Embed Size (px)

Citation preview

Handy

- Eine

Schu

ldenf

alle f

ür Ju

gend

liche

?!

Bürgs

chaft

en, S

chuld

en fü

r and

ere.

1

Materialien

für den

handlungsorientierten

Unterricht

Eine Zukunftswerkstatt

Waldemar Stange

Peter Gnielczyk

Aktua

lisie

rte u

nd er

gänz

te A

usga

be

Neu: H

andy

- Ein

e Sch

ulden

falle

für J

ugen

dlich

e?!

Bürg

scha

ften

- Sch

ulden

für a

nder

e.

2

AutorenWaldemar StangePeter Gnielczyk

Wissenschaftliche RedaktionPeter Gnielczyk

HerausgeberVerbraucherzentrale Bundesverband e. V.Markgrafenstraße 6610969 Berlin

GestaltungLutz Köbele-Lippkubik, Berlin

KarikaturenHorst RudolphBerlin

© 2000 by Stiftung Verbraucherinstitut, BerlinISBN 3-923798-88-1

SchutzgebührEuro 12,27Bestell Nr.: 214

Hinweis:Für Rückfragen zur Durchführung einer >Lernwerkstatt Ernährung< wenden Sie sich bitte an Peter Gnielczyk [email protected] 800-105

❶ Schuldenprävention - (k)ein Thema für den Unterricht 4Methodische Grundlagen 5Methodenübersicht 10

❷ OrientierungsphaseGraffiti 12Strukturierte Erwartungsabfrage 13Programmübersicht 14Was ist die Zukunftswerkstatt Schuldenprävention? 15

❸ ProblematisierungsphaseFrustkauf 16Erfindermesse 18Gegenstände verändern 19Kreativproduktionen 20

Video-Fernsehwerbung 22Theater-Kaffeefahrt 23Collage-Zeitungswerbung 24Hörspiel-Radiowerbung 25

Das Jugendmarketing der Geldinstitute - Informationsbaustein 26Kinder und Werbung - Informationsbaustein 28Geld zu haben, ist wie... 31Die Kristallvase 32Kreditpoly 34Schulden - Informationsbaustein 55Versicherungspoker 57Versicherungen - Informationsbaustein 70HANDY - Eine Schuldenfalle für Jugendliche?! - Informationsbaustein 74Bürgschaften - Schulden für andere - Informationsbaustein 82Der Gerichtsprozeß - Eine Bürgschaft 87„Cash for Kids“ 91Abstiegsszenario 106Wunschlebenslauf 109

❹ PhantasiephaseGlücksliste 111„Was brauche ich, um glücklich zu sein?“ 113Die Traumbuche 114

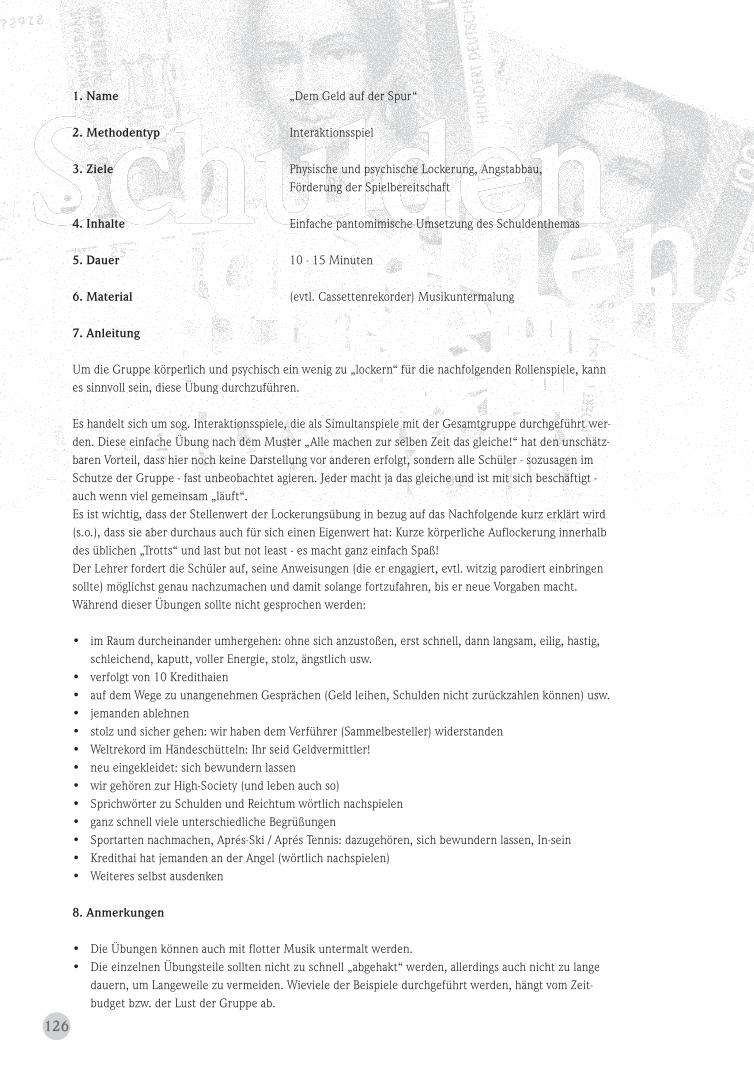

❺ Umsetzungsphase„Was tun?“ 118„My first Wohnung“ 119Einnahmen erhöhen - Ausgaben senken 122„Was kostet Geld / ein Konto....“ Erkundung vor Ort 124„Dem Geld auf der Spur“ 126Rollenspiele

Kredithai 127Der neue Anzug 130Was tun wenn... 132Klein, aber mein 134

❻ NachbereitungsphaseAndere überzeugen 136Brief an mich selbst 137Material- und Büchertisch 138

❼ Literaturliste 140

Inhaltsverzeichnis

3

Wo und wie lernen Jugendliche heute mit Geldumzugehen? Wie können sie angeleitet werden,eine eventuelle Ver- bzw. Überschuldungssituationmit dem dafür notwendigen Wissen zu meistern?Bei der Förderung von Kompetenz im Umgang mitGeld und Geldgeschäften müssen Schülerinnenund Schüler erheblich mehr wissen und erfahren,als nur Informationen über Kreditgeschäfte, Raten-zahlungen, Versicherungen usw. Denn die notwen-dige Kompetenz und die erforderlichen Fähigkei-ten gehen weit über das Kognitive hinaus. Es bedarfvor allen Dingen der Reflexion der inneren Einstel-lung zur Warenwelt, des Bewußtwerdens eigener(Zukunfts-) Träume, die sich nur allzu oft an mate-riellen Dingen zu orientieren scheinen.

Den Zusammenhänge von Haben- und Besitzenwol-len von Waren nachzuspüren und sie aufzudecken,gehört zum wichtigen Bestandteil einer präventivenArbeit im Bereich Schuldenvermeidung. Schließ-lich werden Waren dazu benutzt, der eigenen Per-sönlichkeit ein komfortables Leben zu verschaffenund eine äußerliche Anerkennung zu bieten. DieKonsumgüter befriedigen Wünsche und Bedürf-nisse, dienen der sozialen Orientierung und habennicht zuletzt belohnende und bestätigende Funktio-nen. Waren sind somit hochgradig emotional be-setzt. Zu oft wird in der Bildungsarbeit mit Jugend-lichen dieser emotionale Bezug vernachlässigt.Dabei sind es doch gerade unsere Bedürfnisse,unsere Hoffnungen auf eine angenehme Zukunft,die unser Handeln maßgeblich bestimmen.

Die Werbung hat diese Zusammenhänge klarerkannt und spricht besonders diese Ebene an,wenn es darum geht, Aufmerksamkeit zu erregenund den Wunsch nach bestimmten Produkten zuwecken. Diesen Mechanismus an sich selber zuerfahren, ihn kennenzulernen, ist ein wichtigerBaustein in der Zukunftswerkstatt Schuldenpräven-tion. Saìnt d’Exupéry hat es auf den Punktgebracht, als er schrieb:

„Wenn du ein Schiff bauen willst, dann rufe die Men-schen zusammen, nicht um Pläne zu machen undHolz zu bearbeiten, sondern lehre sie die Sehnsuchtnach dem weiten, unendlichen Meer.“

Diesen Wunsch nach Freiheit und Selbstbestim-mung haben die Werbespots mit ihrer Flut vonKonsumgütern angefüllt und für ihre Zweckeumgemünzt. Die Traumerfüllungsfabrik kenntimmer schon die Antwort, wenn junge Menschendie Welt erobern wollen und ihre Anerkennungsuchen. Geschickt verbindet sie diese Sehnsüchtemit dem Image ihrer Produkte.

Schuldenmachen hat auch etwas damit zu tun,Dinge zu besitzen, sie vor anderen zu präsentieren,um auf diese Weise entweder mit ihnen gleichzu-ziehen oder sich von ihnen abzuheben. In der heu-tigen Konsumwelt haben demonstrativer Konsumund der damit einhergehende soziale Status einenso großen Einfluß, dass eine Ver- oder Überschul-dung dafür oft in Kauf genommen wird. Die Leich-tigkeit, mit der an Kredite zu gelangen ist, begün-stigt diese Situation.

Eine erfolgreiche Bildungsarbeit in der Schulden-prävention darf solche Zusammenhänge nicht un-berücksichtigt lassen. Auf der Suche nach einergeeigneten Methode, die den Schülern die Mög-lichkeit bietet, selber Ansätze zu entwickeln, dieihre Haltungen zum Konsumieren reflektieren, diegewonnenen Erkenntnisse in der Gruppe auszutau-schen und neue Erfahrungen zuzulassen, sind wirauf die Idee der Zukunftswerkstatt von Robert Jungkgestoßen. In zahlreichen Workshops haben wir unsvon dem Gedanken Jungks leiten lassen, dass

„in jedem Menschen viel mehr steckt, als er selbstweiß: Es gilt nur, diesen Schatz zu heben.“

Wir wollten auch wegkommen von einer Belehrungder Schüler und haben mit der Zukunftswerkstatteine Methode gefunden, die die Schüler qualifi-ziert, sich selbst besser wahrzunehmen, sich inLern- und Handlungsprozessen stärker einzubrin-gen und sich neue Sachgebiete möglichst eigenstän-dig anzueignen.

Das Modell der Zukunftswerkstatt haben wir durchInformationsblöcke erweitert und so ist eher einegelenkte Zukunftswerkstatt, eine Art Lernwerk-statt, daraus geworden. Die unterschiedlichenMethodenelemente in den einzelnen Phasen sollenden Schülerinnen und Schülern ermöglichen, einProblem, das erst viel später ihren Lebensalltagbetreffen wird, schon heute als wichtig und inter-essant zu erkennen. Über (scheinbar) spielerischeElemente werden sie motiviert, sich mit einerMaterie auseinanderzusetzen, die als reiner Lern-stoff recht „sperrig“ daherkommt.

❶ Schuldenprävention - (k)ein Thema für den Unterricht

4

Prinzipien für die Arbeit mit unseremModell der Zukunftswerkstatt

1. Arbeitsarrangements in Werkstätten dürfen das Rational-Analytische nicht überbetonen wie bisher. Sie müssen vor allem der kreativen intuitiv-ganzheitlichen Seite des Menschen zu ihrem Recht verhelfen.

2. Umfassende Konzepte wie die Zukunftswerk-statt und die in ihr enthaltenen didaktischen Bausteine (Problematisierung-Phantasie-Umset-zung) haben unserer Meinung nach sicherzu-stellen, dass alle Prozesse ganzheitlich gesehen und organisiert werden. Für die „Kernstücke“ der Strategie heißt das, dass die Arbeits- und Lernstrategie der Zukunftswerkstatt immer versuchen muß, folgende Aspekte zu berück-sichtigen:

• Thematische Sachbezüge herstellen, bezogen auf die sozialen und gesellschaftlichen Probleme der Schüler

• Emotionale Bezüge ermöglichen, Bedürfnisse und Gefühle wie Lust und Spaß, Raum und Zeit geben

• Sinnliche Erkenntnis fördern wie Wahrnehmen, Sehen, Hören, Anfassen / Erfassen / Begreifen, also für „mehrkanaliges Lernen“ sorgen

• Rationale Erkenntnis (Sprechen, Denken, Erken-nen, Verstehen der eigenen Lebenswelt)

• Handlungsorientierung

3. Arbeitsmethoden der Zukunftswerkstatt, wel-che die genannten psychologischen Grundauf-fassungen und Prinzipien besonders gut berück-sichtigen und deshalb unsere typischen prakti-schen Arbeitsweisen- und Strategien ausma-chen, sind

• die Visualisierungs- und Moderationsmethode, die für die Arbeit mit Schülern in besonderer Weise zugeschnitten (vgl. zur Moderationsme-thode und zur Visualisierung den nächsten Abschnitt):Unterstützung der rationalen Erkenntnis durch die sinnliche, insbesonders visuelle Erkenntnis: Farben und Formen, Ordnen von Stichworten, strukturieren und den roten Faden erkennen usw.

• Ideenfindungsverfahren: soziale Phantasie und Kreativität entwickeln durch „Brainstorming“, Phantasielockerungsspiele oder Kreativtechni-ken wie die Phantasiereise „Traumbuche“:Integration der linken und rechten Gehirnhälfte beim Denken in konkreten Bildern, schnelle und spontane Assoziationen

• lustvoll lernen durch spielpädagogische Metho-den wie Interaktionsspiele, körperliche Locke-rungsspiele, Rollenspiele, Sketche:Handlungsorientierung, Kreativität, mehrkanali-ges Lernen

• Verwendung vielfältiger Materialien undMedien bei ästhetischen Produktionen wie z.B. Rollenspiel, Videoproduktion, Collage usw. in der ProblematisierungsphaseHandlungs- und Produktorientierung: „etwas herstellen“, Sinnlichkeit, Kreativität, Denken und Arbeiten in Bildern

• Handlungsstrategien und -pläne entwerfen und realisieren, z. B. Budgetplanung, Erkundungen vor Ort, Handlungs- und Transferübungen im Rollenspiel usw.:Handlungsstrukturtheorie: praktisch tätig sein, „Produkte“ herstellen, konstruieren, bauen

• Kleingruppenarbeit:Gruppenprozesse, Kommunikation, Emotionen, gemeinsam tätig sein

4. Im emotionalen Bereich läßt sich das Konzept kennzeichnen durch folgende Merkmale:

• Integration der in gewisser Weise konträren Prozeßdimensionen „Lernen und Verändern macht Mühe“ (Arbeiten ist intensiv und an-strengend, ständiges Aktiv-Sein, Erfahrung von positivem Stress und Handlungsdruck ) und „Lernen und Verändern macht Spaß“ (motivierende und lustvolle Spiel- und Sinnlich-keitskomponenten).

• Bewußtwerden und Reflektieren von negativen Gefühlen wie Resignation, Perspektivlosigkeit und Apathie insbesondere über die realen Ein-flußmöglichkeiten in der eigenen Lebenswelt bzw. im eigenen Alltag und ihre positive Bewäl-tigung und Überführung in Motivation („Ich kann etwas bewirken und etwas ändern“): Mut machen zum Handeln und Verändern in eigenenAngelegenheiten.

Typisch für die große Dynamik der Zukunfts-werkstatt dürfte auch die hohe Dichte emotio-naler und gruppendynamischer Prozesse und Erfahrungen sein: Arbeiten und Problemlösen machen Spaß! Kaum etwas erinnert an den herkömmlichen Unter-richt in der Schule!

Zum emotionalen Aspekt ist noch folgendes zu ergänzen: Die Durchführung der Zukunftswerk-statt, wie wir sie betreiben, erfordert immer mehrere Tage, wenn möglich als Projekttage.

Methodische Grundlagen der Zukunftswerkstatt

5

Und das ist für Schüler doch eine erhebliche Anforderung. Konzentriert an einem Thema (von früh morgens bis abends) zu arbeiten, pro-duktorientiert und intensiv - das ist schon eine große Herausforderung.

5. Wer die Geduld hat, für Zukunftswerkstätten ein viel größeres Zeitbudget als bei allen punk-tuellen kurzzeitpädagogischen Maßnahmen auf-zubringen, wird bald belohnt durch die erhebli-chen Vorzüge gegenüber anderen methodischenStrategien: Dadurch, dass Zukunftswerkstätten nicht wie einige punktuelle Veranstaltungen z.B.nur zwei Stunden dauern, sondern sich über einen längern Zeitraum erstrecken, ergeben sicherheblich bessere Chancen für die oben gefor-derten ganzheitlichen psychischen Prozesse unddamit für mehr Wachstum und Entwicklung der Persönlichkeit.

6. Die Gesamtdynamik des aktiven Tätigseins - des gemeinsamen kreativen Entwerfens, Konstru-ierens und Produzierens - folgt in unserem Kon-zept einem typischen Rhythmus des Aneignens und des Vergegenständlichens: etwas herstellen,„auf die Beine stellen“. Dies ist das wesentliche Merkmal der werkstattorientierten Prozesse, wie sie für unseren Ansatz typisch sind.

Dieser Werkstattcharakter wird zudem betont durch

• strukturierte, d.h. intensivierte, fokussierte, auf einen bestimmten Punkt konzentrierte Erfah-rungen.

• ein ausgewogenes Verhältnis von einerseits ge-schlossenen Prozessen (regelorientiertes Arbei-ten, systematische Phasenstruktur, vorgegebeneLeitfragen für die Kleingruppenarbeit, Informati-onsblöcke) und andererseits Offenheit (Ideen-findung, Modellbau), wobei die Orientierung zum Pol der Offenheit (auch der Kommunikati-onsformen) immer entscheidend sein sollte. DieMethoden sind bestenfalls Impulse und Hülsen,die durch die Schüler/innen gefüllt werden.

• ein ausgewogenes Verhältnis von deutlicher Betroffenenorientierung (subjektive und objek-tive Betroffenheit von bestimmten Problemen bei Schülern ernst nehmen, aktiv-engagierte, verantwortungsvolle Förderung) und Lehrerori-entierung (Förderung und Stützung der Schülerim Sinne der gemeinsamen Inhalte und Ziele).

• die Betonung der Logik von trennscharfen Pha-senabläufen und des Gesamtzusammenhangs: Keine Isolierung von Teilen, Achten auf Komple-xität aller Schritte, Erreichen abgeschlossener, vollständiger und ganzheitlicher Handlungsfigu-

ren, Zusammenfassung und Verallgemeinerung von Erfahrungen.

Die Treppe zum Handeln: Der Phasenablauf der Zukunftswerk-statt

Die Ziele der Zukunftswerkstatt Schuldenpräven-tion werden nicht nur aufgrund einfachen Vermit-telns, „richtiger“ Erkenntnisse und Einsichtenerzielt, sondern durch systematische Lernprozesseaufgebaut, deren kennzeichnende Merkmale„strukturierte Erfahrungen“ und „Handlungsorien-tierung“ sind. Hieran ist der Phasenablauf derZukunftswerkstatt orientiert, den wir im Überblickvorstellen. Die Aneigungs- und Vermittlungsformen(Methoden) werden danach ausführlich beschrie-ben.

Die Zukunftswerkstatt hat folgendenPhasenaufbau:

❶ Orientierungsphase: sozial und inhaltlich „anwärmen“

Gegenstand dieser Phase sind vor allem die Schülererwartungen gegenüber dem Workshop und dem Thema, die Vorstellung, Erläuterung und Diskussion des Programms sowie organisatorische Fragen.

❷ Problematisierungsphase: den Gegen-standsbereich durchleuchten und aneignen

In dieser Phase wird das Thema - ausgehend vontypischen Problemschwerpunkten - zunächst einmal kritisch durchleuchtet. Eigene Einstel-lungen werden analysiert, reflektiert und in Frage gestellt - durch neue Informationen und Erkenntnisse (Infobausteine).

❸ Phantasiephase: Problemlösungen finden und Ideen entwickeln

In der Phantasiephase werden nach der Klärung eigener Ziel- und Wunschvorstellungen und Bedürfnisse persönliche Lösungen entwickelt und Gegenentwürfe zur bisherigen Praxis produziert, die den eigenen subjektiven und objektiven Interessen und Bedürfnissen der Schüler mehr entsprechen.

❹ Umsetzungsphase: Erkenntnisse und Ideen verwirklichen

Nach der Feststellung der Gesamtheit der not-wendigen Schritte, Wege und Strategien für das Erreichen der gewünschten Zustände werden

6

Ziele, Handlungsstrategien und detaillierte Handlungspläne entwickelt, indem ausgewählte Formen persönlichen Handelns geplant und die angestrebten Handlungsstrukturen durch Erpro-ben und aktives Üben aufgebaut werden. Dabei erfolgt eine kritische Rückmeldung und Prüfung von Handlungsverlauf und Handlungser-gebnis; ggf. werden die Handlungsstrategien oder die Handlungsziele verändert. Abschließend geht es um Hilfen zur Übertra-gung des Gelernten auf Realsituationen.

❺ Nachbereitungsphase: Erfahrungen aufarbei-ten und Konsequenzen entwickeln

Die in den Übungen gemachten Erfahrungen werden ausgewertet und aufgearbeitet. Konsequenzen für weitere, zukünftige Versuchewerden reflektiert und schließlich wird zur weiteren Verwirklichung der in der Umset-zungsphase entwickelten Schritte, angeregt. Insbesondere für die weitere Entwicklung beim Aufbau von zukunftsorientierter Handlungs-fähigkeit und für die Übertragung in den Alltag der Schülerinnen und Schüler sind Transfer-überlegungen anzustellen. Den Abschluß der Zukunftswerkstatt bilden die Rückmeldungen der Schülergruppe zum gesamten Verlauf der Zukunftswerkstatt und ihren Elementen. Diese werden gesammelt und ausgewertet.

Weitere Hinweise zum Arbeitsstil inder Zukunftswerkstatt

Regeln

Die Problemlöse- und Ideenfindungs- und Hand-lungsstrategie der Zukunftswerkstatt mit ihrem typischen Phasenmodell (Problematisierung - Phan-tasie - Umsetzung) soll in ihren Hauptschrittenstringent und konsequent eingehalten werden.Auch bei knapper Zeit müssen alle Phasen durchlau-fen werden. Ebenso konsequent sollten sich dieLehrer/innen an den Werkstatt-Regeln orientieren.Sie müssen mit den Schülern nicht immer im ein-zelnen durchgesprochen werden. Wichtiger ist,dass sie „erfahren“ werden und die „Botschaft“bzw. die „Philosophie“ der methodischen Herange-hensweise ankommt und erlebbar wird.

Moderation und Visualisierung: Mitmachen und aufschreiben

Die Moderationsmethode (vgl. Seifert 1992) unter-scheidet sich von anderen Lern- und Arbeitsformendadurch, dass hier Wissen, Erkenntnisse, Lösungennicht in Form einer „Einweg-Kommunikation“ vonoben nach unten „vermittelt“ werden (wie in allenKonzepten der „Leitung“, der „Führung“, aber auchdes „Referates“).

7

Werkstatt-Regeln

• Die Zukunftswerkstatt ist ein hierar-chiefreier Raum!

• Jeder ist wichtig. Alle Beiträge sind wert-voll!

• Nicht gegeneinander, sondern miteinan-der!

• Die Zukunftswerkstatt soll Ergebnisse haben!

• Vermeidung der üblichen Rede- und Dis-kussionsrituale!

• Dafür Nutzen von Visualisierungs-, Brainstorming- und Kreativ-Methoden.

• Die Zukunftswerkstatt ist ein Spiel: Sie istlocker, offen, macht Spaß; wer dieses Spiel spielen will, muß sich an die Spielre-geln halten.

Grundregeln für die Moderations- und Pinn-wandtechnik beachten:• Dokumentation wesentlicher Schritte und

Ergebnisse auf Wandzeitungen oder Kar-ten(Simultanprotokoll)

• Gesprächsregeln • Visualisierungsregeln

Zukunftswerkstatt: Schuldenprävention Methodenübersicht

10

Schuldenprävention - (k)ein Thema für den Unterricht

Methodische Grundlagen

der Zukunftswerkstatt

❷ Orientierungsphase

Graffiti Erwartungsabfrage

Programmübersicht

Was ist die Zukunftswerkstatt Schuldenprävention?

❸ Problematisierungsphase

„Frustkauf“

Erfindermesse Gegenstände verändern

Kreativproduktionen

Video

Theater

Collage

Hörspiel

Das Jugendmarketing Kinder und Werbung

der Geldinstitute .

Informationsbaustein Informationsbaustein

Geld zu haben, ist wie ...

Die Kristallvase

Kreditpoly Versicherungspoker

Schulden Bürgschaften - Schulden für andere Versicherungen

Informationsbaustein Informationsbaustein Informationsbaustein

Handy - Eine Schuldenfalle für Jugendliche?! Der Gerichtsprozeß - Eine Bürgschaft

Informationsbaustein

„Cash for Kids“

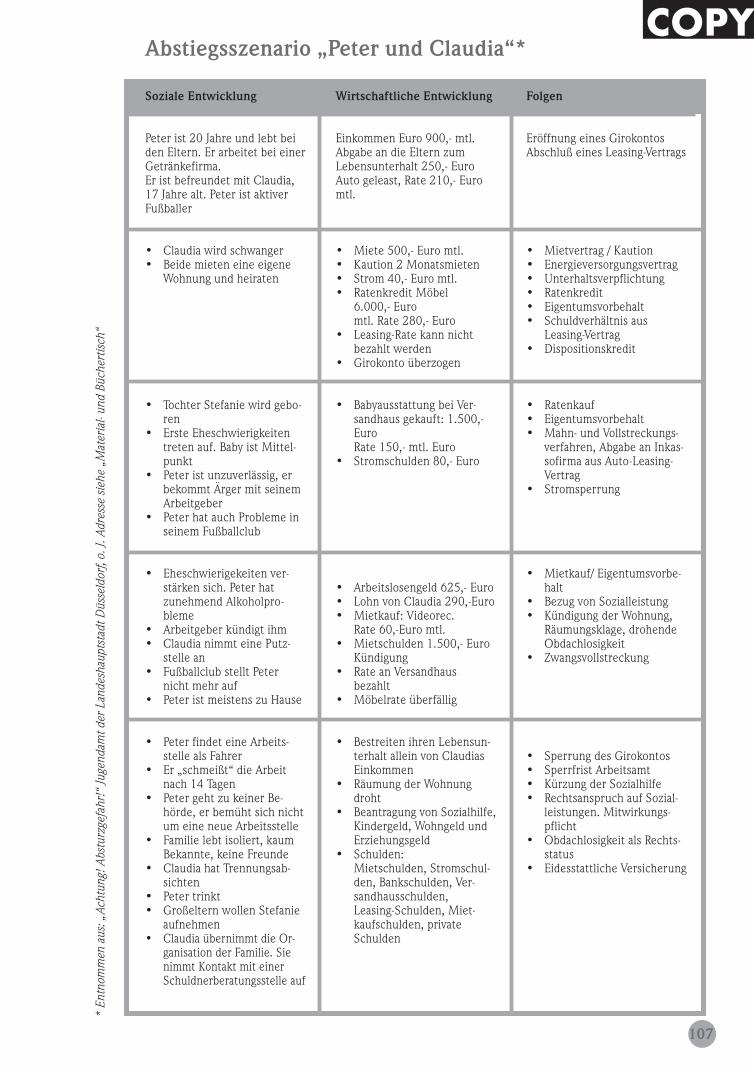

Abstiegsszenario Wunschlebenslauf

COPY

11

❹ Phantasiephase

Glücksliste „Was brauche ich, um glücklich zu sein?“

Die Traumbuche

❺ Umsetzungsphase

„Was tun?“

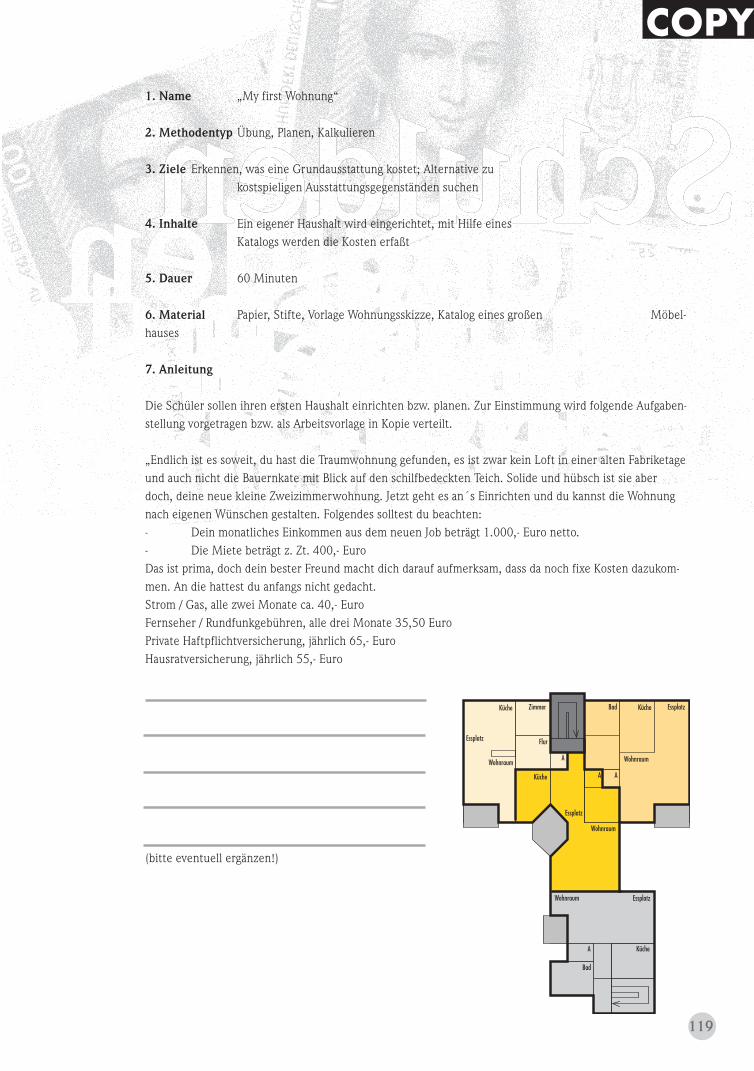

„My first Wohnung“

Einnahmen erhöhen - Ausgaben senken

„Was kostet Geld / ein Konto?“ .

Erkundung vor Ort .

„Dem Geld auf der Spur“ Rollenspiele:

Kredithai

. Der neue Anzug

. Was tun, wenn...

. Klein, aber mein

❻ Nachbereitungsphase

Andere überzeugen Brief an mich selbst Material- und Büchertisch

. „Wer macht was?

. Adressenpool

COPY

1. Ein Ansatz, sich mit der eigenen Zukunft ausein-

anderzusetzen

• größere Zukunftsorientierung, offene Ein-

stellungen gegenüber der eigenen Zukunft

entwickeln

• Erweiterung der Vorstellungskraft für mögli-

che Veränderungen im persönlichen Bereich

• verschiedene Handlungsalternativen für das

eigene Leben erkennen

• Vorausdenken statt Hinterherdenken lernen

❐ Zukunftslabor

2. Um welche Inhalte geht es?

• Gefahren und Chancen der persönlichen

Lebensplanung für die Zukunft aufzeigen

- Wissen über die Schuldenproblematik, ins-

besondere über Gefahren der Ver- bzw.

Überschuldung

- typische Problembereiche: Haushalts-

führung, Kredite, Versicherungen, Raten-

zahlungen, Werbung, Konsum

❐ Denkwerkstätte

3. Querdenken - sich was neues ausdenken -

Phantasie entwickeln

• sich einmal ganz andere und ganz neue

Konzepte und Lösungsmodelle für das

eigene Leben vorstellen: das „Zeitgefäng-

nis“ (Robert Jungk) sprengen

- Wünsche, Träume, Bedürfnisse, Glückser-

füllung

❐ Ideenschmiede

4. Strategie der Beteiligung: Sich in das eigene

Leben einmischen

• die perönliche Zukunft, die Lebens- und

Arbeitsbedingungen in die eigenen Hände

nehmen und sich nicht von den Umständen

bestimmen lassen. Statt Lebensmodelle

von anderen zu übernehmen, selber eigene

Ideen entwickeln.

❐ Statt Fremdmodelle: Eigenbau

5. Instrument der persönlichen Veränderung und

Erneuerung

• Veränderung der eigenen Einstellung

gegenüber dem Schuldenmachen

- Abbau von Angst vor Zukunft, insb. vor

möglicher Verschuldungsspirale

• Mut machen zur bewußten Planung und

Gestaltung der persönlichen Zukunft

- Verantwortung übernehmen

- Selbstvertrauen schaffen, das eigene Leben

in die Hand zu nehmen

• Handeln können: Einsichten und Lösungen

für sich selber auch umsetzen und gestalten

❐ Impulsgeber

6. Ein neuer Lernansatz

• anders lernen, gemeinsam aktiv sein - prak-

tisch werden - miteinander lernen - zusam-

men Spaß haben

• kompakt lernen, einmal länger zusammen-

sein (eine ganze Woche oder ein Wochen-

ende) und intensiv gemeinsam nachdenken

• Methodenvielfalt

- Tonband, Video, Theaterszenen, Simula-

tionsspiele („So-tun als-ob“)

- Aktionen und ästhetische Produktionen

(„etwas herstellen“)

- Kleingruppenarbeit, Informationsblöcke,

Filme

- Moderations- und Visualisierungsansatz

- phantasie- und kreativitätsanregende

Übungen

❐ Zukunftswerkstatt: Schuldenprävention

Was ist die Zukunftswerkstatt Schuldenprävention?

15

1. Name „Kreativproduktionen“*

• Video: „Fernsehwerbung eines Kredithais“

• Theater: „Werbeverkaufsveranstaltung / Kaffeefahrt“

• Collage: „Zeitungswerbung“

• Hörspiel: „Radiowerbung“

2. Methodentyp Kreativmethoden, darstellendes Spiel, Arbeit mit Medien

3. Ziele Zutagefördern latent vorhandener Kenntnisse; als Einstieg in die

Info-Bausteine oder als Aktivierung der Wissensinhalte nach den

Info-Bausteinen

4. Inhalte - Werbemethoden von Kreditvermittlern

- Verkaufstricks bei Werbeverkaufsveranstaltungen und

Kaffeefahrten

- Zeitungs- oder Radiowerbung für kostenintensive, luxuriöse

Produkte und Dienstleistungen

5. Dauer 2 1/2 Stunden (incl. Vorstellung im Plenum)

6. Material Zu entnehmen aus den folgenden Beschreibungen

7. Anleitung

Die „Kreativproduktionen“ werden als Einstieg in die Info-Bausteine durchgeführt. Bereits latent vorhan-

dene Kenntnisse und Einstellungen der Schüler werden aktiviert und spielerisch kreativ angewendet.

Variante: Die Kreativproduktionen werden zur Wiederholung und Vertiefung der angeeigneten Wissens-

inhalte nach den Info-Bausteine durchgeführt.

In Arbeitsgruppen mit 3 - 10 Schülern werden die Kreativproduktionen mit verschiedenen Hilfsmitteln und

Medien sowie unterschiedlichen Aufgabenstellungen vorbereitet und anschließend im Plenum vorgestellt.

Folgende Aufgabenstellungen stehen zur Auswahl:

Arbeiten mit Video: „Fernsehwerbung eines Kredithais“

Arbeiten mit Theater: „Werbeverkaufsveranstaltung / Kaffeefahrt“

Arbeiten mit Collage: „Zeitungswerbung“

Arbeiten mit Hörspiel: „Radiowerbung“

Eine kurze Erläuterung der unterschiedlichen Arbeitsaufgaben und Inhalte der verschiedenen Möglichkei-

ten sollte kurz im Plenum vorgestellt werden. Es empfiehlt sich, dass zu allen vier Themenbereichen gear-

beitet wird; eventuell können auch zwei Gruppen parallel an einer Aufgabenstellung arbeiten .

Jede Arbeitsgruppe benötigt unterschiedliche Materialien bzw. technische Hilfsmittel für die Durchfüh-

rung. Zur Vorbereitung der Produktionen bekommen die Schüler eine bewußt knappe Zeitvorgabe von

90 Minuten. Realistisch ist aber - zumindest bei den aufwendigen Medien (Video) eine längere Zeit vorzu-

sehen. Erfahrungsgemäß arbeiten die Gruppen durch eine knappe Vorgabe stringenter und konzentrierter

an ihrem Produkt.

* Entwurf: Harald Bardenhagen und Wolf Paschen

20

Die für die jeweilige Aufgabenstellung vorgeschlagenen Requisiten sollen die Produktionen beleben und

den Schülern das „darstellende Spiel“ erleichtern.

Bei der Zuordnung der Gruppenarbeitsräume muß beachtet werden:

Die Videogruppe benötigt einen hellen Raum, damit genügend Licht für die Videokamera vorhanden ist; die

Hörspielgruppe braucht einen ruhigen Raum, um Störgeräusche bei der Aufnahme zu verhindern; die

Collage-Gruppe schließlich benötigt lediglich einen Raum mit Arbeitstischen.

Jede Gruppe soll ein „vorzeigbares Produkt“ innerhalb der Zeitvorgabe erstellen. Um dies sicherzustellen,

muß der Lehrer den Gruppen- und Arbeitsprozeß beobachten (öfter mal in die Gruppen schauen; sich

erkundigen, ob die Gruppe noch etwas zur Vorbereitung braucht etc.) oder selbst in den Arbeitsgruppen

mitmachen und den Gruppenprozeß behutsam lenken.

Es ist darauf zu achten, dass die Gruppen etwa zur gleichen Zeit fertig sind. Die Reihenfolge der Vorstel-

lung des Arbeitsergebnisses im Plenum kann (dramaturgisch) bedeutsam sein: Besonders spritzige Ergeb-

nisse zum Schluß vorstellen! Ansonsten hat der Lehrer die Aufgabe, die einzelnen Arbeitsgruppen zu bera-

ten, zu betreuen und eventuell Anregungen zu geben, wenn es mal nicht weitergeht. Werden alle vier

Formen eingesetzt, wäre mindestens eine weitere Lehrerin oder ein Helfer sinnvoll.

Die Vorstellung der Kreativbeiträge im Plenum soll jeweils ca. 10 Minuten dauern (maximal!).

Nach dem Vorstellen werden folgende Fragen gemeinsam besprochen:

1. Wie war die Zusammenarbeit in der Gruppe?

2. Welche Aussage / Message sollte ‘rübergebracht werden?

3. Wo hat man sich an realistische Vorgaben gehalten, wo wurde bewußt überzogen?

4. Was ist das Spezifische eines jeden Mediums, wie wird was kommuniziert?

Arbeitsgruppengröße

Arbeitsgruppe Thema / Aufgabe Gruppengröße:

min. max.

1. Video Fernsehwerbung eines Kredithais 3 6

2. Theater Werbeverkaufsveranstaltung / Kaffeefahrt 4 10

3. Collage Zeitungswerbung 3 6

4. Hörspiel Radiowerbung 3 6

21

1. Video / Fernsehwerbung eines Kredithais

Ihr habt die Aufgabe, eine kleine Video-Produktion herzustellen. Thema ist:

Ein Kredithai sucht neue Kunden und verspricht das Blaue vom Himmel!

Sammelt zu Beginn in einem „Brainstorming“ Themenvorschläge für den Werbespot und haltet diese auf

einer Wandzeitung fest. Wählt solche Ideen aus, die weiter bearbeitet werden sollen und teilt die Arbeit

des Texteschreibens und der weiteren Ausgestaltung der Szenen untereinander auf. Wer soll die Videoka-

mera bedienen? Wer ist für den Ton, das Licht zuständig?

Anschließend wird der endgültige Entwurf festgelegt und die Sprecher- und Spielerrollen werden aufge-

teilt. Macht eine kurze Probeaufnahme und beginnt mit der Aufnahme. Verwendet auch Requisiten. Text-

und Bildeinblendungen (z.B. Aufnahmen von Zeitungsanzeigen) machen die Produktion interessanter.

Ihr habt 90 Minuten Produktionszeit.

Nachher soll die Werbesendung der Gesamtgruppe vorgestellt werden. Dafür habt ihr ca. 10 Minuten Zeit.

Viel Spaß bei der Arbeit!

PS. Ihr benötigt folgendes Material: eine komplette Videoanlage, bestehend aus Videorekorder, Videoka-

mera, Kamerastativ, Mikrofon, Beleuchtung, Leerkassette, Monitor, (Theaterrequisiten)

Checkliste

• Namen für den Kredithai, sein Unternehmen suchen

• Werbeslogan

• Womit wird geworben (Sprache, Text, Bilder)

• Schauplätze auswählen

• Rollenverteilung / Sprecher / Akteure

• Musik zur Untermalung

• Umsetzung gestalten

- Drehbuch

- Videoeinstellungen festlegen (Bild / Ton)

• Requisiten

- Poster (Wandzeitung) für Werbebotschaft

- Gestaltung der Aufnahmesituationen

(Studio, draußen usw.)

- Licht (eventuell Scheinwerfer besorgen)

- Verkleidungsutensilien

• Wichtig: Bei Probeaufnahmen auf Ton achten, eventuell zweites Mikrofon

benutzen.

Aufgabenbeschreibungen

22

COPY

2. Theater / Werbeverkaufsveranstaltung / Kaffeefahrt

Die Gruppe hat die Aufgabe, sich eine kleine Theaterszene auszudenken, vorzubereiten und vorzuspielen.

Thema ist: Ein Produkt, das eigentlich keiner braucht, wird auf einer Werbeveranstaltung (Kaffeefahrt) als

letzter Schrei bzw. als notwendig angepriesen.

Eine Hilfe beim „Erfinden“ dieser Theaterszene kann sein,

1. auf einer unstrukturierten Wandzeitung in einem „Brainstorming“ alle

möglichen Einfälle und Ideen zu sammeln, oder

2. mit Hilfe von unterschiedlichen Nennungen zu folgenden Kategorien

(jeweils nacheinander): Personen, Gegenstände, Orte und Tätigkeiten, eine

Matrix zu erstellen, aus der ihr dann willkürlich vier Nennungen neu

kombinieren könnt. Aus der Kombination wird dann eine Szene entwickelt.

Ideenmatrix

Ihr habt 90 Minuten Vorbereitungszeit. Nachher soll die Theaterszene der Gesamtgruppe vorgestellt wer-

den. Dafür habt ihr etwa 10 Minuten Zeit.

Bei der Erstellung des Drehbuches sollen sowohl der Handlungsablauf kurz skizziert werden, als auch die

Rollenbeschreibungen festgelegt werden. Die einzelnen Texte sind schriftlich zu erfassen, wobei es hilf-

reich ist, nur grob zu formulieren (Stichworte), damit das spontane Spielen genügend Raum hat.

(Man klebt dann nicht so sehr am Text und es wird lebendiger!)

Viel Spaß bei der Arbeit!

PS.: Ihr benötigt folgendes Material: - Theaterrequisiten

- Wandzeitungspapier, Zettel, Stifte und Kleberolle

- vorbereitete Ideensammlungs-Wandzeitung

- Drehbuch / Szenenplan

Checkliste:

• Entwicklung der Theaterszene

- Brainstorming

- Ideenmatrix

• Drehbuch erarbeiten

- Stichworte genügen

- Rollen festlegen

• Nach Theaterrequisiten Ausschau halten

- Kleidung

- Gegenstände / Bühnenbild (sehr einfach)

23

COPY

Personen Gegenstände Orte Tätigkeiten

Jogger Schlafmütze Nordpol Nudeln essen

Bergsteiger Golfschläger New York Tango tanzen

Bäcker Kochlöffel Timbuktu sich sonnen

Opernsänger Gartenzaun Berlin Schnee schaufeln

3. Collage / Zeitungswerbung

Die Arbeitsgruppe hat die Aufgabe, eine Collage herzustellen. Thema der Collage ist: Verrückte Angebote

im Werbe- und Anzeigenteil einer Tageszeitung für kostenintensive, luxuriöse Produkte und Dienstleistun-

gen (Lifestyle-Werbung) sollen entworfen werden.

Eine Collage ist ein Schnippelbild, das sich aus kleinen Ausschnitten (Bilder, Schlagzeilen usw.) aus Illu-

strierten und Zeitungen zusammensetzt. Die Teile werden mit der Schere aus den Zeitungen ausgeschnit-

ten (oder vorsichtig herausgerissen) und mit Klebstoff auf eine große Papierfläche (Poster) aufgeklebt. Mit

Stiften können Ergänzungen (Texte und Grafik) hinzugefügt werden.

Ihr habt 90 Minuten Vorbereitungszeit.

Nachher soll das Arbeitsergebnis der Gesamtgruppe vorgestellt werden. Dafür habt ihr ca. 10 Minuten Zeit.

Viel Spaß bei der Arbeit!

PS.:Folgendes Material wird benötigt: Scheren, Papier, Klebstoff, alte Zeitungen und Illustrierte,

Wandzeitungspapier, Stifte

Merkpunkte für die Erstellung:

• Name der Zeitung / Illustrierten

• Welche Leserschaft (Zielgruppe)?

• Wo in der Zeitung erscheint die Werbung?

• Farbig oder s/w

• Ganzseitig oder über 2 Seiten (aufklappbar?)

• Gibt es eventuell eine Kostprobe (z.B. neues Parfum, ein

Duftmuster)?

• Überlegt, wieviel Text genommen wird und wie die

Werbebotschaft optisch ins Blickfeld kommt.

• Wie unterscheidet sich eure Werbung von anderen in der

Zeitung (Aufmerksamkeit, Wiedererkennung,

deutliche Symbole u.a.)?

24

COPY

4. Hörspiel / Radiowerbung

Die Arbeitsgruppe hat die Aufgabe, ein kleines Hörspiel mit Hilfe eines Kassettenrecorders herzustellen.

Thema: „Radiowerbung für teure, luxuriöse Produkte und Dienstleistungen entwerfen“.

Sammelt zu Beginn in einem „Brainstorming“ Vorschläge für einzelne Werbetexte bzw. Aussagen, State-

ments für die Berichterstattung. Wählt dann die Idee aus, die weiter bearbeitet werden soll und teilt die

Arbeit untereinander auf. Da das Radio ja nur Hörbares übermitteln kann, müssen zuerst Texte schriftlich

entworfen werden. Es ist leichter, wenn man sich allein oder zu zweit an das Texteschreiben macht. Achtet

auch darauf, dass Schriftsprache und gesprochene Sprache sich unterscheiden.

Anschließend werden die Texte in der Arbeitsgruppe vorgestellt, und ihr einigt euch auf ein gemeinsames

Vorhaben, teilt die Sprecherrollen auf usw.

Macht euch mit der Technik des Kassettenrecorders vertraut und beginnt mit der Aufnahme.

Ganz wichtig: Verwendet Geräuscheffekte bei der Aufnahme. Sie machen eure Produktion noch interessan-

ter. Eventuell habt ihr ja eine Idee für eine musikalische Einblendung (Gesang o.ä.). Überlegt auch, wie her-

kömmliche Radiosender Werbebotschaften bzw. kurze Feature aufbereiten.

Ihr habt 90 Minuten Vorbereitungszeit.

Nachher soll das Hörspiel der Gesamtgruppe vorgespielt werden. Dafür habt ihr ca. 10 Minuten Zeit.

Viel Spaß bei der Arbeit!

PS.: Ihr benötigt folgendes Material: - Kassettenrecorder mit Mikrofon und -ständer

- Leerkassette (evtl. Geräuschkassette)

- Papier und Stifte

- Wandzeitungspapier, Zettel, Klebestreifen

Merkpunkte für die Erstellung: • Erkennungsmelodie komponieren!

• Name der Sendung erfinden!

• Themen ausdenken / Stichwörter / „Headline“ / Schlagzeile

entwerfen!

• Umsetzung der Themen als Werbespot gestalten!

• Umsetzung als Berichterstattung:

- Meldung, die lediglich einfach verlesen wird

- Reportage, Gespräch mit Betroffenen

- Korrespondentenbericht

- Interview im Studio

• Geräuschkulisse ausdenken!

• Aufnahmeproben durchführen!

- Auf richtige Aussteuerung achten!

- Richtigen Mikrofonabstand einhalten!

25

COPY

Das Girokonto für das Taschengeld der Jugendli-

chen ist heute fast Standard geworden, dazu gehört

die Plastikkarte, die auf Guthabenbasis auch Geld

aus dem Automaten spuckt. Etwa 30% der 14jähri-

gen und 90% der 19jährigen besitzen heute ein

Konto dieser Art. Belohnt werden die Jugendlichen

mit kostenloser Kontoführung, Guthabenverzinsung

wie auf einem Sparbuch und anderen Nettigkeiten.

Die Banken schließen mit den Jugendlichen einen

Bund fürs Leben, denn einmal bei einer Bank,

immer bei einer Bank. Jugendliche Kunde zu gewin-

nen, bietet eindeutige Wettbewerbsvorteile auch

für die Zukunft. Und welche Gründe zur Wahl einer

Bank den Ausschlag geben, das hat die Werbewirt-

schaft schon lange erkannt und umgesetzt, es sind

vor allen Dingen emotionale Gründe. Wie schon

vorher bemerkt, stellen Kinder und Jugendliche

eine enorme Kaufkraft dar und einen bedeutsamen

Wirtschaftsfaktor, von dem sich die Banken und

Sparkassen Vorteile erhoffen. Fast 350 Mio € gaben

die Banken 1992 für das Jugendmarketing aus.

Die Sparkasse köderte die Kids schon in den 50er

Jahren mit kleinen Geldgeschenken von damals

5 DM inklusive Sparbuch. Bei Anlässen wie Taufe,

Kommunion, Einschulungen waren diese

Geschenke bei den Kleinen eine willkommene

Bereicherung. Die Sparkassen haben den Löwenan-

teil an Bankverbindungen mit 51% und sind somit

die häufigsten Bank unter Jugendlichen. Das junge

Konto, das Jeanskonto, alles Produkte, um eine ver-

trauensvolle Ebene herzustellen. Die Deutsche

Bank verlor in den 80er Jahren den Markt der

Jugendlichen an andere Banken. Sie investierte

viele Millionen, um am Markt der 14-24jährigen

wieder teilzunehmen.

Heute setzt jede Bank auf „ihre Kundschaft“, so

sind die Sparkassen mit dem öffentlich-rechtlichen

Status für alle da; die Deutsche Bank kümmert sich

vorwiegend um Aufsteiger, junge Ehrgeizige, Yup-

pies; die Dresdner Bank spricht mehr die „richti-

gen“ Studenten an, Juristen, Ärzte, Wirtschaftswis-

senschaftler, entsprechend fallen auch die

Werbebotschaften aus.

Die Dienstleistungen der Banken werden auf unter-

schiedliche Weise angepriesen. Die Atmosphäre ist

jugendgerecht, man will ein Wir-Gefühl vermitteln.

Mit Clubmitgliedschaften, Comic-Heften, Malstif-

ten erfolgt das Werben um die Gunst der Jugend. Es

geht nur beiläufig um das Produkt, und diese Kom-

munikationspolitik schafft Vertrauen, so der Jargon

der Werbefachleute.

Die erste Kundenkarte vermittelt dem Jugendlichen

das Gefühl, dabei zu sein im großen Geldkarussell,

im Club der Großen, denn auch hier gilt „Keine

Fete ohne Knete“.

Die Kombinationen von Girokonto, vermögenswirk-

samen Leistungen, Bausparvertrag-Unfallversiche-

rung als Cross-selling-Produkte sind heute nicht

voneinander zu trennen. Durch ansprechende Wer-

bung werden Kreditaufnahmen salonfähig gemacht.

Das Lebensgefühl der Jugend wird zum Kassen-

schlager der Banken. Bargeld ist out, das Taschen-

geldkonto mit Chip-Karte ist in. Kaufen auf Pump

ist unter den Jugendlichen keine Schande, nach

einer Studie aus Baden-Württemberg haben 26%

der Jugendlichen von 16-17 Jahren ihr Konto über-

zogen und 22% der Eltern wissen über den Kon-

tostand der Kinder Bescheid. Im Durchschnitt

gebrauchen die Jugendlichen 1x pro Woche die

Karte, auf Guthabenbasis versteht sich oder etwa

doch nicht?! Ob und wie der bargeldlose Geldver-

kehr nur auf Guthabenbasis funktioniert ist fraglich,

die Banken halten sich bedeckt. Denn für eine Kon-

toüberziehung bedarf es der Zustimmung der

Eltern und des Vormundschaftgerichtes.

Vom Verschwinden des Geldes

Seit 1956 gibt es das Girokonto, damit begann das

Zeitalter des bargeldlosen Zahlungsverkehrs.

Die sinnliche Erfahrung des Geldes, es in den Hän-

den zu haben und es aus den Händen zu geben,

schwindet, denn auf dem Kontoauszug befinden

sich nur noch Zahlen. Das Geld und der Tausch

gegen Ware wird ausgetauscht gegen das virtuelle

Geld. Eingeteilt wird im Kopf. Und wenn nicht,

wird an der Realität vorbeigelebt, vorbeigeplant. Ein

Vorgang, der sich unserer Wahrnehmung entzieht.

Beim Barzahlen ist der Wert der Dinge uns eher ver-

traut und spürbar. Braune, blaue, grüne Scheine

gehen durch die Hand, Kleingeld, das klimpert, be-

kommt man zurück. Die Fühlbarkeit des knitterigen

Zwanzigers oder des abgegriffenen Groschens ist

dahin . Die rechteckige Karten aus Plastik mit

Magnetstreifen ersetzt zahllose kleine Alltagsritu-

ale. „Kohle, Flöhe oder Mäuse“ sterben aus in der

bargeldlosen Gesellschaft der Zukunft.

Das Jugendmarketing der Geldinstitute Gabriele Beckers, Verbraucherzentrale Hessen

26

Ritsche ratsche - das Plastikrechteck wird durch den

Automaten gezogen, es kommt in der gleichen

Größe zurück.

Den Rest übernimmt der Kreditspielraum, ein

unaufhörlicher Quell, der schnell zum Trugschluß

werden kann. Denn durch das Kartengeld verlieren

immer mehr den Überblick über das eigene verfüg-

bare Guthaben. Die Karte vermittelt ein Gefühl von

kostenlosem Zugriff: „Fly now and pay later“. Die

kosmopolitische, reisende Gesellschaft wächst zu-

sammen mit dem „guten Namen“ einer Kreditkarte

- freilich ist auch das nur eine vermeintliche Ver-

trautheit in der Fremde.

Interessant ist, dass die Hemmschwelle beim Spon-

tankauf wesentlich höher liegt, wenn Plastikgeld

benutzt wird. So liegt die Grenze für einen sponta-

nen Barkauf bei etwa 40,00 €. Bei Benutzung der

Plastikkarte darf das gute Stück schon 150,- €

kosten, bevor der kühle Kopf zu rechnen beginnt.

Die neue Cash-card erobert sich die Welt, überall

werden Großversuche zum rein elektronischen

Zahlungsverkehr gestartet. Der Betrag wird von der

Chipkarte auf die Ladenkasse übertragen. Ist das

Guthaben auf der Karte dann aufgebraucht, füllt die

Hausbank nach Wunsch auf, E-Geld vom Konto auf

den Chip, für die Sinne erscheint die Karte immer

gleich, farbenfroh und rechteckig, leistungsstark

und unverändert, ein pekuniäres Perpetuum

mobile.

27

Die Zielgruppe Kinder und Jugendliche - so sehen

es die Anbieter - stellen ein hohes Konsumpotential

dar, und es stellt sich die Frage, wie diese attraktive

Zielgruppe am besten zu erreichen ist.

Die Mediaforschung versucht, durch empirische

Untersuchungen, Trendstudien und weitere Analy-

sen eine Antwort darauf zu finden. Denn längst ist

klar, dass die Kids von heute nicht nur als Käufer

mit eigenem „Einkommen“, sondern auch als Mit-

entscheider in den Familien auftreten. Sie üben

einen großen Einfluß aus, und von seiten der Anbei-

ter will man hier nichts dem Zufall überlassen.

Es ist davon auszugehen, dass Kinder und Jugendli-

che innerhalb ihrer Familien noch einmal das Dop-

pelte ihrer eigenen Kaufkraft beeinflussen. Und

nicht zuletzt sind die Kids auch die zahlungskräfti-

gen jungen Konsumenten von morgen, und man

weiß, dass eine frühe Markenbindung zukünftige

Umsätze sichern hilft.

Diese Gründe verdeutlichen, warum in der Media-

forschung alljährlich neue Studien durchgeführt

werden, um die Konsumneigung der Kids zu erfor-

schen.

Wie hoch ist nun das Geldvolumen, das den Kids

zur Verfügung steht?

Nach der KidsVerbraucheranalyse (KVA) 2003 hatdie Kaufkraft der 6- bis 19- Jährigen einen neuenSpitzenwert erreicht. Laut KVA haben die rund11,28 Millionen Jungen und Mädchen im Alter von6 bis 19 Jahren insgesamt 20,43 Milliarden Eurozur Verfügung. Innerhalb von zwei Jahren ist dieFinanzkraft der 6- bis 19-Jährigen damit um 24 Prozent angestiegen.

Das Konsumpotential liegt jedoch viel höher, die

Einflußnahme bei Konsumentscheidungen inner-

halb der Familien verdoppelt nochmals die Kauf-

kraft.

Auto- und Unterhaltungselektronikhersteller, Mö-

belhäuser, Reiseveranstalter usw. wissen dies und

nutzen es. Welche Automarke, -farbe oder wohin

der Urlaub geht, das weiß die Wirtschaft. Trendset-

ter untersuchen die Gewohnheiten der Kids und

versuchen, ihre Werbebotschaften an sie heranzu-

tragen.

Events als Lustgewinn für das Lebensgefühl der jun-

gen Generation. Jacken, Hosen, Uhren sind nur die

Ouvertüre zum Einkaufserlebnis. Videoclips, Poster,

Fernsehen, Hörfunk, Musikkanäle sind ein fester

Bestandteil des sozialen und kulturellen Alltags.

Der Konkurrenzdruck ist immens und wird in den

nächsten Jahren noch zunehmen. Grund dafür ist

u.a. die langfristig sinkende Geburtenrate: Bis zum

Jahr 2000 wird in Deutschland die Anzahl der 6-17

jährigen zunächst bis auf 11 Millionen wachsen,

danach ist die Zahl rückläufig auf unter 7 Millionen

im Jahr 2040. Daher kommt es nach einem Anstieg

des Nachfragepotentials zu einer Schrumpfung, was

bekanntlich den Wettbewerb nur noch verschärft.

Der Kampf um die Gunst der jungen Konsumenten

wird weiter zunehmen. So erscheint es nur folge-

richtig, wenn Jugendliche sich ihres Kaufpotentials

bewußt werden und lernen, sich am Markt kritisch

und selbstbewußt zu positionieren.

Werbung kritisch zu durchschauen ist damit ein

wichtiges Ziel innerhalb einer Konsumpädagogik,

die Jugendliche qualifizieren will, einen eigenstän-

digen Standpunkt innerhalb der Gesellschaft zu fin-

den.

Wie Schülerinnen und Schüler sich dem Thema

Werbung nähern können, zeigt das folgende Projekt

„Werbekampagne“, dem wir viele Nachahmer wün-

schen. Bevor die Schüler selbst zu Werbetreiben-

den für ein eigenes Produkt wurden und dabei die

Schritte anwandten, die auch eine Werbeagentur

für die Einführung eines neuen Produkts auf dem

Markt vorsieht, wurde ein Beobachtungsleitfaden

für TV-Werbespots entwickelt. Anhand des Beobach-

tungsbogens wollte man sich qualifizieren und eine

kritische Bestandsaufnahme leisten. U.a. waren fol-

gende Fragen zu beantworten:

1. Wie heißt das Produkt?

2. Wie lange dauert der Spot

(Weniger als 10 Sekunden, 10-19 Sekunden,

20-30 Sekunden oder mehr als 30 Sekunden)?

3. Aus wievielen Einstellungen besteht der Spot?

4. Gehört Musik dazu?

5. Wie oft wird das Produkt ganz nah gezeigt?

6. Zoomt die Kamera das Produkt mindestens

einmal heran?

7. Schwenkt die Kamera (einmal, häufig)?

8. Enthält der Spot weite Einstellungen?

Kinder und Werbung Gabriele Beckers, Verbraucherzentrale Hessen

28

9. In welcher Einstellung erscheint das Produkt

zum ersten Mal (1., 2. oder später)?

10. Erscheint das Produkt in der letzten

Einstellung?

11. Ist der / Sind die Sprecher zu sehen

(immer, gar nicht, ab und zu)?

12. Wo, glaubst du, wurde der Spot gedreht

(Studio, vor Ort)?

Diese Analyse war dann eine gute Grundlage, einen

eigenen Werbespot zu entwerfen. Das Produkt, um

das es gehen sollte, mußte aber noch gefunden

werden. Im Arbeitslehreunterricht (AWT, Kunstun-

terricht) wurden Gegenstände für einen anonymen

Markt hergestellt und zum Verkauf (in der Schule)

angeboten. Vorher hatten die Schüler festgelegt,

dass sie über ein nicht zu verkaufendes Produkt

eine Werbekampagne starten wollten. Was blieb lie-

gen? Ein Schlüsselanhänger und ein Jeans-Porte-

monnaie blieben liegen, und die Schüler einigten

sich, hierzu die Werbung zu entwerfen: Das Pro-

dukt der Zukunft JAP (Jeans Anhänger Portemon-

naie). Sie kommunizierten die Werbebotschaft - u.a.

„Biste schlapp, brauchste JAP“ - und schafften es,

dass innerhalb kürzester Zeit jeder an der Schule

wußte, dass ein JAP zu besitzen „in“ ist und Glück

bedeutet. Keiner aber ahnte, wie dieses JAP aus-

sieht und so konnte die Schulklasse ihre Schulka-

meraden bald mit der Enthüllung überraschen. Sie

boten auch gleich die zwischenzeitlich hergestell-

ten JAP’s zum Kauf an. Wen wundert’s, dass inner-

halb von wenigen Minuten alle Produkte verkauft

waren. Die Schüler dokumentierten ihr Projekt und

konnten so zeigen, wie Konsumenten mit zielge-

richteten Methoden dazu verleitet werden, etwas

zu erwerben, was sie ohne diese Beeinflussung

nicht unbedingt getan hätten. Das war Image-Wer-

bung vom feinsten.

Ausführlich dargestellt in:

Jugend, Werbung und Konsum.

Ein Beitrag zur Konsumkompetenz von Jugendlichen

Stiftung Verbraucherinstitut, 2000.

vzbv € 12,27

Bestell Nr. 223

29

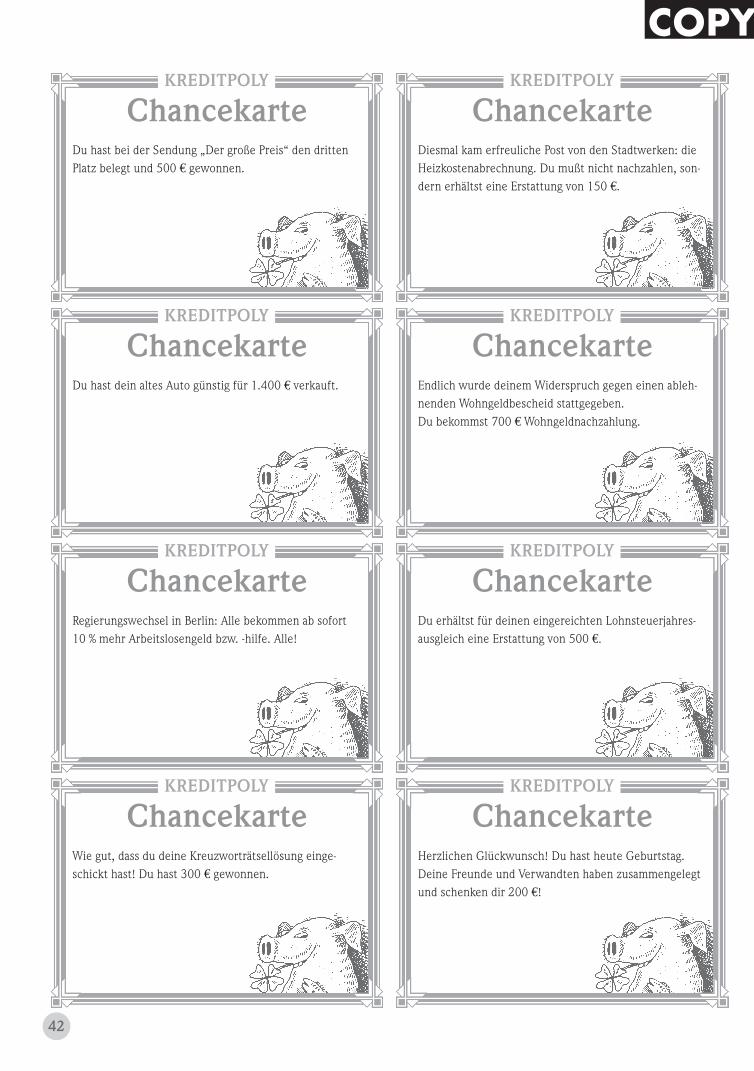

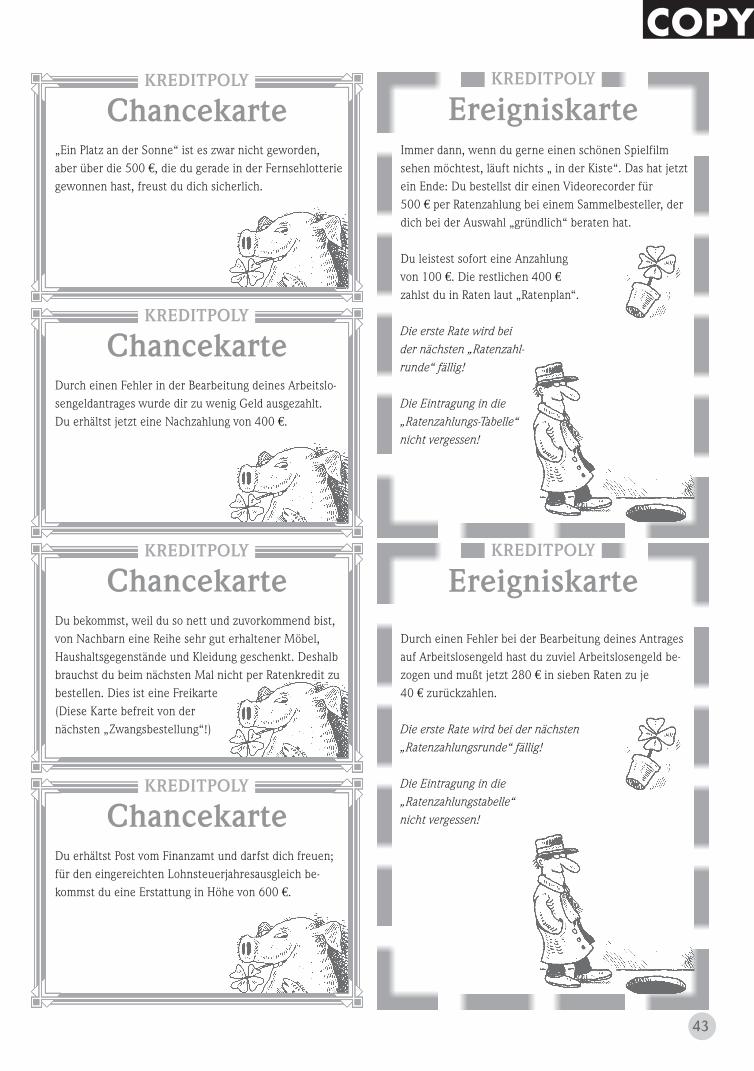

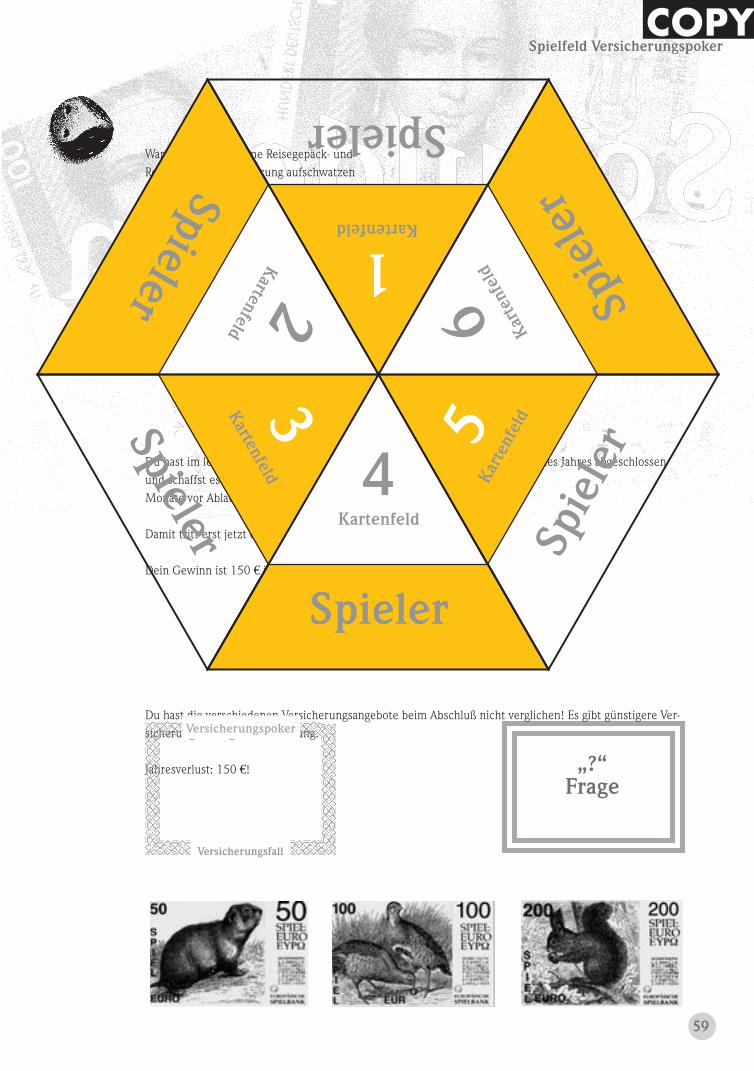

1. Name „Kreditpoly“*

2. Methodentyp Tischkartenspiel, Simulation

3. Ziele Den Schülern soll deutlich werden, welche mittel- und langfri-

stigen Auswirkungen das Abschließen von Ratenkrediten auf die

Haushaltskasse hat; Rechnen üben

4. Inhalte Ratenkredite und ihre langfristigen finanziellen Auswirkungen

auf die Haushaltskasse

5. Dauer 2 Stunden

6. Material Pro Gruppe: 1 Würfel mit 2 gelben und 4 roten Flächen

(entsprechend präparieren), 1 Satz „Übungsbögen“(je 8) für

jeden Schüler incl. Anleitung (Spielregeln) und „Ratenzahlungs-

tabelle“ (je 8), 1 Satz „Schicksalskarten“ (blau), 1 Kartensatz

„Chance“ (gelb), 1 Kartensatz „Ereignis“ (rot)

7. Anleitung

Bei dem Spielelement Kreditpoly bilden 3 - 6 Schüler eine Spielgruppe.

Die Übung kann in mehreren Gruppen parallel gespielt werden. Das Material muß für jede Gruppe vorbe-

reitet werden.

Jedem Schüler werden durch eine „Schicksalskarte“ die für ihn in der Übung geltenden Beträge für Arbeits-

losengeld bzw. Arbeitslosenhilfe (feste Einnahmen) und monatliche Fixkosten (feste Ausgaben) zugewie-

sen. Durch Würfeln werden im Übungsverlauf Ereignis- und Chance-Karten gezogen, die entweder einen

Gewinn, einen direkten Verlust oder einen neuen Ratenkredit zur Folge haben.

Für den Fall, dass als Ausgangslage nicht die Situation der Arbeitslosigkeit, sondern eine Beschäftigung mit

(eher geringem) Gehalt gewählt werden soll, müßten die Übungsbögen verändert werden (Runde 4: Ge-

haltszahlung, Runde 1: Nebenjob mit 250 €). Das gilt auch für die Schicksalskarten.

Die entsprechenden Geldbeträge (Haben = Einnahme oder Soll = Ausgabe) und die durch Ausrechnen

erhaltenen aktuellen Kontostände werden von den Schülern auf den Übungsbögen notiert und errechnet,

so dass der gesamte Übungsverlauf und die Kontostandentwicklung festgehalten werden.

Dieses Verfahren ist aufwendig, hat aber einen wichtigen Lerneffekt: Die finanzielle Entwicklung der Haus-

haltskasse wird transparent.

Die Übung hat nicht den Anspruch, die Wirklichkeit in allen Einzelheiten „nachzuspielen“, sondern ist

bewußt so angelegt, dass es (fast) immer zu einer hohen Verschuldung, zu einer „Pleite auf Raten“ kommt

(spätestens dann, wenn sich die festen Einnahmen durch den Wechsel von Arbeitslosengeld auf Arbeitslo-

senhilfe drastisch verringern). Deshalb haben die Schüler im Vergleich zu anderen, bekannten Ereigniskar-

ten-Spielen relativ wenig Gestaltungsfreiraum im Spiel.

* Entwurf: Harald Bardenhagen

34

Vorbereitung der Übung

Die Übung Kreditpoly hat eine Reihe von Spielre-

geln, die beachtet werden sollen. Daher ist es unab-

dingbar, dass die Spielleiter, in diesem Fall die be-

treuenden Lehrer, sich vorher eingehend mit den

Regeln beschäftigen, damit Fragen aus den Spiel-

gruppen während des Spielverlaufs direkt beantwor-

tet werden können.

Jede Gruppe erhält das Übungsmaterial (Karten-

sätze, je 8 Übungsbögen pro Spieler, Würfel) und

setzt sich im Kreis um einen Tisch. Man kann das

Material einfach auf den Tisch legen oder aber auch

für jede Gruppe einen tischgroßen Spielplan zeich-

nen. Der Spielplan wird dann ausgebreitet und die

Kartensätze werden auf die entsprechend bezeich-

neten Felder gelegt.

Der Lehrer erläutert die einzelnen Regeln in der

Anfangsphase der Übung noch „Schritt für Schritt“,

während die Schüler die einzelnen Arbeitsschritte

durchführen. Dann werden sie zunehmend allein

weiterspielen können.

Spielregeln

Kreditpoly ist eine Übung mit mehreren Spielrun-

den. Sechs Spielrunden zusammen entsprechen

jeweils einem Monat. Es gibt Runden, in denen die

Schüler Einnahmen = Haben verbuchen oder Aus-

gaben (z.B. Fixkosten wie Miete) tätigen müssen. In

den „Würfel-Runden“ (diese sind besonders gekenn-

zeichnet) spielt der Zufall eine Rolle: Es ergeben

sich entweder Gewinne, direkte Verluste oder neue

Ratenkredit-Verpflichtungen. In jeder Runde müs-

sen die Schüler ihren aktuellen Kontostand errech-

nen. Dabei wird es zwangsläufig irgendwann zu

Minus-Beträgen beim Kontostand kommen (= Ver-

schuldung).

Jeder Schüler zieht eine „Schicksalskarte“, durch

die die individuellen Beträge für Arbeitslosengeld

bzw. Arbeitslosenhilfe und die monatlichen Fixko-

sten (Miete etc.) zugewiesen werden. Diese Be-

träge werden in die entsprechenden Felder auf dem

Übungsbogen eingetragen.

Wichtig: Eine neue Spielrunde wird immer erst

dann begonnen, wenn alle Schüler mit allen

Eintragungen der vorhergehenden Spielrunde fertig

sind!

Hinweis: Die Spielregeln für die Teilnehmer als

Kopiervorlage befinden sich am Ende dieses Spiels

„Startrunde“

Jeder Schüler trägt in der linken Spalte den Monat

ein.

Die Eintragungen vor der Startrunde ist vorgege-

ben: Jeder Schüler trägt einen alten Kontostand von

plus 50 € ein und tätigt vorab einen Ratenkauf in

Höhe von 500 € und trägt diesen unter dem Satz

„Übertrag vom Vormonat“ als „Ratenkauf A“ ein.

(Die erste Rate hierfür wird aber erst in der Spiel-

runde 5 „Ratenzahlungen“) fällig.

Die entsprechende Eintragung für A ist auf der

„Ratenzahlungstabelle“ schon vorgegeben. Die

Schüler sollen sich selbst überlegen, welchen per-

sönlichen Wunsch sie sich bei diesem Ratenkauf in

Höhe von 500 € erfüllen würden und ein entspre-

chendes Stichwort in die Spalte „Zweck“ schreiben

(z.B.: Farbfernseher, Sofa etc.).

Runde 1: „Arbeitslosengeld“

Die Schüler zählen ihre Beträge an Arbeitslosengeld

(ergibt sich aus der „Schicksalskarte“) und Anfangs-

kontostand (hier: + 50 €) zusammen und schreiben

die Summe in die Spalte „Kontoführung“.

Runde 2: „Fixkosten“

Die Schüler ziehen die Beträge für „Fixkosten“ (er-

geben sich aus der „Schicksalskarte“) vom alten

Kontostand aus Runde 1 ab und schreiben den

neuen Kontostand in die Spalte „Kontoführung“.

Runde 3: „Würfeln“ („Würfel-Runde“)

Ein Schüler beginnt und würfelt. Bei „gelb“ wird

eine „Chance-Karte“ gezogen, bei „rot“ eine „Er-

eigniskarte“. Die Karte wird laut vorgelesen. Es

ergeben sich entweder Gewinne, direkte Verluste

oder neue Ratenkreditverpflichtungen.

35

COPY

Der Schüler trägt den jeweiligen Vorgang stichwort-

artig in die entsprechende Spalte ein. Bei Gewin-

nen und direkten Verlusten wird in der

Spalte „Einnahmen / Ausgaben“ die entsprechende

Eintragung vorgenommen und in der Spalte „Kon-

toführung“ der aktuelle Kontostand errechnet und

notiert. Ergibt sich aus der gezogenen Karte eine

neue Ratenkreditverpflichtung, dann wird der

Gegenstand des Kredites, die Gesamtsumme und

die Ratenbeträge in der Spalte „Vorgang“ aufge-

schrieben und die entsprechende Eintragung auf

der „Ratenzahlungs-Tabelle“ vorgenommen. (Die

erste Rate hierfür wird erst in Spielrunde 5 „Raten-

zahlungen“ fällig!)

Erst wenn dies alles erledigt ist, würfelt der nächste

Schüler usw. und verfährt genauso.

Runde 4: „Arbeitslosengeld“

Die Schüler tragen ihre Beträge für das Arbeitslo-

sengeld in die „Einnahmen / Ausgaben“-Spalte ein,

errechnen die Summe mit dem Kontostand aus

Runde 3 und schreiben den Betrag in die Spalte

„Kontoführung“.

Runde 5: „Ratenzahlungen“

Die Schüler tragen ihre alten Ratenzahlungen in die

Spalte „Vorgang“ ein. Eventuelle neue Ratenzahlun-

gen, die sich aus der „Würfel-Runde“ 3 ergeben

haben, werden darunter eingetragen. Die Höhe der

Raten ergibt sich aus dem Ratenplan. Die Gesamt-

summe der Ratenzahlungen wird in das Feld „Ein-

nahmen / Ausgaben“ geschrieben. Dieser Betrag

wird vom Kontostand aus Runde 4 abgezogen: das

Ergebnis wird in die Spalte „Kontoführung“ ge-

schrieben.

Auf der „Ratenzahlungs-Tabelle“ werden die ent-

sprechenden Raten angekreuzt. So hat jeder

Schüler einen Überblick über die geleisteten Raten-

zahlungen.

Runde 6: „Würfeln“

Es wird wie in Runde 3 verfahren. Sollte sich eine

neue Ratenverpflichtung ergeben, werden die dazu-

gehörigen Eintragungen auf der „Ratenzahlungs-

Tabelle“ vorgenommen. (Die erste Rate für Kredite

aus dieser Runde wird erst in Runde 11 „Ratenzah-

lungen“ im 2. Monat fällig!)

Die Schüler vergleichen ihren Kontostand nach der

Runde 6 (sozusagen am Monatsende) untereinander.

Die folgenden Runden:

In den folgenden Runden wird zunächst auf einen

neuen Bogen in der linken Spalte der Monat einge-

tragen und dann wird wie oben beschrieben verfah-

ren. Ab Runde X (empfohlen: 5) ändern sich aller-

dings die Bezüge vom Arbeitsamt:

Das Arbeitslosengeld entfällt, an dessen Stelle tritt

Arbeitslosenhilfe in der in den „Schicksalskarten“

angegebenen Höhe. Spätestens jetzt wird eine

Überschuldung eintreten.

Ende der Übung:

Die Übung kann an beliebiger Stelle beendet wer-

den. Empfehlenswert ist es, mehrere Würfelrunden

zu spielen, da erst dann die eigentliche Spieldyna-

mik greift.

Die Schüler vergleichen ihre Kontostände unterein-

ander und ziehen Bilanz:

• Wie war der Verlauf der Kontoentwicklung?

• Ab wann ist es zur Ver- bzw. Überschuldung

gekommen?

• Wie haben sich die „Ereigniskarten“ auf die

Kontoentwicklung ausgewirkt?

• Wie hoch sind die Ratenverpflichtungen?

36

8. Anmerkungen

Bei dieser Übung kann bei einigen Schülern sehr

schnell Frust auftreten, zumal zu vorhandenen

Schulden weitere Kreditverpflichtungen dazukom-

men. Nach Aussagen von erfahrenen Schuldnerbe-

ratern reagieren überschuldete Haushalte ähnlich,

allerdings gibt es oft auch das Verhalten, den „Kopf

in den Sand“ zu stecken, keine Post ( Mahnungen

etc.) zu öffnen und nach dem Motto „Jetzt erst

recht“ weitere Verbindlichkeiten einzugehen. Es

entsteht die Schuldenspirale.

In der Nachbesprechung dieser Übung mit Schülern

sollte unbedingt über die Emotionen gesprochen

werden, wie sich jeder gefühlt hat: „wütend, ohn-

mächtig, dem Spielablauf / Schicksal ausgeliefert zu

sein ...“

Variante:

Wir wissen, dass dieses Spiel mit hoher Konzentra-

tion gespielt werden muß und dass dazu die ge-

nauen Kenntnisse der Regeln unabdingbar sind.

Eine Vereinfachung im Ablauf ist möglich, bringt

aber auch einen Verzicht auf bestimmte Sachinhalte

mit sich. Vor diesem Hintergrund regen wir an,

gemeinsam mit den Spielgruppen im Anschluß nach

einer „spielerischen“ Variante zu suchen. Dabei

werden dann ausschließlich die Chancen- und Er-

eigniskarten eingesetzt und jeder Spieler erhält Bar-

geld (Kopien vom Versicherungspoker benutzen!).

Das Eintragen in den Übungsbogen entfällt. Eventu-

ell können die Schüler auch neue Kartentexte er-

stellen.

37

Blatt Nr.

Mein Schicksal: (bitte die Beträge zum Start einsetzen)

Mein Bezug an Arbeitslosengeld, 2 Raten zu je ................€

Meine monatlichen Fixkosten (Miete usw.) ................€

Monat.............

Runde Vorgang Einnahmen /

Übertrag vom Vormonat (außer beim Start) Ausgaben Kontostand

plus/minus

1. Arbeitslosengeld geht auf’s Konto

=.............€

2. Fixkosten (Miete usw.) gehen ...............€ .............€

vom Konto ab =.............€

3. Würfelrunde:

Würfeln und Karte ziehen! ...............€ .............€

Was ist passiert? =.............€

...................................................

...................................................

4. Arbeitslosengeld geht auf’s Konto ...............€ ................€

=.............€

5. RATENZAHLUNGEN

A.................................................. €

B.................................................. €

C.................................................. €

D.................................................. €

E.................................................. €

F.................................................. €

G..................................................€

H.................................................. €

...............€ ................€

=.............€

6. Würfel-Runde:

Würfeln und Karte ziehen!

Was ist passiert? ...............€ ................€

................................................... Kontostand

................................................... Monatsende =.............€

Übungsbogen für Kreditpoly

38

COPY

Ratenkauf/ Höhe 7 Raten Beglichene Ratenzahlung

Zweck € á € 1. 2. 3. 4. 5. 6. 7. abbezahlt

A Start- 500 80

runde

B

C

D

E

F

G

H

Ratenzahlungstabelle

39

COPY

Schicksalskarte

COPY

SchicksalskarteKREDITPOLY

KREDITPOLY

Du bekommst in jedem Monat 500 € Arbeitslosengeld in

zwei Raten zu je 250 €.

Wenn dein Anspruch auf Arbeitslosengeld erloschen ist,

bekommst du in jedem Monat 400 € Arbeitslosenhilfe in

zwei Raten zu je 200 €.

Deine monatlichen Fixkosten

betragen insgesamt 250 €.

Du bekommst in jedem Monat 600 € Arbeitslosengeld in

zwei Raten zu je 300 €.

Wenn dein Anspruch auf Arbeitslosengeld erloschen ist,

bekommst du in jedem Monat 500 €

Arbeitslosenhilfe in zwei Raten zu je 250 €.

Deine monatlichen Fixkosten

betragen insgesamt 350 €.

Du bekommst in jedem Monat 800 € Arbeitslosengeld in

zwei Raten zu je 400 €.

Wenn dein Anspruch auf Arbeitslosengeld erloschen ist,

bekommst du in jedem Monat 700 € Arbeitslosenhilfe in

zwei Raten zu je 350 €.

Deine monatlichen Fixkosten

betragen insgesamt 400 €.

Du bekommst in jedem Monat 900 € Arbeitslosengeld in

zwei Raten zu je 450 €.

Wenn dein Anspruch auf Arbeitslosengeld erloschen ist,

bekommst du in jedem Monat 800 € Arbeitslosenhilfe in

zwei Raten zu je 400 €.

Deine monatlichen Fixkosten

betragen insgesamt 500 €.

Du bekommst in jedem Monat 700 € Arbeitslosengeld in

zwei Raten zu je 350 €.

Wenn dein Anspruch auf Arbeitslosengeld erloschen ist,

bekommst du in jedem Monat 600 € Arbeitslosenhilfe in

zwei Raten zu je 300 €.

Deine monatlichen Fixkosten

betragen insgesamt 400 €.

Du bekommst in jedem Monat 400 € Arbeitslosengeld in

zwei Raten zu je 200 €.

Wenn dein Anspruch auf Arbeitslosengeld erloschen ist,

bekommst du in jedem Monat 300 € Arbeitslosenhilfe in

zwei Raten zu je 150 €.

Deine monatlichen Fixkosten

betragen insgesamt 200 €.

Du bekommst in jedem Monat 500 € Arbeitslosengeld in

zwei Raten zu je 250 €.

Wenn dein Anspruch auf Arbeitslosengeld erloschen ist,

bekommst du in jedem Monat 400 € Arbeitslosenhilfe in

zwei Raten zu je 200 €.

Deine monatlichen Fixkosten

betragen insgesamt 150 €.

Du bekommst in jedem Monat 700 € Arbeitslosengeld in

zwei Raten zu je 350 €.

Wenn dein Anspruch auf Arbeitslosengeld erloschen ist,

bekommst du in jedem Monat 600 € Arbeitslosenhilfe in

zwei Raten zu je 300 €.

Deine monatlichen Fixkosten

betragen insgesamt 300 €.

Spielmaterialien

40

SchicksalskarteKREDITPOLY

SchicksalskarteKREDITPOLY

SchicksalskarteKREDITPOLY

SchicksalskarteKREDITPOLY

SchicksalskarteKREDITPOLY

SchicksalskarteKREDITPOLY

COPY

ChancekarteKREDITPOLY

41

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

Du hast im Lotto gewonnen.

Du kannst dir 500 € von der Lottoannahmestelle abho-

len und deinem Konto gutschreiben.

Du hast im Lotto gewonnen. Du kannst dir 400 € von

der Lottoannahmestelle abholen und deinem Konto gut-

schreiben.

Du hast deinem Nachbarn bei der Reparatur seiner elek-

trischen Zahnbürste geholfen und erhältst als Dank für

deine Bemühungen 20 €.

Du hast Renovierungsarbeiten in deiner Wohnung durch-

geführt. Der Vermieter hat die Sachkosten übernommen.

Als Lohn für deine Arbeit kannst du einen Monat miet-

frei wohnen.

Deshalb brauchst du beim

nächsten Mal nur die Hälfte

der Fixkosten zu bezahlen.

Du hast einer Nachbarin beim Umzug geholfen. Als

„Dankeschön“ schenkt sie dir eine Reihe von guterhalte-

nen Haushaltsgegenständen, Kleidung und Möbeln, die

du gut gebrauchen kannst.

(„Dies ist eine FREIKARTE!

Sie befreit dich von der nächsten

Bestellung per Ratenkredit“!)

Du erhältst ab jetzt 250 € Wohngeld. D.h.: Du bezahlst

zukünftig 250 € weniger an Fixkosten!

Du erhältst ab jetzt 300 € Wohngeld. D.h.:

Du bezahlst zukünftig 300 € weniger an Fixkosten.

Du bekommst von einem Freund 200 €,

die er dir schon lange schuldet.

COPY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

Du hast bei der Sendung „Der große Preis“ den dritten

Platz belegt und 500 € gewonnen.

Du hast dein altes Auto günstig für 1.400 € verkauft.

Regierungswechsel in Berlin: Alle bekommen ab sofort

10 % mehr Arbeitslosengeld bzw. -hilfe. Alle!

Wie gut, dass du deine Kreuzworträtsellösung einge-

schickt hast! Du hast 300 € gewonnen.

Diesmal kam erfreuliche Post von den Stadtwerken: die

Heizkostenabrechnung. Du mußt nicht nachzahlen, son-

dern erhältst eine Erstattung von 150 €.

Endlich wurde deinem Widerspruch gegen einen ableh-

nenden Wohngeldbescheid stattgegeben.

Du bekommst 700 € Wohngeldnachzahlung.

Du erhältst für deinen eingereichten Lohnsteuerjahres-

ausgleich eine Erstattung von 500 €.

Herzlichen Glückwunsch! Du hast heute Geburtstag.

Deine Freunde und Verwandten haben zusammengelegt

und schenken dir 200 €!

42

COPY

Ereigniskarte

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

ChancekarteKREDITPOLY

„Ein Platz an der Sonne“ ist es zwar nicht geworden,

aber über die 500 €, die du gerade in der Fernsehlotterie

gewonnen hast, freust du dich sicherlich.

Durch einen Fehler in der Bearbeitung deines Arbeitslo-

sengeldantrages wurde dir zu wenig Geld ausgezahlt.

Du erhältst jetzt eine Nachzahlung von 400 €.

Du bekommst, weil du so nett und zuvorkommend bist,

von Nachbarn eine Reihe sehr gut erhaltener Möbel,

Haushaltsgegenstände und Kleidung geschenkt. Deshalb

brauchst du beim nächsten Mal nicht per Ratenkredit zu

bestellen. Dies ist eine Freikarte

(Diese Karte befreit von der

nächsten „Zwangsbestellung“!)

Du erhältst Post vom Finanzamt und darfst dich freuen;

für den eingereichten Lohnsteuerjahresausgleich be-

kommst du eine Erstattung in Höhe von 600 €.

Immer dann, wenn du gerne einen schönen Spielfilm

sehen möchtest, läuft nichts „ in der Kiste“. Das hat jetzt

ein Ende: Du bestellst dir einen Videorecorder für

500 € per Ratenzahlung bei einem Sammelbesteller, der

dich bei der Auswahl „gründlich“ beraten hat.

Du leistest sofort eine Anzahlung

von 100 €. Die restlichen 400 €

zahlst du in Raten laut „Ratenplan“.

Die erste Rate wird bei

der nächsten „Ratenzahl-

runde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Durch einen Fehler bei der Bearbeitung deines Antrages

auf Arbeitslosengeld hast du zuviel Arbeitslosengeld be-

zogen und mußt jetzt 280 € in sieben Raten zu je

40 € zurückzahlen.

Die erste Rate wird bei der nächsten

„Ratenzahlungsrunde“ fällig!

Die Eintragung in die

„Ratenzahlungstabelle“

nicht vergessen!

43

KREDITPOLY

EreigniskarteKREDITPOLY

COPY

Du hast ein tolles Sonderangebot im Katalog gesehen:

Eine schicke Lederjacke für nur 300 €.

Da greifst du zu und bestellst!

Du leistest sofort eine Anzahlung von 100 €. Die restli-

chen 200 € zahlst du in Raten laut „Ratenplan“.

Die erste Rate wird bei der

nächsten „Ratenzahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Die Telefonrechnung flattert ins Haus.

Irgendwer hat mal wieder von deinem Apparat aus die

teuren Nummern in Übersee gewählt

(oder warst du es gar selbst?!).

Egal, du zahlst die Rechnung,

und die beläuft sich auf 200 €.

Das hat dir gerade noch gefehlt! Bei der letzten Fahrt mit

deinem Moped kam es zu einem „Kolbenfresser“. Glück-

licherweise hast du keinen „Satz“ gemacht und kannst

die Reparatur selber durchführen.

Du kaufst Ersatzteile für 150 €.

Du bestellst dir aus dem Katalog „deines“ Sammelbestel-

lers eine Hobelbank, die „nur“ 400 € kostet.

Eine Anzahlung von 100 € ist sofort fällig, die restlichen

300 € zahlst du in Raten laut „Ratenplan“.

Die erste Rate wird bei der nächsten

„Ratenzahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

44

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

COPY

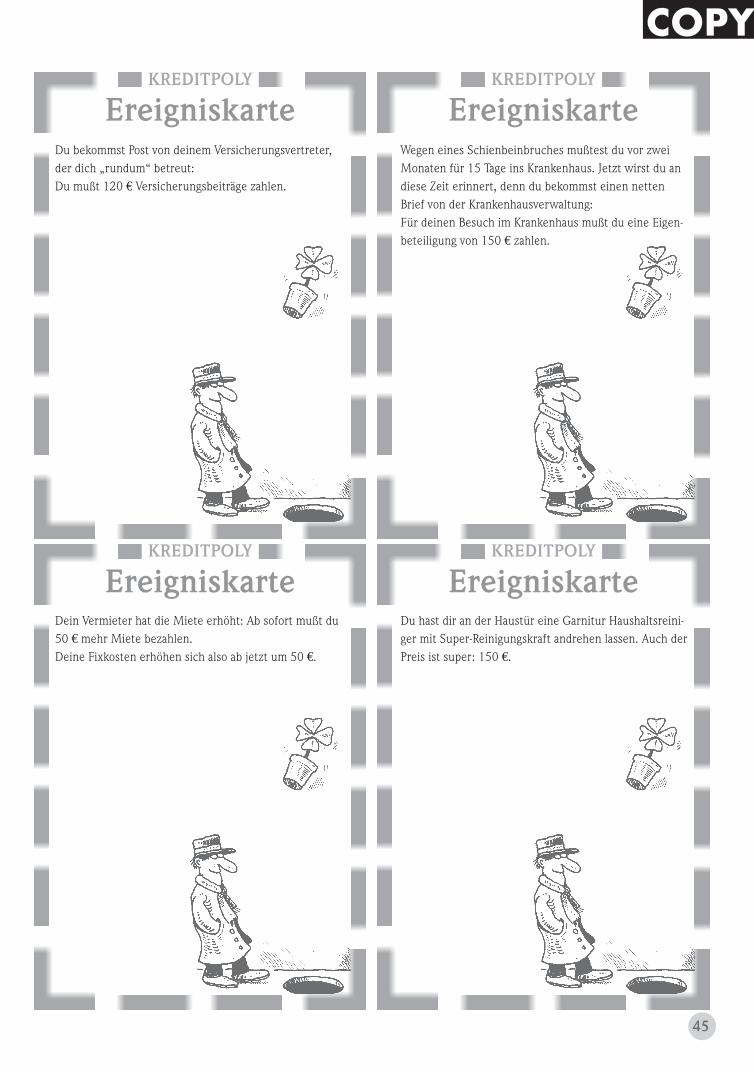

Du bekommst Post von deinem Versicherungsvertreter,

der dich „rundum“ betreut:

Du mußt 120 € Versicherungsbeiträge zahlen.

Dein Vermieter hat die Miete erhöht: Ab sofort mußt du

50 € mehr Miete bezahlen.

Deine Fixkosten erhöhen sich also ab jetzt um 50 €.

Wegen eines Schienbeinbruches mußtest du vor zwei

Monaten für 15 Tage ins Krankenhaus. Jetzt wirst du an

diese Zeit erinnert, denn du bekommst einen netten

Brief von der Krankenhausverwaltung:

Für deinen Besuch im Krankenhaus mußt du eine Eigen-

beteiligung von 150 € zahlen.

Du hast dir an der Haustür eine Garnitur Haushaltsreini-

ger mit Super-Reinigungskraft andrehen lassen. Auch der

Preis ist super: 150 €.

45

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

COPY

Du willst deinem Freund eine ganz besondere Freude

zum 10jährigen Bestehen eurer Freundschaft machen

und bestellst eine goldene Kuckucksuhr für 200 € bei

einem Sammelbesteller eines führenden Versandhauses.

Du leistest sofort eine Anzahlung von 50 €.

Die restlichen 150 €

zahlst du in Raten

laut „Ratenplan“.

Die erste Rate wird

bei der nächsten

Ratenzahlrunde fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Eine Spielzeugeisenbahn wolltest du schon immer ein-

mal haben. Und jetzt siehst du dieses Sonderangebot in

den neuen Prospekten, die dir „dein“ Sammelbesteller

mitgebracht hat: Eine Anfangspackung incl. Gleisen,

Lokomotive und Waggons für nur 200 €. Da mußt du

einfach zugreifen!

Die 200 € zahlst du in

Raten laut „Ratenplan“.

Die erste Rate wird bei

der nächsten „Ratenzahlung“ fällig!

Die Eintragung

in die „Ratenzahlungs-

Tabelle“ nicht vergessen!

Die irre-super Rock’n-Roll-Gruppe, die du letztens im

Fernsehen gesehen hast, gibt ein Konzert. Du gehst hin.

Der Spaß kostet dich 30 €.

Du hast dir vor einem Jahr ein Mofa gekauft. Jetzt wird

der Versicherungsbeitrag hierfür wieder fällig:

Du mußt 70 € zahlen.

46

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

COPY

Handwerker werden immer teurer: Jetzt willst du, um

Kosten zu sparen, kleinere Reparaturen selber durch-

führen. Du bestellst dir aus dem Katalog ein Super-Uni-

versal-Werkzeugset zum Knallerpreis von 200 €. Natür-

lich alles in Spitzenqualität!

Du leistest sofort eine Anzahlung von 50 €.

Die restlichen 150 € zahlst du in Raten

laut „Ratenplan“.

Die erste Rate wird bei

der nächsten „Raten-

zahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Du bist zur Hochzeit eines guten Freundes eingeladen

und brauchst einen neuen Anzug: Für 300 € kannst du

dich bei einem Versandhaus neu einkleiden.

Viel Spaß beim Feiern!

Du leistest sofort eine Anzahlung von 50 €.

Die restlichen 250 € zahlst du

in Raten laut „Ratenplan“.

Die erste Runde wird bei

der nächsten „Ratenzahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Du legst dir einen großen Vorrat an Socken und Unter-

hosen an. Alles in Großpackungen und sortiert: Knaller-

preis: 200 €.

Du leistest sofort eine Anzahlung von 50 €.

Die restlichen 150 €

zahlst du in Raten laut „Ratenplan“.

Die erste Runde wird bei der

nächsten „Ratenzahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Ein neuer Herd ist fällig. Gut, dass gerade ein Sonderan-

gebot per Postwurfsendung ins Haus gekommen ist. Ein

4-Platten-Herd mit Unter- und Oberhitze und micropro-

zessor-gesteuerter Brathähnchenautomatik zum Nied-

rigstpreis von 500 €. Den nimmst du!

Du leistest sofort eine Anzahlung

von 100 €.

Die restlichen 400 €

zahlst du in Raten

laut „Ratenplan“.

Die erste Runde wird

bei der nächsten

„Ratenzahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

47

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

COPY

Du hast vergessen, die Kaffeemaschine auszuschalten:

Jetzt ist sie im Eimer. Du bestellst dir eine neue mit Zeit-

und Weckautomatik sowie Aromaverstärkungsstufe bei

„deiner“ Sammelbestellerin für 120 €.

Du leistest sofort eine Anzahlung von 20 €.

Die restlichen 100 € zahlst du

in Raten laut „Ratenplan“.

Die erste Runde wird bei

der nächsten „Ratenzahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Du brauchst mal wieder einen Tapetenwechsel. Es ist

sowieso alles so grau hier. Gut dass du die preiswerte

Kaffeefahrt entdeckt hast. Lauter nette Leute und dann

noch das Riesen-Super-Sonderangebot: Kochtöpfe, halt-

bar bis ins nächste Jahrtausend (mit Garantie).

Du schlägst zu und bist mit 400 € dabei.

Du leistest sofort eine

Anzahlung von 100 €;

die restlichen 300 €

zahlst du in Raten laut

„Ratenplan“.

Die erste Rate wird bei

der nächsten „Raten-

zahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungstabelle“

nicht vergessen!

Dein Kassettenrecorder ist kaputt und muß repariert

werden. Die Rechnung beträgt 50 €.

Du machst eine kleine Reise, eine Tagestour zum Bagger-

see, und mußt hierfür 100 € bezahlen.

48

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

Ereigniskarte

COPY

Die Waschmaschine ist nicht mehr in Ordnung:

Nicht nur, dass sie die Buntwäsche (60-Grad-Wäsche)

ca. 3 Stunden bei 95 Grad gewaschen hat und du jetzt

neue Sachen im Wert von 200 € kaufen mußt:

Zusätzlich mußt du 100 € für die Reparatur ausgeben.

Die neue Kleidung für 200 € bestellst

du per Ratenkredit bei deinem

freundlichen Nachbarn, der Sammelbesteller

bei einem großen Versandhaus ist.

Die 100 € Reparaturkosten werden sofort fällig.

Die erste Rate für den

Ratenkredit wird erst

bei der nächsten

„Ratenzahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Bei „Rot“ über die Kreuzung und das nicht ganz nüch-

tern! Aber du kommst mit einem „blauen Auge“ und

einem saftigen Bußgeld davon: 200 € auf einen Schlag

sofort oder 7 Raten zu je 30 €.

Entscheide Dich: Du zahlst entweder 200 € sofort oder

den Betrag in 7 Raten zu je 30 €.

Die erste Rate für den

Ratenkredit wird bei der nächsten

„Ratenzahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Du hast neue Schlafbedürfnisse und bestellst dir ein

Traumbett für 500 € bei einem Versandhaus.

Du leistest sofort eine Anzahlung von 50 €. Die restli-

chen 450 € zahlst du in Raten laut „Ratenplan“.

Die erste Rate wird bei der nächsten

„Ratenzahlrunde“ fällig!

Die Eintragung in die

„Ratenzahlungs-Tabelle“

nicht vergessen!

Du hättest besser etwas sparsamer beim Heizen sein sol-

len. Jetzt mußt du 100 € nachzahlen und zwar gleich.

49

KREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

COPY

EreigniskarteKREDITPOLY

EreigniskarteKREDITPOLY

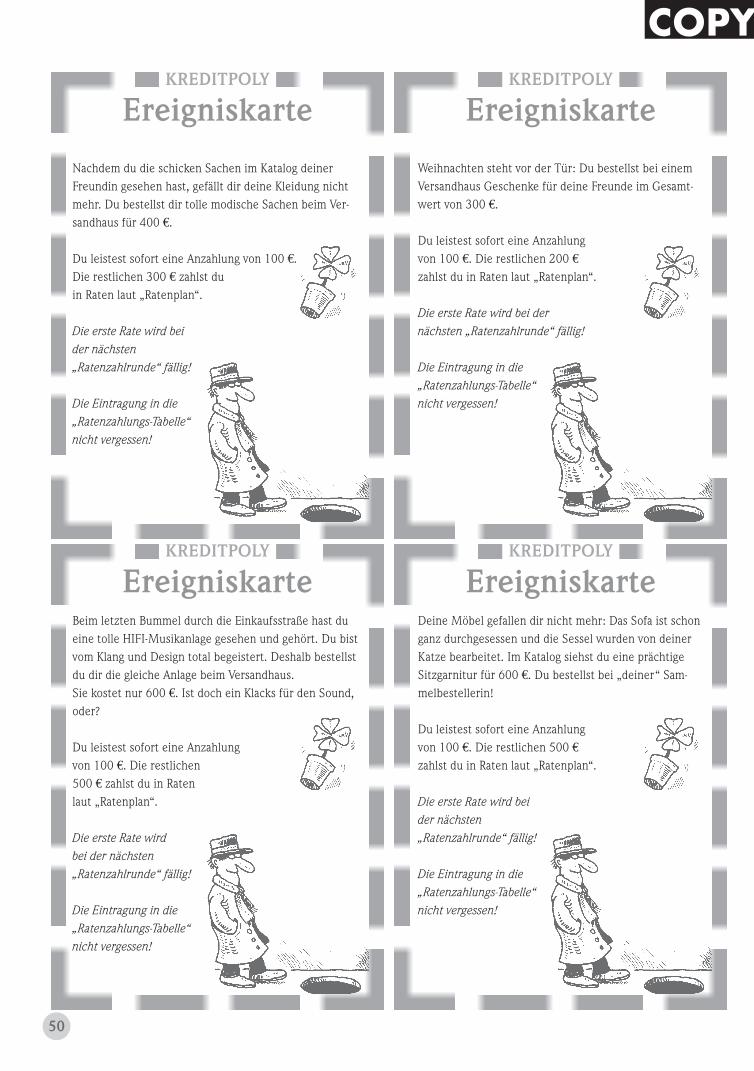

Nachdem du die schicken Sachen im Katalog deiner

Freundin gesehen hast, gefällt dir deine Kleidung nicht