Embed Size (px)

Citation preview

Marktbericht – Ausgabe 01/2019

Hip – hipper –Coworking.Coworking oder viel eher „Flexible Workspaces“ in Berlin: Nur ein Hype?

Coworking oder viel eher „Flexible Workspaces“in Berlin: Nur ein Hype?

Coworking – das ist cool und in aller Munde. Insbesondere Berlin als dasdeutsche Start-up-Mekka ist Spielfeld zahlreicher Coworking-Anbieter. Obgemütlicher Szenekiez oder prestigeträchtige Citylage, momentan sprie-ßen sie wie Pilze aus dem Boden. Dabei sind es schon längst nicht mehrnur Start-ups, die zur Zielgruppe von flexiblen Büroflächenanbietern zäh-len. Auch große Corporates zieht es immer häufiger in die doch so innova-tiven Arbeitsorte. Die Vorteile wie flexible Vertragslaufzeiten, einumfangreiches Serviceangebot und die Nähe zu jungen, innovativen Fir-men scheinen attraktiver als eine eigene Büroflächenanmietung. In Zeiteneines heißen Berliner Büroimmobilienmarktes mit enormer Flächen-knappheit und steigenden Mietpreisen wird dieses Phänomen noch ver-stärkt.

Der vorliegende Marktbericht verspricht Großes: Zum einen soll das Phäno-men Coworking in seiner Gesamtheit erläutert werden und zum anderengeklärt werden, ob es sich bei der zunehmenden Anzahl an Coworking-Anbie-tern nur um einen Hype auf dem Berliner Büroimmobilienmarkt handelt oderob wir uns mitten in einem tiefergreifenden Strukturwandel befinden. Hierfürwerden auch die Berliner Digitalunternehmen betrachtet, denn ihr Auf-schwung steht in unmittelbarer Verbindung zum Aufblühen der zahlreichenCoworking-Standorte.

Doch bevor wir uns diesen überaus interessanten Fragen widmen, bringenwir das Jahr 2018 auch noch hinsichtlich seiner Marktkennzahlen zumAbschluss, denn interessante Entwicklungen gibt es auch hier – soviel seischon einmal vorweggenommen. Auch im finalen Quartal des vergangenenJahres gibt es wieder die eine oder andere große Überraschung.

Marktbericht – Ausgabe 01/2019

2

Marktbericht – Ausgabe 01/2019

3

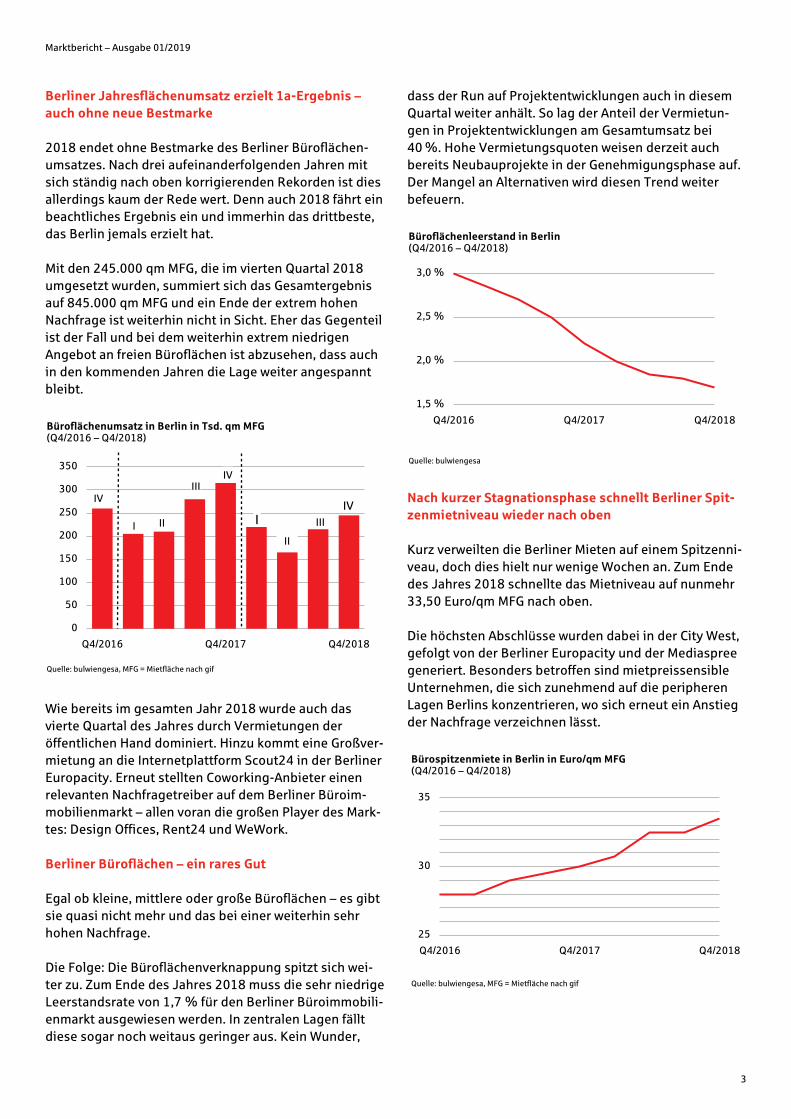

Berliner Jahresflächenumsatz erzielt 1a-Ergebnis –auch ohne neue Bestmarke

2018 endet ohne Bestmarke des Berliner Büroflächen-umsatzes. Nach drei aufeinanderfolgenden Jahren mitsich ständig nach oben korrigierenden Rekorden ist diesallerdings kaum der Rede wert. Denn auch 2018 fährt einbeachtliches Ergebnis ein und immerhin das drittbeste,das Berlin jemals erzielt hat.

Mit den 245.000 qm MFG, die im vierten Quartal 2018umgesetzt wurden, summiert sich das Gesamtergebnisauf 845.000 qm MFG und ein Ende der extrem hohenNachfrage ist weiterhin nicht in Sicht. Eher das Gegenteilist der Fall und bei dem weiterhin extrem niedrigenAngebot an freien Büroflächen ist abzusehen, dass auchin den kommenden Jahren die Lage weiter angespanntbleibt.

Wie bereits im gesamten Jahr 2018 wurde auch dasvierte Quartal des Jahres durch Vermietungen deröffentlichen Hand dominiert. Hinzu kommt eine Großver-mietung an die Internetplattform Scout24 in der BerlinerEuropacity. Erneut stellten Coworking-Anbieter einenrelevanten Nachfragetreiber auf dem Berliner Büroim-mobilienmarkt – allen voran die großen Player des Mark-tes: Design Offices, Rent24 und WeWork.

Berliner Büroflächen – ein rares Gut

Egal ob kleine, mittlere oder große Büroflächen – es gibtsie quasi nicht mehr und das bei einer weiterhin sehrhohen Nachfrage.

Die Folge: Die Büroflächenverknappung spitzt sich wei-ter zu. Zum Ende des Jahres 2018 muss die sehr niedrigeLeerstandsrate von 1,7 % für den Berliner Büroimmobili-enmarkt ausgewiesen werden. In zentralen Lagen fälltdiese sogar noch weitaus geringer aus. Kein Wunder,

Büroflächenumsatz in Berlin in Tsd. qm MFG(Q4/2016 – Q4/2018)

Quelle: bulwiengesa, MFG = Mietfläche nach gif

Q4/2016 Q4/2017 Q4/20180

50

100

150

200

250

300

350

IV

I IIII

IIIIV

IVII

II

dass der Run auf Projektentwicklungen auch in diesemQuartal weiter anhält. So lag der Anteil der Vermietun-gen in Projektentwicklungen am Gesamtumsatz bei40 %. Hohe Vermietungsquoten weisen derzeit auchbereits Neubauprojekte in der Genehmigungsphase auf.Der Mangel an Alternativen wird diesen Trend weiterbefeuern.

Nach kurzer Stagnationsphase schnellt Berliner Spit-zenmietniveau wieder nach oben

Kurz verweilten die Berliner Mieten auf einem Spitzenni-veau, doch dies hielt nur wenige Wochen an. Zum Endedes Jahres 2018 schnellte das Mietniveau auf nunmehr33,50 Euro/qm MFG nach oben.

Die höchsten Abschlüsse wurden dabei in der City West,gefolgt von der Berliner Europacity und der Mediaspreegeneriert. Besonders betroffen sind mietpreissensibleUnternehmen, die sich zunehmend auf die peripherenLagen Berlins konzentrieren, wo sich erneut ein Anstiegder Nachfrage verzeichnen lässt.

Büroflächenleerstand in Berlin(Q4/2016 – Q4/2018)

Quelle: bulwiengesa

Quelle: bulwiengesa

Q4/2016 Q4/2017 Q4/20181,5 %

2,0 %

2,5 %

3,0 %

Bürospitzenmiete in Berlin in Euro/qm MFG (Q4/2016 – Q4/2018)

Quelle: bulwiengesa, MFG = Mietfläche nach gif

Q4/2016 Q4/2017 Q4/201825

30

35

Marktbericht – Ausgabe 01/2019

4

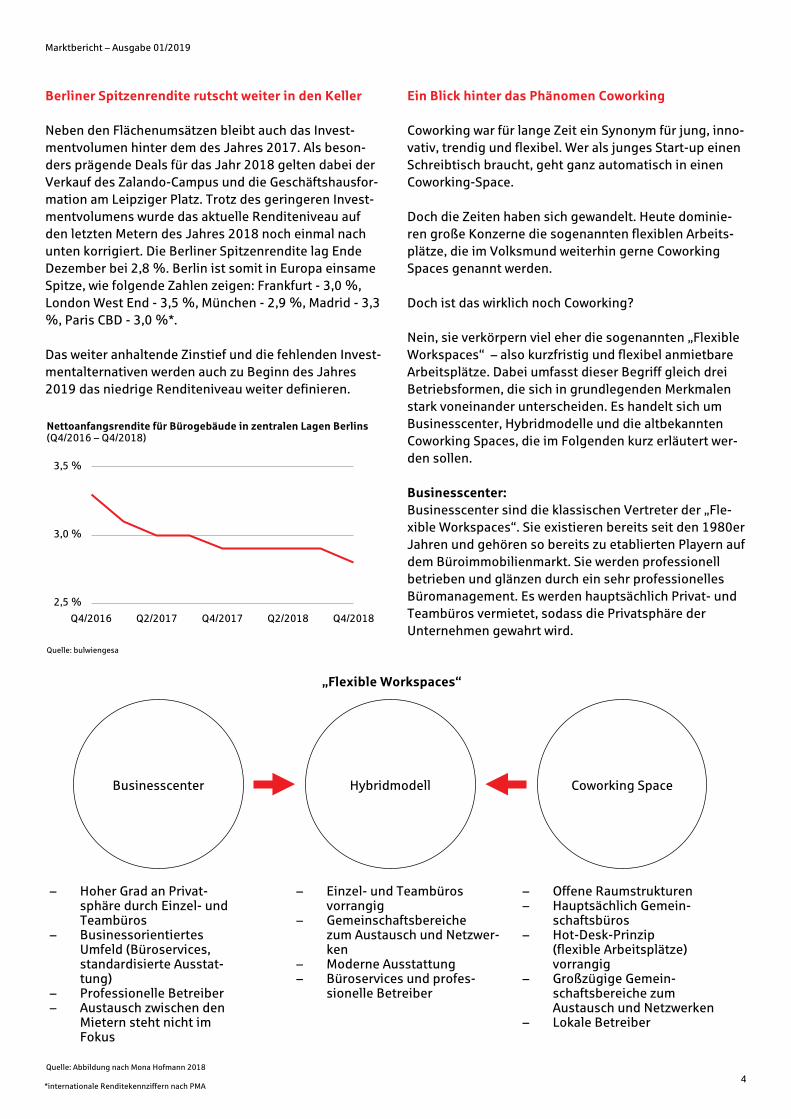

Berliner Spitzenrendite rutscht weiter in den Keller

Neben den Flächenumsätzen bleibt auch das Invest-mentvolumen hinter dem des Jahres 2017. Als beson-ders prägende Deals für das Jahr 2018 gelten dabei derVerkauf des Zalando-Campus und die Geschäftshausfor-mation am Leipziger Platz. Trotz des geringeren Invest-mentvolumens wurde das aktuelle Renditeniveau aufden letzten Metern des Jahres 2018 noch einmal nachunten korrigiert. Die Berliner Spitzenrendite lag EndeDezember bei 2,8 %. Berlin ist somit in Europa einsameSpitze, wie folgende Zahlen zeigen: Frankfurt - 3,0 %,London West End - 3,5 %, München - 2,9 %, Madrid - 3,3%, Paris CBD - 3,0 %*.

Das weiter anhaltende Zinstief und die fehlenden Invest-mentalternativen werden auch zu Beginn des Jahres2019 das niedrige Renditeniveau weiter definieren.

Nettoanfangsrendite für Bürogebäude in zentralen Lagen Berlins(Q4/2016 – Q4/2018)

Quelle: bulwiengesa

Q4/2016 Q2/2017 Q4/2017 Q2/2018 Q4/20182,5 %

3,0 %

3,5 %

Ein Blick hinter das Phänomen Coworking

Coworking war für lange Zeit ein Synonym für jung, inno-vativ, trendig und flexibel. Wer als junges Start-up einenSchreibtisch braucht, geht ganz automatisch in einenCoworking-Space.

Doch die Zeiten haben sich gewandelt. Heute dominie-ren große Konzerne die sogenannten flexiblen Arbeits-plätze, die im Volksmund weiterhin gerne CoworkingSpaces genannt werden.

Doch ist das wirklich noch Coworking?

Nein, sie verkörpern viel eher die sogenannten „FlexibleWorkspaces“ – also kurzfristig und flexibel anmietbareArbeitsplätze. Dabei umfasst dieser Begriff gleich dreiBetriebsformen, die sich in grundlegenden Merkmalenstark voneinander unterscheiden. Es handelt sich umBusinesscenter, Hybridmodelle und die altbekanntenCoworking Spaces, die im Folgenden kurz erläutert wer-den sollen.

Businesscenter:Businesscenter sind die klassischen Vertreter der „Fle-xible Workspaces“. Sie existieren bereits seit den 1980erJahren und gehören so bereits zu etablierten Playern aufdem Büroimmobilienmarkt. Sie werden professionellbetrieben und glänzen durch ein sehr professionellesBüromanagement. Es werden hauptsächlich Privat- undTeambüros vermietet, sodass die Privatsphäre derUnternehmen gewahrt wird.

Businesscenter Hybridmodell Coworking Space

– Hoher Grad an Privat-sphäre durch Einzel- und Teambüros

– Businessorientiertes Umfeld (Büroservices, standardisierte Ausstat-tung)

– Professionelle Betreiber– Austausch zwischen den

Mietern steht nicht im Fokus

– Offene Raumstrukturen – Hauptsächlich Gemein-

schaftsbüros– Hot-Desk-Prinzip

(flexible Arbeitsplätze) vorrangig

– Großzügige Gemein-schaftsbereiche zum Austausch und Netzwerken

– Lokale Betreiber

Quelle: Abbildung nach Mona Hofmann 2018

„Flexible Workspaces“

– Einzel- und Teambüros vorrangig

– Gemeinschaftsbereiche zum Austausch und Netzwer-ken

– Moderne Ausstattung– Büroservices und profes-

sionelle Betreiber

*internationale Renditekennziffern nach PMA

Marktbericht – Ausgabe 01/2019

5

Coworking Space:Die ursprünglichen Coworking Spaces sind hingegennoch wahre Frischlinge und ergänzen die globalen Büro-immobilienmärkte erst seit Kurzem. Erst 2005 entstan-den die ersten im kalifornischen Silicon Valley durchFreelancer aus den Bereichen IT, Medien und Werbung.Der wohl bekannteste Vertreter in Berlin ist dasbetahaus in Kreuzberg. Hier arbeiten junge Kreative,meist Start-ups, in den sogenannten Open Spaces. Dabeihandelt es sich zumeist um einen großen Raum mit zahl-reichen Schreibtischen. Nach dem Hot-Desk-Prinzip wer-den die Arbeitsplätze flexibel vergeben. Feste Arbeits-plätze finden sich hier meistens nicht. In großzügigenGemeinschaftsräumen soll der Austausch, das Netzwer-ken sowie die Kollaboration unter den Firmen gefördertwerden. Der Gemeinschaftscharakter steht im Vorder-grund.

Hybridmodelle:Aufgrund des Coworking-Trends und der anhaltend sehrhohen Nachfrage nach flexiblen Büroeinheiten entstan-den nur wenige Jahre nach der Markteinführung vonCoworking die ersten Hybridmodelle.

Diese bedienen sich der professionellen Betreiberkon-zepte der Businesscenter und kombinieren diese mitdem modernen Charme der ursprünglichen CoworkingSpaces. So werden neben kleinen Open Spaces haupt-sächlich Einzel- und Teambüros angeboten, die auchetablierten Unternehmen die gewünschte Privatsphärebieten. Gemeinschaftsflächen und organisierte Aktivitä-ten gehören ebenfalls zum Angebot für die jeweiligenMitglieder. Zu den bekanntesten Hybridmodellen zählenderzeit WeWork, Rent24 und Design Offices sowie u. a.der Regus Ableger HQ.

Insbesondere die Hybridmodelle haben den BerlinerBüroimmobilienmarkt stark mitgeprägt, in den letztenJahren insbesondere aufgrund ihres kometenhaften Auf-stiegs und ihrer extrem hohen Flächennachfrage. Diesspiegelt sich in den Berliner Flächenumsätzen wider.

Berlin – ein Eldorado für „Flexible Workspaces“

In Berlin kamen in den letzten Jahren gleich mehrereDinge zusammen: der generelle konjunkturelle Auf-schwung, die sich ausbreitende Digitalisierung sowie eingesellschaftlicher Wandel, der neue Lebens- undArbeitsformen hervorruft. Zusammen mit dem BerlinerImage einer weltoffenen und bezahlbaren Großstadt hatsich Berlin zum zweitgrößten europäischen Anbieter die-ser „Flexible Workspaces“ entwickelt. Nur London bietetin Europa momentan mehr Flächen dieser Art.

Derzeit existieren in der deutschen Hauptstadt mehr als100 Orte, an denen flexibles Arbeiten möglich ist. DerenWerdegang muss auch mit dem Aufstieg der Digitals(Digitalunternehmen) in Verbindung gebracht werden. Inkeiner anderen deutschen Stadt nehmen Digitals soeinen großen Stellenwert ein. Berlin gilt als die deutscheInnovationshochburg – den Berliner Digitals sei Dank.

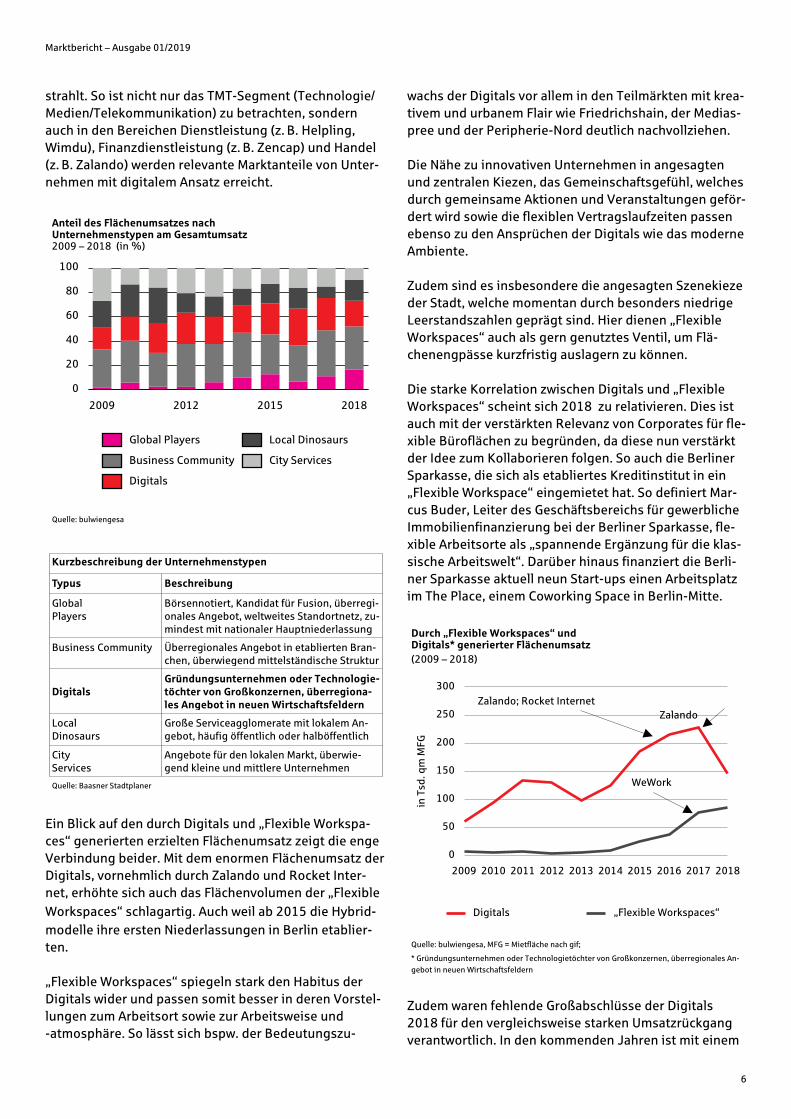

Die Digitals, zu denen auch die Mehrheit der Start-upszählen, stellen derzeit den mit Abstand dynamischstenUnternehmenstyp Berlins dar. Sowohl bei den Strukturender Bürobeschäftigung als auch im Flächenumsatz lässtsich diese Entwicklung dokumentieren.

So wurden noch 2009 rund 18 % des Berliner Flächen-umsatzes durch die Digitals umgesetzt. 2018 war es mitrund 22 % nur unwesentlich mehr, allerdings blieb dasNiveau hinter den Rekordjahren 2016/17 zurück. Hier lagder durch Digitals generierte Flächenumsatz bei bis zu30 % am Gesamtumsatz. Im Jahr 2018 sorgten dieenorme Flächennachfrage der öffentlichen Verwaltungsowie einige Großvermietungen der Global Player zudem Anteilsverlust der Digitals.

Anders gesagt wurde in den letzten fünf Jahren durch-schnittlich jeweils mehr als ein Viertel der Berliner Büro-fläche an diesen Unternehmenstyp vermietet. Mit einerAbschwächung des Phänomens ist nicht zu rechnen, dadiese Entwicklung in weite Bereiche der Wirtschaft aus-

ab 1980er ab 2005 ab 2010

Marktbericht – Ausgabe 01/2019

6

strahlt. So ist nicht nur das TMT-Segment (Technologie/Medien/Telekommunikation) zu betrachten, sondernauch in den Bereichen Dienstleistung (z. B. Helpling,Wimdu), Finanzdienstleistung (z. B. Zencap) und Handel(z. B. Zalando) werden relevante Marktanteile von Unter-nehmen mit digitalem Ansatz erreicht.

Ein Blick auf den durch Digitals und „Flexible Workspa-ces“ generierten erzielten Flächenumsatz zeigt die engeVerbindung beider. Mit dem enormen Flächenumsatz derDigitals, vornehmlich durch Zalando und Rocket Inter-net, erhöhte sich auch das Flächenvolumen der „FlexibleWorkspaces“ schlagartig. Auch weil ab 2015 die Hybrid-modelle ihre ersten Niederlassungen in Berlin etablier-ten.

„Flexible Workspaces“ spiegeln stark den Habitus derDigitals wider und passen somit besser in deren Vorstel-lungen zum Arbeitsort sowie zur Arbeitsweise und -atmosphäre. So lässt sich bspw. der Bedeutungszu-

Anteil des Flächenumsatzes nach Unternehmenstypen am Gesamtumsatz2009 – 2018 (in %)

Quelle: bulwiengesa

2009 2012 2015 20180

20

40

60

80

100

Global Players

Business Community

Digitals

Local Dinosaurs

City Services

Kurzbeschreibung der Unternehmenstypen

Typus

GlobalPlayers

Beschreibung

Börsennotiert, Kandidat für Fusion, überregi-onales Angebot, weltweites Standortnetz, zu-mindest mit nationaler Hauptniederlassung

Business Community

Digitals

LocalDinosaurs

CityServices

Überregionales Angebot in etablierten Bran-chen, überwiegend mittelständische Struktur

Gründungsunternehmen oder Technologie-töchter von Großkonzernen, überregiona-les Angebot in neuen Wirtschaftsfeldern

Große Serviceagglomerate mit lokalem An-gebot, häufig öffentlich oder halböffentlich

Angebote für den lokalen Markt, überwie-gend kleine und mittlere Unternehmen

Quelle: Baasner Stadtplaner

wachs der Digitals vor allem in den Teilmärkten mit krea-tivem und urbanem Flair wie Friedrichshain, der Medias-pree und der Peripherie-Nord deutlich nachvollziehen.

Die Nähe zu innovativen Unternehmen in angesagtenund zentralen Kiezen, das Gemeinschaftsgefühl, welchesdurch gemeinsame Aktionen und Veranstaltungen geför-dert wird sowie die flexiblen Vertragslaufzeiten passenebenso zu den Ansprüchen der Digitals wie das moderneAmbiente.

Zudem sind es insbesondere die angesagten Szenekiezeder Stadt, welche momentan durch besonders niedrigeLeerstandszahlen geprägt sind. Hier dienen „FlexibleWorkspaces“ auch als gern genutztes Ventil, um Flä-chenengpässe kurzfristig auslagern zu können.

Die starke Korrelation zwischen Digitals und „FlexibleWorkspaces“ scheint sich 2018 zu relativieren. Dies istauch mit der verstärkten Relevanz von Corporates für fle-xible Büroflächen zu begründen, da diese nun verstärktder Idee zum Kollaborieren folgen. So auch die BerlinerSparkasse, die sich als etabliertes Kreditinstitut in ein„Flexible Workspace“ eingemietet hat. So definiert Mar-cus Buder, Leiter des Geschäftsbereichs für gewerblicheImmobilienfinanzierung bei der Berliner Sparkasse, fle-xible Arbeitsorte als „spannende Ergänzung für die klas-sische Arbeitswelt“. Darüber hinaus finanziert die Berli-ner Sparkasse aktuell neun Start-ups einen Arbeitsplatzim The Place, einem Coworking Space in Berlin-Mitte.

Zudem waren fehlende Großabschlüsse der Digitals2018 für den vergleichsweise starken Umsatzrückgangverantwortlich. In den kommenden Jahren ist mit einem

Durch „Flexible Workspaces“ und Digitals* generierter Flächenumsatz (2009 – 2018)

Quelle: bulwiengesa, MFG = Mietfläche nach gif;

* Gründungsunternehmen oder Technologietöchter von Großkonzernen, überregionales An-gebot in neuen Wirtschaftsfeldern

2009 2010 2011 2012 2013 2014 2015 2016 2017 20180

50

100

150

200

250

300

in T

sd. q

m M

FG

Digitals „Flexible Workspaces“

Zalando; Rocket InternetZalando

WeWork

Marktbericht – Ausgabe 01/2019

7

erneuten Anstieg des Umsatzniveaus der Digitals zurechnen.

Dies wird dann auch wieder zu einer höheren Nachfragein den „Flexible Workspaces“ führen. Die extrem hoheNachfrage verspricht sogar Potenzial für mehr. Gebremstwird die Branche momentan einzig durch die anhaltendeBüroflächenknappheit in Berlin. Weitere Büroflächen fin-den sich in Berlin momentan fast ausschließlich in Pro-jektentwicklungen. Hiervon sind auch die Anbieter fle-xibler Büroflächen betroffen.

Im Jahr 2018 betrug der Anteil der flexiblen Büroflä-chenanbieter rund 10,0 % am Berliner Flächenumsatz. Ineinzelnen Büroteilmärkten wird sogar ein Anteil vonüber 15 % durch flexible Büroflächenanbieter generiert.

Urbane Kieze im Fokus der Flexible Workspaces

Digitals weisen deutlich andere Präferenzen hinsichtlichStandort und Arbeitsumgebung auf. Urbane Lagen inWohnquartieren abseits der klassischen Bürostandorteliegen hier vorherrschend im Fokus der Nachfrage.

Coworking-Flächen spielen dabei eine wichtige Rolle.Diese bieten dem Nutzer eine hohe Flexibilität und erhö-hen parallel die Möglichkeit, Synergien zu anderen Nut-zern zu generieren. In der Regel befinden sich diese Ob-jekte in den nachgefragten Szenelagen, wo auch dasAngebot an Kneipen, Cafés und Co. im Sinne der Kollabo-ration ist.

Insgesamt werden aktuell rund 1,2 % des Berliner Büro-flächenbestandes durch flexible Arbeitsorte gehalten,ein im Vergleich zu einigen – insbesondere US-amerika-nischen – Großstädten noch geringer Anteil. Auch die

Anteil Flächenumsatz „Flexible Workspaces“ am Gesamtumsatz2009 – 2018 (in %)

Quelle: bulwiengesa

2009 2012 2015 20180

20

40

60

80

100

Sonstige Wirtschaftszweige

Flexible Workspaces

räumliche Verteilung dieser Orte stellt sich über dasgesamte Stadtgebiet noch durchaus ungleich dar.

Durch die in der jüngsten Zeit etablierten neuen Anbie-ter wie beispielsweise WeWork werden nun auch Flächendieses Typus in den zentralen Top-Lagen großflächig zurVerfügung gestellt.

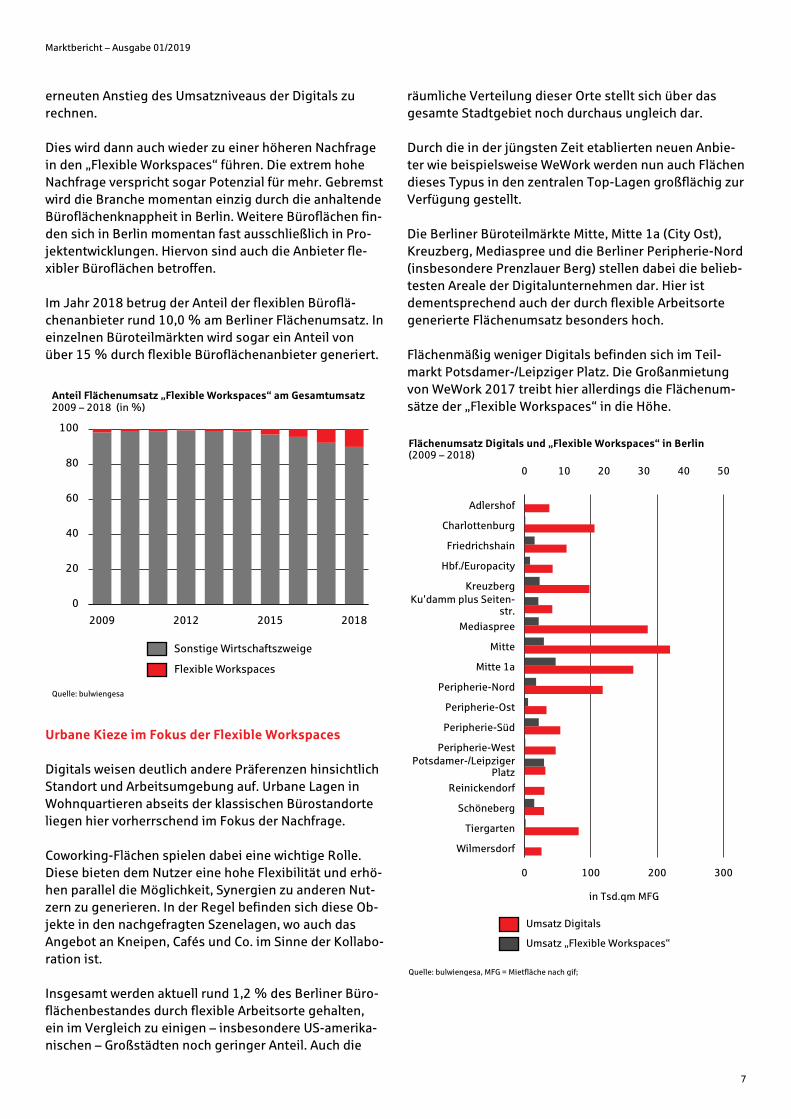

Die Berliner Büroteilmärkte Mitte, Mitte 1a (City Ost),Kreuzberg, Mediaspree und die Berliner Peripherie-Nord(insbesondere Prenzlauer Berg) stellen dabei die belieb-testen Areale der Digitalunternehmen dar. Hier istdementsprechend auch der durch flexible Arbeitsortegenerierte Flächenumsatz besonders hoch.

Flächenmäßig weniger Digitals befinden sich im Teil-markt Potsdamer-/Leipziger Platz. Die Großanmietungvon WeWork 2017 treibt hier allerdings die Flächenum-sätze der „Flexible Workspaces“ in die Höhe.

Flächenumsatz Digitals und „Flexible Workspaces“ in Berlin(2009 – 2018)

Quelle: bulwiengesa, MFG = Mietfläche nach gif;

Adlershof

Charlottenburg

Friedrichshain

Hbf./Europacity

KreuzbergKu'damm plus Seiten-

str.Mediaspree

Mitte

Mitte 1a

Peripherie-Nord

Peripherie-Ost

Peripherie-Süd

Peripherie-WestPotsdamer-/Leipziger

PlatzReinickendorf

Schöneberg

Tiergarten

Wilmersdorf

0 100 200 300

in Tsd.qm MFG

0 10 20 30 40 50

Umsatz Digitals

Umsatz „Flexible Workspaces“

Marktbericht – Ausgabe 01/2019

8

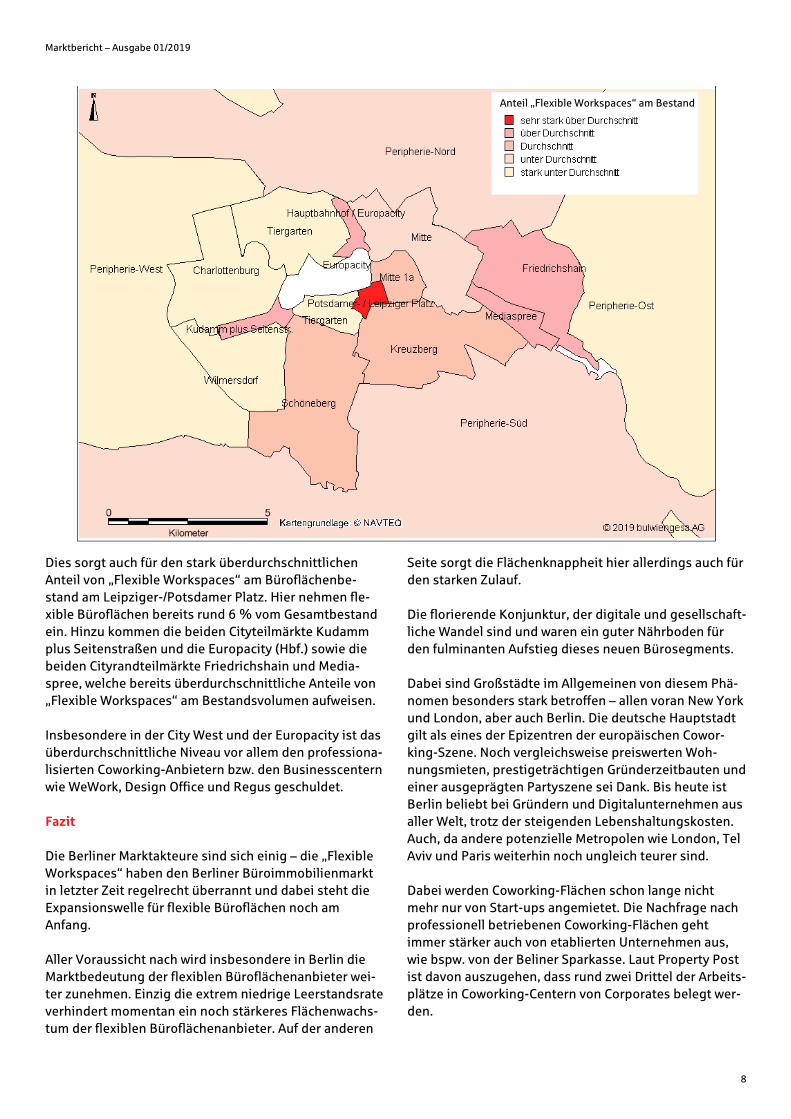

Dies sorgt auch für den stark überdurchschnittlichenAnteil von „Flexible Workspaces“ am Büroflächenbe-stand am Leipziger-/Potsdamer Platz. Hier nehmen fle-xible Büroflächen bereits rund 6 % vom Gesamtbestandein. Hinzu kommen die beiden Cityteilmärkte Kudammplus Seitenstraßen und die Europacity (Hbf.) sowie diebeiden Cityrandteilmärkte Friedrichshain und Media-spree, welche bereits überdurchschnittliche Anteile von„Flexible Workspaces“ am Bestandsvolumen aufweisen.

Insbesondere in der City West und der Europacity ist dasüberdurchschnittliche Niveau vor allem den professiona-lisierten Coworking-Anbietern bzw. den Businesscenternwie WeWork, Design Office und Regus geschuldet.

Fazit

Die Berliner Marktakteure sind sich einig – die „FlexibleWorkspaces“ haben den Berliner Büroimmobilienmarktin letzter Zeit regelrecht überrannt und dabei steht dieExpansionswelle für flexible Büroflächen noch amAnfang.

Aller Voraussicht nach wird insbesondere in Berlin dieMarktbedeutung der flexiblen Büroflächenanbieter wei-ter zunehmen. Einzig die extrem niedrige Leerstandsrateverhindert momentan ein noch stärkeres Flächenwachs-tum der flexiblen Büroflächenanbieter. Auf der anderen

Seite sorgt die Flächenknappheit hier allerdings auch fürden starken Zulauf.

Die florierende Konjunktur, der digitale und gesellschaft-liche Wandel sind und waren ein guter Nährboden fürden fulminanten Aufstieg dieses neuen Bürosegments.

Dabei sind Großstädte im Allgemeinen von diesem Phä-nomen besonders stark betroffen – allen voran New Yorkund London, aber auch Berlin. Die deutsche Hauptstadtgilt als eines der Epizentren der europäischen Cowor-king-Szene. Noch vergleichsweise preiswerten Woh-nungsmieten, prestigeträchtigen Gründerzeitbauten undeiner ausgeprägten Partyszene sei Dank. Bis heute istBerlin beliebt bei Gründern und Digitalunternehmen aus aller Welt, trotz der steigenden Lebenshaltungskosten.Auch, da andere potenzielle Metropolen wie London, TelAviv und Paris weiterhin noch ungleich teurer sind.

Dabei werden Coworking-Flächen schon lange nichtmehr nur von Start-ups angemietet. Die Nachfrage nachprofessionell betriebenen Coworking-Flächen gehtimmer stärker auch von etablierten Unternehmen aus,wie bspw. von der Beliner Sparkasse. Laut Property Postist davon auszugehen, dass rund zwei Drittel der Arbeits-plätze in Coworking-Centern von Corporates belegt wer-den.

Anteil „Flexible Workspaces“ am Bestand

Marktbericht – Ausgabe 01/2019

9

Die räumliche Nähe zu den guten Ideen und schlauenKöpfen, Kosteneinsparungen und ein erhöhter Flexibili-sierungsbedarf gelten dabei als die Hauptbewegungs-gründe für die Anmietung von Flächen in „FlexibleWorkspaces“. Auch die mangelnde Flächenverfügbarkeit,insbesondere auf dem Berliner Büroimmobilienmarkt,stellt einen bedeutenden Nachfragefaktor dar. Somitwerden „Flexible Workspaces“ kurz- bis mittelfristig wohlzum festen Bestandteil der Immobilienstrategie größe-rer Unternehmen heranwachsen.

Der eigentliche Ursprung von Coworking, wie bspw. imBerliner betahaus verkörpert, steht dabei schon langenicht mehr im Vordergrund. Aufgrund der Professionali-sierung stehen nun auch andere Lagen im Fokus derNachfrage. Professionelle Betreiber flexibler Büroflächenzieht es in die zentralen Citylagen mit räumlicher Nähezu großen Unternehmen oder auch in die echten Kieze.

Flexible Büroarbeitsplätze sind dabei kein neues Phäno-men sondern existieren bereits seit einigen Jahrzehn-ten. Der Bedarf hat sich in den letzten Jahren aufgrunddes technischen Fortschritts und der sich veränderndenArbeits- und Lebenskultur nur deutlich erhöht. Das klas-sische Unternehmensbüro wird daher mehr und mehr anBedeutung verlieren. Zudem sind die Nutzeransprüchean Ausstattung und Lage von Büroflächen heute deutlichdifferenzierter.

Heute werden rund 1,2 % des Berliner Büroflächenbe-standes durch die „Flexible Workspaces“ belegt. EinZukunftsbild zeichnen die US-amerikanischen Groß-städte und London. Hier werden immerhin bereits bis zu4 % des Bürobestandes durch Anbieter von flexiblenArbeitsplätzen gehalten. Dies ist eine Entwicklung, dieauch für Berlin durchaus realistisch erscheint.

Darüber hinaus handelt es sich bei „Flexible Workspa-ces“ um ein attraktives Geschäftsmodell. Es kann davonausgegangen werden, dass zukünftig Immobilieninves-toren, Hotel- und Gastronomieunternehmen, wie auchschon das St. Oberholz, ebenfalls in diesem Markt parti-zipieren wollen, denn die Eintrittsbarriere ist extremgering und die passenden Flächen besitzen sie bereits.

Den großen Hybridanbietern wie WeWork und Rent24kommen zudem die positiven Skaleneffekte zugute.Neben den größeren sozialen Netzwerken, die dieseAnbieter naturgemäß aufweisen, können Nutzer häufigStandorte auf der ganzen Welt besuchen – ein wahrerVorteil für digitale Nomaden und international agierendeBeschäftigte.

Zu kleineren Marktbereinigungen kann es insbesonderebei Änderungen der äußeren Rahmenbedingungen kom-men. Große Flächenanbieter werden davon allerdingsnur wenig betroffen sein und auch kleine Anbieter flexi-bler Arbeitsplätze werden bestehen bleiben – insbeson-dere dann, wenn sie einen hohen Grad an Spezialisie-rung aufweisen.

Der Aufstieg der flexiblen Büroflächenanbieter kanndaher kaum gestoppt werden, viel zu sehr entsprechensie dem aktuellen technologischen und gesellschaftli-chen Wandel.

„Flexible Workspaces“ werden sich demnach zukünftignachhaltig auf dem Berliner Büroimmobilienmarkt eta-blieren und ein relevanter Bestandteil der Berliner Mie-terstruktur sein. Somit hat das Phänomen der „FlexibleWorkspaces“ den Berliner Büroimmobilienmarkt tiefgrei-fend ergänzt und sorgt für einen nachhaltigen Wandel.Von einem abflauendem Momentum kann nicht imGeringsten ausgegangen werden.

Über die MarktberichteDie Berliner Sparkasse hat sich am regionalen Immobilienfinanzie-rungsmarkt als einer der größten Marktteilnehmer positioniert undverzeichnet starke Zuwachsraten. Sie bietet maßgeschneiderte Finan-zierungsmodelle in einem der dynamischsten Immobilienmärkte Euro-pas. Um ihre Geschäftspartner und die interessierte Öffentlichkeit zuinformieren, wird in Zusammenarbeit mit bulwiengesa der

ImpressumBerliner SparkasseGewerbliche ImmobilienfinanzierungTel.: 030/869 589 50www.berliner-sparkasse.de/if

Berliner Gewerbeimmobilienmarkt regelmäßig näher beleuchtet. ImFokus stehen Standorte oder Marktsegmente, über die üblicherweiseweniger oder nicht in diesem Detailierungsgrad berichtet wird, dieaber dennoch einen bedeutenden Anteil am Berliner Gewerbeimmobi-lienmarkt haben.

bulwiengesa AGWallstraße 6110179 Berlin+49 30 278768-0

berliner-sparkasse.de