Embed Size (px)

Citation preview

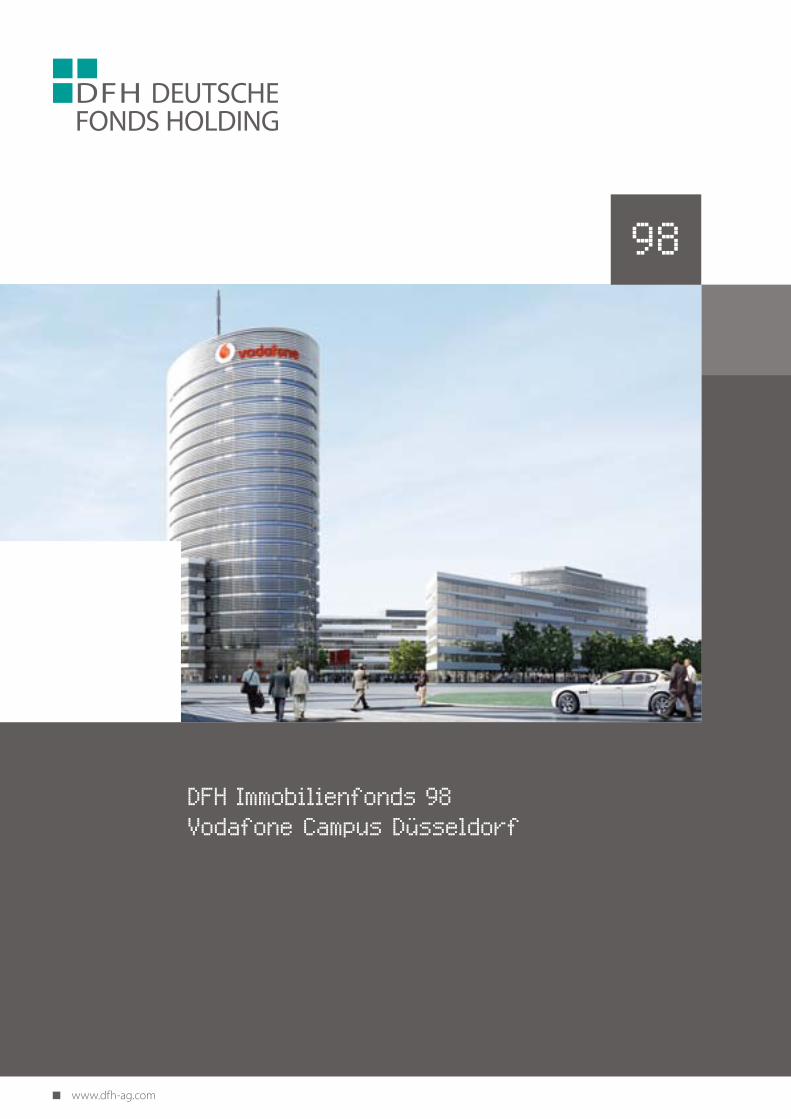

DFH Immobilienfonds 98

Vodafone Campus Düsseldorf

98

www.dfh-ag.com

Historie

1992 Mit der Gründung der debis Aviation Leasing GmbH legt die Daimler-Benz InterServices (debis) AG (heute Daimler Financial Services AG), eine 100 %ige Tochtergesellschaft der Daimler-Benz AG (heute Daimler AG), den Grundstein für unseren Erfolg. Das Leistungsspektrum der debis Aviation Leasing GmbH erstreckt sich neben dem konventionellen Leasinggeschäft vorrangig auf die innovative Gestaltung und Durchführung komplexer Leasingtransaktionen.

1993 Die debis Aviation Leasing GmbH initiiert einen der ersten Flugzeug-Leasing-fonds im Publikumsbereich in Deutschland. Finanziert wird ein Airbus A340-300 für die Deutsche Lufthansa Aktiengesellschaft. Das Investitionsvolumen dieses Beteiligungsangebotes beträgt DM 191.774.000 (rund EUR 98 Mio.).

1995 Die neu gegründete debis Fondsmanagement GmbH, ebenfalls eine 100 %ige Tochtergesellschaft der Daimler-Benz InterServices (debis) AG, bietet die ersten Fonds zur Finanzierung von Schienenfahrzeugen, Infrastrukturprojekten und Immobilien an.

1998 Im Zuge der Erweiterung der Geschäftsfelder auf Cross-Border-Leasing- transaktionen wird die debis Aviation Leasing GmbH umfirmiert in debis Financial Engineering GmbH. In diesem Jahr setzen wir drei Cross-Border-Projekte mit einem Volumen von insgesamt nahezu EUR 500 Mio. um und sind dabei als wirtschaft-licher Berater und Arrangeur für die öffentliche Hand bzw. privatwirtschaftliche Unternehmen tätig.

2000 Im Zuge der weltweiten Zusammenführung der Finanzdienstleistungen wird die debis Financial Engineering GmbH umfirmiert in DaimlerChrysler Capital Services (debis) Deutschland GmbH. Die Aktivitäten der debis Fondsmanagement GmbH werden ebenfalls unter dem Dach der DaimlerChrysler Capital Services (debis) Deutschland GmbH vereint. DaimlerChrysler Capital Services startet mit einem historischen Transaktionsvolumen von rund EUR 6,3 Mrd. in das neue Jahrtausend.

2002 Die DaimlerChrysler Capital Services (debis) Deutschland GmbH wird um-firmiert in DaimlerChrysler Services Structured Finance GmbH.

2006 Anfang 2006 haben die börsennotierte Deutsche Immobilien Holding AG über ihre Tochtergesellschaft DIH Deutsche Immobilien Holding Beteiligungsge-sellschaft mbH und die Sparkasse Bremen AG mit ihrer Tochtergesellschaft nwk nordwest Kapitalbeteiligungsgesellschaft der Sparkasse Bremen mbH die Anteile des bisherigen Gesellschafters aus dem DaimlerChrysler-Konzern übernommen.

2008 Die zunächst als Deutsche Fonds Holding GmbH firmierende Gesellschaft wurde im März 2008 in eine Aktiengesellschaft umgewandelt.

Inhaltsverzeichnis

03Inhaltsverzeichnis

Der vorliegende Verkaufsprospekt unterliegt ausschließlich der formalen Prüfung durch die Bundesanstalt für Finanzdienstleistungsauf- sicht (BaFin). Vor der Veröffentlichung dieses Verkaufsprospektes wurde er nach § 8i Wert- papier-Verkaufsprospektgesetz (Verkaufspros- pektG) bei der BaFin hinterlegt.

Die inhaltliche Richtigkeit der in diesem Verkaufsprospekt gemachten Angaben ist nicht Gegenstand der Prüfung des Verkaufsprospektes durch die Bundesanstalt für Finanz-dienstleistungsaufsicht.

Vorwort 5

1. Erklärung des Anbieter dieses Beteiligungsangebotes 7

2. Rahmendaten des Beteiligungsangebotes 9 Zielgruppe 9 Die Vermögensanlage 9 Die Fondsimmobilien 15

3. Risiken 17 Prognosegefährdende Risiken 17 Anlagegefährdende Risiken 23 Anlegergefährdende Risiken 28

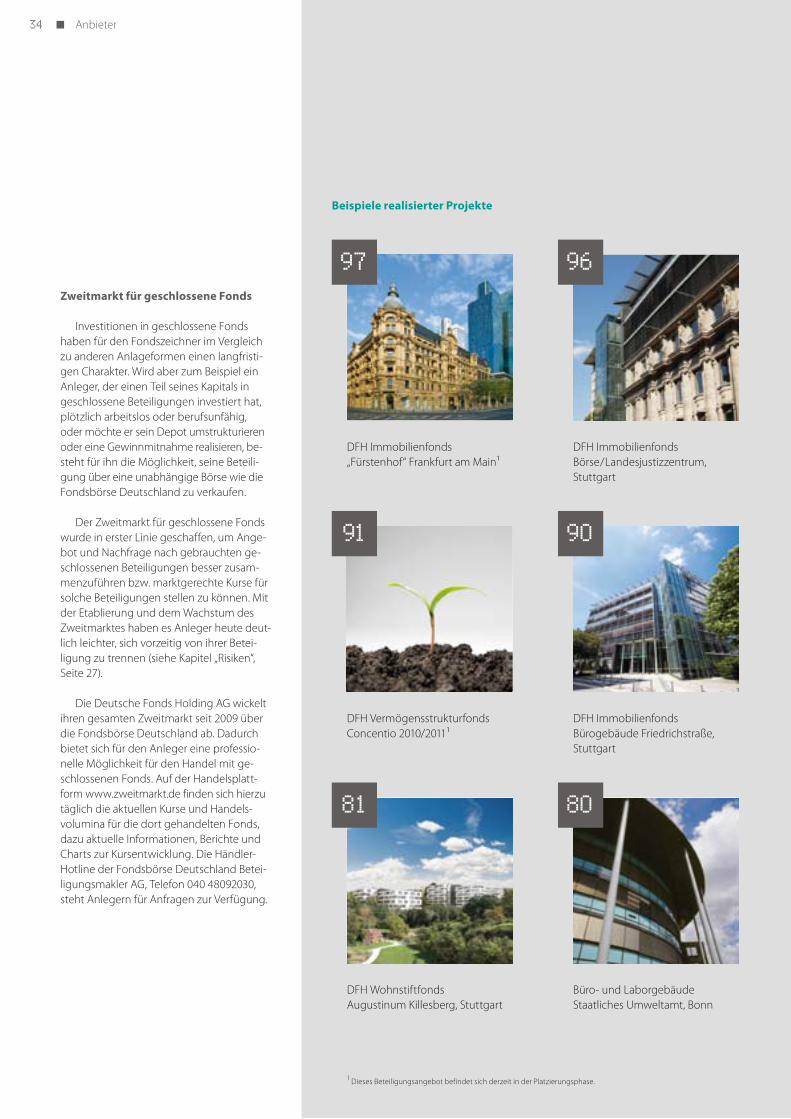

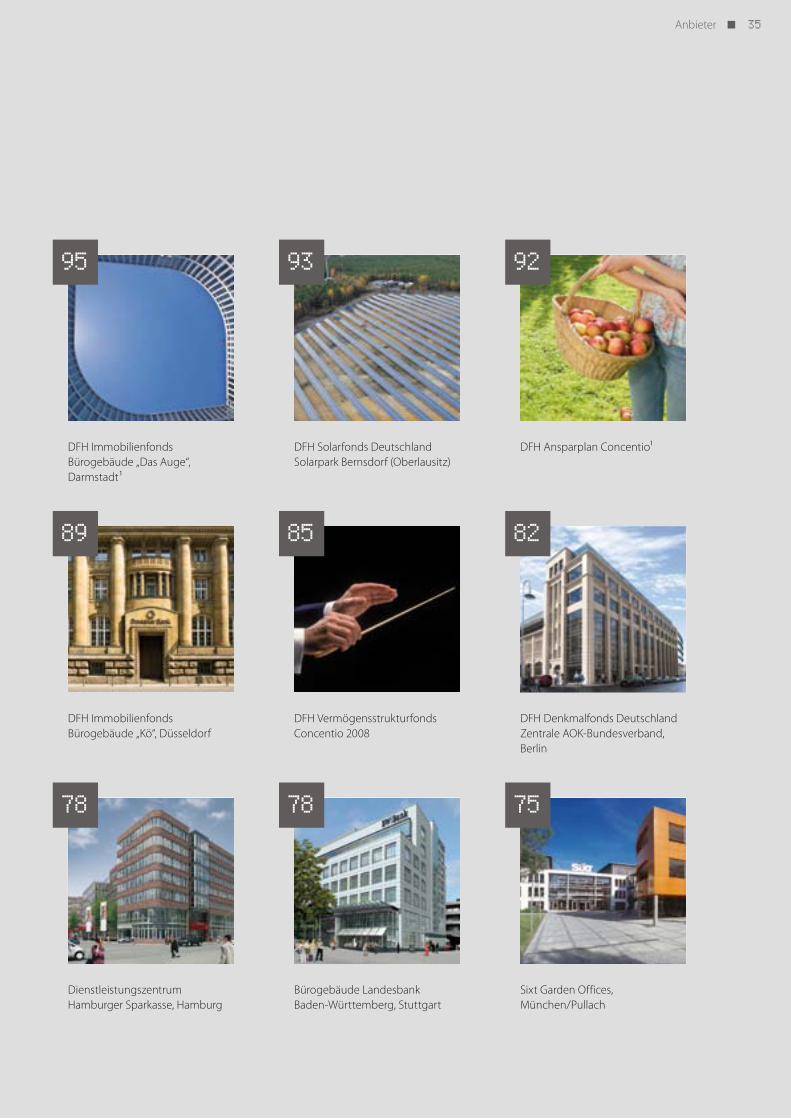

4. Anbieter 30 Deutsche Fonds Holding AG 30 Zweitmarkt für geschlossene Fonds 34

5. Die Fondsimmobilien 37 Anlageziele und Anlagepolitik 37 Die Metropolregion Rhein-Ruhr 38 Grundstück und Gebäude 43 Mieter – Vodafone D2 GmbH 45 Mietvertrag mit der Vodafone D2 GmbH 45

6. Investitionsplanung und Ertragsprognose 46 Erläuterungen zum prognostizierten Investitionsplan der Beteiligungsgesellschaft (Mittelverwendung) 46 Erläuterungen zum prognostizierten Finanzierungsplan der Beteiligungsgesellschaft (Mittelherkunft) 46 Erläuterungen zum prognostizierten konsolidierten Investitionsplan der Beteiligungs- und Objektgesellschaft (Mittelverwendung) 49 Erläuterungen zum prognostizierten konsolidierten Finanzierungsplan der Beteiligungs- und Objektgesellschaft (Mittelherkunft) 50 Erläuterungen zur Prognoserechnung 54 Prognostizierte Liquidation/Verkauf 57 Prognostizierte Kapitalrückflussrechnung 58 Sensitivitätsanalysen – Abweichungen von der Prognoserechnung 60

7. Rechtliche Grundlagen 62

8. Steuerliche Grundlagen 102

9. Gesellschaftsvertrag 120

10. Treuhandvertrag 130

11. Mittelfreigabe- und Mittelverwendungskontrollvertrag 134

12. Angaben zur Vermögens-, Finanz- und Ertragslage der DFH 98 Beteiligungsgesellschaft mbH & Co. KG 136

13. Beitritt zur Beteiligungsgesellschaft 140

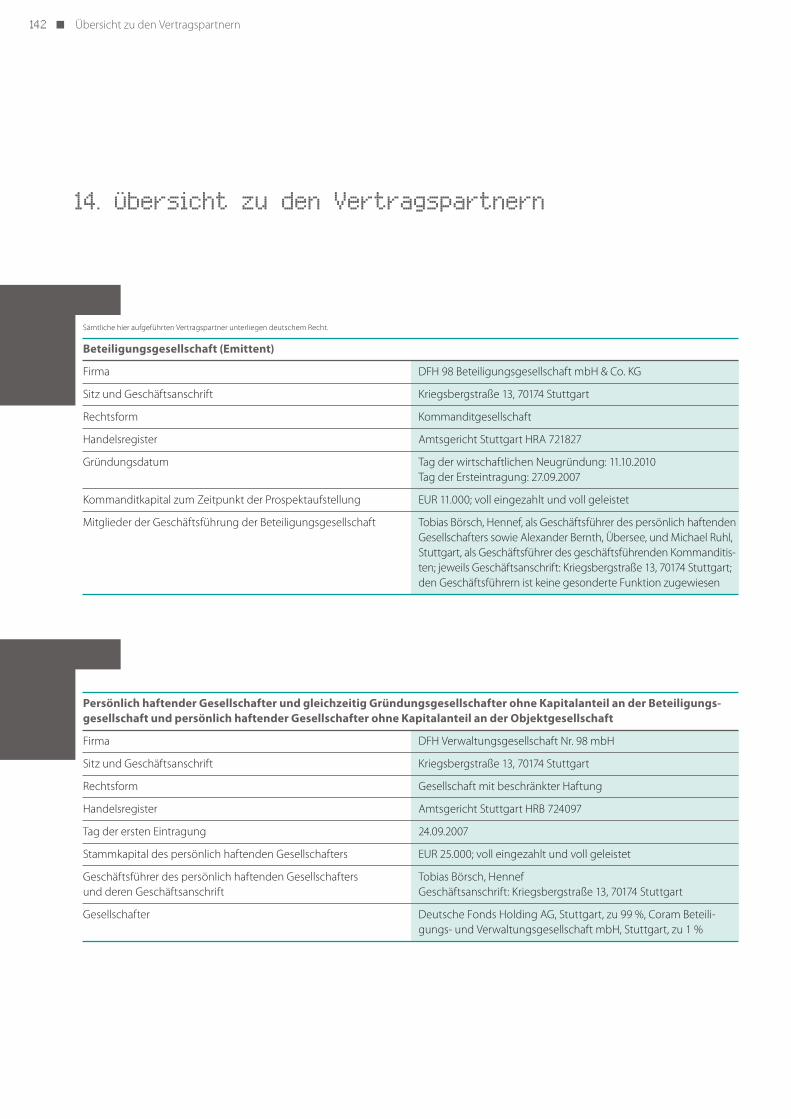

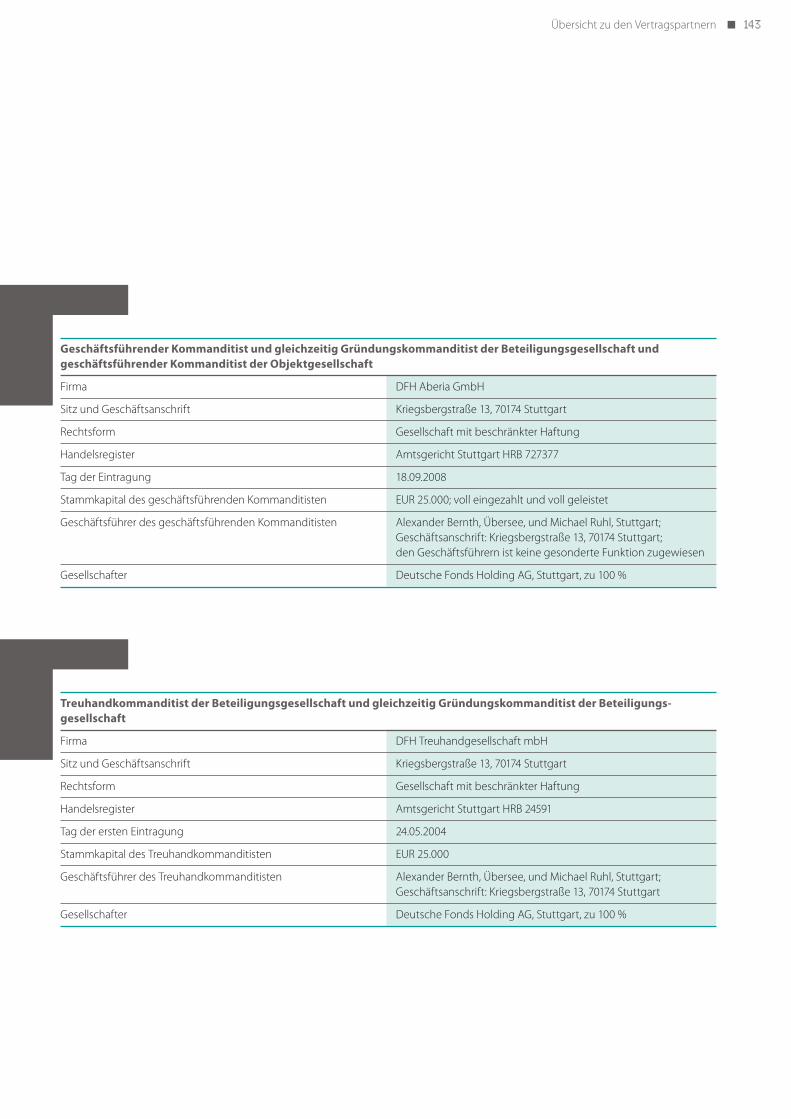

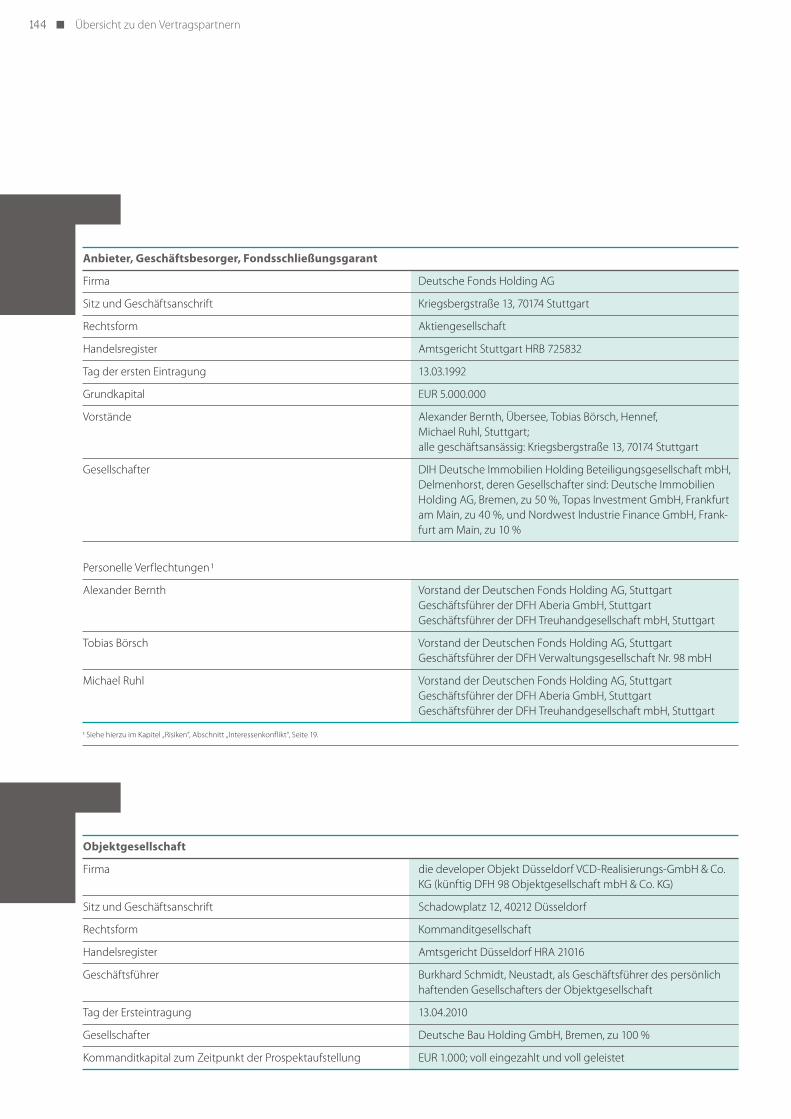

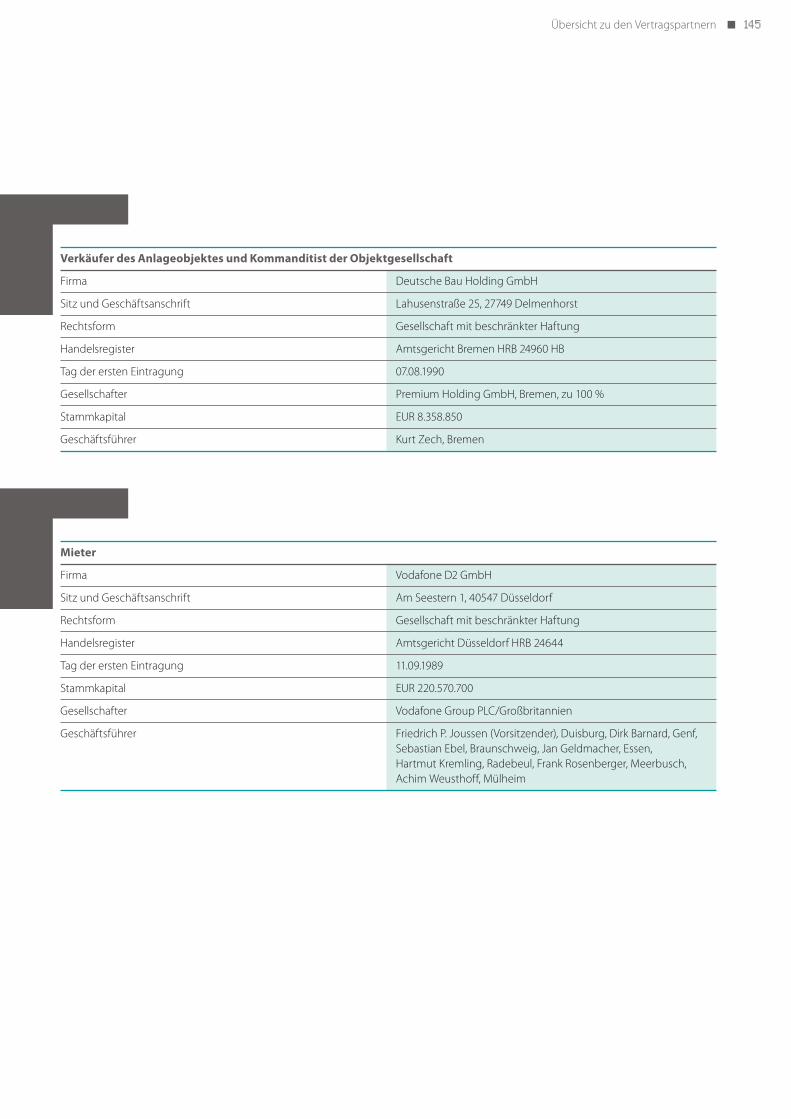

14. Übersicht zu den Vertragspartnern 142

15. Verbraucherinformation für den Fernabsatz 146

16. Glossar 150

17. Impressum 154

04

Liebe Leserinnen und Leser,

die aufgetretenen Verwerfungen an den internationalen Finanzmärkten machen zum wiederholten Mal die Notwendigkeit einer planvollen Vermögensstreuung für das private Anlagevermögen deutlich. Des-halb stellt die Investition in eine Immobilie einen wichtigen Baustein für eine diversifi-zierte Vermögensanlage dar.

Das Beteiligungsangebot DFH Immobi-lienfonds 98 Vodafone Campus Düsseldorf bietet Ihnen die Möglichkeit, sich mittel- bar an dem neuen Vodafone Campus am traditionsreichen Bürostandort Seestern in Düsseldorf-Heerdt zu beteiligen. Der Büro-komplex wird aus einem 19-geschossigen, ellipsenförmigen Hochhaus mit einer Höhe von rund 75 Metern sowie drei weiteren Bürogebäuden mit sechs bzw. neun ober- irdischen Geschossen, einer Tiefgarage und einem angrenzenden Parkhaus bestehen. Zusätzlich wird auf dem Gelände eine Kindertagesstätte errichtet. Nach der ge- planten Fertigstellung Ende 2012 wird das Mobilfunkunternehmen auf dem ehema- ligen Gatzweiler-Areal verschiedene Stand-orte zu einem integrierten Campus-Projekt zusammenführen. Der Mietvertrag mit dem alleinigen Mieter, der Vodafone D2 GmbH, wurde für die Dauer von 20 Jahren fest abgeschlossen. Der Mietvertrag beinhaltet nach Ablauf der festen Mietzeit zwei Ver- längerungsoptionen für den Mieter über jeweils fünf Jahre und bietet die Vorausset-zungen für eine langfristige Einnahmen-sicherheit.

Die Deutsche Fonds Holding AG (DFH)initiiert, platziert und verwaltet seit 1992 geschlossene Fonds mit interessanten Be- teiligungsmöglichkeiten für private und institutionelle Investoren.

Das renommierte Analysehaus Feri EuroRating Services zeichnet jährlich zusam- men mit dem Nachrichtensender n-tv die besten Initiatoren geschlossener Fonds aus. Die Feri EuroRating Awards sind ein Quali- tätssiegel, das qualitativ hochwertige Pro-dukte kennzeichnet. Als bester Initiator im Bereich „Immobilien National“ erhielt die Deutsche Fonds Holding AG auf der Verlei-hung am 22. März 2011 den Feri EuroRating Award 2011. Damit setzte sie sich gegen 27 Mitbewerber durch.

Wir sind überzeugt, dass wir mit dem Beteiligungsangebot 98 eine sicherheits- orientierte Depotergänzung für Sie konzi-piert haben, und freuen uns, Sie als unseren Kunden zu begrüßen.

Deutsche Fonds Holding AG

Alexander Bernth(Vorstand)

Tobias Börsch(Vorstand)

Michael Ruhl(Vorstand)

Vorwort

05Vorwort

06

1. Erklärung des Anbieters dieses Beteiligungs-

angebotes

07Erklärung des Anbieters dieses Beteiligungsangebotes

Die Angaben und Zahlenbeispiele in diesem Verkaufsprospekt wurden nach gewissenhafter Prüfung und mit großer Sorgfalt erstellt. Grundlage hierfür waren die gegenwärtig geltenden gesetzlichen Vorschriften, Verordnungen und Erlasse sowie vertragliche Vereinbarungen. Eine Haftung für den Eintritt der Kosten-, Liqui- ditäts- und Steuerprognosen sowie für zu-künftige Abweichungen durch rechtliche, wirtschaftliche und steuerliche Änderun-gen kann nicht übernommen werden.

Der Prospektherausgeber, Initiator, Prospektverantwortliche und Anbieter (nachfolgend „Anbieter“ genannt), ist die

Deutsche Fonds Holding AG Kriegsbergstraße 13 70174 Stuttgart.

Der Verkaufsprospekt kann für den Anleger nur eine Informationsgrundlage über das Beteiligungsangebot darstellen. Interessierte Anleger, denen die notwen- digen Fachkenntnisse für eine Beteiligung an einem geschlossenen Immobilienfonds fehlen, sollten daher keine Beteiligungs- entscheidung treffen, ohne sich durch Ein-schaltung von Fachberatern (z. B. Rechts- und Steuerberater) beraten zu lassen.

Der Anbieter hat sich bei der Erstellung von diesem Verkaufsprospekt an den Maß-gaben des IDW-Standards „Grundsätze ord-nungsmäßiger Beurteilung von Verkaufs-prospekten über öffentlich angebotene Vermögensanlagen“ (IDW S4 – Stand vom 18.05.2006) orientiert.

Die Deutsche Fonds Holding AG mit Sitz in Stuttgart übernimmt als Anbieter die Verantwortung für den Inhalt des Verkaufs- prospektes, versichert, dass die genannten tatsächlichen und rechtlichen Verhältnisse richtig und vollständig wiedergegeben wurden, und erklärt, dass ihres Wissens die Angaben richtig und keine wesentlichen Umstände ausgelassen sind.

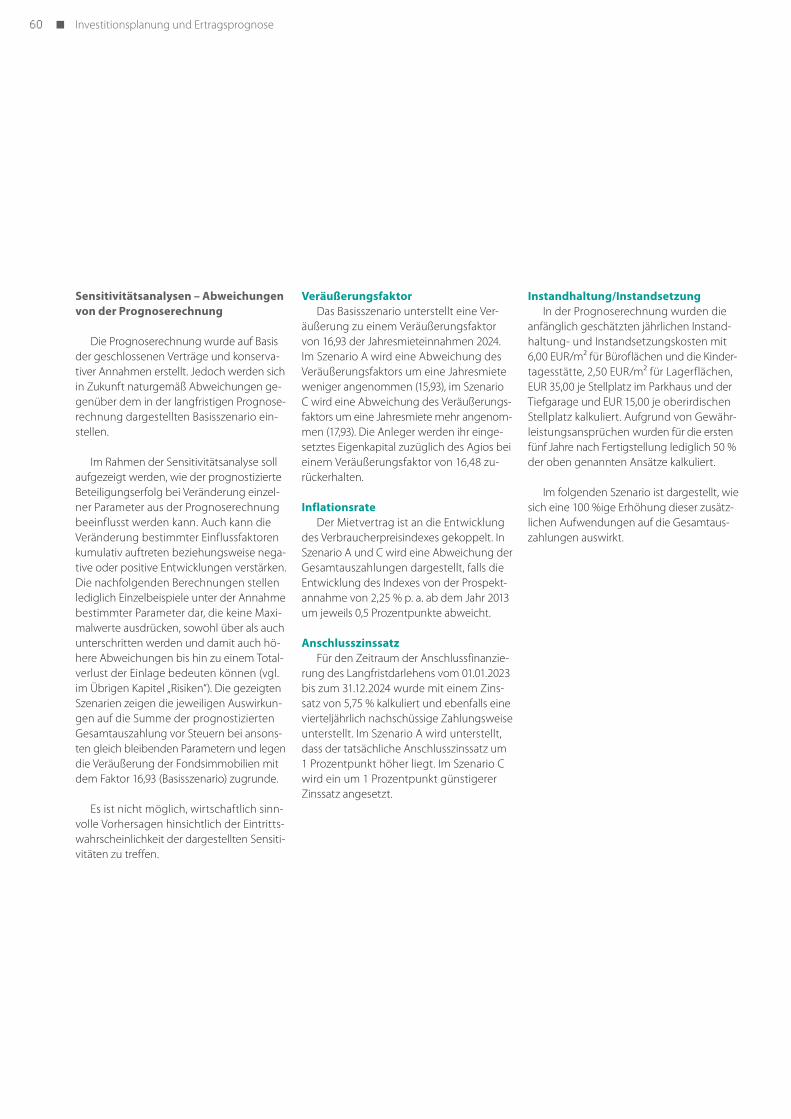

Prospektaufstellungsdatum: Stuttgart, den 29.04.2011

Deutsche Fonds Holding AG

Alexander Bernth(Vorstand)

Tobias Börsch(Vorstand)

Michael Ruhl(Vorstand)

Rheinfront, Altstadt

Düsseldorfer Karneval Promenade am Rhein

Ratinger Tor

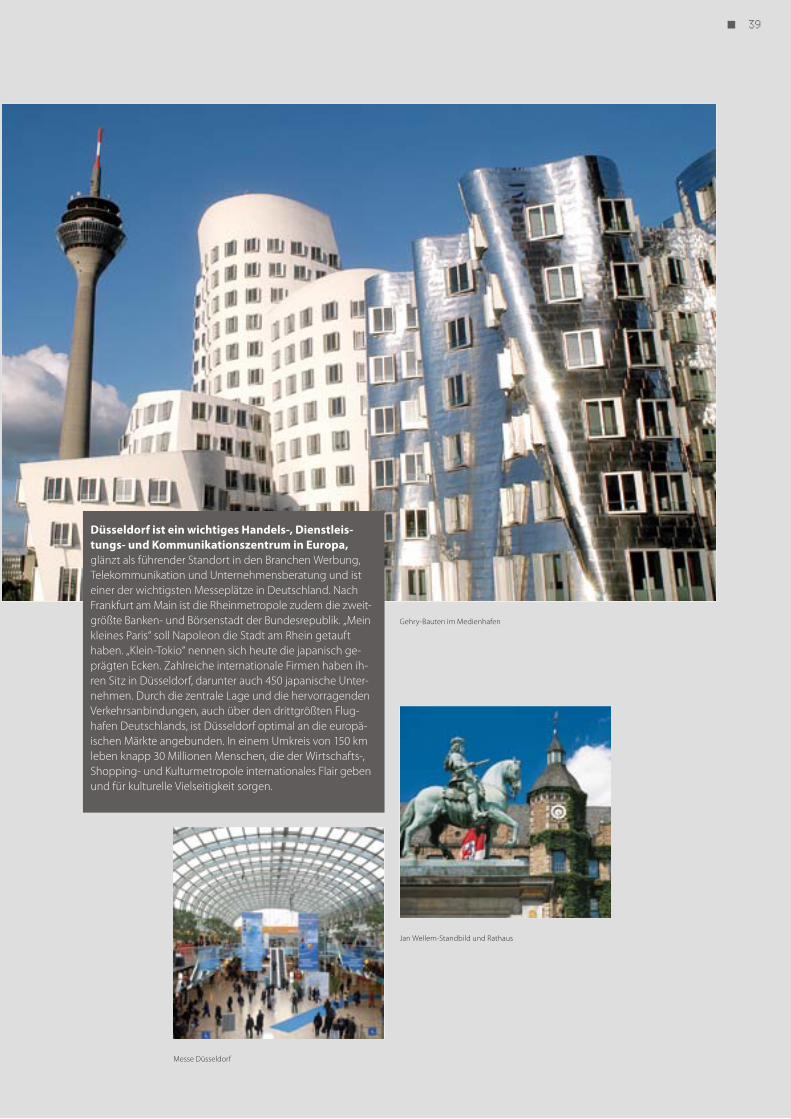

Mehr als 700 Jahre alt ist Düsseldorf, 1288 erhielt es die Stadtrechte. Damals gab es nur eine Straße, ein paar Häu-ser und eine Kirche, die Lambertuskirche. Gewachsen ist die Stadt aus der Altstadt, und sie bildet bis heute das Herz der Landeshauptstadt. Zwischen Rhein und Heinrich-Heine- Allee gibt es zahlreiche Restaurants und Gaststätten. Die Altstadt ist Heimat des Altbiers. Nirgendwo schmeckt das nach alten Rezepten obergärig gebraute Bier so gut wie an der „längsten Theke der Welt“. Die Altstadt, die Königsallee, die Rheinuferpromenade oder der MedienHafen ziehen Besucher aus aller Welt in die Stadt am Rhein. Auf die Gäste wartet ein erstklassiges Kulturangebot mit hochkarätigen Museen, Oper, Theater, Konzert … Die rheinische Lebens-art wird greifbar beim Karneval, wenn die Jecken tagelang feiern und tanzen oder bei der größten Kirmes am Rhein.

08

Immobilien sind ein wichtiger Baustein bei der Vermögensbildung. Viele Investoren fragen nach einer langfristig wertbeständi- gen Anlage, die stetige Rückflüsse ermög- licht und deren Wert sich weitgehend unab- hängig von den Aktienmärkten entwickelt. Immobilienanlagen weisen im Langzeitver-gleich oft geringere Wertschwankungen, höheren Inflationsschutz sowie höheren Wertzuwachs als andere Vermögensanlagen auf. Dies gilt insbesondere für Immobilien an guten Standorten mit positiven wirtschaft- lichen Perspektiven, mit bonitätsstarken Mietern und mit langfristigen Mietverträgen. Geschlossene Immobilienfonds sind damit zu einem unverzichtbaren Baustein des langfristigen Vermögensaufbaus geworden. In Verbindung mit traditionellen Anlagen wie festverzinslichen Wertpapieren oder Aktien ermöglichen sie eine optimale Vermögens-allokation.

Zielgruppe

Dieses Beteiligungsangebot richtet sich grundsätzlich an einzelne natürliche Perso-nen, die in Deutschland unbeschränkt steuer- pflichtig sind und die sich mit einem Teil ihres Vermögens langfristig an einer Gewer-beimmobilie beteiligen möchten. Die prog- nostizierten Auszahlungen gelten daher ausschließlich für vorgenannte Anleger. Eine Beteiligung von natürlichen Personen, die in Deutschland nicht unbeschränkt steuer-pflichtig sind, juristischen Personen, Perso-nengesellschaften oder Gemeinschaften (z. B. Ehepaare oder sonstige Gemeinschaf-ten) ist grundsätzlich ausgeschlossen. Im Einzelfall können der Treuhandkommanditist und der persönlich haftende Gesellschafter hiervon Ausnahmen zulassen. Ein Anspruch hierauf besteht aber nicht.

Interessenten, denen die notwendigen Fachkenntnisse für eine Beteiligung an einem geschlossenen Immobilienfonds fehlen, soll- ten keine Beteiligungsentscheidung treffen, ohne sich durch Einschaltung von Fachbe-ratern (z. B. Rechts- oder Steuerberater) be-raten zu lassen. Anleger sollten bei einer An-lageentscheidung bereit und wirtschaftlich in der Lage sein, bei negativem Verlauf der Beteiligung einen teilweisen oder vollstän-digen Verlust ihrer Beteiligung hinnehmen zu können. Insbesondere wird auf die Aus-führungen im Kapitel „Risiken“ verwiesen.

Die Vermögensanlage

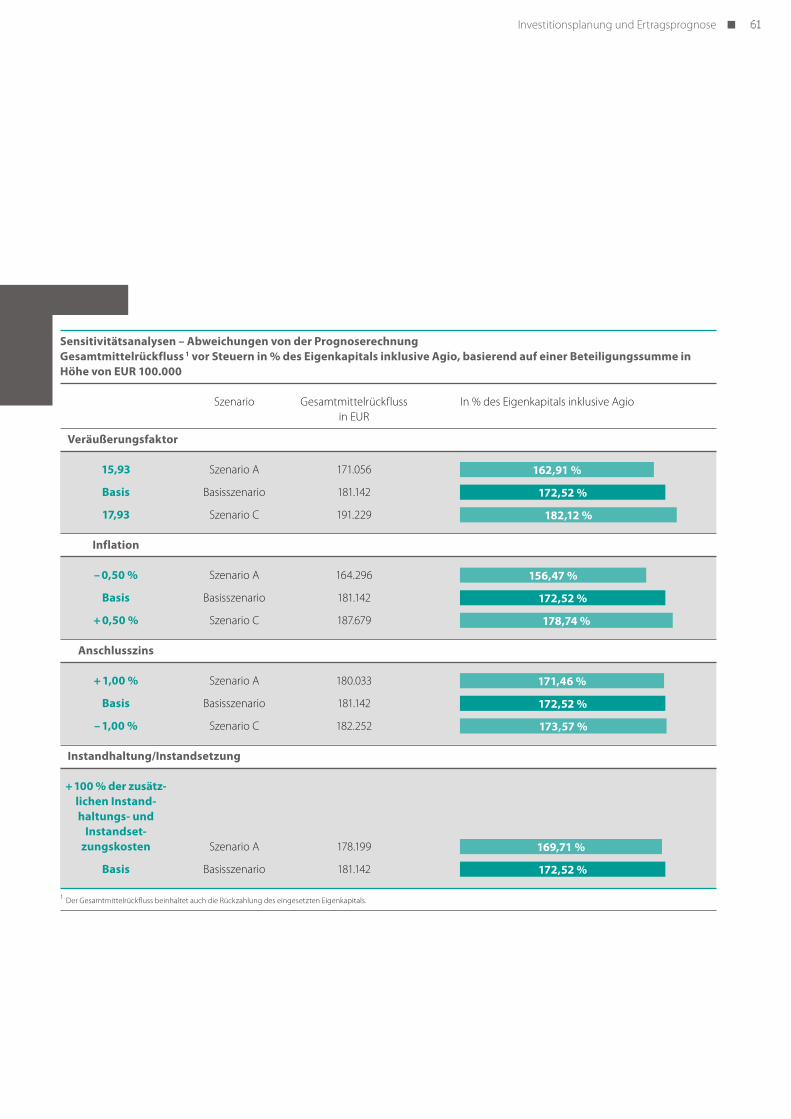

Fondskonzept Mit dem vorliegenden Beteiligungsange- bot können sich Anleger an der DFH 98 Be-teiligungsgesellschaft mbH & Co. KG (nach-folgend „Beteiligungsgesellschaft“ oder „Emittent“) beteiligen. Nach Abschluss der Baumaßnahmen soll die Beteiligungsgesell-schaft rund 94,8 % der Anteile (Anlageob-jekt) an der Gesellschaft die developer Ob-jekt Düsseldorf VCD-Realisierungs-GmbH & Co. KG (zukünftig DFH 98 Objektgesellschaft mbH & Co. KG [nachfolgend „Objektgesell-schaft“]) erwerben. Weitere 0,1 % der Anteile sollen durch die DFH Aberia GmbH erworben werden. Darüber hinaus ist die Beteiligungs- gesellschaft unter bestimmten Vorausset-zungen nach Abschluss eines Darlehensver- trages verpflichtet, an die Objektgesellschaft in der Investitions-/Bauphase Zahlungen in Höhe von maximal EUR 100 Mio. nach Maß-gabe des jeweilig erreichten Baufortschritts (Aufbaufinanzierung) zu leisten (weiteres An-lageobjekt). Die Objektgesellschaft ist Eigen- tümer der Grundstücke am traditionsreichen Bürostandort Seestern in Düsseldorf-Heerdt, auf denen bis voraussichtlich Ende 2012 der neue Vodafone Campus realisiert wird (ehe-maliges Gatzweiler-Areal). Zusätzlich hat die Objektgesellschaft eine Nutzungsvereinba-rung mit der Landeshauptstadt Düsseldorf über benachbarte Grundstücke abgeschlos-sen, auf welchen ebenfalls bis voraussichtlich Ende 2012 ein Parkhaus sowie ebenerdige Parkplätze errichtet werden sollen. Nach Fertigstellung wird das Mobilfunkunterneh-men Vodafone auf diesem Areal verschiedene

Standorte zu einem integrierten Campus-Projekt zusammenführen. Der Mietvertrag wurde für die Dauer von 20 Jahren ab Übergabe der Fondsimmobilien fest abge-schlossen.

Art der Vermögensanlage Die Anleger beteiligen sich an der DFH 98 Beteiligungsgesellschaft mbH & Co. KG mittelbar als Treugeber über den Treuhand-kommanditisten DFH Treuhandgesellschaft mbH (nachfolgend „Treuhandkommandi-tist“). Gemäß dem Treuhandvertrag ist je-der Treugeber berechtigt, den Treuhandver-trag mit einer Frist von drei Monaten jeweils zum 31.12. eines Jahres, frühestens allerdings zum 31.12.2012, zu kündigen und seine treu-geberische Beteiligung in eine unmittelbare Beteiligung an der Beteiligungsgesellschaft umzuwandeln.

Im Übrigen wird auf das Kapitel „Recht- liche Grundlagen“, Seite 62 ff., verwiesen.

Beteiligungsdauer Die Beteiligung wird auf unbestimmte Dauer eingegangen und ist bis Ende 2024 prognostiziert. Die Beteiligung kann mit einer Frist von sechs Monaten zum Ende eines jeden Geschäftsjahres, erstmals zum 31.12.2024, gekündigt werden.

Gesamtbetrag und Anzahl der ange-botenen Vermögensanlage Nach dem Gesellschaftsvertrag der Be-teiligungsgesellschaft ist der persönlich haf-tende Gesellschafter berechtigt und unter Befreiung der Beschränkungen des § 181 BGB bevollmächtigt, aber ohne Zustimmung der übrigen Mitgesellschafter, das Kommandit-kapital grundsätzlich bis spätestens zum 30.12.2012 zu erhöhen. Der Gesamtbetrag der öffentlich angebotenen Kommanditan-teile beträgt damit EUR 224.990.000 und es werden maximal 22.499 Anteile begeben.

2. Rahmendaten des Beteiligungsangebotes

09Rahmendaten des Beteiligungsangebotes

Erwerbspreis/Beteiligungssumme Der Erwerbspreis der Anteile bestimmt sich nach der in der Beitrittserklärung ver-einbarten Beteiligungssumme. Die Mindest- zeichnungssumme beträgt EUR 10.000 oder lautet über einen höheren, durch 1.000 ohne Rest teilbaren Betrag. In begründeten Aus-nahmefällen kann der persönlich haftende Gesellschafter durch 1.000 ohne Rest teil-bare Beteiligungen unter EUR 10.000 akzep-tieren. Dabei darf eine Beteiligungssumme von EUR 5.000 allerdings nicht unterschritten werden.

Auf die Beteiligungssumme wird grund-sätzlich ein Agio in Höhe von 5 % der Betei-ligungssumme erhoben.

Die Anleger leisten ihre Beteiligungs- summe mittelbar zu 100 % als Pflichteinlage. Durch ihre mittelbare Beteiligung als Treu-geber über den Treuhandkommanditisten erhöht sich die für den Treuhandkomman-ditisten in das Handelsregister eingetragene Haftsumme entsprechend um 10 % der je-weiligen Pflichteinlage. Treugeber, die sich ab dem Jahr 2013 unmittelbar als Komman-ditisten an der Beteiligungsgesellschaft be-teiligen möchten, werden mit einer Haft-summe von 10 % ihrer Pflichteinlage in das Handelsregister eingetragen.

Im Übrigen wird auf das Kapitel „Recht- liche Grundlagen“ verwiesen.

Gesamthöhe der Provisionen Die Gesamthöhe der Provisionen inklu- sive Agio beträgt insgesamt EUR 32.415.500. Zu den Vergütungen werden die wirtschaft- liche Konzeption/Objektaufbereitung/Ver-gütung (EUR 1.400.000), die Fondsschlie-ßungsgarantie (EUR 4.500.000), die Vermitt- lung der Beteiligung an der Objektgesell-schaft (EUR 3.500.000), die Vermittlung der Fremdfinanzierung auf Ebene der Objektge-sellschaft (EUR 2.500.000), die Einwerbung des Eigenkapitals (EUR 9.000.000), das Agio (EUR 11.249.500) und die nicht abzugsfähigen Vorsteuerbeträge (EUR 266.000) gerechnet. Darüber hinaus werden keine weiteren Pro-visionen geleistet.

Steuerliche Konzeption Die Anleger erzielen im Rahmen ihrer Be- teiligung an der Beteiligungsgesellschaft Einkünfte aus Vermietung und Verpachtung (§ 21 EStG), Einkünfte aus Kapitalvermögen (§ 20 EStG) sowie ggf. sonstige Einkünfte aus privaten Veräußerungsgeschäften (§ 23 EStG). Soweit anfänglich geringfügige negative steuerliche Ergebnisse für den Anleger ent-stehen, können diese im Rahmen der persön- lichen Einkommensteuerveranlagung grund- sätzlich mit anderen positiven Einkünften des Anlegers ausgeglichen werden. Dies gilt nicht, soweit ein Verlustausgleich durch die Vorschriften der §§ 10d, 15a oder 15b EStG beschränkt ist. Basierend auf der vorliegen-den Prognoserechnung kommt es zu keiner Beschränkung des Verlustausgleiches. Der Anbieter, die Deutsche Fonds Holding AG, übernimmt keine Steuerzahlungen für die Beteiligungsgesellschaft oder für den An-leger.

Die steuerlichen Grundlagen basieren auf dem zum Zeitpunkt der Prospektaufstel- lung geltenden Rechtsstand, den gültigen gesetzlichen Regelungen und der derzei- tigen Auffassung der Finanzverwaltung. Die endgültige Anerkennung der steuerlichen Konzeption bleibt der Betriebsprüfung durch die Finanzverwaltung vorbehalten.

Im Übrigen wird auf die Beschreibung der steuerlichen Risiken im Kapitel „Risiken“ und das Kapitel „Steuerliche Grundlagen“ ver-wiesen.

Übertragbarkeit der Anteile Die Vermögensanlage (Anteile an der Be-teiligungsgesellschaft) ist durch Abtretung übertragbar. Die hierfür erforderliche Zu-stimmung durch den geschäftsführenden Kommanditisten kann nur aus wichtigem Grund versagt werden. Eine teilweise Über-tragung ist ausgeschlossen, soweit durch eine teilweise Übertragung Gesellschaftsan-teile entstehen sollten, die EUR 10.000 unter-schreiten oder nicht durch 1.000 ohne Rest teilbar sind. Eine Verfügung, die zu einer Trennung der Gesellschaftsbeteiligung von den Nutzungsrechten am Gesellschaftsan-teil führt, insbesondere die Bestellung eines Nießbrauchs, ist unzulässig.

Im Übrigen wird auf das Kapitel „Recht- liche Grundlagen“ verwiesen.

Eingeschränkte Fungibilität/Handel-barkeit Entsprechend den Regelungen im Gesell-schaftsvertrag ist ein Verkauf/eine Abtretung der Anteile an der Beteiligungsgesellschaft, die mindestens EUR 10.000 betragen und durch 1.000 teilbar sind, grundsätzlich nur mit Zustimmung des geschäftsführenden Kommanditisten und nur mit Wirkung zum Beginn eines Kalenderhalbjahres zulässig. Da zudem ein einer Wertpapierbörse vergleich-barer Zweitmarkt für die Gesellschaftsanteile nicht besteht, kann sich ein Verkauf/eine Ab- tretung der Anteile schwierig gestalten bzw. unter Umständen nicht möglich sein. Auch besteht keine Gewähr, dass die Anteile zum Nominalwert verkauft werden können.

Im Übrigen wird auf die Kapitel „Risiken“ und „Rechtliche Grundlagen“ verwiesen.

Tod eines Gesellschafters Verstirbt ein Gesellschafter, geht seine Beteiligung auf seine Erben über. Die Be-teiligungsgesellschaft wird mit den Erben fortgesetzt. Mehrere Erben eines Gesell-schafters haben einen gemeinsamen Be-vollmächtigten zu bestimmen, der die Ge- sellschafterrechte des Erblassers bis zur Aus- einandersetzung der Erbengemeinschaft einheitlich wahrzunehmen hat, sofern ihr jeweiliger Gesellschaftsanteil nicht durch 1.000 ohne Rest teilbar ist oder unterhalb EUR 10.000 liegt.

Zahlungen an die Anleger (Zahlstelle) Die DFH 98 Beteiligungsgesellschaft mbH & Co. KG, Kriegsbergstraße 13, 70174 Stuttgart, führt bestimmungsgemäß Zah-lungen an die Anleger aus. Die Zahlstelle Deutsche Fonds Holding AG, Kriegsberg-straße 13, 70174 Stuttgart, hält den Verkaufs-prospekt zur kostenlosen Ausgabe bereit.

Rahmendaten des Beteiligungsangebotes 10

Zahlungen der Anleger Die Anleger sind verpflichtet, die gezeich- nete Beteiligungssumme zuzüglich 5 % Agio nach Maßgabe der Regelungen in der Bei-trittserklärung zu erbringen.

Die Einzahlungen sind auf folgendes Konto der Beteiligungsgesellschaft vorzunehmen:

Kontoinhaber DFH 98 Beteiligungsgesellschaft mbH & Co. KGKonto 6 632 075 353Bank Landesbank Berlin AG, BerlinBLZ 100 500 00IBAN DE90 1005 0000 6632 0753 53 BIC BE LA DE BEVerwendungszweck Vorname und Nachname des Anlegers, Fonds 98

Entgegennahme von Beitrittserklärun-gen Beitrittserklärungen sind an den Treu-handkommanditisten zu senden und werden von diesem entgegengenommen.

DFH Treuhandgesellschaft mbH Kriegsbergstraße 13 70174 Stuttgart

Zeichnungsfrist Die Zeichnungsfrist beginnt einen Tag nach Veröffentlichung des Verkaufspros pek-tes und endet mit der Vollplatzierung von EUR 224.990.000 (öffentlich angebotene Ver- mögensanlage) spätestens am 30.12.2012, bei Verlängerung der Platzierungsphase durch den persönlich haftenden Gesellschaf-ter spätestens am 30.12.2013.

Bei Überzeichnung ist es möglich, die Zeichnung vorzeitig zu schließen oder Zeich- nungen, Anteile oder Beteiligungen zu kür-zen. Darüber hinaus gibt es keine Möglich-keit, die Zeichnung vorzeitig zu schließen oder Zeichnungen, Anteile oder Beteiligun-gen zu kürzen.

Staaten, in denen das Angebot erfolgt Das Beteiligungsangebot erfolgt aus-schließlich in der Bundesrepublik Deutsch-land.

Weitere Leistungspflichten Eine Nachschusspflicht, d. h. Zahlungen über die gezeichnete Einlage inklusive Agio hinaus, besteht für die Anleger nicht, auch nicht als Ausgleichspflicht der Gesellschaf-ter untereinander, soweit sich nicht aus den nicht abdingbaren §§ 171 f. HGB oder § 9 Ziffer 7 des Gesellschaftsvertrages der Be-teiligungsgesellschaft (Ausgleich eines ne-gativen Saldos des Kapitalkontos III im Falle des Ausscheidens, soweit dieser durch Ent-nahmen [Auszahlungen] entstanden ist) et-was anderes ergibt.

Im Übrigen wird auf das Kapitel „Recht- liche Grundlagen“, Seite 68 f., verwiesen.

Rechte der Anleger Die mit der Vermögensanlage verbunde-nen Rechte sind:

– Beteiligung am Gewinn und Verlust,

– Entnahmerechte,

– Kündigung (ordentliche und außer-ordentliche),

– Anspruch auf ein Abfindungsguthaben und Teilnahme am Liquidationserlös,

– Teilnahme an Gesellschafterversamm-lungen und Stimmrechte sowie

– Einsichts- und Kontrollrechte.

Pflichten der Anleger Den Rechten der Anleger stehen Pflichten wie die Erbringung der Beteiligungssumme zuzüglich Agio und weitere Treuepflichten gegenüber.

Im Übrigen wird hinsichtlich der Rechte und Pflichten der Anleger auf das Kapitel „Rechtliche Grundlagen“, Seite 64 ff., verwie-sen.

Beendigung der Vermögensanlage Die Beendigung der Beteiligung kann durch eine Veräußerung der Kommanditan-teile an der Beteiligungsgesellschaft, durch den Tod oder eine Übertragung erfolgen. Eine Beendigung wird im Rahmen der Prog- noserechnung zum 31.12.2024 unterstellt. Eine Veräußerung der Immobilien auf Ebene der Objektgesellschaft erfolgt in Abhängig-keit von der Marktsituation und nachdem die Gesellschafter mit qualifizierter Mehr-heit einem Verkauf zugestimmt haben. Der in der Prognoserechnung angenommene Multiplikator für die Veräußerung der Ob-jekte in Höhe von 16,93 entspricht dem Ein-kaufsfaktor auf Basis der prognostizierten Jahresnettomiete 2024. Der Liquidator er-hält zulasten des Liquidationserlöses eine Vergütung in Höhe von 1,5 % des Verkehrs-wertes des Grundvermögens der Objektge-sellschaft zuzüglich etwaiger gesetzlicher Umsatzsteuer, soweit die Beteiligung an der Objektgesellschaft veräußert wird. Soweit die Beteiligungsgesellschaft wegen Veräu-ßerung des Grundvermögens der Objektge-sellschaft aufgelöst und liquidiert wird, er- hält der Liquidator zulasten des Liquidations-erlöses eine Vergütung in Höhe von 1,5 % des Verkaufspreises des Grundvermögens der Objektgesellschaft zuzüglich etwaiger gesetzlicher Umsatzsteuer (vgl. § 15 Ziffer 3 Gesellschaftsvertrag).

Im Übrigen wird auf die Kapitel „Recht- liche Grundlagen“ und „Steuerliche Grund-lagen“ verwiesen.

11Rahmendaten des Beteiligungsangebotes

Rahmendaten des Beteiligungsangebotes 12

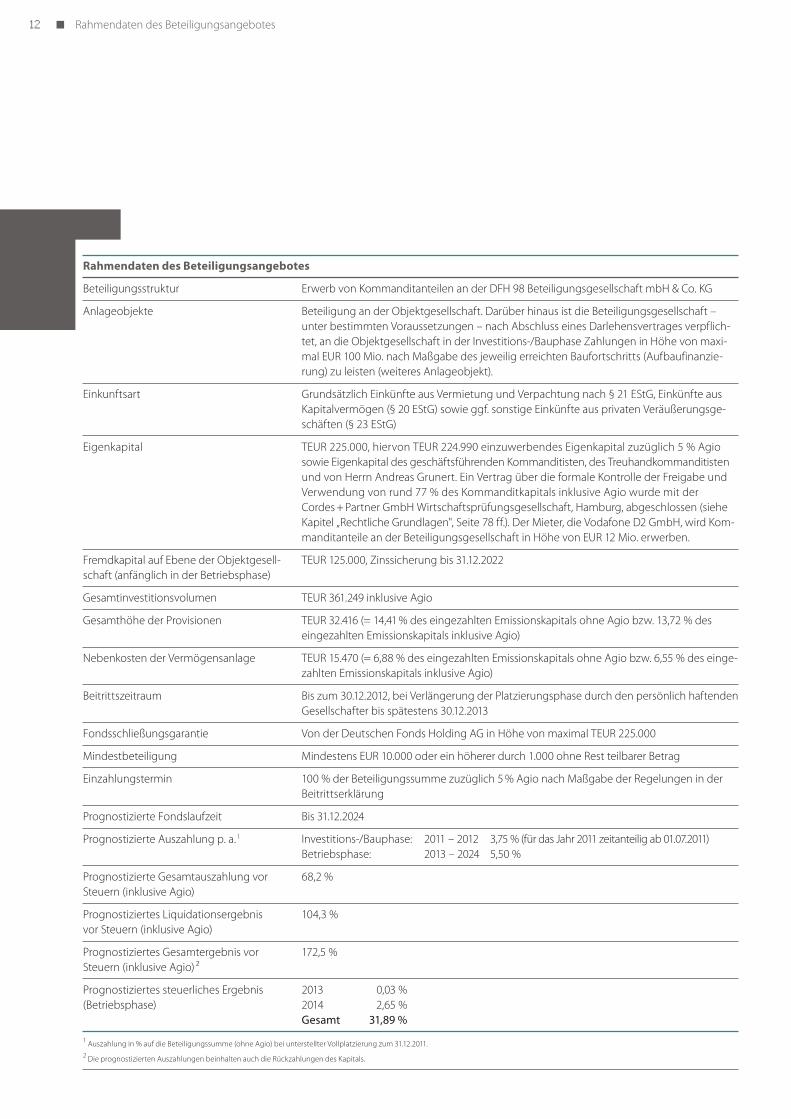

Rahmendaten des Beteiligungsangebotes Beteiligungsstruktur Erwerb von Kommanditanteilen an der DFH 98 Beteiligungsgesellschaft mbH & Co. KG

Anlageobjekte Beteiligung an der Objektgesellschaft. Darüber hinaus ist die Beteiligungsgesellschaft – unter bestimmten Voraussetzungen – nach Abschluss eines Darlehensvertrages verpflich-tet, an die Objektgesellschaft in der Investitions-/Bauphase Zahlungen in Höhe von maxi-mal EUR 100 Mio. nach Maßgabe des jeweilig erreichten Baufortschritts (Aufbaufinanzie-rung) zu leisten (weiteres Anlageobjekt).

Einkunftsart Grundsätzlich Einkünfte aus Vermietung und Verpachtung nach § 21 EStG, Einkünfte aus Kapitalvermögen (§ 20 EStG) sowie ggf. sonstige Einkünfte aus privaten Veräußerungsge-schäften (§ 23 EStG)

Eigenkapital TEUR 225.000, hiervon TEUR 224.990 einzuwerbendes Eigenkapital zuzüglich 5 % Agio sowie Eigenkapital des geschäftsführenden Kommanditisten, des Treuhandkommanditisten und von Herrn Andreas Grunert. Ein Vertrag über die formale Kontrolle der Freigabe und Verwendung von rund 77 % des Kommanditkapitals inklusive Agio wurde mit der Cordes + Partner GmbH Wirtschaftsprüfungsgesellschaft, Hamburg, abgeschlossen (siehe Kapitel „Rechtliche Grundlagen", Seite 78 ff.). Der Mieter, die Vodafone D2 GmbH, wird Kom-manditanteile an der Beteiligungsgesellschaft in Höhe von EUR 12 Mio. erwerben.

Fremdkapital auf Ebene der Objektgesell- TEUR 125.000, Zinssicherung bis 31.12.2022 schaft (anfänglich in der Betriebsphase)

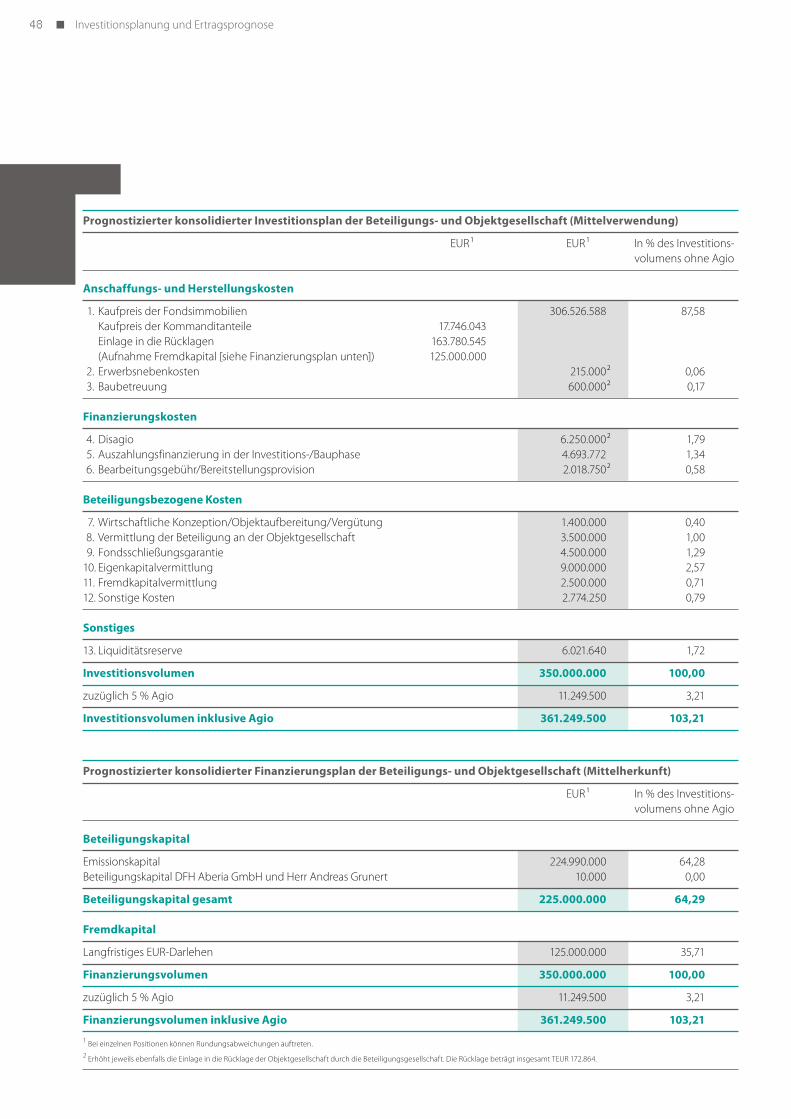

Gesamtinvestitionsvolumen TEUR 361.249 inklusive Agio

Gesamthöhe der Provisionen TEUR 32.416 (= 14,41 % des eingezahlten Emissionskapitals ohne Agio bzw. 13,72 % des eingezahlten Emissionskapitals inklusive Agio)

Nebenkosten der Vermögensanlage TEUR 15.470 (= 6,88 % des eingezahlten Emissionskapitals ohne Agio bzw. 6,55 % des einge-zahlten Emissionskapitals inklusive Agio)

Beitrittszeitraum Bis zum 30.12.2012, bei Verlängerung der Platzierungsphase durch den persönlich haftenden Gesellschafter bis spätestens 30.12.2013

Fondsschließungsgarantie Von der Deutschen Fonds Holding AG in Höhe von maximal TEUR 225.000

Mindestbeteiligung Mindestens EUR 10.000 oder ein höherer durch 1.000 ohne Rest teilbarer Betrag

Einzahlungstermin 100 % der Beteiligungssumme zuzüglich 5 % Agio nach Maßgabe der Regelungen in der Beitrittserklärung

Prognostizierte Fondslaufzeit Bis 31.12.2024

Prognostizierte Auszahlung p. a. 1 Investitions-/Bauphase: 2011 – 2012 3,75 % (für das Jahr 2011 zeitanteilig ab 01.07.2011) Betriebsphase: 2013 – 2024 5,50 %

Prognostizierte Gesamtauszahlung vor 68,2 % Steuern (inklusive Agio)

Prognostiziertes Liquidationsergebnis 104,3 % vor Steuern (inklusive Agio)

Prognostiziertes Gesamtergebnis vor 172,5 % Steuern (inklusive Agio) ²

Prognostiziertes steuerliches Ergebnis 2013 0,03 % (Betriebsphase) 2014 2,65 % Gesamt 31,89 % 1 Auszahlung in % auf die Beteiligungssumme (ohne Agio) bei unterstellter Vollplatzierung zum 31.12.2011. 2 Die prognostizierten Auszahlungen beinhalten auch die Rückzahlungen des Kapitals.

13

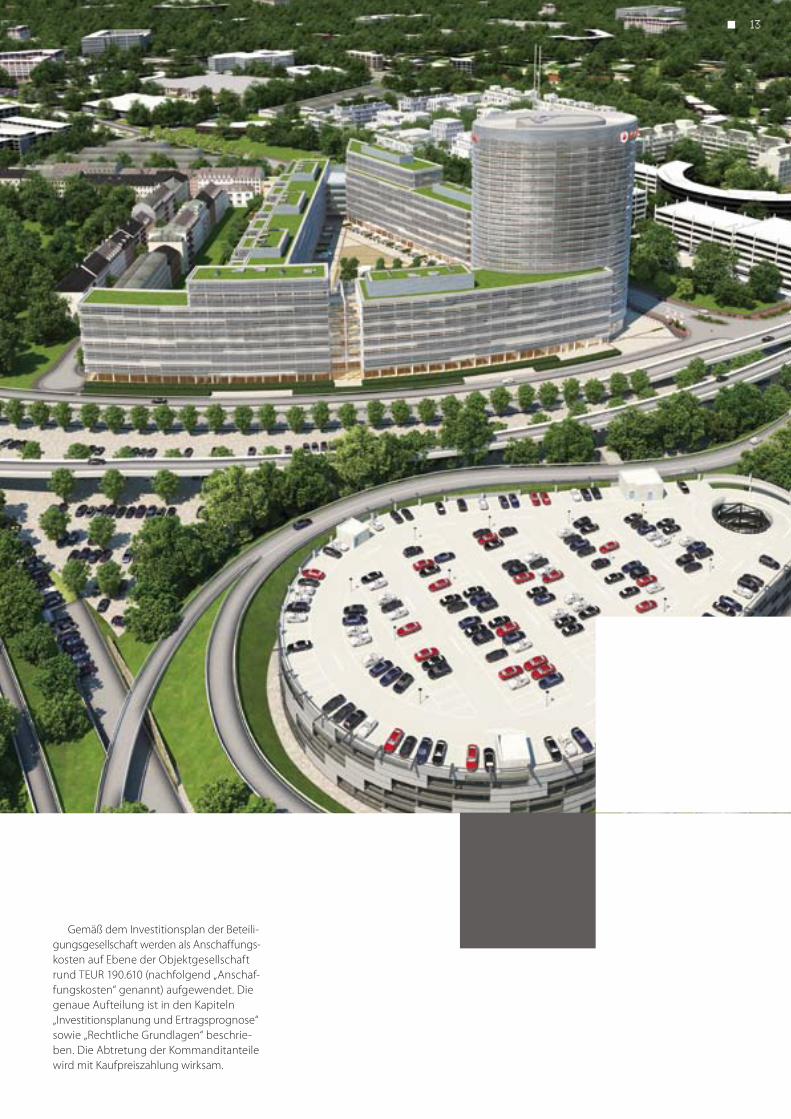

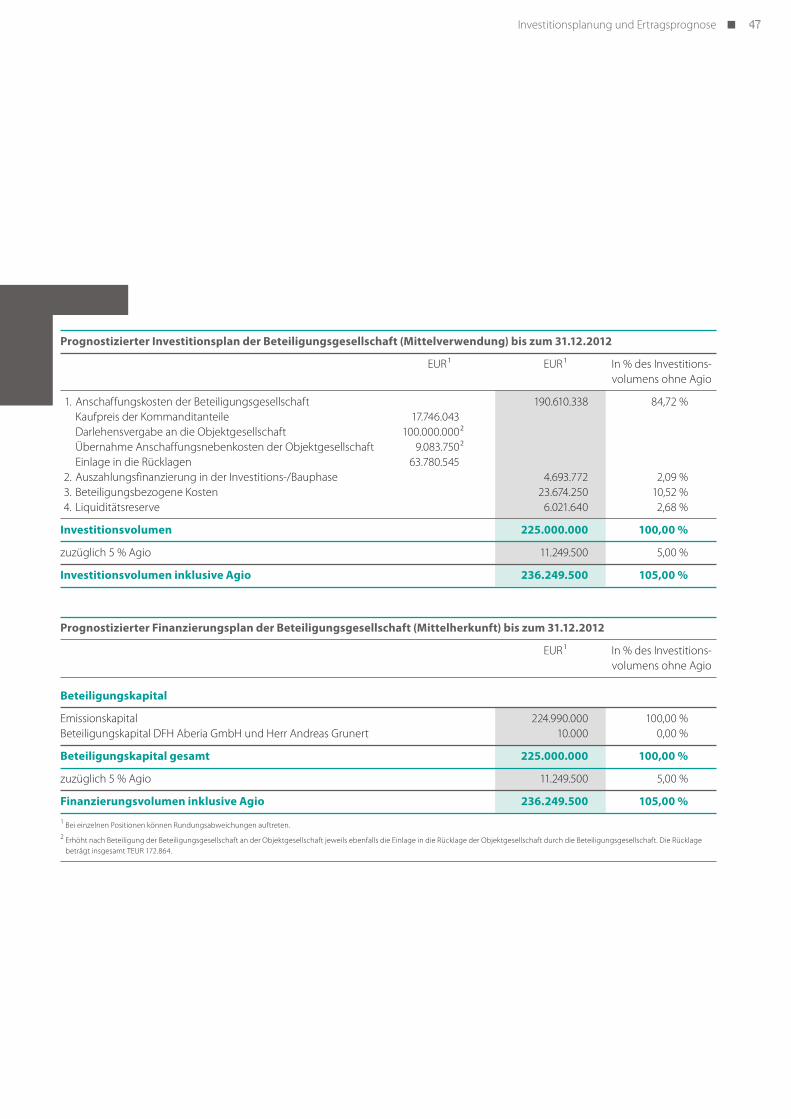

Gemäß dem Investitionsplan der Beteili-gungsgesellschaft werden als Anschaffungs- kosten auf Ebene der Objektgesellschaft rund TEUR 190.610 (nachfolgend „Anschaf-fungskosten“ genannt) aufgewendet. Die genaue Aufteilung ist in den Kapiteln „Investitionsplanung und Ertragsprognose“ sowie „Rechtliche Grundlagen“ beschrie-ben. Die Abtretung der Kommanditanteile wird mit Kaufpreiszahlung wirksam.

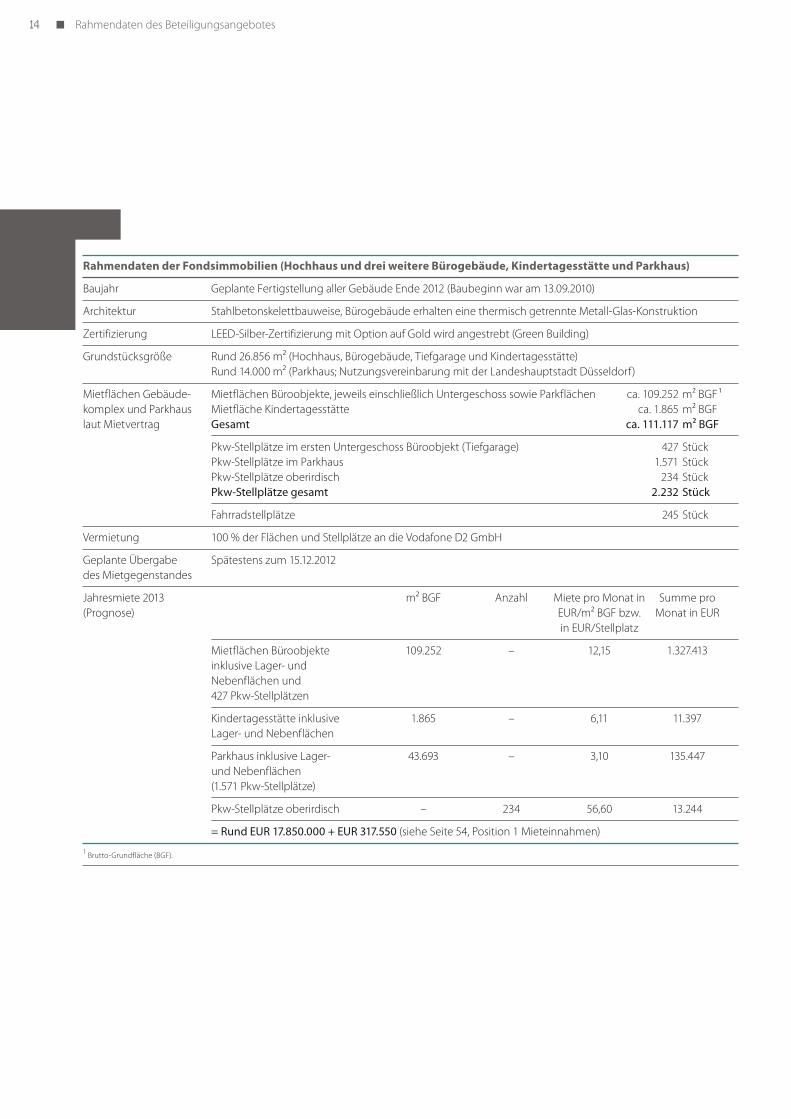

Rahmendaten der Fondsimmobilien (Hochhaus und drei weitere Bürogebäude, Kindertagesstätte und Parkhaus) Baujahr Geplante Fertigstellung aller Gebäude Ende 2012 (Baubeginn war am 13.09.2010)

Architektur Stahlbetonskelettbauweise, Bürogebäude erhalten eine thermisch getrennte Metall-Glas-Konstruktion

Zertifizierung LEED-Silber-Zertifizierung mit Option auf Gold wird angestrebt (Green Building)

Grundstücksgröße Rund 26.856 m² (Hochhaus, Bürogebäude, Tiefgarage und Kindertagesstätte) Rund 14.000 m² (Parkhaus; Nutzungsvereinbarung mit der Landeshauptstadt Düsseldorf)

Mietflächen Gebäude- Mietflächen Büroobjekte, jeweils einschließlich Untergeschoss sowie Parkflächen ca. 109.252 m² BGF ¹ komplex und Parkhaus Mietfläche Kindertagesstätte ca. 1.865 m² BGF laut Mietvertrag Gesamt ca. 111.117 m² BGF

Pkw-Stellplätze im ersten Untergeschoss Büroobjekt (Tiefgarage) 427 Stück Pkw-Stellplätze im Parkhaus 1.571 Stück Pkw-Stellplätze oberirdisch 234 Stück Pkw-Stellplätze gesamt 2.232 Stück

Fahrradstellplätze 245 Stück

Vermietung 100 % der Flächen und Stellplätze an die Vodafone D2 GmbH

Geplante Übergabe Spätestens zum 15.12.2012 des Mietgegenstandes

Jahresmiete 2013 m² BGF Anzahl Miete pro Monat in Summe pro (Prognose) EUR/m² BGF bzw. Monat in EUR in EUR/Stellplatz

Mietflächen Büroobjekte 109.252 – 12,15 1.327.413 inklusive Lager- und Nebenflächen und 427 Pkw-Stellplätzen

Kindertagesstätte inklusive 1.865 – 6,11 11.397 Lager- und Nebenflächen

Parkhaus inklusive Lager- 43.693 – 3,10 135.447 und Nebenflächen (1.571 Pkw-Stellplätze)

Pkw-Stellplätze oberirdisch – 234 56,60 13.244

= Rund EUR 17.850.000 + EUR 317.550 (siehe Seite 54, Position 1 Mieteinnahmen)

1 Brutto-Grundfläche (BGF).

Rahmendaten des Beteiligungsangebotes 14

Mietvertrag und Vodafone D2 GmbH Mietzins Ab 01.01.2013 (geplante Übergabe der Immobilien zum 15.12.2012), Mietlaufzeit von 20 Jahren, Verlängerungs-

option des Mieters von 2 x 5 Jahren Mietzins Der jährliche Mietzins der Vodafone D2 GmbH für die Büroimmobilien, die Tiefgarage, die Kindertagesstätte, die oberirdischen Stellplätze, das Parkhaus und die Fahrradstellplätze beträgt anfänglich voraussichtlich rund EUR 17.850.000. Die Miete für den Gebäudekomplex erhöht sich zum 15.12.2014 auf rund EUR 18.000.000 pro Jahr und zum 15.12.2016 auf mindestens rund EUR 18.250.000 pro Jahr. Für die Zeit ab dem 15.12.2016 wird die Miete wie folgt wertgesichert: Steigt oder fällt der vom Statistischen Bundesamt festgestellte Verbraucherpreisindex für Deutschland (VPI, Basis 2005 = 100) gegenüber dem Stand am 15.12.2012 bzw. gegenüber dem Stand der jeweils letzten Anpassung – die Mieterhöhungen zum 15.12.2014 und zum 15.12.2016 sind keine Anpassungen in diesem Sinne – um mindestens 8 %, so erhöht oder ermäßigt sich die Miete. Die Veränderung entspricht dabei jeweils 100 % der Indexänderung. Die Anpassung erfolgt frühestens mit Wirkung ab dem 15.12.2016. Der Mieter Vodafone kann gemäß Mietvertrag Sonderausbauwünsche zulasten des Budgets der Objektgesell-schaft in Höhe von maximal EUR 5.000.000 in Anspruch nehmen. In diesem Fall würde sich die Jahresnetto-miete um einen Betrag in Höhe von maximal EUR 317.550 erhöhen. Die in der Prognoserechnung kalkulierten Mieteinnahmen beinhalten diesen Betrag. Instandhaltung/Instandsetzung Die Objektgesellschaft ist für die Instandhaltung und Instandsetzung (inklusive Erneuerung und Ersatzbe-schaffung) von Dach und Fach auf eigene Kosten verantwortlich. Dach und Fach umfassen nach den Rege-lungen des Mietvertrages u. a. die Dach- und Rohbaukonstruktion (z. B. Fundamente, tragende Wände) sowie die Fassade und die Rohre und Leitungen bis zum ersten Übergabepunkt im Mietgegenstand. Hiervon aus-genommen sind ausdrücklich z. B. die technische Gebäudeeinrichtung sowie die außen und innen liegenden Sonnenschutzsysteme. Hierfür ist der Mieter Vodafone auf eigene Kosten verantwortlich.

Die Fondsimmobilien

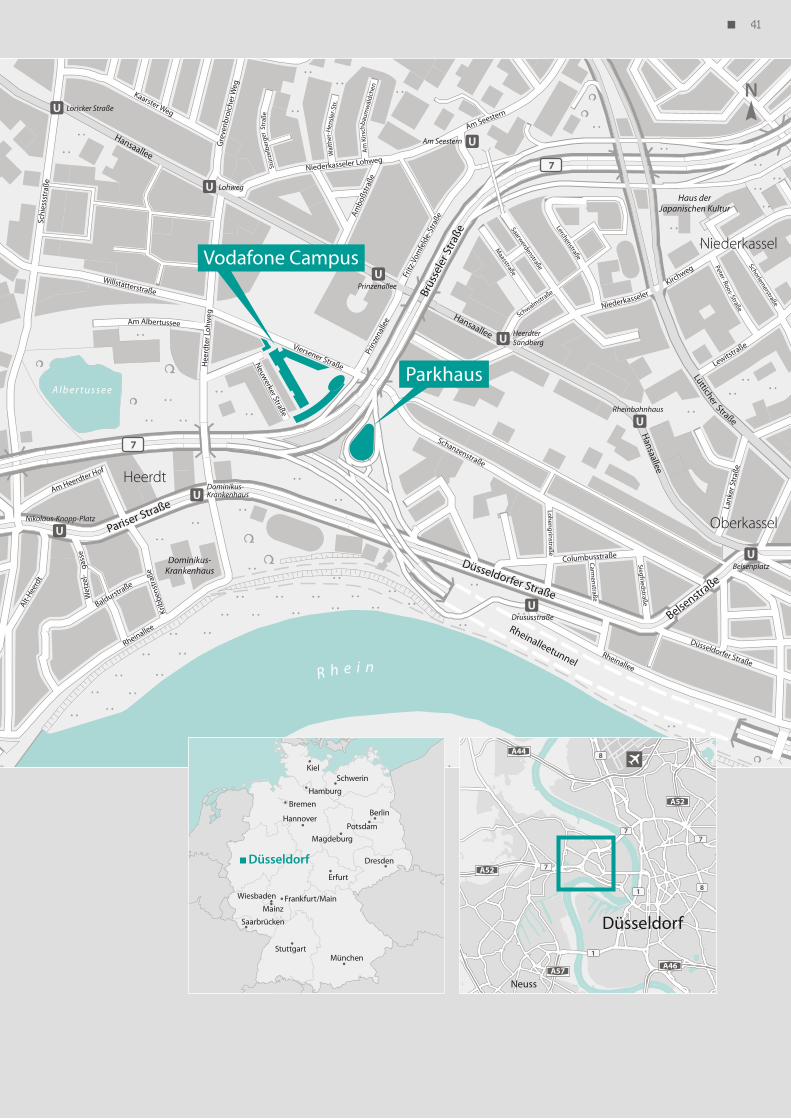

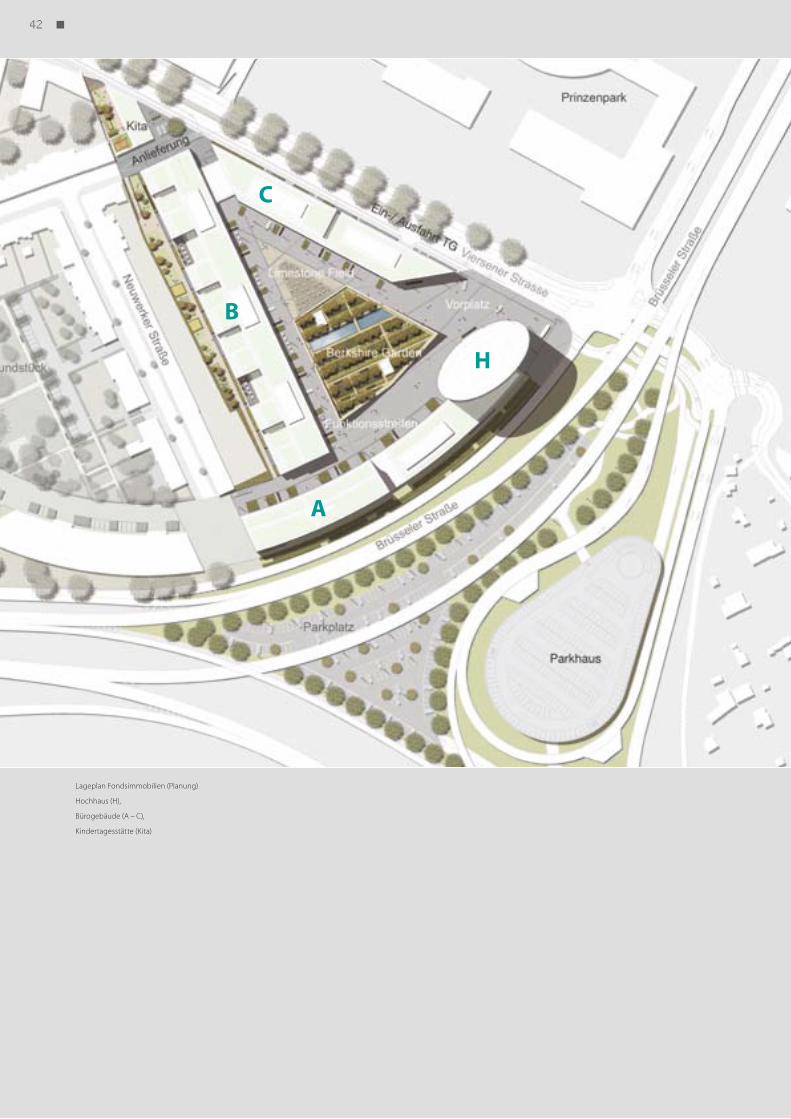

Gebäudekomplex Vodafone Campus Düsseldorf Auf dem ehemaligen Gelände der Gatz-weiler-Brauerei im Düsseldorfer Stadtteil Heerdt soll bis Ende 2012 der neue Vodafone Campus entstehen. Mit dem Bau wurde am 13.09.2010 begonnen. Markantester Gebäu-deteil wird das 19-geschossige Hochhaus in Form einer Ellipse mit einer Höhe von rund 75 Metern sein, welches von drei weiteren Gebäuden mit sechs bzw. neun oberirdischen Geschossen umgeben sein wird. Nach Fer-tigstellung wird der in prominenter Lage er-richtete Büroturm den westlichen Stadtein- gang der Landeshauptstadt Düsseldorf mar- kieren. Die architektonische Gestaltung des Neubaus verbindet eine hohe Nutzerquali-tät mit Energieeffizienz. Es wird eine LEED-Silber-Zertifizierung mit Option auf Gold (Green Building) angestrebt.

Die Fondsimmobilien entstehen am Rande des linksrheinischen Bürostandortes Seestern. Der Standort gehört zu den tradi- tionsreichsten und größten Bürostandorten im Großraum Düsseldorf. Hier sind zahlreiche bekannte Nutzer aus dem Bereich der Infor-mations- und Kommunikationsbranche an-sässig.

Vodafone wird in dem Gebäudeensemble verschiedene Standorte zu einem integrier-ten Campus-Projekt zusammenführen.

Für die Mitarbeiter des Telekommunika-tionsunternehmens sollen rund 427 Pkw-Stellplätze in der eingeschossigen Tiefgarage unter den Bürogebäuden geschaffen werden. Weitere Pkw-Stellplätze entstehen in dem in- mitten des Verkehrsknotenpunktes Heerdter Dreieck zu errichtenden Parkhauses und im Bereich unterhalb der Hochstraße. Um die bestehende Verkehrsanbindung zu opti-

mieren, investiert die Stadt Düsseldorf rund EUR 14 Mio. in die Straßen rund um den Ge-bäudekomplex und in den Umbau des Heerdter Dreiecks.

Neben den Bürogebäuden und dem Park- haus wird eine Kindertagesstätte errichtet.

Die Fondsimmobilien werden von der Arbeitsgemeinschaft „Neubau Vodafone Campus”, bestehend aus der Zechbau GmbH, Bremen, und der Ed. Züblin AG, Düsseldorf, erstellt. Bei der Zechbau GmbH als einem Partner der Arbeitsgemeinschaft und bei der Deutschen Bau Holding GmbH als dem Ver-käufer der Gesellschaftsanteile handelt es sich um mit der Unternehmensgruppe des Anbieters verbundene Unternehmen.

Weitere Informationen zu den Fonds- immobilien siehe Kapitel „Die Fondsimmo-bilien“.

15Rahmendaten des Beteiligungsangebotes

16

Investitionen in geschlossene Immobi- lienfonds, und damit auch in das vorliegende Beteiligungsangebot, sind eine langfristige, unternehmerische Beteiligung. Erfahrungs-gemäß sind mit einer solchen Beteiligung auch Risiken verbunden. Die Entwicklung der Beteiligung ist von verschiedenen, in der Zukunft liegenden, wirtschaftlichen, rechtlichen und/oder steuerlichen Parame-tern abhängig. Diese können sich während der Laufzeit des Fonds verändern, ohne dass diese Änderungen zum Zeitpunkt der Prospektaufstellung voraussehbar waren. Daraus können sich negative Auswirkungen für den Anleger ergeben.

Generell können die mit einer Beteili-gung verbundenen Risiken prognosege-fährdend, anlagegefährdend oder anleger-gefährdend sein. Prognosegefährdend sind Risiken, deren Eintreten zu einer Reduzie-rung der prognostizierten Ergebnisse füh-ren können. Anlagegefährdende Risiken gefährden entweder die Anlageobjekte oder die gesamte Vermögensanlage und können damit zu einem vollständigen oder teilweisen Verlust der Beteiligungssumme einschließlich Agio führen. Anlegergefähr-dende Risiken können eine Gefährdung des übrigen Vermögens des Anlegers – über den Totalverlust der geleisteten Kapitaleinlage inklusive Agio hinaus – auslösen und damit das maximale Risiko des Anlegers aus dieser Beteiligung herbeiführen. In der Praxis sind die Grenzen zwischen den Risikokategorien häufig fließend, insbesondere können prog-nosegefährdende Risiken unter bestimmten Umständen auch anlagegefährdend wirken.

Einige Risikofaktoren können gleichzeitig oder kumulativ auf die Beteiligung einwir-ken. Infolgedessen können die Auswirkun-gen eines bestimmten Risikofaktors nicht immer vorhersehbar sein und im Extrem- fall zur Realisierung des maximalen Risikos führen. Von der Aufnahme einer persön- lichen Anteilsfinanzierung wird vom Anbie-ter des Beteiligungsangebotes abgeraten. Im Fall einer dennoch erfolgten teilweisen oder vollständigen Fremdfinanzierung der Anlage trägt der Anleger auch die Kosten für den aufgenommenen Kredit.

Interessierte Anleger, denen die notwen-digen Fachkenntnisse für eine Beteiligung an einem geschlossenen Immobilienfonds fehlen, sollten daher keine Beteiligungsent-scheidung treffen, ohne sich durch Einschal-tung von Fachberatern (z. B. Rechts- oder Steuerberater) beraten zu lassen.

Allgemeine steuerliche Risiken Die Höhe der steuerlichen Ergebnisse der Beteiligungsgesellschaft wird erst nach Abschluss einer Betriebsprüfung für die einzelnen Veranlagungszeiträume endgül-tig festgestellt. Dies kann zu Steuernach- zahlungen führen, die je nach Steuerart ent-weder bei dem einzelnen Anleger oder der Beteiligungsgesellschaft erwachsen. Die Steuernachzahlungen werden gemäß § 233a ff. AO mit 0,5 % monatlich verzinst (6 % p. a.). Sie sind von dem Tag an, an dem der Zinslauf beginnt, für volle Monate zu zahlen.

Die steuerlichen Ausführungen beruhen im Wesentlichen auf den von der Objektge- sellschaft und der Beteiligungsgesellschaft abgeschlossenen Verträgen, auf dem zum Zeitpunkt der Prospektaufstellung gelten- den Rechtsstand, der gegenwärtigen Recht-sprechung und der derzeitigen Verwaltungs- auffassung. Es ist nicht auszuschließen, dass sich zukünftig Änderungen in der Steuer-gesetzgebung, Rechtsprechung oder in der Praxis der Finanzverwaltung ergeben. Unter Umständen können solche Ände- rungen auch rückwirkende Folgen haben. Die endgültige Anerkennung der steuer- lichen Konzeption bleibt der Betriebsprü-fung durch die Finanzverwaltung vorbehal-ten. Eine Änderung der steuerlichen Rechts-lage, Rechtsprechung oder Auffassung der Finanzverwaltung kann zu einer anderen steuerrechtlichen Bewertung des Sachver-halts und zu höheren steuerlichen Belastun-gen für den Anleger führen.

Das Risiko solcher Änderungen sowie abweichender Beurteilungen trägt der ein-zelne Anleger.

Datenschutz Es kann grundsätzlich nicht ganz aus-geschlossen werden, dass vertrauliche An-legerdaten unzulässigerweise Dritten zur Kenntnis gebracht werden oder diese in den Besitz der Daten gelangen, sodass dem An-leger hierdurch Nachteile entstehen können.

Prognosegefährdende Risiken

Prognosegefährdend sind Risiken, deren Eintreten zu einer Reduzierung der prog-nostizierten Ergebnisse und damit zu einer verringerten Auszahlung oder überhaupt keiner Auszahlung an die Anleger führen können.

Auszahlungen Auszahlungen an die Anleger sind nur möglich, wenn die Beteiligungsgesellschaft über genügend liquide Geldmittel verfügt. Durch Eintreten eines oder mehrerer Risiken kann sich der Liquiditätsbestand der Betei-ligungsgesellschaft nachteilig entwickeln. Die Kürzung der Auszahlungen oder deren vollständiger Ausfall könnten die Folge sein.

Abweichungen vom Investitions- und Finanzierungsplan Der prognostizierte Investitions- und Finanzierungsplan des Beteiligungsangebo-tes geht von verschiedenen Prämissen aus. Die im Investitions- und Finanzierungsplan genannten Aufwendungen sind im Wesent-lichen bereits durch Verträge fixiert. Es kann nicht ausgeschlossen werden, dass die pros-pektierten Aufwendungen nicht ausreichen und es so zu einer Kostenüberschreitung kommen kann. Diese Kostenüberschreitun-gen müssten durch die Objektgesellschaft und/oder die Beteiligungsgesellschaft ge-tragen werden. Dies kann zur Verringerung der Liquiditätsreserve der Beteiligungsge-sellschaft und zur Kürzung der Auszahlungen oder deren vollständigem Ausfall führen.

3. Risiken

17Risiken

Sollte das Eigenkapital der Beteiligungs-gesellschaft zum 31.12.2012 nicht prognose-gemäß eingezahlt sein, kann die Objektge-sellschaft die vereinbarte optionale weitere Fremdfinanzierung in Anspruch nehmen. Sind die Kosten der weiteren optionalen Fremdfinanzierung höher als die in der Prog- noserechnung für den entsprechenden Eigenkapitalanteil kalkulierten Auszahlun-gen, wird die Liquiditätsreserve der Beteili-gungsgesellschaft entsprechend belastet. Gegebenenfalls müssen Auszahlungen ge-kürzt werden oder fallen vollständig aus.

Abweichung von der Baugenehmigung, Baukostenüberschreitung Die Errichtung der Fondsimmobilien gemäß der Bausollbeschreibung des Miet-vertrages mit der Vodafone D2 GmbH sowie des Generalübernehmervertrages ist ab-hängig von den erteilten öffentlich-recht- lichen Baugenehmigungen durch die Stadt Düsseldorf. Eine Abweichung von der jewei- ligen Baugenehmigung und/oder eine Bau-kostenüberschreitung kann nicht ausge-schlossen werden. Dies könnte zur Folge haben, dass es – sollte der Schaden nicht vollständig durch den Generalübernehmer oder Dritte abgedeckt werden – zu einer Abweichung vom Investitions- und Finan-zierungsplan kommen kann. Dies kann zur Verringerung der Liquiditätsreserve der Be-teiligungsgesellschaft führen und die Kür-zung der Auszahlungen oder deren voll-ständigen Ausfall zur Folge haben.

Planungsmängel/Baumängel/Rechts-verfolgungsrisiko Die Fondsimmobilien befinden sich – trotz Baubeginn – nach wie vor in der Pla-nungsphase. Es kann nicht ausgeschlossen werden, dass weitere zusätzliche Planungs-leistungen erforderlich werden. Hierdurch können zusätzliche Kosten ausgelöst wer-den. Ferner kann sich der Fertigstellungs- und Übergabetermin verzögern, sodass sich die in der Prognoserechnung geplanten Mieteinnahmen entsprechend nach hinten verschieben. Dies kann zur Verringerung der Liquiditätsreserve der Beteiligungsgesell-schaft und zur Kürzung der Auszahlungen oder deren vollständigen Ausfall führen.

Die Fondsimmobilien können mit Pla-nungs- oder Baumängeln behaftet sein. Für den Fall, dass der Generalübernehmer oder Dritte im Falle der Haftung ausfallen, Gewährleistungsansprüche über etwaige bestellte Sicherheiten hinausgehen oder Gewährleistungsansprüche nicht geltend gemacht bzw. nicht durchgesetzt werden können, sind die Mängelbeseitigungskos-ten durch die Objektgesellschaft zu tragen. Darüber hinaus besteht das Risiko, dass die Objektgesellschaft zur Beseitigung der Mängel aus Eigenmitteln nicht in der Lage ist und insofern weitere Fremdmittel aufge-nommen werden müssen. Weitergehend könnten Mängel an dem Bauwerk den Mie-ter Vodafone D2 GmbH zur Minderung der Miete berechtigten. Dies alles kann zur Ver-ringerung der Liquiditätsreserve der Beteili-gungsgesellschaft führen und die Kürzung der Auszahlungen oder deren vollständigen Ausfall zur Folge haben.

Betriebskosten/nicht umlagefähige Kosten Es können zukünftig Betriebskosten/nicht umlagefähige Kosten neu entstehen oder höher ausfallen als prognostiziert. Darüber hinaus ist nicht auszuschließen, dass der Mieter Vodafone D2 GmbH geltend macht, einzelne Betriebskosten seien nicht umlagefähig, obwohl dies im Mietvertrag vereinbart ist bzw. über (weitere) Betriebs-kosten keine Verständigung dahingehend möglich ist, dass diese von dem Mieter Vodafone D2 GmbH zu tragen und auszu-gleichen sind. Auch formelle Einwendun-gen gegen die Betriebskostenabrechnung sind nicht auszuschließen, mit der Folge, dass etwaige Betriebskostennachzahlungs-ansprüche der Objektgesellschaft verfris-tet sind. All dies kann dazu führen, dass die Objektgesellschaft Betriebskosten/nicht umlagefähige Kosten in höherem Maße als vorgesehen zu tragen hat. Dies kann zur Verringerung der Liquiditätsreserve der Be-teiligungsgesellschaft und zur Kürzung der Auszahlungen oder deren vollständigem Ausfall führen.

Weiterhin besteht das Risiko, dass die Be-triebskostenvorauszahlungen im Verhältnis

zu den tatsächlichen Betriebskosten abwei-chend von der Prognose zu niedrig bemes-sen sind. In diesem Fall wäre die Objektge-sellschaft verpflichtet, mit einem Teil der Betriebskosten für den Mieter Vodafone D2 GmbH bis zum Schluss der jeweiligen Ab-rechnungsperiode zinslos in Vorlage zu ge-hen. Hierdurch entstünde der Objektgesell-schaft ein zusätzlicher Liquiditätsabfluss, welcher erst nach Abrechnung der jewei-ligen Abrechnungsperiode ausgeglichen werden könnte. Hierdurch würde die Liqui-ditätsreserve der Beteiligungsgesellschaft beeinträchtigt. Die Kürzung der Auszahlun-gen oder deren vollständiger Ausfall könnten die Folge sein.

Bei Ausfall des Mieters Vodafone D2 GmbH besteht das Risiko, einen Nachmieter oder Käufer nicht oder nur mit Verzögerung zu finden. Dies hätte zur Folge, dass der Ob-jektgesellschaft keine Mieteinnahmen zu-fließen und sie dennoch die Betriebskosten der Fondsimmobilien zu tragen hat. Hier-durch würde sich die Liquiditätsreserve der Beteiligungsgesellschaft verringern. Die Kürzung der Auszahlungen oder deren voll-ständiger Ausfall könnten die Folge sein.

Instandhaltung und Instandsetzung Bei Immobilien besteht ein Kostenrisiko für die Instandhaltung und Instandsetzung sowie für die nicht umlagefähigen Neben-kosten des Gebäudes. Ferner sind außer-planmäßige Sanierungs- und Erneuerungs-maßnahmen nicht auszuschließen.

In der Wirtschaftlichkeitsrechnung wur-den Kosten für Instandhaltung und Instand- setzung berücksichtigt. Es kann jedoch nicht ausgeschlossen werden, dass Kosten höher ausfallen als prognostiziert. Nach dem Miet-vertrag mit der Vodafone D2 GmbH ist die Objektgesellschaft darüber hinaus ggf. statt zur Instandsetzung zur Neuherstellung von Teilen des Mietobjekts verpflichtet, wodurch weitere zusätzliche Kosten entstehen können, welche nicht umlagefähig sind. Dies kann zur Verringerung der Liquiditätsreserve der Beteiligungsgesellschaft und zur Kürzung der Auszahlungen oder deren vollständigem Ausfall führen.

Risiken18

Außer für die Instandhaltung und In-standsetzung können auch Ausgaben im Zusammenhang mit gesetzlichen Vorga-ben für Energieeinsparung bei Bestands-immobilien erforderlich werden. Zudem können insbesondere bei vorzeitigem oder teilweisem Mieterausfall außergewöhn-liche Kosten für Umstrukturierungs-, Um-bau- und Revitalisierungsaufwendungen erforderlich werden, um die Vermarktungs-fähigkeit (Verkauf/Anschlussvermietung) der Fondsimmobilien zu erhalten oder zu verbessern. Die Liquiditätsreserve der Be-teiligungsgesellschaft würde sich in beiden Fällen entsprechend reduzieren. Die Kür-zung der Auszahlungen oder deren voll-ständiger Ausfall könnten die Folge sein.

Ein- und Umbauten vom Mieter Nach dem Mietvertrag ist der Mieter Vodafone D2 GmbH verpflichtet, bei Beendi- gung des Mietvertrages die Mieter-Außen- anlagen sowie die Sonderausbauten zu ent-fernen und insoweit den ursprünglichen Zustand wiederherzustellen. Gleiches gilt für durch den Mieter vorgenommene bau- liche Veränderungen, soweit diese nach dem Mietvertrag zustimmungspflichtig sind oder der Mieter Vodafone D2 GmbH sich hinsicht- lich der jeweiligen baulichen Veränderung verpflichtet hat, bei Beendigung des Miet-vertrages den ursprünglichen Zustand wie-derherzustellen. Im Übrigen ist der Mieter Vodafone D2 GmbH nicht verpflichtet, die während der Dauer des Mietverhältnisses geschaffenen Ein- und Umbauten zu entfer-nen. Sollte die Objektgesellschaft die Kosten für die Rück- oder Umbauten übernehmen müssen, würde die Liquiditätsreserve der Beteiligungsgesellschaft sich entsprechend reduzieren und Auszahlungen müssten redu- ziert werden oder ausfallen.

Inflation/Deflation Die Prognoserechnung unterstellt, dass die Mietflächen über den gesamten Prog- nosezeitraum an die Vodafone D2 GmbH vermietet sind. Der zugrunde liegende Miet- vertrag koppelt die Mietentwicklung ab dem 15.12.2016 an den vom Statistischen Bundes- amt herausgegebenen Verbraucherpreis- index für Deutschland (VPI). Als Basis für die

Mietentwicklung dient der 15.12.2012. Die Prognoserechnung unterstellt eine be-stimmte Entwicklung des VPI. Die tatsäch- lichen Anpassungen des VPI können von der kalkulierten Indexierung abweichen, was zu geringeren Mieteinnahmen führen könnte. Dies kann die Liquiditätsreserve der Beteiligungsgesellschaft beeinträchtigen und zur Kürzung der Auszahlungen oder deren vollständigem Ausfall führen.

Mietminderungsrisiko Aufgrund von Leistungsstörungen des Mietverhältnisses kann der Mieter Vodafone D2 GmbH berechtigt sein, seine Mietzahlung zu mindern. Im Falle der Realisierung des Risi-kos kommt es zu einer Belastung der Liquidi-tätsreserve der Beteiligungsgesellschaft. Dies kann die Kürzung der Auszahlungen oder deren vollständigen Ausfall zur Folge haben.

Zinseinnahmen Die jährliche Verzinsung aus der Zwi- schenanlage/Wiederanlage von liquiden Mitteln wurde in der Prognoserechnung mit 1,25 % p. a. ab 2011, mit 2,00 % p. a. ab 2013 und mit 2,50 % p. a. ab 2016 (jeweils nach Abgeltungsteuer) angenommen. Die tatsächlich erzielbaren Zinseinnahmen kön-nen geringer ausfallen. Sollte der Liquiditäts-bedarf entgegen der Annahme höher aus-fallen, besteht die Möglichkeit, dass sich aus diesem Grund die Zinseinnahmen im Ver-gleich zur Prognoserechnung negativ ent-wickeln können. Die Liquiditätsreserve der Beteiligungsgesellschaft würde sich ent-sprechend reduzieren und Auszahlungen müssten gekürzt werden oder ausfallen.

Interessenkonflikt Aufgrund der personellen und/oder ka-pitalmäßigen Verflechtungen des Anbieters mit dem persönlich haftenden Gesellschafter der Beteiligungsgesellschaft/Objektgesell-schaft, dem Treuhandkommanditisten und dem geschäftsführenden Kommanditisten der Beteiligungsgesellschaft/Objektgesell-schaft kann es zu Interessenkonflikten kom-men. Selbiges gilt für einen Partner der Ar-beitsgemeinschaft für die Errichtung der Fondsimmobilien und den Verkäufer der Ge-

sellschaftsanteile an der Objektgesellschaft, da es sich bei diesen um mit der Unterneh-mensgruppe des Anbieters verbundene Unternehmen handelt. Darüber hinaus hat sich der Mieter Vodafone D2 GmbH gegen-über dem Anbieter verpflichtet, eine Beteili-gung in Höhe von EUR 12 Mio. an der Betei-ligungsgesellschaft zu erwerben. Dies kann zu Störungen bei der Erfüllung der vertrag- lichen Pflichten führen. Nachteilige Entschei- dungen könnten zu negativen wirtschaft- lichen Auswirkungen auf die Beteiligung für den Anleger führen. Dies könnte die Liqui-ditätsreserve entsprechend reduzieren und Auszahlungen müssten reduziert oder aus-gesetzt werden.

Majorisierung/Beschlussfassung in der Beteiligungsgesellschaft/Stimmrecht Es besteht die Gefahr, dass Gesellschafter aufgrund einer Minderheitenstellung ihre gesellschaftsrechtlichen Interessen durch Überstimmen in Gesellschafterversamm-lungen oder in schriftlichen Abstimmungs-verfahren nicht durchsetzen können. Zudem besteht die Gefahr der Nichtdurchsetzbar-keit von Interessen einzelner Gesellschafter bei Nichtwahrnehmung von Stimmrechten, z. B. durch Nichtteilnahme an Gesellschafter- versammlungen oder an schriftlichen Ab-stimmungsverfahren. Solche Beschlüsse der Gesellschafter sind auch für die nicht am Beschlussverfahren teilnehmenden Gesell- schafter bindend und von diesen entsprech- end mit zu tragen. Eine Majorisierung könnte zur Folge haben, dass auch die in Gesell-schafterversammlungen oder in schriftlichen Abstimmungs verfahren überstimmten Ge-sellschafter wirtschaftliche Nachteile erleiden (z. B. durch einen Gesellschafterbeschluss über eine Reduzierung oder Verschiebung von Auszahlungen). Eine Majorisierung könnte insbesondere durch den Eintritt des Fondsschließungsgaranten oder von ihm benannten Dritten herbeigeführt werden, da der Fondsschließungsgarant bzw. der von ihm benannte Dritte Stimmrechte er-halten, vgl. § 11 Ziffer 6 des Gesellschaftsver- trages. Der Treuhandkommanditist nimmt, sofern er hierfür eine Weisung des jeweiligen Treugebers erhalten hat, für diesen seine Stimmrechte wahr.

19Risiken

Altlasten Gemäß der als Anlage zum Grundstücks-kaufvertrag beigefügten Bescheinigung der Stadt Düsseldorf über etwaige Altlasten handelt es sich bei dem Grundstück teilweise um Verdachtsflächen oder altlastenverdäch-tige Flächen im Sinne des Bundesboden-schutzgesetzes. Hierzu hat die Objektgesell- schaft als Grundstückskäufer mit dem Grund- stücksverkäufer vereinbart, dass der Grund-stücksverkäufer den Grundstückskäufer von allen damit in Zusammenhang stehenden Ansprüchen und Kosten (insbesondere Bodenaushub- und Deponierungskosten so- wie Überwachungs- und Sanierungskosten) bei entsprechendem Nachweis freizustellen hat, soweit diese Kosten marktüblich sind und dem Grundstücksverkäufer bis zum 30.09.2011 angezeigt werden. Soweit nach Beendigung der Erd- und Aushubarbeiten bzw. nach dem 30.09.2011 schädliche Boden- veränderungen oder Altlasten im Sinne des Bundesbodenschutzgesetzes oder Grund-wasserverunreinigungen entdeckt werden, ist die Objektgesellschaft verpflichtet, die erforderlichen Untersuchungs-, Überwa-chungs-, Sanierungs- oder sonstigen Maß-nahmen auf eigene Kosten durchführen zu lassen.

Gemäß der mit der Stadt Düsseldorf ge-schlossenen Nutzungsvereinbarung befin-den sich auf den zur Nutzung überlassenen Teilflächen Auffüllungsmaterialien mit einer über die Deponieklasse I hinausgehenden Belastung. Die Stadt Düsseldorf ist nach der Nutzungsvereinbarung zur Übernahme der Deponiemehrkosten im Rahmen der Ent-sorgung bis zu einer Tiefe von 30,60 m (Grün- dungstiefe) verpflichtet. Weitere Kosten über-nimmt die Stadt Düsseldorf nicht. Diese – insbesondere die Entsorgungskosten – sind von der Objektgesellschaft zu übernehmen.

Nach dem Generalübernehmervertrag hat der Genaralübernehmer bei Kalkulation seines Pauschalfestpreises Altlasten, schäd-liche Bodenverunreinigungen und Grund-wasserverunreinigungen berücksichtigt, so-weit sie für ihn erkennbar waren. Hierzu zählen betreffend das Grundstück nicht die Mehrkosten der Entsorgung, die sich aus

einer Belastung größer der Schadstoffklasse LAGA Z 1.2 ergeben sowie die Mehrkosten der Grundwasserreinigung. Ferner zählen hierzu betreffend der zur Nutzung überlas-senen Teilflächen nicht die Mehrkosten für die Entsorgung der schadstoffbelasteten Böden sowie die Mehrkosten für die Entsor-gung des organischen Materials. Diese sind von der Objektgesellschaft zusätzlich zum Pauschalfestpreis zu übernehmen.

Es ist nicht auszuschließen, dass es zu ei-ner Inanspruchnahme der Objektgesellschaft als Eigentümer der Grundstücke oder als Be-rechtigter der zur Nutzung überlassenen Teil-flächen für die Altlastenentsorgung kommen kann. Soweit die erforderlichen Kosten nicht vollständig durch den Grundstücksverkäufer, die Stadt Düsseldorf oder den Generalüber-nehmervertrag übernommen werden bzw. abgedeckt sein sollten, würde sich die Liqui-ditätsreserve der Beteiligungsgesellschaft entsprechend reduzieren und Auszahlungen müssten reduziert werden oder ausfallen. Weitere negative wirtschaftliche Auswirkun-gen sind nicht auszuschließen.

Erwerb des Anteils an der Objektgesell-schaft Der Anleger beteiligt sich an der Beteili-gungsgesellschaft, die durch einen bereits abgeschlossenen Anteilskaufvertrag eine Mehrheitsbeteiligung an der Objektge-sellschaft erwerben soll. Es besteht das Risiko, dass Verpflichtungen aus dem An-teilskaufvertrag durch den Anteilsverkäufer verletzt werden und daher Schadenersatz und/oder Freistellungsansprüche der Betei-ligungsgesellschaft gegen den Anteilsver-käufer gerichtlich geltend gemacht werden müssen. In diesem Zusammenhang beste-hen die Risiken des Unterliegens gegenüber dem Anteilsverkäufer sowie, dass aus Boni-tätsgründen Ansprüche im Falle des eige-nen Obsiegens gegen den Anteilsverkäufer nicht durchsetzbar sind. Dies kann zur Ver-ringerung der Liquiditätsreserve der Beteili-gungsgesellschaft und zur Kürzung der Aus-zahlungen oder deren vollständigem Ausfall führen.

Qualifikation der Einkünfte in der In-vestitionsphase I Die Beteiligungsgesellschaft beabsichtigt gemäß ihrem Gesellschaftszweck der Objekt- gesellschaft zunächst ein Darlehen zur Finan- zierung ihres Bauvorhabens zu gewähren. Mangels wirtschaftlichen Zusammenhangs mit den später durch die Objektgesellschaft erzielten Einkünften aus Vermietung und Verpachtung stellen die Zinseinnahmen aus dieser Darlehensgewährung Einkünfte aus Kapitalvermögen gemäß § 2 Abs. 1 Nr. 5 i. V. m. § 20 Abs. 1 Nr. 7 EStG dar. Sollte das zuständige Finanzamt einen engen wirt-schaftlichen Zusammenhang dennoch be-jahen, sind diese Zinseinnahmen als Ein-künfte aus Vermietung und Verpachtung zu qualifizieren. In diesem Fall unterlägen die Zinseinnahmen nicht dem Abgeltungsteuer- satz von 25 %, sondern wären mit dem per-sönlichen Steuertarif des Anlegers zu ver-steuern. Dies kann zu einer höheren Steuer-zahllast für den Anleger führen.

Die in der Investitionsphase von der Beteiligungsgesellschaft aufgewendeten Kosten wurden nach ihrer wirtschaftlichen Zugehörigkeit entsprechend dem soge-nannten Bauherrenerlass (BMF-Schreiben vom 20.10.2003, IV C 3 – S 2553a – 48/03, BStBl I 2003, Seite 546) als Anschaffungs-neben- und nicht als Werbungskosten be-handelt. Sollte die Finanzverwaltung diese Kosten ganz oder zum Teil der Investitions-phase I zuordnen, wäre ihre Abschreibung oder ihr Abzug als weitere Werbungskosten bei den Einkünften aus Kapitalvermögen ge- mäß § 20 Abs. 6 EStG ausgeschlossen. Dies kann ebenfalls zu einer höheren Steuerzahl-last für den Anleger führen.

Aberkennung der Einkunftserzielungs-absicht Sollte ein Anleger seine Beteiligung ganz oder teilweise durch einen Kredit finanzieren oder weitere Werbungskosten im Zusam-menhang mit seiner Beteiligung an der Be-teiligungsgesellschaft haben, kann auf Ebene des Anlegers die Überschusserzielungsab-sicht fehlen (steuerliche Liebhaberei). Für den Anleger besteht dann das Risiko, dass die Finanzverwaltung die im Zusammen-

Risiken20

21Risiken

hang mit der Fremdfinanzierung entstande-nen Zinsaufwendungen oder sonstige Auf-wendungen nicht anerkennt und es so zu einer höheren steuerlichen Belastung beim Anleger kommen kann. Ferner ist zu beach-ten, dass im Falle der unentgeltlichen Über- tragung der Beteiligung des Anlegers an der Beteiligungsgesellschaft zum Zeitpunkt des Vorliegens hoher Verluste einkommensteuer- rechtlich die Nichtanerkennung der steuer- lichen Verluste beim übertragenden Anleger drohen kann. Hieraus können sich steuer- liche Nachteile für die betroffenen Anleger ergeben.

Änderung des Abschreibungsvolumens Die Aufteilung der Anschaffungskosten auf Grundstück und Gebäude bzw. die Zu-ordnung der in der Investitionsphase von der Beteiligungsgesellschaft getragenen Aufwen- dungen als Anschaffungsnebenkosten kann von der Finanzverwaltung abschließend an-ders beurteilt werden. Ebenso könnte der Ansatz der Kosten der Investitionsphase als Anschaffungsnebenkosten sowie die Berück- sichtigung des von der Beteiligungsgesell-schaft aufzuwendenden Kaufpreises für die Beteiligung an der Objektgesellschaft als zusätzliche Anschaffungskosten der Wirt-schaftsgüter der Objektgesellschaft von der Finanzverwaltung nicht zugelassen wer-den. Für den Anleger besteht in diesen Fällen das Risiko, dass das Abschreibungs-volumen auf Ebene der Objektgesellschaft entsprechend gemindert wird und es so zu einer höheren steuerlichen Belastung beim Anleger kommt.

Andere Qualifikation der Einkünfte (Einkommensteuer/Gewerbesteuer) Die Beteiligungsgesellschaft ist vermö-gensverwaltend tätig und nicht gewerblich geprägt. Ab dem Zeitpunkt, ab dem sich die Beteiligungsgesellschaft an der Objekt-gesellschaft beteiligt, gilt dies auch für die Objektgesellschaft. Sollte die Finanzverwal- tung anstelle der konzeptionell vorgesehe-nen Einkünfte aus Vermietung und Verpach-tung gemäß § 21 Abs. 1 Satz 1 Ziffer 1 EStG bzw. Einkünfte aus Kapitalvermögen gemäß § 20 EStG Einkünfte aus Gewerbebetrieb ge- mäß § 15 EStG annehmen oder sollte die

Objektgesellschaft oder Beteiligungsgesell-schaft zukünftig auch Tätigkeiten ausführen, die über eine typische Vermietung und Ver-pachtung von Immobilien bzw. das Halten der Beteiligung an der Objektgesellschaft hinausgehen, besteht das Risiko, dass der An- leger aus diesem Beteiligungsangebot ins-gesamt Einkünfte aus Gewerbebetrieb im Sinne des § 15 Abs. 3 Nr. 1 EStG erzielt. Dies hätte zur Folge, dass sämtliche Einkünfte aus dem Beteiligungsangebot dem individuel-len Steuersatz des Anlegers sowie einer auf der Ebene der Beteiligungsgesellschaft und der Objektgesellschaft entstehenden, steuer- lich nicht absetzbaren und beim Anleger ge- gebenenfalls nur zum Teil anrechenbaren Gewerbesteuer unterliegen. Die laufenden Auszahlungen und die Schlussauszahlun-gen der Anleger werden dadurch jeweils entsprechend gemindert.

In diesem Fall könnte zudem die soge-nannte Zinsschranke gemäß § 4h EStG dazu führen, dass die Zinsaufwendungen der Be-teiligungsgesellschaft nur eingeschränkt ab- gezogen werden können. Sollte der Zins-überhang 30 % des steuerlichen EBITDA übersteigen und für die Gesellschaft keine der in § 4 h EStG genannten Ausnahmerege- lungen gelten, könnte dies zu einer Erhöhung des steuerlichen Ergebnisses und zu steuer-lichen Nachteilen für die Anleger führen.

Die Objektgesellschaft hat im Zusam-menhang mit der langfristigen Finanzierung des Investitionsvorhabens Zinsbegrenzungs- geschäfte (sogenannte Zinsswaps) abge-schlossen, welche gemäß § 20 Abs. 8 EStG den Einkünften aus Vermietung und Ver-pachtung zugerechnet werden. Sofern von der Finanzverwaltung ein enger wirtschaft-licher Zusammenhang mit den Einkünf-ten aus Vermietung und Verpachtung nicht anerkannt werden sollte, werden die aus den Zinsbegrenzungsgeschäften resultie-renden Einkünfte als Einkünfte aus Kapital-vermögen qualifiziert, sodass eine Freistel-lung vom Kapitalertragsteuerabzug nicht möglich ist. Zudem handelt es sich bei den mit den Zinsbegrenzungsgeschäften ver-bundenen Aufwendungen der Gesellschaft dann nicht um Werbungskosten bei den Ein-

künften aus Vermietung und Verpachtung, sondern um steuerlich nicht abziehbare Werbungskosten bei den Einkünften aus Kapitalvermögen (§ 20 Abs. 9 Satz 1 EStG), sodass sich das von den Anlegern zu ver-steuernde Ergebnis erhöht. Des Weiteren dürfen Verluste aus Kapitalvermögen ge-mäß § 20 Abs. 6 Satz 2 EStG nicht mit an-deren Einkünften verrechnet oder nach § 10d EStG abgezogen werden. Sie können dann nur mit Einkünften aus Kapitalver-mögen verrechnet werden. Aufgrund der geringen Erträge aus der Anlage der Liqui-dität dürften Verluste aus Zinsbegrenzungs-geschäften daher nicht zum Ausgleich mit anderen Einkünften des Anlegers genutzt werden, sodass sich das von den Anlegern zu versteuernde Ergebnis erhöht.

Steuerpflicht des Veräußerungsge-winns Die Prognoserechnung unterstellt bei-spielhaft eine Veräußerung der Fondsimmo-bilien durch die Objektgesellschaft im Jahr 2024, d. h. nach Ablauf von mehr als zehn Jahren seit Anschaffung. Ein etwaiger Ver-äußerungsgewinn ist somit gemäß § 23 Abs. 1 Satz 1 Nr. 2 EStG grundsätzlich steuer- frei. Bei einer Veräußerung der Immobilie innerhalb von zehn Jahren nach Anschaf-fung durch die Objektgesellschaft oder bei der Veräußerung der Beteiligung an der Ob-jektgesellschaft durch die Beteiligungsge-sellschaft oder der Veräußerung der Be-teiligung an der Beteiligungsgesellschaft durch einen Anleger innerhalb von zehn Jahren seit seinem Beitritt, sind die jewei-ligen Veräußerungsgewinne nach derzeiti-ger Rechtslage steuerpflichtig. Dies würde zu einer steuerlichen Belastung beim Anle-ger führen. Sollte die Finanzverwaltung als Einkunftsart Einkünfte aus Gewerbebetrieb gemäß § 15 EStG annehmen, unterliegt ein etwaiger Veräußerungsgewinn unabhängig von Haltefristen der Besteuerung. In die-sem Fall lässt sich nicht ausschließen, dass ein Gewinn aus der Veräußerung der Im-mobilien auch bei damit in Zusammen-hang stehender Aufgabe des Betriebes der Objektgesellschaft gegebenenfalls als der Gewerbesteuerpflicht unterfallender laufen-der Gewinn der Objektgesellschaft behandelt

wird (BMF-Schreiben vom 01.04.2009, IV C 6 – S 2240/08/10008, BStBl I Seite 515; BFH-Be-schluss vom 11.08.2010, Az.: IV B 17/10). Dies kann zu steuerlichen Nachteilen für den Anleger führen.

Verluste bei beschränkter Haftung Sollte entgegen dem prognosegemäßem Verlauf in der Bewirtschaftungsphase der Immobilien den Kommanditisten auf Ebene der Objekt- bzw. Beteiligungsgesellschaft ein negatives Kapitalkonto entstehen oder ein solches erhöht werden, besteht für den An- leger gemäß § 15a EStG das Risiko, dass ihm zugerechnete Verluste nicht mit anderen Einkünften ausgeglichen werden dürfen und auch nicht nach § 10d EStG abgezogen werden dürfen.

Einstufung als Steuerstundungsmodell Die Voraussetzungen des § 15b EStG sind für die Objekt- sowie die Beteiligungsgesell- schaft getrennt zu prüfen. Die Finanzver-waltung könnte § 15b EStG für den Fall an- wenden, dass die Verluste der Beteiligungs-gesellschaft in der Investitionsphase entge-gen der Prognoserechnung 10 % des ge- zeichneten Kapitals überschreiten. Zu einer solchen Überschreitung könnte es insbe-sondere dann kommen, wenn Konzeptions- und Vertriebskosten entgegen dem in der Prognoserechnung berücksichtigten 5. Bau- herrenerlass als sofort abzugsfähige Wer-bungskosten zu behandeln sind. Eine An-wendung des § 15b EStG wäre in diesem Fall wahrscheinlich. Gleiches gilt, wenn die Ob-jektgesellschaft abweichend zur Prognose Verluste erzielt und die Finanzverwaltung gemäß § 15b EStG deren Ausgleich mit an-deren Einkünften versagt. Für den Anleger könnten sich hierdurch Liquiditätsnachteile ergeben, da Verluste aus der (mittelbaren) Beteiligung an der Objekt- bzw. Beteiligungs- gesellschaft nicht mehr mit Gewinnen aus anderen Einkunftsquellen ausgeglichen, sondern nur noch mit zukünftigen Gewin-nen aus der Beteiligung verrechnet werden könnten.

Steuersätze Es kann nicht ausgeschlossen werden, dass sich die Steuersätze (z. B. Einkommen-steuersatz, Grunderwerbsteuersatz) in Zu-kunft erhöhen werden. Dies würde sich negativ auf die persönliche Steuerbelas-tung des einzelnen Anlegers beziehungs-weise die Höhe seiner Auszahlungen aus-wirken.

Vermögensteuer Die Einführung einer Vermögensteuer kann zu einer Verschlechterung der Liqui-ditäts-, Finanz- und Ertragslage der Anleger führen, soweit die individuellen Vorausset-zungen auf Ebene des Anlegers vorliegen.

Umsatzsteuerliche Risiken Die Beteiligungsgesellschaft ist nicht un-ternehmerisch tätig und daher nicht be- rechtigt, die auf den Eingangsleistungen las-tende Umsatzsteuer als Vorsteuer geltend zu machen. Werden gegenüber der Beteili-gungsgesellschaft umsatzsteuerpflichtige Leistungen erbracht, die im Rahmen der Prognoserechnungen als umsatzsteuerfreie Leistungen angesetzt wurden, können sich die Erwerbsaufwendungen der Beteiligungs- gesellschaft entsprechend erhöhen und die Liquidität belasten. Dies würde zu geringe-ren Auszahlungen an die Anleger führen.

Umsatzsteuerliches Risiko einer nicht umsatzsteuerpflichtigen Vermietung Die Objektgesellschaft ist unternehme-risch tätig. Die Objektgesellschaft hat für ihre grundsätzlich umsatzsteuerfreien Ver-mietungsumsätze zur Umsatzsteuer optiert. Sie ist daher berechtigt, die auf den Ein-gangsleistungen lastende Umsatzsteuer als Vorsteuer geltend zu machen. Soweit die Finanzverwaltung die Option zur Umsatz- steuer nicht anerkennen sollte oder eine Vermietung des Neubaus zukünftig abwei- chend von der Prognoserechnung umsatz-steuerfrei erfolgt (z. B. weil im Zuge eines Mieterwechsels an einen nichtvorsteuerab-zugsberechtigten Mieter vermietet wird), kann die auf den Eingangsumsätzen lastende Umsatzsteuer nicht als Vorsteuer geltend gemacht werden. In der Folge erhöhen sich entsprechend die Werbungskosten der Ob-jektgesellschaft und die Liquidität wird be-

lastet. Weiterhin kann es zu einer Korrektur zuvor geltend gemachter Vorsteuer bei Um- sätzen im Zusammenhang mit dem Neu-bau kommen. Auch dies kann zu einer mit-telbaren Liquiditätsbelastung der Anleger führen und ihre Auszahlungen entsprechend verringern.

Grunderwerbsteuerliche Risiken Sollte aufgrund des Abschlusses oder Durchführung des Anteilskaufvertrages Grunderwerbsteuer entstehen, hat diese der Käufer entsprechend den Regelungen des Kaufvertrages zu tragen. Dies würde die Liquidität der Beteiligungsgesellschaft als Käufer entsprechend belasten und zu einer Reduzierung der Auszahlungen an die Anleger führen.

Der geplante Eintritt neuer Kommandi-tisten in die Objekt- bzw. die Beteiligungs-gesellschaft löst keine Grunderwerbsteuer aus, da weniger als 95 % der Anteile am Ge-sellschaftsvermögen auf neue Gesellschafter übergehen. Grunderwerbsteuer würde je-doch anfallen, wenn die Finanzverwaltung die Beteiligung eines Gründungsgesellschaf- ters der Objektgesellschaft nicht als Beteili-gung von mehr als 5 % am Gesellschaftsver-mögen anerkennt. Ändern sich die Beteili- gungsverhältnisse der Beteiligungsgesell-schaft innerhalb von fünf Jahren zu mehr als 95 % oder vereinigen sich in der Hand eines Gesellschafters mindestens 95 % der Anteile der Beteiligungsgesellschaft nachdem diese die restlichen 5,1 % vom Verkäufer erworben hat, würden diese Vorgänge erneut der Grunderwerbsteuer unterliegen. Dies würde die Liquidität der Objekt- bzw. Beteiligungs-gesellschaft entsprechend belasten und zu einer Reduzierung bis hin zu einem Ausfall der Auszahlungen an die Anleger führen.

Grundsteuerliche Risiken Nach dem derzeitigen Mietvertrag kann die Objektgesellschaft die ihrerseits ge-schuldete Grundsteuer an den Mieter weiter- belasten. Soweit eine Weiterbelastung auf-grund von Leerständen, abweichenden künf- tigen mietvertraglichen Regelungen, Aus- fällen von Mietern oder künftiger anderer rechtlicher Beurteilung der mietvertrag- lichen Regelungen nicht möglich ist, würde

Risiken22

die Liquidität der Beteiligungsgesellschaft entsprechend belastet werden und dies zu einer Reduzierung der Auszahlungen an die Anleger führen.

Missbrauch von rechtlichen Gestal-tungsmöglichkeiten (§ 42 AO) Das Steuergesetz kann nicht durch den Missbrauch von Gestaltungsmöglichkeiten umgangen werden (§ 42 Abs. 1 AO). Mit dem Jahressteuergesetz 2008 wurde diese allgemeine Missbrauchsvorschrift ab dem 01.01.2008 modifiziert. Danach liegt ein Miss- brauch von Gestaltungsmöglichkeiten vor, wenn eine unangemessene rechtliche Ge-staltung gewählt wird und diese zu einem gesetzlich nicht vorgesehenen Steuervorteil führt. Ungewöhnlich soll eine Gestaltung sein, die nicht der Gestaltung entspricht, die vom Gesetzgeber in Übereinstimmung mit der Verkehrsanschauung zum Erreichen be-stimmter wirtschaftlicher Ziele vorausge- setzt wurde. Ein Missbrauch ist dagegen zu verneinen, wenn der Steuerpflichtige be-achtliche außersteuerliche Gründe nachwei-sen kann (Gegenbeweismöglichkeit). Gelingt ein Gegenbeweis nicht, entsteht der Steuer- anspruch hierbei so, wie er bei einer den wirtschaftlichen Vorgängen angemessenen rechtlichen Gestaltung entstanden wäre und hätte entsprechende negative Auswirkungen auf das steuerliche Ergebnis des Anlegers.

Anlagegefährdende Risiken

Anlagegefährdende Risiken gefährden entweder die Anlageobjekte oder die ge-samte Vermögensanlage und können damit zu einem vollständigen oder teilweisen Ver-lust der vom jeweiligen Anleger gezeichne-ten Beteiligungssumme einschließlich Agio führen.

Ankaufsprüfung (Due Diligence) Bei der Durchführung der Ankaufsprü-fung besteht grundsätzlich das Risiko, dass der die Investition betreffende Sachverhalt nicht oder nicht vollständig oder anders auf- geklärt worden ist oder vom Verkäufer nicht entsprechend zur Verfügung gestellt worden ist und/oder Risiken nicht erkannt oder un-zutreffend oder gar nicht bewertet worden

sind (z. B. technische Mängel, Mängel von Verträgen, grundbuchrechtliche Mängel). Hieraus resultiert das Risiko, dass erwerbs-relevante Umstände nicht hinreichend oder anders gewürdigt worden sind, die einen negativen Einfluss auf die Werthaltigkeit der Vermögensanlage haben können.

Erwerb des Anteils an der Objektge-sellschaft Der Anleger beteiligt sich an der Beteili-gungsgesellschaft, die durch einen bereits abgeschlossenen Anteilskaufvertrag eine Mehrheitsbeteiligung an der Objektgesell- schaft erwerben soll. Sowohl die Beteili-gungsgesellschaft wie auch der Anteilsver- käufer sind zum Rücktritt vom Anteilskauf-vertrag berechtigt, wenn bei der Beteili-gungsgesellschaft bis zum 30.06.2012 nicht ein gezeichnetes und eingezahltes Komman- ditkapital in Höhe von EUR 125 Mio. (exklu-sive Agio) erreicht wurde. Die Beteiligungs-gesellschaft kann ihr Rücktrittsrecht bis zum 31.07.2012 ausüben. Der Anteilsverkäufer kann sein Rücktrittsrecht binnen Monats-frist ausüben, wenn ihm auf seine nach dem 31.05.2012 erfolgte schriftliche Auffor-derung hin nicht innerhalb von 15 Bank-arbeitstagen eine Bestätigung der Betei-ligungsgesellschaft zugegangen ist, dass der vorgenannte Zeichnungsstand erreicht wurde. Die Beteiligungsgesellschaft ist da-rüber hinaus zum Rücktritt vom Anteils-kaufvertrag berechtigt, wenn der zwischen der Objektgesellschaft und der Vodafone D2 GmbH abgeschlossene Mietvertrag vor dem im Anteilskaufvertrag näher definier-ten Fälligkeitstag, der u. a. die vollständige Übergabe des Mietgegenstandes an die Vodafone D2 GmbH voraussetzt, aufge-hoben oder durch die Vodafone D2 GmbH berechtigterweise gekündigt wird bzw. die Vodafone D2 GmbH von ihrem Recht zum Rücktritt vom Mietvertrag Gebrauch macht.

Sofern eine Partei des Anteilskaufver- trages von dem Anteilskaufvertrag zurück- tritt, besteht das Risiko, dass die Beteiligungs- gesellschaft mangels Erwerb der Anteile an der Objektgesellschaft rückabgewickelt oder vorzeitig durch Gesellschafterbeschluss aufgelöst wird. In diesem Fall besteht das

Risiko, dass die Beteiligungsgesellschaft die geleisteten Einlagen nur anteilig oder gar nicht an die Anleger zurückzahlen kann. Hierdurch kann es zu einem vollständigen oder teilweisen Verlust der vom jeweiligen Anleger gezeichneten Beteiligungssumme einschließlich Agio kommen. Dies gilt insbe-sondere dann, wenn die Beteiligungsgesell-schaft der Objektgesellschaft aufgrund eines zwischen ihr und der Objektgesellschaft ab-geschlossenen Darlehensvertrages bereits ein Darlehen von EUR 100 Mio. gewährt hat. Insoweit wird auf das Risiko „Darlehen Objektgesellschaft“ verwiesen.

Darlehen Objektgesellschaft Es ist geplant, dass die Beteiligungsge-sellschaft der Objektgesellschaft vor Erwerb der Anteile an der Objektgesellschaft ein Darlehen in Höhe von maximal EUR 100 Mio. gewährt, sobald die Beteiligungsgesellschaft über ein Kommanditkapital in Höhe von EUR 125 Mio. (exklusive Agio) verfügt. Dieses Darlehen soll der weiteren Finanzierung der Errichtung und Fertigstellung der Fonds- immobilien durch die Objektgesellschaft dienen. Für sämtliche Tilgungs-, Zins- und Kostenansprüche der Beteiligungsgesell-schaft aus dem Darlehensvertrag wird ein Rangrücktritt hinter den Forderungen aller anderen Gläubiger der Objektgesellschaft vereinbart. Insoweit besteht das Risiko, dass die seitens der Beteiligungsgesellschaft der Objektgesellschaft gewährten Fremdmittel in Höhe von maximal EUR 100 Mio. nur teil-weise oder im Extremfall nicht zurückge-führt werden können. Dies kann zu einem vollständigen oder teilweisen Verlust der vom jeweiligen Anleger gezeichneten Be-teiligungssumme einschließlich Agio führen. Hierzu kann es insbesondere dann kommen, wenn die Fondsimmobilien nicht errichtet und fertiggestellt werden oder der Mietver-trag mit der Vodafone D2 GmbH nicht be-ginnt. Sollte das vorgenannte Darlehen an die Objektgesellschaft nicht ausgereicht werden und die Beteiligungsgesellschaft keine der Höhe des vorgesehenen Darle-henszins entsprechende Anlagemöglichkeit bis zum Erwerb der Anteile an der Objekt-gesellschaft finden, könnte dies zu einer Reduzierung oder dem Ausfall der Auszah-lungen führen.

23Risiken

Errichtung und Fertigstellung der Fondsimmobilien Die Errichtung und Fertigstellung der Fondsimmobilien kann trotz der vertrag-lichen Regelungen unter Umständen nicht, nicht rechtzeitig oder in einer minder-wertigen Qualität ausgeführt werden. Als Fertigstellungstermin ist gemäß dem Gene-ralübernehmervertrag der 30.11.2012 verein-bart. Durch Ausfall eines Vertragspartners der bauausführenden Arbeitsgemeinschaft, der Arbeitsgemeinschaft insgesamt oder eines bzw. mehrerer der von der Arbeitsge-meinschaft gegebenenfalls beauftragten Nachunternehmer, kann es dazu kommen, dass die Fondsimmobilien nicht errichtet und fertiggestellt werden. In diesem Fall be-ginnt das Mietverhältnis zwischen der Ob-jektgesellschaft und dem Mieter Vodafone D2 GmbH mangels Übergabe der Fondsim-mobilien an die Vodafone D2 GmbH nicht, zudem ist die Vodafone D2 GmbH zum Rücktritt vom Mietvertrag berechtigt. Dies hätte zur Folge, dass die Beteiligungsge-sellschaft keine Anteile an der Objektgesell-schaft erwirbt, was zu einem vollständigen oder teilweisen Verlust der vom jeweiligen Anleger gezeichneten Beteiligungssumme einschließlich Agio führen kann (vgl. hierzu Risiko „ Erwerb des Anteils an der Objektge-sellschaft“).

Darüber hinaus kann sich die Errichtung und Fertigstellung der Fondsimmobilien durch von der mit der Errichtung der Fonds-immobilien beauftragten Arbeitsgemein-schaft und Nachunternehmer oder Dritter zu vertretende Verzögerungen, nicht zu ver-tretende Verzögerungen oder durch sonst-ige Behinderungen (z. B. Nachbarwider-spruch, Altlastensanierung, Rücknahme oder Widerruf von Baugenehmigungen) und Unwägbarkeiten (z. B. höhere Gewalt) oder durch zusätzlich erforderlich gewor-denen Arbeiten über den vereinbarten Fer-tigstellungstermin hinaus verzögern. Des Weiteren besteht das Risiko, dass bezüglich der durch die Stadt Düsseldorf nach dem Städtebaulichen Vertrag durchzuführenden Arbeiten diese nicht, verspätet oder in un-zureichender Qualität durchgeführt werden und sich hierdurch die Errichtung und Fer-

tigstellung der Fondsimmobilien verzögert. In diesen Fällen ist es möglich, dass die Aus-zahlungen sich nach hinten verschieben oder sogar reduziert oder ausgesetzt wer-den müssen.

Da der Vodafone D2 GmbH unter be-stimmten Voraussetzungen auch bei ver-späteter Übergabe der Fondsimmobilien ein Rücktrittsrecht vom Mietvertrag zu-steht, kann es auch in diesem Fall mangels Fortbestand des Mietvertrags dazu kom-men, dass die Beteiligungsgesellschaft kei-ne Anteile an der an der Objektgesellschaft erwirbt und der Anleger die von ihm je-weils gezeichnete Beteiligungssumme ein-schließlich Agio vollständig oder teilweise verliert (vgl. hierzu Risiko „ Erwerb des An-teils an der Objektgesellschaft“).