Embed Size (px)

Citation preview

RisikomanagementeinesMehrwährungsportfolios(MOP)/ (Teil2) ".». ~.'

, Wie man ein Bond-Portefeuillezusammenstellt~' ': , '.. " .

'i'

Von Roman von Ah*

Die internationalenFinanzmärkte kön-nen sehr volatil sein.Entsprechend ist fürdie Bewirtschaftungeines Mehrwährungs-portfolios (MOP)eine rationale Anlage.strategie nötig, damitWährungsrisiken(WR) und Zinsrisiken

(ZR) unter Kontrolle bleiben: Zudemmuss das lokale Zinsrisiko in Masszahlenrur die"ve.rschiedenenLaufzeiten auf derRenditekurve zerlegt werden. Damit wer-den wir der Dynamik gerecht, mit der sicheine Zinskurve verändern kann. Im erstenfeil über/das. 'Management eines MOP(vgl. FuW Nr.'24, S. 16) haben wir erläu-tert, wie' einfache Masszahlen konstruiertwerden können, weIchedarüber Auskunftgeben, wie im Portefeuille Erwartungen inInvestitionen umgesetzt werden lind wieman im Portefeuille den: Markt: spiegelnkann. Eine', Risikokennziffer mit demWert I bedeutet, dass das,Portfqliorisiko.ienem des' Markt~s entspricht: Ist dieKenm;ahl grösser'als,i 11(kleiner, als. I),dann' ist das Portefeuille-Risiko höher(tiefer) als' dasiMarktrisiko," Wer überWechselkurs. oder Zinsentwicklung ver-unsichert ist, sollte sein MOP so konstru.ieren, dass die Risikokennziffern WR, ZRundZRCallegleichtsind. .

Betrachtet man die Bewegungder ame-likanischen Zinskurve über das letzte Jahrhinweg, so lässt sich eine beträchtlicheReduktion der Zinssätze über das ganzeLaufzeitspektrunt hinweg feststellen. Vorallem der mittlere Teil der Renditekurve!'wischen fünf bis acht Jahren hat sehr~.uteKapital- und Zil)serträgeabgeworfen.A.hnlicheBewegungenwerden jetzt in deneuropäischen Märkten erWartet.Wie solllemnach ein Mehrwährungs-Obligatio-

sten ökonomischen Kennziffern. Wir tei-len in die Währungsblöcke Dollar (ein-schliesslich kan. Dollar), Yen und die umdie D-Mark gruppierten europäischenWährungen ein. Amerika ist im konjunk-turellen Zyklusrelativ weit fortgeschrittenund scheint den Tiefstpunkt erreicht,wenn nicht schon überschritten zu haben.Allgemein bedeutet dies, dass die kurzenZinssätze sich im Bereich der Talsohle be-finden und mittelfristig wieder steigenwerden. Das schliesst eine weitere, poli-tisch motivierte Zinsreduktion in denUSA nicht aus. Die längeren Zinssätzeorientieren sich an InIlationserwartungenund sind in letzter Zeit von ihrem Tief-punkt wieder gestiegen. VorauslaufendeIndikatoren und die Prognoseinstitute sa-gen rur 1992mehr konjunkturellen Windvoraus. Dementsprechend sehen auch diePrognosen für die langen Zinssätze aus:mittelfristig steigend.

Keine Lust aufD-Mark

Japan liegt im Wirtschaftszyklus weiterzurück;die aggregiertenKennzifferndes

'Wachstums sind rückläufig,die Geldmen-genzunahme historisch tief und die Lageauf dem lange Zeit angespannten Arbeits-markt hat sich entspannt. Die kurzen wie..auch die langen Zinssätze sind im letztenJahr beträchtlich gesunken und die japa-nische Zentralbank hätte genilgend'yGründe, die Zinsschraube weiter zu lok- .

kern. Die Schwierigkeit besteht indesdarin, dass eine durch rückläufige kurzeZinsen induzierte Schwächung der Wäh-rung die protektionistischen Diskussionenin den USA und teilweiseauch in Europazusätzlich anheizt und damit die Export-chancen der Japaner durch immer rigi-'dere Einfuhrbeschränkungen geschmälertwürden.

Wir gehen davon aus, dass sich die'Geldpolitik Japans schliesslicham Inland, , - .

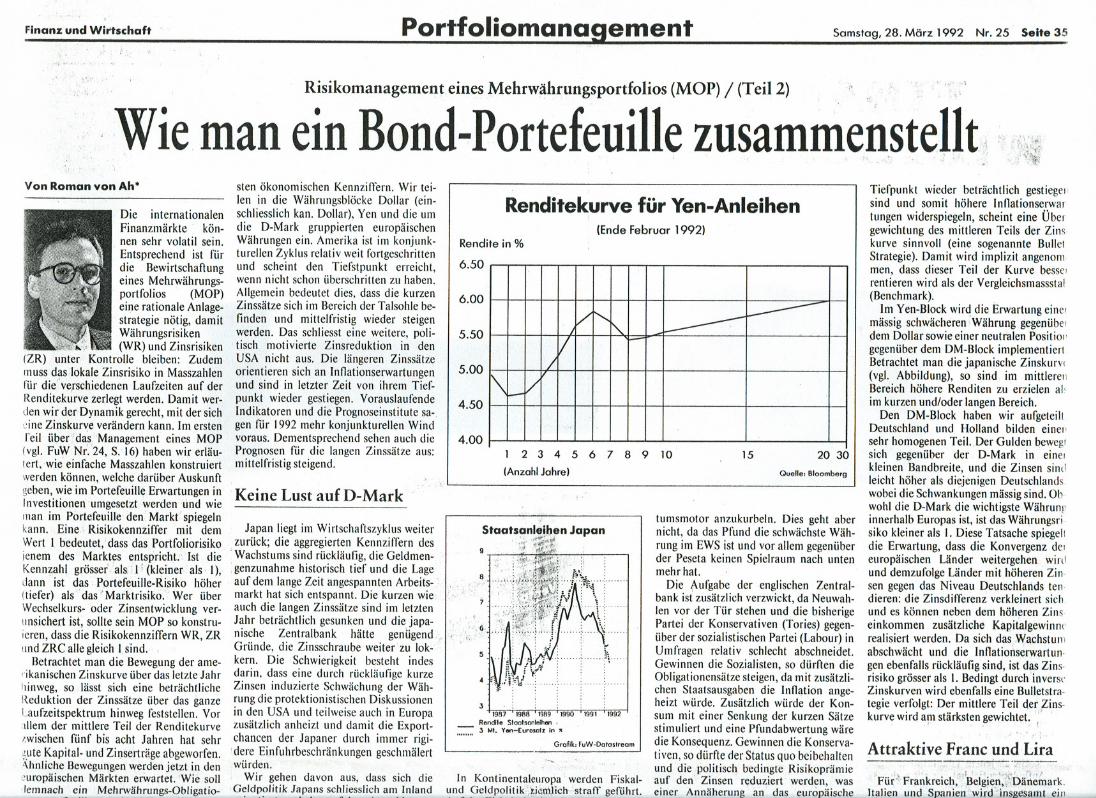

Renditekurve für Yen-Anleihen

Rendite in %(Ende Februar 19921

6.50

6.00

5.50

5.00

4.50

4.00I 2 3 4 5 6 7 8 9 10

(Anzahl Jahre)

v

Staats~nl!!ben Japan~i\'~

3, 1987 ' 1988 ' 1989 ' 1990 ' 1991 rj9S:!

Rendite Staatsanleihen .= 3 1.11. Yen-Eurasal.In "Grafik, FuW.Dalaslream

In Kontinentaleuropa : werden Fiskal-und Geldpolitik~;ti~O\lich-'-stralT geführt.

15 20 30

Quelle, Bloomberg

turnsmotor anzukurbeln. Dies geht abernicht, da das Pfund die schwächste Wäh-rung im EWS ist und vor allem gegenüberder Peseta keinen Spielraum nach untenmehr hat.

Die Aufgabe der englischen Zentral.bank ist zusätzlich verzwickt, da Neuwah-len vor der Tür stehen und die bisherigePartei der Konservativen (Tories) gegen-über der sozialistischen Partei (Labour) inUmfragen relativ schlecht abschneidet.Gewinnen die Sozialisten, so dürften dieObligationensätze steigen,da mit zusätzli-chen Staatsausgaben die InIlation ange-heizt würde. Zusätzlich würde der Kon-sum mit einer Senkung der kurzen Sätzestimuliert und eine Pfundabwertung wäredie Konsequenz. Gewinnen die Konserva-tiven, so dürfte der Status quo beibehaltenund die politisch bedingte ~isikoprämieauf den' Zinsen reduziert werden, waseiner Annäherung an das europäische

.",

Tiefpunkt wieder beträchtlich gestiegeJlsind und somit höhere InIlationserwartungen widerspiegeln, scheint eine Übergewichtung des mittleren Teils der Zinskurve sinnvoll (eine sogenannte Bulle!Strategie). Damit wird implizit angenommen, dass dieser Teil der Kurve besse,rentieren wird als der Yergleichsmassstal(Benchmark).

Im Yen-Blockwird die Erwartungeinelmässig schwächeren;Währung gegenübeldem Dollar sowieeiner neutralen Positiol'gegenüber dem DM-BlockimplementiertBetrachtet man die japanische Zinskurv{(vgL Abbildung), so' sind im mittlerenBereich höhere Renditen zu erzielen al'im kurzen und/oder langenBereich.

Den DM-Block haben wir aufgeteiltDeutschland und Holland bilden eine"sehrhomogenenTeil.,Der Gulden beweglsich gegenüber der D-Mark in eine,kleinen Bandbreite, und die Zinsen sindleicht höher als diejenigen Deutschlands.wobeidie Schwankungenmässigsind. Ob-wohl die D.Mark die wichtigste Währunginnerhalb Europas ist, ist das Wä"rungsri.siko kleiner als I. Diese Tatsache spiegeltdie Erwartung, dass die Konvergenz de,europäischen Länder weitergehen wirdund demzufolgeLänder mit höheren Zin.sen gegen das Niveau Deutschlands ten.dieren: die Zinsdifferenz verkleinert sich.und es können neben dem höheren Zins,einkommen zusätzliche Kap'italgewinnfrealisiert werden. Da sich dasWachstul11abschwächt und die InIlationserwartun.gen ebenfalls rückläufigsind, ist das Zins-risiko grösser als I. Bedingt durch 'inverseZinskurven wird ebenfalls eine Bulletstra-

tegie verfolgt: Der mittlere Teil der,f:ins-kurve wird a111stärksten gewichtet. .: '.. . :

Attraktive Franc und Lira, ,', .t;'-f

,; .1,"'" "'T' f ,< ,..ti"". th..'Für °,Fral1kreic",:.Belgiep;~~Dänemark,

Italien und Spanien~wird 'insRt!samt ein

/ "'" ----'\..

/J

\ I-- /

.'.

Epr FragenausFinanzundWirtschaftisrdie«FinanzundWirtschaft»

i

zuständig.~!t U Ir , ~ ~ ~ !'j q!' t't

,.w,~"u"u 'u... u.~ ""'" J""'''''' ''''111~.uteKapital- und Zil)serträgeabgeworfen.t\hnliche Bewegungenwerden jetzt in deneuropäischen Märkten erWartet.Wie soll'Iemnach ein Mehrwährungs-Obligatio-l1enportefeuilleaussehen? Betrachtet manJie Erträge der europäischen Obligatio-llenmärkte über die letzten paar Monatehinweg, so empfiehlt sich ein Zinsrisiko,Jas grösser als I ist. Ob dies so weiterge-hen wird, muss der Investor selbst ent-;cheiden. Auf jeden Fall sollte er seineNährungs- und Zinsrisiken analysieren'md sich seinen Erwartungen entspre-;hend positionieren.

'.',

Ökonomische Vorgaben

Wir haben einen Ansatz skizziert, derlem . Praktiker erlaubt, .mit einfachenheoretischen 'Hilfsmitteln ein MOP zu.trukturieren bzw. in die Hauptrisiken zucerlegen. Eine Obligationenbewirtschaf-ung kommt aber nicht ohne summarische)iskussion der fundamentalen Eckgrös-:en der einzelnen Volkswirtschaften undleren künftigen Entwicklungaus.

Da wir .kaum die Übersicht über allevichtigen OECD-Länder bewahren kön-Jen, teilen wir die Welt in homogene Ge-Jiete~ufund besprechen kurz die wichtig-

Roman von Ah ist fondsmanager der Introg ISBG)

\nzeige."~?'

V"~"VV" ~v. ...pu..". ~..,,,.. ", "&'- I!dere Einfuhrbeschränkungen geschmälertwürden.

Wir gehen davon aus, dass sich dieGeldpolitik Japans schliesslicham Inlandorientiert und demzufolge eine akkomo-dative Politik gefahren wird. Das würde

,heissen, dass die untere Zinswende nochnicht erreicht ist. Die Währung dürfte des-halb im Vergleich zum Dollar schwächerund gegenüberden europäischen Währun-gen neutral tendieren. Da die Inflation inJapan unter Kontrolle ist, weisen die lan-gen Zinssätze weiterhin Spielraum nachunten auf.

In Europa sind die meisten Länder viaEWS eng miteinander verbunden: dieWährungen werden nicht stark voneinan-der abweichen, sonst besteht für die Zen-tralbanken der betroffenen Länder Inter-ventionspflicht. Im vergangenen Dezem-ber wurde in Maastricht nochmals diegrundsätzliche Zielsetzungeiner Einheits-währung bekräftigt und Mechanismen dis-kutiert, die dazu fUhrensollen, dass früh-stens 1997oder spätestens1999ein Teil Z

' h 'cl' Pf cloder alle EG-Länder an der Europäischen. WelSe nel 1ges unWährungsunion teilnehmen. Geht mandavon aus, dass sich die Länder bemühen,den Kriterien gerecht zu werden, so wirddie Annäherung der Zinsen weitergehen,und demzufolge werden Länder mit hö-hern Zinsen (und einem beschränktenWährungsrisiko) besser rentieren als Län-der mit relativ tiefenZinsen.

Grofik, FuW-Dolo,"eom I

In Kontinentalel~ropa werden Fiskal-und Geldpolitik~)i~m)ichstraff geruhrt.Auf der FiskalseiteJiegtder Grund in denhistorisch hohen kumulierten Staatsver-schuldungen (v.a:'in Belgien, Holland,Italien und zunehmend auch Deutsch-land) und dem hohen Anteil der Staats-quote am BIP.Geldpolitischbestimmt dieDeutsche Bundesbankdas Geschehen. Dasie eine Lohn/Preis-Spirale verhindernwill und das kräftigeGeldmengenwachs-tum (M3) in den Griff bekommen muss,hält sie die kurzen Zinsen auf einem ho-hen Niveau fest. Diesbedeutet HirandereEWS-Länder, deren Währungen eng andie D-Mark gekoppelt sind, dass trotzschwachem inländischemWachstum undtiefer Inflation die kurzenSätze hoch blei-ben müssen und demzufolgeein nur mäs-siges wirtschaftlichesWachstum erreichtwerden kann.

Eine Aussenseiterrolle spielt England:die Rezession ist die längste der Nach-kriegsperiode, und selbst nach zwei Jah-ren bestehen keine eindeutigen Signale,dass sie überwunden ist. Eigentlichmüsstedie englische Zentralbank die kurzenSätze herunternehmen, um den Wachs-

r-r 1 1n. ~1 f 4 4

0It: l'\.UIlSt:qUt:IlZ.vt:WIIlIlen OIe.l\.onserva-tiven, so dürfte der Status quo beibehaltenund' die, politisch bedingte ,Risikoprämieauf den' Zinsen reduziert werden, waseiner Annäherung 1m das europäischeZinsniveau gleichkäme. Da die Unsicher-.heit bezüglich Wahlausgang relativ hoch.ist, scheint es aus der Sicht eines konser-'vativen Investors sinnvoll, gegenüberdemBenchmark kein Risiko einzugehen, Eng-land neutral zu bewerten und je nachWahlausgang das MOP umzuschichten.. DieobigeDiskussionkönnenwir in fol-

gende MOP-Struktur übersetzen:

Für den Dollar-Block wird eine stärkereWährung erwartet, wobei auf der Zins-seite nicht mehr viel passieren wird. Damittelfristig die kurien Sätze eher anstei-gen werden, die langen Sätze von ihrem

4 4 1

Attraktive Franc undLira.. "'iJ,';" L'-,

,;Fü~~' Fr~;t\kfeich,",t'Be(gie.n;~f':D~~~ark.Italien und Spanien"wird-'insgesamt einWährungsrisiko über I implementiert, dawir die Ansicht vertreten, dass die durchdie Konvergenz erreichbare zusätzlicheRendite (höheres laufendes Einkommenund Kapitalgewinne relativ zu Deutsch-land und Holland) nicht durch eine Ab-wertung der Währung im selben Ausmasskompensiert wird. England gegenüberwird eine konservative Haltung einge-nommen. Da die WahrscheinlichkeitenHir politische Veränderungen nur schweleingeschätzt werden können, wird eineneutrale Position bevorzugt. Eine Anpas-sung des englischen Teils wird erst dannvorgenommen, wenn die politische Situa-tion geklärt ist. '

Es liegt in der Natur von Prognosen.dass sie mit Unsicherheit behaftet sind.Aber selbst wenn die Erwartungen kom-plementär zu den hier formulierten An-nahmen stehen, kommt man nicht umhin.die eingegangenenRisikenzu analysieren,zu begründen und den sich im Zeitablaulverändernden Bedingungen anzupassen.Einen möglichen und auch praktiziertenAnsatz dazu haben wir skizziert, und derTest an der Praxis zeigt, dass sich mit der(tolerierten) Abweichung von statistischgenaueren - aber leider sehr teuren - Me.thoden gut leben lässt.

. '.' '''\

i. \If':fI

,;~

",

1 .

Aktuelles Mehrwährungs-obligationenportfolio

WR ZR ZRG ZRG ZRG(0-5) (5-10) (10+)

$-Block 1.2 1.0 0.8 1,2 1.0

Yen-Block 1.0 1.2 1.1 1,3 1.1

DM-Block

- D,NL 0.8 1,2 1.1 1.2 1.2- F,B,DK,I,E 1.1 1.3 1.2 1,3 1.3- GB 1.0 1.0 1.0 1.0 1.0

WR - Währungsrisiko; ZR -Zinsrisiko; ZRG - ZInsrisiko(Laufzeit In Jahren)