Embed Size (px)

Citation preview

……..ich mach mir Sorgen um die globale Konjunktur

…das mit den Zinsen sollten wir uns noch mal überlegen

Geldpolitik

Fiskalpolitik

Mittler Osten

Ukraine

Syrien

Irak IS

China HK

Demokratie-Test

Geldpolitik

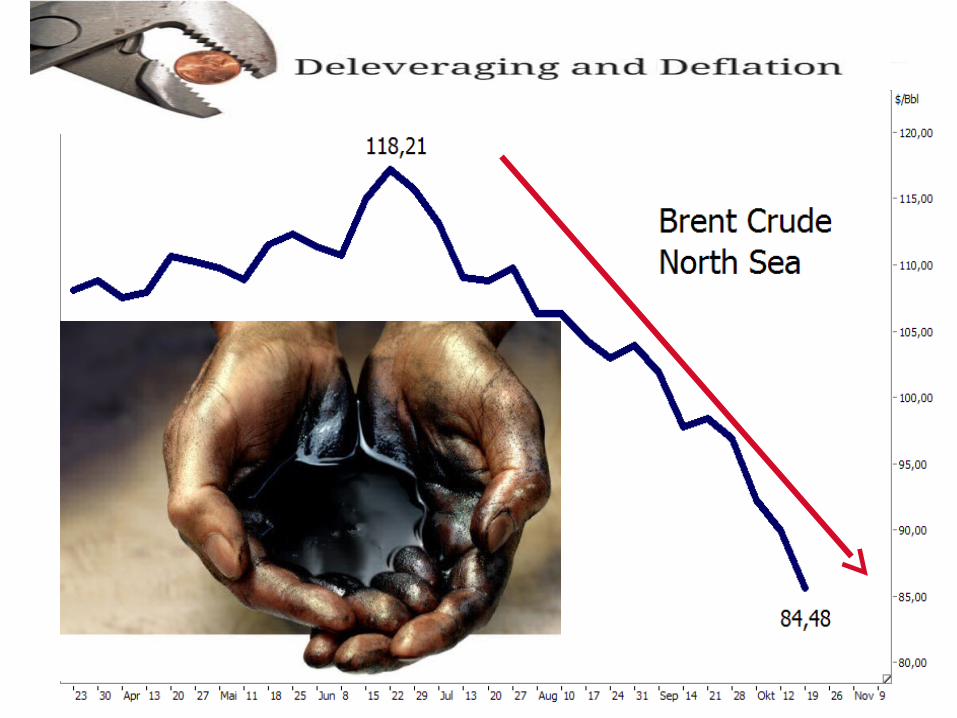

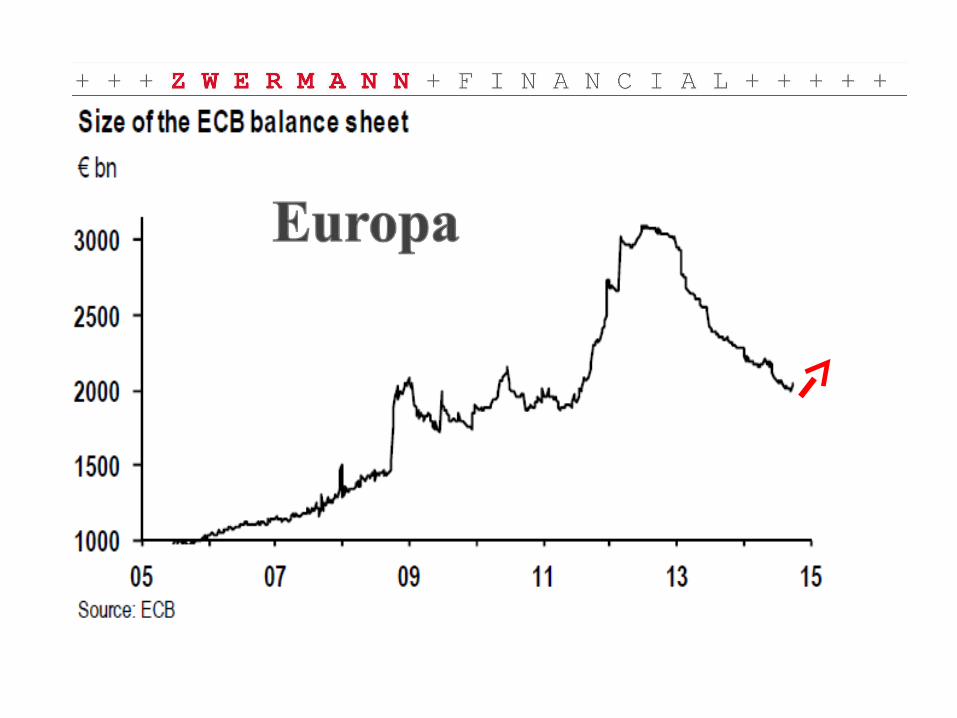

+ warum deleveraging, derisking und deflation ?+ Oktober 2014, das Ende von QE 3 in den USA+ QE seit 2007 (subprime); längerfristige seit 2000 + 2003+ Anstieg der Anlageklassen von 2003-2007 in 2008 abgebaut+ erneuter Anstieg der Märkte von 2009 bis 2014+ bis jetzt gab es kaum Reaktionen auf diesen Anstieg+ gibt es Gründe für ein globales deleveraging ? Ausstiegwelle+ globale Realwirtschaften in relativ guter Verfassung + fallende Rohstoffpreise = globales Konjunkturprogramm+ Fed oder andere Zentralbanken entziehen keine Liquidität+ QE Ersatz durch die EZB und weiter durch die BoJ+ größte Risiken: Welle hat begonnen und entfaltet sich+ Dollar steigt + Rohstoffe fallen, Aktien folgen, jetzt ?+ starkes deleveraging erreicht schnell die Realwirtschaft

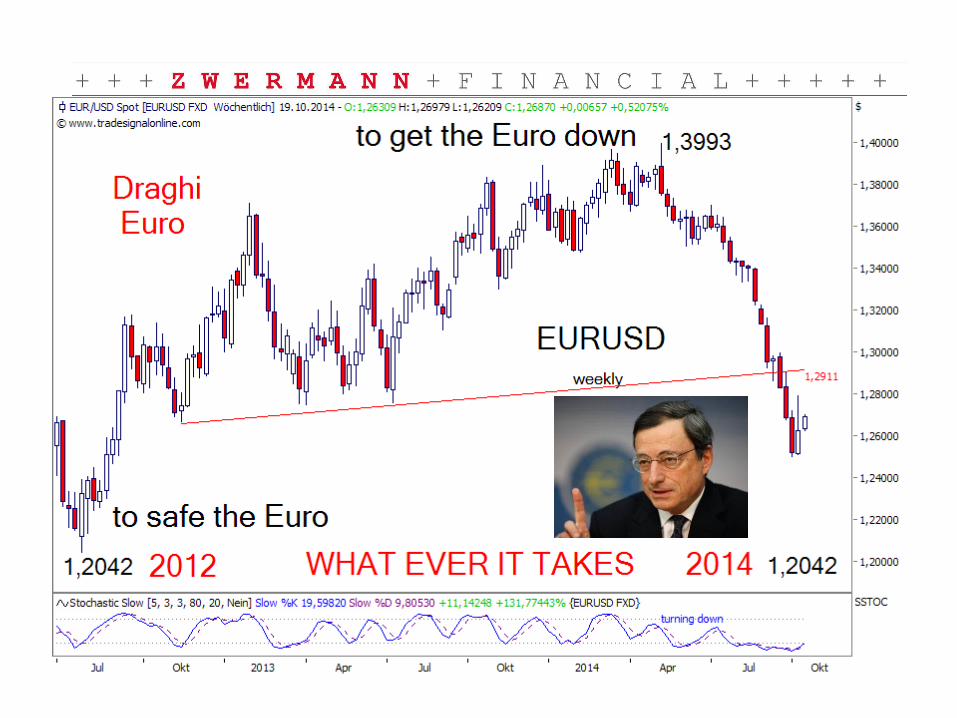

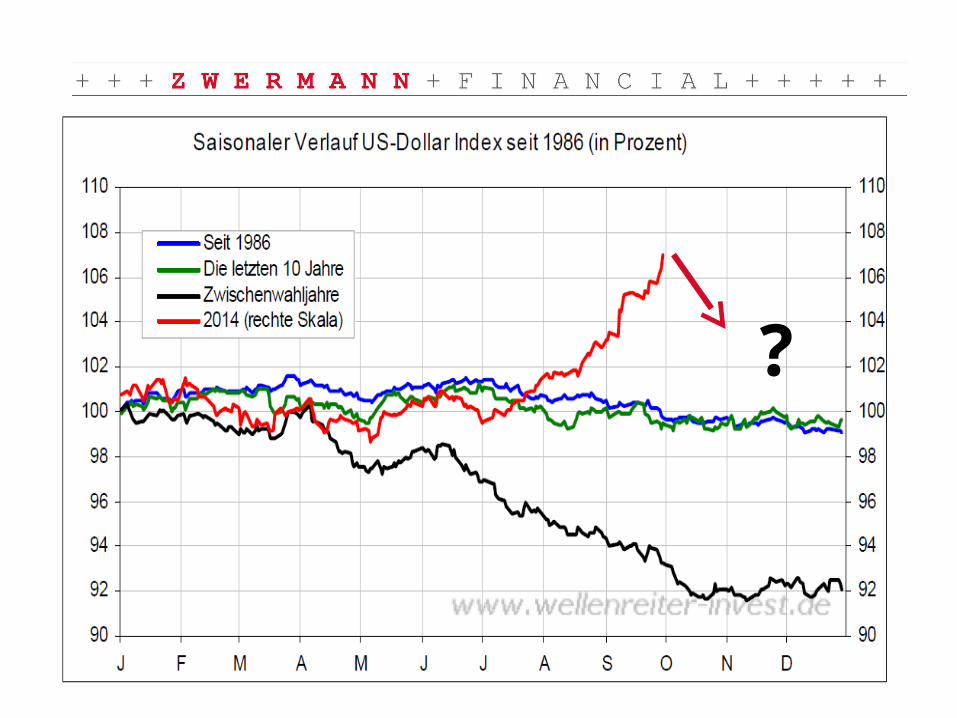

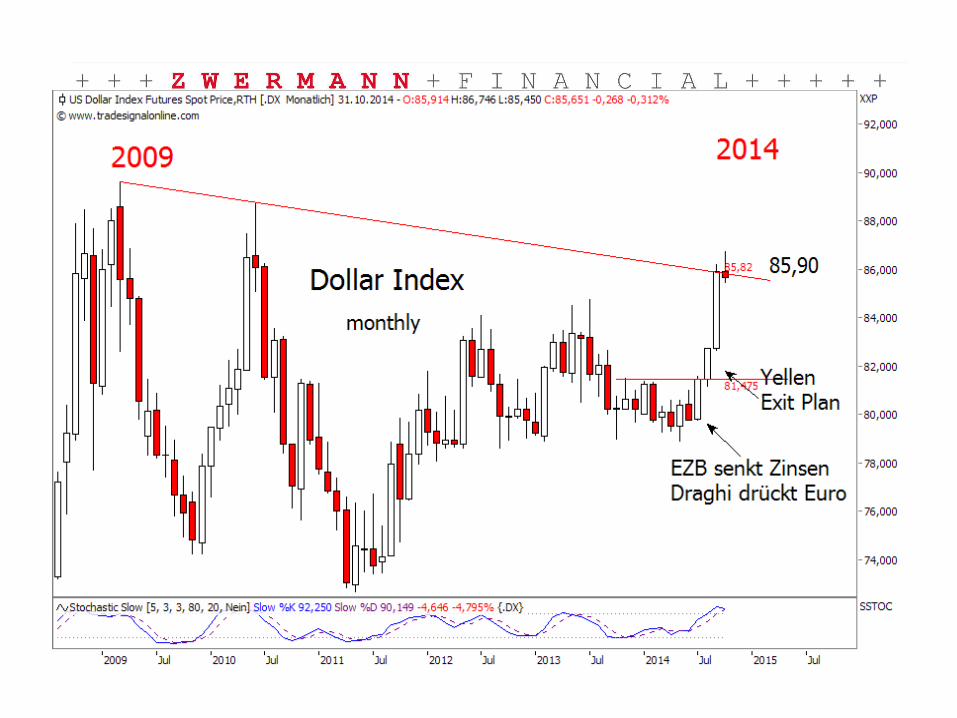

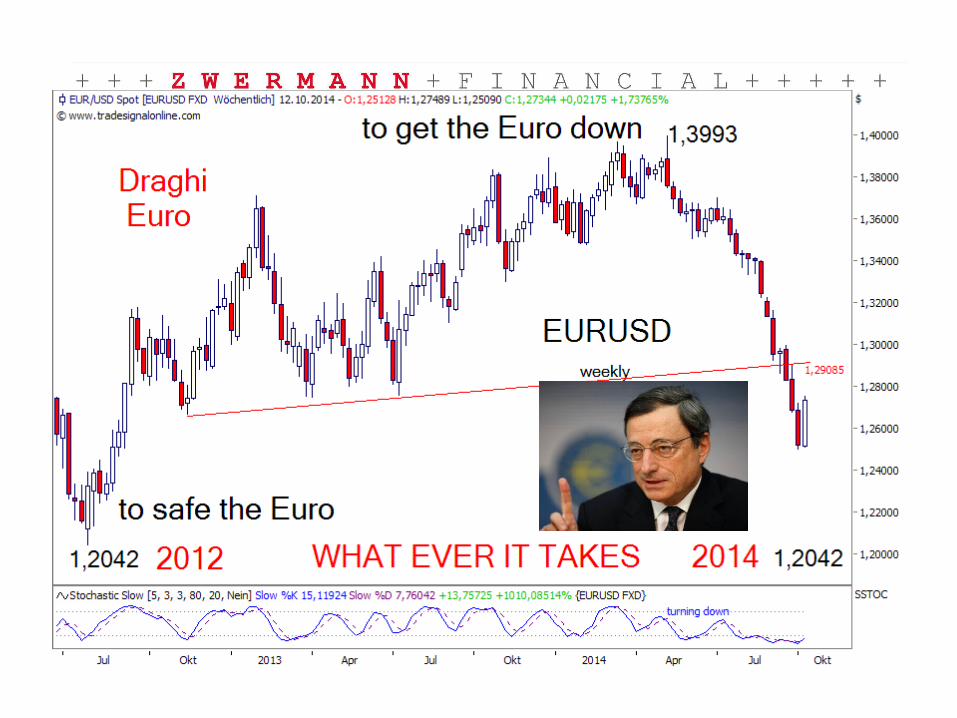

+ Gründe für Nichtentfaltung der Welle:+ EZB löst Fed als Liquiditätsquelle ab (zusätzlich BoJ)+ Euro würde global fallen, Dollar würde global nicht steigen+ Umschichtung von Dollar Carry in Euro-Carry+ Fed-Politik führt nicht zu steigendem Dollar (Wende 2016)+ warum könnte Draghi die Ausstiegswelle ausgelöst haben ?+ seitdem er den Euro drückt (Juni), steigt der Dollar global + seitdem hat die Rückführung von QE-Anlagen begonnen+ wichtig für weiteren Verlauf: kein globaler Dollaranstieg+ Gründe für eine Entfaltung der Welle+ globale Dollarliquidität wird deutlich weniger (wie 2008)+ QE-Rückführung bringt global steigenden Dollar+ Anleger kommen an Gewinngrenzen, deshalb Ausstieg+ Ausstiegsdynamik nimmt ohne Gründe zu (de-risking)

?

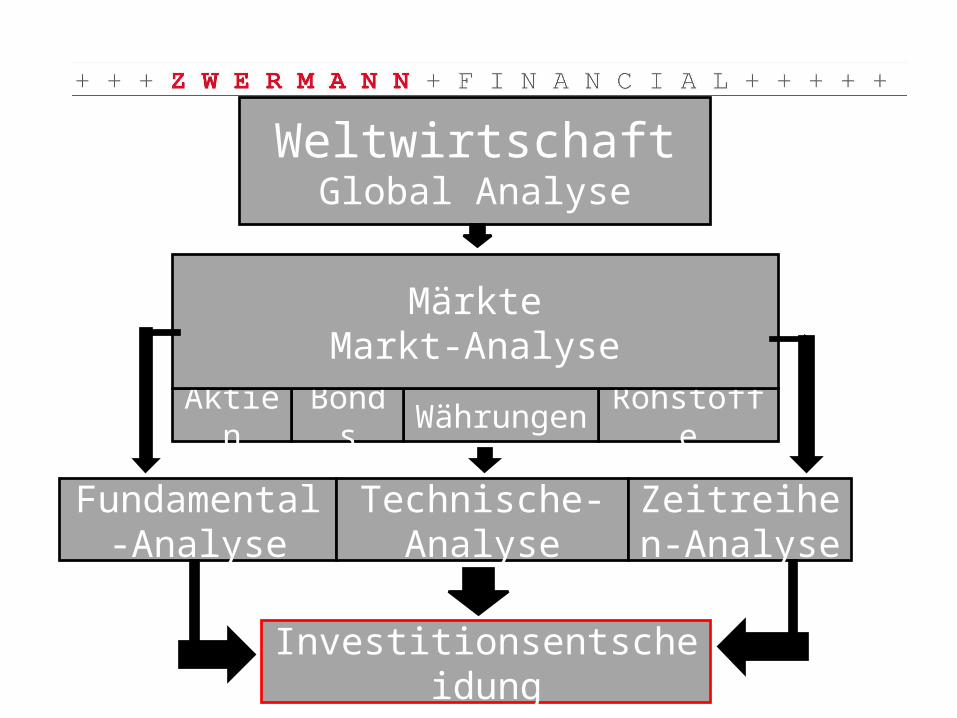

RohstoffeWährungenBondsAktien

WeltwirtschaftGlobal Analyse

MärkteMarkt-Analyse

Fundamental-Analyse

Technische-Analyse

Zeitreihen-Analyse

Investitionsentscheidung

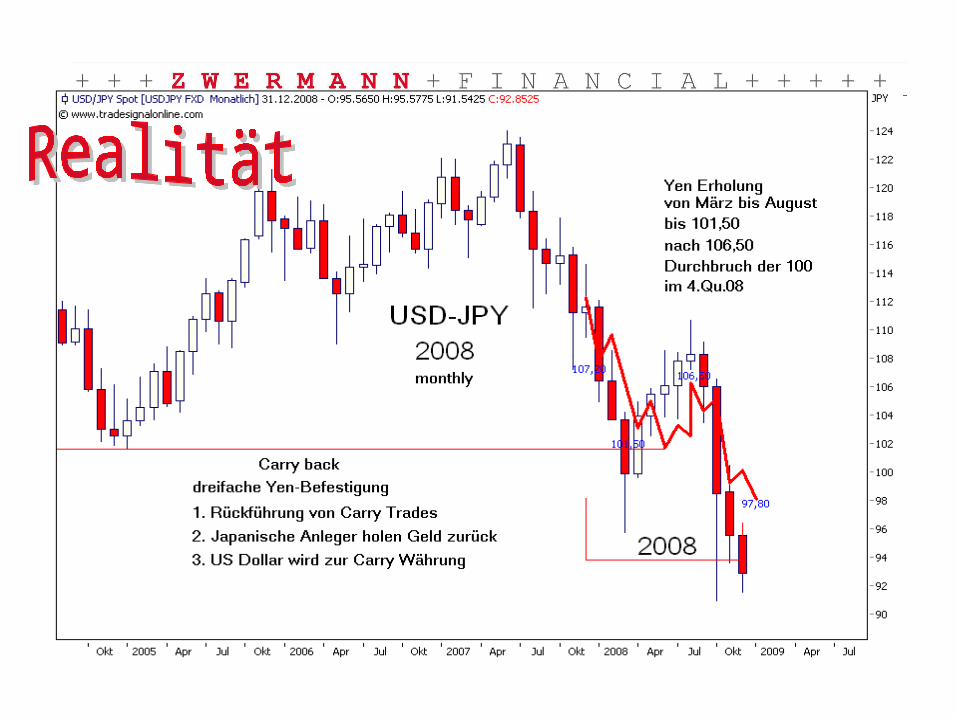

Analysevom 13. März 2009

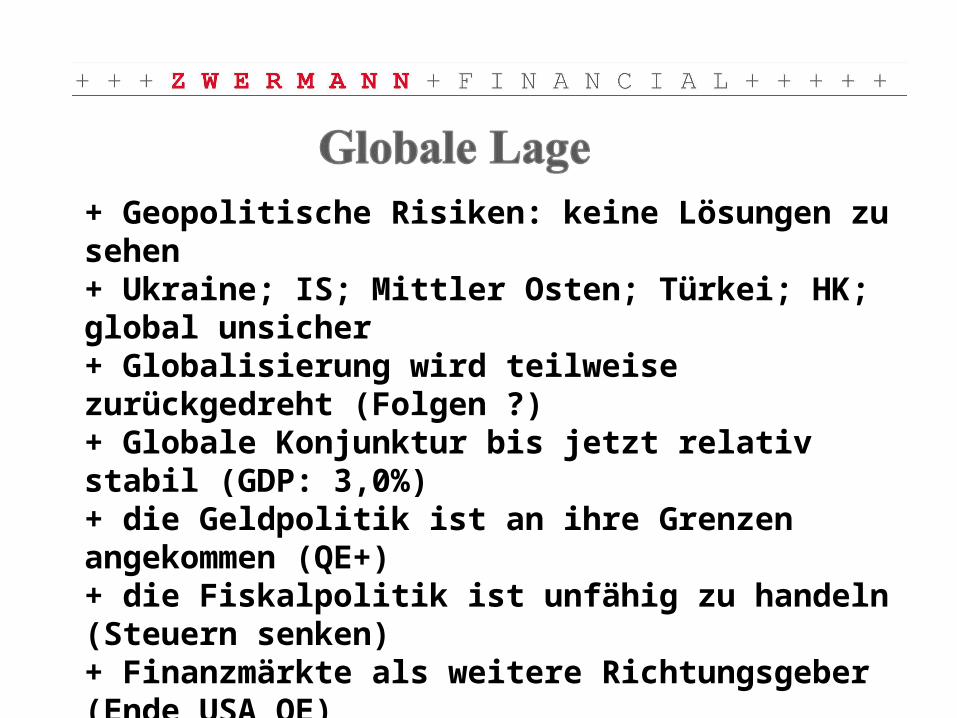

+ Geopolitische Risiken: keine Lösungen zu sehen+ Ukraine; IS; Mittler Osten; Türkei; HK; global unsicher+ Globalisierung wird teilweise zurückgedreht (Folgen ?)+ Globale Konjunktur bis jetzt relativ stabil (GDP: 3,0%)+ die Geldpolitik ist an ihre Grenzen angekommen (QE+)+ die Fiskalpolitik ist unfähig zu handeln (Steuern senken)+ Finanzmärkte als weitere Richtungsgeber (Ende USA QE)+ globaler Ausstieg = negative realwirtschaftliche Folgen+ globale Normalisierung = längerfristige Erholungen+ fallende Rohstoffe ein globales Konjunkturprogramm+ Finanzmärkte zwischen vielen unsicheren Faktoren

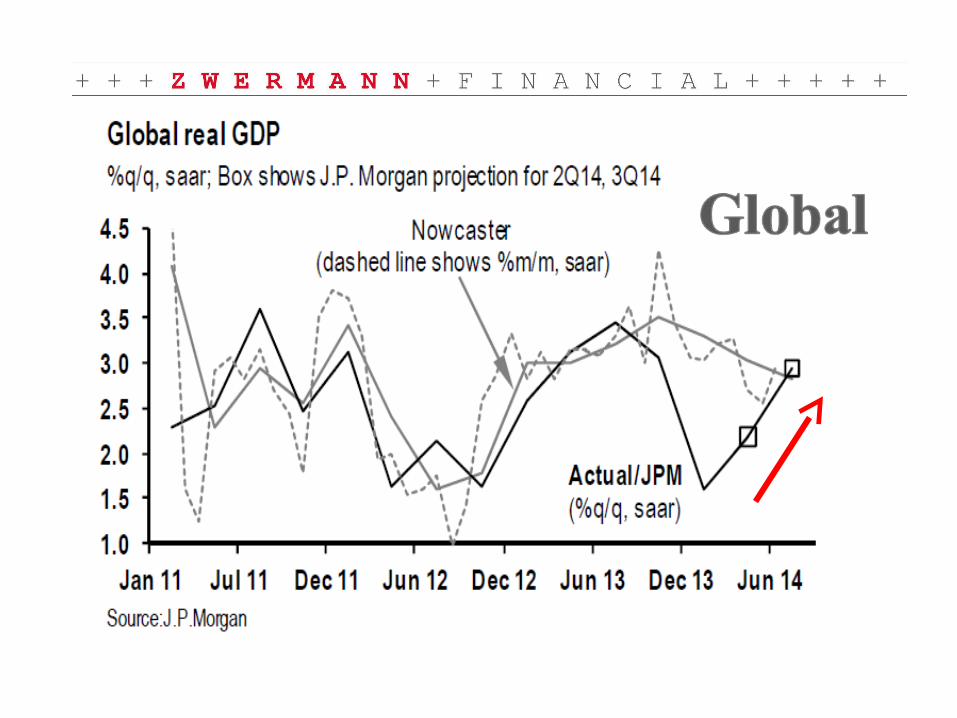

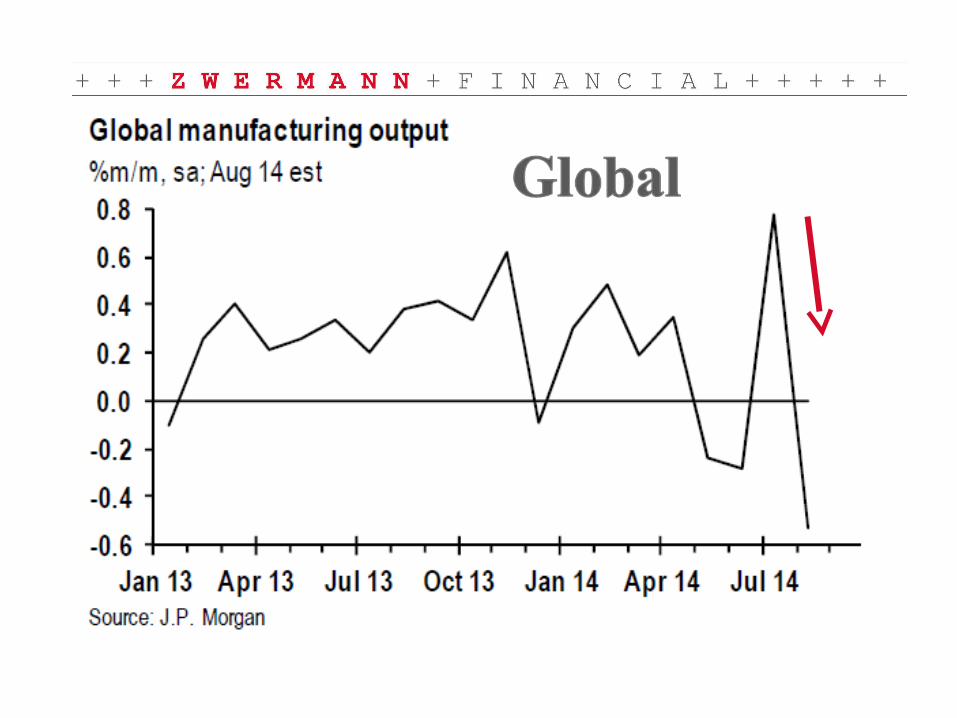

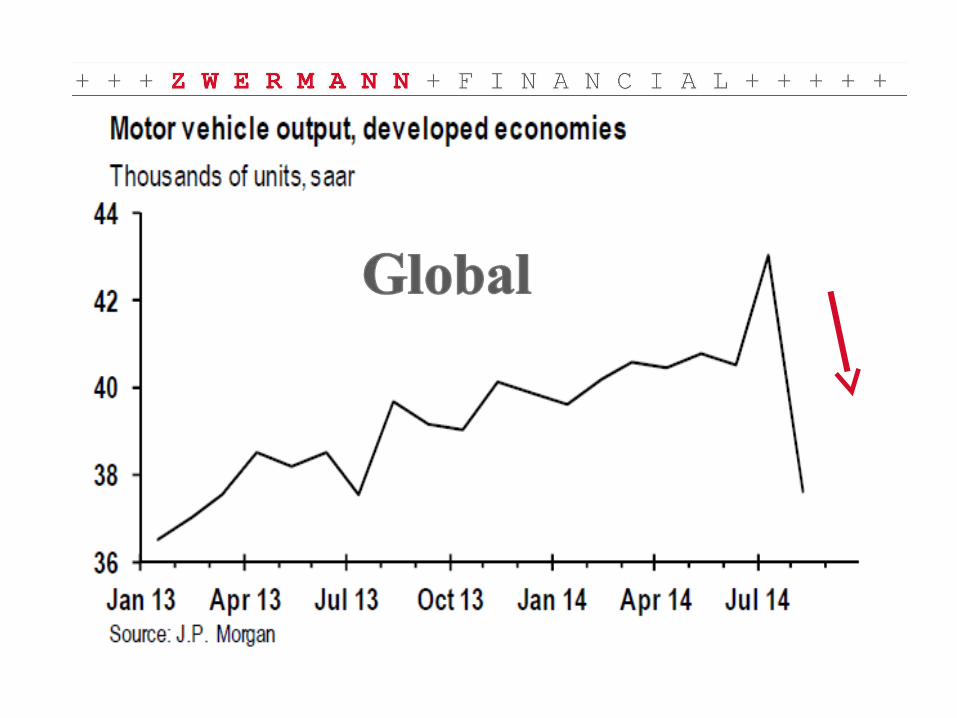

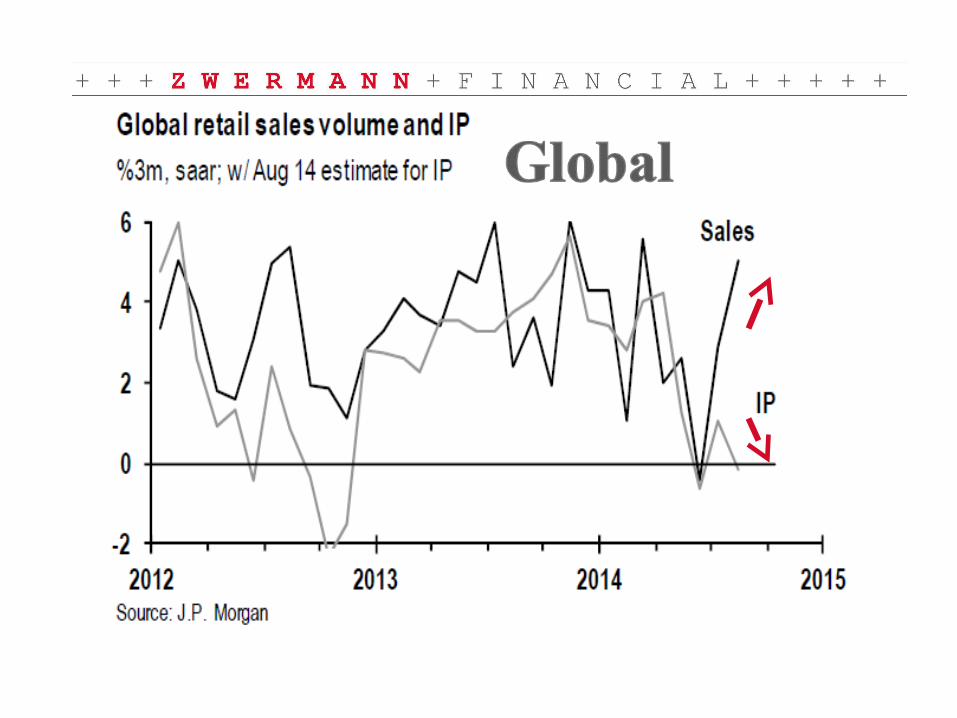

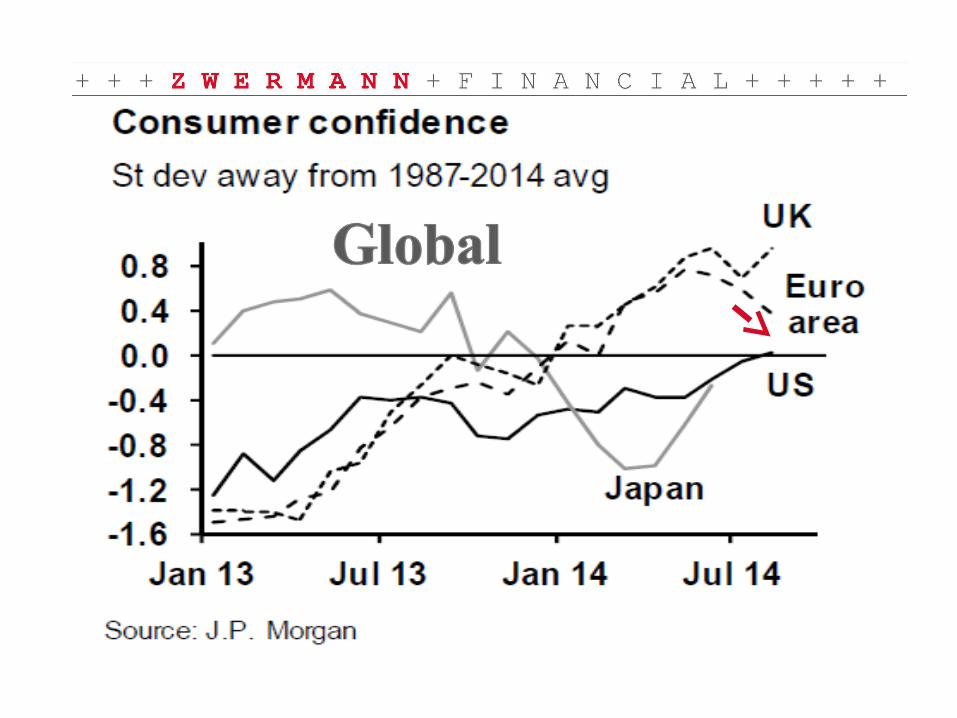

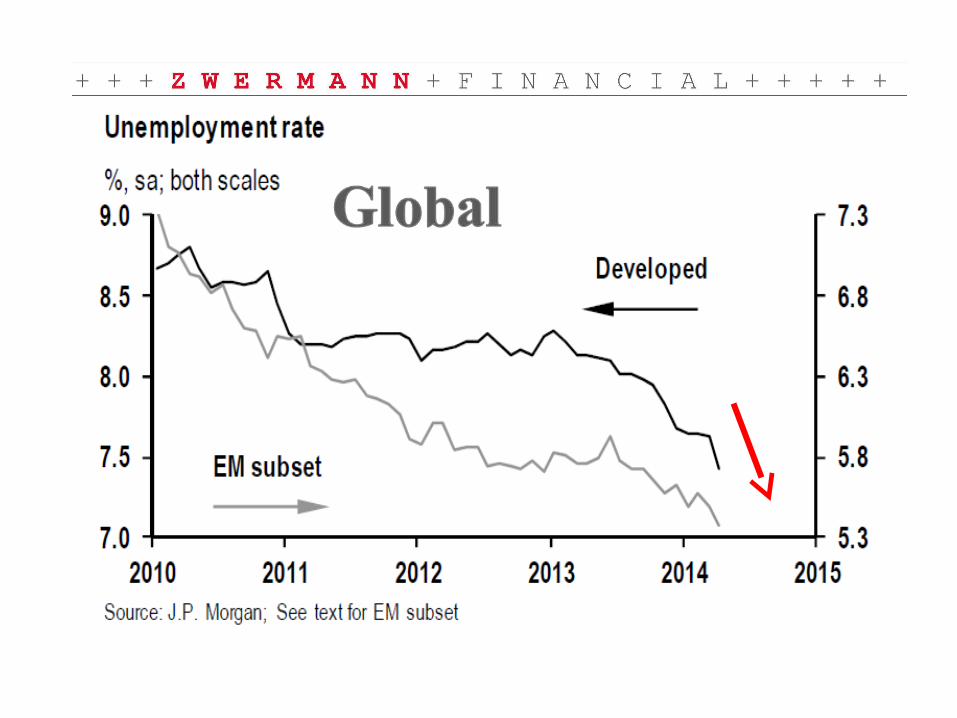

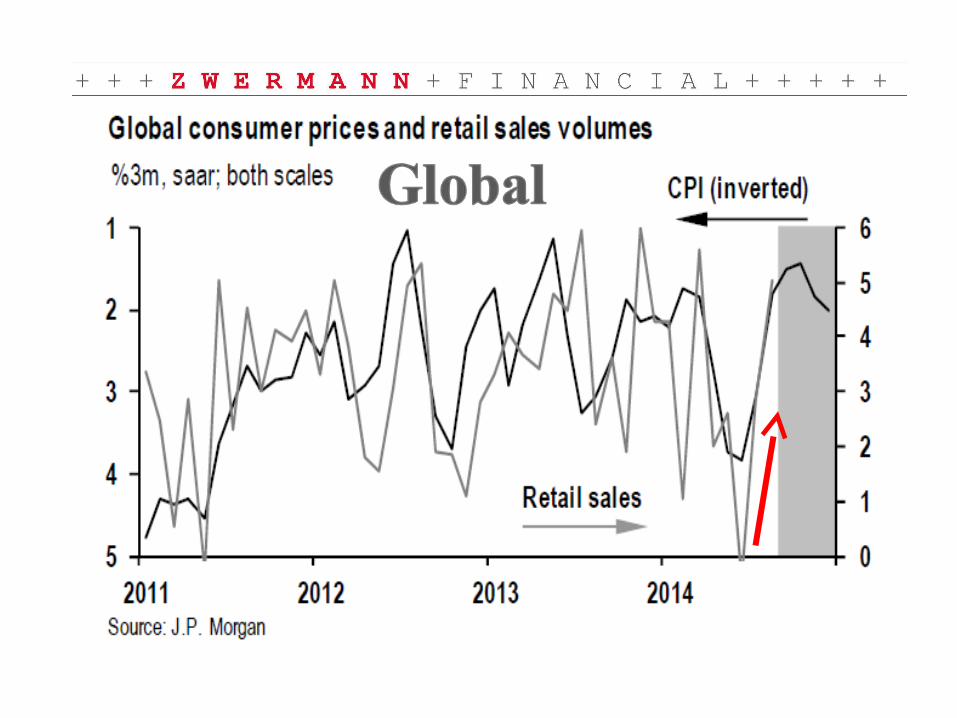

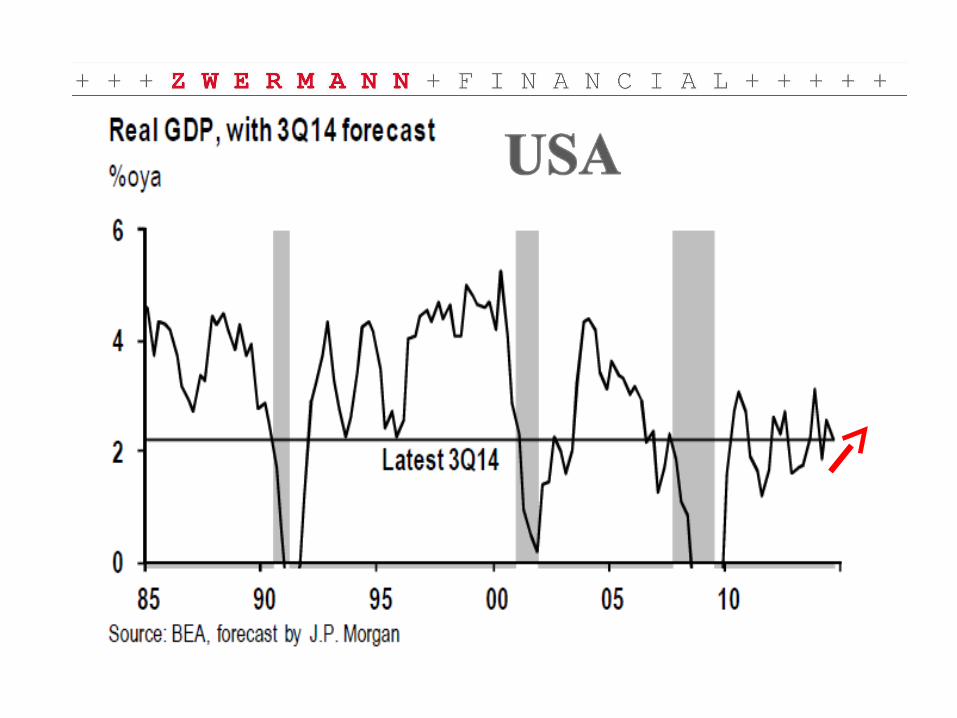

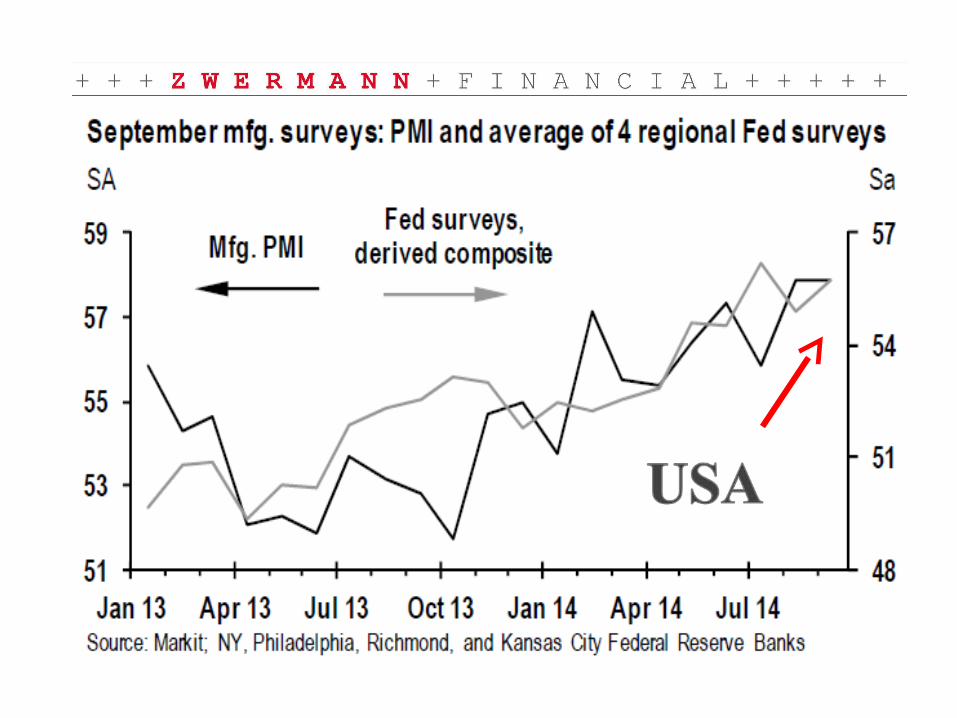

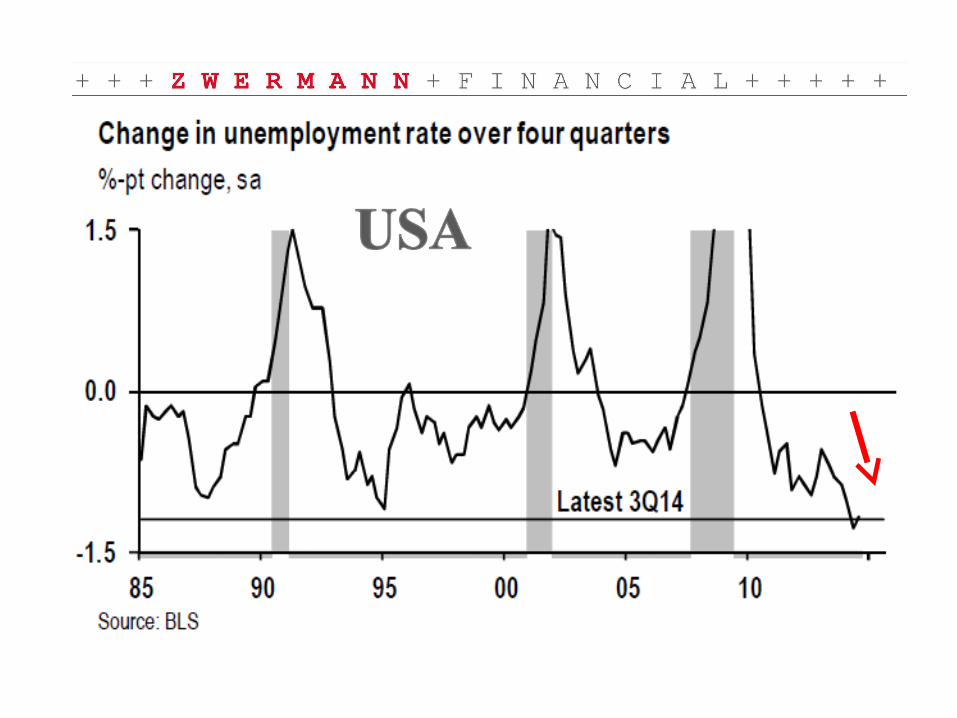

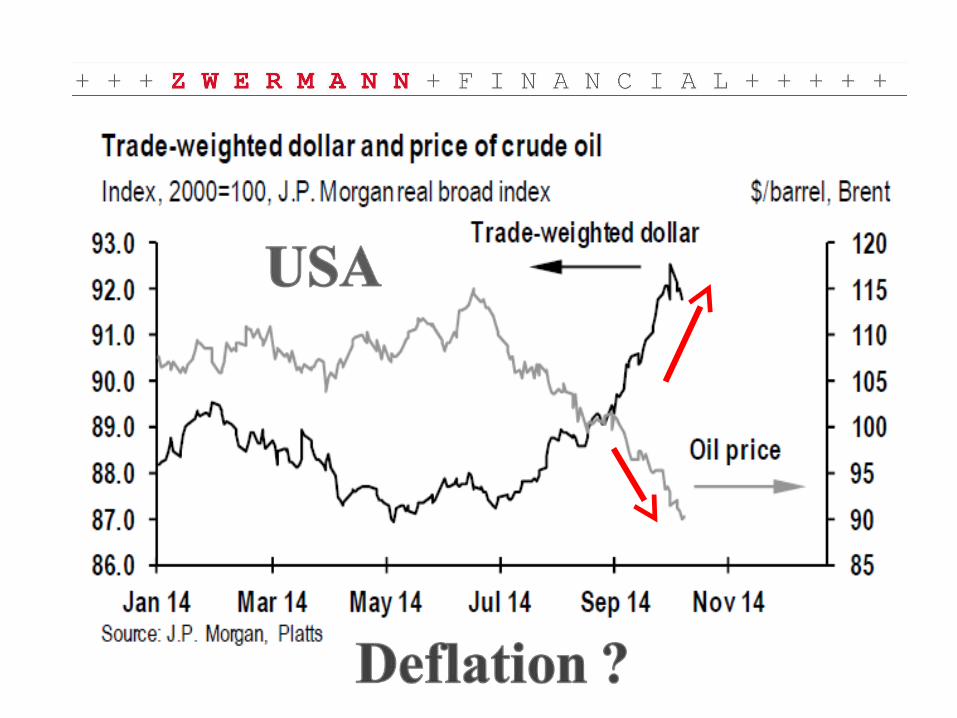

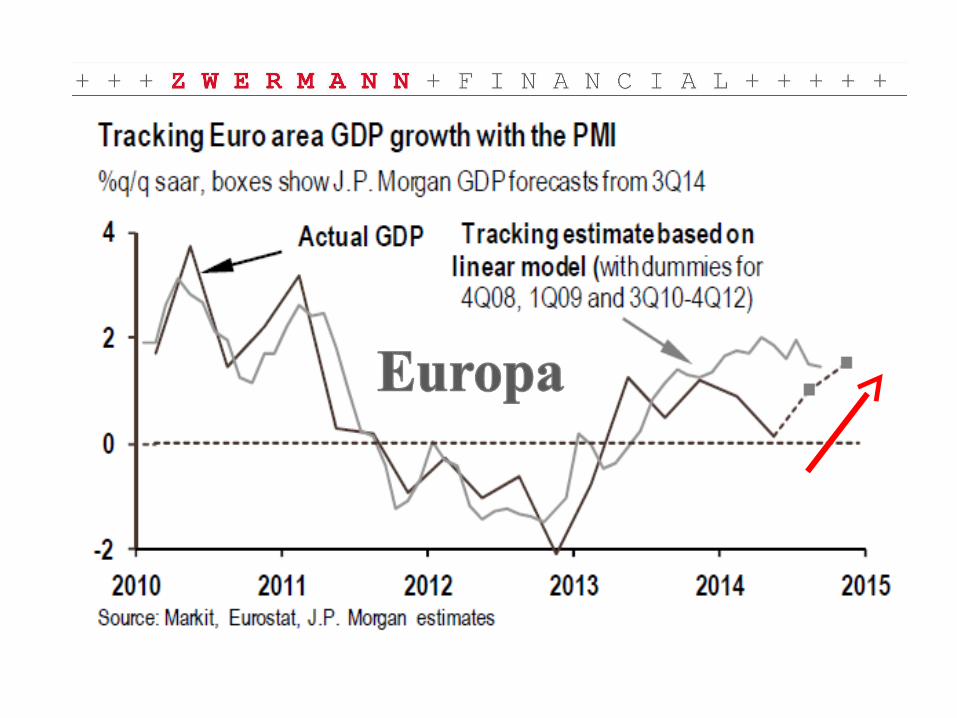

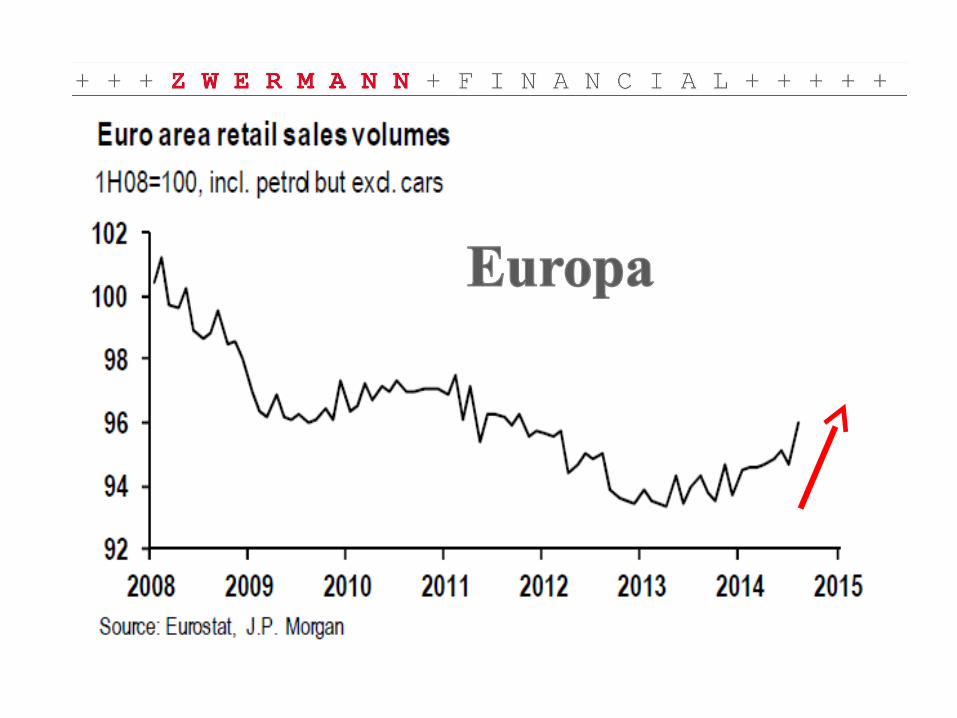

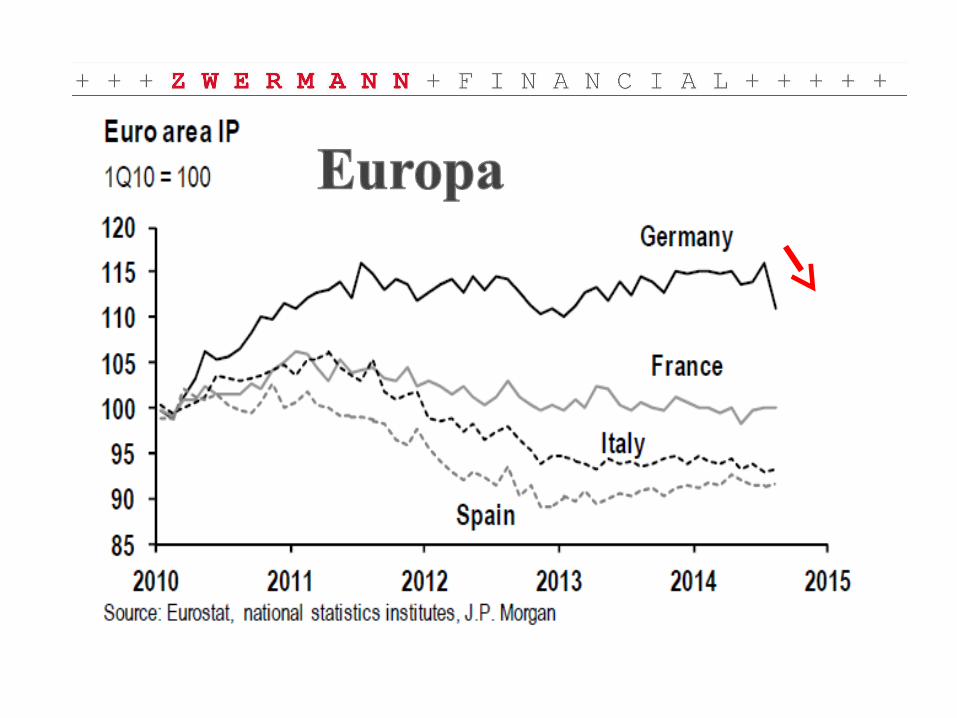

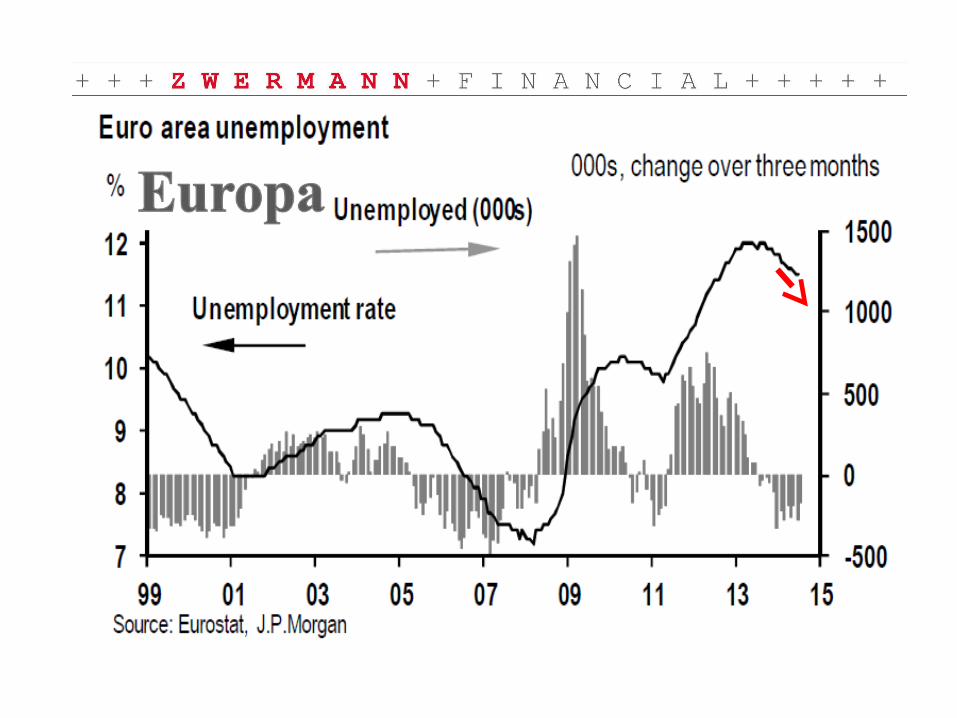

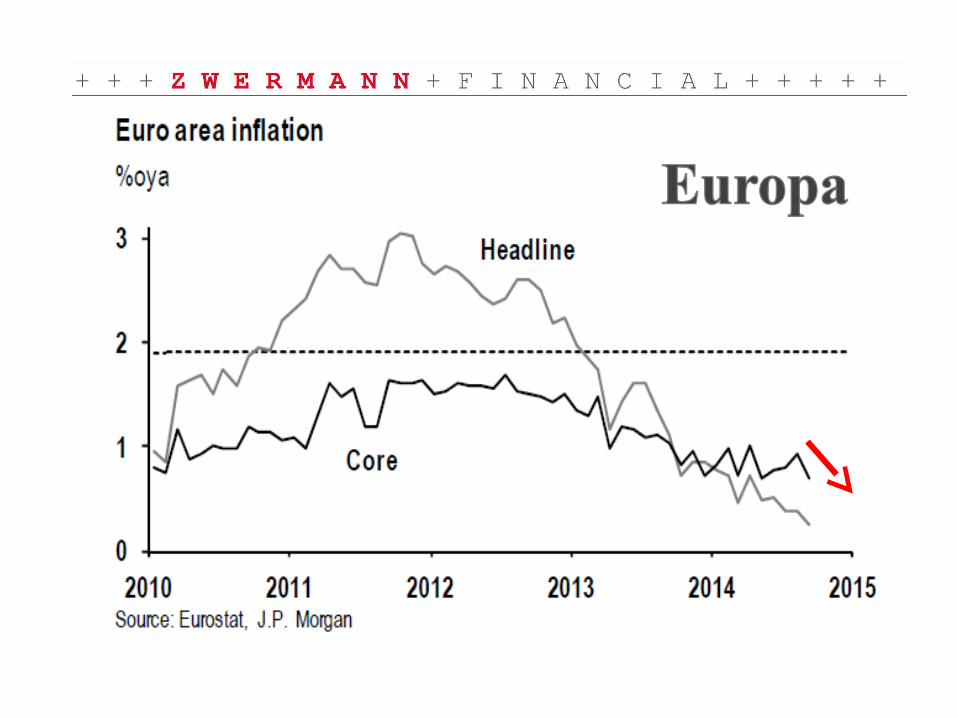

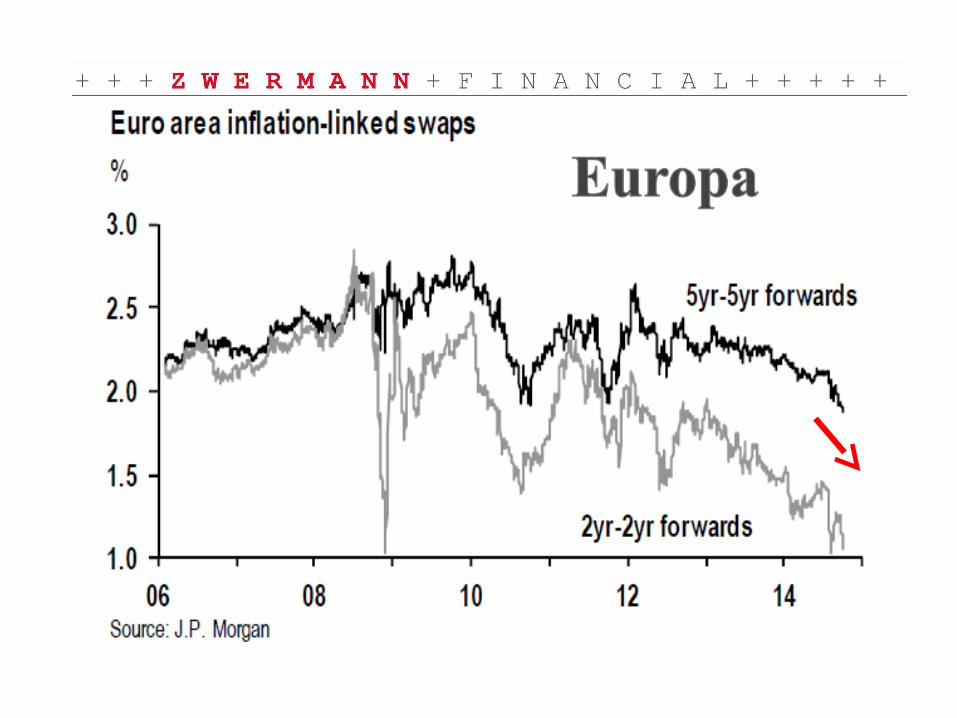

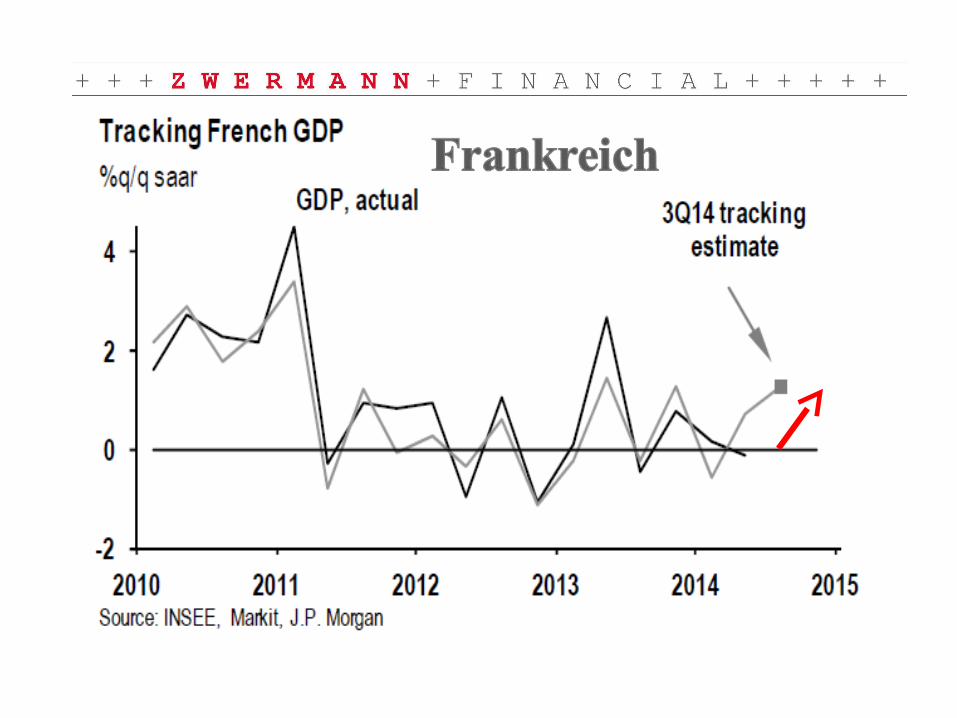

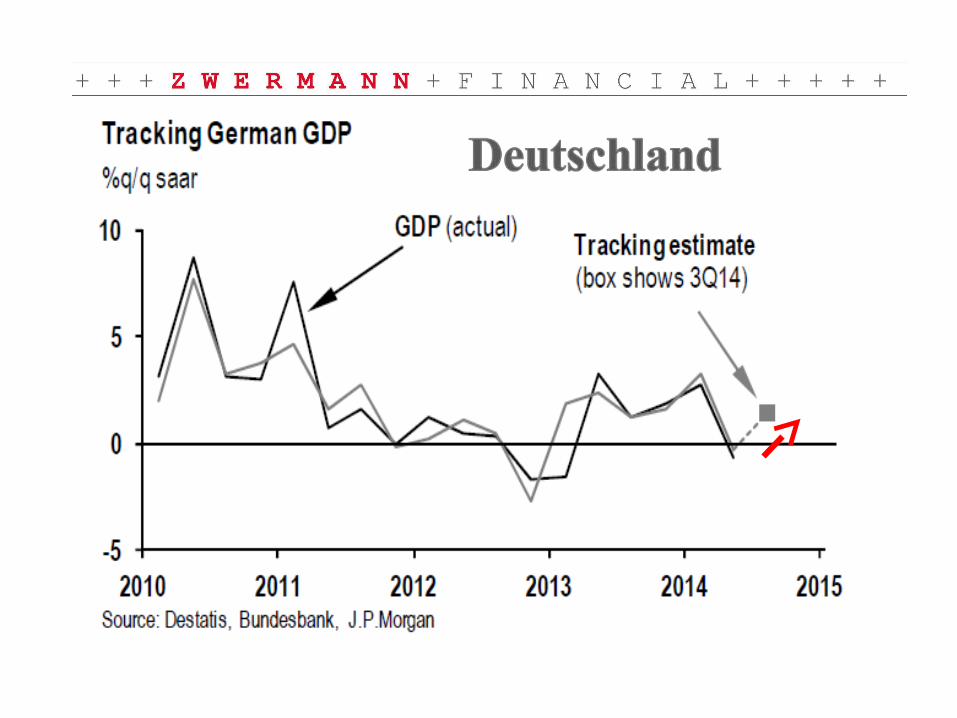

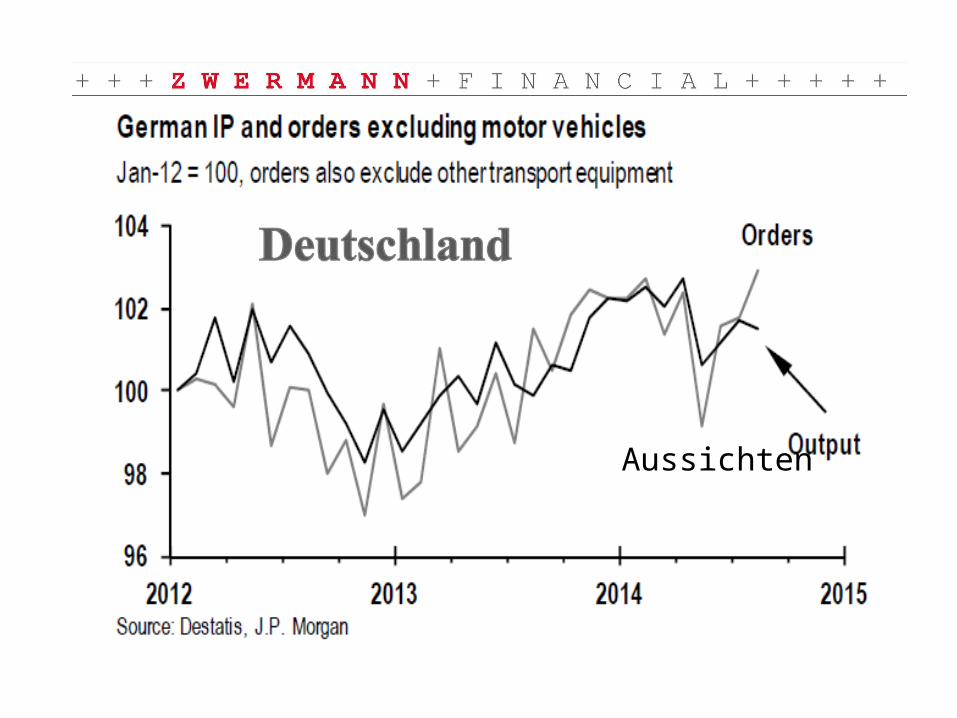

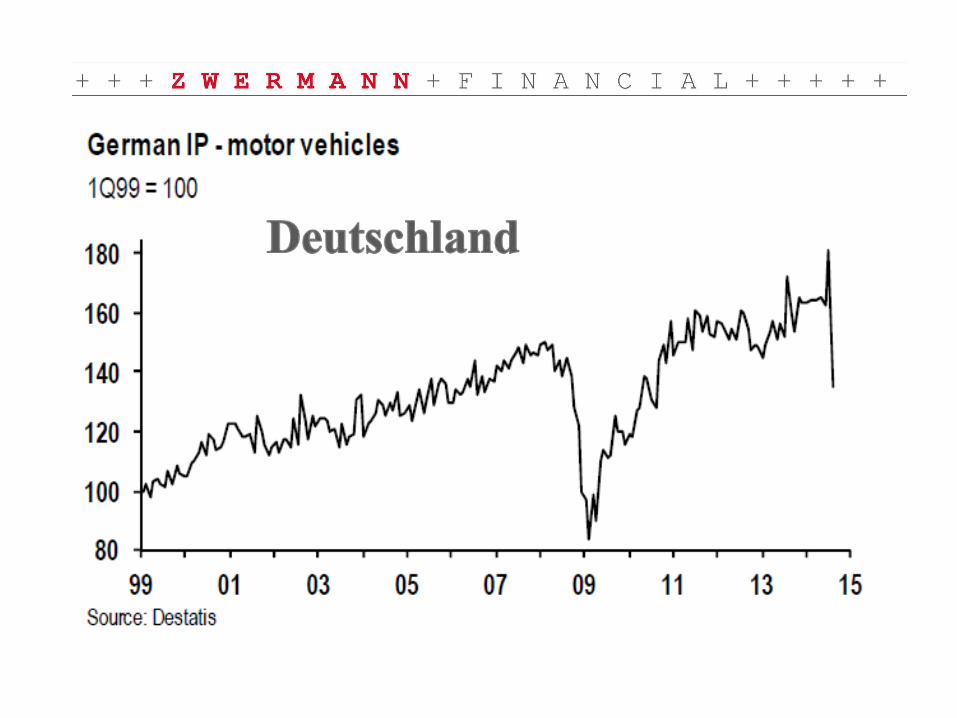

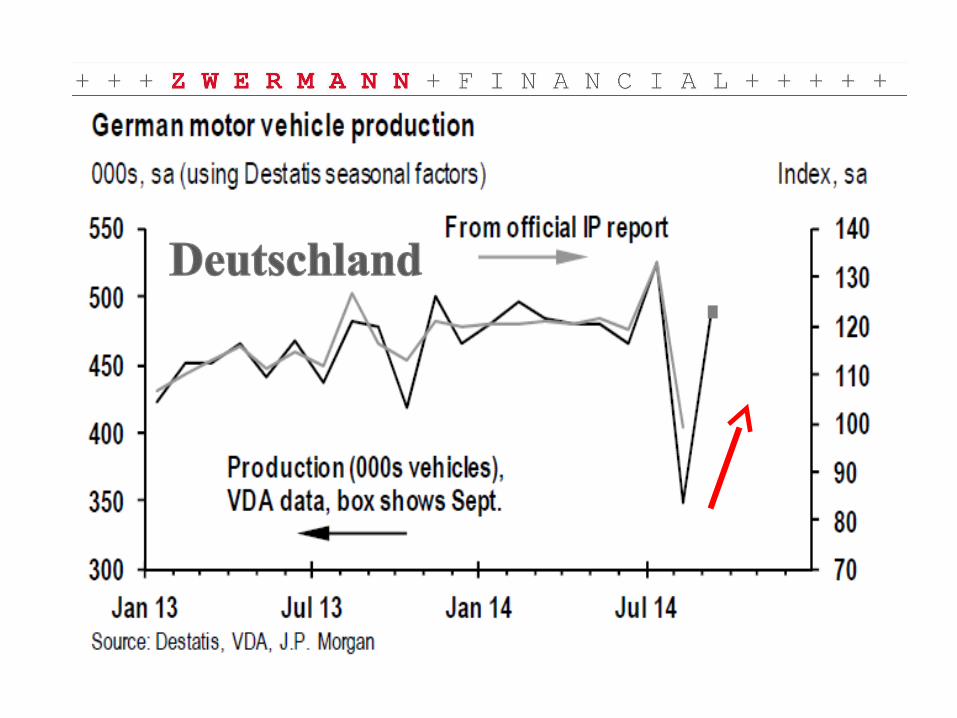

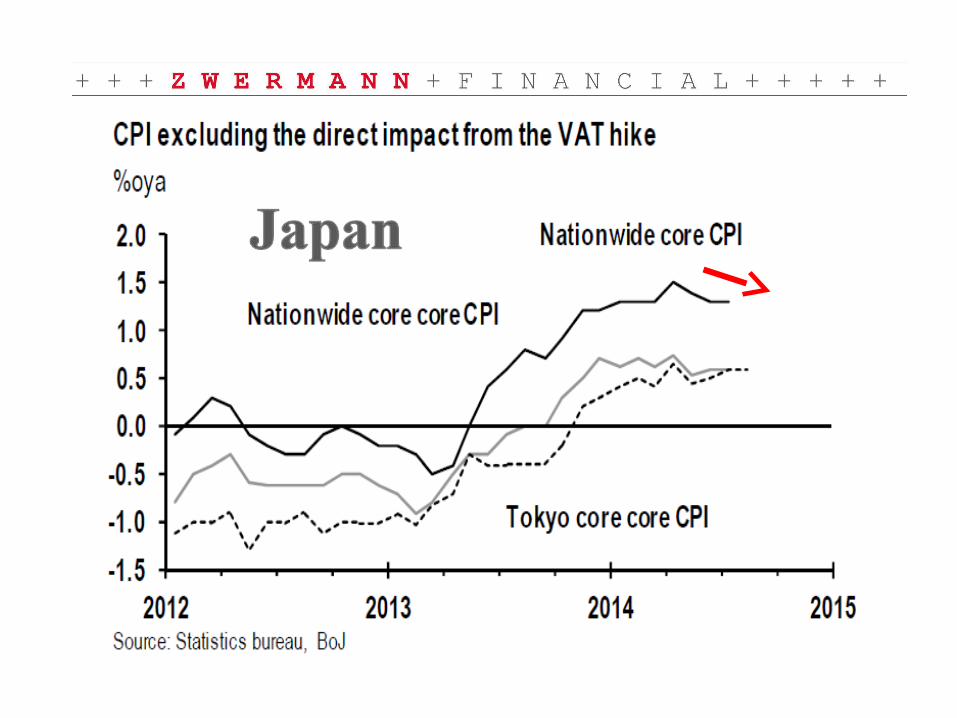

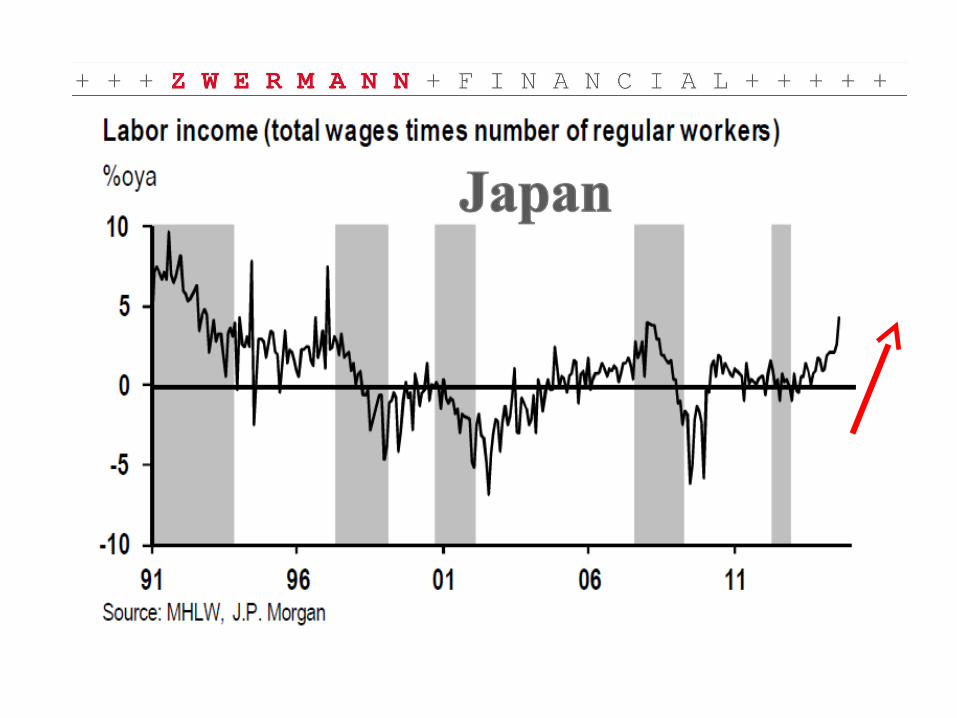

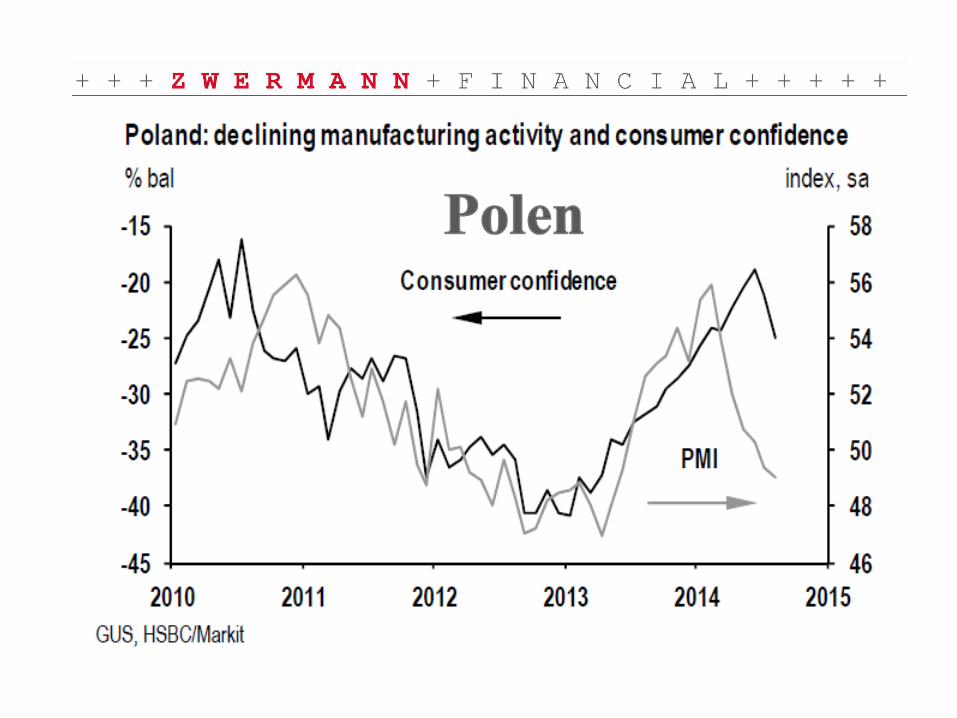

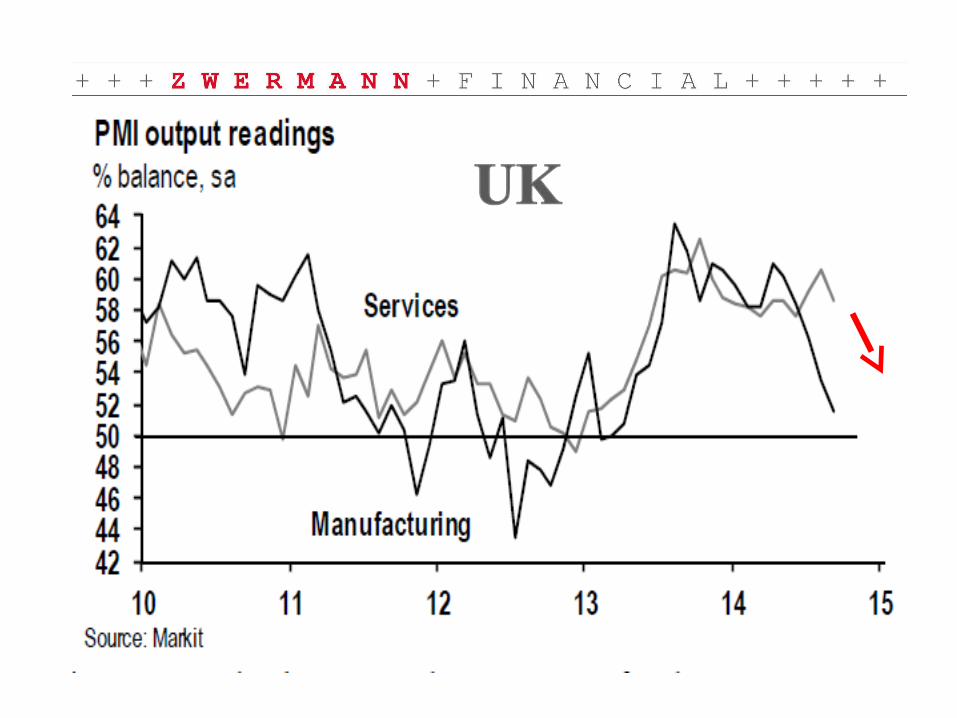

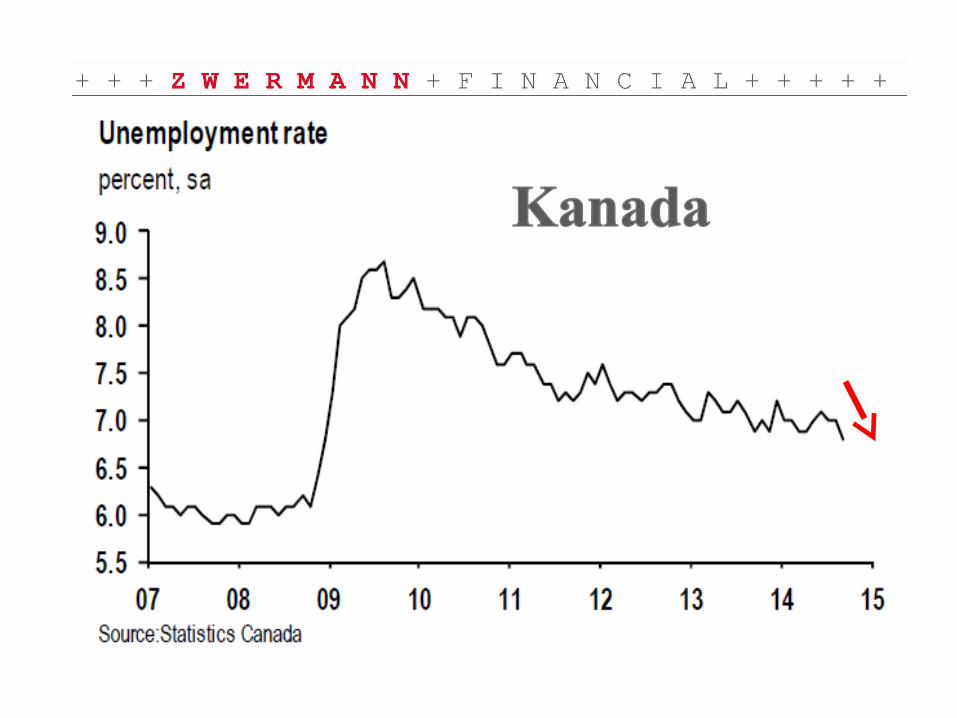

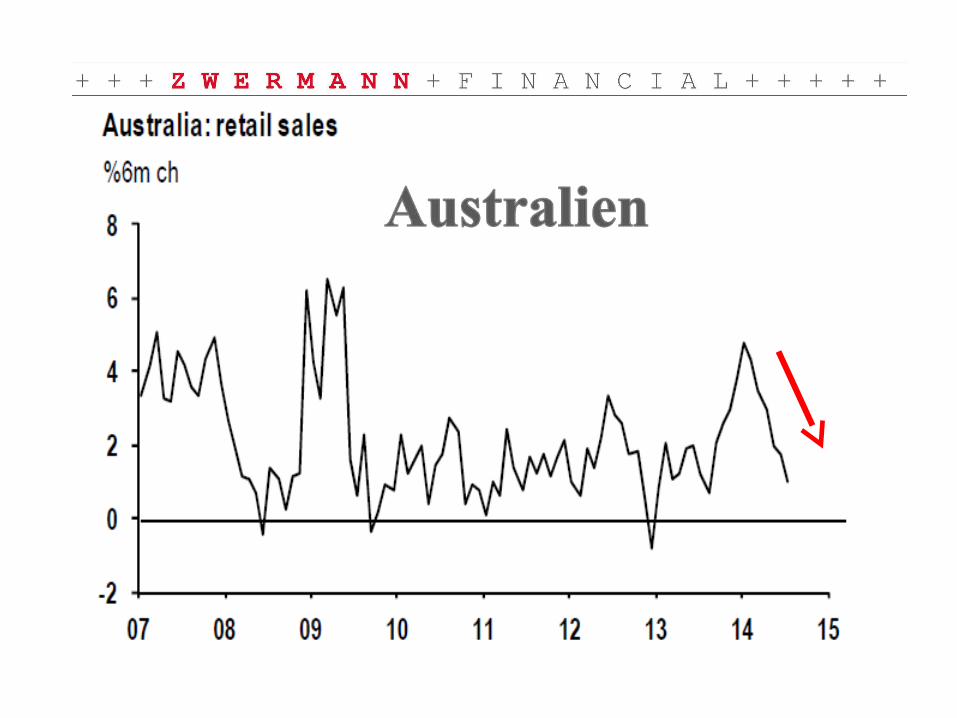

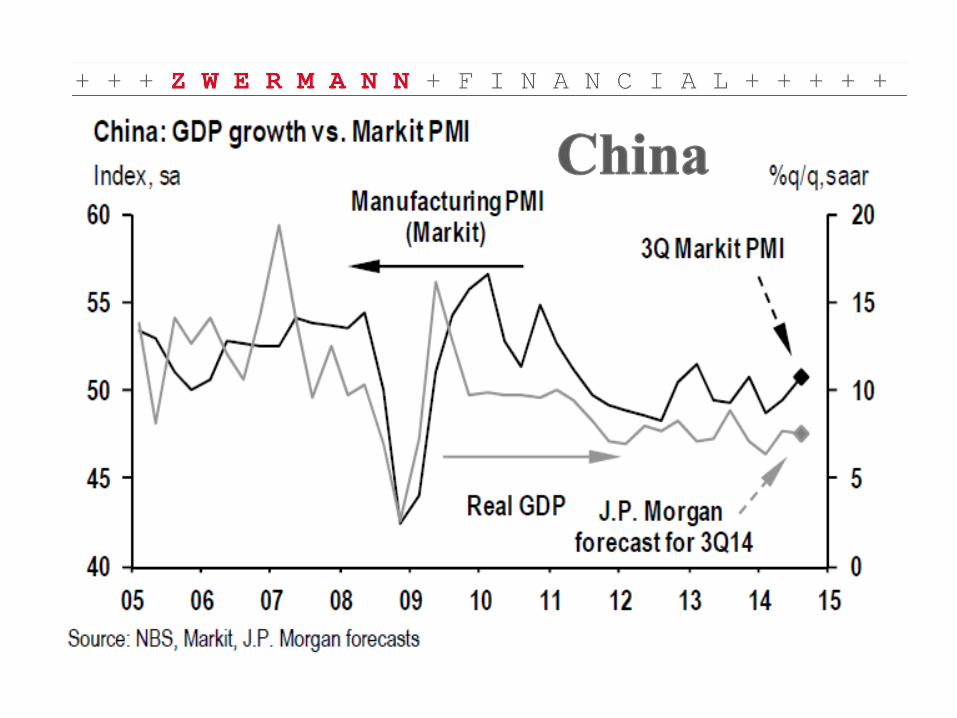

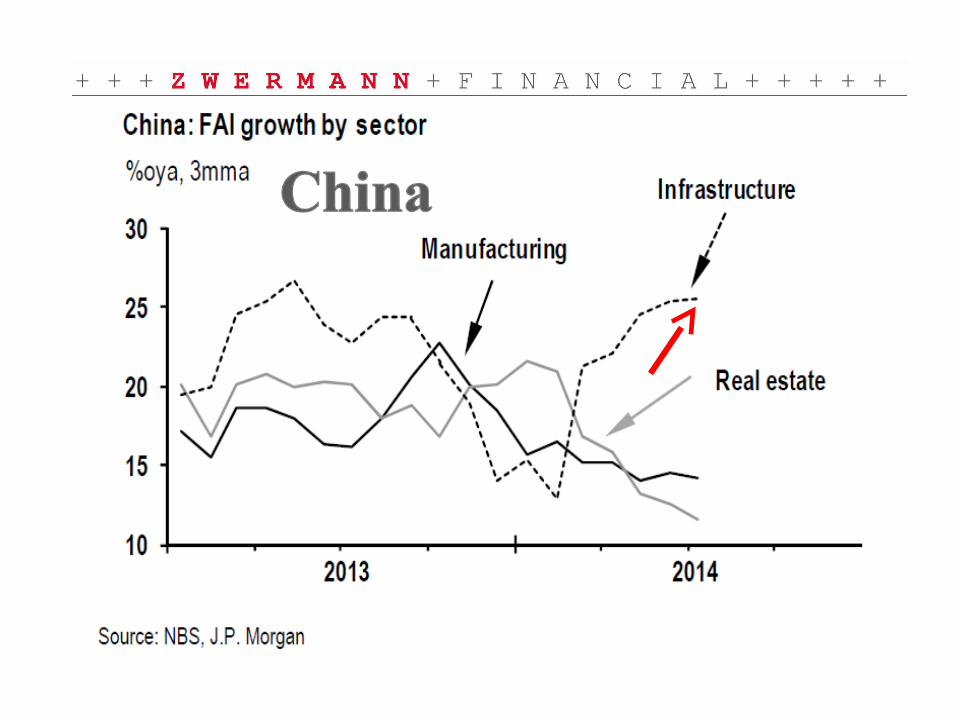

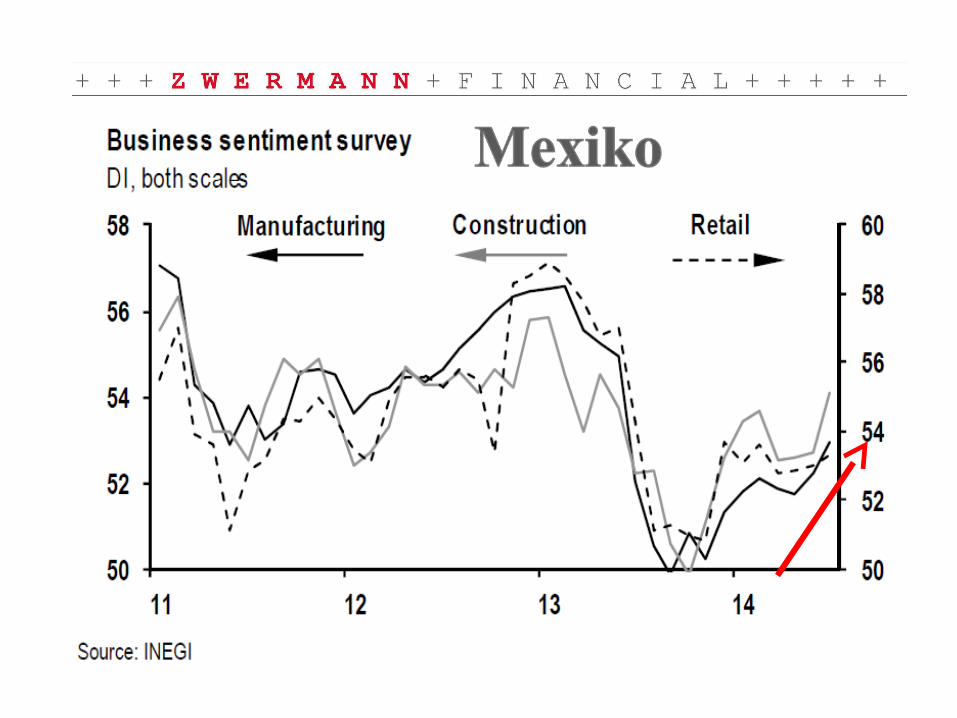

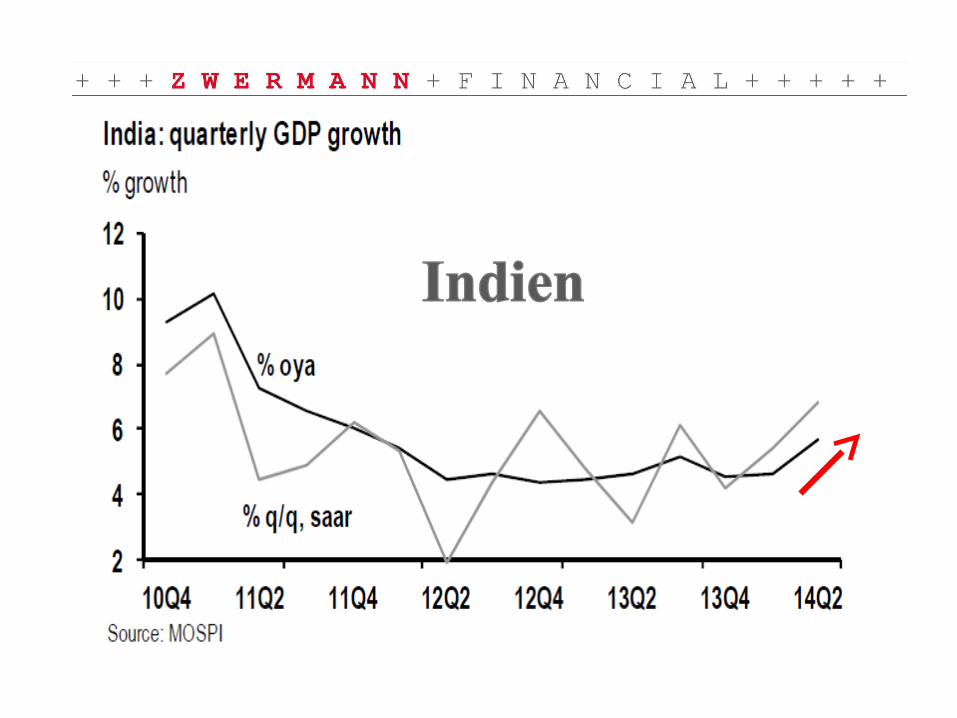

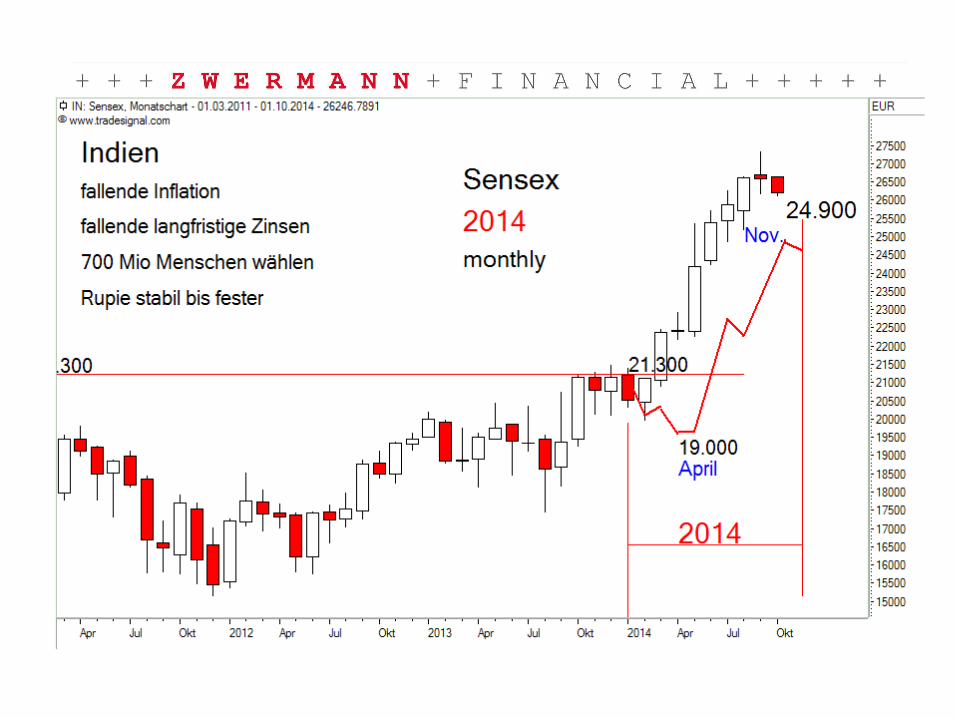

+ GDP global: nach 1,6% im 1.Qu.14 jetzt steigend (3,0%)+ USA : 1.Qu.14: -2,9%; 2.Qu.14: +4,6%; 3.Qu.: 3,0% ?+ Japan: 1.Qu.14: +6,7%; 2.Qu.14: -6,3%; 3.Qu.:+2,0% ?+ China: Wachstum stabilisiert: 2014 doch um 7%+ Europa: Erholung wird deutlich gebremst (Geopolitik)+ schwacher Euro und EZB Politik als wichtige Stützen+ EM Länder: Erholung; weniger geopolitische Belastung+ Indien: Erholung; Brasilien stabil; Polen gebremst+ Inflation: global +2,0% , fallende Rohstoffe, Deflation ?+ Finanzmärkte könnten Realwirtschaften belasten+ Aktienreaktionen negativ; niedrige Zinsen positiv+ Stütze durch fallende Rohstoffpreise+ keine Stütze durch Fiskalpolitik (Steuern + mehr)+ Risiko: Geopolitik + mögliche Aktienschwäche

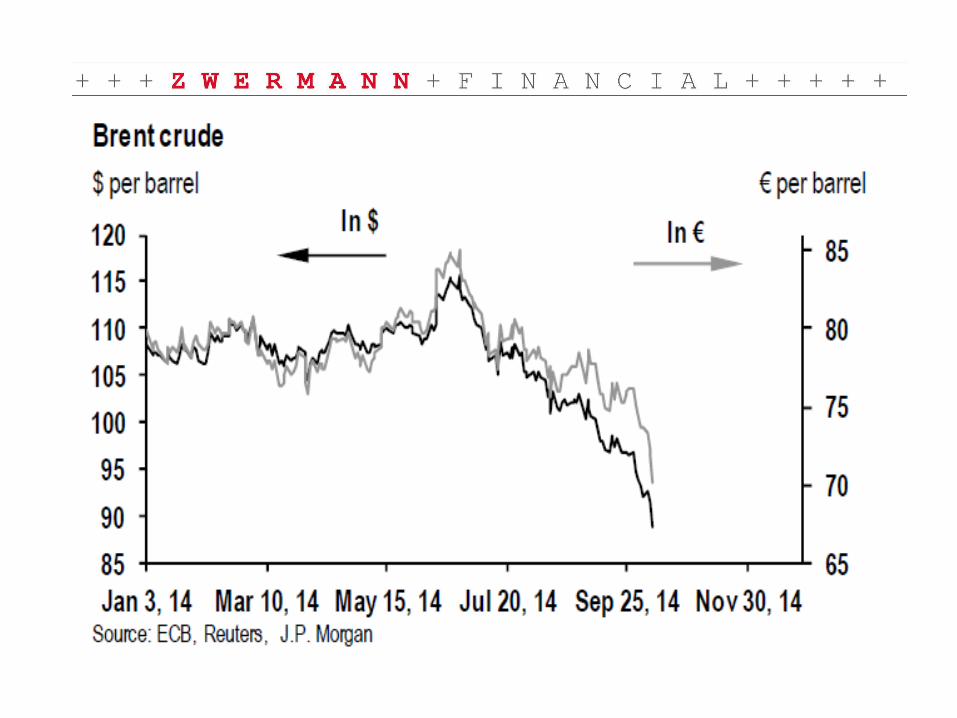

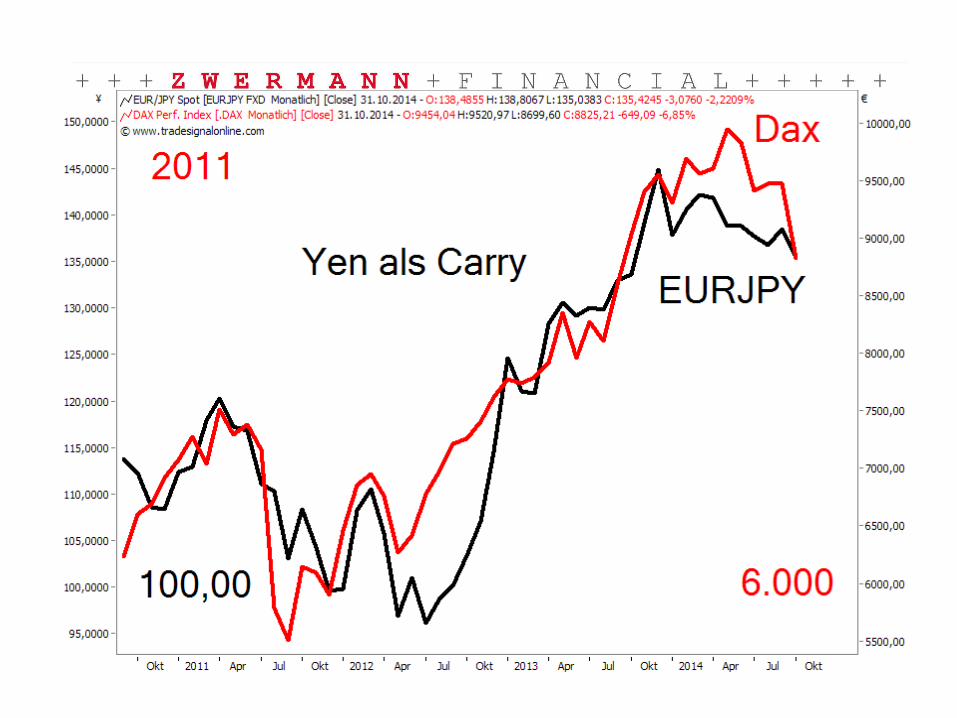

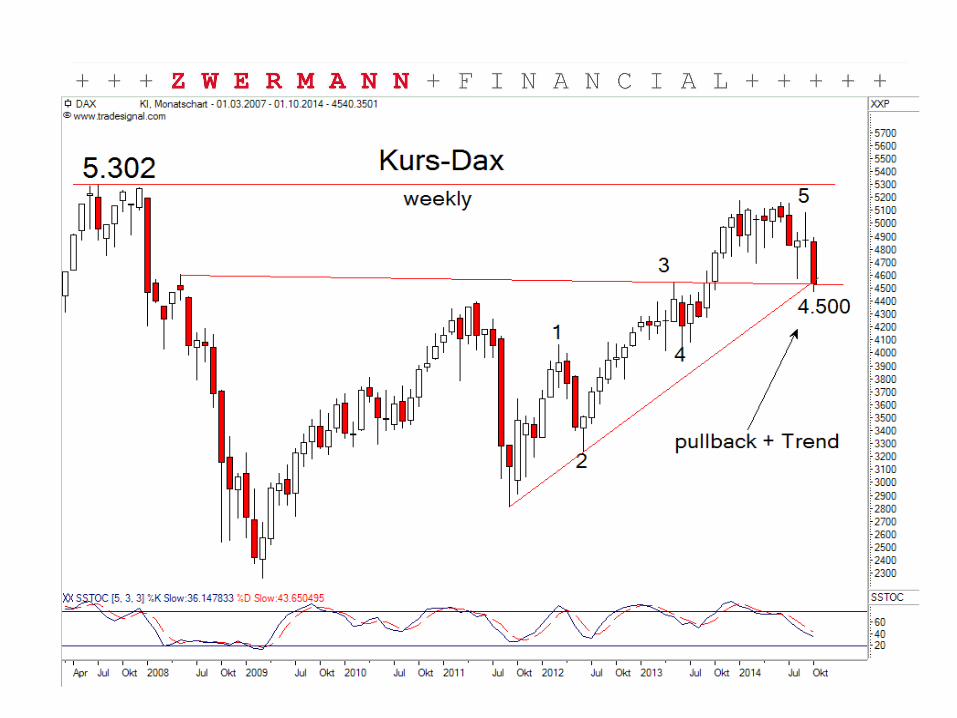

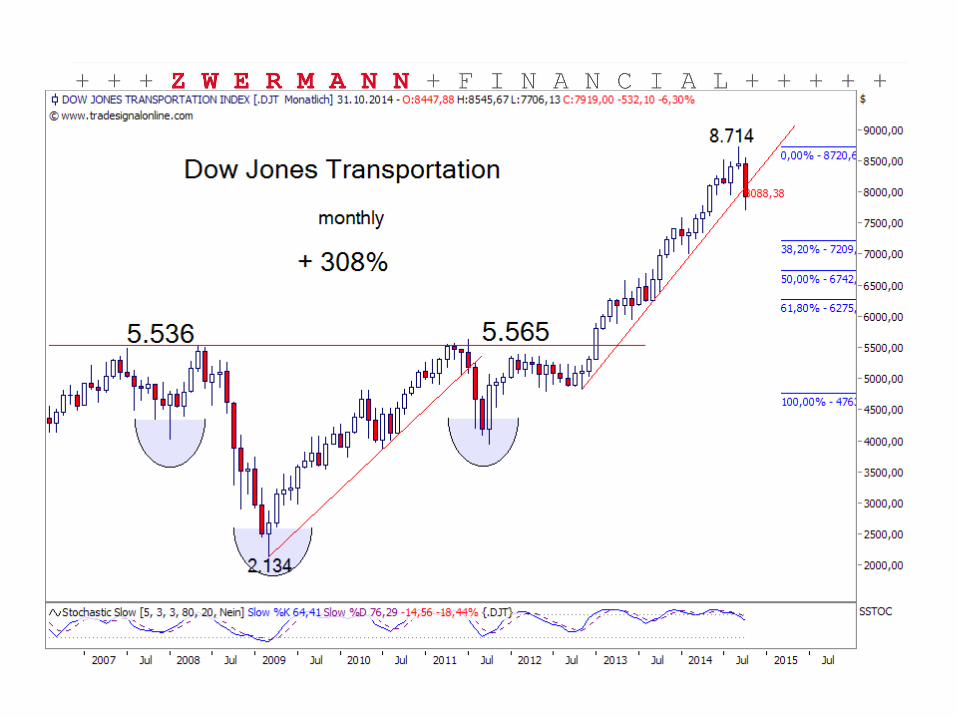

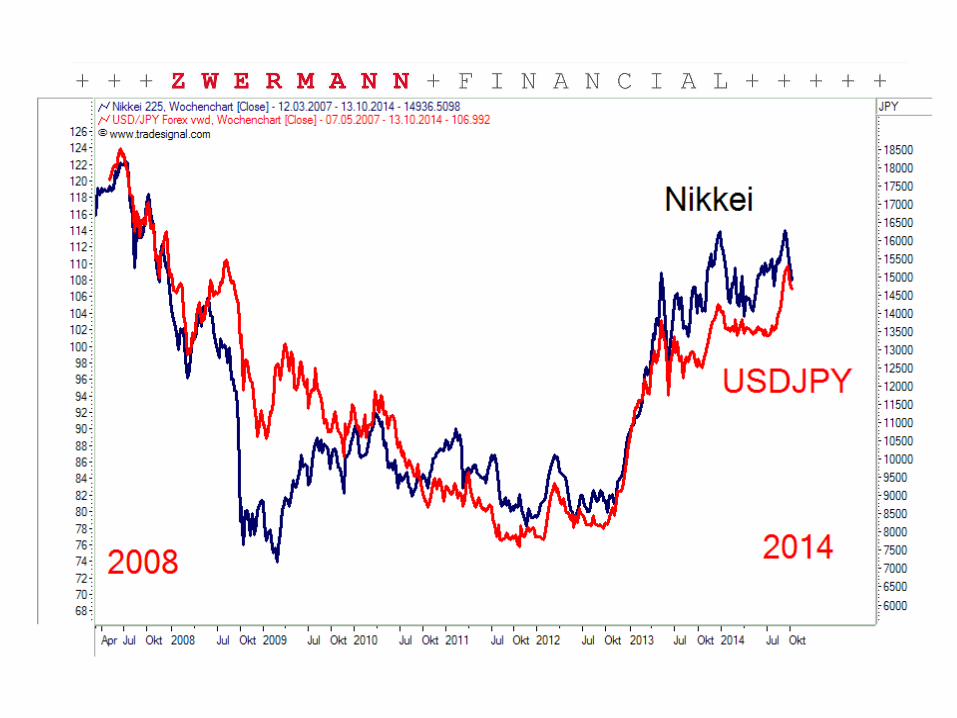

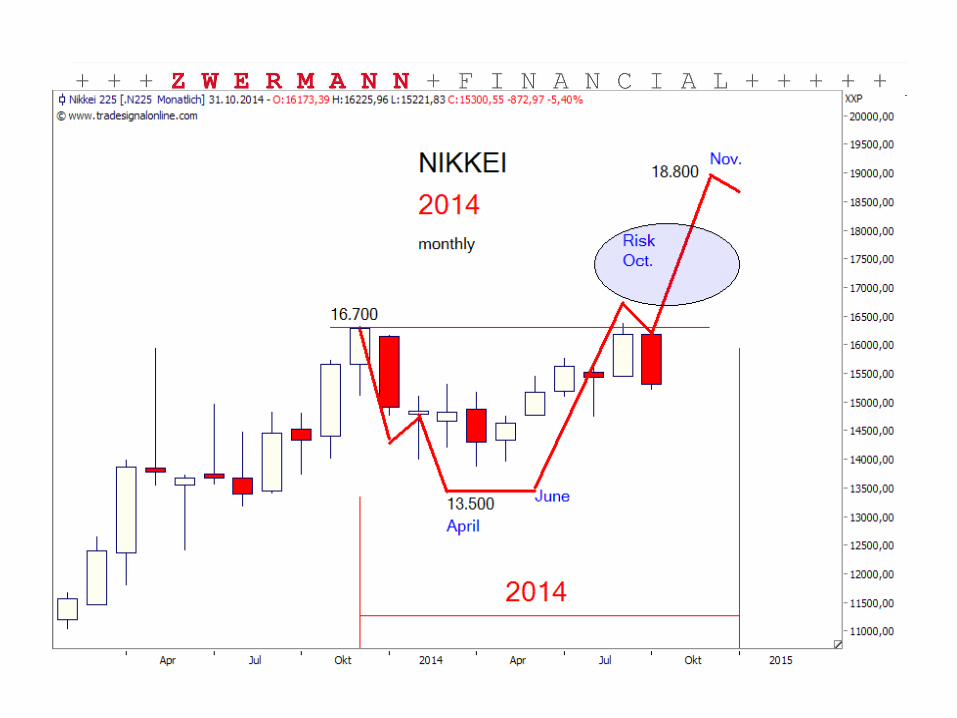

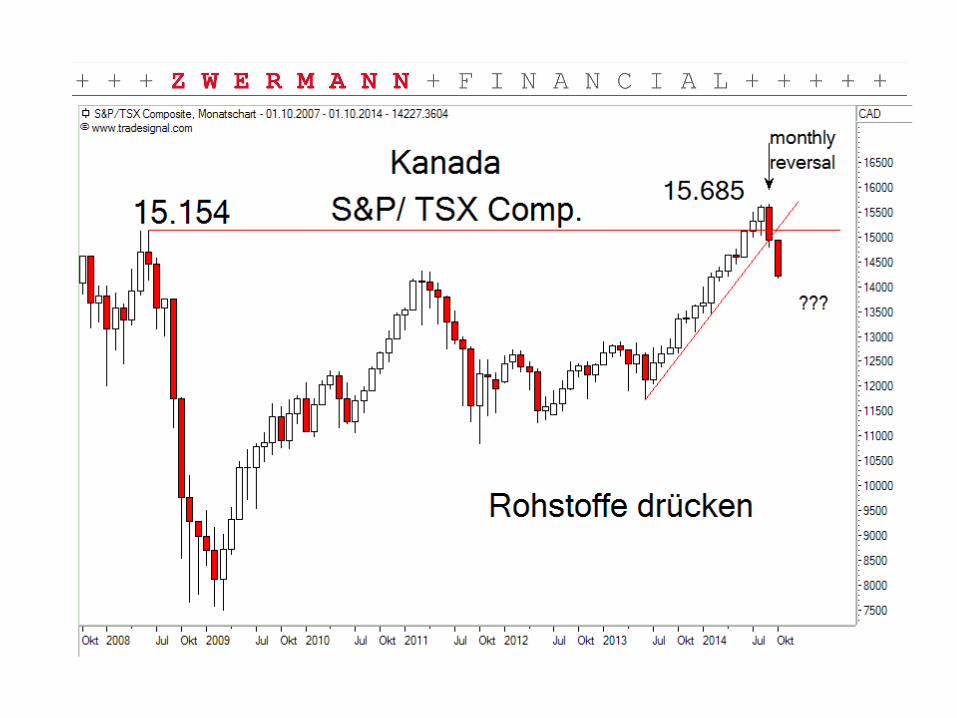

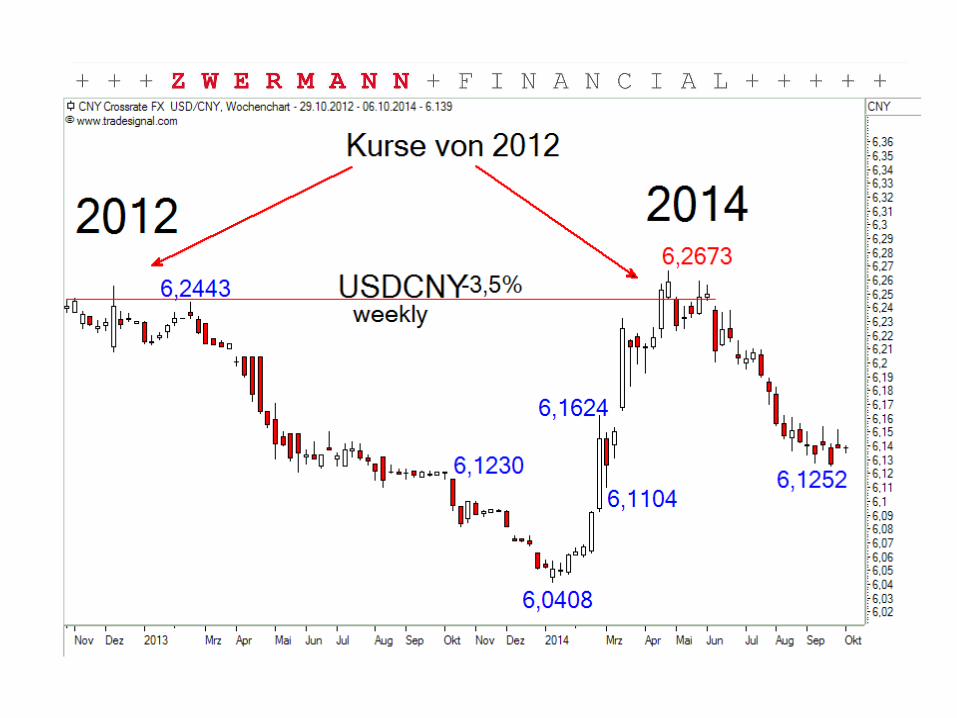

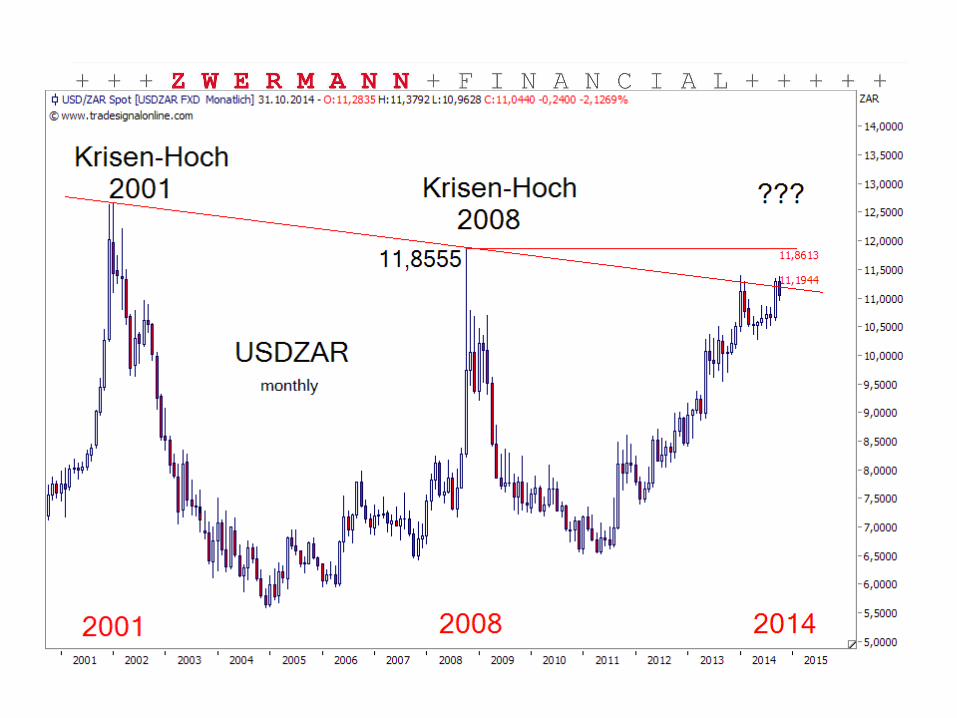

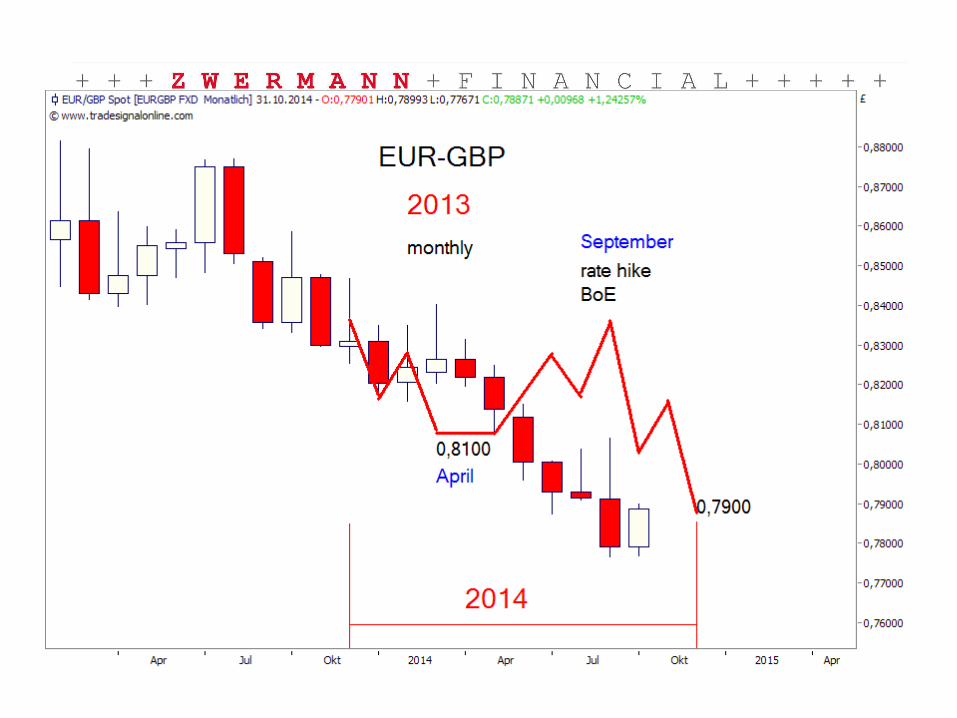

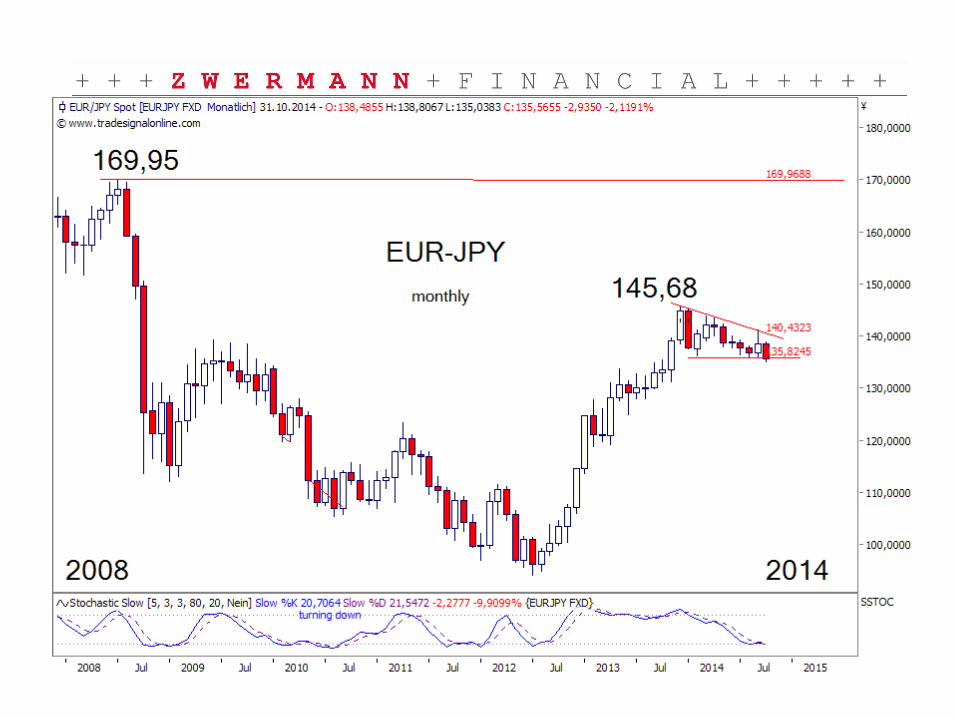

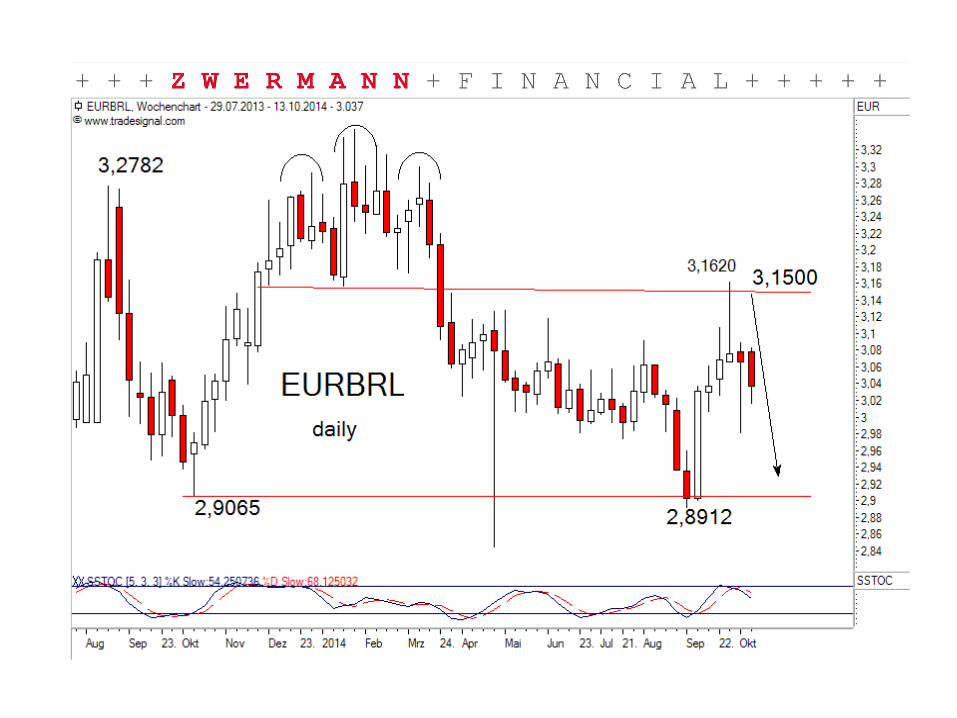

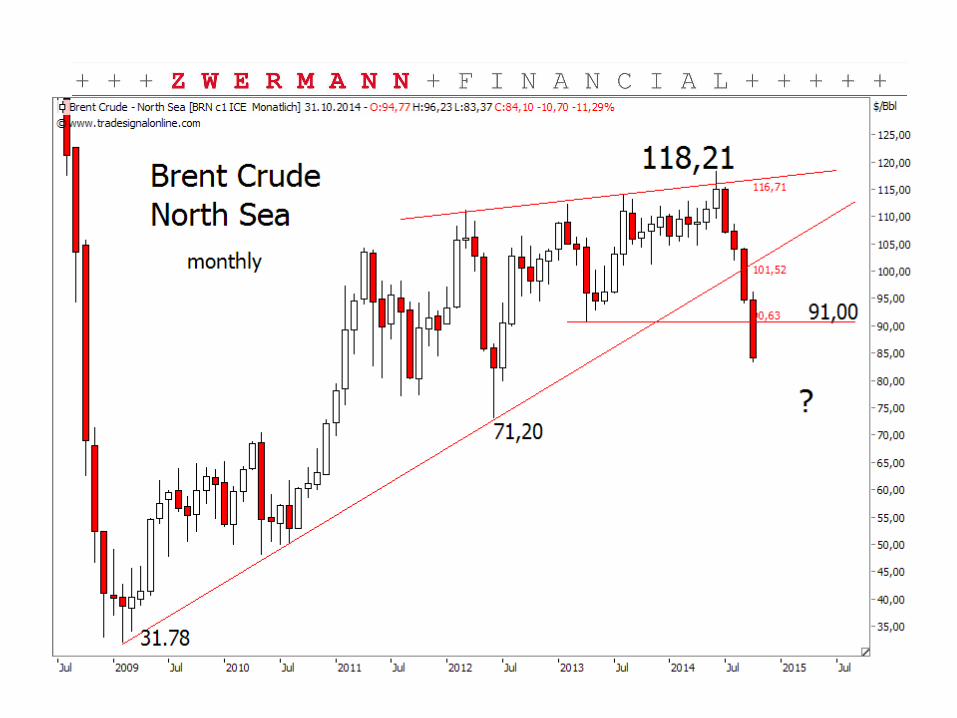

+ Aktienmärkte: kommen gute Kaufebenen im Oktober ?+ kann Europa durch schwachen Euro steigen ?+ Währungen: Euro, als globaler Carry, dann der Yen + Dollarerholung: Rückführung von Dollar-Krediten+ zu schwacher Euro wäre erhöhtes Peripherie-Risiko+ EM Währungen: teilweise schon auf der Ebene von 2008+ Bondmärkte: fallende Rohstoffe + Aktien, stützen Bonds+ zu schwacher Euro wäre erhöhtes Peripherie-Risiko+ EM Länder: Währungsstabilität wichtig; Kapitalzufluss + Rohstoffe: Geopolitik schadet; Konjunkturzweifel+ Dollarerholung negativ; Risiko: Kurse von 2008

Angst about global growth and the economic impacts of a strong dollar represent a meaningful development in the Fed’s running debate about when to raise short-term interest rates from near zero.FOMC minutes: 8.10.14

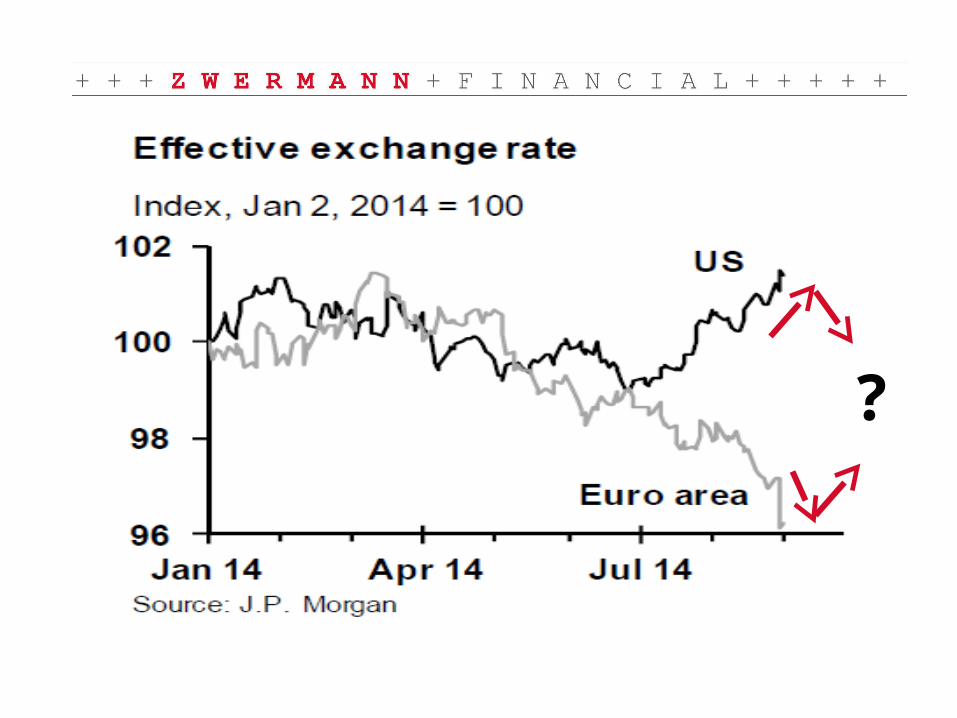

- globale Dollarerholung, ein Risiko ?- sehr schwache Rohstoffe, ein Risiko ?- mögliche Zinswende, ein Risiko ?

+ sind US Zinsanhebungen wirklich nötig ?

Aussichten

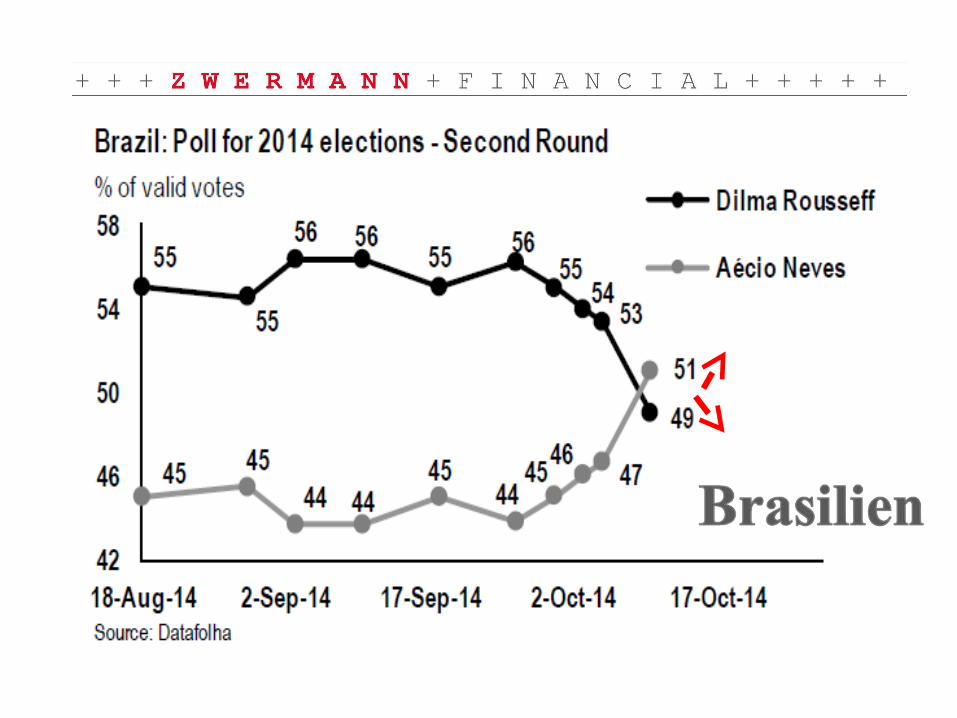

Rosseff Neves26. Okt. 2014

Modi

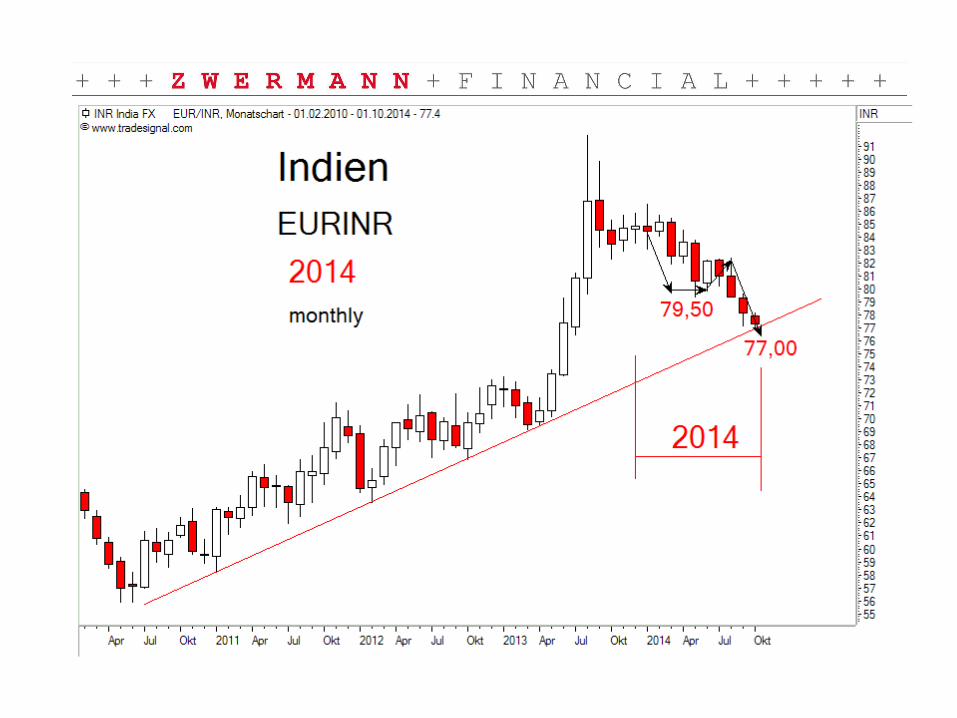

Sense

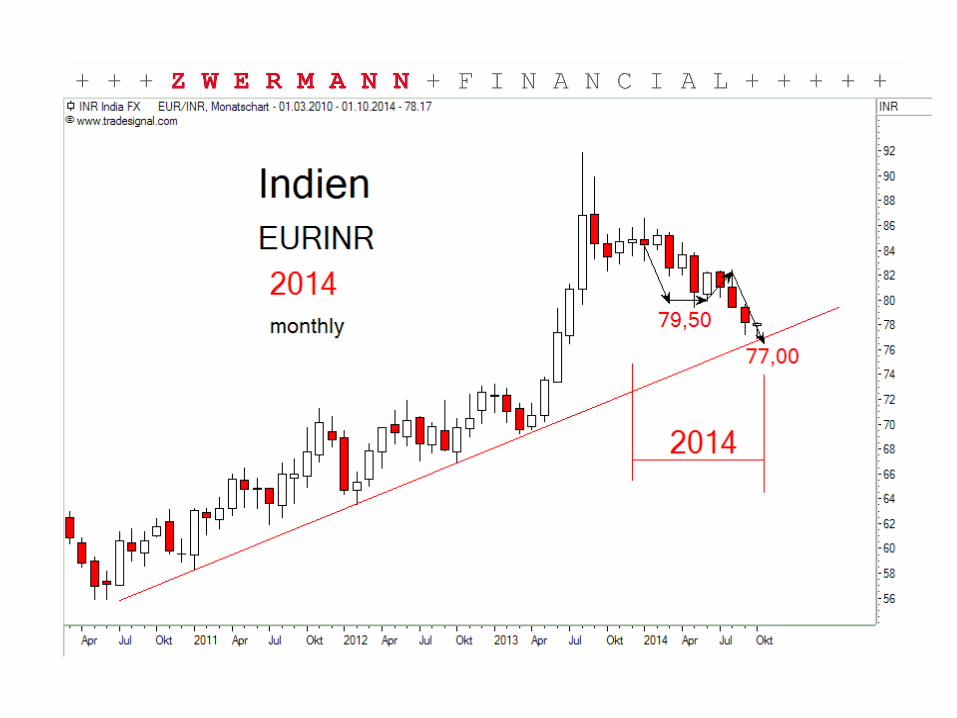

xINR

Märkte zwischen:+ Geopolitischen, globalen Krisenherden+ Konjunktur-Hoffnung und Konjunktur-Zweifel+ stark fallenden Rohstoffpreisen (Deflation)+ Carry-back USD und Carry-on Euro + Yen ?+ Zinswende in den USA und Großbritannien ?+ QE Beginn in Europa + Fortsetzung in Japan+ China mit Demokratie-Bewegung + Yuan-Aufwertung+ Investoren auf der Suche nach Anlagemöglichkeiten+ bringt der Oktober Kaufmöglichkeiten ?

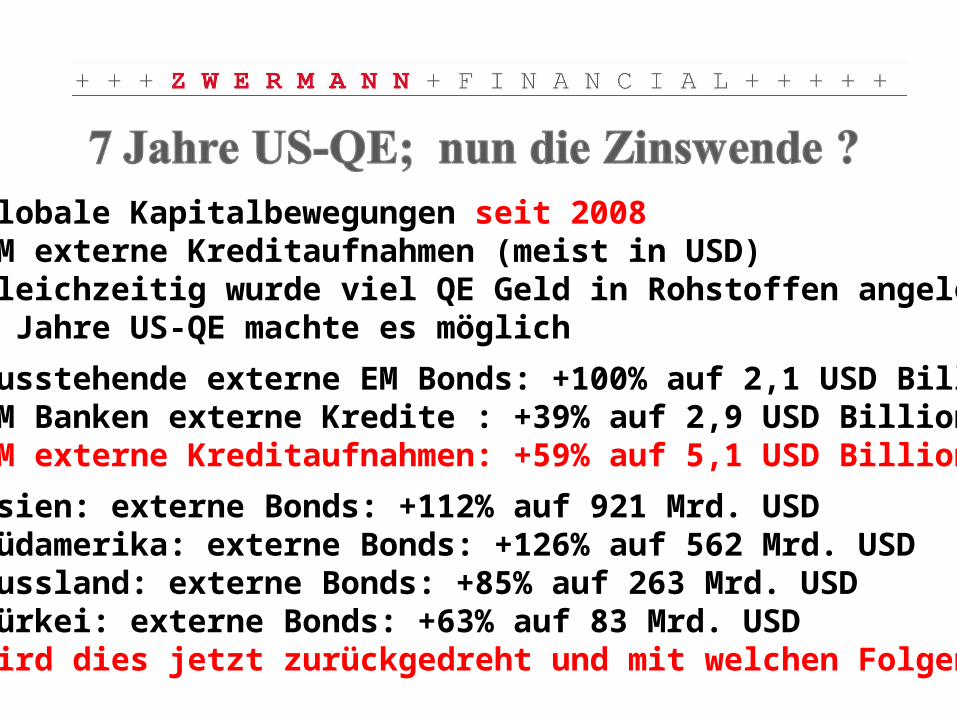

Globale Kapitalbewegungen seit 2008EM externe Kreditaufnahmen (meist in USD)Gleichzeitig wurde viel QE Geld in Rohstoffen angelegt7 Jahre US-QE machte es möglich

Ausstehende externe EM Bonds: +100% auf 2,1 USD BillionenEM Banken externe Kredite : +39% auf 2,9 USD Billionen EM externe Kreditaufnahmen: +59% auf 5,1 USD Billionen

Asien: externe Bonds: +112% auf 921 Mrd. USDSüdamerika: externe Bonds: +126% auf 562 Mrd. USDRussland: externe Bonds: +85% auf 263 Mrd. USDTürkei: externe Bonds: +63% auf 83 Mrd. USDwird dies jetzt zurückgedreht und mit welchen Folgen ?

?

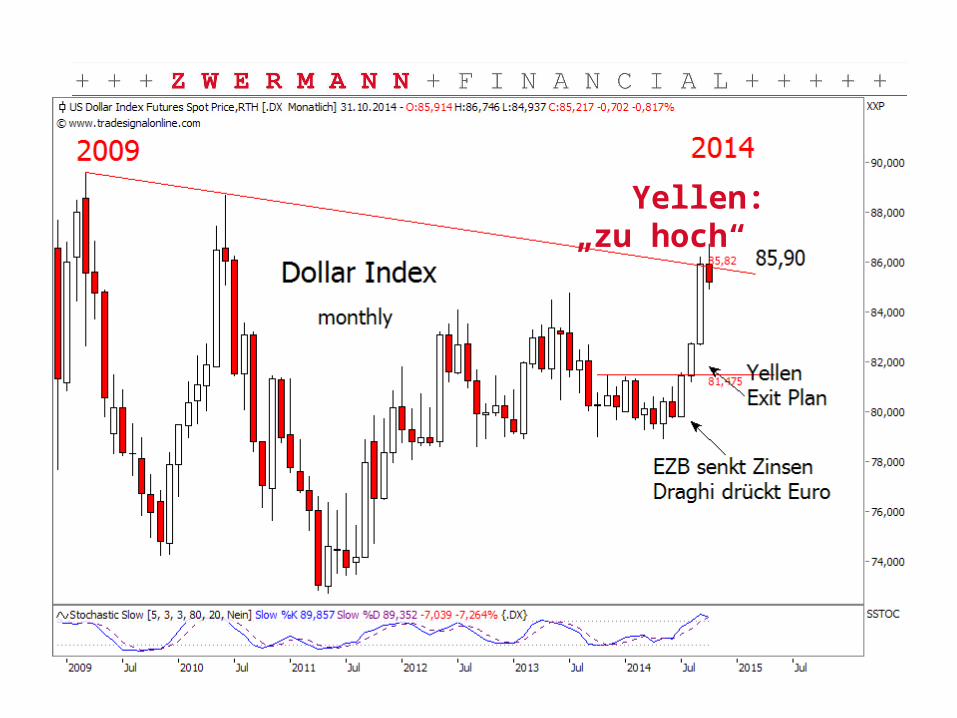

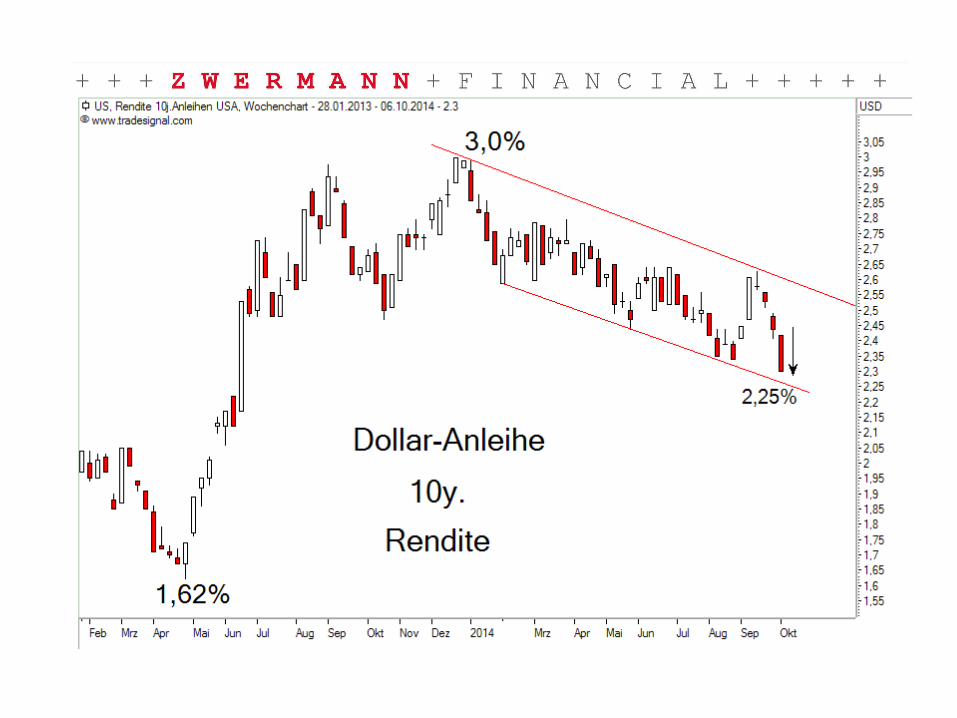

Yellen:„zu hoch“

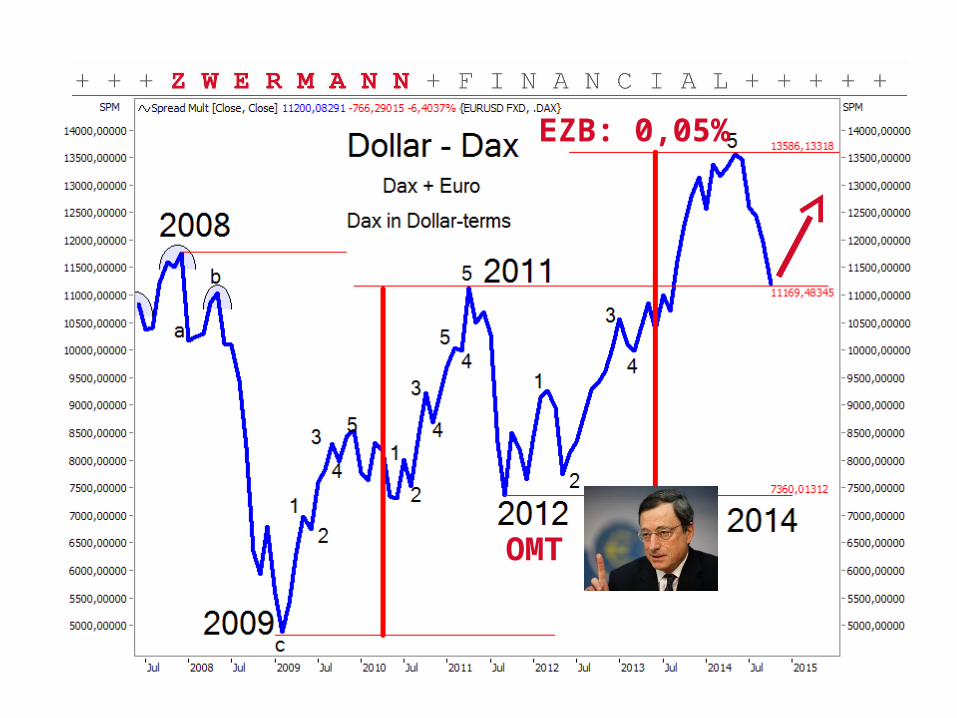

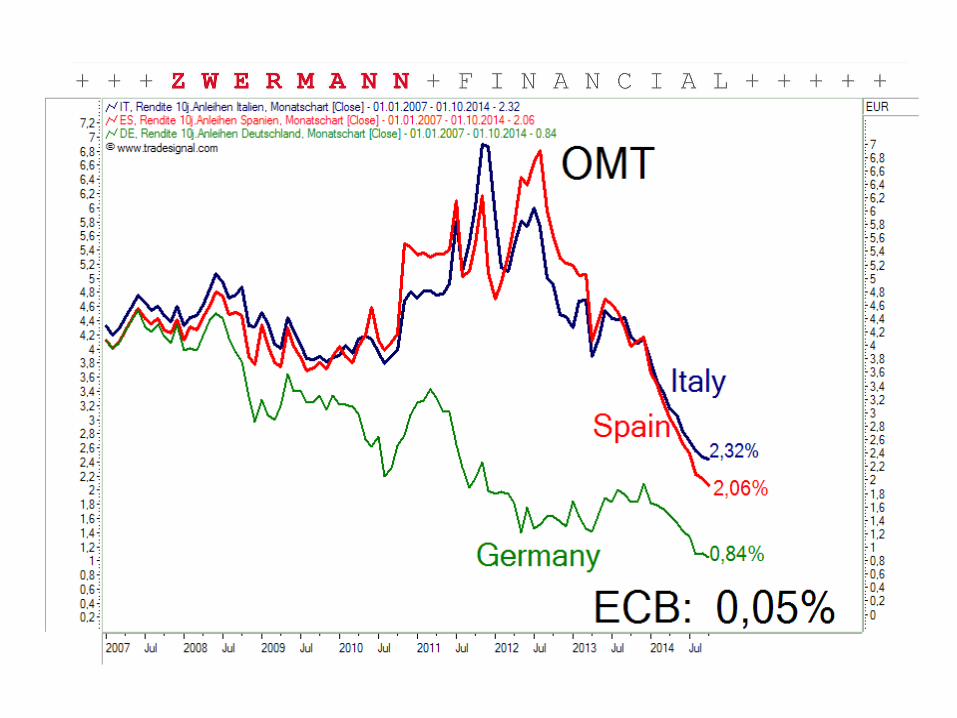

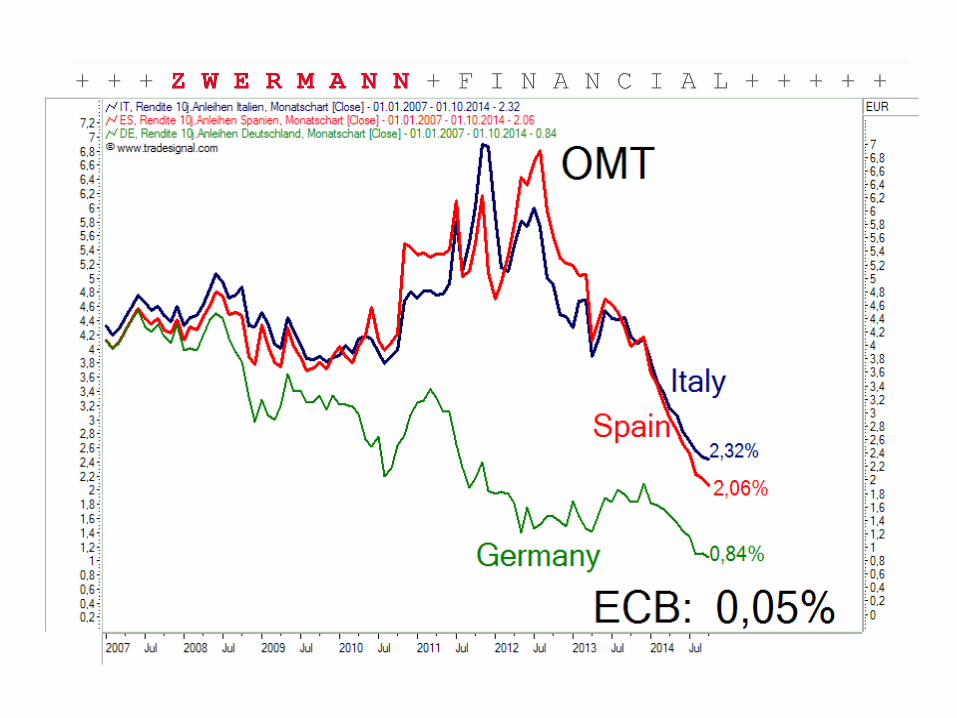

OMT

EZB: 0,05%

?

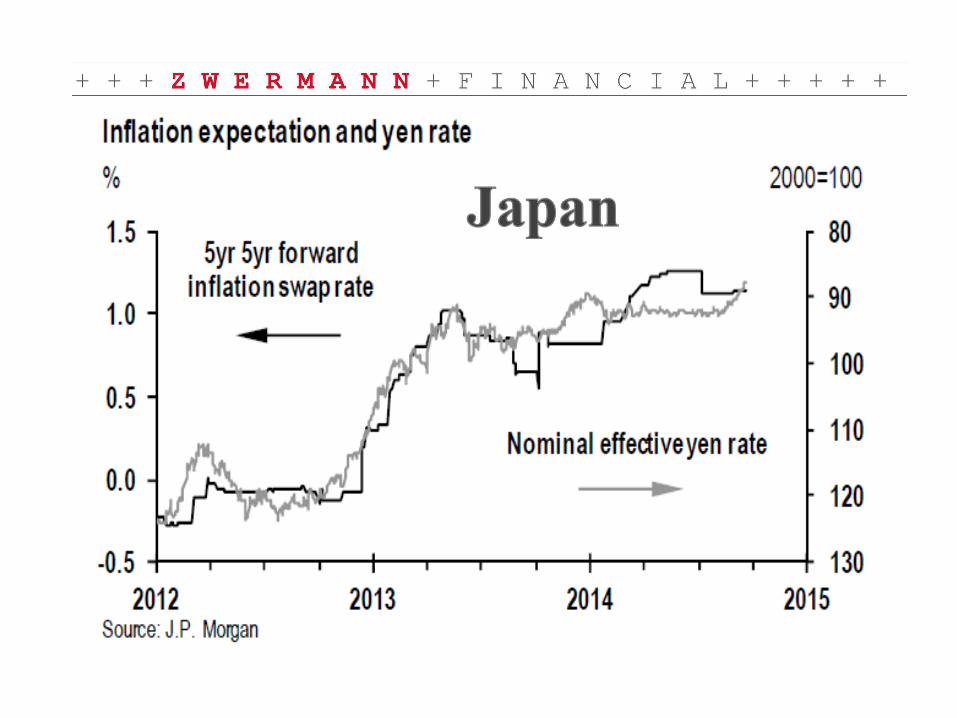

+ globale Deflation (Rohstoffe) ?+ US Zinswende, aber nicht gleich+ Europa: nach Konvergenz, QE+ Japan: QE nach QE+ EM: eher Zinssenkungen+ Umsteigen in Aktien ?

?

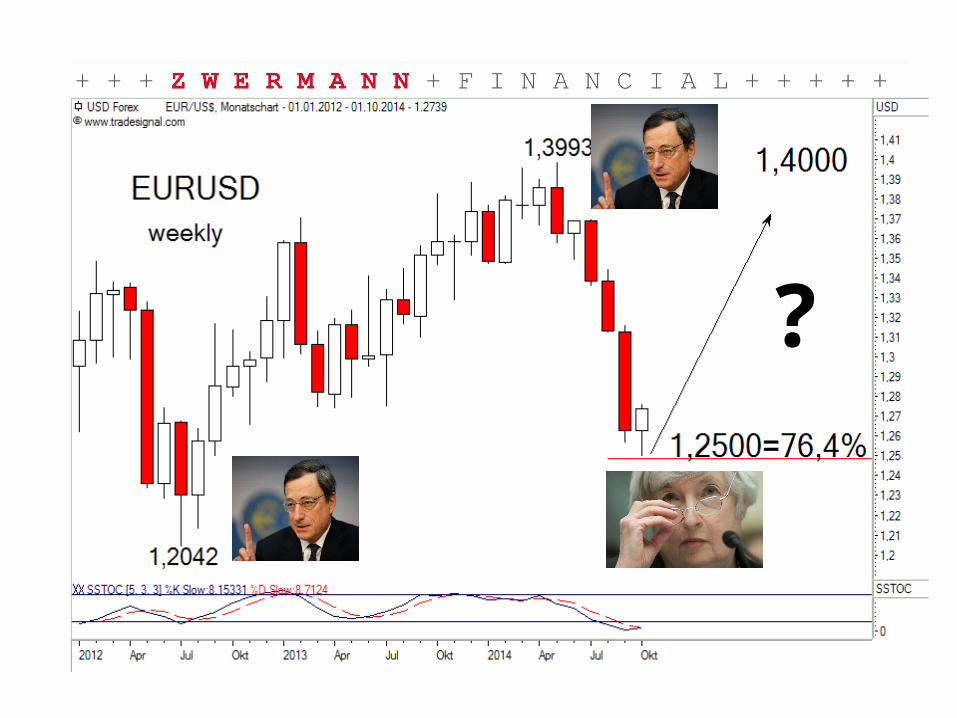

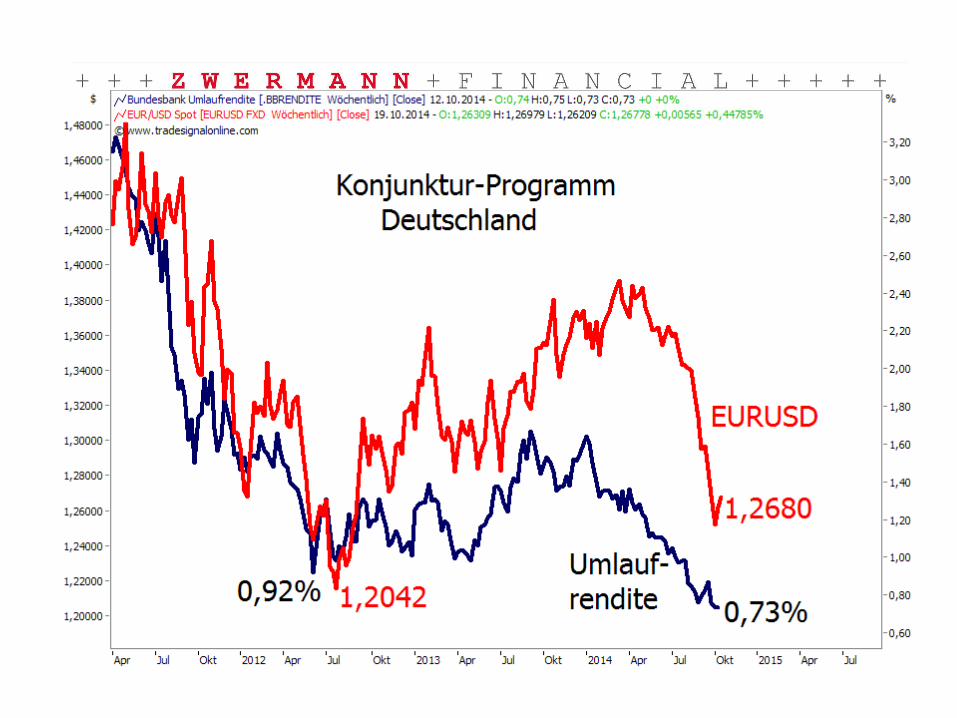

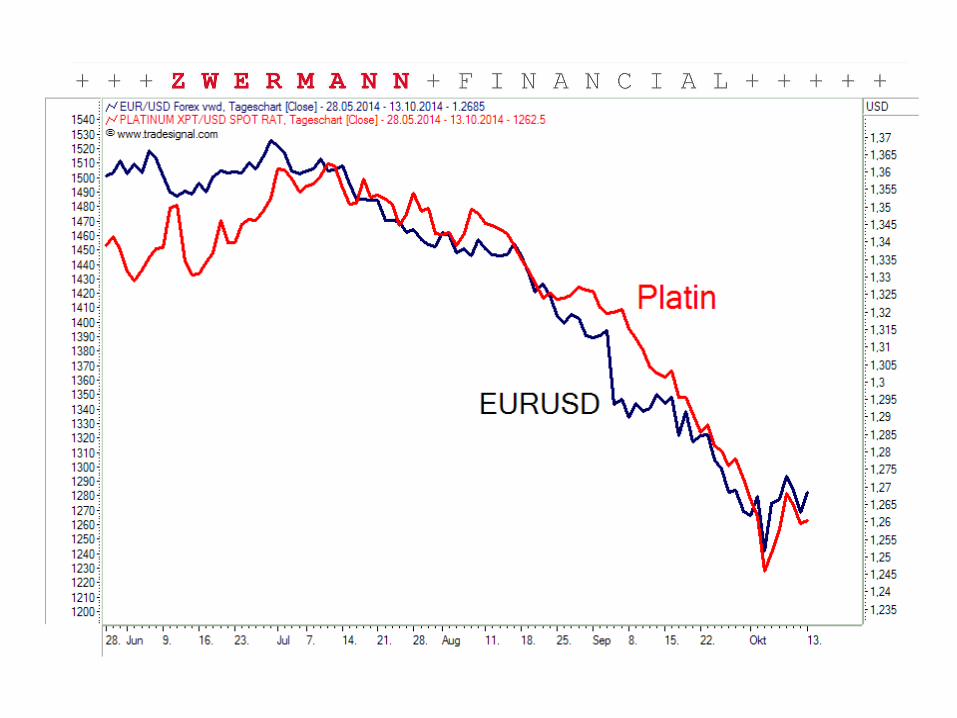

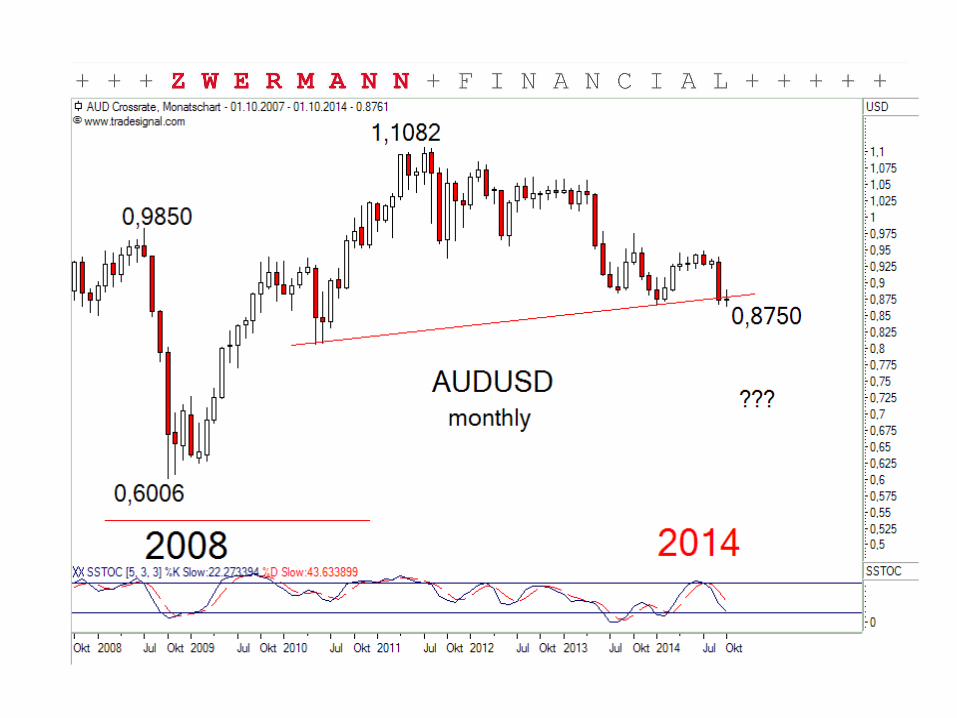

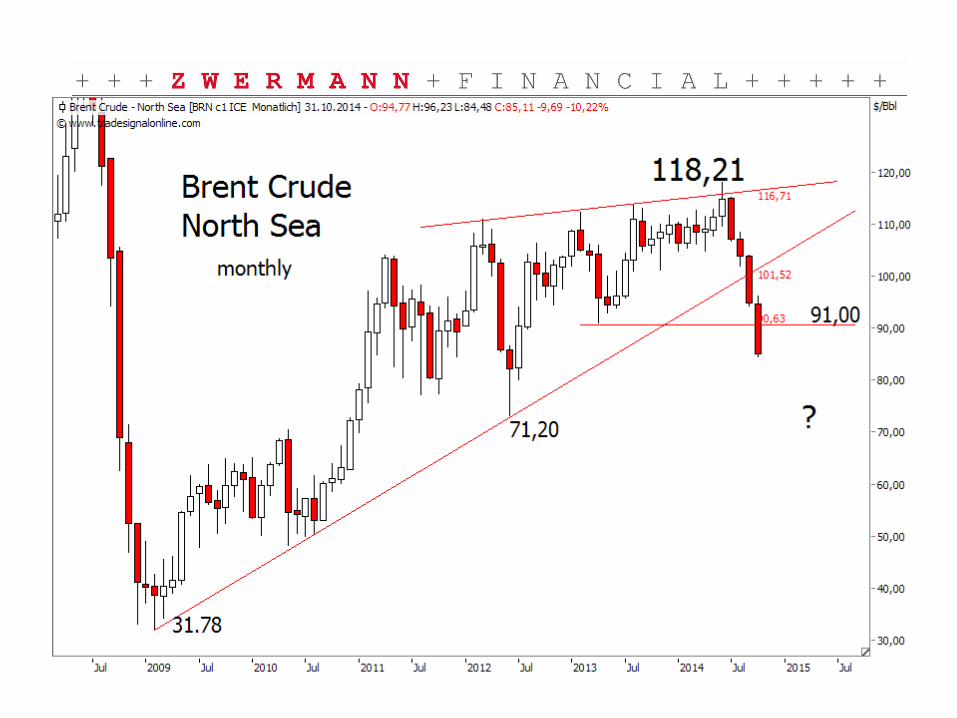

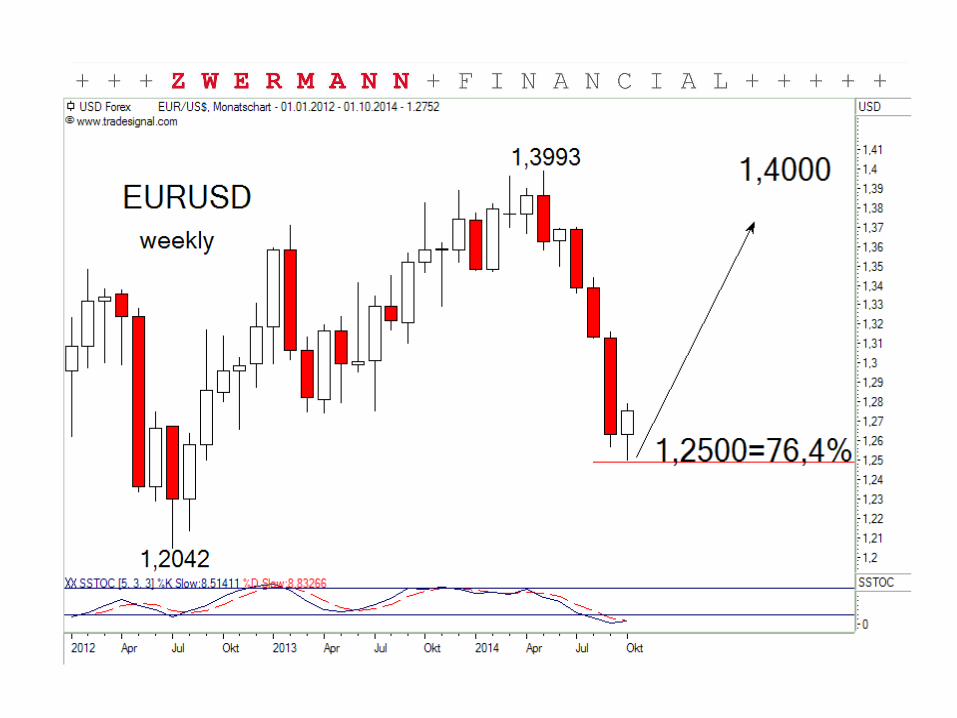

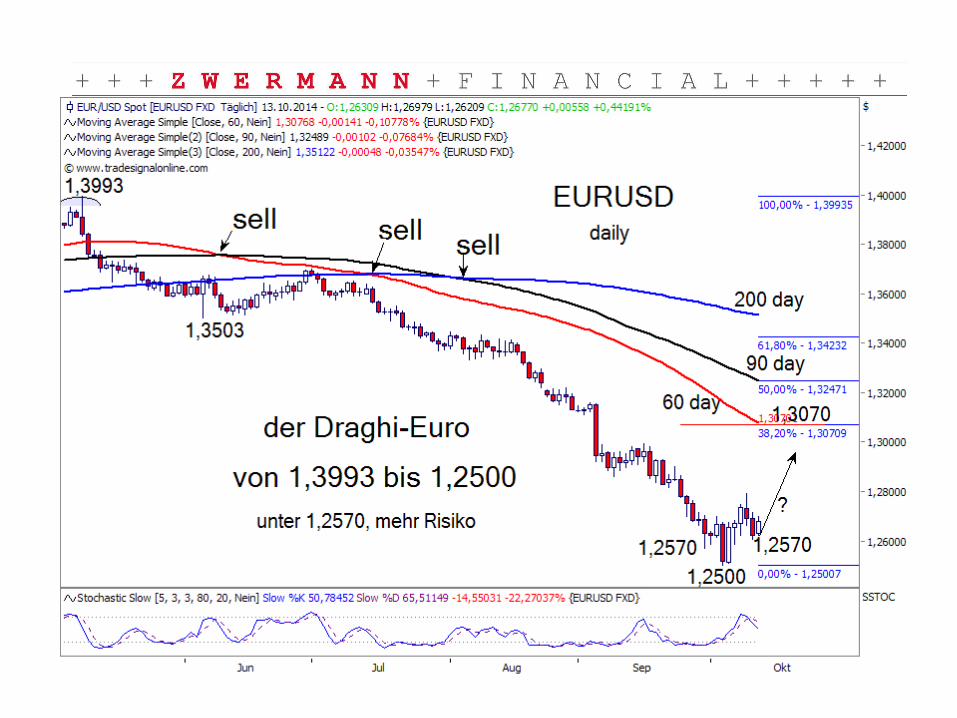

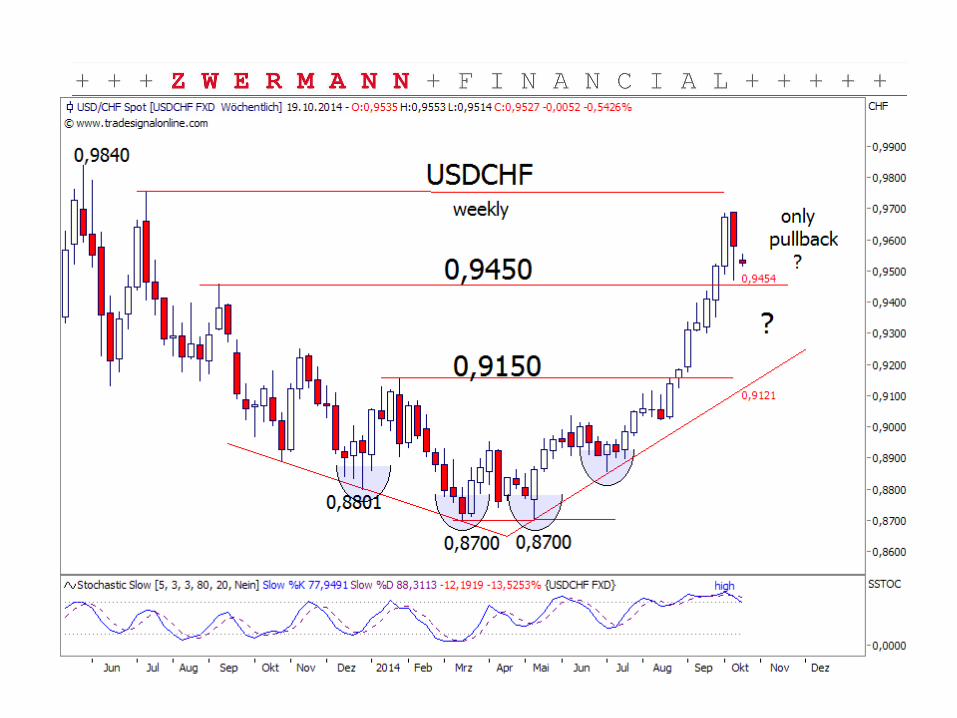

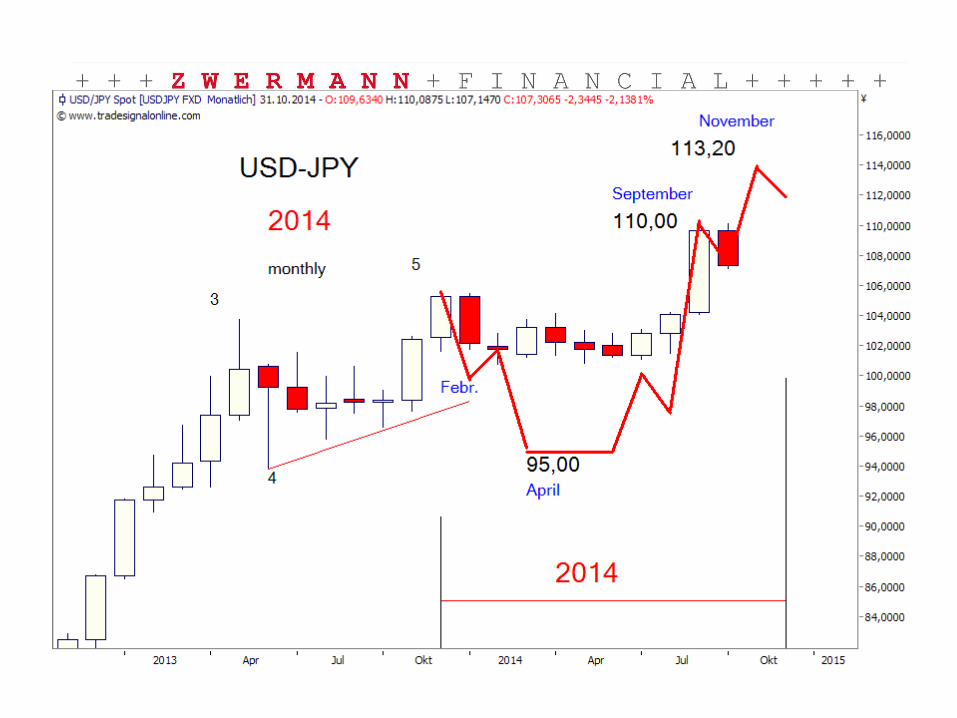

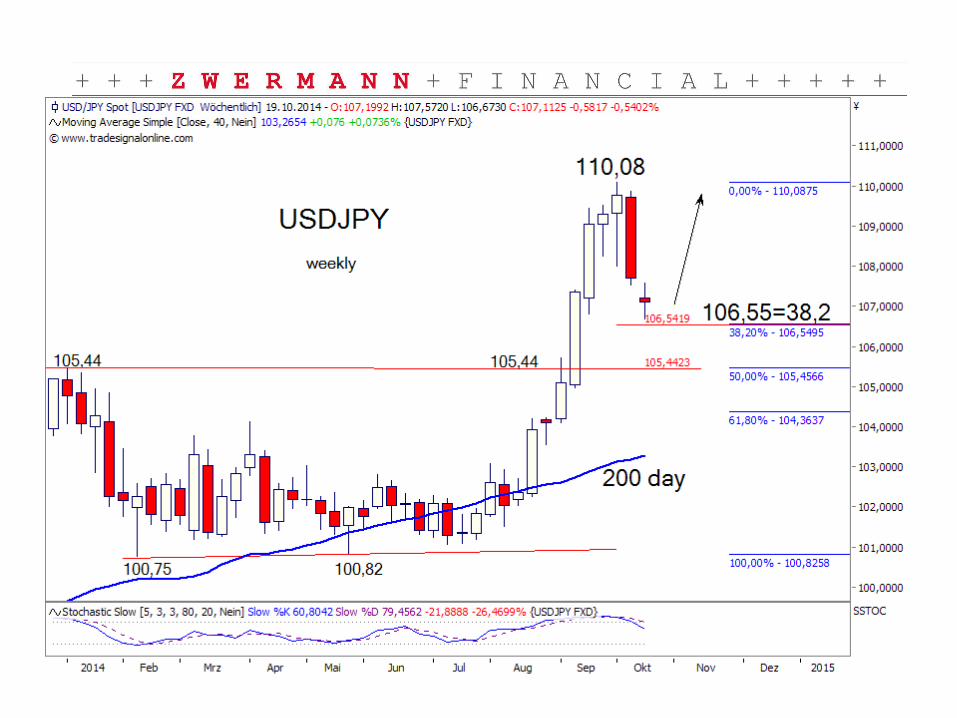

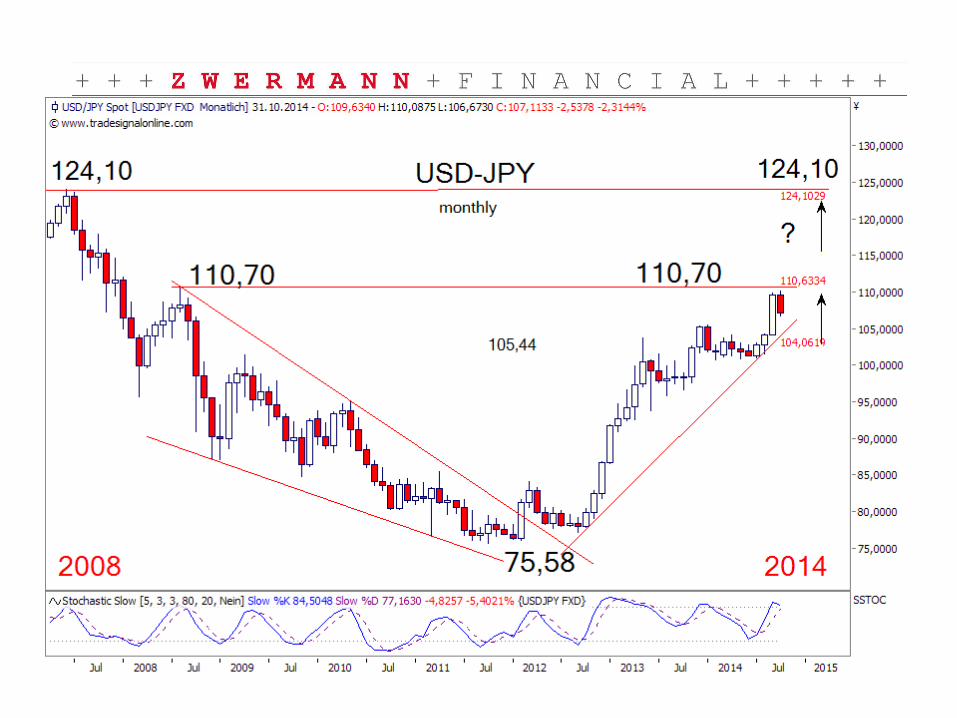

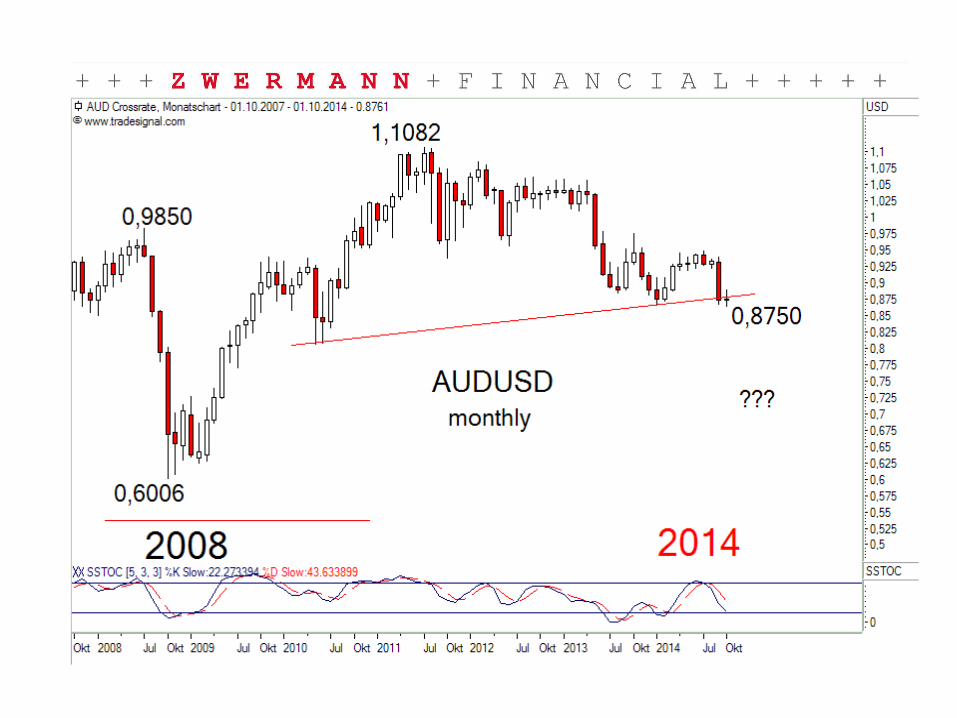

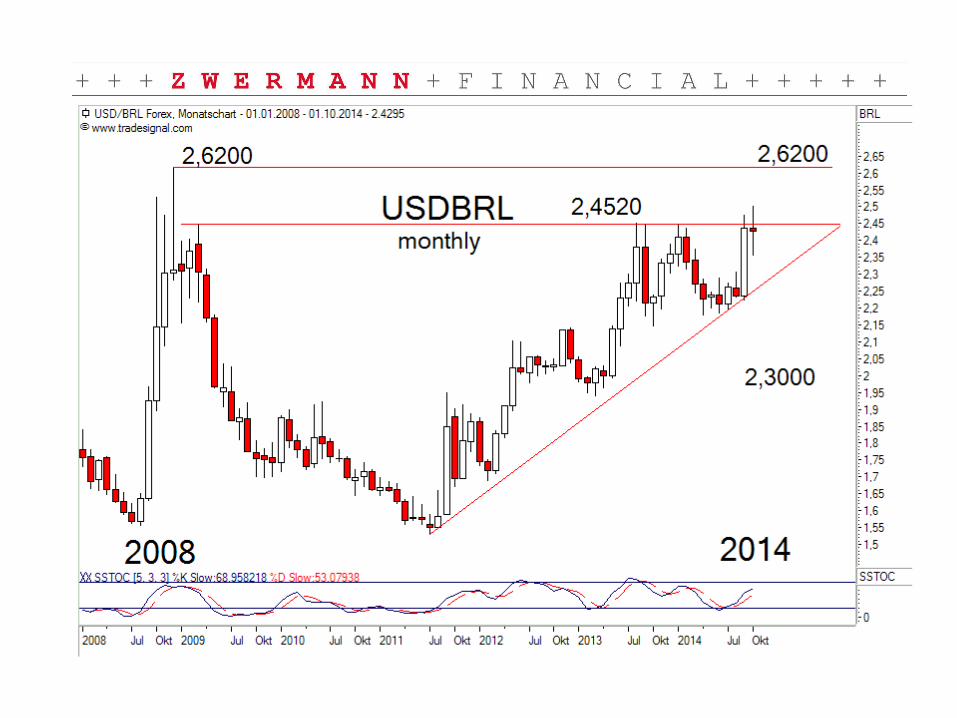

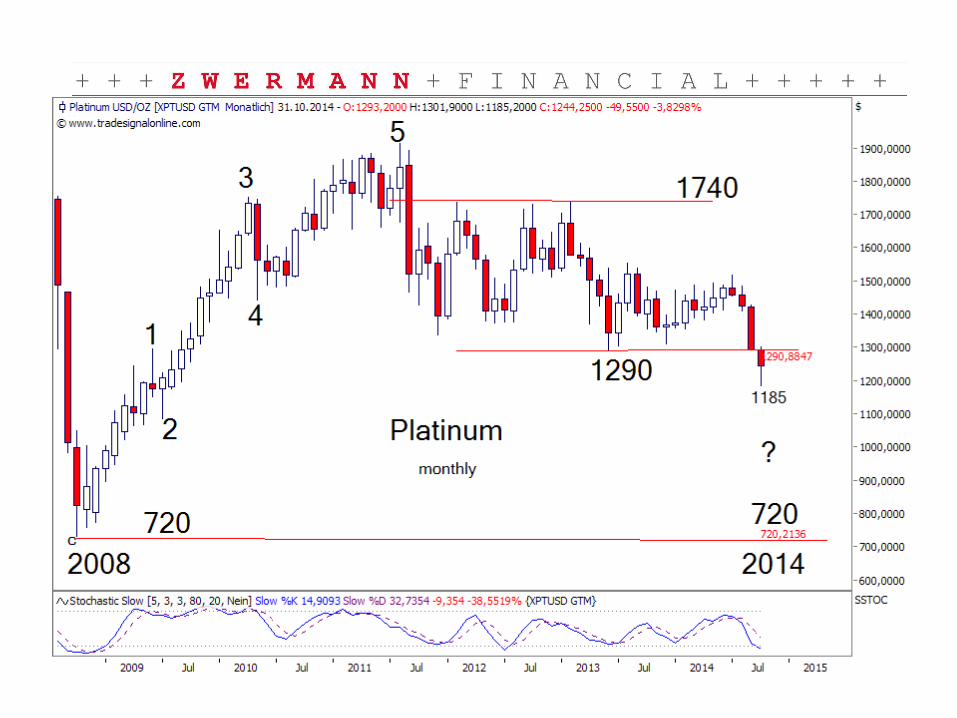

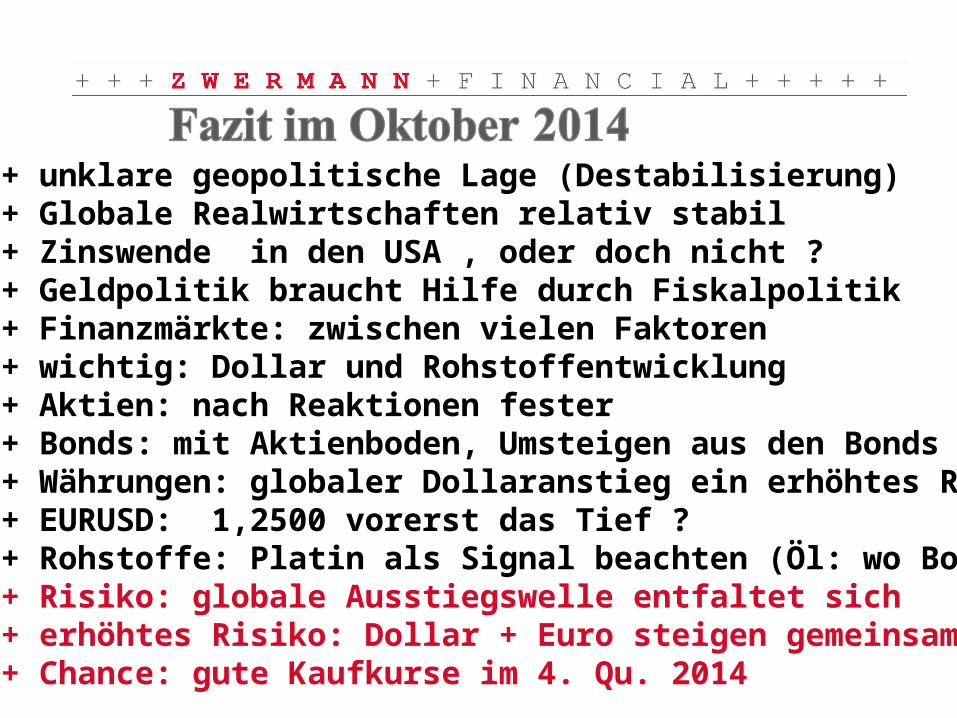

+ unklare geopolitische Lage (Destabilisierung)+ Globale Realwirtschaften relativ stabil+ Zinswende in den USA , oder doch nicht ? + Geldpolitik braucht Hilfe durch Fiskalpolitik+ Finanzmärkte: zwischen vielen Faktoren+ wichtig: Dollar und Rohstoffentwicklung+ Aktien: nach Reaktionen fester+ Bonds: mit Aktienboden, Umsteigen aus den Bonds ?+ Währungen: globaler Dollaranstieg ein erhöhtes Risiko+ EURUSD: 1,2500 vorerst das Tief ?+ Rohstoffe: Platin als Signal beachten (Öl: wo Boden ?)+ Risiko: globale Ausstiegswelle entfaltet sich+ erhöhtes Risiko: Dollar + Euro steigen gemeinsam+ Chance: gute Kaufkurse im 4. Qu. 2014

Haftungsausschluss:Alle Analysen, Meinungen und Kommentare sind persönliche Ansichten des Verfassers. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der Analysen und Informationen übernommen. Diese Inhalte stellen keine Beratung im Sinne des Wertpapierhandelsgesetzes dar.Es werden keine einzelnen Anlageempfehlungen gegeben.Sie dienen ausschließlich dem Zweck, den Kunden bei seiner selbständigen Anlageentscheidung zu unterstützen.

Haftungsausschluss: