Embed Size (px)

Citation preview

Inhaltsverzeichnis

Vorwort 3

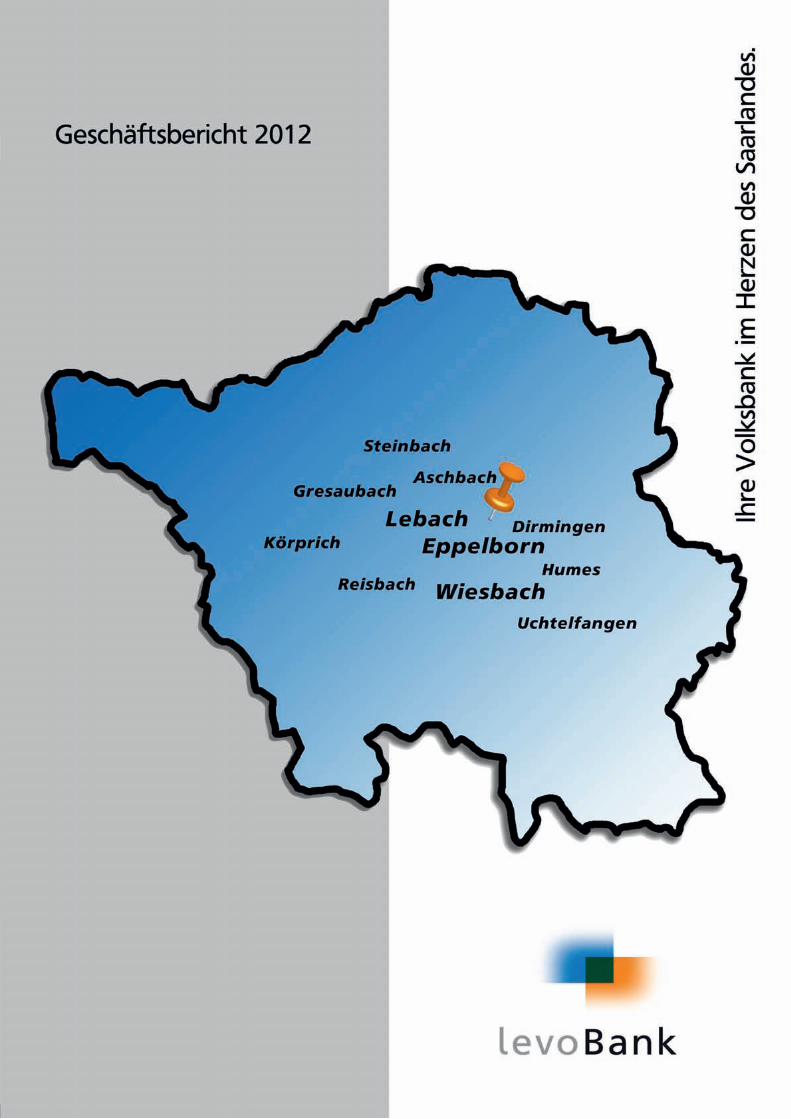

Standorte 4

Aufsichtsrat 5

Vorstand 6

Bericht des Vorstandes

Geschäftsverlauf der levoBank eG 7

Bericht des Aufsichtsrates 12

Jahresabschluss 13

Pressebericht 19

Generationenberatung 20

Unsere Mitarbeiter 22

2

Das Jahr 2012

Dieser Jahresbericht enthält den

Jahresabschluss zum 31.12. 2012

und den Lagebericht für das

Geschäfts jahr 2012 in gekürzter Form.

Der vollständige Jahresabschluss

sowie der Lagebericht liegen zur

Einsichtnahme der Mitglieder in unserer

Hauptstelle in Lebach aus.

Vorwort zum Jahresbericht 2012

3

4

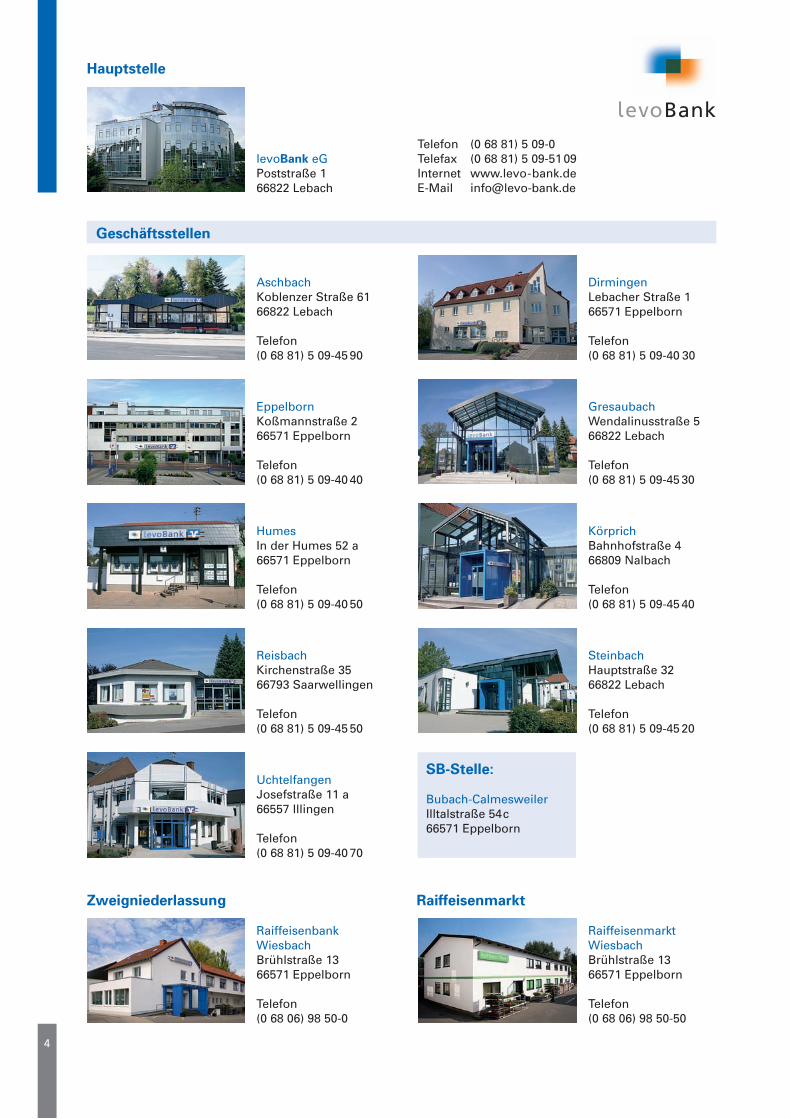

levoBank eGPoststraße 166822 Lebach

Telefon (0 68 81) 5 09-0Telefax (0 68 81) 5 09-51 09Internet www.levo-bank.deE-Mail [email protected]

Geschäftsstellen

Aschbach Dirmingen Koblenzer Straße 61 Lebacher Straße 166822 Lebach 66571 Eppelborn Telefon Telefon(0 68 81) 5 09-45 90 (0 68 81) 5 09-40 30

Eppelborn GresaubachKoßmannstraße 2 Wendalinusstraße 566571 Eppelborn 66822 Lebach

Telefon Telefon(0 68 81) 5 09-40 40 (0 68 81) 5 09-45 30

Humes KörprichIn der Humes 52 a Bahnhofstraße 466571 Eppelborn 66809 Nalbach

Telefon Telefon(0 68 81) 5 09-40 50 (0 68 81) 5 09-45 40

Reisbach SteinbachKirchenstraße 35 Hauptstraße 3266793 Saarwellingen 66822 Lebach

Telefon Telefon(0 68 81) 5 09-45 50 (0 68 81) 5 09-45 20

UchtelfangenJosefstraße 11 a66557 Illingen

Telefon(0 68 81) 5 09-40 70

SB-Stelle:

Bubach-CalmesweilerIlltalstraße 54c66571 Eppelborn

Hauptstelle

Zweigniederlassung Raiffeisenmarkt

RaiffeisenbankWiesbachBrühlstraße 1366571 Eppelborn

Telefon(0 68 06) 98 50-0

RaiffeisenmarktWiesbachBrühlstraße 1366571 Eppelborn

Telefon(0 68 06) 98 50-50

5

Verwaltungsorgane

Aufsichtsrat

Rudolf Werny selbstständiger Steuerberater, Lebach

Vorsitzender

Alois Decker Techn. Angestellter, Eppelborn

stv. Vorsitzender

Hans-Jürgen Olliger Bezirksschornsteinfegermeister i.R., Eppelborn

stv. Vorsitzender

Helmut Brill Techn. Angestellter i.R., Eppelborn

Matthias Holzer Steuerberater, Saarbrücken

Günter Jakobs selbstständiger Rechtsanwalt, Lebach

Horst Klein Betriebsleiter, Nalbach

Der Aufsichtsrat der levoBank (von links): Rudolf Werny, Horst Klein, Helmut Brill, Alois Decker, Günter Jakobs, Matthias Holzer und Hans-Jürgen Olliger

6

Bernd Hell Lebach Ressortvorstand Firmenkundenmarkt

Vorsitzender

Paul Krämer Eppelborn Ressortvorstand Marktfolge und Betriebsbereich

Andreas Bastuck Eppelborn Ressortvorstand Privatkundenmarkt

Verwaltungsorgane

Vorstand

Der Vorstand der levoBank (von links): Bernd Hell, Paul Krämer, Andreas Bastuck

7

Bericht des Vorstandes

I. Geschäftsverlauf

1. Entwicklung der Gesamtwirtschaft und der Kreditgenossenschaften

Im vergangenen Jahr wurde das deutsche Wirt-schaftswachstum durch die Staatsschuldenkrise einiger Euroländer und die verhaltene Weltkon-junktur merklich gedämpft. Das Bruttoinlands-produkt stieg preisbereinigt mit 0,7 % erheblich schwächer als noch mit 3,0 % in 2011. Während die Wirtschaftsleistung zu Beginn des Jahres 2012 aufgrund eines lebhaften Außenhandels noch zulegte, ließen die Auftriebskräfte zum Jahresende spürbar nach.

Die Wachstumsraten des für die deutsche Wirt-schaft entscheidenden Außenhandels sind in 2012 stark zurückgegangen. Der Anstieg des Exportvolumens hat sich mit 3,7 % gegenüber dem Vorjahr (7,8 %) mehr als halbiert. Die Importe sind mit 1,8 % ebenfalls deutlich schwächer gestiegen als in 2011 (7,4 %). Die Konsumausgaben der privaten und öffentlichen Haushalte trugen erkennbar zum Wirtschafts-wachstum bei. Der Privatkonsum stieg preisbe- reinigt um moderate 0,6 %, die Konsumausgaben des Staates um 1,4 %.

Die finanzielle Situation der öffentlichen Hand hat sich in 2012 weiter entspannt. Zu einem konnten durch Maßnahmen der Haushalts-konsolidierung der Zuwachs der Staatsausgaben gedämpft werden, zum anderen nahmen die staatlichen Einnahmen aufgrund der gestiegenen Lohn- und Gehaltssummen zu. Dabei stellt sich die Lage der einzelnen Gebietskörperschaften unterschiedlich dar. Während Bund und Länder weiterhin Haushaltsdefizite hinnehmen mussten, war bei den Sozialversicherungen und Gemein- den ein Überschuss zu verzeichnen. Insgesamt kam es erstmals seit 2007 wieder zu einem ausgeglichenen Staatshaushalt.

Der Anstieg der Verbraucherpreise hat sich in 2012 etwas vermindert. Im Jahresdurchschnitt stieg die Inflationsrate gegenüber dem Vorjahr auf 2,0 %, während ein Jahr zuvor eine Teuerungsrate von 2,1 % verzeichnet wurde. Maßgeblich für die Teuerung waren abermals die Energieprodukte, die sich durchschnittlich um 5,7 % verteuerten. Des Weiteren waren auch sehr kräftige Preisanhebungen bei Nahrungsmitteln zu verzeichnen.

Am Anfang des vergangenen Jahres konnte der positive Trend am Arbeitsmarkt fortgeführt werden. Die saisonbereinigte Zahl der Erwerbs-tätigen erreichte mit 41,61 Mio. Menschen einen neuen Höchststand. Im Jahresverlauf verlor der

Arbeitsmarktaufschwung allerdings spürbar an Tempo. Die Zahl der Arbeitslosen betrug im Jahresdurchschnitt 2,89 Mio. (Vorjahr 2,98 Mio.), was einer Arbeitslosenquote von 6,8 % (Vorjahr 7,1 %) entspricht.

Die Europäische Zentralbank (EZB) reagierte auf die schwache Euro-Konjunktur und die erneu- te Zuspitzung der Euro-Staatsschuldenkrise mit einer Verstärkung ihrer expansiven Geldpolitik. Durch eine Senkung des Leitzinses im Juli 2012 von 1,0 % auf 0,75 % wurde ein neues Allzeit- tief erreicht. Der Zinssatz für Übernachteinlagen europäischer Geschäftsbanken bei der EZB wur-de gleichzeitig auf Null Prozent gesenkt

Die wirtschaftliche Entwicklung der Kreditgenossenschaften im Jahre 2012

Die addierte Bilanzsumme der Volksbanken und Raiffeisenbanken in unserem Verbandsge- biet stieg um 5,7 Mrd. EUR oder 3,1 % auf 187,7 Mrd. EUR.

Im Kreditgeschäft kam es zu einer Erhöhung der Forderungen gegenüber Kunden um 4,5 Mrd. EUR oder 4,3 % auf 109,2 Mrd. EUR. Der Anteil der langfristigen Ausleihungen betrug hierbei 84,7 %.

Bei den Kundeneinlagen inkl. der verbrieften Verbindlichkeiten kam es zu einer Steigerung von 3,2 Mrd. EUR oder 2,3 % auf 142,1 Mrd. EUR. Die Volumenausweitung betrifft insbesondere die täglich fälligen Einlagen, die um 11,4 % anstiegen.

2. Entwicklung der levoBank eG

Die geschäftliche Entwicklung unserer Bank ver-lief in 2012 wiederum sehr erfolgreich. Aufgrund unseres stabilen Geschäftsmodells konnten wir unsere Marktposition festigen. Die Steigerung des Geschäftsvolumens hat unsere Erwartungen leicht übertroffen.

Bei den außerbilanziellen Geschäften handelt es sich um Eventualverbindlichkeiten aus Bürg schaften und Gewährleistungsverträgen, unwiderrufliche Kreditzusagen sowie um Derivatgeschäfte.

Berichtsjahr 2011 Veränderung TEUR TEUR TEUR %

Bilanzsumme 594.346 582.287 12.059 2,1

Außerbilanzielle Geschäfte 114.030 73.467 40.563 55,2

Die Entwicklung unseres Geschäftsvolumens ergibt sich aus der folgenden Übersicht:

8

Der Anteil unserer Kundenforderungen an der Bilanzsumme liegt seit Jahren über dem Durch-schnittswert auf Verbandsebene. Die Steige-rungsrate hat unsere Erwartungen übertroffen, wobei, wie im Vorjahr, bei den gewerblichen Investitionskrediten die größten Zuwächse zu verzeichnen waren.

Durch die positive Entwicklung unserer Kun-deneinlagen sowie durch Verminderung der For-derungen gegenüber Banken konnte die hohe Kreditnachfrage gegenfinanziert werden. Auf-grund des aktuellen Zinsniveaus wurden des Weiteren vermehrt Forderungen an Banken in Wertpapieranlagen umgeschichtet.

Bei den Bankrefinanzierungen handelt es sich überwiegend um staatlich geförderte, zins-günstige Programmkredite, die wir im Kredit-geschäft an unsere Kunden weitergeleitet haben. An den seitens der Bundesbank an-gebotenen Offenmarktgeschäften haben wir auch im Jahr 2012 nicht teilgenommen.

Die Entwicklung der Kundengelder hat unsere Erwartungen leicht übertroffen. Wie in den Vorjahren bevorzugen unsere Kunden An-lageformen mit hohen Liquiditäts- und Sicher-heitsmerkmalen. Insgesamt stiegen die Kun-dengelder um 3,7 %.

Investitionen

In unseren modern gestalteten Geschäftsräumen bieten wir unseren Mitgliedern und Kunden professionelle Betreuung in angenehmer Atmos-phäre. Mittlerweile verfügen die meisten unserer Standorte über moderne Ein- und Auszahlungs-automaten.

Insgesamt haben wir im vergangenen Jahr 770 TEUR in unsere Sachanlagen investiert, davon 477 TEUR in die Betriebs- und Geschäftsausstat-tung. Der Investitionsschwerpunkt des Jahres 2013 wird die Modernisierung der Schalterhalle unserer Geschäftsstelle in Aschbach sein.

Personal- und Sozialbereich

Der Personalbestand unserer Bank umfasste am Ende des Jahres 2012 inkl. Warengeschäft und Reinigungskräften 108 Vollzeitbeschäftigte, 101 Teilzeitbeschäftigte sowie 14 Auszubildende und Praktikanten.

Die Aus- und Weiterbildung unserer Mitarbei-terinnen und Mitarbeiter nimmt in unserem Hause einen hohen Stellenwert ein. Zusätzlich zu den Fortbildungsmöglichkeiten des genossen- schaftlichen Verbundes werden innerbetrieb- liche Schulungen durchgeführt.

Neben den in der Kreditwirtschaft vorgesehenen Sozialleistungen erhalten die Beschäftigten eine zusätzliche betriebliche Altersvorsorge. Unsere Mitarbeiterinnen und Mitarbeiter haben im Jahr 2012 gute Arbeit geleistet und mit ihrem Ein- satz, Wissen und Können wesentlich zur Zu frie-denheit unserer Mitglieder und Kunden und damit zum Erfolg der Bank beigetragen.

Sonstige wichtige Vorgänge im Geschäftsjahr

Das Geschäftsjahr 2012 war durch keine außer-ge wöhnlichen Vorgänge gekennzeichnet.

II. Darstellung der Lagesowie der Chancen und Risiken der voraussichtlichen Entwicklung der levoBank eG

1. Gesamtbanksteuerung, Risikomanagement

In unserer Unternehmenskonzeption haben wir uns klar auf die Bedarfssituation unserer Kun - den ausgerichtet und daraus eine langfristige Unternehmensplanung entwickelt, die eine dauerhafte Begleitung unserer Kunden in allen Finanzierungs- und Vermögensanlagefragen sicherstellt.

Mit Hilfe von Kennzahlen und Limitsystemen planen und steuern wir die Entwicklung unseres Instituts. Der Begrenzung der Risiken aus unse-rer Geschäftstätigkeit messen wir besondere Bedeutung bei. Durch Funktionstrennungen in den Arbeitsabläufen und die Tätigkeit unserer funktionsfähigen Internen Revision haben wir die Zuverlässigkeit der Steuerungsinformationen aus der ordnungsgemäßen Geschäftsabwicklung sichergestellt.

Das Risikomanagement zur Früherkennung von Risiken ist vor dem Hintergrund wachsender Komplexität der Märkte im Bankgeschäft von großer Wichtigkeit. Wir verstehen dies als eine zentrale Aufgabe. Die hierfür zuständigen Or-ganisationseinheiten berichten direkt dem Vor-stand.

Aktivgeschäft Berichtsjahr 2011 Veränderung TEUR TEUR TEUR %

Kundenforderungen 478.476 455.931 22.545 4,9

Wertpapieranlagen 41.207 22.099 19.108 86,5

Forderungen an Banken 48.044 75.164 – 27.120 – 36,1

Die Entwicklung unseres Aktivgeschäftes ergibt sich aus der folgenden Übersicht:

Passivgeschäft Berichtsjahr 2011 Veränderung TEUR TEUR TEUR %

Bank- refinanzierungen 84.154 95.104 – 10.950 – 11,5

Spareinlagen 203.444 203.259 185 0,1

Andere Einlagen 228.239 206.610 21.629 10,5

Verbriefte Verbindlichkeiten 1.863 8.051 – 6.188 – 76,9

Die Entwicklung unseres Passivgeschäftes ergibt sich aus der folgenden Übersicht:

9

Im Management der Risiken unterscheiden wir zwischen Kredit-, Marktpreis-, Liquiditäts- und Betriebsrisiken, wobei die Kreditrisiken einen Schwerpunkt bilden. Das Kreditrisikomanage-ment, d.h. die Steuerung und Kontrolle der Kre-ditrisiken nach den Grundsätzen und Leitlinien für die Kreditpolitik des Vorstandes, ist in der Marktfolge Aktiv angesiedelt. Daneben nimmt eine spezielle Kundenbetreuungsgruppe die intensive Betreuung problembehafteter Enga-gements vor. Sicherheitenverwertung und En-gagementabwicklung von gekündigten bzw. in- solventen Krediten liegen im Aufgabenbereich unserer Rechts- und Mahnabteilung.

Für die Steuerung der Marktpreisrisiken ist der Vorstand verantwortlich. Mit Hilfe eines Limit-systems werden die Marktpreisrisiken der Ge-samtbank gesteuert.

Turbulenzen an den Finanzmärkten berühren uns kaum, weil wir im Rahmen unserer Steuerung die Risikopositionen gering halten.

Das Liquiditätsrisiko wird als gering eingestuft. Die Grundlage hierfür ist der innerhalb der genossenschaftlichen Finanzgruppe Volksbanken Raiffeisenbanken praktizierte Liquiditätsaus- gleich. Bei der Steuerung der Liquiditätsrisiken orientieren wir uns u. a. an der Liquiditätskenn- zahl bzw. den Beobachtungskennziffern der Liquiditätsverordnung. Darüber hinaus überwa-chen wir die Liquidität durch Fälligkeitslisten.

2. Vermögenslage

Ein angemessenes haftendes Eigenkapital, auch als Bezugsgröße für eine Reihe von Auf-sichtsnormen, bildet neben einer stets aus-reichenden Liquidität die unverzichtbare Grund-lage einer soliden Geschäftspolitik. Die vom Bundesministerium der Finanzen vorgegebenen Anforderungen der Solvabilitätsverordnung wurden von uns im Geschäftsjahr 2012 stets eingehalten.

Das bilanzielle Eigenkapital sowie die Eigen-mittelausstattung und Solvabilität gemäß § 10 KWG stellen sich gegenüber dem Vorjahr wie folgt dar:

Nach unserer Unternehmensplanung ist von einer Einhaltung der Solvabilitätskennziffer bei dem erwarteten Geschäftsvolumenzuwachs so-wie durch die geplanten Rücklagenzuführungen auch zukünftig auszugehen.

Kundenforderungen

Struktur und räumlicher Umfang unseres Ge-schäftsgebietes ermöglichten uns weiterhin eine ausgewogene branchen- und größenmäßige Streuung unserer Ausleihungen. Die durch die Vertreterversammlung festgesetzten Kredit-höchstgrenzen für die einzelnen Kreditnehmer sowie sämtliche Kreditrichtlinien des KWG wur-den während des gesamten Berichtszeitraumes eingehalten.

Die Forderungen an unsere Kunden haben wir auch zum Jahresende 2012 wieder mit beson-derer Vorsicht bewertet. Die für erkennbare bzw. latente Risiken in angemessener Höhe gebildeten Einzel- und Pauschalwertberichtigungen wurden von den entsprechenden Aktivposten abgesetzt. Latente Risiken sind vollständig durch Vorsorge-reserven sowie den Sonderposten für allgemeine Bankrisiken nach § 340g HGB gedeckt.

Durch den hohen Anteil gewerblicher Kredit-nehmer in unserem Kreditportfolio macht der Anteil der bonitätsmäßig nicht ganz einwand-freien Engagements einen nicht unwesentlichen Teil unseres Kreditvolumens aus. Durch die inten-sive Betreuung und Überwachung dieser Enga-gements halten wir die Risiken für vertretbar.

Durch unsere Liquiditätsplanung konnten wir allen vertretbaren und berechtigten Kreditwün-schen unserer mittelständischen Kundschaft ent-sprechen.

Wertpapieranlagen

In 2012 haben wir unsere Wertpapieranlagen um 19 Mio. EUR erhöht. Mit einem Anteil von lediglich 6,93 % der Bilanzsumme ist dieser Posten für uns dennoch von untergeordneter Bedeutung. Sämtliche Wertpapiere sind der Liquiditätsreserve zugeordnet und somit nach dem strengen Niederstwertprinzip bewertet. Potenzielle Risiken (Verlustpotenziale) können nach den bankinternen risikopolitischen Grund-sätzen und den vorhandenen Verlustdeckungs-potenzialen verkraftet werden.

Mitgliedschaft in der Sicherungs- einrichtung des BVR

Unsere Genossenschaft ist der Sicherungsein-richtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e.V. ange-schlossen, die aus dem Garantiefonds und dem Garantieverbund besteht.

3. Finanz- und Liquiditätslage

Die Zahlungsfähigkeit der Bank war im Jahr 2012 zu jeder Zeit gegeben. Sowohl die Mindestre-servebestimmungen als auch die Vorgaben der Liquiditätsverordnung wurden stets eingehalten und bieten ausreichend Freiraum für eine Auswei-tung des Bankgeschäftes. Am Ende des Berichts-jahres betrug unsere Liquiditätskennziffer 1,99.

Eigenmittel, Berichtsjahr 2011 Veränderung Solvabilität TEUR TEUR TEUR %

Eigenkapital lt. Bilanz *) 63.880 56.315 7.565 13,4

Haftendes Eigenkapital 65.128 57.702 7.426 12,9

Eigenmittel 65.128 57.702 7.426 12,9

Solvabilitäts- kennziffer 12,7 % 11,9 %

*) Hierzu rechnen die Passivposten 11 (Fonds für allgemeine Bankrisiken) und 12 (Eigenkapital).

10

Insbesondere aufgrund der Mittelzuflüsse bei den Kundeneinlagen ist eine hohe Liquidität ge-geben. Von Verwerfungen an den Interbank- und Kapitalmärkten ist unsere Bank in ihrer Finanz- und Liquiditätslage nicht betroffen, da unsere Refinanzierung weitgehend aus den Geschäfts-beziehungen mit den Privat- und Firmenkunden resultiert.

Des Weiteren bestehen Refinanzierungsmöglich-keiten innerhalb der genossenschaftlichen Finanz- gruppe Volksbanken Raiffeisenbanken und bei der Europäischen Zentralbank. In den nächsten beiden Jahren ist nicht mit einer wesentlichen Veränderung der Liquiditätslage zu rechnen.

4. Ertragslage

Das Geschäftsjahr 2012 konnte mit einer sehr zufriedenstellenden Ertragslage abgeschlossen werden. Das Ergebnis gestattet weiterhin eine attraktive Dividendenausschüttung und darüber hinaus auch wieder eine beachtliche Stärkung der Rücklagen.

Die wesentlichen Erfolgskomponenten der Ge-nossenschaft stellen sich im Vergleich zum Vor-jahr wie folgt dar:

Unsere Zinsspanne liegt mit 3,16 % der durch-schnittlichen Bilanzsumme deutlich über dem Verbandsdurchschnitt (2,44 %). Im Berichtsjahr konnte der Zinsüberschuss leicht verbessert werden. Die anhaltend flache Zinsstrukturkurve erschwert weiterhin die Generierung von Er-trägen aus der Fristentransformation.

In 2012 konnten wir beim Provisionsüberschuss den größten Zuwachs seit Jahren erzielen. Mit 0,79 % liegt unsere Provisionsspanne etwas über dem externen Vergleichswert von 0,74 %. Während die Erträge aus der Vermittlung von Krediten und aus der Vergabe von Bürgschaften gestiegen sind, kam es bei den korrespondie-

renden Aufwendungen zu erkennbaren Ent-lastungen.

Die Steigerung unserer Personalaufwendungen resultiert aus einer Stärkung unseres Personalbe-standes und erhöhten Ausgaben für die Alters-versorgung.

Unsere anderen Verwaltungsaufwendungen sind im Berichtsjahr 2012 spürbar gesunken. Mit einer Quote von 0,49 % der durchschnitt- lichen Bilanzsumme liegen unsere anderen Verwaltungsaufwendungen merklich unter dem Verbandsdurchschnitt von 0,71 %. Dies liegt zum einen an unserem seit Jahren konsequent durchgeführten Kostenmanagement. Des Wei-teren macht sich hier bemerkbar, dass wir zum 01.01.2012 zur Umsatzsteuer optiert haben.

Das überdurchschnittliche Betriebsergebnis un-serer Bank konnten wir in 2012 auf dem hohen Niveau des Vorjahres halten. Die Veränderun- gen des Bewertungsergebnisses beruhen insbe- sondere auf der in 2011 durchgeführten Um - widmung von stillen Vorsorgereserven gemäß § 340f HGB in den Fonds für allgemeine Bank-risiken.

Die Entwicklung der Ertragslage wird im Rahmen von vierteljährlichen Ergebnisvorschaurechnun-gen sowie einer Eckwertplanung für einen Zeitraum von fünf Jahren gesteuert.

Unter Einbeziehung des Gewinnvortrages aus dem Jahr 2011 schließt die Gewinn- und Ver-lustrechnung des Geschäftsjahres 2012 mit einem Überschuss in Höhe von 1.610.831,37 EUR. Hiervon haben wir vorbehaltlich der Zustimmung der Vertreterversammlung der gesetzlichen Rücklage und den anderen Ergebnisrücklagen jeweils 500.000,00 EUR vorab zugewiesen.

Vorschlag für die Ergebnisverwendung

Der Vertreterversammlung schlagen wir im Einvernehmen mit dem Aufsichtsrat vor, den danach verbleibenden Bilanzgewinn wie folgt zu verteilen:

5. Zusammenfassende Beurteilung der Lage

Die Vermögens-, Finanz- und Ertragsverhältnisse unserer Bank sind geordnet. Durch das vor-handene Risikosteuerungs- und Überwachungs-system ist eine ständige Kontrolle der Risiken hinsichtlich der Risikotragfähigkeit gewährleistet. Für die akuten Risiken wurde in ausreichendem Maße Vorsorge getroffen.

Ausschüttung einer Dividende von 7,00 % 31.947,30

Zuweisungen zu den Ergebnisrücklagena) gesetzliche Rücklage 100.000,00b) andere Ergebnisrücklagen 470.000,00

Vortrag auf neue Rechnung 8.884,07

Bilanzgewinn 610.831,37

Erfolgs- Berichtsjahr 2011 Veränderung komponenten TEUR TEUR TEUR %

Zinsüberschuss 1) 18.970 18.861 109 0,6

Provisionsüberschuss 2) 4.700 3.982 718 18,0

Rohergebnis aus Warenverkehr und Nebenbetrieben 661 643 18 2,8

Verwaltungsaufwendungen 12.106 11.560 546 4,7 a) Personalaufwendungen 8.942 8.232 710 8,6 b) andere Verwaltungs- aufwendungen 3.163 3.328 – 165 – 5,0

Betriebsergebnis vor Bewertung 3) 11.291 11.243 48 0,4

Bewertungsergebnis 4) – 1.242 9.583 – 10.825 – 113,0

Ergebnis der normalen

Geschäftstätigkeit 10.049 20.826 – 10.777 – 51,7

Steueraufwand 2.443 3.206 – 763 – 23,8

Jahresüberschuss 1.606 1.620 – 14 – 0,9 1) GuV-Posten 1 abzüglich GuV-Posten 2 zuzüglich GuV-Posten 32) GuV-Posten 5 abzüglich GuV-Posten 63) Saldo aus den GuV-Posten 1 bis 12 sowie abzüglich GuV-Posten 174) Saldo aus den GuV-Posten 13 bis 16

11

Der ausgeprägte Wettbewerb und die anhaltend flache Zinsstruktur lassen eine Steigerung der Zinsspanne nicht erwarten. Wir widmen daher unsere besondere Aufmerksamkeit weiterhin einem konsequenten Kostenmanagement und dem Ausbau des zinsunabhängigen Geschäfts.

Die Risiken der künftigen Entwicklung sind überschaubar.

III. Vorgänge von besondererBedeutung nach dem Schluss desGeschäftsjahres

Nach dem Ablauf des Geschäftsjahres 2012 sind keine Vorgänge von besonderer Bedeutung eingetreten.

IV. Voraussichtliche Entwicklung(Prognosebericht)

Das Jahr 2012 wurde als „Internationales Jahr der Genossenschaften“ begangen. Vielfach löste dies eine Rückbesinnung auf traditionell genossenschaftliche Werte wie Nachhaltigkeit und partnerschaftlichen Umgang aus. Für die levoBank bestätigten sich diese Werte erneut als Erfolgsfaktoren ihrer Unternehmenspolitik.

Die deutsche Wirtschaft hat sich im vergange-nen Jahr gegen die europäischen Rezessions-tendenzen und die Auswirkungen der Staats-schuldenkrise gut behauptet. Im Allgemeinen wird jedoch für 2013 ein Wirtschaftswachstum von unter einem Prozent erwartet.

Die levoBank, als regional tätige Universalbank, kann sich diesen Tendenzen nicht entziehen. Wir rechnen daher in den Jahren 2013 und 2014 mit einem verhaltenen Wachstum unseres bilanziellen Kundengeschäftes. Unsere Planun-gen sind weiterhin darauf ausgerichtet, Markt-positionen durch qualifizierte Beratung und Betreuung unserer Mitglieder und Kunden in allen Bereichen des Bankgeschäftes zu festigen und auszubauen.

Das Zinsniveau ist für unsere Bank von großer Bedeutung. Aufgrund der anhaltend flachen Zinsstruktur besteht das Risiko, dass höher ver-

Der Vorstand

Bernd Hell Paul Krämer Andreas Bastuck

zinste Ausleihungen aufgrund von Fälligkeiten nur noch zu niedrigeren Konditionen prolongiert werden können.

Mittel- bis langfristig rechnen wir mit leicht steigenden Geldmarktzinsen. Bei einem stei-genden Zinsniveau besteht für uns die Chance, dass sich das Zinsergebnis stärker verbessert, als von uns prognostiziert. Des Weiteren be- steht eine Chance in der erneuten Verbesserung unseres Provisionsergebnisses.

Die Risiken der beiden kommenden Jahre sehen wir weiterhin im Kreditgeschäft. Die Adressen-ausfallrisiken können jedoch durch unsere Ertragskraft sowie die vorhandenen Reserven abgeschirmt werden.

Unsere Ergebnisvorschaurechnungen lassen für das Jahr 2013 einen angemessenen Gewinn erwarten. Die ausgezeichnete Eigenmittelaus-stattung und Liquiditätslage der Bank bilden eine gute Basis, auch in den nächsten beiden Jahren positive Ergebnisse erzielen zu können. Die künftigen bankaufsichtsrechtlichen Anforde-rungen an das Eigenkapital werden wir eben- falls erfüllen können.

Schlussbemerkungen

Wir danken allen, die im vergangenen Jahr vertrauensvoll und partnerschaftlich mit uns zusammengearbeitet haben. In erster Linie gilt dies unseren Mitgliedern und Kunden. Es ist unser oberstes Ziel, die Interessen unserer Mitglieder und Kunden durch bedarfsgerechte und kompetente Beratung zu fördern.

Den Herren des Aufsichtsrates danken wir für die stets gute und faire Zusammenarbeit. Sie haben mit ihrem Engagement unsere Arbeit konstruktiv begleitet und wichtige geschäfts-politische Entscheidungen mit getragen.

Unser Dank und unsere Anerkennung gilt besonders unseren Mitarbeiterinnen und Mit-arbeitern. Das überdurchschnittliche Engage-ment, die hohe Qualifikation und die Loyalität jedes einzelnen Mitarbeiters haben den Erfolg unserer Bank im Jahr 2012 ermöglicht.

Lebach, im Juni 2013

12

Durch Ablauf der Wahlzeit scheiden in diesem Jahr die Herren Helmut Brill, Horst Klein und Hans-Jürgen Olliger aus dem Aufsichtsrat aus. Die Wiederwahl der Herren Helmut Brill und Horst Klein ist zulässig.

Herr Hans-Jürgen Olliger ist wegen Erreichens der Altersgrenze nicht wieder wählbar. Herr Olliger war für unsere Bank stets ein guter Ratgeber. Die Zusammenarbeit war angenehm und vertrauensvoll. Die Kollegen im Aufsichtsrat, der Vorstand sowie die Mitarbeiterinnen und Mitarbeiter der Bank danken Herrn Olliger für seine Tätigkeit und sein Engagement im Inte- resse unseres Hauses. Wir wünschen Herrn Olliger weiterhin persönliches Wohlergehen bei bester Gesundheit.

Der Aufsichtsrat spricht dem Vorstand und den Mitarbeitern Dank für die geleistete Arbeit aus.

Lebach, im Juli 2013

Der Aufsichtsrat

Rudolf Werny(Vorsitzender)

Der Aufsichtsrat hat im Berichtsjahr die ihm nach Gesetz, Satzung und Geschäftsordnung oblie-genden Aufgaben erfüllt. Er nahm seine Über-wachungsfunktion wahr und fasste die in seinen Zuständigkeitsbereich fallenden Beschlüsse.

Der Vorstand informierte den Aufsichtsrat in regelmäßig stattfindenden Sitzungen über die Geschäftsentwicklung, die Vermögens-, Finanz- und Ertragslage sowie über besondere Ereig-nisse. Darüber hinaus stand der Aufsichtsrats- vorsitzende in einem engen Informations- und Gedankenaustausch mit dem Vorstand.

Im Jahr 2012 hat der Aufsichtsrat insgesamt sechs Sitzungen abgehalten.

Der vorliegende Jahresabschluss 2012 mit La- gebericht wurde vom Genossenschaftsverband e.V. geprüft. Über das Prüfungsergebnis wird in der Vertreterversammlung berichtet.

Den Jahresabschluss, den Lagebericht und den Vorschlag für die Verwendung des Jahresüber-schusses hat der Aufsichtsrat geprüft und in Ordnung befunden. Der Vorschlag für die Ver-wendung des Jahresüberschusses unter Ein- beziehung des Gewinnvortrages entspricht den Vorschriften der Satzung.

Der Aufsichtsrat empfiehlt der Vertreterver-sammlung, den vom Vorstand vorgelegten Jah-resabschluss zum 31.12.2012 festzustellen und die vorgeschlagene Verwendung des Jahres- überschusses zu beschließen.

Bericht des Aufsichtsrates

Jahresabschluss 2012

Hauptstelle der levoBank eGPoststraße 166822 Lebach

Telefon (0 68 81) 5 09 - 0Telefax (0 68 81) 5 09 - 51 09

13

Foto: Heinrich Pach, Lebach

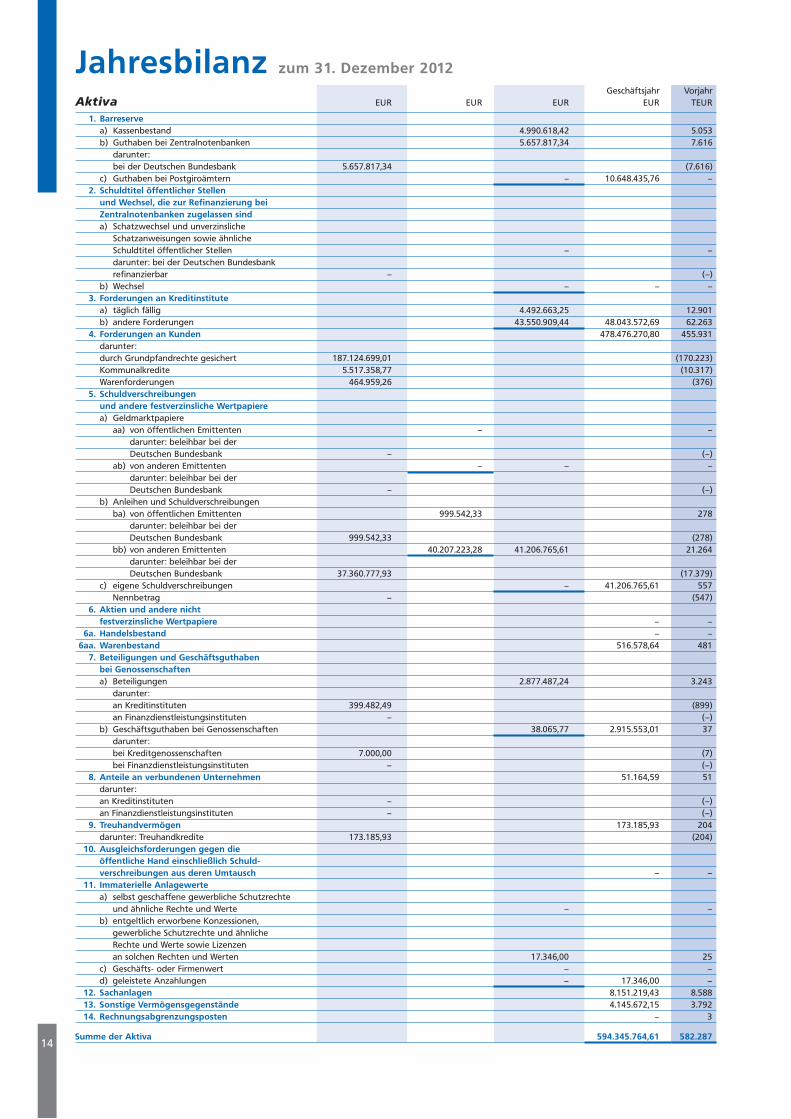

Aktiva Geschäftsjahr Vorjahr Eur Eur Eur Eur TEur

1. Barreserve a) Kassenbestand 4.990.618,42 5.053 b) Guthaben bei Zentralnotenbanken 5.657.817,34 7.616 darunter: bei der Deutschen Bundesbank 5.657.817,34 (7.616) c) Guthaben bei Postgiroämtern – 10.648.435,76 – 2. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sind a) Schatzwechsel und unverzinsliche Schatzanweisungen sowie ähnliche Schuldtitel öffentlicher Stellen – – darunter: bei der Deutschen Bundesbank refinanzierbar – (–) b) Wechsel – – – 3. Forderungen an Kreditinstitute a) täglich fällig 4.492.663,25 12.901 b) andere Forderungen 43.550.909,44 48.043.572,69 62.263 4. Forderungen an Kunden 478.476.270,80 455.931 darunter: durch Grundpfandrechte gesichert 187.124.699,01 (170.223) Kommunalkredite 5.517.358,77 (10.317) Warenforderungen 464.959,26 (376) 5. Schuldverschreibungen und andere festverzinsliche Wertpapiere a) Geldmarktpapiere aa) von öffentlichen Emittenten – – darunter: beleihbar bei der Deutschen Bundesbank – (–) ab) von anderen Emittenten – – – darunter: beleihbar bei der Deutschen Bundesbank – (–) b) Anleihen und Schuldverschreibungen ba) von öffentlichen Emittenten 999.542,33 278 darunter: beleihbar bei der Deutschen Bundesbank 999.542,33 (278) bb) von anderen Emittenten 40.207.223,28 41.206.765,61 21.264 darunter: beleihbar bei der Deutschen Bundesbank 37.360.777,93 (17.379) c) eigene Schuldverschreibungen – 41.206.765,61 557 Nennbetrag – (547) 6. Aktien und andere nicht festverzinsliche Wertpapiere – – 6a. Handelsbestand – – 6aa. Warenbestand 516.578,64 481 7. Beteiligungen und Geschäftsguthaben bei Genossenschaften a) Beteiligungen 2.877.487,24 3.243 darunter: an Kreditinstituten 399.482,49 (899) an Finanzdienstleistungsinstituten – (–) b) Geschäftsguthaben bei Genossenschaften 38.065,77 2.915.553,01 37 darunter: bei Kreditgenossenschaften 7.000,00 (7) bei Finanzdienstleistungsinstituten – (–) 8. Anteile an verbundenen Unternehmen 51.164,59 51 darunter: an Kreditinstituten – (–) an Finanzdienstleistungsinstituten – (–) 9. Treuhandvermögen 173.185,93 204 darunter: Treuhandkredite 173.185,93 (204) 10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich Schuld- verschreibungen aus deren Umtausch – – 11. Immaterielle Anlagewerte a) selbst geschaffene gewerbliche Schutzrechte und ähnliche rechte und Werte – – b) entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche rechte und Werte sowie Lizenzen an solchen rechten und Werten 17.346,00 25 c) Geschäfts- oder Firmenwert – – d) geleistete Anzahlungen – 17.346,00 – 12. Sachanlagen 8.151.219,43 8.588 13. Sonstige Vermögensgegenstände 4.145.672,15 3.792 14. Rechnungsabgrenzungsposten – 3 Summe der Aktiva 594.345.764,61 582.287

14

Jahresbilanz zum 31. Dezember 2012

Geschäftsjahr Vorjahr Eur Eur Eur Eur TEur

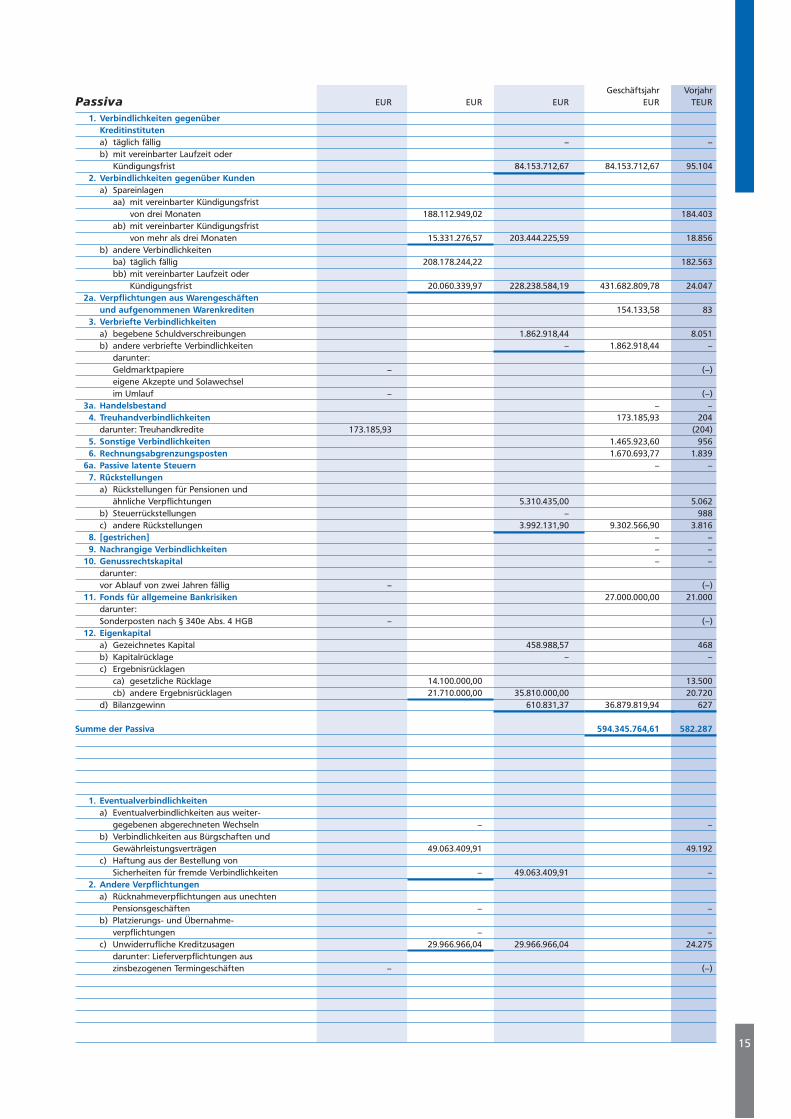

1. Verbindlichkeiten gegenüber Kreditinstituten a) täglich fällig – – b) mit vereinbarter Laufzeit oder Kündigungsfrist 84.153.712,67 84.153.712,67 95.104 2. Verbindlichkeiten gegenüber Kunden a) Spareinlagen aa) mit vereinbarter Kündigungsfrist von drei Monaten 188.112.949,02 184.403 ab) mit vereinbarter Kündigungsfrist von mehr als drei Monaten 15.331.276,57 203.444.225,59 18.856 b) andere Verbindlichkeiten ba) täglich fällig 208.178.244,22 182.563 bb) mit vereinbarter Laufzeit oder Kündigungsfrist 20.060.339,97 228.238.584,19 431.682.809,78 24.047 2a. Verpflichtungen aus Warengeschäften und aufgenommenen Warenkrediten 154.133,58 83 3. Verbriefte Verbindlichkeiten a) begebene Schuldverschreibungen 1.862.918,44 8.051 b) andere verbriefte Verbindlichkeiten – 1.862.918,44 – darunter: Geldmarktpapiere – (–) eigene Akzepte und Solawechsel im umlauf – (–) 3a. Handelsbestand – – 4. Treuhandverbindlichkeiten 173.185,93 204 darunter: Treuhandkredite 173.185,93 (204) 5. Sonstige Verbindlichkeiten 1.465.923,60 956 6. Rechnungsabgrenzungsposten 1.670.693,77 1.839 6a. Passive latente Steuern – – 7. Rückstellungen a) rückstellungen für Pensionen und ähnliche Verpflichtungen 5.310.435,00 5.062 b) Steuerrückstellungen – 988 c) andere rückstellungen 3.992.131,90 9.302.566,90 3.816 8. [gestrichen] – – 9. Nachrangige Verbindlichkeiten – – 10. Genussrechtskapital – – darunter: vor Ablauf von zwei Jahren fällig – (–) 11. Fonds für allgemeine Bankrisiken 27.000.000,00 21.000 darunter: Sonderposten nach § 340e Abs. 4 HGB – (–) 12. Eigenkapital a) Gezeichnetes Kapital 458.988,57 468 b) Kapitalrücklage – – c) Ergebnisrücklagen ca) gesetzliche rücklage 14.100.000,00 13.500 cb) andere Ergebnisrücklagen 21.710.000,00 35.810.000,00 20.720 d) Bilanzgewinn 610.831,37 36.879.819,94 627 Summe der Passiva 594.345.764,61 582.287

1. Eventualverbindlichkeiten a) Eventualverbindlichkeiten aus weiter- gegebenen abgerechneten Wechseln – – b) Verbindlichkeiten aus Bürgschaften und Gewährleistungsverträgen 49.063.409,91 49.192 c) Haftung aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten – 49.063.409,91 – 2. Andere Verpflichtungen a) rücknahmeverpflichtungen aus unechten Pensionsgeschäften – – b) Platzierungs- und Übernahme - verpflichtungen – – c) unwiderrufliche Kreditzusagen 29.966.966,04 29.966.966,04 24.275 darunter: Lieferverpflichtungen aus zinsbezogenen Termingeschäften – (–)

Passiva

15

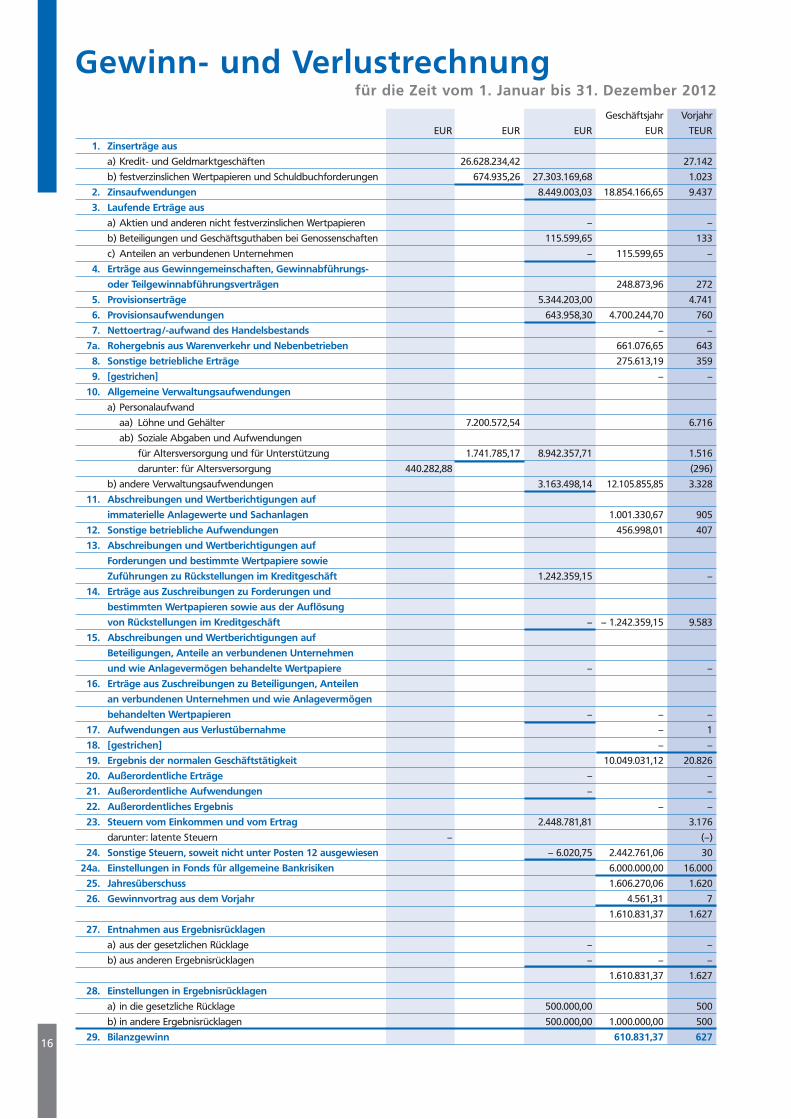

Gewinn- und Verlustrechnungfür die Zeit vom 1. Januar bis 31. Dezember 2012

Geschäftsjahr Vorjahr

Eur Eur Eur Eur TEur

1. Zinserträge aus

a) Kredit- und Geldmarktgeschäften 26.628.234,42 27.142

b) festverzinslichen Wertpapieren und Schuldbuchforderungen 674.935,26 27.303.169,68 1.023

2. Zinsaufwendungen 8.449.003,03 18.854.166,65 9.437

3. Laufende Erträge aus

a) Aktien und anderen nicht festverzinslichen Wertpapieren – –

b) Beteiligungen und Geschäftsguthaben bei Genossenschaften 115.599,65 133

c) Anteilen an verbundenen unternehmen – 115.599,65 –

4. Erträge aus Gewinngemeinschaften, Gewinnabführungs-

oder Teilgewinnabführungsverträgen 248.873,96 272

5. Provisionserträge 5.344.203,00 4.741

6. Provisionsaufwendungen 643.958,30 4.700.244,70 760

7. Nettoertrag/-aufwand des Handelsbestands – –

7a. Rohergebnis aus Warenverkehr und Nebenbetrieben 661.076,65 643

8. Sonstige betriebliche Erträge 275.613,19 359

9. [gestrichen] – –

10. Allgemeine Verwaltungsaufwendungen

a) Personalaufwand

aa) Löhne und Gehälter 7.200.572,54 6.716

ab) Soziale Abgaben und Aufwendungen

für Altersversorgung und für unterstützung 1.741.785,17 8.942.357,71 1.516

darunter: für Altersversorgung 440.282,88 (296)

b) andere Verwaltungsaufwendungen 3.163.498,14 12.105.855,85 3.328

11. Abschreibungen und Wertberichtigungen auf

immaterielle Anlagewerte und Sachanlagen 1.001.330,67 905

12. Sonstige betriebliche Aufwendungen 456.998,01 407

13. Abschreibungen und Wertberichtigungen auf

Forderungen und bestimmte Wertpapiere sowie

Zuführungen zu Rückstellungen im Kreditgeschäft 1.242.359,15 –

14. Erträge aus Zuschreibungen zu Forderungen und

bestimmten Wertpapieren sowie aus der Auflösung

von Rückstellungen im Kreditgeschäft – – 1.242.359,15 9.583

15. Abschreibungen und Wertberichtigungen auf

Beteiligungen, Anteile an verbundenen Unternehmen

und wie Anlagevermögen behandelte Wertpapiere – –

16. Erträge aus Zuschreibungen zu Beteiligungen, Anteilen

an verbundenen Unternehmen und wie Anlagevermögen

behandelten Wertpapieren – – –

17. Aufwendungen aus Verlustübernahme – 1

18. [gestrichen] – –

19. Ergebnis der normalen Geschäftstätigkeit 10.049.031,12 20.826

20. Außerordentliche Erträge – –

21. Außerordentliche Aufwendungen – –

22. Außerordentliches Ergebnis – –

23. Steuern vom Einkommen und vom Ertrag 2.448.781,81 3.176

darunter: latente Steuern – (–)

24. Sonstige Steuern, soweit nicht unter Posten 12 ausgewiesen – 6.020,75 2.442.761,06 30

24a. Einstellungen in Fonds für allgemeine Bankrisiken 6.000.000,00 16.000

25. Jahresüberschuss 1.606.270,06 1.620

26. Gewinnvortrag aus dem Vorjahr 4.561,31 7

1.610.831,37 1.627

27. Entnahmen aus Ergebnisrücklagen

a) aus der gesetzlichen rücklage – –

b) aus anderen Ergebnisrücklagen – – –

1.610.831,37 1.627

28. Einstellungen in Ergebnisrücklagen

a) in die gesetzliche rücklage 500.000,00 500

b) in andere Ergebnisrücklagen 500.000,00 1.000.000,00 500

29. Bilanzgewinn 610.831,37 62716

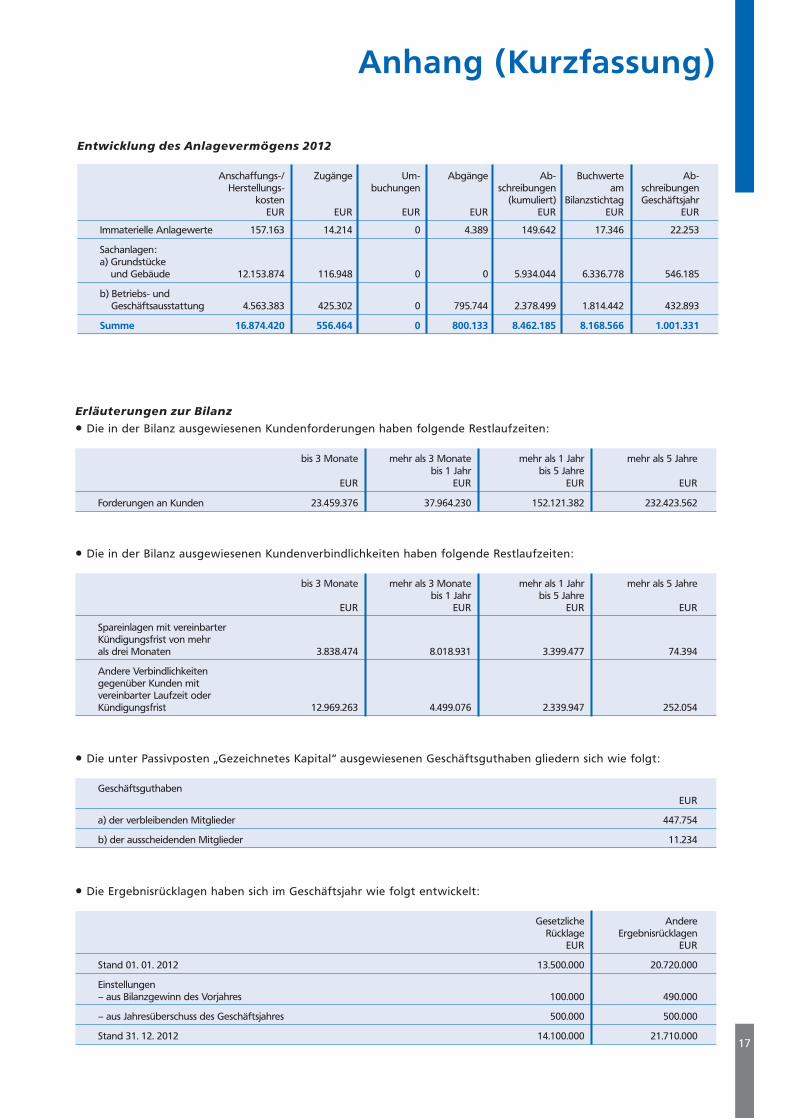

Entwicklung des Anlagevermögens 2012

Anschaffungs-/ Zugänge um- Abgänge Ab- Buchwerte Ab- Herstellungs- buchungen schreibungen am schreibungen kosten (kumuliert) Bilanzstichtag Geschäftsjahr Eur Eur Eur Eur Eur Eur Eur

Immaterielle Anlagewerte 157.163 14.214 0 4.389 149.642 17.346 22.253

Sachanlagen: a) Grundstücke und Gebäude 12.153.874 116.948 0 0 5.934.044 6.336.778 546.185

b) Betriebs- und Geschäftsausstattung 4.563.383 425.302 0 795.744 2.378.499 1.814.442 432.893

Summe 16.874.420 556.464 0 800.133 8.462.185 8.168.566 1.001.331

Anhang (Kurzfassung)

Erläuterungen zur Bilanz

• Die in der Bilanz ausgewiesenen Kundenforderungen haben folgende restlaufzeiten:

bis 3 Monate mehr als 3 Monate mehr als 1 Jahr mehr als 5 Jahre bis 1 Jahr bis 5 Jahre Eur Eur Eur Eur

Forderungen an Kunden 23.459.376 37.964.230 152.121.382 232.423.562

• Die in der Bilanz ausgewiesenen Kundenverbindlichkeiten haben folgende restlaufzeiten:

bis 3 Monate mehr als 3 Monate mehr als 1 Jahr mehr als 5 Jahre bis 1 Jahr bis 5 Jahre Eur Eur Eur Eur

Spareinlagen mit vereinbarter Kündigungsfrist von mehr als drei Monaten 3.838.474 8.018.931 3.399.477 74.394

Andere Verbindlichkeiten gegenüber Kunden mit vereinbarter Laufzeit oder Kündigungsfrist 12.969.263 4.499.076 2.339.947 252.054

• Die Ergebnisrücklagen haben sich im Geschäftsjahr wie folgt entwickelt:

Gesetzliche Andere rücklage Ergebnisrücklagen Eur Eur

Stand 01. 01. 2012 13.500.000 20.720.000

Einstellungen – aus Bilanzgewinn des Vorjahres 100.000 490.000

– aus Jahresüberschuss des Geschäftsjahres 500.000 500.000

Stand 31. 12. 2012 14.100.000 21.710.000

• Die unter Passivposten „Gezeichnetes Kapital“ ausgewiesenen Geschäftsguthaben gliedern sich wie folgt:

Geschäftsguthaben Eur

a) der verbleibenden Mitglieder 447.754

b) der ausscheidenden Mitglieder 11.234

17

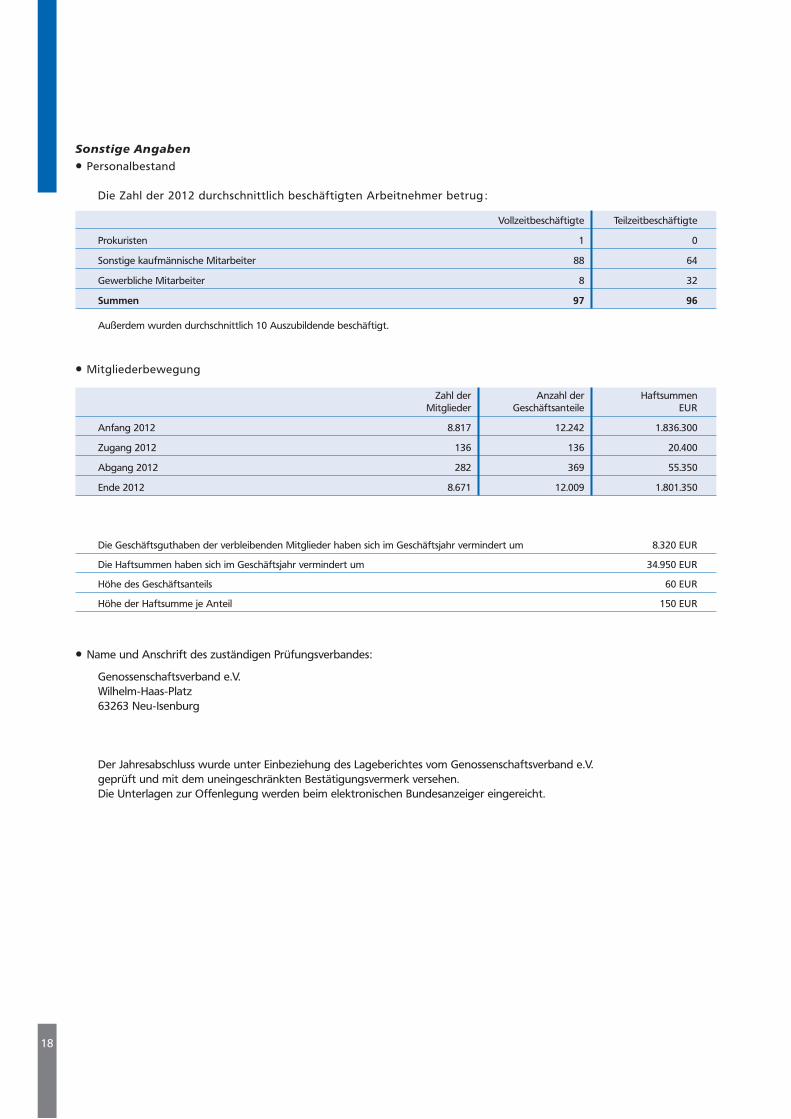

Sonstige Angaben

• Personalbestand Die Zahl der 2012 durchschnittlich beschäftigten Arbeitnehmer betrug : Vollzeitbeschäftigte Teilzeitbeschäftigte

Prokuristen 1 0

Sonstige kaufmännische Mitarbeiter 88 64

Gewerbliche Mitarbeiter 8 32

Summen 97 96

Außerdem wurden durchschnittlich 10 Auszubildende beschäftigt.

• Mitgliederbewegung Zahl der Anzahl der Haftsummen Mitglieder Geschäftsanteile Eur

Anfang 2012 8.817 12.242 1.836.300

Zugang 2012 136 136 20.400

Abgang 2012 282 369 55.350

Ende 2012 8.671 12.009 1.801.350

Die Geschäftsguthaben der verbleibenden Mitglieder haben sich im Geschäftsjahr vermindert um 8.320 Eur

Die Haftsummen haben sich im Geschäftsjahr vermindert um 34.950 Eur

Höhe des Geschäftsanteils 60 Eur

Höhe der Haftsumme je Anteil 150 Eur

• Name und Anschrift des zuständigen Prüfungsverbandes:

Genossenschaftsverband e.V. Wilhelm-Haas-Platz 63263 Neu-Isenburg Der Jahresabschluss wurde unter Einbeziehung des Lageberichtes vom Genossenschaftsverband e.V. geprüft und mit dem uneingeschränkten Bestätigungsvermerk versehen. Die unterlagen zur Offenlegung werden beim elektronischen Bundesanzeiger eingereicht.

18

19

Pres

seb

eric

ht

2012

Von links: Paul Krämer (Vorstand), Rudolf Werny (Aufsichtsratsvorsitzender), Bernd Hell (Vorstands-vorsitzender), Andreas Bastuck (Vorstand)

Moderater fiel hingegen die Steigerungsrate mit 3,2 Prozent bei den Kundengeldern aus. Insgesamt weist die Bilanz der levoBank Ende 2011 Kundeneinlagen von 417,9 Mio. EUR aus. Aufgrund des weiter niedrigen Zinsniveaus kommt der Zuwachs fast ausschließlich aus dem kurzfristigen Bereich.

Des Weiteren berichtete Hell von durch- geführten und geplanten Investitionen. So konnte im November 2011 die umgestaltete Zweigniederlassung in Wiesbach der Öffent-lichkeit vorgestellt werden. In 2012 wird die komplette 3. Etage des Bankgebäudes in Eppelborn modernisiert. Damit wird dem wachsenden Raumbedarf Rechnung getra-gen, da im Zuge des starken Geschäftswachs-tums weitere Mitarbeiterinnen und Mitar- beiter eingestellt wurden.

Aufgrund des guten Jahresergebnisses konn-ten sich die Mitglieder der levoBank erneut auf eine Dividende von 7,0 Prozent freuen. Die Vertreterversammlung würdigte die gute Arbeit von Vorstand und Aufsichtsrat mit deren Entlastung. Die Aufsichtsratsmitglieder Alois Decker und Matthias Holzer wurden einstimmig wieder gewählt.

Zuverlässiger Partner für den Mittelstand

levoBank blickt auf ein erfolgreiches Geschäftsjahr 2011 zurück

Lebach. Der Vorstandsvorsitzende Bernd Hell konnte anlässlich der Vertreterversammlung in der Stadthalle Lebach über ein außer- ordentlich erfolgreiches Geschäftsjahr der levoBank berichten. In seiner 116-jährigen Geschichte konnte das Institut nie zuvor ein besseres Ergebnis erzielen.

„Wir konnten unsere Marktposition weiter festigen und sogar ausbauen. Im Einlagen- und im Kreditbereich konnten überdurch-schnittliche Zuwächse erzielt werden. Damit ist die levoBank bestens vorbereitet auf die Entwicklungen, die das Bankgeschäft in den nächsten Jahren nachhaltig prägen werden“, berichtete Bernd Hell.

Anschließend ging der Vorstandsvorsitzende auf die wesentlichen wirtschaftlichen Zahlen des Geschäftsjahres 2011 ein. Die Bilanz- summe erhöhte sich gegenüber 2010 um 41,7 Mio. EUR auf 582,3 Mio. EUR. Dies ent-spricht einer Steigerung von 7,7 Prozent. Das Kreditvolumen erhöhte sich um 38,2 Mio. EUR oder 8,2 Prozent auf 505,1 Mio. EUR. Die Zah-len belegen, so Hell, dass die Bank ein zu- verlässiger Partner für den Mittelstand in der Region ist.

20

Generationenberatung

In anschaulicher Art referierte Herr Pütz über wichtige Themen wie Erbrecht, Testament, Betreuungsrecht, Vorsorgevollmacht und Pa-tientenverfügung und erklärte diese anhand von Beispielen aus dem täglichen Leben. Da-mit zeigte er seinen Zuschauern wie wichtig Vorsorge für jeden ist – egal ob jung oder alt. Eine seiner Kernaussagen waren dabei: „Recht-zeitig Vorsorge zu treffen ist wichtig, um be- ruhigt nachts schlafen zu können, weil man weiß, es ist alles geregelt.“.

Im Anschluss nutzten viele Besucher die Gele-genheit, sich untereinander auszutauschen und zeigten sich sichtlich beeindruckt: „Herr Pütz hat uns die Augen geöffnet. Jetzt haben wir erkannt, dass wir etwas tun müssen.“.

Informationsabend zum Thema „Erben und Vererben“

In der heutigen Zeit ist es unerlässlich gewor-den, sich rechtzeitig um die eigene Versorgung im Alter als auch um die Betreuung und Pfle-ge unserer Familienmitglieder zu kümmern. Da durch gesetzliche Vorschriften und juristische Feinheiten diese Themen jedoch zu einer kom-plexen Materie werden, ist es umso wichtiger, sich frühzeitig damit auseinanderzusetzen, denn je genauer man sich informiert, desto besser lassen sich die eigenen Vorstellungen umsetzen und das Erbe individuell gestalten.

Im Mai 2012 fand im Eppelborner Kunst- und Kulturzentrum bigEppel ein Informationsabend der levoBank statt, an der rund 400 Kunden teilnahmen. Für die Präsentation war es der levoBank gelungen, den gefragten Generatio-nenberater, Dozent und Autor Karlheinz Pütz zu gewinnen.

Generationenberater Karlheinz Pütz

21

Generationenberatung durch die levoBank

Das Thema „Erben und Vererben“ ist bei den Mitgliedern und Kunden der levoBank auf großes Interesse gestoßen. Aus diesem Grund bietet die Bank zukünftig eine hauseigene Generationenberatung an.

Als zertifizierter Generationenberater (IHK) ist Herr Thomas Schwinn Ansprechpartner für Fragen rund um alle Vorsorgethemen wie Vor-sorgevollmacht, Betreuungsvollmacht, Patien-tenverfügung, die Zeit der Pflege und das Tes-tament.

Die Generationenberatung bietet sowohl jun-gen als auch älteren Altersklassen wichtige In-halte. Deshalb bezieht der Experte die gesamte familiäre Situation bei der Analyse mit ein und sucht das Gespräch mit allen Familienmitglie-dern. Bei Interesse erhalten die Kunden außer-dem eine ausführliche Analyse ihrer Altersvor-sorgesituation.

Thomas Schwinn: „Als Fachmann möchte ich einen Mehrwert an Lebensqualität und vor allem Sicherheit durch diese Beratung bieten. Mein Ziel ist es, für jeden Kunden da zu sein und eine vertrauensvolle Beziehung aufzubauen.“

Abgerundet wird die Beratung mit dem per- sönlichen Pflegestatus, Vorschlägen zur Ver- mögensoptimierung und zur Absicherung des Vermögens. Herr Schwinn steht Ihnen für Fragen bzw. Terminvereinbarungen gerne zur Verfügung (Tel.-Nr. 0 68 81/509-35 01). Thomas Schwinn, levoBank

22

Unsere Mitarbeiter

Neuer ProkuristWinfried Herberg

Vorstand und Aufsichtsrat der levoBank haben mit Wirkung vom 01.06.2013 Herrn Winfried Herberg zum Prokuristen der Bank ernannt. Winfried Herberg ist 53 Jahre alt. Er ist verhei-ratet und hat vier Kinder.

Winfried Herberg hat den Beruf des Bankkauf-manns bei der HypoVereinsbank erlernt und war nach fundierter Kreditausbildung und Ab-schluss der Bankakademie als Bankfachwirt (IHK) in die Dienste der Saarländischen Inves-titionskreditbank AG (SIKB) als Kreditsachbe-arbeiter eingetreten.

Nach 25 Jahren bei der saarländischen Förder-bank, zuletzt als Leiter des dortigen Vertriebs-managements, ist Winfried Herberg seit Juni dieses Jahres als Leiter für das Firmenkunden- geschäft bei der levoBank tätig.

Von links: Heiko Sternhardt, Michael Fries

Neue MarktbereichsleiterMichael Fries und Heiko Sternhardt

„Persönlich und kundennah“ hat sich die levoBank auf die Fahne geschrieben. Diese Botschaft wird mit der Neuorganisation des Geschäftsstellennetzes untermauert.

Im vergangenen Jahr wurde das Geschäftsge-biet der levoBank für das Privatkundengeschäft in zwei Marktbereiche aufgeteilt.

Zum 15.06.2012 übernahm Michael Fries die Leitung des Marktbereiches Lebach, der die Geschäftsstellen Lebach, Aschbach, Gresaubach, Körprich, Reisbach und Steinbach umfasst.

Neuer Bereichsleiter für den Marktbereich Eppelborn/Wiesbach wurde Heiko Sternhardt, der weiterhin Niederlassungsleiter in Wiesbach bleibt und zusätzlich für die Geschäftsstellen Eppelborn, Dirmingen, Humes und Uchtelfan-gen zuständig ist.