Embed Size (px)

Citation preview

eMagazin für Gründung und Wachstum April 2015

Ins Schwarze getroffen: der Mikro-Mezzaninfonds-Deutschland

Seite 2

Inhalt

SchwerpunkteEigenkapital fürs Unternehmen: der Mikromezzaninfonds-Deutschland

Pluspunkt „Eigenkapital“: Interview mit Meriç Temuçin

Auf einen Blick: Die Eckdaten des Mikromezzaninfonds

Tipps zur Antragsstellung

Mikromezzaninfonds plus Bürgschaft: Interview mit Peggy Wunderlich und Torsten Bäz

Ausfallbürgschaften der Bürgschaftsbanken

Mikromezzanin auch für Biotech-Start-ups: Interview mit Dr. Thorsten Lührs

Kombination mit anderen Förderprogrammen

ServiceAktuelle Meldungen

Veranstaltungen

Print- und Online-Tipps

BMWi-Expertenforum

Seite 3

Intro

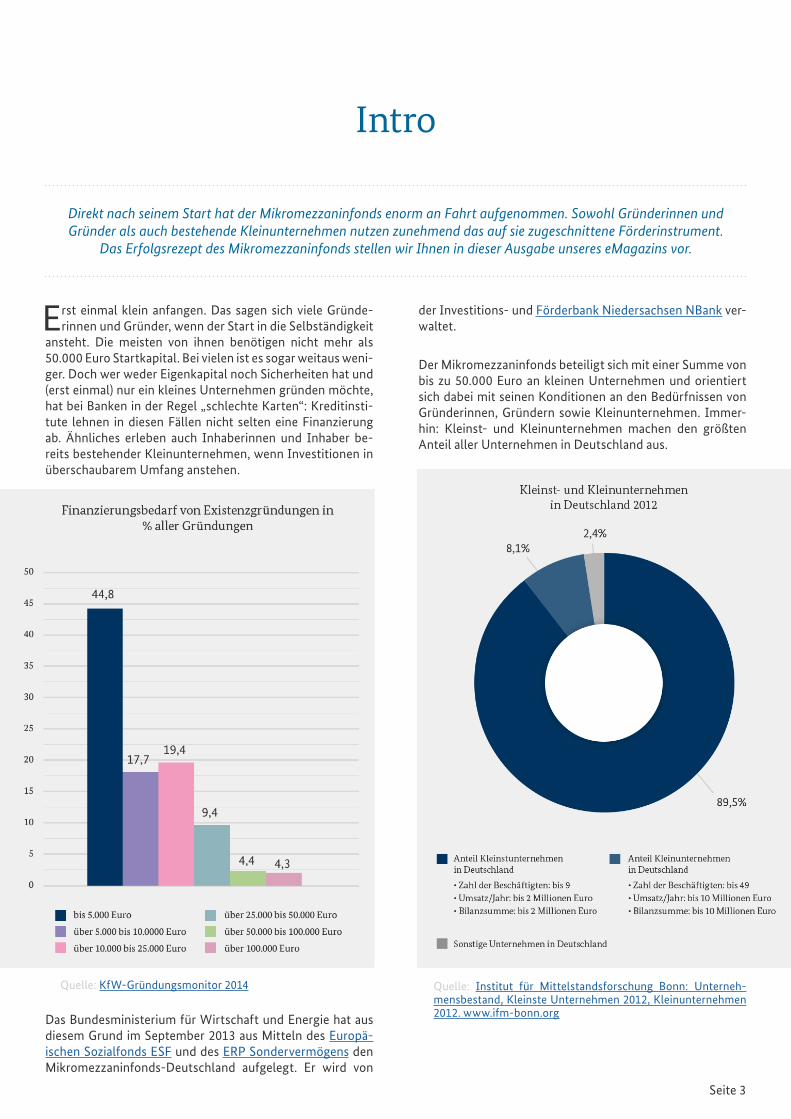

Direkt nach seinem Start hat der Mikromezzaninfonds enorm an Fahrt aufgenommen. Sowohl Gründerinnen und Gründer als auch bestehende Kleinunternehmen nutzen zunehmend das auf sie zugeschnittene Förderinstrument.

Das Erfolgsrezept des Mikromezzaninfonds stellen wir Ihnen in dieser Ausgabe unseres eMagazins vor.

Erst einmal klein anfangen. Das sagen sich viele Gründe-rinnen und Gründer, wenn der Start in die Selbständigkeit

ansteht. Die meisten von ihnen benötigen nicht mehr als 50.000 Euro Startkapital. Bei vielen ist es sogar weitaus weni-ger. Doch wer weder Eigenkapital noch Sicherheiten hat und (erst einmal) nur ein kleines Unternehmen gründen möchte, hat bei Banken in der Regel „schlechte Karten“: Kreditinsti-tute lehnen in diesen Fällen nicht selten eine Finanzierung ab. Ähnliches erleben auch Inhaberinnen und Inhaber be-reits bestehender Kleinunternehmen, wenn Investitionen in überschaubarem Umfang anstehen.

Quelle: KfW-Gründungsmonitor 2014

Das Bundesministerium für Wirtschaft und Energie hat aus diesem Grund im September 2013 aus Mitteln des Europä-ischen Sozialfonds ESF und des ERP Sondervermögens den Mikromezzaninfonds-Deutschland aufgelegt. Er wird von

der Investitions- und Förderbank Niedersachsen NBank ver-waltet.

Der Mikromezzaninfonds beteiligt sich mit einer Summe von bis zu 50.000 Euro an kleinen Unternehmen und orientiert sich dabei mit seinen Konditionen an den Bedürfnissen von Gründerinnen, Gründern sowie Kleinunternehmen. Immer-hin: Kleinst- und Kleinunternehmen machen den größten Anteil aller Unternehmen in Deutschland aus.

Quelle: Institut für Mittelstandsforschung Bonn: Unterneh-mensbestand, Kleinste Unternehmen 2012, Kleinunternehmen 2012. www.ifm-bonn.org

Seite 4

Eigenkapital fürs Unternehmen: der Mikromezzaninfonds-Deutschland

Als der Mikromezzaninfonds im Herbst 2013 an den Start ging, hat niemand damit ge-rechnet, dass die Nachfrage so groß sein würde. Offensichtlich hat die Förderung bei Grün-

derinnen, Gründern und Kleinunternehmen genau „ins Schwarze getroffen“.

Die gute Nachricht: Gründerinnen und Gründer sowie Inhaber von kleinen jungen Unternehmen haben häufig

gute Geschäftsideen. Die schlechte Nachricht: Sie finden selten eine Bank, die die Realisierung ihrer Ideen finanziert. Zum einen, weil sie in der Regel über wenig Eigenkapital ver-fügen, zum anderen, weil sie keine Sicherheiten haben. Und genau hier setzt der Mikromezzaninfonds an. „Er wurde ein-gerichtet, um die Eigenkapitalbasis von Klein- und Kleinst-unternehmen zu stärken, die keine Fremdfinanzierung erhalten“, sagt Susanne Hauck von der Investitions- und Förderbank Niedersachsen – NBank. „Der Fonds richtet sich dabei insbesondere an Unternehmen, die von Frauen oder von Unternehmerinnen und Unternehmern mit Migrations-hintergrund geführt werden oder die aus der Arbeitslosig-keit heraus gegründet wurden. Aber es kommen auch alle anderen Gründerinnen, Gründer und jungen Unternehmen in Frage. Inzwischen haben sogar einige Start-ups aus der Hightech- und Life-Science-Branche eine Beteiligung er-halten.“ Die NBank verwaltet den Mikromezzaninfonds im Auftrag des Bundesministeriums für Wirtschaft und Energie, das das Förderinstrument aus Mitteln des Europäischen So-zialfonds ESF und dem ERP-Sondervermögen im September 2013 aufgelegt hat.

Frauen vorn

Genehmigte Beteiligungen

*Umfasst Unternehmensleitung oder Gründung unter Beteili-gung von Frauen**Umfasst Unternehmensleitung oder Gründung unter Beteili-gung von MigrantenQuelle: Investitions- und Förderbank Niedersachsen - NBank, Stand: 19. März 2015

Seitdem ist die Nachfrage ungebrochen hoch. Sie zeigt, dass der Mikromezzaninfonds genau den Nerv der Gründerinnen, Gründer und Unternehmen trifft: „Insgesamt haben seit dem Start des Mikromezzaninfonds bundesweit 1.182 Unterneh-men eine Beteiligung oder die Zusage für eine Beteiligung erhalten. Ausfälle gab es bislang dagegen nur rund 20“, freut sich Susanne Hauck.

Mikromezzaninfonds erhöht EigenkapitalDer Mikromezzaninfonds gehört zusammen mit dem ERP-Gründerkredit - StartGeld und dem Mikrokredit zu den Förderangeboten des Bundes, die sich speziell an Kleinun-ternehmen richten. Susanne Hauck zu den Unterschieden: „Während es sich beim ERP-Gründerkredit - StartGeld oder auch beim Mikrokredit jeweils um Darlehen handelt, ist das Mikromezzaninkapital eine Mischform aus Eigen- und Fremdkapital.

Der Vorteil ist: Aus Sicht einer Bank oder Sparkasse ist eine Mikromezzaninbeteiligung kein Fremdkapital, sondern wirt-schaftliches Eigenkapital, das dem Unternehmen langfristig zur Verfügung steht. Der Mikromezzaninfonds verbessert also die Eigenkapitalquote von Unternehmen und erhöht da-mit deren Chancen, einen Kredit von der Bank oder Sparkasse zu bekommen. Der Fonds für Kleinunternehmen richtet sich daher auch an Gründerinnen, Gründer und Unternehmen, die im Rahmen der Aufbauphase noch weitere Investitionen planen und dafür zusätzliche Kreditmittel benötigen.

Wie viele Beteiligungen wurden ausgezahlt? (2013-2014)

Quelle: Investitions- und Förderbank Niedersachsen - NBank, 2015

Immerhin beteiligt sich der Mikromezzaninfonds an Un-ternehmen in Höhe von bis zu 50.000 Euro. Damit hat er mehr zu bieten als das Förderdarlehen „Mein Mikrokredit“, das in der Regel nur kleine Darlehen von 10.000 bis 20.000 Euro zur Verfügung stellt. Er ist allerdings niedriger als der ERP-Gründerkredit – StartGeld, der Investitionen von bis zu 100.000 Euro finanziert.

Seite 5

Späte Tilgung sorgt für ZahlungsfähigkeitEine weitere Besonderheit ist die späte Tilgung, also die Rückzahlung der Mikromezzaninbeteiligung. „Eine Mikro-mezzaninbeteiligung muss erst ab dem siebten Jahr getilgt werden. Das heißt, das Unternehmen muss in den ersten sieben Jahren nur den jährlichen Zins von 8 Prozent bezah-len und in diesem Zeitraum keine Rückzahlungen leisten. Das schont die Liquidität, also die Zahlungsfähigkeit des Un-ternehmens. Beim ERP-Gründerkredit - StartGeld und auch beim Mikrokredit setzt die Tilgung bereits wesentlich früher ein“, so Susanne Hauck.

Auch wenn der Zinssatz von acht Prozent pro Jahr auf den ersten Blick recht hoch erscheint, ist er bei näherem Hin-sehen eher günstig. „Bei Gründern oder Unternehmern, die weder genug Eigenkapital noch Sicherheiten haben, würden die Banken - wenn überhaupt - für einen Kredit einen Zins-satz von mehr als acht Prozent berechnen“, ist die Expertin der NBank überzeugt.

Vorteil: Enge Verknüpfung von MBG und BürgschaftsbankDer Mikromezzaninfonds wird bei einer der Mittelständi-schen Beteiligungsgesellschaften (MBG) beantragt, und zwar in dem Bundesland, in dem die Investition erfolgt. Dabei arbeiten die MBGn eng mit den Bürgschaftsbanken in den Bundesländern zusammen. Daraus ergibt sich ein weiterer Vorteil für den Mikromezzaninfonds, weiß Susanne Hauck: „Eine Mikromezzaninbeteiligung liefert ja praktisch den Grundstein, um den Unternehmen eine weitere Finan-zierung zu ermöglichen. Wie schon gesagt, erhöht die Mi-kromezzaninbeteiligung das unternehmerische Eigenkapital und verbessert damit die Chancen, einen Kredit bei der Bank zu bekommen. Darüber hinaus erwarten Banken aber auch Sicherheiten, wie beispielsweise Grundstücke, Lebensversi-cherungen oder Maschinen.

Wem es an Sicherheiten fehlt, kann daher bei der Bürg-schaftsbank eine sogenannte Ausfallbürgschaft beantragen, die von Kreditinstituten als vollwertige Sicherheit anerkannt wird. Durch die enge Zusammenarbeit zwischen Mittelstän-dischen Beteiligungsgesellschaften und Bürgschaftsbanken funktioniert die Antragstellung meist schnell und einfach.“

Mittelständische Beteiligungsgesellschaften (MBG)

Mittelständische Beteiligungsgesellschaften (MBG) engagieren sich – auch unabhängig vom Mikromezzan-infonds – mit eigenen Programmen meist in Form einer stillen Beteiligung zu günstigen Konditionen. Einige von ihnen bieten Sonderprogramme für Gründerinnen und Gründer an.

Übersicht der Mittelständischen Be-teiligungsgesellschaften

WEITERE INFORMATIONEN

Investitions- und Förderbank Niedersachsen – NBank

» Mikromezzaninfonds Deutschland

Verband Deutscher Bürgschaftsbanken e.V.

» Bürgschaftsbanken und Mittelständischen Beteili-gungsgesellschaften

Seite 6

Interview mit Meriç Temuçin

„Es macht schon etwas aus, ob man in der Bilanz ein Darlehen auf der Sollseite ste-hen hat oder ein größeres „Eigenkapitalpolster“ auf der Habenseite.“

Nach rund zehnjähriger Tätigkeit als Business- und Per-sönlichkeitscoach und Psychologischer Beraterin hat

Meriç Temuçin Anfang letzten Jahres die Herzfeld Akademie in Potsdam gegründet. Finanziert hat sie ihren Unterneh-mensstart mit einer Beteiligung aus dem Mikromezzanin-fonds.

Frau Temuçin, Sie bieten Aus- und Weiterbildungen an. Um was geht es dabei?

Temuçin: Die Herzfeld Akademie bietet Seminare, Aus- und Weiterbildungen für weibliche Fach- und Führungskräfte, Selbständige und Freiberuflerinnen an. Außerdem bieten wir individuelle, maßgeschneiderte Workshops für Unternehmen an. Ein Schwerpunkt unserer Arbeit ist dabei, Frauen für Führungspositionen fit zu machen.

Sie haben den Mikromezzaninfonds in Anspruch genommen. Warum?

Temuçin: Um meine Akademie zu starten, musste ich zunächst in die Ausstattung der Büro- und Seminarräume investieren. Eigenkapital war zwar vorhanden, aber es reichte nicht für die Gesamtfinanzierung aus. Also habe ich mich während meiner Gründungsvorbereitungen über verschiedene Finanzierungsmöglichkeiten informiert. Beim Vergleich der verschiedenen Förderprogramme schien mir der Mikromezzaninfonds dann am attraktivsten.

Im Unterschied zu einem Darlehen gilt eine Beteiligung aus dem Mikromezzaninfonds ja als Eigenkapital. Selbst wenn die Beteiligung wie ein Darlehen zurückgezahlt werden muss, macht es meiner Ansicht nach schon etwas aus, ob man als junge GmbH in der Bilanz ein Darlehen auf der Sollseite stehen hat oder ein größeres „Eigenkapitalpolster“ auf der Habenseite. Das empfand ich als sehr positiv, wobei meine Entscheidung sicher auch eine emotionale Komponente hatte.

Sie haben die Beteiligung aus dem Mikromezzaninfonds bei der Mittelständischen Beteiligungsgesellschaft Berlin-Brandenburg beantragt?

Temuçin: Ja. Und die Antragstellung war sehr unkompliziert. Was ich besonders hilfreich fand, waren der persönliche Kontakt und die Betreuung durch die Ansprechpartner bei der MBG. Da muss ich sagen, das haben die toll gemacht! Den einzigen Wermutstropfen sehe ich in dem relativ hohen Zinssatz von acht Prozent. Das passt meines Erachtens nicht so ganz in die heutige Zeit allgemeiner Niedrigzinsen.

Meriç Temuçin, Geschäftsführerin der Herzfeld Akademie GmbH(Bildrechte: Philipp Arnoldt)

Seite 7

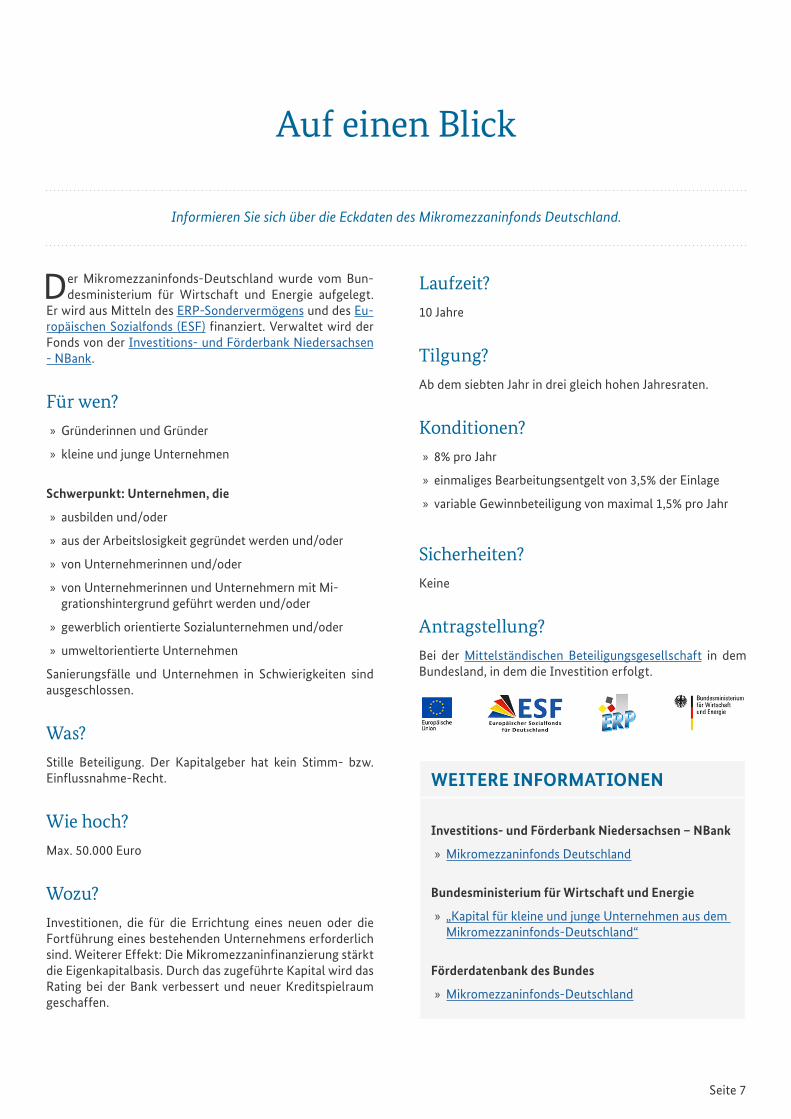

Auf einen Blick

Informieren Sie sich über die Eckdaten des Mikromezzaninfonds Deutschland.

Der Mikromezzaninfonds-Deutschland wurde vom Bun-desministerium für Wirtschaft und Energie aufgelegt.

Er wird aus Mitteln des ERP-Sondervermögens und des Eu-ropäischen Sozialfonds (ESF) finanziert. Verwaltet wird der Fonds von der Investitions- und Förderbank Niedersachsen - NBank.

Für wen? » Gründerinnen und Gründer

» kleine und junge Unternehmen

Schwerpunkt: Unternehmen, die

» ausbilden und/oder

» aus der Arbeitslosigkeit gegründet werden und/oder

» von Unternehmerinnen und/oder

» von Unternehmerinnen und Unternehmern mit Mi-grationshintergrund geführt werden und/oder

» gewerblich orientierte Sozialunternehmen und/oder

» umweltorientierte Unternehmen

Sanierungsfälle und Unternehmen in Schwierigkeiten sind ausgeschlossen.

Was?Stille Beteiligung. Der Kapitalgeber hat kein Stimm- bzw. Einflussnahme-Recht.

Wie hoch?Max. 50.000 Euro

Wozu?Investitionen, die für die Errichtung eines neuen oder die Fortführung eines bestehenden Unternehmens erforderlich sind. Weiterer Effekt: Die Mikromezzaninfinanzierung stärkt die Eigenkapitalbasis. Durch das zugeführte Kapital wird das Rating bei der Bank verbessert und neuer Kreditspielraum geschaffen.

Laufzeit?10 Jahre

Tilgung?Ab dem siebten Jahr in drei gleich hohen Jahresraten.

Konditionen? » 8% pro Jahr

» einmaliges Bearbeitungsentgelt von 3,5% der Einlage

» variable Gewinnbeteiligung von maximal 1,5% pro Jahr

Sicherheiten?Keine

Antragstellung?Bei der Mittelständischen Beteiligungsgesellschaft in dem Bundesland, in dem die Investition erfolgt.

WEITERE INFORMATIONEN

Investitions- und Förderbank Niedersachsen – NBank

» Mikromezzaninfonds Deutschland

Bundesministerium für Wirtschaft und Energie

» „Kapital für kleine und junge Unternehmen aus dem Mikromezzaninfonds-Deutschland“

Förderdatenbank des Bundes

» Mikromezzaninfonds-Deutschland

Seite 8

Tipps zur Antragstellung

Der Antrag für eine Beteiligung aus dem Mikromezzaninfonds geht – in der Regel – schnell und einfach über die Bühne. Wir haben bei den Mittelständischen Beteiligungsgesellschaf-

ten Sachsen und Niedersachsen nachgefragt, worauf es dabei ankommt.

Meist vergehen vom ersten Kontakt bis zu Auszahlung der Beteiligung nur zwei bis vier Wochen. Das ist nur einer

der Pluspunkte des Mikromezzaninfonds-Deutschland. Vo-raussetzung ist allerdings, dass Gründerinnen und Gründer alle notwendigen Unterlagen einreichen. Und daran hapert es nicht selten, so die Erfahrung von Klaus Fürwitt von der Mittelständischen Beteiligungsgesellschaft Sachsen: „Wir erleben immer wieder, dass zum Beispiel das Gründungskon-zept, die Umsatz- und Ertragsvorschau oder auch der Liquidi-tätsplan unvollständig sind. Oder nicht aktuell. Ein Business-plan und die dazugehörige Kalkulation sollten unbedingt das laufende Jahr und die beiden Folgejahre berücksichtigen. Da werden die meisten Fehler gemacht.“

Das gilt auch für junge Unternehmerinnen und Unterneh-mer, die den Mikromezzaninfonds innerhalb der ersten fünf Jahre in Anspruch nehmen möchten. Klaus Fürwitt: „Wenn zum Beispiel im August 2015 ein Unternehmer zu mir kommt und sagt, dass er die Einnahmen-Überschussrechnung oder die Bilanz nur für das Jahr 2013 vorlegen kann, dann ist das schlichtweg zu alt. In diesem Fall benötigen wir einen Jah-resabschluss von 2014. Darüber hinaus brauchen wir eine aktuelle Betriebswirtschaftliche Auswertung für das laufende Geschäftsjahr.“

Antrag rechtzeitig stellenUnternehmerinnen und Unternehmer sollten im Übrigen darauf achten, den Antrag nicht zu spät zu stellen, vor al-lem nicht erst dann, wenn es im Unternehmen womöglich schon „brennt“. „Wenn sich die Geschäfte nicht wie erhofft entwickeln und nach zwei, drei Jahren das Startkapital aufge-braucht ist, so dass Liquiditätsprobleme auftreten oder sogar schon eine Notsituation vorliegt, können wir mit dem Mikro-mezzaninkapital kaum helfen“, weiß Detlef Siewert von der Mittelständischen Beteiligungsgesellschaft Niedersachsen. „Besser ist es, schon in der Gründungsphase vorausschauend zu planen und sich mit Unterstützung des Mikromezzanin-fonds eine ausreichende Liquidität zu sichern.“ Das geht häu-fig im Zusammenspiel mit der Bank oder Sparkasse, die bei einer Beteiligung durch den Mikromezzaninfonds eher bereit ist, zusätzlich noch einen Kredit bereit zu stellen.

SCHUFA- AuskunftEine Auskunft der SCHUFA muss den Unterlagen ebenfalls

beigefügt werden: „Das ist wichtig“, so Detlef Siewert. „Denn ein negativer Eintrag ist ein K.O.-Kriterium für eine Beteili-gung aus dem Mikromezzaninfonds. Wobei wir auch schon erlebt haben, dass die SCHUFA-Auskunft nicht korrekt oder nicht aktuell war, weil es zum Beispiel zu Namensverwechs-lungen kam. Insofern ist es wichtig, seine eigene SCHUFA zu kennen, um sie eventuell zu korrigieren.“ Apropos Schulden: Wer ein privates Insolvenzverfahren durchlaufen hat, muss erst die sogenannte Wohlverhaltensphase abgeschlossen haben. Erst dann kann er oder sie einen Antrag für den Mikro-mezzaninfonds stellen.

Zuerst beraten lassen, dann Antrag stellenAuch wenn das Antragsverfahren beim Mikromezzaninfonds relativ schlank ist, machen die beiden Mikromezzaninexper-ten immer wieder die Erfahrung, dass der eine oder andere Punkt übersehen wird. Zwar bieten die Mittelständischen Be-teiligungsgesellschaften Hilfestellung bei der Antragstellung an. Aber, so Klaus Fürwitt: „Die besseren Chancen hat derje-nige, der gut vorbereitet zu uns kommt. So ein Gespräch ist ja wie eine Bewerbung. Wenn man da einen guten Eindruck hinterlässt, hat man einfach eine Hürde weniger. Gerade weil der Mikromezzaninfonds keine banküblichen Sicherheiten erfordert, müssen uns Person und Konzept umso mehr über-zeugen.“

Der erste Weg sollte daher zur Industrie- und Handelskammer oder Handwerkskammer führen, um die Geschäftsidee, den Businessplan und auch die fachliche und unternehmerische Eignung des Gründers zu klären. Die Kammern arbeiten in Sachen Mikromezzaninfonds eng mit den Mittelständischen Beteiligungsgesellschaften zusammen und können daher bei der Vorbereitung des Antrags helfen. Detlef Siewert von der MBG Niedersachsen empfiehlt, eventuell auch einen Berater hinzuzuziehen, der in der KfW-Beraterbörse gelistet ist. „Der Businessplan muss nachvollziehbar und plausibel sein. Von daher kann es sinnvoll sein, zum Beispiel einen Berater mit guten Branchenkenntnissen ‚ins Boot zu holen‘.“

Mittel sind zweckgebundenGibt es für die Beteiligung ‚grünes Licht‘, muss sie genau für den Zweck eingesetzt werden, für die sie laut Antrag auch vorgesehen ist. Klaus Fürwitt: „Man kann nicht im Antrag

Seite 9

schreiben, dass man die Beteiligung für den Erwerb von Maschinen benötigt und sich nachher ein Auto kaufen. Das wäre vertragswidrig. Wer sich für den Mikromezzaninfonds interessiert, muss also schon genau wissen, wofür er das Geld benötigt.“

Unterm Strich: positivInsgesamt zieht man bei den Mittelständischen Beteiligungs-gesellschaften eine positive Bilanz, was die bisherigen Erfah-rungen mit dem Mikromezzaninfonds betrifft. Bei einer Höhe von bis zu 50.000 Euro, können viele Gründer und Kleinunter-nehmen ihren Finanzierungsbedarf sogar vollständig mit der Beteiligung abdecken.

Erfreulich ist vor allem auch, dass der Mikromezzaninfonds bei den Banken einen hohen Stellenwert genießt. Detlef Sie-wert: „Wir haben die Erfahrung gemacht, dass die von uns ge-förderten Unternehmen ihr Ansehen gegenüber den Banken deutlich verbessern konnten. Dadurch, dass die Beteiligung an dem Unternehmen als wirtschaftliches Eigenkapital bewertet wird, werden die Stabilität und die Sicherheit des Unterneh-mens gefördert. Wenn dann über die Bürgschaftsbanken zusätzlich noch eine Ausfallbürgschaft zur Verfügung gestellt wird, sind die Banken in aller Regel bereit, dem Unternehmen für das weitere Wachstum auch einen Kredit zu gewähren.“

WEITERE INFORMATIONEN

Investitions- und Förderbank Niedersachsen – NBank-Mikromezzaninfonds-Deutschland

» Antragsformular und Informationen zum Mikromez-zaninvertrag

Deutscher Industrie- und Handelskammertag

» IHK-Finder

Zentralverband des Deutschen Handwerks

» Deutschlandkarte mit Handwerkskammern

Bundesverband Deutscher Kapitalbeteiligungsgesell-schaften e.V.

» Mittelständische Beteiligungsgesellschaften

SCHUFA

» SCHUFA

Seite 10

Interview mit Peggy Wunderlich und Torsten Bäz

„Mit dem Antrag zum Mikromezzaninfonds konnten wir gleichzeitig eine Bürgschaft beantragen.“

Bildrechte: L. Hunshelm, CSE Management- und Engineer-Consulting

Nachdem Peggy Wunderlich und Torsten Bäz die traditi-onsreiche Cammann Gobelin Manufaktur übernommen

hatten, haben sie sich nach einer geeigneten Finanzierung für notwendige Investitionen umgesehen. Entschieden haben sie sich für eine Beteiligung aus dem Mikromezzaninfonds.

Frau Wunderlich, Sie haben gemeinsam mit Ihrem Mann, Torsten Bäz, im vergangenen August die sächsische Cammann Gobelin Manufaktur übernommen. Was ist das für ein Unternehmen?

Wunderlich: Heutzutage würde man es als Hidden Champi-on bezeichnen. Auf Grund seiner Geschichte ist es aber noch mehr als das. Unsere Weberei wird nächstes Jahr 130 Jahre alt. Sie produziert seit 1886 luxuriöse und besonders ver-schleißfeste Möbel- und Dekorationsstoffe. Bis zum Zweiten Weltkrieg wurde zum Beispiel ein Großteil der amerikani-schen und arabischen Erste-Klasse-Abteile in Eisenbahnen mit Cammannstoffen aus Chemnitz ausgestattet. Selbst zu DDR-Zeiten gehörte das Unternehmen zu den Weltmarkt-führern von hochwertigen Dekorationsstoffen. Nach dem Fall der Mauer geriet die Textilindustrie dann in eine Krise. Trotzdem haben damals zwei Enthusiasten aus Chemnitz die Manufaktur übernommen. Letztes Jahr haben sich die beiden Inhaber dann entschieden, das Unternehmen aus

Altersgründen abzugeben. Und da haben wir die Chance ge-nutzt und gesagt: Wir führen den Betrieb weiter.

Sie kommen beide aus der Textilbranche?

Bäz: Ja, wir waren schon seit einigen Jahren im technischen Textilbereich in der Beratung, Forschung und Entwicklung tätig. Der technische Textilbereich beschäftigt sich vor allem mit Funktionsstoffen wie zum Beispiel Schutzkleidung oder flammhemmende Bezugsstoffe. Das ist also eine ganz ande-re Sparte, die sogar ziemlich im Aufwind ist. Aber wir haben uns gesagt, so etwas Edles wie die Manufaktur hat nicht nur eine großartige Vergangenheit, sondern auch eine vielver-sprechende Zukunft.

Wunderlich: Das Schöne ist, dass der Betrieb nach wie vor ei-nen weltweiten Ruf genießt. Das heißt, mit unserem Einstieg ins Unternehmen haben wir nicht nur einen internationalen Kundenstamm übernommen, sondern erhalten auch schon neue Anfragen aus den USA, aus Norwegen, Österreich und aus Russland.

Reden wir über Geld: Nach der Übernahme des Unternehmens brauchten Sie Kapital. Wofür?

Bäz: Wir wollten in eine neue Lagerausstattung, in eine verbesserte Qualitätssicherung, eine moderne Präsentati-onseinrichtung sowie in ein Warenwirtschaftssystem inves-tieren.

Und dann kam der Mikromezzaninfonds ins Spiel?

Bäz: Nicht sofort. Zunächst hatten wir uns bei unserer Bank um einen Kredit bemüht. Aber das war nicht so einfach, weil wir keine Sicherheiten – keine Grundstücke oder Eigenkapi-talrücklagen – hatten. Und die Textilindustrie gilt auch nicht gerade als Boom-Branche. Von daher mussten wir uns um Alternativen zum klassischen Bankdarlehen kümmern.

Seite 11

Dann haben wir von dem Mikromezzaninfonds erfahren. Dabei handelt es sich um eine Kapitalbeteiligung der Säch-sischen Beteiligungsgesellschaft. Diese stille Teilhaberschaft hat den Effekt, dass das Eigenkapital im Unternehmen er-höht wird. Wenn wir also zum Beispiel zukünftig in unsere Maschinen investieren müssen, stehen wir betriebswirt-schaftlich wesentlich besser da, als wenn wir ein Darlehen in den „Büchern“ stehen hätten. Das ist auf jeden Fall ein Pluspunkt für uns.

Wunderlich: Es gab aber noch einen weiteren Grund, war-um wir uns nach Alternativen zu einem Bankdarlehen um-gesehen haben. Wir haben zwei kleine Kinder, wobei aber klar war, dass ich genauso wie mein Mann im Unternehmen arbeiten würde. Dass ich das schaffe, bezweifelte die Bank allerdings und sah in der familiären Situation ein erhöhtes Risiko. Beim Mikromezzaninfonds ist es dagegen so, dass hier insbesondere Frauen unterstützt und motiviert werden sollen, unternehmerisch tätig zu werden. Insofern war unse-re familiäre Situation für die Sächsische Beteiligungsgesell-schaft kein Hinderungsgrund.

(Bildrechte: Wolfgang Schmidt)

War die Beantragung des Mikromezzaninfonds kompliziert?

Bäz: Nein, überhaupt nicht. Wir mussten die Antragsformu-lare ausfüllen und einen Businessplan abgeben. Das habe ich nicht als kompliziert empfunden. Und trotz Weihnachtsfei-ertagen lagen zwischen Antragstellung und Bewilligung nur vier Wochen.

Wir mussten auch nicht in unzähligen Gesprächen begrün-den, warum, wieso und weshalb wir die Investitionen vor-haben. Wir sind eingeladen worden, um unser Vorhaben zu präsentieren und zu erläutern, wohin die Reise gehen soll.

Dann wurde das Konzept noch einmal von der Industrie- und Handelskammer geprüft. Aber das ging alles recht schnell, weil die Abstimmungsverfahren zum Teil parallel liefen.

Bildrechte: Wolfgang Schmidt

Was würden Sie anderen Gründerinnen und Gründern empfehlen?

Bäz: Sich so früh wie möglich über alternative Finanzierungs-möglichkeiten zu informieren. Auch wenn man zunächst da-von ausgehen kann, dass man ein Bankdarlehen erhält, kann es immer passieren, dass es im Verlauf der Gespräche dann doch „nein“ heißt. Und da ist es gut, wenn man weiß, welche Alternativen es gibt.

Wie sehen Ihre nächsten unternehmerischen Schritte aus?

Wunderlich: Die größte Herausforderung heißt „Fachkräf-tesicherung“. Unsere erfahrenste Mitarbeiterin geht in den nächsten Jahren in Rente, so dass wir damit beginnen müs-sen, kompetente Nachfolger aufzubauen. Wir arbeiten ja mit alten Maschinen, die es heute gar nicht mehr gibt. Die müs-sen auf eine bestimmte Art und Weise bestückt werden, was sehr kompliziert ist. Hinzu kommt das Nachkolorieren nach Kundenwünschen. Das alles erfordert ein großes handwerk-liches Können, das unsere Mitarbeiter perfekt beherrschen. Das bedeutet, wir sind auf der Suche nach Fachkräften, die in der Lage sind, das Spezialwissen und die Handwerkskunst von unseren Mitarbeitern zu erlernen und weiter zu entwi-ckeln.

Seite 12

Ausfallbürgschaften der Bürgschaftsbanken

Wer eine Beteiligung aus dem Mikromezzaninfonds beantragt, kann parallel auch einen Antrag für eine Bürgschaft stellen. Das ist sinnvoll, wenn über die Beteiligung hinaus auch ein Kredit von ei-

ner Bank oder Sparkasse benötigt wird und die notwendigen Sicherheiten dafür fehlen.

Ausfallbürgschaften gibt es für Gründerinnen und Grün-der, für Unternehmen und Freiberufler, denen wegen

fehlender oder zu geringer Sicherheiten kein oder kein ausreichender Kredit gewährt wird. Voraussetzung: Die Geschäftsaussichten sind positiv und das Vorhaben ist wirt-schaftlich tragfähig.

Wie funktioniert eine Ausfallbürgschaft?Eine Ausfallbürgschaft kommt zum Tragen, wenn ein Kre-ditnehmer zum Beispiel bei einer Insolvenz seinen Kredit aus eigenen Mitteln nicht mehr zurückzahlen kann. Die Bürgschaftsbank bürgt also bei dessen Bank oder Sparkasse (Hausbank) für die Rückzahlung des Kredits. Das kann ein marktüblicher Bankkredit oder ein Förderkredit sein. Die Bürgschaftsbank bürgt für bis zu 80 Prozent des zu besi-chernden Kreditbedarfs. Für die restlichen 20 Prozent muss die Hausbank das Risiko tragen. Eine Bürgschaft ist daher ein vollwertiger Ersatz für fehlende oder zu wenige Sicherheiten.

Was sind Bürgschaftsbanken?An Bürgschaftsbanken sind die Industrie- und Handelskam-mern, Handwerkskammern, Kammern der Freien Berufe, Wirtschaftsverbände und Innungen, Banken und Sparkassen sowie in einigen Bundesländern auch Versicherungsunter-nehmen beteiligt. Sie stehen nicht miteinander im Wett-bewerb, sondern sind – jeweils rechtlich und wirtschaftlich selbständig – für die mittelständische Wirtschaft nur in „ihrem“ Bundesland tätig. Bürgschaftsbanken übernehmen Ausfallbürgschaften für kurz-, mittel- und langfristige Kredi-te aller Art und für jeden wirtschaftlich vertretbaren Zweck.

Enge Kooperation: MBGn und BürgschaftsbankenWer bei einer Mittelständischen Beteiligungsgesellschaft (MBG) eine Beteiligung aus dem Mikromezzaninfonds be-antragt, kann parallel auch einen Antrag für eine Bürgschaft stellen, wenn er über die Beteiligung hinaus einen Kredit von einer Bank oder Sparkasse benötigt. Die Mittelständischen Beteiligungsgesellschaften arbeiten eng mit den Bürg-schaftsbanken zusammen.

Unabhängig vom Mikromezzaninfonds wird eine Bürgschaft in der Regel über die Bank oder Sparkasse des Gründers

bzw. Unternehmers (Hausbank) beantragt. Zahlreiche Bürg-schaftsbanken bieten außerdem das Programm „Bürgschaft ohne Bank (BoB)“ an. Hierbei können sich Interessenten direkt an die Bürgschaftsbank in ihrem Bundesland wenden.

Quelle: Verband Deutscher Bürgschaftsbanken: Finanzierungs-energie für den Mittelstand Zwanzigdreizehn, Berlin

WEITERE INFORMATIONEN

Bundesministerium für Wirtschaft und Energie

» GründerZeiten Nr. 14 „Sicherheiten – Bürgschaften – Rating“

Verband Deutscher Bürgschaftsbanken e.V.

» Bürgschaftsbanken und Mittelständische Beteili-gungsgesellschaften in den einzelnen Bundesländern

Seite 13

Interview mit Dr. Thorsten Lührs

„Obwohl wir nicht zur primären Zielgruppe des Mikromezzaninfonds zählten, verlief die Antragstellung unkompliziert.“

v.l.n.r.: Karl-Josef Eberle, Dr. Christiane Ritter, Dr. Thorsten Lührs(Bildrechte: SeNostic GmbH)

Die Wissenschaft arbeitet mit Hochdruck daran, Erkrankun-gen des Nervensystems bis ins kleinste Detail zu erforschen. Das Biotech-Startup SeNostic trägt dazu bei, diesem Schritt ein Stück näher zu kommen. Dr. Thorsten Lührs und Dr. Christiane Ritter haben die Gründung ihres Unternehmens erfolgreich abgeschlossen. Als Anschubfinanzierung nutz-ten sie den Mikromezzaninfonds.

Herr Dr. Lührs, Ihre Firma produziert und vertreibt sogenannte „rekombinante Proteine und Proteinagglomerationen“. Was muss man sich darunter vorstellen?

Dr. Lührs: Volkskrankheiten wie Alzheimer oder Parkinson führen bekanntermaßen zu schädlichen Eiweißablagerungen im Gehirn. Wir stellen diese Eiweiße und Agglomerationen, also Zusammenballungen von Eiweißen, biotechnisch her, nach zum Teil patentgeschützten Verfahren und vertreiben sie für Forschungszwecke. Geplant ist zudem, basierend auf unserem Know-how und auf Schutzrechten, ein in-vitro-dia-gnostisches Verfahren für Erkrankungen des Nervensystems zu entwickeln und auf den Markt zu bringen. Bei diesem Verfahren werden Proben von Patienten in vitro, also im Reagenzglas, analysiert.

Wie ist diese Geschäftsidee entstanden?

Dr. Lührs: Als Wissenschaftler am Braunschweiger Helm-holtz-Zentrum für Infektionsforschung habe ich mich inten-siv mit den toxischen Ablagerungen bei Nervenkrankheiten beschäftigt. Dabei ist mir klar geworden, dass es im Grunde noch keine Technologie gibt, um diese Ablagerungen se-lektiv aus Patientenproben zu vermehren. Das heißt: Man kann gar nicht exakt sagen, was sich bei diesen Krankheiten im Körper abspielt, weil man das, was da entsteht, gar nicht in die Hände bekommt. Aus dieser Einsicht heraus habe ich ein neuartiges analytisches Verfahren entwickelt. Und mit der Zeit reifte die Idee, darauf eine vollständige In-vitro-Diagnostik aufzubauen.

Wie ging es dann weiter?

Dr. Lührs: Da das Helmholtz-Zentrum ausschließlich auf Infektionsforschung spezialisiert ist, hatte man dort kein Interesse, das Analyseverfahren weiterzuentwickeln. Ich habe daher im Rahmen des sogenannten Arbeitnehmer-Er-findungsgesetzes die Patente übernommen und auf eigene Kosten weitergeführt.

Ist eine Gründung im Alleingang in einer so hochinnovativen Branche nicht ein schwieriges Unterfangen?

Dr. Lührs: Auf jeden Fall ist es eine besondere Herausforde-rung. Gleichwohl habe ich die Firma nicht alleine gegründet, sondern gemeinsam mit Dr. Christiane Ritter. Sie ist Expertin für Proteinagglomerationen und deren Struktur. Der Dritte in unserem Team ist Diplom-Ingenieur Karl-Josef Eberle, Fachmann auf dem Gebiet von Normen und Standards.

Seite 14

Den Unternehmensstart haben Sie mit Mitteln aus dem Mikromezzaninfonds finanziert. Für ein Start-up aus den Biowissenschaften ist das eine eher unübliche Finanzierungsquelle.

Dr. Lührs: Viele Fördermittel stehen ausschließlich für Aus-gründungen aus Forschungseinrichtungen zur Verfügung und waren für unsere Situation nicht geeignet. Das heißt, wir haben uns zunächst die Frage gestellt, was wir tun können, um das Unternehmen grundsätzlich auf die Beine zu stellen. Dabei hat sich herausgestellt, dass der Kapitalbedarf für den unmittelbaren Start überschaubar war. Für die jetzige Her-stellung der Eiweiße fallen ohnehin keine Investitionen an: Wir benötigen kein teures Hightech-Labor, sondern dürfen stattdessen die biotechnischen Anlagen der Technischen Universität Braunschweig nutzen. Und als Firmendomizil dient zunächst unser Privathaus.

Allerdings wollten wir schon einmal den Vertrieb auf die Bei-ne stellen und eine Webseite aufbauen, um den Markteintritt möglichst frühzeitig zu bewerkstelligen. Und dafür war der Mikromezzaninfonds genau richtig, zumal das Antragsver-fahren bei der Mittelständischen Beteiligungsgesellschaft Niedersachsen relativ schnell und unbürokratisch „über die Bühne ging“ - obwohl wir nicht zur primären Zielgruppe des Fonds zählen. Daher wurde an einigen Punkten – zum Beispiel was die Schutzrechte oder die weitere Strategie an-ging – etwas mehr nachgehakt. Aber nun sind wir de facto startklar. Das nächste Ziel ist die Entwicklung der In-vitro-Diagnostik. Hier liegt der Kapitalbedarf allerdings weitaus höher.

Was können Sie anderen Gründerinnen und Gründern raten, die sich für eine Beteiligung aus dem Mikromezzaninfonds interessieren?

Dr. Lührs: Auch wenn es sich für ein Tech-Start-up um eine eher geringe Summe handelt, ist das Businesskonzept essenziell. Am besten, man stellt bereits im Vorfeld einen Finanzplan auf, der exakt auf den Mikromezzaninfonds zu-geschnitten und umsetzbar ist.

Ihr großes Ziel ist die Entwicklung eines neuen Verfahrens für die Identifizierung von Erkrankungen des Nervensystems. Welche ergänzenden Finanzmittel wollen Sie für diesen Schritt einwerben?

Dr. Lührs: Das Projekt ist recht komplex und kostenintensiv. Allerdings sind das deutsche und das internationale Markt-volumen auch enorm. Wir haben ein detailliertes Gesamt-konzept ausgearbeitet und mit unserer Unternehmensbe-ratung entsprechende Finanzierungsszenarien aufgestellt: Ziel ist ein Markteintritt gegen Ende 2017. Doch sowohl Venture-Capital-Geber als auch Business Angels sind bei Hightech-Projekten sehr vorsichtig: Keiner investiert leicht-fertig, wenn er nicht von dem Vorhaben überzeugt ist. Daher war die umfangreiche Vorplanung so wichtig, so dass wir mit unserem Businessmodell und der Unterstützung aus dem Mikromezzaninfonds unser Unternehmen zügig an den Start bringen konnten. Jetzt können wir zeigen, dass wir erfolg-reich sein können.

Seite 15

Kombination mit anderen Förderprogrammen

Wer noch weiteres Kapital benötigt, kann den Mikromezzaninfonds mit zusätzlichen Förderprogrammen kombinieren.

ERP-Gründerkredit - StartGeld

Das Förderdarlehen unterstützt Existenzgründer/-innen, Freiberufler/-innen sowie kleine und mittlere Unter-

nehmen (KMU) bei der Finanzierung von Investitionen und Betriebsmitteln. Der Fremdfinanzierungsbedarf darf nicht mehr als 100.000 Euro betragen.

Gut zu wissen: Bitte beachten Sie, dass die Beteiligungssum-me aus dem Mikromezzaninfonds auf das Finanzierungsli-mit des ERP-Gründerkredit - StartGeld angerechnet wird. Beispiel: Wenn Sie eine Beteiligung aus dem Mikromez-zaninfonds in Höhe von 40.000 Euro erhalten, können Sie maximal 60.000 Euro des ERP-Gründerkredits - StartGeld beantragen, damit das Finanzierungslimit von 100.000 Euro nicht überschritten wird.

Den Antrag für „ERP-Gründerkredit - StartGeld“ stellen Sie bei Ihrer Bank oder Sparkasse, die den Antrag an die KfW-Bankengruppe zur Bearbeitung weiterleitet.

ERP-Eigenkapital für GründungDas Förderdarlehen unterstützt Gründungs- und Festi-gungsvorhaben und kann bis zu einer Höhe von 500.000 Euro beantragt werden. Die Darlehen haben - ähnlich wie der Mikromezzaninfonds - eine Eigenkapitalfunktion für Unternehmen. Um das Förderdarlehen „ERP-Eigenkapital für Gründung“ zu beantragen, müssen Sie allerdings auch eigene Mittel in Höhe von 10 % (Ost) bzw. 15 % (West) zur Verfügung stellen.

Gut zu wissen: Eine Beteiligung aus dem Mikromezzan-infonds gilt in diesem Fall nicht als Eigenkapital. Die KfW akzeptiert ausschließlich Eigenkapital, das der Gründer/Unternehmer tatsächlich aus eigenen Mitteln bereitstellen kann.

Den Antrag für „ERP-Eigenkapital für Gründung“ stellen Sie bei Ihrer Bank oder Sparkasse, die den Antrag an die KfW-Bankengruppe zur Bearbeitung weiterleitet.

Mein Mikrokredit„Mein Mikrokredit“ richtet sich an Gründerinnen, Gründer sowie kleine und junge Unternehmen, die über ihre Banken oder Sparkassen keine Kredite erhalten. Die Kreditaufnahme

erfolgt in kleinen Schritten, beispielsweise 1.000 Euro, 5.000 Euro oder 10.000 Euro. Nach erfolgreichen Rückzahlungen sind Erhöhungen auf bis zu 20.000 Euro möglich Die Antrag-stellung und Vergabe der Darlehen erfolgt über so genannte Mikrofinanzinstitute. Eine Kombination mit Beteiligungen aus dem Mikromezzaninfonds ist möglich.

Aufgrund der derzeitigen Umstrukturierung des Programms ist eine Kreditvergabe voraussichtlich erst wieder im zweiten Quartal 2015 möglich.

TIPPZu den Kombinationsmöglichkeiten des Mikromezzanin-fonds mit Förderprogrammen Ihres Bundeslandes erkun-digen Sie sich bitte bei der Investitionsbank oder bei Ihrem Landeswirtschaftsministerium.

WEITERE INFORMATIONEN

Bundesministerium für Wirtschaft und Energie För-derdatenbank des Bundes

» ERP-Gründerkredit - StartGeld

Bundesministerium für Wirtschaft und Energie Bundesministerium für Arbeit und Soziales

» Mein Mikrokredit

Seite 16

Aktuelle Meldungen

Gabriel: Kraftvoller Auftakt für weniger Bürokratie

Das Bundeskabinett hat den von Bundeswirtschaftsmi-nister Gabriel vorgelegten Entwurf eines Bürokratieent-

lastungsgesetzes beschlossen. Damit werden mehr kleine Unternehmen als bisher von Buchführungs- und Aufzeich-nungspflichten des Handelsgesetzbuchs und der Abgaben-ordnung befreit.

Dazu werden die Grenzbeträge für Umsatz und Gewinn um jeweils 20 Prozent auf 600.000 bzw. 60.000 Euro angehoben und somit rund 140.000 Unternehmen um rund 504 Mio. Euro pro Jahr entlastet.

Existenzgründerinnen und -gründer werden durch die Anhe-bung von Meldepflichten nach verschiedenen Wirtschafts-statistikgesetzen von 500.000 auf 800.000 Euro später als bisher in der Wirtschaftsstatistik herangezogen. Erstmals wird ein Schwellenwert (800.000 Euro) auch in der Umwelt-statistik eingeführt.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» Gabriel: Kraftvoller Auftakt für weniger Bürokratie

„Gründercoaching Deutschland“ wird fortgesetztAb 01. Mai 2015 führt die KfW Bankengruppe das Beratungsprogramm „Gründercoaching Deutschland“ aus Eigenmitteln fort.

Anträge können von Existenzgründerinnen und Existenzgründern im Bereich der gewerblichen Wirtschaft, der freien Berufe sowie zukünftig auch Social Entrepreneure in gemeinnütziger Rechtsform gestellt werden. Die Antragssteller dürfen nicht länger als zwei Jahre am Markt aktiv sein. Neu ist auch, dass die selbständige Tätigkeit sowohl als Voll- als auch dauerhaft als Nebenerwerb ausgeübt werden kann.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» „Gründercoaching Deutschland“ wird fortgesetzt

Rückgang bei Rückgang von Kleinunternehmen – Zunahme bei NebenerwerbsgründungenWie das Statistische Bundesamt (Destatis) mitteilt, wurden im Jahr 2014 rund 124.000 Betriebe neu gegründet, deren Rechtsform und Beschäftigtenzahl auf eine größere wirt-schaftliche Bedeutung schließen lassen

Die Zahl neu gegründeter Kleinunternehmen ging 2014 im Vergleich zum Vorjahr um 11,5 % auf knapp 211.000 zurück. Diese Entwicklung wurde unter anderem dadurch verursacht, dass die Zahl der Gründerinnen und Gründer von Kleinunternehmen mit bulgarischer oder rumänischer Staatsangehörigkeit um 40 % auf 28.000 sank.

Die Zahl der Gründungen von Nebenerwerbsbetrieben lag mit rund 251.000 etwas über dem Niveau des Vorjahres (+ 0,9 %). Die Gesamtzahl der Gewerbeanmeldungen sank im Jahr 2014 auf rund 722.000.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» Gewerbeanzeigen 2014

Neue Hightech-Industrieunternehmen werden oft nebenberuflich gegründetWissenschaftlerinnen und Wissenschaftler gründen oft im Nebenerwerb - mit Rückversicherung auf das feste Einkom-men aus dem Hauptberuf.

Dies stellt der Bericht zum „Mannheimer Gründungspanel“ fest. Dabei handelt es sich um eine jährlich stattfindende

Seite 17

Befragung des Zentrums für Europäische Wirtschaftsfor-schung (ZEW) und der Creditreform Wirtschaftsforschung unter jungen Unternehmen in Deutschland.

Die meisten Nebenerwerbs-Start-ups werden dabei in den technologieintensiven Sektoren des verarbeitenden Gewer-bes gegründet. Weitergehende Analysen deuten darauf hin, dass es sich bei der Gründung im Nebenerwerb um eine be-wusste Markteintrittsstrategie handelt.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» Mannheimer Gründungspanel 2014: Neue Hightech-Industrieunternehmen werden oft nebenberuflich gegründet

Wann Wissenschaftler zu Gründungen neigenWissenschaftlerinnen und Wissenschaftler, die angewand-te Forschung betreiben sowie diejenigen, die Erfindungen vorweisen können, sind am ehesten zu einer Unternehmens-gründung bereit.

Auch aus diesem Grund sind an den Fachhochschulen oft-mals mehr Gründungswillige zu finden als in der universi-tären Grundlagenforschung. Zudem sind ausländische Wis-senschaftlerinnen und Wissenschaftler eher als deutsche bereit, sich selbständig zu machen.

Zu diesem Ergebnis kommt die Studie „Der Einfluss instituti-oneller Rahmenbedingungen auf die Gründungsneigung von Wissenschaftlern an deutschen Hochschulen“ des Instituts für Mittelstandsforschung Bonn.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» Wann Wissenschaftler zu Gründungen neigen

Preisverleihung beim „Gründerwettbewerb – IKT Innovativ“Brigitte Zypries, Parlamentarische Staatssekretärin beim Bundesminister für Wirtschaft und Energie, hat auf der Ce-BIT in Hannover die Preisträger des „Gründerwettbewerb – IKT Innovativ“ ausgezeichnet.

Im Jahr 2014 konnte der Wettbewerb eine Rekordzahl von 542 Bewerbern verzeichnen. In der zweiten Runde 2014 wurden 17 Start-ups mit besonders vielversprechenden Ge-schäftsideen im Bereich der Informations- und Kommunika-tionstechnologien (IKT) ausgezeichnet.

Vergeben wurden sechs Hauptpreise in Höhe von je 30.000 Euro als Startkapital für die eigene Unternehmensgründung. Ein Hauptpreisträger wurde zusätzlich mit dem Sonderpreis „Mobiles Internet der Dinge“ ausgezeichnet, der von Preis-stifter Intel mit 6.000 Euro dotiert ist. Darüber hinaus wur-den elf weitere Preise in Höhe von je 6.000 Euro vergeben. Neben Geldpreisen werden die Gewinner in der Startphase ihrer Gründung auch durch ein bundesweites Expertennetz-werk unterstützt.

In der bereits laufenden neuen Wettbewerbsrunde besteht für interessierte Gründerinnen und Gründer noch bis zum 31. Mai 2015 (Stichtag) die Möglichkeit, sich mit innovativen Geschäftsideen beim „Gründerwettbewerb – IKT Innovativ“ zu bewerben.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» Preisverleihung beim „Gründerwettbewerb – IKT Innovativ“

Ein Drittel aller Unternehmen hat keine DigitalstrategieMehr als ein Drittel (37 Prozent) aller Unternehmen in Deutschland hat bislang keine Strategie für die Bewältigung des digitalen Wandels. Das hat eine repräsentative Umfrage unter 505 Geschäftsführern und Vorständen von Unter-nehmen ab 20 Mitarbeitern im Auftrag des Digitalverbands BITKOM ergeben.

Die Digitalisierung erfasst die gesamte Wirtschaft. Sie durchdringt sämtliche Branchen, vom Handwerker bis zum Maschinenbauer, und alle Betriebsgrößen, vom Kleinbetrieb bis zum Großkonzern. Viele Unternehmen unterschätzen die Folgen des digitalen Wandels noch immer.

WEITERE INFORMATIONEN

BMWi-Unternehmensportal

» Ein Drittel aller Unternehmen hat keine Digitalstra-tegie

Seite 18

Veranstaltungen

„Berufswunsch: Unternehmerin“: Girls‘Day im Bundesministerium für Wirtschaft und Energie

Das Bundesministerium für Wirtschaft und Energie betei-ligt sich am diesjährigen Girls‘Day, am 23. April 2015, mit

einer Veranstaltung zum Thema „weiblicher Unternehmer-geist“.

Teilnehmen können Mädchen aus allen Berliner Schulen. Im Mittelpunkt der Veranstaltung steht das Gespräch mit den drei Berliner Vorbild-Unternehmerinnen der Initiative „FRAUEN unternehmen“ Antje Minhoff, Sabine Stengel und Verena Pausder. Schirmherrin ist Iris Gleicke, Parlamentari-sche Staatssekretärin und Beauftragte für den Mittelstand.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» „Berufswunsch: Unternehmerin“: Girls‘Day im Bun-desministerium für Wirtschaft und Energie

Bundesministerium für Wirtschaft und Energie

» Initiative „FRAUEN unternehmen“

Potenziale und Herausforderungen der Digitalisierung für die DienstleistungswirtschaftDer Dienstleistungsbereich leistet den größten Beitrag zur Wertschöpfung und zur Beschäftigung in Deutschland und wird von der Digitalisierung nachhaltig verändert.

Das betrifft vor allem die Verschmelzung von Dienstleis-tungen und Industrie, aber auch personenbezogene Dienst-leistungen. Am 28. April 2015 soll auf einer Konferenz des Bundesministeriums für Wirtschaft und Energie mit Ver-tretern der Dienstleistungswirtschaft über die Potenziale und Herausforderungen der Digitalisierung für Unterneh-men und Beschäftigte diskutiert werden. Welche neuen Geschäftsmodelle ergeben sich? Best-Practice-Beispiele werden besprochen und gemeinsam konkrete Maßnahmen entwickelt, die Unternehmen und Beschäftigte der Dienst-leistungswirtschaft gezielter unterstützen können.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» Potenziale und Herausforderungen der Digitalisie-rung für die Dienstleistungswirtschaft

German Accelerator: Celebrating InnovationDie Veranstaltung „Celebrating Innovation“ am 6. Mai 2015 bringt kluge Köpfe der IT-Branche und innovative Start-ups zusammen.

Das Event des German Accelerator bringt amerikanisches Flair in die deutsche Start-up- und Innovationslandschaft: Globale Querdenker, Innovatoren, Techies & Macher der Szene treffen auf internationale Gäste und führende Wirt-schaftspartner der Technologiebranche.

Celebrating Innovation findet am 6. Mai 2015 im Haus der deutschen Wirtschaft in Berlin statt.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» German Accelerator: Celebrating Innovation

Kongress und Messe „Junge IKT-Wirtschaft: Gründen - Investieren – Wachsen“Am 7. Mai 2015 veranstaltet das Bundesministerium für Wirtschaft und Energie (BMWi) den Kongress und die Grün-dermesse „Junge IKT-Wirtschaft: Gründen - Investieren – Wachsen“.

Junge Unternehmerinnen und Unternehmer aus den Infor-mations- und Kommunikationstechnologien (IKT) treiben mit Kreativität und hoher Flexibilität die rasche Umsetzung von Ideen in marktfähige Produkte und Dienstleistungen entscheidend voran. Auf dem Kongress mit begleitender Messe präsentieren zahlreiche Start-ups ihre Entwicklungen und Lösungen.

Seite 19

Investoren, Vertreter der IKT- und Medienwirtschaft und IKT-Anwender können Kontakte zu den jungen Unterneh-men aufbauen, um Ansätze für Kooperationen oder Beteili-gungen auszuloten.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» Kongress und Messe „Junge IKT-Wirtschaft: Gründen - Investieren – Wachsen“

BMWi auf dem Existenzgründungstag der Metropolregion Rhein-NeckarDie Metropolregion Rhein-Neckar lädt am 16. Mai 2015 zum Existenzgründungstag in Mannheim ein. Mit dabei: Das Bundesministerium für Wirtschaft und Energie (BMWi), das auf der Gründermesse seine vielfältigen Angebote für Grün-derinnen und Gründer präsentiert. Darüber hinaus stehen Ansprechpartner des BMWi u.a. zu den Themen Förderung, Business- und Finanzplanung für Beratungsgespräche zur Verfügung.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» BMWi auf dem Existenzgründungstag der Metropol-region Rhein-Neckar

Mit Vielfalt zum ErfolgKleine und mittlere Unternehmen (KMU) werden zukünftig stärker auf qualifizierte Zuwanderung angewiesen sein. Da-mit sie im globalen Wettbewerb um internationale Talente gut aufgestellt sind, braucht Deutschland eine gelebte Will-kommenskultur.

Der Bundesminister für Wirtschaft und Energie, Sigmar Ga-briel, verleiht am 16. Juni 2015, den Unternehmenspreis „Mit Vielfalt zum Erfolg“. Es werden Unternehmen prämiert, die mit ihrem Engagement bei der Integration internationaler Fachkräfte und der Etablierung einer Willkommenskultur herausragen.

Die Preisverleihung ist eingebettet in eine ganztägige Fach-veranstaltung zu der Fragestellung, „Wie internationale Fachkräfte und kleine und mittlere Unternehmen zusam-menfinden?“.

WEITERE INFORMATIONEN

BMWi-Unternehmensportal

» Mit Vielfalt zum Erfolg

Seite 20

Print- und Online-Tipps

GründerZeiten Nr. 20: Marketing

Marketing ist weitaus mehr als Werbung. Eine Marke-tingstrategie gehört daher in jeden Businessplan. Wie

Sie dabei vorgehen und wie der passende Marketing-Mix aussieht, darüber informiert Sie diese Ausgabe der Gründer-Zeiten.

WEITERE INFORMATIONEN

BMWi-Existenzgründungsportal

» GründerZeiten

Kosten und Nutzen von IT-Sicherheitsmaßnahmen bestimmen: neues WebtoolDas BMWi hat im Rahmen der Initiative „IT-Sicherheit in der Wirtschaft“ mit dem Webtool „profITabel“ ein weiteres praktisches Angebot für kleine und mittlere Unternehmen (KMU) vorgestellt.

Das Tool unterstützt Unternehmerinnen und Unternehmer dabei, für spezifische IT-Sicherheitsrisiken den Aufwand sowie den Nutzen von IT-Sicherheitsmaßnahmen zu bestim-men. „ProfITabel“ ist einfach konzipiert, so dass Unterneh-merinnen und Unternehmer auch ohne spezielles Vorwissen im Bereich der IT-Sicherheit realistische Abschätzungen der Wirtschaftlichkeit von geplanten IT-Sicherheitsmaßnahmen treffen können.

WEITERE INFORMATIONEN

BMWi-Unternehmensportal

» Neues Angebot zur Bestimmung von Kosten und Nutzen von IT-Sicherheitsmaßnahmen

Seite 21

BMWi-Expertenforum

Als Existenzgründerin und Existenzgründer haben Sie täg-lich mit neuen Fragen zu tun.

Hilfestellung und Orientierung bietet hier das BMWi-Exper-tenforum. Die Expertinnen und Experten beantworten Ihre Frage und weisen Ihnen den weiteren Gründungsweg. In unserem eMagazin stellen wir Ihnen jeweils einen der über 40 Experten vor.

Ruth Rathsack

Ruth Rathsack ist Projektleiterin des Bürgertelefons zur Arbeitsmarktpoli-tik und -förderung des Bundesminis-teriums für Arbeit und Soziales.

Im BMWi-Expertenforum beantwor-tet sie und ihr Team Fragen zu folgen-den Themen:

» Weiterversicherung in der Arbeitslosenversicherung

» Rentenversicherung

» Krankenversicherung

» Unfallversicherung

Wir stellen Ihnen hier einige Fragen vor, die von Frau Rath-sack und ihrem Team im BMWi-Expertenforum beantwortet wurden. In der Rubrik „persönliche Absicherung“ können Sie ihr Ihre Frage stellen.

Ich plane, mich in ein bis zwei Monaten selbständig zu machen und möchte vorsichtshalber eine freiwillige Arbeitslosenversicherung für Selbständige abschließen. Wie gehe ich am besten vor?

Sie müssen eine selbständige Tätigkeit mit einem Umfang von mindestens 15 Stunden wöchentlich aufnehmen und ausüben.

Voraussetzung für den Antrag ist des Weiteren, dass der An-tragsteller vor dem Antrag innerhalb der letzten zwei Jahre vor Aufnahme der Tätigkeit mindestens zwölf Monate in ei-nem Versicherungspflichtverhältnis gestanden hat oder Ar-beitslosengeld nach dem Sozialgesetzbuch III bezogen hat.

Der Antrag muss spätestens innerhalb von drei Monaten nach Aufnahme der selbständigen Tätigkeit, die zur Begrün-dung eines Versicherungspflichtverhältnisses auf Antrag berechtigt, gestellt werden. Für ein entsprechendes Formu-lar wenden Sie sich bitte an die Agentur für Arbeit an Ihrem Wohnort (www.arbeitsagentur.de).

Quelle: Bürgertelefon zur Arbeitsmarktpolitik und -förderung des Bundesministeriums für Arbeit und Soziales (BMAS)Tel.: 030 221 911 003 - Montag bis Donnerstag von 8:00 bis 20:00 Uhr

Neben meiner Vollzeitstelle habe ich drei Häuser, von denen ich eines selbst bewohne und zwei vermietet habe. Die ganze verwaltungstechnische Arbeit wie Nebenkostenabrechnung, Steuererklärung, Renovierungsarbeiten usw. erledige ich weitgehend selbst. Da der Aufwand, den ich nebenher treibe, immer größer wird, überlege ich nun, ob ich eine Immobilienverwaltungs- und Betreuungsgesellschaft gründen kann und meine Vollzeitstelle aufgebe. Da ich seit 36 Jahren sozialversicherungspflichtig angestellt bin, erscheint es mir sinnvoll, mich bei der eigenen Firma anzustellen. Meine Frage: Geht das überhaupt? Und welche Vor- und Nachteile wären damit verbunden?

Gründen Sie ein Unternehmen, sind Sie als Selbständige(r) für Ihre persönliche soziale Absicherung selber verantwort-lich.

Seite 22

Auf Grund der allgemeinen Versicherungspflicht, muss auch ein(e) Selbständige(r) eine Kranken- und Pflegeversicherung abschließen. Die Aufnahme einer selbständigen Tätigkeit ist daher der gesetzlichen Krankenversicherung zu melden. Sie können eine bestehende gesetzliche Krankenversicherung im Rahmen einer freiwilligen Mitgliedschaft fortführen oder sich bei einem privaten Versicherungsunternehmen absi-chern. Über die Höhe der Beiträge sollten Sie sich mit Ihrer zuständigen Krankenkasse verständigen.

Sie können sich zu Fragen der Krankenversicherung auch gern an das Bürgertelefon zur gesetzlichen Krankenversi-cherung des Bundesministeriums für Gesundheit unter der Telefonnummer 030/ 340 60 66 - 01 wenden. Möchten Sie sich über ein privates Versicherungsunternehmen absichern, können Sie vorab zu Leistungen und Beiträgen eine Ver-braucherzentrale befragen. Die Kontaktdaten finden Sie im Internet unter www.verbraucherzentrale.de

Ob Ihre selbständige Tätigkeit eine Rentenversicherungs-pflicht auslöst oder eine freiwillige Beitragszahlung sinnvoll ist, besprechen Sie bitte mit der Deutschen Rentenversiche-rung. Sie können die Servicehotline der Deutschen Renten-versicherung unter der Telefonnummer 0800-1000 48 070 erreichen.

Sie haben auch die Möglichkeit, sich als Selbständige(r) in der Arbeitslosenversicherung abzusichern. Geregelt ist das Versicherungspflichtverhältnis auf Antrag im § 28a SGB III. Sie können den Antrag bei der für Sie zuständigen örtlichen Arbeitsagentur einreichen. Der Antrag muss innerhalb von drei Monaten nach Aufnahme der Tätigkeit oder Beschäfti-gung gestellt werden. Weitere Informationen erhalten Sie bei Ihrer örtlichen Arbeitsagentur. Zur genauen Ausgestal-tung Ihrer eventuellen selbständigen Tätigkeit empfehle ich Ihnen ein Gespräch bei Ihrer zuständigen Industrie- und Handelskammer. Es besteht auch die Möglichkeit, eine Exis-tenzgründungsberatung über das Bundesland gefördert zu bekommen. Informationen zum Beratungsförderprogramm in Hessen finden Sie hier.

Quelle: Bürgertelefon zur Arbeitsmarktpolitik und -förderung des Bundesministeriums für Arbeit und Soziales (BMAS)Tel.: 030-340 60 65 60 - Montag bis Donnerstag von 8:00 bis 20:00 Uhr - Freitag von 8:00 bis 12:00 Uhr

Wie kann ich ganz sicher sein, dass ich als Freiberuflerin nicht sozialversicherungspflichtig bin? Ich habe gehört, dass man seine Tätigkeiten der Freiberuflichkeit prüfen lassen kann. Stimmt das? Wenn ja, wo?

Sie sprechen mit Ihrer Frage den Punkt einer möglichen Scheinselbständigkeit an. Hierzu kann ich Ihnen folgendes mitteilen:

Für die Beurteilung einer Scheinselbständigkeit sind die tat-sächlichen Verhältnisse Ihrer Tätigkeit maßgebend.

Eine selbständige Tätigkeit ist gekennzeichnet durch ein ei-genes Unternehmerrisiko, d. h.

» Einsatz des Kapitals in eigener Regie

» die Verfügbarkeit über die eigene Arbeitskraft

» die freie Gestaltung der Tätigkeit und Arbeitszeit

Die Entscheidungen zur Einstufung sind nur anhand der Fakten im konkreten Einzelfall möglich. Dabei ist nicht nur auf einen einzigen Anhaltspunkt abzustellen, sondern eine Würdigung aller Umstände des Einzelfalles vorzunehmen. Sie können Ihre Krankenkasse ansprechen, ob eine Schein-selbständigkeit vorliegt oder schriftlich den Status bei der Deutschen Rentenversicherung prüfen lassen.

Quelle: Bürgertelefon zur Arbeitsmarktpolitik und -förderung des Bundesministeriums für Arbeit und Soziales (BMAS)Tel.: 030 221 911 003 - Montag bis Donnerstag von 8:00 bis 20:00 Uhr

Seite 23

Impressum & Feedback

Ihre Meinung?Mit diesem Magazin möchten wir Ihnen alle zwei Monate interessante und ansprechende Inhalte rund um das Thema Existenzgründung liefern. Über Ihr Feedback würden wir uns sehr freuen. Bitte senden Sie Ihre Anregungen an: [email protected]

Newsletter abonnieren?Sobald eine neue Ausgabe des eMagazins erscheint, erhalten Sie über unseren Newsletter einen Überblick über die The-men der jeweiligen Ausgabe. Links führen Sie direkt auf die einzelnen Artikel.

» Zum Newsletter-Abo

HerausgeberBundesministerium für Wirtschaft und Energie Referat Öffentlichkeitsarbeit V.i.S.d.P. Frau Dr. Christine Kahlen Scharnhorststr. 34-37 10115 Berlin Telefax: +49 (0)3018-615-5208 E-Mail: [email protected] Internet: www.bmwi.de

RedaktionPID Arbeiten für Wissenschaft und Öffentlichkeit GbR Savignyplatz 6 10623 Berlin Telefax: +49 (0)30-326014-21 E-Mail: [email protected] Internet: www.pid-net.de

Realisierung und laufender BetriebPixelpark AG Köln Cäcilienkloster 2 50676 Köln Telefax: +49 (0)221-951515-66 E-Mail: [email protected] Internet: www.pixelpark.com

HaftungsausschlussWir haben die aufgeführten Inhalte mit großer Sorgfalt zusammengestellt und geprüft. Allerdings übernehmen wir keine Gewähr für die Vollständigkeit oder Aktualität.

Für externe Inhalte, auf die wir hinweisen, sind wir nicht ver-antwortlich.