Embed Size (px)

Citation preview

Institut für Mittelstandsforschung Bonn

Materialien

INSTITUT FÜR MITTELSTANDSFORSCHUNG Maximilianstraße 20 • D-53 111 Bonn IfM-Materialien Nr. 189 © IfM Bonn Oktober 2009

BDI-Mittelstandspanel 2008

- Ergebnisse der Mittelstandsbefragung aus Frühjahr und Herbst 2008 -

Projektbearbeiter: Claus Adenäuer, Marina Hoffmann, Frank Wallau und Gunter Kayser

Untersuchung im Auftrag von

Das IfM Bonn wird gefördert vom Bundesministerium für Wirtschaft und Technologie aufgrund eines Beschlusses des Deut-schen Bundestages und aus Mitteln des Ministeriums für Wirtschaft, Mittelstand und Energie des Landes Nordrhein-Westfalen.

BDI-Mittelstandspanel 2008 - Ergebnisse der Mittelstandsbefragung aus Frühjahr und Herbst 2008 -

Untersuchung im Auftrag von:

Bundesverband der Deutschen Industrie e.V. (BDI) Breite Straße 29 10178 Berlin www.bdi.eu Ernst & Young AG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Französische Straße 48 10117 Berlin www.de.ey.com IKB Deutsche Industriebank AG Wilhelm-Bötzkes-Straße 1 40474 Düsseldorf www.ikb.de

Wissenschaftliche Bearbeitung: Institut für Mittelstandsforschung Bonn Maximilianstraße 20 53111 Bonn

Projektdurchführung: Claus Adenäuer, Marina Hoffmann, Gunter Kayser, Frank Wallau

Technische Durchführung: TNS Emnid Stieghorster Straße 90 33605 Bielefeld Projektdurchführung: Oliver Krieg, Jörg Erren Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt.

I

Inhalt

1. Das Anliegen 1

2. Die Ergebnisse der 7. Erhebungswelle 3 2.1 Wirtschaftliche und wirtschaftspolitische Situation in

Deutschland 3 2.2 Entwicklung der Unternehmenskennzahlen 9 2.3 Entwicklung der Investitionstätigkeit in der Industrie 13 2.4 In- und Outsourcingstrategien 20 2.5 Die deutsche Industrie international 23

3. Die Ergebnisse der 8. Erhebungswelle 31 3.1 Wirtschaftliche Situation und Folgen für die Wirtschafts-

politik 31 3.1.1 Aktuelle Wirtschaftslage eingetrübt, aber noch auf

hohem Niveau 32 3.1.2 Markantes Kennzeichen der Wirtschaftspolitik:

Stillstand 35 3.2 Betriebswirtschaftliche Maßnahmen zur Stärkung der

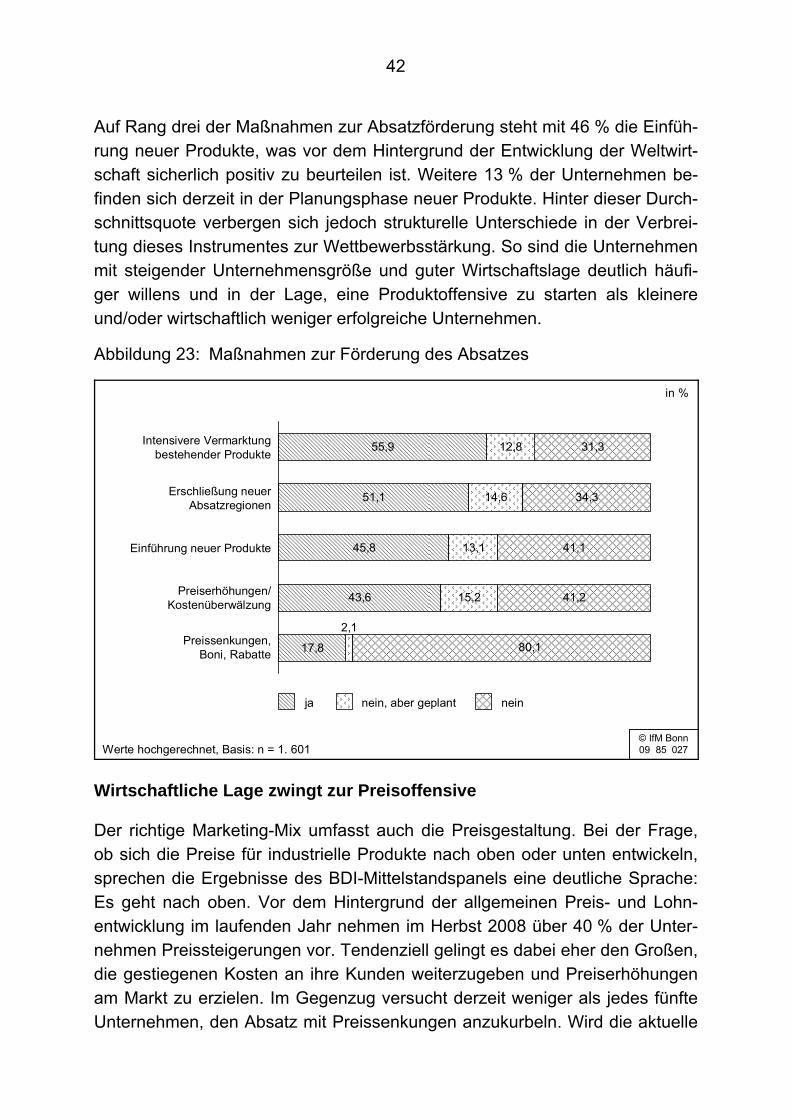

Wettbewerbsfähigkeit 40 3.2.1 Absatz: Intensive Anstrengungen zur Absatz-

steigerung 41 3.2.2 Personal: Stammbelegschaft soll erhalten bleiben 43 3.2.3 Material- und Energiekosten: Handlungsbedarf er-

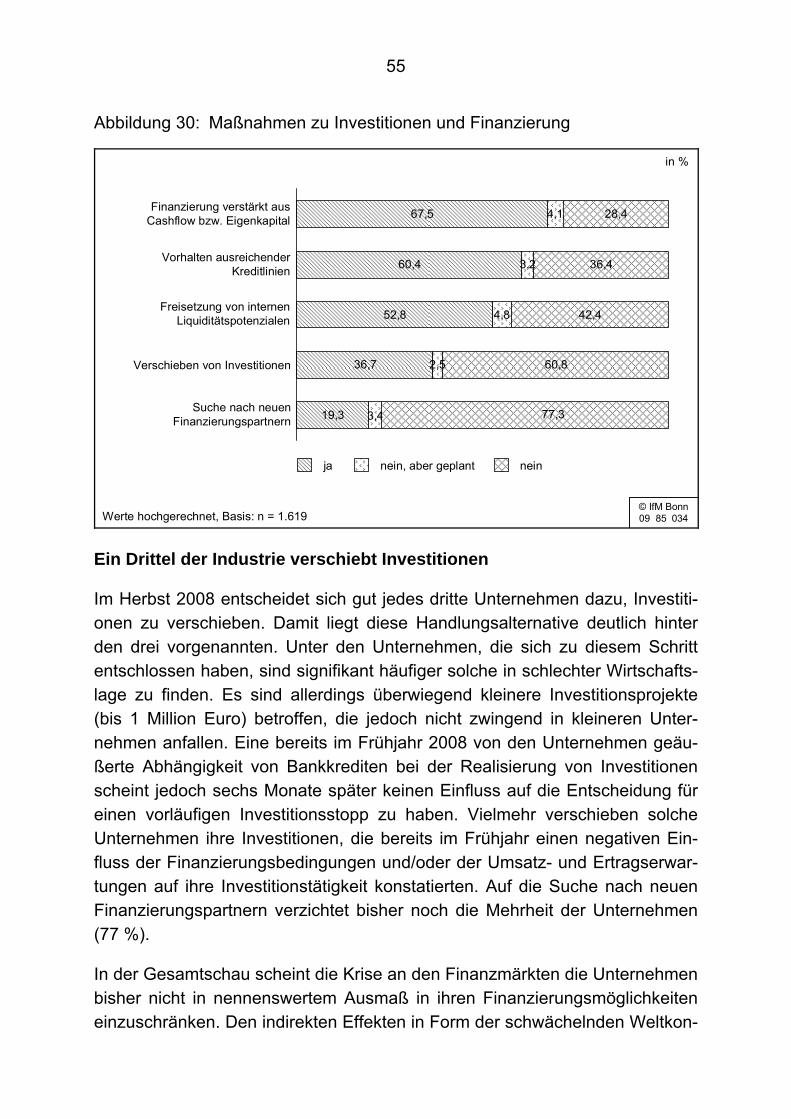

kannt 51 3.2.4 Investitionen und Finanzierung: Sicherung der

Liquidität im Fokus 54 3.3 Langfristige Wachstumsstrategien: Perspektiven über die

Krise hinaus 56 3.4 Publizitätspflichten 58

4. Anhang 62

Fragebögen 65

II

Verzeichnis der Abbildungen Abbildung 1: Einschätzung der eigenen Wirtschaftslage im

Zeitverlauf 4

Abbildung 2: Bedeutendste Faktoren für eine erwartete Verschlechterung der Wirtschaftslage 6

Abbildung 3: Einschätzung der wirtschaftspolitischen Rahmenbedingungen im Zeitverlauf 8

Abbildung 4: Umsatzrendite in 2007 nach Unternehmenstyp 10

Abbildung 5: Entwicklung der Inlandsbeschäftigung in 2007 nach der Anzahl der Beschäftigten 11

Abbildung 6: Für 2008 erwartete Entwicklung der Investitionsausgaben nach Anzahl der Beschäftigten 14

Abbildung 7: Verteilung des Investitionsvolumens nach Investitionszielen 2005 bis 2008 15

Abbildung 8: Einflussfaktoren auf die Investitionstätigkeit der Unternehmen im Jahr 2008 16

Abbildung 9: Für 2008 erwartete Entwicklung der FuE-Ausgaben nach Anzahl der Beschäftigten 17

Abbildung 10: Bedeutung von Finanzierungsbausteinen für die 2008 geplanten Investitionen 19

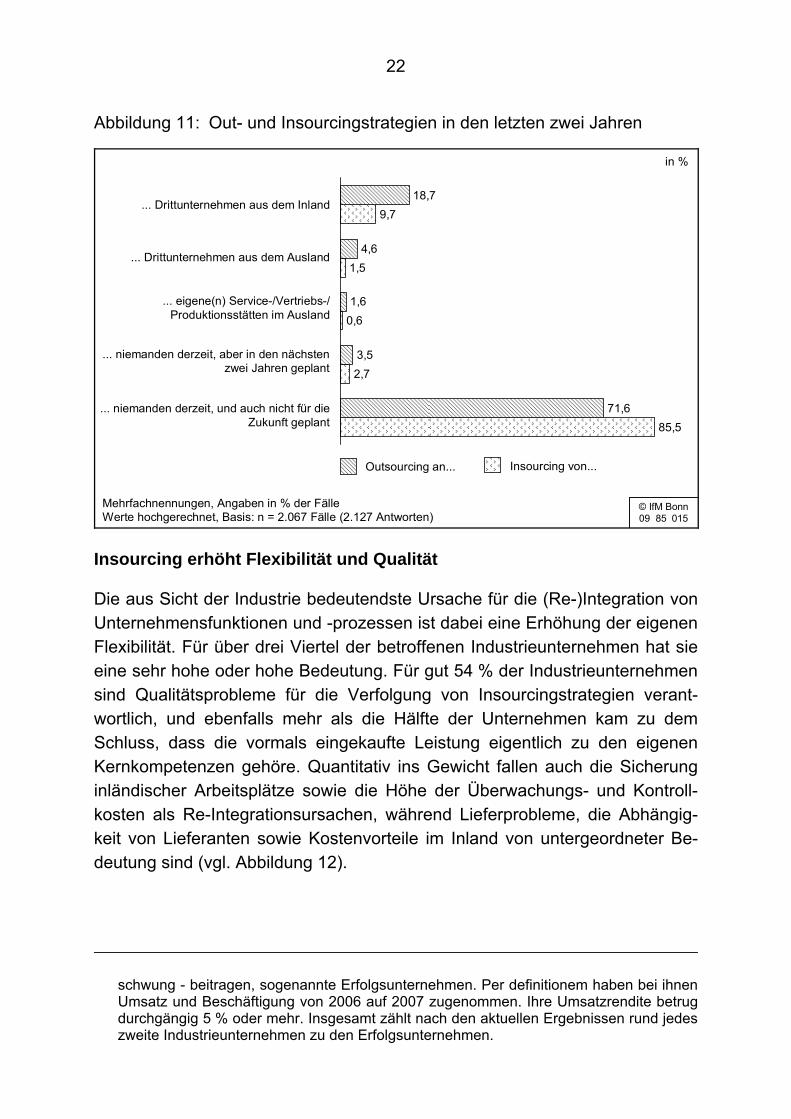

Abbildung 11: Out- und Insourcingstrategien in den letzten zwei Jahren 22

Abbildung 12: Ursachen für die (Re-) Integration von Unternehmensfunktionen / -prozessen 23

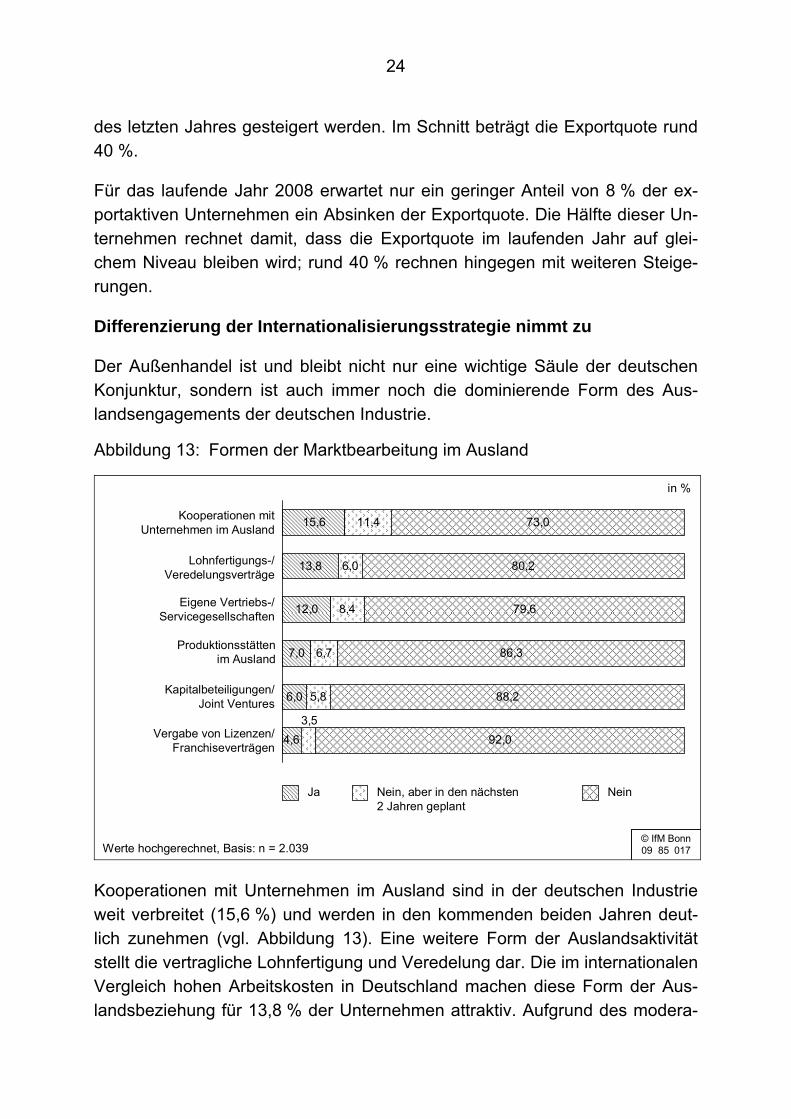

Abbildung 13: Formen der Marktbearbeitung im Ausland 24

Abbildung 14: Strategiekombinationen auslandsaktiver Industrieunternehmen in 2005 und 2007 26

Abbildung 15: Internationale Märkte der auslandsaktiven Industrieunternehmen in 2007 27

Abbildung 16: Umsatzentwicklung der auslandsaktiven Industrieunternehmen auf internationalen Märkten in 2007 28

III

Abbildung 17: Gründe für das Auslandsengagement nach Unternehmenstyp 29

Abbildung 18: Einschätzung der eigenen Wirtschaftslage im Zeitverlauf 32

Abbildung 19: Einflussfaktoren für eine erwartete Verschlechterung der Wirtschaftslage 34

Abbildung 20: Einschätzung der wirtschaftspolitischen Rahmenbedingungen im Zeitverlauf 36

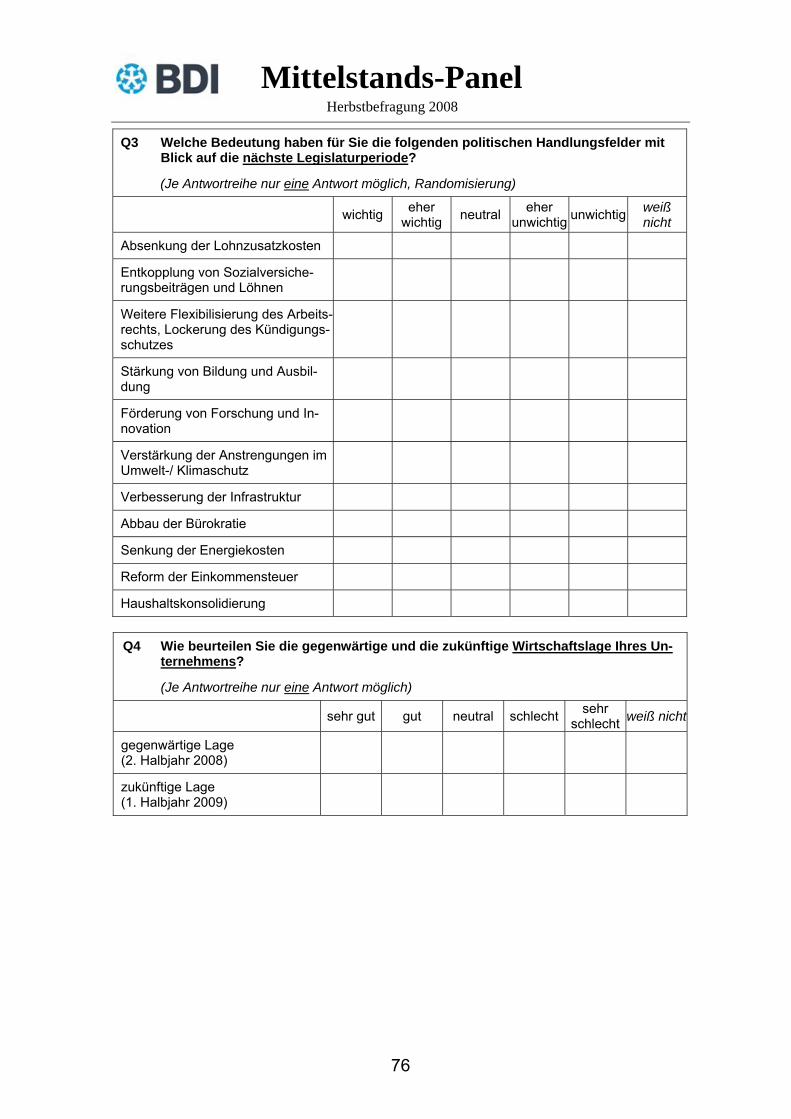

Abbildung 21: Wichtige politische Handlungsfelder der nächsten Legislaturperiode aus Sicht der Industrie 37

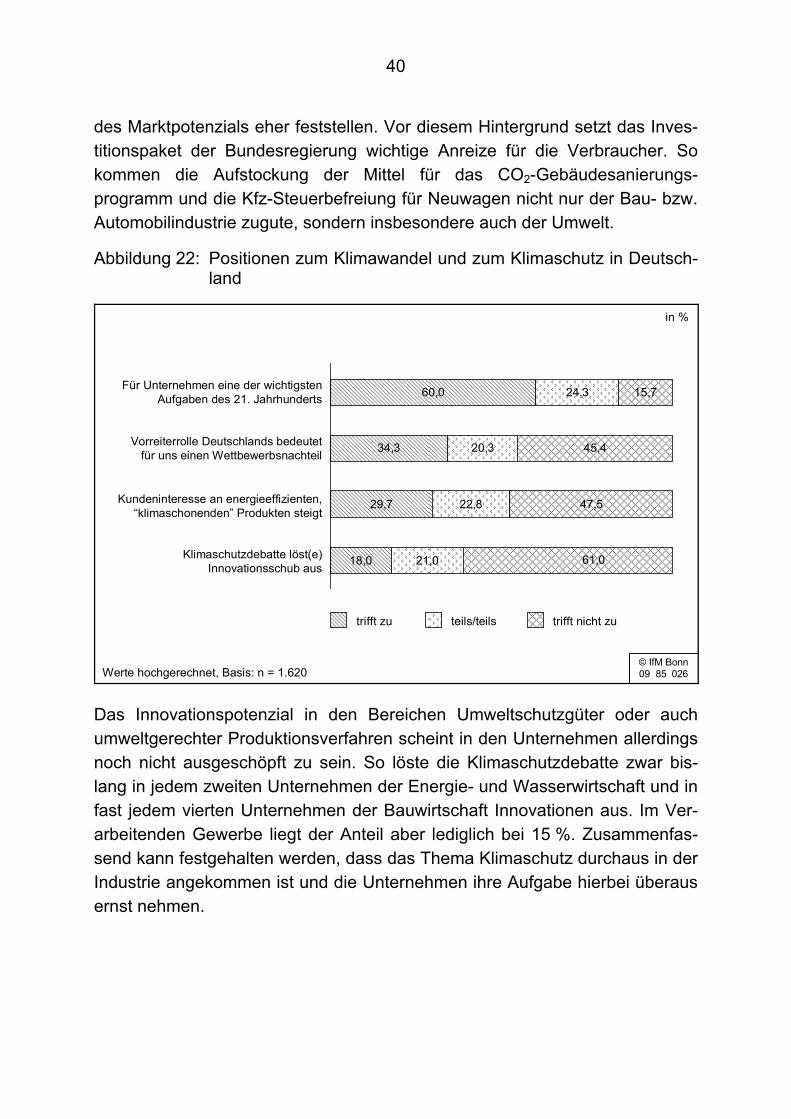

Abbildung 22: Positionen zum Klimawandel und zum Klimaschutz in Deutschland 40

Abbildung 23: Maßnahmen zur Förderung des Absatzes 42

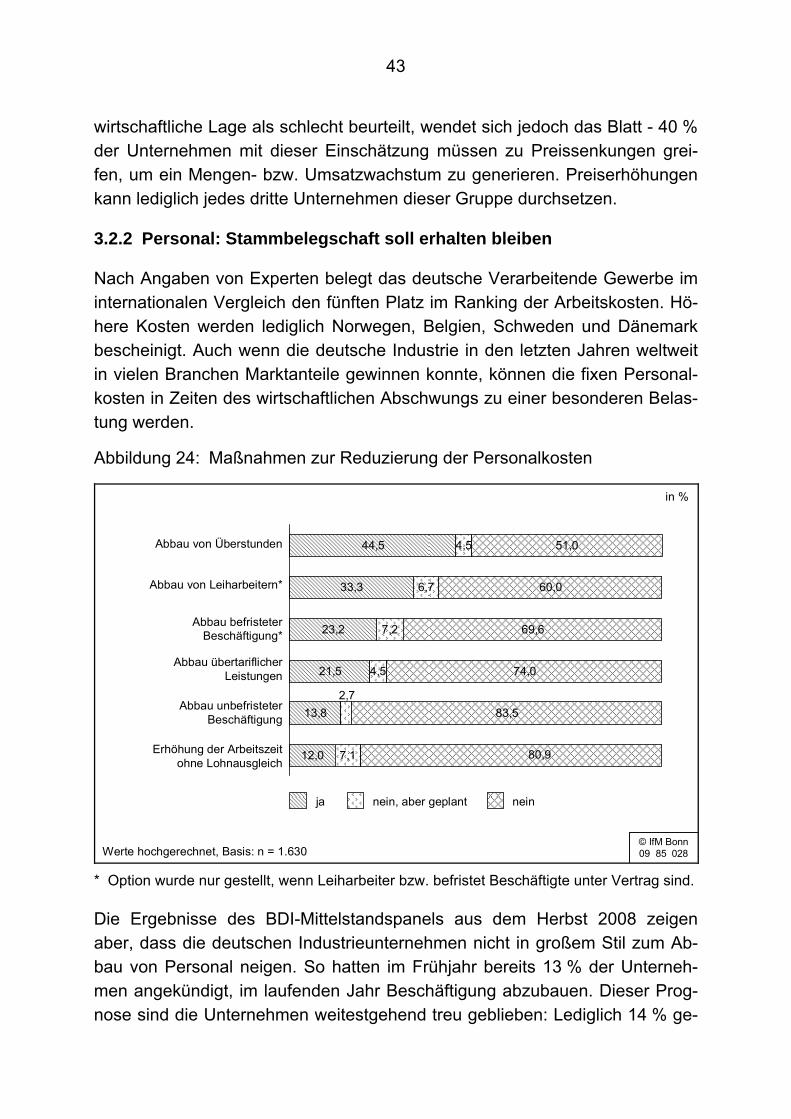

Abbildung 24: Maßnahmen zur Reduzierung der Personalkosten 43

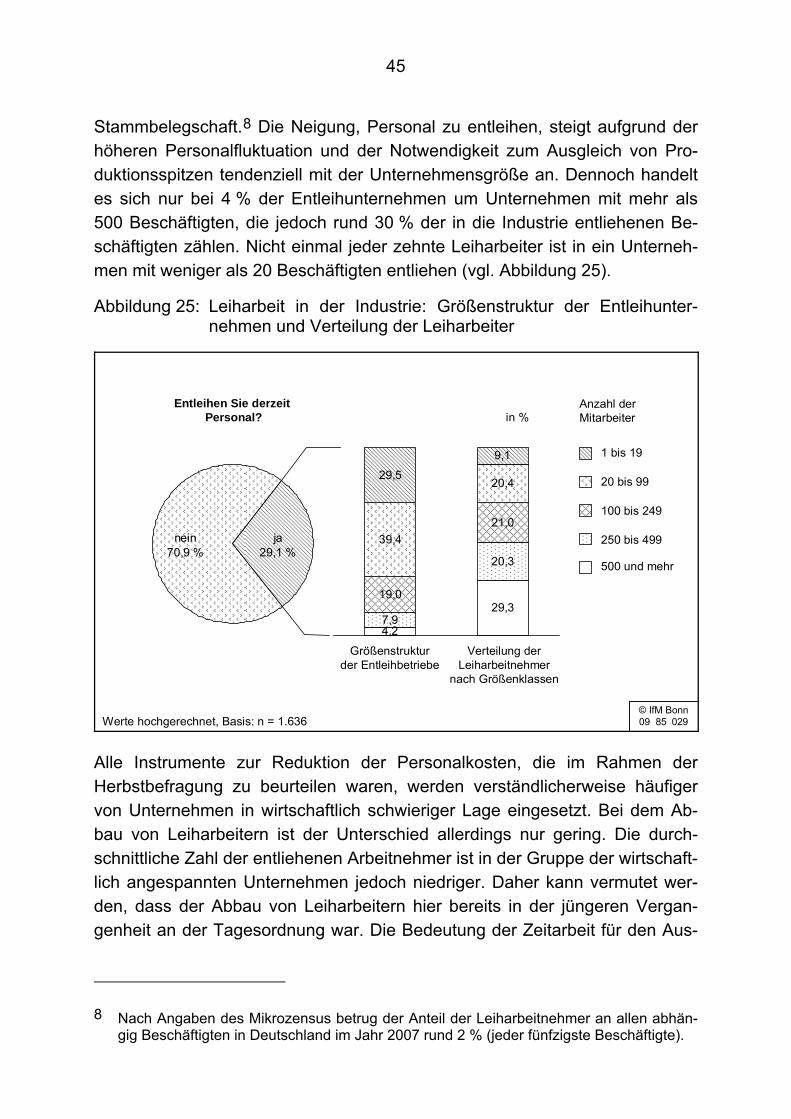

Abbildung 25: Leiharbeit in der Industrie: Größenstruktur der Entleihunternehmen und Verteilung der Leih-arbeiter 45

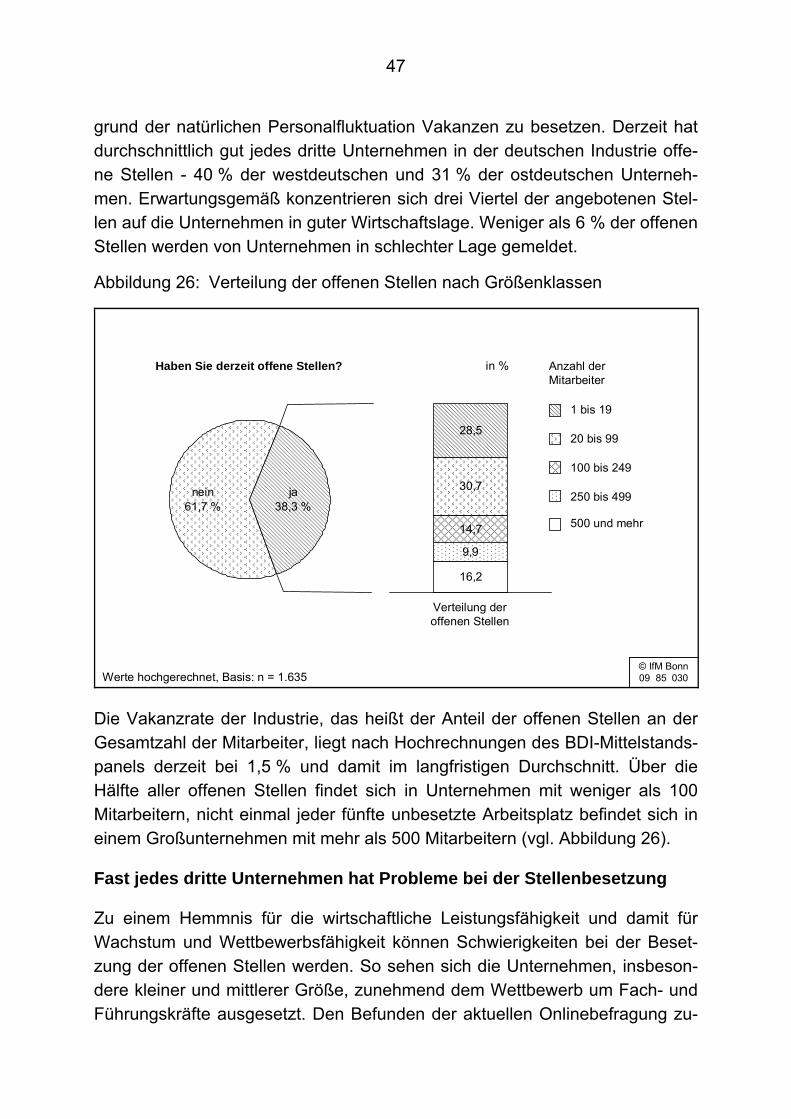

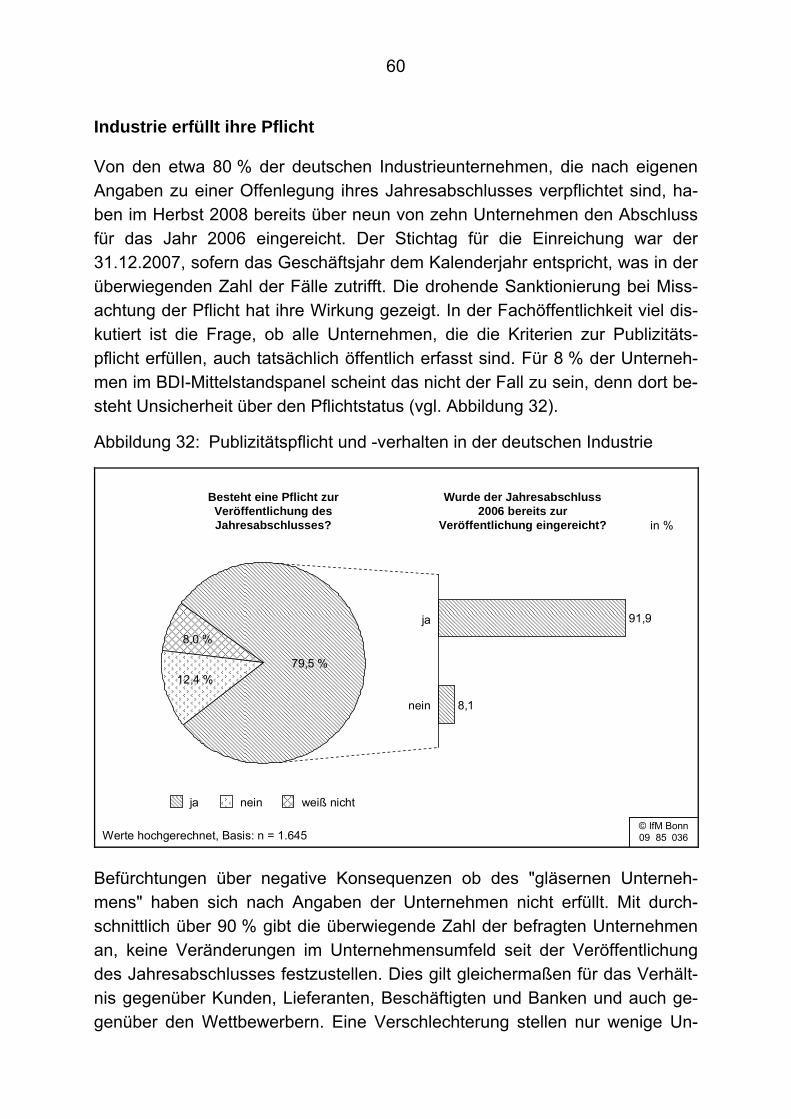

Abbildung 26: Verteilung der offenen Stellen nach Größenklassen 47

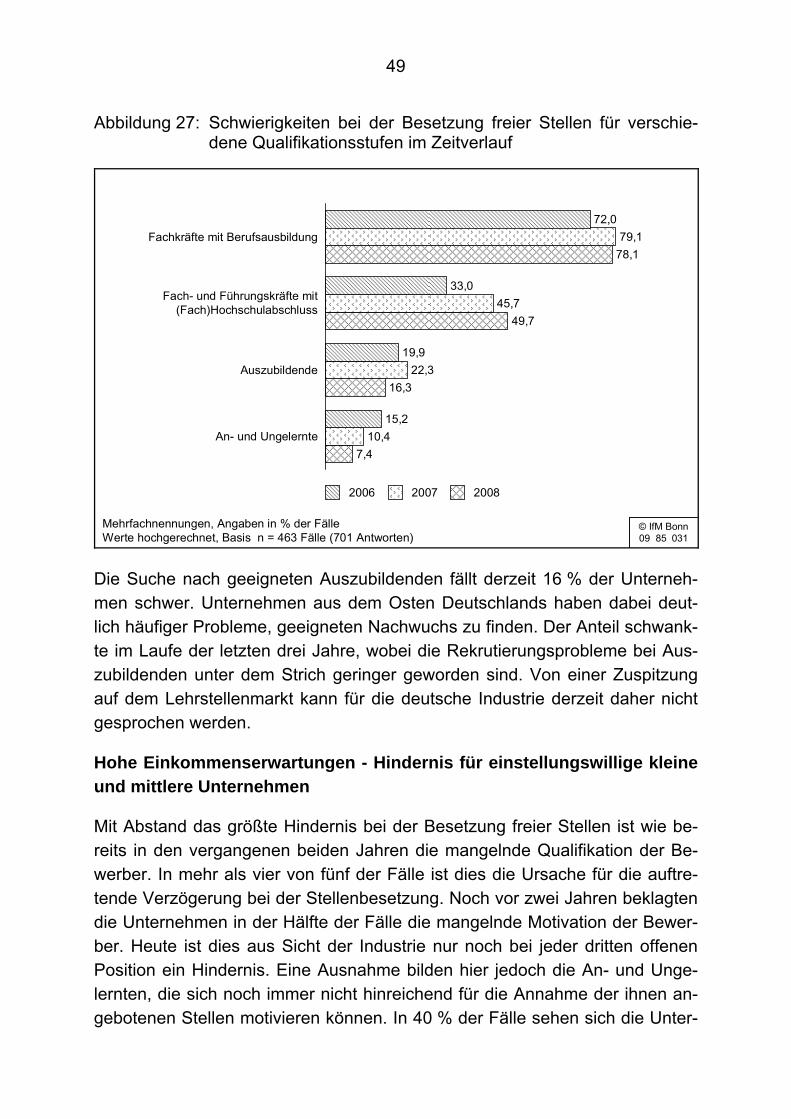

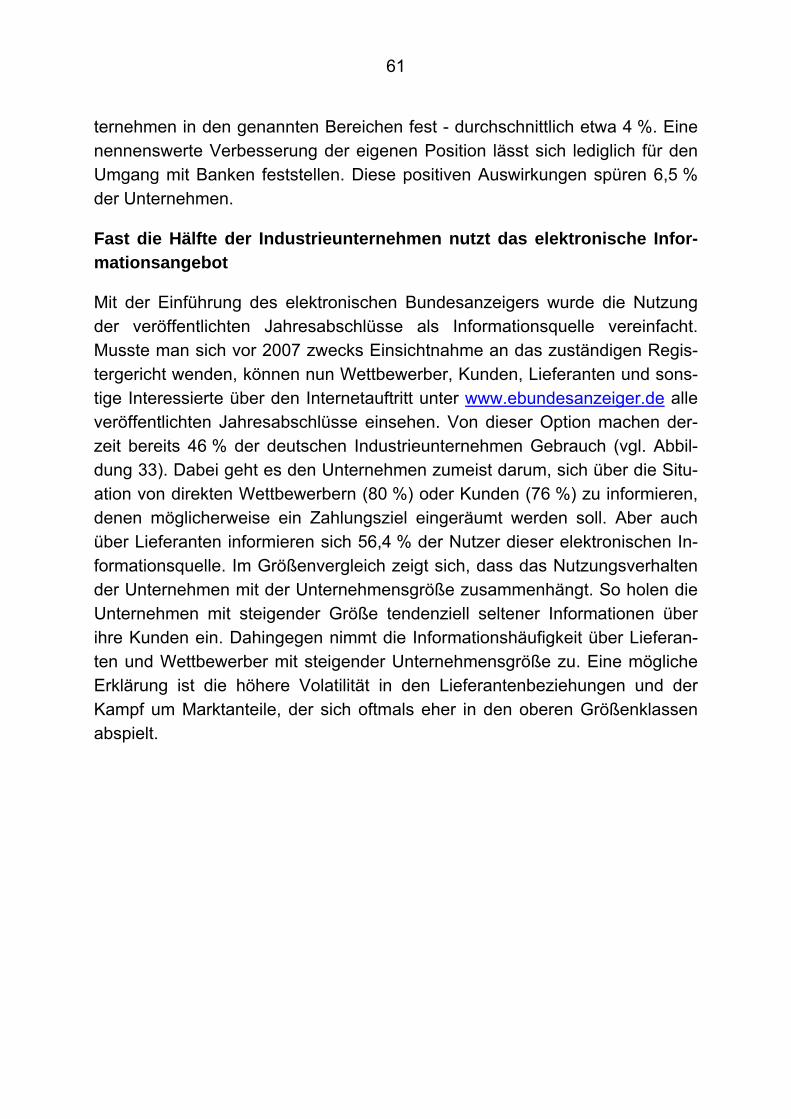

Abbildung 27: Schwierigkeiten bei der Besetzung freier Stellen für verschiedene Qualifikationsstufen im Zeitverlauf 48

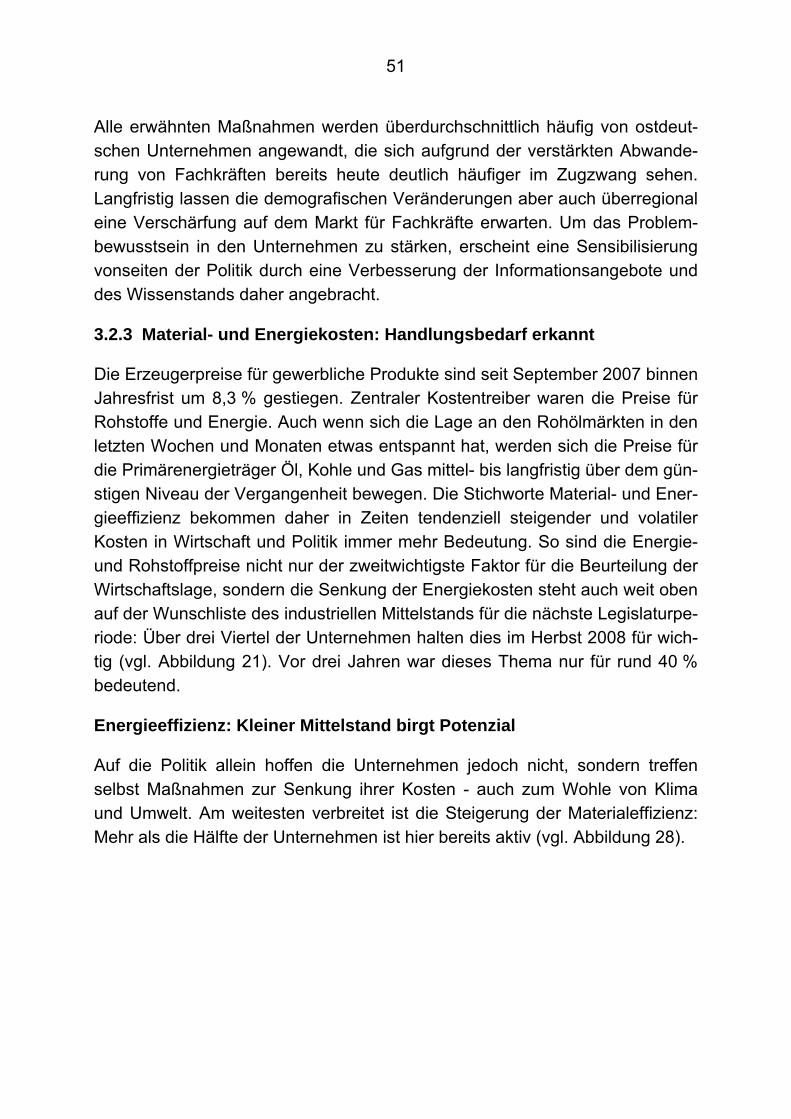

Abbildung 28: Maßnahmen zur Reduzierung der Material- und Energiekosten 52

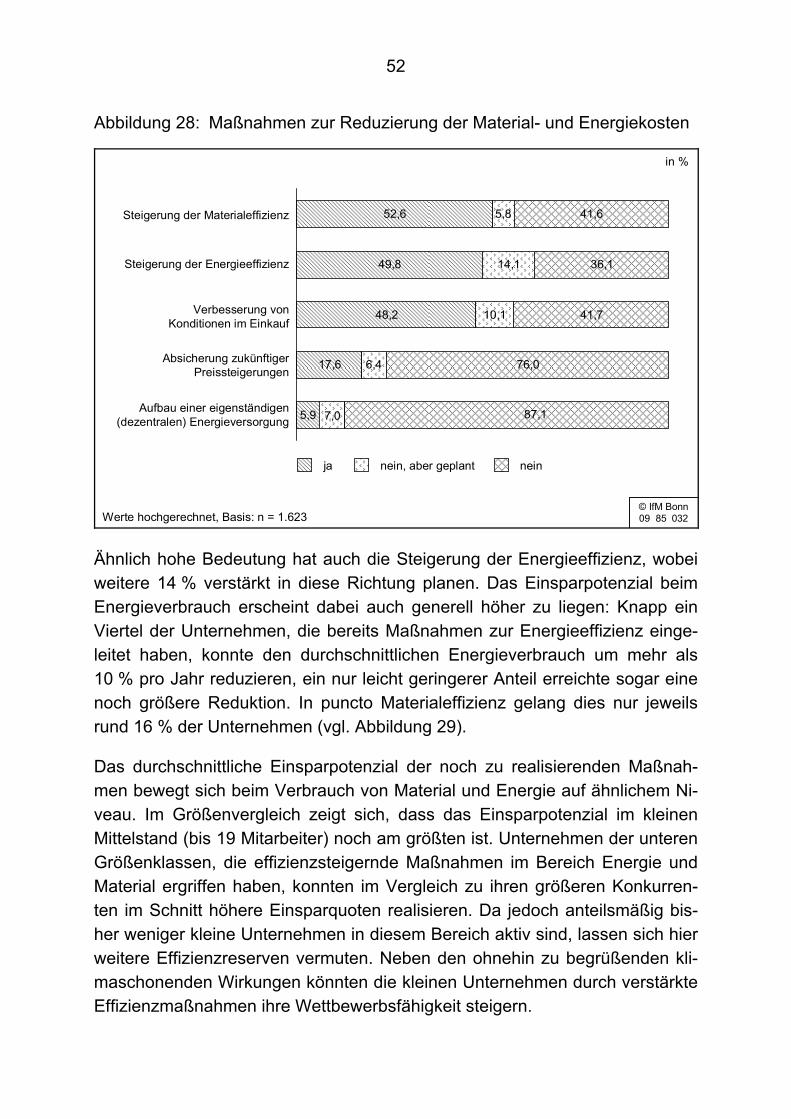

Abbildung 29: Erreichte und geplante Reduktion des Energie- und Materialverbrauchs 52

Abbildung 30: Maßnahmen zu Investitionen und Finanzierung 55

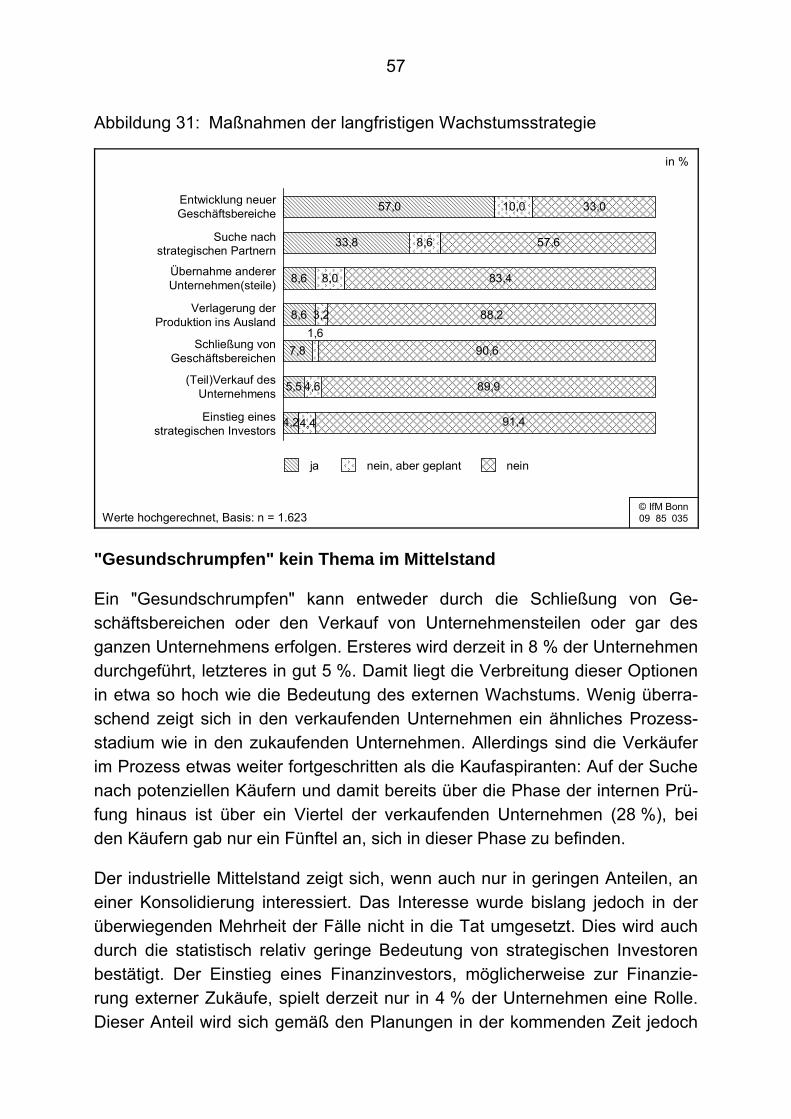

Abbildung 31: Maßnahmen der langfristigen Wachstumsstrategie 57

Abbildung 32: Publizitätspflicht und -verhalten in der deutschen Industrie 60

Abbildung 33: Nutzung des Unternehmensregisters als Informationsquelle 62

1

1. Das Anliegen

Turbulente und tiefgreifende nationale und internationale Veränderungen, die mit einem rasanten Wechsel der Marktbedingungen einhergehen, stellen den industriellen Mittelstand täglich neu vor massive unternehmerische Herausfor-derungen. Dies gilt gleichermaßen auch für die Institutionen, deren Aufgabe es ist, speziell den Mittelstand auf seinem Weg betriebswirtschaftlich und poli-tisch zu flankieren. Um die Aufgaben eines Partners für den industriellen Mit-telstand zu erfüllen, sind gesicherte und vor allem tagesaktuelle Informationen über den Zustand und die Anliegen der Unternehmen unverzichtbar.

Aus diesem Grund hat das IfM Bonn unter Mitwirkung von TNS Emnid im Auf-trag des Bundesverbands der Deutschen Industrie e.V. (BDI), der Ernst & Young AG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft sowie der IKB Deutsche Industriebank AG eine Online-Befragung entwickelt. In der Öffentlichkeit als das BDI-Mittelstandspanel bezeichnet, liefert die in halbjäh-rigem Turnus stattfindende Befragung deutscher Industrieunternehmen im nunmehr vierten Jahr aktuelle Informationen über die zum Erhebungszeitpunkt für den industriellen Mittelstand relevanten betriebswirtschaftlichen und wirt-schaftspolitischen Fragen. Hierzu gehören nicht nur die Entwicklung wichtiger Kennzahlen, die Marktaktivitäten und -bedingungen oder Strategien zur Erfül-lung der unternehmerischen Kernaufgaben der Industrie. Das BDI-Mittelstandspanel liefert darüber hinaus auch einen Maßstab zur Beurteilung der Qualität und Veränderungen der ökonomisch-gesellschaftlichen Rahmen-bedingungen. Die Daten werden online unter der Web-Adresse http://www.bdi-panel.emnid.de erhoben.

Die Ergebnisse aller bisherigen Erhebungswellen sind auf der Homepage des IfM Bonn dokumentiert. Für die ersten sechs Befragungswellen liegen jeweils eine Kurzfassung sowie eine Langfassung in Form einer IfM-Materialie vor. Mit dem vorliegenden Bericht werden die Ergebnisse der siebten und achten Be-fragungswelle aus dem Frühjahr bzw. Herbst 2008 erstmals komprimiert als Sammelband dargestellt.

An der siebten Erhebungswelle beteiligten sich zwischen dem 12. März und 31. Mai 2008 über 2.100 Unternehmen. Neben der generellen Einschätzung der Unternehmen zu den wirtschaftspolitischen Rahmenbedingungen und der eigenen Wirtschaftslage - Aspekte, die in jeder Erhebungswelle regelmäßig abgefragt werden - gaben die Teilnehmer Auskunft zu den Unternehmens-

2

kennzahlen 2007/2008, ihrem Investitions- und Finanzierungsverhalten, Stra-tegien des In- und Outsourcings sowie ihren Internationalisierungsaktivitäten.

Ausgehend von den guten Wachstumsraten des letzten Aufschwungs hätten die Startbedingungen in das Jahr 2008 nicht besser sein können. Zwar hatte sich eine leichte Abkühlung der Konjunktur bereits angedeutet, aber der ex-portstarke industrielle Mittelstand ging noch in der Frühjahrsbefragung von ei-ner anhaltend guten Entwicklung für das Jahr 2008 aus. Diese konnte in den ersten Monaten auch durchaus realisiert werden. Ab Jahresmitte 2008 griff die internationale Finanz- und Wirtschaftskrise jedoch weitaus stärker als erwartet in das globale Wirtschaftsgeschehen ein. Die Berichterstattung des BDI-Mittelstandspanels aus dem Herbst 2008 ist daher von der Finanzmarktkrise und den Unsicherheiten über die wirtschaftliche Entwicklung im In- und Aus-land geprägt.

Im Zentrum der achten Befragungswelle im Herbst 2008 standen die Strate-gien des industriellen Mittelstands in den Kernbereichen Absatz, Personal, Material- und Energiekosten, Investitionen und Finanzierung sowie die lang-fristige Wachstumsstrategie. Besonderes Augenmerk galt der konjunkturell angespannten Lage. Zudem konkretisierten die Unternehmen ihre wirtschafts-politischen Erwartungen für die verbleibende und kommende Legislatur. Au-ßerdem gaben die Unternehmen Auskunft über ihre Einstellung zum Klima-schutz, ihrem Bedarf an Fachkräften und beurteilten die ihnen auferlegten Publizitätspflichten. Zwischen dem 1. September und 10. November 2008 be-teiligten sich über 1.650 Unternehmen an der Herbsterhebung des Jahres 2008.

Allen Unternehmen, die sich an den Befragungen des BDI-Mittelstandspanels im Jahr 2008 beteiligt haben, danken wir recht herzlich für ihre Unterstützung.

3

2. Die Ergebnisse der 7. Erhebungswelle

2.1 Wirtschaftliche und wirtschaftspolitische Situation in Deutschland

Trotz des weiterhin starken Euros bei gleichzeitig anhaltender Dollarschwä-che, eines Ölpreises auf ständig neuer Rekordhöhe und massiver Turbulen-zen an den Finanzmärkten ist die deutsche Konjunktur gut aufgestellt und kann sich im internationalen Wettbewerb behaupten. So bescheinigen die meisten Experten der deutschen Volkswirtschaft im Frühjahr 2008 eine robus-te Verfassung und rechnen damit, dass sich die konstant gute Entwicklung des Jahres 2007 weiter fortsetzt. Als wichtigste Kraftquellen erwiesen sich im vergangenen Jahr die Investitionsneigung und Exportstärke der deutschen Unternehmen. Dieser positive Einfluss auf die Gesamtentwicklung wird nach Einschätzung der Unternehmen im Laufe des aktuellen Jahres leicht nachlas-sen. Insgesamt ist weiterhin von einer positiven, wenn auch verlangsamten Aufwärtsentwicklung auszugehen.

Einschätzung der eigenen Wirtschaftslage weiterhin positiv

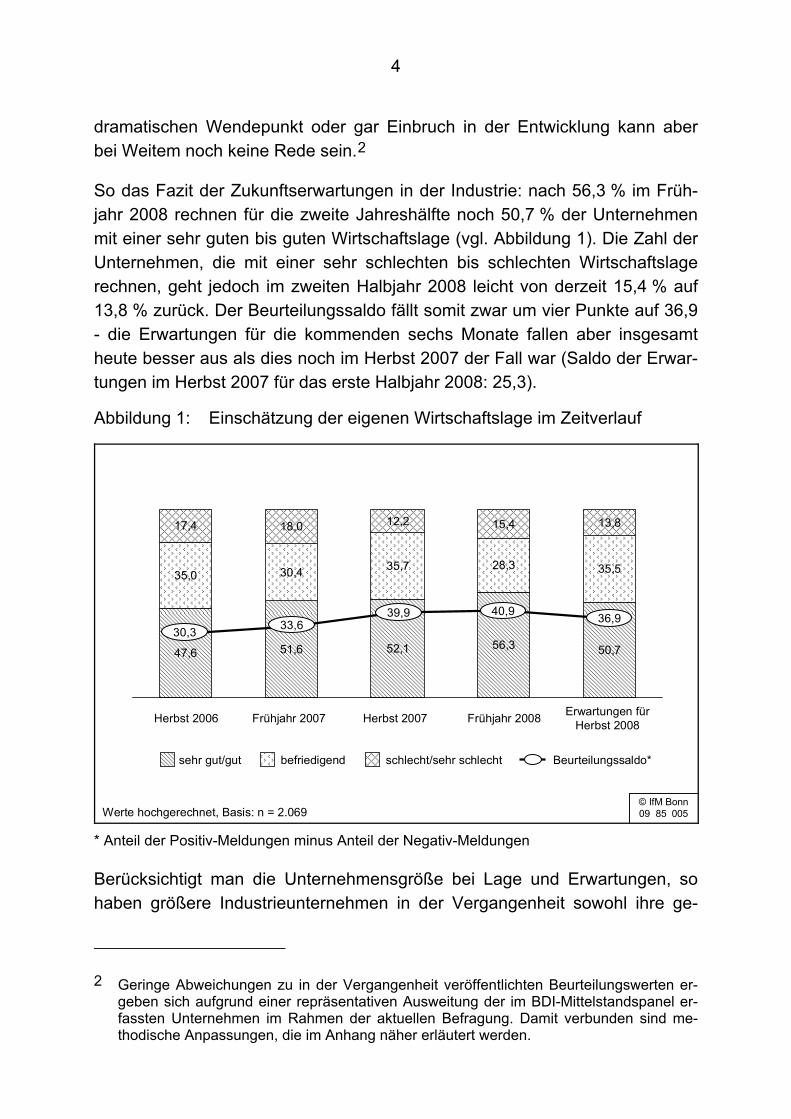

Die Ergebnisse der Frühjahrsbefragung 2008 des BDI-Mittelstandspanels be-stätigen den oben skizzierten Konjunkturtrend für die deutsche Industrie. Mit 56,3 % bezeichneten über die Hälfte der befragten Industrieunternehmen die eigene Wirtschaftslage als sehr gut oder gut. 28,3 % sehen ihre Lage immer noch als befriedigend und nur etwa 12,6 % als schlecht und 2,8 % als sehr schlecht an (vgl. Abbildung 1).

Im Vergleich zum Stand von vor sechs Monaten ist der Beurteilungssaldo1 der aktuellen Wirtschaftslage im Frühjahr 2008 nochmals um einen Prozentpunkt auf 40,9 gestiegen und erreicht damit einen neuen Höhepunkt. Die sehr pes-simistischen Erwartungen der Unternehmen aus dem Herbst 2007 für das Frühjahr 2008 (erwarteter Beurteilungssaldo von 25,3 Punkten) haben sich somit nicht bestätigt.

Erwartungen: Leichter Rückgang auf hohem Niveau

Nach einer deutlichen Aufwärtsentwicklung seit Herbst 2006 mehren sich nun die Anzeichen dafür, dass auch bei den deutschen Industrieunternehmen der Zenit des Aufschwungs erreicht bzw. überschritten zu sein scheint. Von einem

1 Anteil der Positiv-Meldungen abzüglich Anteil der Negativ-Meldungen.

4

dramatischen Wendepunkt oder gar Einbruch in der Entwicklung kann aber bei Weitem noch keine Rede sein.2

So das Fazit der Zukunftserwartungen in der Industrie: nach 56,3 % im Früh-jahr 2008 rechnen für die zweite Jahreshälfte noch 50,7 % der Unternehmen mit einer sehr guten bis guten Wirtschaftslage (vgl. Abbildung 1). Die Zahl der Unternehmen, die mit einer sehr schlechten bis schlechten Wirtschaftslage rechnen, geht jedoch im zweiten Halbjahr 2008 leicht von derzeit 15,4 % auf 13,8 % zurück. Der Beurteilungssaldo fällt somit zwar um vier Punkte auf 36,9 - die Erwartungen für die kommenden sechs Monate fallen aber insgesamt heute besser aus als dies noch im Herbst 2007 der Fall war (Saldo der Erwar-tungen im Herbst 2007 für das erste Halbjahr 2008: 25,3).

Abbildung 1: Einschätzung der eigenen Wirtschaftslage im Zeitverlauf

© IfM Bonn09 85 005

sehr gut/gut befriedigend Beurteilungssaldo*schlecht/sehr schlecht

Werte hochgerechnet, Basis: n = 2.069

47,6 51,6 52,1 56,3 50,7

35,0 30,4 35,7 28,3 35,5

17,4 18,0 12,2 15,4 13,8

30,3 33,639,9 40,9 36,9

Herbst 2007Herbst 2006 Frühjahr 2008 Erwartungen fürHerbst 2008Frühjahr 2007

* Anteil der Positiv-Meldungen minus Anteil der Negativ-Meldungen

Berücksichtigt man die Unternehmensgröße bei Lage und Erwartungen, so haben größere Industrieunternehmen in der Vergangenheit sowohl ihre ge-

2 Geringe Abweichungen zu in der Vergangenheit veröffentlichten Beurteilungswerten er-geben sich aufgrund einer repräsentativen Ausweitung der im BDI-Mittelstandspanel er-fassten Unternehmen im Rahmen der aktuellen Befragung. Damit verbunden sind me-thodische Anpassungen, die im Anhang näher erläutert werden.

5

genwärtige als auch ihre zukünftige Geschäftslage tendenziell häufiger positiv eingeschätzt als kleine und mittlere Industrieunternehmen. Die diesjährige Frühjahrsbefragung zeigt jedoch, dass die größeren Unternehmen ihre Erwar-tungen für die Zukunft zurückschrauben. Eine mögliche Ursache kann der von Konjunkturexperten erwartete Rückgang im Exportwachstum sein. Da große Unternehmen zumeist eine höhere Exportquote aufweisen als kleine und mitt-lere Unternehmen, könnte die prognostizierte Entwicklung die Großen stärker treffen als die Kleinen. Den kleineren Industrieunternehmen kommt daher in nächster Zeit in besonderem Maße Bedeutung als Konjunkturstabilisator zu. Hierzu ist es erforderlich, dass die Binnennachfrage - wie von einigen Exper-ten erwartet - deutlich an Kraft gewinnt.

Rohstoffpreise und Binnennachfrage belasten Erwartungen

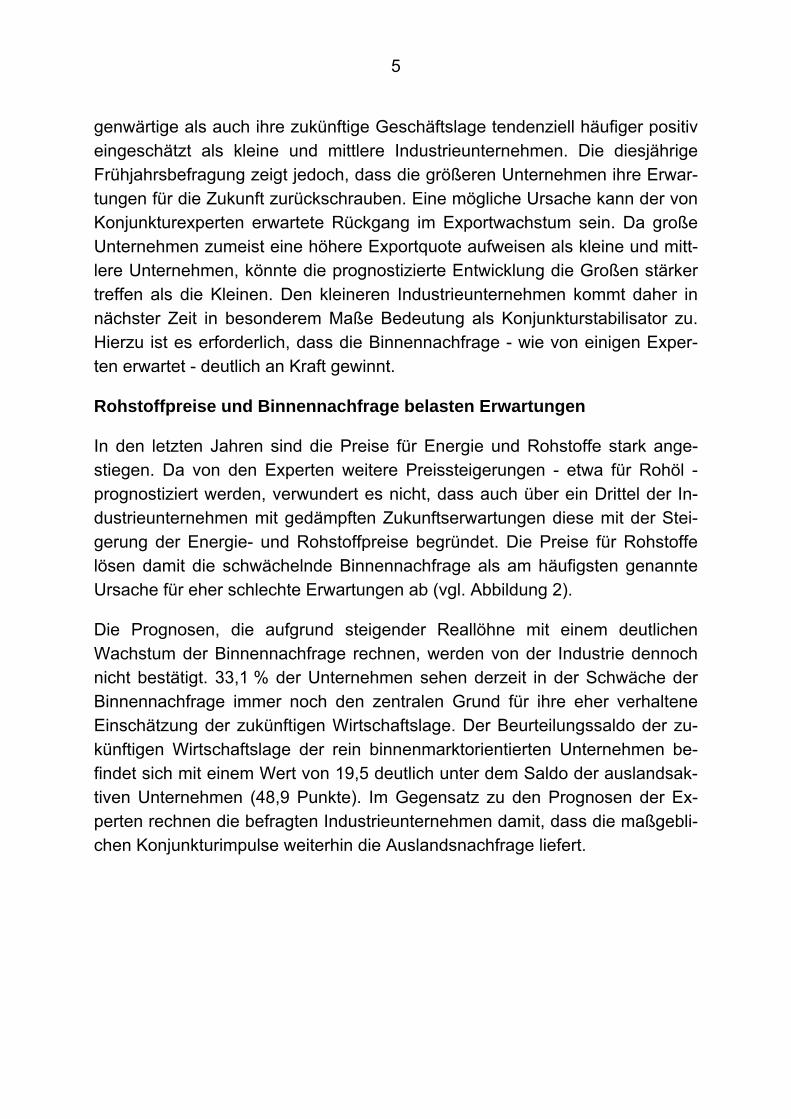

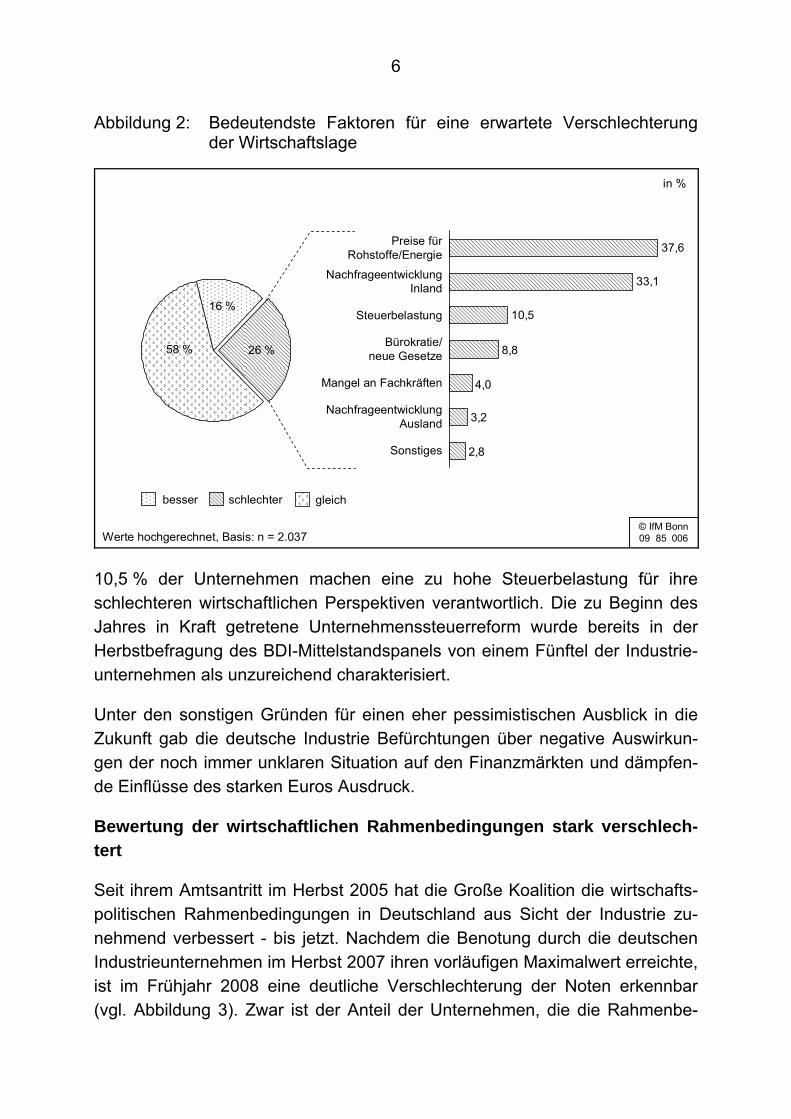

In den letzten Jahren sind die Preise für Energie und Rohstoffe stark ange-stiegen. Da von den Experten weitere Preissteigerungen - etwa für Rohöl - prognostiziert werden, verwundert es nicht, dass auch über ein Drittel der In-dustrieunternehmen mit gedämpften Zukunftserwartungen diese mit der Stei-gerung der Energie- und Rohstoffpreise begründet. Die Preise für Rohstoffe lösen damit die schwächelnde Binnennachfrage als am häufigsten genannte Ursache für eher schlechte Erwartungen ab (vgl. Abbildung 2).

Die Prognosen, die aufgrund steigender Reallöhne mit einem deutlichen Wachstum der Binnennachfrage rechnen, werden von der Industrie dennoch nicht bestätigt. 33,1 % der Unternehmen sehen derzeit in der Schwäche der Binnennachfrage immer noch den zentralen Grund für ihre eher verhaltene Einschätzung der zukünftigen Wirtschaftslage. Der Beurteilungssaldo der zu-künftigen Wirtschaftslage der rein binnenmarktorientierten Unternehmen be-findet sich mit einem Wert von 19,5 deutlich unter dem Saldo der auslandsak-tiven Unternehmen (48,9 Punkte). Im Gegensatz zu den Prognosen der Ex-perten rechnen die befragten Industrieunternehmen damit, dass die maßgebli-chen Konjunkturimpulse weiterhin die Auslandsnachfrage liefert.

6

Abbildung 2: Bedeutendste Faktoren für eine erwartete Verschlechterung der Wirtschaftslage

© IfM Bonn09 85 006

10,5

33,1

37,6

2,8

3,2

4,0

8,8

Preise fürRohstoffe/Energie

NachfrageentwicklungInland

Bürokratie/neue Gesetze

NachfrageentwicklungAusland

Mangel an Fachkräften

Sonstiges

Steuerbelastung

in %

Werte hochgerechnet, Basis: n = 2.037

schlechter gleichbesser

16 %

26 %58 %

10,5 % der Unternehmen machen eine zu hohe Steuerbelastung für ihre schlechteren wirtschaftlichen Perspektiven verantwortlich. Die zu Beginn des Jahres in Kraft getretene Unternehmenssteuerreform wurde bereits in der Herbstbefragung des BDI-Mittelstandspanels von einem Fünftel der Industrie-unternehmen als unzureichend charakterisiert.

Unter den sonstigen Gründen für einen eher pessimistischen Ausblick in die Zukunft gab die deutsche Industrie Befürchtungen über negative Auswirkun-gen der noch immer unklaren Situation auf den Finanzmärkten und dämpfen-de Einflüsse des starken Euros Ausdruck.

Bewertung der wirtschaftlichen Rahmenbedingungen stark verschlech-tert

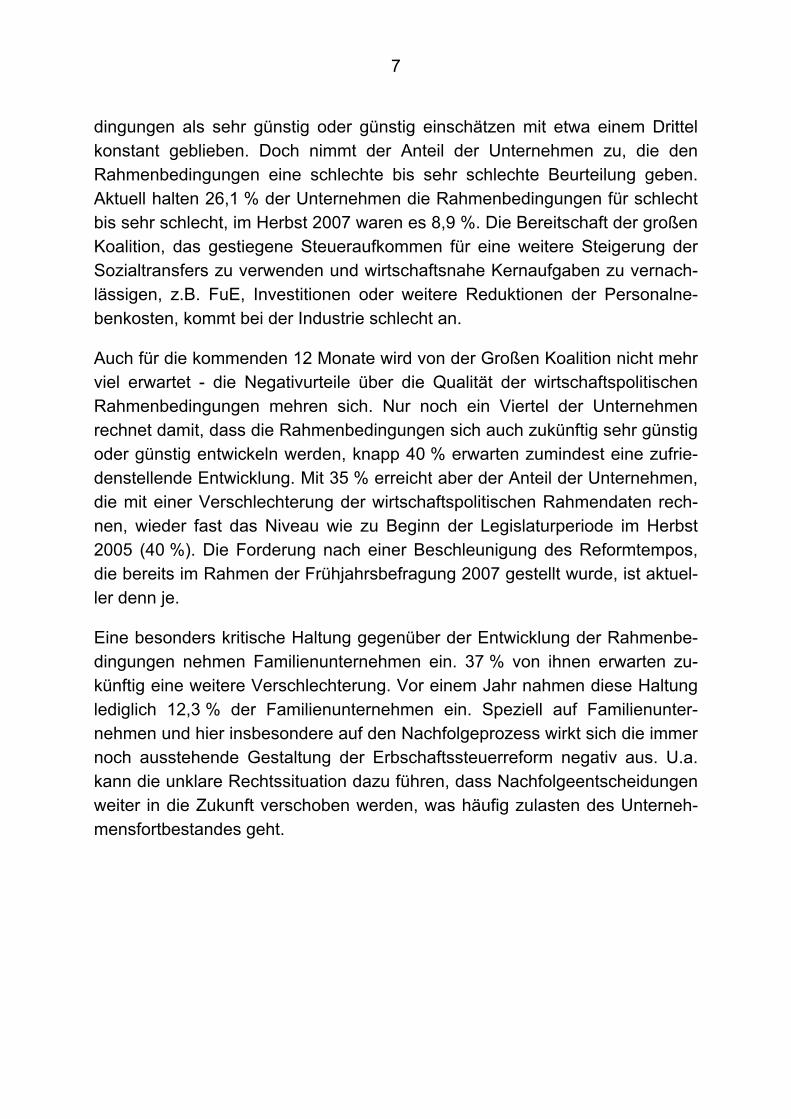

Seit ihrem Amtsantritt im Herbst 2005 hat die Große Koalition die wirtschafts-politischen Rahmenbedingungen in Deutschland aus Sicht der Industrie zu-nehmend verbessert - bis jetzt. Nachdem die Benotung durch die deutschen Industrieunternehmen im Herbst 2007 ihren vorläufigen Maximalwert erreichte, ist im Frühjahr 2008 eine deutliche Verschlechterung der Noten erkennbar (vgl. Abbildung 3). Zwar ist der Anteil der Unternehmen, die die Rahmenbe-

7

dingungen als sehr günstig oder günstig einschätzen mit etwa einem Drittel konstant geblieben. Doch nimmt der Anteil der Unternehmen zu, die den Rahmenbedingungen eine schlechte bis sehr schlechte Beurteilung geben. Aktuell halten 26,1 % der Unternehmen die Rahmenbedingungen für schlecht bis sehr schlecht, im Herbst 2007 waren es 8,9 %. Die Bereitschaft der großen Koalition, das gestiegene Steueraufkommen für eine weitere Steigerung der Sozialtransfers zu verwenden und wirtschaftsnahe Kernaufgaben zu vernach-lässigen, z.B. FuE, Investitionen oder weitere Reduktionen der Personalne-benkosten, kommt bei der Industrie schlecht an.

Auch für die kommenden 12 Monate wird von der Großen Koalition nicht mehr viel erwartet - die Negativurteile über die Qualität der wirtschaftspolitischen Rahmenbedingungen mehren sich. Nur noch ein Viertel der Unternehmen rechnet damit, dass die Rahmenbedingungen sich auch zukünftig sehr günstig oder günstig entwickeln werden, knapp 40 % erwarten zumindest eine zufrie-denstellende Entwicklung. Mit 35 % erreicht aber der Anteil der Unternehmen, die mit einer Verschlechterung der wirtschaftspolitischen Rahmendaten rech-nen, wieder fast das Niveau wie zu Beginn der Legislaturperiode im Herbst 2005 (40 %). Die Forderung nach einer Beschleunigung des Reformtempos, die bereits im Rahmen der Frühjahrsbefragung 2007 gestellt wurde, ist aktuel-ler denn je.

Eine besonders kritische Haltung gegenüber der Entwicklung der Rahmenbe-dingungen nehmen Familienunternehmen ein. 37 % von ihnen erwarten zu-künftig eine weitere Verschlechterung. Vor einem Jahr nahmen diese Haltung lediglich 12,3 % der Familienunternehmen ein. Speziell auf Familienunter-nehmen und hier insbesondere auf den Nachfolgeprozess wirkt sich die immer noch ausstehende Gestaltung der Erbschaftssteuerreform negativ aus. U.a. kann die unklare Rechtssituation dazu führen, dass Nachfolgeentscheidungen weiter in die Zukunft verschoben werden, was häufig zulasten des Unterneh-mensfortbestandes geht.

8

Abbildung 3: Einschätzung der wirtschaftspolitischen Rahmenbedingungen im Zeitverlauf

© IfM Bonn09 85 007

22,1 25,6

49,1

53,3 58,141,8

39,4

28,814,6 8,9

26,135,0

32,2

33,032,1

Beurteilungssaldo*

-6,7

17,524,1

6,1

-9,4

Herbst 2007Herbst 2006 Frühjahr 2008Aussichten der

nächsten 12 Monate

Frühjahr 2007

sehr günstig/günstig schlecht/sehr schlechtbefriedigend

Werte hochgerechnet, Basis: n = 2.054 * Anteil der Positiv-Meldungen minus Anteil der Negativ-Meldungen

Auch Industrieunternehmen unter Managerführung attestieren zunehmend den Rahmenbedingungen eine Qualitätsverschlechterung. Jedes fünfte ma-nagementgeleitete Industrieunternehmen rechnet zurzeit mit einer Verschlech-terung der Rahmenbedingungen, nach 13 % vor 12 Monaten. Die Koalition kann also auch nicht mehr uneingeschränkt mit der Zustimmung der meist größeren und unter Managerleitung stehenden Industrieunternehmen rech-nen.

Ein großes Ärgernis der Industrie ist der nach wie vor nur schleppend voran-kommende Bürokratieabbau. Zwar bezifferte die Bundesregierung im April 2008 die bereits realisierten Entlastungen durch eingeleitete Maßnahmen zum Bürokratieabbau auf 3,2 Mrd. Euro. Dennoch sind bei jedem zehnten Unter-nehmen mit schlechteren Zukunftserwartungen die anhaltende Bürokratiebe-lastung und neue Gesetze für die negativen Unternehmensperspektiven ver-antwortlich. Bereits im Herbst 2005 und 2007 erklärten die deutschen Indust-rieunternehmen den Bürokratieabbau zum wirtschaftspolitischen Handlungs-feld mit der höchsten Priorität.

9

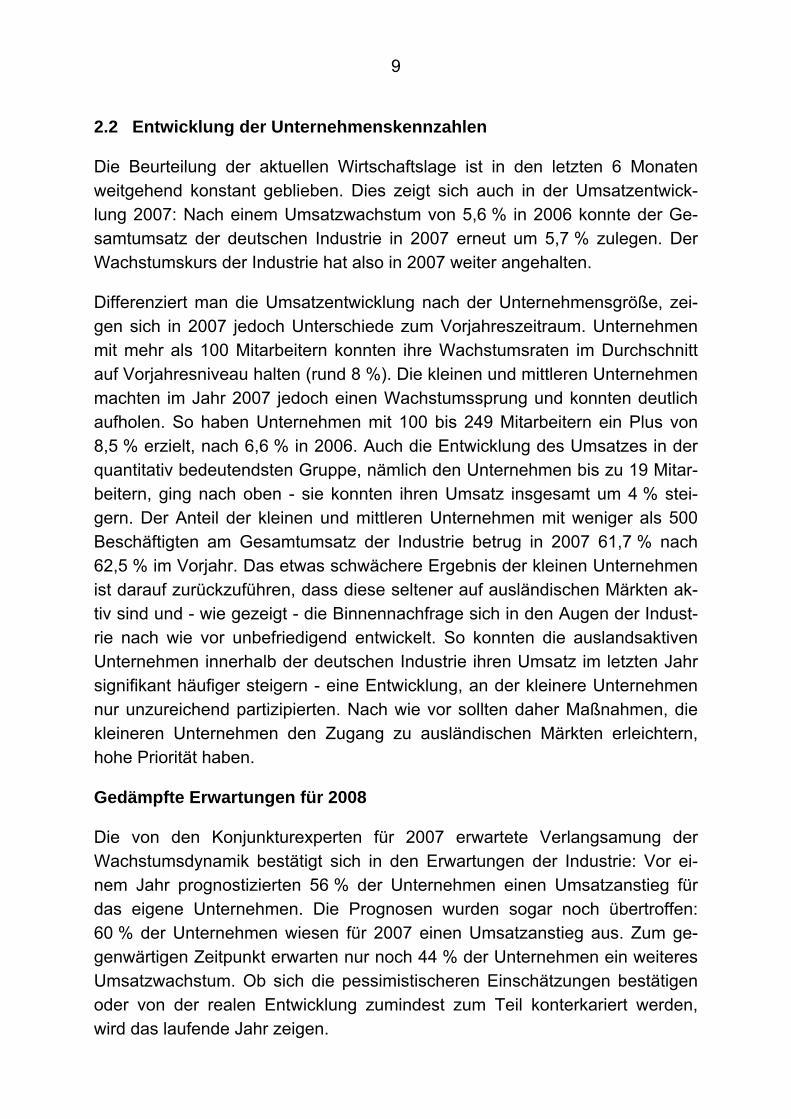

2.2 Entwicklung der Unternehmenskennzahlen

Die Beurteilung der aktuellen Wirtschaftslage ist in den letzten 6 Monaten weitgehend konstant geblieben. Dies zeigt sich auch in der Umsatzentwick-lung 2007: Nach einem Umsatzwachstum von 5,6 % in 2006 konnte der Ge-samtumsatz der deutschen Industrie in 2007 erneut um 5,7 % zulegen. Der Wachstumskurs der Industrie hat also in 2007 weiter angehalten.

Differenziert man die Umsatzentwicklung nach der Unternehmensgröße, zei-gen sich in 2007 jedoch Unterschiede zum Vorjahreszeitraum. Unternehmen mit mehr als 100 Mitarbeitern konnten ihre Wachstumsraten im Durchschnitt auf Vorjahresniveau halten (rund 8 %). Die kleinen und mittleren Unternehmen machten im Jahr 2007 jedoch einen Wachstumssprung und konnten deutlich aufholen. So haben Unternehmen mit 100 bis 249 Mitarbeitern ein Plus von 8,5 % erzielt, nach 6,6 % in 2006. Auch die Entwicklung des Umsatzes in der quantitativ bedeutendsten Gruppe, nämlich den Unternehmen bis zu 19 Mitar-beitern, ging nach oben - sie konnten ihren Umsatz insgesamt um 4 % stei-gern. Der Anteil der kleinen und mittleren Unternehmen mit weniger als 500 Beschäftigten am Gesamtumsatz der Industrie betrug in 2007 61,7 % nach 62,5 % im Vorjahr. Das etwas schwächere Ergebnis der kleinen Unternehmen ist darauf zurückzuführen, dass diese seltener auf ausländischen Märkten ak-tiv sind und - wie gezeigt - die Binnennachfrage sich in den Augen der Indust-rie nach wie vor unbefriedigend entwickelt. So konnten die auslandsaktiven Unternehmen innerhalb der deutschen Industrie ihren Umsatz im letzten Jahr signifikant häufiger steigern - eine Entwicklung, an der kleinere Unternehmen nur unzureichend partizipierten. Nach wie vor sollten daher Maßnahmen, die kleineren Unternehmen den Zugang zu ausländischen Märkten erleichtern, hohe Priorität haben.

Gedämpfte Erwartungen für 2008

Die von den Konjunkturexperten für 2007 erwartete Verlangsamung der Wachstumsdynamik bestätigt sich in den Erwartungen der Industrie: Vor ei-nem Jahr prognostizierten 56 % der Unternehmen einen Umsatzanstieg für das eigene Unternehmen. Die Prognosen wurden sogar noch übertroffen: 60 % der Unternehmen wiesen für 2007 einen Umsatzanstieg aus. Zum ge-genwärtigen Zeitpunkt erwarten nur noch 44 % der Unternehmen ein weiteres Umsatzwachstum. Ob sich die pessimistischeren Einschätzungen bestätigen oder von der realen Entwicklung zumindest zum Teil konterkariert werden, wird das laufende Jahr zeigen.

10

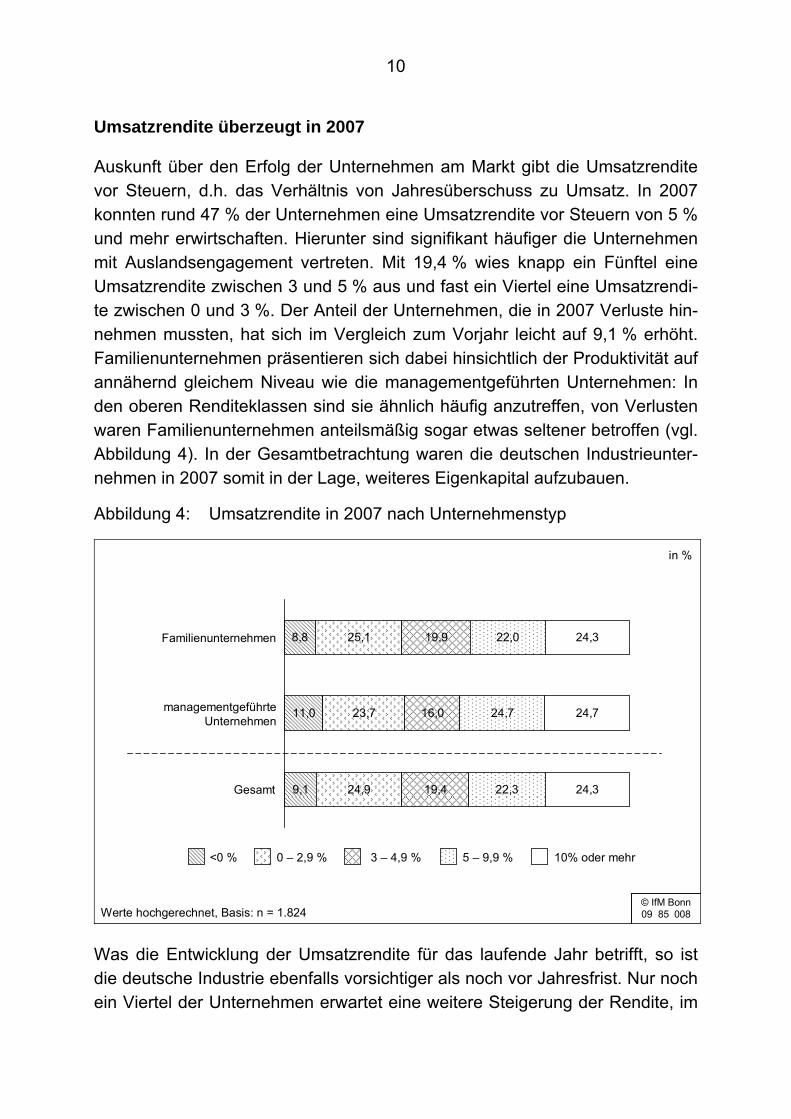

Umsatzrendite überzeugt in 2007

Auskunft über den Erfolg der Unternehmen am Markt gibt die Umsatzrendite vor Steuern, d.h. das Verhältnis von Jahresüberschuss zu Umsatz. In 2007 konnten rund 47 % der Unternehmen eine Umsatzrendite vor Steuern von 5 % und mehr erwirtschaften. Hierunter sind signifikant häufiger die Unternehmen mit Auslandsengagement vertreten. Mit 19,4 % wies knapp ein Fünftel eine Umsatzrendite zwischen 3 und 5 % aus und fast ein Viertel eine Umsatzrendi-te zwischen 0 und 3 %. Der Anteil der Unternehmen, die in 2007 Verluste hin-nehmen mussten, hat sich im Vergleich zum Vorjahr leicht auf 9,1 % erhöht. Familienunternehmen präsentieren sich dabei hinsichtlich der Produktivität auf annähernd gleichem Niveau wie die managementgeführten Unternehmen: In den oberen Renditeklassen sind sie ähnlich häufig anzutreffen, von Verlusten waren Familienunternehmen anteilsmäßig sogar etwas seltener betroffen (vgl. Abbildung 4). In der Gesamtbetrachtung waren die deutschen Industrieunter-nehmen in 2007 somit in der Lage, weiteres Eigenkapital aufzubauen.

Abbildung 4: Umsatzrendite in 2007 nach Unternehmenstyp

© IfM Bonn09 85 008

Familienunternehmen

managementgeführteUnternehmen

Gesamt 9,1

11,0

8,8

24,9

23,7

25,1

19,4

16,0

19,9

22,3

24,7

22,0

24,3

24,7

24,3

in %

<0 % 0 – 2,9 % 3 – 4,9 % 5 – 9,9 % 10% oder mehr

Werte hochgerechnet, Basis: n = 1.824

Was die Entwicklung der Umsatzrendite für das laufende Jahr betrifft, so ist die deutsche Industrie ebenfalls vorsichtiger als noch vor Jahresfrist. Nur noch ein Viertel der Unternehmen erwartet eine weitere Steigerung der Rendite, im

11

Vorjahr war dies noch ein Drittel. Fast die Hälfte der Unternehmen geht von einer gleichbleibenden Umsatzrendite aus.

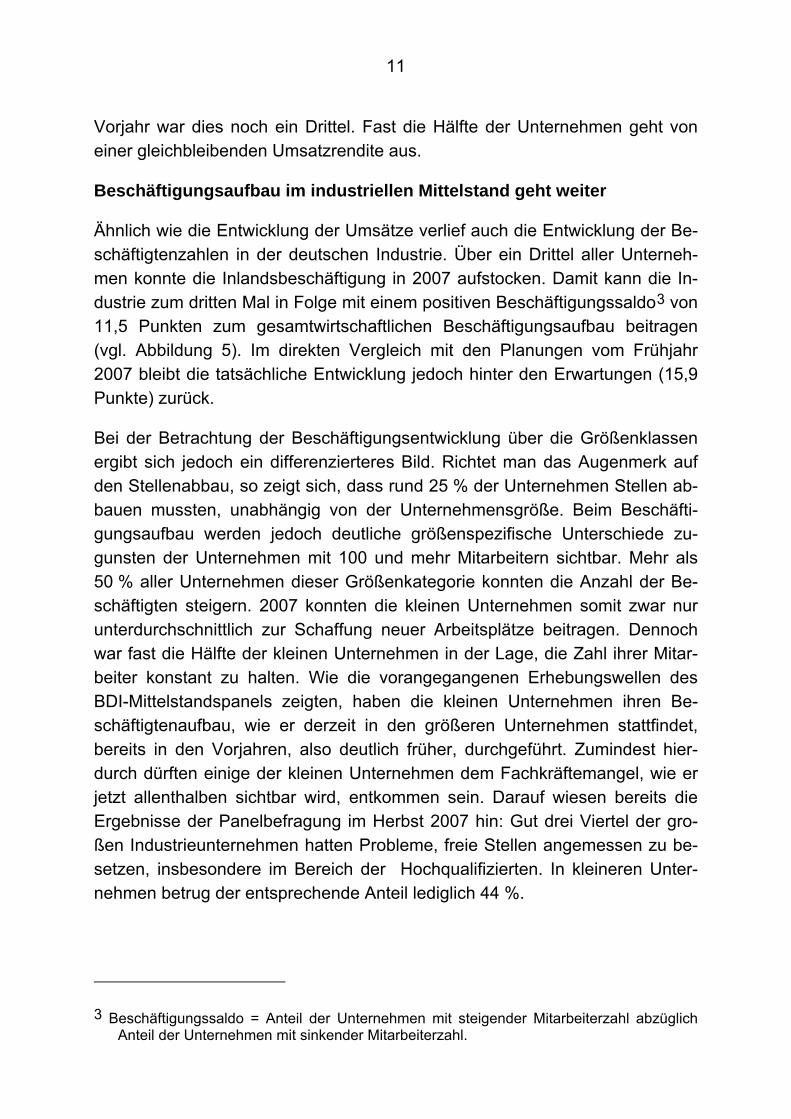

Beschäftigungsaufbau im industriellen Mittelstand geht weiter

Ähnlich wie die Entwicklung der Umsätze verlief auch die Entwicklung der Be-schäftigtenzahlen in der deutschen Industrie. Über ein Drittel aller Unterneh-men konnte die Inlandsbeschäftigung in 2007 aufstocken. Damit kann die In-dustrie zum dritten Mal in Folge mit einem positiven Beschäftigungssaldo3 von 11,5 Punkten zum gesamtwirtschaftlichen Beschäftigungsaufbau beitragen (vgl. Abbildung 5). Im direkten Vergleich mit den Planungen vom Frühjahr 2007 bleibt die tatsächliche Entwicklung jedoch hinter den Erwartungen (15,9 Punkte) zurück.

Bei der Betrachtung der Beschäftigungsentwicklung über die Größenklassen ergibt sich jedoch ein differenzierteres Bild. Richtet man das Augenmerk auf den Stellenabbau, so zeigt sich, dass rund 25 % der Unternehmen Stellen ab-bauen mussten, unabhängig von der Unternehmensgröße. Beim Beschäfti-gungsaufbau werden jedoch deutliche größenspezifische Unterschiede zu-gunsten der Unternehmen mit 100 und mehr Mitarbeitern sichtbar. Mehr als 50 % aller Unternehmen dieser Größenkategorie konnten die Anzahl der Be-schäftigten steigern. 2007 konnten die kleinen Unternehmen somit zwar nur unterdurchschnittlich zur Schaffung neuer Arbeitsplätze beitragen. Dennoch war fast die Hälfte der kleinen Unternehmen in der Lage, die Zahl ihrer Mitar-beiter konstant zu halten. Wie die vorangegangenen Erhebungswellen des BDI-Mittelstandspanels zeigten, haben die kleinen Unternehmen ihren Be-schäftigtenaufbau, wie er derzeit in den größeren Unternehmen stattfindet, bereits in den Vorjahren, also deutlich früher, durchgeführt. Zumindest hier-durch dürften einige der kleinen Unternehmen dem Fachkräftemangel, wie er jetzt allenthalben sichtbar wird, entkommen sein. Darauf wiesen bereits die Ergebnisse der Panelbefragung im Herbst 2007 hin: Gut drei Viertel der gro-ßen Industrieunternehmen hatten Probleme, freie Stellen angemessen zu be-setzen, insbesondere im Bereich der Hochqualifizierten. In kleineren Unter-nehmen betrug der entsprechende Anteil lediglich 44 %.

3 Beschäftigungssaldo = Anteil der Unternehmen mit steigender Mitarbeiterzahl abzüglich Anteil der Unternehmen mit sinkender Mitarbeiterzahl.

12

Abbildung 5: Entwicklung der Inlandsbeschäftigung in 2007 nach der Anzahl der Beschäftigten

© IfM Bonn09 85 009

1 bis 19

20 bis 99

100 bis 249

250 bis 499

500 und mehr

Gesamt

gestiegen gleich geblieben gesunken

36,3

56,4

59,1

55,7

45,9

27,3

38,9

14,5

13,3

17,8

27,8

49,1

24,8

29,0

27,6

26,5

26,3

23,6

in %

Beschäftigung ist...

Werte hochgerechnet, Basis: n = 2.023

International ausgerichtete Unternehmen trugen 2007, wie auch in den Vorjah-ren, an ihren inländischen Standorten in besonderem Maße zur positiven Be-schäftigungsentwicklung bei. Im direkten Vergleich haben auslandsaktive Un-ternehmen, sei es im Export oder auch in der Auslandsproduktion, im Kalen-derjahr 2007 mehr zum Erhalt und zur Schaffung von Arbeitsplätzen beigetra-gen als rein inlandsorientierte Unternehmen. Verlor die regionale Ausrichtung des Absatzes in 2006 relativ an Bedeutung für die Beschäftigungsdynamik, nahm die Differenzierung der Beschäftigungsentwicklung nach der regionalen Verteilung des Absatzes 2007 wieder zu.

Auch für 2008 Beschäftigungszuwachs im Inland erwartet

Nach den Zuwächsen der Inlandsbeschäftigung in 2007 erwartet die deutsche Industrie für das laufende Jahr ein weiteres Beschäftigungsplus, wenn sich auch der Arbeitsplatzaufbau etwas verlangsamt. So das Fazit aus den Anga-ben der Unternehmen zu ihren Planungen für das laufende Jahr: 25,2 % der Industrieunternehmen rechnen damit, ihre Inlandsbeschäftigung weiter zu stei-gern, 60,5 % werden sie konstant halten, und etwa 14,4 % rechnen mit einem Abbau inländischer Arbeitsplätze. Der Saldo der voraussichtlichen Inlandsbe-schäftigung liegt für 2008 somit bei einem Plus von etwa 11 Prozentpunkten.

13

Zwar stellt sich der für 2008 erwartete Beschäftigungssaldo über alle Größen-klassen positiv dar, doch sind die Erwartungswerte im Kreis der Mittelstands-unternehmen mit 100 bis 499 Beschäftigten überdurchschnittlich positiv.

Als Resumée bleibt festzuhalten, dass sich der Aufschwung seit dem Spitzen-jahr 2006 leicht abgeflacht hat. Auch wenn die Bundesregierung das zu An-fang der Legislaturperiode angeschlagene Reformtempo nicht halten konnte, erweist sich die deutsche Industrie als Stütze der Konjunktur und ist geprägt von einer positiven Grundstimmung und einer eher optimistischen Zukunftser-wartung.

2.3 Entwicklung der Investitionstätigkeit in der Industrie

Investitionen nahezu unverändert hoch

Der Blick zurück zeigt, dass das Investitionsvolumen der Industrie in 2005/2006 um insgesamt fast 10 % zulegen konnte; der Investitionsstau löste sich auf. Hauptträger dieser Entwicklung waren kleine und mittlere Industrieun-ternehmen, die ihr Investitionsaufkommen in diesem Zeitraum um 45 % stei-gerten. Ihr Anteil am gesamten Investitionsvolumen der Industrie betrug 2006 gut 73 %, 2005 waren es noch gut 53 %. Hierin zeigte sich das typische Inves-titionsverhalten kleinerer und mittlerer Unternehmen: Sie investieren in aller Regel nicht kontinuierlich. Über Jahre hinweg nehmen sie oft nur die notwen-digen Ersatzbeschaffungen vor, um dann eine Vielzahl von Maßnahmen im Rahmen größerer Projekte zu bündeln. 2006 wurden verstärkt solche "Sprung-investitionen" getätigt. Doch wie stellte sich die Situation in 2007 dar?

Der Anteil investierender Unternehmen im Sample ist im vergangenen Jahr im Vergleich zum Vorjahr zwar auf einen Wert von rund 84 % deutlich um fast 10 Prozentpunkte zurückgegangen und hat damit das Niveau des Jahres 2005 erreicht. Das gesamte Investitionsvolumen der Industrie bewegt sich jedoch nach wie vor auf gleichem Niveau. Dies deutet darauf hin, dass im Jahr 2007 im Vergleich zu 2006 vor allem kleinere Investitionsprojekte - von vermutlich kleineren Unternehmen - weggefallen sind.

Kleine und mittlere Unternehmen investieren mehr als geplant

Die befragten Industrieunternehmen haben 2007 insgesamt etwas mehr inves-tiert als sie noch bei der Frühjahrsumfrage im Jahr 2007 planten. Das tatsäch-liche Investitionsvolumen 2007 übertraf die Planungen um rund 1 %. Kleine und mittlere Unternehmen überschritten ihre Planungen insgesamt mit einem

14

Plus von 10,5 % recht deutlich, während größere Industrieunternehmen in der Summe etwas weniger investierten als noch vor einem Jahr geplant. In der Gesamtbetrachtung hat fast ein Drittel der Industrieunternehmen 2007 eine höhere Summe investiert als geplant.

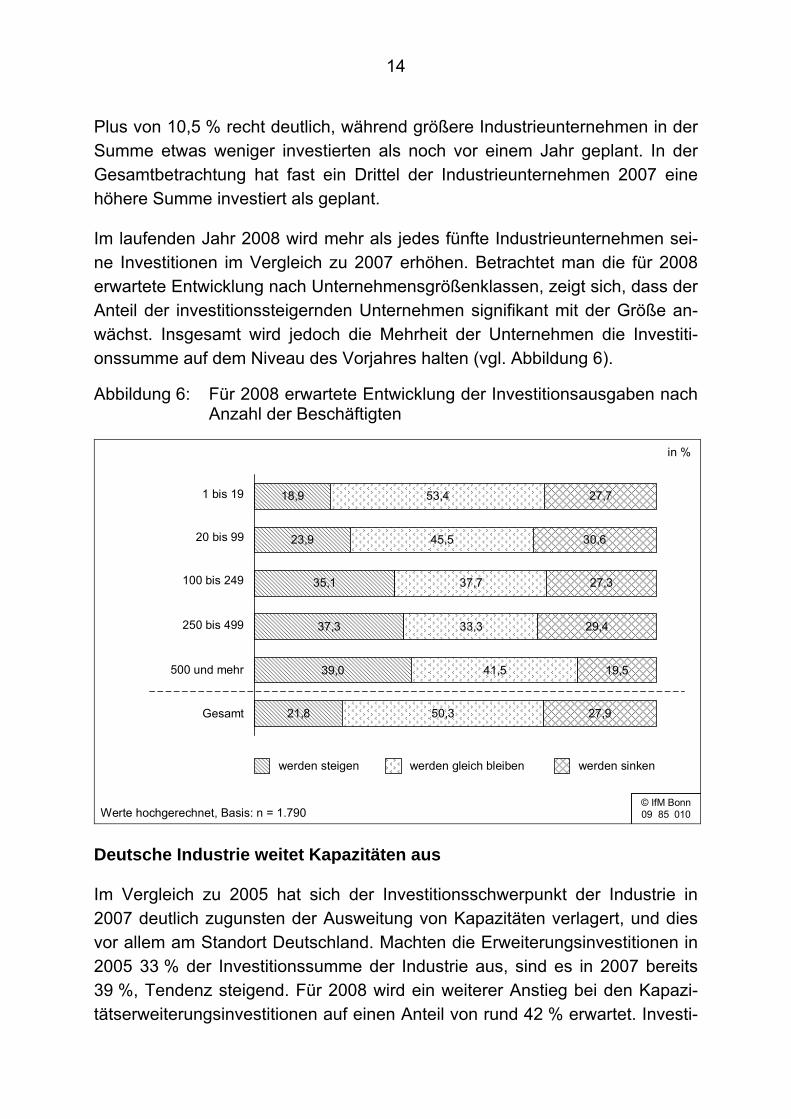

Im laufenden Jahr 2008 wird mehr als jedes fünfte Industrieunternehmen sei-ne Investitionen im Vergleich zu 2007 erhöhen. Betrachtet man die für 2008 erwartete Entwicklung nach Unternehmensgrößenklassen, zeigt sich, dass der Anteil der investitionssteigernden Unternehmen signifikant mit der Größe an-wächst. Insgesamt wird jedoch die Mehrheit der Unternehmen die Investiti-onssumme auf dem Niveau des Vorjahres halten (vgl. Abbildung 6).

Abbildung 6: Für 2008 erwartete Entwicklung der Investitionsausgaben nach Anzahl der Beschäftigten

© IfM Bonn09 85 010

1 bis 19

20 bis 99

100 bis 249

250 bis 499

500 und mehr

Gesamt

werden steigen werden gleich bleiben werden sinken

21,8

39,0

37,3

35,1

23,9

18,9

50,3

41,5

33,3

37,7

45,5

53,4

27,9

19,5

29,4

27,3

30,6

27,7

in %

Werte hochgerechnet, Basis: n = 1.790

Deutsche Industrie weitet Kapazitäten aus

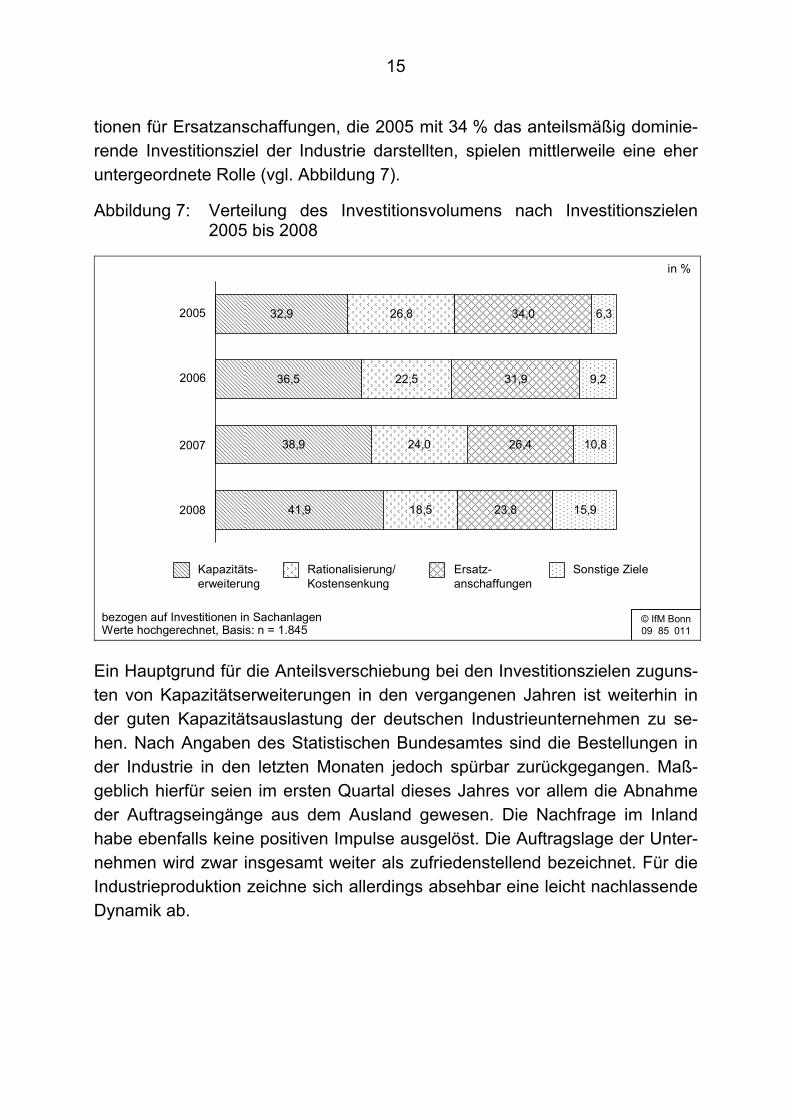

Im Vergleich zu 2005 hat sich der Investitionsschwerpunkt der Industrie in 2007 deutlich zugunsten der Ausweitung von Kapazitäten verlagert, und dies vor allem am Standort Deutschland. Machten die Erweiterungsinvestitionen in 2005 33 % der Investitionssumme der Industrie aus, sind es in 2007 bereits 39 %, Tendenz steigend. Für 2008 wird ein weiterer Anstieg bei den Kapazi-tätserweiterungsinvestitionen auf einen Anteil von rund 42 % erwartet. Investi-

15

tionen für Ersatzanschaffungen, die 2005 mit 34 % das anteilsmäßig dominie-rende Investitionsziel der Industrie darstellten, spielen mittlerweile eine eher untergeordnete Rolle (vgl. Abbildung 7).

Abbildung 7: Verteilung des Investitionsvolumens nach Investitionszielen 2005 bis 2008

© IfM Bonn09 85 011

2005

2006

2007

2008

Kapazitäts-erweiterung

Rationalisierung/Kostensenkung

Ersatz-anschaffungen

41,9

38,9

36,5

32,9

18,5

24,0

22,5

26,8

23,8

26,4

31,9

34,0

15,9

10,8

9,2

6,3

in %

Sonstige Ziele

bezogen auf Investitionen in Sachanlagen Werte hochgerechnet, Basis: n = 1.845

Ein Hauptgrund für die Anteilsverschiebung bei den Investitionszielen zuguns-ten von Kapazitätserweiterungen in den vergangenen Jahren ist weiterhin in der guten Kapazitätsauslastung der deutschen Industrieunternehmen zu se-hen. Nach Angaben des Statistischen Bundesamtes sind die Bestellungen in der Industrie in den letzten Monaten jedoch spürbar zurückgegangen. Maß-geblich hierfür seien im ersten Quartal dieses Jahres vor allem die Abnahme der Auftragseingänge aus dem Ausland gewesen. Die Nachfrage im Inland habe ebenfalls keine positiven Impulse ausgelöst. Die Auftragslage der Unter-nehmen wird zwar insgesamt weiter als zufriedenstellend bezeichnet. Für die Industrieproduktion zeichne sich allerdings absehbar eine leicht nachlassende Dynamik ab.

16

Technologischer Fortschritt Hauptgrund für weiteres Investitionswachs-tum

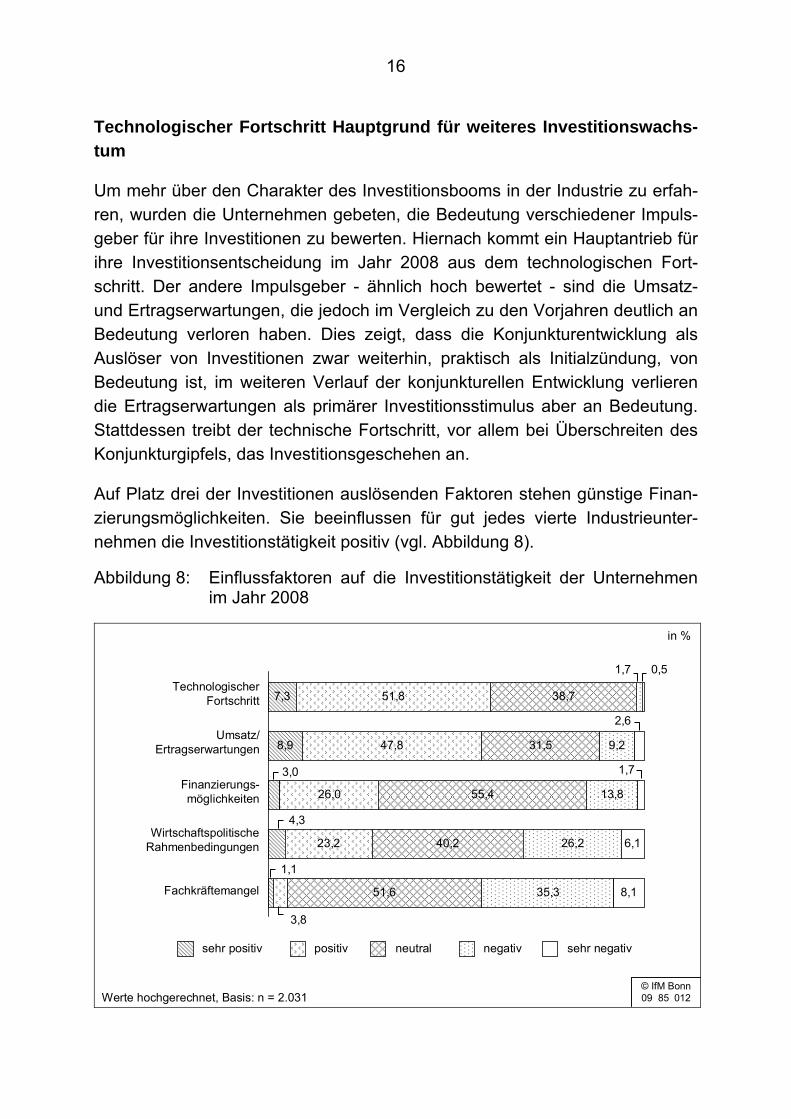

Um mehr über den Charakter des Investitionsbooms in der Industrie zu erfah-ren, wurden die Unternehmen gebeten, die Bedeutung verschiedener Impuls-geber für ihre Investitionen zu bewerten. Hiernach kommt ein Hauptantrieb für ihre Investitionsentscheidung im Jahr 2008 aus dem technologischen Fort-schritt. Der andere Impulsgeber - ähnlich hoch bewertet - sind die Umsatz- und Ertragserwartungen, die jedoch im Vergleich zu den Vorjahren deutlich an Bedeutung verloren haben. Dies zeigt, dass die Konjunkturentwicklung als Auslöser von Investitionen zwar weiterhin, praktisch als Initialzündung, von Bedeutung ist, im weiteren Verlauf der konjunkturellen Entwicklung verlieren die Ertragserwartungen als primärer Investitionsstimulus aber an Bedeutung. Stattdessen treibt der technische Fortschritt, vor allem bei Überschreiten des Konjunkturgipfels, das Investitionsgeschehen an.

Auf Platz drei der Investitionen auslösenden Faktoren stehen günstige Finan-zierungsmöglichkeiten. Sie beeinflussen für gut jedes vierte Industrieunter-nehmen die Investitionstätigkeit positiv (vgl. Abbildung 8).

Abbildung 8: Einflussfaktoren auf die Investitionstätigkeit der Unternehmen im Jahr 2008

© IfM Bonn09 85 012

TechnologischerFortschritt

Umsatz/Ertragserwartungen

Finanzierungs-möglichkeiten

WirtschaftspolitischeRahmenbedingungen

sehr positiv positiv neutral

8,9

7,3

23,2

26,0

47,8

51,8

51,6

40,2

55,4

31,5

38,7

35,3

26,2

13,8

9,2

8,1

6,1

4,3

3,0

1,1

3,8

1,7

2,6

1,7

0,5

in %

negativ

Fachkräftemangel

sehr negativ

Werte hochgerechnet, Basis: n = 2.031

17

Fachkräftemangel ist Investitionsbremse Nr. 1

In 2007 wurde der Mangel an qualifizierten Arbeitskräften von fast 70 % der Unternehmen als investitionsneutral eingestuft. Heute nimmt der Fachkräfte-mangel Rang eins unter den Investitionsbremsen ein: 43,4 % der deutschen Industrieunternehmen gehen von negativen Effekten auf die Investitionstätig-keit aus. Auch die wirtschaftspolitischen Rahmenbedingungen haben sich als Investitionshemmnis herausgestellt: Für fast ein Drittel der Unternehmen üben die Rahmenbedingungen im laufenden Jahr einen negativen oder sehr negati-ven Einfluss aus; 2007 lag der Anteil noch bei 14,7 %. Die wirtschaftspoliti-schen Rahmenbedingungen sind damit zur Investitionsbremse Nummer zwei geworden.

Steigende Ausgaben für Forschung und Entwicklung

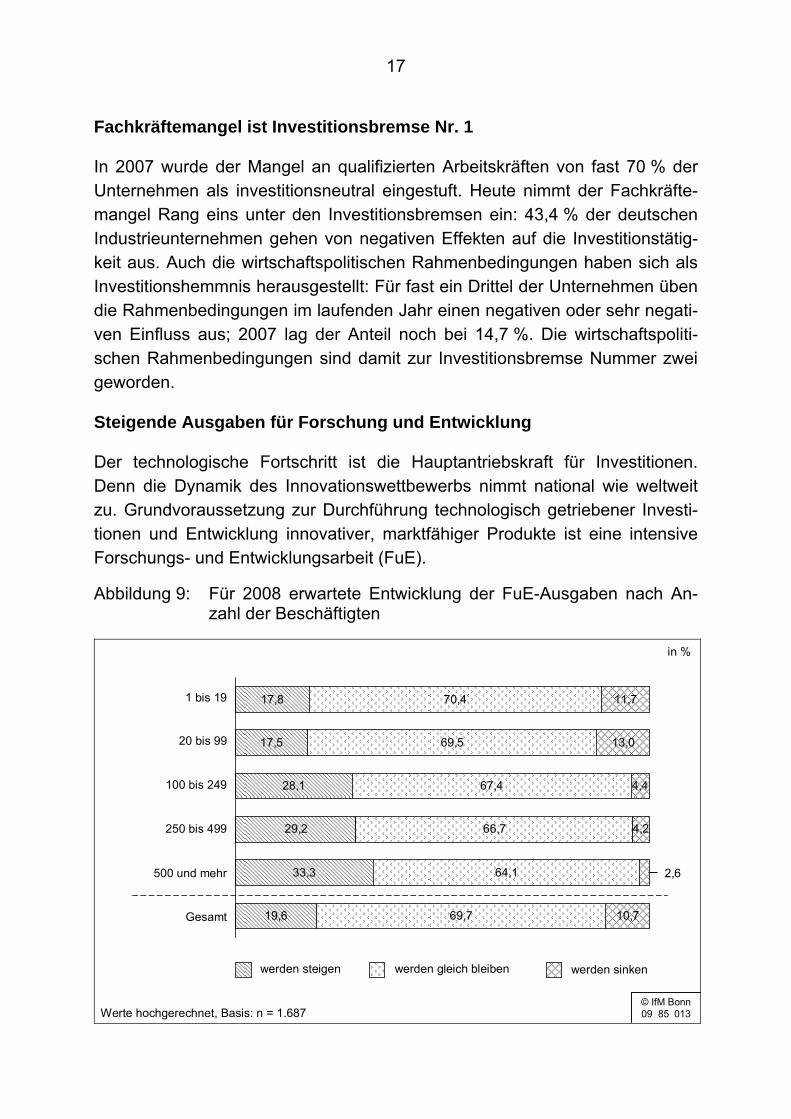

Der technologische Fortschritt ist die Hauptantriebskraft für Investitionen. Denn die Dynamik des Innovationswettbewerbs nimmt national wie weltweit zu. Grundvoraussetzung zur Durchführung technologisch getriebener Investi-tionen und Entwicklung innovativer, marktfähiger Produkte ist eine intensive Forschungs- und Entwicklungsarbeit (FuE).

Abbildung 9: Für 2008 erwartete Entwicklung der FuE-Ausgaben nach An-zahl der Beschäftigten

© IfM Bonn09 85 013

1 bis 19

20 bis 99

100 bis 249

250 bis 499

500 und mehr

Gesamt

werden steigen werden gleich bleiben werden sinken

19,6

33,3

29,2

28,1

17,5

17,8

69,7

64,1

66,7

67,4

69,5

70,4

10,7

4,2

4,4

13,0

11,7

2,6

in %

Werte hochgerechnet, Basis: n = 1.687

18

Für 2008 plant insgesamt etwa jedes fünfte Industrieunternehmen einen An-stieg seiner FuE-Ausgaben, rund 11 % gehen von sinkenden Ausgaben in die-sem Bereich aus. Dabei übersteigt in allen Größenklassen der Anteil der Un-ternehmen, deren FuE-Ausgaben wachsen werden, den Anteil derjenigen, die ihre FuE-Ausgaben zurückfahren wollen. Mit zunehmender Unternehmens-größe wächst der Anteil an Unternehmen mit steigenden FuE-Ausgaben in signifikanter Weise nahezu beständig an (vgl. Abbildung 9).

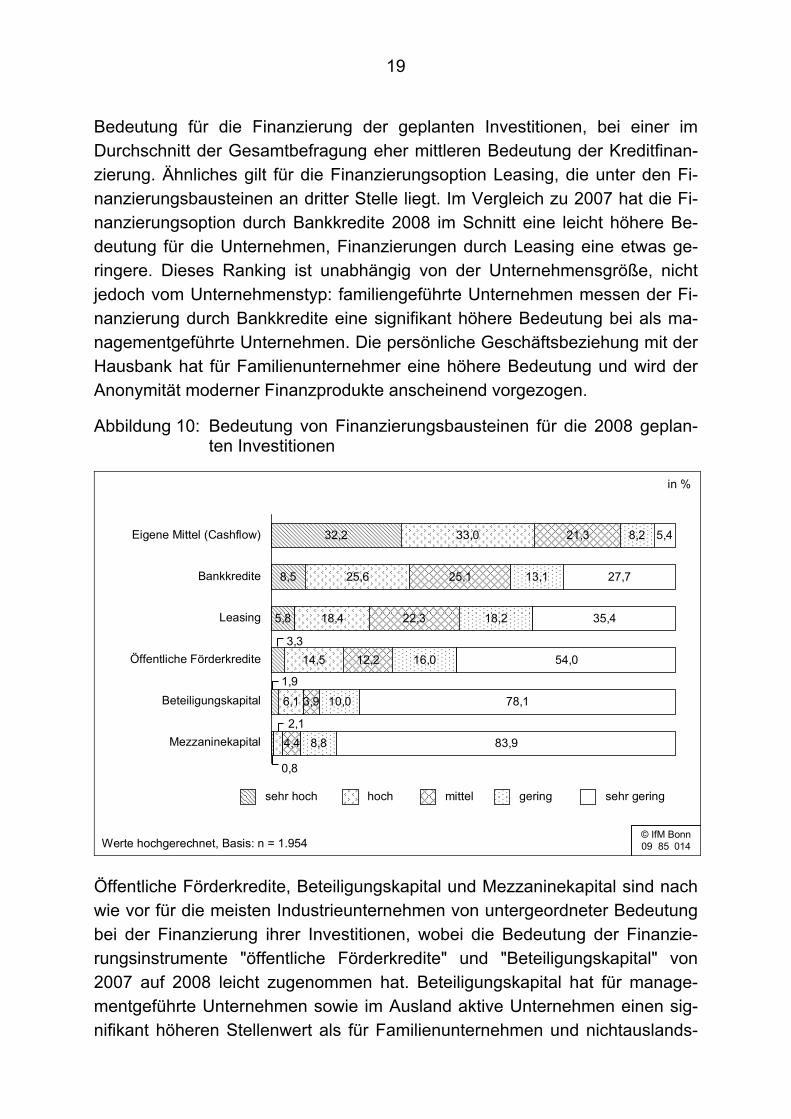

Investitionsfinanzierung - kaum Veränderungen bemerkbar

Günstige Finanzierungsbedingungen wirken sich positiv auf das Investitions-verhalten aus, so eines der zentralen Ergebnisse der Frühjahrsbefragung 2008. Vor allem angesichts der von der US-Hypothekenkrise ausgelösten Tur-bulenzen auf den internationalen Finanzmärkten wächst in der Öffentlichkeit die Sorge um die Konstanz und Qualität der Unternehmensfinanzierung.

Zwar haben sich das klassische Kreditgeschäft und das Verhalten der Banken in den vergangenen Jahren in wesentlichen Punkten geändert: Die Anforde-rungen an Bonität, Transparenz und Sicherheiten der kreditnachfragenden Unternehmen sind beträchtlich gestiegen. Eine merkbare Verschiebung in der traditionellen Finanzierungsstruktur für Investitionen infolge dieser Entwicklun-gen lassen die aktuellen Befragungsergebnisse allerdings nicht erkennen.

In der traditionellen Finanzierungskultur in Deutschland hat die Innenfinanzie-rung einen besonders hohen Stellenwert. Bedingt durch die gute Konjunktur-lage, konnten die Unternehmen insbesondere durch einbehaltene Gewinne ihre Eigenkapitalsituation verbessern und Abschreibungen als Basis der Un-ternehmensfinanzierung nutzen. Dies bestätigen wie in den Vorjahren auch die Ergebnisse der aktuellen Befragungswelle im BDI-Mittelstandspanel: Eige-ne Mittel (Cashflow) haben für ein Drittel der Industrieunternehmen eine sehr hohe, für ein weiteres Drittel eine hohe Bedeutung bei der Finanzierung der für 2008 geplanten Investitionen (vgl. Abbildung 10). Größere Unternehmen so-wie managementgeführte Unternehmen messen der Innenfinanzierung dabei signifikant häufiger eine sehr hohe oder hohe Bedeutung bei als kleine und mittlere Unternehmen oder Familienunternehmen. Im Vergleich zu 2007 hat die Bedeutung der Innenfinanzierung im Durchschnitt weiter leicht zugenom-men.

Den zweiten Rang nimmt nach wie vor die Finanzierung durch Bankkredite ein. Sie hat für über ein Drittel der Unternehmen eine sehr hohe oder hohe

19

Bedeutung für die Finanzierung der geplanten Investitionen, bei einer im Durchschnitt der Gesamtbefragung eher mittleren Bedeutung der Kreditfinan-zierung. Ähnliches gilt für die Finanzierungsoption Leasing, die unter den Fi-nanzierungsbausteinen an dritter Stelle liegt. Im Vergleich zu 2007 hat die Fi-nanzierungsoption durch Bankkredite 2008 im Schnitt eine leicht höhere Be-deutung für die Unternehmen, Finanzierungen durch Leasing eine etwas ge-ringere. Dieses Ranking ist unabhängig von der Unternehmensgröße, nicht jedoch vom Unternehmenstyp: familiengeführte Unternehmen messen der Fi-nanzierung durch Bankkredite eine signifikant höhere Bedeutung bei als ma-nagementgeführte Unternehmen. Die persönliche Geschäftsbeziehung mit der Hausbank hat für Familienunternehmer eine höhere Bedeutung und wird der Anonymität moderner Finanzprodukte anscheinend vorgezogen.

Abbildung 10: Bedeutung von Finanzierungsbausteinen für die 2008 geplan-ten Investitionen

© IfM Bonn09 85 014

Eigene Mittel (Cashflow)

Bankkredite

Leasing

Öffentliche Förderkredite

Beteiligungskapital

Mezzaninekapital

sehr hoch hoch mittel

5,8

8,5

32,2

6,1

14,5

18,4

25,6

33,0

4,4

3,9

12,2

22,3

25,1

21,3

8,8

10,0

16,0

18,2

13,1

8,2

83,9

78,1

54,0

35,4

27,7

5,4

3,3

0,8

1,9

2,1

in %

gering sehr gering

Werte hochgerechnet, Basis: n = 1.954

Öffentliche Förderkredite, Beteiligungskapital und Mezzaninekapital sind nach wie vor für die meisten Industrieunternehmen von untergeordneter Bedeutung bei der Finanzierung ihrer Investitionen, wobei die Bedeutung der Finanzie-rungsinstrumente "öffentliche Förderkredite" und "Beteiligungskapital" von 2007 auf 2008 leicht zugenommen hat. Beteiligungskapital hat für manage-mentgeführte Unternehmen sowie im Ausland aktive Unternehmen einen sig-nifikant höheren Stellenwert als für Familienunternehmen und nichtauslands-

20

aktive Unternehmen. Für Unternehmen aus technologieorientierten Wirt-schaftszweigen stellt Mezzaninekapital 2008 signifikant häufiger eine bedeut-samere Finanzierungsalternative dar als für Unternehmen aus nicht-technologieintensiven Wirtschaftszweigen. Dies zeigt, dass sowohl durch Be-teiligungs- als auch durch Mezzaninekapital primär ausgewählte Vorhaben spezieller Unternehmen finanziert werden können, was den niedrigen Bedeu-tungsgrad dieser Finanzierungsinstrumente im Schnitt der Gesamtbefragung relativiert. Besondere, innovative Vorhaben sind angewiesen auf besondere innovative Finanzierungsinstrumente.

2.4 In- und Outsourcingstrategien

Die zunehmende Verflechtung der Weltwirtschaft verursacht nicht alleine eine Verschärfung des Wettbewerbs für die deutsche Industrie. Sie bedeutet zu-gleich auch eine Erweiterung der strategischen Spielräume für die Unterneh-men. Neben der internen und externen Leistungserstellung im Inland stehen den Unternehmen zunehmend Möglichkeiten zur Auslagerung von Wertschöp-fungsstufen an ausländische Standorte offen, sei es über eigene ausländische Tochtergesellschaften oder über externe Lieferanten und Kooperationspartner im Ausland. Doch wie gestaltet die deutsche Industrie diese Herausforderun-gen und Chancen im Einzelnen?

Trend zum Outsourcing verlangsamt

Die Beschränkung auf die eigenen Kernkompetenzen und ein verstärktes Out-sourcing zur Reduzierung der Fertigungstiefe sind die geläufigsten Maßnah-men zur Steigerung der Wettbewerbsfähigkeit der Unternehmen in globalen Märkten. Jedoch mehren sich laut jüngerer Untersuchungen die Anzeichen dafür, dass sich der Trend zum Outsourcing insgesamt verlangsamt hat. Gleichzeitig seien verstärkt Rückverlagerungs- bzw. Re-Integrationsmaßnah-men bei der Wertschöpfung zu beobachten.

Bereits im Frühjahr 2005 wurde im Rahmen des BDI-Mittelstandspanels un-tersucht, ob die Industrie Outsourcingstrategien verfolgt oder innerhalb der nächsten zwei Jahre plant. Ergebnis damals: Rund 25 % der deutschen In-dustrieunternehmen hatten bereits Wertschöpfungsstufen ausgegliedert, wei-tere 11 % planten die Auslagerung an in- oder ausländische Zulieferer bis zum Jahr 2007. Die Frühjahrsbefragung 2008 bestätigt diese Ergebnisse. Der An-teil an Unternehmen, die Prozesse aus dem eigenen Unternehmen ausgela-gert haben, ist in den letzten zwei Jahren auf rund 28 % gestiegen. Im Ver-

21

gleich zu 2005 bedeutet dies zwar, dass mittlerweile ein etwas höherer Anteil an Industrieunternehmen Funktionen und Prozesse entlang der eigenen Wert-schöpfungskette ausgelagert hat, aber nur rund ein Viertel der "Planer" aus dem Jahr 2005 hat seine Planungen zwei Jahre später auch tatsächlich um-gesetzt. Nachdem in 2005 gut jedes zehnte Unternehmen die Auslagerung von Wertschöpfungsstufen plante, geben heute nur noch 3 % der Unterneh-men an, in den nächsten zwei Jahren Prozesse outsourcen zu wollen. Eine deutliche Mehrheit von fast drei von vier Industrieunternehmen verfolgt heute keine Auslagerungsstrategie, noch bestehen diesbezügliche Planungen.

Ausgelagerte Prozesse bleiben im Inland

Die von der Industrie am häufigsten gewählte Form des Outsourcing in den letzten zwei Jahren war dabei die Auslagerung von Prozessen an Drittunter-nehmen im Inland (19 %). Knapp 5 % betrieben Outsourcing an Drittunter-nehmen im Ausland und 1,6 % verlagerten Bestandteile ihrer Wertschöp-fungskette an eigene Service-, Vertriebs- oder Produktionsstätten im Ausland (vgl. Abbildung 11). Outsourcingstrategien betreiben signifikant häufiger grö-ßere, managementgeführte sowie auslandsaktive Unternehmen.

Jedes 10. Unternehmen betreibt Insourcing

Strategien zur Integration von Unternehmensfunktionen und -prozessen wur-den in den vergangenen zwei Jahren von knapp 10 % der deutschen Indust-rieunternehmen verfolgt. Häufigste Form war dabei die Übernahme von Funk-tionen und Prozessen von Drittunternehmen aus dem Inland, gefolgt von 1,5 % der Unternehmen, die Teile ihrer Wertschöpfungskette von Drittunter-nehmen aus dem Ausland in das eigene Unternehmen aufnahmen. Knapp ein Prozent integrierte eigene Service-, Vertriebs- oder Produktionsstätten aus dem Ausland. Betrachtet man dabei nur diejenigen Unternehmen, die laut Be-fragung 2005 bereits Outsourcing betrieben haben, ergibt sich unter ihnen ei-ne (Re-)Integrationsquote von fast 20 %. Sowohl größere als auch auslands-aktive Unternehmen sowie Erfolgsunternehmen betrieben in den vergangenen zwei Jahren signifikant häufiger Insourcingstrategien als größere, nichtaus-landsaktive oder weniger erfolgreiche Unternehmen.4

4 Analog zum Vorgehen in den letzten Erhebungswellen wurden auch im Rahmen der ak-tuellen Panelbefragung wieder Unternehmen identifiziert, die in besonderem Maße zum wirtschaftlichen Gesamterfolg der Industrie - und somit auch zum konjunkturellen Auf-

22

Abbildung 11: Out- und Insourcingstrategien in den letzten zwei Jahren

© IfM Bonn09 85 015

Outsourcing an... Insourcing von...

in %

85,5

2,7

0,6

1,5

9,7

71,6

3,5

1,6

4,6

18,7... Drittunternehmen aus dem Inland

... eigene(n) Service-/Vertriebs-/Produktionsstätten im Ausland

... niemanden derzeit, und auch nicht für dieZukunft geplant

... Drittunternehmen aus dem Ausland

... niemanden derzeit, aber in den nächsten zwei Jahren geplant

Mehrfachnennungen, Angaben in % der FälleWerte hochgerechnet, Basis: n = 2.067 Fälle (2.127 Antworten)

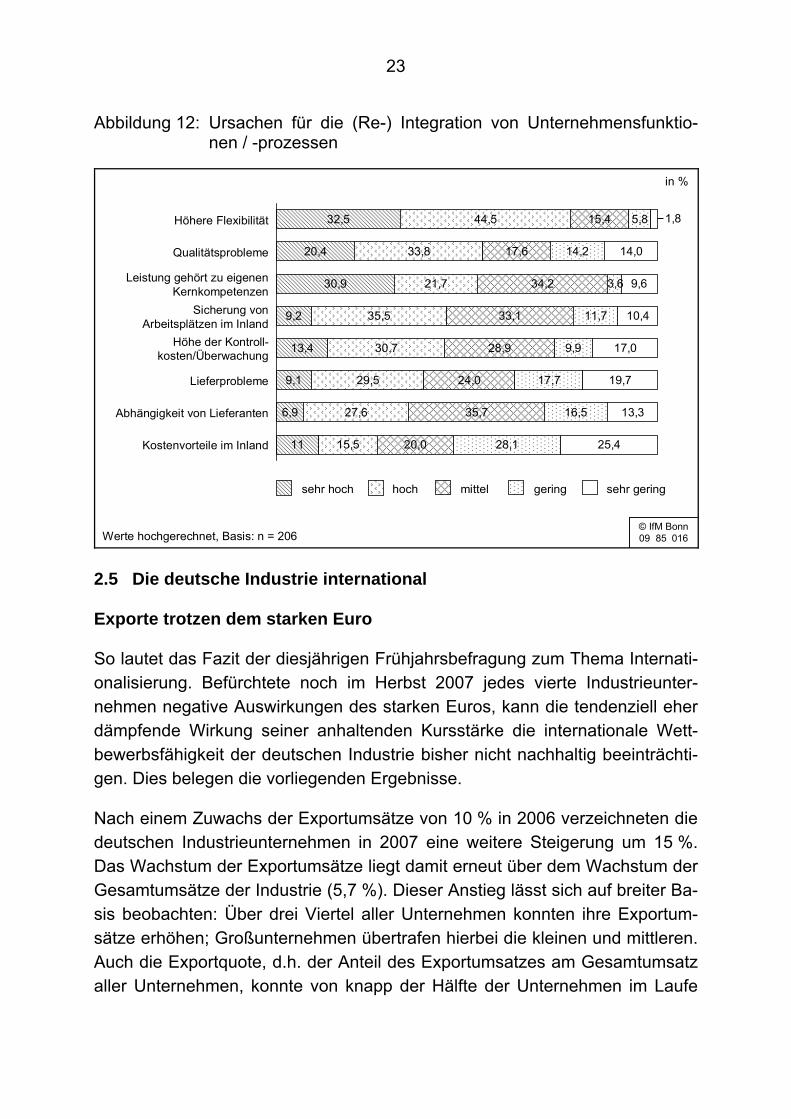

Insourcing erhöht Flexibilität und Qualität

Die aus Sicht der Industrie bedeutendste Ursache für die (Re-)Integration von Unternehmensfunktionen und -prozessen ist dabei eine Erhöhung der eigenen Flexibilität. Für über drei Viertel der betroffenen Industrieunternehmen hat sie eine sehr hohe oder hohe Bedeutung. Für gut 54 % der Industrieunternehmen sind Qualitätsprobleme für die Verfolgung von Insourcingstrategien verant-wortlich, und ebenfalls mehr als die Hälfte der Unternehmen kam zu dem Schluss, dass die vormals eingekaufte Leistung eigentlich zu den eigenen Kernkompetenzen gehöre. Quantitativ ins Gewicht fallen auch die Sicherung inländischer Arbeitsplätze sowie die Höhe der Überwachungs- und Kontroll-kosten als Re-Integrationsursachen, während Lieferprobleme, die Abhängig-keit von Lieferanten sowie Kostenvorteile im Inland von untergeordneter Be-deutung sind (vgl. Abbildung 12).

schwung - beitragen, sogenannte Erfolgsunternehmen. Per definitionem haben bei ihnen Umsatz und Beschäftigung von 2006 auf 2007 zugenommen. Ihre Umsatzrendite betrug durchgängig 5 % oder mehr. Insgesamt zählt nach den aktuellen Ergebnissen rund jedes zweite Industrieunternehmen zu den Erfolgsunternehmen.

23

Abbildung 12: Ursachen für die (Re-) Integration von Unternehmensfunktio-nen / -prozessen

© IfM Bonn09 85 016

sehr hoch hoch mittel

11

9,1

13,4

9,2

30,9

20,4

32,5

27,6

29,5

30,7

35,5

21,7

33,8

44,5

20,0

35,7

24,0

28,9

33,1

34,2

17,6

15,4

28,1

16,5

17,7

9,9

11,7

14,2

5,8

25,4

13,3

19,7

17,0

10,4

9,6

14,0

6,9

15,5

3,6

1,8

in %

gering sehr gering

Werte hochgerechnet, Basis: n = 206

Höhere Flexibilität

Qualitätsprobleme

Kostenvorteile im Inland

Lieferprobleme

Abhängigkeit von Lieferanten

Leistung gehört zu eigenen Kernkompetenzen

Sicherung von Arbeitsplätzen im Inland

Höhe der Kontroll-kosten/Überwachung

2.5 Die deutsche Industrie international

Exporte trotzen dem starken Euro

So lautet das Fazit der diesjährigen Frühjahrsbefragung zum Thema Internati-onalisierung. Befürchtete noch im Herbst 2007 jedes vierte Industrieunter-nehmen negative Auswirkungen des starken Euros, kann die tendenziell eher dämpfende Wirkung seiner anhaltenden Kursstärke die internationale Wett-bewerbsfähigkeit der deutschen Industrie bisher nicht nachhaltig beeinträchti-gen. Dies belegen die vorliegenden Ergebnisse.

Nach einem Zuwachs der Exportumsätze von 10 % in 2006 verzeichneten die deutschen Industrieunternehmen in 2007 eine weitere Steigerung um 15 %. Das Wachstum der Exportumsätze liegt damit erneut über dem Wachstum der Gesamtumsätze der Industrie (5,7 %). Dieser Anstieg lässt sich auf breiter Ba-sis beobachten: Über drei Viertel aller Unternehmen konnten ihre Exportum-sätze erhöhen; Großunternehmen übertrafen hierbei die kleinen und mittleren. Auch die Exportquote, d.h. der Anteil des Exportumsatzes am Gesamtumsatz aller Unternehmen, konnte von knapp der Hälfte der Unternehmen im Laufe

24

des letzten Jahres gesteigert werden. Im Schnitt beträgt die Exportquote rund 40 %.

Für das laufende Jahr 2008 erwartet nur ein geringer Anteil von 8 % der ex-portaktiven Unternehmen ein Absinken der Exportquote. Die Hälfte dieser Un-ternehmen rechnet damit, dass die Exportquote im laufenden Jahr auf glei-chem Niveau bleiben wird; rund 40 % rechnen hingegen mit weiteren Steige-rungen.

Differenzierung der Internationalisierungsstrategie nimmt zu

Der Außenhandel ist und bleibt nicht nur eine wichtige Säule der deutschen Konjunktur, sondern ist auch immer noch die dominierende Form des Aus-landsengagements der deutschen Industrie.

Abbildung 13: Formen der Marktbearbeitung im Ausland

© IfM Bonn09 85 017

Ja Nein, aber in den nächsten2 Jahren geplant

Nein

4,6

6,0

7,0

12,0

13,8

15,6

5,8

6,7

8,4

6,0

11,4

92,0

88,2

86,3

79,6

80,2

73,0

3,5

in %

Werte hochgerechnet, Basis: n = 2.039

Kooperationen mit Unternehmen im Ausland

Kapitalbeteiligungen/Joint Ventures

Eigene Vertriebs-/ Servicegesellschaften

Produktionsstättenim Ausland

Lohnfertigungs-/ Veredelungsverträge

Vergabe von Lizenzen/ Franchiseverträgen

Kooperationen mit Unternehmen im Ausland sind in der deutschen Industrie weit verbreitet (15,6 %) und werden in den kommenden beiden Jahren deut-lich zunehmen (vgl. Abbildung 13). Eine weitere Form der Auslandsaktivität stellt die vertragliche Lohnfertigung und Veredelung dar. Die im internationalen Vergleich hohen Arbeitskosten in Deutschland machen diese Form der Aus-landsbeziehung für 13,8 % der Unternehmen attraktiv. Aufgrund des modera-

25

ten Anstiegs der Arbeitskosten in den vergangenen Jahren planen zurzeit zwar nur wenige Unternehmen für die nächsten zwei Jahre eine Intensivierung dieser Möglichkeit des Auslandsgeschäfts. Eine Rücknahme oder Einstellung der Reformen am Arbeitsmarkt, die Einführung von Mindestlöhnen und unver-hältnismäßig hohe Tarifabschlüsse könnten die Bedeutung von Lohnferti-gungs- und Veredelungsverträgen jedoch wieder erhöhen.

Durch eigene Vertriebs- und Servicegesellschaften unterstützen derzeit 12 % der Unternehmen ihre Exporttätigkeiten. Dieser Anteil wird in den kommenden Jahren um weitere 8,4 % zunehmen, so die Planungen. Die Errichtung eigener Produktionsstätten im Ausland haben mittlerweile 7 % der Unternehmen voll-zogen, weitere knapp 7 % planen dies in den nächsten beiden Jahren.

Export wird durch Vertriebsstätten vor Ort unterstützt

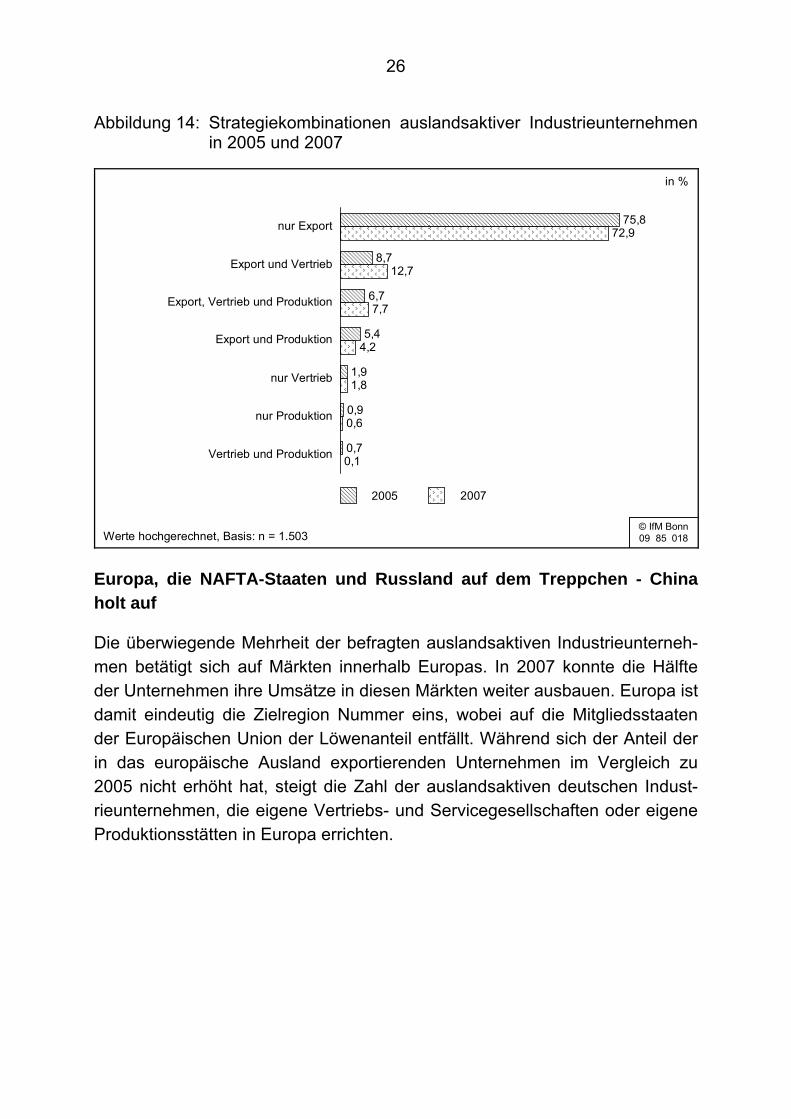

Im Verlauf der letzten beiden Jahre lässt sich eine Differenzierung der Interna-tionalisierungsstrategie der Industrieunternehmen beobachten. Beschränkten sich im Jahr 2005 noch 75,8 % der im Ausland aktiven Unternehmen auf den Export von Waren, taten dies in 2007 nur noch 72,9 % (vgl. Abbildung 14).5 Strategische Differenzierung ist daher im Rahmen der Internationalisierung zu einer bedeutenden Option für die deutsche Industrie geworden. Die richtige Kombination von Maßnahmen kann hierbei den Gesamterfolg des Auslands-engagements ausmachen. Ist und bleibt auch der reine Export die am weites-ten verbreite Form, setzt die deutsche Industrie heute zunehmend auf eigene Vertriebs- und Servicegesellschaften im Ausland. Der Anteil der auslandsakti-ven Unternehmen, die ihre Exportaktivitäten durch eine Vertriebspräsenz im Ausland unterstützen, ist im Betrachtungszeitraum um vier Prozentpunkte auf 12,7 % gestiegen. Eine Kombination aus Export, Vertrieb und Produktion prak-tizieren heute 7,7 % der auslandsaktiven Unternehmen, 2005 waren es erst 6,7 %.

5 Als auslandsaktiv werden solche Unternehmen betrachtet, die in 2006 oder 2007 eine Exportquote größer null aufweisen konnten oder sich in einer der anderen in Abbildung 12 dargestellten Formen im Ausland engagierten. Diese Bedingung erfüllen 58,4 % der deutschen Industrieunternehmen.

26

Abbildung 14: Strategiekombinationen auslandsaktiver Industrieunternehmen in 2005 und 2007

© IfM Bonn09 85 018

2005 2007

in %

0,1

0,6

1,8

4,2

7,7

12,7

72,9

0,7

0,9

1,9

5,4

6,7

8,7

75,8nur Export

Export, Vertrieb und Produktion

nur Vertrieb

Export und Vertrieb

Export und Produktion

Werte hochgerechnet, Basis: n = 1.503

nur Produktion

Vertrieb und Produktion

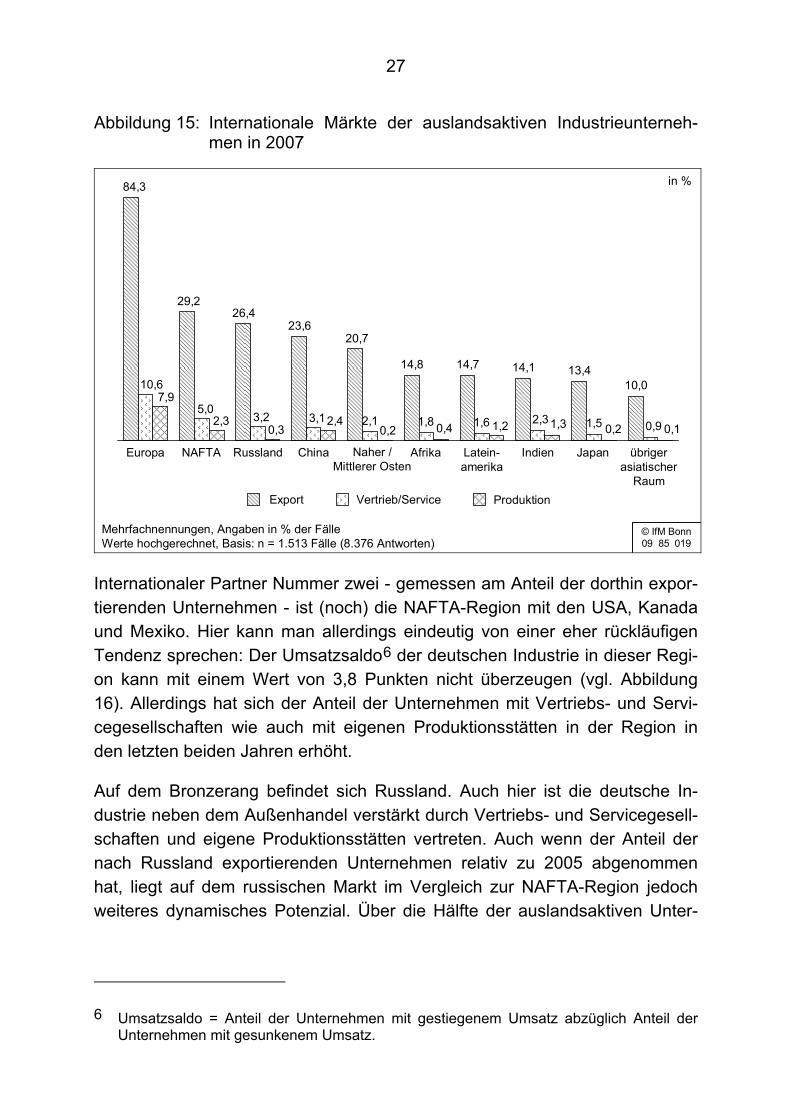

Europa, die NAFTA-Staaten und Russland auf dem Treppchen - China holt auf

Die überwiegende Mehrheit der befragten auslandsaktiven Industrieunterneh-men betätigt sich auf Märkten innerhalb Europas. In 2007 konnte die Hälfte der Unternehmen ihre Umsätze in diesen Märkten weiter ausbauen. Europa ist damit eindeutig die Zielregion Nummer eins, wobei auf die Mitgliedsstaaten der Europäischen Union der Löwenanteil entfällt. Während sich der Anteil der in das europäische Ausland exportierenden Unternehmen im Vergleich zu 2005 nicht erhöht hat, steigt die Zahl der auslandsaktiven deutschen Indust-rieunternehmen, die eigene Vertriebs- und Servicegesellschaften oder eigene Produktionsstätten in Europa errichten.

27

Abbildung 15: Internationale Märkte der auslandsaktiven Industrieunterneh-men in 2007

© IfM Bonn09 85 019

in %

Export Vertrieb/Service Produktion

14,8 14,7 14,1 13,410,0

1,8 1,6 1,5

20,723,6

26,429,2

84,3

2,3 0,9

10,6

2,13,15,0

3,20,4 1,2 1,3 0,2 0,1

7,9

2,30,3

2,40,2

Mehrfachnennungen, Angaben in % der FälleWerte hochgerechnet, Basis: n = 1.513 Fälle (8.376 Antworten)

Japan Latein-amerika

AfrikaChina übriger asiatischer

Raum

Naher / Mittlerer Osten

IndienEuropa RusslandNAFTA

Internationaler Partner Nummer zwei - gemessen am Anteil der dorthin expor-tierenden Unternehmen - ist (noch) die NAFTA-Region mit den USA, Kanada und Mexiko. Hier kann man allerdings eindeutig von einer eher rückläufigen Tendenz sprechen: Der Umsatzsaldo6 der deutschen Industrie in dieser Regi-on kann mit einem Wert von 3,8 Punkten nicht überzeugen (vgl. Abbildung 16). Allerdings hat sich der Anteil der Unternehmen mit Vertriebs- und Servi-cegesellschaften wie auch mit eigenen Produktionsstätten in der Region in den letzten beiden Jahren erhöht.

Auf dem Bronzerang befindet sich Russland. Auch hier ist die deutsche In-dustrie neben dem Außenhandel verstärkt durch Vertriebs- und Servicegesell-schaften und eigene Produktionsstätten vertreten. Auch wenn der Anteil der nach Russland exportierenden Unternehmen relativ zu 2005 abgenommen hat, liegt auf dem russischen Markt im Vergleich zur NAFTA-Region jedoch weiteres dynamisches Potenzial. Über die Hälfte der auslandsaktiven Unter-

6 Umsatzsaldo = Anteil der Unternehmen mit gestiegenem Umsatz abzüglich Anteil der Unternehmen mit gesunkenem Umsatz.

28

nehmen geht von weiteren Umsatzsteigerungen in Russland aus, lediglich je-des zehnte Unternehmen rechnet mit einem Rückgang.

Am deutlichsten als Handelspartner an Gewicht gewonnen hat die Volksrepu-blik China: 2007 exportierte jedes vierte auslandsaktive Industrieunternehmen in dieses Schwellenland (vgl. Abbildung 15). Anders als bei den Ländern auf den ersten drei Rängen ist die Zahl der nach China exportierenden Industrie-unternehmen in den letzten beiden Jahren deutlich angestiegen. Gleiches gilt für die Anzahl der Vertriebs- und Servicegesellschaften sowie der Produkti-onsstätten.

An Bedeutung eingebüßt haben Japan und der afrikanische Wirtschaftsraum. In beiden Ländern nahm die Anzahl der dorthin exportierenden deutschen In-dustrieunternehmen in den letzten beiden Jahren deutlich ab. Als einziges Partnerland weist Japan für 2007 einen negativen Umsatzsaldo auf; Afrika kann nur ein leichtes Plus verbuchen (Japan: -3,0 Punkte; Afrika: 2,7 Punkte) (vgl. Abbildung 16).

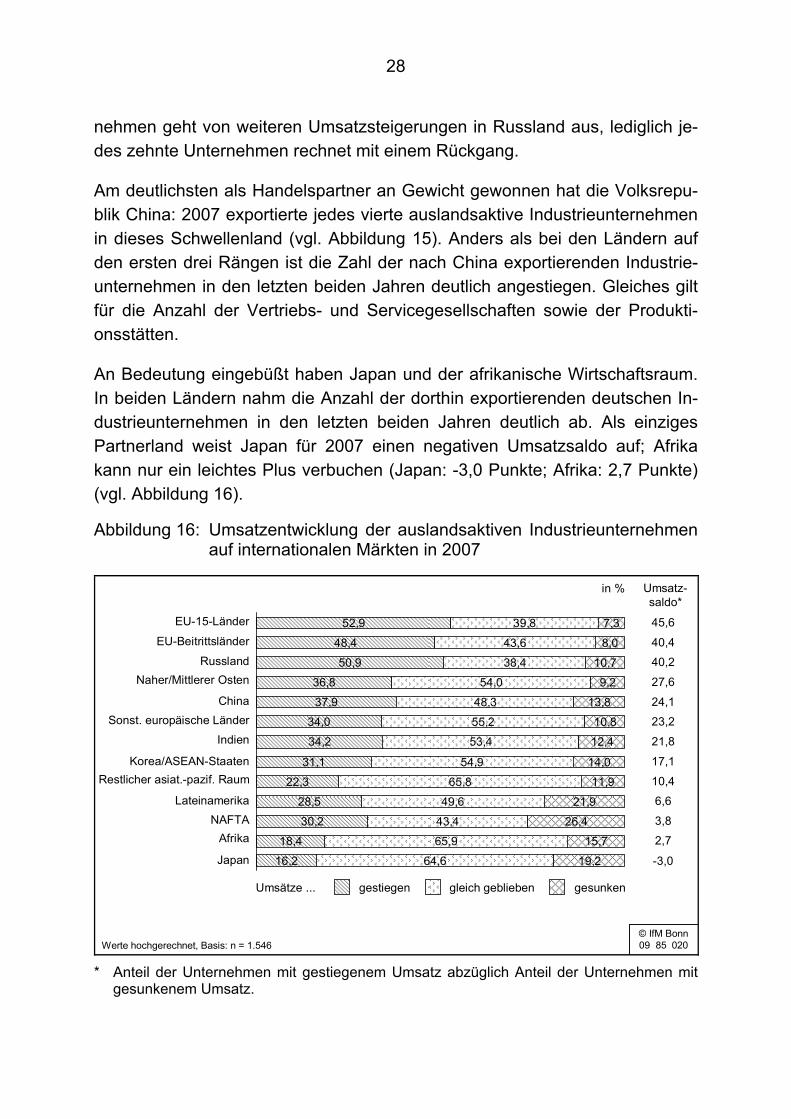

Abbildung 16: Umsatzentwicklung der auslandsaktiven Industrieunternehmen auf internationalen Märkten in 2007

© IfM Bonn09 85 020

gestiegen gleich geblieben gesunken

16,2

18,4

30,2

28,5

22,3

31,1

34,2

34,0

37,9

36,8

50,9

48,4

52,9

64,6

65,9

43,4

49,6

65,8

54,9

53,4

55,2

48,3

54,0

38,4

43,6

39,8

19,2

15,7

26,4

21,9

11,9

14,0

12,4

10,8

13,8

9,2

10,7

8,0

7,3

in %

Werte hochgerechnet, Basis: n = 1.546

EU-15-Länder

EU-Beitrittsländer

China

Naher/Mittlerer Osten

IndienSonst. europäische Länder

Korea/ASEAN-StaatenRestlicher asiat.-pazif. Raum

Afrika

Japan

Russland

LateinamerikaNAFTA

Umsatz-saldo*

-3,0

2,7

3,8

6,6

10,4

17,1

21,8

23,2

24,1

27,6

40,2

40,4

45,6

Umsätze ...

* Anteil der Unternehmen mit gestiegenem Umsatz abzüglich Anteil der Unternehmen mit

gesunkenem Umsatz.

29

Im Vergleich zu 2005 gewannen sowohl der Nahe und Mittlere Osten, Latein-amerika als auch Indien als Partner der industriellen Unternehmen an Bedeu-tung. Die Zahl der Unternehmen, die in den Nahen und Mittleren Osten expor-tieren, ist deutlich gestiegen. In Indien und Lateinamerika wächst insbesonde-re der Anteil von Unternehmen, die Produktionsstätten in dieser Region errich-ten. Die kurzfristige Betrachtung der Umsatzentwicklung des Jahres 2007 lässt erkennen, dass die Industrie in allen drei genannten Regionen einen po-sitiven Umsatzsaldo verbuchen konnte.

Bei anhaltend guter Entwicklung auf den Auslandsmärkten punkteten die aus-landsaktiven Unternehmen jedoch auch auf dem Binnenmarkt. Mit 53 % konn-te über die Hälfte der auslandsaktiven Unternehmen seinen Inlandsumsatz in 2007 ausweiten. Lediglich jedes fünfte Unternehmen musste sinkende Umsät-ze hinnehmen.

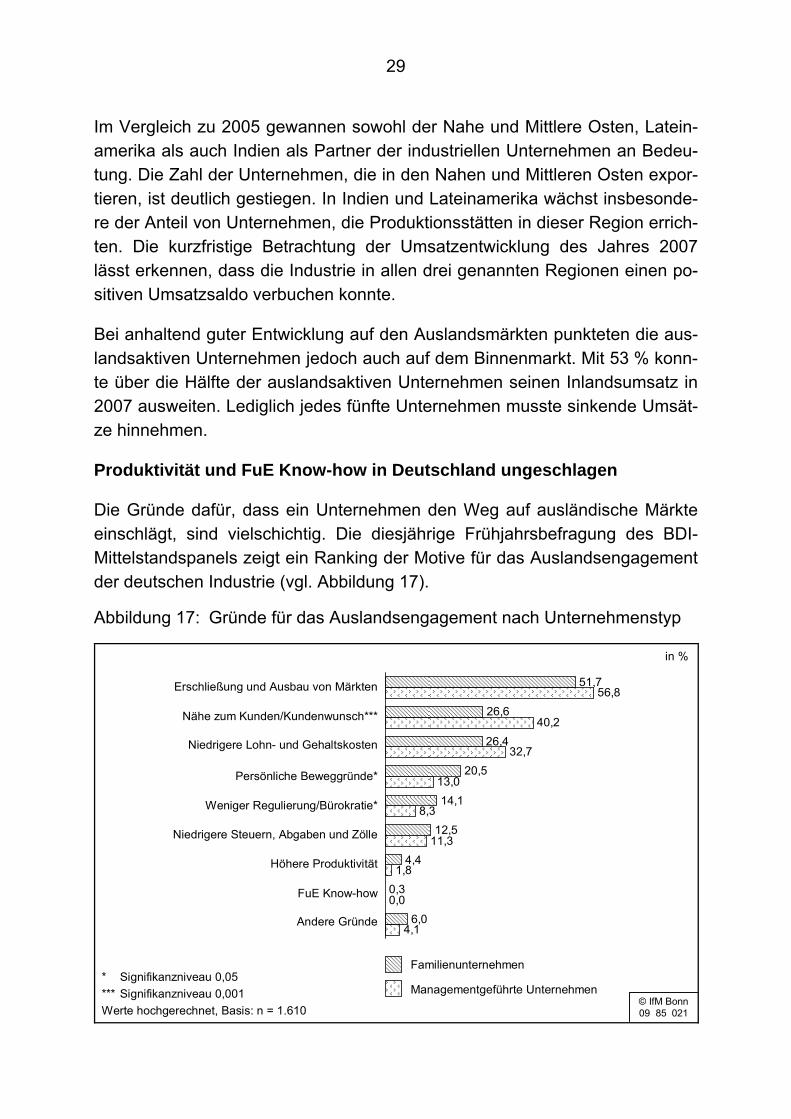

Produktivität und FuE Know-how in Deutschland ungeschlagen

Die Gründe dafür, dass ein Unternehmen den Weg auf ausländische Märkte einschlägt, sind vielschichtig. Die diesjährige Frühjahrsbefragung des BDI-Mittelstandspanels zeigt ein Ranking der Motive für das Auslandsengagement der deutschen Industrie (vgl. Abbildung 17).

Abbildung 17: Gründe für das Auslandsengagement nach Unternehmenstyp

© IfM Bonn09 85 021

4,1

0,0

1,8

11,3

8,3

13,0

32,7

40,2

56,8

6,0

0,3

4,4

12,5

14,1

20,5

26,4

26,6

51,7

Familienunternehmen

Managementgeführte Unternehmen

in %

Niedrigere Lohn- und Gehaltskosten

Erschließung und Ausbau von Märkten

Weniger Regulierung/Bürokratie*

Höhere Produktivität

FuE Know-how

Persönliche Beweggründe*

Andere Gründe

Niedrigere Steuern, Abgaben und Zölle

Nähe zum Kunden/Kundenwunsch***

* Signifikanzniveau 0,05 *** Signifikanzniveau 0,001Werte hochgerechnet, Basis: n = 1.610

30

Das wichtigste Motiv ist die Ausdehnung und der Ausbau von Absatzmärkten. Hierin ist die deutsche Industrie äußerst erfolgreich. Produkte ‚Made in Ger-many’ finden im Ausland großen Zuspruch. Nicht zuletzt mittelständische Un-ternehmen zeichnen sich häufig als Weltmarktführer in den von ihnen besetz-ten Produktnischen aus.

Niedrigere Lohn- und Gehaltskosten stellen auch einen der Top drei Gründe für ein Auslandsengagement dar. Die Ergebnisse des BDI-Mittelstandspanels zeigen aber auch, dass managementgeführte Unternehmen sich häufiger vom Vorteil niedrigerer Arbeitskosten leiten lassen als Familienunternehmen. Letz-tere bleiben ihrem Standort trotz existierender Lohnkostenunterschiede treu. Wenn sie den Schritt ins Ausland machen, dann signifikant häufiger auf Grund persönlicher Beweggründe oder zufälliger Kontakte.

Weniger Regulierung und Bürokratie oder auch niedrigere Steuern, Abgaben oder Zölle rangieren unter den Gründen für ein Auslandsengagement im Ver-gleich eher auf den hinteren Plätzen. Dennoch darf über das Ergebnis, dass im Schnitt immer noch mehr als jedes zehnte Unternehmen in der deutschen Bürokratie einen Beweggrund für den Gang ins Ausland sieht, nicht hinweg-gegangen werden.

Last but not least ist aber auch festzuhalten, dass die deutsche Industrie sich in der Frühjahrsbefragung des BDI-Mittelstandspanels eindeutig zu den gro-ßen Vorzügen des Standortes Deutschland bekannt hat. Weder Produktivitäts-rückstände noch Know-how einschließlich Forschung und Entwicklung gehö-ren zu den treibenden Kräften für ein Auslandsengagement. Hier hat in den Augen der Industrie der heimische Standort gegenüber ausländischen Stand-orten eindeutige Vorteile.

31

3. Die Ergebnisse der 8. Erhebungswelle

3.1 Wirtschaftliche Situation und Folgen für die Wirtschaftspolitik

Turbulent - so lässt sich wohl die derzeitige Situation am treffendsten be-schreiben. Die Finanzkrise lässt die Weltkonjunktur den Atem anhalten, wäh-rend in der Politik Hochkonjunktur herrscht, um die Folgen für die Realwirt-schaft im Zaum zu halten. Auch die deutschen Industrieunternehmen spüren die Auswirkungen und gehen mit gedämpften Aussichten in das kommende Jahr - sowohl unter wirtschaftlichen als auch unter wirtschaftspolitischen Ge-sichtspunkten. Wirtschaftlich gesehen gehört der Aufschwung erst einmal der Vergangenheit an, und auch das Jahr 2009 verspricht aus Sicht der Industrie keine Besserung. Was die Wirtschaftspolitik betrifft, so rechnen die Unterneh-men des BDI-Mittelstandspanels im Wahljahr eher mit Stillstand.

Konjunktur im Herbst 2008: Das Ende des Aufschwungs ist da

Nach den starken Wachstumsraten der letzten beiden Jahre ist die Konjunktur nunmehr ins Stocken geraten, und das nicht nur in Deutschland. Konnten die gut gefüllten Auftragsbücher die Werte für das erste Quartal 2008 noch positiv beeinflussen, wurde die konjunkturelle Eintrübung im Verlauf des Jahres zu-nehmend spürbar. Die Wachstumsprognosen werden allerorts nach unten kor-rigiert. Für das laufende Jahr geht die Bundesregierung nur noch von einem BIP-Wachstum von 1,7 %, für das kommende Jahr von 0,2 % aus. Die Zuspit-zung der Finanzkrise seit dem Sommer 2008 zeigt inzwischen ihre Wirkung auf die Realwirtschaft und führt zu großer Unsicherheit bei Unternehmen und Verbrauchern. So versprach der Anstieg der verfügbaren Einkommen nach Jahren der beschäftigungsorientierten Lohnpolitik zunächst positive Impulse auf den privaten Konsum. Die Angst vor Vermögensverlusten aufgrund der Finanzmarktkrise, sinkendes Vertrauen in die Finanzmärkte und auch in die sozialen Sicherungssysteme führten jedoch zu einem Anstieg der privaten Sparneigung. In Verbindung mit deutlichen Preissteigerungen, insbesondere bei Energie und Nahrungsmitteln, und der kalten Progression reicht der Ein-kommensanstieg gerade noch aus, den privaten Konsum in etwa auf einem konstanten Niveau zu halten.

Hinsichtlich der Auswirkungen der Finanzmarktkrise auf die Unternehmen und insbesondere den Mittelstand besteht derzeit noch Unsicherheit. Die indirek-ten Folgen - weltweit rückläufige Wachstumsraten und ein damit verbundenes Absinken der Auftragseingänge aus dem Ausland - spürt die exportorientierte

32

deutsche Wirtschaft allerdings deutlich. Insbesondere in dem so wichtigen Be-reich der Investitionsgüter. Der Kursrückgang des Euro gegenüber dem US-Dollar und die zuletzt rückläufige Entwicklung der Rohstoffpreise mildern die Negativausschläge jedoch ab. Tendiert auch die konjunkturelle Entwicklung momentan nach unten, sind Experten dank der Restrukturierungserfolge ver-gangener Jahre und guter Marktpositionierung der deutschen Industrie von deren hoher Wettbewerbsfähigkeit überzeugt. Gegen den konjunkturellen Trend präsentieren sich die deutschen Industrieunternehmen im Herbst 2008 robuster, als dies in vergleichbaren Situationen der Vergangenheit der Fall war. Die Aussichten für 2009 zeigen jedoch deutlich nach unten.

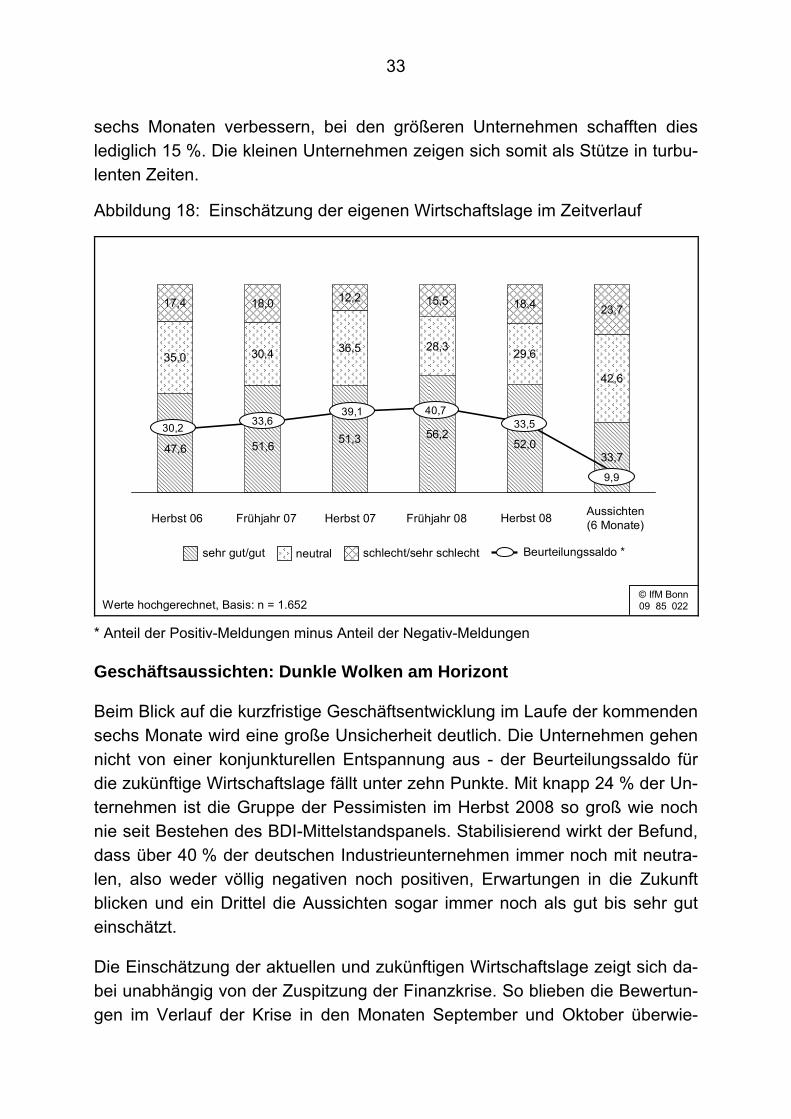

3.1.1 Aktuelle Wirtschaftslage eingetrübt, aber noch auf hohem Niveau

Das Ende des Aufschwungs ist da. So lautet auch das Fazit der Betrachtung der derzeitigen Wirtschaftslage, wie sie das BDI-Mittelstandspanel im Herbst 2008 wiedergibt. Nach einem kontinuierlichen Anstieg über die letzten beiden Jahre fällt die Beurteilung aktuell deutlich schlechter aus als noch im Frühjahr. So gibt fast jedes fünfte Industrieunternehmen ein schlechtes Urteil zur derzei-tigen eigenen Wirtschaftslage ab, gut 30 % beurteilen ihre Lage als neutral. Mit 52 % bezeichnet aber immer noch über die Hälfte der Unternehmen die eigene Lage derzeit als gut oder sehr gut, ein Ergebnis, das sich in den nächs-ten sechs Monaten so nicht wiederholen dürfte. Der aktuelle Beurteilungssal-do7 musste im Vergleich zum Frühjahr dieses Jahres um sieben Punkte nach unten korrigiert werden (vgl. Abbildung 18). Zwar wurde im Frühjahr schon mit einer Verschlechterung der Wirtschaftlage im Jahresverlauf gerechnet, die tat-sächlich eingetroffene Eintrübung fiel jedoch weit stärker aus als prognosti-ziert.

Nach den Erfahrungen aus früheren Erhebungen bewerteten große Unter-nehmen sowohl die aktuelle als auch die zukünftige Wirtschaftslage stets op-timistischer als die kleinen und mittleren Unternehmen. Die Ergebnisse aus dem Frühjahr 2008 deuteten jedoch auf eine Trendwende hin: Für den weite-ren Jahresverlauf 2008 hatten insbesondere die großen Unternehmen auf-grund ihrer höheren Exportabhängigkeit eher moderate Erwartungen. Die Frühjahrsprognose hat sich nun bestätigt. Ein Viertel der kleinen Mittelständler mit bis zu 99 Beschäftigten konnte die eigene Wirtschaftlage in den letzten

7 Beurteilungssaldo = Anteil der Positiv-Meldungen abzüglich Anteil der Negativ-Meldun-gen.

33

sechs Monaten verbessern, bei den größeren Unternehmen schafften dies lediglich 15 %. Die kleinen Unternehmen zeigen sich somit als Stütze in turbu-lenten Zeiten.

Abbildung 18: Einschätzung der eigenen Wirtschaftslage im Zeitverlauf

© IfM Bonn09 85 022

51,3 56,2

33,7

35,0 30,4 36,5 28,3 29,6

42,6

23,7

52,047,6 51,6

18,415,518,017,4 12,2

sehr gut/gut neutral Beurteilungssaldo *

Herbst 07Herbst 06 Frühjahr 08 Aussichten(6 Monate)Frühjahr 07

schlecht/sehr schlecht

Werte hochgerechnet, Basis: n = 1.652

Herbst 08

30,2 33,639,1 40,7

33,5

9,9

* Anteil der Positiv-Meldungen minus Anteil der Negativ-Meldungen

Geschäftsaussichten: Dunkle Wolken am Horizont

Beim Blick auf die kurzfristige Geschäftsentwicklung im Laufe der kommenden sechs Monate wird eine große Unsicherheit deutlich. Die Unternehmen gehen nicht von einer konjunkturellen Entspannung aus - der Beurteilungssaldo für die zukünftige Wirtschaftslage fällt unter zehn Punkte. Mit knapp 24 % der Un-ternehmen ist die Gruppe der Pessimisten im Herbst 2008 so groß wie noch nie seit Bestehen des BDI-Mittelstandspanels. Stabilisierend wirkt der Befund, dass über 40 % der deutschen Industrieunternehmen immer noch mit neutra-len, also weder völlig negativen noch positiven, Erwartungen in die Zukunft blicken und ein Drittel die Aussichten sogar immer noch als gut bis sehr gut einschätzt.

Die Einschätzung der aktuellen und zukünftigen Wirtschaftslage zeigt sich da-bei unabhängig von der Zuspitzung der Finanzkrise. So blieben die Bewertun-gen im Verlauf der Krise in den Monaten September und Oktober überwie-

34

gend konstant. Die stabile Einschätzung über die Breite der Industrieland-schaft ist vor dem Hintergrund der starken Ausschläge in einigen Branchen als durchaus positiv zu bewerten.

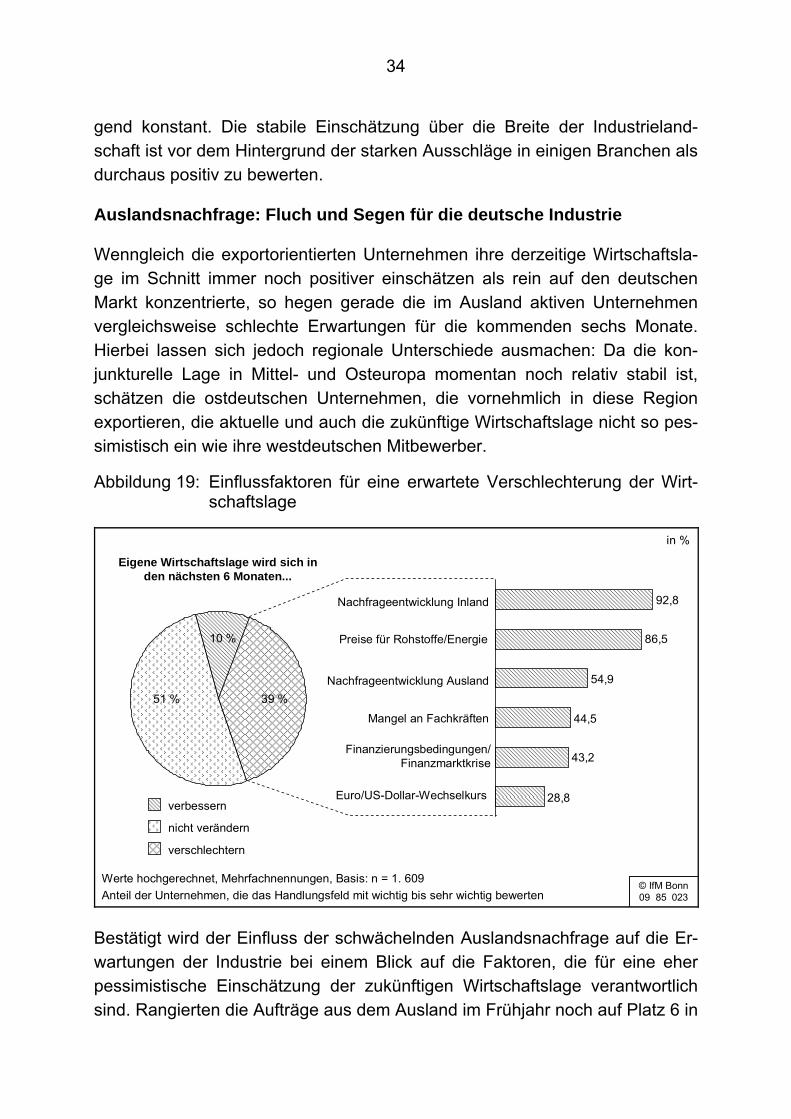

Auslandsnachfrage: Fluch und Segen für die deutsche Industrie

Wenngleich die exportorientierten Unternehmen ihre derzeitige Wirtschaftsla-ge im Schnitt immer noch positiver einschätzen als rein auf den deutschen Markt konzentrierte, so hegen gerade die im Ausland aktiven Unternehmen vergleichsweise schlechte Erwartungen für die kommenden sechs Monate. Hierbei lassen sich jedoch regionale Unterschiede ausmachen: Da die kon-junkturelle Lage in Mittel- und Osteuropa momentan noch relativ stabil ist, schätzen die ostdeutschen Unternehmen, die vornehmlich in diese Region exportieren, die aktuelle und auch die zukünftige Wirtschaftslage nicht so pes-simistisch ein wie ihre westdeutschen Mitbewerber.

Abbildung 19: Einflussfaktoren für eine erwartete Verschlechterung der Wirt-schaftslage

© IfM Bonn09 85 023

verbessern

nicht verändern

86,5

92,8

28,8

43,2

44,5

54,9

10 %

51 % 39 %

Werte hochgerechnet, Mehrfachnennungen, Basis: n = 1. 609Anteil der Unternehmen, die das Handlungsfeld mit wichtig bis sehr wichtig bewerten

Eigene Wirtschaftslage wird sich in den nächsten 6 Monaten...

Preise für Rohstoffe/Energie

Nachfrageentwicklung Inland

Nachfrageentwicklung Ausland

Mangel an Fachkräften

Finanzierungsbedingungen/ Finanzmarktkrise

Euro/US-Dollar-Wechselkurs

verschlechtern

in %

Bestätigt wird der Einfluss der schwächelnden Auslandsnachfrage auf die Er-wartungen der Industrie bei einem Blick auf die Faktoren, die für eine eher pessimistische Einschätzung der zukünftigen Wirtschaftslage verantwortlich sind. Rangierten die Aufträge aus dem Ausland im Frühjahr noch auf Platz 6 in

35

der Liste der Einflussfaktoren, nehmen sie mittlerweile Rang 3 ein (vgl. Abbil-dung 19). Der Bedeutungsgewinn lässt sich rein auf die exportorientierten Un-ternehmen zurückführen. Drei von vier der im Ausland aktiven Unternehmen führen die schlechten Aussichten auf die nachlassende Auslandsnachfrage zurück. Die inlandsorientierten Unternehmen zeigen sich sowohl von der Nachfrageentwicklung im Ausland als auch von der Entwicklung des Euro/US-Dollar-Wechselkurses überwiegend unbeeindruckt.

Unabhängig von der Auslandsorientierung besteht jedoch Einigkeit hinsichtlich der ersten beiden Positionen der Rangliste. Die Entwicklung der Inlandsnach-frage und die gestiegenen Preise für Energie und Rohstoffe führten bereits im Frühjahr, wenn auch in umgekehrter Reihenfolge, ebenfalls die Liste der Ur-sachen an. Von fast allen Unternehmen, die von einer Verschlechterung der Wirtschaftslage ausgehen, wird die Nachfrage auf den Märkten im Inland als zentraler Einflussfaktor genannt (92,8 %). Der marginale Bedeutungsverlust der Energie- und Rohstoffpreise als Ursache für getrübte Erwartungen ergibt sich aus dem zuletzt zu verzeichnenden Rückgang der Preise für Öl und an-dere Rohstoffe. Die Finanzierungsbedingungen bzw. die Finanzmarktkrise werden (noch) nicht als einer der Top-3-Gründe für die schlechten Aussichten genannt. Im Verlauf der Zuspitzung der Krise im Herbst 2008 nahm die Be-deutung dieses Faktors allerdings leicht zu. Von vergleichsweise nachrangiger Bedeutung für die Qualität der kurzfristigen Geschäftsaussichten ist derzeit die Verfügbarkeit von Fachkräften, der rund 45 % der Unternehmen einen Einfluss zusprechen. Dieses Ergebnis ist plausibel, da sich ein Fachkräftemangel pri-mär im Aufschwung bemerkbar macht, wenngleich die Nachfrage nach Fach-kräften den Markt für qualifiziertes Personal in den letzten Jahren enger wer-den ließ.

Ebenfalls aktuell von geringer Bedeutung für die Einschätzung der Wirt-schaftslage ist der Wechselkurs des Euro zum US-Dollar. Von seiner Entwick-lung sehen sich mehrheitlich die auslandsaktiven Unternehmen beeinflusst. Die Abwertung des Euro innerhalb der letzten Monate macht europäische Produkte auf dem Weltmarkt vergleichsweise günstiger, was sich grundsätz-lich positiv auf die Exportaktivitäten auswirken sollte.

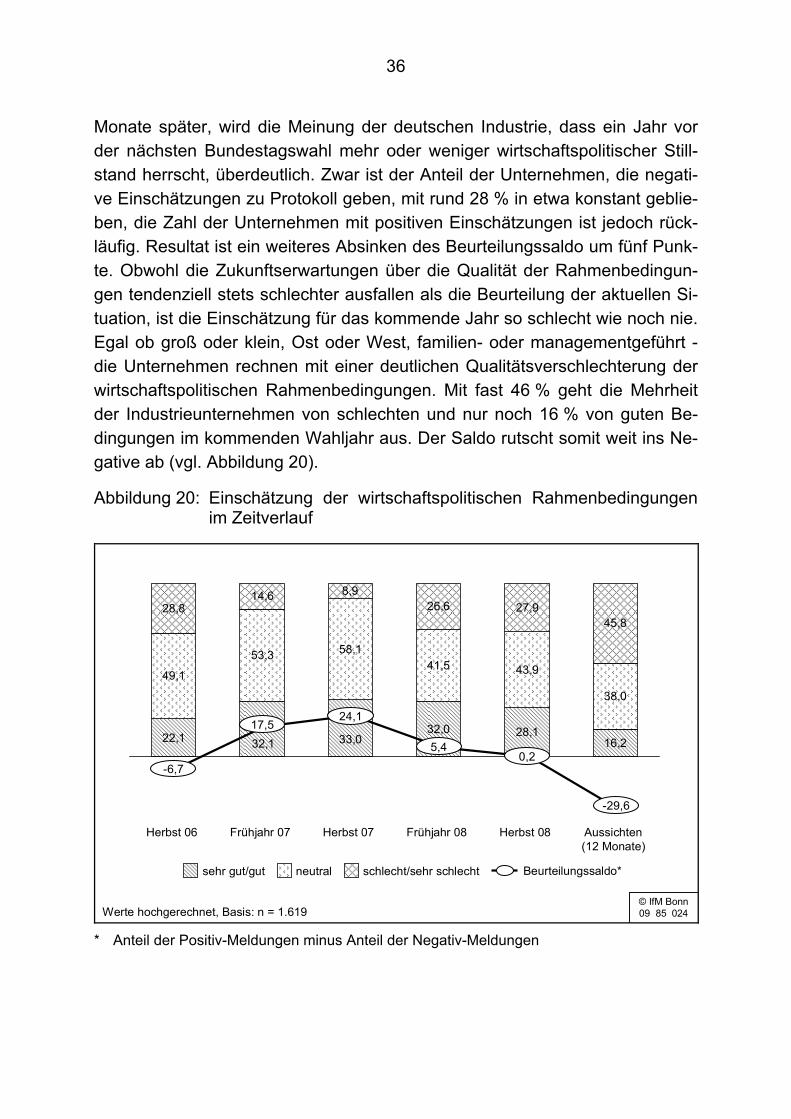

3.1.2 Markantes Kennzeichen der Wirtschaftspolitik: Stillstand

Nach durchaus positiven Beurteilungen zu Beginn der Legislaturperiode brach die Meinung über die wirtschaftspolitischen Rahmenbedingungen unter Ver-antwortung der Großen Koalition im Frühjahr 2008 deutlich ein. Jetzt, sechs

36

Monate später, wird die Meinung der deutschen Industrie, dass ein Jahr vor der nächsten Bundestagswahl mehr oder weniger wirtschaftspolitischer Still-stand herrscht, überdeutlich. Zwar ist der Anteil der Unternehmen, die negati-ve Einschätzungen zu Protokoll geben, mit rund 28 % in etwa konstant geblie-ben, die Zahl der Unternehmen mit positiven Einschätzungen ist jedoch rück-läufig. Resultat ist ein weiteres Absinken des Beurteilungssaldo um fünf Punk-te. Obwohl die Zukunftserwartungen über die Qualität der Rahmenbedingun-gen tendenziell stets schlechter ausfallen als die Beurteilung der aktuellen Si-tuation, ist die Einschätzung für das kommende Jahr so schlecht wie noch nie. Egal ob groß oder klein, Ost oder West, familien- oder managementgeführt - die Unternehmen rechnen mit einer deutlichen Qualitätsverschlechterung der wirtschaftspolitischen Rahmenbedingungen. Mit fast 46 % geht die Mehrheit der Industrieunternehmen von schlechten und nur noch 16 % von guten Be-dingungen im kommenden Wahljahr aus. Der Saldo rutscht somit weit ins Ne-gative ab (vgl. Abbildung 20).

Abbildung 20: Einschätzung der wirtschaftspolitischen Rahmenbedingungen im Zeitverlauf

© IfM Bonn09 85 024

22,132,0 28,1

16,2

49,1

53,3 58,141,5 43,9

38,0

28,814,6 8,9

26,6 27,945,8

33,032,1

sehr gut/gut neutral Beurteilungssaldo*

Herbst 07Herbst 06 Frühjahr 08 Aussichten(12 Monate)

Frühjahr 07

schlecht/sehr schlecht

Herbst 08

Werte hochgerechnet, Basis: n = 1.619

-6,7

17,524,1

5,40,2

-29,6

* Anteil der Positiv-Meldungen minus Anteil der Negativ-Meldungen

37

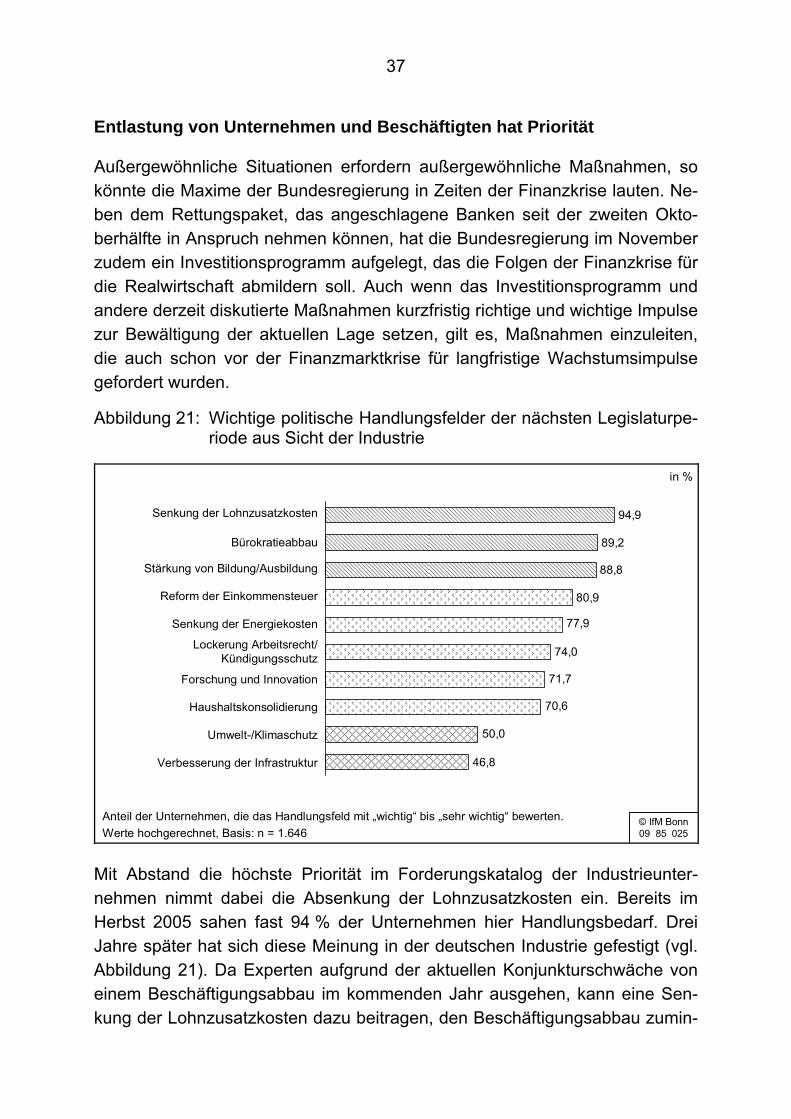

Entlastung von Unternehmen und Beschäftigten hat Priorität

Außergewöhnliche Situationen erfordern außergewöhnliche Maßnahmen, so könnte die Maxime der Bundesregierung in Zeiten der Finanzkrise lauten. Ne-ben dem Rettungspaket, das angeschlagene Banken seit der zweiten Okto-berhälfte in Anspruch nehmen können, hat die Bundesregierung im November zudem ein Investitionsprogramm aufgelegt, das die Folgen der Finanzkrise für die Realwirtschaft abmildern soll. Auch wenn das Investitionsprogramm und andere derzeit diskutierte Maßnahmen kurzfristig richtige und wichtige Impulse zur Bewältigung der aktuellen Lage setzen, gilt es, Maßnahmen einzuleiten, die auch schon vor der Finanzmarktkrise für langfristige Wachstumsimpulse gefordert wurden.

Abbildung 21: Wichtige politische Handlungsfelder der nächsten Legislaturpe-riode aus Sicht der Industrie

© IfM Bonn09 85 025

in %

80,9

88,8

89,2

94,9

46,8

50,0

70,6

71,7

74,0

77,9

Anteil der Unternehmen, die das Handlungsfeld mit „wichtig“ bis „sehr wichtig“ bewerten.Werte hochgerechnet, Basis: n = 1.646

Senkung der Lohnzusatzkosten

Stärkung von Bildung/Ausbildung

Haushaltskonsolidierung

Verbesserung der Infrastruktur

Umwelt-/Klimaschutz

Senkung der Energiekosten

Bürokratieabbau

Lockerung Arbeitsrecht/Kündigungsschutz

Reform der Einkommensteuer

Forschung und Innovation