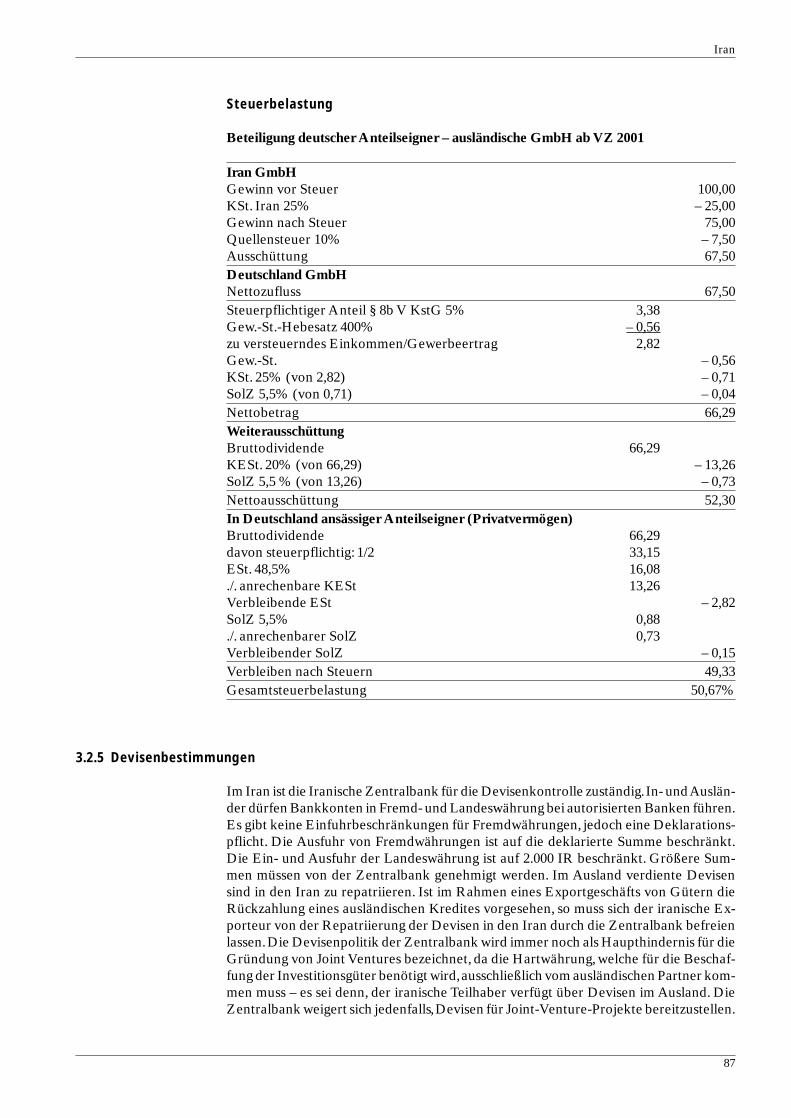

Embed Size (px)

Citation preview

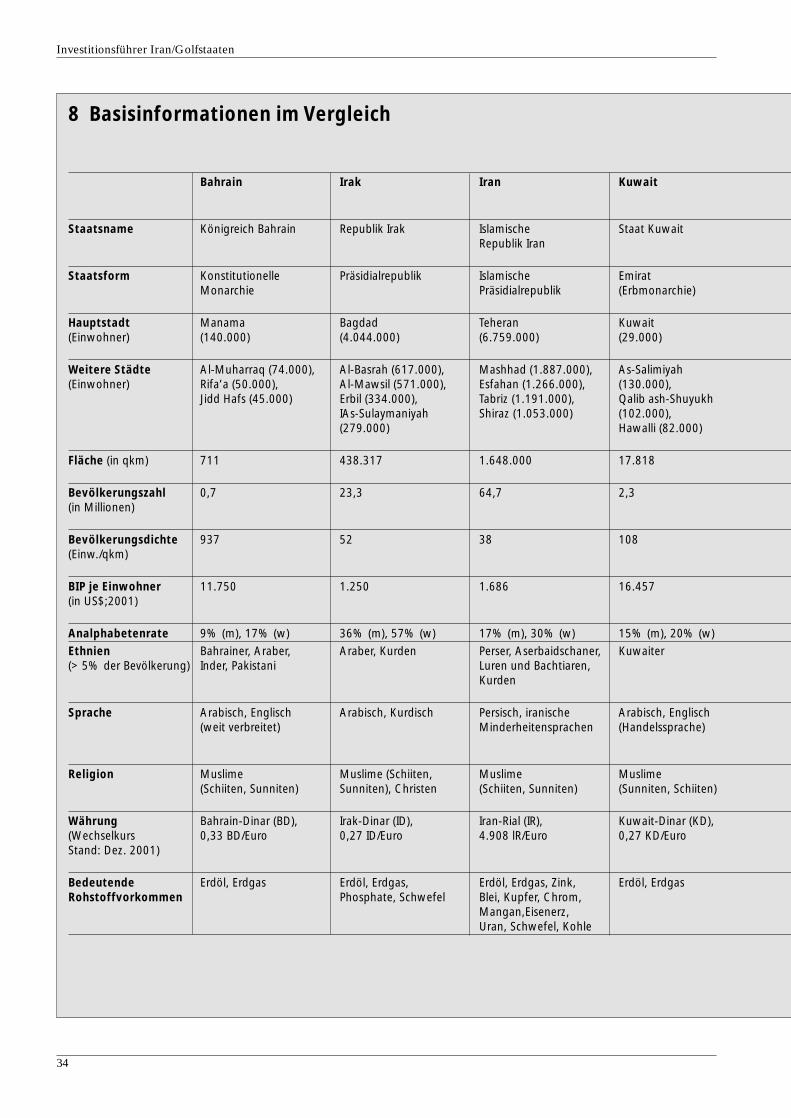

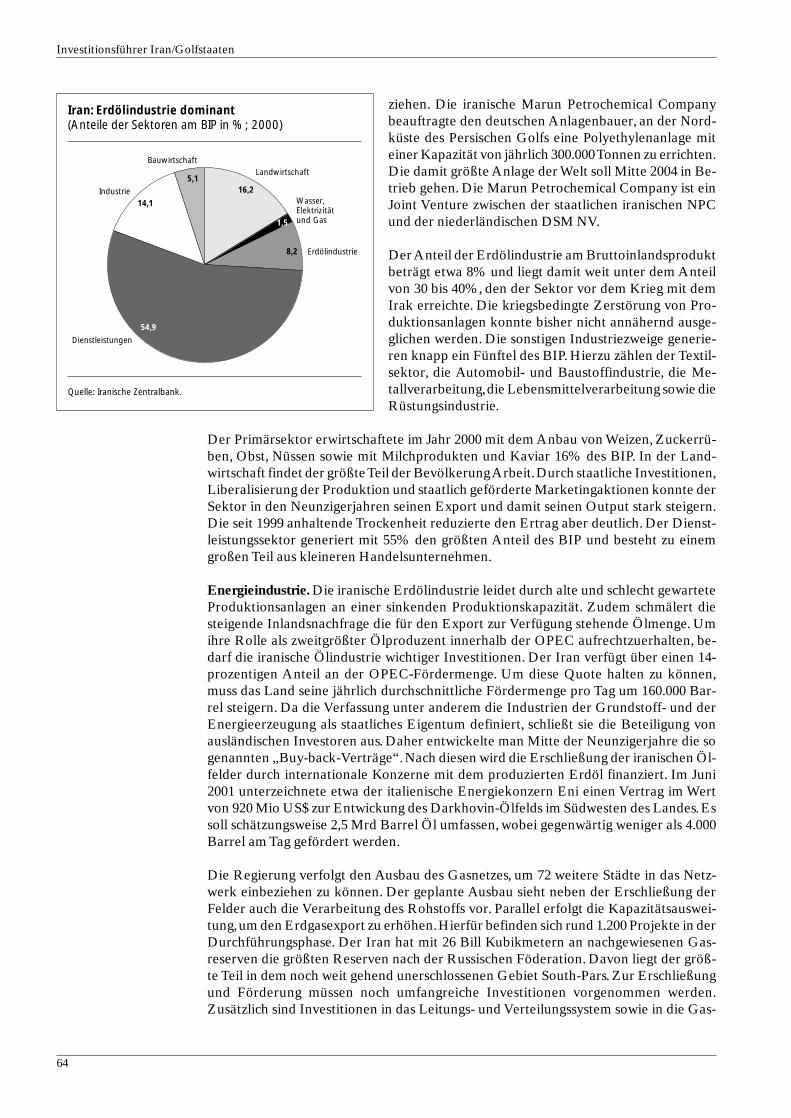

InvestitionsführerIran/Golfstaaten

Bahrain, Irak, Iran, Kuwait, Oman,Qatar, Saudi-Arabien,Vereinigte Arabische Emirate

U2Anzeige

Government of Dubai 4c

InvestitionsführerIran/Golfstaaten

Sammelband

Bahrain, Irak, Iran, Kuwait, Oman, Qatar, Saudi-Arabien,Vereinigte Arabische Emirate

Herausgeber:Coudert Schürmann, Rechtsanwälte Notare SteuerberaterF.A.Z.-Institut für Management-, Markt- und Medieninformationen GmbHmanager magazin Verlagsgesellschaft mbH

Investitionsführer Iran/Golfstaaten

2

Iran/Golfstaaten

Herausgeber:Coudert Schürmann, Rechtsanwälte Notare SteuerberaterF.A.Z.-Institut für Management-, Markt- und Medieninformationen GmbHmanager magazin Verlagsgesellschaft mbH

Stand:April 2002

Haftungsausschluss:Alle Angaben wurden sorgfältig recherchiert und zusammengestellt.Für die Richtigkeit und Vollständigkeit des Inhalts sowie für zwischenzeitliche Änderungen übernehmen die Autoren und die Herausgeber keine Gewähr.

© 2002 Coudert Schürmann, Rechtsanwälte, Notare, Steuerberater, Friedrich-Ebert-Anlage 2–14, City-Haus, D-60325 Frankfurt am Main,F.A.Z.-Institut für Management-, Markt- und Medieninformationen GmbH,Postfach 20 01 63, D-60605 Frankfurt am Main,manager magazin Verlagsgesellschaft mbH, Postfach 111053, D-20410 Hamburg

Konzept und Redaktion: Dr. Christian Ule, Stefan G. Becker LL.M. (Coudert Schürmann), Bianca Alt (F.A.Z.-Institut)Gestaltung, Satz und Korrektur: F.A.Z.-Institut

Druck: Boschen Offsetdruck GmbH, Frankfurt am Main

Alle Rechte vorbehalten, auch die der fotomechanischen Wiedergabe und der Speicherung in elektronischen Medien.

Wenn Sie weitere Fragen haben, wenden Sie sich bitte an den Geschäftsbereich Länderdienste des F.A.Z.-Instituts,Telefon: 0 69 / 75 91 - 32 15.

Überblick

3

Vorwort

Trotz Nahostkonflikt und drohender militärischer Aktionen der USA gegen den Iraküberwiegen am Persischen Golf die wirtschaftlichen Chancen. Der Reformprozess inden Golfstaaten – mit Ausnahme des Iraks – generiert beachtliche Entwicklungspoten-ziale. Die Regierungen zielen durch Diversifizierung, Deregulierung und Öffnung da-rauf ab, ihre Volkswirtschaften auf eine breitere Basis zu stellen, privates Kapital für diewirtschaftliche Entwicklung zu erschließen und die Integration in die Weltwirtschaft zuvertiefen. Dabei wird die Abhängigkeit der Region von der Ölwirtschaft verringert, dielediglich in Zeiten hoher Erdölpreise ausreichende Devisenzuflüsse garantiert.Währendder steile Preisanstieg und die kräftige Weltkonjunktur die Einnahmensituation der Öl-produzenten zum Jahrtausendwechsel entspannt haben und auch die Staaten, die ver-stärkt auf den Dienstleistungssektor setzen,vom regionalen und weltweiten Aufschwungprofitierten, wirkte sich die Baisse am Weltölmarkt im Jahr 2001 negativ auf die Ein-nahmensituation der Region aus.

Durch den Diversifizierungs- und Öffnungsprozess bietet die Golfregion ausländischenUnternehmen große Chancen: Die Öffnung der Volkswirtschaften und die Privatisie-rungen bieten Investitionsmöglichkeiten; der Ausbau der Infrastruktur und der Nicht-erdölsektoren sorgt für einen anhaltend hohen Bedarf an Investitionsgütern,so dass sichfür Anlagenbauer und Ausrüstungslieferanten gute Geschäftsmöglichkeiten ergeben.Die Golfstaaten haben die Bedeutung ausländischen Kapitals und Know-hows für dieModernisierung und Diversifizierung ihrer Volkswirtschaften erkannt. Sie bemühensich, die rechtlichen und steuerlichen Rahmenbedingungen für ausländisches Engage-ment zu verbessern und sich gegenüber dem Ausland zu öffnen. Dementsprechend re-formieren die Regierungen die Investitionsgesetzgebung für Ausländer.

Der vorliegende Investitionsführer Iran/Golfstaaten gibt zunächst einen Überblick überdie politischen,wirtschaftlichen und legislativen Entwicklungen dieser Region.Für jedesder acht Länder – Bahrain, Irak, Iran, Kuwait, Oman, Qatar, Saudi-Arabien und Verei-nigte Arabische Emirate – schließen sich Einzeldarstellungen an, die den politischenHintergrund, die wirtschaftliche Entwicklung sowie die rechtlichen Rahmen-bedingungen für Investitionen beinhalten. Der letztgenannte Punkt umfasst unteranderem mögliche Unternehmensformen und ihre steuerlichen Konsequenzen für aus-ländische Investoren.

Mit dem vorliegenden Investitionsführer Iran/Golfstaaten möchten wir Ihnen ein Nach-schlagewerk an die Hand geben,das Ihnen einen Überblick über die Region ermöglichtund Sie über die Investitionsbedingungen in den einzelnen Staaten informiert.Wir hof-fen,dass Ihnen der vorliegende Investitionsführer bei der Anbahnung und EntwicklungIhrer Geschäfte in der Golfregion eine hilfreiche Entscheidungsgrundlage ist.

Die Herausgeber

Inhaltsverzeichnis

I Die Region im Überblick 7

1 Die wirtschaftliche und politische Entwicklung 82 Weltölmarkt: die Golfregion unter Anpassungsdruck 113 Wirtschaftsbeziehungen zu Deutschland 144 Die Rechtslage in der Region 175 Finanzierungsmöglichkeiten 196 Bankensysteme und Finanzmärkte im Überblick 237 Einreise- und Aufenthaltsbestimmungen 308 Basisinformationen 34

II Länder in der Einzeldarstellung 37

1 Bahrain 381.1 Wirtschaftsentwicklung und politischer Hintergrund 381.2 Rechtliche Rahmenbedingungen für Investitionen und Außenhandel 461.2.1 Investitionsrecht 461.2.2 Unternehmensformen 461.2.3 Arbeitsrecht 481.2.4 Steuerrecht 491.2.5 Devisenbestimmungen 511.2.6 Zoll- und Einfuhrbestimmungen 511.2.7 Streitentscheidung/Vertragsrecht 51

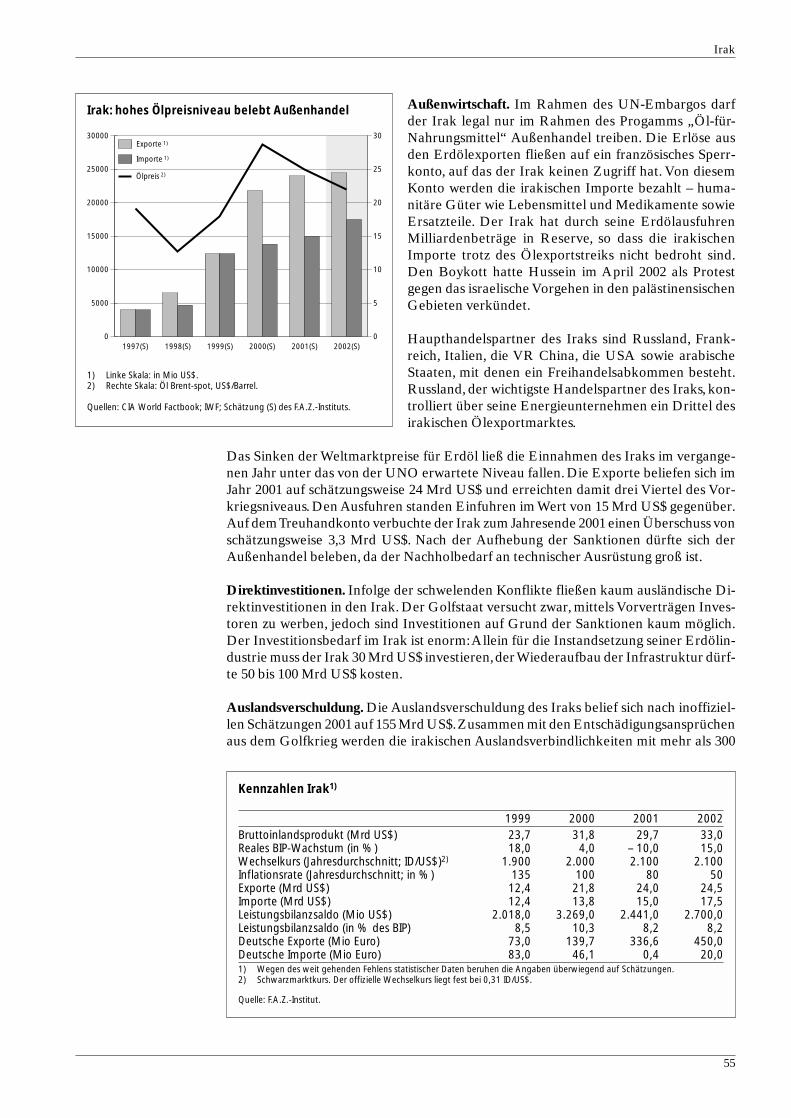

2 Irak 522.1 Wirtschaftsentwicklung und politischer Hintergrund 522.2 Rechtliche Rahmenbedingungen für Investitionen und Außenhandel 572.2.1 Geschäftstätigkeit unter dem UN-Handelsembargo 572.2.2 Handelsvertretung 582.2.3 Streitentscheidung/Vertragsrecht 58

3 Iran 603.1 Wirtschaftsentwicklung und politischer Hintergrund 603.2 Rechtliche Rahmenbedingungen für Investitionen und Außenhandel 743.2.1 Investitionsrecht 743.2.2 Unternehmensformen 773.2.3 Arbeitsrecht 803.2.4 Steuerrecht 813.2.5 Devisenbestimmungen 873.2.6 Zoll- und Einfuhrbestimmungen 883.2.7 Streitentscheidung/Vertragsrecht 89

4 Kuwait 904.1 Wirtschaftsentwicklung und politischer Hintergrund 904.2 Rechtliche Rahmenbedingungen für Investitionen und Außenhandel 984.2.1 Investitionsrecht 984.2.2 Unternehmensformen 994.2.3 Arbeitsrecht 1024.2.4 Steuerrecht 1024.2.5 Devisenbestimmungen 1054.2.6 Zoll- und Einfuhrbestimmungen 1054.2.7 Streitentscheidung/Vertragsrecht 105

Investitionsführer Iran/Golfstaaten

4

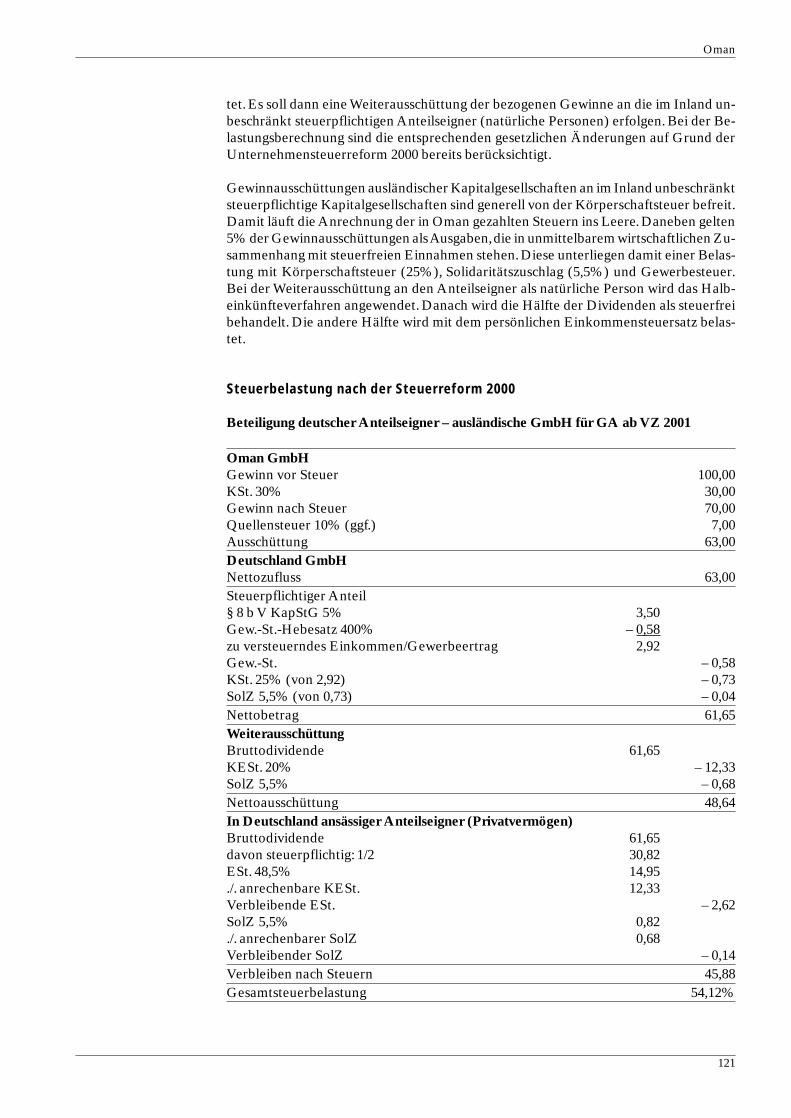

5 Oman 1065.1 Wirtschaftsentwicklung und politischer Hintergrund 1065.2 Rechtliche Rahmenbedingungen für Investitionen und Außenhandel 1155.2.1 Investitionsrecht 1155.2.2 Unternehmensformen 1165.2.3 Arbeitsrecht 1195.2.4 Steuerrecht 1195.2.5 Devisenbestimmungen 1225.2.6 Zoll- und Einfuhrbestimmungen 1225.2.7 Streitentscheidung/Vertragsrecht 122

6 Qatar 1236.1 Wirtschaftsentwicklung und politischer Hintergrund 1236.2 Rechtliche Rahmenbedingungen für Investitionen und Außenhandel 1296.2.1 Investitionsrecht 1296.2.2 Unternehmensformen 1306.2.3 Arbeitsrecht 1316.2.4 Steuerrecht 1316.2.5 Devisenbestimmungen 1346.2.6 Zoll- und Einfuhrbestimmungen 1346.2.7 Streitentscheidung/Vertragsrecht 135

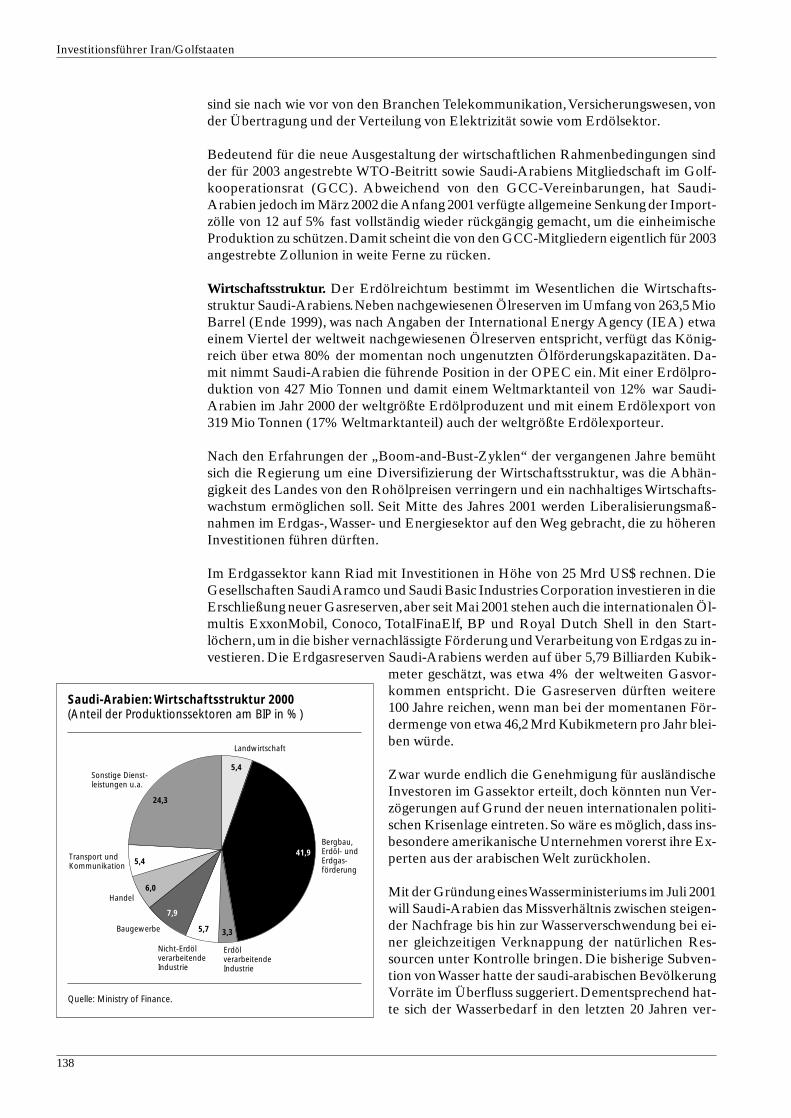

7 Saudi-Arabien 1367.1 Wirtschaftsentwicklung und politischer Hintergrund 1367.2 Rechtliche Rahmenbedingungen für Investitionen und Außenhandel 1457.2.1 Investitionsrecht 1457.2.2 Unternehmensformen 1477.2.3 Arbeitsrecht 1507.2.4 Steuerrecht 1517.2.5 Devisenbestimmungen 1547.2.6 Zoll- und Einfuhrbestimmungen 1557.2.7 Streitentscheidung/Vertragsrecht 156

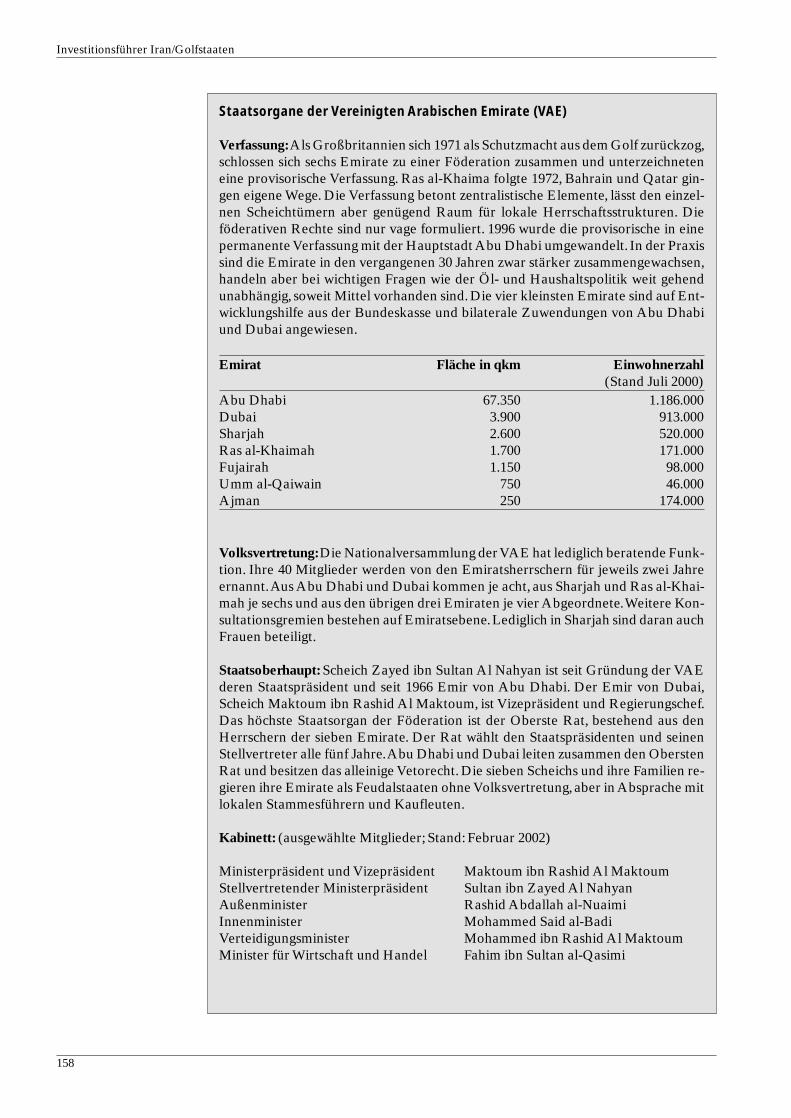

8 Vereinigte Arabische Emirate 1578.1 Wirtschaftsentwicklung und politischer Hintergrund 1578.2 Rechtliche Rahmenbedingungen für Investitionen und Außenhandel 1688.2.1 Investitionsrecht 1688.2.2 Unternehmensformen 1708.2.3 Arbeitsrecht 1738.2.4 Steuerrecht 1748.2.5 Devisenbestimmungen 1768.2.6 Zoll- und Einfuhrbestimmungen 1768.2.7 Streitentscheidung/Vertragsrecht 177

III Service 179

1 Die Region im Internet 1802 Die Außenhandelskammern im Überblick 1823 Kontaktadressen 185

Überblick

5

Investitionsführer Iran/Golfstaaten

6

Arabisches Meer

ISRAEL

© F.A.Z.-Institut

JEMEN

Bagdad

IRAK

Teheran

IRAN

ÄGYPTEN

BAHRAINManama

JORDANIEN KUWAIT

Kuwait-

LIBANON

Maskat

OMAN

Doha

AbuRiad

SAUDI-ARABIEN

SYRIEN

Rotes Meer

Persischer

Mittelmeer

Schwarzes Meer

KaspischesMeer

Golf von Oman

Golf von Aden

SUDAN

ERITREA

ÄTHIOPIENSOMALIADSCHIBUTI

PAKISTAN

AFGHANISTAN

TURKMENISTAN

TÜRKEI

GEORGIEN

ASERBAIDSCHANARMENIEN

ZYPERN

Golf

VEREINIGTEARABISCHEEMIRATE

DhabiQATAR

Stadt

Iran/Golfstaaten

7

I Die Region im Überblick

1 Die wirtschaftliche und politische Entwicklung

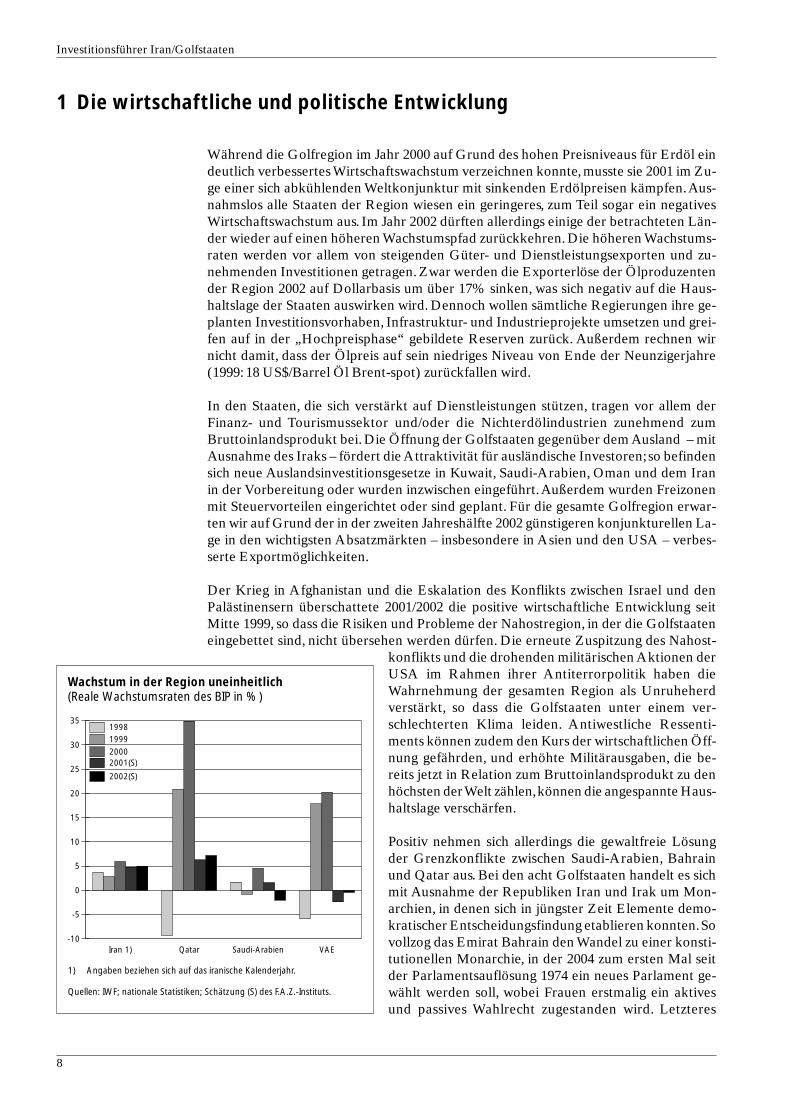

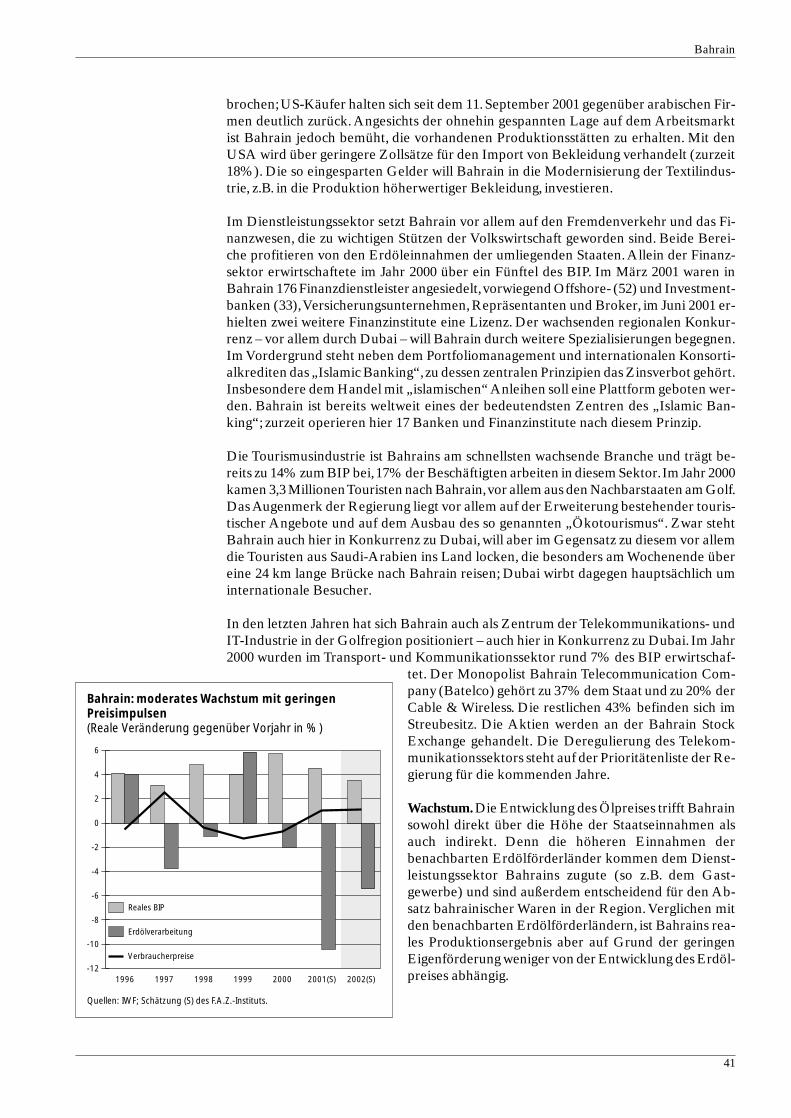

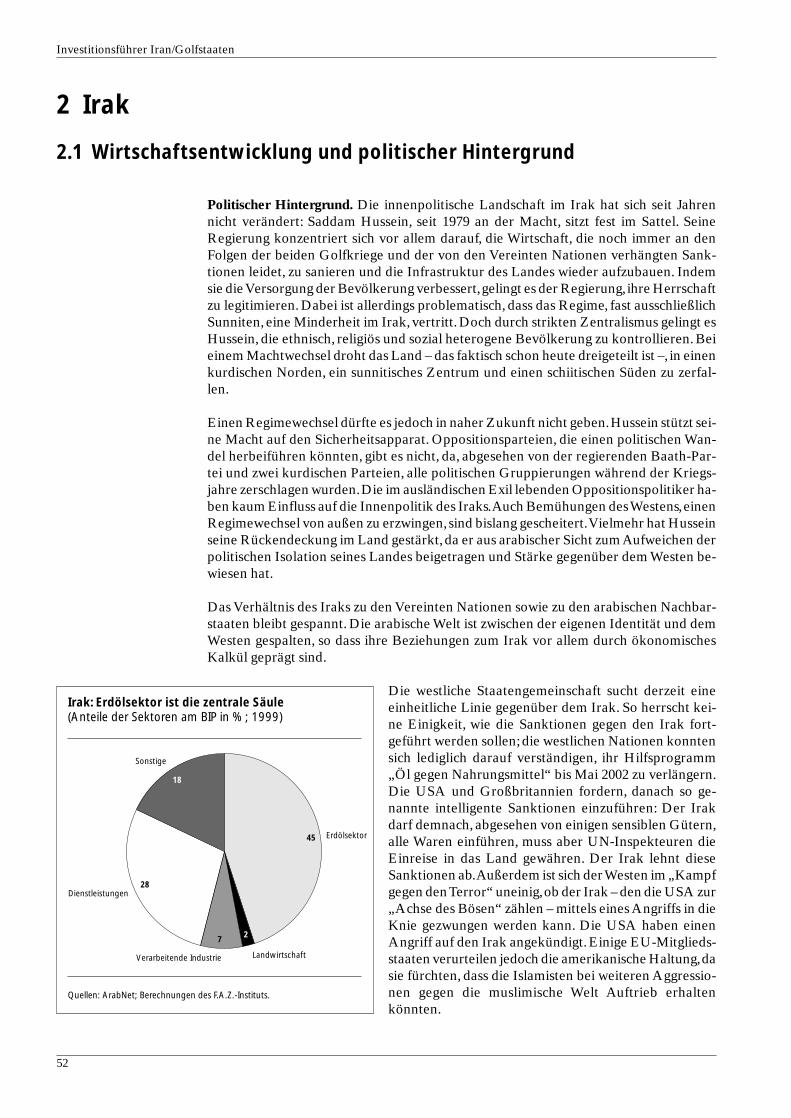

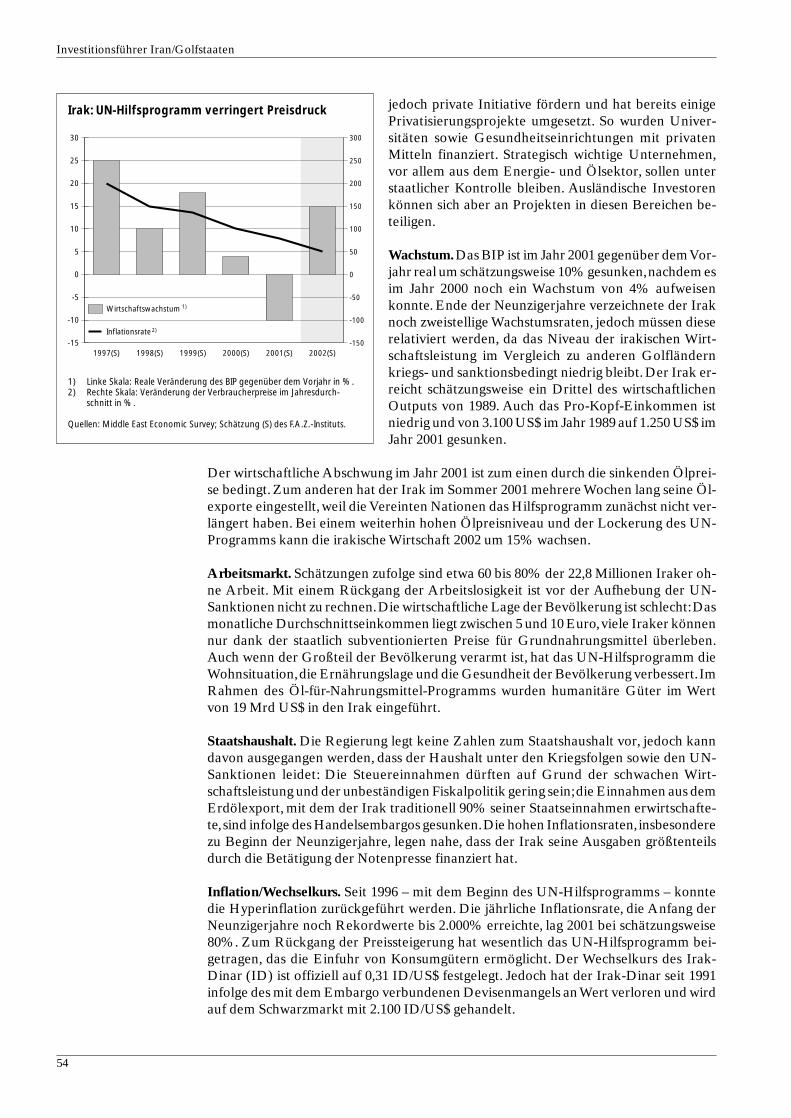

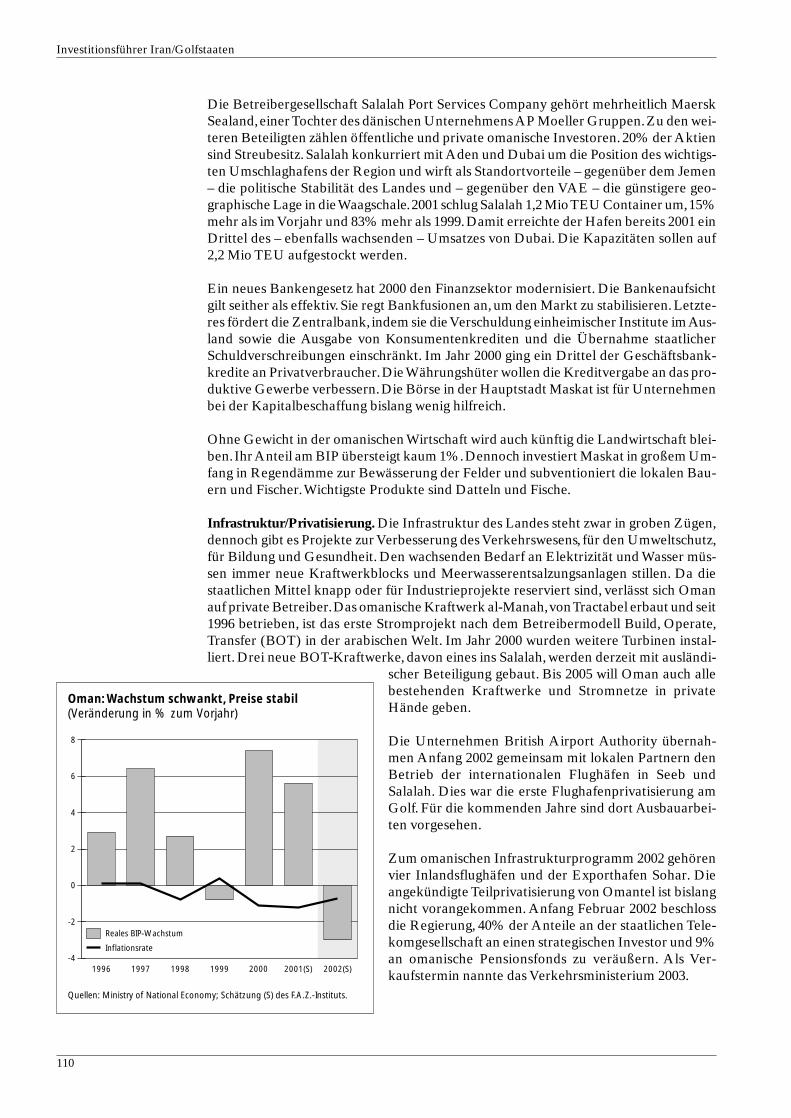

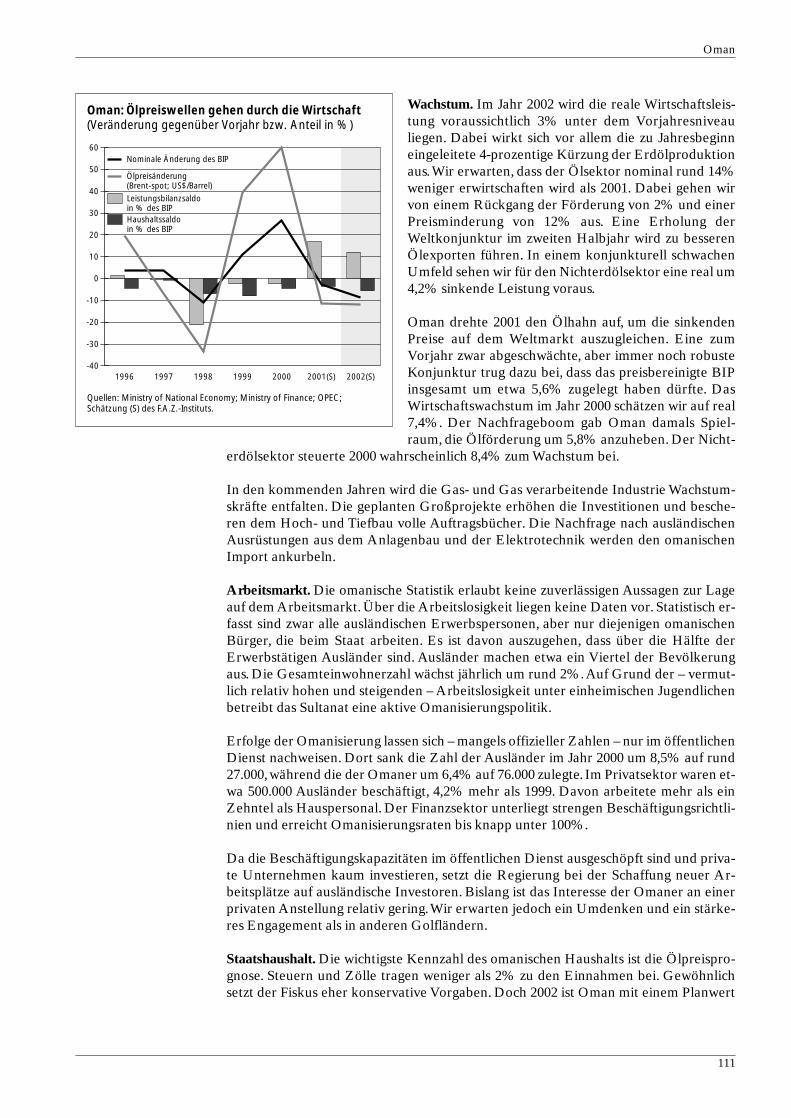

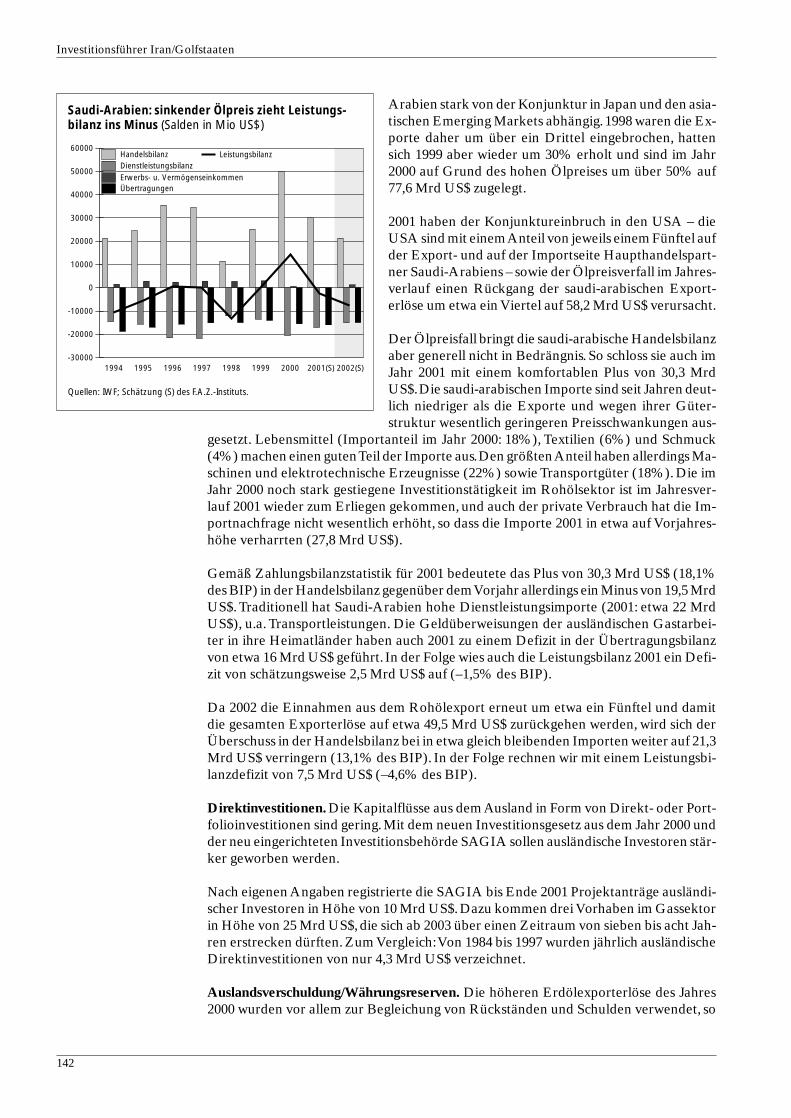

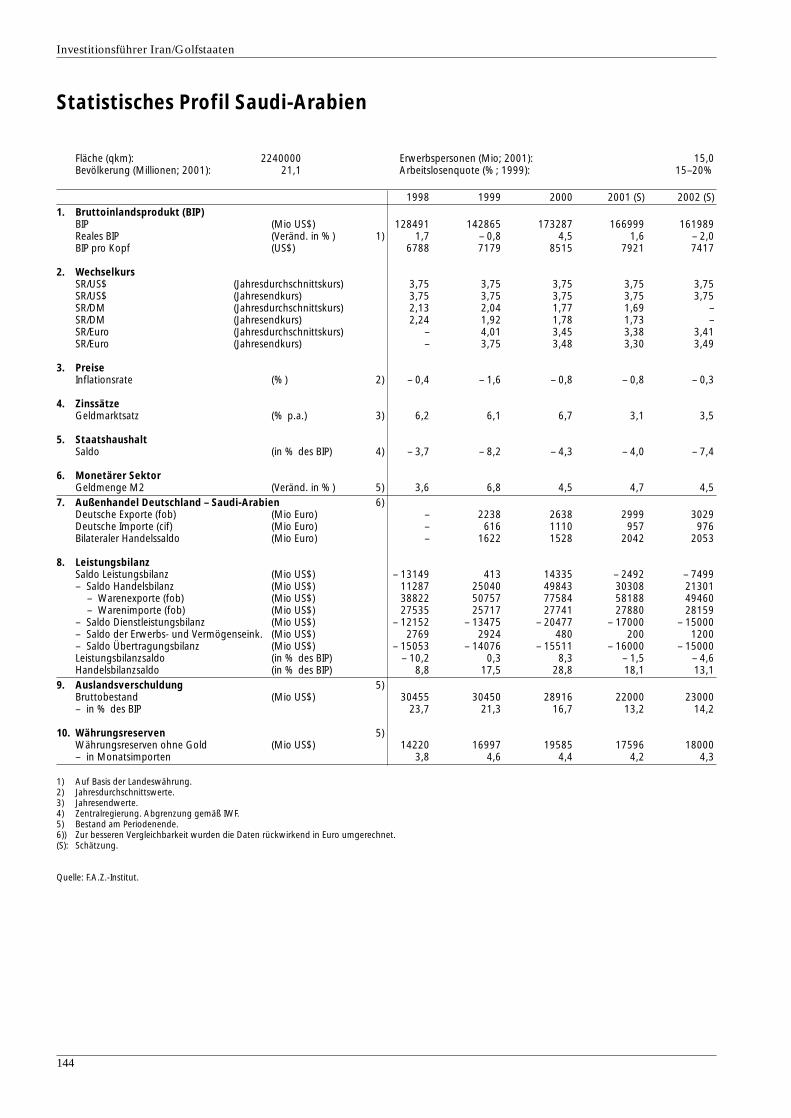

Während die Golfregion im Jahr 2000 auf Grund des hohen Preisniveaus für Erdöl eindeutlich verbessertes Wirtschaftswachstum verzeichnen konnte, musste sie 2001 im Zu-ge einer sich abkühlenden Weltkonjunktur mit sinkenden Erdölpreisen kämpfen.Aus-nahmslos alle Staaten der Region wiesen ein geringeres, zum Teil sogar ein negativesWirtschaftswachstum aus. Im Jahr 2002 dürften allerdings einige der betrachteten Län-der wieder auf einen höheren Wachstumspfad zurückkehren. Die höheren Wachstums-raten werden vor allem von steigenden Güter- und Dienstleistungsexporten und zu-nehmenden Investitionen getragen. Zwar werden die Exporterlöse der Ölproduzentender Region 2002 auf Dollarbasis um über 17% sinken, was sich negativ auf die Haus-haltslage der Staaten auswirken wird. Dennoch wollen sämtliche Regierungen ihre ge-planten Investitionsvorhaben, Infrastruktur- und Industrieprojekte umsetzen und grei-fen auf in der „Hochpreisphase“ gebildete Reserven zurück. Außerdem rechnen wirnicht damit, dass der Ölpreis auf sein niedriges Niveau von Ende der Neunzigerjahre(1999: 18 US$/Barrel Öl Brent-spot) zurückfallen wird.

In den Staaten, die sich verstärkt auf Dienstleistungen stützen, tragen vor allem der Finanz- und Tourismussektor und/oder die Nichterdölindustrien zunehmend zumBruttoinlandsprodukt bei. Die Öffnung der Golfstaaten gegenüber dem Ausland – mitAusnahme des Iraks – fördert die Attraktivität für ausländische Investoren; so befindensich neue Auslandsinvestitionsgesetze in Kuwait, Saudi-Arabien, Oman und dem Iranin der Vorbereitung oder wurden inzwischen eingeführt.Außerdem wurden Freizonenmit Steuervorteilen eingerichtet oder sind geplant. Für die gesamte Golfregion erwar-ten wir auf Grund der in der zweiten Jahreshälfte 2002 günstigeren konjunkturellen La-ge in den wichtigsten Absatzmärkten – insbesondere in Asien und den USA – verbes-serte Exportmöglichkeiten.

Der Krieg in Afghanistan und die Eskalation des Konflikts zwischen Israel und denPalästinensern überschattete 2001/2002 die positive wirtschaftliche Entwicklung seitMitte 1999, so dass die Risiken und Probleme der Nahostregion, in der die Golfstaateneingebettet sind, nicht übersehen werden dürfen. Die erneute Zuspitzung des Nahost-

konflikts und die drohenden militärischen Aktionen derUSA im Rahmen ihrer Antiterrorpolitik haben dieWahrnehmung der gesamten Region als Unruheherdverstärkt, so dass die Golfstaaten unter einem ver-schlechterten Klima leiden. Antiwestliche Ressenti-ments können zudem den Kurs der wirtschaftlichen Öff-nung gefährden, und erhöhte Militärausgaben, die be-reits jetzt in Relation zum Bruttoinlandsprodukt zu denhöchsten der Welt zählen,können die angespannte Haus-haltslage verschärfen.

Positiv nehmen sich allerdings die gewaltfreie Lösungder Grenzkonflikte zwischen Saudi-Arabien, Bahrainund Qatar aus. Bei den acht Golfstaaten handelt es sichmit Ausnahme der Republiken Iran und Irak um Mon-archien, in denen sich in jüngster Zeit Elemente demo-kratischer Entscheidungsfindung etablieren konnten.Sovollzog das Emirat Bahrain den Wandel zu einer konsti-tutionellen Monarchie, in der 2004 zum ersten Mal seitder Parlamentsauflösung 1974 ein neues Parlament ge-wählt werden soll, wobei Frauen erstmalig ein aktivesund passives Wahlrecht zugestanden wird. Letzteres

Investitionsführer Iran/Golfstaaten

8

1) Angaben beziehen sich auf das iranische Kalenderjahr.

Quellen: IWF; nationale Statistiken; Schätzung (S) des F.A.Z.-Instituts.

Wachstum in der Region uneinheitlich(Reale Wachstumsraten des BIP in %)

Iran 1) Qatar Saudi-Arabien VAE-10

-5

0

5

10

15

20

25

30

3519981999

20002001(S)

2002(S)

Überblick

9

sieht auch die neue Verfassung Qatars vor, die bis Ende2002 verabschiedet wird, um unter anderem ein funkti-onsfähiges Parlament zu installieren.

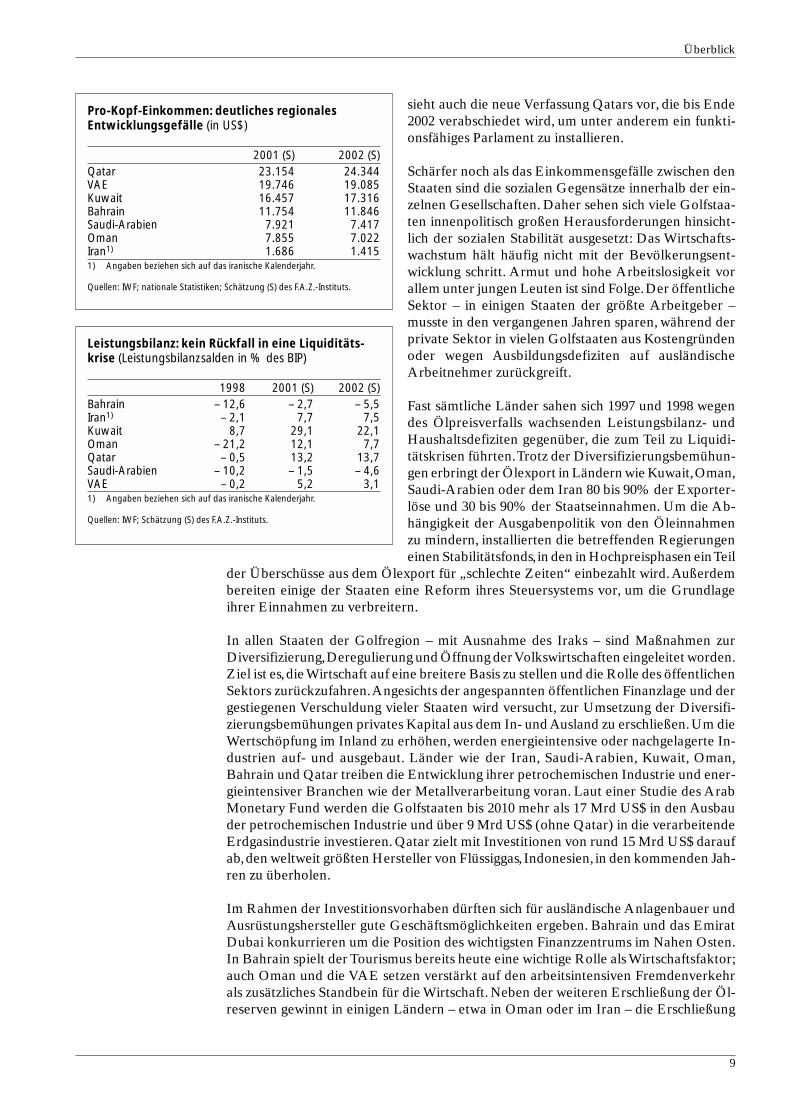

Schärfer noch als das Einkommensgefälle zwischen denStaaten sind die sozialen Gegensätze innerhalb der ein-zelnen Gesellschaften. Daher sehen sich viele Golfstaa-ten innenpolitisch großen Herausforderungen hinsicht-lich der sozialen Stabilität ausgesetzt: Das Wirtschafts-wachstum hält häufig nicht mit der Bevölkerungsent-wicklung schritt. Armut und hohe Arbeitslosigkeit vorallem unter jungen Leuten ist sind Folge.Der öffentlicheSektor – in einigen Staaten der größte Arbeitgeber –musste in den vergangenen Jahren sparen, während derprivate Sektor in vielen Golfstaaten aus Kostengründenoder wegen Ausbildungsdefiziten auf ausländischeArbeitnehmer zurückgreift.

Fast sämtliche Länder sahen sich 1997 und 1998 wegendes Ölpreisverfalls wachsenden Leistungsbilanz- undHaushaltsdefiziten gegenüber, die zum Teil zu Liquidi-tätskrisen führten.Trotz der Diversifizierungsbemühun-gen erbringt der Ölexport in Ländern wie Kuwait,Oman,Saudi-Arabien oder dem Iran 80 bis 90% der Exporter-löse und 30 bis 90% der Staatseinnahmen. Um die Ab-hängigkeit der Ausgabenpolitik von den Öleinnahmenzu mindern, installierten die betreffenden Regierungeneinen Stabilitätsfonds, in den in Hochpreisphasen ein Teil

der Überschüsse aus dem Ölexport für „schlechte Zeiten“ einbezahlt wird. Außerdembereiten einige der Staaten eine Reform ihres Steuersystems vor, um die Grundlageihrer Einnahmen zu verbreitern.

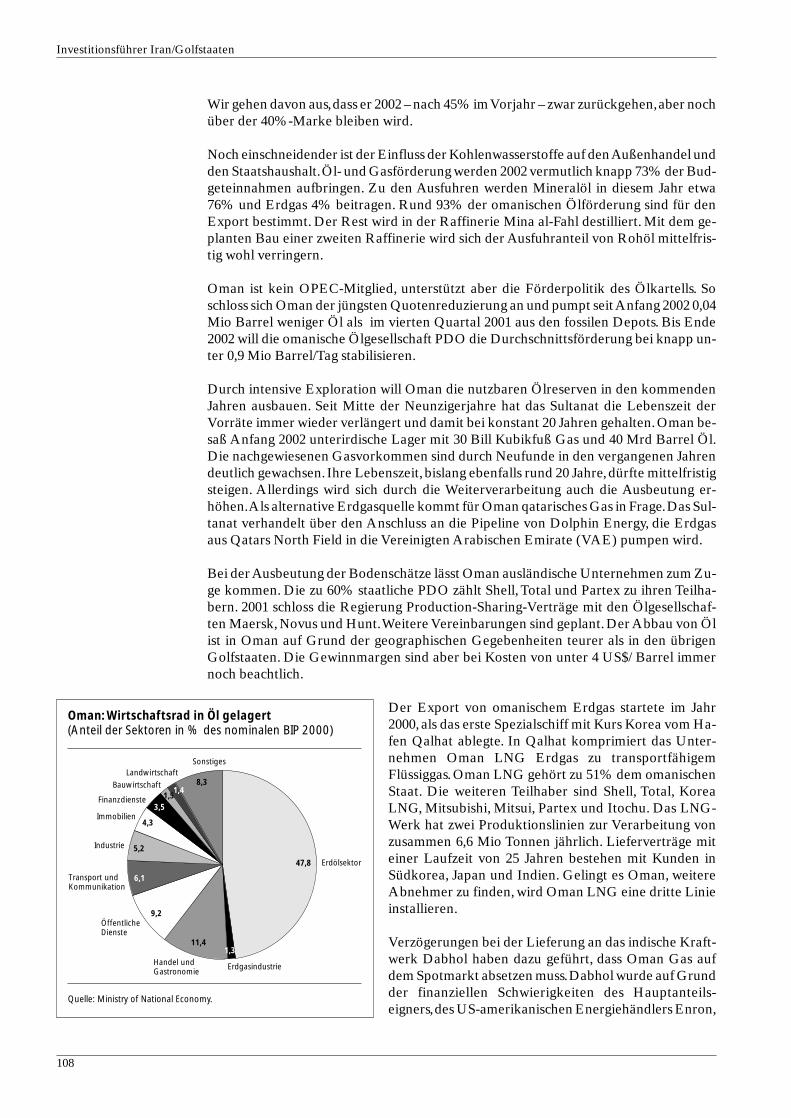

In allen Staaten der Golfregion – mit Ausnahme des Iraks – sind Maßnahmen zur Diversifizierung,Deregulierung und Öffnung der Volkswirtschaften eingeleitet worden.Ziel ist es,die Wirtschaft auf eine breitere Basis zu stellen und die Rolle des öffentlichenSektors zurückzufahren.Angesichts der angespannten öffentlichen Finanzlage und dergestiegenen Verschuldung vieler Staaten wird versucht, zur Umsetzung der Diversifi-zierungsbemühungen privates Kapital aus dem In- und Ausland zu erschließen. Um dieWertschöpfung im Inland zu erhöhen, werden energieintensive oder nachgelagerte In-dustrien auf- und ausgebaut. Länder wie der Iran, Saudi-Arabien, Kuwait, Oman,Bahrain und Qatar treiben die Entwicklung ihrer petrochemischen Industrie und ener-gieintensiver Branchen wie der Metallverarbeitung voran. Laut einer Studie des ArabMonetary Fund werden die Golfstaaten bis 2010 mehr als 17 Mrd US$ in den Ausbauder petrochemischen Industrie und über 9 Mrd US$ (ohne Qatar) in die verarbeitendeErdgasindustrie investieren. Qatar zielt mit Investitionen von rund 15 Mrd US$ daraufab,den weltweit größten Hersteller von Flüssiggas, Indonesien, in den kommenden Jah-ren zu überholen.

Im Rahmen der Investitionsvorhaben dürften sich für ausländische Anlagenbauer undAusrüstungshersteller gute Geschäftsmöglichkeiten ergeben. Bahrain und das EmiratDubai konkurrieren um die Position des wichtigsten Finanzzentrums im Nahen Osten.In Bahrain spielt der Tourismus bereits heute eine wichtige Rolle als Wirtschaftsfaktor;auch Oman und die VAE setzen verstärkt auf den arbeitsintensiven Fremdenverkehrals zusätzliches Standbein für die Wirtschaft. Neben der weiteren Erschließung der Öl-reserven gewinnt in einigen Ländern – etwa in Oman oder im Iran – die Erschließung

Pro-Kopf-Einkommen: deutliches regionales Entwicklungsgefälle (in US$)

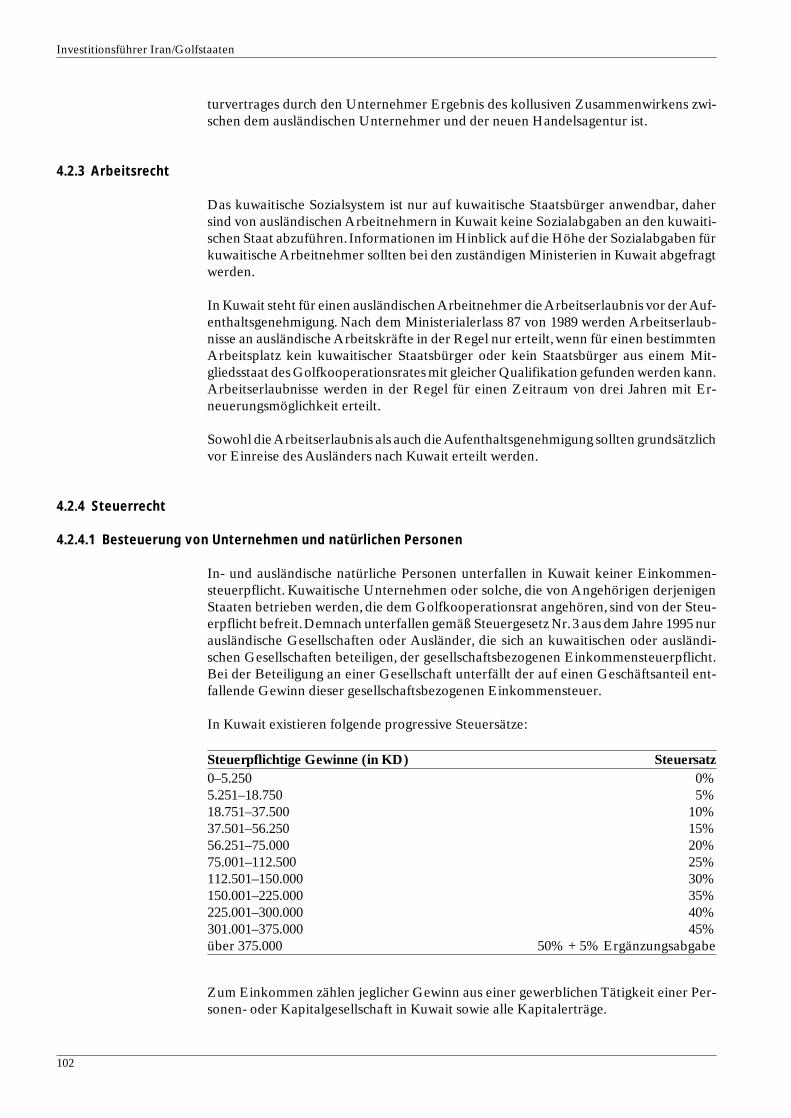

2001 (S) 2002 (S)Qatar 23.154 24.344VAE 19.746 19.085Kuwait 16.457 17.316Bahrain 11.754 11.846Saudi-Arabien 7.921 7.417Oman 7.855 7.022Iran1) 1.686 1.4151) Angaben beziehen sich auf das iranische Kalenderjahr.

Quellen: IWF; nationale Statistiken; Schätzung (S) des F.A.Z.-Instituts.

Leistungsbilanz: kein Rückfall in eine Liquiditäts-krise (Leistungsbilanzsalden in % des BIP)

1998 2001 (S) 2002 (S)Bahrain – 12,6 – 2,7 – 5,5Iran1) – 2,1 7,7 7,5Kuwait 8,7 29,1 22,1Oman – 21,2 12,1 7,7Qatar – 0,5 13,2 13,7Saudi-Arabien – 10,2 – 1,5 – 4,6VAE – 0,2 5,2 3,11) Angaben beziehen sich auf das iranische Kalenderjahr.

Quellen: IWF; Schätzung (S) des F.A.Z.-Instituts.

und Weiterverarbeitung der umfangreichen Erdgasvorkommen an Bedeutung.Auch aufdem Weg zur außenwirtschaftlichen Öffnung und zur regionalen Zusammenarbeit ha-ben die lange Zeit relativ abgeschotteten Golfstaaten in den vergangenen Jahren Fort-schritte gemacht.Bereits Anfang 1998 haben die Mitglieder der Arabischen Liga die Bil-dung einer Freihandelszone bis 2007 vereinbart, die nach einem Beschluss vom Febru-ar 2002 bereits 2005 von 15 der 22 Mitgliedsstaaten verwirklicht werden soll.

Im November 1999 einigten sich zudem die sechs Staaten des Golfkooperationsrates(GCC) auf die Bildung einer Zollunion, die zunächst 2005 in Kraft treten sollte.Anfang2002 wurde aber vereinbart, den Beginn der Zollunion auf 2003 mit einem Höchstsatzvon 5% vorzuziehen und bis 2010 eine gemeinsame Währung im Rahmen einer Frei-handelszone einzuführen. Diese Beschlüsse müssen angesichts der inzwischen an-gekündigten Zollerhöhung in Saudi-Arabien in Frage gestellt werden. Die GCC-Ver-einbarung dient zugleich als Grundlage für den Abschluss eines Freihandelsabkommensmit der EU, dem größten Haupthandelspartner der Region.

Die angegebenen wirtschaftlichen Daten beruhen – soweit wie möglich – auf konsis-tenten, an internationalen Konventionen orientierten Abgrenzungen. Die Qualität derStatistiken schwankt erheblich und liegt oft deutlich unter den Standards der westlichenIndustrieländer.Der Trend wird jedoch durch die aufgeführten Daten grundsätzlich rich-tig angezeigt, so dass die Angaben aussagekräftig bleiben.

Bianca Alt;F.A.Z.-Institut

Investitionsführer Iran/Golfstaaten

10

Internationale Organisationen im Nahen Osten

Arabische Liga

Funktion: Bündnis arabischer Staaten für politische, wirtschaftliche undkulturelle Zusammenarbeit;Anfang 2002 haben 15 Mitglieds-staaten die Bildung einer Freihandelszone vereinbart, die bis 2005schrittweise verwirklicht werden soll.

Gründung: 1945Sitz: KairoMitglieder: 21 arabische Staaten und Palästina

Organisation Erdöl exportierender Staaten (OPEC)

Funktion: Kartell zur Koordinierung der ErdölpolitikGründung: 1960Sitz: WienMitglieder: Algerien, Indonesien, Iran, Irak (Mitgliedschaft ruht seit 1991),

Kuwait, Libyen, Nigeria, Qatar, Saudi-Arabien,VAE,Venezuela

Golfkooperationsrat (GCC)

Funktion: Bündnis arabischer Staaten für politische, militärische, undwirtschaftliche Zusammenarbeit sowie Friedenssicherung in derGolfregion;Anfang 2002 wurde die Bildung einer Zollunionvereinbart, die 2003 in Kraft treten soll

Gründung: 1981Sitz: RiadMitglieder: Bahrain, Kuwait, Oman, Qatar, Saudi-Arabien,VAE

2 Weltölmarkt: die Golfregion unter Anpassungsdruck

Die Ölproduzenten am persischen Golf stehen vor einer schwierigen Marktlage: För-derkürzungen der wichtigsten Anbieter zu Jahresbeginn 2002 sollten den Ölpreis stüt-zen. Mit unter 20 US$/Barrel kostete OPEC-Öl am Jahresende 2001 deutlich wenigerals von der Organisation Erdöl exportierender Staaten angestrebt. Das Zielband derOPEC liegt derzeit bei 22 bis 28 US$/Barrel. Doch sowohl die schwache Nachfrage derwichtigsten Abnehmerländer als auch die geringe Disziplin bei der Einhaltung derAngebotsmengen begrenzten den Preisanstieg. Zudem hätte ein höherer Ölpreis auchnegative Konsequenzen für die Nachfrage nach Öl. Er würde auf die derzeit ohnehinangeschlagene Stimmung in den Absatzmärkten drücken. Dies könnte die Konjunkturzusätzlich schwächen und damit die Nachfrage nach Energieträgern verringern.

Preisaufschläge lassen sich unter den derzeitigen Marktbedingungen allenfalls mit po-litischen Risiken begründen. Nach den Terroranschlägen am 11. September 2001 schieneine neue Ölkrise bevorzustehen.Aus dem amerikanischen Vergeltungsschlag hätte sichein Konflikt mit der islamischen Welt entwickeln können. Doch an der „Allianz gegenden Terror”beteiligten sich mit Ausnahme des Irans und des Iraks alle Länder der Golf-region. Mit der Ausgrenzung dieser beiden Länder als „Achse des Bösen“ beschwörendie USA allerdings neue Konflikte herauf, die im Falle eines Angriffs auf den Iraktatsächlich in eine neue Ölkrise münden könnten.

Zudem zeigte bereits vor dem 11. September die innenpolitische Stabilität in einigenLändern der Golfregion deutliche Risse:Stärker als der Kampf gegen den Terror hat dasharte Vorgehen Israels in den palästinensischen Autonomiegebieten die Bevölkerungder arabischen Länder radikalisiert. Mit der Verschärfung des Konflikts durch den of-fenen Kampf gegen die palästinensische Führung ging daher im Frühjahr eine deutlicheErhöhung der Ölpreise einher.Dem kurzfristigen Lieferstopp des Iraks im April schlos-sen sich die übrigen OPEC-Staaten allerdings nicht an.

Angebot: wackelige Selbstbeschränkung

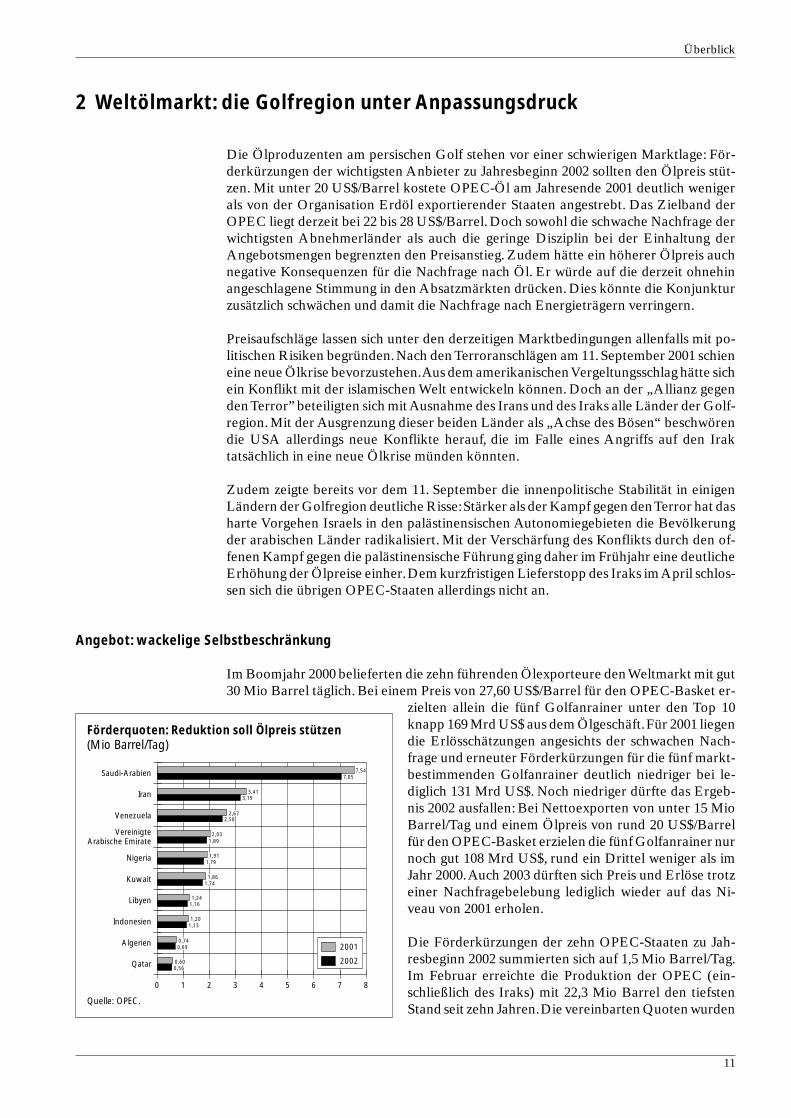

Im Boomjahr 2000 belieferten die zehn führenden Ölexporteure den Weltmarkt mit gut30 Mio Barrel täglich. Bei einem Preis von 27,60 US$/Barrel für den OPEC-Basket er-

zielten allein die fünf Golfanrainer unter den Top 10knapp 169 Mrd US$ aus dem Ölgeschäft.Für 2001 liegendie Erlösschätzungen angesichts der schwachen Nach-frage und erneuter Förderkürzungen für die fünf markt-bestimmenden Golfanrainer deutlich niedriger bei le-diglich 131 Mrd US$. Noch niedriger dürfte das Ergeb-nis 2002 ausfallen: Bei Nettoexporten von unter 15 MioBarrel/Tag und einem Ölpreis von rund 20 US$/Barrelfür den OPEC-Basket erzielen die fünf Golfanrainer nurnoch gut 108 Mrd US$, rund ein Drittel weniger als imJahr 2000.Auch 2003 dürften sich Preis und Erlöse trotzeiner Nachfragebelebung lediglich wieder auf das Ni-veau von 2001 erholen.

Die Förderkürzungen der zehn OPEC-Staaten zu Jah-resbeginn 2002 summierten sich auf 1,5 Mio Barrel/Tag.Im Februar erreichte die Produktion der OPEC (ein-schließlich des Iraks) mit 22,3 Mio Barrel den tiefstenStand seit zehn Jahren.Die vereinbarten Quoten wurden

Überblick

11

Förderquoten: Reduktion soll Ölpreis stützen(Mio Barrel/Tag)

0,560,60

0,690,74

1,131,20

1,161,24

1,741,86

1,791,91

1,892,03

2,502,67

3,193,41

7,057,54Saudi-Arabien

Iran

Venezuela

VereinigteArabische Emirate

Nigeria

Kuwait

Libyen

Indonesien

Algerien

Qatar

0 1 2 3 4 5 6 7 8

2001

2002

Quelle: OPEC.

lediglich um 600.000 Barrel überschritten. Weitere An-bieter außerhalb der OPEC – Angola, Mexiko, Norwe-gen, Oman und Russland – erklärten sich nach zähenVerhandlungen vorab zu einer Drosselung ihres Ange-bots um knapp 0,5 Mio Barrel/Tag bereit. InsbesondereNorwegen und Russland hatten zuvor eine Förderkür-zung beharrlich verweigert, um angesichts einer schwä-cheren Binnenkonjunktur die Exporte auf einem hohenNiveau zu halten. Doch auch einige OPEC-Staaten sindderzeit auf hohe Exporterlöse angewiesen,um ihre hochdefizitären Staatshaushalte finanzieren zu können.

Die Gefahr einer Angebotsausweitung durch „Tritt-brettfahrer“, die von einem steigenden Ölpreis profitie-ren und gleichzeitig ihren Marktanteil vergrößern könn-ten, ist relativ groß.So erhöhte Russland die Ausfuhr vonErdöldestillaten (z.B. Treibstoffen), um trotz der Ange-botsbeschränkung für Rohöl seine Exporterlöse zu sta-bilisieren. Die private Ölindustrie rechnet weiterhin miteiner Ausweitung ihrer Produktion.Auch der zuständigerussische Minister sprach sich bereits dafür aus, dauer-

haft Weltmarktanteile von den OPEC-Ländern zu übernehmen.Dies wird auch von denwichtigsten Abnehmerländern politisch unterstützt,da sich deren Versorgungsrisiko re-gional besser verteilen würde.In die gleiche Richtung zielen Initiativen zur Erschließungder zentralasiatischen Ölvorkommen.

Der Weltölmarkt hat sich in dem Jahrzehnt seit dem Krieg um Kuwait – dem letzten An-lass für einen krisenbedingten Ölpreisanstieg – deutlich gewandelt. Es sind beachtlicheFörderkapazitäten außerhalb der OPEC entstanden, auch andere Energieträger undEnergieerzeugungstechnologien wurden entwickelt.So gewinnt Erdgas insbesondere inEuropa an Bedeutung. Gegenüber den Ölkrisen der Siebziger- und Achtzigerjahre istdie Marktmacht der arabischen Ölförderländer gesunken.

Saudi-Arabien, Iran, Irak und die Emirate am Persischen Golf fördern nur noch rundein Drittel der Weltproduktion. Fast den gleichen Anteil erreichen die USA, Kanada,Mexiko und Russland. In Europa tragen Großbritannien und Norwegen entscheidendzur Energieversorgung dieses Wirtschaftsraumes bei. Zwar dürfte sich der Förderanteilder Golfregion im nächsten Jahrzehnt voraussichtlich wieder erhöhen,da dort ein Groß-teil der Weltölreserven liegt. Doch bis die Quellen in Nordamerika und Europa versie-gen, bleibt die OPEC nur einer von mehreren Spielern auf einem sensiblen Markt.

Nachfrage: Warten auf den Aufschwung

Die Industrieländer stehen 2002 vor dem Aufschwung – doch er kommt spät und zag-haft. Im Durchschnitt der G7-Staaten liegt die reale Zunahme der Wirtschaftsleistungmit 0,7% sogar noch unter dem Vorjahreswert von 0,9%.Auch die exportstarken Emer-ging Markets in Asien, Mittel- und Osteuropa sowie Lateinamerika werden kaum stär-ker als im Vorjahr wachsen.Vor diesem Hintergrund ist eine Marktpflege durch Ange-botsbeschränkungen nur schwer durchzusetzen.Wenn sich die derzeit latente Gefahr ei-nes militärischen Konflikts in der Region (Israel, Irak) verringern sollte, würde zudemder politische Risikoaufschlag auf den Ölpreis entfallen.

Perspektivisch weisen jedoch sowohl die Nachfragestruktur für Energie als auch die Ent-wicklung der Energieintensität noch nicht auf eine systematisch geringere Nachfrage

Investitionsführer Iran/Golfstaaten

12

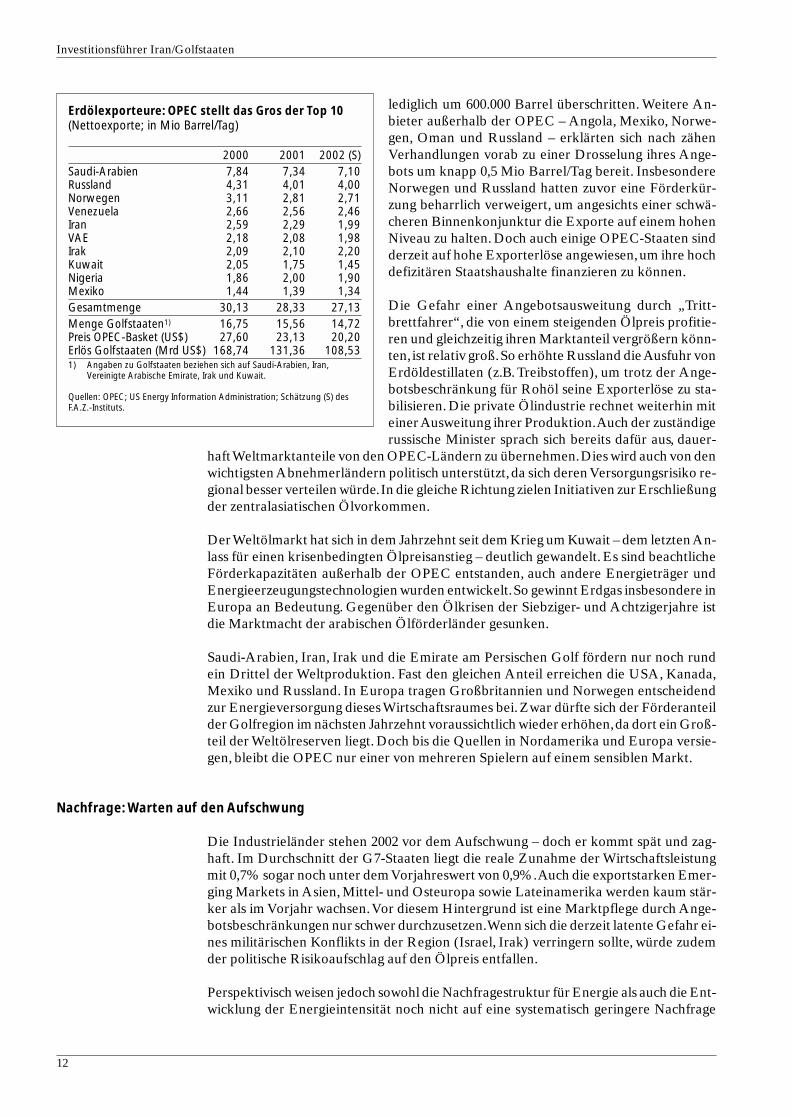

Erdölexporteure: OPEC stellt das Gros der Top 10(Nettoexporte; in Mio Barrel/Tag)

2000 2001 2002 (S)Saudi-Arabien 7,84 7,34 7,10Russland 4,31 4,01 4,00Norwegen 3,11 2,81 2,71Venezuela 2,66 2,56 2,46Iran 2,59 2,29 1,99VAE 2,18 2,08 1,98Irak 2,09 2,10 2,20Kuwait 2,05 1,75 1,45Nigeria 1,86 2,00 1,90Mexiko 1,44 1,39 1,34Gesamtmenge 30,13 28,33 27,13Menge Golfstaaten1) 16,75 15,56 14,72Preis OPEC-Basket (US$) 27,60 23,13 20,20Erlös Golfstaaten (Mrd US$) 168,74 131,36 108,531) Angaben zu Golfstaaten beziehen sich auf Saudi-Arabien, Iran,

Vereinigte Arabische Emirate, Irak und Kuwait.

Quellen: OPEC; US Energy Information Administration; Schätzung (S) desF.A.Z.-Instituts.

nach Rohöl hin. Erdgas spielt zwar bei der Energieversorgung eine wachsende Rolle,insbesondere da die Vorräte offenbar noch sehr groß sind und in politisch stabileren Re-gionen liegen. Aus strategischer Sicht dürfte dieser Energieträger – ausgehend von ei-nem Anteil von 25% am Primärenergieverbrauch im Jahr 2000 – also an Bedeutung ge-winnen. Doch die stärksten Nachfragezuwächse erlebt der Energiemarkt weiterhin inAmerika und Asien (insbesondere China) – und dort wird vorrangig Erdöl genutzt.

Preisentwicklung: Erholung, aber kein erneuter Höhenflug

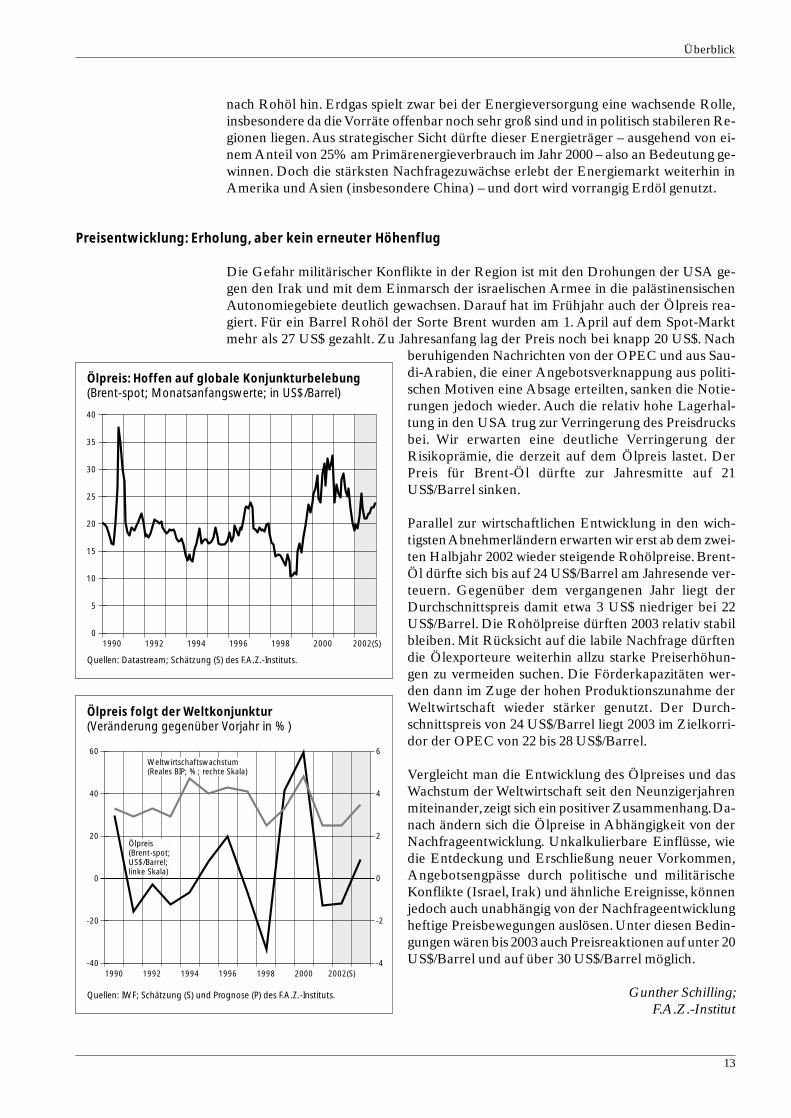

Die Gefahr militärischer Konflikte in der Region ist mit den Drohungen der USA ge-gen den Irak und mit dem Einmarsch der israelischen Armee in die palästinensischenAutonomiegebiete deutlich gewachsen. Darauf hat im Frühjahr auch der Ölpreis rea-giert. Für ein Barrel Rohöl der Sorte Brent wurden am 1. April auf dem Spot-Marktmehr als 27 US$ gezahlt. Zu Jahresanfang lag der Preis noch bei knapp 20 US$. Nach

beruhigenden Nachrichten von der OPEC und aus Sau-di-Arabien, die einer Angebotsverknappung aus politi-schen Motiven eine Absage erteilten, sanken die Notie-rungen jedoch wieder. Auch die relativ hohe Lagerhal-tung in den USA trug zur Verringerung des Preisdrucksbei. Wir erwarten eine deutliche Verringerung derRisikoprämie, die derzeit auf dem Ölpreis lastet. DerPreis für Brent-Öl dürfte zur Jahresmitte auf 21US$/Barrel sinken.

Parallel zur wirtschaftlichen Entwicklung in den wich-tigsten Abnehmerländern erwarten wir erst ab dem zwei-ten Halbjahr 2002 wieder steigende Rohölpreise. Brent-Öl dürfte sich bis auf 24 US$/Barrel am Jahresende ver-teuern. Gegenüber dem vergangenen Jahr liegt derDurchschnittspreis damit etwa 3 US$ niedriger bei 22US$/Barrel. Die Rohölpreise dürften 2003 relativ stabilbleiben. Mit Rücksicht auf die labile Nachfrage dürftendie Ölexporteure weiterhin allzu starke Preiserhöhun-gen zu vermeiden suchen. Die Förderkapazitäten wer-den dann im Zuge der hohen Produktionszunahme derWeltwirtschaft wieder stärker genutzt. Der Durch-schnittspreis von 24 US$/Barrel liegt 2003 im Zielkorri-dor der OPEC von 22 bis 28 US$/Barrel.

Vergleicht man die Entwicklung des Ölpreises und dasWachstum der Weltwirtschaft seit den Neunzigerjahrenmiteinander,zeigt sich ein positiver Zusammenhang.Da-nach ändern sich die Ölpreise in Abhängigkeit von derNachfrageentwicklung. Unkalkulierbare Einflüsse, wiedie Entdeckung und Erschließung neuer Vorkommen,Angebotsengpässe durch politische und militärischeKonflikte (Israel, Irak) und ähnliche Ereignisse, könnenjedoch auch unabhängig von der Nachfrageentwicklungheftige Preisbewegungen auslösen. Unter diesen Bedin-gungen wären bis 2003 auch Preisreaktionen auf unter 20US$/Barrel und auf über 30 US$/Barrel möglich.

Gunther Schilling;F.A.Z.-Institut

Überblick

13

Quellen: Datastream; Schätzung (S) des F.A.Z.-Instituts.

Ölpreis: Hoffen auf globale Konjunkturbelebung(Brent-spot; Monatsanfangswerte; in US$/Barrel)

1990 1992 1994 1996 1998 2000 2002(S)0

5

10

15

20

25

30

35

40

Quellen: IWF; Schätzung (S) und Prognose (P) des F.A.Z.-Instituts.

Ölpreis folgt der Weltkonjunktur(Veränderung gegenüber Vorjahr in %)

1990 1992 1994 1996 1998 2000 2002(S)-40

-20

0

20

40

60

-4

-2

0

2

4

6

Ölpreis (Brent-spot; US$/Barrel; linke Skala)

Weltwirtschaftswachstum (Reales BIP; %; rechte Skala)

3 Wirtschaftsbeziehungen zu Deutschland

Die Wirtschaftsstruktur aller Anliegerstaaten des persisch-arabischen Golfes ist geprägtdurch ihre starke Ausrichtung auf die Erdöl- und Erdgasgewinnung. Saudi-Arabien istder weltgrößte Produzent und Exporteur von Rohöl, der Irak verfügt nach Saudi-Ara-bien über die zweitgrößten, Kuwait über die viertgrößten Erdölreserven und der Iranschließlich über die fünftgrößten Rohöl- und zweitgrößten Erdgasreserven der Welt.DerÖlreichtum der Region führt zu einer Abhängigkeit von den Rohölausfuhren und derÖlpreisentwicklung. Wettbewerbsfähige Exportindustrien außerhalb des Mineralölbe-reichs konnten mit den „Petro-Dollars“ bisher nur in Ansätzen generiert werden. Derkräftige Ölpreisanstieg im Jahr 2000 führte in allen Ländern der Region zu höheren Ein-kommen und wirtschaftlichem Aufschwung. Erst in der jüngsten Vergangenheit kam eszu einem neuerlichen Ölpreisrückgang.

Neben der Ölpreisentwicklung trug auch die von den Golfanrainern schon seit länge-rem betriebene Marktöffnungs-,Privatisierungs- und Modernisierungspolitik zu dem er-neuten Wirtschaftsaufschwung bei.Sicherlich:Reformtempo und Reformwillen sind vonLand zu Land unterschiedlich; der Irak bleibt ohnehin ein Sonderfall. Die zunehmendewirtschaftliche Integration im Golfkooperationsrat (GCC) sowie der in den letzten Jah-ren erfolgte Beitritt von Kuwait, den VAE, Omans und Qatars zur Welthandelsorgani-sation (WTO) sprechen klar für den marktwirtschaftlichen Modernisierungswillen derjeweiligen Regierungen. Das neue WTO-Mitglied Qatar konnte mit der erfolgreichenAusrichtung der 4.WTO-Ministerkonferenz vom 9. bis 14. November 2001 in Doha einnach dem 11. September besonders wichtiges Signal andauernder Stabilität und Re-formwillens für die gesamte Region geben.

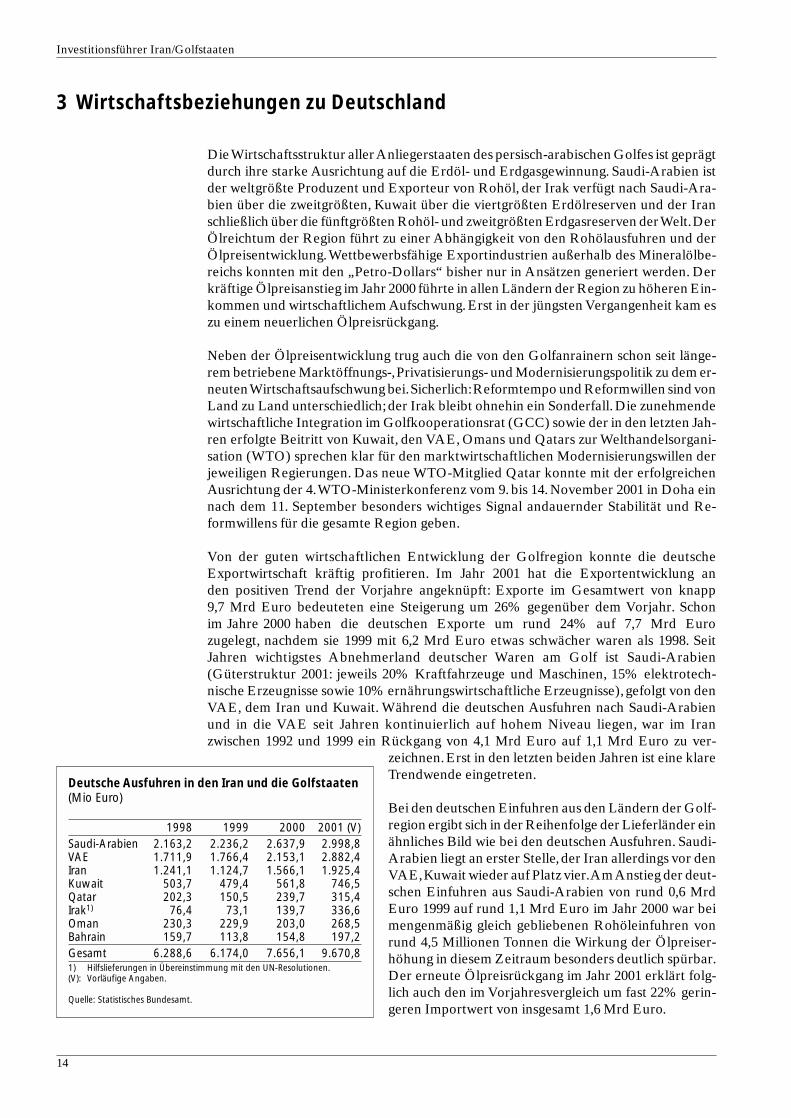

Von der guten wirtschaftlichen Entwicklung der Golfregion konnte die deutscheExportwirtschaft kräftig profitieren. Im Jahr 2001 hat die Exportentwicklung anden positiven Trend der Vorjahre angeknüpft: Exporte im Gesamtwert von knapp9,7 Mrd Euro bedeuteten eine Steigerung um 26% gegenüber dem Vorjahr. Schonim Jahre 2000 haben die deutschen Exporte um rund 24% auf 7,7 Mrd Eurozugelegt, nachdem sie 1999 mit 6,2 Mrd Euro etwas schwächer waren als 1998. SeitJahren wichtigstes Abnehmerland deutscher Waren am Golf ist Saudi-Arabien(Güterstruktur 2001: jeweils 20% Kraftfahrzeuge und Maschinen, 15% elektrotech-nische Erzeugnisse sowie 10% ernährungswirtschaftliche Erzeugnisse), gefolgt von denVAE, dem Iran und Kuwait. Während die deutschen Ausfuhren nach Saudi-Arabienund in die VAE seit Jahren kontinuierlich auf hohem Niveau liegen, war im Iranzwischen 1992 und 1999 ein Rückgang von 4,1 Mrd Euro auf 1,1 Mrd Euro zu ver-

zeichnen. Erst in den letzten beiden Jahren ist eine klareTrendwende eingetreten.

Bei den deutschen Einfuhren aus den Ländern der Golf-region ergibt sich in der Reihenfolge der Lieferländer einähnliches Bild wie bei den deutschen Ausfuhren. Saudi-Arabien liegt an erster Stelle, der Iran allerdings vor denVAE,Kuwait wieder auf Platz vier.Am Anstieg der deut-schen Einfuhren aus Saudi-Arabien von rund 0,6 MrdEuro 1999 auf rund 1,1 Mrd Euro im Jahr 2000 war beimengenmäßig gleich gebliebenen Rohöleinfuhren vonrund 4,5 Millionen Tonnen die Wirkung der Ölpreiser-höhung in diesem Zeitraum besonders deutlich spürbar.Der erneute Ölpreisrückgang im Jahr 2001 erklärt folg-lich auch den im Vorjahresvergleich um fast 22% gerin-geren Importwert von insgesamt 1,6 Mrd Euro.

Investitionsführer Iran/Golfstaaten

14

Deutsche Ausfuhren in den Iran und die Golfstaaten (Mio Euro)

1998 1999 2000 2001 (V)Saudi-Arabien 2.163,2 2.236,2 2.637,9 2.998,8VAE 1.711,9 1.766,4 2.153,1 2.882,4Iran 1.241,1 1.124,7 1.566,1 1.925,4Kuwait 503,7 479,4 561,8 746,5Qatar 202,3 150,5 239,7 315,4Irak1) 76,4 73,1 139,7 336,6Oman 230,3 229,9 203,0 268,5Bahrain 159,7 113,8 154,8 197,2Gesamt 6.288,6 6.174,0 7.656,1 9.670,81) Hilfslieferungen in Übereinstimmung mit den UN-Resolutionen.(V): Vorläufige Angaben.

Quelle: Statistisches Bundesamt.

Der deutsche Überschuss in der Handelsbilanz mit denGolfanrainerstaaten ist erheblich – von 4,9 Mrd Euro1998 auf 8,0 Mrd Euro im Jahre 2001 – angestiegen.Wennsich die außenwirtschaftlichen Spielräume der Golfstaa-ten auf Grund einer für sie günstigen Ölpreisentwicklungerweitern, scheint die Nachfrage nach deutschen Warenbesonders stark zu sein.Von einigen Golfstaaten wird dasHandelsbilanzdefizit als unbefriedigend empfunden.Diein der Vergangenheit zu hörende Aufforderung, mehrRohöl aus dem jeweiligen Land zu beziehen, ist in letz-ter Zeit weit gehend verstummt.Die Regierungen habenbegriffen, dass ihre Unternehmen im Zeichen globalerMärkte verstärkte Exportanstrengungen unternehmenmüssen. Hierzu sind die Exportpalette zu erweitern, dieKenntnisse des deutschen Marktes und die Beziehungenzu den Kunden zu verbessern.Aber auch für die deutsche

Exportwirtschaft bleibt noch manches zu tun.In Saudi-Arabien etwa sind die USA wich-tigstes Lieferland vor Japan und Großbritannien, Deutschland folgt erst auf Platz vier.

Zur Festigung bestehender Handelsbeziehungen und zur Erschließung neuer Märktestellt die Bundesregierung der deutschen Exportwirtschaft eine Reihe bewährter Ins-trumente zur Verfügung. Wichtig ist insbesondere die Ausfuhrgewährleistung in Formvon Exportkreditversicherungen, wobei die Hermes Kreditversicherungs-AG als Man-datar des Bundes tätig wird. Eine Markterschließungshilfe für kleine und mittelständi-sche Unternehmen ist die Auslandsmesseförderung, mit der in der Golfregion 2001 dieBeteiligung an 15 Messen gefördert wurde,2002 sind es sogar 20.Schließlich werden ausBMWi-Mitteln regelmäßig Delegationsreisen und Exportförderveranstaltungen in derGolfregion sowie für Unternehmen aus der Golfregion nach bzw. in Deutschland geför-dert. Die dem BMWi nachgeordnete Bundesagentur für Außenwirtschaft unterrichtetüber das Außenwirtschaftsportal iXPOS und vwd mit den „Nachrichten für den Außen-handel“ über die Marktentwicklung und Ausschreibungen interessanter Projekte vorOrt. In der Golfregion hat die bfai zwei ständige Korrespondenten (Dubai,Teheran).

Wenig befriedigend ist die Höhe und Entwicklung der deutschen Direktinvestitionen inden Ländern um den Persischen Golf. In einem so wichtigen Ölland wie Saudi-Arabienoder auch im Iran mit seinem beträchtlichen Binnenmarkt bleiben die deutschen Di-rektinvestitionen gering.Dies liegt sicherlich zum Teil an den als wenig transparent emp-fundenen rechtlichen Rahmenbedingungen. Durch klare gesetzliche Regelungen zumInvestitionsschutz sowie durch den Abbau von Investitionsbeschränkungen muss vonden Investitionsländern selbst noch weitere Überzeugungsarbeit geleistet werden.

Die Terroranschläge 2001 führten wegen der Herkunft einiger Täter in der Golfregionzu besonderer Betroffenheit und Verunsicherung. Direkte wirtschaftliche Auswirkun-gen sind in den Sektoren Luftverkehr und Tourismus zu verzeichnen. Schon die „Inter-national Aerospace & Airport“ vom 4. bis 8. November 2001 in Dubai, die größte Luft-fahrtausstellung der Region, war weit gehend „Business as usual“. Im Frühjahr 2002werden turnusgemäß die Deutsch-Saudische Wirtschaftskommission in Riad und dieWirtschaftskommission mit den VAE in Abu Dhabi tagen. Insgesamt gilt gerade für dieLänder der Golfregion, dass nur langfristig angelegtes unternehmerisches Engagementzum Erfolg führen und damit einen Beitrag zu Stabilität und Wohlstand erbringen kann.

Hans-Dieter Spohn;Bundesministerium für Wirtschaft und Technologie,

Referat V B 7 Arabischer Raum, Iran

Überblick

15

Deutsche Einfuhren aus dem Iran und den Golfstaaten (Mio Euro)

1998 1999 2000 2001 (V)Saudi-Arabien 522,2 615,9 1.109,6 956,9Iran 444,7 471,3 557,8 405,5VAE 184,1 184,2 176,8 190,6Kuwait 72,2 91,0 153,2 38,7Bahrain 40,6 32,3 28,3 25,6Oman 10,6 9,5 9,4 13,9Qatar 6,2 5,7 12,5 4,5Irak1) 70,2 83,0 46,1 0,4Gesamt 1.350,8 1.492,9 2.093,7 1.636,11) 1998: Öllieferungen im Rahmen des UN-Programms „Oil for Food“.(V): Vorläufige Angaben.

Quelle: Statistisches Bundesamt.

Investitionsführer Iran/Golfstaaten

16

Die Nordafrika Mittelost Initiative der deutschen Wirtschaft (NMI)

Die Nordafrika Mittelost Initiative der deutschen Wirtschaft (NMI) wurde im März 1996 vondem Bundesverband der Deutschen Industrie, dem Deutschen Industrie- und Handelskam-mertag, dem Bundesverband des Deutschen Groß- und Außenhandels, dem Nah- und Mit-telost-Verein,dem Afrika-Verein und dem Bundesverband deutscher Banken gegründet.Siesteht seit dem 1.4.2000 unter der Leitung von Prof. Lederer, dem Vorstandsvorsitzenden derBabcock Borsig AG.

Als Regionalinitiative soll die NMI die Interessen der deutschen Wirtschaft in wichtigenWachstumsregionen der Welt bündeln und gemeinsam vertreten. Ihr geographisches Wir-kungsgebiet reicht von der Türkei bis Pakistan unter Einschluss Nordafrikas und der Golf-staaten. Diese Region erwirtschaftete 1999 ein BIP von über 800 Mrd US$ (zum Vergleich:Süd- und Ostasien,Pazifik:1.900 Mrd US$;Lateinamerika,Karibik:1.716 Mrd.US$),und ihrdurchschnittliches Wirtschaftswachstum lag im Jahr 2000 bei ca.2,5%.Die deutschen Exportein diese Region machten im selben Jahr fast 25 Mrd Euro aus, was etwa 4,2% der deutschenGesamtausfuhren entspricht.

Die Initiative nimmt als wesentliche Aufgabe die Vertretung der Interessen der deutschenWirtschaft gegenüber der Bundesregierung, den europäischen Institutionen und den multi-lateralen Entwicklungshilfeorganisationen wahr.Durch aktive Öffentlichkeitsarbeit in Formvon Konferenzen und Informationsveranstaltungen vermittelt sie darüber hinaus bessereKenntnisse über Möglichkeiten und Besonderheiten der Zielregion. Neben der Unterstüt-zung durch die deutschen Botschaften und Generalkonsulate wird die Arbeit der NMI in die-ser Region auch von den bilateralen Handelskammern und den Delegierten der deutschenWirtschaft getragen.

Entsprechend der Firmenstruktur in Deutschland, liegt das Schwergewicht der NMI auf denmittelständischen Unternehmen. Den mittlerweile über 150 der Initiative angehörigen Fir-men wird durch Informationen, Kontaktvermittlungen bei Delegationsreisen und durch dieBetreuung von ausländischen Delegationen in Deutschland der Zugang zu den Märkten derRegion erleichtert.Im Zuge der Globalisierung will die NMI auch die Möglichkeiten von Ex-portsteigerungen sowie von Direktinvestitionen – bestehend aus Firmenakquisitionen imRahmen von Privatisierungsprogrammen und Joint Ventures – erschließen. Die Länder-initiative nimmt sich zudem der Wünsche der Zielländer nach verbessertem Marktzugangzur Europäischen Union und der wirtschaftlichen Zusammenarbeit an. Dadurch sollenbrachliegende Potenziale in dieser Deutschland nahe gelegenen und handelsoffenen Regi-on mobilisiert werden.

Ein weiteres Anliegen der Initiative ist die Sicherstellung einer angemessenen Beteiligungder deutschen Wirtschaft an den Stützungsprogrammen der EU, der Weltbank und der UN-Organisationen zum Aufbau diversifizierter und regionalisierter Wirtschaftsstrukturen sowiezur wirtschaftlichen Flankierung des schwierigen Nahostfriedensprozesses. Dabei misst dieNMI der Stärkung des politischen Engagements der deutschen Wirtschaft in der Region so-wie einer ständigen Anpassung der Mittel zur Außenwirtschaftsförderung eine große Be-deutung bei. Da die Koordination der NMI beim Bundesverband der Deutschen Industrieliegt, kann sie in enger Abstimmung mit der Bundesregierung rasch auf politische Verände-rungen in der Region reagieren.Die einzelnen NMI-Ländergremien sind unter Einbeziehungoffizieller Regierungsstellen für den Erfolg der Initiative unverzichtbar.

Weitere Informationen sind erhältlich bei:Nordafrika Mittelost Initiative der deutschen Wirtschaft (NMI)c/o Bundesverband der Deutschen Industrie e.V.Ansprechpartner: F. Stefan Winter, Johann-Hinrich Ernst, Dan HoffmannBreite Straße 2910178 BerlinTelefon: 0 30 / 20 28 – 15 21, – 15 57Telefax: 0 30 / 20 28 – 25 21Mail: [email protected]

4 Die Rechtslage in der Region

Im Zuge der Globalisierung und des wachsenden internationalen Wettbewerbs für Aus-landsinvestitionen haben die Mitgliedsstaaten des Golfkooperationsrates (GCC) unddie Islamische Republik Iran erkannt, dass sie die bislang herrschenden Marktzutritts-schranken schrittweise abschaffen und die Rahmenbedingungen für ausländische Inve-storen verbessern müssen.

Unter dem Druck,ihre Märkte zu liberalisieren,sind GCC-Staaten wie Bahrain,Kuwait,Qatar und die Vereinigten Arabischen Emirate (VAE) bereits Mitte der Neunzigerjahre,Oman im Jahr 2000 der Welthandelsorganisation (WTO) beigetreten und haben sich u.a.verpflichtet, ihre Zollsätze zu senken,ihr Gesellschaftsrecht und Versicherungswesen zureformieren und die gewerblichen Schutzrechte zu gewährleisten.Saudi-Arabien ist bis-lang nur WTO-Beitrittskandidat, und der Iran ist weit von einem Beitritt entfernt.Während Kronprinz Abdullah persönlich die Liberalisierung und Entbürokratisierungder saudi-arabischen Wirtschaft vorantreibt, ist die Aufnahme Saudi-Arabiens in dieWTO wegen der noch immer bestehenden Rechtsunsicherheit gescheitert. Eine funda-mentale Reform des saudi-arabischen Rechtssystems – sowie deren effektive Umset-zung – und eine Liberalisierung der gesamten Volkswirtschaft wird von Beobachtern alseinzige Chance gesehen, die vom Ölsektor dominierte Wirtschaft weiter zu diversifizie-ren und damit der WTO bis 2005 beizutreten.

Die GCC-Staaten haben im Dezember 2001 beschlossen, die Einführung einer Zoll-union mit einem einheitlichen Außenzollsatz in Höhe von 5% von März 2005 auf Janu-ar 2003 vorzuziehen und bis 2010 eine Währungsunion einzuführen. Damit sollen Han-del und Investitionen innerhalb der GCC-Staaten zunehmen.Jüngste Ereignisse jedoch– Saudi-Arabien hat seine im Januar 2002 vollzogene Zollsenkung bereits im März wie-der rückgängig gemacht und den Zollsatz auf 12% angehoben – können bei anderenGCC-Staaten wie Kuwait und Oman Schule machen und gefährden damit den vorge-sehenen Zeitplan.

Im Januar 2002 hat der Iran auf Empfehlung des Internationalen Währungsfonds eineneinheitlichen offiziellen Wechselkurs von 7.700 IR/US$ eingeführt, was als wichtigerSchritt in Richtung einer wettbewerbsorientierten und transparenten Wirtschaft gese-hen wird. Das reformfreundliche iranische Parlament beabsichtigt mit der Verabschie-dung eines neuen Investitionsgesetztes – trotz des in der Verfassung verankerten Ver-bots einer „Fremdbeherrschung der iranischen Wirtschaft“ – ausländische Investitionenstärker zu fördern. Es hat ferner das Staatsmonopol im Versicherungs- und Bankwesenzu Gunsten der Privatwirtschaft durch eine neue Interpretation der Verfassung aufge-hoben. Allerdings sind die Schutzzölle im Rahmen einer Zollreform erheblich ange-stiegen.

Durch das neue saudi-arabische Investitionsgesetz, das im Juni 2000 in Kraft getretenist,wurden das „Sponsor“-System,welches die lokale Beteiligung vorschreibt,gelockertund alle Wirtschaftsbereiche für Auslandsinvestitionen – mit Ausnahme der Branchen,die ausdrücklich ausgeschlossen worden sind – geöffnet. Erstmals können von Auslän-dern bis zu 100% der Anteile einer saudi-arabischen Projektgesellschaft gehalten wer-den, die wiederum den ausländischen Investor und seine Mitarbeiter sponsert. Mit Er-lass des Investitionsgesetzes sind auch die Steuersätze für Unternehmen mit ausländi-scher Beteiligung um 15% reduziert worden.Derweil plant auch Kuwait,seinen Spitzen-steuersatz von 55% auf 25% zu senken.

Auch der Iran hat durch seine Steuerreform im März 2002 das iranische Steuersystemvereinfacht und die Einkommen- und Körperschaftsteuern von bis zu 54% auf bis zu

Überblick

17

35% bzw.auf einheitlich 25% gesenkt.Damit ist auch die Besteuerung von im Iran nichtansässigen ausländischen Unternehmen verbunden, die für Vertragsarbeiten u.a. in denBereichen Anlagenbau, technische Zusammenarbeit und Ausbildung, Technologie-transfer und Bauaufsicht effektiv nur noch mit 3% besteuert werden. AusländischeRepräsentanzen werden im Iran nur dann besteuert, wenn sie nachgewiesene Einnah-men von Provisionen für den „After-Sales-Service“ oder für erbrachte Dienstleistungenfür andere Unternehmen haben. Bürokostenvorschüsse, die dem Anbahnen und För-dern von Geschäften mit dem Mutterunternehmen dienen, sollen nicht mehr besteuertwerden.

In den VAE und Bahrain ruhen die Steuergesetze noch immer, so dass Unternehmenmomentan weder der Körperschaftsteuer noch sonstigen Steuern unterliegen. AufGrund der wirtschaftlich und politisch stabilen Rahmenbedingungen in den VAE ist ei-ne Änderung dieser Steuerpolitik auf lange Sicht nicht zu erwarten.

Die Zahl der Freihandelszonen in den VAE ist jüngst in den Bereichen E-Business, Me-dien und Finanzen erweitert worden. Alle Freihandelszonen in der Region bieten aus-ländischen Investoren die Möglichkeit,zu 100% eigene Niederlassungen zu gründen undVorteile – wie Zoll- und Steuerfreiheit, Eigentumsschutz, 100-prozentige Repatriierungvon Kapital und Gewinnen – in Anspruch zunehmen.

Das in der Vergangenheit geltende Prinzip der lokalen Beteiligung beginnt langsam zubröckeln.So können ausländische Investoren (natürliche und juristische Personen) heu-te unter gewissen Umständen bis zu 100% Anteile an einer lokalen Kapitalgesellschaft– außerhalb der Freihandelszonen – in den GCC-Staaten (Bahrain, Kuwait, Oman undSaudi-Arabien) erwerben. In Qatar räumt das neue Investitionsgesetz die Möglichkeitein, durch Ministerbeschluss den ausländischen Anteil an Investmentprojekten in aus-drücklich vorgesehenen Bereichen von 49 auf 100% zu erhöhen. Im Iran sind Mehr-heitsbeteiligungen deutscher Investoren von 83% an einer iranischen Gesellschaft undvon 60% an einem börsennotierten Unternehmen genehmigt worden.

Der Erwerb von Grund und Boden ist heute in beschränktem Maße nur in Bahrain, imIran und in Saudi-Arabien erlaubt.Handelsvertretungen sind unverändert in allen Staa-ten der Region fest in lokalen Händen.Lediglich Oman gestattet eine ausländische Min-derheitsbeteiligung von bis zu 49%, wenn die Handelsvertretung von einer omanischenGesellschaft übernommen wird.Das neue irakische Gesetz über die Handelsvertretungvom Oktober 2000 regelt in erster Linie gewerberechtliche Aspekte der Betätigung alsHandelsvertreter.

Dr. Christian Ule und Stefan G. Becker, LL.M.;Coudert Schürmann

Investitionsführer Iran/Golfstaaten

18

5 Finanzierungsmöglichkeiten

Deutsche Banken stellen für ihr Engagement im Iran und den Golfstaaten verschiede-ne Finanzierungs- und Absicherungsmöglichkeiten zur Verfügung. Im Folgenden wirdals Beispiel das Angebot der Bankgesellschaft Berlin dargestellt.

Die Nachfrage nach Finanzierungen aus dem Nahen Osten variiert auf Grund der gro-ßen regionalen Unterschiede sowie der unterschiedlichen Wirtschaftskraft der jeweili-gen Länder sehr stark. Ebenso ist eine Vielzahl nationaler Besonderheiten und rechtli-cher Regelungen zu beachten.Vielfach sind Finanzierungen auch erst mit Deckung ei-ner staatlichen Exportkreditversicherung (ECA, Export Credit Agency) möglich.

5.1 Kurzfristige Absicherungsmöglichkeiten (Akkreditive)

Als kurzfristige Absicherungsmöglichkeiten bezeichnet man im Außenhandel unter an-derem Instrumente wie das bestätigte und unbestätigte Akkreditiv, Zahlungsgarantienmit und ohne Rückhaftung einer Bank sowie gezogene Wechsel und Solawechsel mitund ohne Bankaval.

Akkreditive haben sich z.B. als Sicherungsinstrument im internationalen Handel seitJahrzehnten bewährt. Durch die Akkreditiveröffnung geht die ausländische Bank imAuftrag des Importeurs ein Zahlungsversprechen gegenüber dem Exporteur ein. DieZahlungsverpflichtung der Auslandsbank gewährt jedoch keine vollkommene Sicher-heit der Zahlung, da die politischen Risiken (z.B. Konvertierungs-,Transfer-, Zahlungs-und Moratoriumsrisiko) sowie das wirtschaftliche Risiko der ausländischen Geschäfts-bank bestehen bleiben.

Zur Ausschaltung derartiger Auslandsrisiken übernimmt die Bankgesellschaft BerlinAG bei ausgewählten Bankadressen im Rahmen einer Akkreditivbestätigung eine eige-ne Zahlungsverpflichtung gegenüber dem Akkreditivbegünstigten. Für den Begünstig-ten eines Akkreditivs ist es wichtig zu wissen, dass nur gegen absolut akkreditivkonfor-me Dokumente bezahlt werden kann und dass die Bank allein auf Grund der Dokumen-te zu entscheiden hat, ob eine Zahlung geleistet werden kann. Für die Beurteilung derKonformität der Dokumente gelten die „Einheitlichen Richtlinien und Gebräuche fürDokumenten-Akkreditive“ (ERA) der Internationalen Handelskammer in Paris.

Neben Ankaufszusagen oder Bestätigungen von Sichtakkreditiven werden durch dieBankgesellschaft Berlin auch Nachsichtsakkreditive bestätigt,abhängig vom politischenRisiko des jeweiligen Landes und vom wirtschaftlichen Risiko des Importeurs bzw. desSicherheitengebers sowie von der Laufzeit. Auch die Übernahme einer Garantiever-pflichtung der Bankgesellschaft Berlin unter Auftrag und Rückhaftung von der Bank-gesellschaft anerkannter Banken der Region ist möglich.

5.2 Regressloser Ankauf von Exportforderungen (Forfaitierung)

Grundlage einer Forfaitierung ist die Gewährung eines Zahlungszieles durch den Ex-porteur an den Importeur. Nach vertragsgemäßer Lieferung entsteht eine abstrakteZahlungsforderung, die durch den Forfaiteur (z.B. die Bankgesellschaft Berlin AG) an-gekauft wird.

Durch eine Forfaitierung wird ein Exportgeschäft, das auf der Basis eines Lieferanten-kredites entstanden ist, in einen Barverkauf umgewandelt. Dadurch wird die Bilanz des

Überblick

19

Exporteurs entlastet, und das politische und wirtschaftliche Risiko des forfaitierten Ge-schäfts gehen auf die Bank über. Ein weiterer Vorteil der Forfaitierung ist die Über-nahme des kompletten Verwaltungsaufwandes einschließlich des Inkassovorgangesdurch den Forfaiteur.Für den rechtlichen Bestand der Forderung sowie die Echtheit dervorgelegten Dokumente und die Erfüllung des Liefervertrages haftet der Lieferantnatürlich weiterhin.

In der Regel werden bei Forfaitierungen Forderungen aus Akkreditiven mit einer Nach-sichtperiode,Garantien oder Wechsel (Solawechsel oder gezogene Wechsel) angekauft.Im Allgemeinen müssen die Forderungen durch Sicherheiten einer erstklassigen Bankim Land des Importeurs unterlegt sein, d.h. entweder durch ein Aval bei Wechseln bzw.eine Zahlungsgarantie oder ein Nachsichtakkreditiv bei Buchforderungen.Sollte bei ei-ner Forfaitierung keine Banksicherheit gestellt werden, ist der regresslose Ankauf derForderung mit Absicherung einer staatlichen oder privaten Versicherung möglich.

Die Bankgesellschaft Berlin AG kauft Forderungen von Banken aus dem Oman, denVereinigten Arabischen Emiraten, Kuwait, Qatar, Bahrain und Saudi-Arabien aus han-delsbezogenen Akkreditiven,Wechseln und Garantien regresslos an.

Forfaitierungen im Iran-Geschäft sind nur soweit möglich, wie die iranischen BankenNachsichtakkreditive eröffnen.

Für den Irak gibt es gegenwärtig keine Forfaitierungsmöglichkeiten.

Um dem Exporteur eine feste Kalkulationsgrundlage für die Angebotsgestaltung an-zubieten, ist die Bankgesellschaft Berlin gern bereit, frühzeitig indikative oder verbind-liche Forfaitierungsofferten abzugeben. Die Forfaitierungskosten setzen sich aus denKosten der Geldbeschaffung am Markt zuzüglich eines Aufschlags,der die Einschätzungdes Schuldners, des Garanten und des Landes widerspiegelt, zusammen. Diese Kostenträgt üblicherweise der Exporteur, sie können jedoch dem Importeur als Käuferzinsenberechnet werden.Auf Wunsch erstellt die Bankgesellschaft dem Exporteur vorab eineindikative Kalkulation der mit dem Importeur zu vereinbarenden Käuferzinsen, so dasssich die Forfaitierung für den Exporteur kostenneutral darstellt.

5.3 Bestellerkreditfinanzierungen für Investitionsgüterlieferungen

Im Allgemeinen versteht man unter einem Bestellerkredit die direkte Gewährung ei-nes Kredites durch eine Bank an einen ausländischen Importeur (Besteller) zu Gunstendes deutschen Exporteurs (Lieferant),wobei als direkter Kreditnehmer in der Regel dieHausbank des Bestellers oder eine staatliche Stelle im Land des Importeurs auftreten.Bestellerkredite sind zweckgebunden, d.h., der Kredit dient ausschließlich zur Bezah-lung des vereinbarten Kaufpreises; aus diesem Grund spricht man auch von gebunde-nen Finanzkrediten. Gebundene Finanzkredite bieten sich vor allem für die Finanzie-rung von Anlagen und Investitionsgütern an.

Die Auszahlung der Mittel aus einem Bestellerkredit erfolgt pro rata Lieferung/Leistungdirekt an den Exporteur – in der Regel unter einem Dokumentenakkreditiv,das von derAuslandsbank zu Gunsten des Exporteurs eröffnet wird, oder unter einem Dokumen-tenprüfungsauftrag. Nach Auszahlung geht das Kreditrisiko an die BankgesellschaftBerlin AG als finanzierende Bank über.

Im Iran ist ein Bestellerkredit im Zusammenhang mit einer gedeckten Tranche üblich,während in anderen Ländern wie z. B. in Oman, Saudi-Arabien oder den VereinigtenArabischen Emiraten Bestellerkredite kaum nachgefragt werden. Für mittel- bis lang-

Investitionsführer Iran/Golfstaaten

20

fristige Exportgeschäfte in den Irak stellt Hermes derzeit keine Deckungen zur Verfü-gung.

Beim Hermes-gedeckten Bestellerkredit müssen der Exporteur und der Importeur ei-ne 15-prozentige An- und Zwischenzahlung im Liefervertrag vereinbaren.85% des Auf-tragswertes werden dann durch den Hermes-gedeckten Bestellerkredit dargestellt. DieAn- und/oder Zwischenzahlung sind nach Prüfung im Einzelfall finanzierbar. Die fürden Hermes-gedeckten Kredit vorgesehenen Sicherheiten sind grundsätzlich auch Vor-aussetzung für die Nebenfinanzierung.Die Kosten der Hermes-Deckung sind in der Re-gel vom Exporteur zu tragen.

Zur Vereinfachung und Beschleunigung der Abwicklung von Bestellerkreditfinanzie-rungen hat die Bankgesellschaft Berlin AG Grundkreditverträge abgeschlossen, unterdenen Einzelkreditverträgen für das jeweilige Exportvorhaben dargestellt werden kön-nen.

Als Gründungsmitglied und Gesellschafter der AKA Ausfuhrkredit-Gesellschaft mbH,Frankfurt am Main, kann die Bankgesellschaft Berlin AG Liefergeschäfte ebenfalls beider AKA zur Finanzierung einbringen. Die Finanzierung gestaltet sich ähnlich wie un-ter den Grundverträgen der Bankgesellschaft Berlin, jedoch wird der Einzelkredit vonder AKA auf Rechnung der Bankgesellschaft Berlin AG bereitgestellt.

So hat die AKA unter anderem mit dem Iran einen Rahmenkreditvertrag abgeschlos-sen,der durch die Bank Melli Iran,die Bank Saderat,die Bank Tejarat,die Bank Mellat,die Bank Sepah, die Bank Refah Kargaran, die Bank of Industry and Mines, die BankMaskan, die Bank Keshavarzi und die Export Development Bank of Iran nutzbar ist.

Der Rahmenkreditvertrag beinhaltet Basisdaten der Finanzierung, die dann an dieEinzelgeschäfte angepasst werden.Weitere Verhandlungen sind in diesen Fällen für diejeweiligen Einzelgeschäfte nicht mehr notwendig.

Das Mindestvolumen pro Einzelgeschäft sollte bei der Einbringung unter den Rah-menverträgen 250.000 Euro bzw. das entsprechende US$-Äquivalent betragen, wobeidie Finanzierung in Abhängigkeit von der Auslandsbank entweder in Euro oder auch inUS-Dollar erfolgen kann. Der Kreditnehmer hat die Option eines variablen bzw. Fest-zinssatzes.Die berechneten Zinssätze richten sich nach der aktuellen Marktsituation undwerden bei dieser Finanzierungsform, neben der Bearbeitungsgebühr und der Bereit-stellungsprovision, vom Kreditnehmer getragen.

Neben Geschäften unter den Rahmenkredit- oder Grundverträgen sind Exportge-schäfte aber auch auf der Basis separater Bestellerkredite finanzierbar.

Um die Finanzierbarkeit des jeweilige Exportvorhabens zu klären, sollte die Hausbankschon im Frühstadium der Lieferverhandlungen angesprochen werden.Die Mitarbeiterder Exportfinanzierung der Bankgesellschaft Berlin AG beraten gern, stehen aber auchbei der Formulierung der notwendigen Zahlungsbedingungen im Liefervertrag sowiebei allen die Hermes Kreditversicherungs-AG betreffenden Fragen zur Seite.

5.4 Die Deckungspolitik der Hermes Kreditversicherungs-AG

Saudi-Arabien: Für kurzfristige Geschäfte wird der Importeur nach strenger Bonitäts-prüfung direkt durch Hermes in Deckung genommen, für langfristige Geschäfte ist dieSicherheit einer bonitätsmäßig guten Bank erforderlich. Saudi-Arabien befindet sichderzeit in Entgeltkategorie 3.

Überblick

21

Oman: Deckungsanträge werden im kurz- sowie mittel- und langfristigen Bereich in Ab-hängigkeit von der Bonitätslage des Importeurs getroffen. Oman befindet sich derzeitin Entgeltkategorie 3.

Iran: Geschäfte mit einer Laufzeit bis zu einem Jahr und einer Orientierungsgröße biszu 5 Mio Euro werden mit Sicherheiten folgender iranischer Handelsbanken bis zu ei-nem Gesamtobligo i.H.v. 25 Mio Euro je Bank von Hermes in Deckung genommen:

– Bank Melli– Bank Saderat– Bank Sepah– Bank Tejarat– Bank Mellat– Bank Refah Kargaran– Bank Saderat Iran

Die Orientierungsgröße kann bei kurzfristigen Geschäften mit Sicherheiten der BankMarkazi überschritten werden.

Die Erweiterung der Deckungsmöglichkeiten und die Einrichtung eines Plafonds fürdas mittel-/langfristige Geschäft mit einem Gesamtvolumen von 500 Mio Euro im Jahr2000 neben der Einleitung von mehreren größeren Investitionsvorhaben in den Berei-chen Petrochemie, Stahl und Telekommunikation auf iranischer Seite führten 2001 zueiner starken Nachfrage nach Deckungen bei Hermes. Durch die Gestaltung der be-gleitenden Bestellerkredite als strukturierte Finanzierungen konnten Projekte, die dieOrientierungsgröße von 40 Mio Euro erheblich überschritten haben,außerhalb des Pla-fonds abgesichert werden. Diese strukturierten Elemente haben ebenfalls langfristigeFinanzierungen der betroffenen Anzahlung sowie örtliche Kosten aus diesen Projektenunterstützt. Somit gibt es neben den bisher akzeptierten Sicherheiten der Bank Marka-zi oder des iranischen Wirtschafts- und Finanzministeriums ebenfalls die Möglichkeit,die Rückzahlung des Bestellerkredits durch die Lieferung von Gegenware mit entspre-chender Einrichtung eines Escrow-Accounts außerhalb des Irans, auf den die Erlösefließen, vorzusehen.

Grundsätzlich gilt für die Plafondbelegung ebenfalls das verschärfte Windhundverfah-ren. Der Iran befindet sich derzeit in Entgeltkategorie 4.

Bahrain, Kuwait, Qatar, Vereinigte Arabische Emirate: In diesen Ländern gibt es der-zeit keine Deckungseinschränkungen, Deckungsentscheidungen werden in Abhängig-keit von der Bonität des Schuldners getroffen. Kuwait und die Vereinigten ArabischenEmirate befinden sich in Länderkategorie 2. Bahrain, Qatar und Kuwait in Entgeltka-tegorie 3.

Den Irak – derzeit in Entgeltkategorie 7 eingestuft – nimmt Hermes zurzeit nicht inDeckung.

Für die Übernahme von Deckungen erhebt Hermes ein Entgelt. Um Exporteuren undfinanzierenden Banken eine „schnelle unproblematische Berechnung der Prämie“ zuermöglichen, hat Hermes ein Rechen-Tool im Internet installiert (http://www.hermes-kredit.com/aga/service/Index6.html), das direkt auf den eigenen PC geladen werdenkann.

Bankgesellschaft Berlin AG

Investitionsführer Iran/Golfstaaten

22

6 Bankensysteme und Finanzmärkte im Überblick

Im Nahen Osten befinden sich die Finanzmärkte in einem grundlegenden Prozess derLiberalisierung. Sowohl der Ausbau der örtlichen Industrie und Infrastruktur als auchdie eingeleiteten Privatisierungsmaßnahmen benötigen Kapital,das nicht ausschließlichin den lokalen Finanzmärkten aufgebracht werden kann. Mit einer – wenn auch lang-sam – voranschreitenden Öffnung der Märkte der Region nimmt auch der Wettbe-werbsdruck auf den Bankensektor zu.Daher unternehmen Regierungen verschiedenerLänder der Region seit geraumer Zeit Anstrengungen, den Finanzsektor für den inter-nationalen Wettbewerb fit zu machen, u.a. durch die Förderung von Fusionen lokalerBanken.

Bei der Umsetzung der Liberalisierungsmaßnahmen bestehen von Land zu Land er-hebliche Unterschiede. In den Golfstaaten existieren weiterhin protektionistische Ten-denzen im Hinblick auf die Öffnung des Bankenmarktes für ausländische Mitbewerber.Nach wie vor sind die Wertpapierbörsen der Region ausländischen Anlegern nicht un-eingeschränkt zugänglich. Bis diese Börsen weltweit eine der volkswirtschaftlichen Be-deutung der Länder entsprechende Rolle spielen werden, dürfte noch einige Zeit ver-gehen.

Im Folgenden finden Sie eine Übersicht der Bankensysteme und Finanzsysteme in denGolfstaaten und im Iran sowie Ausführungen zu den Grundsätzen des „Islamic Ban-king“, einer alternativen, den Vorschriften des Korans entsprechenden Finanzierungs-variante.

Bahrain

Bahrain ist ein wichtiges Finanzdienstleistungszentrum des Mittleren Ostens.Auf Grundder Bestrebungen der Regierung, die Diversifizierung der Gesamtwirtschaft voranzu-treiben, wurden in den letzten Jahren die investitionspolitischen Rahmenbedingungenverbessert, um den Markt insbesondere für internationale Investoren attraktiv zu ma-chen.

Die 1973 gegründete Zentralbank Bahrain Monetary Agency (BMA) löste das BahrainCurrency Board ab und verfolgt seither die zunehmende Internationalisierung des Fi-nanzplatzes Bahrain. Die BMA ist als unabhängige Einrichtung für die Wahrung derGeldwertstabilität, die Organisation und Kontrolle des Bankensystems sowie die Ent-wicklung des nationalen Finanzmarktes zuständig.Ein Zentralbankgesetz regelt u.a.Li-zenzvergaben,die Definition von Finanzgeschäften, Insolvenzindikatoren sowie Anfor-derungen an die Kapitalbasis und an die Reservepflicht von Finanzinstituten.Das Instru-mentarium der BMA entspricht internationalen Standards. Im November 1993 führtedie BMA ein Einlagensicherungssystem (Deposit Protection Scheme) zum Schutz vonKleinanlegern und Investoren ein, dem alle lokalen Geschäftsbanken angeschlossensind.

Das Bankensystem in Bahrain untergliedert sich in Geschäftsbanken (21), Offshore-Banken (47) und Investmentbanken(32).Der grundlegende Unterschied zwischen Off-shore- und Geschäftsbanken besteht darin, dass die Offshore-Banken ohne die aus-drückliche Erlaubnis der BMA keine Geschäftsbeziehungen zu bahrainischen Einwoh-nern oder Unternehmen unterhalten dürfen. Vier der insgesamt 21 Geschäftsbankensind lokale Banken. Dazu gehören insbesondere die Bank of Bahrain and Kuwait unddie National Bank of Bahrain. Die Anzahl der Offshore-Banken hat sich seit 1984 von74 auf 47 reduziert. Hauptursache für diese Entwicklung ist der Rückgang der Finanz-

Überblick

23

transaktionen mit Saudi-Arabien, da zunehmend eigenes Finanz-Know-how aufgebautwurde. Zu den bedeutendsten Offshore-Banken zählen die Arab Banking Corporationund die Gulf International Bank.

Die im Juni 1989 in Bahrain eröffnete Bahrain Stock Exchange (BSE) gilt als einer derfortschrittlichsten Aktienmärkte im Nahen Osten. Die BSE hat eine Marktkapitalisie-rung von 8 Mrd US$,es sind derzeit 41 Unternehmen notiert.Um einen regionalen Ver-bund der Aktienmärkte am Golf voranzutreiben, wurden seit 1995 „Cross-Listing-Agreements“ mit der ägyptischen, jordanischen, kuwaitischen sowie der omanischenBörse abgeschlossen.

Irak

Der irakische Bankenmarkt ist durch eine geringe Anzahl von Anbietern gekennzeich-net.Bis 1988 bestanden neben der Zentralbank nur zwei weitere Finanzinstitute,die Ra-fidain Bank und die Rasheed Bank.In den Folgejahren wurden weitere vier Banken zu-gelassen,deren Kapital zum Teil von öffentlichen und zum Teil von privaten Aktionärenbereitgestellt wurde.Dazu gehören die Socialist Bank,die Dijlah (Tigris) Bank,die IraqiCommercial Bank und die Baghdad Bank.

Wegen des gegenüber dem Irak bestehenden UN-Embargos sind Geldtransfers nur un-ter bestimmten Bedingungen möglich.

Iran

Die Bank Markazi hat als Zentralbank einen weit reichenden Einfluss. Sie vertritt denIran in allen finanziellen Angelegenheiten im Ausland und reguliert das Bankensystem.

Der iranische Bankensektor unterliegt einer starken staatlichen Kontrolle und umfasstelf staatliche Kreditinstitute (sechs kommerzielle Banken,vier Spezialbanken sowie dieZentralbank).Bank Markazi, in ihrer Funktion als Zentralbank,Bank Mellat,Bank Mel-li, Bank Saderat, Bank Sepah und Bank Tejarat zählen zu den wichtigsten staatlichenKreditinstituten. Private Banken sind erst seit dem Jahr 2000 durch ein Gesetz zur Pri-vatisierung des Bankensektors zugelassen. Ausländischen Banken ist es nicht erlaubt,Niederlassungen im Iran zu eröffnen.Das im März 1984 in Kraft getretene „Interest FreeBanking Law“ bindet die Kreditinstitute an die Regeln des „Islamic Banking“.

Im Jahr 2002 wird der Iran mit einer Euro-Anleihe erstmals seit 1979 auf den interna-tionalen Kapitalmarkt zurückkehren.

Die Teheraner Stock Exchange (TSE) wurde 1968 eröffnet.Nach einer zwischenzeitlichschwierigen Periode wurde in den letzten Jahren die Entwicklung des iranischen Akti-enmarktes wieder forciert. Einen positiven Effekt hatten dabei u.a. die Privatisierungs-programme,festgelegt im dritten Fünfjahresplan.Die Börse konnte seit Mitte der Neun-zigerjahre eine Vielzahl neu notierter staatlicher und halbstaatlicher Institute verzeich-nen. Dies führte zu einem Anstieg der Marktkapitalisierung auf 20 Mrd US$. Momen-tan werden etwa 300 Unternehmen an der Börse in Teheran gehandelt.Ausländer haltenmomentan einen geringen Anteil von etwa 4% der gesamten gehandelten Aktien.

Investitionsführer Iran/Golfstaaten

24

Kuwait

Die Entwicklung des kuwaitischen Finanzmarktes wurde wesentlich durch den Golf-krieg Anfang der Neunzigerjahre beeinflusst. Nach der finanziellen Erholung des Lan-des und der Beseitigung der Folgen der irakischen Besetzung hat sich der Bankensek-tor wieder stabilisiert.

Die Reglementierung des Bankensystems basiert auf dem Bankengesetz von 1968. DieCentral Bank of Kuwait und ihr Vorsitzender haben einen großen Einfluss auf ökono-mische und finanzielle Entscheidungen des Landes.Trotzdem wurde der seit Mitte derAchtzigerjahre angestrebte Fusionstrend im Bankenmarkt weder durch Vorschriftenüber Mindestanforderungen an die Kapitalbasis noch durch finanzielle Vergünstigun-gen forciert, so dass bisher eine Konzentration der Anbieter von Finanzdienstleistungenausgeblieben ist.

Das Bankensystem umfasst derzeit acht Geschäftsbanken einschließlich einer islami-schen Bank und zwei Spezialbanken.Ausländischen Banken ist es derzeit noch nicht er-laubt, in Kuwait zu operieren. Zu den vier großen Geschäftsbanken werden die BurganBank, die Commercial Bank of Kuwait, die Gulf Bank sowie die größte, die NationalBank of Kuwait,gezählt.Alle Finanzinstitute befinden sich in kuwaitischem Besitz.Auchdurch das 2000 in Kraft getretene Gesetz,das ausländischen Investoren eine Beteiligungan lokalen Banken von bis zu 40% ermöglicht, haben sich die Eigentumsstrukturen bis-her nicht verändert. Das Kuwait Finance House (KFH) ist das einzige islamische Kre-ditinstitut in Kuwait und unterliegt nicht der Aufsicht der Zentralbank. Es besitzt eineMonopolstellung im Bereich des Retail-Bankings und als Anbieter von „islamischen“Finanzdienstleistungen. Die zwei Spezialbanken spielen nur eine untergeordnete Rolleim kuwaitischen Finanzsystem.

Der Aktienmarkt in Kuwait hat seine Wurzeln in der 1982 zusammengebrochenen in-offiziellen Börse Souq al Manakh. Mit dem Ende des Golfkrieges erfolgte im Septem-ber 1992 eine Wiederbelebung der Handelsaktivitäten.Kuwait ist der drittgrößte Marktdes Nahen Ostens nach Saudi-Arabien und Ägypten. Mehr als 90 kuwaitische und eineVielzahl von weiteren Unternehmen der GCC-Region sind an der Kuwait StockExchange (KSE) notiert.An einem Tag werden durchschnittlich 15 Mio Aktien mit ei-nem Handelsvolumen von 4 Mio KD gehandelt. Die Marktkapitalisierung liegt bei 26Mrd US$. Seit Mai 2000 können Ausländer Anteile an kuwaitischen Unternehmen er-werben, die an der Börse in Kuwait notiert sind.

Oman

Der omanische Bankenmarkt umfasst 16 Banken, von denen sieben inländische undneun Niederlassungen ausländischer Banken sind. Das kommerzielle Auslandsgeschäftdecken mit etwa 80% die sieben omanischen Geschäftsbanken und die HSBC BankMiddle East ab. Die Zahl der Lokalbanken reduzierte sich seit Anfang der Neunziger-jahre im Zuge eines Konzentrationsprozesses. Die größten Banken sind die Bank Mus-cat und die National Bank of Oman.Vier spezialisierte Finanzinstitute vergeben Nied-rigzinsdarlehen, um private Investitionen im Dienstleistungs- und Landwirtschaftssek-tor zu unterstützen sowie um Industrieentwicklung und Wohnungsbau zu fördern. DasVertrauen der Öffentlichkeit in die omanischen Banken wird durch die strengen ge-setzlichen Vorschriften zur Einlagensicherung gestärkt.

Das Bankensystem wird von der Zentralbank Omans, die zu den kompetentesten desNahen Ostens zählt, reguliert.Die Zentralbank kommt ihrer Aufsichtsfunktion effizientnach. So sorgten strengere Vorschriften hinsichtlich der Abschreibung von Not leiden-

Überblick

25

Investitionsführer Iran/Golfstaaten

26

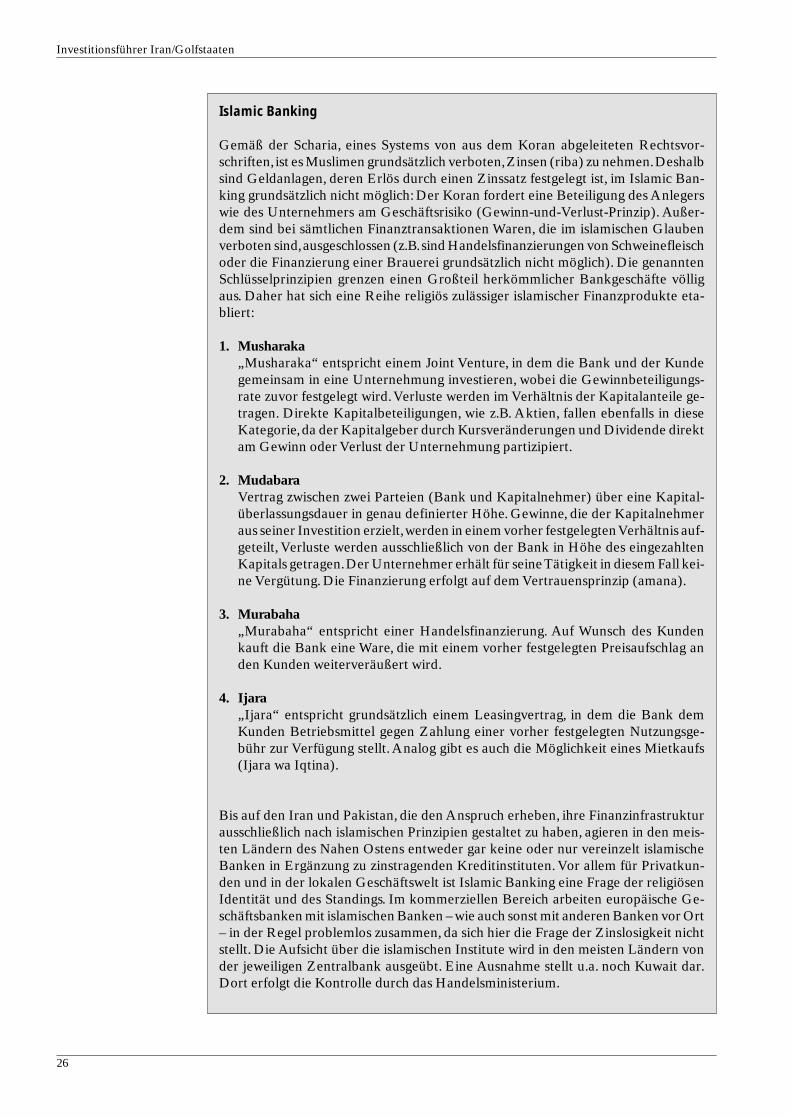

Islamic Banking

Gemäß der Scharia, eines Systems von aus dem Koran abgeleiteten Rechtsvor-schriften, ist es Muslimen grundsätzlich verboten,Zinsen (riba) zu nehmen.Deshalbsind Geldanlagen, deren Erlös durch einen Zinssatz festgelegt ist, im Islamic Ban-king grundsätzlich nicht möglich: Der Koran fordert eine Beteiligung des Anlegerswie des Unternehmers am Geschäftsrisiko (Gewinn-und-Verlust-Prinzip). Außer-dem sind bei sämtlichen Finanztransaktionen Waren, die im islamischen Glaubenverboten sind,ausgeschlossen (z.B.sind Handelsfinanzierungen von Schweinefleischoder die Finanzierung einer Brauerei grundsätzlich nicht möglich). Die genanntenSchlüsselprinzipien grenzen einen Großteil herkömmlicher Bankgeschäfte völligaus. Daher hat sich eine Reihe religiös zulässiger islamischer Finanzprodukte eta-bliert:

1. Musharaka„Musharaka“ entspricht einem Joint Venture, in dem die Bank und der Kundegemeinsam in eine Unternehmung investieren, wobei die Gewinnbeteiligungs-rate zuvor festgelegt wird.Verluste werden im Verhältnis der Kapitalanteile ge-tragen. Direkte Kapitalbeteiligungen, wie z.B. Aktien, fallen ebenfalls in dieseKategorie,da der Kapitalgeber durch Kursveränderungen und Dividende direktam Gewinn oder Verlust der Unternehmung partizipiert.

2. MudabaraVertrag zwischen zwei Parteien (Bank und Kapitalnehmer) über eine Kapital-überlassungsdauer in genau definierter Höhe. Gewinne, die der Kapitalnehmeraus seiner Investition erzielt,werden in einem vorher festgelegten Verhältnis auf-geteilt, Verluste werden ausschließlich von der Bank in Höhe des eingezahltenKapitals getragen.Der Unternehmer erhält für seine Tätigkeit in diesem Fall kei-ne Vergütung. Die Finanzierung erfolgt auf dem Vertrauensprinzip (amana).

3. Murabaha„Murabaha“ entspricht einer Handelsfinanzierung. Auf Wunsch des Kundenkauft die Bank eine Ware, die mit einem vorher festgelegten Preisaufschlag anden Kunden weiterveräußert wird.

4. Ijara„Ijara“ entspricht grundsätzlich einem Leasingvertrag, in dem die Bank demKunden Betriebsmittel gegen Zahlung einer vorher festgelegten Nutzungsge-bühr zur Verfügung stellt. Analog gibt es auch die Möglichkeit eines Mietkaufs(Ijara wa Iqtina).

Bis auf den Iran und Pakistan, die den Anspruch erheben, ihre Finanzinfrastrukturausschließlich nach islamischen Prinzipien gestaltet zu haben, agieren in den meis-ten Ländern des Nahen Ostens entweder gar keine oder nur vereinzelt islamischeBanken in Ergänzung zu zinstragenden Kreditinstituten. Vor allem für Privatkun-den und in der lokalen Geschäftswelt ist Islamic Banking eine Frage der religiösenIdentität und des Standings. Im kommerziellen Bereich arbeiten europäische Ge-schäftsbanken mit islamischen Banken – wie auch sonst mit anderen Banken vor Ort– in der Regel problemlos zusammen, da sich hier die Frage der Zinslosigkeit nichtstellt. Die Aufsicht über die islamischen Institute wird in den meisten Ländern vonder jeweiligen Zentralbank ausgeübt. Eine Ausnahme stellt u.a. noch Kuwait dar.Dort erfolgt die Kontrolle durch das Handelsministerium.

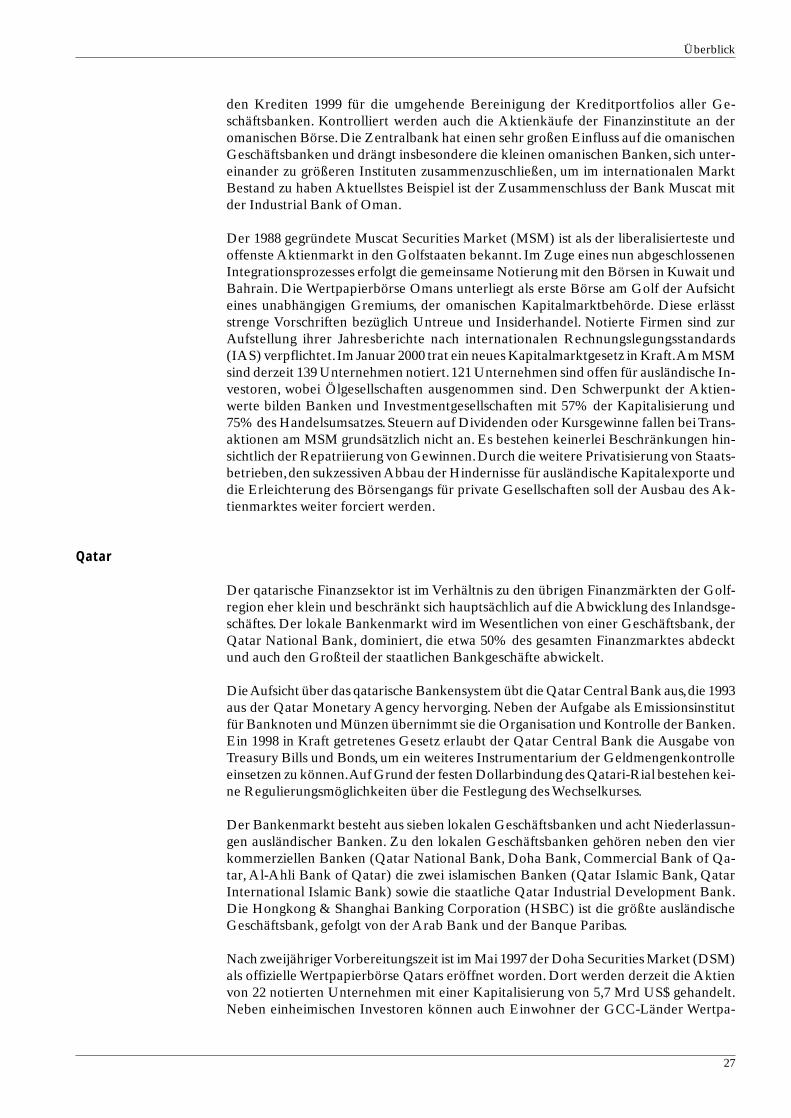

den Krediten 1999 für die umgehende Bereinigung der Kreditportfolios aller Ge-schäftsbanken. Kontrolliert werden auch die Aktienkäufe der Finanzinstitute an deromanischen Börse. Die Zentralbank hat einen sehr großen Einfluss auf die omanischenGeschäftsbanken und drängt insbesondere die kleinen omanischen Banken, sich unter-einander zu größeren Instituten zusammenzuschließen, um im internationalen MarktBestand zu haben Aktuellstes Beispiel ist der Zusammenschluss der Bank Muscat mitder Industrial Bank of Oman.

Der 1988 gegründete Muscat Securities Market (MSM) ist als der liberalisierteste undoffenste Aktienmarkt in den Golfstaaten bekannt. Im Zuge eines nun abgeschlossenenIntegrationsprozesses erfolgt die gemeinsame Notierung mit den Börsen in Kuwait undBahrain. Die Wertpapierbörse Omans unterliegt als erste Börse am Golf der Aufsichteines unabhängigen Gremiums, der omanischen Kapitalmarktbehörde. Diese erläsststrenge Vorschriften bezüglich Untreue und Insiderhandel. Notierte Firmen sind zurAufstellung ihrer Jahresberichte nach internationalen Rechnungslegungsstandards(IAS) verpflichtet.Im Januar 2000 trat ein neues Kapitalmarktgesetz in Kraft.Am MSMsind derzeit 139 Unternehmen notiert.121 Unternehmen sind offen für ausländische In-vestoren, wobei Ölgesellschaften ausgenommen sind. Den Schwerpunkt der Aktien-werte bilden Banken und Investmentgesellschaften mit 57% der Kapitalisierung und75% des Handelsumsatzes. Steuern auf Dividenden oder Kursgewinne fallen bei Trans-aktionen am MSM grundsätzlich nicht an. Es bestehen keinerlei Beschränkungen hin-sichtlich der Repatriierung von Gewinnen.Durch die weitere Privatisierung von Staats-betrieben,den sukzessiven Abbau der Hindernisse für ausländische Kapitalexporte unddie Erleichterung des Börsengangs für private Gesellschaften soll der Ausbau des Ak-tienmarktes weiter forciert werden.

Qatar

Der qatarische Finanzsektor ist im Verhältnis zu den übrigen Finanzmärkten der Golf-region eher klein und beschränkt sich hauptsächlich auf die Abwicklung des Inlandsge-schäftes. Der lokale Bankenmarkt wird im Wesentlichen von einer Geschäftsbank, derQatar National Bank, dominiert, die etwa 50% des gesamten Finanzmarktes abdecktund auch den Großteil der staatlichen Bankgeschäfte abwickelt.

Die Aufsicht über das qatarische Bankensystem übt die Qatar Central Bank aus,die 1993aus der Qatar Monetary Agency hervorging. Neben der Aufgabe als Emissionsinstitutfür Banknoten und Münzen übernimmt sie die Organisation und Kontrolle der Banken.Ein 1998 in Kraft getretenes Gesetz erlaubt der Qatar Central Bank die Ausgabe vonTreasury Bills und Bonds, um ein weiteres Instrumentarium der Geldmengenkontrolleeinsetzen zu können.Auf Grund der festen Dollarbindung des Qatari-Rial bestehen kei-ne Regulierungsmöglichkeiten über die Festlegung des Wechselkurses.

Der Bankenmarkt besteht aus sieben lokalen Geschäftsbanken und acht Niederlassun-gen ausländischer Banken. Zu den lokalen Geschäftsbanken gehören neben den vierkommerziellen Banken (Qatar National Bank, Doha Bank, Commercial Bank of Qa-tar, Al-Ahli Bank of Qatar) die zwei islamischen Banken (Qatar Islamic Bank, QatarInternational Islamic Bank) sowie die staatliche Qatar Industrial Development Bank.Die Hongkong & Shanghai Banking Corporation (HSBC) ist die größte ausländischeGeschäftsbank, gefolgt von der Arab Bank und der Banque Paribas.

Nach zweijähriger Vorbereitungszeit ist im Mai 1997 der Doha Securities Market (DSM)als offizielle Wertpapierbörse Qatars eröffnet worden. Dort werden derzeit die Aktienvon 22 notierten Unternehmen mit einer Kapitalisierung von 5,7 Mrd US$ gehandelt.Neben einheimischen Investoren können auch Einwohner der GCC-Länder Wertpa-

Überblick

27

piere bis zu 25% der gelisteten Unternehmen erwerben. Ausländischen Investoren istderzeit lediglich der Kauf von Qatar Telecom gestattet.Eine weitere Öffnung des Mark-tes für ausländische Investoren ist in Planung.

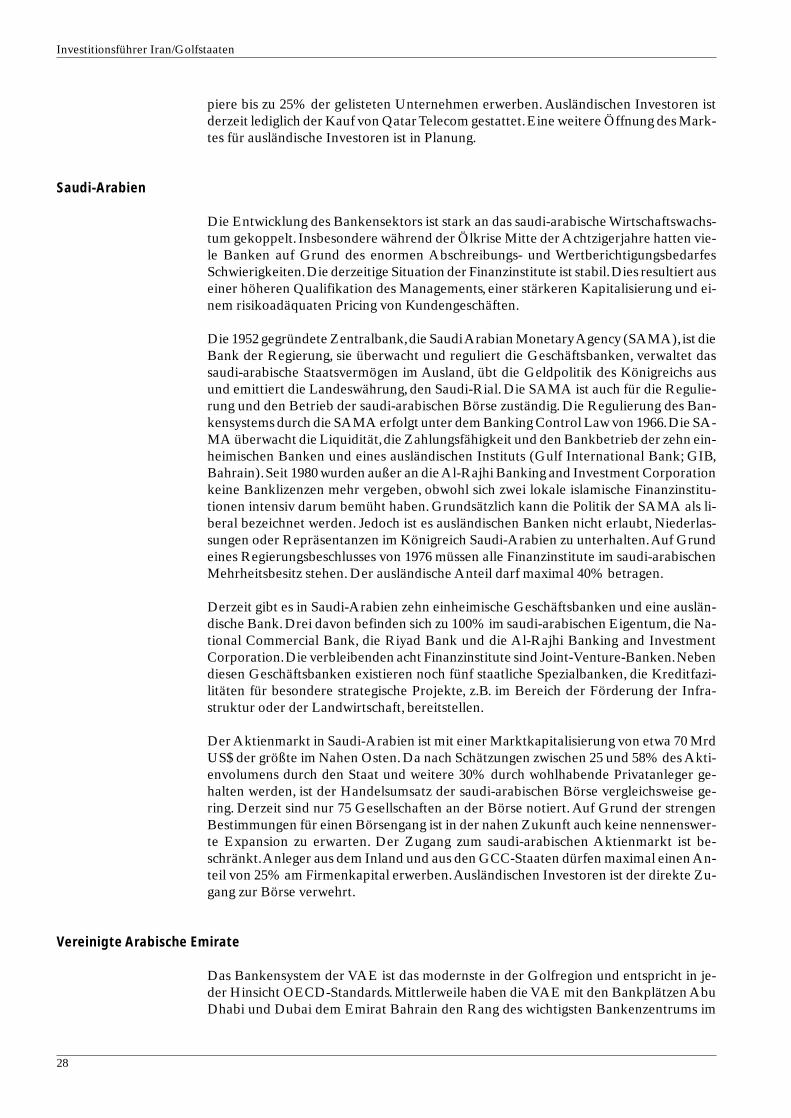

Saudi-Arabien

Die Entwicklung des Bankensektors ist stark an das saudi-arabische Wirtschaftswachs-tum gekoppelt. Insbesondere während der Ölkrise Mitte der Achtzigerjahre hatten vie-le Banken auf Grund des enormen Abschreibungs- und WertberichtigungsbedarfesSchwierigkeiten.Die derzeitige Situation der Finanzinstitute ist stabil.Dies resultiert auseiner höheren Qualifikation des Managements, einer stärkeren Kapitalisierung und ei-nem risikoadäquaten Pricing von Kundengeschäften.