Embed Size (px)

Citation preview

3

Peter KralicekFlorian BöhmdorferGünter Kralicek

Kennzahlen für Geschäftsführer

• Bilanzanalyse und Jares-abschlusszenarien

• Controlling und Cash-Management• Investitionsentscheidungen und

Unternehmensbwertungen

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

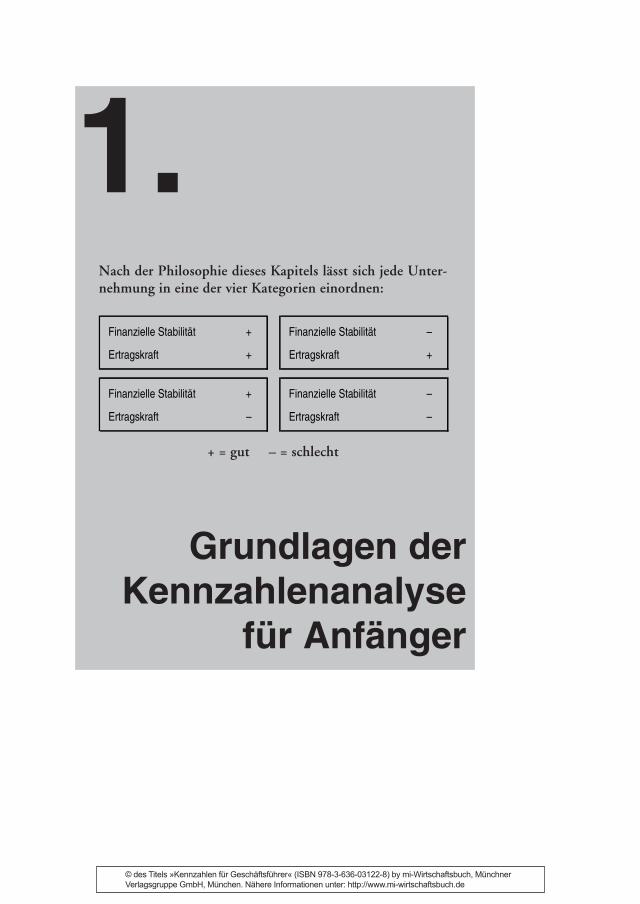

1.Nach der Philosophie dieses Kapitels lässt sich jede Unter-nehmung in eine der vier Kategorien einordnen:

Finanzielle Stabilität + Finanzielle Stabilität –

Ertragskraft + Ertragskraft +

Finanzielle Stabilität + Finanzielle Stabilität –

Ertragskraft – Ertragskraft –

+ = gut – = schlecht

Grundlagen derKennzahlenanalyse

für Anfänger

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Ziele

Rund um den Jahresabschluss gibt es Begriffe, die man als Kennzahlenanwenderkennen sollte.Ziel dieses Kapitels ist es, dem Anfänger die wichtigsten Termini technici ver-ständlich zu erklären. Der Fortgeschrittene kann dieses Kapitel überspringen.

Wichtige Begriffe für den Anfänger

• Anlagevermögen • Umsatzerlöse • Pflichtprüfung • Eigenkapitalquote• Umlaufvermögen • Betriebsleistung • (Register-)Publizität • Schuldtilgungsdauer• Eigenkapital • Einsatz • •• Nicht durch Eigen- • Sondereinzelkosten

kapital gedeckter • Personalkosten •Fehlbetrag*) • Fremdkapitalzinsen • Lagebericht

• Fremdkapital • Abschreibungen• Bilanzsumme •

•

•

•

• Rohgewinn• Betriebserfolg (EBIT)• Finanzerfolg• EGT (= Ergebnis der

gewöhnlichen Geschäftstätigkeit)

•

•

*) in Österreich: Negatives Eigenkapital

Bilanzgewinn/ Bilanzverlust

Aktivierte Eigenleistungen

Bilanz G&V

Umsatzkosten-verfahrenGesamtkosten-verfahren

Jahresüberschuss/ Jahresfehlbetrag

Bestandsveränderung Halb- und Fertigware

KennzahlenJahresabschluss

Cash-Flow-Leistungsrate

Gesamtkapital-rentabilität

Größenmerkmalefür Kapital-gesellschaften

Anhang usw.

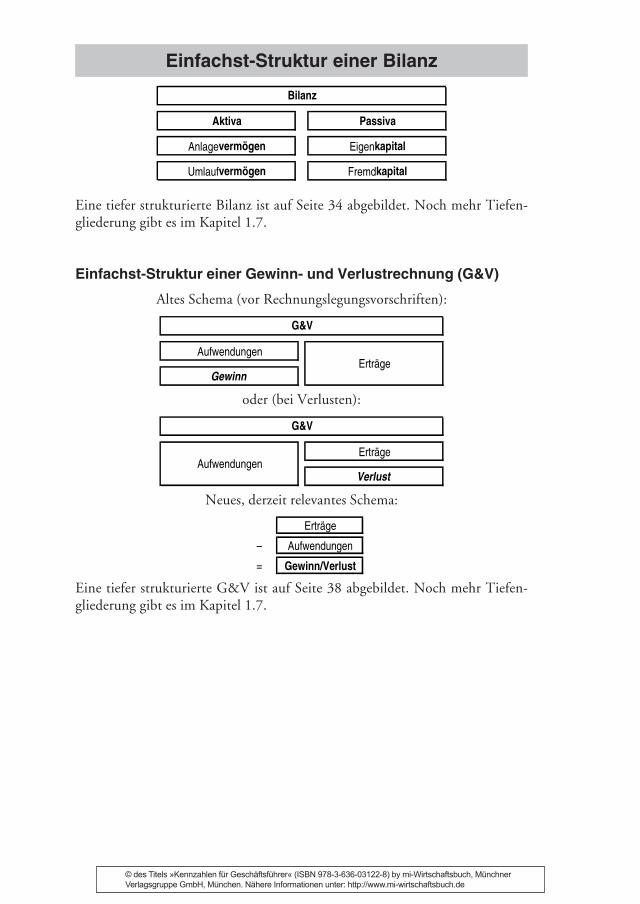

Einfachst-Struktur einer Bilanz und G&V

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Einfachst-Struktur einer Bilanz

Aktiva Passiva

Anlagevermögen Eigenkapital

Umlaufvermögen Fremdkapital

Bilanz

Eine tiefer strukturierte Bilanz ist auf Seite 34 abgebildet. Noch mehr Tiefen-gliederung gibt es im Kapitel 1.7.

Einfachst-Struktur einer Gewinn- und Verlustrechnung (G&V)

Altes Schema (vor Rechnungslegungsvorschriften):

Aufwendungen

GewinnErträge

G&V

oder (bei Verlusten):

Erträge

Verlust

G&V

Aufwendungen

Neues, derzeit relevantes Schema:

Erträge

– Aufwendungen

= Gewinn/Verlust

Eine tiefer strukturierte G&V ist auf Seite 38 abgebildet. Noch mehr Tiefen-gliederung gibt es im Kapitel 1.7.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

26

Teil I

1.1. Kennzahlenanalyse: Warum? Wie? Wann?

Warum?

Weil man mit Kennzahlen Sachverhalte objektivieren kann. Es wird dringendempfohlen, die Entwicklung des laufenden Geschäftes zu kontrollieren und zuanalysieren, etwa dadurch, dass man die Ist-Werte mit Plan-Werten bzw. Ist-Werten der Vorperiode vergleicht. Abweichungen wird es bei diesem Vergleichimmer geben. Kleine Abweichungen wird man vernachlässigen können, größeresind zu analysieren. Hat man die Ursachen gefunden, sind sofort Gegenmaßnah-men einzuleiten.

Wie?

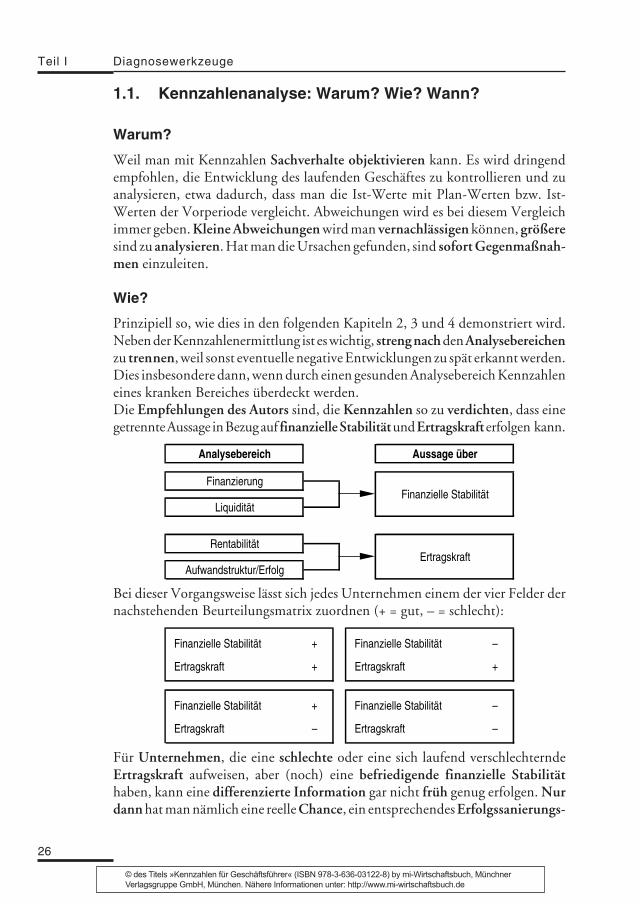

Prinzipiell so, wie dies in den folgenden Kapiteln 2, 3 und 4 demonstriert wird.Neben der Kennzahlenermittlung ist es wichtig, streng nach den Analysebereichenzu trennen, weil sonst eventuelle negative Entwicklungen zu spät erkannt werden.Dies insbesondere dann, wenn durch einen gesunden Analysebereich Kennzahleneines kranken Bereiches überdeckt werden.Die Empfehlungen des Autors sind, die Kennzahlen so zu verdichten, dass einegetrennte Aussage in Bezug auf finanzielle Stabilität und Ertragskraft erfolgen kann.

Analysebereich Aussage über

Liquidität

Finanzierung

Rentabilität

Aufwandstruktur/ErfolgErtragskraft

Finanzielle Stabilität

Bei dieser Vorgangsweise lässt sich jedes Unternehmen einem der vier Felder dernachstehenden Beurteilungsmatrix zuordnen (+ = gut, – = schlecht):

Finanzielle Stabilität + Finanzielle Stabilität –

Ertragskraft + Ertragskraft +

Finanzielle Stabilität + Finanzielle Stabilität –

Ertragskraft – Ertragskraft –

Für Unternehmen, die eine schlechte oder eine sich laufend verschlechterndeErtragskraft aufweisen, aber (noch) eine befriedigende finanzielle Stabilitäthaben, kann eine differenzierte Information gar nicht früh genug erfolgen. Nurdann hat man nämlich eine reelle Chance, ein entsprechendes Erfolgssanierungs-

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

1. Grundlagen der Kennzahlenanalyse für Anfänger

27

programm einzuleiten. Ist das Unternehmen in beiden Bereichen negativ, dannkommt eine Sanierung häufig zu spät, besonders bei Mittel- und Großbetrieben.

Wann?

Der Kennzahlen-Check sollte mindestens einmal jährlich – nach Vorliegen desJahresabschlusses – erstellt werden.In den meisten Fällen wird das Einjahres-Kontrollintervall zu lang sein. Kontrolleist praktisch nur sinnvoll, wenn sie kurzfristig erfolgt, damit man bei Abweichun-gen rasch Gegenmaßnahmen ergreifen kann. Unter diesen Aspekten scheint einemonatliche, vierteljährliche oder trimestermäßige (viermonatige) Betrachtungs-dauer sinnvoll.

☞☞☞☞☞ Achtung: Bei unterjähriger Kennzahlenermittlung sind gewisse Regelnzu beachten, die im Kapitel 2 erläutert werden.

Keine Angst vor Kennzahlen!

Man sollte den Kennzahlen nicht ängstlich gegenüberstehen, sondern sie alsFreund und Helfer betrachten.

• Kennzahlen können nicht Erfahrungen (Know-how) oder gutes Manage-ment ersetzen, aber sie machen gutes Management besser.

• Kennzahlen können Entwicklungen aufzeigen, die man sonst übersehenhätte.

• Kennzahlen helfen dem Manager, Entscheidungen vorzubereiten; die Ent-scheidung selbst nehmen sie ihm aber nicht ab.

• Kennzahlen dienen als Kontrollinstrument zur Überwachung der Plan-Prämissen.

• Auch bei den Kennzahlen ist ein gesundes Mittelmaß wichtig. Zu vieleKennzahlen verwirren, zu wenige verhindern eine umfassende objektiveInformation.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

28

Teil I

1.2. Die Anatomie einer Bilanz

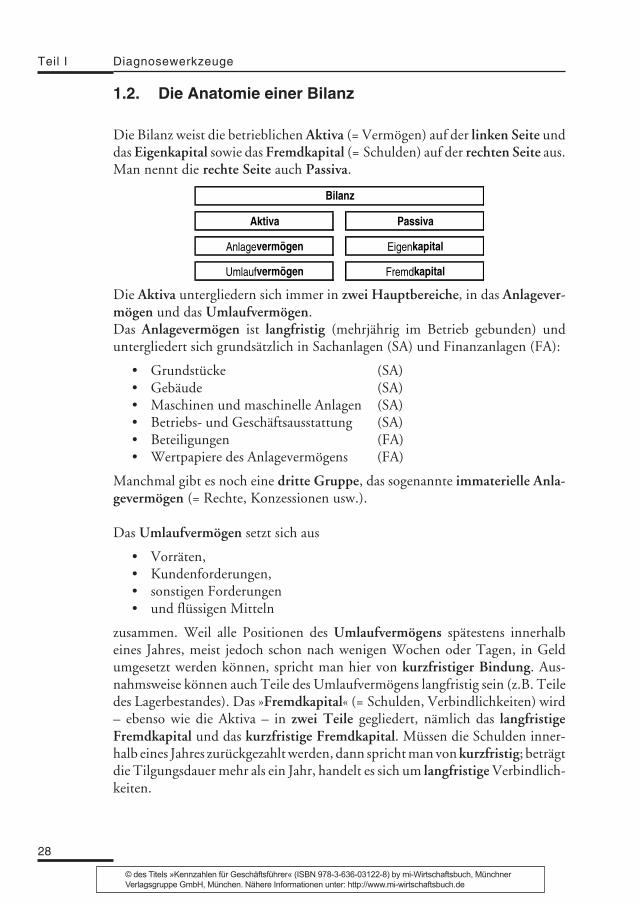

Die Bilanz weist die betrieblichen Aktiva (= Vermögen) auf der linken Seite unddas Eigenkapital sowie das Fremdkapital (= Schulden) auf der rechten Seite aus.Man nennt die rechte Seite auch Passiva.

Aktiva Passiva

Anlagevermögen Eigenkapital

Umlaufvermögen Fremdkapital

Bilanz

Die Aktiva untergliedern sich immer in zwei Hauptbereiche, in das Anlagever-mögen und das Umlaufvermögen.Das Anlagevermögen ist langfristig (mehrjährig im Betrieb gebunden) unduntergliedert sich grundsätzlich in Sachanlagen (SA) und Finanzanlagen (FA):

• Grundstücke (SA)• Gebäude (SA)• Maschinen und maschinelle Anlagen (SA)• Betriebs- und Geschäftsausstattung (SA)• Beteiligungen (FA)• Wertpapiere des Anlagevermögens (FA)

Manchmal gibt es noch eine dritte Gruppe, das sogenannte immaterielle Anla-gevermögen (= Rechte, Konzessionen usw.).

Das Umlaufvermögen setzt sich aus

• Vorräten,• Kundenforderungen,• sonstigen Forderungen• und flüssigen Mitteln

zusammen. Weil alle Positionen des Umlaufvermögens spätestens innerhalbeines Jahres, meist jedoch schon nach wenigen Wochen oder Tagen, in Geldumgesetzt werden können, spricht man hier von kurzfristiger Bindung. Aus-nahmsweise können auch Teile des Umlaufvermögens langfristig sein (z.B. Teiledes Lagerbestandes). Das »Fremdkapital« (= Schulden, Verbindlichkeiten) wird– ebenso wie die Aktiva – in zwei Teile gegliedert, nämlich das langfristigeFremdkapital und das kurzfristige Fremdkapital. Müssen die Schulden inner-halb eines Jahres zurückgezahlt werden, dann spricht man von kurzfristig; beträgtdie Tilgungsdauer mehr als ein Jahr, handelt es sich um langfristige Verbindlich-keiten.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

1. Grundlagen der Kennzahlenanalyse für Anfänger

29

Typisch kurzfristige Verbindlichkeiten: Lieferantenverbindlichkeiten (Schul-den für Warenlieferungen und Leistungen), Kontokorrentkredite (Bankkreditezur Finanzierung des Umlaufvermögens mit einer Kreditdauer von – de jure –einem Jahr), Wechselverbindlichkeiten und sonstige Verbindlichkeiten (z.B.Verbindlichkeiten gegenüber dem Finanzamt, der Stadtkasse usw.).Als langfristige Verbindlichkeiten können Hypothekarkredite (durch Grundund Gebäude abgesicherte Bankkredite mit einer mehrjährigen Laufzeit) undRückstellungen, die erst in einigen Jahren zu Ausgaben führen (z.B. Rückstellun-gen für Pensionen oder Abfertigungen), genannt werden.Die Differenz zwischen Aktiva (= Vermögen) und Passiva (= Schulden) nenntman Eigenkapital. Anders ausgedrückt: Das Eigenkapital ist jener Wert, der demGeschäftsinhaber nach Zahlung aller Schulden übrig bleibt.

Aktiva – Schulden = Eigenkapital

Aktiva = Schulden + Eigenkapital

Obige Bilanzgleichungen sind wie eine Waage, die deshalb die Balance hält, weildie linke Waagschale gleich schwer ist wie die rechte. Diese Feststellung gilt auchfür den Fall, dass die Schulden höher sind als die Aktiva. Dann nämlich wird dasEigenkapital zum Fehlkapital (auch negatives Eigenkapital, Minuskapital bzw.nicht durch Eigenkapital gedeckter Fehlbetrag genannt). Die Bilanzgleichunglautet in diesem Fall:

Aktiva = Schulden – Fehlkapital

1.3. Wie funktioniert eine Bilanz?

Bei jedem Geschäftsfall bzw. bei jeder Aktivität ändern sich zumindest zwei derBilanzpositionen, manchmal auch mehr. Ein Verkauf von Waren kann folgendeBilanzveränderungen nach sich ziehen: Immer reduzieren sich die Warenvorräteum die Verkaufsmenge, bewertet zum Einstandswert.Wenn es sich um ein Bargeschäft handelt, der Kunde also sofort bezahlt, erhöhensich die flüssigen Mittel. Werden hingegen die Waren auf Ziel (= Kredit) ver-kauft, erhöhen sich die Kundenforderungen.Nehmen wir an, ein Betrieb wird neu gegründet. Der Eigentümer legt 40 GE(= Geldeinheiten) bar ein.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

30

Teil I

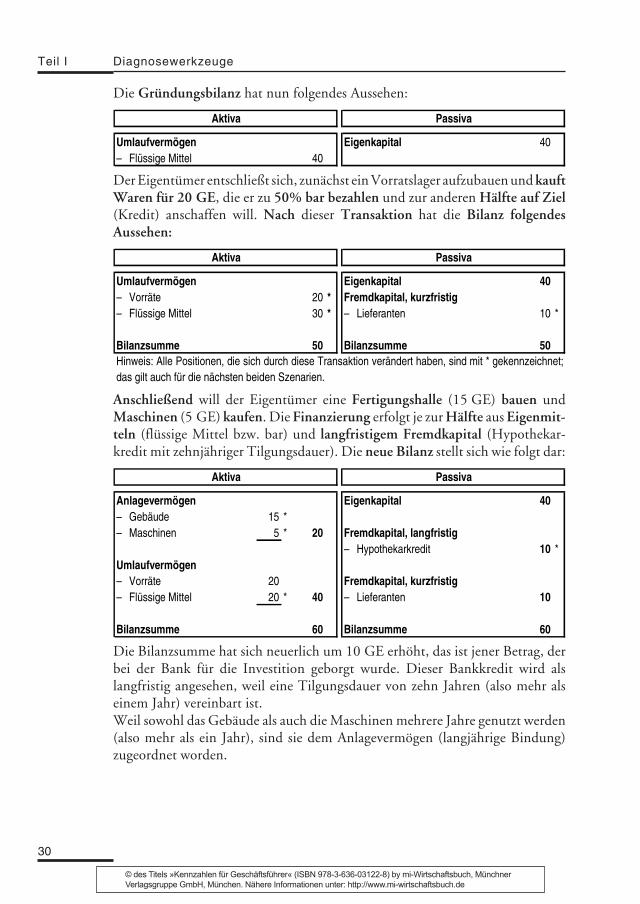

Die Gründungsbilanz hat nun folgendes Aussehen:

Umlaufvermögen Eigenkapital 40– Flüssige Mittel 40

Aktiva Passiva

Der Eigentümer entschließt sich, zunächst ein Vorratslager aufzubauen und kauftWaren für 20 GE, die er zu 50% bar bezahlen und zur anderen Hälfte auf Ziel(Kredit) anschaffen will. Nach dieser Transaktion hat die Bilanz folgendesAussehen:

Umlaufvermögen Eigenkapital 40– Vorräte 20 * Fremdkapital, kurzfristig– Flüssige Mittel 30 * – Lieferanten 10 *

Bilanzsumme 50 Bilanzsumme 50

Aktiva Passiva

Hinweis: Alle Positionen, die sich durch diese Transaktion verändert haben, sind mit * gekennzeichnet;das gilt auch für die nächsten beiden Szenarien.

Anschließend will der Eigentümer eine Fertigungshalle (15 GE) bauen undMaschinen (5 GE) kaufen. Die Finanzierung erfolgt je zur Hälfte aus Eigenmit-teln (flüssige Mittel bzw. bar) und langfristigem Fremdkapital (Hypothekar-kredit mit zehnjähriger Tilgungsdauer). Die neue Bilanz stellt sich wie folgt dar:

Anlagevermögen Eigenkapital 40– Gebäude 15 *– Maschinen 5 * 20 Fremdkapital, langfristig

– Hypothekarkredit 10 *Umlaufvermögen– Vorräte 20 Fremdkapital, kurzfristig– Flüssige Mittel 20 * 40 – Lieferanten 10

Bilanzsumme 60 Bilanzsumme 60

Aktiva Passiva

Die Bilanzsumme hat sich neuerlich um 10 GE erhöht, das ist jener Betrag, derbei der Bank für die Investition geborgt wurde. Dieser Bankkredit wird alslangfristig angesehen, weil eine Tilgungsdauer von zehn Jahren (also mehr alseinem Jahr) vereinbart ist.Weil sowohl das Gebäude als auch die Maschinen mehrere Jahre genutzt werden(also mehr als ein Jahr), sind sie dem Anlagevermögen (langjährige Bindung)zugeordnet worden.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

1. Grundlagen der Kennzahlenanalyse für Anfänger

31

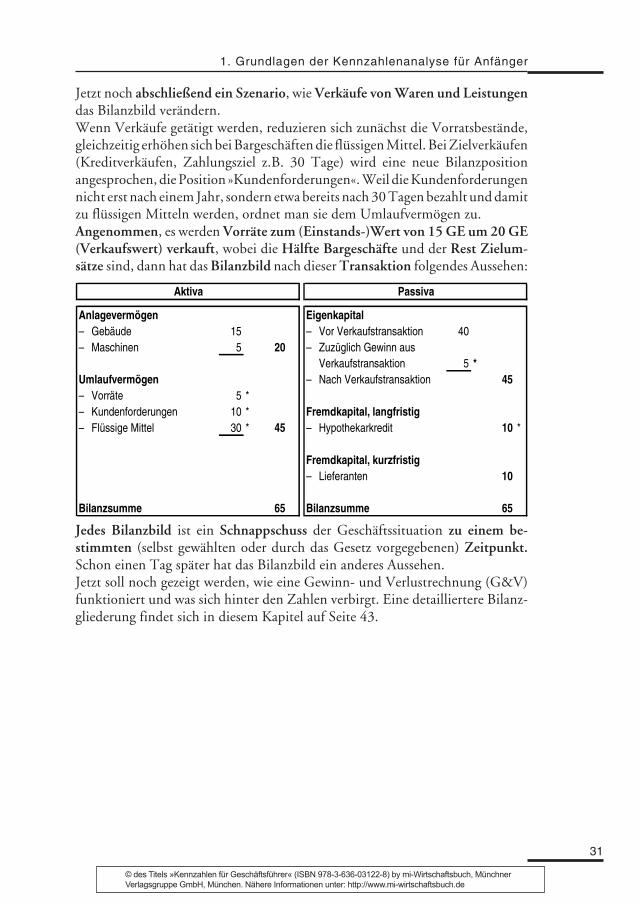

Jetzt noch abschließend ein Szenario, wie Verkäufe von Waren und Leistungendas Bilanzbild verändern.Wenn Verkäufe getätigt werden, reduzieren sich zunächst die Vorratsbestände,gleichzeitig erhöhen sich bei Bargeschäften die flüssigen Mittel. Bei Zielverkäufen(Kreditverkäufen, Zahlungsziel z.B. 30 Tage) wird eine neue Bilanzpositionangesprochen, die Position »Kundenforderungen«. Weil die Kundenforderungennicht erst nach einem Jahr, sondern etwa bereits nach 30 Tagen bezahlt und damitzu flüssigen Mitteln werden, ordnet man sie dem Umlaufvermögen zu.Angenommen, es werden Vorräte zum (Einstands-)Wert von 15 GE um 20 GE(Verkaufswert) verkauft, wobei die Hälfte Bargeschäfte und der Rest Zielum-sätze sind, dann hat das Bilanzbild nach dieser Transaktion folgendes Aussehen:

Anlagevermögen Eigenkapital– Gebäude 15 – Vor Verkaufstransaktion 40– Maschinen 5 20 – Zuzüglich Gewinn aus

Verkaufstransaktion 5 *Umlaufvermögen – Nach Verkaufstransaktion 45– Vorräte 5 *– Kundenforderungen 10 * Fremdkapital, langfristig– Flüssige Mittel 30 * 45 – Hypothekarkredit 10 *

Fremdkapital, kurzfristig– Lieferanten 10

Bilanzsumme 65 Bilanzsumme 65

Aktiva Passiva

Jedes Bilanzbild ist ein Schnappschuss der Geschäftssituation zu einem be-stimmten (selbst gewählten oder durch das Gesetz vorgegebenen) Zeitpunkt.Schon einen Tag später hat das Bilanzbild ein anderes Aussehen.Jetzt soll noch gezeigt werden, wie eine Gewinn- und Verlustrechnung (G&V)funktioniert und was sich hinter den Zahlen verbirgt. Eine detailliertere Bilanz-gliederung findet sich in diesem Kapitel auf Seite 43.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

32

Teil I

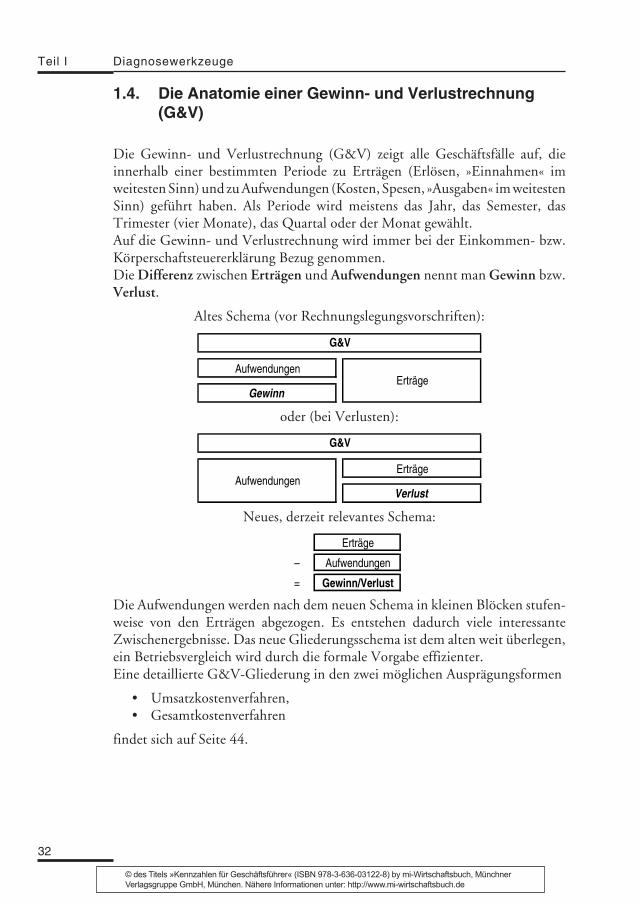

1.4. Die Anatomie einer Gewinn- und Verlustrechnung(G&V)

Die Gewinn- und Verlustrechnung (G&V) zeigt alle Geschäftsfälle auf, dieinnerhalb einer bestimmten Periode zu Erträgen (Erlösen, »Einnahmen« imweitesten Sinn) und zu Aufwendungen (Kosten, Spesen, »Ausgaben« im weitestenSinn) geführt haben. Als Periode wird meistens das Jahr, das Semester, dasTrimester (vier Monate), das Quartal oder der Monat gewählt.Auf die Gewinn- und Verlustrechnung wird immer bei der Einkommen- bzw.Körperschaftsteuererklärung Bezug genommen.Die Differenz zwischen Erträgen und Aufwendungen nennt man Gewinn bzw.Verlust.

Altes Schema (vor Rechnungslegungsvorschriften):

Aufwendungen

GewinnErträge

G&V

oder (bei Verlusten):

Erträge

Verlust

G&V

Aufwendungen

Neues, derzeit relevantes Schema:

Erträge

– Aufwendungen

= Gewinn/Verlust

Die Aufwendungen werden nach dem neuen Schema in kleinen Blöcken stufen-weise von den Erträgen abgezogen. Es entstehen dadurch viele interessanteZwischenergebnisse. Das neue Gliederungsschema ist dem alten weit überlegen,ein Betriebsvergleich wird durch die formale Vorgabe effizienter.Eine detaillierte G&V-Gliederung in den zwei möglichen Ausprägungsformen

• Umsatzkostenverfahren,• Gesamtkostenverfahren

findet sich auf Seite 44.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

1. Grundlagen der Kennzahlenanalyse für Anfänger

33

☞☞☞☞☞ Merke: Für eine aussagefähige Kennzahlenanalyse müssen sowohl beiden Erträgen als auch bei den Aufwendungen die außerordentlichenPositionen ausgeschieden werden. Wenn die Arbeitsleistung desUnternehmers – rechtsformbedingt – im Personalaufwand keinenNiederschlag findet (z.B. bei Einzelunternehmungen, OHG, KG,Erwerbsgesellschaften), muss der Personalaufwand um den sogenann-ten kalkulatorischen Unternehmerlohn erhöht werden. Nähere Detailskönnen im Kapitel 2.1. »Checkliste für die Aufbereitung des Zahlenma-terials« nachgelesen werden.

☞☞☞☞☞ Merke: Die Aufwendungen müssen mindestens in

• Material,• Personal,• Fremdkapitalzinsen,• Abschreibungen und• Sonstiges

gegliedert werden, weil diese Positionen die Grundlagen für einigewichtige Kennzahlen sind.

1.5. Glossarium der Bilanzpositionen

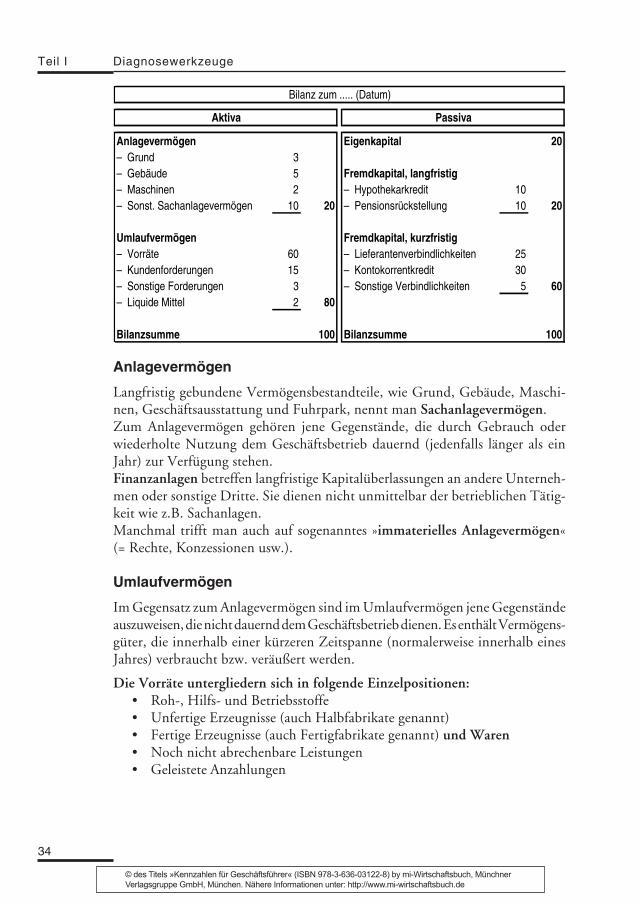

Das Bilanzschema, das im Diagnoseteil dieses Buches (Kapitel 1 bis 7) immerwieder zur Demonstration und für Erläuterungen verwendet wird, ist mit denZahlen eines kleinen Produktionsbetriebes (Kunststoffspritzerei) gespeist wor-den. Die Bilanz wird nachfolgend dargestellt. Anschließend werden die einzelnenBilanzpositionen kurz kommentiert.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

34

Teil I

Anlagevermögen Eigenkapital 20– Grund 3– Gebäude 5 Fremdkapital, langfristig– Maschinen 2 – Hypothekarkredit 10– Sonst. Sachanlagevermögen 10 20 – Pensionsrückstellung 10 20

Umlaufvermögen Fremdkapital, kurzfristig– Vorräte 60 – Lieferantenverbindlichkeiten 25– Kundenforderungen 15 – Kontokorrentkredit 30– Sonstige Forderungen 3 – Sonstige Verbindlichkeiten 5 60– Liquide Mittel 2 80

Bilanzsumme 100 Bilanzsumme 100

Bilanz zum ..... (Datum)

Aktiva Passiva

Anlagevermögen

Langfristig gebundene Vermögensbestandteile, wie Grund, Gebäude, Maschi-nen, Geschäftsausstattung und Fuhrpark, nennt man Sachanlagevermögen.Zum Anlagevermögen gehören jene Gegenstände, die durch Gebrauch oderwiederholte Nutzung dem Geschäftsbetrieb dauernd (jedenfalls länger als einJahr) zur Verfügung stehen.Finanzanlagen betreffen langfristige Kapitalüberlassungen an andere Unterneh-men oder sonstige Dritte. Sie dienen nicht unmittelbar der betrieblichen Tätig-keit wie z.B. Sachanlagen.Manchmal trifft man auch auf sogenanntes »immaterielles Anlagevermögen«(= Rechte, Konzessionen usw.).

Umlaufvermögen

Im Gegensatz zum Anlagevermögen sind im Umlaufvermögen jene Gegenständeauszuweisen, die nicht dauernd dem Geschäftsbetrieb dienen. Es enthält Vermögens-güter, die innerhalb einer kürzeren Zeitspanne (normalerweise innerhalb einesJahres) verbraucht bzw. veräußert werden.

Die Vorräte untergliedern sich in folgende Einzelpositionen:• Roh-, Hilfs- und Betriebsstoffe• Unfertige Erzeugnisse (auch Halbfabrikate genannt)• Fertige Erzeugnisse (auch Fertigfabrikate genannt) und Waren• Noch nicht abrechenbare Leistungen• Geleistete Anzahlungen

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

1. Grundlagen der Kennzahlenanalyse für Anfänger

35

Als geleistete Anzahlungen sind Beträge, die für bestellte Roh-, Hilfs- undBetriebsstoffe oder Waren bezahlt wurden, auszuweisen.

Eigenkapital

Als Eigenkapital bezeichnet man die von den Eigentümern zur Verfügung gestell-te Kapitaleinlage, aber auch die vom Unternehmen erwirtschafteten, jedoch nichtausgeschütteten bzw. entnommenen Gewinne. Verluste kürzen das Eigenkapital.

Eigenkapital bei Kapitalgesellschaften (ohne Genossenschaften)

– Davon nicht eingefordert (nur bei GmbH möglich)= N e n n k a p i t a l+ Kapitalrücklagen (werden durch Mittelzufuhr von außen gebildet)

• Gebundene (Agio)• Nicht gebundene (freie Einzahlungen von Gesellschaftern)

+• Gesetzliche (ein gewisser Prozentsatz des Reingewinnes)• Freie (alle übrigen, aufgrund eines Gesellschafterbeschlusses durchgeführten

Gewinneinbehaltungen, sofern sie nachhaltig gebildet werden)± Bilanzgewinn (+)/Bilanzverlust (–)

Davon Gewinn-/Verlustvortrag= S u m m e E i g e n k a p i t a l I+

+

– Latente Ertragsteuern, wenn stille Reserven aufgelöst wurden= S u m m e E i g e n k a p i t a l II± Jahresüberschuss, Plan– Ausschüttungen, Plan= S u m m e E i g e n k a p i t a l, Endbestand (Plan)

Grundkapital (AG), Stammkapital (GmbH)

Gewinnrücklagen (werden durch die Einbehaltung von Gewinnen gebildet)

Eventuelle Auflösungen stiller Reserven im Anlage- und Umlaufvermögen sowie bei Verbindlichkeiten

Unversteuerte Rücklagen (Investitionsbegünstigungen, Bewertungsreserve aufgrund von Sonderabschreibungen)

☞☞☞☞☞ Merke: Das Grund- bzw. Stammkapital stellt das zur Verfügung stehendeHaftkapital (= gezeichnetes Kapital) dar.

Eigenkapital bei EinzelunternehmungenEs zeigt den Betrag, den der Eigentümer seiner Unternehmung zur Verfügungstellt.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

36

Teil I

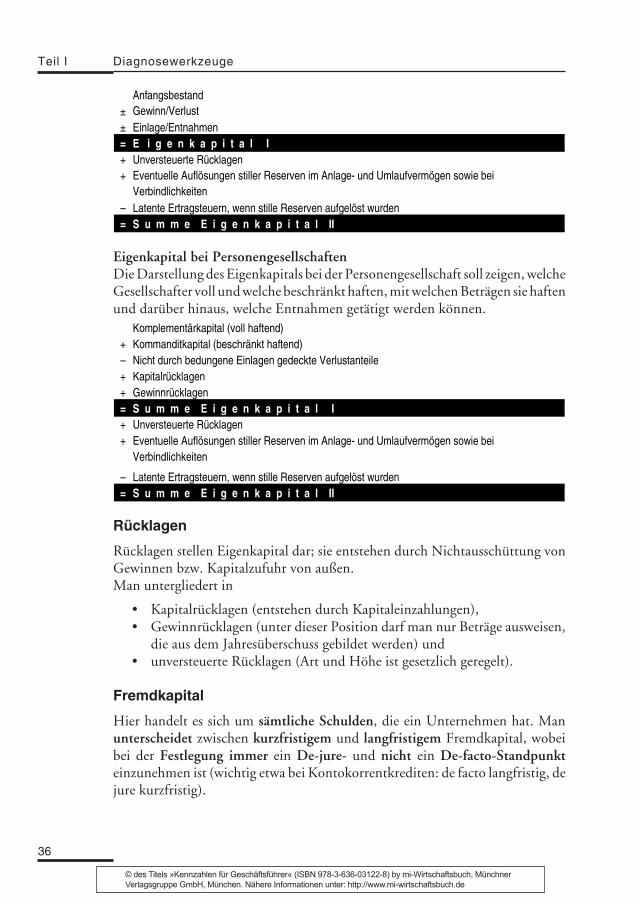

Anfangsbestand±± Einlage/Entnahmen= E i g e n k a p i t a l I+ Unversteuerte Rücklagen+

– Latente Ertragsteuern, wenn stille Reserven aufgelöst wurden= S u m m e E i g e n k a p i t a l II

Eventuelle Auflösungen stiller Reserven im Anlage- und Umlaufvermögen sowie bei Verbindlichkeiten

Gewinn/Verlust

Eigenkapital bei PersonengesellschaftenDie Darstellung des Eigenkapitals bei der Personengesellschaft soll zeigen, welcheGesellschafter voll und welche beschränkt haften, mit welchen Beträgen sie haftenund darüber hinaus, welche Entnahmen getätigt werden können.

Komplementärkapital (voll haftend)+ Kommanditkapital (beschränkt haftend)– Nicht durch bedungene Einlagen gedeckte Verlustanteile+ Kapitalrücklagen+ Gewinnrücklagen= S u m m e E i g e n k a p i t a l I+ Unversteuerte Rücklagen+

– Latente Ertragsteuern, wenn stille Reserven aufgelöst wurden= S u m m e E i g e n k a p i t a l II

Eventuelle Auflösungen stiller Reserven im Anlage- und Umlaufvermögen sowie bei Verbindlichkeiten

Rücklagen

Rücklagen stellen Eigenkapital dar; sie entstehen durch Nichtausschüttung vonGewinnen bzw. Kapitalzufuhr von außen.Man untergliedert in

• Kapitalrücklagen (entstehen durch Kapitaleinzahlungen),• Gewinnrücklagen (unter dieser Position darf man nur Beträge ausweisen,

die aus dem Jahresüberschuss gebildet werden) und• unversteuerte Rücklagen (Art und Höhe ist gesetzlich geregelt).

Fremdkapital

Hier handelt es sich um sämtliche Schulden, die ein Unternehmen hat. Manunterscheidet zwischen kurzfristigem und langfristigem Fremdkapital, wobeibei der Festlegung immer ein De-jure- und nicht ein De-facto-Standpunkteinzunehmen ist (wichtig etwa bei Kontokorrentkrediten: de facto langfristig, dejure kurzfristig).

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

1. Grundlagen der Kennzahlenanalyse für Anfänger

37

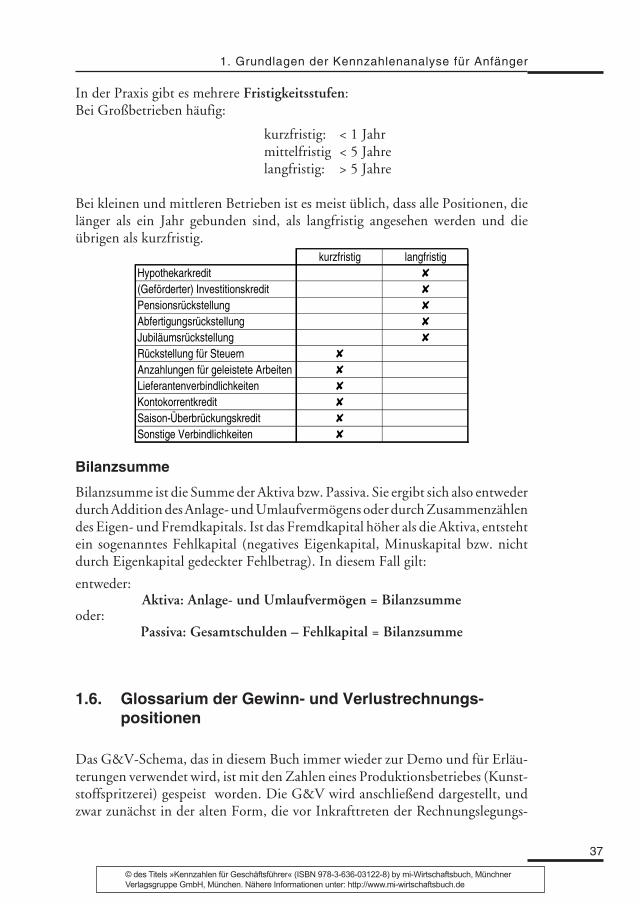

In der Praxis gibt es mehrere Fristigkeitsstufen:Bei Großbetrieben häufig:

kurzfristig: < 1 Jahrmittelfristig < 5 Jahrelangfristig: > 5 Jahre

Bei kleinen und mittleren Betrieben ist es meist üblich, dass alle Positionen, dielänger als ein Jahr gebunden sind, als langfristig angesehen werden und dieübrigen als kurzfristig.

kurzfristig langfristigHypothekarkredit ✘

(Geförderter) Investitionskredit ✘

Pensionsrückstellung ✘

Abfertigungsrückstellung ✘

Jubiläumsrückstellung ✘

Rückstellung für Steuern ✘

Anzahlungen für geleistete Arbeiten ✘

Lieferantenverbindlichkeiten ✘

Kontokorrentkredit ✘

Saison-Überbrückungskredit ✘

Sonstige Verbindlichkeiten ✘

Bilanzsumme

Bilanzsumme ist die Summe der Aktiva bzw. Passiva. Sie ergibt sich also entwederdurch Addition des Anlage- und Umlaufvermögens oder durch Zusammenzählendes Eigen- und Fremdkapitals. Ist das Fremdkapital höher als die Aktiva, entstehtein sogenanntes Fehlkapital (negatives Eigenkapital, Minuskapital bzw. nichtdurch Eigenkapital gedeckter Fehlbetrag). In diesem Fall gilt:

entweder:Aktiva: Anlage- und Umlaufvermögen = Bilanzsumme

oder:Passiva: Gesamtschulden – Fehlkapital = Bilanzsumme

1.6. Glossarium der Gewinn- und Verlustrechnungs-positionen

Das G&V-Schema, das in diesem Buch immer wieder zur Demo und für Erläu-terungen verwendet wird, ist mit den Zahlen eines Produktionsbetriebes (Kunst-stoffspritzerei) gespeist worden. Die G&V wird anschließend dargestellt, undzwar zunächst in der alten Form, die vor Inkrafttreten der Rechnungslegungs-

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

38

Teil I

reform üblich war, und anschließend in der neuen, jetzt zwingend vorgeschriebe-nen Ausprägung. Abschließend werden die einzelnen G&V-Positionen kurzkommentiert.

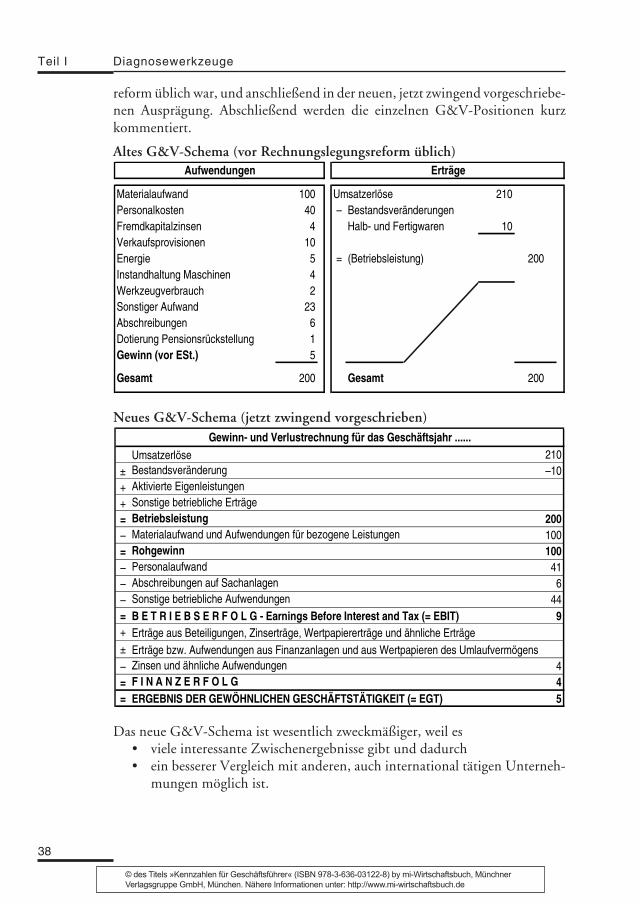

Altes G&V-Schema (vor Rechnungslegungsreform üblich)

Materialaufwand 100 Umsatzerlöse 210Personalkosten 40 – BestandsveränderungenFremdkapitalzinsen 4 Halb- und Fertigwaren 10Verkaufsprovisionen 10Energie 5 = (Betriebsleistung) 200Instandhaltung Maschinen 4Werkzeugverbrauch 2Sonstiger Aufwand 23Abschreibungen 6Dotierung Pensionsrückstellung 1Gewinn (vor ESt.) 5

Gesamt 200 Gesamt 200

ErträgeAufwendungen

Neues G&V-Schema (jetzt zwingend vorgeschrieben)

Umsatzerlöse 210± Bestandsveränderung –10+ Aktivierte Eigenleistungen+ Sonstige betriebliche Erträge= Betriebsleistung 200– Materialaufwand und Aufwendungen für bezogene Leistungen 100= Rohgewinn 100– Personalaufwand 41– Abschreibungen auf Sachanlagen 6– Sonstige betriebliche Aufwendungen 44= B E T R I E B S E R F O L G - Earnings Before Interest and Tax (= EBIT) 9+±– Zinsen und ähnliche Aufwendungen 4= F I N A N Z E R F O L G 4= ERGEBNIS DER GEWÖHNLICHEN GESCHÄFTSTÄTIGKEIT (= EGT) 5

Erträge aus Beteiligungen, Zinserträge, Wertpapiererträge und ähnliche ErträgeErträge bzw. Aufwendungen aus Finanzanlagen und aus Wertpapieren des Umlaufvermögens

Gewinn- und Verlustrechnung für das Geschäftsjahr ......

Das neue G&V-Schema ist wesentlich zweckmäßiger, weil es• viele interessante Zwischenergebnisse gibt und dadurch• ein besserer Vergleich mit anderen, auch international tätigen Unterneh-

mungen möglich ist.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

1. Grundlagen der Kennzahlenanalyse für Anfänger

39

Betriebsleistung

Die Betriebsleistung ist jene Größe, an der viele G&V-Positionen, aber auchmanche Bilanzpositionen gemessen werden. Sie ist eine wichtige Bezugsgrößeund wird für Prozentvergleiche immer mit 100% angesetzt.Anschließend Erläuterungen zu den einzelnen Positionen der Betriebsleistung:

Umsatzerlöse

Unter dieser Hauptposition wird die eigentliche betriebliche Leistung ausgewie-sen. Nur von großen Kapitalgesellschaften hat eine Aufgliederung nach regiona-len Gesichtspunkten (Inland, Ausland) und nach Tätigkeitsbereichen (Sparten)zwingend zu erfolgen. Die Umsatzerlöse werden abzüglich der Erlösschmälerun-gen ausgewiesen. Erlösschmälerungen sind vor allem Kundenskonti.

Bestandsveränderung

Erhöht sich der Lagerbestand an Halb- und Fertigerzeugnissen (Lageraufbau)sowie an noch nicht fakturierten sonstigen Leistungen am Bilanzstichtag, dann isteine Bestandserhöhung eingetreten. Wurde mehr fakturiert als hergestellt, dannhat das eine Bestandsminderung zur Folge, die den Umsatzerlös reduziert.Neben der Änderung der Menge gibt es aber auch Wertänderungen, die aufAbschreibungen auf den niedrigeren Stichtagswert der Bestände beruhen. DieBewertung der Halb- und Fertigerzeugnisse sowie der noch nicht fakturiertensonstigen Leistungen am Bilanzstichtag hat zu Herstellungskosten (grob: Mate-rial- und Fertigungskosten ohne kalkulatorische Kosten) zu erfolgen.

Aktivierte Eigenleistungen

Bei den aktivierten Eigenleistungen (Personal- und Sachaufwendungen) handeltes sich um Aufwendungen für selbst erstellte Anlagen, die für das eigene Unter-nehmen angefertigt worden sind. Die Bewertung hat zu Herstellungskosten zuerfolgen.

Sonstige betriebliche Erträge

Unter diese Position fallen jene Erträge, die nicht direkt mit der betrieblichenLeistungserstellung zusammenhängen. Die sonstigen betrieblichen Erträge un-tergliedern sich wie folgt:

• Erträge aus dem Abgang von und der Zuschreibung zum Sachanlagever-mögen

• Erträge aus Auflösung von Rückstellungen• Übrige Erträge

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

40

Teil I

Die Position »Sonstige betriebliche Erträge« sollte bezüglich außerordentlicherErträge (z.B. Vergütung Schadensfälle, einmalige Erträge) gecheckt werden.Starke Schwankungen können darauf hinweisen, dass z.B. extrem hohe Ver-sicherungsvergütungen oder extreme Gewinne aus Anlageverkäufen enthaltensind. Solche »Extremposten« gehören zur Position »Außerordentliche Erträge«.Das Wissen um die außerordentlichen Erträge ist zur Beurteilung des ordentli-chen Periodenerfolges von Bedeutung.

Materialeinsatz, Wareneinsatz

Hier sind die Kosten des verbrauchten Materials bzw. der verkauften Waren,bewertet zum Einstandspreis, angesetzt. Die Ermittlung des Material- bzw. Wa-reneinsatzes erfolgt durch die Rechnung:

Anfangsbestand+ Zukäufe (reduziert um Skontoerträge)– Endbestand= E i n s a t z

Eine Trennung des Materialaufwandes bei Produktions- und Handwerksbetrie-ben erfolgt nach Roh-, Hilfs- und Betriebsstoffen. Bei Handelsbetrieben wird derWarenaufwand (Wareneinsatz = verkaufte Ware, bewertet zum Einstandspreis)erhoben.Der Materialaufwand, Wareneinsatz und der Aufwand für fremdbezogene Teilewird um die Skontoerträge reduziert.

Personalkosten

Hier sind sämtliche ausbezahlten Gehalts- und Lohnkosten mit allen Nebenko-sten inkludiert, nicht aber die Dotierung zur Pensions- bzw. Abfertigungs-rückstellung. Letztere sind als eigenständige Position dargestellt, weil die Dotie-rung (= Bildung) einer Pensions- bzw. Abfertigungsrückstellung nicht ausgaben-wirksam ist. Außerdem können die Dotierungsbeträge von Betrieb zu Betriebunterschiedlich hoch sein, während die übrigen Nebenkosten in der Regel immergleich hoch (Prozentsatz) sind.

Fremdkapitalzinsen

Diese sind das Entgelt für ausgeborgtes Geld (hier: 10% für Hypothekar- undKontokorrentkredit).

Verkaufsprovision

Diese Position nennt man auch Sondereinzelkosten des Vertriebes. Sie wird denVertretern nach Abschluss von Verkaufsgeschäften ausbezahlt.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

1. Grundlagen der Kennzahlenanalyse für Anfänger

41

Energie

Strom, Gas und flüssige Brennstoffe für die Fertigung (z.B. zum Betreiben derMaschinen oder zum Schmelzen der Rohstoffe).

Abschreibungen

Die Abschreibungen sind nicht ausgabenwirksam und können daher – ebensowie der Gewinn – zur Finanzierung (sogenannte Selbstfinanzierung) verwendetwerden.Diese Position enthält alle für das laufende Geschäftsjahr vorgenommenen Ab-schreibungen einschließlich geringwertiger Wirtschaftsgüter.Das in der Bilanz zu Anschaffungs- oder Herstellungskosten ausgewiesene Anla-gevermögen darf nicht zur Gänze im Jahr der Anschaffung oder Herstellunggewinnmindernd geltend gemacht werden, sondern wird auf den Zeitraum dervoraussichtlichen Nutzung verteilt (= planmäßige Abschreibung).Berechnung der planmäßigen Jahresabschreibung:

Anschaffungs- oder HerstellungskostenBetriebsgewöhnliche Nutzungsdauer in Jahren

Als Abschreibungsmethoden werden in der Praxis häufig folgende Verfahrenangewendet:

• Linear • Abschreibungen mit jährlich gleichbleibenden Beträgen

• Degressiv • Abschreibungen mit jährlich fallenden Beträgen

• Kombination aus degressiv und linear

• Degressive Abschreibung mit späterem Übergang zur linearen Abschreibung

Abschreibungsart Erläuterungen

Weil die Höhe der Abschreibung den Jahresgewinn stark beeinflusst, ist innationalen Steuergesetzen das Abschreibungs-Prozedere geregelt.

BeispielLinear Degressiv Kombination

Anschaffungskosten 100 100 100 – AfA 1. Jahr –10 –30 –30

Ende des 1. Jahres 90 70 70 – AfA 2. Jahr –10 –21 –21

Ende des 2. Jahres 80 49 49 – AfA 3. Jahr –10 –15 –10

Ende des 3. Jahres 70 34 39 usw.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

42

Teil I

In Österreich anerkennt der Fiskus nur die lineare Abschreibung, in Deutschlandwar bis Ende 2007 bei beweglichen Wirtschaftsgütern des Anlagevermögens auchdie degressive Abschreibung steuerlich möglich. Ab 2008 anerkennt auch derFiskus in Deutschland nur noch die lineare Abschreibung.Die degressive und verschiedene andere Abschreibungen kommen in der Kalku-lation zur Anwendung.

Nutzungsdauer

Die Finanzverwaltung hat AfA-Tabellen veröffentlicht, die – getrennt nachBranchen und Anlagegütern – Empfehlungen für die Nutzungsdauer geben.Diese Empfehlungen werden in der Praxis fast ausnahmslos akzeptiert.

Dotierung Pensionsrückstellung

Dieser Betrag ist ebenfalls eine Rechengröße. Es handelt sich hier um die Diffe-renz zwischen den versicherungsmathematischen Barwerten am Beginn und amEnde des Wirtschaftsjahres. Auch diese Position ist nicht ausgabenwirksam undkann – so wie die Abschreibungen und der Gewinn – zur Finanzierung verwendetwerden (Cash-Flow).

1.7. Gliederungsvorschriften für den Rechnungs-abschluss

Bei Kapitalgesellschaften sieht das Unternehmensgesetz sowohl für die Bilanz alsauch für die Gewinn- und Verlustrechnung (G&V) folgendes Gliederungs-schema vor:

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

1. Grundlagen der Kennzahlenanalyse für Anfänger

43

PASSIVSEITEA. Eigenkapital:

I. Nennkapital (Grund-, Stammkapital)II. Kapitalrücklagen

1. gebundene2. nicht gebundene

III. Gewinnrücklagen1. gesetzliche Rücklage2. satzungsgemäße Rücklagen3. andere Rücklagen (freie Rücklagen)

IV. Bilanzgewinn (Bilanzverlust)davon Gewinnvortrag/Verlustvortrag

B. Unversteuerte Rücklagen:1. Bewertungsreserve aufgrund von Sonder-

abschreibungen2. sonstige unversteuerte Rücklagen

C. Rückstellungen:1. Rückstellungen für Abfertigungen2. Rückstellungen für Pensionen3. Steuerrückstellungen4. sonstige Rückstellungen

D. Verbindlichkeiten:1. Anleihen, davon konvertibel2. Verbindlichkeiten gegenüber Kredit-

instituten3. erhaltene Anzahlungen auf Bestellungen4. Verbindlichkeiten aus Lieferungen und

Leistungen5. Verbindlichkeiten aus der Annahme ge-

zogener Wechsel und der Ausstellung ei-gener Wechsel

6. Verbindlichkeiten gegenüber verbunde-nen Unternehmen

7. Verbindlichkeiten gegenüber Unterneh-men, mit denen ein Beteiligungsverhält-nis besteht

8. Sonstige Verbindlichkeitendavon aus Steuern,davon im Rahmen der sozialen Sicherheit

E. Rechnungsabgrenzungsposten

1.7.1. Bilanz

AKTIVSEITEA. Anlagevermögen:

I. Immaterielle Vermögensgegenstände:1. Konzessionen, gewerbliche Schutzrechte

und ähnliche Rechte und Vorteile sowiedaraus abgeleitete Lizenzen

2. Geschäfts(Firmen)wert3. geleistete Anzahlungen

II. Sachanlagen:1. Grundstücke, grundstücksgleiche Rech-

te und Bauten, einschließlich der Bautenauf fremden Grund

2. technische Anlagen und Maschinen3. andere Anlagen, Betriebs- und Geschäfts-

austattung4. geleistete Anzahlungen und Anlagen in

BauIII. Finanzanlagen:

1. Anteile an verbundenen Unternehmen2. Ausleihungen an verbundene Unterneh-

men3. Beteiligungen2. Ausleihungen an Unternehmen, mit de-

nen ein Beteiligungsverhältnis besteht3. Wertpapiere (Wertrechte) des Anlagever-

mögens4. sonstige Ausleihungen

B. Umlaufvermögen:I. Vorräte:

1. Roh-, Hilfs- und Betriebsstoffe2. unfertige Erzeugnisse3. fertige Erzeugnisse und Waren4. noch nicht abrechenbare Leistungen5. geleistete Anzahlungen

II. Forderungen und sonstige Vermögens-gegenstände:

1. Forderungen aus Lieferungen und Leis-tungen

2. Forderungen gegenüber verbundenen Un-ternehmen

3. Forderungen gegenüber Unternehmen,mit denen ein Beteiligungsverhältnis be-steht

4. sonstige Forderungen und Vermögens-gegenstände

III. Wertpapiere und Anteile:1. Anteile an verbundenen Unternehmen2. Sonstige Wertpapiere und Anteile

IV. Kassenbestand, Schecks, Guthaben beiBanken

C. Rechnungsabgrenzungsposten

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

Diagnosewerkzeuge

44

Teil I

1.7.2. Gewinn- und Verlustrechnung (G&V)

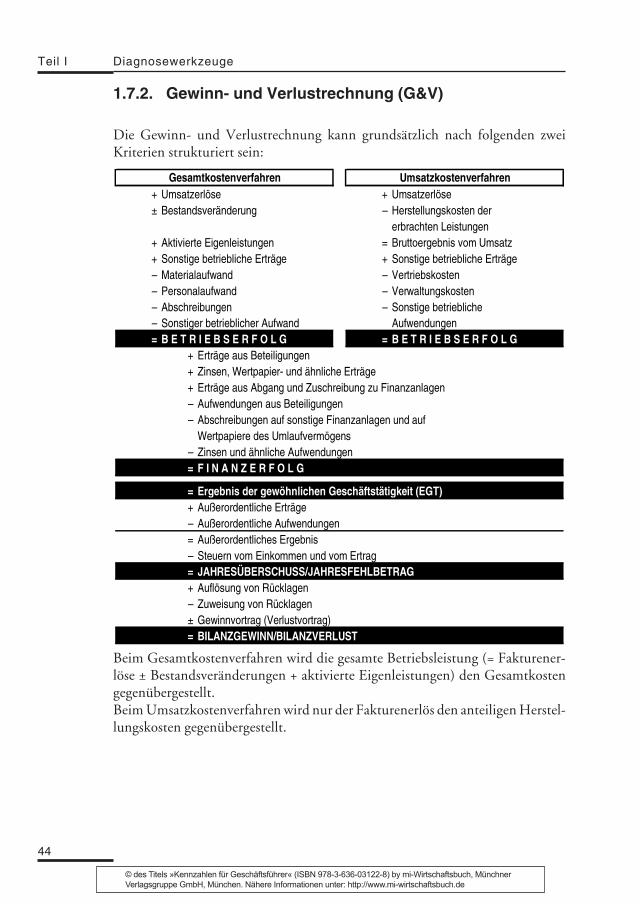

Die Gewinn- und Verlustrechnung kann grundsätzlich nach folgenden zweiKriterien strukturiert sein:

+ Umsatzerlöse + Umsatzerlöse± Bestandsveränderung – Herstellungskosten der

erbrachten Leistungen+ Aktivierte Eigenleistungen = Bruttoergebnis vom Umsatz+ Sonstige betriebliche Erträge + Sonstige betriebliche Erträge– Materialaufwand – Vertriebskosten– Personalaufwand – Verwaltungskosten– Abschreibungen – Sonstige betriebliche – Sonstiger betrieblicher Aufwand Aufwendungen= B E T R I E B S E R F O L G = B E T R I E B S E R F O L G

+ Erträge aus Beteiligungen+ Zinsen, Wertpapier- und ähnliche Erträge+ Erträge aus Abgang und Zuschreibung zu Finanzanlagen– Aufwendungen aus Beteiligungen– Abschreibungen auf sonstige Finanzanlagen und auf

Wertpapiere des Umlaufvermögens– Zinsen und ähnliche Aufwendungen= F I N A N Z E R F O L G

= Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT)+ Außerordentliche Erträge– Außerordentliche Aufwendungen= Außerordentliches Ergebnis– Steuern vom Einkommen und vom Ertrag= JAHRESÜBERSCHUSS/JAHRESFEHLBETRAG+ Auflösung von Rücklagen– Zuweisung von Rücklagen± Gewinnvortrag (Verlustvortrag)= BILANZGEWINN/BILANZVERLUST

Gesamtkostenverfahren Umsatzkostenverfahren

Beim Gesamtkostenverfahren wird die gesamte Betriebsleistung (= Fakturener-löse ± Bestandsveränderungen + aktivierte Eigenleistungen) den Gesamtkostengegenübergestellt.Beim Umsatzkostenverfahren wird nur der Fakturenerlös den anteiligen Herstel-lungskosten gegenübergestellt.

© des Titels »Kennzahlen für Geschäftsführer« (ISBN 978-3-636-03122-8) by mi-Wirtschaftsbuch, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.mi-wirtschaftsbuch.de

![Bilanzanalyse Druckvorlage.ppt [Schreibgeschützt]tbw-ma.verbundstudium.de/faecher/documents/Bilanzanalyse... · Ziel der Bilanzanalyse Erkenntnisziel ist, einen möglichst umfassenden](https://img.pdfslide.org/doc/110x75/5b16f3977f8b9a4e6b8b85cc/bilanzanalyse-schreibgeschuetzttbw-maverbundstudiumdefaecherdocumentsbilanzanalyse.jpg)