Embed Size (px)

Citation preview

355ZBW – Leibniz-Informationszentrum Wirtschaft

Ökonomische Trends

Konjunkturschlaglicht

Konjunkturerwartungen und Rohstoffpreise

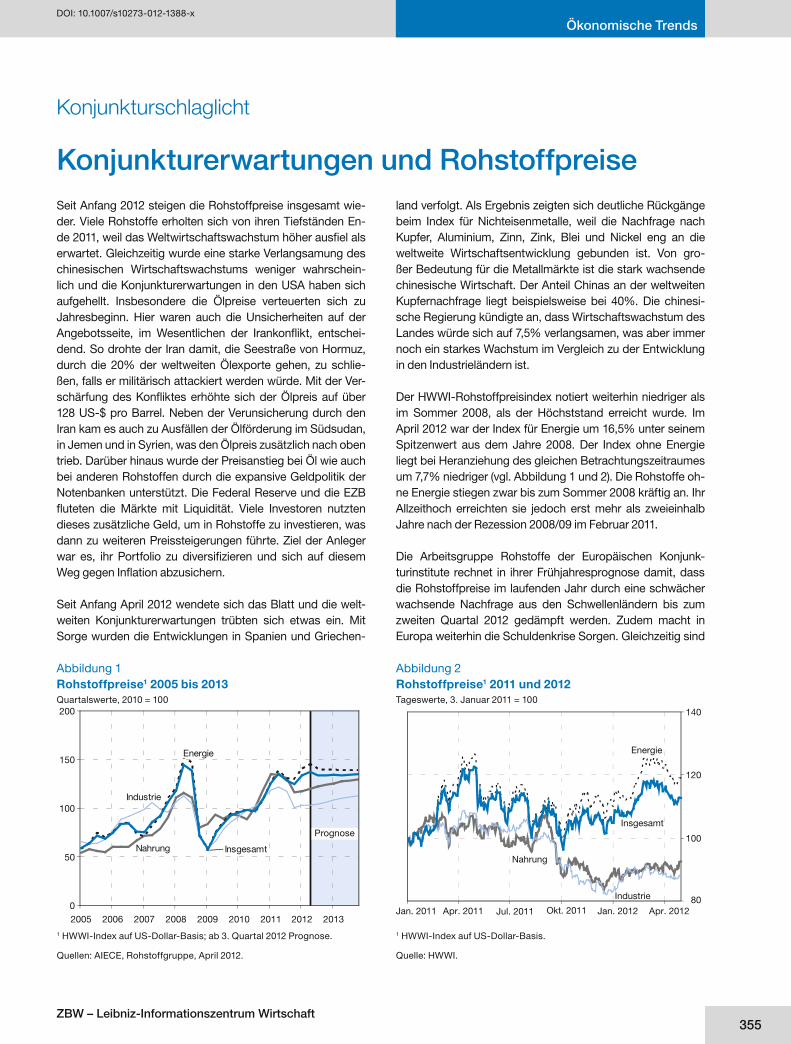

1 HWWI-Index auf US-Dollar-Basis.

Quelle: HWWI.

Abbildung 1Rohstoffpreise1 2005 bis 2013Quartalswerte, 2010 = 100

DOI: 10.1007/s10273-012-1388-x

Abbildung 2Rohstoffpreise1 2011 und 2012Tageswerte, 3. Januar 2011 = 100

1 HWWI-Index auf US-Dollar-Basis; ab 3. Quartal 2012 Prognose.

Quellen: AIECE, Rohstoffgruppe, April 2012.

80

100

120

140

Apr. 2011 Jul. 2011 Okt. 2011 Jan. 2012 Apr. 2012Jan. 2011

Nahrung

Industrie

Energie

Insgesamt

0

50

100

150

200

2005 2006 2007 2008 2009 2010 2011 2012 2013

Prognose

Energie

Industrie

Nahrung Insgesamt

Seit Anfang 2012 steigen die Rohstoffpreise insgesamt wie-der. Viele Rohstoffe erholten sich von ihren Tiefständen En-de 2011, weil das Weltwirtschaftswachstum höher ausfi el als erwartet. Gleichzeitig wurde eine starke Verlangsamung des chinesischen Wirtschaftswachstums weniger wahrschein-lich und die Konjunkturerwartungen in den USA haben sich aufgehellt. Insbesondere die Ölpreise verteuerten sich zu Jahresbeginn. Hier waren auch die Unsicherheiten auf der Angebotsseite, im Wesentlichen der Irankonfl ikt, entschei-dend. So drohte der Iran damit, die Seestraße von Hormuz, durch die 20% der weltweiten Ölexporte gehen, zu schlie-ßen, falls er militärisch attackiert werden würde. Mit der Ver-schärfung des Konfl iktes erhöhte sich der Ölpreis auf über 128 US-$ pro Barrel. Neben der Verunsicherung durch den Iran kam es auch zu Ausfällen der Ölförderung im Südsudan, in Jemen und in Syrien, was den Ölpreis zusätzlich nach oben trieb. Darüber hinaus wurde der Preisanstieg bei Öl wie auch bei anderen Rohstoffen durch die expansive Geldpolitik der Notenbanken unterstützt. Die Federal Reserve und die EZB fl uteten die Märkte mit Liquidität. Viele Investoren nutzten dieses zusätzliche Geld, um in Rohstoffe zu investieren, was dann zu weiteren Preissteigerungen führte. Ziel der Anleger war es, ihr Portfolio zu diversifi zieren und sich auf diesem Weg gegen Infl ation abzusichern.

Seit Anfang April 2012 wendete sich das Blatt und die welt-weiten Konjunkturerwartungen trübten sich etwas ein. Mit Sorge wurden die Entwicklungen in Spanien und Griechen-

land verfolgt. Als Ergebnis zeigten sich deutliche Rückgänge beim Index für Nichteisenmetalle, weil die Nachfrage nach Kupfer, Aluminium, Zinn, Zink, Blei und Nickel eng an die weltweite Wirtschaftsentwicklung gebunden ist. Von gro-ßer Bedeutung für die Metallmärkte ist die stark wachsende chinesische Wirtschaft. Der Anteil Chinas an der weltweiten Kupfernachfrage liegt beispielsweise bei 40%. Die chinesi-sche Regierung kündigte an, dass Wirtschaftswachstum des Landes würde sich auf 7,5% verlangsamen, was aber immer noch ein starkes Wachstum im Vergleich zu der Entwicklung in den Industrieländern ist.

Der HWWI-Rohstoffpreisindex notiert weiterhin niedriger als im Sommer 2008, als der Höchststand erreicht wurde. Im April 2012 war der Index für Energie um 16,5% unter seinem Spitzenwert aus dem Jahre 2008. Der Index ohne Energie liegt bei Heranziehung des gleichen Betrachtungszeitraumes um 7,7% niedriger (vgl. Abbildung 1 und 2). Die Rohstoffe oh-ne Energie stiegen zwar bis zum Sommer 2008 kräftig an. Ihr Allzeithoch erreichten sie jedoch erst mehr als zweieinhalb Jahre nach der Rezession 2008/09 im Februar 2011.

Die Arbeitsgruppe Rohstoffe der Europäischen Konjunk-turinstitute rechnet in ihrer Frühjahresprognose damit, dass die Rohstoffpreise im laufenden Jahr durch eine schwächer wachsende Nachfrage aus den Schwellenländern bis zum zweiten Quartal 2012 gedämpft werden. Zudem macht in Europa weiterhin die Schuldenkrise Sorgen. Gleichzeitig sind

Wirtschaftsdienst 2012 | 5356

Ökonomische Trends

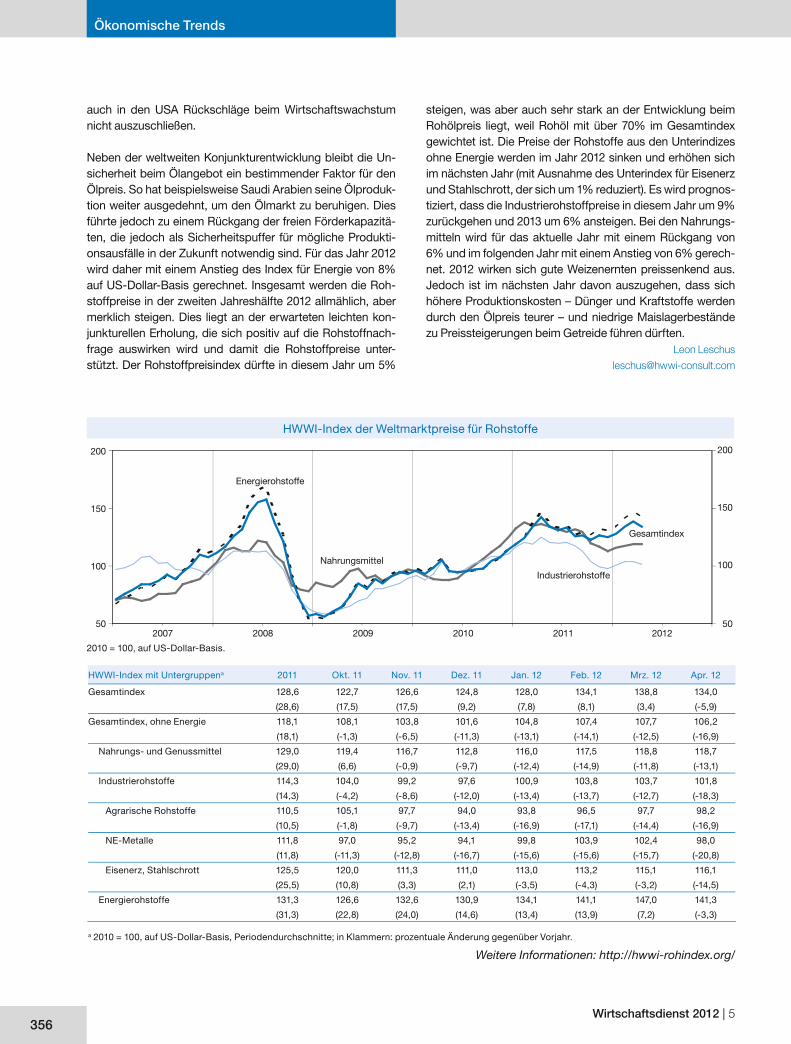

steigen, was aber auch sehr stark an der Entwicklung beim Rohölpreis liegt, weil Rohöl mit über 70% im Gesamtindex gewichtet ist. Die Preise der Rohstoffe aus den Unterindizes ohne Energie werden im Jahr 2012 sinken und erhöhen sich im nächsten Jahr (mit Ausnahme des Unterindex für Eisenerz und Stahlschrott, der sich um 1% reduziert). Es wird prognos-tiziert, dass die Industrierohstoffpreise in diesem Jahr um 9% zurückgehen und 2013 um 6% ansteigen. Bei den Nahrungs-mitteln wird für das aktuelle Jahr mit einem Rückgang von 6% und im folgenden Jahr mit einem Anstieg von 6% gerech-net. 2012 wirken sich gute Weizenernten preissenkend aus. Jedoch ist im nächsten Jahr davon auszugehen, dass sich höhere Produktionskosten – Dünger und Kraftstoffe werden durch den Ölpreis teurer – und niedrige Maislagerbestände zu Preissteigerungen beim Getreide führen dürften.

Leon Leschus

HWWI-Index der Weltmarktpreise für Rohstoffe

HWWI-Index mit Untergruppena 2011 Okt. 11 Nov. 11 Dez. 11 Jan. 12 Feb. 12 Mrz. 12 Apr. 12

Gesamtindex 128,6 122,7 126,6 124,8 128,0 134,1 138,8 134,0

(28,6) (17,5) (17,5) (9,2) (7,8) (8,1) (3,4) (-5,9)

Gesamtindex, ohne Energie 118,1 108,1 103,8 101,6 104,8 107,4 107,7 106,2

(18,1) (-1,3) (-6,5) (-11,3) (-13,1) (-14,1) (-12,5) (-16,9)

Nahrungs- und Genussmittel 129,0 119,4 116,7 112,8 116,0 117,5 118,8 118,7

(29,0) (6,6) (-0,9) (-9,7) (-12,4) (-14,9) (-11,8) (-13,1)

Industrierohstoffe 114,3 104,0 99,2 97,6 100,9 103,8 103,7 101,8

(14,3) (-4,2) (-8,6) (-12,0) (-13,4) (-13,7) (-12,7) (-18,3)

Agrarische Rohstoffe 110,5 105,1 97,7 94,0 93,8 96,5 97,7 98,2

(10,5) (-1,8) (-9,7) (-13,4) (-16,9) (-17,1) (-14,4) (-16,9)

NE-Metalle 111,8 97,0 95,2 94,1 99,8 103,9 102,4 98,0

(11,8) (-11,3) (-12,8) (-16,7) (-15,6) (-15,6) (-15,7) (-20,8)

Eisenerz, Stahlschrott 125,5 120,0 111,3 111,0 113,0 113,2 115,1 116,1

(25,5) (10,8) (3,3) (2,1) (-3,5) (-4,3) (-3,2) (-14,5)

Energierohstoffe 131,3 126,6 132,6 130,9 134,1 141,1 147,0 141,3

(31,3) (22,8) (24,0) (14,6) (13,4) (13,9) (7,2) (-3,3)

a 2010 = 100, auf US-Dollar-Basis, Periodendurchschnitte; in Klammern: prozentuale Änderung gegenüber Vorjahr.

Weitere Informationen: http://hwwi-rohindex.org/

2010 = 100, auf US-Dollar-Basis.

Nahrungsmittel

Industrierohstoffe

Energierohstoffe

Gesamtindex

50

100

150

200

2007 2008 2009 2010 2011 201250

100

150

200

auch in den USA Rückschläge beim Wirtschaftswachstum nicht auszuschließen.

Neben der weltweiten Konjunkturentwicklung bleibt die Un-sicherheit beim Ölangebot ein bestimmender Faktor für den Ölpreis. So hat beispielsweise Saudi Arabien seine Ölproduk-tion weiter ausgedehnt, um den Ölmarkt zu beruhigen. Dies führte jedoch zu einem Rückgang der freien Förderkapazitä-ten, die jedoch als Sicherheitspuffer für mögliche Produkti-onsausfälle in der Zukunft notwendig sind. Für das Jahr 2012 wird daher mit einem Anstieg des Index für Energie von 8% auf US-Dollar-Basis gerechnet. Insgesamt werden die Roh-stoffpreise in der zweiten Jahreshälfte 2012 allmählich, aber merklich steigen. Dies liegt an der erwarteten leichten kon-junkturellen Erholung, die sich positiv auf die Rohstoffnach-frage auswirken wird und damit die Rohstoffpreise unter-stützt. Der Rohstoffpreisindex dürfte in diesem Jahr um 5%