Embed Size (px)

Citation preview

WI – STATE OF THE ART

Ökonomischer Wert von Informationssystemen

Beitrag von Literatur-Reviews zum Wissenserhalt

Auf Basis einer umfassenden Literaturrecherche wird in diesem Beitrag analysiert, inwiefernbisherige Literatur-Reviews zentrale Forschungsfelder der ökonomischen Bewertung vonInformationssystemen untersucht und deren Kernergebnisse herausgestellt haben. DieserBeitrag zeigt, dass einerseits viele Bereiche erschöpfend analysiert wurden, anderseits aberauch wichtige Bereiche, wie die Accounting-Performance, das Wachstum immateriellerWerte und die Unterscheidung zwischen ökonomischem Output und dem entstandenenoder wahrgenommenen Wert vernachlässigt wurden. Diese Domänen gilt es in zukünftigenReviews zu adressieren. Die vorliegende Analyse zeigt auch solche Forschungsbereiche auf,in denen die Primärforschung rudimentär ist und einer Intensivierung derForschungsbemühungen bedarf, bevor Literatur-Reviews zur Synthese von Erkenntnissensinnvoll eingesetzt werden können.

DOI 10.1007/s11576-010-0232-4

Der Autor

PD Dr. Guido Schryen M.O.R. (�)Information Systems ResearchInstitut für AllgemeineWirtschaftsforschungAlbert-Ludwigs-Universität FreiburgKollegiengebäude IIPlatz der alten Synagoge79085 [email protected]: http://www-users.rwth-aachen.de/guido.schryen/

Eingegangen: 2009-05-29Angenommen: 2010-01-25Angenommen nach zwei Überarbei-tungen durch Prof. Dr. Buxmann.Online publiziert: 2010-07-06

This article is also available in Englishvia http://www.springerlink.com andhttp://www.bise-journal.org: SchryenG (2010) Preserving Knowledge on ISBusiness Value. What Literature Re-views Have Done. Bus Inf Syst Eng.doi: 10.1007/s12599-010-0111-y.

Zusätzliche Information ist in derOnline-Version dieses Beitrags(doi: 10.1007/s11576-010-0232-4)enthalten.

© Gabler Verlag 2010

1 Einleitung

Informationssysteme (IS) werden bereitsseit einigen Jahrzehnten im ökonomi-schen Umfeld eingesetzt und werdenmittlerweile auch als allgemein verfügba-re Ressource betrachtet (Carr 2003). In-zwischen hat die Abhängigkeit von IS einbeachtliches Ausmaß angenommen, dazahlreiche betriebliche Aktivitäten ohneden Einsatz von IS entweder nur deut-lich mühsamer oder nicht durchzufüh-ren sind. Des Weiteren haben IS einehohe makroökonomische Bedeutung er-langt: nach Angaben der World Informa-tion Technology Services Alliance (WIT-SA 2008, S. 1) sind die weltweiten Ausga-ben für Informations- und Kommunika-tionstechnologie in 2008 vermutlich aufüber 3,7 Billionen US-Dollar gestiegen.Diese enorme wirtschaftliche Bedeutunghat der Attraktivität der Erforschung desökonomischen Werts von IS sicherlichnicht geschadet, sind doch in der Vergan-genheit eine Fülle von wissenschaftlichenBeiträgen zu diesem Thema entstanden.

Einige Forscher argumentieren jedochernüchternd in Bezug auf die wirtschaft-liche Bedeutung von IS. Zum Beispielbezweifeln West u. Courtney (1993) so-wie Hitt u. Brynjolfsson (1996) die stra-tegische Bedeutung von IS und argu-mentieren, dass IS allgemein verfügbareWirtschaftsgüter darstellen und auf ih-nen basierende Wettbewerbsvorteile zu-nehmend erodieren. Carr (2003) doku-mentiert diese Zweifel, indem er als Titelseines viel beachteten Artikels „IT doesn’tmatter“ wählt. Ein weiterer Diskurs liegtin empirischen Studien begründet, diekeine positiven Auswirkungen von IS aufden ökonomischen Output nachweisenkönnen (Dos Santos et al. 1993; Rai etal. 1997; Im et al. 2001; Dehning u. Stra-topoulos 2002; Ko u. Osei-Bryson 2004;Stiroh u. Botsch 2007). Offenbar ist esIS-Forschern (zumindest nicht vollstän-dig) gelungen, die wirtschaftliche Rele-vanz von IS zu identifizieren und trans-parent zu erklären. Manager und For-scher stellen weiterhin den Wert von IS-Investitionen in Frage, wie Kohli u. Gro-ver (2008, S. 23) in ihrer vor Kurzemveröffentlichten Studie feststellen. Aller-dings ist die Beantwortung gerade dieserFrage grundlegend für den Beitrag der IS-Disziplin (Agarwal u. Lucas 2005).

Ein naheliegender Ansatz zur Verdeut-lichung des ökonomischen Werts vonIS besteht in der Synthese der Ergeb-nisse empirischer Studien. Dieses Vor-gehen wird jedoch erschwert durch die

WIRTSCHAFTSINFORMATIK 4|2010 225

WI – STATE OF THE ART

große Anzahl von Studien, die geprägtsind von einer Vielzahl an Methoden,Untersuchungsobjekten, Forschungsmo-dellen und Erkenntnissen. Die Diskussi-on des ökonomischen Werts von IS istdamit derart komplex geworden, dassein Überblick über die wichtigsten For-schungsergebnisse schwer zu gewinnenist. Dieser Komplexität wurde von For-schern mit Literatur-Reviews begegnet,die in einschlägigen Zeitschriften wie z.B. MISQ, ISR, JMIS, EJIS, CACM, JAISund ACM Computing Surveys publiziertwurden. In Anbetracht der oben genann-ten Kritik am ökonomischen Wert von ISstellt sich die Frage, inwieweit Literatur-Reviews Wissen über den ökonomischenWert von IS identifizieren, aggregrierenund konservieren konnten. Dies führtuns zur Forschungsfrage dieses Beitrags:

Inwieweit haben bisherige Reviews we-sentliche Forschungsbereiche des ökonomi-schen Werts von IS betrachtet und inwie-fern wurden wesentliche Domänen der Pri-märliteratur ignoriert?

Die Bedeutung dieser Fragestellungwird durch das Argument von Koh-li u. Grover (2008) unterstrichen, diedie Hypothese aufstellen, dass selbst diebisherige Primärforschung wichtige For-schungsfelder entweder ignoriert odervernachlässigt hat.

Das übergeordnete Ziel dieses Beitragsbesteht in der Beantwortung der Frage-stellung durch (a) die Identifizierung undBeschreibung der zentralen Erkenntnis-se in wichtigen Forschungsgebieten desökonomischen Werts von IS und (b)die Analyse des Beitrags von Literatur-Reviews zur Konservierung dieses Wis-sens. Aus methodischer Sicht stellt dieserBeitrag ein Review von Literatur-Reviewsund somit ein „Meta-Review“ dar. Da-mit unterscheidet er sich hinsichtlich derForschungsmethode und der Untersu-chungsobjekte von einer kürzlich veröf-fentlichten Studie zum Wert von Infor-mationssystemen (Urbach et al. 2009).

Dieser Beitrag ist wie folgt geglie-dert: Abschn. 2 beleuchtet den theore-tischen Hintergrund des ökonomischenWerts von IS. In Abschn. 3 werden derForschungsframework und die Methodikdieser Arbeit vorgestellt. Abschn. 4 stellteine Taxonomie vor und verwendet die-se, um die wesentlichen Forschungsfelderdes ökonomischen Werts von IS aufzuzei-gen und die in der Primärliteratur erziel-ten Resultate darzustellen. Abschn. 5 ana-lysiert, inwieweit diese Forschungsfelderin Literatur-Reviews berücksichtigt wur-den. Abschn. 6 beschließt diesen Beitrag

und spricht Empfehlungen hinsichtlichzukünftiger Reviews aus.

2 Theoretischer Hintergrund

Aus methodischer Sicht stellt ein Meta-(Literatur-)Review eine spezielle Art ei-nes Reviews dar und kann daher auf dieReview-Methodik zurückgreifen. DieserAbschnitt stützt sich auf gerade diese Me-thodik und folgt der Empfehlung vonWebster und Watson (2002, S. XV), nachder ein Literatur-Review zunächst die re-levanten Komponenten des Reviews de-finieren und dessen Grenzen aufzeigensollte. In diesem Beitrag sind die rele-vanten Komponenten „Informationssys-teme“ und „ökonomischer Wert von IS“.

2.1 Informationssysteme (IS)

Der wissenschaftliche Bereich von ISist terminologisch durch die Verwen-dung von syntaktisch ähnlichen Be-griffen wie „Informationssysteme (IS)“,„Informationstechnologie (IT)“ und„Informations- und Kommunikations-technologie (IKT)“ geprägt. Allerdingsfehlt es diesen Begriffen häufig an ge-nauen Definitionen. Basierend auf einerStudie von Beiträgen in der Zeitschrift„Information Systems Research“ schlie-ßen Orlikowski u. Iacono (2001), dass das„IT-Artefakt“ nicht theoretisiert wurdeund weithin abhängig vom spezifischenForschungskontext interpretiert wird.Die daraus resultierende begrifflicheUnschärfe und heterogene Semantik istnicht verwunderlich, da die IS-Disziplinbisher noch keine breit akzeptierte odersogar standardisierte Ontologie bietet. Indiesem Beitrag adoptieren wir die „ganz-heitliche“ Sichtweise von IS, so wie siebeispielsweise im ATIS Telecom Glossary(ATIS 2007) (Option 3) beschrieben ist:„The entire infrastructure, organizati-on, personnel, and components for thecollection, processing, storage, transmis-sion, display, dissemination, and disposi-tion of information.“

2.2 Ökonomischer Wert von IS

Die Forschung zum ökonomischen Wertvon IS lässt sich strukturieren, indemBegrifflichkeiten, Subdomänen, Ebenen,Untersuchungsobjekte sowie Zeitpunkteder Evaluierung genauer adressiert wer-den.

Die IS-Literatur bietet eine Vielzahlan Begriffen und Interpretationen. Zum

Beispiel verwenden frühere Artikel dieBegriffe „value“, „benefit“, „outcome“oder „worth“ (Wiseman 1992), Melvilleet al. (2004) untersuchen „organizatio-nal performance“ und Kohli u. Grover(2008) beziehen sich auf den Wert als„economic impact“. Diese Vielfalt in derTerminologie spiegelt nicht nur begriff-liche Inkonsistenzen wider, sie verdeut-licht auch unterschiedliche Auffassungenin Bezug auf die Art der Operationalisie-rung der wirtschaftlichen Auswirkungenvon IS. Beispielsweise verwenden zahl-reiche empirischen Studien ökonometri-sche Ansätze und analysieren den Ein-fluss von IS-Investitionen auf wirtschaft-liche Variablen wie Produktivität (Bryn-jolfsson u. Hitt 1996), Umsatzrendite(Bharadwaj 2000) oder Tobin’s q (Bryn-jolfsson u. Yang 1999). Andere Studienunterstreichen, dass über solche Konse-quenzen hinaus auch immaterielle Wer-te durch IS-Investitionen erwachsen kön-nen (Irani 2002; Kohli u. Grover 2008).Die Diskussion lässt sich erweitern, wennzwischen dem Ergebnis einer bestimm-ten IS-Investition und dessen Interpreta-tion unterschieden wird. Diese Interpre-tation hängt von der individuellen Per-spektive des Bewertenden ab (Sylla u.Wen 2002, S. 242), vom Ergebnis der Mit-bewerber (Dehning u. Richardson 2002,S. 23) und von der letztendlichen Nut-zung der Ergebnisse (Alshawi et al. 2003,S. 419). Da sich dieser Beitrag der Iden-tifikation von „weißen Flecken auf derForschungslandkarte“ widmet, wird kei-ne der oben genannten Facetten ausge-schlossen. Vielmehr werden sie genutzt,um die Forschungsergebnisse der Pri-märliteratur strukturiert darzustellen.

In der Literatur werden verschiedeneEbenen für die Untersuchung der wirt-schaftlichen Auswirkungen von IS vor-geschlagen. Eine weit verbreitete Klas-sifikation unterscheidet die individuelleEbene, Unternehmensebene, Branchene-bene und Ökonomieebene (Bakos 1987;Kauffman u. Weill 1989; Brynjolfsson u.Yang 1996; Devaraj u. Kohli 2000; Chauet al. 2007). Zudem wird in der Litera-tur auch der Konsumentennutzen analy-siert (Bakos 1987; Brynjolfsson u. Yang1996; Devaraj u. Kohli 2000). Diese Ar-beit schließt keine dieser Ebenen aus.

Um eine ganzheitliche Perspektive aufIS zu erhalten, befasst sich dieser Bei-trag mit den ökonomischen Auswirkun-gen von Investitionen in Informations-technologie, in IS-bezogene organisatori-sche Maßnahmen und in IS-Personal.

226 WIRTSCHAFTSINFORMATIK 4|2010

WI – STATE OF THE ART

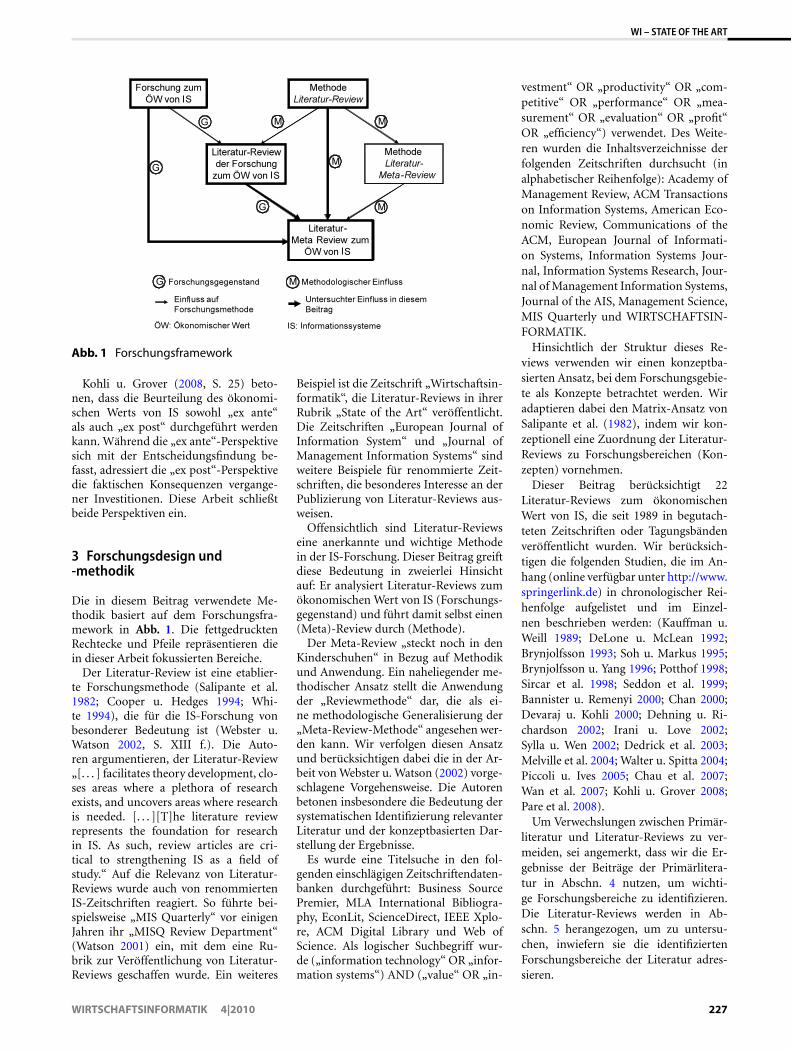

Abb. 1 Forschungsframework

Kohli u. Grover (2008, S. 25) beto-nen, dass die Beurteilung des ökonomi-schen Werts von IS sowohl „ex ante“als auch „ex post“ durchgeführt werdenkann. Während die „ex ante“-Perspektivesich mit der Entscheidungsfindung be-fasst, adressiert die „ex post“-Perspektivedie faktischen Konsequenzen vergange-ner Investitionen. Diese Arbeit schließtbeide Perspektiven ein.

3 Forschungsdesign und-methodik

Die in diesem Beitrag verwendete Me-thodik basiert auf dem Forschungsfra-mework in Abb. 1. Die fettgedrucktenRechtecke und Pfeile repräsentieren diein dieser Arbeit fokussierten Bereiche.

Der Literatur-Review ist eine etablier-te Forschungsmethode (Salipante et al.1982; Cooper u. Hedges 1994; Whi-te 1994), die für die IS-Forschung vonbesonderer Bedeutung ist (Webster u.Watson 2002, S. XIII f.). Die Auto-ren argumentieren, der Literatur-Review„[. . . ] facilitates theory development, clo-ses areas where a plethora of researchexists, and uncovers areas where researchis needed. [. . . ][T]he literature reviewrepresents the foundation for researchin IS. As such, review articles are cri-tical to strengthening IS as a field ofstudy.“ Auf die Relevanz von Literatur-Reviews wurde auch von renommiertenIS-Zeitschriften reagiert. So führte bei-spielsweise „MIS Quarterly“ vor einigenJahren ihr „MISQ Review Department“(Watson 2001) ein, mit dem eine Ru-brik zur Veröffentlichung von Literatur-Reviews geschaffen wurde. Ein weiteres

Beispiel ist die Zeitschrift „Wirtschaftsin-formatik“, die Literatur-Reviews in ihrerRubrik „State of the Art“ veröffentlicht.Die Zeitschriften „European Journal ofInformation System“ und „Journal ofManagement Information Systems“ sindweitere Beispiele für renommierte Zeit-schriften, die besonderes Interesse an derPublizierung von Literatur-Reviews aus-weisen.

Offensichtlich sind Literatur-Reviewseine anerkannte und wichtige Methodein der IS-Forschung. Dieser Beitrag greiftdiese Bedeutung in zweierlei Hinsichtauf: Er analysiert Literatur-Reviews zumökonomischen Wert von IS (Forschungs-gegenstand) und führt damit selbst einen(Meta)-Review durch (Methode).

Der Meta-Review „steckt noch in denKinderschuhen“ in Bezug auf Methodikund Anwendung. Ein naheliegender me-thodischer Ansatz stellt die Anwendungder „Reviewmethode“ dar, die als ei-ne methodologische Generalisierung der„Meta-Review-Methode“ angesehen wer-den kann. Wir verfolgen diesen Ansatzund berücksichtigen dabei die in der Ar-beit von Webster u. Watson (2002) vorge-schlagene Vorgehensweise. Die Autorenbetonen insbesondere die Bedeutung dersystematischen Identifizierung relevanterLiteratur und der konzeptbasierten Dar-stellung der Ergebnisse.

Es wurde eine Titelsuche in den fol-genden einschlägigen Zeitschriftendaten-banken durchgeführt: Business SourcePremier, MLA International Bibliogra-phy, EconLit, ScienceDirect, IEEE Xplo-re, ACM Digital Library und Web ofScience. Als logischer Suchbegriff wur-de („information technology“ OR „infor-mation systems“) AND („value“ OR „in-

vestment“ OR „productivity“ OR „com-petitive“ OR „performance“ OR „mea-surement“ OR „evaluation“ OR „profit“OR „efficiency“) verwendet. Des Weite-ren wurden die Inhaltsverzeichnisse derfolgenden Zeitschriften durchsucht (inalphabetischer Reihenfolge): Academy ofManagement Review, ACM Transactionson Information Systems, American Eco-nomic Review, Communications of theACM, European Journal of Informati-on Systems, Information Systems Jour-nal, Information Systems Research, Jour-nal of Management Information Systems,Journal of the AIS, Management Science,MIS Quarterly und WIRTSCHAFTSIN-FORMATIK.

Hinsichtlich der Struktur dieses Re-views verwenden wir einen konzeptba-sierten Ansatz, bei dem Forschungsgebie-te als Konzepte betrachtet werden. Wiradaptieren dabei den Matrix-Ansatz vonSalipante et al. (1982), indem wir kon-zeptionell eine Zuordnung der Literatur-Reviews zu Forschungsbereichen (Kon-zepten) vornehmen.

Dieser Beitrag berücksichtigt 22Literatur-Reviews zum ökonomischenWert von IS, die seit 1989 in begutach-teten Zeitschriften oder Tagungsbändenveröffentlicht wurden. Wir berücksich-tigen die folgenden Studien, die im An-hang (online verfügbar unter http://www.springerlink.de) in chronologischer Rei-henfolge aufgelistet und im Einzel-nen beschrieben werden: (Kauffman u.Weill 1989; DeLone u. McLean 1992;Brynjolfsson 1993; Soh u. Markus 1995;Brynjolfsson u. Yang 1996; Potthof 1998;Sircar et al. 1998; Seddon et al. 1999;Bannister u. Remenyi 2000; Chan 2000;Devaraj u. Kohli 2000; Dehning u. Ri-chardson 2002; Irani u. Love 2002;Sylla u. Wen 2002; Dedrick et al. 2003;Melville et al. 2004; Walter u. Spitta 2004;Piccoli u. Ives 2005; Chau et al. 2007;Wan et al. 2007; Kohli u. Grover 2008;Pare et al. 2008).

Um Verwechslungen zwischen Primär-literatur und Literatur-Reviews zu ver-meiden, sei angemerkt, dass wir die Er-gebnisse der Beiträge der Primärlitera-tur in Abschn. 4 nutzen, um wichti-ge Forschungsbereiche zu identifizieren.Die Literatur-Reviews werden in Ab-schn. 5 herangezogen, um zu untersu-chen, inwiefern sie die identifiziertenForschungsbereiche der Literatur adres-sieren.

WIRTSCHAFTSINFORMATIK 4|2010 227

WI – STATE OF THE ART

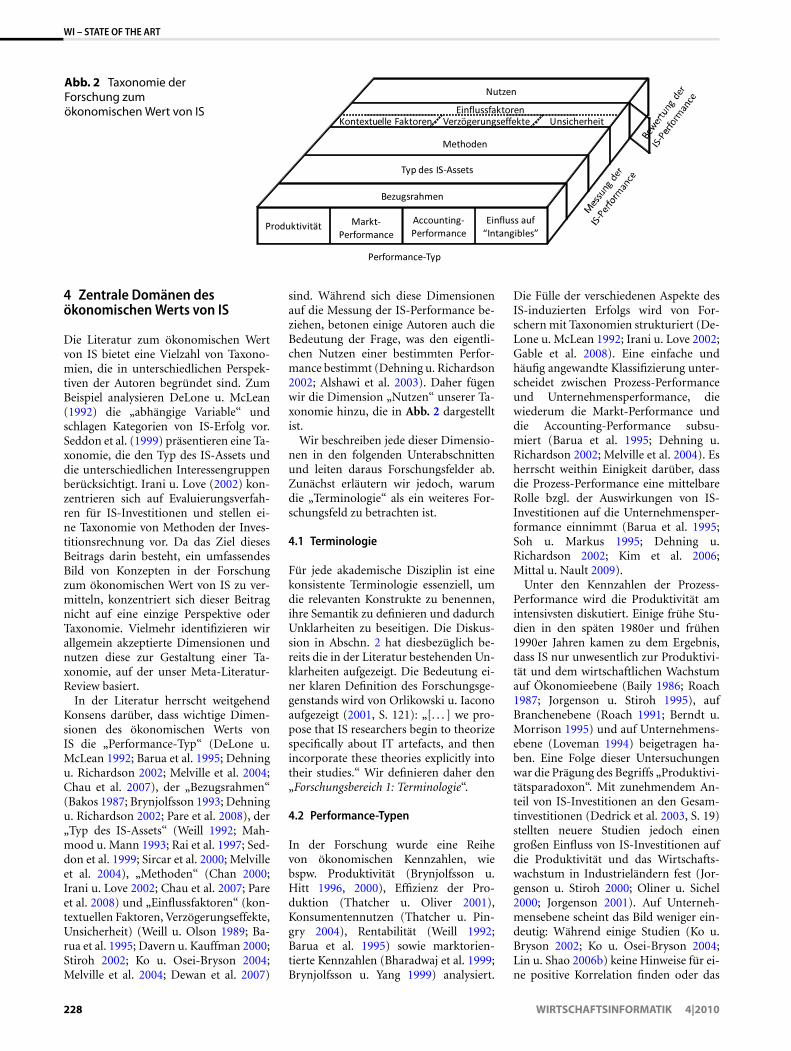

Abb. 2 Taxonomie derForschung zumökonomischen Wert von IS

4 Zentrale Domänen desökonomischen Werts von IS

Die Literatur zum ökonomischen Wertvon IS bietet eine Vielzahl von Taxono-mien, die in unterschiedlichen Perspek-tiven der Autoren begründet sind. ZumBeispiel analysieren DeLone u. McLean(1992) die „abhängige Variable“ undschlagen Kategorien von IS-Erfolg vor.Seddon et al. (1999) präsentieren eine Ta-xonomie, die den Typ des IS-Assets unddie unterschiedlichen Interessengruppenberücksichtigt. Irani u. Love (2002) kon-zentrieren sich auf Evaluierungsverfah-ren für IS-Investitionen und stellen ei-ne Taxonomie von Methoden der Inves-titionsrechnung vor. Da das Ziel diesesBeitrags darin besteht, ein umfassendesBild von Konzepten in der Forschungzum ökonomischen Wert von IS zu ver-mitteln, konzentriert sich dieser Beitragnicht auf eine einzige Perspektive oderTaxonomie. Vielmehr identifizieren wirallgemein akzeptierte Dimensionen undnutzen diese zur Gestaltung einer Ta-xonomie, auf der unser Meta-Literatur-Review basiert.

In der Literatur herrscht weitgehendKonsens darüber, dass wichtige Dimen-sionen des ökonomischen Werts vonIS die „Performance-Typ“ (DeLone u.McLean 1992; Barua et al. 1995; Dehningu. Richardson 2002; Melville et al. 2004;Chau et al. 2007), der „Bezugsrahmen“(Bakos 1987; Brynjolfsson 1993; Dehningu. Richardson 2002; Pare et al. 2008), der„Typ des IS-Assets“ (Weill 1992; Mah-mood u. Mann 1993; Rai et al. 1997; Sed-don et al. 1999; Sircar et al. 2000; Melvilleet al. 2004), „Methoden“ (Chan 2000;Irani u. Love 2002; Chau et al. 2007; Pareet al. 2008) und „Einflussfaktoren“ (kon-textuellen Faktoren, Verzögerungseffekte,Unsicherheit) (Weill u. Olson 1989; Ba-rua et al. 1995; Davern u. Kauffman 2000;Stiroh 2002; Ko u. Osei-Bryson 2004;Melville et al. 2004; Dewan et al. 2007)

sind. Während sich diese Dimensionenauf die Messung der IS-Performance be-ziehen, betonen einige Autoren auch dieBedeutung der Frage, was den eigentli-chen Nutzen einer bestimmten Perfor-mance bestimmt (Dehning u. Richardson2002; Alshawi et al. 2003). Daher fügenwir die Dimension „Nutzen“ unserer Ta-xonomie hinzu, die in Abb. 2 dargestelltist.

Wir beschreiben jede dieser Dimensio-nen in den folgenden Unterabschnittenund leiten daraus Forschungsfelder ab.Zunächst erläutern wir jedoch, warumdie „Terminologie“ als ein weiteres For-schungsfeld zu betrachten ist.

4.1 Terminologie

Für jede akademische Disziplin ist einekonsistente Terminologie essenziell, umdie relevanten Konstrukte zu benennen,ihre Semantik zu definieren und dadurchUnklarheiten zu beseitigen. Die Diskus-sion in Abschn. 2 hat diesbezüglich be-reits die in der Literatur bestehenden Un-klarheiten aufgezeigt. Die Bedeutung ei-ner klaren Definition des Forschungsge-genstands wird von Orlikowski u. Iaconoaufgezeigt (2001, S. 121): „[. . . ] we pro-pose that IS researchers begin to theorizespecifically about IT artefacts, and thenincorporate these theories explicitly intotheir studies.“ Wir definieren daher den„Forschungsbereich 1: Terminologie“.

4.2 Performance-Typen

In der Forschung wurde eine Reihevon ökonomischen Kennzahlen, wiebspw. Produktivität (Brynjolfsson u.Hitt 1996, 2000), Effizienz der Pro-duktion (Thatcher u. Oliver 2001),Konsumentennutzen (Thatcher u. Pin-gry 2004), Rentabilität (Weill 1992;Barua et al. 1995) sowie marktorien-tierte Kennzahlen (Bharadwaj et al. 1999;Brynjolfsson u. Yang 1999) analysiert.

Die Fülle der verschiedenen Aspekte desIS-induzierten Erfolgs wird von For-schern mit Taxonomien strukturiert (De-Lone u. McLean 1992; Irani u. Love 2002;Gable et al. 2008). Eine einfache undhäufig angewandte Klassifizierung unter-scheidet zwischen Prozess-Performanceund Unternehmensperformance, diewiederum die Markt-Performance unddie Accounting-Performance subsu-miert (Barua et al. 1995; Dehning u.Richardson 2002; Melville et al. 2004). Esherrscht weithin Einigkeit darüber, dassdie Prozess-Performance eine mittelbareRolle bzgl. der Auswirkungen von IS-Investitionen auf die Unternehmensper-formance einnimmt (Barua et al. 1995;Soh u. Markus 1995; Dehning u.Richardson 2002; Kim et al. 2006;Mittal u. Nault 2009).

Unter den Kennzahlen der Prozess-Performance wird die Produktivität amintensivsten diskutiert. Einige frühe Stu-dien in den späten 1980er und frühen1990er Jahren kamen zu dem Ergebnis,dass IS nur unwesentlich zur Produktivi-tät und dem wirtschaftlichen Wachstumauf Ökonomieebene (Baily 1986; Roach1987; Jorgenson u. Stiroh 1995), aufBranchenebene (Roach 1991; Berndt u.Morrison 1995) und auf Unternehmens-ebene (Loveman 1994) beigetragen ha-ben. Eine Folge dieser Untersuchungenwar die Prägung des Begriffs „Produktivi-tätsparadoxon“. Mit zunehmendem An-teil von IS-Investitionen an den Gesam-tinvestitionen (Dedrick et al. 2003, S. 19)stellten neuere Studien jedoch einengroßen Einfluss von IS-Investitionen aufdie Produktivität und das Wirtschafts-wachstum in Industrieländern fest (Jor-genson u. Stiroh 2000; Oliner u. Sichel2000; Jorgenson 2001). Auf Unterneh-mensebene scheint das Bild weniger ein-deutig: Während einige Studien (Ko u.Bryson 2002; Ko u. Osei-Bryson 2004;Lin u. Shao 2006b) keine Hinweise für ei-ne positive Korrelation finden oder das

228 WIRTSCHAFTSINFORMATIK 4|2010

WI – STATE OF THE ART

Produktivitätsparadoxon (teilweise) mit-hilfe eines mikroökonomischen Modellserklären (Stickel 1995), sind positive Er-gebnisse in Brynjolfsson u. Hitt (1996,2000), Kelley (1994), Lin u. Shao (2006a),Neirotti u. Paolucci (2007), Menon et al.(2000), Stiroh (2002), und Swierczek u.Shrestha (2003) zu finden. Dies führt zurDefinition des „Forschungsbereichs 2: Pro-duktivität“.

Forschungsarbeiten haben sich fer-ner damit beschäftigt, inwieweit IS-Investitionen mit erhöhter Markt-Perfor-mance von Unternehmen korrelieren.Tam (1998) und Brynjolfsson u. Hitt(1996) untersuchen die Auswirkungenauf den „Total Shareholder Return“, DosSantos et al. (1993) und Im et al. (2001)analysieren Reaktionen auf dem Aktien-markt und Bharadwaj et al. (1999) so-wie Brynjolfsson u. Yang (1999) adres-sieren die Kennzahl „Tobin’s q“. Obwohleinige Studien eine statistisch signifikan-te positive Korrelation aufzeigen, argu-mentieren Dedrick et al. (2003, S. 10),dass diese Korrelation rein zeitlicher Na-tur ist und es an kausalen Eigenschaf-ten mangelt, da viele weitere mikro- undmakroökonomische Faktoren die Markt-Performance (mit)bestimmen. Brynjolfs-son u. Yang (1999) und Brynjolfsson etal. (2002) argumentieren, dass die Ge-nerierung immaterieller Werte eine Er-klärung für die durch den Einsatz vonIS induzierte hohe Markt-Performancedarstellen. Bharadwaj et al. (2009) hin-gegen stellen die Auswirkungen von IS-Misserfolgen auf den Marktwert von Un-ternehmen heraus. Ihre Ergebnisse zei-gen, dass der Markt negativ auf derarti-ge Misserfolge reagiert. Folglich definie-ren wir den „Forschungsbereich 3: Markt-Performance“.

Die Auswirkungen von IS-Investitio-nen auf die Accounting-Performance inBezug auf kosten-, materialwirtschaft-lich- und gewinnorientierte Kennzahlenwurden in der Literatur sehr ausführ-lich untersucht. Kostenorientierte Kenn-zahlen werden durch Bharadwaj (2000)und Santhanam u. Hartono (2003) ana-lysiert. MaterialwirtschaftlichorientierteKennzahlen wie z. B. die Lagerum-schlagshäufigkeit werden in den Studi-en von Dehning u. Stratopoulos (2002)und Barua et al. (1995) untersucht. Diemeisten Studien hingegen befassen sichmit gewinnorientierten Kennzahlen: IS-Investitionen scheinen einen positiv Ein-fluss auf die Umsatzrendite (Tam 1998;Bharadwaj 2000; Dehning u. Stratopou-los 2002; Santhanam u. Hartono 2003)

und Betriebsergebnis pro Mitarbeiter(Bharadwaj 2000; Santhanam u. Hartono2003) zu nehmen, während die positivenAuswirkungen auf die Gesamtkapitalren-dite (Hitt u. Brynjolfsson 1996; Rai et al.1997; Tam 1998; Bharadwaj 2000; Stra-topoulos u. Dehning 2000; Dehning u.Stratopoulos 2002; Santhanam u. Harto-no 2003), die Eigenkapitalrendite (Alparu. Kim 1990; Rai et al. 1997; Tam 1998;Stratopoulos u. Dehning 2000) und wei-tere Renditekennzahlen (Stratopoulos u.Dehning 2000; Hayes et al. 2001; Mah-mood u. Mann 2005) weniger ausgeprägtsind. Wir definieren den „Forschungsbe-reich 4: Accounting-Performance“.

Während die genannten Performance-Typen materielle Werte adressieren, wirdoft auch die Bedeutung von immateri-ellen Werten („Intangibles“) hervorge-hoben, wie z. B. verbesserte Fähigkei-ten und größeres Wissen auf organisa-torischer Ebene oder eine bessere Ent-scheidungsfindung (Mertens et al. 1982;Soh u. Markus 1995; Brynjolfsson u. Hitt2000; Irani u. Love 2001; Kohli u. Gro-ver 2008). Bhatt u. Grover (2005) argu-mentieren, dass sich basierend auf IS-Kompetenzen organisatorische Fähigkei-ten entwickeln können, die eine erhebli-che Auswirkung auf Wettbewerbsvortei-le haben. In der Literatur untersuchen je-doch nur wenige Forschungsarbeiten dieso genannten „Intangibles“. Zusammen-fassend definieren wir als „Forschungsbe-reich 5: Einfluss auf „Intangibles“.

4.3 Bezugsrahmen

In der Literatur werden verschiedeneEbenen für die Analyse der wirtschaft-lichen Auswirkungen von IS vorgeschla-gen (siehe Abschn. 2.2). Die meisten Stu-dien beschränken ihre Untersuchungenauf eine bestimmte Ebene. Zum Beispielkonzentrieren sich Brynjolfsson u. Hitt(1996, 2000) und Mahmood u. Mann(2005) auf die Unternehmensebene, Shihet al. (2007) nehmen eine volkswirt-schaftliche Perspektive ein und Devaraju. Kohli (2000), Brynjolfsson (1996) undHitt u. Brynjolfsson (1996) analysierenden durch IS-Investitionen generiertenKonsumentennutzen. Die Bedeutung derBerücksichtigung der Untersuchungsebe-ne wird durch Dehning u. Richardson(2002, S. 8) sowie durch Brynjolfsson(1993) hervorgehoben, der argumentiert,dass die Berücksichtigung der verschiede-nen Ebenen auch einen Beitrag zur Erklä-rung des Produktivitätsparadoxon leistet.Offenbar erweist sich die Differenzierung

zwischen verschiedenen Ebenen (Bezugs-rahmen) als sinnvoll, um Forschungser-gebnisse zu strukturieren und vermeintli-che Widersprüche aufzulösen. Es wird je-doch auch argumentiert, dass neben derTrennung der Ebenen auch deren Ver-knüpfung nützliche Einblicke und Er-klärungen für die Generierung von IS-induziertem Wert liefern kann (DeLoneu. McLean 1992; Kohli u. Grover 2008).Wir definieren den „Forschungsbereich 6:Bezugsrahmen“.

4.4 Typ des IS-Assets

In der Literatur wird vielfach argumen-tiert, dass für ein verbessertes Verständ-nis der Wirkung von IS-Investitionen aufdie betriebliche Performance eine weite-re Differenzierung von IS-Investitionenin einzelne IS-Assets benötigt wird (Weill1992; Mahmood u. Mann 1993; Rai etal. 1997; Sircar et al. 2000; Melville etal. 2004). So finden auf IT-Kapital bezo-gene Studien (Hitt u. Brynjolfsson 1994;Barua et al. 1995; Rai et al. 1997; Tam1998; Sircar et al. 2000; Mahmood u.Mann 2005) keine Korrelation mit Akti-enkursentwicklungen, gemischte Ergeb-nisse hinsichtlich der Rentabilität und ei-ne positive Korrelation mit Umsatz undWertschöpfung. Weitere Studien (Kelley1994; Rai et al. 1997) analysieren die Aus-wirkungen der Ausgaben für Hardwareund Software im Allgemeinen (Rai et al.1997), produktionsorientierte Software(Barua et al. 1995), interorganisationaleInformationssysteme (Schumann 1990),ERP-Systeme (Poston u. Grabski 2000;Hayes et al. 2001; Karimi et al. 2007), E-Commerce-Systeme (Subramani u. Wal-den 2001), Supply-Chain-Systeme (Kimet al. 2006), Wissensmanagementsyste-me (Maier u. Hädrich 2001) und Infra-struktur (Rai et al. 1997; Byrd u. Tur-ner 2000; Chatterjee et al. 2002). Die Stu-dien unterscheiden sich enorm hinsicht-lich ihrer Methoden, Daten, Zeitrahmenund Kennzahlen. Ähnliche Schlussfolge-rungen lassen sich für die Studien zie-hen, die personal- und ausbildungsbezo-gene Ausgaben adressieren (Sircar et al.2000; Chatterjee et al. 2001; Mahmoodu. Mann 2005). Wir definieren den „For-schungsbereich 7: Typ des IS-Assets“.

4.5 Methoden

Studien der Entscheidungsprozesse inder Praxis zeigen, dass sich Führungs-kräfte häufig einfacher Kosten-Nutzen-Analysen im Rahmen der traditionellen

WIRTSCHAFTSINFORMATIK 4|2010 229

WI – STATE OF THE ART

Investitionsrechnung bedienen (Bannis-ter u. Remenyi 2000; Irani u. Love 2002;Chau et al. 2007). Neben diesen Ansät-zen wurden zahlreiche weitere Methodenvorgeschlagen, die u. a. im Zusammen-hang mit der Messung von Accounting-oder marktorientierten Kennzahlen (sie-he die vorherige Diskussion) stehen. DasPortfolio der vorgeschlagenen Methodenschließt auch „value analysis“ (Money etal. 1988) und die Analyse auf Basis kri-tischer Erfolgsfaktoren (KEF) (Rockart1979) ein. Insgesamt stellt die Litera-tur eine Vielzahl unterschiedlicher Be-wertungsmethoden (Bannister u. Reme-nyi 2000, S. 232) zur Verfügung. Zusam-menfassend identifizieren wir den „For-schungsbereich 8: Methoden“.

4.6 Einflussfaktoren

In der Literatur wird vielfach argu-mentiert, dass die Auswirkungen vonIS-Investitionen auf die wirtschaftlichePerformance durch nicht technologischeFaktoren beeinflusst werden. Die amhäufigsten diskutierten Faktoren bezie-hen sich auf Kontextfaktoren, Verzöge-rungseffekte und Unsicherheit. Im Fol-genden diskutieren wir diese Faktorenkurz.

Kontextuelle Faktoren können unter-nehmens-, branchen- oder ökonomie-spezifisch sein. Ihr Einfluss auf diedurch IS-Investitionen induzierten wirt-schaftlichen Auswirkungen kann dabeibeträchtlich sein (Weill 1992; Bharad-waj 2000; Davern u. Kauffman 2000;Dehning u. Richardson 2002; Ko u.Osei-Bryson 2004; Melville et al. 2004;Zhu et al. 2004). Die meisten Stu-dien fokussieren unternehmensbezoge-ne Faktoren (Floyd u. Wooldridge 1990;Li u. Ye 1999; Ravichandran u. Lert-wongsatien 2005; Chari et al. 2008)und lassen erkennen, dass insbeson-dere IS-Alignment und Management-Commitment entscheidende Faktorensind. Wettbewerbsorientierte Faktorenwerden in den Arbeiten von Lin u. Shao(2006b), Sircar et al. (2000) und Mel-ville et al. (2007) betrachtet; makroöko-nomische Faktoren werden in den Beiträ-gen von Swierczek u. Shrestha (2003) undZhu et al. (2004) analysiert. Wir definie-ren als „Forschungsbereich 9: KontextuelleFaktoren“.

In der Literatur wird argumentiert,dass der Einfluss von IS-Investitionennur unzureichend erfasst werden kann,wenn Verzögerungseffekte unberücksich-tigt bleiben (Weill u. Olson 1989; Stiroh

2002). Einige empirische Studien (San-thanam u. Hartono 2003; Mahmood u.Mann 2005) untersuchen dieses Phäno-men und gelangen zu dem Schluss, dasssich derartige Verzögerungseffekte auchüber mehrere Jahre erstrecken können,bevor IS-Investitionen einer Organisati-on Früchte tragen. Wir berücksichtigendieses Phänomen durch die Definitionvon „Forschungsbereich 10: Verzögerungs-effekte“.

Mit IS-Investitionen verbundene wirt-schaftliche Risiken resultieren vor al-lem aus der Unsicherheit über zukünf-tige ökonomische Bedingungen (McFar-lan 1981; Wehrmann et al. 2006). IS-Investitionen werden sogar als deut-lich risikobehafteter angesehen als nicht-IS-basierte Investitionen (Dewan et al.2007, S. 1829). Darüber hinaus ba-siert die (ex ante) Evaluation von IS-Investitionen auch auf persönlichen Er-wartungen und Risikopräferenzen vonEntscheidungsträgern (Rose et al. 2004,S. 53). Risiko im Kontext von IS-Investitionsentscheidungen wird expli-zit in den Beiträgen von Au u. Kauff-man (2003), Wehrmann u. Zimmer-mann (2005), Wehrmann et al. (2006),Benaroch et al. (2007) und Dewanet al. (2007) betrachtet. Da Unsicher-heit als ein wesentlicher Bestandteilvon IS-Investitionsentscheidungen ange-sehen wird, definieren wir den „For-schungsbereich 11: Unsicherheit“.

4.7 Nutzen

Während die ökonomische Performancevon IS-Investitionen in der Regel durchMessung und Vergleich von ökonomi-schen Kennzahlen ermittelt wird, wer-fen einige Forscher die Frage auf, wasder Wert einer bestimmten Performan-ce ist. Es wird beispielsweise argumen-tiert, dass der tatsächliche Wert davon ab-hängen kann, wie die durch den Einsatzvon IS induzierten organisatorischen Fä-higkeiten genutzt werden (Alshawi et al.2003, S. 419), welche Performance Mit-bewerber erreicht haben (Dehning u. Ri-chardson 2002, S. 23) und wie die subjek-tiven Präferenzen des oder der Bewerten-den sind (Sylla u. Wen 2002, S. 242).

Eine derartige Differenzierung zwi-schen dem Messergebnis („outcome“)und dem wahrgenommenen Wert („uti-lity“) wird in der Entscheidungstheorieund der Nutzentheorie vorgenommen.

Eine der am häufigsten diskutiertenArten des IS-Nutzens ist der Wettbe-werbsvorteil. Es wird argumentiert, dass

Wettbewerbsvorteile nur erzielt werdenkönnen, wenn Unternehmen strategi-sches Informationsmanagement anwen-den (Zahn 1990), IS-basierte Kompeten-zen vor der Imitation durch Wettbewer-ber geschützt werden können (Feeny u.Ives 1990; Carr 2003) oder die Wettbe-werber nicht in vollem Umfang von derImitation profitieren können (Clemonsu. Row 1991). West u. Courtney (1993,S. 245) bemerken in diesem Zusammen-hang, dass durch IS generierte Innovati-onsvorteile erodieren, sobald die jewei-ligen IS allgemein verfügbar sind. Hittu. Brynjolfsson (1996) relativieren diewettbewerbsrelevante Bedeutung von ISund argumentieren, dass IS-Investitionenzwar nicht zu Wettbewerbsvorteilen füh-ren, jedoch notwendig sein können, umkeine Wettbewerbsnachteile zu erhalten.Ein positives Bild wird von Bhatt u. Gro-ver gezeichnet (2005), die in ihrer empi-rischen Studie belegen, dass eine hohe IS-Kompetenz eine erhebliche Auswirkungauf den erzielten Wettbewerbsvorteil hat.Fink u. Neumann (2009) zeigen, dass dieKompetenzen des IS-Personals die ver-fügbaren Management-Services determi-nieren, die wiederum den durch IS ge-nerierten Wettbewerbsvorteil beeinflus-sen. Zusammenfassend lässt sich sagen,dass der Nutzen von IS eine wichtige For-schungsdomäne darstellt. Daher definie-ren wir als „Forschungsbereich 12: Nut-zen“.

5 Analyse

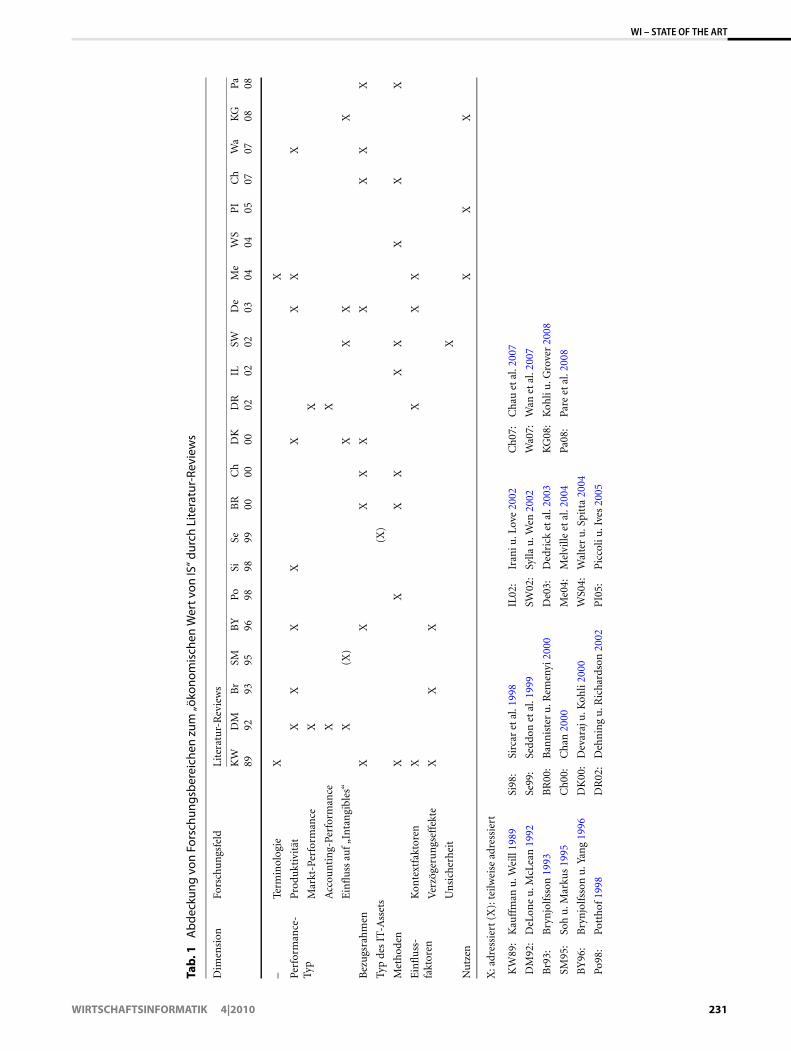

Dieser Abschnitt analysiert, inwieweitdie im vorherigen Abschnitt identifizier-ten Forschungsbereiche durch Literatur-Reviews adressiert wurden. Tab. 1 ver-mittelt einen Überblick über die Ergeb-nisse dieser Analyse.

5.1 Terminologie

Es wurden zwei Reviews identifiziert, diedie Literatur zur Terminologie analysie-ren. Die Arbeit von Kauffman u. Weill(1989) identifiziert inkonsistente Defi-nitionen von Input- und Outputvaria-blen und umfasst eine sehr frühe Peri-ode der Literatur. Derartige Inkonsisten-zen werden auch in der neueren Arbeitvon Melville et al. (2004) identifiziert, inder die Autoren aufzeigen, dass die IS-Community weiterhin unterschiedlicheSichtweisen auf das „Konstrukt IT“ hat,die vom spezifischen Forschungskontextabhängig sind. Obwohl die Arbeit von

230 WIRTSCHAFTSINFORMATIK 4|2010

WI – STATE OF THE ART

Tab.

1A

bdec

kung

von

Fors

chun

gsbe

reic

hen

zum

„öko

nom

isch

enW

ertv

onIS

“dur

chLi

tera

tur-

Revi

ews

Dim

ensi

onFo

rsch

un

gsfe

ldLi

tera

tur-

Rev

iew

s

KW

89D

M92

Br

93SM 95

BY

96Po 98

Si 98Se 99

BR

00C

h00

DK

00D

R02

IL 02SW 02

De

03M

e04

WS

04P

I05

Ch

07W

a07

KG

08Pa 08

–Te

rmin

olog

ieX

X

Perf

orm

ance

-Ty

pP

rodu

ktiv

ität

XX

XX

XX

XX

Mar

kt-P

erfo

rman

ceX

X

Acc

oun

tin

g-Pe

rfor

man

ceX

X

Ein

flu

ssau

f„In

tan

gibl

es“

X(X

)X

XX

X

Bez

ugs

rah

men

XX

XX

XX

XX

X

Typ

des

IT-A

sset

s(X

)

Met

hod

enX

XX

XX

XX

XX

Ein

flu

ss-

fakt

oren

Kon

text

fakt

oren

XX

XX

Ver

zöge

run

gsef

fekt

eX

XX

Un

sich

erh

eit

X

Nu

tzen

XX

X

X:a

dres

sier

t(X

):te

ilwei

sead

ress

iert

KW

89:

Kau

ffm

anu

.Wei

ll19

89Si

98:

Sirc

aret

al.1

998

IL02

:Ir

aniu

.Lov

e20

02C

h07

:C

hau

etal

.200

7

DM

92:

DeL

one

u.M

cLea

n19

92Se

99:

Sedd

onet

al.1

999

SW02

:Sy

llau

.Wen

2002

Wa0

7:W

anet

al.2

007

Br9

3:B

ryn

jolf

sson

1993

BR

00:

Ban

nis

ter

u.R

emen

yi20

00D

e03:

Ded

rick

etal

.200

3K

G08

:K

ohli

u.G

rove

r20

08

SM95

:So

hu

.Mar

kus

1995

Ch

00:

Ch

an20

00M

e04:

Mel

ville

etal

.200

4Pa

08:

Pare

etal

.200

8

BY

96:

Bry

njo

lfss

onu

.Yan

g19

96D

K00

:D

evar

aju

.Koh

li20

00W

S04:

Wal

ter

u.S

pitt

a20

04

Po98

:Po

tth

of19

98D

R02

:D

ehn

ing

u.R

ich

ards

on20

02P

I05:

Pic

coli

u.I

ves

2005

WIRTSCHAFTSINFORMATIK 4|2010 231

WI – STATE OF THE ART

Melville et al. (2004) nur einen kurzenÜberblick über Terminologie und Per-spektiven gibt, stellt sie einen exzellentenAusgangspunkt für künftige Literatur-Reviews dar.

5.2 Produktivität

Das große Interesse der Wissenschaft-ler an der Erforschung der Auswirkun-gen von IS-Investitionen auf die Pro-duktivität spiegelt sich auch in der An-zahl der Studien wider, die sich mit Pro-duktivität befassen. DeLone u. McLean(1992) geben einen Überblick über frü-he Studien zur Produktivität. Die um-fassende Untersuchung durch Brynjolfs-son (1993) kommt zu dem Schluss, dassdas vermeintliche Produktivitätsparado-xon sich aufgrund von methodischenMängeln ergeben hat, die sich in derfehlerhaften Erfassung von Inputs undOutputs, der Ignorierung von Verzöge-rungseffekten, der nicht verursachungs-gerechten Behandlung von Gewinnenund im Missmanagement von Informa-tionen und Technologie konkretisierenlassen. Ein weiterer Mangel wird durchSircar et al. (1998) identifiziert, die fest-stellen, dass viele Studien zur Produkti-vität stattdessen gewinnorientierte Kenn-zahlen betrachten. Darüber hinaus stel-len Sircar et al. (1998) fest, dass auch diezugrunde liegende Theorie Auswirkun-gen auf die Ergebnisse hat: Während va-rianztheoretische Studien das Produkti-vitätsparadoxon widerlegen, wird es vonprozesstheoretischen Studien gestützt.

Brynjolfsson u. Yang (1996) fokussie-ren die Produktivitätsforschung auf Un-ternehmensebene, da sich damit Aggre-gationsprobleme vermeiden lassen, wiesie auf Branchenebene bestehen. In ihrerAnalyse der neueren Literatur gelangendie Autoren zu dem Ergebnis, dass IS-Investitionen einen positiven Einfluss aufdie Produktivität haben. Diese Schluss-folgerung wird ebenfalls in den Studienvon Devaraj u. Kohli (2000) und Ded-rick et al. (2003) gezogen, die darüberhinaus aufzeigen, dass sich starke Unter-schiede in den Auswirkungen auf unter-schiedliche Unternehmen ergeben kön-nen. Wan et al. (2007) konstatieren, dassdie Existenz des Produktivitätsparadox-ons auf Unternehmensebene aufgrunddifferenzierterer Datenquellen, einer Fo-kussierung auf die Unternehmensebeneund einer Refokussierung auf das Mana-gement von IS widerlegt wurde. Als ur-sächlich für diesen Erkenntnisgewinn be-trachten sie die Berücksichtigung der von

Brynjolfsson (1993) identifizierten me-thodischen Probleme.

Auf Branchenebene sind die Ergebnis-se weniger eindeutig. Devaraj u. Koh-li (2000) identifizieren unterschiedlicheErgebnisse in der Literatur, währendDedrick et al. (2003) positive Resulta-te hinsichtlich des Einflusses von IS-Investitionen auf die Arbeitsproduktivi-tät identifizieren. Auf Ökonomieebenekonnten frühe Studien keinen positivenEinflusses von IS-Investitionen auf dieProduktivität feststellen. In den 1990erJahren änderte sich dieses Bild (Bryn-jolfsson u. Yang 1996). Dedrick et al.(2003) stellten schließlich in ihrem Re-view fest, dass die Literatur eine positi-ve Beziehung zwischen IS-Investitionen,Wachstum und nationaler Produktivität(zumindest in Industrieländern) zeigenkonnte.

Zusammenfassend lässt sich festhalten,dass Literatur-Reviews zur Produktivi-tät umfangreiche und exzellente Über-sichten über die Auswirkungen von IS-Investitionen auf die Produktivität aufunterschiedlichen Ebenen bieten. Aller-dings zeigen sie kaum auf, inwiefern dieLiteratur Erklärungen für unterschied-liche Wirkungsintensitäten und wider-sprüchliche Ergebnisse von Studien be-reit hält.

5.3 Markt-Performance

In der Literatur existieren einige weni-ge Studien, die eine positive Korrela-tion zwischen IS-Investitionen und derMarkt-Performance belegen und IS da-bei einen mittelbaren Einfluss zuschrei-ben (Brynjolfsson u. Yang 1999; Bryn-jolfsson u. Hitt 2000). Trotz des Man-gels an umfangreicher Literatur undder damit verbundenen fehlenden At-traktivität für Literatur-Reviews adres-sieren zwei Untersuchungen (DeLone u.McLean 1992; Dehning u. Richardson2002) diese Domäne. Während der Re-view von DeLone u. McLean (1992)nur wenige empirische Untersuchungenidentifiziert, kann der Review von Deh-ning u. Richardson (2002, S. 19) aufneuere Studien zurückgreifen. Die Au-toren schlussfolgern, dass die durch denEinsatz von IS induzierte Erhöhung desMarktwertes bis auf das 20-fache des IS-Investitionsbetrags anwachsen kann. Da-bei zeigt sich auch, dass Aktionäre stra-tegische IS-Investitionen besonders wert-schätzen. Seit 2003 ist jedoch ein Rück-gang des Interesses an der Untersuchungder Auswirkungen von IS-Investitionen

auf die Markt-Performance zu beobach-ten. Der geringe Umfang an Primärlitera-tur rechtfertigt derzeit kaum die Durch-führung eines Literatur-Reviews.

5.4 Accounting-Performance

Die Fülle von empirischen Studien überden Einfluss von IS-Investitionen auf dieAccouting-Performance wird lediglich inzwei Reviews untersucht. Während De-Lone u. McLean (1992) zu wenige Stu-dien vorlagen, um zu einem Gesamtbildzu gelangen, kommen Dehning u. Ri-chardson (2002) zu dem Schluss, dassempirische Untersuchungen keinen Zu-sammenhang zwischen IS-Ausgaben undder Accounting-Performance nachweisenkonnten. In jüngster Zeit sind im Un-terschied zur Markt-Performance weite-re Arbeiten zur Accounting-Performanceerschienen (siehe z. B. die Studie vonMahmood u. Mann 2005), die noch kei-nen Eingang in Literatur-Reviews gefun-den haben.

5.5 Einfluss auf Intangibles

Der Einfluss von IS-Investitionen auf im-materielle Werte wurde nur selten inForschungsbeiträgen adressiert. Die (ver-gleichsweise wenigen) Erkenntnisse überdie positiven Auswirkungen wurden inReviews zusammengefasst (DeLone u.McLean 1992; Soh u. Markus 1995; De-varaj u. Kohli 2000). Dabei wurde IS alstreibende Kraft für organisatorische Ver-änderungen identifiziert, die ihrerseits zuProduktivitätsgewinnen führen können(Dedrick et al. 2003). Als zentrale Proble-matik bei der Erfassung generierter im-materieller Werte sehen Kohli u. Gro-ver (2008, S. 33) die mangelhafte Eig-nung bisher verwendeter Analysemetho-den. Sylla u. Wen (2002) schlagen indiesem Zusammenhang die Verwendungvon multikriteriellen Methoden, „valueanalysis“ und auf „Kritischen Erfolgsfak-toren“ basierende Methoden vor.

5.6 Bezugsrahmen

Die von Bakos (1987) vorgeschlageneKlassifikation mittels Betrachtungsebe-nen ist in Literatur-Review weit verbrei-tet. Brynjolfsson u. Yang (1996) undDedrick et al. (2003) diskutieren die Er-gebnisse der Produktivitätsforschunggetrennt nach der Unternehmens-,Branchen- und Ökonomieebene (sieheAbschn. 5.2). Hier betonen Brynjolfssonu. Yang (1996) die besondere Eignung der

232 WIRTSCHAFTSINFORMATIK 4|2010

WI – STATE OF THE ART

Unternehmensebene, die Aggregations-probleme vermeiden hilft. Die Studienvon Chan (2000), Chau et al. (2007) undWan et al. (2007) zeigen, dass Forscherihre Untersuchungen im Wesentlichenauf der Unternehmensebene durchfüh-ren (ca. 80 % aller untersuchten Studien)und dabei insbesondere die Individual-ebene vernachlässigen. Des Weiteren zei-gen die untersuchten Studien nur seltenAnsätze, die unterschiedliche Ebenenmiteinander verbinden. Ein ausgewoge-neres Bild wird im Review von Pare etal. (2008) gezeichnet. Danach adressie-ren 19 % der betrachteten empirischenStudien Arbeitsgruppen innerhalb vonOrganisationen, 23 % der Studien dieindividuelle Ebene und 26 % der Studiendie Unternehmensebene. Mehrere Ebe-nen werden von 14 % der untersuchtenStudien abgedeckt. Allerdings gestaltetsich der Vergleich der Ergebnisse deroben genannten Studien schwierig, dasich diese auf unterschiedliche Zeiträumeund Publikationsorgane beziehen.

5.7 Typ des IS-Assets

Empirische Ergebnisse zu den Auswir-kungen spezifischer IS-Assets (oder derenKombinationen) haben in der Review-Literatur kaum Aufmerksamkeit erhal-ten. Dies ist überraschend, weil zumeinen zahlreiche wissenschaftliche Arbei-ten publiziert wurden und zum ande-ren Asset-spezifische Auswirkungen un-ter Berücksichtigung kontextueller Fak-toren für Entscheider höchst relevantsind. Die Studie von Seddon et al. (1999)stellt hier eine positive Ausnahme dar. Sieklassifiziert Literaturbeiträge anhand desTyps des IS-Assets. Allerdings klassifizie-ren und bewerten die Autoren die Litera-tur nicht hinsichtlich der Auswirkungenkonkreter IS-Assets.

5.8 Methoden

Die Vielfältigkeit eingesetzter Methodenist enorm und wurde bereits 1989 vonKauffman u. Weill analysiert. Die Au-toren stellen fest, dass die Mehrzahlder Studien explorativ ist und meistauf mikroökonomischen Theorien ba-siert. Potthof (1998) weist darauf hin,dass viele empirische Studien Mängelin Bezug auf die verwendeten Datenund / oder Methoden aufweisen. Die-se Mängel beeinflussen die Bedeutungder insgesamt positiven Ergebnisse. Chan(2000) untersuchen den Zeitraum 1993–1998 und identifizieren eine methodi-sche Dominanz durch sekundäre Daten-

und Marktdatenanalysen sowie Fallstu-dien. In der Analyse von Artikeln, dieim Zeitraum 1991–2005 in vier füh-renden IS-Zeitschriften publiziert wur-den, stellen Pare et al. (2008, S. 407)fest, dass Experimente, Fallstudien undFragebogenumfragen 74 % aller For-schungsarbeiten methodisch bestimmen.Chau et al. (2007) analysierte Beiträ-ge bei den Konferenzen ECIS (2000–2005) und PACIS (1993–2005) und kon-statieren eine allgemeine Verschiebungvon objektiven Messgrößen zu subjekti-ven, wahrnehmungsbezogenen Größen.Schumann (1993), Irani u. Love (2002)und Walter u. Spitta (2004) nehmen einenormative Perspektive ein und schlagenTaxonomien für Evaluierungstechnikenvor. Insgesamt bieten die oben genann-ten Studien einen sehr guten Forschungs-überblick über verwendete Methoden.Allerdings geben nur wenige Arbeitenhandlungsorientierte Hinweise darüber,in welchem Kontext welche Methode zuverwenden ist. Ausnahmen sind die Ar-beiten von Walter u. Spitta (2004) undSylla u. Wen (2002), die ein konzeptio-nelles Framework vorschlagen, das Ent-scheidungsträger bei der Auswahl geeig-neter Methoden unterstützt. Die Autorendiskutieren verschiedene Methoden fürdie Analyse materieller und immateriel-len Werte und für die explizite Betrach-tung von Risiko.

5.9 Kontextuelle Faktoren

Die Rolle kontextueller Faktoren in Be-zug auf die Auswirkungen von IS-Investitionen ist in der Literatur weit-hin diskutiert. Diesem Umstand wurde inReviews entsprechend Rechnung getra-gen. Dehning u. Richardson (2002) iden-tifizieren die besondere Bedeutung kon-textuellen Faktoren hinsichtlich der Ent-wicklung am Aktienmarkt. Dedrick etal. (2003) unterstreichen die Bedeutungorganisatorischer Assets, wie bspw. de-zentrale Entscheidungsfindungssysteme,Weiterbildungen und die Neugestaltungvon Geschäftsprozessen. Auch Melville etal. (2004) betonen, dass der organisato-rische und technologische Kontext Aus-wirkungen auf die Höhe und die Art derdurch IS induzierten operativen Effizienzhat. Ravichandran et al. (2009) gelangenzu dem Schluss, dass die Berücksichti-gung von Produkt- und geografischer Di-versifizierung beim Einsatz von IS einenpositiven Effekt auf den Unternehmens-erfolg haben kann. Auf Branchenebenestellen Melville et al. (2004) fest, dass

die Intensität des Wettbewerbs in einerBranche positiv mit dem Ausmaß erziel-barer Effizienzgewinne korreliert, jedochnegativ mit dem Ausmaß, mit dem Un-ternehmen in der Lage sind, diese Effi-zienzgewinne in Profitabilität umzuset-zen. Auf der Ökonomieebene identifizie-ren die Autoren die Telekommunikati-onsinfrastruktur als wichtigen Faktor fürden Wert interorganisationaler Informa-tionssysteme.

5.10 Verzögerungseffekte

Die Notwendigkeit, Verzögerungseffektezu berücksichtigen, wurde bereits vonKauffman u. Weill (1989) aufgezeigt. Ei-nige Jahre später argumentieren Bryn-jolfsson (1993) und Brynjolfsson u. Yang(1996), dass Verzögerungen durch Lern-prozesse und Anpassung nicht ausrei-chend in Produktivitätsanalysen berück-sichtigt wurden. Dieses Defizit in der Me-thodik stellt eine von mehreren Erklärun-gen für das IT-Produktivitätsparadoxondar. Die o. g. Reviews bieten eine ausge-zeichnete Analyse der Auswirkungen vonVerzögerungseffekten auf die Produkti-vität. Erkenntnisse der Literatur zu Ver-zögerungseffekten, die sich auf andereKennzahlen beziehen, wurden in bisheri-gen Reviews vernachlässigt.

5.11 Unsicherheit

Unsicherheit im Kontext von IS-Investi-tionen hat in der Primärliteratur kaumBeachtung gefunden und bietet derzeitkeinen geeigneten Untersuchungsgegen-stand für Reviews. „[The] considerationof risk is virtually absent in the growingliterature on the returns on IT invest-ment, even though the risks are widely re-cognized“ (Dewan et al. 2007). Eine Aus-nahme stellt die Studie von Sylla u. Wen(2002) dar, die den Umgang mit „Risiko“mittels Realoptionen sowie des Portfolio-und des Delphi-Ansatzes diskutieren.

5.12 Nutzen

Die Notwendigkeit der Differenzierungzwischen dem wirtschaftlichen Ergebnisund dem wahrgenommenen oder darausabgeleiteten Nutzen wurde in der Litera-tur mehrfach identifiziert. Obwohl keinerder untersuchten Reviews eine systema-tische Analyse der Literaturbeiträge hier-zu vornimmt, befassen sich drei Studien

WIRTSCHAFTSINFORMATIK 4|2010 233

WI – STATE OF THE ART

Zusammenfassung / AbstractGuido Schryen

Ökonomischer Wert von Informationssystemen

Beitrag von Literatur-Reviews zum Wissenserhalt

Die ökonomische Bedeutung von Informationssystemen wird seit vielen Jahren un-tersucht und es sind mittlerweile zahlreiche Forschungsbeiträge publiziert. Dennochsahen sich Forscher in der Vergangenheit der steten Herausforderung gegenüber,den ökonomischen Wert von Informationssystemen zu erklären. Diese Herausforde-rung dokumentiert sich u. a. im so genannten Produktivitätsparadoxon der 1990erJahre, in dem viel beachteten Artikel „IT doesn’t matter“ von Carr und in diversenStudien, die keinen empirischen Nachweis der Korrelation zwischen Investitionen inInformationssystemen und ökonomischem Output erbringen konnten. Die Kritik amNutzen von Investitionen in Informationssysteme ist auch weiterhin präsent, sie wirdsowohl von einigen Praktikern als auch Forschern geteilt. Basierend auf dieser Kritikerhebt sich die Frage, inwiefern Literatur-Reviews ihr Potenzial genutzt haben, die-ser Kritik zu begegnen, indem sie zentrale Forschungsfelder der ökonomischen Be-wertung von Informationssystemen untersucht und deren Kernergebnisse herausge-stellt haben. Zur Beantwortung dieser Frage identifiziert und beschreibt dieser Arti-kel zunächst 12 zentrale Forschungsfelder und analysiert anschließend für jedes For-schungsfeld, welchen Beitrag zum Wissenserhalt einschlägige Literatur-Reviews ins-gesamt geleistet haben. Die Analyse von 22 Literatur-Reviews verdeutlicht, dass ei-nige wesentliche Forschungsfelder vernachlässigt wurden, die es in zukünftigen Re-views zu adressieren gilt. Da der vorliegende Beitrag auf den Ergebnissen von mehrals 200 Forschungsbeiträgen basiert, kann ein umfassender State of the Art der Erfor-schung des ökonomischen Werts von Informationssystemen dargestellt werden.

Schlüsselwörter: Ökonomischer Wert, Informationssysteme, Literatur-Review,Meta-Review

Preserving Knowledge on IS Business Value

What Literature Reviews Have Done

The economic relevance of information systems has been studied for many yearsand has attracted an abundance of research papers. However, the “productivity para-doxon” of the 1990s, Carr’s widely recognized paper “IT doesn’t matter”, and severalstudies that do not find a positive correlation between IS investments and economicperformance reveal long-lasting difficulties for IS researchers to explain “IS businessvalue”. Business executives and researchers also continue to question the value of ISinvestments. This raises the question of whether literature reviews have tapped theirpotential to address the concerns by covering key research areas of IS business valueand preserving their key findings. In order to address this question, this paper iden-tifies and describes 12 key research areas, and synthesizes what literature reviewspublished in pertinent academic outlets have done to preserve knowledge. The anal-ysis of 22 literature reviews shows that some crucial areas have not been (sufficiently)covered. They provide fertile areas for future literature reviews. As this work is basedon the results of more than 200 research papers, it is capable of drawing a compre-hensive picture of the current state-of-the-art in IS business value research.

Keywords: Business value, Information systems, Literature review, Meta review

mit dem durch IS verursachten Wettbe-werbsvorteil als spezielle Form des Nut-zens. Melville et al. (2004) fassen in ihremReview Determinanten für Wettbewerbs-vorteile zusammen: Zum einen wird de-ren Intensität dadurch bestimmt, inwie-fern sich komplementäre organisatori-scher Ressourcen imitieren lassen und ei-ne Substituierung möglich ist. Kohli u.Grover (2008) argumentieren, dass ge-rade die gemeinsame Nutzung von ISund komplementären Ressourcen zu ei-ner Differenzierung führen kann. Der Re-view von Piccoli u. Ives (2005) bietet ei-ne hervorragende Zusammenfassung vonArbeiten, die sich mit der wettbewerbs-relevanten Bedeutung von IS beschäfti-gen. In diesem Review werden vier De-terminanten der Nachhaltigkeit von IS-abhängigen strategischen Initiativen auf-gezeigt: 1. durch IS induzierte Barrieren(IS-Assets und IS-Fähigkeiten), 2. Bar-rieren durch komplementäre Ressourcenwie Organisationsstruktur, Governanceoder Zugang zu Distributionskanälen,3. Barrieren durch technologie- und /oder prozessbasierte Kompetenzen und4. Präemption (Umstellungskosten undstrukturelle Merkmale).

6 Fazit

Auf Basis einer umfassenden Literatur-recherche wurde in dieser Meta-Analyseanalysiert, inwiefern bisherige Literatur-Reviews zentrale Forschungsfelder derökonomischen Bewertung von Informa-tionssystemen untersucht und deren Ker-nergebnisse herausgestellt haben. Die Er-gebnisse zeigen, dass einige zentrale For-schungsfelder umfangreich und inten-siv durch Literatur-Reviews erschlossenwurden, während einige andere Berei-che vernachlässigt wurden und in zu-künftigen Reviews berücksichtigt werdensollten. Dieser Beitrag zeigt auch solcheForschungsbereiche auf, in denen selbstdie Primärforschung kaum ausgeprägt istund intensiviert werden sollte, bevor sieein geeignetes Untersuchungsobjekt fürReviews darstellen können. Die wichtigs-ten Ergebnisse dieser Arbeit lassen sichwie folgt zusammenfassen:1. Die Forschungsbereiche „Bezugsrah-

men“ und „Kontextuelle Faktoren“wurden in Literatur-Reviews umfas-send untersucht.

2. Es existieren Forschungsfelder, dienur teilweise von Reviews adressiertwurden. So wurde die Produktivität

234 WIRTSCHAFTSINFORMATIK 4|2010

WI – STATE OF THE ART

zwar ausgiebig in explorativen Re-views untersucht, jedoch mangelt esmit Ausnahme von zwei frühen Stu-dien (Brynjolfsson 1993; Brynjolfssonu. Yang 1996) weiterhin noch an Stu-dien, die unter Einbeziehung kom-plementärer Assets und kontextuellerFaktoren unterschiedliche Wirkungs-intensitäten und widersprüchliche Er-gebnisse erklären. Ebenso wurden dieverwendeten Methoden zwar explora-tiv untersucht, jedoch existieren bis-her nur wenige Arbeiten, die sich mitder kontextorientierten Eignung derMethoden beschäftigen.

In Bezug auf das Forschungs-feld „Verzögerungseffekte“ habenLiteratur-Reviews Effekte im Zusam-menhang mit Produktivität betrach-tet, darüber hinaus jedoch Beiträge zuVerzögerungseffekten in weiteren Be-reichen nicht systematisch untersucht.

Die Bedeutung von IS in Bezug aufdie Erzielung von Wettbewerbsvortei-len wurde in Reviews berücksichtigt,jedoch unterblieb weitestgehend ei-ne allgemeiner gehaltene Diskussiondes Unterschieds zwischen wirtschaft-licher Performance und dem generier-ten Nutzen.

Zusammenfassend lässt sich fest-halten, dass die oben genannten For-schungsgebiete fruchtbare Bereichefür künftige Reviews darstellen.

3. Es lassen sich Forschungsfelder („Ter-minologie“ und „immaterieller Nut-zen“) identifizieren, die bisher in derPrimärliteratur kaum behandelt wur-den. Die besondere Bedeutung dieserBereiche wird in Literatur-Reviews be-tont, die hervorragende Ansatzpunktefür die Primärforschung darstellen.

4. Es bestehen Forschungsbereiche („Ac-counting-Performance“ und „Typ desIS-Assets“), deren umfangreiche Pri-märliteratur (weitgehend) in bisheri-gen Reviews ignoriert wurde. DieseBereiche sollten mit hoher Prioritätin zukünftigen Reviews adressiert wer-den.

5. Es existieren wichtige Forschungs-bereiche („Markt-Performance“ und„Unsicherheit“), die weder in der Pri-märliteratur noch in Reviews hinrei-chend intensiv analysierten wurden.Diese Bereiche sollten in der Primär-forschung verstärkt behandelt werden.

Literatur

Agarwal R, Lucas HC (2005) The informationsystems identity crisis: focusing on high-

visibility and high-impact research. MISQuarterly 29(3):381–398

Alpar P, Kim M (1990) A microeconomic ap-proach to the measurement of informationtechnology value. Journal of ManagementInformation Systems 7(2):55–69

Alshawi S, Irani Z, Baldwin LP (2003) Bench-marking information technology invest-ment and benefits extraction. Benchmark-ing – An International Journal 10(4):414–423

ATIS (2007) ATIS telecom glossary 2007.http://www.atis.org/glossary/

Au YA, Kauffman RJ (2003) What do youknow? Rational expectations in informa-tion technology adoption and investment.Journal of Management Information Sys-tems 20(2):49–76

Baily MN (1986) What has happened to pro-ductivity growth? Science 234:443–451

Bakos JY (1987) Dependent variables for thestudy of firm and industry-level impacts ofinformation technology. In: Proc interna-tional conference on information systems,Pittsburgh

Bannister F, Remenyi D (2000) Acts of faith:instinct, value and IT investment deci-sions. Journal of Information Technology15(3):231–241

Barua A, Kriebel CH, Mukhopadhyay T (1995)Information technologies and businessvalue – an analytical and empirical in-vestigation. Information Systems Research6(1):3–23

Benaroch M, Jeffery M, Kauffman RJ, Shah S(2007) Option-based risk management: afield study of sequential information tech-nology investment decisions. Journal ofManagement Information Systems 24:103–140

Berndt ER, Morrison CJ (1995) High-tech cap-ital formation and economic performancein US manufacturing industries: an ex-ploratory analysis. Journal of Econometrics65:9–43

Bharadwaj AS (2000) A resource-based per-spective on information technology capa-bility and firm performance: an empiricalinvestigation. MIS Quarterly 24(1):169–196

Bharadwaj A, Bharadwaj SG, Konsynski BR(1999) Information technology effects onfirm performance as measured by Tobin’s q.Management Science 45(7):1008–1024

Bharadwaj A, Keil M, Mahring M (2009) Effectsof information technology failures on themarket value of firms. The Journal of Strate-gic Information Systems 18(2):66–79

Bhatt GD, Grover V (2005) Types of infor-mation technology capabilities and theirrole in competitive advantage: an empiricalstudy. Journal of Management InformationSystems 22(2):253–277

Brynjolfsson E (1993) The productivity para-dox of information technology. Communi-cations of the ACM 36(12):66–77

Brynjolfsson E (1996) The contribution ofinformation technology to consumerwelfare. Information Systems Research7(3):281–300

Brynjolfsson E, Hitt L (1996) Paradox lost?Firm-level evidence on the returns to in-formation systems spending. ManagementScience 42(4):541–558

Brynjolfsson E, Hitt LM (2000) Beyond compu-tation: information technology, organiza-tional transformation and business perfor-mance. Journal of Economic Perspectives14(4):23–48

Brynjolfsson E, Yang S (1996) Informationtechnology and productivity: a reviewof the literature. Advances in Computers43:179–215

Brynjolfsson E, Yang S (1999) The intangi-ble costs and benefits of computer invest-ments: evidence from the financial mar-kets. In: Proc international conference oninformation systems, Atlanta

Brynjolfsson E, Hitt LM, Yang S (2002) Intan-gible assets: how the interaction of com-puters and organizational structure affectsstock market valuations. Brookings Paperson Economic Activity 33(2002-1):137–198

Byrd TA, Turner DE (2000) Measuring the flexi-bility of information technology infrastruc-ture: exploratory analysis of a construct.Journal of Management Information Sys-tems 17(1):167–208

Carr NG (2003) IT doesn’t matter. HarvardBusiness Review 81(5):41–49

Chan YE (2000) IT value: the great dividebetween qualitative and quantitative andindividual and organizational measures.Journal of Management Information Sys-tems 16(4):225–261

Chari MDR, Devaraj S, David P (2008) Theimpact of information technology invest-ments and diversification strategies onfirm performance. Management Science54(1):224–234

Chatterjee D, Richardson VJ, Zmud RW (2001)Examining the shareholder wealth effectsof new CIO position announcements. MISQuarterly 25(1):43–70

Chatterjee D, Pacini C, Sambamurthy V (2002)The shareholder-wealth and trading-volume effects of information-technologyinfrastructure investments. Journal of Man-agement Information Systems 19(2):7–42

Chau PYK, Kuan KKY, Liang TP (2007) Researchon IT value: what we have done in Asiaand Europe. European Journal of Informa-tion Systems 16(3):196–201

Clemons EK, Row MC (1991) Sustaining IT ad-vantage – the role of structural differences.MIS Quarterly 15(3):275–292

Cooper HM, Hedges LV (1994) The handbookof research synthesis. Russell Sage Founda-tion, New York

Davern MJ, Kauffman RJ (2000) Discover-ing potential and realizing value from in-formation technology investments. Jour-nal of Management Information Systems16(4):121–143

Dedrick J, Gurbaxani V, Kraemer KL (2003) In-formation technology and economic per-formance: a critical review of the empir-ical evidence. ACM Computing Surveys35(1):1–28

Dehning B, Richardson VJ (2002) Returns oninvestments in information technology: aresearch synthesis. Journal of InformationSystems 16(1):7–30

Dehning B, Stratopoulos T (2002) DuPontanalysis of an IT-enabled competitive ad-vantage. The International Journal of Ac-counting Information Systems 3(3):165–176

DeLone WH, McLean ER (1992) Informationsystems success: the quest for the de-pendent variable. Information Systems Re-search 3(1):60–95

Devaraj S, Kohli R (2000) Information technol-ogy payoff in the health-care industry: alongitudinal study. Journal of ManagementInformation Systems 16(4):41–67

Dewan S, Shi C, Gurbaxani V (2007) Investi-gating the risk-return relationship of infor-mation technology investment: firm-levelempirical analysis. Management Science53(12):1829–1842

Dos Santos BL, Peffers KG, Mauer DC (1993)The impact of information technology in-vestment announcements on the market

WIRTSCHAFTSINFORMATIK 4|2010 235

WI – STATE OF THE ART

value of the firm. Information Systems Re-search 4(1):1–23

Feeny DF, Ives B (1990) In search of sus-tainability: reaping long-term advantagefrom investments in information technol-ogy. Journal of Management InformationSystems 7(1):27–46

Fink L, Neumann S (2009) Exploring theperceived business value of the flexibil-ity enabled by information technology in-frastructure. Information & Management46(2):90–99

Floyd SW, Wooldridge B (1990) Path analy-sis of the relationship between competi-tive strategy, information technology, andfinancial performance. Journal of Manage-ment Information Systems 7(1):47–64

Gable GG, Sedera D, Chan TZ (2008) Re-conceptualizing information system suc-cess: the IS-impact measurement model.Journal of the Association for InformationSystems 9(7):377–408

Hayes DC, Hunton JE, Reck JL (2001) Mar-ket reaction to ERP implementation an-nouncements. Journal of Information Sys-tems 15(1):3–18

Hitt L, Brynjolfsson E (1994) The three facesof IT value: theory and evidence. In: Proc15th international conference on informa-tion systems, Vancouver

Hitt LM, Brynjolfsson E (1996) Productivity,business profitability, and consumer sur-plus: three different measures of infor-mation technology value. MIS Quarterly20(2):121–142

Im KS, Dow KE, Grover V (2001) A reexamina-tion of IT investment and the market valueof the firm – an event study methodology.Information Systems Research 12(1):103–117

Irani Z (2002) Information systems evaluation– navigating through the problem domain.Information & Management 40(1):11–24

Irani Z, Love PED (2001) The propagation oftechnology management taxonomies forevaluating investments in information sys-tems. Journal of Management InformationSystem 17(3):159–175

Irani Z, Love PED (2002) Developing a frameof reference for ex-ante IT/IS investmentevaluation. European Journal of Informa-tion Systems 11(1):74–82

Jorgenson DW (2001) Information technol-ogy and the US economy (Presidential ad-dress to the American Economic Associa-tion). American Economic Review 91(1):1–32

Jorgenson DW, Stiroh KJ (1995) Computersand growth. Economics of Innovation andNew Technology 3:295–316

Jorgenson DW, Stiroh KJ (2000) Raising thespeed limit: US economic growth in the in-formation age. Brookings Papers on Eco-nomic Activity 1(1):125–211

Karimi J, Somers TM, Bhattacherjee A (2007)The role of information systems resourcesin ERP capability building and businessprocess outcomes. Journal of ManagementInformation Systems 24:221–260

Kauffman RJ, Weill P (1989) An evaluativeframework for research on the perfor-mance effects of information technologyinvestment. In: Proc 10th international con-ference on information systems, Boston

Kelley MR (1994) Productivity and informa-tion technology – the elusive connection.Management Science 40(11):1406–1425

Kim D, Cavusgil ST, Calantone RJ (2006) In-formation system innovations and sup-ply chain management: channel relation-ships and firm performance. Journal of the

Academy of Marketing Science 34(1):40–54

Ko M, Bryson KM (2002) A regression treebased exploration of the impact of infor-mation technology investments on firmlevel productivity. In: Proc European con-ference on information systems

Ko M, Osei-Bryson KM (2004) Using regressionsplines to assess the impact of informationtechnology investments on productivity inthe health care industry. Information Sys-tems Journal 14(1):43–63

Kohli R, Grover V (2008) Business value ofIT: an essay on expanding research direc-tions to keep up with the times. Journalof the Association for Information Systems9(1):23–39

Li MF, Ye LR (1999) Information technologyand firm performance: linking with en-vironmental, strategic and managerialcontexts. Information & Management35(1):43–51

Lin WT, Shao BBM (2006b) Assessing the inputeffect on productive efficiency in produc-tion systems the value of information tech-nology capital. International Journal of Pro-duction Research 44(9):1799–1819

Lin WT, Shao BBM (2006a) The business valueof information technology and inputs sub-stitution: the productivity paradox revis-ited. Decision Support Systems 42(2):493–507

Loveman GW (1994) An assessment of theproductivity impact of information tech-nologies. In: Allen TJ, Scott-Morton MS(Hrsg) Information technology and the cor-poration of the 1990s: research studies. Ox-ford University Press, Oxford

Mahmood MA, Mann GJ (1993) Measur-ing the organizational impact of infor-mation technology investment: an ex-ploratory study. Journal of Management In-formation Systems 10(1):97–122

Mahmood MA, Mann GJ (2005) Informa-tion technology investments and organi-zational productivity and performance: anempirical investigation. Journal of Organi-zational Computing and Electronic Com-merce 15(3):185–202

Maier R, Hädrich T (2001) Modell für dieErfolgsmessung von Wissensmanage-mentsystemen. WIRTSCHAFTSINFORMATIK43(5):497–509

McFarlan FW (1981) Portfolio approach to in-formation systems. Harvard Business Re-view 59(5):142–150

Melville N, Kraemer K, Gurbaxani V (2004)Review: information technology and or-ganizational performance: an integrativemodel of IT business value. MIS Quarterly28(2):283–322

Melville N, Gurbaxani V, Kraemer K (2007)The productivity impact of informationtechnology across competitive regimes:the role of industry concentration anddynamism. Decision Support Systems43(1):229–242

Menon NM, Lee B, Eldenburg L (2000) Pro-ductivity of information systems in thehealthcare industry. Information SystemsResearch 11(1):83–92

Mertens P, Anselstätter R, Eckhardt T, Nickel R(1982) Betriebswirtschaftliche Nutzeffekteund Schäden der EDV – Ergebnisse des NSI-Projektes. Zeitschrift für Betriebswirtschaft52(2):135–154

Mittal N, Nault BR (2009) Investments in in-formation technology: indirect effects andinformation technology intensity. Informa-tion Systems Research 20(1):140–154

Money A, Tromp D, Wegner T (1988) Thequantification of decision support benefits

within the context of value analysis. MISQuarterly 12(2):223–236

Neirotti P, Paolucci E (2007) Assessing thestrategic value of information technology:an analysis on the insurance sector. Infor-mation & Management 44(6):568–582

Oliner SD, Sichel DE (2000) The resurgenceof growth in the late 1990s: is informationtechnology the story? Journal of EconomicPerspectives 14(4):3–22

Orlikowski WJ, Iacono CS (2001) Desperatelyseeking the ‘IT’ in IT research. A call to the-orizing the IT artifact. Information SystemsResearch 12(2):121–134

Pare G, Bourdeau S, Marsan J, Nach H, Shu-raida S (2008) Re-examining the causalstructure of information technology im-pact research. European Journal of Infor-mation Systems 17(4):403–416

Piccoli G, Ives B (2005) Review: IT-dependentstrategic initiatives and sustained compet-itive advantage: a review and synthesis ofthe literature. MIS Quarterly 29(4):747–776

Poston R, Grabski S (2000) The impact of en-terprise resource planning systems on firmperformance. In: Proc international confer-ence on information systems

Potthof I (1998) Empirische Studien zumwirtschaftlichen Erfolg der Informations-verarbeitung. WIRTSCHAFTSINFORMATIK40(1):54–65

Rai A, Patnayakuni R, Patnayakuni N (1997)Technology investment and business per-formance. Communications of the ACM40(7):89–97

Ravichandran T, Lertwongsatien C (2005)Effect of information systems resourcesand capabilities on firm performance:a resource-based perspective. Journalof Management Information Systems21(4):237–276

Ravichandran T, Liu Y, Han S, Hasan I (2009) Di-versification and firm performance: explor-ing the moderating effects of informationtechnology spending. Journal of Manage-ment Information Systems 25(4):205–240

Roach SS (1987) America’s technology dilem-ma: a profile of the information economy.Morgan Stanley, Special Economic Study

Roach SS (1991) Services under siege: therestructuring imperative. Harvard BusinessReview 39(2):82–92

Rockart JF (1979) Chief executives definetheir own data needs. Harvard Business Re-view 57(2):81–93

Rose JM, Rose AM, Norman CS (2004) Theevaluation of risky information technologyinvestment decisions. Journal of Informa-tion Systems 18(1):53–66

Salipante P, Notz W, Bigelow J (1982) A matrixapproach to literature reviews. In: Staw BM,Cummings LL (Hrsg) Research in organiza-tional behavior. JAI Press, Greenwich

Santhanam R, Hartono E (2003) Issues in link-ing information technology capability tofirm performance. MIS Quarterly 27(1):125–153

Schumann M (1990) Abschätzung von Nutz-effekten zwischenbetrieblicher Informati-onsverarbeitung. WIRTSCHAFTSINFORMA-TIK 32(4):307–319

Schumann M (1993) Wirtschaftlichkeitsbeur-teilung für IV-Systeme. WIRTSCHAFTSIN-FORMATIK 35(2):167–178

Seddon PB, Patnayakuni R, Bowtell M (1999)Dimensions of information systems suc-cess. Communications of the AIS 2(3):1–61

Shih E, Kraemer KL, Dedrick J (2007) Determi-nants of country-level investment in infor-mation technology. Management Science53(3):521–528

236 WIRTSCHAFTSINFORMATIK 4|2010

WI – STATE OF THE ART

Sircar S, Turnbow JL, Bordoloi B (1998) Theimpact of information technology invest-ments on firm performance: a review of theliterature. The Journal of Engineering Valu-ation and Cost Analysis 1(3):171–181

Sircar S, Turnbow JL, Bordoloi B (2000)A framework for assessing the relation-ship between information technology in-vestments and firm performance. Jour-nal of Management Information Systems16(4):69–97

Soh C, Markus ML (1995) How IT creates busi-ness value: a process theory synthesis. In:Proc 16th international conference on in-formation systems, Amsterdam

Stickel E (1995) WettbewerbsorientierteInformationssysteme und Produktivitäts-paradoxon. WIRTSCHAFTSINFORMATIK37(6):548–557

Stiroh KJ (2002) Information technology andthe US productivity revival: what do the in-dustry data say? American Economic Re-view 92(5):1559–1576

Stiroh K, Botsch M (2007) Information tech-nology and productivity growth in the2000s. German Economic Review 8(2):255–280

Stratopoulos T, Dehning B (2000) Does suc-cessful investment in information technol-ogy solve the productivity paradox? Infor-mation & Management 38(2):103–117

Subramani M, Walden E (2001) The impact ofe-commerce announcements on the mar-ket value of firms. Information Systems Re-search 12(2):135–154

Swierczek FW, Shrestha PK (2003) Informa-tion technology and productivity: a com-parison of Japanese and Asia-Pacific banks.The Journal of High Technology Manage-ment Research 14(2):269–288

Sylla C, Wen HJ (2002) A conceptual frame-work for evaluation of information tech-

nology investments. International Journalof Technology Management 24(2–3):236–261

Tam KY (1998) The impact of informa-tion technology investments on firm per-formance and evaluation: evidence fromnewly industrialized economies. Informa-tion Systems Research 9(1):85–98

Thatcher ME, Oliver JR (2001) The impact oftechnology investments on a firm’s produc-tion efficiency, product quality, and pro-ductivity. Journal of Management Informa-tion Systems 18(2):17–45

Thatcher ME, Pingry DE (2004) An economicmodel of product quality and IT value.Information Systems Research 15(3):268–286

Urbach N, Smolnik S, Riempp G (2009) DerStand der Forschung zur Erfolgsmessungvon Informationssystemen – Eine Analysevorhandener mehrdimensionaler Ansätze.WIRTSCHAFTSINFORMATIK 51(4):363–375

Walter SG, Spitta T (2004) Approaches tothe ex-ante evaluation of investments intoinformation systems. WIRTSCHAFTSINFOR-MATIK 46(3):171–180

Wan Z, Fang Y, Wade M (2007) The ten-yearodyssey of the IS productivity paradox –a citation analysis (1996–2006). In: ProcAmericas conference on information sys-tems, Keystone

Watson RT (2001) Introducing MISQ Review– a new department in MIS Quarterly. MISQuarterly 25(1):103–106

Webster J, Watson RT (2002) Analyzing thepast to prepare for the future: writing aliterature review. MIS Quarterly 26(2):XIII–XXIII

Wehrmann A, Zimmermann S (2005) Inte-grierte Ex-ante-Rendite-/Risikobewertungvon IT Investitionen. WIRTSCHAFTSINFOR-MATIK 47(4):247–257

Wehrmann A, Heinrich B, Seifert F (2006)Quantitatives IT-Portfoliomanagement.WIRTSCHAFTSINFORMATIK 48(4):234–245

Weill P (1992) The relationship between in-vestment in information technology andfirm performance: a study of the valve man-ufacturing sector. Information Systems Re-search 3(4):307–333

Weill P, Olson M (1989) Managing invest-ment in information technology: mini caseexamples and implications. MIS Quarterly13(1):3–18

West LA, Courtney JF (1993) The informa-tion problems in organizations – a re-search model for the value of informa-tion and information systems. Decision Sci-ences 24(2):229–251

White HD (1994) Scientific communicationand literature retrieval. In: Cooper HM,Hedges LV (Hrsg) The handbook of re-search synthesis. Russell Sage Foundation,New York

Wiseman D (1992) Information economics: apractical approach to valuing informationsystems. Journal of Information Technol-ogy 7(3):169

WITSA (2008) Global ICT spending tops$3.5 trillion: industry experiences subduedspending growth. http://www.witsa.org/press/Digital_Planet_Release_final.doc

Zahn E (1990) Informationstechnologie alsWettbewerbsfaktor. WIRTSCHAFTSINFOR-MATIK 32(6):493–502

Zhu K, Kraemer KL, Xu S, Dedrick J (2004) In-formation technology payoff in e-businessenvironments: an international perspectiveon value creation of e-business in the finan-cial services industry. Journal of Manage-ment Information Systems 21(1):17–54

WIRTSCHAFTSINFORMATIK 4|2010 237