Embed Size (px)

Citation preview

Lebensversicherungsmathematik

Kurseinheit 1 Grundlagen: Produkte &

Modellierung von Versicherungsfällen

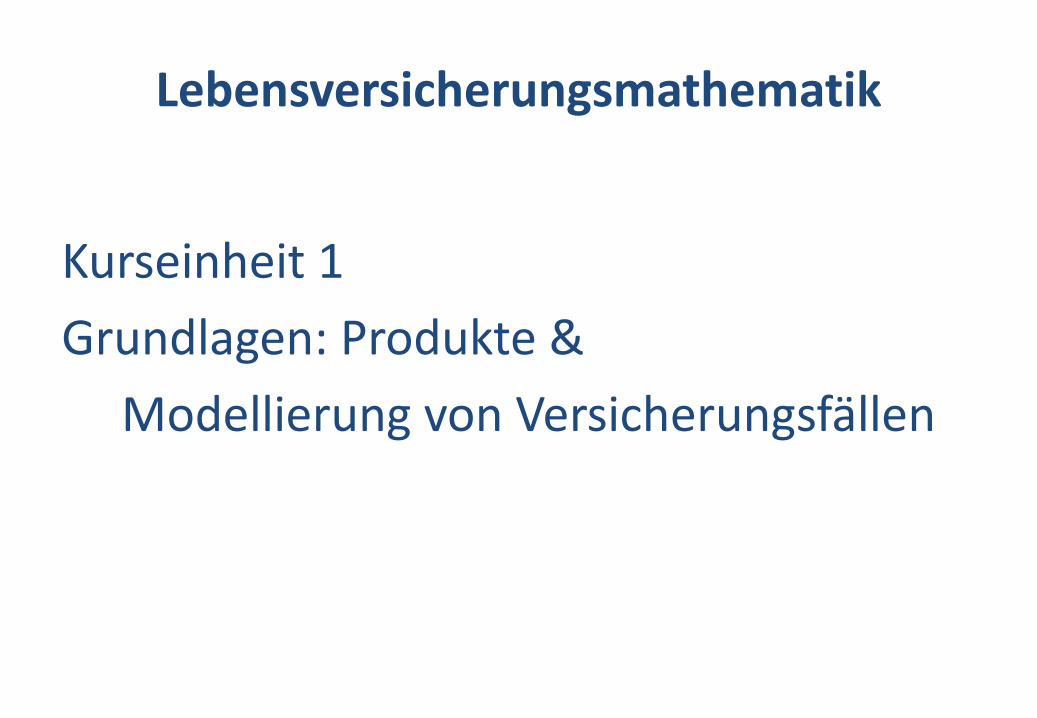

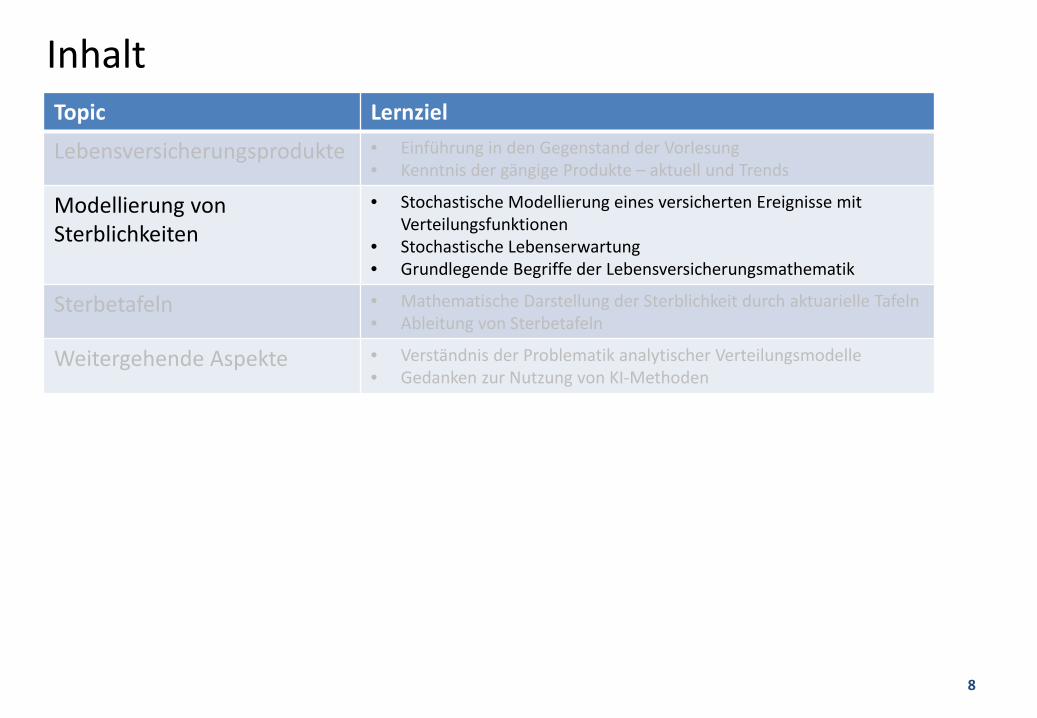

InhaltTopic Lernziel

Lebensversicherungsprodukte • Einführung in den Gegenstand der Vorlesung• Kenntnis der gängige Produkte – aktuell und Trends

Modellierung von Sterblichkeiten

• Stochastische Modellierung eines versicherten Ereignisse mit Verteilungsfunktionen

• Stochastische Lebenserwartung • Grundlegende Begriffe der Lebensversicherungsmathematik

Sterbetafeln • Mathematische Darstellung der Sterblichkeit durch aktuarielle Tafeln• Ableitung von Sterbetafeln

Weitergehende Aspekte • Verständnis der Problematik analytischer Verteilungsmodelle • Gedanken zur Nutzung von KI-Methoden

2Modellierung von Sterblichkeit

Hinweis: Die hier eingeführten Begriffe und Bezeichnungen stellen die Basis der gesamtenLebensversicherungs-Mathematik dar.

Die Einordnung in einen stochastischen Kontext ist für einen traditionellen aktuariellenZugang nicht zwingend aber zeitgemäßer

Zum Nachlesen für Abschnitt 2 & 3: Gerber Vorwort & § 2

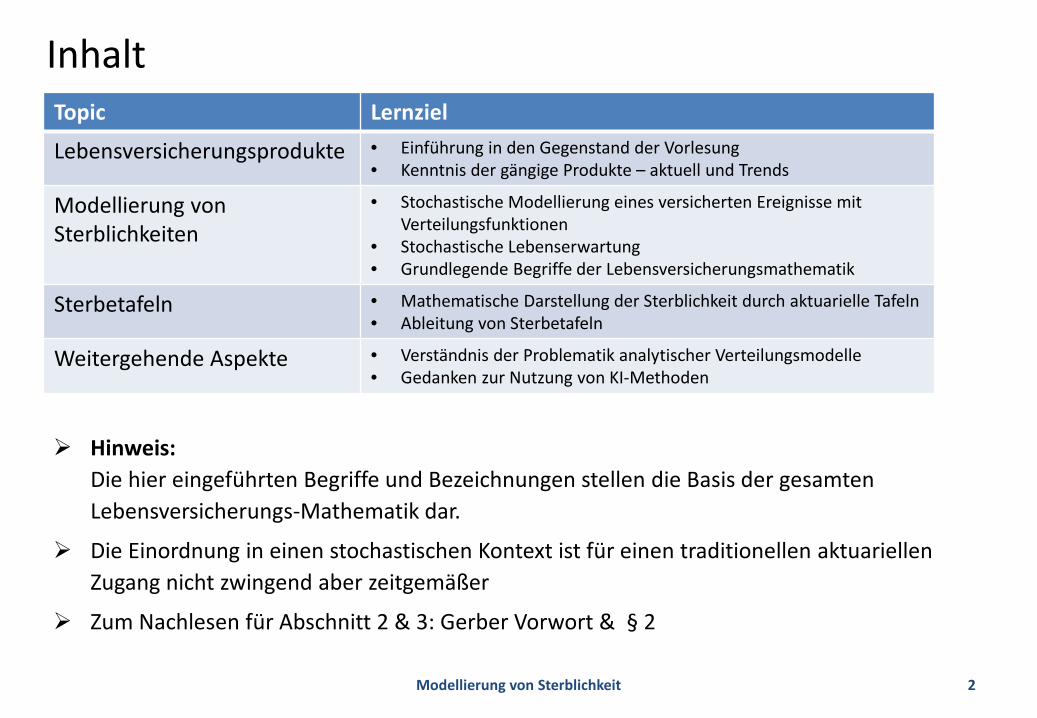

Ausgangspukt der Versicherungsmathematik

Grundlage ist die stochastische Modellierung „versicherter Ereignisse“: Bei Eintritt erfolgt eine Zahlung des Versicherer (das „VU“) an den Versicherten, welcher als Kompensation (Leistung, Claim) für den Schaden dienen soll. Die Leistung ist vertraglich festgelegt,

entweder dem Grunde nach (Entschädigung eines materielle Verlustes, z.B. Kasko-Versicherung)

oder der Höhe nach (feste Versicherungssumme „SI“ (für sum insured), z.B. Lebensversicherung)

oder Mischform (z.B. Leistung in % der SI je nach Invaliditätsgrad in der Unfall- und BU-Versicherung)

„Versichertes Ereignis“ = Unsicheres zukünftiges Ereignis welches den Versicherten nachteiligtrifft. Sonderfall Lebensversicherung: Erreichen eines bestimmten Alters (Erlebensfall-Versicherung, Rente) wird ebenfalls versichertes Ereignis berücksichtigt.

„Versicherter“ = Vertragspartner eines Versicherungsvertrags, der Versicherungsnehmer („VN“). Legal zu unterscheiden von der „versicherten Person“ („VP“). In der Versicherungsmathematikwerden die Begriffe aber vereinfacht synonym verwendet.

Lebensversicherungsmathematik = Modellierung von Zahlungen, die durch das Erleben bzw. Nicht-Erleben eines bestimmten Zeitpunkts (Alters) der VP bedingt sind

3

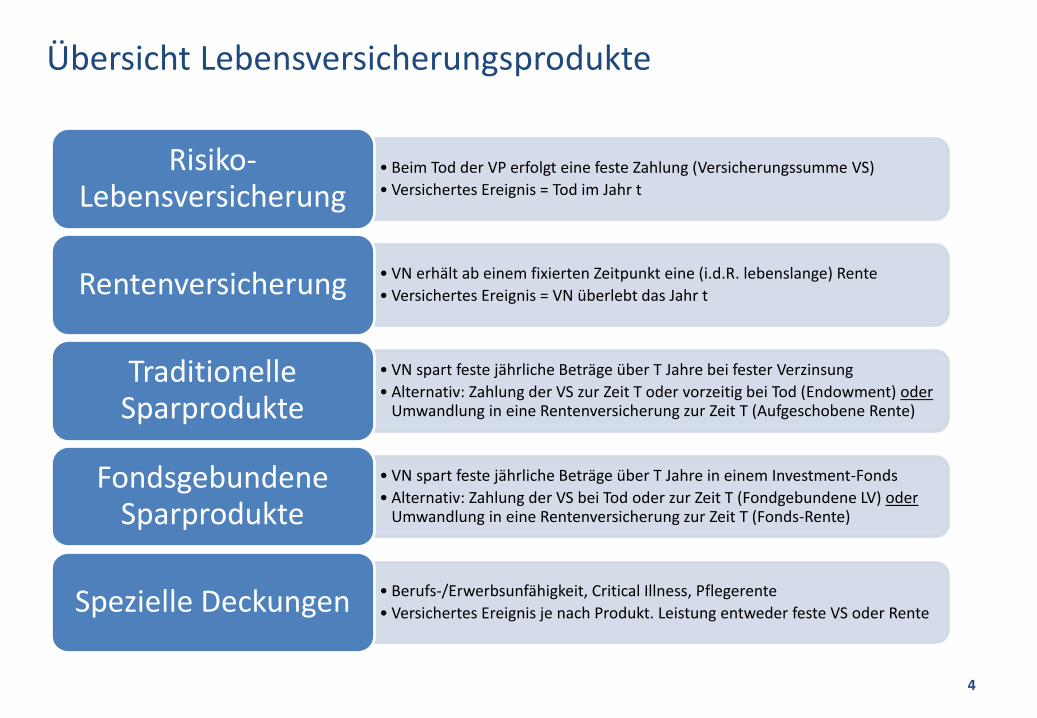

Übersicht Lebensversicherungsprodukte

4

• Beim Tod der VP erfolgt eine feste Zahlung (Versicherungssumme VS)• Versichertes Ereignis = Tod im Jahr t

Risiko-Lebensversicherung

• VN erhält ab einem fixierten Zeitpunkt eine (i.d.R. lebenslange) Rente• Versichertes Ereignis = VN überlebt das Jahr tRentenversicherung

• VN spart feste jährliche Beträge über T Jahre bei fester Verzinsung• Alternativ: Zahlung der VS zur Zeit T oder vorzeitig bei Tod (Endowment) oder

Umwandlung in eine Rentenversicherung zur Zeit T (Aufgeschobene Rente)

Traditionelle Sparprodukte

• VN spart feste jährliche Beträge über T Jahre in einem Investment-Fonds• Alternativ: Zahlung der VS bei Tod oder zur Zeit T (Fondgebundene LV) oder

Umwandlung in eine Rentenversicherung zur Zeit T (Fonds-Rente)

Fondsgebundene Sparprodukte

• Berufs-/Erwerbsunfähigkeit, Critical Illness, Pflegerente• Versichertes Ereignis je nach Produkt. Leistung entweder feste VS oder RenteSpezielle Deckungen

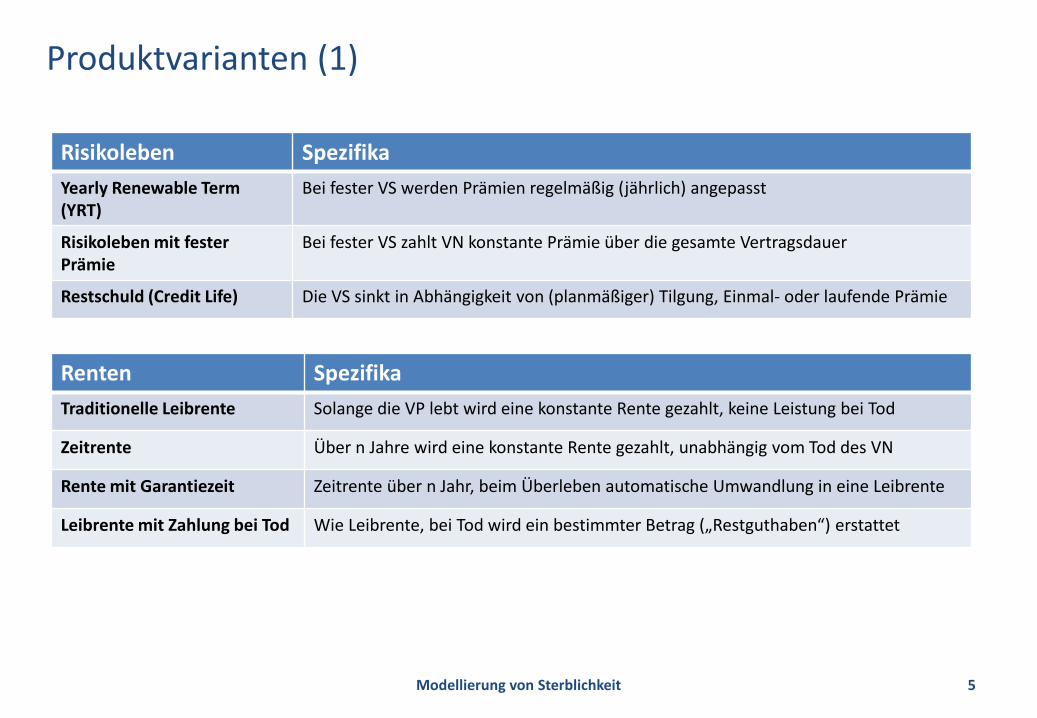

Produktvarianten (1)

5Modellierung von Sterblichkeit

Risikoleben SpezifikaYearly Renewable Term (YRT)

Bei fester VS werden Prämien regelmäßig (jährlich) angepasst

Risikoleben mit fester Prämie

Bei fester VS zahlt VN konstante Prämie über die gesamte Vertragsdauer

Restschuld (Credit Life) Die VS sinkt in Abhängigkeit von (planmäßiger) Tilgung, Einmal- oder laufende Prämie

Renten SpezifikaTraditionelle Leibrente Solange die VP lebt wird eine konstante Rente gezahlt, keine Leistung bei Tod

Zeitrente Über n Jahre wird eine konstante Rente gezahlt, unabhängig vom Tod des VN

Rente mit Garantiezeit Zeitrente über n Jahr, beim Überleben automatische Umwandlung in eine Leibrente

Leibrente mit Zahlung bei Tod Wie Leibrente, bei Tod wird ein bestimmter Betrag („Restguthaben“) erstattet

Produktvarianten (2)

6

Trad. Sparprodukte SpezifikaGemischte LV (Endowment) VN spart Vertrag über T Jahre mit festen Prämien an.

Versicherer gewährt Garantiezins. VS ist Wert des Vertrags nach T Jahren („bei Ablauf“). Bei Tod vor Zeitpunkt T erfolgt Auszahlung der (vollen) VS

Aufgeschobene Rente Wie Endowment. Bei Ablauf hat VN das Wahlrecht einer Einmalzahlung (der VS) oder Umwandlung in Rente. Bei Tod vor T: (i) keine Leistung oder (ii) Beitragsrückgewähr

Whole Life Produkte VN spart über T Jahre mit fester Prämie oder Einmalprämie. Garantierte Leistung wir fällig bei Tod (auch nach Jahr T)

Fondsprodukte SpezifikaTraditionelle FondsgebundeneLebensversicherung (FLV)

VN spart Vertrag über T Jahre mit festen Prämien in einem Investmentfonds, auf „eigene Rechnung und Risiko“. Bei Tod vor Zeitpunkt T erfolgt Auszahlung einer vertraglich fixierten VS

FLV mit Garantie (Variable Annuities „VA“)

FLV mit einer Mindestgarantie für den Fondswert zum Zeitpunkt T (z.B. Prämienrückgewähr)

Aufgeschobene Fondsrenten FLV ohne Todesfall-Leistung

Index-Produkte (Fixed Indexed Annuties, „FIA“)

Mischform aus traditioneller und fondsgebundener Versicherung. Investment erfolgt beim Versicherer, welcher eine Performance garantiert, die sich exakt an einem extern definierten Index orientiert. Vielfach mit Mindestgarantie

Hybride Produkte & CPPI Mischformen aus traditioneller LV und FIA. Es erfolgt eine regelbasierte Umschicht-ung zwischen „normalem“ und Indexorientierten Investment

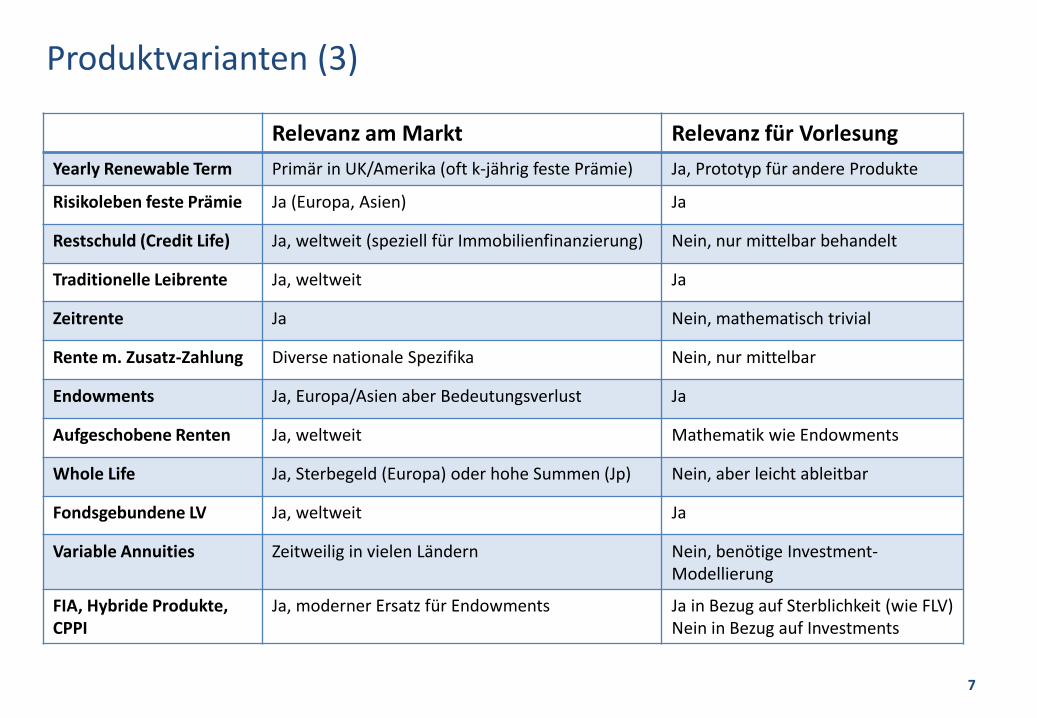

Produktvarianten (3)

7

Relevanz am Markt Relevanz für VorlesungYearly Renewable Term Primär in UK/Amerika (oft k-jährig feste Prämie) Ja, Prototyp für andere Produkte

Risikoleben feste Prämie Ja (Europa, Asien) Ja

Restschuld (Credit Life) Ja, weltweit (speziell für Immobilienfinanzierung) Nein, nur mittelbar behandelt

Traditionelle Leibrente Ja, weltweit Ja

Zeitrente Ja Nein, mathematisch trivial

Rente m. Zusatz-Zahlung Diverse nationale Spezifika Nein, nur mittelbar

Endowments Ja, Europa/Asien aber Bedeutungsverlust Ja

Aufgeschobene Renten Ja, weltweit Mathematik wie Endowments

Whole Life Ja, Sterbegeld (Europa) oder hohe Summen (Jp) Nein, aber leicht ableitbar

Fondsgebundene LV Ja, weltweit Ja

Variable Annuities Zeitweilig in vielen Ländern Nein, benötige Investment-Modellierung

FIA, Hybride Produkte, CPPI

Ja, moderner Ersatz für Endowments Ja in Bezug auf Sterblichkeit (wie FLV) Nein in Bezug auf Investments

InhaltTopic Lernziel

Lebensversicherungsprodukte • Einführung in den Gegenstand der Vorlesung• Kenntnis der gängige Produkte – aktuell und Trends

Modellierung von Sterblichkeiten

• Stochastische Modellierung eines versicherten Ereignisse mit Verteilungsfunktionen

• Stochastische Lebenserwartung • Grundlegende Begriffe der Lebensversicherungsmathematik

Sterbetafeln • Mathematische Darstellung der Sterblichkeit durch aktuarielle Tafeln• Ableitung von Sterbetafeln

Weitergehende Aspekte • Verständnis der Problematik analytischer Verteilungsmodelle • Gedanken zur Nutzung von KI-Methoden

8

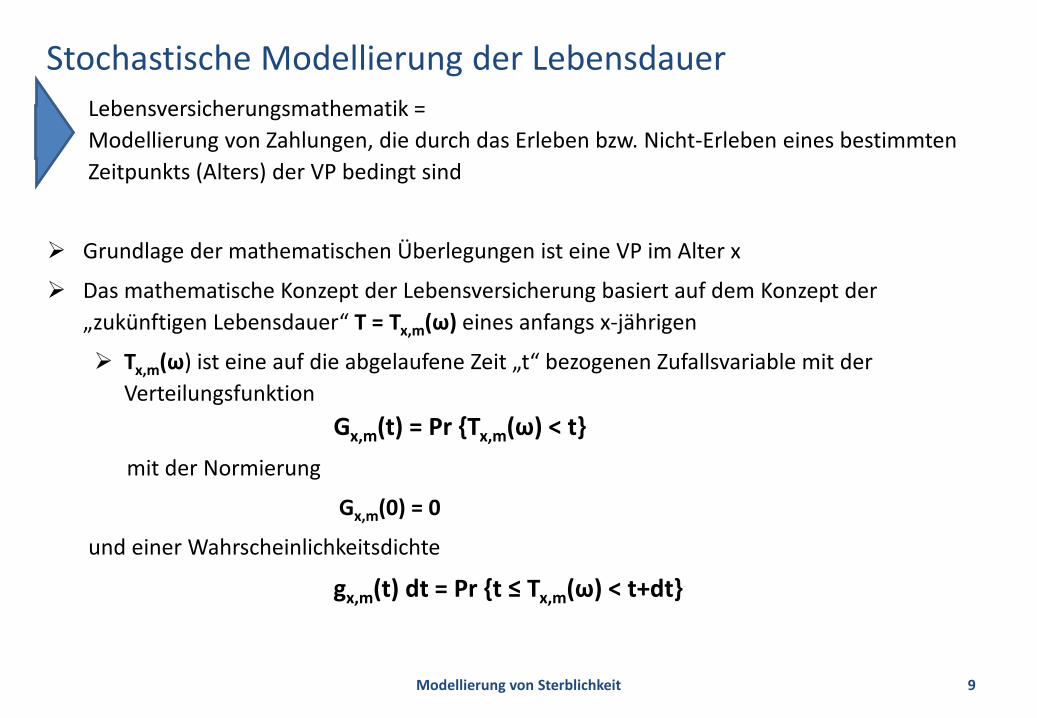

Stochastische Modellierung der LebensdauerLebensversicherungsmathematik = Modellierung von Zahlungen, die durch das Erleben bzw. Nicht-Erleben eines bestimmten Zeitpunkts (Alters) der VP bedingt sind

Grundlage der mathematischen Überlegungen ist eine VP im Alter x

Das mathematische Konzept der Lebensversicherung basiert auf dem Konzept der „zukünftigen Lebensdauer“ T = Tx,m(ω) eines anfangs x-jährigen

Tx,m(ω) ist eine auf die abgelaufene Zeit „t“ bezogenen Zufallsvariable mit der Verteilungsfunktion

Gx,m(t) = Pr {Tx,m(ω) < t}mit der Normierung

Gx,m(0) = 0

und einer Wahrscheinlichkeitsdichte

gx,m(t) dt = Pr {t ≤ Tx,m(ω) < t+dt}

9Modellierung von Sterblichkeit

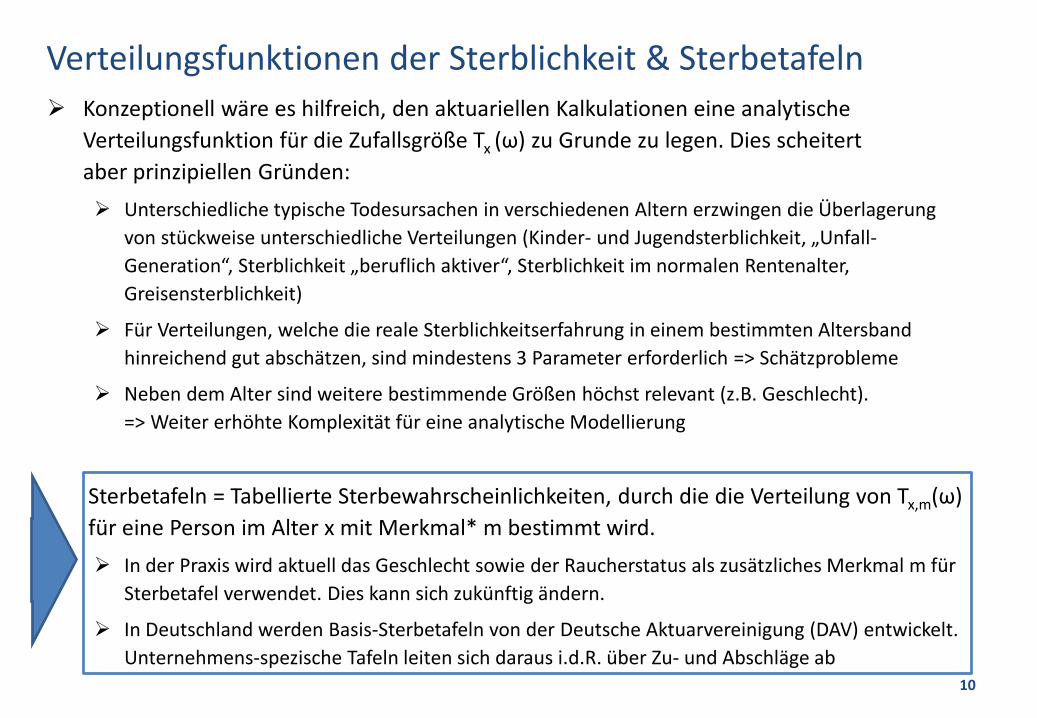

Verteilungsfunktionen der Sterblichkeit & Sterbetafeln Konzeptionell wäre es hilfreich, den aktuariellen Kalkulationen eine analytische

Verteilungsfunktion für die Zufallsgröße Tx (ω) zu Grunde zu legen. Dies scheitert aber prinzipiellen Gründen: Unterschiedliche typische Todesursachen in verschiedenen Altern erzwingen die Überlagerung

von stückweise unterschiedliche Verteilungen (Kinder- und Jugendsterblichkeit, „Unfall-Generation“, Sterblichkeit „beruflich aktiver“, Sterblichkeit im normalen Rentenalter, Greisensterblichkeit)

Für Verteilungen, welche die reale Sterblichkeitserfahrung in einem bestimmten Altersband hinreichend gut abschätzen, sind mindestens 3 Parameter erforderlich => Schätzprobleme

Neben dem Alter sind weitere bestimmende Größen höchst relevant (z.B. Geschlecht). => Weiter erhöhte Komplexität für eine analytische Modellierung

Sterbetafeln = Tabellierte Sterbewahrscheinlichkeiten, durch die die Verteilung von Tx,m(ω) für eine Person im Alter x mit Merkmal* m bestimmt wird. In der Praxis wird aktuell das Geschlecht sowie der Raucherstatus als zusätzliches Merkmal m für

Sterbetafel verwendet. Dies kann sich zukünftig ändern.

In Deutschland werden Basis-Sterbetafeln von der Deutsche Aktuarvereinigung (DAV) entwickelt. Unternehmens-spezische Tafeln leiten sich daraus i.d.R. über Zu- und Abschläge ab

10

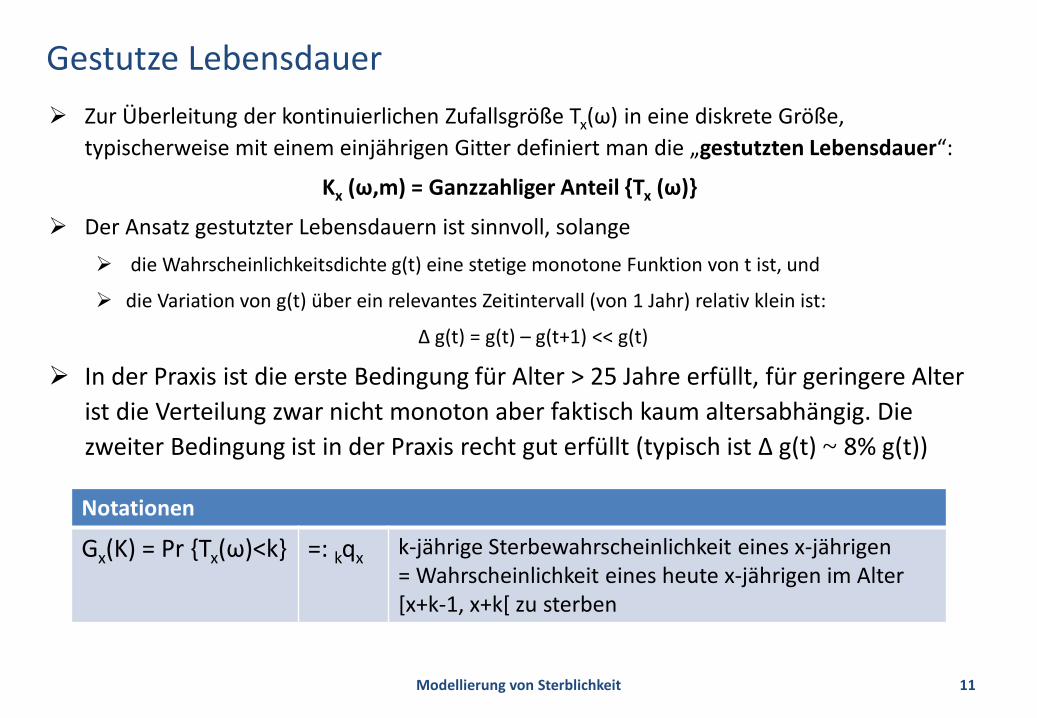

Gestutze Lebensdauer Zur Überleitung der kontinuierlichen Zufallsgröße Tx(ω) in eine diskrete Größe,

typischerweise mit einem einjährigen Gitter definiert man die „gestutzten Lebensdauer“:

Kx (ω,m) = Ganzzahliger Anteil {Tx (ω)}

Der Ansatz gestutzter Lebensdauern ist sinnvoll, solange die Wahrscheinlichkeitsdichte g(t) eine stetige monotone Funktion von t ist, und

die Variation von g(t) über ein relevantes Zeitintervall (von 1 Jahr) relativ klein ist:

∆ g(t) = g(t) – g(t+1) << g(t)

In der Praxis ist die erste Bedingung für Alter > 25 Jahre erfüllt, für geringere Alter ist die Verteilung zwar nicht monoton aber faktisch kaum altersabhängig. Die zweiter Bedingung ist in der Praxis recht gut erfüllt (typisch ist ∆ g(t) ~ 8% g(t))

11Modellierung von Sterblichkeit

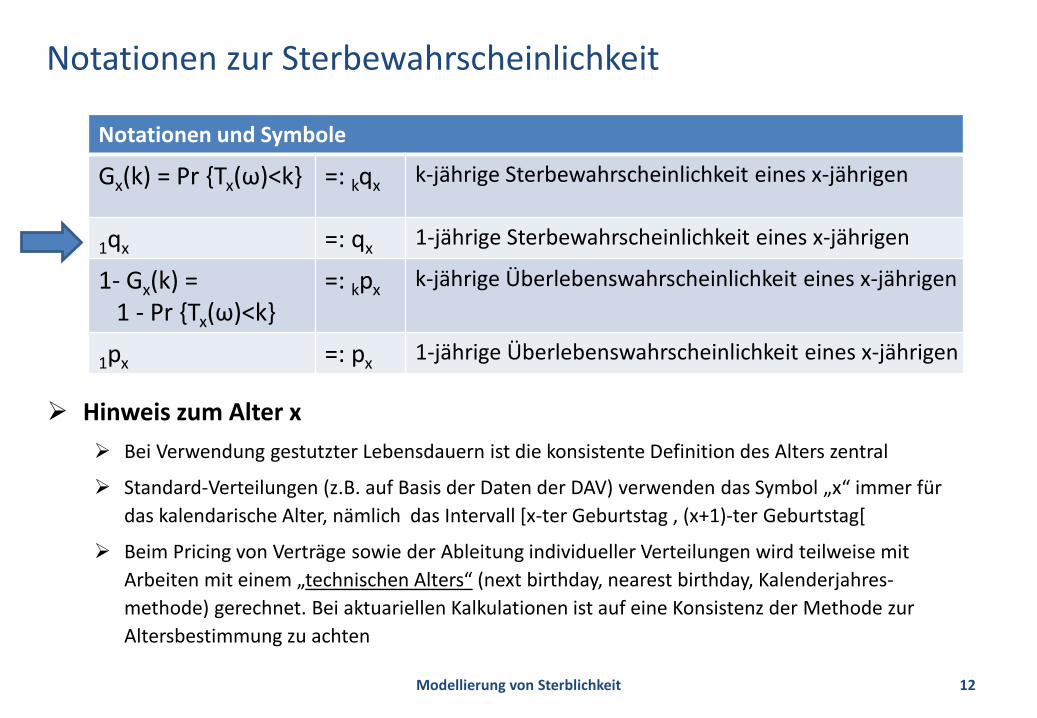

Notationen

Gx(K) = Pr {Tx(ω)<k} =: kqx k-jährige Sterbewahrscheinlichkeit eines x-jährigen= Wahrscheinlichkeit eines heute x-jährigen im Alter [x+k-1, x+k[ zu sterben

Notationen zur Sterbewahrscheinlichkeit

Hinweis zum Alter x Bei Verwendung gestutzter Lebensdauern ist die konsistente Definition des Alters zentral

Standard-Verteilungen (z.B. auf Basis der Daten der DAV) verwenden das Symbol „x“ immer für das kalendarische Alter, nämlich das Intervall [x-ter Geburtstag , (x+1)-ter Geburtstag[

Beim Pricing von Verträge sowie der Ableitung individueller Verteilungen wird teilweise mit Arbeiten mit einem „technischen Alters“ (next birthday, nearest birthday, Kalenderjahres-methode) gerechnet. Bei aktuariellen Kalkulationen ist auf eine Konsistenz der Methode zur Altersbestimmung zu achten

12Modellierung von Sterblichkeit

Notationen und Symbole

Gx(k) = Pr {Tx(ω)<k} =: kqx k-jährige Sterbewahrscheinlichkeit eines x-jährigen

1qx =: qx 1-jährige Sterbewahrscheinlichkeit eines x-jährigen

1- Gx(k) = 1 - Pr {Tx(ω)<k}

=: kpx k-jährige Überlebenswahrscheinlichkeit eines x-jährigen

1px =: px 1-jährige Überlebenswahrscheinlichkeit eines x-jährigen

InhaltTopic Lernziel

Lebensversicherungsprodukte • Einführung in den Gegenstand der Vorlesung• Kenntnis der gängige Produkte – aktuell und Trends

Modellierung von Sterblichkeiten

• Stochastische Modellierung eines versicherten Ereignisse mit Verteilungsfunktionen

• Stochastische Lebenserwartung • Grundlegende Begriffe der Lebensversicherungsmathematik

Sterbetafeln • Mathematische Darstellung der Sterblichkeit durch aktuarielle Tafeln• Ableitung von Sterbetafeln

Weitergehende Aspekte • Verständnis der Problematik analytischer Verteilungsmodelle • Gedanken zur Nutzung von KI-Methoden

13

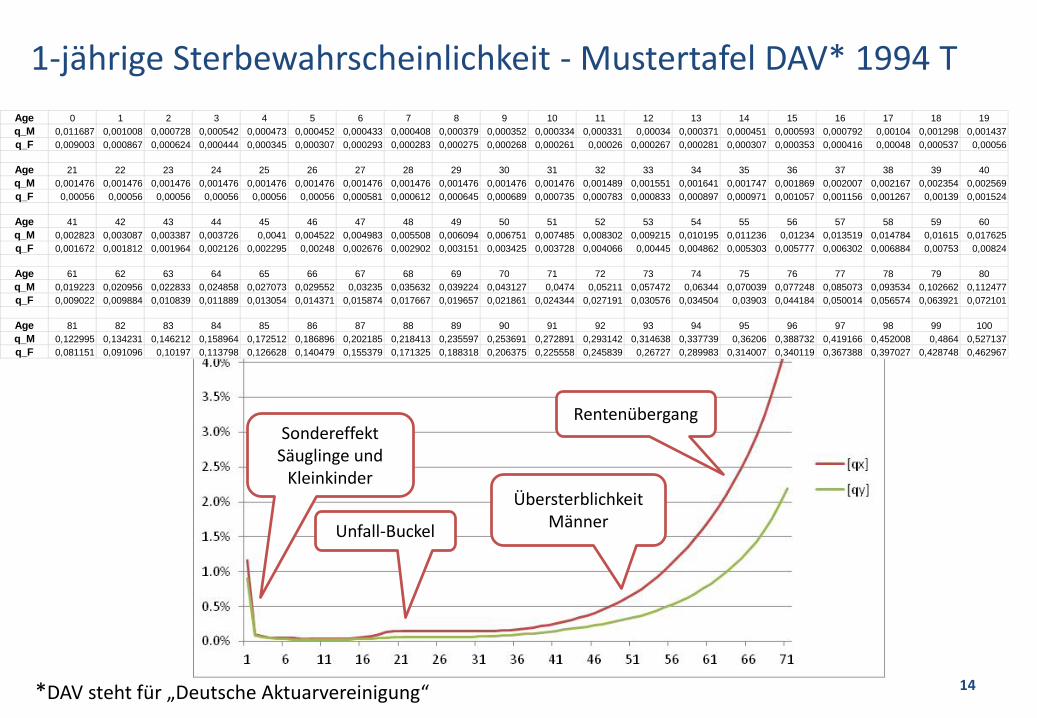

1-jährige Sterbewahrscheinlichkeit - Mustertafel DAV* 1994 T

14

Übersterblichkeit MännerUnfall-Buckel

Sondereffekt Säuglinge und

Kleinkinder

Rentenübergang

Age 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19q_M 0,011687 0,001008 0,000728 0,000542 0,000473 0,000452 0,000433 0,000408 0,000379 0,000352 0,000334 0,000331 0,00034 0,000371 0,000451 0,000593 0,000792 0,00104 0,001298 0,001437q_F 0,009003 0,000867 0,000624 0,000444 0,000345 0,000307 0,000293 0,000283 0,000275 0,000268 0,000261 0,00026 0,000267 0,000281 0,000307 0,000353 0,000416 0,00048 0,000537 0,00056

Age 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40q_M 0,001476 0,001476 0,001476 0,001476 0,001476 0,001476 0,001476 0,001476 0,001476 0,001476 0,001476 0,001489 0,001551 0,001641 0,001747 0,001869 0,002007 0,002167 0,002354 0,002569q_F 0,00056 0,00056 0,00056 0,00056 0,00056 0,00056 0,000581 0,000612 0,000645 0,000689 0,000735 0,000783 0,000833 0,000897 0,000971 0,001057 0,001156 0,001267 0,00139 0,001524

Age 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60q_M 0,002823 0,003087 0,003387 0,003726 0,0041 0,004522 0,004983 0,005508 0,006094 0,006751 0,007485 0,008302 0,009215 0,010195 0,011236 0,01234 0,013519 0,014784 0,01615 0,017625q_F 0,001672 0,001812 0,001964 0,002126 0,002295 0,00248 0,002676 0,002902 0,003151 0,003425 0,003728 0,004066 0,00445 0,004862 0,005303 0,005777 0,006302 0,006884 0,00753 0,00824

Age 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80q_M 0,019223 0,020956 0,022833 0,024858 0,027073 0,029552 0,03235 0,035632 0,039224 0,043127 0,0474 0,05211 0,057472 0,06344 0,070039 0,077248 0,085073 0,093534 0,102662 0,112477q_F 0,009022 0,009884 0,010839 0,011889 0,013054 0,014371 0,015874 0,017667 0,019657 0,021861 0,024344 0,027191 0,030576 0,034504 0,03903 0,044184 0,050014 0,056574 0,063921 0,072101

Age 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100q_M 0,122995 0,134231 0,146212 0,158964 0,172512 0,186896 0,202185 0,218413 0,235597 0,253691 0,272891 0,293142 0,314638 0,337739 0,36206 0,388732 0,419166 0,452008 0,4864 0,527137q_F 0,081151 0,091096 0,10197 0,113798 0,126628 0,140479 0,155379 0,171325 0,188318 0,206375 0,225558 0,245839 0,26727 0,289983 0,314007 0,340119 0,367388 0,397027 0,428748 0,462967

*DAV steht für „Deutsche Aktuarvereinigung“

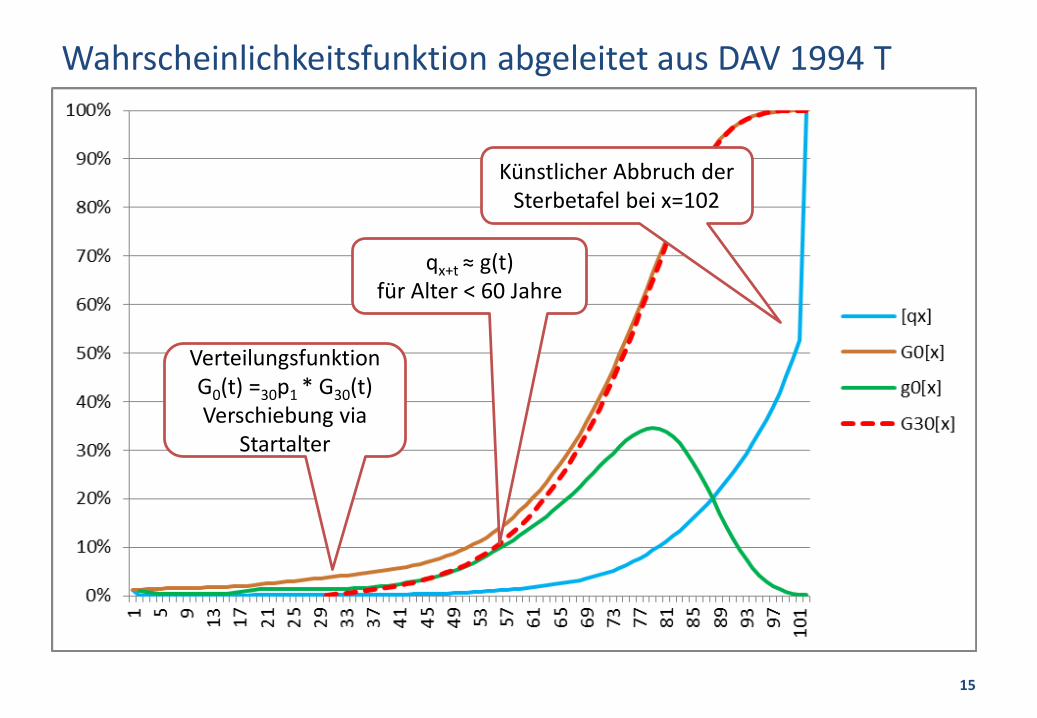

Wahrscheinlichkeitsfunktion abgeleitet aus DAV 1994 T

15

VerteilungsfunktionG0(t) =30p1 * G30(t)Verschiebung via

Startalter

Künstlicher Abbruch der Sterbetafel bei x=102

qx+t ≈ g(t)für Alter < 60 Jahre

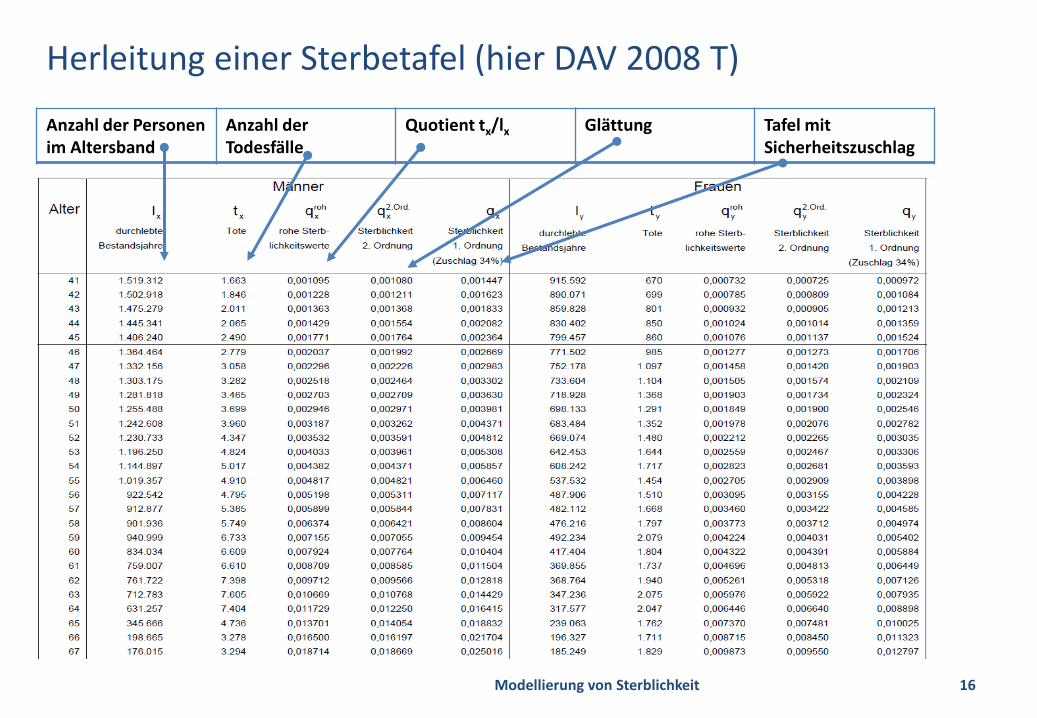

Herleitung einer Sterbetafel (hier DAV 2008 T)

16Modellierung von Sterblichkeit

Anzahl der Personen im Altersband

Anzahl der Todesfälle

Quotient tx/lx Glättung Tafel mit Sicherheitszuschlag

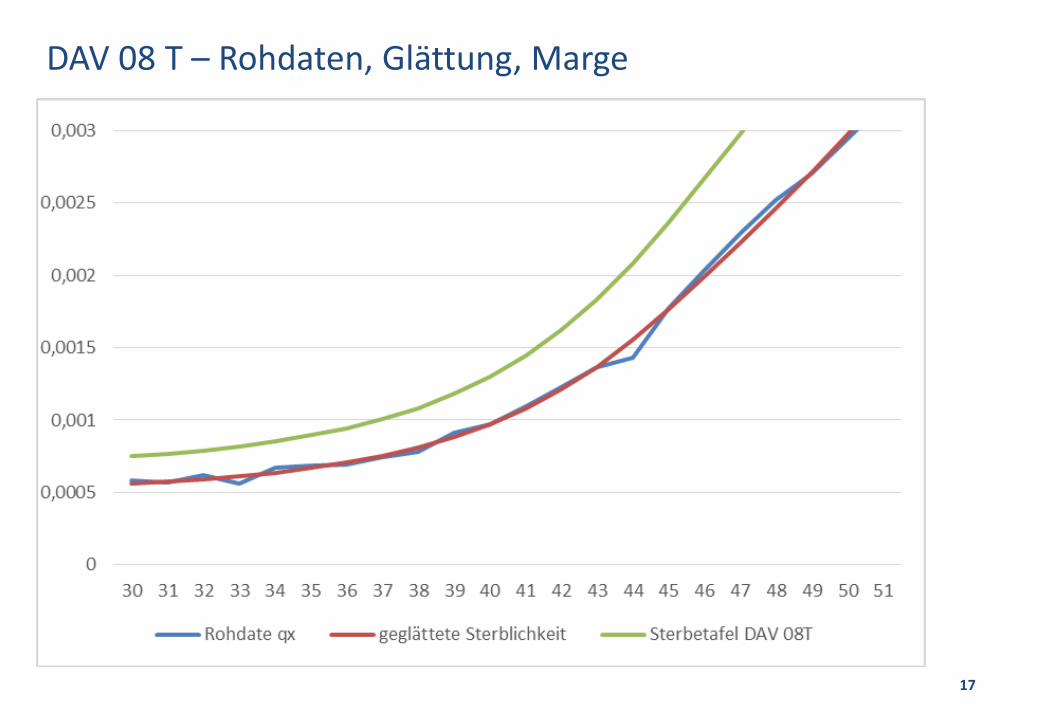

DAV 08 T – Rohdaten, Glättung, Marge

17

Sicherheitszuschläge Herleitung der DAV-Sterbetafel aus der allgemeinen Bevölkerungsstatistik führt vielfach

zu einer Überschätzung der Sterblichkeit VP müssen sich vor Vertragsabschluss einer Risikoprüfung unterziehen => geringere Sterblichkeit

Sozialauslese

Dennoch verwendet die Tafel „DAV 2008 Tod“ einen Sicherheitsfaktor (134% auf die Bevölkerungsdaten, primär für Trendrisiken (bei Verträgen von bis zu 40 Jahren Dauer) In echten Beständen beobachtet man Sterblichkeiten von 60% bis 110% der Bevölkerungs-

Sterblichkeit

Für Rentenversicherungen wird die Tafel „DAV 2004 Rente“ verwendet: Sicherheits-Abschläge von ca. 30% auf die rohe Bevölkerungs-Sterblichkeit

(Unternehmen müssen mit geringerer Sterblichkeit als der beobachteten kalkulieren, um eine lebenslange Rente auch sicher auszahlen zu können)

Nutzung einer Generationen-Sterbetafel, die neben dem Altern auch vom Geburtsjahr abhängt:

Derzeit lebt jede Generation ca. 3 Jahre länger als die ihrer Eltern

Eine Generationen-Sterbetafel basiert auf einen rechnerischen Altern gleich dem kalendarischen Alter + Altersabschlag (abhängig vom Geburtsjahr und Geschlecht)

18

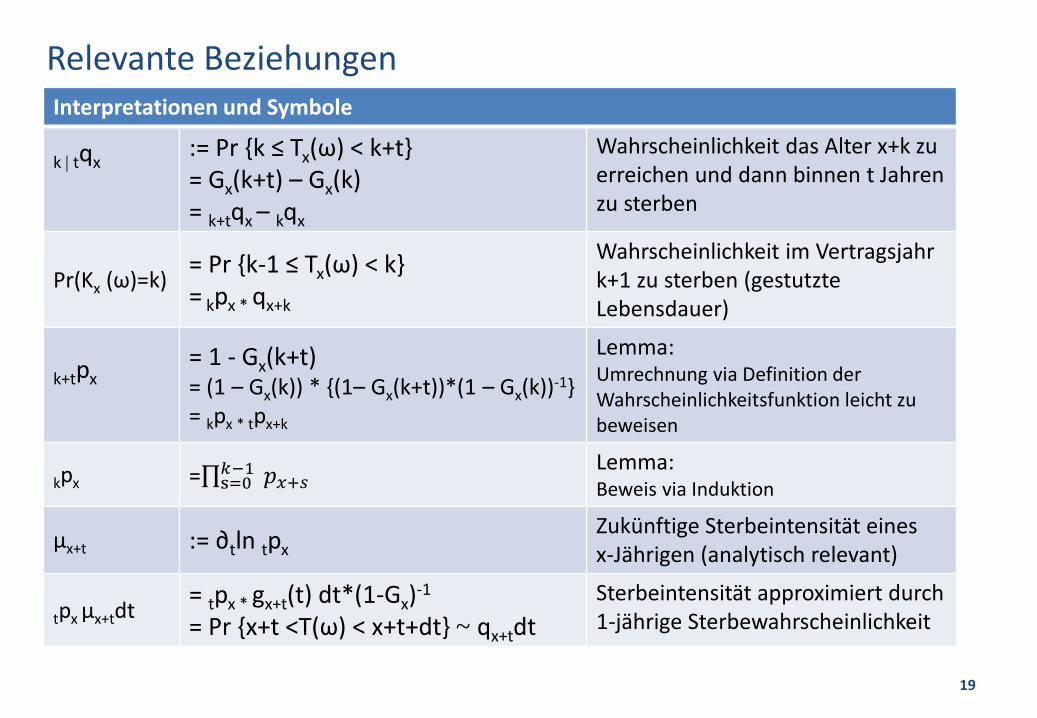

Relevante Beziehungen

19

Interpretationen und Symbole

k | tqx:= Pr {k ≤ Tx(ω) < k+t}= Gx(k+t) – Gx(k)= k+tqx – kqx

Wahrscheinlichkeit das Alter x+k zu erreichen und dann binnen t Jahren zu sterben

Pr(Kx (ω)=k) = Pr {k-1 ≤ Tx(ω) < k}= kpx * qx+k

Wahrscheinlichkeit im Vertragsjahrk+1 zu sterben (gestutzteLebensdauer)

k+tpx= 1 - Gx(k+t) = (1 – Gx(k)) * {(1– Gx(k+t))*(1 – Gx(k))-1}= kpx * tpx+k

Lemma: Umrechnung via Definition der Wahrscheinlichkeitsfunktion leicht zu beweisen

kpx =∏s=0𝑘𝑘−1 𝑝𝑝𝑥𝑥+𝑠𝑠

Lemma:Beweis via Induktion

μx+t := ∂tln tpxZukünftige Sterbeintensität eines x-Jährigen (analytisch relevant)

tpx μx+tdt = tpx * gx+t(t) dt*(1-Gx)-1

= Pr {x+t <T(ω) < x+t+dt} ~ qx+tdtSterbeintensität approximiert durch 1-jährige Sterbewahrscheinlichkeit

InhaltTopic Lernziel

Lebensversicherungsprodukte • Einführung in den Gegenstand der Vorlesung• Kenntnis der gängige Produkte – aktuell und Trends

Modellierung von Sterblichkeiten

• Stochastische Modellierung eines versicherten Ereignisse mit Verteilungsfunktionen

• Stochastische Lebenserwartung • Grundlegende Begriffe der Lebensversicherungsmathematik

Sterbetafeln • Mathematische Darstellung der Sterblichkeit durch aktuarielle Tafeln• Ableitung von Sterbetafeln

Weitergehende Aspekte • Verständnis der Problematik analytischer Verteilungsmodelle • Gedanken zur Nutzung von KI-Methoden

20

Unisex-Tafeln und Individuelle Sterbetafeln Anti-Diskrimierungsgesetz der EU: „Versicherungsprämien dürfen nicht nach diskrimi-

nierenden Kriterien differenziert werden. Dazu gehört das Geschlecht.“

Der Einfluss des Geschlechts auf die Sterblichkeit ist statische signifikant=> Unternehmen müssen passende „Unisex-Sterbetafeln“ ableiten um Risiken aus

Geschlechter-Mix begrenzen zu können

Tafeln mit zusätzlichen Merkmalen können die Verläßlichkeit der Prognose erhöhen Qualität in der Risikoprüfung (Antragsteller müssen vor Vertragsbeginn eine Risikoprüfung

durchlaufen)

Einfluss der Vertriebspolitik in Bezug auf Vertrags-Art und Dauer oder implizite Sozialauslese

Zusätzliche (oder verfeinerte) Risikomerkmale (z.B. Versicherungssumme, Regionalisierung)

In der Praxis werden unternehmensindividuelle Kriterien vielfach durch Zu- oder Abschläge auf der DAV-Tafel berücksichtigt => Spanne: +10% bis – 70% der DAV Tafel

Probleme: Statistische Signifikanz der Daten

Vermeidung von diskriminierenden Merkmalen (Nationalität, Sozialstatus, vermutlich Region)

21

Analytische Verteilungsfunktionen Analytische Verteilungsfunktion für die Zufallsgröße T(ω) haben einen gewissen

theoretischen Nutzen und eignen sich zudem für Näherungsansätze.

Historisch wurden in Anlehnung an Erfolge der quantitativen Naturwissenschaften versucht auch die Sterblichkeit einer Bevölkerung mathematisch formelmäßig zu erfassen. Mangels genauer Statistiken wurde für die Sterbeintensitiät* postuliert: De Moiver-Postulat (1724): T(ω) ist gleichverteilt zwischen 0 und Tmax => μx+t = (T max – x – t)

Gompertz-Postulat (1824): Sterbeintensität steigt exponentiell mit dem Alter μx+t = A exp(b (x+t))

Eigenschaft: μx+t verdoppelt sich alle c Jahre (c = ln(2) / b)

Makeham-Postulat (1860): Affine exponentielle Verteilung μx+t = B + A exp(b (x+t))

Weibull-Verteilung (1939): Sterbeintensität wächst mit der Potenz der Zeit μx+t = k (x+t)α

In der Praxis sind die Gompertz-Verteilung für Plausibilisierungen auch heute noch noch interessant. Die Weibull-Verteilung ist für gewisse Extremwert-Überlegungen relevant. Konkrete Berechnungen basieren aber ausschließlich auf Sterbetafeln

22

* Die Sterbeintensität μx+t ≈ qx+t / tpx misst die - durch das Überleben bedingte –1-jährige Sterbewahrscheinlichkeit eines heute x-jährigen in t Jahren

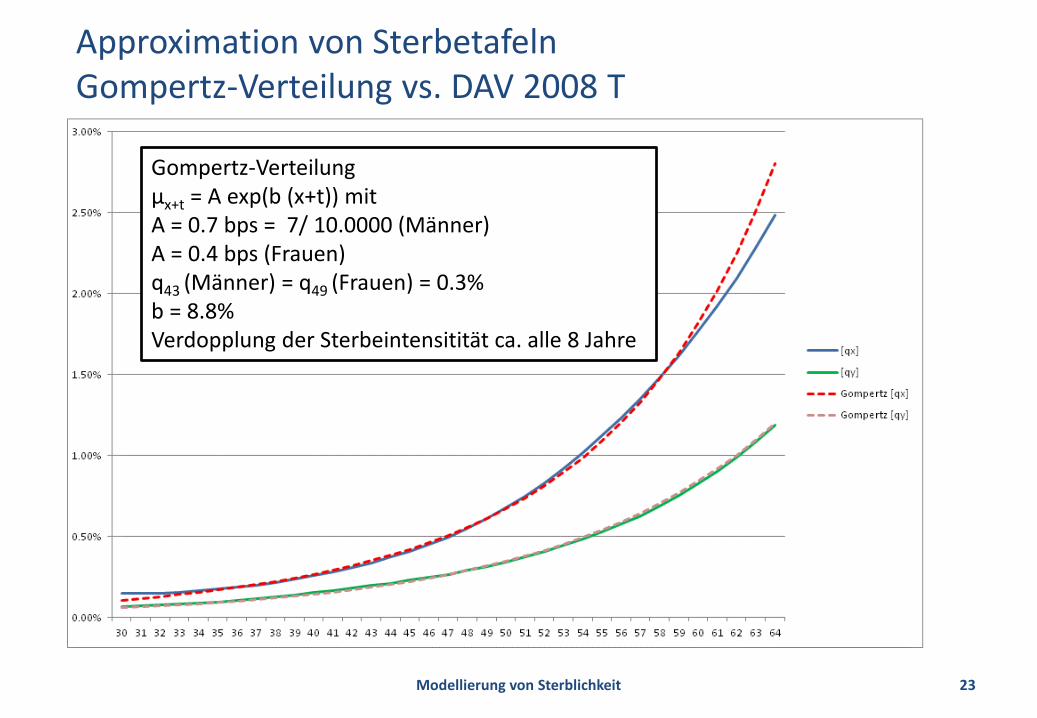

Approximation von Sterbetafeln Gompertz-Verteilung vs. DAV 2008 T

23Modellierung von Sterblichkeit

Gompertz-Verteilung μx+t = A exp(b (x+t)) mitA = 0.7 bps = 7/ 10.0000 (Männer)A = 0.4 bps (Frauen)q43 (Männer) = q49 (Frauen) = 0.3%b = 8.8% Verdopplung der Sterbeintensitität ca. alle 8 Jahre

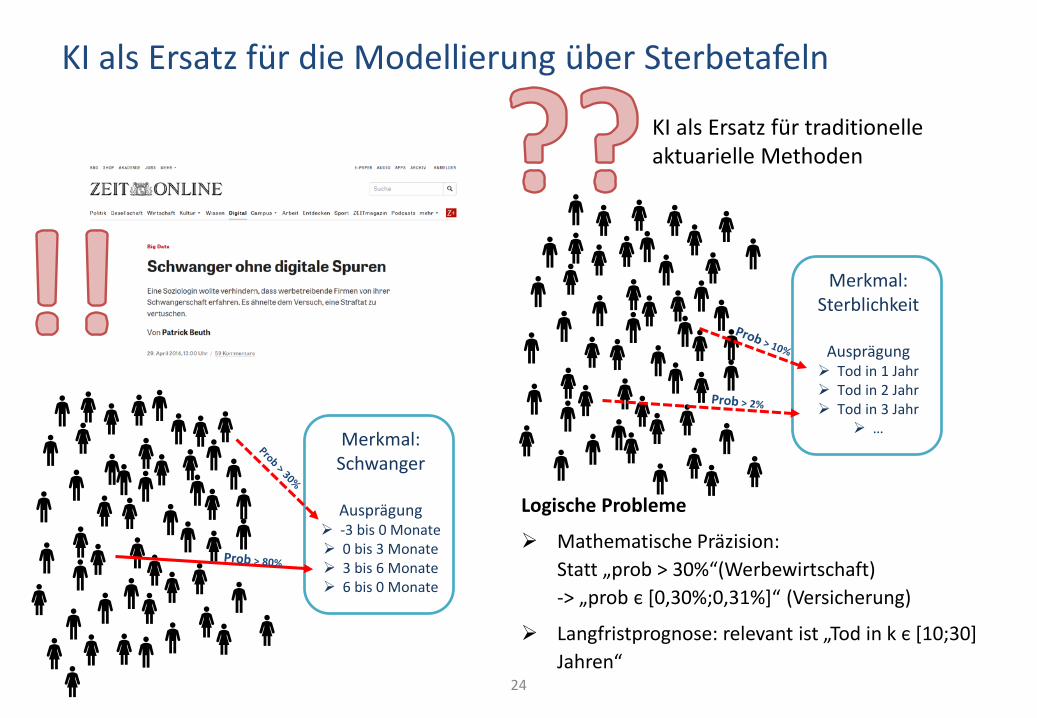

KI als Ersatz für die Modellierung über Sterbetafeln

24

Merkmal: Schwanger

Ausprägung -3 bis 0 Monate 0 bis 3 Monate 3 bis 6 Monate 6 bis 0 Monate

Merkmal: Sterblichkeit

Ausprägung Tod in 1 Jahr Tod in 2 Jahr Tod in 3 Jahr

… ……

Logische Probleme

Mathematische Präzision: Statt „prob > 30%“(Werbewirtschaft) -> „prob є [0,30%;0,31%]“ (Versicherung)

Langfristprognose: relevant ist „Tod in k є [10;30] Jahren“

KI als Ersatz für traditionelle aktuarielle Methoden

Gruppe A

Gruppe B

Gruppe C

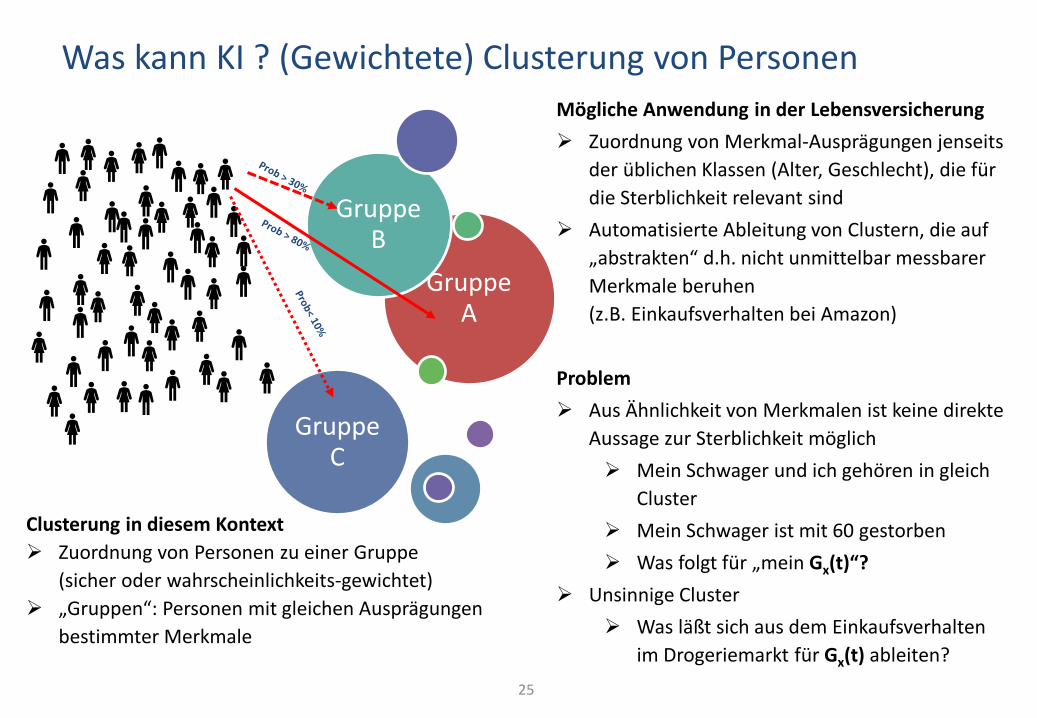

Was kann KI ? (Gewichtete) Clusterung von Personen

25

Clusterung in diesem Kontext Zuordnung von Personen zu einer Gruppe

(sicher oder wahrscheinlichkeits-gewichtet) „Gruppen“: Personen mit gleichen Ausprägungen

bestimmter Merkmale

Mögliche Anwendung in der Lebensversicherung Zuordnung von Merkmal-Ausprägungen jenseits

der üblichen Klassen (Alter, Geschlecht), die für die Sterblichkeit relevant sind

Automatisierte Ableitung von Clustern, die auf „abstrakten“ d.h. nicht unmittelbar messbarer Merkmale beruhen(z.B. Einkaufsverhalten bei Amazon)

Problem Aus Ähnlichkeit von Merkmalen ist keine direkte

Aussage zur Sterblichkeit möglich Mein Schwager und ich gehören in gleich

Cluster Mein Schwager ist mit 60 gestorben Was folgt für „mein Gx(t)“?

Unsinnige Cluster Was läßt sich aus dem Einkaufsverhalten

im Drogeriemarkt für Gx(t) ableiten?

Gruppe A

Gruppe B

Gruppe C

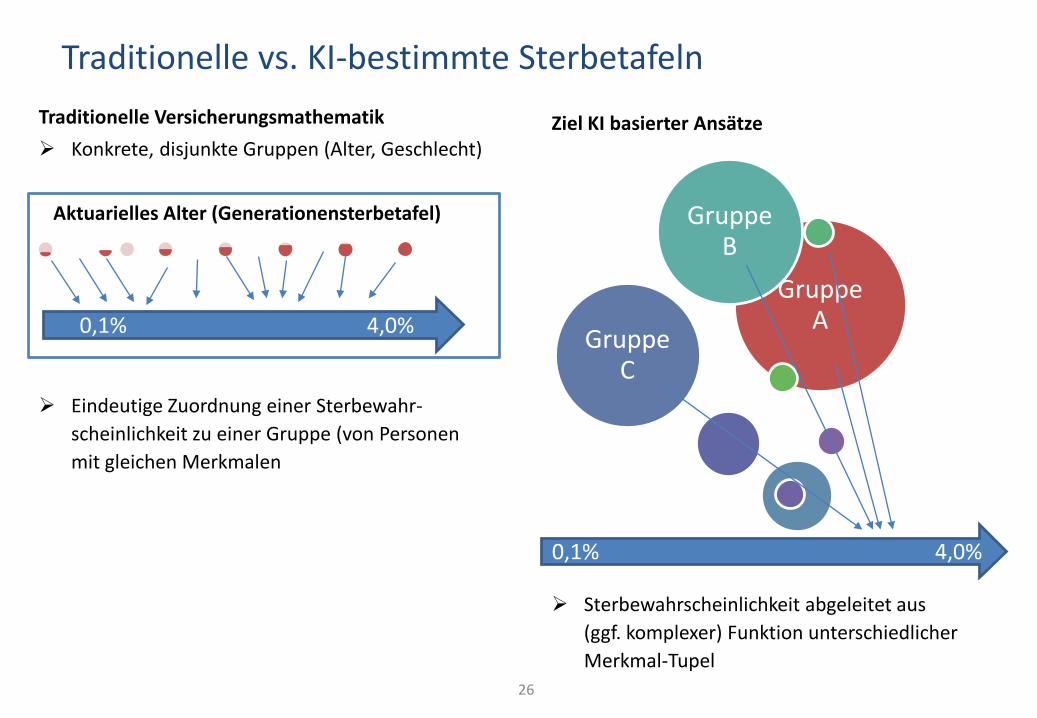

Traditionelle vs. KI-bestimmte Sterbetafeln

26

Traditionelle Versicherungsmathematik Konkrete, disjunkte Gruppen (Alter, Geschlecht)

Aktuarielles Alter (Generationensterbetafel)

Eindeutige Zuordnung einer Sterbewahr-scheinlichkeit zu einer Gruppe (von Personen mit gleichen Merkmalen

0,1% 4,0%

Ziel KI basierter Ansätze

Sterbewahrscheinlichkeit abgeleitet aus (ggf. komplexer) Funktion unterschiedlicher Merkmal-Tupel

0,1% 4,0%

Biologisches Alter

Gruppe A

Gruppe B

Gruppe C

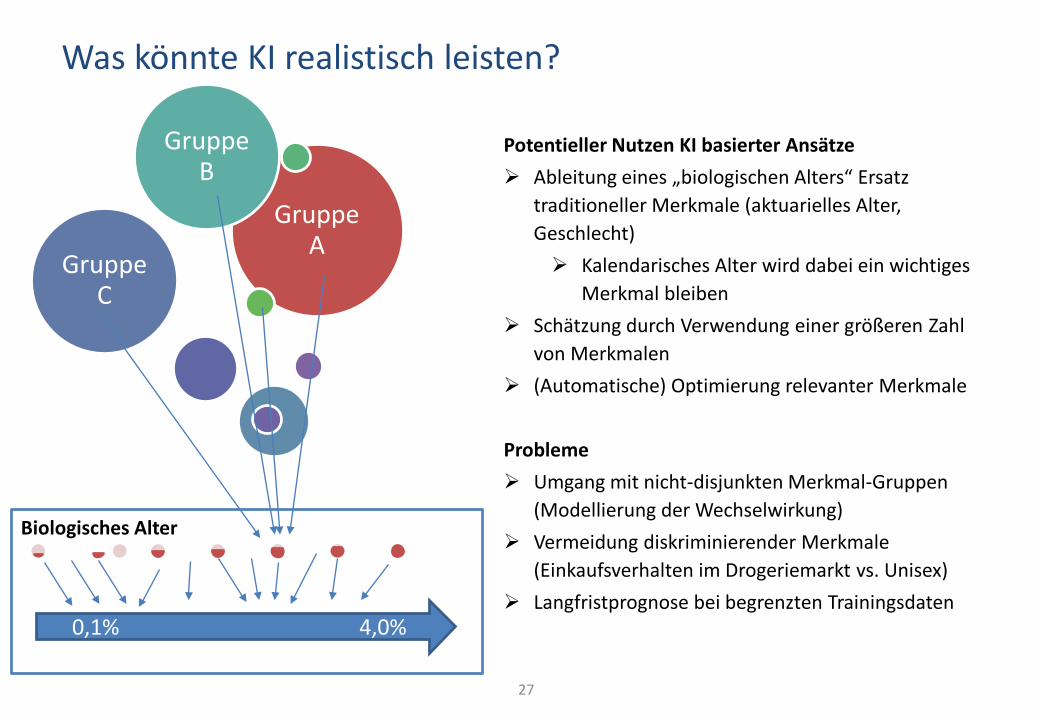

Was könnte KI realistisch leisten?

27

Potentieller Nutzen KI basierter Ansätze Ableitung eines „biologischen Alters“ Ersatz

traditioneller Merkmale (aktuarielles Alter, Geschlecht) Kalendarisches Alter wird dabei ein wichtiges

Merkmal bleiben Schätzung durch Verwendung einer größeren Zahl

von Merkmalen (Automatische) Optimierung relevanter Merkmale

Probleme Umgang mit nicht-disjunkten Merkmal-Gruppen

(Modellierung der Wechselwirkung) Vermeidung diskriminierender Merkmale

(Einkaufsverhalten im Drogeriemarkt vs. Unisex) Langfristprognose bei begrenzten Trainingsdaten

0,1% 4,0%