Embed Size (px)

Citation preview

Leitfaden Einstieg in die bäuerliche Gastronomie

als Einkommenskombination landwirtschaftlicher Betriebe

LfL-Information

Impressum Herausgeber: Bayerische Landesanstalt für Landwirtschaft (LfL)

Vöttinger Straße 38, 85354 Freising-Weihenstephan Internet: www.lfl.bayern.de/

Redaktion: Institut für Betriebswirtschaft und Agrarstruktur

Menzinger Straße 54, 80638 München

E-Mail: [email protected]

Telefon: 089 17800-111

2. Auflage: August 2016

© LfL

Leitfaden

Einstieg in die bäuerliche Gastronomie als Einkommenskombination landwirtschaftlicher Betriebe

(Überarbeitung der 1. Auflage, Dr. Paula Weinberger-Miller, 2009)

Dr. Anja Hensel-Lieberth Irmgard Kuhn, AELF Neumarkt

Inhaltsverzeichnis Seite

1 Einleitung ..............................................................................................................7

2 Von der Idee zum bäuerlichen Gastronomiebetrieb .........................................8

3 Voraussetzungen ...................................................................................................8

3.1 Persönliche und familiäre Voraussetzungen ..........................................................8

3.2 Qualifikation ...........................................................................................................9

3.3 Betriebsanalyse .....................................................................................................10

3.3.1 Standort, Markt und Mitbewerber ........................................................................10

3.4 Finanzielle Situation .............................................................................................12

3.4.1 Finanzielle Situation des landwirtschaftlichen Betriebs ......................................12

3.4.2 Haushaltsaufwand ................................................................................................13

3.5 Arbeitswirtschaftliche Situation ...........................................................................13

4 Planung des Speisen- und Getränkeangebotes ................................................14

4.1 Angebot ................................................................................................................14

4.2 Speisen .................................................................................................................14

4.3 Getränke ...............................................................................................................15

5 Rahmenbedingungen: Recht, Steuern, Versicherungen .................................15

5.1 Recht .....................................................................................................................15

5.1.1 Baurecht ...............................................................................................................15

5.1.2 Gewerberecht .......................................................................................................16

5.1.3 Lebensmittelrecht .................................................................................................17

5.1.4 Sonstige Rechtsvorschriften .................................................................................18

5.2 Steuern ..................................................................................................................18

5.3 Versicherungsschutz .............................................................................................19

6 Betriebskonzept ..................................................................................................21

6.1 Ausbau, Ausstattung und Einrichtung ..................................................................21

6.1.1 Räume und ihre Zuordnung ..................................................................................21

6.1.2 Küchen- und Wirtschaftsbereich ..........................................................................22

6.1.3 Gastraum, Ausstattung und Einrichtung ..............................................................24

6.1.4 Außengestaltung ...................................................................................................26

7 Wirtschaftlichkeit ...............................................................................................26

7.1 Kapitalbedarf ........................................................................................................26

7.2 Kosten ...................................................................................................................27

7.2.1 Preiskalkulation ....................................................................................................28

7.2.2 Wirtschaftlichkeitsrechnung - Beispielskalkulation .............................................29

7.3 Controlling ...........................................................................................................31

7.4 Werbung /Netzwerkbildung .................................................................................31

8 Ansprechpartner ................................................................................................33

Anhang - Formblätter, Checklisten und weiterführende Hinweise ............................35

Einleitung 7

1 Einleitung

Damit die Idee der Brotzeitstube oder des Cafés auf dem eigenen landwirtschaftlichen Be-trieb erfolgreich umgesetzt werden kann, ist eine gründliche und schrittweise Vorberei-tung notwendig. Dabei unterstützt dieser Leitfaden, der u. a. begleitend bei Schulungs-maßnahmen wie dem „Grundlagenseminar Bauernhofgastronomie“ eingesetzt wird. Die Checklisten und Formblätter im Anhang sollen helfen, die eigene Situation in Betrieb und Familie gut zu analysieren, die Ideen zu konkretisieren und darauf die Planung aufzubau-en.

Unter bäuerlicher Gastronomie wird in diesem Leitfaden das Herstellen, Verkaufen oder Liefern verzehrsfertiger Lebensmittel und Getränke sowie das Bewirten von Gästen in ei-nem – in räumlichen Zusammenhang stehenden – landwirtschaftlichen Unternehmen ver-standen. Dabei sind verschiedene Formen denkbar.

Formen bäuerliche Gastronomiebetriebe

Bauernhofcafé, Imbissstation, Brotzeitstube, Brennereistube, Eisdiele, Milchbar, Heckenwirtschaft (auch Besen- oder Straußenwirtschaften), Fischerstüberl, Alp- und Almgaststätte, Zoiglstube (Bierausschank aus eigener Hausbrauerei), Bauernhofverpflegung im Rahmen von Erlebnisorientierten Angeboten, Backservice mit Bewirtungsstation, saisonale, anlassbezogene Bewirtung (mit Spargel, Kräutern, Erdbeeren oder an-

deren Gartenerzeugnissen), …

8 Von der Idee zum bäuerlichen Gastronomiebetrieb

2 Von der Idee zum bäuerlichen Gastronomiebetrieb

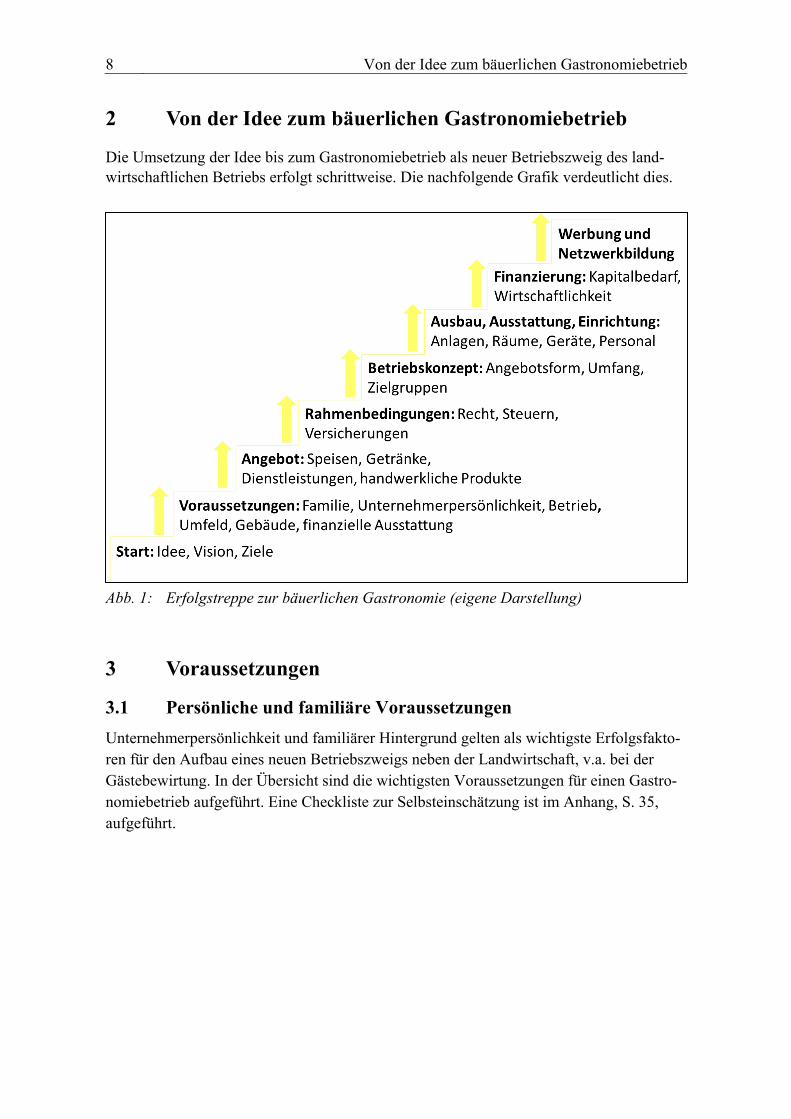

Die Umsetzung der Idee bis zum Gastronomiebetrieb als neuer Betriebszweig des land-wirtschaftlichen Betriebs erfolgt schrittweise. Die nachfolgende Grafik verdeutlicht dies.

Abb. 1: Erfolgstreppe zur bäuerlichen Gastronomie (eigene Darstellung)

3 Voraussetzungen

3.1 Persönliche und familiäre Voraussetzungen Unternehmerpersönlichkeit und familiärer Hintergrund gelten als wichtigste Erfolgsfakto-ren für den Aufbau eines neuen Betriebszweigs neben der Landwirtschaft, v.a. bei der Gästebewirtung. In der Übersicht sind die wichtigsten Voraussetzungen für einen Gastro-nomiebetrieb aufgeführt. Eine Checkliste zur Selbsteinschätzung ist im Anhang, S. 35, aufgeführt.

Voraussetzungen 9

Persönliche Voraussetzungen aller Beteiligten Bereitschaft zur Dienstleistung (auch an Wochenenden, Feiertagen) Eignung für den Umgang mit Menschen

o flexible Reaktionen auf Gästewünsche o Kontaktfähigkeit und Gesprächsbereitschaft o Fingerspitzengefühl, Höflichkeit und Gefasstheit o Ehrlichkeit

Persönlichkeit, Erscheinungsbild o körperlichen und nervlichen Belastungen gewachsen o gepflegte, selbstbewusste Erscheinung o Organisationstalent und Risikobereitschaft als Unternehmer(in)

fachliche Eignung o im Bereich Hauswirtschaft, Bäcker, Konditor o kaufmännisches Denken und Handeln o unternehmerisches Denken und Handeln

Bereitschaft zur ständigen Weiterbildung Familiäre Voraussetzungen positive Einstellung der gesamten Familie zum Betriebszweig, begründet aus der

persönlichen Wertehaltung als Gastgeber gegenüber Gästen freie Arbeitskapazitäten Mithilfe durch Familienmitglieder ganz oder in Spitzenzeiten, Vertretungsmöglich-

keit in verschiedenen Arbeitsbereichen Einsatz von Fremdarbeitskräften in Stoßzeiten, im Krankheitsfall

In der ländlichen Gastronomie bewirtschaften die Betriebsleiter gleichzeitig Land- und Gastwirtschaft. Das erfordert eine detaillierte Arbeitsteilung bzw. Aufgabenverteilung. Um Kompetenzstreitigkeiten zu vermeiden, empfiehlt sich Vertretung und Geschäftsfüh-rung gesellschaftsvertraglich klar festzulegen. Sind diese grundsätzlichen Rechte und Pflichten zwischen den betreibenden Partnern (Unternehmerfamilie) geregelt, müssen alle Haushaltsmitglieder die Entscheidung für die gewählte Einkommensquelle mittragen und ausführen.

3.2 Qualifikation

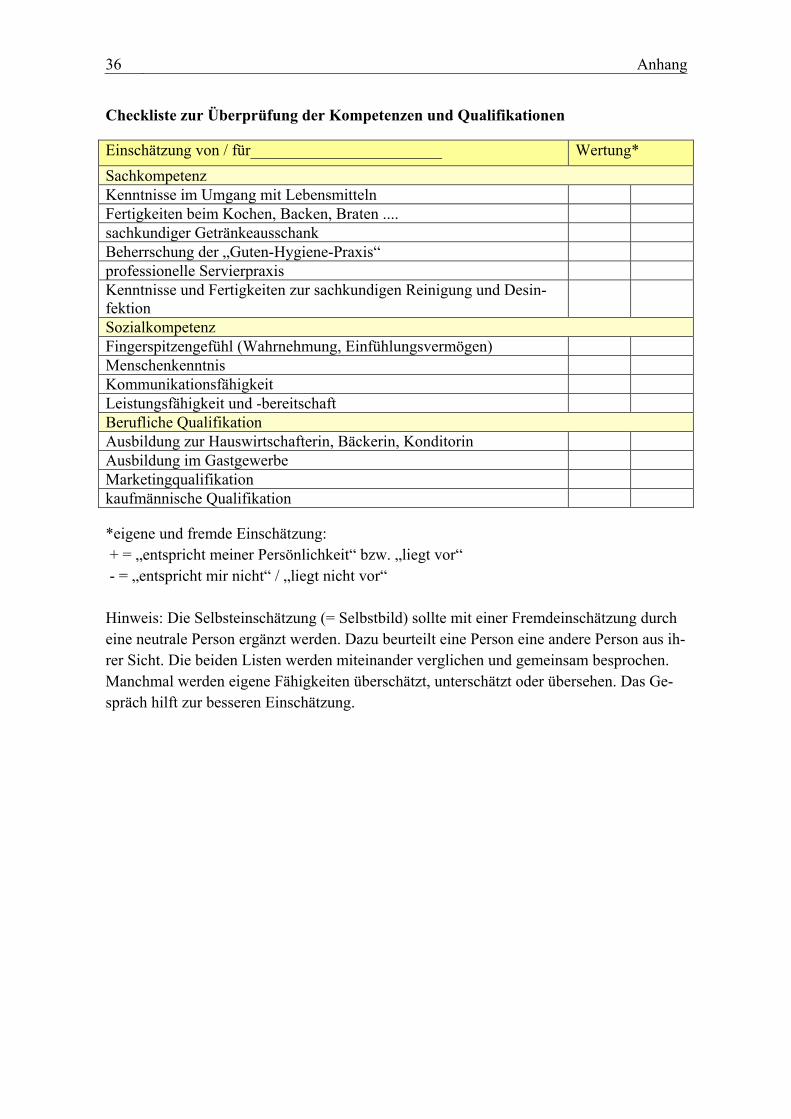

Neuartige Aufgaben erfordern entsprechende Qualifikationen. Kompetenzen in den ver-schiedenen Bereichen und auch berufliche Qualifikationen sind erforderlich. Nicht vor-handene Kompetenzen können erworben werden. Die nachfolgende Übersicht zeigt die wichtigsten Kompetenzen auf. Mit der Checkliste im Anhang, S. 36 kann eine Selbstein-schätzung erfolgen.

10 Voraussetzungen

Sachkompetenz Kenntnisse im Umgang mit Lebensmitteln Fertigkeiten beim Kochen, Backen sachkundiger Getränkeausschank Beherrschung der „Guten-Hygiene-Praxis“ professionelle Servierpraxis Kenntnisse und Fertigkeiten zur sachkundigen Reinigung und Desinfektion Sozialkompetenz Fingerspitzengefühl (Wahrnehmung, Einfühlungsvermögen) Menschenkenntnis Kommunikationsfähigkeit Leistungsfähigkeit und –bereitschaft Berufliche Qualifikation Ausbildung zur Hauswirtschafterin, Bäckerin, Konditorin Ausbildung im Gastgewerbe Marketingqualifikation Kaufmännische Qualifikation

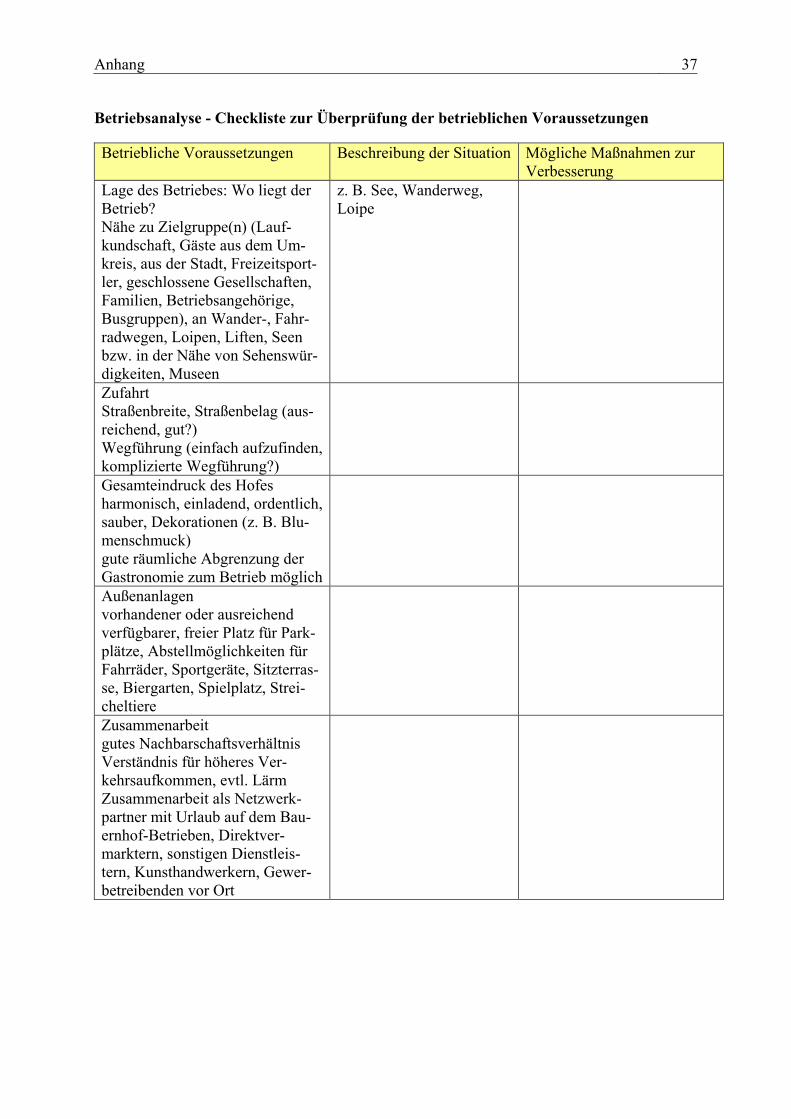

3.3 Betriebsanalyse

Für das geplante Angebot müssen die betrieblichen Voraussetzungen geprüft werden. Nur wer seinen Ausgangspunkt genau kennt, kann planen und Ziele verwirklichen. Die Analy-se umfasst:

das Gelände des landwirtschaftlichen Betriebs, den Standort und das Umfeld (im Umkreis von ca. 50 km) und das Marktpotenzial, die finanzielle Ausstattung des Betriebs, die Zeitverwendung der beteiligten Personen.

Eine Checkliste zur Überprüfung der betrieblichen Voraussetzungen findet sich im An-hang, S. 37.

3.3.1 Standort, Markt und Mitbewerber

Die Bauernhofgastronomie wird in die bestehende Hofanlage eingefügt. Diese Planung umfasst neben dem Platzbedarf für die Gastronomie auch die Zuordnung der Gebäude und Räum.

Platzbedarf der Bauernhofgastronomie auf der Hoffläche Gastraum, bei Bedarf Kühlräume, Küche, Lager Zufahrt, Anlieferung, Parkplätze, Außenanlage Flaschen- und Mülllager Sonstiges (z. B. Spielplatz)

Voraussetzungen 11

Bei der Gebäude- und Raumzuordnung wird darauf geachtet, Arbeitsabläufe einfach und ohne unnötige Wege zu gestalten. Daneben sollen sich die Kunden auf dem Gelände gut und sicher zurecht finden, ohne die Abläufe des landwirtschaftlichen Betriebs zu stören.

Für die Planung der Küche ist es wichtig zu wissen, wo die Anschlüsse für Strom, Wasser, Abwasser verlaufen und wie diese ausgelegt sind. Für die Großkücheneinrichtung ist häu-fig ein Stromanschluss von 50 – 100 kW erforderlich. Ein Profi-Induktionsherd benötigt z. B. 20 kW. Üblicherweise sind landwirtschaftliche Betriebe nur mit 20 – 30 kW ange-schlossen. Die Kosten für eine Änderung der Leistung hängen u.a. von der Nähe zur Tra-fostation ab und können daher erheblich variieren. Auskunft erteilt der Netzbetreiber. Eine Alternative, um zusätzliche Kosten für Stromanschlüsse zu vermeiden, sind mit Gas be-triebene Kochgeräte.

Die Erstellung von Skizzen (Hofplan und Wirtschaftsräume) mit Planungshinweisen ist schon zu Beginn der Überlegungen empfehlenswert, vgl. Anhang S. 39. So können Schwachstellen frühzeitig erkannt werden.

Neben dem Standort auf dem Betriebsgelände muss das Umfeld des Betriebs analysiert werden, um das Vorhaben an den Standort anpassen zu können. Hierbei sollte das Um-feld von ca. 50 km bekannt sein.

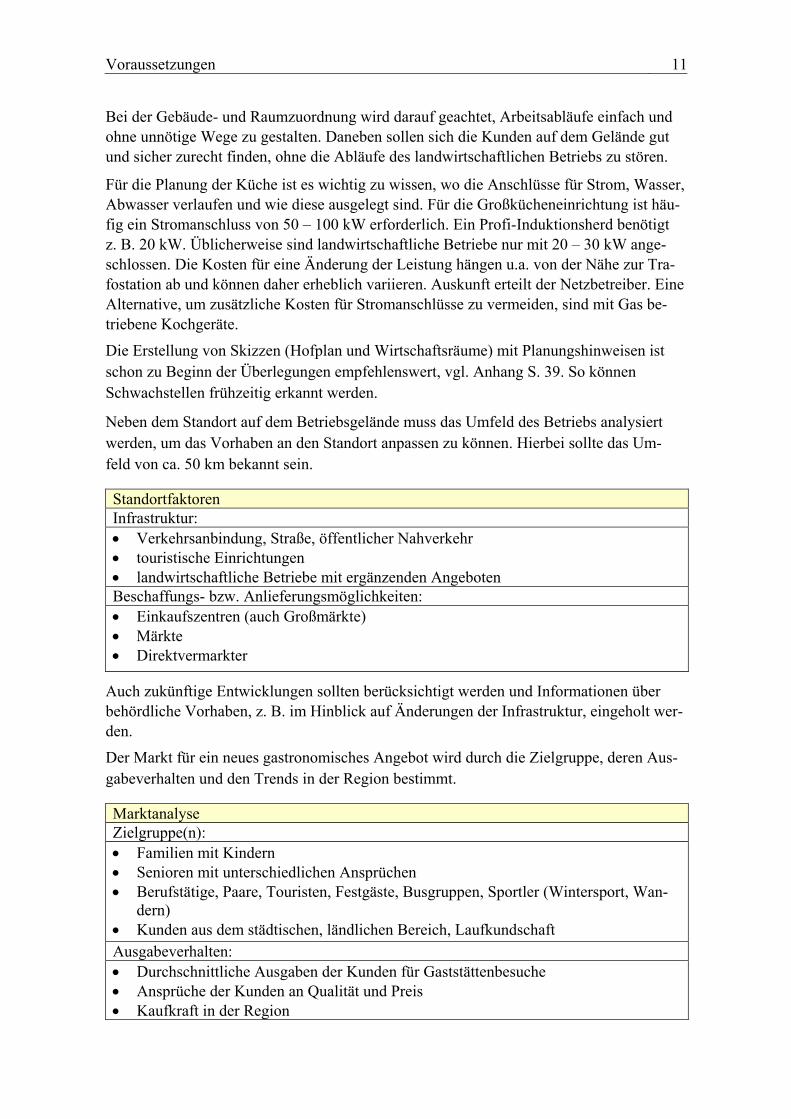

Standortfaktoren Infrastruktur: Verkehrsanbindung, Straße, öffentlicher Nahverkehr touristische Einrichtungen landwirtschaftliche Betriebe mit ergänzenden Angeboten Beschaffungs- bzw. Anlieferungsmöglichkeiten: Einkaufszentren (auch Großmärkte) Märkte Direktvermarkter

Auch zukünftige Entwicklungen sollten berücksichtigt werden und Informationen über behördliche Vorhaben, z. B. im Hinblick auf Änderungen der Infrastruktur, eingeholt wer-den.

Der Markt für ein neues gastronomisches Angebot wird durch die Zielgruppe, deren Aus-gabeverhalten und den Trends in der Region bestimmt.

Marktanalyse Zielgruppe(n): Familien mit Kindern Senioren mit unterschiedlichen Ansprüchen Berufstätige, Paare, Touristen, Festgäste, Busgruppen, Sportler (Wintersport, Wan-

dern) Kunden aus dem städtischen, ländlichen Bereich, Laufkundschaft Ausgabeverhalten: Durchschnittliche Ausgaben der Kunden für Gaststättenbesuche Ansprüche der Kunden an Qualität und Preis Kaufkraft in der Region

12 Voraussetzungen

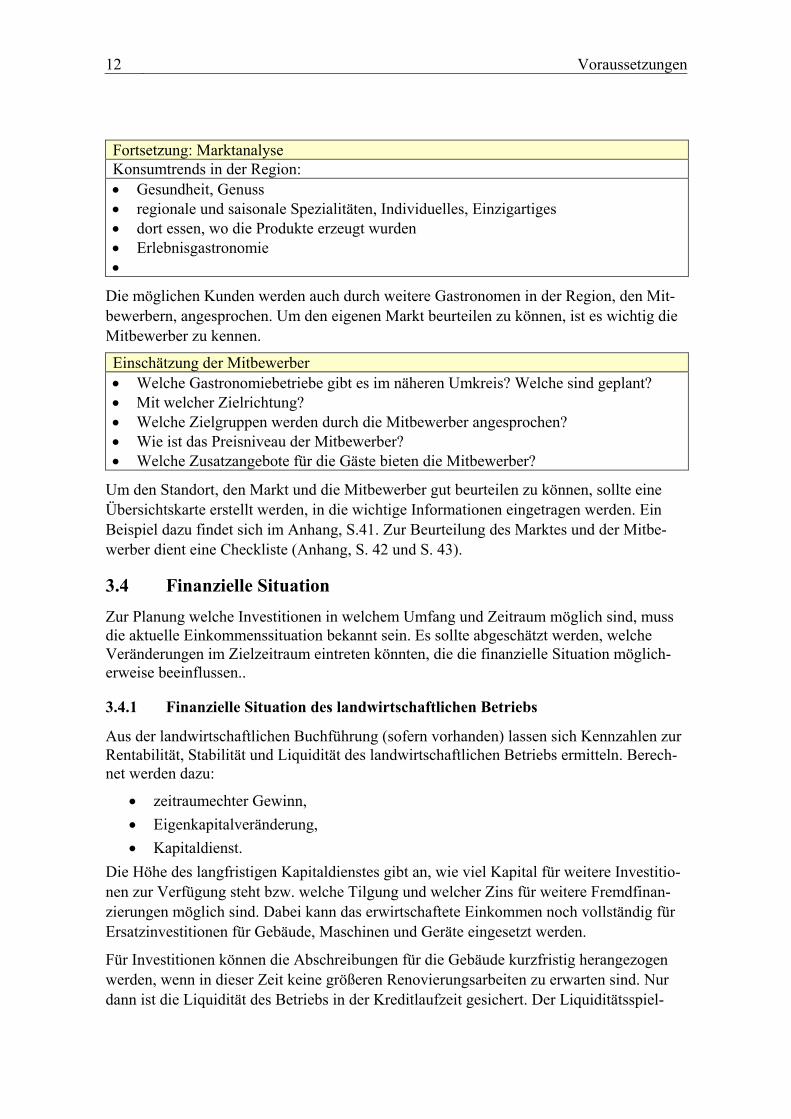

Fortsetzung: Marktanalyse Konsumtrends in der Region: Gesundheit, Genuss regionale und saisonale Spezialitäten, Individuelles, Einzigartiges dort essen, wo die Produkte erzeugt wurden Erlebnisgastronomie

Die möglichen Kunden werden auch durch weitere Gastronomen in der Region, den Mit-bewerbern, angesprochen. Um den eigenen Markt beurteilen zu können, ist es wichtig die Mitbewerber zu kennen.

Einschätzung der Mitbewerber Welche Gastronomiebetriebe gibt es im näheren Umkreis? Welche sind geplant? Mit welcher Zielrichtung? Welche Zielgruppen werden durch die Mitbewerber angesprochen? Wie ist das Preisniveau der Mitbewerber? Welche Zusatzangebote für die Gäste bieten die Mitbewerber?

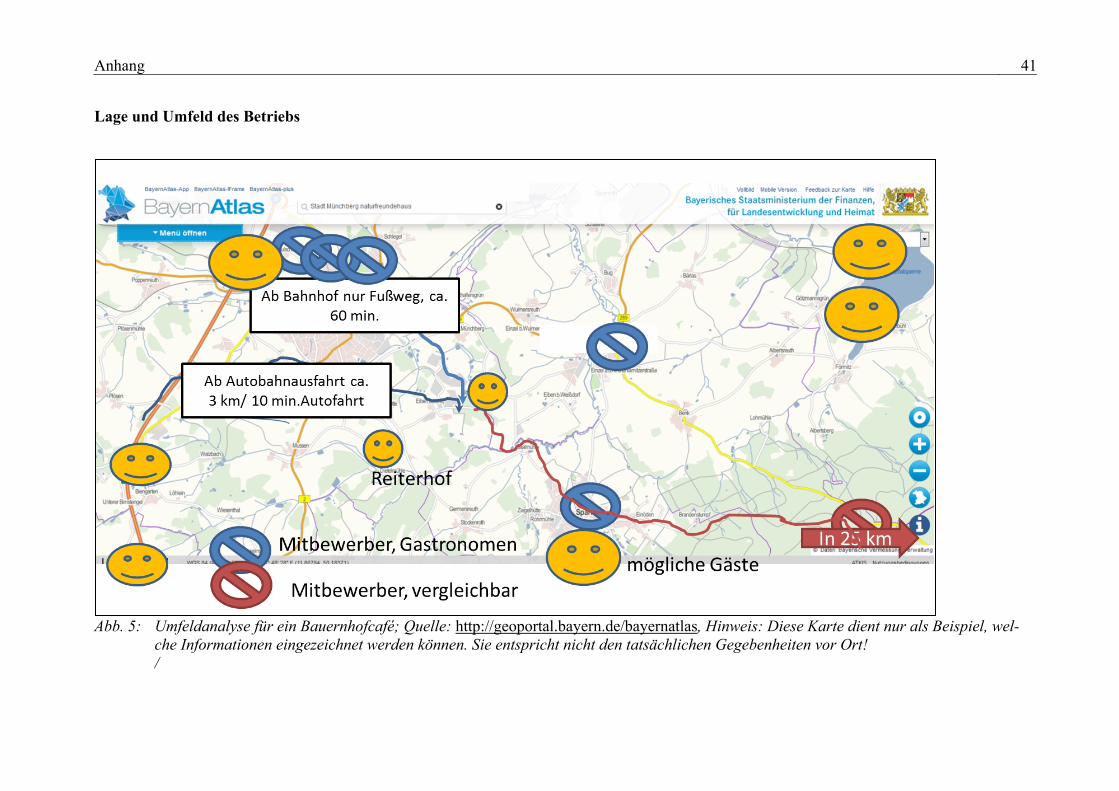

Um den Standort, den Markt und die Mitbewerber gut beurteilen zu können, sollte eine Übersichtskarte erstellt werden, in die wichtige Informationen eingetragen werden. Ein Beispiel dazu findet sich im Anhang, S.41. Zur Beurteilung des Marktes und der Mitbe-werber dient eine Checkliste (Anhang, S. 42 und S. 43).

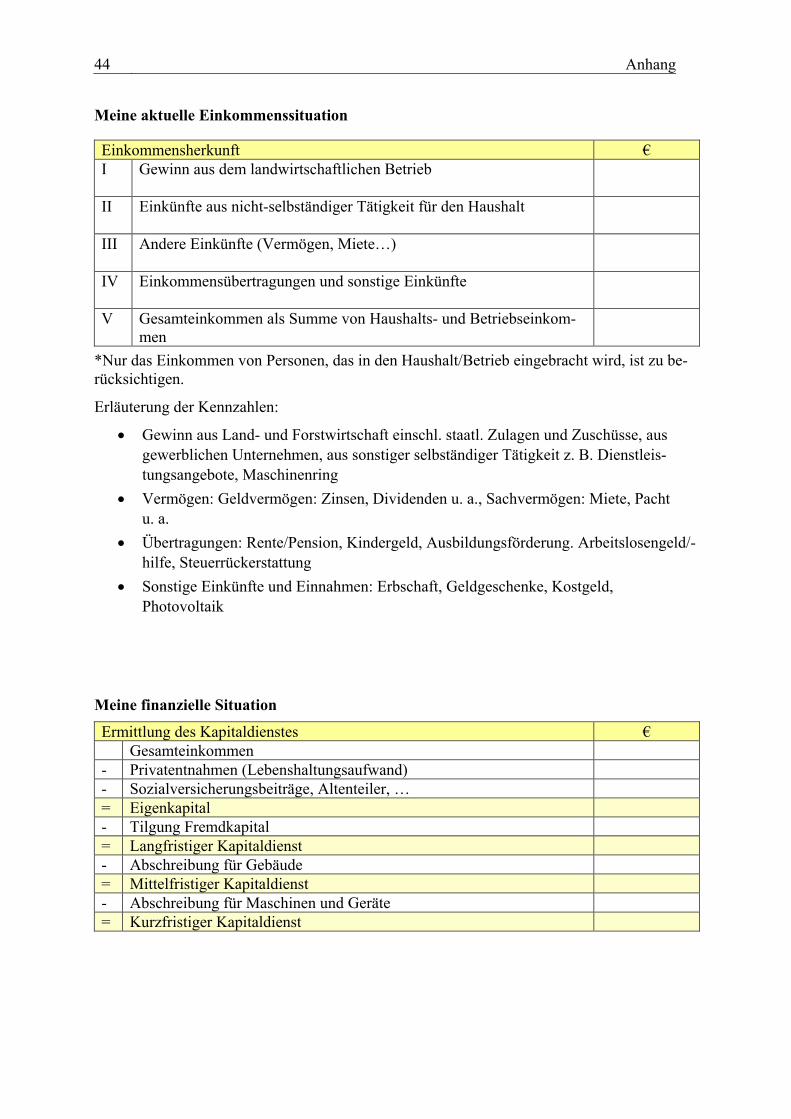

3.4 Finanzielle Situation Zur Planung welche Investitionen in welchem Umfang und Zeitraum möglich sind, muss die aktuelle Einkommenssituation bekannt sein. Es sollte abgeschätzt werden, welche Veränderungen im Zielzeitraum eintreten könnten, die die finanzielle Situation möglich-erweise beeinflussen..

3.4.1 Finanzielle Situation des landwirtschaftlichen Betriebs

Aus der landwirtschaftlichen Buchführung (sofern vorhanden) lassen sich Kennzahlen zur Rentabilität, Stabilität und Liquidität des landwirtschaftlichen Betriebs ermitteln. Berech-net werden dazu:

zeitraumechter Gewinn, Eigenkapitalveränderung, Kapitaldienst.

Die Höhe des langfristigen Kapitaldienstes gibt an, wie viel Kapital für weitere Investitio-nen zur Verfügung steht bzw. welche Tilgung und welcher Zins für weitere Fremdfinan-zierungen möglich sind. Dabei kann das erwirtschaftete Einkommen noch vollständig für Ersatzinvestitionen für Gebäude, Maschinen und Geräte eingesetzt werden.

Für Investitionen können die Abschreibungen für die Gebäude kurzfristig herangezogen werden, wenn in dieser Zeit keine größeren Renovierungsarbeiten zu erwarten sind. Nur dann ist die Liquidität des Betriebs in der Kreditlaufzeit gesichert. Der Liquiditätsspiel-

Voraussetzungen 13

raum zwischen mittelfristiger und kurzfristiger Kapitaldienstgrenze sollte nicht für Investi-tionen eingeplant werden, um auch bei unvorhergesehenen Reparaturen oder bei niedrigen Preisen bzw. hohen Betriebskosten ausreichend liquide zu bleiben.

Im Anhang sind folgenden Formblätter dazu eingestellt: „Meine aktuelle Einkommenssi-tuation“, S. 44, und „Meine finanzielle Situation“, S. 44.

3.4.2 Haushaltsaufwand

Der Haushaltsaufwand umfasst alle Ausgaben, die zur Haushaltsführung getätigt werden: Versicherungen, Steuern, Altenteilsverpflichtungen, sonstige Unterhaltsverpflichtungen und Abgaben. Die Höhe hängt von der Anzahl und dem Alter der Haushaltsangehörigen und deren Ansprüchen ab. Zur besseren Planung ist es sinnvoll, die Höhe der derzeitigen Ausgaben zu kennen und dazu ein Haushaltsbuch zu führen. Die Aufschreibungen sollten über sechs bis zwölf Monate erfolgen, müssen aber nicht dauerhaft durchgeführt werden.

Unterstützung bieten verschiedene Formblätter, z. B. der „Finanztimer“ zur einfachen Aufzeichnung. Darüber hinaus kann die Erfassung auch am Computer vorgenommen wer-den. Mithilfe des Programms „Haushaltskompass“ können auch Schätzungen vorgenom-men werden, in dem Anzahl und Alter der Haushaltsmitglieder geändert werden.

Diese Arbeitshilfen, aber auch Orientierungswerte zu Einnahmen und Ausgaben im Haus-halt, stellt die Bayerische Landesanstalt für Landwirtschaft zur Verfügung (http://www.lfl.bayern.de/iba/haushalt).

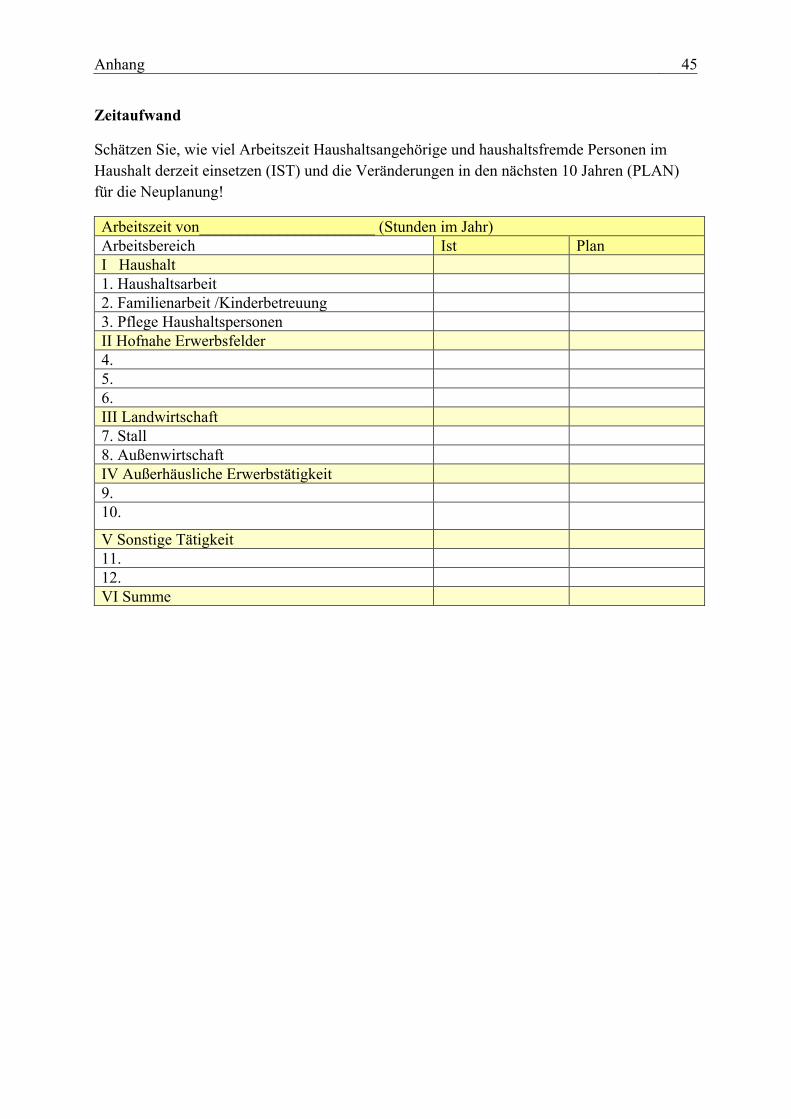

3.5 Arbeitswirtschaftliche Situation

Das neue Geschäftsfeld bindet Arbeitskapazitäten, die bislang noch nicht genutzt werden oder noch nicht frei sind. Für alle Personen, die in der Bauernhofgastronomie tätig wer-den, sollten die bisherigen Aufgaben und die dazu benötigte Zeit erfasst werden, um die geplanten neuen Tätigkeiten für die Betroffenen realistisch planen zu können.

Der Arbeitszeitaufwand für den privaten Haushalt kann entweder über eigene Aufzeich-nungen oder mit Hilfe des Haushaltskompasses (PC-Programm Haushaltskompass der Bayerischen Landesanstalt für Landwirtschaft) ermittelt werden.

Neben der aktuellen Situation sollten auch mögliche Veränderungen in der Zukunft über-prüft werden, z. B. Entwicklung des Leistungsvermögens der Personen, Verringerung der verfügbaren Zeit wegen alternativer Beschäftigungsmöglichkeiten, Ausfall.

Orientierungswerte zum Arbeitszeitaufwand im Haushalt stellt die Bayerische Landesan-stalt für Landwirtschaft zur Verfügung (http://www.lfl.bayern.de/iba/haushalt). Das Form-blatt „Zeitaufwand“ im Anhang, S. 45, dient der eigenen Einschätzung.

14 Planung des Speisen- und Getränkeangebotes

4 Planung des Speisen- und Getränkeangebotes

4.1 Angebot

Die Planung, was in der eigenen Bauernhofgastronomie angeboten werden soll, berück-sichtigt:

die persönlichen Qualifikationen und Vorstellungen die individuellen betrieblichen Verhältnisse, die Produkte des eigenen landwirtschaftlichen Betriebes.

Dabei sollten sowohl das Angebot bei Einstieg in die Gastronomie als auch künftige Er-weiterungen überlegt werden. So können z. B. die notwendigen Raumgrößen, die Ausstat-tung der Küche, der Kühlung und des Gastraums zukunftsfähig geplant werden. Im An-hang, S. 46, sind unter „Angebotsgestaltung“ Hinweise zur Speisekarte, zur Menüfolge und grundsätzliche Hinweise zum Getränkeausschank aufgeführt.

4.2 Speisen

Im bäuerlichen Gastronomiebetrieb erwartet der Gast eine traditionelle und regionale Kü-che. Das Angebot richtet sich nach saisonal aus der Region verfügbaren Lebensmitteln aus. Ein Standard-Speisenangebot (z. B. Brotzeiten) mit einem Ergänzungsangebot (z. B. für Aktionen) ist sinnvoll. Es sollte mindestens ein vegetarisches Gericht angeboten wer-den.

Für die Ausgabe von Speisen und Kuchen an Gruppen gibt es mehrere Möglichkeiten, die nach Angebot, Zielgruppe und Arbeitswirtschaft ausgewählt werden sollten.

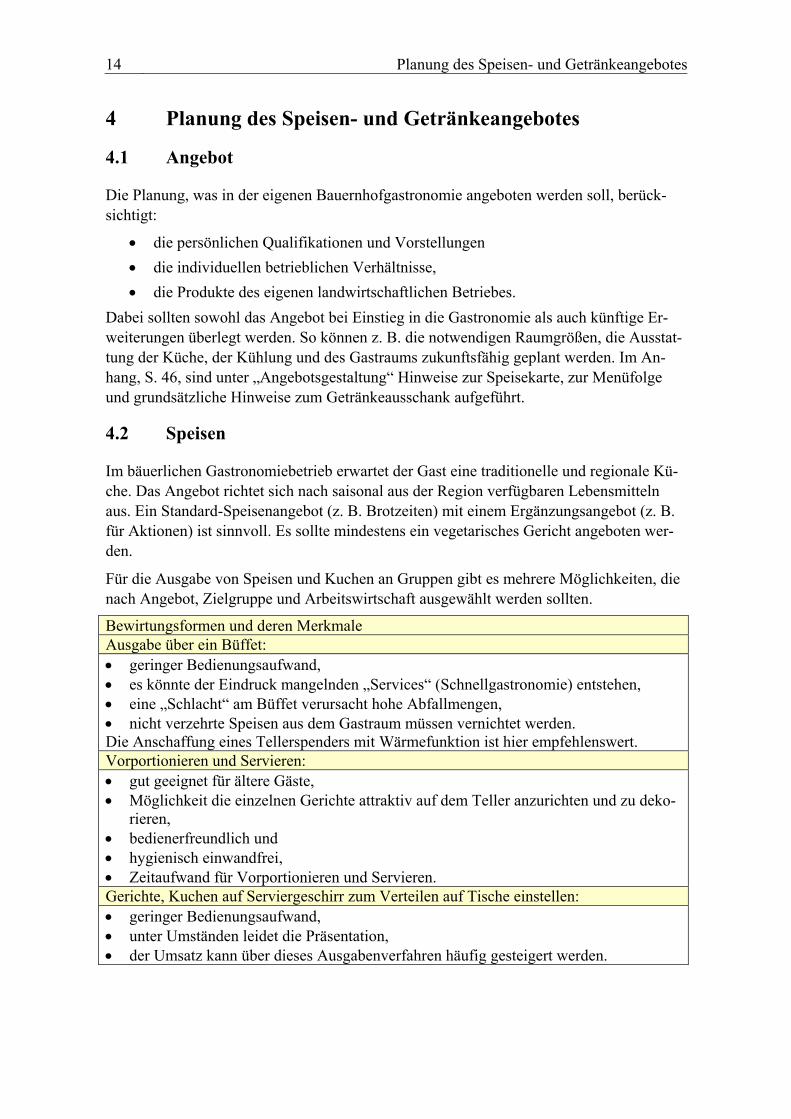

Bewirtungsformen und deren Merkmale Ausgabe über ein Büffet: geringer Bedienungsaufwand, es könnte der Eindruck mangelnden „Services“ (Schnellgastronomie) entstehen, eine „Schlacht“ am Büffet verursacht hohe Abfallmengen, nicht verzehrte Speisen aus dem Gastraum müssen vernichtet werden. Die Anschaffung eines Tellerspenders mit Wärmefunktion ist hier empfehlenswert. Vorportionieren und Servieren: gut geeignet für ältere Gäste, Möglichkeit die einzelnen Gerichte attraktiv auf dem Teller anzurichten und zu deko-

rieren, bedienerfreundlich und hygienisch einwandfrei, Zeitaufwand für Vorportionieren und Servieren. Gerichte, Kuchen auf Serviergeschirr zum Verteilen auf Tische einstellen: geringer Bedienungsaufwand, unter Umständen leidet die Präsentation, der Umsatz kann über dieses Ausgabenverfahren häufig gesteigert werden.

Rahmenbedingungen: Recht, Steuern, Versicherungen 15

Die Speisekarte enthält Informationen über die Zusatzstoffe und die allergenen Bestand-teile der Speisen und Getränke. Beispiele, wie dies erfolgen kann, sind im Anhang hinter-legt, S. 48.

4.3 Getränke

Das Getränke- und das Speisenangebot werden aufeinander abgestimmt.

Die verschiedenen Getränke benötigen für den Ausschank unterschiedliche Anlagen und Geräte. Bei Kaltgetränken ist Flaschenausschank sinnvoll. Eine Schankanlage ist aufgrund des Reinigungsbedarfs und der Haltbarkeit der geöffneten Fässer nur bei regelmäßigen Öffnungszeiten geeignet. Auch für Heißgetränke müssen die dazu notwendigen Küchen-geräte vorgehalten werden.

5 Rahmenbedingungen: Recht, Steuern, Versicherungen

5.1 Recht

Jede Gästebewirtung muss im vorgegebenen rechtlichen und hygienischen Rahmen erfol-gen. Dies beginnt bei der Konzession, der Erlaubnis zum Ausschank von Getränken und der Ausgabe von Speisen. Darüber hinaus sind das Bau- und Lebensmittelrecht, Gewerbe-recht und weitere rechtliche Bestimmungen zu berücksichtigen. Daher ist es sinnvoll, bei allen rechtlichen Fragen rechtzeitig mit den zuständigen Fachbehörden Kontakt aufzu-nehmen, um anstehende Fragen bereits im Vorfeld klären zu können.

5.1.1 Baurecht

Bauordnungsrechtliche Vorschriften regeln Genehmigungspflicht, bautechnische Anforde-rungen und Grenzabstände. Ein Bauvorhaben muss in Übereinstimmung mit den Festset-zungen eines Bebauungsplans stehen. Falls kein Bebauungsplan vorliegt, muss es sich nach Art und Weise der baulichen Nutzung in die Eigenart der näheren Umgebung einfü-gen.

Beim Bauen im Außenbereich sind die Bestimmungen sowohl für Neubauten als auch die Voraussetzungen für Privilegierungen von bestehenden Betrieben einzuhalten. Eine Um-nutzung von Gebäuden darf die natürliche Eigenart der Landschaft nicht mehr als bisher beeinträchtigen. Probleme können bei einem bäuerlichen Gastronomiebetrieb vor allem in den Bereichen des Immissionsschutzes (Lärm an- und abfahrender Gäste, Nachtruhe) und der Wasserwirtschaft (Abwasser) entstehen.

Baupläne sind bei der Gemeinde einzureichen. Das gilt auch bei Nutzungsänderung, d. h. auch dann, wenn an der Gebäudehülle nichts verändert wird.

Eine Bauvoranfrage ist frühzeitig zu stellen, damit auch rechtzeitig nach Prüfung der Bau-pläne eine Baugenehmigung erteilt werden kann.

16 Rahmenbedingungen: Recht, Steuern, Versicherungen

Informationen über allgemeine Vorschriften, Baustoffe, Bauteile und Rettungswege, haus-technische Anlagen, Anforderungen an Räume (z. B. Toiletten), Betriebsvorschriften und Prüfungen sind bei den zuständigen Landratsämtern einzuholen. Im Zusammenhang damit muss auch der Stellplatznachweis rechnerisch und zeichnerisch erfolgen, denn die Anzahl der notwendigen Stellplätze richtet sich entweder nach der Stellplatzverordnung der Ge-meinde oder nach den Richtlinien für den Stellplatzbedarf (je 10 m² Nettogastraumfläche ein Stellplatz).

5.1.2 Gewerberecht

Ein Gaststättengewerbe liegt vor:

beim Verabreichen von Getränken und/oder zubereiteter Speisen zum Verzehr an Ort und Stelle,

bei Zugänglichkeit des Betriebs für jedermann oder bestimmte Personenkreise. Die Gaststättenerlaubnis wird bei der zuständigen Behörde (Landratsamt, kreisfreie Stadt oder auch Große Kreisstadt) beantragt. Im Antrag sind sowohl sach- als auch personen-bezogene Angaben zu machen.

Erforderliche Unterlagen zur Beantragung der gaststättenrechtlichen Erlaubnis polizeiliches Führungszeugnis, Auszug aus dem Gewerbezentralregister, Nachweis über die Belehrung nach dem Infektionsschutzgesetz (früher Gesundheits-

zeugnis), Bescheinigung über die Teilnahme an der IHK-Schulung zur Unterrichtung für

Gastwirte, Bescheinigung vom Finanzamt („keine Rückstände“), u. U. Pachtvertrag, Planvorlagen, Bestuhlungsplan, Handelsregisterauszug, Baugenehmigung oder die Genehmigung einer Nutzungsänderung

Ist der Antragssteller u. a. unzuverlässig i. S. des Gewerberechts, sind die Räume unge-eignet, oder es liegt kein Nachweis über eine erfolgte Unterrichtung an der Industrie- und Handelskammer vor, dann sind Versagensgründe gegeben und der Antrag wird abgelehnt.

Bäuerliche Gastronomiebetriebe sind als „stehendes Gewerbe“, d. h. selbständiges Arbei-ten in einer erlaubten Tätigkeit mit Gewinnerzielungs- und Fortsetzungsabsicht und mit festem Betriebssitz, bei der Gemeinde anzumelden.

Nicht immer ist eine Gaststättenerlaubnis erforderlich.

Erlaubnisfreie Betriebe Abgabe alkoholfreier Getränke, Verteilung unentgeltlicher Kostproben, Abgabe zubereiteter Speisen und Getränke ohne Sitzplätze bereitzustellen, in Verbindung mit einem Beherbergungsbetrieb mit bis zu acht Gästen Abgabe von

Getränken und zubereiteten Speisen an Hausgäste, Betrieb einer Strauß- oder „Heckenwirtschaft“

Rahmenbedingungen: Recht, Steuern, Versicherungen 17

Für Heckenwirtschaften und Probierstuben gelten folgende spezielle Vorschriften: In He-ckenwirtschaften („Besenwirtschaften“ oder „Straußwirtschaften“) ist der erlaubnisfreie Ausschank von selbst erzeugtem Wein oder Apfelwein und das Angebot kalter und ein-fach zubereiteter warmer Speisen in höchstens zwei Zeitabschnitten für die Dauer von zu-sammen vier Monaten im Jahr ohne Erlaubnis gestattet. Dazu dürfen nicht mehr als 40 Sitzplätze vorhanden sein. Zusätzlich dazu darf jedoch an aufgestellten Fässern, die mit Tischplatten versehen sind, im Freien bewirtet werden.

Zukünftige Betreiber einer Heckenwirtschaft müssen dies mindestens zwei Wochen vor Beginn des Betriebes – in der Regel bei der Gemeinde – anzeigen und den Zeitraum mit-teilen, während dem der Ausschank stattfinden soll. Es sind Angaben über den zum Aus-schank vorgesehenen Wein sowie zum Ort und der Lage der hergestellten Trauben zu ma-chen. Außerdem sind die zum Betrieb der Heckenwirtschaft bestimmten Räume anzuge-ben.

Auch in Probierstuben können selbst hergestellte Produkte wie Apfelsaft oder Schnäpse in Verbindung mit kalten Brotzeiten zum Probieren erlaubnisfrei ausgegeben werden.

5.1.3 Lebensmittelrecht

Im Lebensmittelrecht müssen Rechtsvorschriften der EU und nationalen Rechtsvorschrif-ten beachtet werden. Die wichtigsten sind nachfolgend zusammen gefasst.

Rechtsvorschriften der EU Inhalte VO (EG) Nr. 178/2002 Lebensmittel Ba-sis-Verordnung (gültig seit 01.01.2005)

allgemeine Grundsätze und Anforderungen des Lebensmittelrechts

VO (EG) Nr. 852/2004 über Lebensmit-telhygiene

hygienische Grundforderungen für das Her-stellen, Behandeln und Inverkehrbringen von Lebensmitteln

VO (EG) Nr. 853/2004 allgemeine Vorschriften für Erzeugnisse tie-rischen Ursprungs

VO (EG) Nr. 854/2004 spezielle Vorschriften für die amtliche Überwachung von Lebensmitteln tierischen Ursprung

VO (EG) Nr. 1829/2003 über genetisch veränderte Lebensmittel und Futtermittel

Kennzeichnung für Speisen und Getränke mit gentechnisch veränderten Lebensmitteln oder Lebensmittel, die aus gentechnisch veränderten Organismen (GVO) entstanden sind

EWG Nr. 2092/91 Verwendung von Bio-Lebensmitteln und Angebot von Gerichten oder Speisenkom-ponenten „aus ökologischem Anbau“ und Auslobung auf der Speisekarte*

18 Rahmenbedingungen: Recht, Steuern, Versicherungen

Nationale Rechtsvorschriften Inhalte Lebensmittel- und Futtermittelgesetzbuch (LFGB)

für Lebensmittel, Bedarfsgegenstände, Futtermittel und Kosmetika

umfasst alle Produktions- und Verarbei-tungsstufen

Tierische Nebenprodukte-Beseitigungsgesetz (TierNebG) und Verordnung zur Durchführung (Tierische Nebenprodukte-Beseitigungsverordnung (TierNebV)

Entsorgung von Speiseabfällen mit Bestand-teilen tierischen Ursprungs

Produkthaftungsgesetz Haftungsrisiken Infektionsschutzgesetz soll Leben und Gesundheit des Einzelnen

und der Gemeinschaft vor Gefahren durch Infektionskrankheiten schützen

Eichgesetz schützt den Verbraucher beim Erwerb messbarer Güter

regelt die gesetzlichen Anforderungen an Schankgefäße

Zusatzstoff-Zulassungsverordnung Zulassung von Zusatzstoffen

*Es muss bei der Auslobung von „Bio-Gerichten“ sichergestellt werden, dass die Erzeug-nisse ausschließlich aus den entsprechenden Bio-Betrieben stammen. Dabei müssen 95 % der Zutaten aus ökologischem Anbau stammen. Bei Speisenkomponenten aus ökologi-schem Anbau kann z. B. „Schweinebraten mit Semmelknödel und Kopfsalat – Kopfsalat aus ökologischem Anbau“ stehen. Die Werbung für die Gerichte darf beim Gast nicht den Eindruck eines besseren Geschmacks oder einer besseren Gesundheitsverträglichkeit er-wecken.

Ein Eigenkontrollsystem des Gastwirts berücksichtigt diese lebensmittelrechtlichen Vor-schriften. Die frühzeitige Information der aktuellen Normen vor der Planung und dem Ausbau ist unbedingt notwendig.

5.1.4 Sonstige Rechtsvorschriften

Rechtsvorschriften wie das Vertragsrecht, Mietrecht, der Leasingvertrag, das Jugend-schutzgesetz, das Arbeitsrecht (insbesondere im Zusammenhang mit geringfügigen Be-schäftigungsverhältnissen und mit dem Arbeitsvertrag) sowie die Gefahrstoffverordnung können die Gastronomie tangieren. Darüber hinaus sind alle Vorschriften zur Gewährleis-tung der Arbeitssicherheit einzuhalten.

5.2 Steuern

Wird ein Gastronomiebetrieb als neues gewerbliches Unternehmen bei der Gemeinde an-gemeldet, werden durch das Finanzamt steuerliche Daten erfasst:

Unternehmer, Gesellschaftsform, Beginn und Art der gewerblichen Tätigkeit, Betriebsvermögen,

Rahmenbedingungen: Recht, Steuern, Versicherungen 19

Höhe des zu erwartenden Umsatzes und des Gewinns.

Auf der Grundlage der steuerlichen Einordnung können vom Finanzamt Vorauszahlungen (Einkommenssteuer, Gewerbesteuer) festgelegt werden. Die endgültige Höhe der Steuern ergibt sich jedoch erst mit den einzureichenden Jahreserklärungen.

Wichtig vor dem Start: frühzeitige Kontaktaufnahme mit dem Steuerberater In der Landwirtschaft gibt es eine Reihe steuerrechtlicher Möglichkeiten, die je nach Vorhaben, örtlichen Gegebenheiten oder auch familiären Verhältnissen zu völlig unterschiedlichen steuerrechtlichen Einstufungen führen können.

Fehler bzw. Versäumnisse des Unternehmens kann der Steuerberater allerdings kaum mehr korrigieren. Zur Nachweisführung sind alle Geschäftsvorgänge sorgfältig zu doku-mentieren, alle Belege zu sammeln und steuerrelevante Positionen glaubhaft aufzuzeich-nen.

Betroffen durch das neue Geschäftsfeld können sein:

Einkommensteuer Gewerbesteuer Umsatzsteuer Einheitswert / Grundsteuer

5.3 Versicherungsschutz

Mit dem Aufbau eines bäuerlichen Gastronomiebetriebs sind zusätzliche Risiken verbun-den, die durch die vorhandenen gesetzlichen und privaten Versicherungen nicht automa-tisch mit abgesichert sind. Insbesondere Haftungsfragen sollten sorgfältig und verbindlich geklärt werden.

Solange der Gastronomiebetrieb den Rahmen der „Land- und Forstwirtschaft“ nicht sprengt, verbleibt er im Zuständigkeitsbereich der landwirtschaftlichen Versicherungsträ-ger wie der Landwirtschaftlichen Krankenkasse (LKK) sowie der Landwirtschaftlichen Alterskasse (LAK) und Landwirtschaftlichen Berufsgenossenschaft (LBG).

20 Rahmenbedingungen: Recht, Steuern, Versicherungen

Landwirtschaftliche Berufsgenossenschaft (LBG) Für den gesetzlichen Unfallversicherungsschutz besteht Versicherungspflicht, auch für Nebenunternehmen des landwirtschaftlichen Betriebes, wenn: eine wirtschaftliche Abhängigkeit des Nebenunternehmens vom Hauptbetrieb vor-

liegt, der landwirtschaftliche Betrieb den Schwerpunkt bildet und Unternehmeridentität gegeben ist (Ehegatte zumeist eingeschlossen). In diesen Fällen kann ein Zusatzbeitrag zur LBG geleistet werden. Bei der Bewirtung von Gästen ist ein Wechsel zur Nahrungsmittel- und Gaststätten-Berufsgenossenschaft (Mannheim) möglich, jedoch lässt die Landwirtschaftliche Berufsgenossenschaft im Ein-zelfall Spielraum für verschiedene Alternativen. Gesetzliche Rentenversicherung (Deutsche Rentenversicherung) Sie gilt als Pflichtversicherung für abhängig Beschäftigte, für Selbstständige jeweils auf Antrag. Als freiwillige Versicherung steht die Rentenversicherung für alle offen. Sowohl landwirtschaftliche Alterskasse wie auch gesetzliche Rentenversicherung stellen für die Alters- und Risikovorsorge (Tod und Berufsunfähigkeit) nur eine Grundabsiche-rung dar. Zusatzversicherungen Die Gründung eines neuen Betriebszweiges ist meist mit Investitionen verbunden. Des-halb ist im Einzelfall zu prüfen, ob bei Eintritt von Tod oder Invalidität die vorhandene Absicherung des Betriebes ausreicht, um die Hinterbliebenen abzusichern, Kapitaldienst zu leisten oder Ersatzarbeitskräfte zu finanzieren. Haftpflichtversicherung Die Haftpflichtversicherung deckt Haftungsrisiken des Nebenbetriebs ab, die sich aus un-erlaubten Handlungen (§ 823 Abs. 1 BGB) und aus der gewerbsmäßigen Tätigkeit erge-ben. Die Einkommenskombination muss bei der Haftpflichtversicherung gemeldet wer-den. So kann der Nebenbetrieb durch einen Zusatzbeitrag mitversichert werden. Es ist da-rauf zu achten, dass der Nebenbetrieb im Versicherungsschein extra aufgelistet wird. Gebäudeversicherung Ein Unternehmer, der gewerbsmäßig Gäste aufnimmt, haftet auch ohne Verschulden für den Schaden, der durch den Verlust, die Zerstörung oder die Beschädigung von Sachen entsteht, die ein aufgenommener Gast eingebracht hat. Er haftet nicht für Schäden von Gästen bei höherer Gewalt (z. B. Brand durch Blitz), sowie bei unsachgemäßem Verhal-ten des Gastes (bei unbeaufsichtigtem Liegenlassen von Wertsachen). Aufgrund einer gewissen Gefahrenerhöhung ist zu empfehlen, die Gästebewirtung (v. a. die Bewirtung von Kindergruppen) auch dem Gebäudeversicherer zu melden. In der Re-gel wird dieser Teil ohne Zusatzbeitrag mitversichert. Auch Umbauten und Nutzungsän-derungen sind anzuzeigen.

Tipp: Bei der Aufnahme eines neuen Betriebszweigs immer nur kurze Versicherungszei-ten vereinbaren - mit langfristigen Verträgen warten, bis der „Laden“ läuft!

Betriebskonzept 21

6 Betriebskonzept

Der neue Betriebszweig wird im Betriebskonzept konkret beschrieben. Die bisherigen Vorüberlegungen und Bewertungen werden dazu zusammengefasst und daraus Ideen zur Umsetzung entwickelt.

Die Zielvorstellung, wie die geplante Bauernhofgastronomie konkret gestaltet ist, wird im Leitbild zusammengefasst.

Inhalt des Leitbildes Angebot Umfang

― zeitlich (Öffnungszeiten in der Woche/ im Jahr, Anzahl an Sonderveranstaltungen wie Feiern, Busgruppen)

― räumlich (Anzahl der Sitzplätze) Zielgruppe(n) Vision: Entwicklungsschritte des Vorhabens Die Leitfragen sind im Anhang „Mein Betriebskonzept“ aufgeführt, S. 49.

6.1 Ausbau, Ausstattung und Einrichtung

6.1.1 Räume und ihre Zuordnung

Bäuerliche Gastronomie lebt von der Einzigartigkeit und Atmosphäre des Hofes, die als einheitliches Profil in Architektur, Einrichtung und Dekoration zum Ausdruck kommt.

Die notwendige Größe kann mithilfe von Richtzahlen abgeschätzt werden.

Richtzahlen für Raumgrößen: Verhältnis Gastraum : Wirtschaftsräume = 2 : 1

Zur Berechnung des Platzbedarfs für Wirtschaftsräume können folgende Richtgrößen her-angezogen werden:

Richtgrößen für den Platzbedarf der Wirtschaftsräume Raum Platzbedarf (m²/Essensteilnehmer) Küche 0,4 Vorratsräume 0,2 Personalräume 0,1 Gesamt 0,7

Die Umrechnung auf den Bedarf an umbauten Raum erfolgt mit einer Raumhöhe von 3,5 m.

Für Speisesaal bzw. Gasträume ist etwa der doppelte Platzbedarf zu rechnen, also 1,4 m²/Essensteilnehmer. Die Bewirtung von 50 Personen (Busgröße) erfordert einschließlich

22 Betriebskonzept

Gastraum etwa 100 m² Fläche, verteilt auf die Küche: 20 m², Vorratsräume: 10 m², Perso-nalräume: 5 m², Gasträume: 65 m².

Merkmale einer guten Raumzuordnung kurze Servierwege von der Küche zur Theke und zum Gastplatz (in der Gastwirt-

schaft oder im Freien) sowie zurück zur Spülküche, konsequente Trennung in reine und unreine Bereiche, Lagerräume, die von der Küche aus gut zugänglich sind, Anlieferung und Einlagerung von außen in die Vorratsräume, möglichst im Gastraum integriertes Nebenzimmer, für den Gast überschaubar gestaltete Verkehrswege (Eingang, Sitzplatz, Sanitäranla-

ge)

6.1.2 Küchen- und Wirtschaftsbereich

Die Küche bildet das Zentrum für die Zubereitung, Zwischenlagerung und die Ausgabe der Speisen und hat getrennte Arbeitsbereiche: Koch- und Bratküche, Backstube, kalte Küche (mit Kaffeeküche), Gemüsevorbereitung, Fleischvorbereitung, Spülküche und Ma-terialausgabe.

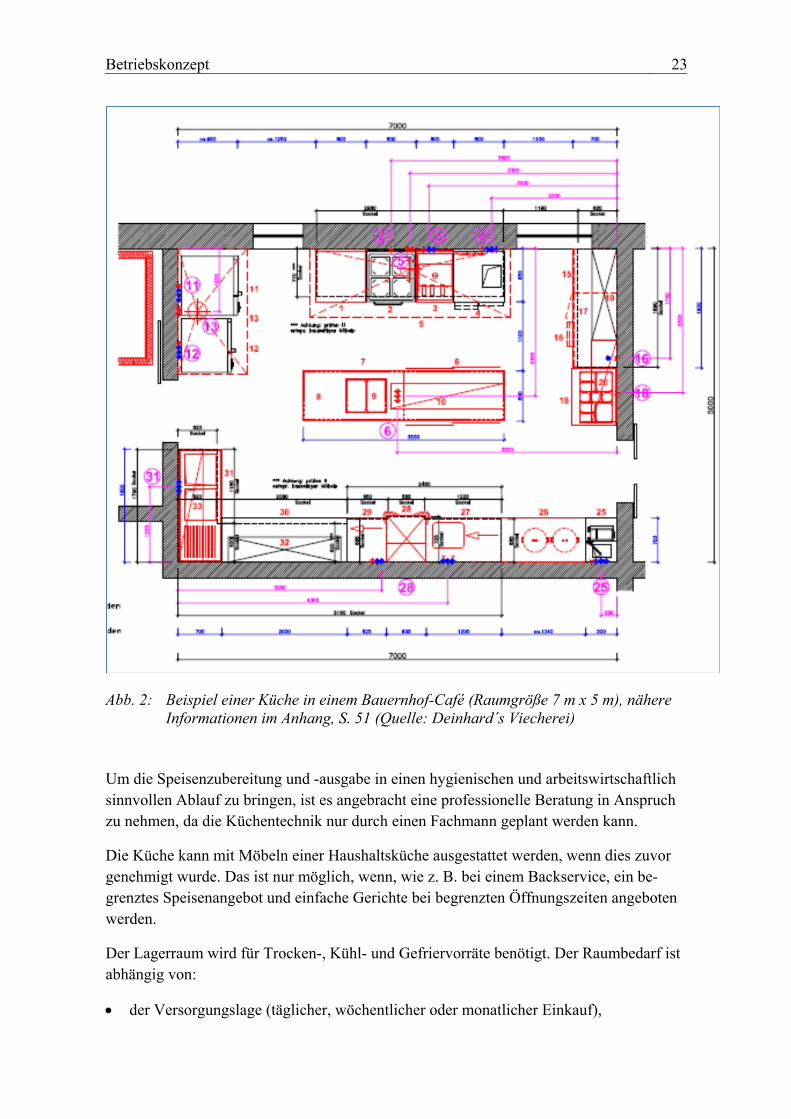

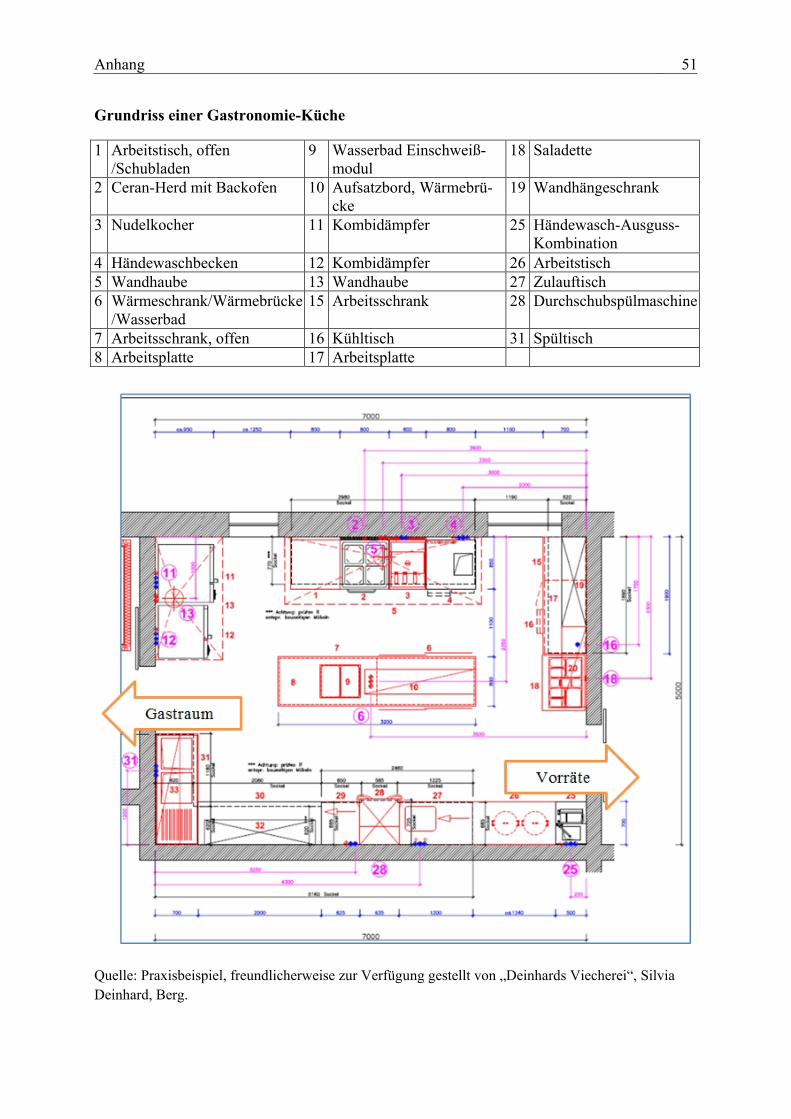

Dabei ist auf die Trennung der reinen und unreinen Arbeitsbereiche besonders zu achten. In der nachfolgenden Abbildung, einem Küchen-Grundriss, ist diese Teilung der Arbeits-bereiche zu erkennen. Der unreine Bereich liegt links neben der Tür zum Gastraum und an der unteren Wand. So kann genutztes Geschirr schnell zum Spülen gebracht werden. Die genaue Beschreibung der Küche und der Geräte erfolgt im Anhang, S. 51.

Betriebskonzept 23

Abb. 2: Beispiel einer Küche in einem Bauernhof-Café (Raumgröße 7 m x 5 m), nähere Informationen im Anhang, S. 51 (Quelle: Deinhard´s Viecherei)

Um die Speisenzubereitung und -ausgabe in einen hygienischen und arbeitswirtschaftlich sinnvollen Ablauf zu bringen, ist es angebracht eine professionelle Beratung in Anspruch zu nehmen, da die Küchentechnik nur durch einen Fachmann geplant werden kann.

Die Küche kann mit Möbeln einer Haushaltsküche ausgestattet werden, wenn dies zuvor genehmigt wurde. Das ist nur möglich, wenn, wie z. B. bei einem Backservice, ein be-grenztes Speisenangebot und einfache Gerichte bei begrenzten Öffnungszeiten angeboten werden.

Der Lagerraum wird für Trocken-, Kühl- und Gefriervorräte benötigt. Der Raumbedarf ist abhängig von:

der Versorgungslage (täglicher, wöchentlicher oder monatlicher Einkauf),

24 Betriebskonzept

Art und Umfang der Vorräte (Konserven, Tiefkühlware oder Frischware), dem Verpflegungssystem (Frischkost oder aufbereitete Kost).

Richtgrößen für den Platzbedarf der Lagerräume je Verpflegungsperson und Lagertag (in Liter)* Kühlware 1 Tiefkühlware 0,1

* Zubereitung von Frischkost unter teilweiser Verwendung von Tiefkühlware. Lagerraum für Trockenware, Kartoffeln, Konserven und Getränke ist nicht berücksichtigt.

Neben den Kühl- und Gefriermöglichkeiten für die Lagervorräte ist in jeder Küche eine Kühlmöglichkeit für die Tagesvorräte unabdingbar, um einen flüssigen Arbeitsablauf zu gewährleisten. Auch im Bereich der Essens- bzw. Getränkeausgabe kann eine Kühlein-richtung für Getränke, Kuchen und Torten praktisch sein. Dürfen von den Gästen z. B. selbst gebackene Kuchen mitgebracht werden, muss die Kühlung in einem zusätzlichen Kühlschrank erfolgen.

Bei der Entsorgung geht Abfallvermeidung vor Abfallentsorgung. Gewerbliche Küchen müssen bei der Entsorgung besondere Vorschriften beachten: Die Behälter zur Mülltren-nung und Lagerung haben einen gut schließbaren Deckel, sind leicht zu öffnen (z. B. Fuß-pedal, Schwingdeckel) und gut zu reinigen. Fahrbare Behälter erleichtern den Transport, eine farbliche Gestaltung die Sortierung. Die Lagerung des Abfalls im Außenbereich soll-te mit Sichtschutz und möglichst abgeschlossen erfolgen.

Art des Abfalls Entsorgung Speisereste Speiseabfalltonne Pflanzliche Putz- und Schälabfälle Biotonne Fette und Öle, auch aus Fettabscheideranlage Fettsammeltonne Wertstoffentsorgung an das örtliche System angepasst

Ein Schädlingsbefall soll durch geeignete Planung der Wirtschaftsräume und Müllsam-melstellen von Beginn an möglichst vermieden werden. Die Schädlinge sollen langfristig aus dem Betrieb ferngehalten werden, indem der Zugang verhindert und ungünstige Le-bensbedingungen geschaffen werden.

Daher werden beim Bau der Küche und der Lagerräume Hohlräume in Wänden und Bo-den vermieden und dicht abschließbare Räume geschaffen, die leicht komplett zu leeren und so zu reinigen sind.

6.1.3 Gastraum, Ausstattung und Einrichtung

Durch den bewussten Einsatz von Material, Form und Farbe bei Möbeln, Polsterung, Kis-sen, Vorhängen sowie Bildern und Dekorationen entsteht die bäuerliche Atmosphäre. Ge-

Betriebskonzept 25

rade Holz als Wandverkleidung vermittelt Wärme. Holz-Fußbodenbeläge oder Beläge aus Feinsteinzeug in Holz-Optik wirken gemütlich.

Die in der Gastronomie verwendeten Tische müssen besondere Anforderungen hinsicht-lich Ergonomie, Sicherheit, Festigkeit und Dauerhaftigkeit erfüllen. Diese regelt die EU-Norm EN 15372/2015 „Anforderungen an Tische für den Nicht-Wohnbereich“.

Gängige Größen für Tische in der Gastronomie Größe (cm) maximale Anzahl an Sitzplätzen

80 x 80 4 120 x 80 6 180 x 80 8 240 x 80 10

Quelle: Stefan Staudigel, Vortrag im Rahmen des Grundlagenseminars Bauernhofgastronomie 2015

Die Anordnung der Tische sollte an den Raum und die Art der Gastronomie angepasst werden. Dabei ist es sinnvoll, flexible Anordnungen zu ermöglichen. Dann können die Ti-sche für verschiedene Veranstaltungen passend aufgestellt werden z. B. für Familienfei-ern, Tagungen. Eine gleiche Höhe und Breite aller Tische erleichtert das Zusammenrücken für Gruppen oder Festtafeln. Auch durch Anordnung von Bänken an der Wand entlang lassen sich Tische flexibel zusammenschieben. Das ist platzsparend, weil der Abstand vom Stuhl zur Wand entfällt. Durch den Einbau von Eckbänken kann die Fläche des Gast-raums optimal genutzt werden und es können Installationen (z. B. Heizung, Leitungen) verdeckt werden. Der Stammtisch sollte an einem lauschigen Platz in der Nähe der Theke platziert werden, um auch „nach längerer Sitzung“ einem neuen Gast nicht unangenehm aufzufallen.

Bei der Beleuchtung ist eine ausreichende Grundbeleuchtung wichtig. Sie ist die Voraus-setzung für eine flexible Anordnung der Tische. Es wird zwischen Grund-, Tisch-, Ak-zent- und Arbeitsplatzbeleuchtung unterschieden. Energiesparende Lösungen sind zu be-vorzugen. Informationen gibt z. B. der Zentralverband Elektrotechnik- und Elektronikin-dustrie e.V. unter www.licht.de.

Bei der Auswahl des Polsterbezugs sollte ebenso wie bei der Stuhlpolsterung auf die Scheuerbeständigkeit geachtet werden, die angibt wie haltbar und belastbar der Stoff ist. Sie sollte bei mindestens 20.000 Scheuertouren liegen.

Die Garderobe sollte möglichst so platziert sein, dass die Gäste diese sehen können.

Der Schank- bzw. Thekenbereich sollte am besten zentral platziert werden. Damit sind die Servierwege kurz, der Eingang kann eingesehen werden und der Gast begrüßt und verab-schiedet werden. Fragen oder Wünsche des Gastes können einfach entgegen genommen werden.

Auf einem Serviertisch oder in einem Schrank werden Besteck, Serviergeschirr, Speise-karten, Aufbewahren von Tischdecken, Servietten, Kerzen u. ä. bereitgehalten. Das Prä-

26 Wirtschaftlichkeit

sentieren von Speisen in entsprechenden Kühlvorrichtungen im Gastraum bzw. für den Gartenbetrieb spart Rüstzeiten und Wege.

6.1.4 Außengestaltung

Der Außenbereich des bäuerlichen Gastronomiebetriebs ist so zu gestalten, dass der Gast gut ankommt, einen positiven ersten Eindruck vom Hof gewinnt und gerne verweilt.

Eine gut geplante Außenanlage erleichtert langfristig die Pflege. Bei der Planung werden

bevorzugt bäuerliche, Gegend typische Bepflanzung und bevorzugt natürliche Materialien (Stein, Holz) verwendet, der Pflegeaufwand der Bepflanzung und des Materials beachtet. Weitere Hinweise zur Gestaltung der Zufahrt, des Empfangs, des Gartens, der Einrichtun-gen für Kinder im Gastgarten und der Raucherzone wurden von Herrn Helmut Rausch, Bayerische Landesanstalt für Weinbau und Gartenbau, LWG, überarbeitet. Diese sind im Anhang, S.49 aufgeführt. Die LWG bietet ausführliche Informationen zur Außengestaltung auf ihrer Homepage (http://www.lwg.bayern.de/).

7 Wirtschaftlichkeit

Für den Aufbau des neuen Betriebszweigs sind Investitionen notwendig. Diese auf sich zu nehmen lohnt sich nur, wenn mit dem neuen Betriebszweig auf Dauer Gewinn erzielt wird. Daher sind schon bei der Planung die möglichen Kosten und der erwartete Erlös zu betrachten. Hierzu werden Plandaten herangezogen. Im laufenden Betrieb können die Plandaten durch eigene Daten ersetzt und so regelmäßig der wirtschaftliche Erfolg be-trachtet werden.

7.1 Kapitalbedarf

Wie viel Kapital ist zum Aufbau erforderlich? Die Finanzierung des Vorhabens erfordert eine Ermittlung der Investitionskosten:

Bauvorhaben innen und außen, Installationen, Einrichtung und Beleuchtung aller Räume, Ausstattung der Küche, des Ausschanks, Sonstige Anschaffungen (z. B. Geschirr, Wäsche, Kasse, Hofschild).

Wirtschaftlichkeit 27

Ein großer Kostenfaktor stellt dabei die Küche dar. Demzufolge muss bei der Küchenpla-nung unbedingt die geplante notwendige Ausstattung auf das geplante Angebot abge-stimmt werden, um unnötige Mehrkosten zu vermeiden.

Die Finanzierung des Vorhabens kann aus eigenem Kapital und / oder Fremdkapital (Bankkredite und / oder Fördermittel) erfolgen.

Der Anteil am Eigenkapital sollte nicht unter 20 % liegen. Je mehr Eigenkapital vorhan-den ist, desto höher sind die Risikoabsicherung bei finanziellen Engpässen und die Ver-handlungsposition gegenüber möglichen Kreditgebern.

7.2 Kosten

Der neue Betriebszweig verursacht Kosten. Dabei werden feste Kosten und variable Kos-ten unterschieden. Die festen Kosten (Fixkosten) entstehen unabhängig von der Menge der verkauften Speisen und Getränke.

Die Festkosten einer Bauernhofgastronomie setzen sich zusammen aus:

laufenden Kosten für die Baumaßnahme und Einrichtung (Abschreibung, Unterhalt, Kapitalkosten),

Personalkosten, Wareneinsatz, entgangenen Zinsen für das verwendete Eigenkapital.

Die Baukostenansätze für den umbauten Raum einschließlich der Installationen werden jährlich von der ALB (Arbeitsgemeinschaft Landtechnik und Landwirtschaftliches Bau-wesen) Hessen veröffentlicht. Derzeit liegen sie bei 350 bis 400 € pro m³ umbauter Raum (Stand 2013/2014). Die Höhe der Abschreibung richtet sich nach der Nutzungsdauer. Bei Gebäuden werden 25 bis 30 Jahre veranschlagt, für die Kühlräume nur zehn Jahre. Die Einrichtung wird über zehn Jahre abgeschrieben. Zusätzlich entstehen für den Unterhalt der Gebäude und der Einrichtung Kosten, die mit zwei Prozent der Investitionskosten be-rechnet werden.

Zur Ermittlung der Personalkosten werden die benötigten Arbeitskapazitäten bestimmt. Ein Betrieb mit 70 Sitzplätzen benötigt für ein Bauernhofcafé ca. 2 AK (= 3.600 AKh), für eine Brotzeitstube mindestens 2,5 AK.

Die Wareneinsatzquote schwankt zwischen 25 und 40 Prozent. Der Unterschied zwischen Speisen und Getränken beträgt im Schnitt ca. 10 Prozent. Dem Wareneinsatz ist für die Angebotspreisfestsetzung je nach Ausgestaltung und Service der zwei- bis dreifache Wert aufzuschlagen.

Personalkosten und Wareneinsatz haben mit jeweils ca. 1/3 den größten Anteil an den Ge-samtkosten. Die Hof-Gastronomen sollten v. a. diese Kosten stets im Blick halten, z. B. durch Kontrolle der notwendigen Arbeitszeit und beim Wareneingang, sorgfältigem Wa-reneinsatz und geringem Warenverlust.

28 Wirtschaftlichkeit

Mit steigendem Verkaufserlös sinkt der Anteil der festen Kosten.

Die variablen Kosten dagegen steigen mit der Anzahl der verkauften Produkte. Für die va-riablen Kosten (Strom, Heizung, Wasser, Abwasser, Abfallbeseitigung) können pauschal 5 bis 6 Prozent variable Kosten vom Umsatz angesetzt werden.

7.2.1 Preiskalkulation

Kosten sind auch die Grundlage der Preisbildung, denn der Preis muss grundsätzlich eine ausreichende Kostendeckung gewährleisten. Dazu sind regelmäßig fünf Schritte notwen-dig:

Bestimmung der Nettokosten, Berechnung des Angebotspreises, Überprüfung der Durchsetzbarkeit des Preises, Festlegung des Preises, Überprüfung von Kosten/Ertrag und der Speisekarte, d. h. dem Angebot und den Prei-

sen.

Der Angebotspreis berücksichtigt zum einen die Kalkulation der eigenen Kosten, die Ge-winnerwartung und die Umsatzsteuer. Über die erzielten Verkaufspreise müssen folgende Kosten gedeckt werden:

Warenkosten, Personalkosten, Gemeinkosten, Gewinn. Mit dem Zuschlag für den Gewinn sollen der Fortbestand und die Weiterentwicklung des Unternehmens gesichert werden.

Zum anderen werden für die Preisberechnung die Preisvorstellungen der gewählten Kun-dengruppe und Preise der Mitbewerber für vergleichbare Produkte und Leistungen einbe-zogen. Hierbei muss der Preis inklusive Umsatzsteuer betrachtet werden, auch wenn die Umsatzsteuer als Durchlaufposten keine Kosten verursacht. Doch der Kunde sieht und be-urteilt nur den Gesamtpreis.

Zur Preisberechnung stehen verschiedene Kalkulationsmethoden zur Verfügung, die z. T. auch komfortabel am PC bzw. Tablet durchgeführt werden können (z. B. „Speisenkalkulation in der Bauernhofgastronomie“ zu beziehen über die Landwirtschafts-kammer Rheinland-Pfalz).

Wichtig ist es, die Preise gewissenhaft zu kalkulieren und sich nicht auf das Bauchgefühl zu verlassen und / oder nur die Preise anderer Anbieter zu berücksichtigen. Darüber hin-aus sollte die Speisekarte immer wieder mit kritischem Blick betrachtet werden: Was läuft gut, kostet richtig und sollte auf gar keinen Fall geändert werden? Was kostet viel, wird viel nachgefragt, bringt dem Betrieb jedoch nur wenig Gewinn? Was sind „Renner“, „Gewinner“, „Verlierer“ oder „Schläfer“?

Wirtschaftlichkeit 29

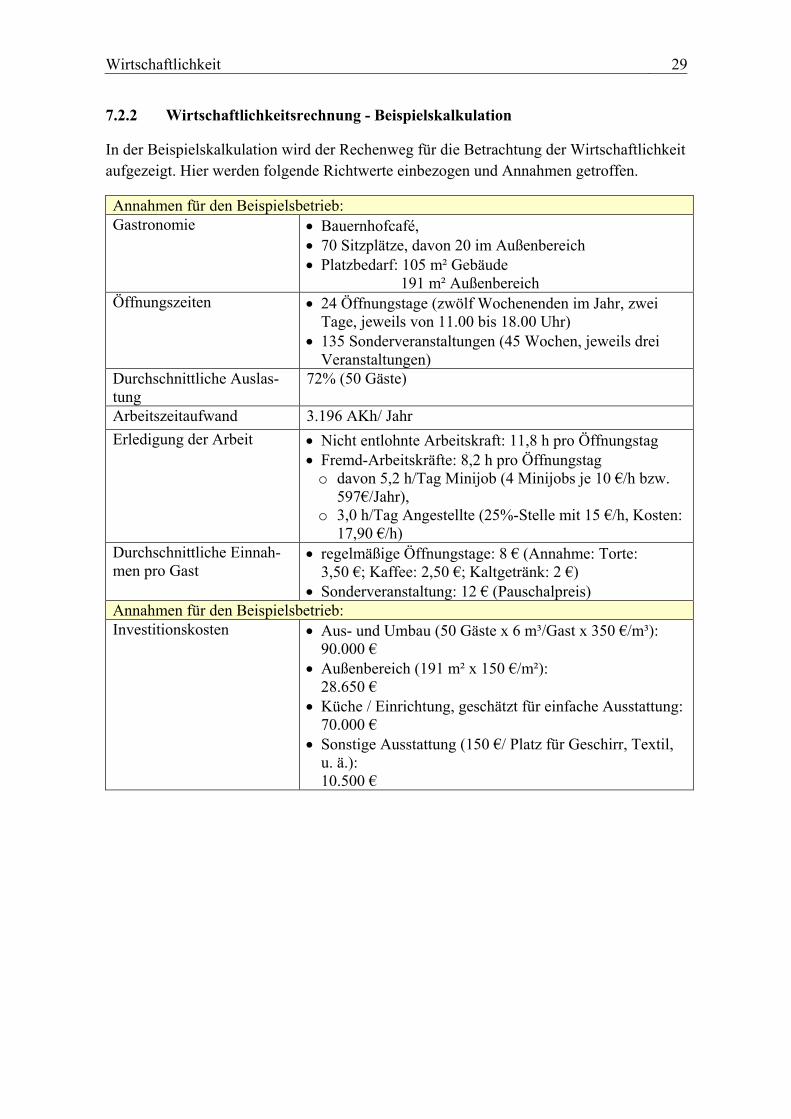

7.2.2 Wirtschaftlichkeitsrechnung - Beispielskalkulation

In der Beispielskalkulation wird der Rechenweg für die Betrachtung der Wirtschaftlichkeit aufgezeigt. Hier werden folgende Richtwerte einbezogen und Annahmen getroffen.

Annahmen für den Beispielsbetrieb: Gastronomie Bauernhofcafé,

70 Sitzplätze, davon 20 im Außenbereich Platzbedarf: 105 m² Gebäude

191 m² Außenbereich Öffnungszeiten 24 Öffnungstage (zwölf Wochenenden im Jahr, zwei

Tage, jeweils von 11.00 bis 18.00 Uhr) 135 Sonderveranstaltungen (45 Wochen, jeweils drei

Veranstaltungen) Durchschnittliche Auslas-tung

72% (50 Gäste)

Arbeitszeitaufwand 3.196 AKh/ Jahr Erledigung der Arbeit Nicht entlohnte Arbeitskraft: 11,8 h pro Öffnungstag

Fremd-Arbeitskräfte: 8,2 h pro Öffnungstag o davon 5,2 h/Tag Minijob (4 Minijobs je 10 €/h bzw.

597€/Jahr), o 3,0 h/Tag Angestellte (25%-Stelle mit 15 €/h, Kosten:

17,90 €/h) Durchschnittliche Einnah-men pro Gast

regelmäßige Öffnungstage: 8 € (Annahme: Torte: 3,50 €; Kaffee: 2,50 €; Kaltgetränk: 2 €)

Sonderveranstaltung: 12 € (Pauschalpreis) Annahmen für den Beispielsbetrieb: Investitionskosten Aus- und Umbau (50 Gäste x 6 m³/Gast x 350 €/m³):

90.000 € Außenbereich (191 m² x 150 €/m²):

28.650 € Küche / Einrichtung, geschätzt für einfache Ausstattung:

70.000 € Sonstige Ausstattung (150 €/ Platz für Geschirr, Textil,

u. ä.): 10.500 €

30 Wirtschaftlichkeit

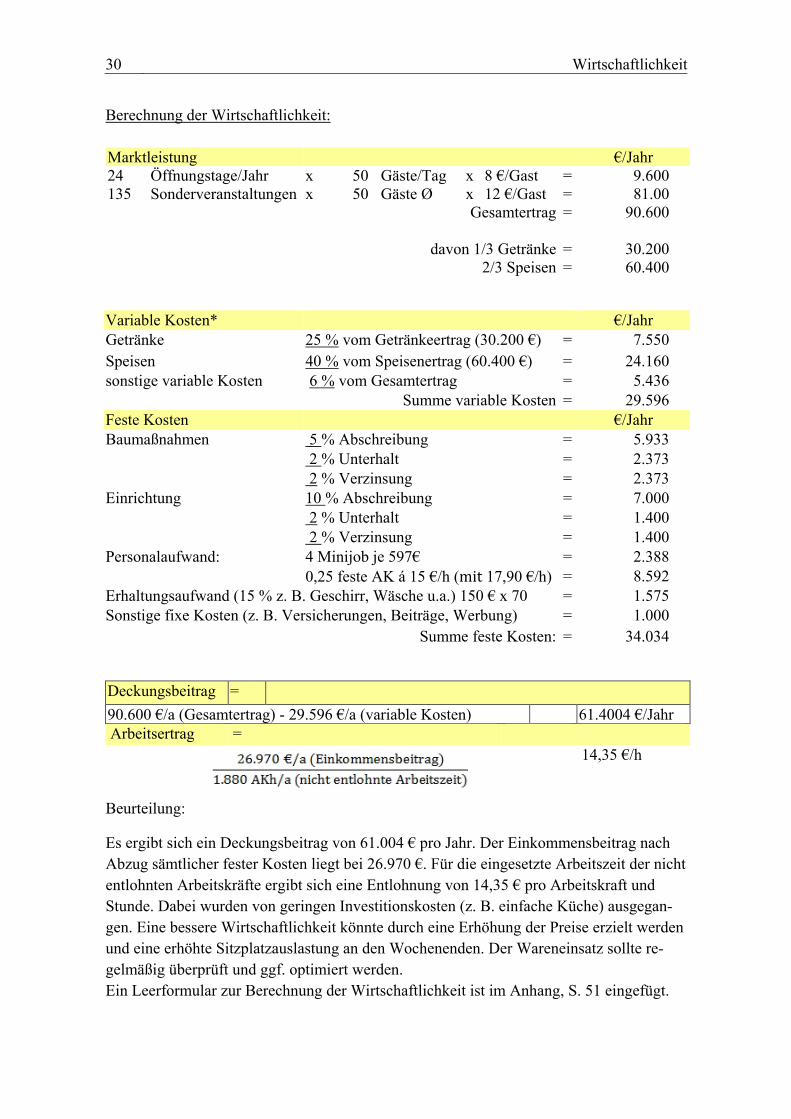

Berechnung der Wirtschaftlichkeit: Marktleistung €/Jahr 24 Öffnungstage/Jahr x 50 Gäste/Tag x 8 €/Gast = 9.600 135 Sonderveranstaltungen x 50 Gäste Ø x 12 €/Gast = 81.00

Gesamtertrag = 90.600

davon 1/3 Getränke = 30.200 2/3 Speisen = 60.400

Variable Kosten* €/Jahr Getränke 25 % vom Getränkeertrag (30.200 €) = 7.550 Speisen 40 % vom Speisenertrag (60.400 €) = 24.160 sonstige variable Kosten 6 % vom Gesamtertrag = 5.436

Summe variable Kosten = 29.596 Feste Kosten €/Jahr Baumaßnahmen 5 % Abschreibung = 5.933 2 % Unterhalt = 2.373 2 % Verzinsung = 2.373 Einrichtung 10 % Abschreibung = 7.000 2 % Unterhalt

€/Jahr

= 1.400 2 % Verzinsung = 1.400 Personalaufwand: 4 Minijob je 597€ = 2.388 0,25 feste AK á 15 €/h (mit 17,90 €/h) = 8.592 Erhaltungsaufwand (15 % z. B. Geschirr, Wäsche u.a.) 150 € x 70 = 1.575 Sonstige fixe Kosten (z. B. Versicherungen, Beiträge, Werbung) = 1.000

Summe feste Kosten: = 34.034

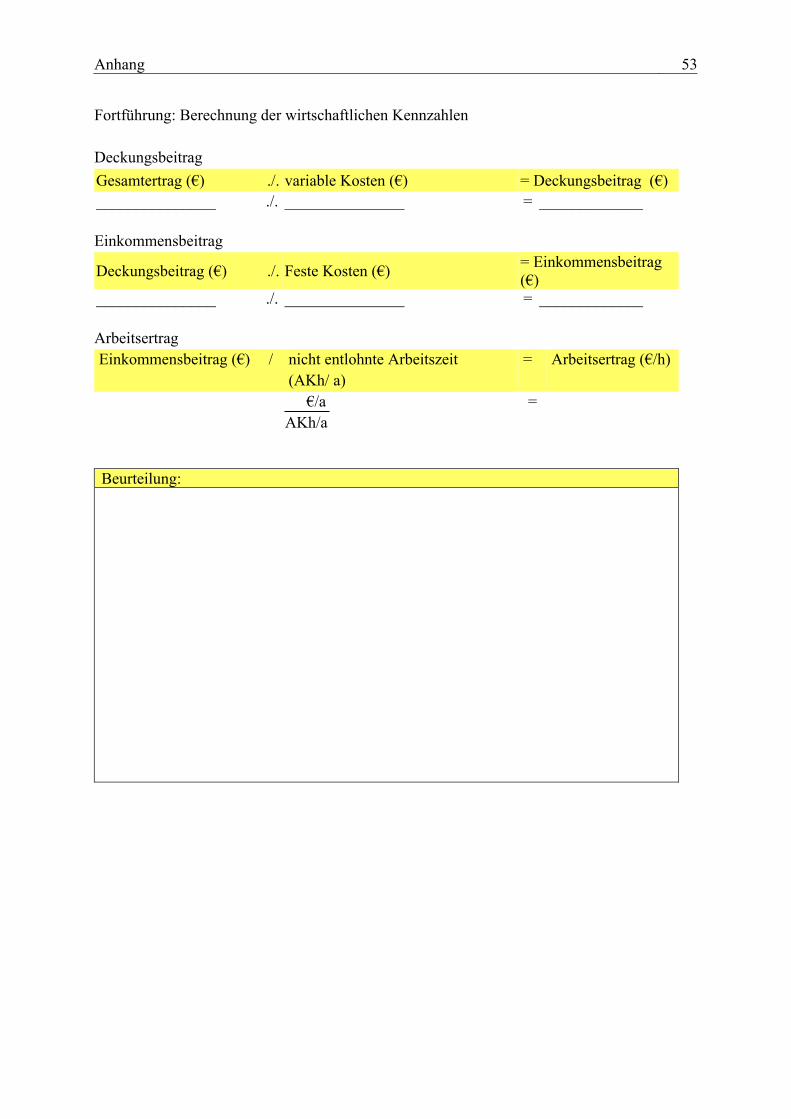

Deckungsbeitrag = 90.600 €/a (Gesamtertrag) - 29.596 €/a (variable Kosten) 61.4004 €/Jahr Arbeitsertrag =

14,35 €/h

Beurteilung:

Es ergibt sich ein Deckungsbeitrag von 61.004 € pro Jahr. Der Einkommensbeitrag nach Abzug sämtlicher fester Kosten liegt bei 26.970 €. Für die eingesetzte Arbeitszeit der nicht entlohnten Arbeitskräfte ergibt sich eine Entlohnung von 14,35 € pro Arbeitskraft und Stunde. Dabei wurden von geringen Investitionskosten (z. B. einfache Küche) ausgegan-gen. Eine bessere Wirtschaftlichkeit könnte durch eine Erhöhung der Preise erzielt werden und eine erhöhte Sitzplatzauslastung an den Wochenenden. Der Wareneinsatz sollte re-gelmäßig überprüft und ggf. optimiert werden. Ein Leerformular zur Berechnung der Wirtschaftlichkeit ist im Anhang, S. 51 eingefügt.

Wirtschaftlichkeit 31

7.3 Controlling

Zur langfristigen Sicherung des wirtschaftlichen Erfolgs sollten die wichtigsten Kennzah-len des Betriebs regelmäßig überprüft werden:

Umsatz (bezogen auf das einzelne Gericht) Umsatz pro Gast Wareneinsatz (bezogen auf das einzelne Gericht) Deckungsbeitrag des Gerichts Fixe Kosten Personalkosten

Wirtschaftliches Handeln umfasst auch regelmäßig den Einkauf zu überprüfen: Ist es günstiger selbst einzukaufen oder sich beliefern zu lassen? Stimmen die eingekauften Wa-renqualitäten mit dem zubereiteten Gericht überein? Lassen sich beim Händler günstigere Einkaufspreise als bisher erzielen, z. B. durch Abnahme größerer Mengen?

Die optimale Lagerhaltung umfasst auch, dass die Waren bei der Anlieferung, der Verar-beitung und im Lager kontrolliert werden. Die regelmäßige Überprüfung von Mindesthalt-barkeits- bzw. Verbrauchsdaten reduziert Lagerverluste wegen Überalterung der Waren. Bei der Zubereitung werden die verarbeiteten Mengen je Portion in den Rezepten festge-legt und genau abgemessen. Anfallende Abschnitte werden weiterverwendet. Die Über-prüfung der entsorgten Lebensmittel macht deutlich, ob zu viele Waren weggeworfen werden und Änderungen notwendig sind. Was ist die Ursache?

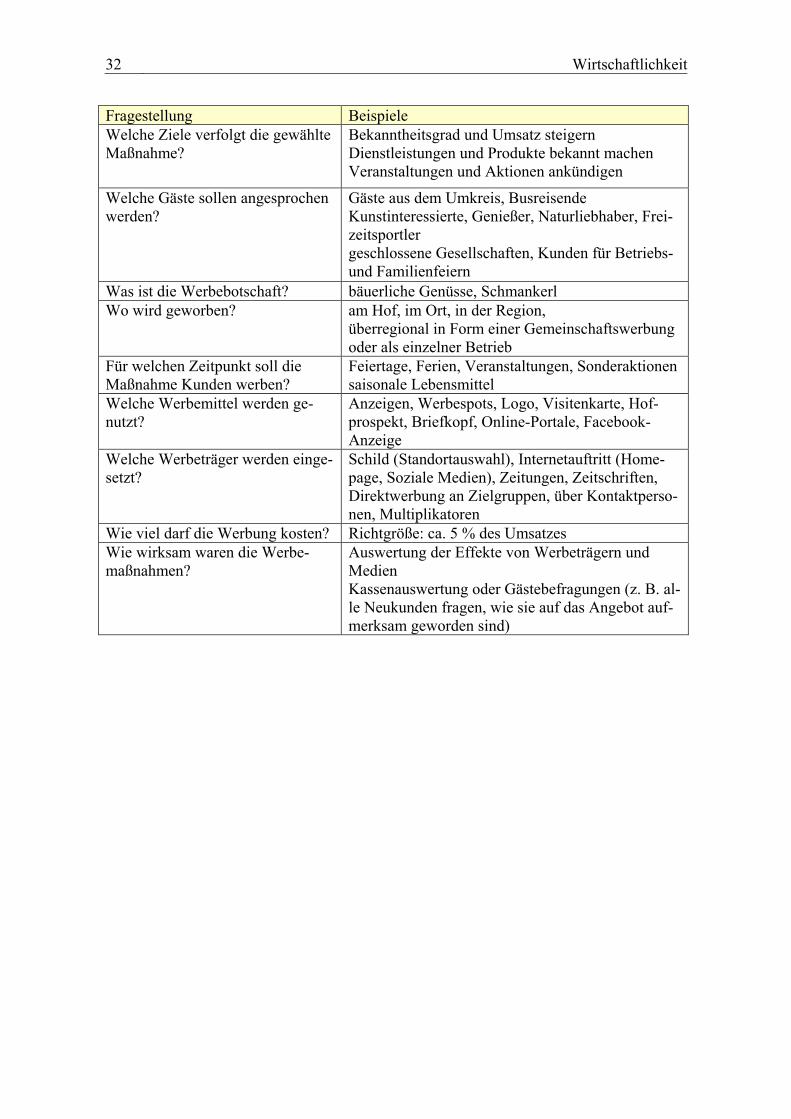

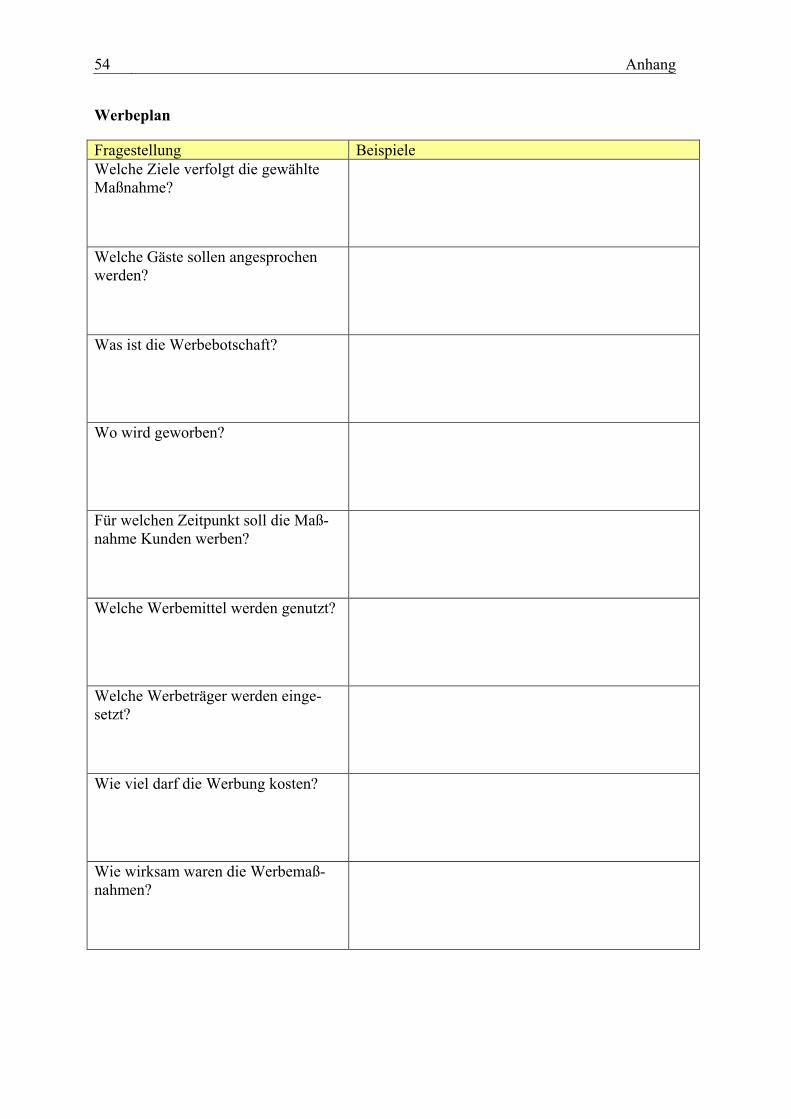

7.4 Werbung /Netzwerkbildung

Im Rahmen der Vermarktung des Angebots muss der Betrieb kommunizieren, dass es sich um einen bäuerlichen Gastronomiebetrieb handelt, der bevorzugt traditionelle Gerichte, bzw. Gerichte mit besonderer Naturbelassenheit der Lebensmittel anbietet. Dazu kann sich der Gastwirt einer Vielzahl von Maßnahmen bedienen, die er sinnvollerweise in einem Werbeplan (Jahresplan) zusammenstellt. Im Werbeplan werden verschiedene Fragstellun-gen beantwortet (Leerformular im Anhang, S. 54).

32 Wirtschaftlichkeit

Fragestellung Beispiele Welche Ziele verfolgt die gewählte Maßnahme?

Bekanntheitsgrad und Umsatz steigern Dienstleistungen und Produkte bekannt machen Veranstaltungen und Aktionen ankündigen

Welche Gäste sollen angesprochen werden?

Gäste aus dem Umkreis, Busreisende Kunstinteressierte, Genießer, Naturliebhaber, Frei-zeitsportler geschlossene Gesellschaften, Kunden für Betriebs- und Familienfeiern

Was ist die Werbebotschaft? bäuerliche Genüsse, Schmankerl Wo wird geworben? am Hof, im Ort, in der Region,

überregional in Form einer Gemeinschaftswerbung oder als einzelner Betrieb

Für welchen Zeitpunkt soll die Maßnahme Kunden werben?

Feiertage, Ferien, Veranstaltungen, Sonderaktionen saisonale Lebensmittel

Welche Werbemittel werden ge-nutzt?

Anzeigen, Werbespots, Logo, Visitenkarte, Hof-prospekt, Briefkopf, Online-Portale, Facebook-Anzeige

Welche Werbeträger werden einge-setzt?

Schild (Standortauswahl), Internetauftritt (Home-page, Soziale Medien), Zeitungen, Zeitschriften, Direktwerbung an Zielgruppen, über Kontaktperso-nen, Multiplikatoren

Wie viel darf die Werbung kosten? Richtgröße: ca. 5 % des Umsatzes Wie wirksam waren die Werbe-maßnahmen?

Auswertung der Effekte von Werbeträgern und Medien Kassenauswertung oder Gästebefragungen (z. B. al-le Neukunden fragen, wie sie auf das Angebot auf-merksam geworden sind)

Ansprechpartner 33

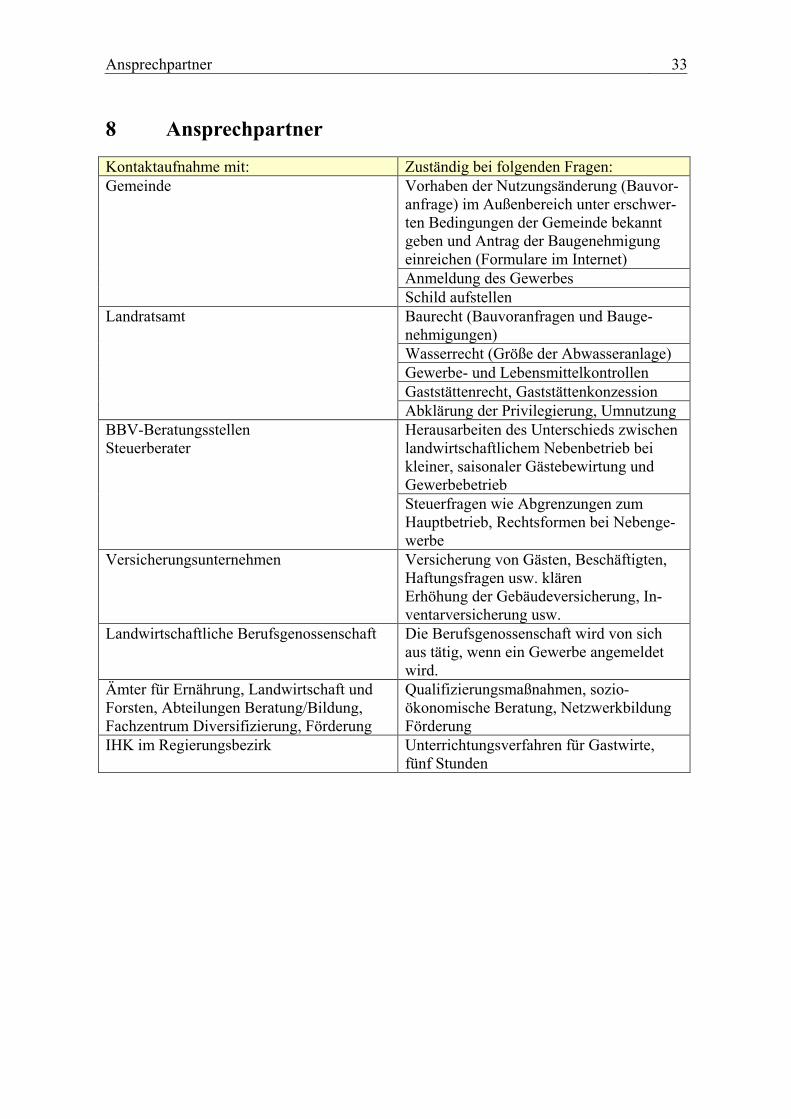

8 Ansprechpartner

Kontaktaufnahme mit: Zuständig bei folgenden Fragen: Gemeinde Vorhaben der Nutzungsänderung (Bauvor-

anfrage) im Außenbereich unter erschwer-ten Bedingungen der Gemeinde bekannt geben und Antrag der Baugenehmigung einreichen (Formulare im Internet) Anmeldung des Gewerbes Schild aufstellen

Landratsamt Baurecht (Bauvoranfragen und Bauge-nehmigungen) Wasserrecht (Größe der Abwasseranlage) Gewerbe- und Lebensmittelkontrollen Gaststättenrecht, Gaststättenkonzession Abklärung der Privilegierung, Umnutzung

BBV-Beratungsstellen Steuerberater

Herausarbeiten des Unterschieds zwischen landwirtschaftlichem Nebenbetrieb bei kleiner, saisonaler Gästebewirtung und Gewerbebetrieb Steuerfragen wie Abgrenzungen zum Hauptbetrieb, Rechtsformen bei Nebenge-werbe

Versicherungsunternehmen Versicherung von Gästen, Beschäftigten, Haftungsfragen usw. klären Erhöhung der Gebäudeversicherung, In-ventarversicherung usw.

Landwirtschaftliche Berufsgenossenschaft Die Berufsgenossenschaft wird von sich aus tätig, wenn ein Gewerbe angemeldet wird.

Ämter für Ernährung, Landwirtschaft und Forsten, Abteilungen Beratung/Bildung, Fachzentrum Diversifizierung, Förderung

Qualifizierungsmaßnahmen, sozio-ökonomische Beratung, Netzwerkbildung Förderung

IHK im Regierungsbezirk Unterrichtungsverfahren für Gastwirte, fünf Stunden

34 Literaturverzeichnis

Verwendete und weiterführende Literatur:

AID: Küchenhygiene (Heft 1323/2014). 2014, AID Bonn; ISBN 978-3-8308-1145-9

AID: Küchenhygiene für Profis (Special 3132/2008). 2008, AID Bonn; ISBN 978-3-8308-0803-9

AID: Infektionsschutz im Lebensmittelbereich (Heft 1500/2014). 2014, AID Bonn; ISBN 978-3-8308-1143-5

AID: Wichtige Bestimmungen des Lebensmittelrechts für Gastronomie und Gemein-schaftsverpflegung (Heft 3747/2016). 2016, AID Bonn; ISBN/EAN 978-3-8308-1202-9

ALB-Hessen: Richtpreise für den Neu- und Umbau landwirtschaftlicher Wirtschaftsge-bäude und ländlicher Wohnhäuser, Ausgabe 2015/16. 2015, ALB Kassel

Bayerischer Industrie- und Handelskammertag: Onlinehilfe für Lebensmittelhygiene. 2015, BIHK, http://www.onlinehilfe-lebensmittelhygiene.de/gastronomie/

Bundesministerium für Wirtschaft: Starthilfe – der erfolgreiche Weg in die Selbständig-keit, (Broschüre). 2014, BMWi Berlin (kostenlos unter: www.bmwi.bund.de in der Media-thek)

Bundesverband der landwirtschaftlichen Berufsgenossenschaften: Kinder sicher und ge-sund auf dem Bauernhof (Kinderfibel und Checkliste). 2004, BLB Kassel

Fördergemeinschaft Gutes Licht: Gutes Licht für Hotellerie und Gastronomie (Heft 11). 2004; FGL Frankfurt; ISBN 3-926193-11-5 (www.licht.de)

Friebel, I.; Hermann, F. J.: Gastronomie (Fachstufe 1). 2005, Verlag Handwerk und Tech-nik Hamburg

KTBL: Urlaub auf dem Lande (Datensammlung). 2006, KTBL Darmstadt; ISBN 978-3-939371-06-9

KTBL: Hauswirtschaft, Daten für eine professionelle Dienstleistung (Datensammlung). 2008, KTBL Darmstadt; ISBN 978-3-939371-72-4

Rohatsch M., Lemme F., Neumann P., Wagner F.: Großküchen; Planung, Entwurf, Ein-richtung. 2002, Verlag Bauwesen, Berlin; ISBN 3-345-00788-6

Anhang 35

Anhang - Formblätter, Checklisten und weiterführende Hin-weise

Checkliste persönliche und familiäre Selbsteinschätzung

Einschätzung von / für________________________ Wertung* Persönliche Voraussetzungen Bereitschaft zur Dienstleistung (auch an Wochenenden, Feiertagen) Eignung für den Umgang mit Menschen:

flexible Reaktionen auf Gästewünsche Kontaktfähigkeit und Gesprächsbereitschaft Takt und Beherrschung Ehrlichkeit

Persönlichkeit, Erscheinungsbild: körperlichen und nervlichen Belastungen gewachsen gepflegte, selbstbewusste Erscheinung

Organisationstalent und Risikobereitschaft als Unternehmer Fachliche Eignung im Bereich Hauswirtschaft, Bäcker, Konditor

kaufmännisches Denken und Handeln unternehmerisches Denken und Handeln

Bereitschaft zur ständigen Weiterbildung Familiäre Voraussetzungen positive Einstellung der gesamten Familie zum Betriebszweig, be-gründet aus der persönlichen Wertehaltung als Gastgeber gegenüber Gästen

freie Arbeitskapazitäten Mithilfe durch Familienmitglieder ganz oder in Spitzenzeiten, Vertretungsmöglichkeit in verschiedenen Arbeitsbereichen

Einsatz von Fremdarbeitskräften in Stoßzeiten, im Krankheitsfall

*eigene und fremde Einschätzung: + = „entspricht meiner Persönlichkeit“ bzw. „liegt vor“ - = „entspricht mir nicht“ / „liegt nicht vor“ Hinweis: Die Selbsteinschätzung (= Selbstbild) sollte mit einer Fremdeinschätzung durch eine neutrale Person ergänzt werden. Dazu beurteilt eine Person eine andere Person aus ih-rer Sicht. Die beiden Listen werden miteinander verglichen und gemeinsam besprochen. Manchmal werden eigene Fähigkeiten überschätzt, unterschätzt oder übersehen. Das Ge-spräch hilft zur besseren Einschätzung.

36 Anhang

Checkliste zur Überprüfung der Kompetenzen und Qualifikationen

Einschätzung von / für________________________ Wertung* Sachkompetenz Kenntnisse im Umgang mit Lebensmitteln Fertigkeiten beim Kochen, Backen, Braten .... sachkundiger Getränkeausschank Beherrschung der „Guten-Hygiene-Praxis“ professionelle Servierpraxis Kenntnisse und Fertigkeiten zur sachkundigen Reinigung und Desin-fektion

Sozialkompetenz Fingerspitzengefühl (Wahrnehmung, Einfühlungsvermögen) Menschenkenntnis Kommunikationsfähigkeit Leistungsfähigkeit und -bereitschaft Berufliche Qualifikation Ausbildung zur Hauswirtschafterin, Bäckerin, Konditorin Ausbildung im Gastgewerbe Marketingqualifikation kaufmännische Qualifikation

*eigene und fremde Einschätzung: + = „entspricht meiner Persönlichkeit“ bzw. „liegt vor“ - = „entspricht mir nicht“ / „liegt nicht vor“ Hinweis: Die Selbsteinschätzung (= Selbstbild) sollte mit einer Fremdeinschätzung durch eine neutrale Person ergänzt werden. Dazu beurteilt eine Person eine andere Person aus ih-rer Sicht. Die beiden Listen werden miteinander verglichen und gemeinsam besprochen. Manchmal werden eigene Fähigkeiten überschätzt, unterschätzt oder übersehen. Das Ge-spräch hilft zur besseren Einschätzung.

Anhang 37

Betriebsanalyse - Checkliste zur Überprüfung der betrieblichen Voraussetzungen

Betriebliche Voraussetzungen Beschreibung der Situation Mögliche Maßnahmen zur Verbesserung

Lage des Betriebes: Wo liegt der Betrieb? Nähe zu Zielgruppe(n) (Lauf-kundschaft, Gäste aus dem Um-kreis, aus der Stadt, Freizeitsport-ler, geschlossene Gesellschaften, Familien, Betriebsangehörige, Busgruppen), an Wander-, Fahr-radwegen, Loipen, Liften, Seen bzw. in der Nähe von Sehenswür-digkeiten, Museen

z. B. See, Wanderweg, Loipe

Zufahrt Straßenbreite, Straßenbelag (aus-reichend, gut?) Wegführung (einfach aufzufinden, komplizierte Wegführung?)

Gesamteindruck des Hofes harmonisch, einladend, ordentlich, sauber, Dekorationen (z. B. Blu-menschmuck) gute räumliche Abgrenzung der Gastronomie zum Betrieb möglich

Außenanlagen vorhandener oder ausreichend verfügbarer, freier Platz für Park-plätze, Abstellmöglichkeiten für Fahrräder, Sportgeräte, Sitzterras-se, Biergarten, Spielplatz, Strei-cheltiere

Zusammenarbeit gutes Nachbarschaftsverhältnis Verständnis für höheres Ver-kehrsaufkommen, evtl. Lärm Zusammenarbeit als Netzwerk-partner mit Urlaub auf dem Bau-ernhof-Betrieben, Direktver-marktern, sonstigen Dienstleis-tern, Kunsthandwerkern, Gewer-betreibenden vor Ort

38 Anhang

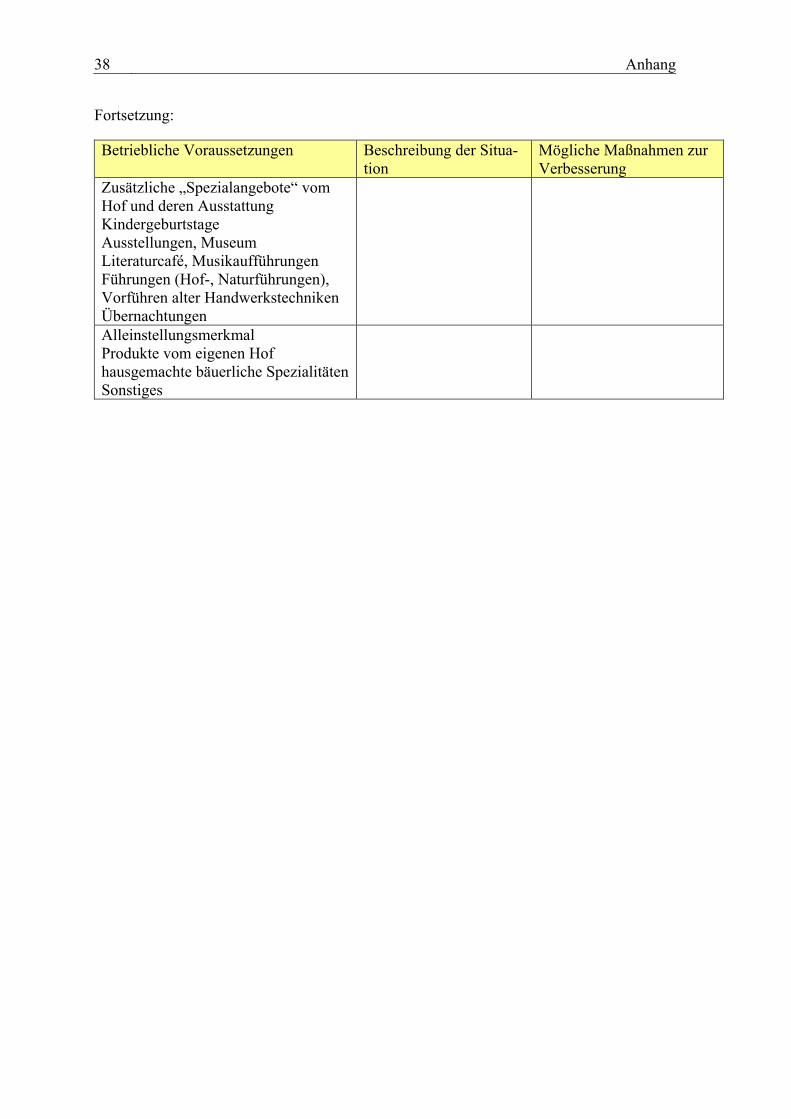

Fortsetzung:

Betriebliche Voraussetzungen Beschreibung der Situa-tion

Mögliche Maßnahmen zur Verbesserung

Zusätzliche „Spezialangebote“ vom Hof und deren Ausstattung Kindergeburtstage Ausstellungen, Museum Literaturcafé, Musikaufführungen Führungen (Hof-, Naturführungen), Vorführen alter Handwerkstechniken Übernachtungen

Alleinstellungsmerkmal Produkte vom eigenen Hof hausgemachte bäuerliche Spezialitäten Sonstiges

Anhang 39

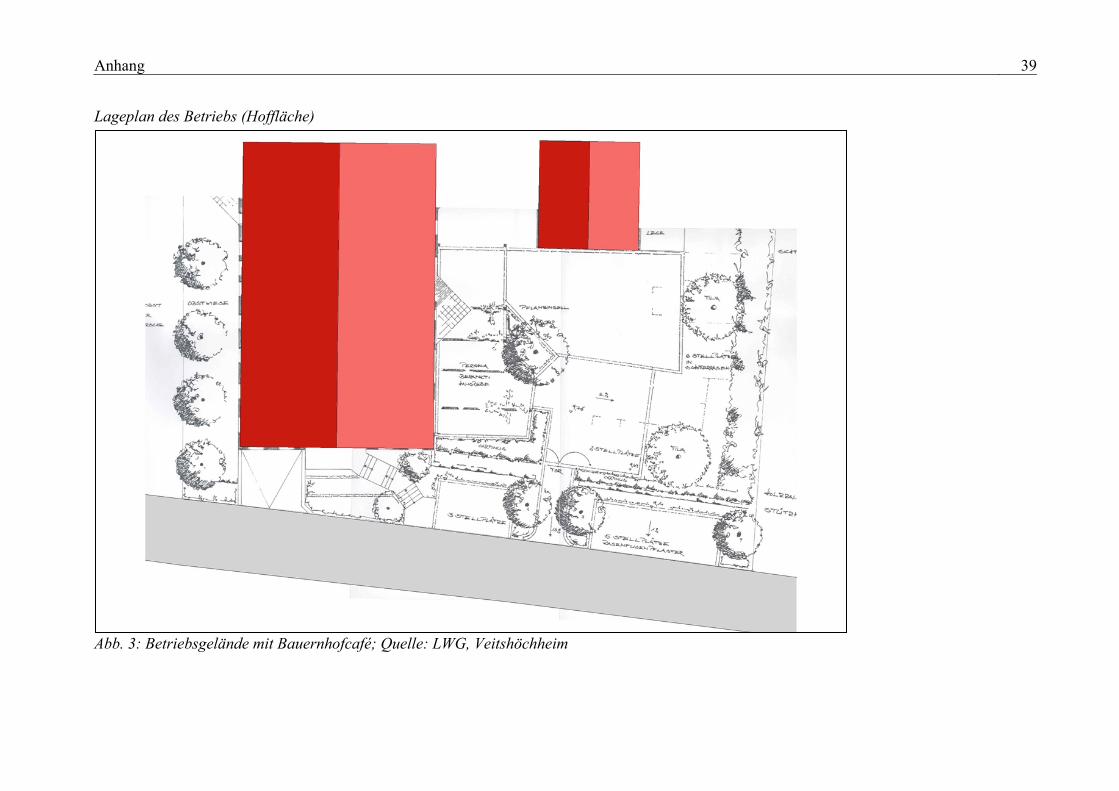

Lageplan des Betriebs (Hoffläche)

Abb. 3: Betriebsgelände mit Bauernhofcafé; Quelle: LWG, Veitshöchheim

40 Anhang

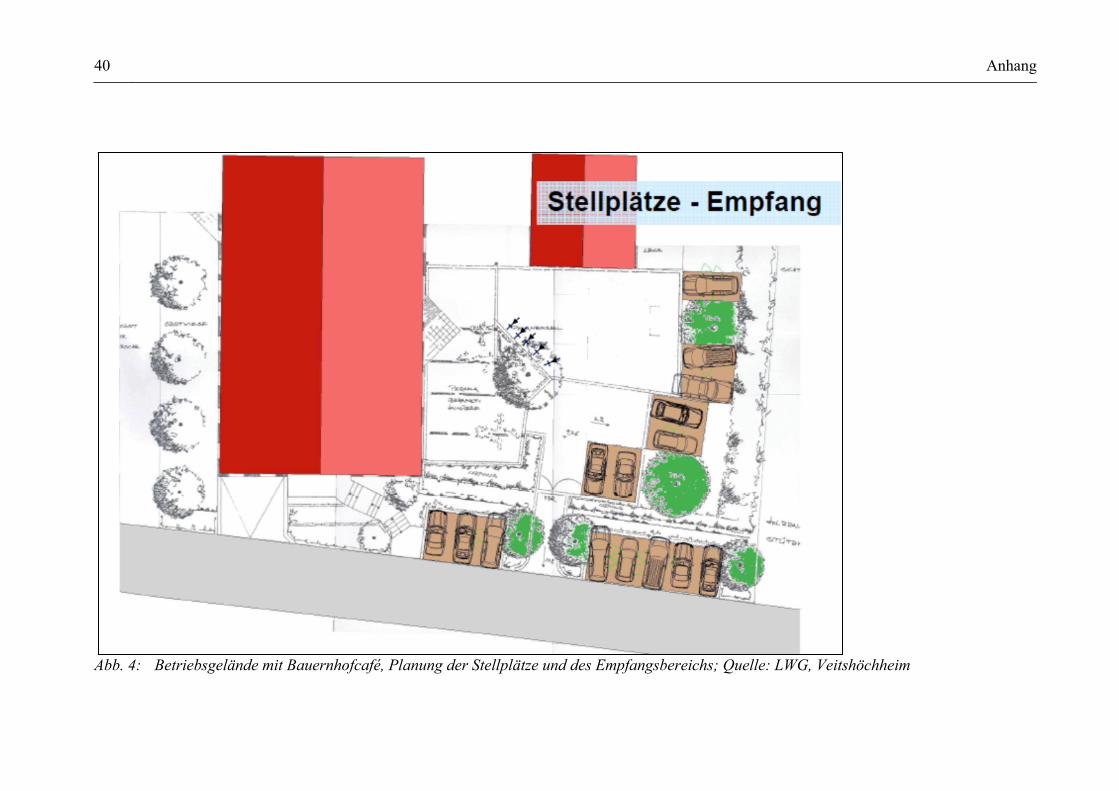

Abb. 4: Betriebsgelände mit Bauernhofcafé, Planung der Stellplätze und des Empfangsbereichs; Quelle: LWG, Veitshöchheim

Anhang 41

Lage und Umfeld des Betriebs

Abb. 5: Umfeldanalyse für ein Bauernhofcafé; Quelle: http://geoportal.bayern.de/bayernatlas, Hinweis: Diese Karte dient nur als Beispiel, wel-che Informationen eingezeichnet werden können. Sie entspricht nicht den tatsächlichen Gegebenheiten vor Ort! /

42 Anhang

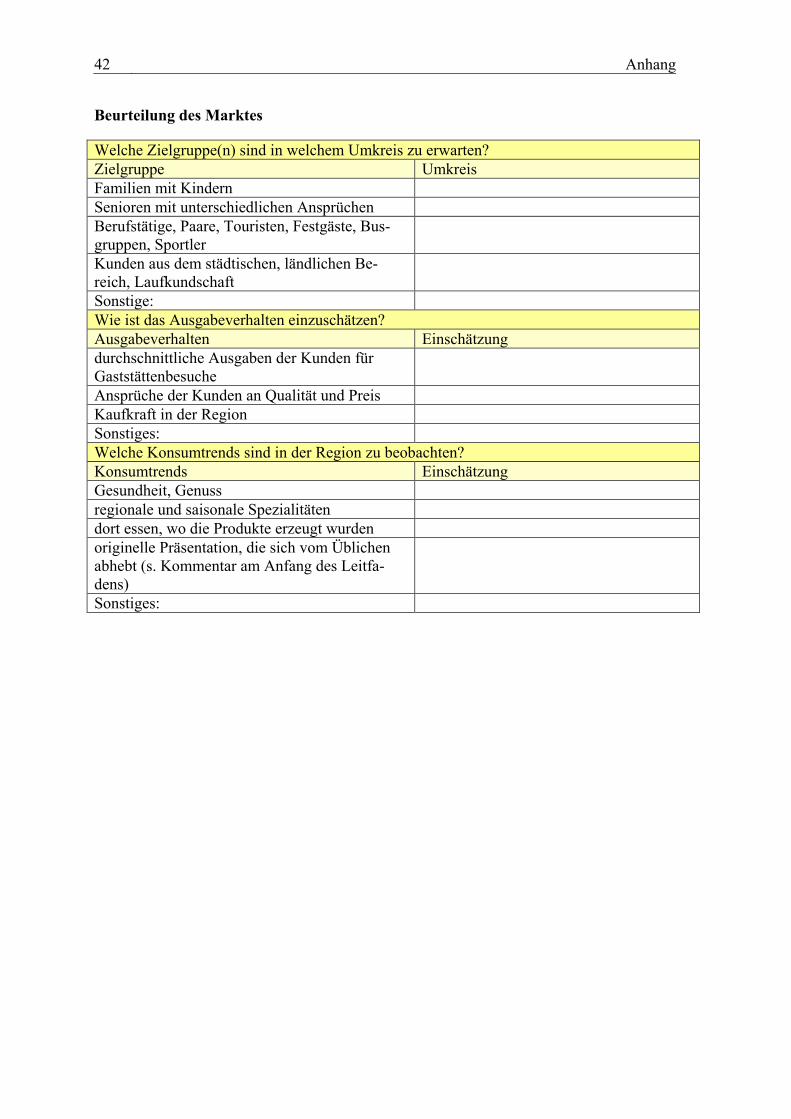

Beurteilung des Marktes

Welche Zielgruppe(n) sind in welchem Umkreis zu erwarten? Zielgruppe Umkreis Familien mit Kindern Senioren mit unterschiedlichen Ansprüchen Berufstätige, Paare, Touristen, Festgäste, Bus-gruppen, Sportler

Kunden aus dem städtischen, ländlichen Be-reich, Laufkundschaft

Sonstige: Wie ist das Ausgabeverhalten einzuschätzen? Ausgabeverhalten Einschätzung durchschnittliche Ausgaben der Kunden für Gaststättenbesuche

Ansprüche der Kunden an Qualität und Preis Kaufkraft in der Region Sonstiges: Welche Konsumtrends sind in der Region zu beobachten? Konsumtrends Einschätzung Gesundheit, Genuss regionale und saisonale Spezialitäten dort essen, wo die Produkte erzeugt wurden originelle Präsentation, die sich vom Üblichen abhebt (s. Kommentar am Anfang des Leitfa-dens)

Sonstiges:

Anhang 43

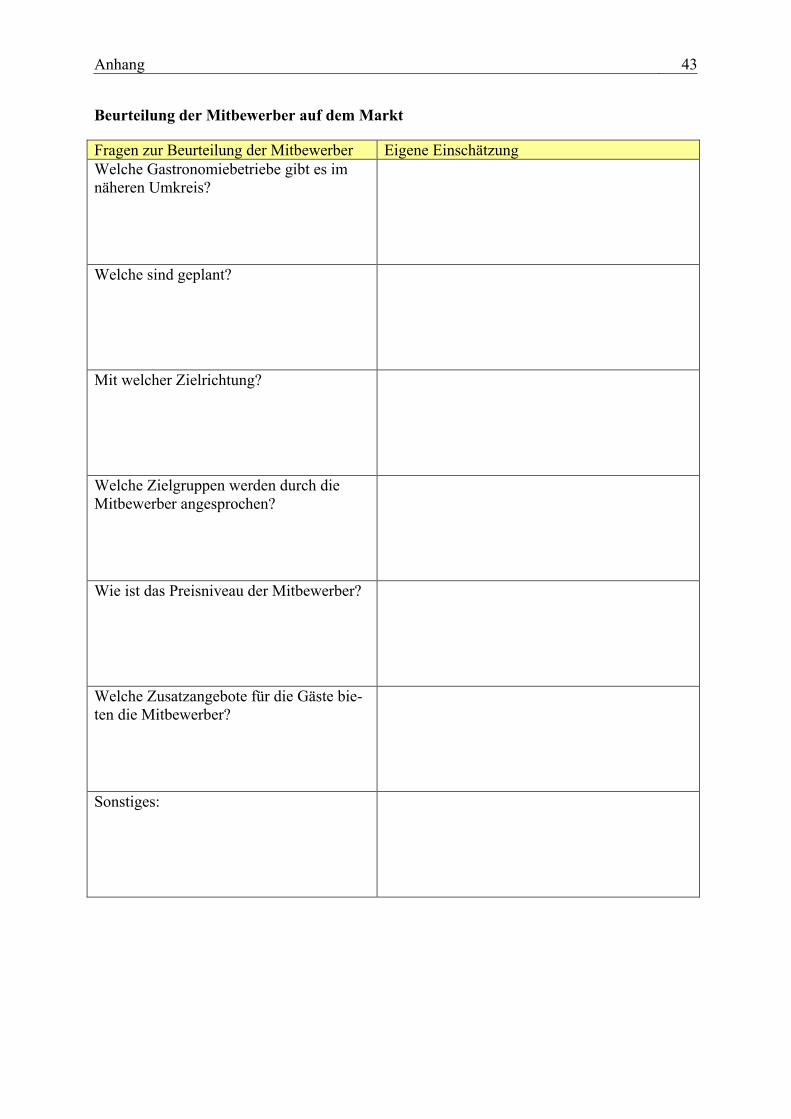

Beurteilung der Mitbewerber auf dem Markt

Fragen zur Beurteilung der Mitbewerber Eigene Einschätzung Welche Gastronomiebetriebe gibt es im näheren Umkreis?

Welche sind geplant?

Mit welcher Zielrichtung?

Welche Zielgruppen werden durch die Mitbewerber angesprochen?

Wie ist das Preisniveau der Mitbewerber?

Welche Zusatzangebote für die Gäste bie-ten die Mitbewerber?

Sonstiges:

44 Anhang

Meine aktuelle Einkommenssituation

Einkommensherkunft € I Gewinn aus dem landwirtschaftlichen Betrieb

II Einkünfte aus nicht-selbständiger Tätigkeit für den Haushalt

III Andere Einkünfte (Vermögen, Miete…)

IV Einkommensübertragungen und sonstige Einkünfte

V Gesamteinkommen als Summe von Haushalts- und Betriebseinkom-men

*Nur das Einkommen von Personen, das in den Haushalt/Betrieb eingebracht wird, ist zu be-rücksichtigen.

Erläuterung der Kennzahlen:

Gewinn aus Land- und Forstwirtschaft einschl. staatl. Zulagen und Zuschüsse, aus gewerblichen Unternehmen, aus sonstiger selbständiger Tätigkeit z. B. Dienstleis-tungsangebote, Maschinenring

Vermögen: Geldvermögen: Zinsen, Dividenden u. a., Sachvermögen: Miete, Pacht u. a.

Übertragungen: Rente/Pension, Kindergeld, Ausbildungsförderung. Arbeitslosengeld/-hilfe, Steuerrückerstattung

Sonstige Einkünfte und Einnahmen: Erbschaft, Geldgeschenke, Kostgeld, Photovoltaik

Meine finanzielle Situation

Ermittlung des Kapitaldienstes € Gesamteinkommen - Privatentnahmen (Lebenshaltungsaufwand) - Sozialversicherungsbeiträge, Altenteiler, … = Eigenkapital - Tilgung Fremdkapital = Langfristiger Kapitaldienst - Abschreibung für Gebäude = Mittelfristiger Kapitaldienst - Abschreibung für Maschinen und Geräte = Kurzfristiger Kapitaldienst

Anhang 45

Zeitaufwand

Schätzen Sie, wie viel Arbeitszeit Haushaltsangehörige und haushaltsfremde Personen im Haushalt derzeit einsetzen (IST) und die Veränderungen in den nächsten 10 Jahren (PLAN) für die Neuplanung!

Arbeitszeit von______________________ (Stunden im Jahr) Arbeitsbereich Ist Plan I Haushalt 1. Haushaltsarbeit 2. Familienarbeit /Kinderbetreuung 3. Pflege Haushaltspersonen II Hofnahe Erwerbsfelder 4. 5. 6. III Landwirtschaft 7. Stall 8. Außenwirtschaft IV Außerhäusliche Erwerbstätigkeit 9. 10.

V Sonstige Tätigkeit 11. 12. VI Summe

46 Anhang

Angebotsgestaltung

Hinweise zur Speisekarte

Eine attraktiv gestaltete Speise- bzw. Getränkekarte als Visitenkarte des Betriebes präsentiert das Speisen- und Getränkeangebot und hält die Vorschriften der „Restaurantpraxis“ ein:

Alle angebotenen Speisen werden inklusive Mehrwertsteuer aufgeführt. Falls Zusatzstoffe eingesetzt werden und / oder Allergene beinhaltet sind, müssen die-

se kenntlich gemacht werden. Ein Hinweis auf einer Kladde, in der die allergenen Inhaltsstoffe der Speisen und Ge-

tränke aufgeführt sind oder auf einer eigenen Speisekarte, auf der die Allergenkenn-zeichnung eingedruckt ist (vgl. Beispiele auf der übernächsten Seite)

Ein Auszug aus dem Angebot muss an der Außenfront der Gastwirtschaft angebracht sein.

Eine ausreichende Zahl an Speisekarten ist erstellt. Eine eigene Getränkekarte ist erstellt oder in die Speisekarte integriert. Ein umfangreiches Angebot an Desserts wird auf einer speziellen, attraktiven Karte

präsentiert. Allerdings ist ein Hinweis dazu auf der Speisekarte angebracht. Alle Gerichte auf der Speisekarte sind den mit dem Kochen und Servieren beauftrag-

ten Personen bis ins Detail bekannt, damit sie Auskunft über die Art der Zubereitung, bestimmte Inhaltsstoffe (Allergiker) geben und passende Getränke empfehlen können.

Für die Speisenfolgen (Menüs) sind zu beachten:

Gästekreis, Anlass, Art des Essens, ökonomische Erfordernisse und küchentechnische Möglichkeiten (Organisierbarkeit), kulinarische Erfordernisse: Abwechslung, Vielseitigkeit, Vollwertigkeit, farbliche

Harmonie.

Bei Getränken ist folgendes zu beachten:

Jede Getränkegruppe ist getrennt und jedes Getränk mit der genauen Sachbezeich-nung, der Ausschankmenge, den Volumenprozenten (Vol.-%) bei Alkohol und dem Verkaufspreis aufzuführen. Ausnahmen bilden Tee, Kaffee, erhitzte Milch in der Tas-se sowie Mixgetränke aus mehreren alkoholischen Getränken.

Beim Ausschank von Getränken ist grundsätzlich zu beachten:

Getränke nur in saubere und geeichte Schankgefäße (Eichstrich) ausschenken. Für den Ausschank von Getränken, die im Betrieb zubereitet werden, sind keine geeichten Tassen bzw. Gläser erforderlich (Tee, Kaffee, Milchmixgetränke).

Schankgefäße bis zum Eichstrich füllen (Schaum ist keine Flüssigkeit). Gläser unter fließendem Wasser vorspülen. Keine Getränke mit abgetropften Resten vom vorher ausgeschenkten Getränk verkau-

fen. Keine Getränke der Firma X in Gläsern der Firma Y (falsche Werbung, Verdacht auf

Warenunterschiebung) ausschenken.

Anhang 47

Bei der Ausgabe von Heißgetränken gilt:

Die erste Tasse immer einschenken (Service-Anspruch des Kunden), anschließend ist das Einstellen von Thermoskannen möglich. Neben Heißgetränken stets auch Kaltgetränke anbieten. Leitungswasser für Kaffee-

gourmets ist ein kostenloser Extra-Service.

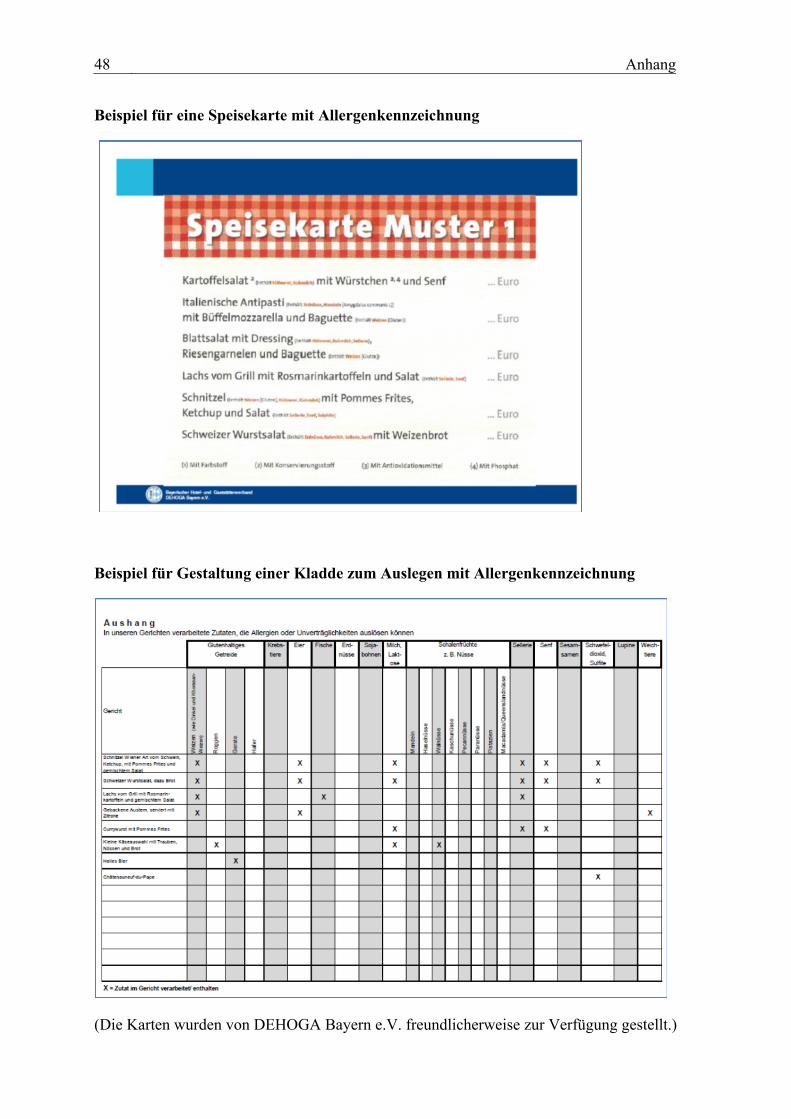

48 Anhang

Beispiel für eine Speisekarte mit Allergenkennzeichnung

Beispiel für Gestaltung einer Kladde zum Auslegen mit Allergenkennzeichnung

(Die Karten wurden von DEHOGA Bayern e.V. freundlicherweise zur Verfügung gestellt.)

Anhang 49

Hinweise zur Gestaltung der Außenanlagen

Zufahrt

Hinweisschild 2 – 3 km vor der Gaststätte (Betriebsname mit weißer Schrift auf braunem Schild, Schlagwörter mit 120 bis 140 mm Buchstabenhöhe, damit der Autofahrer das Hinweisschild rasch aufnehmen kann!)

Hofschild bei der Gaststätte, angepasst an die Bestimmungen der Straßenverkehrsordnung (innerhalb geschlossener Ortschaften ist es bis zu 1 m² Größe auf Privatgrund genehmi-gungsfrei, bei einem Hofschild über 1 m² Größe ist es baurechtlich genehmigungspflich-tig)

guter Straßenbelag, bei enger Zufahrt Information über Ausweichmöglichkeiten aufgeräumte Hofeinfahrt, geöffnetes Tor wirkt einladend optische und räumliche Trennung von Gasträumen, Gastgarten und Kinderspielplatz gekennzeichneter Parkplatz, pro Pkw 2,5 x 4,5 m Fläche einplanen (1 Parkplatz / 5 Sitz-

plätze), Fahrgasse zum Einparken ca. 6 m breit befestigter Parkplatz, z. B. mit Rasengitter- oder -fugensteinen Abstellmöglichkeiten für Sportgeräte wie Fahrräder

Empfang

einladender Eingang mit Blumen oder Sträuchern, gute Beleuchtung Hofbank / Sitzgelegenheit für Wartende Aushang der Speisekarte zur ersten Information (Aushangpflicht!)

Garten

schöne Aussicht mit Sicht- und Windschutz ermöglichen direkter Zugang zu Gaststube und WC, auf trittsicherem Boden stilvolle Gartenmöbel (möglichst aus Naturmaterialien)

Einrichtungen für Kinder im Gastgarten (optional)

Einsehbarer Spielplatz von Terrasse, Gaststube, abgetrennt von Straße, Parkplatz und landwirtschaftlichem Betrieb

Einfriedung und Begrünung ohne giftige Pflanzen oder stachelige Sträucher Sitzgelegenheit für betreuende Personen TÜV-geprüfte Spielgeräte mit GS-Kennzeichnung, bei Eigenbau sind Maße der Norm

DIN EN 1176 (1– 7) eingehalten

Im Beuth-Verlag sind verschiedene Bücher zur Planung, Instandhaltung und zum Betrieb von Spielplätzen erschienen, z. B. „Spielgeräte-Sicherheit auf Europas Spielplätzen“, herausgege-ben von DIN e.V. im Beuth - Verlag).

Raucherzone

geschützte Raucherzone, nicht direkt am Eingang geschlossene Aschenbecher pflegeleichter Bodenbelag

50 Anhang

Mein Betriebskonzept

Beantworten Sie klar und einfach die Frage, was Sie tun möchten! Die folgenden Leitfragen zur Beschreibung der Idee können Ihnen eine Hilfestellung sein.

Was möchte ich anbieten? Wie oft habe ich geöffnet – in der Woche / im Jahr? Biete ich Sonderveranstaltungen an, wenn ja wie oft und wann? Wie viele Plätze möchte ich bewirten (innen und / oder außen)? Sonderveranstaltungen: Für wie viele Personen will ich das Lokal öffnen? (Mindest-

personenzahl) Möchte ich Busgruppen bewirten können? Kann ein Bus bei mir parken? An wen wende ich mich mit meinem Angebot? Welche weiteren Zielgruppen möchte

ich ansprechen? Und wie werde ich das tun? Wo stehe ich in fünf / in zehn Jahren? Was hat sich bis dahin geändert?

Mein Vorhaben

Anhang 51

Grundriss einer Gastronomie-Küche

1 Arbeitstisch, offen /Schubladen

9 Wasserbad Einschweiß-modul

18 Saladette

2 Ceran-Herd mit Backofen 10 Aufsatzbord, Wärmebrü-cke

19 Wandhängeschrank

3 Nudelkocher 11 Kombidämpfer 25 Händewasch-Ausguss-Kombination

4 Händewaschbecken 12 Kombidämpfer 26 Arbeitstisch 5 Wandhaube 13 Wandhaube 27 Zulauftisch 6 Wärmeschrank/Wärmebrücke

/Wasserbad 15 Arbeitsschrank 28 Durchschubspülmaschine

7 Arbeitsschrank, offen 16 Kühltisch 31 Spültisch 8 Arbeitsplatte 17 Arbeitsplatte

Quelle: Praxisbeispiel, freundlicherweise zur Verfügung gestellt von „Deinhards Viecherei“, Silvia Deinhard, Berg.

52 Anhang

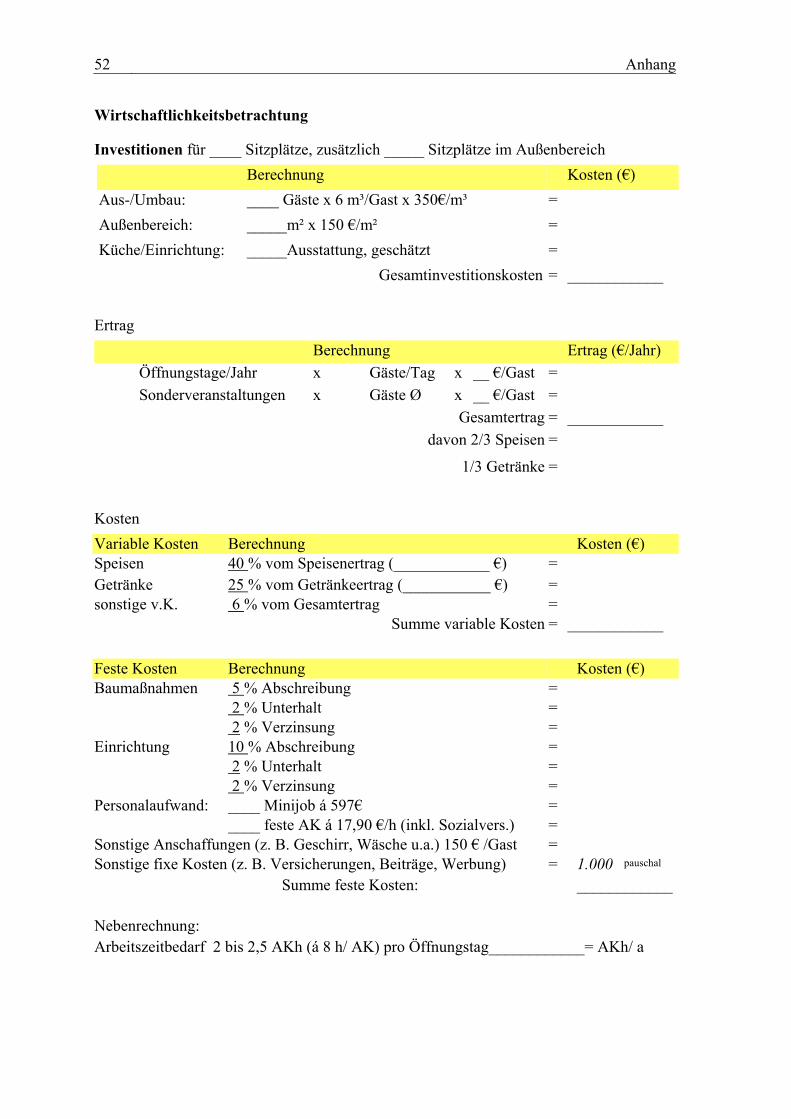

Wirtschaftlichkeitsbetrachtung

Investitionen für ____ Sitzplätze, zusätzlich _____ Sitzplätze im Außenbereich Berechnung Kosten (€) Aus-/Umbau: ____ Gäste x 6 m³/Gast x 350€/m³ = Außenbereich: _____m² x 150 €/m² = Küche/Einrichtung: _____Ausstattung, geschätzt = Gesamtinvestitionskosten = ____________

Ertrag Berechnung Ertrag (€/Jahr) Öffnungstage/Jahr x Gäste/Tag x __ €/Gast = Sonderveranstaltungen x Gäste Ø x __ €/Gast =

Gesamtertrag = ____________ davon 2/3 Speisen =

1/3 Getränke =

Kosten Variable Kosten Berechnung Kosten (€) Speisen 40 % vom Speisenertrag (____________ €) = Getränke 25 % vom Getränkeertrag (___________ €) = sonstige v.K. 6 % vom Gesamtertrag = Summe variable Kosten = ____________ Feste Kosten Berechnung Kosten (€) Baumaßnahmen 5 % Abschreibung = 2 % Unterhalt = 2 % Verzinsung = Einrichtung 10 % Abschreibung = 2 % Unterhalt

= 2 % Verzinsung = Personalaufwand: ____ Minijob á 597€ = ____ feste AK á 17,90 €/h (inkl. Sozialvers.) = Sonstige Anschaffungen (z. B. Geschirr, Wäsche u.a.) 150 € /Gast = Sonstige fixe Kosten (z. B. Versicherungen, Beiträge, Werbung) = 1.000 pauschal

Summe feste Kosten: ____________ Nebenrechnung: Arbeitszeitbedarf 2 bis 2,5 AKh (á 8 h/ AK) pro Öffnungstag____________= AKh/ a

Anhang 53

Fortführung: Berechnung der wirtschaftlichen Kennzahlen Deckungsbeitrag Gesamtertrag (€) ./. variable Kosten (€) = Deckungsbeitrag (€) _______________ ./. _______________ = _____________ Einkommensbeitrag

Deckungsbeitrag (€) ./. Feste Kosten (€) = Einkommensbeitrag (€)

_______________ ./. _______________ = _____________ Arbeitsertrag Einkommensbeitrag (€) / nicht entlohnte Arbeitszeit

(AKh/ a) = Arbeitsertrag (€/h)

€/a AKh/a

=

Beurteilung:

54 Anhang

Werbeplan

Fragestellung Beispiele Welche Ziele verfolgt die gewählte Maßnahme?

Welche Gäste sollen angesprochen werden?

Was ist die Werbebotschaft?

Wo wird geworben?

Für welchen Zeitpunkt soll die Maß-nahme Kunden werben?

Welche Werbemittel werden genutzt?

Welche Werbeträger werden einge-setzt?

Wie viel darf die Werbung kosten?

Wie wirksam waren die Werbemaß-nahmen?

![%IN *AH R0RO BEBE TRIEB FÌR DIE NE UE USLIN IE....EUE "USVERBIN DUNG ZWISCH EN "AD 3TEBEN UND +RONACH SEIT !UGUST %IN *AH R0RO BEBE TRIEB FÌR DIE NE UE "USLIN IE 7a P] ZT] fP [S](https://img.pdfslide.org/doc/110x75/5f9bdf542eeb1b14f20ee119/in-ah-r0ro-bebe-trieb-foer-die-ne-ue-uslin-ie-eue-usverbin-dung-zwisch.jpg)