Embed Size (px)

Citation preview

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 1: Grundlagen

2 D

op

pel

te B

uch

hal

tun

g

2

Rechnungswesen leicht verständlich I/1 1

Der Aufbau der doppelten BuchhaltungDieses Kapitel stellt die zentralen Informationen für alle weiteren Inhalte und Übungen dar. Es ist wichtig, dass Sie das System der doppelten Buchhaltung verstehen. Darauf bauen alle weiteren Inhalte auf.

Die doppelte Buchhaltung ist das wichtigste Buchhaltungs-System und ist weltweit verbreitet. Daher hat es auch im Rahmen des Rechnungswesen-Unterrichts eine zen-trale Stellung.

In diesem Kapitel lernen Sie die Grundlagen:

● Was ist ein Konto?● Welche Daten sind in einer Bilanz und in einer Gewinn- und Verlustrechnung

enthalten?● Wie werden einfache Geschäftsfälle verbucht?● Warum trägt die doppelte Buchhaltung diesen Namen?● Welche Arbeiten müssen im Rahmen des Jahresabschlusses durchgeführt werden?● Welche Bücher werden in der doppelten Buchhaltung geführt?● Welchen Zweck hat der Kontenplan und wie ist dieser aufgebaut?

Lerneinheit 1: Grundlagen

Lernen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 Die Bilanz als Ausgangspunkt . . . . . . . . . . . 22 Das Konto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6Üben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Sichern. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Wissen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Lerneinheit 2: Buchungen auf Bestandskonten

Lernen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171 Begriff, Eröffnung von

Bestands konten . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172 Laufende Buchungen auf

Bestandskonten . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183 Abschluss der Bestandskonten

gegen das Schlussbilanzkonto . . . . . . . . . . . 19Üben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25Sichern. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27Wissen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Lerneinheit 3: Buchungen, die das Eigenkapital verändern

Lernen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 451 Buchungen auf Erfolgskonten ein

schließlich Warenein und verkauf . . . . . 452 Buchungen auf dem Privatkonto. . . . . . . . 48Üben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53Sichern. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55Wissen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

Lerneinheit 4: Der Abschluss in der doppel-ten Buchhaltung

Lernen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 591 Der Abschluss der Warenkonten . . . . . . . . 592 Die Abschreibung von Anlage

gegenständen – Einführung . . . . . . . . . . . . . 603 Abschlussbuchungen . . . . . . . . . . . . . . . . . . . . . . 624 Doppelte Erfolgsermittlung . . . . . . . . . . . . . . 64Üben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66Sichern. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67Wissen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

Lerneinheit 6: Kontenrahmen – Kontenplan

Lernen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 701 Allgemeines . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 702 Der österreichische

Einheitskontenrahmen (EKR) . . . . . . . . . . . . 70Üben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74Sichern. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75Wissen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Lerneinheit 5: Merkmale und rechtliche Grundlagen

Lernen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 591 Merkmale der doppelten

Buchhaltung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 592 Bücher der doppelten Buchhaltung . . . . 603 Rechtliche Grundlagen . . . . . . . . . . . . . . . . . . . . 624 Ordnungsgemäße Buchführung. . . . . . . . . 645 Korrektur fehlerhafter Buchungen . . . . . 64Üben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66Sichern. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67Wissen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

2 Rechnungswesen leicht verständlich I/1

Lernen WissenSichernÜben

Lerneinheit 1

GrundlagenStellen Sie sich vor, ein erfolgreicher Sportler beendet seine Karriere. Er denkt über seine Laufbahn, über seine großen Erfolge, aber auch über seine Misserfolge nach. ➔ Er zieht Bilanz.

In dieser Lerneinheit lernen Sie,

● was im Rechnungswesen unter „Bilanz“ zu verstehen ist,● wie eine Bilanz gegliedert ist,● welche Positionen in einer Bilanz enthalten sein können.

Wenn wir von einem Konto sprechen, denken wir normalerweise an ein Gehalts- oder an ein Sparkonto. Wir fragen: „Was hast du auf dem Konto?“ oder „Hast du genug auf dem Konto?“

In dieser Lerneinheit lernen Sie,

● was im Rechnungswesen unter einem Konto verstanden wird,● welche Kontenformen es gibt,● was man unter einer Sollbuchung und unter einer Habenbuchung versteht,● was ein Saldo ist.

1 Die Bilanz als Ausgangspunkt

Die meisten Unternehmen haben zu Beginn ihrer Geschäftstätigkeit und am Ende jedes Ge-schäftsjahres eine Bilanz zu erstellen. Diese zeigt die

● Verwendung (Vermögen) und die● Herkunft (Kapital)

der im Unternehmen eingesetzten Mittel.

Die Bilanz ist die Gegenüberstellung von Vermögen und Kapital eines Unternehmens. Aus ihr ist das Eigenkapital als Differenz zwischen Vermögen und Schulden ersichtlich.

Zur Erinnerung:

Durch das Buch begleitet uns Herr Peter Stern und sein Unternehmen „Sport Stern – Best of Sports“. Das Firmenlogo sehen Sie in der Marginalspalte. Bei vielen unserer Musterbei-spiele werden Sie dieses Zeichen finden.

Bei „Sport Stern – Best of Sports“ handelt es sich um ein Einzelunternehmen, d. h., Herr Peter Stern ist der Eigentümer dieses Unternehmens. Neben ihm arbeiten noch sieben weitere Personen in diesem Unternehmen.

Es handelt sich um einen Handelsbetrieb, d. h., Herr Peter Stern kauft bei Erzeugern und Großhändlern im In- und Ausland Sportgeräte und Sportmode und verkauft diese Waren überwiegend an Letztverbraucher.

Weitere Informationen zu diesem Unternehmen finden Sie auf Seite VI.

Bilanz im Rechnungswesen

Lernen

Alle SbX-Inhalte zu dieser Lerneinheit finden Sie unter der

ID: 9187.

Rechnungswesen leicht verständlich I/1 3

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 1: Grundlagen

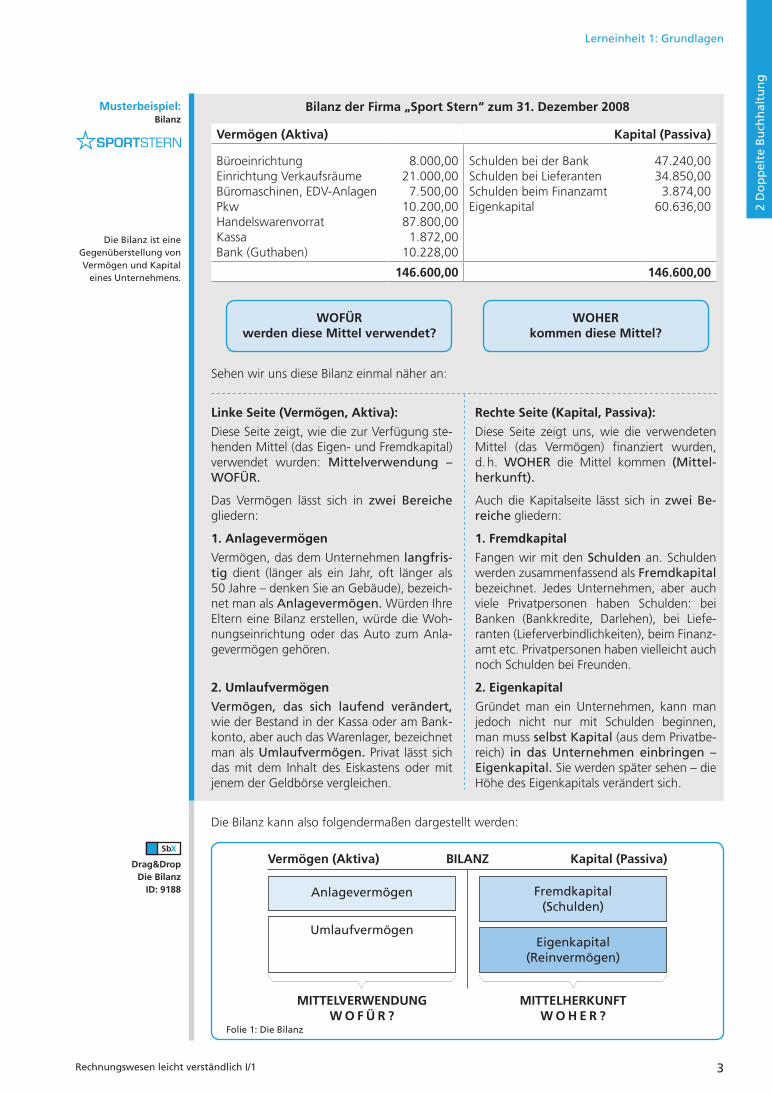

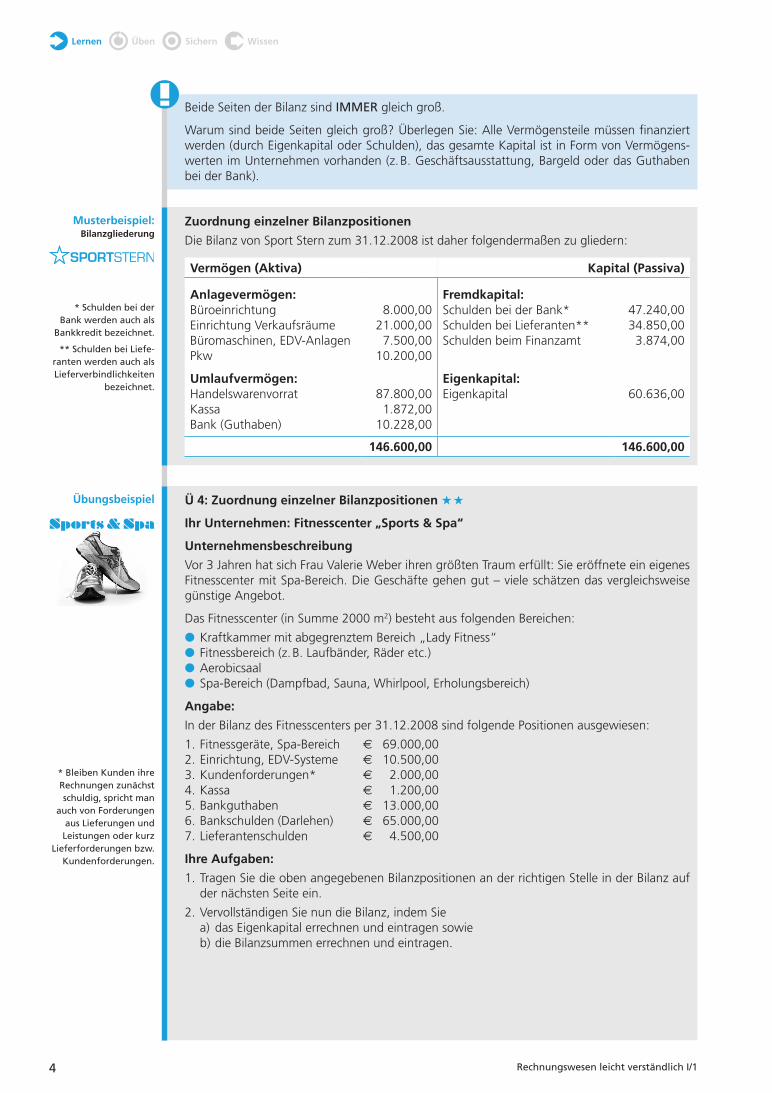

Bilanz der Firma „Sport Stern“ zum 31. Dezember 2008

Vermögen (Aktiva) Kapital (Passiva)

Büroeinrichtung 8.000,00 Schulden bei der Bank 47.240,00Einrichtung Verkaufsräume 21.000,00 Schulden bei Lieferanten 34.850,00Büromaschinen, EDV-Anlagen 7.500,00 Schulden beim Finanzamt 3.874,00Pkw 10.200,00 Eigenkapital 60.636,00Handelswarenvorrat 87.800,00Kassa 1.872,00Bank (Guthaben) 10.228,00

146.600,00 146.600,00

Musterbeispiel:Bilanz

Sehen wir uns diese Bilanz einmal näher an:

WOFÜRwerden diese Mittel verwendet?

WOHERkommen diese Mittel?

Linke Seite (Vermögen, Aktiva):

Diese Seite zeigt, wie die zur Verfügung ste-henden Mittel (das Eigen- und Fremdkapital) verwendet wurden: Mittelverwendung – WOFÜR.

Das Vermögen lässt sich in zwei Bereiche gliedern:

1. Anlagevermögen

Vermögen, das dem Unternehmen langfristig dient (länger als ein Jahr, oft länger als 50 Jahre – denken Sie an Gebäude), bezeich-net man als Anlagevermögen. Würden Ihre Eltern eine Bilanz erstellen, würde die Woh-nungseinrichtung oder das Auto zum Anla-gevermögen gehören.

2. Umlaufvermögen

Vermögen, das sich laufend verändert, wie der Bestand in der Kassa oder am Bank-konto, aber auch das Warenlager, bezeichnet man als Umlaufvermögen. Privat lässt sich das mit dem Inhalt des Eiskastens oder mit jenem der Geldbörse vergleichen.

Rechte Seite (Kapital, Passiva):

Diese Seite zeigt uns, wie die verwendeten Mittel (das Vermögen) finanziert wurden, d. h. WOHER die Mittel kommen (Mittelherkunft).

Auch die Kapitalseite lässt sich in zwei Bereiche gliedern:

1. Fremdkapital

Fangen wir mit den Schulden an. Schulden werden zusammenfassend als Fremdkapital bezeichnet. Jedes Unternehmen, aber auch viele Privatpersonen haben Schulden: bei Banken (Bankkredite, Darlehen), bei Liefe-ranten (Lieferverbindlichkeiten), beim Finanz-amt etc. Privatpersonen haben vielleicht auch noch Schulden bei Freunden.

2. Eigenkapital

Gründet man ein Unternehmen, kann man jedoch nicht nur mit Schulden beginnen, man muss selbst Kapital (aus dem Privatbe-reich) in das Unternehmen einbringen – Eigenkapital. Sie werden später sehen – die Höhe des Eigenkapitals verändert sich.

Die Bilanz kann also folgendermaßen dargestellt werden:

Anlagevermögen Fremdkapital (Schulden)

UmlaufvermögenEigenkapital

(Reinvermögen)

BILANZVermögen (Aktiva) Kapital (Passiva)

MITTELVERWENDUNG W O F Ü R ?

MITTELHERKUNFT W O H E R ?

Folie 1: Die Bilanz

Drag&DropDie Bilanz

ID: 9188

Die Bilanz ist eine Gegen überstellung von Vermögen und Kapital

eines Unternehmens.

4 Rechnungswesen leicht verständlich I/1

Lernen WissenSichernÜben

Beide Seiten der Bilanz sind IMMER gleich groß.

Warum sind beide Seiten gleich groß? Überlegen Sie: Alle Vermögensteile müssen finanziert werden (durch Eigenkapital oder Schulden), das gesamte Kapital ist in Form von Vermögens-werten im Unternehmen vorhanden (z. B. Geschäftsausstattung, Bargeld oder das Guthaben bei der Bank).

Zuordnung einzelner Bilanzpositionen

Die Bilanz von Sport Stern zum 31.12.2008 ist daher folgendermaßen zu gliedern:

Vermögen (Aktiva) Kapital (Passiva)

Anlagevermögen:BüroeinrichtungEinrichtung VerkaufsräumeBüromaschinen, EDV-AnlagenPkw

Umlaufvermögen:HandelswarenvorratKassaBank (Guthaben)

8.000,0021.000,00

7.500,0010.200,00

87.800,001.872,00

10.228,00

Fremdkapital:Schulden bei der Bank*Schulden bei Lieferanten**Schulden beim Finanzamt

Eigenkapital:Eigenkapital

47.240,0034.850,00

3.874,00

60.636,00

146.600,00 146.600,00

Ü 4: Zuordnung einzelner Bilanzpositionen ★ ★

Ihr Unternehmen: Fitnesscenter „Sports & Spa“

Unternehmensbeschreibung

Vor 3 Jahren hat sich Frau Valerie Weber ihren größten Traum erfüllt: Sie eröffnete ein eigenes Fitnesscenter mit Spa-Bereich. Die Geschäfte gehen gut – viele schätzen das vergleichsweise günstige Angebot.

Das Fitnesscenter (in Summe 2000 m2) besteht aus folgenden Bereichen:

● Kraftkammer mit abgegrenztem Bereich „Lady Fitness“● Fitnessbereich (z. B. Laufbänder, Räder etc.)● Aerobicsaal● Spa-Bereich (Dampfbad, Sauna, Whirlpool, Erholungsbereich)

Angabe:

In der Bilanz des Fitnesscenters per 31.12.2008 sind folgende Positionen ausgewiesen:

1. Fitnessgeräte, Spa-Bereich € 69.000,002. Einrichtung, EDV-Systeme € 10.500,003. Kundenforderungen* € 2.000,004. Kassa € 1.200,005. Bankguthaben € 13.000,006. Bankschulden (Darlehen) € 65.000,007. Lieferantenschulden € 4.500,00

Ihre Aufgaben:

1. Tragen Sie die oben angegebenen Bilanzpositionen an der richtigen Stelle in der Bilanz auf der nächsten Seite ein.

2. Vervollständigen Sie nun die Bilanz, indem Siea) das Eigenkapital errechnen und eintragen sowieb) die Bilanzsummen errechnen und eintragen.

Musterbeispiel:Bilanzgliederung

Übungsbeispiel

* Schulden bei der Bank werden auch als

Bankkredit bezeichnet.

** Schulden bei Lieferanten werden auch als Lieferverbindlichkeiten

bezeichnet.

* Bleiben Kunden ihre Rechnungen zunächst schuldig, spricht man

auch von Forderungen aus Lieferungen und Leistungen oder kurz

Lieferforderungen bzw. Kundenforderungen.

Sports & Spa

Rechnungswesen leicht verständlich I/1 5

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 1: Grundlagen

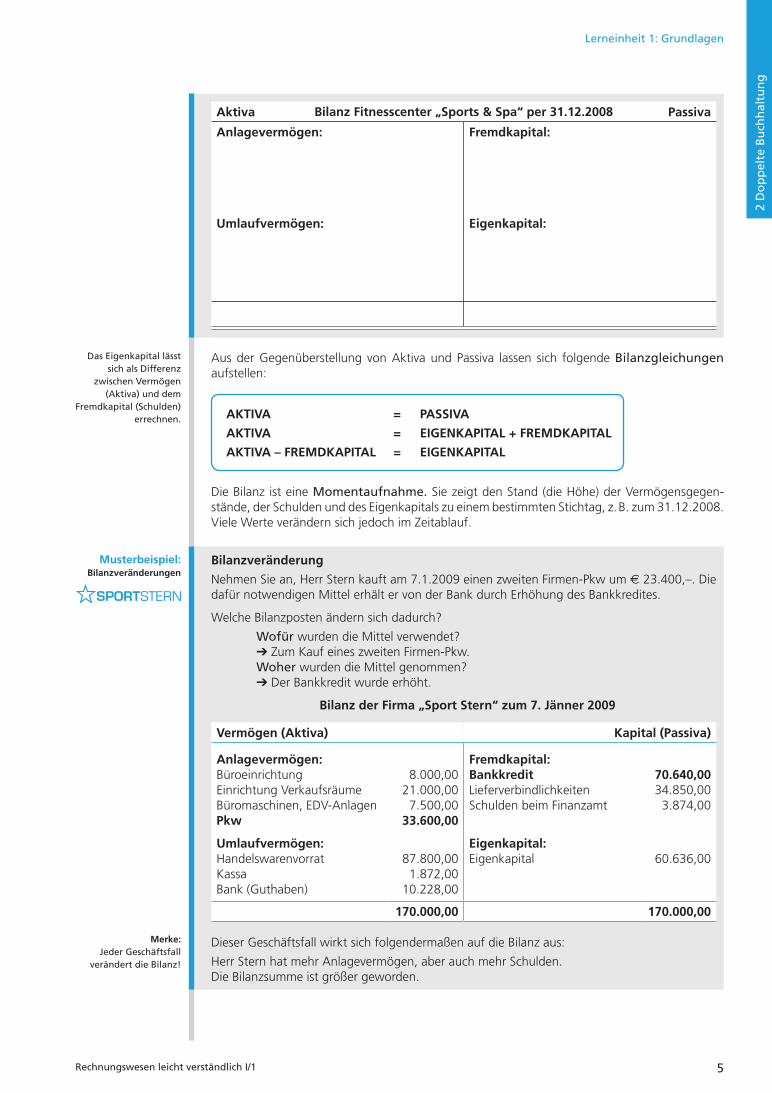

Aktiva Passiva

Anlagevermögen:

Umlaufvermögen:

Fremdkapital:

Eigenkapital:

Aus der Gegenüberstellung von Aktiva und Passiva lassen sich folgende Bilanzgleichungen aufstellen:

Das Eigenkapital lässt sich als Differenz

zwischen Vermögen (Aktiva) und dem

Fremdkapital (Schulden) errechnen.

Bilanz Fitnesscenter „Sports & Spa“ per 31.12.2008

Die Bilanz ist eine Momentaufnahme. Sie zeigt den Stand (die Höhe) der Vermögensgegen-stände, der Schulden und des Eigenkapitals zu einem bestimmten Stichtag, z. B. zum 31.12.2008. Viele Werte verändern sich jedoch im Zeitablauf.

Bilanzveränderung

Nehmen Sie an, Herr Stern kauft am 7.1.2009 einen zweiten Firmen-Pkw um € 23.400,–. Die dafür notwendigen Mittel erhält er von der Bank durch Erhöhung des Bankkredites.

Welche Bilanzposten ändern sich dadurch?

Wofür wurden die Mittel verwendet?➔ Zum Kauf eines zweiten Firmen-Pkw.Woher wurden die Mittel genommen?➔ Der Bankkredit wurde erhöht.

Bilanz der Firma „Sport Stern“ zum 7. Jänner 2009

Vermögen (Aktiva) Kapital (Passiva)

Anlagevermögen:BüroeinrichtungEinrichtung VerkaufsräumeBüromaschinen, EDV-AnlagenPkw

Umlaufvermögen:HandelswarenvorratKassaBank (Guthaben)

8.000,0021.000,00

7.500,0033.600,00

87.800,001.872,00

10.228,00

Fremdkapital:BankkreditLieferverbindlichkeitenSchulden beim Finanzamt

Eigenkapital:Eigenkapital

70.640,0034.850,00

3.874,00

60.636,00

170.000,00 170.000,00

Dieser Geschäftsfall wirkt sich folgendermaßen auf die Bilanz aus:

Herr Stern hat mehr Anlagevermögen, aber auch mehr Schulden.Die Bilanzsumme ist größer geworden.

Musterbeispiel:Bilanzveränderungen

Merke:Jeder Geschäftsfall

verändert die Bilanz!

AKTIVA = PASSIVA

AKTIVA = EIGENKAPITAL + FREMDKAPITAL

AKTIVA – FREMDKAPITAL = EIGENKAPITAL

6 Rechnungswesen leicht verständlich I/1

Lernen WissenSichernÜben

Ü 5: Bilanzveränderung

Am 9.1. zahlt Herr Stern von seinen Schulden bei seinen Lieferanten € 6.000,– zurück. Er überweist diesen Betrag von seinem Bankkonto (Guthaben).

Ihre Aufgabe:

1. Verändern Sie die Bilanz vom 7. Jänner entsprechend. Tragen Sie die richtigen Werte in die Bi-lanz zum 9. Jänner 2009 ein. Denken Sie wieder an die Fragen „Woher?“ und „Wofür?“.

2. Beschreiben Sie im vorgesehenen Feld kurz die Auswirkung auf die geänderten Bilanzposi-tio nen und auf die Bilanz selbst.

Bilanz der Firma „Sport Stern“ zum 9. Jänner 2009

Vermögen (Aktiva) Kapital (Passiva)

Büroeinrichtung .................... Bankkredit ....................

Einrichtung Verkaufsräume .................... Lieferverbindlichkeiten ....................

Büromaschinen, EDV-Anlagen .................... Verbindlichkeiten Finanzamt ....................

Pkw .................... Eigenkapital ....................

Handelswarenvorrat ....................

Kassa ....................

Bankguthaben ....................

.................... ....................

Dieser Geschäftsfall wirkt sich folgendermaßen aus:

Sie sehen schon nach diesen beiden Beispielen: Nach jedem Geschäftsfall eine neue Bilanz zu erstellen, ist sehr umständlich.

Um dies zu vermeiden, werden alle Positionen in Konten aufgelöst. Die Geschäftsfälle während des Jahres werden auf diesen Konten eingetragen (gebucht). Erst am Jahresende werden diese Konten wieder in einer Bilanz zusammengefasst.

2 Das Konto

Einführung

Ein Konto ist ein zweiseitiges Verrechnungsfeld.

● Auf der einen Seite werden alle Eintragungen vorgenommen, die addiert werden,● auf der anderen Seite jene Eintragungen, die davon zu subtrahieren sind.

Für gleiche Inhalte wird ein Konto angelegt, z. B. ein Kassakonto, ein Konto Lieferverbindlich-keiten, ein Konto Büroeinrichtung.

Nehmen wir an, Sie führen Aufzeichnungen über Ihr Taschengeld.

Ihre Aufzeichnungen könnten folgendes Aussehen haben:

01.01. Taschengeld von Eltern + € 30,–

01.01. Kinobesuch – € 8,–

07.01. Geschenk für Oma – € 13,–

10.01. Geld von Tante Marta + € 25,–

Könnten Sie auf Anhieb feststellen, wie hoch Ihr Bestand an Taschengeld am Abend des 10. Jän-ner ist?

Übungsbeispiel

Was man unter einem Konto versteht, lernen

Sie gleich anschließend.

Wie viel ist vom Taschen geld noch vor

handen?

Rechnungswesen leicht verständlich I/1 7

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 1: Grundlagen

Sie müssten zunächst die beiden „Eingänge“ (+) addieren und davon die beiden „Ausgänge“ (–) subtrahieren. Bei einer längeren Liste wäre es leicht möglich, dass Sie Fehler mit den Vorzei-chen machen.

Ihre Aufzeichnungen könnten aber auch folgendes Aussehen haben:

Eingänge Ausgänge

01.01. Taschengeld von Eltern 30,00 01.01. Kinobesuch 8,0010.01. Geld von Tante Marta 25,00 07.01. Geschenk für Oma 13,00

Kontenformen(1) Das T-Konto

Wir haben bisher diese Kontenform verwendet (vgl. die Bilanzen). Man spricht von einem T-Konto, weil dieses Bild einem großen T ähnelt.

Hinweis: TKonten werden vor allem in der

Lehre für Übersichten verwendet auch von

uns.

Dieses Konto ist eine vereinfachte Darstellung eines foliierten Kontos (siehe (2)). In der Praxis gibt es solche Vereinfachungen nicht – siehe die Darstellung des EDV-Kontos weiter unten.

(2) Das foliierte Konto

Diese Kontenform ist dadurch gekennzeichnet, dass sowohl auf der linken als auch auf der rech-ten Seite jeweils zumindest eine Datums-, Text- und Betragsspalte aufscheint.

Datum Text Betrag Datum Text Betrag

Diese Kontenform und -bezeichnung stammt aus der Zeit, als die Buchhaltung noch in gebun-denen Büchern (Folianten) geführt wurde. Die linke Buchseite stellt die eine Kontenseite, die rechte Buchseite die andere Kontenseite dar.

(3) Das paginierte Konto

Diese Kontenform hat sich mit der Verbuchung der Geschäftsfälle auf losen Blättern entwickelt. Die beiden Betragsspalten stehen nebeneinander, es gibt jeweils nur eine Datums- und Text-spalte.

Datum Text Betrag (Soll) Betrag (Haben)

EDV-Konten

Viele EDV-Konten findet man in Form eines paginierten Kontos – meistens, wie auch hier, mit wesentlich mehr Spalten, deren Bedeutung Sie später noch kennenlernen werden.

Hinweis: Buchen wir auf Konten, werden wir

das paginierte Konto verwenden.

Eigentlich ist auch ein Kontoauszug, den man

von der Bank erhält, ein EDVKonto.

SOLL HABEN

8 Rechnungswesen leicht verständlich I/1

Lernen WissenSichernÜben

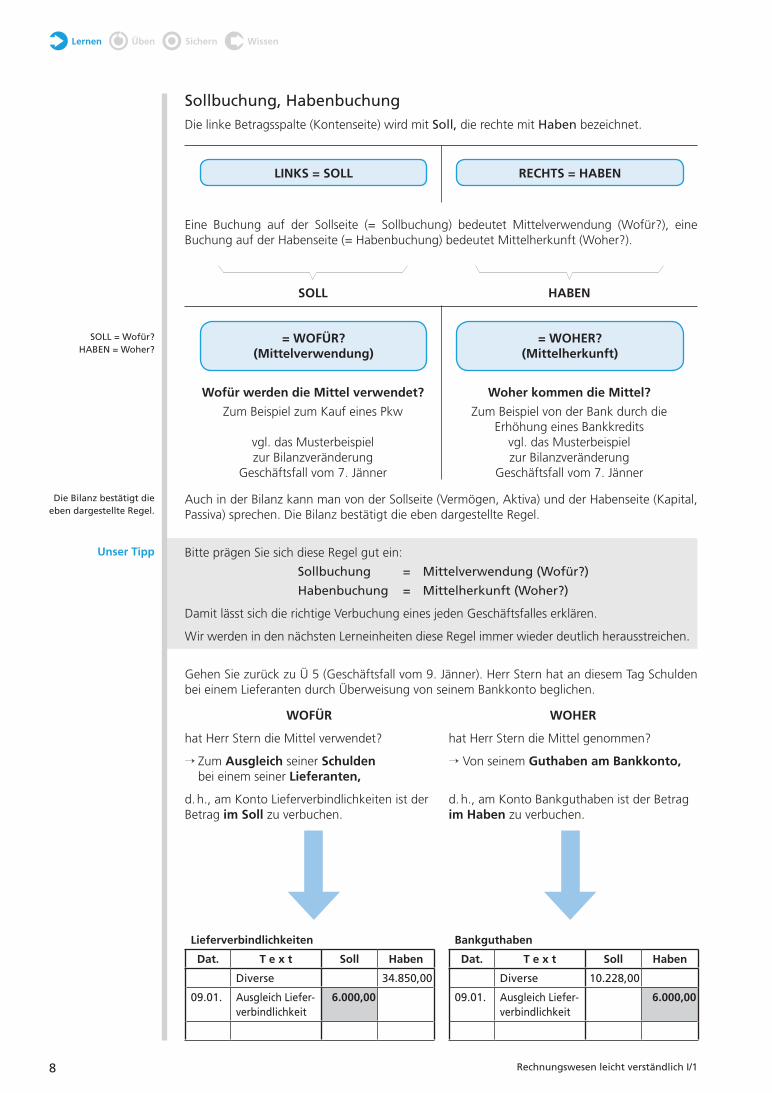

Sollbuchung, HabenbuchungDie linke Betragsspalte (Kontenseite) wird mit Soll, die rechte mit Haben bezeichnet.

Auch in der Bilanz kann man von der Sollseite (Vermögen, Aktiva) und der Habenseite (Kapital, Passiva) sprechen. Die Bilanz bestätigt die eben dargestellte Regel.

Bitte prägen Sie sich diese Regel gut ein:

Sollbuchung = Mittelverwendung (Wofür?)

Habenbuchung = Mittelherkunft (Woher?)

Damit lässt sich die richtige Verbuchung eines jeden Geschäftsfalles erklären.

Wir werden in den nächsten Lerneinheiten diese Regel immer wieder deutlich herausstreichen.

Gehen Sie zurück zu Ü 5 (Geschäftsfall vom 9. Jänner). Herr Stern hat an diesem Tag Schulden bei einem Lieferanten durch Überweisung von seinem Bankkonto beglichen.

Die Bilanz bestätigt die eben dargestellte Regel.

Unser Tipp

Eine Buchung auf der Sollseite (= Sollbuchung) bedeutet Mittelverwendung (Wofür?), eine Buchung auf der Haben seite (= Habenbuchung) bedeutet Mittelherkunft (Woher?).

Wofür werden die Mittel verwendet? Woher kommen die Mittel?

Zum Beispiel zum Kauf eines Pkw Zum Beispiel von der Bank durch die Erhöhung eines Bankkredits vgl. das Musterbeispiel vgl. das Musterbeispiel zur Bilanzveränderung zur Bilanzveränderung Geschäftsfall vom 7. Jänner Geschäftsfall vom 7. Jänner

LINKS = SOLL RECHTS = HABEN

SOLL HABEN

= WOFÜR? (Mittelverwendung)

= WOHER? (Mittelherkunft)

SOLL = Wofür?HABEN = Woher?

Lieferverbindlichkeiten Bankguthaben

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

Diverse 34.850,00 Diverse 10.228,00

09.01. Ausgleich Lieferverbindlichkeit

6.000,00 09.01. Ausgleich Lieferverbindlichkeit

6.000,00

WOFÜR

hat Herr Stern die Mittel verwendet?

→ Zum Ausgleich seiner Schulden bei einem seiner Lieferanten,

d. h., am Konto Lieferverbindlichkeiten ist der Betrag im Soll zu verbuchen.

WOHER

hat Herr Stern die Mittel genommen?

→ Von seinem Guthaben am Bankkonto,

d. h., am Konto Bankguthaben ist der Betrag im Haben zu verbuchen.

Rechnungswesen leicht verständlich I/1 9

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 1: Grundlagen

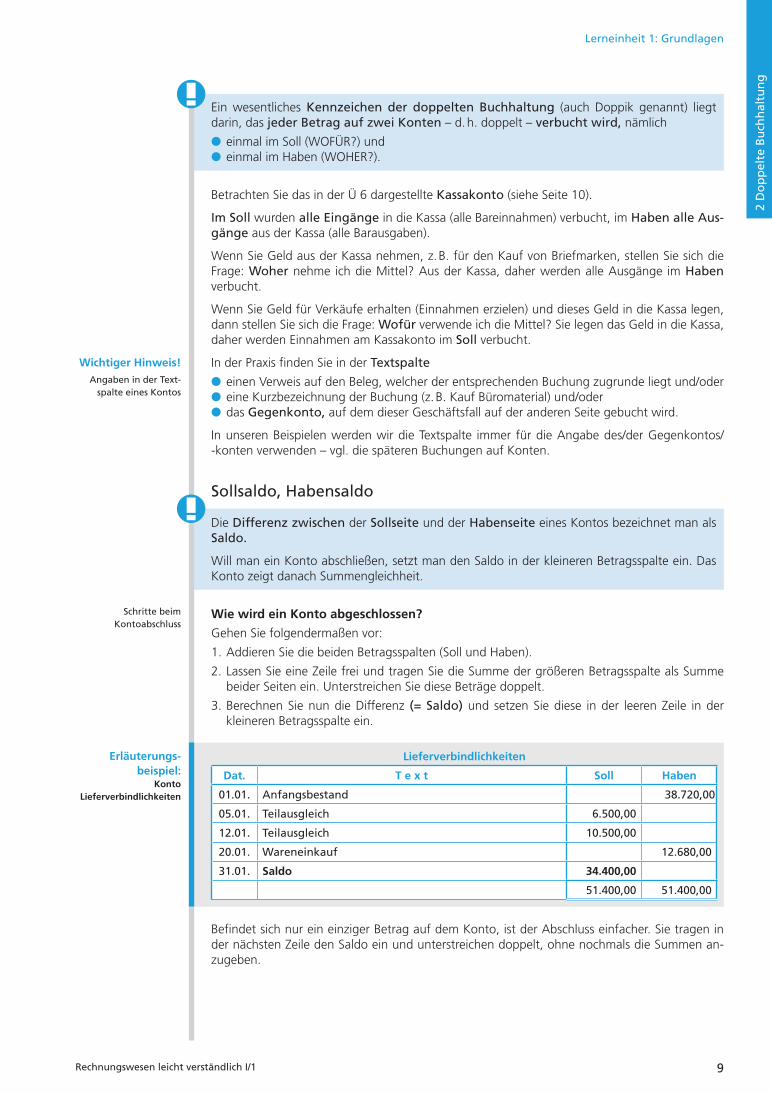

Ein wesentliches Kennzeichen der doppelten Buchhaltung (auch Doppik genannt) liegt darin, das jeder Betrag auf zwei Konten – d. h. doppelt – verbucht wird, nämlich

● einmal im Soll (WOFÜR?) und● einmal im Haben (WOHER?).

Betrachten Sie das in der Ü 6 dargestellte Kassakonto (siehe Seite 10).

Im Soll wurden alle Eingänge in die Kassa (alle Bareinnahmen) verbucht, im Haben alle Ausgänge aus der Kassa (alle Barausgaben).

Wenn Sie Geld aus der Kassa nehmen, z. B. für den Kauf von Briefmarken, stellen Sie sich die Frage: Woher nehme ich die Mittel? Aus der Kassa, daher werden alle Ausgänge im Haben verbucht.

Wenn Sie Geld für Verkäufe erhalten (Einnahmen erzielen) und dieses Geld in die Kassa legen, dann stellen Sie sich die Frage: Wofür verwende ich die Mittel? Sie legen das Geld in die Kassa, daher werden Einnahmen am Kassakonto im Soll verbucht.

In der Praxis finden Sie in der Textspalte

● einen Verweis auf den Beleg, welcher der entsprechenden Buchung zugrunde liegt und/oder● eine Kurzbezeichnung der Buchung (z. B. Kauf Büromaterial) und/oder● das Gegenkonto, auf dem dieser Geschäftsfall auf der anderen Seite gebucht wird.

In unseren Beispielen werden wir die Textspalte immer für die Angabe des/der Gegenkontos/ -konten verwenden – vgl. die späteren Buchungen auf Konten.

Sollsaldo, Habensaldo

Die Differenz zwischen der Sollseite und der Habenseite eines Kontos bezeichnet man als Saldo.

Will man ein Konto abschließen, setzt man den Saldo in der kleineren Betragsspalte ein. Das Konto zeigt danach Summengleichheit.

Wie wird ein Konto abgeschlossen?

Gehen Sie folgendermaßen vor:

1. Addieren Sie die beiden Betragsspalten (Soll und Haben).

2. Lassen Sie eine Zeile frei und tragen Sie die Summe der größeren Betragsspalte als Summe beider Seiten ein. Unterstreichen Sie diese Beträge doppelt.

3. Berechnen Sie nun die Differenz (= Saldo) und setzen Sie diese in der leeren Zeile in der kleineren Betragsspalte ein.

Lieferverbindlichkeiten

Dat. T e x t Soll Haben

01.01. Anfangsbestand 38.720,00

05.01. Teilausgleich 6.500,00

12.01. Teilausgleich 10.500,00

20.01. Wareneinkauf 12.680,00

31.01. Saldo 34.400,00

51.400,00 51.400,00

Befindet sich nur ein einziger Betrag auf dem Konto, ist der Abschluss einfacher. Sie tragen in der nächsten Zeile den Saldo ein und unterstreichen doppelt, ohne nochmals die Summen an-zugeben.

Wichtiger Hinweis!Angaben in der Text

spalte eines Kontos

Schritte beim Kontoabschluss

Erläuterungs- beispiel:

Konto Lieferverbindlichkeiten

10 Rechnungswesen leicht verständlich I/1

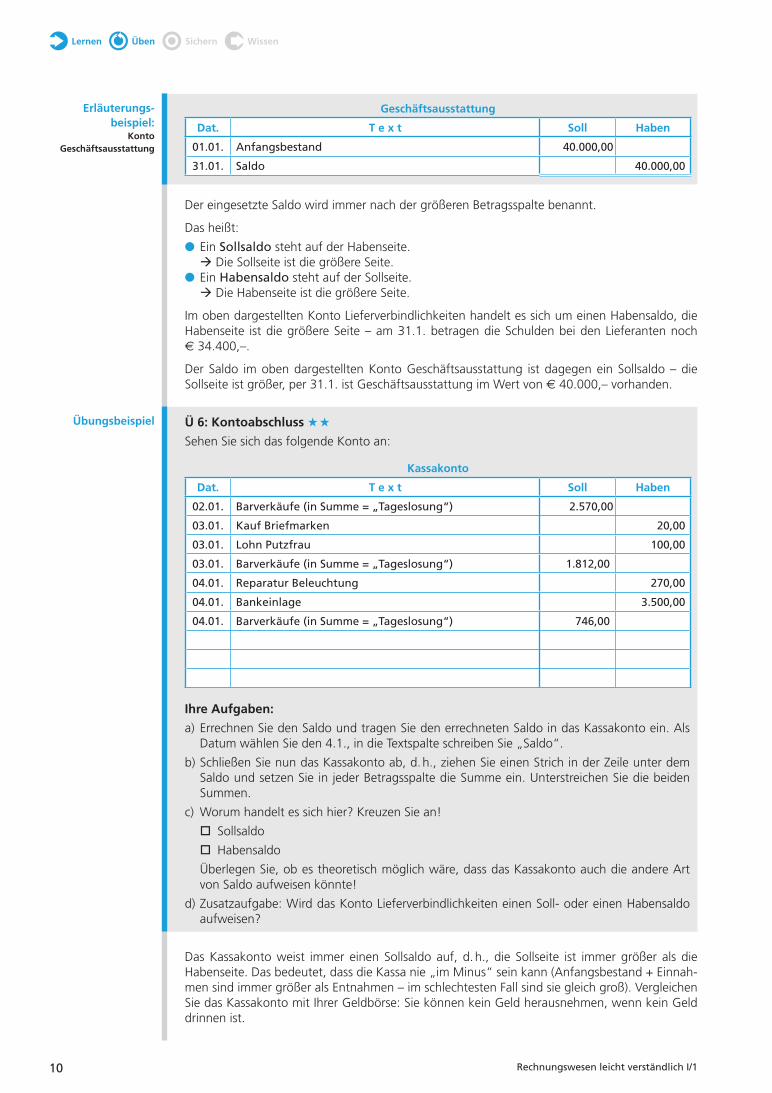

Geschäftsausstattung

Dat. T e x t Soll Haben

01.01. Anfangsbestand 40.000,00

31.01. Saldo 40.000,00

Der eingesetzte Saldo wird immer nach der größeren Betragsspalte benannt.

Das heißt:

● Ein Sollsaldo steht auf der Habenseite. Die Sollseite ist die größere Seite.● Ein Habensaldo steht auf der Sollseite. Die Habenseite ist die größere Seite.

Im oben dargestellten Konto Lieferverbindlichkeiten handelt es sich um einen Habensaldo, die Habenseite ist die größere Seite – am 31.1. betragen die Schulden bei den Lieferanten noch € 34.400,–.

Der Saldo im oben dargestellten Konto Geschäftsausstattung ist dagegen ein Sollsaldo – die Sollseite ist größer, per 31.1. ist Geschäftsausstattung im Wert von € 40.000,– vorhanden.

Ü 6: Kontoabschluss ★ ★

Sehen Sie sich das folgende Konto an:

Kassakonto

Dat. T e x t Soll Haben

02.01. Barverkäufe (in Summe = „Tageslosung“) 2.570,00

03.01. Kauf Briefmarken 20,00

03.01. Lohn Putzfrau 100,00

03.01. Barverkäufe (in Summe = „Tageslosung“) 1.812,00

04.01. Reparatur Beleuchtung 270,00

04.01. Bankeinlage 3.500,00

04.01. Barverkäufe (in Summe = „Tageslosung“) 746,00

Ihre Aufgaben:

a) Errechnen Sie den Saldo und tragen Sie den errechneten Saldo in das Kassakonto ein. Als Datum wählen Sie den 4.1., in die Textspalte schreiben Sie „Saldo“.

b) Schließen Sie nun das Kassakonto ab, d. h., ziehen Sie einen Strich in der Zeile unter dem Saldo und setzen Sie in jeder Betragsspalte die Summe ein. Unterstreichen Sie die beiden Summen.

c) Worum handelt es sich hier? Kreuzen Sie an!

Sollsaldo

Habensaldo

Überlegen Sie, ob es theoretisch möglich wäre, dass das Kassakonto auch die andere Art von Saldo aufweisen könnte!

d) Zusatzaufgabe: Wird das Konto Lieferverbindlichkeiten einen Soll- oder einen Habensaldo aufweisen?

Das Kassakonto weist immer einen Sollsaldo auf, d. h., die Sollseite ist immer größer als die Habenseite. Das bedeutet, dass die Kassa nie „im Minus“ sein kann (Anfangsbestand + Einnah-men sind immer größer als Entnahmen – im schlechtesten Fall sind sie gleich groß). Vergleichen Sie das Kassakonto mit Ihrer Geldbörse: Sie können kein Geld herausnehmen, wenn kein Geld drinnen ist.

Erläuterungs- beispiel:

Konto Geschäftsausstattung

Übungsbeispiel

WissenSichernLernen Üben

Rechnungswesen leicht verständlich I/1 11

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 1: Grundlagen

Anders ist es beim Konto Lieferantenschulden (Lieferverbindlichkeiten). Dieses Konto weist im Normalfall einen Habensaldo auf (siehe Musterbeispiel). Denken Sie an die Bilanz. Lieferverbind-lichkeiten stellen Fremdkapital, also Mittelherkunft dar.

Beachten Sie: Gewöhnen Sie sich an, bei jeder Buchung das Datum einzutragen, die Textspalte entsprechend auszufüllen und die Beträge richtig untereinanderzuschreiben.

Werden Konten abgeschlossen, werden die Summen doppelt unterstrichen. Auch laut Gesetz müs-sen formelle Aspekte in der Buchhaltung beachtet werden. Davon werden Sie später noch hören.

Kontenanruf Will man die Verbuchung eines Geschäftsfalles in Worten ausdrücken, so nennt man zuerst das Konto, das im Soll bebucht wird, und anschließend das Konto, das im Haben bebucht wird: Sollkonto an Habenkonto.

Man kann diese verkürzte Form der Buchung eines Geschäftsfalles wie folgt darstellen:

Sollkonto an Habenkonto oderSollkonto / Habenkonto

Eine solche Darstellung bezeichnet man als „Buchungssatz“ oder als „Kontierung“. Wir werden später noch näher darauf eingehen.

Der Geschäftsfall des Herrn Stern vom 7. Jänner (Kauf eines Pkw gegen Erhöhung des Bank-kredites) lässt wie folgt darstellen:

Pkw / Bankkredit € 23.400,00

Ü 7: Kontenanruf – Buchungssatz ★ ★

Ihre Aufgabe:

Stellen Sie den Geschäftsfall vom 9. Jänner als Buchungssatz dar.

Buchungssatz:

In der Buchhaltung ist eine ordentliche Form

unerlässlich.

BuchungssatzKontierung

Erläuterungs- beispiel:

Buchungssatz

Übungsbeispiel

ÜbenÜ 8: Geschäftsfälle, die die Bilanz verändern ★ ★ ★

Frau Weber erledigt Anfang Jänner 2009 einige Besorgungen (siehe Punkte a) bis d)).

Ihre Aufgaben:

1. Gehen Sie von der Bilanz per 31.12.2008 (siehe Ü 4) aus. Vervollständigen Sie die Bilanzen per 5.1., 7.1., 8.1. und 9.1.2009 unter Berücksichtigung der angegebenen Geschäftsfälle.

2. Geben Sie stichwortartig unterhalb der jeweiligen Bilanz an, wie sich der Geschäftsfall aus-wirkt (vgl. das Erläuterungsbeispiel zu den Bilanzveränderungen).

3. Stellen Sie jeden Geschäftsfall auch als Buchungssatz dar.

Sports & Spa

12 Rechnungswesen leicht verständlich I/1

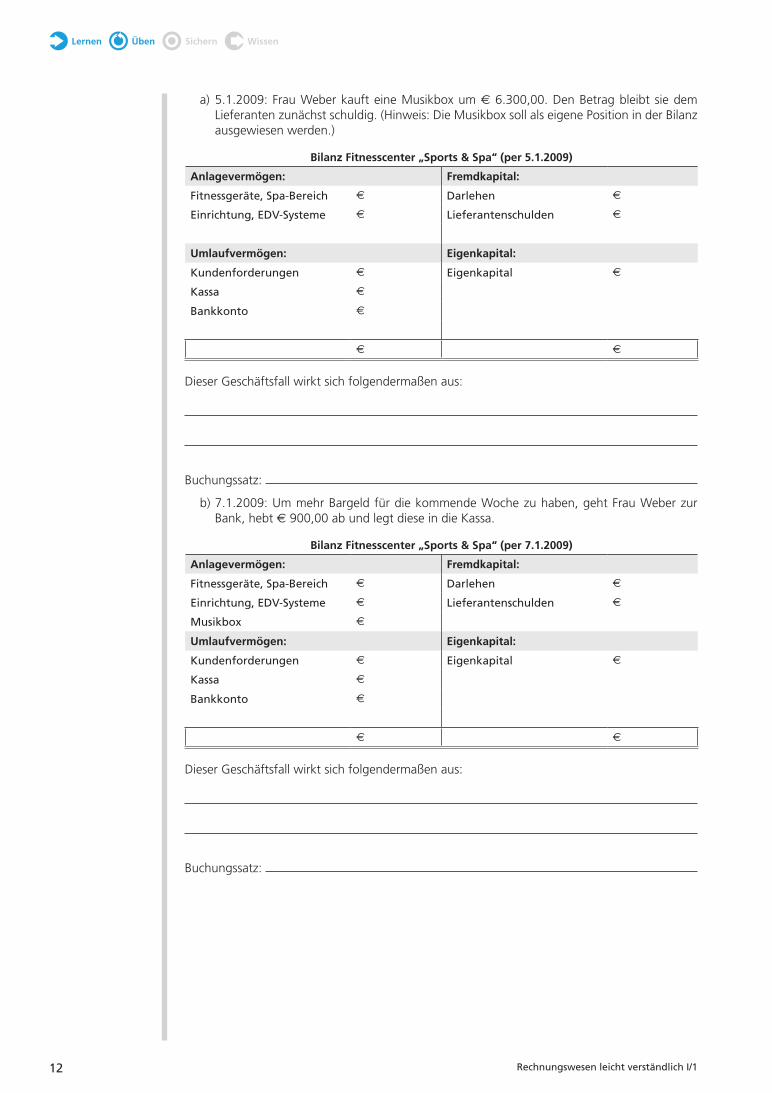

a) 5.1.2009: Frau Weber kauft eine Musikbox um € 6.300,00. Den Betrag bleibt sie dem Lieferanten zunächst schuldig. (Hinweis: Die Musikbox soll als eigene Position in der Bilanz ausgewiesen werden.)

Bilanz Fitnesscenter „Sports & Spa“ (per 5.1.2009)

Anlagevermögen: Fremdkapital:

Fitnessgeräte, SpaBereich € Darlehen €

Einrichtung, EDVSysteme € Lieferantenschulden €

Umlaufvermögen: Eigenkapital:

Kundenforderungen € Eigenkapital €

Kassa €

Bankkonto €

€ €

Dieser Geschäftsfall wirkt sich folgendermaßen aus:

Buchungssatz:

b) 7.1.2009: Um mehr Bargeld für die kommende Woche zu haben, geht Frau Weber zur Bank, hebt € 900,00 ab und legt diese in die Kassa.

Bilanz Fitnesscenter „Sports & Spa“ (per 7.1.2009)

Anlagevermögen: Fremdkapital:

Fitnessgeräte, SpaBereich € Darlehen €

Einrichtung, EDVSysteme € Lieferantenschulden €

Musikbox €

Umlaufvermögen: Eigenkapital:

Kundenforderungen € Eigenkapital €

Kassa €

Bankkonto €

€ €

Dieser Geschäftsfall wirkt sich folgendermaßen aus:

Buchungssatz:

WissenSichernLernen Üben

Rechnungswesen leicht verständlich I/1 13

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 1: Grundlagen

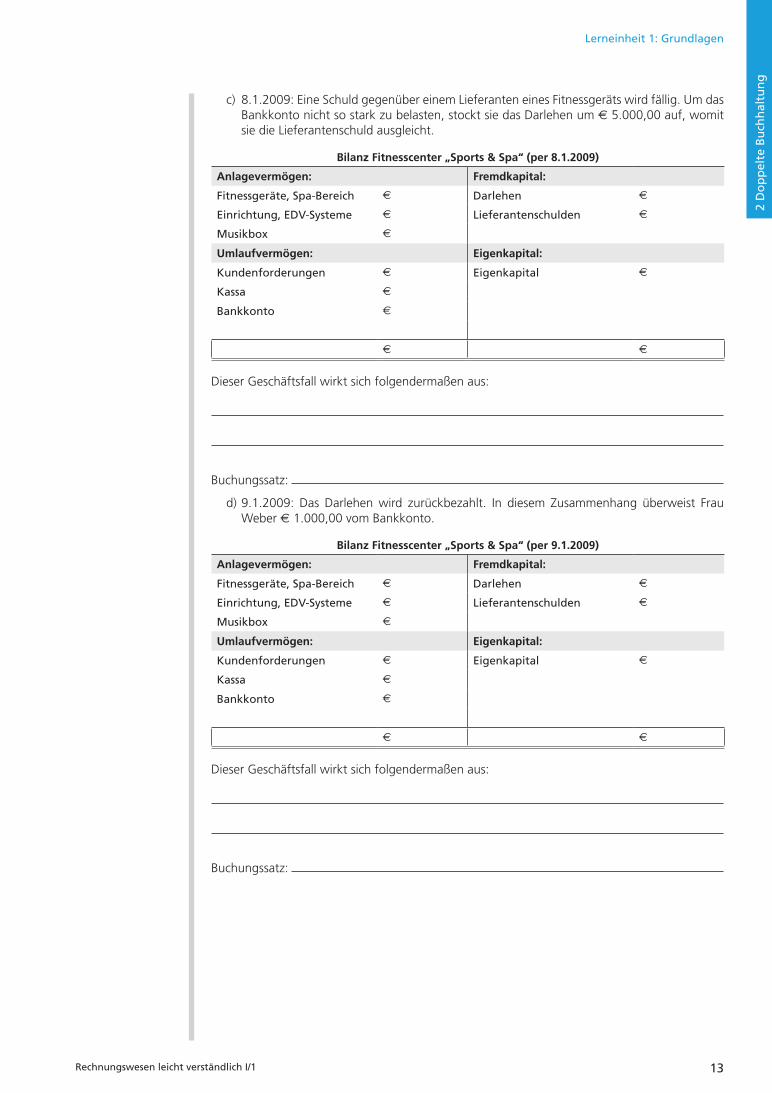

c) 8.1.2009: Eine Schuld gegenüber einem Lieferanten eines Fitnessgeräts wird fällig. Um das Bankkonto nicht so stark zu belasten, stockt sie das Darlehen um € 5.000,00 auf, womit sie die Lieferantenschuld ausgleicht.

Bilanz Fitnesscenter „Sports & Spa“ (per 8.1.2009)

Anlagevermögen: Fremdkapital:

Fitnessgeräte, SpaBereich € Darlehen €

Einrichtung, EDVSysteme € Lieferantenschulden €

Musikbox €

Umlaufvermögen: Eigenkapital:

Kundenforderungen € Eigenkapital €

Kassa €

Bankkonto €

€ €

Dieser Geschäftsfall wirkt sich folgendermaßen aus:

Buchungssatz:

d) 9.1.2009: Das Darlehen wird zurückbezahlt. In diesem Zusammenhang überweist Frau Weber € 1.000,00 vom Bankkonto.

Bilanz Fitnesscenter „Sports & Spa“ (per 9.1.2009)

Anlagevermögen: Fremdkapital:

Fitnessgeräte, SpaBereich € Darlehen €

Einrichtung, EDVSysteme € Lieferantenschulden €

Musikbox €

Umlaufvermögen: Eigenkapital:

Kundenforderungen € Eigenkapital €

Kassa €

Bankkonto €

€ €

Dieser Geschäftsfall wirkt sich folgendermaßen aus:

Buchungssatz:

14 Rechnungswesen leicht verständlich I/1

Lernen WissenSichernÜben

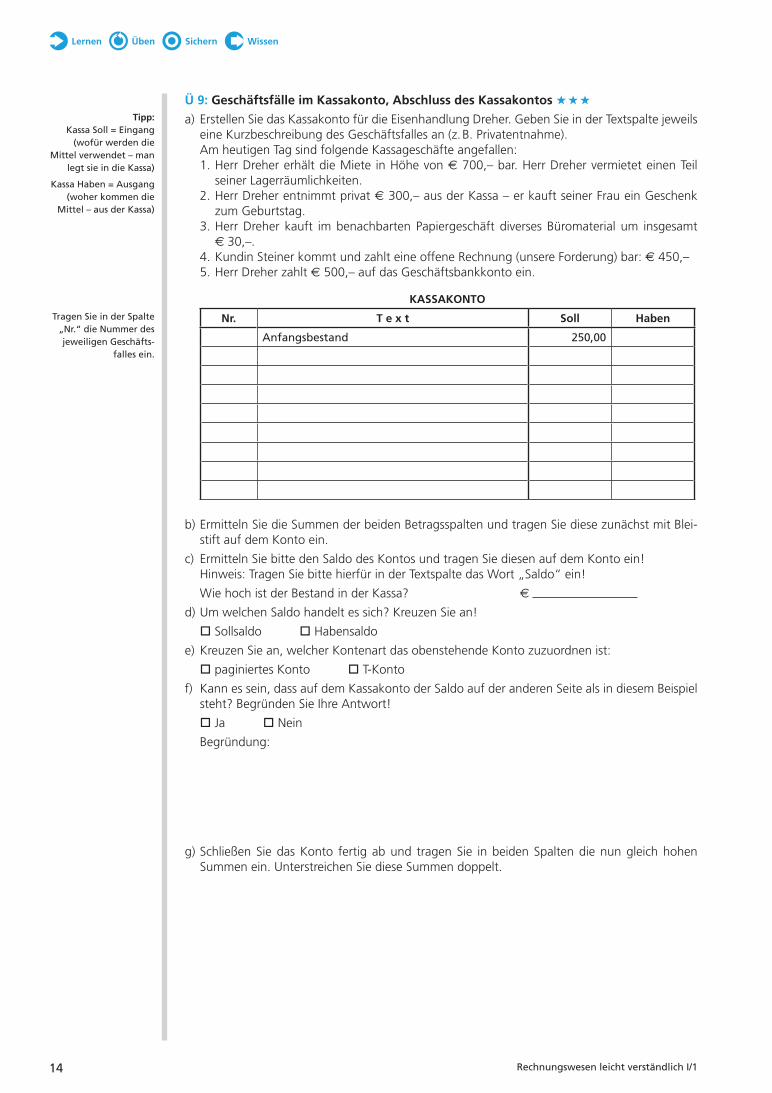

Ü 9: Geschäftsfälle im Kassakonto, Abschluss des Kassakontos ★ ★ ★

a) Erstellen Sie das Kassakonto für die Eisenhandlung Dreher. Geben Sie in der Textspalte jeweils eine Kurzbeschreibung des Geschäftsfalles an (z. B. Privatentnahme).Am heutigen Tag sind folgende Kassageschäfte angefallen:1. Herr Dreher erhält die Miete in Höhe von € 700,– bar. Herr Dreher vermietet einen Teil

seiner Lagerräumlichkeiten.2. Herr Dreher entnimmt privat € 300,– aus der Kassa – er kauft seiner Frau ein Geschenk

zum Geburtstag.3. Herr Dreher kauft im benachbarten Papiergeschäft diverses Büromaterial um insgesamt

€ 30,–.4. Kundin Steiner kommt und zahlt eine offene Rechnung (unsere Forderung) bar: € 450,–5. Herr Dreher zahlt € 500,– auf das Geschäftsbankkonto ein.

KASSAKONTO

Nr. T e x t Soll Haben

Anfangsbestand 250,00

b) Ermitteln Sie die Summen der beiden Betragsspalten und tragen Sie diese zunächst mit Blei-stift auf dem Konto ein.

c) Ermitteln Sie bitte den Saldo des Kontos und tragen Sie diesen auf dem Konto ein! Hinweis: Tragen Sie bitte hierfür in der Textspalte das Wort „Saldo“ ein!

Wie hoch ist der Bestand in der Kassa? €

d) Um welchen Saldo handelt es sich? Kreuzen Sie an!

Sollsaldo Habensaldo

e) Kreuzen Sie an, welcher Kontenart das obenstehende Konto zuzuordnen ist:

paginiertes Konto T-Konto

f) Kann es sein, dass auf dem Kassakonto der Saldo auf der anderen Seite als in diesem Beispiel steht? Begründen Sie Ihre Antwort!

Ja Nein

Begründung:

g) Schließen Sie das Konto fertig ab und tragen Sie in beiden Spalten die nun gleich hohen Summen ein. Unterstreichen Sie diese Summen doppelt.

Tipp:Kassa Soll = Eingang

(wofür werden die Mittel verwendet – man

legt sie in die Kassa)

Kassa Haben = Ausgang(woher kommen die

Mittel – aus der Kassa)

Tragen Sie in der Spalte „Nr.“ die Nummer des jeweiligen Geschäfts

falles ein.

Rechnungswesen leicht verständlich I/1 15

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 1: Grundlagen

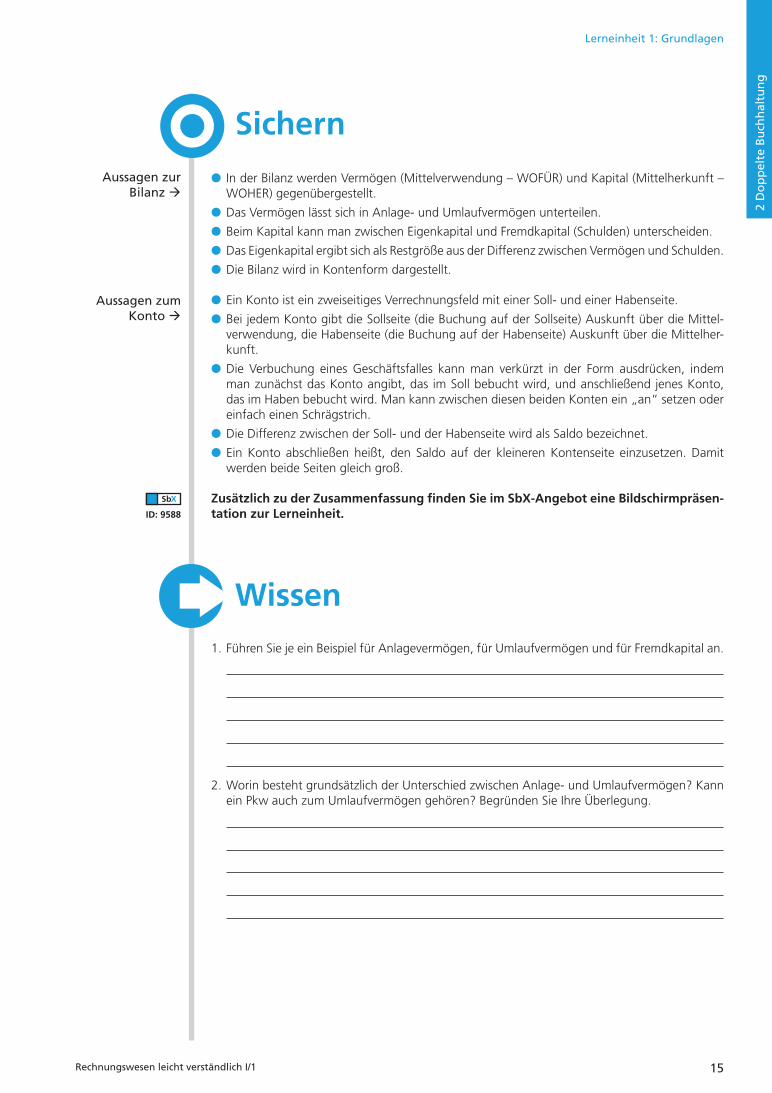

● In der Bilanz werden Vermögen (Mittelverwendung – WOFÜR) und Kapital (Mittelherkunft – WOHER) gegenübergestellt.

● Das Vermögen lässt sich in Anlage- und Umlaufvermögen unterteilen.

● Beim Kapital kann man zwischen Eigenkapital und Fremdkapital (Schulden) unterscheiden.

● Das Eigenkapital ergibt sich als Restgröße aus der Differenz zwischen Vermögen und Schulden.

● Die Bilanz wird in Kontenform dargestellt.

● Ein Konto ist ein zweiseitiges Verrechnungsfeld mit einer Soll- und einer Habenseite.

● Bei jedem Konto gibt die Sollseite (die Buchung auf der Sollseite) Auskunft über die Mittel-verwendung, die Habenseite (die Buchung auf der Habenseite) Auskunft über die Mittelher-kunft.

● Die Verbuchung eines Geschäftsfalles kann man verkürzt in der Form ausdrücken, indem man zunächst das Konto angibt, das im Soll bebucht wird, und anschließend jenes Konto, das im Haben bebucht wird. Man kann zwischen diesen beiden Konten ein „an“ setzen oder einfach einen Schrägstrich.

● Die Differenz zwischen der Soll- und der Habenseite wird als Saldo bezeichnet.

● Ein Konto abschließen heißt, den Saldo auf der kleineren Kontenseite einzusetzen. Damit werden beide Seiten gleich groß.

Zusätzlich zu der Zusammenfassung finden Sie im SbX-Angebot eine Bildschirmpräsen-tation zur Lerneinheit.

Aussagen zur Bilanz

Aussagen zum Konto

Sichern

ID: 9588

Wissen1. Führen Sie je ein Beispiel für Anlagevermögen, für Umlaufvermögen und für Fremdkapital an.

2. Worin besteht grundsätzlich der Unterschied zwischen Anlage- und Umlaufvermögen? Kann ein Pkw auch zum Umlaufvermögen gehören? Begründen Sie Ihre Überlegung.

16 Rechnungswesen leicht verständlich I/1

3. Zu welcher Buchung (auf welcher Betrags- bzw. Kontenseite) führt die Frage nach der Mittel-herkunft?

4. Geben Sie die drei Bilanzgleichungen an und erläutern Sie kurz deren Bedeutung.

5. Geben Sie die Verbuchung des Geschäftsfalles „Kauf eines Notebooks“ (Anlagevermögen) gegen Ziel in verkürzter Form (als Kontenanruf) an.

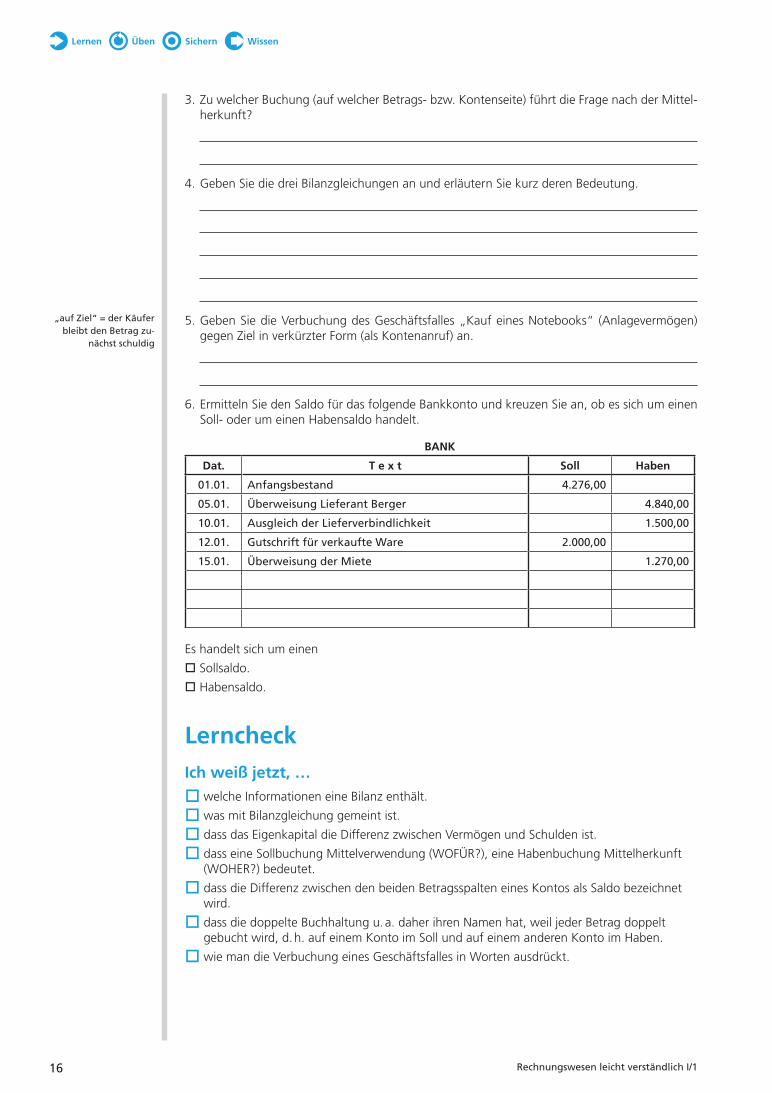

6. Ermitteln Sie den Saldo für das folgende Bankkonto und kreuzen Sie an, ob es sich um einen Soll- oder um einen Habensaldo handelt.

BANK

Dat. T e x t Soll Haben

01.01. Anfangsbestand 4.276,00

05.01. Überweisung Lieferant Berger 4.840,00

10.01. Ausgleich der Lieferverbindlichkeit 1.500,00

12.01. Gutschrift für verkaufte Ware 2.000,00

15.01. Überweisung der Miete 1.270,00

Es handelt sich um einen

Sollsaldo.

Habensaldo.

LerncheckIch weiß jetzt, …

welche Informationen eine Bilanz enthält.

was mit Bilanzgleichung gemeint ist.

dass das Eigenkapital die Differenz zwischen Vermögen und Schulden ist.

dass eine Sollbuchung Mittelverwendung (WOFÜR?), eine Habenbuchung Mittelherkunft (WOHER?) bedeutet.

dass die Differenz zwischen den beiden Betragsspalten eines Kontos als Saldo bezeichnet wird.

dass die doppelte Buchhaltung u. a. daher ihren Namen hat, weil jeder Betrag doppelt gebucht wird, d. h. auf einem Konto im Soll und auf einem anderen Konto im Haben.

wie man die Verbuchung eines Geschäftsfalles in Worten ausdrückt.

„auf Ziel“ = der Käufer bleibt den Betrag zu

nächst schuldig

Lernen WissenSichernÜben

Rechnungswesen leicht verständlich I/1 17

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 2: Buchungen auf Bestandskonten

Lerneinheit 2

Buchungen auf BestandskontenIn dieser Lerneinheit zerlegen wir die Bilanz in einzelne Konten und lernen, auf Kon-ten zu buchen.

Sie werden erkennen, dass Geschäftsfälle wie

● Kauf eines Pkw auf Ziel,● Rückzahlung von Lieferverbindlichkeiten durch Banküberweisung,● Bareinlage auf das Bankkonto

etwas gemeinsam haben: Buchungen, die nur auf Bestandskonten erfolgen, wirken sich nicht auf den Erfolg eines Unternehmens aus, sie verändern nicht das Eigenka-pital.

Am Ende dieser Lerneinheit werden wir die Konten wieder in eine Bilanz zurückfüh-ren.

Alle SbX-Inhalte zu dieser Lerneinheit finden Sie unter der

ID: 9190.

1 Begriff, Eröffnung von Bestandskonten

Bestandskonten werden aus der Bilanz abgeleitet.

Auf Bestandskonten werden Bestände an Vermögensgütern bzw. an Schulden und deren Ver-änderungen gebucht.

Denken Sie an die Geschäftsfälle des Herrn Stern am 7. und 9. Jänner aus der vorigen Lernein-heit!

Als aktive Bestandskonten bezeichnet man jene Konten, auf denen Vermögenswerte ver-bucht werden (abgeleitet von Aktiva, der Aktivseite der Bilanz).

Beispiele dafür sind: Geschäftseinrichtung, Bankguthaben.

Als passive Bestandskonten bezeichnet man jene Konten, auf denen die Schulden verbucht werden (abgeleitet von der Passiva, der Passivseite der Bilanz).

Beispiele dafür sind: Bankschulden, Schulden beim Lieferanten.

Das EigenkapitalKonto hat grundsätzlich den Charakter eines passiven Bestandskontos. Sie werden später sehen, dass es beim Abschluss dieses Kontos Unterschiede gegenüber „norma-len“ passiven Bestandskonten gibt.

Eröffnung von BestandskontenDie Konten werden mit den Beständen der Schlussbilanz des vergangenen Jahres eröffnet (siehe das folgende Beispiel).

Sie wissen bereits:

Die Buchung auf einem Konto benötigt auf einem anderen Konto eine Gegenbuchung. Dieser Grundsatz gilt auch für die Buchung des Anfangsbestandes. Als Gegenkonto wird ein „Eröff-nungsbilanzkonto (EBK)“ verwendet.

Die Anfangsbestände aller aktiven Bestandskonten stehen im Soll ( sie geben Auskunft über die bisherige Verwendung der Mittel).

Aktives Bestandkonto / Eröffnungsbilanzkonto

Arten der Bestandskonten

Die Gegenbuchung für die Anfangsbestände

erfolgt auf einem „Eröffnungsbilanzkonto

(EBK)“.

Lernen

18 Rechnungswesen leicht verständlich I/1

Lernen WissenSichernÜben

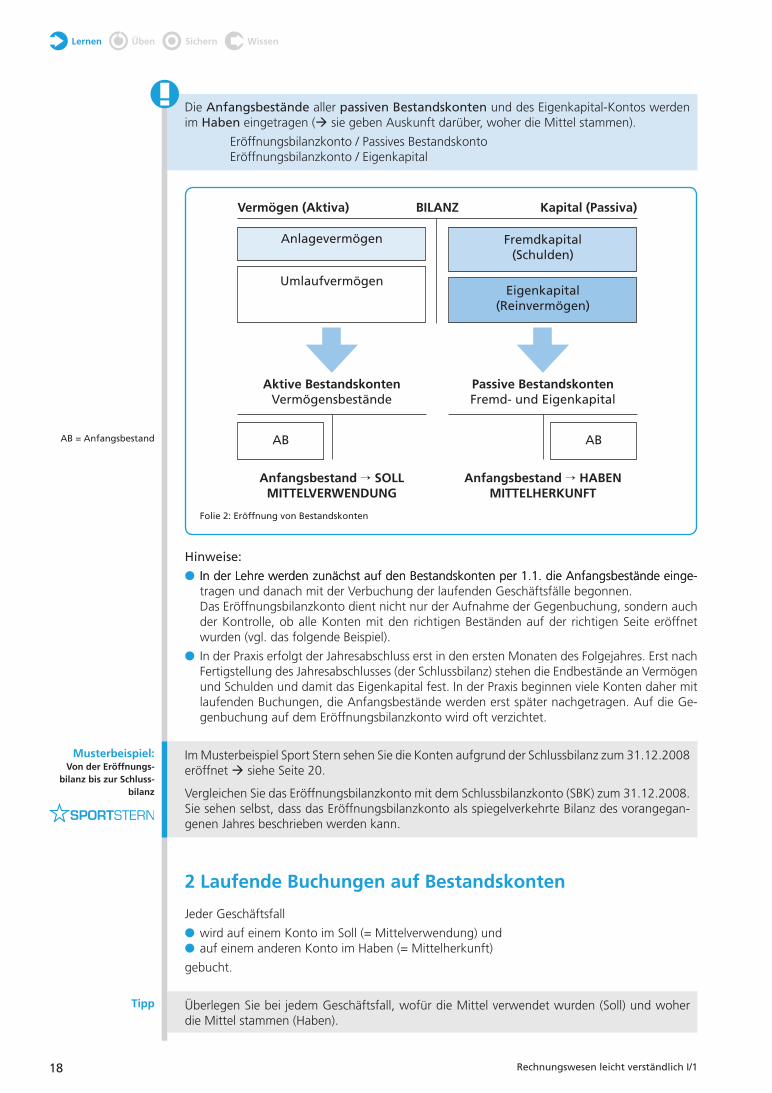

Die Anfangsbestände aller passiven Bestandskonten und des Eigenkapital-Kontos werden im Haben eingetragen ( sie geben Auskunft darüber, woher die Mittel stammen).

Eröffnungsbilanzkonto / Passives BestandskontoEröffnungsbilanzkonto / Eigenkapital

AB = Anfangsbestand

Hinweise:

● In der Lehre werden zunächst auf den Bestandskonten per 1.1. die Anfangsbestände einge-In der Lehre werden zunächst auf den Bestandskonten per 1.1. die Anfangsbestände einge-tragen und danach mit der Verbuchung der laufenden Geschäftsfälle begonnen.

Das Eröffnungsbilanzkonto dient nicht nur der Aufnahme der Gegenbuchung, sondern auch der Kontrolle, ob alle Konten mit den richtigen Beständen auf der richtigen Seite eröffnet wurden (vgl. das folgende Beispiel).

● In der Praxis erfolgt der Jahresabschluss erst in den ersten Monaten des Folgejahres. Erst nach Fertigstellung des Jahresabschlusses (der Schlussbilanz) stehen die Endbestände an Vermögen und Schulden und damit das Eigenkapital fest. In der Praxis beginnen viele Konten daher mit laufenden Buchungen, die Anfangsbestände werden erst später nachgetragen. Auf die Ge-genbuchung auf dem Eröffnungsbilanzkonto wird oft verzichtet.

Im Musterbeispiel Sport Stern sehen Sie die Konten aufgrund der Schlussbilanz zum 31.12.2008 eröffnet siehe Seite 20.

Vergleichen Sie das Eröffnungsbilanzkonto mit dem Schlussbilanzkonto (SBK) zum 31.12.2008. Sie sehen selbst, dass das Eröffnungsbilanzkonto als spiegelverkehrte Bilanz des vorangegan-genen Jahres beschrieben werden kann.

2 Laufende Buchungen auf Bestandskonten

Jeder Geschäftsfall

● wird auf einem Konto im Soll (= Mittelverwendung) und ● auf einem anderen Konto im Haben (= Mittelherkunft)

gebucht.

Überlegen Sie bei jedem Geschäftsfall, wofür die Mittel verwendet wurden (Soll) und woher die Mittel stammen (Haben).

Musterbeispiel:Von der Eröffnungs-

bilanz bis zur Schluss-bilanz

Tipp

Anlagevermögen Fremdkapital (Schulden)

UmlaufvermögenEigenkapital

(Reinvermögen)

BILANZVermögen (Aktiva) Kapital (Passiva)

Aktive Bestandskonten Vermögensbestände

Passive Bestandskonten Fremd und Eigenkapital

Anfangsbestand → SOLL MITTELVERWENDUNG

Anfangsbestand → HABEN MITTELHERKUNFT

Folie 2: Eröffnung von Bestandskonten

ABAB

Rechnungswesen leicht verständlich I/1 19

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 2: Buchungen auf Bestandskonten

Für die beiden Geschäftsfälle vom 7. und 9. Jänner, die Sie bereits kennen, haben wir folgende Überlegungen angestellt:

Datum Wofür werden die Mittel verwendet? Woher stammen die Mittel?

07.01. Anschaffung eines neuen Pkw im Soll am Konto Pkw

Erhöhung des Bankkredites im Haben am Konto Bankkredit

09.01. Ausgleich von Schulden bei einem Lieferanten im Soll am Konto

Lieferverbindlichkeiten

Überweisung vom Bankkonto (Guthaben) im Haben am Bankkonto

(Guthaben)

Ü 10: Laufende Geschäftsfälle im Jänner

12.01. Die Verbindlichkeit gegenüber dem Finanzamt wird durch Erhöhung des Bankkredites ausgeglichen.

14.01. Abhebung von Bankkonto (Guthaben). Der Betrag wird in die Geschäftskassa gelegt: € 2.000,–.

Ihre Aufgaben:

Tragen Sie in den Raster ein,● wofür die Mittel verwendet werden, d. h. auf welchem Konto Sie im Soll buchen müssen,● woher die Mittel stammen, d. h. auf welchem Konto Sie im Haben buchen müssen.

Datum Wofür werden die Mittel verwendet? Woher stammen die Mittel?

12.01.

14.01.

Ob Sie diese Aufgabe richtig gelöst haben, sehen Sie auf den Konten des Musterbeispiels.

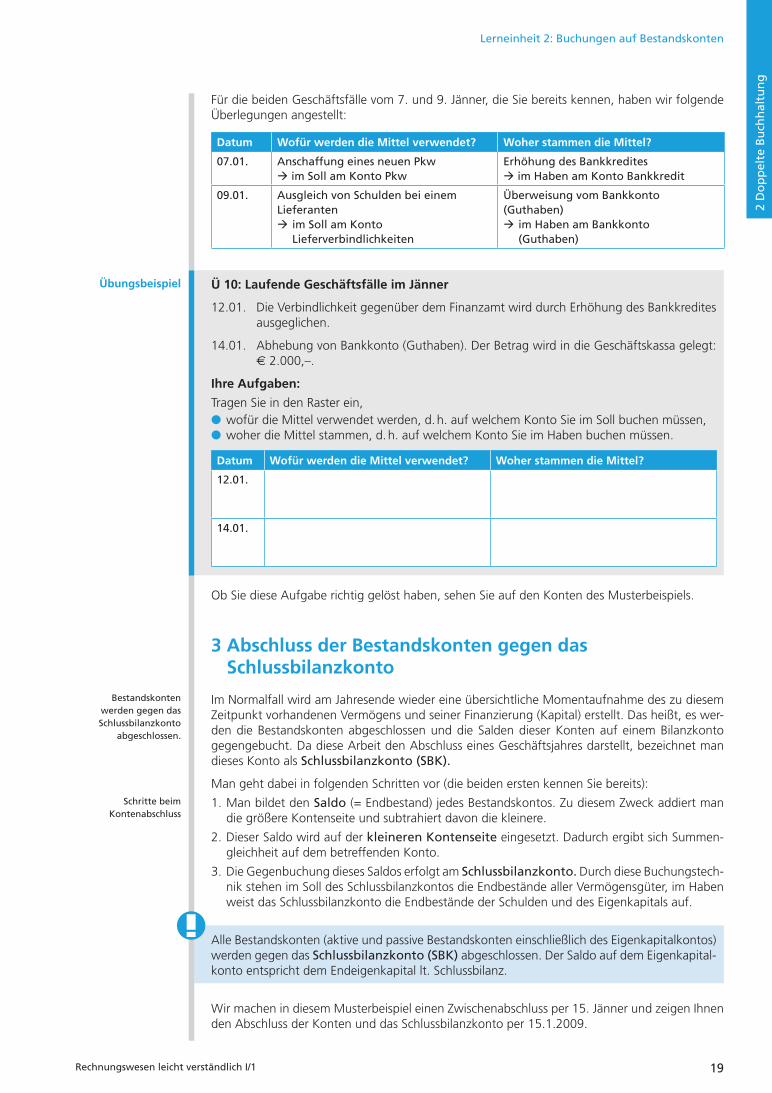

3 Abschluss der Bestandskonten gegen das Schlussbilanzkonto

Im Normalfall wird am Jahresende wieder eine übersichtliche Momentaufnahme des zu diesem Zeitpunkt vorhandenen Vermögens und seiner Finanzierung (Kapital) erstellt. Das heißt, es wer-den die Bestandskonten abgeschlossen und die Salden dieser Konten auf einem Bilanzkonto gegengebucht. Da diese Arbeit den Abschluss eines Geschäftsjahres darstellt, bezeichnet man dieses Konto als Schlussbilanzkonto (SBK).

Man geht dabei in folgenden Schritten vor (die beiden ersten kennen Sie bereits):

1. Man bildet den Saldo (= Endbestand) jedes Bestandskontos. Zu diesem Zweck addiert man die größere Kontenseite und subtrahiert davon die kleinere.

2. Dieser Saldo wird auf der kleineren Kontenseite eingesetzt. Dadurch ergibt sich Summen-gleichheit auf dem betreffenden Konto.

3. Die Gegenbuchung dieses Saldos erfolgt am Schlussbilanzkonto. Durch diese Buchungstech-nik stehen im Soll des Schlussbilanzkontos die Endbestände aller Vermögensgüter, im Haben weist das Schlussbilanzkonto die Endbestände der Schulden und des Eigenkapitals auf.

Alle Bestandskonten (aktive und passive Bestandskonten einschließlich des Eigenkapitalkontos) werden gegen das Schlussbilanzkonto (SBK) abgeschlossen. Der Saldo auf dem Eigenkapital-konto entspricht dem Endeigenkapital lt. Schlussbilanz.

Wir machen in diesem Musterbeispiel einen Zwischenabschluss per 15. Jänner und zeigen Ihnen den Abschluss der Konten und das Schlussbilanzkonto per 15.1.2009.

Übungsbeispiel

Bestandskonten werden gegen das Schlussbilanzkonto

abgeschlossen.

Schritte beimKontenabschluss

20 Rechnungswesen leicht verständlich I/1

Lernen WissenSichernÜben

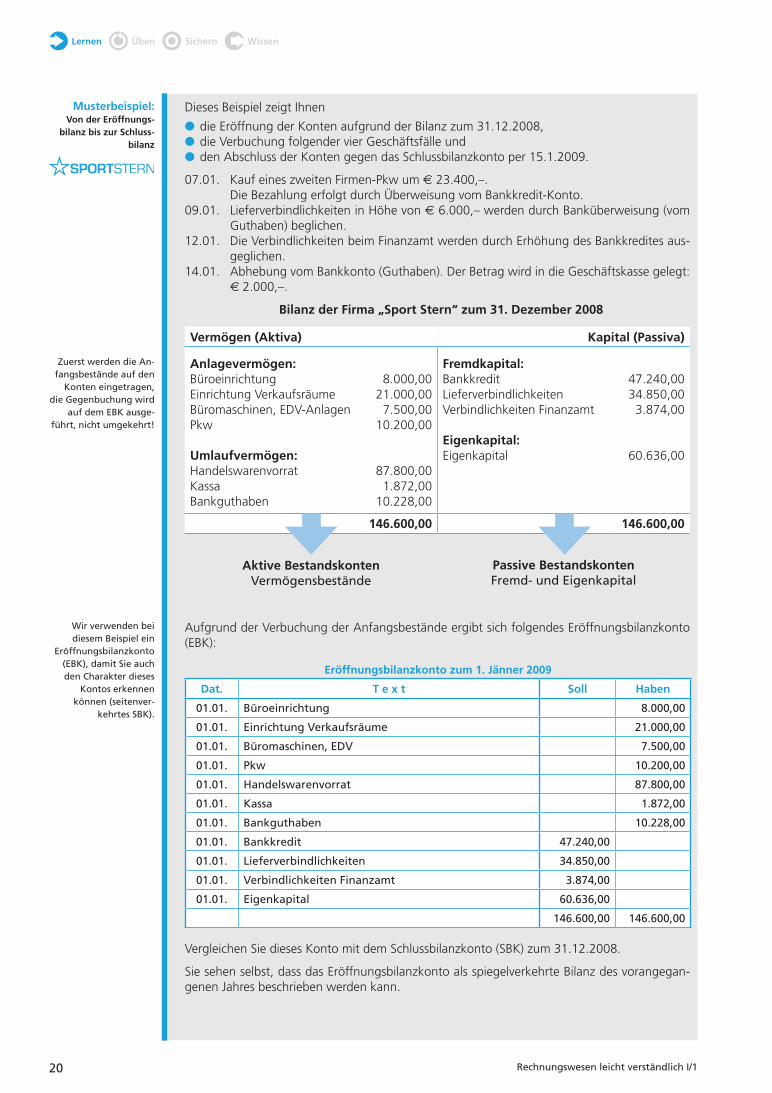

Dieses Beispiel zeigt Ihnen

● die Eröffnung der Konten aufgrund der Bilanz zum 31.12.2008,● die Verbuchung folgender vier Geschäftsfälle und● den Abschluss der Konten gegen das Schlussbilanzkonto per 15.1.2009.

07.01. Kauf eines zweiten Firmen-Pkw um € 23.400,–. Die Bezahlung erfolgt durch Überweisung vom Bankkredit-Konto.09.01. Lieferverbindlichkeiten in Höhe von € 6.000,– werden durch Banküberweisung (vom

Guthaben) beglichen.12.01. Die Verbindlichkeiten beim Finanzamt werden durch Erhöhung des Bankkredites aus-

geglichen.14.01. Abhebung vom Bankkonto (Guthaben). Der Betrag wird in die Geschäftskasse gelegt:

€ 2.000,–.

Bilanz der Firma „Sport Stern“ zum 31. Dezember 2008

Vermögen (Aktiva) Kapital (Passiva)

Anlagevermögen:BüroeinrichtungEinrichtung VerkaufsräumeBüromaschinen, EDV-AnlagenPkw

Umlaufvermögen:HandelswarenvorratKassaBankguthaben

8.000,0021.000,00

7.500,0010.200,00

87.800,001.872,00

10.228,00

Fremdkapital:BankkreditLieferverbindlichkeitenVerbindlichkeiten Finanzamt

Eigenkapital:Eigenkapital

47.240,0034.850,00

3.874,00

60.636,00

146.600,00 146.600,00

Musterbeispiel:Von der Eröffnungs-

bilanz bis zur Schluss-bilanz

Zuerst werden die Anfangsbestände auf den

Konten eingetragen, die Gegenbuchung wird

auf dem EBK ausgeführt, nicht umgekehrt!

Aktive Bestandskonten Vermögensbestände

Passive Bestandskonten Fremd und Eigenkapital

Aufgrund der Verbuchung der Anfangsbestände ergibt sich folgendes Eröffnungsbilanzkonto (EBK):

Eröffnungsbilanzkonto zum 1. Jänner 2009

Dat. T e x t Soll Haben

01.01. Büroeinrichtung 8.000,00

01.01. Einrichtung Verkaufsräume 21.000,00

01.01. Büromaschinen, EDV 7.500,00

01.01. Pkw 10.200,00

01.01. Handelswarenvorrat 87.800,00

01.01. Kassa 1.872,00

01.01. Bankguthaben 10.228,00

01.01. Bankkredit 47.240,00

01.01. Lieferverbindlichkeiten 34.850,00

01.01. Verbindlichkeiten Finanzamt 3.874,00

01.01. Eigenkapital 60.636,00

146.600,00 146.600,00

Vergleichen Sie dieses Konto mit dem Schlussbilanzkonto (SBK) zum 31.12.2008.

Sie sehen selbst, dass das Eröffnungsbilanzkonto als spiegelverkehrte Bilanz des vorangegan-genen Jahres beschrieben werden kann.

Wir verwenden bei diesem Beispiel ein

Eröffnungsbilanzkonto (EBK), damit Sie auch den Charakter dieses

Kontos erkennen können (seitenver

kehrtes SBK).

Rechnungswesen leicht verständlich I/1 21

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 2: Buchungen auf Bestandskonten

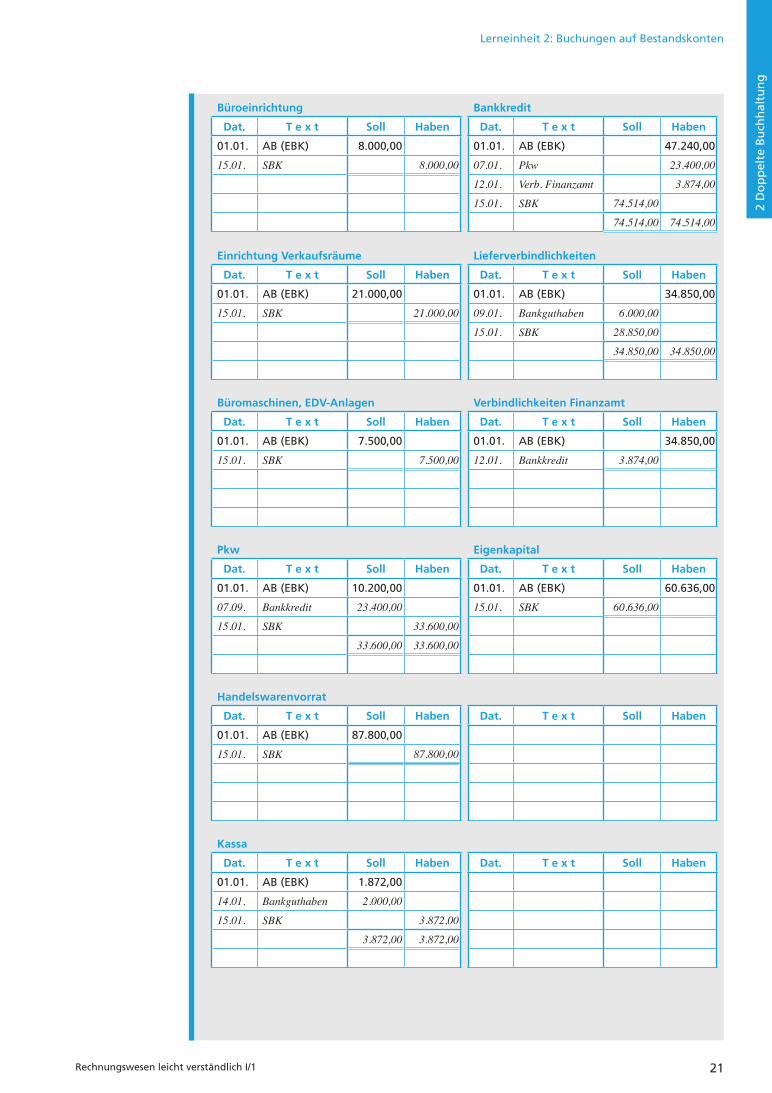

Büroeinrichtung Bankkredit

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. AB (EBK) 8.000,00 01.01. AB (EBK) 47.240,00

15.01. SBK 8.000,00 07.01. Pkw 23.400,00

12.01. Verb. Finanzamt 3.874,00

15.01. SBK 74.514,00

74.514,00 74.514,00

Einrichtung Verkaufsräume Lieferverbindlichkeiten

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. AB (EBK) 21.000,00 01.01. AB (EBK) 34.850,00

15.01. SBK 21.000,00 09.01. Bankguthaben 6.000,00

15.01. SBK 28.850,00

34.850,00 34.850,00

Büromaschinen, EDV-Anlagen Verbindlichkeiten Finanzamt

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. AB (EBK) 7.500,00 01.01. AB (EBK) 34.850,00

15.01. SBK 7.500,00 12.01. Bankkredit 3.874,00

Pkw Eigenkapital

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. AB (EBK) 10.200,00 01.01. AB (EBK) 60.636,00

07.09. Bankkredit 23.400,00 15.01. SBK 60.636,00

15.01. SBK 33.600,00

33.600,00 33.600,00

Handelswarenvorrat

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. AB (EBK) 87.800,00

15.01. SBK 87.800,00

Kassa

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. AB (EBK) 1.872,00

14.01. Bankguthaben 2.000,00

15.01. SBK 3.872,00

3.872,00 3.872,00

22 Rechnungswesen leicht verständlich I/1

Lernen WissenSichernÜben

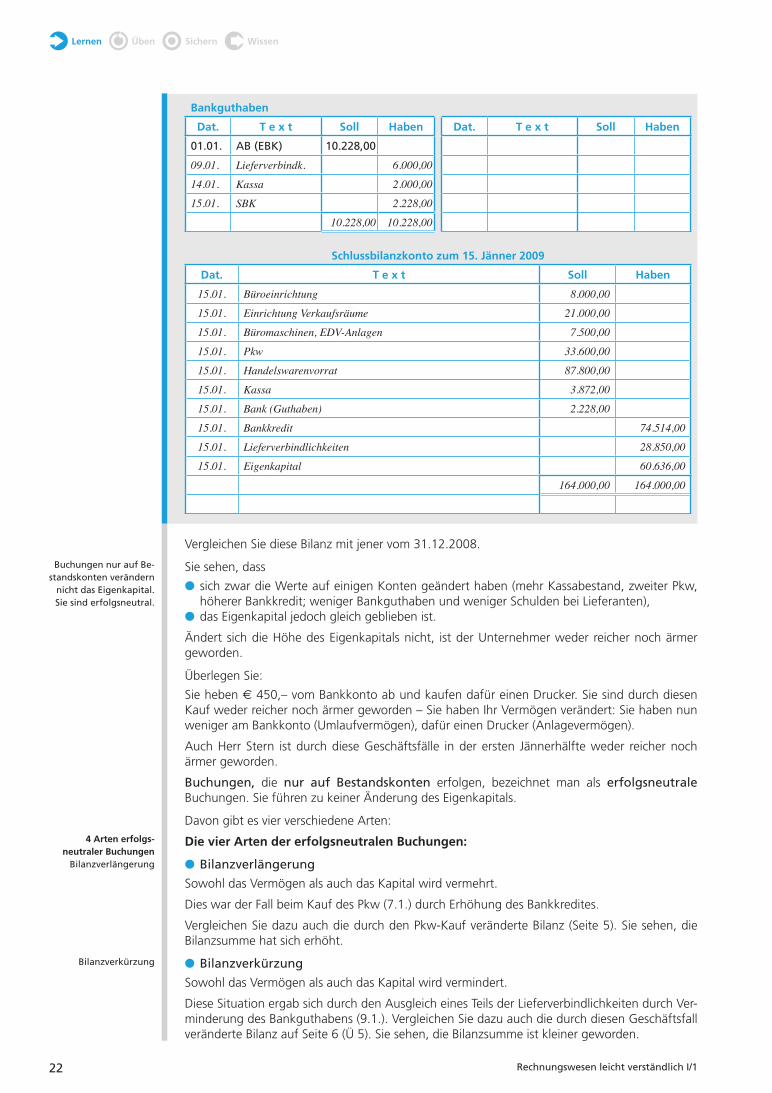

Bankguthaben

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. AB (EBK) 10.228,00

09.01. Lieferverbindk. 6.000,00

14.01. Kassa 2.000,00

15.01. SBK 2.228,00

10.228,00 10.228,00

Schlussbilanzkonto zum 15. Jänner 2009

Dat. T e x t Soll Haben

15.01. Büroeinrichtung 8.000,00

15.01. Einrichtung Verkaufsräume 21.000,00

15.01. Büromaschinen, EDV-Anlagen 7.500,00

15.01. Pkw 33.600,00

15.01. Handelswarenvorrat 87.800,00

15.01. Kassa 3.872,00

15.01. Bank (Guthaben) 2.228,00

15.01. Bankkredit 74.514,00

15.01. Lieferverbindlichkeiten 28.850,00

15.01. Eigenkapital 60.636,00

164.000,00 164.000,00

Vergleichen Sie diese Bilanz mit jener vom 31.12.2008.

Sie sehen, dass

● sich zwar die Werte auf einigen Konten geändert haben (mehr Kassabestand, zweiter Pkw, höherer Bankkredit; weniger Bankguthaben und weniger Schulden bei Lieferanten),

● das Eigenkapital jedoch gleich geblieben ist.

Ändert sich die Höhe des Eigenkapitals nicht, ist der Unternehmer weder reicher noch ärmer geworden.

Überlegen Sie:

Sie heben € 450,– vom Bankkonto ab und kaufen dafür einen Drucker. Sie sind durch diesen Kauf weder reicher noch ärmer geworden – Sie haben Ihr Vermögen verändert: Sie haben nun weniger am Bankkonto (Umlaufvermögen), dafür einen Drucker (Anlagevermögen).

Auch Herr Stern ist durch diese Geschäftsfälle in der ersten Jännerhälfte weder reicher noch ärmer geworden.

Buchungen, die nur auf Bestandskonten erfolgen, bezeichnet man als erfolgsneutrale Buchungen. Sie führen zu keiner Änderung des Eigenkapitals.

Davon gibt es vier verschiedene Arten:

Die vier Arten der erfolgsneutralen Buchungen:

● Bilanzverlängerung

Sowohl das Vermögen als auch das Kapital wird vermehrt.

Dies war der Fall beim Kauf des Pkw (7.1.) durch Erhöhung des Bankkredites.

Vergleichen Sie dazu auch die durch den Pkw-Kauf veränderte Bilanz (Seite 5). Sie sehen, die Bilanzsumme hat sich erhöht.

● Bilanzverkürzung

Sowohl das Vermögen als auch das Kapital wird vermindert.

Diese Situation ergab sich durch den Ausgleich eines Teils der Lieferverbindlichkeiten durch Ver-minderung des Bankguthabens (9.1.). Vergleichen Sie dazu auch die durch diesen Geschäftsfall veränderte Bilanz auf Seite 6 (Ü 5). Sie sehen, die Bilanzsumme ist kleiner geworden.

Buchungen nur auf Bestandskonten verändern

nicht das Eigenkapital. Sie sind erfolgsneutral.

4 Arten erfolgs-neutraler Buchungen

Bilanzverlängerung

Bilanzverkürzung

Rechnungswesen leicht verständlich I/1 23

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 2: Buchungen auf Bestandskonten

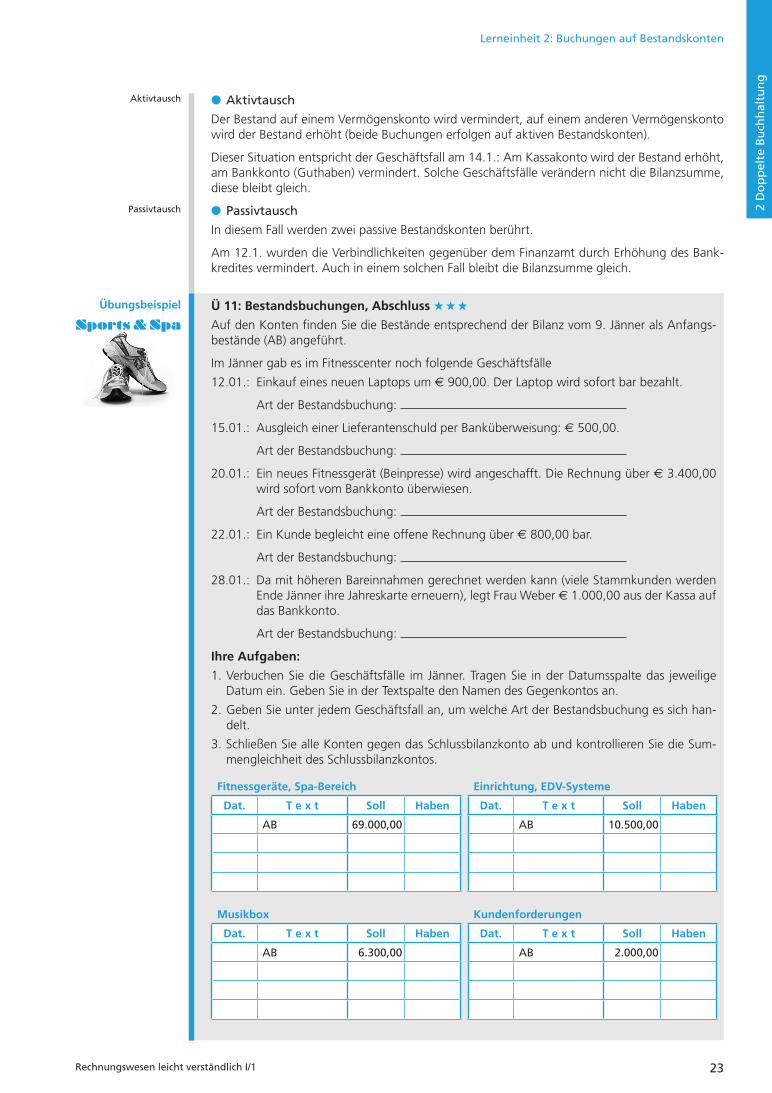

● Aktivtausch

Der Bestand auf einem Vermögenskonto wird vermindert, auf einem anderen Vermögenskonto wird der Bestand erhöht (beide Buchungen erfolgen auf aktiven Bestandskonten).

Dieser Situation entspricht der Geschäftsfall am 14.1.: Am Kassakonto wird der Bestand erhöht, am Bankkonto (Guthaben) vermindert. Solche Geschäftsfälle verändern nicht die Bilanzsumme, diese bleibt gleich.

● Passivtausch

In diesem Fall werden zwei passive Bestandskonten berührt.

Am 12.1. wurden die Verbindlichkeiten gegenüber dem Finanzamt durch Erhöhung des Bank-kredites vermindert. Auch in einem solchen Fall bleibt die Bilanzsumme gleich.

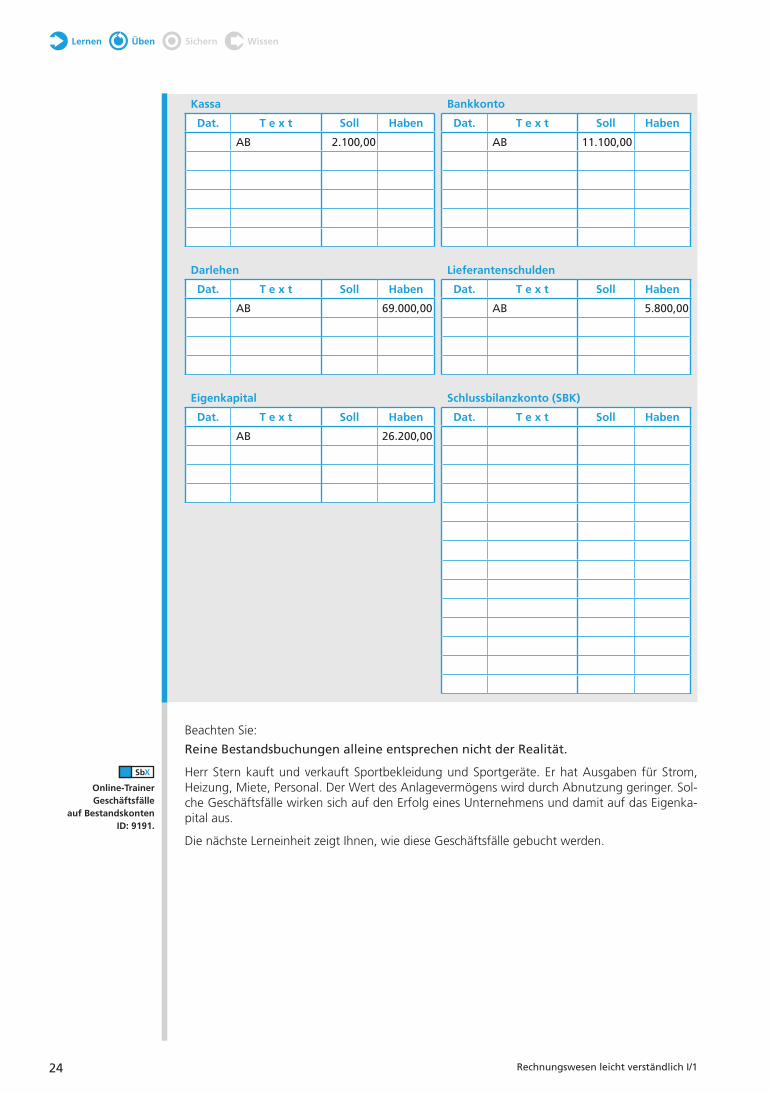

Ü 11: Bestandsbuchungen, Abschluss ★ ★ ★

Auf den Konten finden Sie die Bestände entsprechend der Bilanz vom 9. Jänner als Anfangs-bestände (AB) angeführt.

Im Jänner gab es im Fitnesscenter noch folgende Geschäftsfälle

12.01.: Einkauf eines neuen Laptops um € 900,00. Der Laptop wird sofort bar bezahlt.

Art der Bestandsbuchung:

15.01.: Ausgleich einer Lieferantenschuld per Banküberweisung: € 500,00.

Art der Bestandsbuchung:

20.01.: Ein neues Fitnessgerät (Beinpresse) wird angeschafft. Die Rechnung über € 3.400,00 wird sofort vom Bankkonto überwiesen.

Art der Bestandsbuchung:

22.01.: Ein Kunde begleicht eine offene Rechnung über € 800,00 bar.

Art der Bestandsbuchung:

28.01.: Da mit höheren Bareinnahmen gerechnet werden kann (viele Stammkunden werden Ende Jänner ihre Jahreskarte erneuern), legt Frau Weber € 1.000,00 aus der Kassa auf das Bankkonto.

Art der Bestandsbuchung:

Ihre Aufgaben:

1. Verbuchen Sie die Geschäftsfälle im Jänner. Tragen Sie in der Datumsspalte das jeweilige Datum ein. Geben Sie in der Textspalte den Namen des Gegenkontos an.

2. Geben Sie unter jedem Geschäftsfall an, um welche Art der Bestandsbuchung es sich han-delt.

3. Schließen Sie alle Konten gegen das Schlussbilanzkonto ab und kontrollieren Sie die Sum-mengleichheit des Schlussbilanzkontos.

Fitnessgeräte, Spa-Bereich Einrichtung, EDV-Systeme

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

AB 69.000,00 AB 10.500,00

Musikbox Kundenforderungen

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

AB 6.300,00 AB 2.000,00

Aktivtausch

Passivtausch

Übungsbeispiel

Sports & Spa

24 Rechnungswesen leicht verständlich I/1

WissenSichern

Kassa Bankkonto

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

AB 2.100,00 AB 11.100,00

Darlehen Lieferantenschulden

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

AB 69.000,00 AB 5.800,00

Eigenkapital Schlussbilanzkonto (SBK)

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

AB 26.200,00

Beachten Sie:

Reine Bestandsbuchungen alleine entsprechen nicht der Realität.

Herr Stern kauft und verkauft Sportbekleidung und Sportgeräte. Er hat Ausgaben für Strom, Heizung, Miete, Personal. Der Wert des Anlagevermögens wird durch Abnutzung geringer. Sol-che Geschäftsfälle wirken sich auf den Erfolg eines Unternehmens und damit auf das Eigenka-pital aus.

Die nächste Lerneinheit zeigt Ihnen, wie diese Geschäftsfälle gebucht werden.

Lernen Üben

Online-TrainerGeschäftsfälle

auf BestandskontenID: 9191.

Rechnungswesen leicht verständlich I/1 25

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 2: Buchungen auf Bestandskonten

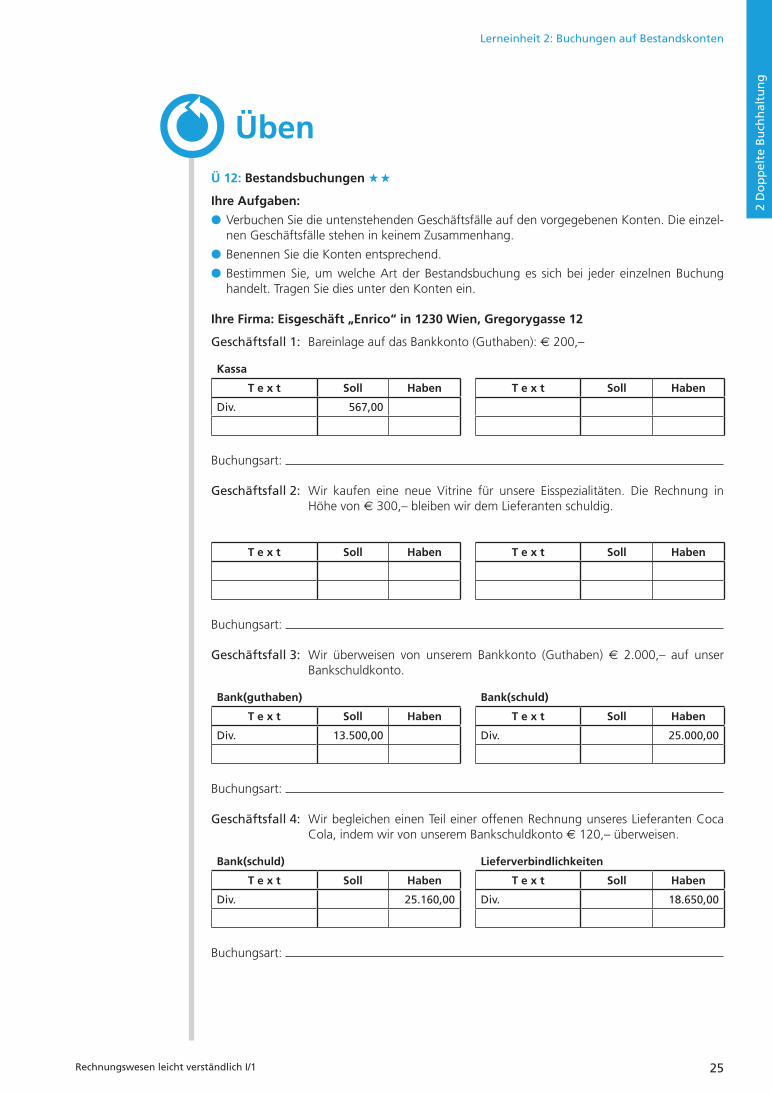

Ü 12: Bestandsbuchungen ★ ★

Ihre Aufgaben:

● Verbuchen Sie die untenstehenden Geschäftsfälle auf den vorgegebenen Konten. Die einzel-nen Geschäftsfälle stehen in keinem Zusammenhang.

● Benennen Sie die Konten entsprechend.

● Bestimmen Sie, um welche Art der Bestandsbuchung es sich bei jeder einzelnen Buchung handelt. Tragen Sie dies unter den Konten ein.

Ihre Firma: Eisgeschäft „Enrico“ in 1230 Wien, Gregorygasse 12

Geschäftsfall 1: Bareinlage auf das Bankkonto (Guthaben): € 200,–

Kassa

T e x t Soll Haben T e x t Soll Haben

Div. 567,00

Buchungsart:

Geschäftsfall 2: Wir kaufen eine neue Vitrine für unsere Eisspezialitäten. Die Rechnung in Höhe von € 300,– bleiben wir dem Lieferanten schuldig.

T e x t Soll Haben T e x t Soll Haben

Buchungsart:

Geschäftsfall 3: Wir überweisen von unserem Bankkonto (Guthaben) € 2.000,– auf unser Bank schuldkonto.

Bank(guthaben) Bank(schuld)

T e x t Soll Haben T e x t Soll Haben

Div. 13.500,00 Div. 25.000,00

Buchungsart:

Geschäftsfall 4: Wir begleichen einen Teil einer offenen Rechnung unseres Lieferanten Coca Cola, indem wir von unserem Bankschuldkonto € 120,– überweisen.

Bank(schuld) Lieferverbindlichkeiten

T e x t Soll Haben T e x t Soll Haben

Div. 25.160,00 Div. 18.650,00

Buchungsart:

Üben

26 Rechnungswesen leicht verständlich I/1

Geschäftsfall 5: Ein Kunde hat uns zum Ausgleich einer offenen Forderung € 180,– auf unser Bankkonto (Guthaben) überwiesen.

Lieferforderungen

T e x t Soll Haben T e x t Soll Haben

Div. 10.200,00

Buchungsart:

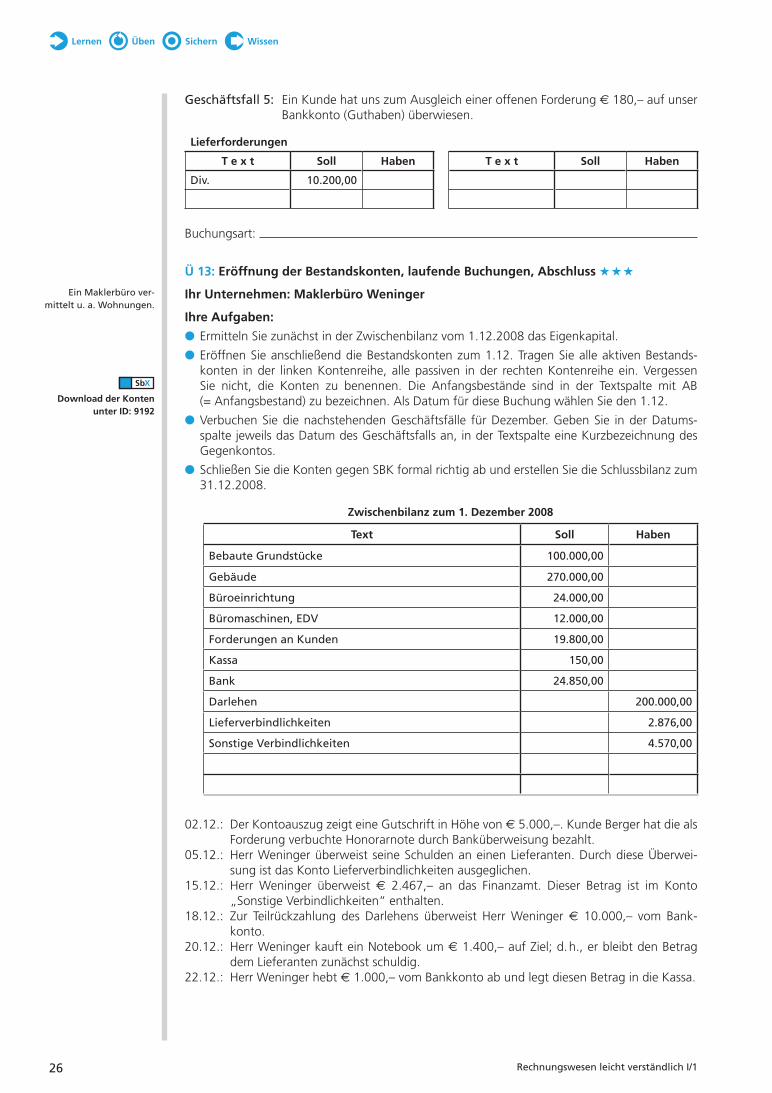

Ü 13: Eröffnung der Bestandskonten, laufende Buchungen, Abschluss ★ ★ ★

Ihr Unternehmen: Maklerbüro Weninger

Ihre Aufgaben:

● Ermitteln Sie zunächst in der Zwischenbilanz vom 1.12.2008 das Eigenkapital.

● Eröffnen Sie anschließend die Bestandskonten zum 1.12. Tragen Sie alle aktiven Bestands-konten in der linken Kontenreihe, alle passiven in der rechten Kontenreihe ein. Vergessen Sie nicht, die Konten zu benennen. Die Anfangsbestände sind in der Textspalte mit AB (= Anfangsbestand) zu bezeichnen. Als Datum für diese Buchung wählen Sie den 1.12.

● Verbuchen Sie die nachstehenden Geschäftsfälle für Dezember. Geben Sie in der Datums-spalte jeweils das Datum des Geschäftsfalls an, in der Textspalte eine Kurzbezeichnung des Gegenkontos.

● Schließen Sie die Konten gegen SBK formal richtig ab und erstellen Sie die Schlussbilanz zum 31.12.2008.

Zwischenbilanz zum 1. Dezember 2008

Text Soll Haben

Bebaute Grundstücke 100.000,00

Gebäude 270.000,00

Büroeinrichtung 24.000,00

Büromaschinen, EDV 12.000,00

Forderungen an Kunden 19.800,00

Kassa 150,00

Bank 24.850,00

Darlehen 200.000,00

Lieferverbindlichkeiten 2.876,00

Sonstige Verbindlichkeiten 4.570,00

02.12.: Der Kontoauszug zeigt eine Gutschrift in Höhe von € 5.000,–. Kunde Berger hat die als Forderung verbuchte Honorarnote durch Banküberweisung bezahlt.

05.12.: Herr Weninger überweist seine Schulden an einen Lieferanten. Durch diese Überwei-sung ist das Konto Lieferverbindlichkeiten ausgeglichen.

15.12.: Herr Weninger überweist € 2.467,– an das Finanzamt. Dieser Betrag ist im Konto „Sons tige Verbindlichkeiten“ enthalten.

18.12.: Zur Teilrückzahlung des Darlehens überweist Herr Weninger € 10.000,– vom Bank-konto.

20.12.: Herr Weninger kauft ein Notebook um € 1.400,– auf Ziel; d. h., er bleibt den Betrag dem Lieferanten zunächst schuldig.

22.12.: Herr Weninger hebt € 1.000,– vom Bankkonto ab und legt diesen Betrag in die Kassa.

Ein Maklerbüro vermittelt u. a. Wohnungen.

Download der Konten unter ID: 9192

Lernen WissenSichernÜben

Rechnungswesen leicht verständlich I/1 27

2 D

op

pel

te B

uch

hal

tun

g

Lerneinheit 2: Buchungen auf Bestandskonten

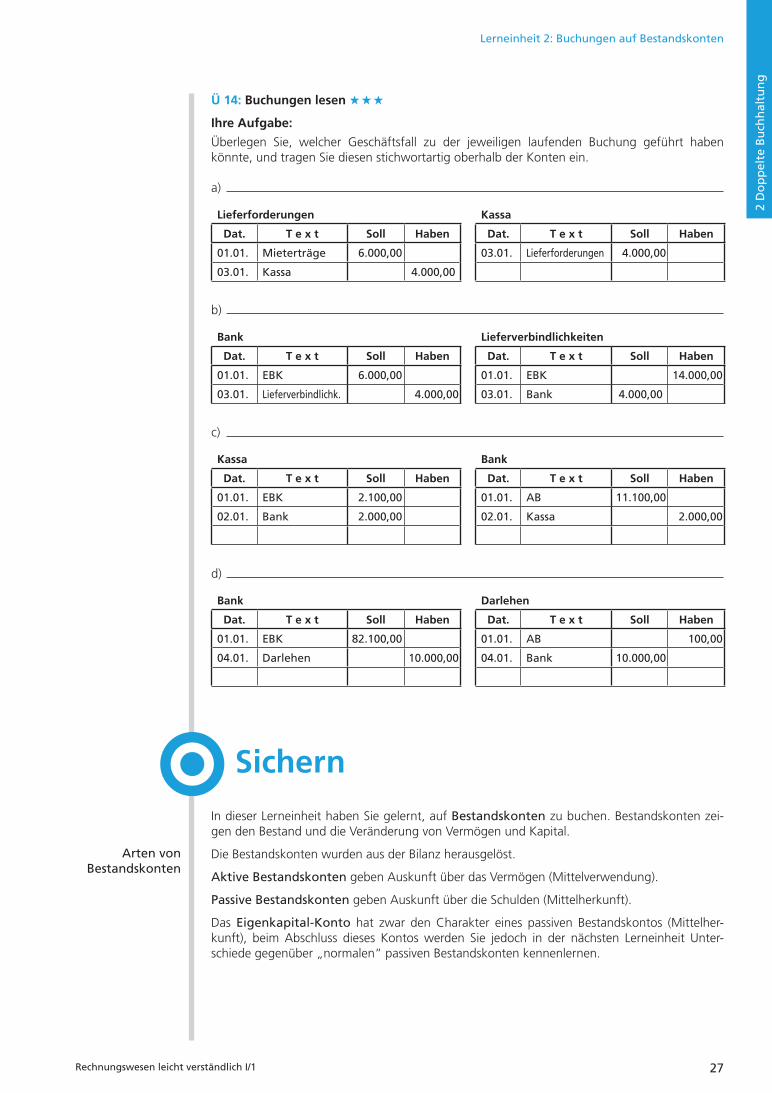

Ü 14: Buchungen lesen ★ ★ ★

Ihre Aufgabe:

Überlegen Sie, welcher Geschäftsfall zu der jeweiligen laufenden Buchung geführt haben könnte, und tragen Sie diesen stichwortartig oberhalb der Konten ein.

a)

Lieferforderungen Kassa

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. Mieterträge 6.000,00 03.01. Lieferforderungen 4.000,00

03.01. Kassa 4.000,00

b)

Bank Lieferverbindlichkeiten

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. EBK 6.000,00 01.01. EBK 14.000,00

03.01. Lieferverbindlichk. 4.000,00 03.01. Bank 4.000,00

c)

Kassa Bank

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. EBK 2.100,00 01.01. AB 11.100,00

02.01. Bank 2.000,00 02.01. Kassa 2.000,00

d)

Bank Darlehen

Dat. T e x t Soll Haben Dat. T e x t Soll Haben

01.01. EBK 82.100,00 01.01. AB 100,00

04.01. Darlehen 10.000,00 04.01. Bank 10.000,00

In dieser Lerneinheit haben Sie gelernt, auf Bestandskonten zu buchen. Bestandskonten zei-gen den Bestand und die Veränderung von Vermögen und Kapital.

Die Bestandskonten wurden aus der Bilanz herausgelöst.

Aktive Bestandskonten geben Auskunft über das Vermögen (Mittelverwendung).

Passive Bestandskonten geben Auskunft über die Schulden (Mittelherkunft).

Das EigenkapitalKonto hat zwar den Charakter eines passiven Bestandskontos (Mittelher-kunft), beim Abschluss dieses Kontos werden Sie jedoch in der nächsten Lerneinheit Unter-schiede gegenüber „normalen“ passiven Bestandskonten kennenlernen.

Arten von Bestandskonten

Sichern

28 Rechnungswesen leicht verständlich I/1

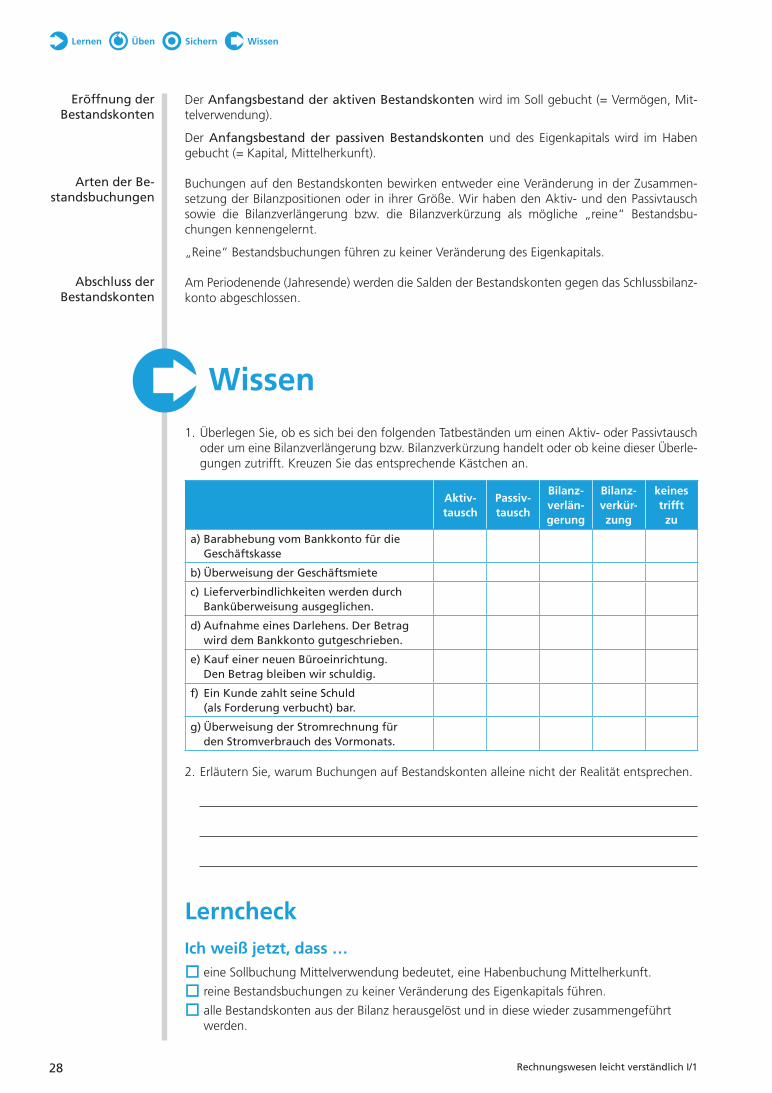

Der Anfangsbestand der aktiven Bestandskonten wird im Soll gebucht (= Vermögen, Mit-telverwendung).

Der Anfangsbestand der passiven Bestandskonten und des Eigenkapitals wird im Haben gebucht (= Kapital, Mittelherkunft).

Buchungen auf den Bestandskonten bewirken entweder eine Veränderung in der Zusammen-setzung der Bilanzpositionen oder in ihrer Größe. Wir haben den Aktiv- und den Passivtausch sowie die Bilanzverlängerung bzw. die Bilanzverkürzung als mögliche „reine“ Bestandsbu-chungen kennengelernt.

„Reine“ Bestandsbuchungen führen zu keiner Veränderung des Eigenkapitals.

Am Periodenende (Jahresende) werden die Salden der Bestandskonten gegen das Schlussbilanz-konto abgeschlossen.

Eröffnung der Bestandskonten

Arten der Bestandsbuchungen

Abschluss der Bestandskonten

1. Überlegen Sie, ob es sich bei den folgenden Tatbeständen um einen Aktiv- oder Passivtausch oder um eine Bilanzverlängerung bzw. Bilanzverkürzung handelt oder ob keine dieser Überle-gungen zutrifft. Kreuzen Sie das entsprechende Kästchen an.

Aktiv-tausch

Passiv-tausch

Bilanz-verlän-gerung

Bilanz-verkür -zung

keines trifftzu

a) Barabhebung vom Bankkonto für die Geschäftskasse

b) Überweisung der Geschäftsmiete

c) Lieferverbindlichkeiten werden durch Banküberweisung ausgeglichen.

d) Aufnahme eines Darlehens. Der Betrag wird dem Bankkonto gutgeschrieben.

e) Kauf einer neuen Büroeinrichtung. Den Betrag bleiben wir schuldig.

f) Ein Kunde zahlt seine Schuld (als Forderung verbucht) bar.

g) Überweisung der Stromrechnung für den Stromverbrauch des Vormonats.

2. Erläutern Sie, warum Buchungen auf Bestandskonten alleine nicht der Realität entsprechen.

LerncheckIch weiß jetzt, dass …

eine Sollbuchung Mittelverwendung bedeutet, eine Habenbuchung Mittelherkunft.

reine Bestandsbuchungen zu keiner Veränderung des Eigenkapitals führen.

alle Bestandskonten aus der Bilanz herausgelöst und in diese wieder zusammengeführt werden.

Wissen

Lernen WissenSichernÜben