Embed Size (px)

Citation preview

Limitierung als Kernbestandteil des Risikomanagements in Banken

Vortrag an der Universität Hohenheim

Prof. Dr. Stefan Kirmße

Stuttgart-Hohenheim, 3. Februar 2009

Universität Hohenheim Limitierung - 2zeb/rolfes.schierenbeck.associates

Agenda

1 Wer ist zeb/

2 Risikomanagement in Banken

3 Limitierung als Kernbestandteil des Risikomanagements

Universität Hohenheim Limitierung - 3zeb/rolfes.schierenbeck.associates

1 Wer ist zeb/

2 Risikomanagement in Banken

3 Limitierung als Kernbestandteil des Risikomanagements

Universität Hohenheim Limitierung - 4zeb/rolfes.schierenbeck.associates

zeb/ unterstützt als fokussierte Beratung Unternehmen und Institutionen im Finanzdienstleistungssektor in Deutschland und Europa

zeb/rolfes.schierenbeck.associates

• Management-Beratung(strategisch und operativ)

• IT-Beratung/IT-Entwicklung

• Training & Coaching

• Seminare

BranchenfokusBanken und Versicherungen

Universität Hohenheim Limitierung - 5zeb/rolfes.schierenbeck.associates

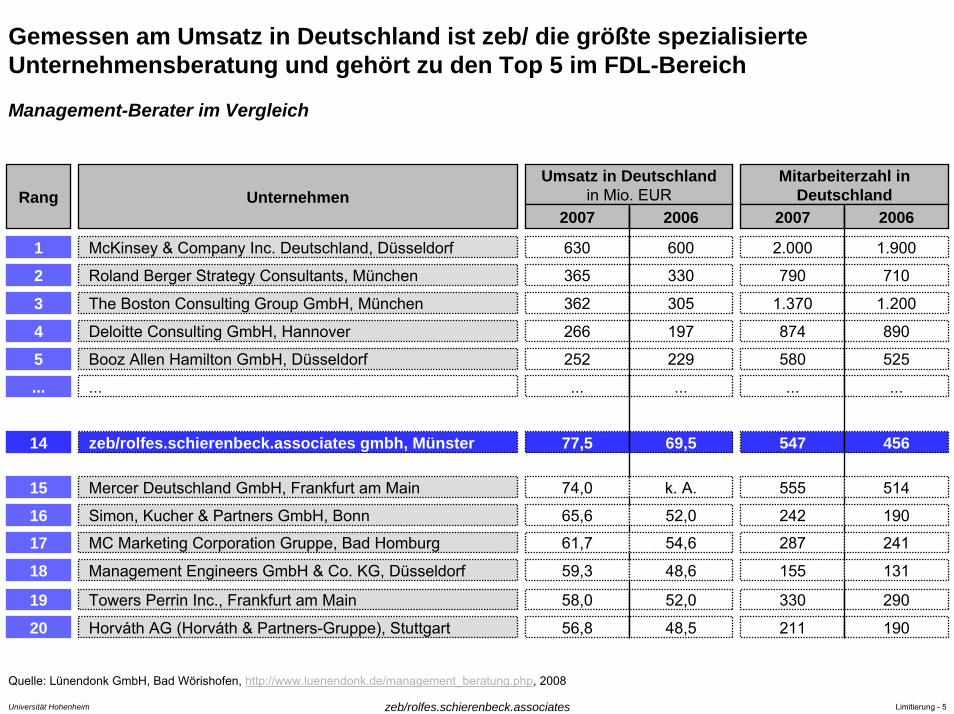

Gemessen am Umsatz in Deutschland ist zeb/ die größte spezialisierte Unternehmensberatung und gehört zu den Top 5 im FDL-Bereich

Management-Berater im Vergleich

Rang UnternehmenUmsatz in Deutschland

in Mio. EURMitarbeiterzahl in

Deutschland2007 2006 2007 2006

630

365

362

266

252

...

77,5

58,0

56,8

600

330

305

197

229

...

69,5

52,0

48,5

2.000

790

1.370

874

580

...

547

330

211

1.900

710

1.200

890

525

...

456

290

190

1 McKinsey & Company Inc. Deutschland, Düsseldorf

2 Roland Berger Strategy Consultants, München

3 The Boston Consulting Group GmbH, München

4 Deloitte Consulting GmbH, Hannover

Booz Allen Hamilton GmbH, Düsseldorf5

......

zeb/rolfes.schierenbeck.associates gmbh, Münster14

15 Mercer Deutschland GmbH, Frankfurt am Main 74,0

65,6

k. A.

52,0

555

242

514

19016 Simon, Kucher & Partners GmbH, Bonn

17 MC Marketing Corporation Gruppe, Bad Homburg 61,7 54,6 287 241

18 Management Engineers GmbH & Co. KG, Düsseldorf 59,3 48,6 155 131

19 Towers Perrin Inc., Frankfurt am Main

20 Horváth AG (Horváth & Partners-Gruppe), Stuttgart

Quelle: Lünendonk GmbH, Bad Wörishofen, http://www.luenendonk.de/management_beratung.php, 2008

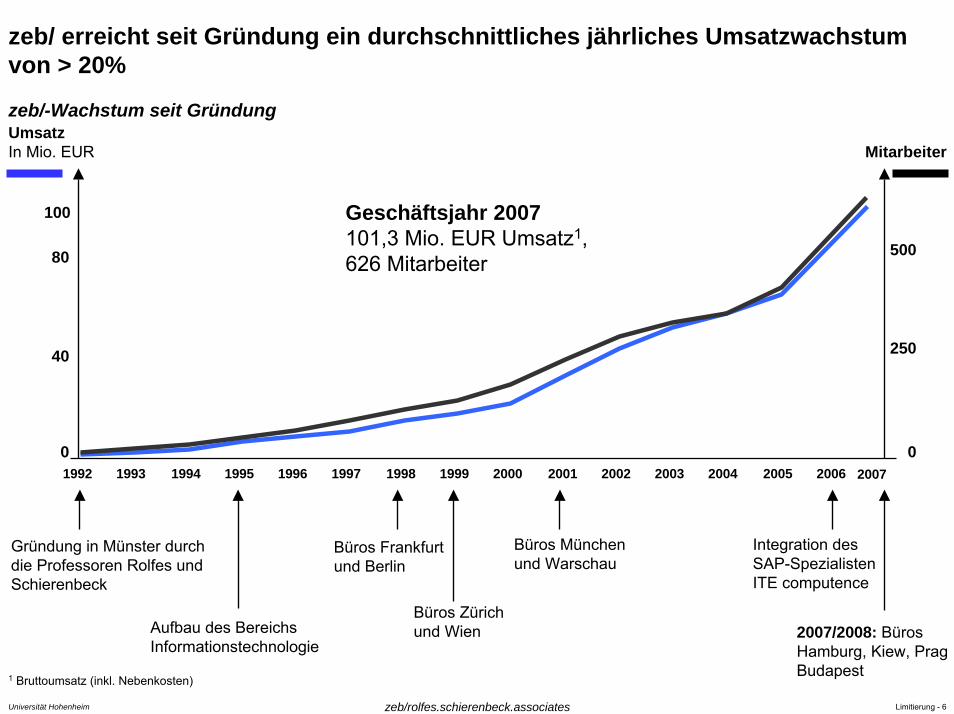

zeb/ erreicht seit Gründung ein durchschnittliches jährliches Umsatzwachstum von > 20%

Umsatz In Mio. EUR Mitarbeiter

Universität Hohenheim Limitierung - 6zeb/rolfes.schierenbeck.associates

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

500

250

0

80

40

0

zeb/-Wachstum seit Gründung

Geschäftsjahr 2007 101,3 Mio. EUR Umsatz1,626 Mitarbeiter

100

2007

Büros Frankfurt und Berlin

Büros Zürich und Wien

Büros München und Warschau

Integration des SAP-Spezialisten ITE computence

Gründung in Münster durch die Professoren Rolfes und Schierenbeck

Aufbau des Bereichs Informationstechnologie

2007/2008: Büros Hamburg, Kiew, PragBudapest1 Bruttoumsatz (inkl. Nebenkosten)

Universität Hohenheim Limitierung - 7zeb/rolfes.schierenbeck.associates

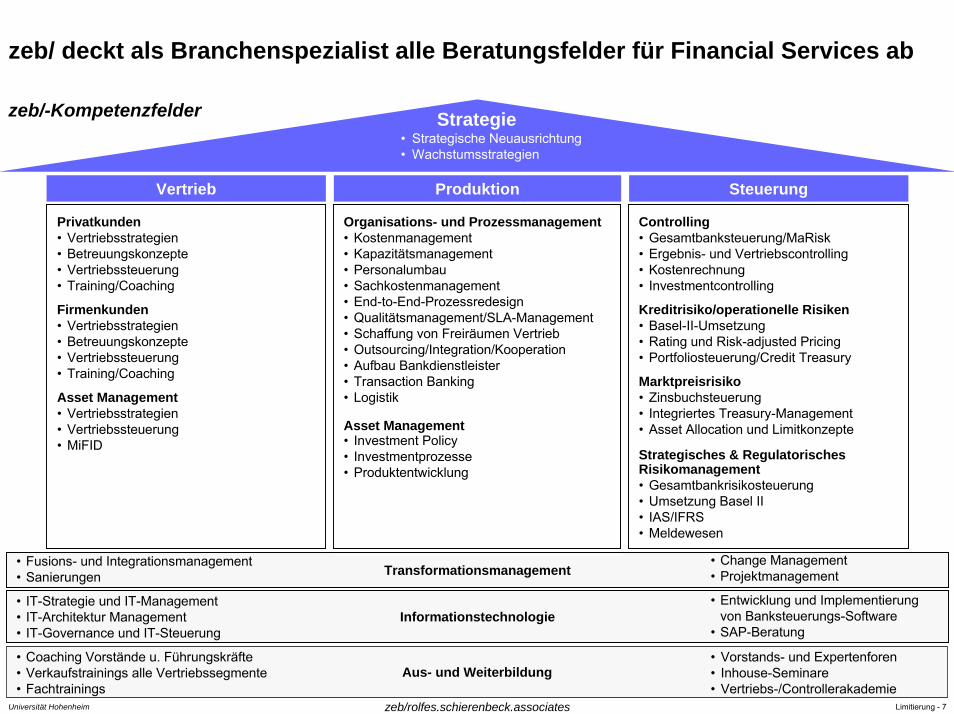

zeb/ deckt als Branchenspezialist alle Beratungsfelder für Financial Services ab

zeb/-Kompetenzfelder Strategie• Strategische Neuausrichtung• Wachstumsstrategien

Informationstechnologie• Entwicklung und Implementierung

von Banksteuerungs-Software• SAP-Beratung

• IT-Strategie und IT-Management• IT-Architektur Management• IT-Governance und IT-Steuerung

Transformationsmanagement

Privatkunden• Vertriebsstrategien• Betreuungskonzepte• Vertriebssteuerung• Training/Coaching

Firmenkunden• Vertriebsstrategien• Betreuungskonzepte• Vertriebssteuerung• Training/Coaching

Asset Management• Vertriebsstrategien• Vertriebssteuerung• MiFID

Vertrieb

Controlling• Gesamtbanksteuerung/MaRisk• Ergebnis- und Vertriebscontrolling• Kostenrechnung• Investmentcontrolling

Kreditrisiko/operationelle Risiken• Basel-II-Umsetzung• Rating und Risk-adjusted Pricing• Portfoliosteuerung/Credit Treasury

Marktpreisrisiko• Zinsbuchsteuerung• Integriertes Treasury-Management• Asset Allocation und Limitkonzepte

Strategisches & Regulatorisches Risikomanagement• Gesamtbankrisikosteuerung• Umsetzung Basel II• IAS/IFRS • Meldewesen

Produktion Steuerung

Organisations- und Prozessmanagement• Kostenmanagement• Kapazitätsmanagement• Personalumbau• Sachkostenmanagement• End-to-End-Prozessredesign• Qualitätsmanagement/SLA-Management• Schaffung von Freiräumen Vertrieb• Outsourcing/Integration/Kooperation• Aufbau Bankdienstleister• Transaction Banking• Logistik

Asset Management• Investment Policy• Investmentprozesse• Produktentwicklung

Aus- und Weiterbildung• Coaching Vorstände u. Führungskräfte• Verkaufstrainings alle Vertriebssegmente• Fachtrainings

• Vorstands- und Expertenforen• Inhouse-Seminare• Vertriebs-/Controllerakademie

• Change Management• Projektmanagement

• Fusions- und Integrationsmanagement• Sanierungen

Universität Hohenheim Limitierung - 8zeb/rolfes.schierenbeck.associates

Die Referenzen von zeb/ dokumentieren die starke Marktstellung im Bereich Financial Services in allen Sektoren im Inland

Ausgewählte Kunden der zeb/-Gruppe im Inland

Sparkassen-Finanzgruppe

Groß-, Regional-und Privatbanken

Genossenschaftliche Institute Versicherungen

Universität Hohenheim Limitierung - 9zeb/rolfes.schierenbeck.associates

Auch in Österreich und der Schweiz ist zeb/ seit Langem bei führenden Banken tätig – CEE als Wachstumsmarkt der Zukunft ist seit einigen Jahren im Aufbau

Ausgewählte Kunden der zeb/-Gruppe im Ausland

Österreich Schweiz/Liechtenstein CEE (West-) Europa

LGT Bank in Liechtenstein

Universität Hohenheim Limitierung - 10zeb/rolfes.schierenbeck.associates

1 Wer ist zeb/

2 Risikomanagement in Banken

3 Limitierung als Kernbestandteil des Risikomanagements

Universität Hohenheim Limitierung - 11zeb/rolfes.schierenbeck.associates

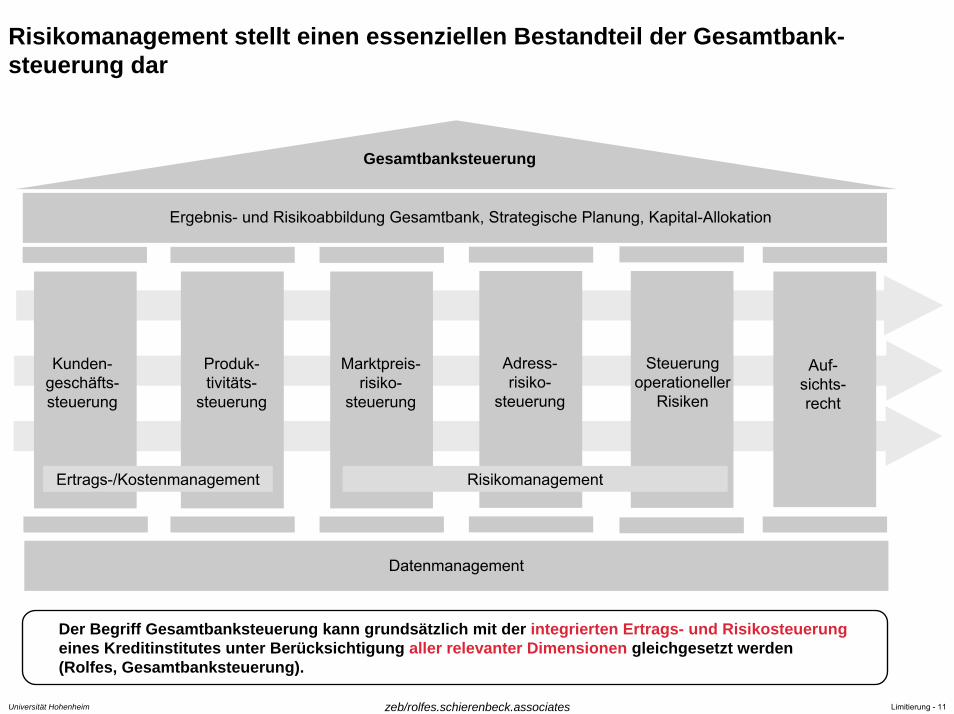

Risikomanagement stellt einen essenziellen Bestandteil der Gesamtbank-steuerung dar

Gesamtbanksteuerung

Ergebnis- und Risikoabbildung Gesamtbank, Strategische Planung, Kapital-Allokation

Auf-sichts-recht

Adress-risiko-

steuerung

Marktpreis-risiko-

steuerung

Kunden-geschäfts-steuerung

Produk-tivitäts-

steuerung

Steuerungoperationeller

Risiken

RisikomanagementErtrags-/Kostenmanagement

Datenmanagement

Der Begriff Gesamtbanksteuerung kann grundsätzlich mit der integrierten Ertrags- und Risikosteuerungeines Kreditinstitutes unter Berücksichtigung aller relevanter Dimensionen gleichgesetzt werden (Rolfes, Gesamtbanksteuerung).

Universität Hohenheim Limitierung - 12zeb/rolfes.schierenbeck.associates

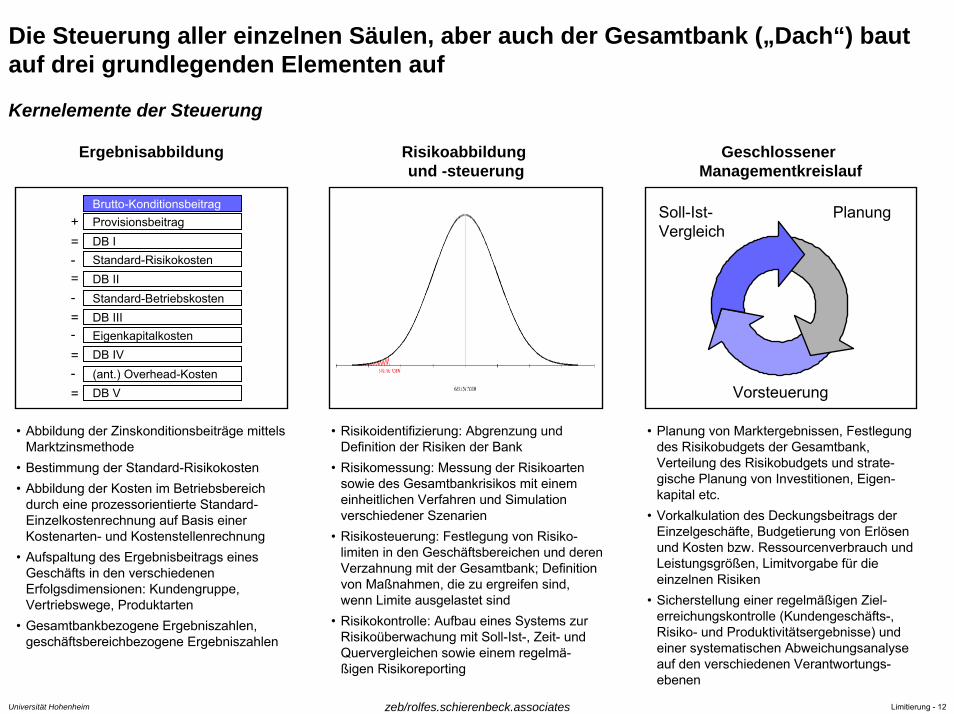

Die Steuerung aller einzelnen Säulen, aber auch der Gesamtbank („Dach“) baut auf drei grundlegenden Elementen auf

Kernelemente der Steuerung

Ergebnisabbildung Risikoabbildung und -steuerung

Geschlossener Managementkreislauf

PlanungSoll-Ist-Vergleich

Vorsteuerung

Standard-Betriebskosten

Provisionsbeitrag

Standard-Risikokosten

Brutto-Konditionsbeitrag

DB II

Eigenkapitalkosten DB III

=

DB I

=-

-

+

-

(ant.) Overhead-Kosten -DB IV

DB V

=

=

=

• Planung von Marktergebnissen, Festlegung des Risikobudgets der Gesamtbank, Verteilung des Risikobudgets und strate-gische Planung von Investitionen, Eigen-kapital etc.

• Vorkalkulation des Deckungsbeitrags der Einzelgeschäfte, Budgetierung von Erlösen und Kosten bzw. Ressourcenverbrauch und Leistungsgrößen, Limitvorgabe für die einzelnen Risiken

• Sicherstellung einer regelmäßigen Ziel-erreichungskontrolle (Kundengeschäfts-, Risiko- und Produktivitätsergebnisse) und einer systematischen Abweichungsanalyse auf den verschiedenen Verantwortungs-ebenen

• Risikoidentifizierung: Abgrenzung und Definition der Risiken der Bank

• Risikomessung: Messung der Risikoarten sowie des Gesamtbankrisikos mit einem einheitlichen Verfahren und Simulation verschiedener Szenarien

• Risikosteuerung: Festlegung von Risiko-limiten in den Geschäftsbereichen und deren Verzahnung mit der Gesamtbank; Definition von Maßnahmen, die zu ergreifen sind, wenn Limite ausgelastet sind

• Risikokontrolle: Aufbau eines Systems zur Risikoüberwachung mit Soll-Ist-, Zeit- und Quervergleichen sowie einem regelmä-ßigen Risikoreporting

• Abbildung der Zinskonditionsbeiträge mittels Marktzinsmethode

• Bestimmung der Standard-Risikokosten• Abbildung der Kosten im Betriebsbereich

durch eine prozessorientierte Standard-Einzelkostenrechnung auf Basis einer Kostenarten- und Kostenstellenrechnung

• Aufspaltung des Ergebnisbeitrags eines Geschäfts in den verschiedenen Erfolgsdimensionen: Kundengruppe, Vertriebswege, Produktarten

• Gesamtbankbezogene Ergebniszahlen, geschäftsbereichbezogene Ergebniszahlen

Universität Hohenheim Limitierung - 13zeb/rolfes.schierenbeck.associates

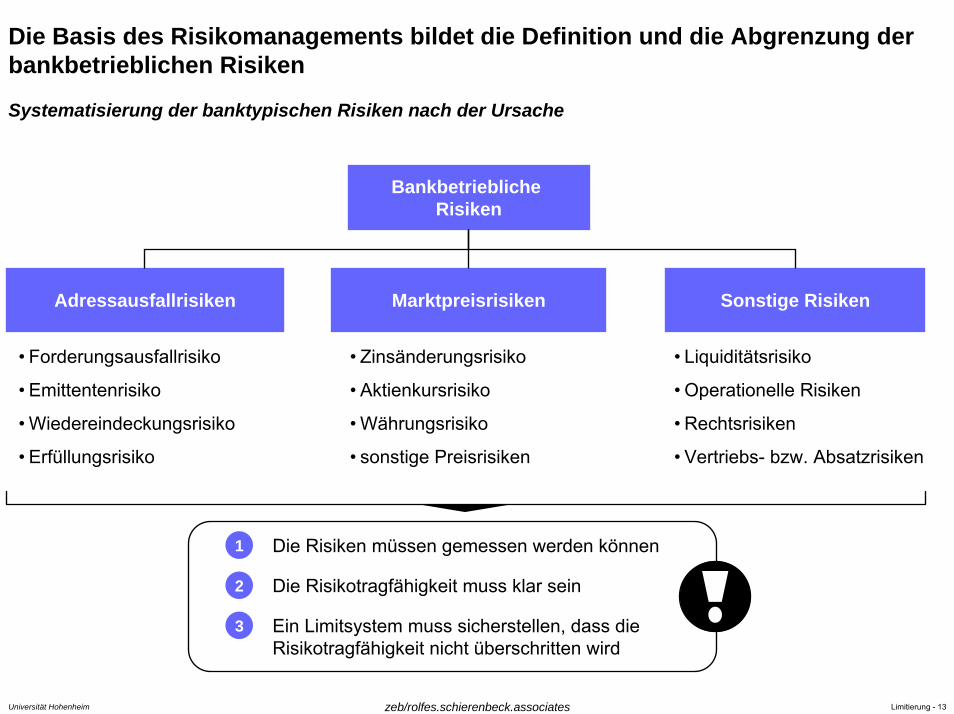

Die Basis des Risikomanagements bildet die Definition und die Abgrenzung der bankbetrieblichen Risiken

Systematisierung der banktypischen Risiken nach der Ursache

Bankbetriebliche Risiken

Adressausfallrisiken Marktpreisrisiken Sonstige Risiken

• Forderungsausfallrisiko

• Emittentenrisiko

• Wiedereindeckungsrisiko

• Erfüllungsrisiko

• Zinsänderungsrisiko

• Aktienkursrisiko

• Währungsrisiko

• sonstige Preisrisiken

• Liquiditätsrisiko

• Operationelle Risiken

• Rechtsrisiken

• Vertriebs- bzw. Absatzrisiken

Die Risiken müssen gemessen werden können

Die Risikotragfähigkeit muss klar sein

Ein Limitsystem muss sicherstellen, dass die Risikotragfähigkeit nicht überschritten wird

1

2

3

Universität Hohenheim Limitierung - 14zeb/rolfes.schierenbeck.associates

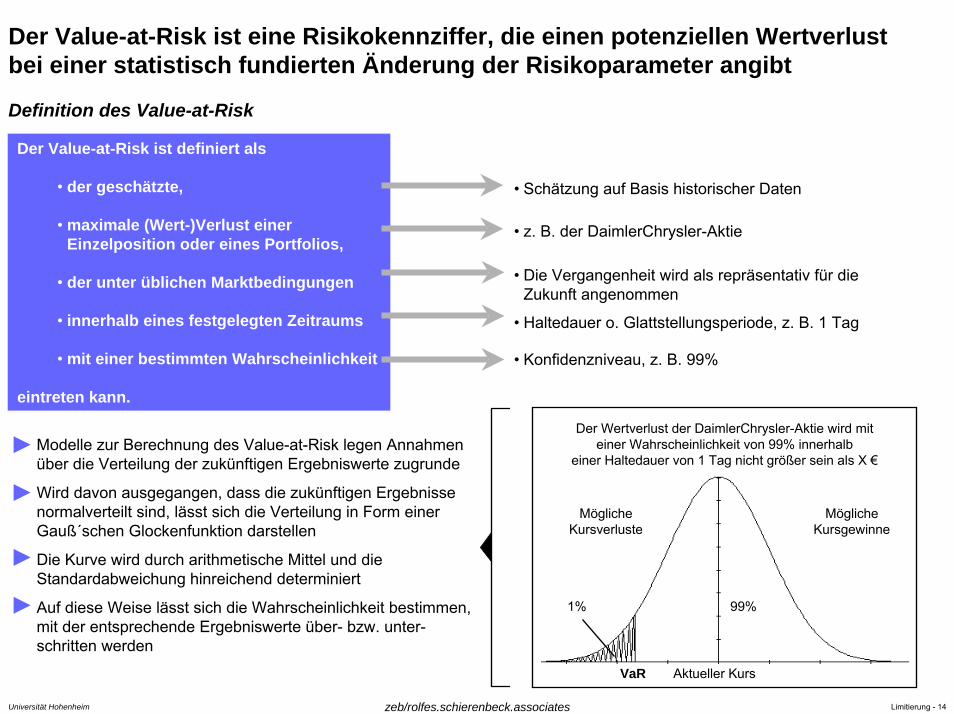

Der Value-at-Risk ist eine Risikokennziffer, die einen potenziellen Wertverlust bei einer statistisch fundierten Änderung der Risikoparameter angibt

Definition des Value-at-Risk

Der Value-at-Risk ist definiert als

• der geschätzte,

• maximale (Wert-)Verlust einer Einzelposition oder eines Portfolios,

• der unter üblichen Marktbedingungen

• innerhalb eines festgelegten Zeitraums

• mit einer bestimmten Wahrscheinlichkeit

eintreten kann.

• z. B. der DaimlerChrysler-Aktie

• Konfidenzniveau, z. B. 99%

• Haltedauer o. Glattstellungsperiode, z. B. 1 Tag

• Schätzung auf Basis historischer Daten

• Die Vergangenheit wird als repräsentativ für die Zukunft angenommen

Der Wertverlust der DaimlerChrysler-Aktie wird mit einer Wahrscheinlichkeit von 99% innerhalb

einer Haltedauer von 1 Tag nicht größer sein als X €

Aktueller Kurs

Mögliche Kursgewinne

Mögliche Kursverluste

VaR

1% 99%

• Modelle zur Berechnung des Value-at-Risk legen Annahmen über die Verteilung der zukünftigen Ergebniswerte zugrunde

• Wird davon ausgegangen, dass die zukünftigen Ergebnisse normalverteilt sind, lässt sich die Verteilung in Form einer Gauß´schen Glockenfunktion darstellen

• Die Kurve wird durch arithmetische Mittel und die Standardabweichung hinreichend determiniert

• Auf diese Weise lässt sich die Wahrscheinlichkeit bestimmen, mit der entsprechende Ergebniswerte über- bzw. unter-schritten werden

Universität Hohenheim Limitierung - 15zeb/rolfes.schierenbeck.associates

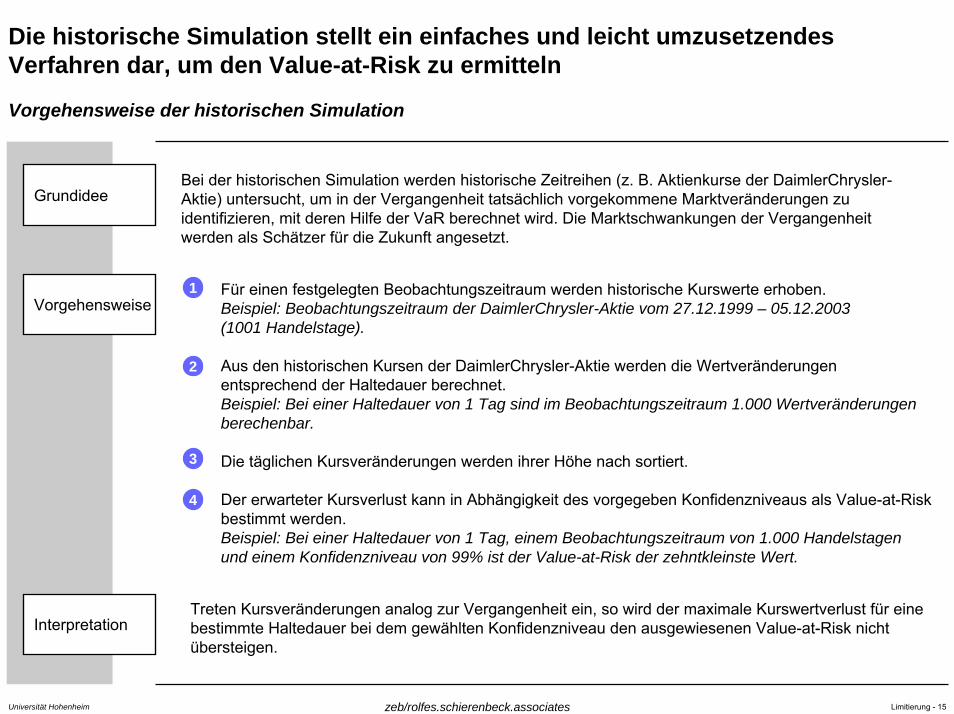

Die historische Simulation stellt ein einfaches und leicht umzusetzendes Verfahren dar, um den Value-at-Risk zu ermitteln

Vorgehensweise der historischen Simulation

GrundideeBei der historischen Simulation werden historische Zeitreihen (z. B. Aktienkurse der DaimlerChrysler-Aktie) untersucht, um in der Vergangenheit tatsächlich vorgekommene Marktveränderungen zu identifizieren, mit deren Hilfe der VaR berechnet wird. Die Marktschwankungen der Vergangenheit werden als Schätzer für die Zukunft angesetzt.

InterpretationTreten Kursveränderungen analog zur Vergangenheit ein, so wird der maximale Kurswertverlust für eine bestimmte Haltedauer bei dem gewählten Konfidenzniveau den ausgewiesenen Value-at-Risk nicht übersteigen.

VorgehensweiseFür einen festgelegten Beobachtungszeitraum werden historische Kurswerte erhoben.Beispiel: Beobachtungszeitraum der DaimlerChrysler-Aktie vom 27.12.1999 – 05.12.2003 (1001 Handelstage).

Aus den historischen Kursen der DaimlerChrysler-Aktie werden die Wertveränderungen entsprechend der Haltedauer berechnet.Beispiel: Bei einer Haltedauer von 1 Tag sind im Beobachtungszeitraum 1.000 Wertveränderungen berechenbar.

Die täglichen Kursveränderungen werden ihrer Höhe nach sortiert.

Der erwarteter Kursverlust kann in Abhängigkeit des vorgegeben Konfidenzniveaus als Value-at-Risk bestimmt werden.Beispiel: Bei einer Haltedauer von 1 Tag, einem Beobachtungszeitraum von 1.000 Handelstagen und einem Konfidenzniveau von 99% ist der Value-at-Risk der zehntkleinste Wert.

3

4

2

1

Universität Hohenheim Limitierung - 16zeb/rolfes.schierenbeck.associates

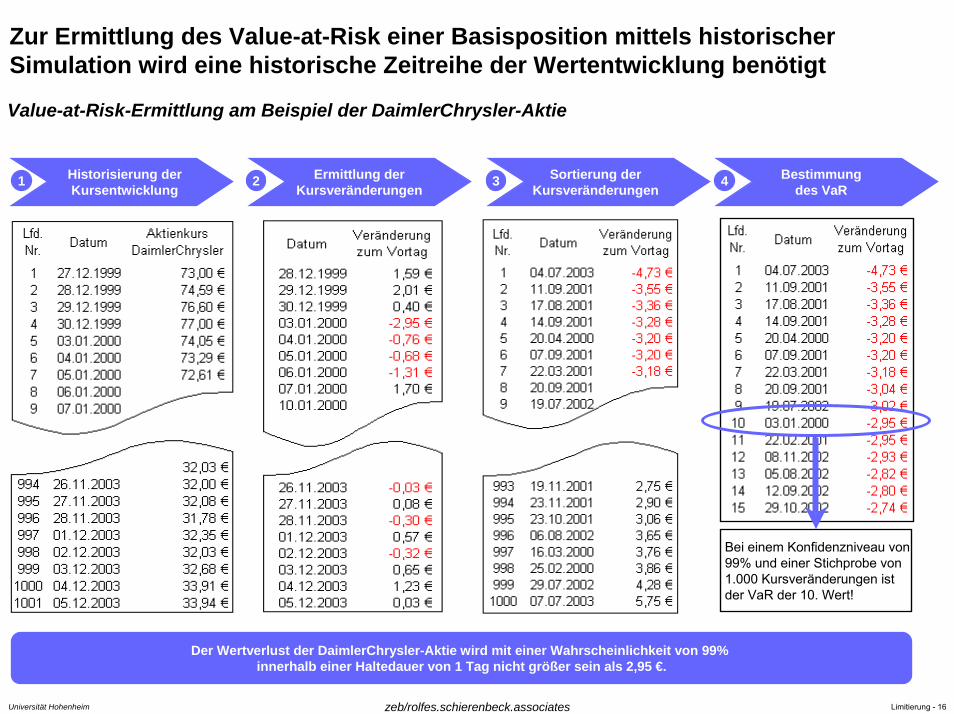

Zur Ermittlung des Value-at-Risk einer Basisposition mittels historischer Simulation wird eine historische Zeitreihe der Wertentwicklung benötigt

Value-at-Risk-Ermittlung am Beispiel der DaimlerChrysler-Aktie

Ermittlung derKursveränderungen

2 Sortierung derKursveränderungen

Bestimmung des VaR

Historisierung der Kursentwicklung

1 3 4

Bei einem Konfidenzniveau von 99% und einer Stichprobe von 1.000 Kursveränderungen ist der VaR der 10. Wert!

Der Wertverlust der DaimlerChrysler-Aktie wird mit einer Wahrscheinlichkeit von 99% innerhalb einer Haltedauer von 1 Tag nicht größer sein als 2,95 €.

Universität Hohenheim Limitierung - 17zeb/rolfes.schierenbeck.associates

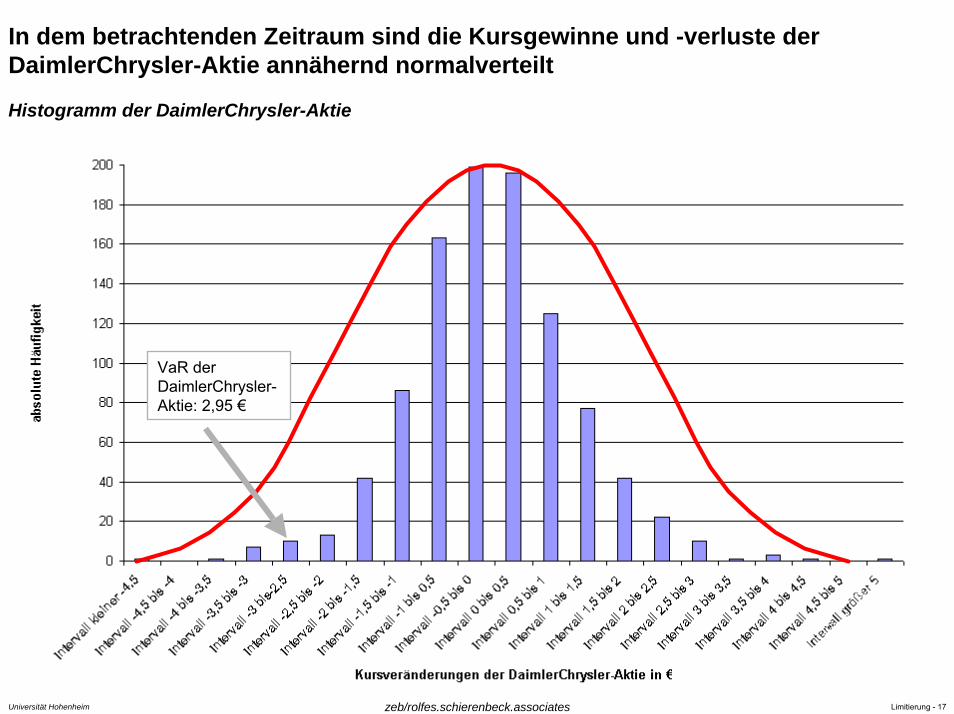

In dem betrachtenden Zeitraum sind die Kursgewinne und -verluste der DaimlerChrysler-Aktie annähernd normalverteilt

Histogramm der DaimlerChrysler-Aktie

VaR der DaimlerChrysler-Aktie: 2,95 €

Universität Hohenheim Limitierung - 18zeb/rolfes.schierenbeck.associates

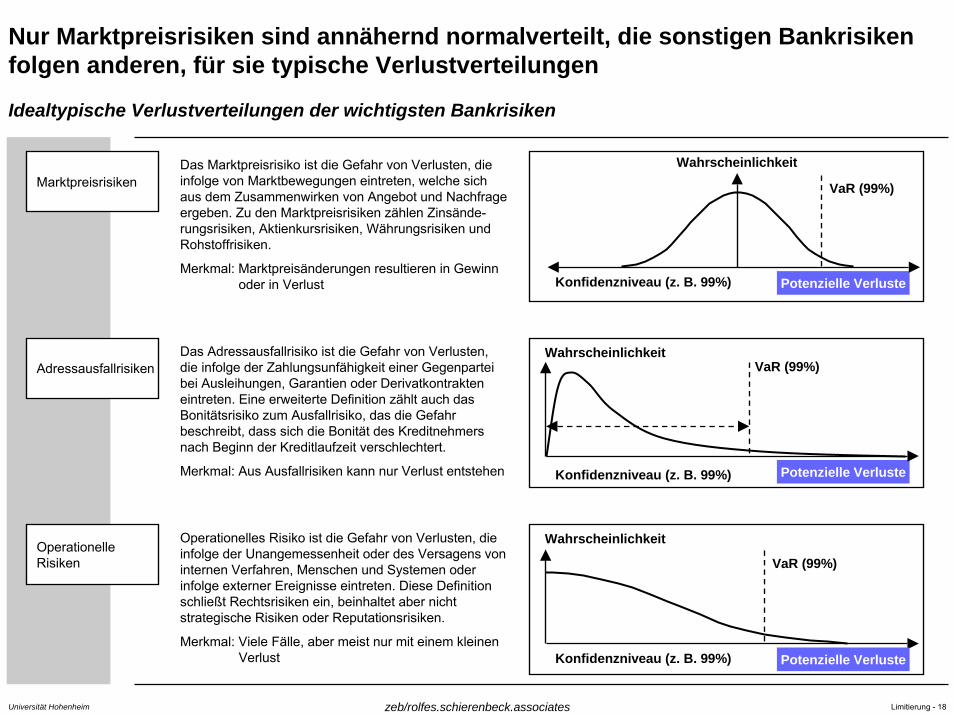

Nur Marktpreisrisiken sind annähernd normalverteilt, die sonstigen Bankrisiken folgen anderen, für sie typische Verlustverteilungen

Idealtypische Verlustverteilungen der wichtigsten Bankrisiken

Marktpreisrisiken

Adressausfallrisiken

OperationelleRisiken

Operationelles Risiko ist die Gefahr von Verlusten, die infolge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen und Systemen oder infolge externer Ereignisse eintreten. Diese Definition schließt Rechtsrisiken ein, beinhaltet aber nicht strategische Risiken oder Reputationsrisiken.

Merkmal: Viele Fälle, aber meist nur mit einem kleinen Verlust

Potenzielle Verluste

WahrscheinlichkeitVaR (99%)

Konfidenzniveau (z. B. 99%)

Potenzielle Verluste

Wahrscheinlichkeit

Konfidenzniveau (z. B. 99%)

Potenzielle Verluste

Wahrscheinlichkeit

Konfidenzniveau (z. B. 99%)

VaR (99%)

VaR (99%)

Das Adressausfallrisiko ist die Gefahr von Verlusten, die infolge der Zahlungsunfähigkeit einer Gegenpartei bei Ausleihungen, Garantien oder Derivatkontrakten eintreten. Eine erweiterte Definition zählt auch das Bonitätsrisiko zum Ausfallrisiko, das die Gefahr beschreibt, dass sich die Bonität des Kreditnehmers nach Beginn der Kreditlaufzeit verschlechtert.

Merkmal: Aus Ausfallrisiken kann nur Verlust entstehen

Das Marktpreisrisiko ist die Gefahr von Verlusten, die infolge von Marktbewegungen eintreten, welche sich aus dem Zusammenwirken von Angebot und Nachfrage ergeben. Zu den Marktpreisrisiken zählen Zinsände-rungsrisiken, Aktienkursrisiken, Währungsrisiken und Rohstoffrisiken.

Merkmal: Marktpreisänderungen resultieren in Gewinn oder in Verlust

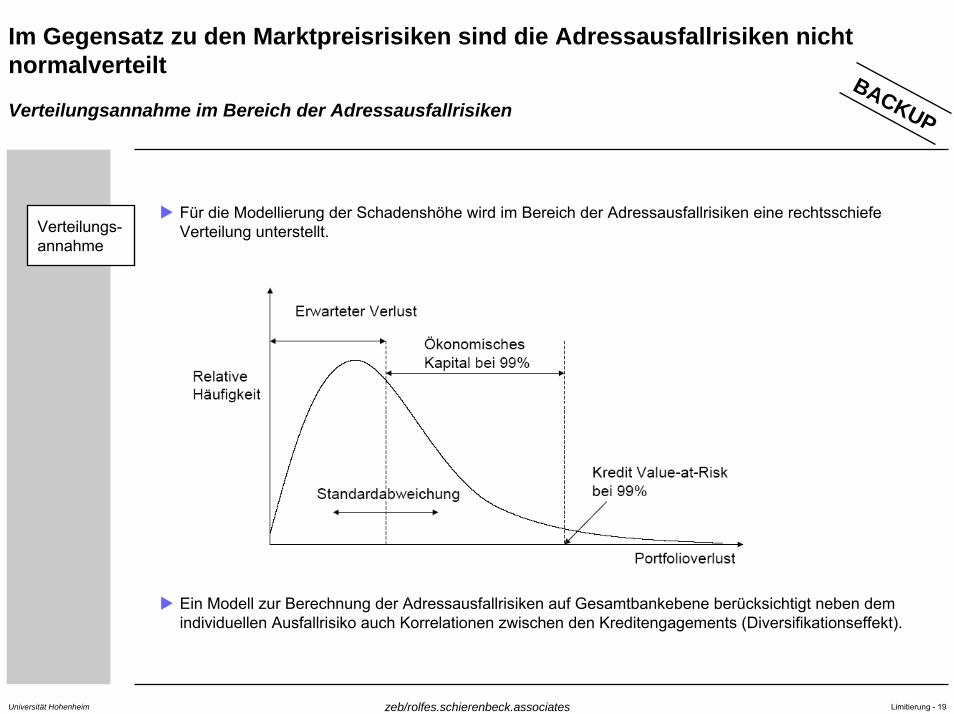

Für die Modellierung der Schadenshöhe wird im Bereich der Adressausfallrisiken eine rechtsschiefe Verteilung unterstellt.

Im Gegensatz zu den Marktpreisrisiken sind die Adressausfallrisiken nicht normalverteilt

Verteilungsannahme im Bereich der AdressausfallrisikenBACKUP

Ein Modell zur Berechnung der Adressausfallrisiken auf Gesamtbankebene berücksichtigt neben dem individuellen Ausfallrisiko auch Korrelationen zwischen den Kreditengagements (Diversifikationseffekt).

Verteilungs-annahme

Universität Hohenheim Limitierung - 19zeb/rolfes.schierenbeck.associates

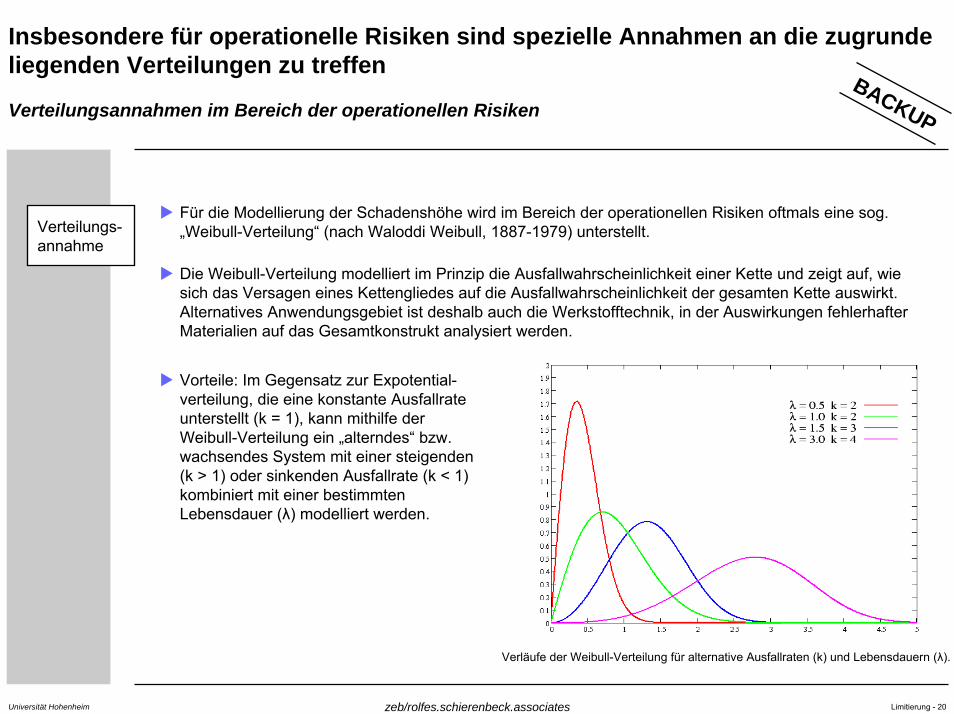

Für die Modellierung der Schadenshöhe wird im Bereich der operationellen Risiken oftmals eine sog. „Weibull-Verteilung“ (nach Waloddi Weibull, 1887-1979) unterstellt.

Die Weibull-Verteilung modelliert im Prinzip die Ausfallwahrscheinlichkeit einer Kette und zeigt auf, wie sich das Versagen eines Kettengliedes auf die Ausfallwahrscheinlichkeit der gesamten Kette auswirkt. Alternatives Anwendungsgebiet ist deshalb auch die Werkstofftechnik, in der Auswirkungen fehlerhafter Materialien auf das Gesamtkonstrukt analysiert werden.

Insbesondere für operationelle Risiken sind spezielle Annahmen an die zugrunde liegenden Verteilungen zu treffen

Verteilungsannahmen im Bereich der operationellen Risiken

Vorteile: Im Gegensatz zur Expotential-verteilung, die eine konstante Ausfallrate unterstellt (k = 1), kann mithilfe der Weibull-Verteilung ein „alterndes“ bzw. wachsendes System mit einer steigenden (k > 1) oder sinkenden Ausfallrate (k < 1) kombiniert mit einer bestimmten Lebensdauer (λ) modelliert werden.

Verläufe der Weibull-Verteilung für alternative Ausfallraten (k) und Lebensdauern (λ).

BACKUP

Verteilungs-annahme

Universität Hohenheim Limitierung - 20zeb/rolfes.schierenbeck.associates

Universität Hohenheim Limitierung - 21zeb/rolfes.schierenbeck.associates

Bei der praktischen Umsetzung eines Risikomanagements auf Gesamtbankebene mittels Value-at-Risk sind geeignete Prämissen zu setzen

Risikomessung mit dem Value-at-Risk

Im Idealfall lassen sich sämtliche Risiken eines Kreditinstitutes nach einem methodischen konsistenten Verfahren (Value-at-Risk-Ansatz) bestimmen.

In der Praxis lassen sich derzeit nur Marktpreisrisiken und Adressausfallrisiken mit Value-at-Risk-Verfahren ausreichend gut quantifizieren.

Operationelle Risiken lassen sich derzeit nur schwer quantifizieren, da theoretisch unbegrenzt viele Fehlermöglichkeiten eintreten können, deren Eintrittswahrscheinlichkeit aufgrund mangelnder vergangenheitsbezogener Daten nur subjektiv geschätzt werden kann und die aufgrund unglücklicher Kombinationen bestimmter Faktoren zu extremen Kumulationen führen können.

Liquiditätsrisiken werden in praxi noch nicht mit Value-at-Risk-Ansätzen bewertet, sondern werden über die aufsichtsrechtlichen Anforderungen der Liquiditätsverordnung (Ablösung Grundsatz II) gesteuert.

Bei der Aggregation der Risikoarten einer Bank auf ein Gesamtbankrisiko existieren Diversifikations-effekte. Das Gesamtbankrisiko ist somit kleiner als die Summe der Einzelrisiken. Für eine gesamtbankbezogene Risikoermittlung müssen also die Korrelationen der einzelnen Risiken zueinander bekannt sein, die sich jedoch derzeit nur begrenzt bestimmen lassen.

Universität Hohenheim Limitierung - 22zeb/rolfes.schierenbeck.associates

1 Wer ist zeb/

2 Risikomanagement in Banken

3 Limitierung als Kernbestandteil des Risikomanagements

Universität Hohenheim Limitierung - 23zeb/rolfes.schierenbeck.associates

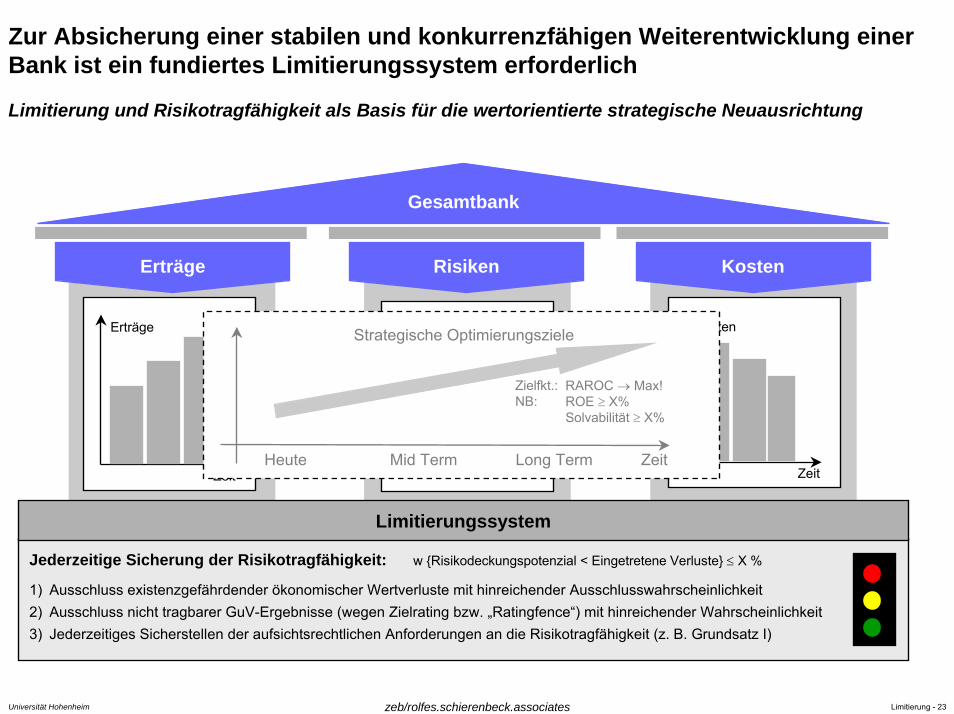

Zur Absicherung einer stabilen und konkurrenzfähigen Weiterentwicklung einer Bank ist ein fundiertes Limitierungssystem erforderlich

Limitierung und Risikotragfähigkeit als Basis für die wertorientierte strategische Neuausrichtung

Zeit

Kosten

ZeitZeit

Erträge

Gesamtbank

Erträge Risiken Kosten

Jederzeitige Sicherung der Risikotragfähigkeit: w {Risikodeckungspotenzial < Eingetretene Verluste} ≤ X %

1) Ausschluss existenzgefährdender ökonomischer Wertverluste mit hinreichender Ausschlusswahrscheinlichkeit2) Ausschluss nicht tragbarer GuV-Ergebnisse (wegen Zielrating bzw. „Ratingfence“) mit hinreichender Wahrscheinlichkeit3) Jederzeitiges Sicherstellen der aufsichtsrechtlichen Anforderungen an die Risikotragfähigkeit (z. B. Grundsatz I)

Limitierungssystem

RAROC

ZeitHeute Mid Term Long Term

Strategische Optimierungsziele

Zielfkt.:NB:

RAROC → Max!ROE ≥ X%Solvabilität ≥ X%

Universität Hohenheim Limitierung - 24zeb/rolfes.schierenbeck.associates

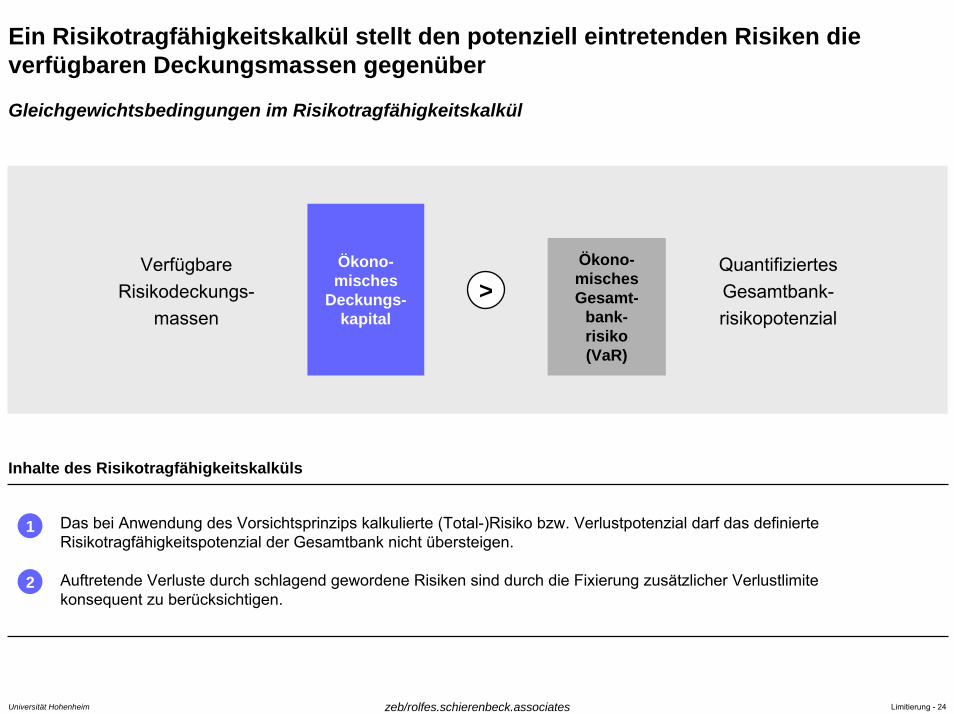

Ein Risikotragfähigkeitskalkül stellt den potenziell eintretenden Risiken die verfügbaren Deckungsmassen gegenüber

Gleichgewichtsbedingungen im Risikotragfähigkeitskalkül

>QuantifiziertesGesamtbank-risikopotenzial

VerfügbareRisikodeckungs-

massen

Ökono-misches

Deckungs-kapital

Ökono-mischesGesamt-

bank-risiko(VaR)

Inhalte des Risikotragfähigkeitskalküls

Das bei Anwendung des Vorsichtsprinzips kalkulierte (Total-)Risiko bzw. Verlustpotenzial darf das definierte Risikotragfähigkeitspotenzial der Gesamtbank nicht übersteigen.

Auftretende Verluste durch schlagend gewordene Risiken sind durch die Fixierung zusätzlicher Verlustlimite konsequent zu berücksichtigen.

1

2

Universität Hohenheim Limitierung - 25zeb/rolfes.schierenbeck.associates

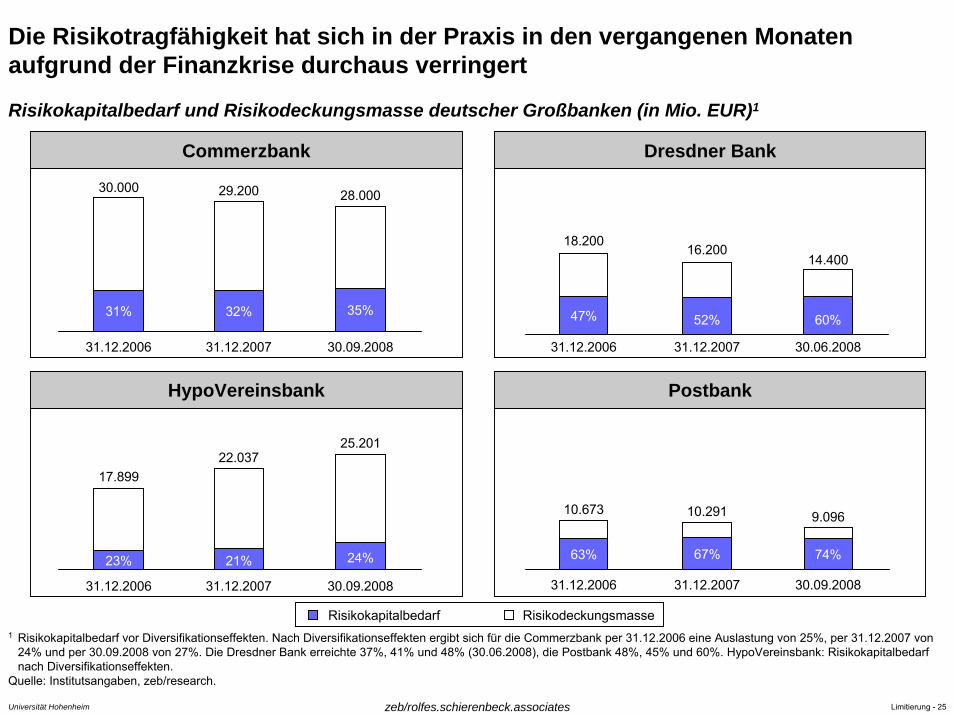

Die Risikotragfähigkeit hat sich in der Praxis in den vergangenen Monaten aufgrund der Finanzkrise durchaus verringert

Risikokapitalbedarf und Risikodeckungsmasse deutscher Großbanken (in Mio. EUR)1

31.12.2006 31.12.2007 30.09.2008

18.20016.200

14.400

47% 52%

30.000 29.200 28.000

31% 32% 35%

17.89922.037

25.201

23% 21% 24%

10.673 10.291 9.096

63% 67% 74%

1 Risikokapitalbedarf vor Diversifikationseffekten. Nach Diversifikationseffekten ergibt sich für die Commerzbank per 31.12.2006 eine Auslastung von 25%, per 31.12.2007 von 24% und per 30.09.2008 von 27%. Die Dresdner Bank erreichte 37%, 41% und 48% (30.06.2008), die Postbank 48%, 45% und 60%. HypoVereinsbank: Risikokapitalbedarf nach Diversifikationseffekten.

Quelle: Institutsangaben, zeb/research.

Commerzbank Dresdner Bank

31.12.2006 31.12.2007 30.06.2008

60%

HypoVereinsbank Postbank

31.12.2006 31.12.2007 30.09.2008 31.12.2006 31.12.2007 30.09.2008

Risikokapitalbedarf Risikodeckungsmasse

Universität Hohenheim Limitierung - 26zeb/rolfes.schierenbeck.associates

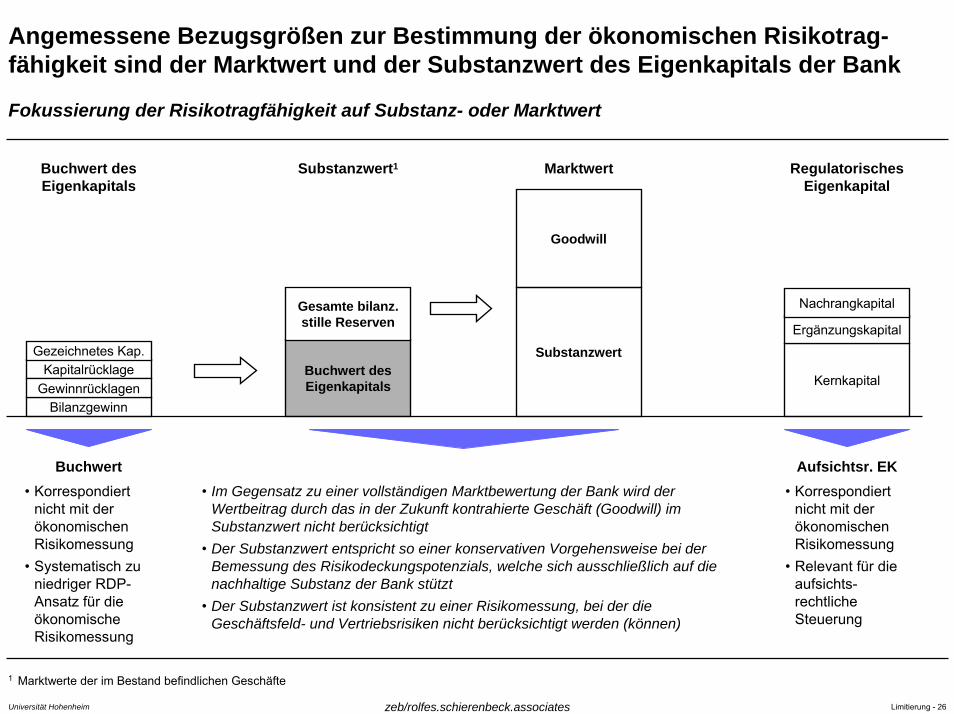

Angemessene Bezugsgrößen zur Bestimmung der ökonomischen Risikotrag-fähigkeit sind der Marktwert und der Substanzwert des Eigenkapitals der Bank

Fokussierung der Risikotragfähigkeit auf Substanz- oder Marktwert

• Korrespondiert nicht mit der ökonomischen Risikomessung

• Systematisch zu niedriger RDP-Ansatz für die ökonomische Risikomessung

Buchwert• Korrespondiert

nicht mit der ökonomischen Risikomessung

• Relevant für die aufsichts-rechtliche Steuerung

Aufsichtsr. EK

Buchwert desEigenkapitals

Gesamte bilanz.stille Reserven

Substanzwert

Goodwill

Kernkapital

Ergänzungskapital

Nachrangkapital

Kapitalrücklage

BilanzgewinnGewinnrücklagen

Gezeichnetes Kap.

Buchwert desEigenkapitals

Substanzwert1 Marktwert RegulatorischesEigenkapital

• Im Gegensatz zu einer vollständigen Marktbewertung der Bank wird der Wertbeitrag durch das in der Zukunft kontrahierte Geschäft (Goodwill) im Substanzwert nicht berücksichtigt

• Der Substanzwert entspricht so einer konservativen Vorgehensweise bei der Bemessung des Risikodeckungspotenzials, welche sich ausschließlich auf die nachhaltige Substanz der Bank stützt

• Der Substanzwert ist konsistent zu einer Risikomessung, bei der die Geschäftsfeld- und Vertriebsrisiken nicht berücksichtigt werden (können)

1 Marktwerte der im Bestand befindlichen Geschäfte

Universität Hohenheim Limitierung - 27zeb/rolfes.schierenbeck.associates

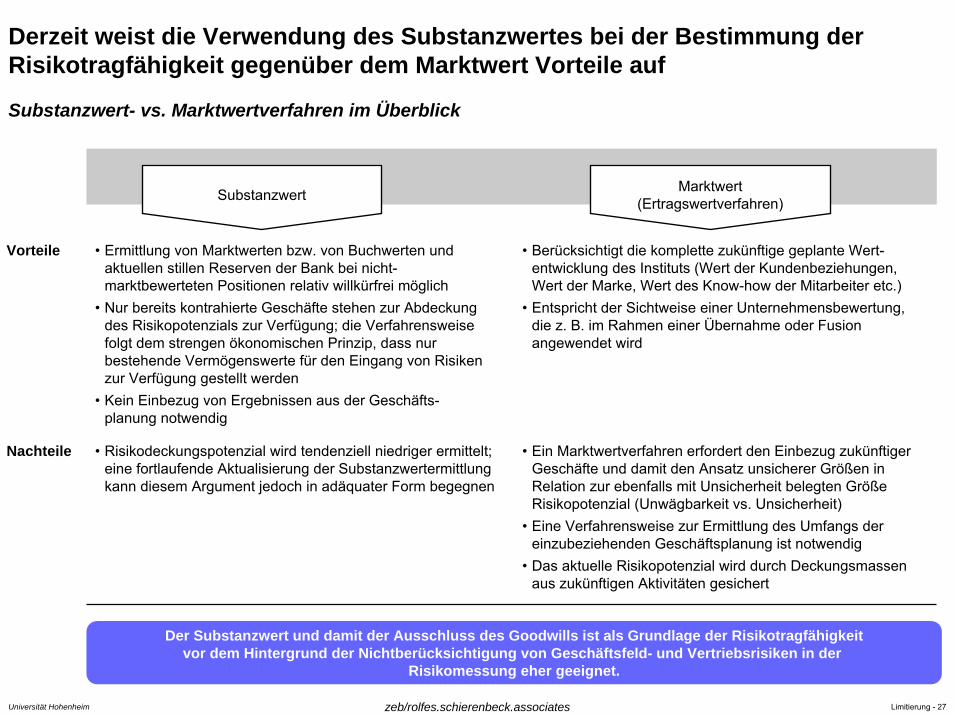

Derzeit weist die Verwendung des Substanzwertes bei der Bestimmung der Risikotragfähigkeit gegenüber dem Marktwert Vorteile auf

Substanzwert- vs. Marktwertverfahren im Überblick

Substanzwert Marktwert(Ertragswertverfahren)

• Ermittlung von Marktwerten bzw. von Buchwerten und aktuellen stillen Reserven der Bank bei nicht-marktbewerteten Positionen relativ willkürfrei möglich

• Nur bereits kontrahierte Geschäfte stehen zur Abdeckung des Risikopotenzials zur Verfügung; die Verfahrensweise folgt dem strengen ökonomischen Prinzip, dass nur bestehende Vermögenswerte für den Eingang von Risiken zur Verfügung gestellt werden

• Kein Einbezug von Ergebnissen aus der Geschäfts-planung notwendig

Vorteile • Berücksichtigt die komplette zukünftige geplante Wert-entwicklung des Instituts (Wert der Kundenbeziehungen, Wert der Marke, Wert des Know-how der Mitarbeiter etc.)

• Entspricht der Sichtweise einer Unternehmensbewertung, die z. B. im Rahmen einer Übernahme oder Fusion angewendet wird

Nachteile • Ein Marktwertverfahren erfordert den Einbezug zukünftiger Geschäfte und damit den Ansatz unsicherer Größen in Relation zur ebenfalls mit Unsicherheit belegten Größe Risikopotenzial (Unwägbarkeit vs. Unsicherheit)

• Eine Verfahrensweise zur Ermittlung des Umfangs der einzubeziehenden Geschäftsplanung ist notwendig

• Das aktuelle Risikopotenzial wird durch Deckungsmassen aus zukünftigen Aktivitäten gesichert

• Risikodeckungspotenzial wird tendenziell niedriger ermittelt; eine fortlaufende Aktualisierung der Substanzwertermittlung kann diesem Argument jedoch in adäquater Form begegnen

Der Substanzwert und damit der Ausschluss des Goodwills ist als Grundlage der Risikotragfähigkeitvor dem Hintergrund der Nichtberücksichtigung von Geschäftsfeld- und Vertriebsrisiken in der

Risikomessung eher geeignet.

Universität Hohenheim Limitierung - 28zeb/rolfes.schierenbeck.associates

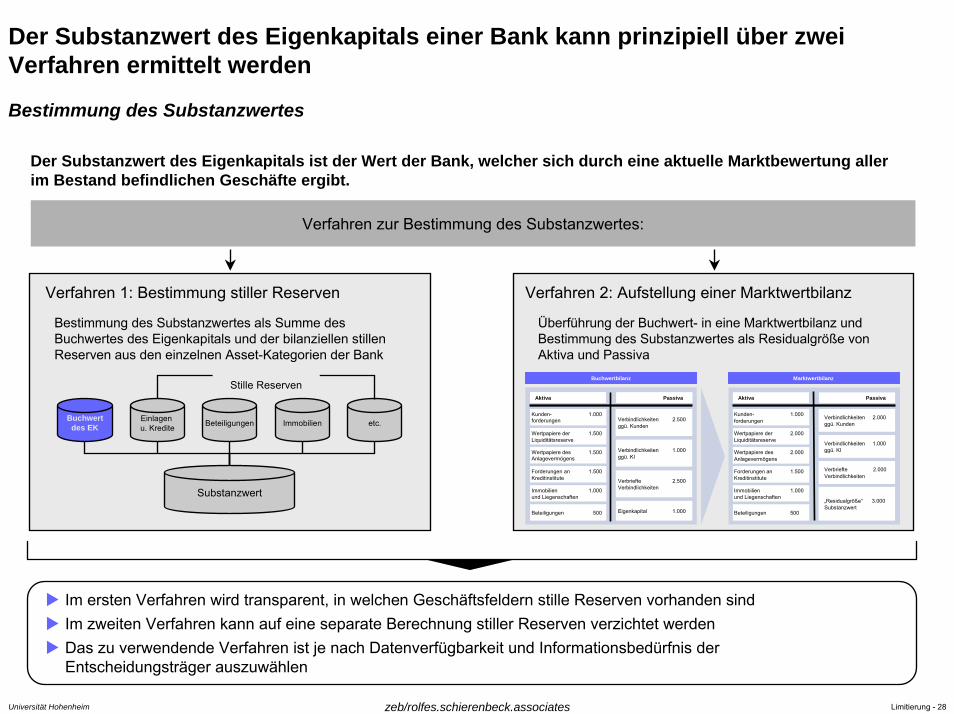

Der Substanzwert des Eigenkapitals einer Bank kann prinzipiell über zwei Verfahren ermittelt werden

Bestimmung des Substanzwertes

Der Substanzwert des Eigenkapitals ist der Wert der Bank, welcher sich durch eine aktuelle Marktbewertung aller im Bestand befindlichen Geschäfte ergibt.

Verfahren zur Bestimmung des Substanzwertes:

Überführung der Buchwert- in eine Marktwertbilanz und Bestimmung des Substanzwertes als Residualgröße von Aktiva und Passiva

Verfahren 2: Aufstellung einer Marktwertbilanz

Bestimmung des Substanzwertes als Summe des Buchwertes des Eigenkapitals und der bilanziellen stillen Reserven aus den einzelnen Asset-Kategorien der Bank

Verfahren 1: Bestimmung stiller Reserven

Beteiligungen ImmobilienEinlagen u. Kredite etc.

Substanzwert

Buchwertdes EK

Stille ReservenBuchwert -Bilanz

Aktiva Passiva

Verbindlichkeiten 2.500ggü . Kunden

Buchwertbilanz

Aktiva Passiva

Kunden-forderungen

1.000Verbindlichkeitenggü. Kunden

Marktwertbilanz

2.500

Verbindlichkeitenggü. KI

1.000

VerbriefteVerbindlichkeiten

2.500

Eigenkapital 1.000Beteiligungen 500

Immobilienund Liegenschaften

1.000

Forderungen anKreditinstitute

1.500

Aktiva Passiva

Kunden- 1.000forderungen

„Residualgröße“ 3.000Substanzwert

Wertpapiere derLiquiditätsreserve

Wertpapiere desAnlagevermögens

Forderungen anKreditinstitute

Immobilienund Liegenschaften

Beteiligungen

Verbindlichkeiten 2.000ggü. Kunden

Verbindlichkeiten 1.000ggü. KI

Verbriefte 2.000Verbindlichkeiten

2.000

2.000

1.500

1.000

500

Wertpapiere derLiquiditätsreserve

1.500

Wertpapiere desAnlagevermögens

1.500

Im ersten Verfahren wird transparent, in welchen Geschäftsfeldern stille Reserven vorhanden sindIm zweiten Verfahren kann auf eine separate Berechnung stiller Reserven verzichtet werdenDas zu verwendende Verfahren ist je nach Datenverfügbarkeit und Informationsbedürfnis der Entscheidungsträger auszuwählen

Universität Hohenheim Limitierung - 29zeb/rolfes.schierenbeck.associates

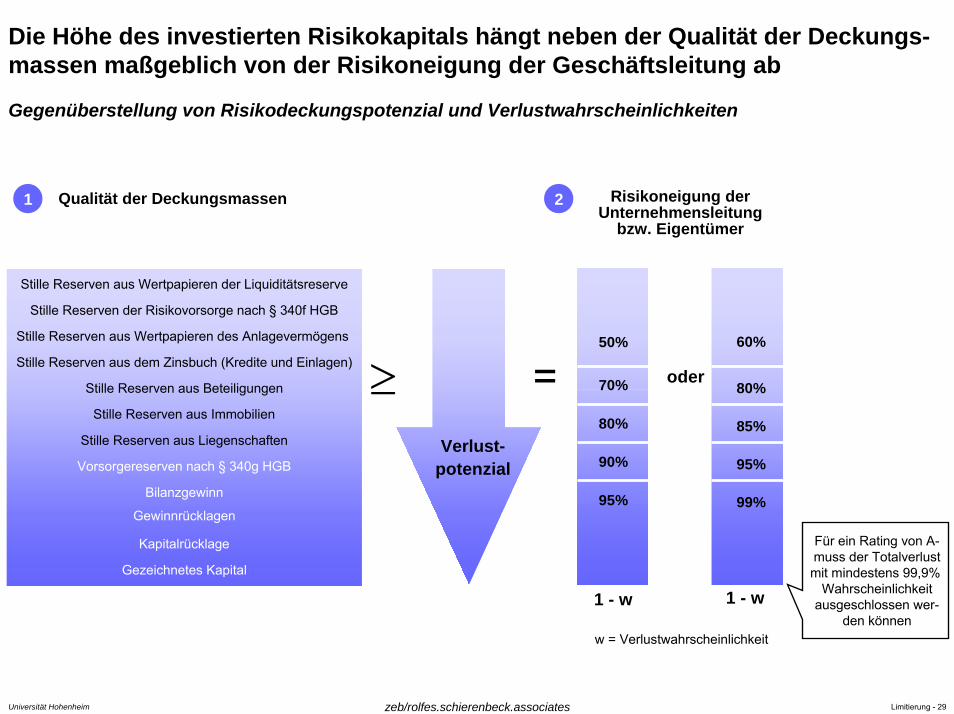

Die Höhe des investierten Risikokapitals hängt neben der Qualität der Deckungs-massen maßgeblich von der Risikoneigung der Geschäftsleitung ab

Gegenüberstellung von Risikodeckungspotenzial und Verlustwahrscheinlichkeiten

1 Qualität der Deckungsmassen 2 Risikoneigung der Unternehmensleitung

bzw. Eigentümer

oder≥Verlust-

potenzial

=

95%

90%

80%

70%

50%

1 - w

99%

95%

85%

80%

60%

1 - w

Stille Reserven der Risikovorsorge nach § 340f HGB

Stille Reserven aus Wertpapieren der Liquiditätsreserve

Kapitalrücklage

Gezeichnetes Kapital

Bilanzgewinn

Gewinnrücklagen

Stille Reserven aus Wertpapieren des Anlagevermögens

Stille Reserven aus dem Zinsbuch (Kredite und Einlagen)

Vorsorgereserven nach § 340g HGB

Stille Reserven aus Beteiligungen

Stille Reserven aus Immobilien

Stille Reserven aus Liegenschaften

Für ein Rating von A-muss der Totalverlustmit mindestens 99,9%

Wahrscheinlichkeitausgeschlossen wer-

den könnenw = Verlustwahrscheinlichkeit

Universität Hohenheim Limitierung - 30zeb/rolfes.schierenbeck.associates

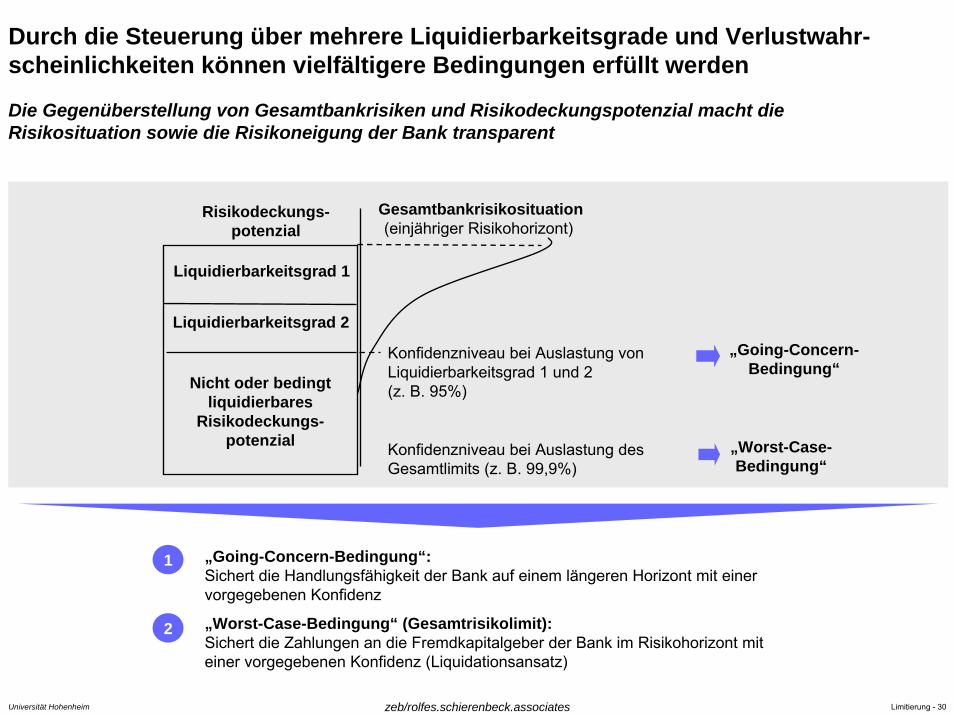

Durch die Steuerung über mehrere Liquidierbarkeitsgrade und Verlustwahr-scheinlichkeiten können vielfältigere Bedingungen erfüllt werden

Die Gegenüberstellung von Gesamtbankrisiken und Risikodeckungspotenzial macht die Risikosituation sowie die Risikoneigung der Bank transparent

Risikodeckungs-potenzial

Gesamtbankrisikosituation(einjähriger Risikohorizont)

Liquidierbarkeitsgrad 1

Liquidierbarkeitsgrad 2

Nicht oder bedingt liquidierbares

Risikodeckungs-potenzial

„Going-Concern-Bedingung“

„Worst-Case-Bedingung“

Konfidenzniveau bei Auslastung des Gesamtlimits (z. B. 99,9%)

Konfidenzniveau bei Auslastung von Liquidierbarkeitsgrad 1 und 2(z. B. 95%)

„Going-Concern-Bedingung“:Sichert die Handlungsfähigkeit der Bank auf einem längeren Horizont mit einer vorgegebenen Konfidenz

„Worst-Case-Bedingung“ (Gesamtrisikolimit):Sichert die Zahlungen an die Fremdkapitalgeber der Bank im Risikohorizont mit einer vorgegebenen Konfidenz (Liquidationsansatz)

1

2

Universität Hohenheim Limitierung - 31zeb/rolfes.schierenbeck.associates

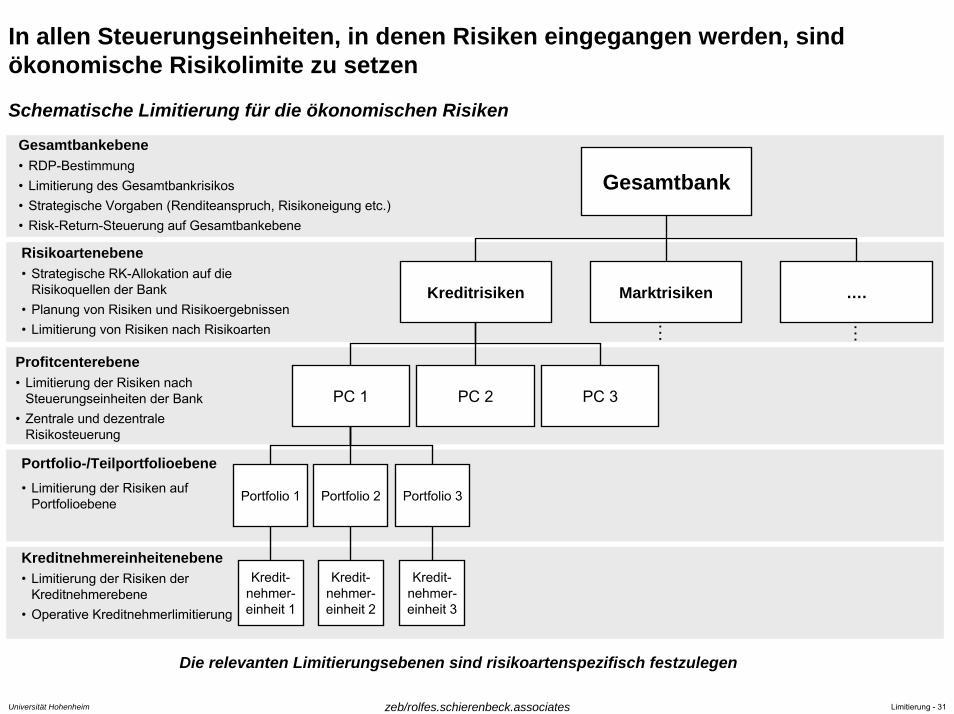

In allen Steuerungseinheiten, in denen Risiken eingegangen werden, sind ökonomische Risikolimite zu setzen

Schematische Limitierung für die ökonomischen Risiken

Gesamtbank

Kreditrisiken Marktrisiken ….

PC 1 PC 2 PC 3

Portfolio 1 Portfolio 2 Portfolio 3

Gesamtbankebene• RDP-Bestimmung• Limitierung des Gesamtbankrisikos• Strategische Vorgaben (Renditeanspruch, Risikoneigung etc.)• Risk-Return-Steuerung auf Gesamtbankebene

Risikoartenebene• Strategische RK-Allokation auf die

Risikoquellen der Bank• Planung von Risiken und Risikoergebnissen• Limitierung von Risiken nach Risikoarten

Profitcenterebene• Limitierung der Risiken nach

Steuerungseinheiten der Bank• Zentrale und dezentrale

Risikosteuerung

Portfolio-/Teilportfolioebene• Limitierung der Risiken auf

Portfolioebene

Kreditnehmereinheitenebene• Limitierung der Risiken der

Kreditnehmerebene• Operative Kreditnehmerlimitierung

Kredit-nehmer-einheit 1

Kredit-nehmer-einheit 2

Kredit-nehmer-einheit 3

… …

Die relevanten Limitierungsebenen sind risikoartenspezifisch festzulegen

Universität Hohenheim Limitierung - 32zeb/rolfes.schierenbeck.associates

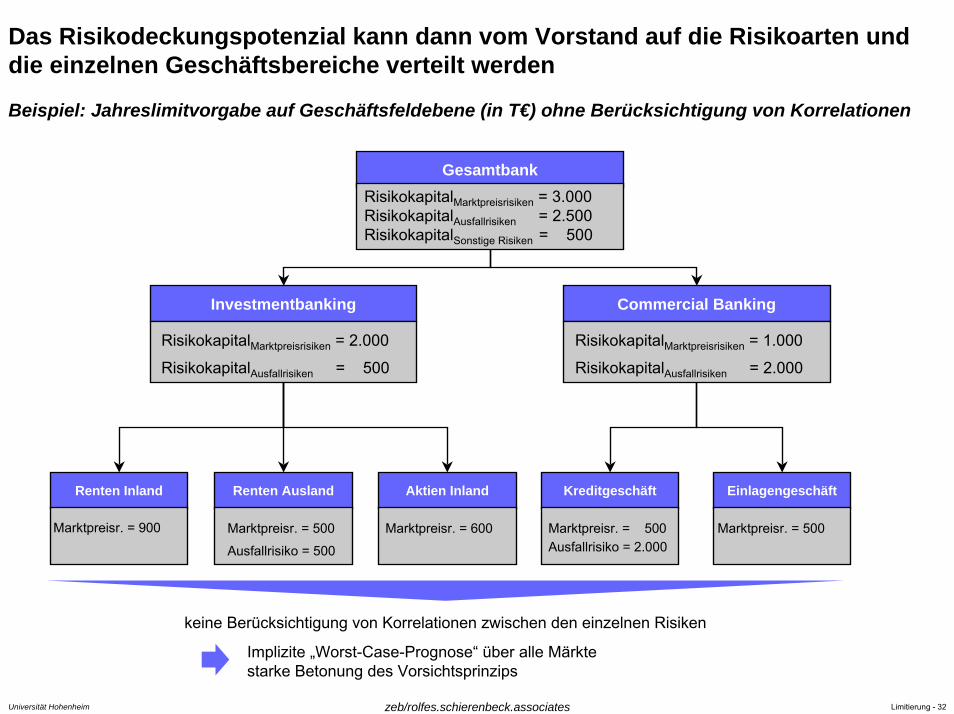

Das Risikodeckungspotenzial kann dann vom Vorstand auf die Risikoarten und die einzelnen Geschäftsbereiche verteilt werden

Beispiel: Jahreslimitvorgabe auf Geschäftsfeldebene (in T€) ohne Berücksichtigung von Korrelationen

Investmentbanking Commercial Banking

Gesamtbank

Renten Inland

Marktpreisr. = 900

Renten Ausland

Marktpreisr. = 500

Aktien Inland

Marktpreisr. = 600

Kreditgeschäft

Marktpreisr. = 500

Einlagengeschäft

Marktpreisr. = 500

RisikokapitalMarktpreisrisiken = 3.000 RisikokapitalAusfallrisiken = 2.500RisikokapitalSonstige Risiken = 500

RisikokapitalMarktpreisrisiken = 2.000 RisikokapitalMarktpreisrisiken = 1.000

RisikokapitalAusfallrisiken = 500 RisikokapitalAusfallrisiken = 2.000

Ausfallrisiko = 500 Ausfallrisiko = 2.000

keine Berücksichtigung von Korrelationen zwischen den einzelnen Risiken

Implizite „Worst-Case-Prognose“ über alle Märktestarke Betonung des Vorsichtsprinzips

Universität Hohenheim Limitierung - 33zeb/rolfes.schierenbeck.associates

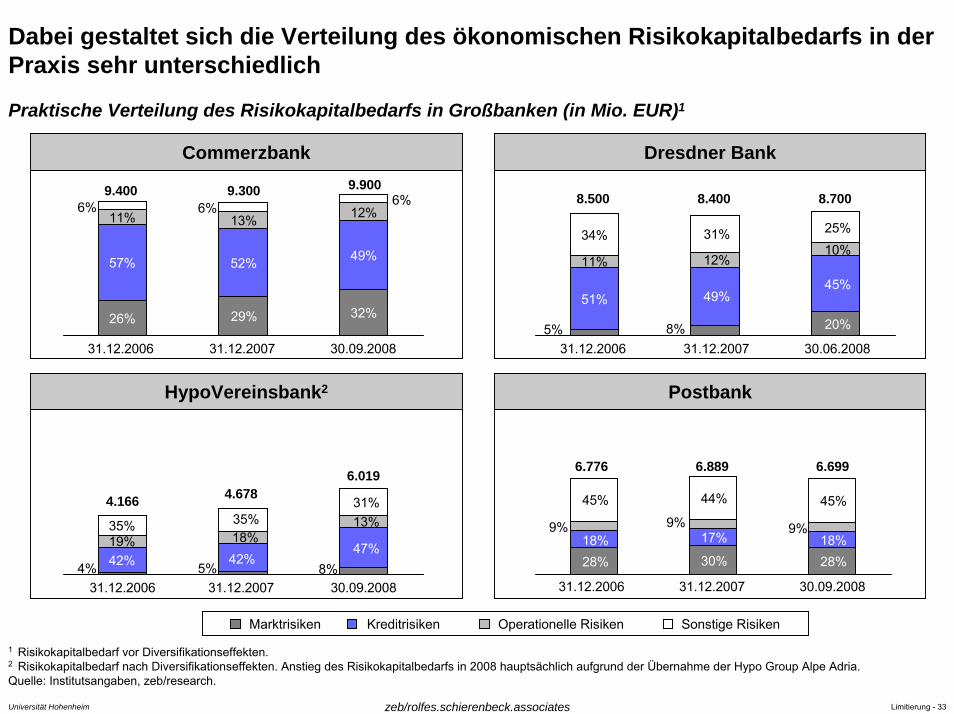

Dabei gestaltet sich die Verteilung des ökonomischen Risikokapitalbedarfs in der Praxis sehr unterschiedlich

Praktische Verteilung des Risikokapitalbedarfs in Großbanken (in Mio. EUR)1

Commerzbank Dresdner Bank

1 Risikokapitalbedarf vor Diversifikationseffekten.2 Risikokapitalbedarf nach Diversifikationseffekten. Anstieg des Risikokapitalbedarfs in 2008 hauptsächlich aufgrund der Übernahme der Hypo Group Alpe Adria.Quelle: Institutsangaben, zeb/research.

HypoVereinsbank2 Postbank

9.400 9.300 9.9008.500 8.400 8.700

57%

26%

11%6%

52%

29%

13%6%

49%

32%

12%6%

45%

20%

10%25%

51%

5%

11%

34%

49%

8%

12%

31%

31.12.2006 31.12.2007 30.09.2008 31.12.2006 31.12.2007 30.06.2008

6.776 6.889 6.699

18%28%

9%

45%

17%

30%

9%

44%

18%28%

9%

45%4.166 4.6786.019

42%4%

19%35%

42%5%

18%35%

47%8%

13%31%

31.12.2006 31.12.2007 30.09.200831.12.2006 31.12.2007 30.09.2008

KreditrisikenMarktrisiken Sonstige RisikenOperationelle Risiken

Universität Hohenheim Limitierung - 34zeb/rolfes.schierenbeck.associates

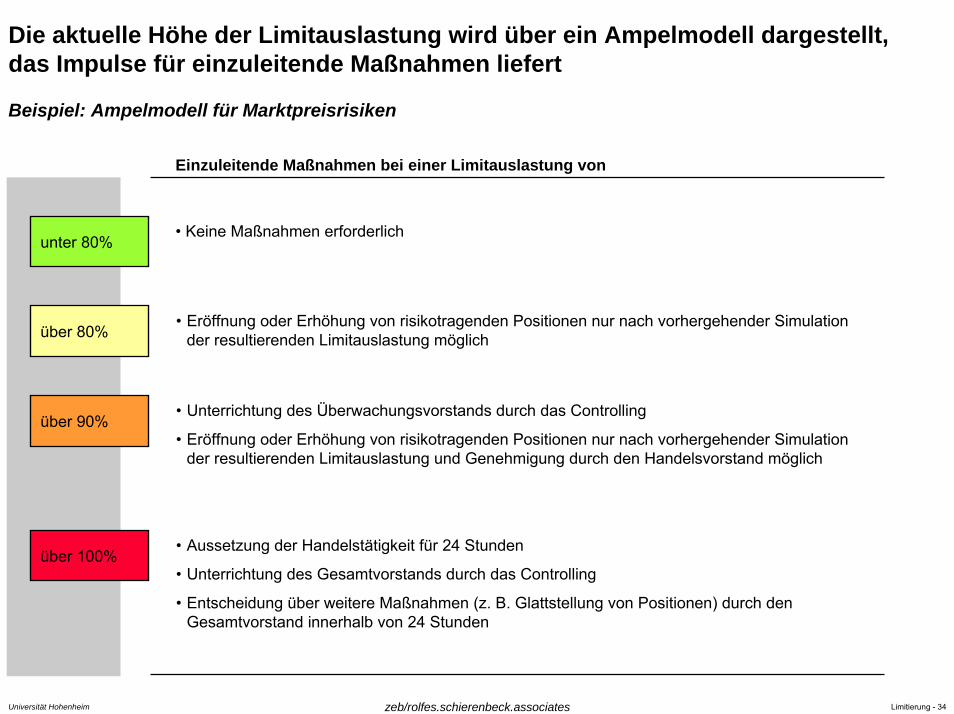

Die aktuelle Höhe der Limitauslastung wird über ein Ampelmodell dargestellt, das Impulse für einzuleitende Maßnahmen liefert

Einzuleitende Maßnahmen bei einer Limitauslastung von

unter 80%• Keine Maßnahmen erforderlich

über 80%• Eröffnung oder Erhöhung von risikotragenden Positionen nur nach vorhergehender Simulation

der resultierenden Limitauslastung möglich

über 90%• Unterrichtung des Überwachungsvorstands durch das Controlling

• Eröffnung oder Erhöhung von risikotragenden Positionen nur nach vorhergehender Simulation der resultierenden Limitauslastung und Genehmigung durch den Handelsvorstand möglich

über 100%• Aussetzung der Handelstätigkeit für 24 Stunden

• Unterrichtung des Gesamtvorstands durch das Controlling

• Entscheidung über weitere Maßnahmen (z. B. Glattstellung von Positionen) durch den Gesamtvorstand innerhalb von 24 Stunden

Beispiel: Ampelmodell für Marktpreisrisiken

Der Aufbau eines Limitierungssystems als Kernbestandteil des Risikomanage-ments in Banken kann an folgenden Punkten festgemacht werden

Fazit

Den Ausgangspunkt für den Aufbau eines Limitierungssystems bildet das Risikotragfähigkeitskalkül.

Das Risikotragfähigkeitskalkül beinhaltet, dass das kalkulierte Risikopotenzial das definierte Risikodeckungspotenzial der Gesamtbank nicht übersteigen darf.

Der Substanzwert bildet eine angemessene Bezugsgröße für die ökonomische Risikotragfähigkeit und kann in Abhängigkeit der Liquidierbarkeit in seine Bestandteile (Buchwert des Eigenkapitals, stille Reserven) untergliedert werden.

Die Höhe des investierbaren Risikokapitals hängt von der Risikoneigung der Geschäftsleitung und der Qualität der Deckungsmassen ab. Infolge der Festlegung des „spielbaren“ Risikodeckungspotenzials wird vom Vorstand Risikokapital auf die Risikoarten und die einzelnen Geschäftsbereiche verteilt.

Die Überwachung der vorgegebenen Limite wird über ein regelmäßiges Risiko-Reporting sichergestellt. Dabei kann die aktuelle Auslastung der jeweiligen Limite über ein Ampelmodell visualisiert werden. An die jeweiligen Ampelfarben sind einzuleitende Prozesse und Maßnahmen geknüpft, die die Risiken in die gewünschte Richtung steuern.

Universität Hohenheim Limitierung - 35zeb/rolfes.schierenbeck.associates

Ihr Ansprechpartner:

Prof. Dr. Stefan KirmßeGeschäftsführender Partner

E-Mail: [email protected]: +49 251 97128-150Fax: +49 251 97128-101

zeb/rolfes.schierenbeck.associatesOffice MünsterHammer Straße 16548153 Münster

![Laboruntersuchungen an fünf ausgebauten Trägern der Auto- … · 2015. 11. 6. · 5.5 fib Bulletin 14 [8] 95 5.5.1 Ansatz 1: Limitierung der Dehnung und Verankerungskraft 95 5.5.2](https://img.pdfslide.org/doc/110x75/60b02bffcb4253031249c344/laboruntersuchungen-an-fnf-ausgebauten-trgern-der-auto-2015-11-6-55-fib.jpg)