Embed Size (px)

Citation preview

175

Marktumfeld für die Abfallverbrennung in Deutschland

Marktumfeld für die Abfallverbrennung in Deutschland

Hansjörg Roll und Philipp Chartschenko

1. Bisherige Entwicklung des Abfallmarktes................................................178

2. Gegenwärtige Situation am Abfallmarkt ..................................................181

2.1. Abfallaufkommen und Kapazitäten ..........................................................181

2.2. Strompreis ....................................................................................................183

3. Abschätzung der weiteren Marktentwicklung ........................................184

3.1. Inkraftsetzung des KrWG ..........................................................................184

3.2. Biotonne .......................................................................................................187

3.3. Wertstofftonne .............................................................................................189

3.4. Mechanisch-Biologische Aufbereitungsanlagen (MBA) ........................190

3.5. Mögliches Szenario zu Abfallaufkommen und Kapazitätsentwicklung........................................................................192

3.6. Preisentwicklung .........................................................................................194

4. Der deutsche Abfallmarkt im europäischen Kontext .............................195

5. Fazit ...............................................................................................................197

6. Quellenverzeichnis ......................................................................................198

Das Ende des vergangenen Jahrhunderts war durch ein Umdenken in der Gesellschaft geprägt: Neben ökonomischen Aspekten gewannen ökologische Faktoren und der nachhaltige Umgang mit den natürlichen Ressourcen zunehmend an Bedeutung. Dem Umgang mit den Abfällen kam dabei eine Schlüsselrolle zu. Ausgehend vom ersten (1972) und zweiten Abfallgesetz (1986) und der damit verbundenen klassischen De-ponierung wurden die gesetzlichen Rahmenbedingungen permanent weiterentwickelt und 1996 das Kreislaufwirtschafts- und Abfallgesetz verabschiedet. Mit Einführung der technischen Anleitung Siedlungsabfall (TASi) in 1993 wurde der historische Wan-del in der Abfallwirtschaft endgültig vollzogen, da auf deren Grundlage seit 2005 in Deutschland kein Abfall mehr unbehandelt deponiert werden darf.

Hansjörg Roll, Philipp Chartschenko

176

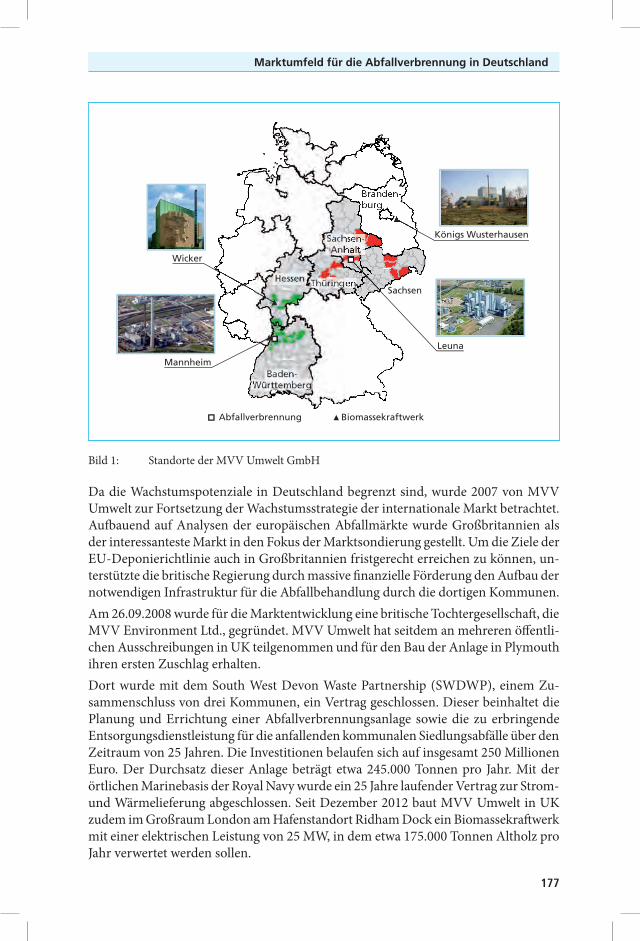

Auf europäischer Ebene wurde im Jahr 2000 die Waste Incineration Directive (WID) verabschiedet, in der Standards und Anforderungen zu Technologie und Betrieb von thermischen Abfallverwertungsanlagen in der Mitgliedsländern der EU festgelegt wur-den mit dem Ziel, Umwelt- und Gesundheitsauswirkungen europaweit zu minimieren. In 2008 wurde trat dann die EU-Abfallrahmenrichtlinie in Kraft, nach der gem. Artikel 1 die schädlichen Auswirkungen der Erzeugung und Bewirtschaftung von Abfällen ver-mieden oder verringert, die Gesamtauswirkungen der Ressourcennutzung reduziert und die Effizienz der Ressourcennutzung verbessert werden sollen. Diese rechtlichen Rah-menbedingungen waren eigentlich bis zum Jahr 2010 in nationales Recht umzusetzen, auf nationaler Ebene wurde aber erst Anfang 2012 das neue Kreislaufwirtschaftsgesetz (KrWG) in Kraft gesetzt. Im Werdegang der MVV Umwelt GmbH läßt sich diese Entwicklung ebenfalls ablesen. Die erste Abfallverbrennung in Mannheim wurde 1965 auf der Friesenheimer Insel errichtet. Seitdem ist dieser Bereich konstant gewachsen und heute der drittgrößte Marktteilnehmer im Bereich der thermischen Abfallverwertung auf dem deutschen Markt. MVV Umwelt betreibt in Deutschland an 2 Standorten thermische Abfall-verwertungsanlagen: Am Standort Mannheim werden in drei Linien jährlich etwa 700.000 Tonnen Abfälle ernergetisch verwertet, in der TREA Leuna sind es in 2 Linien jährlich etwa 390.000 Tonnen. Insgesamt wird damit der Abfall von 25 Kommunen und rund 4,2 Millionen Bürgern thermisch verwertet.MVV Umwelt GmbH ist ein hundertprozentiges Tochterunternehmen der MVV Energie AG. Diese ist mit rund 4 Milliarden Euro Umsatz und rund 5.900 Mitarbei-tern einer der größten Energieversorger Deutschlands. Die Stadt Mannheim besitzt mit 50,1 Prozent die Aktienmehrheit, weitere Großaktionäre sind mit 16,3 Prozent die Rheinenergie, mit 15,1 Prozent die EnBW und mit 6,3 Prozent die GDF Suez. 12,2 Prozent der Aktien befinden sich im Streubesitz.MVV Energie ist ein dezentral aufgestellter Stadtwerkeverbund mit einem breiten Tä-tigkeitsfeld entlang der energiewirtschaftlichen Wertschöpfungskette. Schon frühzeitig hat MVV seine Wachstumsbestrebungen in den Bereich der Erneuerbaren Energien gelegt. Hier stehen neben der thermischen Abfallverwertung die Onshore-Windenergie, Biomasse und Biomethaneinspeisung im Fokus.Zur MVV Gruppe gehören noch vier weitere thermische Abfallverwertungsanlagen. Die Energieversorgung Offenbach (EVO) betreibt eine Anlage mit einer Kapazität von 250.000 Tonnen pro Jahr, darüber hinaus verwertet die tschechische Tochter MVV Energie CZ in Liberec jährlich gut 100.000 t Abfälle. MVV Enamic GmbH betreibt an den Standorten Korbach (76.000 t/a) und Gersthofen (90.000 t/a) EBS-Heizkraftwerke zur Prozessdampfversorgung von Industriebetrieben. Zusätzlich zu den beiden Ab-fallverbrennungsanlagen betreibt MVV Umwelt drei Biomassekraftwerke mit einer Gesamtkapazität von etwa 370.000 Tonnen Altholz pro Jahr. Insgesamt werden so im Geschäftsfeld Umwelt der MVV Energie etwa 1,5 Millionen Tonnen Abfall und etwa 370.000 Tonnen Biomasse (Altholz) thermisch verwertet. In Mannheim und Offenbach sowie demnächst auch in Leuna wird Strom in Kraft-Wärmekopplung erzeugt. Die gesamte Erzeugungskapazität beläuft sich auf rund 980 Gigawattstunden Strom und etwa 1.000 Gigawattstunden Wärme.

177

Marktumfeld für die Abfallverbrennung in Deutschland

Bild 1: Standorte der MVV Umwelt GmbH

Da die Wachstumspotenziale in Deutschland begrenzt sind, wurde 2007 von MVV Umwelt zur Fortsetzung der Wachstumsstrategie der internationale Markt betrachtet. Aufbauend auf Analysen der europäischen Abfallmärkte wurde Großbritannien als der interessanteste Markt in den Fokus der Marktsondierung gestellt. Um die Ziele der EU-Deponierichtlinie auch in Großbritannien fristgerecht erreichen zu können, un-terstützte die britische Regierung durch massive finanzielle Förderung den Aufbau der notwendigen Infrastruktur für die Abfallbehandlung durch die dortigen Kommunen. Am 26.09.2008 wurde für die Marktentwicklung eine britische Tochtergesellschaft, die MVV Environment Ltd., gegründet. MVV Umwelt hat seitdem an mehreren öffentli-chen Ausschreibungen in UK teilgenommen und für den Bau der Anlage in Plymouth ihren ersten Zuschlag erhalten.Dort wurde mit dem South West Devon Waste Partnership (SWDWP), einem Zu-sammenschluss von drei Kommunen, ein Vertrag geschlossen. Dieser beinhaltet die Planung und Errichtung einer Abfallverbrennungsanlage sowie die zu erbringende Entsorgungsdienstleistung für die anfallenden kommunalen Siedlungsabfälle über den Zeitraum von 25 Jahren. Die Investitionen belaufen sich auf insgesamt 250 Millionen Euro. Der Durchsatz dieser Anlage beträgt etwa 245.000 Tonnen pro Jahr. Mit der örtlichen Marinebasis der Royal Navy wurde ein 25 Jahre laufender Vertrag zur Strom- und Wärmelieferung abgeschlossen. Seit Dezember 2012 baut MVV Umwelt in UK zudem im Großraum London am Hafenstandort Ridham Dock ein Biomassekraftwerk mit einer elektrischen Leistung von 25 MW, in dem etwa 175.000 Tonnen Altholz pro Jahr verwertet werden sollen.

Branden-burg

Königs Wusterhausen

Wicker

Mannheim

Leuna

Sachsen

Abfallverbrennung Biomassekraftwerk

Sachsen-Anhalt

Hessen Thüringen

Baden-Württemberg

Hansjörg Roll, Philipp Chartschenko

178

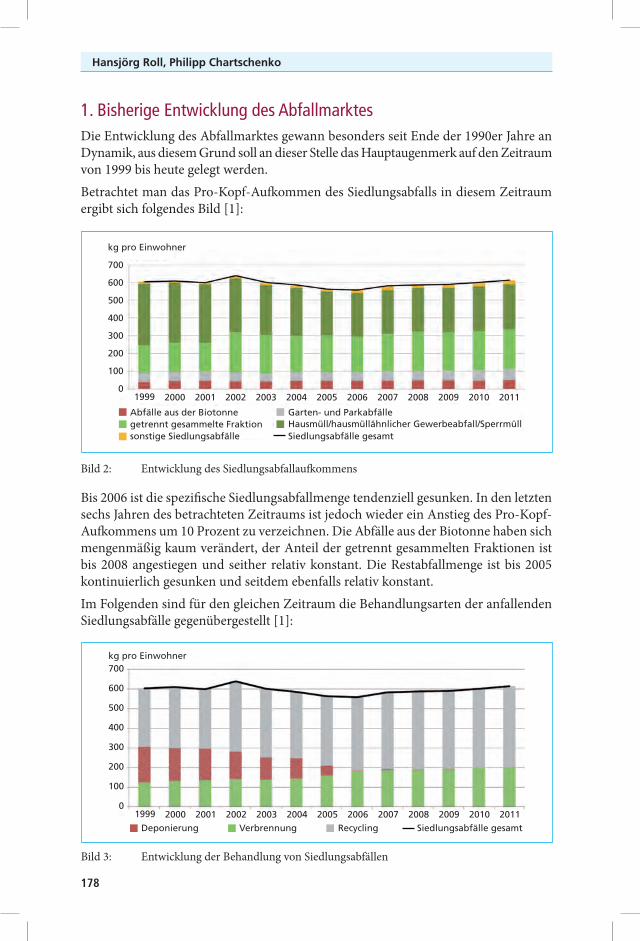

1. Bisherige Entwicklung des AbfallmarktesDie Entwicklung des Abfallmarktes gewann besonders seit Ende der 1990er Jahre an Dynamik, aus diesem Grund soll an dieser Stelle das Hauptaugenmerk auf den Zeitraum von 1999 bis heute gelegt werden. Betrachtet man das Pro-Kopf-Aufkommen des Siedlungsabfalls in diesem Zeitraum ergibt sich folgendes Bild [1]:

kg pro Einwohner

Abfälle aus der Biotonne Garten- und ParkabfälleHausmüll/hausmüllähnlicher Gewerbeabfall/SperrmüllSiedlungsabfälle gesamt

getrennt gesammelte Fraktionsonstige Siedlungsabfälle

700

600

500

400

300

200

100

01999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Bis 2006 ist die spezifische Siedlungsabfallmenge tendenziell gesunken. In den letzten sechs Jahren des betrachteten Zeitraums ist jedoch wieder ein Anstieg des Pro-Kopf-Aufkommens um 10 Prozent zu verzeichnen. Die Abfälle aus der Biotonne haben sich mengenmäßig kaum verändert, der Anteil der getrennt gesammelten Fraktionen ist bis 2008 angestiegen und seither relativ konstant. Die Restabfallmenge ist bis 2005 kontinuierlich gesunken und seitdem ebenfalls relativ konstant. Im Folgenden sind für den gleichen Zeitraum die Behandlungsarten der anfallenden Siedlungsabfälle gegenübergestellt [1]:

kg pro Einwohner

Deponierung RecyclingVerbrennung

700

600

500

400

300

200

100

01999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Siedlungsabfälle gesamt

Bild 3: Entwicklung der Behandlung von Siedlungsabfällen

Bild 2: Entwicklung des Siedlungsabfallaufkommens

179

Marktumfeld für die Abfallverbrennung in Deutschland

Es wird deutlich, dass seit Inkrafttreten der TaSi 2005 keine Haushalts- und Gewerbeab-fälle mehr unbehandelt deponiert werden. Der Anteil der thermischen Verwertung und des Recyclings ist seitdem gleichermaßen angewachsen und hat die frühere Kapazität der Deponierung eingenommen. Bei der Betrachtung ist zu berücksichtigen, dass in Bezug auf das Recycling lediglich die Inputströme in die Recyclinganlagen berück-sichtigt sind und nicht der Anteil, der tatsächlich recycelt wird. Auch beim Recycling landet ein Teil des Inputs am Ende des Prozesses in der thermischen Verwertung, z.B. bei DSD etwa 40 Prozent. Eine hohe Recyclingquote geht mit einer hohen energetischen Verwertungsquote einher - Recycling und energetische Verwertung schließen sich also nicht aus, sondern ergänzen sich.

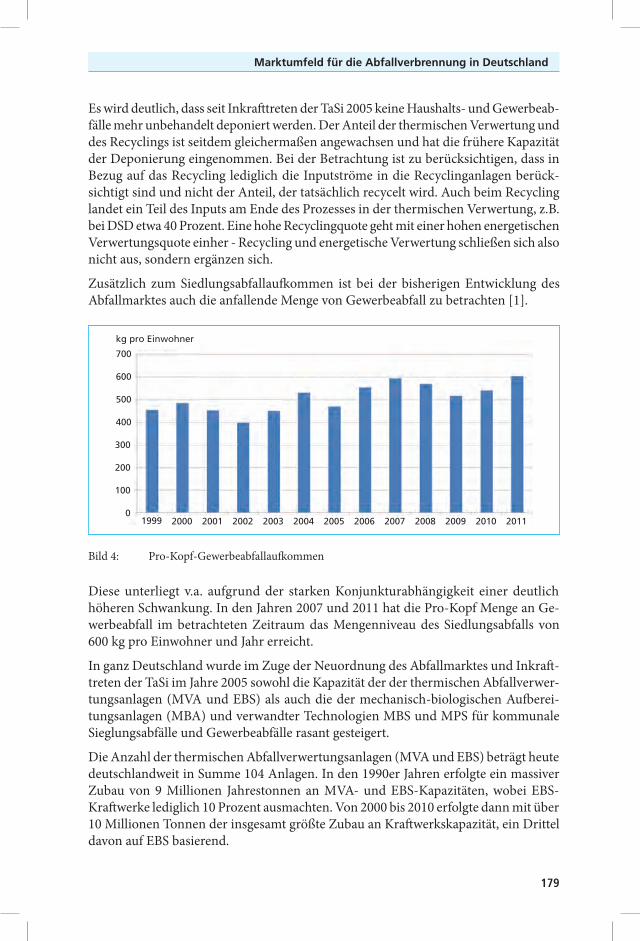

Zusätzlich zum Siedlungsabfallaufkommen ist bei der bisherigen Entwicklung des Abfallmarktes auch die anfallende Menge von Gewerbeabfall zu betrachten [1].

kg pro Einwohner

700

600

500

400

300

200

100

01999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Bild 4: Pro-Kopf-Gewerbeabfallaufkommen

Diese unterliegt v.a. aufgrund der starken Konjunkturabhängigkeit einer deutlich höheren Schwankung. In den Jahren 2007 und 2011 hat die Pro-Kopf Menge an Ge-werbeabfall im betrachteten Zeitraum das Mengenniveau des Siedlungsabfalls von 600 kg pro Einwohner und Jahr erreicht.

In ganz Deutschland wurde im Zuge der Neuordnung des Abfallmarktes und Inkraft-treten der TaSi im Jahre 2005 sowohl die Kapazität der der thermischen Abfallverwer-tungsanlagen (MVA und EBS) als auch die der mechanisch-biologischen Aufberei-tungsanlagen (MBA) und verwandter Technologien MBS und MPS für kommunale Sieglungsabfälle und Gewerbeabfälle rasant gesteigert.

Die Anzahl der thermischen Abfallverwertungsanlagen (MVA und EBS) beträgt heute deutschlandweit in Summe 104 Anlagen. In den 1990er Jahren erfolgte ein massiver Zubau von 9 Millionen Jahrestonnen an MVA- und EBS-Kapazitäten, wobei EBS-Kraftwerke lediglich 10 Prozent ausmachten. Von 2000 bis 2010 erfolgte dann mit über 10 Millionen Tonnen der insgesamt größte Zubau an Kraftwerkskapazität, ein Drittel davon auf EBS basierend.

Hansjörg Roll, Philipp Chartschenko

180

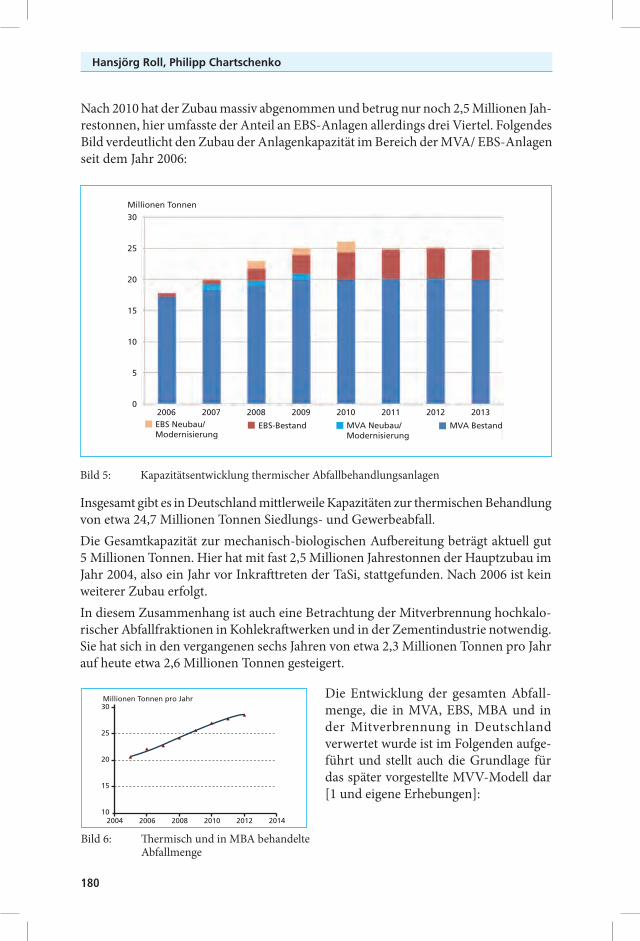

Nach 2010 hat der Zubau massiv abgenommen und betrug nur noch 2,5 Millionen Jah-restonnen, hier umfasste der Anteil an EBS-Anlagen allerdings drei Viertel. Folgendes Bild verdeutlicht den Zubau der Anlagenkapazität im Bereich der MVA/ EBS-Anlagen seit dem Jahr 2006:

Insgesamt gibt es in Deutschland mittlerweile Kapazitäten zur thermischen Behandlung von etwa 24,7 Millionen Tonnen Siedlungs- und Gewerbeabfall. Die Gesamtkapazität zur mechanisch-biologischen Aufbereitung beträgt aktuell gut 5 Millionen Tonnen. Hier hat mit fast 2,5 Millionen Jahrestonnen der Hauptzubau im Jahr 2004, also ein Jahr vor Inkrafttreten der TaSi, stattgefunden. Nach 2006 ist kein weiterer Zubau erfolgt. In diesem Zusammenhang ist auch eine Betrachtung der Mitverbrennung hochkalo-rischer Abfallfraktionen in Kohlekraftwerken und in der Zementindustrie notwendig. Sie hat sich in den vergangenen sechs Jahren von etwa 2,3 Millionen Tonnen pro Jahr auf heute etwa 2,6 Millionen Tonnen gesteigert.

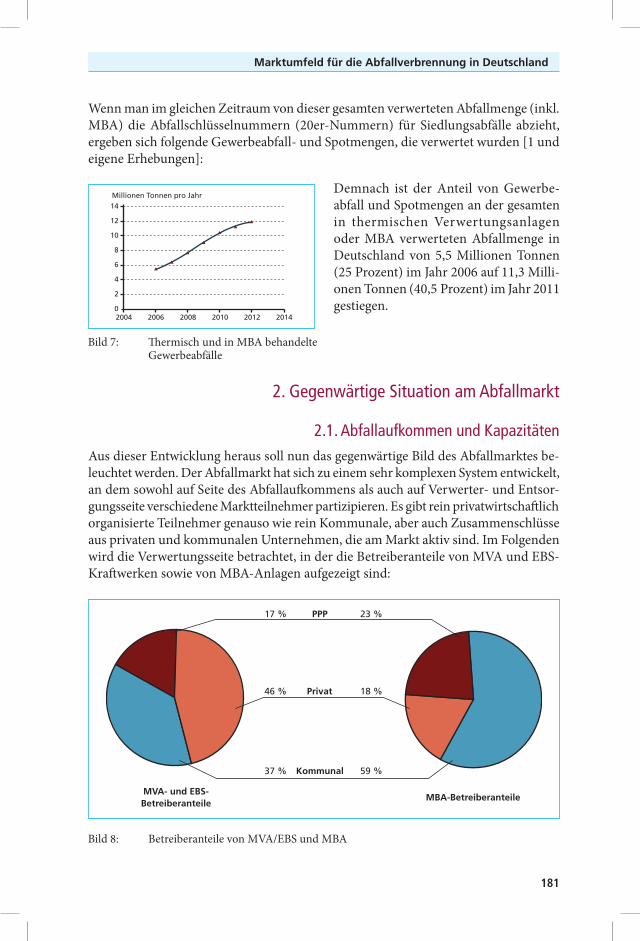

Bild 6: Thermisch und in MBA behandelte Abfallmenge

Die Entwicklung der gesamten Abfall-menge, die in MVA, EBS, MBA und in der Mitverbrennung in Deutschland verwertet wurde ist im Folgenden aufge-führt und stellt auch die Grundlage für das später vorgestellte MVV-Modell dar [1 und eigene Erhebungen]:

Bild 5: Kapazitätsentwicklung thermischer Abfallbehandlungsanlagen

Millionen Tonnen

30

25

20

15

10

5

02006 2007 2008 2009 2010 2011 2012 2013EBS Neubau/Modernisierung

EBS-Bestand MVA BestandMVA Neubau/Modernisierung

Millionen Tonnen pro Jahr30

25

20

15

102004 2006 2008 2010 2012 2014

181

Marktumfeld für die Abfallverbrennung in Deutschland

Wenn man im gleichen Zeitraum von dieser gesamten verwerteten Abfallmenge (inkl. MBA) die Abfallschlüsselnummern (20er-Nummern) für Siedlungsabfälle abzieht, ergeben sich folgende Gewerbeabfall- und Spotmengen, die verwertet wurden [1 und eigene Erhebungen]:

2. Gegenwärtige Situation am Abfallmarkt

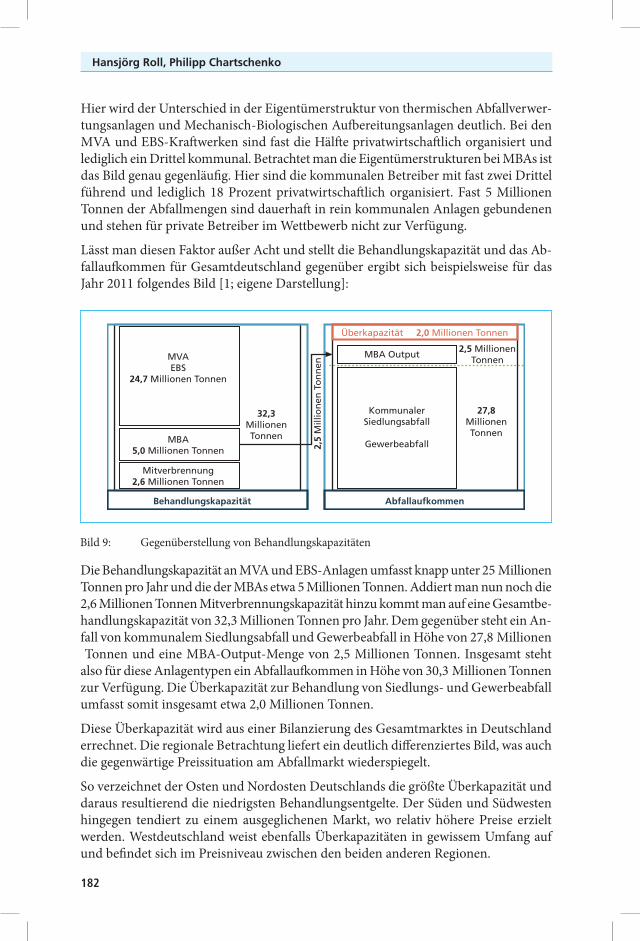

2.1. Abfallaufkommen und KapazitätenAus dieser Entwicklung heraus soll nun das gegenwärtige Bild des Abfallmarktes be-leuchtet werden. Der Abfallmarkt hat sich zu einem sehr komplexen System entwickelt, an dem sowohl auf Seite des Abfallaufkommens als auch auf Verwerter- und Entsor-gungsseite verschiedene Marktteilnehmer partizipieren. Es gibt rein privatwirtschaftlich organisierte Teilnehmer genauso wie rein Kommunale, aber auch Zusammenschlüsse aus privaten und kommunalen Unternehmen, die am Markt aktiv sind. Im Folgenden wird die Verwertungsseite betrachtet, in der die Betreiberanteile von MVA und EBS-Kraftwerken sowie von MBA-Anlagen aufgezeigt sind:

Bild 7: Thermisch und in MBA behandelte Gewerbeabfälle

Demnach ist der Anteil von Gewerbe-abfall und Spotmengen an der gesamten in thermischen Verwertungsanlagen oder MBA verwerteten Abfallmenge in Deutschland von 5,5 Millionen Tonnen (25 Prozent) im Jahr 2006 auf 11,3 Milli-onen Tonnen (40,5 Prozent) im Jahr 2011 gestiegen.

Privat

Kommunal

PPP

MVA- und EBS-Betreiberanteile

MBA-Betreiberanteile

17 %

46 %

37 %

23 %

18 %

59 %

Bild 8: Betreiberanteile von MVA/EBS und MBA

Millionen Tonnen pro Jahr

14

2004 2006 2008 2010 2012 2014

4

2

8

6

0

12

10

Hansjörg Roll, Philipp Chartschenko

182

Hier wird der Unterschied in der Eigentümerstruktur von thermischen Abfallverwer-tungsanlagen und Mechanisch-Biologischen Aufbereitungsanlagen deutlich. Bei den MVA und EBS-Kraftwerken sind fast die Hälfte privatwirtschaftlich organisiert und lediglich ein Drittel kommunal. Betrachtet man die Eigentümerstrukturen bei MBAs ist das Bild genau gegenläufig. Hier sind die kommunalen Betreiber mit fast zwei Drittel führend und lediglich 18 Prozent privatwirtschaftlich organisiert. Fast 5 Millionen Tonnen der Abfallmengen sind dauerhaft in rein kommunalen Anlagen gebundenen und stehen für private Betreiber im Wettbewerb nicht zur Verfügung.

Lässt man diesen Faktor außer Acht und stellt die Behandlungskapazität und das Ab-fallaufkommen für Gesamtdeutschland gegenüber ergibt sich beispielsweise für das Jahr 2011 folgendes Bild [1; eigene Darstellung]:

MVAEBS

24,7 Millionen Tonnen

MBA5,0 Millionen Tonnen

Mitverbrennung2,6 Millionen Tonnen

32,3MillionenTonnen

2,5

Mill

ion

en T

on

nen

Behandlungskapazität

Überkapazität 2,0 Millionen Tonnen

MBA Output

KommunalerSiedlungsabfall

Gewerbeabfall

Abfallaufkommen

27,8MillionenTonnen

2,5 MillionenTonnen

Die Behandlungskapazität an MVA und EBS-Anlagen umfasst knapp unter 25 Millionen Tonnen pro Jahr und die der MBAs etwa 5 Millionen Tonnen. Addiert man nun noch die 2,6 Millionen Tonnen Mitverbrennungskapazität hinzu kommt man auf eine Gesamtbe-handlungskapazität von 32,3 Millionen Tonnen pro Jahr. Dem gegenüber steht ein An-fall von kommunalem Siedlungsabfall und Gewerbeabfall in Höhe von 27,8 Millionen Tonnen und eine MBA-Output-Menge von 2,5 Millionen Tonnen. Insgesamt steht also für diese Anlagentypen ein Abfallaufkommen in Höhe von 30,3 Millionen Tonnen zur Verfügung. Die Überkapazität zur Behandlung von Siedlungs- und Gewerbeabfall umfasst somit insgesamt etwa 2,0 Millionen Tonnen.

Diese Überkapazität wird aus einer Bilanzierung des Gesamtmarktes in Deutschland errechnet. Die regionale Betrachtung liefert ein deutlich differenziertes Bild, was auch die gegenwärtige Preissituation am Abfallmarkt wiederspiegelt.

So verzeichnet der Osten und Nordosten Deutschlands die größte Überkapazität und daraus resultierend die niedrigsten Behandlungsentgelte. Der Süden und Südwesten hingegen tendiert zu einem ausgeglichenen Markt, wo relativ höhere Preise erzielt werden. Westdeutschland weist ebenfalls Überkapazitäten in gewissem Umfang auf und befindet sich im Preisniveau zwischen den beiden anderen Regionen.

Bild 9: Gegenüberstellung von Behandlungskapazitäten

183

Marktumfeld für die Abfallverbrennung in Deutschland

Diese regionalen Unterschiede werden dadurch beeinflusst, dass im förderalistischen System der Bundesrepublik im Bereich der Entsorgung von kommunalem Siedlungs-abfall zunehmend länderspezifische Eigenlösungen zu beobachten sind. So herrscht beispielsweise in Baden Württemberg das sog. Autarkieprinzip, nach dem der Abfall innerhalb des Bundeslandes, in dem der anfällt, auch verwertet werden soll. Die Entsor-gung soll aber auch nach dem Prinzip der Nähe erfolgen, was Ausnahmeregelungen von diesem Prinzip ermöglicht. Aktuell ist auch die Novellierung des Abfallwirtschaftsplanes in Nordrhein-Westfalen in aller Munde. Dort wird diskutiert, NRW in drei eigenstän-dige Entsorgungsregionen aufzuteilen und den Abfall regional dort zu entsorgen, wo er auch anfällt. Dabei soll das Prinzip der Nähe dahingehend ausgestaltet werden, dass Anlagen mit einer Transportentfernung größer 50 km einen Transportaufschlag in Höhe von 15 bis 25 Cent pro Tonne und Kilometer hinnehmen müssen. Aus dem Kapazitätsproblem für Abfallverbrennungsanlagen wird zunehmend ein Verteilproblem, das teilweise durch die Bundesländer gesteuert wird. Ab dem Jahr 2015 laufen bis zum Jahr 2021 kommunale Entsorgungsverträge in einer Größenordnung von fast 10 Millionen Tonnen aus und werden im Wettbewerb neu ausgeschrieben. Zusätzliche 5 Millionen Tonnen Siedlungsabfall werden langfristig in kommunalen Anlagen entsorgt, sodass diese getrennt betrachtet werden müssen und nicht der dem Wettbewerb unterliegenden kommunalen Abfallmenge zugerechnet werden können. Gewerbeabfall wird – auch in Bundesländern mit herrschendem Autarkieprinzip – als frei handelbare Ware eingesetzt. Die Gewerbeabfallpreise sind im Zuge des Kapazitäts-aufbaus in den letzten Jahren stark gesunken. Niedrige Preise für die Entsorgung von Gewerbeabfall aufgrund von Abfallknappheit sind besonders im Osten Deutschlands und im ausgehenden Winter zu beobachten.

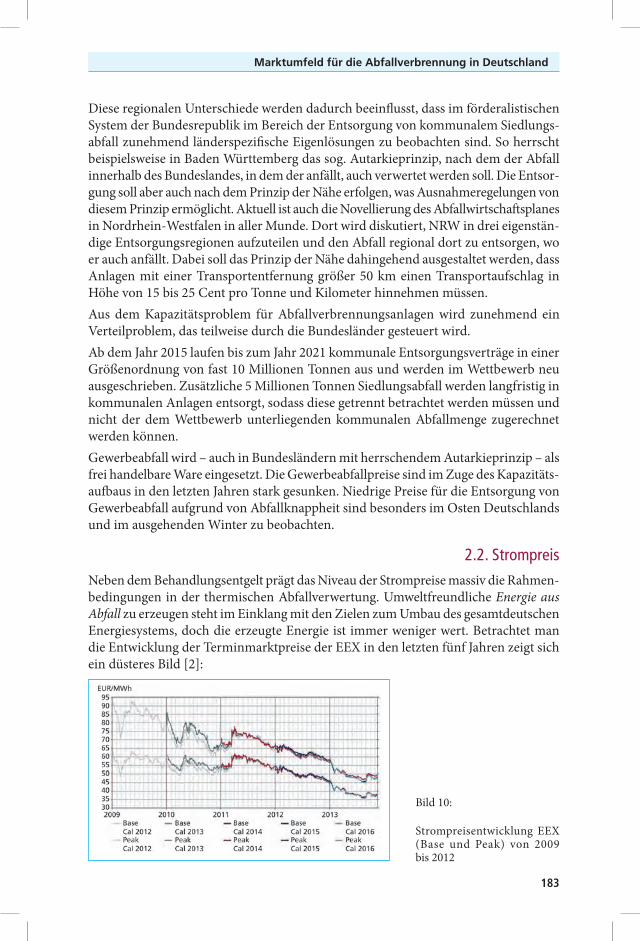

2.2. StrompreisNeben dem Behandlungsentgelt prägt das Niveau der Strompreise massiv die Rahmen-bedingungen in der thermischen Abfallverwertung. Umweltfreundliche Energie aus Abfall zu erzeugen steht im Einklang mit den Zielen zum Umbau des gesamtdeutschen Energiesystems, doch die erzeugte Energie ist immer weniger wert. Betrachtet man die Entwicklung der Terminmarktpreise der EEX in den letzten fünf Jahren zeigt sich ein düsteres Bild [2]:

Bild 10:

Strompreisentwicklung EEX (Base und Peak) von 2009 bis 2012

Hansjörg Roll, Philipp Chartschenko

184

Im Jahre 2009 befanden sich die Terminmarktpreise noch um die 60 EUR/MWh. Nach dem Rückgang in 2010 war in 2011 nach Fukushima ein leichter Anstieg zu erkennen, doch von da an ging es stetig bergab. Das Jahr 2013 war geprägt von Preisen im Be-reich zwischen 35 und 40 EUR/MWh. Als ein Hauptgrund für diese Entwicklung gilt der Zubau an Erneuerbaren Energien – hier besonders Windkraft- und Solaranlagen – die aufgrund des EEG Fördersystems ungeregelt und bevorzugt Strom in das Netz einspeisen. Die Gesamtmenge des erzeugten Stromes ist stark gestiegen und führt par-tiell zu einem Überangebot am Markt. In Grundlast fahrende Erzeugungskapazitäten spüren dies vor allem an sonnigen und windigen Feiertagen, wenn der Strompreis am Spotmarkt teilweise negative Preise aufweist. Die niedrigen Stromerlöse sind für die Betreiber von thermischen Abfallverwertungs-anlagen eine zusätzliche Belastung zu den kapazitätsbedingt seit 2008 stark gesunkenen Behandlungsentgelten. Bis zum Jahr 2009 konnte der Druck auf diese noch teilweise durch steigende Stromerlöse kompensiert werden, aufgrund der sinkenden Strompreise ist dies heute nicht mehr möglich.Es ist zu erwarten, dass mit dem Auslaufen der höherpreisigen alten kommunalen Abfallverträge und weiter sinkenden Strompreisen die Behandlungsentgelte wieder ansteigen werden, ja zum Erhalt der Anlagen sogar ansteigen müssen.

3. Abschätzung der weiteren Marktentwicklung

3.1. Inkraftsetzung des KrWGWenn man sich ein Bild vom zukünftigen Markt machen möchte, gilt es sich zunächst nochmal die wesentlichen Änderungen der gesetzlichen Rahmenbedingungen vor Augen zu führen, maßgeblich ist in diesem Zusammenhang die Änderung des Kreis-laufwirtschaftsgesetzes im Jahr 2012.Das neue Kreislaufwirtschaftsgesetz setzt die EU-Abfallrahmenrichtlinie in nationales Recht um. Das Gesetz trat am 01. Juni 2012 in Kraft. Das Gesetz hat neben dem Um-weltschutz eine stärkere Ausrichtung auf den Klima- und Ressourcenschutz zum Ziel. Konkret sind für die Abfallverbrennung folgende wesentliche Änderungen gegenüber dem alten KrW-/AbfallG zu verzeichnen:

1. Einführung der 5 stufigen Abfallhierarchie

2. Getrenntsammlungspflicht für Bioabfälle ab 2015

3. Einführung der Wertstofftonne bzw. einzuhaltende Verwertungs- und Recyclingquoten (ab 2016)

Die neu definierte Hierarchie sieht vor, dass Abfälle in erster Linie zu vermeiden sind. Trotzdem anfallende Abfälle sollen zur Wiederverwendung vorbereitet und recycelt werden. In zweiter Linie sind Abfälle dann stofflich oder energetisch zu verwerten. Wenn die Verwertung technisch nicht möglich oder ökonomisch unzumutbar ist, dann ist der Abfall dauerhaft von der Kreislaufwirtschaft auszuschließen und gemeinwohl-verträglich zu beseitigen.

187

Marktumfeld für die Abfallverbrennung in Deutschland

Diejenige Maßnahme soll Vorrang haben, die den Schutz von Mensch und Umwelt bei der Erzeugung und Bewirtschaftung von Abfällen unter Berücksichtigung des Vorsorge- und Nachhaltigkeitsprinzips am besten gewährleistet. Unter Beachtung der technischen Möglichkeit, der wirtschaftlichen Zumutbarkeit und sozialen Folgen der Maßnahme ist der gesamte Lebenszyklus des Abfalls zu berücksichtigen. Die neue Abfallhierarchie ist aus sich heraus kaum vollziehbar, da eine umfassende Abwägung der Auswirkungen auf Mensch und Umwelt im Einzelfall stattfinden müsste. Weiterhin sind ökologische, technische, wirtschaftliche und soziale Aspekte zu betrach-ten. Die Abfallhierarchie ist daher auf die Konkretisierung im Wege der Rechtsverord-nung angewiesen (vgl. § 8 Abs. 2). Ohne Konkretisierungen im Verordnungswege ist die Abfallhierarchie ein theoretisches, praktisch nicht umsetzbares Konstrukt. Die Anforderungen an die energetische Verwendung der Abfälle haben sich im Zuge der neuen Gesetzgebung ebenfalls geändert: Das Heizwertkriterium als Zulässigkeits-schranke für die energetische Verwertung < 11.000 kJ/kg ist weggefallen. Die Rangfolge und Hochwertigkeit bei der energetischen Verwertung hat sich nach § 8 Abs. 3 KrWG derart verändert, dass die energetische Verwertung im Vergleich zur stofflichen Ver-wertung gleichrangig ist, wenn der Heizwert der Abfälle > 11.000 kJ/kg beträgt. Dies bedeutet eine Durchbrechung der Abfallhierarchie bei > 11.000 kJ/kg. Das Kriterium der anlagenbezogenen Primärenergiesubstitution ist nach der neuen Gesetzgebung nicht mehr erforderlich. Eine energetische Verwertung von Abfall liegt vor, sobald das R1 Kriterium erfüllt wurde. Umstritten ist in diesem Zusammenhang, ob dies Auswir-kungen auf die Andienungspflicht von hausmüllähnlichen Gewerbeabfällen hat und ob diese zukünftig bei der Verwertung in Anlagen mit R1-Status entfällt.

3.2. BiotonneGemäß § 11 Abs. 1 des neuen KrWG gilt für die Kreislaufwirtschaft von Bioabfällen und Klärschlämmen folgendes: Soweit dies zur Erfüllung der Anforderungen nach § 7 Abs. 2 bis 4 und § 8 Abs. 1 erforderlich ist, sind Bioabfälle, die einer Überlassungspflicht nach § 17 Abs. 1 unterliegen, spätestens ab dem 1. Januar 2015 getrennt zu sammeln. Durch Verweis auf § 7 Abs. 4 KrWG wird ausdrücklich auf technische Möglichkeit und wirtschaftliche Zumutbarkeit Bezug genommen. Durch Bezugnahme auf § 8 Abs. 1 bleibt eine Gesamtabwägung möglich. Dieser Verweis wird Diskussionen nach sich ziehen und Ermessensspielräume auftun.Doch welches ist also nun bei einer Gesamtabwägung die richtige Alternative? Bio- und Grünabfälle getrennt sammeln, diese der Vergärung zuzuführen und anschließend zu kompostieren oder Bioabfälle nicht getrennt sammeln und in einer MVA hoch-wertig energetisch verwerten? In unserer Gesellschaft ist das Bild der Vergärung und Kompostierung positiv behaftet, die Verbrennung hingegen hat mit einem negativen Image zu kämpfen. Untersuchungen zu diesem Thema haben gezeigt, dass die Vergärung und Kompos-tierung von getrennt gesammelten Bioabfällen der Abfallverbrennung hinsichtlich der CO2-Bilanz nicht zwangsläufig überlegen ist. Insgesamt liefern Studien zu dieser Thematik große Bandbreiten, eine Pauschalaussage ist nicht möglich, da bei der Be-wertung die Vergleichbarkeit der Anlagen gewährleistet sein muss.

Hansjörg Roll, Philipp Chartschenko

188

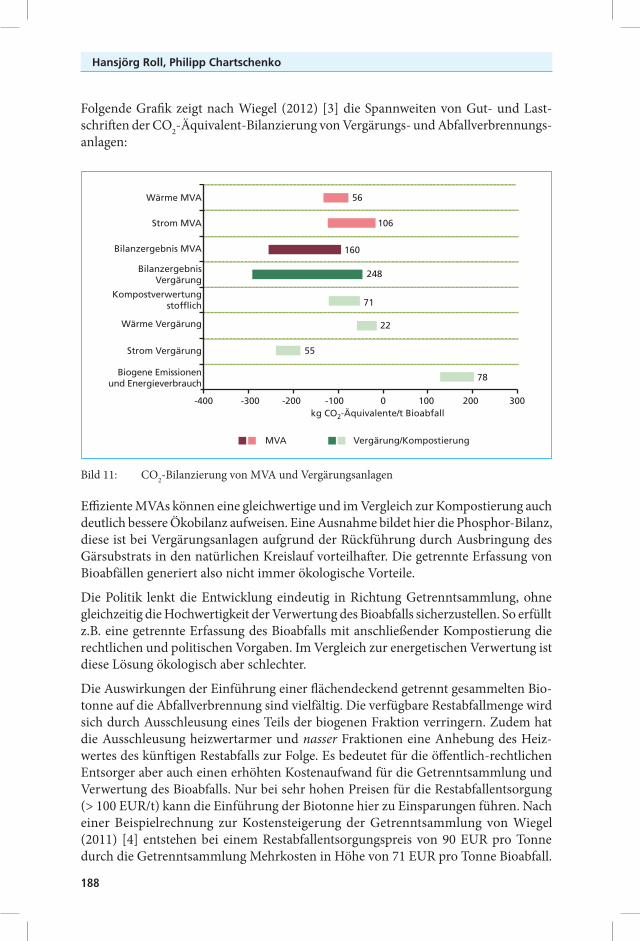

Folgende Grafik zeigt nach Wiegel (2012) [3] die Spannweiten von Gut- und Last-schriften der CO2-Äquivalent-Bilanzierung von Vergärungs- und Abfallverbrennungs-anlagen:

Strom MVA

Bilanzergebnis MVA

BilanzergebnisVergärung

Kompostverwertungstofflich

Wärme Vergärung

Strom Vergärung

Biogene Emissionenund Energieverbrauch

56

106

248

22

55

78

-400 -300 -200 -100kg CO2-Äquivalente/t Bioabfall

MVA Vergärung/Kompostierung

0 100 200 300

71

160

Wärme MVA

Bild 11: CO2-Bilanzierung von MVA und Vergärungsanlagen

Effiziente MVAs können eine gleichwertige und im Vergleich zur Kompostierung auch deutlich bessere Ökobilanz aufweisen. Eine Ausnahme bildet hier die Phosphor-Bilanz, diese ist bei Vergärungsanlagen aufgrund der Rückführung durch Ausbringung des Gärsubstrats in den natürlichen Kreislauf vorteilhafter. Die getrennte Erfassung von Bioabfällen generiert also nicht immer ökologische Vorteile.

Die Politik lenkt die Entwicklung eindeutig in Richtung Getrenntsammlung, ohne gleichzeitig die Hochwertigkeit der Verwertung des Bioabfalls sicherzustellen. So erfüllt z.B. eine getrennte Erfassung des Bioabfalls mit anschließender Kompostierung die rechtlichen und politischen Vorgaben. Im Vergleich zur energetischen Verwertung ist diese Lösung ökologisch aber schlechter.

Die Auswirkungen der Einführung einer flächendeckend getrennt gesammelten Bio-tonne auf die Abfallverbrennung sind vielfältig. Die verfügbare Restabfallmenge wird sich durch Ausschleusung eines Teils der biogenen Fraktion verringern. Zudem hat die Ausschleusung heizwertarmer und nasser Fraktionen eine Anhebung des Heiz-wertes des künftigen Restabfalls zur Folge. Es bedeutet für die öffentlich-rechtlichen Entsorger aber auch einen erhöhten Kostenaufwand für die Getrenntsammlung und Verwertung des Bioabfalls. Nur bei sehr hohen Preisen für die Restabfallentsorgung (> 100 EUR/t) kann die Einführung der Biotonne hier zu Einsparungen führen. Nach einer Beispielrechnung zur Kostensteigerung der Getrenntsammlung von Wiegel (2011) [4] entstehen bei einem Restabfallentsorgungspreis von 90 EUR pro Tonne durch die Getrenntsammlung Mehrkosten in Höhe von 71 EUR pro Tonne Bioabfall.

189

Marktumfeld für die Abfallverbrennung in Deutschland

Zum Vergleich: Bei einem Restabfallentsorgungspreis von heute regional realistischen 40 EUR/t entstehen bei gleicher Berechnungsmethode Mehrkosten von 109 EUR pro Tonne Bioabfall.Auf Basis des Restabfallaufkommens nach Prognos (2011) [5] hat MVV die regionalen Auswirkungen an ihren Standorten untersucht mit folgendem Ergebnis:

Region Mannheim:Die Einführung der Biotonne hat demnach einen Rückgang der kommunalen Sied-lungsabfälle um bis zu 15 Prozent zur Folge. Zur Substitution der Fehlmenge durch Gewebeabfall werden aufgrund des höheren Heizwertes nur 5 Prozent wieder zugeführt, d.h. der Durchsatz reduziert sich um 10 Prozent.

Region Leuna:Hier wird ein Rückgang der kommunalen Siedlungsabfälle um bis zu 19 Prozent pro-gnostiziert. Zur Substitution der Fehlmenge durch Gewebeabfall werden aufgrund des höheren Heizwertes nur 6 Prozent wieder zugeführt, d.h. 13 Prozent weniger Durchsatz sind die Folge.In diesem Szenario müssen sich die Betreiber der Abfallverwertungsanlagen also auf einen Umsatzrückgang durch Reduzierung der Siedlungsabfallmenge und Substitution durch höherkalorische und niedrigpreisige Gewerbeabfälle einstellen.

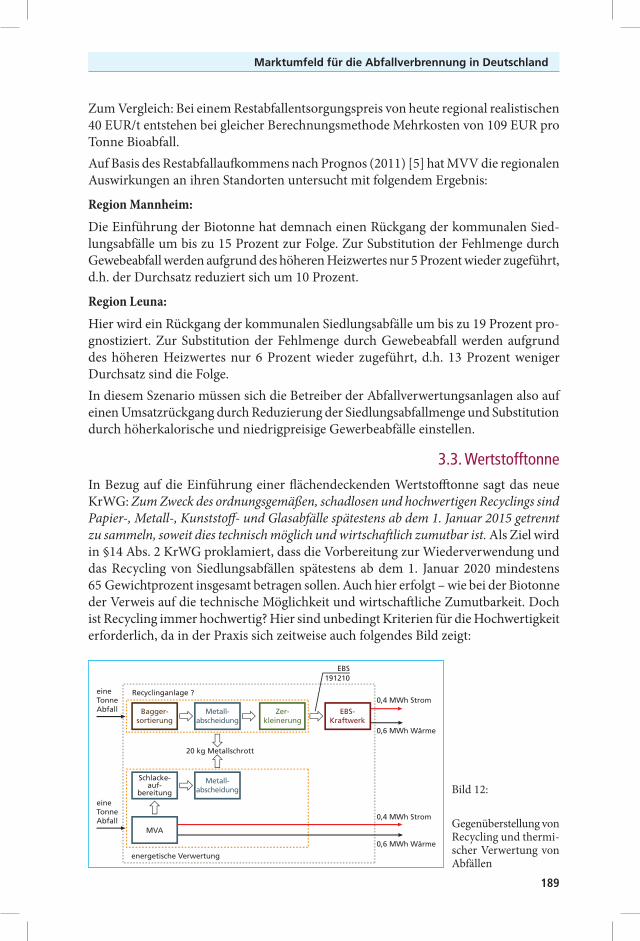

3.3. WertstofftonneIn Bezug auf die Einführung einer flächendeckenden Wertstofftonne sagt das neue KrWG: Zum Zweck des ordnungsgemäßen, schadlosen und hochwertigen Recyclings sind Papier-, Metall-, Kunststoff- und Glasabfälle spätestens ab dem 1. Januar 2015 getrennt zu sammeln, soweit dies technisch möglich und wirtschaftlich zumutbar ist. Als Ziel wird in §14 Abs. 2 KrWG proklamiert, dass die Vorbereitung zur Wiederverwendung und das Recycling von Siedlungsabfällen spätestens ab dem 1. Januar 2020 mindestens 65 Gewichtprozent insgesamt betragen sollen. Auch hier erfolgt – wie bei der Biotonne der Verweis auf die technische Möglichkeit und wirtschaftliche Zumutbarkeit. Doch ist Recycling immer hochwertig? Hier sind unbedingt Kriterien für die Hochwertigkeit erforderlich, da in der Praxis sich zeitweise auch folgendes Bild zeigt:

Recyclinganlage ?

Bagger-sortierung

Metall-abscheidung

Zer-kleinerung

EBS191210

EBS-Kraftwerk

20 kg Metallschrott

Schlacke-auf-

bereitung

MVA

energetische Verwertung

0,4 MWh Strom

0,6 MWh Wärme

0,4 MWh Strom

0,6 MWh Wärme

eineTonneAbfall

Metall-abscheidung

eineTonneAbfall

Bild 12:

Gegenüberstellung von Recycling und thermi-scher Verwertung von Abfällen

Hansjörg Roll, Philipp Chartschenko

190

Trotzdem das Recycling in der gesetzlichen Abfallhierarchie eine Stufe höher als die energetische Verwertung angesiedelt ist unterscheiden sich in diesem Beispiel beide Varianten nicht.

Auch im Hinblick auf die Wertstofftonne hat MVV auf Basis des Restabfallaufkommens nach Prognos (2011) [5] die regionalen Auswirkungen an den Standorten Mannheim und Leuna untersucht:

Region Mannheim:

Die Wertstofftonne führt zum Rückgang der kommunalen Siedlungsabfälle um bis zu 7 Prozent. Zur Substitution der Fehlmenge durch Gewebeabfall werden 6 Prozent wieder zugeführt, d.h. der um etwa 1 Prozent geringere Durchsatz ist vernachlässigbar.

Region Leuna:

Hier wird ein Rückgang der kommunalen Siedlungsabfälle um bis zu 8 Prozent er-wartet. Zur Substitution der Fehlmenge durch Gewebeabfall werden 7 Prozent wieder zugeführt, d.h. auch hier wird nur etwa 1 Prozent weniger Abfall durchgesetzt.

Insgesamt heißt das, dass die Wertstofftonne kaum zur Durchsatzreduzierung führt, da ausgeschleuste Wertstoffe mit Gewerbeabfall kalorisch nahezu gleichwertig sind. Wirtschaftlich ist aber aufgrund des niedrigeren Gewerbeabfall-Preisniveaus dennoch ein negativer Effekt für MVAs die Folge.

3.4. Mechanisch-Biologische Aufbereitungsanlagen (MBA)

Beim Ausblick auf die weitere Entwicklung des Abfallmarktes ist zudem auch die Entwicklung der MBAs zu betrachten. Im Wesentlichen sind diese 2004 in Betrieb gegangen, bei einer realistischen Laufzeit von 15 Jahren stehen hier also ab 2017 oder 18 die Entscheidungen an, ob reinvestiert wird oder aber die Kapazität vom Markt genommen wird. Diese Entscheidung ist auch im Kontext der Getrenntsammlung von Bioabfall zu sehen. Bei einer Gesamtkapazität von gut 5 Millionen Tonnen ist diese Frage für die Entwicklung der Abfallverfügbarkeit der Zukunft von signifikanter Bedeutung. Grundsätzlich weisen MBAs eine hohe Auslastung durch langfristige kommunale Inputverträge auf. Nach EUWID (2013) [6] sind in NRW beispielsweise die Anlagen zu etwa 77 Prozent langfristig ausgelastet. Dieser Vorteil kann aber in Bezug auf die Wirtschaftlichkeit durch die starke Abhängigkeit von den Outputpreisen von Eisen, Nichteisen und EBS aufgehoben werden.

Analysiert man die Abfallbilanz des statistischen Bundesamtes aus dem Jahr 2010, so haben die 56 Anlagen tatsächlich 4,2 Millionen Tonnen Abfallinput erhalten. Im Output stehen dem 3,4 Millionen Tonnen gegenüber, wovon 70 Prozent die Abfallschlüsselnum-mern 191210 und 191212 ausmachen und nur 4 Prozent FE- und NE-Metalle und Holz.

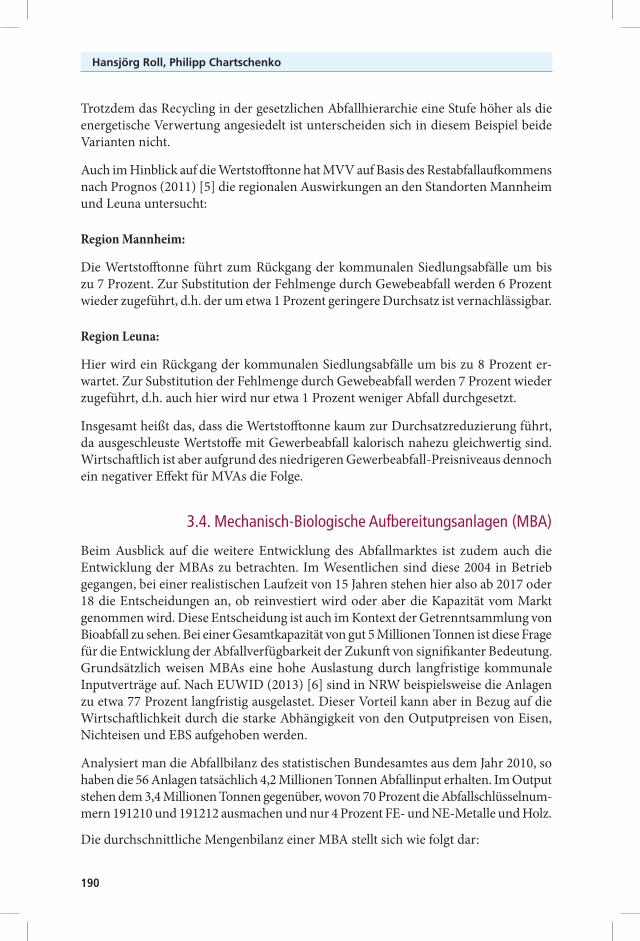

Die durchschnittliche Mengenbilanz einer MBA stellt sich wie folgt dar:

191

Marktumfeld für die Abfallverbrennung in Deutschland

Auch hier wird die hohe Auslastung der MBAs durch kommunale Siedlungsabfälle deut-lich. Die Rotteverluste belaufen sich demnach auf ein Virtel der Inputmenge. Die EBS Menge, die am Ende des Prozesses der thermischen Verwertung zugeführt wird, ist hier mit 46 Prozent angegeben, wobei dieser Wert in der Praxis oftmals auch höher ausfällt.

Ein Vergleich der Kostenstrukturen von MVV und MBA Basis ergibt folgendes Bild:

81 % Hausabfall

Input 100 % Output 76 %

10 % sonstiges

24 % Rotte-/Trocknungsverlust

46 % EBS

25 % Deponat

3 % Metalle

2 % sonstiges

9 % Gewerbeabfall

MBA

Bild 13:

Typische Input- und Outputver-teilung einer MBA

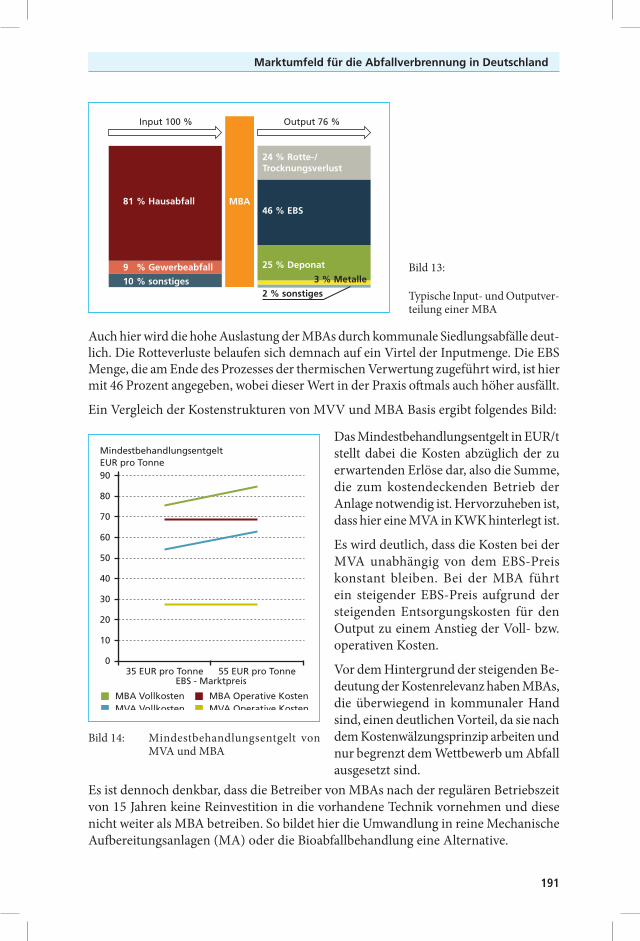

Das Mindestbehandlungsentgelt in EUR/t stellt dabei die Kosten abzüglich der zu erwartenden Erlöse dar, also die Summe, die zum kostendeckenden Betrieb der Anlage notwendig ist. Hervorzuheben ist, dass hier eine MVA in KWK hinterlegt ist.

Es wird deutlich, dass die Kosten bei der MVA unabhängig von dem EBS-Preis konstant bleiben. Bei der MBA führt ein steigender EBS-Preis aufgrund der steigenden Entsorgungskosten für den Output zu einem Anstieg der Voll- bzw. operativen Kosten.

Vor dem Hintergrund der steigenden Be-deutung der Kostenrelevanz haben MBAs, die überwiegend in kommunaler Hand sind, einen deutlichen Vorteil, da sie nach dem Kostenwälzungsprinzip arbeiten und nur begrenzt dem Wettbewerb um Abfall ausgesetzt sind.

90

80

70

50

60

40

30

20

10

MindestbehandlungsentgeltEUR pro Tonne

35 EUR pro Tonne 55 EUR pro Tonne0

MBA VollkostenMVA Vollkosten

MBA Operative KostenMVA Operative Kosten

EBS - Marktpreis

Bild 14: Mindestbehandlungsentgelt von MVA und MBA

Es ist dennoch denkbar, dass die Betreiber von MBAs nach der regulären Betriebszeit von 15 Jahren keine Reinvestition in die vorhandene Technik vornehmen und diese nicht weiter als MBA betreiben. So bildet hier die Umwandlung in reine Mechanische Aufbereitungsanlagen (MA) oder die Bioabfallbehandlung eine Alternative.

Hansjörg Roll, Philipp Chartschenko

192

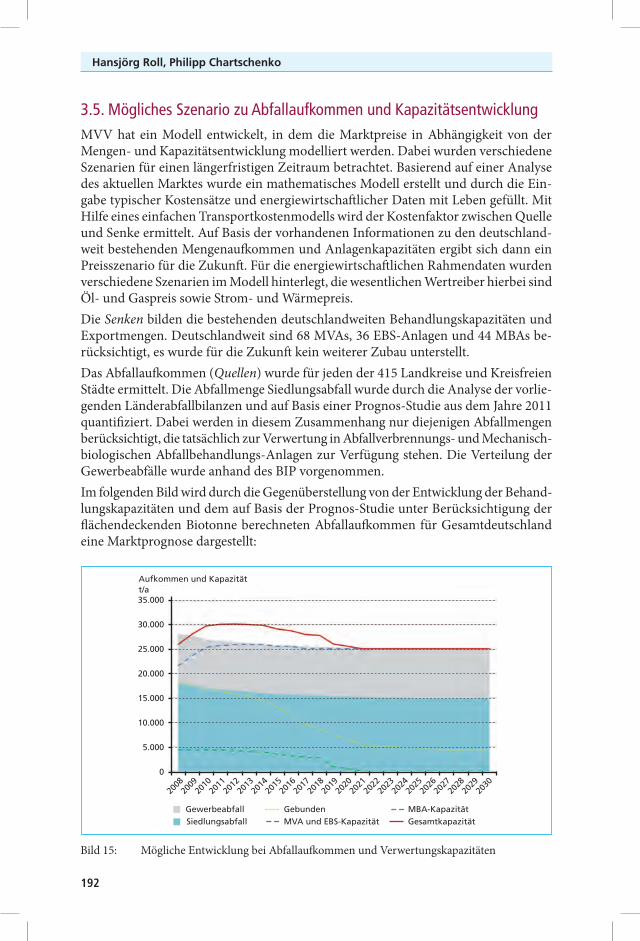

3.5. Mögliches Szenario zu Abfallaufkommen und KapazitätsentwicklungMVV hat ein Modell entwickelt, in dem die Marktpreise in Abhängigkeit von der Mengen- und Kapazitätsentwicklung modelliert werden. Dabei wurden verschiedene Szenarien für einen längerfristigen Zeitraum betrachtet. Basierend auf einer Analyse des aktuellen Marktes wurde ein mathematisches Modell erstellt und durch die Ein-gabe typischer Kostensätze und energiewirtschaftlicher Daten mit Leben gefüllt. Mit Hilfe eines einfachen Transportkostenmodells wird der Kostenfaktor zwischen Quelle und Senke ermittelt. Auf Basis der vorhandenen Informationen zu den deutschland-weit bestehenden Mengenaufkommen und Anlagenkapazitäten ergibt sich dann ein Preisszenario für die Zukunft. Für die energiewirtschaftlichen Rahmendaten wurden verschiedene Szenarien im Modell hinterlegt, die wesentlichen Wertreiber hierbei sind Öl- und Gaspreis sowie Strom- und Wärmepreis.Die Senken bilden die bestehenden deutschlandweiten Behandlungskapazitäten und Exportmengen. Deutschlandweit sind 68 MVAs, 36 EBS-Anlagen und 44 MBAs be-rücksichtigt, es wurde für die Zukunft kein weiterer Zubau unterstellt. Das Abfallaufkommen (Quellen) wurde für jeden der 415 Landkreise und Kreisfreien Städte ermittelt. Die Abfallmenge Siedlungsabfall wurde durch die Analyse der vorlie-genden Länderabfallbilanzen und auf Basis einer Prognos-Studie aus dem Jahre 2011 quantifiziert. Dabei werden in diesem Zusammenhang nur diejenigen Abfallmengen berücksichtigt, die tatsächlich zur Verwertung in Abfallverbrennungs- und Mechanisch-biologischen Abfallbehandlungs-Anlagen zur Verfügung stehen. Die Verteilung der Gewerbeabfälle wurde anhand des BIP vorgenommen.Im folgenden Bild wird durch die Gegenüberstellung von der Entwicklung der Behand-lungskapazitäten und dem auf Basis der Prognos-Studie unter Berücksichtigung der flächendeckenden Biotonne berechneten Abfallaufkommen für Gesamtdeutschland eine Marktprognose dargestellt:

Bild 15: Mögliche Entwicklung bei Abfallaufkommen und Verwertungskapazitäten

35.000

30.000

25.000

20.000

15.000

10.000

5.000

Aufkommen und Kapazitätt/a

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Gewerbeabfall GebundenMVA und EBS-Kapazität Gesamtkapazität

MBA-KapazitätSiedlungsabfall

0

193

Marktumfeld für die Abfallverbrennung in Deutschland

Im Hintergrund ist hier das Aufkommen kommunaler Siedlungsabfälle und von Gewer-beabfällen dargestellt. Die gepunktete Linie stellt die vertragliche Bindung kommunaler Mengen dar (Stand 2011). Die vorhandenen Verwertungskapazitäten sind dunkel (MVA und EBS) und hell (MBA) gestrichelt abgebildet. Die Kapazität der MBAs wird sich bei rein wirtschaftlicher Betrachtung stark verringern und entsprechend dieses Szenarios werden ab 2020 keine Kapazitäten mehr am Markt sein. Im Bereich der MVA und EBS-Anlagen werden sich die Kapazitäten bis 2020 ebenfalls reduzieren, dann aber an das zur thermischen Verwertung zur Verfügung stehende Abfallaufkommen anpassen. Ab diesem Zeitpunkt erwarten wir ein Marktgleichgewicht. Aufgrund der großen regionalen Unter-schiede gilt es diese deutschlandweite Betrachtung des Marktes weiter zu differenzieren:

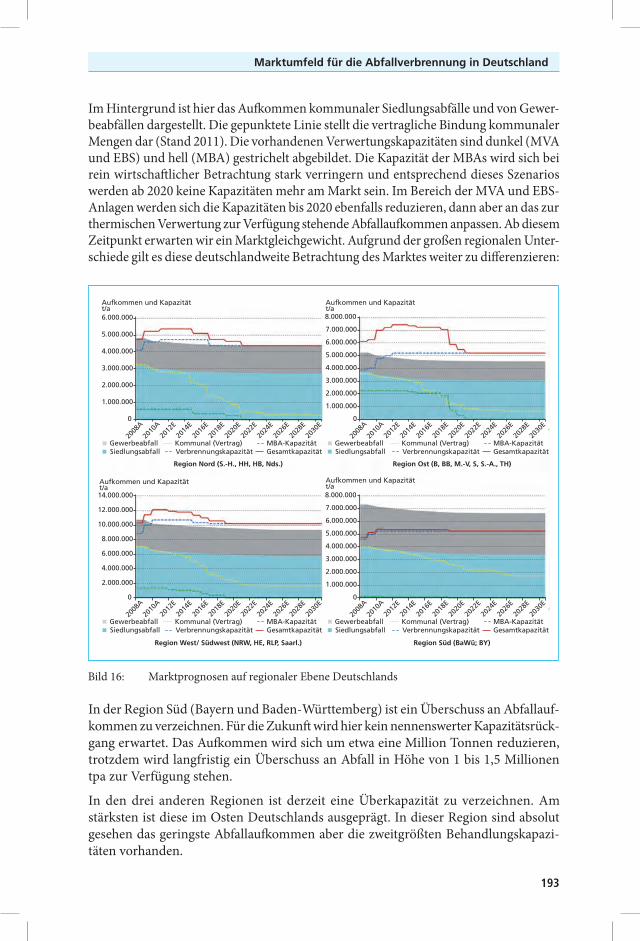

In der Region Süd (Bayern und Baden-Württemberg) ist ein Überschuss an Abfallauf-kommen zu verzeichnen. Für die Zukunft wird hier kein nennenswerter Kapazitätsrück-gang erwartet. Das Aufkommen wird sich um etwa eine Million Tonnen reduzieren, trotzdem wird langfristig ein Überschuss an Abfall in Höhe von 1 bis 1,5 Millionen tpa zur Verfügung stehen.

In den drei anderen Regionen ist derzeit eine Überkapazität zu verzeichnen. Am stärksten ist diese im Osten Deutschlands ausgeprägt. In dieser Region sind absolut gesehen das geringste Abfallaufkommen aber die zweitgrößten Behandlungskapazi-täten vorhanden.

6.000.000

5.000.000

4.000.000

3.000.000

2.000.000

1.000.000

Aufkommen und Kapazitätt/a

2008

A

2010

A

2012

E

2014

E

2016

E

2018

E

2020

E

2022

E

2024

E

2026

E

2028

E

2030

E

Gewerbeabfall Kommunal (Vertrag)Verbrennungskapazität Gesamtkapazität

MBA-KapazitätSiedlungsabfall

0

8.000.000

7.000.000

6.000.000

5.000.000

4.000.000

3.000.000

2.000.000

1.000.000

Aufkommen und Kapazitätt/a

2008

A

2010

A

2012

E

2014

E

2016

E

2018

E

2020

E

2022

E

2024

E

2026

E

2028

E

2030

E

Gewerbeabfall Kommunal (Vertrag)Verbrennungskapazität Gesamtkapazität

MBA-KapazitätSiedlungsabfall

0

14.000.000

12.000.000

10.000.000

8.000.000

6.000.000

4.000.000

2.000.000

Aufkommen und Kapazitätt/a

2008

A

2010

A

2012

E

2014

E

2016

E

2018

E

2020

E

2022

E

2024

E

2026

E

2028

E

2030

E

Gewerbeabfall Kommunal (Vertrag)Verbrennungskapazität Gesamtkapazität

MBA-KapazitätSiedlungsabfall

0

8.000.000

7.000.000

6.000.000

5.000.000

4.000.000

3.000.000

2.000.000

1.000.000

Aufkommen und Kapazitätt/a

2008

A

2010

A

2012

E

2014

E

2016

E

2018

E

2020

E

2022

E

2024

E

2026

E

2028

E

2030

E

Gewerbeabfall Kommunal (Vertrag)Verbrennungskapazität Gesamtkapazität

MBA-KapazitätSiedlungsabfall

0

Region Nord (S.-H., HH, HB, Nds.) Region Ost (B, BB, M.-V, S, S.-A., TH)

Region West/ Südwest (NRW, HE, RLP, Saarl.) Region Süd (BaWü; BY)

Bild 16: Marktprognosen auf regionaler Ebene Deutschlands

Hansjörg Roll, Philipp Chartschenko

194

Die Verbrennungskapazitäten werden sich auf einer leichten Überkapazität (etwa + 500 bis 700 TSD Tonnen) einpendeln. In der Region Nord wird erwartet, dass sich die Verbrennungskapazität genau der sinkenden Abfallmenge anpasst und langfristig zu einem Marktgleichgewicht führt. Im Westen der Republik stehen die absolut höchsten Behandlungskapazitäten dem absolut höchsten Abfallaufkommen gegenüber – der-zeit mit einer deutlichen Überkapazität. Hier wird sich, vergleichbar mit dem Osten Deutschlands, die Behandlungskapazität etwa eine halbe Millionen Tonnen über dem Abfallaufkommen einpendeln.

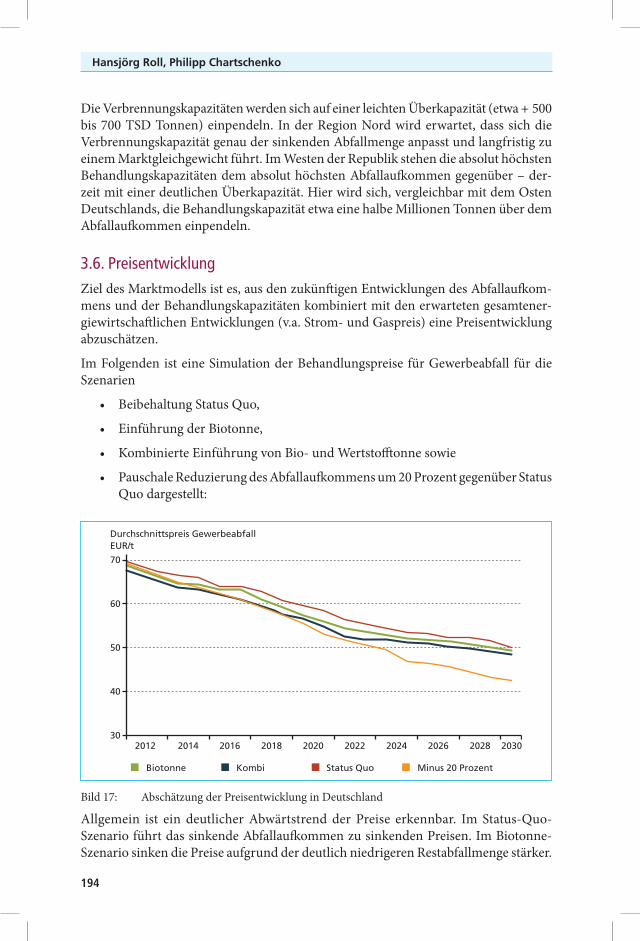

3.6. PreisentwicklungZiel des Marktmodells ist es, aus den zukünftigen Entwicklungen des Abfallaufkom-mens und der Behandlungskapazitäten kombiniert mit den erwarteten gesamtener-giewirtschaftlichen Entwicklungen (v.a. Strom- und Gaspreis) eine Preisentwicklung abzuschätzen.

Im Folgenden ist eine Simulation der Behandlungspreise für Gewerbeabfall für die Szenarien

• BeibehaltungStatusQuo,

• EinführungderBiotonne,

• KombinierteEinführungvonBio-undWertstofftonnesowie

• PauschaleReduzierungdesAbfallaufkommensum20ProzentgegenüberStatusQuo dargestellt:

Biotonne Kombi Status Quo Minus 20 Prozent

70

60

50

40

Durchschnittspreis GewerbeabfallEUR/t

2012 2014 2016 2018 2020 2022 2024 2026 2028 203030

Bild 17: Abschätzung der Preisentwicklung in Deutschland

Allgemein ist ein deutlicher Abwärtstrend der Preise erkennbar. Im Status-Quo-Szenario führt das sinkende Abfallaufkommen zu sinkenden Preisen. Im Biotonne-Szenario sinken die Preise aufgrund der deutlich niedrigeren Restabfallmenge stärker.

195

Marktumfeld für die Abfallverbrennung in Deutschland

Die Einführung der Wertstofftonne hat praktisch keinen zusätzlichen Effekt auf den Marktpreis, wohl aber auf die Auslastung einzelner Anlagen. Insgesamt werden die Auswirkungen des neuen KrWG aus den Modellrechnungen mit etwa 5-8 EUR je Tonne auf den Abfallpreis abgeschätzt.

Auch hier kann die Entwicklung wieder regionalspezifisch dargestellt werden. Dort, wo Überkapazitäten erwartet werden, sinkt der Preis am stärksten. Besonderheit ist die Entwicklung im Norden, hier fällt der Gewerbeabfallpreis außergewöhnlich stark, sogar noch niedriger als in der Region Ost. Dies ist zum einen dadurch zu erklären, dass in dem Modell die Kostenstrukturen der Anlagen berücksichtigt werden und diese im Norden offenbar strukturell günstiger aufgestellt sind. Zum anderen ist die Region Nord am weitesten von der Überschussregion Süd entfernt. Anders als für Anlagen im Osten ist es hier nicht ohne größere Kostenbelastung möglich, Abfall aus dieser Region in die Region mit Überkapazität zu überführen.

Insgesamt wird der Kostendruck auf Abfallbehandlungsanlagen also trotz der erkenn-baren Kapazitätsanpassung zukünftig zunehmen. Dies untermauert die These, dass nur noch die wirtschaftlich gut aufgestellten Anlagen mit günstigen Kostenstrukturen im Wettbewerb mithalten können und die sinkenden Abfall- und Strompreise verkraften werden.

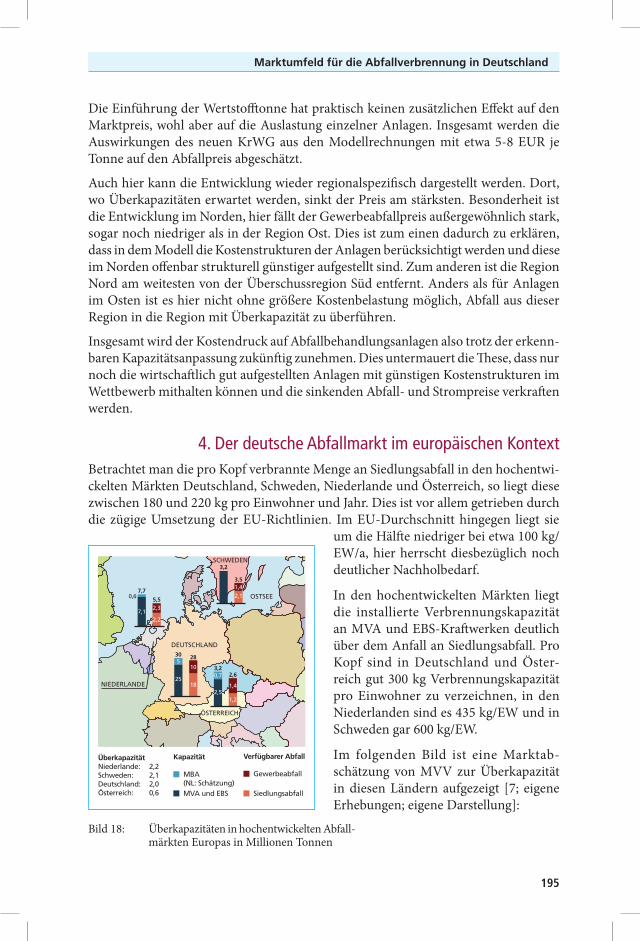

4. Der deutsche Abfallmarkt im europäischen KontextBetrachtet man die pro Kopf verbrannte Menge an Siedlungsabfall in den hochentwi-ckelten Märkten Deutschland, Schweden, Niederlande und Österreich, so liegt diese zwischen 180 und 220 kg pro Einwohner und Jahr. Dies ist vor allem getrieben durch die zügige Umsetzung der EU-Richtlinien. Im EU-Durchschnitt hingegen liegt sie

um die Hälfte niedriger bei etwa 100 kg/EW/a, hier herrscht diesbezüglich noch deutlicher Nachholbedarf.

In den hochentwickelten Märkten liegt die installierte Verbrennungskapazität an MVA und EBS-Kraftwerken deutlich über dem Anfall an Siedlungsabfall. Pro Kopf sind in Deutschland und Öster-reich gut 300 kg Verbrennungskapazität pro Einwohner zu verzeichnen, in den Niederlanden sind es 435 kg/EW und in Schweden gar 600 kg/EW.

Im folgenden Bild ist eine Marktab-schätzung von MVV zur Überkapazität in diesen Ländern aufgezeigt [7; eigene Erhebungen; eigene Darstellung]:

Bild 18: Überkapazitäten in hochentwickelten Abfall-märkten Europas in Millionen Tonnen

ÜberkapazitätNiederlande: 2,2Schweden: 2,1Deutschland: 2,0Österreich: 0,6

Kapazität

MBA(NL: Schätzung)MVA und EBS

Verfügbarer Abfall

Gewerbeabfall

Siedlungsabfall

ÖSTERREICH

DEUTSCHLAND

SCHWEDEN

OSTSEE

LA

NIEDERLANDE

7,7

7,1

0,65,52,3

2,2

30

25

528

10

18

3,2

2,5

0,7 2,6

1,4

1,2

3,2

3,51,4

2,1

Hansjörg Roll, Philipp Chartschenko

196

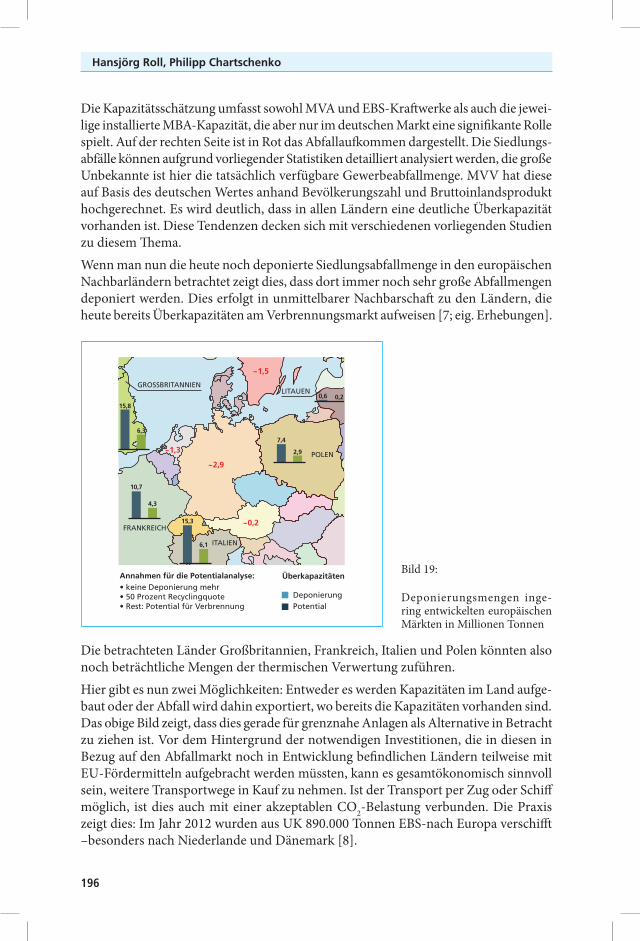

Die Kapazitätsschätzung umfasst sowohl MVA und EBS-Kraftwerke als auch die jewei-lige installierte MBA-Kapazität, die aber nur im deutschen Markt eine signifikante Rolle spielt. Auf der rechten Seite ist in Rot das Abfallaufkommen dargestellt. Die Siedlungs-abfälle können aufgrund vorliegender Statistiken detailliert analysiert werden, die große Unbekannte ist hier die tatsächlich verfügbare Gewerbeabfallmenge. MVV hat diese auf Basis des deutschen Wertes anhand Bevölkerungszahl und Bruttoinlandsprodukt hochgerechnet. Es wird deutlich, dass in allen Ländern eine deutliche Überkapazität vorhanden ist. Diese Tendenzen decken sich mit verschiedenen vorliegenden Studien zu diesem Thema.Wenn man nun die heute noch deponierte Siedlungsabfallmenge in den europäischen Nachbarländern betrachtet zeigt dies, dass dort immer noch sehr große Abfallmengen deponiert werden. Dies erfolgt in unmittelbarer Nachbarschaft zu den Ländern, die heute bereits Überkapazitäten am Verbrennungsmarkt aufweisen [7; eig. Erhebungen].

Bild 19:

Deponierungsmengen inge- ring entwickelten europäischen Märkten in Millionen Tonnen

Die betrachteten Länder Großbritannien, Frankreich, Italien und Polen könnten also noch beträchtliche Mengen der thermischen Verwertung zuführen. Hier gibt es nun zwei Möglichkeiten: Entweder es werden Kapazitäten im Land aufge-baut oder der Abfall wird dahin exportiert, wo bereits die Kapazitäten vorhanden sind. Das obige Bild zeigt, dass dies gerade für grenznahe Anlagen als Alternative in Betracht zu ziehen ist. Vor dem Hintergrund der notwendigen Investitionen, die in diesen in Bezug auf den Abfallmarkt noch in Entwicklung befindlichen Ländern teilweise mit EU-Fördermitteln aufgebracht werden müssten, kann es gesamtökonomisch sinnvoll sein, weitere Transportwege in Kauf zu nehmen. Ist der Transport per Zug oder Schiff möglich, ist dies auch mit einer akzeptablen CO2-Belastung verbunden. Die Praxis zeigt dies: Im Jahr 2012 wurden aus UK 890.000 Tonnen EBS-nach Europa verschifft –besonders nach Niederlande und Dänemark [8].

Annahmen für die Potentialanalyse:• keine Deponierung mehr• 50 Prozent Recyclingquote• Rest: Potential für Verbrennung

Überkapazitäten

DeponierungPotential

POLEN

ITALIEN

FRANKREICH

LITAUEN

LA

GROSSBRITANNIEN

15,8

6,3

0,6 0,2

7,4

2,9

15,3

6,1

10,7

4,3

~1,3

~1,5

~2,9

~0,2

197

Marktumfeld für die Abfallverbrennung in Deutschland

5. Fazit

Derzeit herrschen in Deutschland regional deutliche Überkapazitäten in der thermi-schen Behandlung von Abfällen. Bei der Verteilung von kommunalen Siedlungsabfällen beeinflussen länderspezifische Lösungen das Marktgeschehen. Gewerbeabfälle als frei handelbare Ware werden oftmals über weitere Entfernungen zu den Bestandsanlagen transportiert.

Die Behandlungsentgelte für Gewerbeabfälle sind im Nordosten bzw. Osten Deutsch-lands am niedrigsten und im Süden und Südwestdeutschland relativ höher. Im Westen liegen sie ungefähr zwischen den beiden genannten Regionen.

Dem gegenüber stehen derzeit noch hochpreisige Verträge zur Behandlung von kommunalen Siedlungsabfällen, die überwiegend bis zum Jahr 2021 auslaufen und neu ausgeschrieben werden. Erste Neuausschreibungen zur Entsorgung kommunaler Siedlungsabfallmengen zeigen eine stark rückläufige Preistendenz.

Das zu erwartende niedrigere Behandlungsentgelt nach Neuvergabe der Kommunalver-träge und die prognostizierte verhaltene Strompreisentwicklung werden dazu führen, dass langfristig vor allem die Energieeffizienz und eine mögliche Wärmeauskopplung am Standort nahezu existenziell von Bedeutung sind.

Geringere Einnahmen auf der Erlösseite führen unweigerlich dazu, dass kostenseitig der Betrieb optimiert werden muss. Für Anlagen mit geringem Durchsatzvolumen sind dabei die Hürden noch höher als für die größeren.

Die Weiterführung der MBAs nach Ablauf der regulären Betriebszeit ist fraglich, langfristig ist die Umrüstung zu Bioabfall- oder mechanischen Aufbereitungsanlagen denkbar. Aufgrund der überwiegend kommunalen Eigentümerschaft unterliegen sie jedoch nur begrenzt dem Wettbewerb am Abfallmarkt.

Eine Konsolidierung des Marktes hin zu einem Marktgleichgewicht in etwa ab dem Jahr 2020 erscheint somit realistisch, die Behandlungsentgelte bleiben voraussichtlich trotzdem unter Druck.

Die Abfallmärkte der europäischen Mitgliedsländer sind derzeit noch sehr unter-schiedlich entwickelt. Deutschland hat gemeinsam mit Schweden, den Niederlanden und Österreich die EU-Deponieverordnung umgesetzt, die der Haupttreiber für die entstandene Überkapazität an Verbrennungsanlagen war. In benachbarten Mitglieds-staaten ist die Umsetzung noch nicht so fortgeschritten, hier werden noch signifikante Abfallmengen deponiert.

Dies bietet Potential zur Realisierung von thermischen Abfallverwertungsanlagen in diesen Ländern, wobei hier als Anreiz und zur Zielerreichung Fördermittel aus dem nationalen Haushalt oder von der EU dienen.

Der Export von Abfällen aus diesen Ländern in grenznahe Überkapazitätsländer bietet- da wo Transportkosten und CO2-Belastung akzeptabel sind- eine geeignete Alternative (z.B. Schiffstransport aus UK; Bahntransport aus Polen in ostdeutsche Anlagen).

Hansjörg Roll, Philipp Chartschenko

198

Die Haupttreiber Deponierungsverbot, historisch höchste Behandlungsentgelte, hohe Energiepreise und das Ersetzen von fossilen Brennstoffen zur Energieerzeugung haben Anfang 2000 zu einer Art Goldrausch geführt, aber die Euphorie ist in Deutschland vorüber: sinkende Behandlungsentgelte, erste Anlagenverkäufe und Kapazitätsschlie-ßungen, Rechtsstreitigkeiten um Abfallverträge sowie ein sinkendes Abfallaufkommen prägen das Bild – Was kommt als nächstes?

6. Quellenverzeichnis[1] Statistisches Bundesamt; Wiesbaden (2013): Abfallstatistik der Länder (www.destatis.de)

[2] Analyse der Strompreisentwicklung der MVV Trading im Jahr 2013

[3] Wiegel, U.: ICU-Ingenieurconsulting Umwelt und Bau; Berlin (2012): Bewertungskriterien al-ternativer Verwertungskonzepte für organische Haushaltsabfälle

[4] Wiegel, U.; ICU-Ingenierconsulting Umwelt und Bau; Berlin (2011): Klimawirkungsvergleich alternativer Bioabfall-Konzepte in Metropolen

[5] Prognos (2011): Studie zu den Entsorgungswegen und Vertragslaufzeiten für überlassungspflich-tige Restabfälle in Deutschland

[6] EUWID (2013): Recycling und Entsorgung; Ausgabe 47/2013

[7] EuroStat. (2013): Abfallbilanzen der EU-Mitgliedstaaten (www.ec.europa.eu/eurostat)

[9] Environmental Agency UK (2013); www.environment-agency.gov.uk