Embed Size (px)

Citation preview

CROWDLENDING IN DEUTSCHLAND 1

Mittelstandskredite in Zeiten des digitalen Wandels – Crowdlending in DeutschlandErgebnisse einer Kreditnehmerumfrage auf dem Kreditmarktplatz von Funding Circle Deutschland

Jun.-Prof. Dr. Erik MaierFebruar 2016

Re-Invent Retail Think Tank Studie

Die vorliegende Studie entstand in Zusammenarbeit mit Funding Circle Deutschland. Ermöglicht wurde diese Arbeit durch die Unterstützung des HHL Re-Invent Retail Think Tank und seiner Förderer, der Deutschen Postbank, der Douglas Holding, der Tom Tailor Holding und der Wiethe Group.

CROWDLENDING IN DEUTSCHLAND 2

CROWDLENDING IN DEUTSCHLAND — WACHSTUM ODER STAGNATION?

Crowdlending, die Vergabe von Krediten über Online-Marktplätze durch private und institutionelle Investoren, ist international bereits ein Phänomen von beachtlicher Größe. Im Jahr 2015 erreichte das vermittelte Kreditvolumen nach mehreren Jahren zweistel-ligen Wachstums weltweit geschätzt rund 50 Milliarden USD, für 2020 sagen Branchenexperten nahezu eine Verzehnfachung des Marktvolumens auf 490 Milliarden USD voraus (Morgan Stanley, 2015).

Der deutsche Crowdlending-Markt ist, trotz starken Wachstums im Jahre 2015, deutlich kleiner als seine internationalen Pendants. Jedoch sind zahlreiche neue Anbieter, wie etwa Crosslend, im vergangenen Jahr in den Markt eingetreten. Auch haben die beiden Marktführer, Auxmoney im Privatkreditbereich (ca. + 100%, Auxmoney (2015), altfi DATA (2016a)) und Funding Circle in der Finanzierung von Mittelstandskrediten (ca. + 530%, altfi DATA (2016a)), im Jahr 2015 starke Zuwächse verzeichnet. Dennoch wurden bis Anfang 2016 nur 5% des europäischen Crowdlending-Volumens in Deutschland vergeben (altfi DATA, 2016c).

Mehrere Faktoren sprechen für weiterhin positive Wachstumsaussichten. Einerseits zeigt der kontinentaleuropäische Markt deut-lich stärkeres Wachstum als der im Vereinigten Königreich (altfi DATA, 2016b, Liberum, 2015), dem mit 85% weitaus größten Markt in Europa (altfi DATA, 2016c). Zweitens wird erwartet, dass das Volumen an vergebenen Krediten zumindest zum Teil zum britischen aufschließt (altfi DATA, 2016b).

Gleichzeitig bezweifeln kritischere Stimmen ein analoges Wachstum zwischen Deutschland und dem Vereinigten Königreich. Als Hauptgrund dafür wird im Wesentlichen das deutsche, lokal verankerte dreigliedrige Bankensystem genannt, welches zu einer guten Kreditversorgung des Mittelstands in der Breite führe und mit dem mittelständische Unternehmen zufrieden seien (Deloitte, 2015). Einige Bankvertreter erkennen zwar die Innovationskraft der Kreditmarktplätze an, fordern jedoch eine regulatorische Gleichstellung (Ausschuss Digitale Aganda des Deutschen Bundestages, 2015; Bankenverband, 2015), welche weiteres Wachstum der digitalen Marktplätze gefährden könnte.

Die Finanzierungsform Crowdlending wird zunehmend als Alternative zum Kredit von der Hausbank wahr genommen. Unternehmen schätzen dabei vor allem die Vorteile eines Online-Marktplatzes: Prozessgeschwindigkeit, höhere Flexibilität sowie weniger Bürokratie.

CROWDLENDING IN DEUTSCHLAND 3

Die Sicht des Kunden auf die neuen Digitalangebote aus dem Netz wurde in der Debatte um die Wachstumsaussichten des Crowdlendings in Deutschland bisher wenig beachtet. Welche Beweggründe haben kleine Unternehmen und Privatleute, sich über Kreditmarktplätze wie Funding Circle und Auxmoney Geld zu leihen, anstatt zu ihrer Bank zu gehen? Und welche Schlüsse können aus diesem Verhalten über die Entwicklungschancen des Crowdlendings in Deutschland abgeleitet werden?

Diese Fragen beantwortet die vorliegende Studie erstmals für das Segment der Unternehmenskredite. Dazu wurde im Oktober 2015 eine repräsentative Befragung der Kreditnehmer kleiner und mittelständischer Unternehmen (KMU) durchgeführt, die über die füh-rende deutsche Plattform Funding Circle Deutschland eine Finanzierung beantragt und/oder erhalten haben. Kernergebnisse sind:

• Die Befragten schätzen Crowdlending als schneller, flexibler und einfacher ein als eine Finanzierung über die Hausbank und begründen damit ihr Interesse. Die Innovativität des Geschäftsmodells, Unterschiede in den Finanzierungskosten oder der Mangel an persönlicher Beziehung spielen dagegen eine untergeordnete Rolle.

• Die Hausbank bleibt weiterhin der erste Finanzierungspartner der KMU. Allerdings wird Crowdlending von den Befragten zunehmend als Alternative wahrgenommen. Dies gilt insbesondere für Kreditnehmer, die über diese Finanzierungsform eine Projektfinanzierung erhalten haben. Neben den traditionellen Anbietern sehen sie Online-Kreditmarktplätze als zweiten Gesprächspartner.

• Die Befragung deutet nicht auf eine Nutzung von Crowdlending als letztes Finanzierungsmittel bei Problemen mit der Finanzierung hin. Zwar nehmen die Nutzer von Crowdlending die Finanzierungssituation allgemein als schwierig wahr, geben dies aber nicht als Motivation für die Nutzung von Kreditmarktplätzen an.

• Bisher nutzen insbesondere kleine Unternehmen (weniger als 1 Mio. Umsatz, circa 10 Mitarbeiter) Crowdlending.

Zusammenfassend erscheint es, dass die Unternehmen vor allem die Merkmale am Crowdlending schätzen, die aus dem Geschäftsmodell der digitalen Peer-to-Peer-Finanzierung erwachsen (z. B. höheres Tempo, mehr Flexibilität, weniger Bürokratie). Daher könnte die neue Konkurrenz aus dem Internet insbesondere traditionellen Hausbanken, wie die Sparkassen und Volksbanken, unter Druck setzen. Diese stehen vor einer doppelter Herausforderung: Einerseits müssen sie in einem anhaltenden Niedrigzinsumfeld Profitabilität durch Restrukturierung sichern (Stichwort: Filialsterben). Andererseits könnte gerade dadurch dem Management dieser Kreditinstitute die Aufmerksamkeit dafür fehlen, auch im bestehenden Geschäftsmodell den Kundenwünschen nach Komfort, Geschwindigkeit und Transparenz zu entsprechen. Die digitalen Marktplätze setzen also etablierte Marktteilnehmer vor Herausforderungen – ein Trend, mit dem bereits der stationäre Buch- und Bekleidungshandel konfrontiert wurde.

Unabhängig von der Perspektive zum Crowdlending wird 2016 ein spannendes Jahr für die Mittelstandsfinanzierung in Deutschland. Die kommenden Monate werden zeigen, ob die noch jungen Marktplätze ihr bisher starkes Wachstum fortsetzen können.

CROWDLENDING IN DEUTSCHLAND 4

INHALT

1. MITTELSTANDSFINANZIERUNG UND CROWDLENDING IN DEUTSCHLAND 5

2. ZUSAMMENSETZUNG UND REPRÄSENTATIVITÄT DER VORLIEGENDEN STUDIE 7

3. CHARAKTERISTIKA MITTELSTÄNDISCHER UNTERNEHMEN IM CROWDLENDING 9

4. GESCHWINDIGKEIT, FLEXIBILITÄT UND EINFACHHEIT ALS DIFFERENZIERUNGSMERKMALE 11

5. CROWDLENDING ALS LETZTER RETTUNGSANKER – EIN MYTHOS? 15

6. DIE HAUSBANK ALS HAUPTPARTNER IN EINEM SICH DIVERSIFIZIERENDEN FINANZIERUNGSUMFELD 19

7. SCHLUSSBETRACHTUNG 22

ABKÜRZUNGSVERZEICHNIS 23

ABBILDUNGSVERZEICHNIS 24

TABELLENVERZEICHNIS 24

QUELLENVERZEICHNIS 25

CROWDLENDING IN DEUTSCHLAND 5

Kleine und mittelständische Unternehmen (KMU) tragen mit 47,5% der Bruttowertschöpfung und 42,8% der Bruttoinvestitionen einen wichtigen Anteil der deutschen Wirtschaftsleistung (Statistisches Bundesamt, 2014). In ihrer Tätigkeit haben auch diese Unternehmen regelmäßig Finanzierungsbedarf. Da KMU häufig nur über geringes Eigenkapital verfügen und selten Beteiligungen ausgeben, sind Kredite ihre häufigste Finanzierungsform (Statistisches Bundesamt, 2010).

Mittelständische Unternehmen finanzieren ihr Geschäft traditionell über ihre Hausbanken, zu denen häufig ein enges langjähriges Vertrauensverhältnis besteht. Im Nachgang der globalen Finanzkrise wurde der Zugang zu Finanzierungsmöglichkeiten aber selbst im Jahr 2010 noch als zunehmend heraufordernd gesehen (z. B. Statistisches Bundesamt, 2010), eine Problematik, die trotz niedri-ger Leitzinsen auch heute noch vor allem für kleinere KMU Relevanz hat (z. B. Kreditanstalt für Wiederaufbau, 2015b).

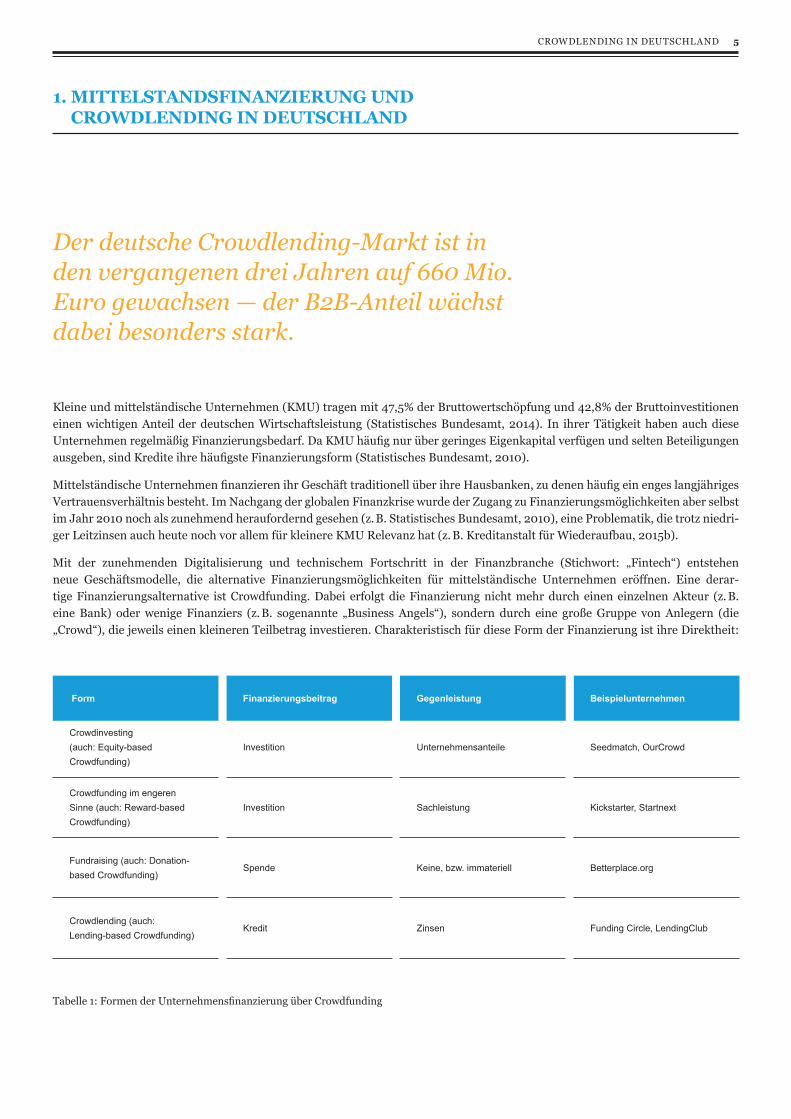

Mit der zunehmenden Digitalisierung und technischem Fortschritt in der Finanzbranche (Stichwort: „Fintech“) entstehen neue Geschäftsmodelle, die alternative Finanzierungsmöglichkeiten für mittelständische Unternehmen eröffnen. Eine derar-tige Finanzierungsalternative ist Crowdfunding. Dabei erfolgt die Finanzierung nicht mehr durch einen einzelnen Akteur (z. B. eine Bank) oder wenige Finanziers (z. B. sogenannte „Business Angels“), sondern durch eine große Gruppe von Anlegern (die „Crowd“), die jeweils einen kleineren Teilbetrag investieren. Charakteristisch für diese Form der Finanzierung ist ihre Direktheit:

Tabelle 1: Formen der Unternehmensfinanzierung über Crowdfunding

1. MITTELSTANDSFINANZIERUNG UND CROWDLENDING IN DEUTSCHLAND

Form Finanzierungsbeitrag Gegenleistung Beispielunternehmen

Crowdinvesting(auch: Equity-based Crowdfunding)

Investition Unternehmensanteile Seedmatch, OurCrowd

Crowdfunding im engeren Sinne (auch: Reward-based Crowdfunding)

Investition Sachleistung Kickstarter, Startnext

Fundraising (auch: Donation- based Crowdfunding)

Spende Keine, bzw. immateriell Betterplace.org

Crowdlending (auch: Lending-based Crowdfunding)

Kredit Zinsen Funding Circle, LendingClub

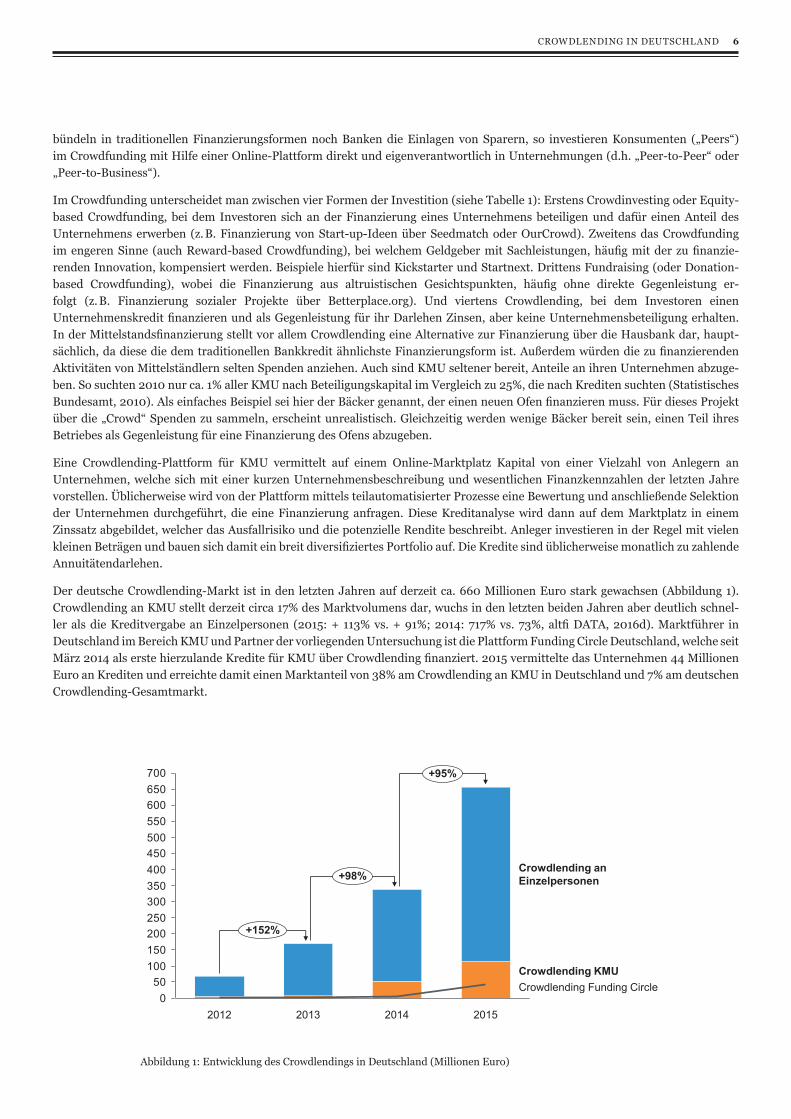

Der deutsche Crowdlending-Markt ist in den vergangenen drei Jahren auf 660 Mio. Euro gewachsen — der B2B-Anteil wächst dabei besonders stark.

CROWDLENDING IN DEUTSCHLAND 6

bündeln in traditionellen Finanzierungsformen noch Banken die Einlagen von Sparern, so investieren Konsumenten („Peers“) im Crowdfunding mit Hilfe einer Online-Plattform direkt und eigenverantwortlich in Unternehmungen (d.h. „Peer-to-Peer“ oder „Peer-to-Business“).

Im Crowdfunding unterscheidet man zwischen vier Formen der Investition (siehe Tabelle 1): Erstens Crowdinvesting oder Equity-based Crowdfunding, bei dem Investoren sich an der Finanzierung eines Unternehmens beteiligen und dafür einen Anteil des Unternehmens erwerben (z. B. Finanzierung von Start-up-Ideen über Seedmatch oder OurCrowd). Zweitens das Crowdfunding im engeren Sinne (auch Reward-based Crowdfunding), bei welchem Geldgeber mit Sachleistungen, häufig mit der zu finanzie-renden Innovation, kompensiert werden. Beispiele hierfür sind Kickstarter und Startnext. Drittens Fundraising (oder Donation-based Crowdfunding), wobei die Finanzierung aus altruistischen Gesichtspunkten, häufig ohne direkte Gegenleistung er-folgt (z. B. Finanzierung sozialer Projekte über Betterplace.org). Und viertens Crowdlending, bei dem Investoren einen Unternehmenskredit finanzieren und als Gegenleistung für ihr Darlehen Zinsen, aber keine Unternehmensbeteiligung erhalten. In der Mittelstandsfinanzierung stellt vor allem Crowdlending eine Alternative zur Finanzierung über die Hausbank dar, haupt-sächlich, da diese die dem traditionellen Bankkredit ähnlichste Finanzierungsform ist. Außerdem würden die zu finanzierenden Aktivitäten von Mittelständlern selten Spenden anziehen. Auch sind KMU seltener bereit, Anteile an ihren Unternehmen abzuge-ben. So suchten 2010 nur ca. 1% aller KMU nach Beteiligungskapital im Vergleich zu 25%, die nach Krediten suchten (Statistisches Bundesamt, 2010). Als einfaches Beispiel sei hier der Bäcker genannt, der einen neuen Ofen finanzieren muss. Für dieses Projekt über die „Crowd“ Spenden zu sammeln, erscheint unrealistisch. Gleichzeitig werden wenige Bäcker bereit sein, einen Teil ihres Betriebes als Gegenleistung für eine Finanzierung des Ofens abzugeben.

Eine Crowdlending-Plattform für KMU vermittelt auf einem Online-Marktplatz Kapital von einer Vielzahl von Anlegern an Unternehmen, welche sich mit einer kurzen Unternehmensbeschreibung und wesentlichen Finanzkennzahlen der letzten Jahre vorstellen. Üblicherweise wird von der Plattform mittels teilautomatisierter Prozesse eine Bewertung und anschließende Selektion der Unternehmen durchgeführt, die eine Finanzierung anfragen. Diese Kreditanalyse wird dann auf dem Marktplatz in einem Zinssatz abgebildet, welcher das Ausfallrisiko und die potenzielle Rendite beschreibt. Anleger investieren in der Regel mit vielen kleinen Beträgen und bauen sich damit ein breit diversifiziertes Portfolio auf. Die Kredite sind üblicherweise monatlich zu zahlende Annuitätendarlehen.

Der deutsche Crowdlending-Markt ist in den letzten Jahren auf derzeit ca. 660 Millionen Euro stark gewachsen (Abbildung 1). Crowdlending an KMU stellt derzeit circa 17% des Marktvolumens dar, wuchs in den letzten beiden Jahren aber deutlich schnel-ler als die Kreditvergabe an Einzelpersonen (2015: + 113% vs. + 91%; 2014: 717% vs. 73%, altfi DATA, 2016d). Marktführer in Deutschland im Bereich KMU und Partner der vorliegenden Untersuchung ist die Plattform Funding Circle Deutschland, welche seit März 2014 als erste hierzulande Kredite für KMU über Crowdlending finanziert. 2015 vermittelte das Unternehmen 44 Millionen Euro an Krediten und erreichte damit einen Marktanteil von 38% am Crowdlending an KMU in Deutschland und 7% am deutschen Crowdlending-Gesamtmarkt.

050

100150200250300350400450500550600650700

Crowdlending Funding Circle

2014 2015

+98%

+95%

Crowdlending anEinzelpersonen

Crowdlending KMU

+152%

20132012

Abbildung 1: Entwicklung des Crowdlendings in Deutschland (Millionen Euro)

CROWDLENDING IN DEUTSCHLAND 7

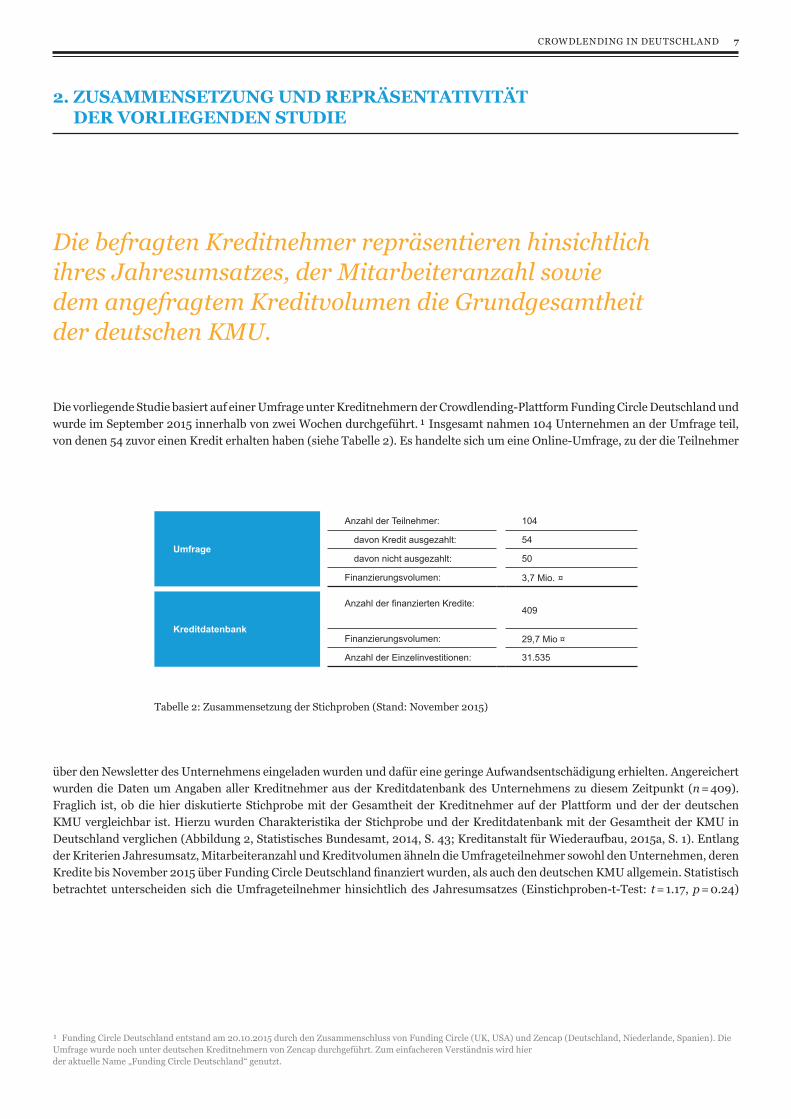

Die vorliegende Studie basiert auf einer Umfrage unter Kreditnehmern der Crowdlending-Plattform Funding Circle Deutschland und wurde im September 2015 innerhalb von zwei Wochen durchgeführt. ¹ Insgesamt nahmen 104 Unternehmen an der Umfrage teil, von denen 54 zuvor einen Kredit erhalten haben (siehe Tabelle 2). Es handelte sich um eine Online-Umfrage, zu der die Teilnehmer

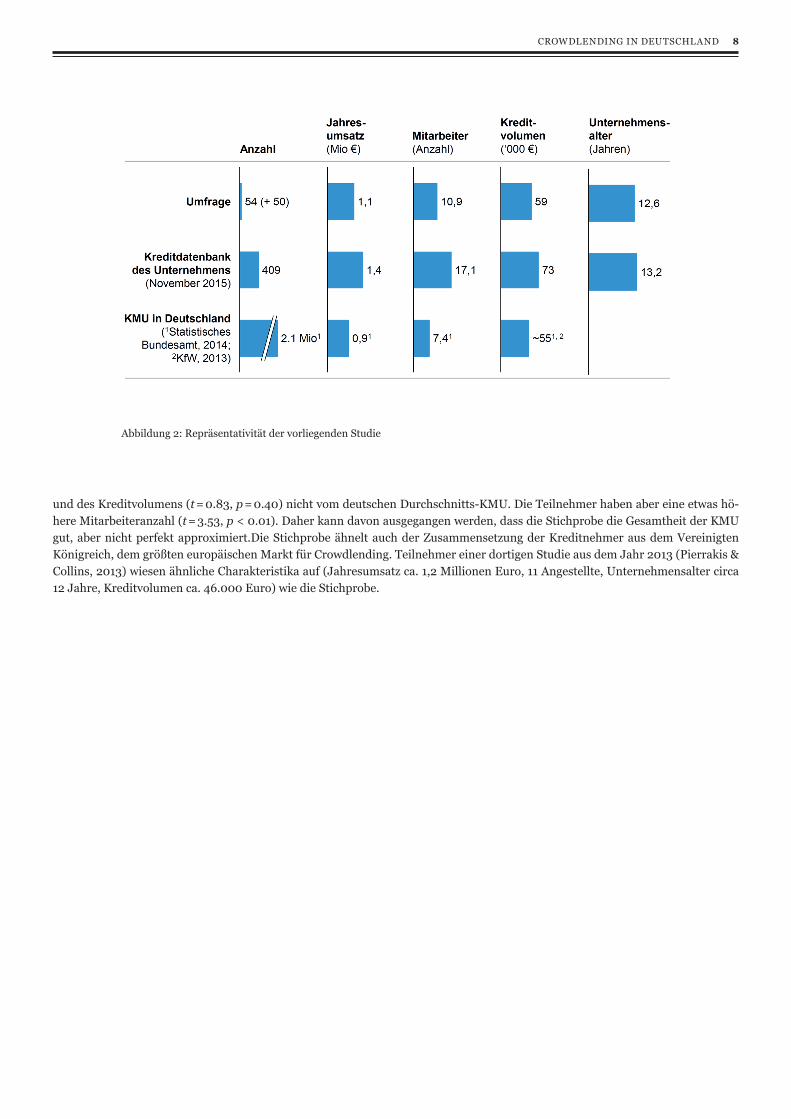

über den Newsletter des Unternehmens eingeladen wurden und dafür eine geringe Aufwandsentschädigung erhielten. Angereichert wurden die Daten um Angaben aller Kreditnehmer aus der Kreditdatenbank des Unternehmens zu diesem Zeitpunkt (n = 409).Fraglich ist, ob die hier diskutierte Stichprobe mit der Gesamtheit der Kreditnehmer auf der Plattform und der der deutschen KMU vergleichbar ist. Hierzu wurden Charakteristika der Stichprobe und der Kreditdatenbank mit der Gesamtheit der KMU in Deutschland verglichen (Abbildung 2, Statistisches Bundesamt, 2014, S. 43; Kreditanstalt für Wiederaufbau, 2015a, S. 1). Entlang der Kriterien Jahresumsatz, Mitarbeiteranzahl und Kreditvolumen ähneln die Umfrageteilnehmer sowohl den Unternehmen, deren Kredite bis November 2015 über Funding Circle Deutschland finanziert wurden, als auch den deutschen KMU allgemein. Statistisch betrachtet unterscheiden sich die Umfrageteilnehmer hinsichtlich des Jahresumsatzes (Einstichproben-t-Test: t = 1.17, p = 0.24)

2. ZUSAMMENSETZUNG UND REPRÄSENTATIVITÄT DER VORLIEGENDEN STUDIE

¹ Funding Circle Deutschland entstand am 20.10.2015 durch den Zusammenschluss von Funding Circle (UK, USA) und Zencap (Deutschland, Niederlande, Spanien). Die Umfrage wurde noch unter deutschen Kreditnehmern von Zencap durchgeführt. Zum einfacheren Verständnis wird hier der aktuelle Name „Funding Circle Deutschland“ genutzt.

Tabelle 2: Zusammensetzung der Stichproben (Stand: November 2015)

Umfrage

Anzahl der Teilnehmer: 104

davon Kredit ausgezahlt: 54

davon nicht ausgezahlt: 50

Finanzierungsvolumen: 3,7 Mio. ¤

Kreditdatenbank

Anzahl der finanzierten Kredite:409

Finanzierungsvolumen: 29,7 Mio ¤

Anzahl der Einzelinvestitionen: 31.535

Die befragten Kreditnehmer repräsentieren hinsichtlich ihres Jahresumsatzes, der Mitarbeiter anzahl sowie dem angefragtem Kreditvolumen die Grundgesamtheit der deutschen KMU.

CROWDLENDING IN DEUTSCHLAND 8

und des Kreditvolumens (t = 0.83, p = 0.40) nicht vom deutschen Durchschnitts-KMU. Die Teilnehmer haben aber eine etwas hö-here Mitarbeiteranzahl (t = 3.53, p < 0.01). Daher kann davon ausgegangen werden, dass die Stichprobe die Gesamtheit der KMU gut, aber nicht perfekt approximiert.Die Stichprobe ähnelt auch der Zusammensetzung der Kreditnehmer aus dem Vereinigten Königreich, dem größten europäischen Markt für Crowdlending. Teilnehmer einer dortigen Studie aus dem Jahr 2013 (Pierrakis & Collins, 2013) wiesen ähnliche Charakteristika auf (Jahresumsatz ca. 1,2 Millionen Euro, 11 Angestellte, Unternehmensalter circa 12 Jahre, Kreditvolumen ca. 46.000 Euro) wie die Stichprobe.

Abbildung 2: Repräsentativität der vorliegenden Studie

CROWDLENDING IN DEUTSCHLAND 9

3. CHARAKTERISTIKA MITTELSTÄNDISCHER UNTERNEHMEN IM CROWDLENDING

AGGmbH

NEK, EK

GmbH & Co. KG9%

58%

Andere

2%

20%

11%

34%

Andere

Hotel- und Gastgewerbe3%

ProduzierendesGewerbe

11%

Handel 22%

7%

Gesundheit und Soziales

7%

Bau

8%

Finanzdienstleistungenund Versicherungen3%

Logistik4%

Informations- undKommunikationsdienste

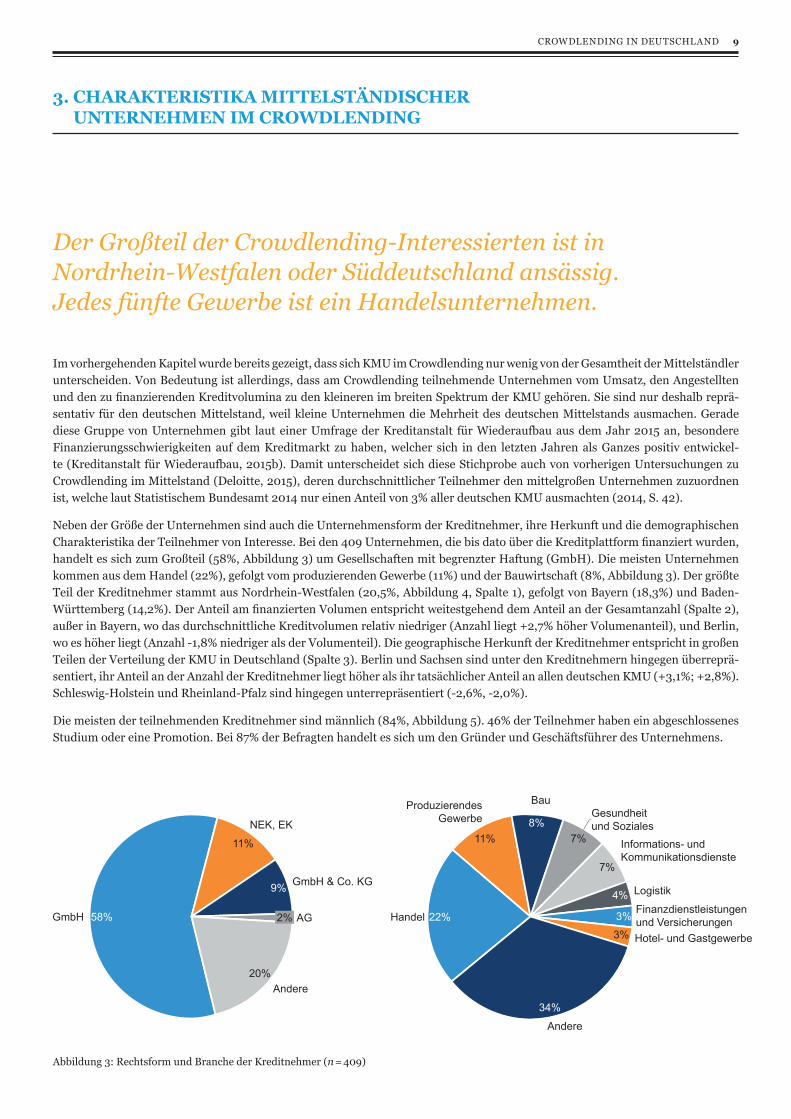

Abbildung 3: Rechtsform und Branche der Kreditnehmer (n = 409)

Der Großteil der Crowdlending-Interessierten ist in Nordrhein-Westfalen oder Süddeutschland ansässig. Jedes fünfte Gewerbe ist ein Handelsunternehmen.

Im vorhergehenden Kapitel wurde bereits gezeigt, dass sich KMU im Crowdlending nur wenig von der Gesamtheit der Mittelständler unterscheiden. Von Bedeutung ist allerdings, dass am Crowdlending teilnehmende Unternehmen vom Umsatz, den Angestellten und den zu finanzierenden Kreditvolumina zu den kleineren im breiten Spektrum der KMU gehören. Sie sind nur deshalb reprä-sentativ für den deutschen Mittelstand, weil kleine Unternehmen die Mehrheit des deutschen Mittelstands ausmachen. Gerade diese Gruppe von Unternehmen gibt laut einer Umfrage der Kreditanstalt für Wiederaufbau aus dem Jahr 2015 an, besondere Finanzierungsschwierigkeiten auf dem Kreditmarkt zu haben, welcher sich in den letzten Jahren als Ganzes positiv entwickel-te (Kreditanstalt für Wiederaufbau, 2015b). Damit unterscheidet sich diese Stichprobe auch von vorherigen Untersuchungen zu Crowdlending im Mittelstand (Deloitte, 2015), deren durchschnittlicher Teilnehmer den mittelgroßen Unternehmen zuzuordnen ist, welche laut Statistischem Bundesamt 2014 nur einen Anteil von 3% aller deutschen KMU ausmachten (2014, S. 42).

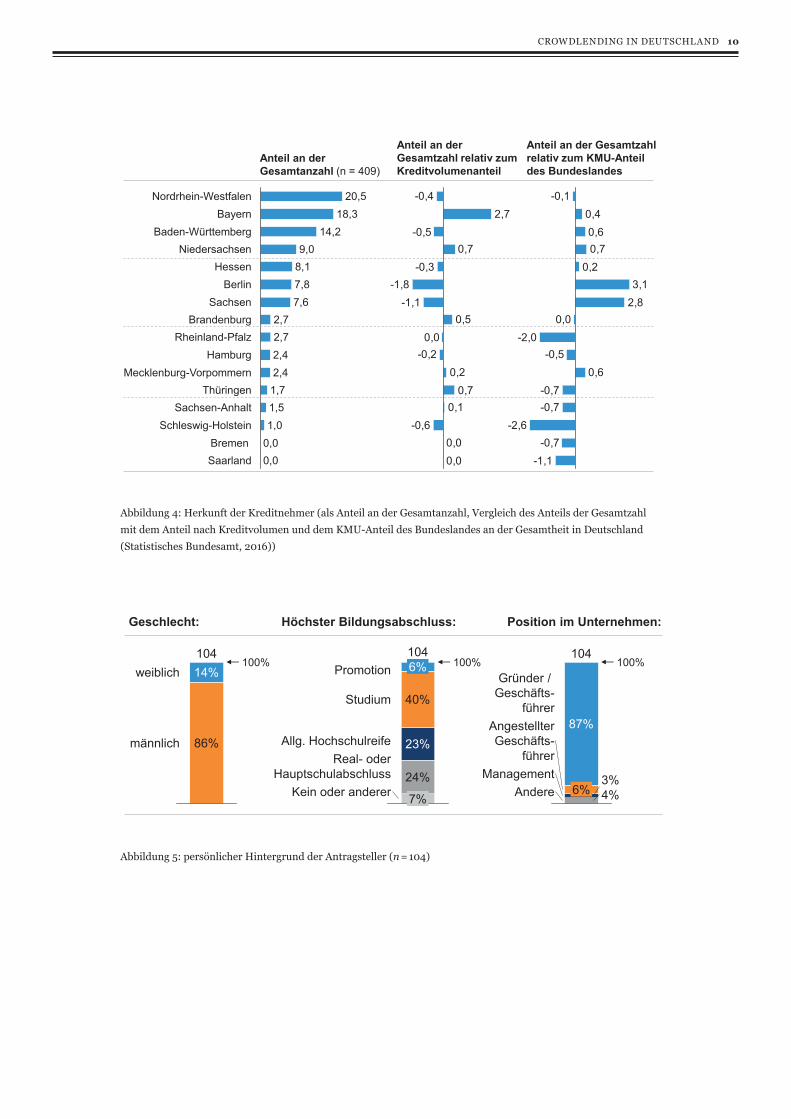

Neben der Größe der Unternehmen sind auch die Unternehmensform der Kreditnehmer, ihre Herkunft und die demographischen Charakteristika der Teilnehmer von Interesse. Bei den 409 Unternehmen, die bis dato über die Kreditplattform finanziert wurden, handelt es sich zum Großteil (58%, Abbildung 3) um Gesellschaften mit begrenzter Haftung (GmbH). Die meisten Unternehmen kommen aus dem Handel (22%), gefolgt vom produzierenden Gewerbe (11%) und der Bauwirtschaft (8%, Abbildung 3). Der größte Teil der Kreditnehmer stammt aus Nordrhein-Westfalen (20,5%, Abbildung 4, Spalte 1), gefolgt von Bayern (18,3%) und Baden-Württemberg (14,2%). Der Anteil am finanzierten Volumen entspricht weitestgehend dem Anteil an der Gesamtanzahl (Spalte 2), außer in Bayern, wo das durchschnittliche Kreditvolumen relativ niedriger (Anzahl liegt +2,7% höher Volumenanteil), und Berlin, wo es höher liegt (Anzahl -1,8% niedriger als der Volumenteil). Die geographische Herkunft der Kreditnehmer entspricht in großen Teilen der Verteilung der KMU in Deutschland (Spalte 3). Berlin und Sachsen sind unter den Kreditnehmern hingegen überreprä-sentiert, ihr Anteil an der Anzahl der Kreditnehmer liegt höher als ihr tatsächlicher Anteil an allen deutschen KMU (+3,1%; +2,8%). Schleswig-Holstein und Rheinland-Pfalz sind hingegen unterrepräsentiert (-2,6%, -2,0%).

Die meisten der teilnehmenden Kreditnehmer sind männlich (84%, Abbildung 5). 46% der Teilnehmer haben ein abgeschlossenes Studium oder eine Promotion. Bei 87% der Befragten handelt es sich um den Gründer und Geschäftsführer des Unternehmens.

CROWDLENDING IN DEUTSCHLAND 10

2,4Hamburg 2,4

Rheinland-Pfalz 2,7Brandenburg 2,7

Sachsen 7,6Berlin 7,8

Hessen 8,1Niedersachsen 9,0

Mecklenburg-Vorpommern

14,2Bayern 18,3

Nordrhein-Westfalen 20,5

Saarland 0,0Bremen 0,0

Schleswig-Holstein 1,0Sachsen-Anhalt 1,5

Thüringen 1,7

Baden-Württemberg

0,00,0

-0,60,1

0,70,2

-0,20,0

0,5-1,1

-1,8-0,3

0,7-0,5

2,7-0,4

-1,1-0,7

-2,6-0,7-0,7

0,6-0,5

-2,00,0

2,83,1

0,20,70,60,4

-0,1

Anteil an der Gesamtanzahl (n = 409)

Anteil an der Gesamtzahl relativ zum Kreditvolumenanteil

Anteil an der Gesamtzahl relativ zum KMU-Anteil des Bundeslandes

Abbildung 4: Herkunft der Kreditnehmer (als Anteil an der Gesamtanzahl, Vergleich des Anteils der Gesamtzahl mit dem Anteil nach Kreditvolumen und dem KMU-Anteil des Bundeslandes an der Gesamtheit in Deutschland (Statistisches Bundesamt, 2016))

Geschlecht: Höchster Bildungsabschluss: Position im Unternehmen:

100%weiblich

männlich

104

86%

14%

7%Kein oder anderer

40%

23%Allg. Hochschulreife

Studium

Real- oderHauptschulabschluss

6%

24%

Promotion 100%104

100%

Andere3%

104

Gründer / Geschäfts-

führer

4%

87%

6%

AngestellterGeschäfts-

führerManagement

Abbildung 5: persönlicher Hintergrund der Antragsteller (n = 104)

CROWDLENDING IN DEUTSCHLAND 11

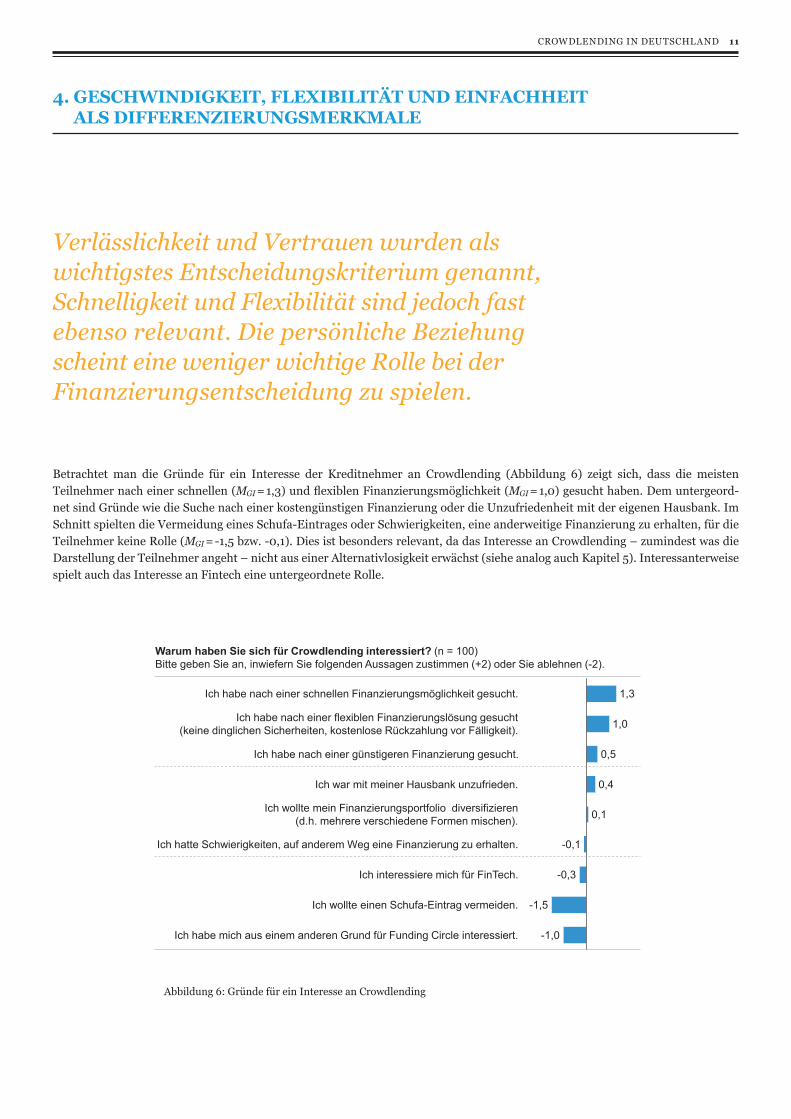

Warum haben Sie sich für Crowdlending interessiert? (n = 100)Bitte geben Sie an, inwiefern Sie folgenden Aussagen zustimmen (+2) oder Sie ablehnen (-2).

Ich habe mich aus einem anderen Grund für Funding Circle interessiert. -1,0

Ich wollte einen Schufa-Eintrag vermeiden. -1,5

Ich interessiere mich für FinTech. -0,3

Ich hatte Schwierigkeiten, auf anderem Weg eine Finanzierung zu erhalten. -0,1

Ich wollte mein Finanzierungsportfolio diversifizieren(d.h. mehrere verschiedene Formen mischen). 0,1

Ich war mit meiner Hausbank unzufrieden. 0,4

Ich habe nach einer günstigeren Finanzierung gesucht. 0,5

Ich habe nach einer flexiblen Finanzierungslösung gesucht(keine dinglichen Sicherheiten, kostenlose Rückzahlung vor Fälligkeit). 1,0

Ich habe nach einer schnellen Finanzierungsmöglichkeit gesucht. 1,3

Abbildung 6: Gründe für ein Interesse an Crowdlending

Betrachtet man die Gründe für ein Interesse der Kreditnehmer an Crowdlending (Abbildung 6) zeigt sich, dass die meisten Teilnehmer nach einer schnellen (MGI = 1,3) und flexiblen Finanzierungsmöglichkeit (MGI = 1,0) gesucht haben. Dem untergeord-net sind Gründe wie die Suche nach einer kostengünstigen Finanzierung oder die Unzufriedenheit mit der eigenen Hausbank. Im Schnitt spielten die Vermeidung eines Schufa-Eintrages oder Schwierigkeiten, eine anderweitige Finanzierung zu erhalten, für die Teilnehmer keine Rolle (MGI = -1,5 bzw. -0,1). Dies ist besonders relevant, da das Interesse an Crowdlending – zumindest was die Darstellung der Teilnehmer angeht – nicht aus einer Alternativlosigkeit erwächst (siehe analog auch Kapitel 5). Interessanterweise spielt auch das Interesse an Fintech eine untergeordnete Rolle.

4. GESCHWINDIGKEIT, FLEXIBILITÄT UND EINFACHHEIT ALS DIFFERENZIERUNGSMERKMALE

Verlässlichkeit und Vertrauen wurden als wichtigstes Entscheidungskriterium genannt, Schnelligkeit und Flexibilität sind jedoch fast ebenso relevant. Die persönliche Beziehung scheint eine weniger wichtige Rolle bei der Finanzierungsentscheidung zu spielen.

CROWDLENDING IN DEUTSCHLAND 12

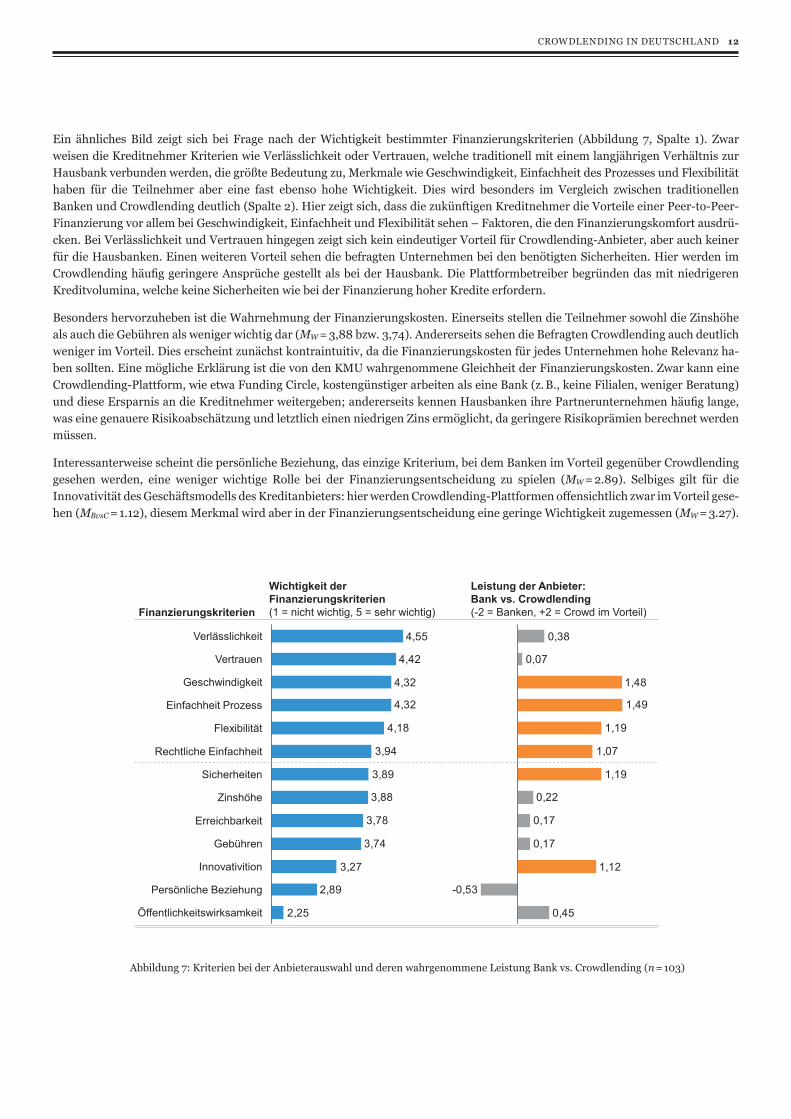

Ein ähnliches Bild zeigt sich bei Frage nach der Wichtigkeit bestimmter Finanzierungskriterien (Abbildung 7, Spalte 1). Zwar weisen die Kreditnehmer Kriterien wie Verlässlichkeit oder Vertrauen, welche traditionell mit einem langjährigen Verhältnis zur Hausbank verbunden werden, die größte Bedeutung zu, Merkmale wie Geschwindigkeit, Einfachheit des Prozesses und Flexibilität haben für die Teilnehmer aber eine fast ebenso hohe Wichtigkeit. Dies wird besonders im Vergleich zwischen traditionellen Banken und Crowdlending deutlich (Spalte 2). Hier zeigt sich, dass die zukünftigen Kreditnehmer die Vorteile einer Peer-to-Peer-Finanzierung vor allem bei Geschwindigkeit, Einfachheit und Flexibilität sehen – Faktoren, die den Finanzierungskomfort ausdrü-cken. Bei Verlässlichkeit und Vertrauen hingegen zeigt sich kein eindeutiger Vorteil für Crowdlending-Anbieter, aber auch keiner für die Hausbanken. Einen weiteren Vorteil sehen die befragten Unternehmen bei den benötigten Sicherheiten. Hier werden im Crowdlending häufig geringere Ansprüche gestellt als bei der Hausbank. Die Plattformbetreiber begründen das mit niedrigeren Kreditvolumina, welche keine Sicherheiten wie bei der Finanzierung hoher Kredite erfordern.

Besonders hervorzuheben ist die Wahrnehmung der Finanzierungskosten. Einerseits stellen die Teilnehmer sowohl die Zinshöhe als auch die Gebühren als weniger wichtig dar (MW = 3,88 bzw. 3,74). Andererseits sehen die Befragten Crowdlending auch deutlich weniger im Vorteil. Dies erscheint zunächst kontraintuitiv, da die Finanzierungskosten für jedes Unternehmen hohe Relevanz ha-ben sollten. Eine mögliche Erklärung ist die von den KMU wahrgenommene Gleichheit der Finanzierungskosten. Zwar kann eine Crowdlending-Plattform, wie etwa Funding Circle, kostengünstiger arbeiten als eine Bank (z. B., keine Filialen, weniger Beratung) und diese Ersparnis an die Kreditnehmer weitergeben; andererseits kennen Hausbanken ihre Partnerunternehmen häufig lange, was eine genauere Risikoabschätzung und letztlich einen niedrigen Zins ermöglicht, da geringere Risikoprämien berechnet werden müssen.

Interessanterweise scheint die persönliche Beziehung, das einzige Kriterium, bei dem Banken im Vorteil gegenüber Crowdlending gesehen werden, eine weniger wichtige Rolle bei der Finanzierungsentscheidung zu spielen (MW = 2.89). Selbiges gilt für die Innovativität des Geschäftsmodells des Kreditanbieters: hier werden Crowdlending-Plattformen offensichtlich zwar im Vorteil gese-hen (MBvsC = 1.12), diesem Merkmal wird aber in der Finanzierungsentscheidung eine geringe Wichtigkeit zugemessen (MW = 3.27).

2,25

2,89

3,27

3,74

3,78

3,88

3,89

3,94

4,18

4,32

4,32

4,42

4,55

Einfachheit Prozess

Vertrauen

Öffentlichkeitswirksamkeit

Persönliche Beziehung

Innovativition

Gebühren

Erreichbarkeit

Zinshöhe

Sicherheiten

Rechtliche Einfachheit

Flexibilität

Geschwindigkeit

Verlässlichkeit

Wichtigkeit der Finanzierungskriterien (1 = nicht wichtig, 5 = sehr wichtig)

0,45

-0,53

1,12

0,17

0,17

0,22

1,19

1,07

1,19

1,49

1,48

0,07

0,38

Leistung der Anbieter: Bank vs. Crowdlending(-2 = Banken, +2 = Crowd im Vorteil)Finanzierungskriterien

Abbildung 7: Kriterien bei der Anbieterauswahl und deren wahrgenommene Leistung Bank vs. Crowdlending (n = 103)

CROWDLENDING IN DEUTSCHLAND 13

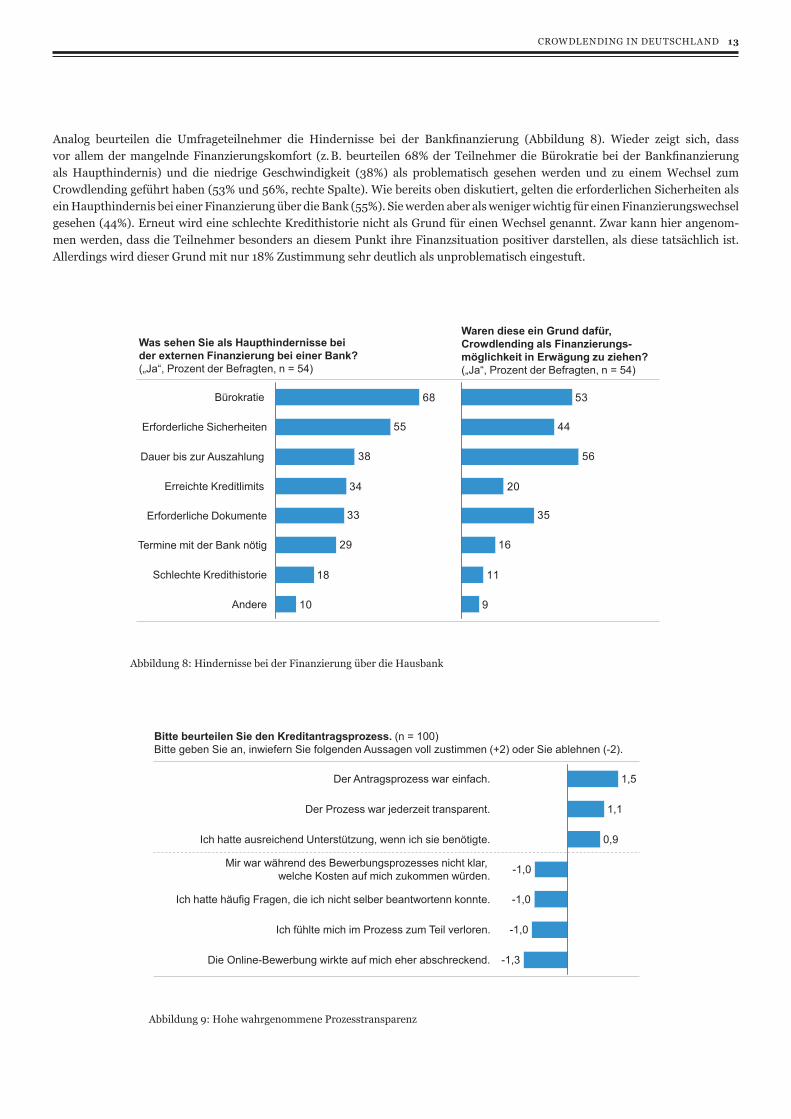

Analog beurteilen die Umfrageteilnehmer die Hindernisse bei der Bankfinanzierung (Abbildung 8). Wieder zeigt sich, dass vor allem der mangelnde Finanzierungskomfort (z. B. beurteilen 68% der Teilnehmer die Bürokratie bei der Bankfinanzierung als Haupthindernis) und die niedrige Geschwindigkeit (38%) als problematisch gesehen werden und zu einem Wechsel zum Crowdlending geführt haben (53% und 56%, rechte Spalte). Wie bereits oben diskutiert, gelten die erforderlichen Sicherheiten als ein Haupthindernis bei einer Finanzierung über die Bank (55%). Sie werden aber als weniger wichtig für einen Finanzierungswechsel gesehen (44%). Erneut wird eine schlechte Kredithistorie nicht als Grund für einen Wechsel genannt. Zwar kann hier angenom-men werden, dass die Teilnehmer besonders an diesem Punkt ihre Finanzsituation positiver darstellen, als diese tatsächlich ist. Allerdings wird dieser Grund mit nur 18% Zustimmung sehr deutlich als unproblematisch eingestuft.

Was sehen Sie als Haupthindernisse bei der externen Finanzierung bei einer Bank? („Ja“, Prozent der Befragten, n = 54)

10

18

29

33

34

38

55

68

Schlechte Kredithistorie

Termine mit der Bank nötig

Bürokratie

Andere

Erforderliche Dokumente

Dauer bis zur Auszahlung

Erreichte Kreditlimits

Erforderliche Sicherheiten

Waren diese ein Grund dafür, Crowdlending als Finanzierungs-möglichkeit in Erwägung zu ziehen?(„Ja“, Prozent der Befragten, n = 54)

9

11

16

35

20

56

44

53

Abbildung 8: Hindernisse bei der Finanzierung über die Hausbank

Bitte beurteilen Sie den Kreditantragsprozess. (n = 100)Bitte geben Sie an, inwiefern Sie folgenden Aussagen voll zustimmen (+2) oder Sie ablehnen (-2).

-1,0

-1,0

-1,0

Mir war während des Bewerbungsprozesses nicht klar,welche Kosten auf mich zukommen würden.

Ich hatte ausreichend Unterstützung, wenn ich sie benötigte.

Ich hatte häufig Fragen, die ich nicht selber beantwortenn konnte.

Der Antragsprozess war einfach.

-1,3

0,9

1,1

1,5

Der Prozess war jederzeit transparent.

Die Online-Bewerbung wirkte auf mich eher abschreckend.

Ich fühlte mich im Prozess zum Teil verloren.

Abbildung 9: Hohe wahrgenommene Prozesstransparenz

CROWDLENDING IN DEUTSCHLAND 14

Ein wichtiges Differenzierungsmerkmal des Crowdlendings ist die Prozesstransparenz, welche von den Teilnehmern durchgehend als hoch eingestuft wurde (Abbildung 9). Die Befragten nahmen den Prozess als einfach und transparent war und lehnten negative Aussagen zur Transparenz des Bewerbungsprozesses ab (z. B. „Ich fühlte mich verloren“, „Ich hatte häufig Fragen.“).

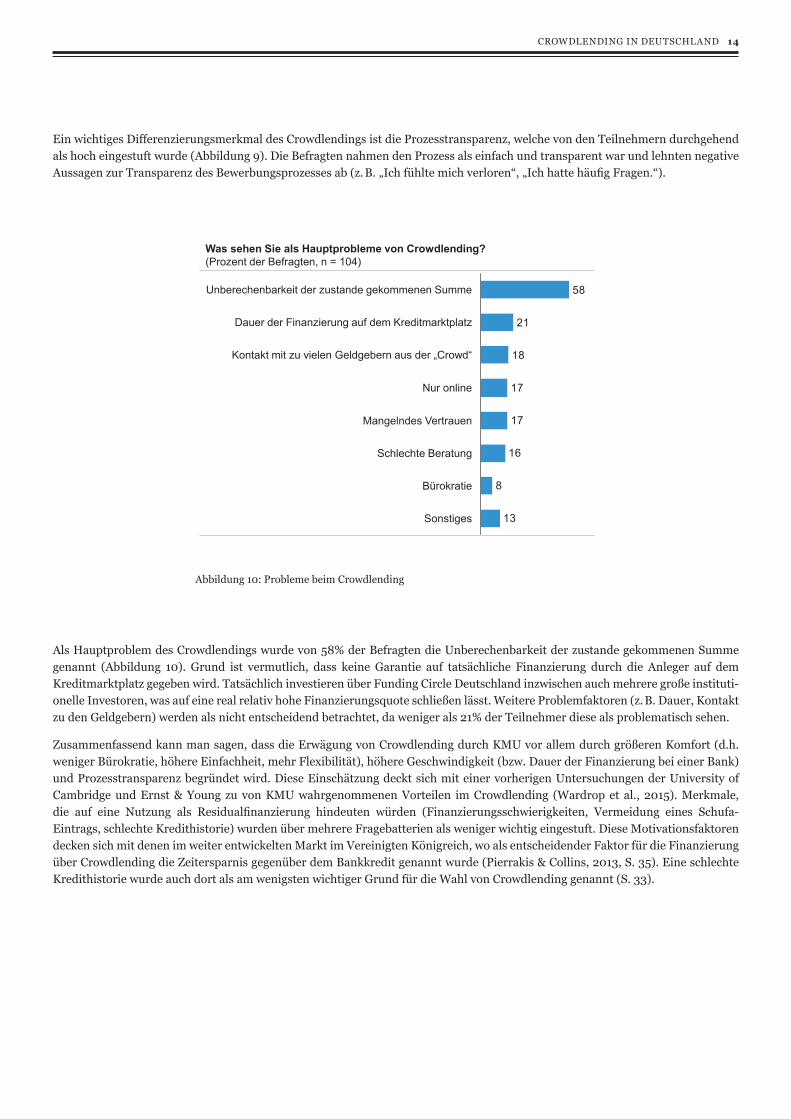

Was sehen Sie als Hauptprobleme von Crowdlending?(Prozent der Befragten, n = 104)

13

8

16

17

17

18

58

21

Bürokratie

Schlechte Beratung

Mangelndes Vertrauen

Nur online

Kontakt mit zu vielen Geldgebern aus der „Crowd“

Dauer der Finanzierung auf dem Kreditmarktplatz

Unberechenbarkeit der zustande gekommenen Summe

Sonstiges

Abbildung 10: Probleme beim Crowdlending

Als Hauptproblem des Crowdlendings wurde von 58% der Befragten die Unberechenbarkeit der zustande gekommenen Summe genannt (Abbildung 10). Grund ist vermutlich, dass keine Garantie auf tatsächliche Finanzierung durch die Anleger auf dem Kreditmarktplatz gegeben wird. Tatsächlich investieren über Funding Circle Deutschland inzwischen auch mehrere große instituti-onelle Investoren, was auf eine real relativ hohe Finanzierungsquote schließen lässt. Weitere Problemfaktoren (z. B. Dauer, Kontakt zu den Geldgebern) werden als nicht entscheidend betrachtet, da weniger als 21% der Teilnehmer diese als problematisch sehen.

Zusammenfassend kann man sagen, dass die Erwägung von Crowdlending durch KMU vor allem durch größeren Komfort (d.h. weniger Bürokratie, höhere Einfachheit, mehr Flexibilität), höhere Geschwindigkeit (bzw. Dauer der Finanzierung bei einer Bank) und Prozesstransparenz begründet wird. Diese Einschätzung deckt sich mit einer vorherigen Untersuchungen der University of Cambridge und Ernst & Young zu von KMU wahrgenommenen Vorteilen im Crowdlending (Wardrop et al., 2015). Merkmale, die auf eine Nutzung als Residualfinanzierung hindeuten würden (Finanzierungsschwierigkeiten, Vermeidung eines Schufa-Eintrags, schlechte Kredithistorie) wurden über mehrere Fragebatterien als weniger wichtig eingestuft. Diese Motivationsfaktoren decken sich mit denen im weiter entwickelten Markt im Vereinigten Königreich, wo als entscheidender Faktor für die Finanzierung über Crowdlending die Zeitersparnis gegenüber dem Bankkredit genannt wurde (Pierrakis & Collins, 2013, S. 35). Eine schlechte Kredithistorie wurde auch dort als am wenigsten wichtiger Grund für die Wahl von Crowdlending genannt (S. 33).

CROWDLENDING IN DEUTSCHLAND 15

5. CROWDLENDING ALS LETZTER RETTUNGSANKER – EIN MYTHOS?

In den vorherigen Kapiteln wurde die Frage nach der Nutzung von Crowdlending als Residualfinanzierung bereits diskutiert. Die Teilnehmer gaben dabei an, dass Schwierigkeiten eine anderweitige Finanzierung zu bekommen, die Vermeidung eines Schufa-Eintrages (Abb. 6) oder ihre schlechte Kredithistorie (Abb. 8) eine geringe Rolle bei ihrer Entscheidung für diese alternative Form der Kapitalbeschaffung gespielt hätten.

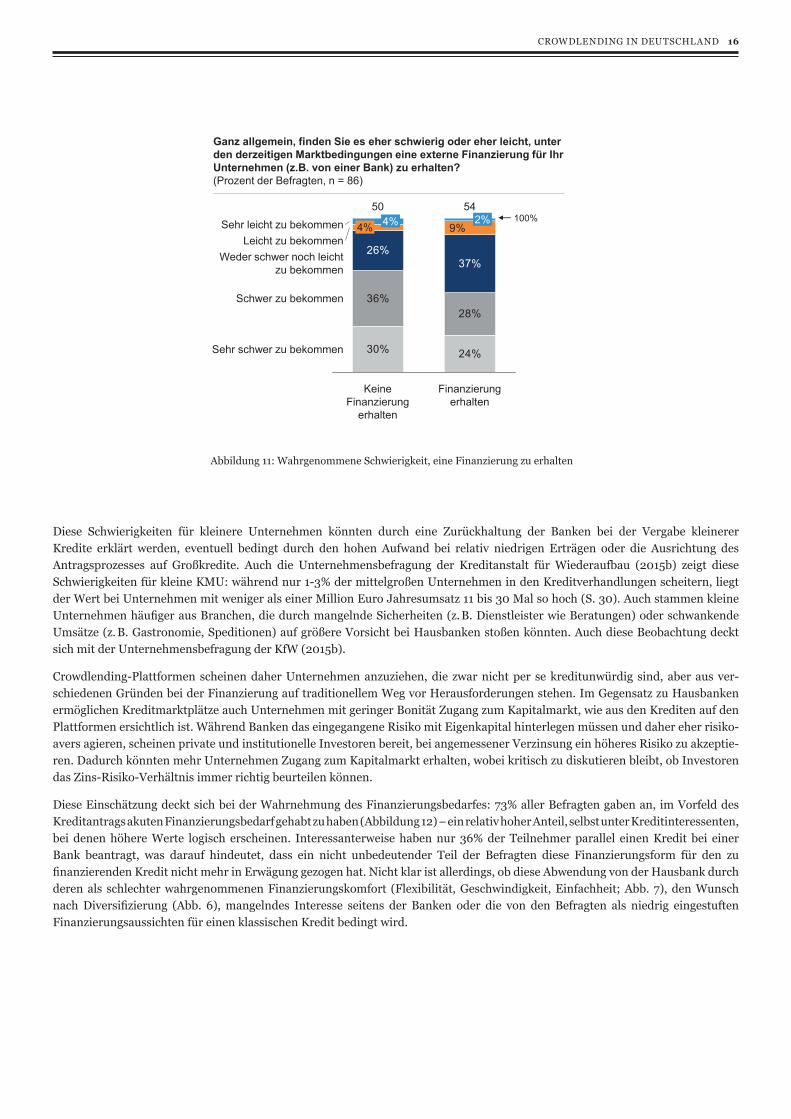

Aus einer direkten Frage nach dem empfundenen Finanzierungsdruck geht jedoch hervor, dass die Finanzierungssituation im Allgemeinen kritisch beurteilt wird. Auch zeigen sich deutliche Wahrnehmungsunterschiede zwischen Teilnehmern, die einen Kredit über die Plattform finanziert bekamen, und solchen, deren Kreditgesuch nicht auf die Plattform gestellt wurde. 66% der Kreditnehmer, die keine Finanzierung erhielten, schätzten es schwierig oder sehr schwierig ein, zu derzeitigen Marktbedingungen eine Finanzierung zu erhalten, verglichen mit nur 52% jener, deren Gesuch über die Plattform finanziert wurde (Abbildung 11). Das verdeutlicht, dass vor allem diejenigen Kreditnehmer, die auch von Funding Circle Deutschland abgelehnt wurden, besondere Finanzierungsschwierigkeiten haben.

Bei Unternehmen, deren Kredit über die Plattform finanziert wurde, hält sich die Einschätzung in der Waage: Obwohl 48% die Finanzierung als „weder schwer noch leicht“ oder besser einschätzen, nimmt doch eine Mehrheit die Finanzierung als schwierig wahr. Diese Einschätzung deckt sich mit der oben bereits angesprochenen Umfrage der Kreditanstalt für Wiederaufbau (2015a), in der 23% der KMU bis eine Million Euro Umsatz die Finanzierungssituation 2015 schwieriger als im Vorjahr beurteilten. Ein vergleichbares Ergebnis brachte eine frühere Befragung des Statistischen Bundesamtes zustande, in welcher von den befrag-ten Unternehmen 24% eine Verschlechterung der Finanzierungssituation und 28% größere Zurückhaltung bei den Banken zwi-schen 2007 und 2010 feststellten (Statistisches Bundesamt, 2010, S. 23). Mittelgroße Unternehmen (50-249 Mitarbeiter, 10-50 Millonen Euro Umsatz) scheinen hingegen weniger Probleme bei der Finanzierung über ihre Hausbanken zu haben (Deloitte, 2015; Kreditanstalt für Wiederaufbau, 2015b).

Crowdlending-Anbieter scheinen Unternehmen an zuziehen, die nicht per se kreditunwürdig sind, jedoch aus verschiedenen Gründen bei der traditionellen Finanzierung vor Herausforderungen stehen.

CROWDLENDING IN DEUTSCHLAND 16

Diese Schwierigkeiten für kleinere Unternehmen könnten durch eine Zurückhaltung der Banken bei der Vergabe kleinerer Kredite erklärt werden, eventuell bedingt durch den hohen Aufwand bei relativ niedrigen Erträgen oder die Ausrichtung des Antragsprozesses auf Großkredite. Auch die Unternehmensbefragung der Kreditanstalt für Wiederaufbau (2015b) zeigt diese Schwierigkeiten für kleine KMU: während nur 1-3% der mittelgroßen Unternehmen in den Kreditverhandlungen scheitern, liegt der Wert bei Unternehmen mit weniger als einer Million Euro Jahresumsatz 11 bis 30 Mal so hoch (S. 30). Auch stammen kleine Unternehmen häufiger aus Branchen, die durch mangelnde Sicherheiten (z. B. Dienstleister wie Beratungen) oder schwankende Umsätze (z. B. Gastronomie, Speditionen) auf größere Vorsicht bei Hausbanken stoßen könnten. Auch diese Beobachtung deckt sich mit der Unternehmensbefragung der KfW (2015b).

Crowdlending-Plattformen scheinen daher Unternehmen anzuziehen, die zwar nicht per se kreditunwürdig sind, aber aus ver-schiedenen Gründen bei der Finanzierung auf traditionellem Weg vor Herausforderungen stehen. Im Gegensatz zu Hausbanken ermöglichen Kreditmarktplätze auch Unternehmen mit geringer Bonität Zugang zum Kapitalmarkt, wie aus den Krediten auf den Plattformen ersichtlich ist. Während Banken das eingegangene Risiko mit Eigenkapital hinterlegen müssen und daher eher risiko-avers agieren, scheinen private und institutionelle Investoren bereit, bei angemessener Verzinsung ein höheres Risiko zu akzeptie-ren. Dadurch könnten mehr Unternehmen Zugang zum Kapitalmarkt erhalten, wobei kritisch zu diskutieren bleibt, ob Investoren das Zins-Risiko-Verhältnis immer richtig beurteilen können.

Diese Einschätzung deckt sich bei der Wahrnehmung des Finanzierungsbedarfes: 73% aller Befragten gaben an, im Vorfeld des Kreditantrags akuten Finanzierungsbedarf gehabt zu haben (Abbildung 12) – ein relativ hoher Anteil, selbst unter Kreditinteressenten, bei denen höhere Werte logisch erscheinen. Interessanterweise haben nur 36% der Teilnehmer parallel einen Kredit bei einer Bank beantragt, was darauf hindeutet, dass ein nicht unbedeutender Teil der Befragten diese Finanzierungsform für den zu finanzierenden Kredit nicht mehr in Erwägung gezogen hat. Nicht klar ist allerdings, ob diese Abwendung von der Hausbank durch deren als schlechter wahrgenommenen Finanzierungskomfort (Flexibilität, Geschwindigkeit, Einfachheit; Abb. 7), den Wunsch nach Diversifizierung (Abb. 6), mangelndes Interesse seitens der Banken oder die von den Befragten als niedrig eingestuften Finanzierungsaussichten für einen klassischen Kredit bedingt wird.

Ganz allgemein, finden Sie es eher schwierig oder eher leicht, unter den derzeitigen Marktbedingungen eine externe Finanzierung für Ihr Unternehmen (z.B. von einer Bank) zu erhalten?(Prozent der Befragten, n = 86)

30% 24%

36%28%

26%37%

9%

50

KeineFinanzierung

erhalten

Finanzierungerhalten

4% 4%54

2% 100%

Schwer zu bekommen

Sehr leicht zu bekommenLeicht zu bekommen

Weder schwer noch leichtzu bekommen

Sehr schwer zu bekommen

Abbildung 11: Wahrgenommene Schwierigkeit, eine Finanzierung zu erhalten

CROWDLENDING IN DEUTSCHLAND 17

Für die meisten der befragten Kreditnehmer scheint sich die Suche nach einem Finanzierungspartner auf die Hausbank und Crowdlending-Anbieter zu beschränken. Nur 40% der Befragten zogen weitere Online-Anbieter in Erwägung. 34% der teilneh-menden Unternehmen haben mit keinem weiteren Kreditgeber Kontakt aufgenommen und 31% mit einem weiteren (Abbildung 13). Nur 35% der Kreditnehmer haben im Vorfeld mit zwei weiteren Finanzinstitutionen gesprochen. Dieser Fokus könnte ein Indikator dafür sein, dass selbst KMU, die die Finanzierung bei der Hausbank als schwierig empfinden, nicht wahllos mögliche Kreditgeber ansprechen, sondern sich auf wenige Alternativen (hier z. B. Crowdlending) fokussieren. Die Diversifizierung der Finanzierung ist jedoch deutlich ausgeprägter als bei vorherigen Untersuchungen, wo lediglich 29% der KMU angaben, bei mehr als einem Partner Finanzierung zu suchen (Statistisches Bundesamt, 2010). Crowdlending-Interessenten scheinen demnach entweder deutlich flexibler in der Wahl ihrer Finanzierung zu sein oder sich – freiwillig oder durch mangelnde Alternativen – für weitere Finanzierungsmöglichkeiten zu interessieren.

2

23%

12%>2

131%

034%

Zu wie vielen weiteren möglichen Kreditgebern haben Sie bezüglich dieser Finanzierung Kontaktaufgenommen?(Prozent der Befragten, n = 86)

Abbildung 13: Kontakt zu weiteren Finanzierungsquellen

Nein27%

Ja73%

Nein64%

Ja36%

Nein60%

Ja40%

Hatte Ihr Unternehmen akuten Finanzierungs-bedarf?

Haben Sie parallel auch einen Kredit bei Ihrer Bank beantragt?

Haben Sie auch andere Online-Kredite in Erwägung gezogen?

Abbildung 12: Finanzierungsdruck und Nutzung alternativer Quellen (n = 104)

CROWDLENDING IN DEUTSCHLAND 18

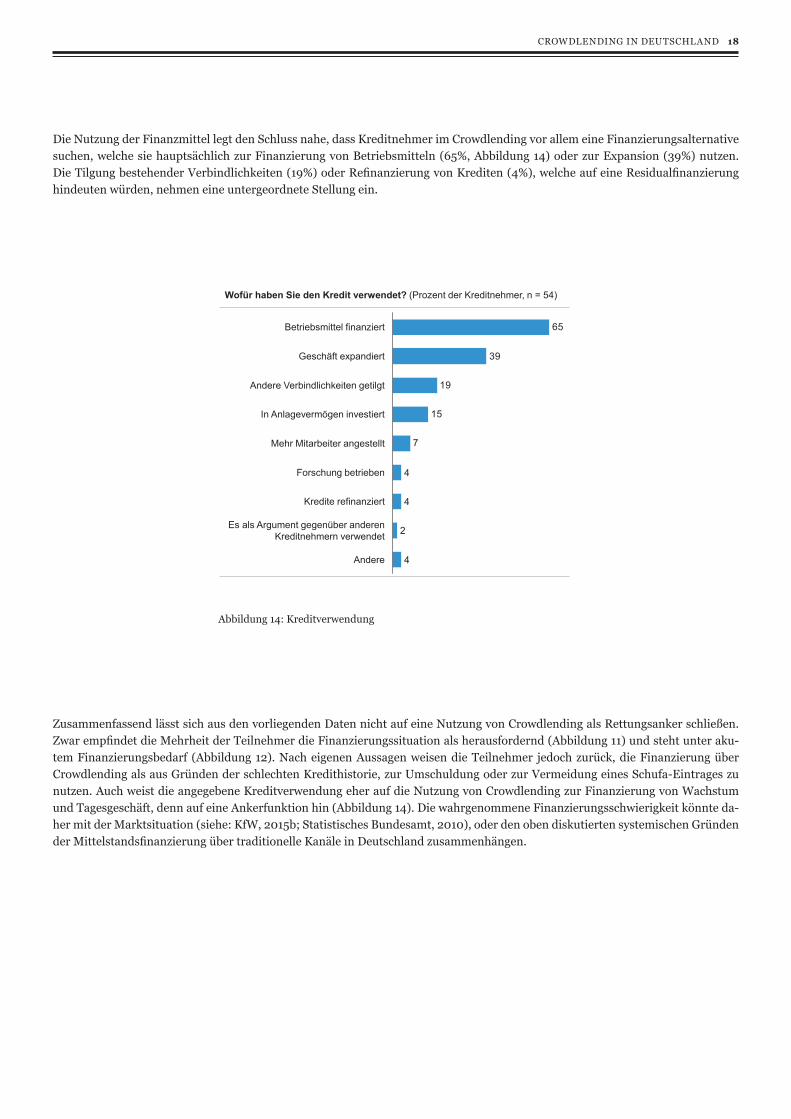

Zusammenfassend lässt sich aus den vorliegenden Daten nicht auf eine Nutzung von Crowdlending als Rettungsanker schließen. Zwar empfindet die Mehrheit der Teilnehmer die Finanzierungssituation als herausfordernd (Abbildung 11) und steht unter aku-tem Finanzierungsbedarf (Abbildung 12). Nach eigenen Aussagen weisen die Teilnehmer jedoch zurück, die Finanzierung über Crowdlending als aus Gründen der schlechten Kredithistorie, zur Umschuldung oder zur Vermeidung eines Schufa-Eintrages zu nutzen. Auch weist die angegebene Kreditverwendung eher auf die Nutzung von Crowdlending zur Finanzierung von Wachstum und Tagesgeschäft, denn auf eine Ankerfunktion hin (Abbildung 14). Die wahrgenommene Finanzierungsschwierigkeit könnte da-her mit der Marktsituation (siehe: KfW, 2015b; Statistisches Bundesamt, 2010), oder den oben diskutierten systemischen Gründen der Mittelstandsfinanzierung über traditionelle Kanäle in Deutschland zusammenhängen.

Wofür haben Sie den Kredit verwendet? (Prozent der Kreditnehmer, n = 54)

4

2

4

4

7

15

19

39

65

Kredite refinanziert

Es als Argument gegenüber anderenKreditnehmern verwendet

Andere

Forschung betrieben

Mehr Mitarbeiter angestellt

In Anlagevermögen investiert

Andere Verbindlichkeiten getilgt

Geschäft expandiert

Betriebsmittel finanziert

Abbildung 14: Kreditverwendung

Die Nutzung der Finanzmittel legt den Schluss nahe, dass Kreditnehmer im Crowdlending vor allem eine Finanzierungsalternative suchen, welche sie hauptsächlich zur Finanzierung von Betriebsmitteln (65%, Abbildung 14) oder zur Expansion (39%) nutzen. Die Tilgung bestehender Verbindlichkeiten (19%) oder Refinanzierung von Krediten (4%), welche auf eine Residualfinanzierung hindeuten würden, nehmen eine untergeordnete Stellung ein.

CROWDLENDING IN DEUTSCHLAND 19

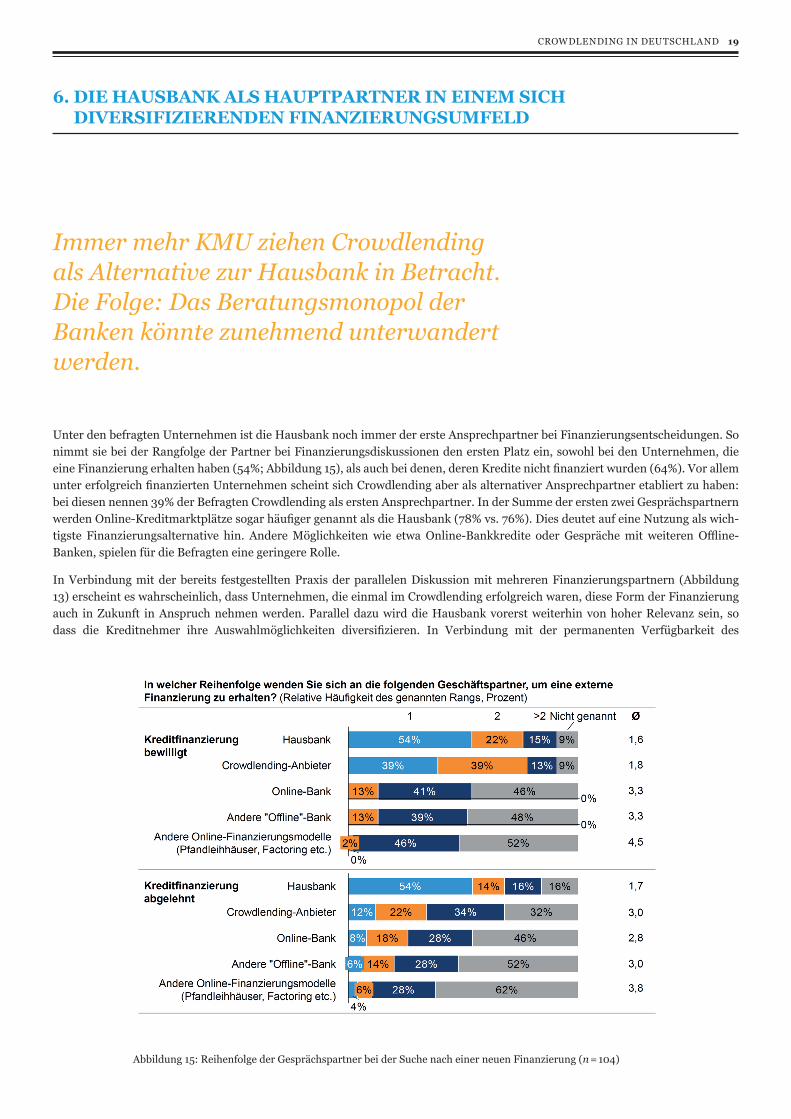

Unter den befragten Unternehmen ist die Hausbank noch immer der erste Ansprechpartner bei Finanzierungsentscheidungen. So nimmt sie bei der Rangfolge der Partner bei Finanzierungsdiskussionen den ersten Platz ein, sowohl bei den Unternehmen, die eine Finanzierung erhalten haben (54%; Abbildung 15), als auch bei denen, deren Kredite nicht finanziert wurden (64%). Vor allem unter erfolgreich finanzierten Unternehmen scheint sich Crowdlending aber als alternativer Ansprechpartner etabliert zu haben: bei diesen nennen 39% der Befragten Crowdlending als ersten Ansprechpartner. In der Summe der ersten zwei Gesprächspartnern werden Online-Kreditmarktplätze sogar häufiger genannt als die Hausbank (78% vs. 76%). Dies deutet auf eine Nutzung als wich-tigste Finanzierungsalternative hin. Andere Möglichkeiten wie etwa Online-Bankkredite oder Gespräche mit weiteren Offline-Banken, spielen für die Befragten eine geringere Rolle.

In Verbindung mit der bereits festgestellten Praxis der parallelen Diskussion mit mehreren Finanzierungspartnern (Abbildung 13) erscheint es wahrscheinlich, dass Unternehmen, die einmal im Crowdlending erfolgreich waren, diese Form der Finanzierung auch in Zukunft in Anspruch nehmen werden. Parallel dazu wird die Hausbank vorerst weiterhin von hoher Relevanz sein, so dass die Kreditnehmer ihre Auswahlmöglichkeiten diversifizieren. In Verbindung mit der permanenten Verfügbarkeit des

6. DIE HAUSBANK ALS HAUPTPARTNER IN EINEM SICH DIVERSIFIZIERENDEN FINANZIERUNGSUMFELD

Abbildung 15: Reihenfolge der Gesprächspartner bei der Suche nach einer neuen Finanzierung (n = 104)

Immer mehr KMU ziehen Crowdlending als Alternative zur Hausbank in Betracht. Die Folge: Das Beratungsmonopol der Banken könnte zunehmend unterwandert werden.

CROWDLENDING IN DEUTSCHLAND 20

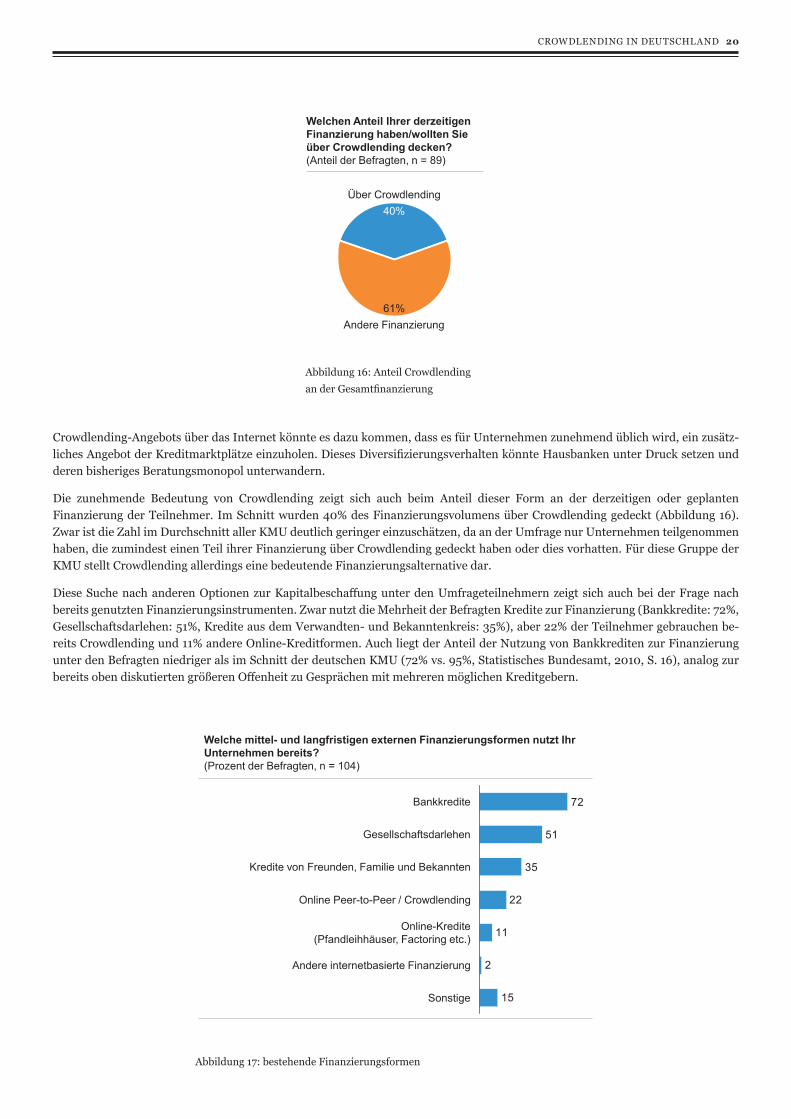

Crowdlending-Angebots über das Internet könnte es dazu kommen, dass es für Unternehmen zunehmend üblich wird, ein zusätz-liches Angebot der Kreditmarktplätze einzuholen. Dieses Diversifizierungsverhalten könnte Hausbanken unter Druck setzen und deren bisheriges Beratungsmonopol unterwandern.

Die zunehmende Bedeutung von Crowdlending zeigt sich auch beim Anteil dieser Form an der derzeitigen oder geplanten Finanzierung der Teilnehmer. Im Schnitt wurden 40% des Finanzierungsvolumens über Crowdlending gedeckt (Abbildung 16). Zwar ist die Zahl im Durchschnitt aller KMU deutlich geringer einzuschätzen, da an der Umfrage nur Unternehmen teilgenommen haben, die zumindest einen Teil ihrer Finanzierung über Crowdlending gedeckt haben oder dies vorhatten. Für diese Gruppe der KMU stellt Crowdlending allerdings eine bedeutende Finanzierungsalternative dar.

Diese Suche nach anderen Optionen zur Kapitalbeschaffung unter den Umfrageteilnehmern zeigt sich auch bei der Frage nach bereits genutzten Finanzierungsinstrumenten. Zwar nutzt die Mehrheit der Befragten Kredite zur Finanzierung (Bankkredite: 72%, Gesellschaftsdarlehen: 51%, Kredite aus dem Verwandten- und Bekanntenkreis: 35%), aber 22% der Teilnehmer gebrauchen be-reits Crowdlending und 11% andere Online-Kreditformen. Auch liegt der Anteil der Nutzung von Bankkrediten zur Finanzierung unter den Befragten niedriger als im Schnitt der deutschen KMU (72% vs. 95%, Statistisches Bundesamt, 2010, S. 16), analog zur bereits oben diskutierten größeren Offenheit zu Gesprächen mit mehreren möglichen Kreditgebern.

Andere Finanzierung61%

Über Crowdlending40%

Welchen Anteil Ihrer derzeitigen Finanzierung haben/wollten Sie über Crowdlending decken?(Anteil der Befragten, n = 89)

Abbildung 16: Anteil Crowdlending an der Gesamtfinanzierung

Welche mittel- und langfristigen externen Finanzierungsformen nutzt Ihr Unternehmen bereits?(Prozent der Befragten, n = 104)

15

2

11

22

35

51

72

Online-Kredite(Pfandleihhäuser, Factoring etc.)

Online Peer-to-Peer / Crowdlending

Kredite von Freunden, Familie und Bekannten

Andere internetbasierte Finanzierung

Gesellschaftsdarlehen

Bankkredite

Sonstige

Abbildung 17: bestehende Finanzierungsformen

CROWDLENDING IN DEUTSCHLAND 21

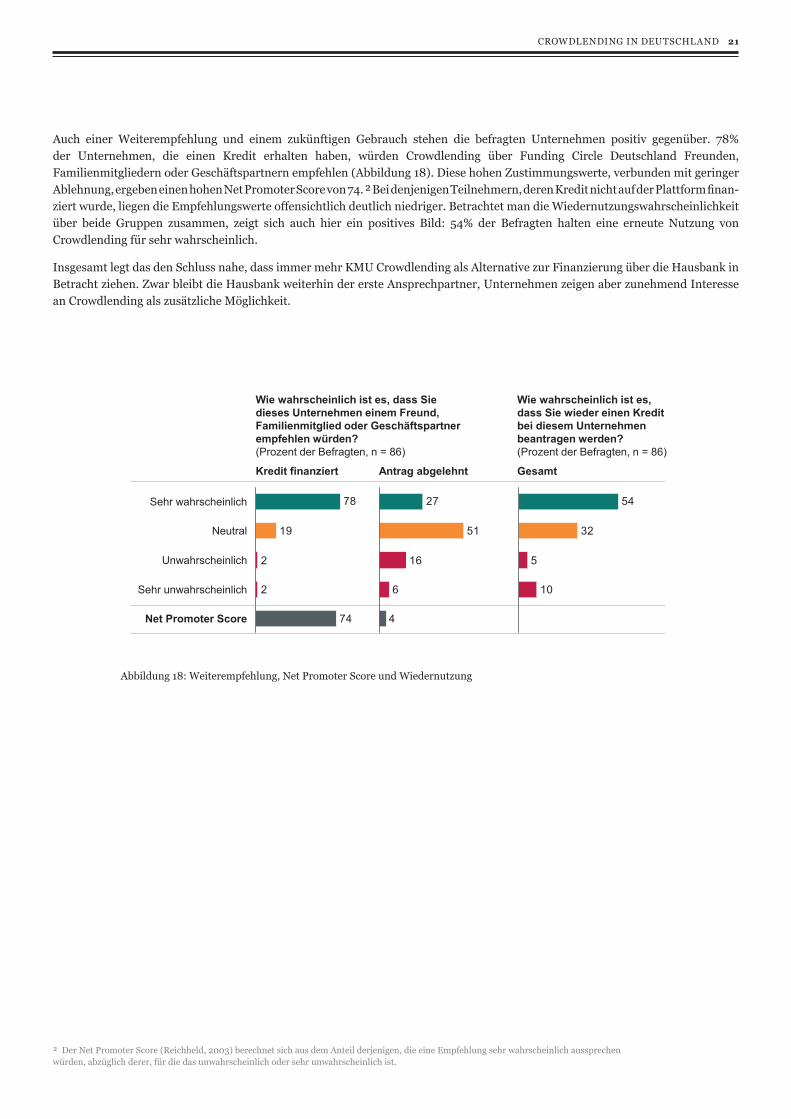

Auch einer Weiterempfehlung und einem zukünftigen Gebrauch stehen die befragten Unternehmen positiv gegenüber. 78% der Unternehmen, die einen Kredit erhalten haben, würden Crowdlending über Funding Circle Deutschland Freunden, Familienmitgliedern oder Geschäftspartnern empfehlen (Abbildung 18). Diese hohen Zustimmungswerte, verbunden mit geringer Ablehnung, ergeben einen hohen Net Promoter Score von 74. ² Bei denjenigen Teilnehmern, deren Kredit nicht auf der Plattform finan-ziert wurde, liegen die Empfehlungswerte offensichtlich deutlich niedriger. Betrachtet man die Wiedernutzungswahrscheinlichkeit über beide Gruppen zusammen, zeigt sich auch hier ein positives Bild: 54% der Befragten halten eine erneute Nutzung von Crowdlending für sehr wahrscheinlich.

Insgesamt legt das den Schluss nahe, dass immer mehr KMU Crowdlending als Alternative zur Finanzierung über die Hausbank in Betracht ziehen. Zwar bleibt die Hausbank weiterhin der erste Ansprechpartner, Unternehmen zeigen aber zunehmend Interesse an Crowdlending als zusätzliche Möglichkeit.

Wie wahrscheinlich ist es, dass Sie dieses Unternehmen einem Freund, Familienmitglied oder Geschäftspartner empfehlen würden?(Prozent der Befragten, n = 86)

Wie wahrscheinlich ist es, dass Sie wieder einen Kredit bei diesem Unternehmen beantragen werden?(Prozent der Befragten, n = 86)

74

2

2

19

78

Net Promoter Score

Sehr unwahrscheinlich

Unwahrscheinlich

Neutral

Sehr wahrscheinlich

10

5

32

54

Kredit finanziert Antrag abgelehnt

4

6

16

51

27

Gesamt

Abbildung 18: Weiterempfehlung, Net Promoter Score und Wiedernutzung

² Der Net Promoter Score (Reichheld, 2003) berechnet sich aus dem Anteil derjenigen, die eine Empfehlung sehr wahrscheinlich aussprechen würden, abzüglich derer, für die das unwahrscheinlich oder sehr unwahrscheinlich ist.

CROWDLENDING IN DEUTSCHLAND 22

Aus der vorliegenden Untersuchung lassen sich Rückschlüsse über die Zusammensetzung und Motivation von KMU im deutschen Crowdlending-Markt ziehen. Unternehmen, die eine Finanzierung über „die Crowd“ suchen, unterscheiden sich in ihren wirtschaft-lichen Charakteristika wenig vom deutschen Mittelstandsdurchschnitt. Mit einem Jahresumsatz von weniger als 1 Million Euro, circa 10 Mitarbeitern und einem Finanzierungsvolumen von weniger als 100.000 Euro sind sie vor allem der Gruppe der kleinen Unternehmen zuzurechnen, welche die breite Masse des deutschen Mittelstandes ausmacht.

Die Mehrheit der an Crowdlending interessierten Unternehmen eint der Wunsch nach höherem Finanzierungskomfort (Flexibilität, Geschwindigkeit, Einfachheit), weiterhin schätzt sie eine hohe Prozesstransparenz. Unzufriedenheit mit der eigenen Hausbank herrscht vor allem hinsichtlich der dort wahrgenommenen Bürokratie, der Finanzierungsgeschwindigkeit und den erforderlichen Sicherheiten. Hingegen scheinen finanzielle Aspekte, wie niedrigere Zinsen oder Gebühren, für den Wechsel eine untergeordnete Rolle zu spielen.

Unternehmen nutzen Peer-to-Peer-Kredite hauptsächlich zur Finanzierung ihres laufenden Geschäfts oder zur Expansion. Während Kreditmarktplätze mitunter auch Unternehmen mit niedrigerer Bonität bedienen, ist nicht zu erkennen, dass gewährte Darlehen als Rettungsanker oder Residualfinanzierung, etwa bei anderweitig verwehrten Krediten, verwendet werden. Zwar schätzt die Mehrheit der Teilnehmer das Finanzierungsumfeld als schwierig ein, die Unternehmen selbst geben dies aber nicht als Wechselgrund an.

Die Hausbank bleibt für die meisten Mittelständler der erste Ansprechpartner bei der Finanzierung. Unter den Studienteilnehmern ist aber eine gestiegene Bedeutung von Crowdlending als Alternative zu erkennen: Insbesondere auf dem Marktplatz erfolgreiche Kreditnehmer sehen im Crowdlending einen fast ebenso wichtigen Ansprechpartner wie die Hausbanken, und viele Teilnehmer äußerten den Wunsch nach Streuung ihrer Finanzierung auch direkt als Motivation.

Aussagen über die zukünftige Entwicklung der Branche sind durch ihre Neuheit und die Abhängigkeit vom gesamtwirtschaftlichen Finanzierungsumfeld schwierig. Auch ist der Finanzierungsanteil des Crowdlendings an der Gesamtfinanzierung der KMU noch zu gering, um exakte Voraussagen machen zu können. Drei Erkenntnisse der Umfrage legen aber ein zukünftiges Wachstum der Branche nahe:

• KMU nehmen die durch das Geschäftsmodell begünstigten Charakteristika des Crowdlendings (vor allem Geschwindigkeit, Flexibilität, Einfachheit und Transparenz des Prozesses) als vorteilhaft gegenüber der traditionellen Finanzierung über die Hausbank wahr.

• Vor allem kleine KMU interessieren sich für Crowdlending als Finanzierungsalternative, da sie das Finanzierungsumfeld als schwierig und die Bedingungen der Hausbanken als zu restriktiv ansehen. Die Gruppe der kleinen Unternehmen macht unter den KMU mengenmäßig den größten Teil aus.

• Hat ein Unternehmen erstmalig einen Kredit erfolgreich über Kreditmarktplätze finanziert, ist eine Wiedernutzung sehr wahrscheinlich und Crowdlending-Plattformen ein fast ebenso wichtiger Ansprechpartner wie die Hausbank.

Dass Crowdlending in Deutschland das Kreditvolumen von Märkten wie den USA oder Großbritannien erreicht, kann hier nicht eindeutig beantwortet werden, erscheint aber zumindest möglich. Zu erwarten ist mit hoher Wahrscheinlichkeit, dass durch das erwartete Wachstum dieser Finanzierungsalternative zusätzlicher Druck auf Banken als traditionelle Finanzierungspartner der KMU entstehen wird.

7. SCHLUSSBETRACHTUNG

Crowdlending-interessierte Unternehmen suchen eine flexible, schnelle und einfache Finanzierungsalternative. Die Hausbank bleibt weiterhin erster Ansprechpartner — aber die Bedeutung von Crowdlending steigt.

CROWDLENDING IN DEUTSCHLAND 23

AG Aktiengesellschaft

EK Eingetragener Kaufmann

GmbH Gesellschaft mit begrenzter Haftung

KG Kommanditgesellschaft

KMU Kleine und mittelständische Unternehmen

KfW Kreditanstalt für Wiederaufbau

M Mittelwert (tiefgestellte Buchstaben geben die Variable an, z. B. MGI

bezeichnet den Mittelwert des jeweiligen Grundes für ein Interesse an Crowdlending; MW den Mittelwert der Wichtigkeit; MBvsC den Mittelwert der Leistungsvorteile im Vergleich Bank gegenüber Crowdlending)

NEK Nicht eingetragener Kaufmann

ABKÜRZUNGSVERZEICHNIS

CROWDLENDING IN DEUTSCHLAND 24

Abbildung 1 (Seite 6): Entwicklung des Crowdlendings in Deutschland (Millionen Euro)

Abbildung 2 (Seite 8): Repräsentativität der vorliegenden Studie

Abbildung 3 (Seite 9): Rechtsform und Branche der Kreditnehmer (n = 409)

Abbildung 4 (Seite 10): Herkunft der Kreditnehmer (als Anteil an der Gesamtanzahl, Vergleich des Anteils der Gesamtzahl mit dem Anteil nach Kreditvolumen und dem KMU-Anteil des Bundeslandes an der Gesamtheit in Deutschland

Abbildung 5 (Seite 10): persönlicher Hintergrund der Antragsteller (n = 104)

Abbildung 6 (Seite 11): Gründe für ein Interesse an Crowdlending

Abbildung 7 (Seite 12): Kriterien bei der Anbieterauswahl und deren wahrgenommene Leistung Bank vs. Crowdlending (n = 103)

Abbildung 8 (Seite 13): Hindernisse bei der Finanzierung über die Hausbank

Abbildung 9 (Seite 13): Hohe wahrgenommene Prozesstransparenz

Abbildung 10 (Seite 14): Probleme beim Crowdlending

Abbildung 11 (Seite 16): Wahrgenommene Schwierigkeit, eine Finanzierung zu erhalten

Abbildung 12 (Seite 17): Finanzierungsdruck und Nutzung alternativer Quellen (n = 104)

Abbildung 13 (Seite 17): Kontakt zu weiteren Finanzierungsquellen

Abbildung 14 (Seite 18): Kreditverwendung

Abbildung 15 (Seite 19): Reihenfolge der Gesprächspartner bei der Suche nach einer neuen Finanzierung (n = 104)

Abbildung 16 (Seite 20): Anteil Crowdlending an der Gesamtfinanzierung

Abbildung 17 (Seite 20): bestehende Finanzierungsformen

Abbildung 18 (Seite 21): Weiterempfehlung, Net Promoter Score und Wiedernutzung

ABBILDUNGSVERZEICHNIS

Tabelle 1 (Seite 5): Formen der Unternehmensfinanzierung über Crowdfunding

Tabelle 2 (Seite 7): Zusammensetzung der Stichproben (Stand: November 2015)

TABELLENVERZEICHNIS

CROWDLENDING IN DEUTSCHLAND 25

altfi DATA. (2016a). 2016: A Booming P2P Market for Continental Europe?, http://www.altfi.com/article/1648_2016_a_booming_p2p_market_for_continental_europe, letzter Zugriff: 18.01.2016

altfi DATA. (2016b). Growth in Continental Europe P2P Lending Continues to Gather Pace, http://www.altfi.com/article/1651_growth_in_continental_europe_continues_to_gather_pace, letzter Zugriff: 18.01.2016.

altfi DATA. (2016c). Liberum AltFi Volume Index Continental Europe, http://www.altfi.com/data/indices/EURvolume, letzter Zugriff: 18.01.2016.

altfi DATA. (2016d). Details of the Crowdlending Volume in Germany. Daten auf Anfrage an altfi Data (20.01.2016), die vom Autoren gern auf Anfrage geteilt werden können.

Ausschuss Digitale Agenda des Deutschen Bundestages. (2015). Öffentliches Fachgespräch zum Thema Digitalisierung der Finanzwirtschaft am Mittwoch, dem 11. November 2015. Stellungnahme von Herrn Karsten Wenzlaff – Institut für Kommunikation in sozialen Medien, https://www.bundestag.de/blob/395118/194ab12a0a537936531a9b35eb91d6ec/a-drs-18-24-76-data.pdf, letzter Zugriff: 18.01.2016.

Auxmoney. (2015). Crowdfunding-Meilenstein: auxmoney vermittelt 150 Mio. Euro in 30.000 Kreditprojekten, https://www.auxmoney.com/presse/crowdfunding-meilenstein-auxmoney-vermittelt-ueber-150-mio- euro-30-000-kreditprojekten/, letzter Zugriff: 18.01.2016.

Bankenverband (2015). Positionspapier des Bankenverbands zur Regulierung von FinTech-Unternehmen, https://bankenverband.de/media/files/2015-05-26_FinTech_Regulierung_Positionspapier_final.pdf, letzter Zugriff: 18.01.2016.

Deloitte. (2015). Crowdlending – Sturm im Wasserglas oder signifikante Bedrohung für Banken?, http://www2.deloitte.com/content/dam/Deloitte/de/Documents/financial-services/Crowdlending%20%283%29.pdf, letzter Zugriff: 18.01.2016.

Kreditanstalt für Wiederaufbau. (2015a). Kredite im Mittelstand: Große Volumen prägen Nachfrage (KfW Economic Research No. 88).

Kreditanstalt für Wiederaufbau. (2015b). Unternehmensbefragung 2015. Finanzierungssituation besser denn je – weiterhin strukturelle Probleme bei kleinen und jungen Unternehmen.

Liberum (2015). Direct Lending: Finding value/minimising risk, http://www.liberum.com/media/69233/Liberum-LendIt-Presentation.pdf, letzter Zugriff: 18.01.2016.

Morgan Stanley. (2015). Can P2P Lending Reinvent Banking?, http://www.morganstanley.com/ideas/p2p-marketplace-lending, letzter Zugriff: 18.01.2016.

Pierrakis, Y., & Collins, L. (2013). Banking on Each Other: Peer-to-Peer Lending to Businesses: Evidence from Funding Circle (Nesta Study).

Reichheld, F. F. (2003). The number one you need to grow. Harvard Business Review, 81(12), 46–54.

Statistisches Bundesamt. (2010). Zum Zugang kleiner und mittlerer Unternehmen zu Finanzmitteln. Wiesbaden.

Statistisches Bundesamt. (2014). Die wirtschaftliche Bedeutung kleiner und mittlerer Unternehmen in Deutschland (Wirtschaft und Statistik). Wiesbaden.

Statistisches Bundesamt. (2016). Auszug aus dem Unternehmensregister-System (URS), Unternehmen nach Bundesländern, Wirtschaftszweigen und Beschäftigungsgrößenklassen. Wiesbaden. https://www-genesis.destatis.de/genesis/online/link/tabelleErgebnis/52111-0003, letzter Zugriff: 18.01.2016.

Wardrop, R, Zhang, B., Rau, R., & Gray, M.. (2015). Moving Mainstream. The European Alternative Financing Benchmarking Report. University of Cambridge and Ernst & Young, http://www.ey.com/Publication/vwLUAssets/EY-and-university-of-cambridge/$FILE/EY-cambridge-alternative-finance-report.pdf, letzter Zugriff: 18.01.2016.

QUELLENVERZEICHNIS

Impressum

Herausgeber: HHL Leipzig Graduate School of ManagementRe-Invent Retail Think TankJuniorprofessur für Handels- und Multi-Channel Managment

Autor: Jun.-Prof. Dr. Erik MaierJuniorprofessur für Handels- und Multi-Channel ManagementHHL Leipzig Graduate School of ManagementJahnallee 5904109 Leipzig

T +49 [email protected]/retail

© HHL Leipzig Graduate School of Management, Leipzig (Germany), 2016The sole responsibility for the content of this study lies with the author. We encourage the use of the material for teaching or research purposes with reference to the source. The reproduction, copying and distribution of the study for non-commercial purposes is permitted on condition that the source is clearly indicated. Any commercial use of the document or parts of its content requires the written consent of the author/s. For further HHL publications see www.hhl.de/publications