Embed Size (px)

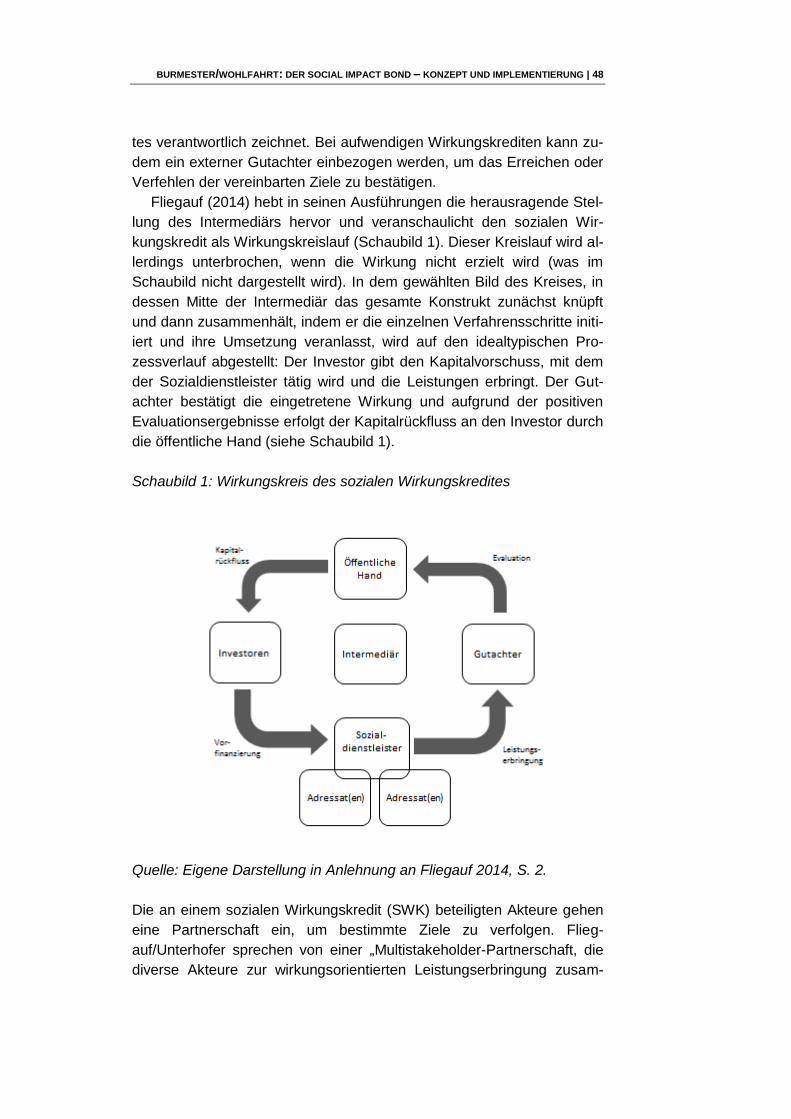

Citation preview

Autor(innen)

Monika Burmester, Prof. Dr., Professorin für Ökonomie des Sozial-

und Gesundheitswesens an der Evangelischen Hochschule Rheinland-

Westfalen-Lippe

Wohlfahrt, Norbert, Prof. i. R. Dr., Professor für Sozialmanagement an der

Evangelischen Hochschule Rheinland-Westfalen-Lippe

Kühnlein, Gertrud, Dr., wissenschaftliche Mitarbeiterin an der Sozialfor-

schungsstelle Dortmund

© 2018 by Hans-Böckler-Stiftung Hans-Böckler-Straße 39, 40476 Düsseldorf

www.boeckler.de

„Der Social Impact Bond – Konzept und Implementierung“ von Monika

Burmester und Norbert Wohlfahrt ist lizenziert unter

Creative Commons Attribution 4.0 (BY).

Diese Lizenz erlaubt unter Voraussetzung der Namensnennung des Urhe-

bers die Bearbeitung, Vervielfältigung und Verbreitung des Materials in je-

dem Format oder Medium für beliebige Zwecke, auch kommerziell.

(Lizenztext: https://creativecommons.org/licenses/by/4.0/de/legalcode)

Die Bedingungen der Creative-Commons-Lizenz gelten nur für Originalma-

terial. Die Wiederverwendung von Material aus anderen Quellen (gekenn-

zeichnet mit Quellenangabe) wie z. B. von Schaubildern, Abbildungen, Fo-

tos und Textauszügen erfordert ggf. weitere Nutzungsgenehmigungen

durch den jeweiligen Rechteinhaber.

ISSN 2509-2359

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 3

Inhaltsverzeichnis

Zusammenfassung ..................................................................................... 5

1 Vorbemerkung ......................................................................................... 8

2 Neue Finanzierungsquellen für soziale Dienste? ................................... 13

2.1 Die Finanzkrise und ihre Folgen ..................................................... 13

2.2 EU: Ein Impulsgeber für zunehmende

Wettbewerbsorientierung sozialer Dienste ........................................... 15

2.3 Förderung von Sozialen Innovationen und Sozialem

Unternehmertum .................................................................................. 18

2.4 Soziales Unternehmertum als ein Vehikel zur Implementierung

wirkungsorientierter Sozialpolitik .......................................................... 22

3 Sozialstaatliche Bestimmtheit von Wirkungen ........................................ 24

3.1 Besonderheiten sozialer Dienstleistungen – Auswirkung auf

Wirkungsmessung ................................................................................ 24

3.2 Professionalität und Wirksamkeitsmessung .................................... 28

3.3 New Public Management: Vorrang von Leistungsmessung ............ 29

3.4 Evidenzbasierung: Vom Controlling zur (experimentellen)

Wirkungsmessung ................................................................................ 31

3.5 Evaluation und Evaluationsforschung ............................................. 32

3.6 Soziale Dienstleistungen als Sozialinvestition ................................ 34

3.7 Impact als Zuwachs an Gemeinwohl .............................................. 37

3.8 Umfassende Wirkungsmessung mit dem Social Return on

Investment?.......................................................................................... 40

4 Wirkungsorientiertes Investment und Finanzierungsformen ................... 43

4.1 Privates Kapital für den Sozialbereich ............................................ 43

4.2 Der soziale Wirkungskredit – Grundstrukturen und Facetten .......... 46

4.3 Wirkungssuchendes Anlagekapital ................................................. 53

5 Theorie und Empirie von SIBs ............................................................... 57

5.1 Einfluss auf Wirkungsziele .............................................................. 58

5.1.1 Gestaltungsinteresse der Investoren ....................................... 58

5.1.2 Gestaltungsinteresse der Dienstleister und öffentlichen

Refinanzierer ................................................................................... 67

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 4

5.2 Preise für Wirkung .......................................................................... 70

5.3 Verfahren der Wirkungsmessung ................................................... 72

6 England: SIBs – Lessons learned .......................................................... 77

6.1 SIBs als spezielle Form von Wirkungskontrakten ........................... 77

6.2 Herausforderung: Outcome-Definition und Bewertung .................... 80

7 Zusammenfassende Bewertung und Schlussfolgerungen ...................... 82

7.1 SIBs als Teil des sich im Aufwind befindlichen Impact Investing ..... 82

7.2 SIBs wirken verändernd auf die bürokratisch-administrativen

Strategien sozialer Dienstleistungserbringung ...................................... 83

7.3 SIB-Projekte als Teil eines breiteren Diskurses zur

Neubewertung sozialer Dienstleistungen .............................................. 85

7.4 SIBs sind Teil eines veränderten (sozialinvestiven)

Sozialstaatsverständnisses .................................................................. 86

7.5 Durch SIBs wird Wirkungsorientierung zu einem neuen

Maßstab der Sozialen Dienstleistungspolitik......................................... 88

7.6 SIBs sind (absehbar) kein Standardmodell sozialer

Dienstleisterbringung ............................................................................ 88

7.7 Der Mythos der Evidenzbasierung wirkt auch in SIB-Modellen

fort ........................................................................................................ 90

7.8 Der Aufschwung von Impact-Investing ist auch ein Produkt der

Finanzkrise ........................................................................................... 91

7.9 Die politische Bedeutung von Social Impact Bonds ........................ 91

7.10 Skalierung von SIBs ..................................................................... 92

7.11 Schlussbemerkung ....................................................................... 93

Literatur .................................................................................................... 95

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 5

Zusammenfassung

Seit einigen Jahren kommt im sozialen Dienstleistungsbereich ein neues

Instrument der Finanzierung sozialer Dienste und Sozialer Arbeit zum Ein-

satz – der Social Impact Bond (SIB), in Deutschland auch sozialer Wir-

kungskredit (SWK) genannt. Dabei handelt es sich um ein Finanzierungs-

instrument, mit dem private Kapitalgeber soziale Dienstleistungen vorfinan-

zieren und bei Erreichung vorab definierter Wirkungen vom öffentlichen

Kostenträger das eingesetzte Geld mit einer Verzinsung zurückerhalten.

Dieses Modell wirft für die traditionelle soziale Dienstleistungsfinanzie-

rung verschiedene Fragen auf, u. a.: In welchem Verhältnis steht eine pri-

vate Finanzierung sozialer Dienste zum öffentlichen Auftrag der Daseins-

vorsorge? Wer definiert die Wirkungen, die eine soziale Dienstleistung er-

zielen soll und wer stellt fest, dass diese auch erreicht wurden? Wie verhält

es sich mit der von diesem Modell verlangten strikten Messbarkeit der er-

zielten Wirkungen? Welche Rendite erhalten die privaten Kapitalgeber und

aus welchen Mitteln wird diese Rendite bezahlt? Welche Rolle spielen die

Adressaten sozialer Dienste bei der Festlegung der Wirkungsziele und im

Prozess der Leistungserbringung? Wie sind die finanziellen Risiken zwi-

schen den beteiligten Akteuren tatsächlich verteilt?

Social Impact Bonds stellen Finanzierungsinstrumente dar, die in Euro-

pa und in Übersee unterschiedlich stark verbreitet sind, insgesamt aber

(noch) einen sehr geringen Umfang an den Gesamtaufwendungen im sozi-

alen Dienstleistungsbereich haben. Allerdings ist die Orientierung auf Er-

gebnisse („pay for success“), die von diesem Finanzierungsmodell gefor-

dert wird, inzwischen ein Thema, das im Gesamtbereich der sozialen

Dienstleistungsproduktion von zunehmender Bedeutung ist. Insofern sind

die Erfahrungen, die bislang mit dem Einsatz von Social Impact Bonds ge-

macht wurden und werden für die gesamte soziale Dienstleistungspolitik

von zentraler Bedeutung.

Der Rückgriff auf private Kapitalgeber ist für wirkungsorientierte Finan-

zierung keineswegs zwingend. Zwar spielt die Ressourcenknappheit in den

sozialen Interventionsfeldern, die seit der Finanzkrise europaweit eher zu-

genommen hat, eine Rolle bei der Suche der öffentlichen Hand nach zu-

sätzlichen Finanzierungsmöglichkeiten. Allerdings wird mit privaten Investi-

tionen faktisch nicht zusätzlich finanziert, weil die Investoren den Rückfluss

ihres Kapitals anstreben und dies auch häufig realisieren. Wichtiger als der

Aspekt des Einbezugs privater Investoren ist das auf wirkungsorientierte

Finanzierung ausgerichtete Grundmuster des Social Impact Bonds. Die

wirkungsorientierte Finanzierung ließe sich auch auf die Vorgehensweise

staatlicher und lokaler Bürokratien übertragen. Wenn Erfahrungen damit

gemacht wurden, wie vorab definierte Wirkungsziele mit welchen Interven-

tionen erreicht werden konnten, dann kann das als Voraussetzung dafür

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 6

angesehen werden, auch bei ausschließlich öffentlicher Finanzierung eine

strikte Impactorientierung zum Maßstab werden zu lassen.

Wirkungsorientierte Finanzierung setzt die Messbarkeit von Wirkungen

voraus. In dem aktuellen Wirkungsdiskurs spielt das Thema Messbarkeit

von Wirkung auch jenseits von Finanzierungsfragen eine herausragende

Rolle. Diese Ausrichtung der Wirkungsdebatte wird nur verständlich, wenn

sie als Konsequenz eines sozialpolitischen Konzepts begriffen wird, in der

soziale Investoren (öffentliche oder private) mittels eines sozialen Invest-

ments eine Rendite (soziale oder/und monetäre) erzielen (wollen). Dazu

müssen die Ergebnisse einer Intervention direkt auf die zugrundeliegende

Intervention zurückgeführt werden können und quantitativ beziffert werden.

Die an einem sozialen Wirkungskredit (SWK) beteiligten Akteure gehen

eine Partnerschaft ein, um bestimmte Ziele zu verfolgen. Eine etwas größe-

re Anzahl von Social Impact Bonds gibt es mittlerweile in Großbritannien

und in den USA. Zunehmend werden solche Finanzierungsformen auch in

kontinentaleuropäischen Staaten erprobt. Sie sind allerdings nicht einheit-

lich konstruiert und weisen erhebliche Differenzen auf. Je mehr Erfahrun-

gen die öffentliche Hand mit der Handhabung von Impact Bonds sammelt,

desto geringer wird die Bedeutung von so genannten Intermediären, die

zwischen der Nachfrage des Staates und dem Angebot des Marktes ver-

mitteln.

Im Prinzip lassen sich – so eines der Ergebnisse des vorliegenden For-

schungsberichts – zwei Modelle von Social Impact Bonds unterscheiden:

ein kontinentaleuropäisches Modell, bei dem die Verzinsung des vorge-

schossenen Kapitals nur eine untergeordnete Rolle spielt und die Investiti-

on auf den Rückfluss des Kapitals bei eingetretenen Wirkungen setzt. Da-

von unterschieden werden muss ein angelsächsisches Modell, bei dem In-

vestoren auf eine respektable Verzinsung des eingesetzten Kapitals setzen

und den Sozialsektor als eine Gewinn bringende Anlagesphäre betrachten.

Beide Modelle haben jeweils Auswirkungen auf die Kontrakte mit der öf-

fentlichen Hand und die Steuerung der Interventionen der Leistungserbrin-

ger.

Die strenge Fokussierung auf Wirksamkeit in SIB-Projekten wird als

Chance gesehen, Mängel sozialstaatlich finanzierter Dienstleistungen zu

überwinden. Das wird in der empirischen Analyse von SIB-Projekten

dadurch deutlich, dass diese vielfach auf Zielgruppen abstellen, die in der

traditionellen Finanzierung sozialer Dienste durch das Raster der bürokra-

tisch vermittelten Finanztöpfe fallen bzw. für die etablierte Hilfeverfahren

nicht angemessen, weil zu wenig erfolgreich, erscheinen: Migranten mit

besonderen Eingliederungsproblemen in den Arbeitsmarkt, Jugendliche mit

multiplen Vermittlungsschwierigkeiten, Kinder und Jugendliche mit Erzie-

hungsproblemen, die häufig zu Fremdunterbringung führen usw. Hier fun-

gieren private Kapitalgeber als zusätzliche Ressource für Interventionen,

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 7

die von der öffentlichen Hand in den Regelstrukturen nur schwer zu finan-

zieren sind. Auch dies macht den Einsatz von Social Impact Bonds für

staatliche Administrationen attraktiv, die damit konfrontiert sind, mit den

herkömmlichen Mitteln die sozialen Probleme nur unzureichend bearbeiten

zu können.

Insofern sind Social Impact Bonds Produkt und Katalysator einer Sozial-

politik, die auf privates soziales Investment setzt, weil die Knappheit öffent-

licher Mittel dies diktiert. Welche Probleme und Fragen hierbei auftauchen

und zur Geltung kommen, zeigt der nachfolgende Forschungsbericht.

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 8

1 Vorbemerkung

Seit der Lissabon-Erklärung der Europäischen Union (EU) vom März

2000 hat der Europäische Rat die sozialinvestive Modernisierung der

Sozialsysteme zum europäischen Projekt erklärt und die Weiterentwick-

lung zum „aktiven und dynamischen Wohlfahrtsstaat“ gefordert. Der

Umbau der Sozialsysteme soll dem Ziel dienen, die Entwicklung zu Wis-

sensgesellschaften zu fördern und dadurch die Wettbewerbsfähigkeit

Europas zu stärken. Adressaten der investiven Sozialpolitik sind nicht

nur die gesamte Bevölkerung und Familien, deren Qualifikationsniveau

verbessert und deren Erziehungsarbeit unterstützt werden sollen, son-

dern auch gesellschaftliche Organisationen und die Zivilgesellschaft.

Investive Sozialpolitik steht im Gegensatz zu dem traditionellen Ver-

ständnis, wonach Sozialpolitik als kompensatorische Reaktion des Staa-

tes auf – im weitesten Sinne – Reproduktionsrisiken und -krisen der Wa-

re Arbeitskraft verstanden wurde. Nach diesem Verständnis reagiert So-

zialpolitik auf gesellschaftliche Verhältnisse, die (vorübergehend oder

dauerhaft) individuelle Notlagen hervorbringen, die nicht aus eigener

Kraft bewältigt werden können. Hierzu werden Teile der individuellen

(Erwerbs-)Einkommen in Form von Versicherungsbeiträgen und Steuern

zwangsvergesellschaftet, so dass auch diejenigen solidarische Unter-

stützung erfahren, die über kein eigenes Erwerbseinkommen verfügen.

Neben den Geldleistungen werden bei anerkanntem Bedarf auch

Dienstleistungen und Sachleistungen gewährt. Soziale Dienstleistungen

sind üblicherweise personenbezogene Hilfeleistung, die in etlichen Be-

reichen (z. B. Kinder- und Jugendhilfe oder Eingliederungshilfe) auf ei-

nem individuellen Rechtsanspruch basieren und (vorübergehend oder

dauerhaft) Unterstützungsleistungen nach dem Prinzip der „Hilfe zur

Selbsthilfe“ anbieten. Auch die Aufgabe des Vermeidens des Angewie-

senseins auf Transferleistungen gehört zum Gesamtspektrum sozialer

Dienstleistungspolitik (präventiver Auftrag).

Im neuen Sozialstaatsverständnis wird Sozialpolitik als eine Investiti-

on betrachtet, die darauf ausgerichtet ist, einen Ertrag zu erzielen. In der

Regel handelt es sich dabei um einen gesellschaftlichen Mehrwert, der

in der Mehrung gesamtgesellschaftlicher Wohlfahrt seinen Ausdruck fin-

det. Im neuen Sozialstaatsverständnis werden sozialstaatliche Mittel al-

so nicht konsumiert, indem sie für die Sicherung der individuellen Re-

produktion verbraucht werden, sondern als Investitionen betrachtet. Die

Ausgaben werden getätigt, um einen Ertrag zu generieren. Diese Kon-

zeptualisierung von Sozialpolitik sorgt für eine Wiederbelebung von Kos-

ten-Nutzen-Rechnungen, die nun aber nicht mehr nur dazu dienen, öf-

fentliche Ausgaben im Vorhinein zu legitimieren. Vielmehr geht es um

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 9

den Nachweis einer mehr oder weniger erfolgreichen Investition und da-

für müssen die „Erträge“ messbar festgestellt werden. Die Orientierung

auf messbare Erfolge – und hierfür wird der Begriff der Wirkung verwen-

det – gehört damit fundamental zum Kanon des neuen Sozialstaatsver-

ständnisses.

Die Operationalisierung von Wirkung ist eine Voraussetzung dafür,

auch die Finanzierung sozialer Dienstleistungen an der Wirkung (Out-

come) und nicht nur der erbrachten Leistung (Output) orientieren zu

können. Eine stärkere Berücksichtigung der Wirkung in der Finanzierung

sozialer Dienstleistungsproduktion soll zu einer effizienteren Leistungs-

erbringung führen. Solche Finanzierungsformen für soziale Dienstleis-

tungen werden auch als „pay for result“ oder „pay for success“ bezeich-

net. Social Impact Bonds (SIBs) gelten als ein Variante von „pay for suc-

cess“ oder wirkungsorientierter Finanzierung. Sie gelten zudem als eine

Variante von „(Social) Impact Investing“, eine Anlagestrategie, die im

Kontext nachhaltiger Kapitalanlage diskutiert wird. Das Europäische Par-

lament beschreibt Social Impact Investment wie folgt: „Social impact in-

vestment (sometimes referred to as ‚social enterprise financing‘ or ‚soci-

al finance‘ but also – confusingly – sometimes called simply ‚social in-

vestment‘) is the use of private investment capital to finance activities

that generate a social benefit as well as a financial return. Social impact

investment typically differs from more traditional types of investment in

providing greater flexibility in repayment terms, lower interest rates, and

the acceptance of greater risk than commercial lenders would normally

consider. However it remains an investment: the expectation is that the

original funds supplied will be recouped by the investor with an additio-

nal return on capital“ (European Parliament 2014, S. 2). (Social) Impact

Investment zielt also auf die Generierung gesellschaftlicher Wohlfahrt

(social benefit) und Kapitalverwertung (return on capital) gleichermaßen.

Der Einbezug privater Investoren und deren Ertragsinteressen unter-

streicht die veränderten Anforderungen an Wirkungsmessung: Es geht

nicht etwa nur darum, die je einzelne Wirkung irgendwie beschreibend

zu bestimmen, sondern einen Maßstab zu gewinnen, der es den Inves-

toren ermöglicht, Prioritäten zu setzen bzw. zwischen Alternativen auf-

grund von Kennzahlen wählen zu können. Dieser Maßstab liegt in der

Umrechnung quantifizierter Wirkungen in Geldeinheiten (Monetarisie-

rung). Die Darstellung der Wirkung in Geldeinheiten gilt als eine leicht

verständliche Möglichkeit, die vielfältigen und sehr unterschiedlichen

Wirkungen einer Intervention, einer Organisation oder eines Programms

zu aggregieren und auf den Input zu beziehen.

Diese Sichtweise auf Investition und Wirkung tritt in einen gewissen

Gegensatz (oder Spannungsverhältnis) zu dem sozialstaatlichen Auf-

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 10

traggeber und letztendlichen Finanzier von Social Impact Bonds und

dessen traditionellen Verfahrensweisen im Rahmen kompensatorischer

Sozialpolitik. In der Regel sind staatliche Auftraggeber und Behörden

nicht an – u. U. sehr aufwendigen – Wirkungs- im Sinne von Kausali-

tätsbelegen interessiert, sondern an möglichst rascher und funktionaler

Problembearbeitung (Problemlösung?). Dementsprechend gestalten

sich die administrativ-bürokratischen Verfahren bei der Ausgestaltung

von Programmen und Verfahrensweisen: sie sind fragmentiert entlang

den bürokratisch definierten Zuständigkeiten in der Verwaltung und in ih-

rer Wirkungskonzeption in der Regel output- bzw. outcomeorientiert, weil

sie auf die Beherrschung sozialer Problemlagen und nicht auf die Meh-

rung der gesellschaftlichen Wohlfahrt ausgerichtet sind.

Auch Social Impact Bonds sind in diesem Sinne für die Staatsadmi-

nistration ein Hebel zur Bearbeitung sozialer Probleme und werden da-

mit in erster Linie am Kriterium der Effizienz, nicht aber der kausal zure-

chenbaren Problemlösung gemessen. Dieser Maßstab verengt die

Spielräume der Administration, weil er die Erzielung von Wirkungen

streng an die vorausgesetzte soziale Intervention bindet und damit so-

wohl die Effektivität regelhaft erfolgter Finanzierungen als auch deren

Sinnhaftigkeit in Frage stellt.

Es stellt sich also die Frage, wie es dem Staat als Auftraggeber ge-

lingt, die sozialinvestive Logik von SIBs mit der bürokratisch-adminis-

trativen Logik segmentierter Fallbearbeitung zu verbinden und die SIB-

Logik mit der Logik eines auf gesellschaftliche Probleme reagierenden

Sozialstaats. Dies erzeugt eine Reihe von Widersprüchlichkeiten und In-

konsistenzen, die in der Literatur als „Paradoxien“ von Social Impact

Bonds beschrieben werden (vgl. Maier u. a. 2017). Hierzu gehört der

Verzicht auf streng methodisch gesicherte Interventionsdesigns und in

manchen Fällen die Änderung von Zielen und Interventionen nach prag-

matischen Gesichtspunkten der Machbarkeit oder Zielerreichung. Dies

heißt aber nicht, dass die sozialinvestive Logik keine Spuren bei den

staatlichen Auftraggebern hinterlassen würde: Sowohl die Überwindung

der klassischen Fragmentierung des administrativen Handelns als auch

eine stärkere Kontrolle und Supervidierung des Wirkungsgeschehens

werden auf die Agenda gesetzt und ändern damit langfristig die Gestalt

sozialer Dienstleistungspolitik.

SIBs sind häufig, aber nicht immer, ein Produkt von Austerität im so-

zialstaatlichen Handeln. Sie sind mit der Finanzkrise 2007/2008 auf die

Welt gekommen und erhielten unter Austeritätsbedingungen Aufwind in

der Implementierung. Dies ist ein zusätzlicher Beleg dafür, dass sie In-

strument und Mittel sozialstaatlichen Handelns sind und nicht als Vorbo-

te einer umfassenden Privatisierung des Sozialstaats angesehen wer-

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 11

den können. Auftraggeber von SIBs sind immer staatliche Behörden und

diese wollen damit (ob auf innovativem Wege oder nicht) gesellschaftli-

che Probleme bearbeiten. Der Rückgriff auf privates Kapital ist dabei ein

substituierender oder ergänzender Faktor der Finanzierung sozialer

Programme, deren Vollzug sozialstaatlichen Interessen dient. Aus dieser

Konstellation ergibt sich, dass SIBs als lernende Modelle angesehen

werden müssen, deren Gestaltung durch Erfahrung bei der Anwendung

verändert wird. Insbesondere der (lokale) Sozialstaat ist hier herausge-

fordert und es ist davon auszugehen, dass sowohl hinsichtlich der Nut-

zung von Intermediären, der Höhe der Transaktionskosten und der Ge-

samtsteuerung der Implementation die Rolle des Auftraggebers (lokaler

Sozialstaat) eher gestärkt denn geschwächt wird. Auch mit Blick auf die

Wirkungsmessung werden durch die häufige Anwendung von SIB-

Designs Daten erfasst und generiert, die bei Folge-SIBs zur Präzisie-

rung des Interventionsdesigns verwendet werden können. SIBs stellen

lernende Programme dar, die bei systematischer Datengenerierung die

Steuerungskapazitäten des Auftraggebers gegenüber den Leistungser-

bringern stärken und damit die Herausbildung von Auftraggeber-Auftrag-

nehmer-Konstellationen im sozialen Dienstleistungssektor fördern. Das

ist ein gewisser Widerspruch zu der von SIBs behaupteten Multistake-

holder-Partnerschaft.

Wenn soziale Investitionen in Wohnungslose, Straffällige oder ar-

beitslose Jugendliche einen messbaren Überschuss generieren, wie es

die investive Sozialstaatslogik nahelegt, dann spielen gesellschaftliche

Verursachungsphänomene von Armut, Arbeitslosigkeit, Straffälligkeit

oder Wohnungslosigkeit eigentlich keine Rolle mehr. Sie lösen sich auf

in kontingente Problemkonstellationen, auf die mit möglichst innovativen

Programmen flexibel reagiert werden soll. Der Terminus „Mehrung ge-

samtgesellschaftlicher Wohlfahrt“ suggeriert, dass mit der Einspeisung

in den Arbeitsmarkt, der Reduktion von Rückfälligkeit bei Strafgefange-

nen, der Vermeidung von Heimunterbringung etc. individuelle und ge-

samtgesellschaftliche Nutzenmaximierung in eins fallen. Der (mögliche)

Gegensatz zwischen der Rationalität einer sozialen Dienstleistung und

einer individuellen Problemlösung wird ausgeblendet zugunsten einer

funktionalen Betrachtung der auf Wirkungsziele ausgerichteten Interven-

tion. Die fachpolitischen Folgen dieser Unterstellung sind an verschie-

denen Beispielen diskutiert worden (Wohnungslosenhilfe in England;

Straffälligenunterstützung im Peterborough SIB). Hier setzt sich fort, was

schon in der Festlegung der Wirkungsziele von SIBs deutlich wird: der

Klient (Betroffene) spielt konzeptionell weder in der SIB-Konstruktion

noch in der Frage angemessener Fachlichkeit eine Rolle.

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 12

Der nachfolgende Bericht basiert auf einer explorativen Studie, die

die Autoren im Auftrag der Hans-Böckler-Stiftung durchgeführt haben.

Dabei wurden Social Impact Bonds und ihre Implementierung in ver-

schiedenen europäischen Ländern analysiert und zwar unter der Frage-

stellung, wie sie mit dem Problem der ergebnisbezogenen Finanzierung

sozialer Dienste umgehen. Die Frage von Wirkung und ihrer Messung

im Konzept investiver sozialer Dienstleistungspolitik steht also im Mittel-

punkt der hier vorgelegten Studie.

Im Folgenden wird in Kapitel 2 und 3 zunächst eine auf die Stärkung

von Impact Investing ausgerichtete soziale Dienstleistungsstrategie dar-

gestellt und eingeordnet, wobei insbesondere auf die Entwicklung der

Debatte über Wirkungsorientierung in sozialen Diensten Bezug genom-

men wird, bevor in Kapitel 4 auf die Finanzierungsformen eingegangen

wird. Anschließend werden in den Kapiteln 5 die Erkenntnisse der eige-

nen Forschung zu SIBs vorgestellt. In Kapitel 6 wird auf Entwicklungen

in England eingegangen, dem Land, in dem SIBs innerhalb Europas die

stärkste Verbreitung haben und wo die Erfahrungen mit diesem Finan-

zierungsinstrument entsprechend am größten sind. Den Abschluss bildet

eine Gesamteinschätzung der zukünftigen Entwicklung von Social Im-

pact Bonds und die Skizzierung des aus dieser explorativen Studie fol-

genden weiteren Forschungsbedarfs.

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 13

2 Neue Finanzierungsquellen für soziale Dienste?

Ob und inwiefern die Nutzung privaten Anlagekapitals für soziale Diens-

te ein Produkt europaweit existierender Knappheit an öffentlichen Mitteln

ist oder sich lediglich der Suche nach innovativen Problemlösungen im

Sozialsektor verdankt, ist Gegenstand vielfältiger Diskussionen (vgl.

Burmester et al. 2017). Unbestritten ist, dass in Deutschland insbeson-

dere die kommunalen (lokalen) Haushalte finanziell stark gefordert sind

und die Sozialausgaben in Zukunft weiter steigen werden. Strikte Aus-

gabendisziplin ist europaweit angesagt. Das gilt auch in Ländern wie

Deutschland oder Dänemark, die in den letzten Jahren kräftiger steigen-

de Steuereinnahmen verzeichnen konnten. Der Fiskalpakt und die

Schuldenbremse sind Ausdruck einer restriktiven Finanzpolitik und die

gilt für alle europäischen Länder, wenngleich die Bedingungen (konjunk-

turbedingt mehr oder weniger hohe Staatseinnahmen) und Auswirkun-

gen durchaus unterschiedlich sind.

Wenn es steigender Mittel für die Bewältigung sozialer Herausforderun-

gen bedarf, diese Mittel aber möglichst nicht oder zumindest nicht voll-

umfänglich zur Verfügung gestellt werden sollen, um das Ziel eines aus-

geglichenen öffentlichen Haushalts nicht zu gefährden (Austerität), dann

verweist dies auf neue Wege in der Bedarfsdeckung und deren Finan-

zierung. Vor diesem Hintergrund ist die Suche nach neuen Finanzie-

rungsquellen für die Bewältigung sozialer Probleme zu sehen. Die Social

Impact Bonds werden als ein möglicher Weg angesehen. Bei diesem In-

strument geht es also nicht nur um die Erprobung neuer Herangehens-

weisen zur Bearbeitung sozialer Probleme, sondern auch um neue We-

ge in der Finanzierung. Warum solche neuen Wege beschritten werden,

die öffentliche Hand also auf Formen der Public Private Partnership

setzt, begründet sich primär aus dem fiskalpolitischen Restriktionskurs,

der zusätzliche Sozialausgaben ausschließlich nach Kassenlage zu-

lässt. Um diese Austeritätspolitik einordnen zu können, werden im Fol-

genden zunächst einige Folgen der Finanzkrise betrachtet, die als Be-

schleuniger des Übergangs zu kapitalfinanzierten sozialen Diensten wir-

ken.

2.1 Die Finanzkrise und ihre Folgen

Auch im Jahr 2018 haben die europäischen Regierungen es noch mit

der Bewältigung der Finanzkrise von 2008 zu tun. Unabhängig davon,

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 14

ob sich die Haushaltslage in europäischen Ländern verbessert hat (wie

in Deutschland) oder die erhoffte Entwicklung nicht eingetreten ist (wie

in den südeuropäischen Ländern), lässt sich gesamteuropäisch von ei-

ner nach wie vor vorherrschenden restriktiven Finanzpolitik sprechen,

die entsprechende Folgen für die Sozialhaushalte hat. Die tieferen

Gründe für diese fiskalpolitische Ausrichtung liegen in dem Bestreben,

den spekulativen Angriff auf den Euro und dessen Stabilität im An-

schluss an die Finanzkrise abzuwehren und durch haushaltspolitische

Instrumente (wie die Durchsetzung einer „Schwarzen Null“ in Deutsch-

land) eine nach wie vor stabile Währung zu sichern.

Der Umgang mit der Euro-Krise, die europäische Version der internatio-

nalen Finanz- und Staatsschuldenkrise, zeigt, dass die europäischen

Staaten mit aller Macht versuchen, ihrer Verschuldungspolitik das Etikett

„vertrauenswürdig“ zu verleihen. Dies geschieht, indem sie durch eine

Gemeinschaftsaktion nach der anderen den Willen zu weiterer Ver-

schuldungsfähigkeit bekunden. Parallel dazu wurden in allen Staaten

Sparprogramme beschlossen, die z. T. zu massiv en Lohn- und Renten-

kürzungen sowie zu erheblichen Einschnitten in den Sozialhaushalten

führten und das bei steigender Arbeitslosigkeit. Gleichzeitig stellen die

damit einhergehenden Minderausgaben nur einen Bruchteil dessen dar,

was an immer neuen Staatsschulden in die Finanzmärkte gepumpt wird.

Weil Austeritätspolitik auch in anderen außereuropäischen und Nicht-

EU-Ländern die bevorzugt zu beobachtende Maßnahme gegen die Fol-

gen der Finanz- und Staatsschuldenkrise ist, bleibt der Anpassungs-

druck durch den internationalen Wettbewerb bestehen (vgl. Streeck

2016).

Die (anhaltende) Abwicklung der Eurokrise führte europaweit zur

Etablierung einer restriktiven Fiskalpolitik bei gleichzeitig sehr expansi-

ver Geldpolitik. Sie stellt den Versuch dar, durch Haushaltskonsolidie-

rung und gesetzlich verankerte Schuldenbremse den spekulativen An-

griff der Finanzmärkte auf den Euro abzuwehren. Der Fiskalpakt ist das

dazu vorgesehene Instrument, durch das alle Länder gezwungen wer-

den, in der nationalen Politik eine Schuldenbremse gesetzlich zu veran-

kern1. Dabei zeigt sich in der Durchsetzung dieser Politik, dass sie den

Gegensatz zwischen den Staaten, die wie Deutschland mit der Kombi-

1 Bislang galt in der EU in Bezug auf die öffentliche Neuverschuldung als Zielvorgabe,

neue Schulden nur in Höhe von 3 % des in den jeweiligen Ländern erzielten Bruttoin-

landsprodukts aufzunehmen (Teil der so genannten Maastricht-Kriterien). Dieses Ziel

wurde von etlichen Staaten (u. a. von Deutschland) vor allem in Wirtschaftskrisen

verfehlt. Der Fiskalpakt sieht nun perspektivisch ausgeglichene Haushalte in den

Ländern vor, die den Fiskalpakt unterzeichnet haben. Dieses Ziel soll notfalls durch

eine automatische Schuldenbremse erreicht werden, wofür in den einzelnen Ländern

entsprechende Mechanismen zu entwickeln sind.

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 15

nation von hoher Produktivität und gleichzeitiger Niedriglohnpolitik ihr

nationales Wachstum befördert haben und den wachstumsschwachen

(südeuropäischen) Staaten, weiter verschärft. Das deutsche Akkumula-

tionsmodell (mit seiner starken Exportorientierung) benötigt den Euro als

Basis seiner Wachstumspolitik und beschränkt durch die Durchsetzung

der Austeritätspolitik zugleich die Möglichkeiten der wachstumsschwa-

chen Länder, so etwas wie ein eigenes Modell der Wiedergewinnung

von Wettbewerbsfähigkeit überhaupt erst zu etablieren. So macht die

Finanzkrise und ihre Abwicklung in Europa die Widersprüchlichkeit der

gemeinsamen Währung deutlich: Einerseits ist mit dem Euro ein trans-

nationaler Wirtschaftsraum entstanden und die EU hat in der Währung

dieses sehr viel größeren Wirtschaftsraums ein Mittel zur Durchsetzung

ihrer Interessen auf den Weltmärkten gesehen. Anderseits besteht die-

ser gemeinsame Wirtschaftsraum aus nationalen Ökonomien, die in

dem Euro in erster Linie ein Instrument zur Stärkung ihrer nationalen

Wettbewerbsfähigkeit sehen.

Die Bilanz der europäischen Krisenbewältigungspolitik deutet auf eine

Zunahme der Instabilität der nationalen Modelle kapitalistischer Entwick-

lung hin, die in einigen Staaten jetzt schon dramatische wirtschaftliche

und soziale Folgen erkennen lässt (vgl. Lehndorff 2012). Die Krise ver-

stärkt sich durch die Empfehlungen, die von der EU im Rahmen ihrer

„Europa 2020-Strategie“ zur Bewältigung der Krise ausgesprochen wur-

den, wie Sanierung der öffentlichen Haushalte, Straffung von Sozialpro-

grammen, die Entwicklung einer aktivierenden Arbeitsmarkt- und Work-

fare-Politik nach deutschem Vorbild. Dabei gelten insbesondere die So-

zialausgaben nach wie vor als Kostentreiber. So wird bspw. in Deutsch-

land die zurückhaltende Investitionstätigkeit von Städten und Gemein-

den (bei ansteigenden Haushaltseinnahmen in den letzten Jahren) auf

die steigenden Personalausgaben im Sozialbereich zurückgeführt (vgl.

Boettcher et al. 2017).

2.2 EU: Ein Impulsgeber für zunehmende Wettbewerbsorientierung sozialer Dienste

Die Weiterentwicklung der Europäischen Union (EU) in den 1990er Jah-

ren hat mit dazu beigetragen, dass sich die soziale Dienstleistungser-

bringung zu einem System des organisierten Wettbewerbs entwickelt

hat. Mit Inkrafttreten des Europäischen Binnenmarktes am 1.3.1993

wurden die EU-Vorschriften über den freien Waren- und Dienstleis-

tungsverkehr national verbindlich. In verschiedenen Bereichen der Da-

seinsvorsorge (z. B. Telekommunikation, Verkehr, Energie) führte dies

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 16

zu Deregulierungs- und Liberalisierungsprozessen. Die von der EU vor-

gegebene wettbewerbliche Rahmenordnung wurde auch in Teilsektoren

des sozialen Dienstleistungsbereiches etabliert, insbesondere wenn dort

Gelder der europäischen Strukturfonds zur Finanzierung Sozialer Arbeit

zum Einsatz kamen, was vor allem bei Maßnahmen der Jugendberufs-

hilfe der Fall war und immer noch ist.

Die Vergabe von Mitteln aus den europäischen Strukturfonds an freie

Träger erfolgt nach einer wettbewerblich organisierten Ausschreibung

und ist auch mit der Etablierung eines neuartigen Überprüfungssystems

zur Kontrolle der Leistungseffizienz der Leistungserbringer verbunden.

Die Verpflichtung zur Ausschreibung ist an die Pflicht gekoppelt, das

wirtschaftlichste Angebot auszuwählen und Leistungsverträge auszu-

handeln. Diese eröffnen die bis dahin ausgeschlossene Möglichkeit für

den Leistungserbringer, erzielte Überschüsse auch zur strategischen

Entwicklung des eigenen Unternehmens einzusetzen. Der Leistungser-

bringer kann und muss – anders als im Rahmen der alten Ordnungs-

struktur – nach kaufmännischen Gesichtspunkten die Höhe der Entgelte

kalkulieren. Kosten und Aufwendungen – wie z. B. Rücklagen und Ei-

genkapitalverzinsung – können und müssen damit in Rechnung gestellt

werden, was zuvor nicht möglich war. Da es sich nach EU-Recht bei den

erbrachten Leistungen um Dienstleistungen handelt, wird der Träger so-

zialer Maßnahmen Leistungserbringer und Wirtschaftssubjekt und damit

grundsätzlich umsatzsteuerpflichtig. Soziale Dienstleistungen sind nach

EU-Recht Leistungen gegen Entgelt und somit „Teil des Wirtschaftsle-

bens“, die nicht nur sozialpolitischen Zwecken dienen, sondern auch als

„Geschäftstätigkeit mit dem Ziel der Kostendeckung“ angesehen werden

müssen (Schruth 1998, S. 6).

Die öffentliche Daseinsvorsorge (einschließlich der öffentlich erbrach-

ten und/oder finanzierten sozialen Dienste) ist Objekt europäischer Libe-

ralisierungs- und Privatisierungsprozesse. Das europäische Wettbe-

werbs- und Beihilferecht sind die Instrumente, mit denen Leistungen der

öffentlichen Daseinsvorsorge darauf hin überprüft werden, ob sie privati-

sierbar sind. Ziel der EU ist es, immer mehr Bereiche der Daseinsvor-

sorge dem Markt zu überantworten. Die EU setzt die Politik fort, die die

europäischen Staaten mit der Privatisierung ihrer Stromversorgung,

Verkehrsinfrastruktur, Rundfunk- und Fernsehhoheit, Telekommunikati-

on und sonstiger Infrastruktureinrichtungen z. T. selber begonnen ha-

ben. Das Wettbewerbsrecht unterscheidet, ob Güter oder Dienstleistun-

gen „wirtschaftlichen“ oder „nichtwirtschaftlichen“ Charakter haben.

„Dienstleistungen von allgemeinem wirtschaftlichen Interesse“ (Artikel

86.2 EGV) sind wirtschaftliche Tätigkeiten, „die von den Mitgliedstaaten

oder der Gemeinschaft mit besonderen Gemeinwohlverpflichtungen ver-

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 17

bunden werden und für die das Kriterium gilt, dass sie im Interesse der

Allgemeinheit erbracht werden“ (Kommission der Europäischen Ge-

meinschaft 2003, S. 8). Im Grünbuch zu Dienstleistungen von allgemei-

nem Interesse der Europäischen Kommission wird ausdrücklich darauf

aufmerksam gemacht, dass wirtschaftliche Tätigkeiten mit Gemeinwohl-

bezug, zu denen auch soziale Dienste gezählt werden, einem Wandel

unterworfen sind und deren nichtwirtschaftlicher Charakter deshalb nicht

dauerhaft festgeschrieben werden kann. Deshalb können „Aufgaben, die

per se dem Staat vorbehalten sind, Leistungen wie die Volksbildung o-

der die mit der Pflichtmitgliedschaft verbundenen Grundversorgungssys-

teme der sozialen Sicherheit und eine Reihe von Tätigkeiten, die von

Organisationen ausgeübt werden, die hauptsächlich soziale Aufgaben

erfüllen“ (ebd., S. 17) zu einem späteren Zeitpunkt auch wirtschaftlichen

Charakter bekommen. Die Kommission lehnt es deshalb ab, ein „endgül-

tiges À-priori-Verzeichnis sämtlicher Dienstleistungen von allgemeinem

Interesse aufzustellen, die als ‚nichtwirtschaftlich‘ anzusehen sind“ (ebd.,

H.i.O.). Der Privatisierung der öffentlichen Daseinsvorsorge sind nach

Auffassung der EU kaum Schranken gesetzt: Privatisierung oder Nicht-

privatisierung, das ist abhängig von Opportunitätserwägungen, im

schlechtesten Fall von politischen Mehrheitsentscheidungen2.

Das Verhältnis der EU-Bürokratie zu sozialen Dienstleistungen muss

vor dem Hintergrund der zentralen wirtschafts- und finanzpolitischen

Zielsetzungen der Europäischen Union begriffen werden. Die Reforma-

genda orientiert sich an den 1980 von der Weltbank verfolgten Struk-

turanpassungsprogrammen, die insbesondere für Länder mit Zahlungs-

bilanzproblemen entwickelt wurden. Für die Standardelemente der

Strukturanpassungsprogramme prägte der Ökonom John Williams 1989

den Begriff des „Washington Consensus“, der in der entwicklungspoliti-

schen Diskussion lange Zeit stellvertretend für die Strukturanpassungs-

politik des IWF und der Weltbank verwendet wurde. Der Washington

Consensus umfasst zehn wirtschaftspolitische Forderungen, von denen

etliche auch gegenüber Griechenland als Reformnotwendigkeiten gel-

tend gemacht wurden:

Herstellung fiskalischer Disziplin durch Verringerung staatlicher Aus-

gaben,

Umstrukturierung der öffentlichen Ausgaben,

Senkung der Steuersätze,

Liberalisierung der Finanzmärkte,

2 Ob die Veränderung sozialer Dienstleistungsproduktion in den Nationalstaaten deren

souveränes Produkt ist und inwieweit hier die EU überhaupt als Initiator/Katalysator

wirkt, ist Gegenstand einer intensiv geführten Diskussion, auf die hier nicht näher

eingegangen werden kann (vgl. zum Gesamtkontext Rock 2010).

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 18

Schaffung stabiler Wechselkurse,

Handelsliberalisierung,

Abbau von Barrieren gegenüber ausländischen Direktinvestitionen,

Privatisierung öffentlichen Eigentums,

Deregulierung,

Schutz der Property Rights, also Schutz der Eigentumsrechte und

des Rechts auf Gewinnaneignung.

Dem Washington Consensus liegt das ökonomische Paradigma zugrun-

de, nach dem nur ein freier Markt zu einem funktionierenden Preisme-

chanismus und zu einer effizienten Nutzung vorhandener Ressourcen

und wirtschaftlichem Wachstum führen kann. Wirtschaftliche Fehlent-

wicklungen werden ausschließlich auf Eingriffe des Staates in die Märk-

te zurückgeführt, die eine Verzerrung des Preismechanismus verursa-

chen (vgl. Kellermann 2006). Die Finanzkrise hat dazu geführt, dass sich

die Durchsetzung dieser Programmatik durch die EU-Bürokratie ver-

schärft hat. Wesentliche Empfehlungen sind die Deregulierung der nati-

onalen Arbeitsmärkte, Dezentralisierung der Lohnsysteme und die Um-

strukturierung der Sozialversicherungen nach finanzpolitischen Kriterien

(vgl. Schellinger 2015a). In der Euro-Krise wurden die europäische Be-

schäftigungsstrategie und die „Offene Methode der Koordinierung“ wirt-

schaftspolitischen Zielsetzungen systematisch untergeordnet und im Eu-

ropäischen Semester halten die Wirtschafts- und Finanzminister das

Steuer fest in der Hand (vgl. Schellinger 2015b).

2.3 Förderung von Sozialen Innovationen und Sozialem Unternehmertum

Unter dem Stichwort „Förderung von Sozialen Innovationen“ wird seit

geraumer Zeit versucht, die Startbedingungen für Sozialunternehmen zu

verbessern und ihnen politisch mehr Aufmerksamkeit zukommen zu las-

sen. Diese Initiative wurde in der EU und in Deutschland u. a. von dem

international agierende Think Tank Ashoka angestoßen (vgl. Jansen

et al. 2013). Ursprünglich als Gegengewicht zum non-profit-Sektor ge-

dacht, wird mittlerweile der Begriff Sozialunternehmertum weiter gefasst

und schließt auch etablierte Organisationen der Wohlfahrtsverbände mit

ein (Burmester/Wohlfahrt 2014). Soziales Unternehmertum (Social Ent-

repreneurship) im Sozialbereich bezieht sich nach der EU-Definition auf

Akteure, die sich mit ihren Angeboten an Menschen in besonderen

Problemlagen richten oder aber Beschäftigungsmöglichkeiten für auf

dem Arbeitsmarkt benachteiligte Personen schaffen. Insofern handeln

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 19

sie gemeinwohlorientiert. Dies geschieht aber mit eindeutig unternehme-

rischen Zielsetzungen. Damit ist auch gemeint, dass sich diese neuen

Akteure bewusst nicht an vorgegebenen Standards und Verfahren orien-

tieren (sollen), die die öffentliche Verwaltung definiert und durchsetzt.

Vielmehr sollen – unter dem Stichwort „Soziale Innovation“ – neue Wege

der Leistungserbringung beschritten werden. Dieser Anspruch ist wei-

tergreifender als die traditionellen Innovationen der etablierten sozialen

Dienstleister. Durch den expliziten Bezug auf wirtschaftsnahe Akteure

als Dienstleister wird auf radikalere Veränderungen gesetzt.

Gewinnorientierung und Gemeinwohlorientierung gehen im Sozialen

Unternehmertum eine Symbiose ein. Damit entkoppeln sich diese (neu-

en) Hybridorganisationen von einem Verständnis sozialer Dienste, wo-

nach diese als Teil eines staatlich definierten und finanzierten Bereichs

der Daseinsvorsorge angesehen werden (sollen). Unter Stichworten wie

„mehr Markt und Wettbewerb“ knüpft diese Entwicklung an Reformen im

Sozialbereich an, die in den vergangenen Jahren schon dafür sorgten,

dass sich die Produktionsbedingungen Sozialer Arbeit und sozialer

Dienste grundlegend verändert haben (vgl. Dahme/Wohlfahrt 2012).

Schon seit Jahren wird (u. a. durch die Bertelsmann-Stiftung) aus

dieser Perspektive heraus der gemeinnützige Sektor der Wohlfahrtspro-

duktion in Deutschland als eine Sphäre betrachtet, die es für „neue Spie-

ler“ zu öffnen gilt und in dem neue zusätzliche Wettbewerbsprinzipien

durchgesetzt werden sollten (vgl. Heinze et al. 2011). Durch verschiede-

ne Reformen wurden die frei-gemeinnützigen Träger, die nach wie vor

einen großen Teil der sozialen Dienstleistungen erbringen, in den ver-

gangenen Jahren mit ökonomischen Anforderungen konfrontiert, die zu

einer Ökonomisierung ihrer Einrichtungen und damit des gesamten so-

zialen Dienstleistungssektors geführt haben. Diese Entwicklung ging mit

einem substantiellen Bedeutungsverlust der diese Träger organisieren-

den Verbände einher. Aufgewertet wurden die sozialen Einrichtungen

und Dienste, die als Organisationen gesehen werden, in denen sich ge-

meinwohlbezogene Aufgabenwahrnehmung und unternehmerisches

Handeln verschränken und von denen sich daher auch etliche als Sozi-

alunternehmen begreifen. Mit dem Konstrukt der hybriden Organisation

wird die grundsätzliche Vereinbarkeit von Gewinn- und Gemeinwohlori-

entierung unterstellt, wenngleich als zu bewältigende Managementauf-

gabe. Diese Umformung gemeinnütziger Träger und Einrichtungen in

gewinnorientierte Marktakteure ist in den letzten Jahren voran gekom-

men, und unter deren tatkräftiger Mitarbeit haben sich die vom Staat ge-

forderten Prinzipien einer an Rentabilität orientierten Dienstleistungspro-

duktion in der gesamten Sozialwirtschaft entwickelt und etabliert.

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 20

Mit der Förderung Sozialer Innovationen wird die Absicht verfolgt, pri-

vate Investoren stärker für das Feld der sozialen Dienste zu interessie-

ren und eine weitere Verlagerung ursprünglich staatlich verantworteter

Aufgaben der Daseinsvorsorge in – wie es so schön heißt – die Eigen-

verantwortung der Gesellschaft zurück zu geben. Hierzu benötigen die

Unternehmen der Sozial- und Gesundheitswirtschaft einen ordnungspo-

litischen Rahmen, der ihnen mehr Handlungsfreiheit bei Rentabilitäts-

überlegungen sichert. Gegenstand der aktuellen Forderungen sind die

Möglichkeit stärkerer Rücklagenbildung, die Vereinfachung des Zugangs

zu öffentlichen Projekt- und Fördermitteln, die Berücksichtigung eines

Wagniszuschlags bei der Verhandlung von Leistungsentgelten u. a. m.

Die Europäische Union (EU) unterstützt die Entwicklung zu Sozialen

Innovationen und Sozialem Unternehmertum und hat hierfür u. a. die

Social Business Initiative entwickelt, die Initiative für Soziales Unter-

nehmertum aus dem Jahr 2011. Sie zielt auf

1. einen verbesserten Zugang für Sozialunternehmen zu Finanzmitteln,

2. mehr Sichtbarkeit für das Soziale Unternehmertum,

3. eine Anpassung des rechtlichen Umfelds an die Bedürfnisse von So-

zialunternehmen.

Bei der Mittelbeschaffung steht die Akquirierung privater Investoren im

Mittelpunkt. Nach der Logik der Social Business Initiative hängen Sozi-

alunternehmen von Investoren und Fondsmanagern ab, die – entspre-

chend dem Impact Investment – Wirkungen und Ergebnisse der Unter-

nehmen bewerten und Investitionen, also Kapitalflüsse, damit beeinflus-

sen. Ein Finanzierungsvehikel ist der „Europäische Fonds für Soziales

Unternehmertum (EuSEF)“ (Europäisches Parlament und Rat 2013).

Hierbei handelt es sich um von der EU zertifizierte Fonds, also um „ein

Label für private (Investment-)Fonds, die bestimmten EU-weit geltenden

einheitlichen Vorgaben genügen müssen. Ziel des Fondsmodells ist die

Aktivierung privaten Investitionskapitals zur Förderung des sozialen Un-

ternehmertums in der Europäischen Union“ (Braem 2016, S. 1).

Für die Erlaubnis zum Führen der Bezeichnung „EuSEF“ haben die

Fonds bestimmte Auflagen zu erfüllen. So müssen mindestens

70 Prozent des Kapitals in sogenannte „qualifizierte Anlagen“ investiert

werden. Darunter fallen auch Eigenkapital oder eigenkapitalähnliche In-

strumente in „qualifizierten Portfoliounternehmen“. „Qualifizierte Portfo-

liounternehmen“ im Sinne der EuSEF-VO sind solche Unternehmen,

die – im Einklang mit Gesellschaftsvertrag oder Satzung – als vorrangi-

ges Ziel die Erzielung messbarer, positiver sozialer Wirkung sehen, die

Gewinne vorrangig zum Erreichen dieser sozialen Ziele einsetzen (wo-

bei etwaige Gewinnausschüttungen an Anteilseigner und Eigentümer im

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 21

Voraus festgelegt werden müssen) und in verantwortungsbewusster und

transparenter Weise verwaltet werden. Die positive soziale Wirkung soll

dabei durch Bereitstellung von Gütern oder Dienstleistungen an schutz-

bedürftige, marginalisierte, benachteiligte oder ausgegrenzte Personen

erfolgen (z. B. durch Vermittlung von Wohnraum, Betreuung, Zugang zu

Gesundheitsleistungen sowie Beschäftigung und Ausbildung) oder

dadurch, dass mit der Produktion von Gütern bzw. der Bereitstellung von

Dienstleistungen soziale Ziele verfolgt werden. Darüber hinaus dürfen

die „qualifizierten Portfoliounternehmen“ zum Zeitpunkt der Investition

durch den Fonds nicht für den Handel an einem geregelten Markt zuge-

lassen sein und müssen im Hoheitsgebiet eines EU-Mitgliedstaats oder

in einem verordnungskonformen Drittland niedergelassen sein. Eine

Fremdkapitalaufnahme durch den Fonds ist nur zulässig, sofern und

soweit diese Beträge durch bereits zugesagtes, aber noch nicht einge-

fordertes Kapital von Anlegern gedeckt sind. Aus Sicht der Europäi-

schen Kommission soll die Bewertung, ob positive messbare soziale

Wirkungen vorliegen, durch den Fondsmanager erfolgen.

Letztendlich hat der EuSEF nicht die an ihn gestellten Erwartungen

erfüllt. So waren Anfang April 2016 bei der EU lediglich „vier Fonds in

nur zwei Mitgliedstaaten registriert: Ein EuSEF-Fonds ist in Frankreich

registriert, drei EuSEF-Fonds in Deutschland. Zusammen kommen sie

auf verwaltete Vermögenswerte in Höhe von 32 Mio. EUR“ (Europäische

Kommission 2016, S. 7). Auf Grund dieser unbefriedigenden Entwick-

lung sah sich die EU bereits 2015 dazu veranlasst, die bestehenden

Regelungen zu überdenken. Im Jahr 2017 wurde eine Änderung der

Verordnung erlassen, die darauf zielt, die Attraktivität solcher Fonds zu

erhöhen. Dazu wurde u. a. „die Definition des Begriffs der positiven so-

zialen Wirkung erweitert“ (Europäisches Parlament und Rat 2017, S. 2).

Ein weiterer Finanzierungsbaustein der Social Business Initiative ist

das EU-Programm für Beschäftigung und Soziale Innovation (EaSI). In

diesem Fond stehen für die Förderperiode 2014–2020 europaweit

815 Mio. € zur Verfügung. Die Fondsmittel sollen eingesetzt werden, um

den Aufbau eines Marktes für Soziale Innovationen in den Mitgliedsstaa-

ten zu fördern (vgl. Europäische Kommission 2013a). Neben diesem

reinen Förderinstrument gibt es dem EuSEF vergleichbare Finanzie-

rungsmöglichkeiten für Sozialunternehmen. So hat der European In-

vestment Fund (EIF), eine Tochter der Europäischen Investitionsbank,

mit dem Social Impact Accelerator einen Dachfonds geschaffen, der seit

2013 existierenden wirkungsorientiert investierenden Intermediären zur

Verfügung steht (vgl. EIF 2016). In Deutschland gibt es seit einigen Jah-

ren spezialisierte Investmentgesellschaften für soziales Wagniskapital.

Mit einem Finanzierungsprogramm der KfW für Sozialunternehmen er-

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 22

folgte eine erste Beteiligung der öffentlichen Hand. Ashoka, eine För-

derorganisation für Sozialunternehmen, hat bspw. die Finanzierungs-

agentur für Social Entrepreneurship (FASE) gegründet, um wirkungsvol-

le und skalierbare Sozialunternehmen mit einer geeigneten Finanzierung

auszustatten (vgl. FASE 2015–2016).

2.4 Soziales Unternehmertum als ein Vehikel zur Implementierung wirkungsorientierter Sozialpolitik

Eine mit dem Sozialunternehmertum einhergehende Entwicklung ist die

Suche nach neuen Finanzierungsmodalitäten für soziale Dienstleistun-

gen. Die Propagierung von so genannten Social Impact Bonds als In-

strument der Finanzierung Sozialer Innovationen ist ein qualitativ neuer

Schritt im Umbau des Sozialstaates. Dieses Finanzierungsinstrument

wird als eine (von mehreren) Möglichkeit gesehen, die Outputsteuerung

in eine Wirkungssteuerung zu transformieren. Damit könnte die unzu-

längliche Zielerreichung des bisherigen, staatlich gesteuerten Kontrak-

tualismus behoben und diagnostizierte Fehlanreize der Mengenexpansi-

on beseitigt werden. Weil der Staat nur noch bei Zielerreichung (gemes-

sene Wirkung) finanziellen Aufwand hätte, würde er finanziell entlastet.

Diese finanzielle Entlastung erklärt sich aus der Zielfestlegung. Es geht

nicht darum, irgendwelche beliebigen Ziele oder Zielmarken zu setzen,

sondern aus staatlicher Perspektive Kosten und Nutzen genau zu kalku-

lieren. Wirkungsziele sind entsprechend solcher Kosten-Nutzen-

Kalkulationen festzulegen. Vermutete langfristige Ausgaben (abgezinst

auf den Gegenwartswert) für die Kompensation sozialer Problemlagen

(z. B. Arbeitslosigkeit) gehen als potenzielle Kosten (auch unter Berück-

sichtigung von ausbleibenden Steuern und Sozialabgaben) in die Kalku-

lation ein. Ziel einer sozialen Intervention ist, dass solche Kosten nicht

anfallen. Die Vermeidung entsprechender Kosten sowie mögliche Ein-

nahmen für den Staat z. B. durch Einkommensteuerzahlungen werden

als Erträge betrachtet und den tatsächlichen Ausgaben für – gerne als

präventiv bezeichnete – (innovative) Maßnahmen gegenübergestellt

(vgl. Fliegauf 2014; NAB 2014). Die Ausgaben für die innovativen (prä-

ventiven) Maßnahmen3 lohnen sich dann, wenn sie in der Summe gerin-

gere (Netto-)Belastungen für den Staat erwarten lassen. Weil die Aus-

gaben für den Staat in dem Fall fiskalische Entlastungen bringen, haben

3 Der Präventionsbegriff ist in den einschlägigen Publikationen weit gefasst und

schließt u. a. Maßnahmen zur Arbeitsmarktintegration ein.

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 23

sie Investitionscharakter (vgl. Burmester/Wohlfahrt 2014, 2016). Erwei-

sen sich die Maßnahmen in dem Finanzierungsmodell des Social Impact

Bond (SIB) – gemessen an den kalkulierten und vorgegebenen Zielgrö-

ßen – als nicht wirkungsvoll, fallen für den Staat in diesem Modell keine

oder geringere Kosten an, weil das Risiko der Zielerreichung konzeptio-

nell (weitgehend) auf den privaten Sektor verlagert ist.

Die Erwartungen der Protagonisten des Sozialunternehmertums an

das neue System richten sich auf höhere Effektivität und Effizienz in der

Leistungserbringung. Weil der Staat nur noch Ziele definiert und Ergeb-

nisse beurteilt, sich aus der Zielerreichung aber weitgehend heraushält,

reduziert sich der Verwaltungsaufwand in den Unternehmen (z. B. in

Bezug auf Prozessdokumentation). Damit werden in den Unternehmen

zudem kreative Potenziale freigesetzt: Ihnen wird mehr Gestaltungs-

spielraum für unternehmerisches Handeln zugestanden. Während dem

Staat die Kompetenz zur Bewältigung sozialer Probleme weitgehend

abgesprochen wird (u. a. Europäische Kommission 2011), richten sich

die Erwartungen an den privaten Sektor, der grundsätzlich besser ge-

eignet sei als der Staat, dessen politische Ziele zu verwirklichen (vgl.

Horesh 2000, S. 127). Der Staat wird aber weiterhin benötigt, da er die

gesellschaftlichen Ziele definiert und über Steuern die zur Bearbeitung

sozialer und Umweltprobleme benötigten Finanzmittel zur Verfügung

stellt.

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 24

3 Sozialstaatliche Bestimmtheit von Wirkungen

Dass der Sozialstaat selbst Wirkungen produziert, ist eine auch in der

Wirkungsforschung unbestrittene Tatsache. Er setzt Rahmenbedingun-

gen, definiert Bedarfe und Formen der Leistungsgewährung. In Abhän-

gigkeit davon, ob sozialstaatliche Maßnahmen auf Umverteilung ausge-

richtet sind, oder ob sie als soziale Dienstleistung auf die Förderung der

Teilhabe an der gesellschaftlichen Reichtumsproduktion fokussieren,

ändern sich die Effekte sozialstaatlichen Handelns. Es ist evident, dass

der Sozialstaat durch seine Rahmensetzung die Wirkungen, die durch

soziale Dienste oder Soziale Arbeit erzeugt werden, wesentlich be-

stimmt.

3.1 Besonderheiten sozialer Dienstleistungen – Auswirkung auf Wirkungsmessung

Die Bundesregierung definierte soziale Dienstleistungen zu Beginn der

1980er Jahre als alle „Handlungen, Aktivitäten und Maßnahmen die da-

rauf abzielen, die physische und psychische Lebens- und Erlebnisfähig-

keit sowie die Sozialfähigkeit von einzelnen und/oder Gruppen wieder

herzustellen oder zu verbessern“ (BMAS 1981, S. 12). Wie soziale

Dienstleistungen genau zu definieren sind, ist allerdings nach wie vor im

Fachdiskurs umstritten. Der Begriff der sozialen Dienstleistungen wird

verwendet und bebildert, aber nicht immer in der gewünschten analyti-

schen Klarheit (exemplarisch: Cremer et al. 2013). Erschwerend kommt

hinzu, dass das SGB I zwischen Geld-, Sach- und Dienstleistungen un-

terscheidet, soziale Dienstleistungen aber i. d. R. nach dem Sachleis-

tungsprinzip erbracht werden. Das suggeriert eine Nähe zu Sachleistun-

gen, was sich aus einer wesentlichen Eigenschaft von Dienstleistungen,

der Immaterialität, nicht begründet.

Die begriffliche Unschärfe bezieht sich nicht nur auf soziale Dienst-

leistungen, sondern findet sich auch in den Wirtschaftswissenschaften,

wo Dienstleistungen neben Sachgütern als wichtige Güterkategorie gel-

ten. Den „Wirtschaftswissenschaften und ihren Einzeldisziplinen [ist es]

bis heute nicht gelungen, den Begriff Dienstleistung konsensfähig zu de-

finieren“ (Rück 2000, S. 1). In der Statistik bspw. wird üblicherweise über

Branchenzuweisungen gearbeitet: Einzelne Unternehmen gehören be-

stimmten Branchen an und entsprechend sind sie Industrie- oder Dienst-

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 25

leistungsunternehmen. Die Gruppe der Dienstleister ist dabei ausge-

sprochen heterogen. Sie reicht vom Einzelhandel über das Handwerk

bis hin zu Leistungen des Gesundheitswesens. Über solche Aufzählun-

gen wird häufiger versucht, den Begriff der Dienstleistung zu veran-

schaulichen. Ein anderer Zugang ist die Beschreibung von Eigenschaf-

ten von Dienstleistungen. Zentral sind dabei die Bestimmungen der Im-

materialität und des Einbezugs externer Produktionsfaktoren in den

Leistungsprozess. So definieren Maleri/Frietzsche in ihrem Grundlagen-

werk Dienstleistungen „als unter Einsatz externer Produktionsfaktoren

für den fremden Bedarf produzierte immaterielle Wirtschaftsgüter“ (Male-

ri/Frietzsche 2008, S. 5). Die Immaterialität erklären sie daraus, „dass

bei ihrer Produktion keine im Eigentum des produzierenden Betriebes

befindlichen materiellen Substanzen in Form des internen Produktions-

faktors Rohstoff eingesetzt werden“ (Maleri/Frietzsche 2008, S. 5). Als

Hilfs- und Betriebsstoffe werden materielle Substanzen allerdings auch

in der Dienstleistungsproduktion verwendet. Hier wird deutlich, dass

auch sachbezogene Dienstleistungen wie Handwerkerleistungen in die

Betrachtung einbezogen werden. Entsprechende Dienstleistungen füh-

ren zu Veränderungen (z. B. Reparatur) an Sachgütern, während perso-

nenbezogene Dienstleistungen auf die Menschen einwirken, die solche

Dienstleistungen in Anspruch nehmen.

Die Schwierigkeiten, mit denen sich Dienstleistungsproduzenten, die

sich auf freien Märkten bewegen, konfrontiert sehen, gelten in ähnlicher

Form für die Anbieter sozialer Dienstleistungen. Diese Schwierigkeiten

werden – in Abgrenzung zu Sachgütern – bei personenbezogenen (so-

zialen) Dienstleistungen mit deren charakteristischen Merkmalen be-

gründet4:

Dienstleistungen werden als immateriell bzw. intangibel bestimmt.

Abgesehen davon, dass auch Sachleistungsanteile einfließen kön-

nen, ist ihre Kernleistung weder sichtbar noch greifbar und damit

nicht gegenständlich.

Produktion und Konsum (Inanspruchnahme) erfolgen simultan, d. h.

während der Produktion wird die Dienstleistung bereits konsumiert

(„uno actu“), der Produktionsprozess stellt damit gleichzeitig die Pha-

se des Konsums dar.

Eine Dienstleistung kann nur dort erbracht werden, wo sich die ent-

sprechende Person bzw. bei sachgutbezogenen Dienstleistungen

(z. B. einer Autoreparatur: das Objekt) tatsächlich befindet. Dienst-

leistungen sind damit zugleich nicht transportfähig und deshalb in der

4 Für Dienstleistungen im Allgemeinen vgl. unter anderem Berekoven 1974, Corsten

1985, Maleri 1973 und Rück 2000. Für die „Soziale Arbeit als Dienstleistung“ vgl.

insbesondere Schaarschuch 1999 und Olk/Otto 2003.

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 26

Regel an einen bestimmten Standort (beim Nutzer oder beim Erbrin-

ger) gebunden.

Dienstleistungen sind Unikate, weil sie für jeden Nachfra-

ger/Konsument/Nutzer unmittelbar neu erstellt werden („Individualität“

bzw. „Singularität“). Aus den jeweils einzigartigen, in genau derselben

Form nicht vollständig reproduzierbaren Produktionsbedingungen er-

geben sich wiederum unterschiedliche Ergebnisqualitäten. Dies er-

schwert eine Standardisierung und behindert damit die qualitative

Vergleichbarkeit von Dienstleistungen.

Das Objekt der Dienstleistung ist stets ein externer Faktor. Dieser

Faktor, bei personenbezogenen Dienstleistungen die Menschen, be-

findet sich in aller Regel außerhalb der vollständigen Beeinflussbar-

keit durch den Leistungsanbieter, womit der Prozess der Dienstleis-

tungserstellung durch die Integrationsfähigkeit des externen Faktors

mitbestimmt wird. Durch die Integration des externen Faktors wird

somit auch direkt Einfluss auf das Dienstleistungsergebnis genom-

men.

„Wirtschaftlichkeit und Qualität“ als Leistungsanforderungen an sozia-

le Dienste und Einrichtungen können ab einem bestimmten Leis-

tungsniveau in einem Ausschlussverhältnis zueinander stehen: „Die

gleichzeitige Verfolgung von Wirtschaftlichkeits- und Qualitätszielen

ist so lange möglich, wie bei der Realisierung von Qualitätszielen

noch Wirtschaftlichkeitsreserven vorhanden sind (Rationalisierung).

Werden die Qualitätsziele bereits effizient erreicht, gehen Ressour-

ceneinsparungen notwendigerweise zu Lasten der Qualität (Rationie-

rung). Soll der Qualitätsstandard aber auch bei steigender Inan-

spruchnahme gehalten werden, ist das nur mit größerem Ressour-

ceneinsatz möglich. Zwischen Qualität und Wirtschaftlichkeit besteht

ein trade off“ (Finis Siegler 2009, S. 182).

Weiterhin ist die Produktion von Dienstleistungen anders als die von

Sachgütern nur eingeschränkt rationalisierbar. Viele aus der Industrie

stammende Rationalisierungsverfahren eignen sich entweder sach-

lich nicht, weil Methoden der „Massenproduktion“ und der „Standardi-

sierung“ nicht zu den beschriebenen individuellen Leistungsvoraus-

setzungen und -umständen Sozialer Arbeit passen. Oder ihre An-

wendung ist möglich, aber im Hinblick auf ihre Auswirkungen nicht

erwünscht, weil sich die beabsichtigte Steigerung der Arbeitsproduk-

tivität und -intensität und damit die Reduzierung der „Produktionszeit“

der Dienstleistung, so etwa die Kritik an der „Minutenpflege“, sowohl

auf Seiten der Beschäftigten (Überarbeitung) als auch auf Seiten der

Kunden/Nutzer/Klienten oder Patienten (Mangelversorgung) unmittel-

bar negativ auf die Prozess- und Ergebnisqualität auswirken.

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 27

Die genannten Besonderheiten von (sozialen) Dienstleistungen werfen

auch die Frage auf, welche Wirkungen der Dienstleistungsproduktion

zugerechnet werden können. Ist es überhaupt möglich, kausal verur-

sachte Wirkungen festzustellen? „Es gibt keine wissenschaftlich gesi-

cherte Kausaltechnologie, von der man bei der Ausbildung der Sozialar-

beiter, bei Fehlerzurechnungen und bei organisatorischer Disposition

über Ressourcen ausgehen könnte … Ich persönlich würde dazu nei-

gen … das Selbstverständnis der Sozialarbeiter ebenso wie die organi-

satorischen Bemühungen auf die Tatsache einzustellen, dass es keine

gesicherte Kausaltechnologie gibt. Diese These eines ‚Technologiedefi-

zits’ als Organisations- und Ideologieproblem ist in der Soziologie der

Erziehung aufgetaucht und könnte hierher übernommen werden“ (Luh-

mann 1981). Gekoppelt ist die These des Technologiedefizits mit der

Koproduktionsthese. Analog zum Bildungsprozess, wo der Erfolg des

Lehrers von der Mitwirkung des Schülers unmittelbar abhängt, kann

auch in der sozialen Dienstleistungsproduktion die Wirkung nur durch

die Mitwirkung des Klienten hergestellt werden.

Die besondere Schwierigkeit, soziale Dienstleistungen „vom Ergebnis

her“ (Winkler 2006, S. 120) zu bestimmen, hat dazu geführt, dass der

Wirkungsbegriff in engem Zusammenhang mit der Praxis des Professio-

nellen gesehen wird und Wirkung als die Herstellung einer Differenz be-

trachtet wird, die durch pädagogisches und/oder professionelles Han-

deln erzeugt wird. „Wirkung stellt sich dann indirekt in dem dar, was ein

Zögling an Einstellungen und Haltungen nicht entwickelt hätte, wenn die

pädagogisch organisierte Erfahrungsmöglichkeit nicht gegeben worden

wäre – um den Preis freilich, dass ein erhebliches Maß an Unsicherheit

bleibt“ (Winkler 2006, S. 122).

Professionelles Handeln – soweit es über staatliche oder sozialstaat-

liche Ressourcen finanziert wird – ist aus staatlicher Sicht deshalb ein

Risiko, weil die relative Autonomie professioneller Interventionen dazu

führen kann, dass Kosten aufgewendet werden, denen kein produktives

Resultat gegenübersteht. Die technologische Perspektive der Effektivie-

rung und Rationalisierung des professionellen Handelns ist damit lau-

fender Gegenstand der Frage, ob die staatlich verausgabten „faux frais“

auch rationell und zweckmäßig eingesetzt werden (vgl. Alisch/Rössner

1980).

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 28

3.2 Professionalität und Wirksamkeitsmessung

Die relative Unbestimmtheit der zurechenbaren Wirkungen und die nor-

mativen Implikationen bei der Erbringung sozialer Dienstleistungen sind

der Grund dafür, dass in professionstheoretischen Überlegungen die so-

zialstaatliche Bestimmung der jeweiligen Tätigkeit „ausgeblendet“ wird

und das professionelle Handeln im Kontext seines (interaktiven) Klien-

tenbezugs ausgedeutet wird. An die Stelle der sozialstaatlichen Pro-

grammatik tritt damit das „Wissen“ als Ressource professionellen Han-

delns: „Professionen sind daher Instanzen einer Begründung von Ent-

scheidungen der Lebenspraxis. Ihre Interventionen lassen sich immer

dort feststellen, wo das lebenspraktische Handlungssubjekt bei der Be-

gründung seiner Entscheidungen im interpretierenden Einholen der

Wirklichkeit vor Herausforderungen gestellt ist, denen es über Selbstref-

lexion nicht immer gerecht werden kann, für die alltägliche Interaktions-

formen und Gespräche als klärende Instanzen versagen oder wo dem

Laien das Recht der Interpretation nicht zugestanden wird (z. B. Vertei-

digung im Strafprozess)“ (Dewe/Otto 2011, S. 1133).

Ob professionelles Handeln in sozialen Diensten überhaupt Wirkun-

gen hervorruft, ist Gegenstand vielfältiger Diskussionen und divergie-

render Einschätzungen. Eine intensiv geführte Wirkungsdebatte in den

Vereinigten Staaten in den 1970er Jahren (im Rahmen der Evaluation

der Great Society-Programme) kam schon damals mit Bezug auf die

beginnende Professionalisierungsdebatte zu dem Ergebnis: „the profes-

sion is dead“ – ohne dass hieraus allerdings Konsequenzen für die sozi-

ale Praxis gezogen wurden (vgl. Wohlfahrt 1981). Gegenstand der Wir-

kungsforschung war die Frage, ob „Professionalität“ überhaupt Wirkun-

gen erzeugt – und wenn ja welche. Eine Analyse von Studien durch den

amerikanischen Evaluationsforscher John Fischer ergab: „In most stu-

dies in which professionals have been evaluated, their clients do worse

on one or more measures than clients of non professionals or people in

no-treatment control groups“ (Fischer 1979, S. 245). Margaret Mead hat-

te diesen Effekt in ihrer Aufsehen erregenden Studie „Ends and means

in social work“ einige Jahre später scheinbar bestätigt, nach der die von

Professionellen behandelte Interventionsgruppe alter Menschen eine

höhere Mortalität aufwies als die nicht behandelte Kontrollgruppe.

Mit Blick auf die sich konstituierende Professionalisierungsforschung

und -debatte wurde in den 1980er Jahren der Frage nachgegangen, ob

das Modell der „Selbststeuerung der Profession“ mit der Realität der Be-

rufsvollzüge übereinstimmt, oder ob nicht die wohlfahrtsstaatliche Set-

zung von Rahmenbedingungen weitaus wichtiger für das Gelingen der

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 29

praktischen Berufspraxis ist (vgl. Dewe/Wohlfahrt 1989). Stephan Wolff

charakterisierte diese Diskussion in seinem 1983 erschienen Buch „Die

Produktion von Fürsorglichkeit“ folgendermaßen: „In einem ersten Ar-

gumentationsschritt wird etwa festgestellt, die Sozialarbeit sehe sich ge-

genwärtig mit den Problemen xyz konfrontiert. Diese Probleme ließen

sich als Folgen der Faktoren abc objektiv bestimmen. Dabei bezieht

man sich als Evidenz auf amtliche Daten (etwa steigende Fallzahlen),

auf Umfrageergebnisse oder auf gängige soziologische Trendannahmen

(etwa den Wertewandel). Die Sozialarbeit müsse sich mit den politi-

schen und administrativen Rahmenbedingungen der Kommunalpolitik

auseinandersetzen und diese im Zuge einer ‚Sozialarbeitspolitik’ ge-

brauchswertorientiert zu verändern versuchen“ (Wolff 1983, S. 2 f). Wolff

setzt dem die These der notwendigen Irrationalität des Versorgungssys-

tems entgegen und beschreibt Professionalität als ein Hilfsmittel zur Auf-

rechterhaltung dieser Irrationalität: „Psychosoziale Dienstleistungsein-

richtungen und ihre Mitarbeiter sind – so meine zentrale These – nicht

so sehr mit dem Aus-der-Welt-Schaffen, sondern mit dem sensiblen und

‚formgerechten’ Umgehen, d. h. mit einer akzeptablen Verwaltung von

entsprechenden Problemen befasst. Ich möchte deshalb vorschlagen,

die Sicherstellung eines Gefühls gewährleisteter ‚Fürsorglichkeit’ bei al-

len relevanten Beteiligten im gesellschaftlichen Umfeld als allgemeine

Funktionsbestimmung psychosozialer Versorgungssysteme zu bezeich-

nen“ (Wolff 1983, S. 70 f).

3.3 New Public Management: Vorrang von Leistungsmessung

Seit Beginn der 1990er Jahre ist auch in Deutschland eine neue Wir-

kungsdiskussion beobachtbar, die durch die Rezeption des New Public

Management (NPM) ausgelöst wurde (vgl. Naschold 1995, Na-

schold/Bogumil 2000). Die Neue Steuerung im Rahmen des New Public

Management betrachtet Soziale Arbeit unter dem Gesichtspunkt „What

counts is what works – Was zählt ist was funktioniert“ (vgl. Clarke 2004).

Im Vordergrund steht damit nun nicht mehr die Frage, wie professionel-

les Handeln so gesteuert werden kann, dass bessere gesellschaftspoliti-

sche Wirkungen erzielt werden, sondern wie es Organisationen gelingt,

die Erbringung sozialer Dienstleistungen so zu steuern, dass administra-

tive oder sonstige organisatorische Zielsetzungen erreicht werden kön-

nen. Damit gilt es nun zu ventilieren, wie sozialpolitische Zielsetzungen

in zielgruppenbezogene Wirkungsziele übersetzt und wie damit Informa-

tionen über Wirkungsgrade der Leistungserbringung generiert werden

BURMESTER/WOHLFAHRT: DER SOCIAL IMPACT BOND – KONZEPT UND IMPLEMENTIERUNG | 30

können. Programmatisch wurde diese Aufgabenstellung schon zu Be-

ginn der 1990er Jahre formuliert, als erstmals Überlegungen zur Einfüh-

rung von Controllingsystemen in den sozialen Diensten angestellt wur-

den: „Controlling, ursprünglich geschaffen als ein Instrument zur Siche-

rung der Gewinnerreichung in Unternehmen, muss in sozialen Institutio-

nen zu einem Instrument zur Sicherstellung der erwünschten Wirkungen

für die Zielgruppen weiterentwickelt werden“ (Glass 1996, S. 11).

Im Unterschied zu den vorangegangenen Reformbemühungen, die

die fachliche und organisatorische Dimension bürokratisch-administrati-

ven Handelns in den Blick nahmen, war die Verwaltungsmodernisierung

im Geiste des NPM von Anfang an von einer strikten Fokussierung auf

den Leitbegriff der Effizienz geprägt. Durch organisierten Wettbewerb

und die Einführung marktähnlicher Prozessabläufe in die öffentliche

Verwaltung versprach sich die Politik eine Steigerung der Leistung, des

„Outputs“ der Verwaltung. Damit war ein Maßstab für Verwaltungsände-

rungen formuliert und durchgesetzt, der bis heute fortwirkt. Verwal-

tungshandeln wird seither mit Entscheidungen von Unternehmen, die ih-

re „Produkte“ auf „Nachfragemärkten“ möglichst optimal unterbringen

wollen, gleichgesetzt. Dieser Tatbestand drückt sich auch darin aus,

dass das Anliegen der Reformwelle weitgehend ökonomisch kommuni-

ziert wurde. Das NPM ist kein geschlossenes Reformprojekt, lässt sich

jedoch mit Maßnahmen wie Deregulierung, Privatisierung, Auslagerung

und Verselbstständigung von Verwaltungsaufgaben (Dezentralisie-

rungsprozessen), Geschäftsprozessoptimierung sowie der Einführung

von Markt- und Wettbewerbselementen sowie Kundenorientierung in

das Verwaltungshandeln in Verbindung bringen.

Verbunden mit der Kundenorientierung im NPM wird auch die Quali-

tätsorientierung zum zentralen Bezugspunkt. In Zusammenhang mit

NPM wird Qualität als „das Erfüllen von Erwartungen und Erfordernis-

sen“ (Schauer 2015, S. 72) definiert. Kunden dürfen demzufolge An-

sprüche an die Leistungen der Verwaltung und der sozialen Dienstleister

stellen. Dies bezieht sich nicht nur darauf, wie die Leistung erbracht

wird, sondern auch auf den Nutzen, den eine Kundin oder ein Kunde

aus der Leistung zieht. Die öffentliche Verwaltung gerät damit in ein

Spannungsfeld verschiedener Qualitätsdimensionen: Produktbezogene,

kundenbezogene, prozessbezogene, wertbezogene oder auch politische

Qualitätsdimensionen formulieren unterschiedliche Ansprüche. Theore-

tisch sollte ein umfassendes Qualitätsmanagement all diese Komponen-

ten berücksichtigen und einbeziehen sowie die einzelnen Qualitätskrite-