Embed Size (px)

DESCRIPTION

good

Citation preview

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung Ökonometrie

Ökonometrie

Vorlesung 2

Testen von statistischen HypothesenDer Z-Test

Der t-Test

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

2

Kapitel Inhalt

1. Konzepte und Notationen.

2. Phasen (Schritte) des Testprozesses

3. Testen der Hypothese über den Mittelwert der

Grundgesamtheit (μ) für große Stichproben n>30 (Der Z-

Test).

4. Testen der Hypothese über den Mittelwert der

Grundgesamtheit (μ) (Die Grundgesamtheit ist normal

verteilt N(μ,σ2)), wenn die Varianz (σ2) der Grundgesamtheit

nicht bekannt ist. (Der t-Test).

5. Übungen.

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

3

Testen von Hypothesen

Das Testen von Hypothesen ist eine weitere Möglichkeit (neben derKonfidenzintervall-Schätzung), die Zwecke der statistischen Inferenz zu erreichen.

Der Zweck dieses Inferenztyps ist, zu bestimmen, ob es ausreichende statistischeBeweise gibt, die uns erlauben, eine Hypothese (Aussage) über einen Parameterals wahr oder falsch zu bezeichnen.

Nach der Auswahl einer statistischen Stichprobe aus der Grundgesamtheit wirddurch die Verarbeitung der Daten aus der Umfrage ein Schätzer des Parametersfür die Grundgesamtheit erhalten.

Dann stellt sich die Frage: Inwieweit sichert der geschätzte Parameter die"Glaubwürdigkeit" der Einschätzungen über die Grundgesamtheit?

Der Schätzer ist eine „Vermutung" über den Parameter, also eine statistischeHypothese.

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

4

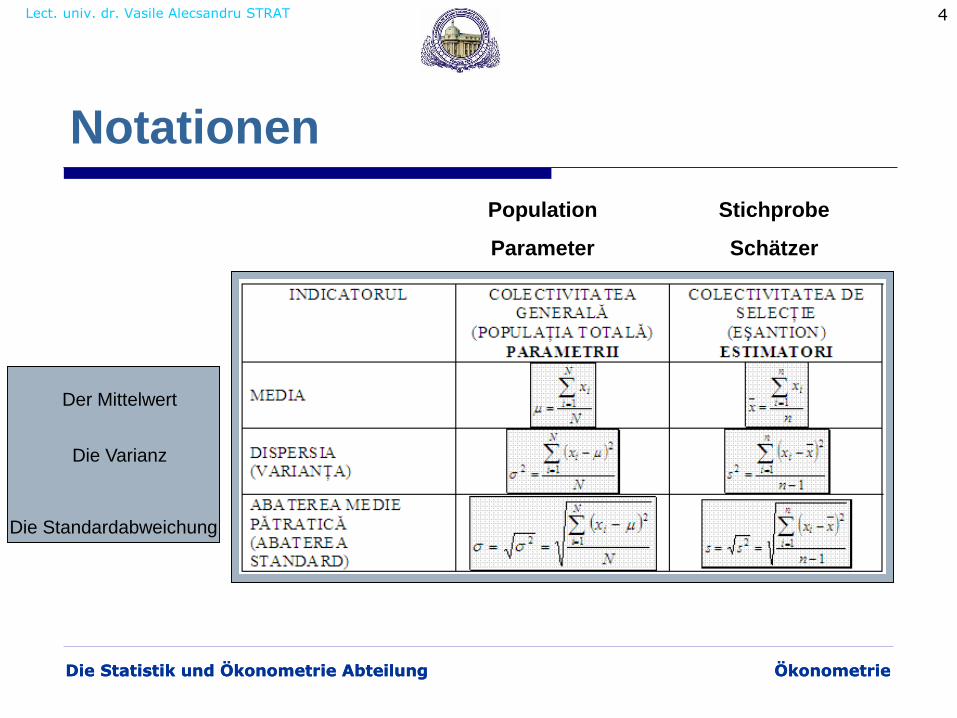

Notationen

Population

Parameter

Stichprobe

Schätzer

Der Mittelwert

Die Varianz

Die Standardabweichung

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

5

Grundlegende Konzepte Eine statistische Hypothese ist eine Aussage (Annahme) über den Parameter

der Verteilung einer Zufallsvariable.

Die Nullhypothese (H0) besteht immer in der Anerkennung des zufälligenCharakters der Unterschiede, also in der Annahme, dass es keine wesentlichenUnterschiede gibt;

- ist eine Aussage, die hypothetische Werte für den Parameter derGrundgesamtheit spezifiziert.

Die Alternativhypothese (H1) ist eine Theorie, die der Nullhypothesewiderspricht. Sie wird nur dann akzeptiert, wenn es genügend Beweise für ihreWahrheit gibt.

- ist eine Aussage über denselben Parameter der Grundgesamtheit, den dieNullhypothese H0 betrifft, aber welcher der Nullhypothese widerspricht.

Die Alternativhypothese ist das Gegenstück der Nullhypothese.

Das Prüfen einer statistischen Hypothese heißt Test oder Bedeutungskriterium(Signifikanzkriterium).

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

6

Grundlegende Konzepte

Es gibt fünf Hauptkomponenten, die man in statistischenHypothesentests angeben muss:

Die Nullhypothese;

Die Alternativhypothese;

Teststatistik oder Test-Wert;

Signifikanzniveau;

Verwerfungsbereich;

Der Test-Wert wird als Entscheidungskriterium für die Annahme oder Ablehnung der Nullhypothese verwendet.

In der Entscheidungsregel werden durch Vorgabe eines Signifikanzniveaus der Verwerfungsbereich und der Annahmebereich festgelegt.

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

7

Grundlegende Konzepte

Der Verwerfungsbereich (für die Ablehnung von H0) Rc repräsentiertalle numerischen Werte der Teststatistik, für die die Nullhypotheseabgelehnt wird.

Rc wird so gewählt, dass die Wahrscheinlichkeit, die dieTeststatistik enthält, wenn die Null-Hypothese wahr ist, α ist.(α=0.01 z.B.).

Wenn sich der Test-Wert im Verwerfungsbereich befindet, wird dieNullhypothese abgelehnt. Wenn der Testwert außerhalb desVerwerfungsbereichs liegt (in dem Annahmebereich), wird dieNullhypothese akzeptiert (oder es gibt keinen Grund zurAblehnung).

Der Verwerfungsbereich wird durch den kritischen Punkt C definiert.

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

8

Grundlegende Konzepte

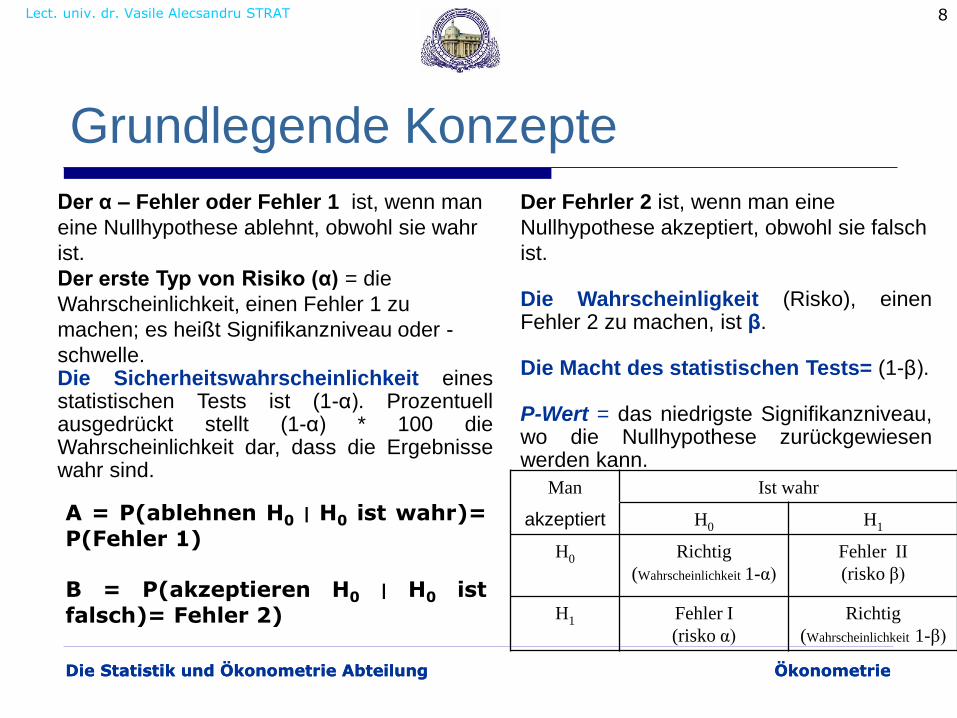

Der α – Fehler oder Fehler 1 ist, wenn man

eine Nullhypothese ablehnt, obwohl sie wahr

ist.

Der erste Typ von Risiko (α) = die

Wahrscheinlichkeit, einen Fehler 1 zu

machen; es heißt Signifikanzniveau oder -

schwelle. Die Sicherheitswahrscheinlichkeit einesstatistischen Tests ist (1-α). Prozentuellausgedrückt stellt (1-α) * 100 dieWahrscheinlichkeit dar, dass die Ergebnissewahr sind.

Man Ist wahr

akzeptiert H0 H1

H0 Richtig

(Wahrscheinlichkeit 1-α)

Fehler II

(risko β)

H1 Fehler I

(risko α)

Richtig

(Wahrscheinlichkeit 1-β)

Α = P(ablehnen H0 ׀ H0 ist wahr)=

P(Fehler 1)

Β = P(akzeptieren H0 ׀ H0 ist

falsch)= Fehler 2)

Der Fehrler 2 ist, wenn man eine

Nullhypothese akzeptiert, obwohl sie falsch

ist.

Die Wahrscheinligkeit (Risko), einenFehler 2 zu machen, ist β.

Die Macht des statistischen Tests= (1-β).

P-Wert = das niedrigste Signifikanzniveau,wo die Nullhypothese zurückgewiesenwerden kann.

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

9

Testen von Hypothesen - Schritte

Man identifiziert die spezifische statistische Hypothese über den Parameter der Grundgesamtheit –

die Nullhypothese (H0)

Man formuliert die Alternativhypothese H1. Sie wird nur dann akzeptiert, wenn es genügend Beweise

dafür gibt, dass sie wahr ist.

Man kann die Alternativhypothese in drei Formen formulieren, die drei Fragen über den

untersuchten Parameter beantworten:

Wenn der Parameter unterschiedlich von dem in der Nullhypothese angegebenen Wert ist

(zweiseitiger Test);

Wenn der Parameter kleiner oder größer als der in der Nullhypothese angegebe Wert ist

(Links einseitiger Test , bzw. Rechts einseitiger Test ).

Man identifiziert die Test-Statistik und die Test-Verteilung.

Man legt das Signifikanzniveau α fest.

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

10

Testen von Hypothesen - Stufen

Man sammelt die Daten und berechnet statistische Indikatoren für die Stichprobe.

Unter der Annahme, dass H0 wahr ist und mit Daten, die von den Stichprobeneinheiten

gesammelt wurden, wird der Wert der Test-Statistik berechnet.

Man bestimmt den Verwerfungsbereich und den kritischen Wert mit Hilfe der Verteilung der

Teststatistiken und des Signifikanzniveaus.

Der Verwerfungsbereich repräsentiert alle numerischen Werte des Tests, für die die

Nullhypothese abgelehnt wird.

Man kann die folgenden Schlussfolgerungen ziehen:

a) wenn der numerische Wert der Teststatistik im Verwerfungsbereich (Rc) fällt,

lehnen wir die Nullhypothese ab und folgern, dass die Alternativhypothese wahr ist.

b) wenn der numerische Wert der Teststatistik im Annahmenbereich (Rc) fällt (nicht

im Verwerfungsbereich), akzeptiert man die Nullhypothese H0.

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

11

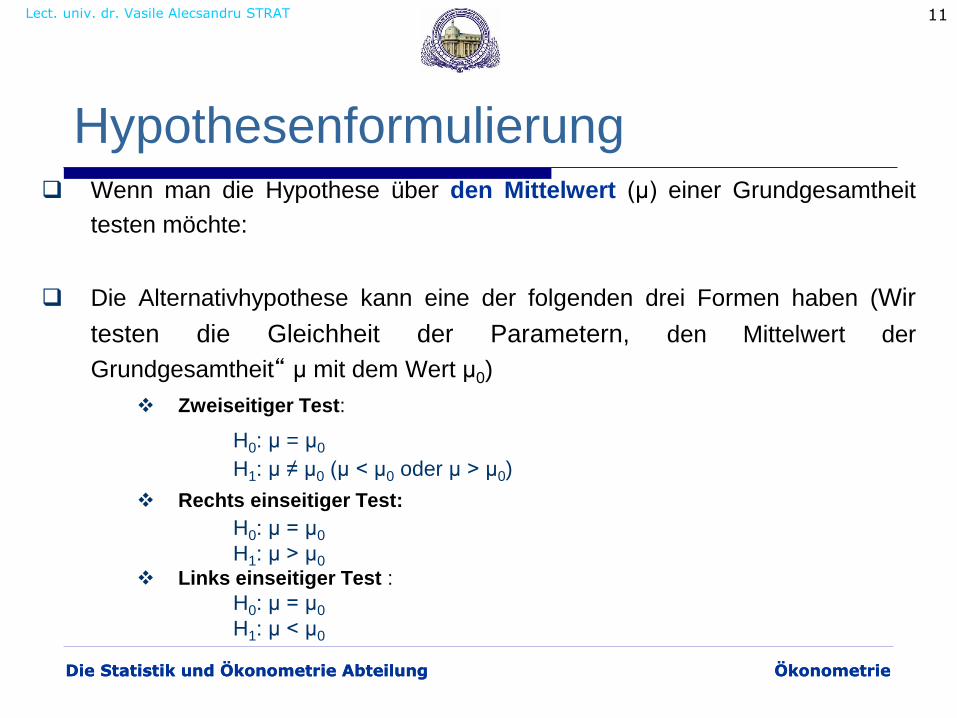

Hypothesenformulierung Wenn man die Hypothese über den Mittelwert (μ) einer Grundgesamtheit

testen möchte:

Die Alternativhypothese kann eine der folgenden drei Formen haben (Wir

testen die Gleichheit der Parametern, den Mittelwert der

Grundgesamtheit“ μ mit dem Wert μ0)

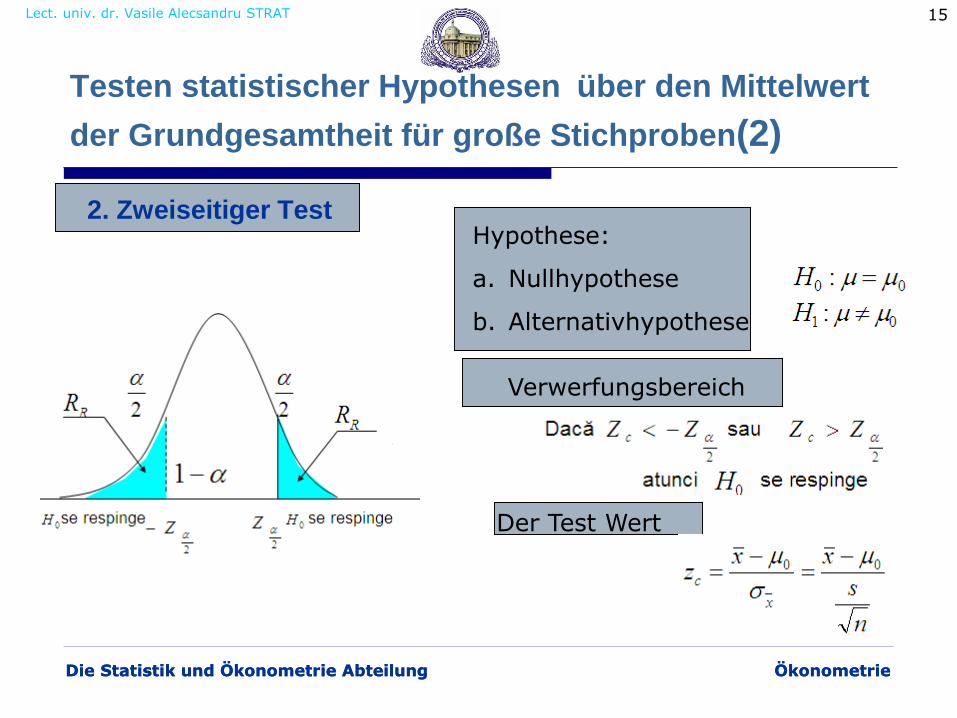

Zweiseitiger Test:

H0: μ = μ0

H1: μ ≠ μ0 (μ < μ0 oder μ > μ0)

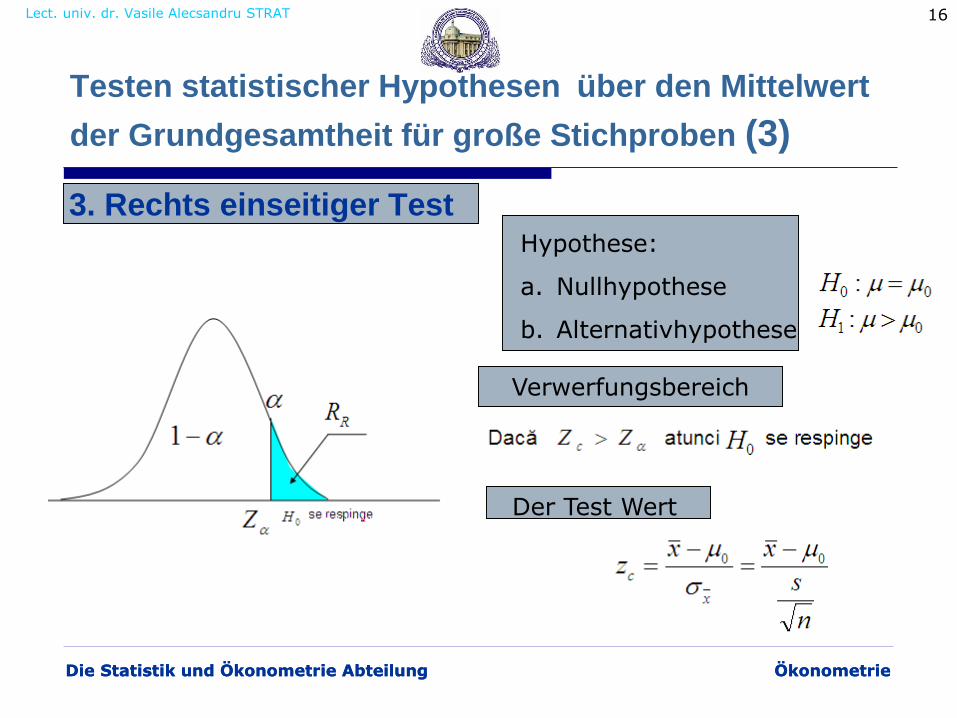

Rechts einseitiger Test:

H0: μ = μ0

H1: μ > μ0

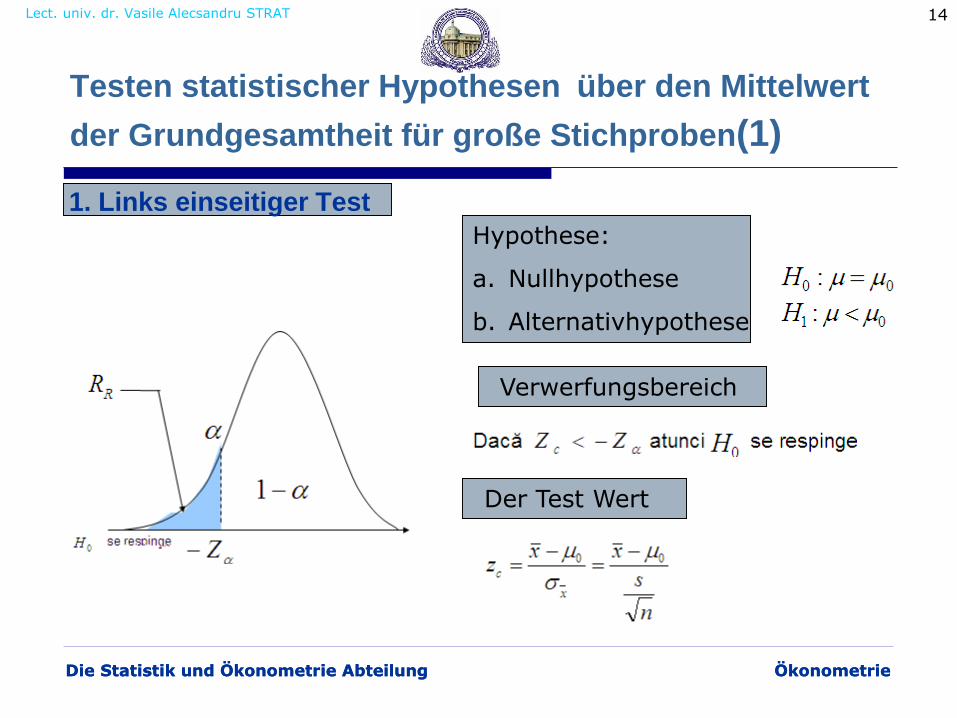

Links einseitiger Test :

H0: μ = μ0

H1: μ < μ0

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

12

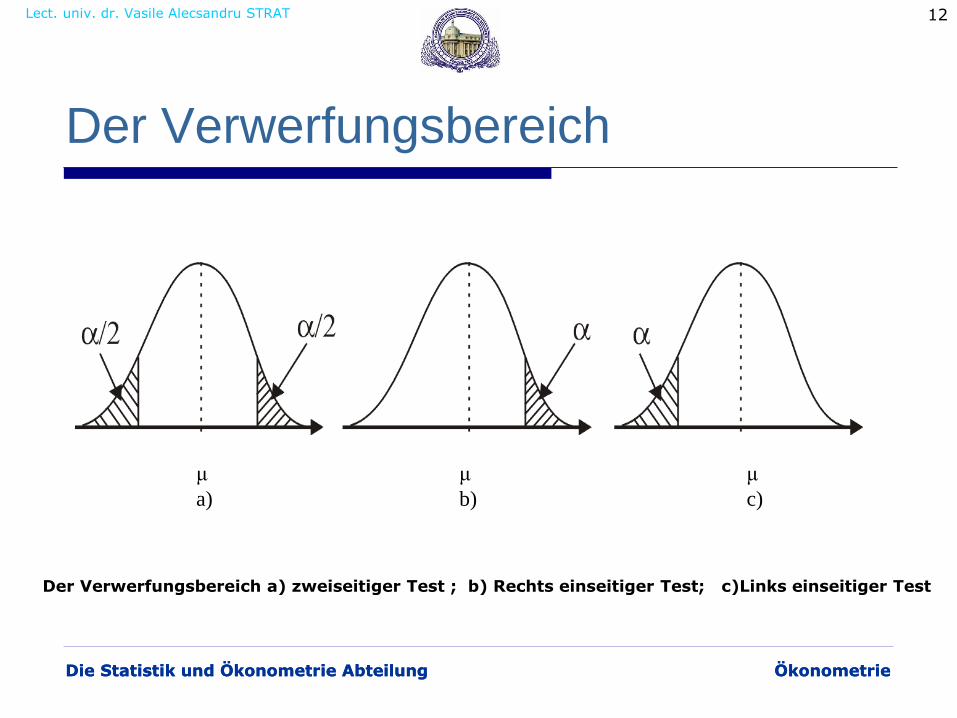

Der Verwerfungsbereich

μ μ μ

a) b) c)

Der Verwerfungsbereich a) zweiseitiger Test ; b) Rechts einseitiger Test; c)Links einseitiger Test

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

13

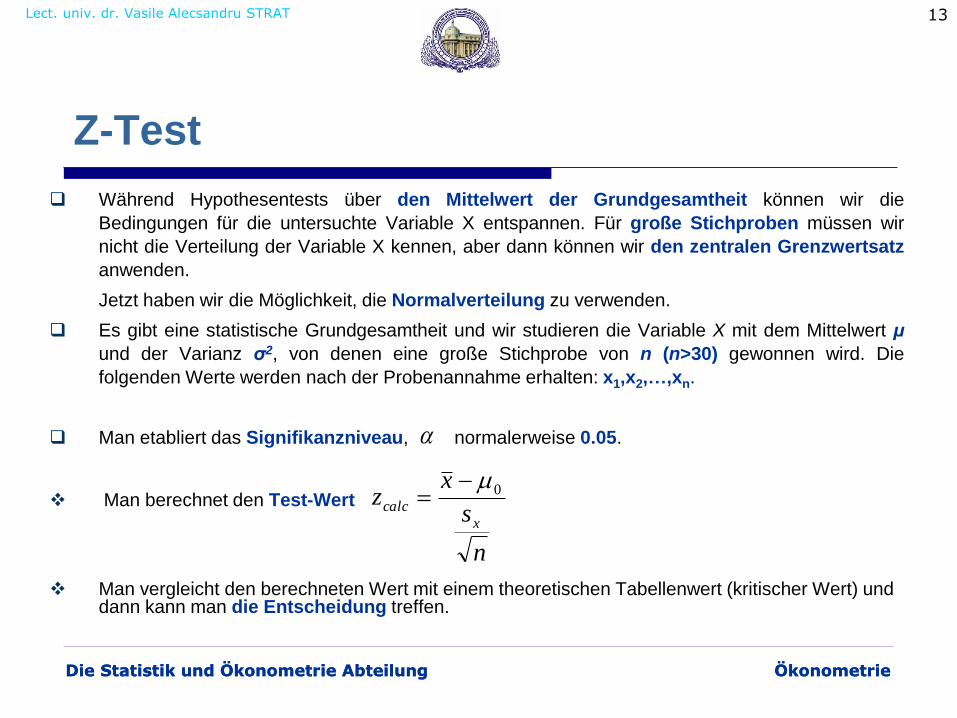

Z-Test

Während Hypothesentests über den Mittelwert der Grundgesamtheit können wir die

Bedingungen für die untersuchte Variable X entspannen. Für große Stichproben müssen wir

nicht die Verteilung der Variable X kennen, aber dann können wir den zentralen Grenzwertsatz

anwenden.

Jetzt haben wir die Möglichkeit, die Normalverteilung zu verwenden.

Es gibt eine statistische Grundgesamtheit und wir studieren die Variable X mit dem Mittelwert μ

und der Varianz σ2, von denen eine große Stichprobe von n (n>30) gewonnen wird. Die

folgenden Werte werden nach der Probenannahme erhalten: x1,x2,…,xn.

Man etabliert das Signifikanzniveau, normalerweise 0.05.

Man berechnet den Test-Wert

Man vergleicht den berechneten Wert mit einem theoretischen Tabellenwert (kritischer Wert) und dann kann man die Entscheidung treffen.

n

s

xz

x

calc0

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

Hypothese:

a. Nullhypothese

b. Alternativhypothese

Testen statistischer Hypothesen über den Mittelwert

der Grundgesamtheit für große Stichproben(1)

1. Links einseitiger Test

Der Test Wert

Verwerfungsbereich

14

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

Hypothese:

a. Nullhypothese

b. Alternativhypothese

Testen statistischer Hypothesen über den Mittelwert

der Grundgesamtheit für große Stichproben(2)

2. Zweiseitiger Test

Der Test Wert

Verwerfungsbereich

15

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

Testen statistischer Hypothesen über den Mittelwert

der Grundgesamtheit für große Stichproben (3)

3. Rechts einseitiger TestHypothese:

a. Nullhypothese

b. Alternativhypothese

Der Test Wert

Verwerfungsbereich

16

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

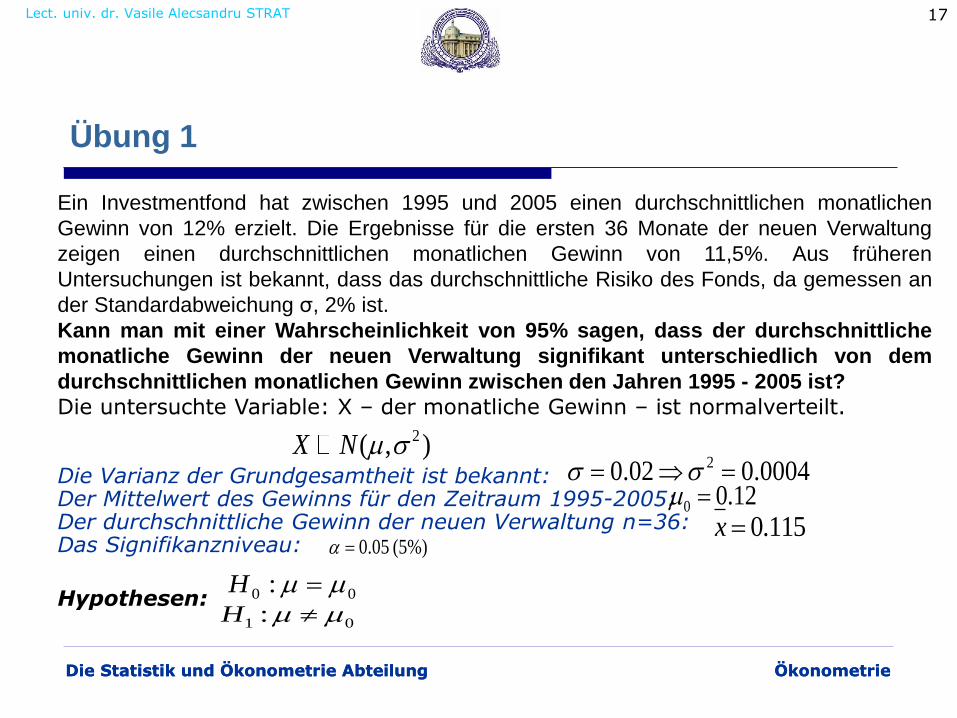

Übung 1

Ein Investmentfond hat zwischen 1995 und 2005 einen durchschnittlichen monatlichen

Gewinn von 12% erzielt. Die Ergebnisse für die ersten 36 Monate der neuen Verwaltung

zeigen einen durchschnittlichen monatlichen Gewinn von 11,5%. Aus früheren

Untersuchungen ist bekannt, dass das durchschnittliche Risiko des Fonds, da gemessen an

der Standardabweichung σ, 2% ist.

Kann man mit einer Wahrscheinlichkeit von 95% sagen, dass der durchschnittliche

monatliche Gewinn der neuen Verwaltung signifikant unterschiedlich von dem

durchschnittlichen monatlichen Gewinn zwischen den Jahren 1995 - 2005 ist?

Die untersuchte Variable: X – der monatliche Gewinn – ist normalverteilt.

Die Varianz der Grundgesamtheit ist bekannt: Der Mittelwert des Gewinns für den Zeitraum 1995-2005: Der durchschnittliche Gewinn der neuen Verwaltung n=36: Das Signifikanzniveau:

2( , )X N 20.02 0.0004

0 0.12

0.115x 0.05 (5%)

Hypothesen: 00 : H

01 : H

17

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

18

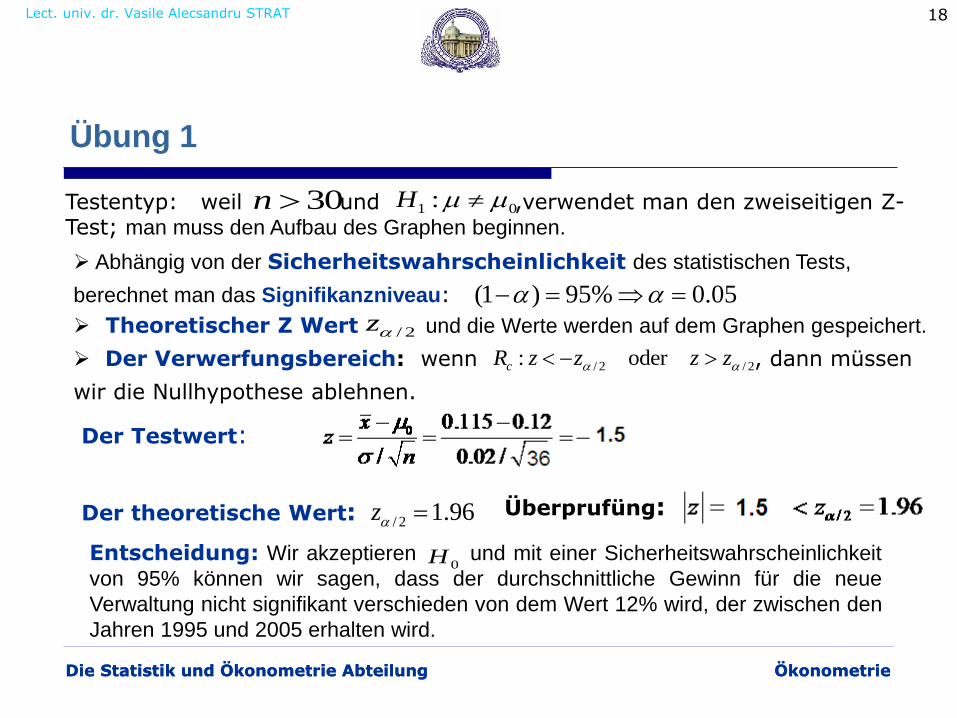

Übung 1

Der Testwert:

Der theoretische Wert: / 2 1.96z Überprufüng:

Entscheidung: Wir akzeptieren und mit einer Sicherheitswahrscheinlichkeit

von 95% können wir sagen, dass der durchschnittliche Gewinn für die neue

Verwaltung nicht signifikant verschieden von dem Wert 12% wird, der zwischen den

Jahren 1995 und 2005 erhalten wird.

0H

Testentyp: weil und ,verwendet man den zweiseitigen Z-Test; man muss den Aufbau des Graphen beginnen.

30n 01 : H

Abhängig von der Sicherheitswahrscheinlichkeit des statistischen Tests,

berechnet man das Signifikanzniveau: 05.0%95)1( Theoretischer Z Wert und die Werte werden auf dem Graphen gespeichert.

Der Verwerfungsbereich: wenn , dann müssen

wir die Nullhypothese ablehnen.

2/z

2/2/ oder: zzzzRc

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

19

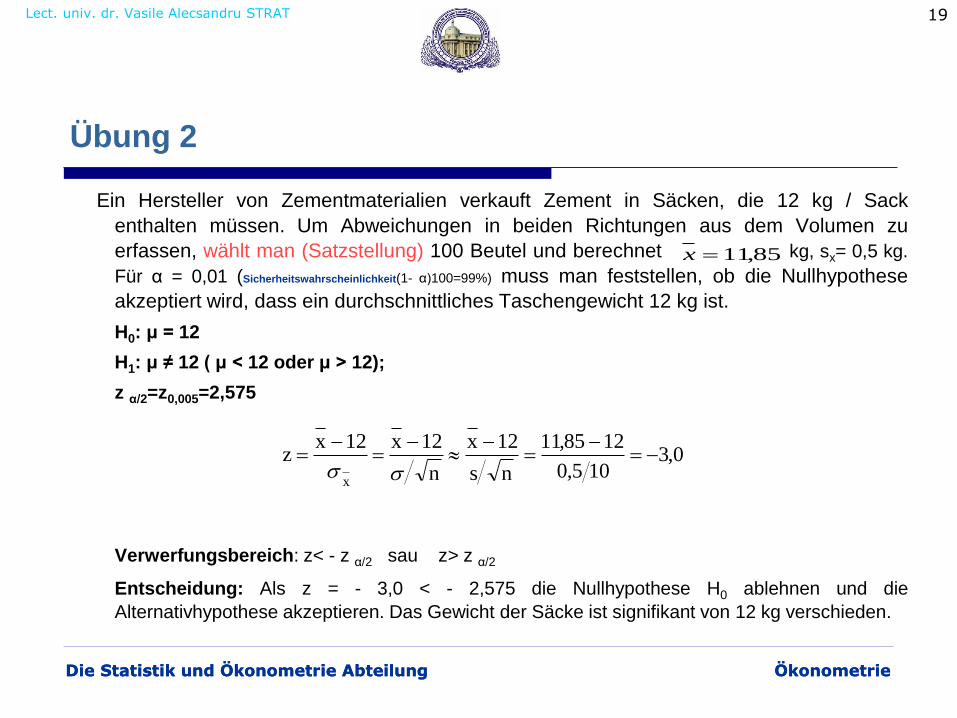

Übung 2

Ein Hersteller von Zementmaterialien verkauft Zement in Säcken, die 12 kg / Sack

enthalten müssen. Um Abweichungen in beiden Richtungen aus dem Volumen zu

erfassen, wählt man (Satzstellung) 100 Beutel und berechnet kg, sx= 0,5 kg.

Für α = 0,01 (Sicherheitswahrscheinlichkeit(1- α)100=99%) muss man feststellen, ob die Nullhypothese

akzeptiert wird, dass ein durchschnittliches Taschengewicht 12 kg ist.

H0: μ = 12

H1: μ ≠ 12 ( μ < 12 oder μ > 12);

z α/2=z0,005=2,575

Verwerfungsbereich: z< - z α/2 sau z> z α/2

Entscheidung: Als z = - 3,0 < - 2,575 die Nullhypothese H0 ablehnen und die

Alternativhypothese akzeptieren. Das Gewicht der Säcke ist signifikant von 12 kg verschieden.

85,11x

0,3105,0

1285,11

ns

12x

n

12x12xz

x

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

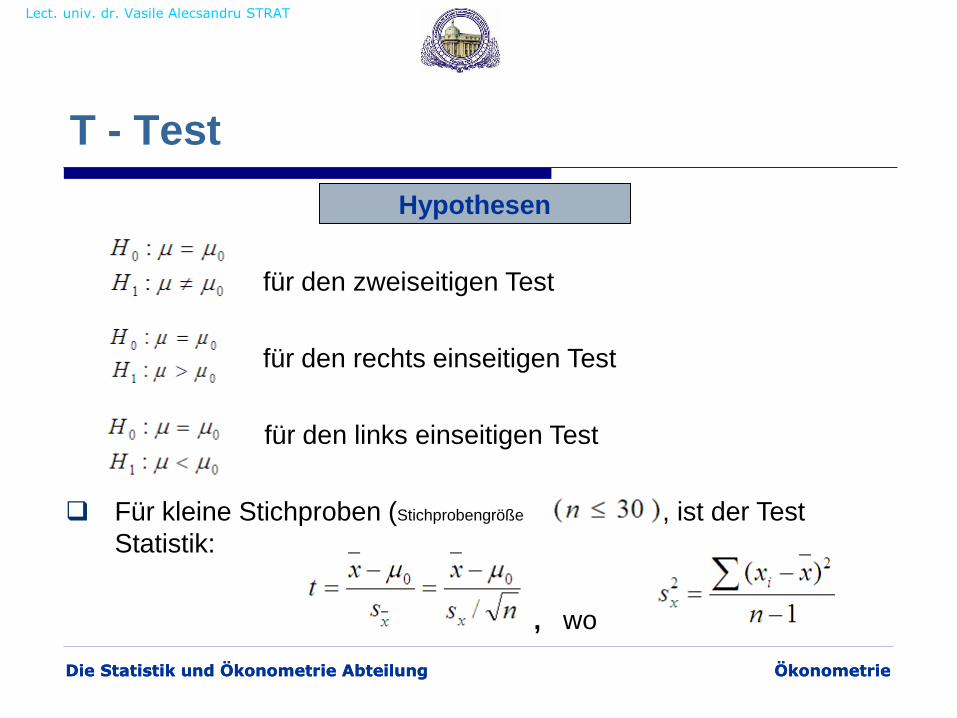

T - Test

Hypothesen

für den zweiseitigen Test

für den rechts einseitigen Test

für den links einseitigen Test

Für kleine Stichproben (Stichprobengröße , ist der Test

Statistik:

, wo

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

21

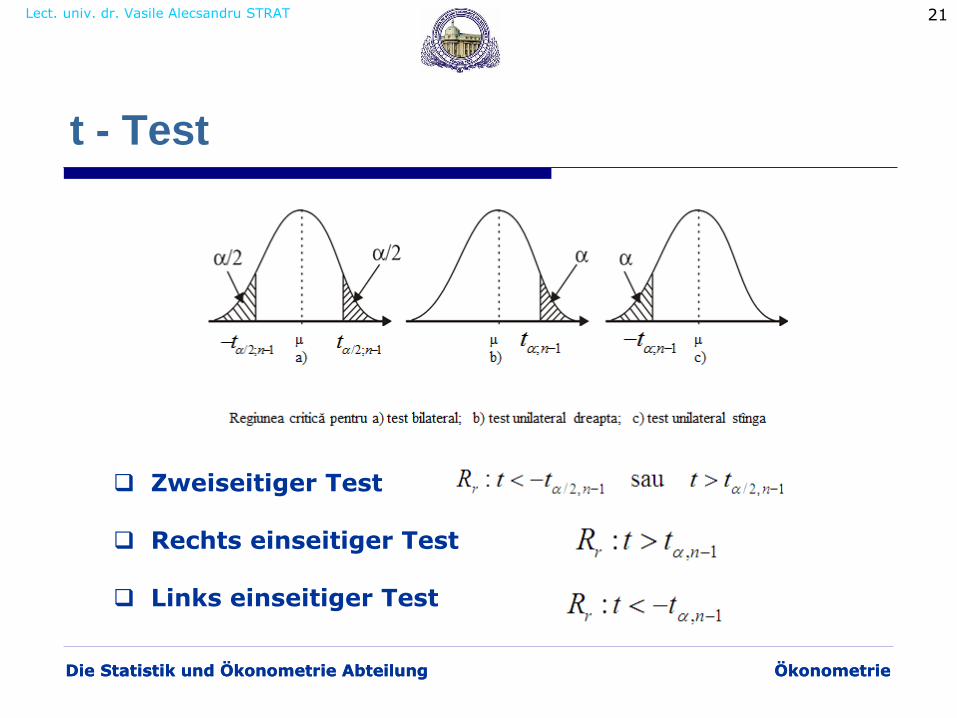

t - Test

Zweiseitiger Test

Rechts einseitiger Test

Links einseitiger Test

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

Übung 3

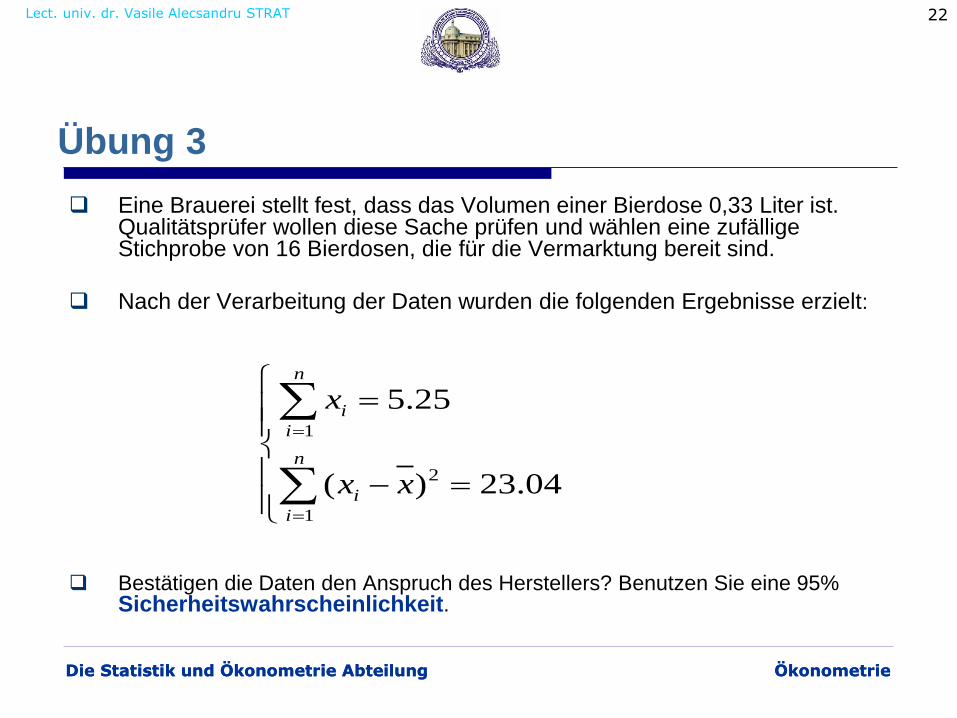

Eine Brauerei stellt fest, dass das Volumen einer Bierdose 0,33 Liter ist. Qualitätsprüfer wollen diese Sache prüfen und wählen eine zufällige Stichprobe von 16 Bierdosen, die für die Vermarktung bereit sind.

Nach der Verarbeitung der Daten wurden die folgenden Ergebnisse erzielt:

Bestätigen die Daten den Anspruch des Herstellers? Benutzen Sie eine 95%Sicherheitswahrscheinlichkeit.

1

2

1

5.25

( ) 23.04

n

i

i

n

i

i

x

x x

22

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

Übung 3

Die Variable: X – das Volumen von Bierdosen– ist normalverteilt

Die Varianz der Grundgesamtheit ist unbekannt - wird geschätzt sein

Der hypotetische Mittelwert:

Der geschätzte Mittelwert:

Das Signifikanzniveau:

Hypothesen:

Der theoretische Wert:

2( , )X N

0 0.33

1 0.328

n

i

i

x

xn

0.05 (5%)

2

2 1

( )23.04

1.5361 15

n

i

i

x x

sn

/ 2; 1 0.05/ 2;15 2.48 ( , 1)nt t TINV n

00 : H

01 : H

23

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

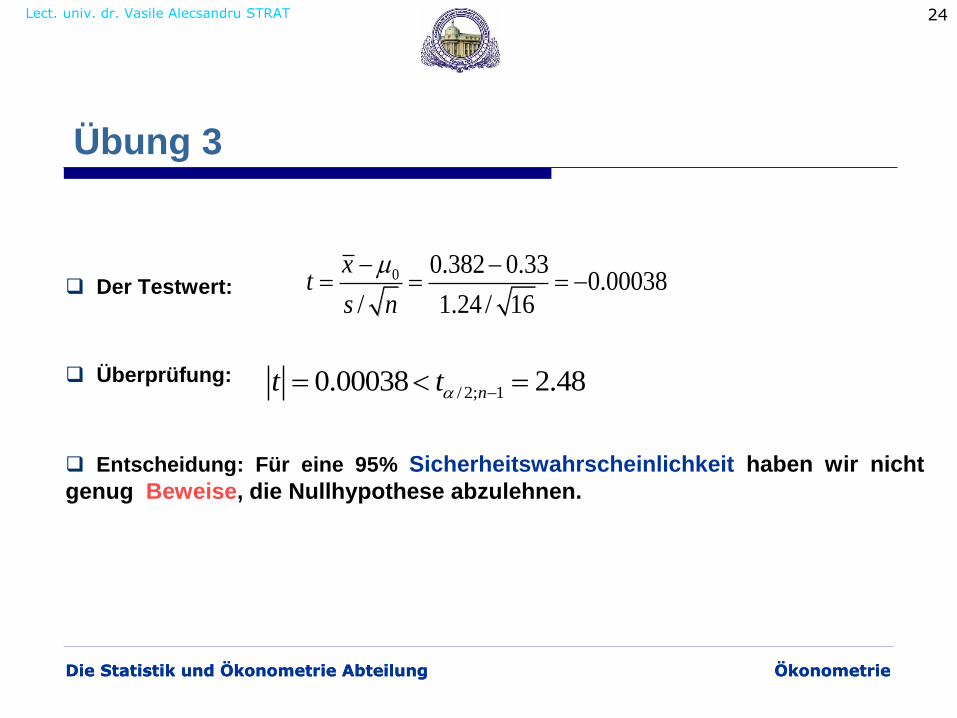

Der Testwert:

Überprüfung:

Entscheidung: Für eine 95% Sicherheitswahrscheinlichkeit haben wir nicht

genug Beweise, die Nullhypothese abzulehnen.

0 0.382 0.330.00038

/ 1.24 / 16

xt

s n

/ 2; 10.00038 2.48nt t

Übung 3

24

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

Übung 4

Die Verwaltung eines Unternehmens fragte fünf Experten, den Unternehmensgewinn im laufenden

Jahr vorherzusagen. Die prognostizierten Werte sind : 2,60; 3,32; 1,80; 3,43; 2,00 (Mrd. Lei, Preisen

des Vorjahres). Angegeben, dass der Gewinn des Unternehmens im Vorjahr 2,01 Mrd. Lei war, gibt

es ausreichende Beweise dafür, dass der Durchschnitt der Prognosen der Experten signifikant

höher als der Gewinn im vergangenen Jahr ist (Sig α = 0,05)? Wir nehmen an, dass der Gewinn

eine normalverteilte Variable ist.

Der Mittelwert der Expertenprognosen ist Mrd. Lei,

Die Varianz

Die Standardabweichung Mrd. Lei.

Hypothesen Testprozess:

H0: μ = 2,01,

H1: μ > 2,01 (Rechts einseitiger Test).

Weil tα,n-1 = t0,05;4 = 2,132, ist der Verwerfungsbereich t>tα,n-1.

Aber tcalc=1,874< t0,05;4=2,132: wir können nicht feststellen, dass die durchschnittliche Gewinnprognose der 5

Experten für das laufende Jahr deutlich höher als im vergangenen Jahr Gewinn von 2,01 Milliarden Lei ist.

63,2x

5507,0

4

203,2

1n

xxs

2

i2

x

74,0ss 2

xx

874,15/74,0

01,263,2

ns

x

s

xt

xx

25

Lect. univ. dr. Vasile Alecsandru STRAT

Die Statistik und Ökonometrie Abteilung ÖkonometrieDie Statistik und Ökonometrie Abteilung Ökonometrie

Danke schön!

26