Embed Size (px)

Citation preview

Philipps-Universität Marburg

Fachbereich Wirtschaftswissenschaften

Lehrstuhl für Allgemeine Betriebswirtschaftslehre und Logistik

Wintersemester 1999/2000

Seminar: „Unternehmensführung und Controlling“

Leitung: Ingrid Göpfert

SEMINARARBEIT

GEGENSTAND, AUFGABEN UND INSTRUMENTE

DES KOSTENMANAGEMENTS

Nicolas Diefenbach

Geschw.-Scholl-Str.9/128

35039 Marburg

Tel.: 06421/681083

1

1 EINLEITUNG....................................................................................................................................... 2

2 GEGENSTAND DES KOSTENMANAGEMENT..................................................................... 3 2.1 KOSTENRECHNUNG VERSUS KOSTENMANAGEMENT................................................................3 2.2 KOSTENNIVEAU, KOSTENVERLAUF UND KOSTENSTRUKTUR..................................................4

2.2.1 Kostenniveau............................................................................................................................ 4 2.2.2 Kostenverlauf ........................................................................................................................... 4 2.2.3 Kostenstruktur.......................................................................................................................... 5

2.3 OPERATIVES UND STRATEGISCHES KOSTENMANAGEMENT.....................................................6 3 AUFGABEN DES KOSTENMANAGEMENT ........................................................................... 6

3.1 PROBLEMSTELLUNGEN..................................................................................................................6 3.2 AUFGABEN......................................................................................................................................7

4 INSTRUMENTE DES KOSTENMANAGEMENT................................................................... 9 4.1 TARGET COSTING...........................................................................................................................9

4.1.1 Beschreibung............................................................................................................................ 9 4.1.2 Schema.....................................................................................................................................10 4.1.3 Fazit .........................................................................................................................................11

4.2 (PRODUCT ) LIFE CYCLE COSTING ((P)LCC)...........................................................................12 4.2.1 Beschreibung..........................................................................................................................12 4.2.2 Schema.....................................................................................................................................12 4.2.3 Fazit .........................................................................................................................................14

4.3 PROZEßKOSTENRECHNUNG.........................................................................................................14 4.3.1 Beschreibung..........................................................................................................................14 4.3.2 Schema.....................................................................................................................................15 4.3.3 Fazit .........................................................................................................................................16

4.4 BENCHMARKING..........................................................................................................................16 4.4.1 Beschreibung..........................................................................................................................16 4.4.2 Schema.....................................................................................................................................16 4.4.3 Fazit .........................................................................................................................................18

4.5 ZERO BASE BUDGETING (ZBB) .................................................................................................18 4.5.1 Beschreibung..........................................................................................................................18 4.5.2 Schema.....................................................................................................................................18

5 AUSBLICK..........................................................................................................................................19

6 LITERATURVERZEICHNIS .......................................................................................................21

2

1 Einleitung

Ziel dieser Arbeit ist es, den Begriff „Kostenmanagement“ zu

konkretisieren.

Dabei soll als erstes geklärt werden, was Kostenmanagement von der

Kostenrechnung unterscheidet, womit es sich befasst und welche

Ausprägungen es gibt.

Daraus ergibt sich die Frage, warum es Kostenmanagement überhaupt

gibt, was die Grundlagen der Entwicklung von der traditionellen

Kostenrechnung zum Kostenmanagement sind und welche Aufgaben es

hat.

Daran schließt sich die Beschreibung, wie die wichtigsten Instrumente

funktionieren, an. Deren Geschichte, Vorgehensweise und Bedeutung

wird kurz erläutert.

Die Beantwortung dieser Frage leitet über zum Ausblick. Wo entwickeln

sich neue Aufgaben, wie sehen die Lösungsansätze dazu aus, wie sieht die

Praxis das Thema?

3

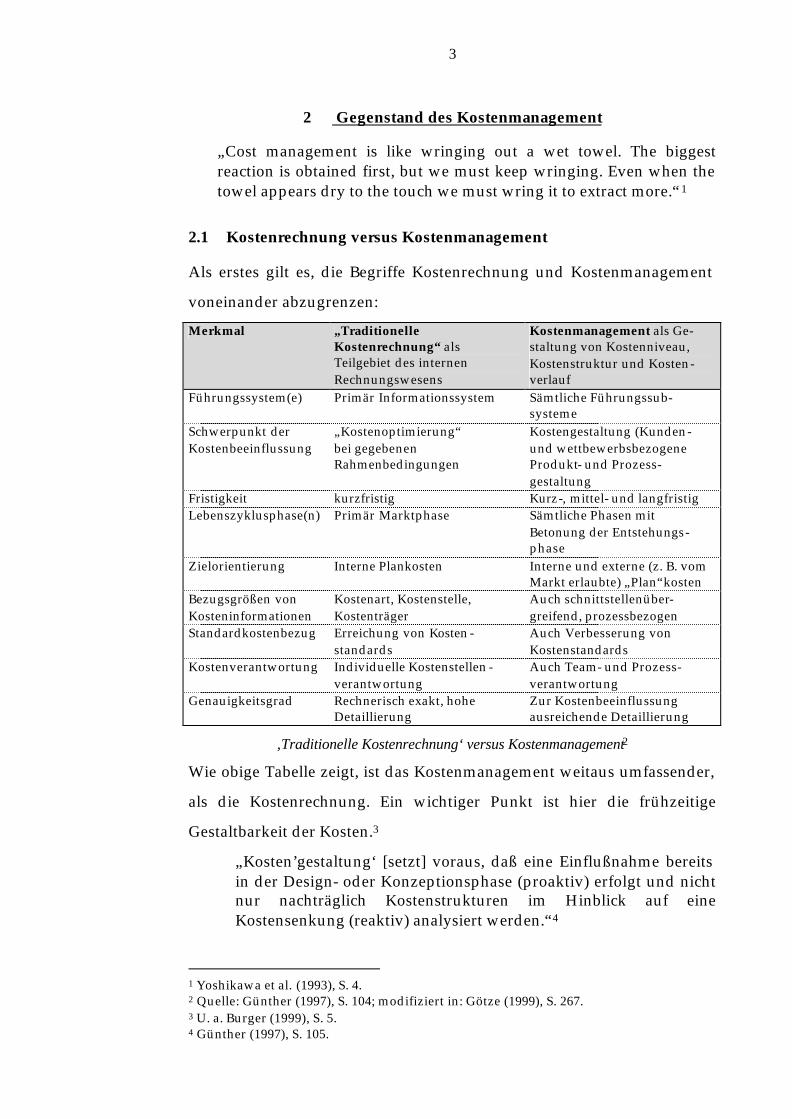

2 Gegenstand des Kostenmanagement

„Cost management is like wringing out a wet towel. The biggest reaction is obtained first, but we must keep wringing. Even when the towel appears dry to the touch we must wring it to extract more.“1

2.1 Kostenrechnung versus Kostenmanagement

Als erstes gilt es, die Begriffe Kostenrechnung und Kostenmanagement

voneinander abzugrenzen:

Merkmal „Traditionelle Kostenrechnung“ als Teilgebiet des internen Rechnungswesens

Kostenmanagement als Ge-staltung von Kostenniveau, Kostenstruktur und Kosten-verlauf

Führungssystem(e) Primär Informationssystem Sämtliche Führungssub-systeme

Schwerpunkt der Kostenbeeinflussung

„Kostenoptimierung“ bei gegebenen Rahmenbedingungen

Kostengestaltung (Kunden- und wettbewerbsbezogene Produkt- und Prozess-gestaltung

Fristigkeit kurzfristig Kurz-, mittel- und langfristig Lebenszyklusphase(n) Primär Marktphase Sämtliche Phasen mit

Betonung der Entstehungs-phase

Zielorientierung Interne Plankosten Interne und externe (z. B. vom Markt erlaubte) „Plan“kosten

Bezugsgrößen von Kosteninformationen

Kostenart, Kostenstelle, Kostenträger

Auch schnittstellenüber-greifend, prozessbezogen

Standardkostenbezug Erreichung von Kosten -standards

Auch Verbesserung von Kostenstandards

Kostenverantwortung Individuelle Kostenstellen -verantwortung

Auch Team- und Prozess- verantwortung

Genauigkeitsgrad Rechnerisch exakt, hohe Detaillierung

Zur Kostenbeeinflussung ausreichende Detaillierung

‚Traditionelle Kostenrechnung‘ versus Kostenmanagement2

Wie obige Tabelle zeigt, ist das Kostenmanagement weitaus umfassender,

als die Kostenrechnung. Ein wichtiger Punkt ist hier die frühzeitige

Gestaltbarkeit der Kosten.3

„Kosten’gestaltung‘ [setzt] voraus, daß eine Einflußnahme bereits in der Design- oder Konzeptionsphase (proaktiv) erfolgt und nicht nur nachträglich Kostenstrukturen im Hinblick auf eine Kostensenkung (reaktiv) analysiert werden.“4

1 Yoshikawa et al. (1993), S. 4. 2 Quelle: Günther (1997), S. 104; modifiziert in: Götze (1999), S. 267. 3 U. a. Burger (1999), S. 5. 4 Günther (1997), S. 105.

4

Der Grund dafür ist, dass in diesen frühen Phasen je nach Quelle 70 - 90%5

der Produktkosten festgelegt werden, der Gestaltungsspielraum ab der

Markteinführung also relativ gering ist.

2.2 Kostenniveau, Kostenverlauf und Kostenstruktur

Die zweite Frage ist nun, womit sich das Kostenmanagement denn genau

beschäftigt: 6

Kostenmanagement dient der „Gestaltung der Programme, Potentiale und

Prozesse in einer Unternehmung nach Kostenkriterien.“7 Es „zielt [...] auf

eine umfassende Beeinflussung von Kostenniveau und -strukturen“8,

ergänzt durch die Gestaltung des Kostenverlaufs9.

2.2.1 Kostenniveau

Das Kostenniveau bestimmt sich über eingesetzte Mengen und Werte.

Während Erstere durch die Effizienz des Ressourceneinsatzes verändert

werden können, z. B. Verringerung der Durchlaufzeiten, das Ausschöpfen

von Automatisierungspotentialen oder ganz allgemein ein betriebliches

Vorschlagswesen (Ideenmanagement), sind Zweitere durch die

Schnittstelle zur Außenwelt gekennzeichnet. Hier geht es um

Entscheidungen über Eigen- oder Fremdbezug, die Wahl der Zulieferer

(Global Sourcing) und den eigenen Standort.

2.2.2 Kostenverlauf

Der Kostenverlauf kann durch zwei Begriffspaare beschrieben werden:

Kostenprogression/-degression und Kostenpräkurrenz/-remanenz.

Die Kostenprogression (also eine Kostenreagibilität > 1) wird z. B. durch

erhöhten Koordinationsaufwand, Terminüberschreitungen oder höhere

Ausschussquoten durch Ermüdungseffekte hervorgerufen. Die

5 Vgl. Reiß/Corsten (1992), S. 1489: 70%; Burger (1999), S. 5: 70-90%; Coenenberg/ Fischer/Schmitz (1997), S. 197: 80-90%; Yoshikawa et al. (1993), S. 166: bis 90%. 6 Siehe Reiß/Corsten (1992), S. 1478ff. und Vollmuth (1997), S. 18-25. 7 Reiß/Corsten (1992), S. 1478. 8 Männel (1998), Stichwort: ‚Kostenmanagement‘ - II. 9 U. a. Vollmuth (1997), S. 14.

5

Beeinflussung dieses Bereiches wird auch Risikomanagement10 genannt.

Dabei geht es um die Frage, ob zusätzliche Kosten den Nutzen einer

Beschäftigungsgraderhöhung überwiegen.

Kostendegression (Kostenreagibilität < 1) ist fest verbunden mit dem

Begriff der „Economies Of Scale“. Weitere Ursachen sind Rabatte im

Bereich der Beschaffung, Lerneffekte im Produktionsbereich und größere

Angebotsmacht beim Absatz. Hier wird auch der Begriff

Chancenmanagement11 verwendet.

Die Kostenremanenz und -präkurrenz bezeichnet die

Reaktionsverzögerung bzw. der Reaktionsvorlauf bei

Beschäftigungsschwankungen, hervorgerufen z. B. durch

Kündigungsfristen oder die vorsorgliche Einstellung von Arbeitskräften.

2.2.3 Kostenstruktur

Die Kostenstruktur schließlich, kann über zwei Bereiche gestaltet werden:

1. das Fixkostenmanagement und 2. das Gemeinkostenmanagement.

Das Fixkostenmanagement beschäftigt sich mit der Verlagerung von den

Fix- zu den variablen Kosten, z. B. durch Fremdbezug, Leasing oder

leistungsbezogene Löhne, der Verlagerung der Fixkosten in andere

Bereiche, um deren Auslastung zu erhöhen, und die sogenannte

„technologiebasierte Wachstumspolitik“12. Letzteres bezeichnet den Effekt

höherer Fix- und niedrigerer variabler Kosten bei neuen,

leistungsfähigeren Maschinen.

Zur Gestaltung der Gemeinkosten stehen grundsätzlich zwei

Möglichkeiten zur Verfügung: Die Einrichtung von Ressourcenpools, um

Verschwendung vorzubeugen und die Dezentralisierung, um eindeutige

Zurechenbarkeit zu erreichen.

10 Siehe Reiß/Corsten (1992), S. 1481f. 11 Siehe Reiß/Corsten (1992), S. 1484f. 12 Siehe Reiß/Corsten (1992), S. 1485f.

6

2.3 Operatives und strategisches Kostenmanagement

Beim Kostenmanagement lassen sich zwei Ausprägungen unterscheiden:

1. Das operative Kostenmanagement, dass auf gegebenen Kapazitäten und

Strukturen aufbaut. Ein Beispiel ist die Prozesskostenrechnung, die

zuallererst einmal nur eine verbesserte Abbildung der Prozesse ermöglicht

und daraus Konsequenzen zieht.

Und 2. gibt es das strategische Kostenmanagement, dass eben diese

Kapazitäten und Strukturen zu verändern versucht. Ein Beispiel ist hier

das Benchmarking, dessen Ziel die Optimierung dieser Strukturen und

Prozesse ist.

Durch die zunehmende Determiniertheit der Kosten (siehe Kapitel 3.1)

verliert das operative Kostenmanagement allerdings immer weiter an

Bedeutung, so dass das Hauptaugenmerk eher auf dem strategischen

Bereich der Gestaltung liegt.13

3 Aufgaben des Kostenmanagement

3.1 Problemstellungen

„Die traditionelle Kostenrechnung dient primär dem Zweck, die Kontrolle der Wirtschaftlichkeit unternehmerischen Handelns sicherzustellen.“14

Technisch gesehen geht es um die Herstellung wertmäßiger Beziehungen

zwischen Produktionsfaktoren und Produkten.15

Die traditionelle Kostenrechnung steht dabei vor mehreren Problemen, die

das Kostenmanagement zu beheben versucht:16

Ú Steigende Fix- und Gemeinkostenanteile, z. B. durch Automatisierung

im Anlagenbereich oder durch die Verlagerung von direkten Lohn- zu

indirekten Gehalts- und Personalnebenkosten,

Ú vermehrte Kostenprogression,

13 Burger (1999), S. 9. 14 Männel (1998), Stichwort: ‚Kostenmanagement‘ - II. 15 Siehe Weber (1997a), S. 207. 16 Siehe Kraemer (1993), S. 9-20 und Franz/Kajüter (1997b), S. 6-8.

7

Ú schwindende Aussagekraft und mangelnde Transparenz aufgrund von

Kalkulationen auf Zuschlagsbasis mit immer größer werdenden

Gemeinkosten,

Ú die zunehmende Bedeutung der Vor- und Nachlaufphasen,

Ú Fehlallokationen durch Verwendung nicht abbildungstreuer

Kostentreiber,

Ú hohe Kosten der Kostenrechnung selbst und

Ú die oft schwierige Zuweisung von Verantwortlichkeiten und Ursachen

von Kostenschwankungen17

schränken den Gestaltungsspielraum der Kostenrechnung und des

Managements ein.

Ein weiteres Problem, das durch die Tendenz zur Beschränkung auf

Kernkompetenzen und der dadurch erfolgenden Ausweitung der Kunde-

Lieferant-Beziehungen an Bedeutung gewonnen hat, ist die

Kostendarstellung nach außen. Auch andere Netzwerkarrangements wie

das Efficient Consumer Response18 beruhen auf gegenseitigem Vertrauen

in die jeweiligen Kalkulationen.

Unternehmensintern gibt es heute die Schwierigkeit dezentral arbeitende

Abteilungen zu steuern und Kostenplanung und -kontrolle in tief

gegliederten Einheiten sicherzustellen.19

Allgemein kann man noch sagen, dass die Globalisierung die Komplexität

des Marktgeschehens teilweise beträchtlich erhöht. Moderne

Informationstechnologie senkt dabei die relativen Informationskosten,

was zu einem Ausgleich von Disparitäten damit zu effizienteren Märkten

und darüber zu mehr Wettbewerb führt.

Welche Aufgaben ergeben sich nun hieraus?

3.2 Aufgaben

„Ziel des Kostenmanagements ist es [...], durch konkrete Maßnahmen die Kosten von Produkten, Prozessen und Ressourcen derart zu beeinflussen, daß ein angemessener Unternehmenserfolg erzielt und

17 Siehe Vollmuth (1997), S. 52. 18 Mehr bei Tietz (1995), S. 529-530. 19 Siehe Weber (1997b), S. 15.

8

die Wettbewerbsfähigkeit des Unternehmens nachhaltig verbessert wird.“20

Zuallererst geht es um die Senkung des Kostenniveaus und einen möglichst

flachen Kostenverlauf. Die Kostenstrukturen müssen aufgebrochen, die

Kosten müssen flexibilisiert werden, also die Reagibilität erhöht und die

Remanenz gesenkt werden.

Des weiteren soll die Kostentransparenz erhöht werden. Konzepte hierfür

sind transparente Organisationsstrukturen, flache Führungshierarchien,

Spartenorganisationen mit Profitcenter - Verantwortlichkeiten, sowie

eindeutige Zuordnungen von Aufgaben, Kompetenzen und

Verantwortung.

Weitere Aufgaben sind die Erfassung der Wertschöpfungskette, die

verursachungsgerechte Kostenzurechnung durch die Verwendung

geeigneter Kostentreiber und eine ganzheitliche Sichtweise über den

gesamten Lebenszyklus.

Schaffung von Kostenbewußtsein 21 und die Einbindung von Mitarbeitern in

die Entscheidungsfindungsprozesse sollen die Informationsasymmetrie

senken und schließlich hat Kostenmanagement die Aufgabe, konsequente

Kundenorientierung sicherzustellen.

Hierfür stellt das Kostenmanagement nun verschiedene Instrumente

bereit, die, dem Wunsch nach Lean Controlling Rechnung tragend,

modular22 in ihrer Kombination und flexibel in ihrer Anwendungstiefe

sind.

20 Franz/Kajüter (1997b), S. 8. 21 Der Wert von Kostenbewußtsein als Nebenprodukt des Kostenmanagements wird ersichtlicher, wenn man sich die dadurch implizierte Identifikation des Mitarbeiters mit dem Unternehmensziel Wirtschaftlichkeit und die Beeinflussung seiner weiteren Handlungen vor Augen führt. 22 Siehe Günther (1997), S. 117.

9

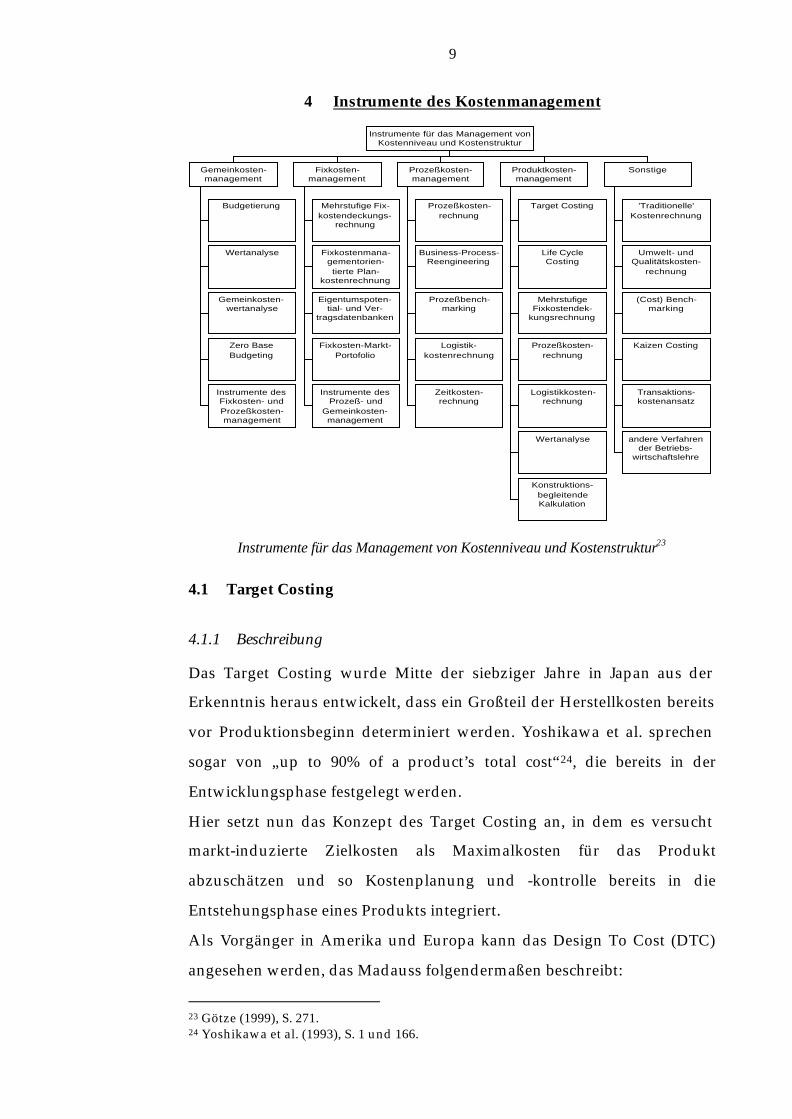

4 Instrumente des Kostenmanagement

Budgetierung

Wertanalyse

Gemeinkosten-wertanalyse

Zero BaseBudgeting

Instrumente desFixkosten- undProzeßkosten-management

Gemeinkosten-management

Mehrstufige Fix-kostendeckungs-

rechnung

Fixkostenmana-gementorien-tierte Plan-

kostenrechnung

Eigentumspoten-tial- und Ver-

tragsdatenbanken

Fixkosten-Markt-Portofolio

Instrumente desProzeß- und

Gemeinkosten-management

Fixkosten-management

Prozeßkosten-rechnung

Business-Process-Reengineering

Prozeßbench-marking

Logistik-kostenrechnung

Zeitkosten-rechnung

Prozeßkosten-management

Target Costing

Life CycleCosting

MehrstufigeFixkostendek-

kungsrechnung

Prozeßkosten-rechnung

Logistikkosten-rechnung

Wertanalyse

Konstruktions-begleitendeKalkulation

Produktkosten-management

'Traditionelle'Kostenrechnung

Umwelt- undQualitätskosten-

rechnung

(Cost) Bench-marking

Kaizen Costing

Transaktions-kostenansatz

andere Verfahrender Betriebs-

wirtschaftslehre

Sonstige

Instrumente für das Management vonKostenniveau und Kostenstruktur

Instrumente für das Management von Kostenniveau und Kostenstruktur23

4.1 Target Costing

4.1.1 Beschreibung

Das Target Costing wurde Mitte der siebziger Jahre in Japan aus der

Erkenntnis heraus entwickelt, dass ein Großteil der Herstellkosten bereits

vor Produktionsbeginn determiniert werden. Yoshikawa et al. sprechen

sogar von „up to 90% of a product’s total cost“24, die bereits in der

Entwicklungsphase festgelegt werden.

Hier setzt nun das Konzept des Target Costing an, in dem es versucht

markt-induzierte Zielkosten als Maximalkosten für das Produkt

abzuschätzen und so Kostenplanung und -kontrolle bereits in die

Entstehungsphase eines Produkts integriert.

Als Vorgänger in Amerika und Europa kann das Design To Cost (DTC)

angesehen werden, das Madauss folgendermaßen beschreibt:

23 Götze (1999), S. 271. 24 Yoshikawa et al. (1993), S. 1 und 166.

10

„Im Rahmen der DTC-Methodik werden Kosten zum Entwurfsparameter aufgewertet. Nach der Denkweise ‚get the most for the money‘ werden die angestrebten Kostenziele der einzelnen Baugruppen eines Systems mit den erzielten technischen Parametern, wie z.B. Leistung, Gewicht, Volumen, Zuverlässigkeit, MTBF25, usw., ständig verglichen und iteriert.“26

Sieht man sich allerdings das Anwendungsfeld des Design To Cost an, das

im Management von Großprojekten besteht27, so sieht man gleich den

Unterschied zum Target Costing, dessen Haupteinsatzgebiet alle

Industriezweige sind, die „komplexe, hoch technisierte Produkte

entwickeln und herstellen“28. Ebenfalls geeignet sind Unternehmen, die

Massenfertigung betreiben, denn geringe Modellwechsel bei hoher

Stückzahl sorgen für nachhaltige Auswirkungen aller Entscheidungen.

Anwendungsvoraussetzung ist allerdings, wie beim Design To Cost auch,

ein effektives Informationssystem und bestehende Erfahrungswerte, um

das relativ kostenaufwendige Verfahren effizient einsetzen zu können.

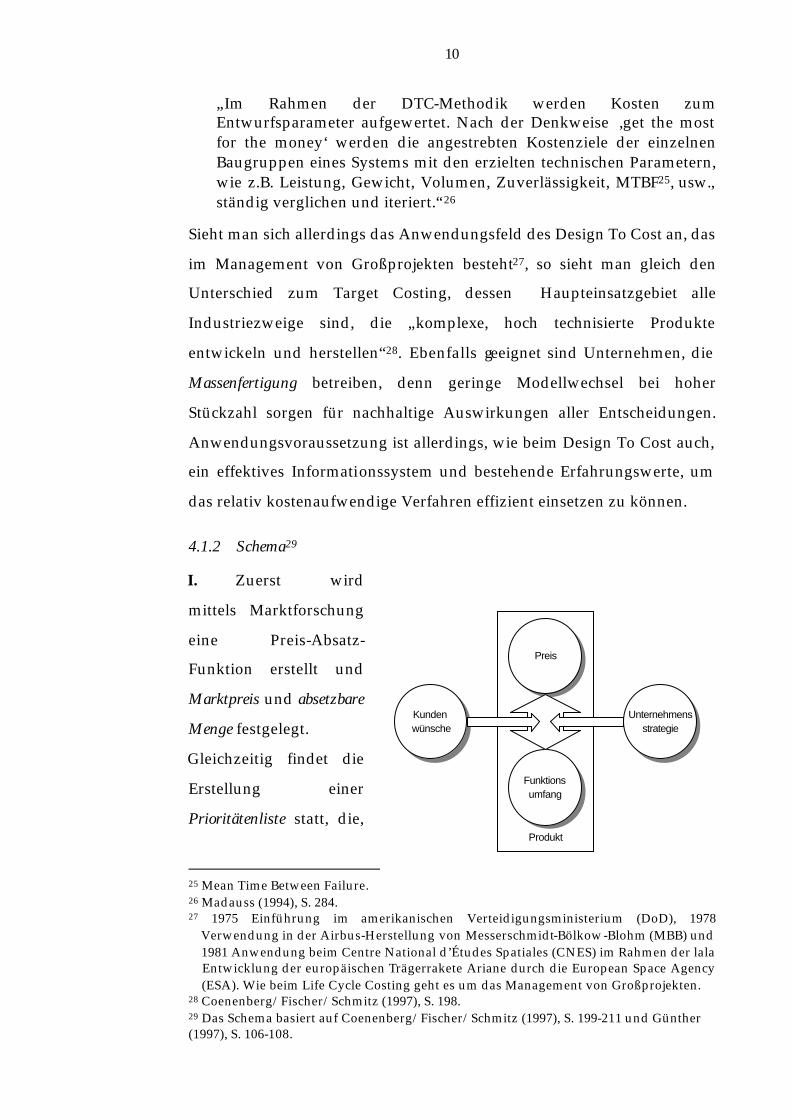

4.1.2 Schema29

I. Zuerst wird

mittels Marktforschung

eine Preis-Absatz-

Funktion erstellt und

Marktpreis und absetzbare

Menge festgelegt.

Gleichzeitig findet die

Erstellung einer

Prioritätenliste statt, die,

25 Mean Time Between Failure. 26 Madauss (1994), S. 284. 27 1975 Einführung im amerikanischen Verteidigungsministerium (DoD), 1978 Verwendung in der Airbus-Herstellung von Messerschmidt-Bölkow-Blohm (MBB) und 1981 Anwendung beim Centre National d’Études Spatiales (CNES) im Rahmen der lala Entwicklung der europäischen Trägerrakete Ariane durch die European Space Agency (ESA). Wie beim Life Cycle Costing geht es um das Management von Großprojekten. 28 Coenenberg/Fischer/Schmitz (1997), S. 198. 29 Das Schema basiert auf Coenenberg/Fischer/Schmitz (1997), S. 199-211 und Günther (1997), S. 106-108.

Produkt

Unternehmensstrategie

Kunden wünsche

Preis

Funktions umfang

11

über geäußerte Präferenzen der Befragten, Ausprägung und Wichtigkeit

einzelner Produktmerkmale (z.B. Größe contra Funktionsumfang)

beschreibt. Dabei ist die Stimmigkeit von Produktkonzept und

Unternehmensstrategie immanent wichtig für die spätere Akzeptanz am

Markt.30

II. Die Differenz aus erwartetem Umsatz und geforderter Rendite

ergibt die „allowable costs“. Diese stellen den Maximalbetrag der Kosten

dar, der über die gesamte Lebensspanne des Produktes verteilt anfallen

darf, ohne unrentabel zu arbeiten, stellen also eine Markteintrittsbarriere

dar.

III. Es folgt die Kostenspaltung der Gesamtkosten auf die einzelnen

Funktionen und Kostenkomponenten des Produktes, also Marketing,

Verwaltung, Produktionsbereiche etc. Damit werden die Budgets der

einzelnen Abteilungen gebildet. Dabei gilt: je globaler die Budgets

gebildet werden, desto flexibler kann gehandelt werden und je lokaler die

Budgets sind, desto besser ist die Steuerungsmöglichkeit des

Managements.31

IV. Eine Kostenschätzung für das Produkt, anhand der von den Kunden

geforderten Präferenzstruktur und der im Unternehmen vorhandenen

Lösungstechnologien, ergibt die sogenannten „drifting costs“.

Hierbei gilt: Solange die „drifting costs“ größer als die „allowable costs“

sind, sind Maßnahmen zur Kostenreduktion notwendig.

4.1.3 Fazit

Als Fazit kann man feststellen, dass das Target Costing eine bereits sehr

früh einsetzende Kostenkontrolle und -planung und eine konsequente

Markt- und Kundenorientierung in sich vereint. Preis und Leistung

werden bereits in der Entwicklungsphase und nicht erst durch den

Gütermarkt vom Kunden gestaltet.

30 Das ist der “Market into Company” - Ansatz. Man kann die Zielkosten auch aus dem eigenen Unternehmen (Out of Company, Out of Standard Costs), von der Konkurrenz (Out of Competitor) oder über Mischformen derselben herleiten. Siehe dazu Seidenschwarz (1993), S. 115-139.

12

4.2 (Product) Life Cycle Costing ((P)LCC)

4.2.1 Beschreibung

Das Life Cycle Costing ist eine Methode der ganzheitlichen

Kostenbetrachtung und -planung über den gesamten Lebenszyklus einer

Investition. Anwendungsgebiete sind vor allem Großprojekte, wie

Kraftwerke, Fabriken oder Staudämme, also Objekte, die über eine relativ

große Lebensdauer verfügen.32 Ziele des Life Cycle Costing sind: 33

Ú Kostenminimierung über die gesamte Lebensspanne,

Ú Beobachtung langfristiger Produktentwicklungen und

Ú Entscheidung über und Konsequenzen von technischen Alternativen.

Product Life Cycle Costing ist nun die Ausweitung dieses Konzeptes auf

einzelne Produkte. Besonders sinnvoll ist dieses Instrument für

Unternehmen, die Target Costing betreiben und um das Product Life

Cycle Costing ergänzen.34 Die angewendete ganzheitliche

Betrachtungsweise sorgt für eine, den ganzen Lebenszyklus umfassende,

Optimierung. Dies erscheint besonders vor dem Hintergrund sich

verlängernder Entwicklungszeiten und kürzer werdender Phasen der

Marktpräsenz notwendig.35

4.2.2 Schema36

Das Product Life Cycle Costing kann entweder aus Produzenten- oder aus

Konsumentensicht angewendet werden. Ersteres betrachtet dabei alle Ein-

und Auszahlungen, die von der Entstehung bis zur Nachsorge anfallen

(integrierter Produktlebenszyklus), während Zweiteres damit erst nach

dem Erwerb beginnt.

31 Siehe Yoshikawa et al. (1993), S. 39. 32 Die Relevanz wird im Rahmen der Debatte über den Ausstieg aus der Kernenergieproduktion, insbesondere über die Restlaufzeiten der bestehenden Kapazitäten, aktuell (1999) verdeutlicht. 33 Siehe Bäurle / Schulte (1992), S. 22-23. 34 Siehe Coenenberg/Fischer/Schmitz (1997), S. 228. 35 Vollmuth (1997), S. 12. 36 Basierend auf Günther (1997), S. 111-112.

13

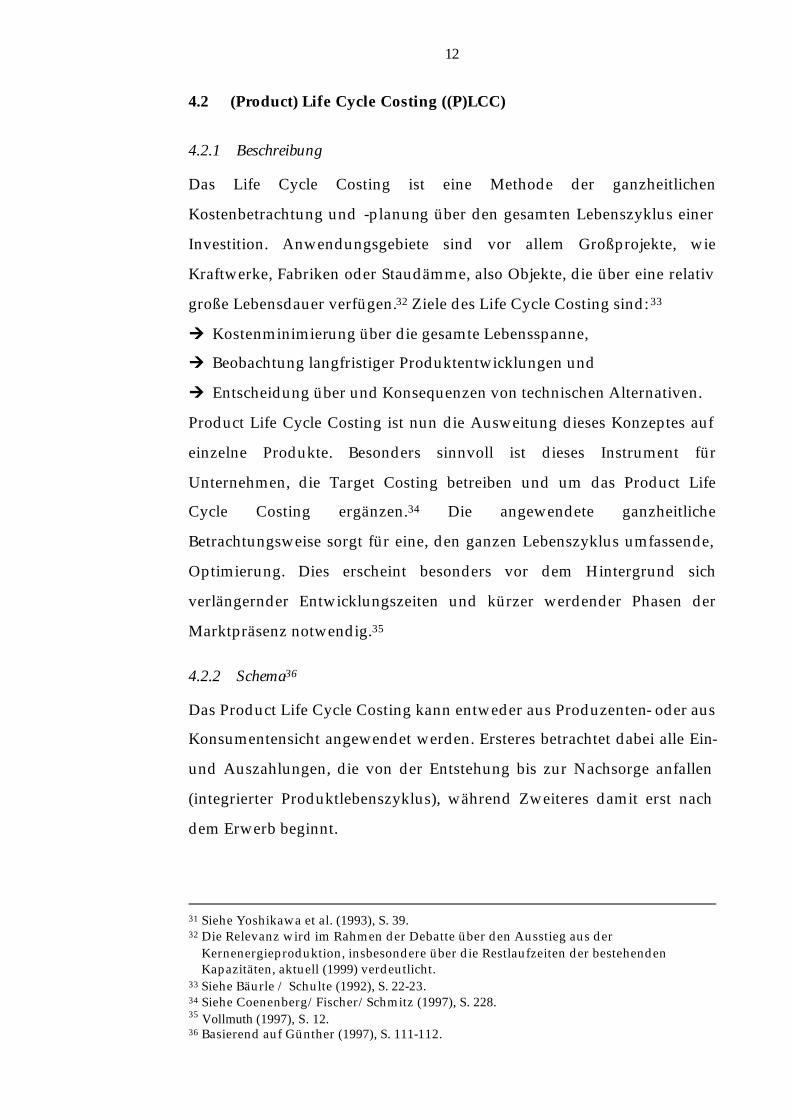

Trade-Off-Effekte des Life Cycle Costing37

Für alle Alternativen werden nun diese Ein- und Auszahlungen auf einen

Betrachtungszeitraum diskontiert und nach Trade-Offs zwischen den

verschiedenen Phasen untersucht. So können z. B., beim Produzenten,

höhere Entwicklungskosten Produktions- oder Nachsorgekosten mindern

oder, aus Konsumentensicht, geringere Betriebskosten höhere

Anschaffungskosten rechtfertigen.

Beim Product Life Cycle Costing aus Produzentensicht sind hierbei noch

die sogenannten „prozessbezogenen Kosten-Zeit-Analysen“

hervorzuheben. Dabei wird eine „Wertzuwachskurve“, also eine

Kumulation aller anfallenden Kosten, betrachtet. Die Fläche unter dieser

Kurve entspricht der Kapitalbindung durch das Produkt. Durch

allgemeine Kostenreduktion, Verkürzung der Durchlaufzeiten und die

Verschiebung kostenintensiver Prozesse in die Zukunft, kann versucht

werden, die Kapitalbindung zu vermindern.38

37 Günther (1997), S. 112, modifiziert. 38 Damit einher geht auch eine Reduktion der Vorräte und somit eine Steigerung des ROI (Return On Investment).

14

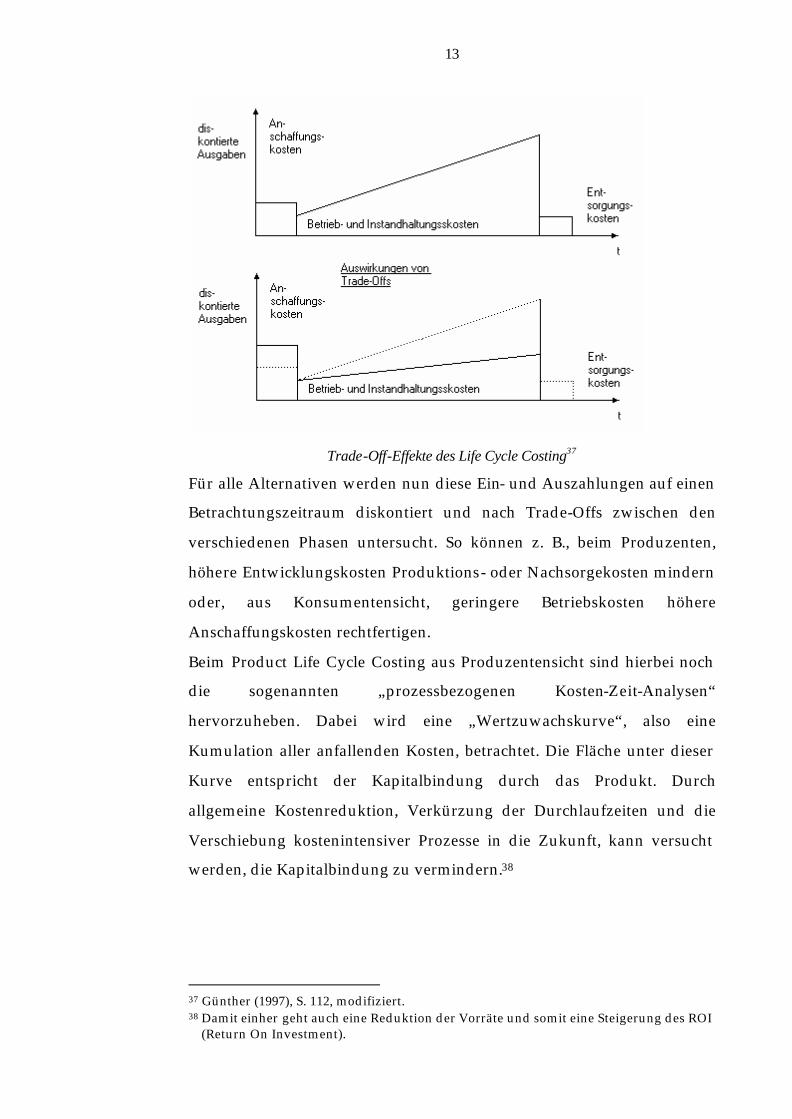

Veränderung der Wertzuwachskurve39

Damit ermöglichen sie eine „kostenminimale Gestaltung und

Restrukturierung des Fertigungsprozesses.“40

4.2.3 Fazit

In den Grundzügen entspricht das Product Life Cycle Costing einem

Investitionsrechenverfahren und leidet auch an dessen Schwächen.

Unsicherheiten über zukünftige Entwicklungen, seien es nun

Verkaufszahlen oder Kundenpräferenzen, lassen sich nur schwer

beseitigen und stellen in Bezug auf die Realisierbarkeit der oben

genannten Trade-Offs ein erhebliches Risiko dar.

4.3 Prozeßkostenrechnung

4.3.1 Beschreibung

Die Prozesskostenrechnung ist aus dem, in den 80er Jahren41 in den USA

entwickelten, Activity Based Costing (ABC) entstanden. Beide

Instrumente versuchen die Zurechnung von Gemeinkosten

verursachungsgerechter zu gestalten. Steigende Gemeinkostenanteile

lassen es immer weniger geeignet erscheinen, die Kosten der indirekten

39 Coenenberg/Fischer/Schmitz (1997), S. 218, modifiziert. 40 Günther (1997), S. 113. 41 Es sei angemerkt, dass es über den Innovationsgrad der Prozesskostenrechnung eine breite Diskussion gibt. Weber beispielsweise führt die Beschäftigung mit dem Thema

15

Leistungsbereiche verursachungsgerecht durch Zuschläge auf Lohn- oder

Materialkosten abzubilden.

Die Prozesskostenrechnung vermeidet nun weitestgehend

Schlüsselungen, sondern verteilt die Kosten anhand von Prozessen auf die

Produkte. So kann zum Beispiel der Vertrieb seine Kosten anhand von

Tonnenkilometern verteilen. Damit ist auch das Anwendungsgebiet

festgelegt.

4.3.2 Schema42

I. Am Anfang wird eine Leistungs- und Prozeßanalyse durchgeführt.

Damit werden zwei Ziele verfolgt: Erstens sind die unzähligen Abläufe in

überschaubar viele Hauptprozesse zu gliedern. Zweitens sind die

einzelnen Aktivitäten abzugrenzen und auf ihre Erfassbarkeit hin zu

untersuchen, also die möglichen Kostentreiber zu identifizieren.

II. Nun müssen den unter I. geschaffenen Prozessen Kosten zugewiesen

werden. Soweit das nicht eindeutig möglich ist, treten hier unvermeidbare

Schlüsselungen auf.

III. Im dritten Schritt geht es um die Bestimmung der Kostentreiber, auf

deren Grundlage die Prozeßkosten ermittelt werden.

IV. Als nächstes folgt die Prozessmengenermittlung. Es sind

Informationen darüber zu erheben, wieviele der unter III. bestimmten

Kostentreiber anfallen.

V. Jetzt werden im Zuge der Prozesskostenermittlung die Kosten pro

Vorgang (also pro Prozessmengeneinheit) berechnet.

VI. Zuletzt werden die ermittelten Kosten, im Prozesskostenkalkulation

genannten Schritt, direkt auf die Produkte umgelegt. Es findet also keine

Verrechnung über Endkostenstellen statt, sondern die Produkte werden

anhand ihrer Prozeßinanspruchnahme und den ermittelten Prozeßkosten

sofort belastet.

auf das Jahr 1899 zurück. Siehe Weber (1997a), S. 225. 42 Basierend auf Weber (1997a), S. 222-225.

16

4.3.3 Fazit

Ganz so einfach ist die Sache in der Realität leider nicht. Insbesondere

Verwaltungsgemeinkosten sind oft sehr verschiedenartig und lassen sich

nicht in Prozesse gliedern. Der andere Fall ist der, dass mehrere

Kostentreiber zur Verfügung stehen. Die Auswahl der „richtigen“

Bezugsgröße kann ebenfalls ein Problem darstellen.

4.4 Benchmarking

4.4.1 Beschreibung

Benchmarking ist ein Instrument zur Adaption bewährter Lösungen in

das eigene Unternehmen. Als Weiterentwicklung der traditionellen

Konkurrenzanalyse umfaßt es zusätzlich noch Eigenschaften des Reverse

Engineering und der Kennzahlenanalyse.43 Benchmarking bedeutet einen

„systematischen und kontinuierlichen Vergleich“44 mit Spitzenleistungen

erzielenden Unternehmen, einen „Prozess des fortlaufenden Messens und

Vergleichens von Erfolgsfaktoren“45, den sogenannten Benchmarks.

4.4.2 Schema46

Der Übersicht wegen, sei noch darauf hingewiesen, dass die Phasen I.-III.

auch als Planungsphase zusammengefasst werden können. Analog gilt

dies für die Phasen IV.-VII. und den Begriff der Analysephase.

I. Zu Beginn muß die Auswahl des Benchmarkingobjektes erfolgen. So

kann versucht werden, Kundenservice oder Preispolitik zu vergleichen.

Wichtig ist, dass der gewählte Bereich überhaupt einen objektiven

Vergleich zuläßt.

II. Es folgt die Identifikation des Benchmarkingpartners. Dabei gilt es, den

Partner zu wählen, der im gewählten Bereich die besten Verfahren

verwendet.

43 Siehe Hoffjan (1997), S. 346-347. 44 Vollmuth (1997), S. 64. 45 Vollmuth (1997), S. 64. 46 Basierend auf Hoffjan (1997), S. 350-353.

17

III. Nun müssen die Datenerhebungsmethoden festgelegt werden. Bei der

Informationsbeschaffung können drei Quellenkreise unterschieden

werden: ‚Primärinformationen‘ erhält man durch Zusammenarbeit und

Datenaustausch mit dem Partner, ‚Sekundärinformationen‘ stammen aus

Zeitungen, Jahrbüchern, Anzeigen oder sonstigen öffentlich erreichbaren

Quellen und ‚Informationen aus physischer Beobachtung‘ werden durch

Besichtigungen und eben Beobachtungen gewonnen.

IV. Die Analysephase beginnt mit der Ermittlung der eigenen

Wertschöpfung. Dazu werden die angefallenen Kosten den verschiedenen

Wertschöpfungsstufen möglichst verursachungsgerecht zugewiesen und

ins Verhältnis zu den Gesamtkosten einer Leistung gesetzt.

V. Darauf aufbauend müssen die wichtigsten Kostentreiber identifiziert

werden. Für jede Wertschöpfungsstufe ist eine genaue Analyse und

Definition unerlässlich, denn anhand dieser Daten findet der Vergleich

statt.

VI. Nun beginnt die Analysephase erneut, allerdings mit der Ermittlung

der Wertschöpfung des Benchmarkingpartners. Je nach Informationsquelle

wird auch die Genauigkeit der Ergebnisse schwanken. Vorzuziehen ist

natürlich die Zusammenarbeit mit Experten aus dem

Vergleichsunternehmen, während eine eigene Analyse, die nur auf dem

fremden Jahresabschluß beruht, von eher zweifelhaftem Wert sein dürfte.

VII. Anhand der Kostentreiber und der gesammelten Daten, gilt es nun

die Gründe für die Kostenunterschiede zu untersuchen. Als Ergebnis sollten

nun Erklärungen für die höhere Leistungsfähigkeit des Partners vorliegen,

die darauf zu untersuchen sind, ob ein Einsatz im eigenen Unternehmen

möglich ist. Es muss beachtet werden, dass das Partnerunternehmen seine

Vorteile nicht nur aus eigenen Leistungen beziehen kann, sondern

ebensogut markt- oder länderspezifische Ursachen vorliegen können.

VIII. Letztendlich folgt nun die Aktionsphase, in der die ausgewählten

Erkenntnisse implementiert werden. Verantwortliche sind zu benennen,

ein Zeitplan und Sollzustände zu beschließen und Instrumente zur

Kontrolle zu installieren.

18

4.4.3 Fazit

Erwähnenswert ist der nicht unerhebliche finanzielle und zeitliche

Aufwand, den die Phase IV. erfordert. Ebenso erwähnenswert aber auch,

dass eine funktionierende Prozesskostenrechnung das gesamte Verfahren

erheblich beschleunigt47 und quasi standardisiert.

4.5 Zero Base Budgeting (ZBB)48

4.5.1 Beschreibung

Das Zero Base Budgeting wurde Ende der sechziger Jahre in den USA von

Texas Instruments entwickelt und unter Präsident Carter in der

amerikanischen Bundesverwaltung eingeführt. Es versucht eine auf

Fakten basierende Budgetierung zu ermöglichen und eine effektive

Kostensteuerung durch die Unternehmensleitung zu implementieren.

4.5.2 Schema

I. Die Unternehmensleitung legt die strategischen und operativen

Ziele, die Mittel und die Budgetbereiche fest.

II. Die einzelnen Abteilungsleiter bestimmen ihre Teilziele, teilen ihren

Entscheidungseinheiten Aufgaben und Funktionen zu und bestimmen

mehrere Leistungsniveaus zur Erfüllung derselben. Sinnvoll sind

mindestens drei Niveaus (Minimal, Ist, Ist + X), um eine hinreichende

Auswahl zu gewährleisten.

III. Die Abteilungsleiter bestimmen die Kosten und Verfahren für die

einzelnen Niveaus.

IV. Die Abteilungsleiter setzen Prioritäten und erstellen eine Rangliste

der Entscheidungseinheiten.

V. Die übergeordneten Hierarchien wiederholen IV. aufsteigend.

VI. Die Unternehmensleitung setzt die endgültigen Prioritäten und

bestimmt die Leistungsniveaus und den Mitteleinsatz.

VII. Die Budgets werden erstellt.

47 Siehe Hoffjan (1997), S. 354. 48 Siehe Günther (1997), S. 113-114 und Jehle (1992), S. 1506-1523.

19

5 Ausblick

Die Weiterentwicklung des Kostenmanagements wird aller Voraussicht

nach mit dem Fortschritt der Computertechnologie und Informatik

einhergehen.49 Höhere Leistungsfähigkeit in Bezug auf Schnelligkeit,

Erfassungs- und Verarbeitungstechniken erlaubt eine genauere Erfassung

und Abbildung der innerbetrieblichen Prozesse und bietet damit eine

exaktere Datenbasis für Kostenrechnung und -management.

Im Bereich der Kostenrechnung ist eine Erfassung der ganzheitlichen

Kosten der Potentiale, also Bereitstellung, -haltung, Entsorgung und der

jeweiligen Kostenabhängigkeiten, zu erreichen. Im Bereich des

Kostenmanagement ist dieses zu einem umfassenden „Leistungs- und

Ressourcenmanagement“50 weiterzuentwickeln. Das heißt, nicht die

einzelnen Produkte, sondern das Gesamtunternehmen wird im

Mittelpunkt stehen.

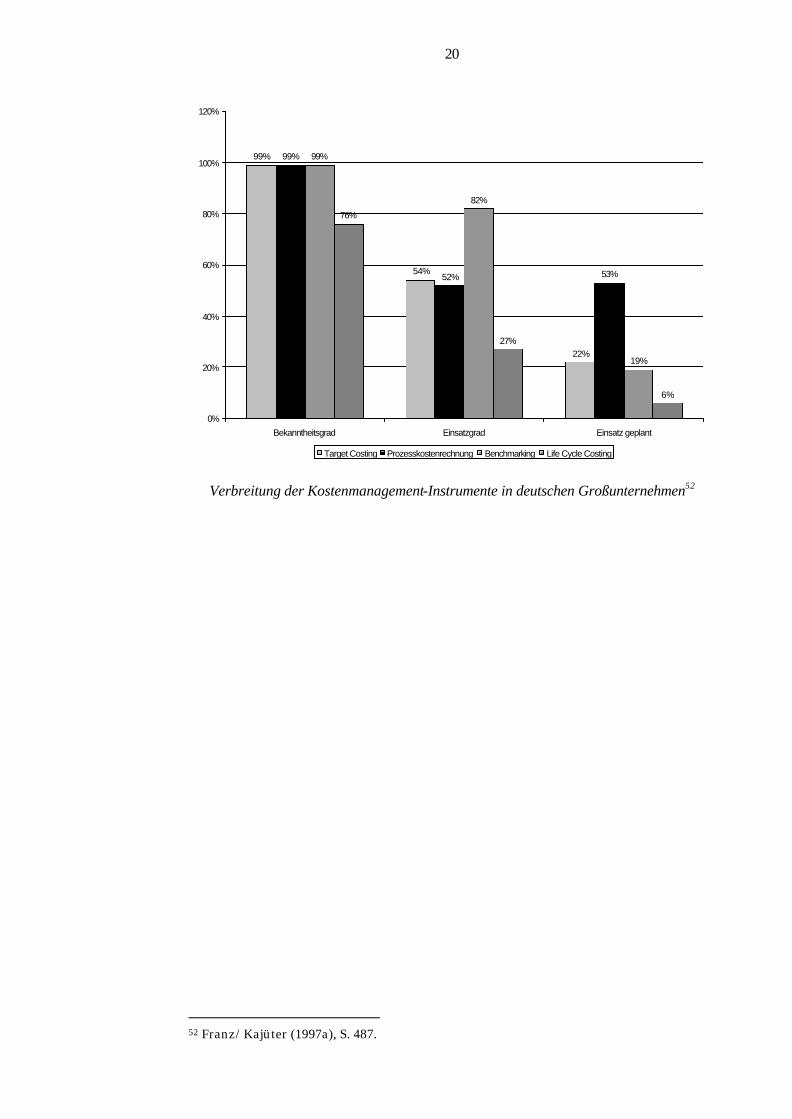

Nicht vergessen werden darf, dass die Entwicklung im

Kostenmanagement hauptsächlich von der Praxis getragen wurde.

Interessant ist also vor allem die Bekanntheit und Akzeptanz der

Instrumente in der Wirtschaft. Das Universitätsseminar der Wirtschaft

führte 1996 eine Umfrage unter 89 deutschen Großunternehmen

verschiedener Branchen zu diesem Thema durch.51 Als Ergebnis blieb

festzuhalten, dass der Bekanntheitsgrad durchgehend hoch war, sich aber

vor allem das Benchmarking durchgesetzt hatte.

49 Siehe Götze (1999), S. 267. 50 Männel (1998), Stichwort: ‚Kostenmanagement‘ - II. 51 Franz/Kajüter (1997a), S. 482-500. Dort auch die ausführliche Diskussion der Ergebnisse.

20

99%

54%

22%

99%

52% 53%

99%

82%

19%

76%

27%

6%

0%

20%

40%

60%

80%

100%

120%

Bekanntheitsgrad Einsatzgrad Einsatz geplant

Target Costing Prozesskostenrechnung Benchmarking Life Cycle Costing

Verbreitung der Kostenmanagement-Instrumente in deutschen Großunternehmen52

52 Franz/Kajüter (1997a), S. 487.

21

6 Literaturverzeichnis

R. Bäurle, C. Schulte: Effektives Kostenmanagement: Anforderungen und neue Ansätze in: Effektives Kostenmanagement, C. Schulte (Hrsg.) Stuttgart, 1992. Seite 3-27.

A. Burger: Kostenmanagement. 3. Auflage, München, 1999.

A. G. Coenenberg, T. Fischer, J. Schmitz: Target Costing und Product Life Cycle Costing als Instrumente des Kostenmanagements in: Kostenmanagement, C.-C. Freidank, U. Götze, B. Huch, J. Weber (Hrsg.) Berlin, Heidelberg, 1997. Seite 195-230.

K.-P. Franz, P. Kajüter: Kostenmanagement in Deutschland in: Kostenmanagement (USW-Schriften für Führungskräfte, Bd. 33), K.-P. Franz, P. Kajüter (Hrsg.) Stuttgart, 1997a. Seite 481-502.

K.-P. Franz, P. Kajüter: Proaktives Kostenmanagement als Daueraufgabe in: Kostenmanagement (USW-Schriften für Führungskräfte, Bd. 33), K.-P. Franz, P. Kajüter (Hrsg.) Stuttgart, 1997b. Seite 5-28.

U. Götze: Kostenrechnung und Kostenmanagement. Chemnitz, 1999.

Th. Günther: Neuentwicklungen der Kostenrechnung in: Kostenmanagement, C.-C. Freidank, U. Götze, B. Huch, J. Weber (Hrsg.) Berlin, Heidelberg, 1997. Seite 97-116.

A. Hoffjan: Cost Benchmarking als Instrument des strategischen Kostenmanagement in: Kostenmanagement, C.-C. Freidank, U. Götze, B. Huch, J. Weber (Hrsg.) Berlin, Heidelberg, 1997. Seite 343-355.

E. Jehle: Gemeinkostenmanagement in: Handbuch Kostenrechnung, W. Männel (Hrsg.) Wiesbaden, 1992. Seite 1506-1523.

W. Kraemer: Effizientes Kostenmanagement (Schriftenreihe EDV-orientierte Betriebswirtschaft). Wiesbaden, 1993.

B. J. Madauss: Handbuch des Projektmanagement. 5. Auflage, Stuttgart, 1994. Seite 284-286.

W. Männel: Kostenmanagement in: Gabler Wirtschaftslexikon auf CD-ROM, 14. Auflage, Wiesbaden, 1998.

M. Reiß, H. Corsten: Gestaltungsdomänen des Kostenmanagements in: Handbuch Kostenrechnung, W. Männel (Hrsg.) Wiesbaden, 1992. Seite 1478-1491.

W. Seidenschwarz: Target Costing. München, 1993.

B. Tietz: Efficient Consumer Response in: Wirtschaftswissenschaftliches Studium, Jg. 24, Heft Nr. 10, 1995. Seite 529-530.

H. J. Vollmuth: Marktorientiertes Kostenmanagement. Planegg, 1997.

22

J. Weber: Einführung in das Rechnungswesen II - Kostenrechnung. 5. Auflage, Stuttgart, 1997a.

J. Weber: Kostenrechnung am Scheideweg? in: Kostenmanagement, C.-C. Freidank, U. Götze, B. Huch, J. Weber (Hrsg.) Berlin, Heidelberg, 1997b. Seite 3-23.

T. Yoshikawa, J. Innes, F. Mitchell, M. Tanaka: Contemporary Cost Management. 1. Auflage, London, Glasgow, New York, Tokyo, Melbourne, Madras, 1993.