Embed Size (px)

Citation preview

Plattformpolice - VorsorgePlanExklusiv by IRC Finance AG

Nur für FinanzberaterIRC Finance AG November 2012

Seite 2

Neugeschäft ohne Neuakquise mit der Plattformpolice

VorsorgePlan

Seite 3

3 Bausteine verschmelzen zur Plattformpolice

Flexibles, transparentes Versicherungsprodukt mit max. Sicherheit

Sicherheit auf Anlageebene durch autopilot Eine der grössten Fonds- und ETF Plattformen

Seite 4

Nucleus Life AGNucleus Life AG ist ein Liechtensteinisches Ver-sicherungsunternehmen mit Sitz in Vaduz. Kern-märkte sind unter anderem Deutschland und Österreich, wo Nucleus Life AG steuerkonforme und den jeweiligen Landesgesetzen angepasste Versicherungsprodukte anbietet. Nucleus Life AG unterliegt in Liechtenstein der Finanzmarkt-aufsicht FMA, in Deutschland der BaFin und in Österreich derFinanzmarktaufsicht FMA.Durch das liechtensteinische Versicherungsaufsichtsgesetz stellen alle eingezahlten Versicherungsprämien ein soge-nanntes Sondervermögen dar. Ähnlich wie bei einem Investmentfonds, sind im Falle eines Konkurses der Versicherung die Vermögenswerte der Ver-sicherungsnehmer gesetzlich geschützt.Nucleus Life | November 2012

Baustein 1: Versicherung

Seite 5

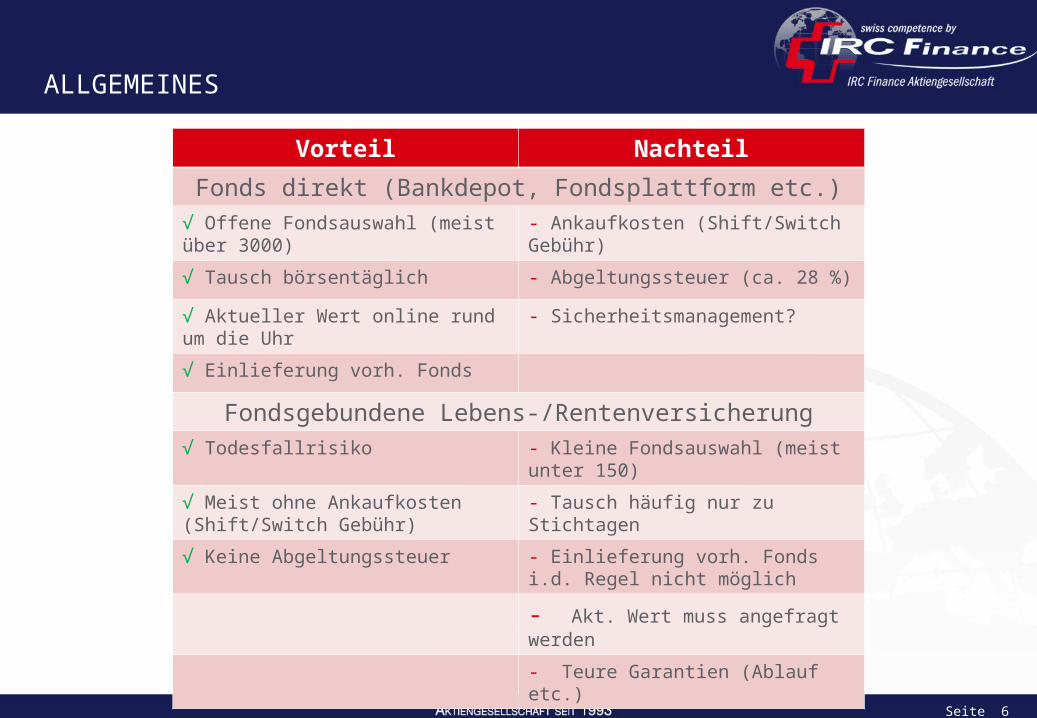

Für sich betrachtet haben direkte Investitionen in Fonds (Depots

bei Banken, Plattformen etc.) und fondsgebundene Lebens- und

Rentenversicherungen jeweils Vor- und Nachteile.

ALLGEMEINES

Seite 6

Vorteil NachteilFonds direkt (Bankdepot, Fondsplattform etc.)

√ Offene Fondsauswahl (meist über 3000)

- Ankaufkosten (Shift/Switch Gebühr)

√ Tausch börsentäglich - Abgeltungssteuer (ca. 28 %)

√ Aktueller Wert online rund um die Uhr

- Sicherheitsmanagement?

√ Einlieferung vorh. Fonds

Fondsgebundene Lebens-/Rentenversicherung√ Todesfallrisiko - Kleine Fondsauswahl (meist unter

150)

√ Meist ohne Ankaufkosten (Shift/Switch Gebühr)

- Tausch häufig nur zu Stichtagen

√ Keine Abgeltungssteuer - Einlieferung vorh. Fonds i.d. Regel nicht möglich

- Akt. Wert muss angefragt werden

- Teure Garantien (Ablauf etc.)

Seite 7

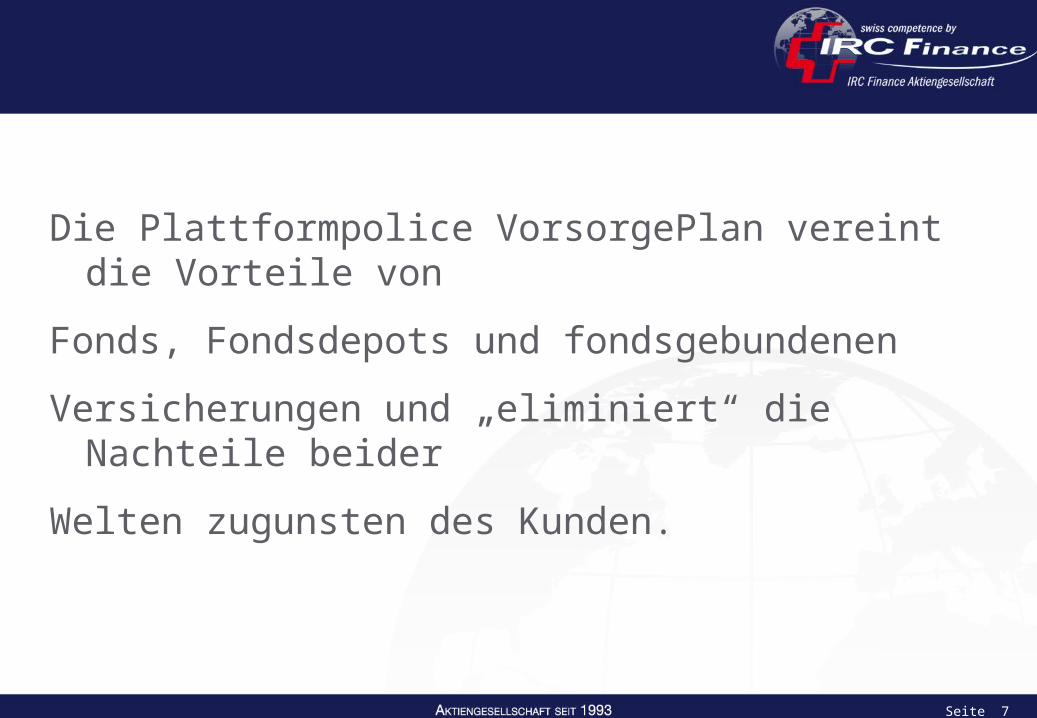

Die Plattformpolice VorsorgePlan vereint die Vorteile von

Fonds, Fondsdepots und fondsgebundenen

Versicherungen und „eliminiert“ die Nachteile beider

Welten zugunsten des Kunden.

ALLGEMEINES

Seite 8

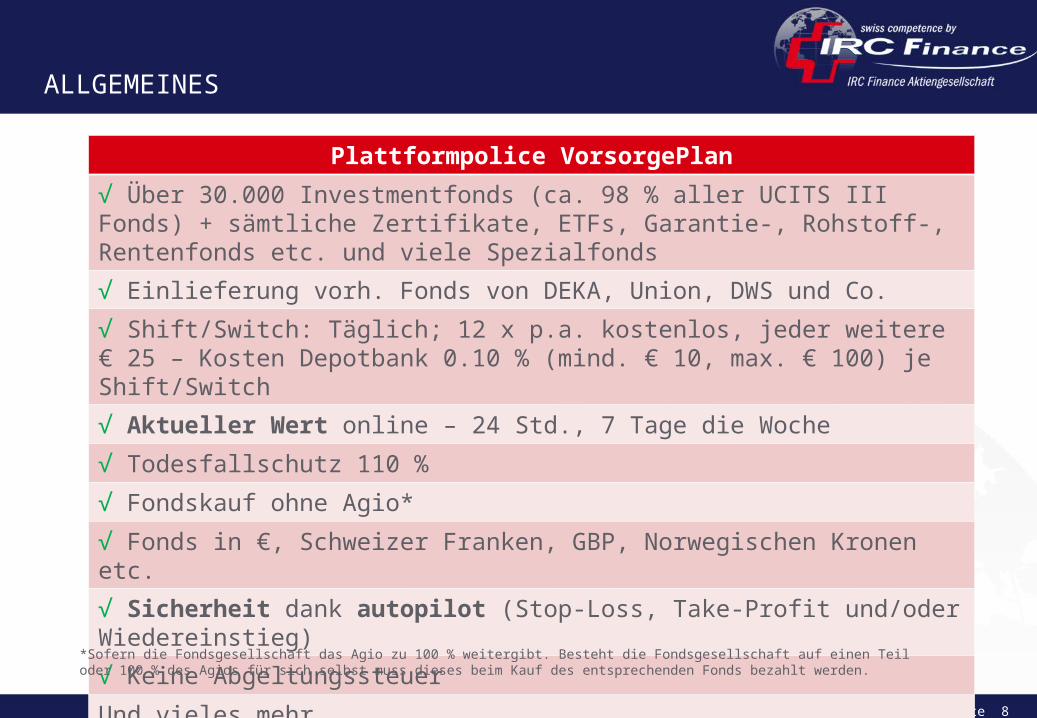

Plattformpolice VorsorgePlan√ Über 30.000 Investmentfonds (ca. 98 % aller UCITS III Fonds) + sämtliche Zertifikate, ETFs, Garantie-, Rohstoff-, Rentenfonds etc. und viele Spezialfonds

√ Einlieferung vorh. Fonds von DEKA, Union, DWS und Co.

√ Shift/Switch: Täglich; 12 x p.a. kostenlos, jeder weitere € 25 – Kosten Depotbank 0.10 % (mind. € 10, max. € 100) je Shift/Switch

√ Aktueller Wert online – 24 Std., 7 Tage die Woche

√ Todesfallschutz 110 %

√ Fondskauf ohne Agio*

√ Fonds in €, Schweizer Franken, GBP, Norwegischen Kronen etc.

√ Sicherheit dank autopilot (Stop-Loss, Take-Profit und/oder Wiedereinstieg)

√ Keine Abgeltungssteuer

Und vieles mehr…

*Sofern die Fondsgesellschaft das Agio zu 100 % weitergibt. Besteht die Fondsgesellschaft auf einen Teil oder 100 % des Agios für sich selbst muss dieses beim Kauf des entsprechenden Fonds bezahlt werden.

Steuerlich optimiert

Seite 9

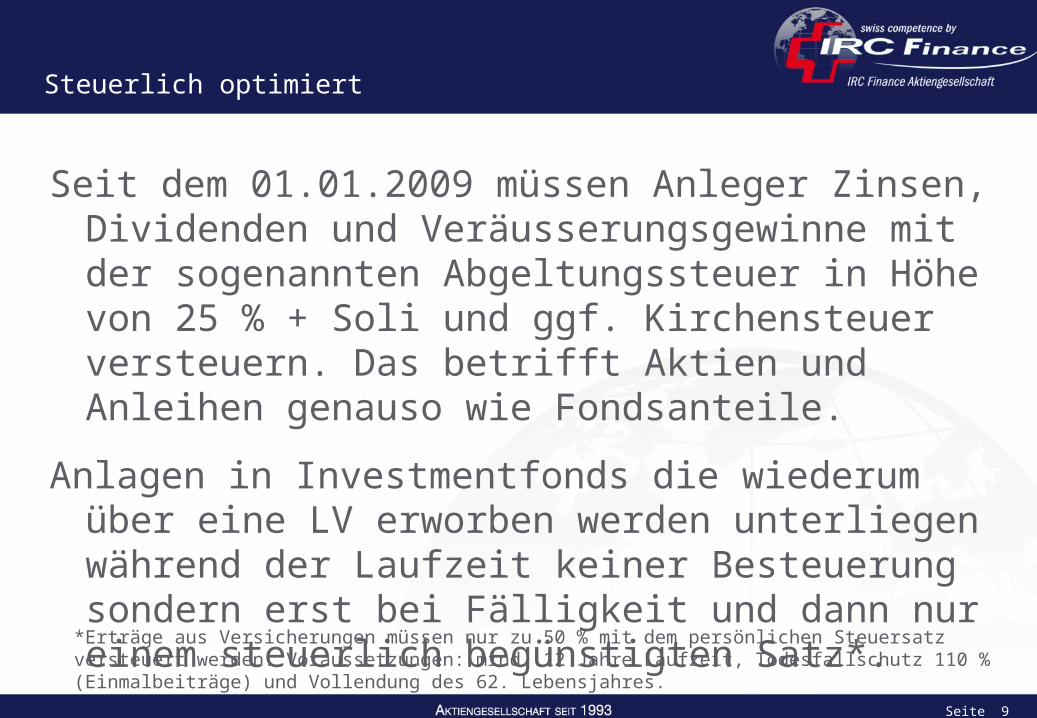

Seit dem 01.01.2009 müssen Anleger Zinsen, Dividenden und Veräusserungsgewinne mit der sogenannten Abgeltungssteuer in Höhe von 25 % + Soli und ggf. Kirchensteuer versteuern. Das betrifft Aktien und Anleihen genauso wie Fondsanteile.

Anlagen in Investmentfonds die wiederum über eine LV erworben werden unterliegen während der Laufzeit keiner Besteuerung sondern erst bei Fälligkeit und dann nur einem steuerlich begünstigten Satz*.

*Erträge aus Versicherungen müssen nur zu 50 % mit dem persönlichen Steuersatz versteuert werden. Voraussetzungen: mind. 12 Jahre Laufzeit, Todesfallschutz 110 % (Einmalbeiträge) und Vollendung des 62. Lebensjahres.

Steuerlich optimiert

Seite 10

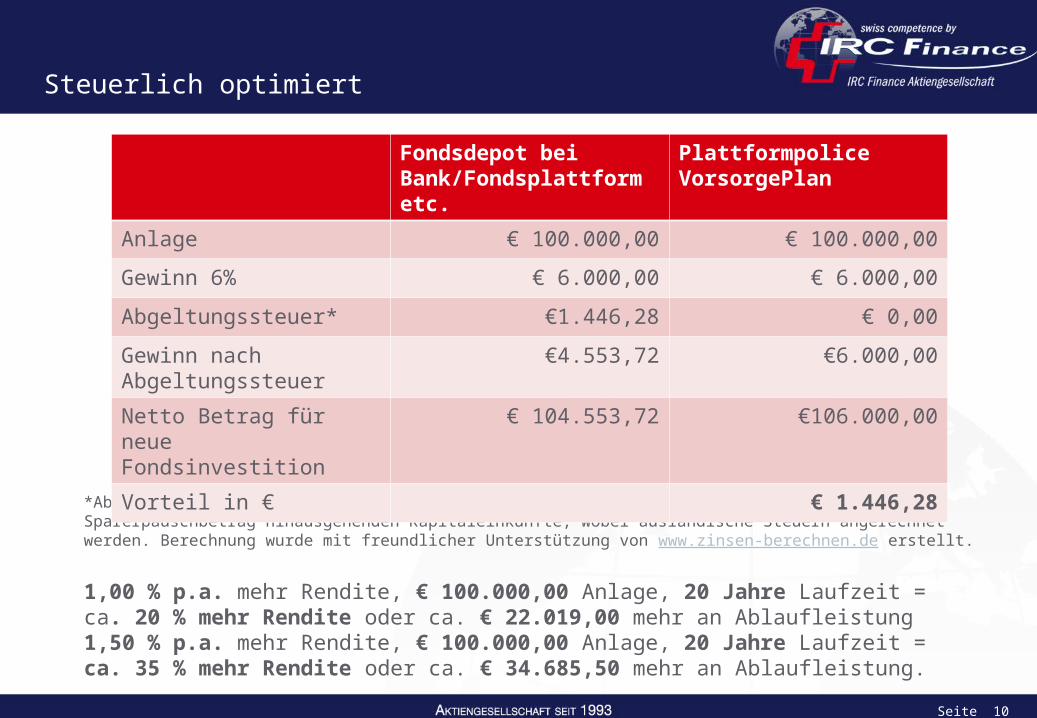

*Abgeltungssteuer beträgt 25 % + Soli + ggf. Kirchensteuer der über den steuerfreien Sparerpauschbetrag hinausgehenden Kapitaleinkünfte, wobei ausländische Steuern angerechnet werden. Berechnung wurde mit freundlicher Unterstützung von www.zinsen-berechnen.de erstellt.

Fondsdepot bei Bank/Fondsplattform etc.

Plattformpolice VorsorgePlan

Anlage € 100.000,00 € 100.000,00

Gewinn 6% € 6.000,00 € 6.000,00

Abgeltungssteuer* €1.446,28 € 0,00

Gewinn nach Abgeltungssteuer

€4.553,72 €6.000,00

Netto Betrag für neue Fondsinvestition

€ 104.553,72 €106.000,00

Vorteil in € € 1.446,28

1,00 % p.a. mehr Rendite, € 100.000,00 Anlage, 20 Jahre Laufzeit = ca. 20 % mehr Rendite oder ca. € 22.019,00 mehr an Ablaufleistung1,50 % p.a. mehr Rendite, € 100.000,00 Anlage, 20 Jahre Laufzeit = ca. 35 % mehr Rendite oder ca. € 34.685,50 mehr an Ablaufleistung.

Steuerlich optimiert

Seite 11

Anlage Rendite in % Laufzeit Ablaufleistung in €

Differenz Ablaufleistung in %

Differenz Ablaufleistung €

€ 100.000,00 1,00 % p.a. 4 Jahre € 104.060,40

€ 100.000,00 1,50 % p.a. 4 Jahre € 106.136,36 + 1,99 % € 2.075,96

Anlage Rendite in % Laufzeit Ablaufleistung in €

Differenz Ablaufleistung in %

Differenz Ablaufleistung €

€ 100.000,00 1,00 % p.a. 10 Jahre € 110.462,21

€ 100.000,00 1,50 % p.a. 10 Jahre € 116.054,08 + 5,06 % € 5.591,87

Anlage Rendite in % Laufzeit Ablaufleistung in €

Differenz Ablaufleistung in %

Differenz Ablaufleistung €

€ 100.000,00 1,00 % p.a. 20 Jahre € 122.019,00

€ 100.000,00 1,50 % p.a. 20 Jahre € 134.685,50 + 10,38 % € 12.666,50

Vorgenannte Berechnungen wurden mit freundlicher Unterstützung von www.zinsen-berechnen.de erstellt. Es handelt sich hier um rein fiktive Zahlen die in keinem Zusammenhang mit einer echten Anlage stehen.

08.2012

Optimierung von Steuern und Erträgen

Seite 12

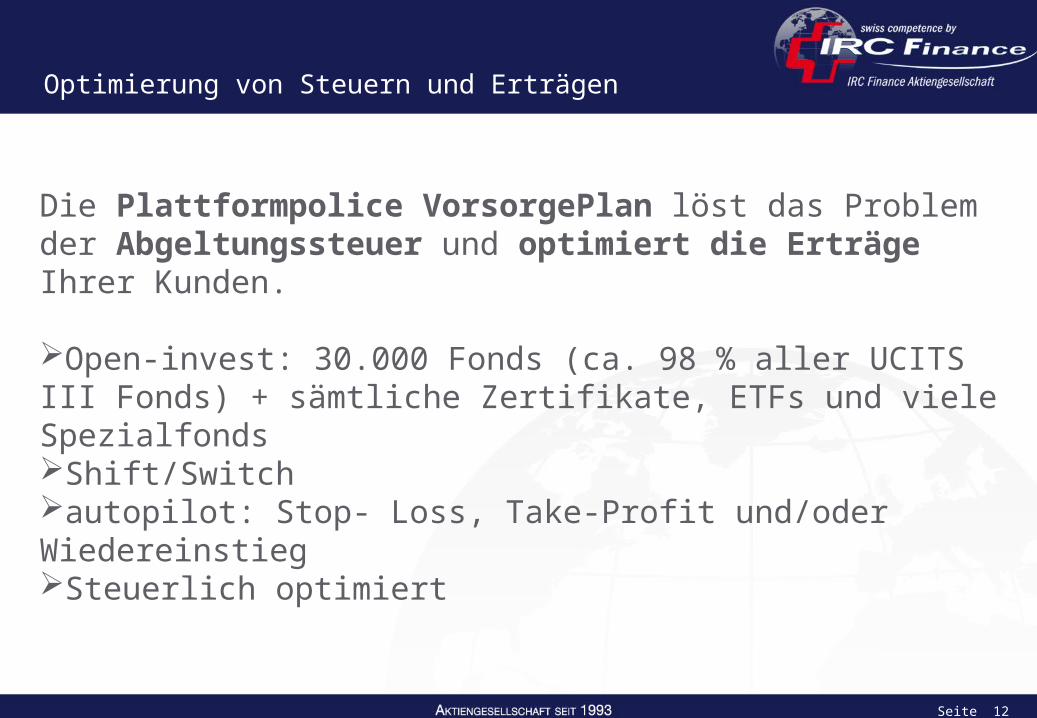

Die Plattformpolice VorsorgePlan löst das Problem der Abgeltungssteuer und optimiert die Erträge Ihrer Kunden.

Open-invest: 30.000 Fonds (ca. 98 % aller UCITS III Fonds) + sämtliche Zertifikate, ETFs und viele SpezialfondsShift/Switchautopilot: Stop- Loss, Take-Profit und/oder WiedereinstiegSteuerlich optimiert

Baustein 2: Sicherheit mit autopilot - Stop-Loss, Take-Profit und/oder Wiedereinstieg

Seite 13

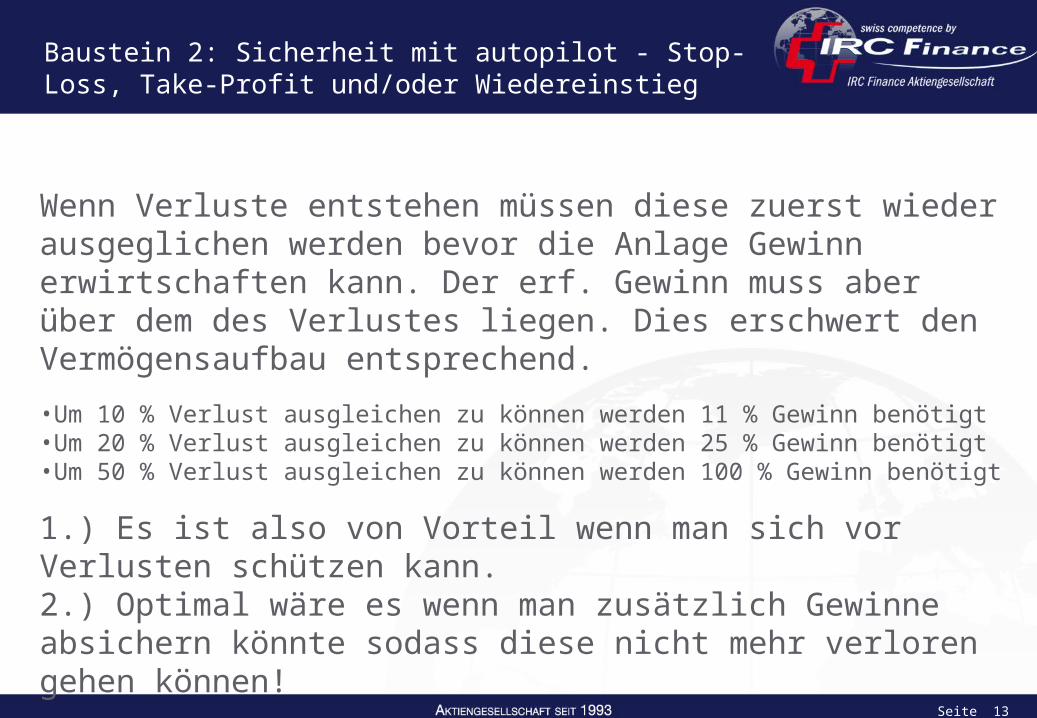

Wenn Verluste entstehen müssen diese zuerst wieder ausgeglichen werden bevor die Anlage Gewinn erwirtschaften kann. Der erf. Gewinn muss aber über dem des Verlustes liegen. Dies erschwert den Vermögensaufbau entsprechend.•Um 10 % Verlust ausgleichen zu können werden 11 % Gewinn benötigt•Um 20 % Verlust ausgleichen zu können werden 25 % Gewinn benötigt•Um 50 % Verlust ausgleichen zu können werden 100 % Gewinn benötigt

1.) Es ist also von Vorteil wenn man sich vor Verlusten schützen kann. 2.) Optimal wäre es wenn man zusätzlich Gewinne absichern könnte sodass diese nicht mehr verloren gehen können!

Seite 14

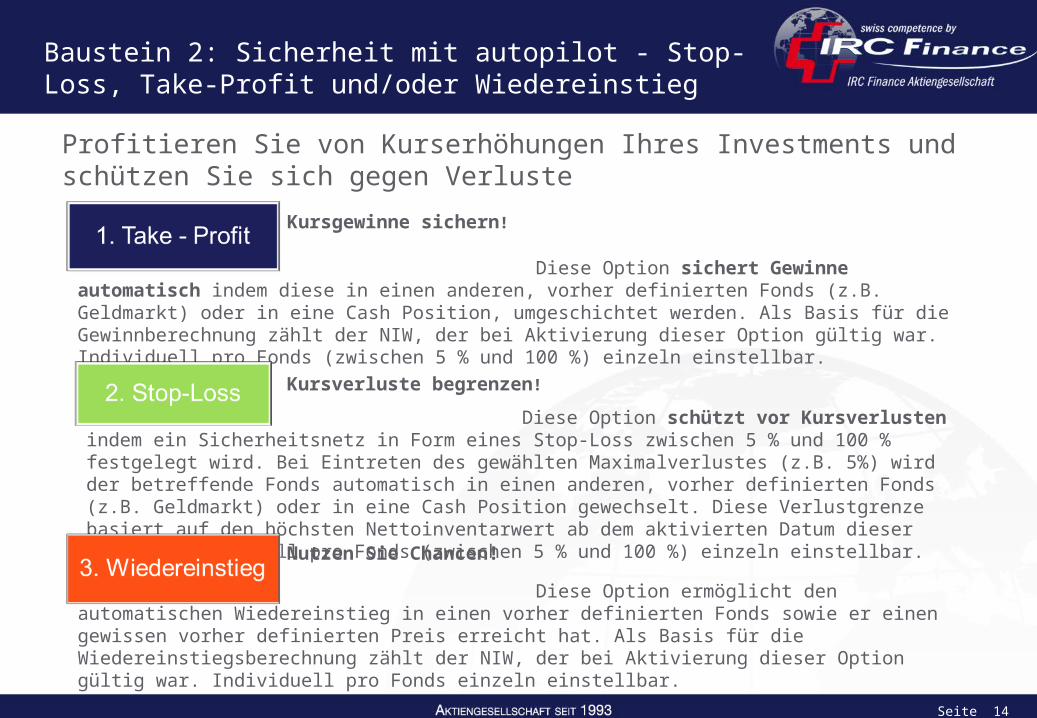

Profitieren Sie von Kurserhöhungen Ihres Investments und schützen Sie sich gegen Verluste

Kursgewinne sichern!

Diese Option sichert Gewinne automatisch indem diese in einen anderen, vorher definierten Fonds (z.B. Geldmarkt) oder in eine Cash Position, umgeschichtet werden. Als Basis für die Gewinnberechnung zählt der NIW, der bei Aktivierung dieser Option gültig war. Individuell pro Fonds (zwischen 5 % und 100 %) einzeln einstellbar.

Kursverluste begrenzen!

Diese Option schützt vor Kursverlusten indem ein Sicherheitsnetz in Form eines Stop-Loss zwischen 5 % und 100 % festgelegt wird. Bei Eintreten des gewählten Maximalverlustes (z.B. 5%) wird der betreffende Fonds automatisch in einen anderen, vorher definierten Fonds (z.B. Geldmarkt) oder in eine Cash Position gewechselt. Diese Verlustgrenze basiert auf den höchsten Nettoinventarwert ab dem aktivierten Datum dieser Option. Individuell pro Fonds (zwischen 5 % und 100 %) einzeln einstellbar.

Nutzen Sie Chancen! Diese Option ermöglicht den automatischen Wiedereinstieg in einen

vorher definierten Fonds sowie er einen gewissen vorher definierten Preis erreicht hat. Als Basis für die Wiedereinstiegsberechnung zählt der NIW, der bei Aktivierung dieser Option gültig war. Individuell pro Fonds einzeln einstellbar.

Baustein 2: Sicherheit mit autopilot - Stop-Loss, Take-Profit und/oder Wiedereinstieg

Optimierung – Ohne Stop Loss

Seite 15

Kauf Rente

Optimierung – Schutz vor Verlusten mit Stop Loss

Seite 16

Kauf / Stop Loss

z.B. 10 %

Auslösung Stop Loss

Ggf. Wiedereinstie

g

Optimierung – Sicherung von Gewinnen mit Take Profit

Seite 17

Kauf

Seite 18

Die Optionen unseres autopilot (Stop-Loss, Take-Profit und/oder Wiedereinstieg) können pro Fonds individuell, einzeln oder in Kombination, eingesetzt werden.

Schützen auch Sie das Vermögen und die Gewinne Ihrer Kunden in der Plattformpolice VorsorgePlan über unseren autopilot.

30.000 Fonds, ETFs sämtliche

Zertifikate und viele Spezialfonds!

Baustein 2: Sicherheit mit autopilot - Stop-Loss, Take-Profit und/oder Wiedereinstieg

Seite 19

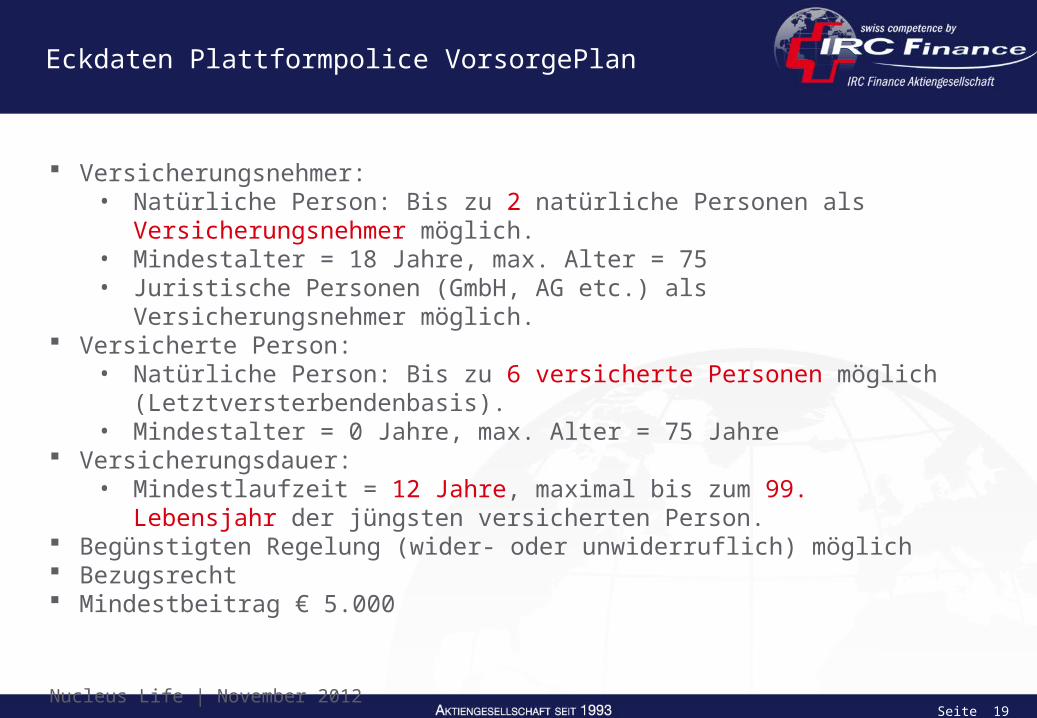

Versicherungsnehmer:• Natürliche Person: Bis zu 2 natürliche Personen als

Versicherungsnehmer möglich. • Mindestalter = 18 Jahre, max. Alter = 75• Juristische Personen (GmbH, AG etc.) als Versicherungsnehmer

möglich. Versicherte Person:

• Natürliche Person: Bis zu 6 versicherte Personen möglich (Letztversterbendenbasis).

• Mindestalter = 0 Jahre, max. Alter = 75 Jahre Versicherungsdauer:

• Mindestlaufzeit = 12 Jahre, maximal bis zum 99. Lebensjahr der jüngsten versicherten Person.

Begünstigten Regelung (wider- oder unwiderruflich) möglich Bezugsrecht Mindestbeitrag € 5.000

Nucleus Life | November 2012

Eckdaten Plattformpolice VorsorgePlan

Seite 20

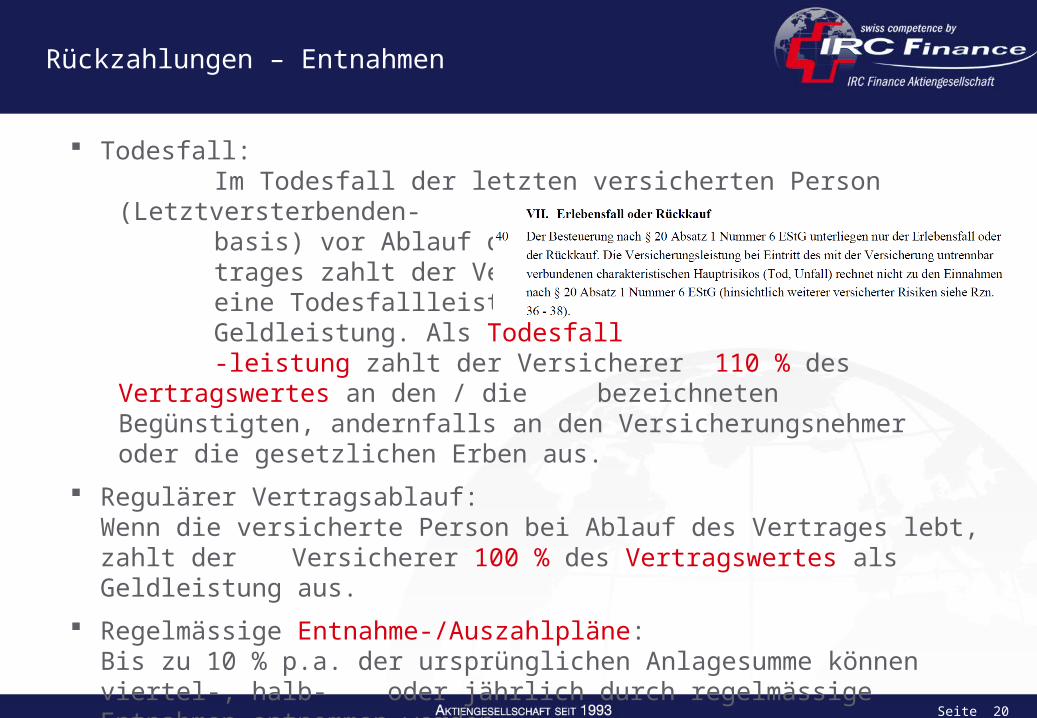

Todesfall:Im Todesfall der letzten versicherten Person

(Letztversterbenden-basis) vor Ablauf des Ver-trages zahlt der Versicherer eine Todesfallleistung als Geldleistung. Als Todesfall-leistung zahlt der Versicherer 110 % des Vertragswertes an

den / die bezeichneten Begünstigten, andernfalls an den Versicherungsnehmer oder die gesetzlichen Erben aus.

Regulärer Vertragsablauf:Wenn die versicherte Person bei Ablauf des Vertrages lebt, zahlt der

Versicherer 100 % des Vertragswertes als Geldleistung aus. Regelmässige Entnahme-/Auszahlpläne:

Bis zu 10 % p.a. der ursprünglichen Anlagesumme können viertel-, halb- oder jährlich durch regelmässige Entnahmen entnommen werden.

Nucleus Life | November 2012

Rückzahlungen – Entnahmen

Seite 21

Flexibilität

● Entnahme-/Auszahlpläne mit regelmäßigen Entnahmen

● Unregelmäßige Entnahmen jederzeit möglich

● Zuzahlungen jederzeit ab € 2.500,00 möglich

Märkte

● Deutschland

● Österreich

● Belgien

● Liechtenstein

● InternationalNucleus Life | November 2012

Flexibilität - Märkte

Kosten

Seite 22

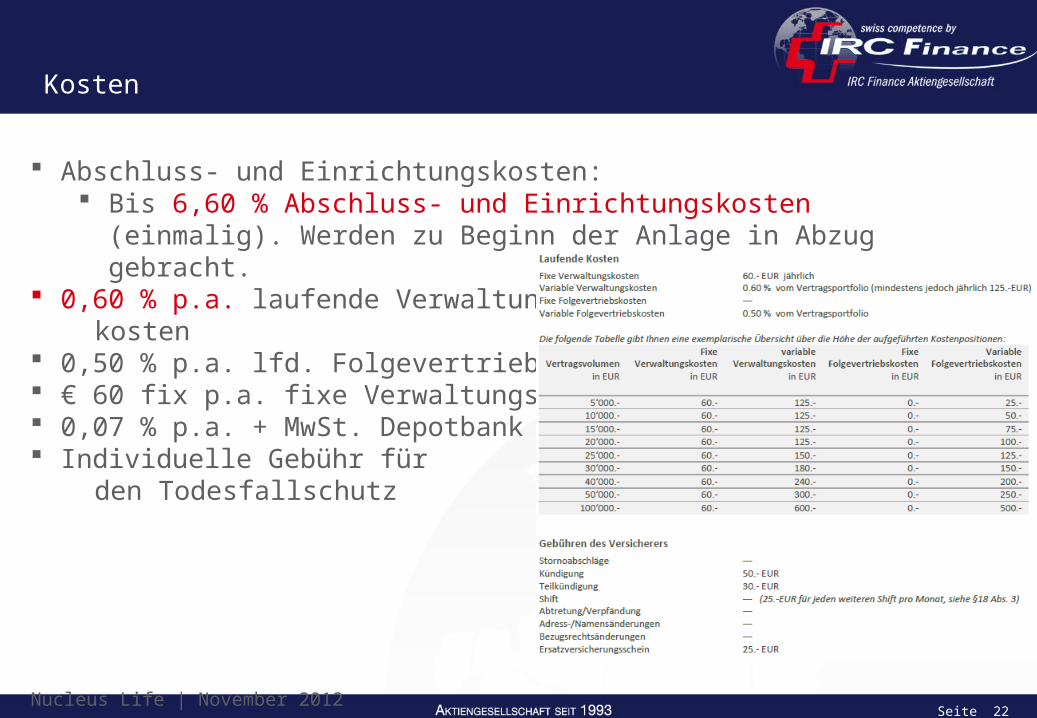

Abschluss- und Einrichtungskosten: Bis 6,60 % Abschluss- und Einrichtungskosten (einmalig).

Werden zu Beginn der Anlage in Abzug gebracht. 0,60 % p.a. laufende Verwaltungs- kosten 0,50 % p.a. lfd. Folgevertriebskosten € 60 fix p.a. fixe Verwaltungskosten 0,07 % p.a. + MwSt. Depotbank Individuelle Gebühr für den Todesfallschutz

Nucleus Life | November 2012

Kosten - Todesfallschutz

Seite 23

Nucleus Life | November 2012

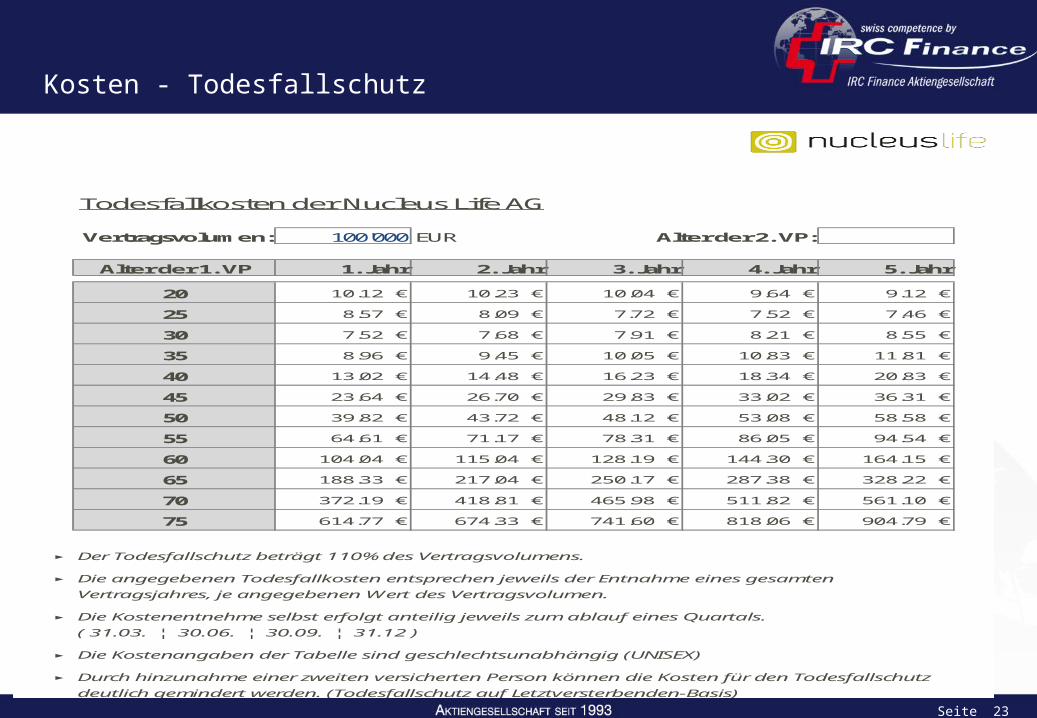

Todesfallkosten der Nucleus Life AG

Vertragsvolumen: 100'000 EUR Alter der 2. VP:

Alter der 1. VP 1. Jahr 2. Jahr 3. Jahr 4. Jahr 5. Jahr0 1 2 3 420 10.12 € 10.23 € 10.04 € 9.64 € 9.12 €

25 8.57 € 8.09 € 7.72 € 7.52 € 7.46 €

30 7.52 € 7.68 € 7.91 € 8.21 € 8.55 €

35 8.96 € 9.45 € 10.05 € 10.83 € 11.81 €

40 13.02 € 14.48 € 16.23 € 18.34 € 20.83 €

45 23.64 € 26.70 € 29.83 € 33.02 € 36.31 €

50 39.82 € 43.72 € 48.12 € 53.08 € 58.58 €

55 64.61 € 71.17 € 78.31 € 86.05 € 94.54 €

60 104.04 € 115.04 € 128.19 € 144.30 € 164.15 €

65 188.33 € 217.04 € 250.17 € 287.38 € 328.22 €

70 372.19 € 418.81 € 465.98 € 511.82 € 561.10 €

75 614.77 € 674.33 € 741.60 € 818.06 € 904.79 €

► Der Todesfallschutz beträgt 110% des Vertragsvolumens.

► Die angegebenen Todesfallkosten entsprechen jeweils der Entnahme eines gesamtenVertragsjahres, je angegebenen Wert des Vertragsvolumen.

► Die Kostenentnehme selbst erfolgt anteilig jeweils zum ablauf eines Quartals.( 31.03. ¦ 30.06. ¦ 30.09. ¦ 31.12 )

► Die Kostenangaben der Tabelle sind geschlechtsunabhängig (UNISEX)

► Durch hinzunahme einer zweiten versicherten Person können die Kosten für den Todesfallschutzdeutlich gemindert werden. (Todesfallschutz auf Letztversterbenden-Basis)

Kosten - Todesfallschutz

Seite 24

Nucleus Life | November 2012

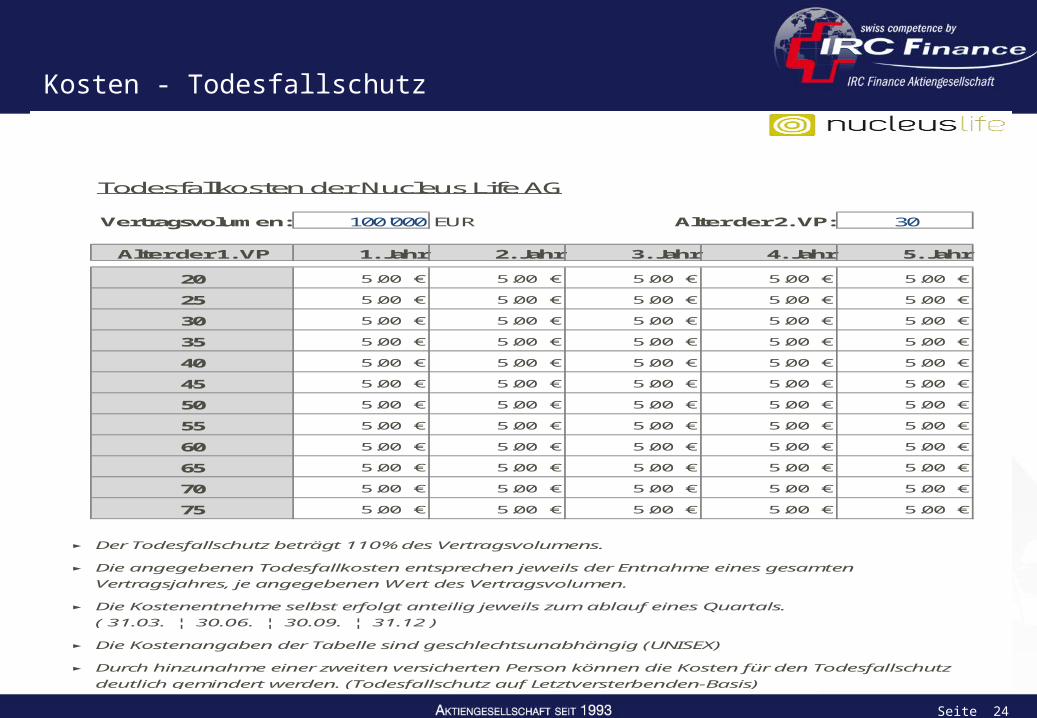

Todesfallkosten der Nucleus Life AG

Vertragsvolumen: 100'000 EUR Alter der 2. VP: 30

Alter der 1. VP 1. Jahr 2. Jahr 3. Jahr 4. Jahr 5. Jahr0 1 2 3 420 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

25 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

30 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

35 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

40 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

45 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

50 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

55 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

60 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

65 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

70 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

75 5.00 € 5.00 € 5.00 € 5.00 € 5.00 €

► Der Todesfallschutz beträgt 110% des Vertragsvolumens.

► Die angegebenen Todesfallkosten entsprechen jeweils der Entnahme eines gesamtenVertragsjahres, je angegebenen Wert des Vertragsvolumen.

► Die Kostenentnehme selbst erfolgt anteilig jeweils zum ablauf eines Quartals.( 31.03. ¦ 30.06. ¦ 30.09. ¦ 31.12 )

► Die Kostenangaben der Tabelle sind geschlechtsunabhängig (UNISEX)

► Durch hinzunahme einer zweiten versicherten Person können die Kosten für den Todesfallschutzdeutlich gemindert werden. (Todesfallschutz auf Letztversterbenden-Basis)

Kosten

Seite 25

Flexible Provisions-/KostenmodelleBasis:Vertrieb: AP, FP und KickBack (sofern Fonds KickBack gewährt)Optimal:Vertrieb: AP und reduzierte FP. KickBacks werden dem Kunden in der Police gutgeschrieben. Netto:Vertrieb: Stark reduzierte FP. Abschluss- und Einrichtungskosten: einmalig 0,90 % anstatt 6,60 %KickBacks werden dem Kunden in der Police gutgeschrieben.Flexible Rabattierung der AP:Prov. Modelle Basis und Optimal lassen zudem flexible „Rabatte“ zu die der Makler/Vermittler im Rahmen seiner AP beliebig mit dem Kunden vereinbaren kann.Beispiel: AP des Maklers/Vermittlers = 3 %. Rabatt an Kunde = 3 %. Brutto Abschluss- und Einrichtungskosten = 3,60 % (6,60 % abzgl. 3 % = 3,60 %).Nucleus Life | November 2012

Baustein 3: Eine der grössten Fonds- und ETF Plattformen

Seite 26

Die DAB bank wurde im Mai 1994 gegründet und ist seit dem Jahr 1999 an der Frankfurter Börse gelistet. Die DAB bank AG ist Deutschlands erster Discount-Broker.

Die DAB bank stellt als Direktbank eine umfassende Dienstleistungspalette rund um das Thema Vermögensaufbau und Vermögenssicherung mit Wertpapieren zur Verfügung. Mit ihren Produkten liefert sie Lösungen für den Sparer, den Anleger und den Trader. Im Firmenkundengeschäft ist die DAB bank Partner für Vermögensverwalter, Fondsvermittler, Anlageberater sowie Banken und Sparkassen.

Auszeichnungen

Abwicklung

Seite 27

Einfache und schnelle AbwicklungOnline Angebots Erstellung:ioffice.Online Antragserstellung:ioffice. Online Depoteinsicht:ioffice.

www.irc-finance.ch

IRC Finance AGReinacherstrasse 129CH-4053 Basel

Tel.: 0041 61 685 98 88Fax: 0041 61 685 98 [email protected]