Embed Size (px)

Citation preview

Dusdaepe rspelit ectotatur magni ut modigentior

molorrum facere moditatat ipsus etur

Private BankerDas Vermögensverwalter eMagazin

Ausgabe 01 | 2016

Ein Gespräch über André Kostolany in sechs Thesen

Private BankerPrivate Banker

INHALT

Fehlt er uns, Herr Gburek?Gespräch über KostolanySeite 2

Verlustschwellen in der Vermögensverwal-tungJürgen AppSeite 5

MiFID II und Fintechs – Zukunft der Vermö-gensverwaltungInterview mit Felix BremSeite 7

FintechsKay BehrmannSeite 9

Digitalisierung inter-ner ProzesseFrank EngelSeite 10

Der Segen männlicher SelbstüberschätzungStudienSeite 11

ETFs – Zwischen Stu-pid Alpha und Smart BetaSeite 12

Mittelstandsanleihen attraktiv –Anstatt Ein-zelanlagen PortfolioHans-Jürgen FriedrichSeite 14

„Strategien, bei de-nen Erträge nicht von der Marktentwicklungabhängen“Talib SheikhSeite 16

Neue Wege aus dem Anleger-DilemmaÀrpàd von Tòth-MátéSeite 17

Dividenden sind die neuen ZinsenMarkus ZeißSeite 19

Auf dem WegPortrait: Knapp VoithSeite 21

Fehlt er uns, Herr Gburek?

Gespräch

Warum ist das Image der Börsianer heute so schlecht? Klar, weil es die Lehman-Pleite, den

Telekom-Börsengang, den Neuen Markt, die Griechen-landkrise und weitere Katastrophen gegeben hat. Aber auch, weil es keine Figur gibt, die bei den Deutschen für die positiven Seiten der Börse steht. Einer wie André Kos-tolany. In wenigen Tagen hätte er seinen 110ten Geburts-tag gefeiert. Ein Gespräch über den Altmeister und über die Gründe für das Fehlen eines Nachfolgers.

Manfred Gburek ist ein verdienter Journalist, der in der Chefredaktion der Wirtschaftswoche, des Wertpa-piers, der Telebörse und der Euro gesessen hat. Kannte er Kostolany? „Klar, und besser als viele, die sich heute als seinen Freund bezeichnen“ sprudelt es aus dem ansons-ten eher nüchternen Gburek. Und dann erinnert er sich, wie ihm Kostolany Anfang der siebziger Jahre in eines seiner Bücher eine Widmung schrieb und wie Kostolany später ein Vorwort zu einem der Bücher von Gburek aus Paris über den Ticker lieferte. Wie Kostolany, wenn er in Düsseldorf war, regelmäßig zum Gespräch (Monolog) in den Investors-Club der Deutschen Bank lud. Und wie streng Kostolany das R rollen konnte, wenn man ihm widersprach: „Jungeerrr Maaan, sie kennen die Börse nicht so wie ich“. Gburek nennt viele Gründe, warum auch 17 Jahre nach Kostolanys Tod kein Nachfolger in Sicht ist. Der Private Banker fasst die Eigenschaften, die Kostolanys Ruhm ausmachen und die Anwärter auf die Nachfolge-schaft mitbringen müssten, in sechs Thesen zusammen.

Die Internationalität

Kostolany war in einer Zeit, in der noch niemand diesen Begriff benutzte, eine globale Figur. Er war Spross einer reichen ungarischen Industriellenfamilie (Spirituosen), besaß einen amerikanischen Pass, hat die die meiste Zeit seines Lebens in Paris verbracht und war vor allem in Deutschland bekannt.

Als Weltenbürger konnte er über die Engstirnigkeit der meisten Börsianer nur den Kopf schütteln. Nirgend-wo, so ein Bonmot von ihm, finde man pro Quadratme-ter mehr Schwachköpfe als auf der Börse. Insbesondere Volkswirte und deren Scheuklappendenken verachtete der studierte Philosoph und Kunstgeschichtler, der eigentlich Musiker werden wollte.

Alte Meister

Ein Gespräch über André Kostolany in sechs Thesen

Private BankerPrivate Banker Gespräch

Die Unabhängigkeit

In einem Gespräch mit Johannes Gross berichtet Kostolany Anfang der achtziger Jahre, er sei wohlhabend (aber nicht reich) und nicht auf die Erträge seiner Börsentätigkeit angewiesen. Diese Freiheit hält Gburek heute für eine wichtige Vorausset-zung für den Erfolg Kostolanys. „Er hatte schlichtweg Zeit“, und meint damit neben dem nicht vorhandenen Akquise-Druck auch das Fehlen von aufsichtsrechtlich verursachtem Stress.

Die Unabhängigkeit Kostolanys tritt auch in seinen Bör-senweisheiten zutage. Nur wenige Vermögensverwalter raten ihren Kunden heutzutage, man solle Aktien und Schlaftabletten kaufen und lange nichts tun. Besser fürs Verwalter-Geschäft ist es, aktive Ansätze zu propagieren. Oder der Umgang mit der Inflationsangst. Es wäre gerade in den Siebzigern ein Leichtes für Kostolany gewesen, die Inflationsgefahr zu beschwören (und damit Aktienkäufe zwingend erscheinen zu lassen). Kostolany hat eher die Vorzüge einer gemäßigten Inflation (von zwei bis drei Prozent) hervorgehoben.

Die Unterhaltsamkeit

Wer heute die dreißig Jahre alten Videos auf Youtube ansieht, wird vom Börsenaltmeister immer noch gut unterhalten. Kosto-lany ist nie nur Ökonom, der den Zusammenhang von Geld-menge Zinspolitik und Konjunkturverlauf veranschaulicht. Er erzählt und unterhält bestens, wenn er etwa vom Patriotismus seiner deutschen Gouvernante berichtet. Wie ein Weltmann auf den Punkt (den Börsentipp) kommt, zeigt die legendäre Audi-Werbung, die kurz vor seinem Tod aufgenommen wurde. („Die Leute wollen immer Börsentipps von mir.“) Kostolany sitzt in dem Auto, und rät das Leben zu genießen und erst ganz zum Schluss, quasi nebenbei, fügt er an: „… und denken Sie mal über Aluminium-Aktien nach.“ Das ist kilometerweit entfernt von den teils platten Börsentipps mancher heutiger Experten, aber auch besser als das resignative „Ich hab auch keine Glaskugel …“ vieler Verwalter.

Das Sendungsbewusstsein

„Es fehlt einer“, sagt Gburek, „mit dem Sendungsbewusstsein eines Kostolany.“ Dann fügt er einen Satz an, der heute fast komisch klingt. „Er wollte aus den Deutschen ein Volk von Spekulanten machen, weil er vom Segen der Spekulation über-zeugt war.“

Wie viel Sendungsbewusstsein (und Mut) die Verwalter heute haben, darüber lässt sich streiten. Wirklich vernehmbar ist es nirgendwo, weil es sich offenbar nirgendwo mit dem rich-tigen Medienumgang verbindet. Welcher Börsianer sieht sich heute denn auch als Journalist und Medienmensch? Kostolany war Kolumnist von Capital, Autor von acht Büchern, oftmaliger Talkshow-Gast und Referent in zig Börsenseminaren.

Dass er sich dabei eine Distanz zu sich selbst bewahrt hat, (die auch nicht alle heutigen Börsengurus haben), zeigt sich an dem Umgang mit einem Foto, das ein Magazin-Fotograf einst von dem schlafenden Kostolany gemacht hatte. Gburek klingt noch heute erstaunt, wenn er erzählt, dass der Börsenstar kein Problem mit der Veröffentlichung gehabt habe.

Die richtige Nase

Was würde heute mit einer Finanzmarktfigur vom Range eines Kostolany passieren? Er würde in kurzer Zeit einen eigenen Fonds steuern und dann viel von seinem Glanz verlieren, wenn der Fonds auch mal schlechtere Ergebnisse abliefern würde (Siehe sehr aktuelle Beispiele). Insofern hat Kostolany wahrscheinlich Glück gehabt, in einer Zeit zu leben, in der sich seine Position allenfalls in der Werbung und in Börsenseminaren verwerten ließ.

Apropos Anlageerfolg: Gesicherte Erkenntnisse von Kostola-nys Erfolg an der Börse gibt es nicht. Es heißt, er sei durchaus er-folgreich gewesen. Aber nichts Genaues weiß man nicht. In den fünfziger und sechziger Jahren soll er in die damals kaum beach-teten und weit unterschätzen Anleihen deutscher Unternehmen eingestiegen sein. Und kurz vor seinem Tod, so berichtet Gburek, habe Kostolany vor der Nasdaq gewarnt und erwähnt, dass er 50% seiner Aktien verkauft habe, womit er bei jeder Börsenfort-setzung Grund zur Freude hätte.

Die Gnade der richtigen Börsenphase

Zur Legendenbildung gehört selbstverständlich auch die richtige Zeit. Kostolany hat ganz offenbar seine Rolle in einer geeigneten Börsenphase ausgefüllt. Die Deutschen waren in den siebziger und achtziger Jahren zu wohlhabend geworden, um es sich leisten zu können, ohne die Finanzmärkte auszukommen. Ein Erklärer von außen hatte es da naturgemäß einfach. Einem breiten Publikum wurde er dann in den neunziger Jahren in Deutschland richtig bekannt, in der Börsianer auch Reichma-cher genannt wurden. Er starb 1999, wenige Monate vor dem Platzen der New-Economy-Blase. Man fragt sich, wie es um seine Popularität aussehen würde, wenn er das Fiasko hätte erklären müssen. Und was wäre, wenn Kostolany kurz darauf das Gesicht des Telekom-Börsenganges gewesen wäre?

Fazit: Zugegeben: Um eine Börsen-Ikone zu werden, muss viel zusammenkommen. Und jede Figur ist auch ein Abbild ihrer Zeit, die sich nicht einfach versetzen lässt. Aber dennoch sind Finanzmarktteilnehmer und insbesondere Vermögensver-walter nicht schlecht beraten, wenn sie sich die Faktoren, die den Erfolg von Kostolany ausgemacht haben, auch mit Blick auf die heutige Markenbildung in wenig näher anschauen.

Das Zeitzeugen-Gespräch von Johannes Gross mit Kostolany >>

Chancen auf Kapitalwachstum nutzen –woher der Wind auch weht.JPMORGAN INVESTMENT FUNDS – GLOBAL MACRO OPPORTUNITIES FUND

Das aktuelle Kapitalmarktumfeld ist geprägt von hohen Aktienmarktschwankun-gen und niedrigen Zinsen. Viele Anleger sind deshalb auf der Suche nach flexiblen Lösungen, die nicht nur die Möglichkeit einer traditionellen Aktien-/Anleihe- mischung bieten. Der JPMorgan Investment Funds – Global Macro Opportunities Fund ist nicht zwingend abhängig von steigenden Kapitalmärkten und kann in un-terschiedlichen Phasen positive Erträge generieren – auch bei Gegenwind.

Weitere Informationen erhalten Sie unter www.jpmorganassetmanagement.de/macro

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen. Währungsschwankungen können sich nachteilig auf den Wert, Preis und die Rendite eines Produkts bzw. der zugrundeliegenden Fremdwährungsanlage auswirken. Eine positive Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für eine zukünftige positive Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewähr-leistet werden. Auch für das Erreichen des angestrebten Anlageziels eines Anlageprodukts kann keine Gewähr übernommen werden. Bei sämtlichen Transaktionen sollten Sie sich auf die jeweils aktuelle Fassung des Verkaufsprospekts, der Wesentlichen Anlegerinformationen (Key Investor Information Document – KIID) sowie lokaler Angebotsunterlagen stützen. Diese Unterlagen sind ebenso wie die Jahres- und Halbjahresberichte sowie die Satzungen der in Luxemburg domizilierten Produkte von J.P. Morgan Asset Management beim Herausgeber, JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt sowie bei der deutschen Zahl- und Informationsstelle, J.P. Morgan AG, Taunustor 1, D-60310 Frankfurt oder bei Ihrem Finanzvermittler kostenlos erhältlich.

Anteilklasse A (inc) – EUR | ISIN LU0247992398, WKN A0JK80

JPM15_170_03_GMO_Anzeige_INVESTMENT_210x297_1812.indd 1 21.12.15 11:37

Private BankerPrivate Banker Kolumne Steuern und Regulierung

Marktsituation

Die Wahrscheinlichkeit von größeren Anlageverlusten ist aufgrund der er-höhten Volatilität an den Märkten im Anstieg begriffen. Einen Vorgeschmack gab der DAX im August 2015. Dabei fiel der DAX innerhalb von 5 Handelstagen von rund 10.900 Punkten auf 9.650 Punkte. Dies entspricht einem Kurs-verlust von rund 11,5 Prozent. Auch der Jahresauftakt 2016 war hier wegwei-send. Ein Thema mit steigender Be-deutung in der Vermögensverwaltung dürfte daher in diesem Zusammen-hang auch der Umgang mit Verlust-mitteilungen an Kunden sein.

Anforderungen

Der Vermögensverwalter ist zivilrecht-lich unter bestimmten Umständen zur Information seines Kunden verpflich-tet. Hierunter fallen unter anderem auch wesentliche Verluste. Da es keine

allgemein gültige Grenze dafür gibt, was als wesentlich anzusehen ist, wer-den mit dem Kunden im Vermögens-verwaltungsvertrag häufig Verlust-schwellen vereinbart. Denkbar ist es auch, die Verlustschwelle im Rahmen einer separaten Erklärung zu vereinba-ren, beispielsweise dann, wenn in dem Kundenvertrag auch weitergehende Dienstleistungen angeboten werden. Die konkrete Höhe der vereinbarten Schwelle wird generell in Abhängig-keit von dem in den Anlagerichtlinien zugelassenen Risiko vereinbart. Je nach Risikoausrichtung finden sich im Markt verschiedene Schwellen, die häufig zwischen 5% bis 15% angesiedelt sind. Auch bei risikoreicheren Verträ-gen wird generell empfohlen, keine höhere Schwelle als 15% vorzusehen.

Sind im Vertrag Verlustschwellen ver-einbart, so ist der Vermögensverwalter auch nach den aufsichtsrechtlichen

Vorgaben zur entsprechenden Infor-mation seines Kunden verpflichtet. Die Einhaltung der Verlustschwellen-Mitteilungspflicht ist auch Gegen-stand der jährlich durchzuführenden WpHG-Prüfung.

Umsetzung

Die Form der Information an den Kunden bei Überschreiten der Ver-lustschwelle ist gesetzlich oder auf-sichtsrechtlich nicht vorgeschrieben. Maßgebend sind im Zweifel aber die im Vertrag mit dem Kunden vereinbar-ten Modalitäten.

In der Praxis wird teilweise auch die Informationspflicht von der depotfüh-renden Bank übernommen. Verant-wortlich gegenüber dem Kunden und der Aufsicht bleibt jedoch stets der Vermögensverwalter. Häufig wird als Kommunikationsweg eine schriftliche

Von Jürgen App

Jürgen App ist Geschäfts-führer der App Audit GmbH, einer auf Finanzdienstleister spezialisierten Wirtschafts-prüfungsgesellschaft.

www.app-audit.de

Verlustschwellen in der Vermögensverwaltung

Mitteilungspflicht

Private BankerPrivate Banker Kolumne Steuern und Regulierung

Mitteilung vereinbart, zuweilen erfol-gen die Mitteilungen auch telefonisch. Hierfür spricht die Möglichkeit, dem Kunden in diesem Zusammenhang weitere ausführliche Erläuterungen geben zu können. Teilweise erfolgt auch zusätzlich zu der mündlichen In-formation des Kunden eine schriftliche Information, in der auf das Gespräch Bezug genommen wird, was die Fes-tigkeit der Dokumentation zusätzlich erhöht. In jedem Fall ist zur späteren Nachvollziehbarkeit eine zumindest interne Dokumentation zu fordern.

Um überhaupt ermitteln zu können, wann eine Verlustschwelle überschrit-ten ist, ist es von Bedeutung, eine Be-zugs-/Ausgangsgröße mit dem Kunden konkret zu vereinbaren, die als Basis für den zu beobachtenden prozentu-alen Verlust dient. Hierbei wird in der Praxis häufig das Endvermögen aus dem letzten viertel- oder halbjährli-chen Kundenreporting gewählt.

Ein weiterer kritischer Punkt ist die kontinuierliche Überwachung und vor allem die zeitnahe Feststellung des Umstands, dass eine Verlustschwelle überschritten wurde. Hierbei ist die vielfach effizienteste Umsetzung die Überwachung durch eine im Einsatz befindliche Portfoliomanagement-Software. Es ist hier sicherzustellen, dass sämtliche Parameter korrekt hinterlegt sind. Vielfach erfolgt die Überwachung auch durch individuell entwickelte Lösungen, z.B. excelge-stützt. Bei diesen Lösungen ist es wichtig zu gewährleisten, dass gerade in marktturbulenten Zeiten sämtliche Daten zeitnah aktualisiert werden, um relevante Kunden zu identifizieren. Teilweise erfolgen auch „manuelle“ Überwachungen durch den Portfolio-manager „auf Sicht“. Hierbei besteht

neben dem Problem einer häufig nicht ausreichenden Dokumentation der entsprechenden Überwachung die Ge-fahr, bei großen Marktschwankungen schnell den Überblick zu verlieren.

Fazit

Eine ordnungsgemäße Überwachung von Verlustschwellen und ggf. In-formation der Kunden ist essenziell. Bestehen hierbei Defizite, so kann dies zu großen Haftungsrisiken gegenüber dem Kunden führen. Beanstandungen bei internen oder externen Prüfungen können auch die Aufsicht auf den Plan rufen.

Dieses Buch soll zum Verständnis der

kompliziert gewordenen Welt des Geldes

beitragen, Anregungen vermitteln und Mut

zur Eigeninitiative machen. Es basiert auf

langjährigen Erfahrungen des Autors im

Umgang mit den wichtigsten Formen der

Geldanlage und wendet sich an private An-

leger. Es besteht aus zwei teilen, die sich von

Kapitel zu Kapitel abwechseln: zum einen

Anlagestrategie, zum anderen Aufklärung.

In diesem Sinn: viel Erfolg!

Von der Kunst finanziell zu überleben

Eine Anleitung in 16 Kapiteln zum sicheren

Umgang mit Geld – Aktien – Gold – Immo-

bilien – Fonds – Zinsen – Altersvorsorge –

Steuern – Inflation …....

ISBN: 9783737544375

Private Banker Interview

Felix Brem

Private Banker: Herr Brem, MiFID II sollte

eigentlich Anfang nächsten Jahres in

Deutschland in Kraft treten. Jetzt heißt es,

es werde um ein Jahr verschoben. Womit

rechnen Sie?

Felix Brem: Wir rechnen mit einer Verschiebung um ein Jahr. Der Ge-setzgeber hat inzwischen verstanden, um was für ein komplexes Anliegen es sich handelt. Man will offenbar den Fehler, den man mit der überstürzten Regulierungswelle der vergangenen Jahre gemacht hat, nicht wiederholen. Es ist erkennbar, dass Brüssel etwas realistischer geworden ist.

PB: Wie gehen Sie mit der zusätzlichen Zeit um?

FB: Wir werden sie nutzen, um unsere technologischen Systeme und administrativen Strukturen an die neuen Gegebenheiten anzupassen sowie unsere Partner in den zugrunde liegenden fachlichen und methodischen Kompe-tenzfeldern auf die neue Regelung intensiv vorzubereiten.

PB: Was ist für sie die größte Herausforderung?

FB: In der Beratung ist dies der Ersatz des Beratungsproto-kolls durch die Geeignetheitsprüfung. Wir sind etwas er-staunt, welche Kehrtwendung der deutsche Gesetzgeber hier in wenigen Jahren gemacht hat. Die gesamte Branche hat mit einem hohen Aufwand Systeme und Prozesse auf das Beratungsprotokoll ausgerichtet und vieles davon wird nun mit MiFID II auf den Kopf gestellt. Diese Veränderung ist aus meiner Sicht richtig. Das Beratungsprotokoll hat sich – auch aus Sicht der Verbraucherschützer – nicht wirklich bewährt. Es hat in der Praxis eher dazu geführt, dass sich Berater mit einer guten Dokumentation von ihrer Verantwortung

befreien konnten und für den Kunden nicht wirklich ein Mehrwert entstanden ist. Die neue Aufgabe des Beraters, die Geeignetheit zu prüfen, ist wesentlich zielführender.

PB: Wenn das Protokoll in seiner jetzigen

Form wegfällt: Darf man die Hoffnung ha-

ben, dass die Beratung insgesamt weniger

bürokratiebeladen ausfällt?

FB: Da habe ich leider wenig Hoffnung. Der absolute Aufwand durch MiFID II wird nicht abnehmen. Jedoch kann mit dem Trend zur Digitalisierung und der intelligenten Nutzung eines Infrastruk-

turdienstleisters sehr viel aufgefangen werden, um sich besser auf das Kerngeschäft mit dem Kun-den konzentrieren zu können.

PB: MiFID II wird auch das Provisionswesen stark verändern.

FB: Unabhängig davon, wie das Thema im Einzelnen durch den Gesetzgeber ausgestaltet wird: Wir müssen beim Kun-den stärker verankern, dass Dienstleistungen Geld kosten, ob beim Steuerberater, im Gesundheitswesen oder eben im Finanzbereich.

PB: Was wird denn aus den Provisions-Beratern von heute? Wer-

den die alle Honorarberater oder Vermögensverwalter?

FB: Weder noch. Wenn man schon eine neue Bezeichnung sucht, dann sehe ich den Berater in Zukunft eher in der Rolle des Consultants für den Kunden. Ich suche die richtige und beste Mischung für ein bestimmtes Anforderungsprofil und dafür bekomme ich eine Gebühr oder – mit Kenntnis des Kunden – vom Produktgeber. Transparenz ist hier das zentrale Stichwort.

MiFID II und Fintechs - Die Zukunft der Vermögensberatung und -verwaltung

Neue Herausforderungen

Vermögensberatung und -verwaltung stehen vor einem Wandel, der sowohl regulatorisch – Stichwort: MiFID II – als auch technologisch – Stichwort: Fintechs – ausgelöst wird. Der Private Banker sprach mit Felix Brem, Aufsichtsrat beim Vermögensverwalter und Haf-tungsdach BN & Partners sowie Mitgründer und CEO des Schweizer Infrastrukturdienst-leisters Reuss Private Group AG über die neueste Entwicklung. Weitere Informationen: www.reussprivategroup.com

Private Banker Interview

PB: Wird das eine einmalige Gebühr sein, die der Kunde zahlt?

FB: Ich kann mir auch gut vorstellen, dass da ein Beraterver-trag mit Servicefee vermehrt geschlossen wird.

PB: Die Bezahlung ändert sich, aber auch die Tätigkeit des Bera-

tens?

FB: Man sieht schon am Boom der vermögensverwaltenden Fonds in den letzten fünf Jahren, dass die Berater zumindest einen Teil ihrer Aufgabe auf die Produktebene verlagert haben. Nach meiner Vorstellung wird die Entwicklung in der standardisierten Vermögensverwaltung weitergehen. Dann sollte der Berater seine Hauptaufgabe darin sehen, aus der Produktvielfalt der Vermögensverwalter die für den Kunden am besten geeignete Lösung herauszusuchen und diese dann begleitend zu überwachen. So ist auch die Servicege-bühr berechtigt.

PB: Ab wann kann das denn vernünftigerweise über eine individu-

alisierte Vermögensverwaltung stattfinden?

FB: Um eine Hausnummer zu nennen: Ab einer Million kann ich mir das im Rahmen einer individuellen Vermö-gensverwaltung vorstellen. Darunter wird eine standardi-sierte Form angeboten - da können die Einstiegssummen ohne weiteres bei 5.000 Euro starten.

PB: MiFID II verlangt ja auch von den Produktgebern eine

genauere und explizite Adressierung der Zielkundschaft. Manche

Beobachter glauben, dass Vertriebe und Pools am zielgenauesten

ihre eigenen Produkte vertreiben können.

FB: Es stimmt schon: Nur bei Produktlösungen aus dem eigenen Haus kann ich sicher sein, was und für wen das Produkt ist. Auf der anderen Seite bürgt nur eine offene Architektur für die beste Auswahl im Sinne des Kunden. Damit hier kein Zielkonflikt entsteht, haben wir uns für eine offene Architektur entschieden, neben den renom-mierten Fonds-Vermögensverwaltern wie z.B. Dr. Ehrhardt auch eine hauseigene Fondsvermögensverwaltung unter dem Namen „BN & MORNINGSTAR AKTIV“ anzubieten. BN & Partner ist in dieser Konstellation der eigentliche Vermögensverwalter und die laufende Beobachtung des Fondsuniversums und die daraus resultierenden Empfeh-lungen erhalten wir von Morningstar – eines der größten Research-Häuser weltweit.

PB: Nehmen standardisierte Lösungen auch wegen der Roboad-

visers zu?

FB: Eindeutig ja. Die Situation kann man mit den Billigflie-gen vergleichen, die am Anfang belächelt wurden. Heute macht dies niemand mehr – im Gegenteil, sie sind unter den Airlines sogar zu einer Art Benchmark für Effizienz

und Kostenoptimierung geworden. In Asien hat eine Billig-Airline den Slogan „Now everyone can fly“ – ich sehe in der Finanzbranche bald den Slogan “Private banking for everyone“.

Wie in anderen Branchen kommt es auf die richtige di-gitale oder analoge Zielgruppenansprache über das richtige Medium an. So wird es die Selbstentscheider geben, die sich im Internet informieren und handeln. Es wird die geben, die für eine Standardlösung in Frage kommen und dabei etwa maschinengestützte Beratung suchen. Und es wird die geben, die individuelle Beratung zu schätzen wissen. Genau, wie es heute Zalando und klassische Modeboutiquen mit persönlicher Beratung nebeneinander gibt – beide Konzepte haben ihre Berechtigung.

PB: Müssen die Berater den Teil des Geschäftes, den die Roboad-

viser können, dann abgeben oder kann man sich auch Lösungen

vorstellen, bei denen die Verwalter kleinere Kunden von ihrer

Maschine beraten lassen?

FB: Ich bin grundsätzlich überzeugt, dass sich die Finanz-branche revolutionieren wird - dank der Fintechs. So gab es auch bei den Fluggesellschaften, der Reisebranche oder im Direktversand massive Veränderungen - die Finanzbrache wurde interessanterweise lange verschont. Ich sehe dabei die großen Banken als die eigentlichen Branchenverlierer.

Was die Roboadvisors betrifft, fehlt oft die Kundenbasis und die Unternehmen haben wenig Erfahrung mit den regulatorischen Herausforderungen. Ich denke daher, dass bei den Roboadvisors knapp 80 Prozent wieder verschwin-den werden. Grundsätzlich muss ein Berater keine Angst vor ihnen haben, wenn er sein Profil schärft, eine unabhängige und offene Architektur hat sowie für Transparenz und Vergleichbarkeit sorgt. Ich halte es auch für denkbar, dass erfolgreiche Roboadvisors mit Pools kooperieren und/oder sich Haftungsdächern anschließen und so der Berater zu günstigen Konditionen einen Zugang für seine Kunden in diesen Markt bekommt.

PB: Wie beeinflussen Fintechs die Margen?

FB: Ich glaube, die Margen werden noch stärker unter Druck geraten, da die Fintechs die Dienstleistungen effizienter und transparenter gestalten werden. Ich sehe aber bereits eine Blasenbildung und glaube an eine Konsolidierung in den nächsten zwei bis drei Jahren. Die, die überleben, werden danach zu größeren Playern aufsteigen oder erst nach dieser Phase entstehen. Vergleichbar ist dies mit der Internetblase vor rund 15 Jahren. Nach der Konsolidierung sind die wich-tigen Gesellschaften im Internetgeschäft entstanden, die heute den Markt beherrschen. Spätestens dann werden die Margen weiter unter Druck kommen.

Private BankerPrivate BankerPrivate Banker IT-Kolumne

Kay Behrmann ist selbständiger IT-Berater www.vv.de

Inzwischen ist es soweit, dass manche es nicht mehr hören können. Das

Image der Fintech-Unternehmen hat gelitten, ganz klar. Passen Sie also auf, in der nächsten Gesprächsrunde gilt das Thema FinTech nicht mehr unein-geschränkt als cool, und mit Neuigkei-ten aus der Szene stoßen Sie vielleicht eher auf genervtes Augenrollen statt auf faszinierte Zuhörer. Es dauert nicht mehr lange, dann wird FinTech zum Schimpfwort.

Das liegt zum einen an einigen medienwirksamen Misserfolgen. Mit click&buy und Yapital sind gerade zwei bekannte Firmen der FinTech-Szene ge-scheitert, beide hatten sich als Bezahl-dienst versucht. Mit Gelondo ging auch ein Anlageportal unter. Einer der Grün-der hat den Untergang anschließend so anschaulich im Web erläutert, dass er dadurch genau die Klicks bekam, die vorher fehlten. Und nicht zuletzt hat Branchenstar Rocket Internet es geschafft, nach dem Börsengang vor gut einem Jahr den eigenen Börsenwert schneller zu halbieren als die Deutsche Bank.

Zum anderen hat momentan nie- mand wirklich Lust auf Revolution. Zahlungsverkehr, Geldanlage oder Kre-ditgeschäft laufen seit jeher auch ohne mobile-App, Robo-Advice und Crowdfun-ding. Wenn neue Angebote keinen offen-sichtlichen Zusatznutzen bieten, können Kunden erstmal abwarten. Das tun sie dann auch, denn die Hemmschwelle zur Nutzung eines neuen Unternehmens in persönlichen Finanzfragen ist hoch. Und so bleibt alles beim Alten. Das ist den etablierten Banken nur recht, denn die haben gerade andere Sorgen: Im Zins-geschäft ist nichts mehr zu verdienen, im Provisionsgeschäft der Konkurrenz-kampf hart, und die Regulierung wird zunehmend strenger. In vielen Banken wird intern kräftig umstrukturiert, viel Kraft für Innovation bleibt da nicht mehr übrig.

Das gilt übrigens auch für die exter-

nen Berater. Jemand mit Know-how in den Bereichen Bank-IT, Zahlungsverkehr oder Wertpapierabwicklung hat gute Voraussetzungen zur Beschäftigung bei einem FinTech-Unternehmen. Aber dieses Wissen ist in den Regulatorik-Pro-

jekten der etablierten Banken ebenfalls begehrt. Wegen gesetzlicher Pflicht zur Umsetzung kann hier nicht gespart werden, also sind Fachleute knapp und Tagessätze attraktiv. Auch das ist ein Grund, warum so viele FinTechs nicht fliegen: Die guten Leute sind weg. Sie arbeiten nicht an Innovationen, sondern sind vergraben in Projekten, um neue Anforderungen der Aufsichtsbehörden ESMA und BaFIN zu befriedigen.

Das bremst nicht nur die Moderni-sierung nach außen, sondern auch nach innen. Wer also inzwischen allergisch auf das Thema FinTech reagiert, ist vielleicht nur ein geplagter Mitarbeiter eines Finanzinstituts, der sich an viel grundlegenderer Stelle einen einfachen IT-Fortschritt wünscht. Dinge wie elek-tronische Order statt Fax und Telefon, Kundendaten einheitlich in einem Sys-tem, statt verteilt auf CRM, Buchhaltung, Portfoliosystem und Excel, oder so schö-ne Dinge wie eine Performanceberech-nung mit korrekter Berücksichtigung der Abgeltungsteuer.

Paradoxerweise ist der Innovations-stau aber auch gerade der Nährboden für FinTech-Unternehmen. Wenn Sie also eines aufbauen möchten, müssen Sie drei Dinge tun: Erstens bezeichnen Sie sich auf keinen Fall als FinTech. Zwei-tens finden Sie ein Geschäftsmodell mit echtem Zusatznutzen, einschließlich der Fachleute, die es bauen, und der Inves-toren und Kunden, die es bezahlen. Und drittens halten Sie so lange durch, bis in der Finanzwelt wieder genügend Bereit-schaft für Veränderungen aufkommt. Nach meiner Prognose wäre es in etwa so weit, wenn niemand mehr das Wort „Finanzkrise“ in den Mund nimmt und der Börsenwert der Deutschen Bank sich wieder verdoppelt hat .

Kay Behrmann über innovative Unternehmen in der Finanzwelt

Modernisierungsbremsen

Fintechs

Private BankerPrivate Banker VuV-Kolumne

In vielen Medien wird die Digitalisierung der Finanzdienstleistungsindustrie

primär mit „Social Trading“, „Robo Advise“ oder „digitaler Kommunikation mit dem Kunden“ verbunden, also externen Prozes-sen oder Angeboten. Die Verbesserung der internen Prozesse wird nur selten berück-sichtigt. Dabei liegt der betriebswirtschaft-liche Vorteil von technischen Optimierun-gen interner Prozesse auf der Hand.

Natürlich muss man das Engagement der Banken anerkennen, die fortlaufend an der Optimierung interner digitaler Pro-zesse arbeiten und unter den hohen not-wendigen IT-Investments leiden. Kleine Finanzdienstleistungsinstitute verstecken sich jedoch allzu oft vor den vermeintlich zu hohen Kosten und lassen wertvolle Chancen dadurch ungenutzt. Dabei sind die Kosten ausgereifter Lösungen inzwi-schen deutlich gesunken. Gerade durch ei-nen Zusammenschluss von Unternehmen können zudem eine höhere Marktmacht erreicht und somit die individuellen Kos-ten erheblich gesenkt werden. Als Verband mit 240 Mitgliedsunternehmen sind wir in der idealen Lage, um als Gemeinschaft eine bessere Verhandlungsposition zu erzielen und die sich ergebenden Kosten-effekte zu nutzen.

Der VuV Compliance-Management-System

Jedes Finanzdienstleistungsinstitut ist dazu verpflichtet, ein eigenes Organi-sationshandbuch zu führen. Der VuV hat Anfang 2015 ein eigenes Handbuch erarbeiten lassen, welches gezielt auf die Anforderungen kleinerer bis mittelgroßer Vermögensverwaltungsunternehmen zu-geschnitten ist. Zunächst haben wir dieses Organisationshandbuch als Word-Datei auf einer CD-ROM zur Verfügung gestellt, was im Zeitalter der Digitalisierung jedoch eher anachronistisch ist. Daher haben wir

das Handbuch in Zusammenarbeit mit unserem Kooperationspartner isLogic zu einem Webtool weiterentwickelt. Im Vergleich zur Word-Datei ermöglicht das Webtool eine wesentlich einfachere Pflege und insbesondere eine schnellere Anpas-sung. Die vom Verband bereitgestellte Vorlage kann vom Nutzer durch Ergän-zung, Löschung und Veränderung von Textabschnitten individuell modifiziert werden. Werden verbandsseitig Ände-rungen an der Vorlage nötig, sind diese detailliert nachvollziehbar und sofort als Update verfügbar. Individuelle Anpassun-gen bleiben dabei stets erhalten. Wichtige Stammdaten werden einmalig hinterlegt und im Dokument automatisch über-nommen. Die Änderungshistorie macht z.B. Anpassungen für Wirtschaftsprüfer im Detail nachvollziehbar.

VuV Customer Relationship Management

Software zur Professionalisierung des Kundenkontaktmanagements kommt gerade bei kleinen bis mittleren Unterneh-men kaum zum Einsatz. Häufig werden noch immer manuell und unter großem Aufwand unübersichtliche Excel-Tabellen gepflegt. Technische Lösungen sind meist sehr teuer und (im Fall der Vermögens-verwaltungsunternehmen) lediglich auf große Bankhäuser zugeschnitten. Auch für dieses Problem hat der VuV eine

gemeinschaftliche Lösung gefunden, die nicht nur kostengünstig und ausbaufähig ist, sondern auch höchsten technischen Anforderungen genügt. Ab Frühjahr 2016 bietet der VuV seinen Mitgliedern daher eine eigene VuV-CRM-Software. Die erneut in Kooperation mit isLogic entwickelte Lösung enthält sämtliche Standardfunkti-onen wie etwa die Erfassung von Kontakt-daten, (Kundenchroniken), Instrumente zur Unterstützung von Service-Workflows (wie der Bearbeitung von Kundenanfra-gen) und Marketingtools, (z.B. Serienbrie-fe). Darüber hinaus sind spezielle Einga-befelder für Preismodelle, Depotarten sowie Risiko- und Brancheneinstufung bei Wertpapieren vorgesehen. Für die Erfas-sung von Wertpapieren, Beteiligungen oder Cash-Flows werden spezielle Module integriert. Beratungsaktivitäten und -pro-tokolle können bequem erfasst werden. Wichtige Formulare (z.B. der WpHG-Bogen) können direkt abgerufen werden.

Besonders komfortabel: Beratungs-protokolle werden im System erfasst und können im Anschluss via E-Mail an den Kunden verschickt werden. Dieser gibt per SMS das Protokoll frei, wodurch automa-tisch die Order ausgeführt wird.

Das Bereitstellen technischer Lösun-gen ist ein fester Bestandteil der Verbands-arbeit geworden. Durch die Digitalisierung entstehen neue Herausforderungen und neue Konkurrenzsituationen, denen sich unsere Mitglieder stellen müssen. Als Verband möchten wir unsere Mitglieder dabei nach Kräften unterstützen. Dies kann und wird zunehmend durch das Entwickeln neuer Mehrwerte und Dienst-leistungen erfolgen. Für uns ist dies erst der Anfang.

Verband unabhängiger Vermögensverwalter: www.VuV.de

Digitalisierung interner ProzesseFrank Engel (VuV) über die technische Optimierung interner Prozesse

Der Verband unabhängiger Vermögensverwalter (VuV)

Frank Engel, Leiter Marketing VuV

StudienPrivate Banker

Schweiz: Paradise lost – aber harte Arbeit hilft

HERAUSGEBER: Institut für Banking und Finance der Universität ZürichKURZZUSAMMENFASSUNG: In der Ende 2015 veröffentlichten Private-Banking-Studie der Züricher Finanzwissenschaftler wurden 82 Schweizer Banken im internationalen Vergleich im Hinblick auf zentrale Leistungs-Kennzahlen untersucht. Die Autoren kommen zu dem Schluss, dass die Schweizer Privatbanken trotz diverser Schwierigkeiten international gut aufgestellt seien, auch wenn die „paradiesischen“ Zeiten vorbei seien. Professor Bichler, der Leiter der Studiengruppe, pro-phezeit: „In der Vermögensverwaltung werden die Schweizer Bankiers ihr Brot im Schweiße ihres Angesichts essen.“

The International Private Banking Study 2015 >>

Finanzwissen und der Segen männlicher Selbstüber-schätzung

AUTORINNEN: Christina E. Bannier, Milena Neubert, Goethe-Universität FrankfurtKURZZUSAMMENFASSUNG: Die Studie untersucht den Einfluss der Faktoren „Alter“ und „Geschlecht“ auf die tatsächliche und wahrgenommene Finanzkompetenz von Anlegern auf Basis von Befragungen. Ein Ergebnis der Studie ist, dass finanzge-bildete Frauen ihre Finanzkompetenz unterschätzen, was ihre langfristige Finanzplanung behindert. Finanzgebildete Män-ner hingegen überschätzen ihre Fähigkeiten, was sich positiv auf ihre finanziellen Entscheidungen und Vermögensbildung auswirkt.

Actual and Perceived Financial Sophistication and Wealth Accumulation: The Role of Education and Gender >>

Der Ton macht die Musik – auch beim Stock PickingAUTOREN: Bosman, R.; Kräussl, R; Mirgorodskaya, E.; Universitä-ten Amsterdam u. LuxemburgKURZZUSAMMENFASSUNG: Die Wissenschaftler zeigen, dass die affektive Tönung von News über Aktien die Erwartungen von Anlegern beeinflussen, und zwar wenn der Inhalt der News unverändert bleibt. Versuchsteilnehmer bekamen Nachrichten über Aktien mit positivem oder negativem Ton vorgelegt. Das Ergebnis: Partizipanten sagten einen höheren (niedrigeren)

Ertrag einer Aktie voraus, nachdem sie eine positiv (negativ) getönte Meldung gelesen hatten. Entsprechend beeinflusste der Ton einer Meldung auch die Bereitschaft zu kaufen oder zu verkaufen.

The “Tone Effect” of News on Investor Beliefs: An Experimental Approach >>

Elektronischer Handel – Synopsis für Profis

AUTOR: Larry Harris, Marshall School of Business, University of Southern California.KURZZUSAMMENFASSUNG: Das CFA-Buch (94 Seiten) ist als Leidfa-den für Profis gedacht, der die jüngsten Innovationen bei der „Automatisierung“ des Wertpapierhandels im Hinblick auf die verschiedenen Systeme und Strategien referiert. Schwerpunk-te sind unter anderem: Grundlegende Motive des Handels, diesbezügliche Erfolgsbedingungen sowie eine Taxonomie; Implikationen des zugrunde liegenden Nullsummenspiels; Transaktionskostenanalyse; Elektronischer Handel und Han-delsstrategien; praktische und regulatorische Probleme.

Trading and Electronic Markets: What Investment Professionals Need to Know >>

Asset Management – Struktur und Organisation

AUTOR: Ingo Walter, Stern School of Business, New York Univer-sityKURZZUSAMMENFASSUNG: Das CFA-Buch (114 Seiten) gibt einen Überblick über Struktur und Organisation der Global-Asset- Management-Branche. Damit sollen insbesondere Praktiker mit wesentlichen Informationen über den gegenwärtigen Stand ihres Sektors versorgt werden. Die Studie handelt in ein-zelnen Kapiteln folgende Themen ab: Asset Management und Intermediäre; Pensionsfonds; Investmentfonds; Alternative Anlageklassen; Privates Wealth Management; Asset Manage-ment und systemisches Risiko.

The Industrial Organization of the Global Asset Management Business >>

Der Segen männlicher Selbstüberschätzung

Erkenntnisse

Private BankerPrivate Banker Theorie und Praxis

Kritische Empirie

ETFs – Zwischen Stupid Alpha und Smart Beta

Wie nutzen Anleger ETFs und wie „clever“ sind sie?

Wer von Smart-Beta-ETFs spricht, spricht von intelligenten ETFs. Selbstverständlich kann man auch als Anleger mehr

oder weniger smart sein. Das „wie ‚clever‘ sind sie“ im Fragesatz in der Subheadline ist daher zurecht zweideutig formuliert. Im Fol-genden wollen wir auf drei Aspekte im Zusammenhang mit ETFs eingehen, die diese doppeldeutige Cleverness tangieren. Erstens auf die Nutzung von ETFs durch private Anleger in Deutschland, die zeigt, dass mehr Simplizität im Anlegerverhalten cleverer wäre. Zweitens auf den Gebrauch, den institutionelle Anleger in den USA und in Europa von ETFs machen, der auf die zunehmen-de Komplexität der Verwendungsmöglichkeiten verweist. Drittens auf die Kategorie der modischen Smart-Beta-ETFs, deren brand-name-Intelligenz bislang ihre tatsächliche zu übersteigen scheint.

ETFs sind die Fondskategorie mit dem derzeit stärksten Wachstum. Sie gelten als einfach, transparent, billig. Mit Hilfe der modernen Portfoliotheorie ist ihr Nutzen leicht erklärt: Stan-dard-ETFs geben nicht vor, mehr zu wissen als „der“ Markt; sie begnügen sich jedoch auch nicht mit weniger Wissen. Das ist ein rationales Verhalten, wenn man von der Prämisse ausgeht, dass Märkte informationseffizient sind. Anleger können den Markt dann nicht systematisch schlagen. Sie können nur durch Diversi-

An was denkt er gerade? An Smart Beta? Dass sich die Geld-Raumzeit in der Nähe großer Vermögen ähnlich krümmt wie die Welt-Raumzeit in der Nähe großer Massen? An Lambda, die kosmologische Konstante, deren Einführung Einstein als seine größte Eselei be-zeichnet haben soll? Lambda wurde rehabilitiert und hat nach heutigem Wissen einen geringen positiven Wert. Man sieht: Alpha, Beta, Lambda – alles furcht-bar kompliziert, selbst für Genies ...

fikation ihr Risiko verringern. Aktiv gemanagte Fonds würden in dieser Modellwelt nur für höhere Kosten bei inferioren Ertrags-Risiko-Kombinationen sorgen und daher schnell verschwinden. In der weit komplexeren Realwelt und ihrer Praxis geht es bekannt-lich anders zu. Den einen Welt-Markt kennt man nicht wirklich. Stattdessen gibt es viele Märkte, die im Hinblick auf ihre Effizienz unterschiedlich eingeschätzt werden. Und Märkte, die als effizient gelten, sind nicht notwendig die ganze Zeit effizient. Wie nutzen dann in diesem Umfeld verschiedene Anleger ETFs?

ETFs und private Investoren

Die schnelle Verbreitung von ETFs gilt vielen Beobachtern als „Demokratisierung“ des Anlageprozesses, weil nun auch Privat-anleger einfach an elaborierten globalen Strategien oder fernen Märkten partizipieren können. Die Frage ist dann: Können Privat-anleger die Vorteile von ETFs auch nutzen? Dem sind Finanzwis-senschaftler um Andreas Hackethal (Goethe-Universität Frank-furt) und Utpal Bhattacharya (Indiana University) in einer Studie

>> nachgegangen. Sie beschränkten sich auf deutsche Anleger, konnten dafür aber auf eine umfassende Datenbasis eines Online-brokers zurückgreifen. Die Annahme ist zunächst plausibel, dass Privatanleger mit Hilfe von ETFs ihr Gesamtrisiko mindern, da sie häufig unterdiversifiziert sind. Hinzu kommen weitere Vorteile im Hinblick auf Gebühren, Handelbarkeit und Steuern. Das Ergeb-nis der Studie mag daher überraschen: Die Portfolio-Performance ging mit verstärkter Nutzung von ETFs zurück. Die Analyse ergab als Hauptgrund, dass viele Anleger mit ETFs gegen den Markt wet-teten und dabei falsch lagen: sie kauften und verkauften die ETFs zur falschen Zeit. Der Negativeffekt des schlechten Marktimings war stärker als der Gewinn, den die stärkere Diversifizierung dar-stellte. Vor diesem Hintergrund wäre offenbar eine passive Kauf- und-Halte-Strategie besser gewesen, die zwei Vorteile hat: Erstens wird dadurch verhindert, zum falschen Zeitpunkt zu handeln. Zweitens werden die Transaktionskosten reduziert.

Die Ironie besteht also darin, dass ETFs gegen die zugrunde liegende Investitionsidee als Instrumente genutzt werden, um

Private BankerPrivate Banker Theorie und Praxis

„Alpha“ zu generieren. Die Anleger, die auf diese Weise den Markt schlagen wollten, wurden für diesen „Missbrauch“ von diesem sel-ber geschlagen. Man könnte die Strategie daher als „Stupid Alpha“ bezeichnen, da sie systematisch schlechtere Ergebnisse liefert als eine passive „Standard-Beta-Strategie“.

ETFs und institutionelle Investoren

Die Greenwich Reports zu ETFs >> zeichnen jährlich ein Bild des ETF-An-lageverhaltens von institutionellen Investoren in den USA und in Europa im jeweils gerade zu Ende gegangenen Jahr. Generell nut-zen die befragten Profis ETFs sowohl taktisch wie auch strategisch, wobei die Greenwich-Studien die definitorische Grenze bei einer Halteperiode von 2 Jahren ziehen. Die strategische Verwendung wird immer wichtiger und deshalb wird auch die durchschnittli-che Halteperiode von ETFs bei Institutionellen immer länger. Im Jahr 2015 etwa gaben in den USA 68% der Befragten an, ETFs stra-tegisch zu nutzen – 2013 waren es noch 58%. Die einfache binäre Unterscheidung zwischen Taktik und Strategie könnte allerdings leicht darüber hinwegtäuschen, wie hochgradig differenziert das Verwendungsspektrum von ETFs im Profibereich zwischenzeit-lich geworden ist. Gerade die funktionale Flexibilität von ETFs, die im Laufe der Zeit unter sich verändernden Randbedingungen erweitert wurde, ist den Greenwich-Befragungen zufolge der Hauptgrund für die wachsende Beliebtheit dieser Index-Produkte bei institutionellen Anlegern. ETFs dienen: Als Mittel, um Disrup-tionen beim Wechsel von Managern zu mildern. Als Quelle von Liquidität, wobei zunehmend Renten-ETFs genutzt werden, deren Liquidität stark zugenommen hat, während sie auf traditionellen Rentenmärkten abgenommen hat. Als Vehikel des Rebalancings. Als kosteneffektiver Zugang zu einer Vielzahl von Assetklassen, auch solcher, die etwa aufgrund regulatorischer Restriktionen sonst verschlossen blieben. Zur Diversifizierung in allen ihren Dimensionen (Raum, Thema, Stil usw.). Als Zugang zu Märkten, für die aktive Manager nur schwer zu finden sind. Als Instrumente der Absicherung, die immer häufiger als Substitute für Derivate (Futures) genutzt werden. Als Möglichkeit, auf innovative Strate-gien und Risikofaktoren zu setzen, die unter Smart Beta firmieren – wovon etwa in den USA 2015 bereits 30% der Institutionellen Gebrauch machten. Damit sind nur einige der in den Befragungen genannten Gründe aufgeführt.

Offenkundig ist es im Profibereich gerade diese Vielfalt der Verwendungsmöglichkeiten von ETFs, die sie attraktiv macht. Wir können nun zwar auf Basis der Greenwich-Reports – um auf die Ausgangsfrage zurückzukommen – nicht sagen, wie „clever“ die Institutionellen ihre ETFs einsetzen, d.h. wie sich ihre ETF-Nut-zung auf die Performance auswirkt. Aber institutionelle Ma-nager müssen ein deutlich komplexeres Setting beherrschen als Privatanleger, für die es meist klüger ist, sich mit einer passiven Strategie zu bescheiden.

“Smart Beta”

Smart-Beta-ETFs zählen sowohl in den USA wie in Europa zu den am stärksten wachsenden ETF-Kategorien. Deren durch-schnittlichen Kosten sind 70% höher als die der weniger smarten „Standard-Beta-ETFs“. Die Grundidee von Smart-Beta-ETFs besteht darin, im historischen Rückblick als systematisch identifizierte Ertragsfaktoren auszubeuten, die bei Konstruktion der nach Marktkapitalisierung gewichteten Standard-Indizes explizit nicht berücksichtigt werden. Mit anderen Worten: sie beanspruchen, aus der empirischen Finanzforschung bekannte „Anomalien“ in klingende Münze umzuwandeln und damit, relativ zu Standard-Indizes, „Faktorprämien“ zu verdienen.

Jacobs, der zusammen mit Levy die ersten Faktormodelle schätzte, hat jedoch in einem Editorial >> des „Journal of Portfolio Management“ eine Vielzahl von Bedenken gegen Smart-Beta-ETFs formuliert: es würden zu wenige Faktoren beachtet oder nur Einzelfaktoren; Faktoren könnten über längere Phasen eine Unterperformance abliefern; sie seien nichtintendierten Risiken ausgesetzt, die eine Ertragsminderung nach sich ziehen könn-ten; Faktoren könnten u. Umständen „zusammenbrechen“ – um nur einige Einwände zu nennen. Jacobs und Levy kommen in einer kritischen Sichtung der Befunde >> zu dem Schluss, dass Smart-Beta-Strategien zwar nützlich sein können, dass sie aber keine magische Formel seien, um Returns zu erhöhen und Risiken zu mindern.

Diese eher skeptische Haltung wird von einer Vielzahl em-pirischer Performance-Studien gestützt. Die aktuellste ist von Glushkovs (2015) (How Smart are ‚Smart Beta‘-ETF? >>), die auf einem Sample von 164 SB-ETFs des US-Marktes im Zeitraum zwischen 2003-2014 basiert. Die Studie zeigt unter anderem, dass zwar 60% der SB-Fonds-Kategorien ihre passive Benchmark schlagen konnten, dass ihnen dies aber nicht bei risikoadjustierten Bench-marks gelang. Ein mögliches weiteres Problem von SB-ETFs kann die Anwendung von US-Faktormodellen – etwa der verbreiteten Fama-French-Modelle – auf Märkte außerhalb der USA sein. Die Berliner Finanzwissenschaftler Brückner et al (2015) >> zeigten, dass es hierbei zu performanceminderenden „Verzerrungen“ kommen kann.

Fazit:

Als Ergebnis kann man festhalten, dass konventionelle Standard-Beta-ETFs viele Vorteile haben, dass aber überehrgeizige Ziele kon-traproduktiv wirken können. Smart-Beta-ETFs scheinen von der Performance her häufig doch nur Normal-Beta-ETFs zu sein. Die Komplexität des Faktorinvestings macht jedenfalls bisher vielfach einen Strich durch die Smartness. Und deutsche Privatanleger performen mit ihren ETF-Anlagen oftmals schlechter als möglich, weil sie mit ETFs aktiv Alpha generieren wollen. Wir nannten das Stupid Alpha und der Grund dafür ist, dass sich die Anleger auch hier nicht mit der angemessenen Simplizität begnügen möchten.

Private BankerPrivate Banker Gastbeitrag

Deutscher Mittelstandsanleihen FONDS

Die Rahmenbedingungen für eine weitere erfolgreiche Entwick-lung deutscher Unternehmen sind besser, als die Berichte es vermuten lassen. Solide Finanzstrukturen und gute geschäft-liche Entwicklungen sorgen auch in 2016 dafür, dass Unter-nehmensanleihen als attraktive Anlage gelten. Viele Experten sehen in diesem Anlagesegment für das laufende Jahr eine Marktchance. Aber: Auf eine sorgfältige Auswahl und gewissen-hafte Überwachung kommt es an. Von Hans-Jürgen Friedrich, Vorstand der KFM Deutsche Mittelstand AG.

Mittelstandsanleihen bleiben attraktiv – Anstatt Einzelanlagen ein Portfolio nutzen

Nach der Zinserhöhung der USA im Dezember des letzten Jahres zweifeln immer mehr Analysten und Volkswirte an weiteren Zinsschritten in Amerika. Zumindest dürfte die Zinskurve bei einer weiteren Entwicklung nach oben flacher sein, als im letzten Jahr von vielen Exper-ten prognostiziert.

In der Eurozone hingegen wird die EZB an ihrer Niedrigzinspolitik fest-halten und die Anleiheankäufe weiter fortsetzen. Viele vermuten eine weitere Absenkung des Einlagensatzes bei der EZB am 10.März auf minus 0,4%. Seit Jahresanfang sind die Umlaufrenditen für öffentliche Anleihen wieder im frei-en Fall. In den Laufzeiten von einem Jahr bis sieben Jahre rentieren die Anleihen bereits negativ. Und ein Ende scheint noch nicht in Sicht.

Unternehmensanleihen stehen daher vor einem sehr interessanten neuen Jahr. Anleger und Investoren werden auf-grund der guten Perspektiven nicht an diesem Anlagesegment vorbeikommen. Aus konjunktureller Sicht droht bei Un-ternehmensanleihen kein Gegenwind, denn die Wirtschaft in der Euro Zone und besonders in Deutschland befindet sich auf Erholungskurs. Die meisten Unternehmen sind zudem in finanziel-ler Hinsicht solide aufgestellt. Trotz des Niedrigzinsniveaus bleiben Unterneh-men solide finanziert und haben auf eine weitere Verschuldung verzichtet. Die meisten Unternehmen profitieren zudem von einem günstigen Euro/US-Dollar-Wechselkurs sowie den gefallenen Öl- und Rohstoffpreisen.

Flankierende Unterstützung für die-ses Anlagesegment liefert die Europäi-

Institutionelle Investoren, die auf Grund von Vorgaben und Regelwerken

festverzinsliche Anlagen nutzen müssen, kämpfen schon seit Jahren mit niedrigen Zinsen. Der Fondsverband BVI hat die

Wertentwicklung der Publikumsfonds zum 31.12.2015 (Link >>) veröffentlicht. Er macht deutlich, wie stark die Niedrig-zinspolitik auf die Wertentwicklung von Rentenfonds Einfluss nimmt.

Private BankerPrivate Banker Gastbeitrag

sche Zentralbank. In diesem Jahr wird die EZB das Anleihekauf-Programm weiter fortsetzen. Sollte die Inflation weiterhin so niedrig bleiben und eine deflationäre Tendenz erkennbar sein, wird die EZB mit hoher Wahrscheinlichkeit nachle-gen und das Anleihekauf-Programm ausweiten und wahrscheinlich auch die Zinsschraube weiter nach unten drehen. Darüber hinaus könnte die EZB als Käu-fer von Unternehmensanleihen an den Finanzmärkten auftreten.

Die oben beschriebenen Ausblicke hätten zwei Effekte auf die Unterneh-mensanleihen. Zum einen würden die Käufe zu Kurssteigerungen und damit zu Renditerückgängen führen. Auf der anderen Seite würden viele Investoren, die zuvor ausschließlich in Wertpapiere mit Investmentgrade investiert gewesen sind, auch Unternehmensanleihen aus dem Bereich Non-Investmentgrade in ihr Anlageuniversum aufnehmen. Dafür spricht unter anderem, dass die aktuelle Ausfallrate in diesem Anleihesegment auf 2,0 % gefallen ist und eine Auswei-tung dieser Ausfallrate aufgrund des erwarteten konjunkturellen Umfeldes sowie der soliden finanziellen Aufstel-lung der Unternehmen als unwahr-scheinlich beurteilt wird.

Wie bei allen Anlageklassen gilt der

Grundsatz, vor einem Investment eine gewissenhafte Prüfung vorzunehmen und in der Folgezeit das Investment stän-dig zu überwachen.

Der Deutsche Mittelstandsanleihen FONDS hat sich auf die Auswahl von Un-ternehmensanleihen des Mittelstands spezialisiert. Mit Hilfe des Analysever-fahrens KFM-Scoring werden die Bonität des Unternehmens und die Qualität der Anleihe geprüft und gewissenhaft über-wacht. Nur die Anleihen, die den stren-gen Prüfungen standhalten und über ein attraktives Chancen-/Soliditätsprofil verfügen, kommen als Investment in Frage. Die positive Entwicklung der aus-gewählten mittelständischen Unterneh-men macht sich auch beim Deutschen Mittelstandsanleihen FONDS bemerk-bar. Die Entwicklung im vergangenen Jahr im Vergleich zu anderen Fonds zeigt einmal mehr, dass Unternehmensan-leihen des deutschen Mittelstands eine attraktive Anlagealternative sind.

Auch die Einzelbetrachtung der Auswertung des BVI in der Anlagegruppe „Rentenfonds Corporate Bonds“ verdeut-licht die erfreuliche Entwicklung. Während viele Fonds das vergangene Jahr mit einer negativen Entwicklung abgeschlossen haben, belegen beide Anteilsklassen des

Deutschen Mittelstandsanleihens FONDS Spitzenplätze. Der Fonds zahlt aufgelau-fene Zwischengewinne, die vornehmlich aus den Zinseinnahmen entstehen, aus. Er ist damit an die Bedürfnisse von Investoren und Anlegern ausgerichtet, die einen gesteigerten Wert auf die Ausschüt-tung der Zinserträge legen. Am 24.03.2016 werden den institutionellen Anlegern 2,46 € und den privaten Anlegern 2,29€ je Fondsanteil ausgeschüttet. Die Ausschüt-tungsrendite, bezogen auf den Erstausga-bepreis von 50,00 €, liegt damit deutlich über 4 Prozent.

Derzeit ist der Deutsche Mittel-standsanleihen FONDS in 49 verschie-denen Wertpapieren investiert. Die 48 Anleihen verfügen unter Berücksichti-gung der jeweiligen Gewichtung inklu-sive Liquidität im Gesamtportfolio über einen durchschnittlichen Zinskupon von 6,64 % und weisen im Schnitt eine Laufzeit von über sechs Jahren auf. Zu-dem hält der Deutsche Mittelstandsan-leihen FONDS einen Genussschein mit einer gewinnabhängigen Vergütung von 7 %. Mit dieser breiten Streuung in An-leihen mittelständischer Unternehmen ist nicht nur für 2016, sondern auch für die folgenden Jahre eine Grundlage für den weiteren Erfolg gelegt.

Darüber hinaus legt der Deutsche Mittelstandsanleihen FONDS alle Investments auf der Internetseite und im monatlichen Factsheet offen. Das KFM-Barometer für die Anleihen im Kernportfolio erläutert in kurzer und verständlicher Form das Analyseergeb-nis aus dem KFM-Scoring. Institutio-nelle und private Investoren erhalten damit eine einmalige Transparenz aller Investments, wie sie ansonsten in der Branche nicht üblich ist.

Weitere Informationen: www.deutscher-mittelstandsanleihen-fonds.de

Investmentfonds Investment-Gesellschaft 2015

Unirenta Corporates T Union Investment Lux. 11,5%

Deutscher Mittelstandsanleihen FONDS Anlageklasse institutionelle Anleger

Warburg Lux 7,4%

Deutscher Mittelstandsanleihen FONDSAnlageklasse Privatanleger

Warburg Lux 7,0%

Emerging Markets Corporates Deutsche AWM S.A. 5,2%

Corporate Bond Europa High Yield Allianz Global Investors 1,8 %

Zantke Euro High Yield AMI I (a) Ampega 1,5%

European High Yield LAZARD Asset Management 0,8%

Corporate Bond Invest DEKA 0,3%

Durchschnittliche Wertentwicklung aller Fonds dieser Klasse 0,30%

Quelle: BVI - Wertentwicklung Jahreswertentwicklung 2015

Private BankerPrivate Banker Gastbeitrag

Talib Sheikh ist Fonds-manager des Global Macro Opportunities Fund

Global Macro Opportunities Fund

Talib Sheikh von J.P. Morgan Asset Management sieht eine akti-ve Makro-Strategie gut für die Herausforderungen der volatilen Märkte gerüstet

„Im anhaltend volatilen Marktumfeld sind Strategien sinnvoll, bei denen die Erträge nicht von der Richtung der Marktent-wicklung abhängen“

te parallel fallen. Es zeigt sich, dass der Diversifikationseffekt der klassischen

Anlageklassen geringer wird. In die-sem Umfeld kann die „Makro-Strategie“ punkten: Hierfür identifizieren Experten die wichtigsten globalen volkswirtschaft-lichen Trends und „übersetzen“ diese in verschiedene Investmentstrategien. Dabei ist es nicht relevant, ob die jeweiligen ma-kroökonomischen Entwicklungen auf den ersten Blick positiv oder negativ scheinen.

Der JPMorgan Investment Funds – Global Macro Opportunities Fund nutzt seit mehr als drei Jahren eine solche Makro-Strategie. In dieser Zeit konnte der Fonds unter Beweis stellen, dass er in unterschiedlichen Phasen positive Erträge generiert – auch bei Gegenwind – und somit nicht zwingend abhängig von steigenden Kapitalmärkten ist. Dies wird auch von unabhängiger Seite bestätigt: So erhielt der Global Macro Opportuni-ties Fund jüngst ein „Buy“ Rating von Fondsconsult, das folgendermaßen begründet wird: „In den letzten drei Jahren erzielte der Fonds per 31.12.2015 mit 12,8% p.a. eine deutlich bessere Wer-tentwicklung als die Vergleichsgruppe der global investierenden ausgewogenen Misch fonds. […] Dabei wies der Fonds eine äußerst geringe Korrelation zu den traditionellen Assetklassen auf.“ Zudem wurde der Global Macro Opportunities Fund (Anteilklasse A (acc) – EUR) mit dem €uro Fund Award in der Kategorie „Absolute Return Sonstige“ über 1 und 3 Jahre ausgezeichnet.

Anteilklasse A (acc) - EUR, ISIN: LU0095938881 Anteilklasse A (inc) - EUR, ISIN: LU0247992398 Weitere Informationen: www.jpmorganassetmanagement.de

Für die derzeitige Unruhe am Markt gibt es gleich mehrere Ursachen:

Eine der wichtigsten ist eine weltweite Neubewertung der Deflationsrisiken. Wir gehen zwar nicht davon aus, an der Schwelle einer Rezession zu stehen, aber nach fünf Jahren der unkonventionellen Geldpolitik zur Stützung der Märkte ist keine Rezession notwendig, um Markt-turbulenzen auszulösen.

Auch haben die Märkte weiterhin da-mit zu kämpfen, den Risikofaktor China richtig einzuschätzen: China ist bemüht, seinen Exportsektor durch eine Abwer-tung des Yuan zu stützen, und die Märkte haben Mühe, die Auswirkungen dessen zu verarbeiten. Nach einem stürmischen Start in das neue Jahr haben wir in den letzten Wochen eine erste Stabilisierung gesehen, gehen aber davon aus, dass uns das Thema weiterhin beschäftigen wird.

Zu beobachten ist eine weltweite Liquiditätsverknappung, die auf lang-sameres Gewinnwachstum bei Unter-nehmen trifft. In unserem Basisszenario

gehen wir weiterhin davon aus, dass die US-Wirtschaft auf einem soliden Funda-ment steht. Wir halten eine Rezession für unwahrscheinlich, jedoch wäre es völlig unrealistisch, zu erwarten, dass ein klassisches ausgewogenes Portfolio mit Long-Positionen in Aktien und Renten vergleichbare Erträge wie in den letzten Jahren erzielen wird.

Um positive Erträge aus diversi-fizierten Quellen zu erzielen, kommt es unserer Meinung nach darauf an, Makrotrends zu identifizieren, die die weltweiten Kapitalmärkte bestimmen. Daraus können konkrete thematische Anlageideen entwickelt werden, und zwar entweder auf Basis traditioneller, vom Beta abhängiger Erträge, wie Long-Posi-tionen in Aktien und Anleihen, oder auf Basis ausgefeilter Strategien, bei denen die Erträge nicht von der Richtung der Marktentwicklung abhängen.

Besonders negativ bemerkbar ma-chen sich solch volatile Marktphasen im Portfolio, wenn Aktien-und Rentenmärk-

Private BankerPrivate Banker Gastbeitrag

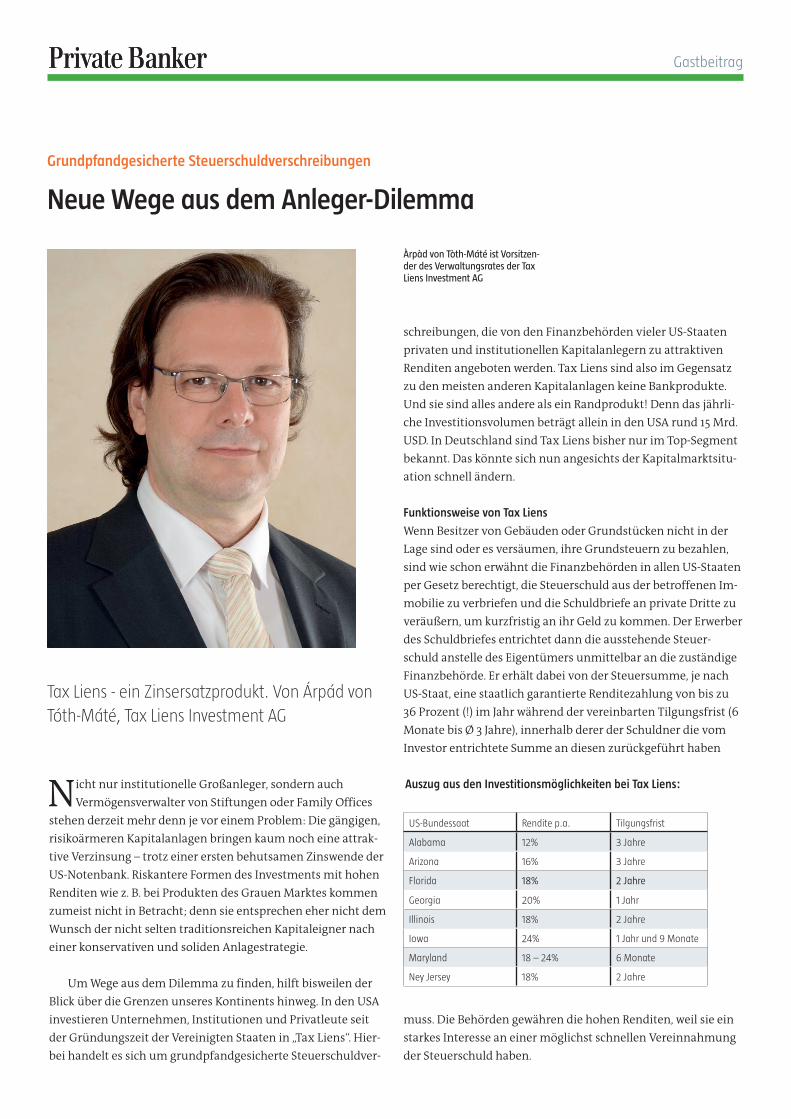

Nicht nur institutionelle Großanleger, sondern auch Vermögensverwalter von Stiftungen oder Family Offices

stehen derzeit mehr denn je vor einem Problem: Die gängigen, risikoärmeren Kapitalanlagen bringen kaum noch eine attrak-tive Verzinsung – trotz einer ersten behutsamen Zinswende der US-Notenbank. Riskantere Formen des Investments mit hohen Renditen wie z. B. bei Produkten des Grauen Marktes kommen zumeist nicht in Betracht; denn sie entsprechen eher nicht dem Wunsch der nicht selten traditionsreichen Kapitaleigner nach einer konservativen und soliden Anlagestrategie.

Um Wege aus dem Dilemma zu finden, hilft bisweilen der Blick über die Grenzen unseres Kontinents hinweg. In den USA investieren Unternehmen, Institutionen und Privatleute seit der Gründungszeit der Vereinigten Staaten in „Tax Liens“. Hier-bei handelt es sich um grundpfandgesicherte Steuerschuldver-

schreibungen, die von den Finanzbehörden vieler US-Staaten privaten und institutionellen Kapitalanlegern zu attraktiven Renditen angeboten werden. Tax Liens sind also im Gegensatz zu den meisten anderen Kapitalanlagen keine Bankprodukte. Und sie sind alles andere als ein Randprodukt! Denn das jährli-che Investitionsvolumen beträgt allein in den USA rund 15 Mrd. USD. In Deutschland sind Tax Liens bisher nur im Top-Segment bekannt. Das könnte sich nun angesichts der Kapitalmarktsitu-ation schnell ändern.

Funktionsweise von Tax Liens

Wenn Besitzer von Gebäuden oder Grundstücken nicht in der Lage sind oder es versäumen, ihre Grundsteuern zu bezahlen, sind wie schon erwähnt die Finanzbehörden in allen US-Staaten per Gesetz berechtigt, die Steuerschuld aus der betroffenen Im-mobilie zu verbriefen und die Schuldbriefe an private Dritte zu veräußern, um kurzfristig an ihr Geld zu kommen. Der Erwerber des Schuldbriefes entrichtet dann die ausstehende Steuer-schuld anstelle des Eigentümers unmittelbar an die zuständige Finanzbehörde. Er erhält dabei von der Steuersumme, je nach US-Staat, eine staatlich garantierte Renditezahlung von bis zu 36 Prozent (!) im Jahr während der vereinbarten Tilgungsfrist (6 Monate bis Ø 3 Jahre), innerhalb derer der Schuldner die vom Investor entrichtete Summe an diesen zurückgeführt haben

muss. Die Behörden gewähren die hohen Renditen, weil sie ein starkes Interesse an einer möglichst schnellen Vereinnahmung der Steuerschuld haben.

Tax Liens - ein Zinsersatzprodukt. Von Árpád von Tóth-Máté, Tax Liens Investment AG

Neue Wege aus dem Anleger-Dilemma

Grundpfandgesicherte Steuerschuldverschreibungen

US-Bundessaat Rendite p.a. Tilgungsfrist

Alabama 12% 3 Jahre

Arizona 16% 3 Jahre

Florida 18% 2 Jahre

Georgia 20% 1 Jahr

Illinois 18% 2 Jahre

Iowa 24% 1 Jahr und 9 Monate

Maryland 18 – 24% 6 Monate

Ney Jersey 18% 2 Jahre

Auszug aus den Investitionsmöglichkeiten bei Tax Liens:

Àrpàd von Tòth-Máté ist Vorsitzen-der des Verwaltungsrates der Tax Liens Investment AG

Private BankerPrivate Banker Gastbeitrag

Außerdem gelangt der Schuldbrieferwerber auf diese Weise bis zur vollständigen fristgerechten Tilgung der Grundschuld durch den Schuldner in den Besitz der Immobilie. Sein erst-rangiger Anspruch ist per Gesetz vor den Ansprüchen anderer Gläubiger, z. B. der Banken, geschützt. Im Falle der andauernden Zahlungsunfähigkeit des Eigentümers fällt nach den gesetzli-chen Bestimmungen die gesamte Immobilie nach Ablauf der Tilgungsfrist lastenfrei an den Schuldbrieferwerber. Allerdings springen an diesem Punkt in der Praxis zumeist die Banken, die den Immobilienerwerb finanziert haben, ein und begleichen die Außenstände, um ihr in die Immobilie investiertes Geld nicht komplett zu verlieren und um das Objekt wieder in ihren Besitz zurück zu bringen.

Tax Liens werden ausschließlich einzeln und nicht im Pool angeboten. Jedes einzelne Gebäude oder Grundstück mit offener Grundsteuerschuld ist somit eine für sich separate Tax Liens Anlage. US-Staaten, die sich das Modell zu eigen ma-chen, führen eine Liste von Immobilien, die als Tax Liens zur Verfügung stehen. Die Abwicklung des Zahlungsverkehrs im Zusammenhang mit dem Erwerb von Tax Liens muss über ein US-Konto abgewickelt werden.

Risikopotential

Durch die staatliche Rendite-Garantie für die jeweilige Laufzeit der Tax Liens und die erstrangige Absicherung des Investments durch die betroffene Immobilie ist das Risiko verglichen mit der hohen Rendite gering. Wie bei allen bekannten Kapitalanlagen gibt es auch Tax Liens kein „free lunch“.

Tax Liens sind neben dem Erwerb von Steuerschuldver-schreibungen auch ein Investment in Immobilien, die der Ab-sicherung des Anlegers dienen. Insofern sollte der Investor das Tax Liens Objekt bzw. das Immobilien-Segment genauer prüfen, sich entweder vor Ort Expertise einholen oder sich an Fachleute wenden, die es hierzulande mittlerweile auch gibt.

Ein vorzeitiger Ausstieg aus dem Investment ist in der Regel nicht vorgesehen. Dieses Risiko lässt sich aber dadurch steuern, dass der Anleger frei bestimmen kann, in welche Tax Liens mit welchen Tilgungsfristen er investiert. Grundsätzlich handelt es sich um kurze Fristen zwischen 0,5 und drei Jahren Laufzeit.

Investitionsmöglichkeiten für private und institutionelle Anleger in

Deutschland

Die Tax Liens Investment AG bietet aktuell privaten und insti-tutionellen Anlegern an, in eine Luxemburgische Anleihe (aus eingekauften Tax Liens) zu 4,5% Zinsen p.a. mit 5-jähriger Lauf-zeit in Schweizer Franken zu investieren. Sie wurde in Zusam-

menarbeit mit der Bremer Privatbank Neelmeyer – einer 100 % Tochter der UniCredit – auf den Markt gebracht. Die Anleihen gelten als Sondervermögen, weil die eingekauften Tax Liens in einer eigens hierfür gegründeten Zweckgesellschaft geführt werden. Nach Aussage des Unternehmens sei zur Zeit keine Festgeldanlage bekannt, die 5 Jahre lang einen Zins von 4,5 % in Schweizer Franken garantiere, vor allem aber auch dieses geringe Risiko beinhalte.

Ebenfalls schon jetzt möglich ist der Kauf von Aktien der Tax Liens Investment AG. Seit ihrer Gründung im März 2013 hat die AG eine Performance von durchschnittlich 12 Prozent Ren-dite pro anno. In allen bisherigen 36 Monaten erzielte die Aktie durchweg positive Renditen. Eine Aktienbeteiligung an diesem Geschäftsmodell könnte künftig noch lukrativer werden. Denn der Geschäftszweck besteht im Ausbau der Tax Liens Beteili-gungen, um die Aktionäre künftig in den Genuss noch höherer Dividenden kommen zu lassen. In näherer Zeit plant die Tax Liens Investment AG auch den Gang an die Börse.

Interessenten, welche diese Asset-Klasse eigenständig auf- und ausbauen möchten (z.B. Vermögensberater, Vermögensver-walter, Stiftungen und andere institutionelle Kapitalanleger), bietet die Tax Liens Investment AG ein 2-Tages-Seminar inkl. eines 6-Monats-Coachings an. Die Seminare finden jeweils 2x jährlich in Zürich und Frankfurt statt.

Ebenfalls ist in Kooperation mit der Fachhochschule Dort-mund geplant, zum Thema „Tax Liens im Rahmen der Alternati-ven Investments“ einen Bachelor-Lehrgang zu etablieren.

Kontakt für Interessenten

Tax Liens Investment AG Niederlassung Zürich:

Investor´s Relation Badenerstraße 551

Árpád von Tóth-Máté (Chairman) CH-8048 Zürich

Chollerstraße 3 Tel.: 0041 44 401 91 02

CH-6300 Zug

Mobil (Schweiz) 0041 76 515 78 58

Mobil (D) 0049 175 156 88 97

E-Mail: [email protected]

Tax Liens Investment AG: Weitere Informationen >>

Private BankerPrivate Banker Gastbeitrag

Die Rendite-Eiszeit hält an. Auch wenn die US-Notenbank (Fed) den

Leitzins im Dezember erstmals seit fast zehn Jahren wieder leicht erhöht hat, ist ein echtes Tauwetter bei den Zinsen noch nicht in Sicht. Zudem hat die Europäische Zentralbank (EZB) signalisiert, dass sie den historisch niedrigen Leitzins in nächster Zeit nicht anheben wird. Das Zinstief stellt Vermögensverwalter daher weiterhin vor große Herausforderungen. Denn viele Anleger wünschen sich Renditen, die deut-lich über der Inflationsrate liegen, wollen dabei aber die Stabilität ihres Portfolios nicht beeinträchtigen.

Mit Anleihen von bonitätsstarken Emittenten lassen sich die Renditeziele derzeit nicht realisieren. So liegt die Umlaufrendite deutscher Bundeswertpapiere derzeit bei lediglich 0,31 Prozent. Vor fünf Jahren waren noch Renditen von rund 3 Prozent mög-lich. Die Erträge aus festverzinslichen Anlagen sind momentan so niedrig, dass sie häufig sogar unter der Inflationsrate liegen und somit negative Realrenditen entstehen. Die Folge: Das investierte Kapital verliert an Wert – trotz Verzinsung.

Bei der Suche nach Investmentalternativen rücken im aktuellen Umfeld fast automatisch Aktien mit hohen Dividen-denrenditen in den Fokus. Zwar gehen Anleger mit Aktien ein größeres Anlagerisiko ein als mit risikoarmen Zinspapieren. Gleichzeitig gelten dividendenstarke Titel aber als defensive Aktieninvestments – historisch betrachtet, sind sie weniger schwankungsanfällig als der Gesamtmarkt. So weist bei-spielsweise der Dividendenfonds LBBW Dividenden Strategie Euroland I für den Zeitraum zwischen September 2008 und Dezember 2015 eine jährliche Rendite von 7,8 Prozent bei einer jährlichen Volatilität von 22,8 Prozent auf. Dagegen verzeich-nete der Aktienindex Euro Stoxx 50 Net Return eine jährliche Rendite von 4,2 Prozent – bei einer jährlichen Volatilität von 25,6 Prozent. Ein Grund für die größere Stabilität des Fonds: Die Ausschüttungen der Unternehmen können in schlechten Börsenphasen Verluste abfedern. Gleichzeitig steigt die Chance, mit einem Dividendeninvestment langfristig Kursgewinne zu

erzielen, wenn das Unternehmen über eine stabile Ertragslage verfügt.

Dividenden gelten momentan als die neuen Zinsen. Denn das Verhältnis von Dividenden- und Anleiherenditen hat sich seit der Finanzkrise 2008 entschei-dend verändert. Die Dividendenrendite liegt mittlerweile satte 370 Basispunkte über der Anleiherendite. Dass die Divi-dendenrendite von Aktien die Zinsrendite von Anleihen übersteigt, ist ein neues Phänomen, das mit der Finanzkrise erst-mals auftrat. Von 1988 bis 2008 lag die Rendite von Bundesanleihen stets über der Dividendenrendite.

Vermögensverwalter und Investoren versuchen nun oft-mals, aussichtsreiche Dividendenperlen zu finden. Attraktive Dividenden allein sind jedoch noch keine hinreichende Bedin-gung für erfolgversprechende Investments. Investoren sollten daher nicht einfach nur die Aktien mit den höchsten Dividen-denrenditen kaufen. Schüttet beispielsweise ein Konzern mehr aus als er einnimmt, verfügt er am Ende vielleicht nicht über ausreichende Mittel, um notwendige Investitionen zu tätigen. Eine hohe Dividendenrendite, die als Quotient aus der Brutto-dividende und dem Aktienkurs eines Unternehmens berechnet wird, könnte auch ein Zeichen von Schwäche sein, wenn sie dem niedrigen Aktienkurs geschuldet ist. Unter Umständen versucht ein Unternehmen, das in wirtschaftlichen Schwierigkeiten steckt, die Investoren mit hohen Dividenden zu halten. Von Aktien solcher Unternehmen ist daher abzuraten. Das Problem: Vielen Privatanlegern und manchem Vermögensverwalter fehlt die Zeit, sich die fundamentale Geschäftslage der Unternehmen genauer anzusehen.

Die Dividende hängt nämlich von einer ganzen Reihe von Faktoren ab. Dazu gehören bewährte Geschäftsmodelle, sta-bile Cashflows oder geringe Verschuldungsgrade der Aktien-gesellschaften. Schließlich sollte das Unternehmen Substanz und Potenzial haben, um in den kommenden Jahren konti-nuierlich Gewinne an die Aktionäre auszuschütten. Stabile

LBBW Dividenden Strategie Euroland

Markus Zeiß, Fondsmanager des LBBW Dividen-den Strategie Euroland

Historisch niedrige Zinsen stellen Vermögensverwalter vor Herausforderungen. Dividenden-starke Aktien können ihnen und den Investoren Auswege aus der Rendite-Eiszeit bieten. Von Markus Zeiß, Landesbank Baden-Württemberg

Dividenden sind die neuen Zinsen

Private BankerPrivate Banker Gastbeitrag

Dividenden zahlen in der Regel Unternehmen aus defensiven Branchen, etwa der Nahrungsmittelbranche oder der Luxus-güterindustrie. Bei der Auswahl empfiehlt es sich, darauf zu achten, dass das Unternehmen in der Vergangenheit über einen längeren Zeitraum stabile Dividenden gezahlt hat. Ein gutes Zeichen ist es darüber hinaus, wenn Unternehmen ihre Ausschüttungen laufend erhöhen. Denn Konzerne, die ihre Dividende kontinuierlich steigern, sind zumeist finanziell besonders gut aufgestellt.

Wem die Zeit für solch aufwändige Analysen fehlt, der kann diese Aufgabe Experten überlassen. Die Experten der LBBW Asset Management zum Beispiel analysieren die Geschäftszah-len etlicher Aktiengesellschaften und entscheiden dann auf einer soliden Datenlage, ob sie diese ins Portfolio aufnehmen. Die LBBW Asset Management verfügt über eine langjährige Erfahrung mit Dividendenstrategien. Bei der Titelauswahl geht es dem Fondsmanagement nicht in erster Linie nur darum, überdurchschnittliche Dividendenrenditen zu finden. Wichtig ist vielmehr, dass die Ausschüttungen und auch die Rentabi-lität der Unternehmen nachhaltig sind. Die Fondsmanager nutzen einen ausgefeilten Investmentprozess, analysieren Di-videndentrends ebenso wie Cashflows und die Bilanzqualität der Unternehmen im Anlageuniversum. Ihre Expertise ermög-licht es ihnen, ein gut diversifiziertes Portfolio aufzubauen. Ein konsequentes Risikomanagement rundet schließlich den Investmentprozess ab.

Investoren, denen es schwer fällt, selbst Dividendenper-len aus Tausenden von Aktien zu herausfiltern, können also auf Fondslösungen zurückgreifen. Dies hat auch den Vorteil, dass sie nicht in Einzelaktien investieren müssen, was stets mit höheren Risiken verbunden ist. Ein Beispiel für einen von Investmentprofis gemanagten Fonds, der auf dividendenstar-

ke Aktien setzt, ist der LBBW Dividenden Strategie Euroland R (WKN: 978041). Der Fonds investiert überwiegend in Aktien führender Unternehmen aus dem Euroraum, die sich durch eine aktionärsfreundliche Dividendenpolitik auszeichnen. Ziel des Fonds ist es, eine überdurchschnittliche Wertentwicklung im Vergleich zum Euroland-Aktienmarkt zu erwirtschaften. Das Fondsmanagement betreibt konsequentes Stock-Picking. Es orientiert sich nicht an einem Index und an einer vorgegebe-nen Länder- oder Branchengewichtung. Der Schwerpunkt der Anlagen liegt derzeit bei großen Unternehmen aus den führen-den Aktienindizes, welche durch aussichtsreiche kleinere Werte (Mid Caps und Small Caps) ergänzt werden.

Zu den Anlageschwerpunkten des 1999 aufgelegten Fonds gehören momentan die Branchen Industriegüter (15,2 Prozent), Banken (11,2 Prozent), Versicherer (9,2 Prozent) und Chemie (8,4 Prozent) (Stand: Januar 2016). Der Schwerpunkt der Investiti-onen nach Ländern liegt in Frankreich (31,2 Prozent), Deutsch-land (23,7 Prozent) und den Niederlanden (14,6 Prozent). Zum Jahresende 2015 lag der Fonds mit einer Wertentwicklung von 14,35 Prozent um 3,09 Prozent vor seiner Benchmark EURO STO-XX. Der EURO STOXX Select Dividend 30 konnte lediglich um 9,7 Prozent zulegen. Zur Fondsfamilie gehören auch der LBBW Dividenden Strategie Europa, der LBBW Dividenden Strategie Small & Mid Caps sowie der LBBW Zyklus Strategie.

Die Aussichten für Dividendeninvestoren dürften positiv blei-ben. Trotz der Kursrücksetzer an den Aktienmärkten zu Jahresbe-ginn kann der Blick in die Zukunft vieler europäischer Konzerne durchaus zuversichtlich stimmen. Der Internationale Währungs-fonds (IWF) geht davon aus, dass die Wirtschaft in der Eurozone in den Jahren 2016 und 2017 um jeweils 1,7 Prozent wachsen wird. Außerdem ist die Verschuldung der großen börsennotierten Unternehmen zuletzt stark gesunken und dürfte weiterhin ab-nehmen. Zugleich halten die Konzerne historisch hohe Kassenbe-stände. Angesichts der soliden Finanzstruktur vieler Firmen sind steigende Ausschüttungen eine fast logische Folge.

Wer bereit ist, Kursschwankungen in Kauf zu nehmen, kann mit Dividendenfonds, die in profitabel wirtschaftende Unter-nehmen investieren, also solide Erträge erzielen. Unternehmen, die traditionell hohe Dividenden zahlen, sind in der Regel gut aufgestellt und haben ein bewährtes Geschäftsmodell. Dividen-denfonds eignen sich somit für konservative Anlagestrategien. Mit ihnen ist es möglich, die Rendite-Eiszeit zu überwinden und wieder lohnenswerte Renditen zu erzielen.

Weitere Fonds-Informationen >> EURO STOXX Net Return EUR

FONDS

Performance LBBW Dividenden Strategie Euroland R

Quelle: Bloomberg

Private BankerPrivate Banker Portrait

Das Vermögensverwalter-Portrait

Auf dem Weg

Neuer Wall 13 – eine der feinsten Büro- und Shoppingpassa-gen der Republik. Hier logiert die Knapp Voith Vermögens-

verwaltungs AG im ersten Stock einer viktorianisch geprägten Immobilien-Passage. Im Büro der Vermögensverwaltung sieht es gemessen daran – eher schlicht aus. Helle Räume mit weni-gen großen Bildern (des dänischen Künstlers Jacob Herskind), sparsam möbliert.

Der Chef des Unterneh-mens ist Alexander Daniels, 60, ein Bilderbuch-Hanseat mit iranischen Wurzeln. Daniels, Betriebswirt, war Leiter des Family Office eines Zweiges der Industriellen-Dynastie Knapp Voith. Als der Familien-Zweig vor Jahren beschloss, die Verwaltung des Vermögens auszulagern und einen Teil in die Hände der neugeschaffenen Knapp Voith Vermögensverwaltungs AG zu legen (an der sie bis heute die Mehrheit hält), nutzte Daniels die Gelegenheit und wurde zum Miteigentümer und Vorstandsvorsitzenden des neuen Unternehmens.

Seitdem ist man auf ei-nem guten Weg. Die verwal-teten Mittel haben sich von 70 auf 125 Millionen Euro erhöht und die Provisions-einnahmen sind ebenfalls signifikant gestiegen. „Wir sind sicherlich nicht mehr in der Gründungsphase und bereit, stärker zu wachsen“, sagt Daniels. Tatsächlich engagiert sich die Verwaltung, die im Markt noch immer zu den stilleren gehört, stärker in der Öffentlichkeit, nimmt etwa am Fuchs Performance Projekt teil und steuert einige Depots öffentlich auf wikifolio.com. Auch gegenüber der Presse ist man zugänglicher geworden. Mit Statements erscheint Knapp Voith etwa im Handelsblatt oder in Die WELT.

Die Knapp Voith Vermögensverwaltungs AG

Fragt man, in welcher Rolle er sich in der Öffentlichkeit oder im Verhältnis zu seinen Kunden sieht, so antwortet Daniels mit einem Namen: „Volker Loomann“. Der langjährige Kolumnist der FAZ (und der Bild) gilt weithin als unbestechlicher und kenntnisreicher Berater in Finanzfragen. Daniels Antwort sagt viel über seine Prägung in einem Family Office aus. Und sie unterscheidet sich erheblich von dem, was viele seiner Private-Banker-Kollegen hierzulande auf die gleiche Frage antworten

würden. Sie sehen sich eher als deutscher Warren Buffet oder George Soros und manchmal wollen sie lieber Magier der Märkte als Berater ihrer Kunden sein.

Daniels und seine Mitstrei-ter geben sich nicht der Illusion hin, die Märkte auf die Dauer outperformen zu können. Aber sie haben einen deutlich identi-fizierbaren eigenen Anlagestil, der erfolgreich ist. „Wir kaufen bevorzugt Anleihen von Unter-nehmen, hinter denen starke Familien stehen“, sagt der ehe-malige Family Officer etwa zum Thema Anleiheninvestments.

Wer wissen will, welchen Kriterien die Verwaltung auf der Aktienseite folgt, muss auf Wikifolio.com suchen. Dort stellen immer mehr Verwalter ihre Strategien unter Echt-Be-dingungen in eine Art Schau-fenster, auch Knapp Voith.

Exemplarisch ist ihr „Dividende und Substanz“-Zertifikat. Zur Handelsidee schreibt die Verwaltung: „Wichtig für die Auswahl der Aktien sollen im Wesentlichen fundamentale Faktoren sein: eine sehr starke Marktstellung, globale Präsenz, eine erkennbare langfristige Strategie des Managements. Bei der Analyse der Bilanz sind insbesondere die Entwicklungen des cash flow sowie der operativen Margen für uns von entschei-dender Bedeutung. Ein weiterer Fokus soll auf der Dividende

Private BankerPrivate Banker Portrait

liegen – diese sollte in den vergangenen 15 Jahren möglichst ununterbrochen gezahlt worden sein, möglichst mit laufenden Erhöhungen.“