Embed Size (px)

Citation preview

- U 3 L- U 3 L -

Zur aktuellen FinanzkriseZur aktuellen Finanzkrise

Prof. Dr. Reinhard Schmidt / Alexander Elsas

* Seminar WS 2009 / 10

- U 3 L- U 3 L -

1. Theoretische Hintergründe Finanzsysteme; Finanzregulierungen und Finanzkrisen

2. Die Entstehung der aktuellen Finanzkrise (2007 bis 2009 – USA )**

3. Die Auswirkungen der Finanzkrise und deren Messung (Internetbanken – Instrumente – Ranking / im Vergleich - zu Punkt 1)**

4. Auswege aus der Finanzkrise in verschiedenen Ländern (Ergebnisoffene Darstellung – keine Vermutungen)**

** in Abstimmung mit Prof. Dr. Schmidt

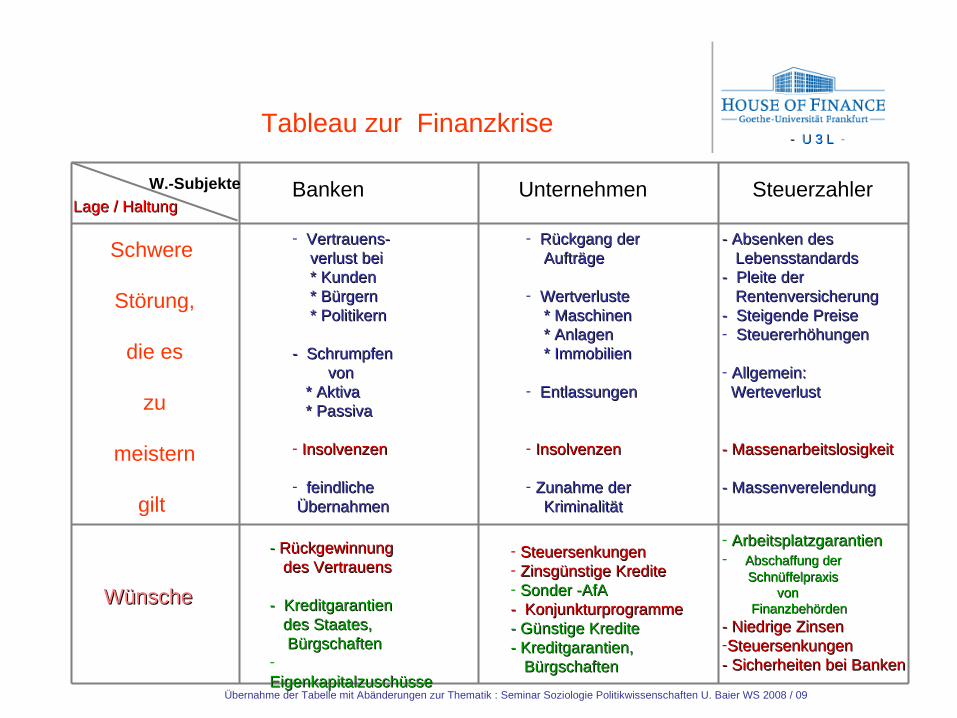

- U 3 L- U 3 L -Tableau zur Finanzkrise

W.-Subjekte

Lage / HaltungLage / Haltung

Schwere

Störung,

die es

zu

meistern

gilt

WünscheWünsche

Banken Unternehmen Steuerzahler

- Vertrauens-Vertrauens- verlust beiverlust bei * Kunden* Kunden * Bürgern* Bürgern * Politikern* Politikern

- Schrumpfen- Schrumpfen vonvon * Aktiva* Aktiva * Passiva* Passiva

- InsolvenzenInsolvenzen

- feindlichefeindliche ÜbernahmenÜbernahmen

- Rückgang derRückgang der AufträgeAufträge

- WertverlusteWertverluste * Maschinen* Maschinen * Anlagen* Anlagen * Immobilien* Immobilien

- EntlassungenEntlassungen

- InsolvenzenInsolvenzen

- Zunahme derZunahme der Kriminalität Kriminalität

- Absenken des- Absenken des LebensstandardsLebensstandards- Pleite der- Pleite der RentenversicherungRentenversicherung- Steigende Preise- Steigende Preise- SteuererhöhungenSteuererhöhungen

- Allgemein:Allgemein: WerteverlustWerteverlust

- Massenarbeitslosigkeit- Massenarbeitslosigkeit

- Massenverelendung- Massenverelendung

- - RückgewinnungRückgewinnung des Vertrauensdes Vertrauens

- Kreditgarantien- Kreditgarantien des Staates,des Staates, BürgschaftenBürgschaften- EigenkapitalzuschüsseEigenkapitalzuschüsse

- SteuersenkungenSteuersenkungen- Zinsgünstige KrediteZinsgünstige Kredite- Sonder -AfASonder -AfA- Konjunkturprogramme- Konjunkturprogramme- Günstige Kredite- Günstige Kredite- Kreditgarantien,- Kreditgarantien, BürgschaftenBürgschaften

- ArbeitsplatzgarantienArbeitsplatzgarantien- Abschaffung derAbschaffung der SchnüffelpraxisSchnüffelpraxis von von FinanzbehördenFinanzbehörden

- Niedrige Zinsen- Niedrige Zinsen-SteuersenkungenSteuersenkungen- Sicherheiten bei Banken- Sicherheiten bei Banken

Übernahme der Tabelle mit Abänderungen zur Thematik : Seminar Soziologie Politikwissenschaften U. Baier WS 2008 / 09

- U 3 L- U 3 L -

Buchstabensuppe - Buchstabensuppe - Mark ZandiMark Zandi

BaFiN

ARM

BIP

BdB

BIZ

BoAB

oE

LIBOR

BP

CA

ISO

CBO

CDO

CDS

BBB

CLN CEO

DTI

EBIT

CM

BS

DAX

ESZB

EZBFI

CO

Fed

FSA

FOMC

HFC

FV

Gin

nie

Mae

GP

O

SoFFin

IASC

IASBFMStErgG

FMStG

UBS

IFR

S

CE

SR

AAA

vgl. Pitzke, Mark Die Macht der Kürzel. In Spiegel online 31.01.2005 Zandi, Mark Financial Shock, New Jersey 2009

- U 3 L- U 3 L -

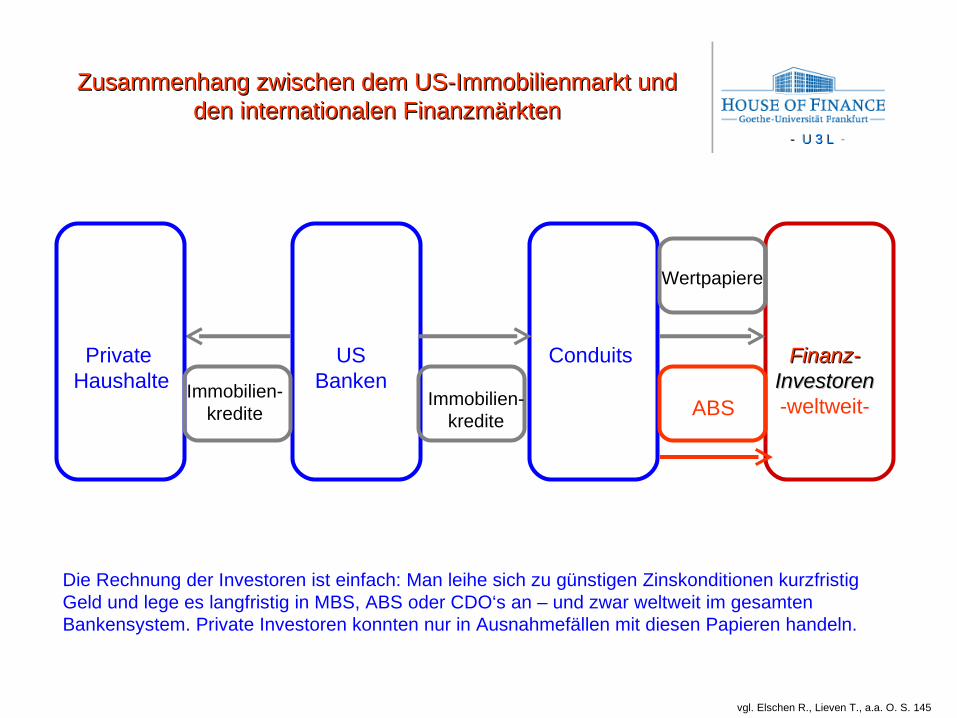

Zusammenhang zwischen dem US-Immobilienmarkt und Zusammenhang zwischen dem US-Immobilienmarkt und den internationalen Finanzmärktenden internationalen Finanzmärkten

Private Haushalte

USBanken

Finanz-Finanz-InvestorenInvestoren-weltweit-

Conduits

Immobilien-kredite

Wertpapiere

ABSImmobilien-kredite

Die Rechnung der Investoren ist einfach: Man leihe sich zu günstigen Zinskonditionen kurzfristigGeld und lege es langfristig in MBS, ABS oder CDO‘s an – und zwar weltweit im gesamtenBankensystem. Private Investoren konnten nur in Ausnahmefällen mit diesen Papieren handeln.

vgl. Elschen R., Lieven T., a.a. O. S. 145

- U 3 L- U 3 L -

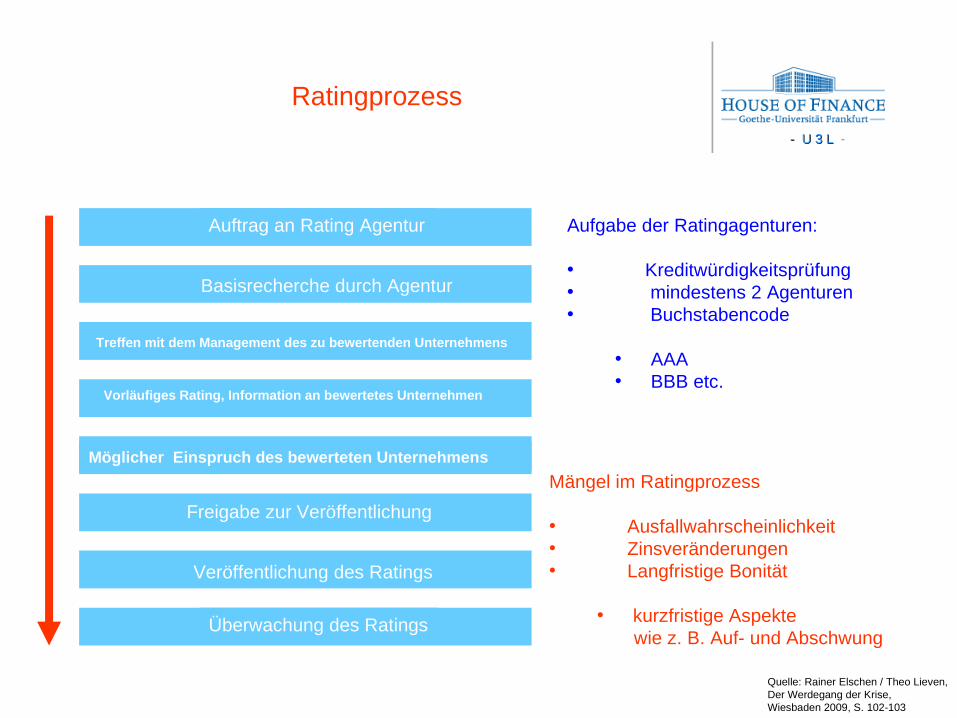

Ratingprozess

Auftrag an Rating Agentur

Basisrecherche durch Agentur

Treffen mit dem Management des zu bewertenden Unternehmens

Vorläufiges Rating, Information an bewertetes Unternehmen

Möglicher Einspruch des bewerteten Unternehmens

Freigabe zur Veröffentlichung

Veröffentlichung des Ratings

Überwachung des Ratings

Aufgabe der Ratingagenturen:

• Kreditwürdigkeitsprüfung• mindestens 2 Agenturen• Buchstabencode

• AAA• BBB etc.

Mängel im Ratingprozess

• Ausfallwahrscheinlichkeit• Zinsveränderungen• Langfristige Bonität

• kurzfristige Aspekte wie z. B. Auf- und Abschwung

Quelle: Rainer Elschen / Theo Lieven,Der Werdegang der Krise,Wiesbaden 2009, S. 102-103

- U 3 L- U 3 L -

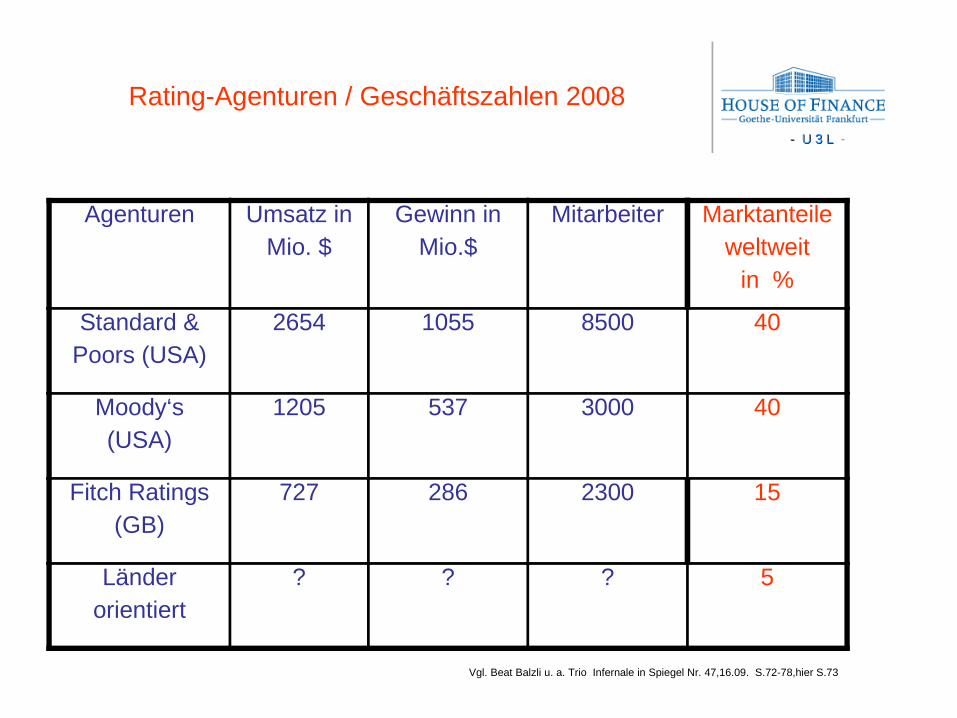

Rating-Agenturen / Geschäftszahlen 2008

Agenturen Umsatz inMio. $

Gewinn inMio.$

Mitarbeiter Marktanteileweltweit

in %

Standard &Poors (USA)

2654 1055 8500 40

Moody‘s(USA)

1205 537 3000 40

Fitch Ratings(GB)

727 286 2300 15

Länderorientiert

? ? ? 5

Vgl. Beat Balzli u. a. Trio Infernale in Spiegel Nr. 47,16.09. S.72-78,hier S.73

- U 3 L- U 3 L -

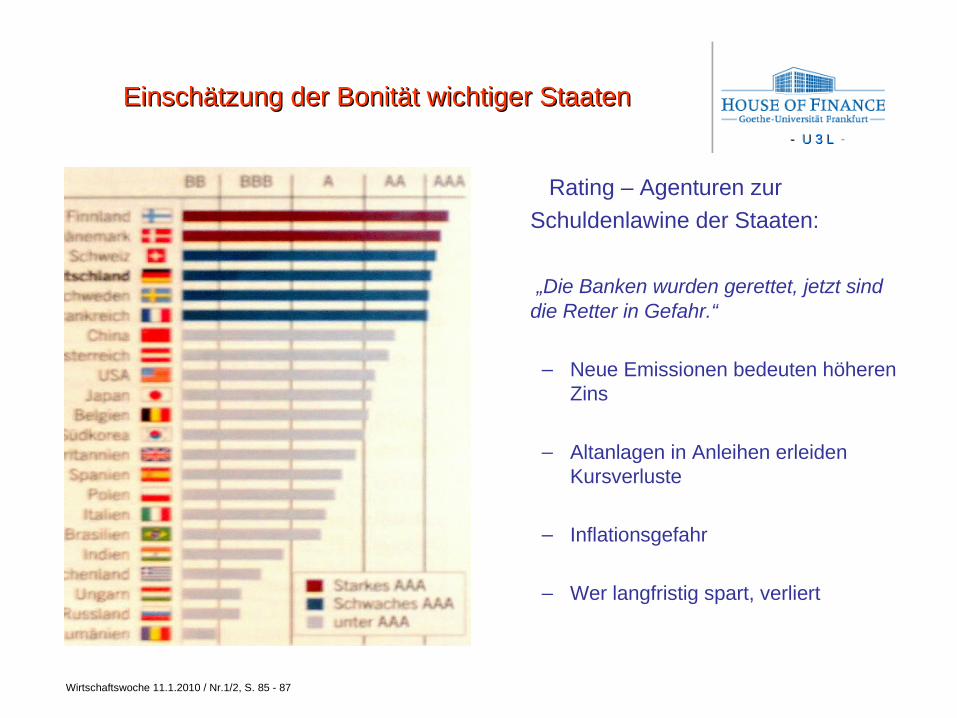

Einschätzung der Bonität wichtiger StaatenEinschätzung der Bonität wichtiger Staaten

Rating – Agenturen zur

Schuldenlawine der Staaten:

„Die Banken wurden gerettet, jetzt sind die Retter in Gefahr.“

– Neue Emissionen bedeuten höheren Zins

– Altanlagen in Anleihen erleiden Kursverluste

– Inflationsgefahr

– Wer langfristig spart, verliert

Wirtschaftswoche 11.1.2010 / Nr.1/2, S. 85 - 87

- U 3 L- U 3 L -

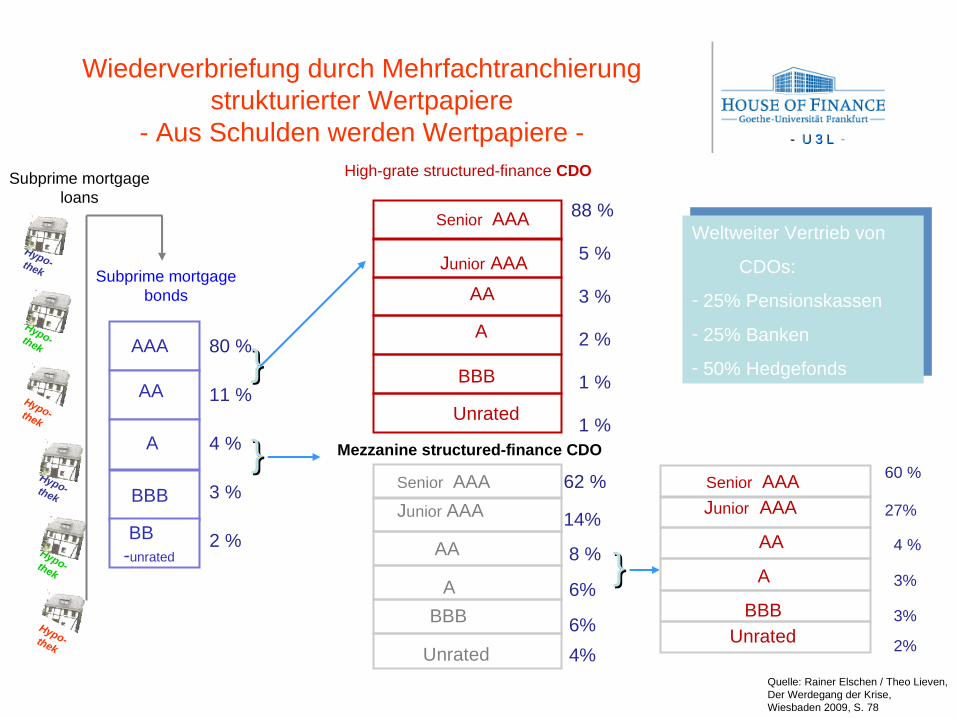

Wiederverbriefung durch Mehrfachtranchierungstrukturierter Wertpapiere

- Aus Schulden werden Wertpapiere -

Hypo-thek

Hypo-thek

Hypo-thek

AAA

BB -unrated

BBB

A

AA

Junior AAA

Senior AAA

BBB

AA

A

Unrated

A

Junior AAA

Senior AAA

BBB

AA

Unrated

11 %

80 %

4 %

3 %

2 %

5 %

88 %

3 %

2 %

1 %

1 %

14%

62 %

8 %

6%

4%

6%

{{

{{

High-grate structured-finance CDO

Mezzanine structured-finance CDO

{{

Quelle: Rainer Elschen / Theo Lieven,Der Werdegang der Krise,Wiesbaden 2009, S. 78

27%

60 %

4 %

3%

2%

3%

Junior AAASenior AAA

BBB

AA

Unrated

A

Weltweiter Vertrieb von

CDOs:

- 25% Pensionskassen

- 25% Banken

- 50% Hedgefonds

Subprime mortgagebonds

Subprime mortgageloans

Hypo-thek

Hypo-thek

Hypo-thek

- U 3 L- U 3 L -

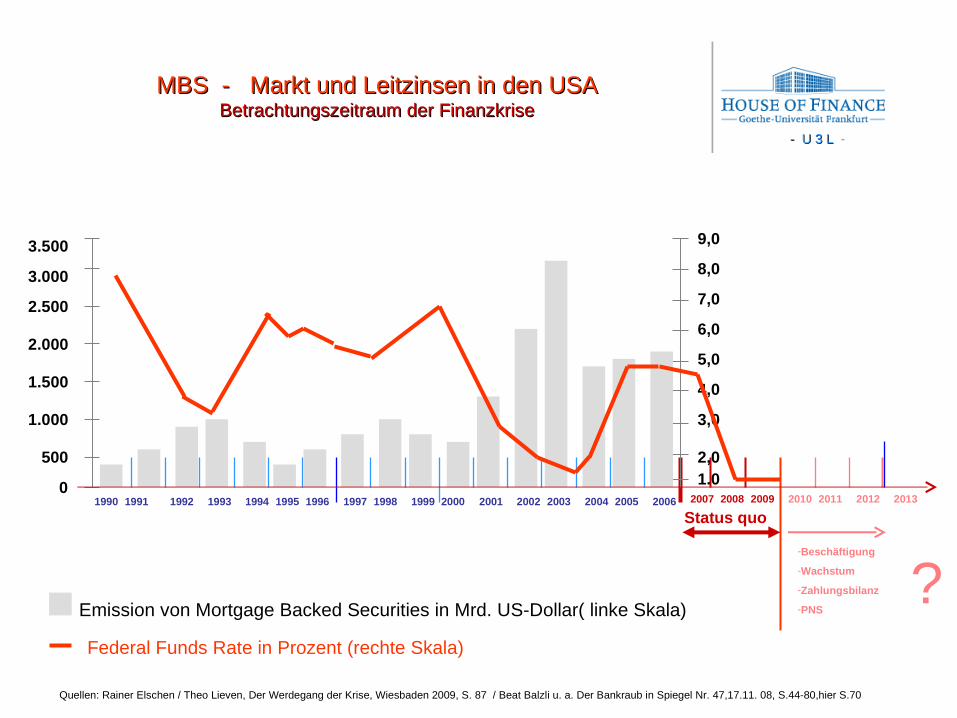

MBS - Markt und Leitzinsen in den USAMBS - Markt und Leitzinsen in den USABetrachtungszeitraum der FinanzkriseBetrachtungszeitraum der Finanzkrise

Emission von Mortgage Backed Securities in Mrd. US-Dollar( linke Skala)

Federal Funds Rate in Prozent (rechte Skala)

Quellen: Rainer Elschen / Theo Lieven, Der Werdegang der Krise, Wiesbaden 2009, S. 87 / Beat Balzli u. a. Der Bankraub in Spiegel Nr. 47,17.11. 08, S.44-80,hier S.70

3.500

3.000

2.500

2.000

1.500

1.000

20132010200720011990

500

0

6,0

5,0

4,0

3,0

2,01.0

8,0

9,0

7,0

200019921991 1993 1994 1995 1996 1997 1998 1999 2002 2003 2004 20062005 2008 2009 2011 2012

Status quo

-Beschäftigung

-Wachstum

-Zahlungsbilanz

-PNS?

- U 3 L- U 3 L -

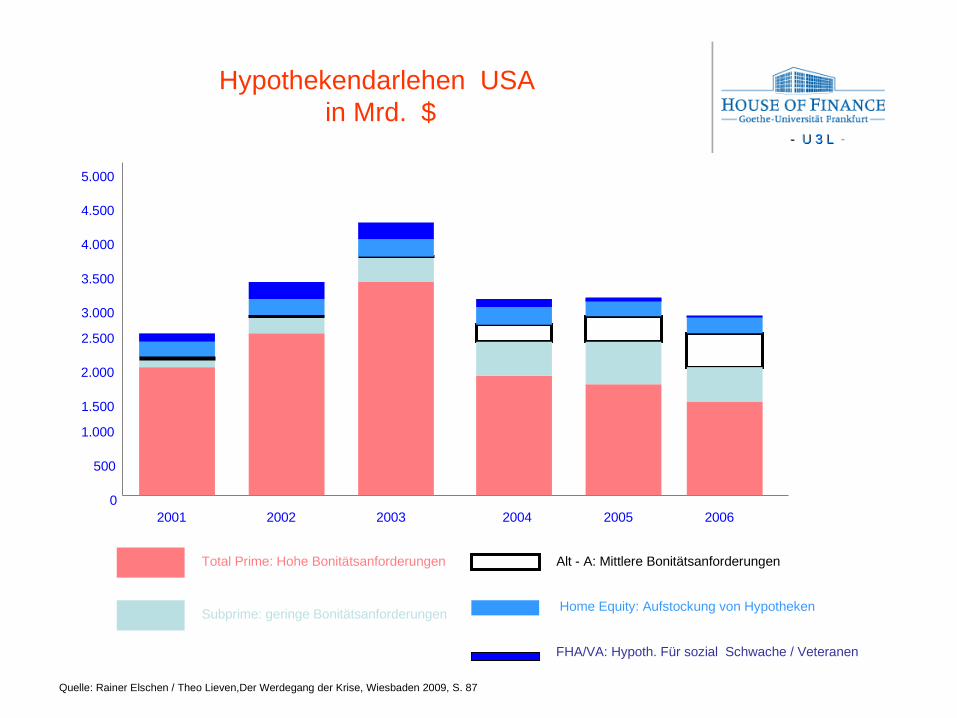

Hypothekendarlehen USA in Mrd. $

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.500

4.000

5.000

2001 2002 2003 2004 2005 2006

Total Prime: Hohe Bonitätsanforderungen

Subprime: geringe Bonitätsanforderungen

Alt - A: Mittlere Bonitätsanforderungen

Home Equity: Aufstockung von Hypotheken

FHA/VA: Hypoth. Für sozial Schwache / Veteranen

Quelle: Rainer Elschen / Theo Lieven,Der Werdegang der Krise, Wiesbaden 2009, S. 87

- U 3 L- U 3 L -

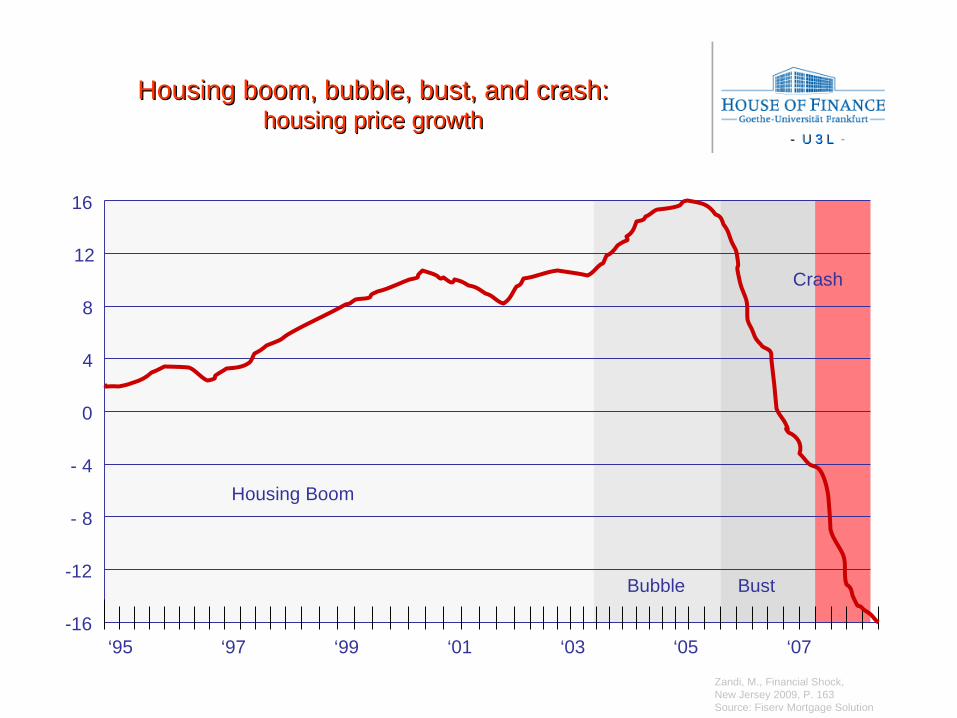

-16

16

12

8

4

0

- 4

- 8

-12

‘95 ‘97 ‘99 ‘01 ‘03 ‘05 ‘07

Housing Boom

Crash

BustBubble

Housing boom, bubble, bust, and crash:Housing boom, bubble, bust, and crash:housing price growthhousing price growth

Zandi, M., Financial Shock,New Jersey 2009, P. 163Source: Fiserv Mortgage Solution

- U 3 L- U 3 L -Steueroasen In Europa

Abbildung : Welt der Steueroasen; FR. 23.10.2008, S. 2 - 3

Definition der OECDfür

fiskalische Paradiese:

1. Es werden so gut wie keineSteuern erhoben

2. Strenges Bankgeheimnis

3. Kein Informationsaustauschmit den Ländern, aus denendie Anlagen getätigt werden

4. Bankinstitute stellen keineFragen nach der Herkunftder Gelder

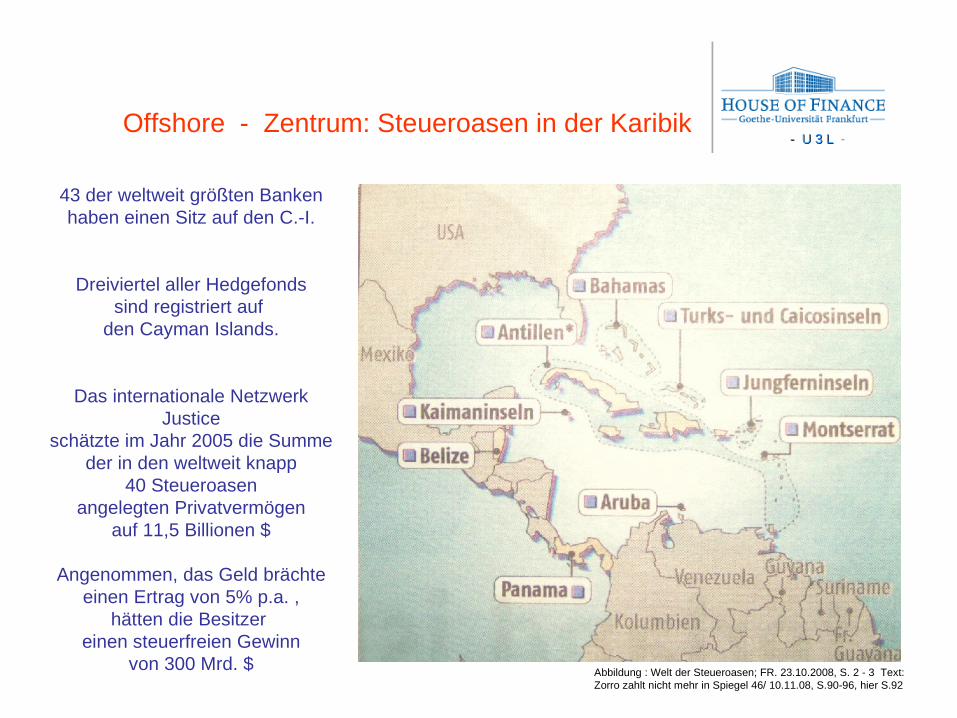

- U 3 L- U 3 L -Offshore - Zentrum: Steueroasen in der Karibik

Abbildung : Welt der Steueroasen; FR. 23.10.2008, S. 2 - 3 Text:Zorro zahlt nicht mehr in Spiegel 46/ 10.11.08, S.90-96, hier S.92

43 der weltweit größten Bankenhaben einen Sitz auf den C.-I.

Dreiviertel aller Hedgefondssind registriert auf

den Cayman Islands.

Das internationale Netzwerk Justice

schätzte im Jahr 2005 die Summeder in den weltweit knapp

40 Steueroasenangelegten Privatvermögen

auf 11,5 Billionen $

Angenommen, das Geld brächteeinen Ertrag von 5% p.a. ,

hätten die Besitzer einen steuerfreien Gewinn

von 300 Mrd. $

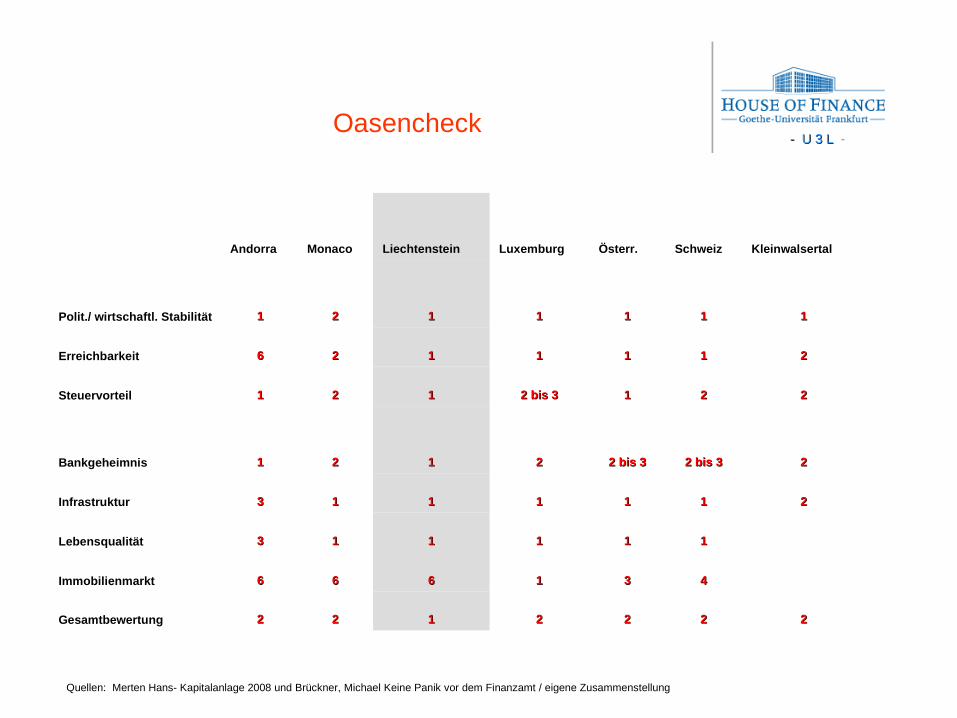

- U 3 L- U 3 L -Oasencheck

Quellen: Merten Hans- Kapitalanlage 2008 und Brückner, Michael Keine Panik vor dem Finanzamt / eigene Zusammenstellung

22222222112222Gesamtbewertung

443311666666Immobilienmarkt

111111111133Lebensqualität

22111111111133Infrastruktur

222 bis 32 bis 32 bis 32 bis 322112211Bankgeheimnis

2222112 bis 32 bis 3112211Steuervorteil

22111111112266Erreichbarkeit

11111111112211Polit./ wirtschaftl. Stabilität

KleinwalsertalSchweizÖsterr.LuxemburgLiechtensteinMonacoAndorra

- U 3 L- U 3 L -

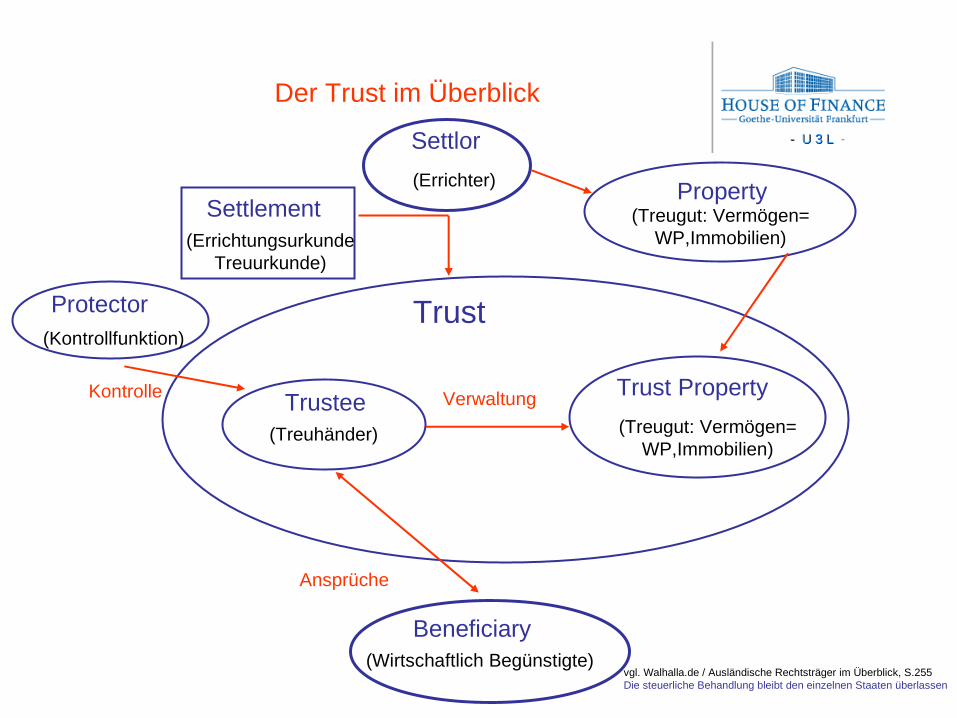

Der Trust im Überblick

PropertySettlement

Beneficiary

Trust PropertyTrustee

Protector

Settlor

Trust

(ErrichtungsurkundeTreuurkunde)

(Errichter)

(Wirtschaftlich Begünstigte)

(Treuhänder)

(Kontrollfunktion)

(Treugut: Vermögen=WP,Immobilien)

(Treugut: Vermögen=WP,Immobilien)

Kontrolle

Ansprüche

Verwaltung

vgl. Walhalla.de / Ausländische Rechtsträger im Überblick, S.255Die steuerliche Behandlung bleibt den einzelnen Staaten überlassen

- U 3 L- U 3 L -

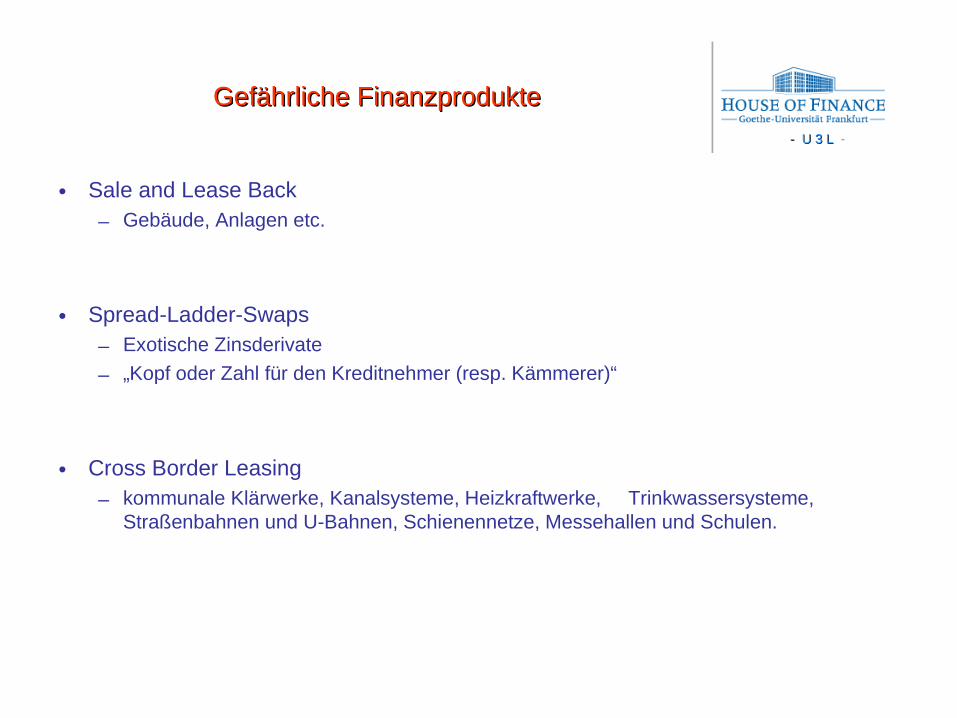

• Sale and Lease Back– Gebäude, Anlagen etc.

• Spread-Ladder-Swaps– Exotische Zinsderivate

– „Kopf oder Zahl für den Kreditnehmer (resp. Kämmerer)“

• Cross Border Leasing– kommunale Klärwerke, Kanalsysteme, Heizkraftwerke, Trinkwassersysteme,

Straßenbahnen und U-Bahnen, Schienennetze, Messehallen und Schulen.

Gefährliche FinanzprodukteGefährliche Finanzprodukte

- U 3 L- U 3 L -

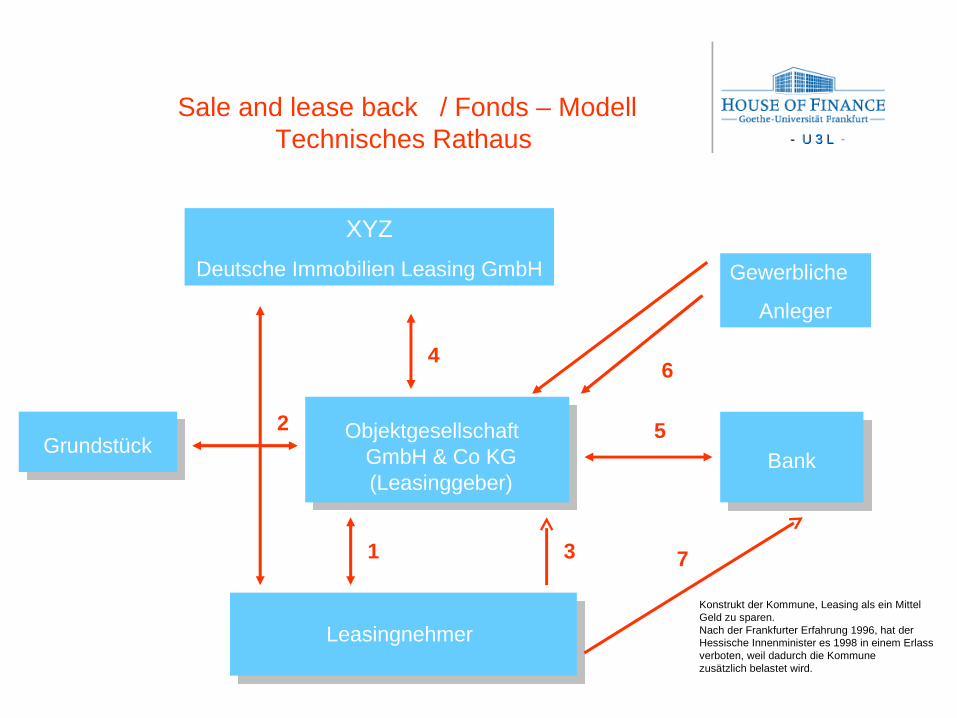

Sale and lease back / Fonds – ModellTechnisches Rathaus

Grundstück

XYZ

Deutsche Immobilien Leasing GmbH Gewerbliche

Anleger

Bank

ObjektgesellschaftGmbH & Co KG(Leasinggeber)

Leasingnehmer

2

3

46

7

5

1

Konstrukt der Kommune, Leasing als ein MittelGeld zu sparen.Nach der Frankfurter Erfahrung 1996, hat derHessische Innenminister es 1998 in einem Erlassverboten, weil dadurch die Kommunezusätzlich belastet wird.

- U 3 L- U 3 L -

1 0 8 ,5

9 8 ,4

1 1 49 7 8 ,3

8 ,91 8

1 0 ,4

1 2 ,4

5 7 ,54 7 ,1 1 8 ,1

U S A / C anada S c hw eiz U K /Irland D euts c h l. B ene lux F rank re ic h

Japan S pan ien Ita lien A . A s ien A . E uropa

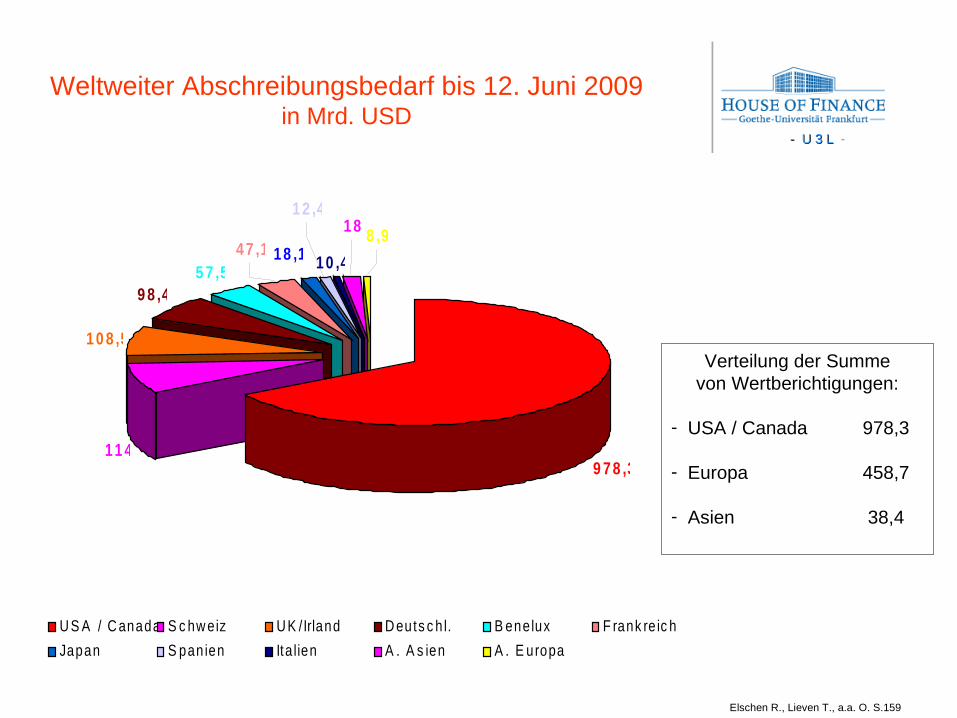

Verteilung der Summevon Wertberichtigungen:

- USA / Canada 978,3

- Europa 458,7

- Asien 38,4

Weltweiter Abschreibungsbedarf bis 12. Juni 2009in Mrd. USD

Elschen R., Lieven T., a.a. O. S.159

- U 3 L- U 3 L -

Vgl. Plan B 2.0 , Spiegel 45/ 3.11.2008, S. 72 -75, hier S.74

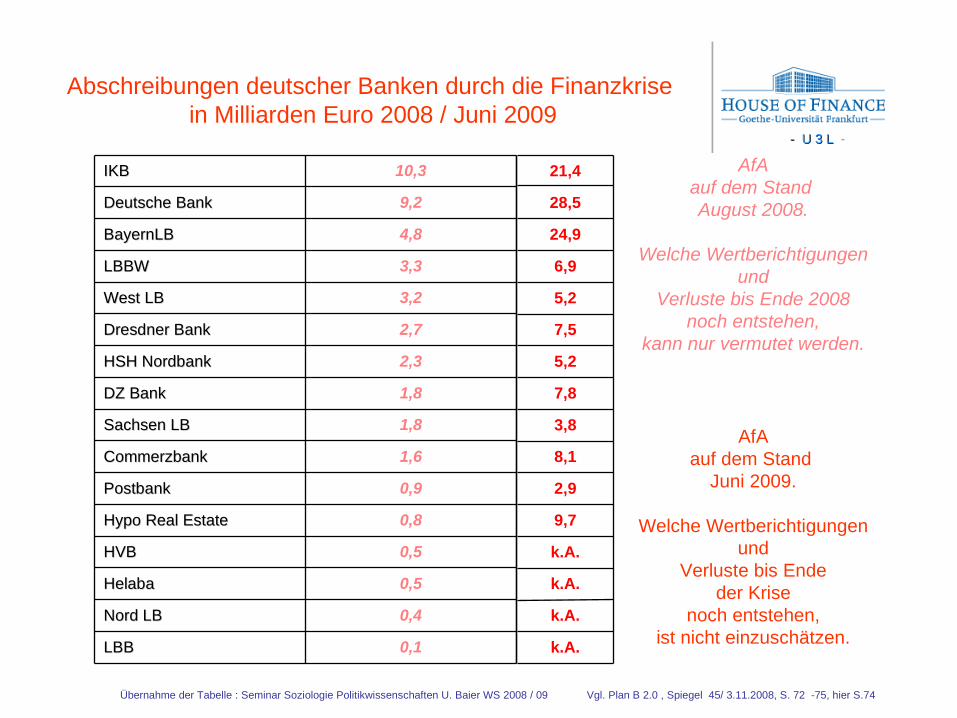

Abschreibungen deutscher Banken durch die Finanzkrise in Milliarden Euro 2008 / Juni 2009

k.A.

k.A.

k.A.

k.A.

9,7

2,9

8,1

3,8

7,8

5,2

7,5

5,2

6,9

24,9

28,5

21,4

0,4Nord LBNord LB

0,1LBBLBB

0,5HelabaHelaba

0,5HVBHVB

0,8Hypo Real EstateHypo Real Estate

0,9PostbankPostbank

1,6CommerzbankCommerzbank

1,8Sachsen LBSachsen LB

1,8DZ BankDZ Bank

2,3HSH NordbankHSH Nordbank

2,7Dresdner BankDresdner Bank

3,2West LBWest LB

3,3LBBWLBBW

4,8BayernLBBayernLB

9,2Deutsche BankDeutsche Bank

10,3IKBIKB AfAauf dem Stand August 2008.

Welche Wertberichtigungenund

Verluste bis Ende 2008noch entstehen,

kann nur vermutet werden.

Übernahme der Tabelle : Seminar Soziologie Politikwissenschaften U. Baier WS 2008 / 09

AfAauf dem Stand

Juni 2009.

Welche Wertberichtigungenund

Verluste bis Endeder Krise

noch entstehen,ist nicht einzuschätzen.

- U 3 L- U 3 L -

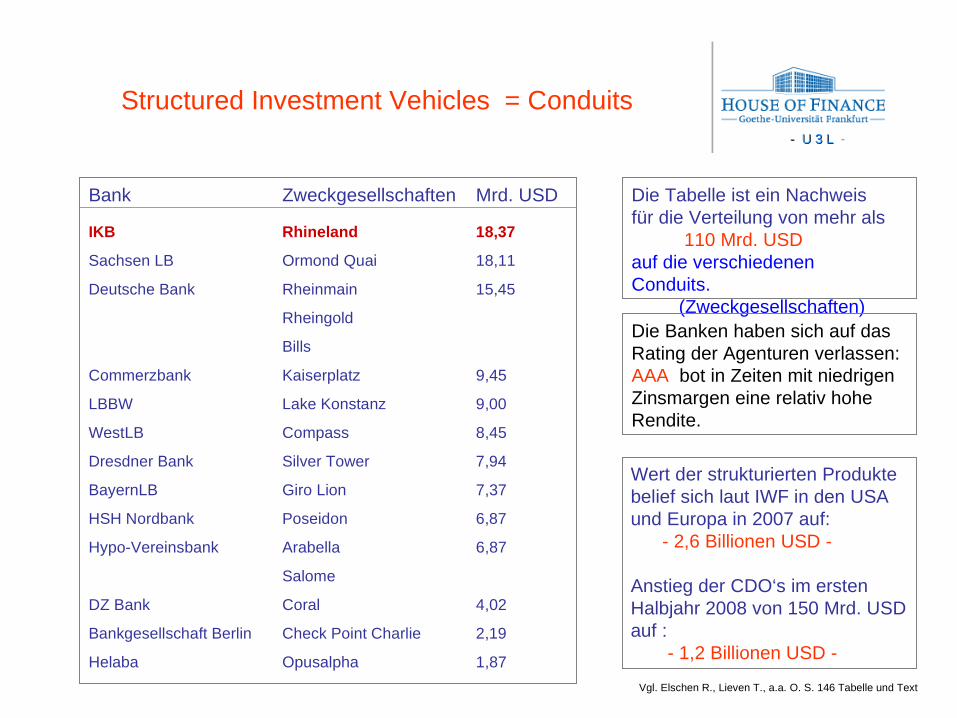

Structured Investment Vehicles = Conduits

Die Tabelle ist ein Nachweisfür die Verteilung von mehr als 110 Mrd. USDauf die verschiedenen Conduits. (Zweckgesellschaften)

Vgl. Elschen R., Lieven T., a.a. O. S. 146 Tabelle und Text

Wert der strukturierten Produktebelief sich laut IWF in den USAund Europa in 2007 auf: - 2,6 Billionen USD -

Anstieg der CDO‘s im erstenHalbjahr 2008 von 150 Mrd. USDauf : - 1,2 Billionen USD -1,87OpusalphaHelaba

2,19Check Point CharlieBankgesellschaft Berlin

4,02CoralDZ Bank

Salome

6,87ArabellaHypo-Vereinsbank

6,87PoseidonHSH Nordbank

7,37Giro LionBayernLB

7,94Silver TowerDresdner Bank

8,45CompassWestLB

9,00Lake KonstanzLBBW

9,45KaiserplatzCommerzbank

Bills

Rheingold

15,45RheinmainDeutsche Bank

18,11Ormond QuaiSachsen LB

18,37RhinelandIKB

Mrd. USDZweckgesellschaftenBank

Die Banken haben sich auf dasRating der Agenturen verlassen:AAA bot in Zeiten mit niedrigenZinsmargen eine relativ hoheRendite.

- U 3 L- U 3 L -

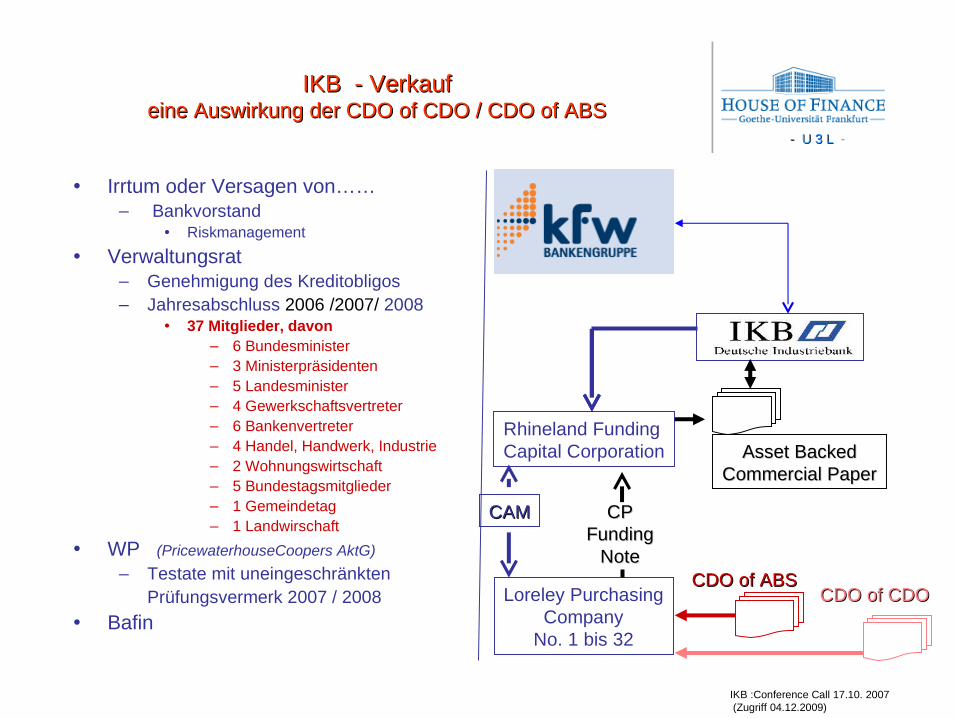

IKB - VerkaufIKB - Verkaufeine Auswirkung der CDO of CDO / CDO of ABSeine Auswirkung der CDO of CDO / CDO of ABS

• Irrtum oder Versagen von……– Bankvorstand

• Riskmanagement

• Verwaltungsrat– Genehmigung des Kreditobligos– Jahresabschluss 2006 /2007/ 2008

• 37 Mitglieder, davon– 6 Bundesminister– 3 Ministerpräsidenten– 5 Landesminister– 4 Gewerkschaftsvertreter– 6 Bankenvertreter– 4 Handel, Handwerk, Industrie– 2 Wohnungswirtschaft– 5 Bundestagsmitglieder– 1 Gemeindetag– 1 Landwirschaft

• WP (PricewaterhouseCoopers AktG)

– Testate mit uneingeschränktenPrüfungsvermerk 2007 / 2008

• Bafin

Rhineland FundingCapital Corporation

IKB :Conference Call 17.10. 2007 (Zugriff 04.12.2009)

Loreley PurchasingCompany

No. 1 bis 32

CDO of CDOCDO of CDOCDO of ABSCDO of ABS

Asset BackedAsset BackedCommercial PaperCommercial Paper

CPCPFundingFunding

NoteNote

CAMCAM

- U 3 L- U 3 L -

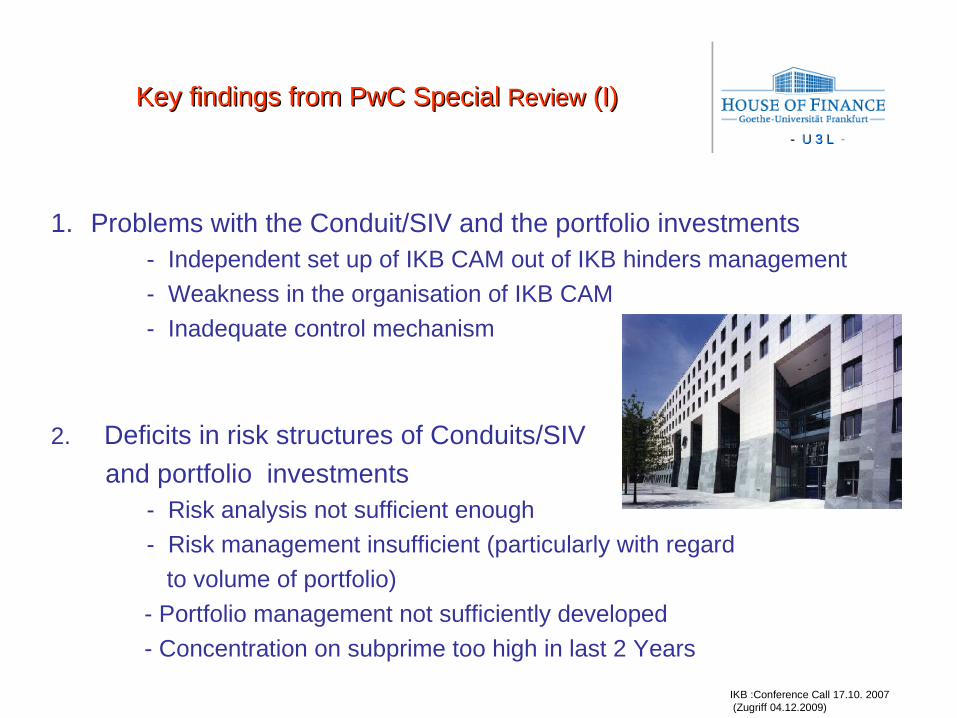

Key findings from PwC Special Key findings from PwC Special ReviewReview (I) (I)

1. Problems with the Conduit/SIV and the portfolio investments- Independent set up of IKB CAM out of IKB hinders management

- Weakness in the organisation of IKB CAM

- Inadequate control mechanism

2. Deficits in risk structures of Conduits/SIV

and portfolio investments- Risk analysis not sufficient enough

- Risk management insufficient (particularly with regard

to volume of portfolio)

- Portfolio management not sufficiently developed

- Concentration on subprime too high in last 2 Years

IKB :Conference Call 17.10. 2007 (Zugriff 04.12.2009)

- U 3 L- U 3 L -

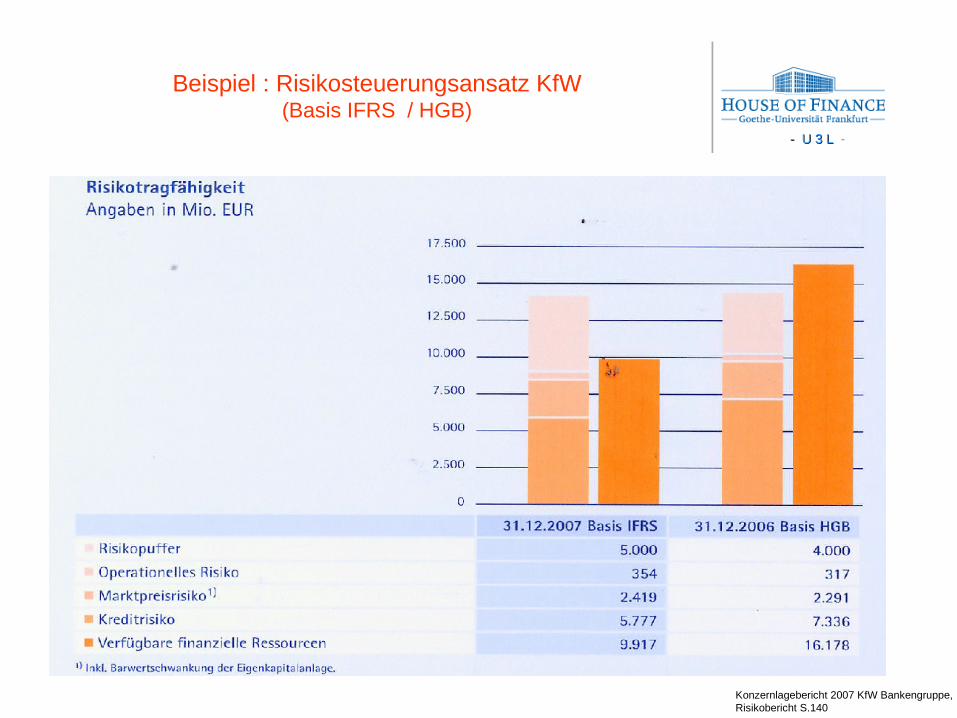

Beispiel : Risikosteuerungsansatz KfW(Basis IFRS / HGB)

Konzernlagebericht 2007 KfW Bankengruppe,Risikobericht S.140

- U 3 L- U 3 L -

Bilanzpolitik

Grundsätze- Bilanzwahrheit (Alle Geschäftsvorfälle eines Jahres)- Bilanzklarheit (Bilanzkundiger muss Aktiva und Passiva zuordnen können)- Bilanzkontinuität (Bilanz muss nahtlos an die Vorbilanz anreihen)- Gläubigerschutz (Nicht realisierte Verluste müssen ausgewiesen werden)- GOB + Maßgeblichkeit der Handelsbilanz für die Steuerbilanz

• Unter Bilanzpolitik wird die Gesamtheit aller Maßnahmen verstanden,

die ein Unternehmen im Rahmen der Bewertungs-, Bilanzierungs-

und Auswahlrechte ergreift, um die Jahresabschlüsse so zu gestalten,

dass sie dem mit der Bilanzierung jeweils angestrebten Ziel am besten

entsprechen.

Zusammenfassung aus dem Handbuch für den Geschäftsführer der GmbH, 15. überarbeitete Auflage, Stuttgart 1992

- U 3 L- U 3 L -

Rechnungslegung nach betriebswirtschaftlichen Rechnungslegung nach betriebswirtschaftlichen Grundsätzen und Vorschriften des HGBGrundsätzen und Vorschriften des HGB

• Jahresabschlüsse großer Unternehmen sind nach bwl. Grundsätzen sowie nach Vorschriften des HGB und der IAS / IFRS nicht nur darzustellen sondern auch unter Einbeziehung der wichtigsten finanziellen Leistungsindikatoren zu analysieren. (§ 315 Abs.1 HGB)

• Nach § 289 AKtG sind im Lagebericht der Geschäftsverlauf und die Lage der Kapitalgesellschaft so darzustellen, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird.

• Die gesetzlichen Bestimmungen sehen nach § 315 Abs.2 HGB vor auf Sachverhalte wie Vorgänge von besonderer Bedeutung nach Schluss des Konzerngeschäftsjahres einzugehen; d. h. es sind zu berücksichtigen:

- Vorgänge von besonderer Bedeutung, die nach dem Schluss des Geschäftsjahres eingetreten sind

- die voraussichtliche Entwicklung der Kapitalgesellschaft

- den Bereich Forschung und Entwicklung

- U 3 L- U 3 L -

Neue GesetzeNeue Gesetze

• Gesetz zur Umsetzung eines Maßnahmenpaketes zur Stabilisierung

des Finanzmarktes (FMStG vom 17. Okt. 2008)- Errichtung des Fonds (Soffin) bei der Bundesbank

- organisatorisch getrennt

- Rechts- und Fachaufsicht BM

• BilMoG (Bilanzrechtsmodernisierungsgesetz) vom 29. Mai 2009– Reform zur Deregulierung und Kostensenkung für kl./mittlere Unternehmen

– HGB wird „auf eine Stufe mit internationalem Recht gestellt“

– Abschlüsse international vergleichbar im Interesse von Investoren• Aktien, Derivate grundsätzlich zum Marktwert (fair value)

• Zweckgesellschaften und deren Risiken müssen in den Konzernabschluss

• Gesetz zur Fortentwicklung der Finanzmarktstab. vom 17. Juli 2009– Banken können Risiko behaftete Wertpapiere in Bad Banks auslagern

• Entwurf zur Beschleunigung des Wirtschaftswachstums vom 09.11.09

- U 3 L- U 3 L -

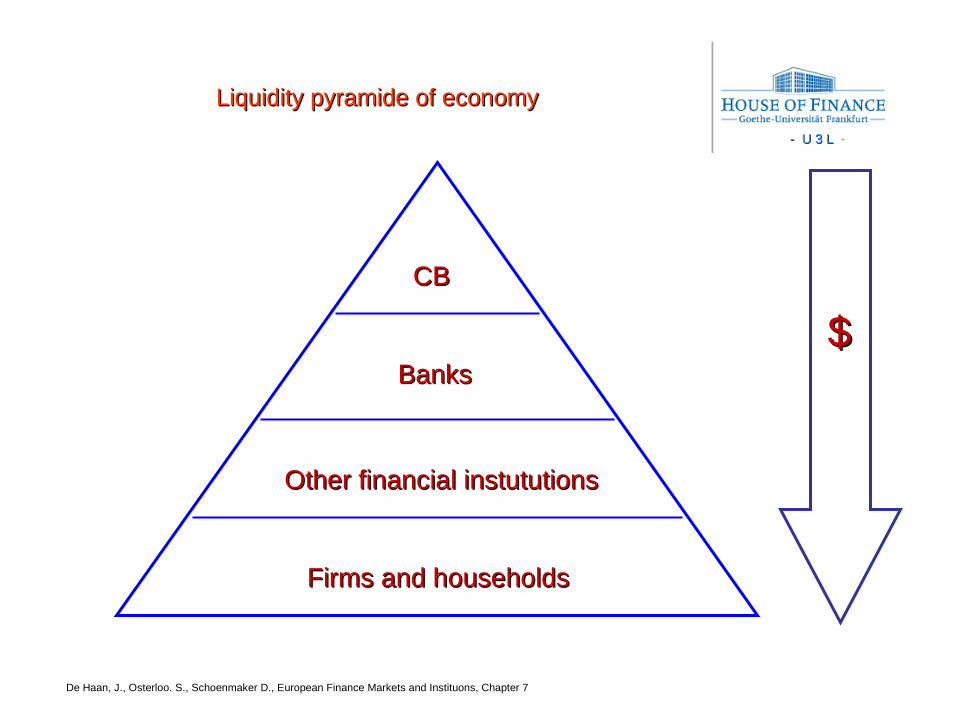

Liquidity pyramide of economy Liquidity pyramide of economy

CBCB

BanksBanks

Other financial instututionsOther financial instututions

Firms and householdsFirms and households

$$

De Haan, J., Osterloo. S., Schoenmaker D., European Finance Markets and Instituons, Chapter 7

- U 3 L- U 3 L -

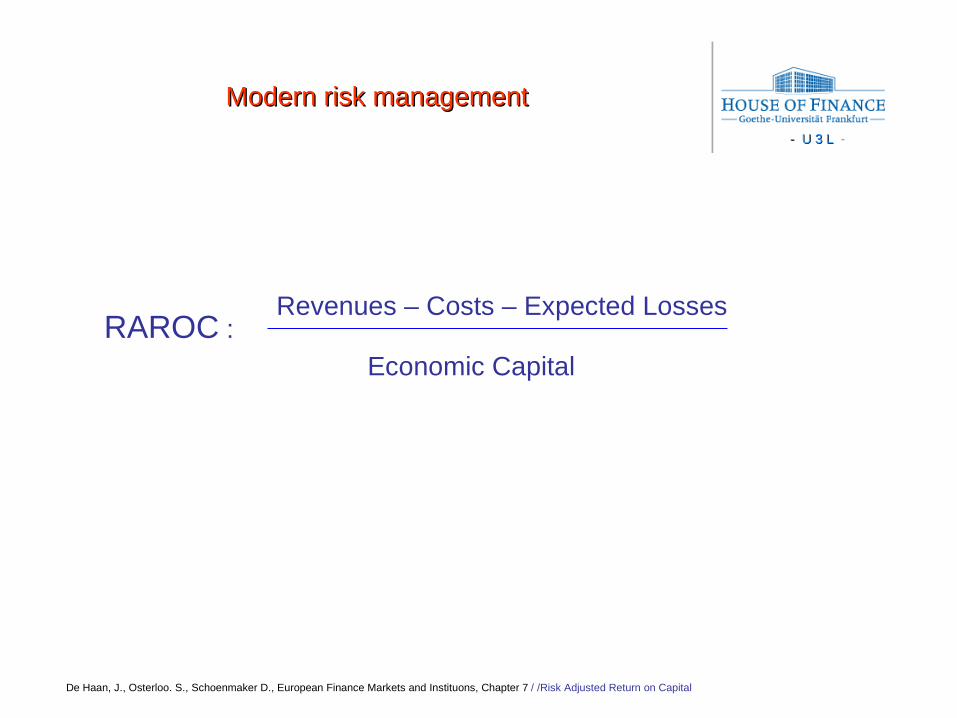

Modern risk managementModern risk management

RAROC :Revenues – Costs – Expected Losses

Economic Capital

De Haan, J., Osterloo. S., Schoenmaker D., European Finance Markets and Instituons, Chapter 7 / /Risk Adjusted Return on Capital

- U 3 L- U 3 L -

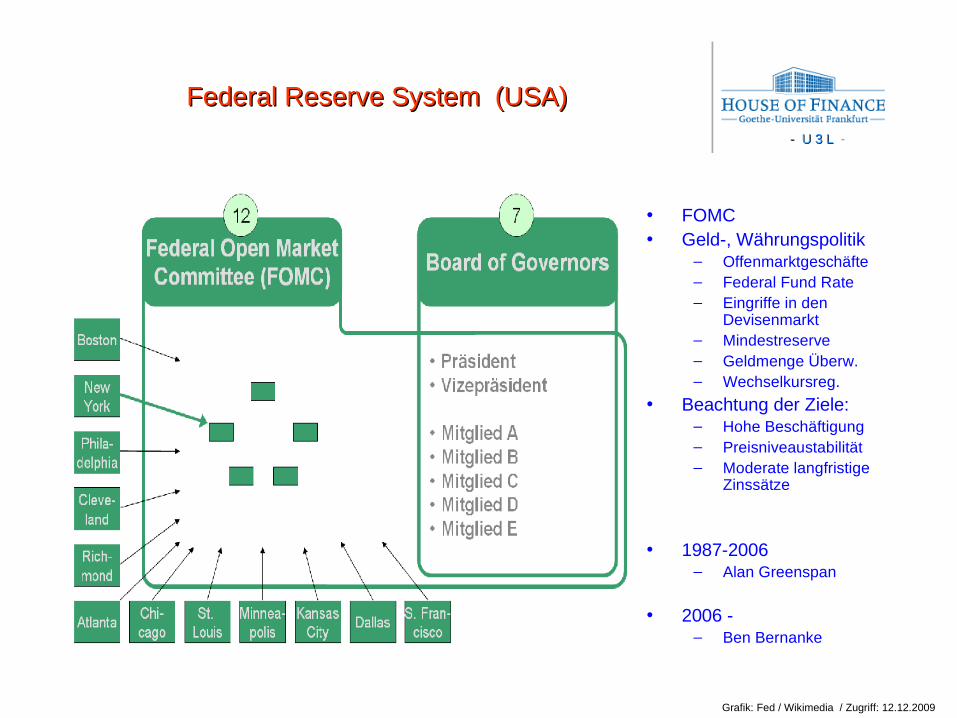

Federal Reserve System (USA)Federal Reserve System (USA)

• FOMC• Geld-, Währungspolitik

– Offenmarktgeschäfte– Federal Fund Rate– Eingriffe in den

Devisenmarkt– Mindestreserve– Geldmenge Überw.– Wechselkursreg.

• Beachtung der Ziele:– Hohe Beschäftigung– Preisniveaustabilität– Moderate langfristige

Zinssätze

• 1987-2006– Alan Greenspan

• 2006 - – Ben Bernanke

Grafik: Fed / Wikimedia / Zugriff: 12.12.2009

- U 3 L- U 3 L -

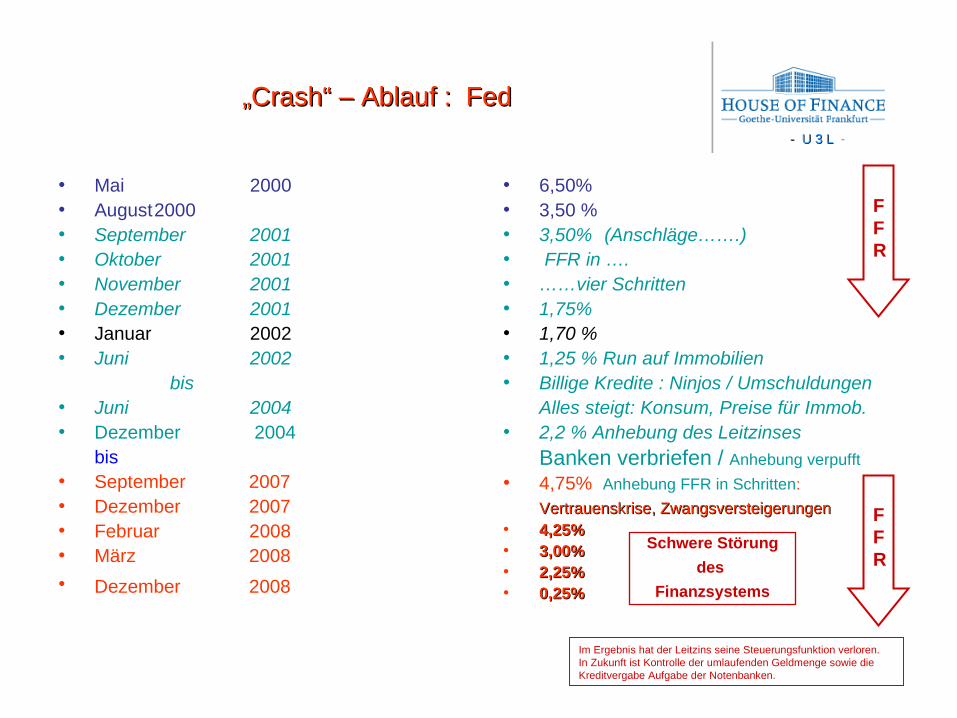

• 6,50%• 3,50 %• 3,50% (Anschläge…….)• FFR in ….• ……vier Schritten• 1,75%• 1,70 %• 1,25 % Run auf Immobilien• Billige Kredite : Ninjos / Umschuldungen

Alles steigt: Konsum, Preise für Immob.• 2,2 % Anhebung des Leitzinses

Banken verbriefen / Anhebung verpufft

• 4,75% Anhebung FFR in Schritten:

Vertrauenskrise, ZwangsversteigerungenVertrauenskrise, Zwangsversteigerungen• 4,25%4,25%• 3,00%3,00%• 2,25%2,25%• 0,25%0,25%

• Mai 2000• August2000• September 2001• Oktober 2001• November 2001• Dezember 2001• Januar 2002• Juni 2002

bis• Juni 2004• Dezember 2004

bis• September 2007• Dezember 2007• Februar 2008• März 2008

• Dezember 2008

„„Crash“ – Ablauf : FedCrash“ – Ablauf : Fed

FFR

FFR

Im Ergebnis hat der Leitzins seine Steuerungsfunktion verloren.In Zukunft ist Kontrolle der umlaufenden Geldmenge sowie die Kreditvergabe Aufgabe der Notenbanken.

Schwere Störung

des

Finanzsystems

- U 3 L- U 3 L -

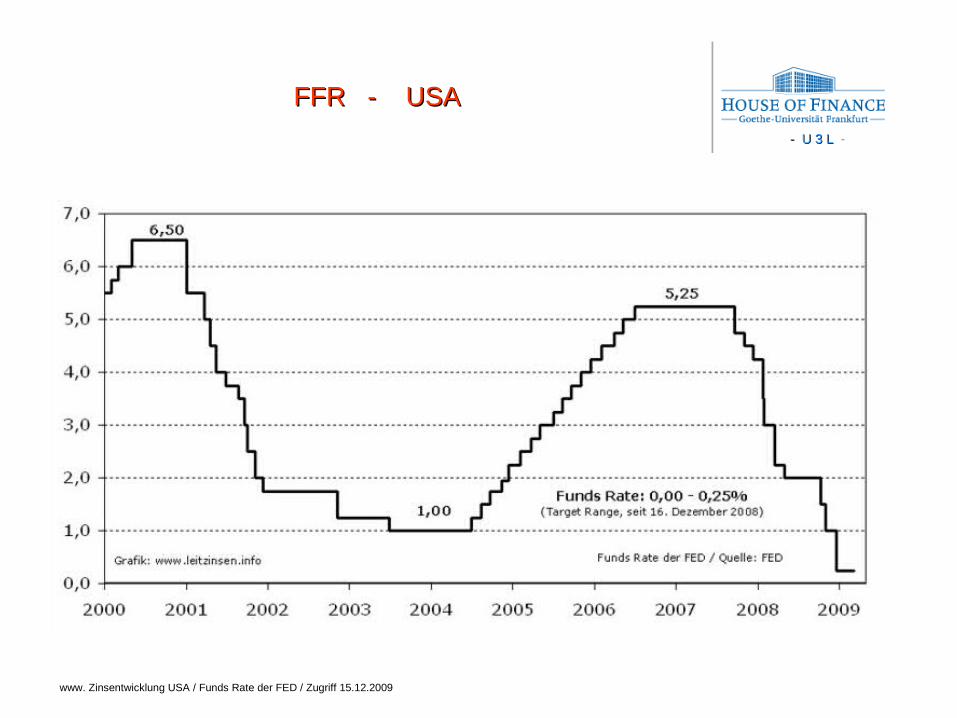

FFR - USAFFR - USA

www. Zinsentwicklung USA / Funds Rate der FED / Zugriff 15.12.2009

- U 3 L- U 3 L -

Eurosystem - EZBEurosystem - EZB

• Beschlussorgane der EZB– 6 Mitglieder des Direktoriums

– Präsidenten der nationalen Zentralbanken der 16 Länder des Euroraumes

• Aufgaben– Erlass von Leitlinien für den Euroraum

– Geldpolitische Ziele• Leitzinsen

• Bereitstellung von Zentralbankguthaben im Eurosystem

• Sitzungen und Entscheidungen– 2 x monatlich

• erste Sitzung : wirtschaftl. + monetäre Entwicklung+ Beschlüsse

• zweite Sitzung: sonstige Fragen zu Eurosystem

Wikipedia: EZB/ Zugriff 16.12.2009

- U 3 L- U 3 L -

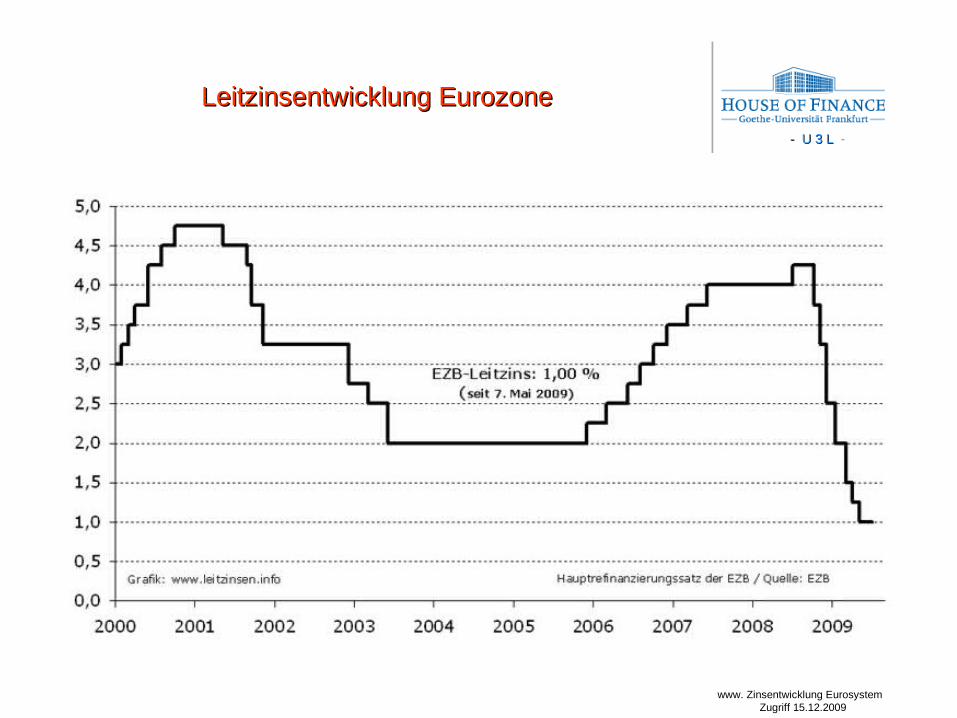

Leitzinsentwicklung EurozoneLeitzinsentwicklung Eurozone

www. Zinsentwicklung Eurosystem Zugriff 15.12.2009

- U 3 L- U 3 L -

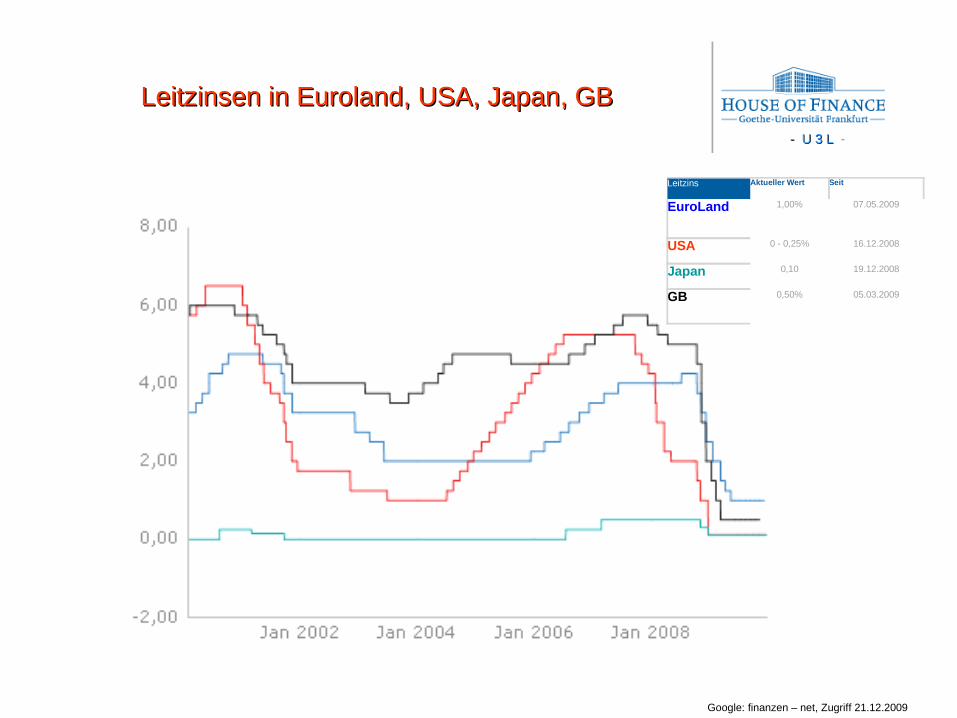

Leitzinsen in Euroland, USA, Japan, GBLeitzinsen in Euroland, USA, Japan, GB

Leitzins Aktueller Wert Seit

EuroLand 1,00% 07.05.2009

USA 0 - 0,25% 16.12.2008

Japan 0,10 19.12.2008

GB 0,50% 05.03.2009

Google: finanzen – net, Zugriff 21.12.2009

- U 3 L- U 3 L -

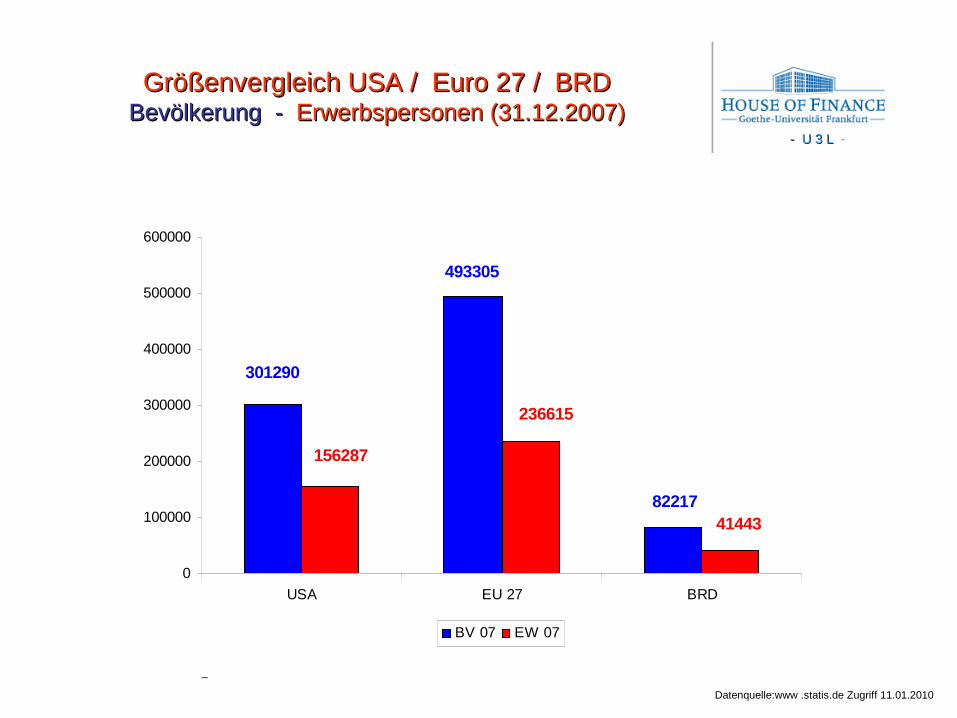

Größenvergleich USA / Euro 27 / BRDGrößenvergleich USA / Euro 27 / BRDBevölkerung - Bevölkerung - ErwerbspersonenErwerbspersonen (31.12.2007)(31.12.2007)

82217

493305

301290

236615

156287

41443

0

100000

200000

300000

400000

500000

600000

USA EU 27 BRD

BV 07 EW 07

Datenquelle:www .statis.de Zugriff 11.01.2010

_

- U 3 L- U 3 L -

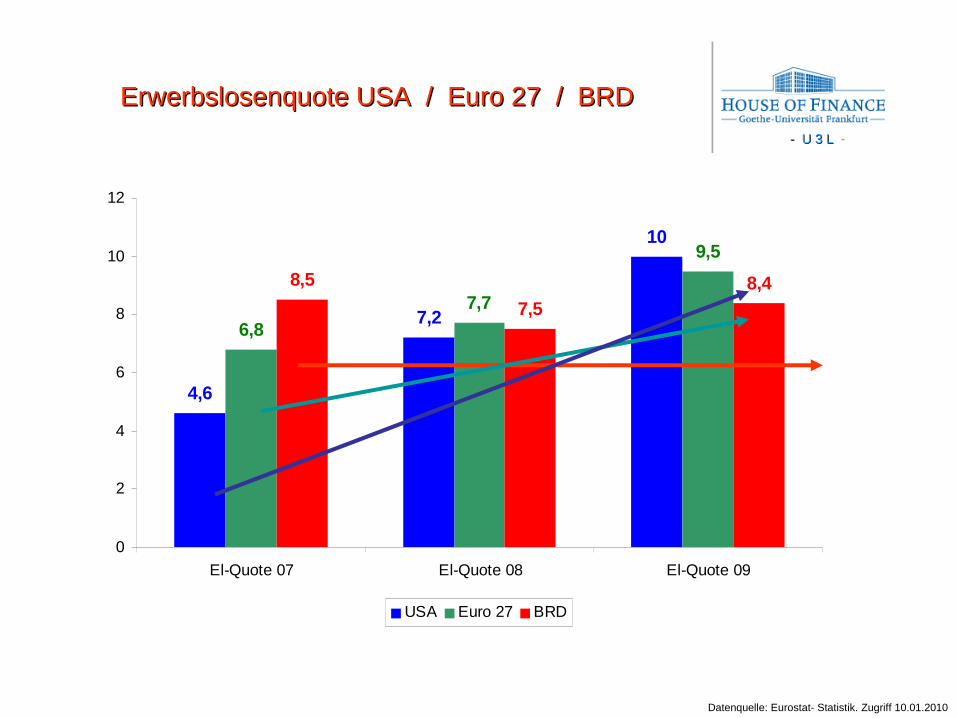

Erwerbslosenquote USA / Euro 27 / BRDErwerbslosenquote USA / Euro 27 / BRD

4,6

7,2

10

6,8

7,7

9,5

8,5

7,5

8,4

0

2

4

6

8

10

12

El-Quote 07 El-Quote 08 El-Quote 09

USA Euro 27 BRD

Datenquelle: Eurostat- Statistik. Zugriff 10.01.2010

- U 3 L- U 3 L -

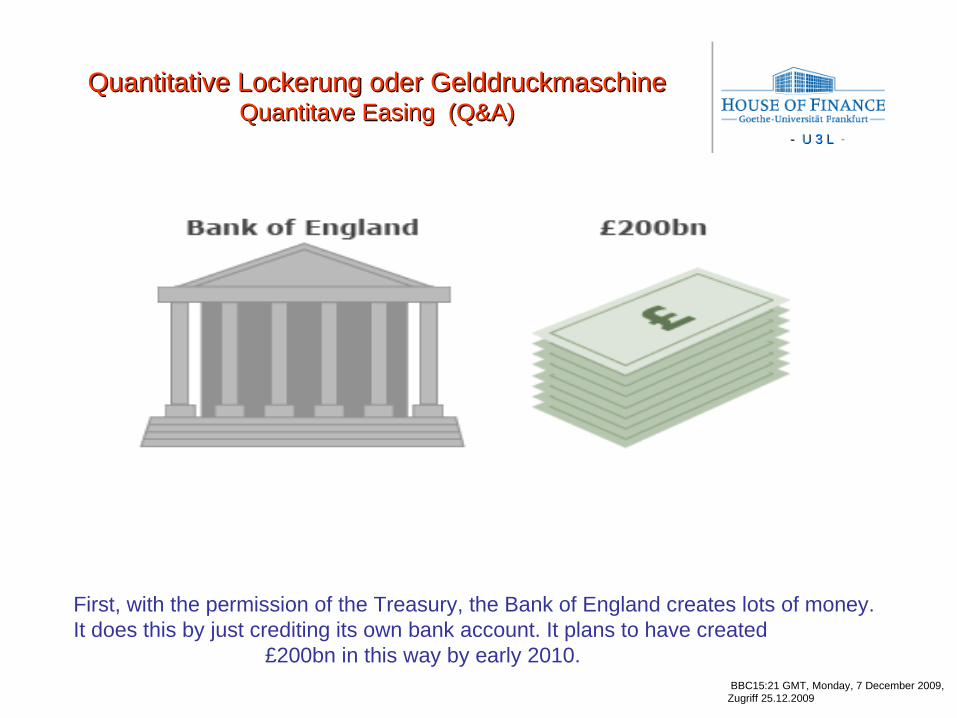

Quantitative Lockerung oder GelddruckmaschineQuantitative Lockerung oder GelddruckmaschineQuantitave Easing (Q&A)Quantitave Easing (Q&A)

First, with the permission of the Treasury, the Bank of England creates lots of money.It does this by just crediting its own bank account. It plans to have created

£200bn in this way by early 2010. BBC15:21 GMT, Monday, 7 December 2009,Zugriff 25.12.2009

- U 3 L- U 3 L -

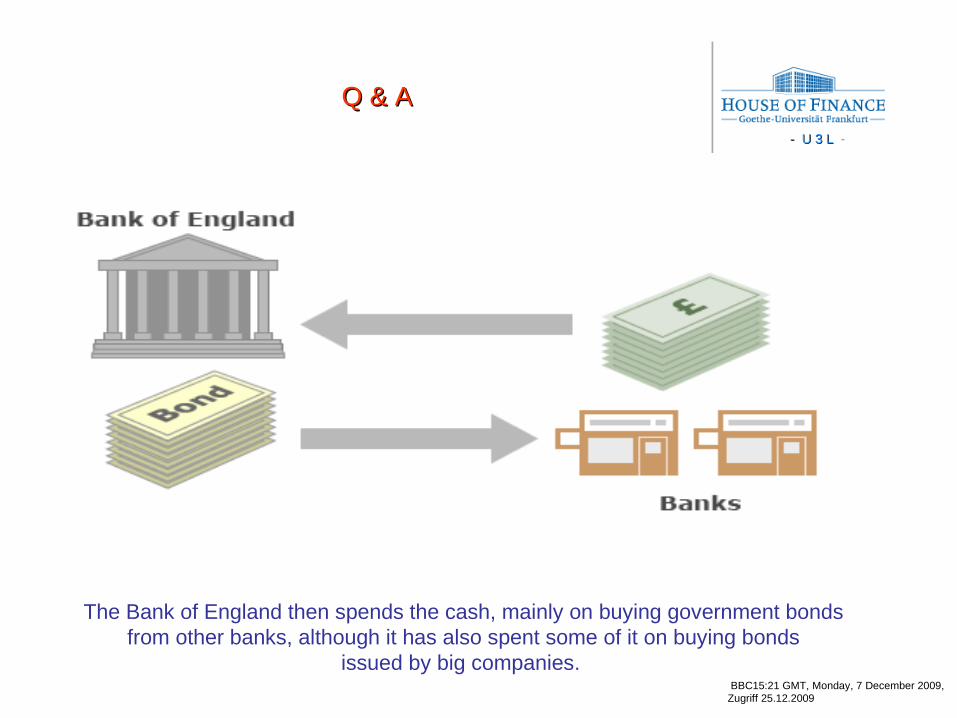

Q & AQ & A

The Bank of England then spends the cash, mainly on buying government bondsfrom other banks, although it has also spent some of it on buying bonds

issued by big companies. BBC15:21 GMT, Monday, 7 December 2009,Zugriff 25.12.2009

- U 3 L- U 3 L -

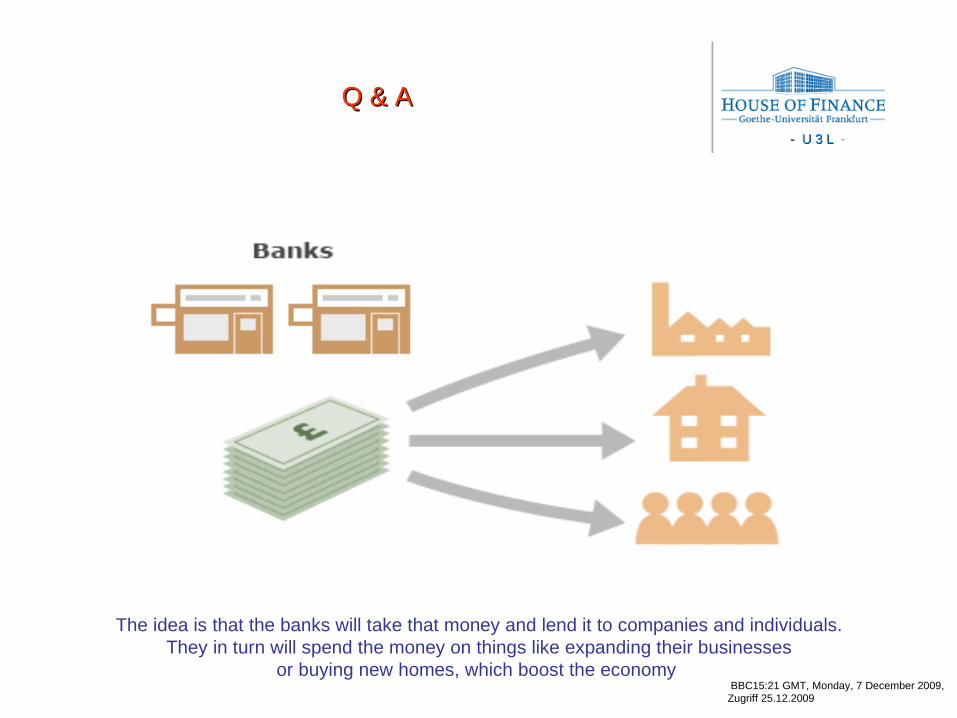

Q & AQ & A

The idea is that the banks will take that money and lend it to companies and individuals.They in turn will spend the money on things like expanding their businesses

or buying new homes, which boost the economy BBC15:21 GMT, Monday, 7 December 2009,Zugriff 25.12.2009

- U 3 L- U 3 L -

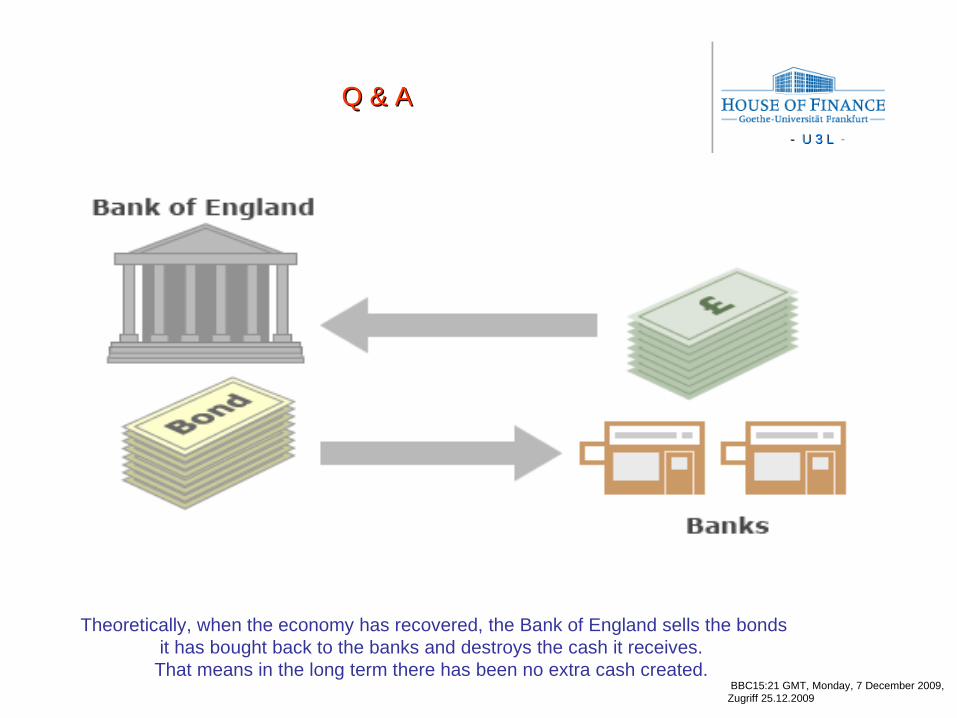

Q & AQ & A

Theoretically, when the economy has recovered, the Bank of England sells the bondsit has bought back to the banks and destroys the cash it receives.

That means in the long term there has been no extra cash created. BBC15:21 GMT, Monday, 7 December 2009,Zugriff 25.12.2009

- U 3 L- U 3 L -

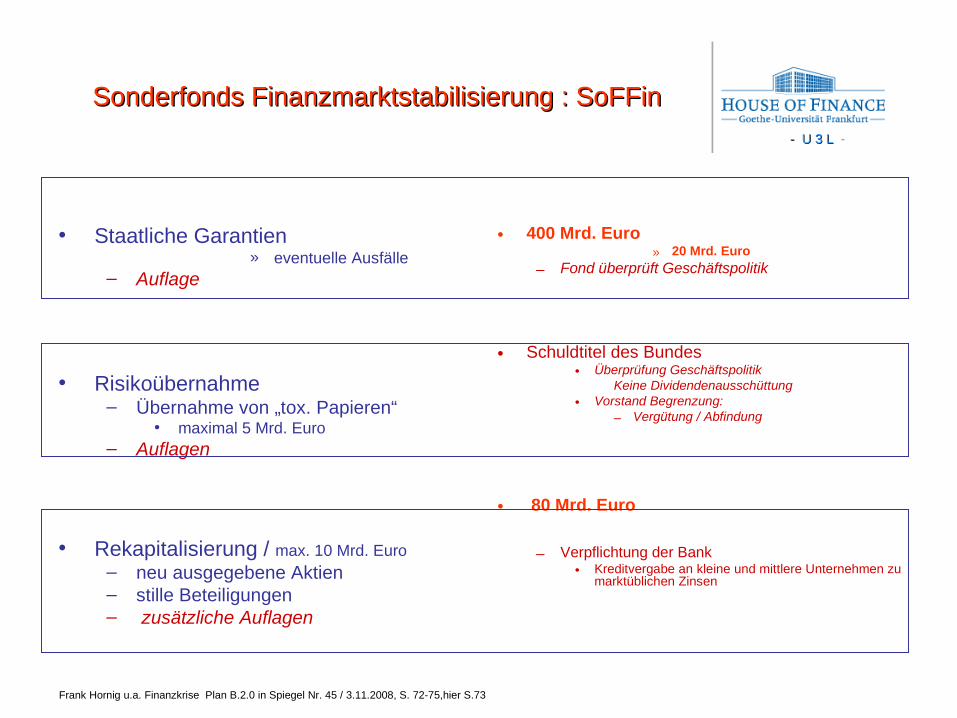

Sonderfonds Finanzmarktstabilisierung : SoFFinSonderfonds Finanzmarktstabilisierung : SoFFin

• Staatliche Garantien» eventuelle Ausfälle

– Auflage

• Risikoübernahme– Übernahme von „tox. Papieren“

• maximal 5 Mrd. Euro– Auflagen

• Rekapitalisierung / max. 10 Mrd. Euro– neu ausgegebene Aktien– stille Beteiligungen– zusätzliche Auflagen

• 400 Mrd. Euro» 20 Mrd. Euro

– Fond überprüft Geschäftspolitik

• Schuldtitel des Bundes• Überprüfung Geschäftspolitik

Keine Dividendenausschüttung• Vorstand Begrenzung:

– Vergütung / Abfindung

• 80 Mrd. Euro

– Verpflichtung der Bank• Kreditvergabe an kleine und mittlere Unternehmen zu

marktüblichen Zinsen

Frank Hornig u.a. Finanzkrise Plan B.2.0 in Spiegel Nr. 45 / 3.11.2008, S. 72-75,hier S.73

- U 3 L- U 3 L -

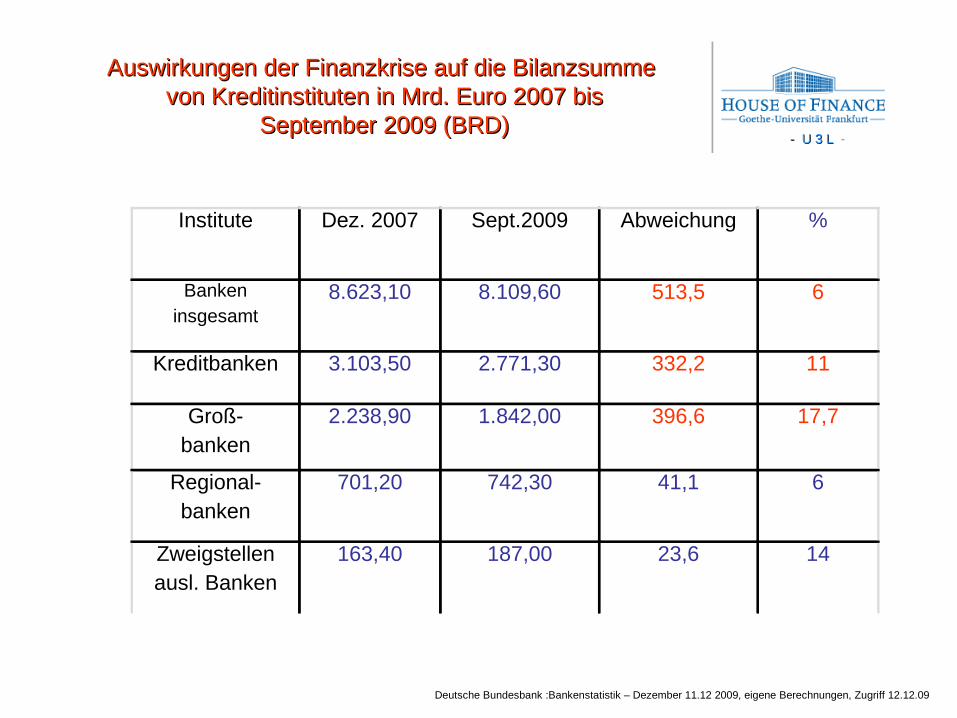

Auswirkungen der Finanzkrise auf die Bilanzsumme Auswirkungen der Finanzkrise auf die Bilanzsumme von Kreditinstituten in Mrd. Euro 2007 bisvon Kreditinstituten in Mrd. Euro 2007 bis

September 2009 (BRD)September 2009 (BRD)

Institute Dez. 2007 Sept.2009 Abweichung %

Bankeninsgesamt

8.623,10 8.109,60 513,5 6

Kreditbanken 3.103,50 2.771,30 332,2 11

Groß-banken

2.238,90 1.842,00 396,6 17,7

Regional-banken

701,20 742,30 41,1 6

Zweigstellenausl. Banken

163,40 187,00 23,6 14

Deutsche Bundesbank :Bankenstatistik – Dezember 11.12 2009, eigene Berechnungen, Zugriff 12.12.09

- U 3 L- U 3 L -

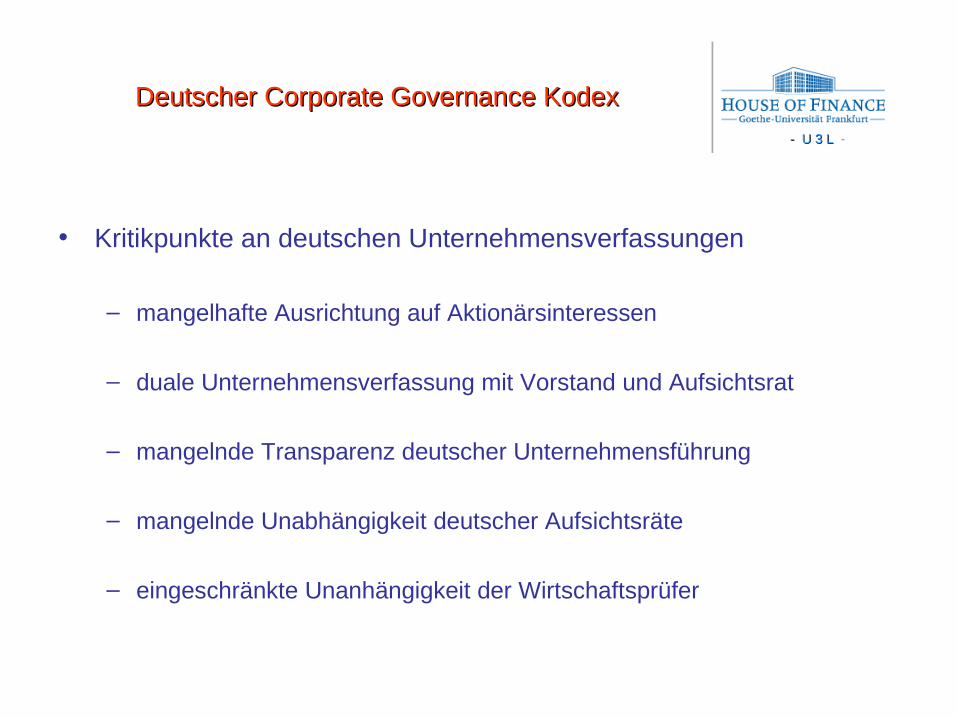

Deutscher Corporate Governance KodexDeutscher Corporate Governance Kodex

• Kritikpunkte an deutschen Unternehmensverfassungen

– mangelhafte Ausrichtung auf Aktionärsinteressen

– duale Unternehmensverfassung mit Vorstand und Aufsichtsrat

– mangelnde Transparenz deutscher Unternehmensführung

– mangelnde Unabhängigkeit deutscher Aufsichtsräte

– eingeschränkte Unanhängigkeit der Wirtschaftsprüfer

- U 3 L- U 3 L -

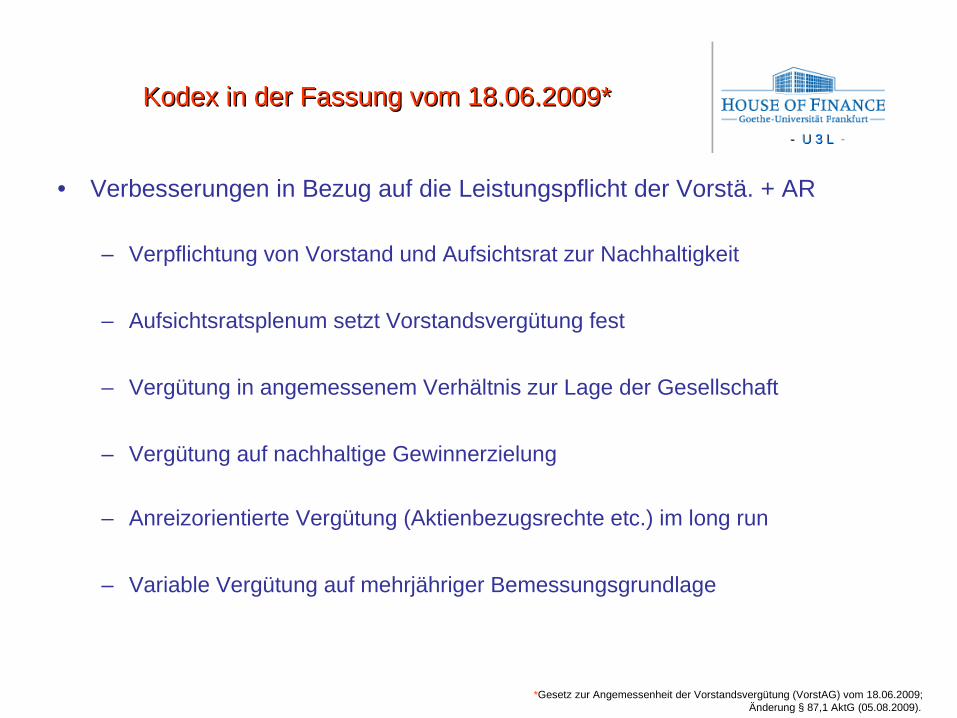

Kodex in der Fassung vom 18.06.2009*Kodex in der Fassung vom 18.06.2009*

• Verbesserungen in Bezug auf die Leistungspflicht der Vorstä. + AR

– Verpflichtung von Vorstand und Aufsichtsrat zur Nachhaltigkeit

– Aufsichtsratsplenum setzt Vorstandsvergütung fest

– Vergütung in angemessenem Verhältnis zur Lage der Gesellschaft

– Vergütung auf nachhaltige Gewinnerzielung

– Anreizorientierte Vergütung (Aktienbezugsrechte etc.) im long run

– Variable Vergütung auf mehrjähriger Bemessungsgrundlage

*Gesetz zur Angemessenheit der Vorstandsvergütung (VorstAG) vom 18.06.2009; Änderung § 87,1 AktG (05.08.2009).

- U 3 L- U 3 L -

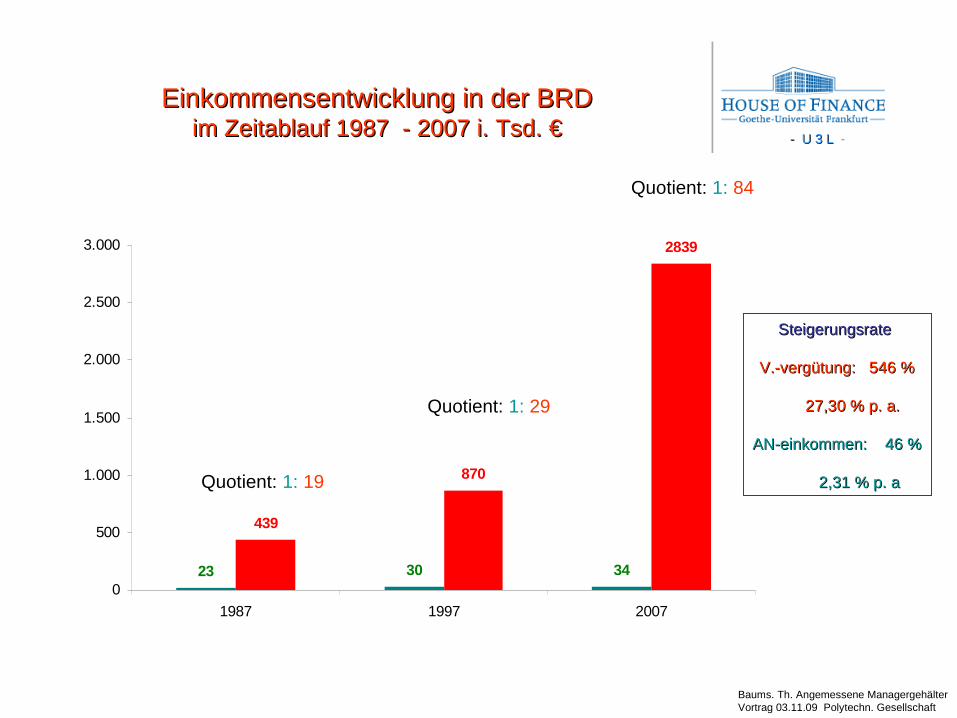

Einkommensentwicklung in der BRDEinkommensentwicklung in der BRDim Zeitablauf 1987 - 2007 i. Tsd. €im Zeitablauf 1987 - 2007 i. Tsd. €

23 30 34

439

870

2839

0

500

1.000

1.500

2.000

2.500

3.000

1987 1997 2007

Quotient: 1: 84

Quotient: 1: 29

Quotient: 1: 19

Baums. Th. Angemessene ManagergehälterVortrag 03.11.09 Polytechn. Gesellschaft

Steigerungsrate Steigerungsrate

V.-vergütung: 546 %V.-vergütung: 546 %

27,30 % p. a.27,30 % p. a.

AN-einkommen: 46 %AN-einkommen: 46 %

2,312,31 % p. a% p. a

- U 3 L- U 3 L -

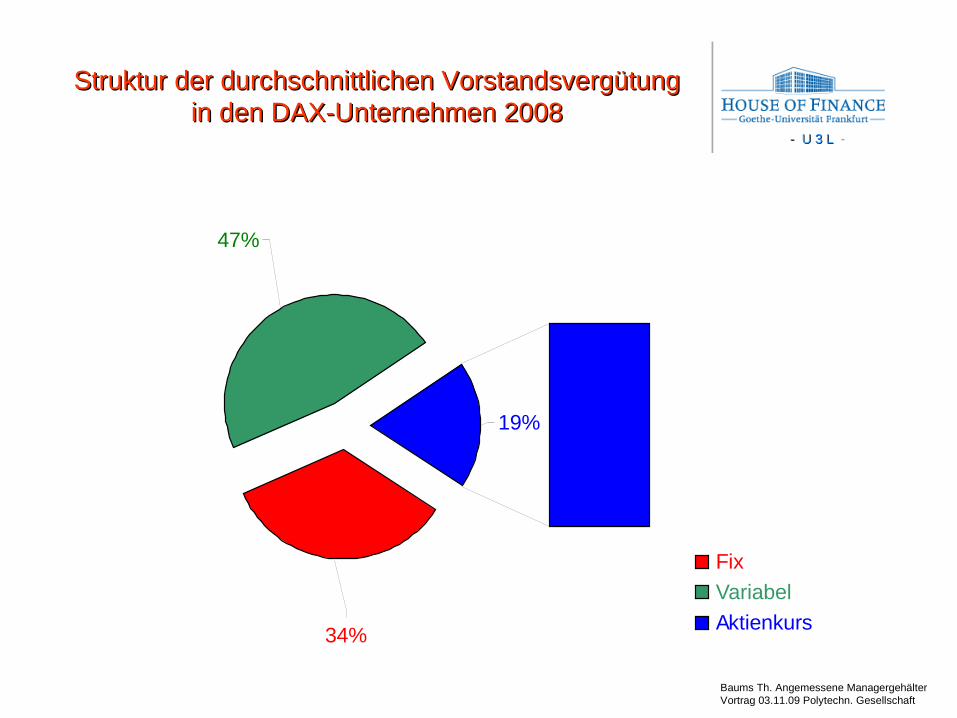

Struktur der durchschnittlichen VorstandsvergütungStruktur der durchschnittlichen Vorstandsvergütungin den DAX-Unternehmen 2008in den DAX-Unternehmen 2008

Baums Th. Angemessene ManagergehälterVortrag 03.11.09 Polytechn. Gesellschaft

47%

34%

19%

Fix

Variabel

Aktienkurs

- U 3 L- U 3 L -

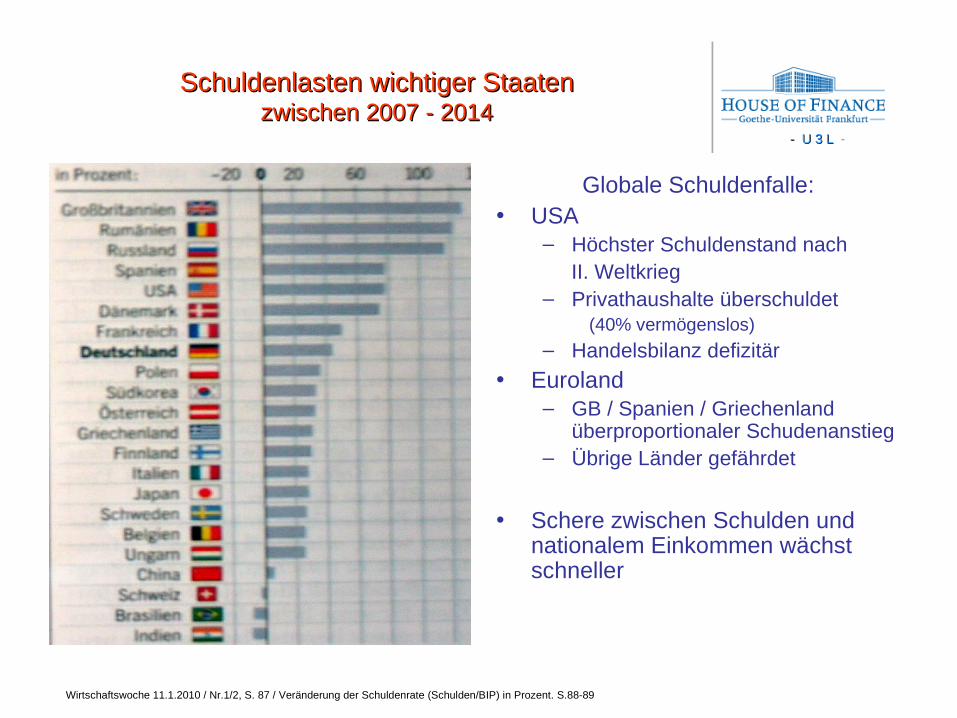

Schuldenlasten wichtiger StaatenSchuldenlasten wichtiger Staatenzwischen 2007 - 2014zwischen 2007 - 2014

Globale Schuldenfalle:• USA

– Höchster Schuldenstand nach II. Weltkrieg– Privathaushalte überschuldet

(40% vermögenslos)

– Handelsbilanz defizitär

• Euroland– GB / Spanien / Griechenland

überproportionaler Schudenanstieg– Übrige Länder gefährdet

• Schere zwischen Schulden und nationalem Einkommen wächst schneller

Wirtschaftswoche 11.1.2010 / Nr.1/2, S. 87 / Veränderung der Schuldenrate (Schulden/BIP) in Prozent. S.88-89