Embed Size (px)

Citation preview

Bilanzpressekonferenz 20092009: Risikoreduzierung und Stabilität2010: Übergang zu Profitabilität im kundennahen Geschäft

Martin Blessing CEO Frankfurt/Main 24. Februar 2010

2009 im Überblick2009 im Überblick

Bilanzsumme ( 19%) und Risikoaktiva Erträge um 52% gesteigert;Bilanzsumme (-19%) und Risikoaktiva (-17%) konsequent reduziert

Erträge um 52% gesteigert; Verwaltungsaufwand unter Kontrolle2.1.

Risikovorsorge im Rahmen der Prognose

Restrukturierungsaufwand und Goodwill-Abschreibungen belasten4.3.

Konzernergebnis bei unbefriedigenden Privatkunden und Mittelstandsbank in ll Q l i i i65 minus 4,5 Mrd. EUR allen Quartalen operativ positiv

Abb d P tf li b i A t B d

6.5.

Konsequente Risikoreduzierung in Corporates & Markets

Abbau der Portfolien bei Asset Based Finance und der Portfolio Restructuring Unit auf gutem Weg

8.7.

1Martin Blessing CEO Frankfurt/Main 24. Februar 2010

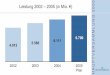

Bil d RWA k t d i t K k it l t t bil

Kernkapitalquote (Tier 1)Risikogewichtete Aktiva (RWA)Bilanzsumme

Bilanzsumme und RWA konsequent reduziert, Kernkapitalquote stabil

Kernkapitalquote (Tier 1)(in %)

1 046

Risikogewichtete Aktiva (RWA)(Mrd. EUR)

Bilanzsumme(Mrd. EUR)

-19%1.046

844900

6002)10,5

-17% +3,3 ppt

600 )338

280 7,2

Dez.20081)

Dez.2009

Dez.20081)

Dez.2009

EU-Auflagen 2012 2014

Dez.20081)

Dez.2009

2Martin Blessing CEO Frankfurt/Main 24. Februar 2010

1) Pro-Forma Zahlen 2) ohne Eurohypo

Erfolgreicher Verkauf nicht strategischer BeteiligungenErfolgreicher Verkauf nicht-strategischer Beteiligungen

Strategische Neuausrichtung

Si d Cl i i Q1/10D d V M C t 1)

Abgeschlossen in Q4/09Bankhaus Reuschel1)

Abgeschlossen in Q1/10Dresdner VPV1)

StatusVerkaufseinheiten

Kennzahlen der Ausgliederung

ca 45 Mio EUROperativer Gewinn

20093)Signed, Closing erw. in Q2/10Kleinwort Benson Group1)

Abgeschlossen in Q1/10Privatinvest Bank1)

Signed, Closing erw. in Q1/10Dresdner Van Moer Courtens1)

Abgeschlossen in Q3/09CISAL Luxembourg (nur Depotbank)

190 Mi EUR2)V ä ß i

ca. 45 Mio. EUROperativer Gewinn

~ 8 Mrd. EURBilanzsumme

~ 1 Mrd. EURVerkaufserlöseAbgeschlossen in Q4/09Dresdner Bank Schweiz

Abgeschlossen in Q4/09Commerzbank Schweiz

Abgeschlossen in Q3/09CISAL Luxembourg (nur Depotbank)

Abgeschlossen in Q3/09Dresdner Bank (nur Depotbank)

~ 190 Mio. EUR2) VeräußerungsgewinnAbgeschlossen in Q4/09Dresdner Bank Schweiz

Signed, Closing erw. in Q1/10CISAL Belgium

Signed, Closing erw. in Q2/10Dresdner Bank Monaco

Dresdner Agency-Sec.-Lending Abgeschlossen in Q4/09

Laufender VerkaufsvorgangAllianz Dresdner Bauspar1)

Prüfung strategischer OptionenEurohypo1)

g , g QDresdner Bank Monaco

Prüfung strategischer OptionenDresdner Banco Multiplo

1) EU Auflagen2) ~80% gebucht in 20093) Nur Transaktionen, bei denen Signing erfolgt ist, d.h. ohne

3Martin Blessing CEO Frankfurt/Main 24. Februar 2010

Prüfung strategischer OptionenDresdner Banco Multiplo , g g g ,Eurohypo, Allianz Dresdner Bauspar und Dresdner Bank Multiplo

G tj h 2009 E t ä t i K t f t i G iffGesamtjahr 2009: Erträge steigen, Kosten fest im Griff

VerwaltungsaufwandBruttoerträge1) Verwaltungsaufwand(Mio. EUR)

Bruttoerträge )

(Mio. EUR)

+52%

7 226

10.948

9.120

-1% / -5% 2)

9.0047.226 (Integrations-kosten)316

2008 2009

8.688

2008 2009

4Martin Blessing CEO Frankfurt/Main 24. Februar 2010

1) ohne Risikovorsorge 2) ohne Integrationsaufwand

Ri ik d E t b l t 2009Risikovorsorge und Ertragsbelastungen 2009

(Mrd EUR)(Mrd. EUR)

9,6

6 06,9

6,0

2)

3,45,31,1

4 2

2008 1) Plan2009

Ist2009

3,6 2) 3,5 4,2

Risikovorsorge

Ertragsbelastungen aus Defaults im AfS/Handelsbuch

2) ohne Unwinding Effekt: 0 2 Mrd EUR1) P F Z hl

5Martin Blessing CEO Frankfurt/Main 24. Februar 2010

2) ohne Unwinding-Effekt: 0,2 Mrd. EUR1) Pro-Forma Zahlen

Restrukturierungsaufwand und Goodwill Abschreibungen 2009Restrukturierungsaufwand und Goodwill-Abschreibungen 2009

(Mrd. EUR)( )

20081) 7,2

-9,11 9

VerwaltungsBrutto Teilbetriebs Risiko Operatives Restruk Goodwill Steuern Konzern

-0,03 -0,04

-6,5-1,9

-3,6-0,9

-5,4

Verwaltungs-aufwand

Brutto-erträge

Teilbetriebs-ergebnis

Risiko-vorsorge

OperativesErgebnis

Restruk-turierungs-aufwand

Goodwill-Abschrei-bungen

Steuern Konzern-Ergebnis 2)

-9,0

10,92009

1,9 -4,2 -2,3 -4,5

+0,03

-1,6 -0,8

Verwaltungs-aufwand

Brutto-erträge

Teilbetriebs-ergebnis

Risiko-vorsorge

OperativesErgebnis

Restruk-turierungs-aufwand

Goodwill-Abschrei-bungen

Steuern Konzern-Ergebnis 2)

6Martin Blessing CEO Frankfurt/Main 24. Februar 2010

1) Pro-Forma Zahlen 2) Commerzbank-Aktionären und SoFFin zurechenbarer Konzernüberschuss

P i tk d d Mitt l t d t t K i fit b l

Privatkunden

Privatkunden und Mittelstand trotz Krise profitabel

Mittelstandsbank

Erfolge 2009› Alle Quartale operativ positiv

Erfolge 2009Starkes Kerngeschäft

G ff› Integration voll im Plan› Kundenzahl bei stabilen 11 Millionen› Strategische Fokussierung des internationalen

Geschäfts

Kosten im GriffStabile Kundenbasis

Eindeutiges Bekenntnis zum MittelstandKreditprogramm von 2 5 Mrd EUR zusätzlichKreditprogramm von 2,5 Mrd. EUR zusätzlich

Kurzfristige Herausforderungen› Kunden bei Markenmigration mitnehmen› Steigende Kreditausfälle

Kurzfristige Herausforderungen› Noch angespanntes konjunkturelles Umfeld in

Deutschland trotz leichter Erholungstendenzen

1.165

Operatives Ergebnis(Mio. EUR)

Operatives Ergebnis(Mio. EUR)

g› Zinsumfeld

2008* 2009

170

824

2009

584

1.165

*Pro-Forma Zahlen *Pro-Forma Zahlen2008*

7Martin Blessing CEO Frankfurt/Main 24. Februar 2010

2008 2009 2009Pro Forma Zahlen Pro Forma Zahlen2008

Ri ik d i i C t & M k t tä kt

Corporates & Markets

Risikoreduzierung in Corporates & Markets verstärkt, schwierige Märkte in Central & Eastern Europe

Central & Eastern Europe

Erfolge 2009› Ein-Marken-Strategie erfolgreich abgeschlossen

Erfolge 2009BRE Bank trotz Krise mit positivem Ergebnis

› IB-Personalintegration weitgehend abgeschlossen

› Kundengetriebenes Geschäftsmodell umgesetzt› Deutliche Fortschritte bei Risikoreduzierung

Nachhaltiges Kunden- und EinlagenwachstumSchnelles Kostenmanagement

g

Kurzfristige Herausforderungen› Unsichere Kapitalmarktentwicklung

Kurzfristige HerausforderungenPolitische und wirtschaftliche Lage der Ukraine

› Weiterer Abbau der Risikoportfolien

321Operatives Ergebnis(Mio. EUR)

Operatives Ergebnis(Mio. EUR)

2008* 2009

Fokussiertes Wachstum in Polen

-421

1 286 2008*

-374

*Pro-Forma Zahlen *Pro-Forma Zahlen2009

8Martin Blessing CEO Frankfurt/Main 24. Februar 2010

-1.286 2008Pro Forma Zahlen Pro Forma Zahlen2009

Abb b i A t B d Fi d P tf li R t t i U it

Asset Based Finance

Abbau bei Asset Based Finance und Portfolio Restructuring Unitauf gutem Weg

Portfolio Restructuring Unit

Erfolge 2009› Commercial Real Estate:

Refokussierung des Geschäftsmodells

Erfolge 2009Reduzierung der Bilanzsumme um mehr als 30%

Refokussierung des Geschäftsmodells › Staatsfinanzierungsbuch deutlich reduziert› Integration der Schiffsfinanzierungs-AktivitätenKurzfristige Herausforderungen

Aktives Management und Reduzierung des strukturierten KreditportfoliosWertmaximierender Abbau der Portfolien

g g› Weiterhin hohe Risikokosten› Commercial Real Estate:

Speziell USA unverändert schwierigS hifff h t kt it bl ti h

Kurzfristige Herausforderungen› Unsichere Kapitalmarktentwicklung› Verluste weiter minimieren

› Schifffahrtsmarkt weiter problematisch

Operatives Ergebnis(Mio. EUR)

Operatives Ergebnis(Mio. EUR)2008* 2009 2008* 2009

-1.4636 268*Pro-Forma Zahlen *Pro-Forma Zahlen

-837-849

9Martin Blessing CEO Frankfurt/Main 24. Februar 2010

-6.268Pro Forma Zahlen Pro Forma Zahlen

R d 2012 ll i PlRoadmap 2012 voll im Plan

2009 2010 2012

Risikoreduzierung & Stabilität

› Kernkapitalquote deutlich gestärkt

Profitabilität im Kerngeschäft› Kernbank profitabel

P i tk d d

Volle Profitabilität

› Operatives Ergebnis im Konzern von mehr alsgestärkt

› Asset Based Finance optimiert

› Wertmaximierender Abbau der Portfolien in der Portfolio

- Privatkunden und Mittelstandsbank weiter mit starkem Beitrag

- Corporates & Markets und Central & Eastern

Konzern von mehr als 4 Mrd. EUR

› CIR: < 60%

Portfolien in der Portfolio Restructuring Unit

› Bilanzsumme erheblich reduziert

› Komplexität deutlich verringert

und Central & Eastern Europe mit deutlich verbessertem Ergebnis (vs. 2009)

› Risikovorsorge wieder auf

› Kostensynergien von 2,2 Mrd. EUR

› Spätester Zeitpunkt für den Beginn der Rückzahlung der› Komplexität deutlich verringert

› Integration voll im Plan

gNiveau von 20081)

› Restrukturierungsprogramm in Asset Based Finance wird fortgeführt

Beginn der Rückzahlung der stillen Einlagen

› Integration und Erreichung der Synergien haben weiter Priorität

10Martin Blessing CEO Frankfurt/Main 24. Februar 2010

¹) 2008: Risikovorsorge 3,6 Mrd. EUR + 0,2 Mrd. EUR Unwinding-Effekt

2010: Deutlich verbessertes Ergebnis erwartet2010: Deutlich verbessertes Ergebnis erwartet

Trend 2010

Stabil7,2Zinsüberschuss

2009(Mrd. EUR)

Verbessertes Marktumfeld3,7Provisionsüberschuss

Rückkehr zum Niveau von 2008 1)4,2Risikovorsorge

Sinkende Verluste aus Risikoreduzierungs-Portfolien -0,4Handelsergebnis

Weiter auf hohem Niveau, f d h höh S i9,0Verwaltungsaufwand

Deutlich verbessertes Konzernergebnis,Profitabilität im kundennahen Geschäft-2,3Operatives Ergebnis

aufgewogen durch höhere Synergien9,0Verwaltungsaufwand

11Martin Blessing CEO Frankfurt/Main 24. Februar 2010

1) inkl. Unwinding-Effekt

DisclaimerDisclaimerDiese Präsentation wurde von der Commerzbank AG vorbereitet und erstellt. Die Veröffentlichung richtet sich an professionelle und institutionelle Kunden.

Alle Informationen in dieser Präsentation beruhen auf als verlässlich erachteten Quellen Die Commerzbank AG und/oder ihreAlle Informationen in dieser Präsentation beruhen auf als verlässlich erachteten Quellen. Die Commerzbank AG und/oder ihre Tochtergesellschaften und/oder Filialen (hier als Commerzbank-Gruppe bezeichnet) übernehmen jedoch keine Gewährleistungen oder Garantien im Hinblick auf die Genauigkeit der Daten. Die darin enthaltenen Annahmen und Bewertungen geben unsere beste Beurteilung zum jetzigen Zeitpunkt wieder. Sie können jederzeit ohne Ankündigung geändert werden. Die Präsentation dient ausschließlich Informationszwecken. Sie zielt nicht darauf ab und ist auch nicht als A b t d V fli ht Akti d A l ih k f d k f di i di P ä t ti äh t i dAngebot oder Verpflichtung, Aktien oder Anleihen zu kaufen oder zu verkaufen, die in dieser Präsentation erwähnt sind, wahrzunehmen.

Die Commerzbank-Gruppe kann die Informationen aus der Präsentation auch vor Veröffentlichung gegenüber ihren Kunden benutzen. Die Commerzbank-Gruppe oder ihre Mitarbeiter können ebenso Aktien, Anleihen und dementsprechende Derivate besitzen kaufen oder jederzeit verkaufen wenn sie es für angemessen halten Die Commerzbank Gruppe bietetbesitzen, kaufen oder jederzeit verkaufen, wenn sie es für angemessen halten. Die Commerzbank-Gruppe bietet interessierten Parteien Bankdienstleistungen an.

Die Commerzbank-Gruppe übernimmt keine Verantwortung oder Haftung jedweder Art für Aufwendungen, Verluste oder Schäden, die aus oder in irgendeiner Art und Weise im Zusammenhang mit der Nutzung eines Teils dieser Präsentation stehenstehen.

12Martin Blessing CEO Frankfurt/Main 24. Februar 2010

Für weitere Informationen steht Ihnen zur Verfügung:

Reiner Roßmann (Leiter Group & Financial Communications)P: +49 69 136 46646M: [email protected]

Simone FuchsP: +49 69 136 44910

Maximilian BickerP: +49 69 136 28696P: +49 69 136 44910

M: [email protected]: +49 69 136 28696M: [email protected]

Beate SchlosserP: +49 69 136 22137M: [email protected]

Saida FoutaT: +49 69 136 22830M: [email protected]

Michael MachauerT: +49 69 136 43439M: [email protected]

13Martin Blessing CEO Frankfurt/Main 24. Februar 2010