Embed Size (px)

Citation preview

1

Rechnungslegung nach HGB und IFRSRechnungslegung nach HGB und IFRS

--Teil IITeil II --

WS 2011/12WS 2011/12

Frank N. MotzkoFrank N. Motzko

2

3.3 Folgebewertung HGB/IFRS

3.3.1 Folgebewertung HGB

Bei nicht abnutzbaren Verm ögensgegenständen des Anlage-vermögens und Vermögensgegenständen des Umlaufver-mögens ist der 1. Bewertungsschritt mit Ansatz der AK/HK abgeschlossen. Ggf. erfolgt eine außerplanmäßige Abschrei-bung.

Bei abnutzbaren Verm ögensgegenständen des Anlagevermö-gens sind gem. § 253 Abs. 3 Satz 1 HGB die AK/HK um plan-mäßige Abschreibungen zu vermindern, das Ergebnis sind die sog. fortgeführten AK/HK.

Die Schulden werden grundsätzlich mit ihrem Erfüllungsbetrag unverändert in den folgenden Jahresabschlüssen fortgeführt.

2

3

3.3 Folgebewertung HGB/IFRS

3.3.1 Folgebewertung HGB

Planmäßige Abschreibungen:

� Lineare Abschreibung� gleichbleibende Jahresbeträge

� Degressive Abschreibung� fallende Jahresbeträge

� Leistungsabschreibung� variable Jahresbeträge

3

4

3.3 Folgebewertung HGB/IFRS

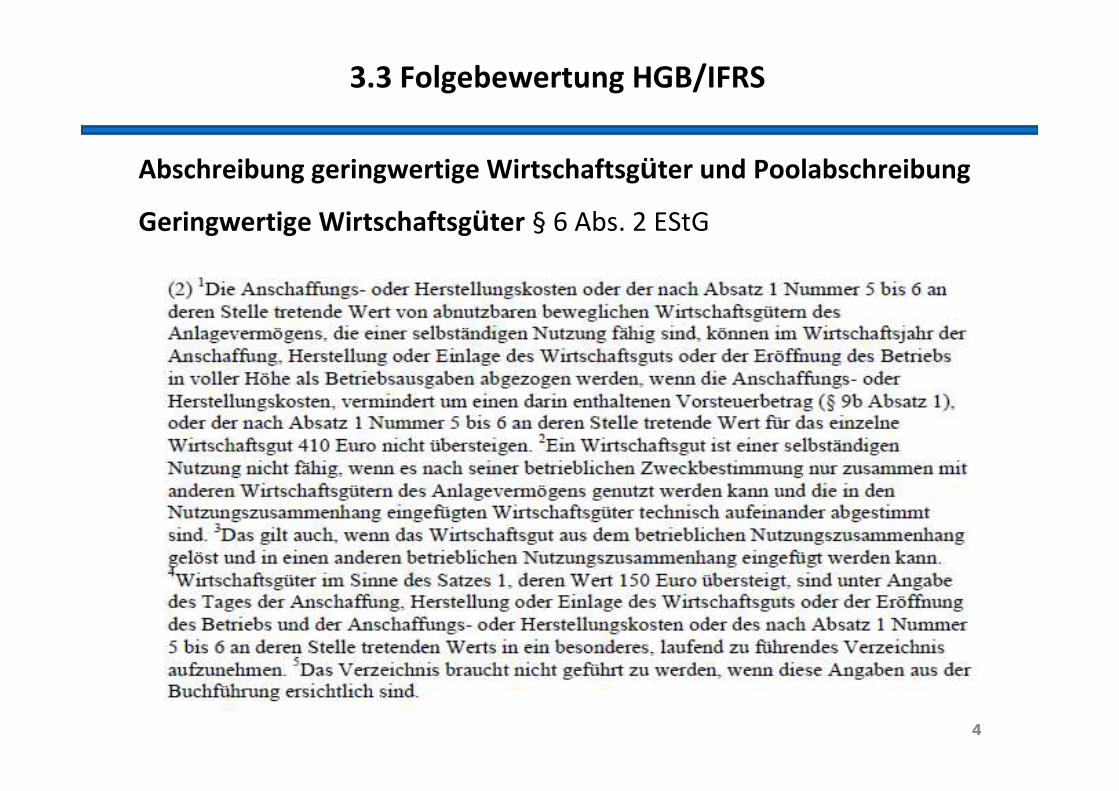

Abschreibung geringwertige Wirtschaftsgüter und Poolabschreibung

Geringwertige Wirtschaftsgüter § 6 Abs. 2 EStG

4

5

3.3 Folgebewertung HGB/IFRS

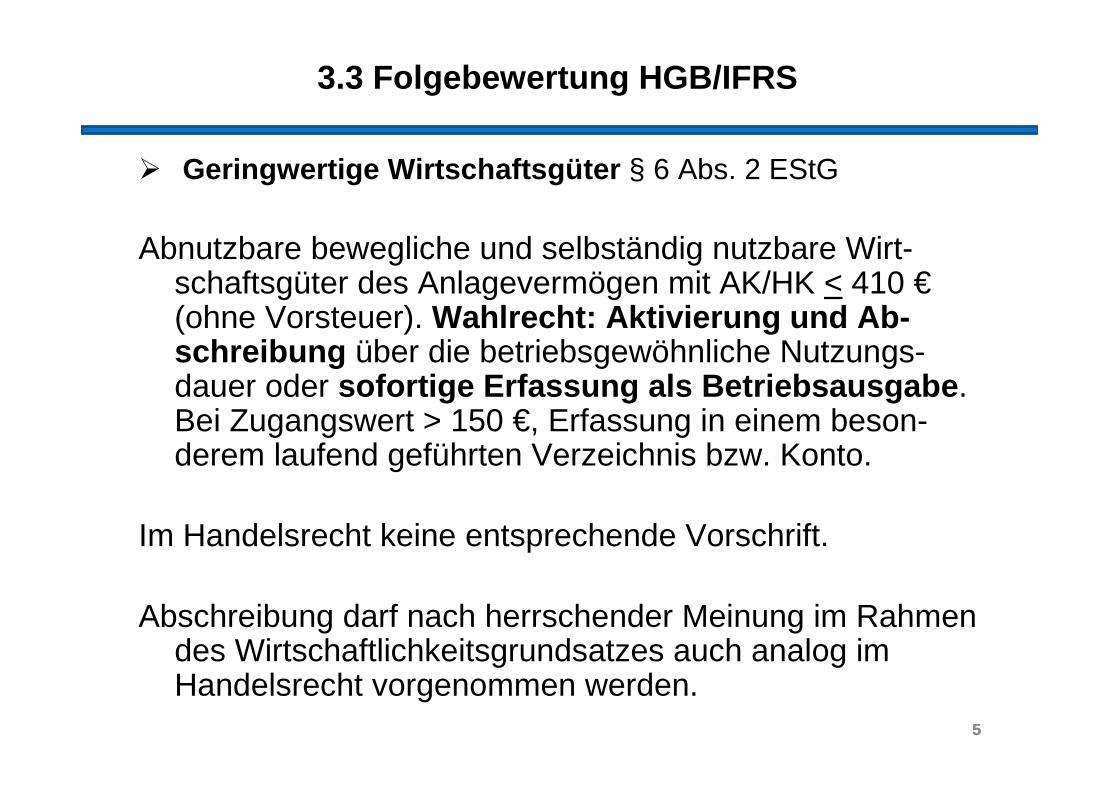

� Geringwertige Wirtschaftsgüter § 6 Abs. 2 EStG

Abnutzbare bewegliche und selbständig nutzbare Wirt-schaftsgüter des Anlagevermögen mit AK/HK < 410 €(ohne Vorsteuer). Wahlrecht: Aktivierung und Ab-schreibung über die betriebsgewöhnliche Nutzungs-dauer oder sofortige Erfassung als Betriebsausgabe . Bei Zugangswert > 150 €, Erfassung in einem beson-derem laufend geführten Verzeichnis bzw. Konto.

Im Handelsrecht keine entsprechende Vorschrift.

Abschreibung darf nach herrschender Meinung im Rahmen des Wirtschaftlichkeitsgrundsatzes auch analog im Handelsrecht vorgenommen werden.

5

6

3.3 Folgebewertung HGB/IFRS

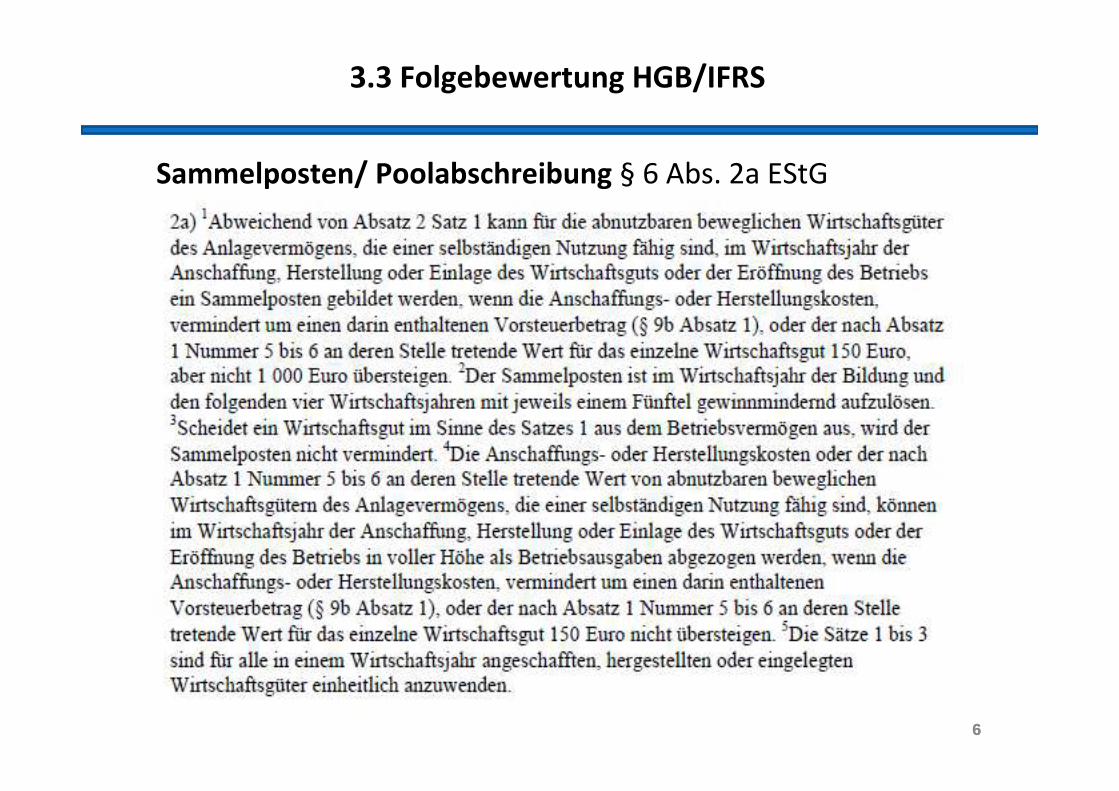

Sammelposten/ Poolabschreibung § 6 Abs. 2a EStG

6

7

3.3 Folgebewertung HGB/IFRS

Sammelposten/ Poolabschreibung § 6 Abs. 2a EStG

Wirtschaftsgüter mit Anschaffungs- bzw. Herstellungs-kosten > € 150 aber < € 1.000; Bildung eines Sammel-postens mit einer einheitlichen Abschreibung über 5 Jahre (Poolabschreibung) möglich.

§ 6 Abs. 2a Satz 3 EStG verbietet die Ausbuchung ein-zelner Wirtschaftsgüter des Sammelpostens im Falle der Veräußerung oder des vorzeitigen Ausscheidens.

7

8

3.3 Folgebewertung HGB/IFRS

Beispiel 1: Sofortabschreibung – Sammelposten

Rechtsanwalt A kauft am 01.07.2010 einen Tischrechner für 140 € + 19% USt. (ND = 4 J.), eine Schreibtischlampe für 300 € + 19% USt. (ND = 6 J.) und einen Schreibtisch (ND = 8 J.) für 1.000 € +19% USt. (bar).

Welche Bilanzierungsmöglichkeiten bestehen?

8

9

3.3 Folgebewertung HGB/IFRS

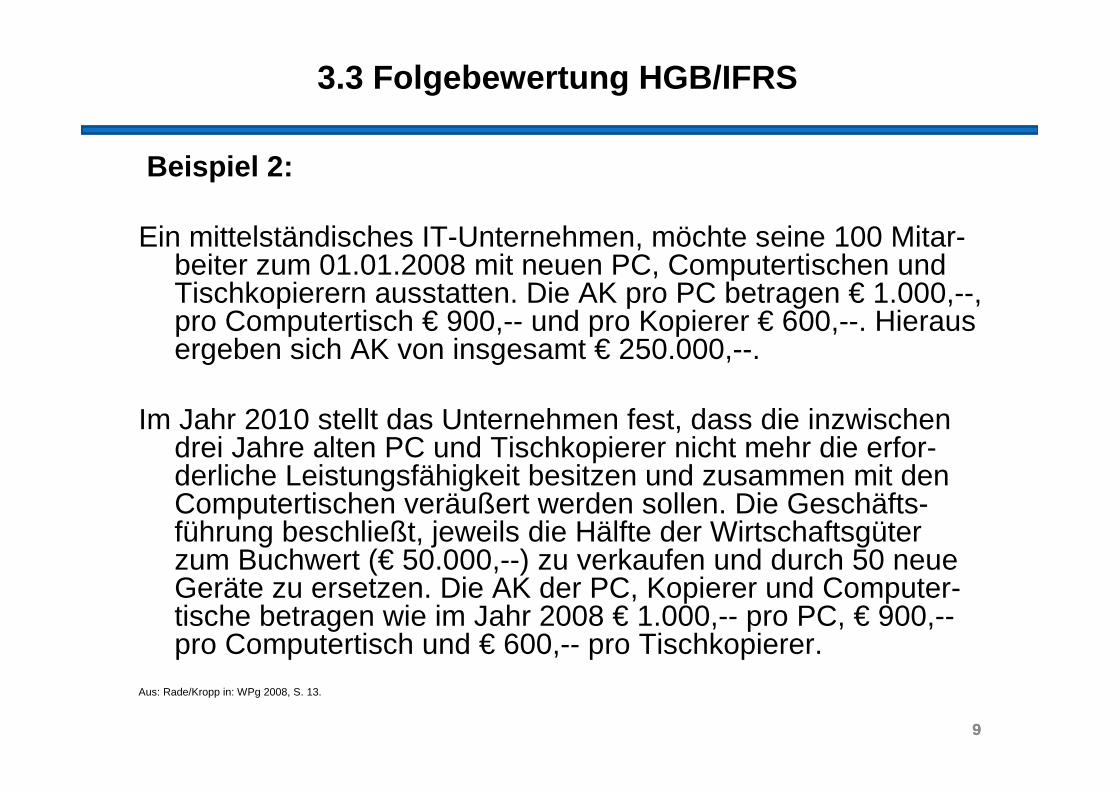

Beispiel 2:

Ein mittelständisches IT-Unternehmen, möchte seine 100 Mitar-beiter zum 01.01.2008 mit neuen PC, Computertischen und Tischkopierern ausstatten. Die AK pro PC betragen € 1.000,--, pro Computertisch € 900,-- und pro Kopierer € 600,--. Hieraus ergeben sich AK von insgesamt € 250.000,--.

Im Jahr 2010 stellt das Unternehmen fest, dass die inzwischen drei Jahre alten PC und Tischkopierer nicht mehr die erfor-derliche Leistungsfähigkeit besitzen und zusammen mit den Computertischen veräußert werden sollen. Die Geschäfts-führung beschließt, jeweils die Hälfte der Wirtschaftsgüter zum Buchwert (€ 50.000,--) zu verkaufen und durch 50 neue Geräte zu ersetzen. Die AK der PC, Kopierer und Computer-tische betragen wie im Jahr 2008 € 1.000,-- pro PC, € 900,--pro Computertisch und € 600,-- pro Tischkopierer.

Aus: Rade/Kropp in: WPg 2008, S. 13.

9

10

3.3 Folgebewertung HGB/IFRS

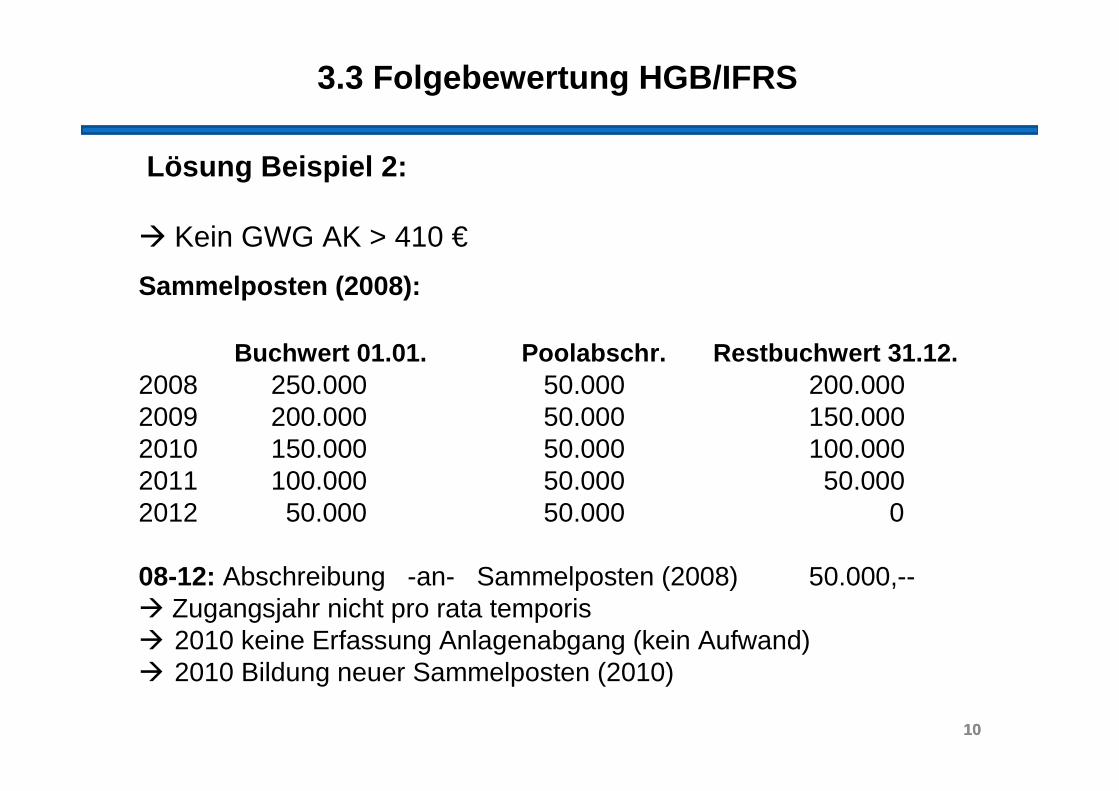

Lösung Beispiel 2:

� Kein GWG AK > 410 €

Sammelposten (2008):

Buchwert 01.01. Poolabschr. Restbuchwert 31.12.2008 250.000 50.000 200.0002009 200.000 50.000 150.0002010 150.000 50.000 100.0002011 100.000 50.000 50.0002012 50.000 50.000 0

08-12: Abschreibung -an- Sammelposten (2008) 50.000,--� Zugangsjahr nicht pro rata temporis� 2010 keine Erfassung Anlagenabgang (kein Aufwand)� 2010 Bildung neuer Sammelposten (2010)

10

11

3.3 Folgebewertung HGB/IFRS

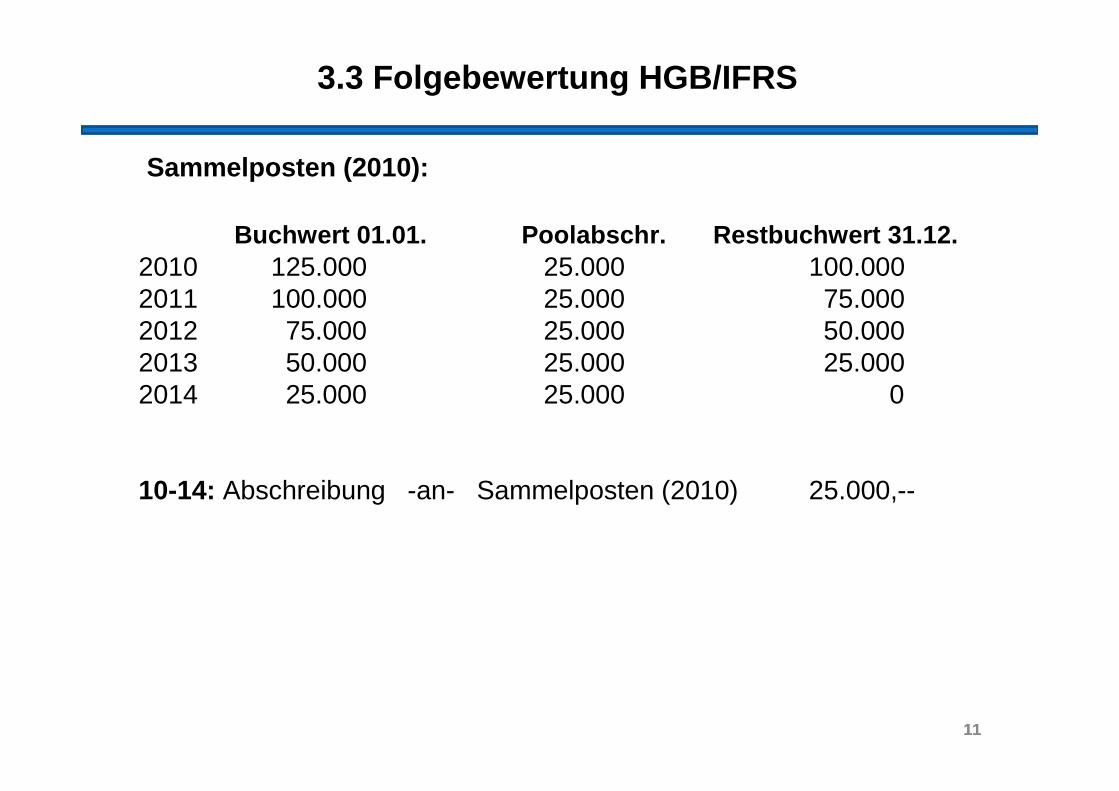

Sammelposten (2010):

Buchwert 01.01. Poolabschr. Restbuchwert 31.12.2010 125.000 25.000 100.0002011 100.000 25.000 75.0002012 75.000 25.000 50.0002013 50.000 25.000 25.0002014 25.000 25.000 0

10-14: Abschreibung -an- Sammelposten (2010) 25.000,--

11

12

3.3 Folgebewertung HGB/IFRS

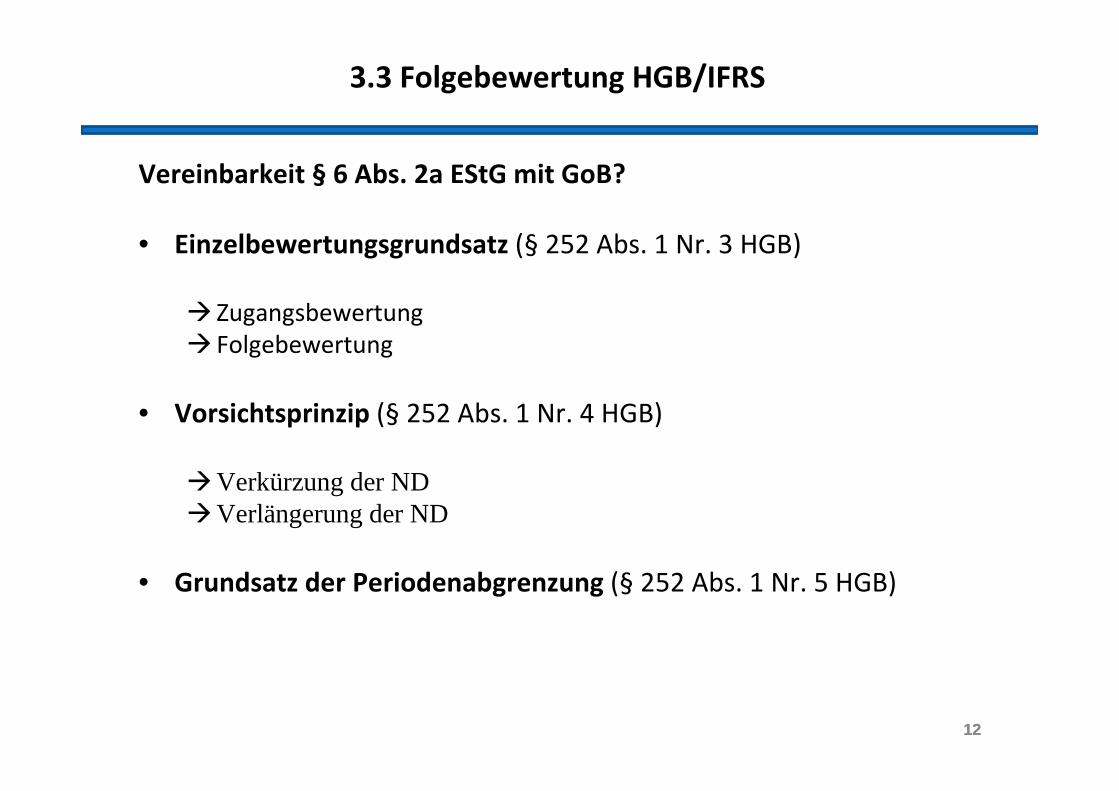

Vereinbarkeit § 6 Abs. 2a EStG mit GoB?

• Einzelbewertungsgrundsatz (§ 252 Abs. 1 Nr. 3 HGB)

� Zugangsbewertung

� Folgebewertung

• Vorsichtsprinzip (§ 252 Abs. 1 Nr. 4 HGB)

�Verkürzung der ND�Verlängerung der ND

• Grundsatz der Periodenabgrenzung (§ 252 Abs. 1 Nr. 5 HGB)

12

13

3.3 Folgebewertung HGB/IFRS

Bsp.: 50 Paletten á 200 € (02.01.01); Verkauf in 02 für € 7.500,--

13

14

3.3 Folgebewertung HGB/IFRS

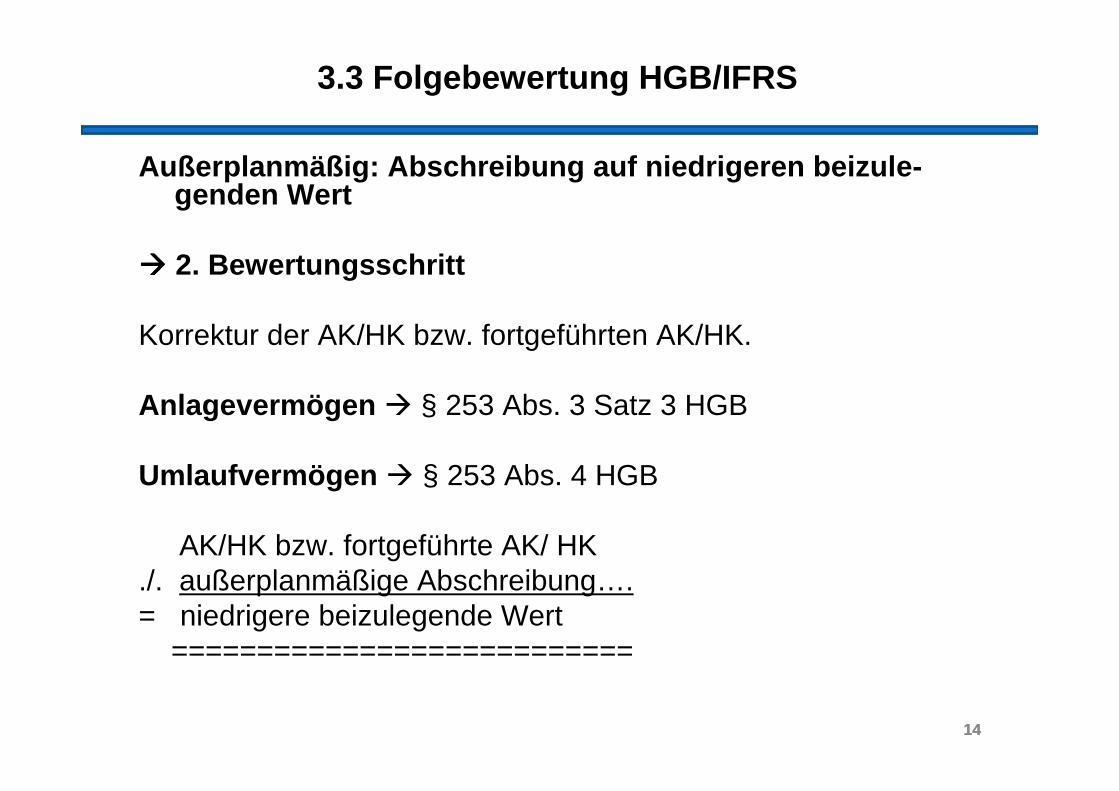

Außerplanm äßig: Abschreibung auf niedrigeren beizule-genden Wert

���� 2. Bewertungsschritt

Korrektur der AK/HK bzw. fortgeführten AK/HK.

Anlageverm ögen � § 253 Abs. 3 Satz 3 HGB

Umlaufverm ögen � § 253 Abs. 4 HGB

AK/HK bzw. fortgeführte AK/ HK./. außerplanmäßige Abschreibung….= niedrigere beizulegende Wert

===========================

14

15

3.3 Folgebewertung HGB/IFRS

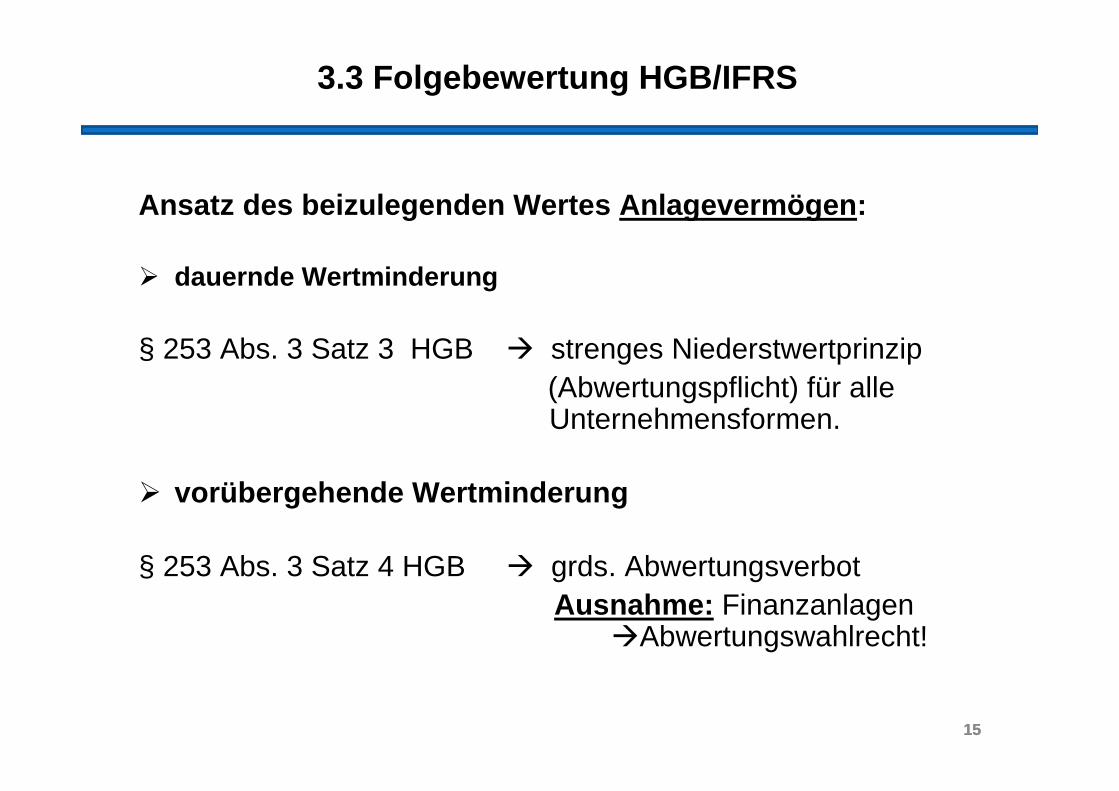

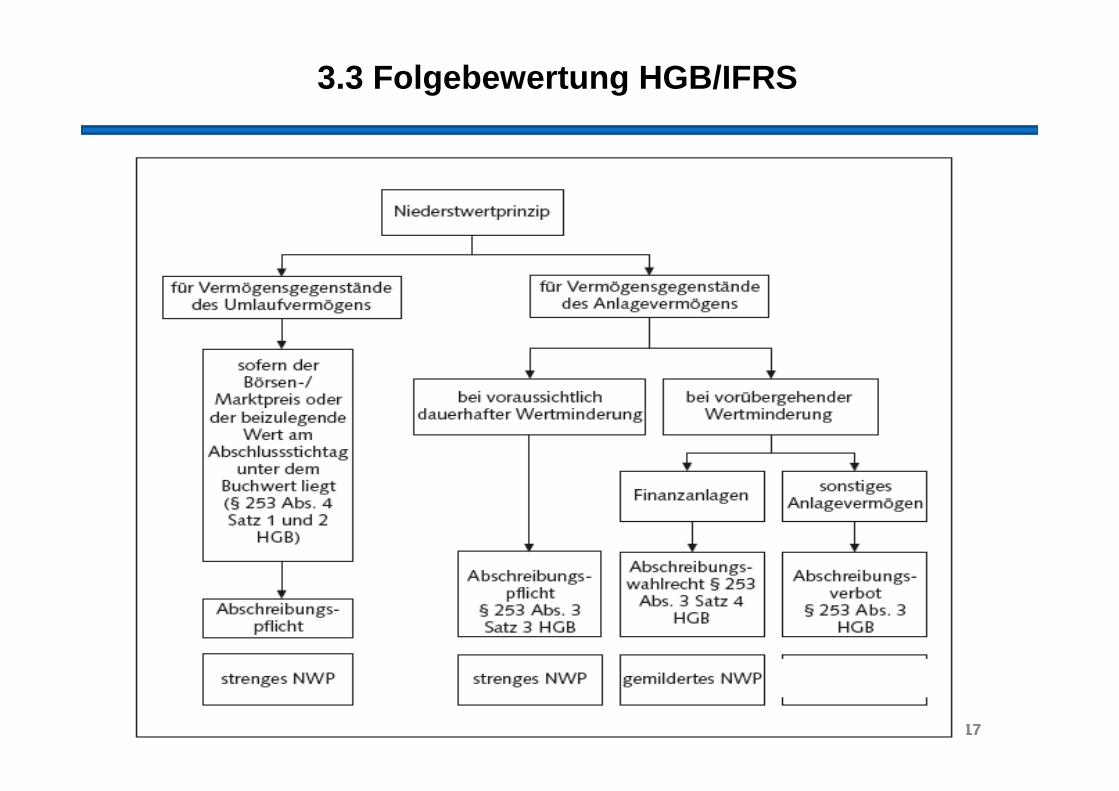

Ansatz des beizulegenden Wertes Anlageverm ögen :

� dauernde Wertminderung

§ 253 Abs. 3 Satz 3 HGB � strenges Niederstwertprinzip(Abwertungspflicht) für alle Unternehmensformen.

� vorübergehende Wertminderung

§ 253 Abs. 3 Satz 4 HGB � grds. AbwertungsverbotAusnahme: Finanzanlagen

�Abwertungswahlrecht!

15

16

3.3 Folgebewertung HGB/IFRS

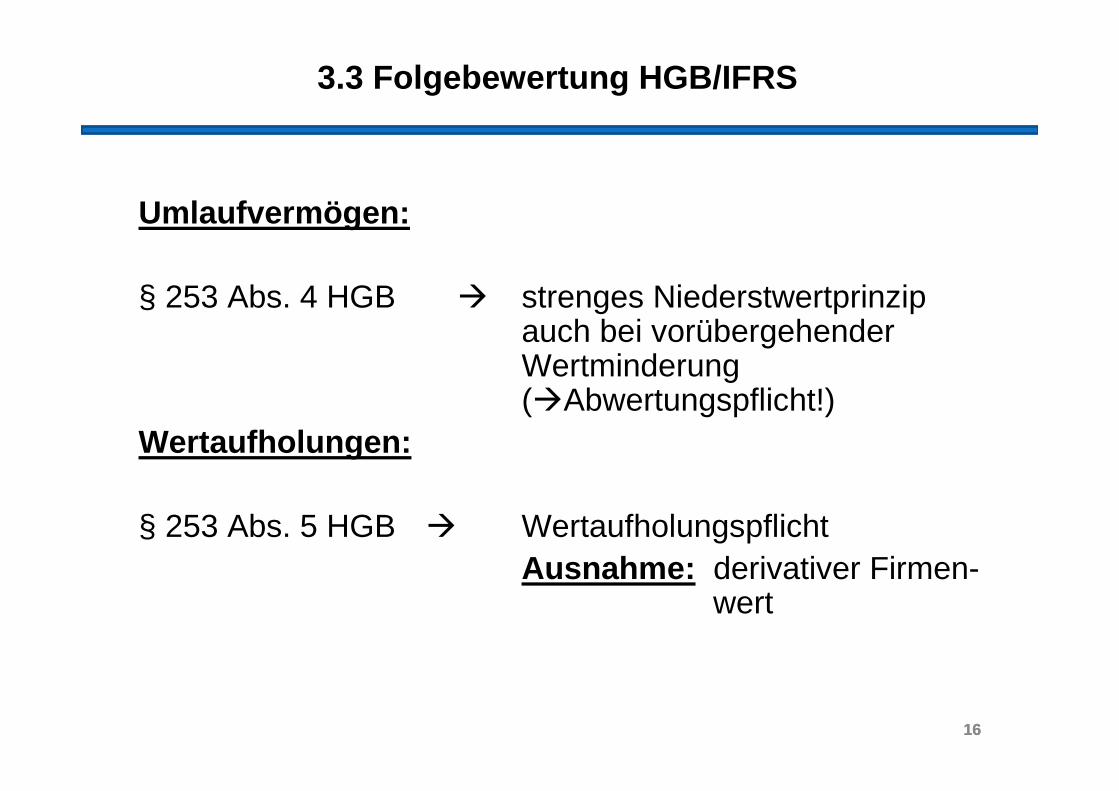

Umlaufverm ögen:

§ 253 Abs. 4 HGB � strenges Niederstwertprinzip auch bei vorübergehender Wertminderung (�Abwertungspflicht!)

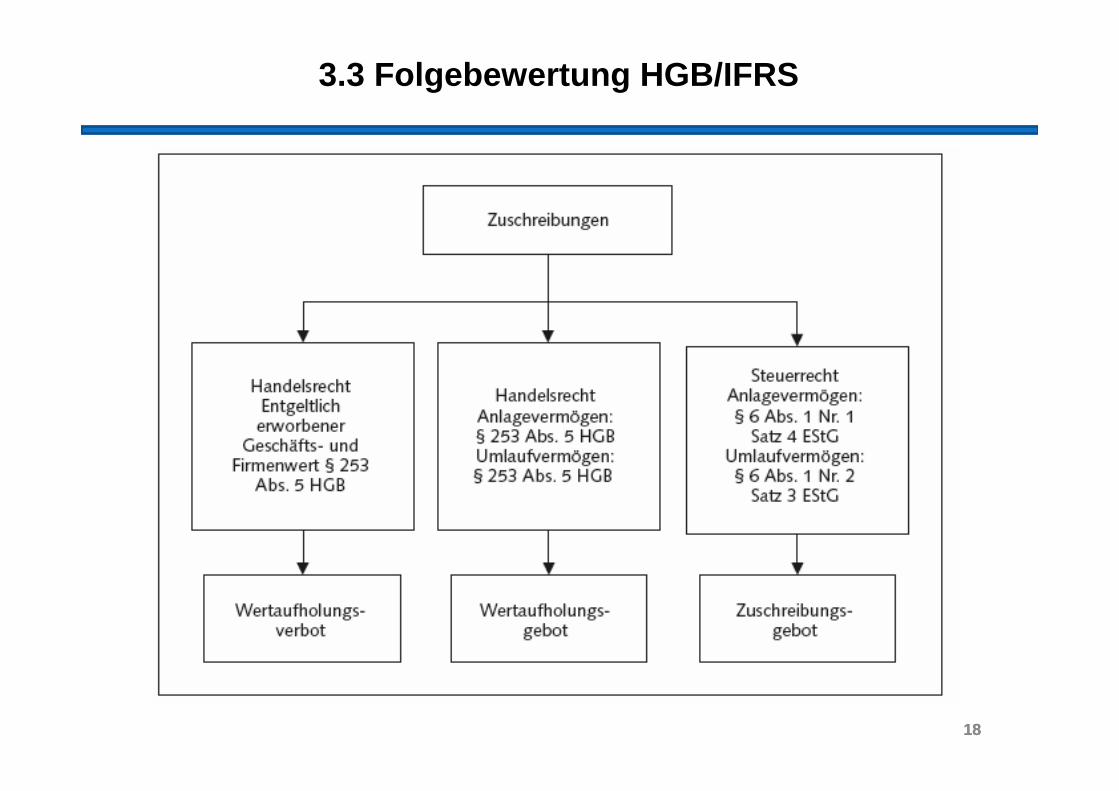

Wertaufholungen:

§ 253 Abs. 5 HGB � WertaufholungspflichtAusnahme: derivativer Firmen-

wert

16

17

3.3 Folgebewertung HGB/IFRS

17

18

3.3 Folgebewertung HGB/IFRS

18

19

3.3 Folgebewertung HGB/IFRS

Beispiel: XY- OHG

19

Anlagevermögen:

Wertpapiere AK = 100.000,--

(01.01.2007)

Maschine AK = 100.000,--

(01.01.2007/ ND = 10 J./lin. AfA)

Umlaufvermögen:

Vorräte AK = 50.000,--

(31.12.2007)

31.12.2008

a) beizulegende Werte (dauerhaft):

Wertpapiere 70.000,--

Maschine 60.000,--

Vorräte 40.000,--

b) beizulegende Werte

(vorübergehend):

Wertpapiere 70.000,--

Maschine 60.000,--

Vorräte 40.000,--

Wertansätze 31.12.2008?

31.12.2009

beizulegender Wert im Fall a):

Wertpapiere 110.000,--

Maschine 65.000,--

20

3.3 Folgebewertung HGB/IFRS

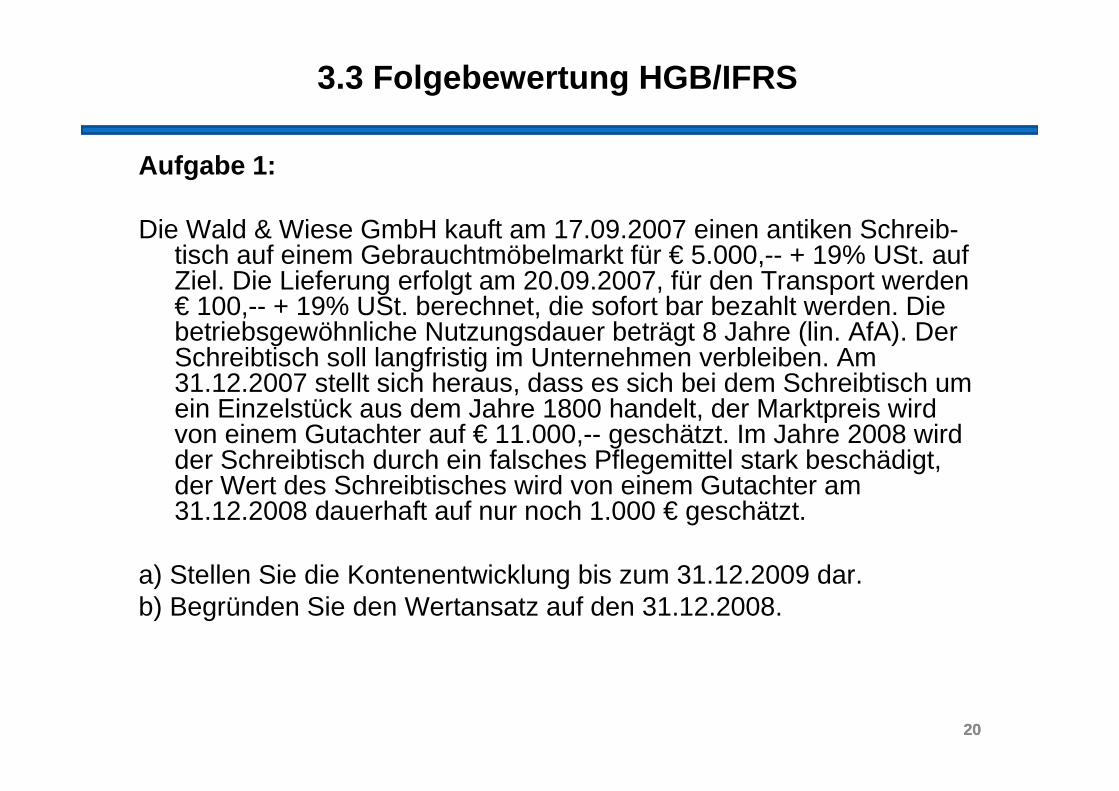

Aufgabe 1:

Die Wald & Wiese GmbH kauft am 17.09.2007 einen antiken Schreib-tisch auf einem Gebrauchtmöbelmarkt für € 5.000,-- + 19% USt. auf Ziel. Die Lieferung erfolgt am 20.09.2007, für den Transport werden € 100,-- + 19% USt. berechnet, die sofort bar bezahlt werden. Die betriebsgewöhnliche Nutzungsdauer beträgt 8 Jahre (lin. AfA). Der Schreibtisch soll langfristig im Unternehmen verbleiben. Am 31.12.2007 stellt sich heraus, dass es sich bei dem Schreibtisch um ein Einzelstück aus dem Jahre 1800 handelt, der Marktpreis wird von einem Gutachter auf € 11.000,-- geschätzt. Im Jahre 2008 wird der Schreibtisch durch ein falsches Pflegemittel stark beschädigt, der Wert des Schreibtisches wird von einem Gutachter am 31.12.2008 dauerhaft auf nur noch 1.000 € geschätzt.

a) Stellen Sie die Kontenentwicklung bis zum 31.12.2009 dar.b) Begründen Sie den Wertansatz auf den 31.12.2008.

20

21

3.3 Folgebewertung HGB/IFRS

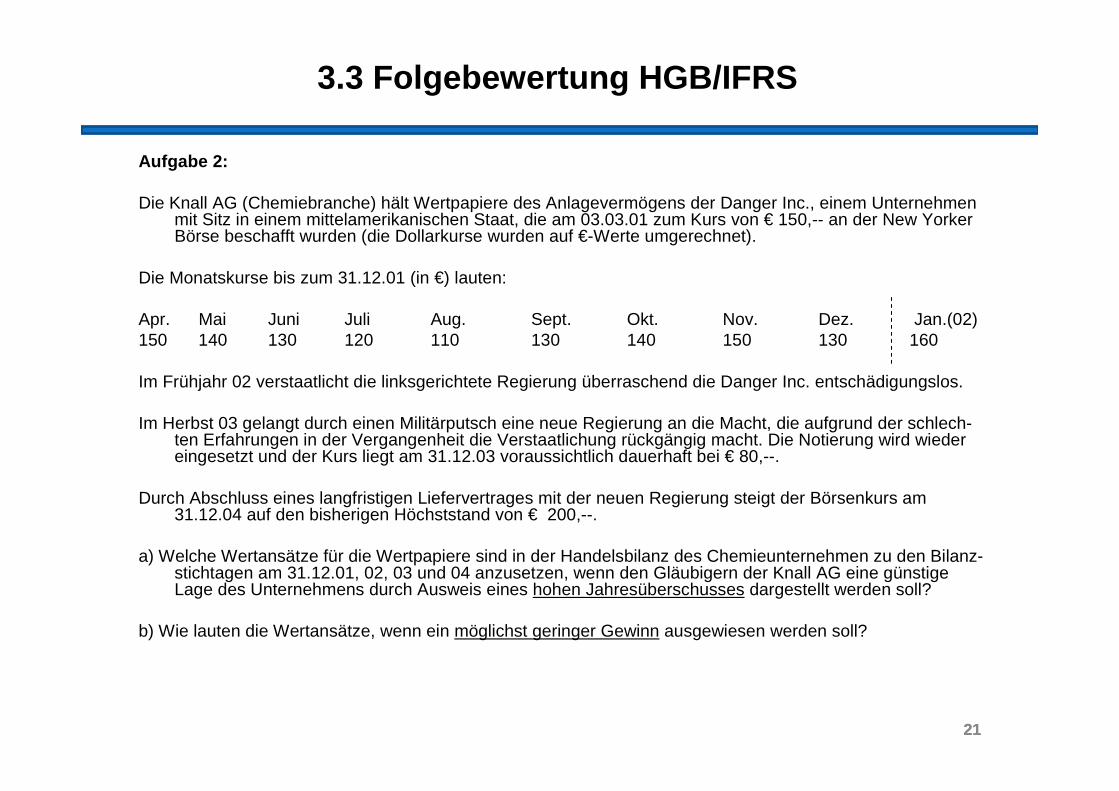

Aufgabe 2:

Die Knall AG (Chemiebranche) hält Wertpapiere des Anlagevermögens der Danger Inc., einem Unternehmen mit Sitz in einem mittelamerikanischen Staat, die am 03.03.01 zum Kurs von € 150,-- an der New Yorker Börse beschafft wurden (die Dollarkurse wurden auf €-Werte umgerechnet).

Die Monatskurse bis zum 31.12.01 (in €) lauten:

Apr. Mai Juni Juli Aug. Sept. Okt. Nov. Dez. Jan.(02)150 140 130 120 110 130 140 150 130 160

Im Frühjahr 02 verstaatlicht die linksgerichtete Regierung überraschend die Danger Inc. entschädigungslos.

Im Herbst 03 gelangt durch einen Militärputsch eine neue Regierung an die Macht, die aufgrund der schlech-ten Erfahrungen in der Vergangenheit die Verstaatlichung rückgängig macht. Die Notierung wird wieder eingesetzt und der Kurs liegt am 31.12.03 voraussichtlich dauerhaft bei € 80,--.

Durch Abschluss eines langfristigen Liefervertrages mit der neuen Regierung steigt der Börsenkurs am 31.12.04 auf den bisherigen Höchststand von € 200,--.

a) Welche Wertansätze für die Wertpapiere sind in der Handelsbilanz des Chemieunternehmen zu den Bilanz-stichtagen am 31.12.01, 02, 03 und 04 anzusetzen, wenn den Gläubigern der Knall AG eine günstige Lage des Unternehmens durch Ausweis eines hohen Jahresüberschusses dargestellt werden soll?

b) Wie lauten die Wertansätze, wenn ein möglichst geringer Gewinn ausgewiesen werden soll?

21

22

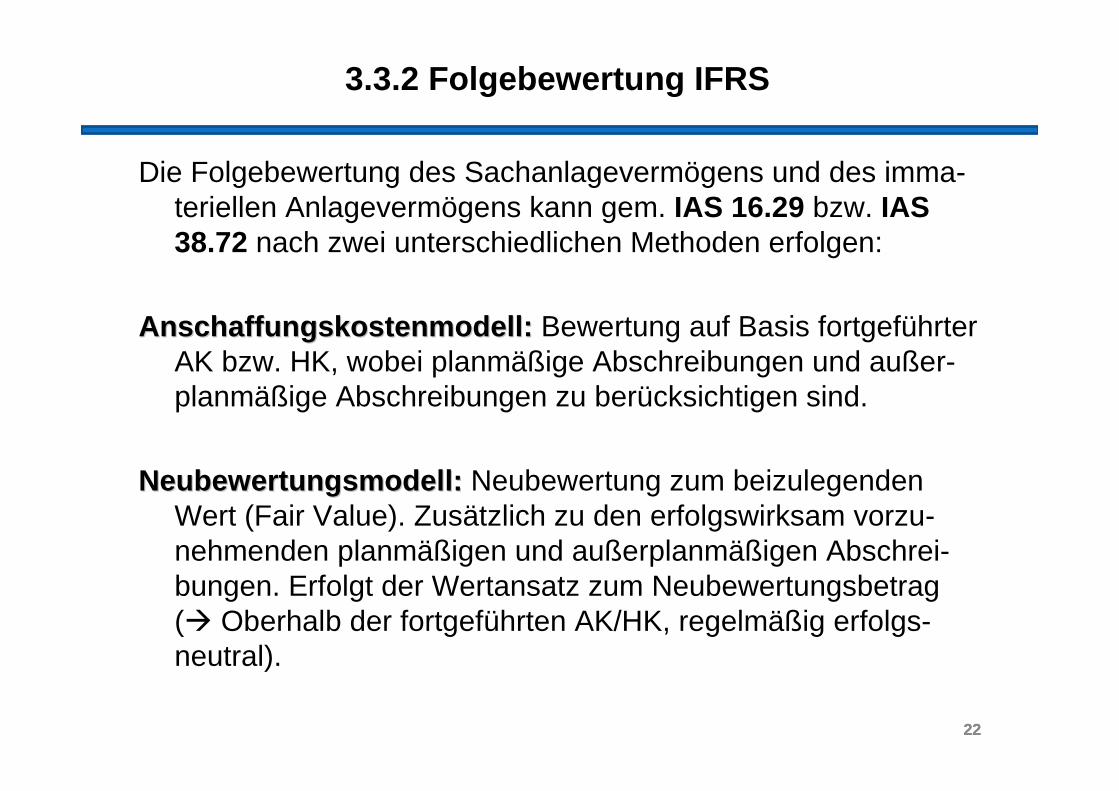

3.3.2 Folgebewertung IFRS

Die Folgebewertung des Sachanlagevermögens und des imma-teriellen Anlagevermögens kann gem. IAS 16.29 bzw. IAS 38.72 nach zwei unterschiedlichen Methoden erfolgen:

Anschaffungskostenmodell:Anschaffungskostenmodell: Bewertung auf Basis fortgeführter AK bzw. HK, wobei planmäßige Abschreibungen und außer-planmäßige Abschreibungen zu berücksichtigen sind.

Neubewertungsmodell:Neubewertungsmodell: Neubewertung zum beizulegenden Wert (Fair Value). Zusätzlich zu den erfolgswirksam vorzu-nehmenden planmäßigen und außerplanmäßigen Abschrei-bungen. Erfolgt der Wertansatz zum Neubewertungsbetrag (� Oberhalb der fortgeführten AK/HK, regelmäßig erfolgs-neutral).

22

23

3.3.2 Folgebewertung IFRS

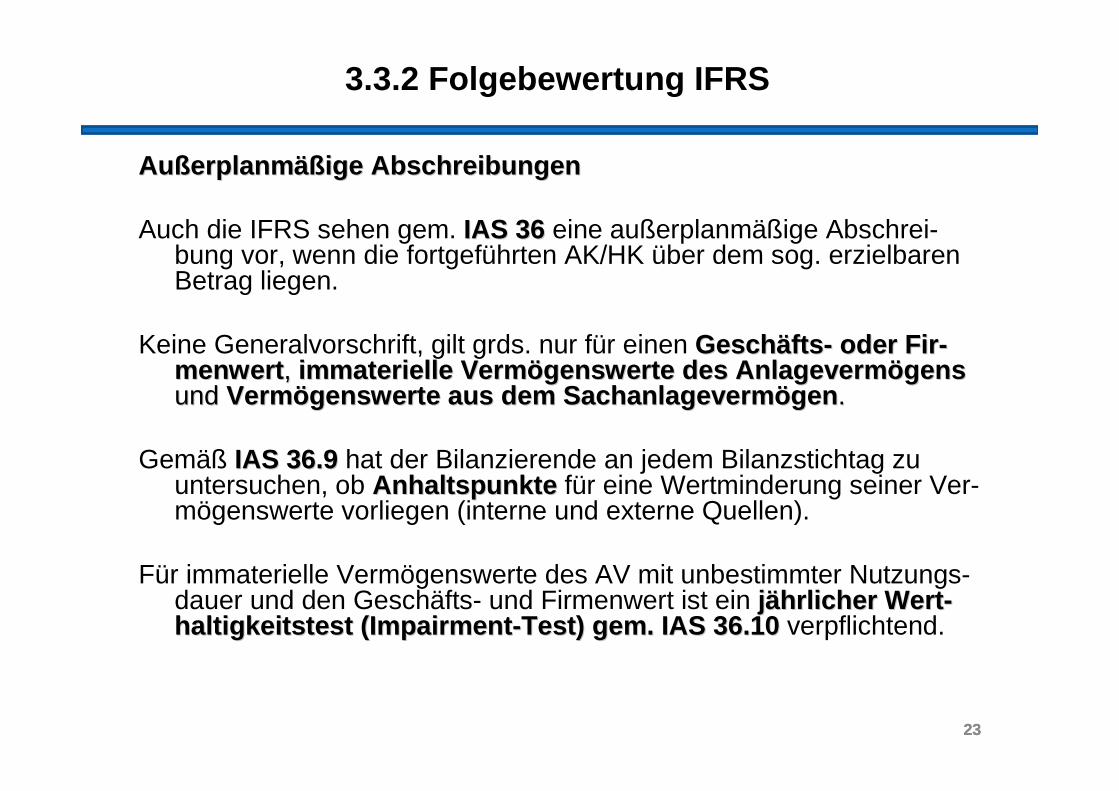

AuAu ßßerplanmerplanm äßäßige Abschreibungenige Abschreibungen

Auch die IFRS sehen gem. IAS 36IAS 36 eine außerplanmäßige Abschrei-bung vor, wenn die fortgeführten AK/HK über dem sog. erzielbaren Betrag liegen.

Keine Generalvorschrift, gilt grds. nur für einen GeschGesch ääftsfts -- oder oder FirFir --menwertmenwert , , immaterielle Vermimmaterielle Verm öögenswertegenswerte des Anlagevermdes Anlageverm öögensgensund und VermVerm öögenswerte aus dem Sachanlagevermgenswerte aus dem Sachanlageverm öögengen ..

Gemäß IAS 36.9IAS 36.9 hat der Bilanzierende an jedem Bilanzstichtag zu untersuchen, ob AnhaltspunkteAnhaltspunkte für eine Wertminderung seiner Ver-mögenswerte vorliegen (interne und externe Quellen).

Für immaterielle Vermögenswerte des AV mit unbestimmter Nutzungs-dauer und den Geschäfts- und Firmenwert ist ein jjäährlicher hrlicher WertWert --haltigkeitstesthaltigkeitstest ((ImpairmentImpairment --TestTest ) gem. IAS 36.10) gem. IAS 36.10 verpflichtend.

23

24

3.3.2 Folgebewertung IFRS

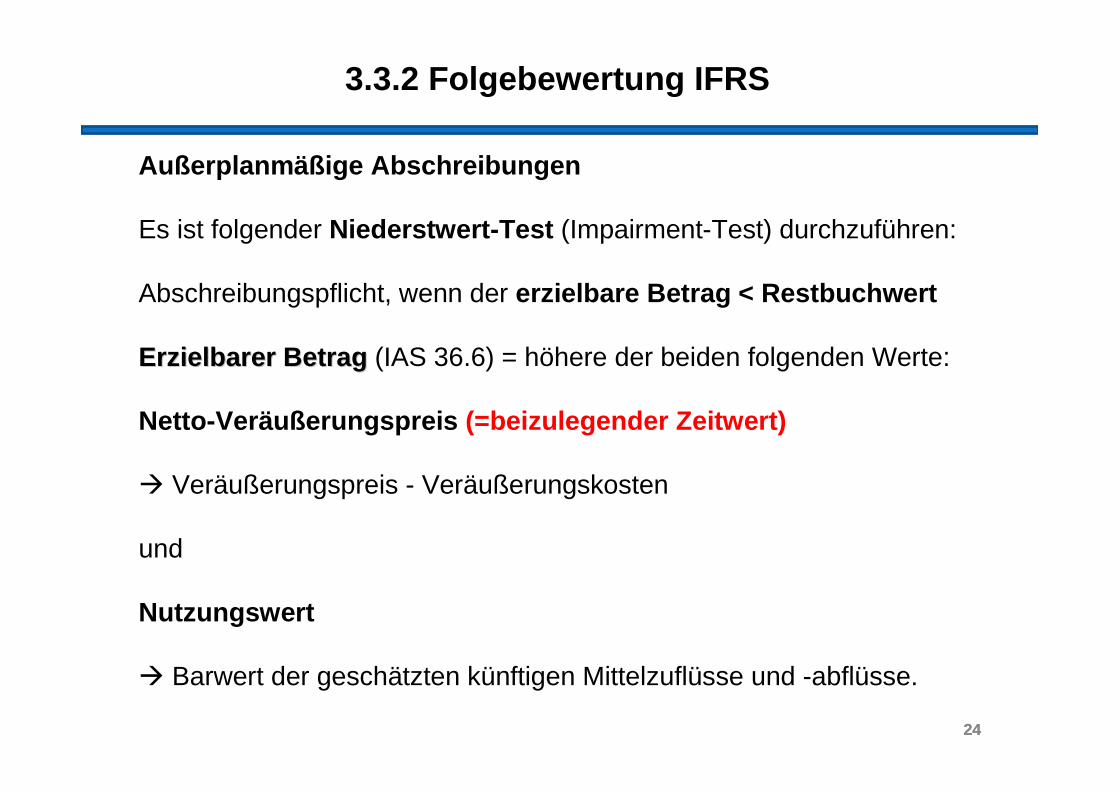

Außerplanm äßige Abschreibungen

Es ist folgender Niederstwert-Test (Impairment-Test) durchzuführen:

Abschreibungspflicht, wenn der erzielbare Betrag < Restbuchwert

Erzielbarer BetragErzielbarer Betrag (IAS 36.6) = höhere der beiden folgenden Werte:

Netto-Veräußerungspreis (=beizulegender Zeitwert)

� Veräußerungspreis - Veräußerungskosten

und

Nutzungswert

� Barwert der geschätzten künftigen Mittelzuflüsse und -abflüsse.

24

25

3.3.2 Folgebewertung IFRS

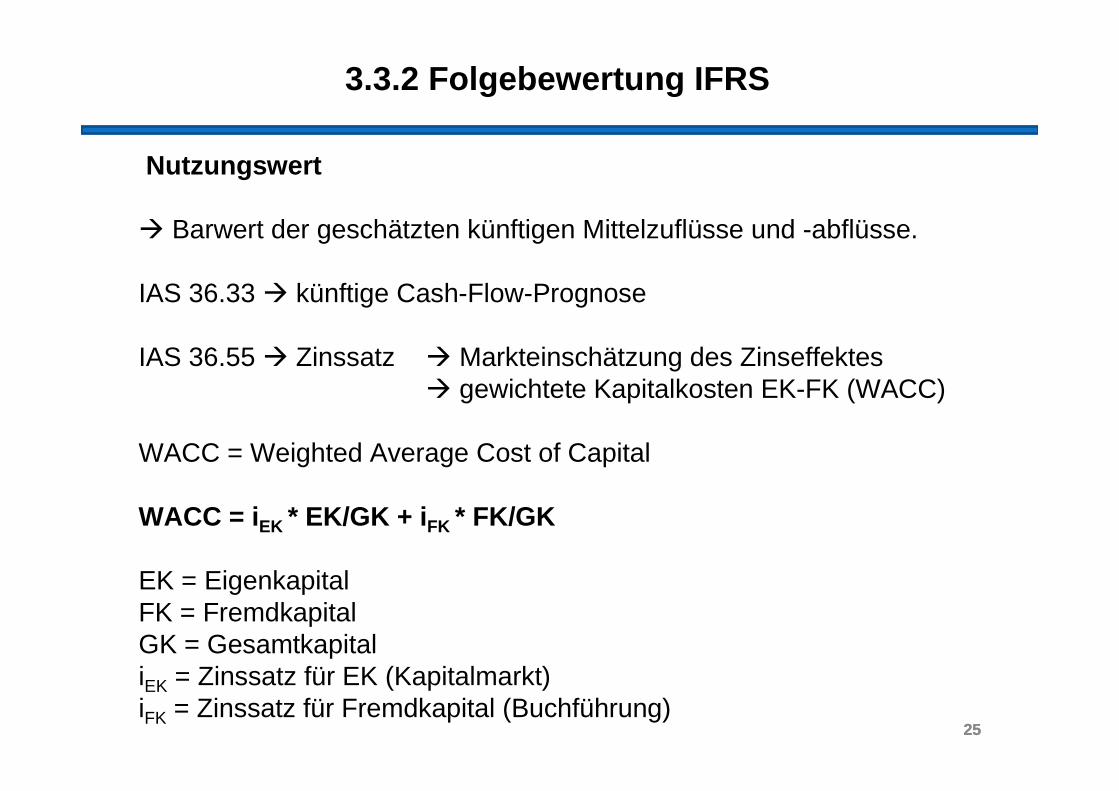

Nutzungswert

� Barwert der geschätzten künftigen Mittelzuflüsse und -abflüsse.

IAS 36.33 � künftige Cash-Flow-Prognose

IAS 36.55 � Zinssatz � Markteinschätzung des Zinseffektes� gewichtete Kapitalkosten EK-FK (WACC)

WACC = Weighted Average Cost of Capital

WACC = iEK * EK/GK + i FK * FK/GK

EK = EigenkapitalFK = FremdkapitalGK = GesamtkapitaliEK = Zinssatz für EK (Kapitalmarkt)iFK = Zinssatz für Fremdkapital (Buchführung)

25

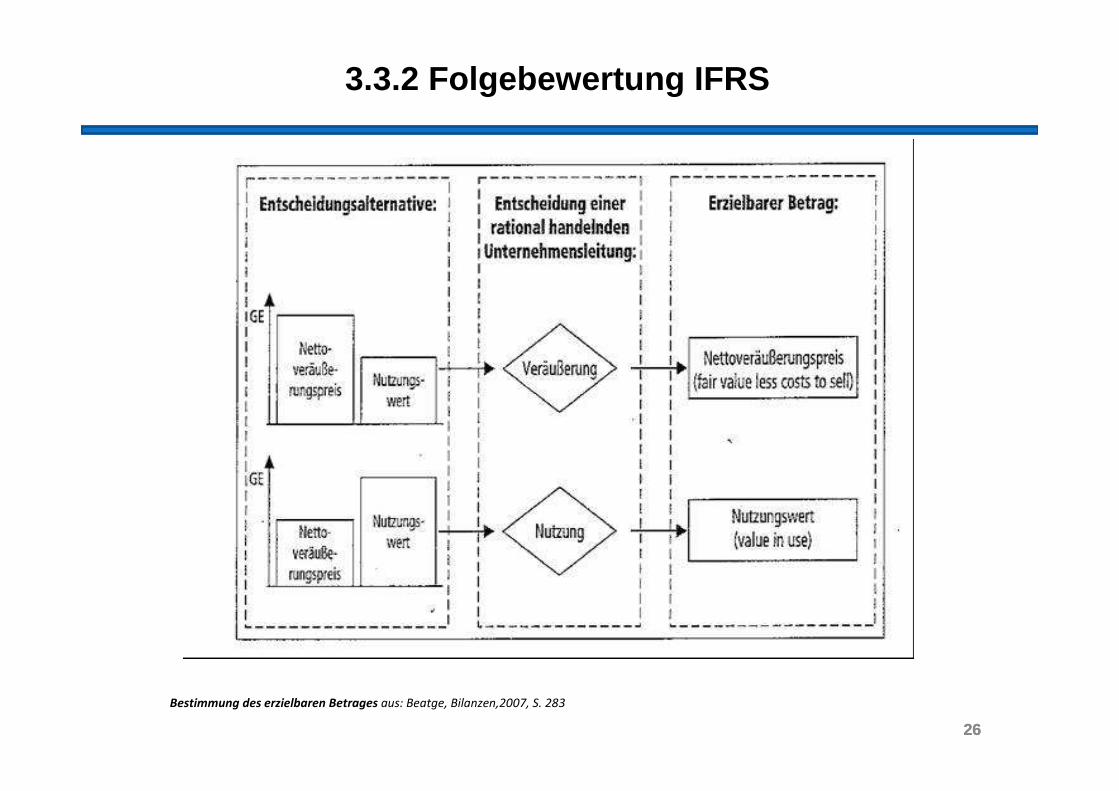

26

3.3.2 Folgebewertung IFRS

26

Bestimmung des erzielbaren Betrages aus: Beatge, Bilanzen,2007, S. 283

27

3.3.2 Folgebewertung IFRS

Beispiel:

Die Knall AG bilanziert am 31.12.04 eine Maschine zum Restwert von € 300.000,--. Ein Verkauf wäre für €300.000,-- möglich, wobei Kosten von € 2.000,-- anfallen. Bei weiterer Nutzung werden für die folgenden 3 Jahre Einzahlungsüberschüsse (Anfall am Jahresende) von jeweils € 110.000,-- erzielt. Der relevante Zins beträgt 6%.

Prüfen Sie, ob eine außerplanmäßige Abschreibung gem. IFRS vorzunehmen ist.

27

28

3.3.2 Folgebewertung IFRS

Übungsaufgabe:

Die Anschaffungskosten einer Maschine betragen am 01.06.01 €500.000,--. Die Abschreibung erfolgt linear über eine Nutzungsdauer von zehn Jahren. Am 31.12.02 wäre eine Ver-äußerung der Maschine für € 440.000,-- möglich; es würden Veräußerungskosten von € 18.000,-- anfallen. Bei einer wei-teren Nutzung der Maschine im Unternehmen würden ab dem 31.12.02 für vier Jahre jeweils Einzahlungsüberschüsse von €120.000,-- pro Jahr zu erzielen sein (Anfall am Jahresende). Der relevante Zinsfuß beträgt 10%.

a) Ermitteln Sie den Buchwert zum 31.12.02 bei planmäßiger Abschreibung.

b) Prüfen Sie, ob am 31.12.02 eine außerplanmäßige Abschreibung vorzunehmen ist.

c) Erläutern Sie das Ergebnis unter b) aus Anlegersicht.

28

29

Zahlungsmittelgenerierende Einheiten (Cash Generating Un its)

Falls es nicht möglich ist, den erzielbaren Betrag für den einzelnen Ver-mögenswert zu schätzen, hat das Unternehmen den erzielbaren Be-trag der zahlungsmittelgenerierenden Einheit (ZGE) zu bestim-men, zu der der Vermögenswert gehört (lAS 36.66).

Eine ZGE ist die kleinste identifizierbare Gruppe von Vermögenswer-ten, die Mittelzuflüsse und -abflüsse unabhängig von der Nutzung anderer Vermögenswerte oder ZGE generiert (IAS 36.6). In der Re-gel geht der Output der ZGE an unternehmensexterne Parteien und führt zu Mittelzuflüssen von Dritten (lAS 36.69).

Die Wertminderung einer ZGE wird analog der Vorgehensweise bei einzelnen Vermögenswerten durchgeführt (außerplanmäßige Ab-schreibung, wenn der Buchwert höher ist als der erzielbare Betrag).

Bei der Durchführung eines Impairment-Tests einer ZGE ist für die Vor-gehensweise entscheidend, ob ein derivativer Firmenwert (Good-will) vorhanden ist und, ob dieser einer ZGE oder einer Gruppe von ZGE zugeordnet werden kann.

29

30

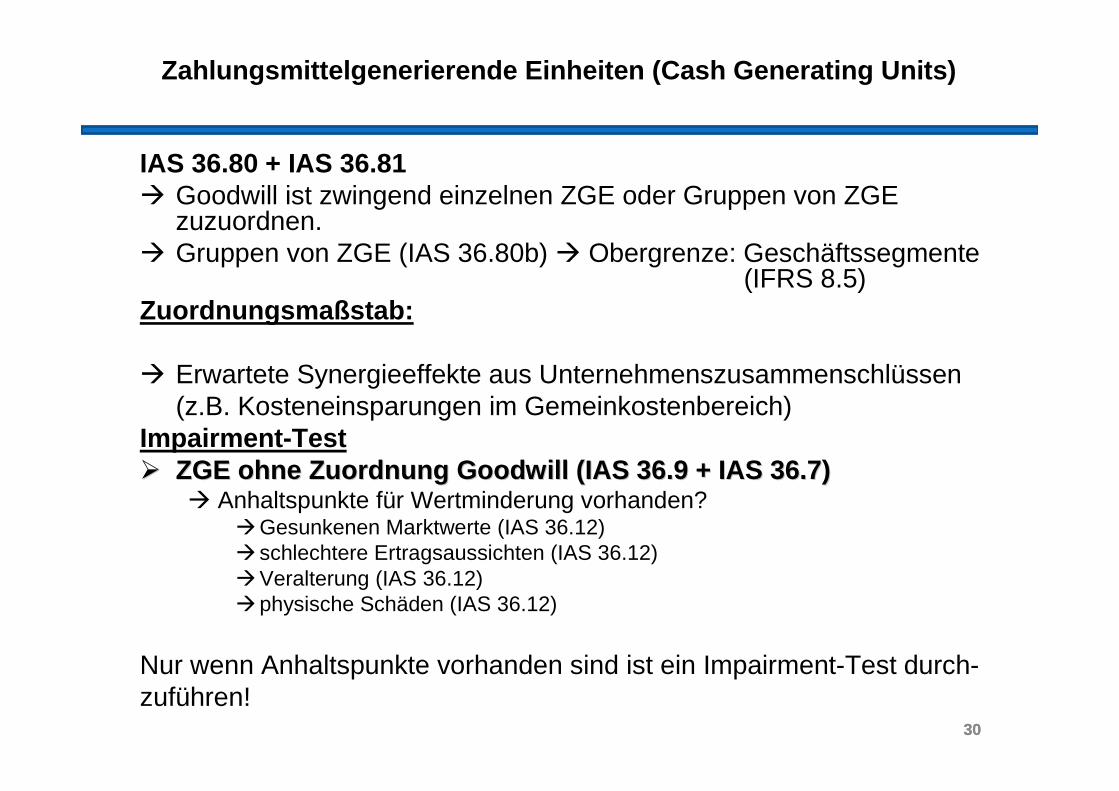

Zahlungsmittelgenerierende Einheiten (Cash Generating Un its)

IAS 36.80 + IAS 36.81� Goodwill ist zwingend einzelnen ZGE oder Gruppen von ZGE

zuzuordnen.� Gruppen von ZGE (IAS 36.80b) � Obergrenze: Geschäftssegmente

(IFRS 8.5)Zuordnungsmaßstab:

� Erwartete Synergieeffekte aus Unternehmenszusammenschlüssen(z.B. Kosteneinsparungen im Gemeinkostenbereich)

Impairment-Test�� ZGE ohne Zuordnung Goodwill (IAS 36.9 + IAS 36.7)ZGE ohne Zuordnung Goodwill (IAS 36.9 + IAS 36.7)

� Anhaltspunkte für Wertminderung vorhanden?�Gesunkenen Marktwerte (IAS 36.12)�schlechtere Ertragsaussichten (IAS 36.12)�Veralterung (IAS 36.12)�physische Schäden (IAS 36.12)

Nur wenn Anhaltspunkte vorhanden sind ist ein Impairment-Test durch-zuführen!

30

31

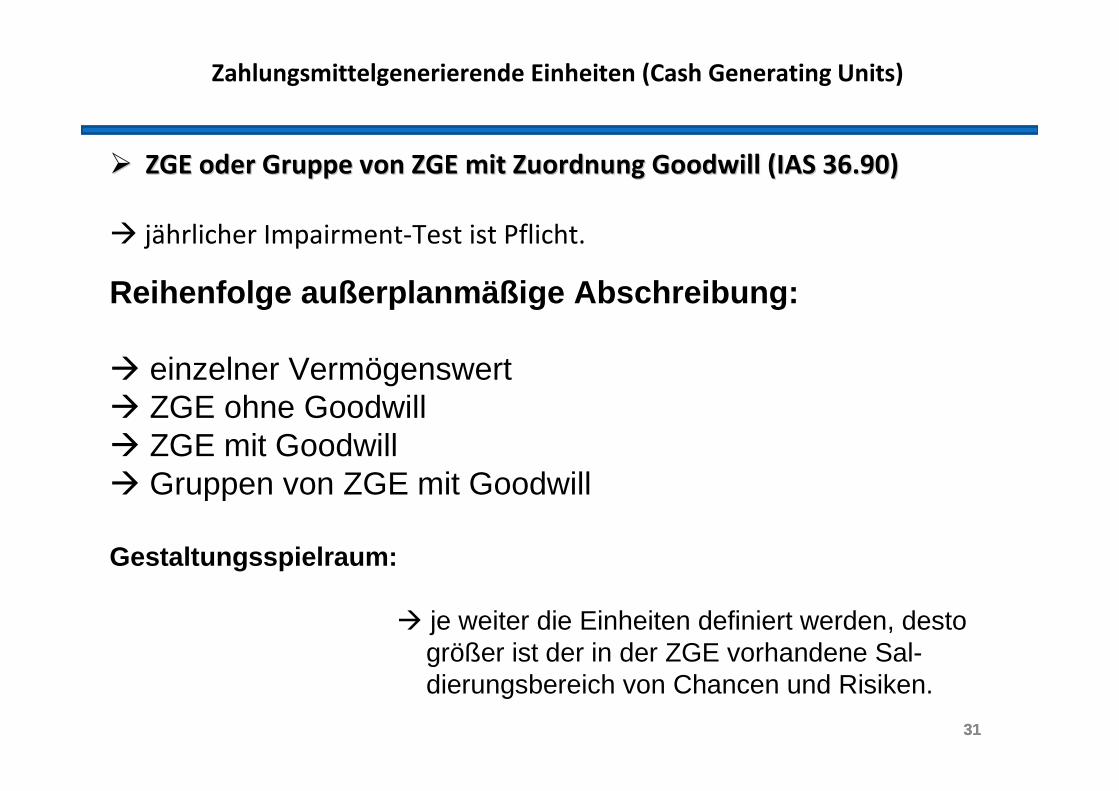

Zahlungsmittelgenerierende Einheiten (Cash Generating Units)

�� ZGE oder Gruppe von ZGE mit Zuordnung Goodwill (IAS 36.90)ZGE oder Gruppe von ZGE mit Zuordnung Goodwill (IAS 36.90)

� jährlicher Impairment-Test ist Pflicht.

31

Reihenfolge außerplanm äßige Abschreibung:

� einzelner Vermögenswert � ZGE ohne Goodwill� ZGE mit Goodwill� Gruppen von ZGE mit Goodwill

Gestaltungsspielraum:

� je weiter die Einheiten definiert werden, desto größer ist der in der ZGE vorhandene Sal-dierungsbereich von Chancen und Risiken.

32

Zahlungsmittelgenerierende Einheiten (Cash Generating Units)

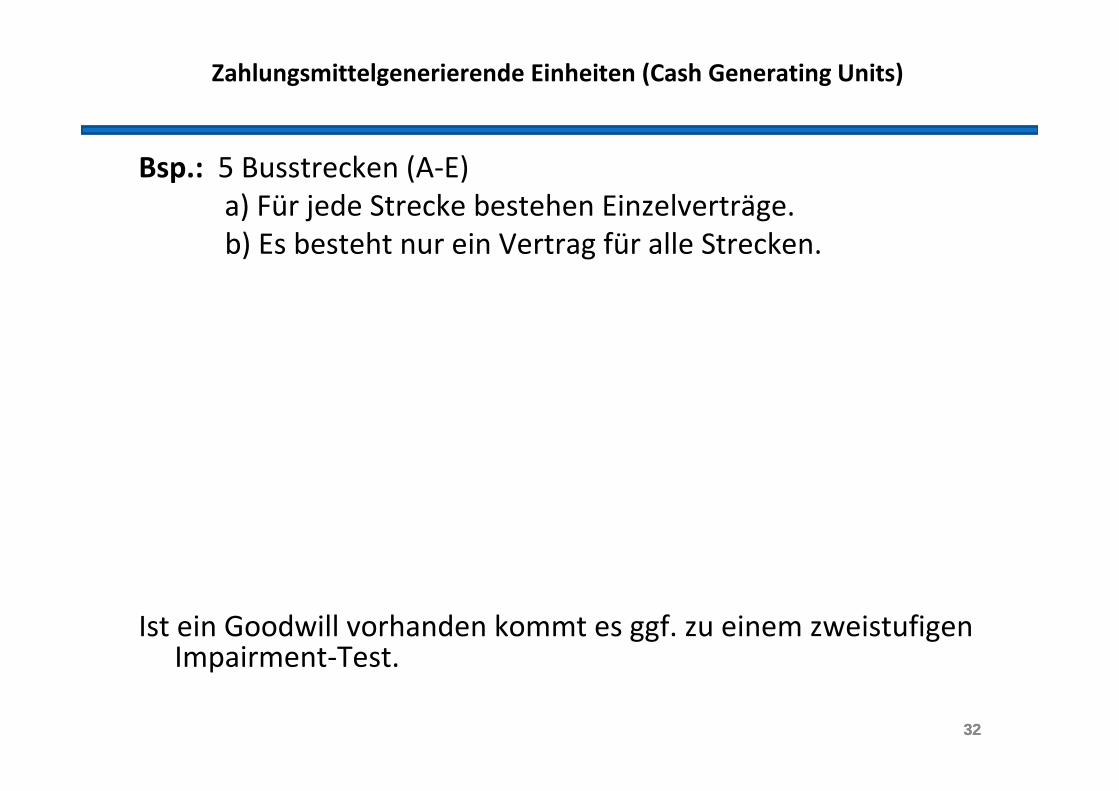

Bsp.: 5 Busstrecken (A-E)

a) Für jede Strecke bestehen Einzelverträge.

b) Es besteht nur ein Vertrag für alle Strecken.

Ist ein Goodwill vorhanden kommt es ggf. zu einem zweistufigen Impairment-Test.

32

33

Zahlungsmittelgenerierende Einheiten (Cash Generating Units)

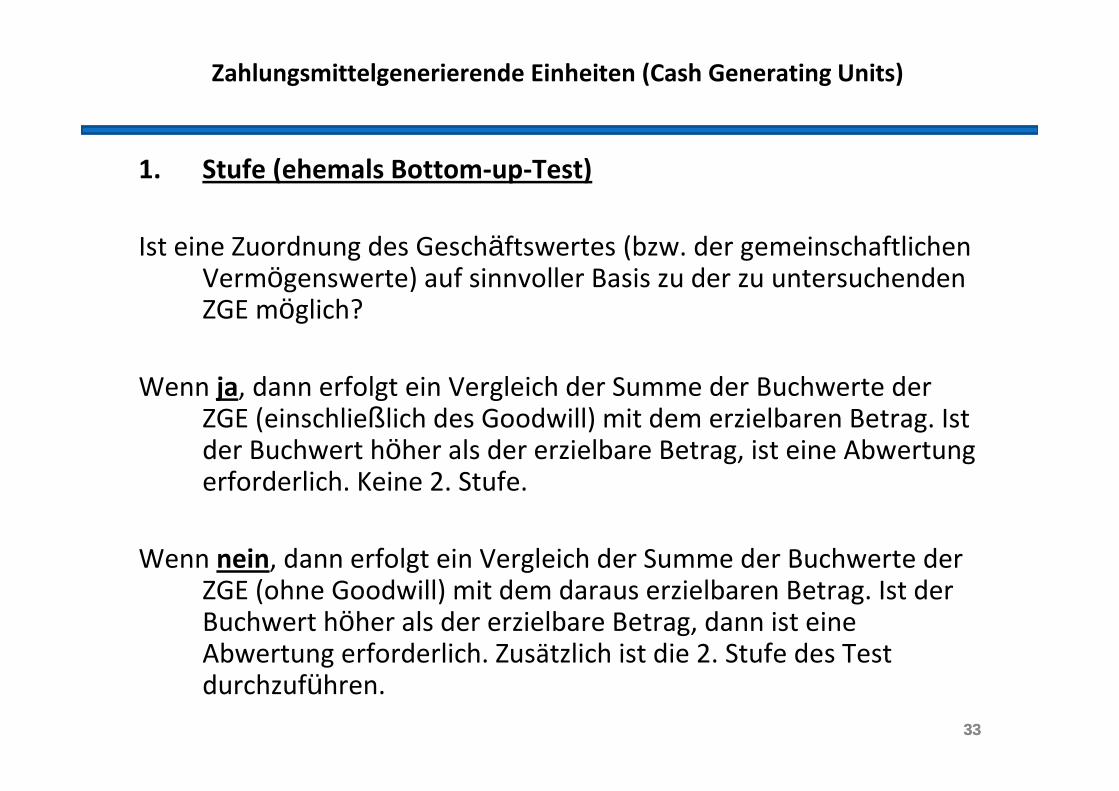

1. Stufe (ehemals Bottom-up-Test)

Ist eine Zuordnung des Geschäftswertes (bzw. der gemeinschaftlichen Vermögenswerte) auf sinnvoller Basis zu der zu untersuchenden ZGE möglich?

Wenn ja, dann erfolgt ein Vergleich der Summe der Buchwerte der ZGE (einschließlich des Goodwill) mit dem erzielbaren Betrag. Ist der Buchwert höher als der erzielbare Betrag, ist eine Abwertung erforderlich. Keine 2. Stufe.

Wenn nein, dann erfolgt ein Vergleich der Summe der Buchwerte der ZGE (ohne Goodwill) mit dem daraus erzielbaren Betrag. Ist der Buchwert höher als der erzielbare Betrag, dann ist eine Abwertung erforderlich. Zusätzlich ist die 2. Stufe des Test durchzuführen.

33

34

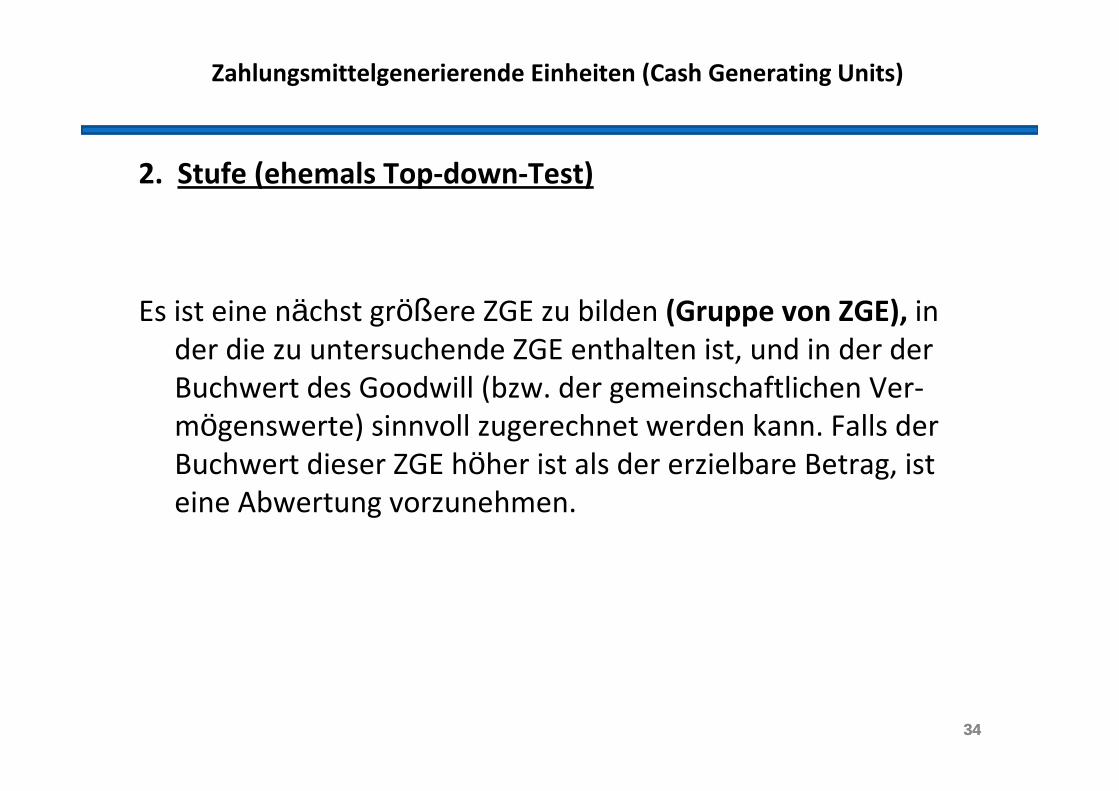

Zahlungsmittelgenerierende Einheiten (Cash Generating Units)

2. Stufe (ehemals Top-down-Test)

Es ist eine nächst größere ZGE zu bilden (Gruppe von ZGE), in

der die zu untersuchende ZGE enthalten ist, und in der der

Buchwert des Goodwill (bzw. der gemeinschaftlichen Ver-

mögenswerte) sinnvoll zugerechnet werden kann. Falls der

Buchwert dieser ZGE höher ist als der erzielbare Betrag, ist

eine Abwertung vorzunehmen.

34

35

Zahlungsmittelgenerierende Einheiten (Cash Generating Un its)

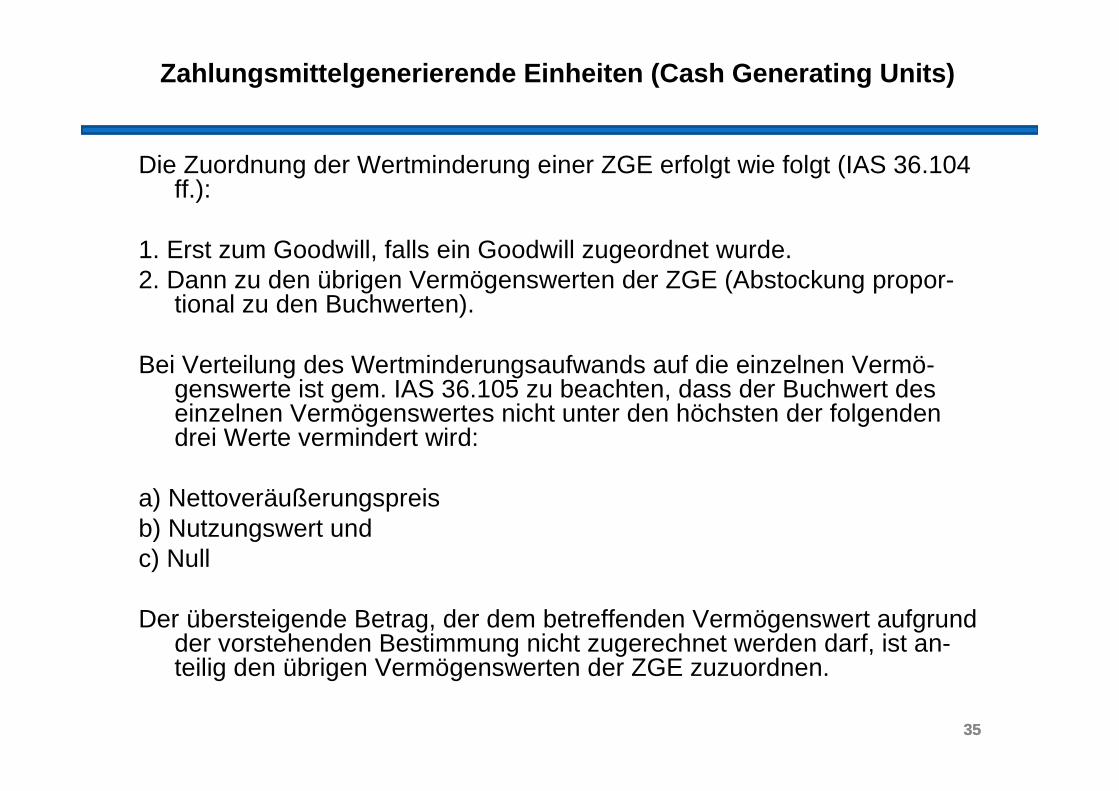

Die Zuordnung der Wertminderung einer ZGE erfolgt wie folgt (IAS 36.104 ff.):

1. Erst zum Goodwill, falls ein Goodwill zugeordnet wurde.2. Dann zu den übrigen Vermögenswerten der ZGE (Abstockung propor-

tional zu den Buchwerten).

Bei Verteilung des Wertminderungsaufwands auf die einzelnen Vermö-genswerte ist gem. IAS 36.105 zu beachten, dass der Buchwert des einzelnen Vermögenswertes nicht unter den höchsten der folgenden drei Werte vermindert wird:

a) Nettoveräußerungspreis b) Nutzungswert undc) Null

Der übersteigende Betrag, der dem betreffenden Vermögenswert aufgrund der vorstehenden Bestimmung nicht zugerechnet werden darf, ist an-teilig den übrigen Vermögenswerten der ZGE zuzuordnen.

35

36

Zahlungsmittelgenerierende Einheiten (Cash Generating Un its)

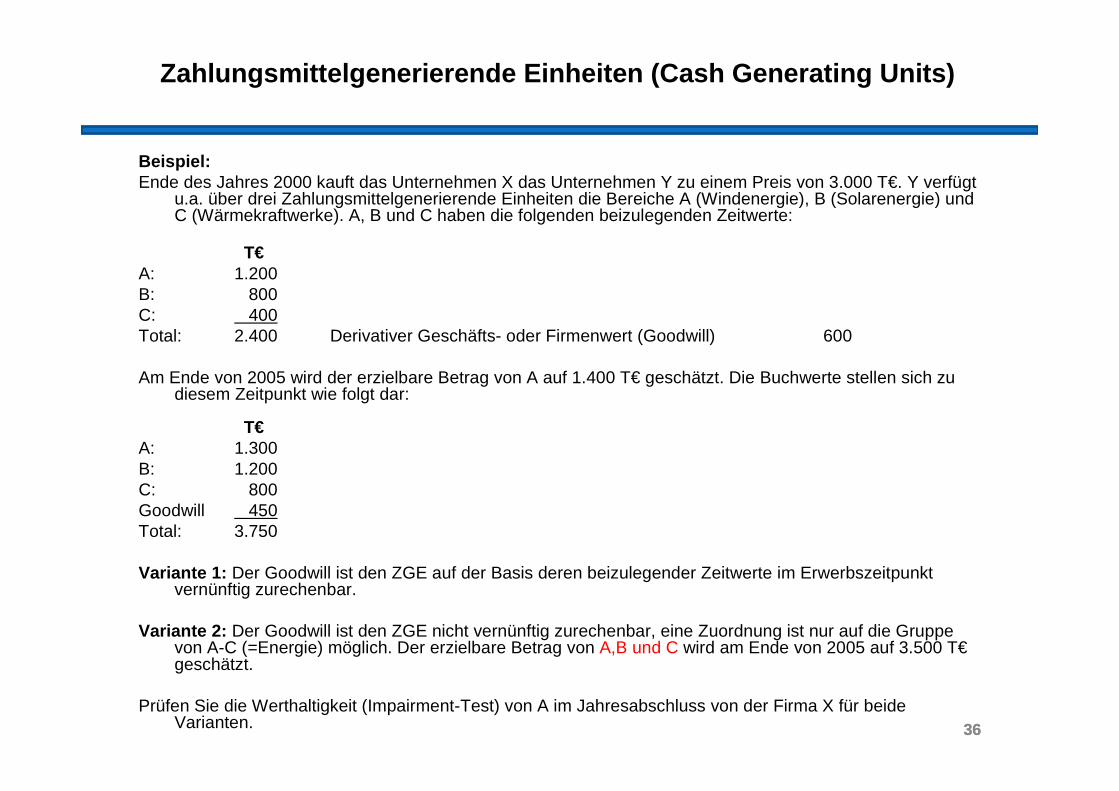

Beispiel:Ende des Jahres 2000 kauft das Unternehmen X das Unternehmen Y zu einem Preis von 3.000 T€. Y verfügt

u.a. über drei Zahlungsmittelgenerierende Einheiten die Bereiche A (Windenergie), B (Solarenergie) und C (Wärmekraftwerke). A, B und C haben die folgenden beizulegenden Zeitwerte:

T€A: 1.200B: 800C: 400Total: 2.400 Derivativer Geschäfts- oder Firmenwert (Goodwill) 600

Am Ende von 2005 wird der erzielbare Betrag von A auf 1.400 T€ geschätzt. Die Buchwerte stellen sich zu diesem Zeitpunkt wie folgt dar:

T€A: 1.300B: 1.200C: 800Goodwill 450Total: 3.750

Variante 1: Der Goodwill ist den ZGE auf der Basis deren beizulegender Zeitwerte im Erwerbszeitpunkt vernünftig zurechenbar.

Variante 2: Der Goodwill ist den ZGE nicht vernünftig zurechenbar, eine Zuordnung ist nur auf die Gruppe von A-C (=Energie) möglich. Der erzielbare Betrag von A,B und C wird am Ende von 2005 auf 3.500 T€geschätzt.

Prüfen Sie die Werthaltigkeit (Impairment-Test) von A im Jahresabschluss von der Firma X für beide Varianten. 36

37

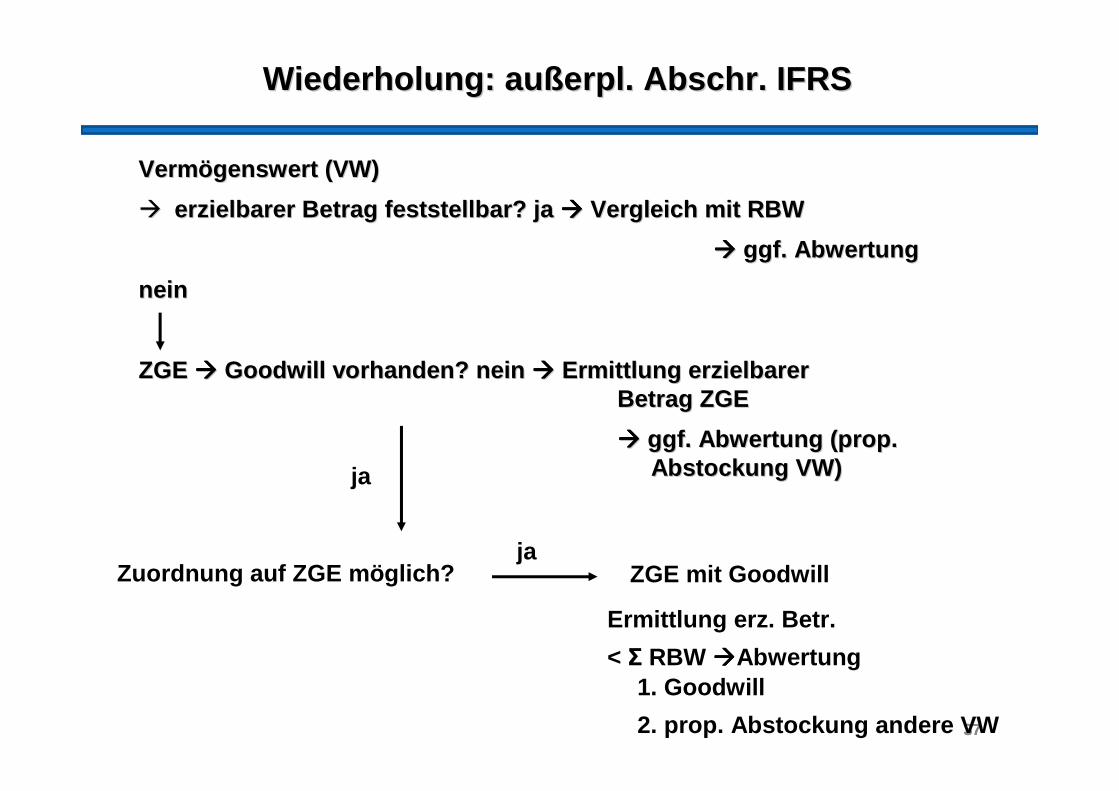

Wiederholung: Wiederholung: auaußßerplerpl . . AbschrAbschr . IFRS. IFRS

VermVerm öögenswert (VW)genswert (VW)

�� erzielbarer Betrag feststellbar? ja erzielbarer Betrag feststellbar? ja �������� Vergleich mit RBWVergleich mit RBW

�������� ggf. Abwertungggf. Abwertung

neinnein

ZGE ZGE �������� Goodwill vorhanden? nein Goodwill vorhanden? nein �������� Ermittlung erzielbarerErmittlung erzielbarerBetrag ZGEBetrag ZGE

�������� ggf. Abwertung (prop. ggf. Abwertung (prop. Abstockung VW)Abstockung VW)

37

ja

Zuordnung auf ZGE möglich?ja

ZGE mit Goodwill

1. Goodwill

Ermittlung erz. Betr.

< Ʃ RBW ����Abwertung

2. prop. Abstockung andere VW

38

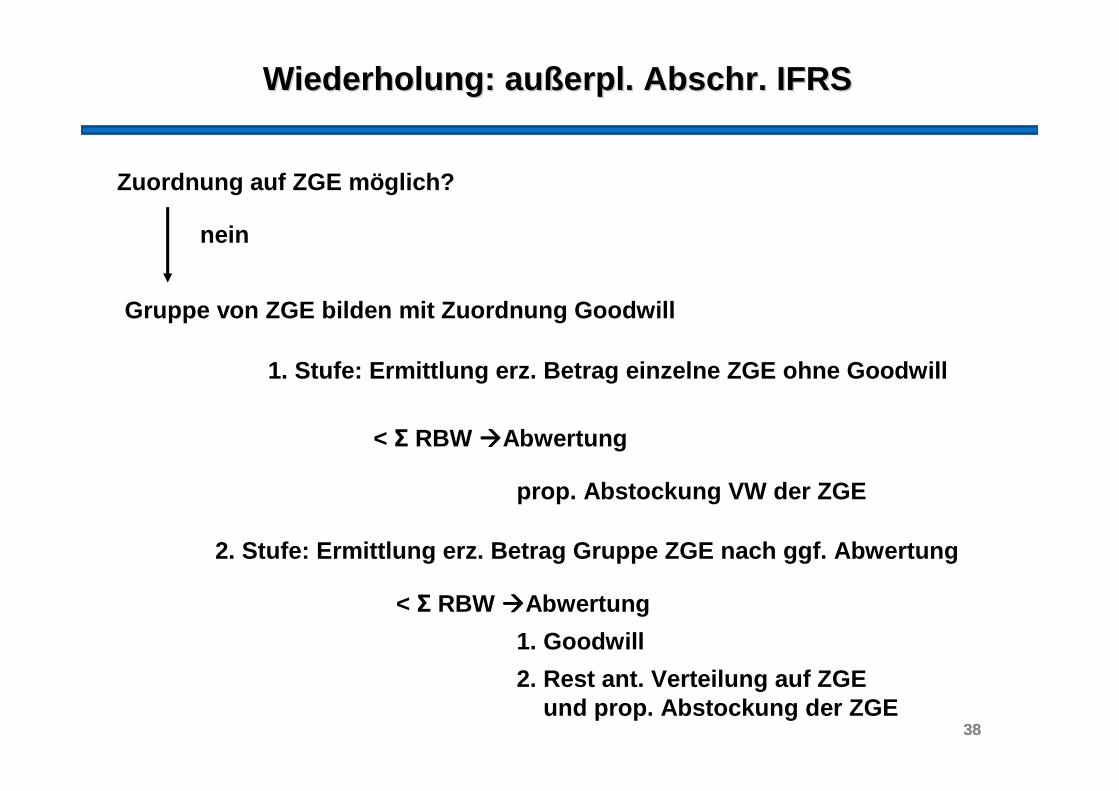

Wiederholung: Wiederholung: auaußßerplerpl . . AbschrAbschr . IFRS. IFRS

38

Zuordnung auf ZGE möglich?

Gruppe von ZGE bilden mit Zuordnung Goodwill

prop. Abstockung VW der ZGE

1. Stufe: Ermittlung erz. Betrag einzelne ZGE ohne Goodwill

< Ʃ RBW ����Abwertung

nein

2. Stufe: Ermittlung erz. Betrag Gruppe ZGE nach gg f. Abwertung

< Ʃ RBW ����Abwertung

1. Goodwill

2. Rest ant. Verteilung auf ZGE und prop. Abstockung der ZGE

39

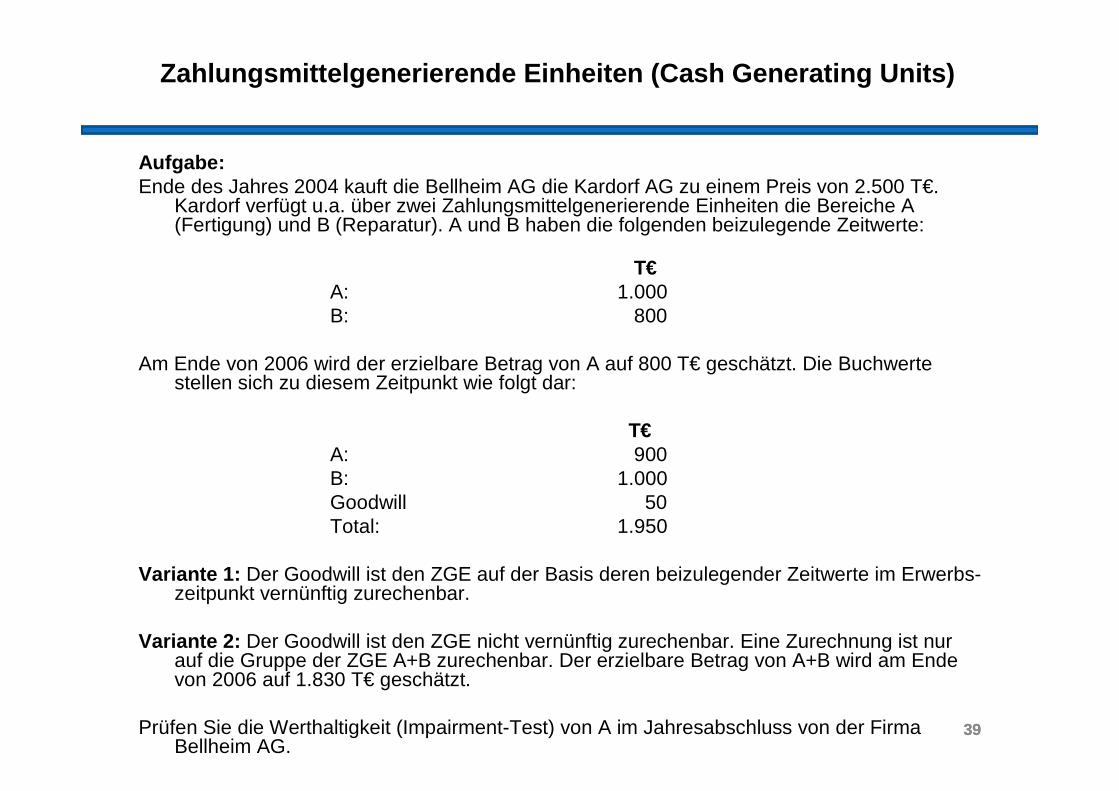

Zahlungsmittelgenerierende Einheiten (Cash Generating Un its)

Aufgabe:Ende des Jahres 2004 kauft die Bellheim AG die Kardorf AG zu einem Preis von 2.500 T€.

Kardorf verfügt u.a. über zwei Zahlungsmittelgenerierende Einheiten die Bereiche A (Fertigung) und B (Reparatur). A und B haben die folgenden beizulegende Zeitwerte:

T€A: 1.000B: 800

Am Ende von 2006 wird der erzielbare Betrag von A auf 800 T€ geschätzt. Die Buchwerte stellen sich zu diesem Zeitpunkt wie folgt dar:

T€A: 900B: 1.000Goodwill 50Total: 1.950

Variante 1: Der Goodwill ist den ZGE auf der Basis deren beizulegender Zeitwerte im Erwerbs-zeitpunkt vernünftig zurechenbar.

Variante 2: Der Goodwill ist den ZGE nicht vernünftig zurechenbar. Eine Zurechnung ist nur auf die Gruppe der ZGE A+B zurechenbar. Der erzielbare Betrag von A+B wird am Ende von 2006 auf 1.830 T€ geschätzt.

Prüfen Sie die Werthaltigkeit (Impairment-Test) von A im Jahresabschluss von der Firma Bellheim AG.

39

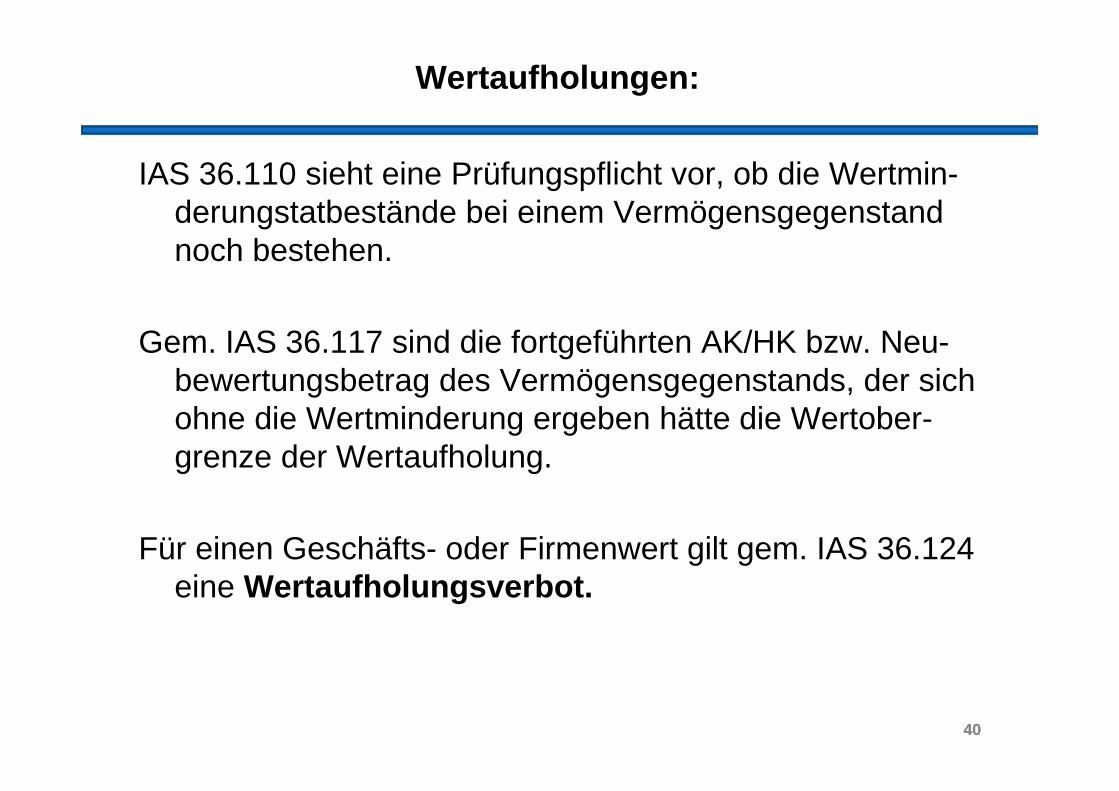

40

Wertaufholungen:

IAS 36.110 sieht eine Prüfungspflicht vor, ob die Wertmin-derungstatbestände bei einem Vermögensgegenstand noch bestehen.

Gem. IAS 36.117 sind die fortgeführten AK/HK bzw. Neu-bewertungsbetrag des Vermögensgegenstands, der sich ohne die Wertminderung ergeben hätte die Wertober-grenze der Wertaufholung.

Für einen Geschäfts- oder Firmenwert gilt gem. IAS 36.124 eine Wertaufholungsverbot.

40

41

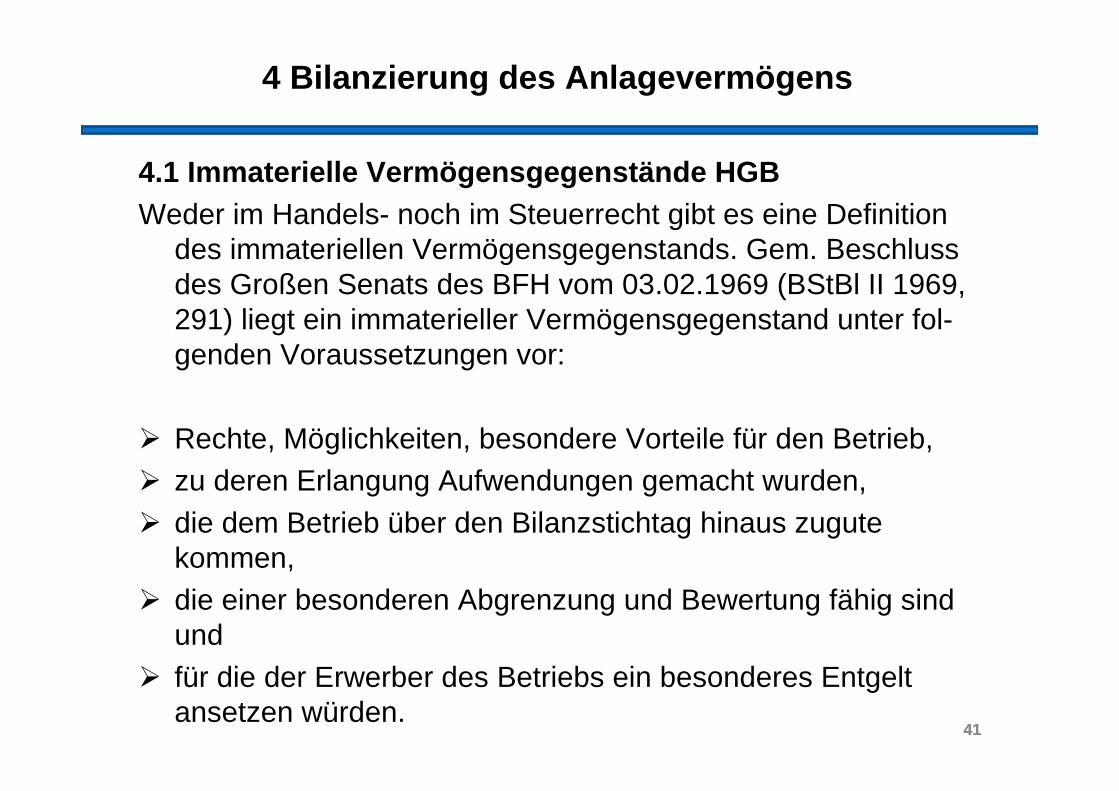

4 Bilanzierung des Anlageverm ögens

4.1 Immaterielle Verm ögensgegenstände HGBWeder im Handels- noch im Steuerrecht gibt es eine Definition

des immateriellen Vermögensgegenstands. Gem. Beschluss des Großen Senats des BFH vom 03.02.1969 (BStBl II 1969, 291) liegt ein immaterieller Vermögensgegenstand unter fol-genden Voraussetzungen vor:

� Rechte, Möglichkeiten, besondere Vorteile für den Betrieb,� zu deren Erlangung Aufwendungen gemacht wurden,� die dem Betrieb über den Bilanzstichtag hinaus zugute

kommen,� die einer besonderen Abgrenzung und Bewertung fähig sind

und� für die der Erwerber des Betriebs ein besonderes Entgelt

ansetzen würden.41

42

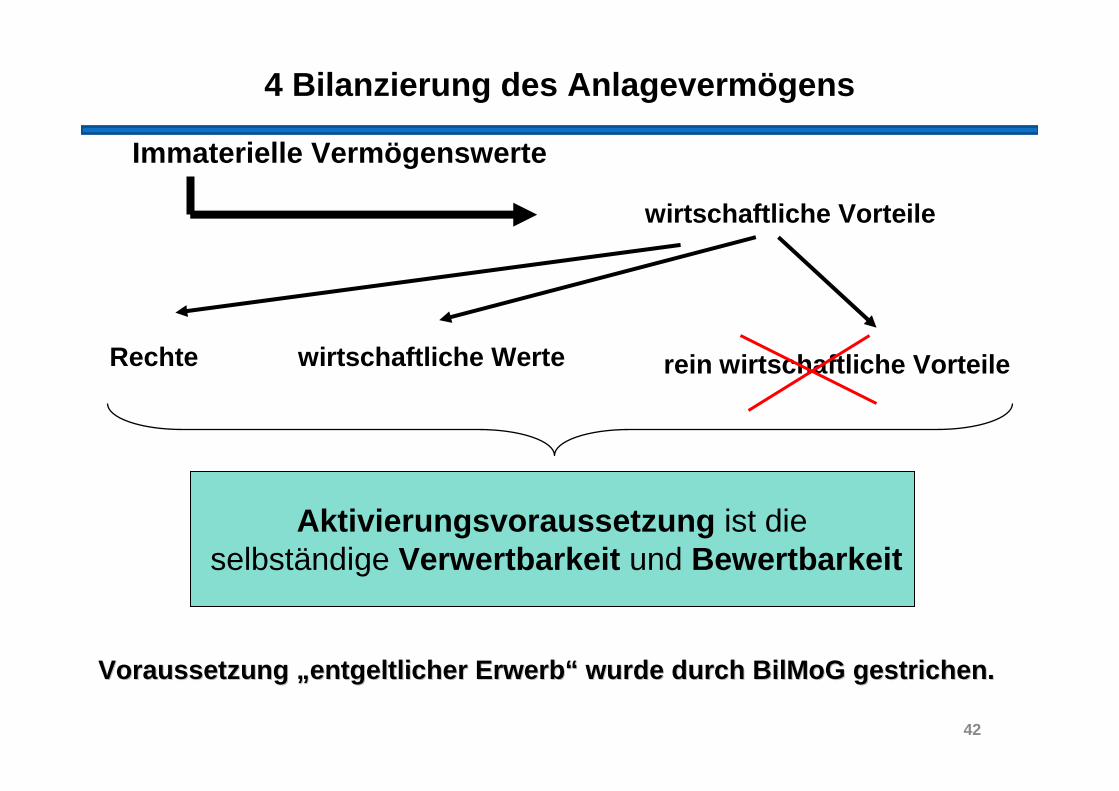

4 Bilanzierung des Anlageverm ögens

Aktivierungsvoraussetzung ist dieselbständige Verwertbarkeit und Bewertbarkeit

Immaterielle Verm ögenswerte

wirtschaftliche Vorteile

Rechte wirtschaftliche Werte rein wirtschaftliche Vorteile

Voraussetzung Voraussetzung „„ entgeltlicher Erwerbentgeltlicher Erwerb ““ wurde durch wurde durch BilMoGBilMoG gestrichen.gestrichen.

43

4 Bilanzierung des Anlageverm ögens

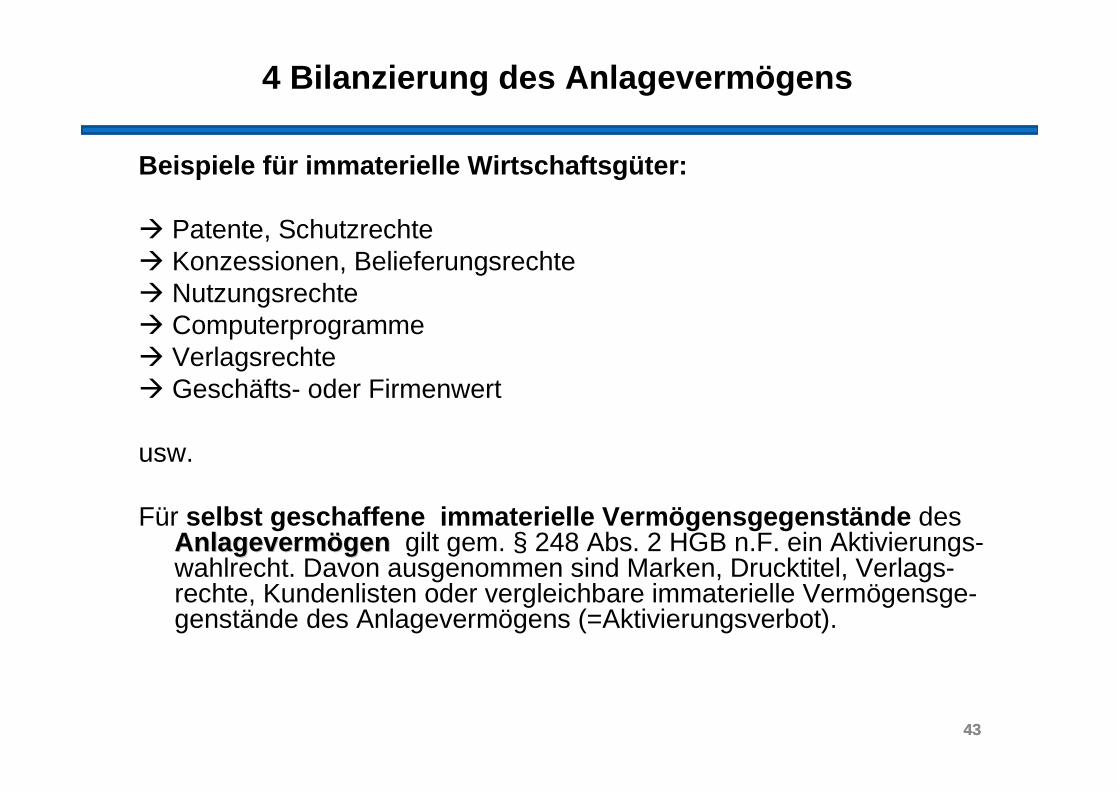

Beispiele für immaterielle Wirtschaftsgüter:

� Patente, Schutzrechte� Konzessionen, Belieferungsrechte� Nutzungsrechte� Computerprogramme� Verlagsrechte� Geschäfts- oder Firmenwert

usw.

Für selbst geschaffene immaterielle Verm ögensgegenstände des AnlagevermAnlageverm öögengen gilt gem. § 248 Abs. 2 HGB n.F. ein Aktivierungs-wahlrecht. Davon ausgenommen sind Marken, Drucktitel, Verlags-rechte, Kundenlisten oder vergleichbare immaterielle Vermögensge-genstände des Anlagevermögens (=Aktivierungsverbot).

43

44

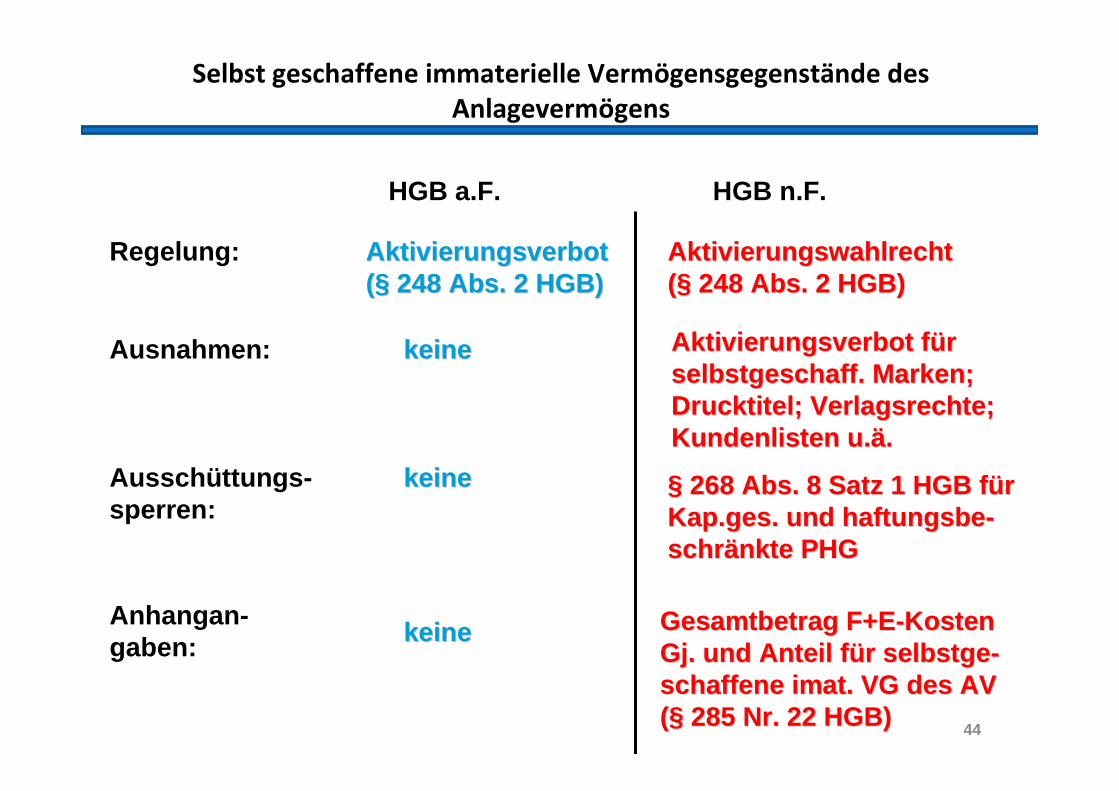

Selbst geschaffene immaterielle Vermögensgegenstände des

Anlagevermögens

HGB a.F. HGB n.F.

Regelung:

Ausnahmen:

Ausschüttungs-sperren:

Anhangan-gaben:

Aktivierungsverbot Aktivierungsverbot ((§§ 248 Abs. 2 HGB)248 Abs. 2 HGB)

Aktivierungswahlrecht Aktivierungswahlrecht ((§§ 248 Abs. 2 HGB)248 Abs. 2 HGB)

keinekeine Aktivierungsverbot fAktivierungsverbot f üür r selbstgeschaffselbstgeschaff . Marken; . Marken; Drucktitel; Verlagsrechte; Drucktitel; Verlagsrechte; Kundenlisten Kundenlisten u.u.ää..

keinekeine

keine keine

§§ 268 Abs. 8 Satz 1 HGB f268 Abs. 8 Satz 1 HGB f üür r Kap.gesKap.ges . und . und haftungsbehaftungsbe --schrschr äänktenkte PHGPHG

Gesamtbetrag Gesamtbetrag F+EF+E--KostenKostenGjGj. und Anteil f. und Anteil f üür r selbstgeselbstge --schaffeneschaffene imatimat . VG des AV . VG des AV ((§§ 285 Nr. 22 HGB)285 Nr. 22 HGB)

45

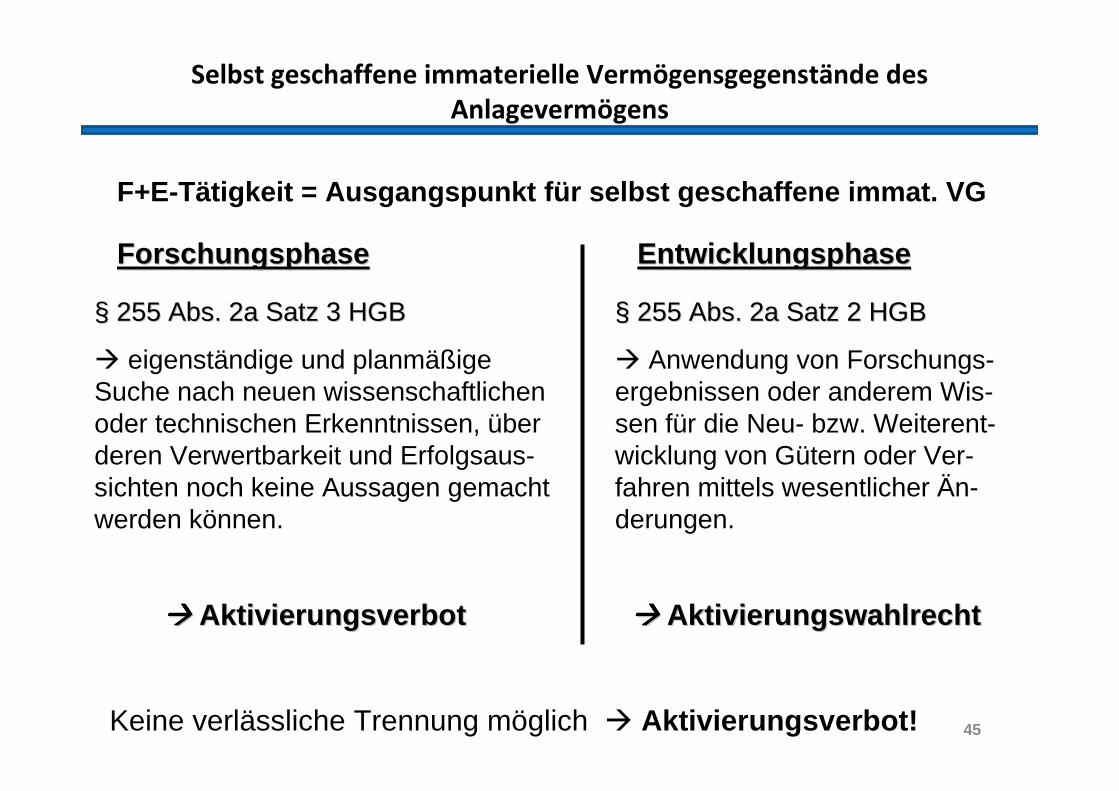

Selbst geschaffene immaterielle Vermögensgegenstände des

Anlagevermögens

ForschungsphaseForschungsphase EntwicklungsphaseEntwicklungsphase

§§ 255 Abs. 2a Satz 3 HGB255 Abs. 2a Satz 3 HGB

� eigenständige und planmäßige Suche nach neuen wissenschaftlichen oder technischen Erkenntnissen, über deren Verwertbarkeit und Erfolgsaus-sichten noch keine Aussagen gemacht werden können.

§§ 255 Abs. 2a Satz 2 HGB255 Abs. 2a Satz 2 HGB

� Anwendung von Forschungs-ergebnissen oder anderem Wis-sen für die Neu- bzw. Weiterent-wicklung von Gütern oder Ver-fahren mittels wesentlicher Än-derungen.

�������� AktivierungsverbotAktivierungsverbot �������� AktivierungswahlrechtAktivierungswahlrecht

Keine verlässliche Trennung möglich � Aktivierungsverbot!

F+E-Tätigkeit = Ausgangspunkt für selbst geschaffene immat. VG

46

Selbst geschaffene immaterielle Vermögensgegenstände des

Anlagevermögens

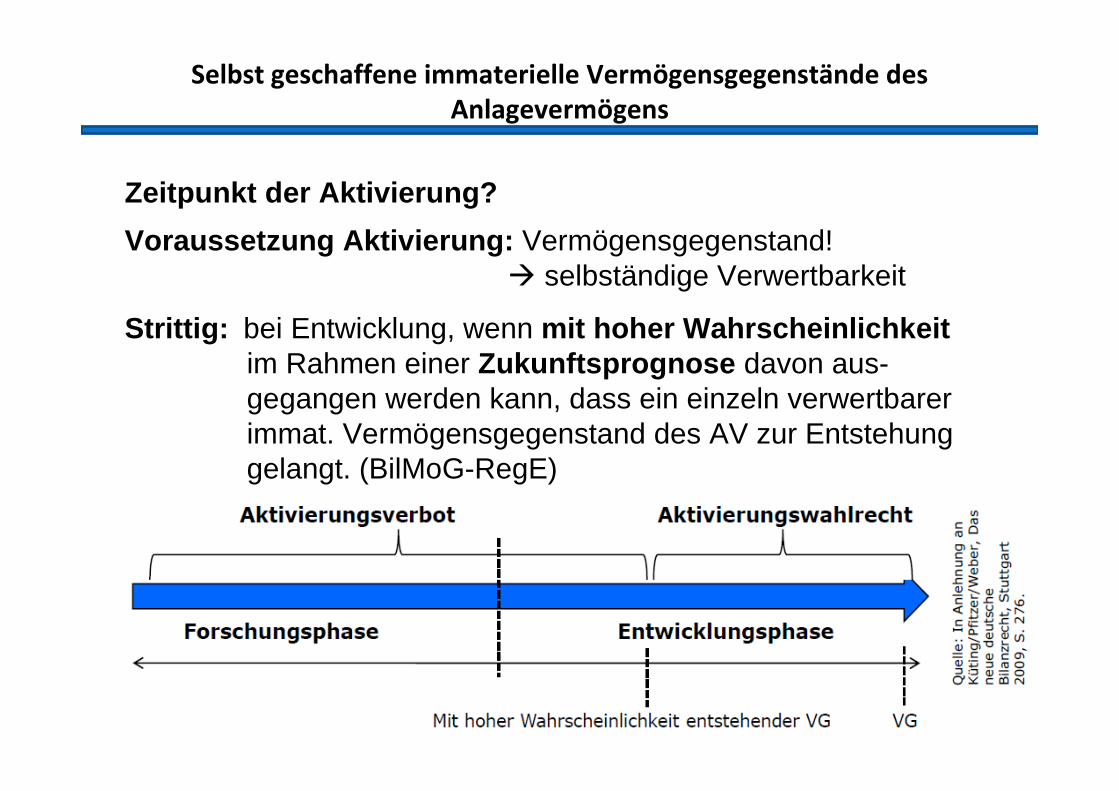

Zeitpunkt der Aktivierung?

Voraussetzung Aktivierung: Vermögensgegenstand!� selbständige Verwertbarkeit

Strittig: bei Entwicklung, wenn mit hoher Wahrscheinlichkeitim Rahmen einer Zukunftsprognose davon aus-gegangen werden kann, dass ein einzeln verwertbarer immat. Vermögensgegenstand des AV zur Entstehung gelangt. (BilMoG-RegE)

47

Selbst geschaffene immaterielle Vermögensgegenstände des

Anlagevermögens

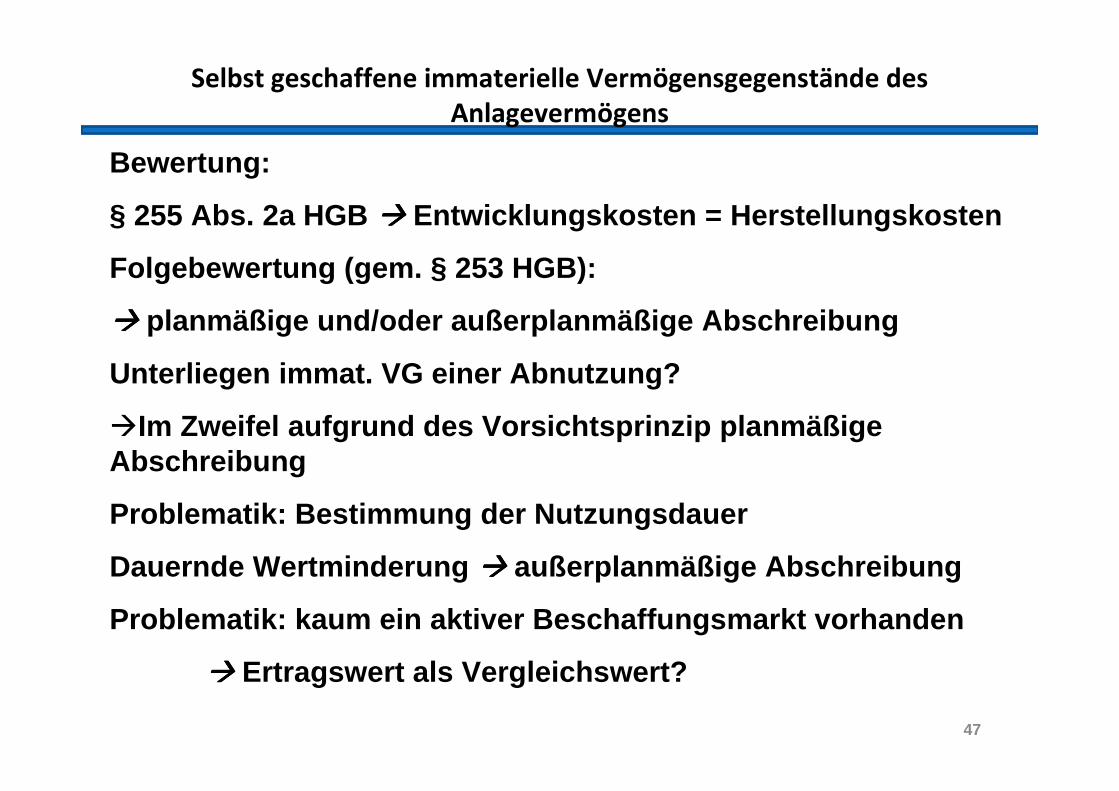

Bewertung:

§ 255 Abs. 2a HGB ���� Entwicklungskosten = Herstellungskosten

Folgebewertung (gem. § 253 HGB):

���� planm äßige und/oder außerplanm äßige Abschreibung

Unterliegen immat. VG einer Abnutzung?

�Im Zweifel aufgrund des Vorsichtsprinzip planm äßige Abschreibung

Problematik: Bestimmung der Nutzungsdauer

Dauernde Wertminderung ���� außerplanm äßige Abschreibung

Problematik: kaum ein aktiver Beschaffungsmarkt vor handen

���� Ertragswert als Vergleichswert?

48

Selbst geschaffene immaterielle Vermögensgegenstände des

Anlagevermögens

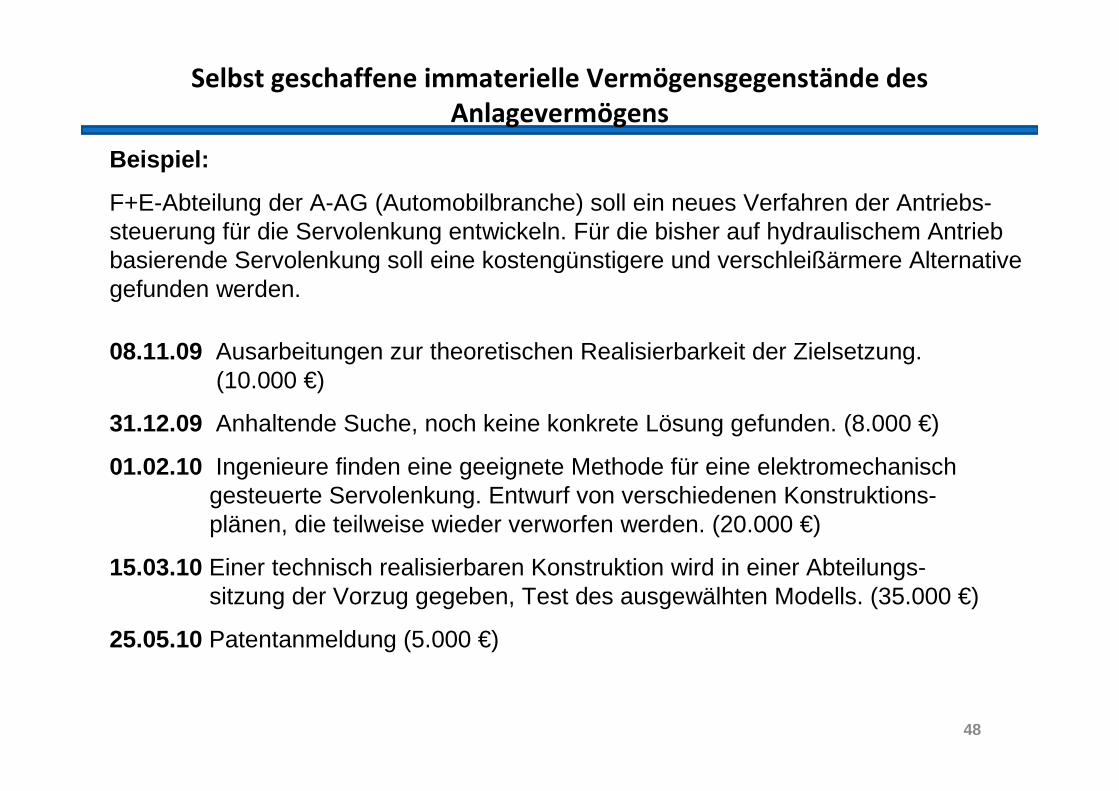

Beispiel:

F+E-Abteilung der A-AG (Automobilbranche) soll ein neues Verfahren der Antriebs-steuerung für die Servolenkung entwickeln. Für die bisher auf hydraulischem Antrieb basierende Servolenkung soll eine kostengünstigere und verschleißärmere Alternative gefunden werden.

08.11.09 Ausarbeitungen zur theoretischen Realisierbarkeit der Zielsetzung. (10.000 €)

31.12.09 Anhaltende Suche, noch keine konkrete Lösung gefunden. (8.000 €)

01.02.10 Ingenieure finden eine geeignete Methode für eine elektromechanisch gesteuerte Servolenkung. Entwurf von verschiedenen Konstruktions-plänen, die teilweise wieder verworfen werden. (20.000 €)

15.03.10 Einer technisch realisierbaren Konstruktion wird in einer Abteilungs-sitzung der Vorzug gegeben, Test des ausgewälhten Modells. (35.000 €)

25.05.10 Patentanmeldung (5.000 €)

49

Selbst geschaffene immaterielle Vermögensgegenstände des

Anlagevermögens

Lösung:

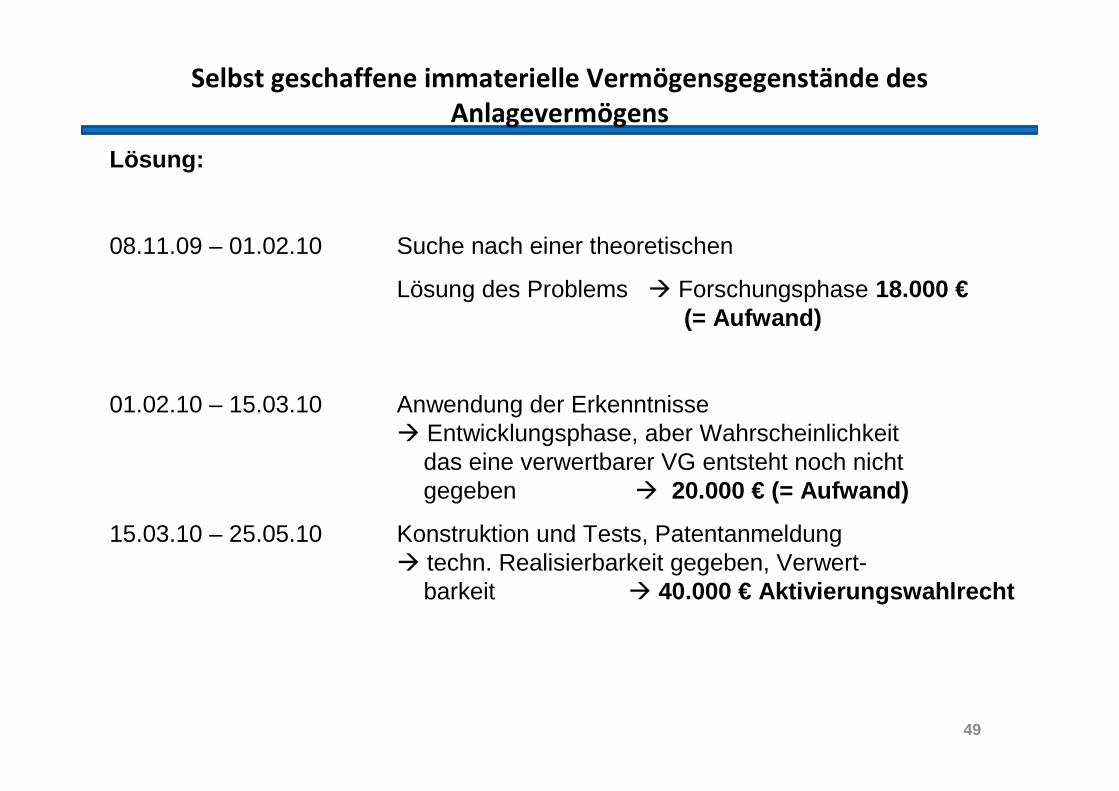

08.11.09 – 01.02.10 Suche nach einer theoretischen

Lösung des Problems � Forschungsphase 18.000 €(= Aufwand)

01.02.10 – 15.03.10 Anwendung der Erkenntnisse� Entwicklungsphase, aber Wahrscheinlichkeit

das eine verwertbarer VG entsteht noch nichtgegeben � 20.000 € (= Aufwand)

15.03.10 – 25.05.10 Konstruktion und Tests, Patentanmeldung� techn. Realisierbarkeit gegeben, Verwert-

barkeit � 40.000 € Aktivierungswahlrecht

50

4 Bilanzierung des Anlageverm ögens

Geschäfts- oder Firmenwert

Im Handelsrecht wird der derivative Firmenwert qua Fiktiongemäß § 246 Abs. 1 Satz 4 HGB n.F. in den Rang eines VermVerm öögensgegenstandsgensgegenstands erhoben. Er unterliegt damit dem Vollständigkeitsgebot und ist aktivierungspflichtig. Für den originären Firmenwert besteht im Umkehrschluss aus § 246 Abs. 1 Satz 4 HGB n.F. ein Aktivierungsverbot .

Die Höhe des Firmenwertes ergibt sich gem. § 246 Abs. 1 Satz 4 HGB n.F. aus der Differenz der Summe der Zeitwerte der einzelnen übernommenen Vermögensgegenständen (abzüg-lich der übernommenen Schulden) und dem Kaufpreis.

50

51

4 Bilanzierung des Anlageverm ögens

Geschäfts- oder Firmenwert

� Qualität des Managements� Vertriebsnetz� „Ruf“� Kundenstamm usw.

Der entgeltlich erworbene Firmenwert ist üüberber seine Nutzungsdauer Nutzungsdauer planmplanm äßäßig abzuschreibenig abzuschreiben (§ 253 Abs. 1 HGB n.F.). Die Annahme einer Nutzungsdauer von mehr als fmehr als f üünf Jahren ist im Anhangnf Jahren ist im Anhang zu begrbegr üündennden (§ 285 Nr. 13 HGB n.F.) Ein Hinweis auf die steuerliche Nutzungsdauer (15 Jahre nach § 7 Abs. 1 Satz 3 EStG) ist allein keine Begründung (vgl. Reg-E, S. 70).

Ein negativer Geschäfts- oder Firmenwert ist grundsätzlich nicht bilan-zierungsfähig. In diesem Fall sind die nicht liquiden Mittel so weit zu kürzen (prop. Abstockung Aktivaprop. Abstockung Aktiva ) bis der Saldo aus Aktiva und Schulden dem gezahlten Kaufpreis entsprechen.

51

52

4 Bilanzierung des Anlageverm ögens

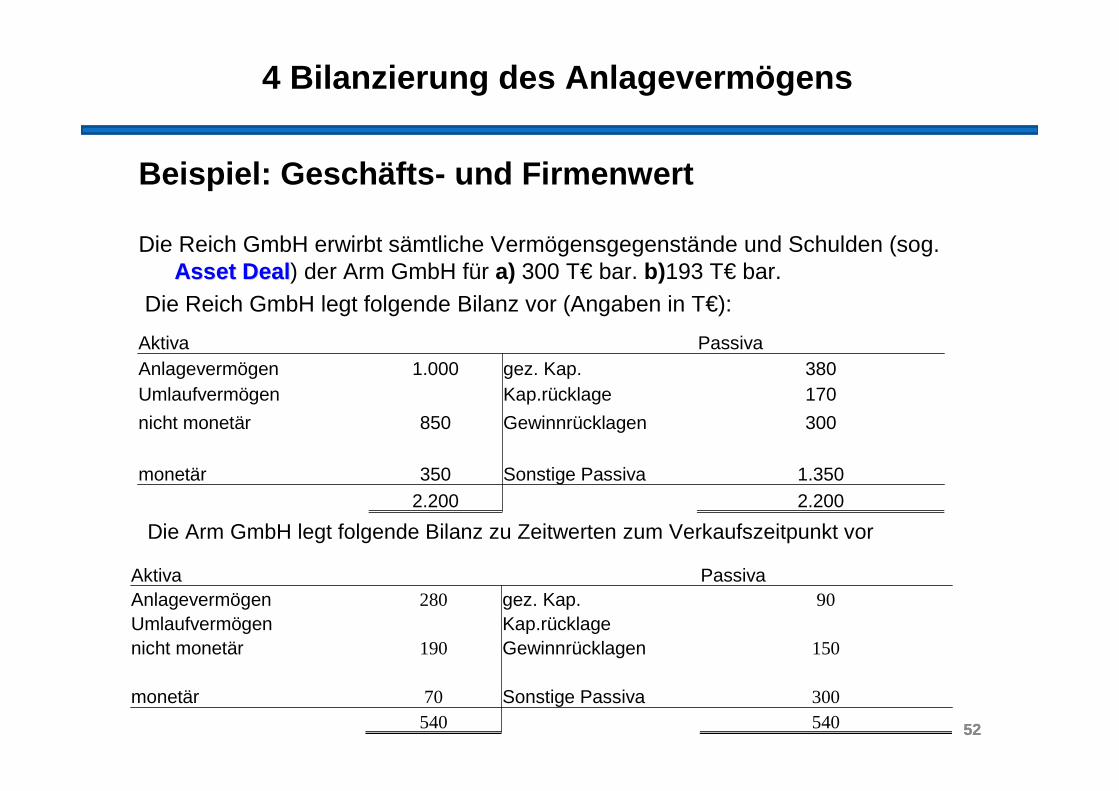

Beispiel: Geschäfts- und Firmenwert

Die Reich GmbH erwirbt sämtliche Vermögensgegenstände und Schulden (sog. AssetAsset DealDeal) der Arm GmbH für a) 300 T€ bar. b)193 T€ bar.

Die Reich GmbH legt folgende Bilanz vor (Angaben in T€):

Die Arm GmbH legt folgende Bilanz zu Zeitwerten zum Verkaufszeitpunkt vor

52

Aktiva PassivaAnlagevermögen 1.000 gez. Kap. 380Umlaufvermögen Kap.rücklage 170

nicht monetär 850 Gewinnrücklagen 300

monetär 350 Sonstige Passiva 1.3502.200 2.200

Aktiva PassivaAnlagevermögen 280 gez. Kap. 90Umlaufvermögen Kap.rücklagenicht monetär 190 Gewinnrücklagen 150

monetär 70 Sonstige Passiva 300540 540

53

4 Bilanzierung des Anlageverm ögens

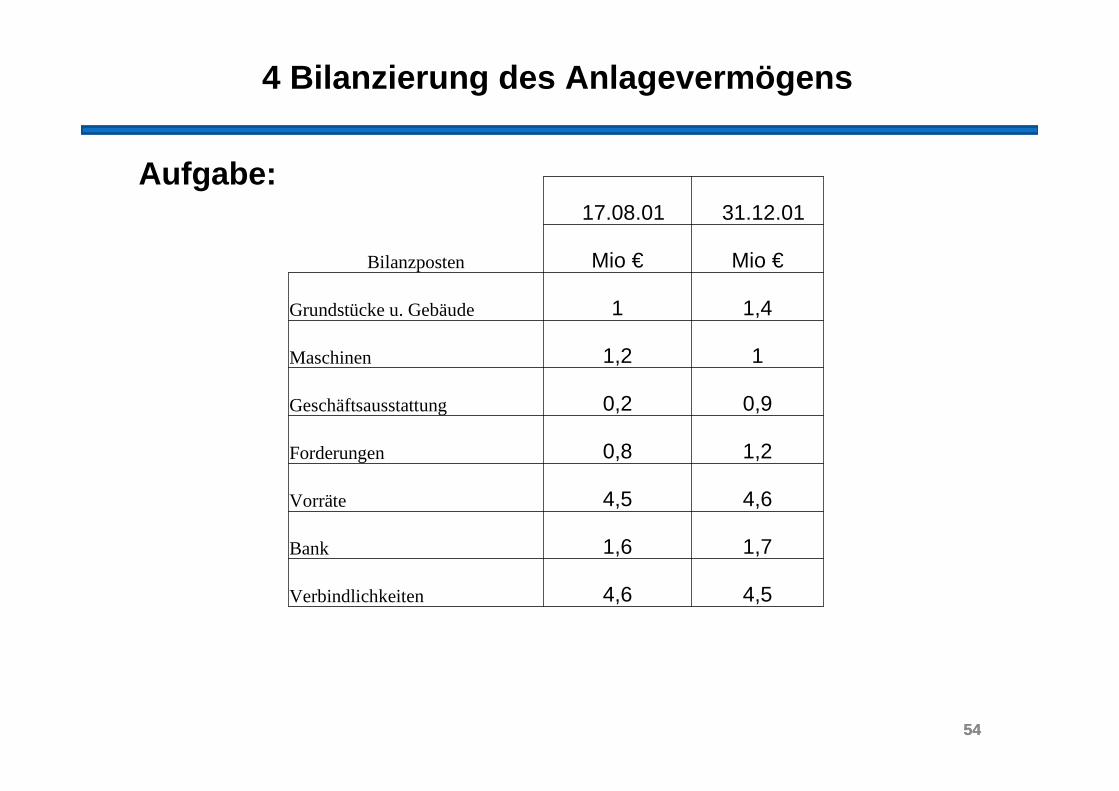

Aufgabe:

Nach dem Tod des Firmeninhabers verkaufen die Erben der Firma Saubermann-Waschmaschinen das Unternehmen am 17.08.01 an einen Großkunden, die Clean AG, zum Preis von 8 Mio. €; zu diesem Zeitpunkt werden die Aktiva und Passiva der Firma Saubermann-Waschmaschinen auf die Clean AG übertragen, d.h. in das bilanzielle Vermögen übernommen.

Der Bilanzbuchhalter Pfiffig von der Clean AG erwartet, dass die AG das Jahr 01 mit Verlust abschließt. Um den Verlust gering zu halten will er den im Kaufpreis der Firma Saubermann enthaltenen Firmenwert im Jahresabschluss am 31.12.01 aktivieren. Zur Bestimmung dieses Firmenwertes ermittelt er die Teilwerte der übernommenen Vermögensgegenstände und Schulden am 31.12.01 und vergleicht diese Werte mit den Teilwerten zum Zeitpunkt der Übernahme (17.08.01).

53

54

4 Bilanzierung des Anlageverm ögens

Aufgabe:

54

Bilanzposten

17.08.01 31.12.01

Mio € Mio €

Grundstücke u. Gebäude 1 1,4

Maschinen 1,2 1

Geschäftsausstattung 0,2 0,9

Forderungen 0,8 1,2

Vorräte 4,5 4,6

Bank 1,6 1,7

Verbindlichkeiten 4,6 4,5

5555

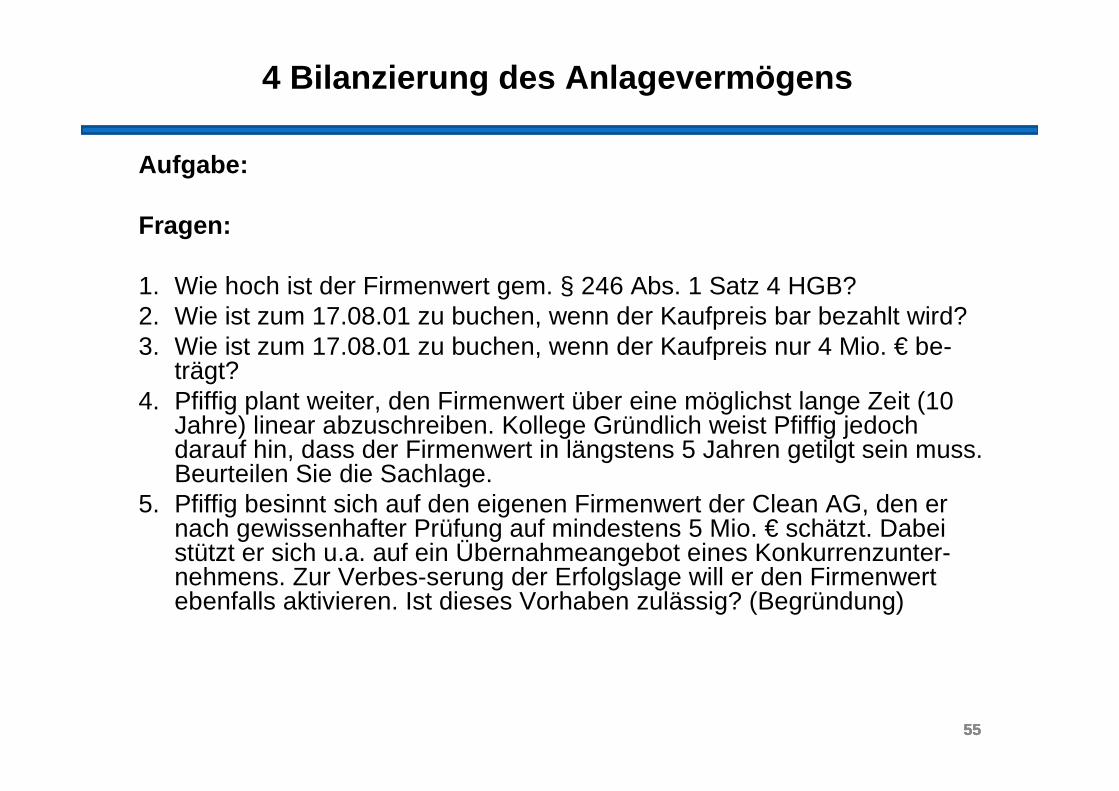

4 Bilanzierung des Anlageverm ögens

Aufgabe:

Fragen:

1. Wie hoch ist der Firmenwert gem. § 246 Abs. 1 Satz 4 HGB?2. Wie ist zum 17.08.01 zu buchen, wenn der Kaufpreis bar bezahlt wird?3. Wie ist zum 17.08.01 zu buchen, wenn der Kaufpreis nur 4 Mio. € be-

trägt?4. Pfiffig plant weiter, den Firmenwert über eine möglichst lange Zeit (10

Jahre) linear abzuschreiben. Kollege Gründlich weist Pfiffig jedoch darauf hin, dass der Firmenwert in längstens 5 Jahren getilgt sein muss. Beurteilen Sie die Sachlage.

5. Pfiffig besinnt sich auf den eigenen Firmenwert der Clean AG, den er nach gewissenhafter Prüfung auf mindestens 5 Mio. € schätzt. Dabei stützt er sich u.a. auf ein Übernahmeangebot eines Konkurrenzunter-nehmens. Zur Verbes-serung der Erfolgslage will er den Firmenwert ebenfalls aktivieren. Ist dieses Vorhaben zulässig? (Begründung)

55