Embed Size (px)

Citation preview

1

Rechtssichere Erstellung einer Rechtssichere Erstellung einer WohngeldabrechnungWohngeldabrechnung

Herzlich willkommen!Herzlich willkommen!

1

Erstellung einer Erstellung einer WohngeldabrechnungWohngeldabrechnung

Der Tagesablauf:Der Tagesablauf:e agesab aue agesab au

Je Teil Je Teil ca. ca. 90 90 Minuten Referat dannMinuten Referat dann10 Minuten Pause10 Minuten Pause

2

1 Mittagspause 1 Mittagspause Am Ende: Fragerunde zum Seminar !Am Ende: Fragerunde zum Seminar !

2

DER REFERENTDER REFERENT

Steffen HaaseSteffen Haase

•• Haase & Partner GmbH Augsburg/NürnbergHaase & Partner GmbH Augsburg/Nürnberg•• Vorsitzender vom Verband BayernVorsitzender vom Verband Bayern•• Vizepräsident vom Dachverband (DDIV)Vizepräsident vom Dachverband (DDIV)

3

p ( )p ( )•• Referent bei verschiedenen Verbänden,Referent bei verschiedenen Verbänden,Kammern und BildungseinrichtungenKammern und Bildungseinrichtungen

•• Autor verschiedener FachpublikationenAutor verschiedener Fachpublikationen

GrobgliederungGrobgliederungI.I. Gesetzlichen GrundlagenGesetzlichen GrundlagenII.II. Wirtschaftsplan und SonderumlageWirtschaftsplan und SonderumlageIII.III. AbrechnungAbrechnungIV.IV. VerteilungsschlüsselVerteilungsschlüsselV.V. EinzelabrechnungEinzelabrechnungVI.VI. Rechnungslegung und BeiratsprüfungRechnungslegung und Beiratsprüfung

4

VII.VII. BuchführungBuchführungVIII.VIII. RechnungskontrolleRechnungskontrolleIX.IX. Genehmigung durch BeschlussGenehmigung durch Beschluss

3

Es fließen mit ein:Es fließen mit ein:

1.1. WirtschaftsplanWirtschaftsplan2.2. MusterabrechnungMusterabrechnung

5

3.3. FallbeispieleFallbeispiele4.4. BGH 44/09BGH 44/095.5. Aktuelle RechtsprechungAktuelle Rechtsprechung

Prägt unsere Arbeit:

4

I.I.

Überblick über die Überblick über die gesetzlichen Grundlagengesetzlichen Grundlagen

7

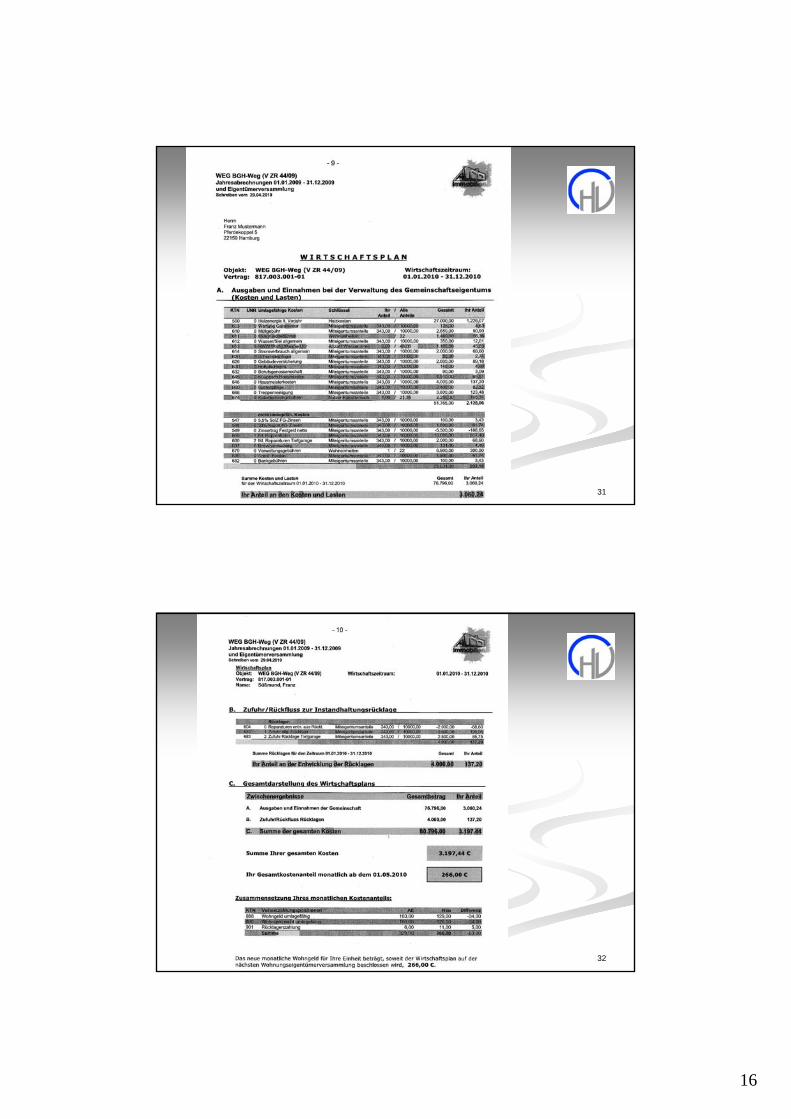

gesetzlichen Grundlagengesetzlichen Grundlagen

zwingendes Gesetz zwingendes Gesetz

abänderbares Gesetzabänderbares Gesetz

Vereinbarung Vereinbarung (idR (idR Gemeinschaftsordnung als Teil der Gemeinschaftsordnung als Teil der Teilungserklärung)Teilungserklärung)

8

Mehrheitsbeschluss Mehrheitsbeschluss (Änderung von (Änderung von Gesetz oder Vereinbarung nur bei Gesetz oder Vereinbarung nur bei einer vereinbarten einer vereinbarten ÖffnungsklauselÖffnungsklausel))

5

zwingendes Gesetz, ist z.B.zwingendes Gesetz, ist z.B.

§§16 Absatz 5 WEG16 Absatz 5 WEG

Die Befugnisse im Sinne der Absätze 3 Die Befugnisse im Sinne der Absätze 3 und 4 können durch Vereinbarung der und 4 können durch Vereinbarung der Wohnungseigentümer nicht Wohnungseigentümer nicht eingeschränkt oder ausgeschlossen eingeschränkt oder ausgeschlossen

10

g gg gwerden.werden.

6

abänderbares Gesetzabänderbares Gesetz

ist z.B. ist z.B. §§16 Absatz 2 WEG16 Absatz 2 WEG

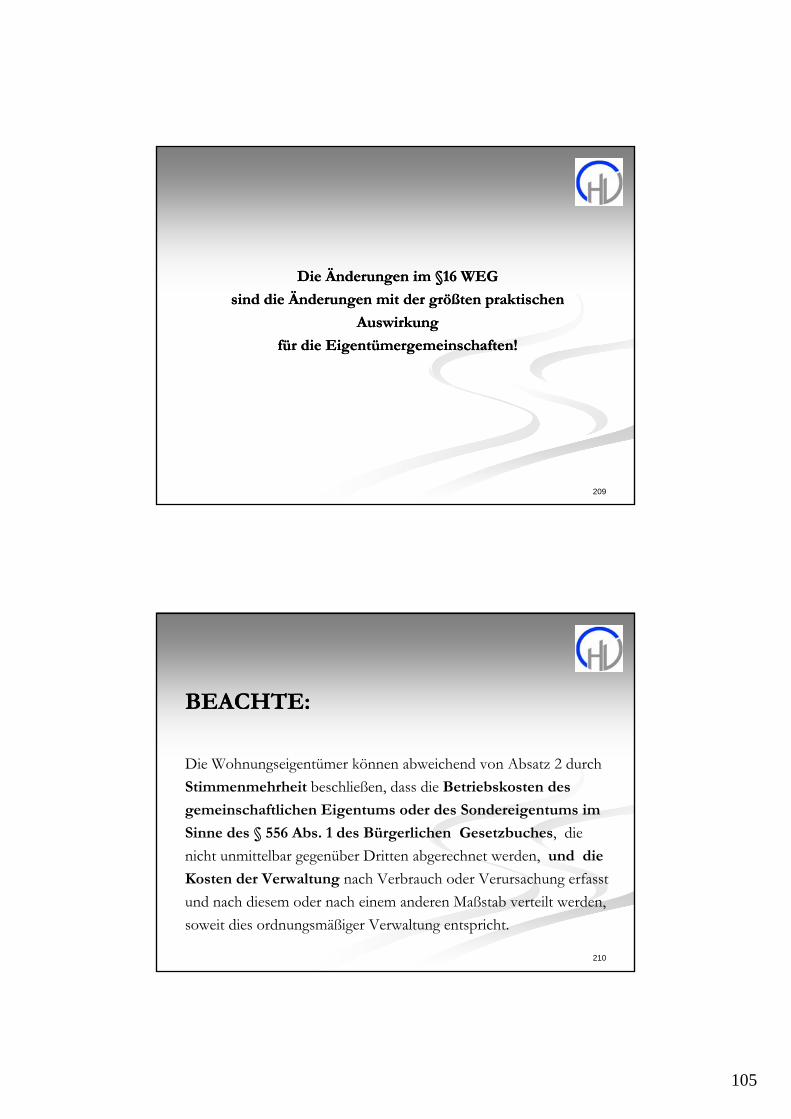

§§16 Absatz 3 WEG:16 Absatz 3 WEG:Die Wohnungseigentümer können Die Wohnungseigentümer können abweichend von Absatz 2 durchabweichend von Absatz 2 durch

11

abweichend von Absatz 2 durch abweichend von Absatz 2 durch Stimmenmehrheit beschließen, dass die Stimmenmehrheit beschließen, dass die Betriebskosten des gemeinschaftlichen Betriebskosten des gemeinschaftlichen Eigentums oder des Sondereigentums Eigentums oder des Sondereigentums

Vereinbarung Vereinbarung ist in der Regel die ist in der Regel die Gemeinschaftsordnung als Teil Gemeinschaftsordnung als Teil der Teilungserklärungder Teilungserklärungder Teilungserklärungder Teilungserklärung

Kann aber auch ein schriftliches Kann aber auch ein schriftliches Dokument sein, das alle Eigentümer Dokument sein, das alle Eigentümer unterschrieben haben.unterschrieben haben.

12

Hier ist aber die Bindungswirkung zu Hier ist aber die Bindungswirkung zu prüfen!prüfen!

7

Mehrheitsbeschluss Mehrheitsbeschluss

Änderung von Gesetz oder Änderung von Gesetz oder Vereinbarung ist nur möglich, wennVereinbarung ist nur möglich, wenn

das Gesetz es vorsiehtdas Gesetz es vorsiehtoderoderbei einer vereinbartenbei einer vereinbarten

13

bei einer vereinbarten bei einer vereinbarten ÖffnungsklauselÖffnungsklausel

Welche Welche §§ sind für uns interessant?sind für uns interessant?

§§ 16 WEG16 WEGNutzungen, Lasten und Kosten

§§ 27 WEG 27 WEG Aufgaben und Befugnisse des VerwaltersAufgaben und Befugnisse des Verwalters

14

§§ 28 WEG28 WEGWirtschaftsplan, RechnungslegungWirtschaftsplan, Rechnungslegung

8

§§ 28 WEG28 WEGWirtschaftsplan, RechnungslegungWirtschaftsplan, Rechnungslegung(1) Der Verwalter hat jeweils für ein Kalenderjahr einen

Wirtschaftsplan aufzustellen. Der Wirtschaftsplan enthält:1.die voraussichtlichen Einnahmen und Ausgaben bei der

Verwaltung des gemeinschaftlichen Eigentums;2.die anteilmäßige Verpflichtung der Wohnungseigentümer zur

L t d K t t

15

Lasten- und Kostentragung;3.die Beitragsleistung der Wohnungseigentümer zu der in

§ 21 Abs. 5 Nr. 4 vorgesehenen Instandhaltungsrückstellung.

§§ 28 WEG28 WEG§§ 28 WEG28 WEGWirtschaftsplan, RechnungslegungWirtschaftsplan, Rechnungslegung

(2) Die Wohnungseigentümer sind verpflichtet, nach Abruf durch den Verwalter dem beschlossenen

16

Wirtschaftsplan entsprechende Vorschüsse zu leisten.

9

II.II.

Wirtschaftsplan und Wirtschaftsplan und SonderumlageSonderumlage

17

a) Wirtschaftsperiodea) Wirtschaftsperiode

18

10

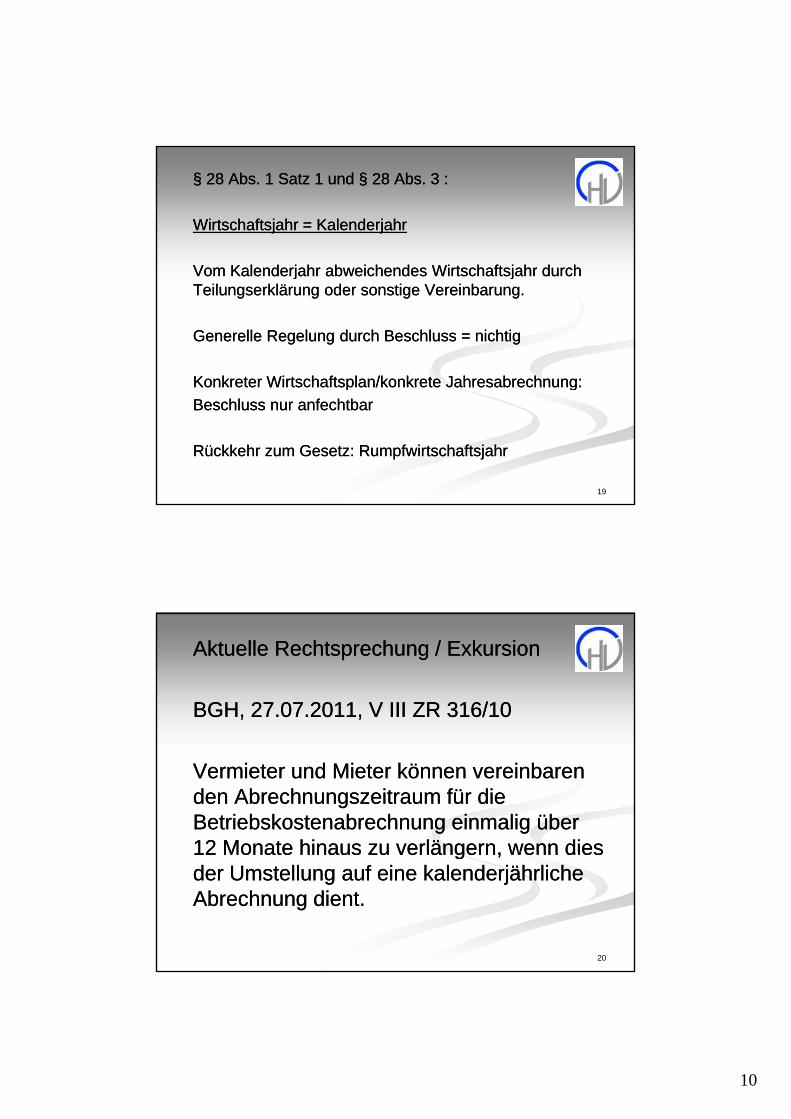

§§ 28 Abs.28 Abs. 1 Satz 1 und 1 Satz 1 und §§ 28 Abs. 3 :28 Abs. 3 :

Wirtschaftsjahr = KalenderjahrWirtschaftsjahr = Kalenderjahr

V K l d j h b i h d Wi t h ft j hV K l d j h b i h d Wi t h ft j h d hd hVom Kalenderjahr abweichendes WirtschaftsjahrVom Kalenderjahr abweichendes Wirtschaftsjahr durch durch Teilungserklärung oder sonstige Vereinbarung.Teilungserklärung oder sonstige Vereinbarung.

Generelle Regelung durch Beschluss = nichtigGenerelle Regelung durch Beschluss = nichtig

Konkreter Wirtschaftsplan/konkrete Jahresabrechnung:Konkreter Wirtschaftsplan/konkrete Jahresabrechnung:

19

Konkreter Wirtschaftsplan/konkrete Jahresabrechnung: Konkreter Wirtschaftsplan/konkrete Jahresabrechnung: Beschluss nur anfechtbarBeschluss nur anfechtbar

Rückkehr zum Gesetz: RumpfwirtschaftsjahrRückkehr zum Gesetz: Rumpfwirtschaftsjahr

Aktuelle Rechtsprechung / ExkursionAktuelle Rechtsprechung / Exkursion

BGH, 27.07.2011, V III ZR 316/10BGH, 27.07.2011, V III ZR 316/10

Vermieter und Mieter können vereinbaren Vermieter und Mieter können vereinbaren den Abrechnungszeitraum für die den Abrechnungszeitraum für die Betriebskostenabrechnung einmalig über Betriebskostenabrechnung einmalig über 12 Monate hinaus zu verlängern wenn dies12 Monate hinaus zu verlängern wenn dies

20

12 Monate hinaus zu verlängern, wenn dies 12 Monate hinaus zu verlängern, wenn dies der Umstellung auf eine kalenderjährliche der Umstellung auf eine kalenderjährliche Abrechnung dient.Abrechnung dient.

11

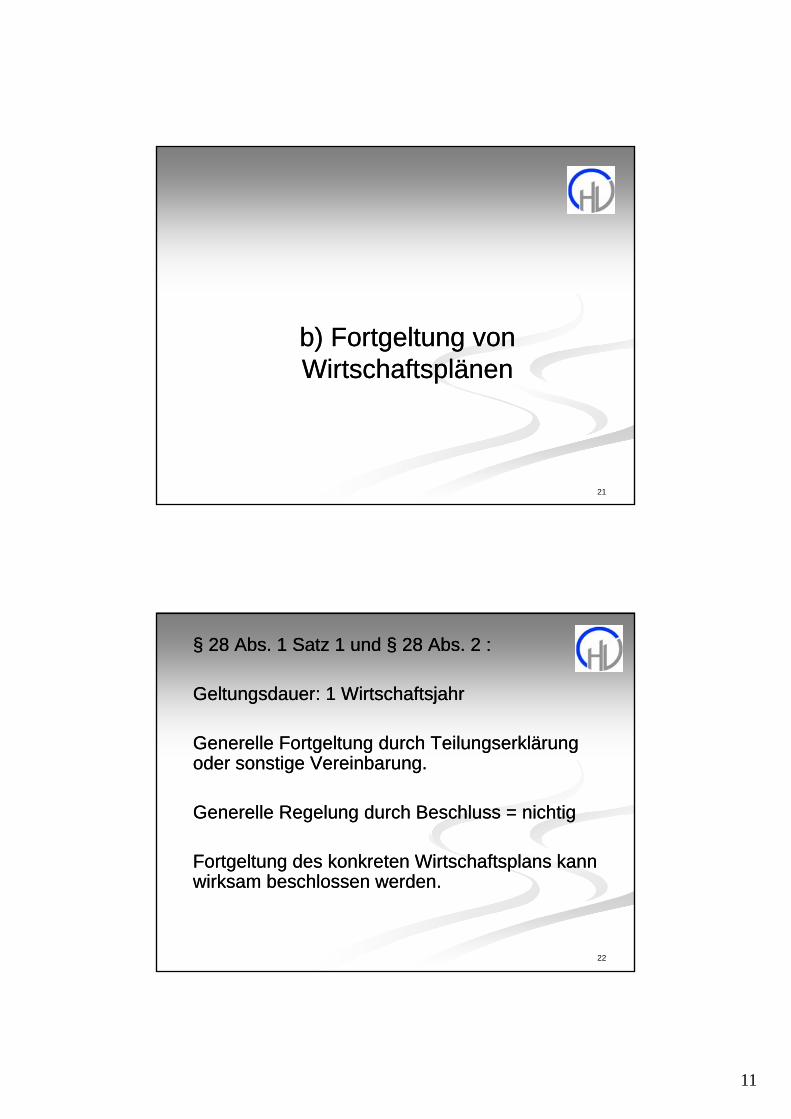

b) Fortgeltung von b) Fortgeltung von WirtschaftsplänenWirtschaftsplänen

21

§§ 28 Abs.28 Abs. 1 Satz 1 und 1 Satz 1 und §§ 28 Abs. 2 :28 Abs. 2 :

Geltungsdauer: 1 WirtschaftsjahrGeltungsdauer: 1 Wirtschaftsjahr

Generelle FortgeltungGenerelle Fortgeltung durch Teilungserklärung durch Teilungserklärung oder sonstige Vereinbarung.oder sonstige Vereinbarung.

Generelle Regelung durch Beschluss = nichtigGenerelle Regelung durch Beschluss = nichtig

22

Fortgeltung des konkreten Wirtschaftsplans kann Fortgeltung des konkreten Wirtschaftsplans kann wirksam beschlossen werden. wirksam beschlossen werden.

12

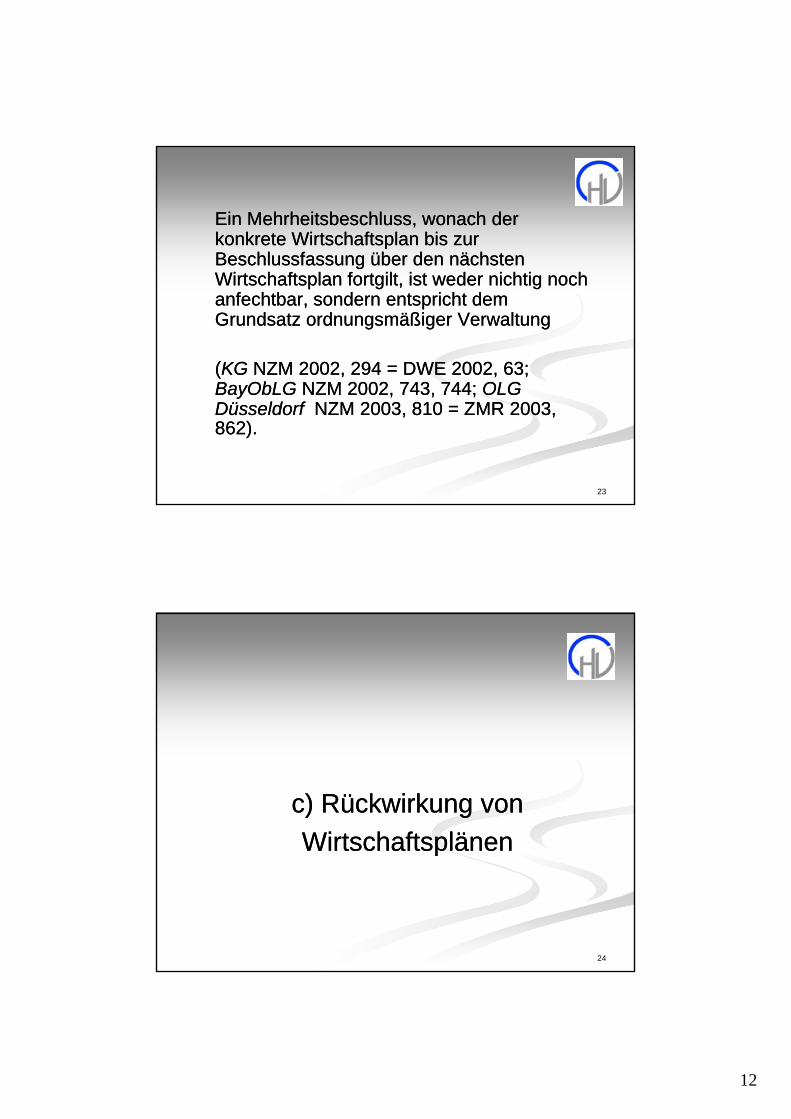

Ein Mehrheitsbeschluss, wonach der Ein Mehrheitsbeschluss, wonach der konkrete Wirtschaftsplan bis zur konkrete Wirtschaftsplan bis zur Beschlussfassung über den nächsten Beschlussfassung über den nächsten ggWirtschaftsplan fortgilt, ist weder nichtig noch Wirtschaftsplan fortgilt, ist weder nichtig noch anfechtbar, sondern entspricht dem anfechtbar, sondern entspricht dem Grundsatz ordnungsmäßiger Verwaltung Grundsatz ordnungsmäßiger Verwaltung

((KGKG NZM 2002, 294 = DWE 2002, 63; NZM 2002, 294 = DWE 2002, 63; BayObLGBayObLG NZM 2002 743 744;NZM 2002 743 744; OLGOLG

23

BayObLGBayObLG NZM 2002, 743, 744; NZM 2002, 743, 744; OLG OLG Düsseldorf Düsseldorf NZM 2003, 810 = ZMR 2003, NZM 2003, 810 = ZMR 2003, 862).862).

c) Rückwirkung von c) Rückwirkung von WirtschaftsplänenWirtschaftsplänen

24

pp

13

Ein Mehrheitsbeschluss, der für ein Ein Mehrheitsbeschluss, der für ein bereits abgeschlossenesbereits abgeschlossenesbereits abgeschlossenesbereits abgeschlossenesWirtschaftsjahrWirtschaftsjahr rückwirkend einen rückwirkend einen Wirtschaftsplan genehmigt, ist nichtig Wirtschaftsplan genehmigt, ist nichtig und begründet deshalb keine und begründet deshalb keine Zahlungspflichten Zahlungspflichten

25

((OLG SchleswigOLG Schleswig ZWE 2002, 141, 142 = ZWE 2002, 141, 142 = NZM 2002, 302 [LS]). NZM 2002, 302 [LS]).

d) Inhalt des Wirtschaftsplans

26

14

Inhalt des Wirtschaftsplans Inhalt des Wirtschaftsplans

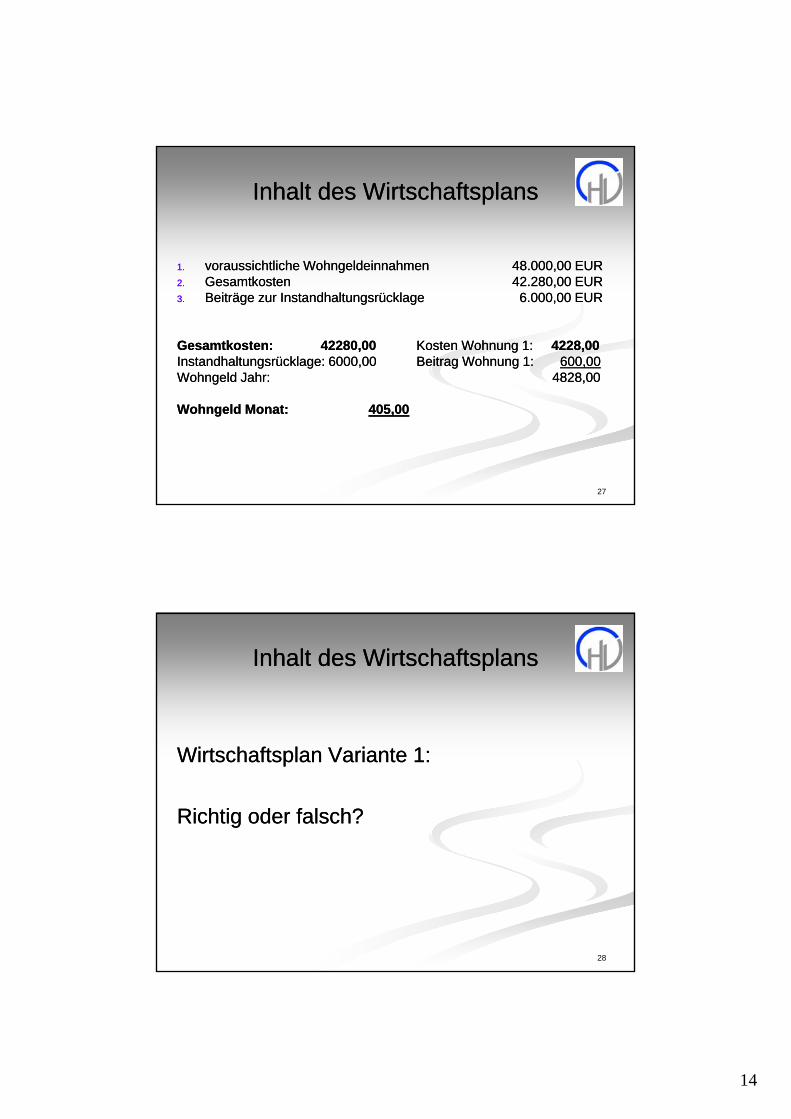

11 voraussichtlichevoraussichtliche WohngeldeinnahmenWohngeldeinnahmen 4848 000000 0000 EUREUR1.1. voraussichtlichevoraussichtliche WohngeldeinnahmenWohngeldeinnahmen 4848..000000,,0000 EUREUR2.2. GesamtkostenGesamtkosten 4242..280280,,0000 EUREUR3.3. BeiträgeBeiträge zurzur InstandhaltungsrücklageInstandhaltungsrücklage 66..000000,,0000 EUREUR

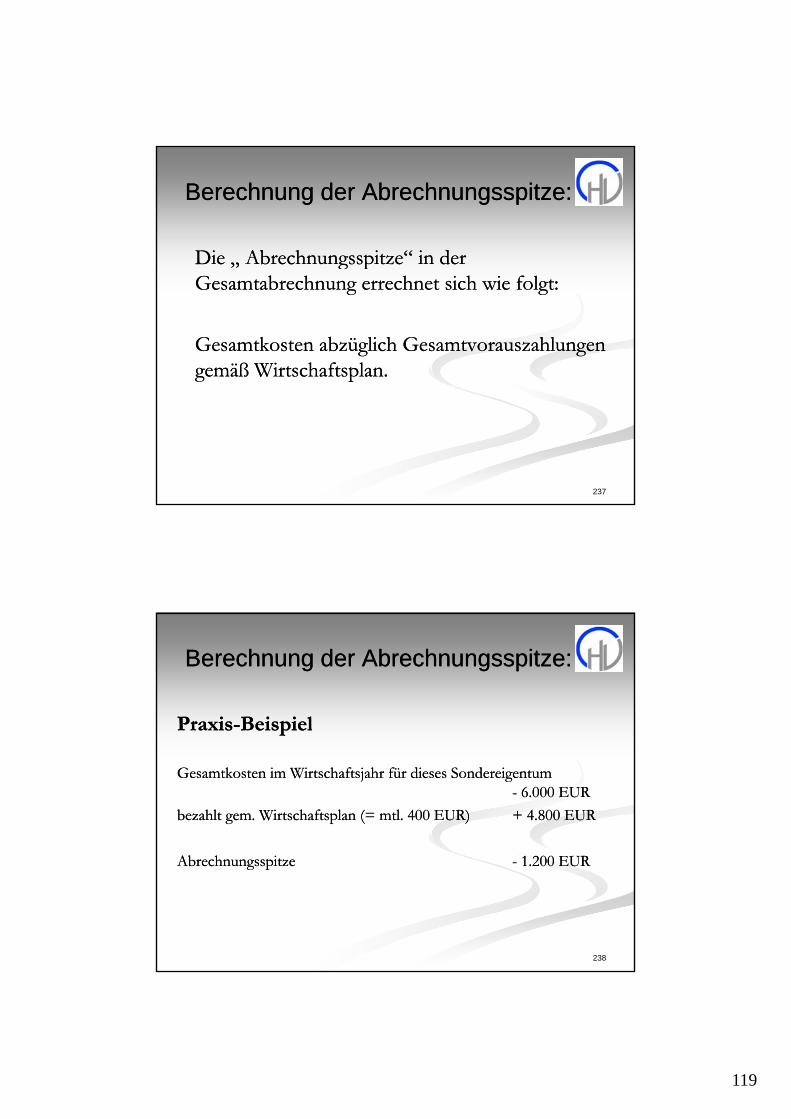

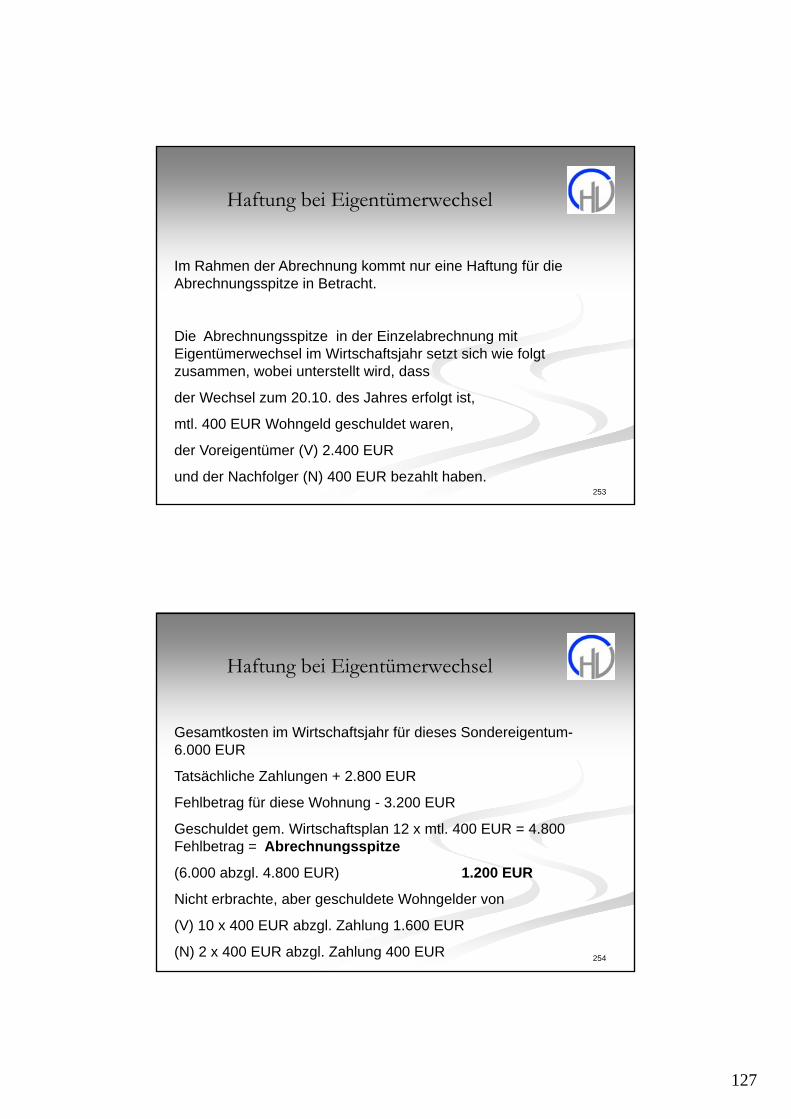

GesamtkostenGesamtkosten:: 4228042280,,0000 KostenKosten WohnungWohnung 11:: 42284228,,0000InstandhaltungsrücklageInstandhaltungsrücklage:: 60006000,,0000 BeitragBeitrag WohnungWohnung 11:: 600600,,0000WohngeldWohngeld JahrJahr:: 48284828,,0000

27

WohngeldWohngeld MonatMonat:: 405405,,0000

Inhalt des Wirtschaftsplans Inhalt des Wirtschaftsplans

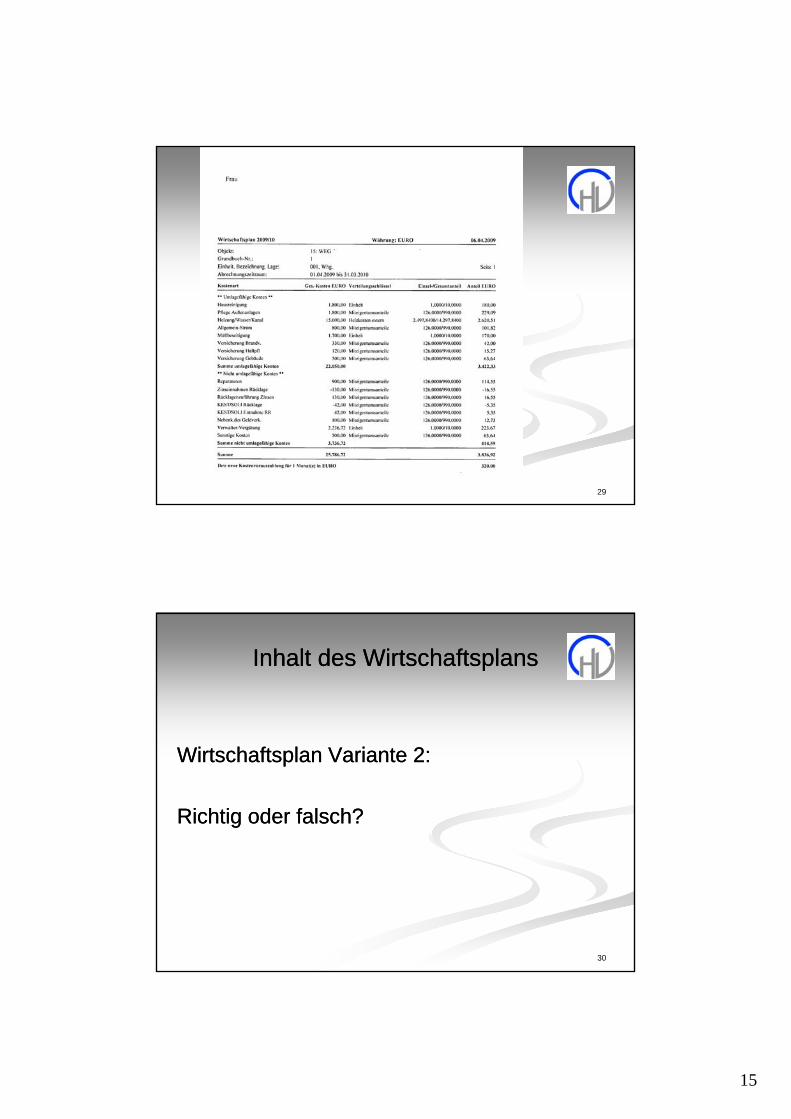

WirtschaftsplanWirtschaftsplan VarianteVariante 11::

RichtigRichtig oderoder falsch?falsch?

28

15

29

Inhalt des Wirtschaftsplans Inhalt des Wirtschaftsplans

WirtschaftsplanWirtschaftsplan VarianteVariante 22::

RichtigRichtig oderoder falsch?falsch?

30

16

31

32

17

e) Beschluss über den WirtschaftsplanWirtschaftsplan

33

Vorschlag:Vorschlag:

Der Gesamtwirtschaftsplan in Höhe vonDer Gesamtwirtschaftsplan in Höhe von______mit seinen Einzelwirtschaftsplänen______mit seinen Einzelwirtschaftsplänenvom ____ wird beschlossen. Er ist gültigvom ____ wird beschlossen. Er ist gültigvom 01.01.200_ bis im Folgejahr ein neuervom 01.01.200_ bis im Folgejahr ein neuerWirtschaftsplan beschlossen wird.Wirtschaftsplan beschlossen wird.

34

18

Fälligkeitsregelung / BeschlusskompetenzenFälligkeitsregelung / Beschlusskompetenzen

§§ 21 Absatz 7 WEG:21 Absatz 7 WEG:

(7) Die Wohnungseigentümer können die (7) Die Wohnungseigentümer können die Regelung der Art und Weise von Regelung der Art und Weise von Zahlungen, der Fälligkeit und der Folgen Zahlungen, der Fälligkeit und der Folgen des Verzugs sowie der Kosten für einedes Verzugs sowie der Kosten für eine

35

des Verzugs sowie der Kosten für eine des Verzugs sowie der Kosten für eine besondere Nutzung des besondere Nutzung des gemeinschaftlichen Eigentums oder für gemeinschaftlichen Eigentums oder für einen besonderen Verwaltungsaufwand einen besonderen Verwaltungsaufwand mit Stimmenmehrheit beschließen.mit Stimmenmehrheit beschließen.

Fälligkeitsregelung mit Verfallklausel Fälligkeitsregelung mit Verfallklausel

Alle Vorschüsse aus dem konkreten Alle Vorschüsse aus dem konkreten Wirtschaftsplan werden insgesamt zu Beginn Wirtschaftsplan werden insgesamt zu Beginn der Wirtschaftsperiode fällig. der Wirtschaftsperiode fällig.

Sie dürfen aber in monatlichen TeilleistungenSie dürfen aber in monatlichen Teilleistungen

36

Sie dürfen aber in monatlichen Teilleistungen Sie dürfen aber in monatlichen Teilleistungen erbracht werden, es sein denn der erbracht werden, es sein denn der Wohnungseigentümer gerät mit mehr als Wohnungseigentümer gerät mit mehr als zwei Teilleistungen in Rückstand. zwei Teilleistungen in Rückstand.

19

Vorfälligkeitsregelung Vorfälligkeitsregelung

Die Vorschüsse für das Wirtschaftsjahr Die Vorschüsse für das Wirtschaftsjahr d tli h i T ilb t ä fälli bd tli h i T ilb t ä fälli bwerden monatlich in Teilbeträgen fällig, aber werden monatlich in Teilbeträgen fällig, aber

bei einem näher bestimmten Zahlungsverzug bei einem näher bestimmten Zahlungsverzug tritt Fälligkeit des gesamten noch offenen tritt Fälligkeit des gesamten noch offenen Betrages ein. Betrages ein. Ob auch für eine solche Regelung die Ob auch für eine solche Regelung die Beschlusskompetenz besteht hat der BGHBeschlusskompetenz besteht hat der BGH

37

Beschlusskompetenz besteht, hat der BGH Beschlusskompetenz besteht, hat der BGH bisher offengelassen (bisher offengelassen (BGHBGH NJW 2003, 3550, NJW 2003, 3550, 3553). 3553).

Vorfälligkeitsregelung Vorfälligkeitsregelung Beschlussvorschlag:Beschlussvorschlag:

Kommt ein Wohnungseigentümer mit zwei Kommt ein Wohnungseigentümer mit zwei Wohngeldbeträgen in Zahlungsverzug wird ihm gegenüberWohngeldbeträgen in Zahlungsverzug wird ihm gegenüberWohngeldbeträgen in Zahlungsverzug, wird ihm gegenüber Wohngeldbeträgen in Zahlungsverzug, wird ihm gegenüber das gesamte Wohngeld der nächsten 12 Monate (inkl. der das gesamte Wohngeld der nächsten 12 Monate (inkl. der beiden Fehlraten) fällig. Scheidet der Wohnungseigentümer beiden Fehlraten) fällig. Scheidet der Wohnungseigentümer während des Kalenderjahres aus der Gemeinschaft aus, lebt während des Kalenderjahres aus der Gemeinschaft aus, lebt die mtl. Zahlungsverpflichtung für den Rechtsnachfolger die mtl. Zahlungsverpflichtung für den Rechtsnachfolger wieder auf. Der ausgeschiedene Eigentümer ist für diesen wieder auf. Der ausgeschiedene Eigentümer ist für diesen Fall verpflichtet, die Hausgelder bis zum Monat seinesFall verpflichtet, die Hausgelder bis zum Monat seines

38

Fall verpflichtet, die Hausgelder bis zum Monat seines Fall verpflichtet, die Hausgelder bis zum Monat seines Ausscheidens zu zahlen. Die mtl. Zahlungsverpflichtung lebt Ausscheidens zu zahlen. Die mtl. Zahlungsverpflichtung lebt ebenfalls wieder auf, wenn während des Kalenderjahres das ebenfalls wieder auf, wenn während des Kalenderjahres das ZwangsverwaltungsZwangsverwaltungs-- oder Insolvenzverfahren über die oder Insolvenzverfahren über die betreffende Wohneinheit eröffnet wird. betreffende Wohneinheit eröffnet wird.

20

f) Sonderumlage

39

Ob größere Instandhaltungsmaßnahmen aus Ob größere Instandhaltungsmaßnahmen aus derder InstandhaltungsrücklageInstandhaltungsrücklage bezahlt werdenbezahlt werdender der InstandhaltungsrücklageInstandhaltungsrücklage bezahlt werden bezahlt werden oderoder ob eine ob eine SonderumlageSonderumlage erhoben wird, erhoben wird, liegt im pflichtgemäßen Ermessen der liegt im pflichtgemäßen Ermessen der Wohnungseigentümer. Wohnungseigentümer.

Es gibt keinen Anspruch darauf immer zuerstEs gibt keinen Anspruch darauf immer zuerst

40

Es gibt keinen Anspruch darauf, immer zuerst Es gibt keinen Anspruch darauf, immer zuerst die Rücklage auszuschöpfen die Rücklage auszuschöpfen ((BayObLGBayObLG ZMR 2003, 694). ZMR 2003, 694).

21

Ein Beschluss, der einen von der Ein Beschluss, der einen von der T il klä b i h dT il klä b i h dTeilungserklärung abweichenden Teilungserklärung abweichenden Verteilungsschlüssel Verteilungsschlüssel anwendetanwendet, ist nicht , ist nicht nichtig, sondern nur anfechtbarnichtig, sondern nur anfechtbar((BayObLGBayObLG NZM 2003, 644). NZM 2003, 644).

41

Er kann nach WEG n.F. auch korrekt Er kann nach WEG n.F. auch korrekt sein, siehe sein, siehe §§16 Absatz 3 und 4 WEG.16 Absatz 3 und 4 WEG.

g) Sonderumlage wegen WohngeldrückständenWohngeldrückständen

42

22

In die Erhebung einer Sonderumlage zur Deckung In die Erhebung einer Sonderumlage zur Deckung eines Wohngeldausfalls ist auch der eines Wohngeldausfalls ist auch der Wohnungseigentümer anteilig einzubeziehen, der Wohnungseigentümer anteilig einzubeziehen, der den Ausfall verursacht hat (den Ausfall verursacht hat (BGHZBGHZ 108, 44). 108, 44).

Bei der Festlegung der Höhe der Sonderumlage Bei der Festlegung der Höhe der Sonderumlage können die Wohnungseigentümer aber können die Wohnungseigentümer aber berücksichtigen, dass der Anteil des berücksichtigen, dass der Anteil des zahlungsunfähigen Wohnungseigentümer zahlungsunfähigen Wohnungseigentümer voraussichtlich nicht beigetrieben werden kann. Die voraussichtlich nicht beigetrieben werden kann. Die

43

ggSonderumlage kann daher so festgelegt werden, Sonderumlage kann daher so festgelegt werden, dass auch ohne den Anteil des zahlungsunfähigen dass auch ohne den Anteil des zahlungsunfähigen Wohnungseigentümer der Ausgleich der offenen Wohnungseigentümer der Ausgleich der offenen Rechnungen möglich ist (KG NZM 2003, 484).Rechnungen möglich ist (KG NZM 2003, 484).

Steht der Ausfall endgültig fest, sollen nach Steht der Ausfall endgültig fest, sollen nach Ansicht des KG die insgesamt entstandenen Ansicht des KG die insgesamt entstandenen Wohngeldrückstände durch Beschluss auf die Wohngeldrückstände durch Beschluss auf die im Zeitpunkt der Beschlussfassung im Zeitpunkt der Beschlussfassung vorhandenen Wohnungseigentümer nach vorhandenen Wohnungseigentümer nach dem allgemeinen Kostenverteilungsschlüssel dem allgemeinen Kostenverteilungsschlüssel aufgeteilt werden können. Ein aufgeteilt werden können. Ein Wohnungseigentümer, der die Wohnung vor Wohnungseigentümer, der die Wohnung vor der Beschlussfassung ersteigert hat, sei der Beschlussfassung ersteigert hat, sei ebenfalls zur anteiligen Zahlung dieser ebenfalls zur anteiligen Zahlung dieser

44

Sonderumlage verpflichtet, weil er erstmals Sonderumlage verpflichtet, weil er erstmals durch diese Umlage belastet werde (durch diese Umlage belastet werde (KGKG NZM NZM 2003, 116,117 = ZMR 2003, 292; 2003, 116,117 = ZMR 2003, 292; BriesemeisterBriesemeister NZM 2003, 777, 781). NZM 2003, 777, 781).

23

III.III.

AbrechnungAbrechnungAbrechnungAbrechnung

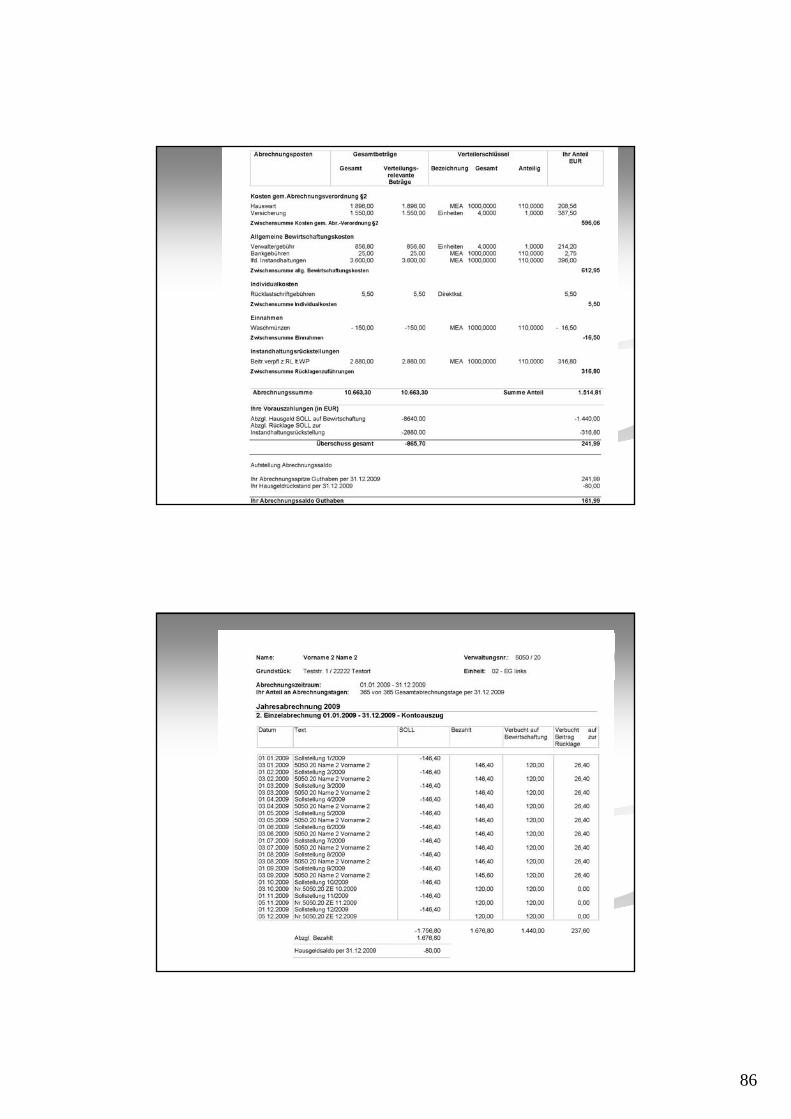

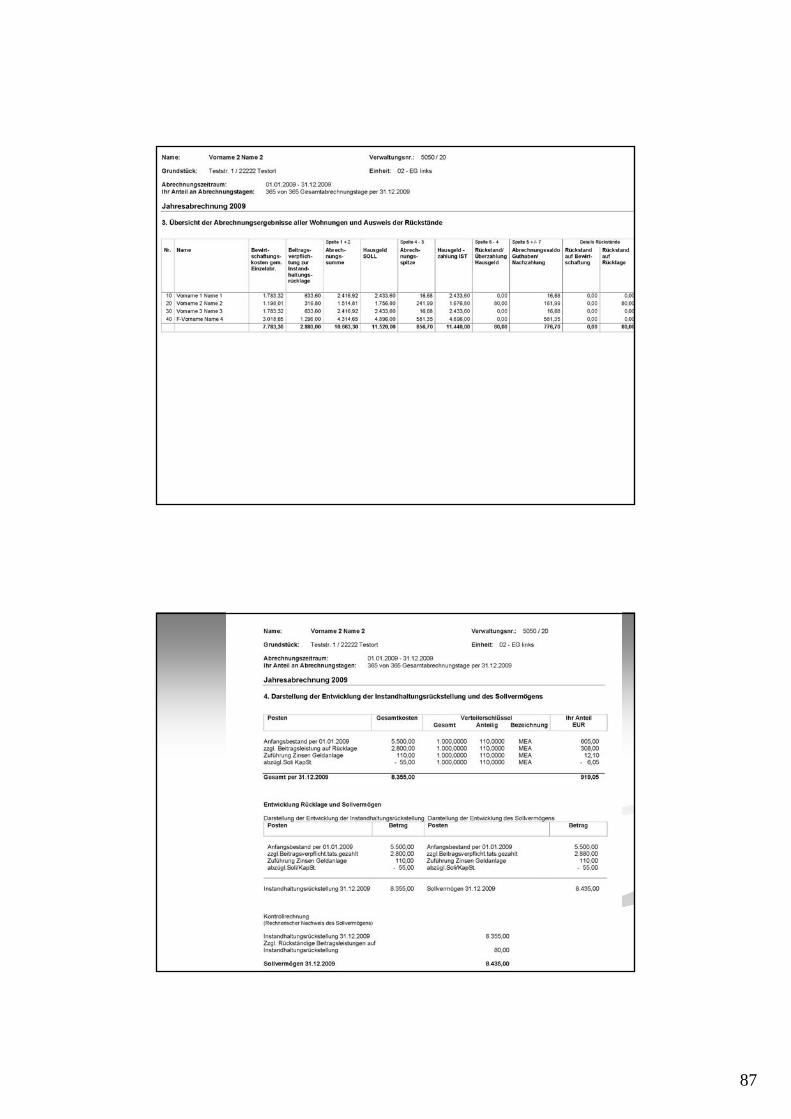

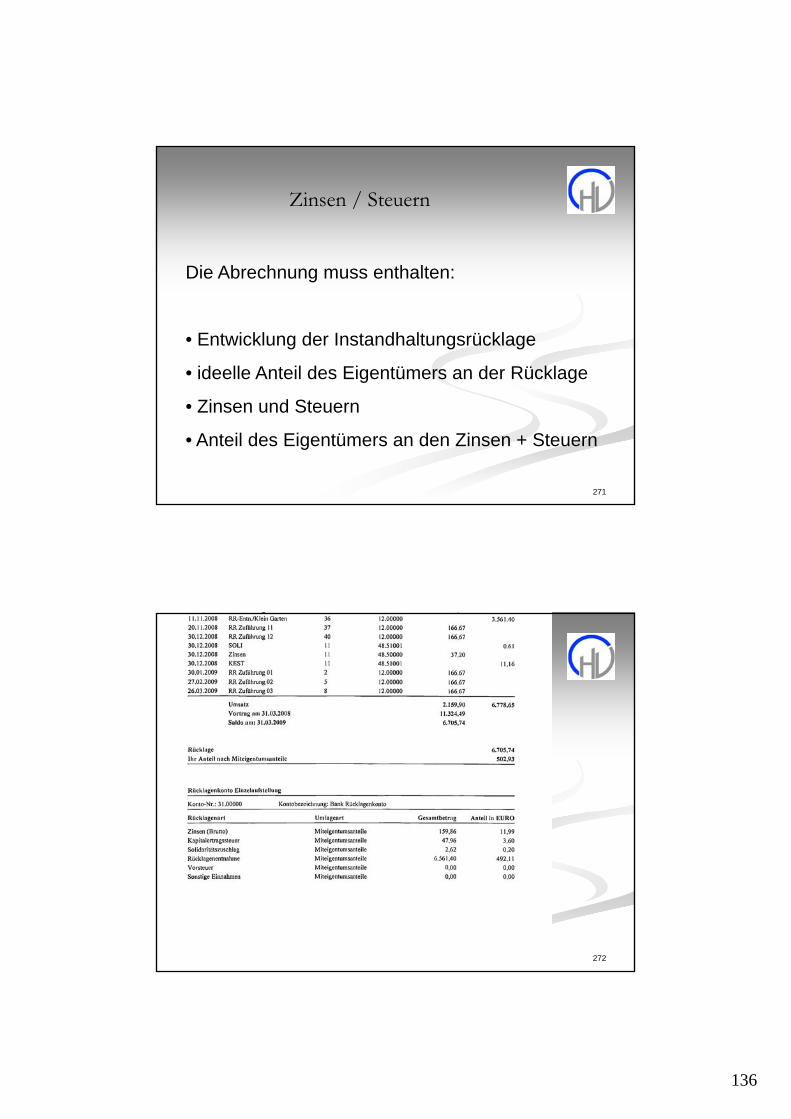

45

a) Einführung

46

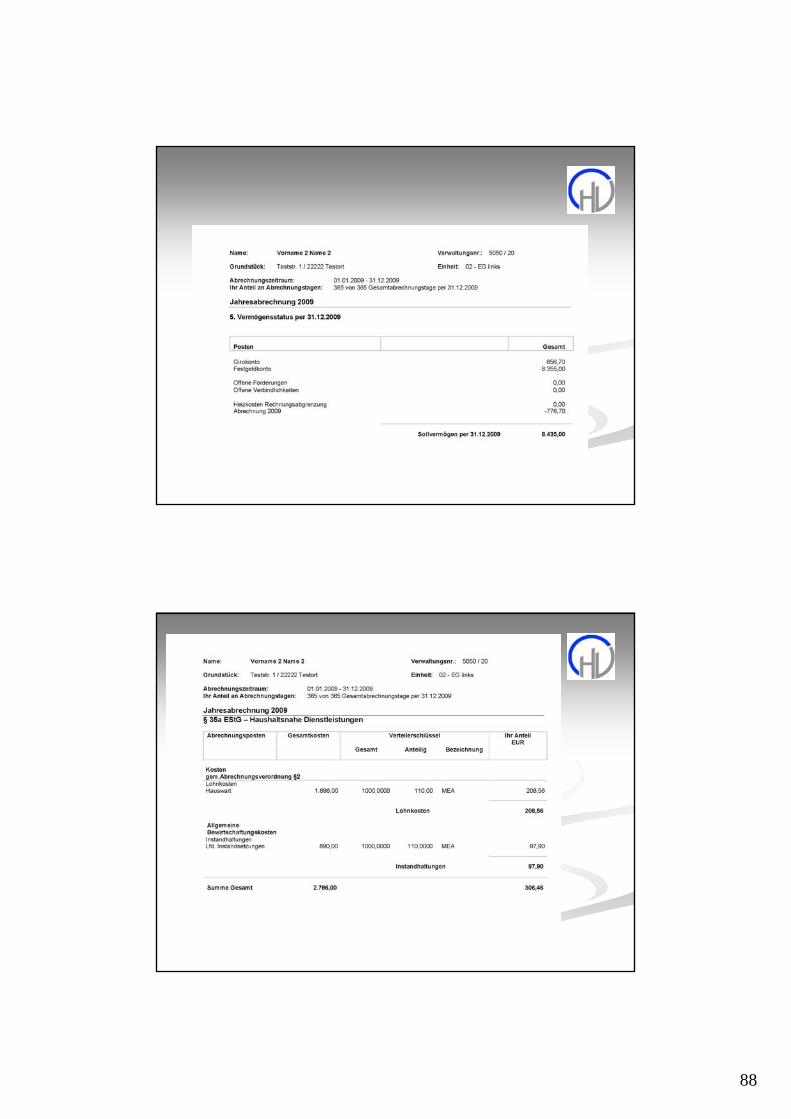

24

EinführungEinführung

Der Gesetzestext des § 28 WEG ist durch dasreformierte WEG unverändert geblieben. Danach hat der Verwalter nach Ablauf des Kalenderjahrsgemäß § 28 Abs. 3 WEG eine Abrechnung

aufzustellen. Diese Vorschrift ist nach h M durch eine Vereinbarung der

47

Diese Vorschrift ist nach h. M. durch eine Vereinbarung der Wohnungseigentümer abdingbar (Bärmann/Pick/Merle, § 28 Rn. 56 und Rn. 9 zum analogen Verzicht auf einen Wirtschaftsplan; a. A. Gottschalg).

EinführungEinführung

§ 28 WEG§

(3) Der Verwalter hat nach Ablauf des Kalenderjahres eine Abrechnung aufzustellen.

48

25

EinführungEinführung

§ 259 Umfang der Rechenschaftspflicht

1. Wer verpflichtet ist, über eine mit Einnahmen oder Ausgaben verbundene Verwaltung Rechenschaft abzulegen, hat dem Berechtigten eine die geordnete Zusammenstellung der Einnahmen

49

g goder der Ausgaben enthaltende Rechnung mitzuteilen und, soweit Belege erteilt zu werden pflegen, Belege vorzulegen.

EinführungEinführung

Auch das reformierte Auch das reformierte WEGWEG regelt nicht die Fälligkeit des regelt nicht die Fälligkeit des Anspruchs der Wohnungseigentümer auf Aufstellung und Anspruchs der Wohnungseigentümer auf Aufstellung und Vorlage der Jahresabrechnung. Unter Berücksichtigung der Vorlage der Jahresabrechnung. Unter Berücksichtigung der Entscheidungsgründe des BayObLG v. 15.3.1990 (BReg 2 Z Entscheidungsgründe des BayObLG v. 15.3.1990 (BReg 2 Z 18/90, NJW18/90, NJW--RR 1990, 659) ist jedoch übereinstimmend RR 1990, 659) ist jedoch übereinstimmend davon auszugehen, dass jeder Verwalter seine davon auszugehen, dass jeder Verwalter seine VorlagepflichtVorlagepflicht imim 1 Halbjahr1 Halbjahr des Folgegeschäftsjahrs zudes Folgegeschäftsjahrs zu

50

VorlagepflichtVorlagepflicht im im 1. Halbjahr1. Halbjahr des Folgegeschäftsjahrs zu des Folgegeschäftsjahrs zu erfüllen hat, wobei auch Abweichendes vereinbart werden erfüllen hat, wobei auch Abweichendes vereinbart werden kann (kann (Bärmann/Pick/MerleBärmann/Pick/Merle, , §§ 28 Rn.28 Rn. 58). 58).

26

EinführungEinführung

Verwalterseits ist zu beachten, dass sich dieser nach Verwalterseits ist zu beachten, dass sich dieser nach Verstreichenlassen der durch die Verstreichenlassen der durch die Wohnungseigentümer gesetzten Frist Wohnungseigentümer gesetzten Frist schadensersatzpflichtig machen und die nicht schadensersatzpflichtig machen und die nicht rechtzeitige Aufstellung der Jahresabrechnung eine rechtzeitige Aufstellung der Jahresabrechnung eine außerordentliche Abberufung sowie fristlose außerordentliche Abberufung sowie fristlose Kü di d V l h f i kKü di d V l h f i k

51

Kündigung des Verwaltervertrags rechtfertigen kann Kündigung des Verwaltervertrags rechtfertigen kann (vgl. (vgl. Bärmann/Pick/MerleBärmann/Pick/Merle, , §§ 28 Rn.28 Rn. 58 mit 58 mit Rechtsprechungsnachweisen). Rechtsprechungsnachweisen).

b) Funktionen der b) Funktionen der JahresabrechnungJahresabrechnung

Kontrolle des Verwalters:Kontrolle des Verwalters:GesamtabrechnungGesamtabrechnung

Verteilung der umzulegenden Verteilung der umzulegenden

52

Einnahmen und Ausgaben:Einnahmen und Ausgaben:EinzelabrechnungEinzelabrechnung

27

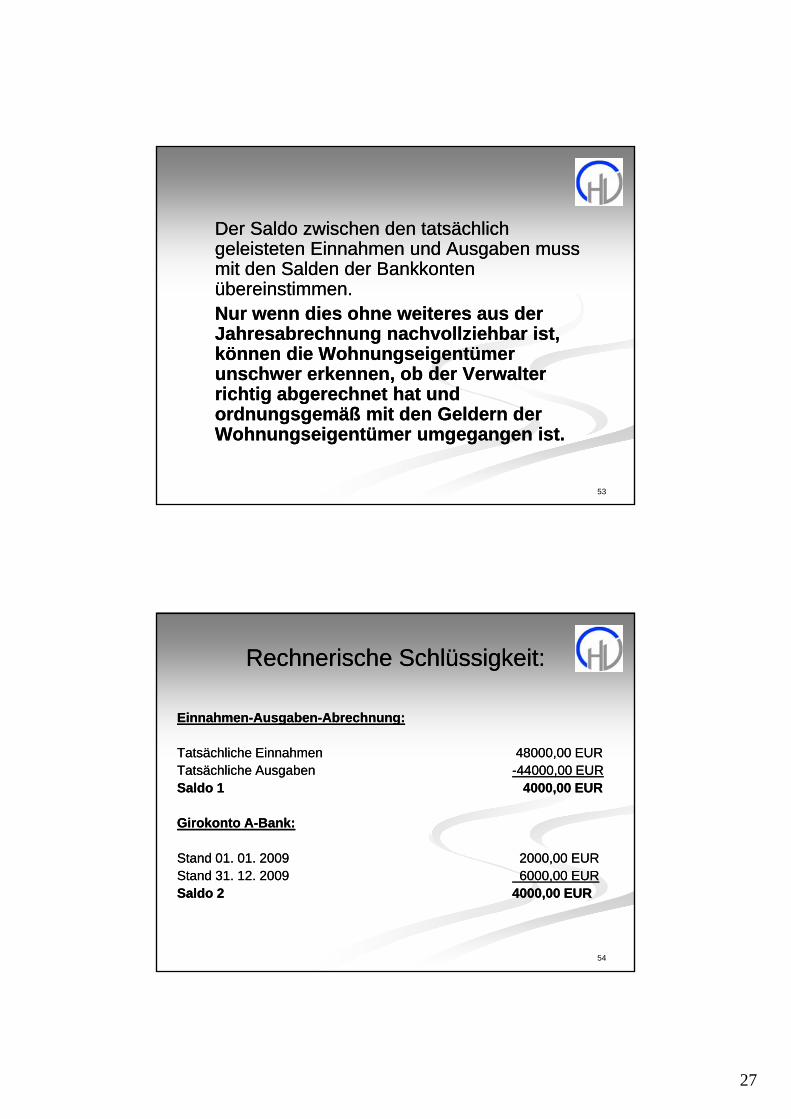

Der Saldo zwischen den tatsächlich Der Saldo zwischen den tatsächlich geleisteten Einnahmen und Ausgaben muss geleisteten Einnahmen und Ausgaben muss mit den Salden der Bankkontenmit den Salden der Bankkontenmit den Salden der Bankkonten mit den Salden der Bankkonten übereinstimmen. übereinstimmen. Nur wenn dies ohne weiteres aus der Nur wenn dies ohne weiteres aus der Jahresabrechnung nachvollziehbar ist, Jahresabrechnung nachvollziehbar ist, können die Wohnungseigentümer können die Wohnungseigentümer unschwer erkennen, ob der Verwalter unschwer erkennen, ob der Verwalter

53

richtig abgerechnet hat und richtig abgerechnet hat und ordnungsgemäß mit den Geldern der ordnungsgemäß mit den Geldern der Wohnungseigentümer umgegangen ist.Wohnungseigentümer umgegangen ist.

Rechnerische Schlüssigkeit: Rechnerische Schlüssigkeit:

EinnahmenEinnahmen--AusgabenAusgaben--Abrechnung:Abrechnung:

TatsächlicheTatsächliche EinnahmenEinnahmen 4800048000,,0000 EUREURTatsächlicheTatsächliche AusgabenAusgaben --4400044000,,0000 EUREURSaldoSaldo 11 40004000,,0000 EUREUR

GirokontoGirokonto AA--BankBank::

54

StandStand 0101.. 0101.. 20092009 20002000,,0000 EUREURStandStand 3131.. 1212.. 20092009 60006000,,0000 EUREURSaldoSaldo 22 40004000,,0000 EUREUR

28

Rechnerische Schlüssigkeit: Rechnerische Schlüssigkeit:

In der Praxis kommt es immer wieder zu Abweichungen In der Praxis kommt es immer wieder zu Abweichungen Zwischen Saldo 1 und Saldo 2 vor.Zwischen Saldo 1 und Saldo 2 vor.

Gründe hierfür sind:

Abgrenzungen aus HeizkostenabrechnungNachzahlungen / Guthaben aus Abrechnung

55

g g

c) Form und Inhalt der c) Form und Inhalt der JahresgesamtabrechnungJahresgesamtabrechnungJahresgesamtabrechnungJahresgesamtabrechnung

56

29

PflichtangabenPflichtangaben

Allgemeiner TeilAllgemeiner TeilVerwalterVerwalterObjektObjektAbrechnungszeitraumAbrechnungszeitraum

57

AbrechnungszeitraumAbrechnungszeitraumAngaben zu den BemessungsgrundlagenAngaben zu den Bemessungsgrundlagen

PflichtangabenPflichtangaben

AbrechnungsteilAbrechnungsteilUmlagefähig / Nicht umlagefähig ?Umlagefähig / Nicht umlagefähig ?KostenartKostenartGesamtkostenGesamtkosten und Einnahmenund Einnahmen

58

Gesamtkosten Gesamtkosten und Einnahmenund EinnahmenVerteilerschlüsselVerteilerschlüsselIndividuelle Anteil der EinheitIndividuelle Anteil der Einheit

30

geordnete und übersichtliche, inhaltlich geordnete und übersichtliche, inhaltlich zutreffende Gegenüberstellung der Einzutreffende Gegenüberstellung der Ein--und Auszahlungen und Auszahlungen

59

ohne Zuziehung einer sachkundigen ohne Zuziehung einer sachkundigen Person verständlich Person verständlich

FRAGEN / WIR SUCHEN EINE LÖSUNGFRAGEN / WIR SUCHEN EINE LÖSUNG

1.1. Zinsdarstellung wie und wo ?Zinsdarstellung wie und wo ?

Varianten:Varianten:RücklagenteilRücklagenteil

60

RücklagenteilRücklagenteilAufnahme in den AusgabenteilAufnahme in den Ausgabenteil

31

FRAGEN / WIR SUCHEN EINE LÖSUNGFRAGEN / WIR SUCHEN EINE LÖSUNG

2.2. Sonderumlage ?Sonderumlage ?

Einnahmen / AusgabenrechnungEinnahmen / AusgabenrechnungEinstellung in die Rücklage =Einstellung in die Rücklage =

61

Einstellung in die Rücklage = Einstellung in die Rücklage = SonderzuführungSonderzuführungAufnahme in den Ausgabenteil?Aufnahme in den Ausgabenteil?

EinnahmenEinnahmen--/Ausgabenrechnung/AusgabenrechnungEinnahmen können sein:

1. Hausgelder

2. Erträge aus Vermietung und Verpachtung

62

32

d) Rechtssicherheit / Abgrenzung

63

RechtssicherheitRechtssicherheit

Die nachfolgenden Folien behandeln dieDie nachfolgenden Folien behandeln dieErstellung einer rechtssicheren AbrechnungErstellung einer rechtssicheren Abrechnungnach der nach der h.Mh.M. in der . in der RechtssprechungRechtssprechung!!

Abweichungen hiervon führen zu einerAbweichungen hiervon führen zu einerAufhebung des Beschlusses imAufhebung des Beschlusses im

64

Aufhebung des Beschlusses imAufhebung des Beschlusses imAnfechtungsverfahren! Anfechtungsverfahren!

33

EinnahmenEinnahmen--/Ausgabenprinzip/Ausgabenprinzip

Wegen der unterschiedlichen ZielsetzungWegen der unterschiedlichen Zielsetzungeiner WEG und eines Unternehmens ist dieeiner WEG und eines Unternehmens ist dieJahresgesamtabrechnung nicht in FormJahresgesamtabrechnung nicht in FormEiner Bilanz Einer Bilanz –– mit Rechnungsabgrenzungsmit Rechnungsabgrenzungs--Posten Posten --, sondern als einfache Einnahmen, sondern als einfache Einnahmen--Ausgabenrechnung einzustellenAusgabenrechnung einzustellen

65

Ausgabenrechnung einzustellen. Ausgabenrechnung einzustellen. Dies ist in Übereinstimmung mit derDies ist in Übereinstimmung mit derFunktion der Jahresabrechnung zwingendFunktion der Jahresabrechnung zwingendgeboten.geboten.

EinnahmenEinnahmen--/Ausgabenprinzip/Ausgabenprinzip

Die Jahresabrechnung der WEG hat nicht Die Jahresabrechnung der WEG hat nicht die Funktion, einen unternehmerischendie Funktion, einen unternehmerischenErfolg zu ermitteln.Erfolg zu ermitteln.

Die WEG ist ihrer Struktur nach nicht aufDie WEG ist ihrer Struktur nach nicht aufGewinnerzielung sondern auf KostenGewinnerzielung sondern auf Kosten

66

Gewinnerzielung, sondern auf KostenGewinnerzielung, sondern auf Kosten--Deckung ausgerichtet.Deckung ausgerichtet.

34

Keine BilanzKeine Bilanz

keine Bilanzkeine Bilanz und keine Gewinnund keine Gewinn-- und und VerlustrechnungVerlustrechnungschlichte Einnahmenschlichte Einnahmen-- und und AusgabenrechnungAusgabenrechnungkeine Forderungen oder Verbindlichkeitenkeine Forderungen oder Verbindlichkeiten

67

keine Forderungen oder Verbindlichkeitenkeine Forderungen oder Verbindlichkeitengrds. keine Rechnungsabgrenzungengrds. keine Rechnungsabgrenzungen

Keine BilanzKeine Bilanz

Nach der Grundsatzentscheidung des Nach der Grundsatzentscheidung des BayObLGBayObLGv. 6.3.1987, BReg 2 Z 26/86, NJWv. 6.3.1987, BReg 2 Z 26/86, NJW--RR 1988, 81RR 1988, 81,,ist die ist die JahresgesamtabrechnungJahresgesamtabrechnung einereinerWohnungseigentümergemeinschaft grundsätzlichWohnungseigentümergemeinschaft grundsätzlichin der in der FormForm einer einer einfachen Einnahmeneinfachen Einnahmen-- undundA b b h hA b b h h ll i bll i b

68

AusgabenüberschussrechnungAusgabenüberschussrechnung -- allein bezogenallein bezogenauf das Wirtschaftsauf das Wirtschafts--/Geschäftsjahr /Geschäftsjahr -- darzustellen. darzustellen.

35

Keine BilanzKeine Bilanz

Es sind hier nur die tatsächlichen Es sind hier nur die tatsächlichen = effektiv geflossenen, = effektiv geflossenen, im Geschäftsjahr eingegangenenim Geschäftsjahr eingegangenenGesamteinnahmen (Eingänge, Einzahlungen) Gesamteinnahmen (Eingänge, Einzahlungen) und die tatsächlich geleisteten Gesamtausgabenund die tatsächlich geleisteten Gesamtausgaben(A A hl ) f d(A A hl ) f d

69

(Ausgänge, Auszahlungen) zu erfassen und(Ausgänge, Auszahlungen) zu erfassen undgegenüberzustellen. gegenüberzustellen.

Keine BilanzKeine Bilanz

Nur eine solche Jahresabrechnung, die eineNur eine solche Jahresabrechnung, die einegeordnete und übersichtliche, inhaltlichgeordnete und übersichtliche, inhaltlichzutreffende Aufstellung sämtlicher Einnahmenzutreffende Aufstellung sämtlicher Einnahmenund Ausgaben für das jeweilige Geschäftsjahrund Ausgaben für das jeweilige Geschäftsjahrenthält, ist für den Wohnungseigentümer ohneenthält, ist für den Wohnungseigentümer ohneHinzuziehung eines Buchprüfers oder sonstigenHinzuziehung eines Buchprüfers oder sonstigen

70

Hinzuziehung eines Buchprüfers oder sonstigenHinzuziehung eines Buchprüfers oder sonstigenSachverständigen Sachverständigen verständlichverständlich

(st. Rspr., vgl. OLG Hamm OLGZ 1975, 157, 160). (st. Rspr., vgl. OLG Hamm OLGZ 1975, 157, 160).

36

Keine BilanzKeine Bilanz

Sollten die Wohnungseigentümer jedoch dieSollten die Wohnungseigentümer jedoch dieErstellung der Jahresabrechnung in Form einerErstellung der Jahresabrechnung in Form einerBilanz fordern, ist dies nur durch eineBilanz fordern, ist dies nur durch eineVereinbarungVereinbarung möglich. möglich. Ein gefasster, angefochtener MehrheitsbeschlussEin gefasster, angefochtener Mehrheitsbeschlussi f l i kli f l i kl

71

ist für ungültig zu erklären ist für ungültig zu erklären ((BayObLG v. 13.6.2000, 2Z BR 175/99, NZM BayObLG v. 13.6.2000, 2Z BR 175/99, NZM

2000, 8732000, 873, 875). , 875).

Keine BilanzKeine Bilanz

Nach h.Nach h. M. ist es grundsätzlich unzulässig, dasM. ist es grundsätzlich unzulässig, dasGeldabflussGeldabfluss--/Geldzuflussprinzip zu/Geldzuflussprinzip zudurchbrechen, d.durchbrechen, d. h., dass h., dass AbgrenzungenAbgrenzungen imimSinne einer kaufmännischen Buchführung in derSinne einer kaufmännischen Buchführung in derJahresabrechnung nicht vorzunehmen sind. Jahresabrechnung nicht vorzunehmen sind.

72

37

Keine BilanzKeine Bilanz

Eine Eine AusnahmeAusnahme wird von der h.wird von der h. M. bei derM. bei derAbrechnung der Abrechnung der HeizHeiz-- und Warmwasserkostenund Warmwasserkostenzugelassen sowie Positionen die nach Verbrauchzugelassen sowie Positionen die nach Verbrauchabgerechnet werden.abgerechnet werden.(vgl. BayObLG v. 7.8.2003, 2Z BR 47/03, NZM(vgl. BayObLG v. 7.8.2003, 2Z BR 47/03, NZM003 900 90 9 990 Z 9/90003 900 90 9 990 Z 9/90

73

2003, 900, 901; v. 9.8.1990, BReg 2 Z 79/90, WuM2003, 900, 901; v. 9.8.1990, BReg 2 Z 79/90, WuM1990, 459, 460; 1990, 459, 460; OLG Hamm v. 3.5.2001, 15 WOLG Hamm v. 3.5.2001, 15 W7/01, ZWE 2001, 4467/01, ZWE 2001, 446, 447). , 447).

Keine BilanzKeine Bilanz

Versicherungsprämien sind nach dem Versicherungsprämien sind nach dem BeschlussBeschlussdes BayObLG v. 10.7.1998 (2Z BR 49/98, NZMdes BayObLG v. 10.7.1998 (2Z BR 49/98, NZM1999, 133)1999, 133) nur in Höhe der im Geschäftsjahrnur in Höhe der im Geschäftsjahrgeleisteten Zahlung aufzunehmen. geleisteten Zahlung aufzunehmen.

74

38

Keine BilanzKeine Bilanz

Nicht aufzunehmen sind hingegen fällige, aberNicht aufzunehmen sind hingegen fällige, abernoch nicht beglichene Handwerkerrechnungennoch nicht beglichene Handwerkerrechnungen(OLG Karlsruhe, WE 1998, 189) sowie(OLG Karlsruhe, WE 1998, 189) sowieHausgeldrückstände, da es Forderungen in einerHausgeldrückstände, da es Forderungen in einereinfachen Einnahmeneinfachen Einnahmen-- und und A b b h h i h ibA b b h h i h ib

75

Ausgabenüberschussrechnung nicht gibtAusgabenüberschussrechnung nicht gibt((BayObLG v. 10.4.2002, 2Z BR 70/01, NZMBayObLG v. 10.4.2002, 2Z BR 70/01, NZM2002, 5312002, 531). ).

Probleme in der PraxisProbleme in der Praxis

Verbrauchsunabhängige Kosten:Verbrauchsunabhängige Kosten:

VersicherungsverträgeVersicherungsverträgeWartungsverträgeWartungsverträgeLohnkostenLohnkostenKosten der InstandhaltungKosten der Instandhaltung

76

Kosten der InstandhaltungKosten der Instandhaltung

39

Probleme in der PraxisProbleme in der Praxis

Verbrauchsabhängige Kosten:Verbrauchsabhängige Kosten:

KaltwasserKaltwasserAbwasserAbwasser

AllgemeinstromAllgemeinstrom

77

AllgemeinstromAllgemeinstrom

Probleme in der PraxisProbleme in der Praxis

WEG: EinnahmenWEG: Einnahmen--/Ausgabenprinzip/Ausgabenprinzip

Mietrecht: LeistungsprinzipMietrecht: Leistungsprinzip

Mietabrechner: erheblicher Mehraufwand!Mietabrechner: erheblicher Mehraufwand!

78

40

Probleme in der PraxisProbleme in der Praxis

Fallbeispiel:Fallbeispiel:

Im Dezember des Jahres 2011 ereignet sichIm Dezember des Jahres 2011 ereignet sichein Wasserschaden in der WEG X.ein Wasserschaden in der WEG X.Schadensbeseitigung: 5.000 Schadensbeseitigung: 5.000 €€ die vom die vom Verwalter vor Jahresende bezahlt werdenVerwalter vor Jahresende bezahlt werden

79

Verwalter vor Jahresende bezahlt werden.Verwalter vor Jahresende bezahlt werden.Die Entschädigung des Versicherers gehtDie Entschädigung des Versicherers gehterst im Februar des Folgejahres auf demerst im Februar des Folgejahres auf demKonto ein.Konto ein.

Probleme in der PraxisProbleme in der Praxis

Fallbeispiel:Fallbeispiel:

Im Dezember des Jahres 2011 ereignet sichIm Dezember des Jahres 2011 ereignet sichein Brandschaden in der WEG X.ein Brandschaden in der WEG X.Sachschadensbeseitigung: erheblich!Sachschadensbeseitigung: erheblich!Akontozahlung der Versicherung: 20 000Akontozahlung der Versicherung: 20 000 €€

80

Akontozahlung der Versicherung: 20.000 Akontozahlung der Versicherung: 20.000 €€Bis zum Jahresende werden hiervon 8.000 Bis zum Jahresende werden hiervon 8.000 €€an schadensbedingten Aufwendungenan schadensbedingten Aufwendungenbezahlt.bezahlt.

41

e) e) HeizkostenHeizkosten

81

Ausnahmsweise dürfen berücksichtigt Ausnahmsweise dürfen berücksichtigt werden Zahlungen auf die Heizwerden Zahlungen auf die Heiz undundwerden Zahlungen auf die Heizwerden Zahlungen auf die Heiz-- und und Warmwasserkosten des Warmwasserkosten des Abrechnungszeitraums, auch wenn sie Abrechnungszeitraums, auch wenn sie nicht im abgerechneten Wirtschaftsjahr nicht im abgerechneten Wirtschaftsjahr erfolgten, damit den Vorgaben der erfolgten, damit den Vorgaben der Heizkostenverordnung entsprochenHeizkostenverordnung entsprochen

82

Heizkostenverordnung entsprochen Heizkostenverordnung entsprochen werden kann.werden kann.

42

Muss ich die Heizkostenverordnung Muss ich die Heizkostenverordnung anwenden?anwenden?

Nur bei unverhältnismäßig hohem Nur bei unverhältnismäßig hohem Aufwand besteht nach Aufwand besteht nach §§ 11 Absatz 1 11 Absatz 1 Heizkostenverordnung die Möglichkeit Heizkostenverordnung die Möglichkeit

83

g gg gnicht verbrauchsabhängig nicht verbrauchsabhängig abzurechnen.abzurechnen.

Muss ich die Heizkostenverordnung Muss ich die Heizkostenverordnung gganwenden?anwenden?

Achtung: Der Mieter hat ein Achtung: Der Mieter hat ein Kürzungsrecht von 15% wenn nicht Kürzungsrecht von 15% wenn nicht

h d H i k t dh d H i k t d

84

nach der Heizkostenverordnung nach der Heizkostenverordnung abgerechnet wird!abgerechnet wird!

43

Muss ich die Heizkostenverordnung Muss ich die Heizkostenverordnung gganwenden?anwenden?

Eichpflicht!Eichpflicht!

85

Kaltwasseruhren alle 6 JahreKaltwasseruhren alle 6 JahreWarmwasseruhren alle 5 JahreWarmwasseruhren alle 5 Jahre

f) f) Unberechtigte AusgabenUnberechtigte Ausgaben

86

44

In die Jahresgesamtabrechnung sind alle In die Jahresgesamtabrechnung sind alle tatsächlichen Einnahmen und Ausgabentatsächlichen Einnahmen und Ausgabentatsächlichen Einnahmen und Ausgaben tatsächlichen Einnahmen und Ausgaben einzustellen ohne Rücksicht darauf, ob sie zu einzustellen ohne Rücksicht darauf, ob sie zu Recht getätigt worden sind. (Recht getätigt worden sind. (BGHBGH NJW 1997, NJW 1997, 2106, 2108; 2106, 2108; BayObLGBayObLG NZM 2002, 531; NZM 2002, 531; DemharterDemharter ZWE 2001, 585). ZWE 2001, 585).

87

Maßgebend ist also die Maßgebend ist also die rechnerische rechnerische RichtigkeitRichtigkeit, nicht die sachliche Richtigkeit , nicht die sachliche Richtigkeit der Jahresabrechnung.der Jahresabrechnung.

Aktuelles BGHAktuelles BGH--Urteil:Urteil:4.3.2011, Az. 5 ZR 156/104.3.2011, Az. 5 ZR 156/104.3.2011, Az. 5 ZR 156/104.3.2011, Az. 5 ZR 156/10

Auch vom Verwalter etwa zu Unrecht getätigteAuch vom Verwalter etwa zu Unrecht getätigteAusgaben aus gemeinschaftlichen GeldmittelnAusgaben aus gemeinschaftlichen Geldmittelnhat er in die Abrechnung einzustellen. Dies gilthat er in die Abrechnung einzustellen. Dies giltsowohl für vereinbarungswidrig getätigtesowohl für vereinbarungswidrig getätigte

88

Ausgaben wie auch solche für eigenmächtig Ausgaben wie auch solche für eigenmächtig ––ohne Beschlussfassung ohne Beschlussfassung –– bezgl. desbezgl. desGemeinschaftseigentums erteilte Aufträge.Gemeinschaftseigentums erteilte Aufträge.

45

Aktuelles BGHAktuelles BGH--Urteil:Urteil:4 3 2011 Az 5 ZR 156/104 3 2011 Az 5 ZR 156/104.3.2011, Az. 5 ZR 156/104.3.2011, Az. 5 ZR 156/10

Abrechnungen müssen rechnerisch richtigAbrechnungen müssen rechnerisch richtigsein und auch alle getätigten Ausgabensein und auch alle getätigten Ausgabenerfassen, damit sie überhaupt auferfassen, damit sie überhaupt auf

89

ppPlausibilität und getroffenen MittelverwendungPlausibilität und getroffenen Mittelverwendungüberprüft werden könne.überprüft werden könne.

g) g) Kosten gerichtlicher Verfahren Kosten gerichtlicher Verfahren nach nach §§ 43 ff. WEG43 ff. WEG

90

46

Lieber nicht so, eine Entscheidung nachLieber nicht so, eine Entscheidung nach

§§ 49 Kostenentscheidung49 Kostenentscheidung

(1) Wird gemäß (1) Wird gemäß §§ 21 Abs. 821 Abs. 8 nach billigem Ermessen nach billigem Ermessen entschieden, so können auch die Prozesskosten nach entschieden, so können auch die Prozesskosten nach billigem Ermessen verteilt werden.billigem Ermessen verteilt werden.

(2)(2) Dem Verwalter können Prozesskosten auferlegtDem Verwalter können Prozesskosten auferlegt

91

(2) (2) Dem Verwalter können Prozesskosten auferlegt Dem Verwalter können Prozesskosten auferlegt werden, soweit die Tätigkeit des Gerichts durch werden, soweit die Tätigkeit des Gerichts durch ihn veranlasst wurde und ihn ein grobes ihn veranlasst wurde und ihn ein grobes Verschulden trifft, auch wenn er nicht Partei des Verschulden trifft, auch wenn er nicht Partei des Rechtsstreits ist.Rechtsstreits ist.

Obwohl sie abrechnungstechnisch einfachObwohl sie abrechnungstechnisch einfachist, der Verwalter verbucht sie als Ausgabeist, der Verwalter verbucht sie als Ausgabein dem Verwaltungsunternehmen mit einemin dem Verwaltungsunternehmen mit einementsprechendem Ärgerfaktor.entsprechendem Ärgerfaktor.

92

47

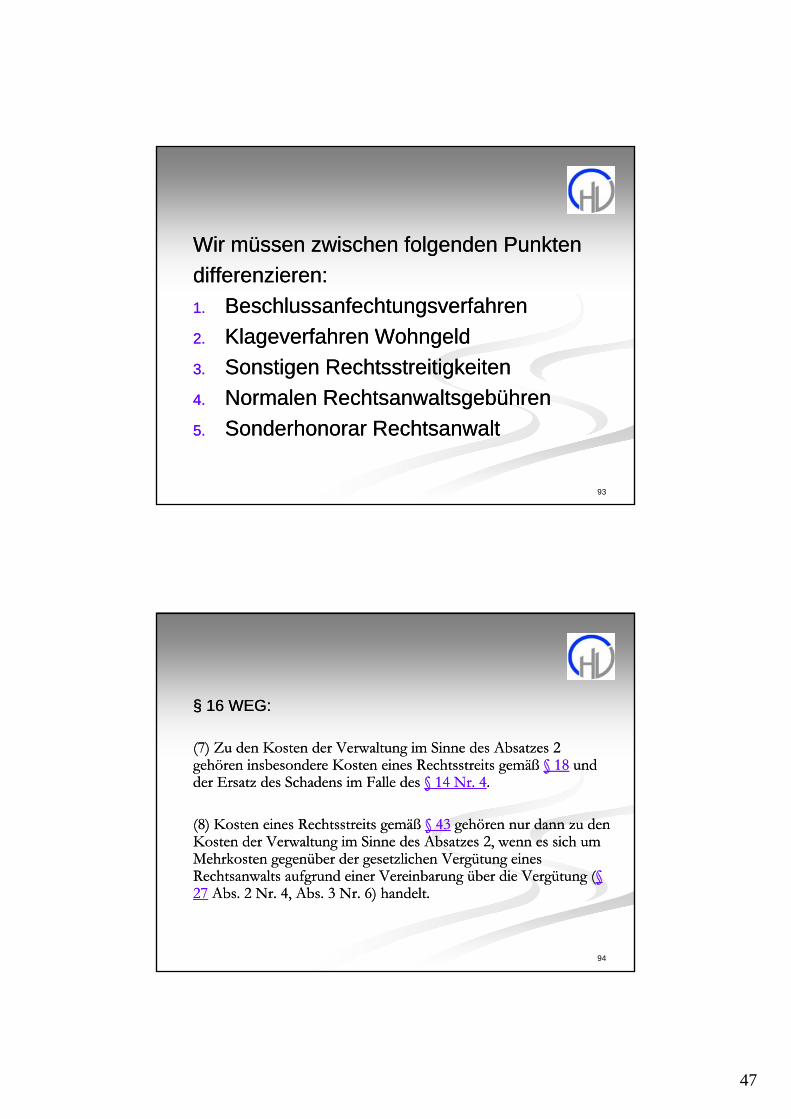

Wir müssen zwischen folgenden PunktenWir müssen zwischen folgenden Punktendifferenzieren:differenzieren:1.1. BeschlussanfechtungsverfahrenBeschlussanfechtungsverfahren2.2. Klageverfahren WohngeldKlageverfahren Wohngeld3.3. Sonstigen RechtsstreitigkeitenSonstigen Rechtsstreitigkeiten

93

4.4. Normalen RechtsanwaltsgebührenNormalen Rechtsanwaltsgebühren5.5. Sonderhonorar RechtsanwaltSonderhonorar Rechtsanwalt

§§ 16 WEG:16 WEG:

(7) Zu den Kosten der Verwaltung im Sinne des Absatzes 2 (7) Zu den Kosten der Verwaltung im Sinne des Absatzes 2 gehören insbesondere Kosten eines Rechtsstreits gemäß gehören insbesondere Kosten eines Rechtsstreits gemäß §§ 1818 und und der Ersatz des Schadens im Falle des der Ersatz des Schadens im Falle des §§ 14 Nr. 414 Nr. 4..

(8) Kosten eines Rechtsstreits gemäß (8) Kosten eines Rechtsstreits gemäß §§ 4343 gehören nur dann zu den gehören nur dann zu den Kosten der Verwaltung im Sinne des Absatzes 2, wenn es sich um Kosten der Verwaltung im Sinne des Absatzes 2, wenn es sich um

94

Mehrkosten gegenüber der gesetzlichen Vergütung eines Mehrkosten gegenüber der gesetzlichen Vergütung eines Rechtsanwalts aufgrund einer Vereinbarung über die Vergütung (Rechtsanwalts aufgrund einer Vereinbarung über die Vergütung (§§2727 Abs. 2 Nr. 4, Abs. 3 Nr. 6) handelt.Abs. 2 Nr. 4, Abs. 3 Nr. 6) handelt.

48

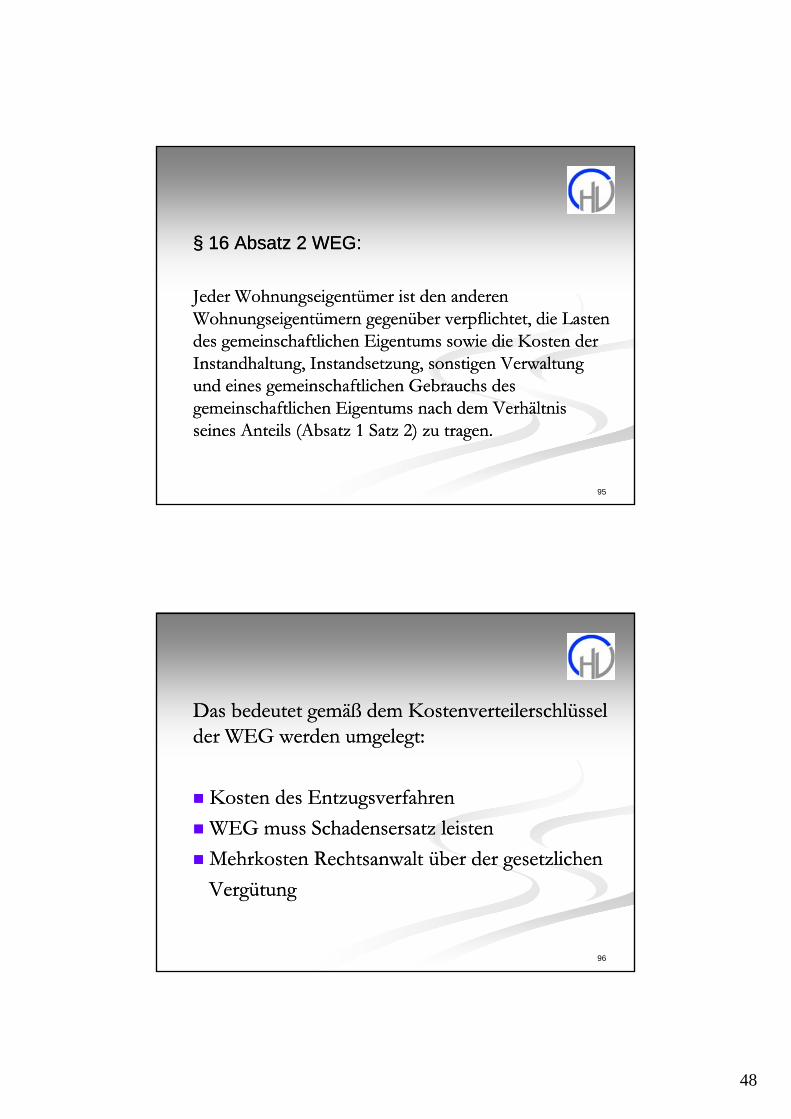

§§ 16 Absatz 2 WEG:16 Absatz 2 WEG:

Jeder Wohnungseigentümer ist den anderen Jeder Wohnungseigentümer ist den anderen Wohnungseigentümern gegenüber verpflichtet, die Lasten Wohnungseigentümern gegenüber verpflichtet, die Lasten des gemeinschaftlichen Eigentums sowie die Kosten der des gemeinschaftlichen Eigentums sowie die Kosten der Instandhaltung, Instandsetzung, sonstigen Verwaltung Instandhaltung, Instandsetzung, sonstigen Verwaltung und eines gemeinschaftlichen Gebrauchs desund eines gemeinschaftlichen Gebrauchs des

95

und eines gemeinschaftlichen Gebrauchs des und eines gemeinschaftlichen Gebrauchs des gemeinschaftlichen Eigentums nach dem Verhältnis gemeinschaftlichen Eigentums nach dem Verhältnis seines Anteils (Absatz 1 Satz 2) zu tragen. seines Anteils (Absatz 1 Satz 2) zu tragen.

Das bedeutet gemäß dem Kostenverteilerschlüssel Das bedeutet gemäß dem Kostenverteilerschlüssel d WEG d l td WEG d l tder WEG werden umgelegt:der WEG werden umgelegt:

Kosten des EntzugsverfahrenKosten des EntzugsverfahrenWEG muss Schadensersatz leistenWEG muss Schadensersatz leistenM h k R h l b d li hM h k R h l b d li h

96

Mehrkosten Rechtsanwalt über der gesetzlichenMehrkosten Rechtsanwalt über der gesetzlichenVergütungVergütung

49

Im Detail:Im Detail:

1.1. BeschlussanfechtungsverfahrenBeschlussanfechtungsverfahren

97

Wir haben 2 Seiten:Wir haben 2 Seiten:

Beschlussanfechtungsverfahren

1. Kläger

Der Eigentümer oder mehrere

2. Beklagte

Die übrigen Wohnungseigentümer

98

oder mehrere Eigentümer,

die den Beschluss angefochten haben.

g g

50

Wir haben 2 Seiten:Wir haben 2 Seiten:

Beschlussanfechtungsverfahren

kl1. Kläger 2. Beklagte

Jede Seite zahlt ihren eigenen Rechtsanwalt mit der gesetzlichen Vergütung.

Kläger dürfen nicht doppelt belastet werden

99

Kläger dürfen nicht doppelt belastet werden.

Daher benötigt 2 einen sep. Verteilerschlüssel ohne 1! Aber welchen?

Früher:Früher:

Kopfteil = Kopfteil = analog der ZPOanalog der ZPO

100

= je eingetragener Eigentümer im = je eingetragener Eigentümer im Grundbuch (Ehegatten usw. beachten)Grundbuch (Ehegatten usw. beachten)

51

Aktuelle BGHAktuelle BGH--Entscheidung:Entscheidung:

BGH Beschluss vom 15.03.2007 BGH Beschluss vom 15.03.2007 -- V ZB 1/06V ZB 1/06

a)a) §§ 47 WEG regelt nur die Erstattungspflicht im Prozessrechtsverhältnis der beteiligten 47 WEG regelt nur die Erstattungspflicht im Prozessrechtsverhältnis der beteiligten Parteien, nicht die Kostenverteilung im Innenverhältnis der Eigentümergemeinschaft. Parteien, nicht die Kostenverteilung im Innenverhältnis der Eigentümergemeinschaft. Die Kosten eines Verfahrens nach Die Kosten eines Verfahrens nach §§ 43 WEG dürfen allerdings nur auf diejenigen 43 WEG dürfen allerdings nur auf diejenigen Wohnungseigentümer umgelegt werden, die sie gem. Wohnungseigentümer umgelegt werden, die sie gem. §§ 47 WEG zu tragen haben. 47 WEG zu tragen haben.

b) b) §§ 16 Abs. 5 WEG nimmt Rechtsverfolgungskosten, die aus Binnenstreitigkeiten 16 Abs. 5 WEG nimmt Rechtsverfolgungskosten, die aus Binnenstreitigkeiten zwischen den Wohnungseigentümern entstanden sind, von den nach zwischen den Wohnungseigentümern entstanden sind, von den nach §§ 16 Abs. 2 WEG 16 Abs. 2 WEG umzulegenden Kosten der Verwaltung aus. Die Norm soll verhindern, dass Konflikte umzulegenden Kosten der Verwaltung aus. Die Norm soll verhindern, dass Konflikte innerhalb der Eigentümergemeinschaft auf Kosten aller Wohnungseigentümerinnerhalb der Eigentümergemeinschaft auf Kosten aller Wohnungseigentümer

101

innerhalb der Eigentümergemeinschaft auf Kosten aller Wohnungseigentümer innerhalb der Eigentümergemeinschaft auf Kosten aller Wohnungseigentümer ausgetragen werden. ausgetragen werden.

Aktuelle BGHAktuelle BGH--Entscheidung:Entscheidung:

) D h b i h F l d l h R h f l k d) D h b i h F l d l h R h f l k dc) Das hat aber nicht zur Folge, dass solche Rechtsverfolgungskosten unter den c) Das hat aber nicht zur Folge, dass solche Rechtsverfolgungskosten unter den kostenpflichtigen Wohnungseigentümern gem. kostenpflichtigen Wohnungseigentümern gem. §§ 426 Abs. 1 Satz 1 BGB nach 426 Abs. 1 Satz 1 BGB nach Kopfteilen aufzuteilen wären. Vielmehr sind sie nach dem in Kopfteilen aufzuteilen wären. Vielmehr sind sie nach dem in §§ 16 Abs. 2 WEG 16 Abs. 2 WEG zum Ausdruck gekommenen natürlichen Maßstab für den Ausgleich unter zum Ausdruck gekommenen natürlichen Maßstab für den Ausgleich unter Wohnungseigentümern, also nach Miteigentumsanteilen, umzulegen. Dieser Wohnungseigentümern, also nach Miteigentumsanteilen, umzulegen. Dieser Übernahme des Ausgleichsmaßstabs steht Übernahme des Ausgleichsmaßstabs steht §§ 16 Abs. 5 WEG nicht entgegen. 16 Abs. 5 WEG nicht entgegen.

d) Haben die Wohnungseigentümer in der Gemeinschaftsordnung bestimmt, d) Haben die Wohnungseigentümer in der Gemeinschaftsordnung bestimmt, dass "Verwaltungskosten" nach Eigentumseinheiten umzulegen sind, so gilt dass "Verwaltungskosten" nach Eigentumseinheiten umzulegen sind, so gilt di U l ß b h f di V il d R h f l kdi U l ß b h f di V il d R h f l k

102

dieser Umlegungsmaßstab auch für die Verteilung der Rechtsverfolgungskosten dieser Umlegungsmaßstab auch für die Verteilung der Rechtsverfolgungskosten aus Binnenstreitigkeiten. aus Binnenstreitigkeiten.

52

Im Detail:Im Detail:

2.2. Klageverfahren WohngeldKlageverfahren Wohngeld

103

Klageverfahren WohngeldKlageverfahren Wohngeld

OLG DüsseldorfOLG DüsseldorfKosten nach Kosten nach §§ 16 II WEG16 II WEGVerteilerschlüssel in der Abrechnung Verteilerschlüssel in der Abrechnung

d !d !

104

anwenden!anwenden!

53

Klageverfahren WohngeldKlageverfahren Wohngeld

Hier erfolgt keine Freistellung !Hier erfolgt keine Freistellung !

Es zahlen alle Eigentümer mit!Es zahlen alle Eigentümer mit!

105

Klageverfahren WohngeldKlageverfahren Wohngeld

Forderungen sind im Rahmen der Forderungen sind im Rahmen der Abrechnung nicht umlegbar, da sie keine Abrechnung nicht umlegbar, da sie keine Ausgabe darstellen.Ausgabe darstellen.

106

54

Klageverfahren WohngeldKlageverfahren Wohngeld

Lösung:Lösung:Über eine SonderumlageÜber eine SonderumlagePosition in den Wirtschaftsplan einstellen Position in den Wirtschaftsplan einstellen

d d b hd d b h

107

und dann ausbuchenund dann ausbuchen

Im Detail: Im Detail:

3.3. Sonstigen RechtsstreitigkeitenSonstigen Rechtsstreitigkeiten

108

55

Sonstigen RechtsstreitigkeitenSonstigen Rechtsstreitigkeiten::

Jeweils in der WEG gültigen SchlüsselJeweils in der WEG gültigen Schlüsselanwenden!anwenden!

109

Im Detail:Im Detail:

4.4. Normalen RechtsanwaltsgebührenNormalen Rechtsanwaltsgebühren

Wie oben dargestellte den jeweiligen Wie oben dargestellte den jeweiligen

110

Kostenverteilerschlüssel anwenden.Kostenverteilerschlüssel anwenden.

56

Im Detail:Im Detail:

5.5. Sonderhonorar RechtsanwaltSonderhonorar Rechtsanwalt

111

Sonderhonorar RechtsanwaltSonderhonorar Rechtsanwalt

§ 27 Absatz 2 Nr 4 WEG:§ 27 Absatz 2 Nr. 4 WEG:

mit einem Rechtsanwalt wegen einesRechtsstreits gemäß § 43 Nr. 1, Nr. 4 oder Nr. 5 zuvereinbaren, dass sich die Gebühren nach einem

112

höheren als dem gesetzlichen Streitwert, höchstensnach einem gemäß § 49a Abs. 1 Satz 1 desGerichtskostengesetzes bestimmten Streitwertbemessen.

57

Sonderhonorar RechtsanwaltSonderhonorar Rechtsanwalt

Dies bedeutet im BeschlussanfechtungsDies bedeutet im Beschlussanfechtungs-

verfahren sind 2 Schlüssel anzuwenden!

1 Gesetzl RA-Gebühren ohne Kläger

113

1. Gesetzl. RA Gebühren ohne Kläger

2. Sonderhonorar alle ET

gemäß §16 Absatz 8 WEG

Probleme in der PraxisProbleme in der Praxis

BGH Beschluss vom 16.07.09 V ZB 11/09BGH Beschluss vom 16.07.09 V ZB 11/09

Gebühren des vom Verwalter beauftragtenGebühren des vom Verwalter beauftragtenAnwalts sind im AnfechtungsverfahrenAnwalts sind im AnfechtungsverfahrenVorrangig zu erstattenVorrangig zu erstatten

114

Vorrangig zu erstatten.Vorrangig zu erstatten.

58

Probleme in der PraxisProbleme in der Praxis

BGH Beschluss vom 16.07.09 V ZB 11/09BGH Beschluss vom 16.07.09 V ZB 11/09

Verwalter beauftragt für die WEG einenVerwalter beauftragt für die WEG einenRechtsanwalt.Rechtsanwalt.

Einzelner Eigentümer lässt sich aufEinzelner Eigentümer lässt sich auf

115

Einzelner Eigentümer lässt sich aufEinzelner Eigentümer lässt sich aufBeklagtenseite von einem eigenenBeklagtenseite von einem eigenenRechtsanwalt vertreten.Rechtsanwalt vertreten.

h) Die Abrechnung der h) Die Abrechnung der InstandhaltungsrücklageInstandhaltungsrücklage

116

g gg g

59

BGH 44/09

Worum geht es?

Verbraucherfreundliche Darstellung der tatsächlich vorhandenen Rücklage in der Abrechnung!Abrechnung!

Ist contra Soll

§ 28 Wirtschaftsplan, Rechnungslegung, Absatz 1

Der Verwalter hat jeweils für ein Kalenderjahr einenDer Verwalter hat jeweils für ein Kalenderjahr einenWirtschaftsplan aufzustellen. Der Wirtschaftsplan enthält:

1. die voraussichtlichen Einnahmen und Ausgaben bei der Verwaltung des gemeinschaftlichen Eigentums;

2. die anteilmäßige Verpflichtung der Wohnungseigentümer zur Lasten- und Kostentragung;

3. die Beitragsleistung der Wohnungseigentümer zu der in § 21g g g g §Abs. 5 Nr. 4 vorgesehenen Instandhaltungsrückstellung

60

(2) Die Wohnungseigentümer sind verpflichtet, nach Abruf durch den Verwalter dem beschlossenen Wirtschaftsplan entsprechende den Verwalter dem beschlossenen Wirtschaftsplan entsprechende Vorschüsse zu leisten.

(3) Der Verwalter hat nach Ablauf des Kalenderjahres eine Abrechnung aufzustellen.

(4) Die Wohnungseigentümer können durch Mehrheitsbeschluss jederzeit von dem Verwalter Rechnungslegung verlangen.

(5) Über den Wirtschaftsplan, die Abrechnung und die Rechnungslegung des Verwalters beschließen die Wohnungseigentümer durch Stimmenmehrheit.

ThesenThesen

1. Entscheidung ist keine Überraschung

2. Entscheidung drückt nur aus, was nicht zulässig ist

3 Lö ü d t li h 3. Lösungen müssen von der gesetzlichen Regelung ausgehen

61

1 Entscheidung ist keine Überraschung!1. Entscheidung ist keine Überraschung!

Wieso?

Schauen wir uns die BGH-Rechtsprechung der

vergangenen Jahre an!

Berechnung der Berechnung der Abrechnungsspitze:Abrechnungsspitze:

Durch den Abrechnungsbeschluss ist der Wirtschaftsplang pAls Rechtsgrundlage nicht aufgehoben wird (BGH v.30.11.1995, V ZB 16/95, NJW 1996, 725).

Es wird nur hinsichtlich der „ Abrechnungsspitze“ eineA h dl h ff Di i h i h

122

neue Anspruchsgrundlage geschaffen. Diese richtet sichgegen den zur Zeit der Beschlussfassung eingetragenenEigentümer.

62

Berechnung der Berechnung der Abrechnungsspitze:Abrechnungsspitze:

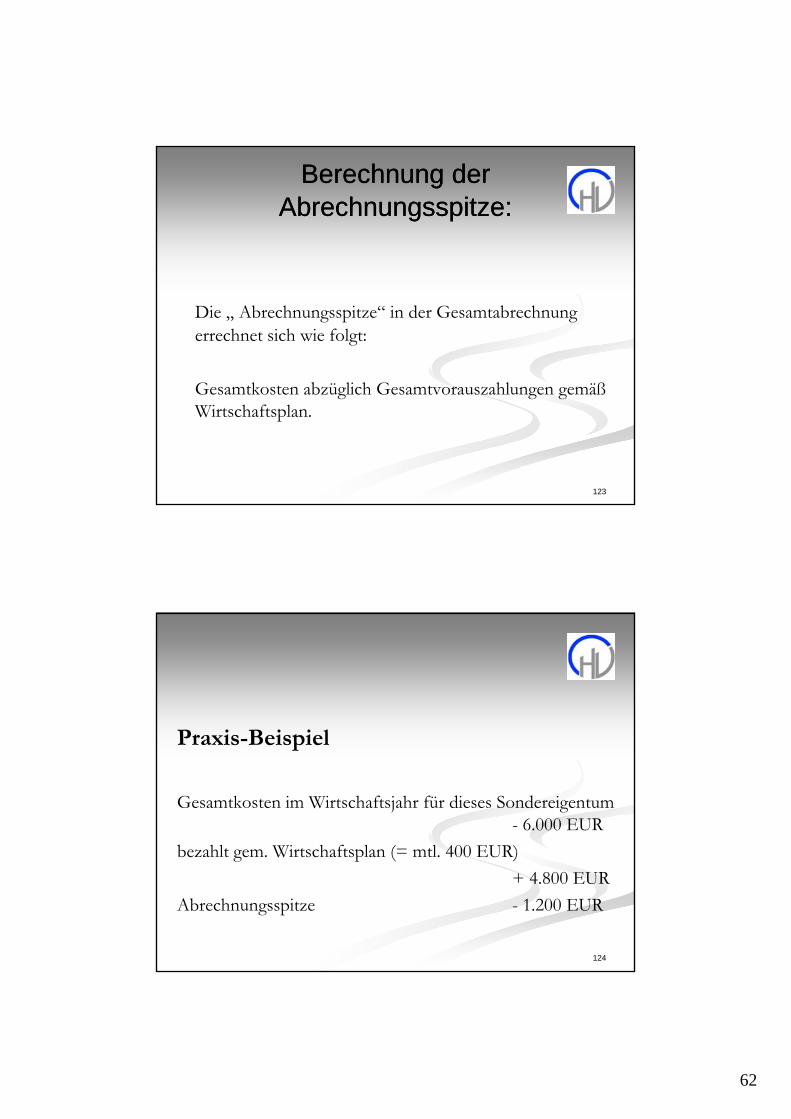

Die „ Abrechnungsspitze“ in der Gesamtabrechnung errechnet sich wie folgt:

G tk t b ü li h G t hl äß

123

Gesamtkosten abzüglich Gesamtvorauszahlungen gemäß Wirtschaftsplan.

P i B i i lPraxis-Beispiel

Gesamtkosten im Wirtschaftsjahr für dieses Sondereigentum - 6.000 EUR

bezahlt gem Wirtschaftsplan (= mtl 400 EUR)

124

bezahlt gem. Wirtschaftsplan (= mtl. 400 EUR) + 4.800 EUR

Abrechnungsspitze - 1.200 EUR

63

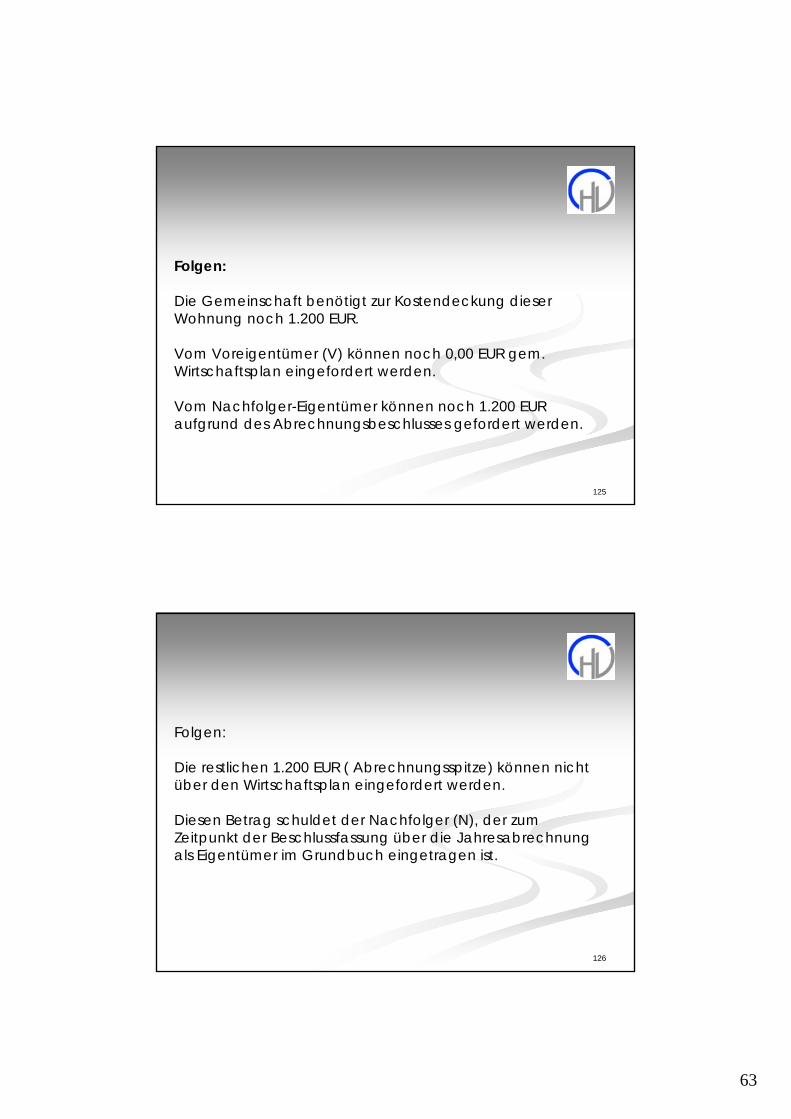

Folgen:Folgen:

Die Gemeinschaft benötigt zur Kostendeckung dieser Wohnung noch 1.200 EUR.

Vom Voreigentümer (V) können noch 0,00 EUR gem. Wirtschaftsplan eingefordert werden.

125

Vom Nachfolger-Eigentümer können noch 1.200 EUR aufgrund des Abrechnungsbeschlusses gefordert werden.

Folgen:Folgen:

Die restlichen 1.200 EUR ( Abrechnungsspitze) können nicht über den Wirtschaftsplan eingefordert werden.

Diesen Betrag schuldet der Nachfolger (N), der zum Zeitpunkt der Beschlussfassung über die Jahresabrechnung

l Ei tü i G db h i t i t

126

als Eigentümer im Grundbuch eingetragen ist.

64

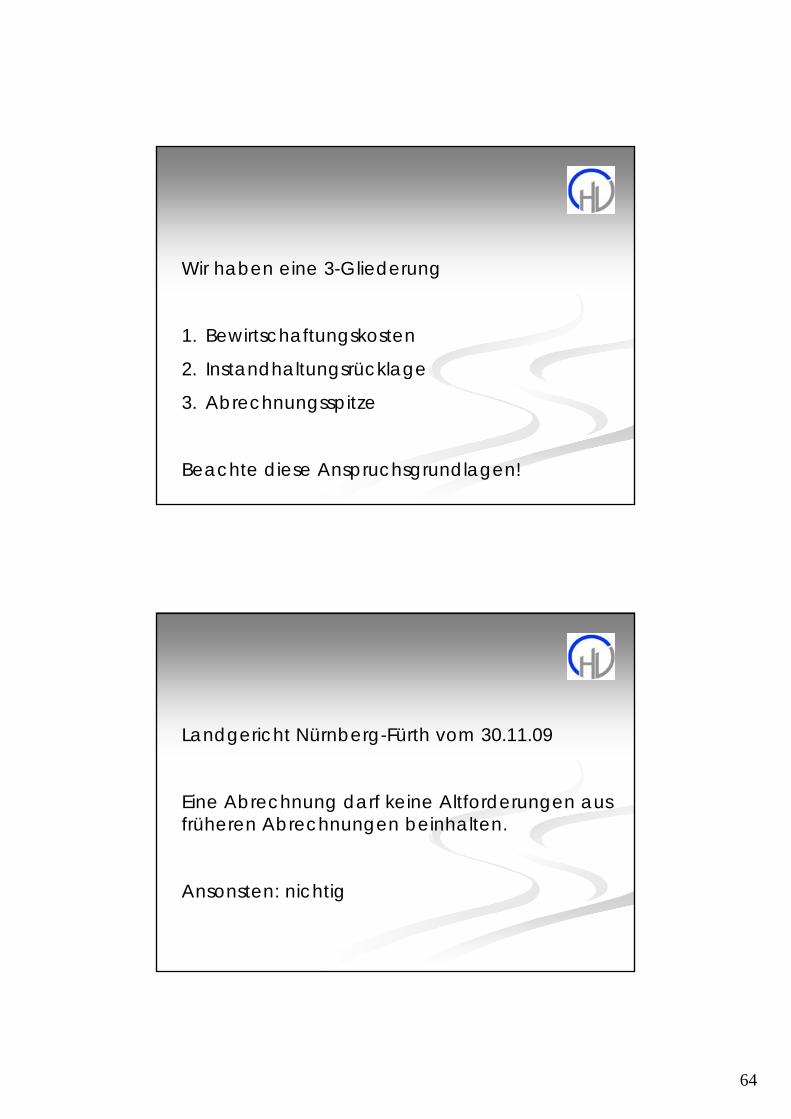

Wir haben eine 3 GliederungWir haben eine 3-Gliederung

1. Bewirtschaftungskosten

2. Instandhaltungsrücklage

3. Abrechnungsspitze

Beachte diese Anspruchsgrundlagen!

Landgericht Nürnberg Fürth vom 30 11 09Landgericht Nürnberg-Fürth vom 30.11.09

Eine Abrechnung darf keine Altforderungen aus früheren Abrechnungen beinhalten.

Ansonsten: nichtig

65

Eine Abrechnung darf keine Altforderungen aus Eine Abrechnung darf keine Altforderungen aus früheren Abrechnungen beinhalten.

Wieso?

Problemfelder:

V jäh b h• Verjährungsberechnung

• Fälligkeitstheorie

Die Überlegung, die im Wirtschaftsplan beschlossenen Zuführungen zur Instandhaltungsrücklage seien in der Abrechnung mit dem Soll-Betrag als Ausgaben anzusetzen, beruht auf der Befürchtung, andernfalls könne der Beschluss über die Abrechnung als Änderung des Wirtschaftsplans verstanden werden, mit der Folge, dass die erfolgten Zahlungen (teilweise)

i d t tt i kö t Di A t i t wieder zu erstatten sein könnten. Dieses Argument ist, was das Berufungsgericht zutreffend gesehen hat, überholt. Der Beschluss über die Jahresabrechnung regelt zwar verbindlich alle sich aus ihm ergebenden Verpflichtungen der Wohnungseigentümer (BGH, Urt. v. 10. März 1994, IX ZR 98/93, NJW 1994, 1866, 1867).

66

Er begründet auch erstmalig Verpflichtungen derEr begründet auch erstmalig Verpflichtungen derWohnungseigentümer gegenüber der Gemeinschaft,Nachzahlungen zu leisten, soweit die anteilig auf dieeinzelnen Wohnungseigentümer umgelegtentatsächlich entstandenen Lasten und Kosten hinter denmit dem Wirtschaftsplan beschlossenen Soll-Vorschüssen zurückbleiben (Senat, BGHZ 131, 228, 232;Vorschüssen zurückbleiben (Senat, BGHZ 131, 228, 232;BGH, Urt. v. 10. März 1994, aaO).

Mit dem Beschluss über die Jahresabrechnung wollen i b d Wi t h ft l i ht ä d d sie aber den Wirtschaftsplan nicht ändern, sondern

umsetzen. Etwas anderes widerspräche ihrem Interesse an dem Erhalt der etwaigen für die Vorschussforderung bestehenden Sicherungs- und Vorzugsrechte und der wegen Verzugs entstandenen Schadensersatzansprüche. Deshalb ändert der Beschluss der Wohnungseigentümer über die Beschluss der Wohnungseigentümer über die Jahresabrechnung die noch offenen Vorschussforderungen nicht; er bestätigt und verstärkt sie vielmehr (Senat, BGHZ 131, 228, 231 im Anschluss an Hauger in Festschrift Bärmann und Weitnauer [1990] S. 353, 361; Wenzel in Festschrift Seuß [1997] S. 313, 315).

67

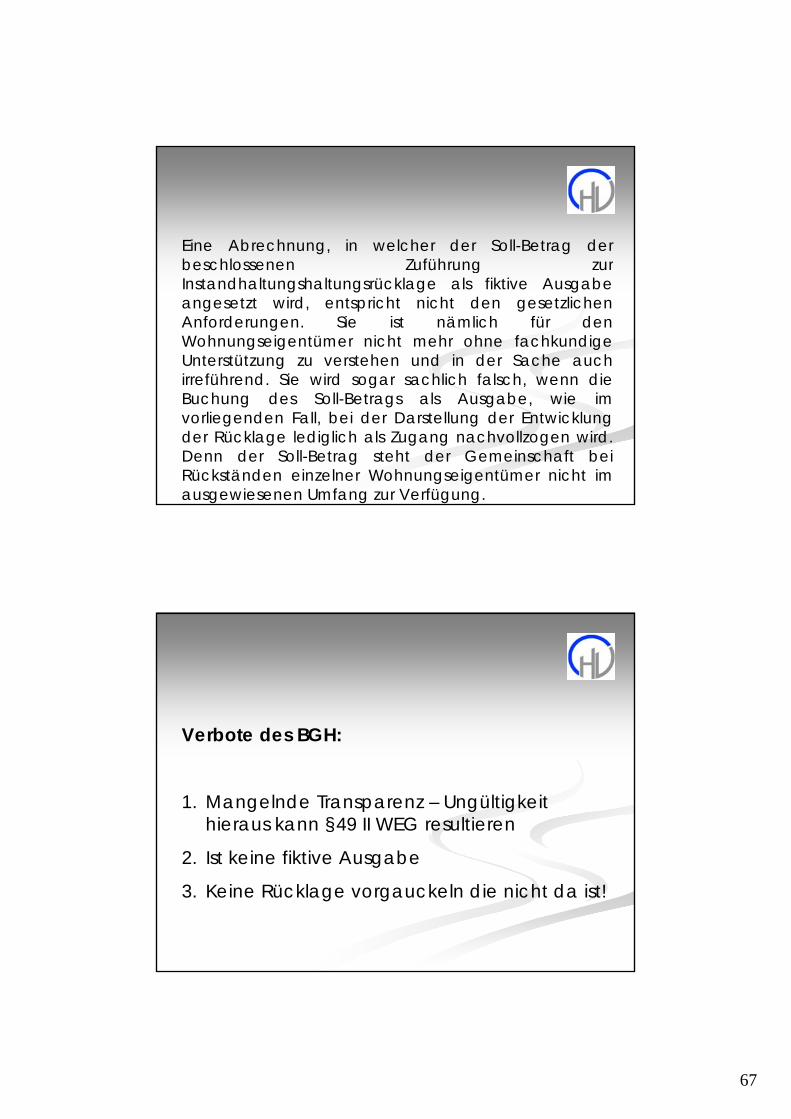

Eine Abrechnung, in welcher der Soll-Betrag derbeschlossenen Zuführung zurbeschlossenen Zuführung zurInstandhaltungshaltungsrücklage als fiktive Ausgabeangesetzt wird, entspricht nicht den gesetzlichenAnforderungen. Sie ist nämlich für denWohnungseigentümer nicht mehr ohne fachkundigeUnterstützung zu verstehen und in der Sache auchirreführend. Sie wird sogar sachlich falsch, wenn dieg ,Buchung des Soll-Betrags als Ausgabe, wie imvorliegenden Fall, bei der Darstellung der Entwicklungder Rücklage lediglich als Zugang nachvollzogen wird.Denn der Soll-Betrag steht der Gemeinschaft beiRückständen einzelner Wohnungseigentümer nicht imausgewiesenen Umfang zur Verfügung.

Verbote des BGH:Verbote des BGH:

1. Mangelnde Transparenz – Ungültigkeit hieraus kann §49 II WEG resultieren

2 I t k i fikti A b2. Ist keine fiktive Ausgabe

3. Keine Rücklage vorgauckeln die nicht da ist!

68

Rücklage was ist das?Rücklage was ist das?

• zweckgebundenes Geld

• für Instandsetzungsmaßnahmen

und kein Zwischenfinanzierungspool (Heizöl, …)

Rücklage entsteht (Variante 1)Rücklage entsteht (Variante 1)

• nicht durch Umbuchung auf ein Konto

• sondern durch Geldeingang bei der WEG

• und diesbezüglichen Zweckbeschluss, an

diesen ist der Verwalter gebunden

69

Rücklage ZweckbindungRücklage Zweckbindung

• kann nur durch Beschluss der WEG geändert

oder aufgehoben werden

• einfacher Mehrheitsbeschluss

Klartext:Klartext:

Wohnungseigentümer zahlt

• Bewirtschaftungskosten

• Instandhaltungsrücklage

auf des Girokonto der WEG. Diese Gelder sind gebunden für die beiden Zwecke.

Siehe § 28 WEG!

70

Rücklage entsteht (Variante 2)Rücklage entsteht (Variante 2)

• nicht durch Umbuchung auf ein Konto

• aber durch eine Handlung des Verwalters

wie zum Beispiel:

• Umbuchung auf ein Konto

• Internen Buchungsvorgang

§ 28 Wirtschaftsplan Rechnungslegung Absatz 1§ 28 Wirtschaftsplan, Rechnungslegung, Absatz 1

Der Verwalter hat jeweils für ein Kalenderjahr einenWirtschaftsplan aufzustellen. Der Wirtschaftsplan enthält:

1. die voraussichtlichen Einnahmen und Ausgaben bei der Verwaltung des gemeinschaftlichen Eigentums;

2. die anteilmäßige Verpflichtung der Wohnungseigentümer zur Lasten- und Kostentragung;

3. die Beitragsleistung der Wohnungseigentümer zu der in § 21Abs. 5 Nr. 4 vorgesehenen Instandhaltungsrückstellung

71

Wenn alle Wohnungseigentümer Wenn alle Wohnungseigentümer

•ihren Zahlungsverpflichtungen nachkommen,

• eine ausreichende Liquidität vorhanden ist

dann dürfte zwischen IST und SOLL-Rücklage keine Differenz sein.

Was passiert bei Rückständen?Was passiert bei Rückständen?

1. Geld fehlt

2. Rücklage wird nicht in voller Höhe zugeführt

3. SOLL Rücklage entsteht

4. Ist Rücklage ist geringer

72

SprichSprich

der Wohngeldschuldner hat weniger als die Vollzahler auf die Rücklage eingezahlt.

denn

§ 28 Wirtschaftsplan Rechnungslegung Absatz 1§ 28 Wirtschaftsplan, Rechnungslegung, Absatz 1

Der Verwalter hat jeweils für ein Kalenderjahr einenWirtschaftsplan aufzustellen. Der Wirtschaftsplan enthält:

1. die voraussichtlichen Einnahmen und Ausgaben bei der Verwaltung des gemeinschaftlichen Eigentums;

2. die anteilmäßige Verpflichtung der Wohnungseigentümer zur Lasten- und Kostentragung;

3. die Beitragsleistung der Wohnungseigentümer zu der in § 21Abs. 5 Nr. 4 vorgesehenen Instandhaltungsrückstellung

73

Wie verbuche ich dies nun?Wie verbuche ich dies nun?

Umstritten!!

Es gibt 3 Varianten

Wie verbuche ich dies nun?Wie verbuche ich dies nun?

3 Varianten:

1.Erst auf Bewirtschaftung dann Rücklage

2. Erst Rücklage dann Bewirtschaftung

3. Quotelung

Vor- und Nachteile?

74

Auszug Seite 16g

Buchungstechnisch ist indessen gleichwohl davon ausgegangen worden, dass die Instandhaltungsrückstellung über 829,38 € in voller Höhe erbracht wurde, was angesichts der Entscheidung vom 4.12.2009 (V ZR 44/2009 = ZMR 2010, 300) falsch ist. Reichen nämlich die Leistungen eines Wohnungseigentümers der Höhe nach nicht aus, um eine vollständige Tilgung der Betriebskosten und der Instandhaltungsrückstellung zu bewirken, so ist die Leistung quotal auf die Forderungen zu verrechnen (so auch Jennißen, Anm. zu der Entscheidung des BGH ZMR 2010 302 (304) l C d S h l h i ZMR 2011 85 (91BGH, ZMR 2010, 302 (304), vgl. Casser und Schultheis, ZMR 2011, 85 (91 ganz unten), vgl. die dort beispielhaft vorgenommene Buchung vom 03.12.2010).

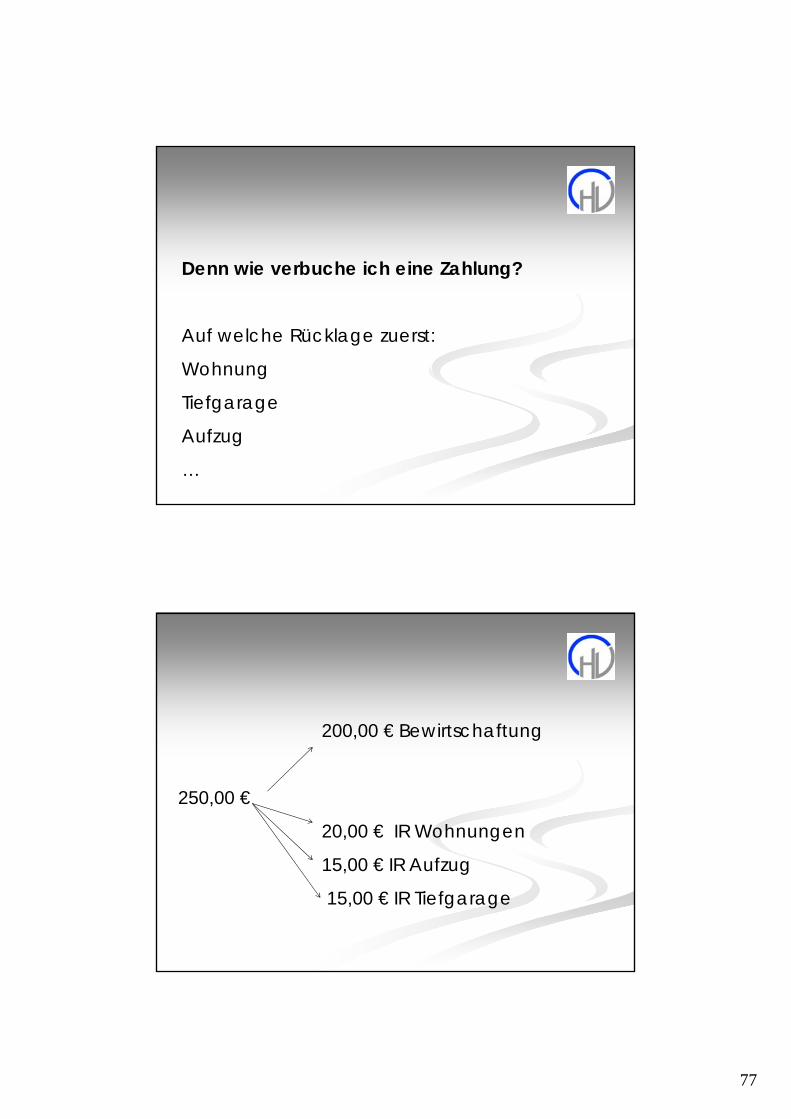

Denn wie verbuche ich eine Zahlung?Denn wie verbuche ich eine Zahlung?

Erst alles auf Bewirtschaftungskosten und dann auf Rücklage?

Erst auf Rücklage und dann auf Bewirtschaftungskosten?

75

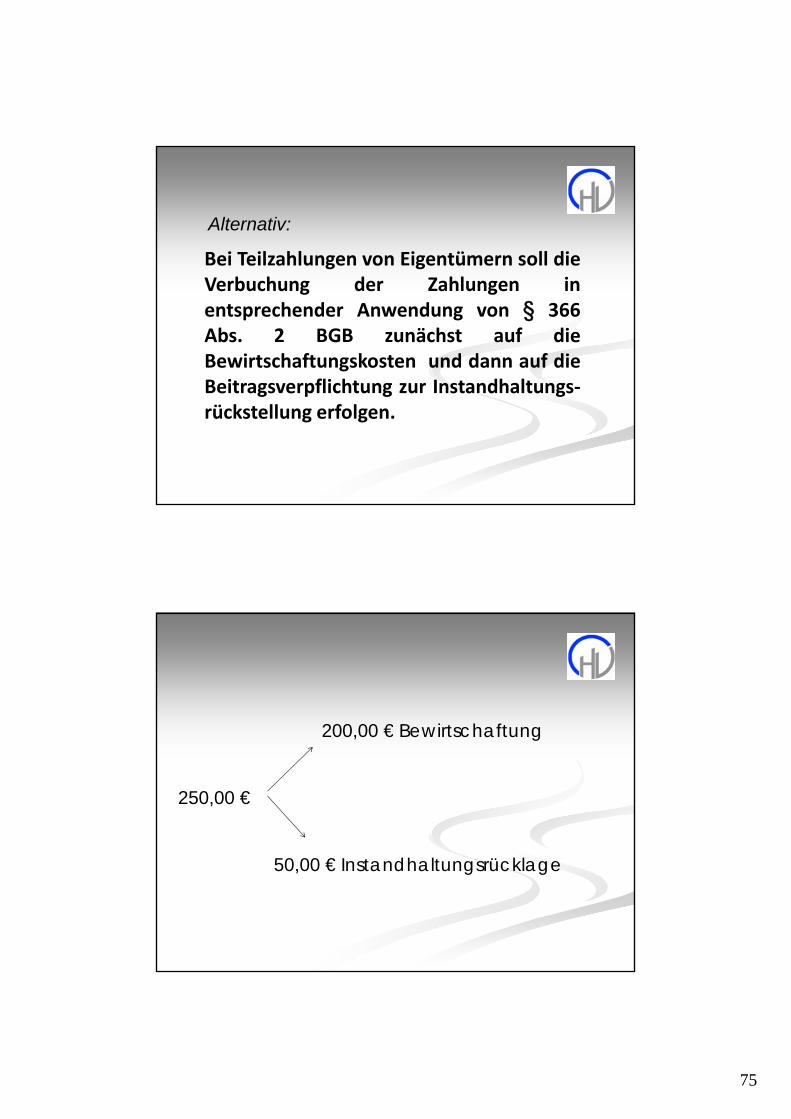

Bei Teilzahlungen von Eigentümern soll die

Alternativ:

g gVerbuchung der Zahlungen inentsprechender Anwendung von § 366Abs. 2 BGB zunächst auf dieBewirtschaftungskosten und dann auf dieBeitragsverpflichtung zur InstandhaltungsBeitragsverpflichtung zur Instandhaltungs‐rückstellung erfolgen.

200 00 € Bewirtschaftung200,00 € Bewirtschaftung

250,00 €

50,00 € Instandhaltungsrücklage

76

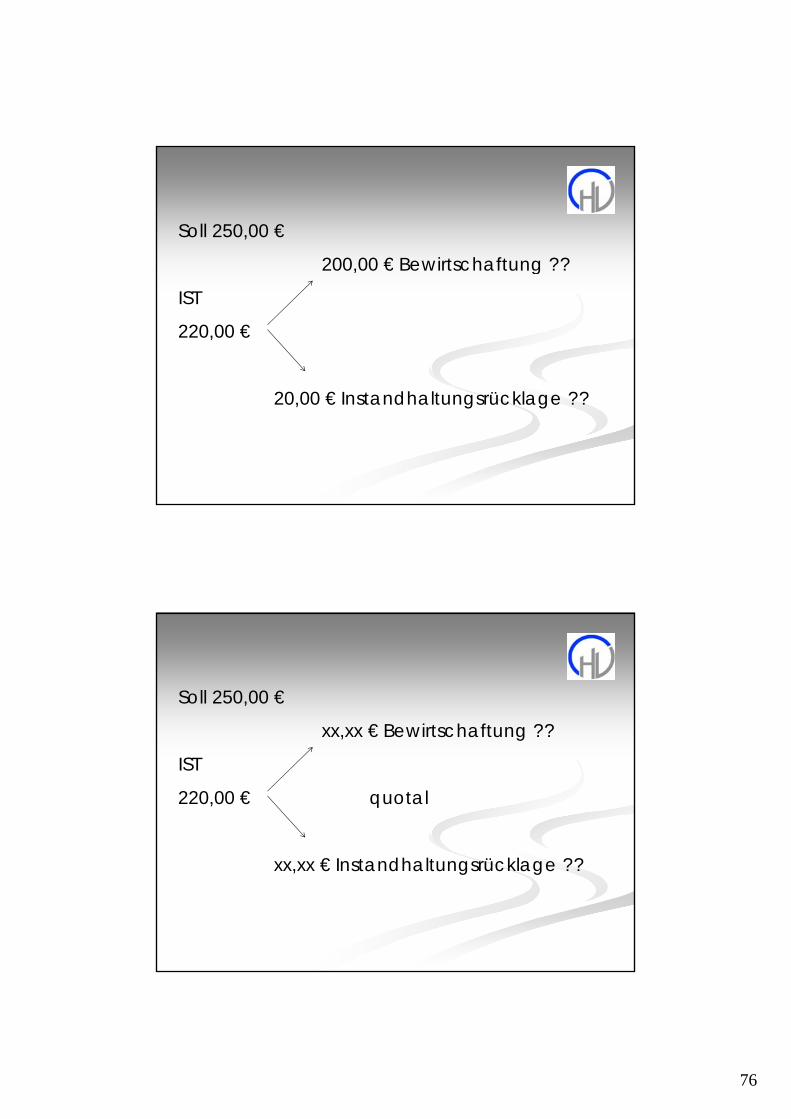

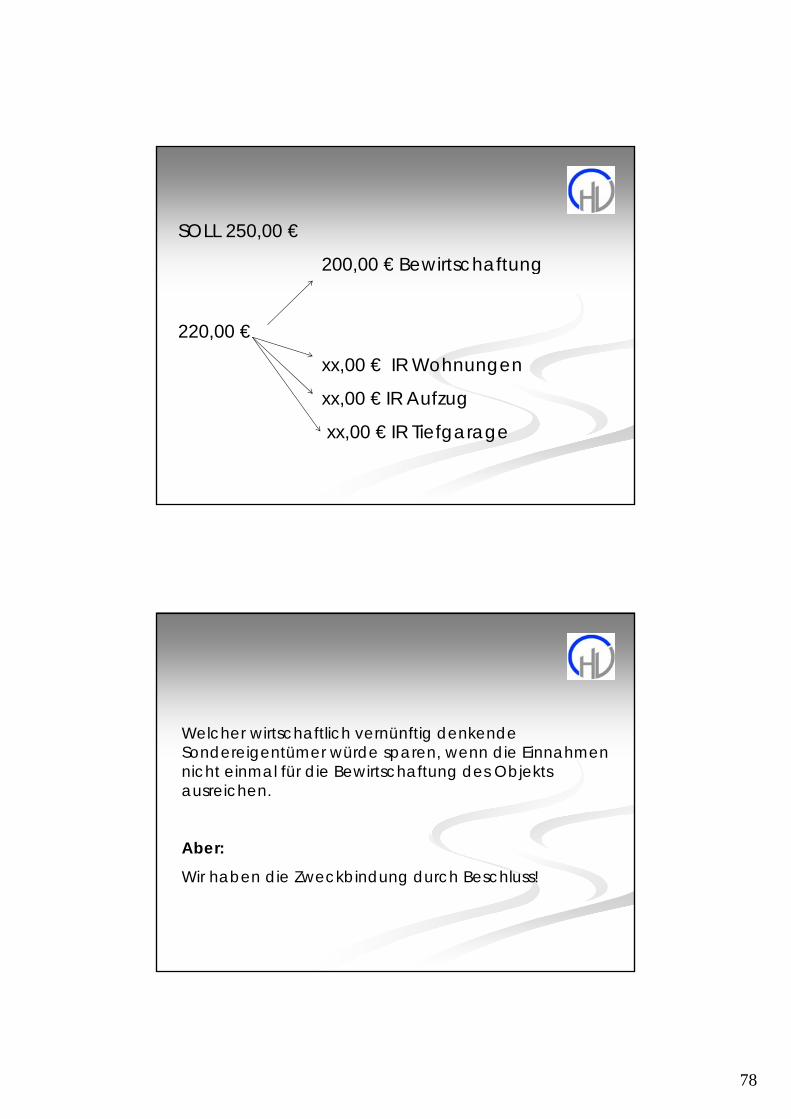

Soll 250,00 €

200 00 € Bewirtschaftung ??200,00 € Bewirtschaftung ??

IST

220,00 €

20,00 € Instandhaltungsrücklage ??

Soll 250,00 €

xx xx € Bewirtschaftung ??xx,xx € Bewirtschaftung ??

IST

220,00 € quotal

xx,xx € Instandhaltungsrücklage ??

77

Denn wie verbuche ich eine Zahlung?Denn wie verbuche ich eine Zahlung?

Auf welche Rücklage zuerst:

Wohnung

Tiefgarage

Aufzug

…

200 00 € Bewirtschaftung200,00 € Bewirtschaftung

250,00 €

20,00 € IR Wohnungen

15,00 € IR Aufzug

15,00 € IR Tiefgarage

78

SOLL 250,00 €

200 00 € Bewirtschaftung200,00 € Bewirtschaftung

220,00 €

xx,00 € IR Wohnungen

xx,00 € IR Aufzug

xx,00 € IR Tiefgarage

Welcher wirtschaftlich vernünftig denkende Welcher wirtschaftlich vernünftig denkende Sondereigentümer würde sparen, wenn die Einnahmen nicht einmal für die Bewirtschaftung des Objekts ausreichen.

Aber:Aber:

Wir haben die Zweckbindung durch Beschluss!

79

QuotelungQuotelung

Zukünftig benötigen wir eine Quote als

% - Satzes von

der Rücklage an der normalen

Wohngeldvorauszahlung!

• Prägendes Merkmal: Zweckbindung• Prägendes Merkmal: Zweckbindung- Guthaben der (rechtsfähigen) Eigentümergemeinschaft- das von den Eigentümern zur Bestreitung vonInstandhaltungsmaßnahmen angesammelt wird• Wie entsteht Rücklage (Zweckbindung)?- Nicht durch Umbuchung auf Festgeldkonto (!),- sondern durchZahlungseingang (Hausgeld Zinsen)Zahlungseingang (Hausgeld, Zinsen)diesbezügliche Zweckbeschluss (WP, …)• Darf Verwalter Zweckbindung durchbrechen?Liquiditätsdeckung (u.a.) nur aufgrund eines Beschlusses!

80

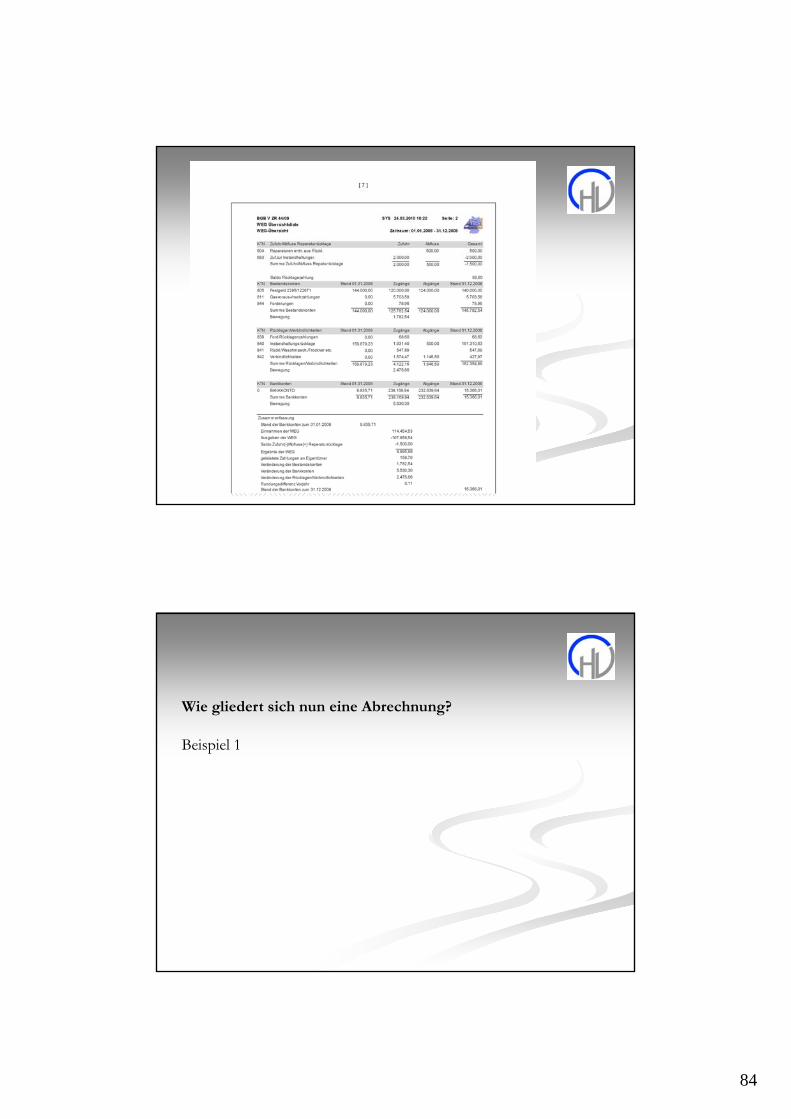

Wie gliedert sich nun eine Abrechnung?

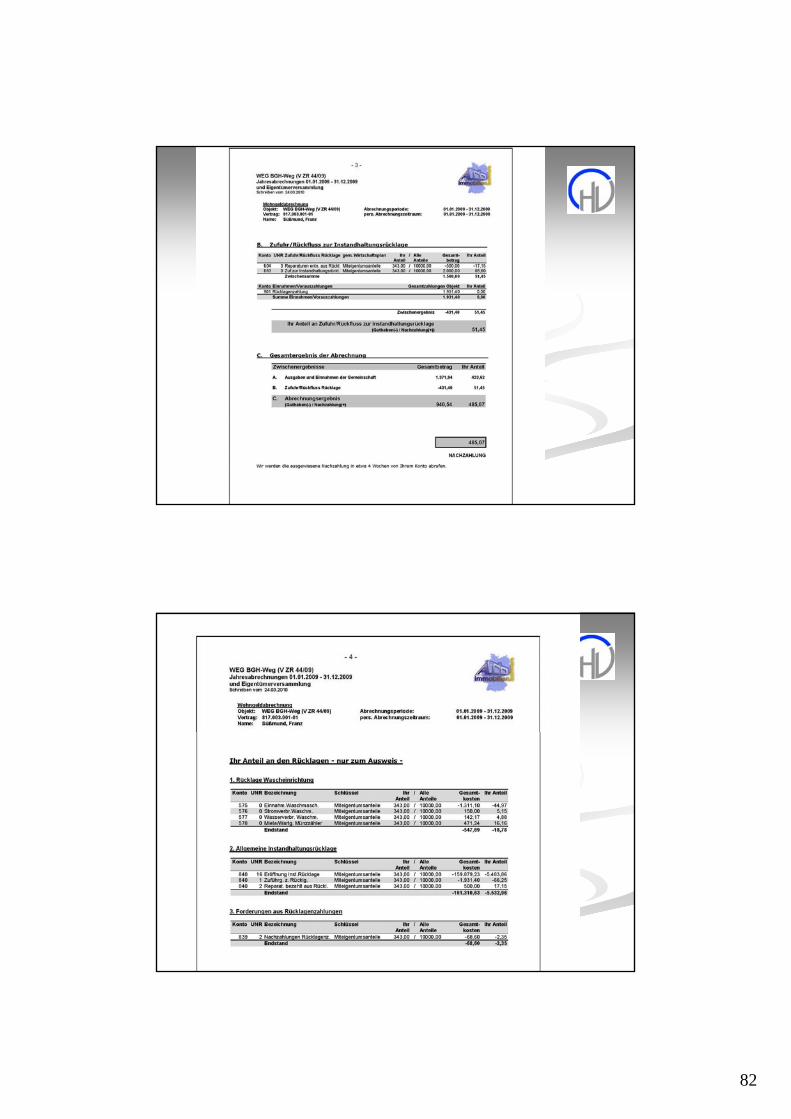

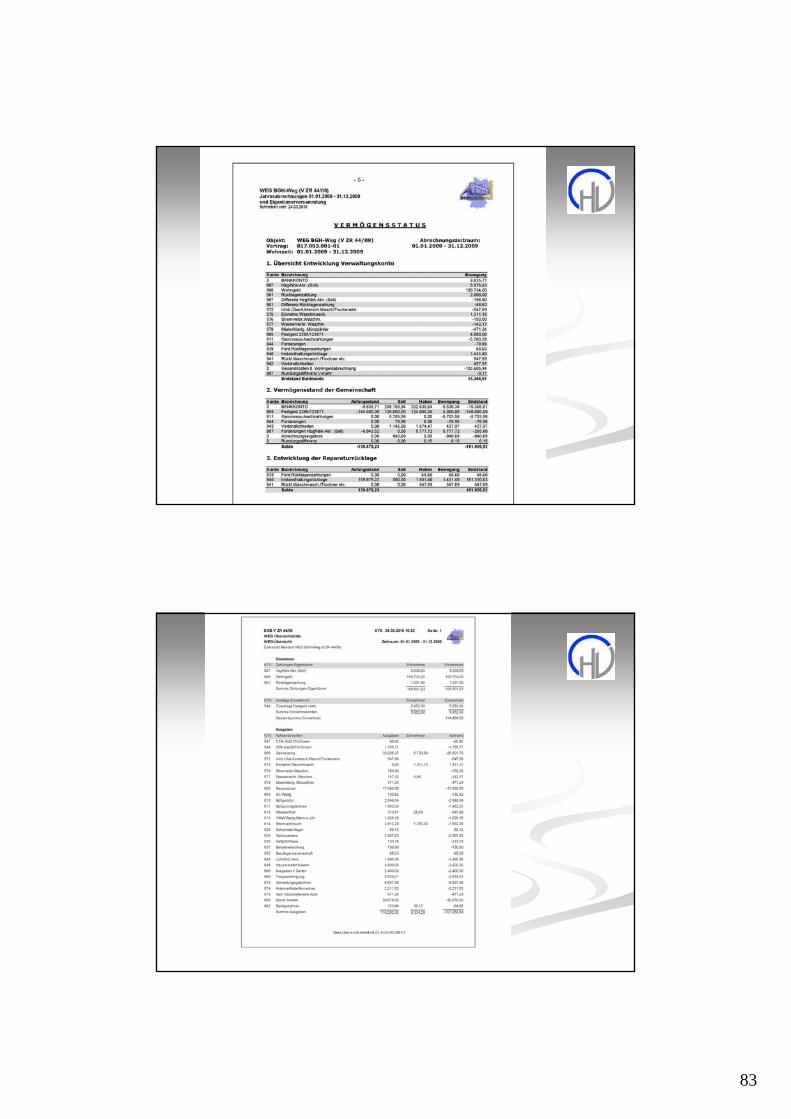

• Einnahmen und Ausgaben- RechnungslegungGesamtabrechnungKontenentwicklung- Einzelabrechnung:Korrektur des WP um die Abrechnungsspitze• Rechungslegung über Instandhaltungsrücklage- Gesamtabrechnung/Kontenentwicklung- Einzelabrechnung (Steuer)• Übersicht über offene Forderungen (Vermögen)- WP- Abrechnungsspitze

Wie gliedert sich nun eine Abrechnung?

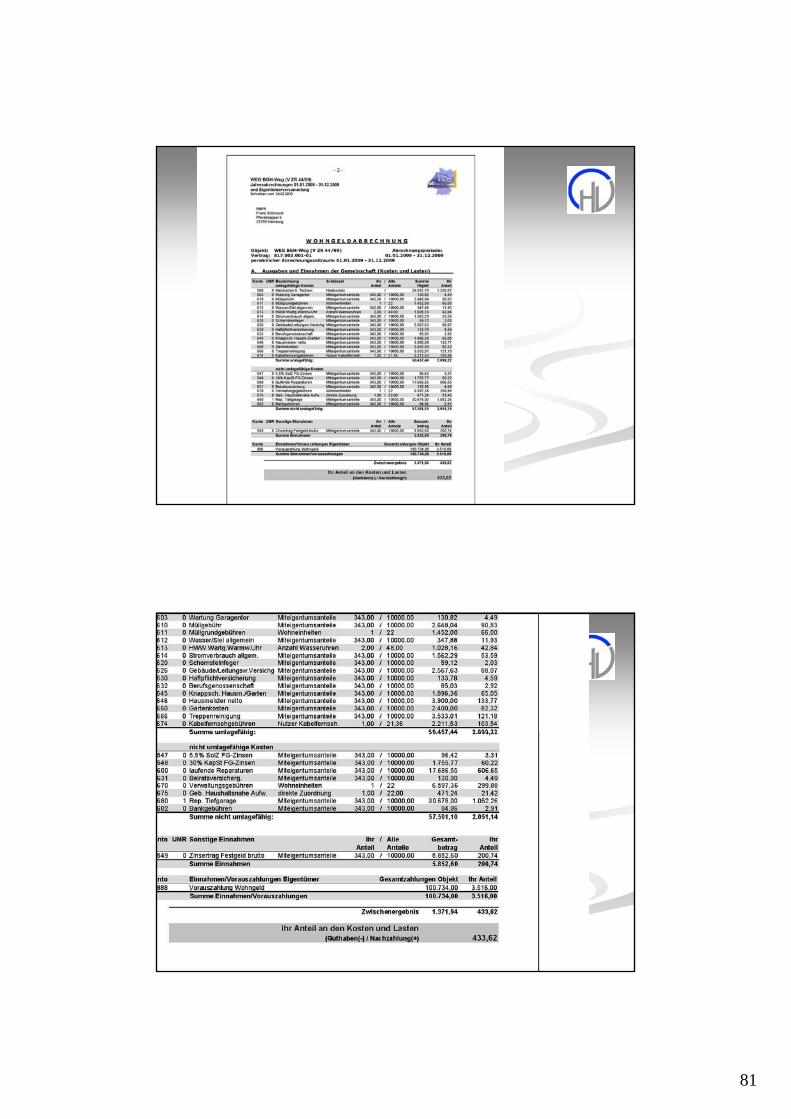

Beispiel 1

81

82

83

84

Wie gliedert sich nun eine Abrechnung?

Beispiel 1

85

86

87

88

89

FAZIT: Was hat sich geändert?FAZIT: Was hat sich geändert?

Künftig ist für jeden Eigentümer seine Zahlung auf die im Einzelwirtschaftsplan festgelegte Beitragsleistung zurInstandhaltungsrückstellung gesondert neben seiner Vorauszahlung auf die Ausgaben der gemeinschaftlichen Verwaltung anzugeben. gemeinschaftlichen Verwaltung anzugeben.

Bei der Rücklagenentwicklung dürfen nur die tatsächlich eingegangenen Beitragsleistungen der Eigentümer auf die Rücklagen dargestellt werden; noch offene Beitragsleistungen sind auszuweisen.

FAZIT: Was ändert sich?FAZIT: Was ändert sich?

Nicht als Ausgabe in der Abrechnung darstellen!

Sondern als Vermögensverwendung!

90

FAZIT: Was ändert sich?FAZIT: Was ändert sich?

Ändert sich das Abrechnungsergebnis für den einzelnen Eigentümer?

Der Betrag, der von den einzelnen Eigentümern zu bezahlen ist, wird durch die neue Darstellung nicht bezahlen ist, wird durch die neue Darstellung nicht verändert.

Nur die Form der Jahresabrechnung ändert sich.

IST-Rücklage ist der Maßstab!

FAZIT: Was ändert sich?FAZIT: Was ändert sich?Ab wann sind die Änderungen zu berücksichtigen?

Grundsätzlich ist eine Änderung der Rechtsprechung sofort zu berücksichtigen. Betroffen sind somit alle noch nicht bestandskräftig beschlossenen Jahresabrechnungen.Jahresabrechnungen.

Alle Abrechnungsprogramme müssen jedoch erst auf die neuen Anforderungen umgestellt werden. Aber …

91

Ab wann sind die Änderungen zu berücksichtigen?BGH 1.4.2011, V ZR 162/10

Wurde in einer Abrechnung allerdings nicht das Senatsurteil vom 4.12.2009 zu den Abrechnungsformalien der Rücklagenzuführung beachtet, gibt es auch für den Verwalter keinerlei Vertrauensgesichtspunkte. Sich mit unzutreffender D t ll i t t S ft t h ldi Darstellung eingesetzter Software zu entschuldigen, rechtfertigt keine abweichende rechtliche Beurteilung zur Teilungültigkeit eines fehlerhaften Abrechnungs-genehmigungsbeschlusses.

Ab wann sind die Änderungen zu berücksichtigen?BGH 1.4.2011, V ZR 162/10

Es ist Sache des Verwalters, der Eigentümerversammlung eine zutreffende Abrechnung vorzulegen.

Unrichtige edv-Ausdrucke muss er selber korrigieren.

92

Welche Maßnahmen kann / sollte ich nun unter Welche Maßnahmen kann / sollte ich nun unter

organisatorischen Gesichtspunkten ergreifen?

Beschlussvorschlag:Beschlussvorschlag:

Bei Teilzahlungen von Eigentümern soll die Erfassungder Zahlungen auf die Ausgaben der gemeinschaftlichen Verwaltung (§ 28 Abs.1 Nr. 1 WEG) und der Zahlungen auf die Beitragsleistung zur Instandhaltungsrückstellung (§ 28 Abs. 1 Nr. 3 WEG) Instandhaltungsrückstellung (§ 28 Abs. 1 Nr. 3 WEG) quotal / erst a dann b, (also im Verhältnis dieser Positionen im Einzelwirtschaftsplan), erfolgen.

93

Beschlussvorschlag:Beschlussvorschlag:

Der Verwalter ist berechtigt, die Beitragsleistung zur bzw. Beträge aus der Instandhaltungsrückstellung zur Zwischenfinanzierung von Liquiditätsengpässen zu verwenden.

Diese Liquiditätshilfe darf insgesamt einen Betrag von3/12 der Plansumme des aktuellen Jahreswirtschaftsplans nicht übersteigen.

Beschlussvorschlag:Beschlussvorschlag:

Zwecks Darstellung der Ist-Rückstellung wird der Anfangsbestand wie folgt ermittelt:

Die im Vermögensstatus der Jahresabrechnung 20__ausgewiesenen offenen Forderungen gegen Miteigentümer

d h F d i ht L t d werden ohne Forderungsverzicht zu Lasten des buchhalterischen Rückstellungsvermögens ausgebucht.Diese Forderungen sind in einer Nebenbuchhaltungweiter darzustellen und zu verfolgen, beigetriebene Beträgewerden der Instandhaltungsrückstellung zugeführt. Der IST-Rücklagenstand beträgt zum ______ € __________ .

94

Beschlussvorschlag:Beschlussvorschlag:

Die Zinserträge aus den Geldanlagen sollen derInstandhaltungsrückstellung zugeführt werden.

95

i)i)i) i) Darstellung der Darstellung der KontenständeKontenstände

189

Entwicklung der Entwicklung der InstandhaltungsrücklageInstandhaltungsrücklageInstandhaltungsrücklageInstandhaltungsrücklage

1.1. Stand VorjahrStand Vorjahr2.2. Zuführung im WirtschaftsjahrZuführung im Wirtschaftsjahr

E t h d Rü klE t h d Rü kl

190

3.3. Entnahmen aus der RücklageEntnahmen aus der Rücklage4.4. Zinsausweis mit AnteilsausweisZinsausweis mit Anteilsausweis5.5. Endstand Endstand

96

Zur Vollständigkeit einer Zur Vollständigkeit einer Jahresabrechnung gehört, dass der Jahresabrechnung gehört, dass der Bestand und die Entwicklung der Bestand und die Entwicklung der BankkontenBankkonten für die laufende für die laufende Verwaltung (Girokonto) und die Verwaltung (Girokonto) und die Instandhaltungsrücklage dargestelltInstandhaltungsrücklage dargestellt

191

Instandhaltungsrücklage dargestellt Instandhaltungsrücklage dargestellt sind (sind (BayObLGBayObLG ZMR 2003, 760; ZMR 2003, 760; BayObLGBayObLG ZMR 2003, 761, 762; ZMR 2003, 761, 762; BayObLGBayObLG ZMR 2004, 50, 51).ZMR 2004, 50, 51).

j) Vermögensstatus

192

97

VermögensstatusVermögensstatus

§§ 10 WEG Allgemeine Grundsätze10 WEG Allgemeine Grundsätze

(7) Das Verwaltungsvermögen gehört der Gemeinschaft der (7) Das Verwaltungsvermögen gehört der Gemeinschaft der Wohnungseigentümer. Es besteht aus den im Rahmen der Wohnungseigentümer. Es besteht aus den im Rahmen der gesamten Verwaltung des gemeinschaftlichen Eigentums gesamten Verwaltung des gemeinschaftlichen Eigentums gesetzlich begründeten und rechtsgeschäftlich erworbenen gesetzlich begründeten und rechtsgeschäftlich erworbenen Sachen und Rechten sowie den entstandenen Verbindlichkeiten. Sachen und Rechten sowie den entstandenen Verbindlichkeiten. Zu dem Verwaltungsvermögen gehören insbesondere die Zu dem Verwaltungsvermögen gehören insbesondere die

193

g g gg g gAnsprüche und Befugnisse aus Rechtsverhältnissen mit Dritten Ansprüche und Befugnisse aus Rechtsverhältnissen mit Dritten und mit Wohnungseigentümern sowie die eingenommenen und mit Wohnungseigentümern sowie die eingenommenen Gelder. Vereinigen sich sämtliche Wohnungseigentumsrechte in Gelder. Vereinigen sich sämtliche Wohnungseigentumsrechte in einer Person, geht das Verwaltungsvermögen auf den einer Person, geht das Verwaltungsvermögen auf den Eigentümer des Grundstücks über. Eigentümer des Grundstücks über.

VermögensstatusVermögensstatus

1.1. KontensaldenKontensalden2.2. Rückständige Rückständige

HausgeldvorauszahlungenHausgeldvorauszahlungen33 AusstehendeAusstehende

194

3.3. Ausstehende Ausstehende VersicherungsentschädigungenVersicherungsentschädigungen

4.4. RechnungsabgrenzungspostenRechnungsabgrenzungsposten5.5. Rücklagevermögen und fehlende Rücklagevermögen und fehlende

Beiträge hierzuBeiträge hierzu

98

195

k) Fazit

196

99

Fazit GliederungsschemaFazit Gliederungsschema

1. Darstellung der im Geschäftsjahr 1. Darstellung der im Geschäftsjahr tatsächlichtatsächlich für die für die Gemeinschaft Gemeinschaft vereinnahmtenvereinnahmten Gelder (insbesondere Gelder (insbesondere Erfassung der Gesamtsumme aller eigentümerseits Erfassung der Gesamtsumme aller eigentümerseits geleisteten Hausgeldvorauszahlungen und auch der geleisteten Hausgeldvorauszahlungen und auch der sonstigen Einnahmen, Erträge und Überschüsse, wie sonstigen Einnahmen, Erträge und Überschüsse, wie z.z. B. Guthabenzinsen, Mieteinnahmen aus vermieteten B. Guthabenzinsen, Mieteinnahmen aus vermieteten Gemeinschaftsräumen und FlächenGemeinschaftsräumen und Flächen

197

Gemeinschaftsräumen und Flächen, Gemeinschaftsräumen und Flächen, Versicherungsleistungen, Zahlungen aus obsiegenden Versicherungsleistungen, Zahlungen aus obsiegenden Gerichtstiteln zu Gunsten der Gemeinschaft usw.). Gerichtstiteln zu Gunsten der Gemeinschaft usw.).

Fazit GliederungsschemaFazit Gliederungsschema

2. Dokumentation der im Geschäftsjahr mit 2. Dokumentation der im Geschäftsjahr mit jjWirkung für und gegen die Gemeinschaft Wirkung für und gegen die Gemeinschaft tatsächlich geleisteten/bezahltentatsächlich geleisteten/bezahlten (und damit (und damit auch abgeflossenen) auch abgeflossenen) Gesamtausgaben,Gesamtausgaben, die das die das Gemeinschaftseigentum bzw. die Gemeinschaftseigentum bzw. die gemeinschaftliche Verwaltung betreffen mehrgemeinschaftliche Verwaltung betreffen mehr

198

gemeinschaftliche Verwaltung betreffen, mehr gemeinschaftliche Verwaltung betreffen, mehr oder weniger untergliedert in die einzelnen oder weniger untergliedert in die einzelnen Bewirtschaftungskostenarten. Bewirtschaftungskostenarten.

100

Fazit GliederungsschemaFazit Gliederungsschema

3. Wiedergabe der 3. Wiedergabe der KontenständeKontenstände gemeinschaftlicher Konten, d.gemeinschaftlicher Konten, d. h. h. Anfangsbestand Zugänge während des AbrechnungszeitraumsAnfangsbestand Zugänge während des AbrechnungszeitraumsAnfangsbestand, Zugänge während des Abrechnungszeitraums Anfangsbestand, Zugänge während des Abrechnungszeitraums (insbesondere Wohngeldzahlungen), Abgänge (vornehmlich (insbesondere Wohngeldzahlungen), Abgänge (vornehmlich Kosten und Lasten des gemeinschaftlichen Eigentums) sowie der Kosten und Lasten des gemeinschaftlichen Eigentums) sowie der Endbestand und Darstellung der Endbestand und Darstellung der EntwicklungEntwicklung auf einem auf einem InstandhaltungsrückstellungskontoInstandhaltungsrückstellungskonto bzw. eines bzw. eines Rückstellungsvermögens (einschließlich einer Übersicht über Rückstellungsvermögens (einschließlich einer Übersicht über Zugänge bzw. Auszahlungen auf ein bzw. von einem Zugänge bzw. Auszahlungen auf ein bzw. von einem I t dh lt rü k t ll k t ) Err h t ili rI t dh lt rü k t ll k t ) Err h t ili r

199

Instandhaltungsrückstellungskonto). Errechnung anteiliger Instandhaltungsrückstellungskonto). Errechnung anteiliger Zinsen aus Rückstellungsvermögen (und anteiliger Zinsen aus Rückstellungsvermögen (und anteiliger Steuereinbehalte). Steuereinbehalte).

Fazit GliederungsschemaFazit Gliederungsschema

4. Darstellung der jeweiligen 4. Darstellung der jeweiligen KostenverteilungsschlüsselKostenverteilungsschlüssel unter unter besonderer Berücksichtigung der erweitertenbesonderer Berücksichtigung der erweitertenbesonderer Berücksichtigung der erweiterten besonderer Berücksichtigung der erweiterten Beschlusskompetenzen der Wohnungseigentümer gemäß Beschlusskompetenzen der Wohnungseigentümer gemäß §§§§ 16 16 Abs.Abs. 33, , Abs.Abs. 44 und und 2121 Abs.Abs. 7 WEG7 WEG und Ausdruck der und Ausdruck der Einzelabrechnungen,Einzelabrechnungen, untergliedert in die jeweils tatsächlich im untergliedert in die jeweils tatsächlich im Geschäftsjahr eigentümerseits geleisteten Geschäftsjahr eigentümerseits geleisteten Hausgeldvorauszahlungen sowie anteiligen Gutschriften aus Hausgeldvorauszahlungen sowie anteiligen Gutschriften aus Gesamteinnahmen und die endgültig und tatsächlich Gesamteinnahmen und die endgültig und tatsächlich

t t d t ili A b i f b ht d rt t d t ili A b i f b ht d r

200

entstandenen anteiligen Ausgaben sowie ggf. gebuchten anderen entstandenen anteiligen Ausgaben sowie ggf. gebuchten anderen Einzelbelastungen (z.Einzelbelastungen (z. B. Verzugszinsen, Umzugspauschale usw.) B. Verzugszinsen, Umzugspauschale usw.) mit abschließender Saldierung mit abschließender Saldierung (Einzelabrechnungsergebnissen)(Einzelabrechnungsergebnissen). .

101

Fazit GliederungsschemaFazit Gliederungsschema

5. Übermittlung der 5. Übermittlung der HeizHeiz-- und und ggWarmwasserkosteneinzelabrechnungenWarmwasserkosteneinzelabrechnungen..

201

Fazit GliederungsschemaFazit Gliederungsschema

6. Über dieses gesamte "Abrechnungspaket" ist ein 6. Über dieses gesamte "Abrechnungspaket" ist ein g g pg g pgenehmigender Beschluss zu fassen genehmigender Beschluss zu fassen (vgl. (vgl. BayObLG v. 3.3.1994, 2Z BR 129/93, BayObLG v. 3.3.1994, 2Z BR 129/93, WuM 1994, 568WuM 1994, 568; hinsichtlich der ; hinsichtlich der Heizkostenabrechnungen Heizkostenabrechnungen BayObLG v. BayObLG v. 30 11 1990 BReg 2 Z 137/9030 11 1990 BReg 2 Z 137/90); hiera f haben); hiera f haben

202

30.11.1990, BReg 2 Z 137/9030.11.1990, BReg 2 Z 137/90); hierauf haben ); hierauf haben Eigentümer auch Anspruch (Eigentümer auch Anspruch (§§ 28 Abs.28 Abs. 33, , §§ 21 21 Abs.Abs. 4 WEG4 WEG). ).

102

Fazit GliederungsschemaFazit Gliederungsschema

7.7. Dieser Anspruch beinhaltet nicht, dass die auf den einzelnenDieser Anspruch beinhaltet nicht, dass die auf den einzelnenWohn ngseigentümer entfallenen A f end ngen fürWohn ngseigentümer entfallenen A f end ngen fürWohnungseigentümer entfallenen Aufwendungen fürWohnungseigentümer entfallenen Aufwendungen fürhaushaltsnahe Beschäftigungsverhältnisse und/oderhaushaltsnahe Beschäftigungsverhältnisse und/oderDienstleistungenDienstleistungen in der Jahresabrechnung gesondert aufgeführtin der Jahresabrechnung gesondert aufgeführtwerden müssen, um die Steuerermäßigungen in Anspruch werden müssen, um die Steuerermäßigungen in Anspruch nehmen zu können (siehe Rn.18 des nehmen zu können (siehe Rn.18 des BMFBMF--AnwendungsschreibensAnwendungsschreibens zu zu §§ 35a EStG35a EStG v. 26.10.2007, IV C 4 v. 26.10.2007, IV C 4 --S 2296S 2296--b/07/0003). b/07/0003). All di ll diAll di ll di Z ü dZ ü d

203

Allerdings sollte dies nur gegen Allerdings sollte dies nur gegen Zusatzvergütung des Zusatzvergütung des Verwalters Verwalters geschehen, wie nunmehr m.geschehen, wie nunmehr m. E. zu Recht das AG E. zu Recht das AG Neuss v. 29.6.2007, 74 II 106/07 Neuss v. 29.6.2007, 74 II 106/07 WEGWEG (NZM 2007, 736) und (NZM 2007, 736) und das AG Bremen v. 3.6.2007, 111a II 89/2007 das AG Bremen v. 3.6.2007, 111a II 89/2007 WEGWEG (ZMR 2007, (ZMR 2007, 819, 820) entschieden haben. 819, 820) entschieden haben.

Gängige PraxisGängige PraxisWelche Informationen erhält der Eigentümer Welche Informationen erhält der Eigentümer

vom Verwalter?vom Verwalter?G l i t t H ld hl d K l d j hG l i t t H ld hl d K l d j hGeleistete Hausgeldzahlungen des KalenderjahresGeleistete Hausgeldzahlungen des Kalenderjahres

Kosten(eine Aufschlüsselung evtl. umlageKosten(eine Aufschlüsselung evtl. umlage-- und nicht und nicht umlagefähiger Kosten)umlagefähiger Kosten)Erträge (z. B.: Ertrag Werbetafel oder Vermietung gem. Eigentum)Erträge (z. B.: Ertrag Werbetafel oder Vermietung gem. Eigentum)Geleistete Einzahlung in die RücklageGeleistete Einzahlung in die RücklageAbrechnungsergebnisAbrechnungsergebnis

I i l Ab h i ht i htli hI i l Ab h i ht i htli h

204

In vielen Abrechnungen nicht ersichtlich:In vielen Abrechnungen nicht ersichtlich:Saldo des Bankkontos und (oder) einer Kasse per 31.12. des abgerechneten Saldo des Bankkontos und (oder) einer Kasse per 31.12. des abgerechneten JahresJahresKontostand der GeldanlageKontostand der GeldanlageSaldo der Instandhaltungsrücklage per 31.12. des abgerechneten JahresSaldo der Instandhaltungsrücklage per 31.12. des abgerechneten Jahres

103

IV. VerteilungsIV. Verteilungs--schlüsselschlüssel

205

a) a) Miteigentumsanteile = Miteigentumsanteile = gesetzlicher Schlüssel gesetzlicher Schlüssel

206

ggnach dem WEGnach dem WEG

104

b) b) Anderer MaßstabAnderer Maßstab

207

§§ 16 Nutzungen, Lasten und Kosten16 Nutzungen, Lasten und Kosten