Embed Size (px)

Citation preview

.................................................................................................................................................................................................

Seite 1

.................................................................................................................................................................................................

Seite 2

.................................................................................................................................................................................................

Seite 3

www.volksbank-brawo.de Geschäftsbericht 2009Zahlen | Daten | Fakten

1985203652019785045139856242000032655879562015400632384615654537896530214598000362004694897986430035469732135465465132154659875120003651984652031568741698987500063249851203264987542031500064113258978465120065697845120006359875110061685798765152

545894313549458965200365485221216468745695 100326445986231 654114596856620216 65 90006465775

46582130006519845

465129 56112332564885132135464321273 6598745210036 9 85261 54589653201 542653120569874510235

5468952100032659785462135298544658945123 4583 861 698 00616589843121 2123581979841

1549862003264659651565

465987546200032165469754654650034665548765132154694213212365498 20003

4658975120316464469856120032648795462130315641778512

6485913200321647895620136452103165

165978452003616

365820016497581686

Die Zahl ist das Wesen aller Dinge

Pythagoras von Samos

Inhalt02 Vertreter & Ersatzvertreter

04 Vorwort des Vorstandes

06 Grußwort des Aufsichtsrates & Ehrung

07 Jahresbilanz

09 Gewinn- und Verlustrechnung

11 Anhang

23 Lagebericht

46 Schlusswort des Aufsichtsrates

.................................................................................................................................................................................................

Seite 02

.................................................................................................................................................................................................

Seite 03

.................................................................................................................................................................................................

Seite 04

Vertreter

Abele, Joachim

Adam, Volker

Ahrens-Arnold,Christine

Alps-Lütje, Dorothee

Altenbach, Andreas

Appe, Florian

Appel, Ralf

Arndt, Wolfram

Bade, Detlef

Bähre, Stefanie

Bahrs, Marco

Banderob, Ernst-Otto

Barth, Axel

Bartsch, Dirk

Bauwe, Heinrich

Bauwe, Helmut

Befuß, Dietmar

Behrbohm, Peter

Behrens, Detlef

Behrens, Manfred

Belter, Florian

Benecke, Jörg

Bengel, Reinhard

Berkenhagen, Susanne

Beyer, Thomas

Bierich, Dr. Andreas

Birth, Heike

Blechinger, Arnhold

Blechinger, Eckhardt

Block, Claudia

Böddinghaus, Armin

Bode, Sebastian

Bohn, Corinna

Bohr, Wolfgang

Bollmohr, Hans-Günther

Borcherding, Jürgen

Bordfeld, Lothar

Borkowski, Wolfgang

Bossler, Klaus

Brandes, Christian

Brandes, Friedrich-Wilhelm

Bratsiotis, Dimitrios

Brehmer-Ramke, Sabine

Breidbach, Horst-Günther

Brennecke, Rüdiger

Brinkmann, Jens

Brock, Dr. Katharina

Brokow, Gisela

Brüns, Werner

Brüsch, Hartmut

Brüsch, Thomas

Buchholz, Axel

Buchmann, Gerhard

Buchmann, Werner

Bunk, Hans-Joachim

Burgdorf, Eberhard

Busch, Andreas

Busch, Arno

Cadera, Petronella

Cordes, Erwin

Coronel-Ferrer, Otmaro-J.

Czellnik, Tanja

Davidovic, Jovica

Decker, Ottmar

Decker, Ulrich

Deeken, Klaus-Peter

Diederich, Harald

Dieterich, Manfred

Diethelm, Heiner

Dilk, Christian

Doerenbruch, Hans-Ulrich

Drewitz, Carsten

Dudek, Frank

Duve, Dr. Hans-Georg

Ebeling,Joachim

Eggeling, Willi

Eisbrenner, Martin

Elisat, Dr. Stephan

Ellscheid, Thorsten

Engel, Werner

Eppers, Hermann

Erdmann, Dipl.-Ing. Jürgen

Etmanski, Martin

Ewe, Jan-Peter

Fakhro, Omar

Falkner, Günter

Fantoni, Marco

Fischer, Reinhard

Fleger, Klaus-Peter

Frambach, Erich

Franke, Torsten

Frauenstein, Uwe

Freese, Udo

Frenzel, Dorothea

Fricke, Bernd-Erich

Fricke, Frank

Fricke, Hartmut

Fricke, Thorsten

Fründt, Heino

Gattermann, Klaus

Gatzke, Bastian

Gaus, Georg-Wilhelm

Gaus, Reinhard

Gaus, Robert

Gebauer, Sabine

Gehrke, Petra

Gehrmann, Hartmut

Gerhardt, Hans Wilhelm

Gerlach, Ralf-Holger

Gerlof, Irene

Gerstner, Markus

Goerke, Bernd

Gollmer, Matthias

Görge, Otto

Gorklo, Andre

Gösche, Gunter

Göthe, Andreas

Göthe, Frank

Götzinger, Bernd

Grabenhorst, Dr. med. Reiner

Grahs, Günter

Gramann, Sascha

Greune, Falko

Grosser, Walter

Grote, Andreas

Grundke, Dietrich

Gruner, Armin

Günterberg, Manfred

Gutsch, Dr. Alex-Walter

Haag, Hans-Dieter

Hagebölling, Thomas

Hahne, Rolf

Hammer, Ullrich

Hansmann, Bernd

Hansmann, Folkert

Hantel, Peter

Hanuschk, Detlev

Harke, Hans-Walter

Hartmann, Bernd

Hartmann, Michael

Haun, Herbert

Havekost, Beatrice

Havenstein, Arnim

Hecker, Christian

Hecker, Dr. Falk

Heider, Dr. Helmut

Hein, Marco

Heine, Rolf

Heinemann, Bernd

Heinemann, Karsten

Heinemann, Lutz

Heinert, Wolfgang

Heiny, Gerhard

Heise, Jürgen

Helck, Christian

Henniges, Hans-Christian

Henniges, Jochen

Herold, Sabine

Herrmann, Helmuth

Hilbig, Bernd-Michael

Hilger, Wolfgang

Hilleke, Hartmut-Christian

Hinrichs, Ralf

Hoffmann, Hans-Joachim

Hoffmann, Jakob

Hoffmann, Dipl.-Ing. Thomas

Hofmeister, Manfred

Hohenhövel, Hartwig

Homann, Olaf

Horn, Andre

Höttcher, Carsten

Höwer, Erhard

Jaeschke, Olaf

Jäger, Harro

Jahns, Angelika

Japke, Helmut

Kabel, Jürgen

Kalmus, Marina

Karp, Prof. Dr. Markus

Kassel, Peter

Kayser, Siegfried

Kazantzidou, Despina

Kegel, Herbert

Kehr, Hanns-Heinrich

Keller, Bernd

Kern-Lamprecht, Angelika

Kielhorn, Heinrich

Kielhorn, Ines

Kierchner, Olaf

Kinas, Arnold

Klaffehn, Ulrich

Klauenberg, Gustav-Ullrich

Klemm, Stefan

Kleppe, Dr. Frank

Klittich, Roger

Klose, Dr. Wolfram

Kluge, Reinhard

Knospe, Hans-Dieter

Köbrich, Dr. med. Günter

Koch, Hans-Heinrich

Kolmer, Adolf

Kölsch, Dr. Florian

Könecke, Jörn

Könemann, Birgit

Körner, Sebastian

Köthke, Susanne

Kramer, Gundi

Kraus, Johnny

Kreikenbohm, Wolfhard

Kremling, Dieter

Kriest, Frank

Kroll, Bernhard

Kroschke, Lars

Krüger, Karl-Heinz

Krüger, Klaus

Küblbeck, Katharina

Kuhls, Siegfried

Kuhn, Marc

Kuhn, Reinhard

Kühnast, Dr. Ulrich

Kühne, Detlef Franz

Kühn-Jüttner, Bernd

Kulack, Susanne

Külps, Nikolaus Konrad

Kutzner, Ernst-Ulrich

Laas, Reinald

Lach, Günter

Lamek, Claus

Langbein, Annegret

Lange, Gabriela

Lange, Herbert

Lange, Matthias

Langhammer, Ingmar

Lehmann, Carsten

Lehmann, Friedrich H.

Lehn, Hermann

Leifert, Anette

Leifert, Helmut

Lemke, Karsten

Lengler, Karl-Heinz

Leupold, Martin Eduard

Lippe, Walter

Löbbecke, Carsten

Löcke, Guido

Löffel, Hubertus

Loock, Hermann

Lubetzki, Volker

Lüdeke, Margarete

Ludwig, Karl-Peter

Lütge, Helmut

Lütje, Matthias

Manegold, Ursula

Marcinek, Peter

Maring, Axel

Matthiesen, Christiane

Mau, Stephan

Maurer, Uwe

Mayer, Thomas

Mehner, Thomas

Mennenga, Heiko

Mesecke, Heinz-Christian

Meyer, Heino

Meyer, Holger

Meyer, Uwe

Meyer jun., Helmut

Meyer-Hoitz, Clemens

Miosga, Cordula

Mittelstädt, Manfred

Mittendorf, Hilmar

Mohrmann, Imke

Mommertz, Eckhard

Moretti, Marco

Müller, Dr. med. Dieter

Müller, Michael

Müller, Rudolf

Müller, Wilfried

Munte, Sven-Thomas

Nabel, Gunter

Nehring-Wende, Silke

Neubauer, Jens

Nierentz, Florian

Nikolaus, Ulrich

Nitsch, Karin

Nolte, Christian

Nurdogan, Ali

Olschowka, Andreas

Otto, Andreas

Pahlmann, Klaus

Pape, Bernd

Pape, Dieter

Patett, Annette

Peggau, Joachim

Peters, Anne-Kathrin

Plenzke-Müller, Astrid

Poddig, Thomas

Politz, Hans

Pompe, Reinhard

Poppe, Klaus

Posniak, Michael

Praceus, Joachim

Preuß, Uta

Prill, Rainer

Puller, Frank

Puzia, Wieslaw

Quante, Heinz-Joachim

Rabe, Uwe

Räke, Bernhard

Ränger, Norbert

Rauschenbach, Wilhelm

Reck, Dr. Reinhard

Reddig, Heinz

Reibold, Claus

Remme, Norbert

Reuper, Manfred

Reuss, Cornelius

Richter, Monika

Richter, Ralf

Riegelmeyer, Hermann

Rippel, Günther

Ritter, Heinz-Joachim

Ritterbusch, Thomas

Rockstein, Elke

Rogler, Steffen

Rose, Dipl.-Ing. Stephan

Rösler, Dietmar

Röver, Horst

Röver, Ilja

Röver, Monika

Rueß, Henrik

Rügge, Sven

Rummel, Bernd

Rumpel, Bernd

Rüscher, Heinrich-Wolfgang

Rusniok, Wilfried

Ryll, Ernst-Eckhard

Saak, Dr. med. Armin

Sadura, Christian

Salge, Horst

Schacht, Heidi

Schäfer, Holger

Scheeren, Rolf

Schick, Wolfgang

Schier, Christian

Schlifski, Klaus

Schlimme, Frank

Schmalkoke,Ingo

Schmidt, Heinrich-Georg

Schmidt, Jörn

Schmidt, Jürgen

Schmidt, Michael

Schmidt, Ralf

Schneider, Jens-Uwe

Schneider, Michael

Schnell, Wolfram

Scholz, Matthias

Schrader, Karsten

Schrader, Ralph

Schrieber, Jörg

Schröder, Kathrin

Schwieger, Hubert

Seeba, Prof. Dr. Hans-Gerhard

Seela, Stefan

Semrau, Hans-Dieter

Sievers, Holger

Sievert, Wolfgang

Sommer, Günter

Spanuth, Heike

Stautmeister, Oliver

Steinborn, Dieter

Steinweh, Norbert

Stichnothe, Helmut

Straßburg, Götz

Striese, Christian

Strijewski, Manfred

Struß, Oliver

Szielasko, Rainer

Tenzer, Harald

Termath, Manfred

Thomalla, Gundula

Tietge, Friedrich-Werner

Trepke, Egon

Troch, Ulrich

Tschirpig, Stephan

Tschöpe, Rita

Uhle, Jürgen

Ulbrich, Joachim

Ulrich jun., Wolfgang

Usdowski, Wolfgang

van der Huir, Dr. Rainer

van Ledden, Wilhelm

van Munster, Geert

Virkus, Britta

Vogel, Dr. med. Heike

Voigt, Ina

Voigt, Katja

Völz, Hartmut

von Ey, Udo

Wagner, Beate

Wandt, Adalbert

Weferling, Jürgen

Wegener, Horst

Weist, Klaus-Werner

Wendland, Dr. Peter

Wendt, Marcus

Wendt, Michael

Weritz, Dr. Jürgen

Werner, Dieter

Wiedmann, Andre

Wiegleb, Hans-Jürgen

Winkelmann, Andreas

Winkelmann, Bettina

Wirth, Dr.-Ing. Rainer

Wolf, Ursula

Wolf, Winfried

Wolf-Doettinchem, Hendrik

Wolnik-Tkacz, Barbara

Wolter jun., Friedrich

Wurl, Heike

Wurm, Carsten

Wurps, Jan

Wuttig, Edeltraud

Zahl, Hans-Jürgen

Zembold, Franz

Zilinski, Uwe

Zur, Manfred

Ersatzvertreter

Milkau, Karen

Nowak, Wolfgang

Prinke, Ralf

Prölss, Hans-Martin

Raeke-Mareste, Dirk

Rickert, Uwe

Sander, Andreas

Schulz, Norbert

Sopper, Michael

Throl, Dr. Hans-Joachim

Unverricht, Michael

Vespermann, Harald

Viereck, Ingolf

Will, Dr. Bernd-Michael

Zeidler, Joachim

Sehr geehrte Kunden & Geschäftsfreunde, liebe Mitglieder,

die Volksbank eG Braunschweig Wolfsburg konnte sich auch im 100. Jahr ihres Bestehens erfolgreich im Wett-

bewerb behaupten. Mit einer überdurchschnittlichen Eigenkapitalquote und einem erneut gestiegenen Betriebs-

ergebnis gehören wir zu den wirtschaftlich stärksten Volksbanken in Deutschland.

Unsere Bilanzsumme ist im letzten Jahr um 5% auf 1,8 Mrd. Euro gestiegen. Durch das positive Gesamtergebnis

erhöht sich das Eigenkapital auf über 152 Mio. Euro. Unsere Eigenkapitalquote von knapp 11% sichert damit

auch in der Zukunft das gesunde Geschäftswachstum. Wir verfügen über ausreichend Eigenkapital, um die

solide und verantwortungsbewusste Politik der Kreditvergabe an den Mittelstand fortzusetzen.

Mit dem positiven Gesamtergebnis des Jahres 2009 liegen wir auch weiterhin weit über dem Durchschnitt

vergleichbarer Kreditinstitute. Wie in jedem Jahr sollen insbesondere unsere Eigentümer an diesem Erfolg

partizipieren. Wir schlagen deshalb der Vertreterversammlung für das Geschäftsjahr 2009 eine Dividende von

10% vor. Wir meinen, das Jubiläumsjahr ist der richtige Zeitpunkt, erstmalig eine Dividende in dieser Höhe

auszuschütten.

Vertreter & ErsatzvertreterSeite 02 Vertreter & Ersatzvertreter Vorwort des Vorstandes

Die genossenschaftliche Idee ist für uns viel mehr als eine gute alte Tradition.

Sie bildet die Basis für unseren Erfolg – gestern, heute und morgen. Das Konzept

der Kundennähe sowie ein permanentes Qualitätsmanagement haben sich für

die Bank, ihre Kunden und Mitglieder bewährt. Das zeigt auch die

Kundenzufriedenheit, die in unabhängigen Umfragen bestätigt

wurde. 2009 verlieh uns das unabhängige Marktforschungsinstitut

MF Consulting in der Region Braunschweig-Wolfsburg

bereits zum dritten Mal das Prädikat „sehr kundenfreundlich“.

Auch in der Kategorie Preis-/Leistungsverhältnis sind wir von

allen Banken in der Region die Nr. 1.

.................................................................................................................................................................................................

Seite 05

.................................................................................................................................................................................................

Seite 06

Im Gesamtergebnis sind wir sowohl in Braunschweig als auch in Wolfsburg als Testsieger ausgezeichnet worden.

Wir sind uns bewusst, dass wir auch in den folgenden Jahren vor Herausforderungen stehen werden.

Darauf sind wir vorbereitet. Unsere Kunden können sich auf ihre Bank verlassen, sie können von den Stärken

ihrer Genossenschaftsbank profitieren.

Das Jahr 2010 wird ganz im Zeichen des 100-jährigen Jubiläums unserer Bank stehen. Wir werden deutlich

machen, dass die Volksbank eG Braunschweig Wolfsburg seit 100 Jahren mehr bietet als Geld und Zinsen

und dass gesellschaftliches Engagement und Verantwortungsbewusstsein wesentliche Prämissen unseres

Unternehmens sind.

Wir bedanken uns an dieser Stelle herzlich bei unseren Mitgliedern und Kunden, bei unseren Geschäftspartnern,

den Mitarbeitern, unserem Aufsichtsrat und dem Betriebsrat für die konstruktive und vertrauensvolle

Zusammenarbeit.

Jürgen Brinkmann Michael F. Müller

Braunschweig, 4. Mai 2010

Grußwort des Vorstandes Grußwort des Aufsichtsrates & Ehrung

In diesem Jahr feiern wir 100 Jahre Volksbank in unserer Region.

Von Beginn an steht die Volksbank für Seriosität, Fachkompetenz,

Glaubwürdigkeit und Verlässlichkeit. Die Identifikation mit diesen

Werten über alle Mitarbeitergenerationen hinweg hat maßgeblich

zum erfolgreichen Aufstieg der Bank beigetragen.

Die Mitglieder des Aufsichtsrates stehen in der Pflicht. Wir tragen

unseren Teil dazu bei, dass die Volksbank auch in Zukunft ihre

Kunden kompetent begleitet und eine seriöse Geschäftspolitik

betreibt. Darauf können Sie sich verlassen.

25 Jahre im Dienst der Bank

Michael F. Müller ist seit 2005 im Vorstand der Volksbank eG

Braunschweig Wolfsburg, die aus der Fusion der beiden großen

Volksbanken Braunschweig und Wolfsburg hervorgegangen ist.

Der diplomierte Bankbetriebswirt ist ein versierter Kenner seiner

Branche, der sich stark mit seiner Bank, seinen Mitarbeitern und

der Region identifiziert. Zusätzlich engagiert er sich in zahlreichen

regionalen Gremien, hierzu zählen der Vereinsrat des VfL Wolfs-

burg e.V. ebenso wie Ehrenämter beim Rotary Club Wolfsburg, der

IHK Lüneburg-Wolfsburg und dem Arbeitgeberverband in Braun-

schweig e.V.

Michael F. Müller hat sich in seinem bisherigen Berufsleben ein

Profil als erfolgreicher Fachmann für Vertrieb erworben. Seine

beruflichen Stationen führten ihn zur Deutschen Bank und zur

Vorsfelder Volksbank, wo ihm 1988 Prokura erteilt wurde. 1992

folgte die Berufung in den Vorstand, dem er auch nach der Fusion

im Jahr 2000 mit der Volksbank eG Wolfsburg angehörte. Kraft

seiner Persönlichkeit, seiner unermüdlichen und äußerst erfolg-

reichen Tätigkeit und guten Verbindungen hat er sich einen

Namen gemacht. Sein beständiger Einsatz hat viele Erfolgsge-

schichten ermöglicht.

Klaus-Dieter Kroschke, Aufsichtsratsvorsitzender seit 2007

Michael F. Müller, Vorstand

Genossenschaftsprinzip –

eine Erfolgsgeschichte

.................................................................................................................................................................................................

Seite 07

.................................................................................................................................................................................................

Seite 08

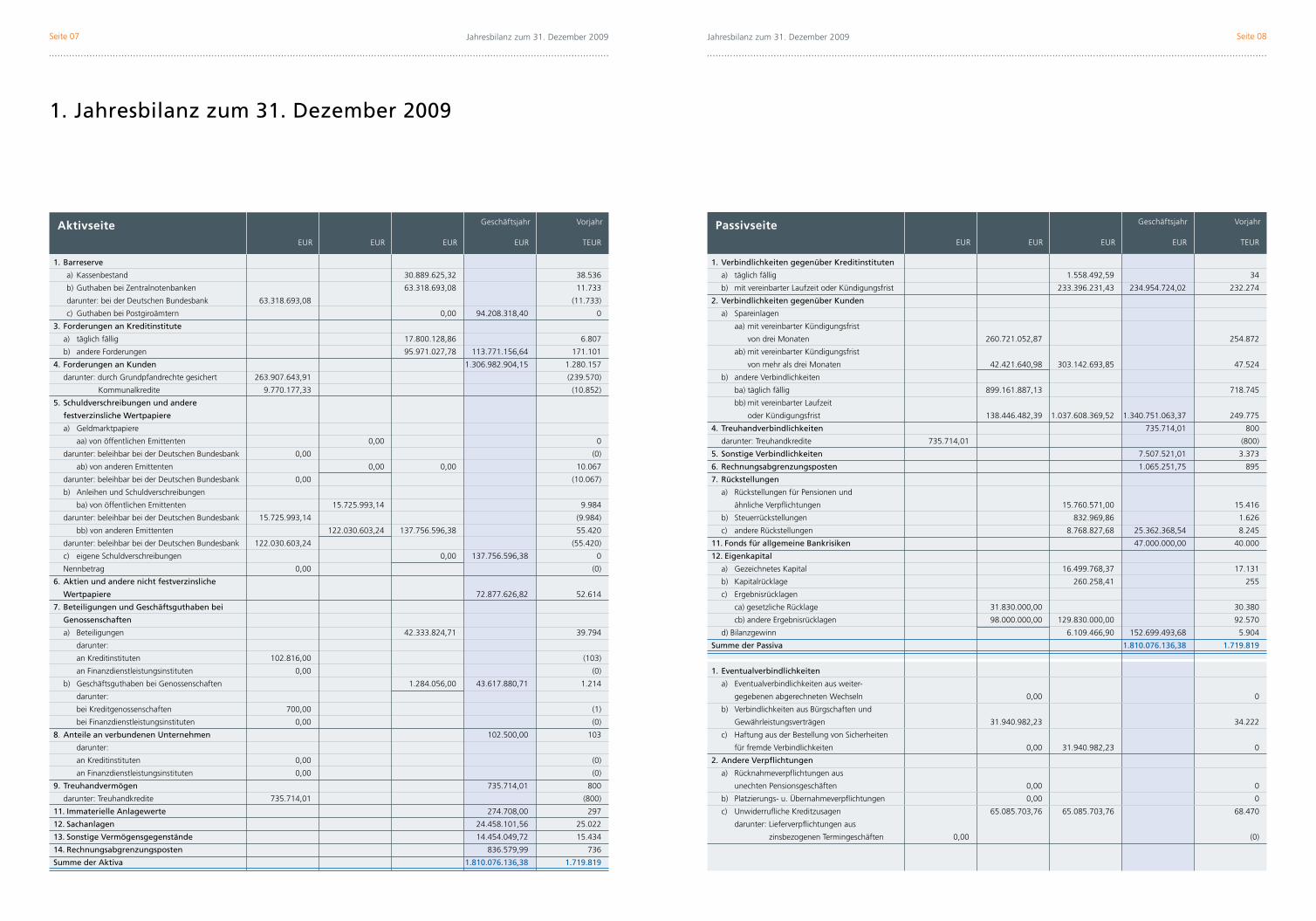

1. Jahresbilanz zum 31. Dezember 2009

EUR TEUR

AktivseiteEUR EUREUR EUR TEUR

PassivseiteEUR EUREUR

Vorjahr VorjahrGeschäftsjahr Geschäftsjahr

Jahresbilanz zum 31. Dezember 2009 Jahresbilanz zum 31. Dezember 2009

1. Barreserve

a) Kassenbestand 30.889.625,32 38.536

b) Guthaben bei Zentralnotenbanken 63.318.693,08 11.733

darunter: bei der Deutschen Bundesbank 63.318.693,08 (11.733)

c) Guthaben bei Postgiroämtern 0,00 94.208.318,40 0

3. Forderungen an Kreditinstitute

a) täglich fällig 17.800.128,86 6.807

b) andere Forderungen 95.971.027,78 113.771.156,64 171.101

4. Forderungen an Kunden 1.306.982.904,15 1.280.157

darunter: durch Grundpfandrechte gesichert 263.907.643,91 (239.570)

Kommunalkredite 9.770.177,33 (10.852)

5. Schuldverschreibungen und andere

festverzinsliche Wertpapiere

a) Geldmarktpapiere

aa) von öffentlichen Emittenten 0,00 0

darunter: beleihbar bei der Deutschen Bundesbank 0,00 (0)

ab) von anderen Emittenten 0,00 0,00 10.067

darunter: beleihbar bei der Deutschen Bundesbank 0,00 (10.067)

b) Anleihen und Schuldverschreibungen

ba) von öffentlichen Emittenten 15.725.993,14 9.984

darunter: beleihbar bei der Deutschen Bundesbank 15.725.993,14 (9.984)

bb) von anderen Emittenten 122.030.603,24 137.756.596,38 55.420

darunter: beleihbar bei der Deutschen Bundesbank 122.030.603,24 (55.420)

c) eigene Schuldverschreibungen 0,00 137.756.596,38 0

Nennbetrag 0,00 (0)

6. Aktien und andere nicht festverzinsliche

Wertpapiere 72.877.626,82 52.614

7. Beteiligungen und Geschäftsguthaben bei

Genossenschaften

a) Beteiligungen 42.333.824,71 39.794

darunter:

an Kreditinstituten 102.816,00 (103)

an Finanzdienstleistungsinstituten 0,00 (0)

b) Geschäftsguthaben bei Genossenschaften 1.284.056,00 43.617.880,71 1.214

darunter:

bei Kreditgenossenschaften 700,00 (1)

bei Finanzdienstleistungsinstituten 0,00 (0)

8. Anteile an verbundenen Unternehmen 102.500,00 103

darunter:

an Kreditinstituten 0,00 (0)

an Finanzdienstleistungsinstituten 0,00 (0)

9. Treuhandvermögen 735.714,01 800

darunter: Treuhandkredite 735.714,01 (800)

11. Immaterielle Anlagewerte 274.708,00 297

12. Sachanlagen 24.458.101,56 25.022

13. Sonstige Vermögensgegenstände 14.454.049,72 15.434

14. Rechnungsabgrenzungsposten 836.579,99 736

Summe der Aktiva 1.810.076.136,38 1.719.819

1. Verbindlichkeiten gegenüber Kreditinstituten

a) täglich fällig 1.558.492,59 34

b) mit vereinbarter Laufzeit oder Kündigungsfrist 233.396.231,43 234.954.724,02 232.274

2. Verbindlichkeiten gegenüber Kunden

a) Spareinlagen

aa) mit vereinbarter Kündigungsfrist

von drei Monaten 260.721.052,87 254.872

ab) mit vereinbarter Kündigungsfrist

von mehr als drei Monaten 42.421.640,98 303.142.693,85 47.524

b) andere Verbindlichkeiten

ba) täglich fällig 899.161.887,13 718.745

bb) mit vereinbarter Laufzeit

oder Kündigungsfrist 138.446.482,39 1.037.608.369,52 1.340.751.063,37 249.775

4. Treuhandverbindlichkeiten 735.714,01 800

darunter: Treuhandkredite 735.714,01 (800)

5. Sonstige Verbindlichkeiten 7.507.521,01 3.373

6. Rechnungsabgrenzungsposten 1.065.251,75 895

7. Rückstellungen

a) Rückstellungen für Pensionen und

ähnliche Verpflichtungen 15.760.571,00 15.416

b) Steuerrückstellungen 832.969,86 1.626

c) andere Rückstellungen 8.768.827,68 25.362.368,54 8.245

11. Fonds für allgemeine Bankrisiken 47.000.000,00 40.000

12. Eigenkapital

a) Gezeichnetes Kapital 16.499.768,37 17.131

b) Kapitalrücklage 260.258,41 255

c) Ergebnisrücklagen

ca) gesetzliche Rücklage 31.830.000,00 30.380

cb) andere Ergebnisrücklagen 98.000.000,00 129.830.000,00 92.570

d) Bilanzgewinn 6.109.466,90 152.699.493,68 5.904

Summe der Passiva 1.810.076.136,38 1.719.819

1. Eventualverbindlichkeiten

a) Eventualverbindlichkeiten aus weiter-

gegebenen abgerechneten Wechseln 0,00 0

b) Verbindlichkeiten aus Bürgschaften und

Gewährleistungsverträgen 31.940.982,23 34.222

c) Haftung aus der Bestellung von Sicherheiten

für fremde Verbindlichkeiten 0,00 31.940.982,23 0

2. Andere Verpflichtungen

a) Rücknahmeverpflichtungen aus

unechten Pensionsgeschäften 0,00 0

b) Platzierungs- u. Übernahmeverpflichtungen 0,00 0

c) Unwiderrufliche Kreditzusagen 65.085.703,76 65.085.703,76 68.470

darunter: Lieferverpflichtungen aus

zinsbezogenen Termingeschäften 0,00 (0)

.................................................................................................................................................................................................

Seite 09

.................................................................................................................................................................................................

Seite 10

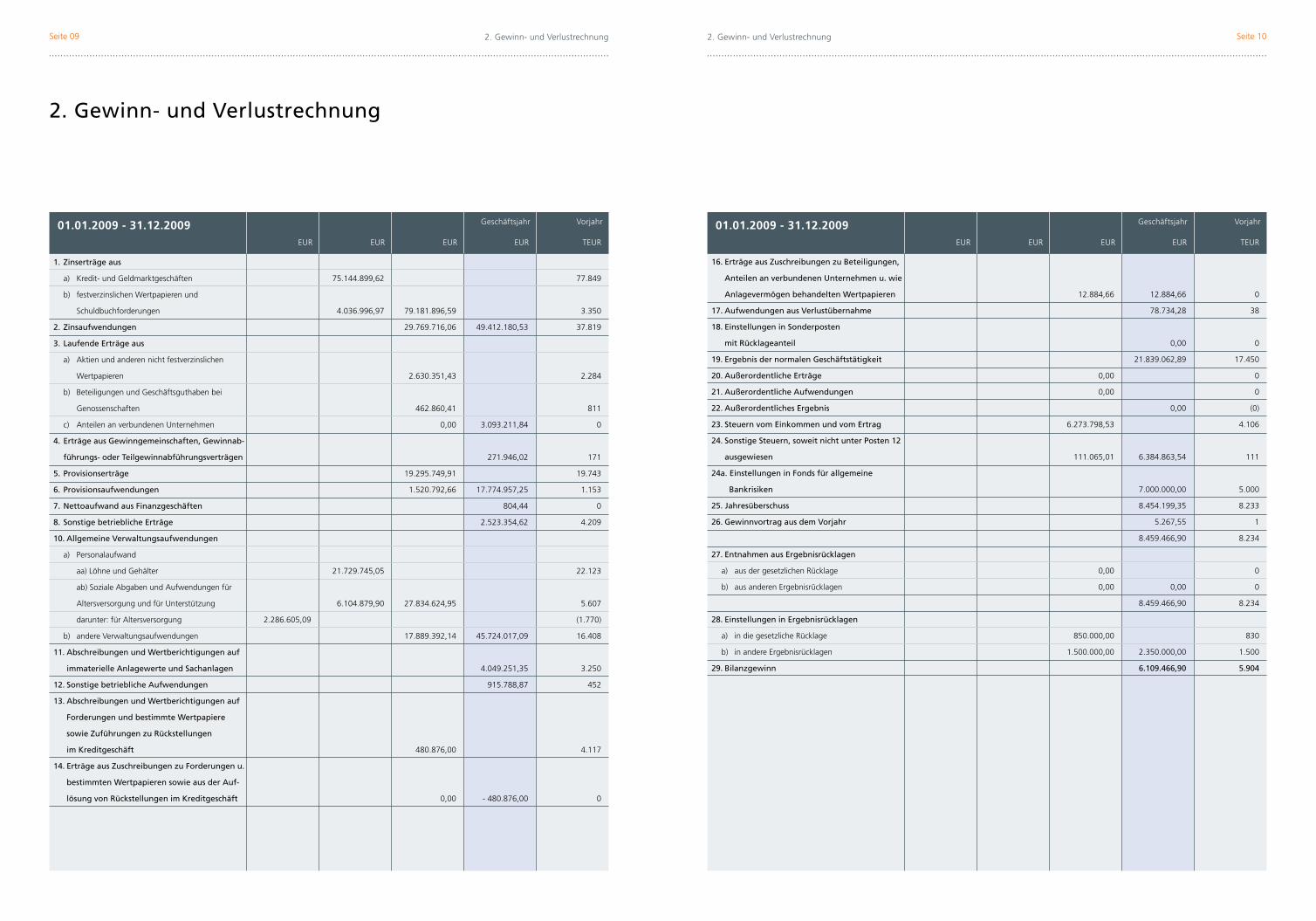

2. Gewinn- und Verlustrechnung

1. Zinserträge aus

a) Kredit- und Geldmarktgeschäften 75.144.899,62 77.849

b) festverzinslichen Wertpapieren und

Schuldbuchforderungen 4.036.996,97 79.181.896,59 3.350

2. Zinsaufwendungen 29.769.716,06 49.412.180,53 37.819

3. Laufende Erträge aus

a) Aktien und anderen nicht festverzinslichen

Wertpapieren 2.630.351,43 2.284

b) Beteiligungen und Geschäftsguthaben bei

Genossenschaften 462.860,41 811

c) Anteilen an verbundenen Unternehmen 0,00 3.093.211,84 0

4. Erträge aus Gewinngemeinschaften, Gewinnab-

führungs- oder Teilgewinnabführungsverträgen 271.946,02 171

5. Provisionserträge 19.295.749,91 19.743

6. Provisionsaufwendungen 1.520.792,66 17.774.957,25 1.153

7. Nettoaufwand aus Finanzgeschäften 804,44 0

8. Sonstige betriebliche Erträge 2.523.354,62 4.209

10. Allgemeine Verwaltungsaufwendungen

a) Personalaufwand

aa) Löhne und Gehälter 21.729.745,05 22.123

ab) Soziale Abgaben und Aufwendungen für

Altersversorgung und für Unterstützung 6.104.879,90 27.834.624,95 5.607

darunter: für Altersversorgung 2.286.605,09 (1.770)

b) andere Verwaltungsaufwendungen 17.889.392,14 45.724.017,09 16.408

11. Abschreibungen und Wertberichtigungen auf

immaterielle Anlagewerte und Sachanlagen 4.049.251,35 3.250

12. Sonstige betriebliche Aufwendungen 915.788,87 452

13. Abschreibungen und Wertberichtigungen auf

Forderungen und bestimmte Wertpapiere

sowie Zuführungen zu Rückstellungen

im Kreditgeschäft 480.876,00 4.117

14. Erträge aus Zuschreibungen zu Forderungen u.

bestimmten Wertpapieren sowie aus der Auf-

lösung von Rückstellungen im Kreditgeschäft 0,00 - 480.876,00 0

EUR TEUR

01.01.2009 - 31.12.2009EUR EUREUR

Vorjahr

EUR TEUR

01.01.2009 - 31.12.2009EUR EUREUR

16. Erträge aus Zuschreibungen zu Beteiligungen,

Anteilen an verbundenen Unternehmen u. wie

Anlagevermögen behandelten Wertpapieren 12.884,66 12.884,66 0

17. Aufwendungen aus Verlustübernahme 78.734,28 38

18. Einstellungen in Sonderposten

mit Rücklageanteil 0,00 0

19. Ergebnis der normalen Geschäftstätigkeit 21.839.062,89 17.450

20. Außerordentliche Erträge 0,00 0

21. Außerordentliche Aufwendungen 0,00 0

22. Außerordentliches Ergebnis 0,00 (0)

23. Steuern vom Einkommen und vom Ertrag 6.273.798,53 4.106

24. Sonstige Steuern, soweit nicht unter Posten 12

ausgewiesen 111.065,01 6.384.863,54 111

24a. Einstellungen in Fonds für allgemeine

Bankrisiken 7.000.000,00 5.000

25. Jahresüberschuss 8.454.199,35 8.233

26. Gewinnvortrag aus dem Vorjahr 5.267,55 1

8.459.466,90 8.234

27. Entnahmen aus Ergebnisrücklagen

a) aus der gesetzlichen Rücklage 0,00 0

b) aus anderen Ergebnisrücklagen 0,00 0,00 0

8.459.466,90 8.234

28. Einstellungen in Ergebnisrücklagen

a) in die gesetzliche Rücklage 850.000,00 830

b) in andere Ergebnisrücklagen 1.500.000,00 2.350.000,00 1.500

29. Bilanzgewinn 6.109.466,90 5.904

VorjahrGeschäftsjahr Geschäftsjahr

2. Gewinn- und Verlustrechnung 2. Gewinn- und Verlustrechnung

.................................................................................................................................................................................................

Seite 11

.................................................................................................................................................................................................

Seite 12

3. Anhang

A. Allgemeine Angaben

· In der Gliederung der Bilanz und Gewinn- und

Verlustrechnung ergaben sich keine Verände-

rungen.

· Die in der Bilanz und Gewinn- und Verlustrech-

nung angegebenen Vorjahresbeträge sind ver-

gleichbar.

B. Erläuterungen zu den Bilanzierungs- und Bewertungsmethoden

Bei Aufstellung der Bilanz und der Gewinn- und

Verlustrechnung wurden folgende Bilanzierungs-

und Bewertungsmethoden angewandt:

· Die Barreserve und die Forderungen an Kreditins-

titute wurden mit dem Nennwert bilanziert.

· Forderungen an Kunden wurden mit dem Nenn-

wert angesetzt, dabei wurden Zinsabgrenzungen

für Ratenkredite abgesetzt. Disagiobeträge sind

passivisch ausgewiesen und werden zeitanteilig

aufgelöst. Alle erkennbaren Risiken sowie das

latente Kreditrisiko wurden durch die Bildung

von Wertberichtigungen in adäquatem Umfang

abgesichert. Sie sind aktivisch abgesetzt.

· Die Bewertung der Schuldverschreibungen und

anderer Wertpapiere des Umlaufvermögens ist

zu den Anschaffungskosten oder zum niedrigeren

Börsenkurs am Bilanzstichtag nach dem strengen

Niederstwertprinzip erfolgt.

· Beteiligungen und Geschäftsguthaben bei Ge-

nossenschaften sowie Anteile an verbundenen

Unternehmen wurden mit den Anschaffungs-

kosten bzw. mit den niedrigeren beizulegenden

Werten angesetzt.

· Die Bewertung des Anlagevermögens erfolgte zu

den Anschaffungskosten und, soweit abnutzbar,

vermindert um die Abschreibungen. Dabei

wurden grundsätzlich die steuerlich zulässigen

Abschreibungen zugrunde gelegt. Die Abschrei-

bungen erfolgten zeitanteilig, sowohl linear als

auch degressiv. Die Bewertung der Gebäude

erfolgte unter Abzug einer nach § 253 Abs. 2

HGB vorgenommenen Sonderabschreibung in

Höhe von TEUR 868. Für in Vorjahren vorgenom-

mene Sonderabschreibungen nach steuerlichen

Vorschriften erfolgten keine Zuschreibungen.

Für Geringwertige Wirtschaftsgüter im Sinne des

§ 6 Abs. 2 a EStG wurde ein Sammelposten ge-

bildet, der zu je 1/5 im Geschäftsjahr und in den

vier Folgejahren abgeschrieben wird.

· Das aufgrund der Körperschaftsteueränderung

2006 aktivierte Körperschaftsteuerguthaben

wurde auf Basis der Swapkurve mit durchschnitt-

lich 2,47 % (Vorjahr 3,14 %) abgezinst. Die

zweite Rate wurde im Geschäftsjahr ausgezahlt.

Die weitere Tilgung erfolgt ratenweise in den

nächsten acht Jahren.

· Die Verbindlichkeiten wurden grundsätzlich mit

dem Rückzahlungsbetrag passiviert. Abgezinste

Verbindlichkeiten wurden mit dem Barwert

angesetzt. Der Belastung aus Einlagen mit Zinszu-

schlägen bzw. steigender Verzinsung wurde durch

Bildung von Zinsrückstellungen ausreichend Rech-

nung getragen.

· Im Übrigen wurden für ungewisse Verbindlich-

keiten Rückstellungen in angemessener Höhe ge-

bildet. Für laufende Pensionen und Pensionsan-

wartschaften wurden nach versicherungsmathe-

matischen Grundsätzen Rückstellungen gebildet.

Die Pensionsrückstellungen wurden versicherungs-

mathematisch nach dem Teilwertverfahren mit

einem Zinsfuß von 4 % ermittelt.

· Der Jahresabschluss wurde unter teilweiser Ver-

wendung des Jahresergebnisses aufgestellt.

· Posten, denen Beträge zugrunde liegen, die auf

fremde Währung lauten oder ursprünglich auf

fremde Währung lauteten, wurden auf Euro wie

folgt umgerechnet:

Währungsforderungen und -verbindlichkeiten

haben wir gemäß § 340h Abs. 1 HGB (in der

Fassung vor dem 29. Mai 2009) mit dem Kassa-

kurs und Termingeschäfte mit dem Terminkurs

vom 30. Dezember 2009 auf Euro umgerechnet.

Kundenkassa- und Kundentermingeschäfte

wurden durch betrags- und fristengleiche Gegen-

geschäfte mit der DZ BANK AG abgesichert.

Die Anforderungen an eine besondere Deckung

gemäß § 340h Abs. 2 HGB (in der Fassung vor

dem 29. Mai 2009) lagen somit vor. Die Aufwen-

dungen und Erträge wurden in der Gewinn- und

Verlustrechnung entsprechend gebucht. Umrech-

nungsdifferenzen ergaben sich in diesen Fällen per

Saldo nicht.

Anhang Anhang

.................................................................................................................................................................................................

Seite 13

.................................................................................................................................................................................................

Seite 14

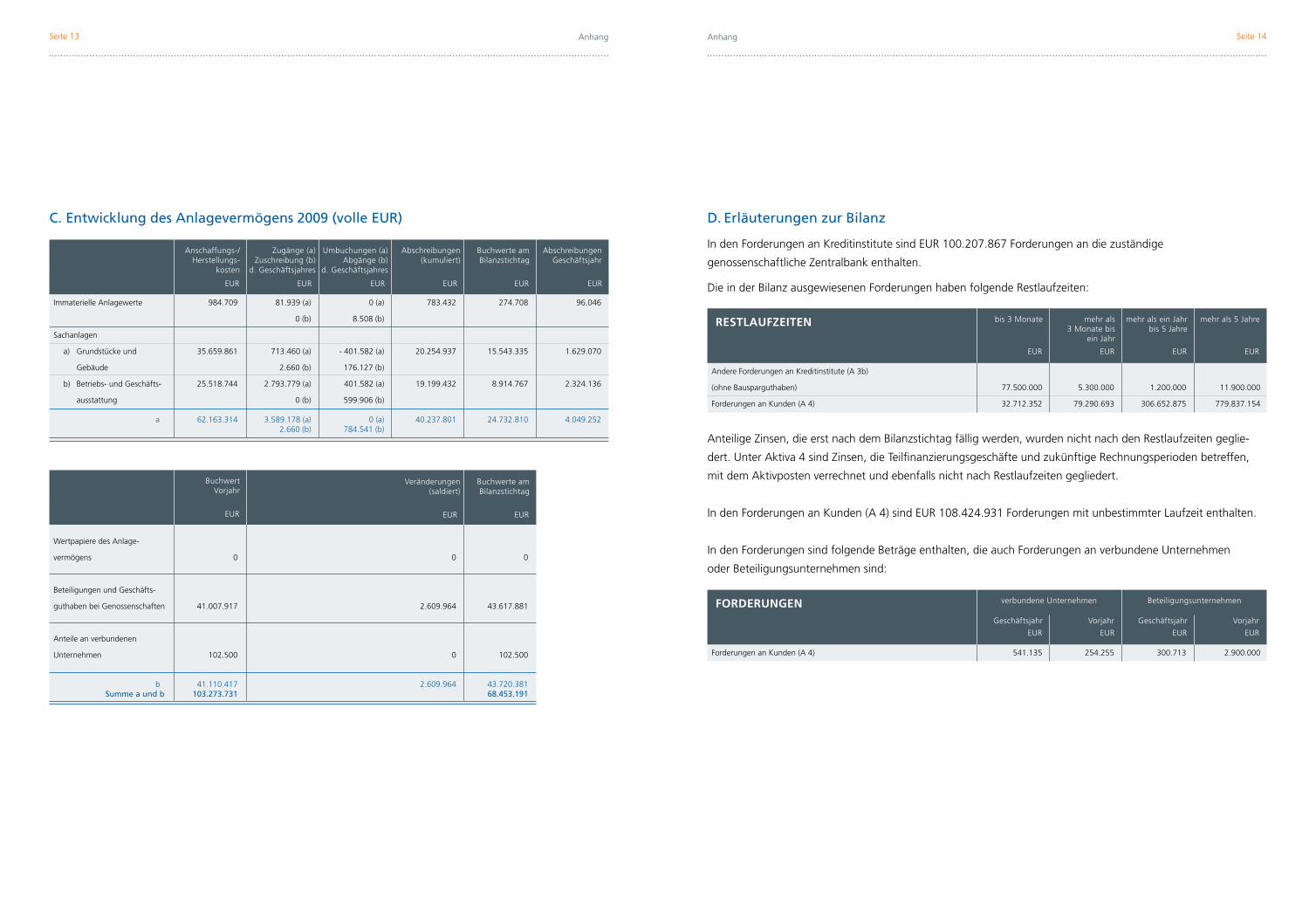

C. Entwicklung des Anlagevermögens 2009 (volle EUR) D. Erläuterungen zur Bilanz

In den Forderungen an Kreditinstitute sind EUR 100.207.867 Forderungen an die zuständige

genossenschaftliche Zentralbank enthalten.

Die in der Bilanz ausgewiesenen Forderungen haben folgende Restlaufzeiten:

Anteilige Zinsen, die erst nach dem Bilanzstichtag fällig werden, wurden nicht nach den Restlaufzeiten geglie-

dert. Unter Aktiva 4 sind Zinsen, die Teilfinanzierungsgeschäfte und zukünftige Rechnungsperioden betreffen,

mit dem Aktivposten verrechnet und ebenfalls nicht nach Restlaufzeiten gegliedert.

In den Forderungen an Kunden (A 4) sind EUR 108.424.931 Forderungen mit unbestimmter Laufzeit enthalten.

In den Forderungen sind folgende Beträge enthalten, die auch Forderungen an verbundene Unternehmen

oder Beteiligungsunternehmen sind:

Immaterielle Anlagewerte 984.709 81.939 (a) 0 (a) 783.432 274.708 96.046

0 (b) 8.508 (b)

Sachanlagen

a) Grundstücke und 35.659.861 713.460 (a) - 401.582 (a) 20.254.937 15.543.335 1.629.070

Gebäude 2.660 (b) 176.127 (b)

b) Betriebs- und Geschäfts- 25.518.744 2.793.779 (a) 401.582 (a) 19.199.432 8.914.767 2.324.136

ausstattung 0 (b) 599.906 (b) a 62.163.314 3.589.178 (a) 0 (a) 40.237.801 24.732.810 4.049.252 2.660 (b) 784.541 (b)

Buchwerte am Bilanzstichtag

EUR EUR EUR EUR EUR

AbschreibungenGeschäftsjahr

Anschaffungs-/Herstellungs-

kosten

EUR

Zugänge (a)Zuschreibung (b)

d. Geschäftsjahres

Buchwert Vorjahr

EUR

Andere Forderungen an Kreditinstitute (A 3b)

(ohne Bausparguthaben) 77.500.000 5.300.000 1.200.000 11.900.000

Forderungen an Kunden (A 4) 32.712.352 79.290.693 306.652.875 779.837.154

bis 3 Monate

EUR

mehr als 3 Monate bis

ein Jahr

EUR

mehr als ein Jahrbis 5 Jahre

EUR

mehr als 5 Jahre

EUR

Forderungen an Kunden (A 4) 541.135 254.255 300.713 2.900.000

verbundene Unternehmen

EUR EUR

Beteiligungsunternehmen

EUR EUR

FORDERUNGENGeschäftsjahr VorjahrGeschäftsjahr Vorjahr

Umbuchungen (a)Abgänge (b)

d. Geschäftsjahres

Abschreibungen(kumuliert)

Wertpapiere des Anlage-

vermögens 0 0 0

Beteiligungen und Geschäfts-

guthaben bei Genossenschaften 41.007.917 2.609.964 43.617.881

Anteile an verbundenen

Unternehmen 102.500 0 102.500 b 41.110.417 2.609.964 43.720.381 Summe a und b 103.273.731 68.453.191

Buchwerte am Bilanzstichtag

EUR EUR

Veränderungen (saldiert)

RESTLAUFZEITEN

Anhang Anhang

.................................................................................................................................................................................................

Seite 15

.................................................................................................................................................................................................

Seite 16

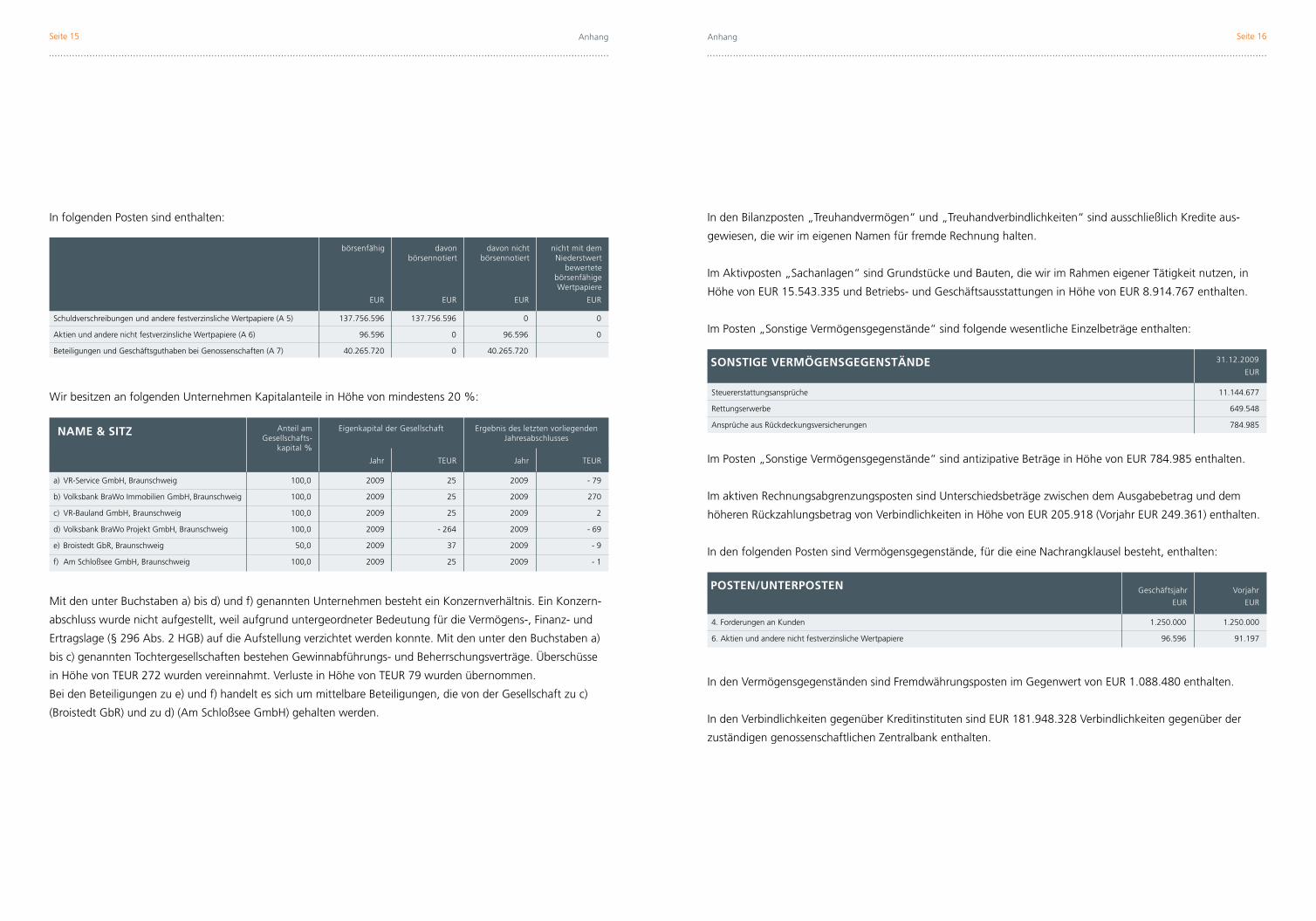

In folgenden Posten sind enthalten:

Wir besitzen an folgenden Unternehmen Kapitalanteile in Höhe von mindestens 20 %:

Mit den unter Buchstaben a) bis d) und f) genannten Unternehmen besteht ein Konzernverhältnis. Ein Konzern-

abschluss wurde nicht aufgestellt, weil aufgrund untergeordneter Bedeutung für die Vermögens-, Finanz- und

Ertragslage (§ 296 Abs. 2 HGB) auf die Aufstellung verzichtet werden konnte. Mit den unter den Buchstaben a)

bis c) genannten Tochtergesellschaften bestehen Gewinnabführungs- und Beherrschungsverträge. Überschüsse

in Höhe von TEUR 272 wurden vereinnahmt. Verluste in Höhe von TEUR 79 wurden übernommen.

Bei den Beteiligungen zu e) und f) handelt es sich um mittelbare Beteiligungen, die von der Gesellschaft zu c)

(Broistedt GbR) und zu d) (Am Schloßsee GmbH) gehalten werden.

Schuldverschreibungen und andere festverzinsliche Wertpapiere (A 5) 137.756.596 137.756.596 0 0

Aktien und andere nicht festverzinsliche Wertpapiere (A 6) 96.596 0 96.596 0

Beteiligungen und Geschäftsguthaben bei Genossenschaften (A 7) 40.265.720 0 40.265.720

börsenfähig davonbörsennotiert

davon nicht börsennotiert

nicht mit dem Niederstwert

bewertete börsenfähige

Wertpapiere

EUR EUR EUR EUR

a) VR-Service GmbH, Braunschweig 100,0 2009 25 2009 - 79

b) Volksbank BraWo Immobilien GmbH, Braunschweig 100,0 2009 25 2009 270

c) VR-Bauland GmbH, Braunschweig 100,0 2009 25 2009 2

d) Volksbank BraWo Projekt GmbH, Braunschweig 100,0 2009 - 264 2009 - 69

e) Broistedt GbR, Braunschweig 50,0 2009 37 2009 - 9

f) Am Schloßsee GmbH, Braunschweig 100,0 2009 25 2009 - 1

Eigenkapital der Gesellschaft

Jahr TEUR

Ergebnis des letzten vorliegenden Jahresabschlusses

Jahr TEUR

NAME & SITZ Anteil amGesellschafts-

kapital %

In den Bilanzposten „Treuhandvermögen“ und „Treuhandverbindlichkeiten“ sind ausschließlich Kredite aus-

gewiesen, die wir im eigenen Namen für fremde Rechnung halten.

Im Aktivposten „Sachanlagen“ sind Grundstücke und Bauten, die wir im Rahmen eigener Tätigkeit nutzen, in

Höhe von EUR 15.543.335 und Betriebs- und Geschäftsausstattungen in Höhe von EUR 8.914.767 enthalten.

Im Posten „Sonstige Vermögensgegenstände“ sind folgende wesentliche Einzelbeträge enthalten:

Im Posten „Sonstige Vermögensgegenstände“ sind antizipative Beträge in Höhe von EUR 784.985 enthalten.

Im aktiven Rechnungsabgrenzungsposten sind Unterschiedsbeträge zwischen dem Ausgabebetrag und dem

höheren Rückzahlungsbetrag von Verbindlichkeiten in Höhe von EUR 205.918 (Vorjahr EUR 249.361) enthalten.

In den folgenden Posten sind Vermögensgegenstände, für die eine Nachrangklausel besteht, enthalten:

In den Vermögensgegenständen sind Fremdwährungsposten im Gegenwert von EUR 1.088.480 enthalten.

In den Verbindlichkeiten gegenüber Kreditinstituten sind EUR 181.948.328 Verbindlichkeiten gegenüber der

zuständigen genossenschaftlichen Zentralbank enthalten.

Steuererstattungsansprüche 11.144.677

Rettungserwerbe 649.548

Ansprüche aus Rückdeckungsversicherungen 784.985

EURSONSTIGE VERMÖGENSGEGENSTÄNDE 31.12.2009

4. Forderungen an Kunden 1.250.000 1.250.000

6. Aktien und andere nicht festverzinsliche Wertpapiere 96.596 91.197

EUR EUR

POSTEN/UNTERPOSTEN Geschäftsjahr Vorjahr

Anhang Anhang

.................................................................................................................................................................................................

Seite 17

.................................................................................................................................................................................................

Seite 18

Die in der Bilanz ausgewiesenen Verbindlichkeiten weisen folgende Restlaufzeiten auf:

Anteilige Zinsen, die erst nach dem Bilanzstichtag fällig werden, wurden nicht nach den Restlaufzeiten

gegliedert.

Im Posten „Sonstige Verbindlichkeiten“ sind folgende wesentliche Einzelbeträge enthalten:

Im passiven Rechnungsabgrenzungsposten sind Disagiobeträge, die bei der Ausreichung von Forderungen

in Abzug gebracht wurden, im Gesamtbetrag von EUR 1.044.707 (Vorjahr EUR 870.229) enthalten.

In den nachstehenden Verbindlichkeiten sind folgende Beträge enthalten, die auch Verbindlichkeiten gegenüber

verbundenen Unternehmen oder Beteiligungsunternehmen sind:

In den Schulden sind Fremdwährungsposten im Gegenwert von EUR 6.243.380 enthalten.

Verbindlichkeiten gegenüber Kreditinstituten mit vereinbarter Laufzeit

oder Kündigungsfrist (P 1b) 56.508.502 8.283.053 79.763.006 88.457.463

Spareinlagen mit vereinbarter Kündigungsfrist von mehr

als drei Monaten (P 2ab) 7.826.387 33.711.210 884.044 0

Andere Verbindlichkeiten gegenüber Kunden mit vereinbarter

Laufzeit oder Kündigungsfrist (P 2bb) 75.452.083 40.526.764 21.119.685 114.057

bis 3 Monate

EUR

mehr als 3 Monate bis

ein Jahr

EUR

mehr als ein Jahrbis 5 Jahre

EUR

mehr als 5 Jahre

EUR

RESTLAUFZEITEN

Steuerverbindlichkeiten (KöSt, Soli und GewSt) 4.758.066

Kapitalertragsteuer 1.166.726

unbezahlte Rechnungen 844.937

EURSONSTIGE VERBINDLICHKEITEN 31.12.2009

Verbindlichkeiten gegenüber Kunden (P 2) 1.093.691 600.963 1.404.616 120.720

Verbundenen Unternehmen

EUR

Beteiligungsunternehmen

EUR

VERBINDLICHKEITEN GEGENÜBERGeschäftsjahr Vorjahr

EUR

Geschäftsjahr Vorjahr

EUR

Die unter Passivposten 12a „Gezeichnetes Kapital“ ausgewiesenen Geschäftsguthaben gliedern sich wie folgt:

Die Kapital- und Ergebnisrücklagen (P 12b und c) haben sich wie folgt entwickelt:

In der nachfolgenden Tabelle sind die am Bilanzstichtag noch nicht abgewickelten Derivatgeschäfte zusammen-

gefasst. Neben der Gliederung nach Produktgruppen wird die Fälligkeitsstruktur auf Basis der Nominalbeträge

angegeben. Die Adressenrisiken sind als Kreditrisikoäquivalente entsprechend den Eigenkapitalvorschriften der

Solvabilitätsverordnung angegeben.

a) der verbleibenden Mitglieder 15.633.950

b) der ausscheidenden Mitglieder 847.318

c) aus gekündigten Geschäftsanteilen 18.500

EURGESCHÄFTSGUTHABEN

Stand 01.01.2009 254.955 30.380.000 92.570.000

Einstellungen 5.304

aus Bilanzgewinn des Vorjahres 600.000 3.930.000

aus Jahresüberschuss des Geschäftsjahres 850.000 1.500.000

Stand 31.12.2009 260.259 31.830.000 98.000.000

Kapitalrücklage

EUR

gesetzlicheRücklage

EUR

andere Ergebnis-rücklage

EUR

Währungsbezogene Geschäfte

OTC-Produkte

Devisentermingeschäfte 5.666 689 0 6.355 3 193

Nominalbetrag Restlaufzeit

TEUR TEUR TEUR TEUR

VOLUMEN IM

DERIVATEGESCHÄFTTEUR TEUR

beizulegenderZeitwert

Adressenrisiko> 5 Jahre Summe≤ 1 Jahr 1-5 Jahre

KAPITAL- UND ERGEBNISRÜCKLAGEN (P 12B UND C)

Anhang Anhang

.................................................................................................................................................................................................

Seite 19

.................................................................................................................................................................................................

Seite 20

Bei den währungsbezogenen Geschäften handelt es sich um Devisentermingeschäfte. Diese Geschäfte wurden

für Kunden unter Abschluss von Gegengeschäften getätigt. Die Bewertung der Devisentermingeschäfte erfolgte

zu den entsprechenden Devisenterminkursen.

Von den Verbindlichkeiten und Eventualverbindlichkeiten sind durch Übertragung von

Vermögensgegenständen gesichert:

E. Erläuterungen zur Gewinn- und Verlustrechnung

Die Provisionserträge aus für Dritte erbrachte Dienstleistungen für Verwaltung und Vermittlung, insbesondere

für die Vermittlung von Bausparverträgen, Versicherungen, Fonds, Beteiligungen und Krediten nehmen in der

Ertragsrechnung einen festen Bestandteil ein.

In den sonstigen betrieblichen Erträgen (G+V-Posten 8) ist folgender nicht unwesentlicher Einzelbetrag enthalten:

In den Posten der Gewinn- und Verlustrechnung sind periodenfremde Erträge in Höhe von EUR 846.908 und

periodenfremde Aufwendungen in Höhe von EUR 180.691 enthalten.

Das Jahresergebnis wurde positiv dadurch beeinflusst, dass bei Vermögensgegenständen in früheren Geschäfts-

jahren Abschreibungen nach § 254 HGB aufgrund steuerrechtlicher Vorschriften vorgenommen wurden.

Für künftige Jahresabschlüsse ergeben sich hieraus keine erheblichen Belastungen.

Die Steuern vom Einkommen und vom Ertrag entfallen zu 100,0 % in Höhe von EUR 6.273.799 auf das Ergebnis

der gewöhnlichen Geschäftstätigkeit.

Verbindlichkeiten gegenüber Kreditinstituten (P 1) 122.711.612

in EURPASSIVPOSTEN Gesamtbetrag der als Sicherheit übertragenen Vermögenswerte

Aufzinsung Körperschaftsteuerguthaben 605.158

in EURArt

F. Sonstige Angaben

Die früheren Mitglieder des Vorstandes bzw. deren Hinterbliebene erhielten EUR 608.786.

Auf die Angabe der Gesamtbezüge des Vorstandes wurde gemäß § 286 Abs. 4 HGB verzichtet. Die Mitglieder

des Aufsichtsrates erhielten EUR 77.650.

Für frühere Mitglieder des Vorstandes und deren Hinterbliebene bestehen zum 31.12.2009 Pensionsrück-

stellungen in Höhe von EUR 9.229.495.

Die Forderungen an und aus eingegangenen Haftungsverhältnissen betrugen für Mitglieder des Vorstandes

EUR 535.823, für Mitglieder des Aufsichtsrates EUR 2.451.587.

Nicht in der Bilanz ausgewiesene oder vermerkte Verpflichtungen, die für die Beurteilung der Finanzlage von Be-

deutung sind, bestehen in Form von Garantieverpflichtungen gegenüber der Sicherungseinrichtung des Bundes-

verbandes der Deutschen Volksbanken und Raiffeisenbanken e.V. (Garantieverbund) in Höhe von EUR 4.191.156.

Die Zahl der 2009 durchschnittlich beschäftigten Arbeitnehmer betrug:

Außerdem wurden durchschnittlich 34 Auszubildende beschäftigt.

Prokuristen 16 0

Sonstige kaufmännische Mitarbeiter 328 114

Gewerbliche Mitarbeiter 3 5

347 119

Vollzeit-beschäftigte

Teilzeit-beschäftigte

ANZAHL DURCHSCHNITTLICH BESCHÄFTIGTER ARBEITNEHMER

Anhang Anhang

.................................................................................................................................................................................................

Seite 21

.................................................................................................................................................................................................

Seite 22

Das vom Abschlussprüfer/Prüfungsverband für das Geschäftsjahr berechnete Gesamthonorar beträgt,

aufgeschlüsselt in das Honorar für:

Der Name und die Anschrift des zuständigen Prüfungsverbandes lauten:

Genossenschaftsverband e.V.

Hannoversche Straße 149

30627 Hannover

Mitglieder des Vorstandes, ausgeübter Beruf

Brinkmann, Jürgen, Bankleiter, Vorstandssprecher

Müller, Michael F., Bankleiter

Anfang 2009 42.432 330.163 16.508.150

Zugang 2009 87 867 43.350

Abgang 2009 2.886 18.339 916.950

Ende 2009 39.633 312.691 15.634.550

Anzahl derGeschäftsanteile

Haftsumme

EUR

MITGLIEDERBEWEGUNG Zahl der Mitglieder

Die Geschäftsguthaben der verbleibenden Mitglieder haben sich im Geschäftsjahr vermindert um 873.119

Die Haftsummen haben sich im Geschäftsjahr vermindert um 873.600

Höhe des Geschäftsanteils 50

Höhe der Haftsumme 50

EURGESCHÄFTSGUTHABEN

Mitglieder des Aufsichtsrates, ausgeübter Beruf

Kroschke, Klaus-Dieter, Vorsitzender, Kaufmann

Streiff, Helmut, stellvertretender Vorsitzender, Dipl.-Ingenieur

Baltin, Siegrid, Kauffrau

Hoffmann, Hans, Landwirt

Horn, Uwe, Glasermeister

Kietzmann, Torsten-Armin, Dipl.-Kaufmann

Krentel, H.-G. Christian, Systemanalytiker

Müller, Thomas H., Bankkaufmann

Pfeffer, Katja, Bankkauffrau

Ringel, Sylvia, Bankbetriebswirtin BA

Schulze, Rudolf, Allgemeinmediziner

Wilhelm, Jens, Bankkaufmann

Wolfsburg, 19. April 2010

Volksbank eG Braunschweig Wolfsburg

Der Vorstand

Jürgen Brinkmann Michael F. Müller

die Abschlussprüfungsleistungen 367.470

andere Bestätigungsleistungen 38.996

Steuerberatungsleistungen 5.055

EURGESAMTHONORAR

Anhang Anhang

.................................................................................................................................................................................................

Seite 23

.................................................................................................................................................................................................

Seite 24

Lagebericht

1. Konjunktur in Deutschland

Deutschland erlebt 2009 schwerste Rezession

der Nachkriegszeit

Die deutsche Wirtschaft ist im Jahr 2009 zum ersten

Mal seit sechs Jahren geschrumpft. Der Rückgang

der Wirtschaftsleistung war mit preisbereinigten

- 5,0 % außergewöhnlich hoch und führte zur

schwersten Rezession der Nachkriegszeit. Er konzen-

trierte sich vor allem auf das Winterhalbjahr

2008/2009. Die dafür verantwortliche globale

Konjunkturschwäche traf die deutsche Wirtschaft

besonders hart. Die auf Investitionsgüter speziali-

sierte Außenwirtschaft hat ein hohes gesamtwirt-

schaftliches Gewicht und musste einen extremen

Nachfrageeinbruch aus dem Ausland hinnehmen.

Im zweiten bis dritten Quartal gab es eine Erholung

der Wirtschaft auf niedrigem Niveau, im Schluss-

quartal des Jahres stagnierte die Wirtschaftsleistung.

Konsum stützt die Nachfrage

Neben leicht steigenden verfügbaren Einkommen

und einer moderaten Teuerung wurden die privaten

Käufe vor allem durch die konjunkturpolitischen

Maßnahmen der Bundesregierung gestützt. Im

Bereich Verkehr und Nachrichtenübermittlung nahm

der private Konsum kräftig zu, während für fast alle

anderen Verbrauchszwecke weniger ausgegeben

wurde. Hierfür war die starke Zunahme privater

Autokäufe verantwortlich – beflügelt durch die so

genannte Abwrackprämie. Der private Verbrauch

insgesamt stieg real um 0,2 % bei einem Wachs-

tumsbeitrag zum Bruttoinlandsprodukt von 0,1 %.

Die Sparquote stieg 2009 geringfügig auf 11,3 %.

Der Staatsverbrauch nahm aufgrund kräftiger

konjunkturstützender Maßnahmen um 3,0 % zu

und steuerte damit 0,5 Prozentpunkte zum gesamt-

wirtschaftlichen Zuwachs bei.

Starke Investitionszurückhaltung nach

Einbruch der Weltkonjunktur

Die durch den Nachfrageeinbruch bei den Exporteu-

ren ausgelöste Eintrübung der wirtschaftlichen

Perspektiven führte zu einer erheblichen Korrektur

von Investitionsvorhaben. Bei einer weit unterdurch-

schnittlichen Kapazitätsauslastung lohnten sich

Erweiterungen in vielen Bereich nicht mehr. Ledig-

lich einige stark binnenwirtschaftlich ausgerichtete

Branchen, wie das Ernährungsgewerbe, waren

davon weniger betroffen. Die Ausrüstungsinvesti-

tionen nahmen um 20,5 % dramatisch ab, während

die Bauinvestitionen nicht zuletzt aufgrund öffent-

licher Maßnahmen relativ stabil blieben (- 0,8 %).

Die insgesamt kräftig schrumpfenden Bruttoan-

lageinvestitionen steuerten damit 1,7 % zum

Wirtschaftsrückgang bei. Auch die Vorratshaltung

nahm deutlich ab, da im Zuge der Nachfrageab-

schwächung die Lager zunächst geleert wurden.

Der Wachstumsbeitrag lag hier bei - 0,9 %.

Arbeitsmarkt überrascht positiv

Die Entwicklung des Arbeitsmarktes im Jahr 2009

verlief trotz der tiefen Rezession erstaunlich mode-

rat. Zwar stieg die Arbeitslosigkeit gegenüber dem

Vorjahr an, aber weit weniger stark als ursprünglich

befürchtet. Die Zahl der registrierten Arbeitslosen

nahm im Jahresdurchschnitt um 155.000 auf 3,42

Millionen Personen zu. Die Arbeitslosenquote stieg

von 7,8 % im Vorjahr auf 8,2 % in 2009. Die

Anpassung des Beschäftigungsbedarfs an die

verringerte Nachfrage vollzog sich größtenteils über

eine Korrektur der Arbeitszeit und weniger über

einen Abbau der Beschäftigtenzahl. Eine ähnlich

stabile Beschäftigungsentwicklung war in keinem

anderen Land Europas festzustellen.

Inflation auf niedrigem Niveau

Die Verbraucherpreise erhöhten sich 2009 lediglich

um 0,4 %. Eine ähnlich niedrige Jahresteuerungs-

rate wurde zuletzt 1999 mit 0,6 % ermittelt.

Aufgrund starker Preisrückgänge bei Kraftstoffen

und leichtem Heizöl sowie bei Nahrungsmitteln und

einer überwiegend moderaten Preisentwicklung bei

anderen Waren und Dienstleistungen ging das

Preisniveau in mehreren Monaten sogar zurück.

Verarbeitendes Gewerbe – größter Verlierer

der Krise schöpft Hoffnung

Das stark exportorientierte verarbeitende Gewerbe –

Markenzeichen der deutschen Wirtschaft – musste

herbe Einbußen im Außenhandel hinnehmen. Die

beträchtlichen Wertschöpfungsverluste strahlten

abgeschwächt auf andere Wirtschaftsbereiche aus.

Das Minus der realen Wertschöpfung lag bei über

18 % und warf die Branche fast auf den Stand des

Jahres 1999 zurück. Die Unternehmen reduzierten

schwerpunktmäßig die Arbeitszeit und versuchten

Entlassungen zu vermeiden. Dies schlug sich in

einem erheblichen Anstieg der Lohnstückkosten

(15,8 % je Arbeitnehmerstunde) und einer deutli-

chen Abnahme der pro Kopf geleisteten Arbeitszeit

nieder (- 7,3 %). Die Zahl der Erwerbstätigen im

verarbeitenden Gewerbe nahm mit 2,7 % ver-

gleichsweise wenig ab. Im strukturellen Vergleich

verzeichneten die verschiedenen Hersteller von

Verbrauchsgütern die relativ beste Entwicklung.

Besonders schwere Einbrüche von bis zu einem

Drittel des Umsatzniveaus trafen die Metallerzeu-

gung und -bearbeitung, die Hersteller von elektro-

nischen und optischen Erzeugnissen und den

Maschinenbau.

1. Entwicklung der Gesamtwirtschaft und der Kreditgenossenschaften

Lagebericht – Volksbank eG Braunschweig Wolfsburg Lagebericht – Volksbank eG Braunschweig Wolfsburg

I. Geschäftsverlauf

.................................................................................................................................................................................................

Seite 25

.................................................................................................................................................................................................

Seite 26

Baugewerbe kommt mit blauem Auge davon

Die deutsche Bauwirtschaft hat das Jahr 2009 mit

einem „blauen Auge“ überstanden. Die Baunach-

frage konnte sich gegen Jahresende stabilisieren.

Der Gesamtumsatz im Bauhauptgewerbe ist nomi-

nal um 4 % zurückgegangen. Der öffentliche Bau

war die wichtigste Stütze der Baukonjunktur: Die

Betriebe meldeten ein Umsatzplus von nominal

3,4 %. Insbesondere der Bund hat seine Investitio-

nen kräftig aufgestockt. Demgegenüber setzten die

Kommunen die Mittel des Zukunftsinvestitionspro-

gramms zwar um, fuhren jedoch gleichzeitig ihre

eigenen Bauprogramme drastisch zurück. Die

Konjunkturpakete konnten zwar den Einbruch im

Wirtschaftsbau nicht auffangen, aber doch sichtlich

mildern: Der Umsatz ist hier um 9 % zurückgegan-

gen und damit deutlich weniger als die relativ eng

an den Wirtschaftsbau gekoppelte Entwicklung der

Ausrüstungsinvestitionen. Dagegen hat sich der

Wohnungsbau robuster entwickelt als erwartet: Der

Umsatz lag „nur“ um 4,8 % unter dem Vorjahreser-

gebnis.

Stärkste Rezession der Nachkriegszeit trifft

auch das Handwerk

Auch das Handwerk konnte sich dem weltwirt-

schaftlichen Abschwung nicht entziehen. Die

nominalen Umsätze des Gesamthandwerks dürften

um mindestens 3,5 % gesunken sein. Vor allem die

Zulieferer bekamen die Wirkungen der weggebro-

chenen Industrieproduktion zu spüren, aber auch

die Nachfrage nach gewerblichen Bauten kam zum

Erliegen. Zudem blockierte der harte Winter

2008/2009 über viele Wochen Tätigkeiten am Bau.

Im Jahresverlauf belebte sich die Handwerkskon-

junktur zunächst aus saisonalen Gründen, die

Stimmung unter den Inhabern hellte sich auf. Die

Entwicklung zwischen den Gruppen blieb aber stark

gespalten. Die Bauhandwerker waren aufgrund der

im Winter nicht ausführbaren Arbeiten in weiten

Bereichen gut ausgelastet und die konsumnahen

Betriebe zeigten sich weiterhin stabil; die Zulieferer

hatten hingegen immer noch zu wenige Aufträge.

Im Herbst 2009 setzte sich die Belebung der Hand-

werkskonjunktur fort. Zur Erholung trugen die

robuste Nachfrage der Privathaushalte sowie die

positiven Auswirkungen der Konjunkturpakete bei.

Kaufkraftgewinn geht am Einzelhandel vorbei

Anders als das verarbeitende Gewerbe profitierte

der Einzelhandel 2009 von der relativ stabilen

Binnennachfrage. Es gelang ihm jedoch nicht, sich

vom Konsumkuchen ein größeres Stück abzuschnei-

den. Der leichte Zuwachs des privaten Verbrauchs

kam vor allem den Autoverkäufern zugute (Ab-

wrackprämie), die im klassischen Einzelhandel nicht

erfasst sind. Der Umsatz im Einzelhandel in Deutsch-

land lag im Jahr 2009 nominal um 2,4 % und real

um 1,8 % niedriger als 2008. Trotz Wirtschaftskrise

und Umsatzrückgang schuf der Einzelhandel neue

Arbeitsplätze. Es wurden insgesamt 40.000 neue

Beschäftigungsverhältnisse gezählt, wobei es sich

überwiegend um sozialversicherungspflichtige

Stellen handelte. Die These, wonach im Einzelhandel

sozialversicherungspflichtige Beschäftigungsverhält-

nisse bzw. feste Arbeitsplätze einseitig durch

Minijobs bzw. Zeitarbeiter ersetzt werden, fand

somit in 2009 keine Bestätigung.

Großhandel muss herbe Rückschläge

hinnehmen

Die Umsätze im Großhandel sind 2009 im Vergleich

zur Vorjahresperiode nominal um 14,8 % und real

um 8,2 % gesunken. Die deutlichen Umsatzrück-

gänge waren maßgeblich auf die geringe Investi-

tionstätigkeit der deutschen Wirtschaft und den

Lagerabbau zurückzuführen. Die Zahl der Unterneh-

men ging um 6,5 % zurück, während die Beschäfti-

gung fast konstant gehalten werden konnte.

Dienstleister überstehen Krise leidlich

Insgesamt hat sich der Dienstleistungssektor im Jahr

2009 etwas besser als die Gesamtwirtschaft entwi-

ckelt. Die reale Wertschöpfung sank in den zusam-

mengefassten Wirtschaftsbereichen Handel, Gast-

gewerbe, Verkehr um 5,0 %, die Finanzierung,

Vermietung und Unternehmensdienstleister erwirt-

schafteten 1,6 % weniger Einkommen, nur die

öffentlichen und privaten Dienstleister legten 1,0 %

zu. Das ifo-Geschäftsklima für den Dienstleistungs-

bereich (ohne Handel, Kreditgewerbe, Leasing,

Versicherungen und Staat) lag das ganze Jahr über

dem der gewerblichen Wirtschaft und begann sich

schon im März wieder zu bessern. Der Dienstleis-

tungssektor ist in sich sehr heterogen und hat in

den letzten Jahren erhebliche Strukturveränderun-

gen erlebt. Neue Dienstleistungszweige wie die

Informations- und Kommunikationstechnologien

nehmen inzwischen eine Schlüsselrolle ein.

Landwirtschaft hat schwieriges Jahr hinter sich

Die globale Finanz- und Wirtschaftskrise hat 2009

auch die Landwirtschaft voll erfasst. Das Wirt-

schaftsjahr 2008/2009 war geprägt von starken

Erlösrückgängen vor allem bei Milch, aber auch im

Ackerbau. Auch wirkten anhaltend hohe Preise für

Betriebsmittel belastend. Dagegen konnten die

Veredlungsbetriebe nach einem Tief wieder positive

Ergebnisse verbuchen, die Erzeugerpreise verbesser-

ten und die Futtermittelkosten verringerten sich.

Insgesamt verminderte sich das Unternehmenser-

gebnis in den landwirtschaftlichen Haupterwerbs-

betrieben recht deutlich. Der Gesamtsektor war mit

einem Zuwachs der Bruttowertschöpfung von

preisbereinigt 0,4 % noch relativ gut davonge-

kommen.

Lagebericht – Volksbank eG Braunschweig Wolfsburg Lagebericht – Volksbank eG Braunschweig Wolfsburg

.................................................................................................................................................................................................

Seite 27

.................................................................................................................................................................................................

Seite 28

2. Finanzmarkt

EZB reagiert mit äußerst expansiver Geldpolitik

Die Europäische Zentralbank (EZB) verstärkte im Jahr

2009 ihren expansiven geldpolitischen Kurs. Die

äußerst scharfe Rezession und die starken Verwer-

fungen an den Finanzmärkten ließen unsere Noten-

banker den Leitzins für den Euro-Raum bis Mai

2009 schrittweise auf 1 % senken – so niedrig wie

noch nie seit Bestehen der Gemeinschaftswährung.

Darüber hinaus sah sich die EZB infolge der nega-

tiven Auswirkungen der Geldmarktverspannungen

auf die Liquidität der Banken veranlasst, diesen den

Zugang zu Liquidität zu erleichtern, um damit nicht

zuletzt die Kreditvergabe im Euro-Raum zu unter-

stützen.

Der EZB-Rat setzte seine großzügige Liquiditätsver-

sorgung fort. Banken im Euro-Raum konnten sich

über das gesamte Jahr hinweg zum geltenden

Leitzins faktisch unbegrenzt mit Geld versorgen,

ausreichende Sicherheiten vorausgesetzt. Überdies

verlängerten die europäischen Notenbanker die

Laufzeiten ihrer längerfristigen Refinanzierungsope-

rationen mit den Geschäftsbanken, um „ihren“

Geldhäusern ein höheres Maß an Planungssicherheit

zu bieten. Darüber hinaus startete die EZB im

Sommer 2009 den Ankauf von in Euro gedeckten

Schuldverschreibungen in Höhe von 60 Milliarden

Euro. Ziel war, über die Belebung des für die

Refinanzierung der Banken wichtigen Pfandbrief-

marktes die Kreditvergabebedingungen zu verbes-

sern.

Die Maßnahmen der EZB zur Liquiditätsversorgung

verfehlten ihre Wirkung nicht. Die massive Liquidi-

tätsverknappung infolge der Verspannungen an den

Geldmärkten konnte sich nicht zu einer breit an-

gelegten Liquiditätskrise der Banken ausweiten. Die

Lage am Geldmarkt entspannte sich durch die mit

diesen Maßnahmen einhergehende massive Liquidi-

tätszunahme im Jahresverlauf deutlich. Gleichwohl

blieb bis zum Jahresultimo eine Unsicherheit über

die Nachhaltigkeit der Entspannung am Geldmarkt

bestehen.

Infolge der Stabilisierung an den Finanzmärkten und

der allmählichen Erholung der Konjunktur im

Euro-Raum leiteten die führenden Notenbanker

Europas Ende 2009 erste Schritte einer Rückführung

der Sondermaßnahmen der europäischen Geldpoli-

tik ein: Das Angebot 12-monatiger Refinanzierungs-

geschäfte lief mit der Auktion im Dezember aus. Die

sich in 2009 ausgesprochen moderat entwickelnde

Teuerungsrate im Euro-Raum erlaubte es der EZB

indes, den Leitzins bis zum Jahresultimo auf seinem

historischen Tiefstand von 1 % zu belassen.

Zinsen auf dem Rentenmarkt bleiben niedrig

Auf den Rentenmärkten bewegten sich die Renditen

in 2009 auf niedrigem Niveau seitwärts. Die infolge

der Finanzmarktverspannungen und der schweren

Rezession gestiegene Risikoscheu ließ die Investoren

in der ersten Vierteljahreshälfte kräftig bei sicheren

Anlageformen, wie etwa Bundesanleihen, zugreifen.

Parallel zur Erholung an den Aktienmärkten

schwächte sich die enorme Nachfrage nach Staats-

papieren bei niedrig bleibenden Renditen infolge

verbesserter Konjunkturerwartungen etwas ab.

Trotz der konjunkturellen Erholung in Deutschland

und im Euro-Raum verstärkte sich in der zweiten

Jahreshälfte das Interesse an langlaufenden Staats-

anleihen wieder und sorgte für niedrigere Anleihe-

renditen. Selbst die gewaltigen Neuemissionen von

Staatspapieren zur Finanzierung der Konjunkturpro-

gramme hoben die Renditen nicht nachhaltig an.

Der Appetit nach sicheren, aber auch liquiden

Anlagemöglichkeiten blieb bis zum Jahresende

hoch. Ursächlich dafür waren wieder aufkeimende

Vorbehalte gegenüber der Robustheit der wirt-

schaftlichen Erholung. Zum Jahresende waren die

Bonitätsunterschiede bei Staatsanleihen von Mit-

gliedsländern des Euro-Raums wieder verstärkt ein

Thema auf dem Anleihemarkt. So wuchsen die

Renditeunterschiede von Staatspapieren aus Grie-

chenland zu Bundesanleihen auf knapp 2,9 % an.

Renditeunterschiede zu deutschen Staatspapieren

anderer Länderanleihen blieben hingegen deutlich

unter ihren Spreads vom Jahresbeginn. Die Renditen

zehnjähriger Staatsanleihen aus Deutschland

bewegten sich derweil bis zum Jahresende in einer

Spanne von 3,1 % bis 3,5 %. Im Jahresverlauf stieg

die Rendite dieser Staatspapiere um 0,45 Prozent-

punkte auf 3,37 %.

Euro sehr schwankungsintensiv

Der Euro konnte sich in 2009 von seinen Verlusten

gegenüber dem US-Dollar erholen. Zu Jahresbeginn

hatte der Euro allerdings noch unter deutlichem

Abwertungsdruck gestanden. So war die europäi-

sche Gemeinschaftswährung in Folge der Zunahme

der Verspannungen an den Finanzmärkten von

knapp 1,60 US-Dollar im Sommer 2008 auf fast

1,25 US-Dollar im ersten Vierteljahr 2009 gesunken.

Erst mit einem weltweit einsetzenden Konjunktur-

optimismus und einem damit einhergehenden

Anstieg der Risikofreude an den Finanzmärkten

konnte der Euro gegenüber dem US-Dollar im März

2009 wieder an Boden gutmachen.

Gegen Ende des Jahres sorgten dann noch Spekula-

tionen über die zu erwartende Geldpolitik auf

beiden Seiten des Atlantiks für ein Auf und Ab an

den Devisenmärkten, an dessen Ende die Gemein-

schaftswährung das Jahr 2009 mit einem Euro-

Dollar-Kurs von 1,44 US-Dollar beendete.

Aktienmärkte erholen sich

Die Aktienmärkte haben im Jahr nach der Lehman-

Insolvenz einen Teil ihrer Verluste aus der Finanz-

marktkrise ausgeglichen. Zunächst hatte sich jedoch

in 2009 die Talfahrt an den wichtigsten Aktienmärk-

ten fortgesetzt. Massiv eingetrübte Konjunkturaus-

sichten verschärften die Verlustentwicklung an den

Börsen. Zudem schürten negative Zahlen aus der

Finanzbranche Befürchtungen um die Solidität des

globalen Finanzsystems.

Erst die Bekanntgabe vielversprechender Quartalser-

gebnisse großer US-Finanzinstitute im März 2009

leitete die Trendwende ein. Knapp 62 % seines

März-Tiefstandes konnte der DAX infolgedessen bis

Jahresende wieder gutmachen. Hier herrschte eine

zumindest verhaltene Zuversicht über die wirtschaft-

lichen Aussichten vor, nachdem sich die Anleger zu

Jahresbeginn noch ausgesprochen pessimistisch

über die Zukunft gezeigt hatten. Insgesamt reali-

Lagebericht – Volksbank eG Braunschweig Wolfsburg Lagebericht – Volksbank eG Braunschweig Wolfsburg

.................................................................................................................................................................................................

Seite 29

.................................................................................................................................................................................................

Seite 30

Die Geschäftsentwicklung verlief im Jahr 2009 zufriedenstellend. Im Einzelnen zeigt sich folgendes Bild:

*) Hierunter fallen die Posten unter dem Bilanzstrich 1 (Eventualverbindlichkeiten), 2 (Andere Verpflichtungen) und Derivatgeschäfte.

Die Bilanzsumme ist im Berichtsjahr um 5,2 % gestiegen und hat damit erneut einen historischen Höchststand

für die Bank erreicht. Zurückzuführen ist dies – wie schon in 2008 – auf das durch die Finanzmarktkrise ausgelös-

te konservative Anlageverhalten. Die Nachfrage nach unseren risikolosen Bankprodukten blieb ungebrochen.

Der leichte Rückgang beim außerbilanziellen Geschäft resultierte hauptsächlich aus einer verringerten Nachfrage

nach Devisentermingeschäften.

Das im Verhältnis zu 2008 geringe Plus von 2,1 % war kein Ausdruck einer restriktiveren Kreditpolitik unseres

Hauses, sondern beruhte auf einer gebremsten Kreditnachfrage. Das Plus von TEUR 26.826 findet sich aus-

schließlich im Darlehensbereich und hier im Wesentlichen bei unserer gewerblichen Kundschaft wieder.

Bei den Eigenanlagen fand eine Umschichtung von den Interbankenanlagen zu den Wertpapieranlagen statt.

Die Marktverwerfungen aus der Bankenkrise beruhigten sich etwas. Dies ermöglichte uns auch wieder rendite-

stärkere Wertpapieranlagen, die unserem Qualitätsanspruch Rechnung tragen.

sierte der deutsche Leitindex einen Jahreszuwachs in

Höhe von 24 % und beendete das Handelsjahr mit

5.957 Punkten in der Nähe der psychologisch wich-

tigen Marke von 6.000 Punkten.

3. Kreditgenossenschaften wachsen weiter

Trotz bestehender Unsicherheit an den Finanzmärk-

ten konnten die Kreditgenossenschaften in Deutsch-

land 2009 insbesondere im Einlagenbereich wach-

sen. Gründe hierfür: Die leichte Erholung der

deutschen Wirtschaft seit dem zweiten Quartal

2009 und das krisenbedingt erhöhte Sicherheitsbe-

dürfnis der Kunden. Dadurch stiegen die Kunden-

einlagen der Genossenschaftsbanken auf knapp

eine halbe Billion Euro. Die addierte Bilanzsumme

aller 1.156 Kreditgenossenschaften nahm um

22 Milliarden Euro oder 3,3 % auf insgesamt

690 Milliarden Euro zu.

Die Kreditbestände der Genossenschaftsbanken

wuchsen auch 2009 solide und stetig. Das Kreditge-

schäft legte um 3,5 % zu. Es ist damit das höchste

Wachstum seit über zehn Jahren in diesem Bereich.

Während das kurzfristige Kreditgeschäft per Ende

2009 mit knapp 7 % rückläufig war, erhöhten sich

die mittelfristigen Forderungen um 6 %. Insgesamt

haben die Kreditgenossenschaften Kredite in Höhe

von mehr als 390 Milliarden Euro an ihre Kunden

herausgegeben. Hauptmotor des Kreditwachstums

blieben aber die langfristigen Forderungen. Hier lag

der Zuwachs bei über 14 Milliarden Euro (+ 4,5 %).

Die Fusionstätigkeit unter den Volks- und Raiffeisen-

banken hat sich im Vergleich zum Vorjahreszeit-

raum leicht erhöht. Im Jahresverlauf ist die Zahl der

Kreditgenossenschaften um 41 Institute (- 3,4 %)

auf nunmehr 1.156 Kreditgenossenschaften gesun-

ken (Stand: 31. Dezember 2009). Insgesamt unter-

hielten die Kreditgenossenschaften Ende letzten

Jahres 13.571 Bankstellen (Hauptstellen + Zweig-

stellen). Sie gingen damit leicht um 213 oder 1,5 %

zurück.

Immer mehr Menschen werden Mitglied bei ihrer

Genossenschaftsbank. So legte die bundesweite

Anzahl an Mitgliedern bei Volksbanken und Raiffei-

senbanken erneut zu. Sie lag 2009 bei 16,4 Millio-

nen Personen. Damit ist jeder fünfte Bundesbürger

Teilhaber an einer Genossenschaftsbank.

2. Entwicklung der Volksbank eG Braunschweig Wolfsburg

Bilanzsumme 1.810.076 1.719.819 1.548.058 1.634.002 1.626.986

Außerbilanzielle Geschäfte *) 103.381 116.717 206.846 180.525 225.523

TEUR TEUR

Geschäftsentwicklung 2006 2005

TEUR TEUR

2008 2007

TEUR

Berichtsjahr

Kundenforderungen 1.306.983 1.280.157 1.206.162 1.147.563 1.085.660

Wertpapieranlagen 210.634 128.086 136.502 294.368 343.291

Forderungen an Banken 113.771 177.908 37.181 15.614 79.630

TEUR TEUR

Aktivgeschäft 2006 2005

TEUR TEUR

2008 2007

TEUR

Berichtsjahr

Lagebericht – Volksbank eG Braunschweig Wolfsburg Lagebericht – Volksbank eG Braunschweig Wolfsburg

.................................................................................................................................................................................................

Seite 31

.................................................................................................................................................................................................

Seite 32

Die Finanzmarktkrise 2008 wirkte nach. Die alternativen Anlagen zum klassischen Bankgeschäft in Wertpapieren,

Fonds und ähnlichen Anlageprodukten blieben nahezu konstant. Dies darf jedoch durchaus positiv gewertet

werden. Die Flucht aus diesen Anlagen von 2008 ist gestoppt. Per Saldo war ein leichtes Plus von 0,66 % zu

registrieren.

Profitiert haben im abgelaufenen Geschäftsjahr die konservativen, sicheren und auf Vorsorge gerichteten Anla-

gen wie Bausparen und Lebensversicherungen. Hier war ein Anstieg von 6,89 % zu verzeichnen.

Beim vermittelten Kreditvolumen haben die planmäßigen Tilgungen bzw. Ablösungen bei den vermittelten

Hypothekendarlehen den Anstieg bei den Bauspar- und Versicherungsdarlehen kompensiert.Der geringfügige Anstieg bei den Bankenrefinanzierungen um 1,1 % stammt aus zweckgebundenen zinsgüns-

tigen Einzelrefinanzierungen der öffentlichen Sonderkreditprogramme. Innerhalb des übrigen Bestandes gab es

leichte Umschichtungen: weg von Refinanzierungen bei unserer Zentralbank – hin zu zinsgünstigen Offenmarkt-

krediten der Deutschen Bundesbank.

Die Kundeneinlagen stiegen im Berichtsjahr um insgesamt TEUR 69.835 (+ 5,5 %) an. Hier verzeichneten die

täglich fälligen Einlagen einen Zuwachs von 25 %, auch zu Lasten der Einlagen mit vereinbarter Laufzeit oder

Kündigungsfrist. Diese Entwicklung verdeutlicht das Interesse unserer Kunden an liquideren Anlageformen.

Insbesondere die Anlage im Geldmarktkonto, speziell GeldmarktConcept Plus II, war im laufenden Jahr bei

unseren Kunden sehr gefragt. Die Spareinlage – ein sterbendes Relikt aus dem letzten Jahrtausend? Wir meinen

nein, der Abwärtstrend der letzten Jahre wurde gestoppt. Unsere Kunden sehen hierin eine sichere Anlage-

möglichkeit, und so liegt auch dank attraktiver Sondersparprodukte das Volumen erstmals seit langem wieder

über dem des Vorjahres.

Bankenrefinanzierungen 234.955 232.308 169.017 199.011 154.761

Kundengelder 1.340.751 1.270.916 1.171.662 1.250.175 1.300.721

Spareinlagen 303.143 302.396 359.097 466.883 512.238

täglich fällige Einlagen 899.162 718.745 677.895 679.828 655.894

Einlagen mit vereinbarter Laufzeit oder Kündigungsfrist 138.446 249.775 134.670 103.464 132.589

verbriefte Verbindlichkeiten 0 0 0 4.143 7.895

TEUR TEUR

Passivgeschäft 2006 2005

TEUR TEUR

2008 2007

TEUR

Berichtsjahr

Anlage in Wertpapierdepots 396.313 399.020 547.256 474.855 384.805

Guthaben bei der Bausparkasse Schwäbisch Hall 98.785 94.201 95.192 91.606 87.075

Fondsanlagen Union Investment 257.323 253.455 284.292 249.431 250.127

Rückkaufswerte Lebensversicherungen 139.802 129.000 123.115 113.087 100.653

sonstiges vermitteltes Anlagevolumen 95.919 92.146 98.190 89.419 75.702

vermitteltes Kreditvolumen 184.687 193.745 208.904 223.019 250.365

TEUR TEUR

Dienstleistungsgeschäft 2006 2005

TEUR TEUR

2008 2007

TEUR

Berichtsjahr

Investitionen

Der Abschluss der Baumaßnahmen für die neuen

Standorte Braunschweig Bohlweg („Haus der

Immobilie“) und Weißes Ross verlief planmäßig. Die

Eröffnung für das Haus der Immobilie fand am Tag

des Braunschweiger Nachtlaufs statt und so konnte

sich der neue Standort gleich einem breiten Publi-

kum präsentieren. Auch der Umzug von der alten

Geschäftsstelle am Rudolfplatz zum Weißen Ross im

November erfolgte planmäßig.

Der Umbau unseres Geschäftsstellennetzes hin zu

Standorten, die allen Anforderungen unserer Zeit an

qualifiziertes Bankgeschäft genügen, wird fortge-

setzt. So konkretisierten wir die Planungen für

Neubauten an den Standorten Gifhorn Steinweg,

Isenbüttel und Sickte. Erste Anschaffungen hierfür

wurden bereits getätigt.

Die Stärkung des genossenschaftlichen Finanzver-

bundes ist vor dem Hintergrund der Bankenkrise für

uns von großer Bedeutung. So haben wir im

Rahmen einer Kapitalerhöhung unser Engagement

bei der Norddeutschen Genossenschaftlichen

Beteiligungs AG um TEUR 2.640 erhöht.

Personal- und Sozialbereich

Personalkennzahlen

Bei uns waren zum 31. Dezember 2009 insgesamt

539 Mitarbeiter beschäftigt, davon 124 in Teilzeit.

Die Altersstruktur liegt mit einem durchschnittlichen

Alter von 41,5 Jahren in einem üblichen Bereich.

Der Anteil der weiblichen Beschäftigten überwiegt

mit 63 % gegenüber dem der männlichen.

Langfristig ausgerichtete Beschäftigungsverhältnisse

mit einer durchschnittlichen Zugehörigkeit von über

16 Jahren bestätigen unsere Attraktivität als Arbeit-

geber. Die Fluktuation hat sich, verglichen mit den

Vorjahren, leicht erhöht, liegt jedoch nach wie vor

auf einem sehr geringen Niveau.

Die Volksbank eG Braunschweig Wolfsburg bietet

Perspektiven – wir stellen ein! Nach diesem Motto

Lagebericht – Volksbank eG Braunschweig Wolfsburg Lagebericht – Volksbank eG Braunschweig Wolfsburg

.................................................................................................................................................................................................

Seite 33

.................................................................................................................................................................................................

Seite 34

haben wir uns auch im Jahr 2009 mit 11 neuen