Embed Size (px)

Citation preview

Seminarvortrag

Einführung in die Kreditrisikomessung im Zuge von Basel II

Boris Lütke Schelhowe

Münster, 26. April 2007

Kreditrsiken und Basel II -2Boris Lütke SchelhoweMünster, 26. April 2007

Ablauf

1 Einführung in Basel II

2 Kreditrisikomessung und Basel II

3 Ratingverfahren und Logistische Regression

Kreditrsiken und Basel II -3Boris Lütke SchelhoweMünster, 26. April 2007

Ablauf

1 Einführung in Basel II

2 Kreditrisikomessung und Basel II

3 Ratingverfahren und Logistische Regression

Kreditrsiken und Basel II -4Boris Lütke SchelhoweMünster, 26. April 2007

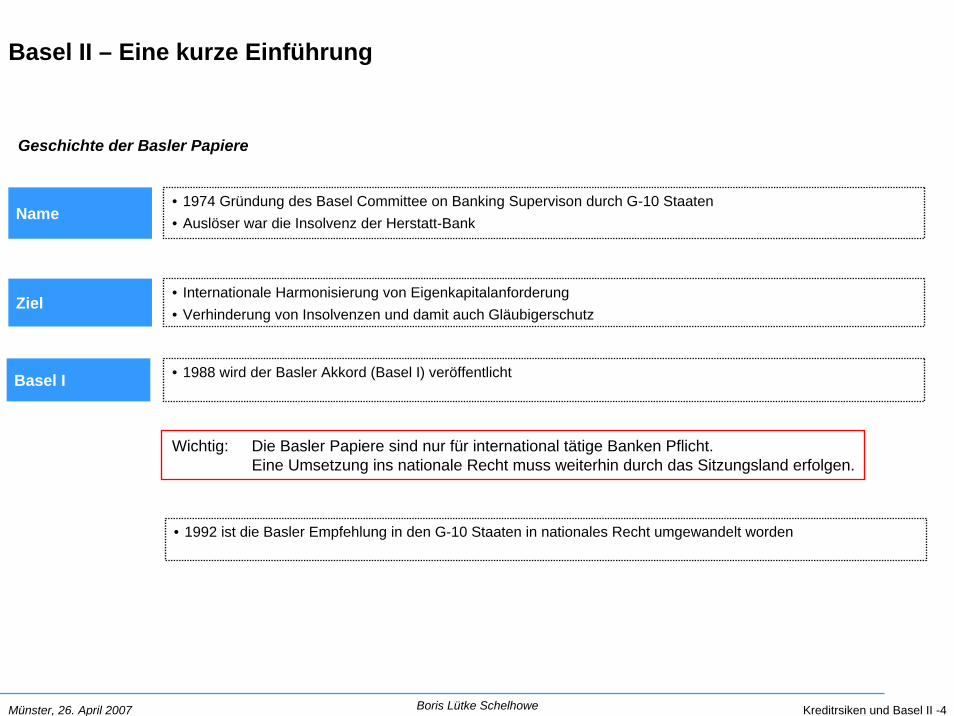

Basel II – Eine kurze Einführung

Name• 1974 Gründung des Basel Committee on Banking Supervison durch G-10 Staaten• Auslöser war die Insolvenz der Herstatt-Bank

Ziel• Internationale Harmonisierung von Eigenkapitalanforderung• Verhinderung von Insolvenzen und damit auch Gläubigerschutz

Basel I • 1988 wird der Basler Akkord (Basel I) veröffentlicht

Geschichte der Basler Papiere

Wichtig: Die Basler Papiere sind nur für international tätige Banken Pflicht.Eine Umsetzung ins nationale Recht muss weiterhin durch das Sitzungsland erfolgen.

• 1992 ist die Basler Empfehlung in den G-10 Staaten in nationales Recht umgewandelt worden

Kreditrsiken und Basel II -5Boris Lütke SchelhoweMünster, 26. April 2007

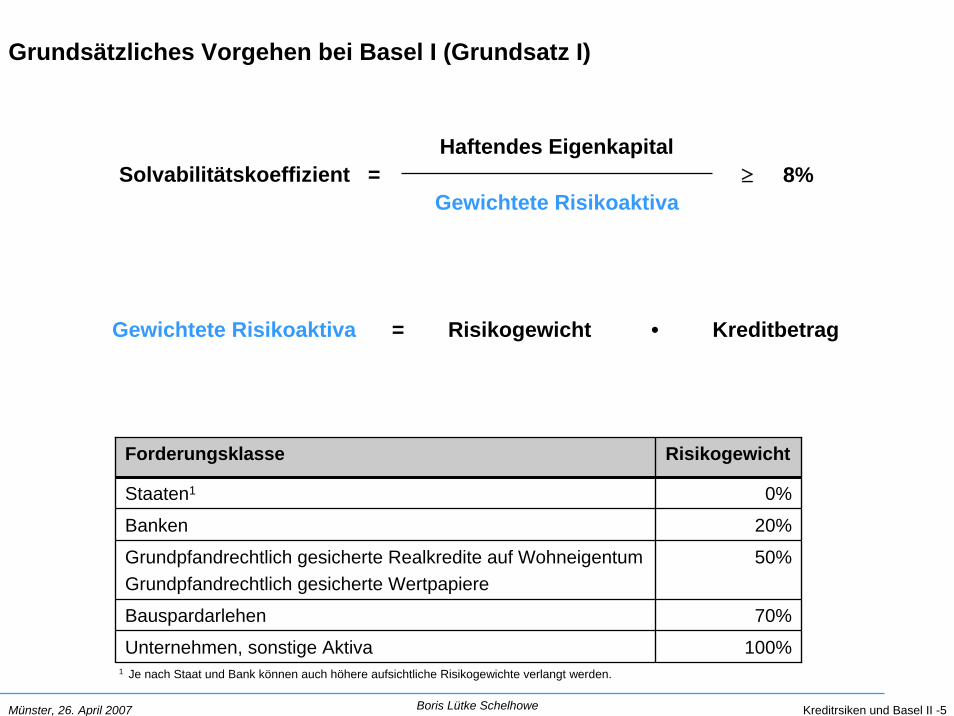

Grundsätzliches Vorgehen bei Basel I (Grundsatz I)

Solvabilitätskoeffizient =Haftendes Eigenkapital

Gewichtete Risikoaktiva≥ 8%

Gewichtete Risikoaktiva = Risikogewicht • Kreditbetrag

Forderungsklasse Risikogewicht

Staaten1 0%

Banken 20%

Grundpfandrechtlich gesicherte Realkredite auf WohneigentumGrundpfandrechtlich gesicherte Wertpapiere

50%

Bauspardarlehen 70%

Unternehmen, sonstige Aktiva 100%1 Je nach Staat und Bank können auch höhere aufsichtliche Risikogewichte verlangt werden.

Kreditrsiken und Basel II -6Boris Lütke SchelhoweMünster, 26. April 2007

Kritik an Basel I und Basel II als konsequente Fortsetzung

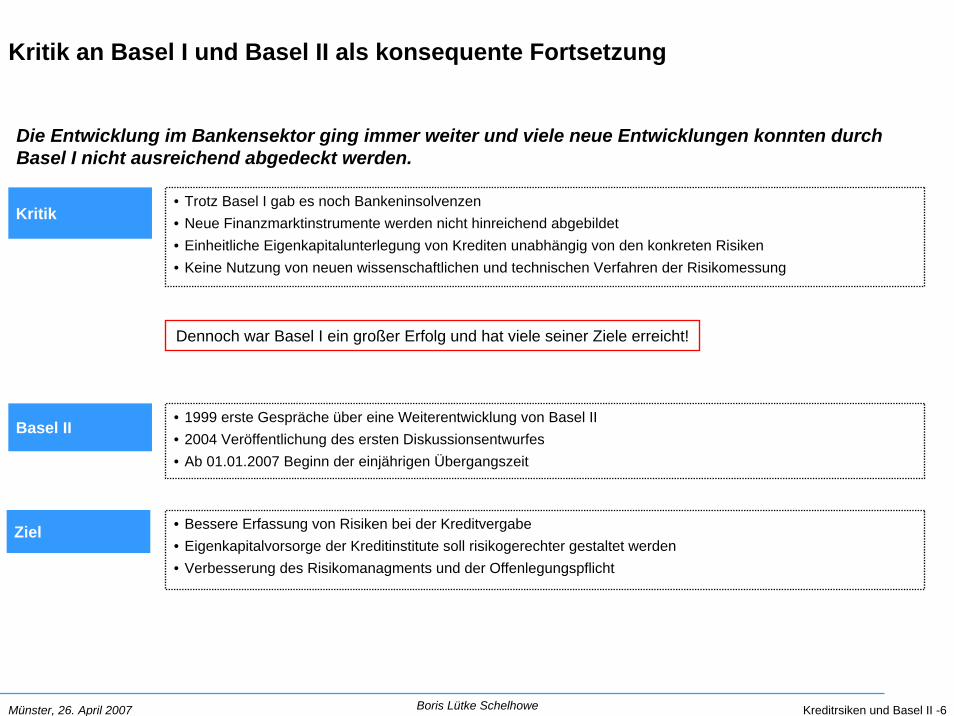

Die Entwicklung im Bankensektor ging immer weiter und viele neue Entwicklungen konnten durch Basel I nicht ausreichend abgedeckt werden.

Kritik• Trotz Basel I gab es noch Bankeninsolvenzen• Neue Finanzmarktinstrumente werden nicht hinreichend abgebildet• Einheitliche Eigenkapitalunterlegung von Krediten unabhängig von den konkreten Risiken• Keine Nutzung von neuen wissenschaftlichen und technischen Verfahren der Risikomessung

Basel II• 1999 erste Gespräche über eine Weiterentwicklung von Basel II• 2004 Veröffentlichung des ersten Diskussionsentwurfes• Ab 01.01.2007 Beginn der einjährigen Übergangszeit

Ziel • Bessere Erfassung von Risiken bei der Kreditvergabe• Eigenkapitalvorsorge der Kreditinstitute soll risikogerechter gestaltet werden• Verbesserung des Risikomanagments und der Offenlegungspflicht

Dennoch war Basel I ein großer Erfolg und hat viele seiner Ziele erreicht!

Kreditrsiken und Basel II -7Boris Lütke SchelhoweMünster, 26. April 2007

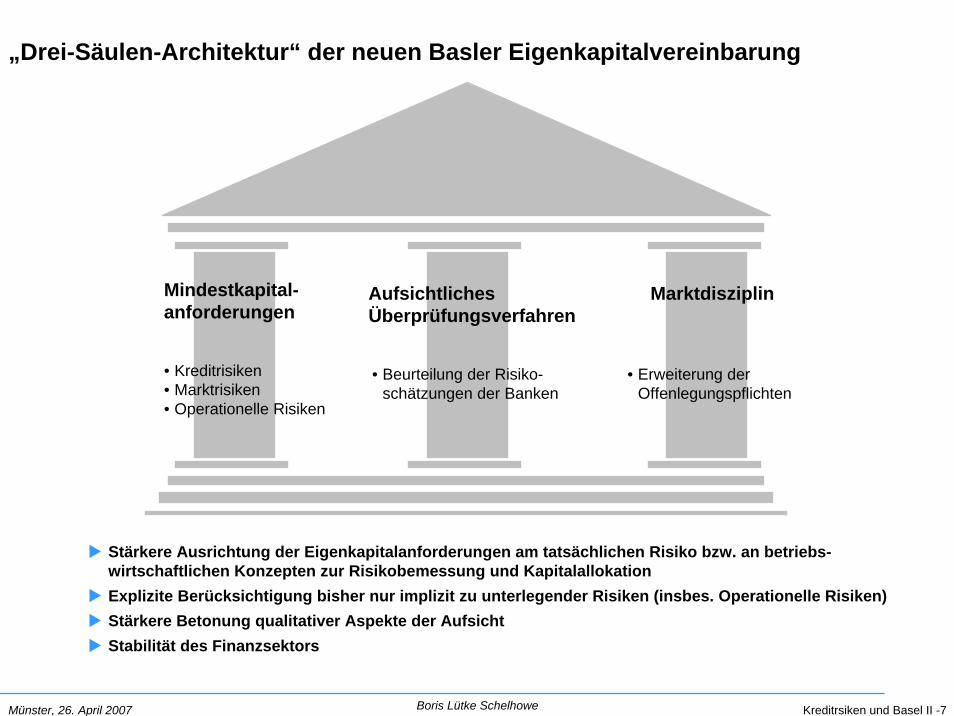

„Drei-Säulen-Architektur“ der neuen Basler Eigenkapitalvereinbarung

Aufsichtliches Überprüfungsverfahren

MarktdisziplinMindestkapital-anforderungen

• Kreditrisiken• Marktrisiken• Operationelle Risiken

• Beurteilung der Risiko-schätzungen der Banken

• Erweiterung der Offenlegungspflichten

Stärkere Ausrichtung der Eigenkapitalanforderungen am tatsächlichen Risiko bzw. an betriebs-wirtschaftlichen Konzepten zur Risikobemessung und KapitalallokationExplizite Berücksichtigung bisher nur implizit zu unterlegender Risiken (insbes. Operationelle Risiken) Stärkere Betonung qualitativer Aspekte der AufsichtStabilität des Finanzsektors

Kreditrsiken und Basel II -8Boris Lütke SchelhoweMünster, 26. April 2007

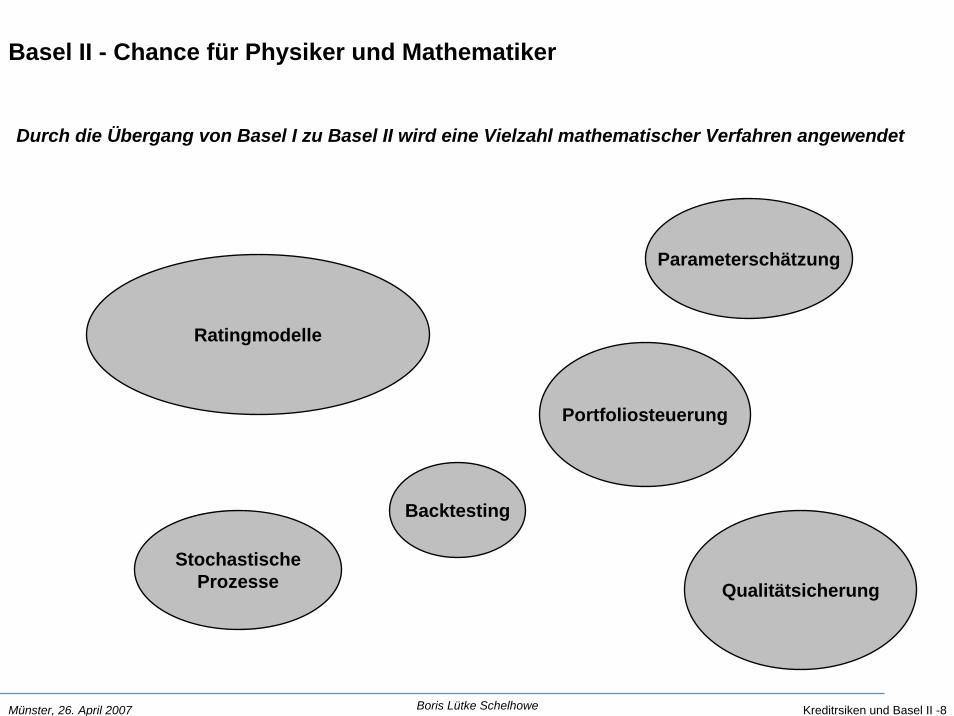

Basel II - Chance für Physiker und Mathematiker

Durch die Übergang von Basel I zu Basel II wird eine Vielzahl mathematischer Verfahren angewendet

Ratingmodelle

Qualitätsicherung

Parameterschätzung

StochastischeProzesse

Backtesting

Portfoliosteuerung

Kreditrsiken und Basel II -9Boris Lütke SchelhoweMünster, 26. April 2007

Ablauf

1 Einführung in Basel II

2 Kreditrisikomessung und Basel II

3 Ratingverfahren und Logistische Regression

Kreditrsiken und Basel II -10Boris Lütke SchelhoweMünster, 26. April 2007

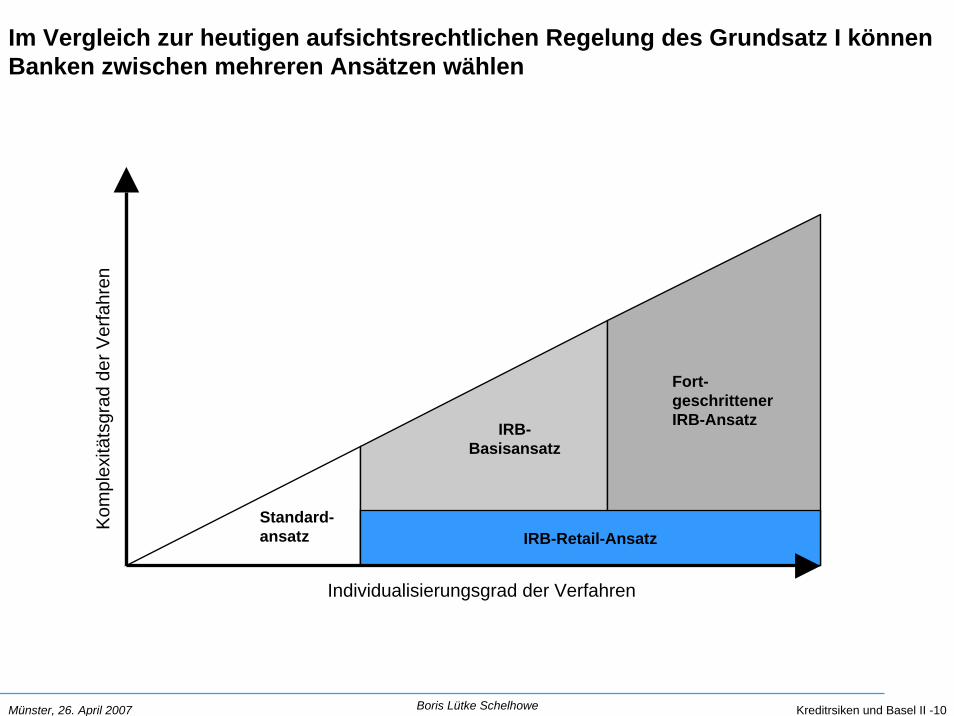

Im Vergleich zur heutigen aufsichtsrechtlichen Regelung des Grundsatz I können Banken zwischen mehreren Ansätzen wählen

Standard-ansatz

IRB-Basisansatz

Fort-geschrittener IRB-Ansatz

IRB-Retail-Ansatz

Individualisierungsgrad der Verfahren

Kom

plex

itäts

grad

der

Ver

fahr

en

Kreditrsiken und Basel II -11Boris Lütke SchelhoweMünster, 26. April 2007

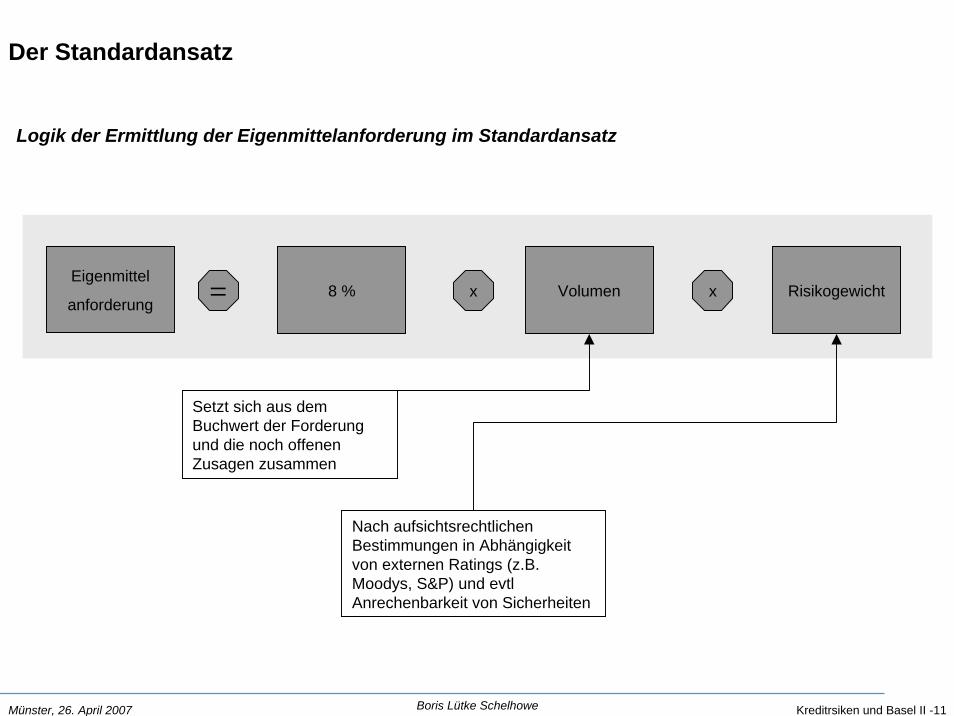

Der Standardansatz

Logik der Ermittlung der Eigenmittelanforderung im Standardansatz

Eigenmittel

anforderung8 % Volumen Risikogewicht= x x

Setzt sich aus dem Buchwert der Forderung und die noch offenen Zusagen zusammen

Nach aufsichtsrechtlichen Bestimmungen in Abhängigkeit von externen Ratings (z.B. Moodys, S&P) und evtl Anrechenbarkeit von Sicherheiten

Kreditrsiken und Basel II -12Boris Lütke SchelhoweMünster, 26. April 2007

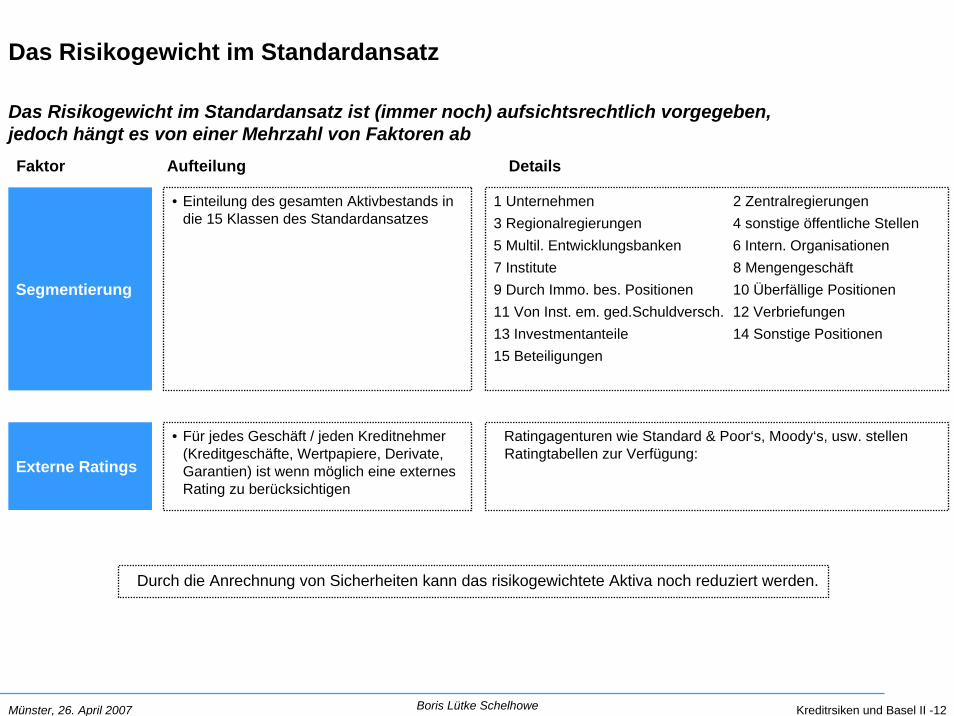

Das Risikogewicht im Standardansatz

Segmentierung

• Einteilung des gesamten Aktivbestands in die 15 Klassen des Standardansatzes

1 Unternehmen 2 Zentralregierungen3 Regionalregierungen 4 sonstige öffentliche Stellen5 Multil. Entwicklungsbanken 6 Intern. Organisationen7 Institute 8 Mengengeschäft9 Durch Immo. bes. Positionen 10 Überfällige Positionen11 Von Inst. em. ged.Schuldversch. 12 Verbriefungen13 Investmentanteile 14 Sonstige Positionen15 Beteiligungen

Faktor Aufteilung Details

Externe Ratings

• Für jedes Geschäft / jeden Kreditnehmer (Kreditgeschäfte, Wertpapiere, Derivate, Garantien) ist wenn möglich eine externes Rating zu berücksichtigen

Ratingagenturen wie Standard & Poor‘s, Moody‘s, usw. stellen Ratingtabellen zur Verfügung:

Das Risikogewicht im Standardansatz ist (immer noch) aufsichtsrechtlich vorgegeben, jedoch hängt es von einer Mehrzahl von Faktoren ab

Durch die Anrechnung von Sicherheiten kann das risikogewichtete Aktiva noch reduziert werden.

Kreditrsiken und Basel II -13Boris Lütke SchelhoweMünster, 26. April 2007

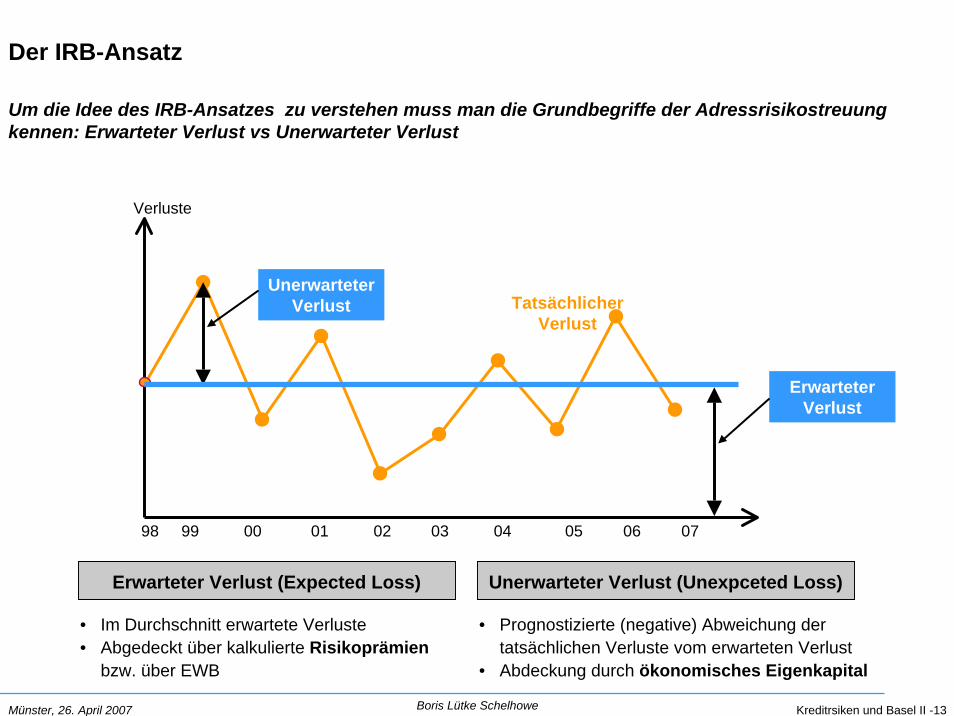

Der IRB-Ansatz

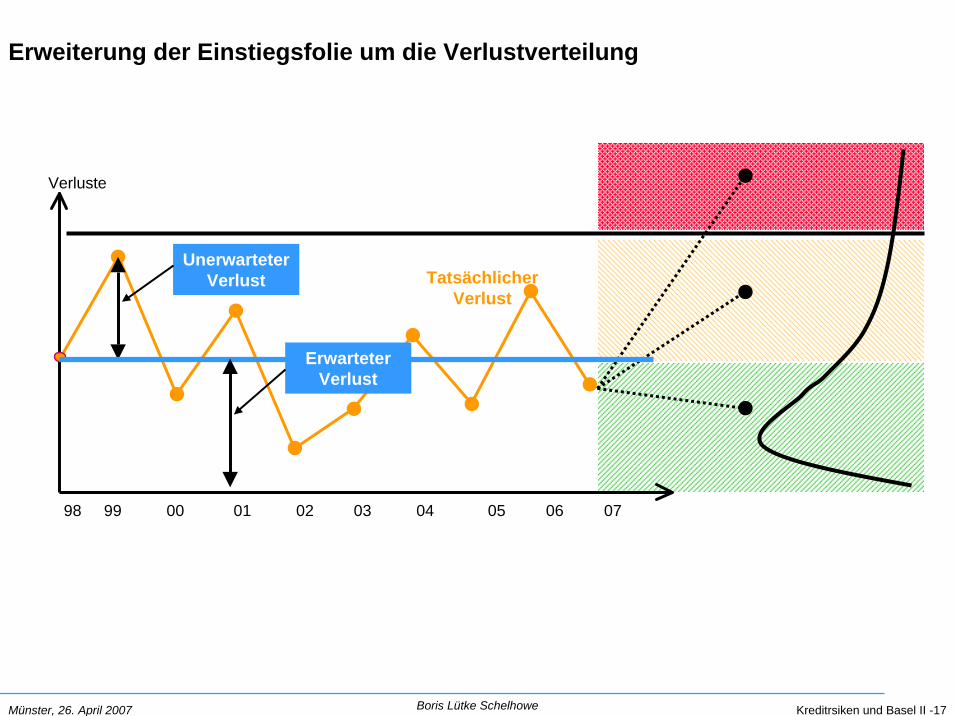

Erwarteter Verlust (Expected Loss)

• Im Durchschnitt erwartete Verluste• Abgedeckt über kalkulierte Risikoprämien

bzw. über EWB

Unerwarteter Verlust (Unexpceted Loss)

• Prognostizierte (negative) Abweichung der tatsächlichen Verluste vom erwarteten Verlust

• Abdeckung durch ökonomisches Eigenkapital

Verluste

UnerwarteterVerlust

98 99 00 01 02 03 04 05 06 07

TatsächlicherVerlust

Um die Idee des IRB-Ansatzes zu verstehen muss man die Grundbegriffe der Adressrisikostreuung kennen: Erwarteter Verlust vs Unerwarteter Verlust

ErwarteterVerlust

Kreditrsiken und Basel II -14Boris Lütke SchelhoweMünster, 26. April 2007

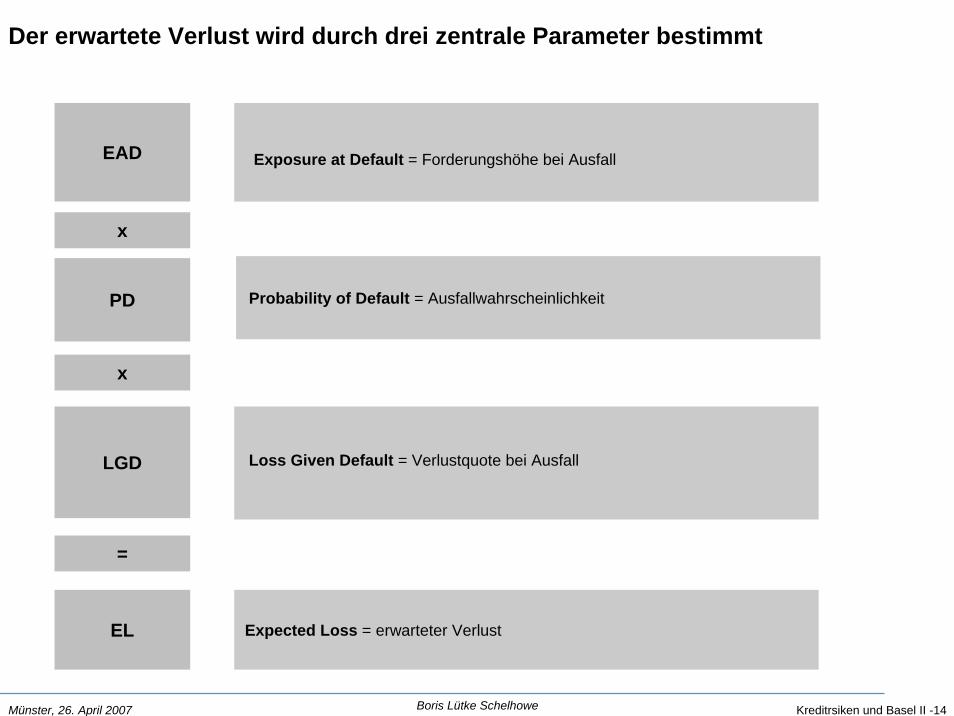

EAD

Probability of Default = AusfallwahrscheinlichkeitPD

Loss Given Default = Verlustquote bei AusfallLGD

Exposure at Default = Forderungshöhe bei Ausfall

Der erwartete Verlust wird durch drei zentrale Parameter bestimmt

x

x

=

EL Expected Loss = erwarteter Verlust

Kreditrsiken und Basel II -15Boris Lütke SchelhoweMünster, 26. April 2007

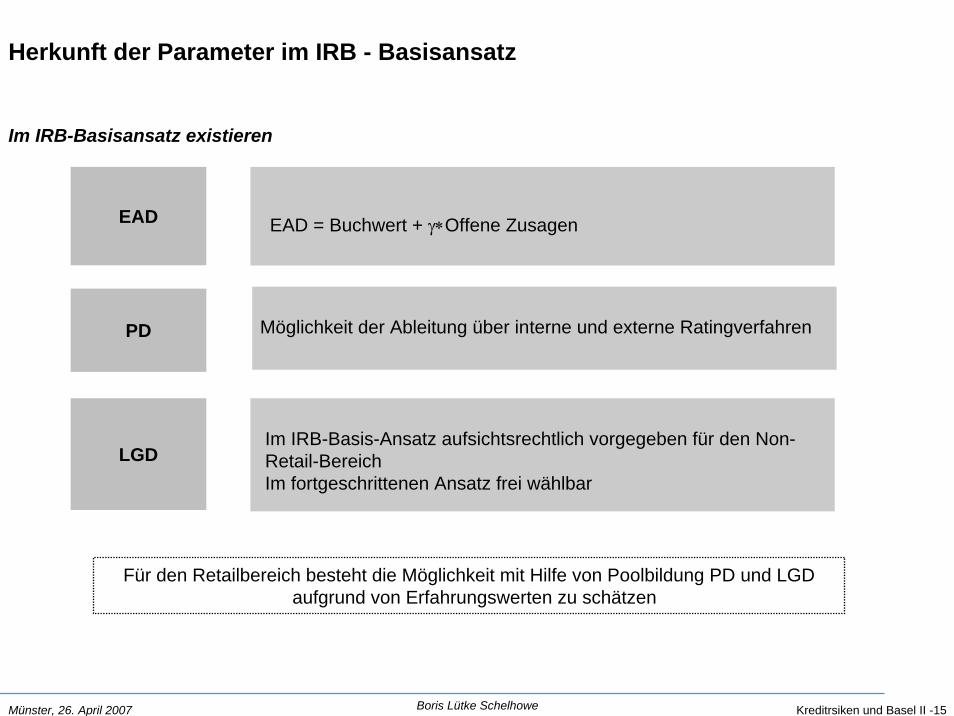

Herkunft der Parameter im IRB - Basisansatz

Im IRB-Basisansatz existieren

EAD

Möglichkeit der Ableitung über interne und externe RatingverfahrenPD

Im IRB-Basis-Ansatz aufsichtsrechtlich vorgegeben für den Non-Retail-BereichIm fortgeschrittenen Ansatz frei wählbar

LGD

EAD = Buchwert + γ∗Offene Zusagen

Für den Retailbereich besteht die Möglichkeit mit Hilfe von Poolbildung PD und LGD aufgrund von Erfahrungswerten zu schätzen

Kreditrsiken und Basel II -16Boris Lütke SchelhoweMünster, 26. April 2007

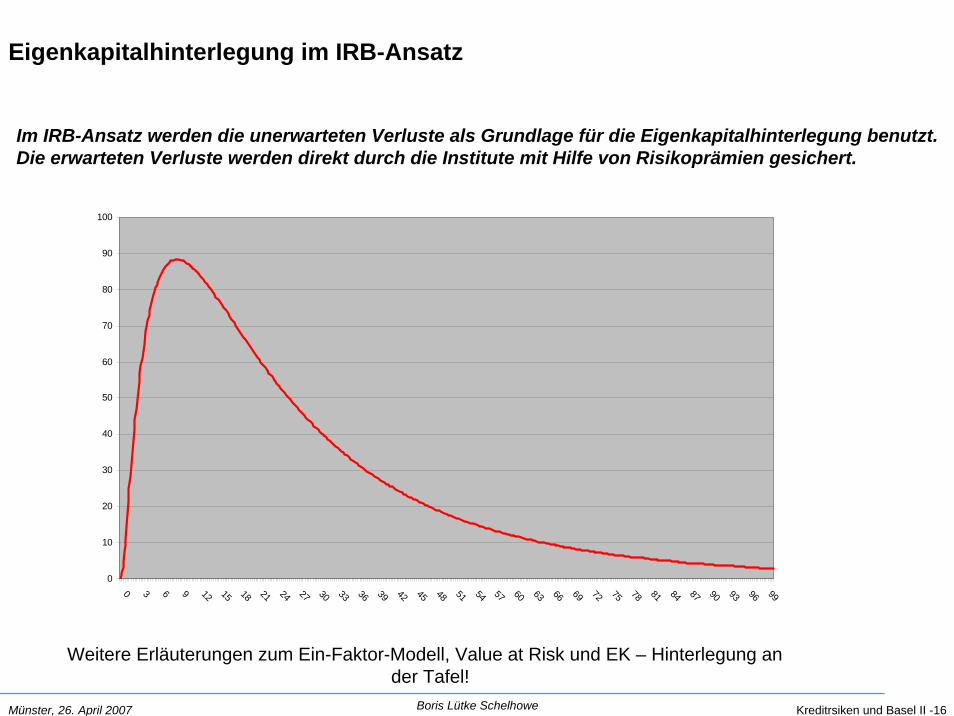

Eigenkapitalhinterlegung im IRB-Ansatz

Im IRB-Ansatz werden die unerwarteten Verluste als Grundlage für die Eigenkapitalhinterlegung benutzt. Die erwarteten Verluste werden direkt durch die Institute mit Hilfe von Risikoprämien gesichert.

0

10

20

30

40

50

60

70

80

90

100

0 3 6 9 12 15 18 21 24 27 30 33 36 39 42 45 48 51 54 57 60 63 66 69 72 75 78 81 84 87 90 93 96 99

Weitere Erläuterungen zum Ein-Faktor-Modell, Value at Risk und EK – Hinterlegung an der Tafel!

Kreditrsiken und Basel II -17Boris Lütke SchelhoweMünster, 26. April 2007

Erweiterung der Einstiegsfolie um die Verlustverteilung

Verluste

UnerwarteterVerlust Tatsächlicher

Verlust

98 99 00 01 02 03 04 05 06 07

ErwarteterVerlust

Kreditrsiken und Basel II -18Boris Lütke SchelhoweMünster, 26. April 2007

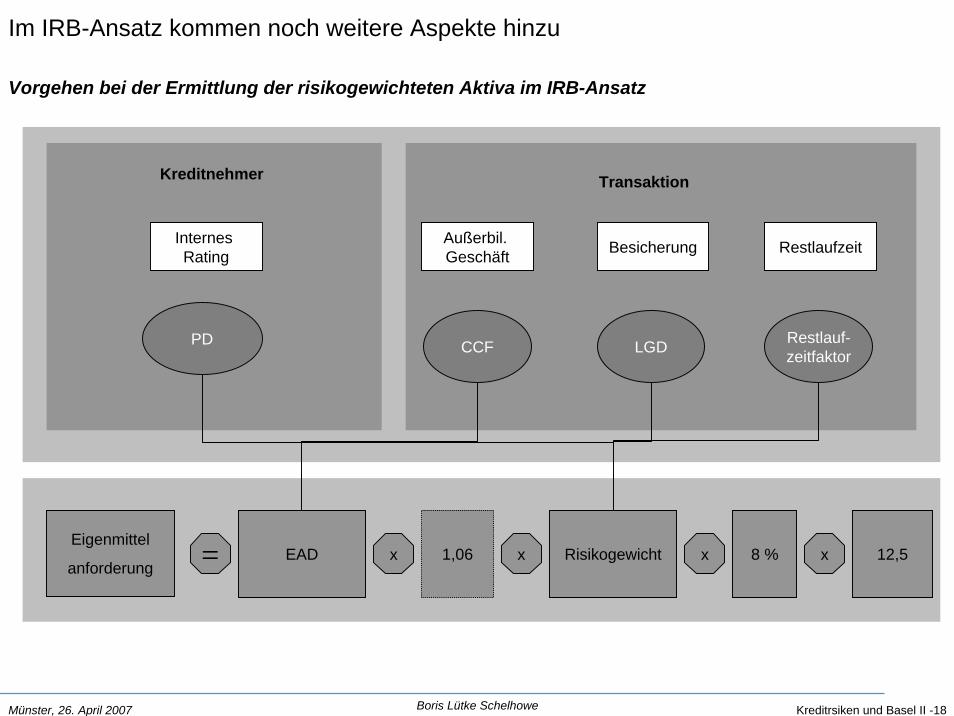

Im IRB-Ansatz kommen noch weitere Aspekte hinzu

Vorgehen bei der Ermittlung der risikogewichteten Aktiva im IRB-Ansatz

Eigenmittel

anforderung8 %1,06 Risikogewicht= x x 12,5xEAD x

Kreditnehmer Transaktion

Internes Rating RestlaufzeitBesicherungAußerbil.

Geschäft

PD CCF LGD Restlauf-zeitfaktor

Kreditrsiken und Basel II -19Boris Lütke SchelhoweMünster, 26. April 2007

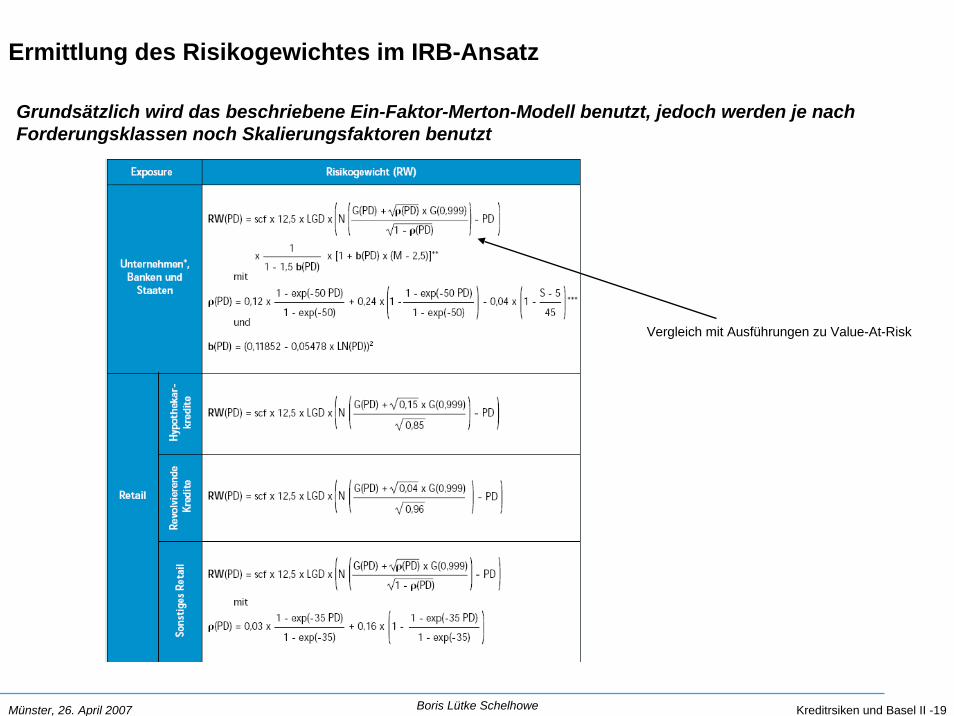

Ermittlung des Risikogewichtes im IRB-Ansatz

Grundsätzlich wird das beschriebene Ein-Faktor-Merton-Modell benutzt, jedoch werden je nach Forderungsklassen noch Skalierungsfaktoren benutzt

Vergleich mit Ausführungen zu Value-At-Risk

Kreditrsiken und Basel II -20Boris Lütke SchelhoweMünster, 26. April 2007

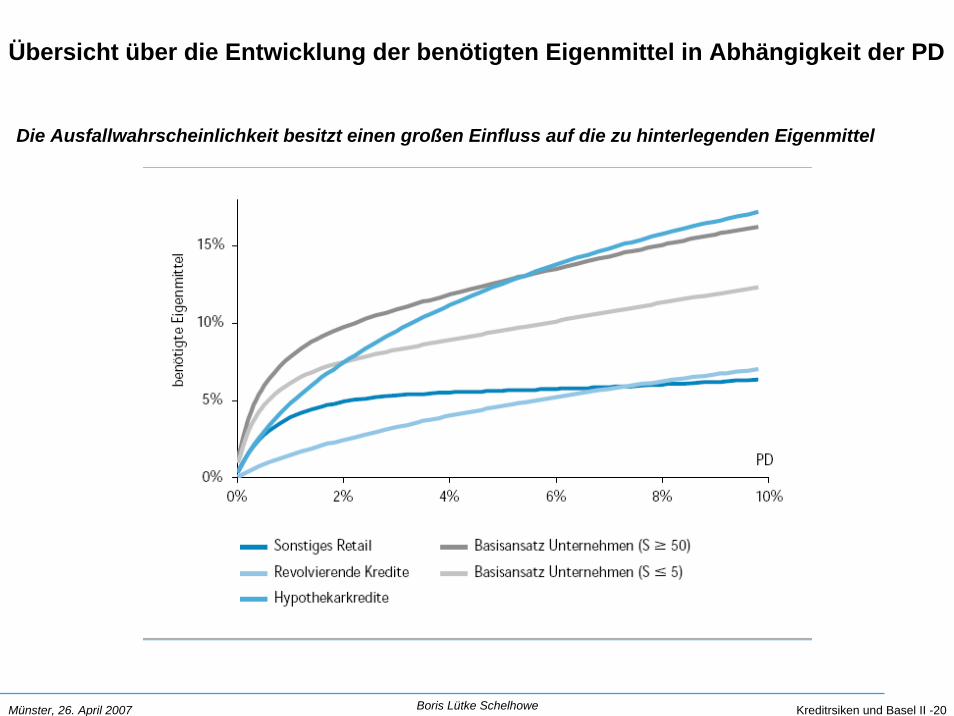

Übersicht über die Entwicklung der benötigten Eigenmittel in Abhängigkeit der PD

Die Ausfallwahrscheinlichkeit besitzt einen großen Einfluss auf die zu hinterlegenden Eigenmittel

Kreditrsiken und Basel II -21Boris Lütke SchelhoweMünster, 26. April 2007

Ablauf

1 Einführung in Basel II

2 Kreditrisikomessung und Basel II

3 Ratingverfahren und Logistische Regression

Kreditrsiken und Basel II -22Boris Lütke SchelhoweMünster, 26. April 2007

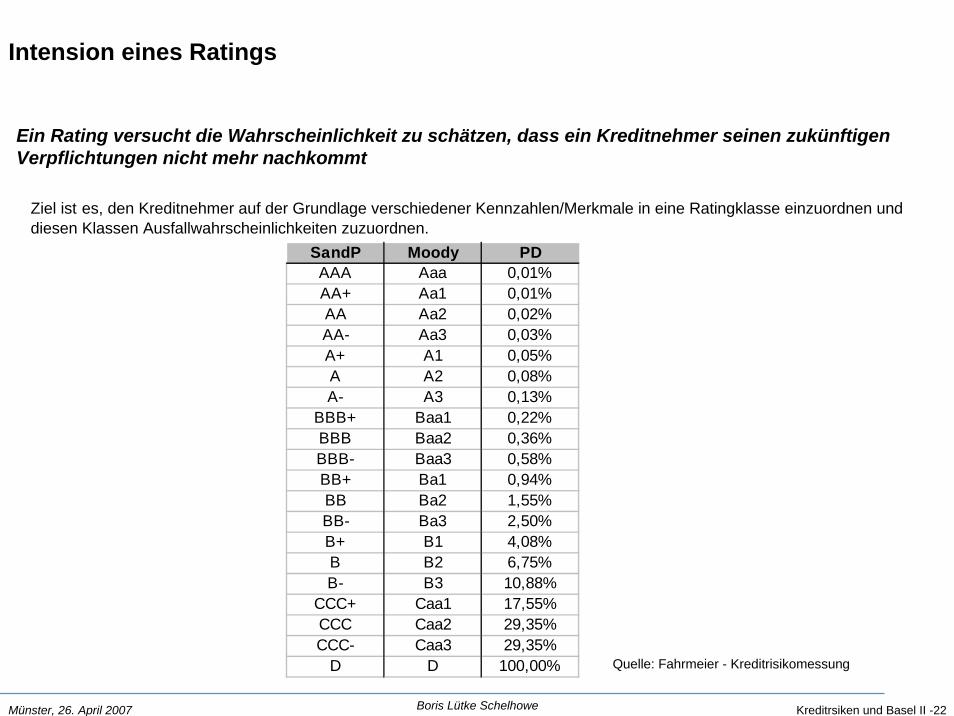

Intension eines Ratings

Ein Rating versucht die Wahrscheinlichkeit zu schätzen, dass ein Kreditnehmer seinen zukünftigen Verpflichtungen nicht mehr nachkommt

Ziel ist es, den Kreditnehmer auf der Grundlage verschiedener Kennzahlen/Merkmale in eine Ratingklasse einzuordnen unddiesen Klassen Ausfallwahrscheinlichkeiten zuzuordnen.

SandP Moody PDAAA Aaa 0,01%AA+ Aa1 0,01%AA Aa2 0,02%AA- Aa3 0,03%A+ A1 0,05%A A2 0,08%A- A3 0,13%

BBB+ Baa1 0,22%BBB Baa2 0,36%BBB- Baa3 0,58%BB+ Ba1 0,94%BB Ba2 1,55%BB- Ba3 2,50%B+ B1 4,08%B B2 6,75%B- B3 10,88%

CCC+ Caa1 17,55%CCC Caa2 29,35%CCC- Caa3 29,35%

D D 100,00% Quelle: Fahrmeier - Kreditrisikomessung

Kreditrsiken und Basel II -23Boris Lütke SchelhoweMünster, 26. April 2007

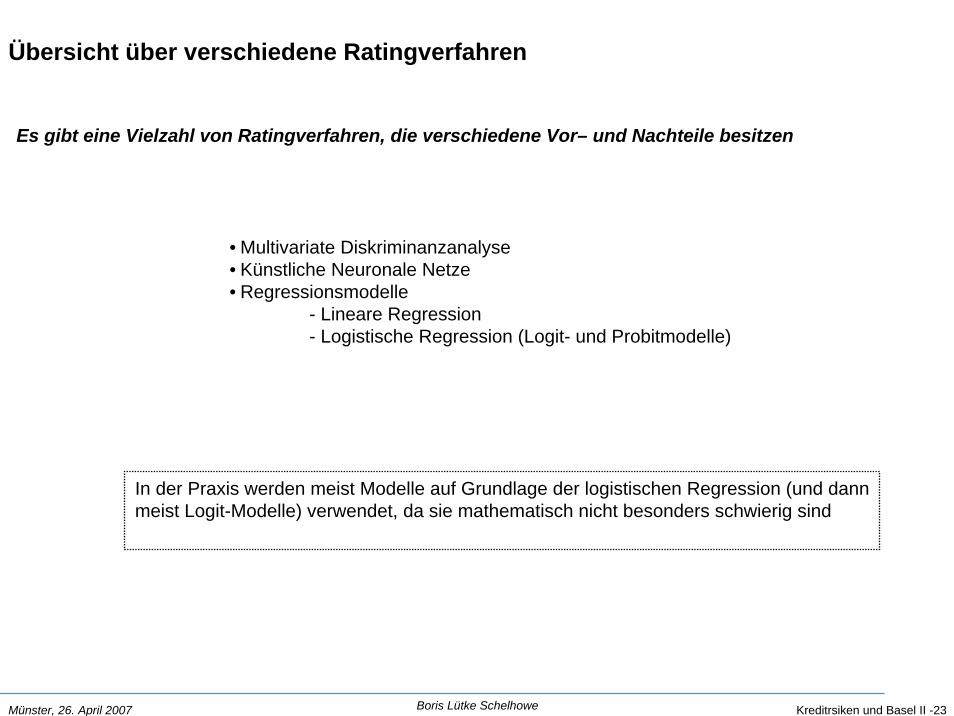

Übersicht über verschiedene Ratingverfahren

Es gibt eine Vielzahl von Ratingverfahren, die verschiedene Vor– und Nachteile besitzen

• Multivariate Diskriminanzanalyse• Künstliche Neuronale Netze• Regressionsmodelle

- Lineare Regression- Logistische Regression (Logit- und Probitmodelle)

In der Praxis werden meist Modelle auf Grundlage der logistischen Regression (und dannmeist Logit-Modelle) verwendet, da sie mathematisch nicht besonders schwierig sind

Kreditrsiken und Basel II -24Boris Lütke SchelhoweMünster, 26. April 2007

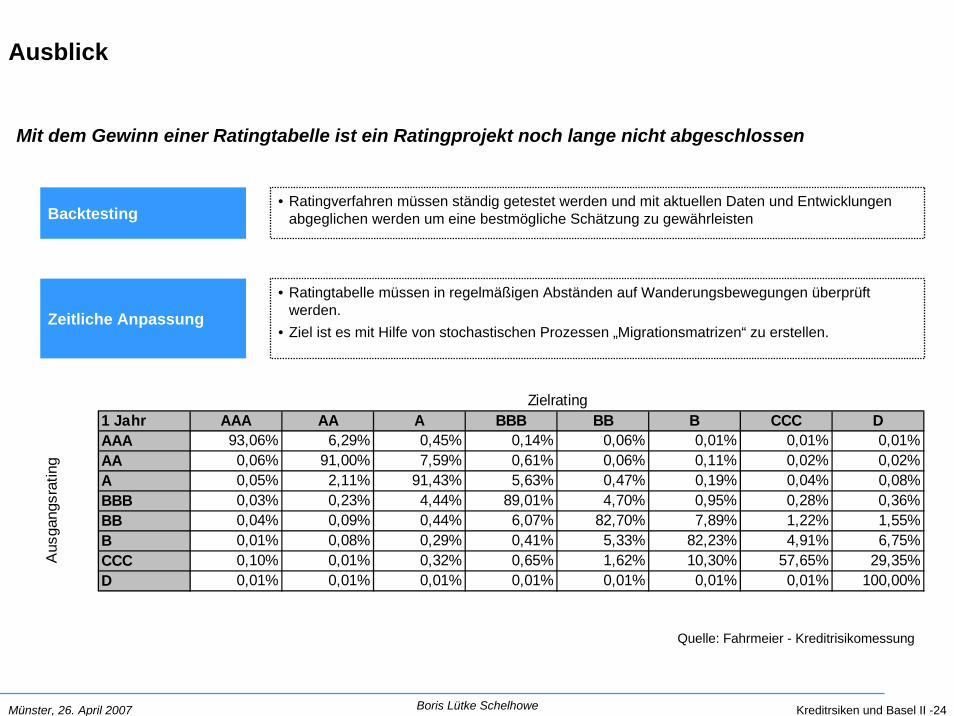

Ausblick

Mit dem Gewinn einer Ratingtabelle ist ein Ratingprojekt noch lange nicht abgeschlossen

Backtesting• Ratingverfahren müssen ständig getestet werden und mit aktuellen Daten und Entwicklungen

abgeglichen werden um eine bestmögliche Schätzung zu gewährleisten

Zeitliche Anpassung• Ratingtabelle müssen in regelmäßigen Abständen auf Wanderungsbewegungen überprüft

werden.• Ziel ist es mit Hilfe von stochastischen Prozessen „Migrationsmatrizen“ zu erstellen.

Zielrating1 Jahr AAA AA A BBB BB B CCC DAAA 93,06% 6,29% 0,45% 0,14% 0,06% 0,01% 0,01% 0,01%AA 0,06% 91,00% 7,59% 0,61% 0,06% 0,11% 0,02% 0,02%A 0,05% 2,11% 91,43% 5,63% 0,47% 0,19% 0,04% 0,08%BBB 0,03% 0,23% 4,44% 89,01% 4,70% 0,95% 0,28% 0,36%BB 0,04% 0,09% 0,44% 6,07% 82,70% 7,89% 1,22% 1,55%B 0,01% 0,08% 0,29% 0,41% 5,33% 82,23% 4,91% 6,75%CCC 0,10% 0,01% 0,32% 0,65% 1,62% 10,30% 57,65% 29,35%D 0,01% 0,01% 0,01% 0,01% 0,01% 0,01% 0,01% 100,00%

Aus

gang

srat

ing

Quelle: Fahrmeier - Kreditrisikomessung