Embed Size (px)

Citation preview

Skript Materialwirtschaft 1 ................................................................................................. 2 Ziele der Materialwirtschaft

1.1 ....................................................................................................... 2 Magisches Viereck1.2 ............................................................................................................. 4 Planspiel Lager

2 ............................................................................................ 6 Ermittlung des Materialbedarfs2.1 ................................................................................................................... 6 Bedarfsplan2.2 ........................................................................................................... 6 Lagervorratsplan2.3 .................................................................................. 7 Zeitliche Verteilung des Bedarfs

2.3.1 ............................................................................ 7 Auftragsgesteuerte Disposition2.3.2 ................................ 7 Plangesteuerte Disposition = bedarfsgesteuerte Disposition2.3.3 ........................................................................ 7 Verbrauchsgesteuerte Disposition

2.4 ................................................................................................... 8 Bestellpunktverfahren2.5 ............................................................................................. 9 BestellrhythmusverfahrenÜbungsaufgaben zur Berechnung des Meldebestands ............................................................. 9 Übungsaufgaben zur Berechnung des Meldebestands ........................................................... 10

3 ...................................................................................................... 11 Optimale Bestellmenge4 ....................... 15 Angebotsvergleich auf Grundlage qualitativer und quantitativer Kriterien5 ..................................................................................................................... 22 ABC-Analyse6 ....................................................................................... 26 Entscheidungen im Lagerbereich

6.1 ........................................................................................ 26 Aufgaben der Lagerhaltung6.1.1 ......................................................................... 26 Pufferung (Ausgleichsfunktion)6.1.2 ............................................................................................................ 26 Sicherung6.1.3 ..................................................... 26 Ausnutzung von Erlös- und Kostenvorteilen6.1.4 ......................................................................................... 26 Umformungsfunktion

6.2 .............................................................. 26 Kosten der Lagerhaltung und Lagerplanung7 ................................................................................................................. 27 Lagerkennzahlen

7.1 ................................................................................. 27 durchschnittlicher Lagerbestand7.2 ........................................................ 27 Umschlagshäufigkeit (= Umschlagskoeffizient)7.3 ..................................................................................... 27 durchschnittliche Lagerdauer7.4 .............................................................................................................. 27 Lagerzinssatz7.5 ......................................................................................................... 28 Übungsaufgaben

7.5.1 ...................................................................... 28 Berechnung der Lagerkennziffern7.5.2 ...................................................................... 29 Berechnung der Lagerkennziffern

8 ......................................................................... 30 Rationalisierung in der MaterialwirtschaftExkurs: Just-in-Time .............................................................................................................. 31

9 ............................................................................ 33 Übungsaufgaben zur Materialwirtschaft9.1 ............................................................................................................ 33 ABC-Analyse:9.2 .............................................................................................................. 34 aus BW 98_29.3 .............................................................................................................. 36 aus BW 97_19.4 .............................................................................................................. 38 aus BW 00_19.5 ......... 39 Aufgaben aus Abschlussprüfung für FOS im Schuljahr 2001/2002 Thüringen9.6 ........... 41 Aufgaben aus der Abschlussprüfung (Nachtermin) für FOS Thüringen 2002

10 ........................................................................................................... 43 Literaturhinweise:

2

1 Ziele der Materialwirtschaft

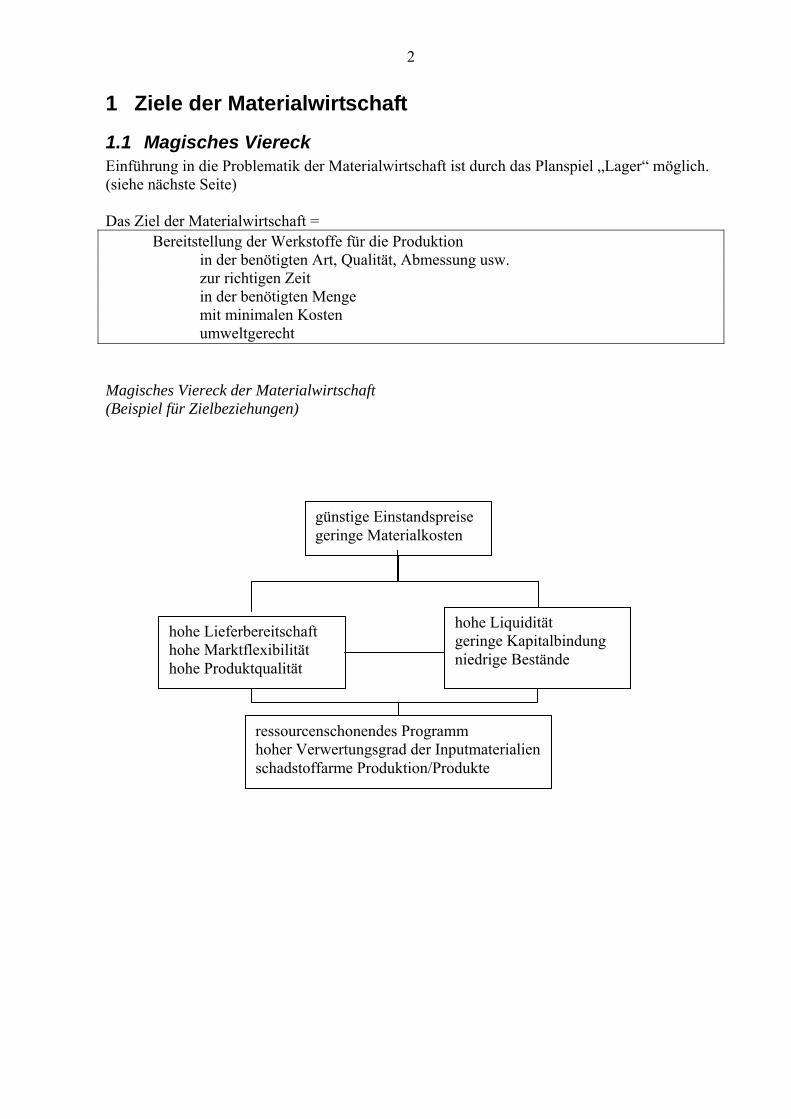

1.1 Magisches Viereck Einführung in die Problematik der Materialwirtschaft ist durch das Planspiel „Lager“ möglich. (siehe nächste Seite) Das Ziel der Materialwirtschaft = Bereitstellung der Werkstoffe für die Produktion in der benötigten Art, Qualität, Abmessung usw. zur richtigen Zeit in der benötigten Menge mit minimalen Kosten umweltgerecht Magisches Viereck der Materialwirtschaft (Beispiel für Zielbeziehungen)

günstige Einstandspreise geringe Materialkosten

hohe Liquidität hohe Lieferbereitschaft geringe Kapitalbindung hohe Marktflexibilität niedrige Bestände hohe Produktqualität

ressourcenschonendes Programm hoher Verwertungsgrad der Inputmaterialien schadstoffarme Produktion/Produkte

3

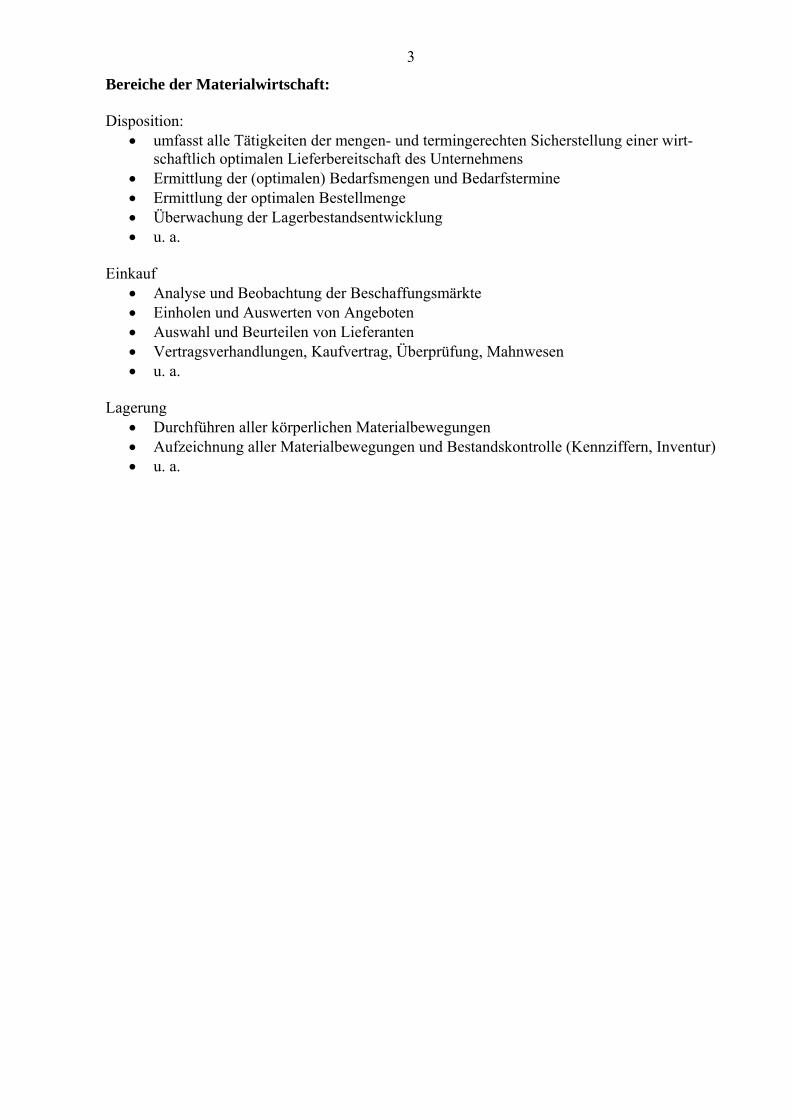

Bereiche der Materialwirtschaft: Disposition:

• umfasst alle Tätigkeiten der mengen- und termingerechten Sicherstellung einer wirt-schaftlich optimalen Lieferbereitschaft des Unternehmens

• Ermittlung der (optimalen) Bedarfsmengen und Bedarfstermine • Ermittlung der optimalen Bestellmenge • Überwachung der Lagerbestandsentwicklung • u. a.

Einkauf

• Analyse und Beobachtung der Beschaffungsmärkte • Einholen und Auswerten von Angeboten • Auswahl und Beurteilen von Lieferanten • Vertragsverhandlungen, Kaufvertrag, Überprüfung, Mahnwesen • u. a.

Lagerung

• Durchführen aller körperlichen Materialbewegungen • Aufzeichnung aller Materialbewegungen und Bestandskontrolle (Kennziffern, Inventur) • u. a.

4

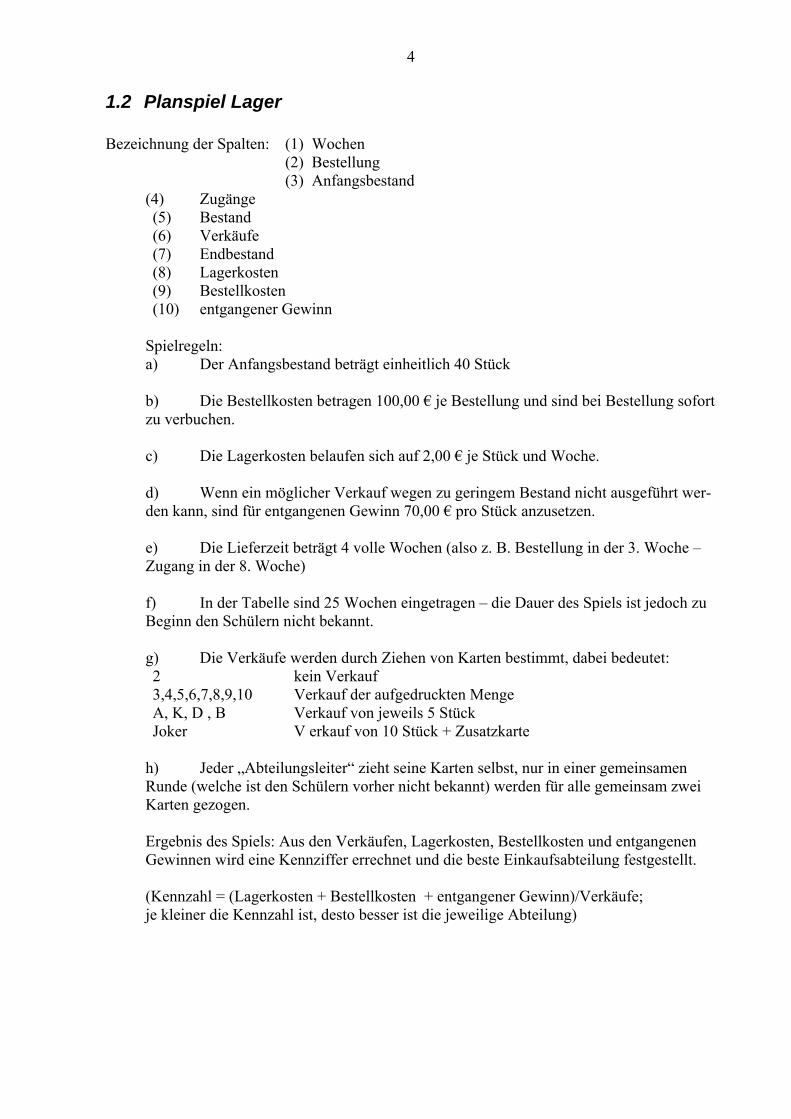

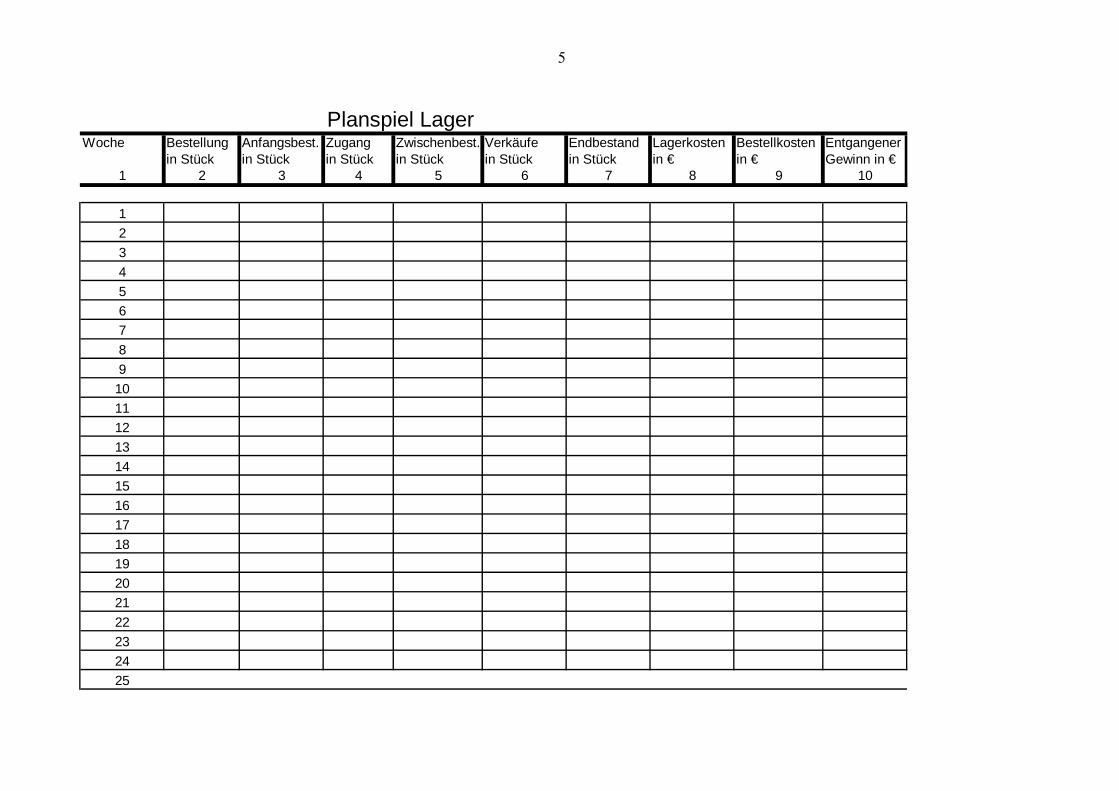

1.2 Planspiel Lager Bezeichnung der Spalten: (1) Wochen (2) Bestellung (3) Anfangsbestand (4) Zugänge

(5) Bestand (6) Verkäufe (7) Endbestand (8) Lagerkosten (9) Bestellkosten (10) entgangener Gewinn Spielregeln: a) Der Anfangsbestand beträgt einheitlich 40 Stück b) Die Bestellkosten betragen 100,00 € je Bestellung und sind bei Bestellung sofort zu verbuchen. c) Die Lagerkosten belaufen sich auf 2,00 € je Stück und Woche. d) Wenn ein möglicher Verkauf wegen zu geringem Bestand nicht ausgeführt wer-den kann, sind für entgangenen Gewinn 70,00 € pro Stück anzusetzen. e) Die Lieferzeit beträgt 4 volle Wochen (also z. B. Bestellung in der 3. Woche – Zugang in der 8. Woche) f) In der Tabelle sind 25 Wochen eingetragen – die Dauer des Spiels ist jedoch zu Beginn den Schülern nicht bekannt. g) Die Verkäufe werden durch Ziehen von Karten bestimmt, dabei bedeutet: 2 kein Verkauf 3,4,5,6,7,8,9,10 Verkauf der aufgedruckten Menge A, K, D , B Verkauf von jeweils 5 Stück Joker V erkauf von 10 Stück + Zusatzkarte h) Jeder „Abteilungsleiter“ zieht seine Karten selbst, nur in einer gemeinsamen Runde (welche ist den Schülern vorher nicht bekannt) werden für alle gemeinsam zwei Karten gezogen. Ergebnis des Spiels: Aus den Verkäufen, Lagerkosten, Bestellkosten und entgangenen Gewinnen wird eine Kennziffer errechnet und die beste Einkaufsabteilung festgestellt.

(Kennzahl = (Lagerkosten + Bestellkosten + entgangener Gewinn)/Verkäufe; je kleiner die Kennzahl ist, desto besser ist die jeweilige Abteilung)

5

Planspiel LagerWoche Bestellung Anfangsbest. Zugang Zwischenbest. Verkäufe Endbestand Lagerkosten Bestellkosten Entgangener

in Stück in Stück in Stück in Stück in Stück in Stück in € in € Gewinn in €1 2 3 4 5 6 7 8 9 10

123456789

10111213141516171819202122232425

6

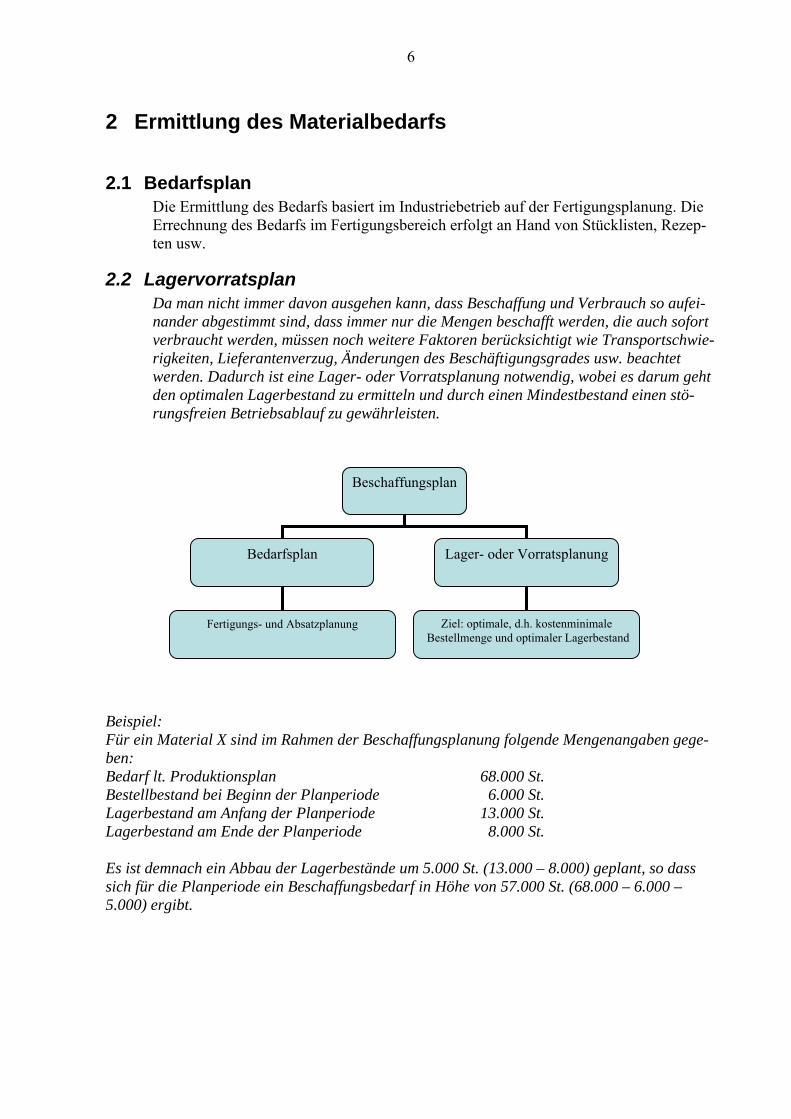

2 Ermittlung des Materialbedarfs

2.1 Bedarfsplan Die Ermittlung des Bedarfs basiert im Industriebetrieb auf der Fertigungsplanung. Die

Errechnung des Bedarfs im Fertigungsbereich erfolgt an Hand von Stücklisten, Rezep-ten usw.

2.2 Lagervorratsplan Da man nicht immer davon ausgehen kann, dass Beschaffung und Verbrauch so aufei-

nander abgestimmt sind, dass immer nur die Mengen beschafft werden, die auch sofort verbraucht werden, müssen noch weitere Faktoren berücksichtigt wie Transportschwie-rigkeiten, Lieferantenverzug, Änderungen des Beschäftigungsgrades usw. beachtet werden. Dadurch ist eine Lager- oder Vorratsplanung notwendig, wobei es darum geht den optimalen Lagerbestand zu ermitteln und durch einen Mindestbestand einen stö-rungsfreien Betriebsablauf zu gewährleisten.

Beschaffungsplan

Bedarfsplan Lager- oder Vorratsplanung

Ziel: optimale, d.h. kostenminimale Fertigungs- und Absatzplanung B nd estellmenge und optimaler Lagerbesta

Beispiel: Für ein Material X sind im Rahmen der Beschaffungsplanung folgende Mengenangaben gege-ben: Bedarf lt. Produktionsplan 68.000 St. Bestellbestand bei Beginn der Planperiode 6.000 St. Lagerbestand am Anfang der Planperiode 13.000 St. Lagerbestand am Ende der Planperiode 8.000 St. Es ist demnach ein Abbau der Lagerbestände um 5.000 St. (13.000 – 8.000) geplant, so dass sich für die Planperiode ein Beschaffungsbedarf in Höhe von 57.000 St. (68.000 – 6.000 – 5.000) ergibt.

7

2.3 Zeitliche Verteilung des Bedarfs Es ist weiterhin zu überlegen, für welchen Zeitraum die Materialien beschafft werden

sollen. Hierbei muss je nach Bedarsart unterschieden werden

• auftragsgesteuerte Disposition • plangesteuerte Disposition • verbrauchsgesteuerte Disposition

2.3.1 Auftragsgesteuerte Disposition Wird angewendet bei

• normalem Verbrauchsverlauf und • termingerechter Beschaffung

z. B. Materialbedarf für eine Einzelanfertigung, Bedarf für Großreparaturen (Einzelbedarfsdisposi-tion) Bedarf in verschiedenen Filialen einer Handelskette (Sammelbedarfsdisposition)

2.3.2 Plangesteuerte Disposition = bedarfsgesteuerte Disposition Wird angewendet, wenn der künftige Materialbedarf auf Basis mittel- oder langfristiger Ver-brauchsperioden ermittelt werden kann. Bruttoproduktionsbedarf + Zusatzbedarf (= Ausschuss etc.) = Gesamtbruttobedarf - Lagerbestand + Vormerkbestand (= Auftragsbestand) - Bestellbestand (= offene Bestellungen) - Werkstattbestand = Nettobedarf

2.3.3 Verbrauchsgesteuerte Disposition Wird eingesetzt, wenn ohne Bezug auf einen festen Produktionsplan disponiert wird und wenn der künftige Bedarf auf Basis des buchmäßigen Lagerbestands ermittelt werden kann. Hierzu zählen das im folgenden aufgeführte Bestellpunkt- und Bestellrhythmusverfahren.

8

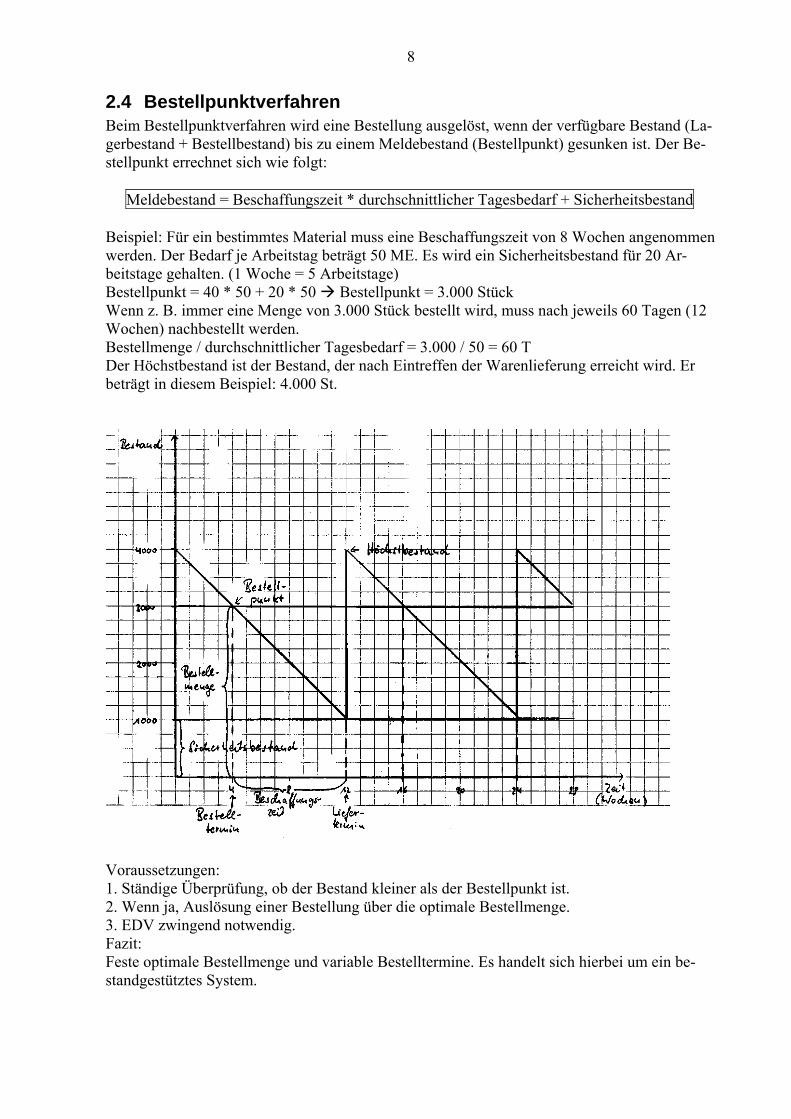

2.4 Bestellpunktverfahren Beim Bestellpunktverfahren wird eine Bestellung ausgelöst, wenn der verfügbare Bestand (La-gerbestand + Bestellbestand) bis zu einem Meldebestand (Bestellpunkt) gesunken ist. Der Be-stellpunkt errechnet sich wie folgt: Meldebestand = Beschaffungszeit * durchschnittlicher Tagesbedarf + Sicherheitsbestand Beispiel: Für ein bestimmtes Material muss eine Beschaffungszeit von 8 Wochen angenommen werden. Der Bedarf je Arbeitstag beträgt 50 ME. Es wird ein Sicherheitsbestand für 20 Ar-beitstage gehalten. (1 Woche = 5 Arbeitstage) Bestellpunkt = 40 * 50 + 20 * 50 Bestellpunkt = 3.000 Stück Wenn z. B. immer eine Menge von 3.000 Stück bestellt wird, muss nach jeweils 60 Tagen (12 Wochen) nachbestellt werden. Bestellmenge / durchschnittlicher Tagesbedarf = 3.000 / 50 = 60 T Der Höchstbestand ist der Bestand, der nach Eintreffen der Warenlieferung erreicht wird. Er beträgt in diesem Beispiel: 4.000 St.

Voraussetzungen: 1. Ständige Überprüfung, ob der Bestand kleiner als der Bestellpunkt ist. 2. Wenn ja, Auslösung einer Bestellung über die optimale Bestellmenge. 3. EDV zwingend notwendig. Fazit: Feste optimale Bestellmenge und variable Bestelltermine. Es handelt sich hierbei um ein be-standgestütztes System.

9

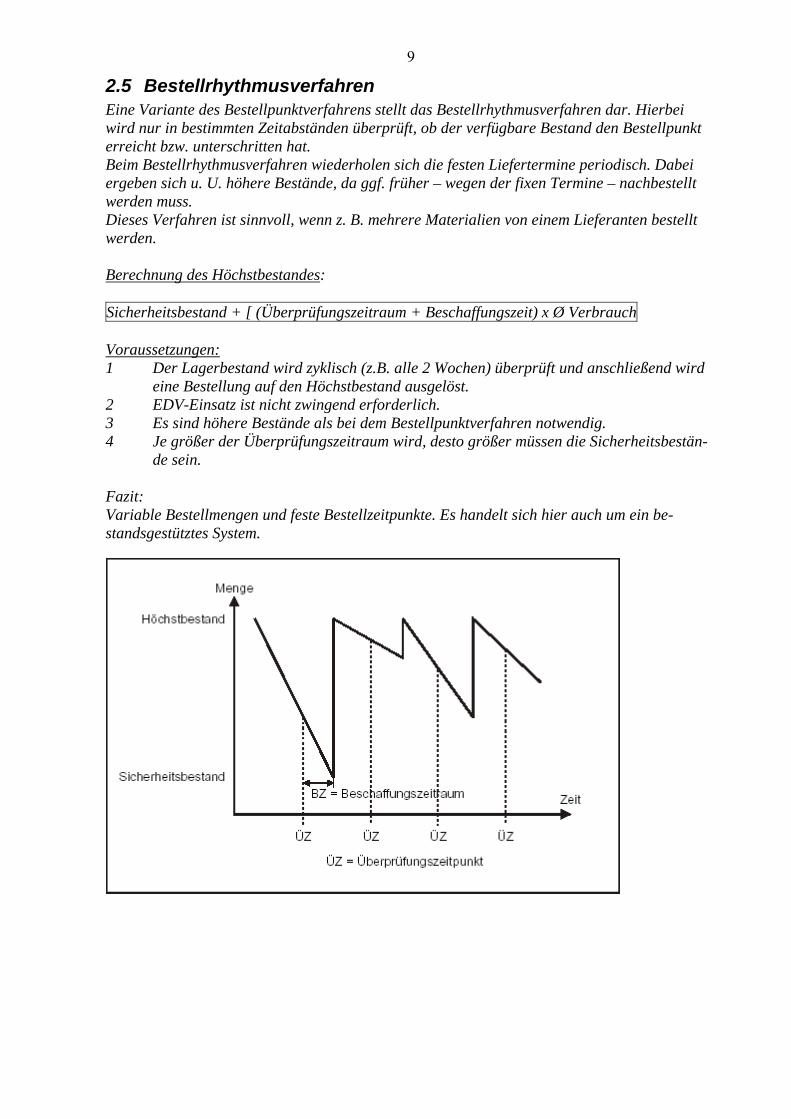

2.5 Bestellrhythmusverfahren Eine Variante des Bestellpunktverfahrens stellt das Bestellrhythmusverfahren dar. Hierbei wird nur in bestimmten Zeitabständen überprüft, ob der verfügbare Bestand den Bestellpunkt erreicht bzw. unterschritten hat. Beim Bestellrhythmusverfahren wiederholen sich die festen Liefertermine periodisch. Dabei ergeben sich u. U. höhere Bestände, da ggf. früher – wegen der fixen Termine – nachbestellt werden muss. Dieses Verfahren ist sinnvoll, wenn z. B. mehrere Materialien von einem Lieferanten bestellt werden. Berechnung des Höchstbestandes: Sicherheitsbestand + [ (Überprüfungszeitraum + Beschaffungszeit) x Ø Verbrauch Voraussetzungen: 1 Der Lagerbestand wird zyklisch (z.B. alle 2 Wochen) überprüft und anschließend wird

eine Bestellung auf den Höchstbestand ausgelöst. 2 EDV-Einsatz ist nicht zwingend erforderlich. 3 Es sind höhere Bestände als bei dem Bestellpunktverfahren notwendig. 4 Je größer der Überprüfungszeitraum wird, desto größer müssen die Sicherheitsbestän-

de sein. Fazit: Variable Bestellmengen und feste Bestellzeitpunkte. Es handelt sich hier auch um ein be-standsgestütztes System.

10

Übungsaufgaben zur Berechnung des Meldebestands Der durchschnittliche Absatz eines Kohlen-Großhändlers beträgt von. Oktober bis März 200 Tonnen täglich. Die Kohlen werden auf dem Wasserweg angeliefert und treffen jeweils 12 Ta-ge nach Abgang der Bestellung ein (der Monat ist mit 30 Tagen zu rechnen). 1. Bei welchem Lagerbestand muss der Kohlenhändler bestellen, damit er bis zum letzten

Tag der Lieferfrist lieferbereit bleibt? Setzen Sie dabei voraus, dass Lieferung und Ab-satz wie erwartet erfolgen!

2 Am 5 . Januar abends wird der Bestand von 2.400 Tonnen erreicht; es wird sofort neue Ware bestellt. Vom 11. bis 15. Januar je einschließlich ist jedoch der Wasserweg zuge-froren, weshalb sich die Lieferung um diese Zeit verzögert.

2.1 Ab wann und wie lange kann der Kohlenhändler nicht mehr liefern? 2.2 Welche Nachteile erwachsen ihm daraus? 2.3 Wie hoch hätte sein Bestand sein müssen, um auch unter diesen Umständen noch lief er

fähig zu sein? 2.4 Welche nicht vorhersehbaren Ursachen können noch zur Lieferunfähigkeit führen? 2.5 Künftig will er für unvorhergesehene Fälle einen zusätzlichen, für 8 Tage ausreichen-

den Bestand halten. Bei welchem Lagerbestand muss er künftig bestellen? Lösung: 1 200 * 12 = 2.400 t (= Bestellbestand) 2.1 ab 18.1., 5 Tage Verzögerung 2.2 Aufträge gehen verloren, Stammkunden beziehen von der Konkurrenz 2.3 3.400 t, 12 Tage normale Lieferfrist, 5 Tage Verzögerung 2.4 Hochwasser, Niedrigwasser, Naturkatastrophen, Unfälle, Streik, politische Ereignisse 2.5 4.000 t Ein anderer Kohlenhändler hat einen Tagesabsatz von 150 Tonnen. Die Ware trifft regelmäßig 14 Tage nach Abgang der Bestellung ein. Er will einen eisernen Bestand für 6 Tage haben. 1 Ermitteln Sie den Bestellbestand. 2 Fassen Sie die Berechnung in einer Formel zusammen. 3 Berechnen Sie in welchem Abstand in Tagen die Bestellungen vorgenommen werden,

wenn der Höchstbestand 3.150 Stück beträgt. Lösung: 1 (150*14) + (150*6) = 3.000 t 2 Umsatz * Tage + Mindestbestand = Bestellbestand 3 Mindestbestand = 900; Höchstbestand = 4.050; Bestellbestand = 3.000

Bestellmenge = 3.150, Bestellzeitpunkt: Tag1, Tag 22, Bestellrhythmus 21 Tage

11

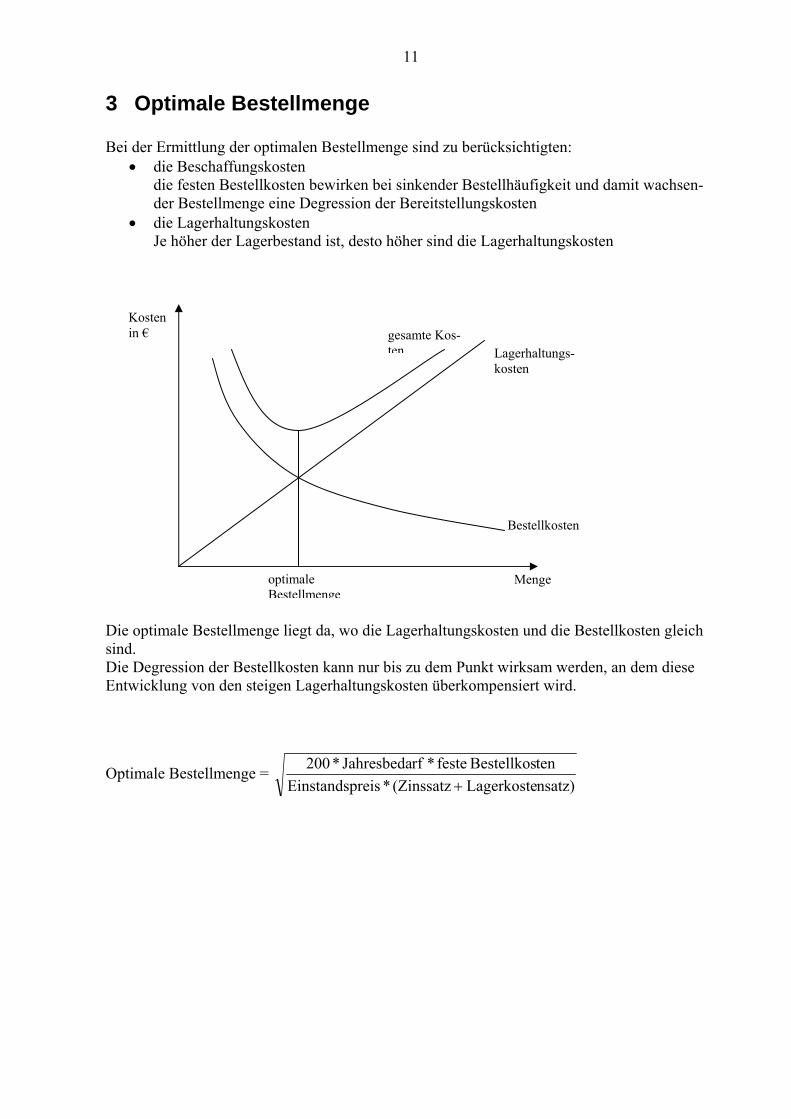

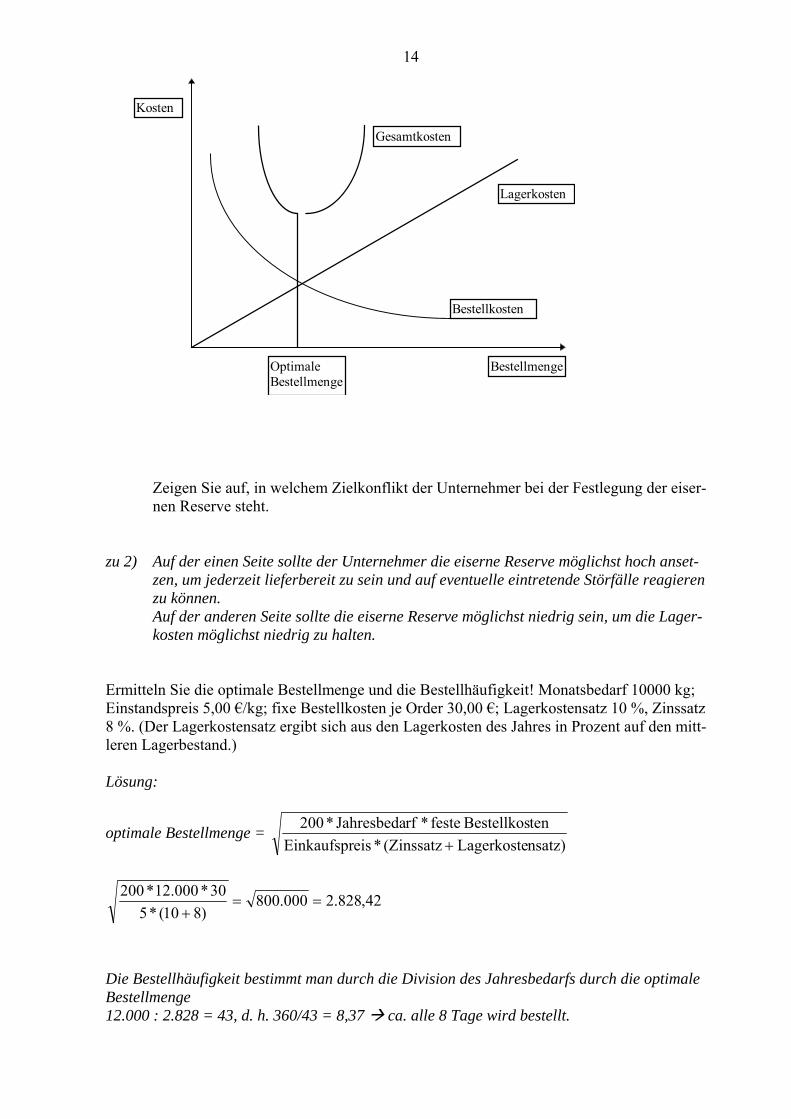

3 Optimale Bestellmenge Bei der Ermittlung der optimalen Bestellmenge sind zu berücksichtigten:

• die Beschaffungskosten die festen Bestellkosten bewirken bei sinkender Bestellhäufigkeit und damit wachsen-der Bestellmenge eine Degression der Bereitstellungskosten

• die Lagerhaltungskosten Je höher der Lagerbestand ist, desto höher sind die Lagerhaltungskosten

Die optimale Bestellmenge liegt da, wo die Lagerhaltungskosten und die Bestellkosten gleich sind. Die Degression der Bestellkosten kann nur bis zu dem Punkt wirksam werden, an dem diese Entwicklung von den steigen Lagerhaltungskosten überkompensiert wird.

Optimale Bestellmenge = nsatz)Lagerkoste (Zinssatz * reisEinstandsptenBestellkos feste * rfJahresbeda * 200

+

Kosten in € gesamte Kos-

ten Lagerhaltungs- kosten

Bestellkosten

optimale Menge Bestellmenge

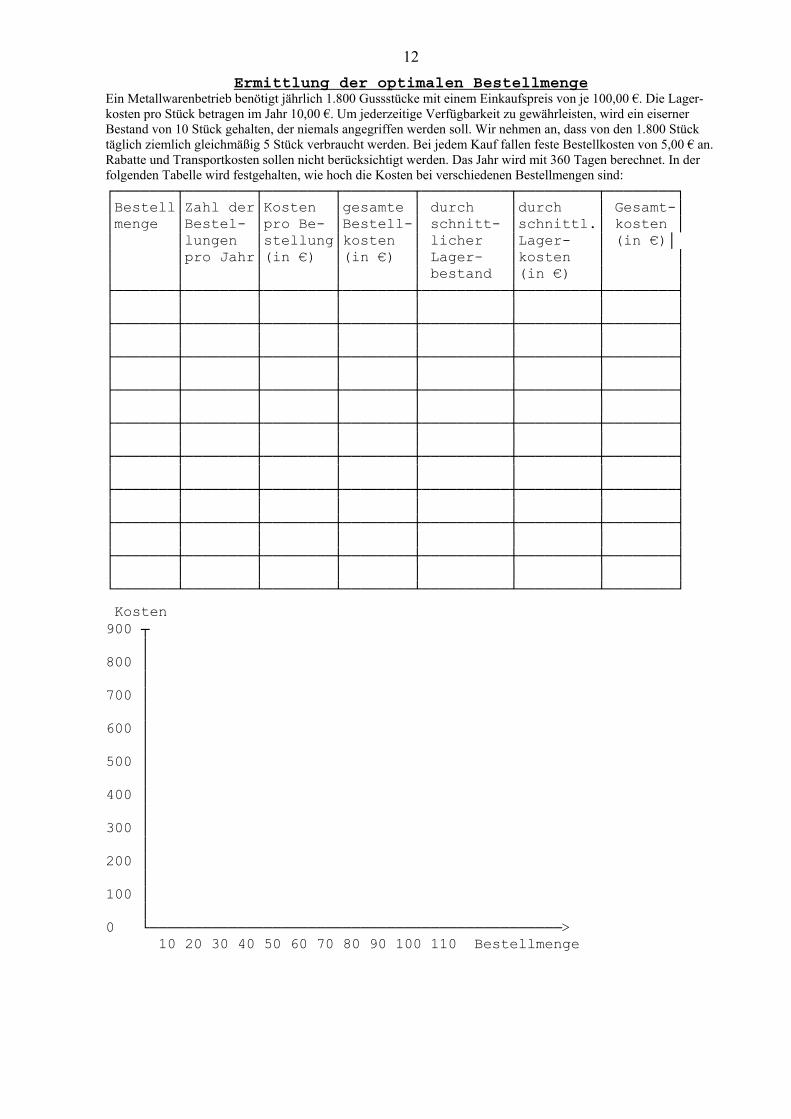

12Ermittlung der optimalen Bestellmenge

Ein Metallwarenbetrieb benötigt jährlich 1.800 Gussstücke mit einem Einkaufspreis von je 100,00 €. Die Lager-kosten pro Stück betragen im Jahr 10,00 €. Um jederzeitige Verfügbarkeit zu gewährleisten, wird ein eiserner Bestand von 10 Stück gehalten, der niemals angegriffen werden soll. Wir nehmen an, dass von den 1.800 Stück täglich ziemlich gleichmäßig 5 Stück verbraucht werden. Bei jedem Kauf fallen feste Bestellkosten von 5,00 € an. Rabatte und Transportkosten sollen nicht berücksichtigt werden. Das Jahr wird mit 360 Tagen berechnet. In der folgenden Tabelle wird festgehalten, wie hoch die Kosten bei verschiedenen Bestellmengen sind: ┌───────┬────────┬────────┬────────┬──────────┬─────────┬────────┐ │Bestell│Zahl der│Kosten │gesamte │ durch │durch │ Gesamt-│ │menge │Bestel- │pro Be- │Bestell-│ schnitt- │schnittl.│ kosten │ │ │lungen │stellung│kosten │ licher │Lager- │ (in €)│ │ │pro Jahr│(in €) │(in €) │ Lager- │kosten │ │ │ │ │ │ │ bestand │(in €) │ │ ├───────┼────────┼────────┼────────┼──────────┼─────────┼────────┤ │ │ │ │ │ │ │ │ ├───────┼────────┼────────┼────────┼──────────┼─────────┼────────┤ │ │ │ │ │ │ │ │ ├───────┼────────┼────────┼────────┼──────────┼─────────┼────────┤ │ │ │ │ │ │ │ │ ├───────┼────────┼────────┼────────┼──────────┼─────────┼────────┤ │ │ │ │ │ │ │ │ ├───────┼────────┼────────┼────────┼──────────┼─────────┼────────┤ │ │ │ │ │ │ │ │ ├───────┼────────┼────────┼────────┼──────────┼─────────┼────────┤ │ │ │ │ │ │ │ │ ├───────┼────────┼────────┼────────┼──────────┼─────────┼────────┤ │ │ │ │ │ │ │ │ ├───────┼────────┼────────┼────────┼──────────┼─────────┼────────┤ │ │ │ │ │ │ │ │ ├───────┼────────┼────────┼────────┼──────────┼─────────┼────────┤ │ │ │ │ │ │ │ │ └───────┴────────┴────────┴────────┴──────────┴─────────┴────────┘

Kosten 900 ┬ │ 800 │ │ 700 │ │ 600 │ │ 500 │ │ 400 │ │ 300 │ │ 200 │ │ 100 │ │ 0 └───────────────────────────────────────────────> 10 20 30 40 50 60 70 80 90 100 110 Bestellmenge

13

Übungsaufgaben: 1 Gegeben sei: Monatsbedarf 10.000 kg, Einstandspreis 5,00 €/kg, fixe Bestellkosten je

Order 30,00 €, Lagerkostensatz 10 %, Zinssatz 8 %. (Der Lagerkostensatz ergibt sich aus den Lagerkosten des Jahres in Prozent auf den mittelbaren Lagerbestand.)

Berechnen Sie die optimale Bestellmenge.

)108(*530 * 120.000 * 200

+optimale Bestellmenge = = 2.828 kg

2 Die optimale Bestellmenge für einen Werkstoff beträgt 5.000 Stück bei einem durch-

schnittlichen Lagerbestand von 2.500,00 €, jährlichen Lagerhaltungskosten von 400,00 € und 4 Bestellungen im Jahr. Die jährlichen unmittelbaren Beschaffungskosten im Jahr betragen 20.000,00 € die mittelbaren Beschaffungskosten insgesamt 400,00 €/Jahr.

Prüfen Sie die optimale Bestellmenge von 5.000 Stück mit Hilfe der Formel nach.

61 * 120.000 * 100 * 200optimale Bestellmenge = = 5.000 Stück

NR: mittelbare Beschaffungskosten je Bestellung: 400/4 = 100 jährliche Beschaffungsmenge: 5.000 * 4 = 20.000 Einstandspreis je Mengeneinheit: 20.000 / 20.000 = 1,00 Lagerhaltungskostensatz: 400 * 100 / 2.500 = 16 % Ein Fertigungsbetrieb verbraucht pro Tag etwa 50 Profileisen mit einem Einstandspreis

von je 20,00 € je Stück. Bei jeder Bestellung fallen fixe Bestellkosten von 9,00 € an. Zinssatz und Lagerkostensatz betragen insgesamt 4,5%. Als eiserner Bestand werden 300 Stück festgelegt. (Das Jahr wird mit 360 Tagen gerechnet). a)Berechnen Sie in welchem Abstand (in Tagen) die Unternehmung wie viel Stück be-stellen muss, um die Kosten möglichst niedrig zu halten. b) Berechnen Sie den durchschnittliche Lagerbestand!

c) Zeigen Sie anhand einer Planskizze, wie die optimale Bestellmenge grafisch ermittelt werden kann.

Lösung:

14

Kosten

Lagerkosten

Gesamtkosten

Bestellkosten

BestellmengeOptimaleBestellmenge

Zeigen Sie auf, in welchem Zielkonflikt der Unternehmer bei der Festlegung der eiser-

nen Reserve steht. zu 2) Auf der einen Seite sollte der Unternehmer die eiserne Reserve möglichst hoch anset-

zen, um jederzeit lieferbereit zu sein und auf eventuelle eintretende Störfälle reagieren zu können.

Auf der anderen Seite sollte die eiserne Reserve möglichst niedrig sein, um die Lager-kosten möglichst niedrig zu halten.

Ermitteln Sie die optimale Bestellmenge und die Bestellhäufigkeit! Monatsbedarf 10000 kg; Einstandspreis 5,00 €/kg; fixe Bestellkosten je Order 30,00 €; Lagerkostensatz 10 %, Zinssatz 8 %. (Der Lagerkostensatz ergibt sich aus den Lagerkosten des Jahres in Prozent auf den mitt-leren Lagerbestand.) Lösung:

nsatz)Lagerkoste (Zinssatz* eisEinkaufsprtenBestellkos feste *rfJahresbeda*200

+optimale Bestellmenge =

42,828.2000.800)810(*5

30* 12.000*200==

+

Die Bestellhäufigkeit bestimmt man durch die Division des Jahresbedarfs durch die optimale Bestellmenge 12.000 : 2.828 = 43, d. h. 360/43 = 8,37 ca. alle 8 Tage wird bestellt.

15

4 Angebotsvergleich auf Grundlage qualitativer und quanti-tativer Kriterien

Quantitative Kriterien:

• Angebotspreis • Zahlungsbedingungen (Rabatt, Skonto, Zahlungsfrist, evtl. Verzugszinsen) • Lieferbedingungen (frei Haus, ab Werk usw.)

Qualitative Kriterien • Zuverlässigkeit des Lieferers (Einhaltung der Lieferzeit) • Garantierte gleichbleibende Qualität bzw. Umweltverträglichkeit des Beschaffungsgu-

tes • Kulanzverhalten bei Reklamationen • Kundendienst (Service)

o Kaufmännischer Kundendienst (Garantiegewährung, Information und Beratung beim Kauf)

o Technischer Kundendienst (Montage, Wartung, Inspektion, Reparatur, Ersatz-teilversorgung)

• Vollständiges Lieferprogramm • Lieferung auch in kleinen Mengen • Möglichkeit zu Gegengeschäften • Mitwirkung bei der Lösung von Problemen (z. B. Änderungsvorschläge, die in der Fer-

tigung zu Kostensenkungen bzw. zu einer umweltschonenden Herstellung führen.) Lieferantenmatrix Da ein Vergleich von quantitativen und qualitativen Kriterien direkt nicht möglich ist, wird über den Umweg einer Lieferantenmatrix eine Gewichtung der verschiedenen Kriterien ein Vergleich verschiedener Anbieter möglich. Bei der Lieferantenmatrix werden die quantitativen und die qualitativen Kriterien in eine Ta-belle aufgenommen. Hierbei werden die verschiedenen Kriterien gewichtet. Maßstab für die Gewichtung ist die Bedeutung, die dem einzelnen Entscheidungsgesichtspunkt bei der Ver-wirklichung der Beschaffungsziele zuerkannt wird. Außerdem werden in der Tabelle die Liefe-ranten bewertet (z. B. Punkte 1 – 5, wobei der Beste die höchste Punktzahl bekommt). Multipliziert man die Punkteziffer der einzelnen Lieferanten mit dem jeweils gewichteten Ent-scheidungskriterium, so ergibt sich der gewichtete Punktewert. Werden die Punktzahlung aller Entscheidungskriterien addiert, so erhält man die Gesamtbe-wertung des Lieferanten. Der Lieferant mit der höchsten Punktzahl erhält den Auftrag.

16

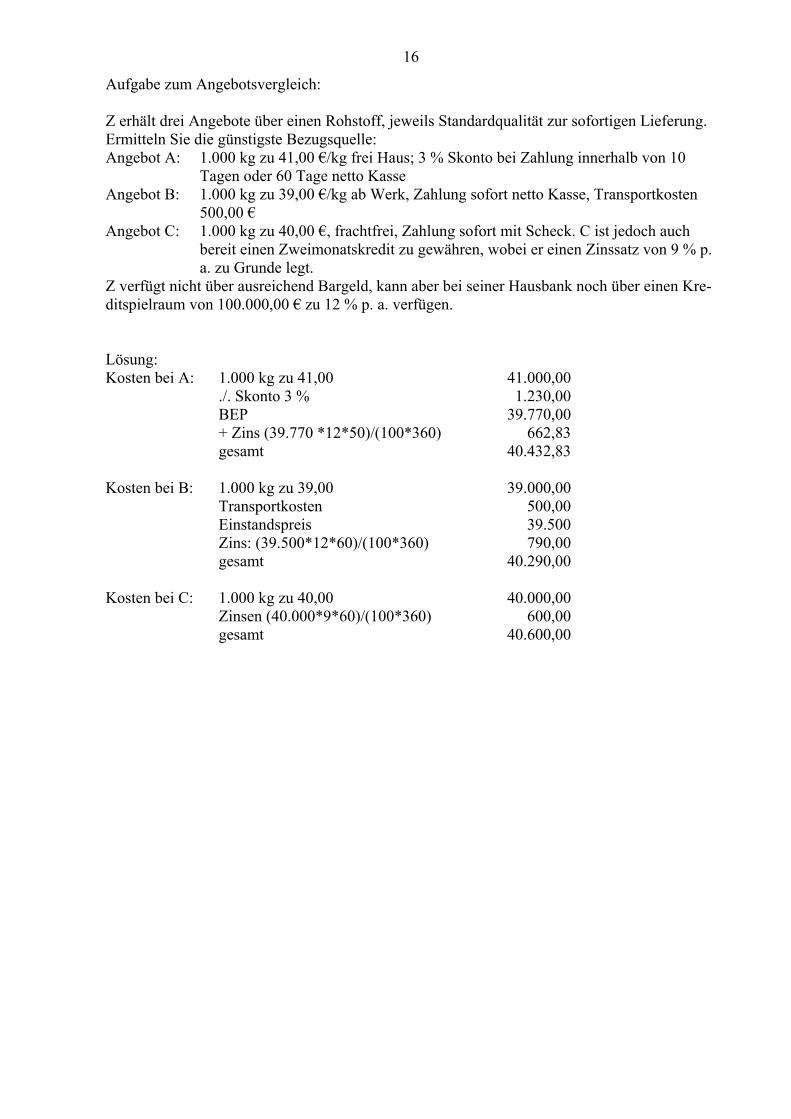

Aufgabe zum Angebotsvergleich: Z erhält drei Angebote über einen Rohstoff, jeweils Standardqualität zur sofortigen Lieferung. Ermitteln Sie die günstigste Bezugsquelle: Angebot A: 1.000 kg zu 41,00 €/kg frei Haus; 3 % Skonto bei Zahlung innerhalb von 10

Tagen oder 60 Tage netto Kasse Angebot B: 1.000 kg zu 39,00 €/kg ab Werk, Zahlung sofort netto Kasse, Transportkosten

500,00 € Angebot C: 1.000 kg zu 40,00 €, frachtfrei, Zahlung sofort mit Scheck. C ist jedoch auch

bereit einen Zweimonatskredit zu gewähren, wobei er einen Zinssatz von 9 % p. a. zu Grunde legt.

Z verfügt nicht über ausreichend Bargeld, kann aber bei seiner Hausbank noch über einen Kre-ditspielraum von 100.000,00 € zu 12 % p. a. verfügen. Lösung: Kosten bei A: 1.000 kg zu 41,00 41.000,00 ./. Skonto 3 % 1.230,00 BEP 39.770,00 + Zins (39.770 *12*50)/(100*360) 662,83 gesamt 40.432,83 Kosten bei B: 1.000 kg zu 39,00 39.000,00 Transportkosten 500,00 Einstandspreis 39.500 Zins: (39.500*12*60)/(100*360) 790,00 gesamt 40.290,00 Kosten bei C: 1.000 kg zu 40,00 40.000,00 Zinsen (40.000*9*60)/(100*360) 600,00 gesamt 40.600,00

17

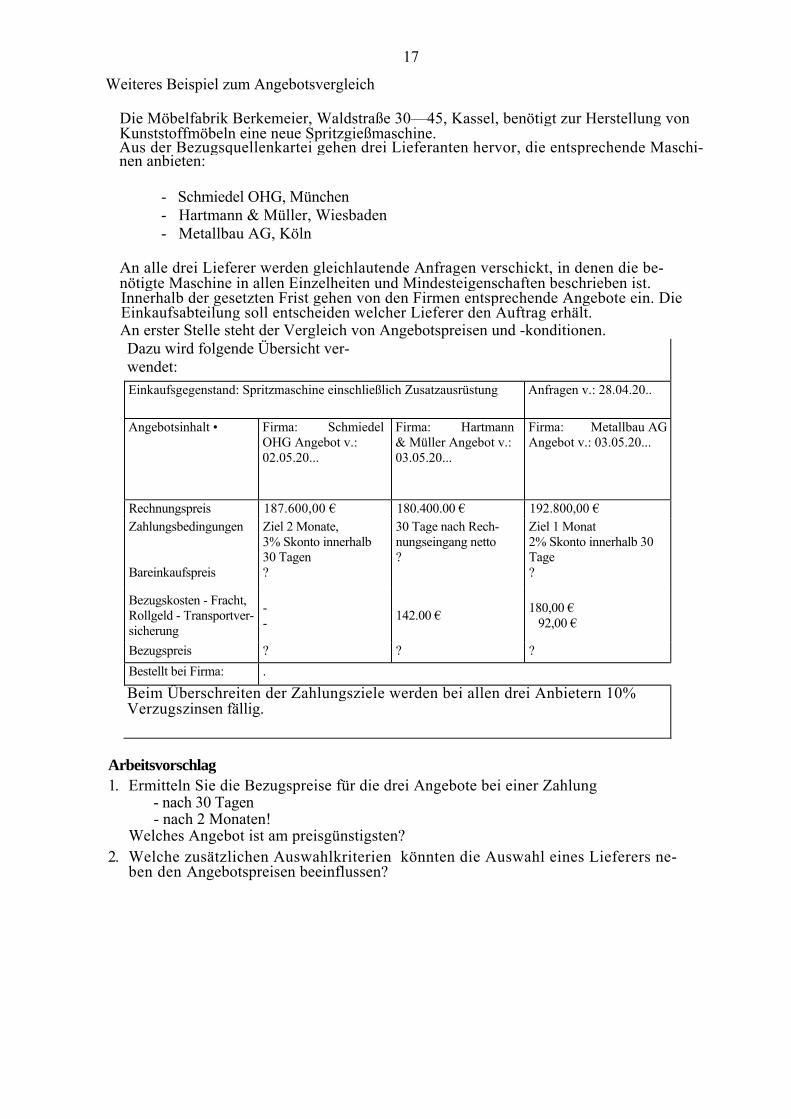

Weiteres Beispiel zum Angebotsvergleich

Die Möbelfabrik Berkemeier, Waldstraße 30—45, Kassel, benötigt zur Herstellung von Kunststoffmöbeln eine neue Spritzgießmaschine. Aus der Bezugsquellenkartei gehen drei Lieferanten hervor, die entsprechende Maschi-nen anbieten:

- Schmiedel OHG, München - Hartmann & Müller, Wiesbaden - Metallbau AG, Köln

An alle drei Lieferer werden gleichlautende Anfragen verschickt, in denen die be-nötigte Maschine in allen Einzelheiten und Mindesteigenschaften beschrieben ist. Innerhalb der gesetzten Frist gehen von den Firmen entsprechende Angebote ein. Die Einkaufsabteilung soll entscheiden welcher Lieferer den Auftrag erhält. An erster Stelle steht der Vergleich von Angebotspreisen und -konditionen. Dazu wird folgende Übersicht ver-wendet:

Einkaufsgegenstand: Spritzmaschine einschließlich Zusatzausrüstung Anfragen v.: 28.04.20..

Angebotsinhalt • Firma: Schmiedel OHG Angebot v.: 02.05.20...

Firma: Hartmann & Müller Angebot v.: 03.05.20...

Firma: Metallbau AG Angebot v.: 03.05.20...

Rechnungspreis 187.600,00 € 180.400.00 € 192.800,00 € Zahlungsbedingungen Bareinkaufspreis

Ziel 2 Monate, 3% Skonto innerhalb 30 Tagen ?

30 Tage nach Rech-nungseingang netto ?

Ziel 1 Monat 2% Skonto innerhalb 30 Tage ?

Bezugskosten - Fracht, Rollgeld - Transportver-sicherung

- - 142.00 € 180,00 €

92,00 €

Bezugspreis ? ? ? Bestellt bei Firma: .

Beim Überschreiten der Zahlungsziele werden bei allen drei Anbietern 10% Verzugszinsen fällig.

Arbeitsvorschlag 1. Ermitteln Sie die Bezugspreise für die drei Angebote bei einer Zahlung

- nach 30 Tagen - nach 2 Monaten!

Welches Angebot ist am preisgünstigsten? 2. Welche zusätzlichen Auswahlkriterien könnten die Auswahl eines Lieferers ne-

ben den Angebotspreisen beeinflussen?

18

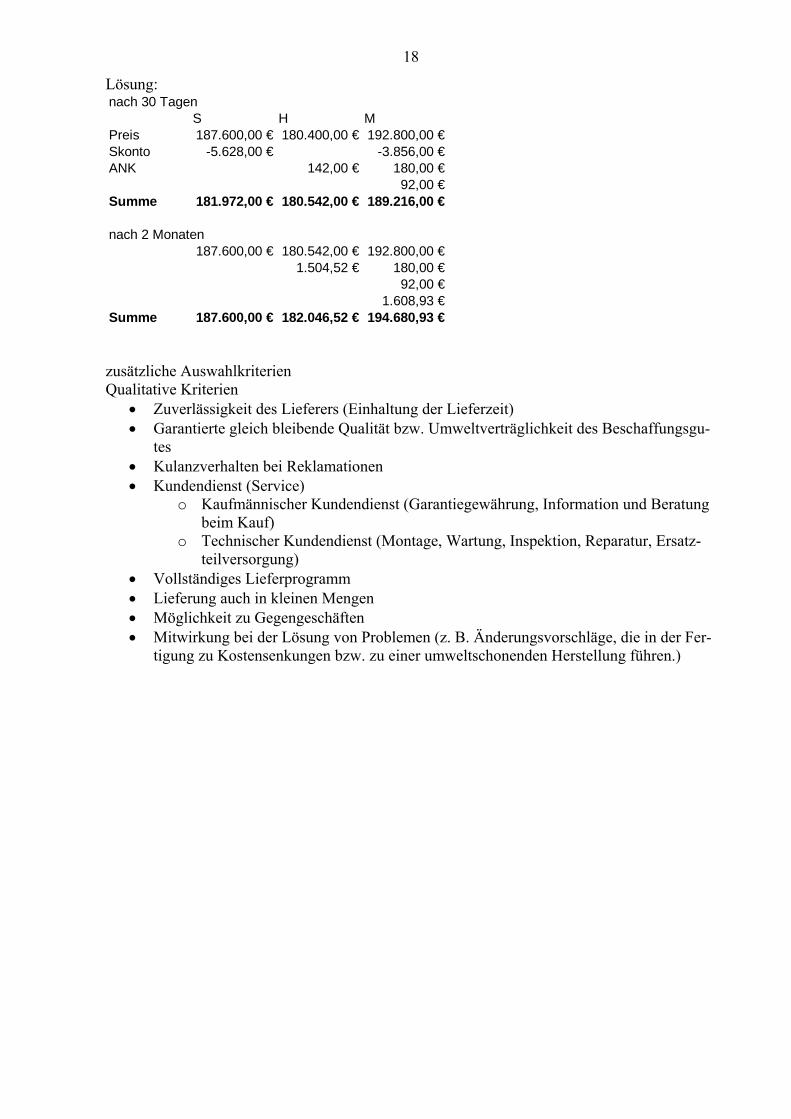

Lösung: nach 30 Tagen

S H MPreis 187.600,00 € 180.400,00 € 192.800,00 €Skonto -5.628,00 € -3.856,00 €ANK 142,00 € 180,00 €

92,00 €Summe 181.972,00 € 180.542,00 € 189.216,00 €

nach 2 Monaten187.600,00 € 180.542,00 € 192.800,00 €

1.504,52 € 180,00 €92,00 €

1.608,93 €Summe 187.600,00 € 182.046,52 € 194.680,93 €

zusätzliche Auswahlkriterien Qualitative Kriterien

• Zuverlässigkeit des Lieferers (Einhaltung der Lieferzeit) • Garantierte gleich bleibende Qualität bzw. Umweltverträglichkeit des Beschaffungsgu-

tes • Kulanzverhalten bei Reklamationen • Kundendienst (Service)

o Kaufmännischer Kundendienst (Garantiegewährung, Information und Beratung beim Kauf)

o Technischer Kundendienst (Montage, Wartung, Inspektion, Reparatur, Ersatz-teilversorgung)

• Vollständiges Lieferprogramm • Lieferung auch in kleinen Mengen • Möglichkeit zu Gegengeschäften • Mitwirkung bei der Lösung von Problemen (z. B. Änderungsvorschläge, die in der Fer-

tigung zu Kostensenkungen bzw. zu einer umweltschonenden Herstellung führen.)

19

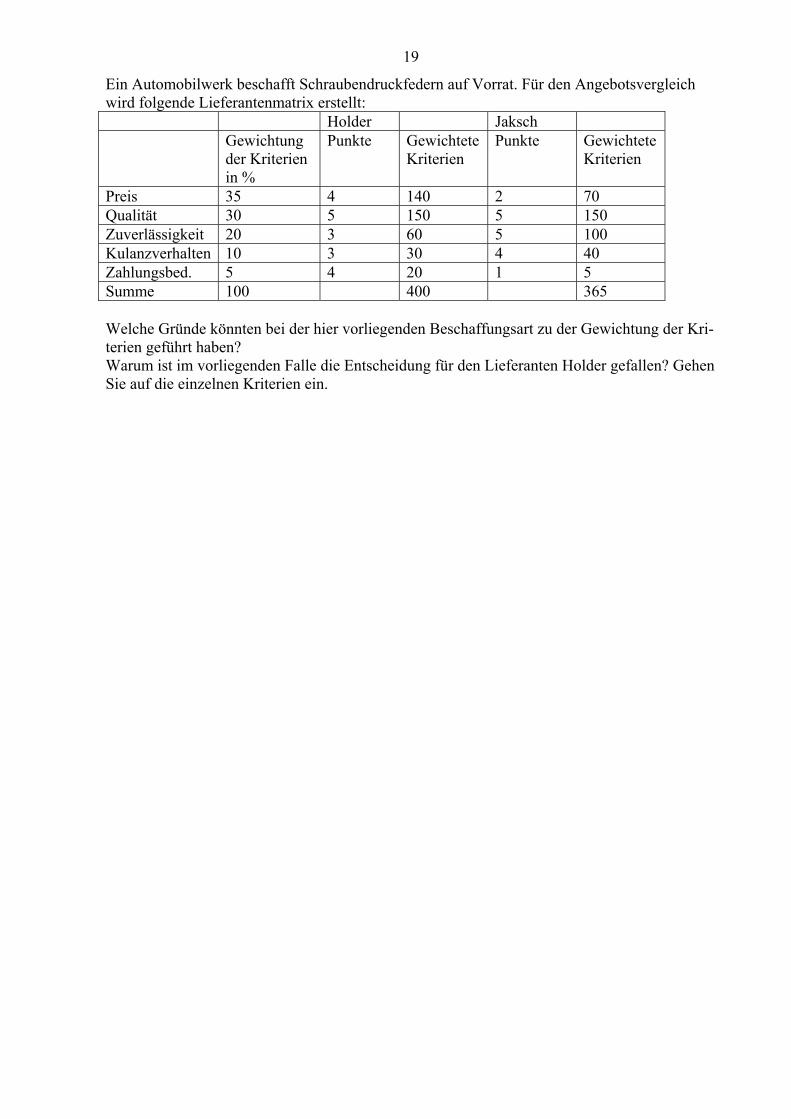

Ein Automobilwerk beschafft Schraubendruckfedern auf Vorrat. Für den Angebotsvergleich wird folgende Lieferantenmatrix erstellt: Holder Jaksch Gewichtung

der Kriterien in %

Punkte Gewichtete Kriterien

Punkte Gewichtete Kriterien

Preis 35 4 140 2 70 Qualität 30 5 150 5 150 Zuverlässigkeit 20 3 60 5 100 Kulanzverhalten 10 3 30 4 40 Zahlungsbed. 5 4 20 1 5 Summe 100 400 365 Welche Gründe könnten bei der hier vorliegenden Beschaffungsart zu der Gewichtung der Kri-terien geführt haben? Warum ist im vorliegenden Falle die Entscheidung für den Lieferanten Holder gefallen? Gehen Sie auf die einzelnen Kriterien ein.

20

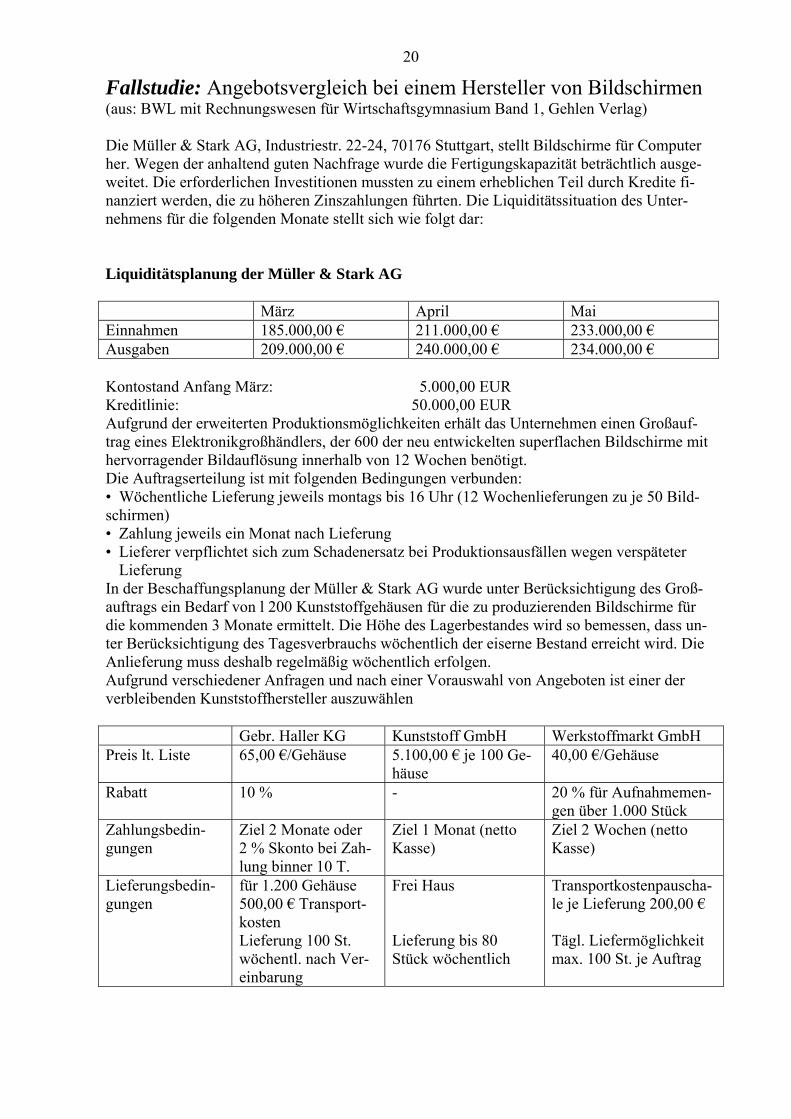

Fallstudie: Angebotsvergleich bei einem Hersteller von Bildschirmen (aus: BWL mit Rechnungswesen für Wirtschaftsgymnasium Band 1, Gehlen Verlag) Die Müller & Stark AG, Industriestr. 22-24, 70176 Stuttgart, stellt Bildschirme für Computer her. Wegen der anhaltend guten Nachfrage wurde die Fertigungskapazität beträchtlich ausge-weitet. Die erforderlichen Investitionen mussten zu einem erheblichen Teil durch Kredite fi-nanziert werden, die zu höheren Zinszahlungen führten. Die Liquiditätssituation des Unter-nehmens für die folgenden Monate stellt sich wie folgt dar: Liquiditätsplanung der Müller & Stark AG März April Mai Einnahmen 185.000,00 € 211.000,00 € 233.000,00 € Ausgaben 209.000,00 € 240.000,00 € 234.000,00 € Kontostand Anfang März: 5.000,00 EUR Kreditlinie: 50.000,00 EUR Aufgrund der erweiterten Produktionsmöglichkeiten erhält das Unternehmen einen Großauf-trag eines Elektronikgroßhändlers, der 600 der neu entwickelten superflachen Bildschirme mit hervorragender Bildauflösung innerhalb von 12 Wochen benötigt. Die Auftragserteilung ist mit folgenden Bedingungen verbunden: • Wöchentliche Lieferung jeweils montags bis 16 Uhr (12 Wochenlieferungen zu je 50 Bild-schirmen) • Zahlung jeweils ein Monat nach Lieferung • Lieferer verpflichtet sich zum Schadenersatz bei Produktionsausfällen wegen verspäteter

Lieferung In der Beschaffungsplanung der Müller & Stark AG wurde unter Berücksichtigung des Groß-auftrags ein Bedarf von l 200 Kunststoffgehäusen für die zu produzierenden Bildschirme für die kommenden 3 Monate ermittelt. Die Höhe des Lagerbestandes wird so bemessen, dass un-ter Berücksichtigung des Tagesverbrauchs wöchentlich der eiserne Bestand erreicht wird. Die Anlieferung muss deshalb regelmäßig wöchentlich erfolgen. Aufgrund verschiedener Anfragen und nach einer Vorauswahl von Angeboten ist einer der verbleibenden Kunststoffhersteller auszuwählen Gebr. Haller KG Kunststoff GmbH Werkstoffmarkt GmbH Preis lt. Liste 65,00 €/Gehäuse 5.100,00 € je 100 Ge-

häuse 40,00 €/Gehäuse

Rabatt 10 % - 20 % für Aufnahmemen-gen über 1.000 Stück

Zahlungsbedin-gungen

Ziel 2 Monate oder 2 % Skonto bei Zah-lung binner 10 T.

Ziel 1 Monat (netto Kasse)

Ziel 2 Wochen (netto Kasse)

Lieferungsbedin-gungen

für 1.200 Gehäuse 500,00 € Transport-kosten Lieferung 100 St. wöchentl. nach Ver-einbarung

Frei Haus Lieferung bis 80 Stück wöchentlich

Transportkostenpauscha-le je Lieferung 200,00 € Tägl. Liefermöglichkeit max. 100 St. je Auftrag

21

Informationen über die Lieferanten: 1. Gebrüder Haller KG Die Müller & Stark AG deckt seit mehreren Jahren ihren Bedarf an Kunststofferzeugnissen hauptsächlich über die Gebrüder Haller KG, Ulm, wobei die Lieferverpflichtungen stets pünkt-lich eingehalten wurden Sowohl bei Beanstandungen als auch bei der Zahlungsabwicklung ist der Lieferant immer großzügig verfahren. Nach unseren Erkenntnissen räumt die Unterneh-mensleitung ökologischen Zielsetzungen einen hohen Stellenwert ein. Die Kunststofferzeug-nisse werden zu 70 % aus recyceltem Material hergestellt und umfangreiche Maßnahmen zur Senkung des Energieverbrauchs ergriffen. Die Nutzung regenerierbarer Energieformen (z. B. Sonnenenergie) wird forciert. Insgesamt sind die qualitativ hochwertigen Produkt, etwas teurer als bei den Mitanbietern. Dafür garantiert die Firma die Rücknahme und Wiederverwertung nicht mehr brauchbarer Kunststoffgehäuse. 2. Kunststoff GmbH Die Kunststoff GmbH hat bisher bei Engpässen in der Beschaffung kleinere Aufträge erhalten. Beanstandungen werden zügig bearbeitet und kulant abgewickelt. Allerdings gab es in der Vergangenheit gelegentlich Lieferverzögerungen. Geringfügige Überschreitungen des einge-räumten Zahlungsziels werden toleriert Die Unternehmensleitung achtet darauf, dass gesetzli-che Umweltvorschriften genau eingehalten werden. Die Qualität der Produkte entsprach bisher immer voll unseren Anforderungen. 3.Werkstoffmarkt GmbH Zu dem jungen und dynamischen Unternehmen, das erst seit 6 Monaten existiert und mit einer aggressive« Preispolitik Marktanteile gewinnen möchte, bestehen noch keine Geschäftsverbin-dungen. Nach Auskunft von Kunden werden Liefertermine nicht immer eingehalten. Das Preis-Leistungs-Verhältnis wird als ausgesprochen günstig beurteilt. Die Erzeugnisse entsprechen qualitativ dem Mindeststandard. Reklamationen werden zwar schleppend, aber großzügig be-handelt. Wegen der knappen Preiskalkulation erwartet die Werkstoff GmbH eine pünktliche Zahlungsweise. Ökologische Aspekte treten im Vergleich zu wirtschaftlichen Gesichtspunkten deutlich in den Hintergrund. Arbeitsauftrag: • Begründen Sie, für welchen Lieferanten sich die Müller & Stark AG entscheiden sollte,

wenn neben quantitativen Kriterien (rechnerischer Nachweis erforderlich) auch qualitative Kriterien herangezogen werden.

• Erstellen Sie hierzu eine Lieferantenmatrix sowie einen kurzen Bericht mit Erläuterungen

Ihrer Ergebnisse.

22

5 ABC-Analyse Die ABC-Analyse ist ein Instrument zum Erkennen von Schwerpunkten. Bei Kenntnis dieser Schwerpunkte können Regeln für ihre betriebswirtschaftliche Behandlung erarbeitet werden. Vorgehensweise: Erfassung: Sämtliche Materialien, die in den Verbrauch eingegangen sind, werden nach

Positionen mit dem Materialwert aufgelistet. Errechnung des Gesamtmaterialverbrauchs in Mio. € Errechnung der Materialpositionen in % der Gesamtsumme.

Sortierung: Nach fallendem Prozentanteil wird die Rangfolge der Materialpositionen verge-

ben. Gemäß der ermittelten Rangfolge werden die Positionen in eine weitere Tabelle eingetragen und ihre Prozentanteile fortlaufend summiert.

Auswertung: In einem Koordinatensystem trägt man waagrecht den Rang der Materialpositi-

on, senkrecht den dazugehörenden summierten Prozentwert ein und verbindet die somit erhaltenen Punkte zu einer Kurve.

Folgerungen aus der ABC-Analyse:

• A-Materialien: ca. 80 % Anteil am bewerteten Gesamtverbrauch Für A-Materialien sind häufige Bestellungen angebracht, um den Bestandswert zu mi-nimieren. Auch kann man es sich leisten, sehr genau zu disponieren und zu kontrollie-ren. Nach Möglichkeit ist die Beschaffung erst im Bedarfsfall vorzunehmen (ferti-gungssynchrone Anlieferung). Die Sicherheitsbestände sind niedrig zu halten.

• B-Materialien: ca. 10 % Anteil am bewerteten Gesamtverbrauch Für B-Materialien lassen sich kaum Faustregeln aufstellen.

• C-Materialien: ca. 5 % Anteil am bewerteten Gesamtverbrauch Für C-Materialien gilt: Das Dispositionsverfahren kann gelockert werden. Kontrollen und Lagerhaltung sind zu vereinfachen. Sicherheitsbestände können großzügig bemes-sen werden.

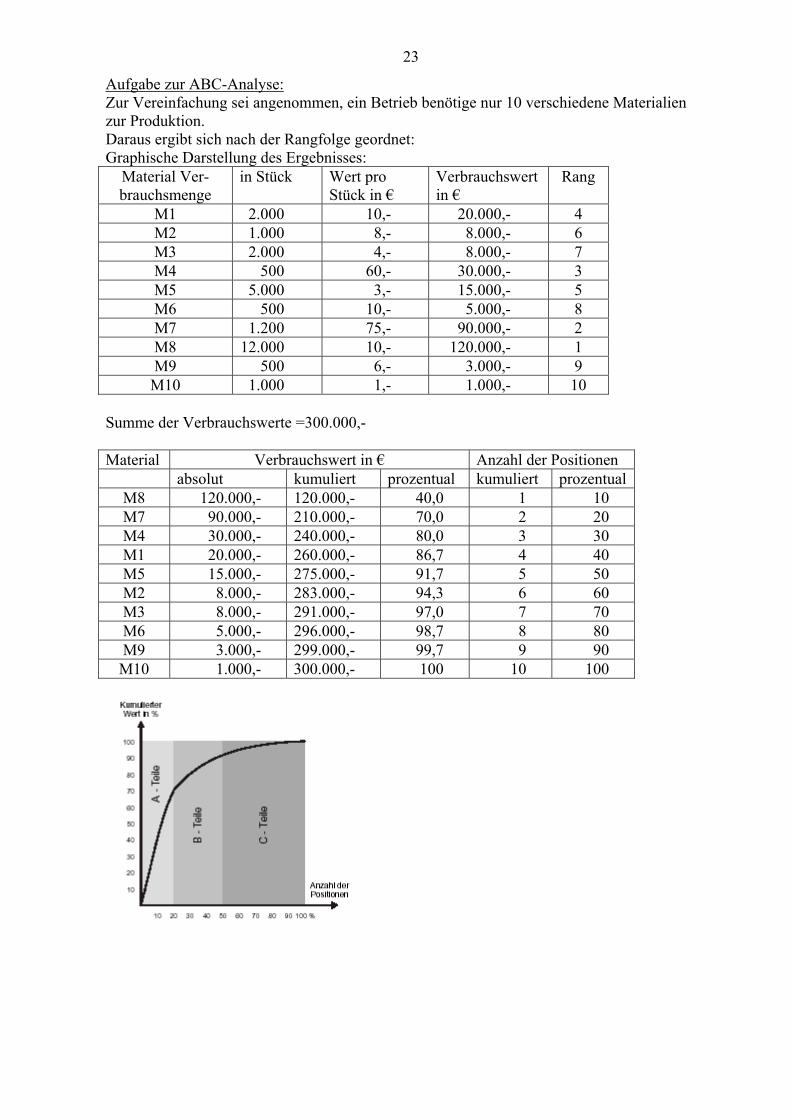

23

Aufgabe zur ABC-Analyse: Zur Vereinfachung sei angenommen, ein Betrieb benötige nur 10 verschiedene Materialien zur Produktion. Daraus ergibt sich nach der Rangfolge geordnet: Graphische Darstellung des Ergebnisses:

Material Ver-brauchsmenge

in Stück Wert pro Stück in €

Verbrauchswert in €

Rang

M1 2.000 10,- 20.000,- 4 M2 1.000 8,- 8.000,- 6 M3 2.000 4,- 8.000,- 7 M4 500 60,- 30.000,- 3 M5 5.000 3,- 15.000,- 5 M6 500 10,- 5.000,- 8 M7 1.200 75,- 90.000,- 2 M8 12.000 10,- 120.000,- 1 M9 500 6,- 3.000,- 9 M10 1.000 1,- 1.000,- 10

Summe der Verbrauchswerte =300.000,- Material Verbrauchswert in € Anzahl der Positionen absolut kumuliert prozentual kumuliert prozentual

M8 120.000,- 120.000,- 40,0 1 10 M7 90.000,- 210.000,- 70,0 2 20 M4 30.000,- 240.000,- 80,0 3 30 M1 20.000,- 260.000,- 86,7 4 40 M5 15.000,- 275.000,- 91,7 5 50 M2 8.000,- 283.000,- 94,3 6 60 M3 8.000,- 291.000,- 97,0 7 70 M6 5.000,- 296.000,- 98,7 8 80 M9 3.000,- 299.000,- 99,7 9 90 M10 1.000,- 300.000,- 100 10 100

24

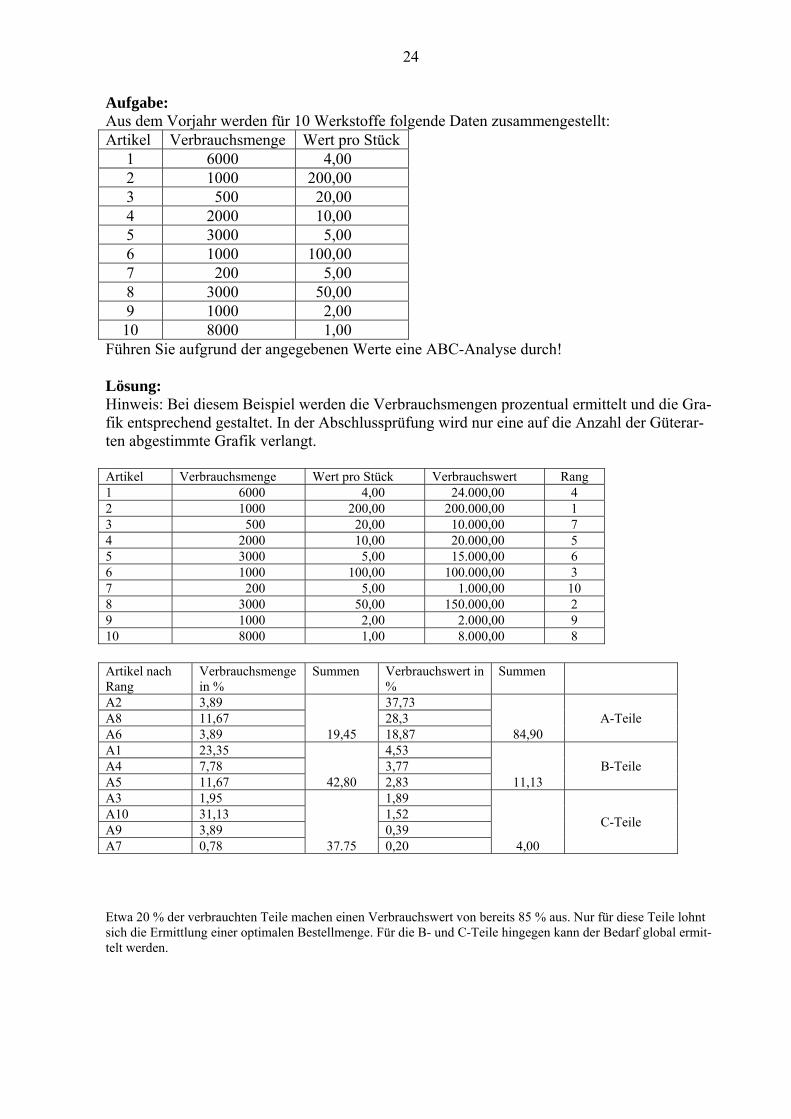

Aufgabe: Aus dem Vorjahr werden für 10 Werkstoffe folgende Daten zusammengestellt: Artikel Verbrauchsmenge Wert pro Stück

1 6000 4,00 2 1000 200,00 3 500 20,00 4 2000 10,00 5 3000 5,00 6 1000 100,00 7 200 5,00 8 3000 50,00 9 1000 2,00 10 8000 1,00

Führen Sie aufgrund der angegebenen Werte eine ABC-Analyse durch! Lösung: Hinweis: Bei diesem Beispiel werden die Verbrauchsmengen prozentual ermittelt und die Gra-fik entsprechend gestaltet. In der Abschlussprüfung wird nur eine auf die Anzahl der Güterar-ten abgestimmte Grafik verlangt.

Artikel Verbrauchsmenge Wert pro Stück Verbrauchswert Rang 1 6000 4,00 24.000,00 4 2 1000 200,00 200.000,00 1 3 500 20,00 10.000,00 7 4 2000 10,00 20.000,00 5 5 3000 5,00 15.000,00 6 6 1000 100,00 100.000,00 3 7 200 5,00 1.000,00 10 8 3000 50,00 150.000,00 2 9 1000 2,00 2.000,00 9 10 8000 1,00 8.000,00 8

Artikel nach Rang

Verbrauchsmenge in %

Summen Verbrauchswert in %

Summen

A2 3,89

19,45

37,73

84,90 A-Teile A8 11,67 28,3

A6 3,89 18,87 A1 23,35

42,80

4,53

11,13 B-Teile A4 7,78 3,77

A5 11,67 2,83 A3 1,95

37.75

1,89

4,00

C-Teile A10 31,13 1,52 A9 3,89 0,39 A7 0,78 0,20

Etwa 20 % der verbrauchten Teile machen einen Verbrauchswert von bereits 85 % aus. Nur für diese Teile lohnt sich die Ermittlung einer optimalen Bestellmenge. Für die B- und C-Teile hingegen kann der Bedarf global ermit-telt werden.

25

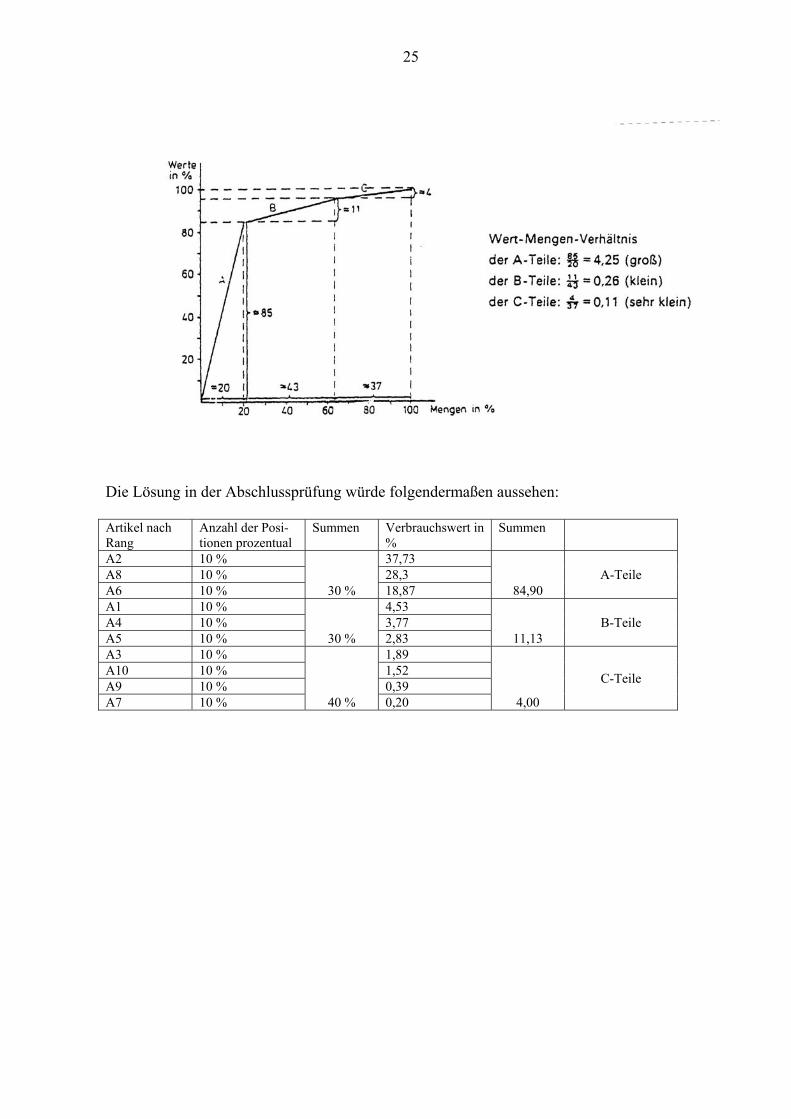

Die Lösung in der Abschlussprüfung würde folgendermaßen aussehen: Artikel nach Rang

Anzahl der Posi-tionen prozentual

Summen Verbrauchswert in %

Summen

A2 10 % 37,73 A-Teile A8 10 % 28,3

30 % 84,90 A6 10 % 18,87 A1 10 % 4,53

B-Teile A4 10 % 3,77 30 % 11,13 A5 10 % 2,83

A3 10 % 1,89 A10 10 % 1,52 C-Teile A9 10 % 0,39

40 % 4,00 A7 10 % 0,20

26

6 Entscheidungen im Lagerbereich

6.1 Aufgaben der Lagerhaltung

6.1.1 Pufferung (Ausgleichsfunktion) Der Pufferung dient ein Lager dann, wenn der Verkauf der Erzeugnisse stetig abläuft, die

Produktion jedoch nur vereinzelt nach Ablauf gewisser Fristen einsetzt und große Partien gefertigt werden.

6.1.2 Sicherung Aufgefüllte Lager befriedigen unerwartete Nachfragen und beugen Absatzverlust vor,

verursacht durch unvorhergesehene Fertigungsausfälle aufgrund von Streiks oder Ma-schinenschäden. Lagerbestände bei den Werkstoffen vermeiden Produktionsstockungen bei Lieferverzögerungen.

6.1.3 Ausnutzung von Erlös- und Kostenvorteilen Schwankende Marktpreise verleiten zu Großeinkäufen in Zeiten günstiger Lieferbedin-

gungen.

6.1.4 Umformungsfunktion Qualitative Anpassung Durch die Lagerung kommt es zu einer Qualitätsverbesserung z. B. beim Holz (Trock-

nen), Wein, Cognac. Zusammenstellung zu einem Sortiment

6.2 Kosten der Lagerhaltung und Lagerplanung Kapitalkosten

• Kosten der Lagereinrichtung und Hilfsmittel • Kosten der Lagerverwaltung • Kosten der Lagervorräte

Liquiditätskosten Die investierten Gelder sind bis zur Freisetzung durch Verkauf „totes“ Kapital, d. h. die

ständige Zahlungsbereitschaft wird gehemmt. Deshalb ist es notwendig:

• die Größe der Lagerräume und –einrichtungen in bestimmten Zeitabschnitten dem tat-sächlichen Bedarf anzupassen,

27

• die über den eisernen Bestand hinausgehenden Lagervorräte so klein wie möglich zu halten und

• die Lagervorrätre so rasch wie möglich umzuschlagen (Freisetzung des gebundenen Kapitals)

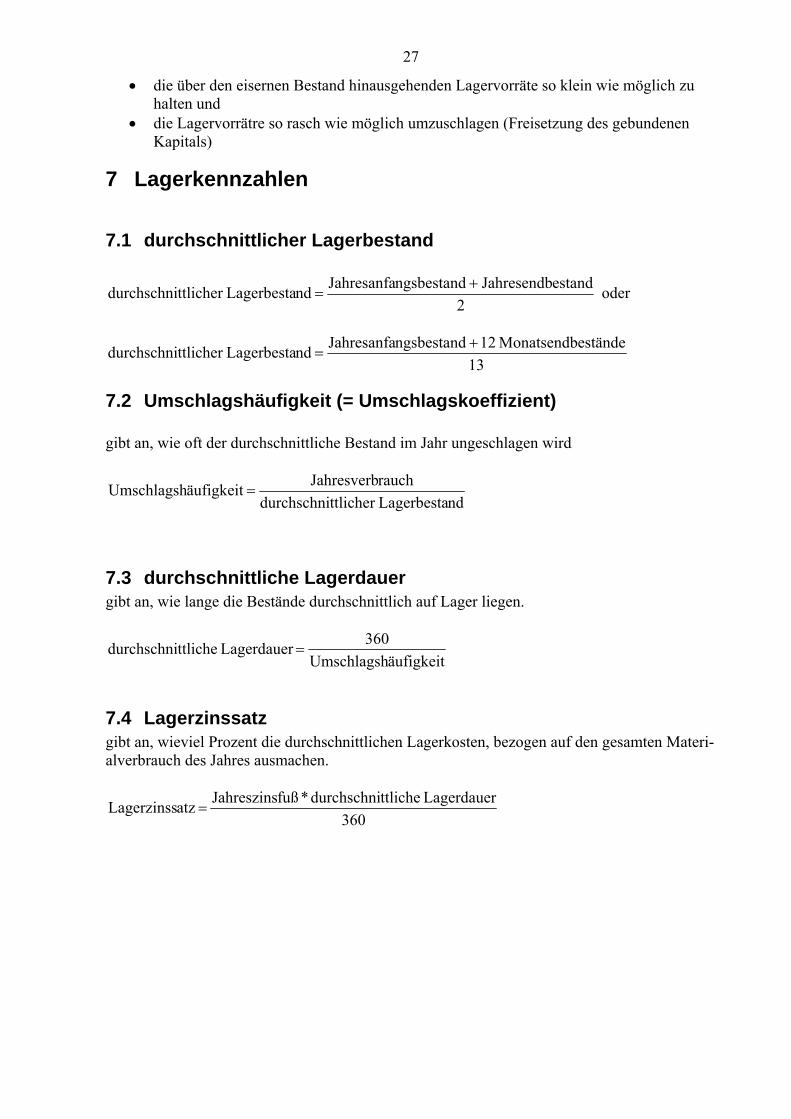

7 Lagerkennzahlen

7.1 durchschnittlicher Lagerbestand

2estandJahresendb ngsbestandJahresanfa ndLagerbestattlicher durchschni +

= oder

13eständeMonatsendb 12 ngsbestandJahresanfa ndLagerbestattlicher durchschni +

=

7.2 Umschlagshäufigkeit (= Umschlagskoeffizient) gibt an, wie oft der durchschnittliche Bestand im Jahr ungeschlagen wird

ndLagerbestattlicher durchschnirauchJahresverb äufigkeit Umschlagsh =

7.3 durchschnittliche Lagerdauer gibt an, wie lange die Bestände durchschnittlich auf Lager liegen.

äufigkeitUmschlagsh360 Lagerdauer ttlichedurchschni =

7.4 Lagerzinssatz gibt an, wieviel Prozent die durchschnittlichen Lagerkosten, bezogen auf den gesamten Materi-alverbrauch des Jahres ausmachen.

360Lagerdauer ttlichedurchschni * fußJahreszins atzLagerzinss =

28

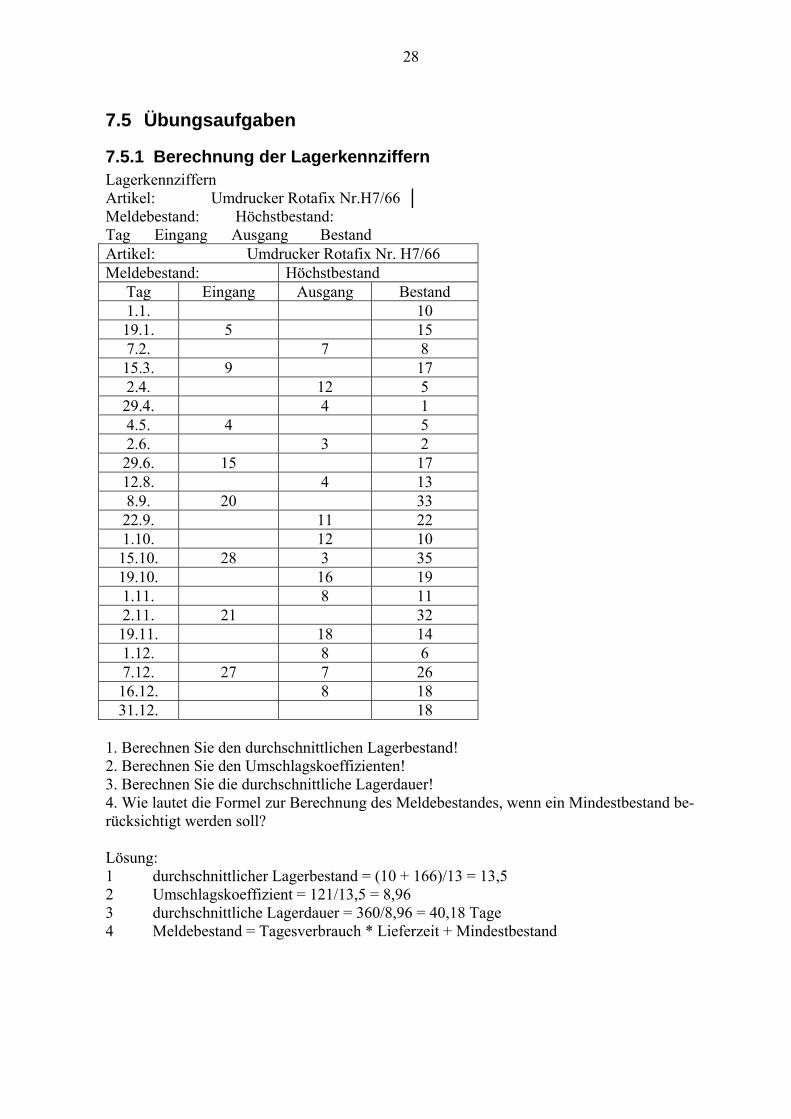

7.5 Übungsaufgaben

7.5.1 Berechnung der Lagerkennziffern Lagerkennziffern Artikel: Umdrucker Rotafix Nr.H7/66 │ Meldebestand: Höchstbestand: Tag Eingang Ausgang Bestand Artikel: Umdrucker Rotafix Nr. H7/66 Meldebestand: Höchstbestand

Tag Eingang Ausgang Bestand 1.1. 10 19.1. 5 15 7.2. 7 8 15.3. 9 17 2.4. 12 5 29.4. 4 1 4.5. 4 5 2.6. 3 2 29.6. 15 17 12.8. 4 13 8.9. 20 33 22.9. 11 22 1.10. 12 10 15.10. 28 3 35 19.10. 16 19 1.11. 8 11 2.11. 21 32 19.11. 18 14 1.12. 8 6 7.12. 27 7 26 16.12. 8 18 31.12. 18

1. Berechnen Sie den durchschnittlichen Lagerbestand! 2. Berechnen Sie den Umschlagskoeffizienten! 3. Berechnen Sie die durchschnittliche Lagerdauer! 4. Wie lautet die Formel zur Berechnung des Meldebestandes, wenn ein Mindestbestand be-rücksichtigt werden soll? Lösung: 1 durchschnittlicher Lagerbestand = (10 + 166)/13 = 13,5 2 Umschlagskoeffizient = 121/13,5 = 8,96 3 durchschnittliche Lagerdauer = 360/8,96 = 40,18 Tage 4 Meldebestand = Tagesverbrauch * Lieferzeit + Mindestbestand

29

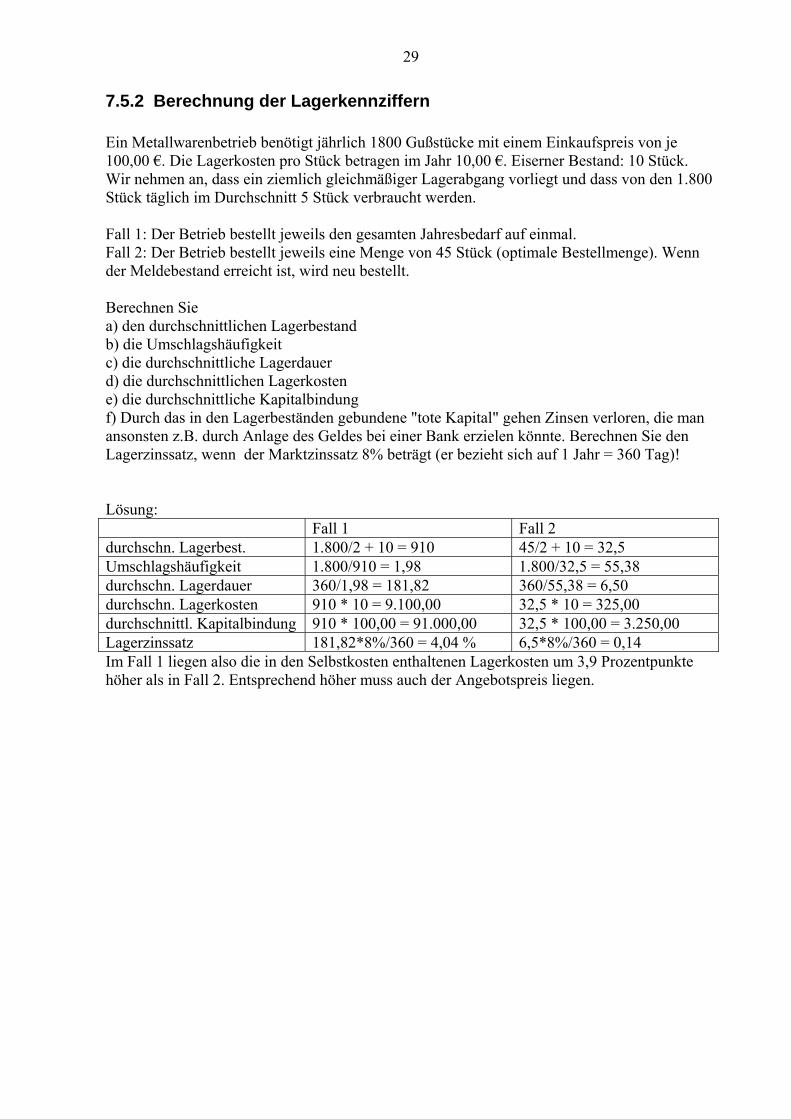

7.5.2 Berechnung der Lagerkennziffern Ein Metallwarenbetrieb benötigt jährlich 1800 Gußstücke mit einem Einkaufspreis von je 100,00 €. Die Lagerkosten pro Stück betragen im Jahr 10,00 €. Eiserner Bestand: 10 Stück. Wir nehmen an, dass ein ziemlich gleichmäßiger Lagerabgang vorliegt und dass von den 1.800 Stück täglich im Durchschnitt 5 Stück verbraucht werden. Fall 1: Der Betrieb bestellt jeweils den gesamten Jahresbedarf auf einmal. Fall 2: Der Betrieb bestellt jeweils eine Menge von 45 Stück (optimale Bestellmenge). Wenn der Meldebestand erreicht ist, wird neu bestellt. Berechnen Sie a) den durchschnittlichen Lagerbestand b) die Umschlagshäufigkeit c) die durchschnittliche Lagerdauer d) die durchschnittlichen Lagerkosten e) die durchschnittliche Kapitalbindung f) Durch das in den Lagerbeständen gebundene "tote Kapital" gehen Zinsen verloren, die man ansonsten z.B. durch Anlage des Geldes bei einer Bank erzielen könnte. Berechnen Sie den Lagerzinssatz, wenn der Marktzinssatz 8% beträgt (er bezieht sich auf 1 Jahr = 360 Tag)! Lösung: Fall 1 Fall 2 durchschn. Lagerbest. 1.800/2 + 10 = 910 45/2 + 10 = 32,5 Umschlagshäufigkeit 1.800/910 = 1,98 1.800/32,5 = 55,38 durchschn. Lagerdauer 360/1,98 = 181,82 360/55,38 = 6,50 durchschn. Lagerkosten 910 * 10 = 9.100,00 32,5 * 10 = 325,00 durchschnittl. Kapitalbindung 910 * 100,00 = 91.000,00 32,5 * 100,00 = 3.250,00 Lagerzinssatz 181,82*8%/360 = 4,04 % 6,5*8%/360 = 0,14 Im Fall 1 liegen also die in den Selbstkosten enthaltenen Lagerkosten um 3,9 Prozentpunkte höher als in Fall 2. Entsprechend höher muss auch der Angebotspreis liegen.

30

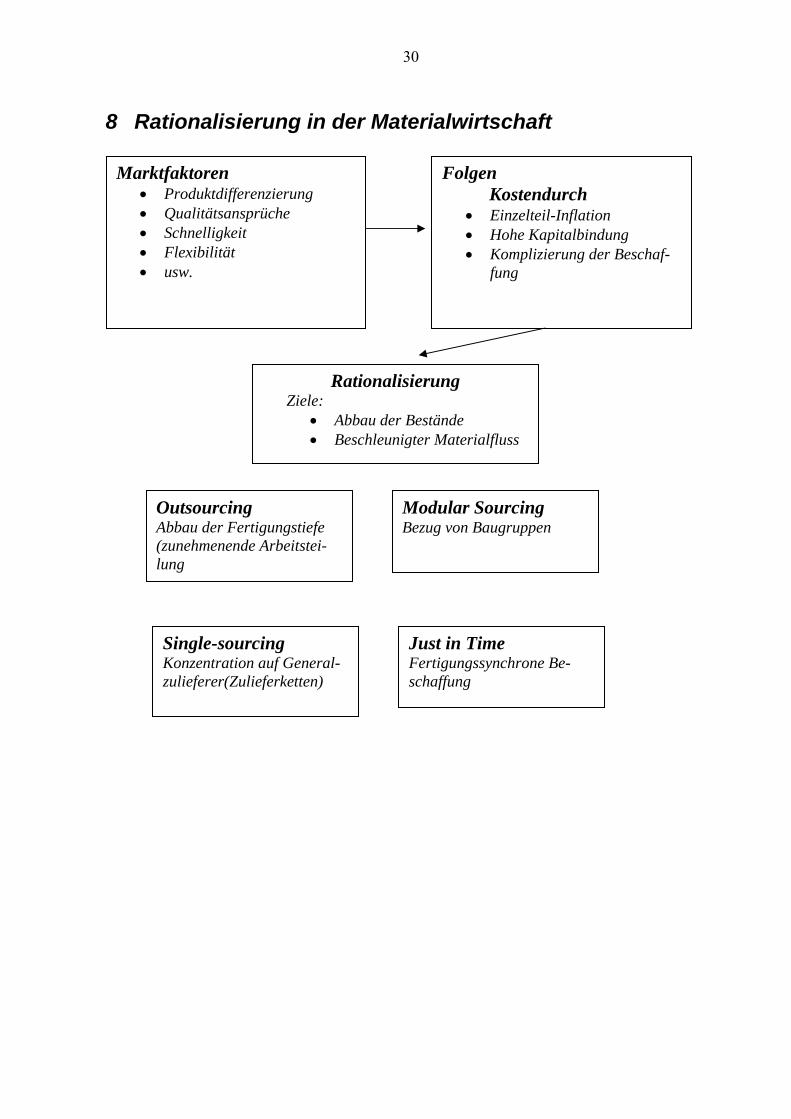

8 Rationalisierung in der Materialwirtschaft

Marktfaktoren Folgen Kostendurch • Produktdifferenzierung

• Qualitätsansprüche • Einzelteil-Inflation • Schnelligkeit • Hohe Kapitalbindung • Flexibilität • Komplizierung der Beschaf-

fung • usw.

Rationalisierung Ziele:

• Abbau der Bestände • Beschleunigter Materialfluss

Outsourcing Modular Sourcing Bezug von Baugruppen Abbau der Fertigungstiefe

(zunehmenende Arbeitstei-lung

Single-sourcing Konzentration auf General-zulieferer(Zulieferketten)

Just in Time Fertigungssynchrone Be-schaffung

31

Exkurs: Just-in-Time Um die variablen Lagerkosten zu senken, ist es sinnvoll, - die Lagervorräte so klein wie möglich zu halten (geringe Kapitalkosten, geringe Kapitalbin-dung, niedriges Lagerrisiko), - die Lagervorräte so rasch wie möglich umzuschlagen (Freisetzung des gebundenen Kapi-tals). Beispiel: Bei den großen Automobilherstellern werden die Rohstoffe für die Produktion in den frühen Morgenstunden angeliefert und am gleichen Tag verarbeitet. Es werden vielfach nur eiserne Bestände als Lagerreserve gehalten. Für eine Tagesproduktion von 1.000 PKW werden 5.000 Reifen benötigt. Im Hochlager können 40 Reifen übereinander gelagert werden. Für einen Stapel werden einschließlich Verkehrs-raum 1,5m¨ benötigt. Bei einer Lagerhaltung für 5 Tage und Kosten von 100,00 € pro m¨ und pro Monat errechnen sich die Lagerkosten wie folgt: Anzahl der Reifen: 5.000 * 5 Tage = 25.000 Anzahl der Stapel: 25.000:40 = 625 Flächenbedarf: 625 * 1,5m¨ = 937,5 m¨ Lagerkosten: 937,5 m¨ * 100,00 € * 12 Monate = 1.125.000,00 € Wird nur ein Sicherheitslager für einen Tag eingerichtet und werden Lagerraum und Einrich-tungen entsprechend verkleinert, so sinken die Lagerkosten auf 1/5 dieses Betrages, also auf 225.000,00 €. Just in Time bedeutet: gerade zur rechten Zeit. Alle Güter sollen genau zu dem Zeitpunkt bereitgestellt werden, an dem Bedarf danach besteht. Steuerung des Betriebsprozesses durch Just in Time Absatz: Der Absatz richtet sich nach dem aktuellen Kundenbedarf. Er "bestellt" deshalb seinerseits bei der Fertigung nur die benötigten Mengen und liefert sie kurzfristig ohne Zeitverzögerung aus. Folge: Eine Produktion auf Vorrat wird vermieden. Fertigung: In der Fertigung muss gewährleistet werden, dass vorgeschaltete Produktionsstufen nur die Mengen fertigen, die von der jeweils nachgeschalteten Stufe benötigt und von ihr abgerufen werden. Folge: Kosten für organisatorische Läger werden vermieden. Beschaffung: Die Beschaffung muss gewährleisten, dass das Material gerade rechtzeitig vom Lieferer an den Fertigungsort geliefert wird. Folge: Kosten für Beschaffungsläger werden vermieden. Bespiele: Bei Porsche werden 75% der Einzelteile zugekauft. Teile mit großem Lager- und Transportvolumen (Sitze) werden zweimal täglich angeliefert. Die Lagerhaltung wurde so stark eingeschränkt, dass die Sportwagenbauer nur noch 3,5 Tage von den Teile-Vorräten zehren können. - Eine asiatische Firma überlegt, ob sie den Montagevorgang aus der Produktion in das zum Transport bestimmte Schiff verlegen kann.

32

Folgende Probleme sind mit dem Just in Time Verfahren verbunden: - Durch die geringe Lagerhaltung entsteht die Gefahr des Qualitätsverlustes, weil beschädigte Teile nicht vom Lager ausgewechselt werden können. Ihr Einbau bewirkt Folgeschäden. Das Wissen um diese Folgen erzieht zu einem gesteigerten Verantwortungs- und Qualitätsbewusst-sein bei den Mitarbeitern. Diese wissen, dass die folgende Stufe von ihrer rechtzeitigen und einwandfreien Lieferung abhängt. Die Qualitätskontrolle muss mitlaufend auf jeder Produkti-onsstufe und auch schon beim Zulieferer erfolgen. - Wegen stärkerer Schwankungen der Nachfrage entsteht die Gefahr unzureichender Kapazi-tätsauslastung. Dieser Gefahr lässt sich nur durch eine flexiblere Fertigungsstruktur begeg-nen. So sollten große Fertigungsanlagen durch kleinere Maschinen mit niedrigeren Rüstzeiten und Rüstkosten ersetzt werden. - Jede Stockung kann dazu führen, dass die Liefertermine nicht eingehalten werden. Um diese Folgen zu vermeiden, ist ein extrem schneller computergesteuerter Datenaustausch im Betrieb und mit seinen Lieferern, Kunden, Absatzorganen und Spediteuren unerlässlich. Er umfasst Steuerungsinformationen, Kontrollinformationen und Prozessinformationen (d.h. Informatio-nen über den jeweiligen Zustand von Lieferung und Produktion). Außerdem muss die Unter-nehmung sich durch enge Bindungen und Verträge mit ihren Lieferern, Abnehmern und Spedi-teuren absichern. Die Wirtschaftspläne müssen gegenseitig abgestimmt werden, Kapazitäten müssen fest reserviert werden. Die Absicherung kann bis zum Aufkauf des Zulieferunterneh-mens gehen. Auf jeden Fall wächst die gegenseitige Abhängigkeit von Betrieb und Lieferer: Der Betrieb dringt durch die Vernetzung der Kommunikationssysteme in die innerbetriebliche Organisation des Zulieferers ein. Er zwingt ihn ebenfalls zum Just in Time, weil der Lieferer ja zum spätestmöglichen Zeitpunkt liefern muss. Andererseits bestimmt der Lieferer durch seine eigene Arbeit die Wettbewerbsfähigkeit seines Abnehmers mit. - Die Kosteneinsparungen bei der Lagerung können durch häufigere und kleinere Bestellun-gen wieder verloren gehen. Diese Gefahr kann man z.B. entgehen, wenn ein Spediteur die Lieferungen aller Lieferanten eines Einzugsgebietes in einem zentralen Auslieferungslager bündelt. Er kann die täglich benö-tigten Güter zu kostengünstigen Ladungen zusammenstellen und schnell ausliefern. Er ist au-ßerdem in der Lage, durch sein eigenes EDV-System die Fertigstellungstermine der Lieferer zu überwachen. Auswirkungen eines funktionierenden Just in Time Systems: - Die Flexibilität der Unternehmung wird verbessert (raschere Einstellung auf den Kundenbe-darf, verbesserte Leistungsfähigkeit am Markt, besserer Lieferservice). Das Risiko, Lagerbe-stände nicht absetzen zu können, sinkt. - Die betrieblichen Kapazitäten werden weniger stark gebunden, weil die Vorratsproduktion fortfällt. - Der Materialfluss wird beschleunigt, daher wird weniger Kapital gebunden. - Lager- und Transportkosten werden eingespart.

33

9 Übungsaufgaben zur Materialwirtschaft

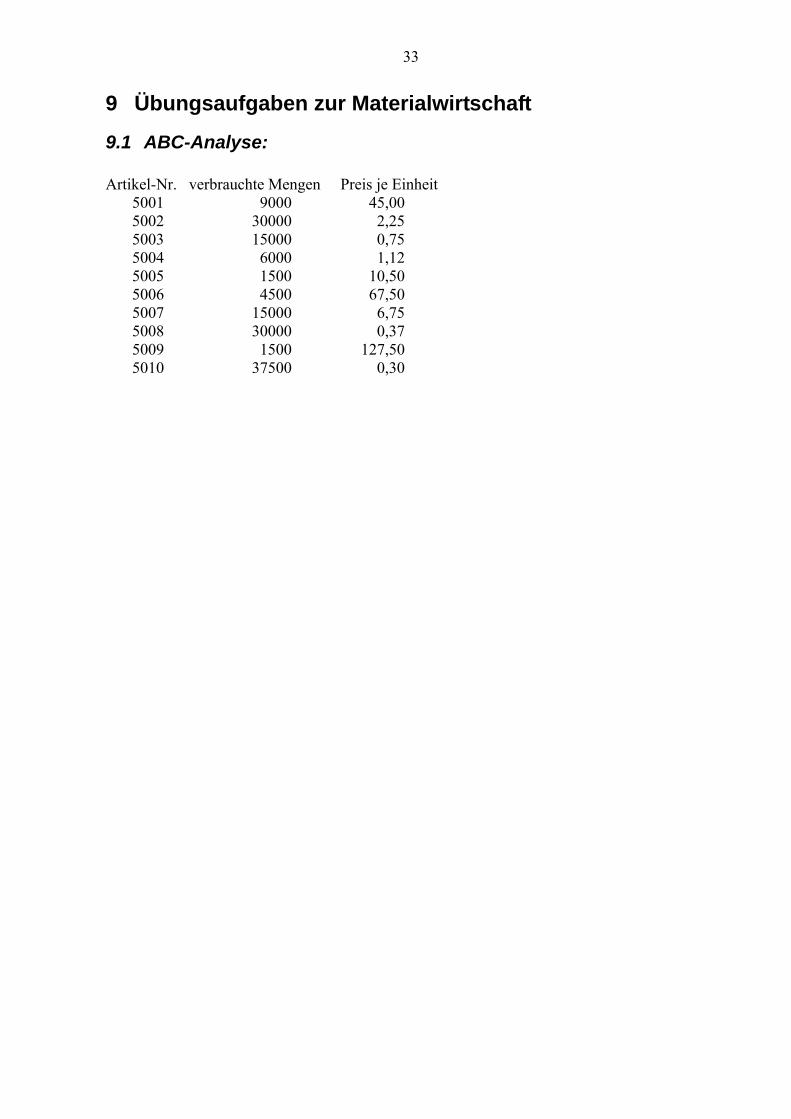

9.1 ABC-Analyse: Artikel-Nr. verbrauchte Mengen Preis je Einheit

5001 9000 45,00 5002 30000 2,25 5003 15000 0,75 5004 6000 1,12 5005 1500 10,50 5006 4500 67,50 5007 15000 6,75 5008 30000 0,37 5009 1500 127,50 5010 37500 0,30

34

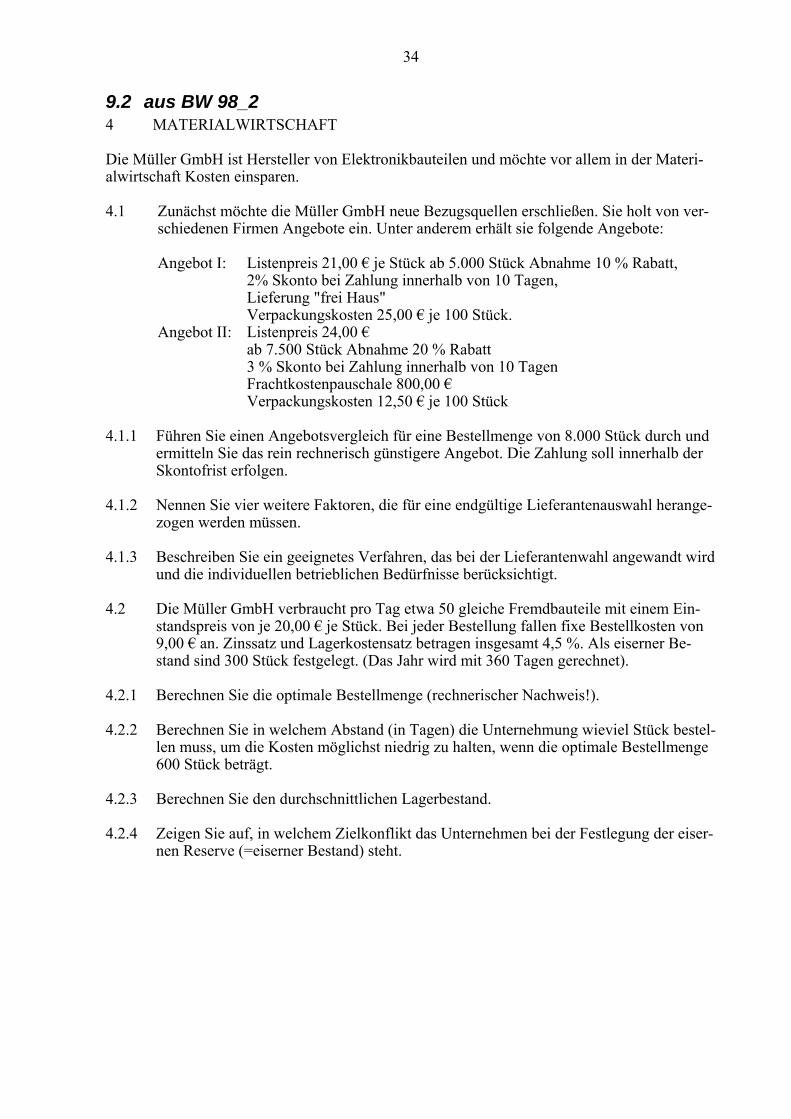

9.2 aus BW 98_2 4 MATERIALWIRTSCHAFT Die Müller GmbH ist Hersteller von Elektronikbauteilen und möchte vor allem in der Materi-alwirtschaft Kosten einsparen. 4.1 Zunächst möchte die Müller GmbH neue Bezugsquellen erschließen. Sie holt von ver-

schiedenen Firmen Angebote ein. Unter anderem erhält sie folgende Angebote: Angebot I: Listenpreis 21,00 € je Stück ab 5.000 Stück Abnahme 10 % Rabatt,

2% Skonto bei Zahlung innerhalb von 10 Tagen, Lieferung "frei Haus" Verpackungskosten 25,00 € je 100 Stück.

Angebot II: Listenpreis 24,00 € ab 7.500 Stück Abnahme 20 % Rabatt 3 % Skonto bei Zahlung innerhalb von 10 Tagen Frachtkostenpauschale 800,00 € Verpackungskosten 12,50 € je 100 Stück

4.1.1 Führen Sie einen Angebotsvergleich für eine Bestellmenge von 8.000 Stück durch und

ermitteln Sie das rein rechnerisch günstigere Angebot. Die Zahlung soll innerhalb der Skontofrist erfolgen.

4.1.2 Nennen Sie vier weitere Faktoren, die für eine endgültige Lieferantenauswahl herange-

zogen werden müssen. 4.1.3 Beschreiben Sie ein geeignetes Verfahren, das bei der Lieferantenwahl angewandt wird

und die individuellen betrieblichen Bedürfnisse berücksichtigt. 4.2 Die Müller GmbH verbraucht pro Tag etwa 50 gleiche Fremdbauteile mit einem Ein-

standspreis von je 20,00 € je Stück. Bei jeder Bestellung fallen fixe Bestellkosten von 9,00 € an. Zinssatz und Lagerkostensatz betragen insgesamt 4,5 %. Als eiserner Be-stand sind 300 Stück festgelegt. (Das Jahr wird mit 360 Tagen gerechnet).

4.2.1 Berechnen Sie die optimale Bestellmenge (rechnerischer Nachweis!). 4.2.2 Berechnen Sie in welchem Abstand (in Tagen) die Unternehmung wieviel Stück bestel-

len muss, um die Kosten möglichst niedrig zu halten, wenn die optimale Bestellmenge 600 Stück beträgt.

4.2.3 Berechnen Sie den durchschnittlichen Lagerbestand. 4.2.4 Zeigen Sie auf, in welchem Zielkonflikt das Unternehmen bei der Festlegung der eiser-

nen Reserve (=eiserner Bestand) steht.

35

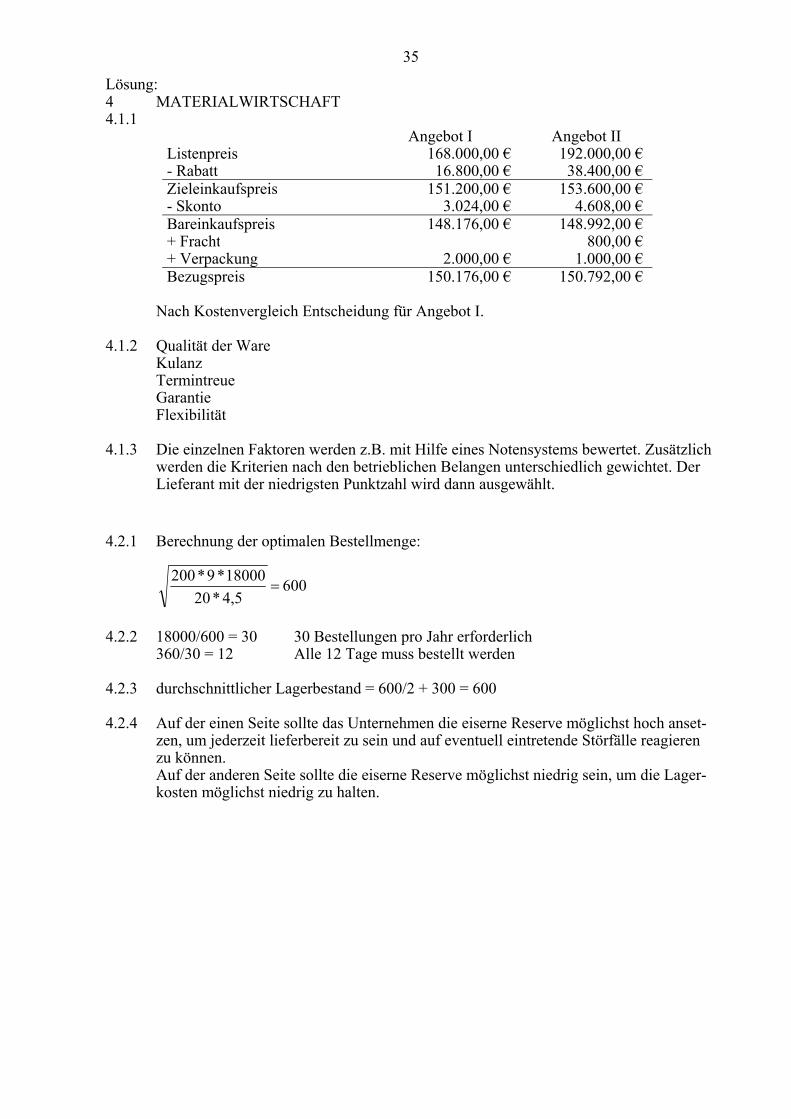

Lösung: 4 MATERIALWIRTSCHAFT 4.1.1

Angebot I Angebot II 168.000,00 € 192.000,00 € Listenpreis

- Rabatt 16.800,00 € 38.400,00 € Zieleinkaufspreis 151.200,00 € 153.600,00 € - Skonto 3.024,00 € 4.608,00 € Bareinkaufspreis 148.176,00 € 148.992,00 € + Fracht 800,00 € + Verpackung 2.000,00 € 1.000,00 € Bezugspreis 150.176,00 € 150.792,00 €

Nach Kostenvergleich Entscheidung für Angebot I. 4.1.2 Qualität der Ware

Kulanz Termintreue Garantie Flexibilität

4.1.3 Die einzelnen Faktoren werden z.B. mit Hilfe eines Notensystems bewertet. Zusätzlich

werden die Kriterien nach den betrieblichen Belangen unterschiedlich gewichtet. Der Lieferant mit der niedrigsten Punktzahl wird dann ausgewählt.

4.2.1 Berechnung der optimalen Bestellmenge:

600 4,5 * 2018000 * 9 * 200

=

4.2.2 18000/600 = 30 30 Bestellungen pro Jahr erforderlich 360/30 = 12 Alle 12 Tage muss bestellt werden 4.2.3 durchschnittlicher Lagerbestand = 600/2 + 300 = 600 4.2.4 Auf der einen Seite sollte das Unternehmen die eiserne Reserve möglichst hoch anset-

zen, um jederzeit lieferbereit zu sein und auf eventuell eintretende Störfälle reagieren zu können.

Auf der anderen Seite sollte die eiserne Reserve möglichst niedrig sein, um die Lager-kosten möglichst niedrig zu halten.

36

9.3 aus BW 97_1 4 Aus Gründen der Kostensenkung wird der Bereich Materialwirtschaft eines großen In-

dustriebetriebes auf Einsparungsmöglichkeiten hin überprüft. 4.1 Erläutern Sie das sog. ,, Just in time" - Konzept und gehen Sie dabei auf je zwei Vor-

und Nachteile dieser Beschaffungskonzeption ein. 4.2 Beschreiben Sie das Verfahren. mit dem festgestellt werden kann, bei welchen Materia-

lien sich Aufwendungen für Kostenreduktionen besonders lohnen. 4.3 Für eine Materialposition besteht ein Bedarf von 80 ME/Tag. Die Beschaffungszeit

wird mit 20 Arbeitstagen angenommen. Der Sicherheitsbestand soll für einen Bedarf von 10 Arbeitstagen reichen.

4.3.1 Berechnen Sie den Bestellpunkt. Welche Situation würde eintreten, wenn der Ver-

brauch bei sonst gleichbleibenden Daten auf 130 ME/Tag steigen würde? 4.3.2 Stellen Sie in einer Skizze die Veränderung des Lagerbestandes bei gleichmäßiger Ent-

nahme dar. Kennzeichnen Sie den Höchstbestand, den Bestellpunkt und den Sicher-heitsbestand.

4.4 Der durchschnittliche Lagerbestand beträgt 27.000,00 € bei einem Wareneinsatz von

jährlich 243.000,00 €. Berechnen Sie den Zinssatz für das in den Lagerbeständen ge-bundene Kapital, wenn ein Kapitalmarktzins von 8 %, zugrunde gelegt wird.

37

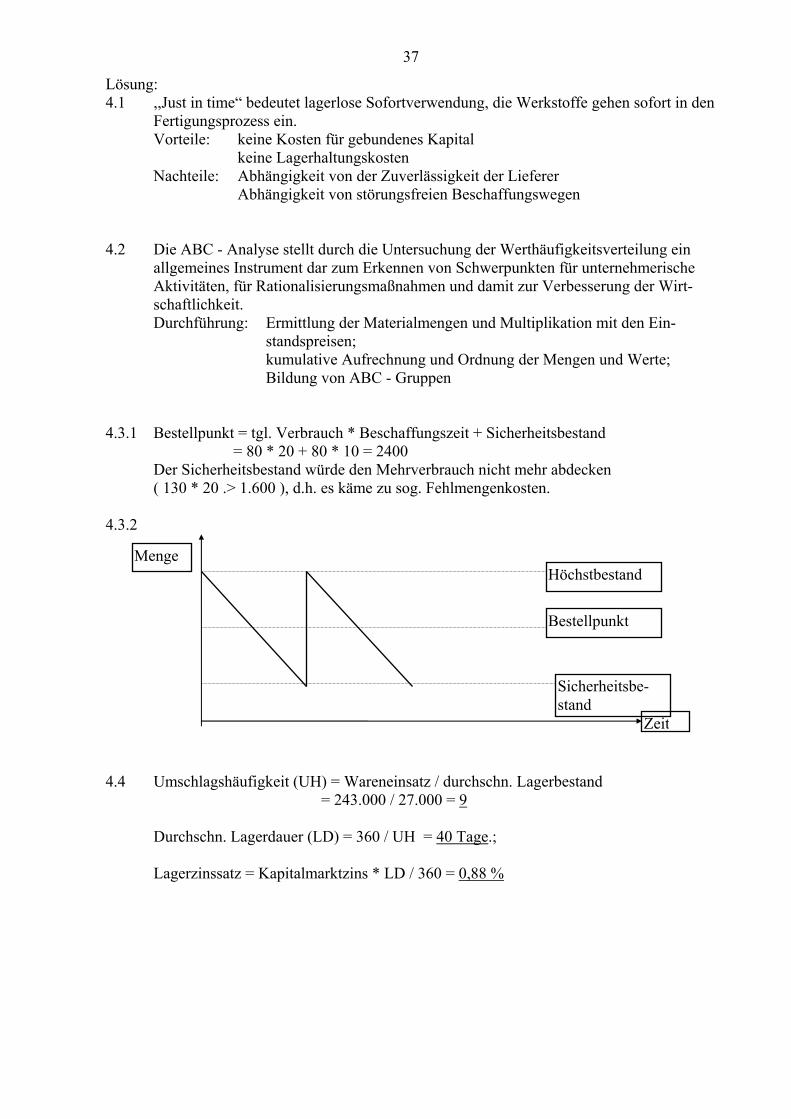

Lösung: 4.1 ,,Just in time“ bedeutet lagerlose Sofortverwendung, die Werkstoffe gehen sofort in den

Fertigungsprozess ein. Vorteile: keine Kosten für gebundenes Kapital

keine Lagerhaltungskosten Nachteile: Abhängigkeit von der Zuverlässigkeit der Lieferer

Abhängigkeit von störungsfreien Beschaffungswegen 4.2 Die ABC - Analyse stellt durch die Untersuchung der Werthäufigkeitsverteilung ein

allgemeines Instrument dar zum Erkennen von Schwerpunkten für unternehmerische Aktivitäten, für Rationalisierungsmaßnahmen und damit zur Verbesserung der Wirt-schaftlichkeit.

Durchführung: Ermittlung der Materialmengen und Multiplikation mit den Ein-standspreisen; kumulative Aufrechnung und Ordnung der Mengen und Werte; Bildung von ABC - Gruppen

4.3.1 Bestellpunkt = tgl. Verbrauch * Beschaffungszeit + Sicherheitsbestand = 80 * 20 + 80 * 10 = 2400 Der Sicherheitsbestand würde den Mehrverbrauch nicht mehr abdecken

( 130 * 20 .> 1.600 ), d.h. es käme zu sog. Fehlmengenkosten. 4.3.2

Menge 4.4 Umschlagshäufigkeit (UH) = Wareneinsatz / durchschn. Lagerbestand = 243.000 / 27.000 = 9 Durchschn. Lagerdauer (LD) = 360 / UH = 40 Tage.; Lagerzinssatz = Kapitalmarktzins * LD / 360 = 0,88 %

Höchstbestand

Bestellpunkt

Sicherheitsbe-stand

Zeit

38

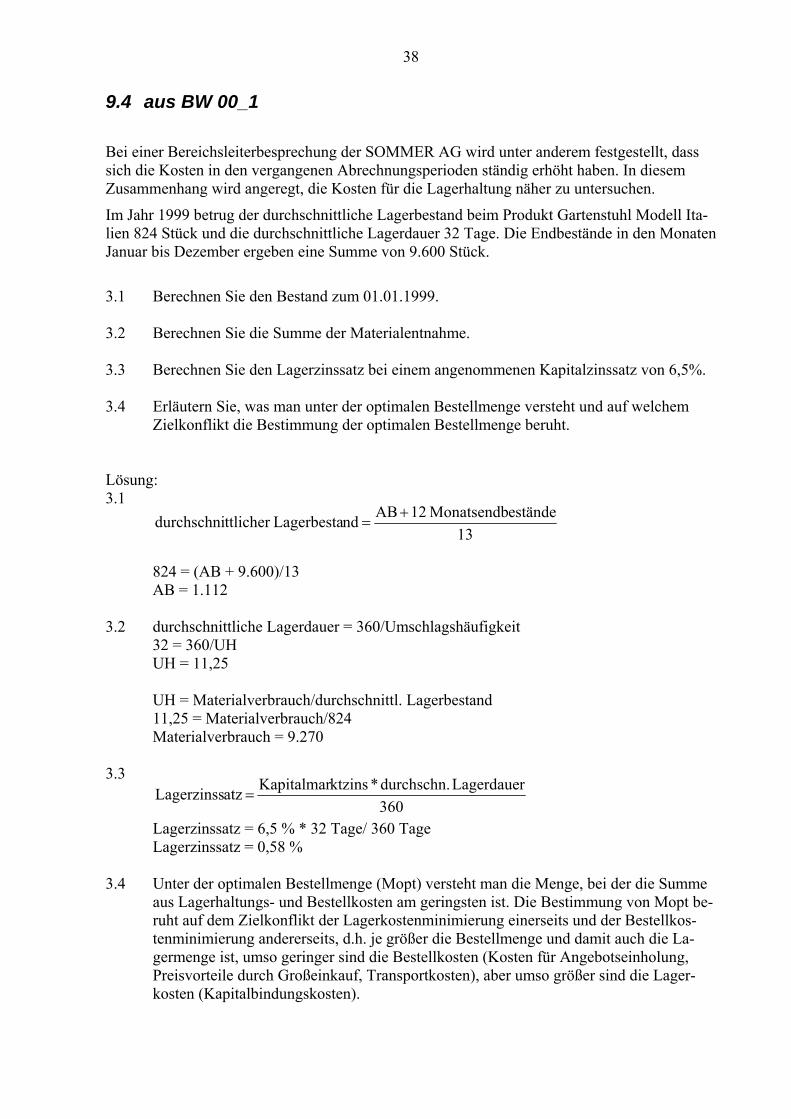

9.4 aus BW 00_1

Bei einer Bereichsleiterbesprechung der SOMMER AG wird unter anderem festgestellt, dass sich die Kosten in den vergangenen Abrechnungsperioden ständig erhöht haben. In diesem Zusammenhang wird angeregt, die Kosten für die Lagerhaltung näher zu untersuchen.

Im Jahr 1999 betrug der durchschnittliche Lagerbestand beim Produkt Gartenstuhl Modell Ita-lien 824 Stück und die durchschnittliche Lagerdauer 32 Tage. Die Endbestände in den Monaten Januar bis Dezember ergeben eine Summe von 9.600 Stück.

3.1 Berechnen Sie den Bestand zum 01.01.1999. 3.2 Berechnen Sie die Summe der Materialentnahme. 3.3 Berechnen Sie den Lagerzinssatz bei einem angenommenen Kapitalzinssatz von 6,5%. 3.4 Erläutern Sie, was man unter der optimalen Bestellmenge versteht und auf welchem

Zielkonflikt die Bestimmung der optimalen Bestellmenge beruht. Lösung: 3.1

13Monatsendb 12 AB ndLagerbestattlicher durchschni estände+

= 824 = (AB + 9.600)/13 AB = 1.112 3.2 durchschnittliche Lagerdauer = 360/Umschlagshäufigkeit 32 = 360/UH UH = 11,25 UH = Materialverbrauch/durchschnittl. Lagerbestand 11,25 = Materialverbrauch/824 Materialverbrauch = 9.270 3.3

360 durchschn. * ktzinsKapitalmar atzLagerzinss =Lagerdauer

Lagerzinssatz = 6,5 % * 32 Tage/ 360 Tage Lagerzinssatz = 0,58 % 3.4 Unter der optimalen Bestellmenge (Mopt) versteht man die Menge, bei der die Summe

aus Lagerhaltungs- und Bestellkosten am geringsten ist. Die Bestimmung von Mopt be-ruht auf dem Zielkonflikt der Lagerkostenminimierung einerseits und der Bestellkos-tenminimierung andererseits, d.h. je größer die Bestellmenge und damit auch die La-germenge ist, umso geringer sind die Bestellkosten (Kosten für Angebotseinholung, Preisvorteile durch Großeinkauf, Transportkosten), aber umso größer sind die Lager-kosten (Kapitalbindungskosten).

39

9.5 Aufgaben aus Abschlussprüfung für FOS im Schuljahr 2001/2002 Thüringen

Aufgabe 3 Sachverhalt: „Das Berufsfeld Logistik boomt in Zeiten der Globalisierung. Führungskräfte werden gesucht. Logistik-Manager kontrollieren Lagerbestände und die Abwicklung von Gütertransporten. In ihrer Verantwortung liegt es, dass die richtige Ware zur richtigen Zeit am richtigen Ort in der gewünschten Menge bereit steht." Aus: Leipziger Volkszeitung vom 24./25. März 2001 Aufgabenstellung: 3.1 Lagerhaltung im Unternehmen ist notwendig, um den Betriebszweck zu erreichen. 3.1.1 Nennen und erläutern Sie zwei Funktionen der Lagerhaltung. 3.1.2 Nennen Sie je zwei Arten von Kosten, die für die Lagereinrichtung und für die Lager-

vorräte anfallen. 3.1.3 Die Lagerkosten sollten möglichst gering gehalten werden. Nennen Sie je zwei Mög-

lichkeiten zur Senkung der fixen und der variablen Kosten der Lagerhaltung. 3.2 Die Lunalux GmbH, führender ostdeutscher Hersteller von Spiegelreflexkameras, sieht

in der Optimierung ihrer Lagerhaltung eine wesentliche Möglichkeit zur Kostensen-kung im Unternehmen.

Die Lagerkartei weist für das Objektiv „202" für das 1. Halbjahr die folgende Be-standsentwicklung aus (siehe Tabelle auf dem Arbeitsblatt). Weitere Angaben:

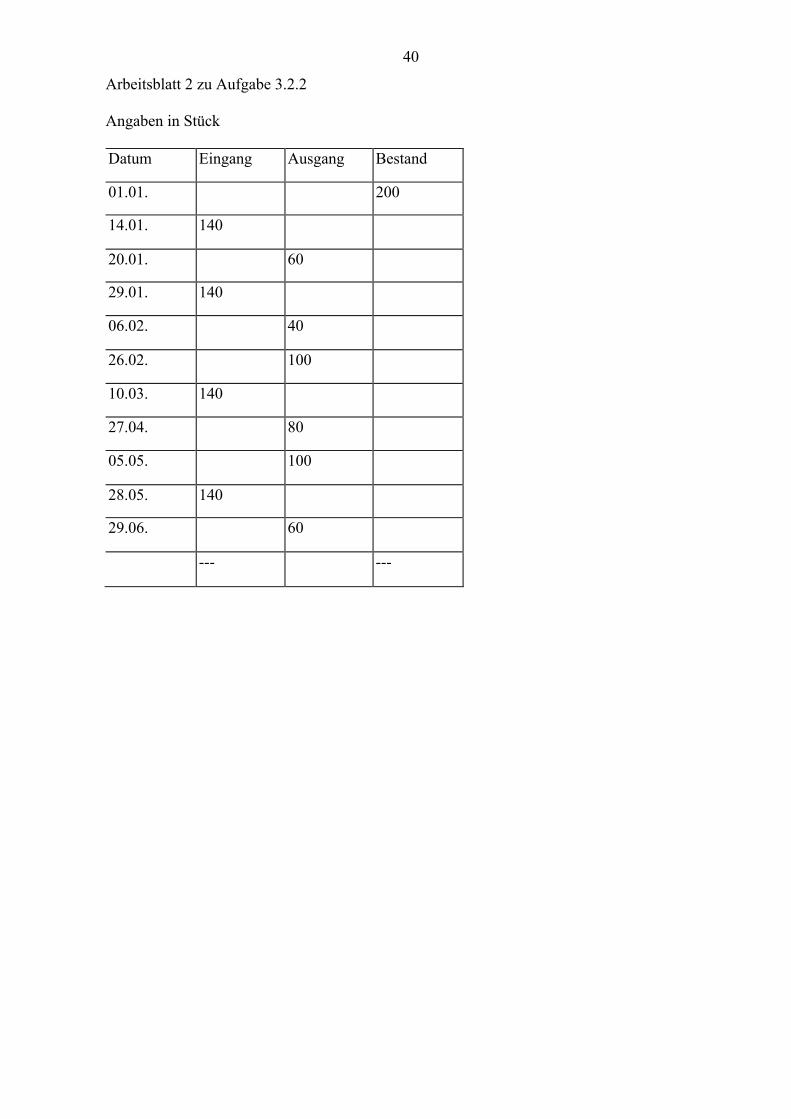

Mindestbestand.............100 Stück Meldebestand...............200 Stück Einstandspreis.............400 €/Stück. 3.2.1 Erklären Sie die Begriffe Mindestbestand und Meldebestand. 3.2.2 Vervollständigen Sie die Lagerdatei auf dem Arbeitsblatt 2, indem Sie die Bestände

ermitteln. 3.2.3 Berechnen Sie für das Objektiv „202" folgende Lagerkennziffern: - durchschnittlicher Lagerbestand in Stück und € - Umschlagshäufigkeit für das 1. Halbjahr - Durchschnittliche Lagerdauer (1. Halbjahr) 3.3 Die Umschlagshäufigkeit (1. Halbjahr) betrug in der Branche 2,2. 3.3.1 Nennen Sie zwei mögliche Gründe für die Abweichung dieser Kennziffer im Unter-

nehmen vom Branchendurchschnitt . 3.3.2 Durch welche 2 Maßnahmen könnte die Umschlagshäufigkeit im Unternehmen erhöht

werden ?

40

Arbeitsblatt 2 zu Aufgabe 3.2.2 Angaben in Stück Datum Eingang Ausgang Bestand

01.01. 200

14.01. 140

20.01. 60

29.01. 140

06.02. 40

26.02. 100

10.03. 140

27.04. 80

05.05. 100

28.05. 140

29.06. 60

--- ---

41

9.6 Aufgaben aus der Abschlussprüfung (Nachtermin) für FOS Thü-ringen 2002

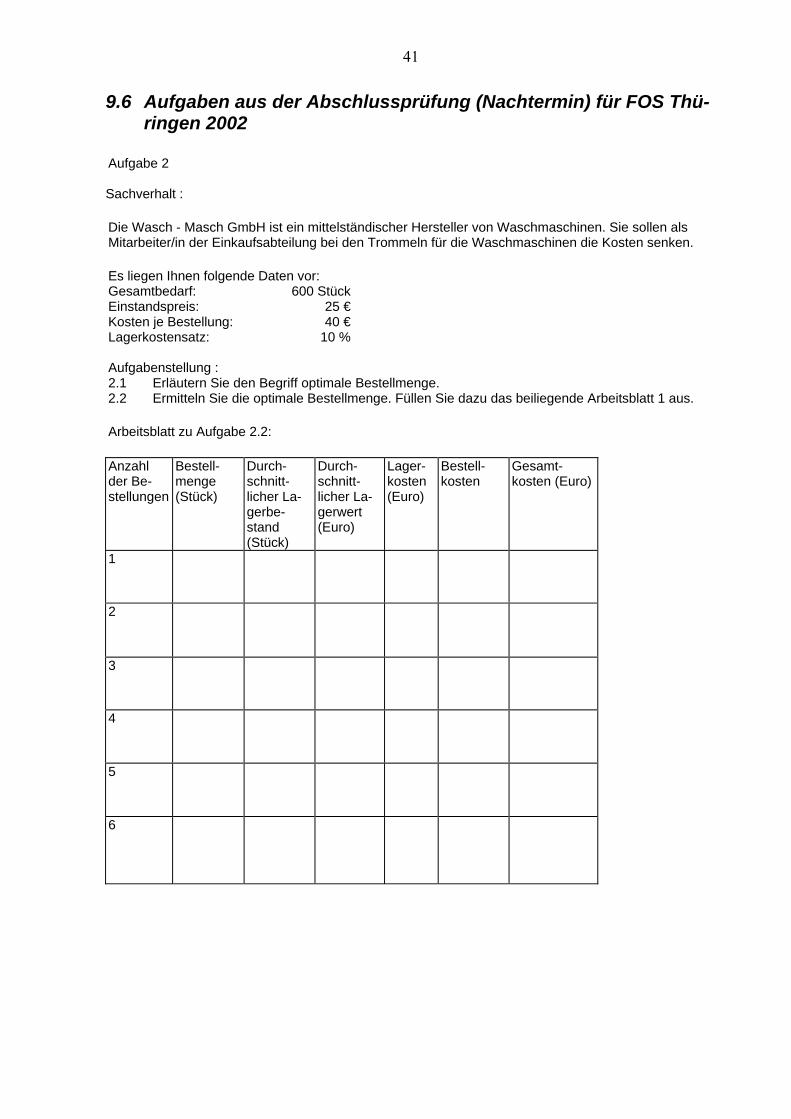

Aufgabe 2 Sachverhalt : Die Wasch - Masch GmbH ist ein mittelständischer Hersteller von Waschmaschinen. Sie sollen als Mitarbeiter/in der Einkaufsabteilung bei den Trommeln für die Waschmaschinen die Kosten senken. Es liegen Ihnen folgende Daten vor: Gesamtbedarf: 600 Stück Einstandspreis: 25 € Kosten je Bestellung: 40 € Lagerkostensatz: 10 % Aufgabenstellung : 2.1 Erläutern Sie den Begriff optimale Bestellmenge. 2.2 Ermitteln Sie die optimale Bestellmenge. Füllen Sie dazu das beiliegende Arbeitsblatt 1 aus. Arbeitsblatt zu Aufgabe 2.2: Anzahl der Be-stellungen

Bestell-menge (Stück)

Durch-schnitt-licher La-gerbe-stand (Stück)

Durch-schnitt-licher La-gerwert (Euro)

Lager-kosten (Euro)

Bestell-kosten

Gesamt-kosten (Euro)

1

2

3

4

5

6

42 2.3 Welche Schwierigkeiten könnten in der Praxis auftreten, wenn Sie versuchen die optimale Be-

stellmenge zu realisieren? (2 Nennungen) 2.4 Die Wasch - Masch GmbH erwägt das Just-in-time-Verfahren einzuführen. 2.4.1 Erklären Sie das Just-in-time-Verfahren. 2.4.2 Welche Nachteile können durch die Einführung des Just-in-time-Verfahrens der Wasch - Masch

GmbH entstehen? (2 Nennungen) 2.5 Die Wasch - Masch GmbH zieht auch die Möglichkeit der Fremdlagerung in Betracht um die

Kosten zu senken. 2.5.1 Nennen Sie außer dem Kostenaspekt zwei weitere Gründe, die für ein Fremdlager sprechen. 2.5.2 Bei Fremdlagerung würden der Wasch - Masch GmbH Kosten von 20 Euro je Stück entstehen. Im eigenen Lager belaufen sich die fixen Kosten auf 4.500 Euro und die variablen Lagerkosten

je Stück auf 5 Euro. Weisen Sie rechnerisch nach, bis zu welcher Menge sich das Fremdlager lohnen würde. 2.6 Die Lagerkarte für Elektromotoren weist folgende Daten aus: Eiserner Bestand: 50 Stück Tagesverbrauch: 10 Stück Lieferzeit: 15 Tage Bestellmenge: 300 Stück 2.6.1 Berechnen Sie den Meldebestand. 2.6.2 Berechnen Sie den Höchstbestand. 2.6.3 Welche Bedeutung hat der eiserne Bestand?

43

10 Literaturhinweise: Das an vielen Schulen eingeführte Buch von Falb, Betriebswirtschaftslehre mit Rechnungswe-sen kann m. E. weiterhin eingesetzt werden. Der Bereich der Materialwirtschaft ist hier gut abgedeckt. Lediglich die ABC-Analyse muss mit Berechnungen ergänzt werden. Auch die Bücher Rudorfer, BWL mit RW und das Buch Hartmann, BWL mit RW für Fach-oberschulen decken dieses Themengebiet recht gut ab. Horst Hartmann, Materialwirtschaft (Teil 1 und 2 , jeweils mit Lösungsheft), Gehlen Verlag