Embed Size (px)

Citation preview

1Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

www.raiffeisenresearch.atwww.raiffeisenresearch.at

Strategie Österreich & CEEStrategie Österreich & CEE3. Quartal 2015

Griechenland nur ein Randthema

Beschleunigtes BIP-Wachstum in CE/SEE in H2

Renditekurven-Versteilerung belegt Wachstum

Getrübter Ausblick für Eurobondmärkte

Aktien profi tieren von erhöhter Geldmenge

2 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Inhalt

Thema: Renditewende als Störfaktor für die Konjunktur? 3Prognosen CEE inkl. Österreich 4Anlagestrategie CEE inkl. Österreich 6Ausblick EE Region 10Wechselkursausblick 12Ausblick Lokalwährungsanleihen 13Österreich 14CE: Polen 16 Ungarn 18 Tschechische Republik 20 Slowakei 22 Slowenien 23SEE: Kroatien 24 Rumänien 26 Bulgarien 28 Serbien 29 Bosnien und Herzegowina 30 Albanien 31 Kosovo 32EE: Belarus 33 Russland 34 Ukraine 36Türkei 38Sovereign Eurobonds 40Corporate Eurobonds 42Aktienmärkte 44Technische Analyse 50Indexgewichtung im Vergleich 52Sektoren 53Aktien – Top-Empfehlungen 55Disclaimer 66Impressum 67

Strategie Österreich & CEE

Erklärung:e ... Schätzungf ... Prognosep ... vorläufige Ergebnissen.v. ... nicht verfügbar

AbkürzungsverzeichnisLänder und WährungenALL Albanischer LekBAM Bosnische MarkBGN Bulgarischer LevBYR Belarussischer RubelCZK Tschechische KroneEKK Estnische KroneHUF Ungarischer ForintHRK Kroatische KunaLTL Litauischer LitasLVL Lettischer LatPLN Polnischer ZlotyRON Rumänischer LeuRSD Serbischer DinarRUB Russischer RubelTRY Türkische LiraUAH Ukrainische Hryvnia

Volkswirtschaftliche Abkürzungen%-Änd. Prozentveränderung (nicht in Prozentpunkten)BIP BruttoinlandsproduktBP Basispunktedurchschn. durchschnittlich H/B HandelsbilanzFDI Ausländische Direktinvestitionen

FX FremdwährungL/B LeistungsbilanzLW Lokale WährungLStK Lohn-StückkostenNPL notleidende Kreditep.a. im Jahresvergleichp.m. im Monatsvergleichp.q. im QuartalsvergleichPP ProzentpunktePPI ProduzentenpreisindexVPI Verbraucherpreisindex

StaatsanleihenmarktCZGB Tschechische LokalwährungsanleihenHGB Ungarische LokalwährungsanleihenPOLGB Polnische LokalwährungsanleihenROMGB Rumänische LokalwährungsanleihenTURKGB Türkische Lokalwährungsanleihen

Aktienindizes ATX Österreichischer AktienindexBET Rumänischer AktienindexBIST National 100 Türkischer AktienindexBUX Ungarischer AktienindexCROBEX10 Kroatischer AktienindexPX Tschechischer AktienindexMICEX Russischer AktienindexWIG 20 Polnischer Aktienindex

AktienkennzahlenDR DividendenrenditeEBIT Earnings before interest and taxes EBITDA earnings before interest, taxes, depreciation, and amortization EBT earnings before taxesGW GewinnwachstumKGV Kurs-Gewinn VerhältnisLGW langfr. Gewinnwachstum ROCE Return on capital employed

EA Empfehlung ausgesetztIR in Revision

LänderEurozone (EWU) Belgien, Deutschland, Estland, Finnland, Frank-

reich, Griechenland, Irland, Italien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Öster-reich, Portugal, Slowakei, Slowenien, Spanien, Zypern

CE Mitteleuropäische Länder – Polen, Ungarn, Tschechien, Slowakei, Slowenien

SEE Südosteuropäische Länder – Albanien, Bosnien und Herzegowina, Bulgarien, Kroatien, Kosovo, Rumänien, Serbien

EE Eastern Europe (Russland, Ukraine, BelarusCEE Mittel- und Osteuropa (CE + SEE + EE)

3Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Thema

Die Europäische Zentralbank (EZB) setzt ihr Quantitative Easing Programm in den nächsten Monaten unvermindert fort. Und trotzdem haben die Renditen in der Eurozone einen markanten Anstieg verzeichnet, der sich auch auf den Kapitalmärkten Zentral- und Osteuropas bemerkbar machte. Gegenüber vor drei Monaten liegen die Renditen langlaufender Anleihen um 80 bis 100 Basispunkte höher. Dabei ist die US-Zinsanhebung noch gar nicht erfolgt. Wir sehen in der Versteilerung der Renditekurve keine Gefahr für den konjunkturellen Aufschwung, ja sie ist eher ein Beleg dafür, dass es in der Eurozone und Zentraleuropa mit dem BIP-Wachstum weiter nach oben geht. So haben wir aufgrund des starken Jahresstarts die BIP-Prognosen 2015 für fast alle CE-Länder – nunmehr alle über 3 % reales Plus erwartet – und die wichtigsten Balkanländer Rumänien, Bulgarien und Kroatien angehoben. Wir sehen den Höhepunkt des Wachstumszyklus in der zweiten Jahreshälfte bis Anfang 2016. Schwierig bleibt die Lage in Russland und der Ukraine mit deutlichem Minus in der Wertschöpfung. Österreich dürfte 2015 zu den Wachstumsnachzüglern zählen. Eine leichte Verbesserung im zweiten Halbjahr dürfte in Verbindung mit der Steuersenkung das BIP-Wachstum 2016 mit 1,8 % wieder nahe Euro-Schnitt bringen. Die Strukturschwäche in mehreren Teilen der Volkswirtschaft ist aber langfristig eine Wachstumsbremse.Die Inflationsraten haben in den meisten Ländern Osteuropas ihr Tief durchschritten und werden sich 2016 wieder deutlich vom negativen Terrain entfernt haben. Auswirkung auf Geldpolitik und WährungenBis zur Jahresmitte 2016 sehen wir keine Trendwende der Geldpolitik in den jeweiligen Ländern. Russland wird versuchen, den stärkeren Rubel für weitere Zinssenkung zu nutzen. Damit sollte der Beginn des Zinsanhebungszyklus der US-Fed ohne große Probleme gut weggesteckt werden können. In Verbindung mit der latenten Griechenland-Thematik sind aber temporäre Wechselkurs-Abschwächungen einzukalkulieren. Bis Jahresende 2015 sehen wir aber tendenziell behauptete Wechselkurse zum Euro. Der Rubel ist gegen Jahreswechsel mit zunehmenden Zinssenkungen auf der schwächeren Seite zu erwarten.Auswirkung auf Renten- und AktienmärkteAuch in den CEE/SEE Ländern sind die Renditetiefs durchschritten. Spannungen um Griechenland und der wieder anschwelende Ukraine/Russland-Konlfikt strahlen zeitweise auf die Renten- und Aktienmärkte belastend aus. Doch insgesamt sehen wir mit Fortdauer der zweiten Jahreshälfte ein Einpreisen der guten Konjunktur, die den Anleihemärkten nur geringen Erholungsspielraum gibt. Die Zinskurven dürften auf 6- bis 12-Monatssicht steiler werden. In Russland ist dagegen auch am langen Ende noch Renditesenkungspotenzial. Für den Verlauf des zweiten Halbjahres erwarten wir tendenziell höhere Aktienkurse. Die anstehenden Wahlen in Polen und mangelnde Liquidität in Kroatien lassen uns dort etwas vorsichtiger sein. Für den ATX erwarten wir nach den Korrekturen vom Juni eine Wiederaufnahme des Aufwärtstrends. Dabei sollten die Höchststände vom Mai erreicht bzw. leicht übertroffen werden.

Finanzanalyst: Peter Brezinschek, RBI Wien

Renditewende als Störfaktor für die Konjunktur?

Höhere Kapitalmarktrenditen auch in CEE trotz weiter expansiver Geldpolitik BIP-Wachstumsschätzungen wegen starkem Q1 angehoben selektiv angehoben Russische Wirtschaftskrise noch nicht überwunden

Marktstrategie*

Eurobonds LW-Anleihen FX

EUR USD 2J 10J --

BG H (H) -- -- -- --

HR H (H) H (H) -- -- H (H)

CZ H (H) H (H) H (H) K (H) H (H)

HU H (H) H (H) H (K) V (H) H (V)

PL H (K) H (H) H (H) V (H) H (V)

RO H (K) H (K) H (K) V (K) H (H)

RU H (H) H (K) K (H) K (V) H (V)

RS -- V (H) -- -- V (V)

SK -- -- -- -- --

SI -- -- -- -- --

TR K (H) H (H) V (K) V (H) V (V)

UA H (V) H (V) -- -- V (H)

BY -- K (H) -- -- V (V)*basiert auf absoluter erwarteter Performance:- LW-Anleihen = Lokalwährungsanleihen, Performance in lokaler Währung- Eurobonds: basiert auf erwarteter SpreadänderungRU, TR, UA FX-Empfehlungen gegen USD, andere ge-gen EURLetzte Empfehlung (Juni 2014) in Klammern Horizont: Ende 3. Quartal 2015H ... Halten, V ... Verkauf, K ... KaufQuelle: RBI/Raiffeisen RESEARCH

Empfehlungen1 – Anleihenmärkte

Corporate bonds akt.

Kauf Lukoil 7,25% fällig 2019Phosagro 4,204% fällig 2018

407436

1 Horizont: Ende 3. Quartal 2015Quelle: RBI/Raiffeisen RESEARCH

Empfehlungen1 – Aktienmärkte

Indizes

Kauf ATX, BUX, PX, MICEX, BET

Halten WIG30, CROBEX10, BIST National 100

Verkauf -Aktien

Vienna Insurance GroupAktuell: EUR 32,06Kursziel: EUR 39,00Mayr-MelnhofAktuell: EUR 103,4Kursziel: EUR 108,0MOLAktuell: HUF 14,450Kursziel: HUF 17,500Gedeon RichterAktuell: HUF 4,230Kursziel: HUF 5,100CiechAktuell: PLN 58,39Kursziel: PLN 65,00

4 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

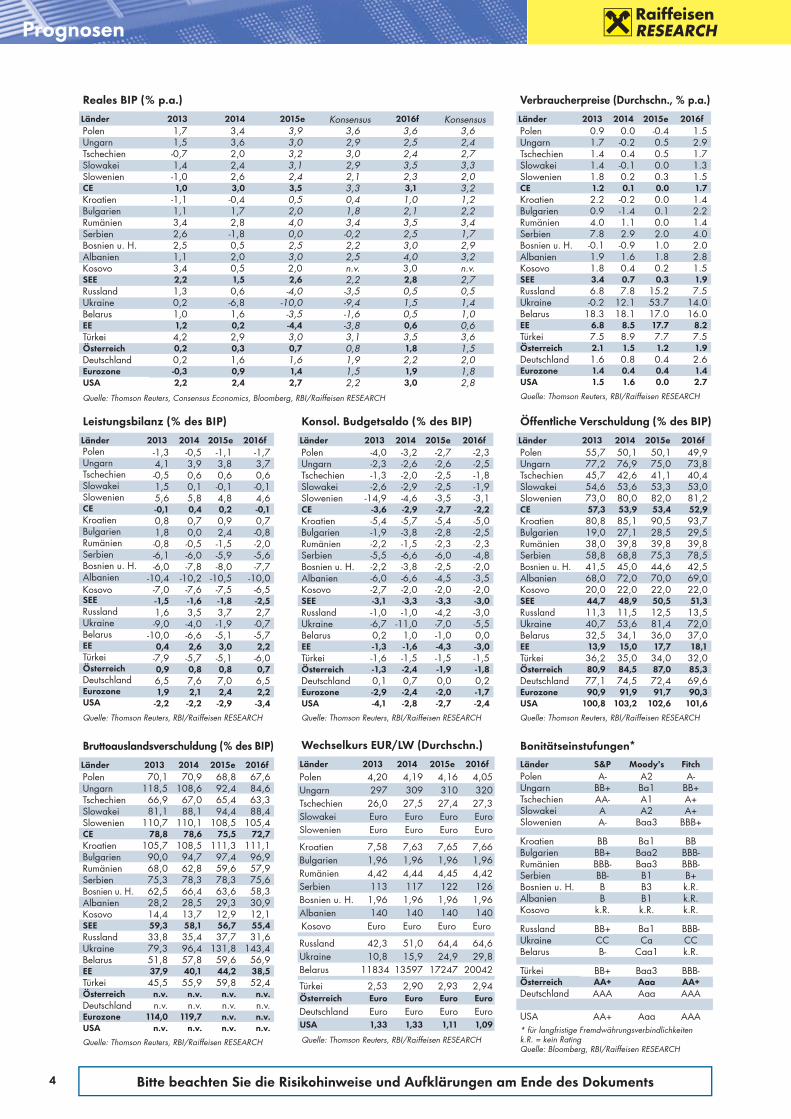

Verbraucherpreise (Durchschn., % p.a.)

Länder 2013 2014 2015e 2016fPolen 0.9 0.0 -0.4 1.5Ungarn 1.7 -0.2 0.5 2.9Tschechien 1.4 0.4 0.5 1.7Slowakei 1.4 -0.1 0.0 1.3Slowenien 1.8 0.2 0.3 1.5CE 1.2 0.1 0.0 1.7Kroatien 2.2 -0.2 0.0 1.4Bulgarien 0.9 -1.4 0.1 2.2Rumänien 4.0 1.1 0.0 1.4Serbien 7.8 2.9 2.0 4.0Bosnien u. H. -0.1 -0.9 1.0 2.0Albanien 1.9 1.6 1.8 2.8Kosovo 1.8 0.4 0.2 1.5SEE 3.4 0.7 0.3 1.9Russland 6.8 7.8 15.2 7.5Ukraine -0.2 12.1 53.7 14.0Belarus 18.3 18.1 17.0 16.0EE 6.8 8.5 17.7 8.2Türkei 7.5 8.9 7.7 7.5Österreich 2.1 1.5 1.2 1.9Deutschland 1.6 0.8 0.4 2.6Eurozone 1.4 0.4 0.4 1.4USA 1.5 1.6 0.0 2.7

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Leistungsbilanz (% des BIP)

Länder 2013 2014 2015e 2016fPolen -1,3 -0,5 -1,1 -1,7Ungarn 4,1 3,9 3,8 3,7Tschechien -0,5 0,6 0,6 0,6Slowakei 1,5 0,1 -0,1 -0,1Slowenien 5,6 5,8 4,8 4,6CE -0,1 0,4 0,2 -0,1Kroatien 0,8 0,7 0,9 0,7Bulgarien 1,8 0,0 2,4 -0,8Rumänien -0,8 -0,5 -1,5 -2,0Serbien -6,1 -6,0 -5,9 -5,6Bosnien u. H. -6,0 -7,8 -8,0 -7,7Albanien -10,4 -10,2 -10,5 -10,0Kosovo -7,0 -7,6 -7,5 -6,5SEE -1,5 -1,6 -1,8 -2,5Russland 1,6 3,5 3,7 2,7Ukraine -9,0 -4,0 -1,9 -0,7Belarus -10,0 -6,6 -5,1 -5,7EE 0,4 2,6 3,0 2,2Türkei -7,9 -5,7 -5,1 -6,0Österreich 0,9 0,8 0,8 0,7Deutschland 6,5 7,6 7,0 6,5Eurozone 1,9 2,1 2,4 2,2USA -2,2 -2,2 -2,9 -3,4

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Prognosen

Konsol. Budgetsaldo (% des BIP)

Länder 2013 2014 2015e 2016fPolen -4,0 -3,2 -2,7 -2,3Ungarn -2,3 -2,6 -2,6 -2,5Tschechien -1,3 -2,0 -2,5 -1,8Slowakei -2,6 -2,9 -2,5 -1,9Slowenien -14,9 -4,6 -3,5 -3,1CE -3,6 -2,9 -2,7 -2,2Kroatien -5,4 -5,7 -5,4 -5,0Bulgarien -1,9 -3,8 -2,8 -2,5Rumänien -2,2 -1,5 -2,3 -2,3Serbien -5,5 -6,6 -6,0 -4,8Bosnien u. H. -2,2 -3,8 -2,5 -2,0Albanien -6,0 -6,6 -4,5 -3,5Kosovo -2,7 -2,0 -2,0 -2,0SEE -3,1 -3,3 -3,3 -3,0Russland -1,0 -1,0 -4,2 -3,0Ukraine -6,7 -11,0 -7,0 -5,5Belarus 0,2 1,0 -1,0 0,0EE -1,3 -1,6 -4,3 -3,0Türkei -1,6 -1,5 -1,5 -1,5Österreich -1,3 -2,4 -1,9 -1,8Deutschland 0,1 0,7 0,0 0,2Eurozone -2,9 -2,4 -2,0 -1,7USA -4,1 -2,8 -2,7 -2,4

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Öffentliche Verschuldung (% des BIP)

Länder 2013 2014 2015e 2016fPolen 55,7 50,1 50,1 49,9Ungarn 77,2 76,9 75,0 73,8Tschechien 45,7 42,6 41,1 40,4Slowakei 54,6 53,6 53,3 53,0Slowenien 73,0 80,0 82,0 81,2CE 57,3 53,9 53,4 52,9Kroatien 80,8 85,1 90,5 93,7Bulgarien 19,0 27,1 28,5 29,5Rumänien 38,0 39,8 39,8 39,8Serbien 58,8 68,8 75,3 78,5Bosnien u. H. 41,5 45,0 44,6 42,5Albanien 68,0 72,0 70,0 69,0Kosovo 20,0 22,0 22,0 22,0SEE 44,7 48,9 50,5 51,3Russland 11,3 11,5 12,5 13,5Ukraine 40,7 53,6 81,4 72,0Belarus 32,5 34,1 36,0 37,0EE 13,9 15,0 17,7 18,1Türkei 36,2 35,0 34,0 32,0Österreich 80,9 84,5 87,0 85,3Deutschland 77,1 74,5 72,4 69,6Eurozone 90,9 91,9 91,7 90,3USA 100,8 103,2 102,6 101,6

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Bruttoauslandsverschuldung (% des BIP)

Länder 2013 2014 2015e 2016fPolen 70,1 70,9 68,8 67,6Ungarn 118,5 108,6 92,4 84,6Tschechien 66,9 67,0 65,4 63,3Slowakei 81,1 88,1 94,4 88,4Slowenien 110,7 110,1 108,5 105,4CE 78,8 78,6 75,5 72,7Kroatien 105,7 108,5 111,3 111,1Bulgarien 90,0 94,7 97,4 96,9Rumänien 68,0 62,8 59,6 57,9Serbien 75,3 78,3 78,3 75,6Bosnien u. H. 62,5 66,4 63,6 58,3Albanien 28,2 28,5 29,3 30,9Kosovo 14,4 13,7 12,9 12,1SEE 59,3 58,1 56,7 55,4Russland 33,8 35,4 37,7 31,6Ukraine 79,3 96,4 131,8 143,4Belarus 51,8 57,8 59,6 56,9EE 37,9 40,1 44,2 38,5Türkei 45,5 55,9 59,8 52,4Österreich n.v. n.v. n.v. n.v.Deutschland n.v. n.v. n.v. n.v.Eurozone 114,0 119,7 n.v. n.v.USA n.v. n.v. n.v. n.v.

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Wechselkurs EUR/LW (Durchschn.)

Länder 2013 2014 2015e 2016fPolen 4,20 4,19 4,16 4,05Ungarn 297 309 310 320Tschechien 26,0 27,5 27,4 27,3Slowakei Euro Euro Euro EuroSlowenien Euro Euro Euro Euro

Kroatien 7,58 7,63 7,65 7,66Bulgarien 1,96 1,96 1,96 1,96Rumänien 4,42 4,44 4,45 4,42Serbien 113 117 122 126Bosnien u. H. 1,96 1,96 1,96 1,96Albanien 140 140 140 140Kosovo Euro Euro Euro Euro

Russland 42,3 51,0 64,4 64,6Ukraine 10,8 15,9 24,9 29,8Belarus 11834 13597 17247 20042

Türkei 2,53 2,90 2,93 2,94Österreich Euro Euro Euro EuroDeutschland Euro Euro Euro EuroUSA 1,33 1,33 1,11 1,09

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Bonitätseinstufungen*Länder S&P Moody's FitchPolen A- A2 A-Ungarn BB+ Ba1 BB+Tschechien AA- A1 A+Slowakei A A2 A+Slowenien A- Baa3 BBB+

Kroatien BB Ba1 BBBulgarien BB+ Baa2 BBB-Rumänien BBB- Baa3 BBB-Serbien BB- B1 B+Bosnien u. H. B B3 k.R.Albanien B B1 k.R.Kosovo k.R. k.R. k.R.

Russland BB+ Ba1 BBB-Ukraine CC Ca CCBelarus B- Caa1 k.R.

Türkei BB+ Baa3 BBB-Österreich AA+ Aaa AA+Deutschland AAA Aaa AAA

USA AA+ Aaa AAA* für langfristige Fremdwährungsverbindlichkeitenk.R. = kein RatingQuelle: Bloomberg, RBI/Raiffeisen RESEARCH

Reales BIP (% p.a.)

Länder 2013 2014 2015e Konsensus 2016f KonsensusPolen 1,7 3,4 3,9 3,6 3,6 3,6Ungarn 1,5 3,6 3,0 2,9 2,5 2,4Tschechien -0,7 2,0 3,2 3,0 2,4 2,7Slowakei 1,4 2,4 3,1 2,9 3,5 3,3Slowenien -1,0 2,6 2,4 2,1 2,3 2,0CE 1,0 3,0 3,5 3,3 3,1 3,2Kroatien -1,1 -0,4 0,5 0,4 1,0 1,2Bulgarien 1,1 1,7 2,0 1,8 2,1 2,2Rumänien 3,4 2,8 4,0 3,4 3,5 3,4Serbien 2,6 -1,8 0,0 -0,2 2,5 1,7Bosnien u. H. 2,5 0,5 2,5 2,2 3,0 2,9Albanien 1,1 2,0 3,0 2,5 4,0 3,2Kosovo 3,4 0,5 2,0 n.v. 3,0 n.v.SEE 2,2 1,5 2,6 2,2 2,8 2,7Russland 1,3 0,6 -4,0 -3,5 0,5 0,5Ukraine 0,2 -6,8 -10,0 -9,4 1,5 1,4Belarus 1,0 1,6 -3,5 -1,6 0,5 1,0EE 1,2 0,2 -4,4 -3,8 0,6 0,6Türkei 4,2 2,9 3,0 3,1 3,5 3,6Österreich 0,2 0,3 0,7 0,8 1,8 1,5Deutschland 0,2 1,6 1,6 1,9 2,2 2,0Eurozone -0,3 0,9 1,4 1,5 1,9 1,8USA 2,2 2,4 2,7 2,2 3,0 2,8Quelle: Thomson Reuters, Consensus Economics, Bloomberg, RBI/Raiffeisen RESEARCH

5Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

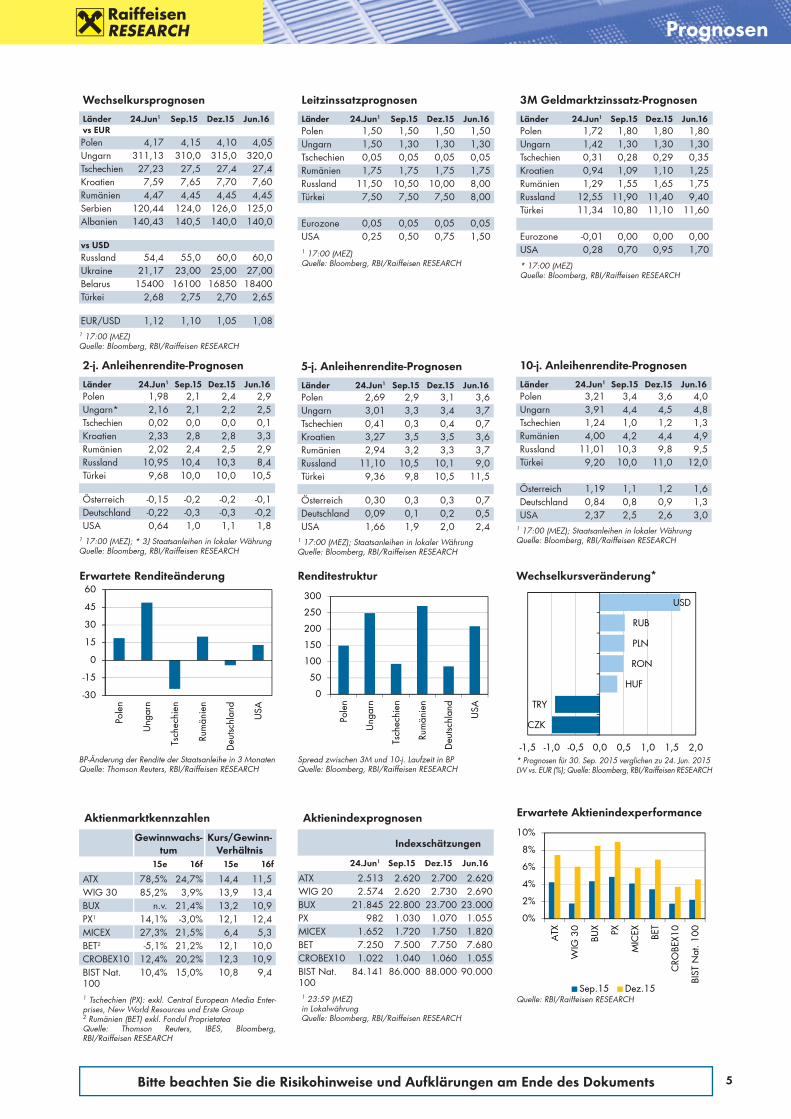

Wechselkursprognosen

Länder 24.Jun1 Sep.15 Dez.15 Jun.16vs EURPolen 4,17 4,15 4,10 4,05Ungarn 311,13 310,0 315,0 320,0Tschechien 27,23 27,5 27,4 27,4Kroatien 7,59 7,65 7,70 7,60Rumänien 4,47 4,45 4,45 4,45Serbien 120,44 124,0 126,0 125,0Albanien 140,43 140,5 140,0 140,0

vs USDRussland 54,4 55,0 60,0 60,0Ukraine 21,17 23,00 25,00 27,00Belarus 15400 16100 16850 18400Türkei 2,68 2,75 2,70 2,65

EUR/USD 1,12 1,10 1,05 1,081 17:00 (MEZ)Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

2-j. Anleihenrendite-Prognosen

Länder 24.Jun1 Sep.15 Dez.15 Jun.16Polen 1,98 2,1 2,4 2,9Ungarn* 2,16 2,1 2,2 2,5Tschechien 0,02 0,0 0,0 0,1Kroatien 2,33 2,8 2,8 3,3Rumänien 2,02 2,4 2,5 2,9Russland 10,95 10,4 10,3 8,4Türkei 9,68 10,0 10,0 10,5

Österreich -0,15 -0,2 -0,2 -0,1Deutschland -0,22 -0,3 -0,3 -0,2USA 0,64 1,0 1,1 1,8

1 17:00 (MEZ); * 3J Staatsanleihen in lokaler WährungQuelle: Bloomberg, RBI/Raiffeisen RESEARCH

Leitzinssatzprognosen

Länder 24.Jun1 Sep.15 Dez.15 Jun.16Polen 1,50 1,50 1,50 1,50Ungarn 1,50 1,30 1,30 1,30Tschechien 0,05 0,05 0,05 0,05Rumänien 1,75 1,75 1,75 1,75Russland 11,50 10,50 10,00 8,00Türkei 7,50 7,50 7,50 8,00

Eurozone 0,05 0,05 0,05 0,05USA 0,25 0,50 0,75 1,501 17:00 (MEZ)Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Prognosen

3M Geldmarktzinssatz-Prognosen

Länder 24.Jun1 Sep.15 Dez.15 Jun.16Polen 1,72 1,80 1,80 1,80Ungarn 1,42 1,30 1,30 1,30Tschechien 0,31 0,28 0,29 0,35Kroatien 0,94 1,09 1,10 1,25Rumänien 1,29 1,55 1,65 1,75Russland 12,55 11,90 11,40 9,40Türkei 11,34 10,80 11,10 11,60

Eurozone -0,01 0,00 0,00 0,00USA 0,28 0,70 0,95 1,70

* 17:00 (MEZ)Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

5-j. Anleihenrendite-Prognosen

Länder 24.Jun1 Sep.15 Dez.15 Jun.16Polen 2,69 2,9 3,1 3,6Ungarn 3,01 3,3 3,4 3,7Tschechien 0,41 0,3 0,4 0,7Kroatien 3,27 3,5 3,5 3,6Rumänien 2,94 3,2 3,3 3,7Russland 11,10 10,5 10,1 9,0Türkei 9,36 9,8 10,5 11,5

Österreich 0,30 0,3 0,3 0,7Deutschland 0,09 0,1 0,2 0,5USA 1,66 1,9 2,0 2,4

1 17:00 (MEZ); Staatsanleihen in lokaler WährungQuelle: Bloomberg, RBI/Raiffeisen RESEARCH

10-j. Anleihenrendite-Prognosen

Länder 24.Jun1 Sep.15 Dez.15 Jun.16Polen 3,21 3,4 3,6 4,0Ungarn 3,91 4,4 4,5 4,8Tschechien 1,24 1,0 1,2 1,3Rumänien 4,00 4,2 4,4 4,9Russland 11,01 10,3 9,8 9,5Türkei 9,20 10,0 11,0 12,0

Österreich 1,19 1,1 1,2 1,6Deutschland 0,84 0,8 0,9 1,3USA 2,37 2,5 2,6 3,0

1 17:00 (MEZ); Staatsanleihen in lokaler WährungQuelle: Bloomberg, RBI/Raiffeisen RESEARCH

Renditestruktur

Spread zwischen 3M und 10-j. Laufzeit in BPQuelle: Bloomberg, RBI/Raiffeisen RESEARCH

Wechselkursveränderung*

* Prognosen für 30. Sep. 2015 verglichen zu 24. Jun. 2015LW vs. EUR (%); Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

USD

RUB

PLN

RON

HUF

TRY

CZK

-1,5 -1,0 -0,5 0,0 0,5 1,0 1,5 2,0

Erwartete Renditeänderung

BP-Änderung der Rendite der Staatsanleihe in 3 MonatenQuelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

-30

-15

0

15

30

45

60

Pole

n

Ung

arn

Tsch

echi

en

Rum

änie

n

Deu

tschl

and

USA

Aktienmarktkennzahlen

Gewinnwachs-tum

Kurs/Gewinn-Verhältnis

15e 16f 15e 16f

ATX 78,5% 24,7% 14,4 11,5WIG 30 85,2% 3,9% 13,9 13,4BUX n.v. 21,4% 13,2 10,9PX1 14,1% -3,0% 12,1 12,4MICEX 27,3% 21,5% 6,4 5,3BET2 -5,1% 21,2% 12,1 10,0CROBEX10 12,4% 20,2% 12,3 10,9BIST Nat. 100

10,4% 15,0% 10,8 9,4

1 Tschechien (PX): exkl. Central European Media Enter-prises, New World Resources und Erste Group2 Rumänien (BET) exkl. Fondul ProprietateaQuelle: Thomson Reuters, IBES, Bloomberg, RBI/Raiffeisen RESEARCH

Aktienindexprognosen

Indexschätzungen

24.Jun1 Sep.15 Dez.15 Jun.16

ATX 2.513 2.620 2.700 2.620WIG 20 2.574 2.620 2.730 2.690BUX 21.845 22.800 23.700 23.000PX 982 1.030 1.070 1.055MICEX 1.652 1.720 1.750 1.820BET 7.250 7.500 7.750 7.680CROBEX10 1.022 1.040 1.060 1.055BIST Nat. 100

84.141 86.000 88.000 90.000

1 23:59 (MEZ)in LokalwährungQuelle: Bloomberg, RBI/Raiffeisen RESEARCH

0

50

100

150

200

250

300

Pole

n

Ung

arn

Tsch

echi

en

Rum

änie

n

Deu

tschl

and

USA

Erwartete Aktienindexperformance

Quelle: RBI/Raiffeisen RESEARCH

0%

2%

4%

6%

8%

10%

ATX

WIG

30

BUX PX

MIC

EX BET

CRO

BEX1

0

BIST

Nat

. 100

Sep.15 Dez.15

60 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Risikohinweise und Aufklärungen

Risikohinweise und Aufklärungen Die Seiten 53-61 der vorliegenden Analyse wurden von der Raiffeisen Centrobank AG (RCB) erstellt und Ihnen durch die Raiffeisen Bank International AG überreicht. Zuständige Aufsichtsbehörde: Finanzmarktaufsicht FMA, Otto-Wagner-Platz 5, A-1090 Wien.Die von den in der Publikation angeführten von Analysten aus Tochterbanken erstellten Informationen/Empfehlungen werden in dieser Publikation unter der Verantwortung von Raiffeisen Bank International AG herausgegeben.

Warnhinweise Die Zahlenangaben zur Wertentwicklung beziehen sich auf die Vergangenheit. Die vergangene Wertentwicklung ist kein verlässlicher

Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung. Dies gilt insbesondere, falls das Finanzinstrument, der Finanzindex oder die Wertpapierdienstleistung seit weniger als 12 Monaten angeboten wird. Insbesondere ist dann dieser besonders kurze Vergleichszeitraum kein verlässlicher Indikator für künftige Ergebnisse.

Die Wertentwicklung eines Finanzindexes oder einer Wertpapierdienstleistung wird durch Provisionen, Gebühren und andere Entgelte reduziert, die von den individuellen Umständen des Investors abhängen.

Infolge von Währungsschwankungen kann das Veranlagungsergebnis Finanzinstrumentes, einer Finanz oder Wertpapierdienstleistung steigen oder fallen.

Prognosen zu zukünftigen Entwicklungen beruhen auf reinen Schätzungen und Annahmen. Die tatsächliche zukünftige Entwicklung kann von der Prognose abweichen. Prognosen sind daher kein verlässlicher Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung.

Die von den in der Publikation angeführten von Analysten aus Tochterbanken oder der Raiffeisen Centrobank (RCB) erstellten Informatio-nen/Empfehlungen werden in dieser Publikation unter der Verantwortung von Raiffeisen Bank International AG unverändert weitergegeben.

Eine Darstellung der Konzepte und Methoden, die bei der Erstellung von Finanzanalysen angewendet werden, ist verfügbar unter: www.raiffeisenresearch.at/konzepteundmethoden

Detaillierte Information zur Sensitivitätsanalyse (Verfahren zur Prüfung der Stabilität der in Zusammen-hang mit Finanzanalysen unter Umständen getätigten Annahmen) sind unter folgendem Link zu finden: www.raiffeisenresearch.at/sensitivitaetsanalyse

Verteilungen aller Empfehlungen für das dem Erstellungsdatum der Publikation vorhergehende Kalenderquartal und Verteilung der Emp-fehlungen, in deren Zusammenhang in den letzten 12 Monaten Investmentbanking-Dienstleistungen gem. § 48f (6) Z 6 BörseG erbracht wurden, ist verfügbar unter: www.raiffeisenresearch.at/verteilungderempfehlungen

Offenlegung von Umständen und Interessen, die die Objektivität der RBI gefährden könnten (gem. § 48f (5) und (6) BörseG): www.raiffei-senresearch.at/offenlegungstatbestaendeobjektivitaet

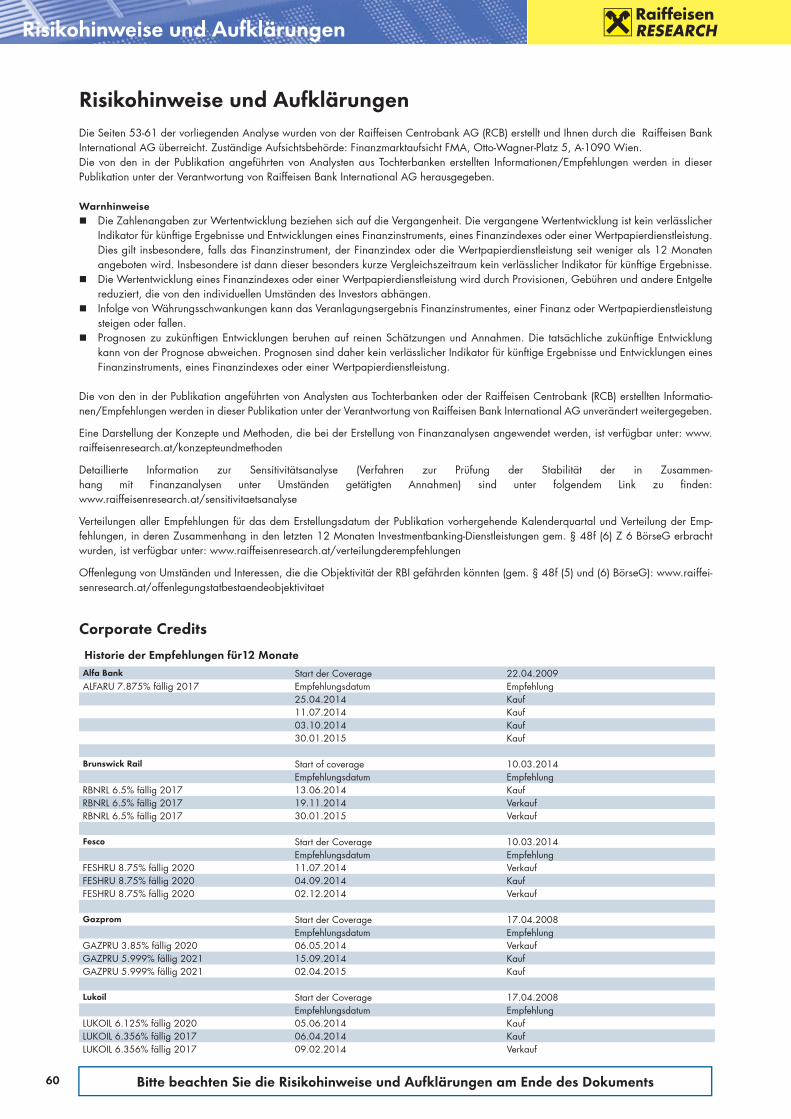

Corporate Credits

Historie der Empfehlungen für12 MonateAlfa Bank Start der Coverage 22.04.2009ALFARU 7.875% fällig 2017 Empfehlungsdatum Empfehlung

25.04.2014 Kauf11.07.2014 Kauf03.10.2014 Kauf30.01.2015 Kauf

Brunswick Rail Start of coverage 10.03.2014Empfehlungsdatum Empfehlung

RBNRL 6.5% fällig 2017 13.06.2014 KaufRBNRL 6.5% fällig 2017 19.11.2014 VerkaufRBNRL 6.5% fällig 2017 30.01.2015 Verkauf

Fesco Start der Coverage 10.03.2014Empfehlungsdatum Empfehlung

FESHRU 8.75% fällig 2020 11.07.2014 VerkaufFESHRU 8.75% fällig 2020 04.09.2014 KaufFESHRU 8.75% fällig 2020 02.12.2014 Verkauf

Gazprom Start der Coverage 17.04.2008Empfehlungsdatum Empfehlung

GAZPRU 3.85% fällig 2020 06.05.2014 VerkaufGAZPRU 5.999% fällig 2021 15.09.2014 KaufGAZPRU 5.999% fällig 2021 02.04.2015 Kauf

Lukoil Start der Coverage 17.04.2008Empfehlungsdatum Empfehlung

LUKOIL 6.125% fällig 2020 05.06.2014 KaufLUKOIL 6.356% fällig 2017 06.04.2014 KaufLUKOIL 6.356% fällig 2017 09.02.2014 Verkauf

61

Offenlegung

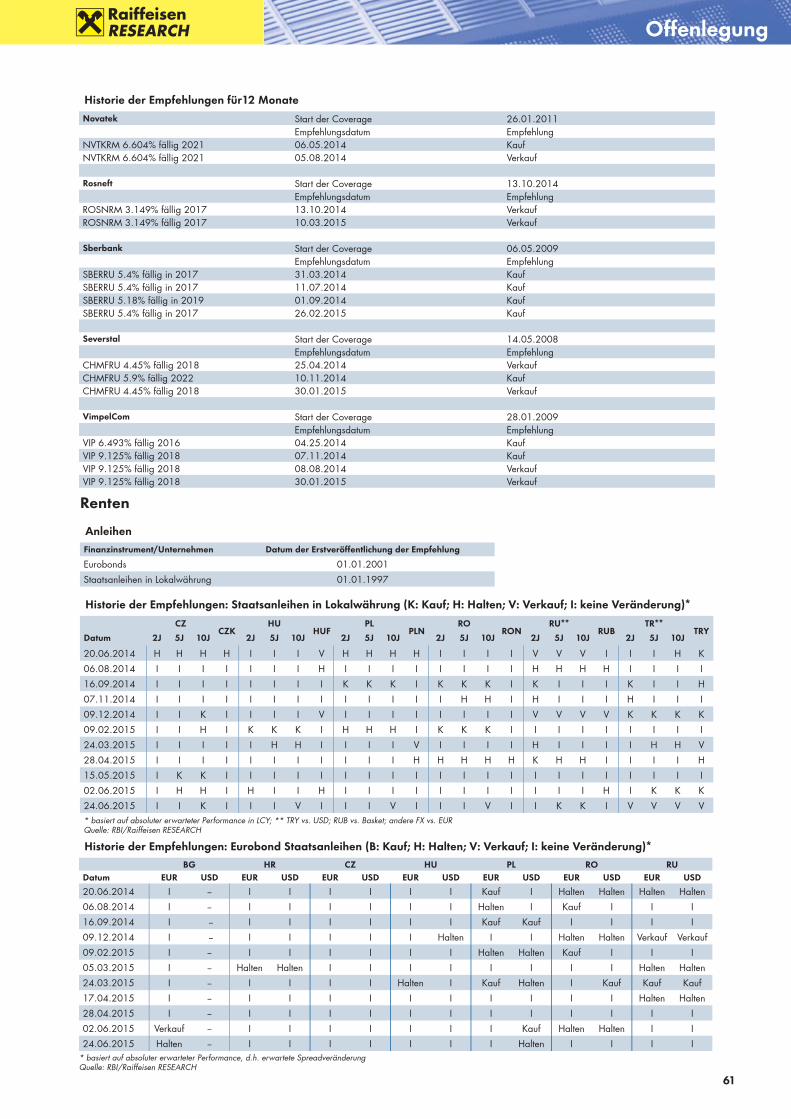

AnleihenFinanzinstrument/Unternehmen Datum der Erstveröffentlichung der Empfehlung

Eurobonds 01.01.2001

Staatsanleihen in Lokalwährung 01.01.1997

Renten

Historie der Empfehlungen: Staatsanleihen in Lokalwährung (K: Kauf; H: Halten; V: Verkauf; I: keine Veränderung)*

CZCZK

HUHUF

PLPLN

RORON

RU**RUB

TR**TRY

Datum 2J 5J 10J 2J 5J 10J 2J 5J 10J 2J 5J 10J 2J 5J 10J 2J 5J 10J

20.06.2014 H H H H I I I V H H H H I I I I V V V I I I H K

06.08.2014 I I I I I I I H I I I I I I I I H H H H I I I I

16.09.2014 I I I I I I I I K K K I K K K I K I I I K I I H

07.11.2014 I I I I I I I I I I I I I H H I H I I I H I I I

09.12.2014 I I K I I I I V I I I I I I I I V V V V K K K K

09.02.2015 I I H I K K K I H H H I K K K I I I I I I I I I

24.03.2015 I I I I I H H I I I I V I I I I H I I I I H H V

28.04.2015 I I I I I I I I I I I H H H H H K H H I I I I H

15.05.2015 I K K I I I I I I I I I I I I I I I I I I I I I

02.06.2015 I H H I H I I H I I I I I I I I I I I H I K K K

24.06.2015 I I K I I I V I I I V I I I V I I K K I V V V V* basiert auf absoluter erwarteter Performance in LCY; ** TRY vs. USD; RUB vs. Basket; andere FX vs. EURQuelle: RBI/Raiffeisen RESEARCH

Historie der Empfehlungen für12 MonateNovatek Start der Coverage 26.01.2011

Empfehlungsdatum EmpfehlungNVTKRM 6.604% fällig 2021 06.05.2014 KaufNVTKRM 6.604% fällig 2021 05.08.2014 Verkauf

Rosneft Start der Coverage 13.10.2014Empfehlungsdatum Empfehlung

ROSNRM 3.149% fällig 2017 13.10.2014 VerkaufROSNRM 3.149% fällig 2017 10.03.2015 Verkauf

Sberbank Start der Coverage 06.05.2009Empfehlungsdatum Empfehlung

SBERRU 5.4% fällig in 2017 31.03.2014 KaufSBERRU 5.4% fällig in 2017 11.07.2014 KaufSBERRU 5.18% fällig in 2019 01.09.2014 KaufSBERRU 5.4% fällig in 2017 26.02.2015 Kauf

Severstal Start der Coverage 14.05.2008Empfehlungsdatum Empfehlung

CHMFRU 4.45% fällig 2018 25.04.2014 VerkaufCHMFRU 5.9% fällig 2022 10.11.2014 KaufCHMFRU 4.45% fällig 2018 30.01.2015 Verkauf

VimpelCom Start der Coverage 28.01.2009Empfehlungsdatum Empfehlung

VIP 6.493% fällig 2016 04.25.2014 KaufVIP 9.125% fällig 2018 07.11.2014 KaufVIP 9.125% fällig 2018 08.08.2014 VerkaufVIP 9.125% fällig 2018 30.01.2015 Verkauf

Historie der Empfehlungen: Eurobond Staatsanleihen (B: Kauf; H: Halten; V: Verkauf; I: keine Veränderung)*BG HR CZ HU PL RO RU

Datum EUR USD EUR USD EUR USD EUR USD EUR USD EUR USD EUR USD

20.06.2014 I -- I I I I I I Kauf I Halten Halten Halten Halten

06.08.2014 I -- I I I I I I Halten I Kauf I I I

16.09.2014 I -- I I I I I I Kauf Kauf I I I I

09.12.2014 I -- I I I I I Halten I I Halten Halten Verkauf Verkauf

09.02.2015 I -- I I I I I I Halten Halten Kauf I I I

05.03.2015 I -- Halten Halten I I I I I I I I Halten Halten

24.03.2015 I -- I I I I Halten I Kauf Halten I Kauf Kauf Kauf

17.04.2015 I -- I I I I I I I I I I Halten Halten

28.04.2015 I -- I I I I I I I I I I I I

02.06.2015 Verkauf -- I I I I I I I Kauf Halten Halten I I

24.06.2015 Halten -- I I I I I I I Halten I I I I* basiert auf absoluter erwarteter Performance, d.h. erwartete SpreadveränderungQuelle: RBI/Raiffeisen RESEARCH

62

Offenlegung

Renten

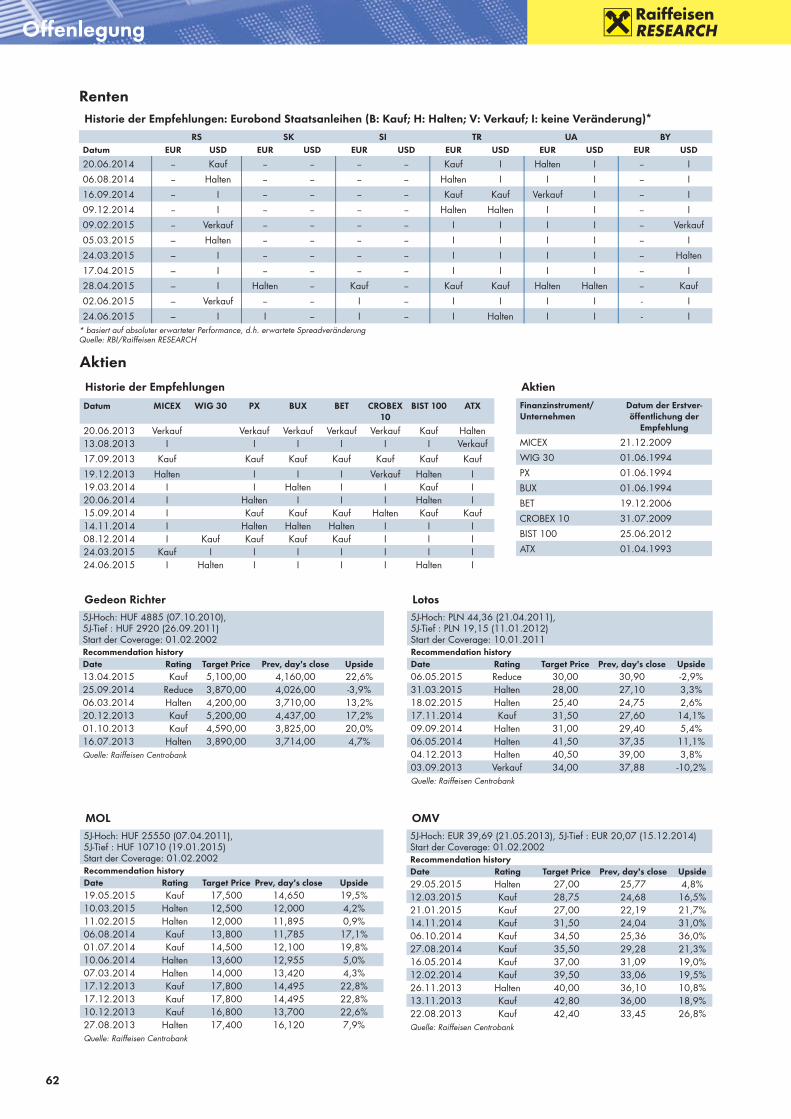

AktienFinanzinstrument/Unternehmen

Datum der Erstver-öffentlichung der

Empfehlung

MICEX 21.12.2009

WIG 30 01.06.1994

PX 01.06.1994

BUX 01.06.1994

BET 19.12.2006

CROBEX 10 31.07.2009

BIST 100 25.06.2012

ATX 01.04.1993

Historie der Empfehlungen

Datum MICEX WIG 30 PX BUX BET CROBEX 10

BIST 100 ATX

20.06.2013 Verkauf Verkauf Verkauf Verkauf Verkauf Kauf Halten13.08.2013 I I I I I I Verkauf

17.09.2013 Kauf Kauf Kauf Kauf Kauf Kauf Kauf

19.12.2013 Halten I I I Verkauf Halten I19.03.2014 I I Halten I I Kauf I20.06.2014 I Halten I I I Halten I15.09.2014 I Kauf Kauf Kauf Halten Kauf Kauf14.11.2014 I Halten Halten Halten I I I08.12.2014 I Kauf Kauf Kauf Kauf I I I24.03.2015 Kauf I I I I I I I24.06.2015 I Halten I I I I Halten I

Aktien

Historie der Empfehlungen: Eurobond Staatsanleihen (B: Kauf; H: Halten; V: Verkauf; I: keine Veränderung)*RS SK SI TR UA BY

Datum EUR USD EUR USD EUR USD EUR USD EUR USD EUR USD

20.06.2014 -- Kauf -- -- -- -- Kauf I Halten I -- I

06.08.2014 -- Halten -- -- -- -- Halten I I I -- I

16.09.2014 -- I -- -- -- -- Kauf Kauf Verkauf I -- I

09.12.2014 -- I -- -- -- -- Halten Halten I I -- I

09.02.2015 -- Verkauf -- -- -- -- I I I I -- Verkauf

05.03.2015 – Halten -- -- -- -- I I I I -- I

24.03.2015 – I -- -- -- -- I I I I -- Halten

17.04.2015 – I -- -- -- -- I I I I -- I

28.04.2015 – I Halten -- Kauf -- Kauf Kauf Halten Halten -- Kauf

02.06.2015 – Verkauf -- -- I -- I I I I - I

24.06.2015 – I I -- I -- I Halten I I - I* basiert auf absoluter erwarteter Performance, d.h. erwartete SpreadveränderungQuelle: RBI/Raiffeisen RESEARCH

Gedeon Richter5J-Hoch: HUF 4885 (07.10.2010), 5J-Tief : HUF 2920 (26.09.2011)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's close Upside13.04.2015 Kauf 5,100,00 4,160,00 22,6%25.09.2014 Reduce 3,870,00 4,026,00 -3,9%06.03.2014 Halten 4,200,00 3,710,00 13,2%20.12.2013 Kauf 5,200,00 4,437,00 17,2%01.10.2013 Kauf 4,590,00 3,825,00 20,0%16.07.2013 Halten 3,890,00 3,714,00 4,7%Quelle: Raiffeisen Centrobank

Lotos5J-Hoch: PLN 44,36 (21.04.2011), 5J-Tief : PLN 19,15 (11.01.2012)Start der Coverage: 10.01.2011Recommendation historyDate Rating Target Price Prev, day's close Upside06.05.2015 Reduce 30,00 30,90 -2,9%31.03.2015 Halten 28,00 27,10 3,3%18.02.2015 Halten 25,40 24,75 2,6%17.11.2014 Kauf 31,50 27,60 14,1%09.09.2014 Halten 31,00 29,40 5,4%06.05.2014 Halten 41,50 37,35 11,1%04.12.2013 Halten 40,50 39,00 3,8%03.09.2013 Verkauf 34,00 37,88 -10,2%Quelle: Raiffeisen Centrobank

OMV5J-Hoch: EUR 39,69 (21.05.2013), 5J-Tief : EUR 20,07 (15.12.2014)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's close Upside29.05.2015 Halten 27,00 25,77 4,8%12.03.2015 Kauf 28,75 24,68 16,5%21.01.2015 Kauf 27,00 22,19 21,7%14.11.2014 Kauf 31,50 24,04 31,0%06.10.2014 Kauf 34,50 25,36 36,0%27.08.2014 Kauf 35,50 29,28 21,3%16.05.2014 Kauf 37,00 31,09 19,0%12.02.2014 Kauf 39,50 33,06 19,5%26.11.2013 Halten 40,00 36,10 10,8%13.11.2013 Kauf 42,80 36,00 18,9%22.08.2013 Kauf 42,40 33,45 26,8%Quelle: Raiffeisen Centrobank

MOL5J-Hoch: HUF 25550 (07.04.2011), 5J-Tief : HUF 10710 (19.01.2015)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's close Upside19.05.2015 Kauf 17,500 14,650 19,5%10.03.2015 Halten 12,500 12,000 4,2%11.02.2015 Halten 12,000 11,895 0,9%06.08.2014 Kauf 13,800 11,785 17,1%01.07.2014 Kauf 14,500 12,100 19,8%10.06.2014 Halten 13,600 12,955 5,0%07.03.2014 Halten 14,000 13,420 4,3%17.12.2013 Kauf 17,800 14,495 22,8%17.12.2013 Kauf 17,800 14,495 22,8%10.12.2013 Kauf 16,800 13,700 22,6%27.08.2013 Halten 17,400 16,120 7,9%Quelle: Raiffeisen Centrobank

63

Offenlegung

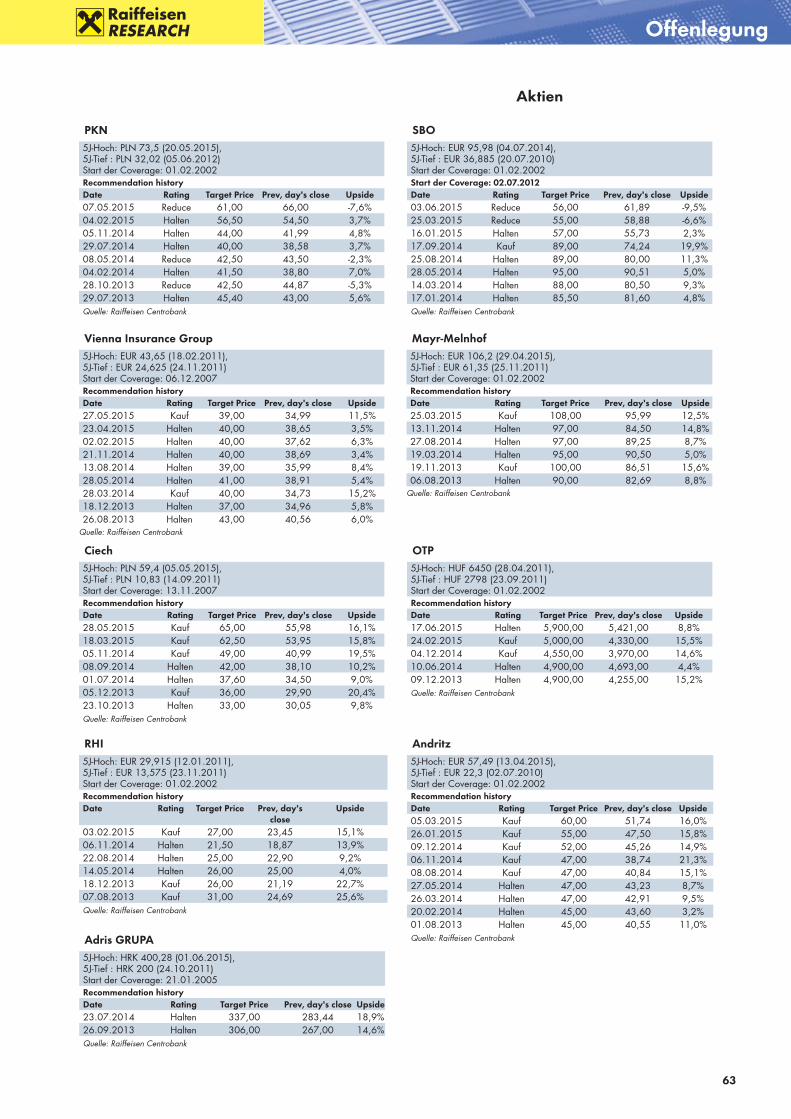

Aktien

PKN5J-Hoch: PLN 73,5 (20.05.2015), 5J-Tief : PLN 32,02 (05.06.2012)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's close Upside07.05.2015 Reduce 61,00 66,00 -7,6%04.02.2015 Halten 56,50 54,50 3,7%05.11.2014 Halten 44,00 41,99 4,8%29.07.2014 Halten 40,00 38,58 3,7%08.05.2014 Reduce 42,50 43,50 -2,3%04.02.2014 Halten 41,50 38,80 7,0%28.10.2013 Reduce 42,50 44,87 -5,3%29.07.2013 Halten 45,40 43,00 5,6%Quelle: Raiffeisen Centrobank

SBO5J-Hoch: EUR 95,98 (04.07.2014), 5J-Tief : EUR 36,885 (20.07.2010)Start der Coverage: 01.02.2002Start der Coverage: 02.07.2012Date Rating Target Price Prev, day's close Upside03.06.2015 Reduce 56,00 61,89 -9,5%25.03.2015 Reduce 55,00 58,88 -6,6%16.01.2015 Halten 57,00 55,73 2,3%17.09.2014 Kauf 89,00 74,24 19,9%25.08.2014 Halten 89,00 80,00 11,3%28.05.2014 Halten 95,00 90,51 5,0%14.03.2014 Halten 88,00 80,50 9,3%17.01.2014 Halten 85,50 81,60 4,8%Quelle: Raiffeisen Centrobank

Vienna Insurance Group5J-Hoch: EUR 43,65 (18.02.2011), 5J-Tief : EUR 24,625 (24.11.2011)Start der Coverage: 06.12.2007Recommendation historyDate Rating Target Price Prev, day's close Upside27.05.2015 Kauf 39,00 34,99 11,5%23.04.2015 Halten 40,00 38,65 3,5%02.02.2015 Halten 40,00 37,62 6,3%21.11.2014 Halten 40,00 38,69 3,4%13.08.2014 Halten 39,00 35,99 8,4%28.05.2014 Halten 41,00 38,91 5,4%28.03.2014 Kauf 40,00 34,73 15,2%18.12.2013 Halten 37,00 34,96 5,8%26.08.2013 Halten 43,00 40,56 6,0%

Quelle: Raiffeisen Centrobank

Mayr-Melnhof5J-Hoch: EUR 106,2 (29.04.2015), 5J-Tief : EUR 61,35 (25.11.2011)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's close Upside25.03.2015 Kauf 108,00 95,99 12,5%13.11.2014 Halten 97,00 84,50 14,8%27.08.2014 Halten 97,00 89,25 8,7%19.03.2014 Halten 95,00 90,50 5,0%19.11.2013 Kauf 100,00 86,51 15,6%06.08.2013 Halten 90,00 82,69 8,8%

Quelle: Raiffeisen Centrobank

Ciech5J-Hoch: PLN 59,4 (05.05.2015), 5J-Tief : PLN 10,83 (14.09.2011)Start der Coverage: 13.11.2007Recommendation historyDate Rating Target Price Prev, day's close Upside28.05.2015 Kauf 65,00 55,98 16,1%18.03.2015 Kauf 62,50 53,95 15,8%05.11.2014 Kauf 49,00 40,99 19,5%08.09.2014 Halten 42,00 38,10 10,2%01.07.2014 Halten 37,60 34,50 9,0%05.12.2013 Kauf 36,00 29,90 20,4%23.10.2013 Halten 33,00 30,05 9,8%Quelle: Raiffeisen Centrobank

Adris GRUPA 5J-Hoch: HRK 400,28 (01.06.2015), 5J-Tief : HRK 200 (24.10.2011)Start der Coverage: 21.01.2005Recommendation historyDate Rating Target Price Prev, day's close Upside23.07.2014 Halten 337,00 283,44 18,9%26.09.2013 Halten 306,00 267,00 14,6%Quelle: Raiffeisen Centrobank

Andritz5J-Hoch: EUR 57,49 (13.04.2015), 5J-Tief : EUR 22,3 (02.07.2010)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's close Upside05.03.2015 Kauf 60,00 51,74 16,0%26.01.2015 Kauf 55,00 47,50 15,8%09.12.2014 Kauf 52,00 45,26 14,9%06.11.2014 Kauf 47,00 38,74 21,3%08.08.2014 Kauf 47,00 40,84 15,1%27.05.2014 Halten 47,00 43,23 8,7%26.03.2014 Halten 47,00 42,91 9,5%20.02.2014 Halten 45,00 43,60 3,2%01.08.2013 Halten 45,00 40,55 11,0%Quelle: Raiffeisen Centrobank

RHI5J-Hoch: EUR 29,915 (12.01.2011), 5J-Tief : EUR 13,575 (23.11.2011)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's

closeUpside

03.02.2015 Kauf 27,00 23,45 15,1%06.11.2014 Halten 21,50 18,87 13,9%22.08.2014 Halten 25,00 22,90 9,2%14.05.2014 Halten 26,00 25,00 4,0%18.12.2013 Kauf 26,00 21,19 22,7%07.08.2013 Kauf 31,00 24,69 25,6%Quelle: Raiffeisen Centrobank

OTP5J-Hoch: HUF 6450 (28.04.2011), 5J-Tief : HUF 2798 (23.09.2011)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's close Upside17.06.2015 Halten 5,900,00 5,421,00 8,8%24.02.2015 Kauf 5,000,00 4,330,00 15,5%04.12.2014 Kauf 4,550,00 3,970,00 14,6%10.06.2014 Halten 4,900,00 4,693,00 4,4%09.12.2013 Halten 4,900,00 4,255,00 15,2%Quelle: Raiffeisen Centrobank

64

Offenlegung

Aktien

Alior Bank5J-Hoch: PLN 99,8 (16.10.2013), 5J-Tief : PLN 57,0 (13.12.2012)Start der Coverage: 23.10.2013Recommendation historyDate Rating Target Price Prev, day's close Upside17.06.2015 Halten 92,80 87,20 6,4%27.04.2015 Kauf 103,00 89,00 15,7%31.03.2015 Kauf 99,00 84,95 16,5%08.01.2015 Kauf 95,00 76,30 24,5%22.10.2014 Kauf 95,00 76,00 25,0%02.09.2014 Kauf 103,00 76,13 35,3%10.06.2014 Kauf 111,00 84,45 31,4%09.12.2013 Kauf 91,00 76,85 18,4%23.10.2013 Kauf 91,00 81,51 11,6%Quelle: Raiffeisen Centrobank

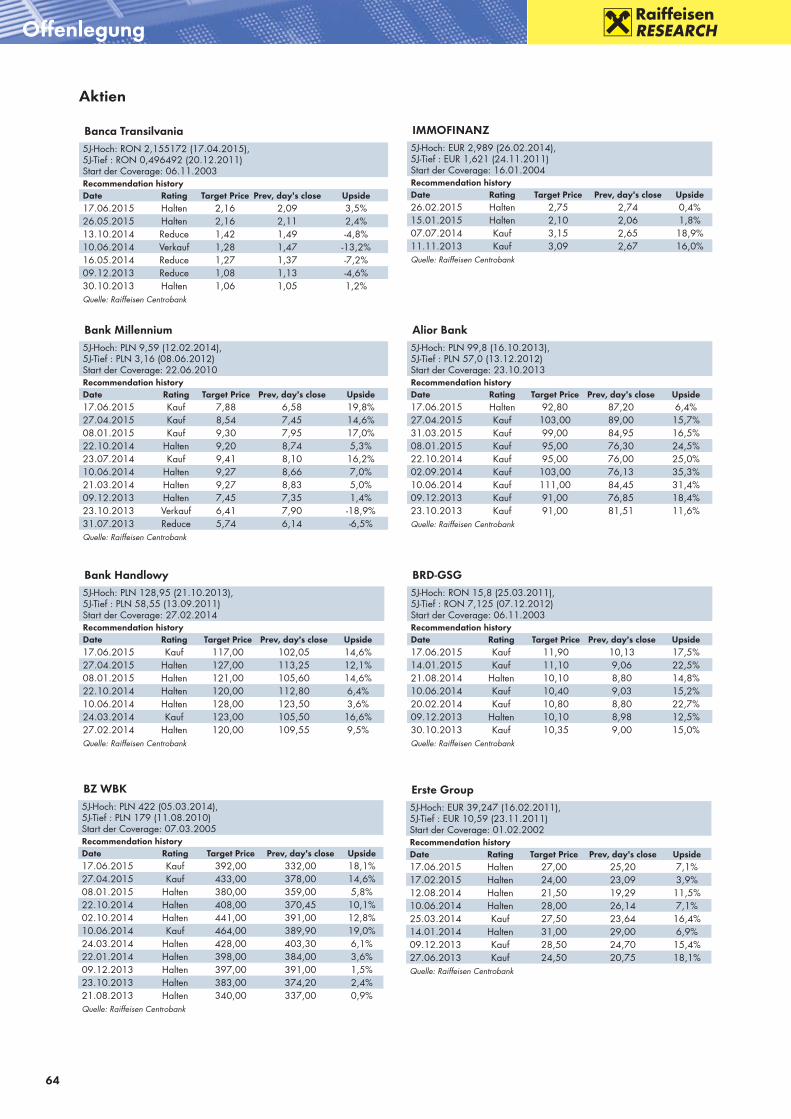

Banca Transilvania5J-Hoch: RON 2,155172 (17.04.2015), 5J-Tief : RON 0,496492 (20.12.2011)Start der Coverage: 06.11.2003Recommendation historyDate Rating Target Price Prev, day's close Upside17.06.2015 Halten 2,16 2,09 3,5%26.05.2015 Halten 2,16 2,11 2,4%13.10.2014 Reduce 1,42 1,49 -4,8%10.06.2014 Verkauf 1,28 1,47 -13,2%16.05.2014 Reduce 1,27 1,37 -7,2%09.12.2013 Reduce 1,08 1,13 -4,6%30.10.2013 Halten 1,06 1,05 1,2%Quelle: Raiffeisen Centrobank

IMMOFINANZ5J-Hoch: EUR 2,989 (26.02.2014), 5J-Tief : EUR 1,621 (24.11.2011)Start der Coverage: 16.01.2004Recommendation historyDate Rating Target Price Prev, day's close Upside26.02.2015 Halten 2,75 2,74 0,4%15.01.2015 Halten 2,10 2,06 1,8%07.07.2014 Kauf 3,15 2,65 18,9%11.11.2013 Kauf 3,09 2,67 16,0%Quelle: Raiffeisen Centrobank

Bank Handlowy5J-Hoch: PLN 128,95 (21.10.2013), 5J-Tief : PLN 58,55 (13.09.2011)Start der Coverage: 27.02.2014Recommendation historyDate Rating Target Price Prev, day's close Upside17.06.2015 Kauf 117,00 102,05 14,6%27.04.2015 Halten 127,00 113,25 12,1%08.01.2015 Halten 121,00 105,60 14,6%22.10.2014 Halten 120,00 112,80 6,4%10.06.2014 Halten 128,00 123,50 3,6%24.03.2014 Kauf 123,00 105,50 16,6%27.02.2014 Halten 120,00 109,55 9,5%Quelle: Raiffeisen Centrobank

Bank Millennium5J-Hoch: PLN 9,59 (12.02.2014), 5J-Tief : PLN 3,16 (08.06.2012)Start der Coverage: 22.06.2010Recommendation historyDate Rating Target Price Prev, day's close Upside17.06.2015 Kauf 7,88 6,58 19,8%27.04.2015 Kauf 8,54 7,45 14,6%08.01.2015 Kauf 9,30 7,95 17,0%22.10.2014 Halten 9,20 8,74 5,3%23.07.2014 Kauf 9,41 8,10 16,2%10.06.2014 Halten 9,27 8,66 7,0%21.03.2014 Halten 9,27 8,83 5,0%09.12.2013 Halten 7,45 7,35 1,4%23.10.2013 Verkauf 6,41 7,90 -18,9%31.07.2013 Reduce 5,74 6,14 -6,5%Quelle: Raiffeisen Centrobank

BRD-GSG5J-Hoch: RON 15,8 (25.03.2011), 5J-Tief : RON 7,125 (07.12.2012)Start der Coverage: 06.11.2003Recommendation historyDate Rating Target Price Prev, day's close Upside17.06.2015 Kauf 11,90 10,13 17,5%14.01.2015 Kauf 11,10 9,06 22,5%21.08.2014 Halten 10,10 8,80 14,8%10.06.2014 Kauf 10,40 9,03 15,2%20.02.2014 Kauf 10,80 8,80 22,7%09.12.2013 Halten 10,10 8,98 12,5%30.10.2013 Kauf 10,35 9,00 15,0%Quelle: Raiffeisen Centrobank

BZ WBK5J-Hoch: PLN 422 (05.03.2014), 5J-Tief : PLN 179 (11.08.2010)Start der Coverage: 07.03.2005Recommendation historyDate Rating Target Price Prev, day's close Upside17.06.2015 Kauf 392,00 332,00 18,1%27.04.2015 Kauf 433,00 378,00 14,6%08.01.2015 Halten 380,00 359,00 5,8%22.10.2014 Halten 408,00 370,45 10,1%02.10.2014 Halten 441,00 391,00 12,8%10.06.2014 Kauf 464,00 389,90 19,0%24.03.2014 Halten 428,00 403,30 6,1%22.01.2014 Halten 398,00 384,00 3,6%09.12.2013 Halten 397,00 391,00 1,5%23.10.2013 Halten 383,00 374,20 2,4%21.08.2013 Halten 340,00 337,00 0,9%Quelle: Raiffeisen Centrobank

Erste Group5J-Hoch: EUR 39,247 (16.02.2011), 5J-Tief : EUR 10,59 (23.11.2011)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's close Upside17.06.2015 Halten 27,00 25,20 7,1%17.02.2015 Halten 24,00 23,09 3,9%12.08.2014 Halten 21,50 19,29 11,5%10.06.2014 Halten 28,00 26,14 7,1%25.03.2014 Kauf 27,50 23,64 16,4%14.01.2014 Halten 31,00 29,00 6,9%09.12.2013 Kauf 28,50 24,70 15,4%27.06.2013 Kauf 24,50 20,75 18,1%Quelle: Raiffeisen Centrobank

65

Offenlegung

Aktien

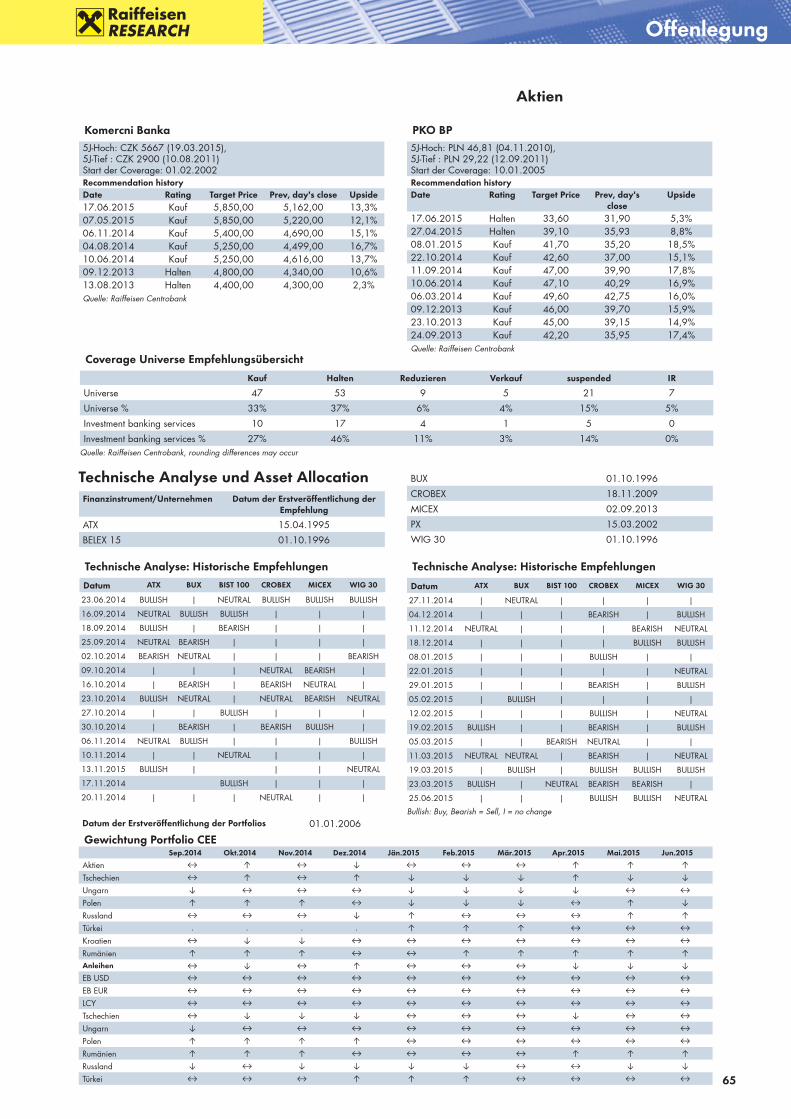

Coverage Universe Empfehlungsübersicht

Kauf Halten Reduzieren Verkauf suspended IR

Universe 47 53 9 5 21 7

Universe % 33% 37% 6% 4% 15% 5%

Investment banking services 10 17 4 1 5 0

Investment banking services % 27% 46% 11% 3% 14% 0%Quelle: Raiffeisen Centrobank, rounding differences may occur

Komercni Banka5J-Hoch: CZK 5667 (19.03.2015), 5J-Tief : CZK 2900 (10.08.2011)Start der Coverage: 01.02.2002Recommendation historyDate Rating Target Price Prev, day's close Upside17.06.2015 Kauf 5,850,00 5,162,00 13,3%07.05.2015 Kauf 5,850,00 5,220,00 12,1%06.11.2014 Kauf 5,400,00 4,690,00 15,1%04.08.2014 Kauf 5,250,00 4,499,00 16,7%10.06.2014 Kauf 5,250,00 4,616,00 13,7%09.12.2013 Halten 4,800,00 4,340,00 10,6%13.08.2013 Halten 4,400,00 4,300,00 2,3%Quelle: Raiffeisen Centrobank

PKO BP5J-Hoch: PLN 46,81 (04.11.2010), 5J-Tief : PLN 29,22 (12.09.2011)Start der Coverage: 10.01.2005Recommendation historyDate Rating Target Price Prev, day's

closeUpside

17.06.2015 Halten 33,60 31,90 5,3%27.04.2015 Halten 39,10 35,93 8,8%08.01.2015 Kauf 41,70 35,20 18,5%22.10.2014 Kauf 42,60 37,00 15,1%11.09.2014 Kauf 47,00 39,90 17,8%10.06.2014 Kauf 47,10 40,29 16,9%06.03.2014 Kauf 49,60 42,75 16,0%09.12.2013 Kauf 46,00 39,70 15,9%23.10.2013 Kauf 45,00 39,15 14,9%24.09.2013 Kauf 42,20 35,95 17,4%Quelle: Raiffeisen Centrobank

Technische Analyse und Asset Allocation

Technische Analyse: Historische Empfehlungen

Datum ATX BUX BIST 100 CROBEX MICEX WIG 30

23.06.2014 BULLISH | NEUTRAL BULLISH BULLISH BULLISH

16.09.2014 NEUTRAL BULLISH BULLISH | | |

18.09.2014 BULLISH | BEARISH | | |

25.09.2014 NEUTRAL BEARISH | | | |

02.10.2014 BEARISH NEUTRAL | | | BEARISH

09.10.2014 | | | NEUTRAL BEARISH |

16.10.2014 | BEARISH | BEARISH NEUTRAL |

23.10.2014 BULLISH NEUTRAL | NEUTRAL BEARISH NEUTRAL

27.10.2014 | | BULLISH | | |

30.10.2014 | BEARISH | BEARISH BULLISH |

06.11.2014 NEUTRAL BULLISH | | | BULLISH

10.11.2014 | | NEUTRAL | | |

13.11.2015 BULLISH | | | NEUTRAL

17.11.2014 BULLISH | | |

20.11.2014 | | | NEUTRAL | |

Finanzinstrument/Unternehmen Datum der Erstveröffentlichung der Empfehlung

ATX 15.04.1995

BELEX 15 01.10.1996

BUX 01.10.1996

CROBEX 18.11.2009

MICEX 02.09.2013

PX 15.03.2002

WIG 30 01.10.1996

Technische Analyse: Historische Empfehlungen

Datum ATX BUX BIST 100 CROBEX MICEX WIG 30

27.11.2014 | NEUTRAL | | | |

04.12.2014 | | | BEARISH | BULLISH

11.12.2014 NEUTRAL | | | BEARISH NEUTRAL

18.12.2014 | | | | BULLISH BULLISH

08.01.2015 | | | BULLISH | |

22.01.2015 | | | | | NEUTRAL

29.01.2015 | | | BEARISH | BULLISH

05.02.2015 | BULLISH | | | |

12.02.2015 | | | BULLISH | NEUTRAL

19.02.2015 BULLISH | | BEARISH | BULLISH

05.03.2015 | | BEARISH NEUTRAL | |

11.03.2015 NEUTRAL NEUTRAL | BEARISH | NEUTRAL

19.03.2015 | BULLISH | BULLISH BULLISH BULLISH

23.03.2015 BULLISH | NEUTRAL BEARISH BEARISH |

25.06.2015 | | | BULLISH BULLISH NEUTRAL

Bullish: Buy, Bearish = Sell, I = no change

Gewichtung Portfolio CEESep.2014 Okt.2014 Nov.2014 Dez.2014 Jän.2015 Feb.2015 Mär.2015 Apr.2015 Mai.2015 Jun.2015

Aktien ↔ ↑ ↔ ↓ ↔ ↔ ↔ ↑ ↑ ↑

Tschechien ↔ ↑ ↔ ↑ ↓ ↓ ↓ ↑ ↓ ↓

Ungarn ↓ ↔ ↔ ↔ ↓ ↓ ↓ ↓ ↔ ↔

Polen ↑ ↑ ↑ ↔ ↓ ↓ ↓ ↔ ↑ ↓

Russland ↔ ↔ ↔ ↓ ↑ ↔ ↔ ↔ ↑ ↑

Türkei . . . . ↑ ↑ ↑ ↔ ↔ ↔

Kroatien ↔ ↓ ↓ ↔ ↔ ↔ ↔ ↔ ↔ ↔

Rumänien ↑ ↑ ↑ ↔ ↔ ↑ ↑ ↑ ↑ ↑Anleihen ↔ ↓ ↔ ↑ ↔ ↔ ↔ ↓ ↓ ↓EB USD ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔

EB EUR ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔

LCY ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔

Tschechien ↔ ↓ ↓ ↓ ↔ ↔ ↔ ↓ ↔ ↔

Ungarn ↓ ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔ ↔

Polen ↑ ↑ ↑ ↑ ↔ ↔ ↔ ↔ ↔ ↔

Rumänien ↑ ↑ ↑ ↔ ↔ ↔ ↔ ↑ ↑ ↑

Russland ↓ ↔ ↓ ↓ ↓ ↓ ↔ ↔ ↓ ↓

Türkei ↔ ↔ ↔ ↑ ↑ ↑ ↔ ↔ ↔ ↔

Datum der Erstveröffentlichung der Portfolios 01.01.2006

66

Disclaimer/Impressum

Disclaimer FinanzanalyseFür die Erstellung dieser Publikation verantwortlich: Raiffeisen Bank International AG (abgekürzt bezeichnet als „RBI“)

RBI ist ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) mit dem Firmensitz Am Stadtpark 9, 1030 Wien, Österreich.

Raiffeisen RESEARCH ist eine Organisationseinheit der RBI.

Zuständige Aufsichtsbehörde: Finanzmarktaufsicht FMA, Otto-Wagner-Platz 5, A-1090 Wien und Österreichische Nationalbank, Josefsplatz 1, 1015 Wien .Darüber hinaus unterliegt die Raiffeisen Bank International AG der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsme-chanismus (Single Supervisory Mechanism – SSM) wahrnimmt, der aus der EZB und den nationalen zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates – SSM-Verordnung). Verweise auf gesetzliche Normen beziehen sich auf solche der Republik Österreich, soweit nicht ausdrücklich anders angeführt.

Dieses Dokument dient zu Informationszwecken und darf nicht ohne Zustimmung der RBI vervielfältigt oder an andere Personen weiterverteilt werden. Dieses Dokument ist weder ein Angebot noch eine Einladung zur Angebotsstellung, noch einen Prospekt im Sinne des KMG oder des Börsegesetzes oder eines vergleichbaren ausländischen Gesetzes. Eine Anlageentscheidung hinsichtlich eines Wertpapiers, Finanzproduktes oder einer Veranlagung hat auf der Grundlage eines genehmigten und veröffentlich-ten Prospektes oder der vollständigen Dokumentation des entsprechenden Wertpapiers, Finanzproduktes oder der Veranlagung zu erfolgen und nicht auf der Grundlage dieses Dokuments.

Dieses Dokument ist keine persönliche Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten im Sinne des Wertpapieraufsichtsgesetzes. Weder dieses Dokument noch seine Bestandteile bilden die Grundlage irgendeines Vertrages oder einer Verpflichtung irgendeiner Art. Dieses Dokument stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf eines Wertpapiers, einer Veranlagung oder eines sonstigen Finanzproduktes dar. Eine individuelle anleger- und anlagegerechte Bera-tung in Bezug auf den Kauf oder Verkauf von Wertpapieren, einer Veranlagung oder von Finanzprodukten kann bei Ihrem Bankberater eingeholt werden.

Diese Analyse basiert auf grundsätzlich allgemein zugänglichen Informationen und nicht auf vertraulichen Informationen, die dem unmittelbaren Verfasser der Analyse ausschließlich aufgrund der Kundenbeziehung zu einer Person zugegangen sind.

Die RBI erachtet – außer anderwärtig in dieser Publikation ausdrücklich offengelegt – sämtliche Informationen als zuverlässig, macht jedoch keine Zusicherungen betreffend deren Genauigkeit und Vollständigkeit.

In Schwellenmärkten kann ein erhöhtes Abrechnungs- und Depotstellenrisiko bestehen, als in Märkten mit einer etablierten Infrastruktur. Die Liquidität von Aktien/Finanzin-strumenten ist von der Anzahl der Market Maker beeinflussbar. Beide Umstände können zu einem erhöhten Risiko hinsichtlich der Sicherheit einer aufgrund der in diesem Dokument enthaltenen Informationen getätigten Investition führen.

Die Information dieser Publikation entspricht dem Stand zum Erstellungsdatum. Sie kann aufgrund künftiger Entwicklungen überholt sein, ohne dass die Publikation geändert wurde.

Sofern nicht ausdrücklich anders offengelegt (http://www.raiffeisenresearch.at/spezialverguetung) werden die von der Raiffeisen Bank International AG beschäftigten Analysten nicht für bestimmte Investment Banking-Transaktionen vergütet. Die Vergütung des Autors bzw. der Autoren dieses Berichtes basiert (unter anderem) auf der Gesamtrentabilität der RBI, die sich unter anderem aus den Einnahmen aus dem Investmentbanking und sonstigen Geschäften der RBI ergibt. Im Allgemeinen verbietet die RBI ihren Analysten und den Analysten Bericht erstattenden Personen den Erwerb von Wertpapieren oder anderen Finanzinstrumenten jeglicher Unternehmen, die vom Analysten abgedeckt werden, sofern der Erwerb nicht von der Compliance-Abteilung der RBI vorab genehmigt wurde.

RBI hat folgende organisatorische oder verwaltungstechnische Vereinbarungen – einschließlich Informationsschranken – zur Verhinderung oder Vermeidung von Inter-essenskonflikten in Zusammenhang mit Empfehlungen getroffen: Die RBI hat grundsätzlich verbindliche Vertraulichkeitsbereiche definiert. Vertraulichkeitsbereiche sind typischerweise solche Einheiten von Kreditinstituten, die von anderen Einheiten durch organisatorische Maßnahmen hinsichtlich des Informationsaustausches abzugrenzen sind, weil dort ständig oder vorübergehend compliance-relevante Informationen anfallen können. Compliance-relevante Informationen dürfen einen Vertraulichkeitsbereich grundsätzlich nicht verlassen und sind im internen Geschäftsverkehr auch gegenüber anderen Einheiten streng vertraulich zu behandeln. Dies gilt nicht für die im üblichen Geschäftsablauf betriebsnotwendige Weitergabe von Informationen. Diese Weitergabe beschränkt sich jedoch auf das unbedingt Erforderliche (Need-to-know-Prinzip). Werden compliance-relevante Informationen zwischen zwei Vertraulichkeitsbereichen ausgetauscht, darf dies nur unter Einschaltung des Compliance Officers erfolgen.

SONDERREGELN FÜR DAS VEREINIGTE KÖNIGREICH GROSSBRITANNIEN UND NORDIRLAND (UK): Dieses Dokument stellt weder ein öffentliches Angebot im Sinne des Kapitalmarktgesetzes („KMG“) dar, noch ein Prospekt im Sinne des KMG oder des Börsengesetzes. Ferner beabsichtigt dieses Dokument nicht die Empfehlung des Kaufs oder Verkaufs von Wertpapieren oder anderen Anlageformen im Sinne des Wertpapieraufsichtsgesetzes. Dieses Dokument stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder Anlagen dar. Für jegliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder Anlagen können Sie sich gerne an Ihre RAIFFEISENBANK wenden. Sonderregelungen für das Vereinigte Königreich Großbritannien und Nordirland (UK): Diese Publika-tion wurde von der Raiffeisen Bank International AG (RBI) zur Förderung Ihres Anlagengeschäftes genehmigt oder herausgegeben. Die RBI London Branch wurde von der österreichischen Finanzmarktaufsicht (FMA) ermächtigt und wird in eingeschränktem Maße von der Financial Conduct Authority („FCA“) reguliert. Details zum Ausmaß der Regulierung der Zweigniederlassung in London durch die Financial Conduct Authority sind auf Anfrage erhältlich. Diese Veröffentlichung ist nicht für Investoren gedacht, die im Sinne der FCA-Regeln Endkunden sind, und sollte daher nicht an sie verteilt werden. Weder die in diesem Dokument enthaltenen Informationen und die darin geäußerten Meinungen stellen ein Angebot oder eine Aufforderung zu einem Angebot zum Kauf (oder Verkauf) von Anlagen dar und sind nicht derart auszulegen. Die RBI könnte in eigener Sache eine Transaktion im Sinne der FCA-Regeln in jede hierin erwähnte oder damit verbundene Anlage getätigt haben und als Folge/oder eine Platzierung in oder einen Anteil an besagter Anlage halten. Die RBI könnte als Manager oder Co-Manager eines öffentlichen Angebots jedes in diesem Bericht erwähnten oder damit verbundenen Wertpapiers handeln oder gehandelt haben.

SPEZIFISCHE BESCHRÄNKUNGEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Dokument darf weder in die Vereinigten Staaten von Ame-rika oder Kanada oder in ihre jeweiligen Hoheitsgebiete oder Besitzungen übertragen oder darin verteilt werden, noch darf es an irgendeine US-amerikanische Person oder irgendeine Person mit Wohnsitz in Kanada verteilt werden, es sei denn, die Übermittlung erfolgt direkt durch die RB International Markets (USA) LLC, einen in den USA registrierten Broker-Dealer (‚RBIM‘), und vorbehaltlich der nachstehenden Bedingungen.

SPEZIFISCHE INFORMATIONEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Research-Dokument ist ausschließlich für institutionelle In-vestoren bestimmt und unterliegt nicht allen Unabhängigkeits- und Offenlegungsstandards, die für die Erstellung von Research-Unterlagen für Kleinanleger/Privatanleger anwendbar sind. Dieser Bericht wurde Ihnen durch die RB International Markets (USA) LLC, einen in den US registrierten Broker-Dealer (‚RBIM‘) übermittelt, wurde jedoch von unserem nicht-US-amerikanischen Verbundunternehmen Raiffeisen Bank International AG (RBI) erstellt. Jeder Auftrag zum Kauf oder Verkauf von Wertpapieren, die Gegenstand dieses Berichtes sind, müssen bei der RBIM platziert werden. Die RBIM ist unter folgender Adresse erreichbar: 1133 Avenue of the Americas, 16th Floor, New York, NY 10036, 212-600-2588. Dieses Dokument wurde außerhalb der Vereinigten Staaten von einem oder mehreren Analysten erstellt, für die möglicherweise nicht Vorschriften hinsichtlich der Erstellung von Berichten und der Unabhängigkeit von Forschungsanalysten galten, die mit jenen vergleichbar sind, die in den Vereinigten Staaten in Kraft sind. Der/die Analyst/en, der/die dieses Dokument erstellte/n (i) sind nicht bei der Financial Industry Regulatory Authority (FINRA) in den Vereinigten Staaten als Research-Analysten registriert oder qualifiziert und (ii) dürfen keine assoziierten Personen der RBIM sein und unterliegen daher nicht den Vorschriften der FINRA, inklusive der Vorschriften bezüglich des Verhaltens oder der Unabhängigkeit von Research-Analysten.

Die in diesem Bericht enthaltenen Meinungen, Schätzungen und Prognosen sind nur zum Datum dieses Berichtes jene der RBI und können ohne Vorankündigung geändert werden. Die in diesem Bericht enthaltenen Informationen wurden von der RBI von als zuverlässig erachteten Quellen zusammengestellt, doch die RBI, ihre verbundenen Unternehmen oder irgendeine andere Person geben keinerlei ausdrückliche oder stillschweigende Zusicherung oder Gewährleistung bezüglich der Genauigkeit, Vollstän-digkeit und Richtigkeit des Berichtes. Jene Wertpapiere, die nicht in den Vereinigten Staaten registriert sind, dürfen weder innerhalb der Vereinigten Staaten noch an eine US-amerikanische Person direkt oder indirekt angeboten oder verkauft werden (im Sinne der Regulation S des Securities Act of 1933 (das ‚Wertpapiergesetz“), es sei denn, es liegt eine Ausnahme gemäß dem Wertpapiergesetz vor. Dieser Bericht stellt weder ein Angebot zum Kauf oder Verkauf eines Wertpapiers im Sinne von Abschnitt 5 des Wertpapiergesetzes dar, noch bildet dieser Bericht oder irgendeine hierin enthaltene Information die Grundlage eines Vertrages oder einer Verpflichtung irgendeiner Art welcher in diesem Zusammenhang als zuverlässig erachtet werden kann. Dieser Bericht stellt lediglich allgemeine Informationen zur Verfügung. In Kanada darf er nur an Personen mit Wohnsitz in Kanada verteilt werden, die aufgrund ihrer Befreiung von der Prospektpflicht gemäß den im jeweiligen Territorium bzw. der jeweiligen Provinz geltenden wertpapierrechtlichen Bestimmungen berechtigt sind, Abschlüsse in Zusammenhang mit den hierin beschriebenen Wertpapieren zu tätigen.

HINWEIS FÜR DAS FÜRSTENTUM LIECHTENSTEIN: Die RICHTLINIE 2003/125/EG DER KOMMISSION vom 22. Dezember 2003 zur Durchführung der Richtlinie 2003/6/EG des Europäischen Parlaments und des Rates in Bezug auf die sachgerechte Darbietung von Anlageempfehlungen und die Offenlegung von Interessenkonflik-ten wurde im Fürstentum Liechtenstein durch die Finanzanalyse-Marktmissbrauchs-Verordnung in nationales Recht umgesetzt.

Sollte sich eine Bestimmung dieses Disclaimers unter dem jeweils anwendbaren Recht als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt sie die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

67

Detailed disclosure and disclaimer on the aforementioned companies as well as on the „coverage universe“ of Raiffeisen Centrobank pursuant to § 48 Stock Exchange Act: http://www.rcb.at.

Unternehmen: Offenlegung:UNIQA 1,4,5,6,21,22 Alior -Mayr-Melnhof 4 CEZ -Cyfrowy Polsat -

Impressum

Österreich: Raiffeisen Bank International AG (RBI AG)Florian AckerAaron AlberJörg AngeléMichael BallaufJörg BayerBjörn ChybaGunter DeuberWolfgang ErnstConnie GaisbauerJudith GalterChristian HinterwallnerValentin HofstätterStephan ImreThomas KeilChristoph KlaperLydia KrannerPatrick KrizanMartin KutnyVeronika LammerJörn LangeHannes LoackerAndreas MannsparthJohannes MattnerStefan MemmerChristine NowakPeter OnofrejMagdalena QuellHelge RechbergerMatthias ReithLeopold Salcher

Andreas SchillerRobert SchittlerAndreas SchwabeGintaras ShlizhyusLubica SikovaGottfried SteindlMartin StelzenederStefan TheußlJürgen Walter

Albanien: Raiffeisen Bank Sh.A.Joan CanajValbona Gjeka

Belarus: Priorbank Open Joint-Stock CompanyOleg LeontevVasily Pirogovsky Olga LaschevskayaMariya Keda

Bosnien & Herzegowina: Raiffeisen Bank dd Bosna i Hercegovina Ivona ZameticaSrebrenko Fatusic

Bulgarien: Raiffeisenbank (Bulgaria)EAD Emil S. Kalchev

Kosovo: Raiffeisen Bank Kosovo J.S.C.Arta KastratiAntigona Limani

Kroatien: Raiffeisenbank Austria d.d.Zrinka Zivkovic MatijevicNada Harambasic-NereauMarijana CigicTomislava Ujevic

Polen: Raiffeisen Bank Polska S.A.Marta Petka-ZagajewskaDorota StrauchTomasz RegulskiPiotr JelonekMichal Burek

Tschechien: Raiffeisenbank a.s.Helena HorskaMichal BrozkaDaniela MiluckaLenka Kalivodova

Rumänien: RAIFFEISEN BANK S.A.Ionut DumitruNicolae Covrig Gabriel BobeicaAlexandru CombeiAnca Jelea

Iuliana MocanuCatalin Diaconu

Russland: AO Raiffeisenbank AustriaAnastasia BaykovaDenis PoryvayAnton PletenevMaria PomelnikovaKonstantin YuminovSergey LibinAndrey PolischukFedor KornachevNatalia Kolupaeva

Serbien: Raiffeisen banka a.d. BeogradLjiljana Grubic

Slowakei: Tatra banka, a.s.Robert PregaJuraj ValachyBoris Fojtik

Slowenien: Raiffeisen Bank d.d.Primoz Kovacic

Ukraine: Raiffeisen Bank Aval Public Joint Stock CompanySergii DrobotLudmila ZagoruykoOlga Nikolaieva

Ungarn: Raiffeisen Bank Zrt.Zoltán TörökGergely PálffyLevente Blahó

Company Research: Raiffeisen Centrobank AGStefan Maxian (Leitung)

Christian BaderDaniel DamaskaNatalia FreyOleg GalburJakub KrawczykBernd MaurerJuliusz MozdzierzDominik NiszczMarkus RemisTeresa SchinwaldJovan SikimicArno Supper

Global Raiffeisen RESEARCH Team: Peter Brezinschek (Leitung)

ImpressumInformationen gemäß § 5 E-Commerce Gesetz

Raiffeisen Bank International AG

Firmensitz: Am Stadtpark 9, 1030 Wien

Postanschrift: 1010 Wien, Postfach 50, Telefon: +43-1-71707-0, Fax: + 43-1-71707- 1848

Firmenbuchnummer: FN 122119m beim Handelsgericht Wien

Umsatzsteuer-Identifi kationsnummer: UID ATU 57531200

Österreichisches Datenverarbeitungsregister: Datenverarbeitungsregisternummer (DVR): 4002771

S.W.I.F.T.-Code: RZBA AT WW

Aufsichtsbehörden: Als Kreditinstitut gemäß § 1 BWG unterliegt die Raiffeisen Bank International AG der behördlichen Aufsicht durch die Finanzmarktaufsicht und der Österreichischen Nationalbank und den gesetzlichen Vorschriften in Österreich, insbesondere dem österreichi-schen Bankwesengesetz und dem Wertpapieraufsichtsgesetz in der jeweils geltenden Fassung.

Darüber hinaus unterliegt die Raiffeisen Bank International AG der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) wahrnimmt, der aus der EZB und den nationa-len zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates – SSM-Verordnung).

Mitgliedschaft: Die Raiffeisen Bank International AG ist Mitglied der Wirtschaftskammer Österreich, Bundessparte Bank und Versicherung, Fachverband der Raiffeisenbanken

Angaben nach dem österreichischen Mediengesetz

Herausgeber und Redaktion dieser Publikation: Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Wien

Medieninhaber dieser Publikation: Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktana-lysen, Am Stadtpark 9, A-1030 Wien

Vorstand von Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen:

Mag. Peter Brezinschek (Obmann), Mag. Helge Rechberger (Obmann-Stv.)

Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen ist als behördlich registrierter Verein konstituiert. Zweck und Tätigkeit des Vereins ist unter anderem die Verbreitung von Analysen, Daten, Prognosen und Berichten und ähnlichen Publikationen bezogen auf die österreichische und internationale Volkswirtschaft und den Finanzmarkt.

Grundlegende inhaltliche Richtung dieser Publikation

Analyse zu Volkswirtschaft, Zinsen und Währungen, Staatsanleihen und Unternehmensanleihen, Aktien sowie Rohstoffen mit den regi-onalen Schwerpunkten Eurozone sowie Zentral- und Osteuropa unter Berücksichtigung der globalen Märkte.

Die Analyse erfolgt unter Einsatz der unterschiedlichen Analyse-Ansätze: Fundamentaler Analyse, quantitativer Analyse und/oder technischer Analyse.

Hersteller dieser Publikation: Holzer Druck, 1100 Wien, Buchengasse 79

Datenschluss: 24. Juni 2015 / Redaktionsschluss: 2. Juli 2015 / Coverfoto: fotolia / Design: Kathrin Korinek, Birgit Bachhofner

Raiffeisen Bank International AG

Institutional Equity Sales, Vienna Klaus della Torre Tel: +43 1 515 20 472

Merger & AquisitionsKlaus Imhof Tel: +43 1 51520-770

Raiffeisen CENTROBANK AG

Commercial banks

International Desk

CEO Susanne Höllinger Tel.: +43 1 534 51 333

Director Private Banking (Austria)Alexander Firon Tel.: +43 1 534 51 213

Director Private Banking (RUS/CIS)William Sinclair Tel.: +43 1 534 51 231

EO

Director Private Banking (CE/SEE)Krisztian Slanicz Tel.: +43 1 534 51 603

Institutional Clients Herwig Wolf Tel.: +43 1 534 51 261

Kathrein Privatbank Aktiengesellschaft

Raiffeisen Bank International AGGroup Capital Markets: Nicolaus Hagleitner Tel.: +431 71707-1467Investmentbanking Products: Marcus Offenhuber Tel.: +431 71707-1147Investmentbanking Products: Matthias Renner Tel.: +431 71707-2123

RB International Markets (USA) LCCStefan Gabriele Tel.: +1 212 835 2328

AL: Raiffeisen Bank Sh.a.Mirela Borici Tel.: +355 4 2381000-1074

BH: Raiffeisen Bank d.d. Bosna i HercegovinaReuf Sulejmanovic Tel.: +387 33 287-449

BG: Raiffeisenbank (Bulgaria) EADBoyan Petkov Tel.: +359 2 91985-635

BY: Priorbank JSCTreasury: Svetlana N Gulkovich Tel.: +375 17 2899080Investmentbanking: Oleg Leontev Tel.: +375 17 2899251

CZ: Raiffeisenbank a.s.Milan Fischer Tel.: + 420 234 40-1145

HR: Raiffeisenbank Austria d.d.Ivan Zizic Tel.: +385 1 4695-076

HU: Raiffeisen Bank Zrt.Gabor Liener Tel.: +36 1 484-4304

KO: Raiffeisen Bank Kosovo J.S.C.Berat Isa Tel.: +381 38 222222 229

PL: Raiffeisen Bank Polska S.A.Miroslaw Winiarsczyk Tel.: +48 22 585 3710

RO: Raiffeisen Bank S.A.Aurelian Mihailescu Tel.: +40 21 3061221

RU: AO RaiffeisenbankCapital Markets: Sergey Shchepilov Tel.: +7 495 721 9977Investmentbanking: Oleg Gordienko Tel.: +7 495 721 9900

SI: Raiffeisen Banka d.d.Marko Stolica Tel.: +386 22293183

SK: Tatra banka, a.s. Peter Augustin Tel.: +421 2 5919-1313

SR: Raiffeisen banka a.d. Branko Novakovic Tel.: +381 11 2207131

UA: Raiffeisen Bank Aval Vladimir Kravchenko Tel.: +380 44 49542 20

Markets & Investment Banking

Raiffeisen Bank International AG, ViennaCorporate Customers: Joseph Eberle P: +43 1 71707 1487Financial Institutions: Axel Summer P: +43 1 71707 1476

RBI London BranchMatthias Renner P: +44 20 7933 8001Graham Page P: +44 20 7933 8108

RBI Beijing Branch Terence Lee P: +86 10 8531-9007

RBI Singapore BranchKlaus Krombass P: +65 6305 6024

AL: Raiffeisen Bank Sh.a.Jorida Zaimi P: +355 4 2381 445 2865

AT: Raiffeisen Bank International AGRudolf Lercher P: +43 1 71707 3537

BH: Raiffeisen Bank d.d. Bosna i HercegovinaVildana Sijamhodzic P: +387 33 287 283

BG: Raiffeisenbank (Bulgaria) EADIrena Krentcheva P: +359 2 9198 5118

BY: Priorbank JSCOksana Alekseychenko P: +375 17 289 9908

CZ: Raiffeisenbank a.s.Roman Lagler P: +420 234 40 1728

HR: Raiffeisenbank Austria d.d.Wolfgang Woehry P: +385 1 4566 462

HU: Raiffeisen Bank Zrt.Lászlo Volosinovsky P: +36 1 484 4639

KO: Raiffeisen Bank Kosovo J.S.C.Anita Sopi P: +381 38 22 22 22 184

PL: Raiffeisen Bank Polska S.A.Krzysztof Lubkiewicz P: +48 22 585 2534

RO: Raiffeisen Bank S.A.Reinhard Zeitlberger P: +40 21 306 1564

RU: AO RaiffeisenbankMaria Maevskaya P: +7 495 775 5230

SI: Raiffeisen Banka d.d.Simona Vizintin P: +386 2 22 93 159

SK: Tatra banka, a.s. Mirco Ribis P: +421 2 5919 1846

SR: Raiffeisen banka a.d.Sofija Davidovic P: +381 11 220 7807

UA: Raiffeisen Bank Aval Andreas Kettlgruber P: +38 044 495 41 10

![EIN [ 1 ] Agenda VPI Gründung Begrüssung Zielsetzung der VPI-Initiative Tätigkeiten des Vereines Technische Spezifikation VPI-Standard Gründung des Vereines](https://img.pdfslide.org/doc/110x75/55204d6149795902118b58cb/ein-1-agenda-vpi-gruendung-begruessung-zielsetzung-der-vpi-initiative-taetigkeiten-des-vereines-technische-spezifikation-vpi-standard-gruendung-des-vereines.jpg)