Embed Size (px)

Citation preview

Marketingmitteilung

Licht am Ende des TunnelsWarum Sie die Automobil- branche nicht vorzeitig abschreiben solltenSeite 18

Glänzende Ideen fürs DepotWie Sie mit ausgewählten Goldminenaktien Ihre Rendite aufpolierenSeite 22

Wie Promis Geld anlegenMit welchen Investments George Clooney & Co. viel Kohle gemacht habenSeite 28

Dividenden sind des Anlegers Glück. Wir sagen Ihnen, wie Sie mit unseren Anlagelösungen die dicksten Brocken an den Haken bekommen.

Dividenden: Start in die Fangzeit

DA

S M

AG

AZI

N R

UN

D U

M A

NLA

GEP

ROD

UKT

E

MÄRZ 2019

JETZT KOSTENLOS

ABONNIERENonemarkets.de/

magazin

Liebe Leserinnen, liebe Leser,

zunächst einmal vielen Dank an alle, die an unserer jährlichen Leserumfrage teilgenommen haben. Es freut uns, dass dem Groß-teil unserer Leser das Magazin gefällt und dass es sie mit nützlichen Investmentideen versorgt. Auch die zahlreichen Rück-meldungen und Anregungen waren für uns sehr interessant. Ansporn genug, um Ihnen mit dieser Ausgabe wieder ein Bündel spannender Themen zuzustellen.

Die Dividendensaison naht und mit ihr dürfte wieder ein wahrer Geldregen auf die Anleger niedergehen. Schätzungsweise 52 Mil- liarden Euro werden die im DAX®, MDAX® und SDAX® notierten Unternehmen an ihre Aktionäre ausschütten. Wir zeigen Ihnen, wie Sie vom Dividendenregen profitieren können (Titelthema Seite 12). Zu den größten Börsenverlierern gehörten im vergangenen Jahr die Autobauer. Die großen Bremsklötze waren Spekulationen um Strafzölle sowie die hohen Investitionen in E-Mobilität und autonomes Fahren. Doch die Aufholjagd der europäischen Auto-konzerne hat bereits begonnen. Warum also nicht mit strukturier-ten Produkten in Autoaktien investieren? Diese schützen den Anleger zwar nicht vor einem eventuellen Crash, bieten ihm aber eine gewisse „Knautschzone“ (Strategie & Investment Seite 18).

Die Störfeuer, die sich im vergangenen Jahr über die Aktienmärkte ausgebreitet haben, sind noch nicht erloschen. Vor allem hinsicht-lich des Brexit brennt es weiterhin lichterloh (Strategie & Invest-ment Seite 26). Angesichts dieser und anderer Unsicherheiten investieren immer mehr Anleger in Gold. Aber auch Goldminen-aktien haben ihren Reiz (Strategie & Investment Seite 22). „Ein Leben ohne Minimum-Varianz ist möglich – aber für Anleger sinn-los.“ Diese Ansicht vertritt Michael Schnoor. Im Interview erklärt der Aktienstratege, was er damit meint (Seite 10).

Ihr Richard Pfadenhauer

Richard Pfadenhauer, Chefredakteur onemarkets Magazin>> [email protected]

onemarkets Magazin März I 2019 3

EDITORIAL

Rainy Day in London Town. Der Brexit drückt auf die Gemütslage vieler Anleger. Wir sagen Ihnen, wie Sie das Beste aus der tristen Situation herausholen.26

Die Automobilbranche steckt im Wandel. Vor allem die deutschen Autobauer fahren bei der E-Mobilität hinterher – zumindest bis jetzt!18

Goldschmuck ist zwar heiß begehrt, zu Anlagezwecken aber nur bedingt geeignet. Goldminenaktien schon eher. Und so geht’s!22

Mit dieser Ausgabe starten wir eine neue Wissensreihe rund um die Finanzmärkte. Den Anfang macht ein Überblick über die wichtigsten Anlageklassen sowie deren richtige Mischung.08

onemarkets Magazin März I 2019

INHALT

4

Inhalt März 2019

NEWS & SERVICES06 Leserbefragung: Vielen Dank für Ihre Anregungen!

Ausgezeichnet: Bestnoten für UniCredit! Verlässlich: Exportsteigerung im deutschen Maschinenbau

08 Die richtige Mischung macht‘s! In den kommenden Aus- gaben des onemarkets Magazins geht es an dieser Stelle um Basiswissen. Heute: Anlageklassen und Diversifikation

INTERVIEW10 „Höhere Rendite bei geringerem Risiko?“ – „Ja, das geht!“

Aktienstratege Michael Schnoor und HVB-Produktexperte Nikolaus Barth über die Minimum-Varianz-Strategie

TITELTHEMA12 Dividenden – Start in die Fangzeit: Mit Beginn des Früh-

lings naht auch die Dividendensaison. Wir sagen Ihnen, wer mit besonders üppigen Ausschüttungen überzeugt und wie Sie mit unseren Anlagelösungen davon profitieren können

STRATEGIE & INVESTMENT18 Licht am Ende des Tunnels: Die Automobilindustrie kämpft

derzeit an vielen Fronten. Wie die Autobauer mit neuen Techno-logien und Allianzen aus der Krise fahren wollen

22 Glänzende Ideen für Ihr Depot: Wer von einem Anstieg des Goldpreises profitieren will, kann das auch mit Goldminen- aktien tun. Wir zeigen Ihnen, wie es geht

26 Brexit – Börsen vor ungemütlichen Zeiten: Das Brexit-Drama hält die Märkte in Atem und niemand weiß, wann und wie es endet. Gutes Timing ist gefragt. Wir haben eine Lösung!

LEBENSART28 Wie Promis ihr Geld anlegen: Bei George Clooney war es sein

guter Geschmack, der ihm eine phänomenale Rendite bescherte. Bei anderen waren es gute Nerven oder schlichtweg Glück

NEUEMISSIONEN31 Zum Heraustrennen: Aktuelle Zeichnungsprodukte

März 2019

HINWEISE33 Funktionsweise: Details zu den vorgestellten Produkten

34 Impressum: Das Team hinter dem onemarkets Magazin

35 Rechtliche Hinweise: Darauf sollten Sie achten

onemarkets Magazin März I 2019

INHALT

5

Bei den aktuellen SRP Awards konnte die UniCredit mit ihrer herausragenden Leistung rund um strukturierte Produkte punkten.

Wer rastet, der rostet, heißt es. Deshalb ist uns Ihre Meinung wichtig. Einen vielfachen Leserwunsch erfüllen wir gleich in dieser Ausgabe.

Strukturierte Investmentlösungen werden in Zeiten historisch niedriger Zinsen und eines unsicheren Marktumfelds für Privat- anleger immer wichtiger. Zu den führen-den Anbietern von Anlage- und Hebelpro-dukten im deutschsprachigen Raum gehört HVB onemarkets. Das liegt zum einen an unserem Anspruch, Produktlö-sungen zu entwickeln, die den Bedürfnis-sen der Anleger entsprechen. Zum ande-ren ist die Zusammenarbeit von uns als Emittent mit dem HVB-Vertrieb qualitativ hochwertig und profitiert von der guten Vernetzung. Für dieses Gesamtpaket wurde UniCredit jetzt mehrfach ausgezeichnet.

Leistung entscheidetIm Rahmen der SRP Europe Conference 2019, die am 6. und 7. Februar in London

stattfand, wurde die UniCredit für ihre Vertriebsleistung bei strukturierten Pro-dukten im Privatkundengeschäft in Deutschland und Österreich mit dem ers-ten Platz prämiert („Best Distributor Ger-many & Austria 2019“). In Österreich konnten wir uns außerdem noch über den „Best Performance Award 2019“ freuen. Damit aber noch nicht genug: Erstmals konnten wir auch in der Kategorie „Best Private Bank Europe 2019“ Platz eins belegen. SRP (Structured Retail Products) wurde 2001 als Finanzportal der britischen Mediengruppe Euromoney Institutional Investor PLC gegründet. Die SRP Awards, die jährlich in London vergeben werden, sind Gradmesser für die Qualität struktu-rierter Produkte im europäischen Markt.

Leserbefragung 2018

Vielen Dank für Ihre Anregungen!

Bestnoten für UniCredit

Gegen Ende des vergangenen Jahres hatten wir unsere Leser gebeten, uns ihre Gedanken zum onemarkets Magazin mitzuteilen. Dieser Bitte kamen sie zahlreich nach. Herzlichen Dank dafür! Jetzt stehen die Ergebnisse fest. Besonders freut uns das viele Lob. Das onemarkets Magazin biete auch erfah-renen Lesern immer wieder etwas Neues, ließ uns ein Teilnehmer wissen. Die Zeitschrift gebe entscheidende Informationen für das Wertpapierge-schäft, teilte uns ein anderer mit. Aber auch mit Anregungen und Kritik wurde nicht gespart. So äußerten Leser zum Beispiel den Wunsch, öfter mal über Grundlagenthemen rund um die Finanzmärkte informiert zu werden. Damit wollen wir gleich in dieser Ausgabe beginnen. In einer vierteiligen Reihe beleuchten wir wichtiges Basis-Know-how. Den Auftakt macht in diesem Heft ein Beitrag über die verschie-denen Anlageklassen und warum es zweckmäßig sein kann, sie zu kombi-nieren. Zu finden auf den Seiten 8 und 9 („Die richtige Mischung macht‘s“).

Viel Lob und einige neue Ideen gab es bei unserer jährlichen Leserbefragung.

Die SRP Awards belegen die Leistungen der UniCredit rund um strukturierte Produkte.

6 onemarkets Magazin März I 2019

NEWS & SERVICES

Infos zum Börsentag

In der Dezember-Ausgabe 2018 stellten wir Ihnen mit dem UC MSCI European Green Bond EUR UCITS ETF sowie dem Amundi European Sector Rotation Fund zwei besondere Anlagen vor. Leider liefen die damals genannten Links ins Leere. Mittlerweile ist das Problem be- hoben. Wir bitten diesen Fehler zu entschuldigen.

>> Anleger, die sich für den Amundi European Sector Rotation Fund interessieren, finden weitere Informa-tion zum Fonds unter: onemarkets.de/A2N75U

>> Anleger, die sich für den UC MSCI European Green Bond EUR UCITS ETF interessieren, finden weitere Informationen zur Anlage unter: onemarkets.de/A2N8AW

Wann? 30.03.2019 (9.30 bis 17.30 Uhr)Wo? MOC VeranstaltungscenterInfos onemarkets.de/messen

Am 30. März 2019 öffnet der Börsen-tag in München wieder seine Pforten. Mit dabei: das Team von HypoVer-einsbank onemarkets. Unsere Exper-ten für Anlage- und Hebelprodukte stehen Ihnen für alle Ihre Fragen rund um strukturierte Produkte und über ihre Einsatzmöglichkeiten zur Verfü-gung. Darüber hinaus bieten wir Ihnen gemeinsam mit externen Profi-Tradern spannende Vorträge. Schauen Sie vor-bei! Das Team von HypoVereinsbank erwartet Sie.

Börsentag München Wir freuen uns auf Ihren Besuch!

Auf den deutschen Maschinenbau ist Verlass

In eigener Sache

Die Maschinenbauer in Deutschland haben trotz zahlreicher Risikoherde ihre Exporte deutlich gesteigert. Insgesamt wurden im vergangenen Jahr nach Verbandsan-gaben Maschinen und Anlagen im Wert von 177,8 Milliarden Euro ausgeführt – ein Plus von 5,3 Prozent zum Vorjahr (169 Milliarden Euro). „Das Wachstum der Exporte zeigt, dass unsere mittelständi-sche Industrie mit ihren Hightechpro-dukten auch in schwierigen Zeiten sehr gefragt ist, weil Kunden aus aller Welt diese Maschinen und Anlagen benötigen“, sagt Konjunkturexperte Olaf Wortmann vom Verband Deutscher Maschinen- und Anlagenbau (VDMA).

Kompakt investierenMit einem HVB Open End Index Zertifikat (ISIN: DE000HW8X5N0) bezogen auf den Solactive® Deutscher Maschinenbau Per-formance-Index können Anleger eins zu eins und ohne zeitliche Begrenzung an der Wertentwicklung des Sektors teilneh-

Quelle: VDMA, Pressemitteilung vom 18.02.2019

Exporte des deutschen Maschinenbaus im Jahr 2018 nach Ländern/Regionen in Mrd. Euro

101,5

22,8

12,2

19,1

9,8 3,9 2,4

Europa

Asien (ohne China)

USA

China

Amerika (ohne USA)

Afrika

Australien und Ozeanien

In alle Welt

men. Steigt der Index, legt der Wert des Zertifikats zu. Fällt der Index, gibt der Kurs des Wertpapiers nach und dem Anleger drohen Verluste. Im Index befinden sich aktuell 15 deutsche Maschinenbauer.

Starke Exportbilanz: Deutsches Maschinebau-Know-how ist im Ausland gefragt.

7onemarkets Magazin März I 2019

NEWS & SERVICES

Wissen: Die richtige

Mischung macht‘s! � In den kommenden Ausgaben des onemarkets Magazins wollen wir Sie an dieser Stelle über grundlegende Zusammenhänge an den Finanzmärkten informieren.

� Heute geht es um das passende Zusammenspiel verschiedener Anlageklassen.

Wer heutzutage Geld anlegen will, dem steht eine nie gekannte Auswahl verschie-dener Anlageklassen zur Verfügung. Diese Vielfalt sorgt mitunter für Verwirrung. Was versteht man eigentlich unter einer Anlageklasse? Vereinfacht ausgedrückt, fallen darunter alle Anlagen, die sich in ihren Eigenschaften ähneln. Wenn Finanz- experten zum Beispiel von der Anlage-klasse „Cash“ sprechen, dann meinen sie damit schwankungsfreie Anlagen, auf die sehr kurzfristig zugegriffen werden kann wie zum Beispiel Tagesgeld.

Eine Klasse für sich: AktienAuch Aktien stellen eine eigene Anlage-klasse dar. Egal ob deutsche, amerikani-sche oder japanische Aktien – sie alle

>> Große AuswahlDiversifizieren Sie Ihr Depot mit Anlagepro-dukten von HVB onemarkets. Auf unserer Website finden Sie unser gesamtes Angebot:onemarkets.de

Was hat ein guter Drink mit einem optimierten Depot gemein? Einen perfekten Mix aus passenden Zutaten.

verbriefen ein Eigentumsrecht an einem Unternehmen. Man wird also zum Teilha-ber mit all den damit verbundenen Chan-cen und Risiken. Floriert das Unterneh-men, dann winken Kursgewinne und Dividenden. Kriselt es, kann es dagegen Verluste geben. Deshalb sind Aktien nicht risikolos. Die Kurse schwanken.

Was Anleihen auszeichnetEine weitere bedeutende Anlageklasse sind Anleihen. Im Gegensatz zu einer Aktie erwirbt man mit einer Anleihe kein Eigentum an einem Unternehmen, son-dern wird dessen Gläubiger. Oder anders ausgedrückt: Man gibt Kredit bzw. Fremd-kapital. Und wer einen Kredit gewährt, hat Anspruch auf Zinsen und eine ordent-liche Rückzahlung. Mit Anleihen lassen sich also feste Einnahmen erzielen. Wie sicher diese sind, hängt von der Bonität des Schuldners ab. Als besonders sicher gelten deutsche Bundesanleihen, denn hier steht der deutsche Staat für die Zins- und Rückzahlung ein.

Noch jung: Strukturierte ProdukteDer Markt für strukturierte Produkte ist zwar noch relativ jung, hat sich aber bereits als eigene Anlageklasse etabliert. Zu dieser Gruppe zählen zum Beispiel Zertifikate wie Bonus-, Discount- oder Express-Zertifikate oder auch Aktienanlei-hen. „Rechtlich gesehen sind strukturierte Produkte Schuldverschreiben des Emit-tenten“, erklärt Thomas Wolf, Experte für Anlageprodukte bei HVB onemar-kets. In diesem Punkt würden sie Anlei-hen gleichen. Der Unterschied, so Wolf

8

NEWS & SERVICES

onemarkets Magazin März I 2019

weiter, liege darin, dass sich ihre Chan-cen und Risiken aus der Entwicklung eines zugrunde liegenden Basiswertes ergeben. Meistens handelt es sich dabei um eine Aktie oder einen Aktienindex. Struktu-rierte Produkte sind oftmals mit vorab bekannten (z. T. nach oben begrenzten) Renditechancen ausgestattet. Dafür bie-ten sie dem Anleger für gewöhnlich einen gewissen Schutz vor fallenden Kursen des Basiswertes. Strukturierte Produkte kön-nen für Anleger auf diese Weise eine opti-mierte Alternative zu einem Direktinvest- ment in Aktien darstellen.

Diversifikation ist das A und OWer sein Geld optimiert anlegen will, sollte nicht alles in einige wenige Wert- papiere stecken, sondern es über ver-schiedene Anlageklassen verteilen. Diver-sifikation wird das genannt. Wer sein Geld richtig streut, kann das Gesamtrisiko senken, ohne bei der Rendite Abstriche machen zu müssen (siehe auch Interview

ab Seite 10). Dieser Diversifikations- nutzen wurde erstmals belegt durch den Nobelpreisträger Harry M. Markowitz in seiner 1952 erschienenen „Portfolio Selection“-Theorie. Markowitz kommt zu dem Schluss, dass sich das Risiko eines Portfolios bei identischen Renditechan-cen durch Diversifikation, also durch Streuung des Vermögens auf verschie-dene Anlageklassen, reduzieren lässt. Dahinter steckt der mathematisch bewie-sene Grundsatz, dass die Schwankungen eines gemischten Depots (fast immer) geringer sind als die durchschnitt lichen Schwankungen der Einzeltitel. Demnach sollten Investoren – vereinfacht ausge-drückt – nicht alle Eier in denselben Korb legen. Stattdessen gilt es, die Mittel sinn-voll zu mischen.

Besseres Chance-Risiko-ProfilEin Mischdepot, das beispielsweise aus Aktien und Anleihen besteht, weist ein besseres Chance-Risiko-Profil auf als jede der beiden Komponenten für sich genom-men. Nimmt man weitere Anlageklassen hinzu, verstärkt das den Diversifikations-nutzen (Quelle: Allianz Global Investors, Multi-Asset-Studie vom November 2018).

Mehr Rendite mit Zertifikaten„Auch strukturierte Produkte wie Zer-tifikate oder Aktienanleihen sind dazu geeignet, das Chance-Risiko-Profil eines Portfolios zu verbessern“, erklärt HVB- Produktexperte Wolf. Er verweist auf eine Untersuchung von Professor Dr. Rudi Zagst, Leiter des Lehrstuhls für Finanzma-thematik an der Technischen Universität München (TUM). Demnach kann es für jeden Anlegertyp – egal ob risikoscheu, risikoneutral oder risikofreudig – sinnvoll sein, Zertifikate in sein bestehendes Port-folio zu integrieren.

Bitte beachten Sie die rechtlichen Hinweise auf Seite 35.

Verluste aus der Enteignung von Anleihen

Mit der steuerlichen Behandlung des vorau s- sichtlichen Totalverlustes aus der Enteig-nung von Anleihen hat sich das Finanzge-richt Düsseldorf auseinandergesetzt (Az. 3 K 93/16 E rkr.). Der Kläger hatte Anleihen einer niederländischen Bank erworben, welche in der Finanzkrise 2008 in eine finanzielle Schieflage geraten war. Weil eine Insolvenz der Bank erhebliche Auswirkungen auf das Finanzsystem gehabt hätte, entschloss sich der niederländische Staat, die Bank zu ver-staatlichen und neben den Aktionären der Bank auch deren Anleihegläubiger zu enteig-nen. Eine Entschädigung wurde wegen der Wertlosigkeit der Anleihen nicht gewährt. Den hieraus resultierenden Verlust des Klä-gers wollte das beklagte Finanzamt nicht anerkennen. Es verwies auf die bis heute vertretene Auffassung des Bundesfinanzmi-nisteriums, nach der ein Forderungsausfall steuerlich nicht zu berücksichtigen ist. Das Finanzgericht ist dem nicht gefolgt. Wie bei der entgeltlichen Übertragung wertloser Kapitalgesellschaftsanteile ist auch mit der Enteignung von Anleihegläubigern ein Rechtsträgerwechsel und damit ein Veräu-ßerungsvorgang verbunden. Die fehlende Entschädigung ändert daran nichts, da die Anleihen nach dem Enteignungsbeschluss wertlos gewesen sind. Ob der Verlust auch im Fall der Insolvenz der Bank zu berücksich-tigen ist, hat das Finanzgericht zwar nicht entschieden, darf aber trotz fehlender Ver-äußerung unterstellt werden. Eine Verlust-bescheinigung der Bank ist im Übrigen für die Berücksichtigung des Verlustes durch das Finanzamt nicht erforderlich. Das Urteil ist rechtskräftig. Während die Banken den Anweisungen des Bundesfinanzministeriums folgen müssen und Forderungsverluste wei-terhin nicht berücksichtigen dürfen, können sich betroffene Anleger auf das Urteil beru-fen. Fragen hierzu beantwortet Ihr Steuer-berater.

Bitte beachten Sie die rechtlichen Hinweise auf Seite 35.

Das Steuerthema

Thomas Wagner, Steuerberater

„Ich würde nie zu 100 Prozent in Aktien oder zu 100 Prozent in Anleihen oder Cash investieren.“Harry M. Markowitz, US-Ökonom und NobelpreisträgerQuelle: Interview mit CBS News, 9. März 2009

Das Depot durch Risikostreuung optimieren

Durch die Diversifikation über verschiedene Anlageklassen hinweg lässt sich das Gesamt-risiko im Depot ohne Renditeverzicht verrin-gern. Im Idealfall ist die Rendite sogar höher.

Quelle: HypoVereinsbank onemarkets

Anleihen

Edel- metalle

Cash

Zertifikate

Rohstoffe

Aktien

Depot

NEWS & SERVICES

onemarkets Magazin März I 2019 9

onemarkets: Die zurückliegenden Monate waren an den Märkten sehr bewegt. Der DAX® sackte zeitweise um bis zu 20 Prozent ab. Müssen sich Anle-ger nach der langen Rallye an größere Schwankungen gewöhnen?Michael Schnoor: Von Prognosen halte ich nicht viel und gebe auch keine ab. Meine Investmentstrategie basiert ein-zig auf mathematischen Modellen. Diese Modelle funktionieren sowohl in schwan-kungsarmen als auch volatileren Markt-phasen. Natürlich kommt es zeitweise zu Rücksetzern in meinem Depot. Den-noch basiert meine Strategie darauf, stets investiert zu bleiben. Meine Analysen haben gezeigt, dass bei einem hektischen „Buy and Sell“ die intensiven Aufwärts-

und dem Handelskonflikt für Sie keine Rolle spielen.Schnoor: Natürlich sind solche geopoliti-schen Entwicklungen für mich von star-kem Interesse. Schließlich haben solche Ereignisse ebenso wie die Geldpolitik der Notenbanken und die Konjunkturentwick-lung traditionell große Auswirkungen auf die Finanzmärkte. Auf meine Anlagestrate-gie haben diese Dinge jedoch keinen domi-nanten Einfluss. Für mich zählt einzig das von mir selbst entwickelte Handelsmodell, nach dem ich mich strikt richte. Ein Leben ohne Minimum-Varianz ist zwar möglich – für Anleger aber sinnlos.

onemarkets: Können Sie uns erklären, wie Ihr Anlagemodell funktioniert?Schnoor: Aus der Portfoliotheorie ken-nen wir die beiden Begriffe Risiko und Rendite. Einerseits will der Anleger eine möglichst hohe Rendite erzielen. Gleich-zeitig soll das Risiko minimal gehalten werden. Für gewöhnlich gilt: Je höher das potenzielle Risiko, umso höher sollte die maximal erzielbare Rendite ausfallen. Als

Richard Pfadenhauer, Chefredakteur des onemarkets Magazins (nicht im Bild), im Gespräch mit dem Invest- mentstrategen Michael Schnoor (rechts) und dem Produktexperten Nikolaus Barth (links).

„Höhere Rendite bei geringerem Risiko?“ – „Ja, das geht!“Hektisches Ein- und Aussteigen bringt an den Aktienmärkten nichts, meinen Finanzmathematiker Michael Schnoor von sysShares® und Nikolaus Barth, Experte für Wertpapier-Anlagelösungen bei HVB onemarkets. Schnoor hat eine bessere Idee gefunden.

„Ein Leben ohne Minimum-Varianz ist zwar möglich – für Anleger aber sinnlos.“ Michael Schnoor, Chief Information Officer (CIO) bei sysShares®

phasen mitunter verpasst werden und jeder Kauf und Verkauf nur Geld kostet. Die dadurch entstehende Performance-lücke ist später nur noch schwer aufzu-holen.

onemarkets: Das heißt, dass die derzeit kursierenden Meldungen zum Brexit

10 onemarkets Magazin März I 2019

INTERVIEW

ich in den 1990er-Jahren auf der Suche nach einem Diplomarbeitsthema war, kam mein damaliger Mentor mit mir auf die Idee, zu untersuchen, ob es gelingt, bei geringerem Risiko eine höhere Ren-dite zu erzielen als die zugrunde liegende Benchmark.

onemarkets: Das widerspricht doch eigentlich der Logik, oder? Schnoor: Das ist richtig und mein dama-liger Professor hatte mir auch keine großen Hoffnungen gemacht. Dennoch war ich mir sicher, dass es möglich sein könnte. Im Rahmen der Diplomarbeit habe ich umfangreiche Risikoanalysen, Renditeberechnungen und Kausalitätsbe-trachtungen über verschiedene Zeithori-zonte untersucht, um Abhängigkeiten und Wechselbeziehungen der Indexwerte zu analysieren. Als Benchmark diente der EURO STOXX 50® und die Analyse erfolgte mit den im Index enthaltenen 50 Titeln. Meine Vermutung erwies sich als richtig. Ich konnte tatsächlich beweisen, dass durch eine von der Indexgewichtung abweichende Gewichtung der Einzeltitel die Volatilität des Gesamtportfolios, also dessen Schwankungsintensität, gesenkt und gleichzeitig eine höhere Rendite erzielt werden konnte. Diesen angepassten Index nannten wir Minimum-Varianz- Indexportfolio auf den EURO STOXX 50®.

onemarkets: Wie entsteht die höhere Rendite, also der Mehr ertrag?Schnoor: Der EURO STOXX 50® pendelt nun schon seit fünf Jahren zwischen 2.900 und 3.700 Punkten. Bei Aktien-märkten gibt es also immer wieder Auf- und Abwärtsphasen. Das entsprechende Minimum-Varianz-Indexportfolio wird im sysShares® Large Cap Europe MinVar Index abgebildet. Die Idee hinter dem Konzept ist, durch den Fokus auf ein risi-kooptimiertes Portfolio die Korrekturen

abzufedern, die Leidenszeit zu verkür-zen und auf diese Weise einen Mehrer-trag gegenüber der Benchmark, also dem Referenzindex, zu erzielen.

Nikolaus Barth: Das Minimum-Varianz- Konzept befolgt eine alte Regel von War-ren Buffett: „Erstens: Vermeide Verluste. Zweitens: Befolge Regel eins.“ Bei Engage-ments am Aktienmarkt sind temporäre Rückschläge nicht zu vermeiden. Oder um es mit einem anderen Anlegerspruch aus-zudrücken: „Die Börse ist keine Einbahn-straße.“ Eine Analyse von UniCredit hat uns gezeigt, dass das Timing durch ein stetiges Ein- und Aussteigen nicht besser wird und Anleger mit einer solchen Rein-und-raus-Strategie langfristig schlech-ter abschneiden als die Benchmark. Der sysShares® Large Cap Europe MinVar Index löst das Timing-Problem. Der Anle-ger bleibt stets investiert und muss den optimalen Einstiegszeitpunkt nicht erst abwarten.

onemarkets: Auf welche Indizes wird Ihr Modell inzwischen angewendet? Schnoor: Aktuell gibt es MinVar-Indizes auf den EURO STOXX 50®, den deutschen MDAX®, den japanischen Nikkei 225® und den amerikanischen S&P 500®.

Barth: Mit Index-Zertifikaten von Hypo-Vereinsbank onemarkets können Anleger an der Wertentwicklung dieser sys- Shares®-Indizes teilnehmen. Lediglich der MinVar-Tracker auf den S&P 500® ist der-zeit aufgrund steuerrechtlicher Hürden nicht investierbar. Zur Erklärung: Index-Zer-tifikate vollziehen die Wertentwicklung des zugrunde liegenden Index quasi ein zu eins nach. Steigt der Index, legt der Wert des Index-Zertifikats entsprechend zu und umgekehrt. Interessierte Anleger sollten jedoch einen langfristigen Anlagehorizont haben, da es auch beim Minimum-

Varianz-Portfolio zu Kursrückschlägen kommt, aber eben in der Regel weniger stark als im EURO STOXX 50®. Und natür-lich müssen wir darauf hinweisen: Auch wenn die MinVar-Strategie in der jüngeren Vergangenheit von außerordentlichem Erfolg gekrönt war, ist das keine Garantie, dass sie in Zukunft die gleichen positiven Resultate erzielt.

onemarkets: Warum fehlt der DAX® in Ihrem Konzept?Schnoor: Beim DAX® funktioniert das Modell leider nicht, weil eine Risiko- optimierung nach unseren Prämissen bedingt durch die Anzahl der Indexwerte nicht ausreichend ist. Beim DAX® mit seinen gerade einmal 30 Aktien ist das nicht der Fall. Aber vielleicht wenden wir das Modell auf den gesamten deutschen Aktienmarkt an.

onemarkets: Herr Schnoor und Herr Barth, haben Sie vielen Dank für das Gespräch.

Bitte beachten Sie die rechtlichen Hinweise auf Seite 35.

Alle Meinungsaussagen oder Einschätzungen von Michael Schnoor geben die Meinung dieses Gesprächspartners wieder. Die hierin zum Ausdruck gebrachten Meinungen spiegeln nicht zwangs läufig die Meinung der UniCredit Bank AG wider.

„Mit Index-Zertifikaten von HypoVereinsbank onemarkets können Anleger an der Wertentwicklung der sysShares®-Indizes teilnehmen.“ Nikolaus Barth, Experte für Wertpapier-Anlagelösungen bei HypoVereinsbank onemarkets

Michael Schnoor ist Finanzmathematiker und gilt als einer der deutschen Pioniere im Bereich systematischer Aktienstrategien. Der heutige CIO von sysShares® zielt mit seiner Minimum-Varianz-Strategie darauf ab, Risiken im Portfolio zu reduzieren und damit nachhaltig besser als der Markt abzuschneiden.

Nikolaus Barth ist Experte für Wertpapier- Anlagelösungen bei HypoVereinsbank onemarkets.

Zu den Personen

11onemarkets Magazin März I 2019

INTERVIEWINTERVIEW

Dividenden: Start in die Fangzeit

Fangzeit: In den kommenden Wochen zahlen viele Unternehmen ihre Dividenden für das vergangene Jahr aus.

onemarkets Magazin März I 2019

TITELTHEMA

12

� Fangzeit: In den kommenden Wochen und Monaten überweisen viele Börsenunternehmen Dividenden in Rekordhöhe.

� Dividenden: In der langfristigen historischen Betrachtung erweisen sich die Ausschüttungen aufs Neue als treibender Faktor hinter der Gesamtperformance der Anlageklasse Aktien.

� Am Haken: Mit Produkten von HypoVereinsbank onemarkets können Anleger gezielt in Dividendenaktien investieren.

Demnächst jährt sich der Umzug des Deutschen Bundestages nach Berlin zum 20. Mal. Das geschichtsträchtige Bonner Parlamentsgebäude, in dem die Abgeord-neten am 1. Juli 1999 zu ihrer letzten Sit-zung zusammenkamen, wurde zu einem Konferenzzentrum umfunktioniert. Heute finden dort nicht nur Kongresse, Kultur-veranstaltungen und Messen statt. Nach wie vor stehen auch Reden, Debatten und Abstimmungen auf der Agenda. Im World Conference Center Bonn gehen in diesem Jahr die Hauptversammlungen von gleich fünf DAX®-Konzernen über die Bühne. Den Auftakt macht am 28. März die Deut-sche Telekom: Der in Bonn ansässige Kon-zern lädt seine Aktionäre das zweite Mal

in Folge zum jährlichen Treffen in den frü-heren Bundestag ein.

Stattliche Überweisung Vorstandschef Tim Höttges wird ausführ-lich zur jüngsten Entwicklung des Kon-zerns, seiner Strategie sowie den Aussich-ten Stellung nehmen. Nach der Ansprache des Konzernlenkers stimmen die Aktio-näre über den Gewinnverwendungsvor-schlag des Managements ab. 0,70 Euro je Anteilschein möchte die Telekom für 2018 ausschütten – fünf Cent mehr als im Jahr zuvor. Geht alles glatt, überweist das Unternehmen wenige Tage nach der Hauptversammlung insgesamt 3,3 Milli-arden Euro an seine Anteilseigner.

DAX® in zwei Varianten: Die Ausschüttungen machen den Unterschied

Zwei große Korrekturen hat der DAX® seit der Jahrtausendwende erlebt. Hatte zunächst das Platzen der New-Economy-Blase für Ernüchterung gesorgt, verbreitete später die Finanzkrise ihren Schrecken. Betrachtet man allein die Kursentwicklung, dann konnte der DAX® die beiden Schar-ten nicht ausmerzen. Nur dank der von den Unternehmen geleisteten Dividenden steht für den betrachteten Zeitraum ein ordentliches Plus zu Buche. Gerade in den vergangenen Jahren haben die Dividenden stetig zugenommen und den Performance-Index entsprechend angeschoben.

DAX® Kursindex DAX® Performance-Index

Indexierte Darstellung (Start bei 100); Dargestellter Zeitraum: 05.03.2000 bis 04.03.2019. Historische Betrachtungen stellen keinen zuverlässigen Indikator für zukünftige Entwicklungen dar.Stand: 04.03.2019 Quelle: Bloomberg

03/00 03/01 03/02 03/03 03/04 03/05 03/06 03/07 03/08 03/09 03/10 03/11 03/12 03/13 03/14 03/15 03/16 03/17 03/18 03/19

200

180

160

140

120

100

80

60

40

20

0

13onemarkets Magazin März I 2019

TITELTHEMA

Mit dieser Auszahlung läutet die Tele-kom die Hochphase der Dividendensaison ein. Einmal mehr steht Anlegern ein besonders warmer Geldregen ins Haus. Die starke Konjunktur sowie ein vielerorts auf Hochtouren laufender Gewinnmotor machen attraktive Ausschüttungen mög-lich. Laut Berechnungen des Anlegerma-gazins „Börse Online“ dürften die 30 im DAX® enthaltenen Unternehmen für 2018 zusammen annähernd 38 Milliarden Euro auskehren. Auch wenn es sich dabei um eine weitere Rekordsumme handeln würde: Das Wachstum der kumulierten Ausschüttungen hat sich verlangsamt. Die Unternehmensberatung EY (Ernst & Young) stellte im vergangenen Jahr fest, dass die Gesamtdividende im DAX® zwi-schen 2009 und 2017 um nahezu 85 Pro-zent oder durchschnittlich mehr als ein Zehntel pro Jahr zugenommen hat. So wie es momentan aussieht, steigt die Gewinn-beteiligung für 2018 nur noch um rund zwei Prozent.

Mit der ersten Kürzung seit der Null-runde im Krisenjahr 2009 müssen die Aktionäre von Daimler zurechtkommen. Der Automobilkonzern möchte die Divi-dende für 2018 um 40 Cent auf 3,25 Euro zurückschrauben. Eine schwierige Gemen-gelage aus Dieselskandal, Handelsstreit und Einführung eines neuen Abgas-Prüf-standards haben den Stuttgartern einen Gewinneinbruch beschert (siehe auch Seite 18). Daimler muss nun den Status als „DAX®-Zahlmeister“ an die Allianz abgeben. Am 22. Mai wird die Hauptver-sammlung des Autobauers in Berlin über eine Dividendensumme in Höhe von ins-gesamt knapp 3,5 Milliarden Euro abstim-men. 14 Tage zuvor sollten die Aktionäre des Versicherungskonzerns in München bereits grünes Licht für die Ausschüttung von insgesamt mehr als 3,8 Milliarden Euro gegeben haben.

Zuverlässige QuelleAuch wenn das Füllhorn bei einigen Unternehmen nicht mehr so prall gefüllt ist, die Dividende bleibt eine attraktive Einkommensquelle. Gerade auf lange Sicht haben die Ausschüttungen die Ren-diten in der Anlageklasse Aktien sprich-wörtlich sprießen lassen. Einen Beleg für diese These liefern die unterschiedlichen Berechnungsarten des DAX®. In der tägli-chen Börsenberichterstattung taucht für gewöhnlich der Performance-Index auf – hier werden die Dividenden mit einkalku-liert. Dagegen gibt die Preisvariante die reine Kursentwicklung der 30 Large Caps wieder. Während für den DAX® Perfor-mance-Index seit der Jahrtausendwende ein Gewinn von rund 60 Prozent zu Buche steht, gab der Kursindex moderat nach (siehe Grafik auf Seite 13). Im Klartext: Die Ausschüttungen der Unternehmen sorgten dafür, dass Anleger trotz platzen-der New-Economy-Blase und globaler Finanzkrise mit Aktien ordentliche Rendi-ten erzielen konnten. Der enorme Wertbeitrag der Dividen-den ist kein deutsches Phänomen, sie machen weltweit den Unterschied. „Vor allem Investoren europäischer Aktien konnten sich in der Vergangenheit über hohe Ausschüttungssummen freuen“,

Dargestellter Zeitraum: 05.03.2014 bis 04.03.2019. Historische Betrachtungen stellen keinen verlässlichen Indikator für zukünftige Entwicklungen dar.

Stand: 04.03.2019 Quelle: HypoVereinsbank onemarkets

6

5

4

3

2

1

0

-1

Enormer Renditevorsprung DAX®-Dividendenrendite in % Rendite 10-jährige Bundesanleihe in %

03/14 03/15 03/16 03/17 03/18 03/19

An der Leine: Mit HVB-Anlageprodukten lässt sich einzeln oder diversifiziert auf das Potenzial von Dividendenaktien setzen.

14 onemarkets Magazin März I 2019

TITELTHEMA

14

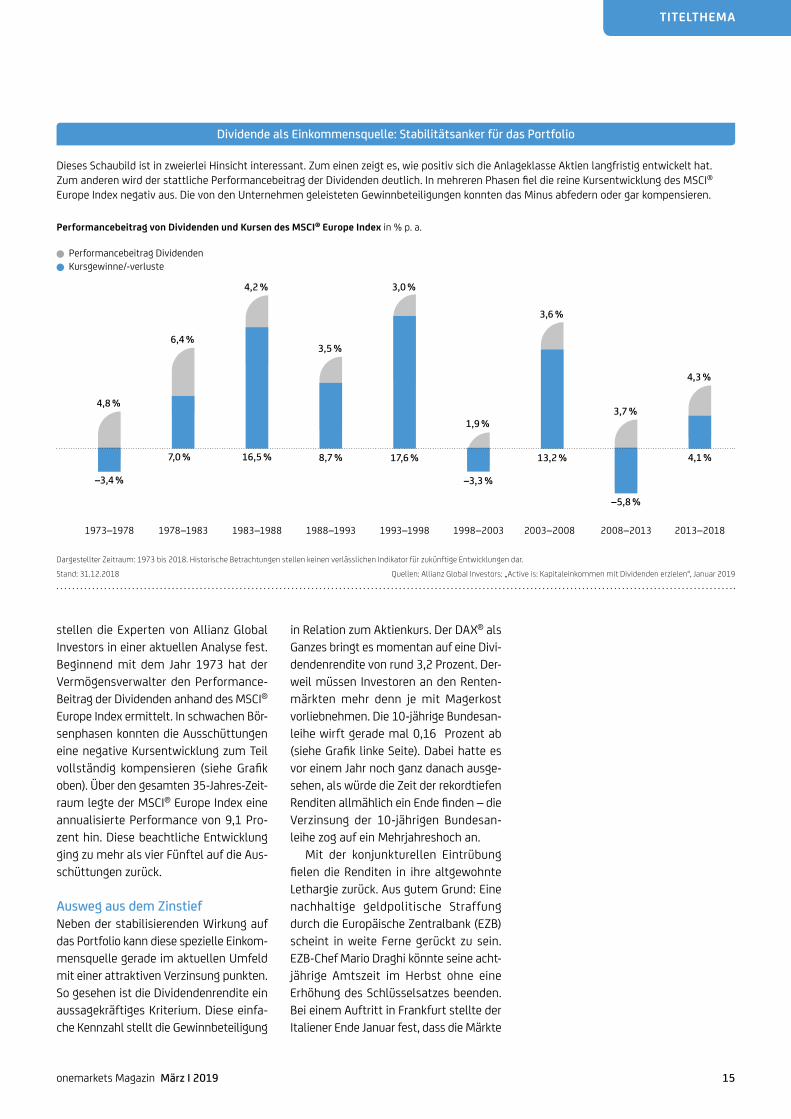

stellen die Experten von Allianz Global Investors in einer aktuellen Analyse fest. Beginnend mit dem Jahr 1973 hat der Vermögensverwalter den Performance- Beitrag der Dividenden anhand des MSCI® Europe Index ermittelt. In schwachen Bör-senphasen konnten die Ausschüttungen eine negative Kursentwicklung zum Teil vollständig kompensieren (siehe Grafik oben). Über den gesamten 35-Jahres-Zeit-raum legte der MSCI® Europe Index eine annualisierte Performance von 9,1 Pro-zent hin. Diese beachtliche Entwicklung ging zu mehr als vier Fünftel auf die Aus-schüttungen zurück.

Ausweg aus dem ZinstiefNeben der stabilisierenden Wirkung auf das Portfolio kann diese spezielle Einkom-mensquelle gerade im aktuellen Umfeld mit einer attraktiven Verzinsung punkten. So gesehen ist die Dividendenrendite ein aussagekräftiges Kriterium. Diese einfa-che Kennzahl stellt die Gewinnbeteiligung

in Relation zum Aktienkurs. Der DAX® als Ganzes bringt es momentan auf eine Divi-dendenrendite von rund 3,2 Prozent. Der-weil müssen Investoren an den Renten-märkten mehr denn je mit Magerkost vorliebnehmen. Die 10-jährige Bundesan-leihe wirft gerade mal 0,16 Prozent ab (siehe Grafik linke Seite). Dabei hatte es vor einem Jahr noch ganz danach ausge-sehen, als würde die Zeit der rekordtiefen Renditen allmählich ein Ende finden – die Verzinsung der 10-jährigen Bundesan-leihe zog auf ein Mehrjahreshoch an. Mit der konjunkturellen Eintrübung fielen die Renditen in ihre altgewohnte Lethargie zurück. Aus gutem Grund: Eine nachhaltige geldpolitische Straffung durch die Europäische Zentralbank (EZB) scheint in weite Ferne gerückt zu sein. EZB-Chef Mario Draghi könnte seine acht-jährige Amtszeit im Herbst ohne eine Erhöhung des Schlüsselsatzes beenden. Bei einem Auftritt in Frankfurt stellte der Italiener Ende Januar fest, dass die Märkte

Dividende als Einkommensquelle: Stabilitätsanker für das Portfolio

Dieses Schaubild ist in zweierlei Hinsicht interessant. Zum einen zeigt es, wie positiv sich die Anlageklasse Aktien langfristig entwickelt hat. Zum anderen wird der stattliche Performancebeitrag der Dividenden deutlich. In mehreren Phasen fiel die reine Kursentwicklung des MSCI® Europe Index negativ aus. Die von den Unternehmen geleisteten Gewinnbeteiligungen konnten das Minus abfedern oder gar kompensieren.

Dargestellter Zeitraum: 1973 bis 2018. Historische Betrachtungen stellen keinen verlässlichen Indikator für zukünftige Entwicklungen dar.

Stand: 31.12.2018 Quellen: Allianz GlobaI Investors: „Active is: Kapitaleinkommen mit Dividenden erzielen“, Januar 2019

Performancebeitrag von Dividenden und Kursen des MSCI® Europe Index in % p. a.

4,8 %

4,2 %

3,5 %

3,0 %

3,6 %

3,7 %

4,3 %

1,9 %

–3,4 %

7,0 % 16,5 % 17,6 %

–3,3 %

4,1 %

–5,8 %

13,2 %8,7 %

1973–1978 1978–1983 1983–1988 1988–1993 1993–1998 1998–2003 2003–2008 2008–2013 2013–2018

6,4 %

Performancebeitrag Dividenden Kursgewinne/-verluste

15onemarkets Magazin März I 2019

TITELTHEMA

erst für 2020 mit der Zinswende rechnen. Insofern dürfte der Vorsprung der Divi-denden- gegenüber den Anleiherenditen bis auf Weiteres Bestand haben. Natürlich muss bei diesem Vergleich der generelle Unterschied zwischen den beiden Anlage-klassen beachtet werden. Während bei der Aktie keinerlei Rückzahlungsanspruch vorliegt, steht der Emittent mit seiner Bonität für die Tilgung einer Anleihe zum Laufzeitende gerade.

Eine Reihe von KriterienAnleger sollten sich nicht nur auf eine Kennzahl verlassen. Eine hohe Verzinsung kann von einem Kursverfall herrühren. Angenommen, Musteraktie A zahlt eine Dividende von zwei Euro. Fällt ihr Kurs von 100 auf 80 Euro, steigt die Dividen-denrendite dadurch um 50 Basispunkte auf 2,50 Prozent. Daher gilt es, auch Kon-tinuität sowie das Wachstum der Aus-schüttung ins Kalkül zu ziehen. Darüber hinaus sollte ein Unternehmen bei der Ausschüttungsquote (Pay-out) das rich-tige Maß finden. Kehrt das Management zu viel vom Gewinn aus, droht dies zulas-ten der finanziellen Schlagkraft zu gehen. Andererseits kann bei einer geizigen Hal-tung zu viel „totes Kapital“ in der Kasse liegen. Anhand der Kriterien Dividenden-rendite, Kontinuität, Wachstum und Pay-out erstellt der Investor und Buchautor

Christian W. Röhl jährlich die Auswahlliste „DividendenAdel“. „Höchsten Ansprüchen an nachhaltige Dividendenqualität genügt nicht einmal jedes zehnte der 250 wich-tigsten börsengehandelten Unternehmen in Deutschland“, erklärt der Experte. Zu den 22 deutschen Aktien, die von ihm für 2018 in den „Adelsstand“ erho-ben wurden, zählt die Münchener Rück. Beim Finanzkonzern kam es seit annä-hernd einem halben Jahrhundert nicht mehr zu einer Dividendenkürzung. Für 2018 möchte der Vorstand 9,25 Euro je Aktie auskehren. Stimmt die Haupt- versammlung am 30. April zu, wäre die Dividende innerhalb von zehn Jahren um mehr als zwei Drittel gewachsen. Auf dem aktuellen Kursniveau des DAX®-Titels bedeutet die anstehende Ausschüttung zudem eine Rendite von rund 4,5 Prozent. In etwa verdoppelt hat sich die Divi-dende im vergangenen Jahrzehnt bei Fresenius Medical Care (FMC). Zur Haupt-versammlung im Mai tritt Vorstandschef Rice Powell mit dem Vorschlag an, die Ausschüttung um zehn Prozent auf 1,17 Euro je Aktie zu erhöhen. Damit würde der Dialysespezialist für 2018 das 22. Mal in Folge etwas drauflegen. Generell ist der Gesundheitssektor für großzügige und nachhaltige Dividenden bekannt. Spendabel zeigt sich auch die Luxus- güterindustrie. Beispiel LVMH: 2018 ver-

Lohnender Verzicht: Einfluss der Dividenden auf das HVB Bonus Zertifikat

Das HVB Bonus Zertifikat bietet die Möglich-keit, auf das Potenzial eines Index oder einer Aktie zu setzen und sich dabei teilweise ge-gen mögliche Kursverluste zu schützen. Ent-scheidend ist, dass der Basiswert während der Laufzeit nicht auf oder unter eine vorab fixierte Barriere fällt. Geht dieses Kalkül auf, entspricht die Rückzahlung mindestens dem Bonusbetrag. Notiert die zugrunde liegende Aktie am letzten Bewertungstag über dem Bonuslevel, steigt die Rückzahlung mit – eine Begrenzung nach oben in Form eines Caps erfolgt dabei nicht.

Um in den Genuss dieser Funktionsweise zu kommen, müssen sich Anleger in Verzicht üben. Sie treten den Anspruch auf während der Laufzeit anfallende Dividenden an den

Emittenten ab. Dieser verwendet die Aus-schüttungen zur Finanzierung des Ertrags-mechanismus. Neben anderen Parametern zählt die Dividende daher zu den entschei-

Gewinn-Verlust-Diagramm HVB Bonus Zertifikat

Bonus-Zertifikat Basiswert

denden Stellschrauben für die Konditionen. Dabei gilt: Je höher die erwarteten Zahlun-gen ausfallen, desto attraktivere Bonusle-vels und/oder tiefere Barrieren sind möglich.

Keine Chance ohne Risiko: Fällt der zugrunde liegende Basiswert während der Laufzeit auf oder unter die Barriere, erlischt die Teil-schutzfunktion. Schon allein aufgrund des fehlenden Dividendenanspruchs müssen Anleger in diesem Szenario mit einem über-proportionalen Verlust rechnen. Während der Laufzeit können sich zudem Veränderun-gen bei den Dividendener wartungen auf den Preis auswirken. Hier gilt folgende Faustfor-mel: Steigt die Dividendenerwartung, sinkt bei ansonsten gleichen Bedingungen der Preis des Bonus-Zertifikats – und umgekehrt.

Dicker Fang: Die 30 DAX®-Konzerne dürften für 2018 eine rekordhohe Dividenden-summe an ihre Aktionäre auszahlen.

40

30

10

0

–10

–30

–40

Barriere

50 60 70 80 90 100 110 120 130 140

Kurs Basiswert am Laufzeitende

Prozent

16 onemarkets Magazin März I 2019

TITELTHEMA

buchte der französische Konzern, zu dessen Markenportfolio Handtaschen von Louis Vuitton genauso zählen wie Hublot-Uhren, Hennessy-Whiskey oder Parfüm von Christian Dior, einen Rekord-gewinn. Folgerichtig kann das Manage-ment die Dividende um 20 Prozent nach oben schrauben. Innerhalb von fünf Jah-ren zeigt die Ausschüttung bei dem Luxusgiganten damit ein durchschnittli-ches Wachstum von 14 Prozent.

Clevere AnlagelösungenEgal ob LVMH, Münchener Rück oder FMC: Dividendenaktien sind als Basiswert für Bonus-Zertifikate prädestiniert. Warum das so ist und wie sich die Ausschüttun-gen auf die Konditionen auswirken, lesen Sie auf der linken Seite. In der unten ste-henden Tabelle haben wir verschiedene Anlageprodukte auf interessante Subs-tanztitel zusammengetragen. Eine mögliche Alternative zum Invest-ment in einzelne Dividendenwerte bieten diversifizierte Indexlösungen. Es gibt eine Reihe von Börsengradmessern, die sich systematisch auf die Suche nach den ent-sprechenden Aktien machen. Auf dem gesamten alten Kontinent ist mit dieser Marschroute der STOXX® Europe Select Dividend 30 Index unterwegs. Für die Benchmark kommen nur Unternehmen infrage, die in mindestens vier der vergan-genen fünf Jahre eine Gewinnbeteiligung überwiesen haben. Außerdem darf die

Dividende in diesem Zeitraum nicht gekürzt worden sein. Als weiteres Aus-wahlkriterium gilt eine Ausschüttungs-quote von maximal 60 Prozent. Aktien, die es durch das Raster schaffen, werden anhand des Verhältnisses ihrer Dividen-denrendite relativ zu derjenigen des jeweiligen Heimatmarktes sortiert – die Papiere mit dem höchsten Quotienten erhalten somit am meisten Gewicht.

Bitte beachten Sie die rechtlichen Hinweise auf Seite 35.

HVB-Anlageprodukte auf ausgewählte Dividendenaktien >> onemarkets.de

Basiswert STOXX® Europe Select Dividend 30 (Net Return) Index (EUR)ISIN/WKN DE000HW91CJ0/HW91CJRückzahlungstermin Open End*Währung EURVerwaltungsentgelt p. a. –Verkaufspreis EUR 44,99

*Der Emittent, die UniCredit Bank AG, ist berechtigt, das Zertifikat ordentlich zu kündigen und zum jeweiligen Rück zahlungsbetrag zurückzuzahlen. Funktionsweise des Produkts: Seiten 33 und 34Stand: 04.03.2019 Quelle: HypoVereinsbank onemarkets

HVB Open End Index Zertifikat

Dargestellter Zeitraum: 05.03.2014 bis 04.03.2019. Historische Betrachtungen stellen keinen verlässlichen Indikator für zukünftige Entwicklungen dar.

Stand: 04.03.2019 Quelle: HypoVereinsbank onemarkets

03/14 03/15 03/16 03/17 03/18 03/19

STOXX® Europe Select Dividend 30 (Net Return) Index (EUR) in Punkten

4.8004.6004.4004.2004.0003.8003.4003.2003.000

Systematische Jagd nach europäischen Dividendenwerten

Aktuell umfasst der STOXX® Europe Select Dividend 30 Index Aktien aus zehn Ländern. Dazu zählt neben den beiden DAX®-Titeln Allianz und Münchener Rück beispielsweise auch Royal Dutch Shell – der Ölmulti zahlte 2018 weltweit die höchste Dividendensumme aus.

*obere Kursgrenze **Produkt in Zeichnung ***bezogen auf den Nennbetrag ****vom Referenzpreis (Schlusskurs) am anfänglichen Bewertungstag Die Produktdetails werden auf der Internetseite www.onemarkets.de veröffentlicht. Die Funktionsweise finden Sie auf den Seiten 33 und 34. Alle genannten Produkte sind Schuldverschreibungen der UniCredit Bank AG. Im Falle einer Insolvenz, das heißt Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen.Stand: 04.03.2019 Quelle: HypoVereinsbank onemarkets

Basiswert Produkttyp ISIN (Letzter)Rück-zahlungs termin Ausstattungsmerkmale

Allianz SE HVB Bonus Zertifikat DE000HX7N557 26.06.2020 Barriere: EUR 160,–, Bonuslevel: EUR 230,–

Deutsche Telekom AG HVB Bonus Cap Zertifikat DE000HX6GWB9 27.09.2019 Barriere: EUR 11,–, Bonuslevel (= Cap*): EUR 20,–

Fresenius Medical Care AG HVB Express Aktienanleihe Protect DE000HVB39J3** 12.04.2022 Zinszahlung: 4,40 % p. a.***, Barriere: 70 %****

L‘Oréal S.A. HVB Bonus Cap Zertifikat DE000HX37881 27.09.2019 Barriere: EUR 180,–, Bonuslevel (= Cap*): EUR 520,–

LVMH SE HVB Express Aktienanleihe Protect DE000HVB3AN0** 12.04.2023 Zinszahlung: 3,75 % p. a.***, Barriere: 60 %****

Münchener Rück AG HVB Bonus Zertifikat DE000HX7NDZ2 26.06.2020 Barriere: EUR 160,–, Bonuslevel: EUR 220,–

Sanofi S.A. HVB Bonus Cap Zertifikat DE000HX36UZ1 27.09.2019 Barriere: EUR 60,–, Bonuslevel (= Cap*): EUR 125,–

Siemens AG HVB Express Plus Zertifikat DE000HVB39X4** 12.04.2024 Ertrags-Barriere: 60 %****, maximaler Rückzahlungsbetrag: EUR 1.165,–

17onemarkets Magazin März I 2019

TITELTHEMA

18

STRATEGIE & INVESTMENT

onemarkets Magazin März I 2019

Lichtam Ende

des Tunnels � Die Automobilindustrie kämpft derzeit an vielen Fronten. Gleichzeitig befindet sie sich in einem kapitalintensiven Umbruch. Das sorgte zuletzt für eine Reihe von Gewinnwarnungen und Kursabstürzen.

� Mit neuen Technologien und Allianzen versuchen die Konzerne, die Krise zu umkurven und den Kursverfall an der Börse zu stoppen.

Der Weg zurück ans Licht könnte für die Autoindustrie über neue Trends wie Vernetzung und Elektromotor führen.

Lange Zeit konnten sich die Autoherstel-ler sicher sein, ihre aufpolierten Karossen allein schon aufgrund der Positionierung als Statussymbol verkaufen zu können. Doch Emotionen reichen nicht länger aus, um den Absatz der PS-Boliden anzukur-beln. Eine junge Generation wächst heran, die das einst kostbare Blech nicht mehr voller Stolz hegen und pflegen möchte, sondern vor allem die Mobilität in den Vordergrund stellt. Folglich ist der Besitz eines Fahrzeugs nicht länger zwingend notwendig. Verschiedenste Mobilitätskonzepte überrollen den Markt und wer die Weiter-entwicklung des traditionellen Geschäfts verschläft, könnte schon bald den Anschluss verlieren. Dies ist aber nicht das einzige Problem, dem sich die Auto-industrie derzeit ausgesetzt sieht. In den vergangenen Quartalen lasteten zusätz-liche Hindernisse auf den Konzernen wie zum Beispiel der Zollstreit zwischen den USA und dem Rest der Welt. Hinzu kamen weitere Aufwendungen in der Diesel-

Absatztrends von EAutos in wichtigen Märkten

China

Weltweit wächst die Nachfrage nach Elektroautos. Der größte Markt ist nach wie vor China. Hier wurden im vergangenen Jahr mehr als eine Million „Stromer“ zugelassen, 60 Prozent mehr als im Vorjahr.

2017 2018

777.000

Norwegen

62.000

73.000

Deutschland

54.000

68.000

England

60.00049.000

USA

194.000

361.000

1.255.000

affäre, um den Ausstoß von Stickoxiden zu verringern. Die Gemengelage sorgte für einige Hiobsbotschaften: So ruderte BMW bei seinen Zielen für 2018 zurück, Daimler sprach zwei Gewinnwarnungen aus und Continental sogar drei. Das „Desaster“ im operativen Geschäft blieb nicht ohne Auswirkungen auf die Aktien, die 2018 eine Vollbremsung hin-legten. Unter den deutschen Bluechips schnitten Daimler mit einem Verlust von 35 Prozent und Conti mit minus 46 Pro-zent am schwächsten ab. Auch wenn die Kurse 2019 einen Richtungswechsel ein-geschlagen haben, die Rahmenbedingun-gen für die Branche bleiben prekär. So werden die Entwicklungskosten für neue Technologien hoch bleiben. Der steigende Kosten- und Investitionsdruck fällt ausge-rechnet in eine Zeit, in der sich die Kon-junktur eintrübt. Ende Januar schraubte die Bundesregierung ihre Prognose für das Wirtschaftswachstum 2019 von 1,8 auf 1,0 Prozent zurück.

Mit neuen Trends aus der KriseDie Autoindustrie sieht ihrem häufig kol-portierten Untergang aber nicht tatenlos zu. In den Vorstandsetagen der Großkon-zerne werden derzeit nicht nur verschie-dene Lösungsansätze diskutiert, sondern auch erprobt. Dazu zählt beispielsweise die wachsende Bereitschaft zu mehr Kooperation. Einen Weckruf an die Bran-che sendeten jüngst die beiden Erzrivalen BMW und Daimler. Nach einem Bericht des „Handelsblatts“ (21. Januar 2019) prüfen die Konkurrenten derzeit die Mög-lichkeit einer Entwicklungsallianz beim autonomen Fahren. Das Ziel: einen Indus-triestandard zu etablieren und damit die Kosten in Milliardenhöhe aufzuteilen. Einer Meldung des „Manager Magazins“ vom 23. Januar 2019 zufolge könnte das Duo nicht lange allein bleiben. Auch VW und Zulieferer wie Bosch und Conti spie-len angeblich mit dem Gedanken, sich an einem Bündnis zu beteiligen. Die Idee, Kräfte zu bündeln, setzt VW bereits auf

19onemarkets Magazin März I 2019

STRATEGIE & INVESTMENT

19

Stand: 16.01.2019 Quelle: Center of Automotive Management

internationaler Ebene um. Auf der Detroit Motor Show gaben die Wolfsburger eine Kooperation mit Ford bekannt. Gemein-sam möchten sie unter anderem Pick-ups produzieren. Zusätzlich prüfen sie eine Zusammenarbeit beim autonomen Fah-ren, E-Antrieben und Mobilitätsdiensten. „Durch den Wandel von Technologien und Geschäftsmodellen in der Automo-bilindustrie wird die Innovationskraft von Akteuren zur Überlebensfrage“, weiß Prof. Dr. Stefan Bratzel vom Center of Automo-tive Management (CAM). In einer Studie haben die CAM-Experten die Innovations-kraft von 35 Herstellern in den vergan-genen fünf Jahren analysiert und deren Positionierung in den Zukunfts feldern Elektromobilität, Connectivity und auto-nomes Fahren bewertet. Ganz vorne befindet sich das deutsche Trio VW, Daim-ler und BMW. Die Wolfsburger haben im Zeitraum zwischen 2014 und 2018 über 1.000 Innovationen entwickelt und damit mehr als Daimler und BMW zusammen. z Wende im TankDer engste Verfolger der heimischen Vor-zeigeindustrie in Sachen Innovationen kommt aus Übersee. „Größter Aufsteiger in den letzten fünf Jahren ist der Elektro- spezialist Tesla, der sich in diesem Zeit-raum als Neueinsteiger von null auf Rang 4 der innovationsstärksten Automobil-hersteller hochkatapultieren konnte“, sagt Auto-Experte Bratzel. Der Newcomer brachte es auf 120 Neuheiten. Bei der E-Mobilität ist Tesla mit Abstand sogar Innovationsführer, gefolgt vom Daimler- Partner BAIC aus China. Tesla möchte aber nicht nur mit seinen Entwicklungsleistungen punkten, auch hat sich Firmengründer Elon Musk nach vielen Verlustjahren schwarze Zahlen auf die Fahnen geschrieben. Der charismati-sche Chef stellte jüngst für jedes Quartal im Jahr 2019 einen Gewinn in Aussicht. Im dritten und vierten Quartal 2018 ist dies Tesla bereits gelungen. Zu dem posi-tiven Trend beitragen soll auch das Model 3, das im Frühjahr auch in Europa ausge-liefert wird. Wermutstropfen: Das für 2018 in Aussicht gestellte Produktionsziel von mehr als 500.000 Stück pro Jahr wird

der Hoffnungsträger voraussichtlich erst zwischen dem vierten Quartal 2019 und dem zweiten Quartal 2020 erreichen. Aber nicht nur die Kalifornier wissen, wie man E-Autos baut, auch in Europa laufen immer mehr Stromer vom Band. Beispielsweise wird Daimler dieses Jahr den Geländewagen EQC, das erste Elek-troauto der neuen Marke EQ, an den Start bringen. „Bis zum Jahr 2020 werden die deutschen Automobilhersteller ihr Mo- dellangebot an E-Autos mehr als verdrei-fachen – von derzeit 30 auf knapp 100 Modelle“, sagte VDA-Präsident Bernhard Mattes auf dem 15. Qualitäts-Gipfel der Automobilindustrie und fügte hinzu: „Und im Jahr 2030 werden reine Elektroautos rund ein Viertel des Pkw-Weltmarktes ausmachen.“ Daran möchte auch Fiat partizipieren und elektrifiziert nun seinen Kleinwagen-klassiker Cinquecento, der 2019 als Hyb-rid und 2020 in der vollelektrischen Ver-sion vorgestellt werden soll. In Sachen Absatz befindet sich Fiat bereits auf der Überholspur. Während das Gros der Auto-konzerne derzeit auf dem wichtigen US-Markt kleinere Brötchen backen muss, gibt Fiat Chrysler kräftig Gas. Im Dezem-ber wurde ein starkes Verkaufsplus von 14 Prozent erzielt. Damit ergibt sich im Gesamtjahr ein Anstieg um 8,5 Prozent. Der Trend setzt sich 2019 fort: Im Januar legte der Absatz um zwei Prozent zu. „Trotz des eisigen Wetters im Januar blei-ben wir angesichts der robusten US-Kon-junktur für 2019 positiv gestimmt“, sagte US-Verkaufschef Reid Bigland. Ein gemischtes Bild zeigt sich bei Renault. Einerseits feiern die Franzosen Elektro-Erfolge, das Modell ZOE war 2018 erneut das meistgekaufte Elektroauto in Deutschland. Andererseits verzeichnete der Konzern rückläufige Umsatz- und Ergebnisgrößen. Erschwerend hinzu kommt noch eine Managementkrise wegen des verhafteten Ex-Chefs Carlos Ghosn. Das neue Führungsgespann aus Vorstandschef Thierry Bolloré und Ver-waltungsratsvorsitzendem Jean-Domi-nique Senard versucht nun, das Lenkrad herumzureißen. So soll der Umsatz 2019 wieder steigen. Die operative Marge wird

Neuzulassungen von Pkws 2018 in Mio.

Größte Automärkte weltweit

23,26

14,21

China

17,22

USA

Westeuropa

4,39

Japan

3,44

Deutschland

1.200

1.100

1.000

900

800

700

600

Dargestellter Zeitraum: 05.03.2014 bis 04.03.2019. Historische Betrachtungen stellen keinen verlässlichen Indikator für zukünftige Entwicklungen dar.

Stand: 04.03.2019 Quelle: Bloomberg

Stand: Januar 2019 Quelle: Statista

03/14 03/15 03/16 03/17 03/18 03/19

Im Rückwärtsgang

Die europäischen Auto-Aktien fuhren zuletzt im Rückwärtsgang. Das Jahr 2018 beendete der Index mit einem Minus von 25 Prozent. Aktuell scheint sich ein Boden auszubilden.

STOXX® Europe 600 Automobiles & Parts EUR Net Return (in Punkten)

20

STRATEGIE & INVESTMENT

onemarkets Magazin März I 2019

*bezogen auf den Nennbetrag **Produkt in Zeichnung ***vom Referenzpreis (Schlusskurs) am anfänglichen Bewertungstag ****obere Kursgrenze Die Produktdetails werden auf der Internetseite www.onemarkets.de veröffentlicht. Die Funktionsweise finden Sie auf den Seiten 33 und 34. Alle genannten Produkte sind Schuldverschreibungen der UniCredit Bank AG. Im Falle einer Insolvenz, das heißt Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen.Stand: 04.03.2019 Quelle: HypoVereinsbank onemarkets

Ausgesuchte HVBAnlageprodukte aus dem internationalen Automobilsegment >> onemarkets.de

allerdings erneut den Rückwärtsgang ein-legen. Nach 6,3 Prozent wird für 2019 mit rund sechs Prozent gerechnet. Deutlich zuversichtlicher ist der Nobel-karossenhersteller Ferrari. Der Traditions-konzern möchte vor allem das Tempo beim operativen Gewinn weiter erhöhen und peilt für 2019 ein Plus von rund zehn Prozent an. Im vergangenen Jahr lag die Steigerung bei acht Prozent. Mit einer Pro-duktoffensive bis 2022 sollen 15 neue Ferrari-Modelle und Modellvarianten prä-sentiert und der Konzern weiter auf Wachstum getrimmt werden.

Zulieferer in der BredouilleDass die Automobilhersteller weltweit vor nie da gewesenen Umbrüchen stehen, spüren auch die Zulieferbetriebe. Neben dem Entwicklungsdruck kommen Prob-leme auf wichtigen Märkten wie China hinzu. Im Reich der Mitte gab es 2018 den ersten Absatzrückgang seit 1990. Darun-ter leidet auch Conti und eine schnelle Besserung ist nicht in Sicht. „Die Abwärts-bewegung der Automobilmärkte hat sich im vierten Quartal wie befürchtet noch einmal deutlich verschärft“, sagte Con-ti-Chef Elmar Degenhart bei seinem Aus-blick 2019. Daher rechnen die Hannover-aner mit einem weiteren Rückgang der Profitabilität. Die Marge auf Basis des um Sondereffekte bereinigten Gewinns vor Zinsen und Steuern soll zwischen acht

Basiswert Produkttyp ISIN (Letzter) Rückzahlungstermin Ausstattungsmerkmale

Aumann AG HVB Aktienanleihe DE000HX6S6Y2 26.06.2020 Zinszahlung: 12,30 % p. a.*

BMW AG HVB Cap Anleihe mit 90 % Mindestrückz. DE000HVB39M7** 04.04.2024 maximale Rückzahlung: EUR 1.450,–

Continental AG HVB Express Aktienanleihe Protect DE000HVB3AK6** 12.04.2023 Zinszahlung: 4,40 % p. a.*, Barriere: 60 %***

Daimler AG HVB Express Aktienanleihe Protect DE000HVB3AL4** 05.10.2022 Zinszahlung: 4,30 % p. a.*, Barriere: 60 %***

Ferrari N.V. HVB Bonus Cap Zertifikat DE000HX7CA01 03.01.2020 Bonuslevel (= Cap****): EUR 230,–, Barriere: EUR 75,–

Fiat Chrysler N.V. HVB Express Aktienanleihe Protect DE000HVB3AH2** 12.04.2022 Zinszahlung: 7,45 % p. a.*, Barriere: 60 %***

Leoni AG HVB Express Aktienanleihe Protect DE000HVB32V3 11.01.2022 Zinszahlung: 5,05 % p. a.*, Barriere: 60 %***

Renault S.A. HVB Aktienanleihe DE000HX7H4J0 27.03.2020 Zinszahlung: 11,60 % p. a.*

Tesla Inc. HVB USD Express Aktienanleihe Protect DE000HVB3AM2** 12.04.2022 Zinszahlung: 12,25 % p. a.*, Barriere: 50 %***

Volkswagen AG (VZ) HVB Express Aktienanleihe Protect DE000HVB3AJ8** 12.04.2023 Zinszahlung: 4,25 % p. a.*, Barriere: 60 %***

und neun Prozent liegen, 2018 betrug sie rund 9,2 Prozent. Das Ziel könnte aber auch bewusst konservativ gehalten wer-den, um Investoren nicht erneut zu ent-täuschen. Grundsätzlich ist Conti aber angesichts seines umfangreichen Port- folios an Sensoren, Steuergeräten sowie Kommunikations- und Vernetzungstech-nik solide für die Zukunft aufgestellt. Mit seinen Bordnetzen ist auch Leoni fit für das „Auto der Zukunft“. Doch wer-den die Nürnberger derzeit ebenso von den Widrigkeiten in der Branche durchge-rüttelt. Geprägt von einem schwachen Geschäft, kam es 2018 zu einem starken Kursverfall, welcher zu Übernahmespeku-lationen führte. Mitte Dezember brachte die Nachrichtenagentur Reuters die indi-sche Motherson Sumi Systems ins Spiel, die angeblich Interesse an Leoni angemel-det hatte. Während es sich dabei noch um Gerüchte handelt, knöpft der seit 1. Sep-tember amtierende Vorstandschef Aldo Kamper die Ärmel hoch und kündigte ein „Performance- und Strategie-Programm“ an. „Es gibt viel Gutes, auf dem wir auf-bauen können, aber es gibt auch viel zu tun, um Leoni zukunftssicher aufzustel-len“, sagte Kamper Mitte November. Auch Aumann setzt auf den Trend Elektoantrieb. Das Unternehmen bietet in seiner E-Mobility-Sparte Spezialmaschi-nen und automatisierte Fertigungslinien von Elektromotoren und Spulen für die

Stand: September 2018; e = erwartet Quelle: Statista

Connected Cars: Penetrationsrate

Zunehmende Vernetzung

6,00 %

2017 2020e

2023e13,50 %

23,20 %

Automobilindustrie an. Nach neun Mona-ten im Jahr 2018 kletterte der Umsatz in diesem Bereich um 94 Prozent auf 78,4 Millionen Euro empor. Damit entfallen bereits knapp 37 Prozent der Erlöse auf das Zukunftsthema.

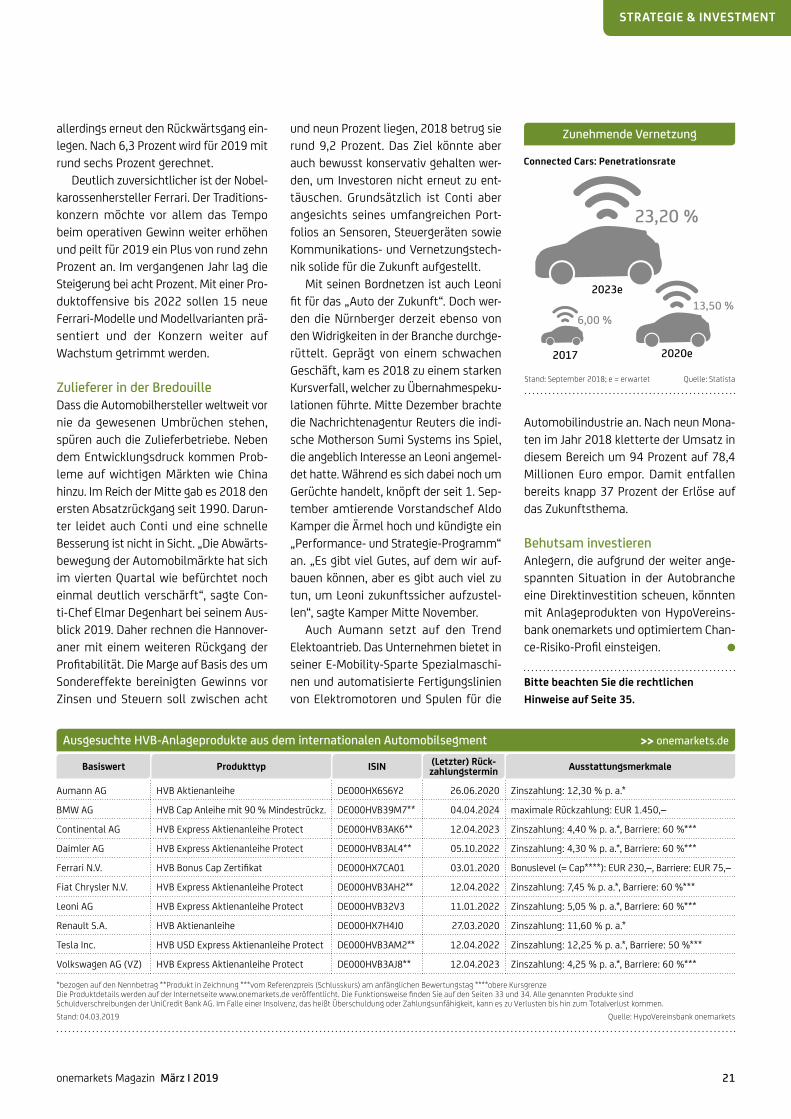

Behutsam investierenAnlegern, die aufgrund der weiter ange-spannten Situation in der Autobranche eine Direktinvestition scheuen, könnten mit Anlageprodukten von HypoVereins-bank onemarkets und optimiertem Chan-ce-Risiko-Profil einsteigen.

Bitte beachten Sie die rechtlichen Hinweise auf Seite 35.

21

STRATEGIE & INVESTMENT

onemarkets Magazin März I 2019

Gold übt auf Menschen seit jeher eine fast magische Anziehungskraft aus. HVB one- markets hat die passenden Anlagelösungen.

Warum Gold „von oben“ kommt

Alles Gold, das auf der Erde vorhanden ist, stammt aus den Weiten des Universums. Von Neutronensternen, um genau zu sein. Denn nur diese superseltenen, superschweren Himmelsgebilde haben die Masse, die es braucht, um Gold zu erzeugen. Und das gelingt auch nur dann, wenn zwei dieser ausgebrannten und zusammengeschrumpften Sonnen miteinander kollidieren. Erst aus einem solchen kosmischen Inferno entsteht die Energie, die nötig ist, um schwere Elemente wie Gold oder Platin hervorzubringen. Alles Gold, das auf der Erde zu finden ist, ist also genau genommen Sternenstaub, der im Laufe von Milliarden von Jahren von unserem Planeten eingefangen wurde.

22 onemarkets Magazin März I 201922

STRATEGIE & INVESTMENT

Während Aktien in den vergangenen Monaten zum Teil deutlich unter Druck geraten sind und verzinsliche Anlagen weiterhin keine oder so gut wie keine Rendite abwerfen, konnte Gold in der jüngeren Vergangenheit durchaus wieder ein wenig glänzen. Um mehr als zehn Prozent ist der Preis für die Feinunze seit dem letzten Tief vom August 2018 zwischenzeitlich gestiegen (Stand: 4. März 2019). Von dem im September 2011 markierten Allzeithoch bei 1.920 USDollar ist das gelbe Edelmetall zwar noch ein ganzes Stück entfernt, der Abstand dorthin

� Lange Zeit war Gold bei Anlegern abgeschrieben. Doch nun könnte das Edelmetall wieder an seine Glanzzeiten anknüpfen.

� Um von einem Anstieg der Notierungen zu profitieren, müssen Sie Gold nicht kaufen. Goldminenaktien können eine elegante Alternative darstellen. Wir sagen Ihnen, warum.

könnte aber weiter schrumpfen. Davon geht zum Beispiel Finanzexperte und BestsellerAutor Daniel Eckert aus: „Es sprechen einige Gründe dafür, dass der ältesten Form der Geldanlage eine neue Hausse bevorsteht“, ist Eckert überzeugt.

Notenbanken erhöhen ReservenAls einen Grund nennt er die Käufe der Zentralbanken. Sie hätten seit Mitte 2018 wieder damit begonnen, in großem Maße Edelmetall zu kaufen. Eckert verweist auf neue Daten des GoldminenVerbandes World Gold Council. Demnach erhöhten

Preis für die Feinunze Gold in USDollar

Dargestellter Zeitraum: 05.03.2009 bis 04.03.2019. Historische Betrachtungen stellen keinen zuverlässigen Indikator für zukünftige Entwicklungen dar.Stand: 04.03.2019 Quelle: Bloomberg

Gold: Auf zu neuen Höhen?

2.000

1.800

1.600

1.400

1.200

1.000

80003/09 03/10 03/11 03/12 03/13 03/14 03/15 03/16 03/17 03/19

„Es sprechen einige Gründe dafür, dass Gold eine neue Hausse bevorsteht.“Daniel Eckert, Autor von „Weltkrieg der Währungen“

Gold-Trader aufgepasst!

Im Internet finden Sie auf unserem onemarkets Blog eine aktuelle Chart analyse zum Goldpreis sowie passende Hebelprodukte dazu. Gleich reinklicken: blog.onemarkets.de

Glänzende Ideen für Ihr Depot

23onemarkets Magazin März I 2019

STRATEGIE & INVESTMENT

Goldnachfrage nach Region im Zeitraum 2009 bis 2018Quelle: World Gold Council (The relevance of gold as a strategic asset [2019]) vom Februar 2019

Goldnachfrage

China und Indien dominieren

China

Indien

Europa

Andere

27,0 %

23,0 %12,0 %

11,0 %

10,0 %

9,0 %8,0 %

Mittlerer Osten

Nordamerika

Südostasien

heute 10.000 Euro in solchen Papieren anlegt, hätte bei deren Fälligkeit in zehn Jahren sein Vermögen nicht vermehrt, sondern bei einer angenommenen Inflationsrate von 1,5 Prozent pro Jahr rund 1.200 Euro an Kaufkraft verloren. Auch vor diesem Hintergrund dürfte Gold wieder in den Fokus der Anleger rücken. Zwar wirft das Edelmetall keine Zinsen ab, aber die Vergangenheit hat gezeigt, dass sich mit Gold in Zeiten einer zunehmenden Inflation eine reale, also preisbereinigte Outperformance erzielen lässt. „Gold hat die Anleger zuverlässig vor Inflation geschützt. In Jahren, in denen die Inflation über drei Prozent lag, stieg der Goldpreis inflationsbereinigt um acht Prozent pro Jahr“, schreiben die Experten des World Gold Councils in ihrem Marktausblick 2019.

Qual der Wahl. Wie investieren?Für Anleger gibt es verschiedene Möglichkeiten, auf Gold zu setzen. Etwa durch physische Käufe von Barren und Münzen,

die Zentralbanken ihre Goldbestände im vergangenen Jahr um 651 Tonnen auf insgesamt fast 34.000 Tonnen. Eine solch starke Zunahme hat es seit dem Zusammenbruch des Währungssystems von Bretton Woods vor fast 50 Jahren nicht mehr gegeben. Finanzexperte Daniel Eckert erwartet, dass der Trend anhält: „Fast ein Fünftel der Zentralbanken hat in einer Umfrage des World Gold Councils signalisiert, ihre Goldreserven in den nächsten zwölf Monaten weiter zu erhöhen.“

Gold als InflationsschutzFür Gold spricht auch das Comeback der Inflation. In den USA stiegen die Verbraucherpreise zuletzt um 1,6 Prozent, in Deutschland immerhin um 1,4 Prozent (jeweils Januar 2019). Die Rückkehr der Inflation setzt Anleger infolge des weiterhin sehr niedrigen Zinsniveaus mächtig unter Druck. 10jährige Bundesanleihen werfen derzeit lediglich eine Rendite von 0,25 Prozent pro Jahr ab. Das heißt: Wer

Gold über und unter der Erde

Nach Schätzung des World Gold Councils befinden sich derzeit rund 194.000 Tonnen Gold im Umlauf, das meiste davon als Goldschmuck. Die weltweit bekannten abbaubaren Reserven belaufen sich nach Angaben der USGeologiebehörde USGS auf rund 54.000 Tonnen.

Gold im Umlauf

Goldreserven

*physisch hinterlegt **zum Beispiel als Komponente in industriellen Produkten wie SmartphonesQuellen: World Gold Council (The relevance of gold as a strategic asset [2019]) vom Februar 2019, U.S. Geological Survey (Mineral Commodity Summaries, January 2018)

Stand: 31. Dezember 2018 (bekannt und abbaubar) Stand: 31. Januar 2018

Goldfonds* 2.500 t

Brasilien: 2.400 tIndonesien: 2.500 t

USA: 3.000 t

Russland: 5.500 t

Südafrika: 6.000 t

Australien: 9.800 t

Sonstige Länder: 24.800 t54.000 t194.000 t

Sonstiges** 26.800 t

Zentralbanken 33.900 t

Münzen/Barren 38.800 t

Goldschmuck 92.000 t

24 onemarkets Magazin März I 2019

STRATEGIE & INVESTMENT

Dargestellter Zeitraum: Januar 1971 bis Dezember 2018. Historische Betrachtungen stellen keinen verlässlichen Indikator für zukünftige Entwicklungen dar.

Quelle: World Gold Council (The relevance of gold as a strategic asset [2019]) vom Februar 2019

5 %3 %

8 %

15 %

Niedrige Inflation (US-Inflationsrate

< 3 %)

Hohe Inflation (US-Inflationsrate

> 3 %)

was allerdings aufgrund der hohen An und Verkaufsspannen sowie der Kosten für eine sichere Aufbewahrung nicht ganz unproblematisch ist. „Auch Goldfonds, bei denen das Metall von einer Verwahrstelle physisch hinterlegt wird, haben gewisse Tücken“, weiß Thomas Wolf, Produktexperte bei HypoVereinsbank onemarkets. Gold würde bekanntlich genauso wie andere Edelmetalle wie Silber, Palladium oder Platin mitunter zu beträchtlichen Preisschwankungen neigen. Auch einen Anspruch auf eine feste Verzinsung, so Wolf, gebe es nicht.

Goldminenaktien als AlternativeVor diesem Hintergrund kann es sinnvoll sein, indirekt in Gold zu investieren. Hier bieten sich Aktien von Goldminengesellschaften an. Deren Kurs weist in der Regel einen hohen Gleichlauf mit dem Goldpreis auf. Steigt Gold, steigen für gewöhnlich auch Goldminenaktien und umgekehrt. Im Fachjargon spricht man von einer ausgeprägten positiven Korrelation. Außerdem zahlen die Goldkonzerne in der Regel eine Dividende. Im Gegensatz zu einer direkten Investition erhält der Anleger also eine gewisse „Basisverzinsung“ in Form der Dividendenrendite auf sein Kapital. Auf der anderen Seite unterliegen Goldproduzenten einem unternehmerischen Risiko. Will heißen: Der Erfolg hängt auch von Faktoren ab, die mit dem Goldpreis nichts zu tun haben. Missmanagement etwa. „Um dieses Risiko zu reduzieren“, so HVBExperte Wolf, „haben An leger zwei Möglichkeiten.“ Zum einen, in dem sie nicht alles auf eine Karte setzen, sondern diversifiziert, also gestreut, in die Branche investieren. Zum anderen durch Anlageprodukte, die den Inhaber bis zu einem gewissen Grad vor Kursverlusten der zugrunde liegenden Aktie schützen.

Goldenes Quartett fürs DepotEine gestreute Anlage bietet ein neues HVB Open End Index Zertifikat (ISIN: DE000HX80WV4). Es nimmt eins zu eins und zeitlich unbegrenzt an der Wertentwicklung des BANG Net Return Index teil. Dieser enthält vier der weltweit größten

Gold als Inflationsschutz

Durchschnittliche jährliche Wertentwicklung des Goldpreises in Prozent

Nominale Wertentwicklung Reale (inflationsbereinigte)

Wertentwicklung

und bekanntesten Goldminenbetreiber: Newcrest Mining und Gold Road Resources aus Australien, Barrick Gold aus Kanada sowie AngloGold Ashanti aus Südafrika. Die Titel sind anfänglich gleichgewichtet. Damit keine Aktie zu dominant wird, erfolgt vierteljährlich ein Rebalancing. Weiterer Clou: Die Nettodividenden werden in den Index eingerechnet. Daneben lässt sich mit ausgewählten Anlageprodukten auf einzelne Aktien das Verlustrisiko reduzieren. Beispielhaft sei hier ein HVB Discount Zertifikat auf Barrick Gold genannt (ISIN: DE000HX65FZ1). Das Produkt bietet derzeit einen Abschlag (Discount) auf die Aktie in Höhe von rund 21 Prozent (Stand: 4. März 2019). In diesem Umfang ist der Anleger am Laufzeit ende im Juni 2020 vor Verlusten des Titels geschützt. Da die Rückzahlung bei Fälligkeit zum dann gültigen Aktienkurs (maximal bis zum Cap bzw. der oberen Kursgrenze) erfolgt, kann durch den verbilligten Einstieg auch bei stagnierenden oder leicht fallenden Kursen eine positive Rendite erzielt werden.

Hebelprodukte für Gold-TraderRisikofreudige Anleger haben noch eine weitere Möglichkeit, um von der Entwicklung des Goldpreises zu profitieren. Mit Knock-out-Produkten und Faktor-Zertifikaten von HVB onemarkets können Trader je nach Produktvariante gehebelt an einem Anstieg bzw. einem Rückgang des Goldpreises teilnehmen. Die komplette Auswahl finden Sie auf onemarkets.de. Zu beachten ist, dass bei allen genannten Produkten im Fall einer unerwünschten Entwicklung des Basiswertes Verluste entstehen können. Auch Währungsrisiken können die Performance negativ beeinflussen. Außerdem handelt es sich bei den Produkten um Schuldverschreibungen der UniCredit Bank AG. Im Falle einer Insolvenz, d. h. Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen.

Bitte beachten Sie die rechtlichen Hinweise auf Seite 35.

Das Diagramm zeigt, dass Gold in der Vergangenheit nicht nur Kapital erhalten, sondern auch zum realen Vermögenswachstum beigetragen hat. Besonders in Zeiten hoher Inflationsraten von über drei Prozent war Gold gefragt. In solchen Phasen legte der Goldpreis nominell um durchschnittlich rund 15 Prozent pro Jahr zu, inflationsbereinigt um knapp über acht Prozent pro Jahr.

Basiswert BANG Net Return IndexISIN/WKN DE000HX80WV4/HX80WVLaufzeit Open End*Währung EURVerwaltungsentgelt p. a. 0,5 % p. a.

*Der Emittent, die UniCredit Bank AG, ist berechtigt, das Zertifikat ordentlich zu kündigen und zum jeweiligen Rück zahlungsbetrag zurückzuzahlen. Funktionsweise des Produkts: Seiten 33 und 34Stand: 04.03.2019 Quelle: HypoVereinsbank onemarkets

HVB Open End Index Zertifikat

>> Weitere Informationen zum Produkt unter: onemarkets.de/HX80WV

25onemarkets Magazin März I 2019

STRATEGIE & INVESTMENT

Der Brexit hängt seit Wochen wie ein Damoklesschwert über den Finanzmärk-ten. Mehr als zweieinhalb Jahre sind nun-mehr vergangen, seit die Briten im Juni 2016 für den Ausstieg Großbritanniens aus der Europäischen Union votierten. Im März 2017 stellte die britische Regie-rung offiziell den Antrag auf den EU-Aus-tritt. Innerhalb von zwei Jahren sollte der Brexit vollzogen sein. Am 29. März 2019 endet diese Frist. Eine Verlängerung ist unter bestimmten Bedingungen mög-lich. Andernfalls droht ein ungeordneter Ausstieg. Wie das Brexit-Drama endet, ist aus heutiger Sicht nicht absehbar. Diese Unsicherheit hinterlässt bereits ihre Spu-ren. So schwächte sich das Wirtschafts-wachstum in Großbritannien im vergan-genen Jahr auf 1,4 Prozent ab – das ist das niedrigste Niveau seit 2012. Einer Studie des Researchhauses MHR Analytics zufolge rechnen 93 Prozent der befragten britischen Unternehmens-

chefs für 2019 mit einem Umsatzrück-gang. Laut einem Zeitungsbericht im „Independent“ von Anfang August 2018 macht mehr als die Hälfte der Firmen-bosse den Brexit dafür verantwortlich.

Deutschland besonders betroffenDie Entscheidung der Briten, aus der EU auszuscheiden, stellt nicht nur die briti-schen, sondern auch die kontinental- europäischen Unternehmen vor große Herausforderungen. Viele Konzerne haben Investitionskürzungen auf der Insel oder gar eine Verlegung des Firmensitzes ange-kündigt. Einer Analyse von UBS zufolge wartet ein Großteil der Konzerne jedoch noch ab. Der Worst Case wäre ein ungeordneter Ausstieg. Laut dem Analystenhaus Obser-vatory of Economic Complexity (OEC) wür-den Deutschland, Frankreich und die Niederlande unter einem harten Brexit besonders stark leiden. Schließlich kamen

Deutschland 15,0 %China 9,5 %NIederlande 7,6 %Vereinigte Staaten 7,5 %Frankreich 5,8 %Belgien/Luxemburg 5,3 %Italien 4,0 %Norwegen 3,5 %

Stand: 13.02.2019 Quelle: Observatory of Economic Complexity

Das sind die wichtigsten Import- länder für Großbritannien (2017)

� Der Brexit hält die Märkte in Atem. Wie das Drama endet, steht derzeit völlig in den Sternen.

� Mit einem HVB Best in Express Plus Zertifikat können Anleger mit optimiertem Timing in den EURO STOXX 50® einsteigen.

Brexit – Börsen vor ungemütlichen Zeiten

Infolge des nahenden Brexit hängen die Wolken über London derzeit besonders tief.

26 onemarkets Magazin März I 2019

STRATEGIE & INVESTMENT

15 % der britischen Importe kommen aus Deutschland

Dargestellter Zeitraum: 05.03.2014 bis 04.03.2019. Histori-sche Betrachtungen stellen keinen verlässlichen Indikator für zukünftige Entwicklungen dar.

Stand: 04.03.2019 Quelle: Thomson Reuters

03/14 03/15 03/16 03/17 03/18 03/19

EURO STOXX 50® in Punkten

Auf Orientierungssuche

3.9003.7003.5003.3003.1002.9002.7002.500

2017 rund 15 Prozent der britischen Importe aus Deutschland, 7,6 Prozent aus den Niederlanden und 5,8 Prozent aus Frankreich. Bei den Sektoren wiederum dürften vor allem die Automobil- und Pharmaindustrie den Brexit negativ zu spüren bekommen. Dazu ein Beispiel: Einem Beitrag in „Börse Online“ vom 7. Juni 2018 zufolge exportiert Großbri-tannien jährlich 45 Millionen Arznei- mittel packungen in die übrigen EU-Län-der. Im Gegenzug importieren die Briten 37 Millionen Arzneimittelpackungen. Ein ungeordneter Brexit könnte nicht nur den Vertrieb, sondern auch die Pharmafor-schung und den Zulassungsprozess beein-trächtigen und für Mehrkosten sorgen. Aber auch für andere Bereiche stellt der Brexit eine Herausforderung dar. Der Verband der deutschen Anlagen- und Maschinenbauer (VDMA) ist davon über-zeugt, dass der Mittelstand hart getroffen werden könnte. „Für Maschinenbauer wird der Handel nach Großbritannien teu-rer und aufwendiger, wenn dort andere technische Vorgaben gelten als in der EU“, erklärte VDMA-Hauptgeschäftsfüh-

Basiswert EURO STOXX 50® (Price) Index (EUR)ISIN/WKN DE000HVB37C2/HVB37CLetzter Rückzahlungstermin 31.05.2024Nennbetrag EUR 100,–Ertrags-Barriere 70 %*Max. Rückzahlungsbetrag EUR 117,50Emissionspreis EUR 102,–**Zeichnungsfrist bis 21.03.2019 (14 Uhr)***

*vom Best-in-Kurs (= niedrigster festgestellter Schlusskurs in der Best-in-Periode) **inklusive Ausgabeaufschlag ***vorbehaltlich einer vorzeitigen SchließungStand: 04.03.2019 Quelle: HypoVereinsbank onemarkets

HVB Best in Express Plus Zertifikat

>> Weitere Informationen zum Produkt unter: onemarkets.de/HVB37C

Stand: 04.03.2019 Quelle: HypoVereinsbank onemarkets

Best-in-Periode 22.03.–31.05.2019

1. Beobachtungstag 22.05.2020

2. Beobachtungstag 24.05.2021

Emissionspreis: EUR 102,–(inkl. Ausgabe-aufschlag) pro Zertifikat

Vorzeitige Rückzahlung zu EUR 103,50 pro Zertifikat

Vorzeitige Rückzahlung zu EUR 107,– pro Zertifikat

Der niedrigste festgestellte Schlusskurs des Index wird als optimierter Startwert (Best-in -Kurs) festgehalten. Rückzahlungs level (100 % vom Best-in-Kurs) und Ertrags-Barriere (70 % vom Best-in-Kurs) werden festgestellt.

Rückzahlung entsprechend der tatsächlichen Indexentwicklung bezogen auf den Best- in-Kurs. Hierbei entsteht ein Verlust.

Index schließt auf oder über dem Rückzahlungslevel.

Index schließt auf oder über dem Rückzahlungslevel.

Index schließt auf Höhe oder über der Ertrags-Barriere.

JA

JA

JA

NEIN

NEIN

NEIN

NEIN

NEIN

Funktionsweise HVB Best in Express Plus Zertifikat

rer Thilo Brodtmann bereits im März 2018. Eine Verteuerung werde auch ein Handelsabkommen nicht vollständig ver-hindern können, weil die EU kaum Spiel-raum für Kompromisse habe, so Brodt-mann.

Raueres Börsenklima erwartetAngesichts der bestehenden Unsicherheit könnte es beim EURO STOXX 50® in den kommenden Wochen zu deutlichen Schwankungen kommen. In dem Index sind die größten notierten Unternehmen der Eurozone zusammengefasst, darunter auch die drei großen deutschen Auto-bauer, der Industrie-Riese Siemens sowie die Chemiekonzerne Bayer und BASF. Der Brexit mag den Index zwar zwi-schenzeitlich belasten, mittelfristig scheint der EURO STOXX 50® jedoch auf einer relativ soliden Basis zu stehen. Vor allem die moderate Bewertung mit einem Kurs-Gewinn-Verhältnis von 13,8 sowie die attraktive Dividendenrendite von 3,8 Prozent dürften das Kursbarometer nach Einschätzung der Experten der UniCredit stützen.

Letzter Beobachtungs tag 24.05.2024

Rückzahlung zu EUR 117,50 pro Zertifikat

Anlegen mit „Sonderausstattung“In dem derzeitigen von Unsicherheit geprägten Umfeld könnte sich für Anleger ein Blick auf ein HVB Best in Express Plus Zertifikat auf den EURO STOXX 50® lohnen. Zum einen wegen der ansehnli-chen Ertragschancen. Zum anderen, weil die Best-in-Phase zu Beginn sowie die Ertrags-Barriere am Ende der Laufzeit für zusätzliche Sicherheit sorgen (siehe Dia-gramm links).

Beachte: Im Falle einer Insolvenz des Emittenten, das heißt Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kom-men.

Bitte beachten Sie die rechtlichen Hinweise auf Seite 35.

27onemarkets Magazin März I 2019

STRATEGIE & INVESTMENT

Bei George Clooney war es sein guter Geschmack, der ihm eine phänomenale Rendite bescherte. Bei anderen waren es gute Nerven, ein Gespür für Trends oder schlichtweg Glück.

Wie Promis ihr Geld anlegen