Embed Size (px)

Citation preview

Studie: Kompetenzlabor

Welche Kompetenzen benötigt die

Versicherungswirtschaft künftig?

Studie:

„Kompetenzlabor – Welche Kompetenzen

benötigt die Versicherungswirtschaft künftig?“

Autoren/innen:

Matthias Kohl, Linda Müller, Thomas Schley,

Christine Kemmsies, Vesna Kranjčec‐Sang

Kontakt:

Dr. Matthias Kohl

Forschungsinstitut Betriebliche Bildung (f‐bb) gemeinnützige GmbH

Rollnerstraße 14, 90408 Nürnberg

Telefon: 0911 / 27779‐868

E‐Mail: kohl.matthias@f‐bb.de

Vesna Kranjčec‐Sang

Berufsbildungswerk der Deutschen Versicherungswirtschaft (BWV) e. V.

Arabellastr. 29, 81925 München

Telefon: 089 / 922001‐832

E‐Mail: vesna.kranjcec‐[email protected]

Erstellt im Auftrag des Berufsbildungswerks der Deutschen Versicherungswirtschaft

(BWV) e. V., Nürnberg und München 2016/2017.

Seite 2 von 34

Management Summary

Das Projekt „Kompetenzlabor 2016 – Welche Kompetenzen benötigt die Versicherungs‐

wirtschaft künftig?“ des Berufsbildungswerks der Deutschen Versicherungswirtschaft

(BWV) e. V., in wissenschaftlicher Begleitung des Forschungsinstituts Betriebliche Bil‐

dung (f‐bb) zielt darauf ab, Veränderungsszenarien innerhalb der Versicherungswirt‐

schaft zu eruieren, hinsichtlich ihrer Eintrittswahrscheinlichkeit zu bewerten, und auf

dieser Grundlage die Auswirkungen auf Tätigkeiten und Kompetenzprofile der Beschäf‐

tigten in der Branche zu beurteilen. Auf dieser Basis wurde mit Fokus auf den Ausbil‐

dungsberuf Kaufmann/Kauffrau für Versicherungen und Finanzen (KVF)1 untersucht,

inwieweit bestehende Qualifikationsprofile die zukünftigen Kompetenzanforderungen

abdecken.

Ausgehend von einer Literaturrecherche, die aktuelle Trends und Herausforderungen für

die Versicherungswirtschaft herausarbeitete, wurden Interviewleitfragen entwickelt, mit

denen Branchenexperten face‐to‐face, telefonisch oder schriftlich via Online‐Befragung

konfrontiert wurden. Gefragt wurde nach der Relevanz der ermittelten Trends und den

Herausforderungen hinsichtlich Informationstechnologie, Kundenverhalten und ‐anfor‐

derungen sowie Produkten und Produktinnovationen. Die wichtigsten Ergebnisse zu den

drei Bereichen lassen sich wie folgt zusammenfassen:

Big‐Data‐Analytik und das Internet der Dinge werden von den Experten sowohl als die

größten Herausforderungen als auch als Bereiche mit dem größten Potenzial identifiziert.

Hinsichtlich der Kundenbetreuung gewinnen insbesondere Multikanalfähigkeit und

schnelle Reaktionszeit an Bedeutung. Gleichzeitig müssen bisherige Produkte oder Pro‐

duktgruppen verstärkt individualisiert angeboten werden. Diese adaptiven Produkte

zeichnen sich durch eine hohe Flexibilität und Anpassungsfähigkeit aus, darüber hinaus

gibt es eine Entwicklung hin zur ganzheitlichen Betreuung der Kunden. Dementspre‐

chend nehmen die Anforderungen an technisches Wissen, Kommunikationsfähigkeit und

Flexibilität hinsichtlich Produktentwicklung, Kundenwünschen und interner Zusammen‐

arbeit zu.

Werden die künftigen Auszubildenden adäquat darauf vorbereitet? Welche Fach‐/Metho‐

den‐ bzw. personalen und sozialen Kompetenzen müssen durch die Ausbildung vermit‐

telt werden und/oder bereits in der Person der Auszubildenden angelegt sein, um Auszu‐

bildende bestmöglich auf die künftigen Anforderungen in der Branche vorzubereiten und

1 Aus Gründen der besseren Lesbarkeit wird künftig auf geschlechtsspezifische Doppelnennungen

verzichtet. Die gewählte männliche Form schließt eine adäquate weibliche Form gleichberechtigt

ein.

Seite 3 von 34

somit Zukunfts‐ und Wettbewerbsfähigkeit der Branche zu gewährleisten? Im Rahmen

einer Expertenbefragung und zweier Experten‐Workshops wurden zu diesen Fragen

Kompetenzcluster erstellt und ausgehend von einer Definition zukünftiger Mitarbeiter‐

profile Kompetenzanforderungen beschrieben.

Abschließend wurde an Hand einer Deckungsanalyse ermittelt, inwieweit die beschriebe‐

nen Profile und Kompetenzanforderungen in der aktuellen Ausbildungsordnung zum

Kaufmann für Versicherungen und Finanzen (KVF) abgebildet werden. Die Analyse

ergab, dass 42 der 48 künftig notwendigen Teilkompetenzen in der aktuellen Ausbil‐

dungsordnung berücksichtigt und durch entsprechende Schwerpunktsetzungen entwi‐

ckelbar sind. Fünf weitere, IT‐bezogene Kompetenzanforderungen, sind aktuell nicht im

Berufsbild verortet; der aktuelle Bedarf wird vorwiegend durch die einschlägigen IT‐

Berufe gedeckt. Die Ausbildung zum KVF nach aktueller Ausbildungsordnung bzw. ak‐

tuellem Ausbildungsrahmenplan lässt demnach die Entwicklung der für die identifizier‐

ten Tätigkeitsprofile benötigten Kompetenzen zu. Voraussetzung ist jedoch eine zu‐

kunftsorientierte Ausgestaltung der Ausbildung an den Lernorten (z. B. stärkere Einbin‐

dung digitaler Lern‐ und Kommunikationsmedien und neuer Lernformate in die Ausbil‐

dung) und eine stärkere Gewichtung überfachlicher und sozial‐kommunikativer Kompe‐

tenzen bereits im Rekrutierungsprozess sowie ein Konzept für die Entwicklung der in der

Ausbildungsordnung nicht verankerten IT‐Kompetenzen.

Seite 4 von 34

Inhalt

Management Summary ..................................................................................................... 2

1 Ausgangslage und Problemstellung ....................................................................... 5

2 Design der Untersuchung ......................................................................................... 6

2.1 Zielsetzung und Forschungsfragen ............................................................................... 6

2.2 Methodisches Vorgehen .................................................................................................. 7

3 Ergebnisse der Literatur‐ und Dokumentenanalyse ............................................ 8

3.1 Trends und Herausforderungen..................................................................................... 9

3.1.1 Herausforderungen durch Finanzpolitik und Kapitalmarkt ...................................... 10

3.1.2 Herausforderungen durch das Kundenverhalten und Kundenanforderungen ...... 11

3.1.3 Informationstechnologische Trends und Herausforderungen ................................... 12

3.1.4 Veränderungen der Produkte und Produktinnovationen ........................................... 13

3.2 Zentrale Auswirkungen der Trends und Herausforderungen ................................ 14

3.2.1 Auswirkungen auf Beschäftigungsstrukturen .............................................................. 14

3.2.2 Veränderungen der Unternehmenskultur, der Organisationsstrukturen und der

Geschäftsprozesse .............................................................................................................. 15

3.2.3 Veränderte Kompetenzanforderungen und Tätigkeitsprofile .................................... 16

3.3 Zwischenfazit .................................................................................................................. 18

4 Ergebnisse der Feldphase ........................................................................................ 19

4.1 Expertenbefragung ......................................................................................................... 19

4.2 Experten‐Workshops ...................................................................................................... 21

4.2.1 Szenario: Versicherungswirtschaft 2030 ......................................................................... 22

4.2.2 Tätigkeitsprofile 2022 ........................................................................................................ 24

4.2.3 Kompetenzanforderungen 2022 ...................................................................................... 25

5 Ergebnisbewertung und Empfehlungen .............................................................. 28

5.1 Deckungsanalyse ............................................................................................................ 28

5.2 Handlungsempfehlungen .............................................................................................. 29

Literaturverzeichnis ........................................................................................................ 31

Seite 5 von 34

1 Ausgangslage und Problemstellung

Die dynamischen technologischen, sozialen und ökonomischen Veränderungsprozesse

haben bereits im letzten Vierteljahrhundert zu einem gesellschaftlichen Strukturwandel

geführt, der u. a. mit den Begrifflichkeiten Informations‐, Dienstleistungs‐ und Wissens‐

gesellschaft in Abgrenzung zur vorherigen industriellen Produktionsgesellschaft gekenn‐

zeichnet wird. Hintergrund sind mit dem Label „Megatrends“ behaftete strukturelle öko‐

nomische, soziale und technologische Entwicklungstendenzen, wie z. B. Globalisierung

und Informatisierung. Diese haben zu einer gewandelten Wirtschafts‐ und Marktsituation

sowie zur Integration von Informations‐ und Kommunikationstechnologien in alle Unter‐

nehmensprozesse geführt. Das hat insgesamt eine erhöhte Komplexität der Leistungser‐

stellung zur Folge, auf die Unternehmen mit der Reorganisation ihrer Produktions‐ bzw.

Dienstleistungs‐, Arbeitsorganisations‐ und Managementprozesse reagiert haben.

Diese Entwicklung hat sich durch die zunehmende Digitalisierung und Vernetzung aller

Lebens‐ und Arbeitsbereiche weiter beschleunigt – viele Unternehmen und Branchen se‐

hen sich hierdurch einem noch größeren Veränderungsdruck ausgesetzt, wobei aktuell

zwar gesellschaftliche und technologische Entwicklungstrends sicht‐ und prognostizier‐

bar sind, jedoch noch keine eindeutigen Handlungsstrategien vorliegen. Für die Versiche‐

rungswirtschaft gehen einzelne Studien von massiven Einschnitten bis zu einem Viertel

der Beschäftigungsverhältnisse (vgl. McKinsey & Company 2016) und dem Ende des

klassischen Geschäftsmodells der Versicherer zugunsten von FinTechs aus. Andere sehen

wiederum auch zukünftig den Bedarf an persönlicher Beratung und Weiterführung des

klassischen Versicherungsgeschäfts (vgl. Müller 2016). Insgesamt – soweit der Konsens

der bisher vorliegenden Studien – bergen die Themen Digitalisierung, Automatisierung,

Internet der Dinge, Big Data, Mobility usw. zwar Risiken für die Branche (z. B. in Bezug

auf Innovationsfähigkeit und Veränderungsgeschwindigkeit im Vergleich zu FinTechs

oder InsurTechs), bieten aber auch deutliche Chancen zur Weiterentwicklung (vgl. u. a. 2b

AHEAD Think Tank o. J., Bain & Company 2013, I.VW‐HSG/Adcubum 2015, Pie‐

tsch/Trost 2015, und Richter 2015). Auch wenn noch kein klares Bild über das Ergebnis

vorliegt, werden die Transformationsprozesse in der Versicherungswirtschaft aufgrund

von Digitalisierung, Automatisierung und Ablaufoptimierung zu Veränderungen der

Geschäftsprozesse, der Aufbau‐ und Ablauforganisation in den Versicherungsunterneh‐

men und Vertriebseinheiten führen. Daraus resultieren wiederum veränderte Arbeitsauf‐

gaben, Rahmenbedingungen sowie Leistungs‐ und Qualifikationsanforderungen für Be‐

schäftigte in der Versicherungsbranche.

Seite 6 von 34

2 Design der Untersuchung

2.1 Zielsetzung und Forschungsfragen

Ziel der Studie des Berufsbildungswerks der Deutschen Versicherungswirtschaft (BWV)

e. V. und des Forschungsinstituts Betriebliche Bildung (f‐bb) war es, die Veränderungs‐

szenarien in der Versicherungsbranche zu beschreiben, deren Eintrittswahrscheinlichkeit

zu bewerten und anschließend die Auswirkungen auf Arbeitsplätze, Tätigkeiten und An‐

forderungsprofile zu beurteilen. Am Beispiel der dualen Ausbildung zum Kaufmann für

Versicherungen und Finanzen soll mittels einer Deckungsanalyse geklärt werden, inwie‐

weit das aktuelle Berufsbild die künftig benötigten Kompetenzen abbildet.

Folgende Fragestellungen wurden im Rahmen der Studie untersucht:

1. Wie wirken sich verschiedene Faktoren wie z. B. die zunehmenden Automatisie‐

rungs‐ und Digitalisierungstrends und mit ihnen Big Data/Smart Data auf die Versi‐

cherungswirtschaft aus? Wie lassen sich einzelne Faktoren identifizieren, hinsichtlich

ihres Einflusses auf die Versicherungsbranche gewichten und voneinander abgren‐

zen?

2. Welche Auswirkungen auf die Versicherungswirtschaft lassen sich für die identifi‐

zierten Faktoren mit einem zeitlichen Horizont von fünf Jahren erwarten?

3. Welche Geschäftsprozesse mit Bezug zu den identifizierten Faktoren lassen sich in

den Versicherungsunternehmen und Vertriebseinheiten definieren, die davon betrof‐

fen sein werden?

4. Wie lassen sich die betroffenen Tätigkeitsfelder definieren, in denen aufgrund digita‐

ler Entwicklungstrends entweder Tätigkeiten wegfallen, zunehmen oder Verschie‐

bungen stattfinden?

5. Welche Kompetenzen werden zur Ausübung künftiger Tätigkeiten mit Bezug zu den

genannten Veränderungen notwendig sein und wie lassen sich diese definieren?

6. Inwiefern entsprechen die aktuell im Berufsprofil Kaufmann für Versicherungen und

Finanzen abgebildeten Kompetenzen dem erforderlichen Kompetenzprofil von mor‐

gen (Deckungsanalyse)?

Seite 7 von 34

2.2 Methodisches Vorgehen

Mittels einer Literatur‐ und Dokumentenanalyse (Mai – Juli 2016) wurden zunächst zent‐

rale Herausforderungen, Trends und deren Auswirkungen auf die Branche identifiziert

und ein Befragungsleitfaden als Grundlage für eine Expertenbefragung (Juli – September

2016) mittels Interviews, einer standardisierten onlinegestützten Befragung und einer

Gruppendiskussion entwickelt. Ziel dieser Expertenbefragung war es, die Relevanz der

identifizierten Faktoren aus Sicht der individuellen Expertise verschiedener Personen der

Versicherungswirtschaft einschätzen und deren Eintrittswahrscheinlichkeiten und Aus‐

maße bewerten zu lassen sowie zukünftig erforderliche Kompetenzen für die Ausbildung

und die (teilweise) neuen Arbeitsgebiete im Berufsfeld Kaufmann für Versicherungen

und Finanzen zu benennen. Schließlich wurden diese ausformulierten zukünftigen Tätig‐

keitsbereiche und Kompetenzprofile im Rahmen mehrerer Experten‐Workshops (u. a. mit

strategischen Entscheidern, Personal‐ und Ausbildungsleitern aus Versicherungsunter‐

nehmen) bewertet und validiert und dienten als Grundlage für eine Deckungsanalyse der

zukünftigen beruflichen Anforderungen mit dem aktuellen Berufsbild Kaufmann für Ver‐

sicherungen und Finanzen (November/Dezember 2016). Die Ergebnisse wurden anschlie‐

ßend ausgewertet und Handlungsempfehlungen auf Basis der Deckungsanalyse formu‐

liert.

Seite 8 von 34

3 Ergebnisse der Literatur‐ und Dokumentenanalyse

„In Märkten, die den … genannten Trends bereits länger oder stärker aus‐

gesetzt sind als Deutschland, lässt sich beobachten, dass Unternehmen, die

unverändert an in der Vergangenheit erfolgreichen Geschäftsmodellen fest‐

halten, drastisch an Performance verlieren und letztendlich vom Markt ver‐

drängt werden.“ (Stange/Reich 2015, 6)

Die unter dem Begriff „Megatrends“ bekannten gesellschaftlichen und technologischen

Entwicklungen wie Globalisierung, Automatisierung, Digitalisierung oder Big Data be‐

einflussen alle Wirtschaftsbereiche und somit auch die Versicherungswirtschaft. Daten‐

vernetzung und komplexe Datenanalyseverfahren, verändertes Kundenverhalten, Mobili‐

sierung durch Endgeräte, Sensornetzwerke oder neue Geschäftsmodelle stellen einige der

zentralen Herausforderungen für die Versicherungsbranche dar. Die zunehmende Rele‐

vanz der genannten Faktoren zieht oft Veränderungen der Unternehmenskultur nach sich

und wirkt sich somit auf alle Unternehmensbereiche aus (vgl. 2b AHEAD ThinkTank o.J.,

Wissmann et al. 2016). Digitalisierung bietet dabei Chancen, birgt aber auch Risiken, wie

beispielsweise disruptive Startups, kurzlebigere Geschäftsmodelle, Investitionsrisiken

oder Abwertung des Expertentums.

Die Versicherungsbranche, die eher als „Innovationsmuffel“ (Lucke/Heinze 2015, 247)

gilt, ist aufgrund der genannten Entwicklungen vielfältigem Veränderungsdruck ausge‐

setzt. Die aktuellen Entwicklungen sind sichtbar, gleichzeitig ist aber noch unklar, welche

konkreten Auswirkungen diese auf die Versicherungswirtschaft haben werden. Die aktu‐

ellen Prognosen diesbezüglich gehen weit auseinander. Während einige Studien vom En‐

de des klassischen Geschäftsmodells der Versicherer zugunsten von InsurTechs ausgehen

und mit massiven Einschnitten bis von zu einem Viertel der Beschäftigungsverhältnisse

rechnen (McKinsey & Company, 2016), glauben wiederum andere an das Weiterbestehen

der klassischen Geschäftsmodelle und einen konstant bleibenden Bedarf an persönlicher

Beratung (vgl. Müller 2016).

Für die Versicherer kommen diese neuen und zu überwindenden Hürden der Globalisie‐

rung und Digitalisierung zu den aktuellen Herausforderungen aus dem Bereich Finanz‐

politik und Kapitalmarkt, wie z. B. Niedrigzinsphase oder die steigende Regulierung,

hinzu. In diesem Kontext ist ggf. eine neue Unternehmensstrategie gefragt, welche zu

Veränderungen und Verschiebungen der Geschäfts‐ und Tätigkeitsbereiche führt und

neue Anforderungs‐ und Kompetenzprofile erzeugt (vgl. Stange/Reich 2015, 3 f.).

Im Folgenden werden ausgewählte zentrale Einflussfaktoren, die mittels einer Literatur‐

und Dokumentenanalyse identifiziert werden konnten, zusammengefasst dargestellt.

Seite 9 von 34

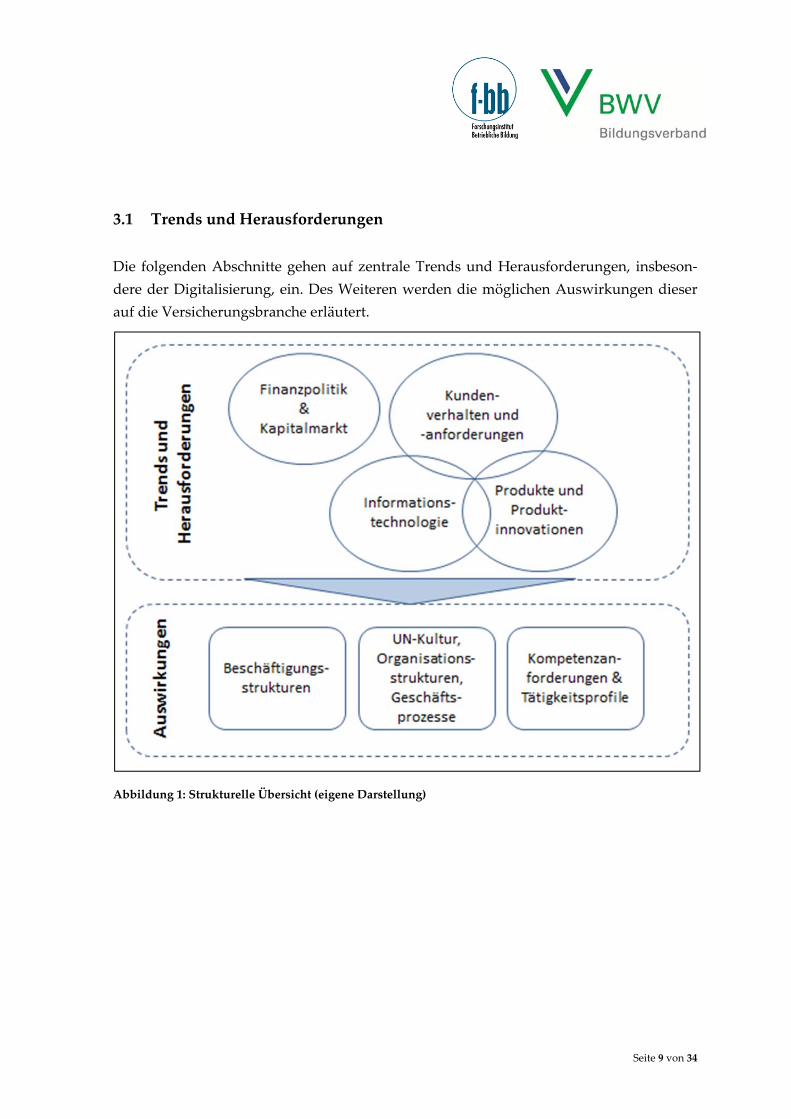

3.1 Trends und Herausforderungen

Die folgenden Abschnitte gehen auf zentrale Trends und Herausforderungen, insbeson‐

dere der Digitalisierung, ein. Des Weiteren werden die möglichen Auswirkungen dieser

auf die Versicherungsbranche erläutert.

Abbildung 1: Strukturelle Übersicht (eigene Darstellung)

Seite 10 von 34

3.1.1 Herausforderungen durch Finanzpolitik und Kapitalmarkt

„In Summe lässt sich festhalten, dass die deutschen Versicherungsunterneh‐

men einerseits klaren Wachstumschancen, andererseits aber auch fundamen‐

talen Existenzrisiken gegenüberstehen. Der sich hieraus ergebende Verände‐

rungsdruck nimmt eine bislang unbekannte Dimension an und führt zu ei‐

ner wachsenden Verunsicherung vieler Führungsteams.“ (Stange/Reich

2015, 6)

Nach jahrelanger Stabilität im Versicherungswesen steht die Versicherungsbranche dra‐

matischen Veränderungen der wirtschaftlichen Rahmenbedingungen, veränderten Kapi‐

talmarktbedingungen und zunehmender Regulatorik gegenüber, die es neben den massi‐

ven Änderungen des Kundenverhaltens und disruptiven Wettbewerbern zu bewältigen

gilt (vgl. Stange/Reich 2015, 3).

Hinsichtlich der Finanzpolitik prägen die Schlagworte „Renditeverfall“ und „Niedrig‐

zinsumfeld“ die aktuellen Herausforderungen. Die Kapitalmarktzinsen bleiben zumin‐

dest mittelfristig auf einem niedrigen Niveau. Ferner sind Sparziele privater Haushalte,

aufgrund eingeschränkter Verfügbarkeit alternativer Anlagemöglichkeiten, zunehmend

schwerer zu erreichen. Insbesondere aber bei den Alterssicherungssystemen ist von einem

zunehmenden Bedarf aufgrund der demografischen Entwicklung auszugehen (vgl. Stan‐

ge/Reich 2015, 4 f.; Wissmann et al. 2016, 22 ff.).

„Die in den letzten Jahren bereits massiv gestiegene Regulierung wirkt als zusätzlicher

Katalysator für sinkende Renditen in Folge eines erhöhten Risikokapitalbedarfs (Auf‐

sichtssystem Solvency II) sowie sinkender Vertriebsproduktivitäten und steigender Haf‐

tungsrisiken für Vermittler und Versicherer (IMD2, PRIIPs, Provisionsdeckel)“ (Stan‐

ge/Reich 2015, 5, Hervorhebung T. S.; vgl. Wissmann et al. 2016, 24). Stange und Reich

(2015, 5) schließen auch für den deutschen Markt langfristig Provisionsverbote und Pro‐

duktstandardisierungen nicht aus, wie sie in den Niederlanden, Australien, Indien oder

China zu beobachten sind.

In der Kundenwahrnehmung, die durch das Internet zunehmend schneller und umfas‐

sender beeinflusst wird, werden Sinnhaftigkeit und Berechtigungen von Versiche‐

rungsprodukten – medial unterstützt – in Frage gestellt (Stange/Reich 2015, 5).

Das Risiko des Markteintritts neuer, möglicherweise disruptiver Mitbewerber, führt zur

Minimierung des traditionellen Profit‐Pools klassischer Versicherungsunternehmen. Ne‐

ben Fin‐/InsureTechs werden auch immer wieder mögliche Eintritte von Internetgiganten

wie Google, Amazon und Co. diskutiert. Diese Unternehmen nutzen massiv die Neue‐

rungen der Digitalisierung und haben in diesem Feld einen deutlichen Vorteil gegenüber

Seite 11 von 34

der traditionellen Versicherungswirtschaft – insbesondere aufgrund des Wissensvor‐

sprungs bzgl. Data‐Mining und Social Media (vgl. Stange/Reich 2015, 6).

3.1.2 Herausforderungen durch Kundenverhalten und Kundenanforderungen

„Der digital‐vernetzte Kunde ist bereits Realität – und äußerst anspruchs‐

voll: Er erwartet Fairness und Wertschätzung, hohe Servicequalität und ein

angemessenes Preis‐Leistungs‐Verhältnis. Er möchte personalisierte, maßge‐

schneiderte Angebote und erwartet in der Kommunikation kurze Reaktions‐

zeiten – und dies alles unabhängig von Zeit, Raum, Kanälen und Endgerä‐

ten.“ (Cebulsky/Günther 2015, 141)

In der Versicherungswirtschaft hat sich das Kundenverhalten bei der Informationsbe‐

schaffung, dem Vertragsabschluss und der Schadensmeldung geändert, da immer mehr

Versicherungsnehmer auf digitale Angebote zurückgreifen (vgl. Cebulsky/Günther 2015,

141; Pietsch/Trost 2016, 10). Sie nutzen dabei Suchmaschinen, Vergleichsportale und so‐

ziale Netzwerke sowie – sofern angeboten – Apps von Versicherungsunternehmen und

sogenannten InsureTechs (z. B. AppSichern, G24 BergWinter, BeRelaxed). Um auf diese

Entwicklung adäquat und kundengerecht reagieren zu können, bedarf es in der Versiche‐

rungswirtschaft struktureller Veränderungen, beispielweise bei den Geschäftsprozessen,

und im Produkt‐ und Servicebereich. Dies ist mit zusätzlichem Investitions‐ und Organi‐

sationsaufwand verbunden. Der Einsatz digitaler Technologien ermöglicht gleichzeitig

Prozessoptimierung und Effizienzsteigerung. Ein Potential zur Kostenreduktion wird

beispielsweise in der zeitnahen Schadensmeldung per App‐Übermittlung gesehen (vgl.

Pietsch/Trost 2016, 10).

Eine interaktive Gestaltung von Kundenbeziehungen und Kundenkommunikation

wird immer wichtiger. Im Kontext der Multikanalfähigkeit „muss zu jedem Zeitpunkt

ein passender Kanal für jeden Kunden innerhalb jeder Stufe der Wertschöpfungskette

bereitgestellt werden, um keine Kunden zu verlieren“ (Cebulsky/Günther 2015, 143). Ne‐

ben der Multikanalfähigkeit erwarten die Kunden schnelle Reaktionszeiten sowie hohe

Bearbeitungsgeschwindigkeit.

Ein kompletter Transfer der Kommunikation auf digitale Kanäle wäre aber der falsche

Schluss. Digitale und analoge Kanäle müssen zu einem „Omnikanal“ verschmelzen, denn

Kunden wollen weiterhin alle Möglichkeiten der Kommunikation nutzen (ebd., 145 f.).

Für die Kunden ist insbesondere Datentransparenz, Datensicherheit sowie Souveränität

über die eigenen Daten wichtig. Dabei kann auf die zunehmende Bereitschaft (insbeson‐

dere jüngerer Kunden) aufgebaut werden, personenbezogene Informationen frei zu tei‐

len, wenn dies einen Preisvorteil oder einzigartigen Nutzen mit sich bringt (ebd., 144).

Seite 12 von 34

3.1.3 Informationstechnologische Trends und Herausforderungen

“Künftig gilt: Wer die Daten hat, definiert die Regeln.” (2b AHEAD

ThinkTank o.J., 16)

Um zentralen Themen wie Datengewinnung und ‐nutzung, Datenschutz, Weiterentwick‐

lung von Standardisierungs‐ und Automatisierungsprozessen, Mobilisierung („mobile

first“) oder Cyber Security gerecht zu werden, sind hohe Investitionserfordernisse hin‐

sichtlich der IT‐Infrastruktur notwendig. Dabei ergibt sich ein permanenter Wettlauf mit

innovativen oder disruptiven Startups (FinTechs, InsureTechs) hinsichtlich der Ge‐

schwindigkeit, Agilität und Innovation.

In Bezug auf eine Big‐Data‐Strategie wird für die Versicherungsbranche die Arbeit mit

einheitlichen Plattformen und Datenbanken im Innen‐ und Außendienst sinnvoll, um

auch die Frage nach einer zweckmäßigen Vernetzung von Daten und Informationen zu

beantworten. Die Rekrutierung externer Talente sowie das Lernen von und Zusammen‐

arbeiten mit anderen Branchen (z. B. Banken, eCommerce) könnten strategische Mehrwer‐

te bieten (2b AHEAD ThinkTank, o.J.; Pietsch/Trost 2015, 14 ff.). „Die digitale Revolution

stellt hohe Anforderungen an die IT‐Systeme und Geschäftsprozesse der Anbieter: Die

Vielzahl der smarten Sensoren und Geräte will korrekt integriert und verwaltet werden,

die traditionellen Kommunikationskanäle sind um die neuen Social Media Kanäle zu er‐

weitern, und die stetig steigende Datenmenge ist sicher zu transportieren, zu speichern

und korrekt und gewinnbringend zu analysieren. Die Integration moderner Technologien

wie Cloud Services, In‐Memory‐Datenbanken und Big Data Applikationen in die beste‐

henden IT‐Infrastrukturen schafft die Voraussetzungen für die Entwicklung solch innova‐

tiver digitaler Kundenservices“ (Schneider 2015, 12).

Im Kontext der Datengewinnung ist es sinnvoll, Postings in sozialen Netzwerken, Online‐

Käufe, die Nutzung von Apps und Gadgets als Trigger zu nutzen, um den Versiche‐

rungsbedarf des Kunden frühzeitig zu erkennen und anzusprechen. Bei der Einhaltung

des rechtlichen Rahmens können sowohl die Versicherungsunternehmen, als auch die

Vertriebseinheiten Daten unbedenklich nutzen. Bereits die Bestandsdaten im eigenen Un‐

ternehmen, die häufig in „Datensilos“ unverknüpft gespeichert sind, bringen geldwerte

Vorteile, bleiben aber laut einer KPMG‐Studie derzeit bis zu 85 % ungenutzt (Ce‐

bulsky/Günther 2015, 144). Ein Kernthema der Digitalisierung ist, die unvorstellbare

Menge an Daten nicht nur zu speichern, sondern nutzbringend auszuwerten. Dies wird

unter den Begrifflichkeiten Big Data, Data‐Mining & Advanced Analytics diskutiert.

Bei der Nutzung digitaler Kanäle ist besonders auf die Datensicherheit und den Daten‐

schutz zu achten, da das Misstrauen der Kunden sich nicht nur gegen Hacker und Cyber‐

kriminelle, sondern auch gegen Unternehmen und Staaten richtet.

Seite 13 von 34

Mobile digitale Assistenzsysteme werden mit diversen App‐Möglichkeiten zunehmend

die portablen Geräte erobern. „Im Kern werden die Assistenzsysteme genutzt, um die

‚multioptionale Orientierungslosigkeit‘ einer Datenmenge, die der Mensch nicht mehr

selbständig zu Informationen, Wissen oder Handlungsempfehlungen verarbeiten kann

[und/oder möchte, T.S.], handhabbar zu machen und Entscheidungen, die von Experten

getroffen bzw. vorgeschlagen werden“ (2b AHEAD ThinkTank, o.J., 12) anzureichern,

bzw. zu hinterfragen. Das Internet der Dinge könnte für diese Systeme die notwendigen

nutzergenerierten Entscheidungsdaten liefern, die beispielsweise per Fitnessdaten und

Gesundheits‐Apps (Gesundheit & Fitness) oder Fahrtenschreiber und Fahrtenbuch‐Apps

(GPS‐Daten) übermittelt werden (2b AHEAD ThinkTank o.J.).

Im Zuge der Digitalisierung ist zudem das Wissensmanagement der Organisation weiter

auszubauen und insbesondere hinsichtlich der neuen Themenschwerpunkte zu pflegen.

Ziel muss es sein, Wissen (im Sinne interpretierter bzw. bewerteter Informationen) schnel‐

ler, transparenter, agiler und flexibler zu teilen (Pietsch/Trost 2015, 22).

3.1.4 Veränderungen der Produkte und Produktinnovationen

Die Produktveränderungen und die zunehmende Innovationsgeschwindigkeit sind in

allen Sparten bemerkbar, insbesondere bei der Sachversicherung sowohl im Privat‐ als

auch im Gewerbekundenbereich. Die Konzeption von Produkten für den Multi‐Access‐

Vertrieb wird als notwendig angesehen, wobei der Schwerpunkt beim Ausbau des digita‐

len Vertriebsweges liegt (vgl. Pietsch/Trost 2015, 11). Ein bloßer Transfer konventioneller

Produkte auf die digitalen Absatzwege ist wenig zielführend. Bisher funktionieren auf

mobilen Medien diejenigen Produkte sehr gut, die wenige Seiten Vertragstext benötigen.

Am kleinen Smartphone‐Bildschirm möchte niemand unübersichtliches Kleingedrucktes

lesen. Problematisch sind zudem Produkte, bei denen die Güte der Kaufentscheidung

vom Kunden nicht oder nur mit erheblichem Aufwand beurteilt werden kann. Hier spie‐

len Verantwortung und Transparenz eine zentrale Rolle, will man diese Produkte auf den

mobilen Markt bringen (vgl. Heinze/Thomann 2015, 150).

Adaptivität von Technologie und Produkten wird als zentraler Erfolgsgarant gesehen.

Insbesondere die unmittelbare Prognose von Kundenwünschen auf Basis der Daten aus

Social‐Media Plattformen gilt hier als Wettbewerbsvorteil (2b AHEAD ThinkTank o.J., 20).

Dadurch wird ein effektiveres zielgruppen‐, und bedarfsspezifisches Marketing möglich,

was sich besonders für Micro‐ und Kurzzeitversicherungen (situative Versicherungen)

eignet (Wissmann et al. 2016, 25). Diese werden zunehmend von der jüngeren Generation

nachgefragt. „Die spontane Absicherung eines neu erworbenen Smartphones und der

schnelle Abschluss einer Krankenversicherung für den spontanen Wochenend‐ oder Ski‐

Seite 14 von 34

Trip via App sind nur einige Beispiele, die den Bedarf und die Chancen für die Zukunft

erkennen lassen“ (Guß 2015, 39).

Das „Internet der Dinge“, d. h. die Kommunikation von Geräten untereinander über das

Internet, in Verbindung mit der freizügigen Datenbereitstellung wird bei der Produkt‐

entwicklung ebenso zunehmend wichtig. Dazu zählen zum Beispiel die Nutzung von

Fitness oder Fahrtenbuch‐Apps in Verbindung mit Smart‐Watches, Smartphones oder

Armbändern sowie der Einbau von Fahrtenschreibern in Kraftfahrzeuge (vgl. das Pro‐

dukt „Drive like a girl“ des Telematik‐Versicherers Insure The Box; Cebulsky/Günther

2015, 142). So ermöglichen „Telematik‐Systeme … neue pay‐per‐use oder pay‐how‐you‐

drive Tarifmodelle basierend auf dem individuellen Fahrprofil“ (Schneider 2015, 12).

Auch neue Produkte müssen für die Veränderungen, die die Digitalisierung mit sich

bringt, generiert werden. Dazu gehören bspw. Cyber‐Versicherungen zur Absicherung

von mit der Digitalisierung verbundener Risiken.

Aufgrund der Innovationsgeschwindigkeit und Flexibilität von Startups müssen Versi‐

cherer die Entwicklungsgeschwindigkeit kundenoptimierter Produkte erhöhen. Durch

die Etablierung einer angemessenen IT‐Infrastruktur und die Nutzung von verfügbaren

Daten sollte dies erreichbar sein. Dabei fordern Kunden zunehmend ein Mitspracherecht

(2b AHEAD ThinkTank o.J., 14). Sie möchten beispielsweise eigene Ideen in die Produkt‐

und Serviceentwicklung einbringen können (vgl. 2b AHEAD ThinkTank, o.J. 14 ff.).

3.2 Zentrale Auswirkungen der Trends und Herausforderungen

3.2.1 Auswirkungen auf Beschäftigungsstrukturen

„Jeder vierte Versicherungsjob steht auf der Kippe.“ (Hecking 2016)

Laut einer Studie von McKinsey sei aufgrund der Digitalisierung und der damit verbun‐

denen Automatisierung in den nächsten zehn Jahren jeder vierte Arbeitsplatz in Gefahr

(Hecking 2016; Johansson & Vogelsang 2016). Besonders betroffen seien Arbeitsplätze im

operativen Geschäft, u. a. in der Verwaltung (ca. 50 %) und der Schadensabwicklung (ca.

30 %). Die Produktentwicklung, das Marketing und der Sales Support sollen am wenigs‐

ten betroffen sein (ca. 1 %) (ebd.). Auch Gold (2016, 20) weist auf den Umstand des über‐

proportionalen Beschäftigungsabbaus im Bereich einfacher Tätigkeiten (Nischenarbeits‐

plätze) hin. Bei Fachkräften und Spezialisten könne hingegen ein Zuwachs verzeichnet

werden. Hinzu kommen die Probleme „alternder“ Belegschaften und der fehlenden

Nachwuchskräfte. Die Einschätzungen basieren weitestgehend auf Expertenmeinungen –

konkrete, belastbare Zahlen gibt es derzeit nicht. Ferner sind die Einschätzungen dahin‐

gehend zu relativieren, da die zunehmende Digitalisierung zwar die Anzahl der Vermitt‐

Seite 15 von 34

ler im Außendienst reduzieren könnte, gleichzeitig allerdings der Bedarf an digitaler Prä‐

senz von Vermittlern steigen würde (vgl. Hopfner/Gold/Hohenadl/Schikora 2016, 6).

Darüber hinaus werden auch neue Betätigungsfelder im Bereich agiler Software‐Entwick‐

lung (beispielsweise automatisierte Betrugserkennung), Internetsicherheit und Daten‐

schutz, „Connectivity“ sowie „advanced analytics“ (Big Data; Data‐Mining) entstehen.

Ferner soll die Bedeutung der Projektarbeit weiter zunehmen, so dass der 2b AHEAD

ThinkTank (o.J., 3 ff.) prognostiziert, dass immer mehr Menschen als „Projektarbeiter“ alle

zwei bis drei Jahre das Projekt und das Unternehmen wechseln könnten. Dadurch be‐

kommen die Themen Arbeitgeberattraktivität, Rekrutierung und Mitarbeiterbindung ei‐

nen größeren Stellenwert. Die Organisation der Mitarbeiter in Projekten würden den Un‐

ternehmen zudem mehr Möglichkeiten bieten, flexibel auf zum Teil kurzlebige Trends

reagieren zu können (vgl. Hopfner/Gold/Hohenadl/Schikora 2016, 6 ff.).

Auch die Flexibilisierung der Arbeitszeiten wird unter Berücksichtigung gesetzlicher

Vorgaben neu überdacht werden müssen. „Insbesondere die Mitarbeiter der jüngeren

Generation erwartet eine hohe Flexibilität ihres Arbeitgebers auch dahingehend, private

Aktivitäten im Betrieb und dienstliche Aufträge zu Hause erledigen zu dürfen. Der Groß‐

teil der Arbeitnehmer sucht heute aktiv Flexibilität und wünscht individuelle Lösungen“

(Hopfner/Gold/Hohenadl/Schikora 2016, 10). Hierzu gehört auch die Option, mobil arbei‐

ten zu können (Telearbeit).

3.2.2 Veränderungen der Unternehmenskultur, der Organisationsstrukturen und der

Geschäftsprozesse

„Der technologische Wandel beschleunigt alle Prozesse von der Produktent‐

wicklung über den Vertrieb bis hin zur Schadenregulierung. Die Digitalisie‐

rung stellt zudem ganze Geschäftsmodelle infrage und setzt Versicherungs‐

unternehmen unter hohen Innovationsdruck.“ (Cebulsky/Günther 2015,

141)

Konservative Organisationsstrukturen, zu denen traditionelle Kulturen, geringe Orien‐

tierung an Kundenbedürfnissen, fehlendes oder unzureichendes Expertenwissen, sowie

eine unzureichende IT‐Infrastruktur zählen, werden als größte Hürde für den Fortschritt

der Digitalisierung angesehen (Pietsch/Trost 2015, 13). Die bisher angesprochenen Her‐

ausforderungen verändern auch Strukturen und Prozesse von Organisationen bzw. ver‐

langen die Weitentwicklung von Organisationen zum Erhalt der Wettbewerbsfähigkeit.

Die Digitalisierung bietet hierzu verschiedene Möglichkeiten, die Veränderungen zu un‐

terstützen und zu beschleunigen und die Verschlankung und Automatisierung voranzu‐

treiben (vgl. Hopfner/Gold/Hohenadl/Schikora 2016, 5).

Seite 16 von 34

Eine Optimierung von Geschäftsprozessen kann „als wesentlicher Erfolgsfaktor der Ver‐

sicherungswirtschaft verstanden [werden], da ein Produkterlebnis nur im Leistungsfall an

den Kunden erbracht werden kann“ (Rischave & Buck‐Emden 2015, 434). Zentraler Fokus

muss hierbei auf der Servicequalität, der Geschwindigkeit und der Interaktion mit dem

Versicherer liegen (vgl. ebd.).

Allgemeine Handlungsempfehlungen für das Management lassen sich wie folgt zusam‐

menfassen (2b AHEAD ThinkTank o.J., 21 f.; Cebulsky/Günther 2015, 147; Pietsch/Trost

2015, 30):

Öffnung für neue Herausforderungen

Innovation durch Inspiration mittels zahlreicher formeller und informeller Quel‐

len

Entscheidung zur Verankerung der Verantwortung (beispielweise durch „Chief

Digital Officers“)

Kooperation und Kollaboration mit relevanten Partnern zur Steigerung des Kun‐

dennutzens (attraktive Gesamtlösungen bieten)

Handeln – „Fast Track“‐Optionen zum kostengünstigen und parallelen Testen

und Evaluieren von Ideen, Optionen und Geschäftsmodellen aufbauen und nut‐

zen

Datentransparenz und Datenhoheit für den Kunden schaffen, Vertrauen aufbauen

und sicherstellen

Mittels Management‐Systemen für Innovationen, adaptive Produkte und Services

entwickeln (mehrdimensionaler Innovationsansatz)

Attraktiver Arbeitgeber für innovative Köpfe werden

Mit Daten Werte schaffen (Alleinstellungsmerkmale, genuiner Kundennutzen).

3.2.3 Veränderte Kompetenzanforderungen und Tätigkeitsprofile

„Mit hoher Wahrscheinlichkeit wird die Arbeit in Industrie 4.0 an alle Be‐

schäftigten deutlich erhöhte Komplexitäts‐, Abstraktions‐ und Problemlö‐

sungsanforderungen stellen. Darüber hinaus wird den Arbeitnehmern ein

sehr hohes Maß an selbstgesteuertem Handeln, kommunikativen Kompeten‐

zen und Fähigkeiten zur Selbstorganisation abverlangt.“ (Promotorengruppe

2015 zitiert nach Uni Bremen 2016, 25)

Für Beschäftigte in der Versicherungsbranche wird zukünftig der Fokus immer weniger

auf der Wissens‐ oder Routinearbeit liegen, sondern viel stärker auf umfassenden Hand‐

lungs‐ und Problemlösekompetenzen. Da die digitale Vernetzung wenig greifbar und

sichtbar ist, wird ein hohes Abstraktionsniveau und Hintergrundwissen verlangt, um die

Prozesse durchdringen und dadurch selbstständig steuern und gestalten zu können (Uni

Bremen 2016, 25 f.). Aufgrund der Vernetzung in allen Bereichen werden die Mitbestim‐

Seite 17 von 34

mungs‐ und Mitverantwortungsmöglichkeiten von Fachkräften weiter zunehmen. Eine

kontinuierliche Kompetenzentwicklung ermöglicht es ferner, der Entwertung des Exper‐

tentums entgegenzuwirken (vgl. Hopfner/Gold/Hohenadl/Schikora 2016, 7 f.).

Im Rahmen der Studie zu Industrie 4.0 (Uni Bremen 2016, 86 f.) konnten Kompetenzan‐

forderungen identifiziert werden, von denen besonders die generellen, arbeitsbezogenen

und informationstechnischen Kompetenzen auch für andere Branchen relevant sind:

Optimierung von Abläufen

Lesen und Bewerten von Daten

Nutzen von Datensicherung bei Prozessabläufen

Nutzen von Daten zur Optimierung bei Prozessabläufen

Nutzen von Wissens‐ und Dokumentationssystemen

Kooperation und Kommunikation im Team

System‐Know‐how für die Optimierung der Prozesse nutzen

Entscheidungen treffen, verantworten

Nutzen von Datenbanken

Nutzen von digitalisierten Netzwerken

Beteiligung an Programmierungsvorgängen

Nutzen von Cloud‐Computing

„Der Versicherungsmanager von morgen braucht Sachwissen in Big Data

und Mobiler Technologie, Multi‐Access‐Kompetenz und Connectivity‐

Verständnis, sowie die Begeisterungsfähigkeit für neue Technologien.“

(Pietsch/Trost 2015, 8)

Aus der Befragung von Pietsch und Trost (2015, 18 ff.) gehen als neue Anforderungen für

Führungskräfte hervor, dass diese Offenheit und Experimentierfreude für Innovationen,

Risikobereitschaft für Veränderungen, eine hohe Affinität für Zukunftstechnologien und

Erfahrungen mit digitalen Multikanalstrategien mitbringen sollten. Ferner ist eine konse‐

quente Ausrichtung des Handelns an den Kundenwünschen und ‐bedürfnissen gepaart

mit visionärem Denken und analytischen Fähigkeiten gefragt. Aufgrund der Wichtigkeit

sozialer Netzwerke werden die Kompetenzen zur zielgerichteten Kommunikation, zum

Aufbau und zur nachhaltigen Pflege von Netzwerken als weitere zentrale Faktoren ange‐

sehen.

Seite 18 von 34

3.3 Zwischenfazit

Die verschiedenen Trends und Herausforderungen, welche sich aktuell auf die Versiche‐

rungswirtschaft auswirken, sind stark wechselseitig miteinander vernetzt. So hat das ver‐

änderte Kundenverhalten auf die Produkte und die Produktinnovation ebenso Einfluss

wie auf die Geschäftsprozesse. Lösungsansätze in einem Bereich eröffnen Chancen für

andere Felder, in denen Entwicklungsbedarf herrscht. Wird beispielsweise die IT‐

Infrastruktur ausgebaut und Datengewinnung und ‐auswertung betrieben, hat dies Vor‐

teile für die Optimierung von Geschäftsprozessen ebenso wie für die Generierung von

Produktinnovationen bezüglich kundenspezifischer Versicherungslösungen. Demnach

bietet die Digitalisierung, wie oben beschrieben, verschiedene Chancen und Risiken zu‐

gleich. Die daraus abzuleitenden Handlungen sind entsprechend der individuellen Un‐

ternehmensziele zu gestalten.

In Bezug auf die konkreten Auswirkungen auf Kompetenzanforderungen und Tätigkeits‐

profile in der Versicherungswirtschaft fehlen bisher gesicherte Erkenntnisse und Ein‐

schätzungen von Experten. Ziel der im Folgenden dargestellten Feldphase war es daher,

Veränderungen im Zuge von relevanten Entwicklungen wie Digitalisierung, Automatisie‐

rung oder Ablaufoptimierung für die Versicherungswirtschaft zu beschreiben und ge‐

meinsam mit Branchenexperten deren Auswirkungen auf Tätigkeitsbereiche und Anfor‐

derungsprofile zukünftiger Beschäftigter zu bewerten.

Seite 19 von 34

4 Ergebnisse der Feldphase

4.1 Expertenbefragung

Im Nachgang der Literaturrecherche und als Grundlage bzw. inhaltliche Vorbereitung

der geplanten Expertenworkshops wurden im Projektzeitraum insgesamt 31 Personen

(Vorstände, Führungskräfte, Ausbildungs‐ und Personalverantwortliche, Inhaber von

Versicherungsagenturen, Referenten für Zukunftsthemen) befragt. Ziel dieser Expertenbe‐

fragung war es, die Relevanz der identifizierten Faktoren aus Sicht der individuellen Ex‐

pertise verschiedener Personen der Versicherungswirtschaft einschätzen und deren Ein‐

trittswahrscheinlichkeiten und Ausmaße bewerten zu lassen. Die Ergebnisse lieferten die

Grundlage für die Entwicklung möglicher (Zukunfts‐)Szenarien.

Hierzu wurden Experteninterviews (telefonisch und face‐to‐face; N = 5), eine Online‐

Befragung (N = 17) sowie eine Gruppendiskussion (N = 9) durchgeführt.2 Zu den zentra‐

len Themenblöcken zählten Trends und Herausforderungen bzgl. Informationstechnolo‐

gie, Kundenverhalten und Kundenanforderungen, Produkte und Produktinnovationen.

Die Ergebnisse lassen sich wie folgt zusammenfassen:

Die Relevanz der Herausforderungen im informationstechnologischen Bereich wird

schon jetzt als sehr hoch eingeschätzt. Jedoch verzeichnen das „Internet der Dinge“ und

„Big Data Analytik“ die größten Zuwächse, beziehungsweise hier liegt das größte Ent‐

wicklungspotenzial. Ein befragter Experte meinte dazu: „Im Bereich Big Data liegt sicher‐

lich das größte Potenzial für die Versicherungswirtschaft, weil wir in der Theorie Kennt‐

nis von unglaublich vielen, spannenden Daten des Kunden haben. Wir machen nur aktu‐

ell sehr wenig daraus.“

2 Die Interviews wurden digital aufgezeichnet und anschließend transkribiert. Die Datenspeiche‐

rung erfolgte pseudonymisiert, d. h. der Name des Experten konnte nicht in Verbindung mit

den Daten gebracht werden. Die Anonymisierung der Daten erfolgt im Anschluss an die Tran‐

skription (Löschung der Interviewaufnahme; Transkription ohne Nennung von Namen und

Organisationen).

Seite 20 von 34

Abbildung 2: Relevanz informationstechnologischer Veränderungen (eigene Darstellung)

Werden die Veränderungen in Bezug auf Kundenverhalten und Kundenanforderungen

betrachtet, fallen die größten Relevanzveränderungen vor allem hinsichtlich der Reakti‐

onszeit und der Multikanalfähigkeit auf. Die Meinung eines befragten Experten lautet:

„Multi‐Channel heißt unsere Zukunft. Alles muss schnell und fehlerfrei gehen und ein‐

fach sein.“

Abbildung 3: Relevanz der Herausforderungen bei Kundenverhalten/‐anforderungen (eigene Darstellung)

Bei den Produkten und Produktinnovationen zeigt sich die größte Veränderung in der

verhaltensabhängigen Tarifierung. Damit ist laut einem Befragten der Ansatz gemeint,

Seite 21 von 34

„mit dem Kunden gemeinsam durchs Leben zu gehen und positiv besetzt zusammenzu‐

arbeiten.“ Das Produktangebot wird sich verändern und wachsen. Und damit zusam‐

menhängend: „Wir brauchen eine neue Flexibilität in den einzelnen Produkten, weil Le‐

bensläufe nicht mehr so starr sind wie in der Vergangenheit.“

Abbildung 4: Relevanz der Herausforderungen bei Produkten/Produktinnovationen (eigene Darstellung)

4.2 Experten‐Workshops

Basierend auf den oben skizzierten Auswertungen wurde in zwei Experten‐Workshops

nach der aktuellen Bedeutung der identifizierten Entwicklungen gefragt sowie nach deren

Relevanz in der Zukunft. Darüber hinaus wurden die Auswirkungen der Entwicklungen

auf die Tätigkeiten in der Branche diskutiert und Kompetenzen erarbeitet, die die Mitar‐

beiter von morgen benötigen.

Das Ergebnis war ein Szenario der Versicherungswirtschaft 2030, das als Grundlage für

weitere Überlegungen hinsichtlich der Ausgestaltung der dualen Ausbildung diente:3

Anschließend wurden mit Blick auf das Jahr 2022 neue Tätigkeitsprofile beschrieben und

diesen 48 künftig notwendige Kompetenzen zugeordnet.

3 Um neben den mittelfristigen Branchenveränderungen (Szenarien für das Jahr 2022 aus der

Expertenbefragung) auch die langfristigen Veränderungen angemessen berücksichtigen zu

können und die Szenarienvielfalt nicht einzuschränken, wurde bei den Experten‐Workshops als

Projektionszeitpunkt das Jahr 2030 gewählt. Für die Tätigkeitsprofile und Kompetenzanforde‐

rungen wurde mit dem Jahr 2022 ein mittelfristiger Zeithorizont gewählt, den es in den Ausbil‐

dungs‐ und Rekrutierungsaktivitäten bereits jetzt zu berücksichtigen gilt.

Seite 22 von 34

4.2.1 Szenario: Versicherungswirtschaft 2030

Die Entwicklung geht weg von Versicherungsprodukten hin zu „Erlebniswelten“

für den Kunden. Diese werden von Playern der Versicherungswirtschaft oder al‐

ternativ von Wettbewerbern aus anderen Branchen (z. B. IT‐Plattformanbietern

wie Amazon, Google, Facebook) angeboten. Die „Erlebniswelten“ werden zuneh‐

mend digital mithilfe verschiedener Plattformen angeboten und entwickeln sich

thematisch rund um die versicherungsrelevanten Bereiche wie Mobilität, Gesund‐

heit, Altersvorsorge oder Smart Home.

Die künftige Vertriebsform hängt von den zukünftig etablierten Geschäftsmodel‐

len ab. Sollten sich beispielweise die Wettbewerber aus den anderen Branchen im

Versicherungsgeschäft zunehmend etablieren und zu den Hauptanbietern der Er‐

lebniswelten werden, bleibt den Versicherungsunternehmen nichts anderes übrig,

als die Versicherungsleistungen „zuzuliefern“. Bei dieser Konstellation würde sich

der Vertrieb für die Versicherungsunternehmen verstärkt in Richtung B2B Ge‐

schäft entwickeln.

Sollten die Versicherungsunternehmen nach wie vor die Schnittstelle zu den Kun‐

den besetzen und Plattformen mit Erlebniswelten selbst anbieten, bleibt im Ver‐

trieb das aktuelle B2C Modell bestehen.

Tangible Versicherungsdienstleistungen, welche zum Beispiel den Kfz‐Bereich

sowie kurzfristige, situative Versicherungen abdecken, bedürfen weitgehend kei‐

ner Beratung und können im Internet oder über andere Kanäle erworben werden.

Non‐tangibler, abstrakter Versicherungsschutz, wie beispielsweise die Altersvor‐

sorge oder die Berufsunfähigkeit, ist weiterhin auf die persönliche Beratung an‐

gewiesen. Im Rahmen der Beratung sollen Kunden motiviert werden, Vorsorge zu

treffen. Die Beratung, die vollständig auf die Kundenbedürfnisse eingestellt ist

(schnell, ganzheitlich und vor allem medial gesteuert – was bedingt, dass auch der

IT‐Bereich großen Veränderungen unterliegt), erfolgt je nach Bedarf, maschinell

oder – sofern erforderlich – persönlich, dann motivierend und umfassend. Assis‐

tenzsysteme

oder ggf. Beratungsroboter könnten an Bedeutung zunehmen und den Beratungs‐

prozess unterstützen.

Eine wichtige Rolle werden die Daten der Kunden spielen. Diese werden für Ver‐

sicherungsunternehmen zum zentralen Asset und ermöglichen die Entwicklung

neuer Dienstleistungen, wie individuell auf den Kunden zugeschnittene Kommu‐

nikation und hypothesengetriebene Datenanalysen für situationsbezogene Dienst‐

Seite 23 von 34

leistungen und Cross‐Selling. Die Datenanalyse könnte mittel‐ bis langfristig

durch KI‐getriebene, selbstlernende Systeme erfolgen.

Noch unklar ist die Bedeutung des Datenschutzes, hier sind sowohl Szenarien mit

verschärften Datenschutzbestimmungen als auch auf Kundenwünschen beruhen‐

de Szenarien mit geringeren Anforderungen denkbar.

Die Strukturen in den Versicherungsunternehmen werden sich verändern, Hierar‐

chien werden abgebaut, Führung wird zu Coaching. Mit Blick auf die beschriebe‐

nen Veränderungen bedarf es zukünftig verstärkt der Arbeit in Netzwerken und

mit Partnern (sowohl intern als auch extern). Linienaufgaben werden abnehmen,

die Arbeit wird verstärkt projektbezogen und agil organisiert. Die Beschäftigten

arbeiten zeitlich flexibel in interdisziplinären Teams.

Seite 24 von 34

4.2.2 Tätigkeitsprofile 2022

Zu dem oben skizzierten Szenario wurden anschließend für Beschäftigte in der Versiche‐

rungsbranche Tätigkeitsprofile für das Jahr 2022 entwickelt. Der Fokus lag auf den Tätig‐

keiten, die aktuell/künftig von Kaufleuten für Versicherungen und Finanzen ausgeübt

werden.

Profile Beschreibungen

Systembetreuer

Der Systembetreuer arbeitet an der Schnittstelle zwischen Fachabteilun‐

gen/Kunden und der IT. Er kennt die Anforderungen von Fachabteilun‐

gen und Kunden und transportiert diese angemessen in die Informati‐

onstechnologien. So initiiert er bspw. Automatisierungsprozesse für

seinen Fachbereich, arbeitet mit der IT an der Entwicklung von Automa‐

tisierungssystemen, testet diese, nimmt sie ab und entwickelt sie weiter.

Er muss folglich eine hohe IT‐Affinität aufweisen und benötigt eine ge‐

wisse IT‐Kompetenz. Gleichzeitig besitzt er gute Kenntnisse über Be‐

triebsprozesse und ist versicherungsfachlich versiert. Für das Tätigkeits‐

profil wird ein hoher Bedarf prognostiziert.

Fachspezialist

Der Fachspezialist ist künftig für komplexe, anspruchsvolle, nicht auto‐

matisiert abwickelbare Fälle zuständig. Das Profil setzt eine hohe Fach‐

lichkeit voraus. Im Rahmen der dualen Ausbildung muss dafür weiter‐

hin ein großer Praxisbezug und intensives Coaching angeboten werden.

Eine Spezialisierung in den betreffenden Bereichen ist zusätzlich vonnö‐

ten.

Kundenbetreuer

Der Kommunikator ist für die Kundenbetreuung zuständig. Das Profil

setzt eine generalisierte Ausbildung, ausgeprägte kommunikative Fä‐

higkeiten und Spaß im Umgang mit Menschen voraus. Kernkompeten‐

zen sind zudem Multikanalfähigkeit und eine hohe Medienaffinität. Die

Szenarien der zukünftigen Tätigkeiten – ob trivial oder komplex – kön‐

nen unternehmensabhängig sein und bestimmen dann die Anforderun‐

gen an die Fachkenntnisse.

Kundenberater

Vertrieb (B2C)

Der Kundenberater berät zu wichtigen Lebensthemen (Gesundheit, Vor‐

sorge etc.) und übernimmt die Rolle eines Lebenscoaches. Er beherrscht

alle Beratungskanäle, wobei der konkrete Kanal zum konkreten Anlass

seitens des Kunden gewählt wird. Des Weiteren koordiniert er das

Dienstleistungsangebot und arbeitet in Netzwerken. Durch die Netz‐

werke mit anderen Dienstleistern ist er in der Lage, das gesamte Dienst‐

leistungsspektrum abzudecken, ohne dass die gesamte Expertise direkt

bei ihm angesiedelt werden muss. Für Profile wie Makler für Gewer‐

be/Industrie, Spezialist für Firmenkunden wird weiterhin ein hoher Be‐

darf prognostiziert, während nebenberufliche Versicherungsvermittler,

Quereinsteiger ohne adäquate Ausbildung und Versicherungsvermittler

mit geringem Kundenkontakt zukünftig weniger nachgefragt werden.

Tabelle 1: Tätigkeitsprofile 2022 für den Kaufmann für Versicherungen und Finanzen

Seite 25 von 34

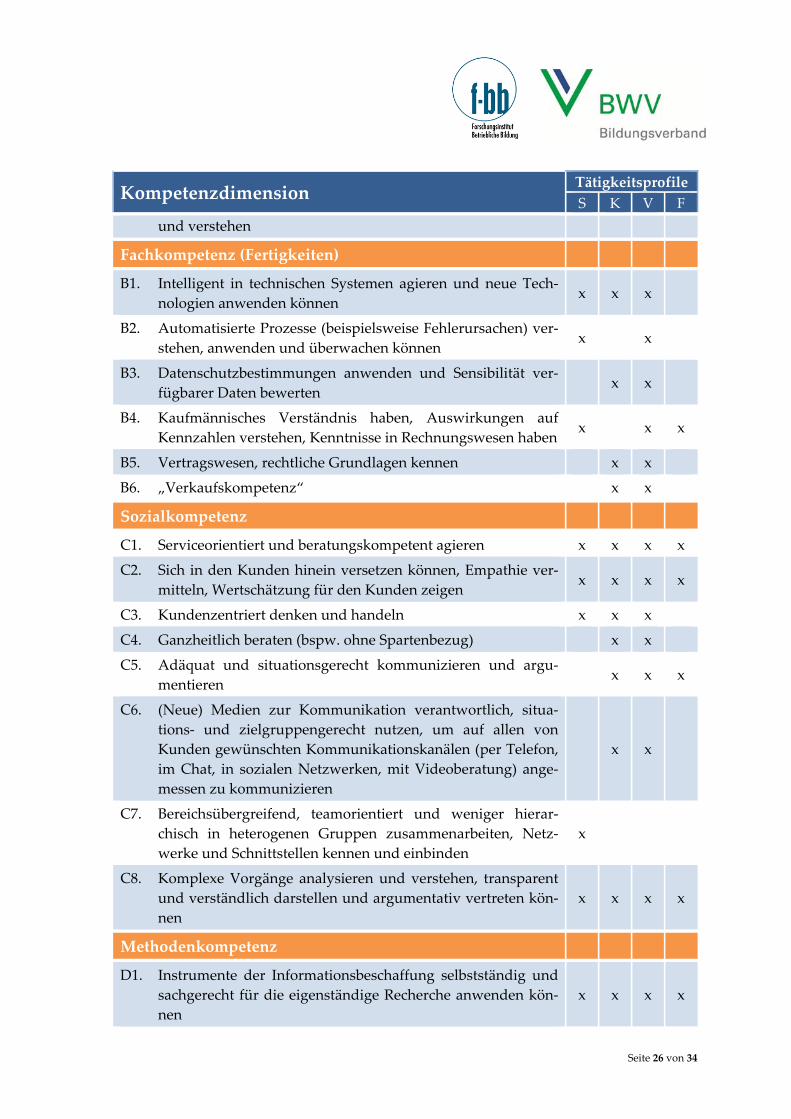

4.2.3 Kompetenzanforderungen 2022

Neben der Ausformulierung neuer Tätigkeitsfelder bzw. ‐profile war es Ziel der beiden

Experten‐Workshops, für die beschriebenen Profile zukünftig notwendige Kompetenzen

zu definieren. Aufgebaut wurde hierbei auf den 2010 im Entwicklungsprojekt „Kompe‐

tenzbasierte Ausbildungsordnung“ entlang der damaligen Handlungsfelder im Beruf

Kaufmann für Versicherungen und Finanzen erarbeiteten Kompetenzbeschreibungen

(vgl. o. V. 2011).4 Insgesamt konnten so den vier ausbildungsberufsrelevanten zukünfti‐

gen Tätigkeitsprofilen insgesamt 48 Kompetenzen zugeordnet werden:

Kompetenzdimension Tätigkeitsprofile

S K V F

Fachkompetenz (Wissen)

A1. Logik von technischen Systemen verstehen und deren Wir‐

kungsweise beschreiben können x

A2. Funktionsweise von Algorithmen erklären können x

A3. IT‐Grundlagen kennen, Aufbau und Funktionsweise von IT‐

Architektur verstehen x

A4. Gewichtung, Verfügbarkeit und Typen von Daten kennen x

A5. Anforderungen des Datenschutzes und der Datensicherheit

benennen (z. B. im Zusammenhang mit Social Media) und

deren Bedeutung für die Branche erklären können

x x x

A6. Ganzheitliche Datenlage des Kunden identifizieren und des‐

sen Bedarf analysieren können x x

A7. Mögliche Schadenereignisse in Bezug auf Industrie 4.0 be‐

nennen und deren Folgen beschreiben können (technisches

Wissen)

x

A8. Breites Produktwissen abrufen können:

‐ Produktwissen, Dienstleistungswelten

‐ Vertriebskenntnisse (Vertriebswege kennen)

x x

A9. Vertieftes versicherungsfachliches Wissen abrufen können

(hohe Fachlichkeit, auch bei Spezialfällen und bspw. im ge‐

werblichen Geschäft)

x

A10. Unterschiedliche Fachgebiete, Funktionen, Prozesse kennen x x

4 Die Handlungsfelder im Beruf Kaufmann für Versicherungen und Finanzen wurden im Rah‐

men des Entwicklungsprojekts „Kompetenzorientierte Ausbildung“ von Vertretern des BWV

Bildungsverbands, Sozialpartnern und BIBB erarbeitet.

Seite 26 von 34

Kompetenzdimension Tätigkeitsprofile

S K V F

und verstehen

Fachkompetenz (Fertigkeiten)

B1. Intelligent in technischen Systemen agieren und neue Tech‐

nologien anwenden können x x x

B2. Automatisierte Prozesse (beispielsweise Fehlerursachen) ver‐

stehen, anwenden und überwachen können x x

B3. Datenschutzbestimmungen anwenden und Sensibilität ver‐

fügbarer Daten bewerten x x

B4. Kaufmännisches Verständnis haben, Auswirkungen auf

Kennzahlen verstehen, Kenntnisse in Rechnungswesen haben x x x

B5. Vertragswesen, rechtliche Grundlagen kennen x x

B6. „Verkaufskompetenz“ x x

Sozialkompetenz

C1. Serviceorientiert und beratungskompetent agieren x x x x

C2. Sich in den Kunden hinein versetzen können, Empathie ver‐

mitteln, Wertschätzung für den Kunden zeigen x x x x

C3. Kundenzentriert denken und handeln x x x

C4. Ganzheitlich beraten (bspw. ohne Spartenbezug) x x

C5. Adäquat und situationsgerecht kommunizieren und argu‐

mentieren x x x

C6. (Neue) Medien zur Kommunikation verantwortlich, situa‐

tions‐ und zielgruppengerecht nutzen, um auf allen von

Kunden gewünschten Kommunikationskanälen (per Telefon,

im Chat, in sozialen Netzwerken, mit Videoberatung) ange‐

messen zu kommunizieren

x x

C7. Bereichsübergreifend, teamorientiert und weniger hierar‐

chisch in heterogenen Gruppen zusammenarbeiten, Netz‐

werke und Schnittstellen kennen und einbinden

x

C8. Komplexe Vorgänge analysieren und verstehen, transparent

und verständlich darstellen und argumentativ vertreten kön‐

nen

x x x x

Methodenkompetenz

D1. Instrumente der Informationsbeschaffung selbstständig und

sachgerecht für die eigenständige Recherche anwenden kön‐

nen

x x x x

Seite 27 von 34

Kompetenzdimension Tätigkeitsprofile

S K V F

D2. Vielfalt verfügbarer Informationen differenzieren, kritisch

bewerten und situativ richtig einsetzen können x x x x

D3. Neue Arbeitsmethoden und ‐modelle einsetzen x x

D4. Prozesse planen, umsetzen, überwachen und steuern x x

D5. Projekte managen und mitgestalten x

D6. Mit komplexen Sachverhalten umgehen x x x x

D7. Daten analysieren, auswerten und Zusammenhänge erken‐

nen x x

D8. Probleme analysieren und lösen x x x x

D9. Spezifische und genau auf Kunden individuell zugeschnitte‐

ne Lösungen entwickeln x x x

Personale Kompetenz

E1. In der Betriebsorganisation agil denken und handeln x x

E2. Strategisch denken x

E3. Flexibel und mobil sein (gedanklich, zeitlich, räumlich) x x x

E4. Bereit sein, sich zu verändern x x x x

E5. Zusammenhänge schnell erfassen x x x x

E6. Schnell und auch disruptiv eigene Entscheidungen treffen

können, ggf. Regeln hinterfragen x x x

E7. Offen, experimentierfreudig sein x x

E8. Feedback geben und zulassen x x x x

E9. Kreativ sein, neue Ideen entwickeln x x x

E10. Motiviert sein x x x x

E11. Mutig und neugierig sein (auch auf neue technische Entwick‐

lungen) x x

E12. Mit Stress umgehen können x x x

E13. Eigene Weiterbildungsmöglichkeiten planen und sich weiter‐

bilden x x x x

E14. Erzielte Ergebnisse reflektieren, ggfs. nach Lösungen suchen x x x x

E15. Selbstständig sein, Eigeninitiative und Eigenverantwortung

zeigen x x x x

S = Systembetreuer

V = Kundenberater Vertrieb (B2C)

K = Kundenbetreuer

F = Fachspezialist

Tabelle 2: Kompetenzanforderungen nach Tätigkeitsprofilen 2022

Seite 28 von 34

5 Ergebnisbewertung und Empfehlungen

5.1 Deckungsanalyse

Im Nachgang der oben beschriebenen Recherchearbeiten und Experten‐Workshops wur‐

de vom Projektteam analysiert, wie hoch der Deckungsgrad der künftig notwendigen

Kompetenzen mit der aktuellen Ausbildungsordnung des Berufs Kaufmann für Versiche‐

rungen und Finanzen ist. Die Analyse ergab, dass 42 der 48 künftig als relevant bewerte‐

ten Kompetenzen bereits in der aktuellen Ausbildungsordnung grundsätzlich verankert

sind und über thematische Aktualisierungen und neue Schwerpunktsetzungen entwickelt

werden können. Fünf weitere Kompetenzanforderungen, die aktuell nicht in der Ausbil‐

dungsordnung (AO) aufgeführt sind, sind IT‐spezifisch, die sechste ist im Bereich der

personalen Kompetenzen angesiedelt5:

Neue IT‐spezifische Kompetenzen Aktuelle

AO

Tätigkeitsprofile

S K V F

IT1. Logik von technischen Systemen verstehen

und deren Wirkungsweise beschreiben

können (A1)

‐ x

IT2. Die Funktionsweise von Algorithmen erklä‐

ren können (A2) ‐ x

IT3. IT‐Grundlagen kennen, Aufbau und Funk‐

tionsweise von IT‐Architektur verstehen

(A3)

‐ x

IT4. Gewichtung, Verfügbarkeit und Typen von

Daten kennen (A4) ‐ x

IT5. Automatisierte Prozesse (bspw. Fehlerursa‐

chen verstehen, anwenden und überwachen

können) (B2)

‐ x x

S = Systembetreuer

V = Kundenberater Vertrieb (B2C)

K = Kommunikator

F = Fachspezialist

Tabelle 3: IT‐spezifische Kompetenzanforderungen nach Tätigkeitsprofilen 2022 (nicht in der aktuellen

AO zum Beruf Kaufmann für Versicherungen und Finanzen verankert)

Die Abdeckung dieser zukünftig relevanten IT‐spezifischen Kompetenzen kann in den

Versicherungsunternehmen über unterschiedliche Handlungsstrategien sichergestellt

5 Kompetenz E11: Mutig und neugierig sein (auch auf neue technische Entwicklungen)

Seite 29 von 34

werden. Hierfür kommen bspw. die Ausbildung in IT‐Berufen, IT‐spezifische Zusatzqua‐

lifikationen für Auszubildende im Ausbildungsberuf Kaufmann für Versicherungen und

Finanzen oder Ausbildung des akademischen Fachpersonals über passgenau zugeschnit‐

tene (duale) Studiengänge bzw. Rekrutierung vom Arbeitsmarkt in Betracht.

5.2 Handlungsempfehlungen

Struktur und Inhalte der aktuellen Ausbildungsordnung für den Kaufmann für Versiche‐

rungen und Finanzen bereiten gut auf die aktuellen bzw. künftigen Tätigkeitsprofile in

der Versicherungswirtschaft vor. Eine umfangreiche Anpassung des Berufsbildes er‐

scheint kurzfristig nicht zwingend notwendig. Gleichzeitig wurden im Rahmen des

Kompetenzlabors einige Bereiche identifiziert, bei denen Handlungsbedarf besteht:

Digitalisierung führt zu Verschiebungen bei den Tätigkeitsschwerpunkten und

Arbeitsformen: Datenverknüpfung und ‐analyse auf allen Ebenen, multikanalfähi‐

ge Kundenansprache, teamübergreifende und interdisziplinäre Projektarbeit so‐

wie ein solides Wissensmanagement werden in der Versicherungsbranche unab‐

dingbar. Um Auszubildende auf diese Anforderungen adäquat vorzubereiten, be‐

darf es neuer Lehr‐ und Lernformate, welche die digitalen Entwicklungen berück‐

sichtigen und noch stärker auf die Methoden‐, Sozial‐ oder Personalkompetenzen

abzielen. Dafür sind ggf. zusätzliche Investitionen in die IT‐Infrastruktur und die

mediale Entwicklung sowie gut geschultes und erfahrenes Ausbildungspersonal

vonnöten. Unterstützende Materialien, Handlungsempfehlungen sowie Qualifi‐

zierungsangebote für das Ausbildungspersonal können den Einsatz neuer Lehr‐

und Lernmedien im Ausbildungsalltag unterstützen.

Die für einen Teil der künftigen Tätigkeitsprofile als notwendig identifizierten

Kompetenzen sind in der aktuellen Ausbildungsordnung nicht abgebildet und be‐

treffen hauptsächlich spezifische IT‐Kenntnisse. Die Vermittlung von IT‐Inhalten

wird aktuell je nach Unternehmensbedarf durch unterschiedliche Insellösungen

abgedeckt. Die Abdeckung durch IT‐Zusatzmodule o.ä. stellt eine der Optionen

dar. Diese Lösung erfordert ggf. eine Umstrukturierung einzelner Ausbildungsab‐

schnitte, die Schaffung von Zusatzqualifikationen bzw. ggf. die Vermittlung der

Inhalte im Anschluss an die Ausbildung. Eine branchenweit tragfähige Lösung

könnte die Etablierung von bedarfsorientierten, modular aufgebauten Qualifizie‐

rungsangeboten darstellen. Deren zeitliche, inhaltliche und organisatorische Aus‐

gestaltung ist nach Bedarf und in Abstimmung mit der Branche zu entwickeln.

Seite 30 von 34

Die Projektergebnisse lassen eine steigende Relevanz personaler Kompetenzen er‐

kennen, die nicht oder nur zum Teil Gegenstand einer beruflichen Ausbildung

sein können. Da diesbezügliche Entwicklungsmöglichkeiten im Rahmen der Aus‐

bildung begrenzt sind, bedarf es künftig einer verstärkten Berücksichtigung der

personalen Kompetenzen bereits bei der Rekrutierung der Auszubildenden (und

Fachkräfte). Entsprechend angepasste Assessmentverfahren (auch Online‐

Assessments mit Recrutainment‐Elementen) können dazu beitragen, diese Kompe‐

tenzen bei der Auswahl der Auszubildenden zu identifizieren und zu bewerten.

Handlungsempfehlungen zum Rekrutierungsprozess bzw. die Entwicklung und

Anwendung passender Rekrutierungstools können Unternehmen helfen, passende

Nachwuchskräfte zu finden und zu sichern.

Die identifizierten Handlungsfelder dienen als Grundlage für Maßnahmen und Qualifi‐

zierungsaktivitäten, die der BWV Bildungsverband zusammen mit der Branche konzipiert

und umsetzt, um eine bedarfsgerechte, moderne und zukunftsorientierte duale Ausbil‐

dung für die Versicherungswirtschaft zu gewährleisten.

Seite 31 von 34

Literaturverzeichnis

Zitierte Quellen:

2b AHEAD ThinkTank (o. J.): Handout: Digitalisierung in der Versicherungswirtschaft.

Ambacher, N., Knapp, D. & Jánszky, S. G. (2014): Trendstudie Versicherungen 2020: Kun‐

den, Werte, Produktchancen. Trendstudie des 2b AHEAD ThinkTanks. Leipzig,

veröffentlicht am 14.4.2014. Online:

http://www.2bahead.com/studien/trendstudie/detail/trendstudie‐versicherungen‐

2020/ (15.6.2016).

Cebulsky, M. & Günther, J. (2015): Der digitale Versicherungskunde: anspruchsvoll, ver‐

netzt und mobil. . In: C. Linnhoff‐Popien, M. Zaddach, A. Grahl (Hg.): Marktplätze

im Umbruch. Digitale Strategien für Services im Mobilen Internet. (Springer) Ber‐

lin & Heidelberg, 141‐148.

Gold, M. (2016): Fachkräfte auf dem Prüfstand. Die neue Verantwortung des unternehme‐

rischen Mittelbaus bei den Versicherern. Versicherungswirtschaft Nr. 1, Januar.

Goram, M. (2015): Strategischer Nutzen der automatisierten Auswertung von Kunden‐

meinungen in der Versicherungswirtschaft. HMD Praxis der Wirtschaftsinforma‐

tik 52(2), 277–287. DOI 10.1365/s40702‐015‐0127‐3.

Guß, D. (2015): Zum Geleit: Dem Kundenverhalten angepasste Verkaufswege. In: C.

Linnhoff‐Popien, M. Zaddach, A. Grahl (Hg.): Marktplätze im Umbruch. Digitale

Strategien für Services im Mobilen Internet. (Springer) Berlin & Heidelberg, 37‐41.

DOI 10.1007/978‐3‐662‐43782‐7_6.

Hecking, M. (2016): Jeder vierte Versicherungsjob steht auf der Kippe. Manager magazin.

Online: http://www.manager‐magazin.de/unternehmen/it/mckinsey‐jeder‐vierte‐

versicherungsjob‐steht‐auf‐der‐kippe‐a‐1073797.html (25.1.2016).

Heinze, J. & Thomann, M. (2015): Wenn der Versicherer mitreist – Die Barrieren des digi‐

talen Handels über mobile Endgeräte und Wege zur Steigerung der Konsumen‐

tenakzeptanz. In: C. Linnhoff‐Popien, M. Zaddach, A. Grahl (Hg.): Marktplätze im

Umbruch. Digitale Strategien für Services im Mobilen Internet. (Springer) Berlin &

Heidelberg, 149‐160.

Hopfner, S., Gold, M., Hohenadl, T. & Schikora, P. (2016): Grünbuch „Arbeiten 4.0“ des

Bundesministeriums für Arbeit und Soziales. (AGV Arbeitgeberverband der Ver‐

sicherungsunternehmen in Deutschland) München.

Lucke, S. & Heinze, J. (2015): Kaufanreize durch Nachhaltigkeit schaffen – Potentialanaly‐

se von Cause‐Related Marketing für Versicherungs‐Apps. In: C. Linnhoff‐Popien,

Seite 32 von 34

M. Zaddach, A. Grahl (Hg.): Marktplätze im Umbruch. Digitale Strategien für Ser‐

vices im Mobilen Internet. (Springer) Berlin & Heidelberg, 247‐254.

McKinsey & Company (Hg.) (2016): Automating the insurance industry. Online:

http://www.mckinsey.com/industries/financial‐services/our‐insights/automating‐

the‐insurance‐industry (21.5.2016).

Müller, R. (2016): Digitalisierung erfordert eine gute Außendienstorganisation. In: Versi‐

chungsJournal Deutschland 2016. Nachricht aus Vertrieb und Marketing vom

7.4.2016.

Online: www.versicherungsjournal.de/artikel_druckversion.php?Nummer=125367

(7.4.2016).

ohne Verfasser (2011): Handlungsfelder im Beruf Kaufmann/‐frau für Versicherungen

und Finanzen. Unveröffentlichtes Manuskript.

Pietsch, C./Trost, M. (2015): Digitalisierung in der Versicherungswirtschaft ‐ Auswirkun‐

gen der Digitalisierung/Industrie 4.0 auf die Profile von Führungskräften in der

Versicherungsbranche.

Richter, C. (2015): Digitalisierung und Kundenzentrierung in der Versicherungswirtschaft

– Was Kunden wollen, was Versicherte tun und warum das noch nicht zusam‐

menpasst! Vortrag auf dem SAP Forum für Versicherer am 20. April 2015 in Bonn.

Online: www.sapevent.de/landingpagesfr/Manager/uploads/1441/FS01_

Richter_Accenture_d1.pdf (23.5.2016).

Rischave, R. & Buck‐Emden, R. (2015): Process‐Mining in der Assekuranz. HMD Praxis

der Wirtschaftsinformatik 52(3), 433–443. DOI 10.1365/s40702‐015‐0137‐1.

Schneider, R. (2015): Finanzindustrie im Umbruch: Digitalisierte Services für Versiche‐

rungskunden. In: C. Linnhoff‐Popien, M. Zaddach, A. Grahl (Hg.): Marktplätze im

Umbruch. Digitale Strategien für Services im Mobilen Internet. (Springer) Berlin &

Heidelberg, 11‐15.

Stange, A. & Reich, N. (2015): Die Zukunft der deutschen Assekuranz: chancenreich und

doch ungewiss. In: Zimmermann G. (Hg.): Change Management in Versiche‐

rungsunternehmen. (Springer) Wiesbaden, 3‐9.

Uni Bremen (2016): Industrie 4.0 – Auswirkungen auf Aus‐ und Weiterbildung in der

M+E Industrie. Eine bayme vbm Studie.

Online: https://www.baymevbm.de/Redaktion/Frei‐zugaengliche‐Medien/Abtei‐

lungen‐GS/Bildung/2016/Downloads/baymevbm_Studie_Industrie‐4‐0.pdf

(7.4.2016).

Seite 33 von 34

Wissmann, M., Knipper, M., Tillmann, U., Mittelbach, K., Wiechers, R., Genth, S. & Wie‐

ner, K. (2016): Die Erwartungen der Wirtschaft für 2016. Zeitgespräch. In: Wirt‐

schaftsdienst 96(1), 7‐25. DOI: 10.1007/s10273‐016‐1920‐5.

Weitere analysierte Literatur und Dokumente

Althuntas, M. & Uhl, P. (2015): Industrielle Exzellenz in der Versicherungswirtschaft. Be‐

stimmung der Industrialisierungsreife in einer zunehmend digitalisierten Welt.

(Springer Gabler) Wiesbaden. DOI 10.1007/978‐3‐658‐12033‐7.

Ambacher, N., Knapp, D. & Jánszky, S. G. (2014): Trendstudie Versicherungen 2020: Kun‐

den, Makler, Changeprozesse. Trendstudie des 2b AHEAD ThinkTanks. Leipzig,

veröffentlicht am 14.4.2014.

Online: http://www.2bahead.com/studien/trendstudie/detail/trendstudie‐versiche‐

rungen‐2020/ (15.6.2016).

Bain & Company (Hg.) (2013): Versicherungen: Die digitale Herausforderung, München.

Online: http://www.bain.de/Images/BainBrief_Versicherungen_Die‐digitale‐He‐

rausforderung_FINAL.pdf (19.5.2016).

BWV (2004a): Zukunftswerkstatt Versicherung ‐ Die Versicherungswirtschaft im Jahr

2010. Ein Szenario aus dem Jahr 2004. Präsentation.

BWV (2004b): Zukunftswerkstatt Versicherung 2004. Dokumentation der Ergebnisse.

BWV (2004c): Zukunftswerkstatt Versicherung 2004. Präsentation.

Diehl, J. (2016): Digitalisierung in der Versicherungswirtschaft. Präsentation an der Fach‐

lehrertagung am 27.4.2016.

Linnhoff‐Popien, C., Zaddach, M. & Grahl A. (2015): Marktplätze im Umbruch. Digitale

Strategien für Services im Mobilen Internet. (Springer) Berlin & Heidelberg.

Pfeiffer, S., Lee, H., Zirnig, C. & Suphan, A. (2016): Industrie 4.0 – Qualifizierung 2025.

(VDMA) Frankfurt am Main.

PwC (2015a): Insurance 2020 & beyond: Necessity is the mother of reinvention. Online:

http://www.pwc.com/gx/en/insurance/publications/assets/pwc‐insurance‐2020‐

and‐beyond.pdf (23.6.2016).

PwC (2015b): Insurance 2020 & beyond: Reaping the dividends of cyber resilience. Online:

http://www.pwc.com/gx/en/insurance/publications/assets/reaping‐dividends‐

cyber‐resilience.pdf (23.6.2016).

Spatz, G. & Paul, U. (2015a): Die Zukunft der Vermittlerschaft in der digitalisierten Welt ‐

aus Sicht der Versicherungsunternehmen. Einführungsvortrag an der agv Perso‐

nalleiter Tagung 2015.

Seite 34 von 34

Spatz, G. & Paul, U. (2015b): Die Zukunft der Vermittlerschaft in der digitalisierten Welt ‐

aus Sicht der Versicherungsunternehmen. Ergebnisse der Arbeitsgruppe. agv Per‐

sonalleiter Tagung 2015.

Stettes, O. (2015): Fachkräftesicherung in der digitalisierten Wirtschaft Auswirkungen auf

Kompetenzprofile, berufliche Bildung und Personalentwicklung. Präsentation.

Institut der deutschen Wirtschaft Köln.

Swiss Re (2014): Digitaler Vertrieb von Versicherungen: Eine stille Revolution. Sigma Nr.

2/2014.

Telekom Shareground (2015): Arbeit 4.0: Megatrends digitaler Arbeit der Zukunft – 25

Thesen. Ergebnisse eines Projekts von Shareground und der Universität St. Gallen.

Online: https://www.telekom.com/static/‐/285820/1/150902‐Studie‐St.‐Gallen‐si

(23.6.2016).

Uni St. Gallen (2015): Industrialisierung der Assekuranz in einer digitalen Welt. Heraus‐

gegeben vom Institut für Versicherungswirtschaft I.VW‐HSG, St. Gallen.

Versicherungsjournal (2016): Digitalisierung erfordert eine gute Außendienst‐

Organisation. Online: http://www.versicherungsjournal.de/artikel_druckver‐

sion.php?Nummer=125367 (7.4.2016).

Vogeno, T. & Czaya, D. (2015a): Digitalisierung im Vertrieb aus Sicht der Vermittler. Ein‐

führungsvortrag an der agv Personalleiter Tagung 2015.

Vogeno, T. & Czaya, D. (2015b): Digitalisierung im Vertrieb aus Sicht der Vermittler. Er‐

gebnisse der Arbeitsgruppe. agv Personalleiter Tagung 2015.

Wolter, M. I., Mönnig, A., Hummel, M. u. a. (2015): Industrie 4.0 und die Folgen für Ar‐

beitsmarkt und Wirtschaft Szenario‐Rechnungen im Rahmen der BIBB‐IAB‐

Qualifikations‐ und Berufsfeldprojektionen. IAB Forschungsbericht 8/2015. Online:

http://doku.iab.de/forschungsbericht/2015/fb0815.pdf (23.6.2016).

Zimmermann, G. (2015): Change Management in Versicherungsunternehmen. (Springer)

Wiesbaden. DOI 10.1007/978‐3‐658‐05974‐3. DOI 10.1007/978‐3‐662‐43782‐7.

Unveröffentlichtes Dokument (2011): Handlungsfelder im Beruf Kaufmann/‐frau für Ver‐

sicherungen und Finanzen.