Embed Size (px)

Citation preview

Version 10.05.2019

Swiss Index

Reglement für Aktienindizes und Real Estate Indizes

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 2

Version, 10.05.2019

Inhaltsverzeichnis

1 Einführung ..................................................................................................................................................................... 6

2 Grundprinzipien ............................................................................................................................................................ 6

3 Definitionen ................................................................................................................................................................... 6

3.1 Definitionen Instrumente .................................................................................................................................................... 6

3.2 Definitionen Equity Indizes ................................................................................................................................................. 7

4 Berechnung Indexwerte .............................................................................................................................................. 9

4.1 Laspeyres-Formel ................................................................................................................................................................. 9

Gewichtung nach Freefloat Marktkapitalisierung ......................................................................................................... 9 4.1.1

Gewichtung nach Gewichtungsfaktor .......................................................................................................................... 10 4.1.2

Anpassungen von Corporate Actions ........................................................................................................................... 10 4.1.3

4.2 Performance-Attribution-Formel ...................................................................................................................................... 10

Performance Attribution mit relativer Gewichtung .................................................................................................... 10 4.2.1

Performance Attribution mit gleicher Gewichtung ..................................................................................................... 10 4.2.2

Anpassungen von Corporate Actions ........................................................................................................................... 11 4.2.3

4.3 Kapitalereignisse (Corporate Actions) ............................................................................................................................. 11

Dividendenzahlungen ..................................................................................................................................................... 11 4.3.1

Aktiensplit (Share Split)................................................................................................................................................... 12 4.3.2

Bezugsrechtsemission (Rights Issue) ........................................................................................................................... 13 4.3.3

Ausserordentliche Corporate Actions ........................................................................................................................... 14 4.3.4

5 Verwaltung von Indexkomponenten ....................................................................................................................... 15

5.1 Review von Anzahl Aktien und Freefloat ......................................................................................................................... 15

Übersicht .......................................................................................................................................................................... 15 5.1.1

Bestimmung des Freefloat Faktors ............................................................................................................................... 15 5.1.2

5.2 Priorität von Preisen in der Referenzwertberechnung .................................................................................................. 16

6 Unterhalt der Indexkomposition .............................................................................................................................. 17

6.1 Indexabhängigkeiten ......................................................................................................................................................... 17

6.2 Ordentlicher Indexreview .................................................................................................................................................. 18

6.3 Index Selektionsliste .......................................................................................................................................................... 18

6.4 Ausserordentliche Corporate Actions: Fusionen & Übernahmen, IPO, Spin-off ........................................................ 18

7 Indizes ........................................................................................................................................................................... 19

7.1 Swiss All Share Index.......................................................................................................................................................... 19

Übersicht .......................................................................................................................................................................... 19 7.1.1

Indexberechnung ............................................................................................................................................................ 19 7.1.2

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 3

Version, 10.05.2019

Indexkomposition ........................................................................................................................................................... 20 7.1.3

Gewichtung Indexkomponenten .................................................................................................................................. 20 7.1.4

7.2 Swiss Performance Index – SPI ......................................................................................................................................... 20

Übersicht .......................................................................................................................................................................... 20 7.2.1

Indexberechnung ............................................................................................................................................................ 20 7.2.2

Indexkomposition ........................................................................................................................................................... 20 7.2.3

Gewichtung Indexkomponenten .................................................................................................................................. 21 7.2.4

7.3 SPI Sektorindizes ................................................................................................................................................................ 21

Übersicht .......................................................................................................................................................................... 21 7.3.1

Indexberechnung ............................................................................................................................................................ 21 7.3.2

Indexkomposition ........................................................................................................................................................... 21 7.3.3

Gewichtung Indexkomponenten .................................................................................................................................. 22 7.3.4

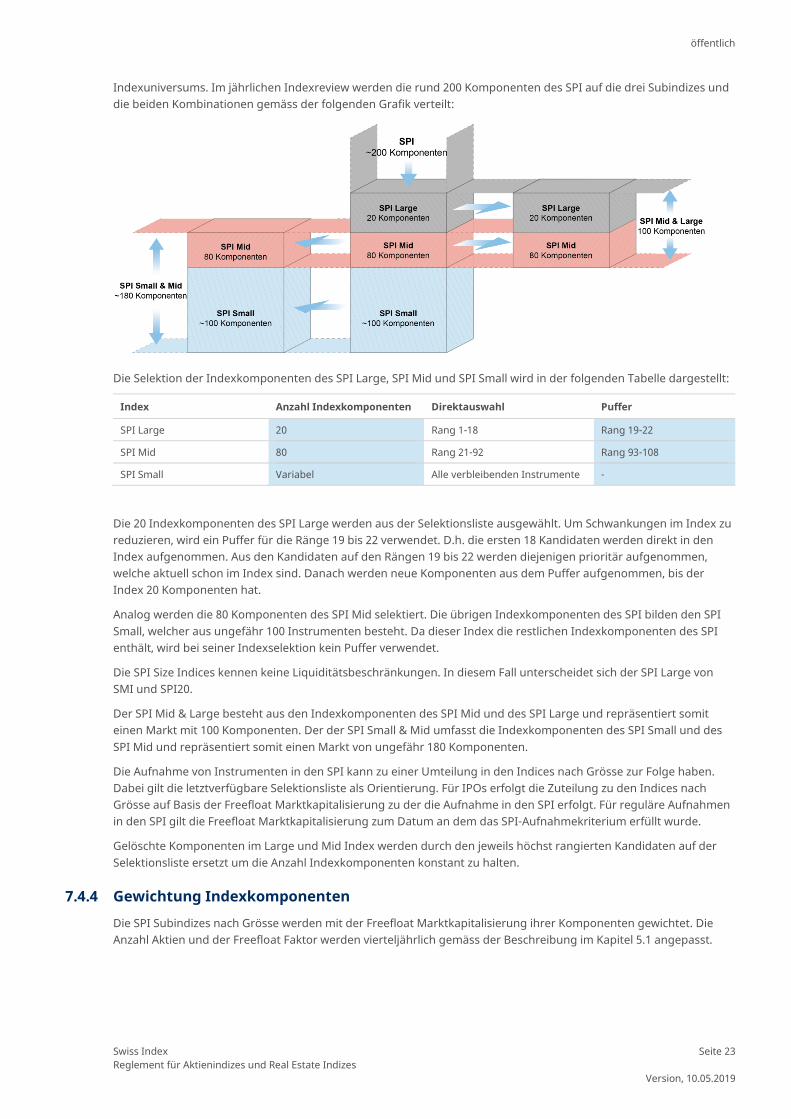

7.4 SPI Subindizes nach Grösse .............................................................................................................................................. 22

Übersicht .......................................................................................................................................................................... 22 7.4.1

Indexberechnung ............................................................................................................................................................ 22 7.4.2

Indexkomposition ........................................................................................................................................................... 22 7.4.3

Gewichtung Indexkomponenten .................................................................................................................................. 23 7.4.4

7.5 UBS 100 Index ..................................................................................................................................................................... 24

Übersicht .......................................................................................................................................................................... 24 7.5.1

Indexberechnung ............................................................................................................................................................ 24 7.5.2

Indexkomposition ........................................................................................................................................................... 24 7.5.3

Gewichtung Indexkomponenten .................................................................................................................................. 24 7.5.4

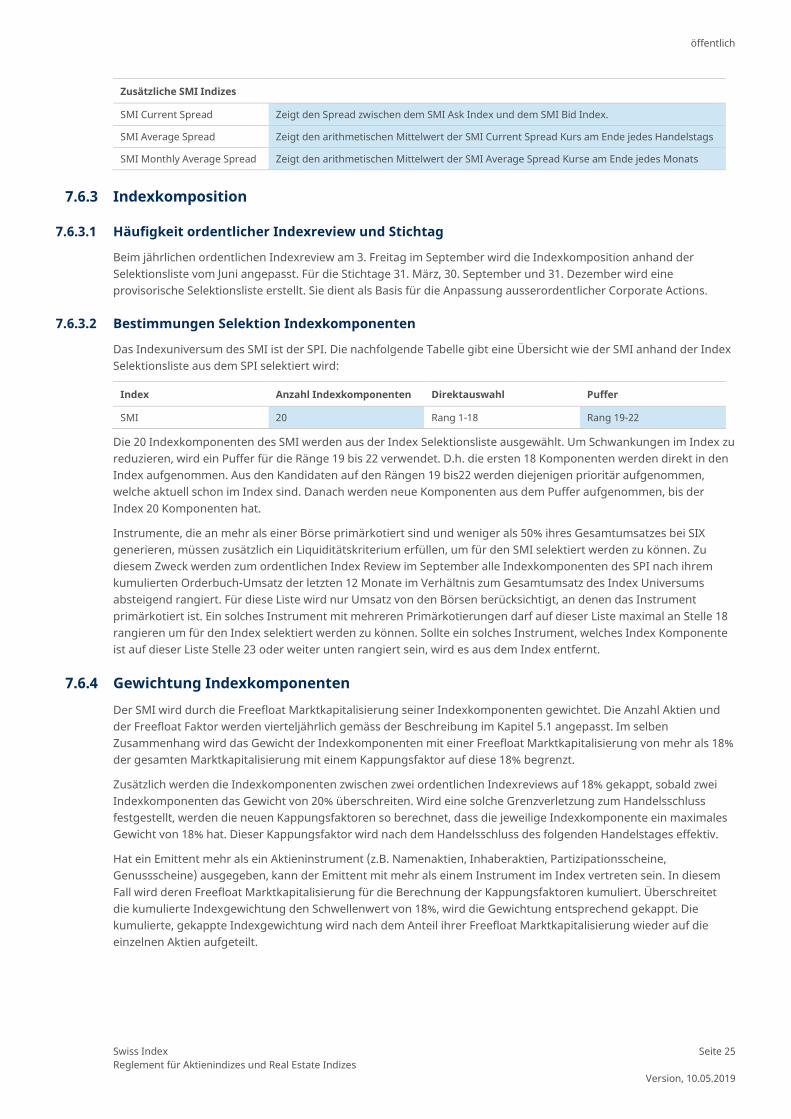

7.6 Swiss Market Index – SMI .................................................................................................................................................. 24

Übersicht .......................................................................................................................................................................... 24 7.6.1

Indexberechnung ............................................................................................................................................................ 24 7.6.2

Indexkomposition ........................................................................................................................................................... 25 7.6.3

Gewichtung Indexkomponenten .................................................................................................................................. 25 7.6.4

7.7 SPI 20 .................................................................................................................................................................................... 26

Übersicht .......................................................................................................................................................................... 26 7.7.1

Indexberechnung ............................................................................................................................................................ 26 7.7.2

Indexkomposition ........................................................................................................................................................... 26 7.7.3

Gewichtung Indexkomponenten .................................................................................................................................. 26 7.7.4

7.8 SPI Extra ............................................................................................................................................................................... 26

Übersicht .......................................................................................................................................................................... 26 7.8.1

Indexberechnung ............................................................................................................................................................ 26 7.8.2

Indexkomposition ........................................................................................................................................................... 26 7.8.3

Gewichtung Indexkomponenten .................................................................................................................................. 27 7.8.4

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 4

Version, 10.05.2019

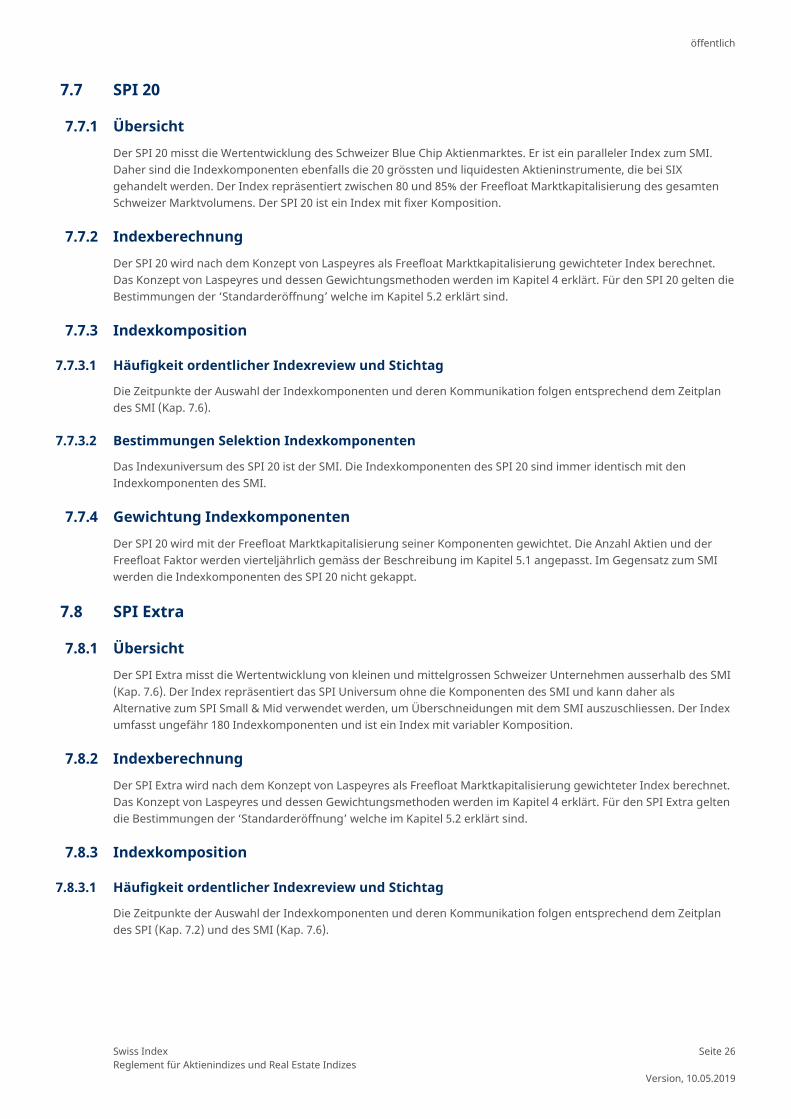

7.9 SMI Expanded ..................................................................................................................................................................... 27

Übersicht .......................................................................................................................................................................... 27 7.9.1

Indexberechnung ............................................................................................................................................................ 27 7.9.2

Indexkomposition ........................................................................................................................................................... 27 7.9.3

Gewichtung Indexkomponenten .................................................................................................................................. 27 7.9.4

7.10 SMI Mid – SMIM ................................................................................................................................................................ 28

Übersicht ........................................................................................................................................................................ 28 7.10.1

Indexberechnung .......................................................................................................................................................... 28 7.10.2

Indexkomposition ......................................................................................................................................................... 28 7.10.3

Gewichtung Indexkomponenten ................................................................................................................................ 28 7.10.4

7.11 Swiss Leader Index – SLI .................................................................................................................................................. 28

Übersicht ........................................................................................................................................................................ 28 7.11.1

Indexberechnung .......................................................................................................................................................... 28 7.11.2

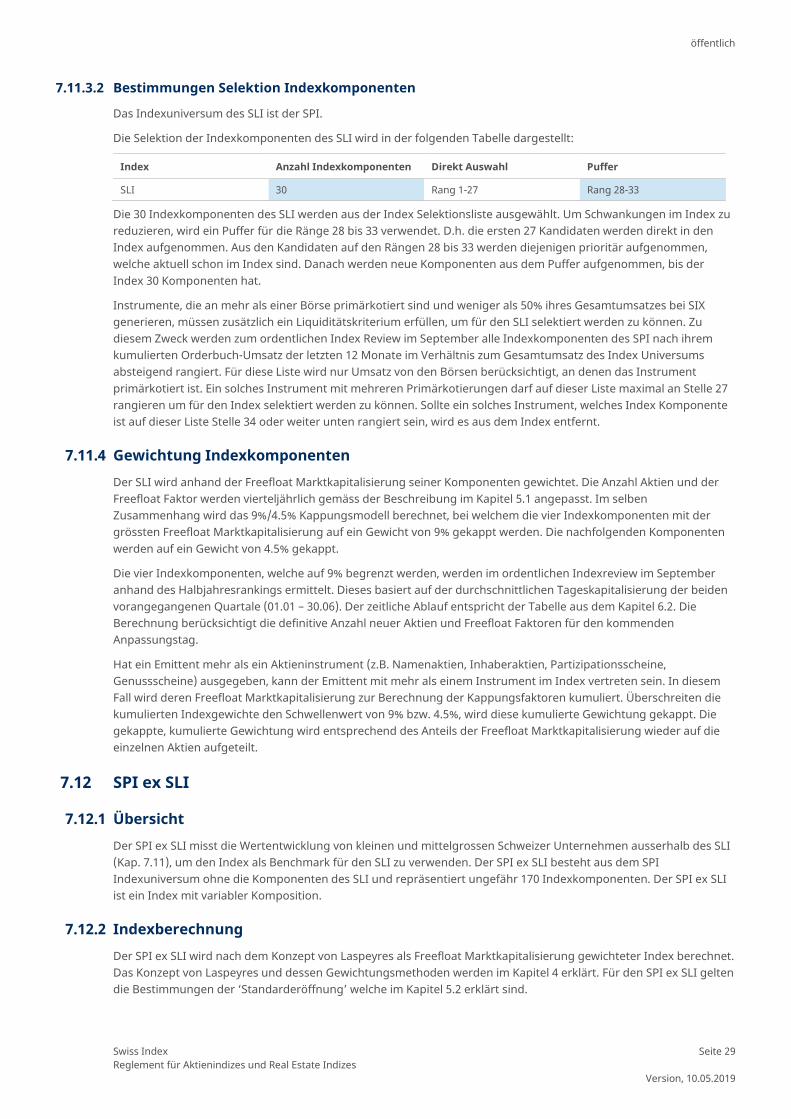

Indexkomposition ......................................................................................................................................................... 28 7.11.3

Gewichtung Indexkomponenten ................................................................................................................................ 29 7.11.4

7.12 SPI ex SLI ........................................................................................................................................................................... 29

Übersicht ........................................................................................................................................................................ 29 7.12.1

Indexberechnung .......................................................................................................................................................... 29 7.12.2

Indexkomposition ......................................................................................................................................................... 30 7.12.3

Gewichtung Indexkomponenten ................................................................................................................................ 30 7.12.4

7.13 SPI Select Dividend 20 Index ........................................................................................................................................... 30

Übersicht ........................................................................................................................................................................ 30 7.13.1

Indexberechnung .......................................................................................................................................................... 30 7.13.2

Indexkomposition ......................................................................................................................................................... 30 7.13.3

Gewichtung Indexkomponenten ................................................................................................................................ 31 7.13.4

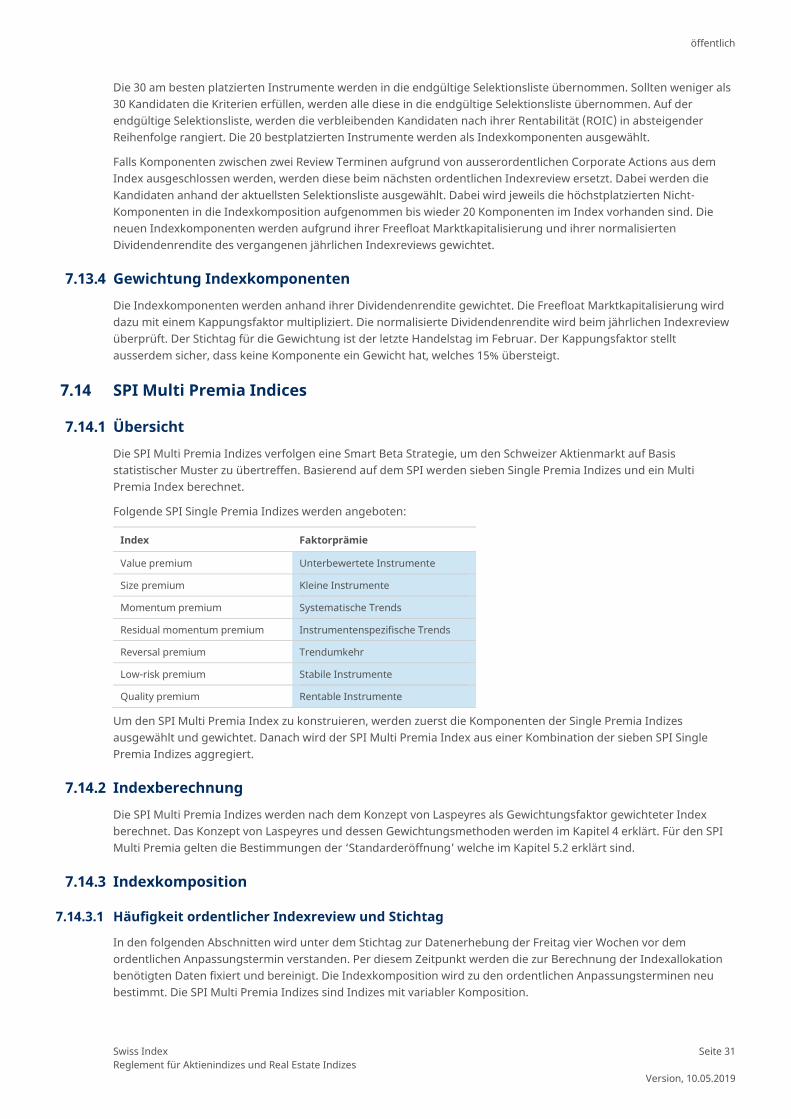

7.14 SPI Multi Premia Indices .................................................................................................................................................. 31

Übersicht ........................................................................................................................................................................ 31 7.14.1

Indexberechnung .......................................................................................................................................................... 31 7.14.2

Indexkomposition ......................................................................................................................................................... 31 7.14.3

Gewichtung Indexkomponenten ................................................................................................................................ 34 7.14.4

7.15 Investment Index ............................................................................................................................................................. 36

Übersicht ........................................................................................................................................................................ 36 7.15.1

Indexberechnung .......................................................................................................................................................... 36 7.15.2

Indexkomposition ......................................................................................................................................................... 36 7.15.3

Gewichtung Indexkomponenten ................................................................................................................................ 36 7.15.4

7.16 SXI Switzerland Sustainability 25 Index ......................................................................................................................... 37

Übersicht ........................................................................................................................................................................ 37 7.16.1

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 5

Version, 10.05.2019

Indexberechnung .......................................................................................................................................................... 37 7.16.2

Indexkomposition ......................................................................................................................................................... 37 7.16.3

Gewichtung Indexkomponenten ................................................................................................................................ 37 7.16.4

7.17 SXI Special Industry: Life Sciences .................................................................................................................................. 37

Übersicht ........................................................................................................................................................................ 37 7.17.1

Indexberechnung .......................................................................................................................................................... 37 7.17.2

Indexkomposition ......................................................................................................................................................... 38 7.17.3

Gewichtung Indexkomponenten ................................................................................................................................ 38 7.17.4

7.18 SXI Special Industry: Bio+Medtech ................................................................................................................................. 38

Übersicht ........................................................................................................................................................................ 38 7.18.1

Indexberechnung .......................................................................................................................................................... 38 7.18.2

Indexkomposition ......................................................................................................................................................... 39 7.18.3

Gewichtung Indexkomponenten ................................................................................................................................ 39 7.18.4

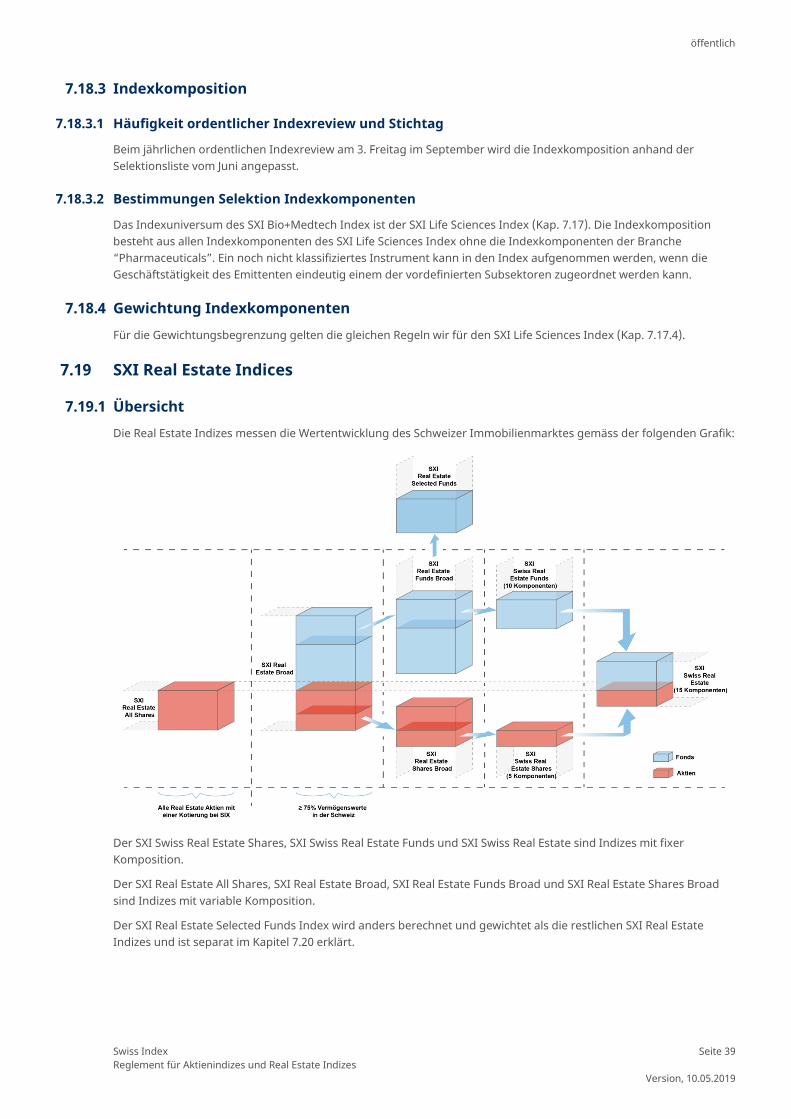

7.19 SXI Real Estate Indices ..................................................................................................................................................... 39

Übersicht ........................................................................................................................................................................ 39 7.19.1

Indexberechnung .......................................................................................................................................................... 40 7.19.2

Indexkomposition ......................................................................................................................................................... 40 7.19.3

Gewichtung Indexkomponenten ................................................................................................................................ 41 7.19.4

7.20 SXI Real Estate Selected Funds Index ............................................................................................................................ 41

Übersicht ........................................................................................................................................................................ 41 7.20.1

Indexberechnung .......................................................................................................................................................... 41 7.20.2

Indexkomposition ......................................................................................................................................................... 41 7.20.3

Gewichtung Indexkomponenten ................................................................................................................................ 42 7.20.4

8 Primäre Datenquellen ................................................................................................................................................ 42

9 Korrekturrichtlinien ................................................................................................................................................... 42

9.1 Nicht verfügbare Daten ..................................................................................................................................................... 42

9.2 Falsche Daten ...................................................................................................................................................................... 42

10 Governance .................................................................................................................................................................. 43

11 Externe Kommunikation ............................................................................................................................................ 43

12 Markenschutz, Lizenzierung ..................................................................................................................................... 44

13 Kontakt ......................................................................................................................................................................... 44

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 6

Version, 10.05.2019

1 Einführung Dieses Dokument ist ein Bestandteil der Regelbestimmungen für Schweizer Indizes. Diese bestehen aus den Reglementen für Equity und Real Estate Indices, Bond Indices, Strategie Indices und Swiss Reference Rates. Das vorliegende Reglement ist das Reglement für Equity und Real Estate Indizes. Im ersten Kapitel ‘Grundprinzipien’ werden die Prinzipien erklärt, welche diesem Reglement zugrunde liegen. Das nächste Kapitel gibt einen Überblick über die verwendeten Definitionen. Darauf folgt ein Kapitel mit der Theorie zur Berechnung der Indexwerte sowie zur Verwaltung von Indexkomponenten und Indexkompositionen. Anschliessend wird das Reglement durch die von SIX angebotenen Indizes strukturiert. Weiterführende Informationen über die einzelnen Indices werden im entsprechenden Kapitel gegeben.

Jedes indexspezifische Kapitel ist in vier Sektionen unterteilt. Die Sektion ‘Übersicht’ bietet eine kurze Erläuterung des Marktes, der durch den Index gemessen wird. Die ‘Indexberechnung’ beschreibt aufgrund von welchen Variablen der Indexwert berechnet wird. Die Sektion ‘Indexkomposition’ beschreibt, welche Fristen und indexspezifischen Regeln für die Selektion der Indexkomponenten zur Anwendung kommen. Die letzte Sektion ‘Gewichtung Indexkomponenten’ reglementiert das Gewicht der einzelnen Indexkomponenten.

Das Dokument schliesst mit Ausführungen zu Korrekturrichtlinien, Governance, externe Kommunikation und Markenschutz.

2 Grundprinzipien Vorliegendes Reglement basiert auf den nachfolgend ausgeführten Grundprinzipien. SIX orientiert sich an den Grundprinzipien beim Eintreffen von Situation, welche im Reglement nicht vorhergesehenen sind oder bei Zweifeln.

– Repräsentativ: Die Wertentwicklung des Zielmarktes wird durch Index abgebildet.

– Handelbar: Die Indexkomponenten sind zur Grösse von Gesellschaft und Markt handelbar.

– Nachbildbar: Die Wertentwicklung der Indizes ist durch ein Portfolio nachbildbar.

– Stabil: Hohe Indexkontinuität.

– Regelbasiert: Sämtliche Indexänderungen und -berechnungen sind regelbasiert.

– Planbar: Änderungen von Regeln erfolgen mit angemessenem Vorlauf (i.d.R. mindestens 2 Handelstage) - keine rückwirkenden Anpassungen der Indexregeln.

– Transparent: Entscheidungen basierend auf öffentlich verfügbaren Informationen.

3 Definitionen

3.1 Definitionen Instrumente SIX Indizes replizieren die Wertentwicklung einer gewichteten Gruppe von Finanzinstrumenten. Weil dieses Reglement v.a. Aktien Indices beschreibt, werden nachfolgend die wesentlichen Attribute von Aktien definiert:

Begriff Definition

Anzahl Aktien Die Anzahl Aktien sind die Aktien, die sich im Umlauf befindenden. Sie bilden das gesamte Aktienkapital, welches vollumfänglich gezeichnet und ganz oder teilweile liberiert und im Handelsregister eingetragen ist. Nicht zum umlaufenden Kapital zählt bedingtes oder genehmigtes Kapital. Die Anzahl Aktien wird zur Berechnung der Freefloat Marktkapitalisierung verwendet. Die Anzahl Aktien wird regelmässig auf ihre Aktualität überprüft und die überprüften Werte werden in der Review Liste aufgeführt, welche im Kapitel 5.1 beschrieben wird.

Ex-Tag (ex-Dividende Tag)

Der Ex-Tag ist der erste Handelstag, ab welchem eine Aktie ohne die Berechtigung auf eine Dividende oder ein Kapitalereignis gehandelt wird. Berechtigt für ein Kapitalereignis ist der Halter einer Aktie unmittelbar vor dem Ex-Tag.

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 7

Version, 10.05.2019

Begriff Definition

Freefloat Faktor

Der Freefloat Faktor ist der relative Anteil der Anzahl Aktien, welcher nicht im Festbesitz und somit frei handelbar ist. Bei der Berechnung der Marktkapitalisierung werden in der Regel nur die frei handelbaren Aktien berücksichtigt. Der Freefloat Faktor stellt die frei handelbaren Aktien ins Verhältnis zu der Anzahl Aktien einer Aktienlinie. Die Regeln zur Bestimmung des Freefloat Faktors sind im Kapitel 5.1 beschrieben.

Freefloat Marktkapitalisierung

Die Freefloat Marktkapitalisierung wird durch die Multiplikation des Aktienkurses mit der Anzahl Aktien und dem Freefloat Faktor berechnet. Damit wird die Grösse eines Instruments ausgedrückt.

Inhaberaktien

Die Inhaberaktie ist ein Aktieninstrument mit welchem der Inhaber der Aktie einen Anteil an der emittierenden Firma hält. Der Emittent von Inhaberaktien unterhält weder ein Aktionärsregister noch wird er bei Übertragungen der Aktien informiert. Die Rechte der Aktie werden transferiert wenn der Besitz der Aktie vom Verkäufer auf den Käufer übergeht.

Kandidat

Ein Kandidat ist ein Instrument aus dem Universum eines Index. Ein Index wird aus seinem Universum selektiert. Für Indices mit fixer Komponentenanzahl befinden sich die Kandidaten, welche als Indexkomponenten selektiert werden können auf einer Selektionsliste.

Kapitalereignis (Corporate Action)

Unternehmen nutzen Kapitalereignisse um ihre Kapitalstruktur anzupassen. Corporate Actions sind unter anderem Dividenden, Aktienteilungen oder Bezugsrechtsemissionen. Für die Berechnung der Indexwerte werden Corporate Actions berücksichtigt, welche einen Effekt auf die Parameter der Indexberechnung haben.

Kappungsfaktor

Ein Kappungsfaktor wird benutzt, um das Gewicht einer Indexkomponente im Index zu limitieren. Wenn ein Index eine vorgegebene Gewichtung seiner Komponenten vorsieht, wird diese in der Sektion ‘Gewichtung Indexkomponenten’ des entsprechenden Index beschrieben.

Namenaktien

Die Namenaktie ist ein Aktieninstrument, bei welchem der Besitzer der Aktien im Aktienregister des Emittenten eingetragen ist. Der Emittent kennt seine Aktionärsstruktur und wird bei Übertragungen informiert.

Orderbuch-Umsatz

Der Orderbuch-Umsatz ist das gesamte gehandelte Volumen in Handelswährung einer Indexkomponente über einen definierten Zeitraum.

Partizipationsscheine

Der Partizipationsschein ist ein Aktieninstrument, welches dem Besitzer das Recht zu einer Dividende aber kein Stimmrecht verleiht. Ein Emittent kann Partizipationsscheine nutzen, um zusätzliches Kapital aufzunehmen ohne damit die Eigentümerstruktur zu verändern.

Primärkotierung

Die Primärkotierung ist die Hauptbörse an der die Instrumente eines Emittenten zum Handel zugelassen sind. Es ist für einen Emittenten möglich, mehrere Primärkotierungen zu haben.

Sektorklassifizierung

Jeder Emittent wird einem Industriesektor zugeteilt. SIX verwendet dafür den Standard Industry Classification Benchmark (ICB), der zur Klassifizierung einen vierstelligen Code vergibt. In diesem Code bezeichnet die erste Stelle die Industrie und die zweite den Supersektor. Die restlichen zwei Stellen sind für SIX nicht von Relevanz.

Währung des Instruments

Jedes Instrument wird in einer Währung gehandelt, in welcher Anteile gekauft und verkauft werden. Die Mehrheit der Indexkomponenten wird in Schweizer Franken (CHF) gehandelt. Es ist jedoch möglich, dass eine Indexkomponente in einer Fremdwährung gehandelt wird. Auf diesen Fall wird im Kapitel 5.2 genauer eingegangen.

3.2 Definitionen Equity Indizes Betreffend Equity Indizes verwendet dieses Reglement folgende Definitionen:

Begriff Definition

Effektivdatum

Bei der Indexberechnung werden ordentliche und extraordentliche Indexanpassungen ab dem Effektivdatum berücksichtigt.

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 8

Version, 10.05.2019

Begriff Definition

Fixe oder variable Komposition

Jeder Index besteht entweder aus einer fixen oder variablen Anzahl von Komponenten. Bei Indizes mit einer fixen Komposition ist die Anzahl von Komponenten konstant. Bei Indizes mit einer variablen Komposition ist die Anzahl von Komponenten nicht vorgegeben und kann bei jedem ordentlichen Indexreview oder bei jeder ausserordentlichen Indexanpassung variieren. Die Sektion ‘Übersicht’ gibt bei jedem indexspezifischen Kapitel an, ob es sich um einen Index mit fixer oder variabler Komposition handelt.

Gewicht

Jede Indexkomponente hat ein Gewicht. In den meisten Fällen basiert das Gewicht auf der Freefloat Marktkapitalisierung. Hat ein Index eine abweichende Regel zur Gewichtsbestimmung, ist diese in der Sektion ‘Gewichtung Indexkomponenten’ des jeweiligen Indexkapitels aufgeführt.

Index

Ein Index misst die Wertentwicklung eines definierten Marktes. In jedem indexspezifischen Kapitel ist in der Sektion ‘Übersicht’ beschrieben, welcher Markt vom Index gemessen wird.

Indexberechnung

Bei jedem Index wird in der Sektion ‘Indexberechnung’ definiert, nach welcher Methode der Indexwert berechnet wird. In den meisten Fällen ist dies die Laspeyres Formel, auf welche im Kapitel 4.1 genauer eingegangen wird.

Indexkandidat Ein Kandidat ist ein Instrument, welches für den Index selektiert werden kann. Alle Kandidaten eines Index bilden das Universum.

Indexkomponente

Die Indexkomponenten sind Instrumente, die zusammen die Indexkomposition bilden.

Indexkomposition

Die Indexkomposition setzt sich aus den Indexkomponenten zusammen. Während dem Selektionsprozess werden Kandidaten aus dem Index Universum anhand der Selektionskriterien des Index ausgewählt. Selektierte Kandidaten sind Index Komponenten.

Indextyp

SIX bietet grundsätzlich drei Typen von Aktienindizes an. Im Gegensatz zum Typ Preisrendite geht der Typ Bruttorendite davon aus, dass Dividendenerträge reinvestiert werden. Der Typ Nettorendite berücksichtigt die Dividendenerträge nach Abzug der Verrechnungssteuer.

Indexuniversum

Für jeden Index existiert ein definiertes Indexuniversum. Das Indexuniversum ist eine Gruppe von Instrumenten, die gemeinsame Eigenschaften aufweisen und aus denen die Indexkomponenten ausgewählt werden. Das Universum besteht aus Index Kandidaten und wird in der Sektion ‘Indexkomposition‘ des jeweiligen Index erläutert.

Indexwährung

Jeder Index hat eine Währung. Indexkomponenten, welche in einer anderen Währung kotiert sind, werden für die Indexberechnung in die Indexwährung umgerechnet.

Instrument

Ein Instrument wird vom Emittenten ausgegeben, um Kapital aufzunehmen. Es gibt verschiedene Arten von Instrumenten wie Aktien, Bonds oder Fonds. In diesem Reglement bezieht sich der Begriff ‘Instrument’ lediglich auf Aktien und Real Estate Fonds.

Normierung

Grundsätzlich werden Indizes an ihrem Basisdatum auf einen aussagekräftigen Wert (meistens 100 oder 1‘000) standardisiert. Ab dem Basisdatum wird der Index laufend fortgeschrieben, um die Marktveränderungen und Indexanpassungen zu widerspiegeln.

Puffer

Indizes mit einer fixen Anzahl von Komponenten benutzen eine Selektionsliste um zu entscheiden, ob eine Kandidat in den Index aufgenommen oder eine Komponente daraus ausgeschlossen wird. Einige Indizes benutzen bei diesem Selektionsprozess einen Puffer, um die Fluktuation von Indexkomponenten zu begrenzen. Rangiert eine bestehende Indexkomponente in der Selektionsliste innerhalb des Puffers, bleibt die Indexkomponente im Index. Instrumente welche noch nicht Bestandteil des Index sind, werden in den Index aufgenommen, sobald sie in der Selektionsliste oberhalb des Puffers rangieren. Detaillierte Ausführungen zu den Puffern befinden sich in den entsprechenden Kapiteln der Indices.

Review Liste Die Liste mit welcher Anzahl Aktien und Freefloat Faktor kommuniziert werden.

Stichtag

Die Informationen zur Selektion der Index Komponenten vom Index Universum werden am Stichtag fixiert. Änderungen nach dem Handelsschluss des Stichtags werden im darauffolgenden Index Review berücksichtigt. Stichtage für Indizes, die nicht nach dem Standardprozess des SPI funktionieren, werden in der entsprechenden Indexbeschreibung beschrieben.

Selektionsliste Eine Selektionsliste wird auf Basis des Indexuniversums erstellt, um zu bestimmen aus welchen Kandidaten die Indexkomposition bestehen wird. Die Regeln zum Erstellen der Selektionsliste werden in der Sektion ‘Indexkomposition’ im jeweiligen Indexkapitel erklärt.

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 9

Version, 10.05.2019

4 Berechnung Indexwerte

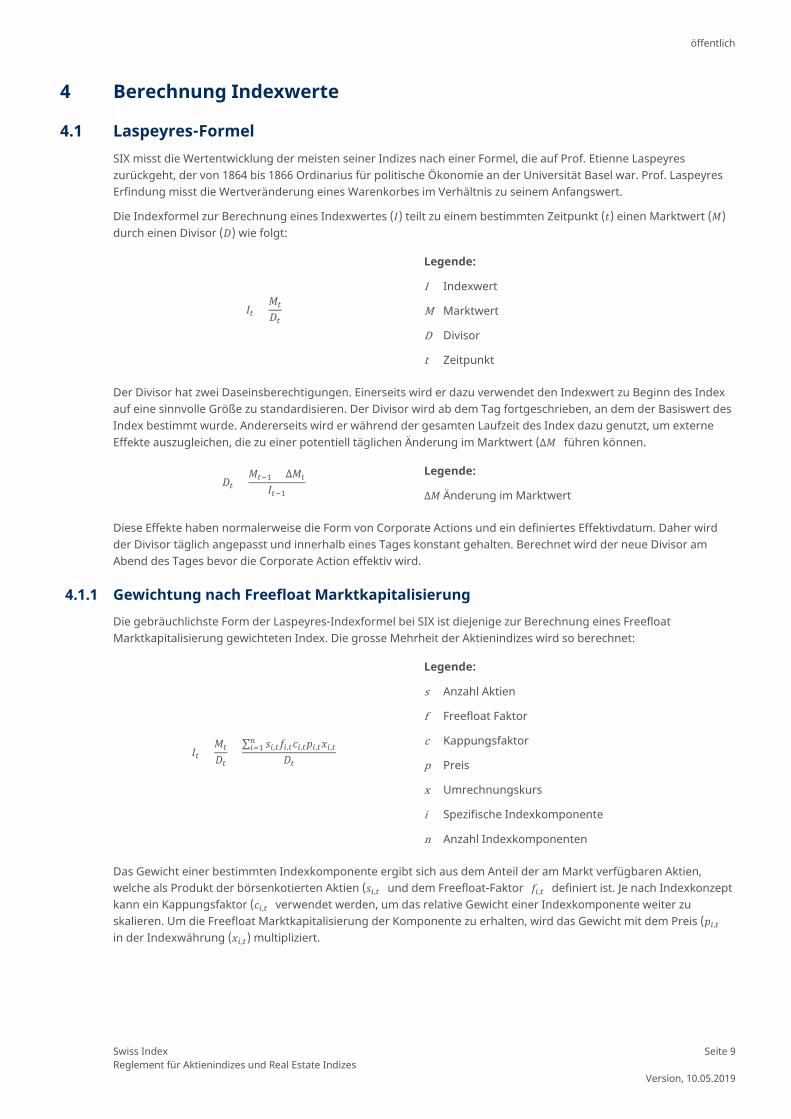

4.1 Laspeyres-Formel SIX misst die Wertentwicklung der meisten seiner Indizes nach einer Formel, die auf Prof. Etienne Laspeyres zurückgeht, der von 1864 bis 1866 Ordinarius für politische Ökonomie an der Universität Basel war. Prof. Laspeyres Erfindung misst die Wertveränderung eines Warenkorbes im Verhältnis zu seinem Anfangswert.

Die Indexformel zur Berechnung eines Indexwertes (𝐼𝐼) teilt zu einem bestimmten Zeitpunkt (𝑡𝑡) einen Marktwert (𝑀𝑀) durch einen Divisor (𝐷𝐷) wie folgt:

𝐼𝐼𝑡𝑡 =𝑀𝑀𝑡𝑡

𝐷𝐷𝑡𝑡

Legende:

I Indexwert

M Marktwert

D Divisor

t Zeitpunkt

Der Divisor hat zwei Daseinsberechtigungen. Einerseits wird er dazu verwendet den Indexwert zu Beginn des Index auf eine sinnvolle Größe zu standardisieren. Der Divisor wird ab dem Tag fortgeschrieben, an dem der Basiswert des Index bestimmt wurde. Andererseits wird er während der gesamten Laufzeit des Index dazu genutzt, um externe Effekte auszugleichen, die zu einer potentiell täglichen Änderung im Marktwert (∆𝑀𝑀) führen können.

𝐷𝐷𝑡𝑡 =𝑀𝑀𝑡𝑡−1 + ∆𝑀𝑀𝑡𝑡

𝐼𝐼𝑡𝑡−1

Legende:

∆𝑀𝑀 Änderung im Marktwert

Diese Effekte haben normalerweise die Form von Corporate Actions und ein definiertes Effektivdatum. Daher wird der Divisor täglich angepasst und innerhalb eines Tages konstant gehalten. Berechnet wird der neue Divisor am Abend des Tages bevor die Corporate Action effektiv wird.

Gewichtung nach Freefloat Marktkapitalisierung 4.1.1Die gebräuchlichste Form der Laspeyres-Indexformel bei SIX ist diejenige zur Berechnung eines Freefloat Marktkapitalisierung gewichteten Index. Die grosse Mehrheit der Aktienindizes wird so berechnet:

𝐼𝐼𝑡𝑡 =𝑀𝑀𝑡𝑡

𝐷𝐷𝑡𝑡=∑ 𝑠𝑠𝑖𝑖,𝑡𝑡𝑓𝑓𝑖𝑖,𝑡𝑡𝑐𝑐𝑖𝑖,𝑡𝑡𝑝𝑝𝑖𝑖,𝑡𝑡𝑥𝑥𝑖𝑖,𝑡𝑡𝑛𝑛𝑖𝑖=1

𝐷𝐷𝑡𝑡

Legende:

s Anzahl Aktien

f Freefloat Faktor

c Kappungsfaktor

p Preis

x Umrechnungskurs

i Spezifische Indexkomponente

n Anzahl Indexkomponenten

Das Gewicht einer bestimmten Indexkomponente ergibt sich aus dem Anteil der am Markt verfügbaren Aktien, welche als Produkt der börsenkotierten Aktien (𝑠𝑠𝑖𝑖,𝑡𝑡) und dem Freefloat-Faktor (𝑓𝑓𝑖𝑖,𝑡𝑡) definiert ist. Je nach Indexkonzept kann ein Kappungsfaktor (𝑐𝑐𝑖𝑖,𝑡𝑡) verwendet werden, um das relative Gewicht einer Indexkomponente weiter zu skalieren. Um die Freefloat Marktkapitalisierung der Komponente zu erhalten, wird das Gewicht mit dem Preis (𝑝𝑝𝑖𝑖,𝑡𝑡) in der Indexwährung (𝑥𝑥𝑖𝑖,𝑡𝑡) multipliziert.

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 10

Version, 10.05.2019

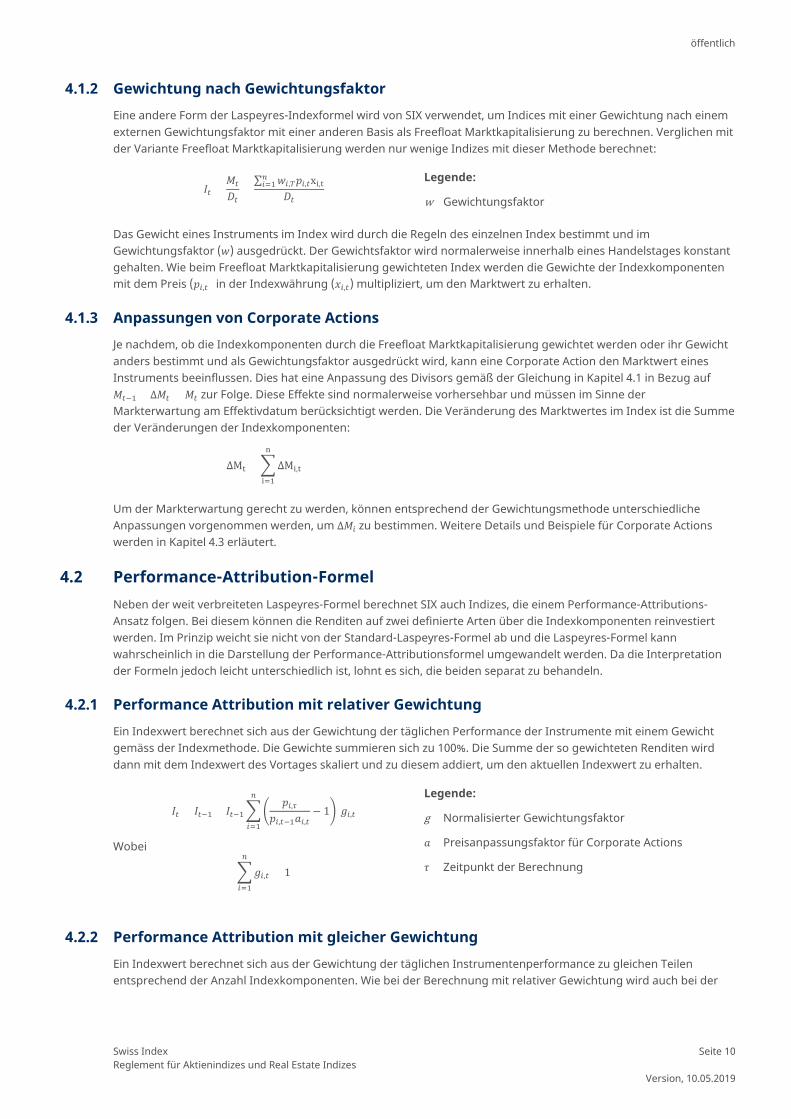

Gewichtung nach Gewichtungsfaktor 4.1.2Eine andere Form der Laspeyres-Indexformel wird von SIX verwendet, um Indices mit einer Gewichtung nach einem externen Gewichtungsfaktor mit einer anderen Basis als Freefloat Marktkapitalisierung zu berechnen. Verglichen mit der Variante Freefloat Marktkapitalisierung werden nur wenige Indizes mit dieser Methode berechnet:

𝐼𝐼𝑡𝑡 =𝑀𝑀𝑡𝑡

𝐷𝐷𝑡𝑡=∑ 𝑤𝑤𝑖𝑖,𝑇𝑇𝑝𝑝𝑖𝑖,𝑡𝑡xi,t𝑛𝑛𝑖𝑖=1

𝐷𝐷𝑡𝑡

Legende:

w Gewichtungsfaktor

Das Gewicht eines Instruments im Index wird durch die Regeln des einzelnen Index bestimmt und im Gewichtungsfaktor (𝑤𝑤) ausgedrückt. Der Gewichtsfaktor wird normalerweise innerhalb eines Handelstages konstant gehalten. Wie beim Freefloat Marktkapitalisierung gewichteten Index werden die Gewichte der Indexkomponenten mit dem Preis (𝑝𝑝𝑖𝑖,𝑡𝑡) in der Indexwährung (𝑥𝑥𝑖𝑖,𝑡𝑡) multipliziert, um den Marktwert zu erhalten.

Anpassungen von Corporate Actions 4.1.3Je nachdem, ob die Indexkomponenten durch die Freefloat Marktkapitalisierung gewichtet werden oder ihr Gewicht anders bestimmt und als Gewichtungsfaktor ausgedrückt wird, kann eine Corporate Action den Marktwert eines Instruments beeinflussen. Dies hat eine Anpassung des Divisors gemäß der Gleichung in Kapitel 4.1 in Bezug auf 𝑀𝑀𝑡𝑡−1 + ∆𝑀𝑀𝑡𝑡 = 𝑀𝑀𝑡𝑡 zur Folge. Diese Effekte sind normalerweise vorhersehbar und müssen im Sinne der Markterwartung am Effektivdatum berücksichtigt werden. Die Veränderung des Marktwertes im Index ist die Summe der Veränderungen der Indexkomponenten:

∆Mt = �∆Mi,t

n

i=1

Um der Markterwartung gerecht zu werden, können entsprechend der Gewichtungsmethode unterschiedliche Anpassungen vorgenommen werden, um ∆𝑀𝑀𝑖𝑖 zu bestimmen. Weitere Details und Beispiele für Corporate Actions werden in Kapitel 4.3 erläutert.

4.2 Performance-Attribution-Formel Neben der weit verbreiteten Laspeyres-Formel berechnet SIX auch Indizes, die einem Performance-Attributions-Ansatz folgen. Bei diesem können die Renditen auf zwei definierte Arten über die Indexkomponenten reinvestiert werden. Im Prinzip weicht sie nicht von der Standard-Laspeyres-Formel ab und die Laspeyres-Formel kann wahrscheinlich in die Darstellung der Performance-Attributionsformel umgewandelt werden. Da die Interpretation der Formeln jedoch leicht unterschiedlich ist, lohnt es sich, die beiden separat zu behandeln.

Performance Attribution mit relativer Gewichtung 4.2.1Ein Indexwert berechnet sich aus der Gewichtung der täglichen Performance der Instrumente mit einem Gewicht gemäss der Indexmethode. Die Gewichte summieren sich zu 100%. Die Summe der so gewichteten Renditen wird dann mit dem Indexwert des Vortages skaliert und zu diesem addiert, um den aktuellen Indexwert zu erhalten.

𝐼𝐼𝑡𝑡 = 𝐼𝐼𝑡𝑡−1 + 𝐼𝐼𝑡𝑡−1��𝑝𝑝𝑖𝑖,𝜏𝜏

𝑝𝑝𝑖𝑖,𝑡𝑡−1𝑎𝑎𝑖𝑖,𝑡𝑡− 1�

𝑛𝑛

𝑖𝑖=1

𝑔𝑔𝑖𝑖,𝑡𝑡

Wobei

�𝑔𝑔𝑖𝑖,𝑡𝑡

𝑛𝑛

𝑖𝑖=1

= 1

Legende:

g Normalisierter Gewichtungsfaktor

𝑎𝑎 Preisanpassungsfaktor für Corporate Actions

𝜏𝜏 Zeitpunkt der Berechnung

Performance Attribution mit gleicher Gewichtung 4.2.2Ein Indexwert berechnet sich aus der Gewichtung der täglichen Instrumentenperformance zu gleichen Teilen entsprechend der Anzahl Indexkomponenten. Wie bei der Berechnung mit relativer Gewichtung wird auch bei der

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 11

Version, 10.05.2019

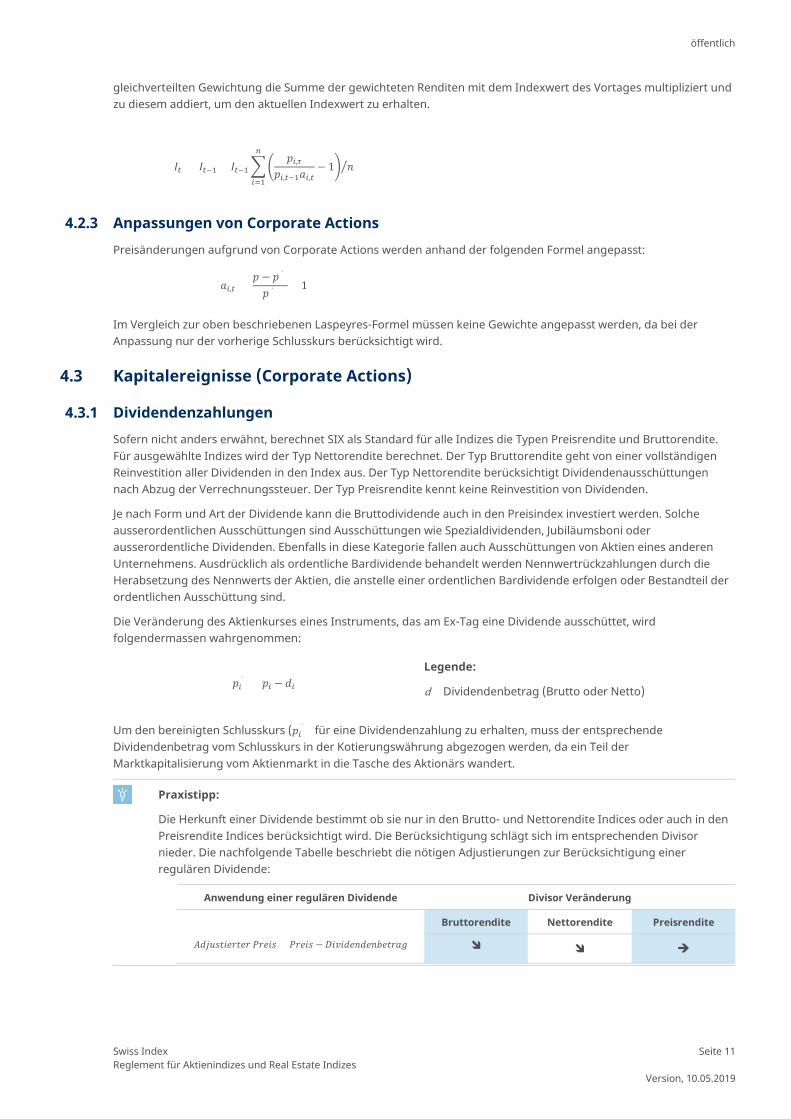

gleichverteilten Gewichtung die Summe der gewichteten Renditen mit dem Indexwert des Vortages multipliziert und zu diesem addiert, um den aktuellen Indexwert zu erhalten.

𝐼𝐼𝑡𝑡 = 𝐼𝐼𝑡𝑡−1 + 𝐼𝐼𝑡𝑡−1��𝑝𝑝𝑖𝑖,𝜏𝜏

𝑝𝑝𝑖𝑖,𝑡𝑡−1𝑎𝑎𝑖𝑖,𝑡𝑡− 1�

𝑛𝑛

𝑖𝑖=1

𝑛𝑛�

Anpassungen von Corporate Actions 4.2.3Preisänderungen aufgrund von Corporate Actions werden anhand der folgenden Formel angepasst:

𝑎𝑎𝑖𝑖,𝑡𝑡 = 𝑝𝑝 − 𝑝𝑝′

𝑝𝑝′+ 1

Im Vergleich zur oben beschriebenen Laspeyres-Formel müssen keine Gewichte angepasst werden, da bei der Anpassung nur der vorherige Schlusskurs berücksichtigt wird.

4.3 Kapitalereignisse (Corporate Actions)

Dividendenzahlungen 4.3.1Sofern nicht anders erwähnt, berechnet SIX als Standard für alle Indizes die Typen Preisrendite und Bruttorendite. Für ausgewählte Indizes wird der Typ Nettorendite berechnet. Der Typ Bruttorendite geht von einer vollständigen Reinvestition aller Dividenden in den Index aus. Der Typ Nettorendite berücksichtigt Dividendenausschüttungen nach Abzug der Verrechnungssteuer. Der Typ Preisrendite kennt keine Reinvestition von Dividenden.

Je nach Form und Art der Dividende kann die Bruttodividende auch in den Preisindex investiert werden. Solche ausserordentlichen Ausschüttungen sind Ausschüttungen wie Spezialdividenden, Jubiläumsboni oder ausserordentliche Dividenden. Ebenfalls in diese Kategorie fallen auch Ausschüttungen von Aktien eines anderen Unternehmens. Ausdrücklich als ordentliche Bardividende behandelt werden Nennwertrückzahlungen durch die Herabsetzung des Nennwerts der Aktien, die anstelle einer ordentlichen Bardividende erfolgen oder Bestandteil der ordentlichen Ausschüttung sind.

Die Veränderung des Aktienkurses eines Instruments, das am Ex-Tag eine Dividende ausschüttet, wird folgendermassen wahrgenommen:

𝑝𝑝𝑖𝑖′ = 𝑝𝑝𝑖𝑖 − 𝑑𝑑𝑖𝑖 Legende:

d Dividendenbetrag (Brutto oder Netto)

Um den bereinigten Schlusskurs (𝑝𝑝𝑖𝑖′) für eine Dividendenzahlung zu erhalten, muss der entsprechende Dividendenbetrag vom Schlusskurs in der Kotierungswährung abgezogen werden, da ein Teil der Marktkapitalisierung vom Aktienmarkt in die Tasche des Aktionärs wandert.

Praxistipp:

Die Herkunft einer Dividende bestimmt ob sie nur in den Brutto- und Nettorendite Indices oder auch in den Preisrendite Indices berücksichtigt wird. Die Berücksichtigung schlägt sich im entsprechenden Divisor nieder. Die nachfolgende Tabelle beschriebt die nötigen Adjustierungen zur Berücksichtigung einer regulären Dividende:

Anwendung einer regulären Dividende Divisor Veränderung

Bruttorendite Nettorendite Preisrendite

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴 𝑃𝑃𝐴𝐴𝐴𝐴𝐴𝐴𝑠𝑠 = 𝑃𝑃𝐴𝐴𝐴𝐴𝐴𝐴𝑠𝑠 − 𝐷𝐷𝐴𝐴𝐷𝐷𝐴𝐴𝑑𝑑𝐴𝐴𝑛𝑛𝑑𝑑𝐴𝐴𝑛𝑛𝐷𝐷𝐴𝐴𝑡𝑡𝐴𝐴𝑎𝑎𝑔𝑔

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 12

Version, 10.05.2019

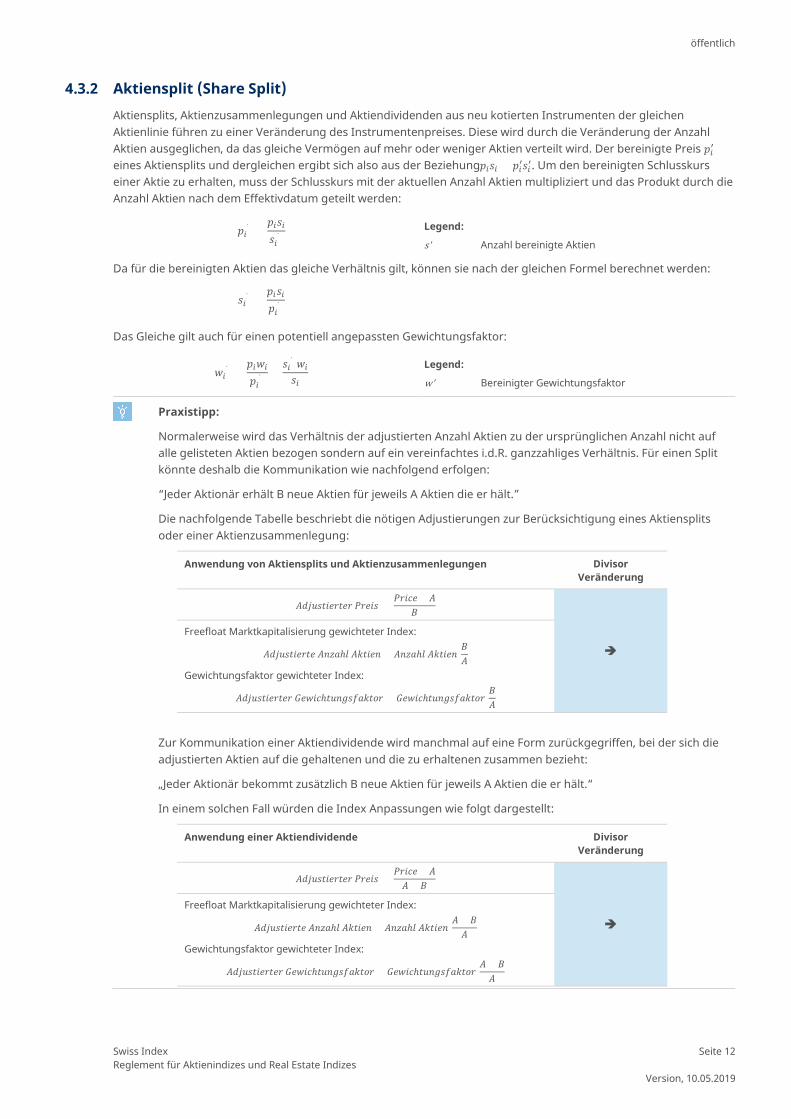

Aktiensplit (Share Split) 4.3.2Aktiensplits, Aktienzusammenlegungen und Aktiendividenden aus neu kotierten Instrumenten der gleichen Aktienlinie führen zu einer Veränderung des Instrumentenpreises. Diese wird durch die Veränderung der Anzahl Aktien ausgeglichen, da das gleiche Vermögen auf mehr oder weniger Aktien verteilt wird. Der bereinigte Preis 𝑝𝑝𝑖𝑖′ eines Aktiensplits und dergleichen ergibt sich also aus der Beziehung𝑝𝑝𝑖𝑖𝑠𝑠𝑖𝑖 = 𝑝𝑝𝑖𝑖′𝑠𝑠𝑖𝑖′. Um den bereinigten Schlusskurs einer Aktie zu erhalten, muss der Schlusskurs mit der aktuellen Anzahl Aktien multipliziert und das Produkt durch die Anzahl Aktien nach dem Effektivdatum geteilt werden:

𝑝𝑝𝑖𝑖′ =𝑝𝑝𝑖𝑖𝑠𝑠𝑖𝑖𝑠𝑠𝑖𝑖′

Legend:

s' Anzahl bereinigte Aktien

Da für die bereinigten Aktien das gleiche Verhältnis gilt, können sie nach der gleichen Formel berechnet werden:

𝑠𝑠𝑖𝑖′ =𝑝𝑝𝑖𝑖𝑠𝑠𝑖𝑖𝑝𝑝𝑖𝑖′

Das Gleiche gilt auch für einen potentiell angepassten Gewichtungsfaktor:

𝑤𝑤𝑖𝑖′ =

𝑝𝑝𝑖𝑖𝑤𝑤𝑖𝑖

𝑝𝑝𝑖𝑖′=𝑠𝑠𝑖𝑖′𝑤𝑤𝑖𝑖

𝑠𝑠𝑖𝑖

Legend:

w' Bereinigter Gewichtungsfaktor

Praxistipp:

Normalerweise wird das Verhältnis der adjustierten Anzahl Aktien zu der ursprünglichen Anzahl nicht auf alle gelisteten Aktien bezogen sondern auf ein vereinfachtes i.d.R. ganzzahliges Verhältnis. Für einen Split könnte deshalb die Kommunikation wie nachfolgend erfolgen:

“Jeder Aktionär erhält B neue Aktien für jeweils A Aktien die er hält.”

Die nachfolgende Tabelle beschriebt die nötigen Adjustierungen zur Berücksichtigung eines Aktiensplits oder einer Aktienzusammenlegung:

Anwendung von Aktiensplits und Aktienzusammenlegungen Divisor Veränderung

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴 𝑃𝑃𝐴𝐴𝐴𝐴𝐴𝐴𝑠𝑠 = 𝑃𝑃𝐴𝐴𝐴𝐴𝑐𝑐𝐴𝐴 × 𝐴𝐴

𝐵𝐵

Freefloat Marktkapitalisierung gewichteter Index:

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴 𝐴𝐴𝑛𝑛𝐴𝐴𝑎𝑎ℎ𝑙𝑙 𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴𝑛𝑛 = 𝐴𝐴𝑛𝑛𝐴𝐴𝑎𝑎ℎ𝑙𝑙 𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴𝑛𝑛 𝐵𝐵𝐴𝐴

Gewichtungsfaktor gewichteter Index:

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴 𝐺𝐺𝐴𝐴𝑤𝑤𝐴𝐴𝑐𝑐ℎ𝑡𝑡𝐴𝐴𝑛𝑛𝑔𝑔𝑠𝑠𝑓𝑓𝑎𝑎𝐴𝐴𝑡𝑡𝑡𝑡𝐴𝐴 = 𝐺𝐺𝐴𝐴𝑤𝑤𝐴𝐴𝑐𝑐ℎ𝑡𝑡𝐴𝐴𝑛𝑛𝑔𝑔𝑠𝑠𝑓𝑓𝑎𝑎𝐴𝐴𝑡𝑡𝑡𝑡𝐴𝐴 𝐵𝐵𝐴𝐴

Zur Kommunikation einer Aktiendividende wird manchmal auf eine Form zurückgegriffen, bei der sich die adjustierten Aktien auf die gehaltenen und die zu erhaltenen zusammen bezieht:

„Jeder Aktionär bekommt zusätzlich B neue Aktien für jeweils A Aktien die er hält.“

In einem solchen Fall würden die Index Anpassungen wie folgt dargestellt:

Anwendung einer Aktiendividende Divisor Veränderung

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴 𝑃𝑃𝐴𝐴𝐴𝐴𝐴𝐴𝑠𝑠 = 𝑃𝑃𝐴𝐴𝐴𝐴𝑐𝑐𝐴𝐴 × 𝐴𝐴𝐴𝐴 + 𝐵𝐵

Freefloat Marktkapitalisierung gewichteter Index:

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴 𝐴𝐴𝑛𝑛𝐴𝐴𝑎𝑎ℎ𝑙𝑙 𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴𝑛𝑛 = 𝐴𝐴𝑛𝑛𝐴𝐴𝑎𝑎ℎ𝑙𝑙 𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴𝑛𝑛 𝐴𝐴 + 𝐵𝐵𝐴𝐴

Gewichtungsfaktor gewichteter Index:

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴 𝐺𝐺𝐴𝐴𝑤𝑤𝐴𝐴𝑐𝑐ℎ𝑡𝑡𝐴𝐴𝑛𝑛𝑔𝑔𝑠𝑠𝑓𝑓𝑎𝑎𝐴𝐴𝑡𝑡𝑡𝑡𝐴𝐴 = 𝐺𝐺𝐴𝐴𝑤𝑤𝐴𝐴𝑐𝑐ℎ𝑡𝑡𝐴𝐴𝑛𝑛𝑔𝑔𝑠𝑠𝑓𝑓𝑎𝑎𝐴𝐴𝑡𝑡𝑡𝑡𝐴𝐴 𝐴𝐴 + 𝐵𝐵𝐴𝐴

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 13

Version, 10.05.2019

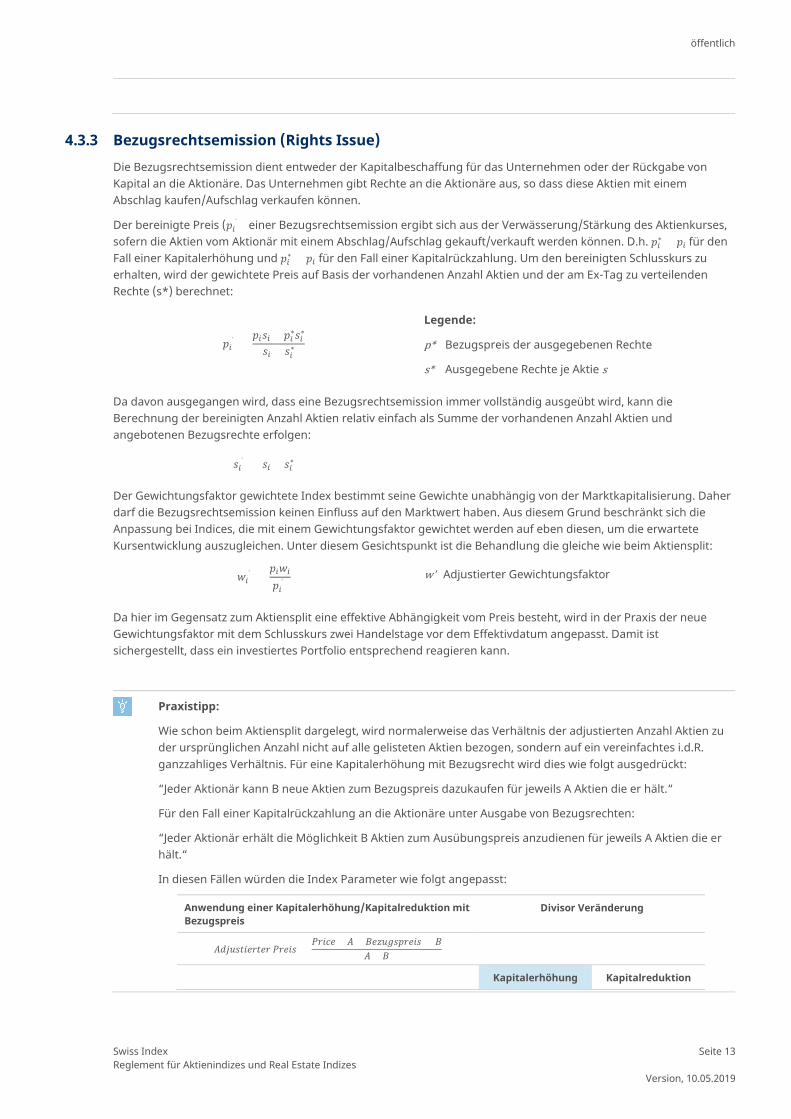

Bezugsrechtsemission (Rights Issue) 4.3.3Die Bezugsrechtsemission dient entweder der Kapitalbeschaffung für das Unternehmen oder der Rückgabe von Kapital an die Aktionäre. Das Unternehmen gibt Rechte an die Aktionäre aus, so dass diese Aktien mit einem Abschlag kaufen/Aufschlag verkaufen können.

Der bereinigte Preis (𝑝𝑝𝑖𝑖′) einer Bezugsrechtsemission ergibt sich aus der Verwässerung/Stärkung des Aktienkurses, sofern die Aktien vom Aktionär mit einem Abschlag/Aufschlag gekauft/verkauft werden können. D.h. 𝑝𝑝𝑖𝑖∗ < 𝑝𝑝𝑖𝑖 für den Fall einer Kapitalerhöhung und 𝑝𝑝𝑖𝑖∗ > 𝑝𝑝𝑖𝑖 für den Fall einer Kapitalrückzahlung. Um den bereinigten Schlusskurs zu erhalten, wird der gewichtete Preis auf Basis der vorhandenen Anzahl Aktien und der am Ex-Tag zu verteilenden Rechte (s*) berechnet:

𝑝𝑝𝑖𝑖′ =𝑝𝑝𝑖𝑖𝑠𝑠𝑖𝑖 + 𝑝𝑝𝑖𝑖∗𝑠𝑠𝑖𝑖∗

𝑠𝑠𝑖𝑖 + 𝑠𝑠𝑖𝑖∗

Legende:

p* Bezugspreis der ausgegebenen Rechte

s* Ausgegebene Rechte je Aktie s

Da davon ausgegangen wird, dass eine Bezugsrechtsemission immer vollständig ausgeübt wird, kann die Berechnung der bereinigten Anzahl Aktien relativ einfach als Summe der vorhandenen Anzahl Aktien und angebotenen Bezugsrechte erfolgen:

𝑠𝑠𝑖𝑖′ = 𝑠𝑠𝑖𝑖 + 𝑠𝑠𝑖𝑖∗

Der Gewichtungsfaktor gewichtete Index bestimmt seine Gewichte unabhängig von der Marktkapitalisierung. Daher darf die Bezugsrechtsemission keinen Einfluss auf den Marktwert haben. Aus diesem Grund beschränkt sich die Anpassung bei Indices, die mit einem Gewichtungsfaktor gewichtet werden auf eben diesen, um die erwartete Kursentwicklung auszugleichen. Unter diesem Gesichtspunkt ist die Behandlung die gleiche wie beim Aktiensplit:

𝑤𝑤𝑖𝑖′ =

𝑝𝑝𝑖𝑖𝑤𝑤𝑖𝑖

𝑝𝑝𝑖𝑖′ w' Adjustierter Gewichtungsfaktor

Da hier im Gegensatz zum Aktiensplit eine effektive Abhängigkeit vom Preis besteht, wird in der Praxis der neue Gewichtungsfaktor mit dem Schlusskurs zwei Handelstage vor dem Effektivdatum angepasst. Damit ist sichergestellt, dass ein investiertes Portfolio entsprechend reagieren kann.

Praxistipp:

Wie schon beim Aktiensplit dargelegt, wird normalerweise das Verhältnis der adjustierten Anzahl Aktien zu der ursprünglichen Anzahl nicht auf alle gelisteten Aktien bezogen, sondern auf ein vereinfachtes i.d.R. ganzzahliges Verhältnis. Für eine Kapitalerhöhung mit Bezugsrecht wird dies wie folgt ausgedrückt:

“Jeder Aktionär kann B neue Aktien zum Bezugspreis dazukaufen für jeweils A Aktien die er hält.“

Für den Fall einer Kapitalrückzahlung an die Aktionäre unter Ausgabe von Bezugsrechten:

“Jeder Aktionär erhält die Möglichkeit B Aktien zum Ausübungspreis anzudienen für jeweils A Aktien die er hält.“

In diesen Fällen würden die Index Parameter wie folgt angepasst:

Anwendung einer Kapitalerhöhung/Kapitalreduktion mit Bezugspreis

Divisor Veränderung

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴 𝑃𝑃𝐴𝐴𝐴𝐴𝐴𝐴𝑠𝑠 = 𝑃𝑃𝐴𝐴𝐴𝐴𝑐𝑐𝐴𝐴 × 𝐴𝐴 ± 𝐵𝐵𝐴𝐴𝐴𝐴𝐴𝐴𝑔𝑔𝑠𝑠𝑝𝑝𝐴𝐴𝐴𝐴𝐴𝐴𝑠𝑠 × 𝐵𝐵

𝐴𝐴 ± 𝐵𝐵

Kapitalerhöhung Kapitalreduktion

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 14

Version, 10.05.2019

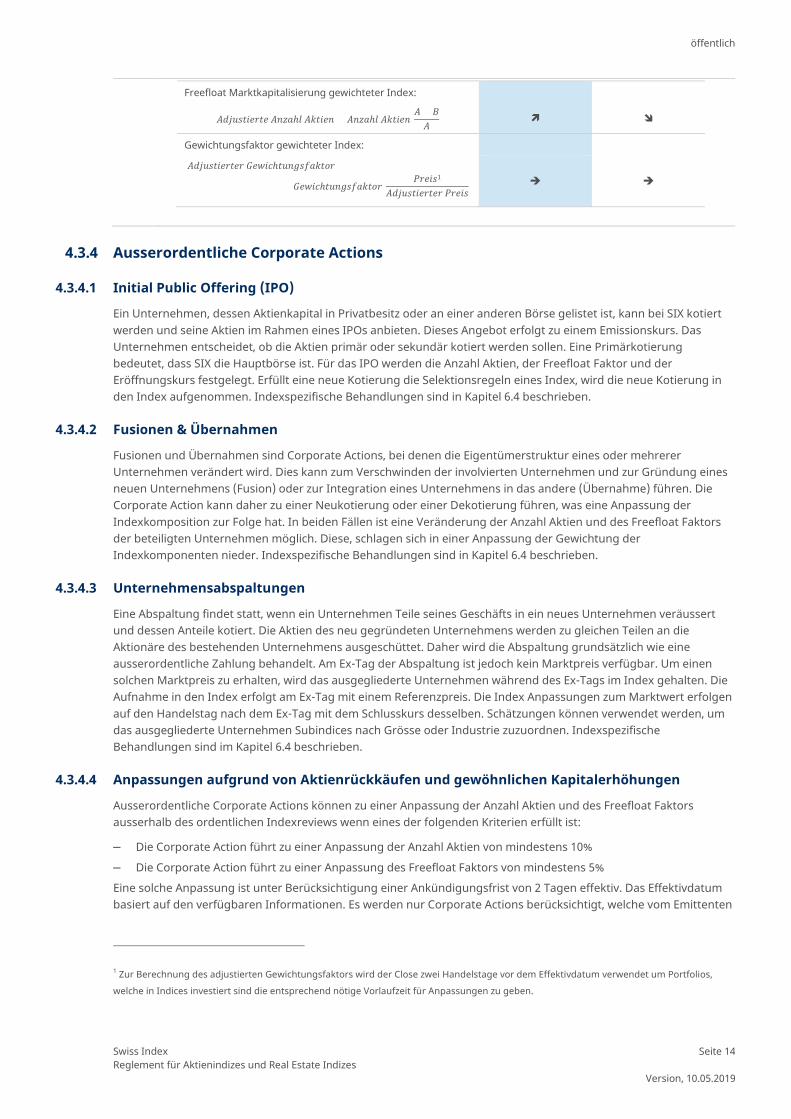

Freefloat Marktkapitalisierung gewichteter Index:

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴 𝐴𝐴𝑛𝑛𝐴𝐴𝑎𝑎ℎ𝑙𝑙 𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴𝑛𝑛 = 𝐴𝐴𝑛𝑛𝐴𝐴𝑎𝑎ℎ𝑙𝑙 𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴𝑛𝑛 𝐴𝐴 ± 𝐵𝐵𝐴𝐴

Gewichtungsfaktor gewichteter Index:

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴 𝐺𝐺𝐴𝐴𝑤𝑤𝐴𝐴𝑐𝑐ℎ𝑡𝑡𝐴𝐴𝑛𝑛𝑔𝑔𝑠𝑠𝑓𝑓𝑎𝑎𝐴𝐴𝑡𝑡𝑡𝑡𝐴𝐴

= 𝐺𝐺𝐴𝐴𝑤𝑤𝐴𝐴𝑐𝑐ℎ𝑡𝑡𝐴𝐴𝑛𝑛𝑔𝑔𝑠𝑠𝑓𝑓𝑎𝑎𝐴𝐴𝑡𝑡𝑡𝑡𝐴𝐴 𝑃𝑃𝐴𝐴𝐴𝐴𝐴𝐴𝑠𝑠1

𝐴𝐴𝑑𝑑𝐴𝐴𝐴𝐴𝑠𝑠𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝑡𝑡𝐴𝐴𝐴𝐴 𝑃𝑃𝐴𝐴𝐴𝐴𝐴𝐴𝑠𝑠

Ausserordentliche Corporate Actions 4.3.4

4.3.4.1 Initial Public Offering (IPO)

Ein Unternehmen, dessen Aktienkapital in Privatbesitz oder an einer anderen Börse gelistet ist, kann bei SIX kotiert werden und seine Aktien im Rahmen eines IPOs anbieten. Dieses Angebot erfolgt zu einem Emissionskurs. Das Unternehmen entscheidet, ob die Aktien primär oder sekundär kotiert werden sollen. Eine Primärkotierung bedeutet, dass SIX die Hauptbörse ist. Für das IPO werden die Anzahl Aktien, der Freefloat Faktor und der Eröffnungskurs festgelegt. Erfüllt eine neue Kotierung die Selektionsregeln eines Index, wird die neue Kotierung in den Index aufgenommen. Indexspezifische Behandlungen sind in Kapitel 6.4 beschrieben.

4.3.4.2 Fusionen & Übernahmen

Fusionen und Übernahmen sind Corporate Actions, bei denen die Eigentümerstruktur eines oder mehrerer Unternehmen verändert wird. Dies kann zum Verschwinden der involvierten Unternehmen und zur Gründung eines neuen Unternehmens (Fusion) oder zur Integration eines Unternehmens in das andere (Übernahme) führen. Die Corporate Action kann daher zu einer Neukotierung oder einer Dekotierung führen, was eine Anpassung der Indexkomposition zur Folge hat. In beiden Fällen ist eine Veränderung der Anzahl Aktien und des Freefloat Faktors der beteiligten Unternehmen möglich. Diese, schlagen sich in einer Anpassung der Gewichtung der Indexkomponenten nieder. Indexspezifische Behandlungen sind in Kapitel 6.4 beschrieben.

4.3.4.3 Unternehmensabspaltungen

Eine Abspaltung findet statt, wenn ein Unternehmen Teile seines Geschäfts in ein neues Unternehmen veräussert und dessen Anteile kotiert. Die Aktien des neu gegründeten Unternehmens werden zu gleichen Teilen an die Aktionäre des bestehenden Unternehmens ausgeschüttet. Daher wird die Abspaltung grundsätzlich wie eine ausserordentliche Zahlung behandelt. Am Ex-Tag der Abspaltung ist jedoch kein Marktpreis verfügbar. Um einen solchen Marktpreis zu erhalten, wird das ausgegliederte Unternehmen während des Ex-Tags im Index gehalten. Die Aufnahme in den Index erfolgt am Ex-Tag mit einem Referenzpreis. Die Index Anpassungen zum Marktwert erfolgen auf den Handelstag nach dem Ex-Tag mit dem Schlusskurs desselben. Schätzungen können verwendet werden, um das ausgegliederte Unternehmen Subindices nach Grösse oder Industrie zuzuordnen. Indexspezifische Behandlungen sind im Kapitel 6.4 beschrieben.

4.3.4.4 Anpassungen aufgrund von Aktienrückkäufen und gewöhnlichen Kapitalerhöhungen

Ausserordentliche Corporate Actions können zu einer Anpassung der Anzahl Aktien und des Freefloat Faktors ausserhalb des ordentlichen Indexreviews wenn eines der folgenden Kriterien erfüllt ist:

– Die Corporate Action führt zu einer Anpassung der Anzahl Aktien von mindestens 10%

– Die Corporate Action führt zu einer Anpassung des Freefloat Faktors von mindestens 5%

Eine solche Anpassung ist unter Berücksichtigung einer Ankündigungsfrist von 2 Tagen effektiv. Das Effektivdatum basiert auf den verfügbaren Informationen. Es werden nur Corporate Actions berücksichtigt, welche vom Emittenten

1 Zur Berechnung des adjustierten Gewichtungsfaktors wird der Close zwei Handelstage vor dem Effektivdatum verwendet um Portfolios,

welche in Indices investiert sind die entsprechend nötige Vorlaufzeit für Anpassungen zu geben.

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 15

Version, 10.05.2019

des Instruments an SIX gemeldet werden. Freefloat Änderungen werden auf der gleichen Informationsbasis vorgenommen.

5 Verwaltung von Indexkomponenten

5.1 Review von Anzahl Aktien und Freefloat

Übersicht 5.1.1Die überprüften Anzahl Aktien und Freefloat Faktoren werden dem Markt mittels Review Liste kommuniziert. Diese beinhaltet die Anzahl Aktien und den Freefloat Faktor für jede Indexkomponente. Dies ist die Basisinformation zur Berechnung der Freefloat Marktkapitalisierung.

Die Kommunikation und Implementierung der überprüften Anzahl Aktien und Freefloat Faktoren erfolgt gemäss der untenstehenden Übersicht:

1. Quartal 2. Quartal 3. Quartal 4. Quartal

Kommunikation provisorische Werte Montag, ein Monat vor Effektivdatum

Datenstichtag Freitag vor Kommunikation

Kommunikation definitive Werte Montag vor Implementierung

Implementierung 3. Freitag März 3. Freitag Juni 3. Freitag September 3. Freitag Dezember

Effektiv Montag nach Implementierung

SIX erstellt eine provisorische und eine definitive Review Liste. Die provisorische Review Liste wird einen Monat vor der Implementierung publiziert und ist rein informativ. Um die Aktualität der Werte zu gewährleisten wird die definitive Review Liste 5 Handelstage vor Implementierung veröffentlicht. SIX behält sich das Recht vor, kurzfristige Anpassungen bis zur Implementierung vorzunehmen, um auf nicht vorhergesehene Marktentwicklungen zu reagieren, Fehler zu korrigieren oder Corporate Actions zu berücksichtigen.

Bestimmung des Freefloat Faktors 5.1.2Der Freefloat Faktor ist ein relativer Faktor, der mit der Anzahl Aktien multipliziert wird um sicherzustellen, dass nur die im Handel verfügbaren Aktien in der Index Kalkulation berücksichtigt werden. Der Freefloat Faktor wird nur für Aktien mit Stimmrechten berechnet. Von der Marktkapitalisierung abgezogen werden wesentliche Anteile, die den Schwellenwert von 5% erreichen oder überschreiten und die sich im Festbesitz befinden.

Als Festbesitz gelten Anteile, welche folgende Bedingungen erfüllen:

– Aktien die durch einzelne Personen oder Personengruppen gehalten werden, welche durch einen Aktionärsbindungsvertrag gebunden sind.

– Aktien die durch einzelne Personen oder Personengruppen gehalten werden, welche gemäss öffentlich bekannten Tatsachen ein langfristiges Interesse am Unternehmen haben.

Unabhängig von den obenstehenden Bestimmungen werden Aktienanteile, die von den nachfolgend genannten Gruppen gehalten werden, zum Freefloat gezählt:

– Verwalter

– Treuhänder

– Anlagefondsgesellschaften

– Vorsorgeeinrichtungen

– Investmentgesellschaften

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 16

Version, 10.05.2019

Wenn eine Person oder Personengruppe aufgrund ihres Tätigkeitsbereichs oder des Fehlens wichtiger Informationen nicht eindeutig klassifiziert werden kann, beurteilt SIX diese nach eigenem Ermessen. Zur Berechnung der Anteile verwendet SIX die unter Art. 120 FinfraG übermittelten Meldungen. Zusätzlich kann sich SIX auf Angaben aus selbst durchgeführten Emittentenumfragen abstützen.

Sofern ein Emittent unterschiedliche Aktien Kategorien kotiert hat, werden diese bei der Berechnung des Freefloat Faktors separat betrachtet. Fond Instrumente gelten als frei handelbar mit einem Freefloat Faktor von 100%.

5.2 Priorität von Preisen in der Referenzwertberechnung Alle Instrumentenpreise zur Berechnung der Indexwerte sind ungefiltert und werden durch die Handelsplattformen von SIX während den offiziellen Handelszeiten empfangen. Für die Indexberechnung wird der letztbezahlte Preis verwendet. Um die unterschiedlichen Liquiditäten der Indexkomponenten zu berücksichtigen und einen repräsentativen Eröffnungswert der Indizes (‘open’) zu bestimmen, existieren zwei Eröffnungsverfahren. Zur Bestimmung des Schlusswerts der Indizes (‘close’) wird ein einheitliches Abschlussverfahren für alle Indizes dieses Reglements verwendet.

Eröffnungsverfahren

Standarderöffnung

Wenn am Berechnungstag kein bezahlter Preis zustande gekommen ist, gilt der Geldkurs. Beim Fehlen des Geldkurses wird auf den Preis zurückgegriffen, welcher zur Berechnung des letzten Index Ticks des Vortages verwendet wurde. Es werden nur Kurse berücksichtigt, die über das elektronische Auftragsbuch der SIX zustande kommen. Um möglichen Preisschwankungen bei der Handelseröffnung Rechnung zu tragen, startet die Indexberechnung 3 Minuten nach dem Handelsstart.

Liquide Eröffnung

Wenn am Berechnungstag kein bezahlter Preis zustande gekommen ist, gilt der Preis welcher zur Berechnung des letzten Index Ticks des Vortages verwendet wurde. Es werden nur Kurse berücksichtigt, die über das elektronische Auftragsbuch der SIX zustande kommen sind. Um möglichen Preisschwankungen bei der Handelseröffnung Rechnung zu tragen, startet die Indexberechnung 2 Minuten nach dem Handelsstart des Orderbuchs.

Abschlussverfahren

Zur Berechnung des Index-Schlussstandes werden die definitiven Tagesschlusskurse der Indexkomponenten aus der Schlussauktion (Closing Auction) verwendet. Sollte kein Tagesschlusskurs vorhanden sein, wird der Preis verwendet, welcher zur Berechnung des letzten Index Ticks verwendet wurde

Final Settlement Value (FSV)

Für Indizes auf welchen Derivate gehandelt werden, wird ein Final Settlement Value (FSV) berechnet. Die Berechnung des FSV basiert auf dem ersten bezahlten Preis aller Indexkomponenten zwischen 9:00:00 CET und 9:02:15 CET. Falls bei einer Indexkomponente in dieser Periode kein Preis verfügbar ist, wird der letzte verfügbare Preis des Vortages herangezogen.

Indexkomponenten in einer Nicht-Index-Währung

Falls eine Indexkomponente in einer vom Index abweichenden Währung gehandelt wird, wird sie zur Indexberechnung auf die Währung des Index umgerechnet. Die Umrechnung erfolgt in Echtzeit (Tick-by-Tick) mit dem letzten verfügbaren Mittelkurs des Wechselkurses. Zur Berechnung des Tagesschlusskurses wird der letzte am Handelstag verfügbare Mittelkurs des Wechselkurses vor der Index Schlusswertberechnung verwendet.

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 17

Version, 10.05.2019

6 Unterhalt der Indexkomposition

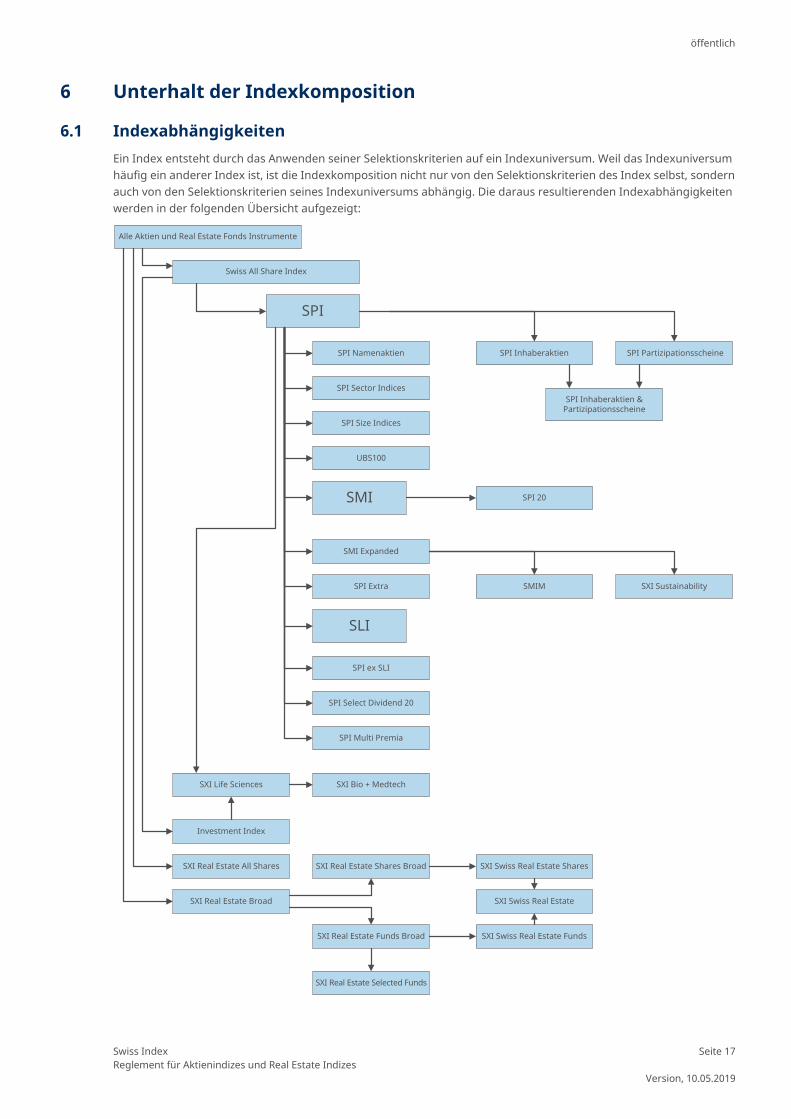

6.1 Indexabhängigkeiten Ein Index entsteht durch das Anwenden seiner Selektionskriterien auf ein Indexuniversum. Weil das Indexuniversum häufig ein anderer Index ist, ist die Indexkomposition nicht nur von den Selektionskriterien des Index selbst, sondern auch von den Selektionskriterien seines Indexuniversums abhängig. Die daraus resultierenden Indexabhängigkeiten werden in der folgenden Übersicht aufgezeigt:

Alle Aktien und Real Estate Fonds Instrumente

Swiss All Share Index

SPI

SPI Namenaktien

SPI Sector Indices

SPI Size Indices

UBS100

SPI Inhaberaktien SPI Partizipationsscheine

SPI Inhaberaktien &Partizipationsscheine

SMI SPI 20

SMI Expanded

SXI SustainabilitySPI Extra SMIM

SLI

SPI ex SLI

SPI Select Dividend 20

SPI Multi Premia

SXI Life Sciences SXI Bio + Medtech

Investment Index

SXI Real Estate All Shares

SXI Real Estate Broad

SXI Real Estate Shares Broad

SXI Real Estate Funds Broad

SXI Swiss Real Estate Shares

SXI Swiss Real Estate

SXI Swiss Real Estate Funds

SXI Real Estate Selected Funds

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 18

Version, 10.05.2019

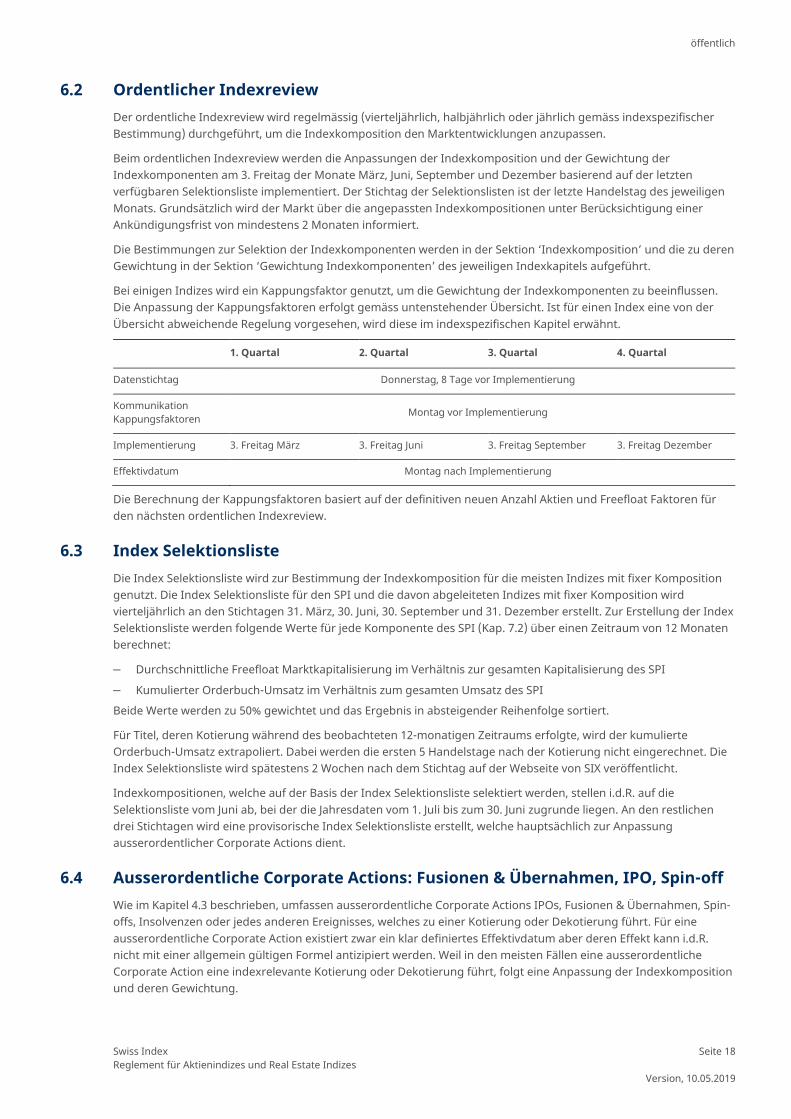

6.2 Ordentlicher Indexreview Der ordentliche Indexreview wird regelmässig (vierteljährlich, halbjährlich oder jährlich gemäss indexspezifischer Bestimmung) durchgeführt, um die Indexkomposition den Marktentwicklungen anzupassen.

Beim ordentlichen Indexreview werden die Anpassungen der Indexkomposition und der Gewichtung der Indexkomponenten am 3. Freitag der Monate März, Juni, September und Dezember basierend auf der letzten verfügbaren Selektionsliste implementiert. Der Stichtag der Selektionslisten ist der letzte Handelstag des jeweiligen Monats. Grundsätzlich wird der Markt über die angepassten Indexkompositionen unter Berücksichtigung einer Ankündigungsfrist von mindestens 2 Monaten informiert.

Die Bestimmungen zur Selektion der Indexkomponenten werden in der Sektion ‘Indexkomposition’ und die zu deren Gewichtung in der Sektion ‘Gewichtung Indexkomponenten’ des jeweiligen Indexkapitels aufgeführt.

Bei einigen Indizes wird ein Kappungsfaktor genutzt, um die Gewichtung der Indexkomponenten zu beeinflussen. Die Anpassung der Kappungsfaktoren erfolgt gemäss untenstehender Übersicht. Ist für einen Index eine von der Übersicht abweichende Regelung vorgesehen, wird diese im indexspezifischen Kapitel erwähnt.

1. Quartal 2. Quartal 3. Quartal 4. Quartal

Datenstichtag Donnerstag, 8 Tage vor Implementierung

Kommunikation Kappungsfaktoren Montag vor Implementierung

Implementierung 3. Freitag März 3. Freitag Juni 3. Freitag September 3. Freitag Dezember

Effektivdatum Montag nach Implementierung

Die Berechnung der Kappungsfaktoren basiert auf der definitiven neuen Anzahl Aktien und Freefloat Faktoren für den nächsten ordentlichen Indexreview.

6.3 Index Selektionsliste Die Index Selektionsliste wird zur Bestimmung der Indexkomposition für die meisten Indizes mit fixer Komposition genutzt. Die Index Selektionsliste für den SPI und die davon abgeleiteten Indizes mit fixer Komposition wird vierteljährlich an den Stichtagen 31. März, 30. Juni, 30. September und 31. Dezember erstellt. Zur Erstellung der Index Selektionsliste werden folgende Werte für jede Komponente des SPI (Kap. 7.2) über einen Zeitraum von 12 Monaten berechnet:

– Durchschnittliche Freefloat Marktkapitalisierung im Verhältnis zur gesamten Kapitalisierung des SPI

– Kumulierter Orderbuch-Umsatz im Verhältnis zum gesamten Umsatz des SPI

Beide Werte werden zu 50% gewichtet und das Ergebnis in absteigender Reihenfolge sortiert.

Für Titel, deren Kotierung während des beobachteten 12-monatigen Zeitraums erfolgte, wird der kumulierte Orderbuch-Umsatz extrapoliert. Dabei werden die ersten 5 Handelstage nach der Kotierung nicht eingerechnet. Die Index Selektionsliste wird spätestens 2 Wochen nach dem Stichtag auf der Webseite von SIX veröffentlicht.

Indexkompositionen, welche auf der Basis der Index Selektionsliste selektiert werden, stellen i.d.R. auf die Selektionsliste vom Juni ab, bei der die Jahresdaten vom 1. Juli bis zum 30. Juni zugrunde liegen. An den restlichen drei Stichtagen wird eine provisorische Index Selektionsliste erstellt, welche hauptsächlich zur Anpassung ausserordentlicher Corporate Actions dient.

6.4 Ausserordentliche Corporate Actions: Fusionen & Übernahmen, IPO, Spin-off Wie im Kapitel 4.3 beschrieben, umfassen ausserordentliche Corporate Actions IPOs, Fusionen & Übernahmen, Spin-offs, Insolvenzen oder jedes anderen Ereignisses, welches zu einer Kotierung oder Dekotierung führt. Für eine ausserordentliche Corporate Action existiert zwar ein klar definiertes Effektivdatum aber deren Effekt kann i.d.R. nicht mit einer allgemein gültigen Formel antizipiert werden. Weil in den meisten Fällen eine ausserordentliche Corporate Action eine indexrelevante Kotierung oder Dekotierung führt, folgt eine Anpassung der Indexkomposition und deren Gewichtung.

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 19

Version, 10.05.2019

Neu kotierte Titel, welche die Selektionskriterien eines Index erfüllen, werden am zweiten Handelstag ausserordentlich in den jeweiligen Index aufgenommen und der Index wird mit der Freefloat Marktkapitalisierung vom Ende des ersten Handelstags angepasst. Die ausserordentliche Aufnahme einer neuen Kotierung kann zum ausserordentlichen Ausschluss einer bestehenden Indexkomponente führen. Ausserordentliche Aufnahmen werden unter Berücksichtigung einer Ankündigungsfrist von 5 Handelstagen implementiert. Angepasste Kappungsfaktoren werden grundsätzlich unter Berücksichtigung einer Ankündigungsfrist von 5 Handelstagen, mindestens aber von einem Handelstag, implementiert. Indexspezifische Bestimmungen werden im jeweiligen Indexkapitel erwähnt.

Falls ein IPO eines Real Estate Instruments zu einer ausserordentlichen Aufnahme führt, wird diese gleichzeitig in allen Indices in drei einheitlichen Schritten vollzogen. Dazu wird das Instrument ab dem zweiten Handelstag nach dem IPO in drei gleich grossen Tranchen über drei Handelstage graduell durch erhöhen der Anzahl Aktien oder des Freefloat Faktors in den Index aufgenommen.

Im Falle einer Dekotierung wird der Ausschluss einer Indexkomponente wenn möglich beim nächsten ordentlichen Indexreview am 3. Freitag im März, Juni, September oder Dezember gemacht. Ist die Dekotierung jedoch vor dem nächsten ordentlichen Indexreview effektiv, wird die Indexkomponente am Effektivdatum der Dekotierung aus dem Index ausgeschlossen. Um bei Indices mit fixer Komponentenanzahl die Anzahl von Komponenten stabil zu halten, wird die ausserordentlich ausgeschlossene Komponente durch das bestplatzierte Kandidat der geltenden Selektionsliste ersetzt. Ausserordentliche Ausschlüsse werden unter Berücksichtigung einer Ankündigungsfrist von 5 Handelstagen implementiert. Angepasste Kappungsfaktoren werden grundsätzlich unter Berücksichtigung einer Ankündigungsfrist von 5 Handelstagen, mindestens aber von einem Handelstag, implementiert. Indexspezifische Bestimmungen werden im jeweiligen Indexkapitel beschrieben.

Ausserordentliche Aufnahmen in den SMI (Kapitel 7.6), SMIM (Kapitel 7.9) und SLI (Kapitel 7.11) erfolgen, wenn die Selektionskriterien des Index während des Zeitraums von 3 Monates erfüllt wurden, auf vierteljährlicher Basis nach Handelsschluss am 3. Freitag im März, Juni, September und Dezember wie folgt:

Spätestes Kotierungsdatum Frühestes ausserordentliches Aufnahmedatum

5 Handelstage vor Ende November März

5 Handelstage vor Ende Februar Juni

5 Handelstage vor Ende Mai September

5 Handelstage vor Ende August Dezember

Bei grossen Marktveränderungen infolge einer Corporate Action kann die Geschäftsleitung von SIX Financial Information gestützt auf den Antrag der Indexkommission beschliessen, dass ein Instrument ausserhalb der festgelegten Fristen in einen Index aufgenommen wird, sofern die Selektionskriterien des Index deutlich erfüllt werden. Aus denselben Gründen kann aber auch eine Indexkomponente ausgeschlossen werden, wenn die Voraussetzungen zum Verbleib im Index nicht mehr gegeben sind.

7 Indizes

7.1 Swiss All Share Index

Übersicht 7.1.1Der Swiss All Share Index misst die Wertentwicklung von inländischen und ausländischen Aktieninstrumenten, welche bei SIX gehandelt werden. Als solcher ist er der am breitesten diversifizierte Index der von SIX berechnet wird. Der Swiss All Share Index ist ein Index mit variabler Komposition.

Indexberechnung 7.1.2Der Swiss All Share Index wird nach dem Konzept von Laspeyres als Freefloat Marktkapitalisierung gewichteter Index berechnet. Das Konzept von Laspeyres und dessen Gewichtungsmethoden werden im Kapitel 4 erklärt. Für den Swiss All Share Index gelten die Bestimmungen der ‘Standarderöffnung’ welche im Kapitel 5.2 erklärt sind.

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 20

Version, 10.05.2019

Indexkomposition 7.1.3

7.1.3.1 Häufigkeit ordentlicher Indexreview und Stichtag

Der SPI wird kontinuierlich reviewed. Sobald ein Instrument die Selektionskriterien erfüllt wird es in den Index aufgenommen. Sobald eine Komponente die Selektionskriterien verletzt, wird sie aus dem Index entfernt.

7.1.3.2 Bestimmungen Selektion Indexkomponenten

Das Indexuniversum des Swiss All Share Index besteht aus allen Instrumenten mit einer Primärkotierung bei SIX. Instrumente von Unternehmen mit einem Domizil ausserhalb der Schweiz können auf Antrag des Emittenten im Index aufgenommen werden, wobei sich der Emittent zur Erfüllung der Richtlinie von SIX Exchange Regulations für Regelmeldepflichten2 verpflichtet. Erfüllt der Emittent die Richtlinie nicht, können seine Instrumente nach einer vorheriger Mahnung aus dem Swiss All Share Index und demzufolge dessen Subindizes ausgeschlossen.

Gewichtung Indexkomponenten 7.1.4Der Swiss All Share Index wird mit der Freefloat Marktkapitalisierung seiner Komponenten gewichtet. Die Anzahl Aktien und der Freefloat Faktor werden vierteljährlich gemäss der Beschreibung im Kapitel 5.1 angepasst.

7.2 Swiss Performance Index – SPI

Übersicht 7.2.1Der SPI misst die Wertentwicklung der liquideren und damit häufiger gehandelten Aktieninstrumente die an der SIX gelistet sind. Er dient als Benchmark für den gesamten Schweizer Aktienmarkt und als Indexuniversum für die meisten Indizes, wie in Kapitel 6.1 beschrieben. Der SPI ist ein Index mit variabler Komposition.

Indexberechnung 7.2.2Der SPI wird nach dem Konzept von Laspeyres als Freefloat Marktkapitalisierung gewichteter Index berechnet. Das Konzept von Laspeyres und dessen Gewichtungsmethoden werden im Kapitel 4 erklärt. Für den SPI gelten die Bestimmungen der ‘Standarderöffnung’ welche im Kapitel 5.2 erklärt sind.

Indexkomposition 7.2.3

7.2.3.1 Häufigkeit ordentlicher Indexreview und Stichtag

Der SPI wird kontinuierlich reviewed. Sobald ein Instrument die Selektionskriterien erfüllt wird es in den Index aufgenommen. Sobald eine Komponente die Selektionskriterien verletzt, wird sie aus dem Index entfernt.

7.2.3.2 Bestimmungen Selektion Indexkomponenten

Das Indexuniversum des SPI ist der Swiss All Share Index. Instrumente werden zum SPI hinzugefügt, sobald sie einen Freefloat Faktor von 20% oder höher erreichen. Dabei gilt eine Ankündigungsfrist von 10 Handelstagen, gemessen von dem Zeitpunkt an dem das Kriterium währen 3 aufeinanderfolgenden Monaten erfüllt wurde. Sollte der Freefloat Faktor einer Komponente unter dieses Minimum fallen und dieses während einer Frist von 3 Monaten nicht wieder erreichen oder überschreiten, wird sie ebenfalls unter Berücksichtigung einer Ankündigungsfrist von 10 Handelstagen aus dem SPI ausgeschlossen.

Instrumente von Investmentgesellschaften, die in Schweizer Unternehmen investieren, werden nicht in den Index aufgenommen, um eine doppelte Repräsentation desselben Vermögens zu verhindern. Instrumente von Investmentgesellschaften, die in Gesellschaften investieren, welche nicht bei SIX kotiert sind, können auf Antrag des Emittenten aufgenommen werden.

2 https://www.six-exchange-regulation.com > Regularien > Emittenten Regularien > Richtlinie Regelmeldepflichten

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 21

Version, 10.05.2019

Wenn ein Emittent mit Domizil im Ausland nicht ausschliesslich bei SIX primärkotiert ist, müssen für eine Aufnahme folgende Kriterien zusätzlich und kumulativ erfüllt sein:

– Die Aktien des Emittenten dürfen nicht in einem international bedeutenden ausländischen Referenzindex enthalten sein.

– Mindestens 50% des Gesamtumsatzes der Aktien muss bei SIX generiert oder die Liquiditätsquote (Umsatz in Prozent der Freefloat-Kapitalisierung) muss mindestens 50% betragen.

Unternehmen mit Domizil im Ausland, welche durch ein IPO entstehen und die Richtlinie für Regelmeldepflichten (Kap.°7.1.3.2) erfüllen, können auf Anfrage des Emittenten ab dem zweiten Handelstag in den SPI und seine Sektor- und Subindizes aufgenommen werden.

Gewichtung Indexkomponenten 7.2.4Der SPI wird mit der Freefloat Marktkapitalisierung seiner Komponenten gewichtet. Die Anzahl Aktien und der Freefloat Faktor werden vierteljährlich gemäss der Beschreibung im Kapitel 5.1 angepasst.

7.3 SPI Sektorindizes

Übersicht 7.3.1Die SPI Sektorindizes messen die Wertentwicklung einer bestimmten Branche. Die Sektordefinition basiert auf dem Klassifizierungsstandard von ICB3. Die SPI Sektorindizes sind Indizes mit variabler Komposition.

Indexberechnung 7.3.2Die SPI Sektorindizes werden nach dem Konzept von Laspeyres als Freefloat Marktkapitalisierung gewichtete Indizes berechnet. Das Konzept von Laspeyres und dessen Gewichtungsmethoden werden im Kapitel 4 erklärt. Für die SPI Sektorindizes gelten die Bestimmungen der ‘Standarderöffnung’ welche im Kapitel 5.2 erklärt sind.

Indexkomposition 7.3.3

7.3.3.1 Häufigkeit ordentlicher Indexreview und Stichtag

Der vierteljährliche Index Review erfolgt an den ordentlichen Terminen am 3. Freitag im März, Juni, September und Dezember.

7.3.3.2 Bestimmungen Selektion Indexkomponenten

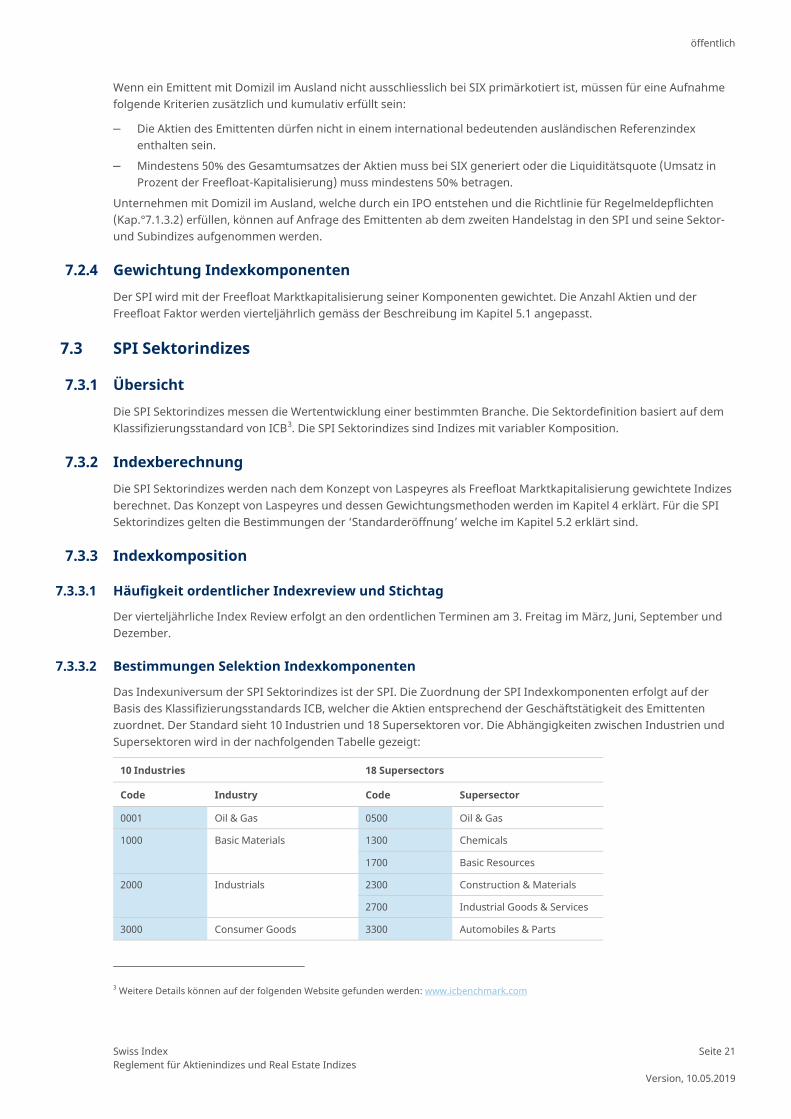

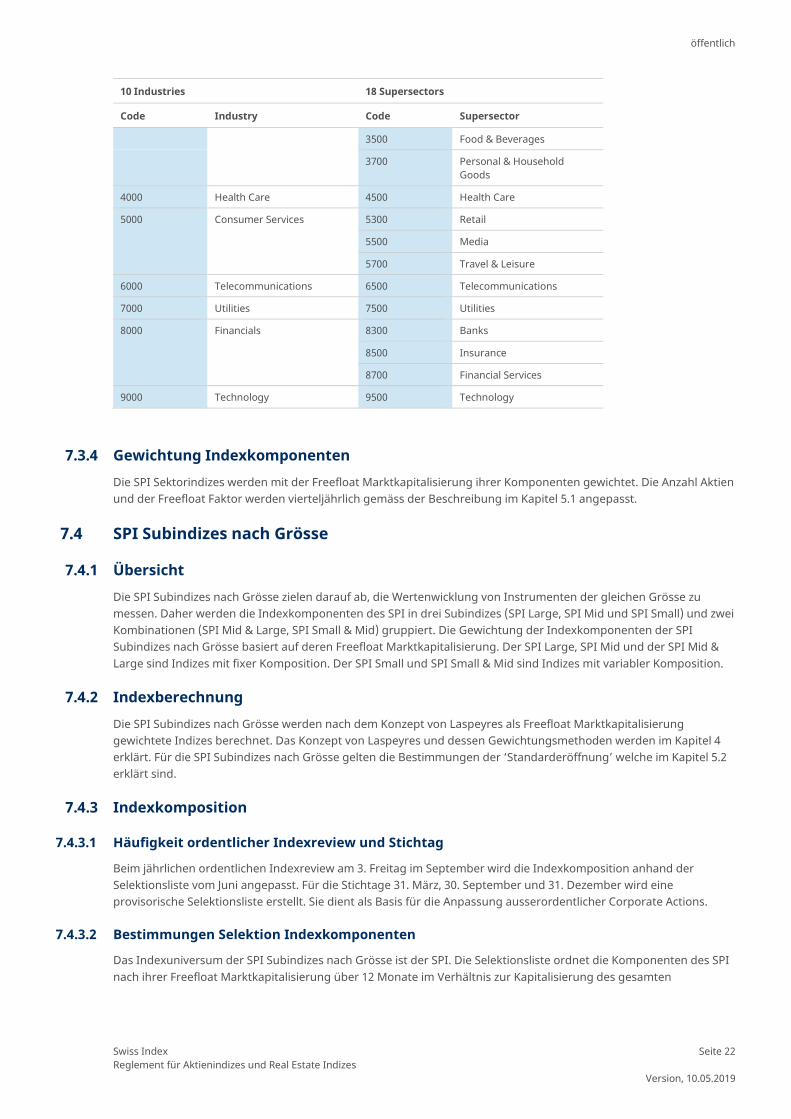

Das Indexuniversum der SPI Sektorindizes ist der SPI. Die Zuordnung der SPI Indexkomponenten erfolgt auf der Basis des Klassifizierungsstandards ICB, welcher die Aktien entsprechend der Geschäftstätigkeit des Emittenten zuordnet. Der Standard sieht 10 Industrien und 18 Supersektoren vor. Die Abhängigkeiten zwischen Industrien und Supersektoren wird in der nachfolgenden Tabelle gezeigt:

10 Industries 18 Supersectors

Code Industry Code Supersector

0001 Oil & Gas 0500 Oil & Gas

1000 Basic Materials 1300 Chemicals

1700 Basic Resources

2000 Industrials 2300 Construction & Materials

2700 Industrial Goods & Services

3000 Consumer Goods 3300 Automobiles & Parts

3 Weitere Details können auf der folgenden Website gefunden werden: www.icbenchmark.com

öffentlich

Swiss Index Reglement für Aktienindizes und Real Estate Indizes

Seite 22

Version, 10.05.2019

10 Industries 18 Supersectors

Code Industry Code Supersector

3500 Food & Beverages

3700 Personal & Household Goods

4000 Health Care 4500 Health Care

5000 Consumer Services 5300 Retail

5500 Media

5700 Travel & Leisure

6000 Telecommunications 6500 Telecommunications

7000 Utilities 7500 Utilities

8000 Financials 8300 Banks

8500 Insurance

8700 Financial Services

9000 Technology 9500 Technology