Embed Size (px)

Citation preview

Tutorium BuchführungExternes RechnungswesenExternes Rechnungswesen

Prof. Dr. W. HufnagelProf. Dr. W. Hufnagel

Dipl.-Betriebw. R. Kühn M.A.

1

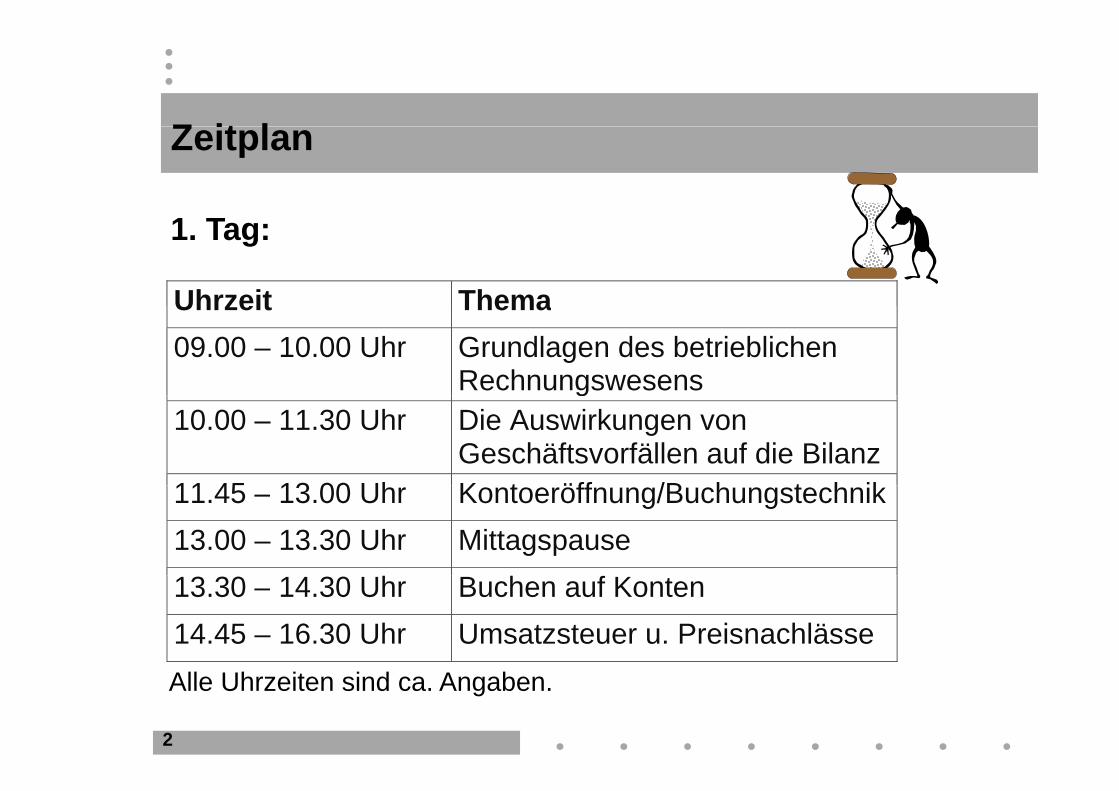

Z it lZeitplan

Uhrzeit Thema

1. Tag:

Uhrzeit Thema09.00 – 10.00 Uhr Grundlagen des betrieblichen

Rechnungswesensg10.00 – 11.30 Uhr Die Auswirkungen von

Geschäftsvorfällen auf die Bilanz11 45 13 00 Uh K t öff /B h t h ik11.45 – 13.00 Uhr Kontoeröffnung/Buchungstechnik 13.00 – 13.30 Uhr Mittagspause 13.30 – 14.30 Uhr Buchen auf Konten14.45 – 16.30 Uhr Umsatzsteuer u. Preisnachlässe

2

Alle Uhrzeiten sind ca. Angaben.

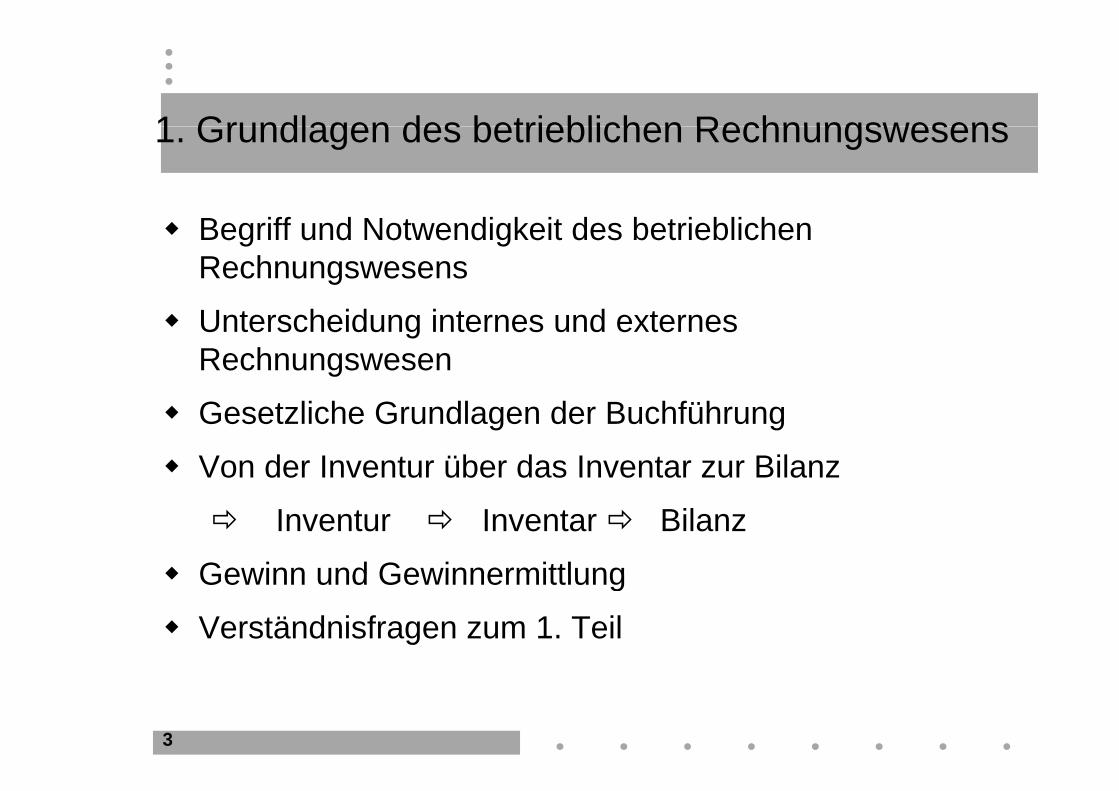

1 Grundlagen des betrieblichen Rechnungswesens1. Grundlagen des betrieblichen Rechnungswesens

Begriff und Notwendigkeit des betrieblichen Rechnungswesens

Unterscheidung internes und externes Rechnungswesen

Gesetzliche Grundlagen der Buchführung

Von der Inventur über das Inventar zur Bilanz

Inventur Inventar Bilanz

Gewinn und Gewinnermittlung Gewinn und Gewinnermittlung

Verständnisfragen zum 1. Teil

3

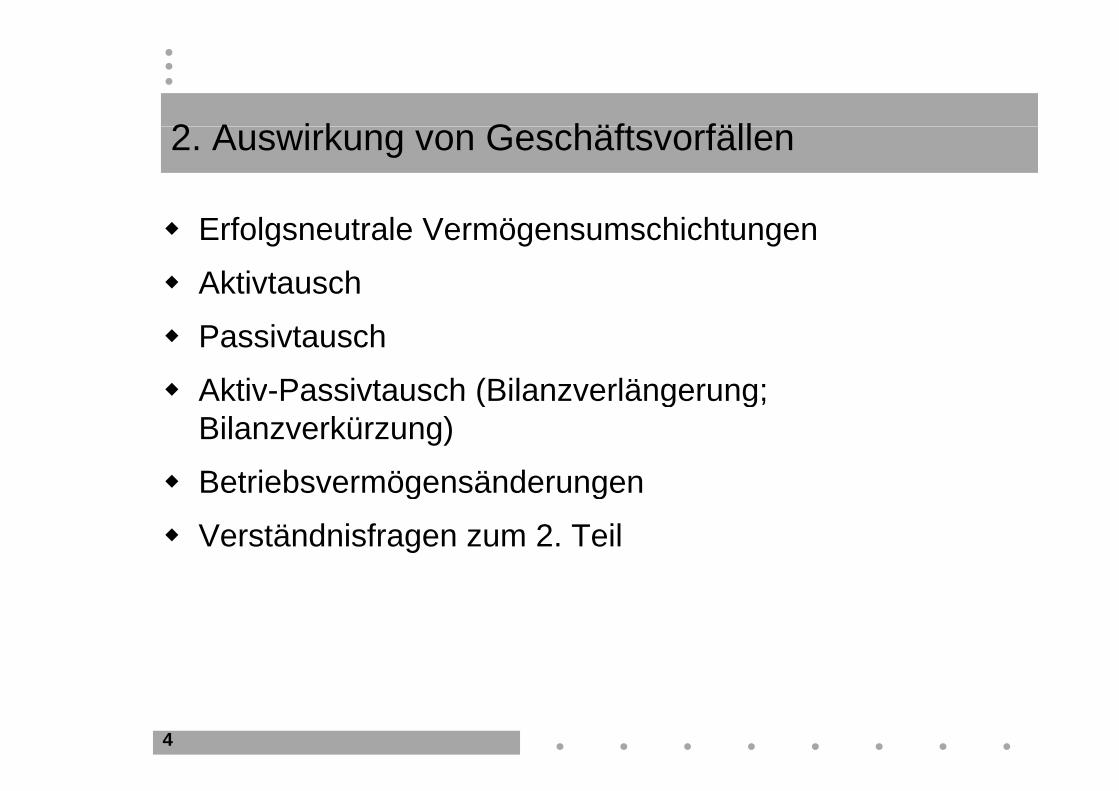

2 A i k G häft fäll2. Auswirkung von Geschäftsvorfällen

Erfolgsneutrale Vermögensumschichtungen

Aktivtausch

Passivtausch

Aktiv-Passivtausch (Bilanzverlängerung; Aktiv Passivtausch (Bilanzverlängerung; Bilanzverkürzung)

Betriebsvermögensänderungen Betriebsvermögensänderungen

Verständnisfragen zum 2. Teil

4

3 K t öff d B h t h ik3. Kontoeröffnung und Buchungstechnik

Das Konto und die Buchungsregel

Der Buchungssatz

Kontoeröffnung

Das Buchen auf Bestandskonten Das Buchen auf Bestandskonten

Das Buchen auf Erfolgskonten

Üb i h üb d Z h d K d Übersicht über den Zusammenhang der Konten und ihrem Abschluss

Das System der Doppelten Buchführung

Verständnisfragen zum 3. Teil

5

4 El t B h4. Elementare Buchungen

Buchungen im Warenverkehr

– Die Behandlung von Preisnachlässen und Erlösschmälerungen

– Die Buchung der Umsatzsteuer

6

1. Grundlagen des betriebl. Rechnungswesens

7

B iff d R hBegriff des Rechnungswesens

Definition:

Das betriebliche Rechnungswesen beinhaltet alle Maßnahmen zur zahlenmäßigen Erfassung, systematischen Aufbereitung und Abbildung wirtschaftlicher Vorgänge innerhalb eines Unternehmens und zwischen einem Unternehmen und seinerUnternehmens und zwischen einem Unternehmen und seiner Umwelt (Lieferanten, Kunden, Banken, Staat).

Es liefert Informationen sowohl über den betrieblichen ProzeßEs liefert Informationen sowohl über den betrieblichen Prozeß der Leistungserstellung als auch über die finanziellen und leistungsmäßigen Beziehungen des Unternehmens zu seinen Märkten.

8

N t di k it d R hNotwendigkeit des Rechnungswesens

Instrument der Erfolgsermittlung und der Entscheidungsvorbereitung

Externe Rechenschaftslegung

Interne Rechenschaftslegung und Entscheidungshilfe Interne Rechenschaftslegung und Entscheidungshilfe

9

U t h id i / t R hUnterscheidung in-/externes Rechnungswesen

Internes Rechnungswesen:Ermittelt die angefallenen Kosten und rechnet sie den St ll d P d kt di i ht h bStellen und Produkten zu, die sie verursacht haben.

Externes Rechnungswesen:Im wesentlichen die Buchführung und ihr Ergebnis, der Jahresabschluss, bestehend aus Bilanz, einschließlich Gewinn- und Verlustrechnung, sowie teilweise auch Anhang und Lagebericht (insbesondere bei Kapitalgesellschaften)

10

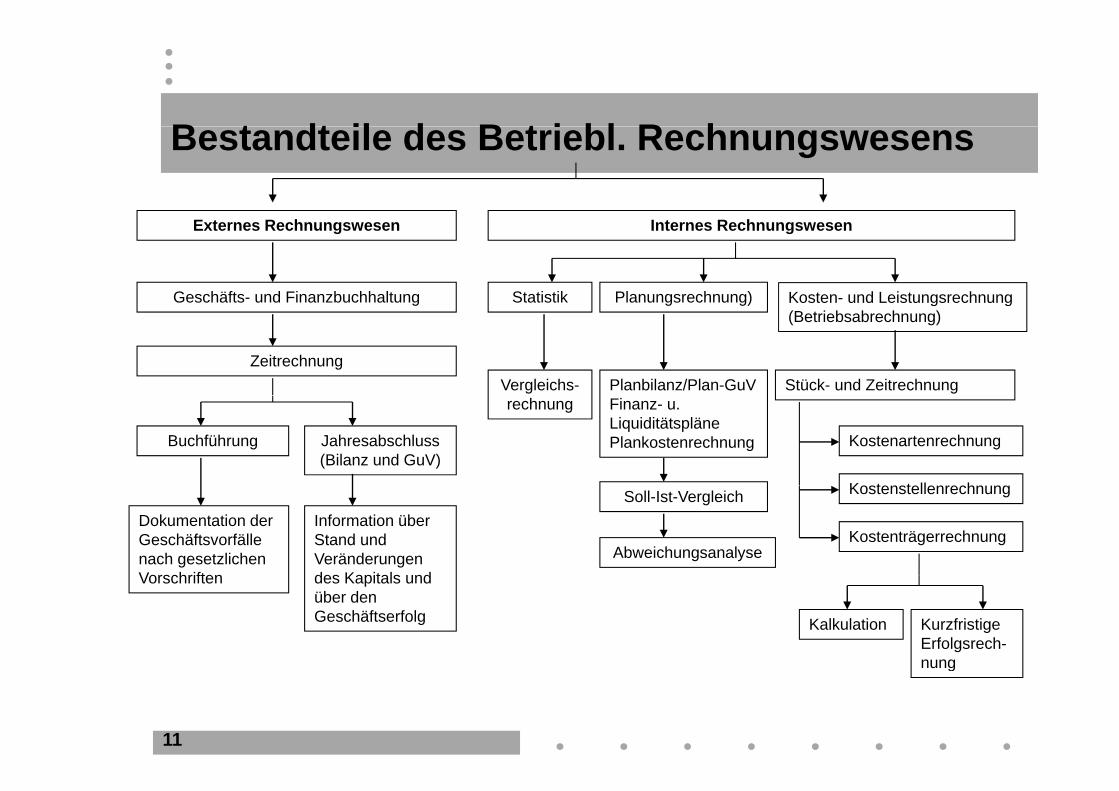

B t dt il d B t i bl R hBestandteile des Betriebl. Rechnungswesens

Externes Rechnungswesen Internes Rechnungswesen

Geschäfts- und Finanzbuchhaltung Statistik Planungsrechnung) Kosten- und Leistungsrechnung g g g) g g(Betriebsabrechnung)

ZeitrechnungVergleichs- Planbilanz/Plan-GuV Stück- und Zeitrechnung

Buchführung Jahresabschluss(Bilanz und GuV)

rechnung Finanz- u. LiquiditätsplänePlankostenrechnung Kostenartenrechnung

K t t ll h

Dokumentation der Geschäftsvorfälle nach gesetzlichen Vorschriften

Information über Stand und Veränderungen des Kapitals und

Soll-Ist-Vergleich

Abweichungsanalyse

Kostenstellenrechnung

Kostenträgerrechnung

Vorschriften des Kapitals und über den Geschäftserfolg Kalkulation Kurzfristige

Erfolgsrech-nung

11

nung

E t R hExternes Rechnungswesen

I h l Inhalt: Liefert lückenlose, zeitlich und sachlich geordnete Aufzeichnung aller Geschäftsvorfälle

Ziel: Stichtagsbezogene Ermittlung und Veränderungsausweis des Vermögens und des Kapitals sowie des Geschäftserfolgs (stichtagsbezogene Zeitraumrechnung)( g g g)

Vorgaben: gBuchführung und Jahresabschluss müssen sich nach gesetzlichen Vorgaben richten.

12

G t li h G dl d B hfühGesetzliche Grundlagen der Buchführung

Buchführungspflicht nach § 238 HGB:

Hiernach sind Kaufleute (s. nächste Folie) verpflichtet, Bücher nach den Vorschriften des HGB füh d l äßi Ab hlüHGB zu führen und regelmäßige Abschlüsse zu machen.

Ergänzende Vorschriften finden darüber hinaus in § 91 AktG, § 41 GmbHG und § 33 GenG.

13

G t li h G dl d B hfühGesetzliche Grundlagen der Buchführung

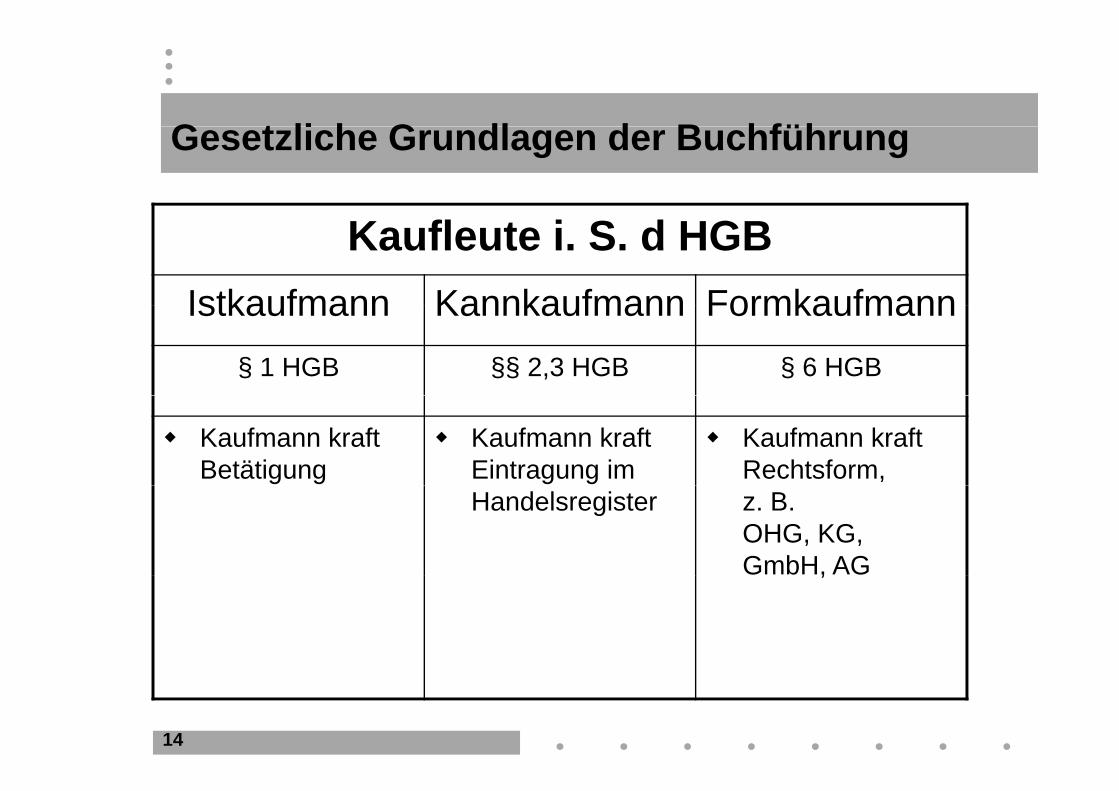

Kaufleute i. S. d HGBIstkaufmann Kannkaufmann FormkaufmannIstkaufmann Kannkaufmann Formkaufmann

§ 1 HGB §§ 2,3 HGB § 6 HGB

Kaufmann kraftBetätigung

Kaufmann kraft Eintragung im

Kaufmann kraft Rechtsform,

Handelsregister z. B. OHG, KG,GmbH, AG,

14

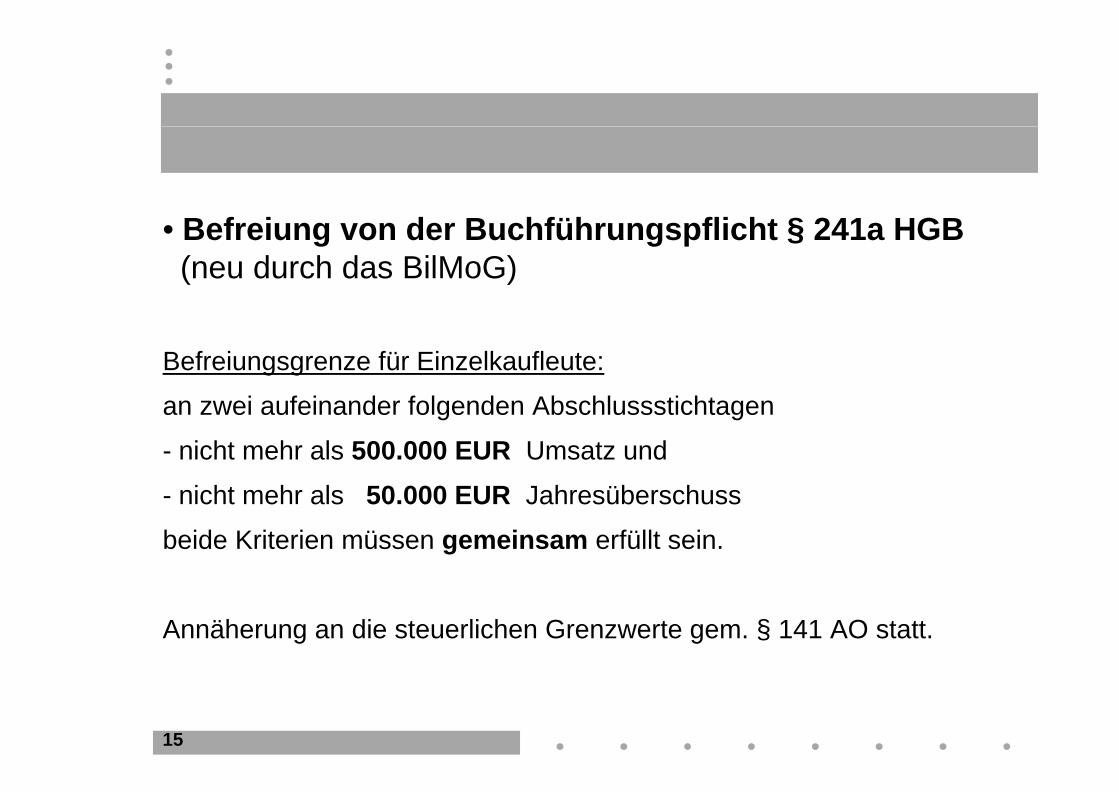

• Befreiung von der Buchführungspflicht § 241a HGB(neu durch das BilMoG)

Befreiungsgrenze für Einzelkaufleute:

f fan zwei aufeinander folgenden Abschlussstichtagen

- nicht mehr als 500.000 EUR Umsatz und

i h h l 50 000 EUR J h üb h- nicht mehr als 50.000 EUR Jahresüberschuss

beide Kriterien müssen gemeinsam erfüllt sein.

Annäherung an die steuerlichen Grenzwerte gem. § 141 AO statt.

15

G t li h G dl d B hfühGesetzliche Grundlagen der Buchführung

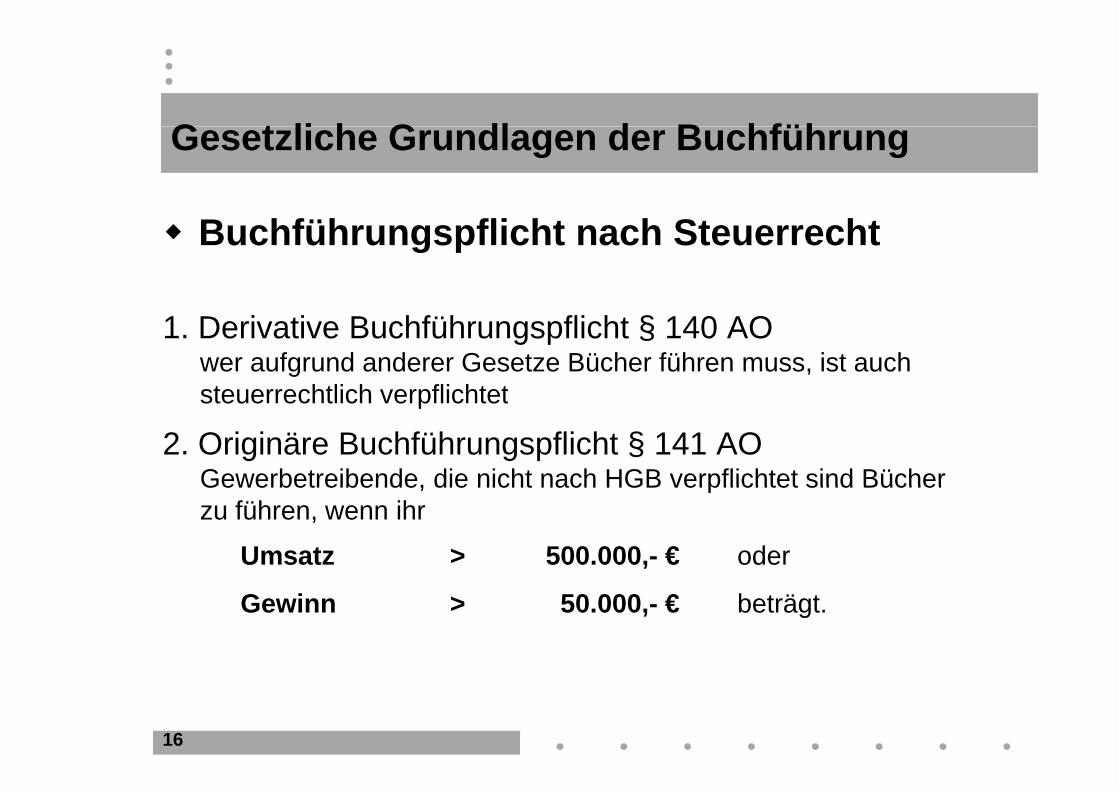

Buchführungspflicht nach Steuerrecht

1. Derivative Buchführungspflicht § 140 AOwer aufgrund anderer Gesetze Bücher führen muss, ist auch steuerrechtlich verpflichtetsteuerrechtlich verpflichtet

2. Originäre Buchführungspflicht § 141 AOGewerbetreibende, die nicht nach HGB verpflichtet sind BücherGewerbetreibende, die nicht nach HGB verpflichtet sind Bücher zu führen, wenn ihr

Umsatz > 500.000,- € oder

Gewinn > 50.000,- € beträgt.

16

G t li h G dl d B hfühGesetzliche Grundlagen der Buchführung

Grundsätze ordnungsmäßiger Buchführung (GoB):Nach den §§ 238 I HGB und 140 AO haben Buchführungspflichtige ihre Bücher nach den Grundsätzen ordnungsmäßiger BuchführungGrundsätzen ordnungsmäßiger Buchführung (GoB) zu führen und abzuschließen (nur teilweise gesetzlich verankert).gese c e a e )

Im Folgenden ein paar Beispiele:

17

E füll k l d G BErfüllungsmerkmale der GoB

Befolgung der Grundsätze der Vollständigkeit sowie Klarheit und Übersichtlichkeit: lückenlose Aufzeichnung sämtlicher Geschäftsvorfälle

(üblicherweise doppelte Buchführung).

Verbuchung innerhalb eines systematisch aufgebauten Kontenrahmens, z B DATEV SKR 03 Industriekontenrahmenz. B. DATEV SKR 03, Industriekontenrahmen

keine Buchung ohne Beleg

Belegung der Posten des Jahresabschlusses durch Inventur

18

I tInventur

Definition:mengen- und wertmäßige Aufnahme aller Vermögensgegenstände; bei körperlichen Gegenständen durch Messen, Zählungen, Wiegen; bei unkörperlichen Vermögensteilen (Forderungen, Schulden) mit Hilf d B lHilfe der Belege.

Stichtagsinventur:Nach § 240 HGB ist jeder Kaufmann zur jährlichen Durchführung einer Inventur zum Bilanzstichtag verpflichtet (+/– 10 Tage).

19

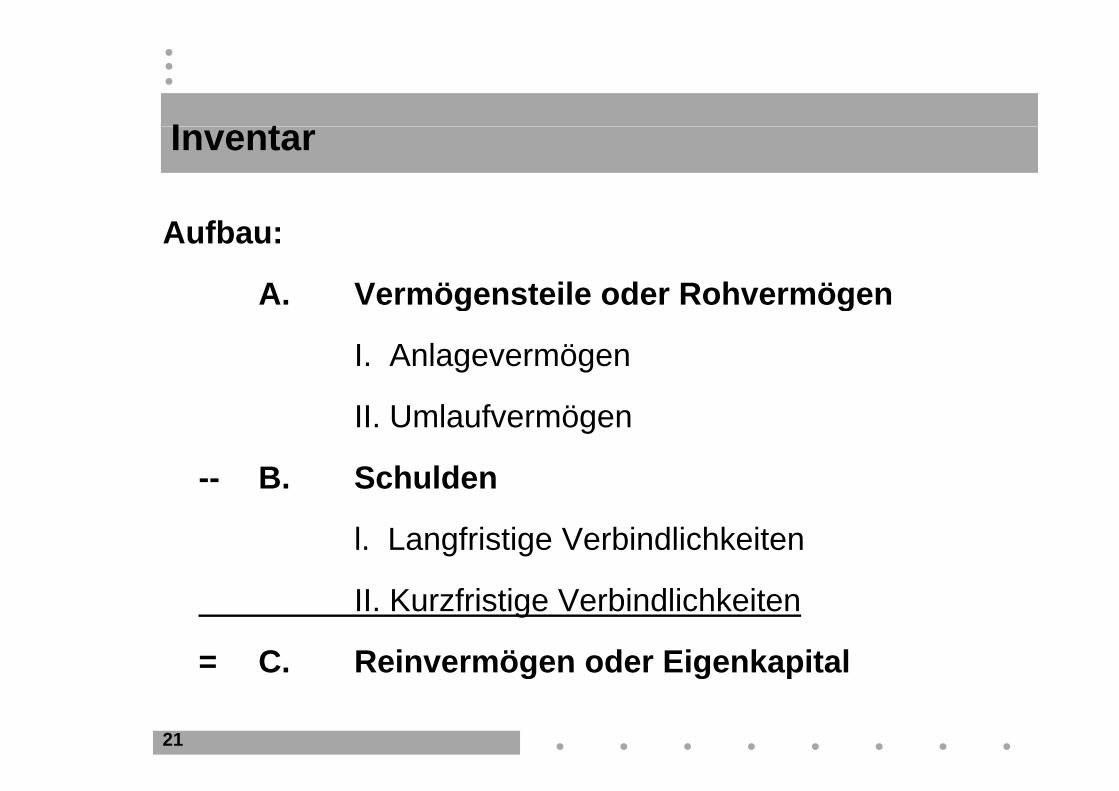

I tInventar

Definition:

Das Inventar ist ein ausführliches Verzeichnis (Ergebnis der Inventur), das alle Vermögensteile und Schulden nach Art, Menge und Wert in Staffelform

f i taufweist.

20

I tInventar

Aufbau:

A. Vermögensteile oder Rohvermögeng g

I. Anlagevermögen

II. Umlaufvermögen

-- B. SchuldenB. Schulden

l. Langfristige Verbindlichkeiten

II. Kurzfristige Verbindlichkeiten

= C Reinvermögen oder Eigenkapital

21

= C. Reinvermögen oder Eigenkapital

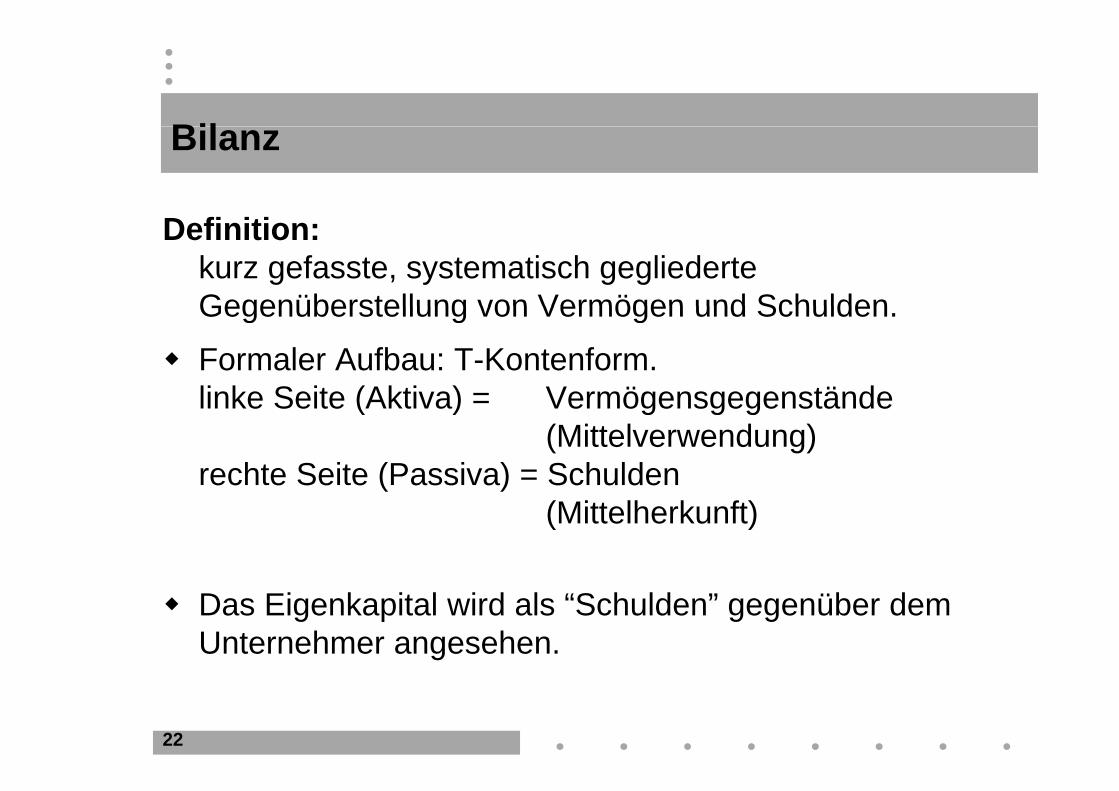

BilBilanz

Definition:kurz gefasste, systematisch gegliederte Gegenüberstellung von Vermögen und SchuldenGegenüberstellung von Vermögen und Schulden.

Formaler Aufbau: T-Kontenform. linke Seite (Aktiva) = Vermögensgegenständelinke Seite (Aktiva) = Vermögensgegenstände

(Mittelverwendung) rechte Seite (Passiva) = Schulden ec e Se e ( ass a) Sc u de

(Mittelherkunft)

Das Eigenkapital wird als “Schulden” gegenüber dem Unternehmer angesehen.

22

BilBilanz

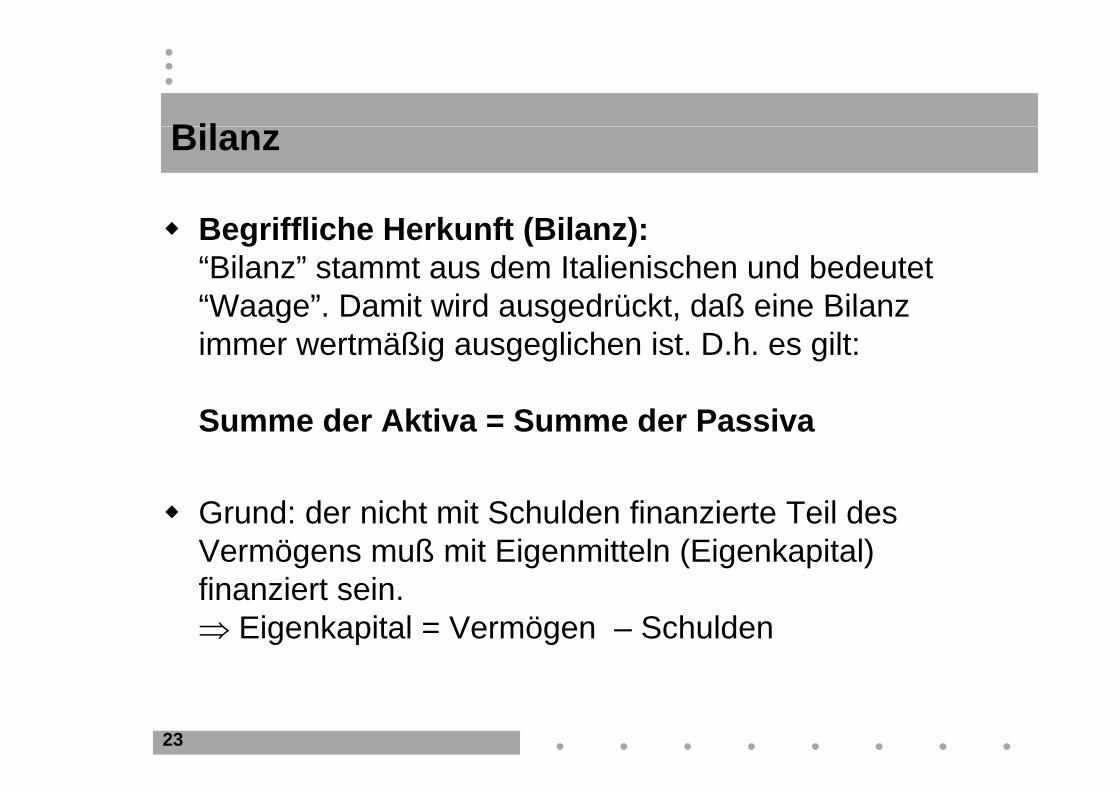

Begriffliche Herkunft (Bilanz):“Bilanz” stammt aus dem Italienischen und bedeutet “Waage” Damit wird ausgedrückt daß eine BilanzWaage . Damit wird ausgedrückt, daß eine Bilanz immer wertmäßig ausgeglichen ist. D.h. es gilt:

Summe der Aktiva = Summe der Passiva

Grund: der nicht mit Schulden finanzierte Teil des Vermögens muß mit Eigenmitteln (Eigenkapital) finanziert sein. Eigenkapital = Vermögen – Schulden

23

G d ät fü di Bil li dGrundsätze für die Bilanzgliederung

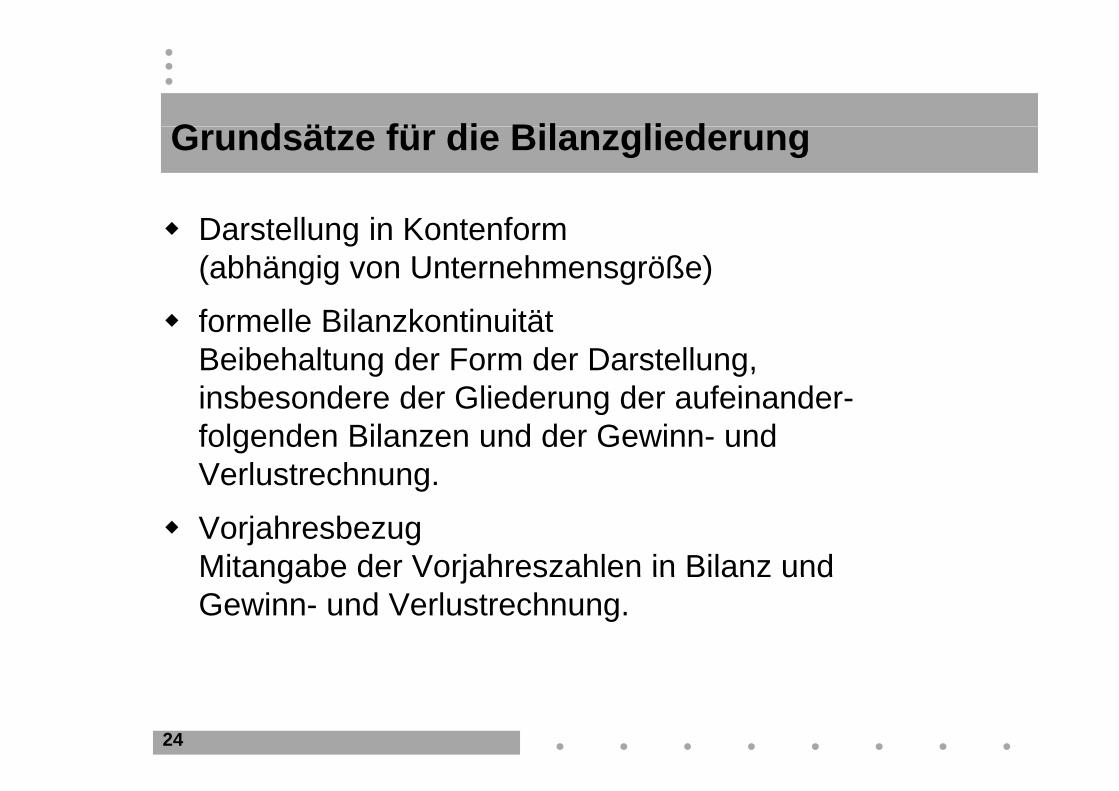

Darstellung in Kontenform (abhängig von Unternehmensgröße)

formelle Bilanzkontinuität Beibehaltung der Form der Darstellung, insbesondere der Gliederung der aufeinanderinsbesondere der Gliederung der aufeinander-folgenden Bilanzen und der Gewinn- und Verlustrechnung. e us ec u g

VorjahresbezugMitangabe der Vorjahreszahlen in Bilanz undMitangabe der Vorjahreszahlen in Bilanz und Gewinn- und Verlustrechnung.

24

Wi hti Bil i d ätWichtige Bilanzierungsgrundsätze

Vollständigkeitsgebot

In der Bilanz sind alle betrieblichen VermögensgegenständeIn der Bilanz sind alle betrieblichen Vermögensgegenstände (Wirtschaftsgüter) und Schulden sowie die aktiven und passiven Rechnungsabgrenzungsposten vollständig anzugeben (§ 246 Abs 1 HGB)Abs. 1 HGB).

BilanzklarheitBilanzklarheit

Die Bilanz ist klar und übersichtlich zu erstellen (§ 243 Abs. 2 HGB) D di t di Bil li d § 266 HGBHGB). Dem dient die Bilanzgliederung, § 266 HGB.

25

Wi hti Bil i d ätWichtige Bilanzierungsgrundsätze

Einzelbewertung

Jedes Wirtschaftsgut und jede Schuld sind einzeln zuJedes Wirtschaftsgut und jede Schuld sind einzeln zu bilanzieren und zu bewerten (§ 252 Abs. 1 Nr. 3 HGB). Saldierungen sind unzulässig (§ 246 Abs. 2 HGB).

Bilanzenzusammenhang

Die Eröffnungsbilanz eines Geschäftsjahres muss als Ganzes und in den einzelnen Positionen und Werten mit der Schlussbilanz des vorangegangenen Wirtschaftsjahres übereinstimmen (§ 252 Abs. 1 Nr. 1 HGB, § 4 Abs. 1 Satz 1 EStG).

26

EStG).

Wi hti Bil i d ätWichtige Bilanzierungsgrundsätze

Vorsichtsprinzip

Es ist vorsichtig zu bewerten. Alle vorhersehbaren Risiken undEs ist vorsichtig zu bewerten. Alle vorhersehbaren Risiken und Verluste sind zu berücksichtigen (§ 252 Abs. 1 Nr. 4 HGB).

Bewertungsstetigkeit

Di B t th d d V j h ll b ib h ltDie Bewertungsmethoden des Vorjahres sollen beibehalten werden (§ 252 Abs. 1 Nr. 6 HGB).

27

G iGewinn

entsteht im Verkaufszeitpunkt unabhängig vom Zahlungszeitpunkt

ist keineswegs mit Bargeld bzw. Liquidität gleichzusetzen

Definition: Gewinn ist Eigenkapitalmehrung.

Eigenkapitalmehrung ist Ertrag.g p g g

Verlust ist Eigenkapitalminderung.

Eigenkapitalminderung ist Aufwand

28

Eigenkapitalminderung ist Aufwand.

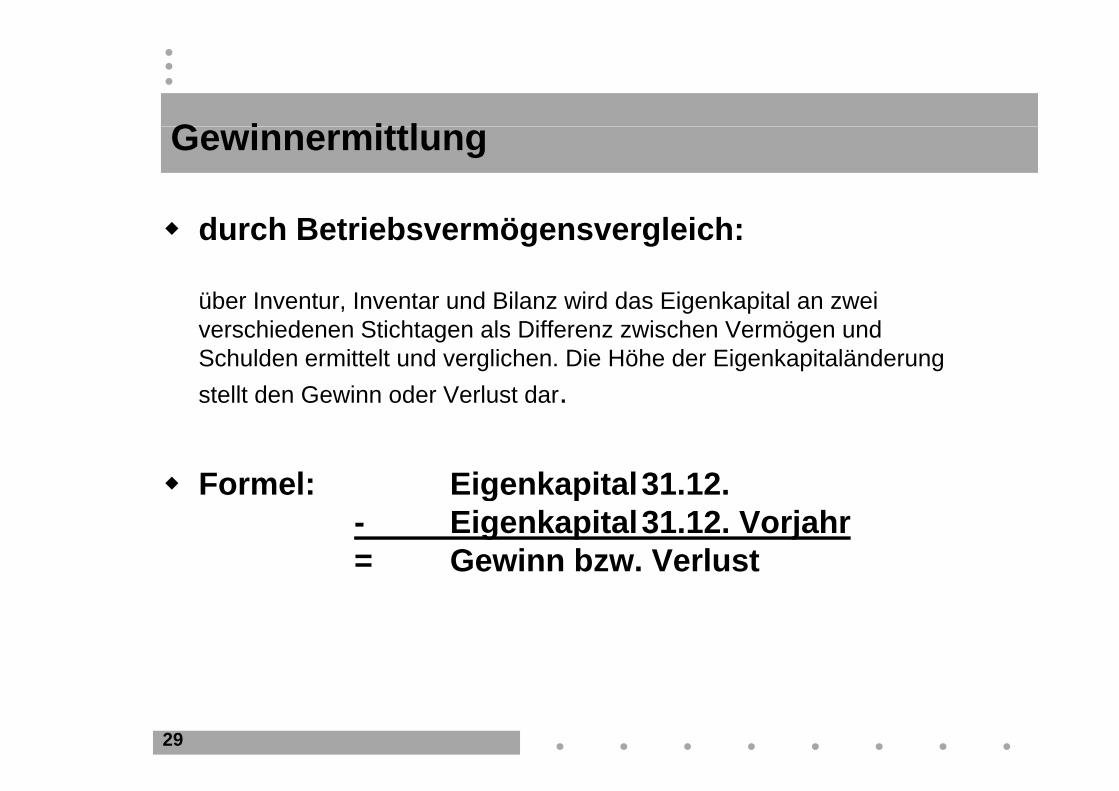

G i ittlGewinnermittlung

durch Betriebsvermögensvergleich:

über Inventur Inventar und Bilanz wird das Eigenkapital an zweiüber Inventur, Inventar und Bilanz wird das Eigenkapital an zwei verschiedenen Stichtagen als Differenz zwischen Vermögen und Schulden ermittelt und verglichen. Die Höhe der Eigenkapitaländerung stellt den Gewinn oder Verlust darstellt den Gewinn oder Verlust dar.

Formel: Eigenkapital31 12 Formel: Eigenkapital31.12.- Eigenkapital31.12. Vorjahr= Gewinn bzw. Verlust

29

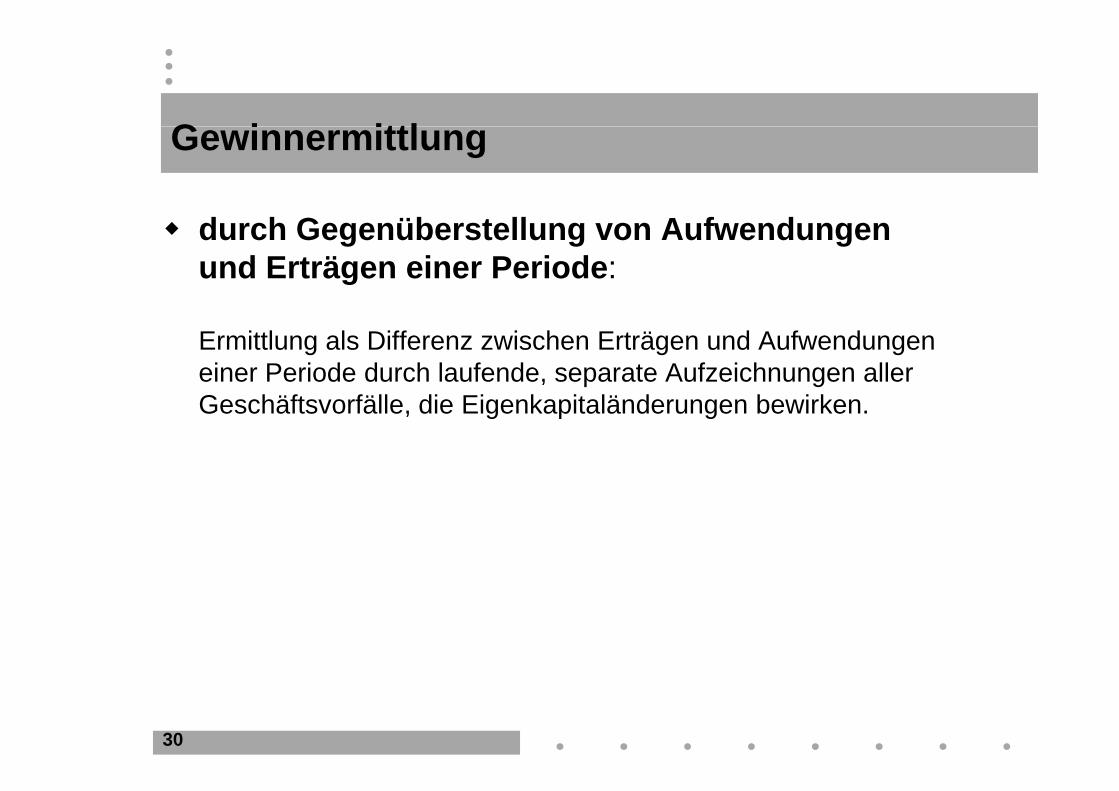

G i ittlGewinnermittlung

durch Gegenüberstellung von Aufwendungen und Erträgen einer Periode:

Ermittlung als Differenz zwischen Erträgen und Aufwendungen einer Periode durch laufende, separate Aufzeichnungen aller G häft fäll di Ei k it lä d b i kGeschäftsvorfälle, die Eigenkapitaländerungen bewirken.

30

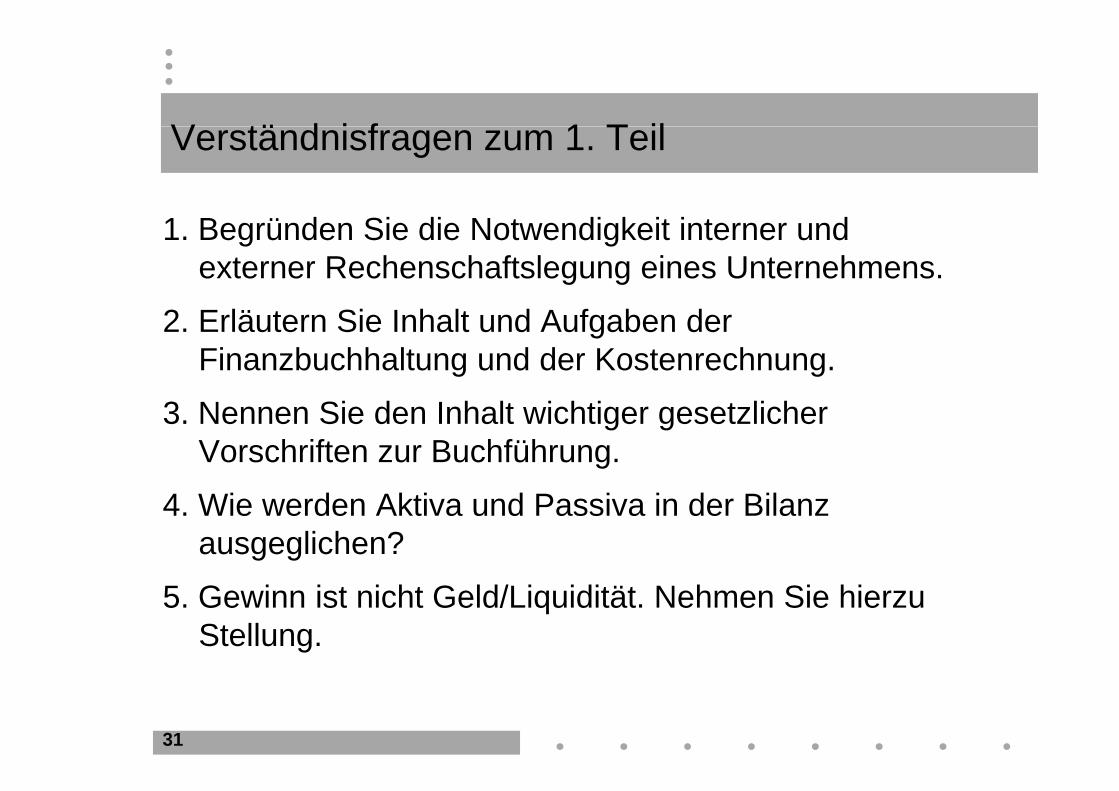

V tä d i f 1 T ilVerständnisfragen zum 1. Teil

1. Begründen Sie die Notwendigkeit interner und externer Rechenschaftslegung eines Unternehmens.

2. Erläutern Sie Inhalt und Aufgaben der Finanzbuchhaltung und der Kostenrechnung.

3. Nennen Sie den Inhalt wichtiger gesetzlicher Vorschriften zur Buchführung.

4. Wie werden Aktiva und Passiva in der Bilanz ausgeglichen?

5. Gewinn ist nicht Geld/Liquidität. Nehmen Sie hierzu Stellung.

31

2. Auswirkung von Geschäftsvorfällen auf die Bilanz

32

A i k G häft fäll f di BilAuswirkung von Geschäftsvorfällen auf die Bilanz

Jeder Kaufmann ist verpflichtet, bei der Gründung eines Gewerbebetriebes ein Inventar und eine Bilanz aufzustellen (§ 240 I HGB)aufzustellen (§ 240 I HGB).

Der laufende Geschäftsbetrieb (Wareneinkauf, verkauf Produktion Darlehensaufnahme etc ) führt-verkauf, Produktion, Darlehensaufnahme etc.) führt

zur permanenten Veränderung in Wert und Struktur der einzelnen Bilanzpositionen. de e e e a pos o e

Nach der Art ihrer Wirkung auf das Eigenkapital lassen sich erfolgsneutrale und erfolgswirksamelassen sich erfolgsneutrale und erfolgswirksameGeschäftsvorfälle unterscheiden.

33

F t t ll d Wi k G häft fällFeststellung der Wirkung von Geschäftsvorfällen

1. Welche Bilanzpositionen ändern sich wie? (Zunahme/Abnahme? Um welchen Betrag?)

Ä2. Ändert sich die Summe des Vermögens (Bilanzsumme)? Wenn ja, um wieviel?

3. Ändert sich die Höhe der Schulden? Wenn ja, um wieviel?

4. Ändert sich die Differenz zwischen Vermögen und Schulden, das Eigenkapital?W i > f l t l G häft f llWenn nein => erfolgsneutraler GeschäftsvorfallWenn ja => Eigenkapitalerhöhung durch Ertragoder Eigenkapitalminderung durch Aufwand

34

oder Eigenkapitalminderung durch Aufwand

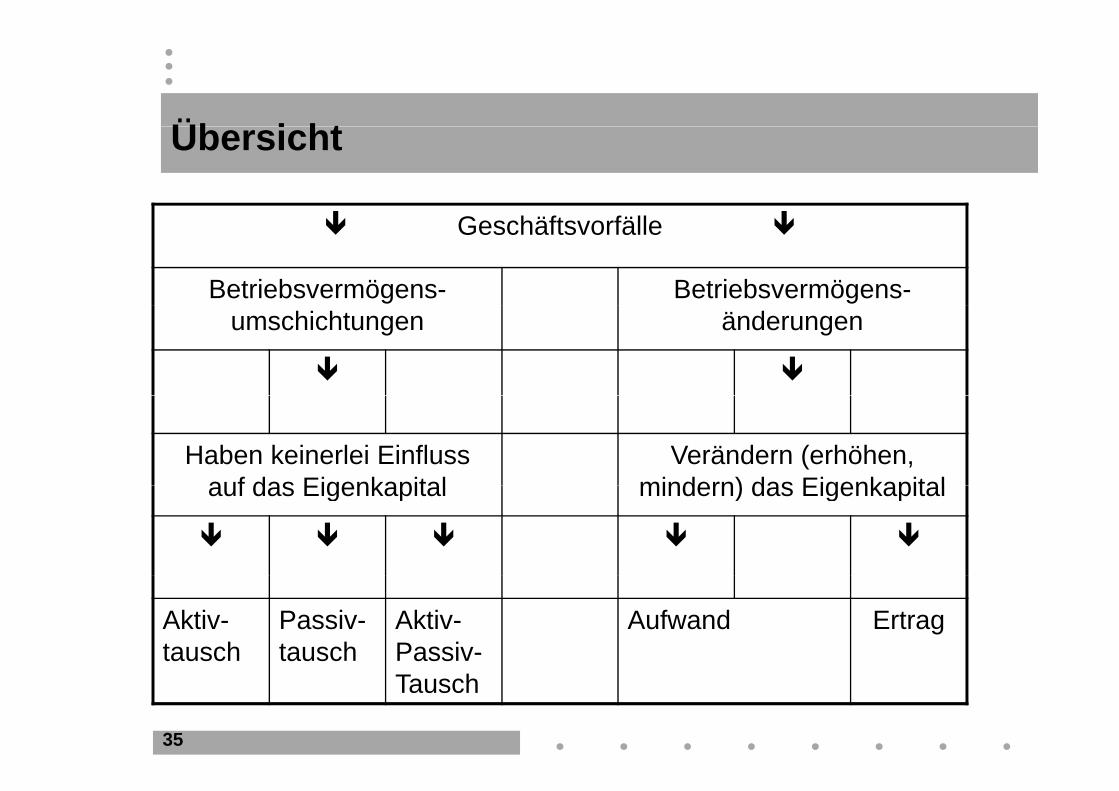

Üb i htÜbersicht

G häf fäll Geschäftsvorfälle

Betriebsvermögens- Betriebsvermögens-umschichtungen änderungen

Haben keinerlei Einfluss auf das Eigenkapital

Verändern (erhöhen, mindern) das Eigenkapitalauf das Eigenkapital mindern) das Eigenkapital

Aktiv-tausch

Passiv-tausch

Aktiv-Passiv-

Aufwand Ertrag

35

Tausch

B t i b ö hi htBetriebsvermögensumschichtungen

Aktivtausch– Beispiel:

– Beispiel:

PassivtauschB i i l– Beispiel:

36

B t i b ö hi htBetriebsvermögensumschichtungen

Aktiv-Passiv-Mehrung- Beispiel:

Aktiv-Passiv-Minderung- Beispiel:

37

B t i b ö ä dBetriebsvermögensänderungen

Erfolgswirksame Vermögensänderungen durch Aufwendungen und Erträge.

Beispiele:

38

V tä d i f 2 T ilVerständnisfragen zum 2. Teil

1 Mit Hilf l h d kli h S h itt d di1. Mit Hilfe welcher gedanklicher Schritte werden die Auswirkungen von Geschäftsvorfällen auf die Bilanz abgeleitet?g

2. Die Anschaffung von Wirtschaftsgütern ist immer erfolgsneutral. In welchen Varianten zeigt sich dies in g gder Bilanz?

3. Welche Wirkung haben folgende Vorgänge auf die Bil ?Bilanz? 2008: Wareneinkauf gegen Überweisung für 100,– €.2009: Verkauf derselben Ware auf Ziel für 200,– €.2009: Verkauf derselben Ware auf Ziel für 200, €.2010: Der Kunde begleicht die Rechnung über

200,– € durch Banküberweisung.

39

Üb f bÜbungsaufgaben

Bitte bearbeiten Sie die Aufgaben

1 2 a und b1, 2 a und b

40

3. Kontoeröffnung und Buchungstechnik

41

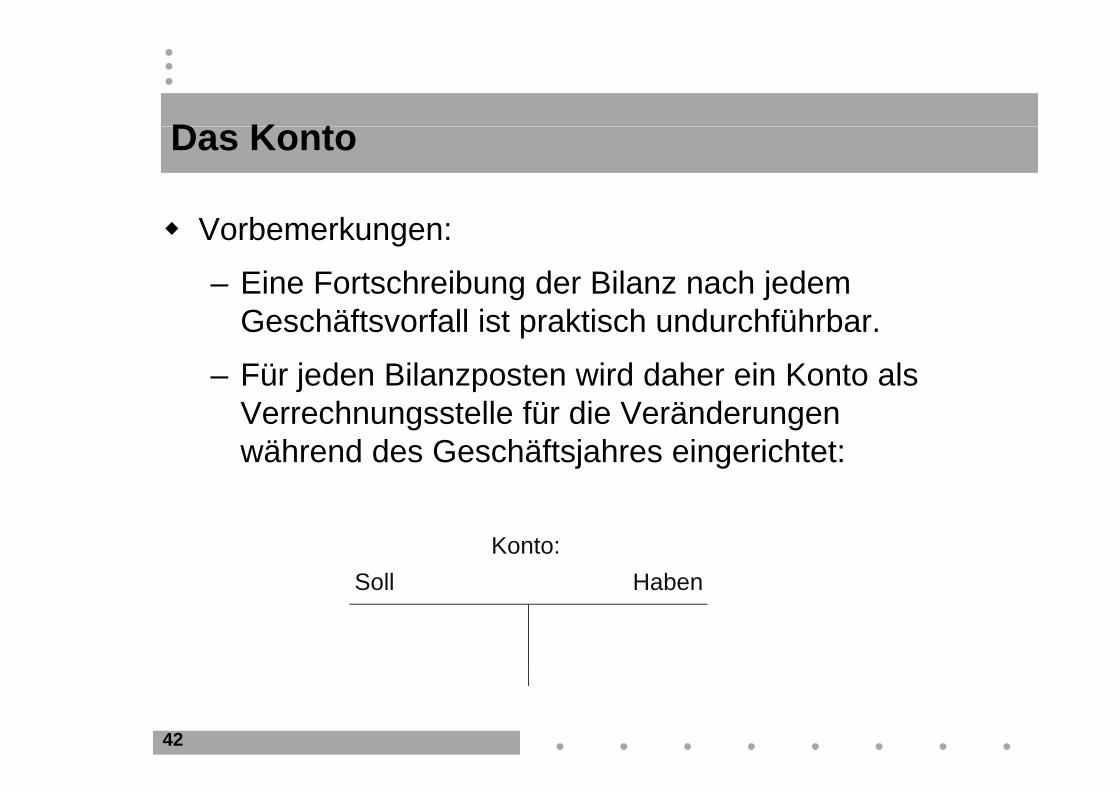

D K tDas Konto

Vorbemerkungen:

– Eine Fortschreibung der Bilanz nach jedem Geschäftsvorfall ist praktisch undurchführbar.

– Für jeden Bilanzposten wird daher ein Konto als Verrechnungsstelle für die Veränderungen während des Geschäftsjahres eingerichtet:

Konto: S ll H bSoll Haben

42

B h l f K tBuchungsregeln auf Konten

Anfangsbestände (AB) stehen auf derselben Seite wie in der Bilanz.

Bestandsmehrungen auf derselben Seite wie der Anfangsbestand.

Bestandsminderungen auf den den Anfangsbeständen gegenüberliegenden Seiten.

Jeder Geschäftsvorfall wird zweimal gebucht, und zwar zuerst im Soll und dann im Haben.

Der Saldo, d.h. der zum Ausgleich von Soll und Haben notwendige Betrag steht auf der kleineren K t it

43

Kontoseite.

D B h t (BS)Der Buchungssatz (BS)

Der Buchungssatz nennt unter Angabe der jeweils zu buchenden Beträge

– zuerst das Konto mit der Sollbuchung,

– zuletzt das Konto mit der Habenbuchung,

– dazwischen steht das Wort “an”

Beispiel:

44

D B h t (BS)Der Buchungssatz (BS)

Arten von Buchungssätzen:

– Sind nur zwei Konten betroffen, werden “einfache ,Buchungssätze” gebildet;

sind es mehr als zwei Konten so werden– sind es mehr als zwei Konten, so werden “zusammengesetzte Buchungssätze” gebildet.

45

D B h t (BS)Der Buchungssatz (BS)

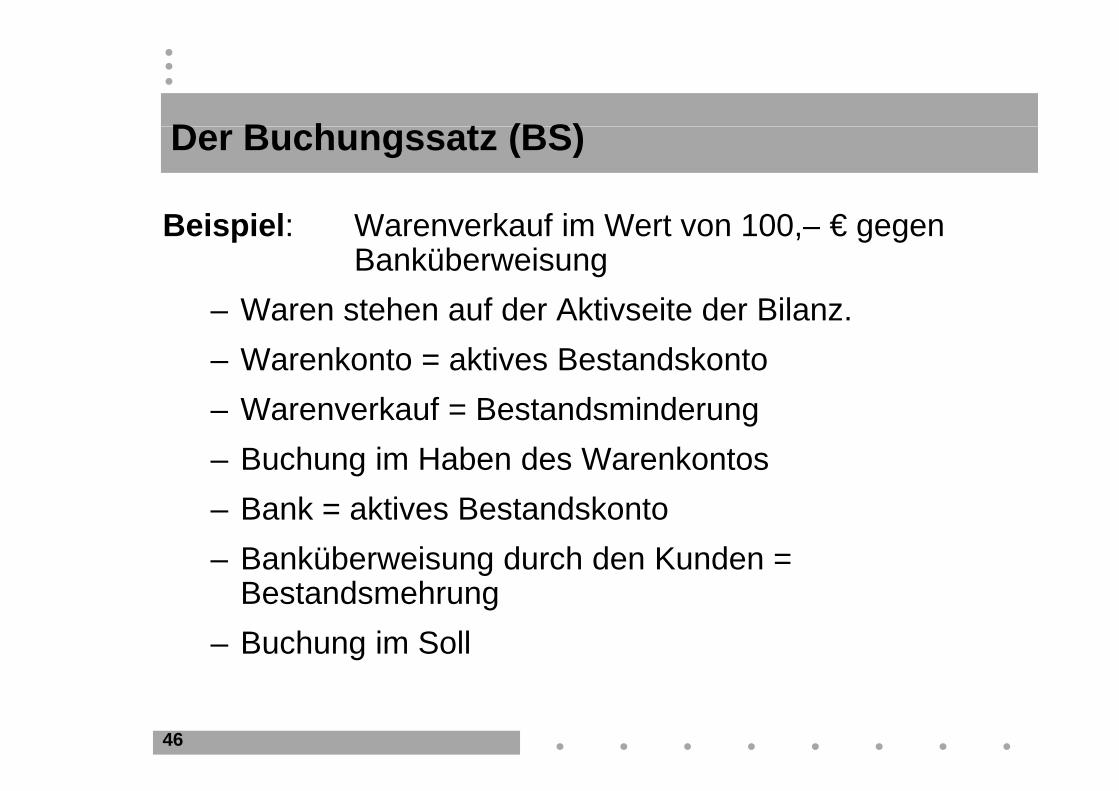

B i i l W k f i W t 100 €Beispiel: Warenverkauf im Wert von 100,– € gegen Banküberweisung

Waren stehen auf der Aktivseite der Bilanz– Waren stehen auf der Aktivseite der Bilanz.– Warenkonto = aktives Bestandskonto– Warenverkauf = Bestandsminderung – Buchung im Haben des Warenkontos– Bank = aktives Bestandskonto– Banküberweisung durch den Kunden = g

Bestandsmehrung– Buchung im Soll

46

D B h t (BS)Der Buchungssatz (BS)

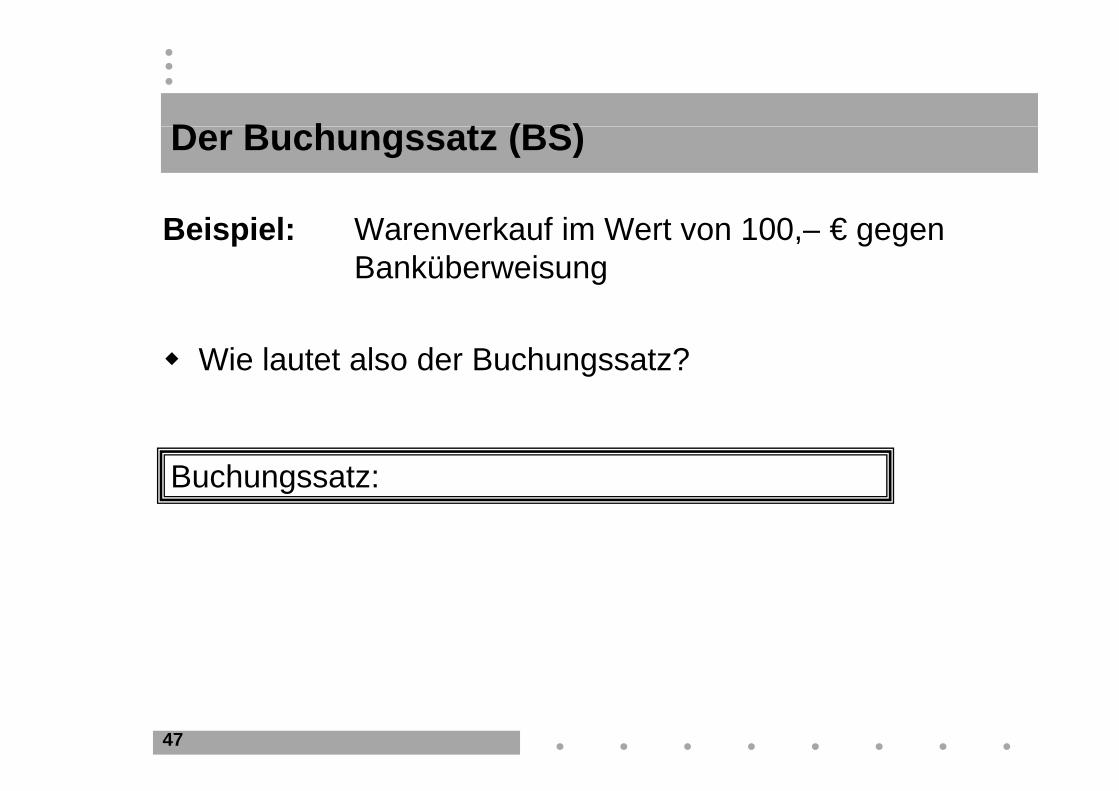

Beispiel: Warenverkauf im Wert von 100,– € gegen Banküberweisung

Wie lautet also der Buchungssatz?

Buchungssatz:Buchungssatz:

47

D B h t (BS)Der Buchungssatz (BS)

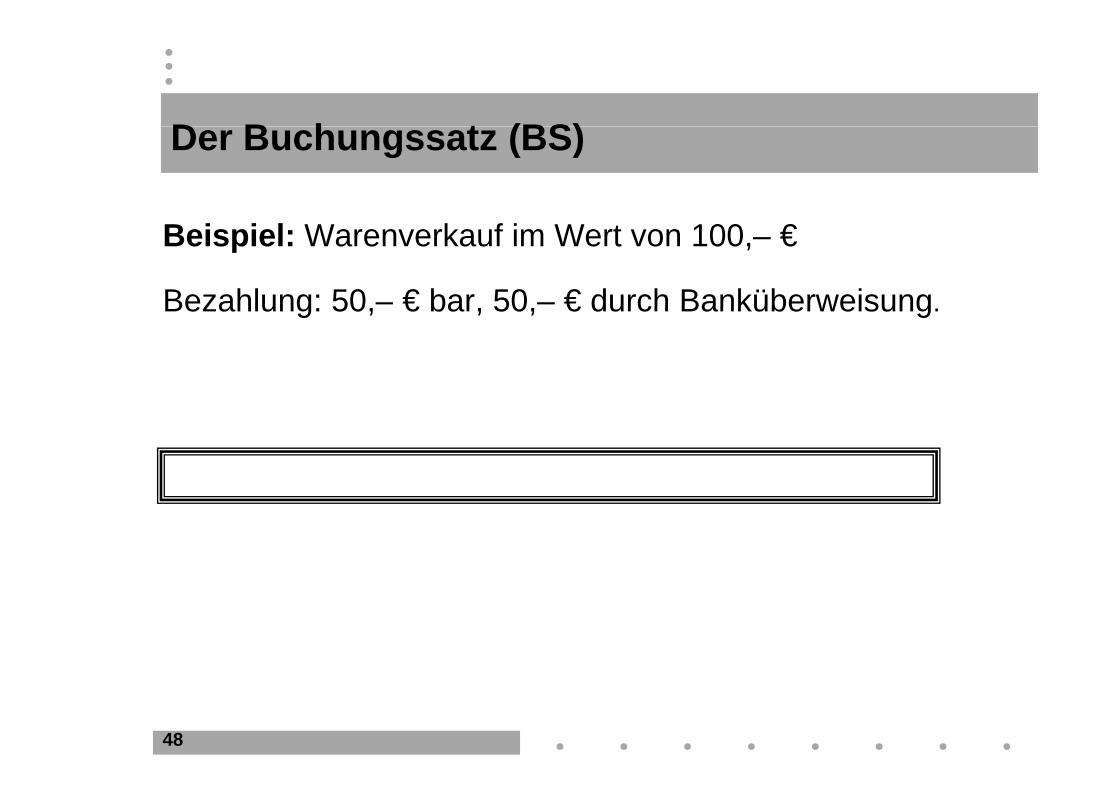

Beispiel: Warenverkauf im Wert von 100,– €

Bezahlung: 50 – € bar 50 – € durch BanküberweisungBezahlung: 50, € bar, 50, € durch Banküberweisung.

48

K t öffKontoeröffnung

Für jeden Bilanzposten wird ein Konto eingerichtet, das nach den genannten Regeln die Anfangsbestände übernimmt.

Die Bilanz selbst ist kein Konto (sie hat nur K t f ) d f ih k i l f d B hKontenform), da auf ihr keine laufenden Buchungen vorgenommen werden.

49

D B h f B t d k tDas Buchen auf Bestandskonten

Alle Konten, die Bestände aus der Bilanz aufnehmen, werden als Bestandskonto bezeichnet.

Folglich gibt es aktive bzw passive Bestandskonten Folglich gibt es aktive bzw. passive Bestandskonten.

50

B h f B t d k t Akti t hBuchen auf Bestandskonten – Aktivtausch –

Beispiel: Kunde bezahlt eine Forderung über 10.000,- €durch Banküberweisung:

51

B h f B t d k t P i t hBuchen auf Bestandskonten – Passivtausch –

Beispiel: Eine Lieferantenverbindlichkeit über 10.000,- €wird in ein langfristiges Darlehen umgewandelt.

52

B h f B t d k t Akti P i T hBuchen auf Bestandskonten – Aktiv-Passiv-Tausch –

Beispiel: Kauf einer Maschine durch Aufnahme eines Darlehens über 100.000,- €.

53

Ab hl d B t d k tAbschluss der Bestandskonten

Buchungssätze für den Abschluss der Bestandskonten:

54

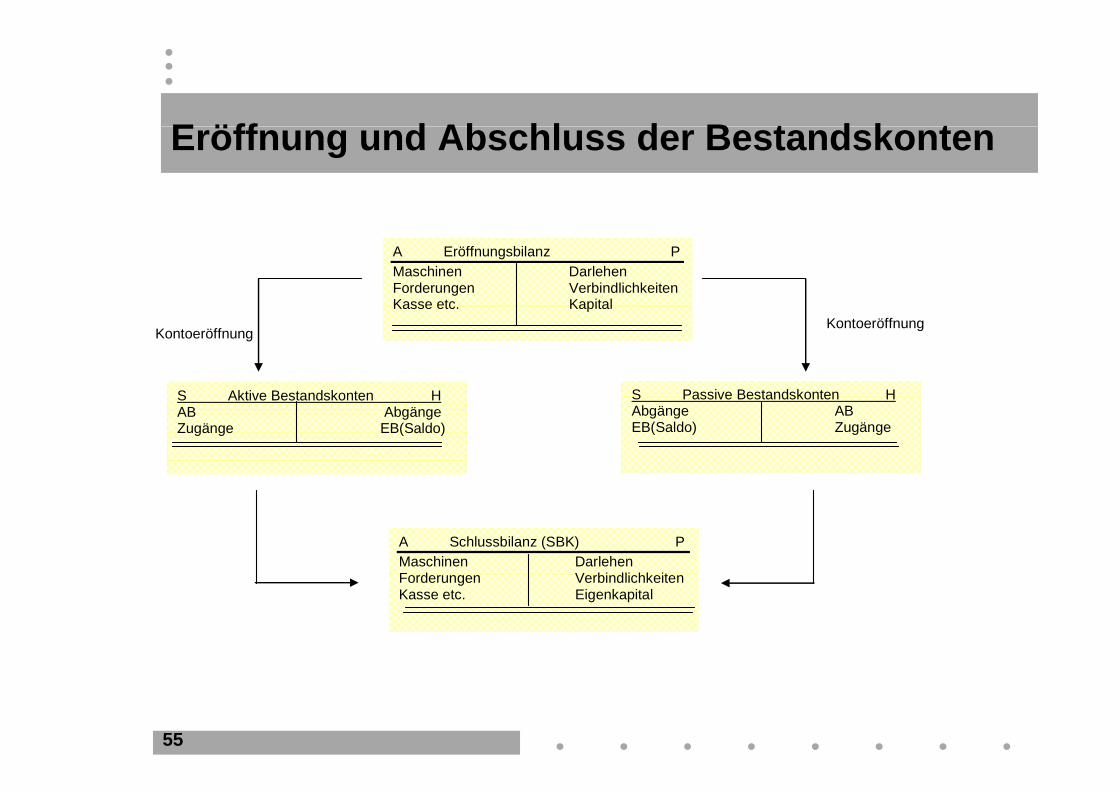

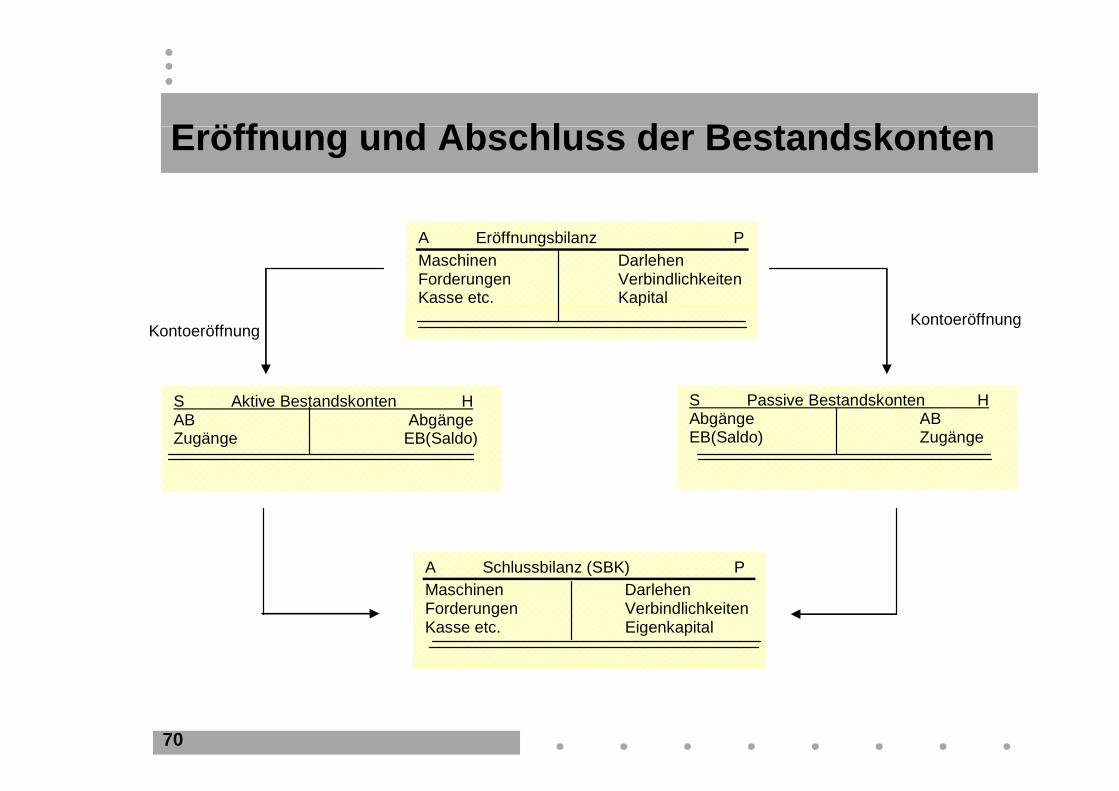

E öff d Ab hl d B t d k tEröffnung und Abschluss der Bestandskonten

A Eröffnungsbilanz P Maschinen Darlehen Forderungen Verbindlichkeiten Kasse etc KapitalKasse etc. Kapital

S Aktive Bestandskonten H S Passive Bestandskonten H

Kontoeröffnung Kontoeröffnung

S Aktive Bestandskonten HAB Abgänge Zugänge EB(Saldo)

S Passive Bestandskonten HAbgänge AB EB(Saldo) Zugänge

A Schlussbilanz (SBK) P Maschinen Darlehen F d V bi dli hk itForderungen VerbindlichkeitenKasse etc. Eigenkapital

55

B h f E f l k tBuchen auf Erfolgskonten

Viele Geschäftsvorfälle ändern nicht nur das Vermögen in seiner Struktur (Umschichtung), sondern auch das Eigenkapital (= Differenz aus Vermögen und Schulden) durch Aufwendungen und e öge u d Sc u de ) du c u e du ge u dErträge.

Ä Durch Festhaltung aller Änderungen auf dem Eigenkapitalkonto ginge jede Übersicht verloren.

56

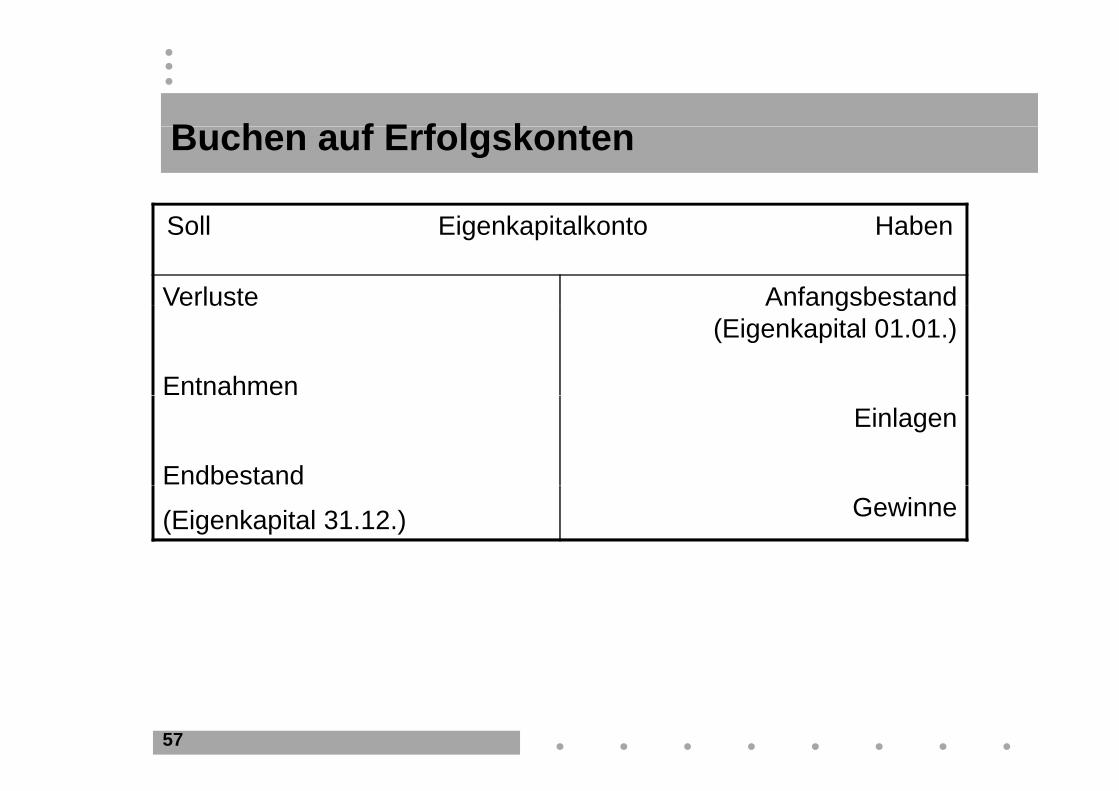

B h f E f l k tBuchen auf Erfolgskonten

S ll Ei k i lk H bSoll Eigenkapitalkonto Haben

Verluste Anfangsbestande us e

Entnahmen

a gsbes a d(Eigenkapital 01.01.)

Endbestand

Einlagen

(Eigenkapital 31.12.) Gewinne

57

B h f E f l k tBuchen auf Erfolgskonten

Bildung von Unterkonten, deren Saldo beim JahresAbschluss auf das Eigenkapitalkonto übertragen werden:übertragen werden:

– Gewinn- und Verlustkonto (GuV-Konto) für betrieblich bedingte Kapitaländerungenbetrieblich bedingte Kapitaländerungen.

– neben der GuV: Vorschaltung von Aufwands- und Ertragskonten (z B Verkaufserlöse PersonalErtragskonten (z.B. Verkaufserlöse, Personal-aufwendungen, Materialaufwand etc.)

P i tk t fü K it lä d f d– Privatkonten für Kapitaländerungen aufgrund von Entnahmen oder Einlagen (werden hier nicht weiter behandelt)

58

weiter behandelt).

B h f E f l k tBuchen auf Erfolgskonten

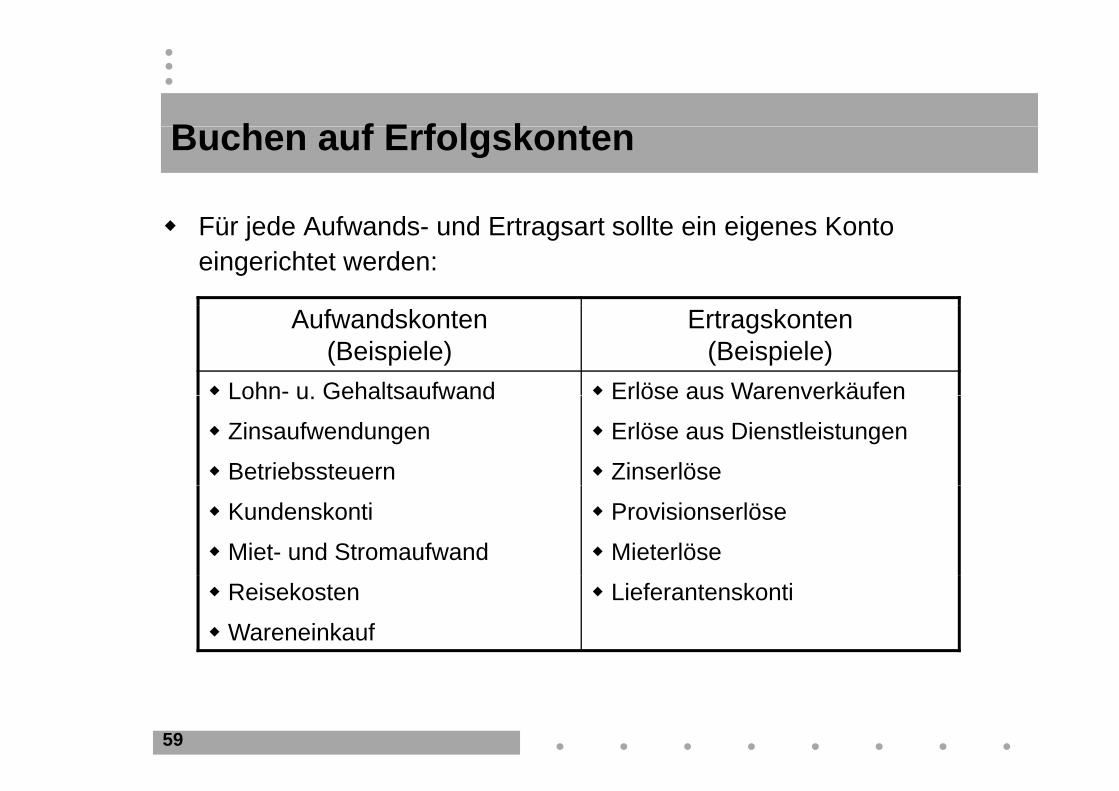

f Für jede Aufwands- und Ertragsart sollte ein eigenes Konto eingerichtet werden:

Aufwandskonten(Beispiele)

Ertragskonten(Beispiele)

Lohn- u Gehaltsaufwand Erlöse aus WarenverkäufenLohn u. Gehaltsaufwand

Zinsaufwendungen

Betriebssteuern

Erlöse aus Warenverkäufen

Erlöse aus Dienstleistungen

Zinserlöse

Kundenskonti

Miet- und Stromaufwand

Provisionserlöse

Mieterlöse

Reisekosten

Wareneinkauf

Lieferantenskonti

59

B h f E f l k tBuchen auf Erfolgskonten

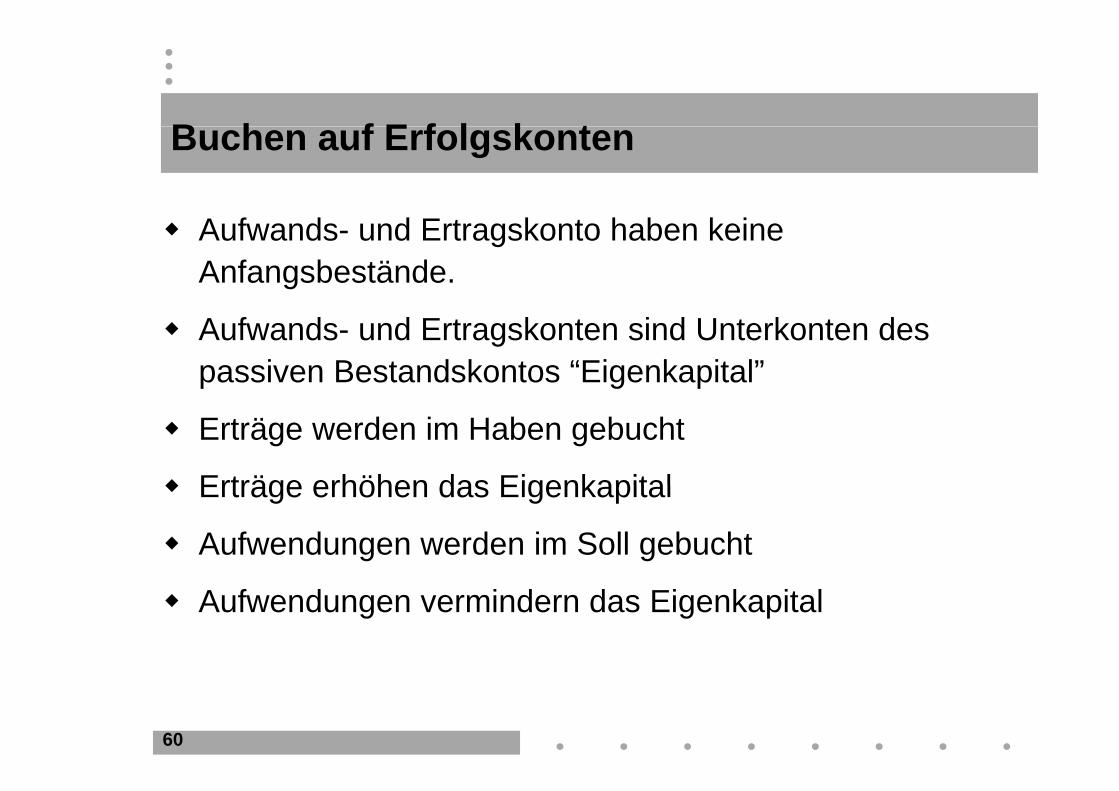

Aufwands- und Ertragskonto haben keine Anfangsbestände.

Aufwands- und Ertragskonten sind Unterkonten des passiven Bestandskontos “Eigenkapital”

Erträge werden im Haben gebucht

Erträge erhöhen das Eigenkapital Erträge erhöhen das Eigenkapital

Aufwendungen werden im Soll gebucht

Aufwendungen vermindern das Eigenkapital

60

B h f E f l k tBuchen auf Erfolgskonten

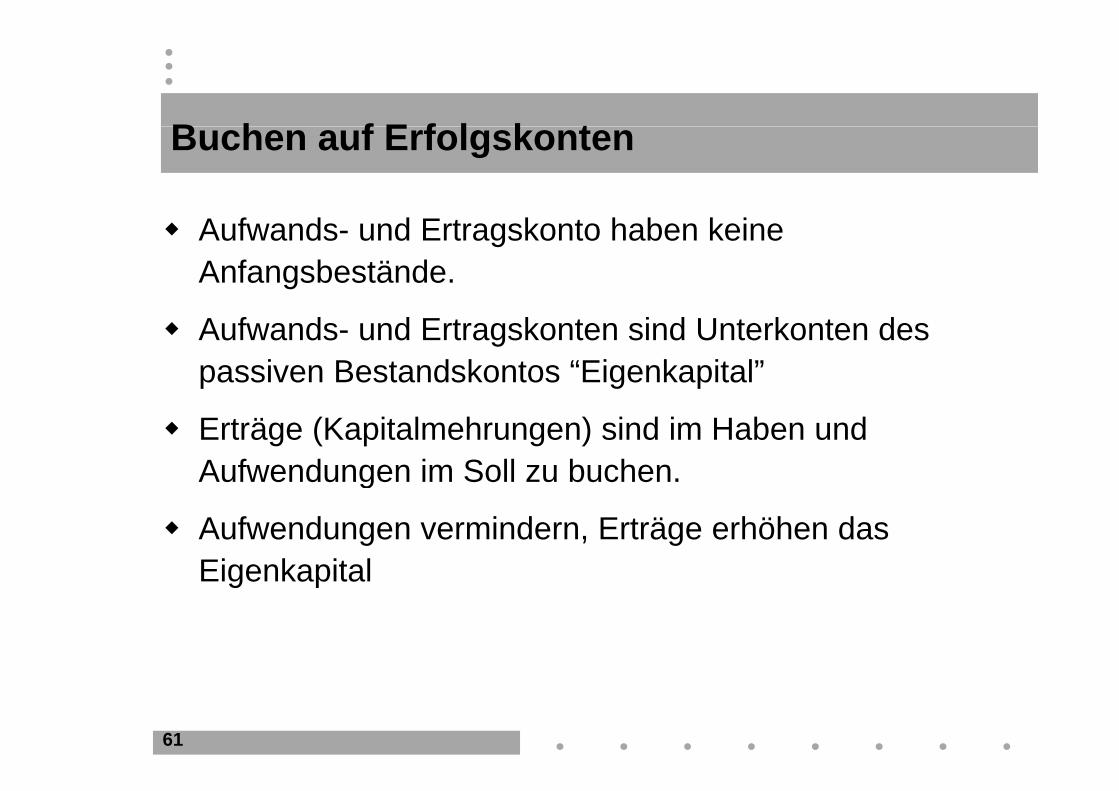

Aufwands- und Ertragskonto haben keine Anfangsbestände.

Aufwands- und Ertragskonten sind Unterkonten des passiven Bestandskontos “Eigenkapital”

Erträge (Kapitalmehrungen) sind im Haben und Aufwendungen im Soll zu buchen.g

Aufwendungen vermindern, Erträge erhöhen das EigenkapitalEigenkapital

61

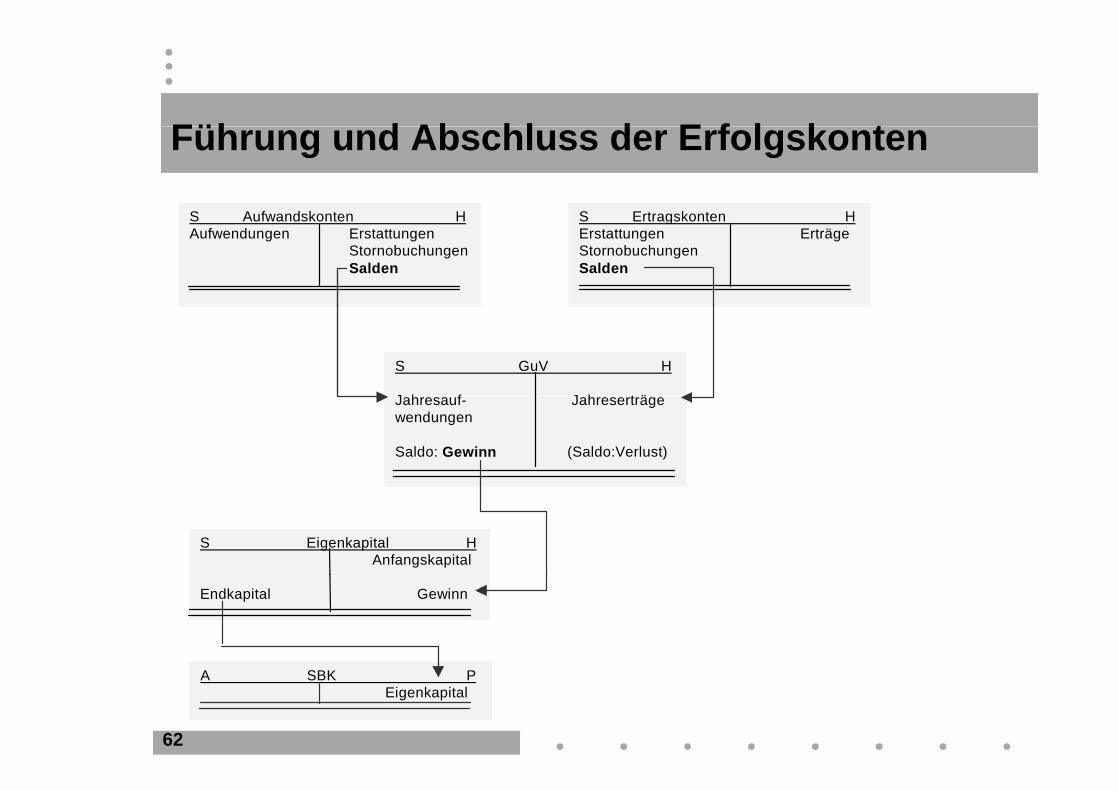

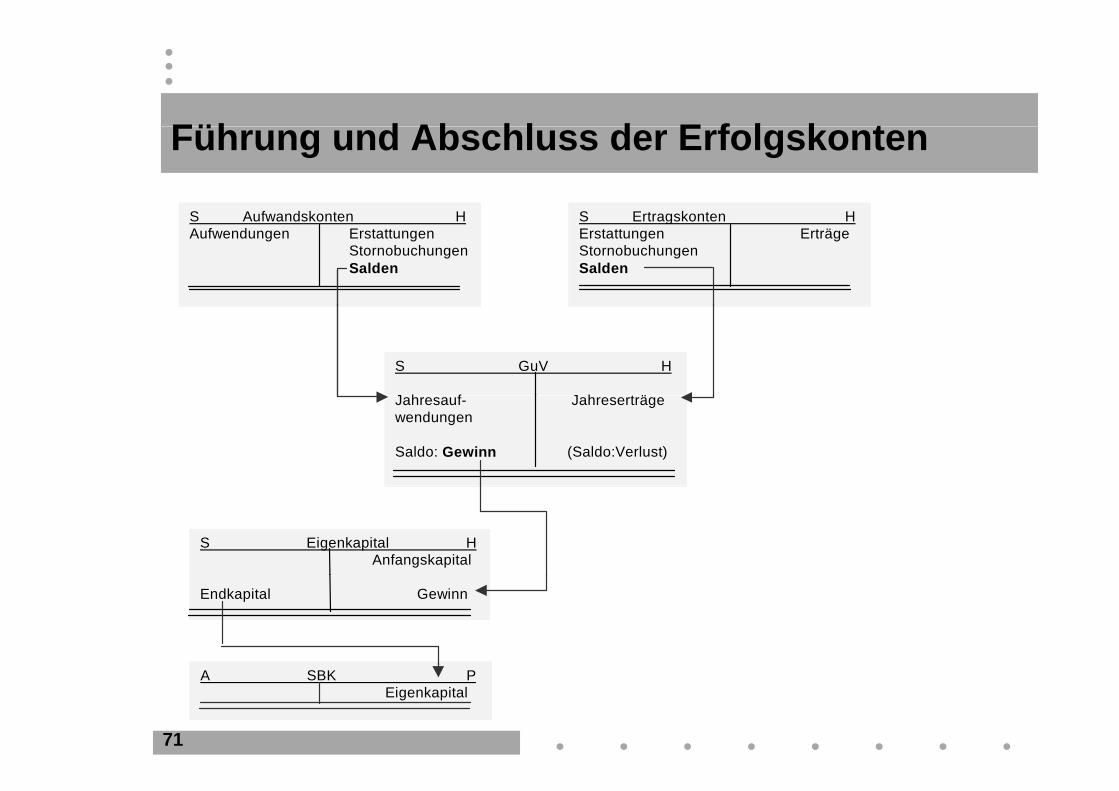

Füh d Ab hl d E f l k tFührung und Abschluss der Erfolgskonten

S Aufwandskonten H S Ertragskonten HS Aufwandskonten HAufwendungen Erstattungen

StornobuchungenSalden

S Ertragskonten HErstattungen ErträgeStornobuchungenSalden

S GuV H

J h f J h t äJahresauf- Jahreserträgewendungen

Saldo: Gewinn (Saldo:Verlust)

S Eigenkapital H Anfangskapital

Endkapital Gewinn

62

A SBK P Eigenkapital

B h f A f d d E t k tBuchen auf Aufwands- und Ertragskonten

Beispiel: Überweisung von 200,– € Darlehenszinsen

S H S H

63

B h f A f d d E t k tBuchen auf Aufwands- und Ertragskonten

Beispiel: Wir überweisen 350,– € an die Feuerversicherungsgesellschaft.

S H S HS H S H

64

B h f A f d d E t k tBuchen auf Aufwands- und Ertragskonten

Beispiel: Kfz-Steuerrückerstattung von 200,– € wird bei der Bank gutgeschrieben.

S H S HS H S H

65

Üb f bÜbungsaufgaben

Bitte bearbeiten Sie nun die Aufgabe

3 a

66

S t d D lt B hfühSystem der Doppelten Buchführung

Z fZusammenfassung Darstellung aller Geschäftsvorfälle in zeitlicher und

sachlicher Ordnungsachlicher Ordnung Buchung auf jeweils zwei Konten, einmal im Soll und

einmal im Habeneinmal im Haben. Darstellung der Geschäftsvorfälle in ihrer

Vermögens- und Erfolgswirkung unter VerwendungVermögens und Erfolgswirkung unter Verwendung von Bestands- und Erfolgskonten.

Möglichkeit der doppelten Gewinnermittlung g pp g(Gewinnermittlung durch Vermögensvergleich; Gewinnermittlung durch Gegenüberstellung von Aufwendungen und Erträgen einer Periode)

67

Aufwendungen und Erträgen einer Periode).

V tä d i f 3 T ilVerständnisfragen zum 3. Teil

1. Was ist ein Konto?

2. Wie lauten die Regeln für die

K t öff Kontoeröffnung

laufende Erfassung der Veränderungen

und den Kontenabschluss?

68

Üb f bÜbungsaufgaben

Bitte bearbeiten Sie nun die Aufgaben

3 b und 4

69

E öff d Ab hl d B t d k tEröffnung und Abschluss der Bestandskonten

A Eröffnungsbilanz P Maschinen Darlehen Forderungen Verbindlichkeiten Kasse etc. Kapitalp

S Akti B t d k t H S P i B t d k t H

Kontoeröffnung Kontoeröffnung

S Aktive Bestandskonten HAB Abgänge Zugänge EB(Saldo)

S Passive Bestandskonten H Abgänge AB EB(Saldo) Zugänge

A Schlussbilanz (SBK) P( )Maschinen Darlehen Forderungen Verbindlichkeiten Kasse etc. Eigenkapital

70

Füh d Ab hl d E f l k tFührung und Abschluss der Erfolgskonten

S Aufwandskonten H S Ertragskonten HS Aufwandskonten HAufwendungen Erstattungen

StornobuchungenSalden

S Ertragskonten HErstattungen ErträgeStornobuchungenSalden

S GuV H

J h f J h t äJahresauf- Jahreserträgewendungen

Saldo: Gewinn (Saldo:Verlust)

S Eigenkapital H Anfangskapital

Endkapital Gewinn

71

A SBK P Eigenkapital

4. Elementare Buchungen

72

B h dl P i hläBehandlung von Preisnachlässen

Definition Rabatte: Rabatte sind Anschaffungskostenminderungen (beim

Kunden) bzw. Verkaufserlösminderungen (beim Lieferanten) aufgrund von

– Barzahlung (Barzahlungsrabatt im Einzelhandel)

– Abnahme bestimmter Mindestmengen (Mengenrabatte)

– langjährige Geschäftsbeziehungen (Treuerabatte)gj g g ( )

Sofortrabatte werden buchmäßig nicht gesondert erfaßt!

73

B h dl P i hläBehandlung von Preisnachlässen

Definition Skonto: Als Skonto bezeichnet man einen Rechnungsabzug

für Zahlung innerhalb einer bestimmten Frist.

Skonti mindern beim Kauf von Anlagevermögen die Anschaffungskosten.

Skonti werden beim Kauf von Umlaufvermögen als gesonderter Skontiertrag ausgewiesen.

74

B h Sk t äh / b hBuchen von Skontogewährung/-beanspruchung

Beispiel: Ein Kunde begleicht eine Rechnung über 3.000,- € unter Abzug von 3 % Skonto durch B küb iBanküberweisung.

S H S H

S H

75

B h Sk t äh / b hBuchen von Skontogewährung/-beanspruchung

Beispiel: Begleichung einer Lieferantenrechnung über 5.000,– € unter Abzug von 3 % Skonto durch B küb iBanküberweisung.

S H S H

S H

76

B h d U t tBuchung der Umsatzsteuer

Wesen der Umsatzsteuer:

Nach § 1 UStG liegen steuerbare Umsätze vor, wenn:

– von einem Unternehmer

– im Inland

– gegen Entgelt

im Rahmen seines Unternehmens erbrachte– im Rahmen seines Unternehmens erbrachte Lieferungen und Leistungen.

77

B h d U t tBuchung der Umsatzsteuer

Die Umsatzsteuer wird zur Mehrwertsteuer indem

Umsatzsteuer = Mehrwertsteuer:

Die Umsatzsteuer wird zur Mehrwertsteuer, indem der Kaufmann grundsätzlich berechtigt ist, die von ihm auf bezogene Waren dem Lieferanten entrichteteihm auf bezogene Waren dem Lieferanten entrichtete Umsatzsteuer, die sog. Vorsteuer, vom Finanzamt zurückzuverlangen.

Die Mehrwertsteuer ist für das Unternehmen ein "durchlaufender Posten", sie ist also grundsätzlich erfolgsneutral.

78

B h d U t tBuchung der Umsatzsteuer

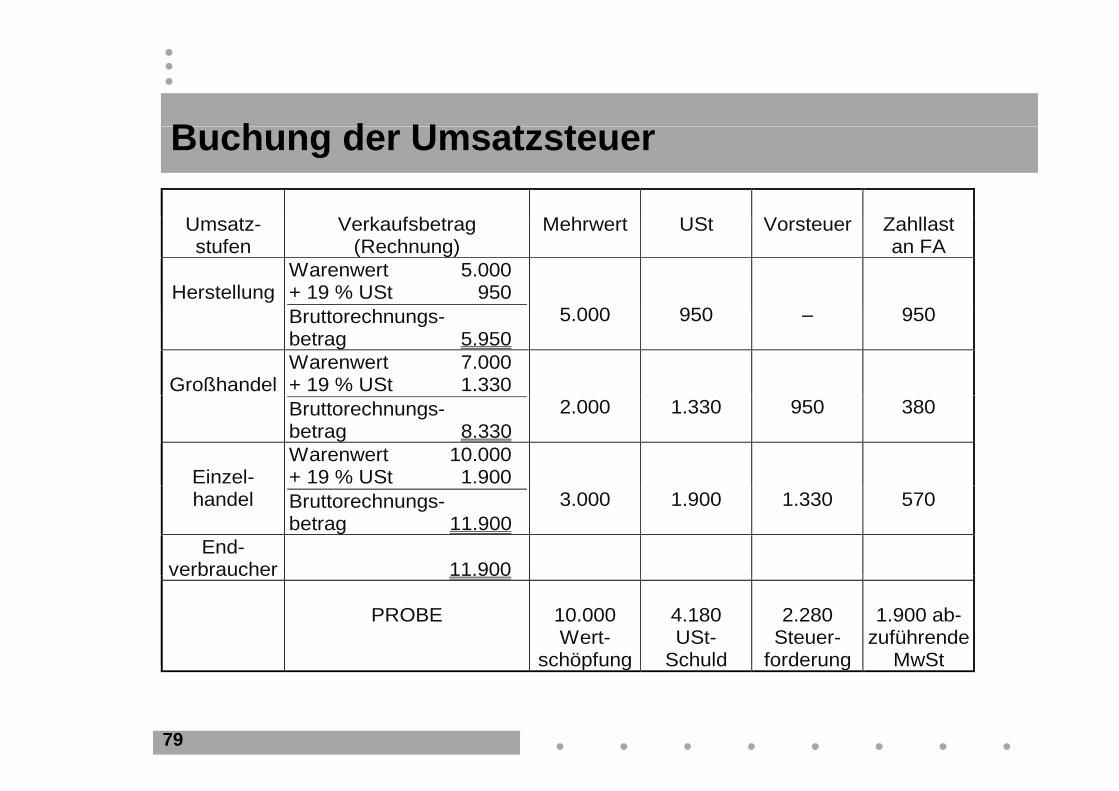

Umsatz-stufen

Verkaufsbetrag(Rechnung)

Mehrwert USt Vorsteuer Zahllast an FA

Herstellung

Warenwert 5.000 + 19 % USt 950

Bruttorechnungs-betrag 5.950

5.000 950 – 950

Großhandel

Warenwert 7.000 + 19 % USt 1.330

Bruttorechnungs- betrag 8.330

2.000 1.330 950 380

Einzel-

Warenwert 10.000 + 19 % USt 1.900

handel Bruttorechnungs- betrag 11.900

3.000 1.900 1.330 570

End-verbraucher

11.900

verbraucher 11.900

PROBE

10.000 Wert-

schöpfung

4.180 USt-

Schuld

2.280

Steuer-forderung

1.900 ab-

zuführende MwSt

79

schöpfung Schuld forderung MwSt

B h d U t tBuchung der Umsatzsteuer

Der Endverbraucher bezahlt im Bruttorechnungs-betrag genau den Betrag an USt., den die vorangegangenen Unternehmensstufen desvorangegangenen Unternehmensstufen des Warenweges zusammen an das Finanzamt abgeführt haben.

Nur die Wertschöpfung (sog. Mehrwert) auf jeder einzelnen Umsatzstufe wird besteuert und das e e e U sa s u e d bes eue u d dasUnternehmen bleibt umsatzsteuerfrei.

D.h.: Ausschließlich der Endverbraucher wirdD.h.: Ausschließlich der Endverbraucher wird belastet.

80

B h d U t tBuchung der Umsatzsteuer

Fazit: Die Umsatzsteuer wirkt wie ein durchlaufender

Posten, denn die aus Kundenumsätzen vergütete Umsatzsteuer wird an das Finanzamt abgeführt (= Abfuhr) und die für Lieferantenumsätze gezahlte(= Abfuhr) und die für Lieferantenumsätze gezahlte Vorsteuer wird als Forderung gegenüber dem Finanzamt geltend gemacht (= Forderung).a a ge e d ge ac ( o de u g)

V t d U t t d f t t Vorsteuer und Umsatzsteuer werden auf getrennten Konten erfaßt.

81

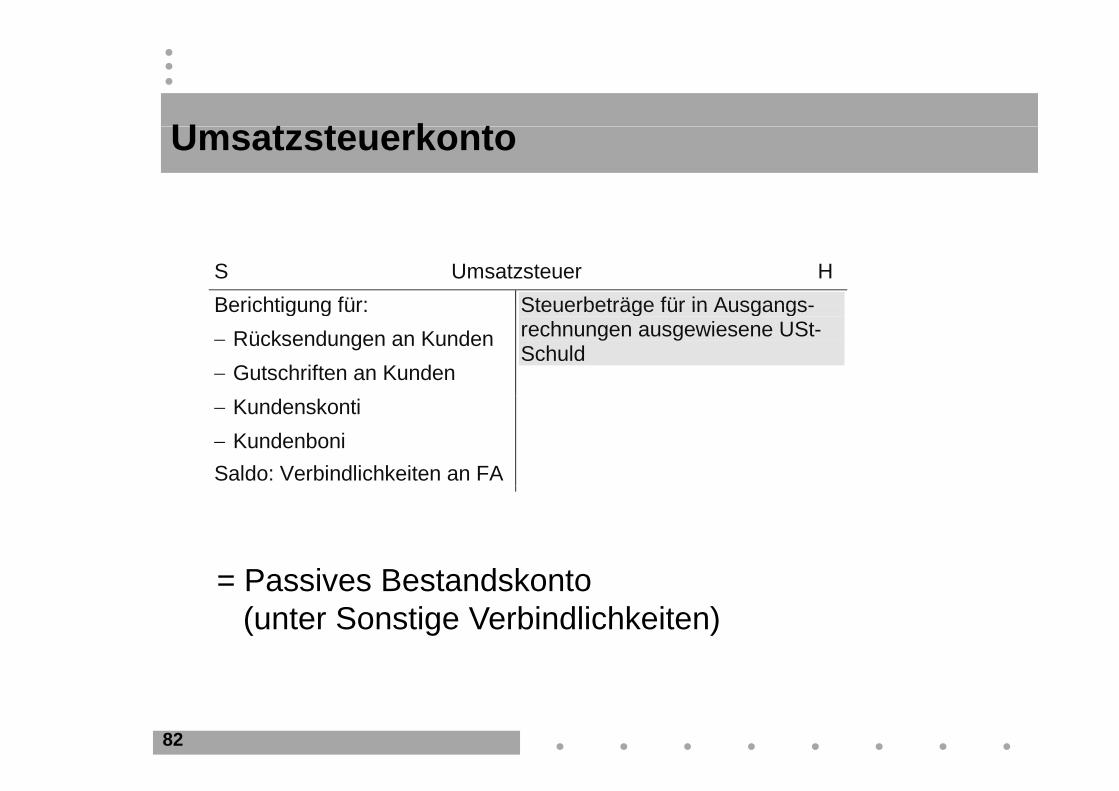

U t t k tUmsatzsteuerkonto

S Umsatzsteuer HBerichtigung für: Steuerbeträge für in Ausgangs-Berichtigung für: Rücksendungen an Kunden Gutschriften an Kunden

Steuerbeträge für in Ausgangs-rechnungen ausgewiesene USt-Schuld

Kundenskonti KundenboniSaldo: Verbindlichkeiten an FA

= Passives Bestandskonto= Passives Bestandskonto (unter Sonstige Verbindlichkeiten)

82

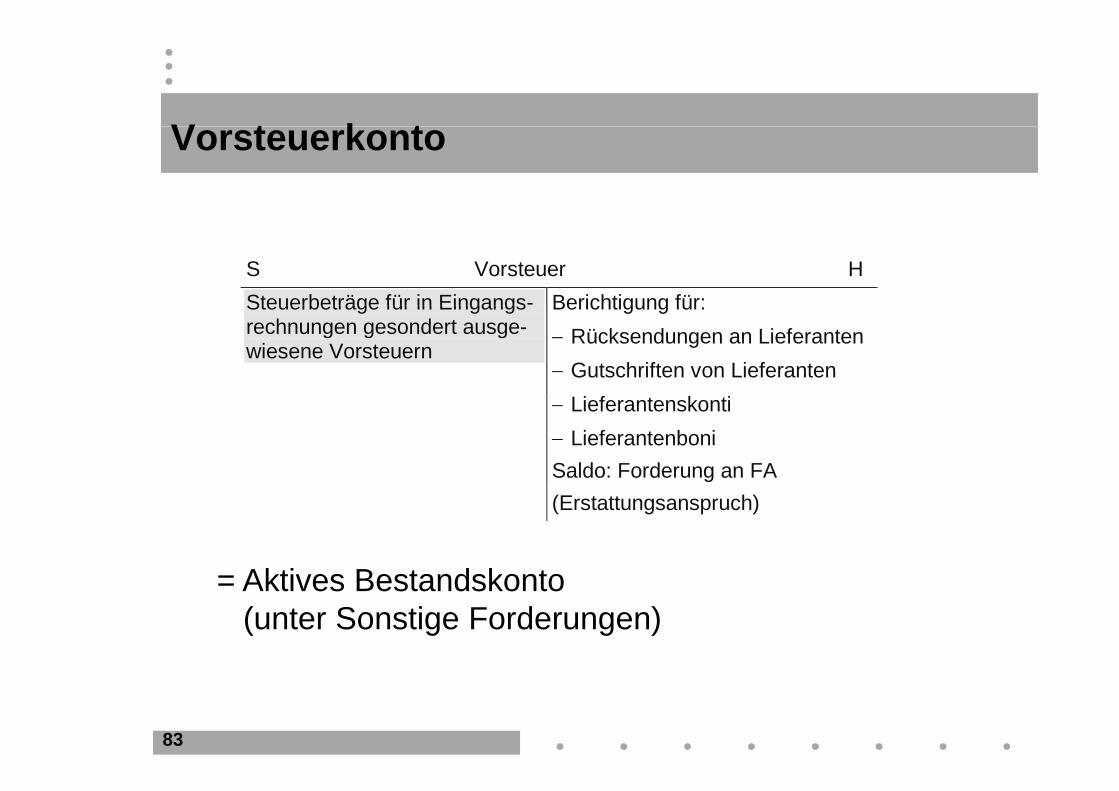

V t k tVorsteuerkonto

S Vorsteuer HSteuerbeträge für in Eingangs- Berichtigung für:Steuerbeträge für in Eingangsrechnungen gesondert ausge-wiesene Vorsteuern

Berichtigung für: Rücksendungen an Lieferanten Gutschriften von Lieferanten Lieferantenskonti LieferantenboniSaldo: Forderung an FA

= Aktives Bestandskonto

(Erstattungsanspruch)

= Aktives Bestandskonto (unter Sonstige Forderungen)

83

B h d U t tBuchen der Umsatzsteuer

Beispiel: Warenverkauf; Rechnungsbetrag 400,– €+ 19 % MwSt.

S H S H

S H

84

B h d U t tBuchen der Umsatzsteuer

Beispiel: Wareneinkauf auf Ziel; Rechnungsbetrag 200,– € + 19 % MwSt.

S H S H

S H

85

K kt b h V t /U t tKorrekturbuchungen Vorsteuer/Umsatzsteuer

Beispiel: Wareneinkauf auf Ziel 10 000 € + 19 % MwSt ;Beispiel: Wareneinkauf auf Ziel 10.000,– € + 19 % MwSt.; nach 10 Tagen Begleichung der Rechnung unter Abzug von 3 % Skonto durch Überweisung.

{O D E R

{O D E R

86

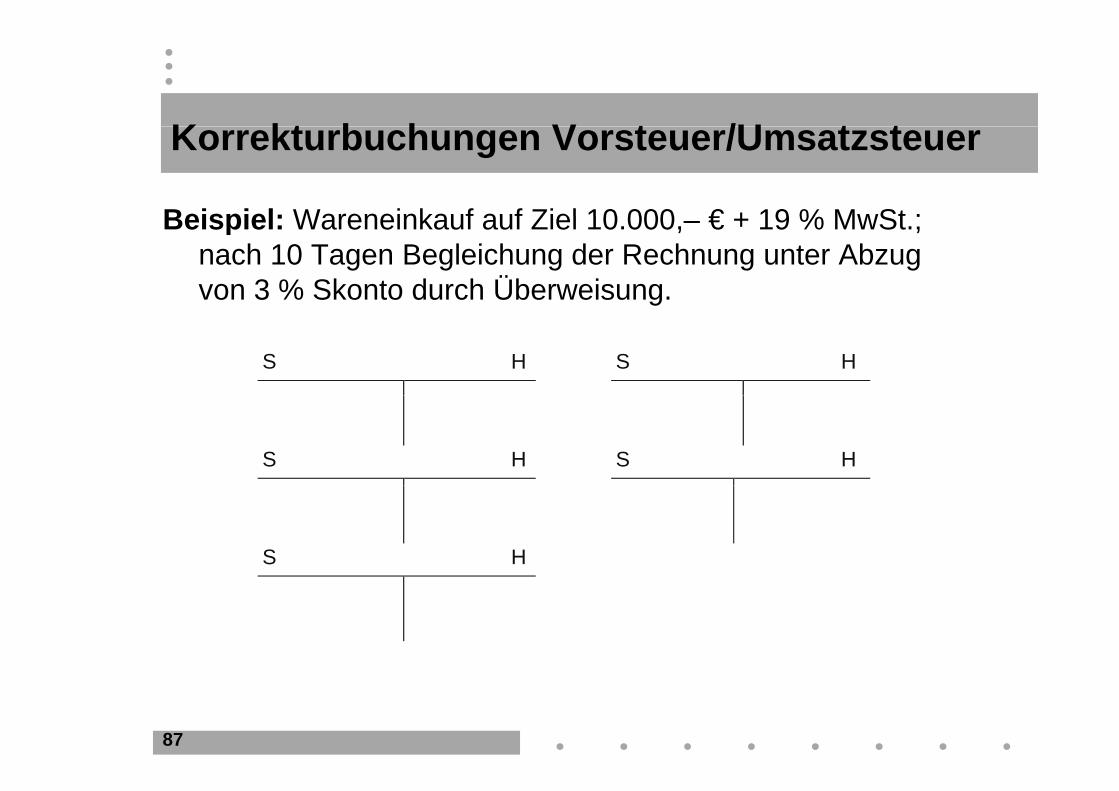

K kt b h V t /U t tKorrekturbuchungen Vorsteuer/Umsatzsteuer

Beispiel: Wareneinkauf auf Ziel 10 000 € + 19 % MwSt ;Beispiel: Wareneinkauf auf Ziel 10.000,– € + 19 % MwSt.; nach 10 Tagen Begleichung der Rechnung unter Abzug von 3 % Skonto durch Überweisung.

S H S H

S H S H

S H

87

Üb f bÜbungsaufgaben

Bitte bearbeiten Sie die Aufgaben

5 6 und 75., 6. und 7.

88