Embed Size (px)

Citation preview

Investor’s Guide

Mit Anlageempfehlungen

Für Anlegerinnen und Anlegermit Wohnsitz in der Schweiz

ab

SchweizChief Investment Office WM

UBS House ViewAugust 2015

Beobachtungder AnsteckungsgefahrSeite 4

Im Kontext – Eine Botschaft aus der Region

Liebe Leserinnenund Leser

Um die Publikation zu abonnieren, wenden Sie sich bitte an Ihre Kundenberaterin oder Ihren Kundenberater.Dieser Bericht wurde von UBS AG, UBS Switzerland AG und UBS Financial Services Inc. erstellt. Bitte beachten Sie den wichtigen Disclaimer am Ende dieses Dokuments.

Inhalt

03 Taktische Präferenzen

04 CIO Monthly Letter

12 Präferenzen in den Anlageklassen

13 Auf einen Blick

14 Wichtige Finanzmarkttreiber

16 Anlageklassen Aktien Anleihen Rohstoffe und alternative Anlagen Währungen

22 Überblick Prognosen

23 Im Blickpunkt Einige Überlegungen

zum Schweizer Franken-Fluch

25 Anlageideen mit Anlageempfehlungen

33 Disclaimer

Andreas HöfertChefökonomRegional CIO Europe

UBS House View Mark Haefele Global Chief Investment Officer WMDaniel Kalt Regional CIO Switzerland

AnlageempfehlungenSebastien Wong Investment Products and Services

ProduktmanagementMarianne Bolt, Joscelin [email protected]

Desktop PublishingCIO Digital & Print Publishing, UBS Switzerland AG

Titelbildplainpicture/Score. by Aflo

Es ist eher selten, dass der Sommer mit so viel Angst auf den Märkten beginnt. Versetzen wir uns bloss einen Monat zurück. Am 27. Juni rief der griechische Premierminister sein Referendum gegen die vorgeschlage-nen Sparmassnahmen der Kredit geber aus. Die acht Tage vor dem Referen-dum und die acht Tage nach diesem Referendum wurden zur Zitterpartie, in der die Eurozone nur haarscharf am Grexit vorbeimanövrierte.

Fast gleichzeitig war Ende Juni die chinesische Börse innerhalb von nur zwei Wochen um rund 17% von ihrem Höhepunkt am 12. Juni eingebrochen. Sie sollte nochmal um rund 18% bis zu ihrem Tiefpunkt am 8. Juli korrigieren. Der 8. Juli war auch der Tag, an dem die New York Stock Exchange wegen einer Compu-ter-panne während drei Stunden zum Stillstand kam. Man hatte das Gefühl, dass die Rekordhitze in Europa und Teilen der USA nicht nur in der Natur, sondern auch auf den Handelsparket-ten Stürme auslösen würde.

Dennoch war die von Griechenland und China ausgehende Ansteckungs-

gefahr auf die weltweiten Finanz-märkte gering genug, dass wir Ruhe bewahren und unseren Kurs der Aktienübergewichtung beibehalten konnten, wie Global Chief Investment Officer Mark Haefele in seinem Beitrag ab Seite 4 ausführt. Und in der Tat, die Wolken sind seitdem wieder weggezogen.

Trotz dieser Aufhellung bleibt der Aufwertungsdruck auf den Schweizer Franken bestehen und lastet schwer auf der Schweizer Wirtschaft. Warum dem so ist, warum es für die Schwei-zerische Nationalbank weiterhin schwierig bleibt sich dagegen zu stemmen und was sich allenfalls sonst noch gegen die Frankenstärke tun liesse, erkläre ich Ihnen ab Seite 23.

Viel Vergnügen bei der Lektüre

3UBS House View Investor’s Guide — August 2015

SAA

G

ross

-

Sch

wellen-

E

rst- IG-Untern.- Hochzins- EM-Staats- EM-Untern.-

Tot

al

Tot

al

USA

Euro

zone

brita

nnie

n

Jap

an

Sch

weiz

l

ände

r (EM) A

ndere

Total

klassige anleihen anleihen anleihen anleihen Total USD EUR GBP JPY CHF AUD CADLiq

uidi

tät

Akt

ien

Anleihen

Rohstoffe W

ährungen

ANLAGEKLASSENTaktische Anlagestrategie

Strategische Vermögensallokation

Taktische Vermögensallokation

Veränderungen in diesem Monat

Taktische Präferenzen

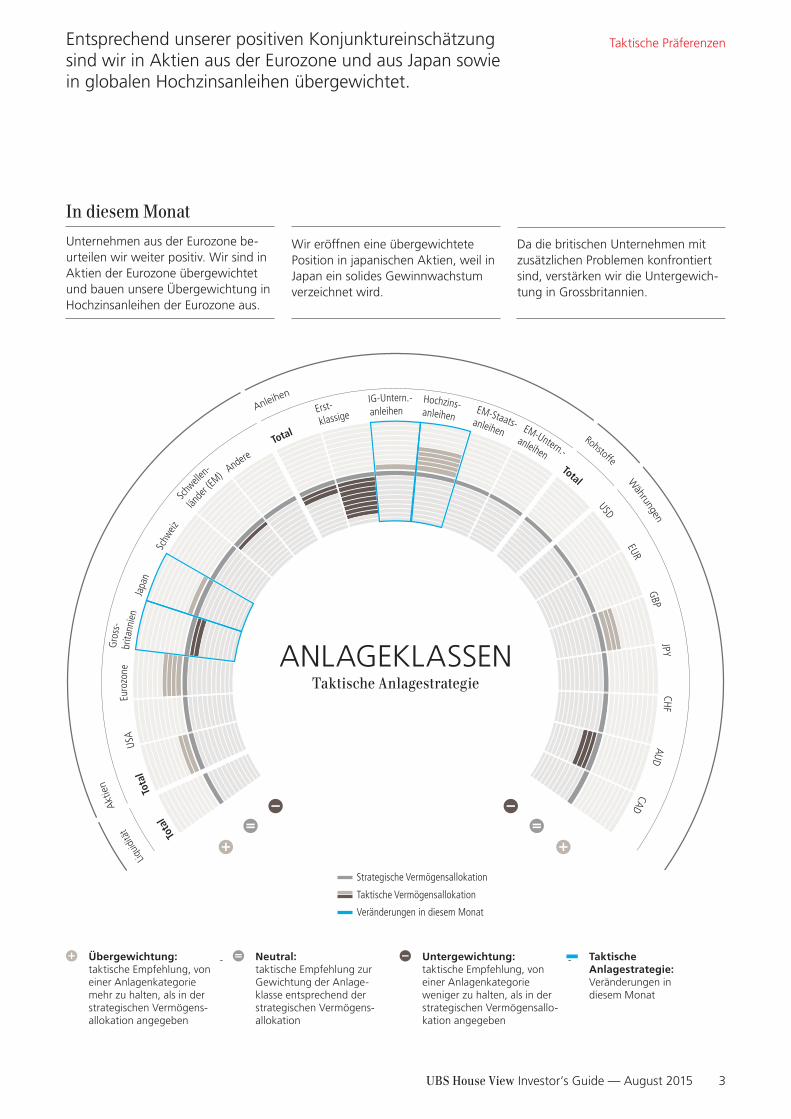

In diesem Monat

Übergewichtung: taktische Empfehlung, von

einer Anlagenkategorie mehr zu halten, als in der strategischen Vermögens-allokation angegeben

Neutral: taktische Empfehlung zur

Gewichtung der Anlage- klasse entsprechend der strategischen Vermögens- allokation

Untergewichtung: taktische Empfehlung, von

einer Anlagenkategorie weniger zu halten, als in der strate gischen Vermögensallo-kation angegeben

Taktische Anlagestrategie: Veränderungen in diesem Monat

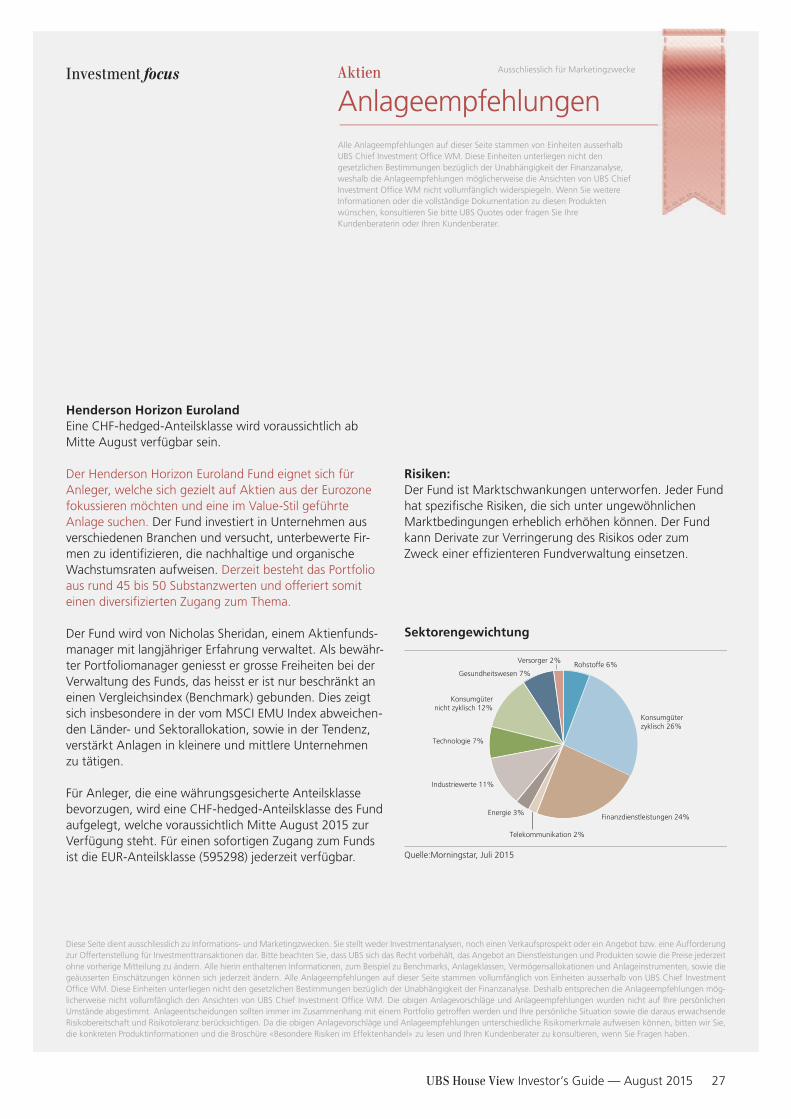

Unternehmen aus der Eurozone be -urteilen wir weiter positiv. Wir sind in Aktien der Eurozone übergewichtet und bauen unsere Übergewichtung in Hochzinsanleihen der Eurozone aus.

Wir eröffnen eine übergewichtete Position in japanischen Aktien, weil in Japan ein solides Gewinnwachstum verzeichnet wird.

Da die britischen Unternehmen mit zusätzlichen Problemen konfrontiert sind, verstärken wir die Untergewich-tung in Grossbritannien.

Entsprechend unserer positiven Konjunktureinschätzung sind wir in Aktien aus der Eurozone und aus Japan sowie in globalen Hochzinsanleihen übergewichtet.

4 UBS House View Investor’s Guide — August 2015

Beobachtungder Ansteckungs-gefahr

Mark HaefeleGlobal Chief Investment OfficerWealth Management

Ansteckungsgefahr Wir wenden einen systematischen Rahmen an, um die potenziellen Risiken für unsere Anlage positionen abzuschätzen, wenn mög-liche Ansteckungsgefahren auftreten.

Griechenland und China Die Gefahren für die Märkte aus einem Grexit und Aktienmarktturbulen-zen in China sind relativ moderat.

Zinserhöhungen der Fed Eine Zinserhöhung der Fed wird Auswirkungen auf andere Märkte haben, insbesondere auf anfällige Schwellenländer. Wir rech-nen aber nicht mit einer allgemeinen Zunahme der Risikoaversion.

Vermögensallokation Wir eröffnen eine über gewichtete Position in japanischen gegenüber britischen Aktien und erhöhen unsere Über-gewichtung in Hochzins-anleihen der Eurozone.

Sicherlich kennen viele von Ihnen das alte Sprichwort «Wenn Amerika niest, erkältet sich die Welt». Aber was ist, wenn China hustet? Oder Griechenland spuckt? Wie beurteilen wir, ob sich eine lokale Krankheit zur nächsten globalen Epidemie auswei-tet?

Im letzten Monat erklärte ich, dass weder die Ereignisse in Griechenland noch diejenigen in China ausreichen würden, um die globale Konjunktur-erholung kurzfristig abzuwürgen. Einige Leser schrieben mir darauf, ich sei zu optimistisch. Zu Beginn meiner Finanzkarriere wettete ich häufig dar-auf, dass Unternehmen in Konkurs gehen würden. Ich bin also von Natur aus nicht allzu hoffnungsfreudig. Meine Zuversicht stützte sich viel-mehr auf den Einsatz eines Rahmens, der uns dabei hilft, das finanzielle Ansteckungsrisiko zu verstehen. In diesem Schreiben möchte ich erklä-ren, wie wir solche Risiken beurteilen.

Finanz und Wirtschaftswissenschaf-ten sind – bestenfalls – Sozialwissen-schaften. Das heisst, sie folgen nicht den gleichen Naturgesetzen, die Epi-demiologen anwenden, um Modelle für die Ausbreitung ansteckender Krankheiten zu erstellen. Dennoch müssen die Anleger in der komplexen Finanzwelt von heute ebenfalls Modelle entwickeln, um die mögli-chen Folgen einer Ansteckungsgefahr für ihre Portfolios zu verstehen. Unser Modell hilft uns dabei, die Griechen-land-Krise und die Volatilität am chi-nesischen Aktienmarkt zu bewälti-gen. Obwohl wir nicht genau wissen, was auf uns zukommt, verwenden wir dieses Modell auch, um uns auf die erwartete Zinserhöhung der US-Notenbank vorzubereiten. Alles in allem bin ich der Ansicht, dass die Gefahren aus Griechenland, China und der USZinserhöhung für Anleger mit einem global diversifizierten Port-folio bereits überstanden sind, am abklingen sind bzw. zu bewältigen sind.

5UBS House View Investor’s Guide — August 2015

Monthly Letter — August 2015

Die von uns erwarteten Auswirkungen des Zinsschritts der Fed sind ein Grund für unsere Untergewichtung in Schwellenländeraktien über unseren taktischen Zeithorizont von sechs Monaten, während wir in Aktien der Eurozone übergewichtet bleiben und eine neue Übergewichtung in japanischen Aktien aufnehmen. Wir hal-ten an unserer übergewichteten Position im britischen Pfund gegenüber dem aus-tralischen Dollar fest, da Grossbritannien auf eine geldpolitische Straffung zusteuert.

Unser ModellFinanzprobleme können sich über verschiedene Kanäle ausbreiten. Unser Modell muss also mehrere Dimensionen beurteilen. Wir untersuchen vier wichtige Fak-toren.

1) Direkte Auswirkungen: Wenn sich die Konjunktur in einem Land verlangsamt, leiden die grössten Handelspartner ebenfalls darunter. Diese Übertragung über die Importe zeigte sich vor kurzem in Australien, das für etwa ein Drittel seiner Exporte auf China angewiesen ist und deshalb den abkühlenden Effekt des schwächeren Nachfragewachstums bei seinem grössten Kunden zu spüren bekam. In ähnlicher Weise leiden die direkten externen Gläubiger eines Landes oder einer Region mit schleppendem Wachstum oder hoher Arbeitslosigkeit unter einer Zunahme der notleidenden Kredite.

2) Sekundäre Auswirkungen: Durch die Verschlechterung der Stimmung und eine höhere Volatilität an den Finanzmärkten kann sich ein Problem weit entfernt von seiner ursprünglichen Quelle auswirken. Ich diskutiere dies häufig mit meinen Kolle-gen, um alle denkbaren Verflechtungen aufzuspüren, die eine Region zu anderen Teilen des globalen Finanzsystems hat. Diese Verflechtungen lassen sich oft schwer beurteilen. Aber dank der geografischen Reichweite von UBS können wir eine enorme Menge an quantitativen und qualitativen Daten sammeln, die die Entscheidungsfindung unterstützen.

3) Das wirtschaftliche oder finanzielle Immunsystem: Wirtschaftsräume werden weniger durch Folgen von Problemen in anderen Ländern oder Regionen belastet, wenn ihr Wachstum beschleunigt, ihre Verschuldung nachhaltig ist und sie über eine diversifizierte Finanzierungsbasis verfügen. Welchen Ländern dieses starke Immunsystem fehlt, sahen wir während des sogenannten «Taper Tantrum» 2013, als die Anleger aus Sorge über ein Ende der quantitativen Lockerung in den USA, ihr Kapital aus anfälligen Schwellenländern wie der Türkei und Indonesien abzogen.

4) Geld und finanzpolitische Unterstützung: Zuletzt untersuchen wir die Fähigkeit und Bereitschaft der politischen Entscheidungsträger, wirksam einzugreifen. Einer der Gründe für die toxische Wirkung der Subprime-Krise von 2008 war das Fehlen einer schnellen politischen Reaktion, insbesondere im Vergleich zu den Impulsen, die China dabei halfen, die Krise abzufangen. Erfreulicherweise hat seither aber ein weltweiter Wandel in Bezug auf die Bereitschaft und Fähigkeit der Entscheidungs-träger stattgefunden, proaktiv zu intervenieren, um die Ansteckungsgefahr an der Quelle zu bekämpfen.

Zunächst betrachten wir die direkten wirtschaftlichen und Kreditbeziehungen zwischen Ländern und Regionen.

Probleme können sich auch über die Trübung der Marktstimmung ausweiten.

Nationen mit einem starken finanziellen und wirtschaft lichen Immunsystem sind besser in der Lage, eine Infektion abzuwehren.

Ausserdem berücksichtigen wir die Bereitschaft und Fähigkeit der politischen Entscheidungsträger, Unterstützung zu leisten.

6 UBS House View Investor’s Guide — August 2015

Monthly Letter — August 2015

Wie haben wir unser Modell also auf die jüngsten Probleme in Griechenland und China angewandt, und was sagt es uns in Bezug auf die drohenden Aus-wirkungen der USZinserhöhungen?

GriechenlandGlücklicherweise reduzierte die jüngste Vereinbarung zwischen Griechenland und seinen Gläubigern die Gefahr für das Finanzsystem. Aber selbst als ein Grexit allmählich möglich erschien, überzeugte uns unser Modell, dass das Risiko einer anhaltenden Ansteckung relativ moderat war.

Es gibt nur wenige direkte wirtschaftliche und finanzielle Verflechtungen zwi-schen Griechenland und dem Rest der Welt. Das Land trägt weniger als 2% zum BIP der Eurozone bei und ist damit nur eine minimale Quelle der Export-nachfrage. Darüber hinaus haben die grossen europäischen Banken ihr Engage-ment in Griechenlandanleihen längst reduziert. Damit ist die Gefahr schwerer Folgeschäden für die Kreditvergabe der Banken in Frankreich, Deutschland oder Italien im Falle eines griechischen Zahlungsausfalls ausgeräumt. Mittlerweile befinden sich 73% der griechischen Schulden in der Hand von öffentlichen Kreditgebern (siehe Abb. 1). Ein Blick auf unseren dritten Faktor ergab, dass sich der Rest der Eurozone in einer besseren finanziellen und wirtschaftlichen Verfassung befand als seit vielen Jahren. Damit ist es jetzt weniger wahrscheinlich, dass die Probleme in Griechenland den Kontinent erneut in eine Rezession stürzen könnten.

Die grösste Gefahr ging von den sekundären Effekten aus. Eine zunehmende Risikoaversion der Anleger hätte die Kreditkosten in der Eurozone in die Höhe treiben und die Aktienmärkte untergraben können. Ein Grexit könnte auch zu spekulativen Angriffen auf andere Peripherieländer ermutigen und die Gemein-schaftswährung als brüchiges Wechselkurssystem blossstellen.

Diesen Risiken steht jedoch die Unterstützung durch die Europäische Zentral-bank gegenüber. Als die Eurozone zuletzt 2012 aufgrund der steigenden Rendi-ten von Peripherieländeranleihen unter Druck stand, erklärte EZBPräsident Mario Draghi, er werde «alles Nötige tun». Wir bleiben zuversichtlich, dass die EZB versuchen wird, entschlossen zu handeln, um die negativen Markteffekte abzufangen, wenn Griechenland tatsächlich aus der Eurozone austreten würde.

Die direkten wirtschaftlichen und finanziellen Folgen eines Grexit würden sich in Grenzen halten ...

... und die Wirtschaft der Eurozone scheint robust genug, um die griechische Gefahr zu bewältigen.

Die EZB ist bereit, notfalls einzugreifen.

Die Gefahr für die Wirtschaft der Eurozone durch Griechenland hat sich gelegt.

Abb. 1: Europäische Banken sind weniger anfällig gegen einen Zahlungsausfall Griechenlands

Hinweis: Versäumte Zahlungen an den IWF sind darin enthaltenQuelle: IWF, Bloomberg, UBS, Daten per 23.�Juli 2015

Zusammensetzung der griechischen Staatsschulden, Nominalwerte in Mrd. EUR

Private Gläubiger

Öffentliche Gläubiger

27%

73%

7UBS House View Investor’s Guide — August 2015

Monthly Letter — August 2015

Deshalb halten wir an der Übergewichtung in Aktien der Eurozone fest und nutzen jetzt die Chance zur Aufstockung unserer Übergewichtung in Hoch-zins-Unternehmensanleihen der Eurozone.

Wie geht es weiter? Die Krise unterstrich, dass die europäische Integration immer noch unvollendet ist. Der Eurozone fehlen einheitliche Pensions- oder Steuergesetze und es gibt immer noch kein europaweites Einlagengarantie-programm. Ohne diese Komponenten wird immer ein gewisses Risiko einer Ansteckung in der Eurozone im Hintergrund lauern. Es ist nicht meine Aufgabe, den Europäern und ihren Regierungen zu sagen, wie sie diese strukturellen Pro-bleme angehen sollten. Tatsache ist jedoch, dass die quantitative Lockerung der Europäischen Zentralbank dazu beiträgt, diese Probleme zu verdecken. Für die Märkte bedeutet dies kurzfristige Liquidität und billiges Geld – ein Trend, der sich fortsetzen dürfte.

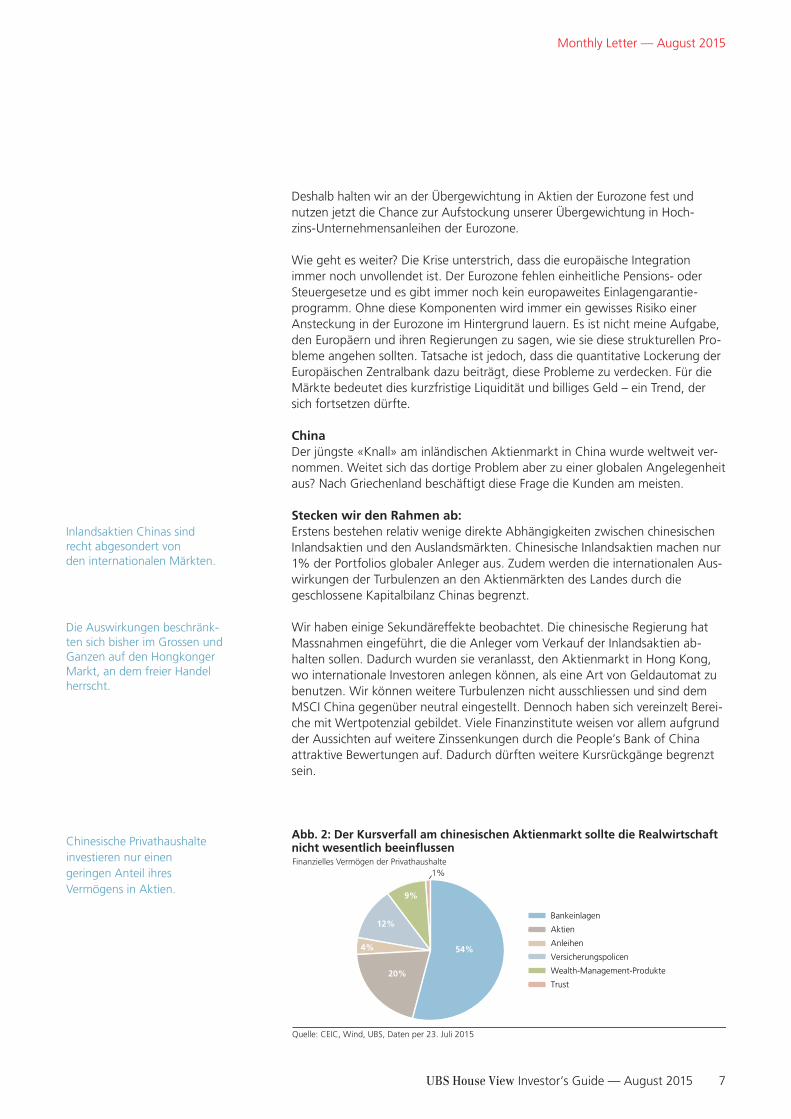

ChinaDer jüngste «Knall» am inländischen Aktienmarkt in China wurde weltweit ver-nommen. Weitet sich das dortige Problem aber zu einer globalen Angelegenheit aus? Nach Griechenland beschäftigt diese Frage die Kunden am meisten.

Stecken wir den Rahmen ab:Erstens bestehen relativ wenige direkte Abhängigkeiten zwischen chinesischen Inlandsaktien und den Auslandsmärkten. Chinesische Inlandsaktien machen nur 1% der Portfolios globaler Anleger aus. Zudem werden die internationalen Aus-wirkungen der Turbulenzen an den Aktienmärkten des Landes durch die geschlossene Kapitalbilanz Chinas begrenzt.

Wir haben einige Sekundäreffekte beobachtet. Die chinesische Regierung hat Massnahmen eingeführt, die die Anleger vom Verkauf der Inlandsaktien ab halten sollen. Dadurch wurden sie veranlasst, den Aktienmarkt in Hong Kong, wo internationale Investoren anlegen können, als eine Art von Geldautomat zu benutzen. Wir können weitere Turbulenzen nicht ausschliessen und sind dem MSCI China gegenüber neutral eingestellt. Dennoch haben sich vereinzelt Berei-che mit Wertpotenzial gebildet. Viele Finanzinstitute weisen vor allem aufgrund der Aussichten auf weitere Zinssenkungen durch die People’s Bank of China attraktive Bewertungen auf. Dadurch dürften weitere Kursrückgänge begrenzt sein.

Inlandsaktien Chinas sind recht abgesondert von den internationalen Märkten.

Die Auswirkungen beschränk-ten sich bisher im Grossen und Ganzen auf den Hongkonger Markt, an dem freier Handel herrscht.

Chinesische Privathaushalte investieren nur einen geringen Anteil ihres Vermögens in Aktien.

Abb. 2: Der Kursverfall am chinesischen Aktienmarkt sollte die Realwirtscha nicht wesentlich beeinflussen

Quelle: CEIC, Wind, UBS, Daten per 23. Juli 2015

Finanzielles Vermögen der Privathaushalte

Aktien

Bankeinlagen

Versicherungspolicen

Anleihen

Trust

Wealth-Management-Produkte

12%

9%

1%

54%

20%

4%

8 UBS House View Investor’s Guide — August 2015

Die US-Verbraucher sind für die Zinserhöhungen besser gewappnet, da sich ihre finanzielle Lage verbessert hat.

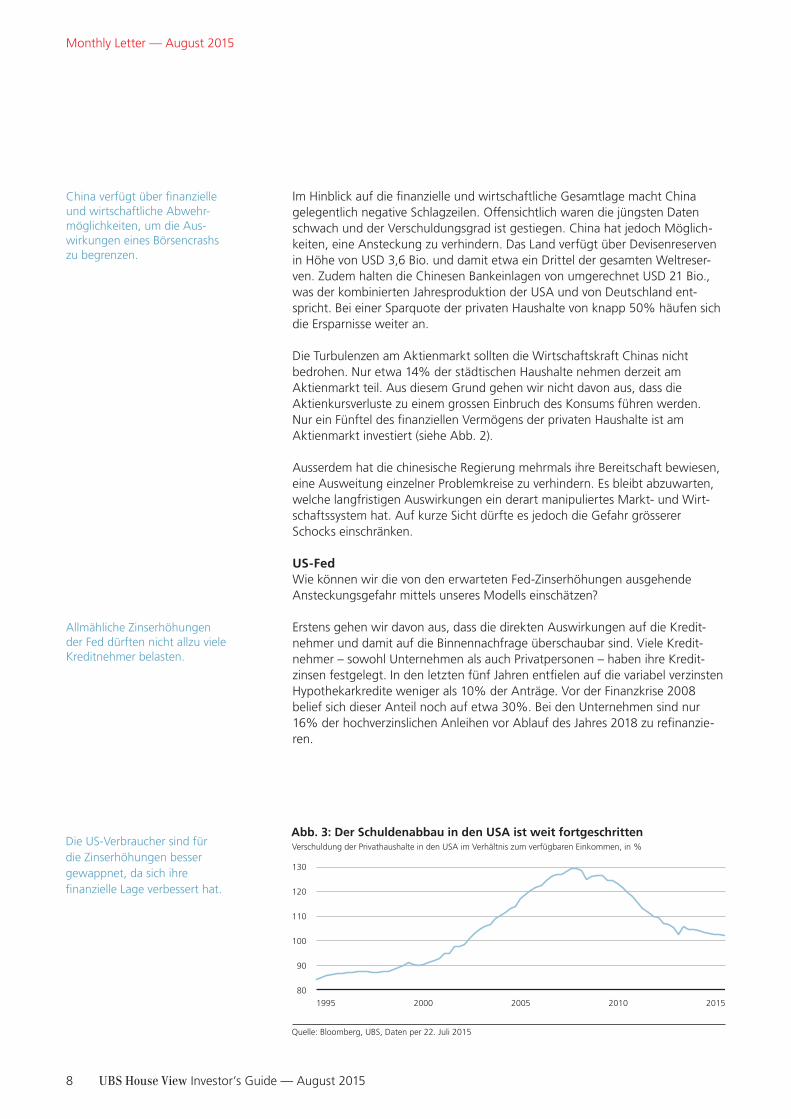

Abb. 3: Der Schuldenabbau in den USA ist weit fortgeschritten

Quelle: Bloomberg, UBS, Daten per 22. Juli 2015

Verschuldung der Privathaushalte in den USA im Verhältnis zum verfügbaren Einkommen, in %

1995 2000 2005 2010 2015

80

90

100

110

120

130

Im Hinblick auf die finanzielle und wirtschaftliche Gesamtlage macht China gelegentlich negative Schlagzeilen. Offensichtlich waren die jüngsten Daten schwach und der Verschuldungsgrad ist gestiegen. China hat jedoch Möglich-keiten, eine Ansteckung zu verhindern. Das Land verfügt über Devisenreserven in Höhe von USD 3,6 Bio. und damit etwa ein Drittel der gesamten Weltreser-ven. Zudem halten die Chinesen Bankeinlagen von umgerechnet USD 21 Bio., was der kombinierten Jahresproduktion der USA und von Deutschland ent-spricht. Bei einer Sparquote der privaten Haushalte von knapp 50% häufen sich die Ersparnisse weiter an.

Die Turbulenzen am Aktienmarkt sollten die Wirtschaftskraft Chinas nicht bedrohen. Nur etwa 14% der städtischen Haushalte nehmen derzeit am Aktienmarkt teil. Aus diesem Grund gehen wir nicht davon aus, dass die Aktienkursverluste zu einem grossen Einbruch des Konsums führen werden. Nur ein Fünftel des finanziellen Vermögens der privaten Haushalte ist am Aktienmarkt investiert (siehe Abb. 2).

Ausserdem hat die chinesische Regierung mehrmals ihre Bereitschaft bewiesen, eine Ausweitung einzelner Problemkreise zu verhindern. Es bleibt abzuwarten, welche langfristigen Auswirkungen ein derart manipuliertes Markt und Wirt-schaftssystem hat. Auf kurze Sicht dürfte es jedoch die Gefahr grösserer Schocks einschränken.

US-FedWie können wir die von den erwarteten FedZinserhöhungen ausgehende Ansteckungsgefahr mittels unseres Modells einschätzen?

Erstens gehen wir davon aus, dass die direkten Auswirkungen auf die Kredit-nehmer und damit auf die Binnennachfrage überschaubar sind. Viele Kredit-nehmer – sowohl Unternehmen als auch Privatpersonen – haben ihre Kredit-zinsen festgelegt. In den letzten fünf Jahren entfielen auf die variabel verzinsten Hypothekarkredite weniger als 10% der Anträge. Vor der Finanzkrise 2008 belief sich dieser Anteil noch auf etwa 30%. Bei den Unternehmen sind nur 16% der hochverzinslichen Anleihen vor Ablauf des Jahres 2018 zu refinanzie-ren.

China verfügt über finanzielle und wirtschaftliche Abwehrmöglichkeiten, um die Aus-wirkungen eines Börsencrashs zu begrenzen.

Allmähliche Zinserhöhungen der Fed dürften nicht allzu viele Kreditnehmer belasten.

Monthly Letter — August 2015

9UBS House View Investor’s Guide — August 2015

Sekundäreffekte der steigenden Zinsen beeinflussen unsere Anlageaussichten. In unserem Basisszenario rechnen wir weiterhin mit einem starken US-Dollar, wodurch sich die Volatilität an den US-Aktienmärkten erhöhen könnte. Auf Sektorebene dürften die höheren Zinsen Anleger dazu veranlassen, von den höherverzinslichen Segmenten in Substanzwerte umzuschichten. Daher sind wir in Versorgungstiteln unter- und in Finanzwerten übergewichtet. Wir glauben jedoch nicht, dass die USAktien wegen der höheren Zinsen insgesamt in Ohnmacht fallen werden.

Das wirtschaftliche Immunsystem der USA wird stärker. Die Arbeitslosenquote von 5,3% nähert sich dem Niveau von 5% bis 5,2% an, das von den meisten FedVertretern als Vollbeschäftigung erachtet wird. Auch der Verschuldungsgrad verbessert sich. Die Verbindlichkeiten der privaten Haushalte haben sich von ihrem Höchstwert im Jahr 2007 von 130% auf 102% des verfügbaren Einkom-mens verringert.

In Bezug auf die Geldpolitik erklärt sich die Fed weiterhin bereit, das Wachs -tum anzukurbeln, falls es infolge unerwarteter Ereignisse ins Stottern gerät. Die FedVorsitzende Janet Yellen deutete an, dass eine geldpolitische Straffung «allmählich» erfolgen werde und dass «die Geldpolitik die Wirtschaftsaktivität noch für geraume Zeit stark unterstützen» müsse.

Angesichts der zentralen Rolle der USWirtschaft und des USDollar müssen wir selbstverständlich auch die internationalen Auswirkungen einer geldpolitischen Straffung seitens der Fed berücksichtigen. Da wir nicht davon ausgehen, dass die FedPolitik das USWachstum dämpfen wird, dürfte der Zinszyklus die wich-tigsten Handelspartner nicht belasten. Wir beurteilen Volkswirtschaften wie Taiwan, die von einem starken Wachstum in den USA abhängen, positiv.

Es wird jedoch Sekundäreffekte geben, da aufgrund der attraktiveren Zinsen Kapital in die USA zurückfliessen wird. Dies gibt in Ländern Anlass zur Sorge, die seit dem «Taper Tantrum» im Jahr 2013 zu wenig unternommen haben, um ihre übermässige Abhängigkeit von Auslandskrediten in US-Dollar zu reduzieren. Länder mit hohen Leistungsdefiziten wie Indonesien, die Türkei und Thailand könnten unter der Zinserhöhung leiden. Schwellenländer wie Indien haben ihre Abhängigkeit von ausländischem Kapital reduziert und sind daher heute weni-ger anfällig.

Alles in allem sind wir der Ansicht, dass die Gefahren im Zusammenhang mit Griechenland, China und der USZinserhöhung einmal mehr überstanden, am Abklingen bzw. zu bewältigen sind. Dies erklärt unsere risikobereite Haltung.

Wir rechnen nicht mit einem Ohnmachtsanfall der US-Aktien.

Die USWirtschaft ist stark genug, höhere Zinsen zu verkraften ...

... aber die Fed ist bereit, die Geldpolitik anzupassen, falls Probleme auftreten.

Höhere USZinsen unterstützen unsere untergewichtete Position in Schwellenmarktaktien.

Monthly Letter — August 2015

10 UBS House View Investor’s Guide — August 2015

Die UBS House View SuiteUBS House View

Investor’s Guide

Der richtungsweisende Bericht für UBS-Kundinnen und Kunden

Investor’s Guide

Mit Anlageempfehlungen

Für Anlegerinnen und Anlegermit Wohnsitz in der Schweiz

SchweizChief Investment Office WM

UBS House ViewAugust 2015

Beobachtung derAnsteckungsgefahrSeite 4

UBS House View

Monthly Letter

Ein persönliches Schreiben des Global Chief Investment Offi cer

UBS House View

Weekly

Mit diesem wöchentlichen Update bleiben Sie über das Geschehen an den volatilen Märkten auf dem Laufenden. Es informiert Sie zeitnah über die neuesten Entwicklungen und deren Bedeutung für Ihre Anlagen.

Weekly16. Juli 2015

UBS House View SchweizChief Investment Office WM

ab

Es war eine erfreuliche Woche für Aktien. Nach der Einigung mit Griechenland legten die Aktien der Eurozone um mehr als 7% zu.

Im Anleihenbereich kam den Märkten für Anleihen der Peripherieländer und für Hoch-zinsanleihen in der Eurozone die grössere «Risikobereitschaft» zugute, während als «sichere Häfen» wahrgenommene Papiere wie deutsche Bundesanleihen nachgaben.

Für Rohstoffe verlief die Woche durchwach-sen; während sich die Rohölpreise (Brent +1,3%) volatil entwickelten, notierten Edel-metalle schwächer.

An den Devisenmärkten erhielt GBPEUR (+2,7%) Unterstützung von restriktiven Äusse-rungen seitens der Bank of England, derweil Rohstoffwährungen an Boden verloren. CADUSD sank nach einer überraschenden Zinssenkung der Bank of Canada um 1,8%.

Dieser Bericht wurde von UBS AG, UBS Switzerland AG und UBS Financial Services Inc. erstellt. Bitte beachten Sie die wichtigen rechtlichen Informationen am Ende der Publikation.

Unter der Lupe

Warum eine Rally im Energie-sektor möglich ist – trotz Iran — Seite 2

Europa

Frankreich kann nicht über seinen Schatten springen — Seite 3

Griechenland hat endlich eine Einigung mit seinen Gläubigern erzielt, doch die Bedingungen sind streng. Diese Einigung, die vom griechischen Parlament mit einer Mehrheit von 229 zu 71 Stimmen angenommen wurde, beinhaltet Massnah-men zur Reformierung der Renten und der Mehrwertsteuer und sieht Arbeitsmarktreformen vor. Die Schuldenlast des Landes wird nicht verringert, und einige griechische Vermögenswerte werden in einen Fonds überführt, um die Rekapitalisierung der griechischen Banken zu unterstützen. Im Gegenzug für diese drakonischen Massnah-men erhält das Land in den nächsten drei Jahren über den Europäischen Stabilitätsmechanismus frisches Geld in Höhe von 82 bis 86 Mrd. Es wird erwartet, dass der Internationale Währungsfonds (IWF) wäh-rend dieses Zeitraums weiter mit im Boot sitzen wird, jedoch mahnte der IWF, dass erhebliche Schuldenerleichterungen nötig seien, damit Griechenland wieder ein nachhaltiges Wachstum erzielen könne.

Die Finanzminister der Eurozone haben sich auf eine «Brücken-Finanzierung» im Umfang von EUR 7 Mrd. geeinigt. Dies ermöglichte es der Europäischen Zentralbank (EZB) ihre Notkredite für das griechische Bankensystem zu nor-malisieren. Es wird erwartet, dass die EUStaatsoberhäupter diesem Plan bis Ende Woche zustimmen, worauf Griechenland am Montag im Stande sein sollte, einen Kredit der EZB von EUR 3,5 Mrd. zu tilgen. Wir schätzen das Risiko eines Austritts Griechen-lands aus der Währungszone auf 30% bis 40%. Für mehr Informationen verweisen wir auf unsere Publikation «ECB press confe-rence on Greece.» Das CIO bleibt in Aktien der Eurozone übergewichtet.

Iran und die sechs Weltmächte schlossen ein Atomabkommen, sodass die irani-schen Rohölexporte zum Jahresende hin steigen dürften. Mit dem Ziel, dass das Atomprogramm der Islamischen Republik der friedlichen Nutzung dient, werden die Welt-mächte ihre internationalen Sanktionen Stück für Stück abbauen. Noch sind einige Hürden aus dem Weg zu räumen, hat der USKongress doch nun 60 Tage Zeit, um das

Im FokusAbkommen zu prüfen, derweil einige Abge-ordnete skeptisch sind. Das CIO erwartet jedoch, dass die Gegner im Kongress nicht genügend Unterstützung haben werden, um ein Veto von USPräsident Barack Obama, der das Abkommen stark befürwor-tet, zu überstimmen. Wir erwarten auch, dass Irans oberster Führer Ali Khamenei für das Abkommen ist. Da der globale Ölmarkt wieder ins Gleichgewicht findet, prognosti-zieren wir, dass die Preise für die Sorten Brent und West Texas Intermediate auf Sicht von zwölf Monaten auf USD 72 beziehungs-weise USD 67 je Barrel steigen werden.

Chinas Wirtschaft wuchs im 2. Quartal um die angestrebten 7,0% im Vergleich zum Vorjahr, was die Mehrheit der befrag-ten Ökonomen, die 6,8% erwartet hatten, überraschte. Diese Wachstumsbeschleuni-gung wurde durch weitere Daten unter-stützt, welche die Erwartungen des Marktes übertrafen: Im Juni stiegen die Einzelhandelsumsätze um 10,6% im Vergleich zum Vorjahr, bei der Industrieproduktion waren es 6,8%. Vervollständigt wurde das Bild einer besseren Dynamik vom Anstieg der Geldmenge M2 auf 11,8% gegenüber dem Vorjahr, und auch die Neukredite legten im Juni spürbar zu. Beide Datenpunkte deuten darauf hin, dass die jüngsten Massnahmen der Politik die Realwirtschaft erreicht haben.

US-Notenbankchefin Janet Yellen sagte in ihrer Stellungnahme vor dem US- Repräsentantenhaus, eine Zinserhöhung im weiteren Jahresverlauf sei absehbar. Aufgrund der besseren Lage am Arbeits-markt und des robusten Wachstums sei es «irgendwann in diesem Jahr angebracht, den Zielwert der Fed Funds Rate anzuheben». Sie erklärte, der Zeitpunkt der Anhebung sei weniger bedeutsam als das Tempo der Erhö-hungen. Das CIO erwartet wenigstens eine Zinserhöhung in diesem Jahr.

Griechenland dürfte weiter im Mittel-punkt des Interesses stehen. Am Freitag wird der Deutsche Bundestag über ein drittes Rettungsprogramm für das klamme Land abstimmen, das am 20. Juli einen grossen Kredit an die Europäische Zentral-bank zurückzahlen muss.

MarktbewegungenCIO view –1W – 3M ytd

S&P 500 3,0% 0,6% 3,5%

Euro Stoxx 50 OW 7,4% 0,1% 20,0%

MSCI EM UW 2,0% –9,7% –0,2%

FTSE 100 UW 3,2% –3,0% 5,7%

SMI 4,8% 1,5% 7,9%

NIKKEI 225 3,8% 3,7% 19,0%

US high grade bonds UW –0,5% –1,6% 1,3%

Euro high grade bonds UW 0,0% –3,8% –0,8%

US investment grade bonds OW –1,0% –3,8% –1,0%

Euro investment grade bonds OW 0,3% –2,9% –1,2%

US high yield bonds OW 0,5% –1,0% 2,7%

European high yield bonds OW 1,3% –1,3% 2,2%

EM sovereign bonds 0,1% –1,8% 1,9%

EM corporate bonds 0,2% –0,4% 4,1%

Quelle: Bloomberg, UBS, per 16. Juli 2015 OW = Taktische Übergewichtung UW = Taktische Untergewichtung

Monthly LetterUBS House View Chief Investment Office WM

23. Juli 2015

Ansteckungsgefahr Wir wenden einen systematischen Rahmen an, um die potenziellen Risiken für unsere Anlage positionen abzuschätzen, wenn mögliche Ansteckungsgefahren auftreten.

Griechenland und China Die Gefahren für die Märkte aus einem Grexit und Aktienmarktturbulenzen in China sind relativ moderat.

Zinserhöhungen der Fed Eine Zinserhöhung der Fed wird Auswirkungen auf andere Märkte haben, insbesondere auf anfällige Schwellenländer. Wir rechnen aber nicht mit einer allgemeinen Zunahme der Risikoaversion.

Vermögensallokation Wir eröffnen eine über gewichtete Position in japanischen gegenüber britischen Aktien und erhöhen unsere Übergewichtung in Hochzinsanleihen der Eurozone.

Sicherlich kennen viele von Ihnen das alte Sprichwort «Wenn Amerika niest, erkältet sich die Welt». Aber was ist, wenn China hustet? Oder Griechenland spuckt? Wie beurteilen wir, ob sich eine lokale Krankheit zur nächsten globalen Epidemie ausweitet?

Im letzten Monat erklärte ich, dass weder die Ereignisse in Griechenland noch diejenigen in China ausreichen würden, um die globale Konjunkturerholung kurzfristig abzuwürgen. Einige Leser schrieben mir darauf, ich sei zu optimistisch. Zu Beginn meiner Finanzkarriere wettete ich häufig darauf, dass Unternehmen in Konkurs gehen würden. Ich bin also von Natur aus nicht allzu hoffnungsfreudig. Meine Zuversicht stützte sich vielmehr auf den Einsatz eines Rahmens, der uns dabei hilft, das finanzielle Ansteckungsrisiko zu verstehen. In diesem Schreiben möchte ich erklären, wie wir solche Risiken beurteilen.

Finanz und Wirtschaftswissenschaften sind – bestenfalls – Sozialwissenschaften. Das heisst, sie folgen nicht den gleichen Naturgesetzen, die Epidemiologen anwenden, um Modelle für die Ausbreitung ansteckender Krankheiten zu erstellen. Dennoch müssen die

Beobachtung der Ansteckungsgefahr

Anleger in der komplexen Finanzwelt von heute ebenfalls Modelle entwickeln, um die möglichen Folgen einer Ansteckungsgefahr für ihre Portfolios zu verstehen. Unser Modell hilft uns dabei, die GriechenlandKrise und die Volatilität am chinesischen Aktienmarkt zu bewältigen. Obwohl wir nicht genau wissen, was auf uns zukommt, verwenden wir dieses Modell auch, um uns auf die erwartete Zinserhöhung der USNotenbank vorzubereiten. Alles in allem bin ich der Ansicht, dass die Gefahren aus Griechenland, China und der USZinserhöhung für Anleger mit einem global diversifizierten Portfolio bereits überstanden sind, am abklingen sind bzw. zu bewältigen sind.

Die von uns erwarteten Auswirkungen des Zinsschritts der Fed sind ein Grund für unsere Untergewichtung in Schwellenländeraktien über unseren taktischen Zeithorizont von sechs Monaten, während wir in Aktien der Eurozone übergewichtet bleiben und eine neue Übergewichtung in japanischen Aktien aufnehmen. Wir halten an unserer übergewichteten Position im britischen Pfund gegenüber dem australischen Dollar fest, da Grossbritannien auf eine geldpolitische Straffung zusteuert.

ab

Mark HaefeleGlobal Chief Investment OfficerWealth Management

Dieser Bericht wurde durch UBS AG erstellt. Bitte beachten Sie die wichtigen rechtlichen Informationen am Ende der Publikation.Kontakt

Wenn Sie noch detailliertere Anlage-informationen wün-schen, steht Ihnen ein breites Spektrum an Publikationen von CIO zur Verfügung.

Bitte wenden Sie sich an Ihre Kunden-beraterin oder Ihren Kundenberater.

Monthly Letter — August 2015

Die taktische AnlagebeurteilungÜber unseren Anlagehorizont von sechs Monaten bieten die Aktien der Eurozone nach wie vor die besten Chancen. Die Kombination aus schwachem Euro und günstigem Erdöl trägt zu einem starken Gewinnwachstum bei. Unseres Erachtens wird es für 2015 zwischen 12% und 15% liegen. Unterdessen unterstützen die Vorteile der extrem lockeren Geldpolitik die Aussichten für das Wirt-schaft swachstum. Schliesslich wird die lang anhaltende Belastung durch die Griechenland-Krise aufgrund der sich verbessernden Aussichten auf eine Lösung reduziert.

Wir erhöhen unsere übergewichtete Position in Hochzinsanleihen der Eurozone. Unseres Erachtens bietet die jüngste Ausweitung der Kreditrisikoprämien auf EuroHochzinsanleihen um rund 60 Bp. gegenüber dem Stand vom März eine attraktive Einstiegsgelegenheit. Die aktuelle Rendite auf Verfall von 4,7% liegt am oberen Ende der seit 2013 verzeichneten Bandbreite und bietet einen attrak-tiven Zinsvorteil gegenüber Anleihen mit höherem Rating. Die Fremdfi nanzierung blieb in den letzten Jahren auf tiefem Niveau, da der Fokus der Unternehmen angesichts der jüngsten Krisenjahre vor allem auf der Sanierung der Bilanzen lag. Die Aus-fallquoten dürft en nur moderat von 0,5% auf 2% in zwölf Monaten steigen.

Die Übergewichtung der Aktien aus der Eurozone ist weiterhin unsere grösste Position.

Erkenntnisse vom UBS Investor Forum

Am Investor Forum – dem monatlichen Treffen, zu dem das CIO Fondsmanager einlädt, um über wichtige Finanzmarktthemen zu diskutieren und die UBS House View kritisch zu hinterfragen – stand im Juli die Berg und Talfahrt der chinesischen Aktienmärkte im Mittelpunkt der Gespräche. Die Debatte drehte sich um die Frage, ob sich die Volatilität an den chinesischen Aktienmärkten negativ auf die Wirtschaft des Landes oder sogar das globale Wachstum auswirken könnte.

Die Teilnehmer waren sich einig darüber, dass der chinesische Aktienmarkt kein Frühindikator für das chinesische oder globale Wirtschaftswachstum ist.

Einige Teilnehmer waren über das Mass der staatlichen Interventionen während des jüngsten Kursrutsches besorgt. Andere warfen hingegen ein, dass die westlichen Regierungen in den letzten vier Jahren mit einigem Erfolg massiv interveniert hätten.

11UBS House View Investor’s Guide — August 2015

Monthly Letter — August 2015

Andernorts sehen wir vielversprechende RelativeValueMöglichkeiten. Wir eröffnen eine übergewichtete Position in japanischen gegenüber britischen Aktien. Da die Frühindikatoren auf bessere Wirtschaftsaussichten in Japan hindeuten und das starke Gewinnwachstum nun lang genug angehalten hat, sind wir hinsichtlich einer solchen qualitativen Massnahme zuversichtlich. Die Gewinne warten nun schon das neunte Quartal in Folge mit positiven Über-raschungen auf. Im laufenden Geschäftsjahr sollte der Gewinn je Aktie in Japan um 18% höher ausfallen als im vergangenen Jahr. Wir gehen davon aus, dass die Geldpolitik unterstützend bleibt. Im Gegensatz hierzu hat der Gouverneur der Bank of England Mark Carney angedeutet, dass der Zeitpunkt für die Zinser-höhungen «näher rückt». Ein stärkeres britisches Pfund wird die Gewinne in Grossbritannien belasten.

Aufgrund der geldpolitischen Aussichten sind wir zudem noch überzeugter von unserer Übergewichtung des britischen Pfunds gegenüber dem australischen Dollar. Die Wachstumsverlangsamung infolge der schwächeren Rohstoffpreise hat die Reserve Bank of Australia dazu veranlasst, die Zinsen auf ein Rekordtief zu senken. Wir gehen von einer weiteren Lockerung aus.

Mark HaefeleGlobal Chief Investment OfficerWealth Management

Wir eröffnen eine übergewichtete Position in japanischen gegenüber britischen Aktien.

Wir rechnen weiterhin mit einer Abwertung des austra lischen Dollar gegenüber dem britischen Pfund.

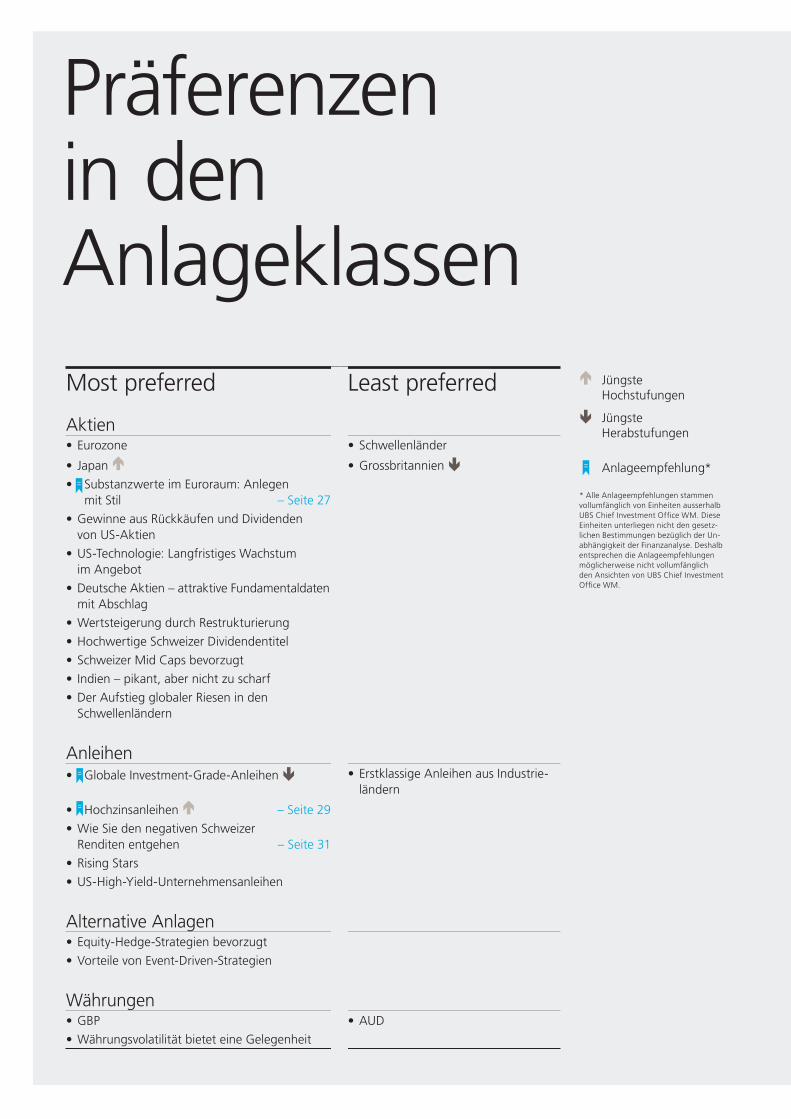

Präferenzen in den Anlageklassen

Jüngste Hochstufungen

Jüngste Herabstufungen

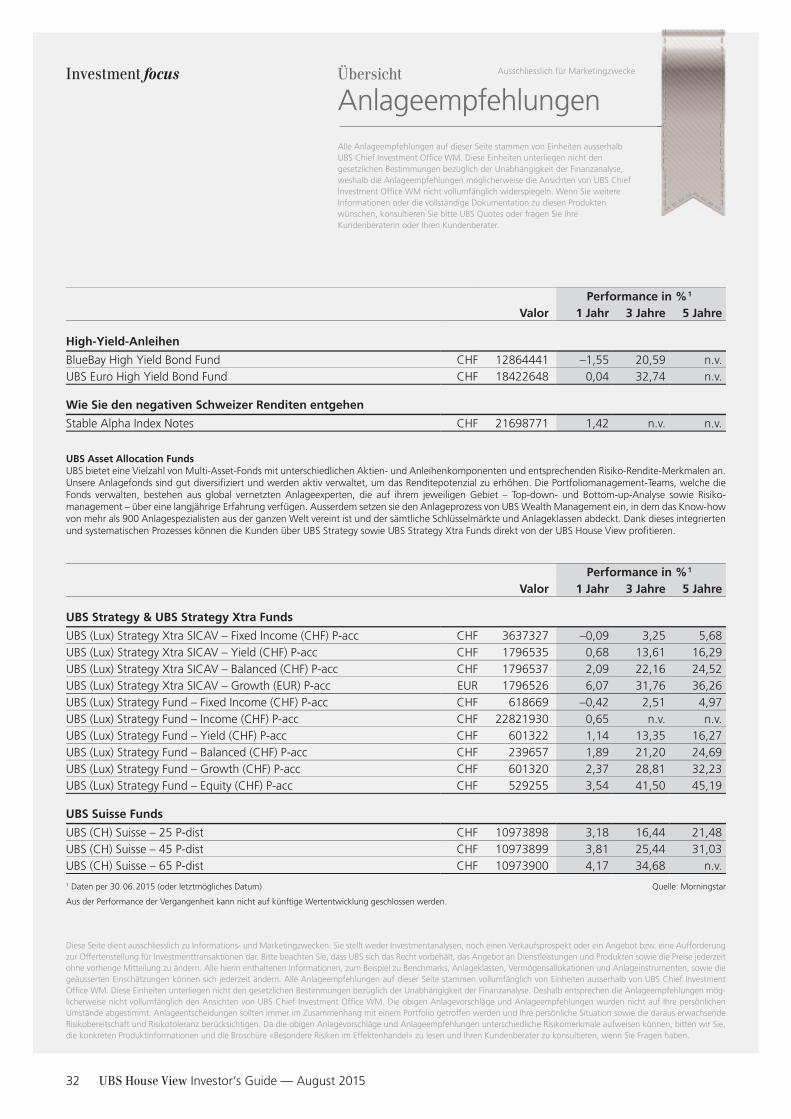

Anlageempfehlung*

* Alle Anlageempfehlungen stammen vollumfänglich von Einheiten ausserhalb UBS Chief Investment Office WM. Diese Einheiten unterliegen nicht den gesetz-lichen Bestimmungen bezüglich der Un-abhängigkeit der Finanzanalyse. Deshalb entsprechen die Anlageempfehlungen möglicherweise nicht vollumfänglich den Ansichten von UBS Chief Investment Office WM.

Most preferred Least preferred

Aktien• Eurozone • Schwellenländer

• Japan • Grossbritannien • Substanzwerte im Euroraum: Anlegen mit Stil – Seite 27

• Gewinne aus Rückkäufen und Dividenden von US-Aktien

• USTechnologie: Langfristiges Wachstum im Angebot

• Deutsche Aktien – attraktive Fundamentaldaten mit Abschlag

• Wertsteigerung durch Restrukturierung

• Hochwertige Schweizer Dividendentitel

• Schweizer Mid Caps bevorzugt

• Indien – pikant, aber nicht zu scharf

• Der Aufstieg globaler Riesen in den Schwellenländern

Anleihen• Globale InvestmentGradeAnleihen • Erstklassige Anleihen aus Industrie

ländern

• Hochzinsanleihen – Seite 29

• Wie Sie den negativen Schweizer Renditen entgehen – Seite 31

• Rising Stars

• USHighYieldUnternehmensanleihen

Alternative Anlagen• EquityHedgeStrategien bevorzugt

• Vorteile von EventDrivenStrategien

Währungen• GBP • AUD

• Währungsvolatilität bietet eine Gelegenheit

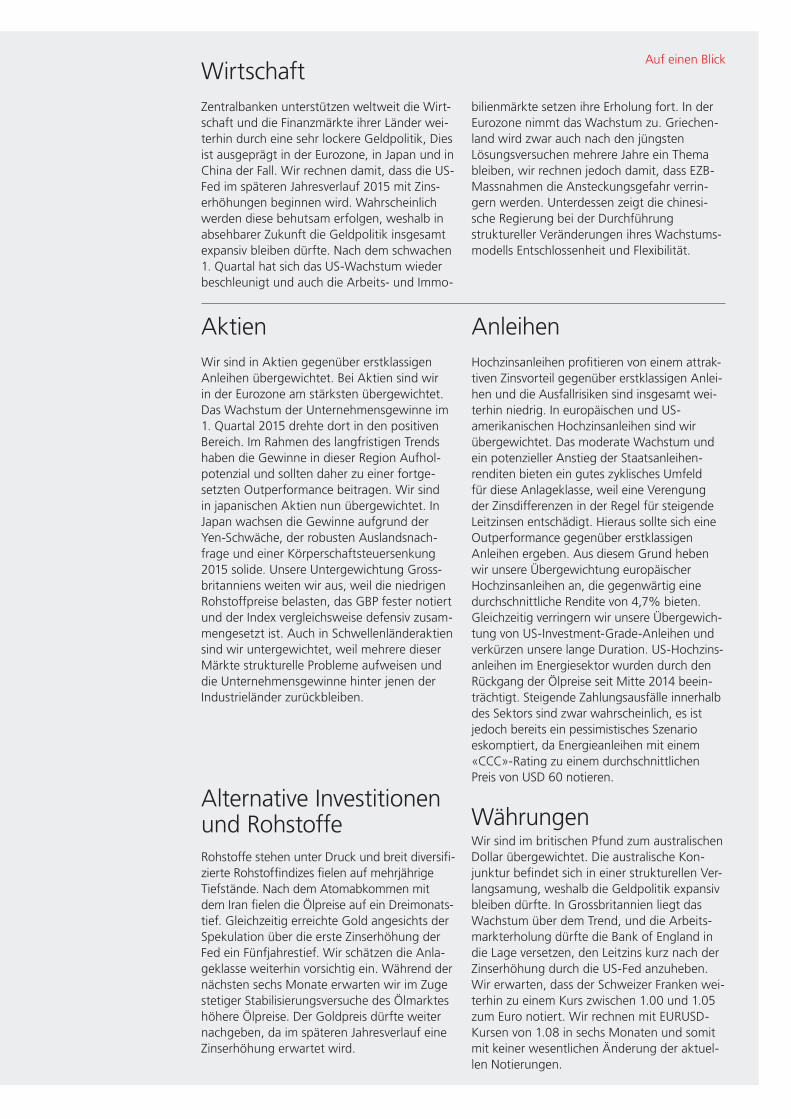

Auf einen BlickWirtschaft

Aktien Anleihen

Alternative Investitionen und Rohstoffe Währungen

Hochzinsanleihen profitieren von einem attrak-tiven Zinsvorteil gegenüber erstklassigen Anlei-hen und die Ausfallrisiken sind insgesamt wei-terhin niedrig. In europäischen und US- amerikanischen Hochzinsanleihen sind wir übergewichtet. Das moderate Wachstum und ein potenzieller Anstieg der Staatsanleihen-renditen bieten ein gutes zyklisches Umfeld für diese Anlageklasse, weil eine Verengung der Zinsdifferenzen in der Regel für steigende Leitzinsen entschädigt. Hieraus sollte sich eine Outperformance gegenüber erstklassigen Anleihen ergeben. Aus diesem Grund heben wir unsere Übergewichtung europäischer Hochzinsanleihen an, die gegenwärtig eine durchschnittliche Rendite von 4,7% bieten. Gleichzeitig verringern wir unsere Übergewich-tung von US-Investment-Grade-Anleihen und verkürzen unsere lange Duration. US-Hochzins-anleihen im Energiesektor wurden durch den Rückgang der Ölpreise seit Mitte 2014 beein-trächtigt. Steigende Zahlungsausfälle innerhalb des Sektors sind zwar wahrscheinlich, es ist jedoch bereits ein pessimistisches Szenario eskomptiert, da Energieanleihen mit einem «CCC»Rating zu einem durchschnittlichen Preis von USD 60 notieren.

Rohstoffe stehen unter Druck und breit diversifi-zierte Rohstoffindizes fielen auf mehrjährige Tiefstände. Nach dem Atomabkommen mit dem Iran fielen die Ölpreise auf ein Dreimonats-tief. Gleichzeitig erreichte Gold angesichts der Spekulation über die erste Zinserhöhung der Fed ein Fünfjahrestief. Wir schätzen die Anla-geklasse weiterhin vorsichtig ein. Während der nächsten sechs Monate erwarten wir im Zuge stetiger Stabilisierungsversuche des Ölmarktes höhere Ölpreise. Der Goldpreis dürfte weiter nachgeben, da im späteren Jahresverlauf eine Zinserhöhung erwartet wird.

Wir sind im britischen Pfund zum australischen Dollar übergewichtet. Die australische Kon-junktur befindet sich in einer strukturellen Ver-langsamung, weshalb die Geldpolitik expansiv bleiben dürfte. In Grossbritannien liegt das Wachstum über dem Trend, und die Arbeits-markterholung dürfte die Bank of England in die Lage versetzen, den Leitzins kurz nach der Zinserhöhung durch die USFed anzuheben. Wir erwarten, dass der Schweizer Franken wei-terhin zu einem Kurs zwischen 1.00 und 1.05 zum Euro notiert. Wir rechnen mit EURUSDKursen von 1.08 in sechs Monaten und somit mit keiner wesentlichen Änderung der aktuel-len Notierungen.

Zentralbanken unterstützen weltweit die Wirt-schaft und die Finanzmärkte ihrer Länder wei-terhin durch eine sehr lockere Geldpolitik, Dies ist ausgeprägt in der Eurozone, in Japan und in China der Fall. Wir rechnen damit, dass die US-Fed im späteren Jahresverlauf 2015 mit Zinserhöhungen beginnen wird. Wahrscheinlich werden diese behutsam erfolgen, weshalb in absehbarer Zukunft die Geldpolitik insgesamt expansiv bleiben dürfte. Nach dem schwachen 1. Quartal hat sich das US-Wachstum wieder beschleunigt und auch die Arbeits- und Immo-

bilienmärkte setzen ihre Erholung fort. In der Eurozone nimmt das Wachstum zu. Griechen-land wird zwar auch nach den jüngsten Lösungsversuchen mehrere Jahre ein Thema bleiben, wir rechnen jedoch damit, dass EZBMassnahmen die Ansteckungsgefahr verrin-gern werden. Unterdessen zeigt die chinesi-sche Regierung bei der Durchführung struktureller Veränderungen ihres Wachstums-modells Entschlossenheit und Flexibilität.

Wir sind in Aktien gegenüber erstklassigen Anleihen übergewichtet. Bei Aktien sind wir in der Eurozone am stärksten übergewichtet. Das Wachstum der Unternehmensgewinne im 1. Quartal 2015 drehte dort in den positiven Bereich. Im Rahmen des langfristigen Trends haben die Gewinne in dieser Region Aufholpotenzial und sollten daher zu einer fortge-setzten Outperformance beitragen. Wir sind in japanischen Aktien nun übergewichtet. In Japan wachsen die Gewinne aufgrund der Yen-Schwäche, der robusten Auslandsnach-frage und einer Körperschaftsteuersenkung 2015 solide. Unsere Untergewichtung Gross-britanniens weiten wir aus, weil die niedrigen Rohstoffpreise belasten, das GBP fester notiert und der Index vergleichsweise defensiv zusam-mengesetzt ist. Auch in Schwellenländeraktien sind wir untergewichtet, weil mehrere dieser Märkte strukturelle Probleme aufweisen und die Unternehmensgewinne hinter jenen der Industrieländer zurückbleiben.

14 UBS House View Investor’s Guide — August 2015

Erwartetes globales Wachstum 2015: 3,3%

EurozoneRicardo Garcia-Schildknecht

Ökonom

House view Wahrscheinlichkeit: 70%

Negatives SzenarioWahrscheinlichkeit: 10%

Positives Szenario Wahrscheinlichkeit: 20%

GlobalerKonjunkturausblickRicardo Garcia-Schildknecht

Ökonom

Wichtige Finanz- markt- treiber

Reales BIP–Wachstum in % Inflation in %2014 2015P1 2016P1 2014 2015P1 2016P1

USA 2,4 2,3 2,8 1,6 0,3 2,3

China 7,4 6,8 6,5 2,0 1,5 1,8

Eurozone 0,9 1,6 2,0 0,4 0,3 1,5

Grossbritannien 2,8 2,5 2,5 1,5 0,2 1,6

Schweiz 2,0 0,5 1,1 0,0 –1,0 0,2

Russland 0,6 –3,0 0,6 7,8 14,9 5,2

Welt 3,4 3,3 3,8 3,3 3,4 3,5

Quellen: Reuters EcoWin, IMF, UBS; Daten vom 27. Juli 2015 1 UBS Prognosen

Solides Wachstum im Jahr 2015Die seit Januar gestiegenen Ölpreise dürften die Wirtschaft der Eurozone im 3. Quartal 2015 erneut etwas belasten. Unseres Erachtens sind die geldpolitischen Impulse jedoch stark genug, um ein solides Wachstum der EurozoneWirtschaft zu bewirken. Die EZB dürfte ihre Anleihenkäufe für EUR 60 Mrd. pro Monat bis Septem-ber 2016 fortsetzen und die Inflation rasch von –0,6% im Januar auf über 1,3% zum Jahresende steigen.

Deflationäre SpiraleDie Eurozone rutscht infolge eines Schocks, wie etwa eines griechischen EWUAustritts, einer heftigen Eskala-tion im UkraineKonflikt oder eines herben Abschwungs in China, in eine Deflationsspirale ab.

Über Erwarten gutes Wachstum und fiskalische StabilisierungDer Ölpreis und der Euro fallen stärker als erwartet, während sich die Kredit-nachfrage und die Konjunktur schnel-ler als gedacht erholen. Frankreich und Italien schlagen einen glaubwürdigen Reformkurs ein und beschleunigen die fiskalische Konsolidierung. Die poli-tischen Risiken nehmen weiter ab.

Wir rechnen für das globale Wachstum mit starken Unterschieden zwischen den Regionen und Ländern. Die Inflation dürfte insbesondere in den Industrielän-dern verhalten bleiben. Unseres Erachtens wird die Geldpolitik der wichtigsten Zen-tralbanken auseinanderdriften, doch welt-weit dürfte die Geldpolitik 2015 expansiv bleiben.

15UBS House View Investor’s Guide — August 2015

Wichtige Finanzmarkttreiber

Agenda

30. Juli 2015USABIP (2. Quartal, erste Schätzung)

30. Juli 2015SchweizSchweizer KOF-Frühindikator

31. Juli 2015EurozoneKonsumentenpreisindex (Juli, Schätzung)

3. August 2015SchweizEinkaufsmanagerindex für das verarbeitende Gewerbe

9. August 2015ChinaKonsumentenpreisindex (Juli, Schätzung)

14. August 2015EurozoneBIP (2. Quartal, erste Schätzung)

USABrian Rose

Ökonom

ChinaTing Gao, Gary Tsang und

Chih-Chieh Chen, Analysten

House view Wahrscheinlichkeit: 70%

Negatives SzenarioWahrscheinlichkeit: 15%

Positives Szenario Wahrscheinlichkeit: 15%

House view Wahrscheinlichkeit: 65%

Negatives SzenarioWahrscheinlichkeit: 25%

Positives Szenario Wahrscheinlichkeit: 10%

Bei der Entwicklung der CIO WMKonjunkturprognosen arbeiten die CIO WMÖkonomen mit den Ökonomen von UBS Investment Research zusammen. Prognosen und Schätzungen können sich ohne Ankündigung ändern.

Stabilisierung des Wachstums in ChinaNach der Schwäche im 1. Halbjahr rechnen wir in den kommenden Monaten mit einer Stabilisierung des chinesischen Wachstums. Das offizielle BIPWachstumsziel für dieses Jahr wurde gesenkt. Angesichts des Abschwungs im Wohnimmobilien-sektor und der Besorgnis über eine zunehmende Verschuldung und deren Risiko für die finanzielle Stabilität wird der Balanceakt zwischen kurzfristigem Wachstum und Strukturreformen jedoch schwierig bleiben.

Heftiger KonjunkturabschwungTrotz der geldpolitischen Lockerung stabilisiert sich die Wirtschaft nicht und das Wachstum schwächt sich in den nächsten sechs bis zwölf Mona-ten deutlich ab, da es durch einen massiven Rückgang der Immobilieninvestitionen, mehr Kreditereignisse oder eine Liquiditätsverknappung auf-grund staatlicher Kontrollen für das Schattenbankwesen belastet wird.

WachstumsbeschleunigungInfolge verstärkter geldpolitischer Impulse der Regierung oder eines starken Anstiegs der Auslandsnach-frage beschleunigt sich das Wirt-schaftswachstum im Jahr 2015.

Robustes WachstumNach einer vorübergehenden Schwä-che zum Jahresauftakt gehen wir von einer Belebung des realen BIP-Wachs-tums in den USA aus. Das Wachstum der privaten Binnennachfrage dürfte durch die besseren Fundamentaldaten der US-Haushalte und US-Unterneh-men gestützt, durch den starken USD aber etwas belastet werden. Der nied-rigere Ölpreis belastete die Sachinves-titionen im Energiesektor erheblich. Dieser Effekt flaut jedoch ab. Ange-sichts des Wachstums über dem Trend, der sinkenden Arbeitslosigkeit und der steigenden Inflation wird die Fed voraussichtlich im späteren Jahres-verlauf mit Zinserhöhungen beginnen. Das Tempo der Zinserhöhungen dürfte aber weit moderater sein als in frühe-ren Straffungszyklen.

WachstumsrezessionDas US-Wachstum gerät ins Stocken. Die Verbraucher legen die unerwarte-ten Einsparungen aus den niedrigeren Energiepreisen auf die hohe Kante, statt das Geld auszugeben, während die Unternehmen nicht zuversichtlich genug sind, um Personal einzustellen und mehr zu investieren. Die US-No-tenbank nimmt im gesamten Jahr 2015 eine abwartende Haltung ein.

Kräftiges WachstumDas reale BIP-Wachstum in den USA beschleunigt auf 4% oder mehr, ange-trieben von der expansiven Geldpolitik, einem besseren Geschäfts klima und Verbrauchervertrauen, hohen Wohn-bauinvestitionen sowie geringeren Risiken in den anderen Ländern. Die Fed erhöht die Leitzinsen im Jahr 2015 mehrmals.

16 UBS House View Investor’s Guide — August 2015

Anlageklassen

Gewinnbelebung in der EWU und in Japan

Markus Irngartinger, Stratege

Bert Jansen, Stratege

Wir raten zur Übergewichtung von Aktien über ein Engagement in Aktien der Eurozone und Japans. Dank der soliden globalen Nachfrage, den relativ schwachen Währungen und der sehr akkommodierenden Geldpolitik ver-bessern sich die Unternehmensge-winne in diesen Regionen. In Aktien aus Schwellenländern und Gross-britannien sind wir wegen der ver-gleichsweise schwachen Gewinn-dynamik untergewichtet.

Aktien

Eurozone übergewichtet

USA neutral

Schweiz neutral

EURO STOxx (per 22. Juli 2015: 375) 6MonatsZiel

House view übergewichtet 397

Positives Szenario 430

Negatives Szenario 310

S&P 500 (per 22. Juli 2015: 2114) 6MonatsZiel

House view neutral 2225

Positives Szenario 2450

Negatives Szenario 1850

SMI (per 22. Juli 2015: 9289) 6MonatsZiel

House view neutral 9600

Positives Szenario 10250

Negatives Szenario 8050

Schweizer Aktien beurteilen wir neutral. Die starke Auf-wertung des Schweizer Frankens seit Jahresbeginn wird wahrscheinlich das im Jahr 2015 erwartete organische Gewinnwachstum grösstenteils zunichtemachen. Im 1. Quartal lagen die Unternehmensergebnisse insgesamt über den Markterwartungen. Für das 2. Quartal erwarten wir weniger überzeugende Ergebnisse ohne eine Beschleu-nigung des organischen Wachstums und mit leicht höheren Währungsverlusten. Eine sich allmählich verbessernde Kon-junkturentwicklung (insbesondere in Europa) sollte das organische Wachstum im 2. Halbjahr 2015 jedoch wieder steigen lassen. Während wir qualitativ hochwertige Divi-dendentitel und Mid Caps bevorzugen, meiden wir Small Caps. Qualitativ hochwertige Dividendentitel sind ange-sichts der gegenwärtig niedrigen Zinsen attraktiv, während Mid Caps am wenigsten unter dem starken Franken leiden und das höchste organische Wachstum bieten. Small Caps wiederum werden von dem starken Schweizer Franken bzw. dem schwachen Euro am deutlichsten belastet.

Wir sind in Aktien der Eurozone übergewichtet. Das Wachstum der Unternehmensgewinne verbessert sich und wird durch einen soliden Anstieg der Umsatzerlöse gestützt. Das beständige Wachstum der globalen Nach-frage und der Binnennachfrage sollte zu einem beschleu-nigten Gewinnwachstum beitragen. Die Vereinbarung zwischen Griechenland und seinen Gläubigern zur Fort-setzung der Verhandlungen über ein neues ESMProgramm linderte die akute Besorgnis über einen Austritt Griechen-lands aus der Eurozone. Unsere bevorzugten Sektoren sind das Finanzwesen, die Nicht-Basiskonsumgüter und das Energiewesen.

US-Aktien schätzen wir neutral ein. Unseres Erachtens steu-ern US-Aktien auf weitere Kursgewinne zu, aber wir sehen grösseres Aufwärtspotenzial in der Eurozone und Japan. Nach der Schwäche im 1. Quartal verbesserten sich die US-Konjunkturzahlen. Die Erholung in den USA bleibt also intakt und die Fundamentaldaten des US-Aktienmarkts sind weiterhin solide. Das Gewinnwachstum hat sich auf-grund der sinkenden Gewinne im Energiesektor und der negativen Währungseffekte insgesamt verlangsamt. Aus-serhalb des Energiebereichs steigen die Gewinne indes weiter kräftig an. Die Geldpolitik dürfte expansiv bleiben, zumal der Inflationsdruck durch die niedrigeren Ölpreise eingedämmt wird. Ausserdem sind die breit gefassten Bewertungsindikatoren angesichts des soliden Wachstums und der niedrigen Inflation nicht überzogen.

17UBS House View Investor’s Guide — August 2015

Schwellenländer untergewichtet

Grossbritannien untergewichtet

Börsennotierte Immobilien

Japan übergewichtet

MSCI EM (per 22. Juli 2015: 931) 6MonatsZiel

House view untergewichtet 960

Positives Szenario 1075

Negatives Szenario 800

FTSE 100 (per 22. Juli 2015: 6667) 6MonatsZiel

House view untergewichtet 6875

Positives Szenario 7600

Negatives Szenario 5670

FTSE EPRA/NAREIT DEVElOPED TR USD (per 22. Juli 2015: 4278)

6MonatsZiel

House view 4150

Positives Szenario 4500

Negatives Szenario 4000

TOPIx (per 22. Juli 2015: 1655) 6MonatsZiel

House view übergewichtet 1725

Positives Szenario 1950

Negatives Szenario 1370

Übergewichtung: taktische Empfehlung, von einer Anlagenkategorie mehr zu halten, als in der strategischen Vermögensallokation angegeben

Neutral: taktische Empfehlung zur Gewichtung der Anlageklasse entsprechend der strategischen Vermögensallokation

Untergewichtet: Untergewichtung: taktische Empfehlung, von einer Anlagenkategorie weniger zu halten, als in der strategischen Vermögensallokation angegeben

In Aktien der Schwellenländer sind wir untergewichtet. Der Marktkonsens schätzt das Gewinnwachstum in den Schwellenländern im Verlauf der nächsten zwölf Monate auf rund 9%. Wir sind jedoch vorsichtiger und rechnen mit einem Wachstum von rund 4% bis 6%. Das KGV auf Basis der realisierten Gewinne wird unseren Prognosen zufolge ungefähr auf dem gegenwärtigen Stand bleiben. Wir bevorzugen Indien und Taiwan gegenüber Südkorea, Malaysia und Thailand.

Wir sind in japanischen Aktien übergewichtet. Japanische Unternehmen profitieren von der Verbesserung der globa-len Nachfrage, der Schwäche des Yen, günstigeren Ölprei-sen im Vergleich zum Vorjahr und der beständigen Binnen-nachfrage. Für das Geschäftsjahr 2015, das im März 2016 endet, prognostizieren wir ein Wachstum der Unterneh-mensgewinne von ungefähr 18%. Die stärkeren Aktien-käufe der staatlichen Pensionsfonds und eine potenzielle zusätzliche Lockerung der BoJ dürften das Abwärtsrisiko japanischer Aktien beschränken. Dass Unternehmen im Rahmen des neuen japanischen CorporateGovernanceKodex auf umfangreichere Aktienrückkäufe übergegangen sind, ist ein weiterer hilfreicher Faktor. Das KGV des Topix auf Basis der realisierten Gewinne dürfte aufgrund des soli-den Wachstums der Unternehmensgewinne im Geschäfts-jahr 2015 in den nächsten sechs Monaten von gegenwärtig 17,7 auf ungefähr 17,0 sinken.

Börsennotierte Immobilien sind seit ihrem Höchststand von Ende Januar gesunken und dürften eine fortgesetzte Preisvolatilität verzeichnen. Höhere Zinssätze sind immer noch nicht vollständig eskomptiert und börsennotierte Immobilien bleiben unattraktiv bewertet. Die Fundamental-daten des Direktmarktes sind aber weiterhin gut, liegen die Immobilienrenditen doch deutlich über den Finanzie-rungskosten. Wir bevorzugen in erster Linie Kontinental-europa im Anschluss an eine deutliche Underperformance und die USA aufgrund ihrer starken Fundamentaldaten. Uns gefallen japanische Entwickler. Japanische REITs beur-teilen wir wegen ihrer relativen Bewertungen indes negativ. Immobilien aus Australien stufen wir mit Least Preferred ein. In den USA bevorzugen wir Outlets, erstklassige regio-nale Malls, Industrieobjekte und Mehrfamilienhäuser.

Wir sind in britischen Aktien untergewichtet. Die Gewinn-dynamik ist in Grossbritannien schwächer als in anderen Ländern. Die im Vergleich zum Vorjahr niedrigeren Roh-stoffpreise belasten die realisierten Unternehmensgewinne, und die Währung verschafft im Gegensatz zu anderen Regionen keine positiven Impulse. Am britischen Markt weist der Energiesektor eine Gewichtung von 14% und der Grundstoffsektor von 8% auf. Aufgrund der defensiven Sektorausrichtung dürfte der Markt von den besseren Konjunkturaussichten in den Industrieländern weniger stark profitieren. Innerhalb Grossbritanniens stellen briti-sche Substanzwerte unsere bevorzugte Anlagestrategie dar. Sie tendieren in Zeiten mit einer starken Konjunktur-entwicklung zu einer Outperformance, wenn die lang-fristigen Anleihenrenditen vor einer Zinserhöhung steigen.

18 UBS House View Investor’s Guide — August 2015

Anlageklassen

Ausbau der Übergewichtung von EUR-Hochzinsanleihen

Douglas S. Rothstein, Philipp Schöttler und

Bernhard Obenhuber, Strategen

Unternehmensanleihen, vor allem von Emittenten mit niedrigeren Ratings, entschädigen durch ihren Carry und eine potenzielle Spreadverengung etwas für steigende Zinsen. Die globalen Boni-tätskennzahlen machen unterdessen noch immer einen ordentlichen Ein-druck. Deshalb sind wir in Investment-Grade- und Hochzinsanleihen überge-wichtet. Dafür spricht auch unsere Prognose unterdurchschnittlicher Aus-fallquoten in den nächsten sechs Mona-ten. Der stimmungsbedingte Anstieg der Renditen und Zinsdifferenzen führte wieder zu attraktiveren Bewertungen von EURHochzinsanleihen, ohne dass es hierbei zu einer fundamentalen Ver-schlechterung kam. Aus diesem Grund weiten wir unsere Übergewichtung von EURHochzinsanleihen aus.

Anleihen

Unternehmensanleihen übergewichtet

Hochzinsanleihen übergewichtet

CURRENT GlOBAl SPREADS 6MonatsZiel (per 22. Juli 2015: 149 Bp. / 115 Bp.) USD / EUR

House view übergewichtet 125 Bp. / 100 Bp.

Positives Szenario 100 Bp. / 80 Bp.

Negatives Szenario 250 Bp. / 250 Bp.

CURRENT SPREADS 6MonatsZiel(per 22. Juli 2015: 516 Bp. / 413 Bp.) USD / EUR

House view übergewichtet 450 Bp. / 375 Bp.

Positives Szenario 350 Bp. / 300 Bp.

Negatives Szenario 900 Bp. / 1000 Bp.

10-YEAR GOVERNMENT YIElDS 6MonatsZiel(per 22. Juli 2015: 2,3% / 0,7%) USD / EUR

House view untergewichtet 2,6% / 1,15%

Positives Szenario 2,9–3,3% / 1,3–1,5%

Negatives Szenario 1,7–2,1% / 0,2–0,4%

Erstklassige Anleihen untergewichtet

Wir sind in erstklassigen Anleihen gegenüber Unterneh-mens- und Hochzinsanleihen sowie Aktien untergewichtet. Bei erstklassigen USD-Anleihen erwarten wir eine leicht positive Gesamtrendite, während wir bei erstklassigen EUR und CHF-Anleihen mit einer negativen Gesamtrendite rech-nen. Hauptsächlich ergibt sich dies daraus, dass wir von einem Zinsanstieg ausgehen, der gross genug ausfallen wird, um den positiven Rolldown und den vernachlässig-baren Carry zunichtezumachen. Für den Anleihenbestand-teil von Portfolios empfehlen wir währungsunabhängig eine insgesamt neutrale Duration. Anleihen mit einem geringen Kreditrisiko bilden nach wie vor einen wichtigen Bestandteil der Portfoliodiversifizierung.

Wir weiten unsere Übergewichtung in europäischen Hoch-zinsanleihen gegenüber erstklassigen Anleihen aus. In US-Hochzinsanleihen sind wir gegenüber erstklassigen Anleihen ebenfalls übergewichtet. Das gegenwärtige Ren-diteniveau (Rendite auf Verfall von 7% für USamerikani-sche und 4,7% für europäische Hochzinsanleihen) ist für ertragsorientierte Anleger attraktiv, insbesondere wenn man die von uns erwarteten unterdurchschnittlichen Aus-fallraten in Betracht zieht. Ein moderates Wachstum in den USA und Europa, die geringe Inflation, die niedrigen Zins-sätze und die offenen Finanzierungsmärkte bieten Unter-stützung. Wir rechnen während des nächsten Jahres mit Ausfällen von 3% in den USA und 2% in Europa. In den USA eskomptiert der Energiesektor einen beträchtlichen Anstieg der Ausfallquoten. Eine weitere kurzfristige Preis-schwäche bleibt ein bedeutendes Risiko. In Europa sorgt das quantitative Lockerungsprogramm der EZB für kräfti-gen Rückenwind und sollte die Zinsdifferenzen sinken las-sen. Unseres Erachtens ergab sich die jüngste Ausweitung der Risikoprämien hauptsächlich aus der Marktstimmung, weshalb sich hieraus eine gute Einstiegsmöglichkeit ergibt.

Wir reduzieren unsere Übergewichtung in IG-Unterneh-mensanleihen insbesondere bei längerfristigen Papieren. Bei auf USD lautenden IG-Anleihen mit kürzerer Laufzeit (1 bis 5 Jahre) weisen wir weiterhin eine kleine Überge-wichtung auf. Darüber hinaus bieten Anleihen der niedrige-ren IGRatingsegmente («BBB») ein besseres Renditepoten-zial als höher eingestufte Emittenten. Ausgewählte nachrangige (Hybrid)Anleihen hochwertiger Emittenten ausserhalb des Finanzsektors wiederum bieten ein Rendite-plus bei einem moderaten zusätzlichen Risiko.

19UBS House View Investor’s Guide — August 2015

Anlageklassen

EmergingMarkets Anleihen

EMAnleihen in lokalen Währungen

EMUnternehmensanleihen in USD

neutral

EMStaatsanleihen in USD neutral

GBI-EM YIElD 6MonatsZiel (per 22. Juli 2015: 6,7%)

House view 6,9%

Positives Szenario 6,5%

Negatives Szenario 7,0%

CEMBI BROAD SPREAD 6MonatsZiel(per 22. Juli 2015: 332 Bp.)

House view neutral 350 Bp.

Positives Szenario 250 Bp.

Negatives Szenario 470 Bp.

EMBIG SPREADS 6MonatsZiel(per 22. Juli 2015: 354 Bp.)

House view neutral 350 Bp.

Positives Szenario 260 Bp.

Negatives Szenario 480 Bp.

Die lokalen Renditen der Schwellenländer sind in den letz-ten Monaten gestiegen und die Währungen haben abge-wertet. Wir erwarten, dass sich diese ungünstigen Trends im Vorfeld der Zinserhöhungen in den USA fortsetzen und die Aussichten für die Gesamtrendite der Anlageklasse belasten. Zugleich sind die Wirtschaftsaktivität und insbe-sondere das Exportwachstum der Schwellenländer immer noch schwach, und eine kräftige Beschleunigung in den kommenden Monaten erscheint unwahrscheinlich. Deshalb dürften die Zentralbanken der meisten Schwellenländer an einer expansiven Geldpolitik festhalten. Der disinflationäre Trend hat jedoch die Talsohle erreicht, wodurch sich der Spielraum für eine weitere geldpolitische Lockerung ausser-halb von Asien und Russland verringert. Alles in allem begrenzt die Wachstums und Inflationsdynamik die Attraktivität der Anlageklasse, und die Bewertungen spre-chen nicht für attraktive Kaufchancen im aktuellen Umfeld.

Kreditrisikoprämien von EMUnternehmensanleihen ten-dierten in den letzten Wochen bei höherer Volatilität seit-wärts. Mitte Juli lag die Rendite seit Jahresbeginn bei knapp 4%. Die Konjunkturindikatoren und die Bilanzkenn-zahlen der Unternehmen signalisieren jedoch weiterhin ein schwieriges Umfeld für EMUnternehmensanleihen. Die Ratingtrends bleiben über die Regionen und Ratingseg-mente hinweg negativ. Die Ausfallquote von Unterneh-mensanleihen im Hochzinssegment stieg im Juni noch etwas an und näherte sich dem langfristigen Durchschnitt. Wir rechnen mit einer leichten Verbesserung auf Sicht von zwölf Monaten. Das weltweite Renditesuchen und die fai-ren Bewertungen könnten die fundamentalen Gegenwinde vorerst weiter kompensieren. Wir raten zu einer neutralen Allokation von EMUnternehmensanleihen in einem global diversifizierten Portfolio. In einem reinen EMPortfolio bevorzugen wir Hochzinswerte gegenüber IG-Unterneh-mensanleihen.

Die Kreditspreads von auf USD lautenden Staatsanleihen aus den Schwellenländern gaben im Laufe des letzten Monats nach und glichen den Abwärtsdruck auf die Anla-geklasse wegen der steigenden USZinsen aus. Das Wirt-schaftswachstum bleibt in vielen Schwellenländern und ins-besondere in Lateinamerika sowie EMEA verhalten und die Wirtschaftstätigkeit schwächt sich in China weiter ab. Auch die Konjunkturdaten aus Asien enttäuschten in letzter Zeit. Unserer Meinung nach sind die Bewertungen von Staatsanleihen aus Schwellenländern überwiegend angemessen und entschädigen die Anleger für die schwächeren Funda-mentaldaten. Deshalb rechnen wir in den nächsten sechs Monaten mit stagnierenden Spreads von Staatsanleihen und raten weiterhin zu einer neutralen Allokation von EMStaatsanleihen in einem global diversifizierten Portfolio.

20 UBS House View Investor’s Guide — August 2015

Schwacher Start in das 2. Halbjahr 2015

Dominic Schnyder, Analyst

Giovanni Staunovo, Analyst

Wayne Gordon, Analyst

Breit diversifizierte Rohstoffindizes star-teten schwach in das 2. Halbjahr 2015, hauptsächlich wegen der Rohöl und Basismetallpreise. Da die Edelmetall-preise ebenfalls unter Druck standen, konnte die Preisverbesserung für Agrarrohstoffe das Blatt für diese Anlageklasse nicht wenden.

Rohstoffe und alternative Anlagen

Hedge Funds Rohöl

RohstoffeGold

House view Prefer equity-hedge strategies

Positives Szenario Prefer equityhedge and event driven strategies

Negatives Szenario Prefer macro/trading (Global Macro + CTA)

ROHÖL (BRENT) 6MonatsZiel (per 22. Juli 2015: USD 56,1/Fass)

House view USD 65/Fass

Positives Szenario USD 85–95/Fass

Negatives Szenario USD 40/Fass

GOlD (per 22. Juli 2015: USD 1098/Unze) 6MonatsZiel

House view USD 1050/Unze

Positives Szenario USD 1400/Unze

Negatives Szenario USD 900/Unze

Die geldpolitische Normalisierung in den USA dürfte den Goldpreis belasten. Da die USZinsen im 2. Halbjahr 2015 mindestens einmal angehoben werden dürften und kaum eine Aktivität der Fed eingepreist ist, rechnen wir mit einer geringeren Investmentnachfrage nach Gold. Ein besseres Umfeld für den USDollar dürfte zu einem schwächeren Goldpreis beitragen. Deshalb senken wir unser Preisziel für Gold auf USD 1050 je Feinunze für die nächsten sechs Monate.

Aufgrund der RollrenditeKosten im mittleren bis hohen einstelligen Bereich und der Volatilität von 30% bis 40% sind weitere Preisrückgänge erforderlich – unter USD 55 je Barrel für BrentRohöl – bevor der Aufbau von LongPosi-tionen in Erwägung gezogen werden kann. Die solide Nachfrage und das schwächere Produktionswachstum soll-ten jedoch eine Erholung des Brent-Preises auf USD 65 je Barrel in sechs und USD 72 je Barrel in zwölf Monaten unterstützen.

EquityHedgeStrategien sind attraktiv in einem Umfeld mit niedrigen Korrelationen unter Aktien, in dem die Akti-enkursrenditen nicht von Marktbewegungen, sondern von unternehmensspezifischen Fundamentaldaten bestimmt werden. EventDriven und RelativeValueStrategien dürf-ten risikobereinigte Renditen im Einklang mit dem Gesamt-index für Hedge Funds erzielen. Macro und TradingStrate-gien werden immer noch durch umfangreiche Positionen in Anleihen mit langer Duration belastet.

21UBS House View Investor’s Guide — August 2015

Anlageklassen

Währungen

CHF neutral

EUR neutral

USD neutral

GBP übergewichtet

JPY neutral

UBS CIO Wechselkursprognosen

27.07.15 3M 6M 12M PPP

EURUSD 1.106 1.05 1.08 1.10 1.25

USDJPY 123.5 127 127 124 76

GBPUSD 1.551 1.55 1.58 1.58 1.65

USDCHF 0.957 0.98 0.97 0.95 0.97

EURCHF 1.059 1.03 1.05 1.05 1.22

GBPCHF 1.484 1.52 1.54 1.51 1.60

EURJPY 136.6 133 137 136 95

EURGBP 0.713 0.68 0.68 0.70 0.76

Quelle: Reuters EcoWin, IMF, UBS; per 27. Juli 2015KKP = Kaufkraftparität

In den USA und in Grossbritannien rücken Zinsentscheidungen näher

Thomas Flury, Stratege

Constantin Bolz, Analyst

Das GBP ist dank der Erholung der britischen Wirtschaft deutlich gestiegen. Es wird ewartet, dass die Bank of England als nächste Zentralbank nach der Fed die Zinssätze anhebt. Rohstoff und skandinavische Währungen stehen dagegen wegen der schwachen Rohstoffpreise, der damit verbun-denen Auswirkungen auf die Wirtschaft dieser Länder und der niedrigen Inflation weiter unter Druck. Bei diesen Währungen bleiben wir vorsichtig. Insbeson-dere der australische Dollar (AUD) ist immer noch überbewertet, und die australische Wirtschaft leidet unter niedrigen Eisenerz- und Kohlepreisen und einer strukturellen Konjunkturverlangsamung. Deshalb halten wir an der starken Untergewichtung im AUD gegenüber einer Übergewichtung im GBP fest. Die USWirtschaft hat die vorübergehende Wachstums-delle im 1. Quartal 2015 offenbar überwunden. Die US-Notenbank deutet an, dass sie sich auf die erste Zinserhöhung später in diesem Jahr vorbereitet. Der USD stieg in den letzten Wochen, da die EZB ihr quantitatives Lockerungsprogramm (QE) fortsetzen wird. Diese geldpolitische Divergenz dürfte EURUSD nach unten treiben. Der Schweizer Franken (CHF) scheint bei etwa 1.04 gegenüber dem Euro ein neues Gleichgewicht gefunden zu haben. Wir rechnen mit einem Seitwärtstrend von EURCHF in den kommen-den Monaten.

EURCHF hat eine neue Kursspanne von 1.03 bis 1.08 ge-funden, seit die Wechselkursuntergrenze bei 1.20 aufgeho-ben wurde. Wir gehen davon aus, dass der Wechselkurs in dieser Spanne verharrt, sofern keine politischen Schocks in der Eurozone eintreten. Die Kapitalabflüsse aus Griechen-land und drohende Kapitalverkehrskontrollen dürften den CHF stärken.

Die EZB stellte klar, dass sie beabsichtigt, ihr Wertpapier-kaufprogramm bis weit in das Jahr 2016 fortzuführen. Dies sei unabhängig von der Entwicklung in Griechenland und dürfte den EUR belasten.

In Grossbritannien verlagert sich der Fokus von der letzten Wahl wieder auf die Wirtschaft und den Zeitpunkt der ers-ten Zinserhöhung der BoE. Unseres Erachtens unterschät-zen die Märkte derzeit die Bereitschaft der BoE, die Zinsen zu erhöhen. Wir rechnen mit einer Neubewertung, die das GBP in den nächsten Monaten unterstützen dürfte.

USDJPY ist in Erwartung einer weiteren QE in Japan über 124 gestiegen. Unseres Erachtens wird die Luft für USDJPY über 124 dünn, da ein hoher USDJPYKurs die Importe Japans sehr stark verteuern würde.

Die USWirtschaft gewinnt an Stärke und die Fed bekräf-tigte, dass eine Zinserhöhung 2015 wahrscheinlich sei. Dies stärkte den USD im Juli auf breiter Front. Die Märkte gewinnen das Vertrauen in den Wachstumsmotor USA zurück, und der USD bleibt ein sicherer Hafen gegenüber den Risiken in Europa.

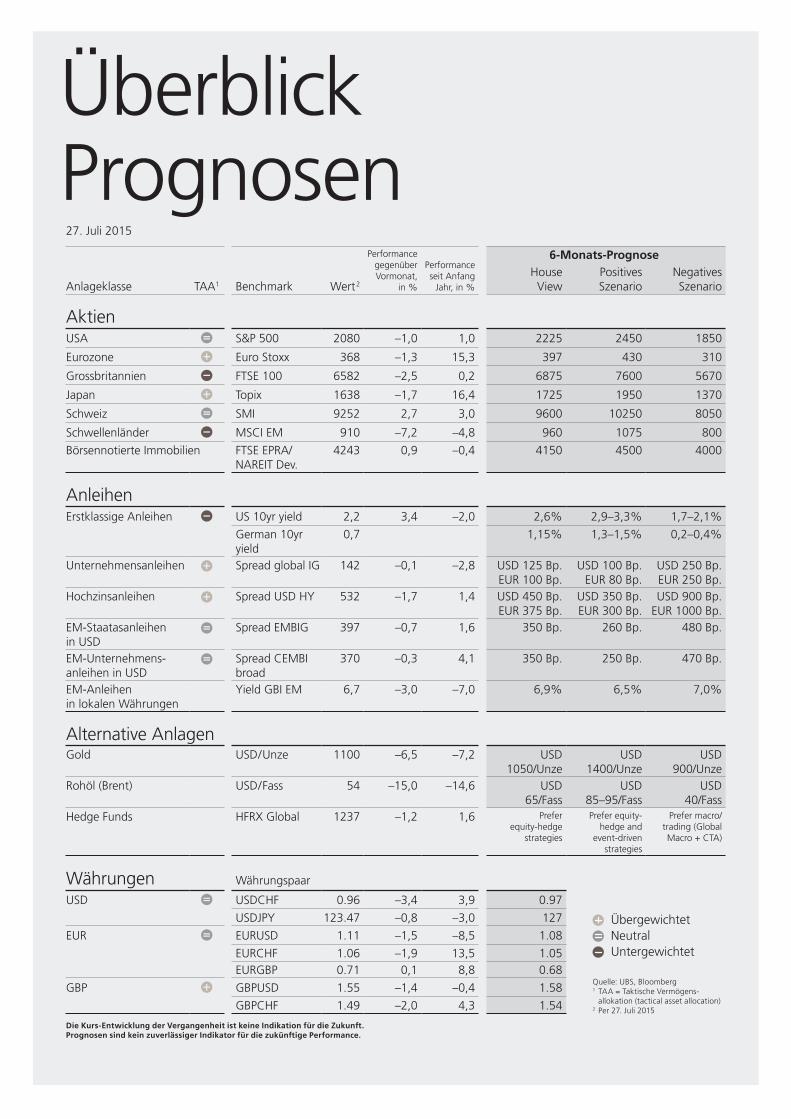

Performance gegenüber Vormonat,

in %

Performance seit Anfang

Jahr, in %

6-Monats-Prognose

Anlageklasse TAA1 Benchmark Wert2 House

View Positives Szenario

Negatives Szenario

AktienUSA S&P 500 2080 –1,0 1,0 2225 2450 1850

Eurozone Euro Stoxx 368 –1,3 15,3 397 430 310

Grossbritannien FTSE 100 6582 –2,5 0,2 6875 7600 5670

Japan Topix 1638 –1,7 16,4 1725 1950 1370

Schweiz SMI 9252 2,7 3,0 9600 10250 8050

Schwellenländer MSCI EM 910 –7,2 –4,8 960 1075 800

Börsennotierte Immobilien FTSE EPRA/NAREIT Dev.

4243 0,9 –0,4 4150 4500 4000

AnleihenErstklassige Anleihen US 10yr yield 2,2 3,4 –2,0 2,6% 2,9–3,3% 1,7–2,1%

German 10yr yield

0,7 1,15% 1,3–1,5% 0,2–0,4%

Unternehmensanleihen Spread global IG 142 –0,1 –2,8 USD 125 Bp. EUR 100 Bp.

USD 100 Bp. EUR 80 Bp.

USD 250 Bp. EUR 250 Bp.

Hochzinsanleihen Spread USD HY 532 –1,7 1,4 USD 450 Bp. EUR 375 Bp.

USD 350 Bp. EUR 300 Bp.

USD 900 Bp. EUR 1000 Bp.

EMStaatasanleihen in USD

Spread EMBIG 397 –0,7 1,6 350 Bp. 260 Bp. 480 Bp.

EMUnternehmens anleihen in USD

Spread CEMBI broad

370 –0,3 4,1 350 Bp. 250 Bp. 470 Bp.

EMAnleihen in lokalen Währungen

Yield GBI EM 6,7 –3,0 –7,0 6,9% 6,5% 7,0%

Alternative AnlagenGold USD/Unze 1100 –6,5 –7,2 USD

1050/UnzeUSD

1400/UnzeUSD

900/UnzeRohöl (Brent) USD/Fass 54 –15,0 –14,6 USD

65/FassUSD

85–95/FassUSD

40/FassHedge Funds HFRX Global 1237 –1,2 1,6 Prefer

equityhedge strategies

Prefer equity hedge and

event-driven strategies

Prefer macro/ trading (Global Macro + CTA)

Währungen Währungspaar

USD USDCHF 0.96 –3,4 3,9 0.97

USDJPY 123.47 –0,8 –3,0 127

EUR EURUSD 1.11 –1,5 –8,5 1.08

EURCHF 1.06 –1,9 13,5 1.05EURGBP 0.71 0,1 8,8 0.68

GBP GBPUSD 1.55 –1,4 –0,4 1.58

GBPCHF 1.49 –2,0 4,3 1.54

Die Kurs-Entwicklung der Vergangenheit ist keine Indikation für die Zukunft.Prognosen sind kein zuverlässiger Indikator für die zukünftige Performance.

Übergewichtet Neutral Untergewichtet

Quelle: UBS, Bloomberg 1 TAA = Taktische Vermögens- allokation (tactical asset allocation) 2 Per 27. Juli 2015

Überblick Prognosen27. Juli 2015

23UBS House View Investor’s Guide — August 2015

Im Blickpunkt

Andreas Höfert, Chefökonom

Regional CIO Europe

Einige Überlegungen zum Schweizer Franken-Fluch

Die Ökonomie ist nicht bloss eine düstere Wissenschaft, sie kann auch oft sehr ungerecht sein. So gilt die Schweiz als eines der bestgeführten Länder der Welt: Regelmässig belegt sie einen der drei ersten Plätze aller möglichen Stu-dien zu Wettbewerbsfähigkeit und Wirtschaftsfreundlich-keit. Ihre öffentlichen Schulden sind verglichen mit ihren europäischen Nachbarn geradezu ein Klecks. Seit Jahrzehn-ten ist die Inflation dank einer ausgezeichneten Geldpolitik unter Kontrolle. Von 2000 bis 2014 ist die Schweiz nicht nur schneller gewachsen als ihre europäischen Nachbarn, sondern auch als die Vereinigten Staaten. Und jüngst wurde die Schweiz sogar zum glücklichsten Land der Welt gekürt.

Und die Quittung für so viel Exzellenz? Ein Schweizer Franken, der so stark geworden ist, dass er das Schweizer Wachstum massiv beeinträchtigt. Eine Schweizerische Nationalbank (SNB), die sich mit einem massiven Ausbau der Währungsreserven zuerst stark dagegen stemmte, um dann am 15. Januar 2015 den Bettel hinzuwerfen und seit-her erhebliche Buchverluste auf diesen Reserven einzuste-cken. Wie kommt es zu diesem Fluch? Und was lässt sich dagegen tun?

Warum gibt es Aufwertungsdruck auf den Schweizer Franken? Die Schweiz weist seit 1981 signifikante Ertragsbilanzüber-schüsse auf. Diese haben sich von 3,3% des Bruttoinland-produktes (BIP) im Durchschnitt pro Jahr in den 1980er Jahren auf 7,4% des BIP in den 1990er Jahren ausgeweitet und liegen seit dem Jahr 2000 bei 10% des BIP. Mit ande-ren Worten: Die Schweiz als gesamte Volkswirtschaft weist pro Jahr einen Einkommensüberschuss von 10% auf gegenüber dem Konsum der Schweizerinnen und Schwei-zer, den Ausgaben des Staates (Bund, Kantone, Gemein-den) und den Investitionen der Unternehmen in der Schweiz.

Diesem mächtigen Ertragsbilanzüberschuss stand bis zur Finanzkrise 2008 ein in etwa ebenso grosses Kapitalver-kehrsbilanzdefizit gegenüber. Die Kapitalverkehrsbilanz stellt die Investitionen von Schweizern im Ausland den Investitionen von Ausländern in der Schweiz gegenüber. Ein Defizit bedeutet also, dass die Schweizer mehr im Ausland investieren als die Ausländer in der Schweiz.

Ist dies schlecht? Mitnichten. Es ergibt sich einfach aus der Tatsache, dass die Schweiz Ertragsbilanzüberschüsse hat und diese überschüssige Ersparnis, wenn sie nicht in der Schweiz angelegt wird, anderswo investiert werden muss. Anders ausgedrückt: Mit den jährlichen Ertragsbilanzüber-schüssen ist die Schweiz Jahr für Jahr Kreditgeberin des Auslands und das Ausland verschuldet sich entsprechend Jahr für Jahr gegenüber der Schweiz.

Allerdings verschob sich diese traditionelle Gegebenheit seit der Finanzkrise 2008. Die Ertragsbilanzüberschüsse sind zwar weiterhin vorhanden und immer noch sehr hoch, die Defizite der Kapitalverkehrsbilanz (unter Ausschluss des-sen, was die SNB tut – siehe weiter unten), gingen jedoch massiv zurück. Die Kapitalverkehrsbilanz wies sogar in einigen der vergangenen Jahre Überschüsse auf.

Was ist passiert? Einerseits waren die Investitionen der Schweizer im Ausland (insbesondere Portfolioinvestitionen) stark rückläufig, vermutlich aufgrund der Unsicherheit an den internationalen Finanzmärkten seit der Krise. Anderer-seits nahmen die Investitionen der Ausländer in der Schweiz zu, vermutlich aufgrund der traditionellen Rolle der Schweiz als sicherer Hafen für internationale Anleger.

Per buchhalterischer Definition müssen sich Ertragsbilanz-überschuss und Kapitalverkehrsbilanzdefizit ausgleichen. Übersteigt der Ertragsbilanzüberschuss das Kapitalverkehrs-bilanzdefizit, so bedeutet dies, dass die inländische und ausländische Nachfrage nach Schweizer Franken das Fran-kenangebot übersteigt. Entsprechend muss entweder der Preis des Schweizer Frankens steigen und/oder die Menge der angebotenen Schweizer Franken ausgeweitet werden.Im ersten Fall bedeutet dies einen Aufwertungsdruck auf

24 UBS House View Investor’s Guide — August 2015

Im Blickpunkt

den Schweizer Franken, wie wir ihn in den vergangenen Jahren verspürt haben. Im zweiten Fall bedeutet dies, dass die SNB mehr Schweizer Franken anbieten muss und des-halb entsprechend ihre Fremdwährungsreserven ausweitet.

Was kann man gegen den Aufwertungsdruck tun? Der kanadische Ökonom und Nobelpreisträger (1999) Robert Mundell zeigte Anfang der 1960er Jahre, dass ein freier internationaler Kapitalverkehr, eine unabhängige Geldpolitik und ein fester Wechselkurs für ein Land gleich-zeitig unmöglich seien. Zwar lassen sich zwei der drei Ziele erreichen, das dritte muss dann aber jeweils geopfert wer-den.

Ein Staat kann einen festen Wechselkurs und freien interna-tionalen Kapitalverkehr anstreben. Die Geldpolitik wird dann aber von der ausländischen Zentralbank diktiert, an die man den Wechselkurs koppelt. Genauso kann ein Land seine Geldpolitik unabhängig gestalten bei freiem Kapital-verkehr. Es muss dann jedoch in Kauf nehmen, dass der Wechselkurs frei fluktuiert. Schliesslich kann man eine unabhängige Geldpolitik bei gleichzeitigem fixem Wechsel-kurs fahren. Man muss dann allerdings den Kapitalverkehr zwischen In- und Ausland kontrollieren und gegebenenfalls eindämmen.

Das sogenannte Trilemma des Wechselkurses zeigt diejeni-gen Optionen auf, welche der SNB beziehungsweise der Schweiz zur Verfügung stehen. Man kann nichts tun, mit dem Risiko, dass die Aufwertung des Schweizer Frankens den für die Schweiz so wichtigen Exportsektor permanent beschädigt.

Man kann gegen die Aufwertung des Schweizer Frankens intervenieren, mit dem Ergebnis, dass die Währungsreser-ven, und entsprechend die Geldmenge, ins Unermessliche ansteigen – mittlerweile betragen sie fast 100% des BIP. Dies kann unvorhersehbare Konsequenzen haben. Die Buchverluste der SNB auf diesen Währungsreserven dürf-ten in der ersten Jahreshälfte 2015 bis zu 50 Milliarden Schweizer Franken betragen.

Eine letzte, noch nicht erprobte Variante wären Kapitalkon-trollen, die es ausländischen Anlegern erschweren würden in der Schweiz zu investieren. Solch eine Massnahme könnte jedoch dem Finanzplatz Schweiz schaden.

Gibt es Möglichkeiten, das Wechselkurs-Trilemma dennoch zu sprengen? Eine Erklärung des Trilemmas ist, dass eine Zentralbank oft mehrere Ziele anpeilt, hierfür aber nur ein Instrument, nämlich die Geldpolitik, zur Verfügung hat. Stehen die ver-schiedenen Ziele in Konflikt zueinander, muss sich die Zen-tralbank entsprechend für eins davon entscheiden.

Gemäss Nationalbankgesetz ist das vorrangige Ziel für die SNB, die Preisstabilität zu gewährleisten, dabei allerdings der konjunkturellen Entwicklung Rechnung zu tragen. Die jüngste Entwicklung des Schweizer Frankens stellt die SNB vor einen Zielkonflikt. Die SNB trägt zwar der konjunkturel-len Entwicklung Rechnung, indem sie versucht den Schwei-zer Franken zu schwächen. Dadurch weitet sie allerdings die Geldmenge aus, was es zu einem späteren Zeitpunkt schwierig machen könnte, Preisstabilität zu gewährleisten.