Embed Size (px)

Citation preview

1

Herzlich Willkommen Ulm 2016

Herzlich Willkommen Ulm 2016

Prof. Dr. Thomas Dommermuth

Steuerberater

Bewertung und Bilanzierung der betrieblichen Altersvorsorge – Reformbedarf und

Reformoptionen

Steuerlicher Jahresabschluss

Bewertung und Bilanzierung der betrieblichen Altersvorsorge – Reformbedarf und

Reformoptionen

Steuerlicher Jahresabschluss

22

Überblick über das Thema

• RefEntwurf BRStärkungsG

• Was kostet uns § 6a EStG in seiner aktuell

gültigen Form?

• Konzeptionelle Schwächen des § 6a EStG

• Fragen nach der Verfassungswidrigkeit

• Mangelnde Verknüpfung zwischen HBil und StBil

33

RefEntwurf BRStärkungsG

• Im Vorfeld � sehr zahlreiche Forderungen zur Reduzierung des ReZinses gem.

§ 6a EStG (z.B. Prinz/Keller, DB 18/2016, 1033 m.w.N.)

• In der Entschließung des BT vom 18. Juni 2015 zu Pensionsrückstellungen (BT-

Drs. 18/5256) � BundesReg hatte in Aussicht gestellt: Prüfung der Auswirkung

der Niedrigstzins-Problematik auf § 6a EStG

• Vgl. auch entspr. Antwort BundesReg vom 22.7.2015 (BT-Drs. 18/5323, S. 6) und

9.9.2015 (BT-Drs. 18/5950, S. 4) auf Kleine parlamentarische Anfrage der

Fraktion Bündnis 90/Die Grünen

• Im RefEntwurf BRStärkungsG � Keine Regelung zu § 6a EStG!

• Offenbar zu teuer für Fiskus � Absenkung um 1%-Punkt: Verringerung

Steuereinnahmen um 10-12 Mrd. € (vgl. Geberth, ifst-Schrift 507/2015, 9 (20f.) auf

Basis 2013 und eigene Berechnungen)

• Beachte � Staat sparte durch Niedrigzinsen alleine 2015: 43 Mrd. €1

1 Quelle: Deutsche Bundesbank

44

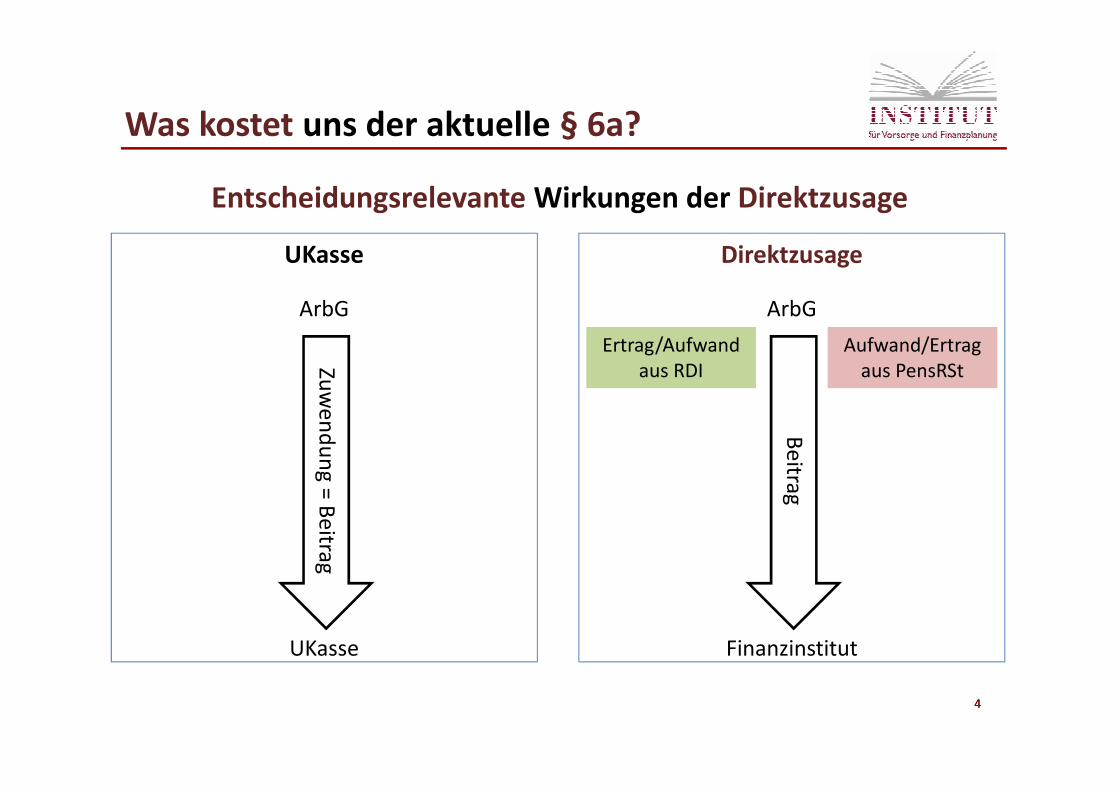

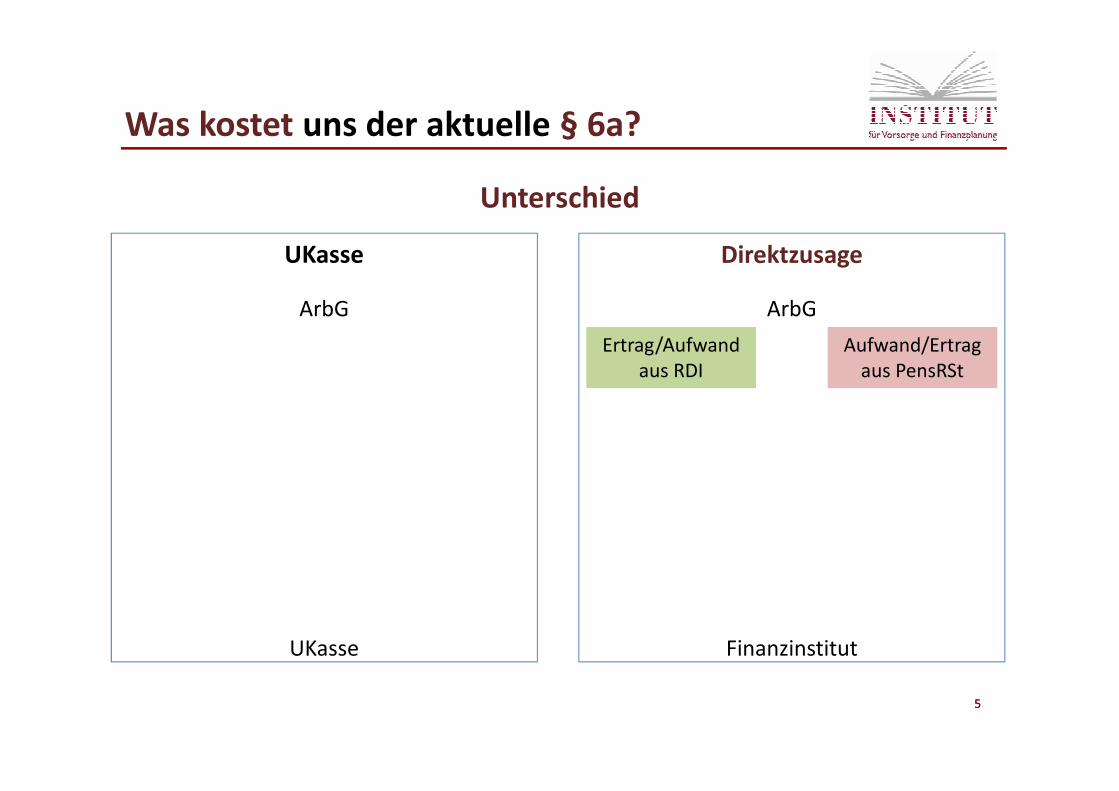

Was kostet uns der aktuelle § 6a?

Entscheidungsrelevante Wirkungen der Direktzusage

UKasse Direktzusage

Finanzinstitut

ArbGB

eitra

g

UKasse

ArbG

Zu

we

nd

un

g =

Be

itrag

Aufwand/Ertrag

aus PensRSt

Ertrag/Aufwand

aus RDI

55

Unterschied

UKasse Direktzusage

Finanzinstitut

ArbG

UKasse

ArbG

Aufwand/Ertrag

aus PensRSt

Ertrag/Aufwand

aus RDI

Was kostet uns der aktuelle § 6a?

66

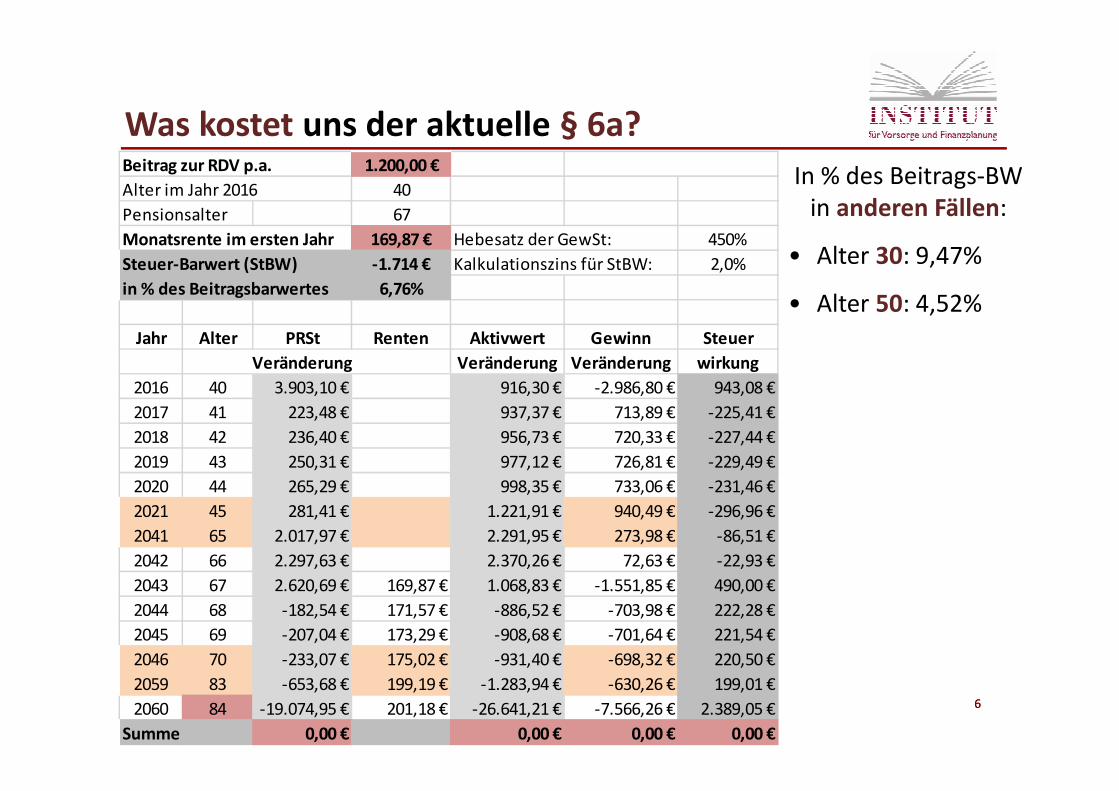

Beitrag zur RDV p.a. 1.200,00 €

Alter im Jahr 2016 40

Pensionsalter 67

Monatsrente im ersten Jahr 169,87 € Hebesatz der GewSt: 450%

Steuer-Barwert (StBW) -1.714 € Kalkulationszins für StBW: 2,0%

in % des Beitragsbarwertes 6,76%

Jahr Alter PRSt Renten Aktivwert Gewinn Steuer

Veränderung Veränderung Veränderung wirkung

2016 40 3.903,10 € 916,30 € -2.986,80 € 943,08 €

2017 41 223,48 € 937,37 € 713,89 € -225,41 €

2018 42 236,40 € 956,73 € 720,33 € -227,44 €

2019 43 250,31 € 977,12 € 726,81 € -229,49 €

2020 44 265,29 € 998,35 € 733,06 € -231,46 €

2021 45 281,41 € 1.221,91 € 940,49 € -296,96 €

2041 65 2.017,97 € 2.291,95 € 273,98 € -86,51 €

2042 66 2.297,63 € 2.370,26 € 72,63 € -22,93 €

2043 67 2.620,69 € 169,87 € 1.068,83 € -1.551,85 € 490,00 €

2044 68 -182,54 € 171,57 € -886,52 € -703,98 € 222,28 €

2045 69 -207,04 € 173,29 € -908,68 € -701,64 € 221,54 €

2046 70 -233,07 € 175,02 € -931,40 € -698,32 € 220,50 €

2059 83 -653,68 € 199,19 € -1.283,94 € -630,26 € 199,01 €

2060 84 -19.074,95 € 201,18 € -26.641,21 € -7.566,26 € 2.389,05 €

Summe 0,00 € 0,00 € 0,00 € 0,00 €

In % des Beitrags-BW

in anderen Fällen:

• Alter 30: 9,47%

• Alter 50: 4,52%

Was kostet uns der aktuelle § 6a?

77

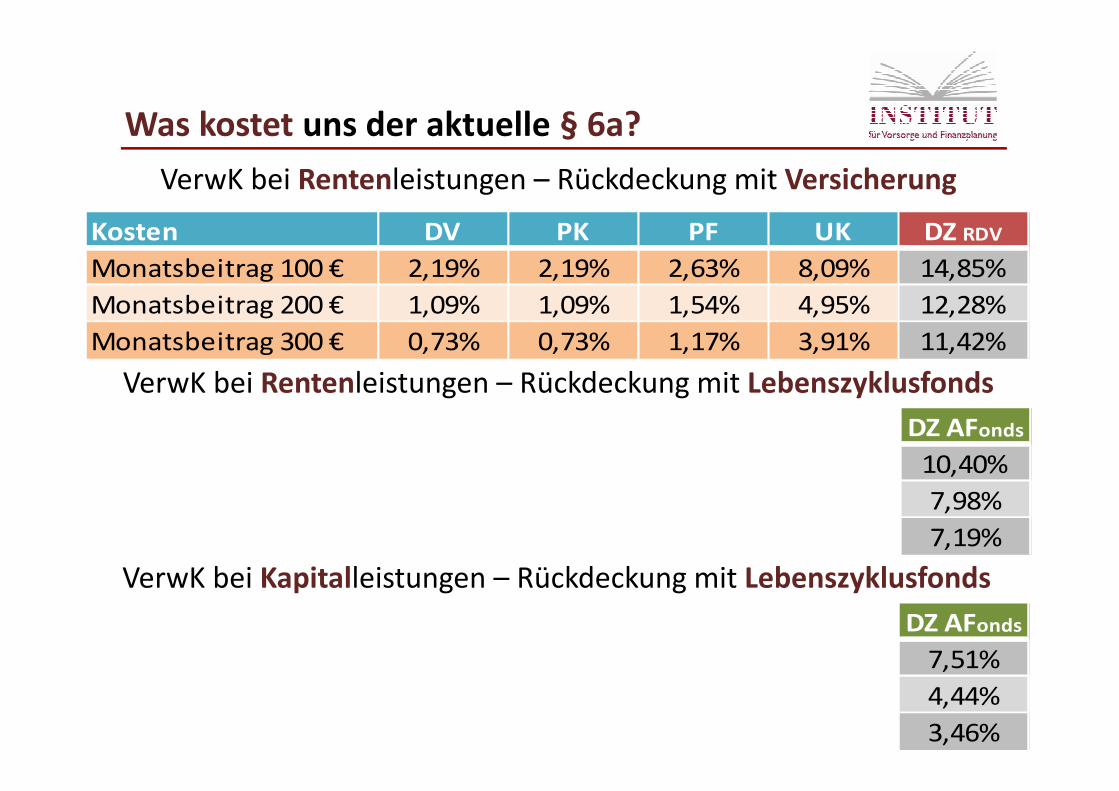

Kosten DV PK PF UK DZ RDV

Monatsbeitrag 100 € 2,19% 2,19% 2,63% 8,09% 14,85%

Monatsbeitrag 200 € 1,09% 1,09% 1,54% 4,95% 12,28%

Monatsbeitrag 300 € 0,73% 0,73% 1,17% 3,91% 11,42%

DZ AFonds

10,40%

7,98%

7,19%

VerwK bei Rentenleistungen – Rückdeckung mit Lebenszyklusfonds

VerwK bei Rentenleistungen – Rückdeckung mit Versicherung

DZ AFonds

7,51%

4,44%

3,46%

VerwK bei Kapitalleistungen – Rückdeckung mit Lebenszyklusfonds

Was kostet uns der aktuelle § 6a?

8

� Steuereffekte der kongruent mit RDV rückgedeckten Direktzusage beim ArbG

wirken deutlich kostensteigernd

� gilt auch für die Fälle der handelsrechtlichen

• Bewertungseinheiten (!) und des

• Saldierungsgebots (!)

� besonders hohe Negativwirkung � bei Invalidität/Tod mit RDV rückgedeckt

� Gründe:

• PensRStStB deutlich zu niedrig

• gleichzeitiger Aktivwertüberhang (bei rückgedeckter UK: steuerfrei!)

• Dadurch in Anwartschaftsphase � steuerlicher Scheingewinn

• Beachte: auch bei Entgeltumwandlung!

Zwischen-Fazit

8

99

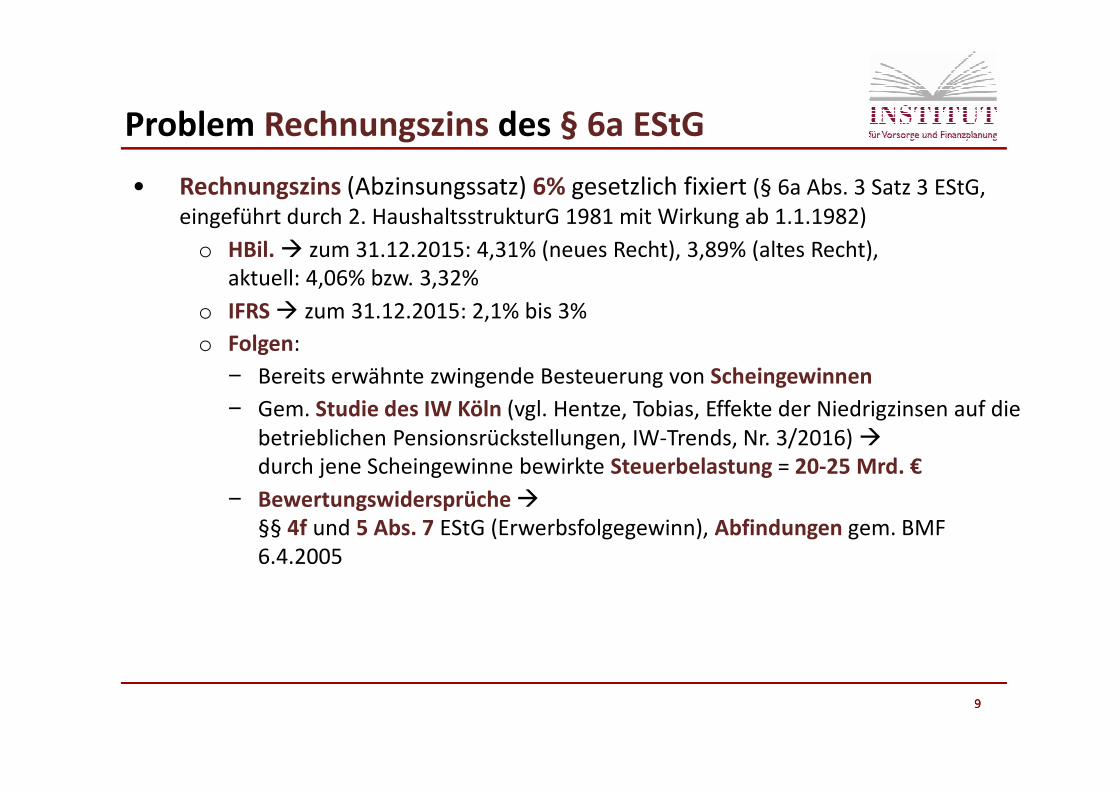

Problem Rechnungszins des § 6a EStG

• Rechnungszins (Abzinsungssatz) 6% gesetzlich fixiert (§ 6a Abs. 3 Satz 3 EStG,

eingeführt durch 2. HaushaltsstrukturG 1981 mit Wirkung ab 1.1.1982)

o HBil. � zum 31.12.2015: 4,31% (neues Recht), 3,89% (altes Recht),

aktuell: 4,06% bzw. 3,32%

o IFRS � zum 31.12.2015: 2,1% bis 3%

o Folgen:

− Bereits erwähnte zwingende Besteuerung von Scheingewinnen

− Gem. Studie des IW Köln (vgl. Hentze, Tobias, Effekte der Niedrigzinsen auf die

betrieblichen Pensionsrückstellungen, IW-Trends, Nr. 3/2016) �

durch jene Scheingewinne bewirkte Steuerbelastung = 20-25 Mrd. €

− Bewertungswidersprüche �

§§ 4f und 5 Abs. 7 EStG (Erwerbsfolgegewinn), Abfindungen gem. BMF

6.4.2005

1010

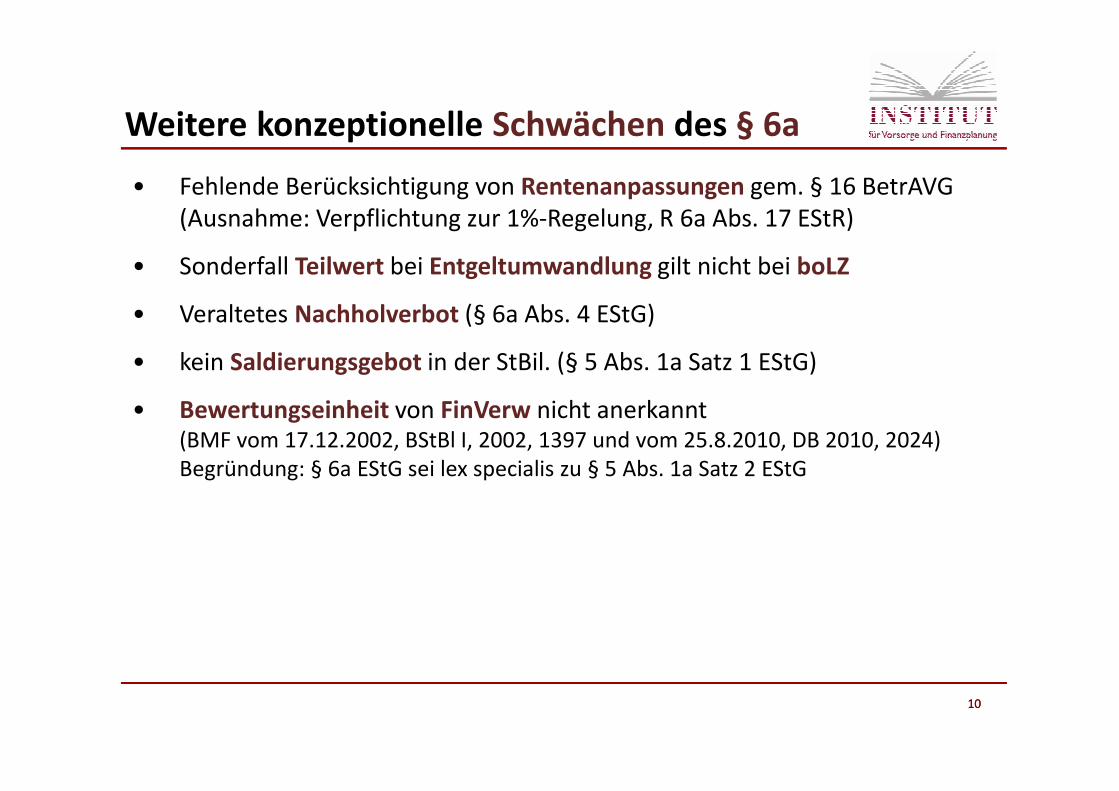

Weitere konzeptionelle Schwächen des § 6a

• Fehlende Berücksichtigung von Rentenanpassungen gem. § 16 BetrAVG

(Ausnahme: Verpflichtung zur 1%-Regelung, R 6a Abs. 17 EStR)

• Sonderfall Teilwert bei Entgeltumwandlung gilt nicht bei boLZ

• Veraltetes Nachholverbot (§ 6a Abs. 4 EStG)

• kein Saldierungsgebot in der StBil. (§ 5 Abs. 1a Satz 1 EStG)

• Bewertungseinheit von FinVerw nicht anerkannt (BMF vom 17.12.2002, BStBl I, 2002, 1397 und vom 25.8.2010, DB 2010, 2024)

Begründung: § 6a EStG sei lex specialis zu § 5 Abs. 1a Satz 2 EStG

1111

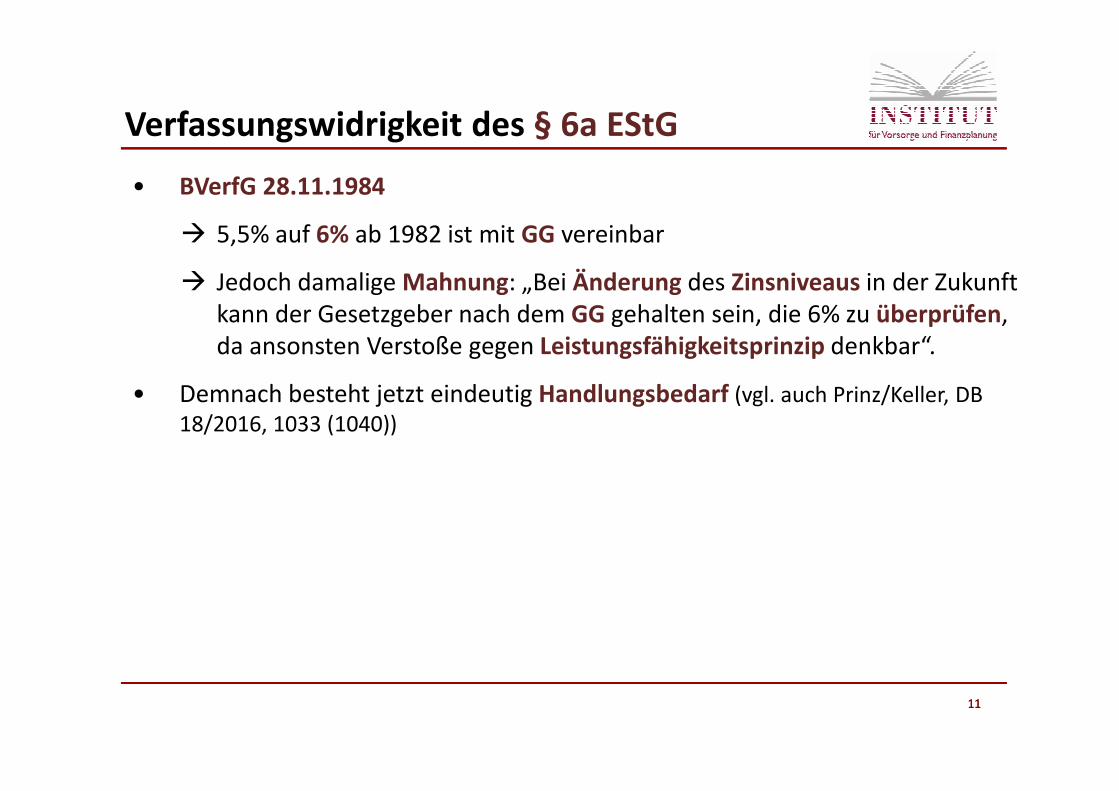

Verfassungswidrigkeit des § 6a EStG

• BVerfG 28.11.1984

� 5,5% auf 6% ab 1982 ist mit GG vereinbar

� Jedoch damalige Mahnung: „Bei Änderung des Zinsniveaus in der Zukunft

kann der Gesetzgeber nach dem GG gehalten sein, die 6% zu überprüfen,

da ansonsten Verstoße gegen Leistungsfähigkeitsprinzip denkbar“.

• Demnach besteht jetzt eindeutig Handlungsbedarf (vgl. auch Prinz/Keller, DB

18/2016, 1033 (1040))

1212

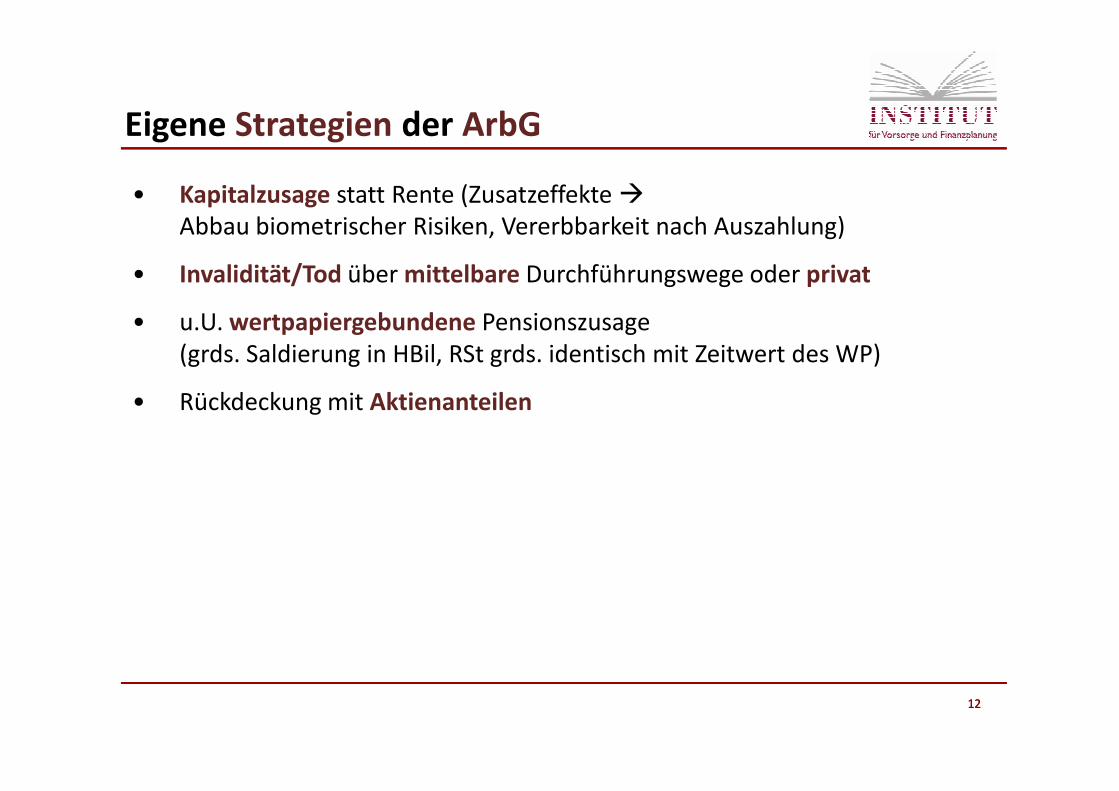

Eigene Strategien der ArbG

• Kapitalzusage statt Rente (Zusatzeffekte �

Abbau biometrischer Risiken, Vererbbarkeit nach Auszahlung)

• Invalidität/Tod über mittelbare Durchführungswege oder privat

• u.U. wertpapiergebundene Pensionszusage

(grds. Saldierung in HBil, RSt grds. identisch mit Zeitwert des WP)

• Rückdeckung mit Aktienanteilen

13

� § 6a EStG bewirkt hohe Besteuerung von Scheingewinnen (bis 25 Mrd. €)

� führt zu bedeutenden Verwaltungskosten der Direktzusage

� Verantwortlich dafür zahlreiche konzeptionelle Schwächen des § 6a EStG � z.B.

Rechnungszins 6%, § 16 BetrAVG grds. unberücksichtigt, kein Saldierungsgebot

� Rechnungszins von 6% möglicherweise verfassungswidrig

� eigene Strategien des ArbG zur Problem-Reduzierung möglich

Fazit

13

14

Vorschläge für eine Rechts-Reform

14

� IDW-Schreiben an Rechtsausschuss des BT 3.2.2016 � Vorschlag 4,5% § 6a-Zins

� Einfach nur § 6a bzgl. ReZins reformieren � erscheint politisch schwierig (Absenkung um 1%-Punkt bedeutet Steuermindereinnahmen-BW von ca. 10-12 Mrd. €; andererseits:

Staat spart 2016 Zinsen in Höhe von ca. 50 Mrd. €)

� Politisch eher realisierbar, um auch Rückdeckung zu belohnen �

• Bewertungseinheit auch in StB zulassen (BMF-Schreiben!) oder/und

• Saldierung ermöglichen (Maßgeblichkeit der HB für StB �

§ 5 Abs. 1a Satz 1EStG mit HGB harmonisieren)

� Konsequenzen:

• Steuermindereinnahmen geringer als 10 Mrd. € je %-Punkt

• Rückdeckung wird belohnt

• Wirkung des Beitrags/Anlagebetrags wie bei Zuwendung an UKasse

• bei Saldierung � kein Problem mit Aktivwert bei Invalidität/Tod

1515

Copyright ©: Diese Präsentation ist Eigentum der Institut für Vorsorge und Finanzplanung GmbH und darf vom Empfänger nur für eigene Zwecke verwendet werden. Eine Weitergabe an Dritte oder eine Präsentation vor Dritten im Ganzen oder von Teilen darf ohne Zustimmung der Eigentümerin nicht erfolgen.

Vielen Dank für die Aufmerksamkeit

Prof. Dr. Thomas Dommermuth

Institut für Vorsorge und Finanzplanung

Auf der Haide 192665 Altenstadt/WN.

T +49 (0) 9602 944 928 - 0F +49 (0) 9602 944 928 - 10

thomas.dommermuth@vorsorge-finanzplanung.dewww.vorsorge-finanzplanung.de

![Valor Añadido 6A.pdf · Cat. 6A - escrito con la A como subíndice [Cat 6A] de acuerdo con ISO/IEC 11801 – aporta innovación, rendimiento máximo y mayor fiabilidad operativa](https://img.pdfslide.org/doc/110x75/5f9a3a9fdead393c514cf5d8/valor-aadido-6apdf-cat-6a-escrito-con-la-a-como-subndice-cat-6a-de-acuerdo.jpg)