Embed Size (px)

Citation preview

1 Unterrichtsskript Produktion (FOS)

Unterrichtsskript Produktion (Version FOS)

1. Produktionsfaktoren Elementarfaktoren ------------------ Dispositiver Faktor = planerische Tätigkeit (techn. wirtsch. org.)

• Ausführende Arbeit (ohne eigene Entscheidungsgewalt: z.B. Hilfsarbeiter) • Betriebsmittel (produzierte Produktionsmittel: z.B. Maschinen Gebäude)

• Werkstoffe o Rohstoffe (Hauptbestandteil des Produkts)

o Hilfsstoffe (Nebenbestandteile des Produkts) o Betriebsstoffe (Erforderlich für die Produktion, geht aber nicht in das

Produkt ein)

• Nutzungsrechte

• Halbfertigerzeugnisse (Vorprodukte)

2. Produktionsfaktor Ausführende Arbeit

2.1. Effektivitätsfaktoren der „Ausführenden Arbeit “

Arbeitnehmer

Leistungsbereitschaft Leistungsfähigkeit

Motivation Körperlich und geistig

o Arbeitsklima o Anerkennung o Belohnungen o Gehalt o Wettbewerb o Abwechslung o Gerechtigkeit o Verantwortung

Maßnahmen zur Motivationssteigerung sind für AN und AG grundsätzlich gleichermaßen nützlich, da für den einen die Arbeit mehr Spaß macht und für den anderen die Ausbeute des Produktionsfaktors „Ausführende Arbeit“ höher wird.

2 Unterrichtsskript Produktion (FOS)

Schwierig wird es bei Maßnahmen, die Geld kosten. Hier wird der Arbeitgeber (AG) eine Kosten- Nutzenabwägung anstellen, bevor er zustimmt.

Lohnungerechtigkeiten führen umgekehrt zu demotivierenden Missstimmungen. Der AG wird also versuchen, Diskussionen über dieses Thema zu verhindern („über Geld spricht man nicht“) und zusätzlich ein nachvollziehbares Kriteriensystem für die Entlohnung aufzubauen.

2.2. Entlohnung von Arbeit

2.2.1. Lohnformen (Überblick)

Zeitlohn Akkordlohn Prämienlohn Beteiligungslohn

2.2.2. Zeitlohn

Beim reinen Zeitlohn ist die im Betrieb zugebrachte Zeit, z. B. Stunde, Tag, Woche oder Monat, Bemessungsgrundlage des Arbeitsentgelts. Entsprechend lässt sich Stunden-, Tag-, Wochen- und Monatslohn bzw. Monatsgehalt unterscheiden

Bruttolohn im Abrechnungszeitraum = Lohnsatz je Zeiteinheit* Zahl der

Zeiteinheiten

Der Zeitlohn ist grundsätzlich leistungsunabhängig. Es wird aber ein Bemühen verlangt, die Anforderungen zu erfüllen. Ein Problem ist dennoch die schwere Planbarkeit der Stückkosten, da diese davon abhängen, ob ein Arbeitnehmer schnell oder langsam arbeitet:

Bsp: Wenn ein AN bei einem Stundenlohn von 18,- € 360 Stück herstellt, so sind die

Lohnkosten pro Stück = ����� = 0,05 €. Ein anderer AN schafft vielleicht nur 240 Stück.

Dann betragen die Lohnkosten pro hergestelltem Stück bei diesem AN ����� = 0,075€.

Vorteilhaft oder unvermeidlich ist der Zeitlohn deshalb für folgende Arten von Arbeit:

• Arbeiten, bei denen die Sorgfalt und Genauigkeit im Vordergrund steht • Arbeiten, bei denen eine Leistungsbemessung nicht möglich ist • Arbeiten, bei denen die Leistung vom AN ohnehin nicht zu beeinflussen ist

(z.B. Fließbandarbeit)

Grundsätzlich ist der Zeitlohn sehr einfach abzurechnen und vermeidet bei den AN Arbeitshetze, was zu besserer Leistungsbereitschaft führen kann (!).

3 Unterrichtsskript Produktion (FOS)

2.2.3. Akkordlohn

Beim Akkordlohn ist die tatsächlich erbrachte Leistung Bemessungsgrundlage

des Arbeitsentgelts. Da eine unmittelbare Abhängigkeit der Lohnhöhe von dem

erzielten Mengenergebnis besteht, ist der Akkordlohn eine leistungsabhängige

Lohnform.

Als Verrechnungseinheit kann

� die Stückzahl (Mengenleistung) oder

� die Zeit

verwendet werden.

Akkordfähig sind nur bestimmte Arbeiten. Sie müssen folgende Erfordernisse

erfüllen:

� das Arbeitstempo muss vom Arbeitenden beeinflusst werden können;

� die Bearbeitungszeit des einzelnen Stücks oder eines Arbeitsvorganges

muss auf Grund von Arbeitszeitstudien genau messbar sein

(Normalleistung);

� die gleichen Arbeitsgänge müssen sich laufend wiederholen.

Akkordlohn hat für den Arbeitnehmer den Vorteil, dass

• der Lohn als gerecht empfunden wird, da er leistungsabhängig bezahlt

wird

• er die Lohnhöhe durch eigenes Engagement beeinflussen kann

Probleme liegen in der hohen „Arbeitsdichte“, da der AN unter ständiger

Anspannung steht. Jede Minute Pause kostet ihn Geld!

Für den Arbeitgeber ist von Vorteil, dass

• die Kalkulation der Produkte wegen der immer gleichen Lohnstückkosten

(Geldsatz � s.u.) sehr einfach ist

• keine Leistungskontrollen erforderlich sind

Probleme liegen v.a. in der Qualitätssicherung, da die Arbeitnehmer i.d.R.

daraufbedacht sind, möglichst hohe Stückzahlen zu produzieren, was zu Hektik

und damit zu sinkendem Qualitätsbewusstsein führen kann.

4 Unterrichtsskript Produktion (FOS)

2.2.3.1. Geldakkord (Stückakkord)

Beim Geldakkord wird ein bestimmter Geldbetrag für das einzelne Stück

bezahlt. Dieser Geldbetrag heißt Geldsatz.

Der Akkordrichtsatz (Tariflohn) ist der Stundenverdienst bei Normalleistung.

In der Regel ist der Akkordrichtsatz etwas höher als ein entsprechender

Zeitlohn. Damit wird der höheren Belastung der AN durch das

Akkordentlohnungssystem Rechnung getragen. Ist das der Fall, errechnet sich

der Akkordrichtsatz (=Stundenlohn bei Normalleistung) wie folgt:

Akkordrichtsatz = Tariflicher Zeitlohn + Akkordzuschlag * tariflicher Zeitlohn

Beträgt z. B. der tarifliche Zeitlohn in einer bestimmten Lohngruppe 6,00 € und

der Akkordzuschlag 20%, so ist der Akkordrichtsatz 7,20 €. Bei einer Nor-

malleistung von 4 Stück werden also �,��� = 1,80 € je Stück als Geldsatz bezahlt.

Geldsatz = ��� � ���������� �����������

Werden mehr als 4 Stück je Stunde hergestellt, so steigt der Stundenverdienst.

Sind es weniger, so liegt der Stundenverdienst unter dem Normallohn. Werden

z. B. täglich 6 Stück bei 8 Stunden Arbeitszeit hergestellt, so beträgt der

Bruttolohn = Geldsatz* Stückzahl

=1,8* 6 = 10,80 €

oder

Bruttolohn = Akkordrichtsatz * Leistungsgrad

= 7,20 * 150% = 10,80€

Der Leistungsgrad = �������������������� ����������� =

�� = 150%

2.2.3.2. Zeitakkord

Der Zeitakkord ist inhaltlich nichts anderes als der Geldakkord, wird aber

anders errechnet. Man berechnet zunächst nicht einen Lohn pro Stück sondern

einen Lohn pro Minute bei Normalleistung (=Minutenfaktor)

5 Unterrichtsskript Produktion (FOS)

Minutenfaktor= Akkordrichtsatz /60

In unserem Fall wären das bei einer Normalleistung von 4 Stück pro Stunde

Minutenfaktor= �,���� = 0,12 €/Min

Dann berechnet man, wieviele Minuten für die Herstellung von einem Stück zur

Bezahlung angerechnet werden (Zeitsatz)

Zeitsatz = 60 Minuten / Normalleistung je Std

= 60 / 4 = 15 Minuten

Bei 36 Stück ergibt dies:

Bruttolohn = Zeitsatz*Stück*Minutenfaktor

= 15* 36* 0,12 = 64,80 €

2.2.3.2. Prämienlohn

Der Prämienlohn setzt sich zusammen aus einem anforderungsabhängigen

Grundlohn, dem Prämienausgangslohn, und einer leistungsabhängigen

Zusatzvergütung, der Prämie. Die Prämie wird stets für eine Mehrleistung

gewährt, die über dem Leistungsergebnis des Prämienausgangslohnes liegt.

Eine Voraussetzung für die Anwendung der Prämienentlohnung ist die

Messbarkeit der Mehrleistung; eine Leistungsbeurteilung, welche die

Arbeitsergebnisse der Arbeitskräfte nur beschreibt, genügt nicht.

Für die Mehrleistungen gibt es grundsätzlich zwei verschiedene

Bemessungsgrundlagen:

Der Prämie wird eine qualitative Mehrleistung zugrunde gelegt, z. B. wenn eine

Arbeitskraft weniger Ausschuss verursacht, oder die Mehrleistung wird

mengenmäßig bestimmt.

Qualitative Kriterien

weniger Ausschuss, genauere Arbeit, weniger Nacharbeit, Stoffausbeute,

Ausnützung wertvoller Rohstoffe, weniger Abfall, Ersparnis, Verbrauchsenkung

6 Unterrichtsskript Produktion (FOS)

von Hilf s- und Betriebsstoffen, Instandhaltung von Maschinen, Einsparen von

Energiekosten und Werkzeugen, nutzungsoptimaler Maschineneinsatz,

Termineinhaltung besonders bei Eilaufträgen und sonstigen Terminaufträgen,

usw.

Übungsaufgabe LoFoÜb

3. Lagerwirtschaft

Moderne produktionsorientierte Managementsysteme folgen dem Prinzip der Synchronisation (= Produktion passt sich dem Absatz an) Folgen: � Minimierung der Lagerhaltung

• im Absatzbereich keine Lagerhaltung erforderlich, da Sofort-Absatz • im Beschaffungsbereich ebenso möglich wie „Just in time“

� Sehr unterschiedliche Kapazitätsausnutzung. Ältere produktionsorientierte Managementsysteme folgen dem Prinzip der Emanzipation (=Produktion ist konstant und unabhängig von Absatzschwankungen) � Lagerhaltung ist

• erforderlich im Absatzbereich, um die unterschiedlichen Produktions- und Absatzmengen auszugleichen

• im Beschaffungsbereich ebenso möglich wie „Just in time“ � Konstante Kapazitätsausnutzung mit leichterer Einstellung auf dopt

3.1. Lagerfunktionen Ein Lager kann folgende Funktionen haben:

• Zeitüberbrückungsfunktion: Beschaffung und Verkauf finden so gut wie nie zeitlich gleichzeitig statt. Das Lager stellt hier den zeitlichen Puffer dar

• Sicherungsfunktion: das Lager überbrückt Störungen im Beschaffungs- oder Absatzprozess: Streik, Stau, unerwartete Mehrnachnachfrage

• Spekulationsfunktion: Bei Schwankenden Preisen kann versucht werden, große Mengen zu niedrigen Preisen zu erstehen

7 Unterrichtsskript Produktion (FOS)

3.2. Lager pro und Kontra

3.3. Lagerkennzahlen dienen dazu, betriebsinterne Entwicklungen zu erkennen und betriebsübergreifende Vergleiche anzustellen.

a) Grundbegriffe

• Lagerhöchstbestand: Wird nach dem Eintreffen der bestellten Ware erreicht (= technische Aufnahmefähigkeit des Lagers)

• Mindestbestand (=Eiserner Bestand) ist der Bestand, der unter regulären Bedingungen immer auf Lager sein muss, um unvorhergesehene Entwicklungen aufzufangen (Lieferausfall, Nachfrageerhöhung)

• Optimaler Lagerbestand ist der Bestand, der unter Sicherstellung der Produktion die geringsten Kosten verursacht (= Optimale Bestellmenge)

• Meldebestand ist der Bestand, bei dem die Bestellung herausgegeben werden muss, damit unter Berücksichtigung der Lieferzeit der Eiserne Bestand nicht unterschritten wird.

b) Durchschnittlicher Lagerbestand

Je niedriger der durchschnittliche Lagerbestand, desto niedriger die Lagerkosten.

Lager erzeugt Lagerkosten:

• Raumkosten

• Personalkosten

• Zinskosten

Lager erzeugt Risiken:

• Verderb

• Schwund

• Veralterung

• Diebstahl

Just in Time erzeugt Kosten:

• Höhere Einstandspreise

Just in Time erzeugt Risiken:

• Abhängigkeit vom

Lieferanten: Gefahr von

Ausfallzeiten

• Abhängigkeit von der

Verkehrslage (Schlau im

Stau)

Lager ermöglicht

• Mengenrabatte

• Standardisierte Qualität

• Spekulationsvorteile

Just in Time ermöglicht

• ständige Flexibilität

8 Unterrichtsskript Produktion (FOS)

Berechnung Durchschnittlicher Lagerbestand = X

ndenLagerbestäXvonSumme ___

Je höher X ist, desto genauer ist die Berechnung des durchschnittliche Lagerbestands!

c) Umschlagshäufigkeit gibt an, wie oft der durchschnittliche Lagerbestand umgewälzt (=entnommen) wird.

Umschlagshäufigkeit = dLagerbesttlicherdurchschni

geLagerabgänallerSumme

tan_

__

d) Durchschnittliche Lagerdauer

gibt an, wie lange ein Teil durchschnittlich auf Lager liegt

Durchschnittliche Lagerdauer = keitlagshäufigLagerumsch

360

e) Lagerzinsen Jedes Lager verursacht u.a. Zinskosten, da im Lager eine bestimmte Menge an gebundenem Kapital steckt: Das Geld, das in dem Lagergut steckt (also für die Bezahlung der eingelagerten Güter aufgewendet wurde) verursacht entweder

• Fremdkapitalzinsen (wenn das Geld als Kredit beschafft werden musste) oder

• es verhindert Guthabenszinsen (wenn das Lagergut mit Eigenkapital bezahlt wurde. Dieses Geld ist jetzt ja weg und kann nicht mehr zinsbringend auf der Bank angelegt werden.)

Es werden deshalb kalkulatorische Lagerkosten berechnet, indem man das durchschnittlich im Lager gebundene Kapital mit einem Lagerzinssatz fiktiv verzinst. Lagerzinssatz =

�����������!�� ����������(��� #� ����������$.�.)'���������ä�(������������� �

Die Lagerzinsen = )� ������ ����������.���� *�������∗���� �����������

9 Unterrichtsskript Produktion (FOS)

3.4. Optimale Bestellmenge ist ein Modell (von Harris 1905) und geht von folgenden Prämissen aus:

• Der Verbrauch an Lagergegenständen erfolgt kontinuierlich linear (= Der Bedarf pro Zeiteinheit ist konstant)

• Die Lagerbestände am Jahresanfang und am Jahresende sind null • Es existiert kein Eiserner Bestand, die Lager werden pünktlich aufgefüllt,

wenn sie leer sind • Die Bestellmengen sind immer gleich • Es sind alle Informationen vorhanden

Problem: Der Materialbedarf kann entweder auf einmal in einer großen Menge oder öfters in kleineren Mengen beschafft werden.

Lagerhaltungskosten (KL) verhalten sich proportional zur gelagerten Menge. Hauptbestandteile sind

• die Zinskosten des im Lager gebundenen Kapitals ( =z*qc ) [z=Lagerzinssatz; qc=Wert einer Lagereinheit] und

• die mengenabhängigen Lagerkosten (Heizung, Lohnkosten, Versicherungen) kLm

Man kann also einen Lagerhaltungskostensatz pro Einheit Lagergut berechnen:

kL = z * qc + kLm Die Kosten der Gesamtlagerhaltung sind um den durchschnittlichen Lagerbestand (Ld = r/2) [ r=Bestellmenge] mal höher:

KL = kL*L d = kL * 2

r

Dazu kommen die Kosten der Bestellvorgänge, die Bestellkosten (KB): Sie errechnen sich einfach aus der Summe der immer gleich hohen bestellfixen Kosten:

Lagerhaltungskosten

steigen mit der

Bestellmenge

Kosten des

Bestellvorgangs sinken

mit der Bestellmenge

10 Unterrichtsskript Produktion (FOS)

KB = kB * n [kB=Kosten pro Bestellvorgang; n= Zahl der Bestellungen]

Die Gesamtkosten ergeben sich aus der Summe der beiden Kostenkategorien, wobei Mengenrabatte usw. nicht betrachtet werden.

K = KL + KB

K= kL * 2

r + kB * n

r [ Bestellmenge] und n [Zahl der Bestellungen] sind voneinander abhängig, da für den Gesamtbedarf B gilt

B = r * n

Es lässt sich also n durch r ersetzen: n = r

B

Also gilt:

K= kL * 2

r + kB * r

B

Will man K minimieren, muss man die K-Funktion nach der Variablen r differenzieren und die Ableitung = Null setzen:

K’ = kL/2 - rr

BkB

*

* =! 0

kL/2 = rr

BkB

*

*

r2 = kL

BkB**2

r opt = kL

Bkb**2

Dabei sind kb = Bestellfixe Kosten pro Bestellung [€] B= Jahresbedarf [Stück] kL = Lagerkosten pro Stück [€]

11 Unterrichtsskript Produktion (FOS)

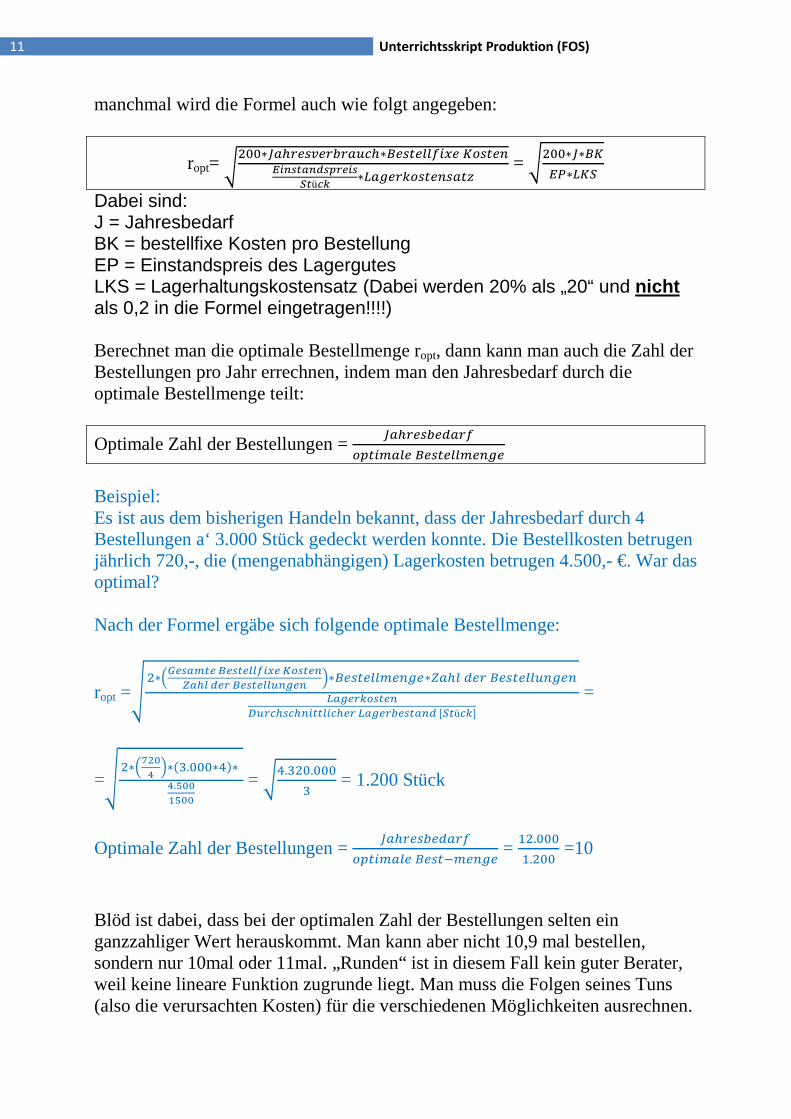

manchmal wird die Formel auch wie folgt angegeben:

ropt= ,���∗-�� ��.� * ����∗/������(�0� �����12345637489:24;5ü=> ∗���� ���������� = ,���∗-∗/ ?@∗� A

Dabei sind: J = Jahresbedarf BK = bestellfixe Kosten pro Bestellung EP = Einstandspreis des Lagergutes LKS = Lagerhaltungskostensatz (Dabei werden 20% als „20“ und nicht als 0,2 in die Formel eingetragen!!!!) Berechnet man die optimale Bestellmenge ropt, dann kann man auch die Zahl der Bestellungen pro Jahr errechnen, indem man den Jahresbedarf durch die optimale Bestellmenge teilt:

Optimale Zahl der Bestellungen = -�� ��*��� (�$������/�����������

Beispiel: Es ist aus dem bisherigen Handeln bekannt, dass der Jahresbedarf durch 4 Bestellungen a‘ 3.000 Stück gedeckt werden konnte. Die Bestellkosten betrugen jährlich 720,-, die (mengenabhängigen) Lagerkosten betrugen 4.500,- €. War das optimal? Nach der Formel ergäbe sich folgende optimale Bestellmenge:

ropt =B�∗CD:46E5:F:45:GGH2I:JK45:3L6MG7:9F:45:GGN3O:3 P∗/�����������∗Q����� /�����������R6O:9>K45:3SN9=M4=M3255G2=M:9R6O:9T:45637[;5ü=>]

=

=B�∗CWXYZ P∗(�.���∗�)∗Z.[YY\[YY = ,�.���.���� = 1.200 Stück

Optimale Zahl der Bestellungen = -�� ��*��� (�$������/���]����� =

��.����.��� =10

Blöd ist dabei, dass bei der optimalen Zahl der Bestellungen selten ein ganzzahliger Wert herauskommt. Man kann aber nicht 10,9 mal bestellen, sondern nur 10mal oder 11mal. „Runden“ ist in diesem Fall kein guter Berater, weil keine lineare Funktion zugrunde liegt. Man muss die Folgen seines Tuns (also die verursachten Kosten) für die verschiedenen Möglichkeiten ausrechnen.

12 Unterrichtsskript Produktion (FOS)

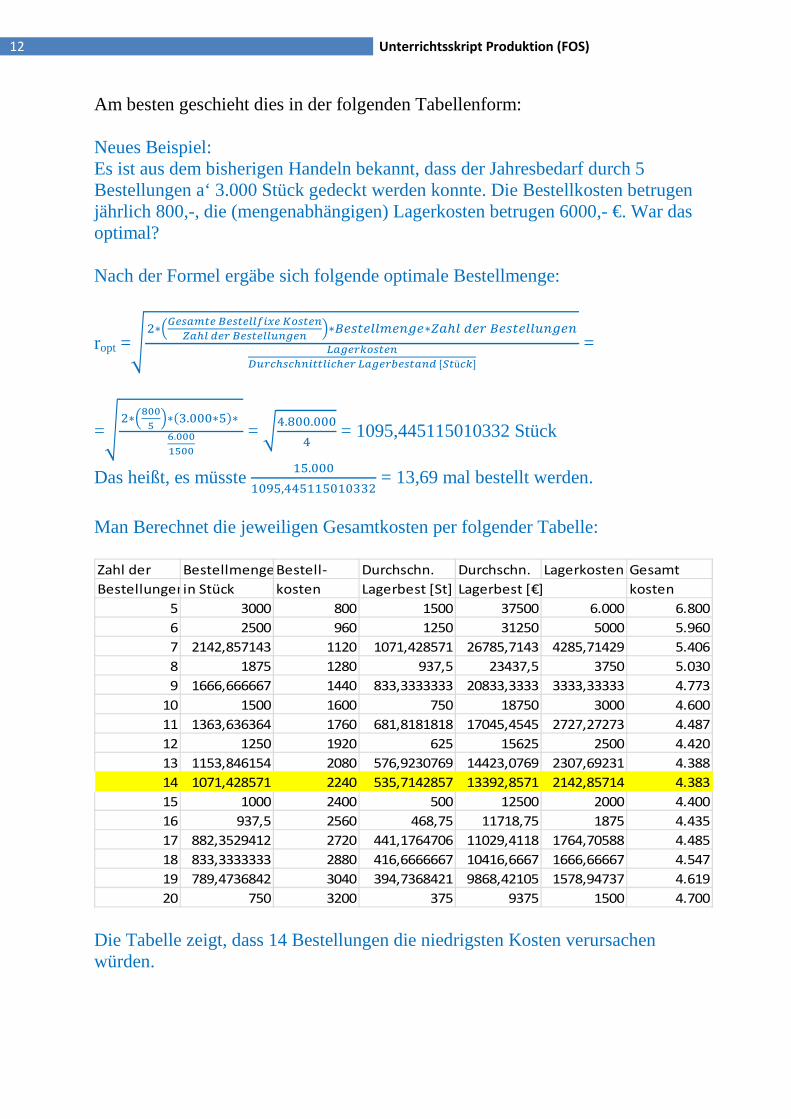

Am besten geschieht dies in der folgenden Tabellenform: Neues Beispiel: Es ist aus dem bisherigen Handeln bekannt, dass der Jahresbedarf durch 5 Bestellungen a‘ 3.000 Stück gedeckt werden konnte. Die Bestellkosten betrugen jährlich 800,-, die (mengenabhängigen) Lagerkosten betrugen 6000,- €. War das optimal? Nach der Formel ergäbe sich folgende optimale Bestellmenge:

ropt =B�∗CD:46E5:F:45:GGH2I:JK45:3L6MG7:9F:45:GGN3O:3 P∗/�����������∗Q����� /�����������R6O:9>K45:3SN9=M4=M3255G2=M:9R6O:9T:45637[;5ü=>]

=

=B�∗C^YY[ P∗(�.���∗_)∗`.YYY\[YY = ,�.���.���� = 1095,445115010332 Stück

Das heißt, es müsste �_.�����a_,��_��_������ = 13,69 mal bestellt werden.

Man Berechnet die jeweiligen Gesamtkosten per folgender Tabelle: Zahl der BestellmengeBestell- Durchschn. Durchschn. Lagerkosten Gesamt

Bestellungenin Stück kosten Lagerbest [St] Lagerbest [€] kosten

5 3000 800 1500 37500 6.000 6.800

6 2500 960 1250 31250 5000 5.960

7 2142,857143 1120 1071,428571 26785,7143 4285,71429 5.406

8 1875 1280 937,5 23437,5 3750 5.030

9 1666,666667 1440 833,3333333 20833,3333 3333,33333 4.773

10 1500 1600 750 18750 3000 4.600

11 1363,636364 1760 681,8181818 17045,4545 2727,27273 4.487

12 1250 1920 625 15625 2500 4.420

13 1153,846154 2080 576,9230769 14423,0769 2307,69231 4.388

14 1071,428571 2240 535,7142857 13392,8571 2142,85714 4.383

15 1000 2400 500 12500 2000 4.400

16 937,5 2560 468,75 11718,75 1875 4.435

17 882,3529412 2720 441,1764706 11029,4118 1764,70588 4.485

18 833,3333333 2880 416,6666667 10416,6667 1666,66667 4.547

19 789,4736842 3040 394,7368421 9868,42105 1578,94737 4.619

20 750 3200 375 9375 1500 4.700

Die Tabelle zeigt, dass 14 Bestellungen die niedrigsten Kosten verursachen würden.

13 Unterrichtsskript Produktion (FOS)

3.5. ABC-Analyse

Um Prioritäten bei der Behandlung der einzelnen Warengruppen setzen zu können, bedient man sich der ABC-Analyse. Sie findet nicht nur im Bereich des Lagers Anwendung – aber dort halt auch:

Die ABC-Analyse teilt die Produkte nach Ihrem Anteil am Gesamtproduktionswert in drei Gruppen (A, B und C) ein. Nur die A-Produkte werden der Wertanalyse unterzogen:

Produktgruppe Anteil an Produktionswert Anteil an Gesamtmenge A 75% 10% B 20% 20% C 5% 70%

Hintergrund: Nur ein mengenmäßig kleiner Teil des Gesamtsortiments bringt i.d.R. den Großteil Gesamtproduktionswerts, während ein mengenmäßig großer Anteil nur wenig Wert erzeugt. Beispiel: In einem Unternehmen werden 10 Produkte (W1-10) hergestellt. Man erhebt folgende Daten:

Produkt Menge Preis pro Stück m*p= Wert 1 300 800 240.000 2 1.000 16 16.000 3 200 3.000 600.000 4 300 500 150.000 5 400 150 60.000 6 600 30 18.000 7 250 1600 400.000 8 1400 40 56.000 9 50 28000 1.400.000 10 500 120 60.000

Summe 5.000 3.000.000 Ordnet man nun die Waren neu nach Ihrer Bedeutung für das Unternehmen (also nach ihrem Gesamtwert, so erhält man die folgende „Hitliste“ des Unternehmens:

14 Unterrichtsskript Produktion (FOS)

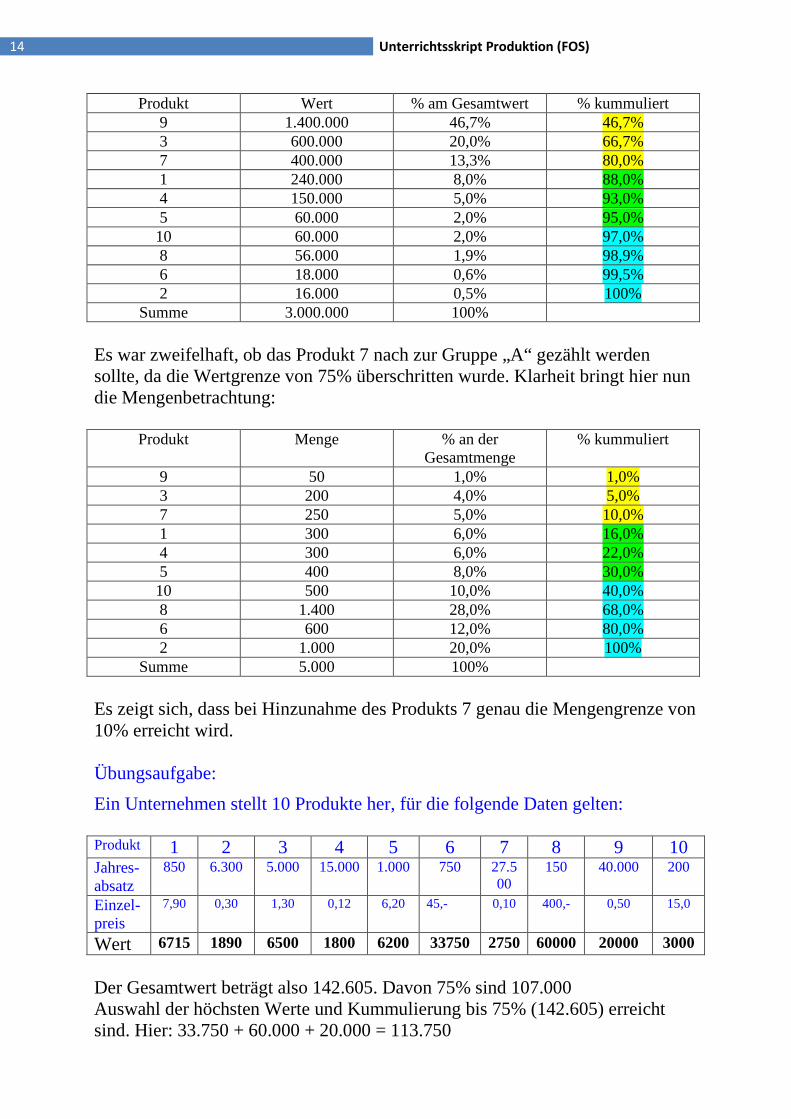

Produkt Wert % am Gesamtwert % kummuliert 9 1.400.000 46,7% 46,7% 3 600.000 20,0% 66,7% 7 400.000 13,3% 80,0% 1 240.000 8,0% 88,0% 4 150.000 5,0% 93,0% 5 60.000 2,0% 95,0% 10 60.000 2,0% 97,0% 8 56.000 1,9% 98,9% 6 18.000 0,6% 99,5% 2 16.000 0,5% 100%

Summe 3.000.000 100% Es war zweifelhaft, ob das Produkt 7 nach zur Gruppe „A“ gezählt werden sollte, da die Wertgrenze von 75% überschritten wurde. Klarheit bringt hier nun die Mengenbetrachtung:

Produkt Menge % an der Gesamtmenge

% kummuliert

9 50 1,0% 1,0% 3 200 4,0% 5,0% 7 250 5,0% 10,0% 1 300 6,0% 16,0% 4 300 6,0% 22,0% 5 400 8,0% 30,0% 10 500 10,0% 40,0% 8 1.400 28,0% 68,0% 6 600 12,0% 80,0% 2 1.000 20,0% 100%

Summe 5.000 100% Es zeigt sich, dass bei Hinzunahme des Produkts 7 genau die Mengengrenze von 10% erreicht wird. Übungsaufgabe:

Ein Unternehmen stellt 10 Produkte her, für die folgende Daten gelten: Produkt 1 2 3 4 5 6 7 8 9 10 Jahres- absatz

850 6.300 5.000 15.000 1.000 750 27.500

150 40.000 200

Einzel- preis

7,90 0,30 1,30 0,12 6,20 45,- 0,10 400,- 0,50 15,0

Wert 6715 1890 6500 1800 6200 33750 2750 60000 20000 3000

Der Gesamtwert beträgt also 142.605. Davon 75% sind 107.000 Auswahl der höchsten Werte und Kummulierung bis 75% (142.605) erreicht sind. Hier: 33.750 + 60.000 + 20.000 = 113.750

15 Unterrichtsskript Produktion (FOS)

Zur A-Gruppe gehören also Produkt 6, 8 und 9 Weitere Übungsaufgaben: FOS Abi 2013 /// Lehrbuch FOS

4. Kosten- und Leistungsrechnung

4.1. Zusammenhang zwischen Buchführung und KLR

Das Rechnungswesen zerfällt in zwei Bereiche:

• das externe Rechnungswesen (Buchführung, bzw Rechnungskreis 1 RK1): Es dient der gesetzlich vorgeschriebenen Dokumentation der Ertrags- und Vermögenslage und ist (wegen seiner Bedeutung als Besteuerungsgrundlage) gesetzlich stark reglementiert, um eine Steuergerechtigkeit zu gewährleisten.

o Z.B. Abschreibungen. Es sind jeweils nur bestimmte Abschreibungsarten (z.Zt nur lineare AfA) steuerlich erlaubt. Dies kann sich aber je nach Regierung und Wirtschaftslage jährlich ändern. Gibt es eine Wahlmöglichkeit, wird das Unternehmen immer diejenige Abschreibungsmethode wählen, die höhere Aufwendungen ausweist, weil dadurch Steuern gespart werden können. Ob das der betrieblichen Realität entspricht, ist dabei zweitrangig.

o In der Buchführung dürfen nur solche Vorgänge erfasst werden, die auch mit einer Einnahme oder Ausgabe einhergehen.

o In der Buchführung werden Transaktionen in dem Jahr erfasst, in dem sie auch vorgenommen werden. Wann die Kosten oder Leistungen entstanden sind, spielt dabei keine Rolle.

• das interne Rechnungswesen (Kosten- und Leistungsrechnung, RK2). Das interne Rechnungswesen unterliegt keiner gesetzlichen Vorschrift und dient der Unternehmensführung hauptsächlich als Informationsinstrument bezüglich der „wahren Lage“ des Unternehmens und als Grundlage für die Kalkulation der Produktkosten und –preise. Das interne Rechnungswesen geht von den Ergebnissen der Buchführung (Gewinn- und Verlustrechnung) aus, muss die Daten, die von dort kommen, aber so anpassen, dass die steuerlich verursachten „Verfälschungen“ der Lage korrigiert werden.

16 Unterrichtsskript Produktion (FOS)

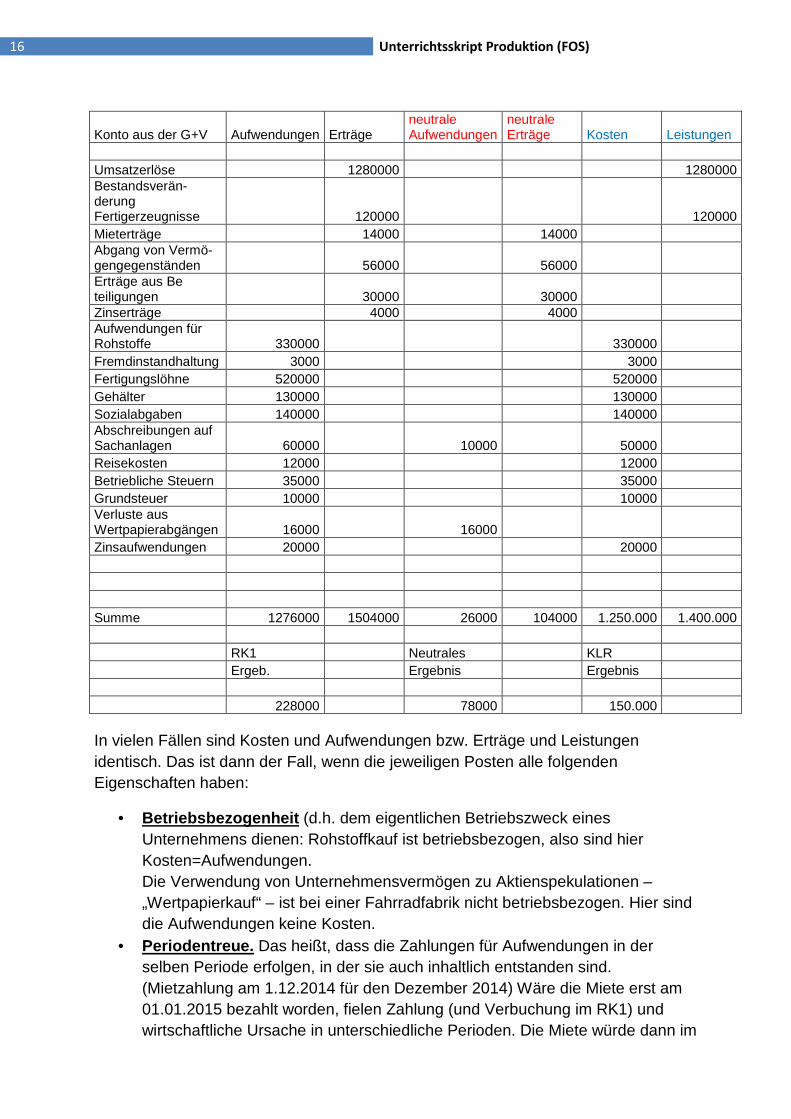

In vielen Fällen sind Kosten und Aufwendungen bzw. Erträge und Leistungen identisch. Das ist dann der Fall, wenn die jeweiligen Posten alle folgenden Eigenschaften haben:

• Betriebsbezogenheit (d.h. dem eigentlichen Betriebszweck eines Unternehmens dienen: Rohstoffkauf ist betriebsbezogen, also sind hier Kosten=Aufwendungen. Die Verwendung von Unternehmensvermögen zu Aktienspekulationen – „Wertpapierkauf“ – ist bei einer Fahrradfabrik nicht betriebsbezogen. Hier sind die Aufwendungen keine Kosten.

• Periodentreue. Das heißt, dass die Zahlungen für Aufwendungen in der selben Periode erfolgen, in der sie auch inhaltlich entstanden sind. (Mietzahlung am 1.12.2014 für den Dezember 2014) Wäre die Miete erst am 01.01.2015 bezahlt worden, fielen Zahlung (und Verbuchung im RK1) und wirtschaftliche Ursache in unterschiedliche Perioden. Die Miete würde dann im

Konto aus der G+V Aufwendungen Erträge neutrale Aufwendungen

neutrale Erträge Kosten Leistungen

Umsatzerlöse 1280000 1280000 Bestandsverän- derung Fertigerzeugnisse 120000 120000 Mieterträge 14000 14000 Abgang von Vermö- gengegenständen 56000 56000 Erträge aus Be teiligungen 30000 30000 Zinserträge 4000 4000 Aufwendungen für Rohstoffe 330000 330000 Fremdinstandhaltung 3000 3000 Fertigungslöhne 520000 520000 Gehälter 130000 130000 Sozialabgaben 140000 140000 Abschreibungen auf Sachanlagen 60000 10000 50000 Reisekosten 12000 12000 Betriebliche Steuern 35000 35000 Grundsteuer 10000 10000 Verluste aus Wertpapierabgängen 16000 16000 Zinsaufwendungen 20000 20000

Summe 1276000 1504000 26000 104000 1.250.000 1.400.000

RK1 Neutrales KLR Ergeb. Ergebnis Ergebnis

228000 78000 150.000

17 Unterrichtsskript Produktion (FOS)

Jahr 2014 nicht im RK1 erfasst werden und müsste im RK2 zusätzlich erfasst werden. Im Jahr 2015 dürfte die im RK1 erfasste Miete aber nicht in den RK2 übernommen werden, da es sich eine periodenfremde Aufwendung gehandelt hätte.

• Normalität: Außergewöhnliche Aufwendungen (z.B. Blitzeinschlag in ein nicht versichertes Betriebsgebäude) oder Erträge werden zwar in der Buchführung erfasst, dürfen aber nicht in den RK 2 übernommen werden.

Aus dieser „Ergebnistabelle“ (s.o.) ist ersichtlich, dass von dem Unternehmenserfolg von 228.000,- € in dieser Periode nur 150.000 tatsächlich durch den normalen betrieblichen Prozess verursacht wurden. Das Unternehmen steht also in Wirklichkeit erheblich schlechter da als es das Ergebnis der Buchhaltung vermuten lassen würde.

4.2. Ausgewählte Verwendungen der KLR

Die Kosten- und Leistungsrechnung (KLR) hat viele Anwendungsgebiete. Hier sollen vor allem die Rolle

• bei der Preiskalkulation (Zurechnung von Kosten zu den Kostenträgern [Produkten] auch über die Kostenstellenrechnung )

• bei der Unterstützung unternehmenspolitischer Entscheidungen bei Beschäftigungsänderungen. (Kostenartenrechnung // Ermittlung von Break-Even-Point bzw Kritischer Menge)

dargestellt werden.

4.2.1. Die Rolle der KLAR bei der Preiskalkulation (Vollkostenrechnung im Mehrproduktunternehmen)

Wenn man den Preis eines Produkts kalkuliert, dann muss darauf geachtet werden, dass er mindestens so hoch ist, dass das Produkt beim Verkauf alle seine Kosten (Selbstkosten) deckt. (�langfristige Preisuntergrenze)

Bei den „Einzelkosten“ ist das einfach.

„Einzelkosten“ sind Kosten, die leicht einem Produkt zugerechnet werden können. Will man den Preis eines Kuchens kalkulieren, so kann man aus dem Rezept die Liste der Zutaten sowie die pro Kuchen verwendete Menge der einzelnen Zutaten entnehmen (Bei Fahrrädern benutzt man die Teileliste aus der Konstruktionsabteilung). Die Preise dieser Bestantteile sind bekannt. Deshalb kann man z.B. die „Materialkosten“ des Kuchens leicht mit der Summe der bewerteten Rohstoffe ermitteln.

Ebenfalls zu den Einzelkosten gehören die Fertigungslöhne (wobei unterstellt wird, dass Akkordlohn bezahlt wird. Dann ergibt sich aus dem Akkordstücksatz der Lohn pro hergestelltem Stück)

18 Unterrichtsskript Produktion (FOS)

Schwieriger wird es bei den „Gemeinkosten“. Sie lassen sich in einem Mehrproduktunternehmen nicht einfach den einzelnen Produkten zuordnen, da keine unmittelbare Beziehung zum Produkt besteht. Hierzu gehören zum Beispiel Miete, Heizung, Gehälter (hier wird Zeitlohn unterstellt) usw. Um hier eine Zuordnung zu den einzelnen Produkten (=Kostenträgern) herstellen zu können, muss amn den Umweg über die Kostenstellenrechnung machen. In der Kostenstellenrechnung werden die Gemeinkosten zunächst den betrieblichen Stellen zugeordnet, in denen Sie entstanden sind. Von dort aus werden Sie den Kostenträgern zugerechnet. Wie das funktioniert, kommt gleich…

4.2.1.1. Kostenstellenrechnung

= Verteilung der angefallenen Kosten auf die Kostenstellen (=auf die Stellen Ihrer Entstehung). Als „Kostenstellen“ werden i.d.R. verschiedene Funktionsbereiche des Unternehmens verstanden, die jeweils wieder unterteileilt werden können. Normalerweise arbeitet man mit folgenden Kostenstellen:

• Materialbereich (=Beschaffung. Hier fallen die Einzelkosten für das Fertigungsmaterial an)

• Fertigung (Produktionsbereich. Hier fallen die Einzelkosten „Fertigungslöhne“ an)

• Verwaltung • Vertrieb

Die Kostenstellenrechnung wird mit Hilfe des Betriebsabrechnungsbogens (BAB) durchgeführt. Hier werden die verschiedenen Kostenstellen eingerichtet und die anfallenden Gemeinkosten auf die verschiedenen Kostenstellen verteilt. Diese Verteilung wird auf der Basis bestimmter Verteilungskriterien vorgenommen: z.B. Gehälter können über Gehaltslisten den einzelnen Bereichen zugeordnet werden. Mietkosten können über die Fläche, die die einzelnen Stellen beanspruchen verteilt werden usw.

Gemeinkostenart Betrag aus der Verteilungs- Kostenbereiche

Ergebnistabelle grundlage I Material II Fertigung III Verwaltg IV Vertrieb

Hilfsstoffaufw 200.000 Lagerbelege 180.000 20.000

Betriebsstoffe 60.000 Zählerables 10.000 21.000 12.000 17.000

Gehälter 500.000 Gehaltsliste 50.000 300.000 70.000 80.000

Sozialver 300.000 Gehaltsliste 40.000 165.000 45.000 50.000

Kalk AfA 500.000 Anlagenwert

Kalk Zinsen 50.000 Anlagenwert

Kalk. U-Lohn 150.000 Schätz 70.000 30.000 50.000

Reinigungskosten 100.000 Schlüssel

Summen 1.860.000 100000 736.000 157000 217.000

(Gemeinkosten (MGK) (FGK) (VwGK) (VertrGK)

gesamt)

19 Unterrichtsskript Produktion (FOS)

Die kalkulatorischen AfA werden nach den Wiederbeschaffungswerten der maschinellen Anlagen in den einzelnen Bereichen verteilt:

Kalkulatorische Zinsen werden nach den in den einzelnen Bereichen befindlichen Vermögenswerten verteilt.

Andere Kosten können nach bestimmten festgelegten Verteilungsschlüsseln verteilt werden

BSP:

GemeinkostenartBetrag Kostenbereiche

I Material II Fertigung III Verwaltg IV Vertrieb

Werte im Unternehmensbereich 1 Mio 3Mio 0,6 Mio 0,4 Mio

Fläche 4000 m2 3000 m2 2000 m2 1000m2

Die Materialeinzelkosten betragen in diesem Beispiel 5.000.000 und die Fertigungslöhne 1.000.000,-

Die Verteilung der AfA (500.000,-) erfolgt wie folgt:

Berechnung der Afa pro 1€ Wert = _��.���_#�� = 0,10 � Auf jeden Euro (Anlagen-)Wert entfällt

also 0,10 € AfA.

� Im Materialbereich also 1 Mio * 0,1 = 100.000,- � Fertigungsbereich 3 Mio *0,1 = 300.000,- � Verwaltungsbereich 0,6 Mio *0,1 = 60.000,- � Vertrieb 0,4 Mio * 0,1 = 40.000,-

Analog findet hier die Verteilung der kalkulatorischen Zinsen statt:

Berechnung der Zinsen pro 1 € Wert= _�.���_#�� = 0,01 €/€ an Wert.

� Im Materialbereich also 1 Mio * 0,01 = 10.000,- � Fertigungsbereich 3 Mio *0,01 = 30.000,- � Verwaltungsbereich 0,6 Mio *0,01 = 6.000,- � Vertrieb 0,4 Mio * 0,01 = 4.000,-

Die Reinigungskosten werden anhand der Fläche der einzelnen Kostenstellen verteilt.

Im Endeffekt ergibt sich also folgende Verteilung der Gemeinkosten:

20 Unterrichtsskript Produktion (FOS)

Ergebnistabellegrundlage I Material II Fertigung III Verwaltg IV Vertrieb

Hilfsstoffaufw 200.000 Lagerbelege 180.000 20.000

Betriebsstoffe 60.000 Zählerables 10.000 21.000 12.000 17.000

Gehälter 500.000 Gehaltsliste 50.000 300.000 70.000 80.000

Sozialver 300.000 Gehaltsliste 40.000 165.000 45.000 50.000

Kalk AfA 500.000 Anlagenwert 100.000 300.000 60.000 40.000

Kalk Zinsen 50.000 Anlagenwert 10.000 30.000 6.000 4.000

Kalk. U-Lohn 150.000 Schätz 70.000 30.000 50.000

Reinigungskosten100.000 Schlüssel 40.000 30.000 20.000 10.000

Summen 1.860.000 250000 1.096.000 243000 271.000

(Gemeinkosten (MGK) (FGK) (VwGK) (VertrGK)

gesamt)

Zuschlagsgrundlage FE-Material FE-Löhne Hers tel lkosten des Ums atzes

5.000.000 1.000.000

Zuschlagssatz 5% 109,60%

Die Zuschlagssätze geben an, wieviel % Gemeinkosten auf die jeweiligen Zuschlagsgrundlagen aufgeschlagen werden müssen.

Übungsaufgabe aus Schmolke-Deitermann Nr 490 (Seite 407 in der 31. Auflage) bis einschließlich zur Berechnung der Zuschlagssätze MGKZ und FGKZ

Jetzt fehlen nur noch die Zuschlagssätze des Verwaltungs- und die des Vertiebsbereichs. Als Grundlage dienen hier (wie im Materialbereich die Materialkosten, bzw im Fertigungsbereich die Fertigungslöhne) die „Herstellkosten des Umsatzes“.

VwGK-Zuschlagssatz = b� c�������������������d� ��������������'�������

und

VertiebsGK-Zuschlagssatz = b� � ��*�������������d� ��������������'�������

Die Verwaltungsgemeinkosten und die Vertriebsgemeinkosten lassen sich bequem aus dem Betriebsabrechnungsbogen ablesen.

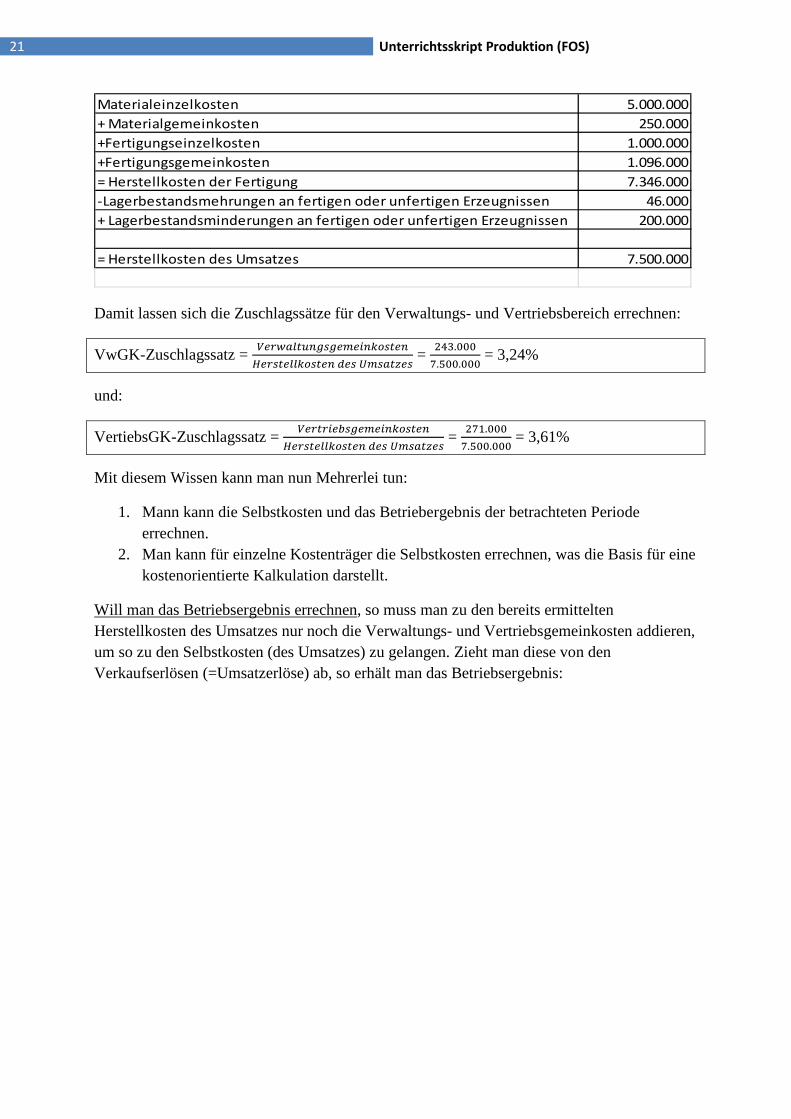

Die Herstellkosten des Umsatzes müssen aber leider erst noch errechnet werden. Sie werden ermittelt, indem man alle bisher ermittelten Kosten (Materialeinzelkosten + Materialgemeinkosten + Fertigungslöhne + Fertigungsgemeinkosten) addiert einen eventuellen Lagermehrbestand (an fertigen oder unfertigen Erzeugnissen) davon abzieht:

Hier sind das also:

21 Unterrichtsskript Produktion (FOS)

Materialeinzelkosten 5.000.000

+ Materialgemeinkosten 250.000

+Fertigungseinzelkosten 1.000.000

+Fertigungsgemeinkosten 1.096.000

= Herstellkosten der Fertigung 7.346.000

-Lagerbestandsmehrungen an fertigen oder unfertigen Erzeugnissen 46.000

+ Lagerbestandsminderungen an fertigen oder unfertigen Erzeugnissen 200.000

= Herstellkosten des Umsatzes 7.500.000

Damit lassen sich die Zuschlagssätze für den Verwaltungs- und Vertriebsbereich errechnen:

VwGK-Zuschlagssatz = b� c�������������������d� ��������������'������� =

���.����._��.��� = 3,24%

und:

VertiebsGK-Zuschlagssatz = b� � ��*�������������d� ��������������'������� =

���.����._��.��� = 3,61%

Mit diesem Wissen kann man nun Mehrerlei tun:

1. Mann kann die Selbstkosten und das Betriebergebnis der betrachteten Periode errechnen.

2. Man kann für einzelne Kostenträger die Selbstkosten errechnen, was die Basis für eine kostenorientierte Kalkulation darstellt.

Will man das Betriebsergebnis errechnen, so muss man zu den bereits ermittelten Herstellkosten des Umsatzes nur noch die Verwaltungs- und Vertriebsgemeinkosten addieren, um so zu den Selbstkosten (des Umsatzes) zu gelangen. Zieht man diese von den Verkaufserlösen (=Umsatzerlöse) ab, so erhält man das Betriebsergebnis:

22 Unterrichtsskript Produktion (FOS)

Materialeinzelkosten 5.000.000

+ Materialgemeinkosten 250.000

+Fertigungseinzelkosten 1.000.000

+Fertigungsgemeinkosten 1.096.000

= Herstellkosten der Fertigung 7.346.000

- Lagerbestandsmehrungen anFertigerzeugnissen 46.000

= Herstellkosten des Umsatzes 7.300.000

+ Verwaltungsgemeinkosten 243.000

+ Vertriebsgemeinkosten 271.000

= Selbstkosten des Umsatzes 7.814.000

Umsatzerlöse + sonstige betriebliche Erträge (hier z.B…………) 9.014.000

= Betriebsergebnis (=Gewinn) 1.200.000

4.2.1.2. Zuschlagskalkulation (Kostenträgerstückrechnung)

Will man die Selbstkosten für einen Kostenträger (=ein Produkt) in einem Mehrproduktunternehmen errechnen, muss man nur noch die Materialeinzelkosten und die Fertigungslöhne kennen (da dies Einzelkosten sind, ist das kein Problem!), um die Kalkulation durchzuführen Die restlichen Größen sind willkürliche Vorgaben!):

Beispiel:

Betragen die Materialkosten eines Kostenträgers 10,- und sind 50,- € an Fertigungslöhnen erforderlich, so ergeben sich folgende Selbstkosten:

23 Unterrichtsskript Produktion (FOS)

Materialeinzelkosten 10

+ Materialgemeinkosten 0,05 0,5

+Fertigungseinzelkosten 50

+Fertigungsgemeinkosten 1,0960 54,8

= Herstellkosten der Fertigung 115,3

+ Verwaltungsgemeinkosten 0,03240 3,73572

+ Vertriebsgemeinkosten 0,03610 4,16233

= Selbstkosten 123,19805

+Gewinnzuschlag 0,25 30,7995125

=Barverkaufspreis 153,997563

+Skonto 0,02 3,1428074

= Zielverkaufspreis 157,14037

+ Kundenrabatt 0,1 17,4600411

= Listenverkaufspreis 174,600411

+ Umsatzsteuer 0,19 33,1740781

=Bruttoverkaufspreis 207,774489

4.2.2. Unterstützung unternehmenspolitischer Entscheidungen bei Beschäftigungsänderungen (Kostenartenrechnung)

Die Gesamtkosten eines Unternehmens setzen sich aus fixen und variablen Kosten zusammen. K=K f + Kv

Fixe Kosten (K f) ändern sich in ihrer Gesamthöhe nicht, wenn sich die Beschäftigung (= die hergestellten Stückzahlen) ändert. Beispiele wären Miete, Zinsen, Zeitgehälter. Anders verhält sich die Sache bei den Stückkosten (kf). Je mehr Stück hergestellt und verkauft werden, auf desto mehr Produkte verteilen sich die ansonsten fixen Gesamtkosten, d.h. die fixen Stückkosten sinken mit der

Beschäftigung. kf = efg

Variable Kosten (K v) ändern sich in ihrer Gesamthöhe mit der Beschäftigung. Beispiele wären Rohstoffkosten oder Akkordlöhne. Je höher die hergestellte Stückzahl, desto höher die Gesamtkosten für Rohstoffe. Anders ist es auch hier bei den variablen Stückkosten (kv). Sie bleiben (in der Regel) immer gleich: Egal ob 1 oder hundert Schuhe hergestellt werden, das Leder für einen Schuh kostet immer das Gleiche: K v=m*k v

Weil K=K f + Kv und Kv=m*kv � K=K f + m*kv

24 Unterrichtsskript Produktion (FOS)

4.2.2.1. Kritische Menge

Die Zusammensetzung der Kosten aus fixen und variablen Elementen macht es möglich, dass eine bestimmte Investition erst ab einer bestimmten Beschäftigung kostengünstiger als die andere wird.

Beispiel: Wenn man die Auswahl zwischen zwei Druckern hat, bei denen der eine teuer in der Anschaffung ist (Kf), aber billige Tintenpatronen verwendet (kv) und der andere billig in der Anschaffung ist, aber teure Tintenpatronen verwendet, dann erkennt man, dass sich ab einer bestimmten Menge an Drucken der teure Drucker günstiger wird. Man nennt die Menge, bei der beide Drucker die gleichen Kosten verursachen, die „Kritische Menge“

Kosten

Kritische M. Menge

Man berechnet die kritische Menge, indem man die beiden Kostenfunktionen gleichsetzt (m ist variabel!) und nach m auflöst:

Bsp:

K1 = 500 + 0,25m

K2 = 1250 +0,20m

Bei der kritischen Menge gilt: K1 = K2

also auch : 500 + 0,25m = 1250 +0,20m

� 0,05m = 750 � m= 750/0,05 = 15.000 Stück

Bis unter 15.000 Stück ist also der billigere Drucker günstiger, bei 15.000 sind die Kosten gleich und ab 15.001 Stück lohnt sich der teurere Drucker.

25 Unterrichtsskript Produktion (FOS)

Eine andere, aber ähnliche Fragestellung kann sich wie folgt stellen: Wenn wir die Ausdrucke verkaufen und zwar (wegen der unterschiedlichen Druckqualität der Drucker) zu unterschiedlichen Preisen (p1=0,40, p2=0,50), bei welchen Mengen macht man dann mit welchen Drucker das bessere Geschäft?

Hier geht es um den Gewinn. Deshalb muss man die Gewinnfunktionen aufstellen und dann gleichsetzen und dann nach m auflösen:

Möglichkeit 1:

G1= U1- K1 = 0,4m – (500 + 0,25m)

G2 = U2 - K2 = 0,5m – (1250 +0,20m)

An der kritischen Gewinnmenge gilt: G1 = G2

Also : 0,4m – (500 + 0,25m) = 0,5m – (1250 +0,20m)

0,4m-0,25m-0,5m+0,2m = -750

0,15m = 750

m = 750/0,15 = 5.000 Stück

Bis zu einer Produktionsmenge unter 5000 Stück ist G1 größer als G2. Ab über 5.000 Stück ist G2 die günstigere Variante.

4.2.2.2. Die Gewinnschwelle (=Der Break-Even-Point)

Natürlich stellt sich auch die Frage, ab welcher Beschäftigung eine Investition überhaupt Gewinn bringt. Würde man im obigen Beispiel bei einer Beschäftigung von 100 Stück die günstigere Variante 1 wählen, so erzeugte man einen Gewinn von 0,4*100 – 500 – 0,25*100 = 40-500-25= = - 485 (Minus 485!!!), also einen Verlust….!

Es ist also für jeden Unternehmer interessant, herauszufinden, welche Stückzahl er mindestens herstellen und absetzen muss, um einen Gewinn zu erzielen. Die Gewinnschwelle errechnet man, indem man die Gewinnfunktion = 0 setzt.

Am Beispiel der G1 ergäbe sich folgende Berechnung:

0,4m – (500 + 0,25m) =! 0

26 Unterrichtsskript Produktion (FOS)

0,4m – 500 – 0,25m =0

0,15m = 500

m = 500/0,15= 3.333,33…

Bei dieser Investition würde man also ab einem Absatz von 3.334 Stück Gewinn erzielen.

4.2.2.3. Der Deckungsbeitrag

Jedes Produkt, das einen Preis einbringt, der höher ist als seine variablen Kosten, (das also mehr einbringt, als es „direkt“ gekostet hat) bringt einen Beitrag ein, mit dessen hilfe die fixen Kosten gedeckt (=bezahlt) werden können. Dieser Beitrag heißt Deckungsbeitrag

Man kann ihn pro Produkt (db=DB/m) oder insgesamt (DB=m*db) berechnen.

Im obigen Beispiel bringt der Drucker 1 folgenden Deckungsbeitrag:

db = p – k v = 0,4 – 0,25 = 0,15

Jedes produzierte und verkaufte Stück bringt also 0,15 € mehr ein, als es direkt gekostet hat. Da man insgesamt Fixkosten von 500,- € hat, braucht man also 500/0,15 = 3.333,33… Stück, um diese abzudecken. Ab dem 3.334. Stück (=Gewinnschwelle: Zweite Berechnungsmöglichkeit!) wird Gewinn erzielt, weil die Deckungsbeiträge jetzt „übrig“ bleiben, also nicht mehr für die Bezahlung von Fixkosten benötigt werden.

Stellt man 5000 Stück her, so ergibt sich:

db = 0,15

DB= 0,15 * 5.000 = 750,-

� Gewinn = DB – Kf = 750 – 500 = 250,-€