Embed Size (px)

Citation preview

Erfolg durch KompetenzGeschäftsbericht 2004

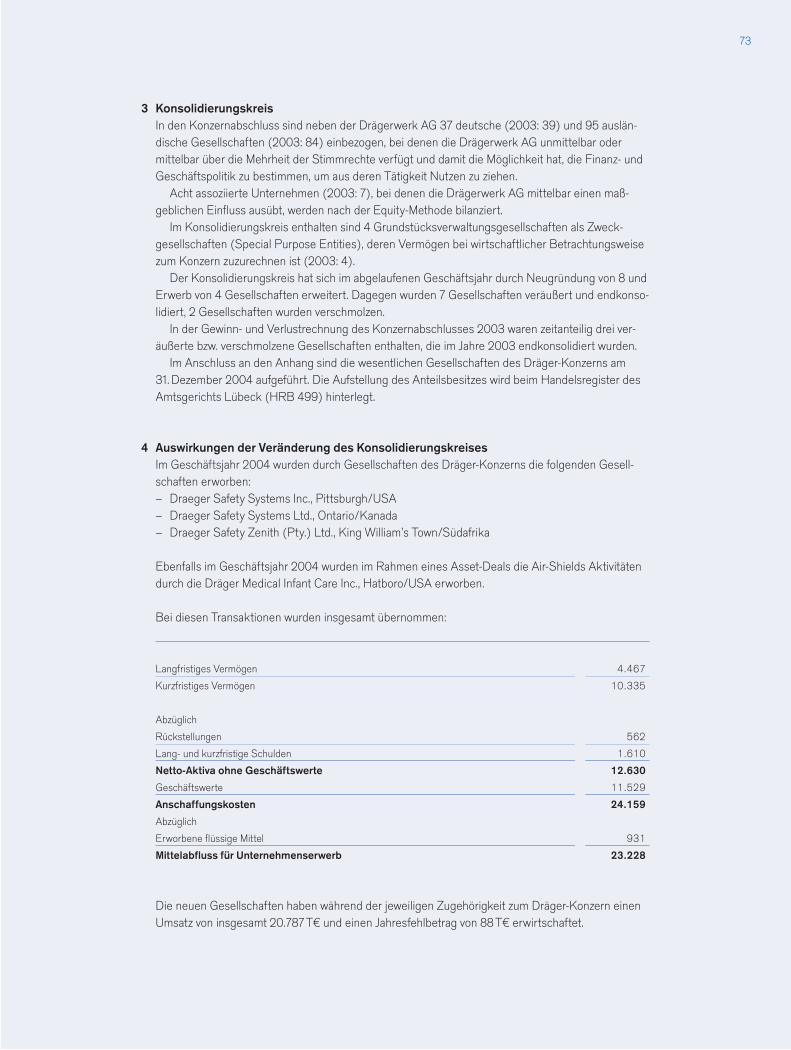

D

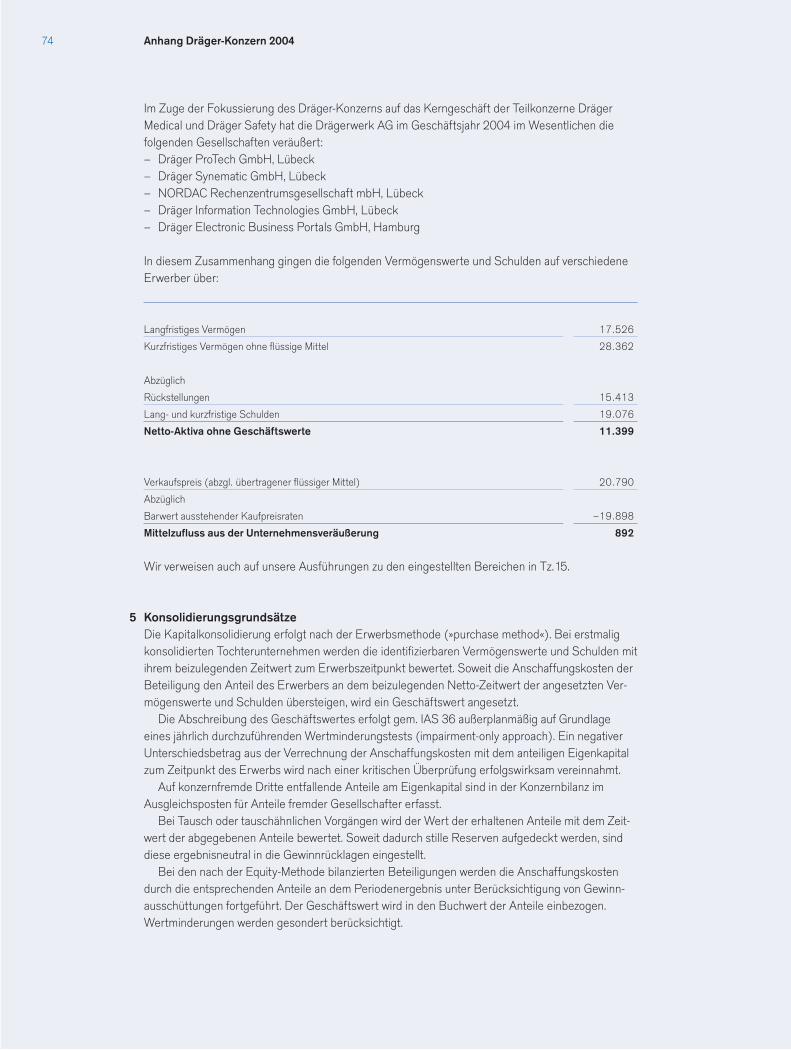

2 Unternehmensbericht 2 Highlights 20044 Brief an die Aktionäre6 Der Vorstand – Was uns wichtig ist8 Unsere Mitarbeiter

10 Die Dräger-Aktie15 Corporate Governance

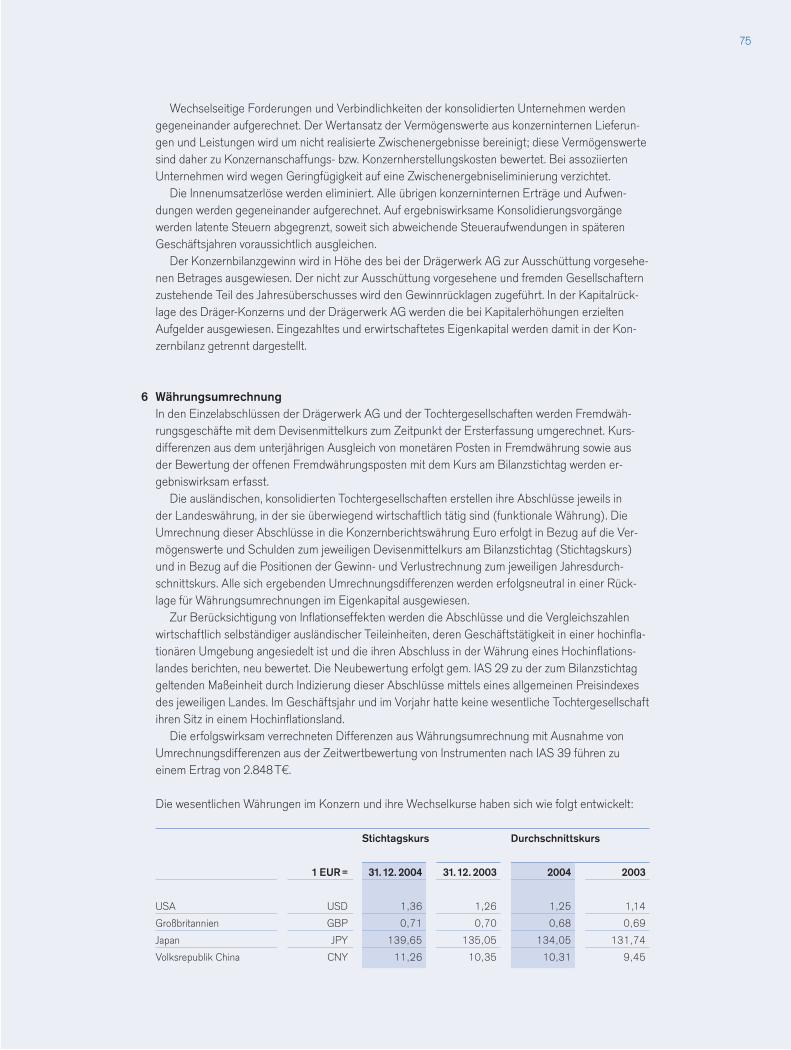

16 Reportage Medical22 Reportage Safety

30 Bericht des Aufsichtsrats

34 Lagebericht Dräger-Konzern 2004 34 Konzernstruktur36 Wirtschaftliche Rahmenbedingungen38 Übergang auf IFRS40 Geschäftsentwicklung Dräger-Konzern46 Forschung und Entwicklung47 Beschaffung, Produktion, Logistik48 Umweltschutz50 Geschäftsentwicklung Dräger Medical54 Geschäftsentwicklung Dräger Safety58 Geschäftsentwicklung Holding, Sonstige Unternehmen,

Konsolidierungen60 Risiken für die zukünftige Entwicklung62 Nachtragsbericht62 Ausblick

63 Jahresabschluss Dräger-Konzern 2004 63 Gewinn- und Verlustrechnung Dräger-Konzern – 1. Januar bis 31. Dezember 2004

64 Bilanz Dräger-Konzern zum 31. Dezember 200466 Entwicklung des Eigenkapitals67 Kapitalflussrechnung Dräger-Konzern

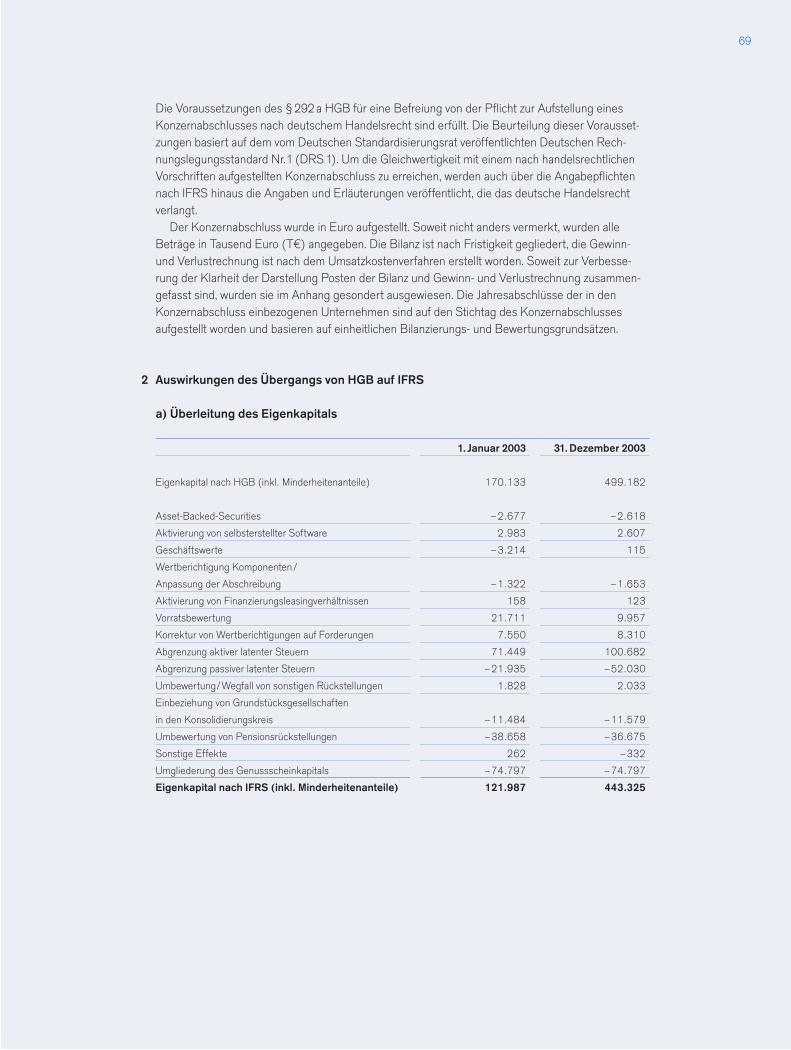

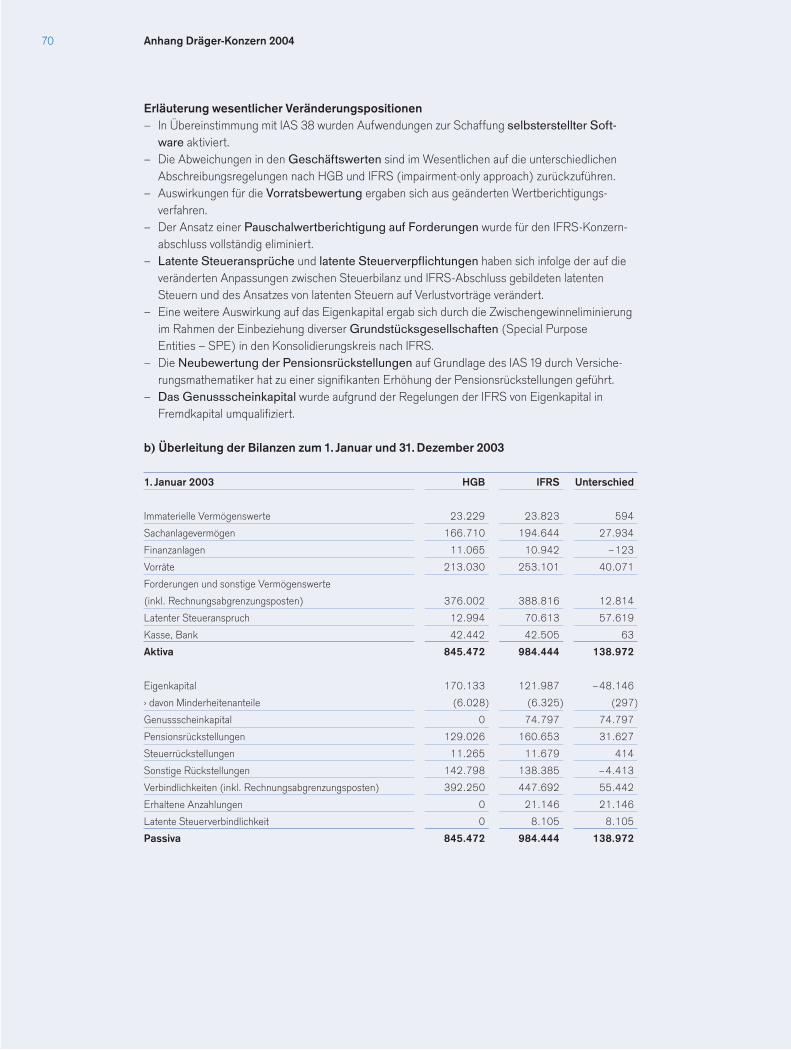

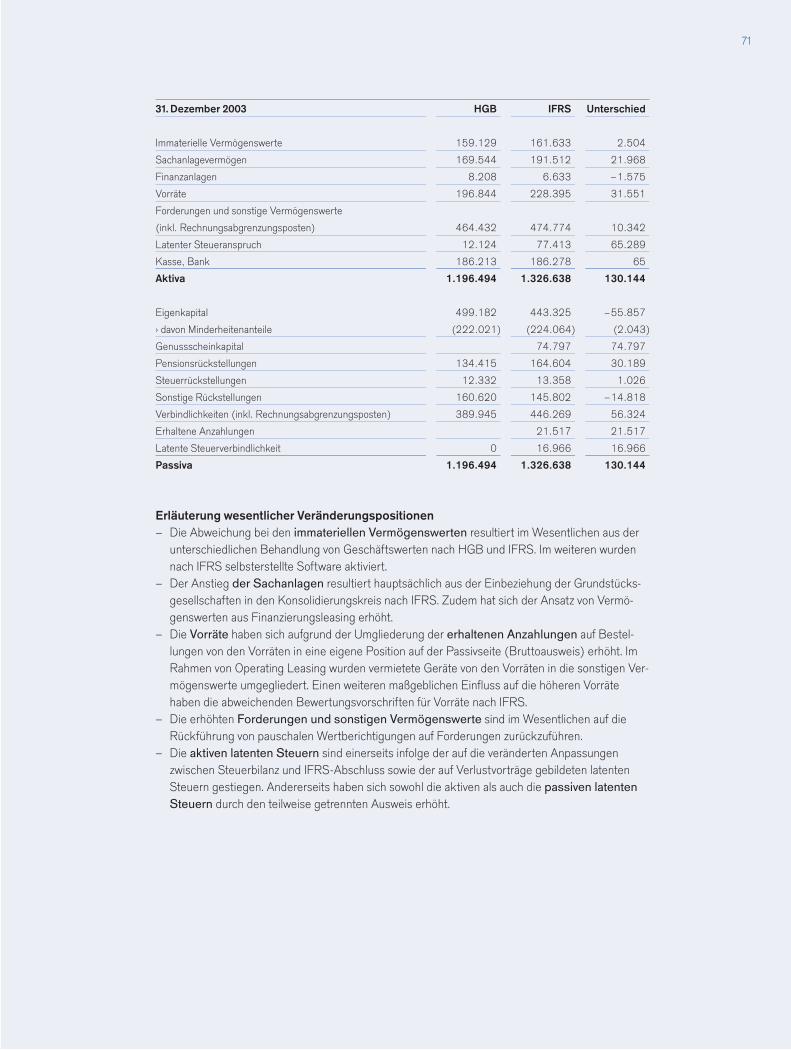

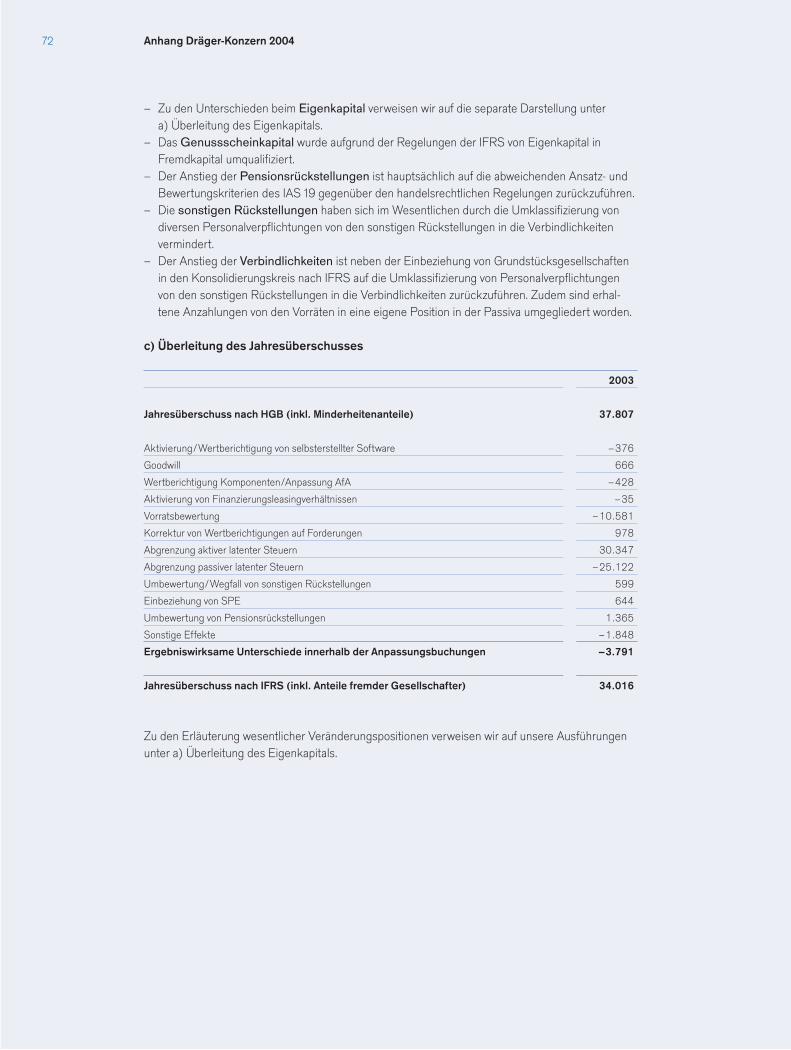

68 Anhang Dräger-Konzern 2004

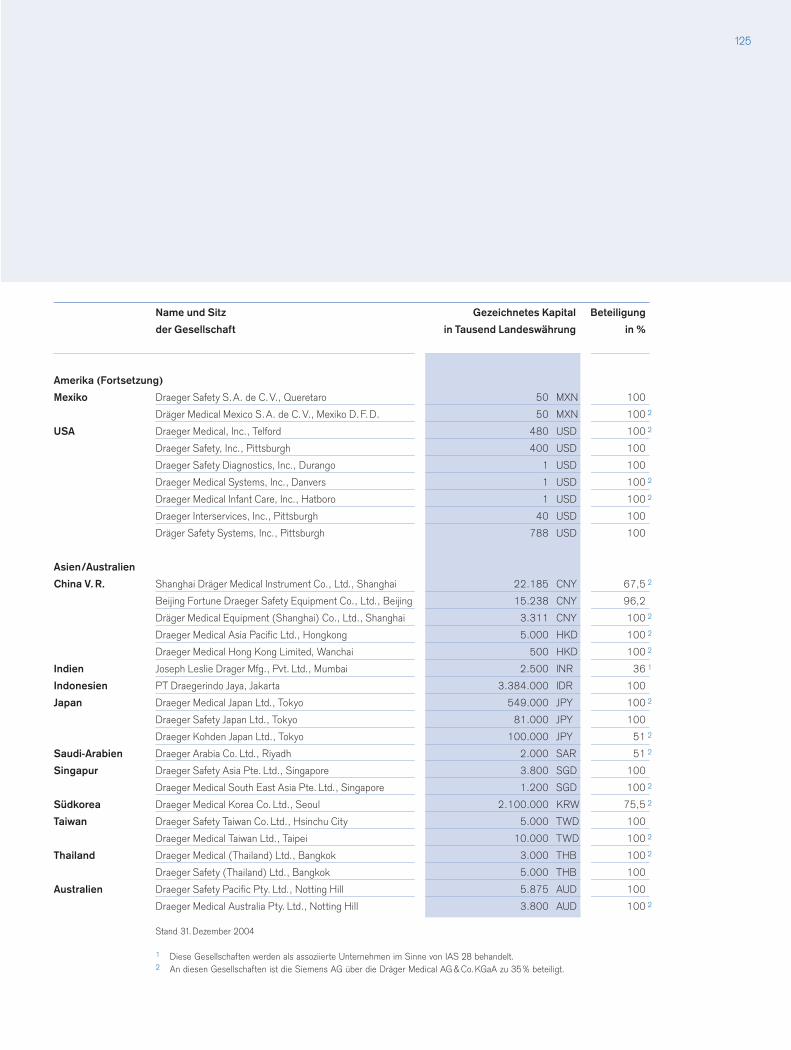

118 Jahresabschluss der Drägerwerk AG 2004 (Kurzfassung)120 Organe der Gesellschaft122 Wesentliche Beteiligungen

126 Stichwortverzeichnis128 Impressum

In der hinteren Klappe finden Sie das Glossar.

Inhalt

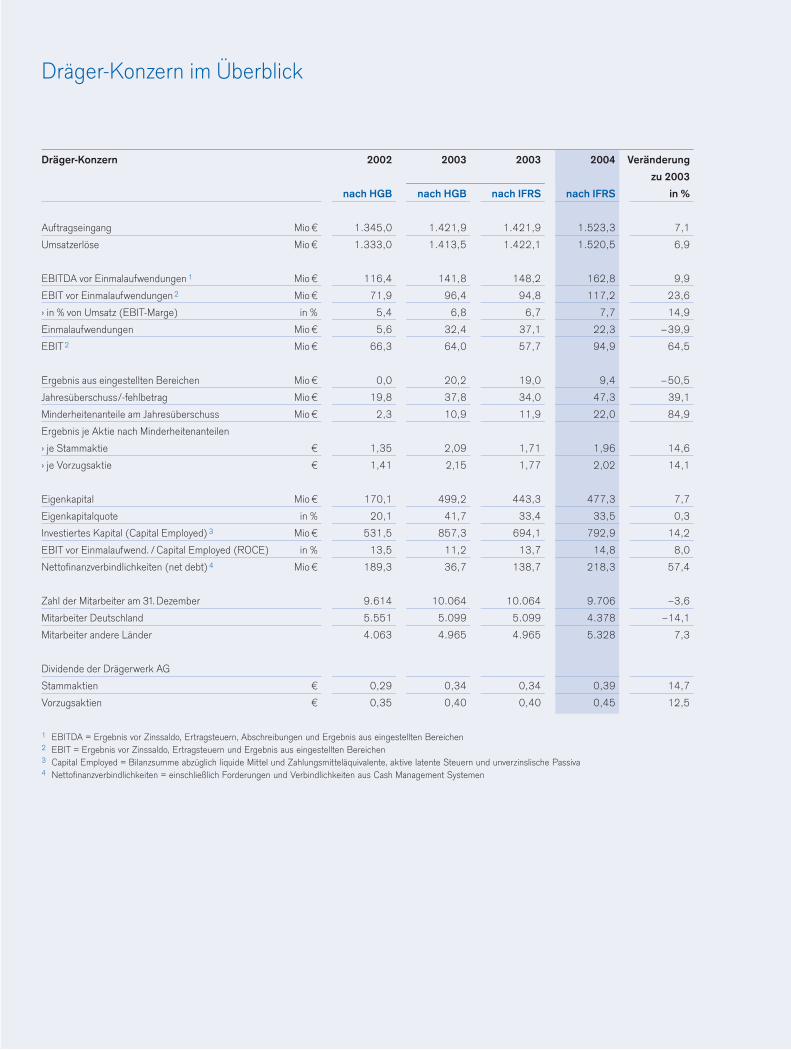

Dräger-Konzern im Überblick

Dräger-Konzern 2002 2003 2003 2004 Veränderung

zu 2003

nach HGB nach HGB nach IFRS nach IFRS in %

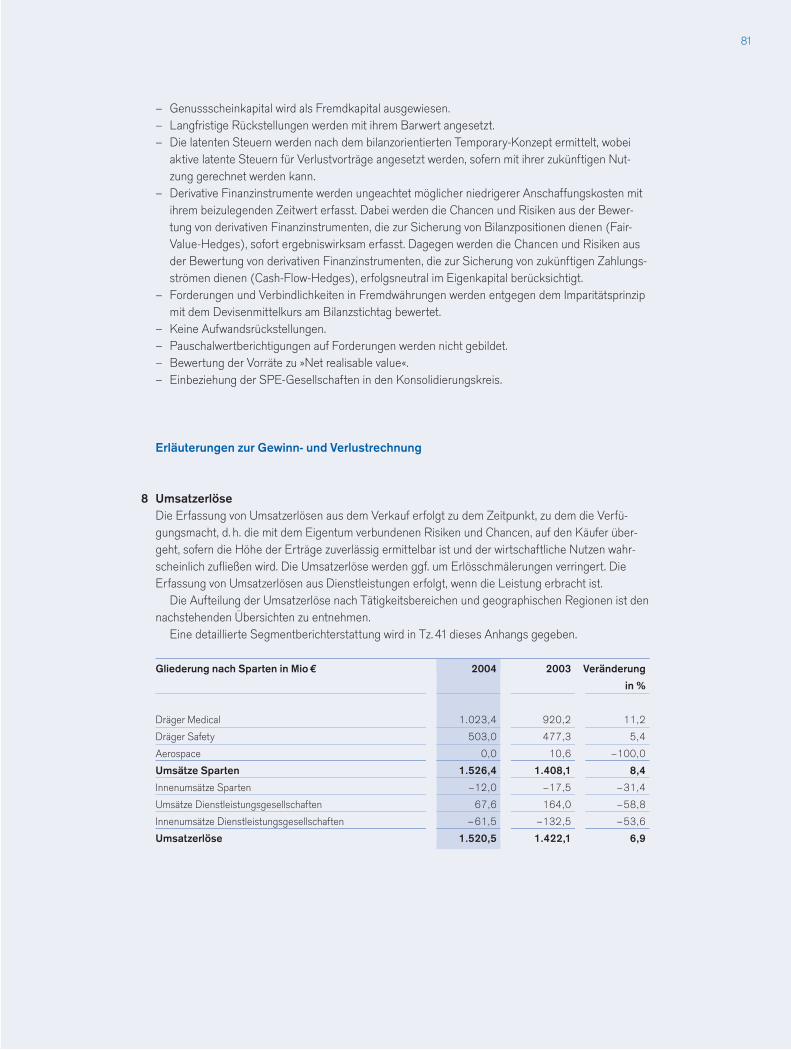

Auftragseingang Mio€ 1.345,0 1.421,9 1.421,9 1.523,3 7,1

Umsatzerlöse Mio€ 1.333,0 1.413,5 1.422,1 1.520,5 6,9

EBITDA vor Einmalaufwendungen1 Mio€ 116,4 141,8 148,2 162,8 9,9

EBIT vor Einmalaufwendungen2 Mio€ 71,9 96,4 94,8 117,2 23,6

› in % von Umsatz (EBIT-Marge) in % 5,4 6,8 6,7 7,7 14,9

Einmalaufwendungen Mio€ 5,6 32,4 37,1 22,3 –39,9

EBIT2 Mio€ 66,3 64,0 57,7 94,9 64,5

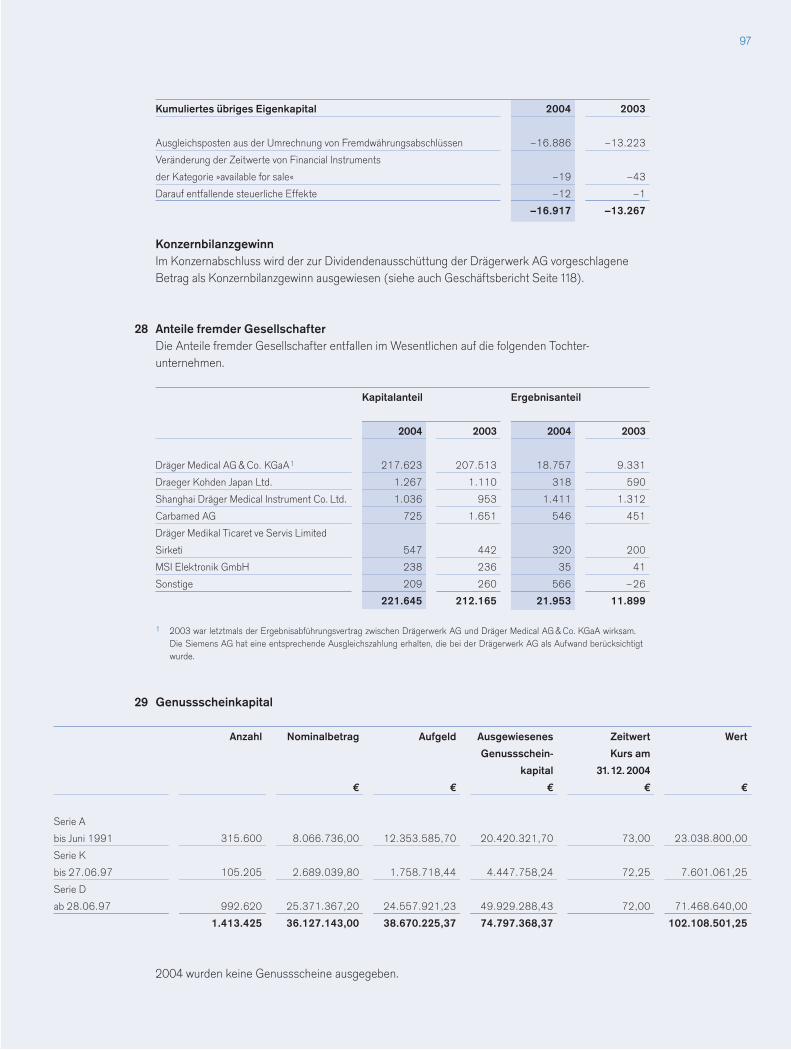

Ergebnis aus eingestellten Bereichen Mio€ 0,0 20,2 19,0 9,4 –50,5

Jahresüberschuss/-fehlbetrag Mio€ 19,8 37,8 34,0 47,3 39,1

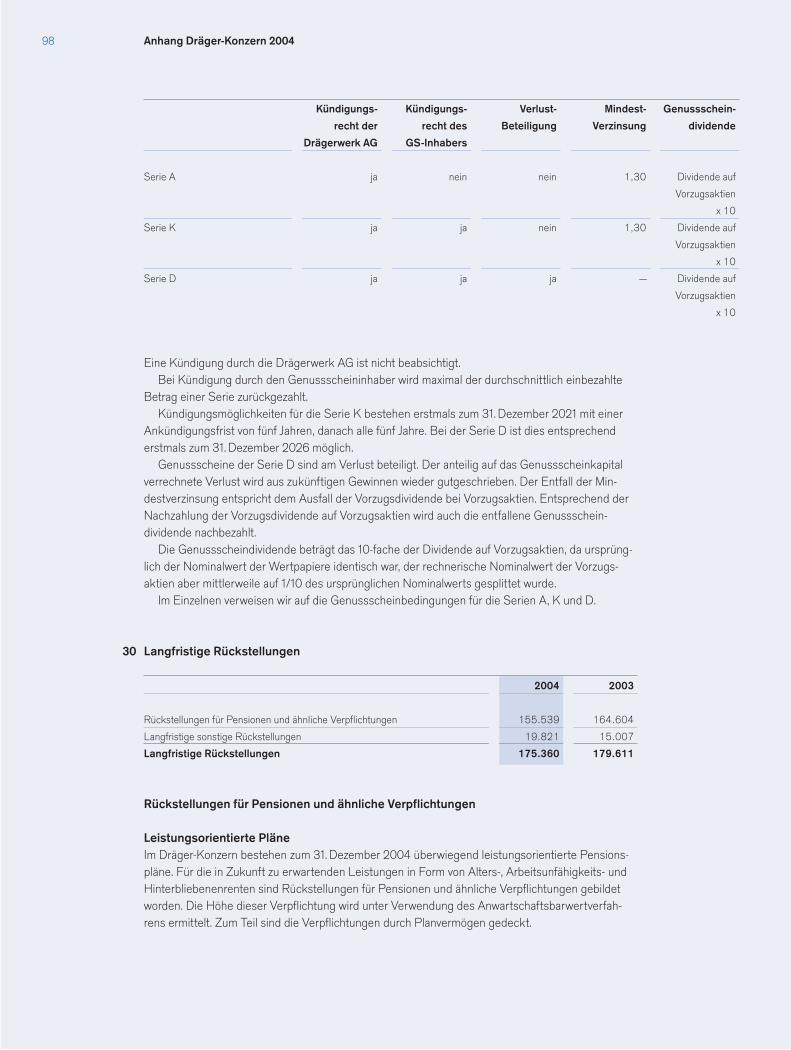

Minderheitenanteile am Jahresüberschuss Mio€ 2,3 10,9 11,9 22,0 84,9

Ergebnis je Aktie nach Minderheitenanteilen

› je Stammaktie € 1,35 2,09 1,71 1,96 14,6

› je Vorzugsaktie € 1,41 2,15 1,77 2,02 14,1

Eigenkapital Mio€ 170,1 499,2 443,3 477,3 7,7

Eigenkapitalquote in % 20,1 41,7 33,4 33,5 0,3

Investiertes Kapital (Capital Employed)3 Mio€ 531,5 857,3 694,1 792,9 14,2

EBIT vor Einmalaufwend. /Capital Employed (ROCE) in % 13,5 11,2 13,7 14,8 8,0

Nettofinanzverbindlichkeiten (net debt)4 Mio€ 189,3 36,7 138,7 218,3 57,4

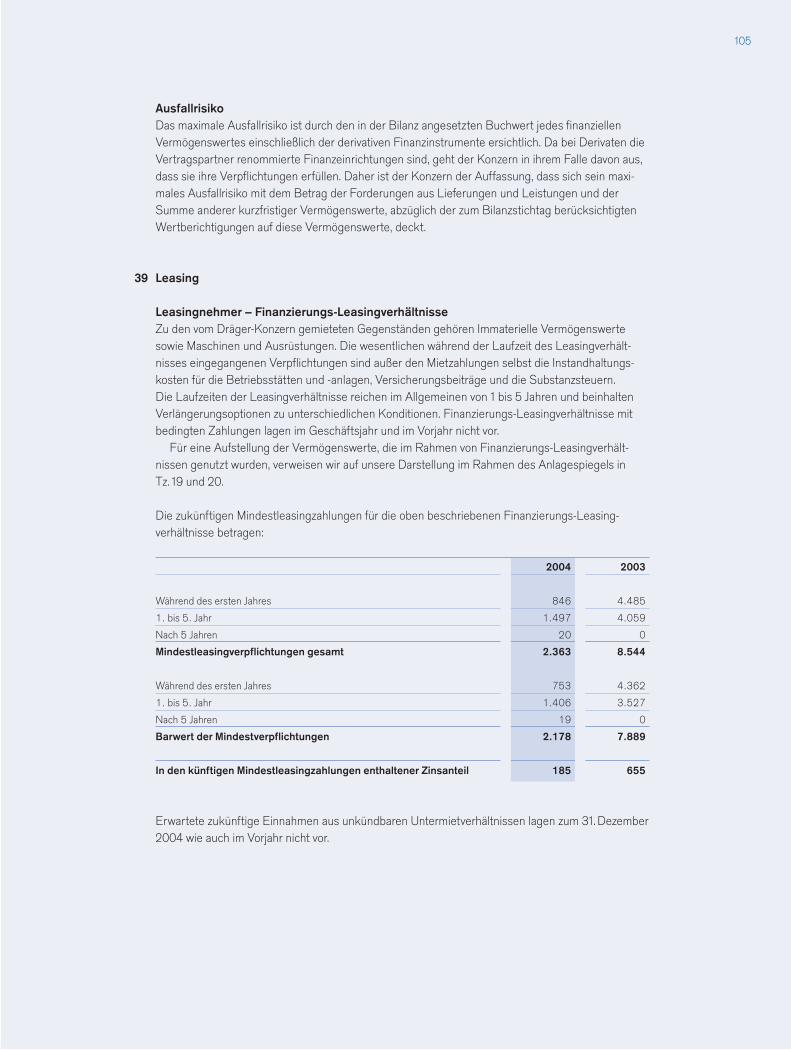

Zahl der Mitarbeiter am 31.Dezember 9.614 10.064 10.064 9.706 –3,6

Mitarbeiter Deutschland 5.551 5.099 5.099 4.378 –14,1

Mitarbeiter andere Länder 4.063 4.965 4.965 5.328 7,3

Dividende der Drägerwerk AG

Stammaktien € 0,29 0,34 0,34 0,39 14,7

Vorzugsaktien € 0,35 0,40 0,40 0,45 12,5

1 EBITDA = Ergebnis vor Zinssaldo, Ertragsteuern, Abschreibungen und Ergebnis aus eingestellten Bereichen2 EBIT = Ergebnis vor Zinssaldo, Ertragsteuern und Ergebnis aus eingestellten Bereichen3 Capital Employed = Bilanzsumme abzüglich liquide Mittel und Zahlungsmitteläquivalente, aktive latente Steuern und unverzinslische Passiva4 Nettofinanzverbindlichkeiten = einschließlich Forderungen und Verbindlichkeiten aus Cash Management Systemen

Dräger Medical und Dräger Safety im Überblick

1 Bei Dräger Safety keine Einmalaufwendungen

Segmentergebnisse 2002 2003 2003 2004 Veränderung

zu 2003

nach HGB nach HGB nach IFRS nach IFRS in %

Dräger Medical

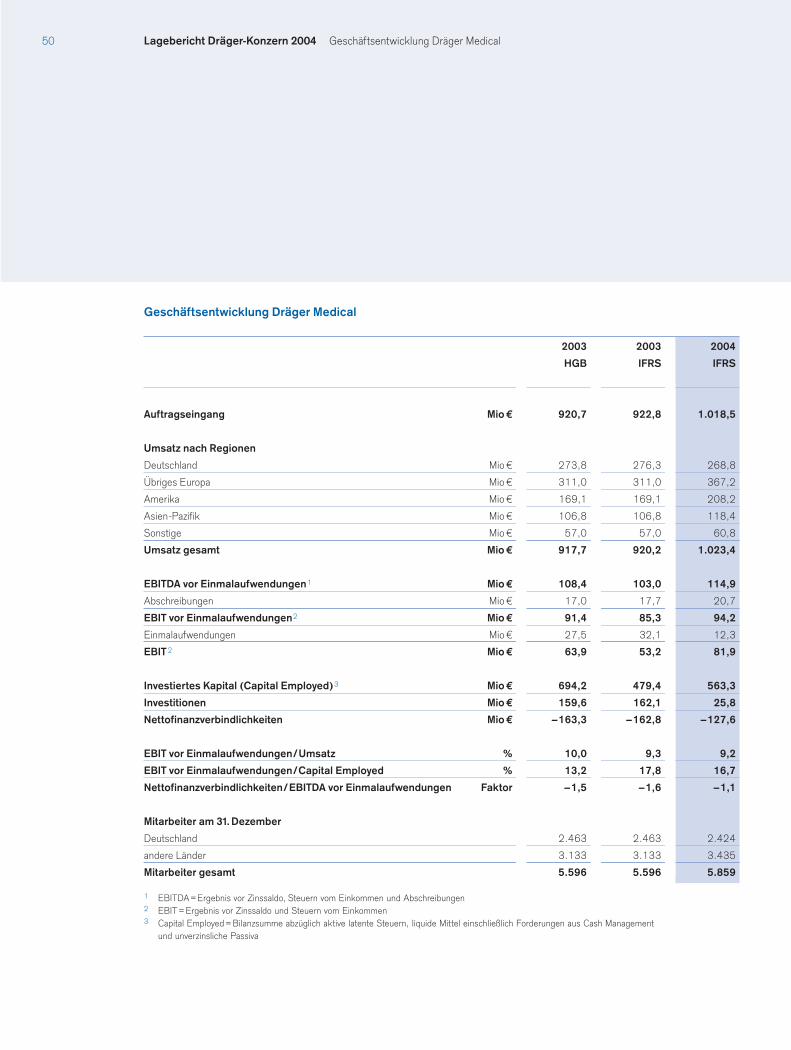

Auftragseingang Mio€ 851,3 920,7 922,8 1.018,5 10,4

Umsatzerlöse Mio€ 848,3 917,7 920,2 1.023,4 11,2

EBIT vor Einmalaufwendungen Mio€ 76,6 91,4 85,3 94,2 10,4

Investiertes Kapital (Capital Employed) Mio€ 328,8 694,2 479,4 563,3 17,5

EBIT vor Einmalaufwendungen / Umsatz (EBIT-Marge) in % 9,0 10,0 9,3 9,2 –1,1

EBIT vor Einmalaufwend. / Capital Employed (ROCE) in % 23,3 13,2 17,8 16,7 –6,2

Zahl der Mitarbeiter am 31.Dezember 4.811 5.596 5.596 5.859 4,7

Mitarbeiter Deutschland 2.513 2.463 2.463 2.424 –1,6

Mitarbeiter andere Länder 2.298 3.133 3.133 3.435 9,6

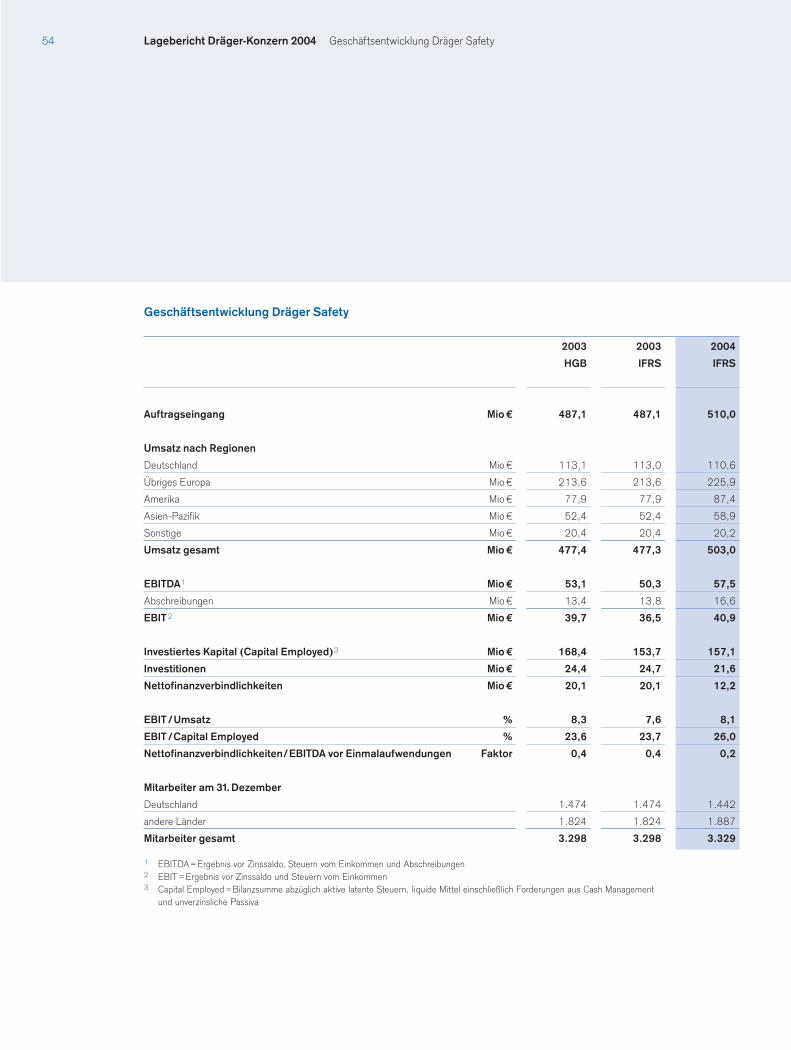

Dräger Safety

Auftragseingang Mio€ 469,8 487,1 487,1 510,0 4,7

Umsatzerlöse Mio€ 471,1 477,4 477,3 503,0 5,4

EBIT1 Mio€ 41,3 39,7 36,5 40,9 12,1

Investiertes Kapital (Capital Employed) Mio€ 164,8 168,4 153,7 157,1 2,2

EBIT Umsatz (EBIT-Marge)1 in % 8,8 8,3 7,6 8,1 6,6

EBIT / Capital Employed (ROCE)1 in % 25,1 23,6 23,7 26,0 9,7

Zahl der Mitarbeiter am 31.Dezember 3.207 3.298 3.298 3.329 0,9

Mitarbeiter Deutschland 1.464 1.474 1.474 1.442 –2,2

Mitarbeiter andere Länder 1.743 1.824 1.824 1.887 3,5

Finanzkalender

Bilanzpressekonferenz, Lübeck 28.April 2005

Analysten-Konferenz, Frankfurt 28.April 2005

Conference Call

Bericht zum 1.Quartal 2005 12.Mai 2005

Conference Call

Hauptversammlung 10. Juni 2005

Bericht zum 1.Halbjahr 2005 11. August 2005

Conference Call

Bericht zum 3.Quartal 2005 10.November 2005

Conference Call

Hauptversammlung 2. Juni 2006

Hauptversammlung 11.Mai 2007

Dräger. Kompetent und erfolgreich.Auch 2004.

Der Erfolg von Dräger basiert auf der Kompetenz aller Mitar-beiter und Führungskräfte und das seit 115 Jahren. Qualifikation und Engagement bei jedem einzelnen Mitarbeiter,prinzipielle Fairness im Umgang und gutes Miteinander – dieseWerte werden von unseren Kunden geschätzt und prägen dieUnternehmenspersönlichkeit von Dräger. Diesen Charakterwollen wir auch in Zukunft stärken, um die Stellung des Unter-nehmens auf unseren globalen Märkten weiter auszubauen undzu den Besten zu gehören.

Technik für das Leben – das ist unsere Leitidee. Damit sindunsere Arbeitsgebiete Medical und Safety und ihre Märktebeschrieben. Produkte und Methoden, Organisation und Kom-petenzen, all dies ändert sich im Laufe der Zeit und wird densich wandelnden Umfeldbedingungen angepasst. Kontinuität aber beweisen wir bei unseren Stärken: Kundennähe,Mitarbeiter, Innovation und Qualität.

Unternehmensbericht2

Highlights 2004

Dräger und Capgemini Deutschland unterzeichnen IT-Outsourcing-Vertrag230 Mitarbeiter der Dräger-IT-Gesellschaften wechselnzum IT-Spezialisten und Partner Capgemini Deutschland.

Dräger-Polytron überwacht GetränkeherstellungEiner der größten Hersteller koffeinhaltiger Erfrischungs-getränke stattet 52 seiner Fertigungsanlagen in den USAund Kanada zur Kohlendioxidüberwachung mit Dräger-Messtechnik aus.

Mit Dräger-Gasmesstechnik in New Yorks UnterweltDer Hauptenergielieferant von NYC entscheidet sich fürdie Dräger-Gasmessgeräte MiniWarn. Für die Mitarbeiterheißt das: sicheres Betreten von engen Räumen (confinedspaces), Röhren und Schächten, in denen gasförmigeSchadstoffe auftreten können.

Jubiläum in Shanghai: 10 Jahre Dräger MedicalSeit 1994 ist Dräger Medical in China erfolgreich. Seit1996 wird dort für China und andere Märkte gefertigt.

Hohe Beteiligung bei MitarbeiterbefragungAn der im Januar durchgeführten konzernweiten Mit-arbeiterbefragung beteiligen sich mehr als 82% derMitarbeiter weltweit.

Neue Kalkanlage nimmt Fertigung aufMit der neuen automatischen Fertigungsanlage für Atem-kalk bleibt Dräger Safety ein wichtiger Anbieter von hoch-wertigem Atemkalk für Medizin- (Narkose), Tauch- undAtemschutzgeräte.

Neue Vertriebsstruktur in den USA Draeger Medical, Inc., US-Tochter der Dräger Medical,operiert mit neuer Vertriebsstruktur. Der Wechsel vomproduktspezifischen zum übergreifenden Portfolio-Verkaufim klinischen Akutbereich, bei gleichzeitig erhöhter Mit-arbeiterzahl, verbessert die Kundenbindung in den USA.

Atemschutzgeräte für Olympia-Stadt AthenDie griechische Hauptstadt rüstet ihre Feuerwehren imRahmen ihres Sicherheitskonzepts für die olympischenSommerspiele mit Atemschutzgeräten der Dräger Safetyaus.

Neue Tochtergesellschaften in Chile und MexikoBislang nur durch Händler vertreten, gründet DrägerMedical 2004 in Santiago de Chile und Mexiko-Stadteigene Tochtergesellschaften.

Pioneering Solutions: Die ›Tankuhr‹ für SensorenPionierleistung: Das weltweit neuartige Sensor-Diagnose-System ›Sensordiagnostics‹ informiert den Nutzer vonDräger-Gasüberwachungssystemen kontinuierlich überden aktuellen Zustand seiner Gaswarnanlage.

Preis für beste WirtschaftskommunikationDräger gewinnt zum zweiten Mal in Folge den DeutschenPreis für Wirtschaftskommunikation.

Air-Shields-Akquisition genehmigtDräger Medical übernimmt den Geschäftsbereich Neo-natologie von Hill-Rom, Inc., der unter dem Namen Air-Shields geführt wurde, und stärkt seine Präsenz in denUSA im Segment Neonatologie.

AugustTHW gut behelmt

MärzJubiläum in Shanghai

FebruarDräger-Gasmesstechnik in New Yorks Unterwelt

JanuarDräger-Polytron überwacht Getränkeherstellung

3

Messe ›Medica‹: Dräger Medical setzt Meilensteinfür die Netzwerkintegration im KrankenhausMit Infinity® OneNet von Dräger Medical ist erstmals einekabelgebundene und kabellose Patientenüberwachung in bestehenden Netzwerkstrukturen möglich. Im Uni-Klinikum Heidelberg erfolgt die weltweit erste Installation dieses Systems zur gleichzeitigen Nutzung für medizini-sche Signalverarbeitung und für klinikeigene IT-Lösungen.

Dräger Safety Solutions machen Tunnels sicherFür europäische Tunnelprojekte liefert Dräger Rettungs-systeme aus einer Hand: Fluchtkammern für Tunnel-arbeiter, Rettungscontainer für die Lösch- und Rettungs-züge zur Brandbekämpfung und Evakuierung von Zug-reisenden im Havariefall in Eisenbahntunneln.

Lübeck bleibt Standort der Dräger MedicalNach ausführlicher Analyse und intensiven Verhandlungenfällt die Entscheidung für eine neue wissensorientierte Firmenzentrale und atmende Fabrik der Dräger Medicalam Standort Lübeck. 2008 soll das neue Gebäude be-zogen werden.

Unterstützung für FlutopferDie Dräger-Gruppe spendet 50.000€ und Geräte im Wertvon 85.000€ für die Krisengebiete in Südostasien.

Wichtiger Serviceauftrag für Klinik in Virginia, USA Das Inova Fairfax Hospital, eine 725-Betten-Notfallklinik,entscheidet sich für ein umfassendes Servicepaket von Dräger Medical. Das betrifft die komplette Wartung allerAnästhesiegeräte in den 55 OPs der Klinik.

Concord GmbH übernimmt Dräger ProTechMit dem Verkauf der Dräger ProTech wird die Fokussie-rung auf das Kerngeschäft abgeschlossen.

Technisches Hilfswerk mit Dräger-KopfschutzsystemenDas Technische Hilfswerk bestellt 27.000 Schutzhelmevom Typ Dräger HPS 4100. Eine Ausstattung aller THW-Mitarbeiter mit diesem Helm ist geplant.

Stratege und Unternehmer des Jahres 2004Theo Dräger wird als Unternehmer und Stratege desJahres 2004 ausgezeichnet: Dräger sei die Symbiose auseinem börsenorientierten Unternehmen und einem fami-liengeführten Betrieb gelungen.

Klinische Beatmungsqualität für Zuhause Auf dem Kongress der European Respiratory Society zeigtDräger Medical das neue Heimbeatmungsgerät ›Camena‹.

XV.Malenter Symposium zum Thema Jugend und Beschäftigung Rund 400 internationale Experten diskutieren über dieweltweit zunehmende Jugendarbeitslosigkeit und ent-wickeln Visionen für die Zukunft.

Trainingscenter für Flughafenfeuerwehr BangkokDräger Safety erhält den Auftrag, ein Trainingscenterfür die Ausbildung der Feuerwehr des neuen BangkokInternational Airport zu bauen.

NovemberMesse ›Medica‹ mit neuer Lösung für Netzwerkintegration

DezemberHilfe für die Flutopferin Südostasien

SeptemberKlinische Beatmungsqualität für Zuhause mit ›Camena‹

OktoberDräger Safety Solutions macht Tunnels sicherer

DezemberEntscheidung für Lübeck

Sehr geehrte Aktionäre,

vor einem Jahr berichtete ich Ihnen anlässlich der Veröffentlichung desGeschäftsberichts 2003, dass unser Unternehmen auf gutem Kurs mit vollerKraft voraus sei. Um in diesem maritimen Bild zu bleiben, auch im Geschäfts-jahr 2004 können wir sagen, dass wir diesen Kurs gehalten haben. Dies lässtsich auch an den wichtigsten Eckdaten zur Geschäftsentwicklung 2004 nach-vollziehen:– Der Weltumsatz der Dräger-Gruppe stieg um 6,9% auf über 1,5 Mrd€,

wobei der Teilkonzern Dräger Medical erstmals die Eine-Milliarde-Markeübersprang und der Teilkonzern Dräger Safety die 0,5-Milliarden-Grenzeerreichte.

– Das betriebliche Ergebnis (EBIT) stieg um rund 24% auf 117,2 Mio€, wozu alle Unternehmensbereiche beitrugen.

– Die EBIT-Marge erreichte 7,7%.– Der Konzernjahresüberschuss erhöhte sich auf 47 Mio€.– Die Rendite auf das eingesetzte Kapital (ROCE) lag bei 14,8%.– Der Kurs unserer Vorzugsaktie gab zwar im Berichtsjahr um 9% auf 43€

nach. Bei einer Fünfjahresbetrachtung – vom 1. 1. 2000 bis zum31. 12. 2004 – stieg die Aktie jedoch um das Sechsfache.

– Vorstand und Aufsichtsrat werden der Hauptversammlung eine Dividendevon 0,45€ je Vorzugsaktie und 0,39€ je Stammaktie vorschlagen.

Wir freuen uns über die erzielten Ergebnisse, sehen jedoch noch keinerleiGrund, uns auf dem Erreichten auszuruhen. Ganz im Gegenteil! Unser Umfeldverändert sich. Der Wind ist im globalen Wettbewerb rauer geworden. Umunsere Position halten und ausbauen zu können, setzen wir auf die folgendenSchwerpunkte:

1. Fokussierung auf Kerngeschäftsfelder: Wir haben das 2001 begonneneRestrukturierungsprogramm 2004 abgeschlossen. Die Dräger ProTech,das heißt der Bereich der Einzelteile- und Komponentenfertigung, und dieDräger IT-Gesellschaften wurden komplett verkauft. Damit konzentriert sichdie Dräger-Gruppe nunmehr auf die Teilkonzerne Dräger Medical undDräger Safety. Die Dräger Medical hat die amerikanische Firma Air-Shieldsübernommen, um den Bereich Perinatal Care auszubauen. Auch die DrägerSafety hat ihre Markt- und Produktposition durch Firmenzukäufe verstärkt.

2. Qualitätssicherung: Wir haben es uns zum Ziel gesetzt, der eindeutigeQualitätsführer unserer Branche zu bleiben. Einsparungen in den Geschäfts-prozessen werden nicht zu Lasten der Qualität gehen.

Unternehmensbericht4

Brief an die Aktionäre

3. Innovationen: Mit dem Wissen und der Kompetenz unserer Mitarbeiter arbei-ten wir an der ständigen Weiterentwicklung unserer Produkte und Systeme.Besonderen Wert legen wir dabei auf ganzheitliche Lösungen im Interesseunserer Kunden.

4. Kostenreduktion: Seit 2001 sind wir dabei, unsere Kostenbasis nachhaltig zusenken, zum Beispiel durch den gezielten Einsatz der Informationstechnik inder Dräger Safety oder die konsequente Umsetzung einer Plattformstrate-gie bei der Geräte-Neuentwicklung in der Dräger Medical. Ein weitererSchwerpunkt ist die weltweite Standardisierung und Optimierung unsererinternen Prozesse.

5. Internationalisierung: Überdurchschnittliches Wachstum können wir nurnoch außerhalb Deutschlands erzielen. Je nach Standort bauen wir daherdas lokale Geschäft durch gezielte Investitionen und den Aufbau eigenerGesellschaften oder durch die Zusammenarbeit mit Handelspartnern welt-weit aus.

6. Standort Lübeck: Ende 2004 schufen wir die Voraussetzungen für dieErrichtung eines Neubaus der Dräger Medical am Stammsitz in Lübeck.Damit konnten die konkreten Planungen für eine wissensorientierte Firmen-zentrale Anfang 2005 beginnen. Anfang 2008 soll diese bezogen werden.

Meine Damen und Herren, Sie sehen: Wir schauen nach vorn. Wir habeninteressante Projekte. Wir arbeiten an innovativen Produkten, bauen unsereQualitätssicherung weiter aus und streben eine noch größere Kundenzu-friedenheit an. Wir planen und gestalten damit die weitere Zukunft unseresUnternehmens. Das Leitmotiv unseres diesjährigen Geschäftsberichts lautetdaher auch ›Erfolg durch Kompetenz‹.

Ich möchte mit einem Dank an unsere hoch motivierten Mitarbeiter schließen.Ihnen, unseren Aktionären und Geschäftspartnern, möchte ich für das Ver-trauen in unsere Arbeit meinen Dank aussprechen. Wir werden alles daran setzen, dass Dräger auch in Zukunft ein erfolgreiches Unternehmen bleibt, welches Ihre Unterstützung verdient.

Ihr

Theo DrägerVorstandsvorsitzender der Drägerwerk AG

5

Unternehmensbericht6

Dipl.-Kfm. Theo Drägergeb. 1938Mitglied des Vorstands seit 1970Vorsitzender

»Werte schaffen – dies ist das vorrangige Ziel des Dräger-Konzerns. Werte für Kunden und Aktionäre, für Mitarbeiterund Gesellschaft. Ihr nachhaltiger Erfolg ist unser Ziel.Dafür arbeiten unsere Mitarbeiter in aller Welt engagiertund kompetent.«

Dr. rer. nat.Wolfgang Reimgeb. 1956Mitglied des Vorstands seit 2000Dräger Medical

»Das Wissen um die Herausforderungen unserer Kundenumsetzen in die Innovationen für Morgen – so haben wirunsere Aufgabe definiert. Mit dem Patienten im Fokuswollen wir einen Beitrag zur Reduzierung der klinischenProzesskosten leisten und gleichzeitig die Versorgungs-qualität verbessern. Der Schlüssel dazu sind Produkte,Dienstleistungen und integrierte CareArea™-Lösungen,die helfen, die klinischen Prozesse am ›Acute Point ofCare‹ zu optimieren. So werden wir weiter weltweit wach-sen und unsere Marktposition weiter ausbauen.«

Prof.Dr.-Ing.Albert Jugelgeb. 1948Mitglied des Vorstands seit 1999Dräger Safety

»Kompetente Beratung, starke Produkte und umfassendeProblemlösungen aus einer Hand – das ist der strate-gische Ansatz der Dräger Safety. Zukunftsfähig kann einUnternehmen nur dann sein, wenn es sich den Markt-bedingungen und Kundenwünschen ständig anpasst.«

Dipl.-Ing. Stefan Drägergeb. 1963Mitglied des Vorstands seit 2003Zentrale Aufgaben

»Kompetenz beim einzelnen Mitarbeiter, prinzipielle Fair-ness im Umgang und gutes Miteinander – das sind Werte,welche von unseren Kunden wahrgenommen und ge-schätzt werden. Dieses Ansehen wollen wir mehren undmit der Unterstützung aller Mitarbeiter und Kollegen ausden Teilkonzernen Safety und Medical die Stellung desUnternehmens auf unseren globalen Märkten weiter aus-bauen und zu den Besten gehören.«

Dipl.-Kfm.Hans-Oskar Sulzergeb. 1946Mitglied des Vorstands seit 1997Finanzen

»Richtschnur unserer wertorientierten Führung sindunsere betriebswirtschaftlichen Kennziffern. Führungs-kräfte und Mitarbeiter leisten hierzu ihren Beitrag, und siewerden entsprechend am Unternehmenserfolg beteiligt.«

Dipl.-Kfm. Ingo Genschgeb. 1940Mitglied des Vorstands seit 1984Corporate Personnel

»Der Weg der Dräger-Gruppe an die Spitze wird durchunsere Mitarbeiter gewährleistet. Ihr Wissen und ihrEngagement sind Voraussetzung für den Erfolg. Deshalbfördert Dräger das Potenzial der Mitarbeiter, nutzt derenKompetenz für kontinuierliche Verbesserungen in allenBereichen und belohnt den persönlichen Beitrag sowieden des Teams zur Steigerung des Unternehmenswertes.«

Der Vorstand – Was uns wichtig ist

7

Der Vorstand (von links nach rechts): Stefan Dräger, Ingo Gensch, Dr.Wolfgang Reim, Hans-Oskar Sulzer, Theo Dräger, Prof.Dr.Albert Jugel

Unternehmensbericht8

9.700 Mitarbeiter – kompetent auf breiter BasisDie konsequente Internationalisierung der Dräger-Gruppeerfordert qualifizierte Führungskräfte und Mitarbeiter. Voraussetzungen für unseren unternehmerischen Erfolgsind Flexibilität, Kunden- und Dienstleistungsorientierung,unternehmerisches Denken und Handeln sowie interna-tionale Ausrichtung jedes Mitarbeiters. Diese Heraus-forderung trotz Restrukturierung und Kostensenkung zu bestehen, erfordert für alle Beteiligten erhebliche Anstrengungen.

Attraktive Arbeitsplätze mit internationalerPerspektive und vielfältigen HerausforderungenFür ihre Mitarbeiter bietet die Dräger-Gruppe in vielenLändern der Welt spannende berufliche Aufgaben undPerspektiven. Wichtiges Thema für unsere Mitarbeiter, vorallem am Traditionsstandort Lübeck, war 2004 die Fragenach dem zukünftigen Standort der Dräger Medical. Inter-nationaler Wettbewerbsdruck zwingt uns zu Veränderun-gen, die wir in einer neuen wissensorientierten Firmen-zentrale mit schlanken, prozessorientierten Abläufen undeiner atmenden Fabrik umsetzen wollen. Ende des Jahreskonnten wir mit Gewerkschaft und Arbeitnehmervertreterndie notwendige Einigung zur Standortsicherung in Lübeckerzielen. Das Ergebnis: Mehr Flexibilität bei Arbeitskostenund Arbeitszeit, zum Beispiel durch eine Ausweitung derMitarbeiterquote mit 40-Stunden-Verträgen, veränderteBetriebsöffnungszeiten und die Möglichkeit, bis zu 25%Leiharbeitnehmer und Mitarbeiter mit befristeten Ver-trägen unter erleichterten Bedingungen zu beschäftigen.Dräger Medical wird im Gegenzug die Ausbildungsquoteum rund 50% erhöhen und hat eine langfristige Zusagefür Lübeck gegeben, das heißt, jetzt wird ein zweistelligerMillionenbetrag in strukturelle Verbesserungen investiert.Ziel ist es, den Neubau der Dräger Medical am StandortLübeck bis zum 1. 1. 2008 fertigzustellen.

Verstärkte Aus- und Weiterbildung Im Rahmen des Ausbildungspaktes hat auch Dräger imJahr 2004 seinen Beitrag zur Bekämpfung des Ausbil-dungsplatzmangels geleistet und in Lübeck zusätzliche

Ausbildungsplätze angeboten. Die Kooperation mit erst-klassigen Hochschulen und Universitäten wurde weiterintensiviert: Neben der langjährigen Kooperation mit derNordakademie – Hochschule der Wirtschaft bietet Drägerseit 2004 auch ein berufsbegleitendes Hochschulstudiumim Bereich der Informationstechnologie in Zusammen-arbeit mit der Technischen Hochschule Hamburg-Harburg.International wird die Zusammenarbeit mit dem Massachu-setts Institut of Technology (MIT) fortgesetzt.

Für die kontinuierliche Auswahl, Qualifizierung undWeiterentwicklung unseres Führungskräftenachwuchsesund des Top Managements hat sich 2004 das zielgruppen-orientierte Management Development-Programm etabliert.Zusammen mit erstklassigen Executive Training-Partnernwählen wir Führungskräfte aus und halten das Manage-ment-Wissen auf dem aktuellen Stand. Für den Bereichder beruflichen Weiterbildung wurde im Jahr 2004 einKooperationsvertrag mit einem weltweiten Anbieter ge-schlossen.

Mitarbeiterzufriedenheit als ErfolgsfaktorUnsere Mitarbeiter sind uns wichtig. Ihre Meinung zählt.Die regelmäßige Mitarbeiterbefragung, die zuletzt Anfangdes Jahres konzernweit einheitlich durchgeführt wurde, istbei Dräger zu einem wichtigen strategischen Führungs-instrument weiterentwickelt worden. Beteiligt haben sichüber 82% der weltweiten Belegschaft, das ist ein imBenchmark mit vergleichbaren Unternehmen sehr guterWert und zeigt ein hohes Maß an Engagement bei unse-ren Mitarbeitern. In punkto Information und Kommunika-tion fordern die Mitarbeiter noch mehr Transparenz. Dort,wo im Einzelnen Handlungsbedarf angemahnt wurde,waren unsere Führungskräfte aufgefordert, Verbesserun-gen für den eigenen Verantwortungsbereich einzuleiten.

Ab dem laufenden Jahr wird Dräger regelmäßig amWettbewerb ›Great Place to Work‹ teilnehmen und sichbezüglich der Attraktivität für Mitarbeiter nach einheit-lichen Kriterien im Vergleich mit anderen guten Unterneh-men messen lassen. Die Messung umfasst eine Bewer-tung der vom Unternehmen angebotenen Leistungen undeine stichprobenartige Befragung der Belegschaft. Der

Unsere Mitarbeiter

den leistungsstarken Partner für die weltweite IT-Infra-struktur an Dräger binden. Rund 600 Mitarbeiter habendurch diese Maßnahmen den Arbeitgeber gewechselt. Derletzte Schritt war in diesem Zusammenhang der Übergangdes Geschäftes der Dräger ProTech GmbH an denSpezialisten Concord GmbH und die Integration unseresinternen Logistik-Dienstleisters Dräger Interservices in dieTeilkonzerne. Parallel haben wir uns in den Hauptge-schäftsfeldern durch internationale Firmenübernahmenverstärkt, sowohl in der Dräger Medical als auch in derDräger Safety. Diese Entwicklung ist in der Mitarbeiter-struktur klar ablesbar: Zum Ende des Geschäftsjahres isterstmals mehr als die Hälfte aller Mitarbeiter der Dräger-Gruppe außerhalb Deutschlands beschäftigt.

Wettbewerb hat aufgezeigt, dass die Attraktivität alsArbeitgeber mit dem Unternehmenserfolg in eindrucks-voller Weise im Zusammenhang steht – für Dräger istdas nichts Neues.

Gut vorgesorgt – neue Dimension in der Altersvorsorge bei DrägerAngesichts der wirtschaftlichen, demographischen undsozialen Entwicklung hat die richtige Altersvorsorge einenimmer höheren Stellenwert. Ein Grund für uns, die Dräger-Altersvorsorge für unsere Mitarbeiter auf neue Füße zustellen. Die Vorteile des neuen Rentenplans 2005:Wertstabilität, an das Einkommen gekoppelt und mit flexibler Möglichkeit zur Eigenvorsorge durch Entgeltum-wandlung. Außerdem werden ein Zuschuss von Drägerzur Eigenvorsorge gewährt und die neuen rechtlichen undsozialen Rahmenbedingungen optimal ausgenutzt. Einjährlicher Kontoauszug erhöht die Transparenz des Ren-tenplans und der Mitarbeiter kann je nach persönlichenLebensumständen sein Leistungspaket selbst auswählen.Damit gehört Dräger auch in punkto Altersvorsorge zu denVorreitern der Branche.

Mehr als die Hälfte der Mitarbeiter außerhalbDeutschlands Im Jahr 2004 haben wir die Maßnahmen zur Konzentrationauf unsere Kernkompetenzen Medizin- und Sicherheits-technologie abgeschlossen. Das heißt, wir haben auch imvergangenen Geschäftsjahr die Outsourcing-Aktivitätenfortgesetzt und uns von unseren IT-Gesellschaften ge-trennt. Gleichzeitig konnten wir einen international agieren-

9

Dräger-Mitarbeiterin in der Produktion.

2000

2001

2002

2003

2004

10.064

9.706

9.614

9.262

9.072

5.099 4.965

4.378 5.328

5.551 4.063

5.576 3.686

5.673 3.399

Belegschaftsentwicklung des Dräger-Konzerns 2000–2004 zum 31. Dezember (ohne Auszubildende und Praktikanten)

Inland Ausland

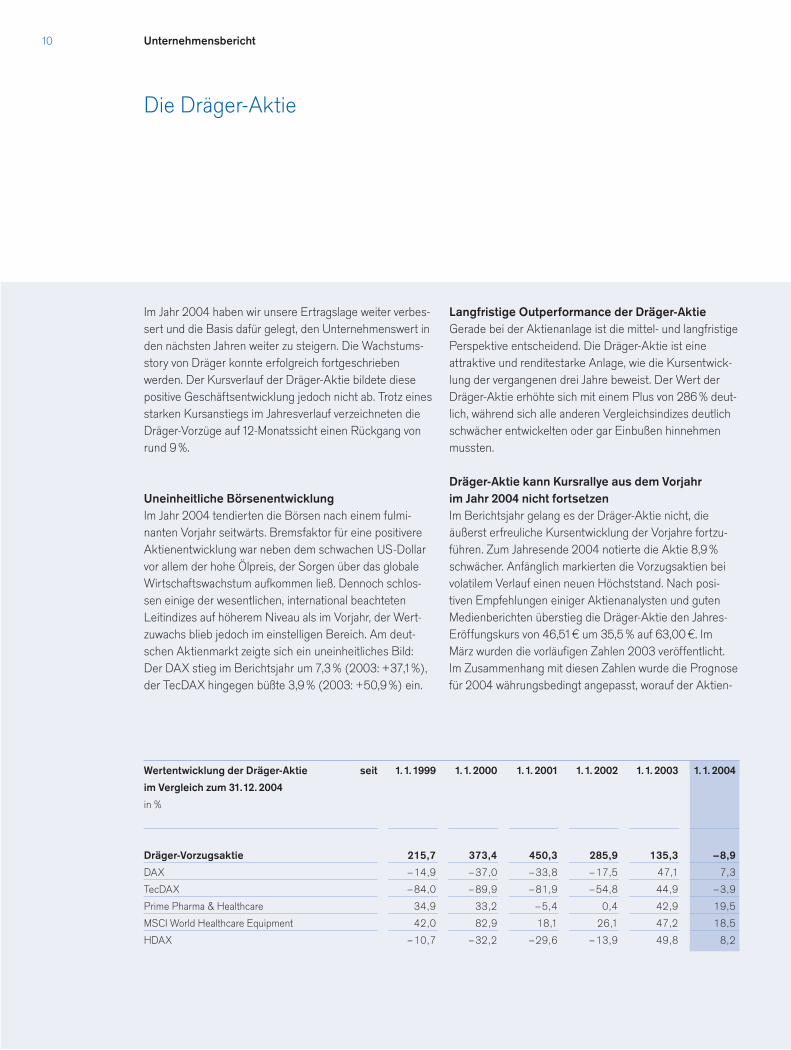

Im Jahr 2004 haben wir unsere Ertragslage weiter verbes-sert und die Basis dafür gelegt, den Unternehmenswert inden nächsten Jahren weiter zu steigern. Die Wachstums-story von Dräger konnte erfolgreich fortgeschrieben werden. Der Kursverlauf der Dräger-Aktie bildete diesepositive Geschäftsentwicklung jedoch nicht ab. Trotz einesstarken Kursanstiegs im Jahresverlauf verzeichneten dieDräger-Vorzüge auf 12-Monatssicht einen Rückgang vonrund 9%.

Uneinheitliche Börsenentwicklung Im Jahr 2004 tendierten die Börsen nach einem fulmi-nanten Vorjahr seitwärts. Bremsfaktor für eine positivereAktienentwicklung war neben dem schwachen US-Dollarvor allem der hohe Ölpreis, der Sorgen über das globaleWirtschaftswachstum aufkommen ließ. Dennoch schlos-sen einige der wesentlichen, international beachteten Leitindizes auf höherem Niveau als im Vorjahr, der Wert-zuwachs blieb jedoch im einstelligen Bereich. Am deut-schen Aktienmarkt zeigte sich ein uneinheitliches Bild:Der DAX stieg im Berichtsjahr um 7,3% (2003: +37,1%),der TecDAX hingegen büßte 3,9% (2003: +50,9%) ein.

Langfristige Outperformance der Dräger-AktieGerade bei der Aktienanlage ist die mittel- und langfristigePerspektive entscheidend. Die Dräger-Aktie ist eineattraktive und renditestarke Anlage, wie die Kursentwick-lung der vergangenen drei Jahre beweist. Der Wert derDräger-Aktie erhöhte sich mit einem Plus von 286% deut-lich, während sich alle anderen Vergleichsindizes deutlichschwächer entwickelten oder gar Einbußen hinnehmenmussten.

Dräger-Aktie kann Kursrallye aus dem Vorjahr im Jahr 2004 nicht fortsetzenIm Berichtsjahr gelang es der Dräger-Aktie nicht, dieäußerst erfreuliche Kursentwicklung der Vorjahre fortzu-führen. Zum Jahresende 2004 notierte die Aktie 8,9%schwächer. Anfänglich markierten die Vorzugsaktien beivolatilem Verlauf einen neuen Höchststand. Nach posi-tiven Empfehlungen einiger Aktienanalysten und gutenMedienberichten überstieg die Dräger-Aktie den Jahres-Eröffungskurs von 46,51€ um 35,5% auf 63,00€. ImMärz wurden die vorläufigen Zahlen 2003 veröffentlicht.Im Zusammenhang mit diesen Zahlen wurde die Prognosefür 2004 währungsbedingt angepasst, worauf der Aktien-

Unternehmensbericht10

Die Dräger-Aktie

Wertentwicklung der Dräger-Aktie seit 1. 1. 1999 1. 1. 2000 1. 1. 2001 1. 1. 2002 1. 1. 2003 1. 1. 2004

im Vergleich zum 31.12. 2004

in %

Dräger-Vorzugsaktie 215,7 373,4 450,3 285,9 135,3 –8,9

DAX –14,9 –37,0 –33,8 –17,5 47,1 7,3

TecDAX –84,0 –89,9 –81,9 –54,8 44,9 –3,9

Prime Pharma & Healthcare 34,9 33,2 –5,4 0,4 42,9 19,5

MSCI World Healthcare Equipment 42,0 82,9 18,1 26,1 47,2 18,5

HDAX –10,7 –32,2 –29,6 –13,9 49,8 8,2

care stieg um 19,5% (2003: +19,6%), der Industrie-gruppenindex Prime Medical Technology um 14,6%(2003: +86,7%) und der MSCI World Healthcare Equip-ment & Services-Index legte um 18,5% (2003: +24,3%)zu.

Liquider HandelDer durchschnittliche Tagesumsatz der Dräger-Aktie lagim Berichtsjahr an allen deutschen Börsen bei rund38.600 Stück (2003: rund 27.000). Insgesamt wechsel-ten rund 10 Mio Aktien den Besitzer. Damit stieg dasdurchschnittliche tägliche Handelsvolumen um 43%(2003: +35%). Die Dräger-Aktie zählte – nach Angabender Deutschen Börse – zu den elf meistgehandeltenAktien im TecDAX.

kurs kurzfristig nachgab, sich im April aber bereits wiederauf 54,30€ erholte. In den Monaten Juli und August sankder Börsenkurs im Zuge der allgemeinen Marktschwächeund markierte mit 38,03€ sein Jahrestief. Mit der Vorlageder Halbjahreszahlen Mitte August und der allgemeinenStimmungsaufhellung an den Börsen gelang die Trend-wende: Im Vergleich zum Tiefstkurs legte die Dräger-Aktie in der Spitze um rund 33% auf 50,60€ zu. Zum Jah-resende hin belasteten ein schwacher Dollar und die EndeOktober gesenkte Ergebnis- und Umsatzprognose für denTeilkonzern Dräger Medical den Kursverlauf. Zum Jahres-ende schloss die Dräger-Aktie auf 42,37€.

Die Branchen-Vergleichsindizes übertrafen in der 12-Monatsbetrachtung die Wertentwicklung der Dräger-Vorzüge: Der Branchenindex Prime Pharma und Health-

11

%

600

500

400

300

200

100

0

Dynamischer KursverlaufKursverlauf der Dräger-Vorzugsaktie 2002–2004 (indexiert)

1

2002 2003 2004

2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

Dräger

MSCI CDAX HDAX DAXTecDAX

Quelle: Reuters

Intensivierte Investor Relations-ArbeitDräger versteht die Kommunikation mit Anlegern und In-vestoren als Bringschuld. Wir suchen aktiv das Gesprächmit den Kapitalmarktteilnehmern. Anleger erhalten Infor-mationen zeitnah und weitaus häufiger als lediglich zu denPflichtterminen der Berichtssaison. Dies ist wichtiger undwesentlicher Bestandteil einer transparenten, regelmäßi-gen und nachvollziehbaren Kommunikation mit demFinanzmarkt. So intensivierten wir durch zahlreiche Maß-nahmen den Kontakt mit der Financial Community: Institu-tionelle Anleger trafen wir an verschiedenen Finanzplätzenin Deutschland, Großbritannien, Frankreich und derSchweiz. Bei diesen Roadshows präsentierten wir die Dräger-Strategie und die Wachstumschancen. Ferner nahmen wir an vier Investoren-Konferenzen von namhaftenBrokern teil. Der Vorstand führte zahlreiche One-on-One-Gespräche mit Investoren. Darüber hinaus haben 2004viele institutionelle Investoren und Analysten aus dem In-und Ausland im Laufe des Jahres die Gelegenheit wahr-genommen, Dräger und die Unternehmensausstellung inLübeck zu besichtigen oder sich am Stand auf der inter-nationalen Medizin-Fachmesse ›Medica‹ mit Unterneh-mensvertretern intensiv auszutauschen.

Der Schwerpunkt der Investor Relations-Arbeit imabgelaufenen Geschäftsjahr war, intensiv die strategischeWeiterentwicklung der Drägerwerk AG gegenüber Aktio-nären und Interessenten und die Fortschreibung der Equi-ty Story zu erläutern. Bereits im vorherigen Geschäftsjahrhat sich das Unternehmen konsequent auf die Geschäfts-felder Dräger Medical und Dräger Safety ausgerichtet undsich aus diesem Grunde sukzessive von seinen Service-

und Dienstleistungsgesellschaften getrennt. Mit demVerkauf der Dräger ProTech zum 1. Juli 2004 ist dieserProzess abgeschlossen. Zudem hat sich der Konzern mitmehreren Firmenzukäufen produkt- wie vertriebsseitigverstärkt: die Dräger Medical mit Air-Shields im BereichNeonatologie, Dräger Safety mit dem Geschäft dessüdafrikanischen Atemschutzmasken-Herstellers ZenithSafety Products Trust und im Bereich der Trainingssys-teme für Feuerwehren und Rettungsmannschaften mit derSwede Survival Systems Inc., Kalifornien, USA, sowie derFire Training Systems (FTS) Ltd., Ontario, Kanada. Dieswar auch ein wesentlicher Inhalt der Telefonkonferenzenmit Investoren und Finanzanalysten, die im August undNovember im Rahmen der Veröffentlichung der Quartals-ergebnisse, geführt wurden.

Die positive Resonanz von Seiten institutioneller Anle-ger zeigt, dass es dem Vorstand gelungen ist, das attrak-tive Investmentprofil des Dräger-Konzerns überzeugendzu präsentieren. Das schlägt sich auch in der Zahl derInvestmentbanken nieder, die regelmäßig Studien zumGeschäftsverlauf des Unternehmens veröffentlichen.Gegenüber dem Vorjahr sind die HypoVereinsbank, dasBankhaus Lampe und die MainFirst Bank dazugekommen.Folgende Häuser geben regelmäßig Studien zur Dräger-Aktie heraus:

— Berenberg Bank— CA Cheuvreux— Commerzbank — Deutsche Bank— DZ Bank— equinet — Bankhaus Lampe— LBBW— Nord/LB— Sal. Oppenheim— SEB— WestLB — HVB— MainFirst Bank

Unternehmensbericht Die Dräger-Aktie12

Aktie mit PotenzialDie Dräger-Aktie ist ein Wert in der deutschen Börsen-landschaft, der sowohl für Wachstum als auch für Sub-stanz steht. Die langfristigen Perspektiven des Unterneh-mens sind aussichtsreich: Unsere weltweite Präsenz inallen wichtigen Zukunftsmärkten, die klare strategischeAusrichtung, eine hohe Innovationskraft und engagierteMitarbeiter sind der Schlüssel für unseren Erfolg. Damitwerden wir unsere Marktposition ausbauen und denUnternehmenswert nachhaltig steigern.

Hoher Anteil institutioneller InvestorenIm vergangenen Geschäftsjahr hat Dräger keine Kapital-maßnahmen vorgenommen. Das Grundkapital beträgtunverändert 32,512 Mio€, eingeteilt in 12,7 Mio StückInhaberaktien. Davon ist die Hälfte in Form von Vorzugs-aktien zum Handel zugelassen. Die Aktionärsstruktur istgegenüber dem Vorjahr im Wesentlichen unverändertgeblieben. Die Stammaktien werden direkt beziehungs-weise indirekt von der Familie Dräger gehalten. Die Vor-zugsaktien befinden sich zu 100% in Streubesitz. Nacheiner aktuellen Erhebung befanden sich davon im Dezem-ber 2004 rund 42% in der Hand institutioneller Investorenaus der Schweiz (18%), Großbritannien (15%), Deutsch-land (6%) und Diverse (3%).

Gewinn je Aktie Aus dem Jahresüberschuss ergab sich nach Abzug derErgebnisanteile fremder Gesellschafter ein Ergebnis jeVorzugsaktie von 2,02€ (2003: 1,77€). Auf die Stamm-aktie entfällt wegen der geringeren Dividende jeweils einum 0,06€ niedrigerer Wert. Die Ergebnisanteile fremderGesellschafter haben sich im Geschäftsjahr 2004 um rund10 Mio € auf 22 Mio € erhöht, da der Joint Venture-PartnerSiemens AG im Geschäftsjahr 2004 erstmals am ge-samten Jahresergebnis des Teilkonzerns Dräger Medicalbeteiligt war (im Vorjahr zeitanteilig für sechs Monate).

Dividendenvorschlag Vorstand und Aufsichtsrat schlagen der Hauptversamm-lung am 10. Juni 2005 vor, je Stammaktie eine Dividendevon 0,39€ und je Vorzugsaktie eine Dividende von 0,45€auszuschütten. Bezogen auf den Aktienkurs von 42,37€am 31. 12. 2004 ergibt sich eine Dividendenrendite von1,06%. Damit werden 20% des um die ErgebnisanteileDritter bereinigten Jahresüberschusses an die Aktionäreausgeschüttet.

13

Unternehmensbericht Die Dräger-Aktie14

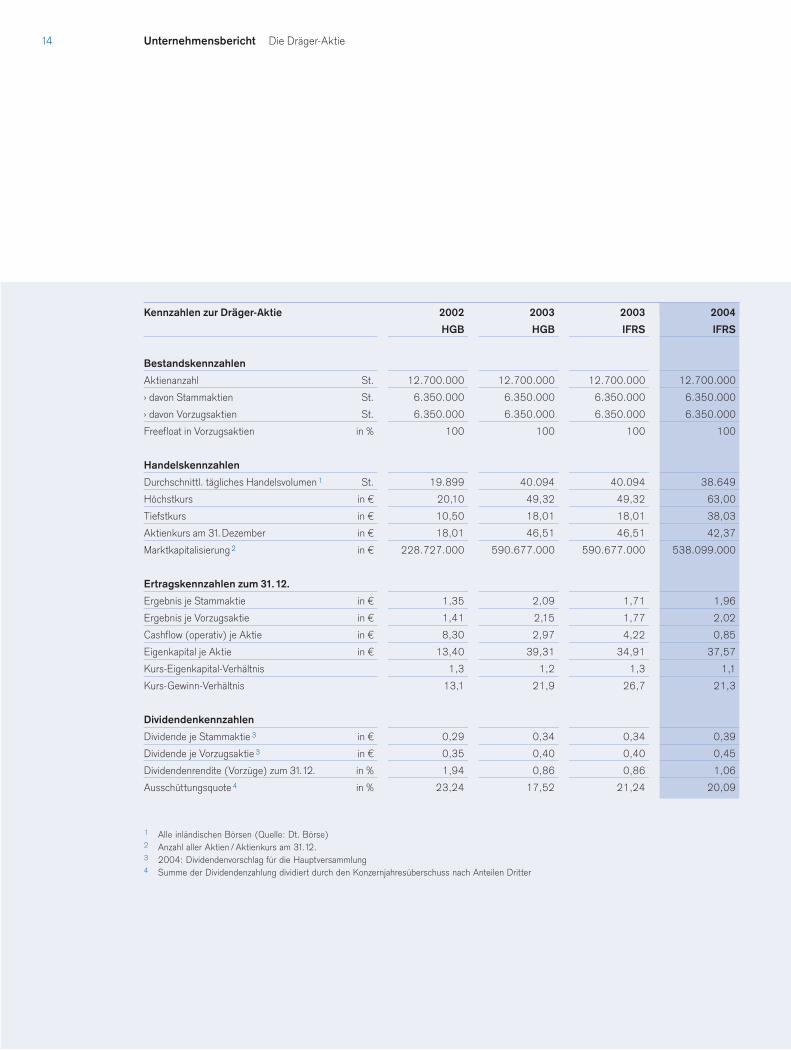

Kennzahlen zur Dräger-Aktie 2002 2003 2003 2004

HGB HGB IFRS IFRS

Bestandskennzahlen

Aktienanzahl St. 12.700.000 12.700.000 12.700.000 12.700.000

› davon Stammaktien St. 6.350.000 6.350.000 6.350.000 6.350.000

› davon Vorzugsaktien St. 6.350.000 6.350.000 6.350.000 6.350.000

Freefloat in Vorzugsaktien in % 100 100 100 100

Handelskennzahlen

Durchschnittl. tägliches Handelsvolumen1 St. 19.899 40.094 40.094 38.649

Höchstkurs in € 20,10 49,32 49,32 63,00

Tiefstkurs in € 10,50 18,01 18,01 38,03

Aktienkurs am 31. Dezember in € 18,01 46,51 46,51 42,37

Marktkapitalisierung2 in € 228.727.000 590.677.000 590.677.000 538.099.000

Ertragskennzahlen zum 31. 12.

Ergebnis je Stammaktie in € 1,35 2,09 1,71 1,96

Ergebnis je Vorzugsaktie in € 1,41 2,15 1,77 2,02

Cashflow (operativ) je Aktie in € 8,30 2,97 4,22 0,85

Eigenkapital je Aktie in € 13,40 39,31 34,91 37,57

Kurs-Eigenkapital-Verhältnis 1,3 1,2 1,3 1,1

Kurs-Gewinn-Verhältnis 13,1 21,9 26,7 21,3

Dividendenkennzahlen

Dividende je Stammaktie3 in € 0,29 0,34 0,34 0,39

Dividende je Vorzugsaktie3 in € 0,35 0,40 0,40 0,45

Dividendenrendite (Vorzüge) zum 31. 12. in % 1,94 0,86 0,86 1,06

Ausschüttungsquote4 in % 23,24 17,52 21,24 20,09

1 Alle inländischen Börsen (Quelle: Dt. Börse)2 Anzahl aller Aktien /Aktienkurs am 31. 12.3 2004: Dividendenvorschlag für die Hauptversammlung4 Summe der Dividendenzahlung dividiert durch den Konzernjahresüberschuss nach Anteilen Dritter

15

4. Eine Altersgrenze für Aufsichtsratsmitglieder war undist nicht festgelegt (Ziffer 5.4.1 des Kodex). Angesichtsder in Ziffer 5.4.1 Satz 1 des Kodex geforderten Kennt-nisse, Fähigkeiten und fachlichen Erfahrungenerscheint die Festlegung einer Altersgrenze nicht alssinnvoll.

5. Die öffentliche Zugänglichmachung des Konzernjahres-abschlusses erfolgte und erfolgt innerhalb der gesetz-lichen, nicht jedoch innerhalb der in Ziffer 7.1.2 des Ko-dex empfohlenen Frist. Die Zwischenberichte wurdenund werden entsprechend den Empfehlungen desKodex (Ziffer 7.1.2 des Kodex) öffentlich zugänglichgemacht. Die Einhaltung der Frist für die Veröffent-lichung des Konzernjahresabschlusses ist für einenspäteren Zeitpunkt geplant.«

Die Gründe für die in der Entsprechenserklärung genann-ten Abweichungen von einigen Empfehlungen des Kodexwurden im Wesentlichen bereits in der Erklärung offen-gelegt.

Gegen einen individualisierten Ausweis der Vorstands-bezüge der einzelnen Vorstandsmitglieder haben sichVorstand und Aufsichtsrat aus Gründen des Persönlich-keitsschutzes entschieden.

Entsprechenserklärung»Vorstand und Aufsichtsrat erklären, dass die DrägerwerkAG den Empfehlungen der Regierungskommission Deut-scher Corporate Governance Kodex in der Fassung vom21.Mai 2003 seit der Abgabe ihrer letzten Entsprechens-erklärung am 20.Dezember 2003 entsprochen hat undihnen entspricht. Hiervon galten beziehungsweise geltendie nachfolgend aufgeführten Ausnahmen:

1. Der Vorstand bestellt keinen Gesellschaftsvertreter fürdie weisungsgebundene Ausübung des Stimmrechtsder Aktionäre in der Hauptversammlung (Ziffer 2.3.3Satz 3 des Kodex). Die ein Stimmrecht gewährendenStammaktien werden direkt beziehungsweise indirektnur von Mitgliedern der Familie Dräger gehalten, des-halb geht die Bestellung eines Stimmrechtsvertretersan den Bedürfnissen der Aktionäre der Drägerwerk AGvorbei.

2. Die Vorstandsgehälter und die Vergütung der Aufsichts-ratsmitglieder wurden und werden im Anhang desKonzernjahresabschlusses nicht individualisiert ausge-wiesen (Ziffer 4.2.4 und 5.4.5 des Kodex). Die Vergü-tung der Vorstandsmitglieder setzte und setzt sich ausfixen und variablen Bestandteilen, nicht jedoch auchaus Komponenten mit langfristiger Anreizwirkung undRisikocharakter zusammen (Ziffer 4.2.3 des Kodex).

3. Eine Altersgrenze für Vorstandsmitglieder ist nicht injedem Falle durch die Vorstandsverträge festgelegtworden (Ziffer 5.1.2 Abs. 2 des Kodex). Die Geschäfts-ordnung des Aufsichtsrats ist am 7. Februar 2003 umeine Regelung zur Altersgrenze für Vorstandsmitgliederergänzt worden.

Corporate Governance

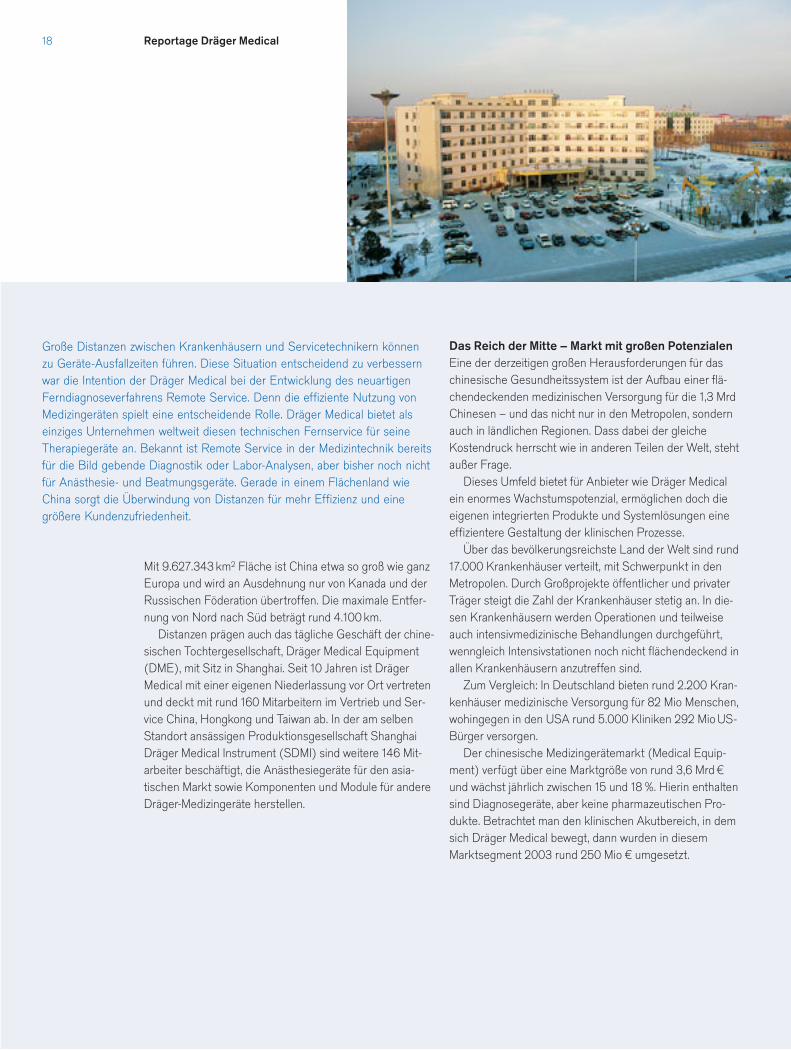

Ferndiagnose für Anästhesie- und Beatmungsgerätesorgt für mehr Effizienz in klinischen Prozessen – am Beispiel des Remote Service im Daqin OilfieldsGeneral Hospital

REPORTAGE Distanzen überwinden

Mit 9.627.343km2 Fläche ist China etwa so groß wie ganzEuropa und wird an Ausdehnung nur von Kanada und derRussischen Föderation übertroffen. Die maximale Entfer-nung von Nord nach Süd beträgt rund 4.100km.

Distanzen prägen auch das tägliche Geschäft der chine-sischen Tochtergesellschaft, Dräger Medical Equipment(DME), mit Sitz in Shanghai. Seit 10 Jahren ist DrägerMedical mit einer eigenen Niederlassung vor Ort vertretenund deckt mit rund 160 Mitarbeitern im Vertrieb und Ser-vice China, Hongkong und Taiwan ab. In der am selbenStandort ansässigen Produktionsgesellschaft ShanghaiDräger Medical Instrument (SDMI) sind weitere 146 Mit-arbeiter beschäftigt, die Anästhesiegeräte für den asia-tischen Markt sowie Komponenten und Module für andereDräger-Medizingeräte herstellen.

Das Reich der Mitte – Markt mit großen PotenzialenEine der derzeitigen großen Herausforderungen für daschinesische Gesundheitssystem ist der Aufbau einer flä-chendeckenden medizinischen Versorgung für die 1,3 MrdChinesen – und das nicht nur in den Metropolen, sondernauch in ländlichen Regionen. Dass dabei der gleicheKostendruck herrscht wie in anderen Teilen der Welt, stehtaußer Frage.

Dieses Umfeld bietet für Anbieter wie Dräger Medicalein enormes Wachstumspotenzial, ermöglichen doch dieeigenen integrierten Produkte und Systemlösungen eineeffizientere Gestaltung der klinischen Prozesse.

Über das bevölkerungsreichste Land der Welt sind rund17.000 Krankenhäuser verteilt, mit Schwerpunkt in denMetropolen. Durch Großprojekte öffentlicher und privaterTräger steigt die Zahl der Krankenhäuser stetig an. In die-sen Krankenhäusern werden Operationen und teilweiseauch intensivmedizinische Behandlungen durchgeführt,wenngleich Intensivstationen noch nicht flächendeckend inallen Krankenhäusern anzutreffen sind.

Zum Vergleich: In Deutschland bieten rund 2.200 Kran-kenhäuser medizinische Versorgung für 82 Mio Menschen,wohingegen in den USA rund 5.000 Kliniken 292 MioUS-Bürger versorgen.

Der chinesische Medizingerätemarkt (Medical Equip-ment) verfügt über eine Marktgröße von rund 3,6 Mrd€und wächst jährlich zwischen 15 und 18 %. Hierin enthaltensind Diagnosegeräte, aber keine pharmazeutischen Pro-dukte. Betrachtet man den klinischen Akutbereich, in demsich Dräger Medical bewegt, dann wurden in diesemMarktsegment 2003 rund 250 Mio € umgesetzt.

18

Große Distanzen zwischen Krankenhäusern und Servicetechnikern könnenzu Geräte-Ausfallzeiten führen. Diese Situation entscheidend zu verbessernwar die Intention der Dräger Medical bei der Entwicklung des neuartigenFerndiagnoseverfahrens Remote Service. Denn die effiziente Nutzung vonMedizingeräten spielt eine entscheidende Rolle. Dräger Medical bietet alseinziges Unternehmen weltweit diesen technischen Fernservice für seineTherapiegeräte an. Bekannt ist Remote Service in der Medizintechnik bereitsfür die Bild gebende Diagnostik oder Labor-Analysen, aber bisher noch nichtfür Anästhesie- und Beatmungsgeräte. Gerade in einem Flächenland wieChina sorgt die Überwindung von Distanzen für mehr Effizienz und einegrößere Kundenzufriedenheit.

Reportage Dräger Medical

Aber das hat sich geändert! Noch sind wir am Anfangbezüglich des Services in China, aber es zeigt sich eineErfolg versprechende Tendenz. Denn alle Anzeichendeuten darauf hin, dass China eine ähnliche Entwicklungnehmen wird wie Europa und die USA, und hier nimmtder Service eine wichtige Position für uns ein.«

Distanzen in Minuten überwinden für mehr Effizienz Fehler am Gerät können zu Ausfallzeiten führen, wenn dasProblem nicht umgehend identifiziert und behoben wer-den kann. Große Distanzen zwischen dem Kunden unddem nächsten Servicetechniker verschärfen die Situation.Durch Remote Service ist es erstmals möglich, Therapie-geräte aus der Ferne zu diagnostizieren und etwaigetechnische Probleme sofort zu erkennen. Dass dies vonsteigendem Interesse gerade bei chinesischen Klinikenist, verwundert nicht. Distanzen auf der einen Seite undder steigende Kostendruck auf der anderen Seite drängenauf eine effiziente Nutzung der Medizingeräte.

Für den Direktor der Anästhesiologie des Daqin Oil-fields General Hospital, Dr. Jun Lee, ist nicht nur die Ver-kürzung der Service-Antwortzeit von elementarer Be-deutung: »Beeindruckt hat mich vor allem, wie treffsicherdie Fehlerdiagnose mit Remote Service ist. Früher hat es

Der Dräger Service wieder VorreiterDräger Medical ist in den letzten Jahren in China kontinu-ierlich schneller als der Markt gewachsen. Dabei ist derVerkauf von Geräten als Systemlösung für einzelne Thera-piebereiche nicht allein von Bedeutung: Dem Servicekommt eine immer bedeutendere Rolle zu.

Vorreiter sein ist das Motto des DrägerService®. Alsinnovationsgetriebenes Unternehmen ist Dräger Medicalder einzige Anbieter weltweit, der einen technischen Fern-service für seine Therapiegeräte anbietet. Im Herbst 2002erfolgten die ersten Installationen von Remote Service inden Niederlanden, Belgien, Großbritannien, Spanien undChina.

Andreas Frahm, von 1999 bis Anfang 2005 GeneralManager der chinesischen Dräger Medical-Tochtergesell-schaften DME und SDMI, hat Remote Service in China fürDräger vorangetrieben. »Als wir vor fünf Jahren anfingen,den Kliniken die Notwendigkeit von Wartungspaketen fürunsere lebenserhaltenden Systeme zu erklären, stießenwir auf Skepsis. Man war es gewohnt, für Computertomo-graphen Wartungsverträge abzuschließen, um die Investi-tion zu schützen, aber nicht aus dem Grund, die Geräte-verfügbarkeit und damit die klinischen Prozesse zu verbes-sern beziehungsweise die Patientensicherheit zu erhöhen.

19

Dr. Jun Lee, Direktor der Anästhesiologie im Daqin Oilfields General Hospital, lädt technische Daten aus dem Anästhesiegerät

Fabius CE auf die Remote Service Box herunter und sendet die Daten wenig später über eine Telefonleitung zur Auswertung an

den Remote Call Server von Dräger Medical.

Das Krankenhaus in der 1,5 Mio-Stadt Daqin (3 Mio Einwohner mit Randbezirken) hat sich im Herbst 2004 mit 26 anderen Kran-

kenhäusern in der Umgebung zum größten Klinikum mit mehr als 2.000 Betten im Nordosten von China zusammengeschlossen.

Inmitten der ehemaligen Mandschurei beziehungsweise im Westen der Provinz Heilongjiang gelegen, bietet es medizinische

Versorgung in allen Disziplinen und ist gleichzeitig ein Lehrkrankenhaus, das auch wissenschaftliche Forschung betreibt. Es wurde

in den frühen 1960er Jahren gegründet, nur wenige Jahre später nach Gründung der Ölförder-Stadt Daqin, und beschäftigt heute

rund 1.700 Mitarbeiter.

einfach länger gedauert, bis das Problem behoben war.Heute erhalte ich nach maximal fünf Minuten eine genaueSpezifikation vom Dräger-Servicetechniker über die Ge-rätesituation und kann dann mit ihm gemeinsam entschei-den, was die nächsten Schritte sind.«

Erst vor wenigen Monaten hatte man sich in der 900-Betten-Klinik in Daqin für die Anschaffung des RemoteService für die Gerätediagnose in der Anästhesie undIntensivmedizin entschieden.

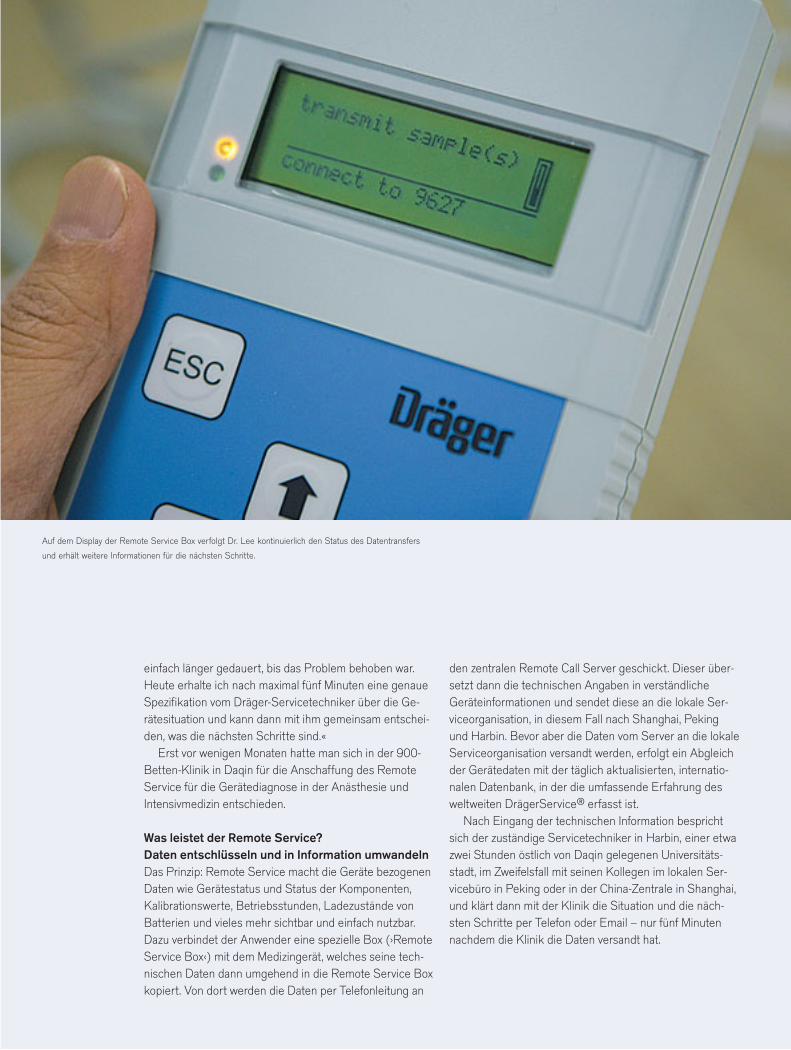

Was leistet der Remote Service? Daten entschlüsseln und in Information umwandelnDas Prinzip: Remote Service macht die Geräte bezogenenDaten wie Gerätestatus und Status der Komponenten,Kalibrationswerte, Betriebsstunden, Ladezustände vonBatterien und vieles mehr sichtbar und einfach nutzbar.Dazu verbindet der Anwender eine spezielle Box (›RemoteService Box‹) mit dem Medizingerät, welches seine tech-nischen Daten dann umgehend in die Remote Service Boxkopiert. Von dort werden die Daten per Telefonleitung an

den zentralen Remote Call Server geschickt. Dieser über-setzt dann die technischen Angaben in verständlicheGeräteinformationen und sendet diese an die lokale Ser-viceorganisation, in diesem Fall nach Shanghai, Pekingund Harbin. Bevor aber die Daten vom Server an die lokaleServiceorganisation versandt werden, erfolgt ein Abgleichder Gerätedaten mit der täglich aktualisierten, internatio-nalen Datenbank, in der die umfassende Erfahrung desweltweiten DrägerService® erfasst ist.

Nach Eingang der technischen Information besprichtsich der zuständige Servicetechniker in Harbin, einer etwazwei Stunden östlich von Daqin gelegenen Universitäts-stadt, im Zweifelsfall mit seinen Kollegen im lokalen Ser-vicebüro in Peking oder in der China-Zentrale in Shanghai,und klärt dann mit der Klinik die Situation und die näch-sten Schritte per Telefon oder Email – nur fünf Minutennachdem die Klinik die Daten versandt hat.

…20 Distanzen überwinden

Bildunterschriften

Auf dem Display der Remote Service Box verfolgt Dr. Lee kontinuierlich den Status des Datentransfers

und erhält weitere Informationen für die nächsten Schritte.

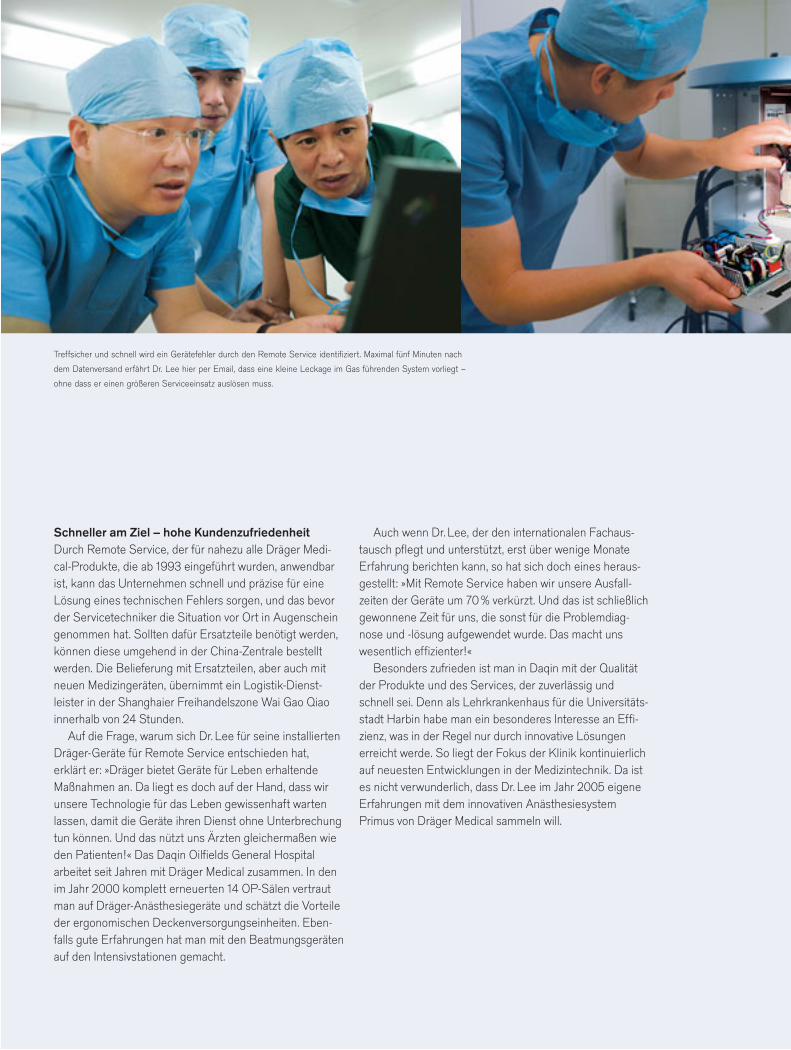

Auch wenn Dr. Lee, der den internationalen Fachaus-tausch pflegt und unterstützt, erst über wenige MonateErfahrung berichten kann, so hat sich doch eines heraus-gestellt: »Mit Remote Service haben wir unsere Ausfall-zeiten der Geräte um 70% verkürzt. Und das ist schließlichgewonnene Zeit für uns, die sonst für die Problemdiag-nose und -lösung aufgewendet wurde. Das macht unswesentlich effizienter!«

Besonders zufrieden ist man in Daqin mit der Qualitätder Produkte und des Services, der zuverlässig undschnell sei. Denn als Lehrkrankenhaus für die Universitäts-stadt Harbin habe man ein besonderes Interesse an Effi-zienz, was in der Regel nur durch innovative Lösungenerreicht werde. So liegt der Fokus der Klinik kontinuierlichauf neuesten Entwicklungen in der Medizintechnik. Da istes nicht verwunderlich, dass Dr. Lee im Jahr 2005 eigeneErfahrungen mit dem innovativen Anästhesiesystem Primus von Dräger Medical sammeln will.

Schneller am Ziel – hohe Kundenzufriedenheit Durch Remote Service, der für nahezu alle Dräger Medi-cal-Produkte, die ab 1993 eingeführt wurden, anwendbarist, kann das Unternehmen schnell und präzise für eineLösung eines technischen Fehlers sorgen, und das bevorder Servicetechniker die Situation vor Ort in Augenscheingenommen hat. Sollten dafür Ersatzteile benötigt werden,können diese umgehend in der China-Zentrale bestelltwerden. Die Belieferung mit Ersatzteilen, aber auch mitneuen Medizingeräten, übernimmt ein Logistik-Dienst-leister in der Shanghaier Freihandelszone Wai Gao Qiaoinnerhalb von 24 Stunden.

Auf die Frage, warum sich Dr. Lee für seine installiertenDräger-Geräte für Remote Service entschieden hat,erklärt er: »Dräger bietet Geräte für Leben erhaltendeMaßnahmen an. Da liegt es doch auf der Hand, dass wirunsere Technologie für das Leben gewissenhaft wartenlassen, damit die Geräte ihren Dienst ohne Unterbrechungtun können. Und das nützt uns Ärzten gleichermaßen wieden Patienten!« Das Daqin Oilfields General Hospitalarbeitet seit Jahren mit Dräger Medical zusammen. In denim Jahr 2000 komplett erneuerten 14 OP-Sälen vertrautman auf Dräger-Anästhesiegeräte und schätzt die Vorteileder ergonomischen Deckenversorgungseinheiten. Eben-falls gute Erfahrungen hat man mit den Beatmungsgerätenauf den Intensivstationen gemacht.

21

Treffsicher und schnell wird ein Gerätefehler durch den Remote Service identifiziert. Maximal fünf Minuten nach

dem Datenversand erfährt Dr. Lee hier per Email, dass eine kleine Leckage im Gas führenden System vorliegt –

ohne dass er einen größeren Serviceeinsatz auslösen muss.

Das Feuerwehr-Service-Zentrum Braunschweig als Beispiel für innovative Komplettlösungen und Partnerschaft im Brandschutz

REPORTAGE Pioneering Solutions für Private-Public-Partnership

Am Anfang – im Jahr 2000 – stand die Erkenntnis, dassdie Finanzmittel für die Ausstattung der neuen Braun-schweiger Feuerwache Süd mit der notwendigen Infra-struktur nicht reichen würden. Diese sollte eine Schlauch-pflegeanlage, eine Werkstatt für die Wartung, Pflege undInstandhaltung der Atemschutz- und Gasmessgerätesowie eine Ausbildungs- und Trainingsanlage umfassen.»Die Marschrichtung bei der Stadt lautete: Es gibt keineNeuverschuldung, es werden keine Kredite aufgenom-men«, erläutert Carl-Heinz Beykuffer, der Verwaltungs-leiter der Berufsfeuerwehr Braunschweig. Und Hans-Joachim Gressmann, der Leiter der Feuerwehr, ergänzt:»Da die Infrastruktur auf der Hauptwache aus der Nach-kriegszeit stammte, gab es aber eine große Notwendigkeit,etwas zu tun. Also stellten wir uns die Frage, wie wir dasdringend benötigte Feuerwehr-Service-Zentrum ander-weitig finanzieren könnten.«

Daher streckten die beiden ihre Fühler in Richtung derprivaten Wirtschaft aus: Sie führten informelle Gesprächemit verschiedenen potenziellen Partnern – unter anderemDräger Safety – über ein generelles Interesse und vorhan-dene Lösungsansätze seitens der Industrie. Sie erreichten,dass die Stadt die Errichtung und den Betrieb einesFeuerwehr-Service-Zentrums im Bieterverfahren nationalausschrieb. Hans-Joachim Gressmann: »Wir waren froh,dass sich die Dräger Safety an dem Wettbewerb beteiligte,denn bereits in der Ideensammlungsphase bemerkte mandie Bereitschaft der Dräger Safety, eine innovative Lösungfür unser Problem zu finden.« Dräger Safety qualifiziertesich in dem Teilnahmewettbewerb und legte bei der an-schließenden Ausschreibung ein überzeugendes Konzeptvor, das eine gute Basis für weitere Gespräche bot. DieStadt trat deshalb in Verhandlungen mit dem LübeckerUnternehmen ein, die letztendlich zu einem für beideSeiten gewinnbringenden Geschäftsmodell führten:Dräger Safety bringt die erforderlichen finanziellen Mittel

24

Die angespannte Finanzsituation der Städte und Kommunen zwingt die öffentliche Hand zu-nehmend zu einer betriebswirtschaftlich orientierten Denkweise und eröffnet damit Chancen für innovative Kooperationen mit privaten Unternehmen. In Braunschweig kam es nun zu einer bisher in Deutschland einmaligen Partnerschaft: Dräger Safety unterstützt die Feuerwehr Braunschweigbei der Wahrnehmung ihrer hoheitlichen Aufgaben. Sie plante, baute und finanzierte das neue Feuerwehr-Service-Zentrum (FSZ) der Feuerwehr Braunschweig und unterstreicht mit dieser Pionierleistung ihre Stellung als Anbieter umfassender Problemlösungen. Außerdem ermöglicht Dräger Safety der Stadt Braunschweig, mit dieser Kooperation das Investment zu refinanzieren.

Reportage Dräger Safety

25

Ob Schlauchpflege oder Wartung von Gasmess- und Atemschutzgeräten: Das neue Feuerwehr-Service-

Zentrum offeriert seine technischen Serviceleistungen überregional auch anderen Feuerwehren sowie

Rettungs- und Hilfsorganisationen und Kunden aus der Industrie.

zur Errichtung des FSZ ein. Bei ihr liegt auch die General-verantwortung für die Errichtung der Anlage. Darüber hin-aus ist Dräger Safety für die Wartung und Instandhaltungder Anlage über eine Vertragslaufzeit von 15 Jahren sowiefür die Ausbildung der Mitarbeiter im FSZ verantwortlich.Die Nutzung der Anlage erfolgt im Rahmen eines Miet-kaufmodells durch die Feuerwehr der Stadt Braunschweig.

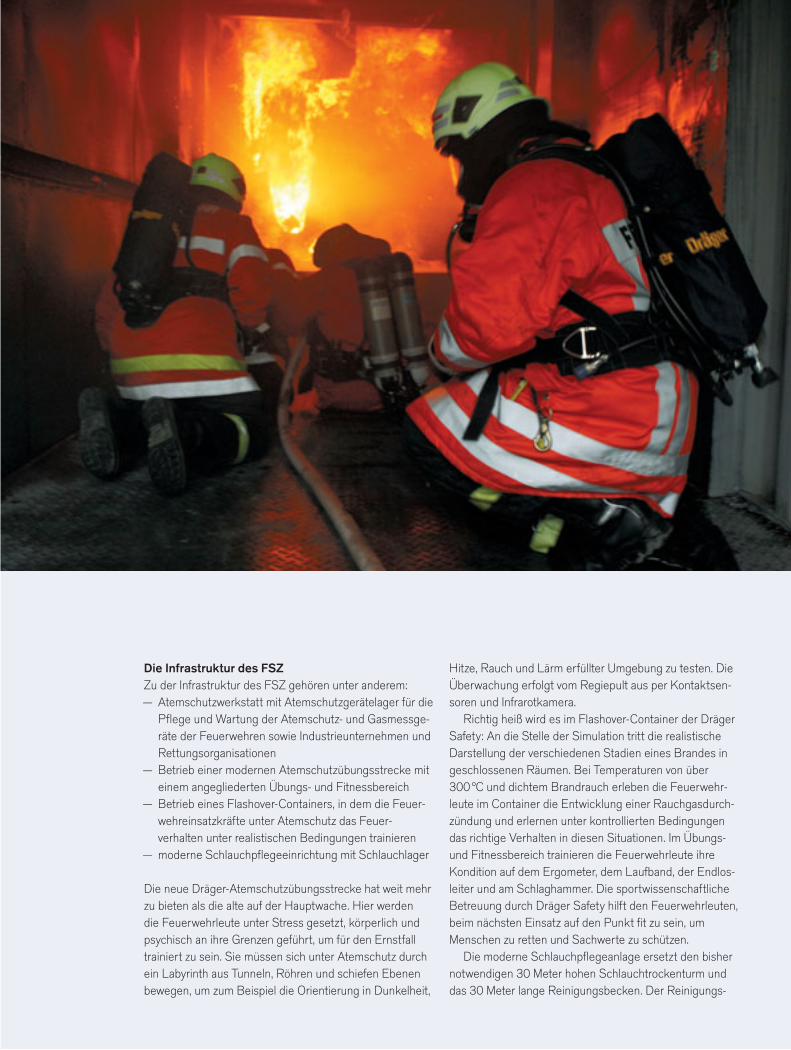

Das FSZ bietet als zukünftige feuerwehrtechnischeZentrale für die Berufsfeuerwehr Braunschweig sowie die30 Ortsfeuerwehren der Stadt Braunschweig eine Atem-schutzwerkstatt sowie eine moderne Schlauchpflege-anlage. Weiterhin stehen eine Atemschutzübungsstrecke,ein Flashover-Container sowie Trainingsbereiche für dieAusbildung der Feuerwehrleute zur Verfügung.

PPP-ModellDie Form der Zusammenarbeit basiert auf einem PPP-Modell (Public-Private-Partnership), bei dem eine Koope-ration zwischen der Feuerwehr und Dräger Safety die Ver-marktung der umfangreichen feuerwehrtechnischenDienstleistungen und Seminarangebote des FSZ durchdie Dräger Safety einschließt. Die Erlöse aus dieserKooperation dienen zur Refinanzierung der Mietaufwen-dungen für die Stadt. PPP-Modelle werden vor allem dorterfolgreich praktiziert, wo die öffentliche Hand die Erbrin-gung der hoheitlichen Aufgaben durch die Einbindungprivater Unternehmen besser oder kostengünstiger reali-sieren kann.

PionierleistungBei der Übergabe des Feuerwehr-Service-Zentrumsbescheinigte die Braunschweiger Bürgermeisterin Friede-rike Harlfinger dem Lübecker Unternehmen Pioniergeist:»Mit der Firma Dräger Safety aus Lübeck wurde ein Part-ner gefunden, der nicht nur ein weltweit renommiertesUnternehmen in der Sicherheitstechnik ist, sondern schonin der schwierigen Anlaufphase des Projekts alle in ihngesetzten Erwartungen erfüllte. Bereits in der Vertrags-gestaltungsphase zeichnet sich ab, dass Dräger Safetygemeinsam mit der Stadt bereit war, neue Wege undKonzepte zu entwickeln und sowohl für die Stadt als auchfür das Unternehmen bekannte Aufgabenfelder unter wirt-schaftlichen Gesichtspunkten neu zu betrachten und zugestalten.« Gerd Zeisler, Regionsleiter der Dräger Safetyfür Europa, unterstreicht dies, wenn er sagt: »Wir haben eshier mit einer Pionierleistung zu tun, die erstmalig dieInteressen und Bedürfnisse der Öffentlichen Hand mit denInteressen eines privatwirtschaftlichen Unternehmens imFeuerwehrwesen verbindet und somit für beide Partnereine gewinnbringende Situation schafft. Die Konstellationwar absolutes Neuland für uns. Es gab bisher in Deutsch-land kein Beispiel für eine ähnliche Problemlösung, auf dieman sich hätte berufen können.«

…26

Die Infrastruktur des FSZZu der Infrastruktur des FSZ gehören unter anderem:— Atemschutzwerkstatt mit Atemschutzgerätelager für die

Pflege und Wartung der Atemschutz- und Gasmessge-räte der Feuerwehren sowie Industrieunternehmen undRettungsorganisationen

— Betrieb einer modernen Atemschutzübungsstrecke miteinem angegliederten Übungs- und Fitnessbereich

— Betrieb eines Flashover-Containers, in dem die Feuer-wehreinsatzkräfte unter Atemschutz das Feuer-verhalten unter realistischen Bedingungen trainieren

— moderne Schlauchpflegeeinrichtung mit Schlauchlager

Die neue Dräger-Atemschutzübungsstrecke hat weit mehrzu bieten als die alte auf der Hauptwache. Hier werdendie Feuerwehrleute unter Stress gesetzt, körperlich undpsychisch an ihre Grenzen geführt, um für den Ernstfalltrainiert zu sein. Sie müssen sich unter Atemschutz durchein Labyrinth aus Tunneln, Röhren und schiefen Ebenenbewegen, um zum Beispiel die Orientierung in Dunkelheit,

Hitze, Rauch und Lärm erfüllter Umgebung zu testen. DieÜberwachung erfolgt vom Regiepult aus per Kontaktsen-soren und Infrarotkamera.

Richtig heiß wird es im Flashover-Container der DrägerSafety: An die Stelle der Simulation tritt die realistischeDarstellung der verschiedenen Stadien eines Brandes ingeschlossenen Räumen. Bei Temperaturen von über 300 °C und dichtem Brandrauch erleben die Feuerwehr-leute im Container die Entwicklung einer Rauchgasdurch-zündung und erlernen unter kontrollierten Bedingungendas richtige Verhalten in diesen Situationen. Im Übungs-und Fitnessbereich trainieren die Feuerwehrleute ihreKondition auf dem Ergometer, dem Laufband, der Endlos-leiter und am Schlaghammer. Die sportwissenschaftlicheBetreuung durch Dräger Safety hilft den Feuerwehrleuten,beim nächsten Einsatz auf den Punkt fit zu sein, umMenschen zu retten und Sachwerte zu schützen.

Die moderne Schlauchpflegeanlage ersetzt den bishernotwendigen 30 Meter hohen Schlauchtrockenturm unddas 30 Meter lange Reinigungsbecken. Der Reinigungs-

Erweiterung des Seminarangebots der Dräger Academydie vielfältigen Ausbildungs- und Trainingsmöglichkeitendes FSZ anderen Feuerwehren sowie der Industrie zu-gänglich machen und dabei die Kompetenz der Berufs-feuerwehr Braunschweig nutzen.«

Win-Win-Situation für beide PartnerCarl-Heinz Beykuffer beschreibt die vier Jahre dauernde,projektbezogene Zusammenarbeit mit dem LübeckerSpezialisten für umfassendes Gefahrenmanagement alsvertrauensvoll und partnerschaftlich: »Die Chemie zwi-schen den Partnern hat gestimmt, so dass sich am Endedes Projekts bestätigt hat: Wir haben eine Win-Win-Situation für beide Partner erreicht.« Hans-Joachim Gress-mann ergänzt: »Und außerdem haben wir jetzt eine Infra-struktur und Gerätschaften, die das Modernste sind, wasman heute kaufen kann!«

Das Feuerwehr-Service-Zentrum in Braunschweig:Die Erfolgsstory einer Kooperation von Partnern, diePioniergeist zeigen!

und Trocknungsprozess für einen Schlauch dauert nichtmehr – wie bisher – mehrere Tage, sondern nur nochMinuten. Bei rund 1.000 Schlauchwäschen, die die Braun-schweiger Feuerwehr pro Jahr durchführt, spart das sehrviel Zeit und personellen Aufwand. Zeit, in der nun Schläu-che von anderen Feuerwehren sowie Katastrophenschutz-organisationen aus der Region gereinigt werden können.

Für Dräger Safety bietet die Kooperation mit dem FSZ dieMöglichkeit, ihre führende Stellung als Servicedienstleisterfür Feuerwehren und Industrie auszubauen und dasDienstleistungsangebot zu erweitern. Morten Voß, KeyAccount Manager der Dräger Safety und Projektleiter:»Die Leistungsfähigkeit des FSZ in Verbindung mit unse-ren flexiblen Logistikkonzepten versetzt uns in die Lage,sämtliche Serviceleistungen auch in großen Stückzahlenüberregional zu offerieren. So können wir jetzt beispiels-weise für eine Werkfeuerwehr irgendwo in Deutschlanddie gesamte Pflege von Feuerwehrschläuchen überneh-men. Der Vorteil für die Kunden ist offensichtlich: Sieerhalten bedarfsgerechte Serviceleistungen aus einerHand und müssen nicht selbst eine kapitalbindendeInfrastruktur am Laufen halten. Ferner werden wir zur

27

Im Dräger-Flashover-Container wird es heiß.

Bei Temperaturen von über 300 °C trainieren die

Feuerwehrleute das richtige Verhalten in den

verschiedenen Stadien eines Brands. Höhepunkt

ist die Rauchgasdurchzündung – der Flashover.

Fit für den nächsten EInsatz: Die sportwissenschaftliche Betreuung durch Dräger Safety definiert für jeden

Atemschutzgeräteträger das individuelle Trainings- und Fitnessprogramm.

Bericht des AufsichtsratsLagebericht Dräger-Konzern 2004Jahresabschluss Dräger-Konzern 2004Anhang Dräger-Konzern 2004Jahresabschluss der Drägerwerk AG 2004 (Kurzfassung)Organe der GesellschaftWesentliche Beteiligungen

Bericht des Aufsichtsrats30

Sehr geehrte Aktionäre,

auch im Geschäftsjahr 2004 hat der Aufsichtsrat den Vorstand der DrägerwerkAG beratend begleitet und in der Führung der Geschäfte fortlaufend über-wacht. In alle für das Unternehmen wichtigen Entscheidungen waren wir einge-bunden. Der Vorstand hat uns regelmäßig zeitnah und umfassend unterrichtet.

In fünf regelmäßigen und einer außerordentlichen Sitzung haben wir uns ein-gehend mit der geschäftlichen und strategischen Entwicklung des Konzernsder Drägerwerk AG, der Teilkonzerne, deren inländischen und ausländischenBeteiligungen und den direkt von der Drägerwerk AG gehaltenen Service-Gesellschaften befasst und diese intensiv mit dem Vorstand beraten. Zwischenden Sitzungen wurden wir vom Vorstand schriftlich über die Geschäftsentwick-lung unterrichtet. Der Vorsitzende des Aufsichtsrats ließ sich über wesentlicheVorgänge und anstehende Entscheidungen laufend informieren. WesentlicheErgebnisse wurden dem Gesamtaufsichtsrat übermittelt.

Die beiden Ausschüsse des Aufsichtsrats, der Präsidialausschuss, der dieAufgaben des §27 IIIMitbestG und Personalfragen behandelt, und der Prü-fungsausschuss (Audit Committee) tagten drei- beziehungsweise viermal imGeschäftsjahr 2004.

Schwerpunkte der BeratungGegenstand der laufenden schriftlichen und mündlichen Berichterstattungenwaren die regelmäßige Unterrichtung über Umsätze, Ergebnisse, Vermögens-und Finanzlage, Beschäftigungssituation und Auftragslage des Konzerns, sei-ner Teilkonzerne und einzelner Beteiligungsgesellschaften sowie über beson-dere Ereignisse und deren weitere Entwicklung. Laufende Soll-/Ist-Vergleicheund aktualisierte Schätzungen für das Gesamtjahr wurden vorgelegt und bera-ten. Für das Geschäftsjahr 2005 wurde die Planung vorgelegt. Über die Risiko-lage des Konzerns hat der Vorstand im Geschäftsjahr 2004 zwei Berichteerstellt.

Die vorgelegten Berichte bildeten die Grundlage unserer Beratungen. Be-sonderes Interesse legten wir im Rahmen unserer Aufsichtsratstätigkeit aufden Stand der Realisierung der von uns für 2004 genehmigten Planung. Disku-tiert haben wir dabei auch die kurz-, mittel- und langfristige Entwicklung desKonzerns, der Teilkonzerne und wesentlicher Gesellschaften, ihrer Erzeugnis-bereiche, ihrer Kosten- und Ertragssituation, die Risikolage und die Finanzlagedes Konzerns. Die vorgelegte Planung für das Geschäftsjahr 2005 haben wirgenehmigt.

Bericht des Aufsichtsrats

31

Schwerpunkte der Beratung im Aufsichtsrat bildeten die Planung des Vor-stands für einen neuen Hauptsitz der Dräger Medical mit alternativen Stand-orten im Inland und für die Produktion auch im Ausland und die Maßnahmenzur Fokussierung des Dräger-Konzerns auf das Kerngeschäft der TeilkonzerneDräger Medical und Dräger Safety durch Veräußerung der Dräger ProTechGmbH und mehrerer IT-Gesellschaften. Die Auswirkung der Standortfrage undder Maßnahmen zur Fokussierung auf das Kerngeschäft wurden zum Teil mitunterschiedlichen Auffassungen über die Auswirkung auf Mitarbeiter undUnternehmen diskutiert.

Weitere bedeutende Themen waren der Erwerb von Air-Shields und dieIntegration dieser Gesellschaft in das operative Geschäft, die Änderung derStruktur des Vertriebs der Dräger Medical in den USA und die Stärkung desSolution Business durch die Übernahme kleiner, auf Spezialgebiete fokus-sierter Einheiten für Dräger Safety.

Der Prüfungsausschuss des Aufsichtsrats hat in vier Sitzungen die Bericht-erstattung der Drägerwerk AG und des Dräger-Konzerns sowie die Risiko-berichte intensiv diskutiert. Insbesondere hat er sich mit Maßnahmen zur Er-höhung der Sicherheit und der Transparenz befasst. In diesem Zusammenhangwurde die Prüfungstätigkeit der Internen Revision, deren Prüfungsprogrammeund -ergebnisse, die Prüfung durch die Wirtschaftsprüfer und deren Prüfungs-schwerpunkte ausführlich erörtert.

Ein besonderer Schwerpunkt der Arbeit des Prüfungsausschusses war diekritische Begleitung der erstmaligen Anwendung der International FinancialReporting Standards (IFRS) auf den Konzernabschluss zum 31.Dezember2004 und die vorbereitenden Maßnahmen einschließlich der Auswirkungen derUmstellung der Rechnungslegung auf die Finanz-, Vermögens- und Ertrags-lage.

32 Bericht des Aufsichtsrats

Corporate GovernanceDer Aufsichtsrat hat in mehreren Sitzungen Grundsatzfragen der CorporateGovernance im Dräger-Konzern erörtert. Zahlreiche Vorgaben des Kodexentsprechen der seit langer Zeit bei der Drägerwerk AG geübten Praxis. AlsErgebnis der Beratungen und nach entsprechender Beschlussfassung habenwir gemeinsam mit dem Vorstand erklärt, dass die Drägerwerk AG den Emp-fehlungen der Regierungskommission ›Deutscher Corporate GovernanceKodex‹ weitgehend entspricht. Nur in wenigen Fällen waren Änderungen unse-rer Praxis erforderlich. Die entsprechend überarbeitete Fassung der Geschäfts-ordnung des Aufsichtsrats wurde bereits im Januar 2003 verabschiedet. DieEntsprechenserklärung ist auf Seite 15 des Geschäftsberichts abgedruckt.Wir haben unsere Aufsichtsratstätigkeit mittels einer im Geschäftsjahr 2003entwickelten Methode evaluiert.

Jahres- und Konzernabschluss zum 31.Dezember 2004Der durch die Hauptversammlung am 11. Juni 2004 gewählte WirtschaftsprüferBDO Deutsche Warentreuhand Aktiengesellschaft, Wirtschaftsprüfungsge-sellschaft, Hamburg, wurde vom Aufsichtsrat mit der Durchführung der Prüfungdes Jahresabschlusses für das Geschäftsjahr 2004 beauftragt. Der Prüfungunterlagen der nach deutschem HGB erstellte Jahresabschluss der Dräger-werk AG und der – erstmals – nach den International Financial Reporting Stan-dards (IFRS) erstellte Konzernabschluss sowie die Berichte über die Lage derDrägerwerk AG und des Dräger-Konzerns.

Der Jahresabschluss der Drägerwerk AG und der Konzernabschluss sowieder Lagebericht der Drägerwerk AG und des Konzerns wurden nach HGB-Grundsätzen geprüft und mit dem uneingeschränkten Bestätigungsvermerkversehen. Der Abschlussprüfer hat bestätigt, dass der nach InternationalFinancial Reporting Standards (IFRS) aufgestellte Konzernabschluss und derKonzernlagebericht die Bedingungen für eine Befreiung von der Aufstellungeines Abschlusses nach deutschem Recht erfüllen und der Vorstand ein dengesetzlichen Vorschriften entsprechendes effizientes Risikomanagement-system eingeführt hat.

Die Prüfungsberichte wurden den Aufsichtsratsmitgliedern vorgelegt. Vertreterdes Abschlussprüfers waren bei der Beratung des Jahres- und Konzernabschlus-ses im Prüfungsausschuss am 20.April 2005 und in der Sitzung des Aufsichtsratsam gleichen Tag anwesend. Sie haben über die Durchführung der Prüfung berich-tet, Schwerpunkte erläutert und standen für ergänzende Auskünfte zur Verfügung.In diesen Sitzungen hat der Vorstand den Abschluss der Drägerwerk AG und desKonzerns sowie das Risikomanagementsystem erläutert.

Der Aufsichtsrat stimmt nach dem abschließenden Ergebnis des Prüfungsaus-schusses und seiner eigenen Prüfung dem Bestätigungsvermerk des Abschluss-prüfers zum Jahresabschluss der Drägerwerk AG und zum Konzernabschluss zu.Wir haben nach unserer eigenen Prüfung keine Einwendungen gegen die vor-gelegten Jahresabschlüsse und Lageberichte.

Wir haben den uns vorgelegten vom Vorstand aufgestellten Jahresabschlussder Drägerwerk AG und den Konzernabschluss der Drägerwerk AG gebilligt. DerJahresabschluss der Drägerwerk AG ist damit festgestellt. Dem Vorschlag desVorstands über die Verwendung des Bilanzgewinns schließen wir uns an.

Lübeck, 20.April 2005

Professor Dr.Dieter FeddersenVorsitzender des Aufsichtsrats

33

– Dräger Medical und Dräger Safety bleiben aufErfolgskurs

– Operatives EBIT des Konzerns erhöht sich um 23,6% auf 117,2Mio€

– Outsourcing von Dienstleistungen und Teilefertigungabgeschlossen

Konzernstruktur

Die Drägerwerk AG fungiert als Holding des Dräger-Kon-zerns. Sie hält neben den Anteilen an den Führungsge-sellschaften der Teilkonzerne nur noch Anteile an wenigenBeteiligungen, die nicht zum operativen Geschäft der beiden Teilkonzerne gehören.

Mit der Veräußerung der IT-Gesellschaften und derDräger ProTech GmbH hat der Dräger-Konzern die Fokus-sierung auf das Kerngeschäft der Teilkonzerne DrägerMedical und Dräger Safety abgeschlossen.

Dadurch verfügt der Dräger-Konzern über eine effizi-ente, marktorientierte und transparente Organisations-struktur. Die Teilkonzerne sind auf ihre Kundengruppenund deren Anforderungen ausgerichtet und können mitihren global organisierten Geschäftsprozessen schnell und flexibel agieren und reagieren. Gleichzeitig profitieren sievon den Vorteilen des Konzernverbundes, der in vielen Fällen die gemeinsame Nutzung von Know-how ermög-licht, so zum Beispiel in den Bereichen Steuern, Recht und Grundlagenforschung.

Dräger MedicalDie Dräger Medical entwickelt, produziert und vermarktetweltweit medizintechnische Produkte, Systemlösungenund Dienstleistungen entlang der gesamten Patienten-prozesskette im klinischen Akutbereich und im HomeCare-Sektor. Über alle Care Areas hinweg, von der Notfall-medizin, dem perioperativen Bereich, der Intensiv- undPerinatalmedizin bis hin zur Heimbeatmung, begleitet Dräger Medical den Patienten immer dann, wenn dessenVitalfunktionen unterstützt oder überwacht werden müs-sen. Mit IT-Lösungen im klinischen Akutbereich ermöglichtdas Unternehmen den Care Area übergreifenden Informa-tionsfluss und bereitet dokumentierte Daten zur Entschei-

Lagebericht Dräger-Konzern 2004 Konzernstruktur34

Lagebericht Dräger-Konzern 2004

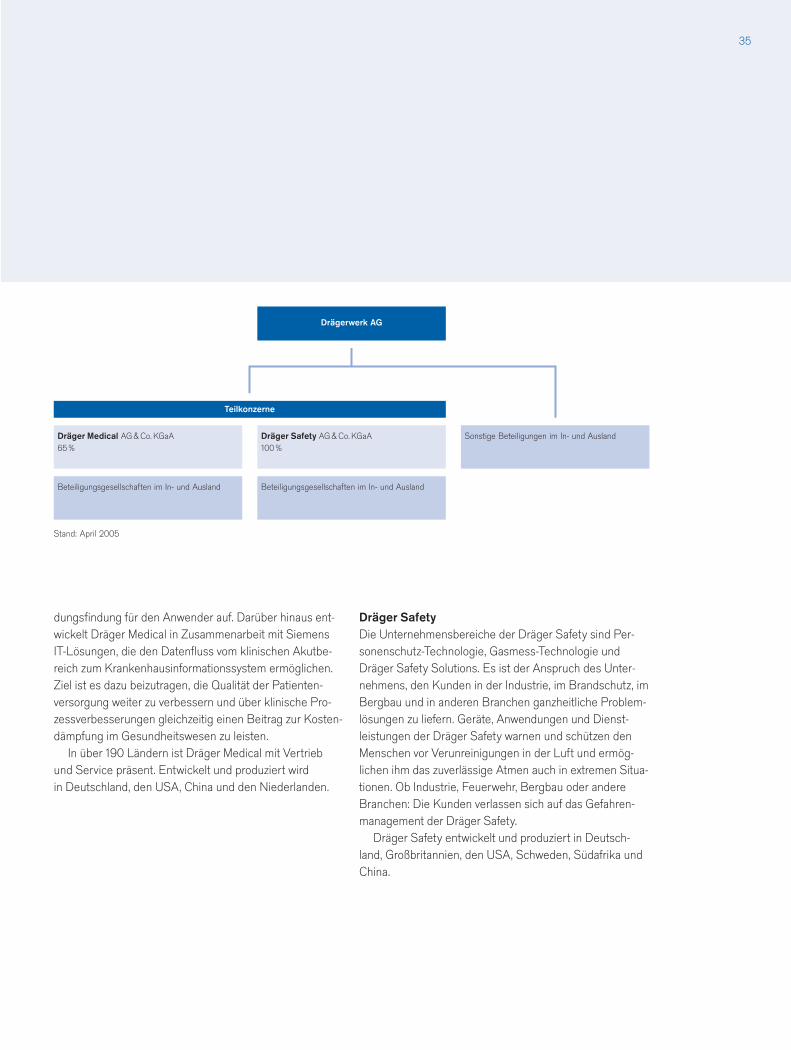

Dräger SafetyDie Unternehmensbereiche der Dräger Safety sind Per-sonenschutz-Technologie, Gasmess-Technologie und Dräger Safety Solutions. Es ist der Anspruch des Unter-nehmens, den Kunden in der Industrie, im Brandschutz, imBergbau und in anderen Branchen ganzheitliche Problem-lösungen zu liefern. Geräte, Anwendungen und Dienst-leistungen der Dräger Safety warnen und schützen denMenschen vor Verunreinigungen in der Luft und ermög-lichen ihm das zuverlässige Atmen auch in extremen Situa-tionen. Ob Industrie, Feuerwehr, Bergbau oder andereBranchen: Die Kunden verlassen sich auf das Gefahren-management der Dräger Safety.

Dräger Safety entwickelt und produziert in Deutsch-land, Großbritannien, den USA, Schweden, Südafrika und China.

dungsfindung für den Anwender auf. Darüber hinaus ent-wickelt Dräger Medical in Zusammenarbeit mit SiemensIT-Lösungen, die den Datenfluss vom klinischen Akutbe-reich zum Krankenhausinformationssystem ermöglichen.Ziel ist es dazu beizutragen, die Qualität der Patienten-versorgung weiter zu verbessern und über klinische Pro-zessverbesserungen gleichzeitig einen Beitrag zur Kosten-dämpfung im Gesundheitswesen zu leisten.

In über 190 Ländern ist Dräger Medical mit Vertriebund Service präsent. Entwickelt und produziert wird in Deutschland, den USA, China und den Niederlanden.

35

Stand: April 2005

Dräger Medical AG&Co.KGaA65%

Dräger Safety AG&Co.KGaA100%

Beteiligungsgesellschaften im In- und AuslandBeteiligungsgesellschaften im In- und Ausland

Teilkonzerne

Drägerwerk AG

Sonstige Beteiligungen im In- und Ausland

Wirtschaftliche Rahmenbedingungen

Globale Entwicklung mit unterschiedlichen TendenzenDas Jahr 2004 zeigte das stärkste weltwirtschaftlicheWachstum seit vielen Jahren. Nach einem breit abge-stützten Aufschwung zu Jahresbeginn sorgten allerdingssteigende Öl- und Rohstoffpreise bei gleichzeitig ab-geschwächter Bewertung des US-Dollars und zunehmen-dem Leistungs- und Handelsbilanzdefizit der USA für eine Abschwächung der Wachstumsdynamik.

Wachstumszentren waren 2004 die USA mit einemWachstum des Bruttoinlandsprodukts (BIP) von 4,4%und die Volksrepublik China mit 9,0%. Die japanischeWirtschaft erreichte einen Anstieg um 2,6% gegenüberdem Vorjahr, obwohl die letzten Quartale schwierig waren. Die sonstigen südostasiatischen Länder zeigtennicht die Dynamik der letzten Jahre.

In Europa erreichte Großbritannien mit einem BIP-Wachstum von 3,1% erneut den besten Wert der großeneuropäischen Länder, höher waren nur Steigerungsraten in Osteuropa, allerdings noch auf niedriger Basis.

Euro-Land erreichte nur einen Anstieg des BIP um 2%, Deutschland war mit +1% trotz guter ExportdatenSchlusslicht in diesem Wirtschaftsraum. Der Binnenkon-junktur gelang es nicht, Fahrt aufzunehmen. StrukturelleSchwächen, die durch die Globalisierung und die gleich-zeitige Schwäche des US-Dollars deutlich wurden, sowieUmbrüche im sozialen Bereich wirkten dämpfend auf das Konsum- und Investitionsklima im Binnenmarkt.

Auch für das Jahr 2005 ist zu erwarten, dass die USAund Asien ein höheres Wirtschaftswachstum erreichen als die europäischen Staaten. Allerdings stellen die hoheVerschuldung und das steigende Leistungsbilanzdefizit der USA für die US-Wirtschaft und die Weltwirtschaft einzunehmendes Risiko dar. Euro-Land muss noch mit einerweiteren Stärkung des Euro gegenüber dem US-Dollarrechnen.

Lagebericht Dräger-Konzern 2004 Wirtschaftliche Rahmenbedingungen36

Branchenentwicklung Dräger SafetyAuf dem Weltmarkt für das von der Dräger Safety betreuteSegment der Sicherheitstechnik mit einem relevantenMarktvolumen von rund 4 Mrd€ zeichnet sich eine zuneh-mende Konzentration und ein härter werdender Wett-bewerb ab. Ein stark sensibilisiertes Sicherheitsbedürfnisund die Auflage nationaler Sicherheitsprogramme prägendie Erwartungen des Marktes ebenso wie ein gestiegenesUmweltbewusstsein. Kundenorientierung, Innovation, neue Technologien sowie die Kombination von Planung,Projektierung, Konstruktion und Betreiberkonzepte wer-den vom Markt erwartet. Mit ihrem Grundsatz ›PioneeringSolutions‹ orientiert sich Dräger Safety erfolgreich an diesen Anforderungen.

Branchenentwicklung Dräger MedicalDer Gesundheitsmarkt insgesamt und insbesondere dieMedizintechnik mit einem weltweiten Marktvolumen vonzirka 250 Mrd€ gehören unverändert zu den Zukunfts-branchen. Der für Dräger Medical relevante Bereich – der klinische Akutbereich sowie die Heimbeatmung – stelleneinen Markt von zirka 17 Mrd€ dar. In Euro berechnet istdavon auszugehen, dass der Markt im Jahr 2004 um rund3 bis 4% geschrumpft ist, auf US-Dollar-Basis kann vonleichtem Wachstum von 2 bis 4% ausgegangen werden.Große regionale Märkte sind nach wie vor die USA gefolgtvon Europa und Asien-Pazifik.

Der Markt wird bestimmt durch die demographischeEntwicklung mit einer immer älter werdenden Bevölke-rung, damit steigenden Anforderungen an medizinischeVersorgung verbunden mit neuen Möglichkeiten innova-tiver Medizintechnik in Vorsorge, Diagnose und Therapie.Andererseits ist die finanzielle Lage von Staat, Regionen,Kommunen und anderen Trägern des Gesundheitswesensein limitierender Faktor, durch den für die Anbieter imGesundheitsmarkt hoher Kostendruck entsteht. Ebensoist weiterhin mit zunehmender Konsolidierung auf Nach-frager- und Anbieterseite zu rechnen.

37

Übergang auf IFRS

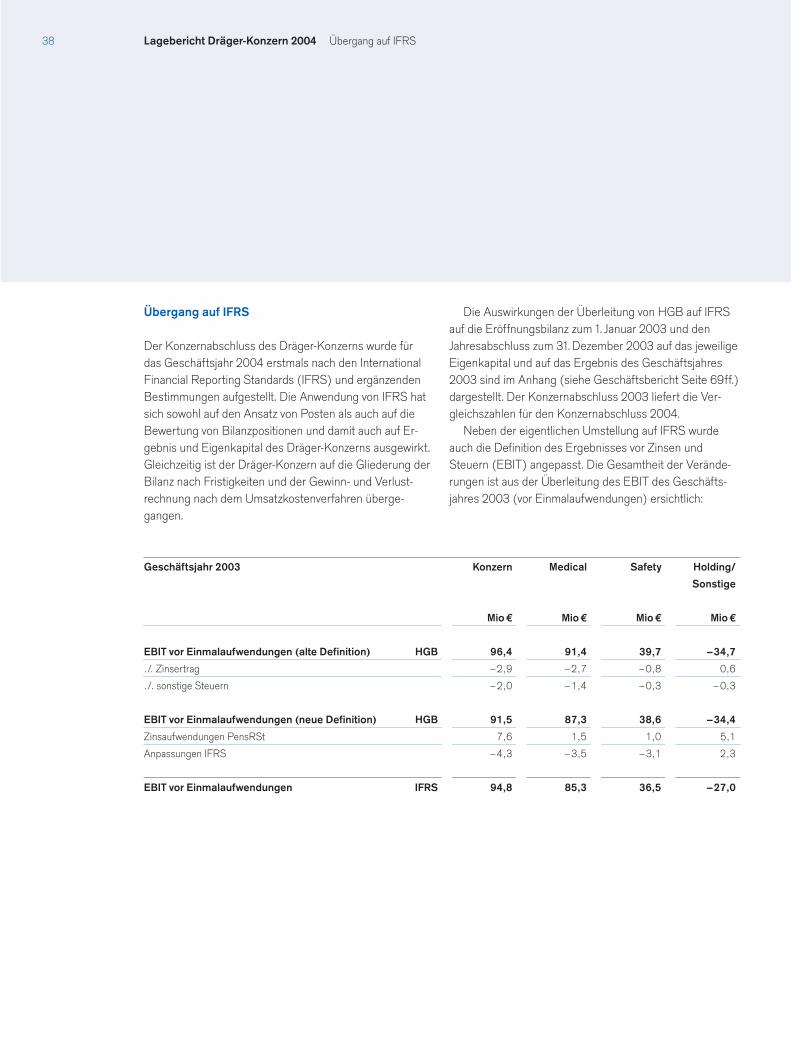

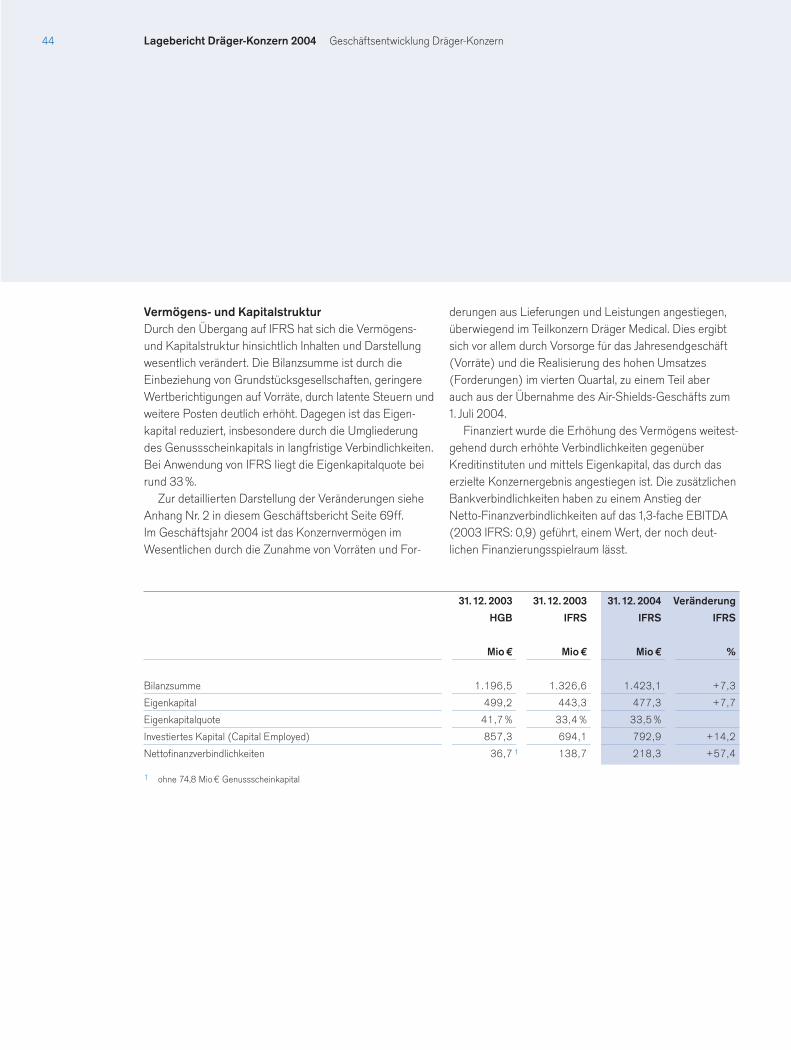

Der Konzernabschluss des Dräger-Konzerns wurde für das Geschäftsjahr 2004 erstmals nach den InternationalFinancial Reporting Standards (IFRS) und ergänzendenBestimmungen aufgestellt. Die Anwendung von IFRS hatsich sowohl auf den Ansatz von Posten als auch auf dieBewertung von Bilanzpositionen und damit auch auf Er-gebnis und Eigenkapital des Dräger-Konzerns ausgewirkt.Gleichzeitig ist der Dräger-Konzern auf die Gliederung derBilanz nach Fristigkeiten und der Gewinn- und Verlust-rechnung nach dem Umsatzkostenverfahren überge-gangen.

Die Auswirkungen der Überleitung von HGB auf IFRSauf die Eröffnungsbilanz zum 1. Januar 2003 und denJahresabschluss zum 31.Dezember 2003 auf das jeweiligeEigenkapital und auf das Ergebnis des Geschäftsjahres2003 sind im Anhang (siehe Geschäftsbericht Seite 69ff.)dargestellt. Der Konzernabschluss 2003 liefert die Ver-gleichszahlen für den Konzernabschluss 2004.

Neben der eigentlichen Umstellung auf IFRS wurdeauch die Definition des Ergebnisses vor Zinsen undSteuern (EBIT) angepasst. Die Gesamtheit der Verände-rungen ist aus der Überleitung des EBIT des Geschäfts-jahres 2003 (vor Einmalaufwendungen) ersichtlich:

Lagebericht Dräger-Konzern 2004 Übergang auf IFRS38

Geschäftsjahr 2003 Konzern Medical Safety Holding/

Sonstige

Mio€ Mio€ Mio€ Mio€

EBIT vor Einmalaufwendungen (alte Definition) HGB 96,4 91,4 39,7 –34,7

./. Zinsertrag –2,9 –2,7 –0,8 0,6

./. sonstige Steuern –2,0 –1,4 –0,3 –0,3

EBIT vor Einmalaufwendungen (neue Definition) HGB 91,5 87,3 38,6 –34,4

Zinsaufwendungen PensRSt 7,6 1,5 1,0 5,1

Anpassungen IFRS –4,3 –3,5 –3,1 2,3

EBIT vor Einmalaufwendungen IFRS 94,8 85,3 36,5 –27,0

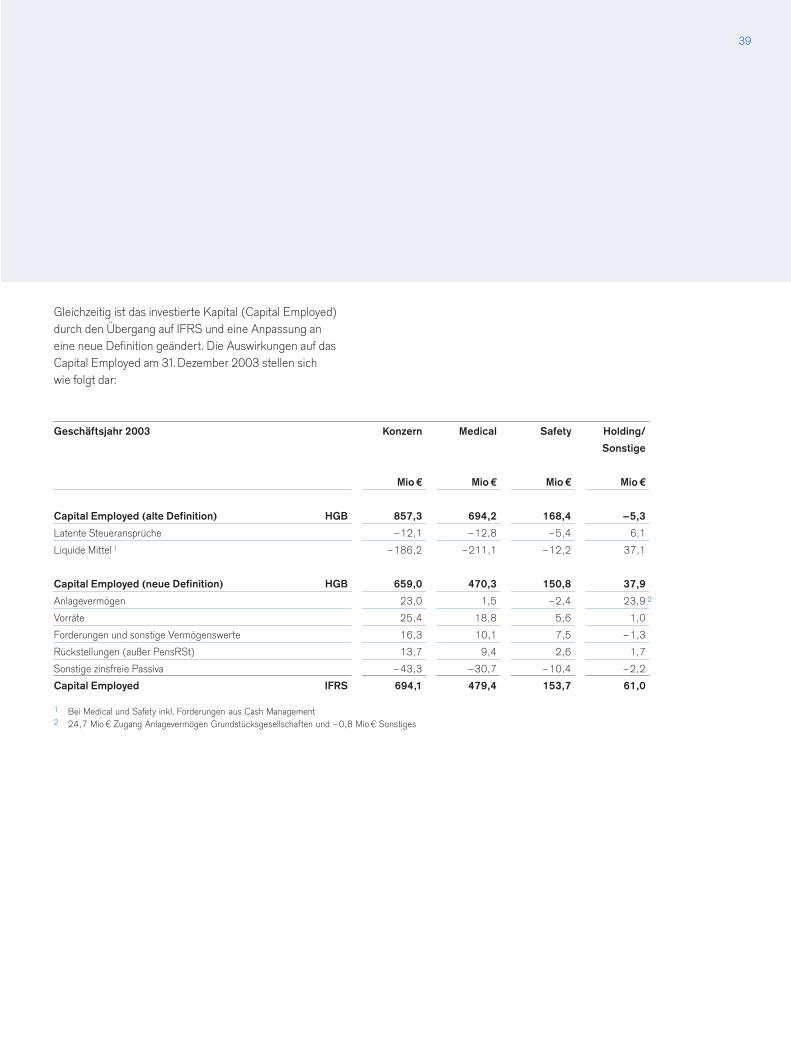

Gleichzeitig ist das investierte Kapital (Capital Employed)durch den Übergang auf IFRS und eine Anpassung aneine neue Definition geändert. Die Auswirkungen auf dasCapital Employed am 31.Dezember 2003 stellen sich wie folgt dar:

39

Geschäftsjahr 2003 Konzern Medical Safety Holding/

Sonstige

Mio€ Mio€ Mio€ Mio€

Capital Employed (alte Definition) HGB 857,3 694,2 168,4 –5,3

Latente Steueransprüche –12,1 –12,8 –5,4 6,1

Liquide Mittel 1 –186,2 –211,1 –12,2 37,1

Capital Employed (neue Definition) HGB 659,0 470,3 150,8 37,9

Anlagevermögen 23,0 1,5 –2,4 23,9 2

Vorräte 25,4 18,8 5,6 1,0

Forderungen und sonstige Vermögenswerte 16,3 10,1 7,5 –1,3

Rückstellungen (außer PensRSt) 13,7 9,4 2,6 1,7

Sonstige zinsfreie Passiva –43,3 –30,7 –10,4 –2,2

Capital Employed IFRS 694,1 479,4 153,7 61,0

1 Bei Medical und Safety inkl. Forderungen aus Cash Management2 24,7 Mio € Zugang Anlagevermögen Grundstücksgesellschaften und –0,8 Mio € Sonstiges

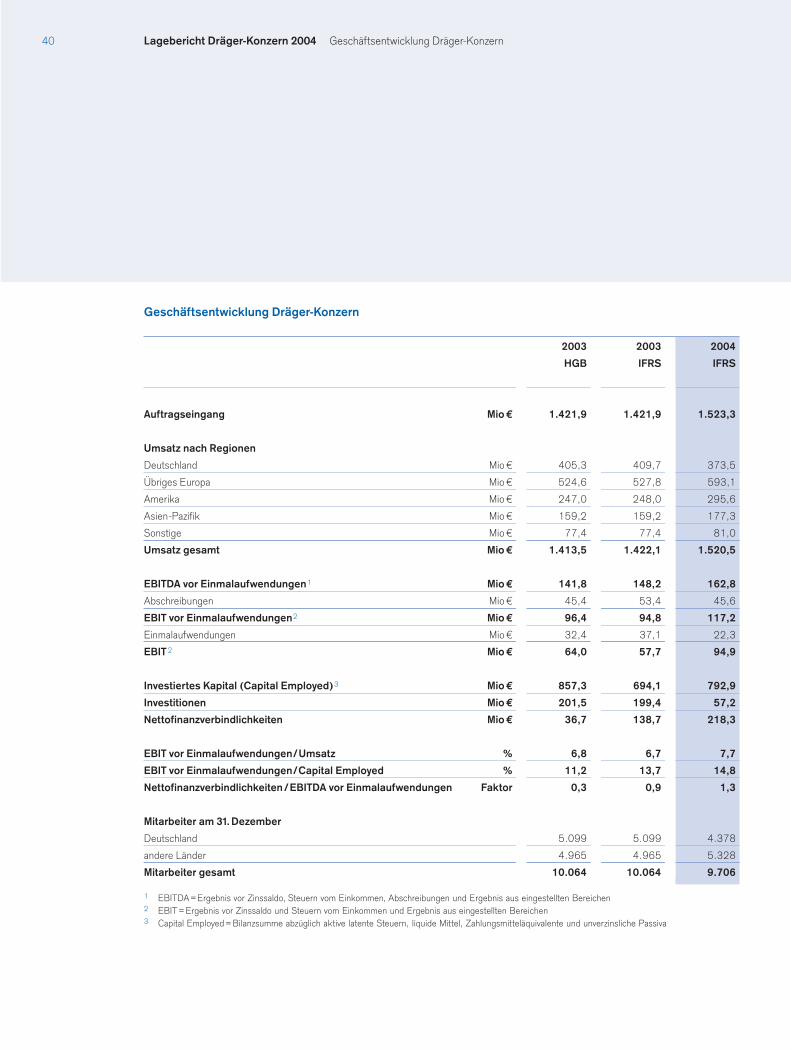

Lagebericht Dräger-Konzern 2004 Geschäftsentwicklung Dräger-Konzern40

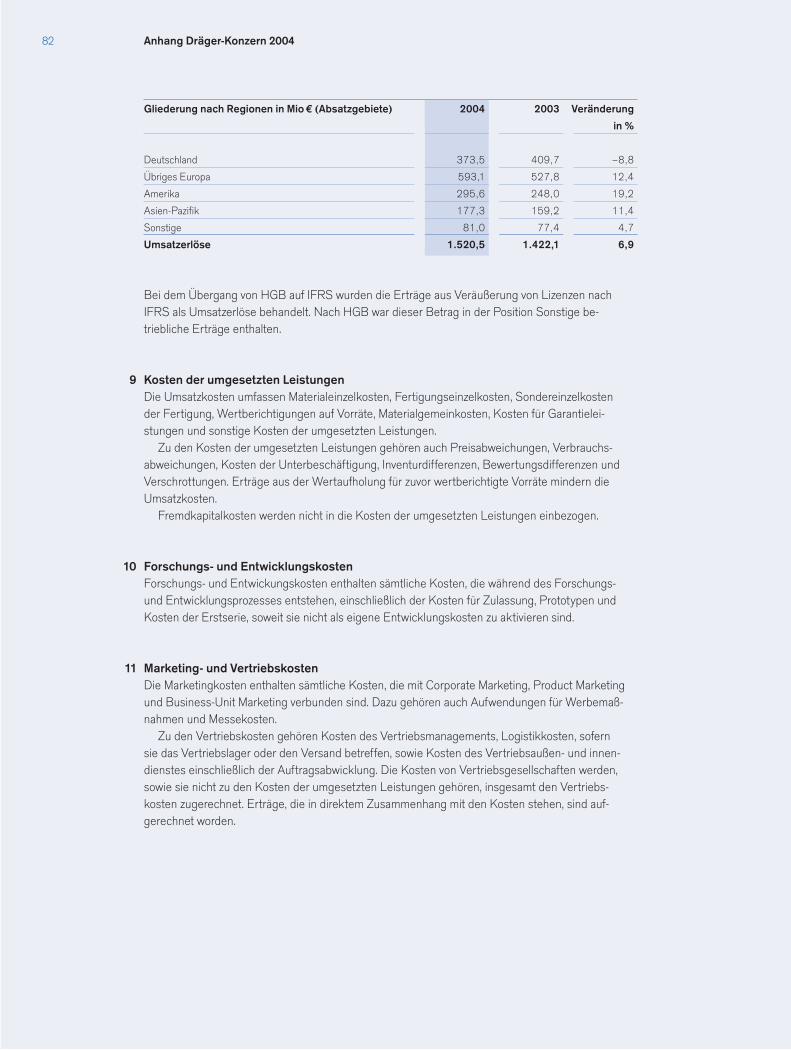

2003 2003 2004

HGB IFRS IFRS

Auftragseingang Mio€ 1.421,9 1.421,9 1.523,3

Umsatz nach Regionen