Embed Size (px)

Citation preview

Verhaltenes3. QuartalEmissionsmarkt Deutschland

Q3 2018

PwC

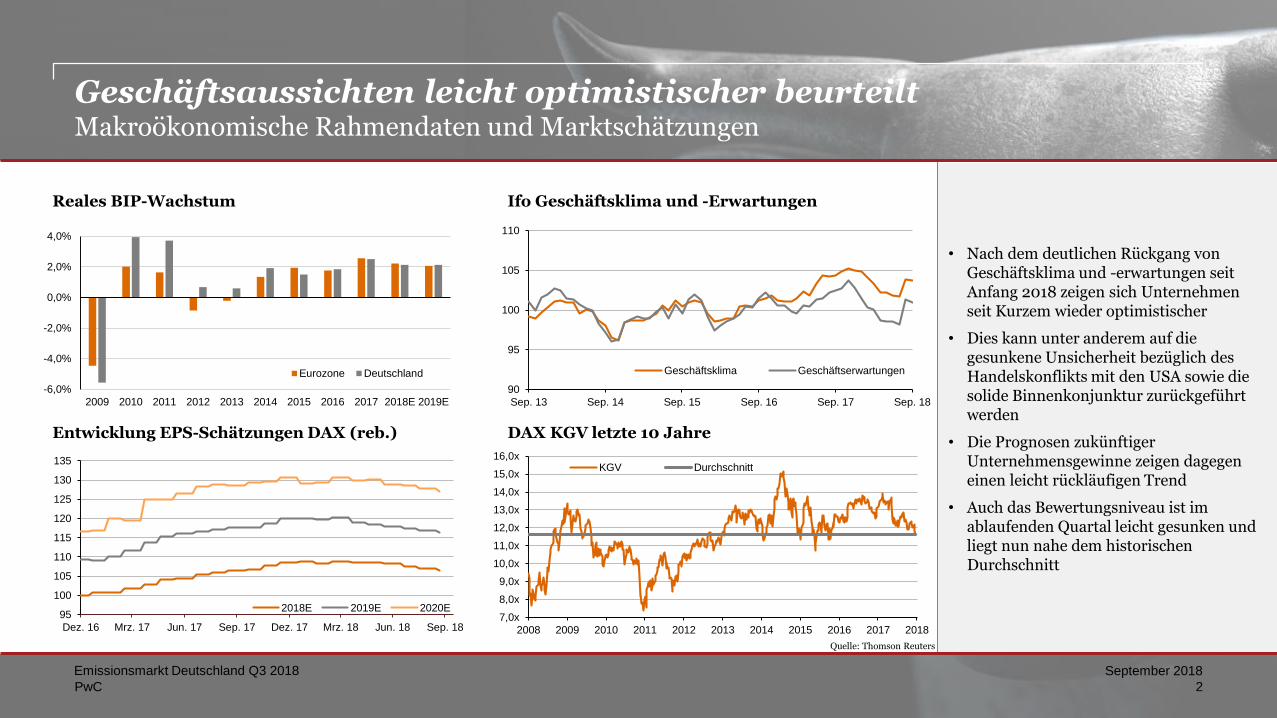

Geschäftsaussichten leicht optimistischer beurteiltMakroökonomische Rahmendaten und Marktschätzungen

Ifo Geschäftsklima und -ErwartungenReales BIP-Wachstum

Sep. 13 Sep. 14 Sep. 15 Sep. 16 Sep. 17 Sep. 18

90

95

100

105

110

Geschäftsklima Geschäftserwartungen

• Nach dem deutlichen Rückgang von Geschäftsklima und -erwartungen seit Anfang 2018 zeigen sich Unternehmen seit Kurzem wieder optimistischer

• Dies kann unter anderem auf die gesunkene Unsicherheit bezüglich des Handelskonflikts mit den USA sowie die solide Binnenkonjunktur zurückgeführt werden

• Die Prognosen zukünftiger Unternehmensgewinne zeigen dagegen einen leicht rückläufigen Trend

• Auch das Bewertungsniveau ist im ablaufenden Quartal leicht gesunken und liegt nun nahe dem historischen Durchschnitt

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018E 2019E

Eurozone Deutschland

Entwicklung EPS-Schätzungen DAX (reb.) DAX KGV letzte 10 Jahre

Dez. 16 Mrz. 17 Jun. 17 Sep. 17 Dez. 17 Mrz. 18 Jun. 18 Sep. 18

95

100

105

110

115

120

125

130

135

2018E 2019E 2020E

Quelle: Thomson Reuters

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

14,0x

15,0x

16,0xKGV Durchschnitt

2

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

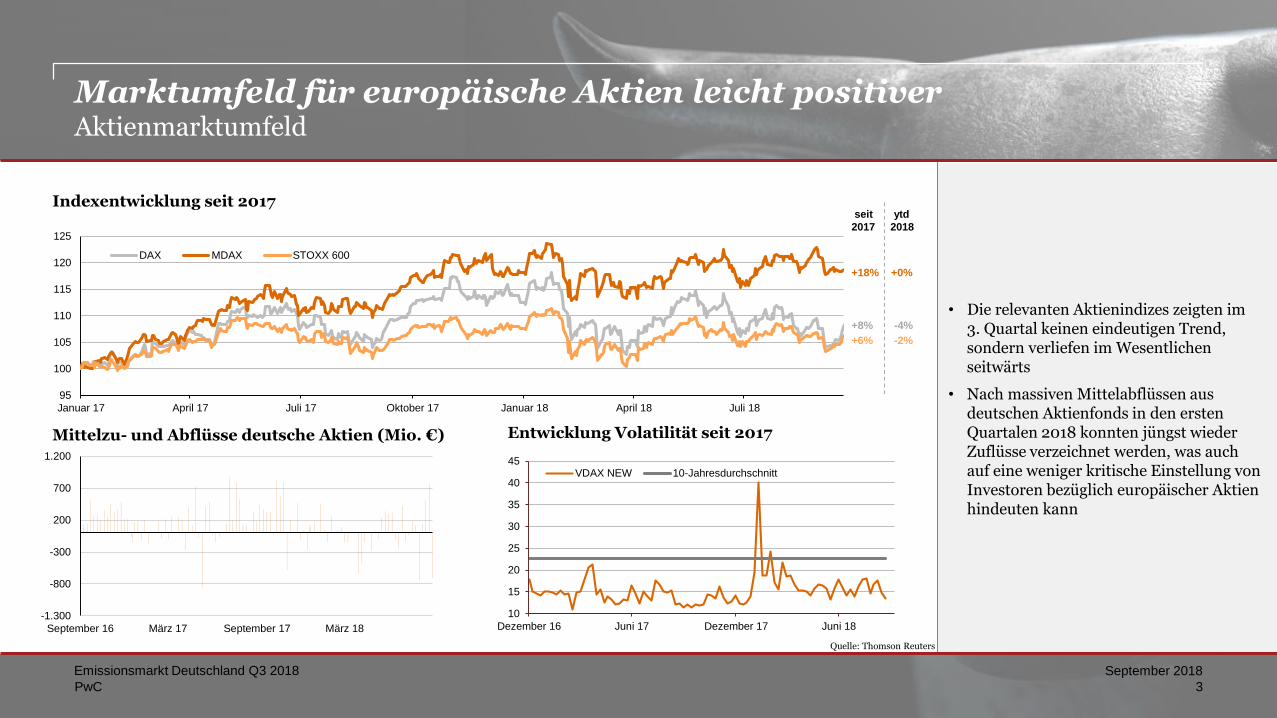

Marktumfeld für europäische Aktien leicht positiverAktienmarktumfeld

• Die relevanten Aktienindizes zeigten im 3. Quartal keinen eindeutigen Trend, sondern verliefen im Wesentlichen seitwärts

• Nach massiven Mittelabflüssen aus deutschen Aktienfonds in den ersten Quartalen 2018 konnten jüngst wieder Zuflüsse verzeichnet werden, was auch auf eine weniger kritische Einstellung von Investoren bezüglich europäischer Aktien hindeuten kann

+8% -4%

+18% +0%

+6% -2%

Indexentwicklung seit 2017

Mittelzu- und Abflüsse deutsche Aktien (Mio. €) Entwicklung Volatilität seit 2017

Januar 17 April 17 Juli 17 Oktober 17 Januar 18 April 18 Juli 18

95

100

105

110

115

120

125

DAX MDAX STOXX 600

Dezember 16 Juni 17 Dezember 17 Juni 18

10

15

20

25

30

35

40

45VDAX NEW 10-Jahresdurchschnitt

September 16 März 17 September 17 März 18

-1.300

-800

-300

200

700

1.200

Quelle: Thomson Reuters

seit ytd

2017 2018

3

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

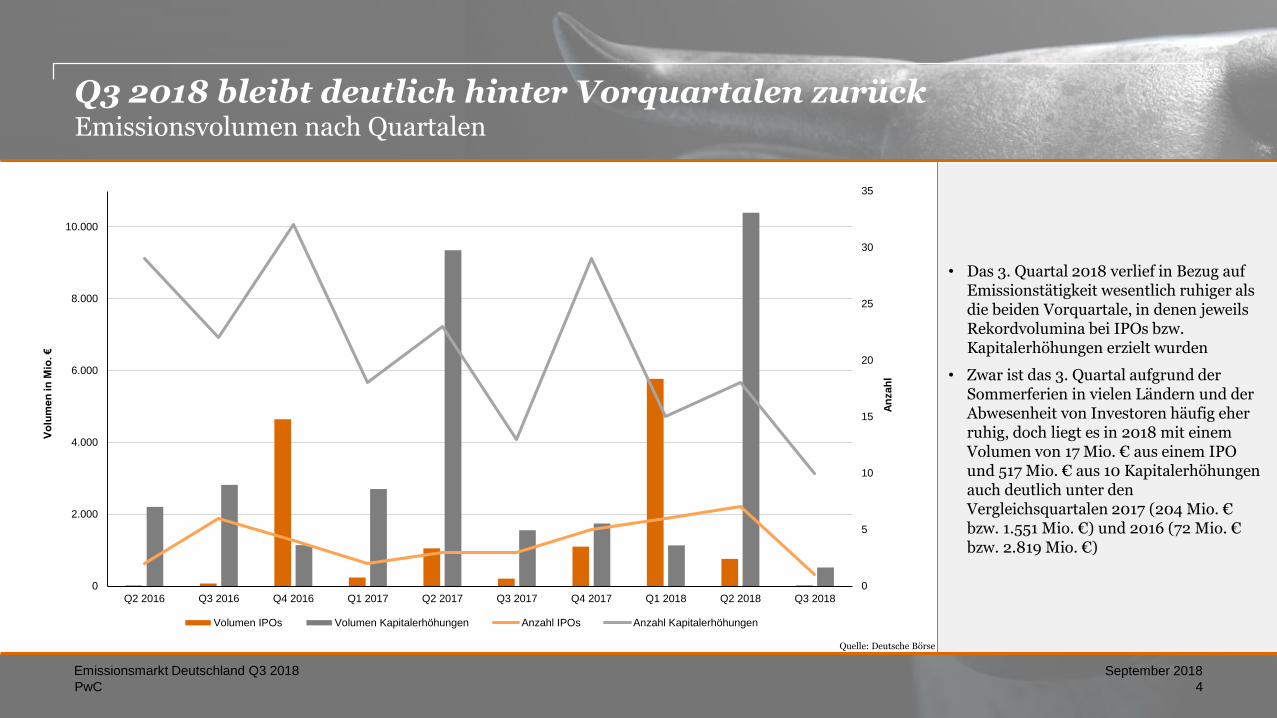

Q3 2018 bleibt deutlich hinter Vorquartalen zurückEmissionsvolumen nach Quartalen

• Das 3. Quartal 2018 verlief in Bezug auf Emissionstätigkeit wesentlich ruhiger als die beiden Vorquartale, in denen jeweils Rekordvolumina bei IPOs bzw. Kapitalerhöhungen erzielt wurden

• Zwar ist das 3. Quartal aufgrund der Sommerferien in vielen Ländern und der Abwesenheit von Investoren häufig eher ruhig, doch liegt es in 2018 mit einem Volumen von 17 Mio. € aus einem IPO und 517 Mio. € aus 10 Kapitalerhöhungen auch deutlich unter den Vergleichsquartalen 2017 (204 Mio. € bzw. 1.551 Mio. €) und 2016 (72 Mio. € bzw. 2.819 Mio. €)

0

5

10

15

20

25

30

35

0

2.000

4.000

6.000

8.000

10.000

Q2 2016 Q3 2016 Q4 2016 Q1 2017 Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018 Q3 2018

An

zah

l

Vo

lum

en

in

Mio

. €

Volumen IPOs Volumen Kapitalerhöhungen Anzahl IPOs Anzahl Kapitalerhöhungen

Quelle: Deutsche Börse

4

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

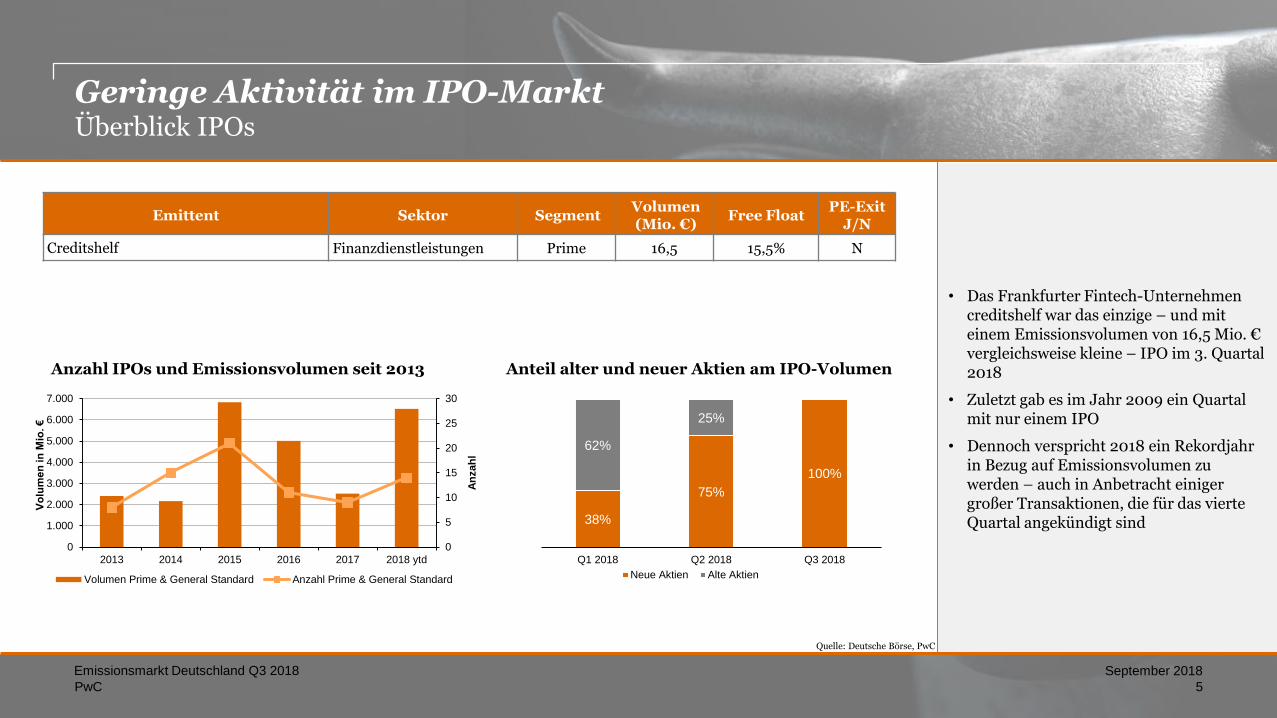

Geringe Aktivität im IPO-MarktÜberblick IPOs

• Das Frankfurter Fintech-Unternehmen creditshelf war das einzige – und mit einem Emissionsvolumen von 16,5 Mio. € vergleichsweise kleine – IPO im 3. Quartal 2018

• Zuletzt gab es im Jahr 2009 ein Quartal mit nur einem IPO

• Dennoch verspricht 2018 ein Rekordjahr in Bezug auf Emissionsvolumen zu werden – auch in Anbetracht einiger großer Transaktionen, die für das vierte Quartal angekündigt sind

Emittent Sektor SegmentVolumen (Mio. €)

Free FloatPE-Exit

J/N

Creditshelf Finanzdienstleistungen Prime 16,5 15,5% N

Anzahl IPOs und Emissionsvolumen seit 2013 Anteil alter und neuer Aktien am IPO-Volumen

0

5

10

15

20

25

30

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2013 2014 2015 2016 2017 2018 ytd

Vo

lum

en

in

Mio

. €

An

zah

l

Volumen Prime & General Standard Anzahl Prime & General Standard

Quelle: Deutsche Börse, PwC

38%

75%

100%

62%

25%0%

Q1 2018 Q2 2018 Q3 2018

Neue Aktien Alte Aktien

5

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

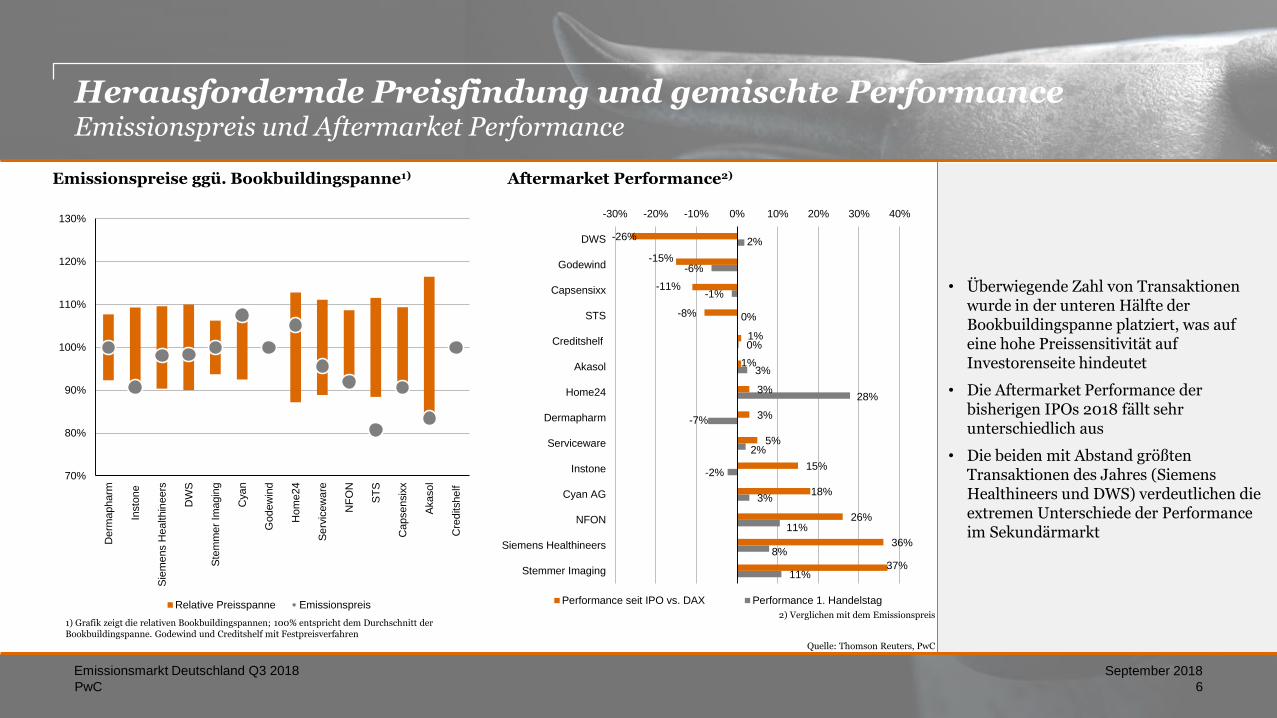

Herausfordernde Preisfindung und gemischte PerformanceEmissionspreis und Aftermarket Performance

• Überwiegende Zahl von Transaktionen wurde in der unteren Hälfte der Bookbuildingspanne platziert, was auf eine hohe Preissensitivität auf Investorenseite hindeutet

• Die Aftermarket Performance der bisherigen IPOs 2018 fällt sehr unterschiedlich aus

• Die beiden mit Abstand größten Transaktionen des Jahres (Siemens Healthineers und DWS) verdeutlichen die extremen Unterschiede der Performance im Sekundärmarkt

11%

8%

11%

3%

-2%

2%

-7%

28%

3%

0%

0%

-1%

-6%

2%

37%

36%

26%

18%

15%

5%

3%

3%

1%

1%

-8%

-11%

-15%

-26%

-30% -20% -10% 0% 10% 20% 30% 40%

Stemmer Imaging

Siemens Healthineers

NFON

Cyan AG

Instone

Serviceware

Dermapharm

Home24

Akasol

Creditshelf

STS

Capsensixx

Godewind

DWS

Performance seit IPO vs. DAX Performance 1. Handelstag

2) Verglichen mit dem Emissionspreis

Aftermarket Performance2)Emissionspreise ggü. Bookbuildingspanne1)

Derm

apharm

Insto

ne

Sie

me

ns H

ealthin

eers

DW

S

Ste

mm

er

Imagin

g

Cya

n

Godew

ind

Hom

e24

Se

rvic

ew

are

NF

ON

ST

S

Capsensix

x

Akasol

Cre

ditshelf

70%

80%

90%

100%

110%

120%

130%

Relative Preisspanne Emissionspreis

Quelle: Thomson Reuters, PwC

6

September 2018Emissionsmarkt Deutschland Q3 2018

1) Grafik zeigt die relativen Bookbuildingspannen; 100% entspricht dem Durchschnitt der Bookbuildingspanne. Godewind und Creditshelf mit Festpreisverfahren

PwC

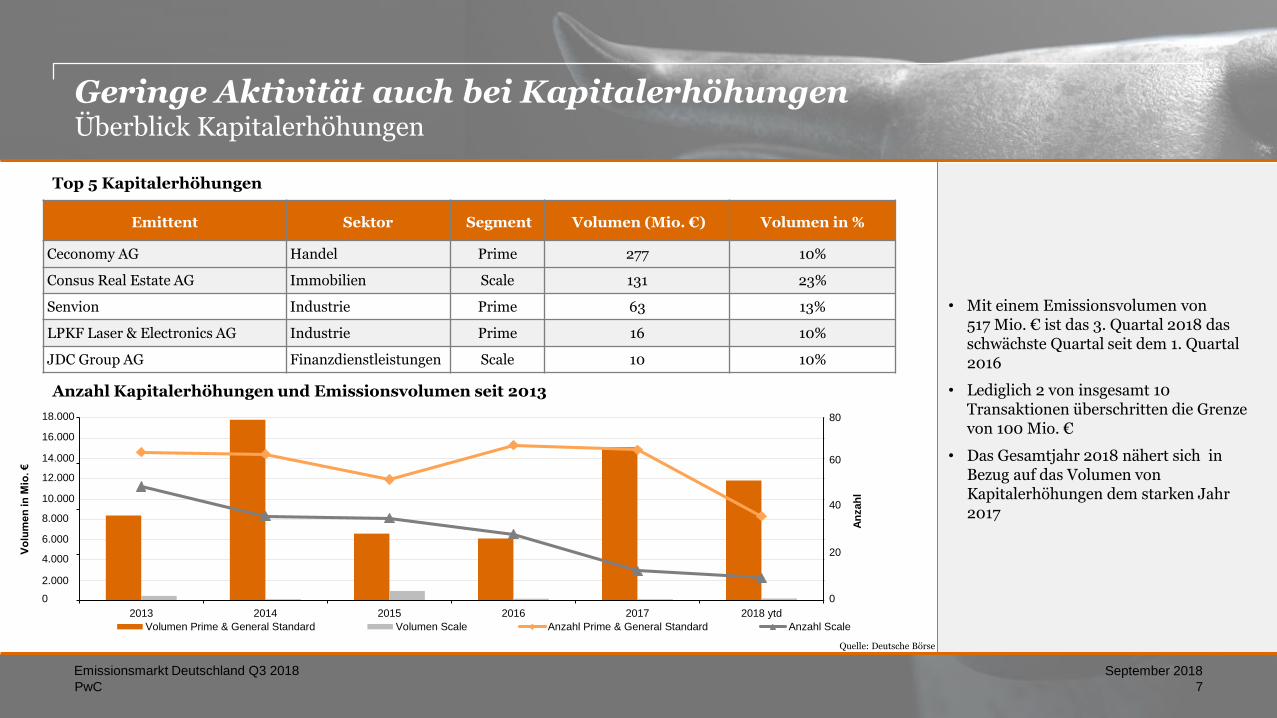

Geringe Aktivität auch bei KapitalerhöhungenÜberblick Kapitalerhöhungen

• Mit einem Emissionsvolumen von 517 Mio. € ist das 3. Quartal 2018 das schwächste Quartal seit dem 1. Quartal 2016

• Lediglich 2 von insgesamt 10 Transaktionen überschritten die Grenze von 100 Mio. €

• Das Gesamtjahr 2018 nähert sich in Bezug auf das Volumen von Kapitalerhöhungen dem starken Jahr 2017

Emittent Sektor Segment Volumen (Mio. €) Volumen in %

Ceconomy AG Handel Prime 277 10%

Consus Real Estate AG Immobilien Scale 131 23%

Senvion Industrie Prime 63 13%

LPKF Laser & Electronics AG Industrie Prime 16 10%

JDC Group AG Finanzdienstleistungen Scale 10 10%

Anzahl Kapitalerhöhungen und Emissionsvolumen seit 2013

0

20

40

60

80

2013 2014 2015 2016 2017 2018 ytd

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

Vo

lum

en

in

Mio

. €

An

zah

l

Volumen Prime & General Standard Volumen Scale Anzahl Prime & General Standard Anzahl Scale

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000 80

60

40

20

0

An

zah

l

Quelle: Deutsche Börse

Top 5 Kapitalerhöhungen

7

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

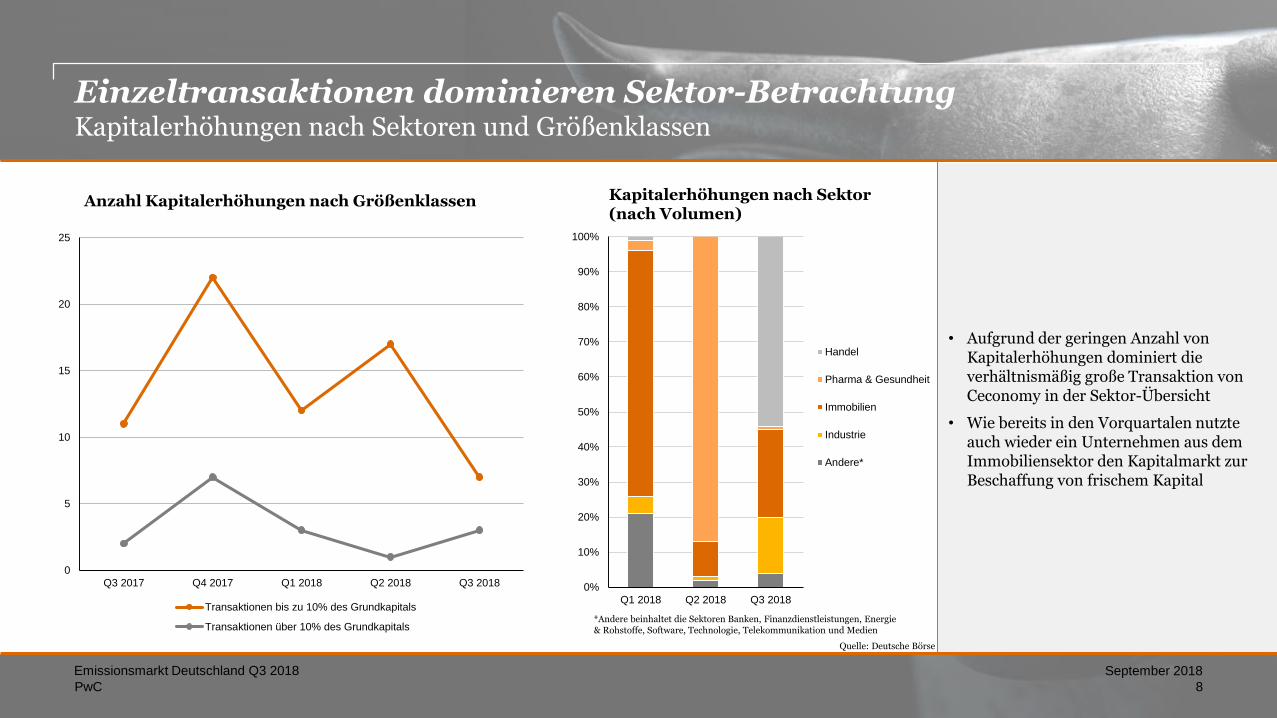

Einzeltransaktionen dominieren Sektor-Betrachtung Kapitalerhöhungen nach Sektoren und Größenklassen

• Aufgrund der geringen Anzahl von Kapitalerhöhungen dominiert die verhältnismäßig große Transaktion von Ceconomy in der Sektor-Übersicht

• Wie bereits in den Vorquartalen nutzte auch wieder ein Unternehmen aus dem Immobiliensektor den Kapitalmarkt zur Beschaffung von frischem Kapital

Anzahl Kapitalerhöhungen nach Größenklassen

0

5

10

15

20

25

Q3 2017 Q4 2017 Q1 2018 Q2 2018 Q3 2018

Transaktionen bis zu 10% des Grundkapitals

Transaktionen über 10% des Grundkapitals*Andere beinhaltet die Sektoren Banken, Finanzdienstleistungen, Energie & Rohstoffe, Software, Technologie, Telekommunikation und Medien

Kapitalerhöhungen nach Sektor(nach Volumen)

Quelle: Deutsche Börse

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Q1 2018 Q2 2018 Q3 2018

Handel

Pharma & Gesundheit

Immobilien

Industrie

Andere*

8

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

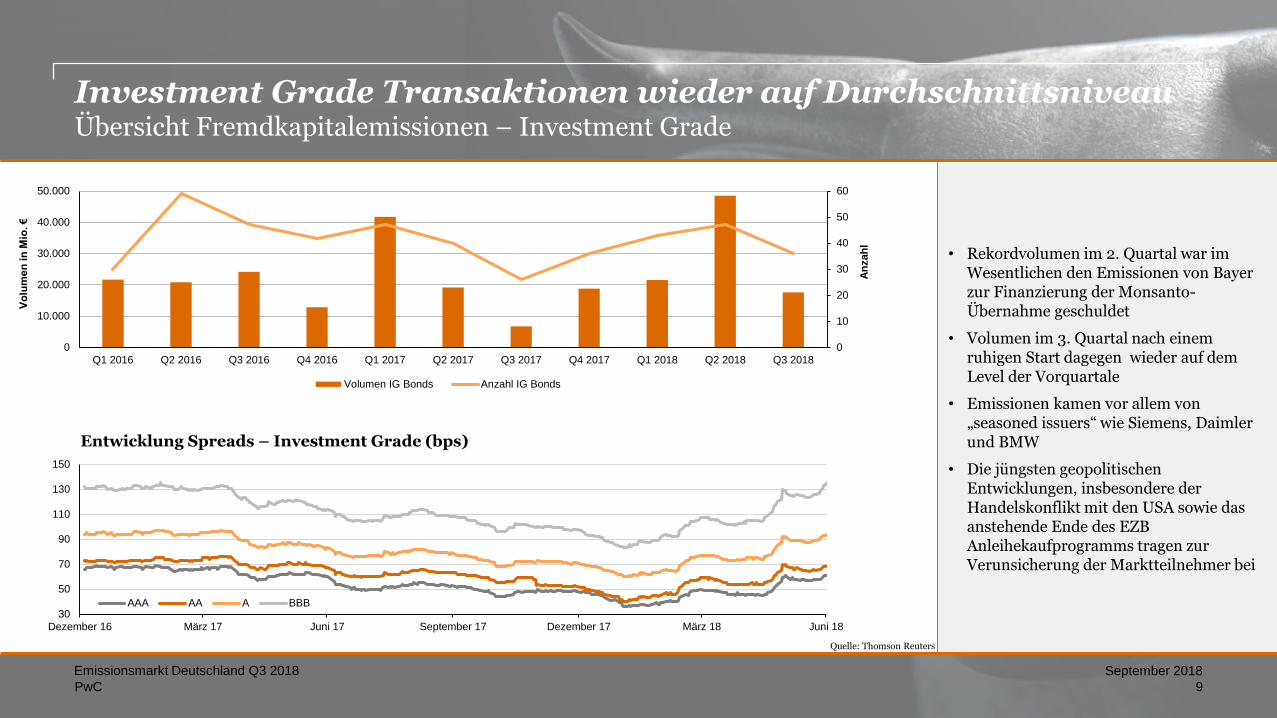

Investment Grade Transaktionen wieder auf DurchschnittsniveauÜbersicht Fremdkapitalemissionen – Investment Grade

• Rekordvolumen im 2. Quartal war im Wesentlichen den Emissionen von Bayer zur Finanzierung der Monsanto-Übernahme geschuldet

• Volumen im 3. Quartal nach einem ruhigen Start dagegen wieder auf dem Level der Vorquartale

• Emissionen kamen vor allem von „seasoned issuers“ wie Siemens, Daimler und BMW

• Die jüngsten geopolitischen Entwicklungen, insbesondere der Handelskonflikt mit den USA sowie das anstehende Ende des EZB Anleihekaufprogramms tragen zur Verunsicherung der Marktteilnehmer bei

0

10

20

30

40

50

60

0

10.000

20.000

30.000

40.000

50.000

Q1 2016 Q2 2016 Q3 2016 Q4 2016 Q1 2017 Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018 Q3 2018

An

zah

l

Vo

lum

en

in

Mio

. €

Volumen IG Bonds Anzahl IG Bonds

Dezember 16 März 17 Juni 17 September 17 Dezember 17 März 18 Juni 18

30

50

70

90

110

130

150

AAA AA A BBB

Entwicklung Spreads – Investment Grade (bps)

Vo

lum

en

in

Mio

. €

An

zah

l

Quelle: Thomson Reuters

9

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

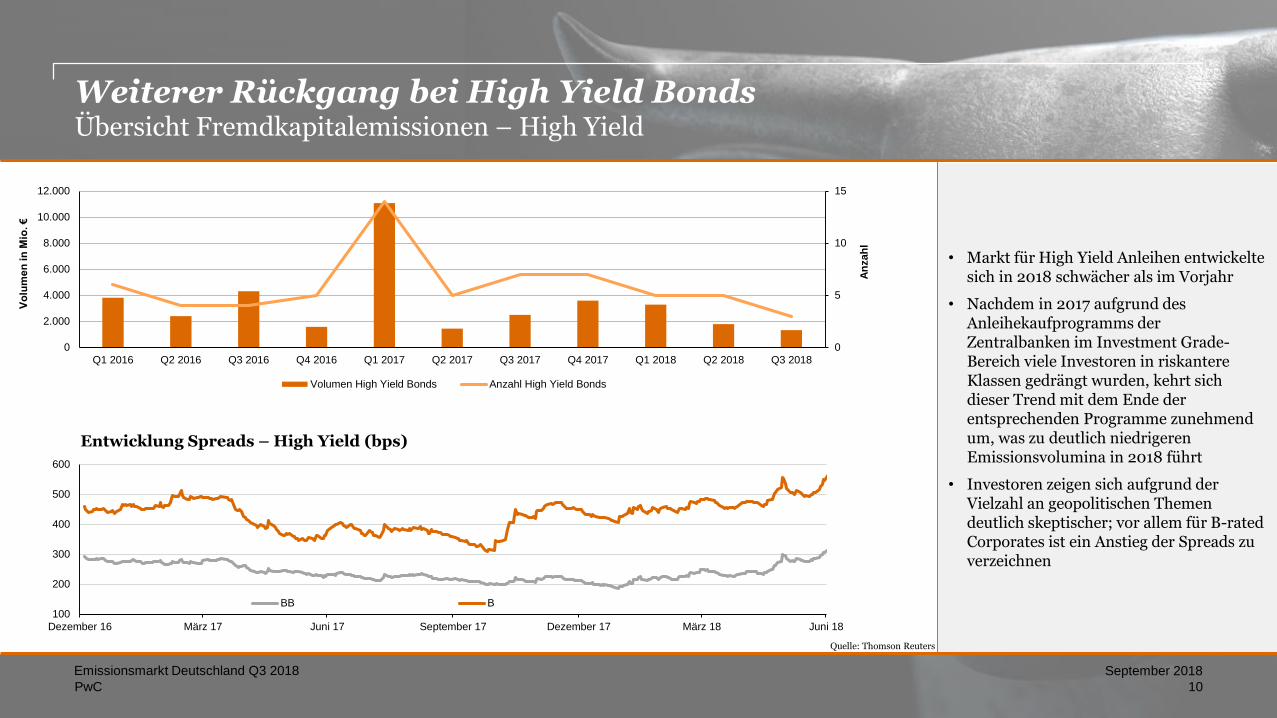

Weiterer Rückgang bei High Yield BondsÜbersicht Fremdkapitalemissionen – High Yield

• Markt für High Yield Anleihen entwickelte sich in 2018 schwächer als im Vorjahr

• Nachdem in 2017 aufgrund des Anleihekaufprogramms der Zentralbanken im Investment Grade-Bereich viele Investoren in riskantere Klassen gedrängt wurden, kehrt sich dieser Trend mit dem Ende der entsprechenden Programme zunehmend um, was zu deutlich niedrigeren Emissionsvolumina in 2018 führt

• Investoren zeigen sich aufgrund der Vielzahl an geopolitischen Themen deutlich skeptischer; vor allem für B-ratedCorporates ist ein Anstieg der Spreads zu verzeichnen

0

5

10

15

0

2.000

4.000

6.000

8.000

10.000

12.000

Q1 2016 Q2 2016 Q3 2016 Q4 2016 Q1 2017 Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018 Q3 2018

An

zah

l

Vo

lum

en

in

Mio

. €

Volumen High Yield Bonds Anzahl High Yield Bonds

Dezember 16 März 17 Juni 17 September 17 Dezember 17 März 18 Juni 18

100

200

300

400

500

600

BB B

Entwicklung Spreads – High Yield (bps)

Vo

lum

en

in

Mio

. €

An

zah

l

Quelle: Thomson Reuters

10

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

Über den Emissionsmarkt Deutschland

Im „Emissionsmarkt Deutschland“ erfasst PwC vierteljährlich sämtliche Aktienneuemissionen sowie Kapitalerhöhungen an der Börse Frankfurt. Darüber hinaus werden Neuemissionen von Unternehmensanleihen deutscher Emittenten erfasst.

Auf dem Aktienmarkt bleiben Umplatzierungen zwischen verschiedenen Marktsegmenten eines Handelsplatzes ebenso unberücksichtigt wie Emissionen aus einer Mehrzuteilungsoption („Greenshoe“) im Rahmen eines IPO. Die Zahlenangaben der Eigenkapitalinstrumente beruhen ausschließlich auf von den Börsen übermittelten Daten.

Die Angaben der Kapitalerhöhungen im „Emissionsmarkt Deutschland“ basieren auf Informationen der Börse Frankfurt und beinhalten Notierungen bis einschließlich 24. September 2018.

Die Zahlenangaben der Fremdkapitalinstrumente beruhen auf Angaben von Thomson Reuters und beinhalten Notierungen bis einschließlich 24. September 2018.

11

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

Ihre Ansprechpartnerin

PwC, DüsseldorfTel.: +49 211 981 [email protected]

WP StB Nadja PicardPartnerinCapital Markets & Accounting Advisory Services

12

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

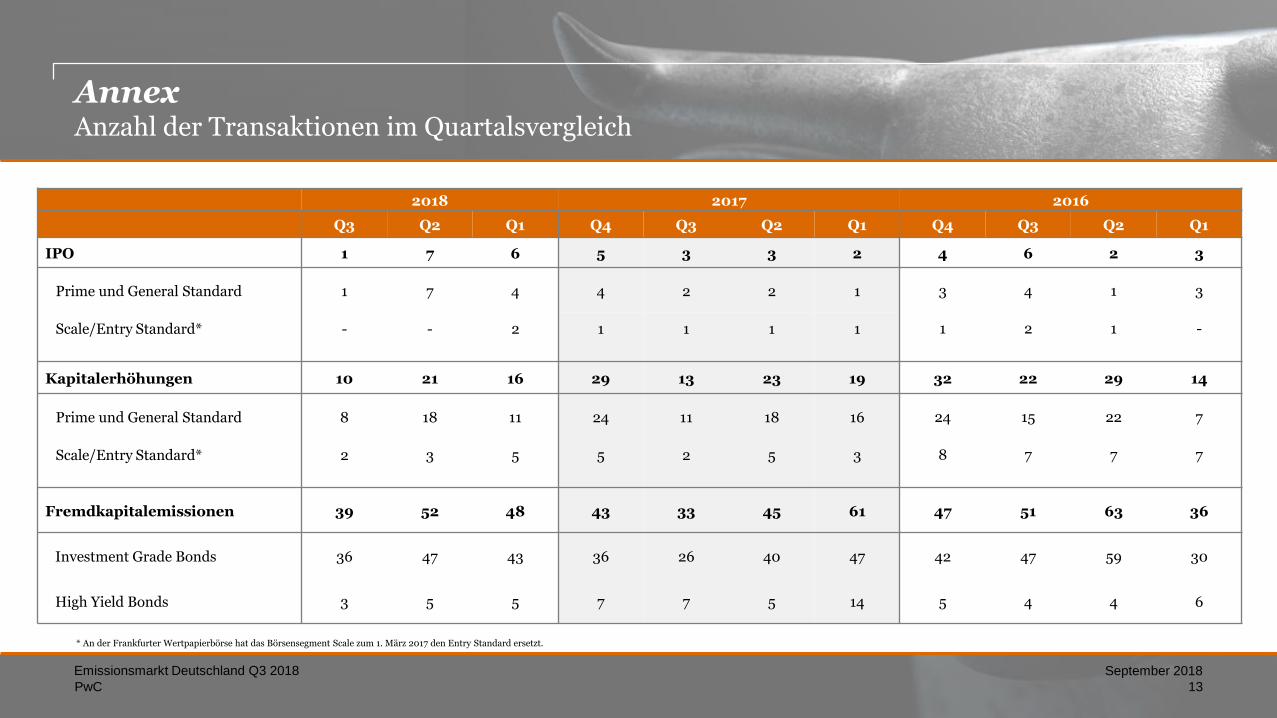

AnnexAnzahl der Transaktionen im Quartalsvergleich

* An der Frankfurter Wertpapierbörse hat das Börsensegment Scale zum 1. März 2017 den Entry Standard ersetzt.

2018 2017 2016

Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1

IPO 1 7 6 5 3 3 2 4 6 2 3

Prime und General Standard 1 7 4 4 2 2 1 3 4 1 3

Scale/Entry Standard* - - 2 1 1 1 1 1 2 1 -

Kapitalerhöhungen 10 21 16 29 13 23 19 32 22 29 14

Prime und General Standard 8 18 11 24 11 18 16 24 15 22 7

Scale/Entry Standard* 2 3 5 5 2 5 3 8 7 7 7

Fremdkapitalemissionen 39 52 48 43 33 45 61 47 51 63 36

Investment Grade Bonds 36 47 43 36 26 40 47 42 47 59 30

High Yield Bonds 3 5 5 7 7 5 14 5 4 4 6

13

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

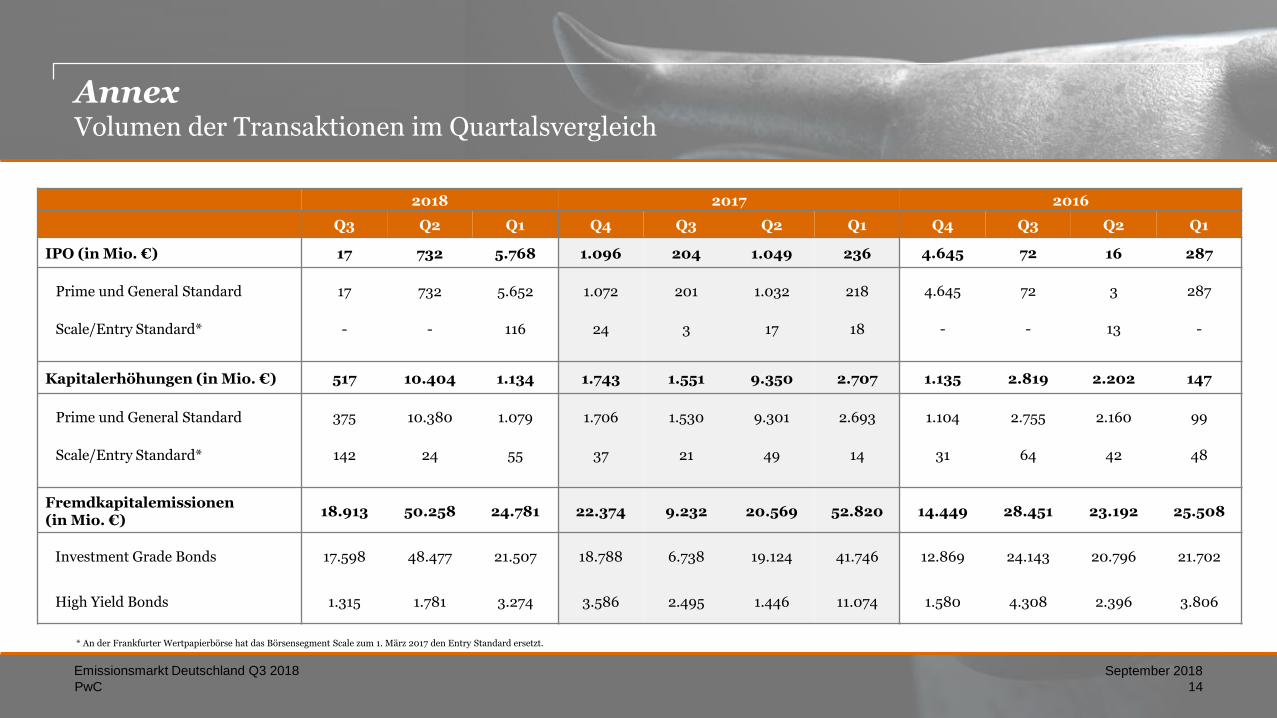

AnnexVolumen der Transaktionen im Quartalsvergleich

* An der Frankfurter Wertpapierbörse hat das Börsensegment Scale zum 1. März 2017 den Entry Standard ersetzt.

2018 2017 2016

Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1

IPO (in Mio. €) 17 732 5.768 1.096 204 1.049 236 4.645 72 16 287

Prime und General Standard 17 732 5.652 1.072 201 1.032 218 4.645 72 3 287

Scale/Entry Standard* - - 116 24 3 17 18 - - 13 -

Kapitalerhöhungen (in Mio. €) 517 10.404 1.134 1.743 1.551 9.350 2.707 1.135 2.819 2.202 147

Prime und General Standard 375 10.380 1.079 1.706 1.530 9.301 2.693 1.104 2.755 2.160 99

Scale/Entry Standard* 142 24 55 37 21 49 14 31 64 42 48

Fremdkapitalemissionen (in Mio. €)

18.913 50.258 24.781 22.374 9.232 20.569 52.820 14.449 28.451 23.192 25.508

Investment Grade Bonds 17.598 48.477 21.507 18.788 6.738 19.124 41.746 12.869 24.143 20.796 21.702

High Yield Bonds 1.315 1.781 3.274 3.586 2.495 1.446 11.074 1.580 4.308 2.396 3.806

14

September 2018Emissionsmarkt Deutschland Q3 2018

PwC

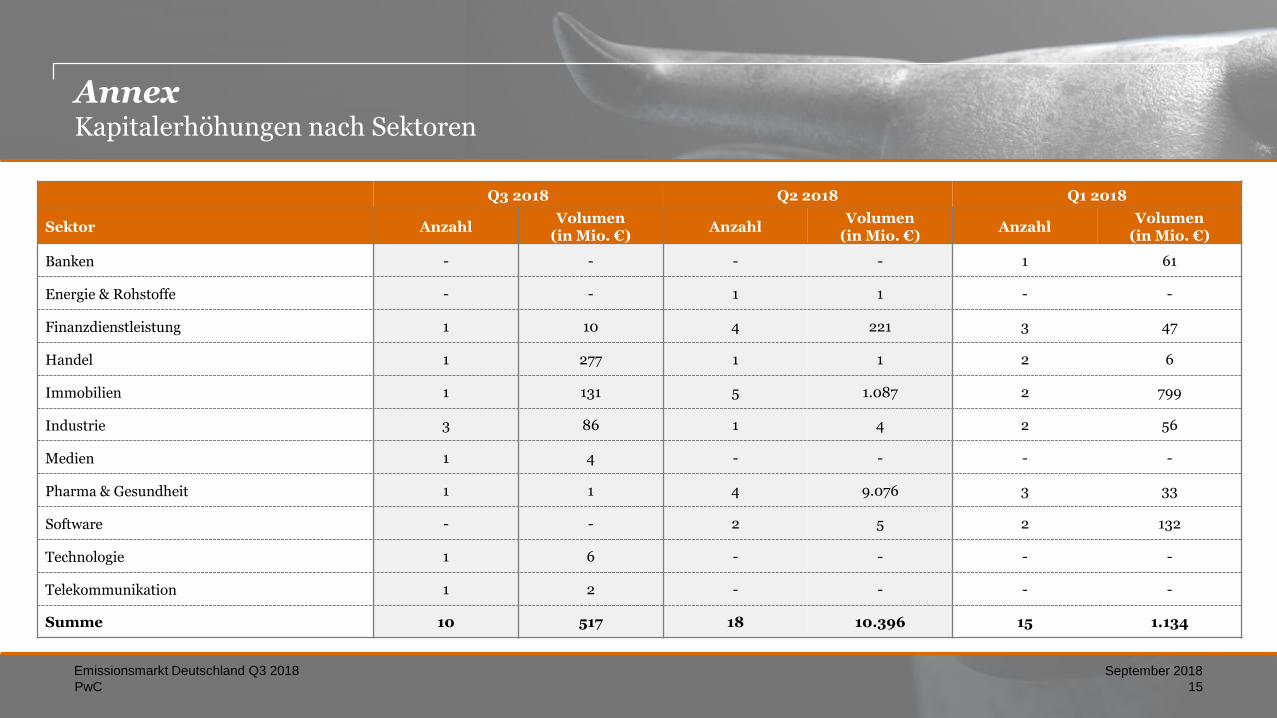

AnnexKapitalerhöhungen nach Sektoren

Q3 2018 Q2 2018 Q1 2018

Sektor AnzahlVolumen

(in Mio. €)Anzahl

Volumen (in Mio. €)

AnzahlVolumen

(in Mio. €)

Banken - - - - 1 61

Energie & Rohstoffe - - 1 1 - -

Finanzdienstleistung 1 10 4 221 3 47

Handel 1 277 1 1 2 6

Immobilien 1 131 5 1.087 2 799

Industrie 3 86 1 4 2 56

Medien 1 4 - - - -

Pharma & Gesundheit 1 1 4 9.076 3 33

Software - - 2 5 2 132

Technologie 1 6 - - - -

Telekommunikation 1 2 - - - -

Summe 10 517 18 10.396 15 1.134

15

September 2018Emissionsmarkt Deutschland Q3 2018

© 2018 PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft.

Alle Rechte vorbehalten. „PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft,

die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist.

Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.