Embed Size (px)

Citation preview

Nr. 120, 35. KW, 01.09.2006, Seite 1

Kostenlos per E-Mail Sehr geehrte Damen und Herren,

ein Erlebnis der besonderen Art bescherte die HV der Deutsche Real Estate AG. Nach 7 Stunden Kabarett verpassten wir leider die Beantwortung unserer eigenen Fragen, die nach 1,5 Stunden bzw. bis dahin 6-stündiger Fragestunde noch nicht ab-zusehen war. Den „hohen“ Stellenwert von PR/IR der neuen Whitehall/ Goldman Sachs Mehrheitsbeteiligung, denen anscheinend der Aktienkurs sowieso am Rücken vorbei geht, macht die Antwort auf unsere Anfrage am Donnerstagmorgen deutlich. Der zuständige PR/IR-Referent Jörg Scheele käme sowieso nie vor halb zehn, heute werde wohl auch niemand vor zehn Uhr im Hause sein, der Fragen zur gestrigen HV beantworten könne. Nach bereits drei Stunden am Schreibtisch nach nächtlicher Heimkunft und Minuten vor Redaktionsschluss ersetzt das die kalte Dusche. Die Ho-mepage tischt zu unseren Fragen noch erfrischende Strategieelemente von 2003 auf. Eine ausführliche Darstellung der Tragikomödie, die Private Equity Management nach Gutsherrenart par excellence beschreibt, finden Sie ab Seite 2. DreState-Fazit: Das war kein Aushängeschild für Goldman Sachs. Für Private Equity-Fonds-Reits bzw. Immo AG‘s steht Schlimmes zu befürchten. Die Norddeutsche Vermögen (NV) hat den Vertrieb ihres US-Immobilienfonds nach Schwierigkeiten mit dem Ankermieter Playboy eingestellt. Dem Anleger entsteht kein Schaden. Für den Initiator spricht Konzeption und Seriosität. Bemerkenswert ist al-so eher die Rolle der Ratingagenturen, die den Fonds in höchsten Tönen lob-ten. Dabei hatten wir mit einem Blick auf die Mieter-Eckdaten GF Werner Große-kämper in einem persönlichen Gespräch im Februar allein mit Know-how Argumen-ten schon gewarnt. Das half natürlich ebenso wenig wie meine 1993er Warnung in Platow vor dem damaligen Fonds-Gemeinschaftswerk zwischen BfG und NV in Ber-lin, das mittlerweile ein Desaster ist. Verblüffend bleibt die unverdrossene Know-how Enthaltsamkeit der Ratingagenturen in Immobiliendingen. (Seite 9) In eigener Sache: Fonds-Spezial zur EXPO REAL: Zur Expo Real er-scheint bei "Der Immobilienbrief" das nächste Fonds-Spezial. Auf ca. 30 Seiten stellt Werner Rohmert u. a. Trends, aktuelle Fonds und Analysemöglichkeiten vor. Pflege-heime, Trends bei Offenen Fonds z. B. mit Schwerpunkt auf institutionellen Anlegern oder auch eine Analyse bzw. Gegenüberstellung von Dachfondskonzepten gegen Direktinvestmentkonzepten bei US-Projektentwicklungen werden Schwerpunkt sein. Worauf muss der Anleger bei Geschlossenen Fonds achten? Was sind die „Knackpunkte“ eines Prospektes? Und viele weitere Fragen werden beantwortet. Nach unserem jedes Jahr im Februar erscheinenden „Nachschlagewerk“, der Zusam-menfassung der wichtigsten Ergebnisse der Loipfinger-Studie zum Fondsmarkt, dürf-te auch dieses Spezial wieder eine für den Vertrieb wichtige Studie werden, die über unsere Partner die wohl größtmögliche Verbreitung auf Profi-Ebene haben wird. Wenn Sie die Gelegenheit nutzen möchten, sich und Ihre Produkte gezielt einem in-teressierten Publikum vorzustellen, haben Sie die Möglichkeit mit einer Insertion im Fonds-Spezial von „Der Immobilienbrief“ präsent zu sein. Bei Interesse wenden Sie sich bitte an Herrn Arne Degener, Tel. 0177-30 12 526 oder senden Sie eine Mail an [email protected] oder unser Büro.

Die heutige Ausgabe wurde möglich durch DEGI International, Deka Immobilien Investment, DeTeImmobilien, Garbe Group, Ideenkapital AG, IVG AG, Postbank, UBS Real Estate KAG so-wie den Partnern von "Der Fonds Brief".

Werner Rohmert, Herausgeber "Der Immobilienbrief"

ISSN 1860-6369

Inhaltsverzeichnis Editorial (Rohmert) HV der Deutschen Real Estate lässt viele Fragen offen (Rohmert) Vertrieb NV Chicago ein-gestellt (Wrede/Rohmert) fondstelegramm-Bilanz zu Immobilienbfonds (Rohmert) Hohe Mieten in den Metropolen (Degener) No risk - no fun: Dtsch. Immo-Markt (Wrede) Neuer Player mit be-kannten Namen: Co-restate (Krentz) Markt Düsseldorf (Rohmert) Starke Retail-Nachfrage in 1a-Lagen (Wrede) Wohnungsmarkt-Report Wiesbaden (Degener) EuroHypo finanziert in Mailand (Escher) IVD zur Grundsteuer (Winkler) Eigenheime oft mit schlechter Rendite (Degener) Zwei neue Gesetze wir-ken auf Wohnungsmarkt (Rohmert) Impressum

1 2

9

11

13

13

14

15

15

16

17

18

18

19

19

Nr.: 120 35. KW / 01.09.2006

„Der Fonds Brief“ erhalten Sie als eine separate Datei.

Nr. 120, 35. KW, 01.09.2006, Seite 2

Düsseldorf: Dr. Heinz-Joachim Weßel (53) ist neuer Head of International Real Estate Service von AENGEVELT und damit verantwortlich für den Be-reich International Invest-ment and Industrial. Weßel war lange Jahre in leitender Funktion in der deutschen Industrie sowie als stellver-tretender Leiter der Han-delsabteilung beim norwegi-schen Generalkonsulat tätig und arbeitete zuletzt als Geschäftsführer einer Unternehmensberatungsge-sellschaft in Braunschweig.

Deutsche Real Estate AG – Hauptversammlungsdebüt von Goldman Sachs geriet zur Farce

Werner Rohmert, Herausgeber "Der Immobilienbrief", (Rohmert vertrat auf der HV einen Verwandten als Kleinaktionär mit 3600 Aktien)

Das Hauptversammlungsdebüt von Whitehall/ Goldman Sachs als Mehrheitsgesell-schafter (76 %) der Deutsche Real Estate AG (DreState) am 30. August 2006 geriet zur Geduld strapazierenden, turbulenten Farce mit Elementen von hohem Unterhal-tenswert. Die DreState war ursprünglich als Bestandshalter der insolventen AGIV-/ HBAG-Gruppe gegründet worden. Kleinaktionäre, die vor wenigen Monaten noch mit dem Einstieg von Whitehall Street Global Real Estate Limited Partnership, einem von der US-Investmentbank Goldman Sachs (GS) verwalteten Fonds, die Rettung aus dem AGIV-Debakel gesehen hatten, wurden bitter enttäuscht. Vor allem, wer im da schon absehbaren Aufwind des Immobilienmarktes eine Story oder ein mögliches Kursfeuerwerk erträumte, ist unsanft geweckt worden.

Als Aushängeschild für die renommierte Investmentbank ließ sich die Veranstaltung wahrlich nicht bezeichnen. Eine rechtliche Prüfung ist nicht ausgeschlossen. Ein aus-gesprochener Fauxpas könnte wohl darin bestehen, dass ein Antrag auf eine Son-derprüfung zur Rolle von GS /Whitehall wohl nahezu allein mit Stimmen von GS abgelehnt wurde. Das Mitstimmen bei einem gegen sich selbst gerichteten Sonder-prüfungsantrag auf einer HV dürfte wohl noch einer Abstimmung mit dem Aktienrecht bedürfen. Bilanz-Tuning durch Bewertung und völlig unzureichende Transparenz machten die neue Struktur nicht sympathischer, genauso wie das völlige Fehlen stra-tegischer Kernaussagen.

Personalien

ISIN DE0006205701

PASSION FOR REAL ESTATE .

Ob Berlin, Brüssel oder Budapest, London, München oder Paris – wir sind in den wichtigen Metropolen Europas vor Ort. DieWahrzeichen einer Stadt sind meist Immobilien – sichtbares Zeichen für Kultur und Geschichte. Immobilien geben Identität undSolidität, sie sind wichtiger Bestandteil der persönlichen Vermögensplanung. Als europäisches Investmenthaus für Immobilienanlagenbetreuen wir Immobilien im Wert von über 16 Milliarden Euro. Die Investitionen konzentrieren sich auf Büro- und Logistikimmobiliensowie Businessparks. Mit einer aktiven Buy-and-sell-Strategie erzielen wir seit Jahren attraktive Renditen und stabile Erträgefür unsere Aktionäre. Ob für den eigenen Bestand oder für Dritte: Stets handeln wir mit der Weitsicht des Immobilieneigentümers.Von den Erfahrungen unserer europäischen Managementteams profitieren auch die Immobilienfonds der IVG-Gruppe.Besuchen Sie uns im Internet: www.ivg.de · [email protected]

A0306/IVG

Nr. 120, 35. KW, 01.09.2006, Seite 3

Nürtingen/Geislingen: Die Hochschule für Wirtschaft und Umwelt Nürtingen-Geislingen hat die Gastpro-fessur für den Mitherausge-ber von „Der Immobilien-brief“ Volker Hardegen im Studiengang Immobilienwirt-schaft um weitere zwei Jahre verlängert. Frankfurt: Bodo Dicke (42) ist neuer Senior Consultant für den Bereich Retail Invest-ment bei Atisreal. Der Dip-lom-Ökonom und Certified Shopping Center Manager (ebs/GCSC) war vorher in ähnlicher Funktion bei der Comfort Düsseldorf tätig.

Ein Commitment des neuen Mehrheitsgesellschafters zur Zukunft des Unternehmens blieb trotz mehrfacher Anfragen auch des Autors zumindest in den ersten 7 Stunden der HV unbeantwortet. Und dabei wäre eine gute Börsenstory vor Gesellschafterhintergrund und Entwicklung des Immobilienmarktes in den Eckwerten in Minuten konzipierbar.

Hinzu kommt, dass es sich bei der Deutschen Real Estate AG nicht um einen immo-bilientechnischen Heißluftballon, sondern auch zu AGIV-Zeiten um ein qualifiziert ge-managtes Unternehmen mit einem im Prinzip anständigem Bestand (siehe unten) handelte. Statt eines möglichen Höhenflugs dümpelte die Aktie vor sich hin. Gerade aber das mangelnde Interesse von Goldman Sachs am Aktienkurs, die Qualität des Bestandes und die daraus resultierende Möglichkeit des Auscashens der Gesell-schaft durch Goldman Sachs machte den Aktionären im Verlauf der Veranstaltung zunehmend Sorgen. Excel Sheets gehen bei Private Equity Fonds nun einmal unter-nehmerischer Verantwortung vor.

Den einzig guten Eindruck des Tages hinterließ DreState-Vorstand Klaus Krägel. Zumindest die immobilienwirtschaftliche Basis des Unternehmens ist auf dem richti-gen Weg. Die Vermietungsleistungen sind gut. Der Verkauf eines Prärie-Portfolios mit einem Dutzend Toom-Märkten für die 14,3-fache Jahresmiete bei Restlaufzeiten von 8 Jahren hätte normalerweise zu Beifallsstürmen führen müssen. Stattdessen wurde Besorgnis deutlich, wohin die 114 Mio. Erlös wohl fließen würden.

Schließlich hatte sich Mehrheitsgesellschafter Whitehall den Kapitaleinsatz von offi-ziell 304 Mio. Euro schon durch eine Umfinanzierung der Immobilien von 269 Mio. Euro durch ABN weitgehend zurückgezahlt. Der Verkauf des Toom-Märkte-Portfolios bringt alleine einen Gewinn gegenüber den Buchwerten bei Übernahme von rund 23 Mio. Euro. Auf 52 Mio. Euro hatten die Banken im Zuge des Sanierungskonzeptes von Whitehall offiziell verzichtet. Berücksichtigt man, dass, wie ein Sprecher deutlich machte, der Sanierungsbeitrag der Banken vielleicht auch bei 80 Mio. Euro gelegen haben könnte, wird deutlich, dass Goldman Sachs sich in wenigen Monaten längst aus dem Risiko herausgezogen hat.

Personalien

Deka Immobilien Investment GmbHŸFinanzgruppe

Setzen Sie auf Qualität. Rund um den Globus. Rund um die Uhr.Definieren Sie Ihre Ziele, wir bringen Sie hin. Als Anleger, Partner und Mieter der Deka Immobilien profitieren Sie von

❚ einem breiten immobilienbasierten Anlagespektrum für jeden Bedarf,❚ über 350 attraktiven Objekten in den Metropolen dieser Welt, ❚ diversifizierten Immobilienportfolien in horizontalen und vertikalen Märkten,❚ höchster Qualität in Funktionalität und Service,❚ einem Unternehmen, dem zahlreiche „Fortune-500-Unternehmen“ vertrauen.

Ein Gespräch lohnt sich. Nehmen Sie Kontakt auf: www.deka-immobilien.de

Nr. 120, 35. KW, 01.09.2006, Seite 4

Stuttgart: Melanie Brost (22) ist neu im Team der Real Estate Stuttgart Char-tered Surveyors. Sie wird im Bereich Due Diligence-Projekte und bei Wohnungs-privatisierungsmaßnahmen hauptsächlich in Region Stuttgart tätig sein. Die Bankkauffrau war zuvor Fi-nanzassistentin bei der LB Baden-Württemberg. Frankfurt: Martyn James Harrop (53) wird als Regio-nal Director bei Jones Lang LaSalle ab 1.10.2006 ein weiteres Portfolio-Team im Bereich Capital Markets lei-ten. Zuvor war er als Ge-schäftsführer bei Savills im Bereich Investment Advisory und Valuation. Mit in Har-rops Team sind Katrin Esser (30), Senior Consultant, auch zuletzt tätig bei Savills sowie Simon Beyer (35). Er wechslt aus dem JLL-Büro Madrid nach Frankfurt.

Insofern wurde auch das bisherige „Engagement“ von Whitehall vor allem durch die geschmacklich eher auffällige Besetzung des Aufsichtsrates mit 4 von 6 Mitglie-dern deutlich. Optisch ist der junge und dynamische Aufsichtsrat sicherlich eine Be-reicherung, wie die wenigen anwesenden Damen festgestellt haben dürften. Inhaltlich beschränkte sich der Antritt des neuen Mehrheitsgesellschafters allerdings auf die Attitüde der bekannten drei Affen (nichts sehen, nichts hören, nichts sagen).

Auch der englischsprachige Aufsichtsrat Jim R. Garman ließ in seinem Gesichtsaus-druck zu keinem Zeitpunkt einen Unterschied zwischen der, nach offiziellen Angaben durchgeführten Simultanübersetzung oder einer etwaigen Musikeinspielung erken-nen. Allerdings hätte das übliche Kauderwelsch einer Simultanübersetzung, der auch in Deutsch oft chaotischen Rede- und Fragebeiträge und gelangweilt vorlesender Zahlenfriedhöfe durch das Management, einer schweren Körperverletzung geglichen.

Zu gute halten muss man der Aufsichtsratsbesetzung jedoch, dass durch sie der Al-tersdurchschnitt deutscher Aufsichtsräte deutlich gesenkt und Excel Know-how kräftig verstärkt wurde. Allerdings dürfte auch der Erfahrungsdurchschnitt deutscher Immobi-lienaufsichtsräte deutlich gelitten haben. Dennoch beschränkte sich der bleibende Eindruck von Goldman Sachs, trotz der nervlichen Höchstleistung von Garman über 10 Stunden außer Langeweile keinerlei Regung zu zeigen, vor allem darauf, den Machtanspruch durch Aufsichtsratsbesetzung, Abstimmungsverhalten und Aussitz-Taktiken des Managements zu zementieren.

Aber auch darüber hinaus war die Veranstaltungsleitung den Klippen deutschen Akti-enrechtes und dem dominierend chaotischen Auftritt des Berufsaktionärs Manfred O. Klein eher hilflos ausgeliefert. Allerdings wurde deutlich, dass der zweite große Aktio-när Rebon B. V., der für die bekannten Raider Clemens Vedder und Klaus-Peter Schneidewind steht, ein Auscashen des Unternehmens an den Minderheitsaktionä-ren vorbei wohl kaum durchgehen lässt. Das Spiel dürfte noch interessant werden. Bemerkenswert und in der deutschen Aktienszene eher selten war die totale Einmü-tigkeit aller Anwesenden in ihrer Kritik an dem GS-Theater.

Dem Veranstaltungschaos ist es wohl auch zu danken, dass die zentralen Fragen nach Strategie, Bewertung und Transparenz in den Hintergrund eines Zahlen-friedhofs geschoben wurden. Während Tausenderbeträge diskutiert wurden, blieben weit über 30 Mio. Bestandsaufwertungen des Immobilienmaklers Atisreal (früher: Immobilien Müller) weitgehend unkommentiert.

Personalien

Ho

tlin

e 0

21

1.1

36

08

.33

3

ww

w.i

de

en

ka

pit

al.

de

U S P R O F E S S I O N A LPORTFOLIO INVEST

Beteiligungsangebot erfolgreich platziert

Portfoliostrategie hat sich bewährt

Investitionen in fünf bedeutenden Metropolen der USA

Acht erstklassige und renditestarke Büroimmobilien

Gesamtvermietungsstand rund 93%

7% anteilige Ausschüttung in 2005

Nachfolgeprodukt ab 3. Quartal 2006 verfügbar

DANKEan alle Anleger und Vertriebspartner

für das uns entgegengebrachte Vertrauen.

Nr. 120, 35. KW, 01.09.2006, Seite 6

Hamburg: Die MPC Capi-tal AG erweitert ihren Vor-stand um Boris Boldyreff (38) und Axel Siepmann (37). Sie sollen das Vor-standsteam insbesondere in den Bereichen Produktstrate-gie, Produktentwicklung und Vertrieb unterstützen. Köln: Arne Hilbert (32) ist als Consultant neu im Be-reich Retail Services von Atisreal. Der Diplom-Kaufmann baut diesen Ge-schäftsbereich in der Kölner Niederlassung auf und be-treut die Regionen Köln, Bonn, Aachen und Leverku-sen. Zuvor war Hilbert bei der Dr. Ebertz & Partner-Gruppe als Projektentwick-ler tätig.

Was bleibt einem Unternehmen allerdings auch anderes übrig, wenn das Eigenkapi-tal im Konzern kleiner ist als die durch die Bilanzumstellung auf IFRS- mögli-chen Bewertungsgewinne. Die sind kurz gesagt für das gesamte positive Zahlen-werk von AG und Konzern verantwortlich.

Weitere Widersprüche wurden offensichtlich, als klar wurde, dass Management und Aufsichtsrat nicht wussten, was sie im Geschäftsbericht geschrieben hatten. Auf Seite 47 des Geschäftsberichtes steht, dass das Erreichen der Gewinnschwelle – also das Überleben der Gesellschaft - auf Basis der laufenden Planung ohne neue, zusätzliche und ertragsstarke Geschäfte nicht möglich ist. Die Kostensenkungspotentiale seien weitgehend ausgeschöpft und die Zuführung neuen Kapitals sei unumgänglich.

Mit tiefer Verblüffung musste die HV deshalb zur Kenntnis nehmen, wie der neue Fi-nanzvorstand Hans-Ulrich Sutter klar machte, dass aktuell keine Kapitalmaßnah-men, die laut Geschäftsbericht für die Zukunft des Unternehmens unbedingt erforderlich sind, vorgesehen sind. Vor dem Hintergrund einer völlig fehlenden Strategie von Goldman Sachs zum Unternehmen, dem Herausziehen von wahr-scheinlich „Kapital ersetzenden Darlehen“ durch die Umfinanzierung, dem Verkauf von Objekten mit wohl über einem Drittel aller eingehenden Mieteinnahmen und dem Verkauf weiterer Objekte sollten hier die rechtlichen Konsequenzen des unaufge-lösten Widerspruchs überdacht werden.

Aktionär Klein wies in Bezug auf Finanzvorstand Sutter, der vorher Finanzchef der GSW war und auch bei der DreState gerade mal 7 Monate gebunden ist, en passant auf Gerüchte der Berliner Szene hin, die von einem „Überraschungseffekt“ bei GSW-Käufer Cerberus in satter dreistelliger Millionenhöhe aufgrund förderungstechnischer und steuerlicher Besonderheiten bei Wohnungsbaugesellschaften des Landes Berlin sprechen. Dies dürfte noch interessant zu recherchieren sein und könnte vielleicht auch eine Teilerklärung für das plötzliche Ausscheiden der Cerberus-Geschäftsführung sein.

Im turbulenten HV-Geschehen wuchsen von Stunde zu Stunde die Unsicherheiten der Zuhörer in Bezug auf Verschleppungstaktiken des Podiums und möglichen Aus-höhlungsstrategien des Hauptgesellschafters. Frage und Antwort erfolgten in nicht zusammenhängenden Bündeln, was ein Verfolgen der HV unmöglich machte. In Erinnerung bleiben deshalb „Highlights“ wie der Beschluss, auf Einzel- ausweis der Vorstandsgehälter zu verzichten, um die Persönlichkeitsrechte der Kinder der Vorstände zu schützen.

Personalien

Corpus Akquisitionsmanagement · Kontakt: Tanja BokelLippestraße 4 · 40221 Düsseldorf · www.corpus.deTelefon: 0211 58058-318 · Telefax: 0211 58058-309E-Mail: [email protected]

Sie besitzen Immobilien, die Sie verkaufen möchten?

Als eines der führenden Immobilienunternehmen Deutschlands ist Corpus interessiert am Erwerb von

Mehrfamilienhäusern,Wohnanlagen,Büro- und Geschäftshäusern sowieImmobilienpaketen.

Rufen Sie uns an!

Über ein gutes Geschäft freuen sich beide Partner.

Nr. 120, 35. KW, 01.09.2006, Seite 7

Köln/Bern: Die Wankdorf-Center Dr. Karl Bartel KG, Köln, Tochter des Immobi-lienfondsinitiators Ebertz & Partner Unternehmens-gruppe hat das Wankdorf-Center, ein Einkaufscenter mit einem Coop-Megastore und 35 Shops im Basement des Stade de Suisse Wank-dorf Bern von der Wankdorf-Miteigentümergemeinschaft Coop, Suva und Winter-thur Leben, übernommen. Neben den Ladengeschäften beherbergt das Einzelhan-dels-Center Gastronomiebe-triebe, eine Disco, Büro- und Konferenzräume, einen 3 000 qm großen Wellness- und Fitnessbereich sowie einen Parkplatz mit 800 Stellplät-zen. Zum Immobilienpaket gehört außerdem ein Solitär-gebäude, in dem zwei Wirt-schaftsfachschulen und die ZLB Behring AG auf über 6 000 qm Bürofläche unterge-bracht sind, sowie eine Piaz-za. Insgesamt hat sich die Dr. Karl Bartel KG ca. 63 000 qm vermietbare Fläche von den fußballfremden Teilen des Stadions gesichert. Der Fußballbetrieb (Stadion mit 32.000 Sitzplätzen plus Trai-nings-, Büro- und Konferenz-räume) ist vom Verkauf nicht betroffen. Eigentümerin ist nach wie vor die Stade de Suisse Wankdorf National-stadion AG. Es ist beabsich-tigt, einen geschlossenen Immobilienfonds für das Wankdorf-Center aufzule-gen. Das Beteiligungskapital liegt bei 100 Mio. CHF bei einem Gesamtinvestment von 350 Mio. CHF; zugesichert wird eine steuerfreie Anfangsausschüttung von 5,5 % p. a..

Der „hohe“ Stellenwert von PR/IR wird dadurch deutlich, dass unsere Anfrage zu den wahrscheinlich am späten Abend erfolgten Abstimmungen am Morgen des Donners-tags (31.08.06) damit beschieden wurden, dass der zuständige Referent Jörg Scheele sowieso „nicht vor halb zehn“ käme und heute wohl auch niemand anders vor zehn Uhr im Hause sei, der Fragen beantworten könnte. Dass auf der Homepa-ge, die im Übrigen die noch erfrischenden Strategieelemente von 2003 auftischt, kei-ne Infos zu finden war, bedarf wohl keiner weiteren Erwähnung. Wir beschränken uns in unserem Beitrag also auf unsere 7-stündige Anwesenheit und die zusammenfas-sende Sekundär-Information, dass alle Anträge mit den Stimmen von Whitehall ange-nommen worden seien.

Die Substanz dieser Kabarett-HV folgte dem alten Designer-Wahlspruch: „Function follows Form.“ Parkinson dürfte in seinem Grab wohl eine Extra-Rolle gedreht haben. Persönlichkeitsrechte der Vorstandskinder rutschten so ebenso in den Vordergrund wie die fehlende Beschallung der Toilettenanlagen und die gleich-zeitige vollständige Information aller Hotelgäste über die Foyer-Übertragung.

Vor diesem Hintergrund blieben Strategie, Perspektiven, Bewertungsaspekte und Transparenz die offenen Fragen. Diese Aspekte, die auch die Anlegerschützer vom GfW und SdK deutlich machten, gingen unter. Auch die Fragen des Autors in diesem Zusammenhang wurden nach 1,5 Stunden nicht beantwortet und blieben so-mit für uns offen. Erwähnenswert ist der Antrag auf eine Sonderprüfung der Rolle von Whitehall bei den Aktivitäten der DreState. Die Anwälte Wilken und Dietrich sahen hier neben Aktionär Klein Überprüfungsbedarf und fehlende perspektivische Aussagen der Gesellschafter. Die Ablehnung des Antrages durch die Stimmen des betroffenen Gesellschafters macht wohl eine rechtliche Überprüfung unumgänglich.

Drei Kritikpunkte – Strategie, Bewertung und Transparenz: Der Autor Werner Rohmert wies in seinen Fragen als Vertreter eines Kleinaktionärs darauf hin, dass in Verbindung mit dem Offenbarungseid auf Seite 47 des Geschäftsberichtes die stra-tegische Aussage, man werde zukünftig das Asset Management für Whitehall ver-stärken und im Übrigen preiswert einkaufen, entwickeln und teuer verkaufen, kein neues strategisches High-Tech sei. Hinreichende Zukunftsperspektiven kön-ne er darin nicht erkennen.

Hinsichtlich der Umstellung der Bilanzierung auf IFRS im Jahre 2005 und dem dar-aus resultierendem Bewertungsgewinn von knapp 40 Mio. Euro im Konzern wies der Autor daraufhin, dass es sich hierbei um das Verteilen des Fells eines Bären hande-le, der noch nicht geschossen sei. So sei bei den im Bestand verbleibenden Immobi-lien eine bewertungstechnische Zeitbombe entstanden, die spätestens im nächsten Zyklus explodieren könne. Schließlich war das Desaster der Offenen Immobilienfonds auch nichts anderes als die Konsequenz optimistischer Bewertung.

Andererseits ist dem Autor als erfahrenem Sanierer auch klar, dass der Handlungs-spielraum eines Unternehmens, dessen Eigenkapital ausschließlich aus Bewertungs-gewinnen besteht, deutlich eingeschränkt ist. Nichtsdestotrotz bleibt die Frage inte-ressant, wie viel Bewertungsgewinne nach Verkauf des Handelsportfolios noch bezo-gen auf den Bestand in der Gesellschaft verbleiben. Beachtlich ist dabei, dass beim Restbestand der Leerstand wieder knapp an der 20-%-Marke kratzt, wie das über-schlägige Herausrechnen der voll vermieteten Toom-Märkte ergibt.

Allerdings trug der Autor auf der HV versöhnlich vor, dass es sich bei der Deutschen Real Estate um ein seriöses Unternehmen mit solidem Management in Gegenwart und auch in der Vergangenheit handelt. Die faktische Entlastung des früheren Mana-gements erfolgt durch die Entwicklung der Immobilienbestände. Natürlich wurde im letzten Zyklus optimistisch eingekauft. Auch der Erwerb von Minderheitsbeteiligungen stieß damals nicht auf unsere Gegenliebe. Aber gerade die aktuellen Zahlen belegen, dass trotz konjunkturbedingter Mieterausfälle und Probleme bei den Minderheitsbetei-ligungen der gesamte Immobilienbestand heute wieder in den Wert des Erwerbszeit-punktes hineingewachsen ist.

Vor dem Hintergrund der grundsätzlichen Seriositätsvermutung ist der dritte Aspekt der Transparenz von besonderer Bedeutung. Auch einem erfahrenen Bewerter gibt der Geschäftsbericht keinerlei Anhaltspunkte, um sich ein Bild von den immobilien-

Unternehmens-News

Immobilienkompetenz weltweit

Wo auch immer auf der Welt Renditechancen stecken – wir finden sie. Unterstützt von unserem

internationalen Experten-Netzwerk. Durch ein aktives Portfoliomanagement. Mit dem Wissen aus

über 30 Jahren Erfahrung. Und dank unseres effektiven Mietmanagements, dessen Ziel es ist, das

Potenzial jeder Immobilie voll auszuschöpfen. Wenn Sie also nach kontinuierlich guten Rendite-

chancen im Immobilienmarkt suchen, hier Ihre erste Adresse: www.degi.com.

Nr. 120, 35. KW, 01.09.2006, Seite 9

Hamburg: Die ABSA Bank hat den Verkauf des Bank-haus Wölbern an Professor Dr. HM Schulte abgeschlos-sen. Das Bankhaus managt ein paneuropäisches Immobi-lienportfolio von ca. 2,4 Mrd. Euro mit Objekten in den Niederlanden, Frankreich, Großbritannien, Deutschland, Österreich und Polen. Nach-dem Barclays eine Mehr-heitsbeteiligung an ABSA erworben hatte, konzentrierte sich die Strategie auf eine Ausweitung der Geschäftstä-tigkeiten in Afrika. Im Nach-gang fiel die Entscheidung, das Bankhaus Wölbern zu verkaufen. Clifford Chance, Frankfurt, war bei dem Ver-kauf als juristischer Berater für ABSA tätig, UBS Invest-ment Bank begleitete den Verkauf als Financial Advi-ser. Professor Schulte wurde von Sal Oppenheim und PriceWaterhouseCoopers beraten, die juristische Bera-tung übernahm Buse Hebe-rer Fromm. Frankfurt: Die FAY Grup-pe verkaufte ihr Immobilien-portfolio mit 55 Objekten mit einer Mietfläche von 292 00 qm an die börsennotierte Frankfurter DIC Asset AG. Der Eigentumsübergang er-folgt noch im dritten und vierten Quartal. Im Laufe des Jahres übernimmt die DIC 74,9% an der FAY Manage-ment GmbH, die dann als DIC Property Management GmbH firmiert. CW

Deals Deals Deals

Frankfurt: Die comdirect privat finance AG mietet 357 qm Büroflächen im Kon-torhaus in der Mainzer Land-straße 181 über NAI apollo.

wirtschaftlichen Beständen machen zu können. Für einen normalen Leser ist der Ge-schäftsbericht völlig unverständlich. Außer strategischen Allgemeinplätzen und Fi-nanzinformationen, die sowohl den faktischen Kostenbereich als auch die Qualität der Immobilienbestände durch die Gesellschaftskonstruktionen überdecken, ist wenig enthalten. Die Frage, wann wenigstens Information auf der Basis der niedrigsten Anforderungen offener Immobilienfonds gegeben werden, ist gleichfalls bis Redaktionsschluss nicht beantwortet. "Der Immobilienbrief"-Fazit: Auf der einen Seite handelt es sich bei der Deutschen Real Estate um eine seriöse Aktiengesellschaft, die vor dem Hintergrund des Immobi-lien-Know-hows, des Gesellschafterkreises und des Bestandes alle Chancen hat, mit wenigen strategischen Kernaussagen ein interessantes Kursfeuerwerk zu entfachen. Andererseits macht die aktuelle Situation Sorge. Das Eigenkapital besteht aus-schließlich aus Bewertungsgewinnen. Der Mehrheitsgesellschafter hat seinen Kapi-taleinsatz weitgehend herausgezogen. Inwieweit die eher wenig überzeugende Rolle von Whitehall/Goldman Sachs bisher auf einer Aushöhlungsstrategie zahlenhöriger Excel-Junkies oder auf einfache Unerfahrenheit im Umgang mit deutschen Aktien-Usancen beruht, bleibt leider offen.

Vertrieb des NV Chicago eingestellt - ein Flop der Rating-Agenturen

Werner Rohmert, Immobilienspezialist "Der Platow Brief", Constanze Wrede, Chefredakteurin „Der Immobilienbrief“

Die Norddeutsche Vermögen (NV) hat den Vertrieb des seit Januar 2006 in der Platzierung befindlichen US-Immobilienfonds NV Real Estate Fund 1 Chicago nach bislang schwachem Platzierungsverlauf und Schwierigkeiten mit dem Ankermieter Playboy Enterprises Ende letzter Woche eingestellt. Der Fonds wurde offiziell „vorzeitig geschlossen“. Das Positive vorab: Die Anleger können ihre Anteile zurück-geben. Es sieht so aus, als ob ein Käufer gefunden werden könnte. Die besondere Marktsituation in den USA ermöglicht, dass alle Parteien mit „einem blauen Auge“ davonkommen. Bemerkenswert ist allerdings die Blauäugigkeit des Investments und der Rating-Agenturen. Der Fonds investierte in zwei Class-B Bürogebäude mit insgesamt rund 82 700 qm Mietfläche im Zentrum von Chicago, die 1923 bzw. 1931 errichtet und in den 80ern bzw. 90ern vollständig saniert wurden. Das war sicherlich mutig und wohl auch kein Schnäppchen, jedoch war der Fonds des Schiffsspezialisten NV anständig kon-zipiert. Problematisch und für jeden Insider erkennbar war jedoch Playboy Enterpri-ses als Ankermieter im Objekt North Lake Shore, der 26,1% der gesamten Objektein-nahmen leistete. Dieser bedeutende Mietvertrag sollte bereits Ende August 2007 auslaufen. Bei einem Leerstand von rund 17% in Chicago schienen uns die dafür kal-kulierten Rückstellungen bei weitem zu niedrig.

"Der Immobilienbrief"-Herausgeber Werner Rohmert wies NV-GF Werner Große-kämper am 16. Februar 2006 in einem persönlichen Gespräch mit Bankenvertretern darauf hin. Sehr geehrte Damen und Herren, die Logik des Scheiterns war wirk-lich sehr einfach. Bedenken Sie, was ein Prestige-Mieter wie Playboy einem al-ternativen Vermieter, der seine Immobilie in der jetzigen boomenden Marktsitu-ation für den Verkauf aufbereiten will, wert ist. In USA bekommt man für leer ste-hende Teile einer Immobilie nur einen extrem geringen Kaufpreis. Da kommt bei Fak-tor 15 schon ein Marktfremder mit dem 5-Fingersystem auf erkleckliche Beträge, die den Prospekt zur Makulatur werden lassen. Wir rechneten das vor.

Allerdings half das genauso wenig wie unsere Warnungen im "Der Platow Brief" im November 1993 zum damaligen Gemeinschaftswerk der BfG und der NV mit einer zu 90 DM (!!!) pro qm vermieteten Immobilie in der Berliner Spichernstrasse. Heute ist nach Explosion der Mietvertragszeitbombe das Desaster offensichtlich.

Für die meisten Rating-Agenturen ist solches Know how aber ein bleibendes Zauberwerk. Unverdrossen publizierte Ende März die NV die Ergebnisse dreier aktu-eller Ratings, die die „solide Kalkulation, die hohe Sicherheit und die gute Ge-samtqualität des Angebots“ unterstrichen. TKL bewertete den Fonds mit 4 von 5

Unternehmens-News

Machen Sie mehr aus Ihrem Unternehmen. Mit unseren umfassenden, maßgeschnei-derten Finanzierungsmodellen bereiten wir den Weg für Ihre Bauvorhaben. Ob Sie neueProjekte realisieren oder langfristig in eine Bestandsimmobilie investieren – gemeinsammit Ihnen entwickeln wir die individuellen Konzepte dazu. Diese reichen von der Projekt-entwicklungs- bis hin zur langfristigen Endfinanzierung großer Gewerbeimmobilien imIn- und Ausland. Darüber hinaus profitieren Sie auch von unserer Präsenz in den Finanz-metropolen London und New York. Mehr Informationen erwünscht?

Mehr Raum. Mehr Spielraum.Mehr Unternehmen.Immobilienfinanzierungen national, international, individuell.

www.postbank.de/firmenkunden

0180-30 40 636(9 Cent/Min.)

Key Account-ManagementAccount-Management

PB Firmenkunden AG53113 Bonn

Nr. 120, 35. KW, 01.09.2006, Seite 11

Hamburg: Die GWB Im-mobilien, Spezialist für die Realisierung und Vermark-tung von Einkaufs- und Fachmarktzentren, beabsich-tigt noch im Herbst 2006 an die Börse zu gehen. Das Un-ternehmen strebt eine Notie-rung im Prime Standard des Geregelten Marktes der Frankfurter Wertpapierbörse an. GWB Immobilien wendet sich an internationale institu-tionelle Investoren und priva-te Anleger in Deutschland. Der geplante Börsengang dient der Wachstumsfinan-zierung. Konsortialführer ist die VEM Aktienbank. München/Essen: Deloitte erwirbt rückwirkend zum 1. Januar 2006 die Innova AG. Das 160köpfige Team der Innova verstärkt den Immo-biliensektor bei Deloitte. Das Leistungsangebot der Innova umfasst Portfoliostrategien und -bewertung, Assetmana-gement, Unternehmenspla-nung und Controlling, Orga-nisationsentwicklung, Sanie-rungsberatung sowie Stand-ortanalysen. Hamburg/Kiel: Der Immo-bilienbereich der HSH Nordbank verbesserte im ersten Halbjahr 2006 das Betriebsergebnis nach Risi-kovorsorge gegenüber dem Vorjahreshalbjahr um 38% auf 112 Mio. Euro. Die Er-träge aus Zins- und Provisi-onsüberschüssen erhöhten sich um rund 19% auf 235 Mio. Euro. Der Zinsüber-schuss stieg von 140 Mio. auf 155 Mio. Euro, der Pro-visionsertrag legte von 59 Mio. auf 81 Mio. Euro zu. Die EK-Rentabilität vor Steuern verbesserte sich von 15,3% auf 17,6%.

möglichen Sternen und zog das Fazit, dass es sich insgesamt „um ein gutes Angebot mit unterdurchschnittlicher Ertragsprognose und unterdurchschnittlichem Risiko handle“. Scope bewertete den Fonds mit „A-“. Risiken seien die klassischen Vermie-tungs- und Veräußerungsrisiken. FondsMedia vergab das Prädikat eines „sehr sorg-fältig aufgestellten US-Immobilienfonds“, der sehr solide geplant und clever verhan-delt sei. Inzwischen wurde der Mietvertrag mit Playboy um 15 Jahre verlängert. Der Preis dürfte Rückstellungen deutlich überschritten haben. NV spricht von einer Ver-minderung des Cashflows. Aus der Ausschüttung von 7% p.a. wären wohl eher 5% geworden. Fazit: Schuster bleib bei Deinem Leisten!

fondstelegramm - Geschlossene Immobilienfonds brechen ein, Auslandsimmobilienfonds holen auf

Werner Rohmert, Herausgeber „Der Immobilienbrief“. Immobilienspezialist „Der Platow Brief“

Der Umsatz bei Geschlossenen Immobilienfonds im 1. Hj. 2006 blieb hinter den Er-wartungen zurück. Das berichtet das fondstelegramm. Im 2. Quartal entsprachen die Zahlen bei Immobilienfonds nicht dem erwarteten Ergebnis. Insgesamt betrug der mit allerdings nur eingeschränkter Repräsentativität hochgerechnete Umsatz im 1. Hj. 2006 ca. 1,8 Mrd. Euro (Vj.: 2,05 Mrd. Euro). Im 1. Quartal war zwar das Platzie-rungsvolumen aller Beteiligungsmodelle um rd. 25% zurückgegangen, jedoch profi-tierten damals die Immobilienfonds von der steuerlichen Unsicherheit und legten um 30% zu. Der Anteil von Immobilienfonds am Gesamtmarkt der Geschlossenen Fonds lag mit 35% knapp über dem Wert des Vorjahreszeitraumes (34%).

Leider hat lt. Stefan Loipfinger die Repräsentativität der Erhebung deutlich abge-nommen. Insgesamt ist die Datenbasis nur für Trendaussagen geeignet. Das erklärt vermutlich auch die stark abweichenden und lt. Loipfinger mit „Scheingenauigkeit“ veröffentlichten Ergebnisse von Cash (-6%) und Scope (-27%), die zum Zeitpunkt ihrer frühen Veröffentlichungen auf noch weniger Daten zurückgreifen konnten.

Ein Teil des Absturzes in 2006 ist auf Vorzieheffekte durch die ab 1. Juli 2005 vorgeschriebene BaFin-Gestattung begründet. Auffallend ist der hohe Anteil der Auslandsimmobilienfonds am Gesamtergebnis des 1. Hj. 2006. Im 1. Quartal lag der Anteil an inländischen Investitionen noch knapp vor den ausländischen. Jetzt hat das Ausland mit einem Umsatz von 1,1 Mrd. Euro in den ersten sechs Monaten des Jahres die Nase vorn. Inländische Immobilienfonds erreichten nur eine Summe von 0,7 Mrd. Euro.

Deutlicher Gewinner im 2. Quartal waren die USA-Immobilienfonds. Diese konnten ihren sehr guten Vorjahresquartalsumsatz von 0,43 Mrd. Euro (entsprach 56% des Gesamtjahreserfolges) mit aktuell 2/3 Umsatzanteil sogar noch steigern. Loipfinger prognostiziert für das Gesamtjahr, dass US-Immobilienfonds nach mehreren Jahren der Platzierungsrückgänge wieder deutlich zulegen werden. Entscheidend dafür dürf-

1. Hj. 2005in Mio. Euro

Marktanteil2005

in Mrd. Euro

Marktanteil1. Hj. 2006

Tendenz2006

Repräsen-tativität

GIF Deutschland 788,0 13% 700 14% gleichbleibend mangelhaftGIF USA 496,7 8% steigend ausreichendGIF Niederlande 123,7 2% gleichbleibend ausreichendGIF Österreich 31,3 1% fallend ausreichendGIF Großbritannien 223,0 4% gleichbleibend ausreichendGIF Sonst. Ausland 396,8 7% fallend ausreichendGIF Gesamt 2.057,1 34% 1.800 35% leicht fallend ausreichendLV-Fonds 609,5 10% 400 8% fallend ausreichendSchiffe 1.678,3 28% 1.200 24% fallend mangelhaftPrivate Equity 855,6 14% 900 18% gleichbleibend ausreichendNew Energy Fonds 186,5 3% 800 16% (fallend) unbefriedigendMedienfonds 267,0 4% (stark fallend) unbefriedigendLeasingfonds 108,1 2% fallend ausreichendSonstige Modelle 246,5 4% (steigend) unbefriedigendAlle Modelle 6.002,4 100% 5.100 100% fallend ausreichend

Platzierungsergebnisse 1. Halbjahr 2006 im Vergleich zum 1. Halbjahr 2005

Quelle: fondstelegramm.de , 83022 Rosenheim

Ausland zusammen knapp 22%

Ausland zusammen 1,1 Mrd.

Euro

Fonds-News

DIREKT BESTELLEN! PER FAX ➟ FAX-NR.: 0221/5497-130Expl. Bestell-Nr. Titel Preis

3-89984-145-X CD-ROM - Zum SonderpreisWHO IS WHO IN DER IMMOBILIENWIRTSCHAFT 2006CD-ROM und kostenfreies Buchexemplar inkl. Premium-Online-Zugang € 247,– (statt € 447,–)

Name/Vorname

Firma

Straße

PLZ/Ort

Tel./Fax

Preisirrtum und -änderungen vorbehalten. Preise inkl. MwSt. zzgl. Versandkosten. Zugriffsrechte auf die Online-Datenbanken gelten bis zum 28.02.2007. Es gelten unsere Allgemeinen Geschäftsbedingungen.

Immobilien InformationsverlagRudolf Müller GmbH & Co. KG

Postfach 41 09 49 • 50869 KölnTel.: 0221/5497-169Fax: 0221/[email protected]

Das Branchenbuch für Immobilien-Profis auf CD-ROM jetztzum einmalig günstigen Sonderpreis!

WHO IS WHO IN DER IMMOBILIENWIRTSCHAFT 2006

Ihre Vorteile im Überblick

Komplexe Datenabfragen: Sämtliche Suchkriterien sind kombinierbar.

Einfaches Selektieren und Exportieren: Erstellen Sie schnell und unkompliziert Ihre Mailings oder Serienbriefe.

Immer aktuell: Exklusiver Zugriff auf die wöchentlich aktualisierteInternet-Datenbank (Zugriffsrecht noch bis zum 28.02.2007).

Kostenfreies Buchexemplar: Mit der CD-ROM erhalten Sie kostenlos die Buchausgabe.

Im WHO IS WHO IN DER IMMOBILIENWIRTSCHAFT finden Sieneue Geschäftspartner unter rund 5.000 von den Unternehmenselbst verifizierten Firmeneinträgen, alle mit den dazugehörigenAnsprechpartnern.

Die CD-ROM ermöglicht und bietet Ihnen:

SICHERN SIE SICH JETZT IHR EXEMPLAR ZUM EINMALIGEN SONDERPREIS VON € 247,–UND SPAREN SIE € 200,– ! NUR SO LANGE DER VORRAT REICHT.

I 011

5

Nr. 120, 35. KW, 01.09.2006, Seite 13

Mainz/Frankfurt: Die Aa-reon Deutschland GmbH und die Deutsche Telekom Immobilien und Service GmbH (DeTeImmobilien) haben eine Kooperation für die Immobilienwirtschaft vereinbart. Aareon stellt sei-ne ERP-Lösung Blue Eagle der DeTeImmobilien zum Vertrieb zur Verfügung. Blue Eagle 4.0 wickelt sämtliche Prozesse für die Verwaltung von Wohnraum ab und ba-siert auf mySAP ERP 2005. Im Gegenzug stellt DeTeIm-mobilien der Aareon "REM@on" zum Vertrieb bereit. "REM@on" ist eine vorkonfigurierte Service-plattform, basierend auf SAP Real Estate Management (RE-FX) und vorrangig für die kaufmännische Bewirt-schaftung von gewerblich genutzten Immobilien ausge-richtet. Hamburg: Die TAG konnte das Ergebnis vor Steuern (EBT) von –2,6 Mio. Euro im Vergleichszeitraum des Vorjahres auf 3,8 Mio. Euro im ersten Halbjahr 2006 verbessern. Das Konzerner-gebnis nach Steuern stieg von –1,3 Mio. Euro auf 1,1 Mio. Euro. Hamburg: Der Bau-Verein zu Hamburg hat im ersten Halbjahr 2006 das Ergebnis vor Steuern (EBT) auf 4,3 Mio. Euro von –1,9 Mio. Euro im Vergleichszeitraum des Vorjahres gesteigert. Das Konzernergebnis nach Steu-ern legte von –1,4 Mio. Euro auf 2,4 Mio. Euro zu. Die Umsatzerlöse stiegen von 24,8 Mio. Euro um 4,4% auf 25,9 Mio. Euro.

ten wieder Jamestown, MPC oder auch Ideenkapital werden, die mit Projektent-wicklung bzw. Dachfondskonzepten erfolgreich am Markt sind. BVT und HGA sind bei US-Wohnungsfonds stark. US-Newcomer wie Norddeutsche Vermögen (siehe oben) oder auch HCI haben es dagegen bei US-Fonds schwer.

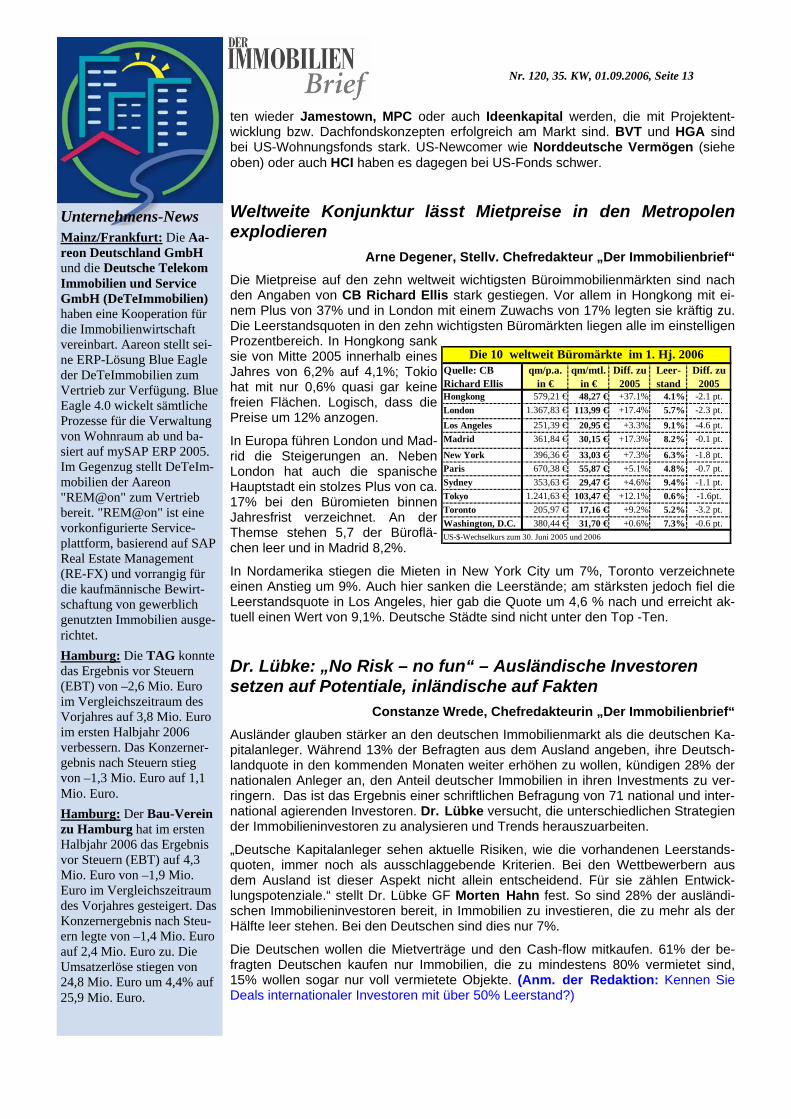

Weltweite Konjunktur lässt Mietpreise in den Metropolen explodieren

Arne Degener, Stellv. Chefredakteur „Der Immobilienbrief“ Die Mietpreise auf den zehn weltweit wichtigsten Büroimmobilienmärkten sind nach den Angaben von CB Richard Ellis stark gestiegen. Vor allem in Hongkong mit ei-nem Plus von 37% und in London mit einem Zuwachs von 17% legten sie kräftig zu. Die Leerstandsquoten in den zehn wichtigsten Büromärkten liegen alle im einstelligen Prozentbereich. In Hongkong sank sie von Mitte 2005 innerhalb eines Jahres von 6,2% auf 4,1%; Tokio hat mit nur 0,6% quasi gar keine freien Flächen. Logisch, dass die Preise um 12% anzogen.

In Europa führen London und Mad-rid die Steigerungen an. Neben London hat auch die spanische Hauptstadt ein stolzes Plus von ca. 17% bei den Büromieten binnen Jahresfrist verzeichnet. An der Themse stehen 5,7 der Büroflä-chen leer und in Madrid 8,2%.

In Nordamerika stiegen die Mieten in New York City um 7%, Toronto verzeichnete einen Anstieg um 9%. Auch hier sanken die Leerstände; am stärksten jedoch fiel die Leerstandsquote in Los Angeles, hier gab die Quote um 4,6 % nach und erreicht ak-tuell einen Wert von 9,1%. Deutsche Städte sind nicht unter den Top -Ten.

Dr. Lübke: „No Risk – no fun“ – Ausländische Investoren setzen auf Potentiale, inländische auf Fakten

Constanze Wrede, Chefredakteurin „Der Immobilienbrief“ Ausländer glauben stärker an den deutschen Immobilienmarkt als die deutschen Ka-pitalanleger. Während 13% der Befragten aus dem Ausland angeben, ihre Deutsch-landquote in den kommenden Monaten weiter erhöhen zu wollen, kündigen 28% der nationalen Anleger an, den Anteil deutscher Immobilien in ihren Investments zu ver-ringern. Das ist das Ergebnis einer schriftlichen Befragung von 71 national und inter-national agierenden Investoren. Dr. Lübke versucht, die unterschiedlichen Strategien der Immobilieninvestoren zu analysieren und Trends herauszuarbeiten.

„Deutsche Kapitalanleger sehen aktuelle Risiken, wie die vorhandenen Leerstands-quoten, immer noch als ausschlaggebende Kriterien. Bei den Wettbewerbern aus dem Ausland ist dieser Aspekt nicht allein entscheidend. Für sie zählen Entwick-lungspotenziale.“ stellt Dr. Lübke GF Morten Hahn fest. So sind 28% der ausländi-schen Immobilieninvestoren bereit, in Immobilien zu investieren, die zu mehr als der Hälfte leer stehen. Bei den Deutschen sind dies nur 7%.

Die Deutschen wollen die Mietverträge und den Cash-flow mitkaufen. 61% der be-fragten Deutschen kaufen nur Immobilien, die zu mindestens 80% vermietet sind, 15% wollen sogar nur voll vermietete Objekte. (Anm. der Redaktion: Kennen Sie Deals internationaler Investoren mit über 50% Leerstand?)

Unternehmens-News

Quelle: CB Richard Ellis

qm/p.a. in €

qm/mtl. in €

Diff. zu 2005

Leer-stand

Diff. zu 2005

Hongkong 579,21 € 48,27 € +37.1% 4.1% -2.1 pt.London 1.367,83 € 113,99 € +17.4% 5.7% -2.3 pt.Los Angeles 251,39 € 20,95 € +3.3% 9.1% -4.6 pt.Madrid 361,84 € 30,15 € +17.3% 8.2% -0.1 pt.

New York 396,36 € 33,03 € +7.3% 6.3% -1.8 pt.Paris 670,38 € 55,87 € +5.1% 4.8% -0.7 pt.Sydney 353,63 € 29,47 € +4.6% 9.4% -1.1 pt.Tokyo 1.241,63 € 103,47 € +12.1% 0.6% -1.6pt.Toronto 205,97 € 17,16 € +9.2% 5.2% -3.2 pt.Washington, D.C. 380,44 € 31,70 € +0.6% 7.3% -0.6 pt.

Die 10 weltweit Büromärkte im 1. Hj. 2006

US-$-Wechselkurs zum 30. Juni 2005 und 2006

Nr. 120, 35. KW, 01.09.2006, Seite 14

Frankfurt/ Reykjavik: NAI apollo hat nun auch ein Part-nerbüro in Island. NAI Rey-kjavik wurde 2002 gegründet und steht unter Leitung von Magnus Kristinsson. Stuttgart: Die DeWAG Deutsche WohnAnlage GmbH, Stuttgart, hat durch ihre Tochtergesellschaft IWG Wohnen GmbH, Stuttgart, Immobilienportfo-lien mit insgesamt ca. 800 Wohnungen in Hamburg, Köln und Bielefeld von pri-vaten und institutionellen Vermögensverwaltungen erworben. Ein Großteil der Wohnungen wird langfristig im Bestand gehalten, ein kleiner Teil soll auf längere Sicht privatisiert werden.

Fonds-News Frankfurt: Global Property Equity Fund offeriert mit-dem ABN AMRO Asset Management einen Fonds, der in internationale, börsen-notierte Unternehmen, die Immobilien verwalten, ent-wickeln oder vermarkten, investiert. Inklusive der Ser-vicegebühr von 0,2% und der Zulassungsgebühr von 0,05% betragen die jährlichen Kos-ten des Fonds zur Zeit maxi-mal 1,75%. Frankfurt: Die KanAm Grund Kapitalanlagegesell-schaft mbH für den KanAm US-grundinvest Fonds im „The Evening Star Building“ in Washington, D.C ca. 2 000 qm langfristig an die Citi-Corp, Inc. vermietet. Es ist damit voll. Auch für das Ob-jekt „50 South Sixth Street“ in Minneapolis wurde ein Mietvertrag von 12 Jahren über ca. 2 500 qm mit einer renommierten Beratungsge-sellschaft abgeschlossen.

Unter den Immobilienarten belegen Büros unverändert den ersten Platz. 70% der Befragten investieren hier. Allerdings planen 37% der befragten Investoren, ihre Bü-roquote zukünftig zu reduzieren und stattdessen verstärkt in den Einzelhandels-, Ho-tel- und Logistikimmobiliensektor zu investieren. Der Einzelhandel, in den derzeit rund 62% investieren, könnte so weiter zum Büromarkt aufschließen.

In Wohnungen investieren 59% in Logistik 25% und 20% in Hotelimmobilien. Dr. Lüb-ke beobachtete bei den Sparten Logistik und Hotel ebenfalls ein gestiegenes Interes-se der Investoren. Im Vergleich zum Vorjahr ist das Interesse an Logistikimmobilien um die Hälfte gestiegen. Die Nachfrage nach Hotelobjekten nimmt bei 46% der Be-fragten zu, 15% wollen den Anteil in den Portfolios sogar stark erhöhen. Treibende Kraft sei hier der boomende Städtetourismus und die damit verbundenen steigenden Übernachtungszahlen, so Hahn.

Regional gelten Hamburg und München für je 85% der Investoren als interessante Standorte. Das Düsseldorf/Köln/Rhein-Ruhr-Gebiet zählt mit 75% der Angaben und Frankfurt/Rhein-Main mit 61% ebenfalls zu den Favoriten. Dresden/Leipzig steht in der Gunst der Investoren mit nur 15% der Nennungen an letzter Stelle.

Für die kommenden Monate prognostiziert Dr. Lübke einen weiteren positiven Investi-tionstrend am deutschen Immobilienmarkt, da 36% der befragten Kapitalanleger da-von ausgehen, dass Immobilien einen größeren Anteil an ihrem Gesamtinvestitions-volumen ausmachen werden. Bei der Hälfte wird er unverändert bleiben.

(Anm. der Redaktion: Die erhobenen Zahlen zeigen Tendenzen auf, sind aber nicht als Handlungsempfehlung zu verstehen. Auf die Frage, ob man sich ein Ferienhaus in einem Inselparadies kaufen würde, würden wohl viele mit „Ja“-Antworten…)

Corestate - Deutsche Wohnimmobilien sind weiter gefragt – Corestate Capital als neuer Player am Markt

Karin Krentz Ralph Winter, bis zum April dieses Jahres Managing Director der Cerberus Deutschland Beteiligungsberatung GmbH, hat gemeinsam mit Thomas Landschreiber und seinem Immobilienteam von Cerberus die Investmentgesell-schaft Corestate Capital AG mit Sitz in Zürich an der noblen Bahnhofstraße gegründet. Unternehmensgegenstand sind der Erwerb und das Management von Immobilien in Deutschland.

„Wir haben uns entschlossen, einen eigenen Fonds aufzulegen, der in deutsche Wohnimmobilien investiert. Ich bin davon überzeugt, dass vor allem in den Bereichen kleiner und mittlerer Deals immer noch enormes Wertsteigerungspotenzial schlum-mert. Das wollen wir mit einem erfahrenen Management zum Leben erwecken“, sagt Winter. Der Fonds Corestate German Residential soll ein Volumen von rund 2 Mrd. Euro haben und vor allem von institutionellen Anlegern gezeichnet werden. Unter-stützt wird Corestate durch die Great German GmbH in Frankfurt, deren Team die Akquisitionen in Deutschland exklusiv koordinieren soll. Geführt wird Great von Klaus Börner, der als Vice President bis April dieses Jahres ebenfalls bei Cerberus tätig war. Bis zum Ende 2006 sollen 500 Mio. Euro eingesammelt sein.

Gleichzeitig sieht Winter den Investmentmarkt für Wohnimmobilien in Deutschland an einem Wendepunkt. “Die Finanzinvestoren der ersten Stunde werden wir in Deutschland nicht mehr sehen. Das Zeitfenster der opportunistischen Investo-ren schließt sich zunehmend. Investoren können nicht mehr auf kurzfristige Wert-steigerung setzen. Dieser Zyklus verlängert sich“, so Win-ter. Doch hieße das keinesfalls, dass Investments in Deutschland uninteressanter geworden sind, man müsse nur mit mehr Immobiliensachverstand die Prozesse steuern. Asset Management mit all seinen Facetten, wie Privatisierung, Leerstandsbeseitigung und Mieterorientie-rung seien die Erfolgsfaktoren der Zukunft. Langfristige Optimierung statt kurzfristiger Spekulation werde die erfolg-reichen Marktteilnehmer ausmachen. Das Immobilienma-nagement werde wieder mehr eingebunden. Qualität wird über Erfolg und Misserfolg entscheiden.

Unternehmens-News

Nr. 120, 35. KW, 01.09.2006, Seite 15

Düsseldorf: Curzon Global Partners/IXIS AEW Euro-pe hat für seinen Fonds Cur-zon Capital Partners II (CCP II) ein Bürogebäude mit ca. 13 000 qm Büro- und Ausstellungsfläche im Me-dienHafen für mehr als 30 Mio. Euro von einem Deut-schen Institutionellen Inves-tor über Colliers Trombello Kölbel Immobilienconsul-ting GmbH erworben. Kassel: Die DEVELOP-MENT PARTNER AG hat mit dem Bau des Geschäfts-hauses Obere Königsstraße 30 begonnen, nachdem der Düsseldorfer Projektentwick-ler das Geschäftshaus vorher vermietet und die Immobilie mit ca. 7 200 qm vermietba-rer Gesamtfläche an den Hamburger Endinvestor DI-FA Deutsche Immobilien Fonds AG veräußert hatte. Düsseldorf: Die Boetzelen RheinMainHypo Vermö-gensverwaltung GmbHhat ein umfangreiches Portfolio für die 2. Hypothekenanleihe erworben. Insgesamt wurde das Portfolio um 6 Einzel-handelsmärkte für 14,5 Mio. Euro erweitert. Die Objekte mit einer Vertragslaufzeit von 11 bis 15 Jahren sind an Lidl, Edeka, Plus, REWE und Norma in Haan-Gruiten, Jaderberg, Rommerskichen, Heuchelheim, Niederdorfel-den und Altenberge vermie-tet.

Deals Deals Deals Essen: Die Adcosell GmbH mietet im Essener „LichtEck“ von der DEFO Deutsche Fonds für Immo-bilienvermögen GmbH ca. 240 qm Büroffläche über die Cubion Immobilien AG, Mülheim.

Auch über die Zukunft der Wohnungsunternehmen in neuen Händen hat Winter eine klare Vorstellung. „Wir werden in den nächsten sechs Monaten einige große Börsen-gänge sehen. Damit schrumpft der Einfluss der opportunistischen Fonds. Es werden Teil-Exits realisiert, die die Engagements in den Gesellschaften mittelfristig unter 25% bringen werden.“ Diese Entwicklung sei voraussehbar gewesen und keinesfalls als negativ zu betrachten.

Positiv sieht der Manager die Einführung von Reits - wenn sie denn kommen. Die Investition in deutsche Immobilenaktien werde somit möglich und bringe stabile Erträ-ge mit sehr geringem Risiko, meint Winter. Die Nachfrage nach Wohnimmobilien sei weiterhin groß und werde sich durch die Einführung der Reits in Deutschland auf-grund der dann besseren steuerlichen Situation noch steigern. Im Vergleich zu ande-ren europäischen Märkten sei der Immobilienmarkt in Deutschland immer noch als extrem günstig einzustufen.

Aengevelt - Düsseldorfer Grundstücke und Investments pei-len neuen Rekord an

Werner Rohmert, Herausgeber „Der Immobilienbrief“, Immobilienspezialist „Der Platow Brief“

Der Düsseldorfer Grundstücks- und Investmentmarktmarkt wird 2006 ein außeror-dentlich hohes Ergebnis erzielen. Bereits im ersten Halbjahr 2006 wurde mit einem Geldumsatz von rd. 1,3 Mrd. Euro (nur Asset Deals) aus Verkäufen von bebauten und unbebauten Grundstücken sowie Wohn- und Teileigentum ein Halbjahresrekord aufgestellt. Im Vorjahresvergleich (1. Hj. 2005: rd. 600 Mio. Euro) bedeutet dies mehr als eine Verdopplung des Transaktionsvolumens. Das bislang beste Ergebnis erzielte der Düsseldorfer Grundstücksmarkt im Jahre 1993, als ein Transaktionsvolumen von rd. 2,56 Mrd. Euro erzielt wurde.

Träger der aktuellen Umsatzsteigerung waren nach Analyse des Düsseldorfer Traditi-onshauses Aengevelt insbesondere Wohninvestments mit 265 Mio. Euro (Vj.: 190 Mio. Euro) und – mit einer Verzehnfachung – Gewerbeobjekte mit 680 Mio. Euro (1. Hj. 2005: 70 Mio. Euro). Ausschlaggebend für die Rekord-Nachfrage sind auch in Düsseldorf vor allem ausländische Investoren. Entsprechend hält Aengevelt für das Gesamtjahr 2006 einen neuen Rekordwert am Düsseldorfer Investmentmarkt für wahrscheinlich.

Kemper`s: Einzelhandelsflächen in 1a-Lagen sind im ersten Halbjahr 2006 wieder stärker gefragt

Constanze Wrede, Chefredakteurin „Der Immobilienbrief“ Eine aktuelle Untersuchung von Kemper`s, der eine Stichprobe von 275 Vermietun-gen mit einer vermittelten Fläche von insgesamt 125 000 qm zugrunde liegt, ergab ein Flächenumsatzplus in 1a-Lagen von rund 50% im Vergleich zum 1. Halbjahr 2005. Die Nachfrage richtet sich dabei insbesondere auf die kleineren Ladenlokale mit einer Fläche von bis zu 250 qm. In dieser Größenkategorie wurden rund 61% der Fläche, das entspricht ungefähr 76 000 qm, umgesetzt. Je rund 15% des Flächenum-satzes richteten sich auf Ladenlokale zwischen 250 bis 500 qm und 500 bis 1 000 qm. 9% der Vermie-tungen entfielen auf Lokale mit einer Fläche von über 1 000 qm.

Als Hauptnachfrager wurden gut etablierte und boni-tätsstarke Filialunternehmen identifiziert. Größter Nachfrager ist dabei die Textilbranche, die insge-samt fast 54% aller Flächen anmietete. Zu beobach-ten ist in diesem Segment, dass die Young Fashion-Dominanz leicht zurückgeht und Textil-Konzepte im weiteren Sinne, wie z.B. Damenober-, Herren-, Kinderbekleidung und Outdoor-Bekleidung an

Unternehmens-News

Nr. 120, 35. KW, 01.09.2006, Seite 16

Frankfurt: Der geschlossene Immobilienfonds Mitco Retail 5 ltd. hat ein Einzel-handelsportfolio an den Standorten Saarlouis, Rat-telsdorf, Alsfeld, Bad Soden-Allendorf und Ober-Mörlen mit einer Gesamtmietfläche von ca. 14 800 qm für ca. 15 Mio. Euro von einem Privat-investor gekauft. Die Einzel-handelsmärkte sind langfris-tig an Händler wie Rewe, Tegut, Plus und Schlecker vermietet. Die Nettoanfangs-rendite liegt knapp unter 8%. Die Mitco Estate A Sarl als Fondsinitiator wurde von der Cushman & Wakefield Ca-pital Markets Group In-vestment, Frankfurt, beraten. Hamburg: HCI Asset Ma-nagement und HCI Vastgoed Management B.V. haben im 1. Hj. 2006 ca. 18 805 qm Fläche neu- bzw. in Holland anschluss-vermietet. U. a. wurden für den Holland XIII in Zwijndrecht im Stationsweg 1 7250 qm sowie in Nacht-wachlaan 900 qm vermietet. Für den Fonds Holland X wurden 1 070 qm in Nieuwe-gein, Fultonbaan und für Holland XXIV 1 647 qm in Capronilaan, Amsterdam, vermietet.

Deals Deals Deals Berlin: Gerling hat eine Wohn- und Gewerbeimmobi-lie in am Wernerwerkdamm 25 mit 6 500 qm Mietfläche, 79 Wohnungen sowie sieben Gewerbe-Einheiten an einen internationalen Investor unter Beratung von DTZ verkauft. Regensburg: Strauss mietet von Redeveco 900 qm EHF in der Königstraße 8 über Lührmann.

Bedeutung gewinnen. Ein weiterer Trend ist der forcierte Aufbau eigener Vertriebs-wege vieler Textilunternehmen wie z.B. von Gerry Weber oder René Lezard.

Der filialisierte Buchhandel und die Schuhbranche zählen mit einem Flächenanteil von je 7% zu den stärksten Nachfragegruppen. Etwas verlangsamt hat sich die zu-letzt starke Expansion der Drogeriemärkte. diese fragten im 1. Halbjahr 2006 nur noch rund 5% aller Flächen nach.

Zum Teil verantwortlich für die hohe Nachfrage nach kleineren Ladenlokalen ist die gestiegene Nachfrage im Telekommunikationsbereich. Zwar fragte diese Branche nur 4% der Einzelhandelsfläche nach, war aber an 14% aller untersuchten Vermietungs-abschlüsse beteiligt. Jeweils zwischen 1 und 2% der vermittelten Fläche ging an die Branchen Accessoires, Backwaren, Gastronomie und Luxusartikel.

Kemper`s erwartet ein gutes Einzelhandelsjahr 2006 und geht von einer Fortsetzung der ansteigenden Mietnachfrage in der traditionell noch stärkeren zweiten Jahreshälf-te aus. Eine Zunahme der Vermietungsleistung um bis zu 50% wird auch für das Gesamtjahr 2006 prognostiziert.

Wohnungsmarkt-Report: Trotz sinkender Mietpreise bleibt Wiesbaden teuer

Arne Degener, Stellv. Chefredakteur „Der Immobilienbrief“

Wiesbaden ist auch im vergangenen Jahr weiter gewachsen. 2005 zählte die hessi-sche Landeshauptstadt ca. 273 000 Einwohner in rund 138 000 Haushalten. Das sind ca. 1 000 Haushalte mehr als 2004. Der Trend soll noch bis etwa 2020 anhalten. Dennoch bleiben die Neubauzahlen weit unter dem Niveau der 90er Jahre. Unter Be-rücksichtigung der vergleichsweise hohen innerstädtischen Umzugsquote lässt die Gegenüberstellung von Angebot und Bedarf zwar allgemein auf einen ausgegliche-nen Wohnungsmarkt schließen. Doch die Nachfrage nach bezahlbarem und zeitge-mäßem Wohnraum steigt, so der Wohnungsmarkt-Report für Wiesbaden, den die städtischen Gesellschaften GeWeGe und SEG unter Leitung der GWW Wiesbade-ner Wohnbaugesellschaft mbH (GWW) erstellten.

Vor allem die Wohnungsgesellschaften gehören zu den treibenden Kräften im Markt, so Dr. Mathias Müller, Geschäftsführer der GWW. Allein die GWW und GeWeGe verfügen zusammen über einen Bestand von ca. 12.000 Einheiten im Stadtgebiet. Das sind 11% der Wohnungen in Mehrfamilienhäusern. Zum anderen zählen Woh-nungsgesellschaften zu den Hauptinitiatoren von Wohnungsbauprojekten: Im vergan-genen Jahr wurden über 400 Wohnungen fertig gestellt. Mehr als die Hälfte davon (214) haben Wohnungsunternehmen gebaut.

2005 wurden insgesamt 11 718 Mietwohnungen angeboten. Das ist eine Steigerung von 35% im Vergleich zum Vorjahr. Gleichzeitig sind die Preise für Mietwohnungen deutlich gefallen. Im Stadtgebiet sanken sie im Durchschnitt um 4,3% (2004: ø 8,45 Euro/qm). Im Stadtteil Sonnenberg sank der Durchschnittsmietpreis von 9,27 Euro um 5,7% auf 8,74 Euro/qm.

Auch in den Stadtteilen Biebrich, Bierstadt, Dotzheim, Erbenheim und Rambach wa-ren die Preise rückläufig. Das hat mehrere Ursachen. Einer der möglichen Gründe kann die deutliche Zunahme des Wohnungsangebots sein. Anderseits entfaltet die geringen Neubauaktivitäten keine Indizwirkung für das Angebotswachstum. Wahr-scheinlicher ist, dass es durch den Stellenabbau im Bereich der Automobilindustrie sowie im Banken- und Versicherungssektor zu substan-ziellen Einbußen am Arbeitsmarkt kam, die zu entspre-chenden Umschichtungen führen. (Merke: Konjunktur und Immobilienwirtschaft gehören (doch) zusammen!)

Aber Wiesbaden bleibt für seine Miete zahlenden Be-wohner trotz des Preisrückgangs ein teures Pflaster. 50% aller Haushalte haben eine Mietbelastungsquote von 29%, ein Viertel sogar von 39%. 2005 war eine Wohnung im Durchschnitt 77,6 qm groß. (2001: 77 qm) Damit stehen im Mittel jedem Einwohner 39,2 qm

Fonds-News

Nr. 120, 35. KW, 01.09.2006, Seite 17

München: Die österreichi-sche IMMOFINANZ Im-mobilien Anlagen kauft das Immobilienentwicklungspro-jekt Lenbachgärten, wo bis Mitte 2007 3 Bürogebäude und ein Luxushotel entste-hen. Die Gesamtnutzfläche von ca. 65 000 qm ist bereits vollständig an Conde Nast, McKinsey und Sir Rocco Forte vermietet. Das Investi-tionsvolumen liegt deutlich über 200 Mio. Euro. Duisburg: Die COLLICO Verpackungslogistik und Service GmbH mietet ca. 500 qm Bürofläche im „Five Boats“ an der Schifferstraße 94 von der NOVITAS Ver-einigte BKK über die CUBI-ON Immobilien AG, Mül-heim an der Ruhr. an. Berlin: Vivico meldet den Abschluss eines Mietvertra-ges mit Inline Logistik Berlin über ca. 2 000 qm Hallenla-gerfläche in der Buckower Chaussee 47-58 in Berlin-Marienfelde. Turku: Redeveco Finland kauft für rund 20 Mio. Euro ein 10 000 qm großes Einzel-handels- und Bürohaus in der Fußgängerzone Turkus von Hartela. Das Objekt ist voll-ständig vermietetet. Düsseldorf: Mühlenhof + Partner mieten über Col-liers Trombello Kölbel rund 900 qm Bürofläche im Me-dienHafen. Nürnberg: Landbierpara-dies mietet über Küspert & Küspert 460 qm Verkaufs-fläche und 180 qm Lagerflä-che in der Galgenhofstr. 60. Hannover: Marc Cain mie-tet 185 qm Einzelhandelsflä-che in der Luisenstraße 7 über Jones Lang LaSalle.

Wohnfläche zur Verfügung. Das sind 1,3 qm weniger als im bundesweiten Durch-schnitt (40,5 m2) - obwohl 62% des Bestands an Wohngebäuden Ein- und Zwei-Familienhäuser sind.

Die teuersten Einfamilienhäuser der Stadt stehen in Bierstadt und Sonnenberg. In Bierstadt kostet ein Einfamilienhaus im Schnitt 2 900 Euro/qm, in Sonnenberg 3 300 Euro/qm. Auf die gesamte Stadt hochgerechnet muss man statistisch 2 470 Euro/qm zahlen. Der mittlere Bodenpreis für Wohnbauland im Stadtgebiet hat sich binnen Jah-resfrist um 7% auf 527 Euro/qm verteuert. Das ist einer der Gründe, warum viele Fa-milien ins städtische Umland ausweichen.

Dem will man entgegenwirken. Die Wohnungsgesellschaften haben erkannt, dass einzelne Nachfragergruppen individuelle Angebote benötigen. „Das gilt vor allem für den Eigenheim-Sektor“, erläutert der GWW-Chef. So sei es für die langfristige Ent-wicklung des Wohnstandortes notwendig, sowohl für die jungen Familien bzw. Star-terhaushalte als auch für die einkommensstarken Haushalte die Rahmenbedingun-gen in der Stadt zu verbessern. Wie auch die kürzlich vorgestellte Untersuchung des Amts für Wahlen, Statistik und Stadtforschung zeigt, haben Singles bzw. Ein-Personen-Haushalten einen großen Anteil an der Wiesbadener Bevölkerung. Ziel muss es daher sein, verstärkt familiengerechte Wohn- und Lebensräume zu schaffen.

Bekenntnis zur Stadt: Eurohypo finanziert CityLife in Mailand Dr. Gudrun Escher

Auch im zweiten Quartal 2006 behaupten nach Erhebungen der IVG mit Cushman & Wakefield einige Städte in Europa ihre Spitzenposition im Hinblick auf die Mietpreise von Gewerbeimmobilien. Dabei liegt Mailand nach London, Paris und Moskau und noch vor Rom an vierter Stelle. Interessant ist die Beobachtung, dass hier zwar die Durchschnittsmieten auf hohem Niveau von 22,50 Euro/qm/Monat noch einmal um 8,2% gegenüber dem Vorjahr ansteigen konnten, jedoch die Spitzenmieten bei 41,70 Euro konstant blieben. Dies könnte auch damit zusammen hängen, dass es in der flächenmäßig nicht sehr großen Kernstadt mit geschätzten 10 Millionen Quadratme-tern Büroraum bisher kaum ein Angebot an modernen, gut ausgestatteten Flächen in A-Standard gibt, so die Erfahrung der Eurohypo, die seit acht Jahren in Mailand mit einer Filiale vertreten ist und jetzt mit ihrem jüngsten, großen Geschäftsabschluss nach der Mehrheitsübernahme durch die Commerzbank im April 2006 an die Öffent-lichkeit ging.

Unter den verschiedenen Stadtentwicklungsprojekten, die in Mailand derzeit vorange-trieben werden, rangiert die alte Messe ganz oben, denn seit Beginn der Planungen vor sechs Jahren verfolgt die Stadtverwaltung das Ziel, hier einen Markstein für die Zukunft zu setzen. Das qualitativ hohe Niveau soll der Geschichte und dem Rang Mailands angemessen sein. Dies erforderte einen internationalen Entwurfswettbe-werb, der in diesem Falle mit einem Investorenwettbewerb kombiniert wurde. Unter den neun Bietern trat 2004 alles auf, was Rang und Namen hat. Das Rennen machte ein Konsortium unter Führung von Generali Properties, beteiligt u.a. die Allianz.

Der Entwurf mit drei markanten Hochhäusern von Arata Isozaki, Daniel Libeskind, Zaha Hadid und Pier Paolo Maggiora, der mit Isozaki bereits für die Olympiade in Turin zusammenarbeitete, verspricht nicht nur weltweites Interesse in der Fachwelt, sondern auch eine Kontinuität von architektonischen Highlights in der Stadt. Aus dem Wettbewerbstitel „Ein neues Zentrum für Mailand" ist in-zwischen "CityLife" geworden, ein programmatischer Na-me, der auf die Zielsetzung abhebt, hier Raum für städti-sches Leben neu zu öffnen. Diesem Anspruch fühlt sich auch die Eurohypo verpflichtet. Das Areal liegt sehr zent-ral, ist gut erschlossen und bietet die Chance, zwischen älteren, hochpreisigen Wohnquartieren einen neuen Stadtteil zu kreieren mit Geschäften, Büros, Wohnungen, Tiefgaragen mit 10.500 Plätzen und einer öffentlichen Parkanlage und dies alles, obgleich ein Teil der Messege-bäude erhalten bleibt und für Publikumsmessen in Ergän-zung zum neuen Messegelände Rho Pero (eröffnet 2006

Deals Deals Deals

Nr. 120, 35. KW, 01.09.2006, Seite 18

Frankfurt: NAI Global hat die Anteile seines Netzwerk-partners in NAI DG Hart, New York, erworben. Dass Unternehmen wurde zu NAI New York City umfirmiert. Leipzig: Eine private Inves-torengruppe hat das Fach-marktzentrum Löwenpark an die Resolution Luxville S.A.R.L., Luxemburg, veräu-ßert. Die Nutzfläche des Fachmarktzentrums beläuft sich auf ca. 21 270 qm. An-kermieter sind Aldi, Lidl, Vobis, Burger King, Reno und KIK. Kemper´s beglei-tete die Transaktion. Münster: Strauss mietet ein Ladenlokal mit ca. 450 qm Fläche über Lührmann in der Salzstraße 43-44. Hamburg: Die Gravis Computer Vertriebsgesell-schaft mbH hat über Gross-mann & Berger GmbH, Hamburg. Am Speersort 4-6 eine Ladenfläche von 1250 qm gemietet. Walluf: PS Team mietet Am Klingenweg 6/6a ca. 3 600 qm Büro- und Service-fläche von der Merkur De-velopment Holding GmbH über Jones Lang LaSalle. Frankfurt: Die CMM Cen-ter Management München GmbH mietet ca. 360 qm am Bavaria Ring 24 über Dr. Lübke, München. München: Maredo mietet ein Ladenlokal mit ca. 600 qm Mietfläche am Frauen-platz 7 über die Comfort München GmbH. Frankfurt: Die carpoint-frankfurt GmbH hat an der Hanauer Landstraße über NAI apollo ca. 650 qm Hal-lenfläche angemietet.

mit einer Mall, die Wellen schlägt, von Massimiliano Fuk-sas) weiter betrieben werden soll.

Auftraggeber für das Projekt mit einem Volumen von 2,3 Mrd. Euro für 345.000 Quadratmeter Nutzfläche sind die Entwicklungsgesellschaft Sviluppo Sistema Fiera und die Fondazione Fiera Milano.

Das Darlehen von rund 1,7 Mrd. Euro finanziert die Euro-hypo als "Sole Lead Arranger" unter Beteiligung von acht weiteren Banken, darunter Unicredito und Banco Popu-lare, auf zehn Jahre. 2014 sollen die Bauarbeiten abge-

schlossen sein. Die Baugenehmigung ist erteilt und es wird mit der Räumung der Grundstücke begonnen, dabei ist der Verkauf des Schrottanteils der alten Messehal-len bereits in der Kalkulation berücksichtigt.

Im ersten Bauabschnitt werden 1.500 Wohnungen erstellt, für deren kurzfristigen Ab-verkauf bei hohem Preisniveau in der Innenstadt gute Chancen bestehen, denn als "modern" wird in Mailand alles bezeichnet, was nicht älter als 40 Jahre ist!

IVD warnt vor Verdoppelung der Grundsteuer

Christina Winckler, Korrespondentin „Der Immobilienbrief“ Frankfurt Der Immobilienverband Deutschland (IVD) ist gegen den Vorschlag des CDU-Finanzexperten Otto Bernhardt, eine Grundsteuer C für „gewerblich genutzte Immo-bilien“ einzuführen. Danach müssten auf gewerblich genutzte Immobilien künftig dop-pelt so hohe Steuersätze gezahlt werden wie auf privat genutzte.

Nach Beobachtung des IVD seien die Vorschläge offensichtlich schon sehr konkret, denn der CDU/CSU-Finanzexperte rechne bereits die Steuermehreinnahmen vor. Danach würde die Einführung der Grundsteuer C eine Mehrbelastung von 2 bis 3 Mrd. Euro für Immobilieneigentümer mit sich bringen. Unklar sei allerdings, was mit dem Begriff „gewerblich genutzte Immobilien“ gemeint sei, moniert der Vizepräsident Jürgen Michael Schick. In der Immobilienwirtschaft sind mit dem Begriff Gewerbe-immobilien alle Immobilien außer Wohnimmobilien gemeint. Denkbar sei es jedoch, so der IVD, dass darunter auch Wohnimmobilien fallen, soweit diese nicht von Privatpersonen selbst genutzt würden. Wäre dem so, würden auch vermietete Eigentumswohnungen und Mietshäuser von der angedrohten Verdoppelung der Gewerbesteuer betroffen.

Das Argument von Bernhardt, dass in anderen Ländern wie etwa den USA oder Großbritannien die Grundsteuer wesentlich höher sei, überzeugt den Verband nicht. Dort herrsche ein völlig anderes Steuersystem mit wesentlich niedrigeren Einkom-mensteuersätzen. Das gelte auch für die Körperschaftsteuer. „Man könne nicht ein-zelne Elemente, die eine höhere Steuerbelastung bedeuten, aus diesem Gesamtkon-text herauslösen und als Argument für eine drastische Steuererhöhung in Deutsch-land missbrauchen“, argumentiert Schick.

Die Grundsteuer sei eine Sonder-Vermögensteuer für Immobilienbesitzer, die unab-hängig von Erträgen erhoben werde. Der IVD fordert keine Erhöhung dieser Sonder-steuer, sondern deren Abschaffung. „Immobilien sind, anders als etwa Aktien, die einzige Assetklasse, auf die Substanzsteuern unabhängig von Erträgen oder Wertzu-wächsen erhoben werden“, kritisiert Schick.

Eigenheime bringen nur noch in sehr guten Lagen einen Wertzuwachs

Arne Degener, Stellv. Chefredakteur „Der Immobilien-brief“

Eigenheim ist nicht gleich Eigenheim, schon gar nicht wenn es um Verkaufspreise oder erzielbare Renditen geht. Die Untersuchung von über 4 000 Kaufpreisen aus ganz

Deals Deals Deals

Nr. 120, 35. KW, 01.09.2006, Seite 19

Rheda-Wiedenbrück, T: 05242-901250, F: 05242-9079899, [email protected], www.der-immobilienbrief.de, Chefredaktion: Constanze Wrede (V.i.S.d.P.); stv. Arne Degener; Immobilienredaktion: Thorge Albat, Michael Beck, Dr. Thomas Beyerle, Daniel T. Borger, André Eberhard, Gudrun Escher, Ergin Iyilikci, Uli Richter, Werner Roh-mert, Martina Rozok, Frank Peter Unterreiner, Petra Rohmert Immobilienaktien: Hans Chris-toph Ries, Berlin: Karin Krentz, Frankfurt: Christina Winckler, München: Thomas Döbel (u.v.a.) Hrsg.: Prof. Volker Hardegen, Werner Rohmert Recht / Anlegerschutzrecht: Dr. Philipp Härle - Tilp Rechtsan-wälte, Berlin; Dr. Wolfgang Schirp - Rechtsanwälte Schirp & Apel, Berlin Redaktl. Beirat: Klaus Ansmann (Deutsche Post Immobilien), Dr. Kurt E. Becker (BSK), Jürgen Böhm (ImmobilienScout24), Joachim Bücker, Hartmut Bul-wien (Bulwien AG), Bernhard Garbe (Stilwerk/Garbe Logistik), Reinhardt Gennies (Deka Immo-bilien) Dr. Karl Hamberger (Ernst & Young), Klaus Hoh-mann, Dr. Karina Junghanns, Frank Motte, Dr. Gerhard Niesslein (DeTe Immobilien), Prof. Dr. Wolfgang Pelzl (Uni Leipzig), Fritz Salditt (Stb.), Carl-Otto Wenzel (Wenzel Con-sulting AG) Wissenschaftliche Partner: • Professor Dr. Hanspeter

Gondring, FRICS (Berufs-akademie Stuttgart / Staatl. Stu-dienakad. Baden-Württ. / ADI)

• Professor Dr. Dieter Rebitzer (Hochschule Nürtingen-Geislingen)

Verlag: Research Medien AG, 33378 Rheda-Wiedenbrück, Repkestr. 5, T.: 05242 - 9079887, F.: 05242 - 9079899 Vorstand: Werner Rohmert eMail: [email protected] Aufsichtsrat: Prof. Volker Har-degen (Vorsitz), Univ. Prof. Dr. jur. habil. Karl-Georg Loritz, (Bayreuth), Petra Rohmert Bank: KSK Wiedenbrück (BLZ 478 535 20) Kto.-Nr.: 39 578 Namens-Beiträge geben die Meinung des Autors und nicht unbedingt der Redaktion wieder.

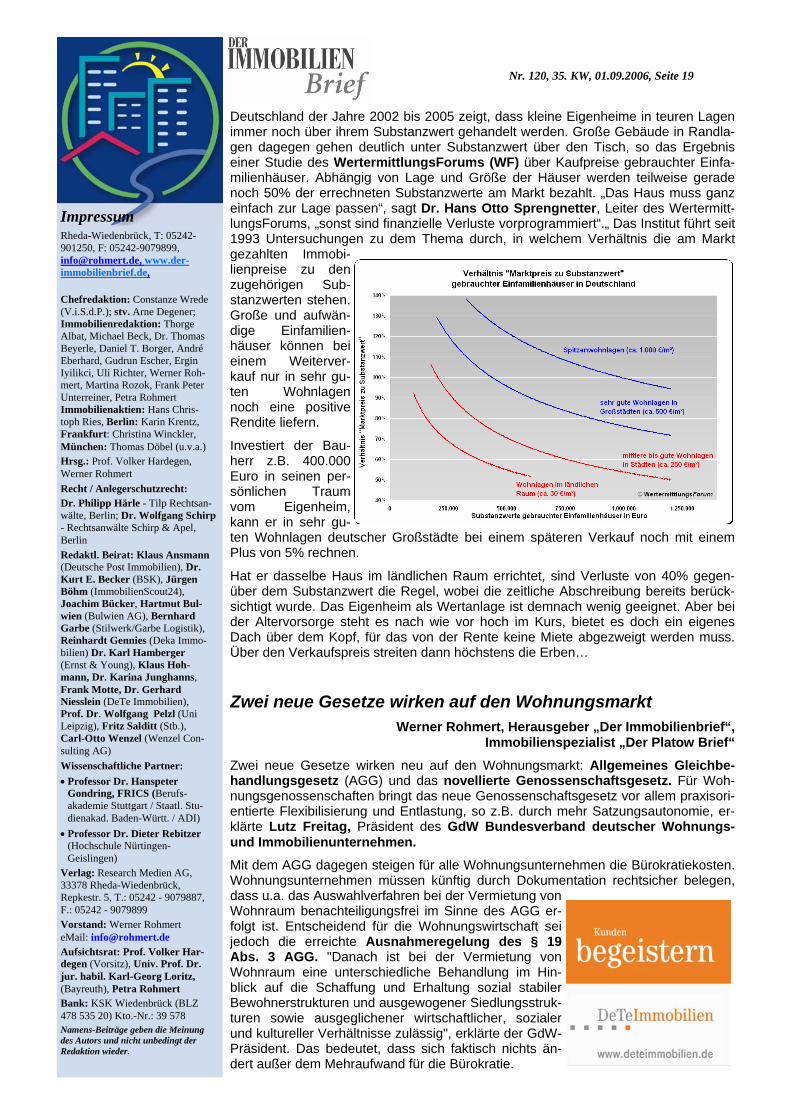

Deutschland der Jahre 2002 bis 2005 zeigt, dass kleine Eigenheime in teuren Lagen immer noch über ihrem Substanzwert gehandelt werden. Große Gebäude in Randla-gen dagegen gehen deutlich unter Substanzwert über den Tisch, so das Ergebnis einer Studie des WertermittlungsForums (WF) über Kaufpreise gebrauchter Einfa-milienhäuser. Abhängig von Lage und Größe der Häuser werden teilweise gerade noch 50% der errechneten Substanzwerte am Markt bezahlt. „Das Haus muss ganz einfach zur Lage passen“, sagt Dr. Hans Otto Sprengnetter, Leiter des Wertermitt-lungsForums, „sonst sind finanzielle Verluste vorprogrammiert“.„ Das Institut führt seit 1993 Untersuchungen zu dem Thema durch, in welchem Verhältnis die am Markt gezahlten Immobi-lienpreise zu den zugehörigen Sub-stanzwerten stehen. Große und aufwän-dige Einfamilien-häuser können bei einem Weiterver-kauf nur in sehr gu-ten Wohnlagen noch eine positive Rendite liefern.

Investiert der Bau-herr z.B. 400.000 Euro in seinen per-sönlichen Traum vom Eigenheim, kann er in sehr gu-ten Wohnlagen deutscher Großstädte bei einem späteren Verkauf noch mit einem Plus von 5% rechnen.

Hat er dasselbe Haus im ländlichen Raum errichtet, sind Verluste von 40% gegen-über dem Substanzwert die Regel, wobei die zeitliche Abschreibung bereits berück-sichtigt wurde. Das Eigenheim als Wertanlage ist demnach wenig geeignet. Aber bei der Altervorsorge steht es nach wie vor hoch im Kurs, bietet es doch ein eigenes Dach über dem Kopf, für das von der Rente keine Miete abgezweigt werden muss. Über den Verkaufspreis streiten dann höchstens die Erben…

Zwei neue Gesetze wirken auf den Wohnungsmarkt Werner Rohmert, Herausgeber „Der Immobilienbrief“,

Immobilienspezialist „Der Platow Brief“ Zwei neue Gesetze wirken neu auf den Wohnungsmarkt: Allgemeines Gleichbe-handlungsgesetz (AGG) und das novellierte Genossenschaftsgesetz. Für Woh-nungsgenossenschaften bringt das neue Genossenschaftsgesetz vor allem praxisori-entierte Flexibilisierung und Entlastung, so z.B. durch mehr Satzungsautonomie, er-klärte Lutz Freitag, Präsident des GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen. Mit dem AGG dagegen steigen für alle Wohnungsunternehmen die Bürokratiekosten. Wohnungsunternehmen müssen künftig durch Dokumentation rechtsicher belegen, dass u.a. das Auswahlverfahren bei der Vermietung von Wohnraum benachteiligungsfrei im Sinne des AGG er-folgt ist. Entscheidend für die Wohnungswirtschaft sei jedoch die erreichte Ausnahmeregelung des § 19 Abs. 3 AGG. "Danach ist bei der Vermietung von Wohnraum eine unterschiedliche Behandlung im Hin-blick auf die Schaffung und Erhaltung sozial stabiler Bewohnerstrukturen und ausgewogener Siedlungsstruk-turen sowie ausgeglichener wirtschaftlicher, sozialer und kultureller Verhältnisse zulässig", erklärte der GdW-Präsident. Das bedeutet, dass sich faktisch nichts än-dert außer dem Mehraufwand für die Bürokratie.

Impressum

Nr. 22, 35. KW, 01.09.2006, Seite 1

Meiner Meinung nach... Niemand ist verpflichtet, sein Vermögen so zu verwalten oder seine Ertragsquellen so zu bewirtschaften, dass dem Staat daraus hohe Steuern zufließen. Was sich liest wie eine Aufforderung zur Steuerflucht, hat das Preußische Oberverwaltungsgericht im Jahre 1906 so erlassen. Heutzutage setzt sich der Staat selbst über den Einspruch führender Verfassungs-rechtler hinweg. Sie hatten Bedenken angemeldet, weil das Bundeskabinett Verlust-zuweisungen aus Steuersparmodellen mit Wertpapierfonds rückwirkend streichen wollte. Unser Fachmann Robert Kracht glaubte daher an Rechtssicherheit, zumal Anleger sogar noch bei Vorlage des Referentenentwurfs am 10. Juli 2006 nicht mit einer rückwirkenden Regelung rechnen mussten. Genau das hat er in der vergange-nen Ausgabe des Fondsbriefs zum Ausdruck gebracht. Und lag komplett daneben. Denn es kam anders: Das Bundeskabinett einigte sich am 23. August darauf, dass die Steueränderungen bereits rückwirkend zum 11. November 2005 gelten und erst-mals ab Januar 2006 angewendet werden sollen. Für Zeichner zum Beispiel der Fonds der Anbieter Macquarie und Deutsche Bank bedeutet das: Sie können ihren Steuervorteil vergessen. Die Anleger hatten sich an Modellen beteiligt, die ihnen Ver-lustzuweisungen von bis zu 260 Prozent ermöglicht hätten. Um es klar zu sagen: Die vermögenden Kunden mit Spitzensteuersatz – und nur die-se Zielgruppe kam für die Fonds in Frage - werden das rückwirkende Aus verschmer-zen. Zumal sie voraussichtlich mit einer Rückabwicklung ohne Schaden rechnen dür-fen. Fraglich ist jedoch die Art und Weise, wie die Politik inzwischen generell mit Steuerbürgern umgeht. Zwar sollte Paragraf 15b Steuerschlupflöcher stopfen. Jedoch nahm die Gesetzesbe-gründung Einkünfte aus Kapitalvermögen ausdrücklich von der Regelung aus, um Fonds mit Lebensversicherungen und Private-Equity-Beteiligungen nicht zu beein-trächtigen. An Steuermodelle mit Wertpapierfonds hatte offensichtlich niemand ge-dacht, doch darf das ein Grund sein, ein Gesetz rückwirkend zu verändern? Anleger und Initiatoren haben sich an geltendes Recht gehalten. Das dürfte unstrittig sein. Oder muss der Bundesbürger in vorauseilendem Gehorsam inzwischen selbst legale Steuerspar-Möglichkeiten dahingehend überprüfen, ob sie den Finanzbehör-den in den Kram passen oder nicht? Wie will Deutschland mit solch einer Beliebigkeit stabile Bedingungen für heimische und internationale Investoren schaffen? Das Wort von der Kartof-fel-Republik macht die Runde. Markus Gotzi Chefredakteur Der Fondsbrief

Inhaltsverzeichnis Editorial Fonds-Check: Polizei zahlt Zusatzrente HGA Capital: Shoppen im Ernst-August-Center Sachsenfonds: Gute Leistung bei Immobilien Ausweg-Strategie bei Treuhandfonds BVT: US-Wohnungen in Boston und Dallas Aberdeen: Start mit Hollandfonds Steuersparmodelle: rückwirkend abgeschafft Wechsel Dich Halbjahresumsatz: Rekord nicht in Sicht Mediastream 4: Blaues Auge für die Zeichner Norddt. Vermögen: US-Engagement beendet Das Letzte Impressum

1 2

2

5

6

6

7

8

8 9

9

10

10

10

Nr. 22 35. KW/01.09.2006 ISSN 1860-6369 kostenlos per E-Mail

Nr. 22, 35. KW, 01.09.2006, Seite 2

HGA Capital

ECE-Fonds gestartet

HGA Capital hat mit dem Vertrieb seines aktuellen Deutschland-Fonds begon-nen. Anleger beteiligen sich an der Ernst-August-Galerie, einem ECE-Shopping-Center in Hannover. Die Ausschüttung beginnt bei sechs Prozent. Das Zentrum liegt am Hauptbahnhof und wird eine Mietfläche von rund 40.000 Quadratmetern umfassen, darunter 30.000 Quadratmeter Verkaufsflä-che. Zwei Drittel sind bereits zwei Jahre vor Fertigstellung vermietet.

Fonds-Check

Rendite für Geduldige Sachsenfonds vertreibt Altersvorsorge-Fonds mit Denkmal in Bremen Die eigenen vier Wände fallen den meisten Anlegern ein, wenn sie an Altersvorsorge mit Immobilien denken. Gehen die Konzepte auf, sind auch geschlossene Immobi-lienfonds geeignet, die Rentenlücke zu schließen. Häufig jedoch locken Initiatoren ihre Kunden zwar mit dem Vorsorge-Argument, bieten aber lediglich einfallslose Fondskonstruktionen. Die Münchner Sachsenfonds hat sich mehr Gedanken ge-macht. Objekt und Standort: Anleger beteiligen sich am ehemaligen Polizeigebäude in Bre-men. Die Immobilie stammt aus dem Jahr 1904 und wurde nach den Vorschriften der Denkmalbehörden umgebaut und erweitert. Entstanden sind 17.500 Quadratmeter Bürofläche am östlichen Eingang zur Bremer Innenstadt. Bis in die Fußgängerzone und zum Marktplatz mit der Roland-Statue sind es nur wenige Minuten zu Fuß. Gut-achter haben den Wert des Objektes mit 29,1 Millionen Euro ermittelt. Bei Mietein-nahmen von 1,72 Millionen Euro kostete die Fondsimmobilie knapp 17 Jahresmieten. Das ist nicht gerade ein Schnäppchen, erlaubt aber immer noch eine rentable Er-tragsrechnung für die Anleger. Mieter: Langfristige Verträge lassen Investoren ruhig schlafen. Knapp 90 Prozent der Flächen sind an kommunale oder staatliche Einrichtungen vermietet. So nutzt die Stadtbibliothek Bremen die Hälfte der Gesamtfläche und zahlt dafür 30 Jahre lang

www.hsbctrinkaus-immobilien.de

Langfristigkeit ist sicher heutzutage kein

Modewort mehr. Viele sprechen von Erfolg

nur noch, wenn er auch kurzfristig daher-

kommt. Was können Sie also erwarten von

einem der ältesten Emissionshäuser für ge-

schlossene Immobilienfonds? Attraktive Im-

mobilienbeteiligungen in exklusiver Tradi-

tion, vom Zeitgeist unbeeindruckt, weltweit.

Und darüber sollten wir jetzt reden.Warum wir gerne von

»langfristig« sprechen?

Nr. 22, 35. KW, 01.09.2006, Seite 3

Falk-Fonds

Immobilien verkauft