Embed Size (px)

Citation preview

ooe.arbeiterkammer.at

Stand: August 2021

Fakten zur Verteilung von Vermögen und Steuern in Österreich.

WARUM UNSDIE REICHEN TEUERZU STEHEN KOMMEN

Informationsblatt

2 ARBEITERKAMMER OBERÖSTERREICH

In Österreich ist die Vermögensungleichheit im EU-Vergleich besonders groß. Das reichste Prozent der Bevölkerung besitzt mehr als 38,9 Prozent des gesamten Vermögens. Wenige haben sehr viel, während viele sehr wenig haben. Hinzu kommt: die Corona-Krise hat die Ungleichheit in der Gesellschaft auf vielen Ebenen weiter verschärft.

Das ist für sich genommen ein großes Gerechtigkeitsproblem, zieht aber noch weitere Probleme für Demokratie und Gesellschaft nach sich. Gerade aktuell darf zudem nicht darauf vergessen werden, dass Verteilungsschieflagen immer auch in Wechselwirkung mit der Entwicklung einer Volkswirtschaft als Ganzes stehen. Ungleichheit ist Gift für deren Entwicklung. Gerade jetzt wäre aber ein sozialer und ökologischer Entwicklungspfad besonders wichtig, um nicht nach der Gesundheitskrise in die nächste Krise zu stolpern. Ein solcher muss mit einer Vielzahl an verteilungspoliti-schen und steuerpolitischen Reformen einhergehen.

Potenzial für Reformen ist hierzulande genügend vorhanden. Österreich ist Schlusslicht bei vermögensbezogenen Steuern, obwohl das private Netto-Vermögen nicht nur besonders hoch, sondern eben auch bei wenigen konzentriert ist. Es braucht eine echte Steuerstrukturreform, die höhere Beiträge von Vermögen verlangt und im Gegenzug Arbeit steuerlich entlastet. Das wird Österreich seit Jahren von internationaler Seite empfohlen und würde einen – gerade aktuell so wichtigen – wachstums- und beschäftigungspolitischen Impuls erzeugen.

So kann auch sichergestellt werden, dass der österreichische Sozialstaat – der für die große Mehrheit der Bevölkerung ein Wohlstandsgarant ist – weiterhin eine solide Finanzierung hat. Gerade in den Nachwehen der Corona-Krise muss verhindert werden, dass Krisenkosten auf die Arbeitnehmer/-innen abgewälzt werden. Nach der letzten Wirtschafts-krise sind europaweit Sozialstandards abgebaut worden, mit verheerenden Folgen. Denn ein Sozialstaat bietet Sicherheit in herausfordernden Lebenssituationen, etwa bei Krankheit, Arbeitslosigkeit oder im Alter. Er stellt ein hochwertiges Angebot an Bildung für alle bereit und kann für ausreichende und qualitativ hochwertige Arbeitsplätze sorgen. Er finanziert eine gut ausgebaute öffentliche Infrastruktur, die allen zugutekommt. Dafür braucht es entspre-chendes Steueraufkommen. Denn die Steuern werden laufend in die Modernisierung des Sozialstaates investiert. Sie müssen gerechter verteilt werden.

Mit dieser Broschüre möchten wir aktuelle Daten zu Vermögen, Reichtum und Steuern zur Verfügung stellen und zu einer Debatte um eine gerechte Verteilung des Wohlstands und damit eine solide Basis für eine sozial-ökologische Entwicklung nach der Corona-Krise anregen.

EDITORIAL

EDITORIAL

Andrea Heimberger, MScAK-DIREKTORIN

Dr. Johann KalliauerAK-PRÄSIDENT

Dr. Johann KalliauerAK-Präsident

Andrea Heimberger, MScAK-Direktorin

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 3

Schieflage der Vermögensverteilung 4

Österreich: Immenser Reichtum in wenigen Händen 4

Vermögenskonzentration in Österreich besonders krass 4

Vermögensärmere Hälfte ausgeplündert 5

Die große Bedeutung von Immobilien bei der Zusammensetzung des Reichtums 5

Sozialer Wohnbau sichert leistbares Wohnen 7

Durchschnittliches Nettovermögen der Haushalte in Österreich 7

Die Verteilung des Reichtums ist in Österreich besonders ungleich 9

„Reich durch Arbeit“ – nur ein Mythos 10

Ungerecht hohe Vermögensunterschiede 10

Der Sozialstaat ist der Wohlstandsgarant für die Bevölkerungsmehrheit 11

Stabiler Anker in der Krise 11

Österreichs ungerechtes Steuersystem 13

Österreich Steuerparadies für Vermögende 14

Kostspielige Steuergeschenke für Unternehmen 14

Eine echte Steuerstrukturreform 16

Mythen und Wahrheit über Steuern 17

Exkurs: AK-Modell einer Vermögenssteuer 17

Exkurs: Einstellungen zu Vermögenssteuern 20

Keine weiteren Steuergeschenke für Großkonzerne 20

Forderungen der Arbeiterkammer OÖ 21

Impressum 22

INHALT

INHALT

4 ARBEITERKAMMER OBERÖSTERREICH

SCHIEFLAGE DER VERMÖGENSVERTEILUNG

SCHIEFLAGE DER VERMÖGENSVERTEILUNG

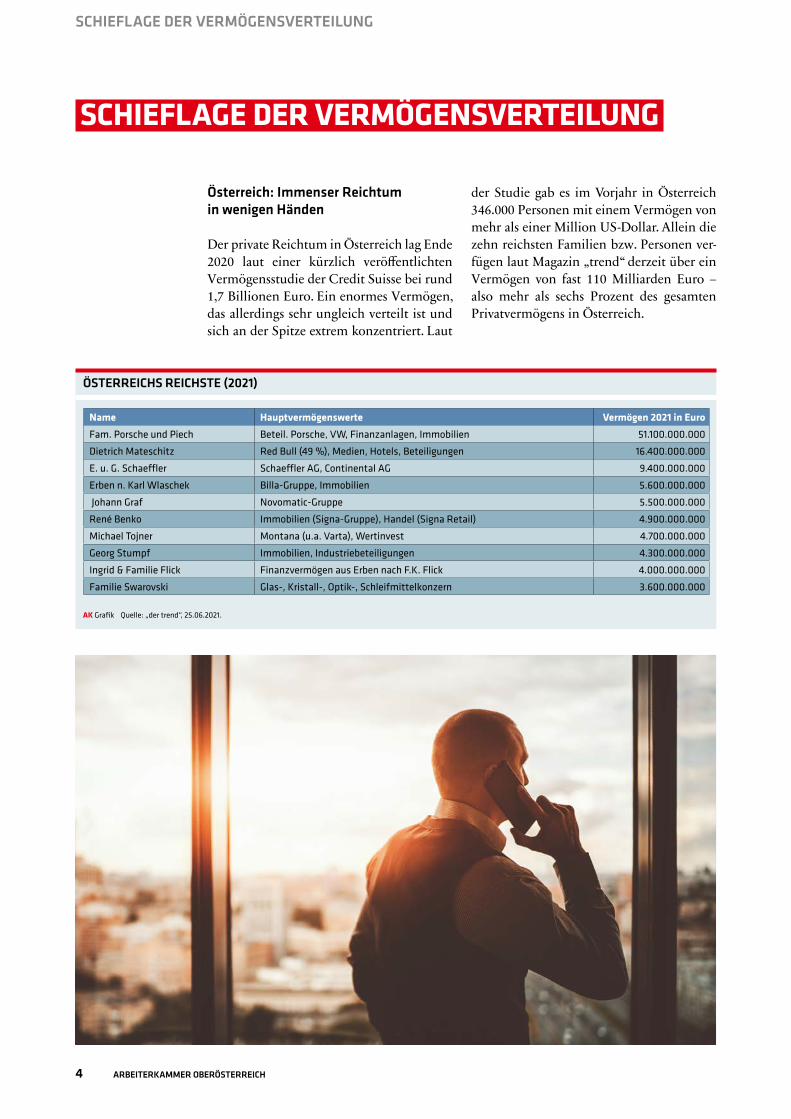

Österreich: Immenser Reichtum in wenigen Händen

Der private Reichtum in Österreich lag Ende 2020 laut einer kürzlich veröffentlichten Vermögensstudie der Credit Suisse bei rund 1,7 Billionen Euro. Ein enormes Vermögen, das allerdings sehr ungleich verteilt ist und sich an der Spitze extrem konzentriert. Laut

der Studie gab es im Vorjahr in Österreich 346.000 Personen mit einem Vermögen von mehr als einer Million US-Dollar. Allein die zehn reichsten Familien bzw. Personen ver-fügen laut Magazin „trend“ derzeit über ein Vermögen von fast 110 Milliarden Euro – also mehr als sechs Prozent des gesamten Privatvermögens in Österreich.

ÖSTERREICHS REICHSTE (2021)

AK Grafik Quelle: „der trend“, 25.06.2021.

Name Hauptvermögenswerte Vermögen 2021 in EuroFam. Porsche und Piech Beteil. Porsche, VW, Finanzanlagen, Immobilien 51.100.000.000

Dietrich Mateschitz Red Bull (49 %), Medien, Hotels, Beteiligungen 16.400.000.000

E. u. G. Schaeffler Schaeffler AG, Continental AG 9.400.000.000

Erben n. Karl Wlaschek Billa-Gruppe, Immobilien 5.600.000.000

Johann Graf Novomatic-Gruppe 5.500.000.000

René Benko Immobilien (Signa-Gruppe), Handel (Signa Retail) 4.900.000.000

Michael Tojner Montana (u.a. Varta), Wertinvest 4.700.000.000

Georg Stumpf Immobilien, Industriebeteiligungen 4.300.000.000

Ingrid & Familie Flick Finanzvermögen aus Erben nach F.K. Flick 4.000.000.000

Familie Swarovski Glas-, Kristall-, Optik-, Schleifmittelkonzern 3.600.000.000

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 5

Vermögenskonzentration in Österreich besonders krass

Die Besitzanteile der reichsten Eliten in Öster reich sind im internationalen Ver-gleich überdurchschnittlich hoch – höher als im Euroraum-Schnitt und in den USA. Das vermögendste Zehntel der Haushalte

besitzt deutlich mehr als die Hälfte des ge-samten privaten Nettovermögens. Dieses setzt sich aus dem Geld-, Sach- und Immo- bilienver mögen abzüglich allfälliger Schul-den zusammen. Eine höhere Konzentration des Ver mö-gens beim reichsten Zehntel gibt es nur in den Niederlanden, Estland und Zypern.

BESITZANTEILE DER REICHSTEN 10 PROZENT ANTEIL AM PRIVATEN NETTO-VERMÖGEN IN PROZENT – AUSGEWÄHLTE EU-LÄNDER

AK Grafik Quelle: Europäische Zentralbank, HFCS 2017 (Veröffentlichung 2019); privates Netto-Vermögen (Geld-, Sach- und Immobilienvermögen)

0

Slow

akei

Pole

n

Grie

chen

land

Belg

ien

Italie

n

Nied

erla

nde

Finn

land

Span

ien

Mal

taLi

taue

n

Unga

rn

Slow

enie

nKr

oatie

n

Luxe

mbu

rg

Fran

krei

ch

Euro

raum

Portu

gal

Irlan

d

Öste

rreich

Estla

ndZy

pern

Deut

schl

and

Lettl

and

11,5 14,3 11,7 13,4 11,811,5 13,9 12,2 10,7 11,9 13,7 14,5 12,2 12,0 13,8 13,4 12,9 12,3 14,6 13,3 14,6

12,712,8

29,1 27,0 29,6 30,0 32,3 35,1 32,9 35,0 37,0 36,0 35,5 35,5 38,0 39,4 38,1 38,7 39,8 41,6 40,8 43,1 42,0 45,4 49,3

50

75

25

40,6

41,3

41,3 43

,4

44,0 46

,6

46,8

47,2

47,7

47,9

49,2

50,0

50,2

51,4

51,9

52,1

52,7

53,9 55,4

56,4

56,6 58

,1 62,1

die reichsten 5 %

die nächstreichen 5 %

gesamtdie reichsten 10 Prozent

SCHIEFLAGE DER VERMÖGENSVERTEILUNG

6 ARBEITERKAMMER OBERÖSTERREICH

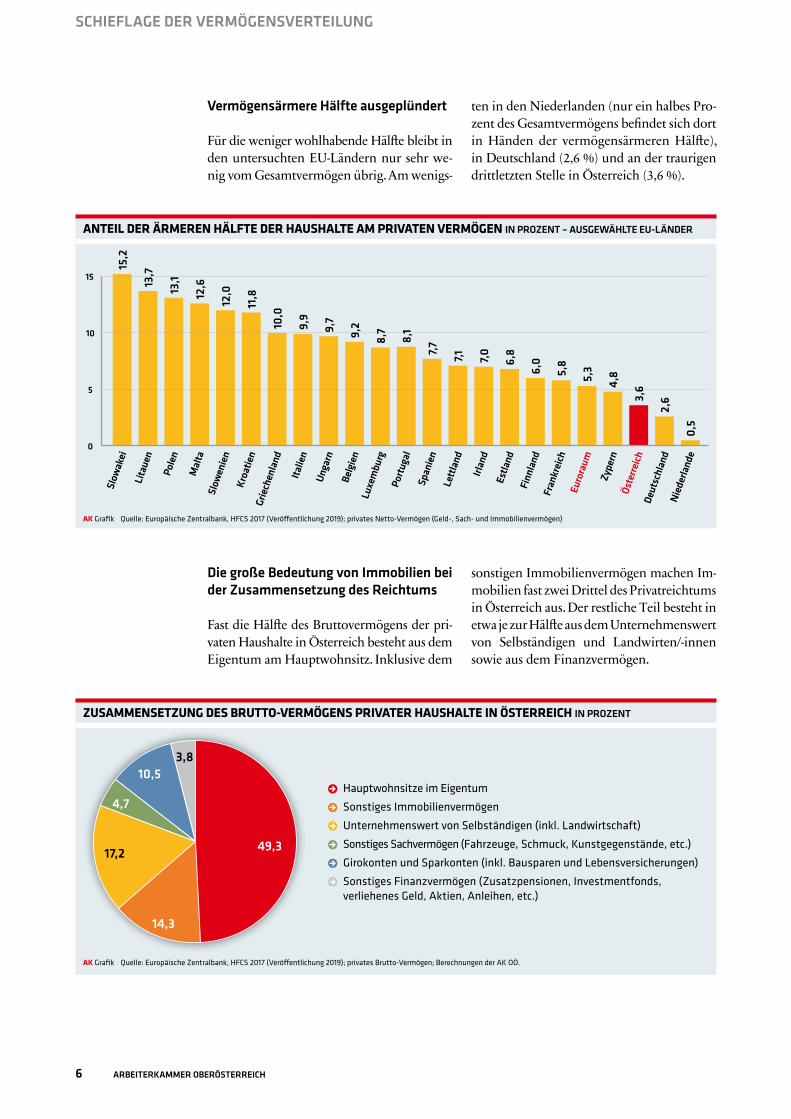

Die große Bedeutung von Immobilien bei der Zusammensetzung des Reichtums

Fast die Hälfte des Bruttovermögens der pri-vaten Haushalte in Österreich besteht aus dem Eigentum am Hauptwohnsitz. Inklu sive dem

sonstigen Immobilienvermögen machen Im-mobilien fast zwei Drittel des Privat reichtums in Österreich aus. Der rest liche Teil besteht in etwa je zur Hälfte aus dem Unter nehmenswert von Selbständigen und Landwirten/-innen sowie aus dem Finanz vermögen.

ZUSAMMENSETZUNG DES BRUTTO-VERMÖGENS PRIVATER HAUSHALTE IN ÖSTERREICH IN PROZENT

AK Grafik Quelle: Europäische Zentralbank, HFCS 2017 (Veröffentlichung 2019); privates Brutto-Vermögen; Berechnungen der AK OÖ.

Hauptwohnsitze im Eigentum

Sonstiges Immobilienvermögen

Unternehmenswert von Selbständigen (inkl. Landwirtschaft)

Sonstiges Sachvermögen (Fahrzeuge, Schmuck, Kunstgegenstände, etc.)

Girokonten und Sparkonten (inkl. Bausparen und Lebensversicherungen)

Sonstiges Finanzvermögen (Zusatzpensionen, Investmentfonds, verliehenes Geld, Aktien, Anleihen, etc.)

49,3

14,3

17,2

4,7

10,53,8

SCHIEFLAGE DER VERMÖGENSVERTEILUNG

Vermögensärmere Hälfte ausgeplündert

Für die weniger wohlhabende Hälfte bleibt in den untersuchten EU-Ländern nur sehr we-nig vom Gesamtvermögen übrig. Am wenigs-

ten in den Niederlanden (nur ein halbes Pro-zent des Gesamtvermögens befindet sich dort in Händen der vermögensärmeren Hälfte), in Deutschland (2,6 %) und an der traurigen drittletzten Stelle in Österreich (3,6 %).

ANTEIL DER ÄRMEREN HÄLFTE DER HAUSHALTE AM PRIVATEN VERMÖGEN IN PROZENT – AUSGEWÄHLTE EU-LÄNDER

AK Grafik Quelle: Europäische Zentralbank, HFCS 2017 (Veröffentlichung 2019); privates Netto-Vermögen (Geld-, Sach- und Immobilienvermögen)

0

Slow

akei

Pole

n

Grie

chen

land

Belg

ien

Italie

n

Nied

erla

nde

Finn

land

Span

ien

Mal

ta

Lita

uen

Unga

rn

Slow

enie

nKr

oatie

n

Luxe

mbu

rg

Fran

krei

chEu

rora

um

Portu

gal

Irlan

d

Öste

rreich

Estla

nd

Zype

rn

Deut

schl

and

Lettl

and

10

15

5

15,2

13,7

13,1

12,6

12,0

11,8

10,0

9,9

9,7

9,2

8,7

8,1

7,7 7,1 7,0 6,8

6,0

5,8

5,3

4,8

3,6

2,6

0,5

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 7

SCHIEFLAGE DER VERMÖGENSVERTEILUNG

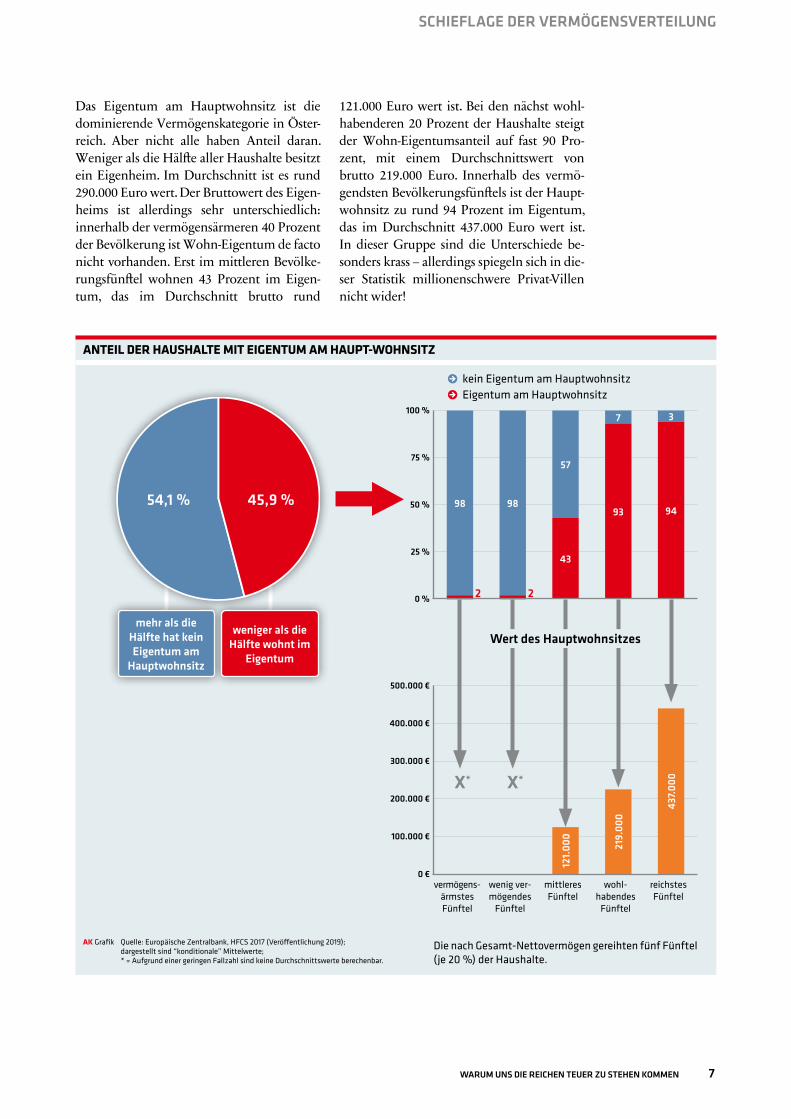

Das Eigentum am Hauptwohnsitz ist die dominierende Vermögenskategorie in Öster-reich. Aber nicht alle haben Anteil daran. Weniger als die Hälfte aller Haushalte besitzt ein Eigenheim. Im Durchschnitt ist es rund 290.000 Euro wert. Der Bruttowert des Eigen-heims ist allerdings sehr unterschiedlich: inner halb der vermögensärmeren 40 Prozent der Bevölkerung ist Wohn-Eigentum de facto nicht vorhanden. Erst im mittleren Bevölke-rungsfünftel wohnen 43 Prozent im Eigen-tum, das im Durchschnitt brutto rund

121.000 Euro wert ist. Bei den nächst wohl-habenderen 20 Prozent der Haushalte steigt der Wohn-Eigentumsanteil auf fast 90 Pro-zent, mit einem Durchschnittswert von brutto 219.000 Euro. Innerhalb des vermö-gendsten Bevölkerungsfünftels ist der Haupt-wohnsitz zu rund 94 Prozent im Eigentum, das im Durchschnitt 437.000 Euro wert ist. In dieser Gruppe sind die Unterschiede be-sonders krass – allerdings spiegeln sich in die-ser Statistik millionenschwere Privat-Villen nicht wider!

ANTEIL DER HAUSHALTE MIT EIGENTUM AM HAUPT-WOHNSITZ

AK Grafik Quelle: Europäische Zentralbank, HFCS 2017 (Veröffentlichung 2019); dargestellt sind “konditionale” Mittelwerte; * = Aufgrund einer geringen Fallzahl sind keine Durchschnittswerte berechenbar.

45,9 %54,1 %

mehr als die Hälfte hat kein Eigentum am

Hauptwohnsitz

weniger als die Hälfte wohnt im

Eigentum

100 %

75 %

50 %

25 %

0 %

500.000 €

400.000 €

300.000 €

200.000 €

100.000 €

0 €

98 98

57

7 3

4312

1.00

0

93

219.

000

94

437.0

00

kein Eigentum am Hauptwohnsitz Eigentum am Hauptwohnsitz

2 2

X* X*

Wert des Hauptwohnsitzes

Die nach Gesamt-Nettovermögen gereihten fünf Fünftel (je 20 %) der Haushalte.

vermögens- ärmstes Fünftel

wenig ver-mögendes

Fünftel

mittleres Fünftel

wohl-habendes

Fünftel

reichstes Fünftel

8 ARBEITERKAMMER OBERÖSTERREICH

Sozialer Wohnbau sichert leistbares Wohnen

Ein Großteil der Menschen in Österreich kann sich Wohnungseigentum nicht leisten und ist somit auf das Mieten ihres Haupt-wohnsitzes angewiesen. In Österreich sind im internationalen Vergleich trotz der in den letzten Jahren stark gestiegenen Mieten noch viele Wohnungen leistbar. Ein Hauptgrund dafür ist der im internationalen Vergleich große gemeinnützige Wohnbausektor, also Wohnungen, die von Gemeinden oder Ge-nossenschaften zu günstigeren als marktübli-chen Konditionen angeboten werden. Der soziale Wohnbau ist wesentlicher Bestandteil unseres Sozialstaats und sichert leistbares Wohnen für viele.

Durchschnittliches Nettovermögen der Haushalte in Österreich

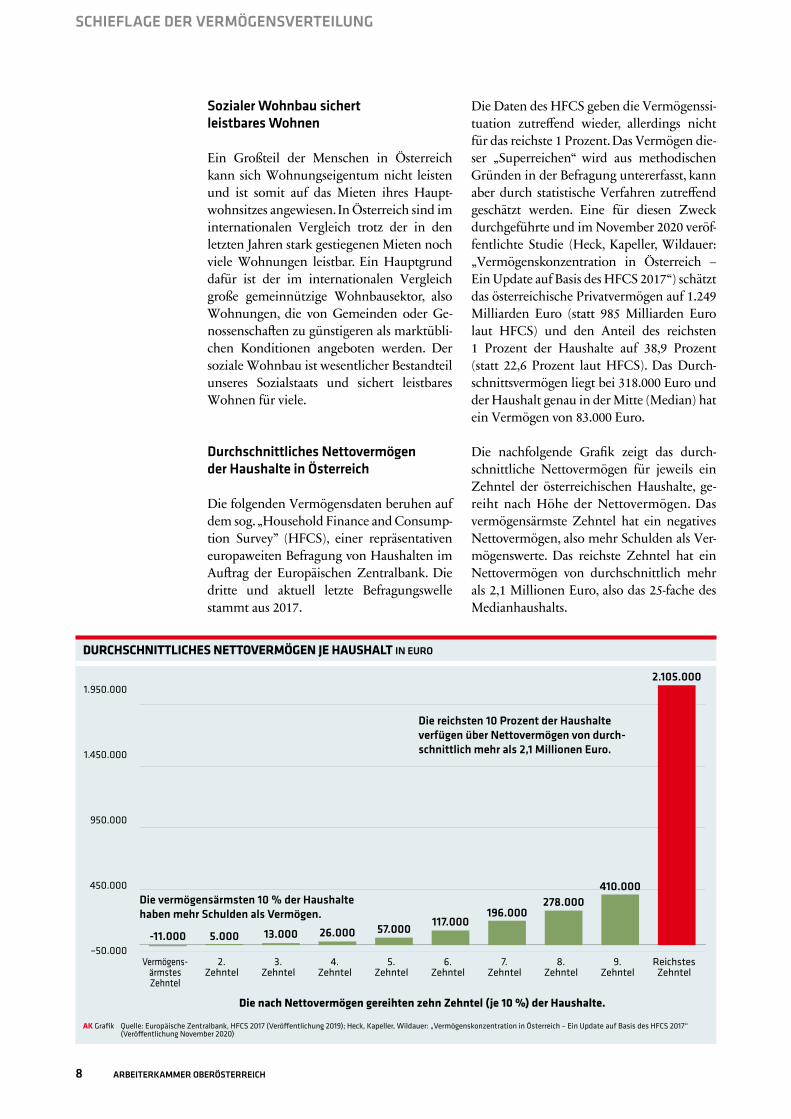

Die folgenden Vermögensdaten beruhen auf dem sog. „Household Finance and Consump-tion Survey” (HFCS), einer repräsentativen europaweiten Befragung von Haushalten im Auftrag der Europäischen Zentralbank. Die dritte und aktuell letzte Befragungswelle stammt aus 2017.

Die Daten des HFCS geben die Vermögenssi-tuation zutreffend wieder, allerdings nicht für das reichste 1 Prozent. Das Vermögen die-ser „Superreichen“ wird aus methodischen Gründen in der Befragung untererfasst, kann aber durch statistische Verfahren zutreffend geschätzt werden. Eine für diesen Zweck durchgeführte und im November 2020 veröf-fentlichte Studie (Heck, Kapeller, Wildauer: „Vermögenskonzentration in Österreich – Ein Update auf Basis des HFCS 2017“) schätzt das österreichische Privatvermögen auf 1.249 Milliarden Euro (statt 985 Milliarden Euro laut HFCS) und den Anteil des reichsten 1 Prozent der Haushalte auf 38,9 Prozent (statt 22,6 Prozent laut HFCS). Das Durch-schnittsvermögen liegt bei 318.000 Euro und der Haushalt genau in der Mitte (Median) hat ein Vermögen von 83.000 Euro.

Die nachfolgende Grafik zeigt das durch-schnittliche Nettovermögen für jeweils ein Zehntel der österreichischen Haushalte, ge-reiht nach Höhe der Nettovermögen. Das vermögensärmste Zehntel hat ein negatives Nettovermögen, also mehr Schulden als Ver- mögenswerte. Das reichste Zehntel hat ein Nettovermögen von durchschnittlich mehr als 2,1 Millionen Euro, also das 25-fache des Medianhaushalts.

DURCHSCHNITTLICHES NETTOVERMÖGEN JE HAUSHALT IN EURO

AK Grafik Quelle: Europäische Zentralbank, HFCS 2017 (Veröffentlichung 2019); Heck, Kapeller, Wildauer: „Vermögenskonzentration in Österreich – Ein Update auf Basis des HFCS 2017“ (Veröffentlichung November 2020)

Die nach Nettovermögen gereihten zehn Zehntel (je 10 %) der Haushalte.

1.950.000

1.450.000

950.000

450.000

–50.000Vermögens-

ärmstes Zehntel

2. Zehntel

3. Zehntel

4. Zehntel

5. Zehntel

6. Zehntel

7. Zehntel

8. Zehntel

9. Zehntel

Reichstes Zehntel

-11.000 5.000 13.000 26.000 57.000 117.000196.000

278.000410.000

2.105.000

Die reichsten 10 Prozent der Haushalte verfügen über Nettovermögen von durch-schnittlich mehr als 2,1 Millionen Euro.

Die vermögensärmsten 10 % der Haushalte haben mehr Schulden als Vermögen.

SCHIEFLAGE DER VERMÖGENSVERTEILUNG

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 9

SCHIEFLAGE DER VERMÖGENSVERTEILUNG

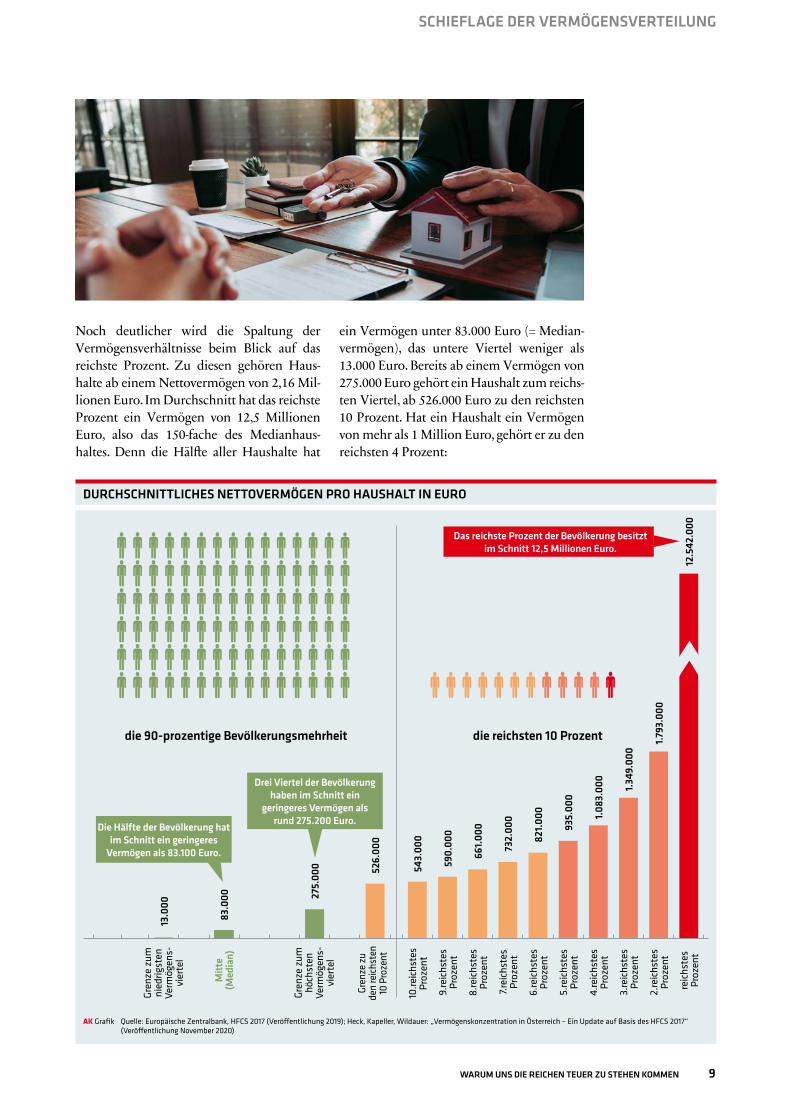

Noch deutlicher wird die Spaltung der Vermögensverhältnisse beim Blick auf das reichste Prozent. Zu diesen gehören Haus- halte ab einem Nettovermögen von 2,16 Mil-lionen Euro. Im Durchschnitt hat das reichste Prozent ein Vermögen von 12,5 Millionen Euro, also das 150-fache des Medianhaus- haltes. Denn die Hälfte aller Haushalte hat

ein Vermögen unter 83.000 Euro (= Median-vermögen), das untere Viertel weniger als 13.000 Euro. Bereits ab einem Vermögen von 275.000 Euro gehört ein Haushalt zum reichs-ten Viertel, ab 526.000 Euro zu den reichsten 10 Prozent. Hat ein Haushalt ein Vermögen von mehr als 1 Million Euro, gehört er zu den reichsten 4 Prozent:

DURCHSCHNITTLICHES NETTOVERMÖGEN PRO HAUSHALT IN EURO

die 90-prozentige Bevölkerungsmehrheit die reichsten 10 Prozent

543.

000

590.

000

661.0

00

732.

000

821.0

00

935.

000

1.083

.000 1.3

49.0

00

1.793

.000

12.5

42.0

00

275.

000

83.0

000

13.0

000

10.re

ichs

tes

Proz

ent

9.re

ichs

tes

Proz

ent

8.re

ichs

tes

Proz

ent

7.rei

chst

esPr

ozen

t

6.re

ichs

tes

Proz

ent

5.re

ichs

tes

Proz

ent

4.re

ichs

tes

Proz

ent

3.re

ichs

tes

Proz

ent

2.re

ichs

tes

Proz

ent

reic

hste

sPr

ozen

t

Die Hälfte der Bevölkerung hat im Schnitt ein geringeres

Vermögen als 83.100 Euro.

Drei Viertel der Bevölkerung haben im Schnitt ein

geringeres Vermögen als rund 275.200 Euro.

Das reichste Prozent der Bevölkerung besitzt im Schnitt 12,5 Millionen Euro.

AK Grafik Quelle: Europäische Zentralbank, HFCS 2017 (Veröffentlichung 2019); Heck, Kapeller, Wildauer: „Vermögenskonzentration in Österreich – Ein Update auf Basis des HFCS 2017“ (Veröffentlichung November 2020)

Gren

ze z

umni

edrig

sten

Verm

ögen

s-vi

erte

l

Mitt

e(M

edia

n)

Gren

ze z

umhö

chst

enVe

rmög

ens-

vier

tel

526.

000

Gren

ze zu

den

reich

sten

10 P

roze

nt

10 ARBEITERKAMMER OBERÖSTERREICH

Die Verteilung des Reichtums ist in Österreich besonders ungleich

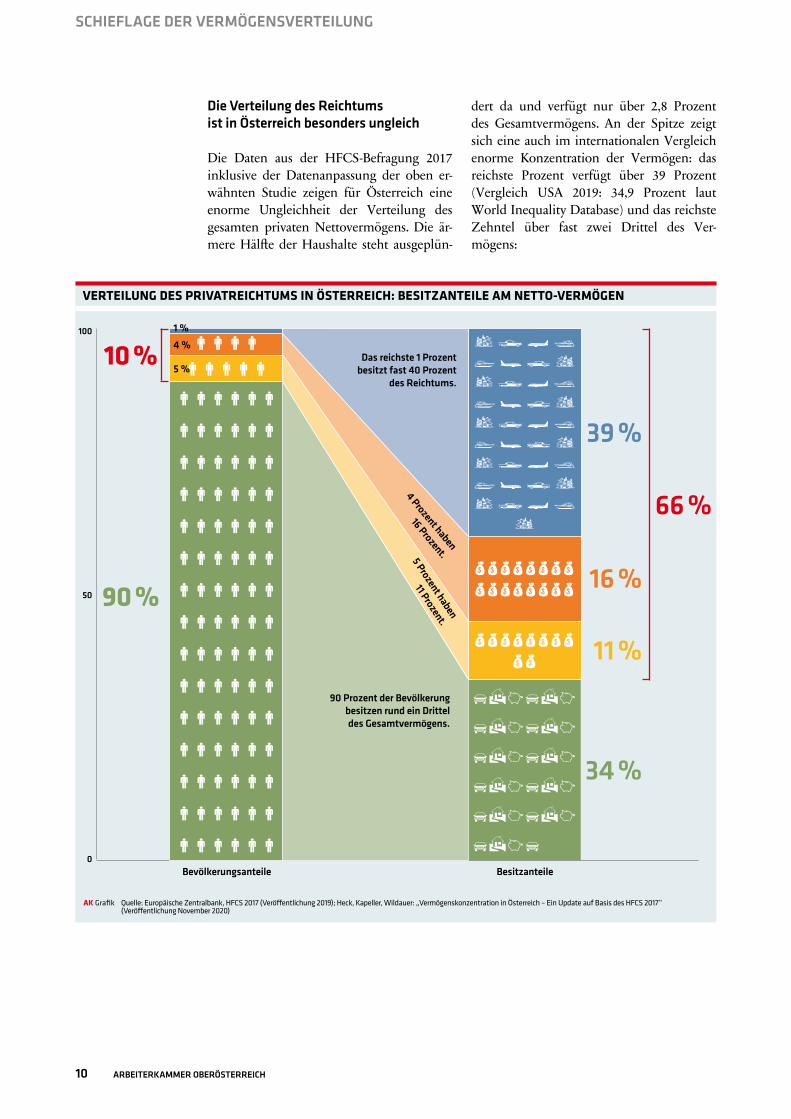

Die Daten aus der HFCS-Befragung 2017 inklusive der Datenanpassung der oben er-wähnten Studie zeigen für Österreich eine enorme Ungleichheit der Verteilung des gesamten privaten Nettovermögens. Die är-mere Hälfte der Haushalte steht ausgeplün-

dert da und verfügt nur über 2,8 Prozent des Gesamtvermögens. An der Spitze zeigt sich eine auch im internationalen Vergleich enorme Konzentration der Vermögen: das reichste Prozent verfügt über 39 Prozent (Vergleich USA 2019: 34,9 Prozent laut World Inequality Database) und das reichste Zehntel über fast zwei Drittel des Ver- mögens:

VERTEILUNG DES PRIVATREICHTUMS IN ÖSTERREICH: BESITZANTEILE AM NETTO-VERMÖGEN

AK Grafik Quelle: Europäische Zentralbank, HFCS 2017 (Veröffentlichung 2019); Heck, Kapeller, Wildauer: „Vermögenskonzentration in Österreich – Ein Update auf Basis des HFCS 2017” (Veröffentlichung November 2020)

0

100

50

Bevölkerungsanteile Besitzanteile

1 %

90 %

10 %

39 %

16 %

66 %

11 %

34 %

5 %

4 %

4 Prozent haben

16 Prozent.Das reichste 1 Prozent

besitzt fast 40 Prozent des Reichtums.

5 Prozent haben

11 Prozent.

90 Prozent der Bevölkerung besitzen rund ein Drittel des Gesamtvermögens.

SCHIEFLAGE DER VERMÖGENSVERTEILUNG

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 11

SCHIEFLAGE DER VERMÖGENSVERTEILUNG

„Reich durch Arbeit“ – nur ein Mythos

Unterschiede in den Vermögen werden oft durch Verweise auf unterschiedliche Leistungsniveaus gerechtfertigt. Angesichts der extrem ungleichen Vermögensverteilung wird klar, dass der Verweis auf Leistung hier ins Leere läuft und nur als Mythos taugt. Viel- mehr entstehen große Vermögen in Österreich durch das leistungslose Erben großer Vermögen und/oder durch den Bezug vollkommen abgehobener Spitzeneinkommen.

Nur etwa jeder dritte Haushalt der „unteren“ 90 Prozent in der Vermögensverteilung er hält ein Erbe und dieses beträgt im Schnitt 120.000 Euro. Für die reichsten 10 Prozent liegt die Wahrscheinlichkeit bei 71,1 Prozent und das durchschnittliche Erbe bei 830.000 Euro. Das reichste 1 Prozent erbt im Schnitt sogar fast 3,4 Millionen Euro. Durch die hohe Konzentration von Erb schaften bei den Reichsten verfestigt sich die Ungleichheit von Generation zu Generation.

Durch Arbeit reich zu werden, ist nur für einige wenige mit astronomisch hohen Ga gen möglich. Besondere Sorge bereiten die stark von der Mitte abgehobenen Einkommen von Managern, die schon lange nicht mehr mit Leistungsunterschieden begründet werden können. So verdienten im Jahr 2003 laut einer Studie der Arbeiterkammer Wien die Vorstände von an der österreichischen Börse gelisteten Unternehmen (ATX) das 24fache eines mittleren Gehalts, 2020 laut Wirtschafts- magazin „trend“ schon das 50fache.

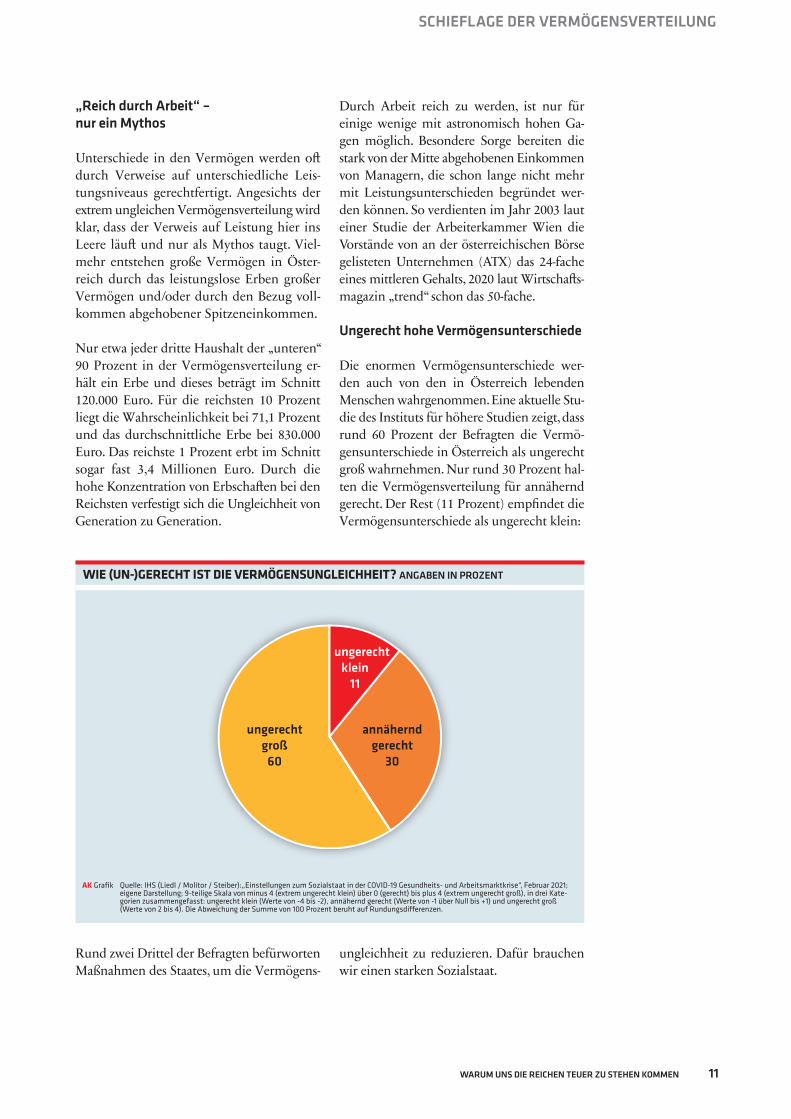

Ungerecht hohe Vermögensunterschiede

Die enormen Vermögensunterschiede werden auch von den in Österreich lebenden Menschen wahrgenommen. Eine aktuelle Stu- die des Instituts für höhere Studien zeigt, dass rund 60 Prozent der Befragten die Vermögensunterschiede in Österreich als ungerecht groß wahrnehmen. Nur rund 30 Prozent halten die Vermögensverteilung für annähernd gerecht. Der Rest (11 Prozent) empfindet die Vermögensunterschiede als ungerecht klein:

Rund zwei Drittel der Befragten befürworten Maßnahmen des Staates, um die Vermögens-

ungleichheit zu reduzieren. Dafür brauchen wir einen starken Sozialstaat.

WIE (UN-)GERECHT IST DIE VERMÖGENSUNGLEICHHEIT? ANGABEN IN PROZENT

AK Grafik Quelle: IHS (Liedl / Molitor / Steiber):„Einstellungen zum Sozialstaat in der COVID-19 Gesundheits- und Arbeitsmarktkrise“, Februar 2021; eigene Darstellung; 9-teilige Skala von minus 4 (extrem ungerecht klein) über 0 (gerecht) bis plus 4 (extrem ungerecht groß), in drei Kate- gorien zusammengefasst: ungerecht klein (Werte von -4 bis -2), annähernd gerecht (Werte von -1 über Null bis +1) und ungerecht groß (Werte von 2 bis 4). Die Abweichung der Summe von 100 Prozent beruht auf Rundungsdifferenzen.

ungerecht klein

11

ungerecht groß

60

annähernd gerecht

30

12 ARBEITERKAMMER OBERÖSTERREICH

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 13

Der österreichische Sozialstaat garantiert Sicherheit und Stabilität für alle Menschen, unabhängig von ihrem Einkommen oder Pri-vatvermögen. Während sich wohlhabende Haushalte mit ihrem Vermögen individuell absichern können, bietet nur der Sozialstaat soziale Sicherheit für alle in Zeiten von Krank-heit oder Arbeitslosigkeit, sorgt für eine Pen-sion im Alter und für die leistbare Ausbil-dung der Kinder vom Kindergarten über die Schule bis zur Universität. Gerade die aktuelle Gesundheitskrise führt uns vor Augen, wie wichtig ein funktionierender Sozialstaat ist.

Für diese umfassenden Aufgaben hebt jeder Staat Steuern und Abgaben ein. Ihr Anteil an der gesamten Wirtschaftsleistung eines Lan-des, dem Bruttoinlandsprodukt (BIP), heißt „Abgabenquote“. In Österreich lag diese im Jahr 2019 bei 43,1 Prozent, womit wir uns im internationalen Vergleich im europäischen Spitzenfeld in der Nähe von erfolgreichen und reichen Ländern wie Dänemark, Schwe-den oder den Niederlanden befinden. Eine hohe Abgabenquote bedeutet auch ein hohes Niveau sozialer Absicherung.

Eine pauschale und undifferenzierte Sen-kung der Abgabenquote – wie im Regie-rungsprogramm der türkis-grünen Bundes- regierung gefordert – hätte dramatische Kon-sequenzen für den Sozialstaat und Leistungs-kürzungen zur Folge. Damit würde der Druck auf die Bürger/-innen steigen, aus eige-ner Tasche für die soziale Sicherheit vorsor-gen zu müssen. Eine Senkung der Steuer- und

Abgabenquote nützt nur den Reichen, die sich Privatversicherungen, -kliniken und -schulen leisten können. Die Funktion, die für diese Wenigen ihr Vermögen einnimmt, übernimmt für alle anderen der Sozialstaat. Das Senken der Abgabenquote würde seinen Zweck als öffentliches Vermögen für alle ge-fährden.

Oft wird behauptet, dass der Sozialstaat die wirtschaftliche Entwicklung bremsen würde – doch das Gegenteil ist der Fall: ein gut aus-gebauter Sozialstaat ist ein positiver „Stand-ortfaktor“! So sind etwa Investitionen in Bil-dung und Kinderbetreuung wesentliche Kri- terien für wirtschaftlichen Erfolg. Über den Sozialstaat werden auch die Einkommen und damit die Nachfrage in wirtschaftlichen Kri-sen, wie der aktuellen, stabilisiert. Länder mit einem ausgebauten Sozialstaat kommen daher auch besser durch Konjunkturabschwünge.

Stabiler Anker in der Krise

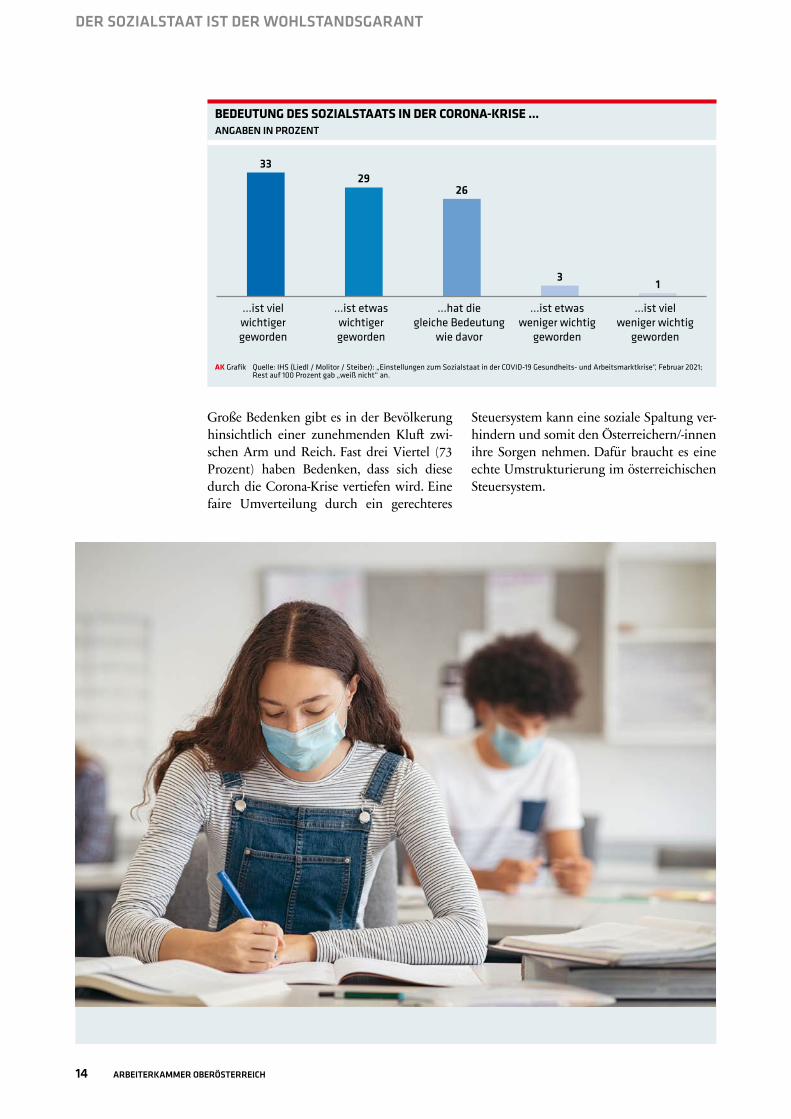

Dass die Österreicher-/innen die Bedeutung des Sozialstaats, insbesondere in der Krise, zu schätzen wissen, zeigt eine aktuelle Studie des Instituts für Höhere Studien (IHS). Fast zwei Drittel (62 Prozent) der Befragten meinen, dass der Sozialstaat angesichts der Corona-Krise (viel) wichtiger geworden ist. Das ist ein klares Bekenntnis der Österreicher/-innen zum Sozialstaat! Mit höherem Alter sowie Bildungsgrad ist diese Einstellung tenden- ziell stärker in der Bevölkerung vertreten.

DER SOZIALSTAAT IST DER WOHLSTANDSGARANT FÜR DIE BEVÖLKERUNGSMEHRHEIT

DER SOZIALSTAAT IST DER WOHLSTANDSGARANT

14 ARBEITERKAMMER OBERÖSTERREICH

Große Bedenken gibt es in der Bevölkerung hinsichtlich einer zunehmenden Kluft zwi-schen Arm und Reich. Fast drei Viertel (73 Prozent) haben Bedenken, dass sich diese durch die Corona-Krise vertiefen wird. Eine faire Umverteilung durch ein gerechteres

Steuersystem kann eine soziale Spaltung ver-hindern und somit den Österreichern/-innen ihre Sorgen nehmen. Dafür braucht es eine echte Umstrukturierung im österreichischen Steuersystem.

BEDEUTUNG DES SOZIALSTAATS IN DER CORONA-KRISE ... ANGABEN IN PROZENT

AK Grafik Quelle: IHS (Liedl / Molitor / Steiber): „Einstellungen zum Sozialstaat in der COVID-19 Gesundheits- und Arbeitsmarktkrise“, Februar 2021; Rest auf 100 Prozent gab „weiß nicht“ an.

3329

26

3 1

...ist viel wichtiger geworden

...ist etwas wichtiger geworden

...hat die gleiche Bedeutung

wie davor

...ist etwas weniger wichtig

geworden

...ist viel weniger wichtig

geworden

DER SOZIALSTAAT IST DER WOHLSTANDSGARANT

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 15

Der Sozialstaat braucht eine solide Finanzie-rung. Aber wer leistet welchen Beitrag zum Steueraufkommen? Das österreichische Steu-ersystem weist eine eklatante Schieflage auf, welche die Arbeitnehmer/-innen teuer zu stehen kommt. Denn sie leisten den Großteil des Steueraufkommens. Großkonzerne und reiche Privatpersonen werden hingegen steu-erlich geschont. Das verschärft auch das Un-gleichgewicht in der Vermögensverteilung.

Zudem widerspricht es dem Prinzip der Leistungs fähigkeit. Leistungsgerechtigkeit in der Steuerpolitik bedeutet: wer viel leisten kann – weil er/sie zum Beispiel ein großes Vermögen hat – soll auch einen dementspre-chenden größeren Beitrag zum Gemeinwe-sen leisten. Derzeit ist in Österreich genau das Gegenteil der Fall: Wer viel besitzt, wird steuerlich geschont und kann seinen Besitz weiter vermehren. Diejenigen, die nichts oder wenig besitzen, müssen hingegen den Groß-teil des gesamten Steueraufkommens leisten.

Den Löwenanteil der Steuereinnahmen des Staates tragen die Arbeitnehmer/-innen: rund 56 Prozent stammen aus Lohnabgaben. Wei-tere 23 Prozent leisten die Konsumenten/ -innen. Zusammen schultern Arbeitnehmer/-innen und Konsumenten/-innen in Öster-

reich also fast acht von zehn Steuer-Euros. Unternehmen und Vermögende tragen nur knapp mehr als einen von zehn Steuereuros bei. Ausschließlich von Vermögen stammen überhaupt nur rund zehn Cent.

ÖSTERREICHS UNGERECHTES STEUERSYSTEM

ZUSAMMENSETZUNG DER STEUERN UND ABGABEN IN ÖSTERREICH 2019 IN PROZENT

AK Grafik Quelle: Statistik Austria, Berechnungen der AKOÖ. Konsumsteuern beinhalten adaptierte Werte für Umsatzsteuer und Mineralölsteuer. Die sonstigen Steuern enthalten Verbrauchsteuern u.Ä., die nicht auf private Haushalte und Unternehmen aufgeteilt werden können.

55,9

22,6

13,7

1,36,5

Lohnabgaben (55,9 %) (Lohnsteuer, Sozialversicherungsbeiträge Dienstnehmer/-innen und Dienstgeber,

sonstige Lohnabgaben)

Steuern auf Konsum (22,6 %) (Umsatzsteuer, Mineralölsteuer, Tabaksteuer, Energieabgabe, etc.)

Abgaben von Gewinnen und Kapitalerträgen (13,7 %) Steuern auf Vermögen (1,3 %) Sonstige Abgaben (6,5 %) (nicht zuordenbar)

ÖSTERREICHS UNGERECHTES STEUERSYSTEM

16 ARBEITERKAMMER OBERÖSTERREICH

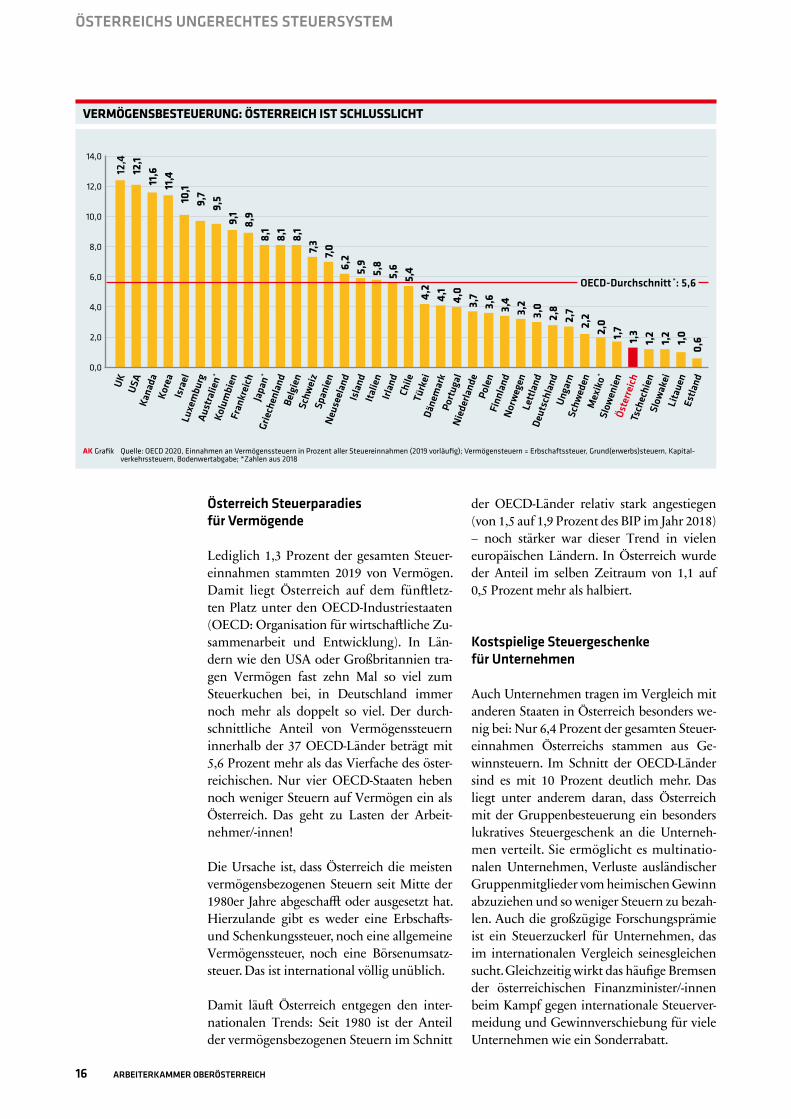

Österreich Steuerparadies für Vermögende Lediglich 1,3 Prozent der gesamten Steuer-einnahmen stammten 2019 von Vermögen. Damit liegt Österreich auf dem fünftletz- ten Platz unter den OECD-Industriestaaten (OECD: Organisation für wirtschaftliche Zu-sammenarbeit und Entwicklung). In Län-dern wie den USA oder Großbritannien tra-gen Vermögen fast zehn Mal so viel zum Steuerkuchen bei, in Deutschland immer noch mehr als doppelt so viel. Der durch-schnittliche Anteil von Vermögenssteuern innerhalb der 37 OECD-Länder beträgt mit 5,6 Prozent mehr als das Vierfache des öster-reichischen. Nur vier OECD-Staaten heben noch weniger Steuern auf Vermögen ein als Österreich. Das geht zu Lasten der Arbeit- nehmer/-innen!

Die Ursache ist, dass Österreich die meisten vermögensbezogenen Steuern seit Mitte der 1980er Jahre abgeschafft oder ausgesetzt hat. Hierzulande gibt es weder eine Erbschafts- und Schenkungssteuer, noch eine allgemeine Vermögenssteuer, noch eine Börsenumsatz-steuer. Das ist international völlig unüblich.

Damit läuft Österreich entgegen den inter-nationalen Trends: Seit 1980 ist der Anteil der vermögensbezogenen Steuern im Schnitt

der OECD-Länder relativ stark angestiegen (von 1,5 auf 1,9 Prozent des BIP im Jahr 2018) – noch stärker war dieser Trend in vielen euro päischen Ländern. In Österreich wurde der Anteil im selben Zeitraum von 1,1 auf 0,5 Prozent mehr als halbiert.

Kostspielige Steuergeschenke für Unternehmen

Auch Unternehmen tragen im Vergleich mit anderen Staaten in Österreich besonders we-nig bei: Nur 6,4 Prozent der gesamten Steuer-einnahmen Österreichs stammen aus Ge-winnsteuern. Im Schnitt der OECD-Länder sind es mit 10 Prozent deutlich mehr. Das liegt unter anderem daran, dass Österreich mit der Gruppenbesteuerung ein besonders lukratives Steuergeschenk an die Unterneh-men verteilt. Sie ermöglicht es multinatio-nalen Unternehmen, Verluste ausländischer Gruppenmitglieder vom heimischen Gewinn abzuziehen und so weniger Steuern zu bezah-len. Auch die großzügige Forschungsprämie ist ein Steuerzuckerl für Unternehmen, das im internationalen Vergleich seinesgleichen sucht. Gleichzeitig wirkt das häufige Bremsen der österreichischen Finanzminister/-innen beim Kampf gegen internationale Steuerver-meidung und Gewinnverschiebung für viele Unternehmen wie ein Sonderrabatt.

VERMÖGENSBESTEUERUNG: ÖSTERREICH IST SCHLUSSLICHT

AK Grafik Quelle: OECD 2020, Einnahmen an Vermögenssteuern in Prozent aller Steuereinnahmen (2019 vorläufig); Vermögensteuern = Erbschaftssteuer, Grund(erwerbs)steuern, Kapital- verkehrssteuern, Bodenwertabgabe; *Zahlen aus 2018

14,0

12,0

10,0

8,0

6,0

4,0

2,0

0,0

OECD-Durchschnitt *: 5,6

12,4

12,1

11,6

11,4

10,1

9,7

9,5

9,1

8,9

8,1

8,1

8,1

7,3 7,06,

25,

95,

85,

65,

44,

24,

14,

03,

73,

63,

43,

23,

02,

82,

72,

22,

01,7 1,3 1,2 1,2 1,0 0,

6

USAUK

Kana

daKo

rea

Aust

ralie

n*

Isra

el

Kolu

mbi

en

Luxe

mbu

rg

Fran

krei

chJa

pan*

Belg

ien

Span

ien

Schw

eiz

Grie

chen

land

Italie

n

Neu

seel

and

Irlan

d

Isla

nd

Chile

Türk

eiDä

nem

ark

Nie

derla

nde

Pole

n

Port

ugal

Lett

land

Nor

weg

en

Finn

land

Unga

rn

Deut

schl

and

Schw

eden

Mex

iko*

Slow

enie

nTs

chec

hien

Slow

akei

Lita

uen

Öste

rreich

Estla

nd

ÖSTERREICHS UNGERECHTES STEUERSYSTEM

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 17

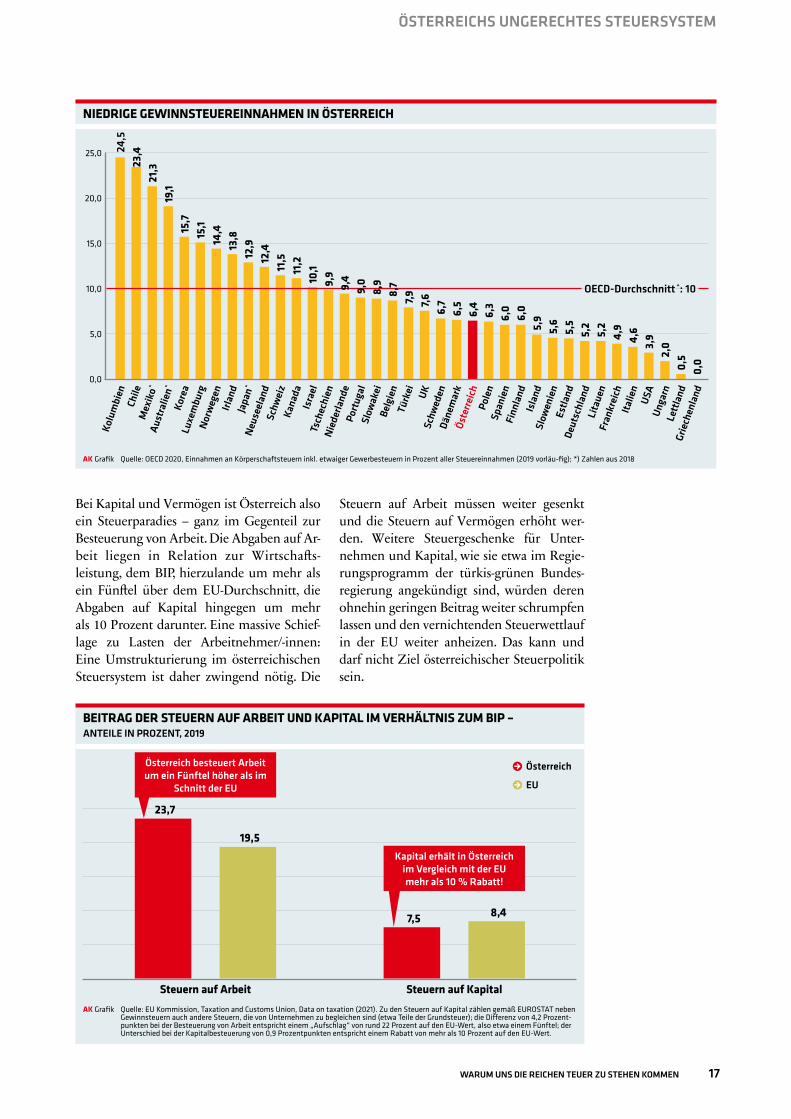

Bei Kapital und Vermögen ist Österreich also ein Steuerparadies – ganz im Gegenteil zur Besteuerung von Arbeit. Die Abgaben auf Ar-beit liegen in Relation zur Wirtschafts-leistung, dem BIP, hierzulande um mehr als ein Fünftel über dem EU-Durchschnitt, die Abgaben auf Kapital hingegen um mehr als 10 Prozent darunter. Eine massive Schief-lage zu Lasten der Arbeitnehmer/-innen: Eine Umstrukturierung im österreichischen Steuer system ist daher zwingend nötig. Die

Steuern auf Arbeit müssen weiter gesenkt und die Steuern auf Vermögen erhöht wer-den. Weitere Steuergeschenke für Unter-nehmen und Kapital, wie sie etwa im Regie-rungsprogramm der türkis-grünen Bundes- regierung angekündigt sind, würden deren ohnehin geringen Beitrag weiter schrumpfen lassen und den vernichtenden Steuerwettlauf in der EU weiter anheizen. Das kann und darf nicht Ziel österreichischer Steuerpolitik sein.

NIEDRIGE GEWINNSTEUEREINNAHMEN IN ÖSTERREICH

AK Grafik Quelle: OECD 2020, Einnahmen an Körperschaftsteuern inkl. etwaiger Gewerbesteuern in Prozent aller Steuereinnahmen (2019 vorläu-fig); *) Zahlen aus 2018

25,0

20,0

15,0

10,0

5,0

0,0

OECD-Durchschnitt *: 10

24,5

23,4

21,3

19,1

15,7

15,1

14,4

13,8

12,9

12,4

11,5

11,2

10,1

9,9

7,66,

76,

56,

46,

36,

06,

05,

95,

65,

55,

25,

24,

94,

63,

92,

00,

50,

0

USAUK

Kana

da

Kore

a

Aust

ralie

n*

Isra

el

Kolu

mbi

en

Luxe

mbu

rg

Fran

krei

ch

Japa

n*

Belg

ien

Span

ien

Schw

eiz

Grie

chen

land

Italie

n

Neu

seel

and

Irlan

d

Isla

nd

Chile

Türk

ei

Däne

mar

k

Nie

derla

nde

Pole

n

Port

ugal

Lett

land

Nor

weg

en

Finn

land

Unga

rn

Deut

schl

and

Schw

eden

Mex

iko*

Slow

enie

n

Tsch

echi

en

Slow

akei

Lita

uen

Öste

rreich

Estla

nd

9,4

9,0

8,9

8,7

7,9

BEITRAG DER STEUERN AUF ARBEIT UND KAPITAL IM VERHÄLTNIS ZUM BIP – ANTEILE IN PROZENT, 2019

AK Grafik Quelle: EU Kommission, Taxation and Customs Union, Data on taxation (2021). Zu den Steuern auf Kapital zählen gemäß EUROSTAT neben Gewinnsteuern auch andere Steuern, die von Unternehmen zu begleichen sind (etwa Teile der Grundsteuer); die Differenz von 4,2 Prozent- punkten bei der Besteuerung von Arbeit entspricht einem „Aufschlag“ von rund 22 Prozent auf den EU-Wert, also etwa einem Fünftel; der Unterschied bei der Kapitalbesteuerung von 0,9 Prozentpunkten entspricht einem Rabatt von mehr als 10 Prozent auf den EU-Wert.

Steuern auf Arbeit Steuern auf Kapital

23,7

19,5

7,5 8,4

Kapital erhält in Österreich im Vergleich mit der EU mehr als 10 % Rabatt!

Österreich besteuert Arbeit um ein Fünftel höher als im

Schnitt der EU

Österreich

EU

ÖSTERREICHS UNGERECHTES STEUERSYSTEM

18 ARBEITERKAMMER OBERÖSTERREICH

Eine echte Steuerstrukturreform

Wenn von einer Steuerstrukturreform die Rede ist, müssen demnach immer beide Sei-ten mitgedacht werden. Einerseits müssen die Abgaben auf Arbeit gesenkt werden; so steht für Arbeitnehmer/-innen etwa immer noch eine vollständige Abgeltung ihrer kal-ten Progression seit der letzten Lohnsteuer-reform aus. Darüber hinaus sollte ein Wohn-

bonus eingeführt werden, der alle Arbeit- nehmer/-innen im Zuge eines steuerlichen Absetzbetrages entlastet, auch Mieter/-innen und Menschen mit kleinen Einkommen unter der Steuergrenze! Damit aber am an-deren Ende keine Finanzierungsnöte er-zeugt werden und die Arbeitnehmer/-innen die Rechnung in Form von Leistungskür-zungen präsentiert bekommen, ist es uner-lässlich, auf der anderen Seite vermögensbe-zogene Steuern für Reiche dementsprechend zu erhöhen.

Eine Millionärssteuer auf Netto-Privatver-mögen von über einer Million Euro oder die Wiedereinführung einer reformierten Erb-schafts- und Schenkungssteuer wären effek- tive Mittel, um eine Entlastung der Arbeit- nehmer/-innen gerecht gegenzu finanzieren und den viel zu niedrigen Beitrag der Ver-mögenden zum österreichischen Steuerauf-kommen auf internationales Niveau zu he-ben. Es gibt keine stichhaltigen wirtschafts-, verteilungs- oder steuerpolitischen Argu-mente, die seriös gegen einen höheren Bei-trag von Vermögenden eingebracht werden können. Der öffentliche Diskurs ist völlig irreführend. Ganz im Gegenteil, gerade jetzt kann eine echte Steuerstrukturreform wich-tige Wachstumsimpulse setzen und der Un-gleichheit, welche durch die Corona-Krise auf unterschiedlichen Ebenen weiter ver-schärft wurde, entgegenwirken.

ÖSTERREICHS UNGERECHTES STEUERSYSTEM

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 19

EXKURS: AK-MODELL EINER VERMÖGENSSTEUER

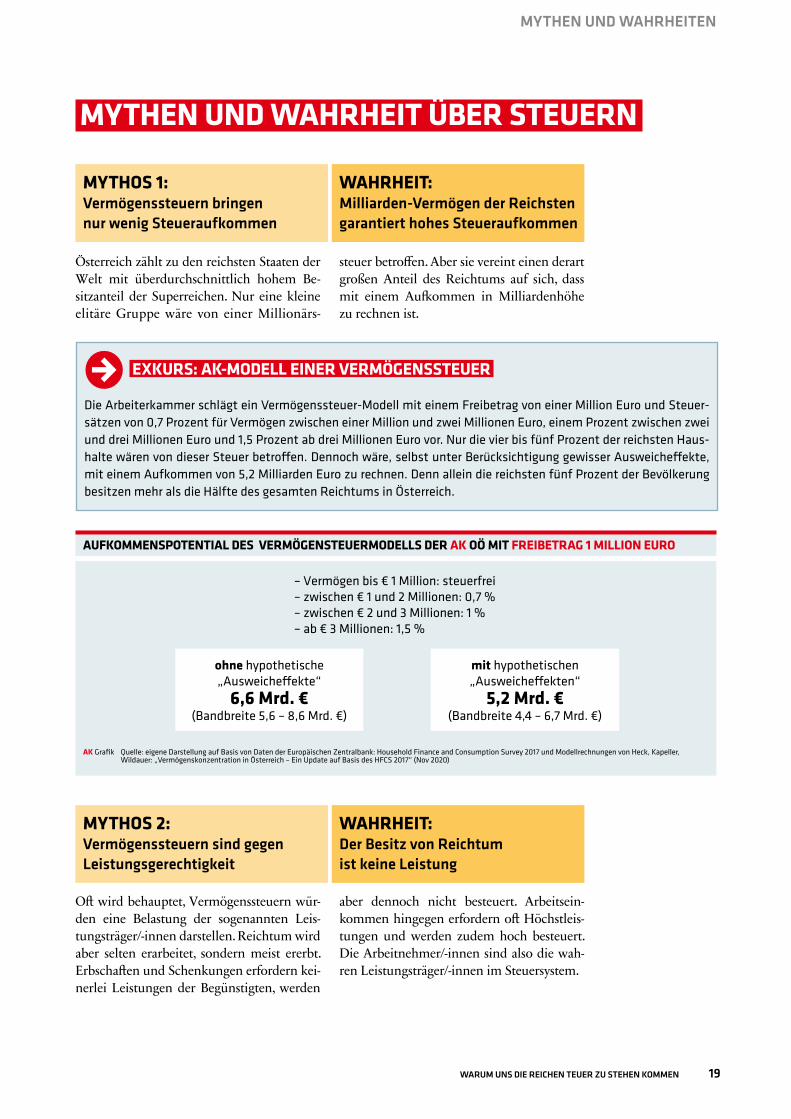

Die Arbeiterkammer schlägt ein Vermögenssteuer-Modell mit einem Freibetrag von einer Million Euro und Steuer-sätzen von 0,7 Prozent für Vermögen zwischen einer Million und zwei Millionen Euro, einem Prozent zwischen zwei und drei Millionen Euro und 1,5 Prozent ab drei Millionen Euro vor. Nur die vier bis fünf Prozent der reichsten Haus-halte wären von dieser Steuer betroffen. Dennoch wäre, selbst unter Berücksichtigung gewisser Ausweicheffekte, mit einem Aufkommen von 5,2 Milliarden Euro zu rechnen. Denn allein die reichsten fünf Prozent der Bevölkerung besitzen mehr als die Hälfte des gesamten Reichtums in Österreich.

Österreich zählt zu den reichsten Staaten der Welt mit überdurchschnittlich hohem Be-sitzanteil der Superreichen. Nur eine kleine elitäre Gruppe wäre von einer Millionärs-

steuer betroffen. Aber sie vereint einen derart großen Anteil des Reichtums auf sich, dass mit einem Aufkommen in Milliardenhöhe zu rechnen ist.

Oft wird behauptet, Vermögenssteuern wür- den eine Belastung der sogenannten Leis- tungsträger/-innen darstellen. Reichtum wird aber selten erarbeitet, sondern meist ererbt. Erbschaften und Schenkungen erfordern kei-nerlei Leistungen der Begünstigten, werden

aber dennoch nicht besteuert. Arbeitsein-kommen hingegen erfordern oft Höchstleis-tungen und werden zudem hoch besteuert. Die Arbeitnehmer/-innen sind also die wah-ren Leistungsträger/-innen im Steuersystem.

MYTHOS 1: Vermögenssteuern bringen nur wenig Steueraufkommen

MYTHOS 2: Vermögenssteuern sind gegen Leistungsgerechtigkeit

WAHRHEIT: Milliarden-Vermögen der Reichsten garantiert hohes Steueraufkommen

WAHRHEIT: Der Besitz von Reichtum ist keine Leistung

MYTHEN UND WAHRHEIT ÜBER STEUERN

AUFKOMMENSPOTENTIAL DES VERMÖGENSTEUERMODELLS DER AK OÖ MIT FREIBETRAG 1 MILLION EURO

AK Grafik Quelle: eigene Darstellung auf Basis von Daten der Europäischen Zentralbank: Household Finance and Consumption Survey 2017 und Modell rechnungen von Heck, Kapeller, Wildauer: „Vermögenskonzentration in Österreich – Ein Update auf Basis des HFCS 2017“ (Nov 2020)

– Vermögen bis € 1 Million: steuerfrei– zwischen € 1 und 2 Millionen: 0,7 %– zwischen € 2 und 3 Millionen: 1 %– ab € 3 Millionen: 1,5 %

MYTHEN UND WAHRHEITEN

ohne hypothetische „Ausweicheffekte“

6,6 Mrd. €(Bandbreite 5,6 – 8,6 Mrd. €)

mit hypothetischen„Ausweicheffekten“

5,2 Mrd. €(Bandbreite 4,4 – 6,7 Mrd. €)

20 ARBEITERKAMMER OBERÖSTERREICH

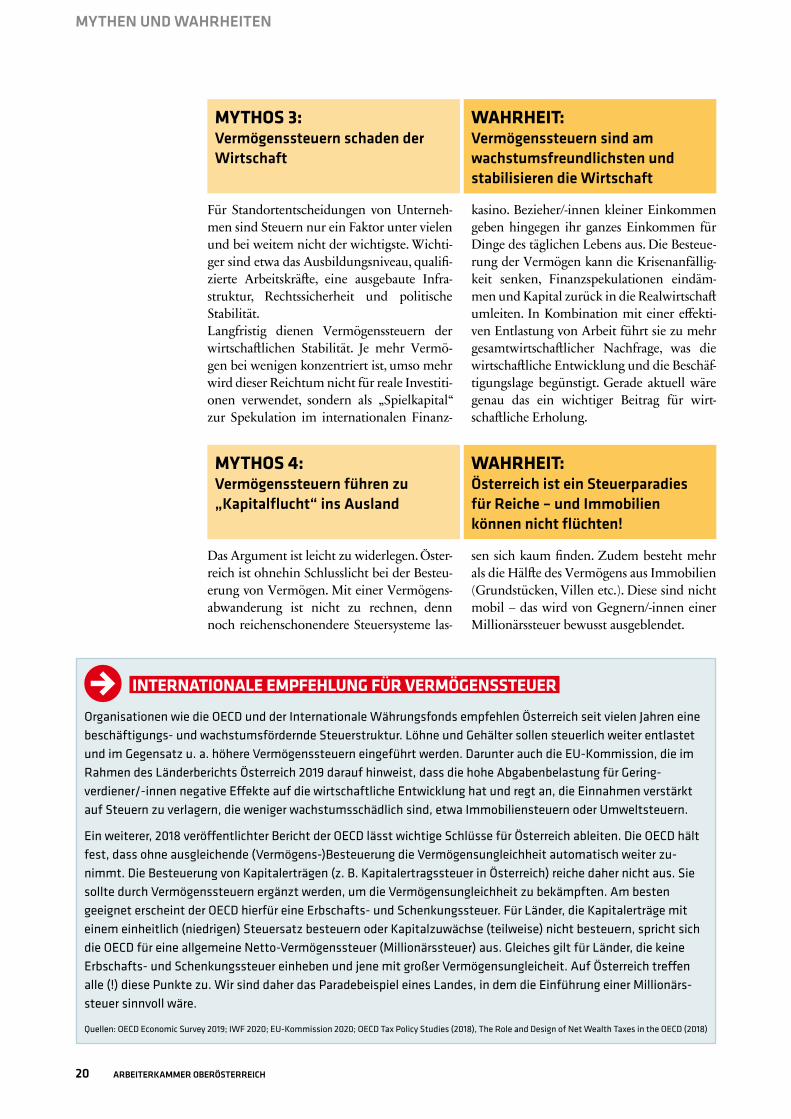

Für Standortentscheidungen von Unterneh-men sind Steuern nur ein Faktor unter vielen und bei weitem nicht der wichtigste. Wichti-ger sind etwa das Ausbildungsniveau, qualifi-zierte Arbeitskräfte, eine ausgebaute Infra- struktur, Rechtssicherheit und politische Stabilität.Langfristig dienen Vermögenssteuern der wirtschaftlichen Stabilität. Je mehr Vermö-gen bei wenigen konzentriert ist, umso mehr wird dieser Reichtum nicht für reale Investiti-onen verwendet, sondern als „Spielkapital“ zur Spekulation im internationalen Finanz-

kasino. Bezieher/-innen kleiner Einkommen geben hingegen ihr ganzes Einkommen für Dinge des täglichen Lebens aus. Die Besteue-rung der Vermögen kann die Krisenanfällig-keit senken, Finanzspekulationen eindäm- men und Kapital zurück in die Realwirtschaft umleiten. In Kombination mit einer effekti-ven Entlastung von Arbeit führt sie zu mehr gesamtwirtschaftlicher Nachfrage, was die wirtschaftliche Entwicklung und die Beschäf-tigungslage begünstigt. Gerade aktuell wäre genau das ein wichtiger Beitrag für wirt-schaftliche Erholung.

Das Argument ist leicht zu widerlegen. Öster-reich ist ohnehin Schlusslicht bei der Besteu-erung von Vermögen. Mit einer Vermögens- abwanderung ist nicht zu rechnen, denn noch reichenschonendere Steuersysteme las-

sen sich kaum finden. Zudem besteht mehr als die Hälfte des Vermögens aus Immobilien (Grundstücken, Villen etc.). Diese sind nicht mobil – das wird von Gegnern/-innen einer Millionärssteuer bewusst ausgeblendet.

MYTHOS 3: Vermögenssteuern schaden der Wirtschaft

MYTHOS 4: Vermögenssteuern führen zu „Kapitalflucht“ ins Ausland

WAHRHEIT: Vermögenssteuern sind am wachstumsfreundlichsten und stabilisieren die Wirtschaft

WAHRHEIT: Österreich ist ein Steuerparadies für Reiche – und Immobilien können nicht flüchten!

INTERNATIONALE EMPFEHLUNG FÜR VERMÖGENSSTEUER

Organisationen wie die OECD und der Internationale Währungsfonds empfehlen Österreich seit vielen Jahren eine beschäftigungs- und wachstumsfördernde Steuerstruktur. Löhne und Gehälter sollen steuerlich weiter entlastet und im Gegensatz u. a. höhere Vermögenssteuern eingeführt werden. Darunter auch die EU-Kommission, die im Rahmen des Länderberichts Österreich 2019 darauf hinweist, dass die hohe Abgabenbelastung für Gering-verdiener/-innen negative Effekte auf die wirtschaftliche Entwicklung hat und regt an, die Einnahmen verstärkt auf Steuern zu verlagern, die weniger wachstumsschädlich sind, etwa Immobiliensteuern oder Umweltsteuern.

Ein weiterer, 2018 veröffentlichter Bericht der OECD lässt wichtige Schlüsse für Österreich ableiten. Die OECD hält fest, dass ohne ausgleichende (Vermögens-)Besteuerung die Vermögensungleichheit automatisch weiter zu-nimmt. Die Besteuerung von Kapitalerträgen (z. B. Kapitalertragssteuer in Österreich) reiche daher nicht aus. Sie sollte durch Vermögenssteuern ergänzt werden, um die Vermögensungleichheit zu bekämpften. Am besten geeignet erscheint der OECD hierfür eine Erbschafts- und Schenkungssteuer. Für Länder, die Kapitalerträge mit einem einheitlich (niedrigen) Steuersatz besteuern oder Kapitalzuwächse (teilweise) nicht besteuern, spricht sich die OECD für eine allgemeine Netto-Vermögenssteuer (Millionärssteuer) aus. Gleiches gilt für Länder, die keine Erbschafts- und Schenkungssteuer einheben und jene mit großer Vermögensungleicheit. Auf Österreich treffen alle (!) diese Punkte zu. Wir sind daher das Paradebeispiel eines Landes, in dem die Einführung einer Millionärs-steuer sinnvoll wäre.

Quellen: OECD Economic Survey 2019; IWF 2020; EU-Kommission 2020; OECD Tax Policy Studies (2018), The Role and Design of Net Wealth Taxes in the OECD (2018)

MYTHEN UND WAHRHEITEN

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 21

Auf die österreichischen Betriebe hätte eine Millionärssteuer keine negativen Auswirkun-gen, da nicht das Unternehmensvermögen, sondern das private Vermögen (also Aktien und Beteiligungen von natürlichen Perso-nen) besteuert würden. Die oft zitierten Eigentümer/-innen von Klein- und Mittelbe-trieben wären durch den großzügigen Freibe-trag (von einer Million Euro netto) gar nicht bis wenig betroffen. Gehört das Unterneh-

men mehreren Personen, stehen Freibeträge mehrmals zu.

Die Millionärssteuer setzt überdies bei einer Besteuerung des Reinvermögens an. Das heißt, es wird nicht das gesamte Unterneh-mensvermögen besteuert, sondern die Aktiva abzüglich von Krediten. Hinzu kommt: Un-ternehmenswerte machen weniger als ein Fünftel des privaten Gesamt-Vermögens aus.

So wird zum Beispiel jeder verdiente Euro mit der Lohnsteuer besteuert. Wenn er ausgege-ben (konsumiert) wird, ist zudem Mehrwert-steuer zu entrichten. Eine Millionärssteuer ent- spricht gängigen Prinzipien. Hinzu kommt: Die hohen Vermögen der Reichen wurden in

der Regel durch Schenkungen und Erbschaf-ten erworben. Die Erben haben für den Zu-fluss noch nie Steuern bezahlt. Beides wird in Österreich nicht besteuert. Die Einhebung ei-ner Vermögenssteuer wäre in diesem Fall gar keine Doppelbesteuerung.

MYTHOS 5: Vermögenssteuern gefährden Familienbetriebe

MYTHOS 6: Vermögenssteuern sind ungerechte „Doppelbesteuerung“

WAHRHEIT: Nur Privat-Vermögen sollen besteuert werden!

WAHRHEIT: Jeder Euro wird gerechterweise im Wirtschaftskreislauf mehrmals besteuert.

MYTHEN UND WAHRHEITEN

22 ARBEITERKAMMER OBERÖSTERREICH

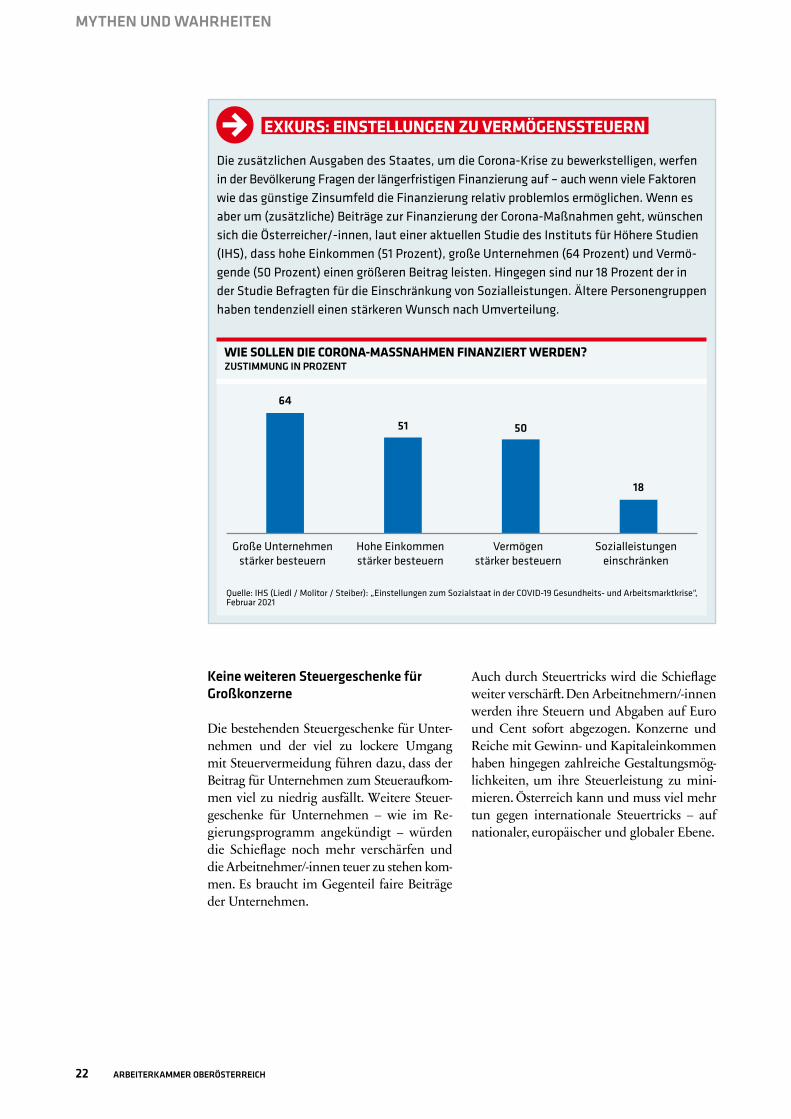

EXKURS: EINSTELLUNGEN ZU VERMÖGENSSTEUERN

Die zusätzlichen Ausgaben des Staates, um die Corona-Krise zu bewerkstelligen, werfen in der Bevölkerung Fragen der längerfristigen Finanzierung auf – auch wenn viele Faktoren wie das günstige Zinsumfeld die Finanzierung relativ problemlos ermöglichen. Wenn es aber um (zusätzliche) Beiträge zur Finanzierung der Corona-Maßnahmen geht, wünschen sich die Österreicher/-innen, laut einer aktuellen Studie des Instituts für Höhere Studien (IHS), dass hohe Einkommen (51 Prozent), große Unternehmen (64 Prozent) und Vermö-gende (50 Prozent) einen größeren Beitrag leisten. Hingegen sind nur 18 Prozent der in der Studie Befragten für die Einschränkung von Sozialleistungen. Ältere Personengruppen haben tendenziell einen stärkeren Wunsch nach Umverteilung.

WIE SOLLEN DIE CORONA-MASSNAHMEN FINANZIERT WERDEN? ZUSTIMMUNG IN PROZENT

Quelle: IHS (Liedl / Molitor / Steiber): „Einstellungen zum Sozialstaat in der COVID-19 Gesundheits- und Arbeitsmarktkrise“, Februar 2021

64

51 50

18

Große Unternehmen stärker besteuern

Hohe Einkommen stärker besteuern

Vermögen stärker besteuern

Sozialleistungen einschränken

Keine weiteren Steuergeschenke für Großkonzerne

Die bestehenden Steuergeschenke für Unter-nehmen und der viel zu lockere Umgang mit Steuervermeidung führen dazu, dass der Beitrag für Unternehmen zum Steueraufkom-men viel zu niedrig ausfällt. Weitere Steuer-geschenke für Unternehmen – wie im Re- gierungsprogramm angekündigt – würden die Schieflage noch mehr verschärfen und die Arbeitnehmer/-innen teuer zu stehen kom- men. Es braucht im Gegenteil faire Beiträge der Unternehmen.

Auch durch Steuertricks wird die Schieflage weiter verschärft. Den Arbeitnehmern/-innen werden ihre Steuern und Abgaben auf Euro und Cent sofort abgezogen. Konzerne und Reiche mit Gewinn- und Kapitaleinkommen haben hingegen zahlreiche Gestaltungsmög-lichkeiten, um ihre Steuerleistung zu mini-mieren. Österreich kann und muss viel mehr tun gegen internationale Steuertricks – auf nationaler, europäischer und globaler Ebene.

MYTHEN UND WAHRHEITEN

WARUM UNS DIE REICHEN TEUER ZU STEHEN KOMMEN 23

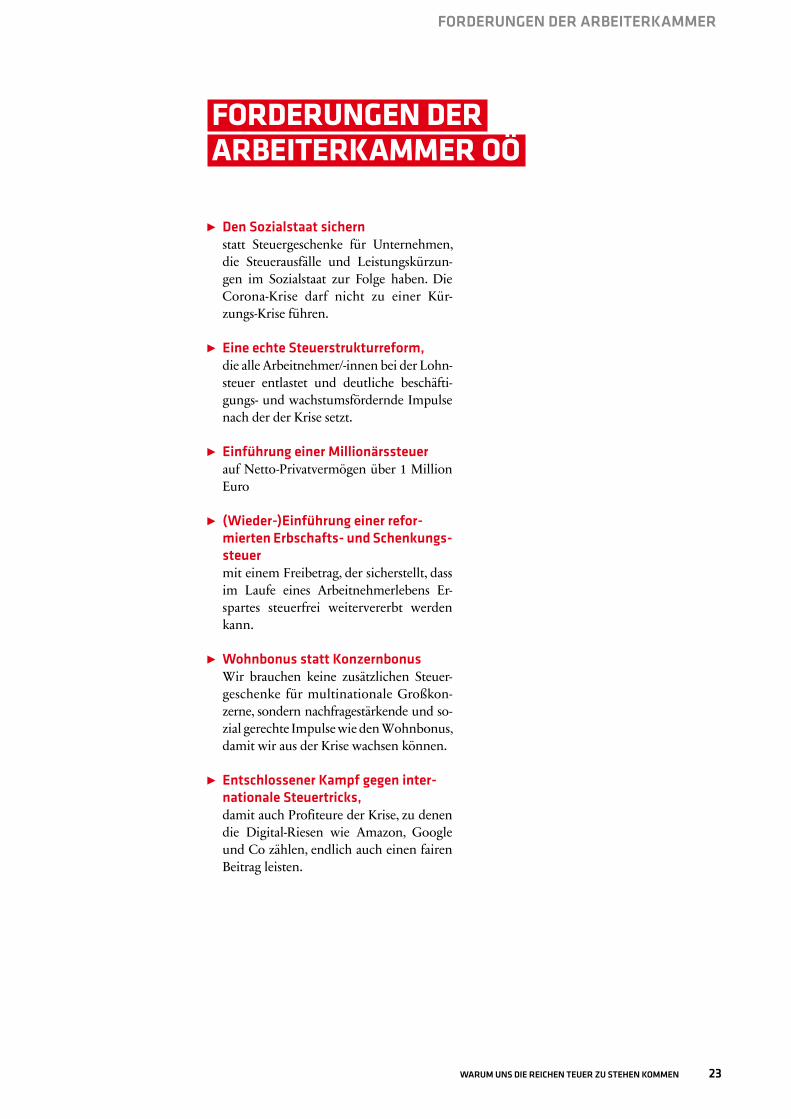

Den Sozialstaat sichern statt Steuergeschenke für Unternehmen,

die Steuerausfälle und Leistungskürzun-gen im Sozialstaat zur Folge haben. Die Corona-Krise darf nicht zu einer Kür-zungs-Krise führen.

Eine echte Steuerstrukturreform, die alle Arbeitnehmer/-innen bei der Lohn-

steuer entlastet und deutliche beschäfti-gungs- und wachstumsfördernde Impulse nach der der Krise setzt.

Einführung einer Millionärssteuer auf Netto-Privatvermögen über 1 Million

Euro

(Wieder-)Einführung einer refor-mierten Erbschafts- und Schenkungs- steuer

mit einem Freibetrag, der sicherstellt, dass im Laufe eines Arbeitnehmerlebens Er-spartes steuerfrei weitervererbt werden kann.

Wohnbonus statt Konzernbonus Wir brauchen keine zusätzlichen Steuer-

geschenke für multinationale Großkon-zerne, sondern nachfragestärkende und so-zial gerechte Impulse wie den Wohn bonus, damit wir aus der Krise wachsen können.

Entschlossener Kampf gegen inter-nationale Steuertricks,

damit auch Profiteure der Krise, zu denen die Digital-Riesen wie Amazon, Google und Co zählen, endlich auch einen fairen Beitrag leisten.

FORDERUNGEN DER ARBEITERKAMMER OÖ

FORDERUNGEN DER ARBEITERKAMMER

Informationsblatt der Kammer für Arbeiter und Angestellte für Oberösterreich, Nummer 027/2021, Zl.-Nr.: GZ 02Z033937 M, AK-DVR 0077747Medieninhaberin, Herausgeberin und Redaktion:Kammer für Arbeiter und Angestellte für Oberösterreich, Volksgartenstraße 40, 4020 Linz, Tel. +43 (0)50 6906-0Kontakt und weitere Informationen zur Broschüre:Mag. Bettina Csoka, [email protected]. Philipp Gerhartinger, [email protected]. Roland Richter, [email protected] gemäß § 25 Mediengesetz siehe ooe.arbeiterkammerat/impressum.htmlStand: August 2021Hersteller: DIREKTA Druckerei & Direktmarketing GmbH, Petzoldstraße 6, 4020 Linzooe.arbeiterkammer.at

DIE ARBEITERKAMMER IN LINZ UND DEN BEZIRKEN Beratung, Vertretung undEinsatz für Ihre InteressenAK Oberösterreich, Volksgartenstraße 40, 4020 Linz, Tel: +43 (0)50 6906

AK Braunau, Salzburgerstraße 29, 5280 Braunau, Tel: +43 (0)50 6906-4111

AK Eferding, Unterer Graben 5, 4070 Eferding, Tel: +43 (0)50 6906-4211

AK Freistadt, Zemannstraße 14, 4240 Freistadt, Tel: +43 (0)50 6906-4312

AK Gmunden, Herakhstraße 15b, 4810 Gmunden, Tel: +43 (0)50 6906-4412

AK Grieskirchen, Manglburg 22, 4710 Grieskirchen, Tel: +43 (0)50 6906-4511

AK Kirchdorf, Sengsschmiedstraße 6, 4560 Kirchdorf, Tel: +43 (0)50 6906-4611

AK Linz-Land, Kremstalstraße 6, 4050 Traun, Tel: +43 (0)50 6906-5611

AK Perg, Hinterbachweg 3, 4320 Perg, Tel: +43 (0)50 6906-4711

AK Ried, Peter-Rosegger-Straße 26, 4910 Ried im Innkreis, Tel: +43 (0)50 6906-4813

AK Rohrbach, Ehrenreiterweg 17, 4150 Rohrbach, Tel: +43 (0)50 6906-4912

AK Schärding, Schulstraße 4, 4780 Schärding, Tel: +43 (0)50 6906-5011

AK Steyr, Redtenbachergasse 1a, 4400 Steyr, Tel: +43 (0)50 6906-5116

AK Vöcklabruck, Ferdinand-Öttl-Str. 19, 4840 Vöcklabruck, Tel: +43 (0)50 6906-5217

AK Wels, Roseggerstraße 8, 4600 Wels, Tel: +43 (0)50 6906-5318

Die Broschüre kann bestellt werden unter: Arbeiterkammer Oberösterreich Abteilung Wirtschafts-, Sozial- und Gesellschaftspolitik, [email protected]