Embed Size (px)

Citation preview

Wird die integrierte Berichterstattung zu integriertem Denken führen? Wien, 8. Oktober 2013 Systemisches Nachhaltigkeitsmanagement - WU Univ. Doz. Mag. Dr. Christine Jasch

Seite 2

16. April 2013 – Meilenstein der NHB

► Der 16.April 2013 hat gleich zwei wichtige Meilensteine zum Thema Nachhaltigkeitsberichterstattung gebracht.

► Erwartungsgemäß wurde vom International Integrated Reporting Committee (IIRC) der Consultation Draft für das International Integrated Reporting Framework der Öffentlichkeit präsentiert.

► Eher überraschend wurde endlich der Entwurf zur Änderung der 4. EU-RL (Proposal für a Directive on the disclosure of non-financial information) veröffentlicht.

Seite 3

EU-Modernisierungsrichtlinie

► Große Kapitalgesellschaften müssen gemäß § 243 RLG ab dem Wirtschaftsjahr 2005 im Lagebericht auch über wesentliche finanzielle und so genannte nicht-finanzielle Leistungsindikatoren berichten, wobei Informationen über Umwelt- und Arbeitnehmerbelange explizit angeführt sind.

► Die Erläuterungen zum RLG § 243 HGB führen aus, dass die Information im Lagebericht nicht auf die finanziellen Aspekte des Geschäfts des Unternehmens zu beschränken ist, sondern auch eine Analyse der ökologischen und sozialen Aspekte zu enthalten hat, die für das Verständnis des Geschäftsverlaufs, des Geschäftsergebnisses und der Lage des Unternehmens erforderlich sind.

Seite 4

EU-Modernisierungsrichtlinie (1/2)

► Ab 500 Mitarbeiter sollen Unternehmen ihre wesentlichen Informationen zumindest zu Umweltschutz, gesellschaftliche und mitarbeiterbezogene Aspekte, Achtung der Menschenrechte, Antikorruption & Bestechung, und Kriterien für Vielfalt im Aufsichtsrat offenlegen. Das beinhaltet eine Beschreibung der jeweiligen Politik, Prozesse, Ergebnisse und Risiken.

► Die wesentlichen umwelt- und gesellschaftsbezogenen Daten sind im Lagebericht zu veröffentlichen oder zu erklären, warum bestimmte Aspekte nicht wesentlich sind.

► Die Analyse, welche Aspekte wesentlich sind, ist notwendige Voraussetzung dafür.

Seite 5

EU-Modernisierungsrichtlinie (2/2)

► Referenz auf bekannte internationale/EU/nationale Berichts-/Managementstandards (GRI, IIRC, ISO 26000).

► Befreiende Wirkung im Falle gesonderter Berichterstattung nach obigen Standards.

► Aktuell berichten weniger als 10 % der großen EU-Unternehmen, rund 2500, regelmäßig Umwelt- und Sozialinformationen.

► Ziel sind ca. 18.000 Unternehmen mit über 500 Mitarbeitern, 20 Mio. EUR Bilanzsumme und 40 Mio. EUR Umsatz.

► Inkrafttreten wahrscheinlich ab Bericht 2017.

Seite 6

IIRC Consultation Draft

► Veröffentlicht zeitgleich mit EU Proposal ► Kommentierungsfrist bis 15.7.2013, endgültige Version

und gute Beispiele ausständig. ► Grundlegende Konzepte, auch über Background Papers

spezifiziert: ► The Capitals, ► The Business Model, ► Value Creation ► Materiality ► Connectivity ► Prinzipienbasiert, keine Kennzahlen.

Seite 7

Source: http://theiirc.org/wp-content/uploads/2011/09/IR-Discussion-Paper-2011_spreads.pdf/; Page 6 /7

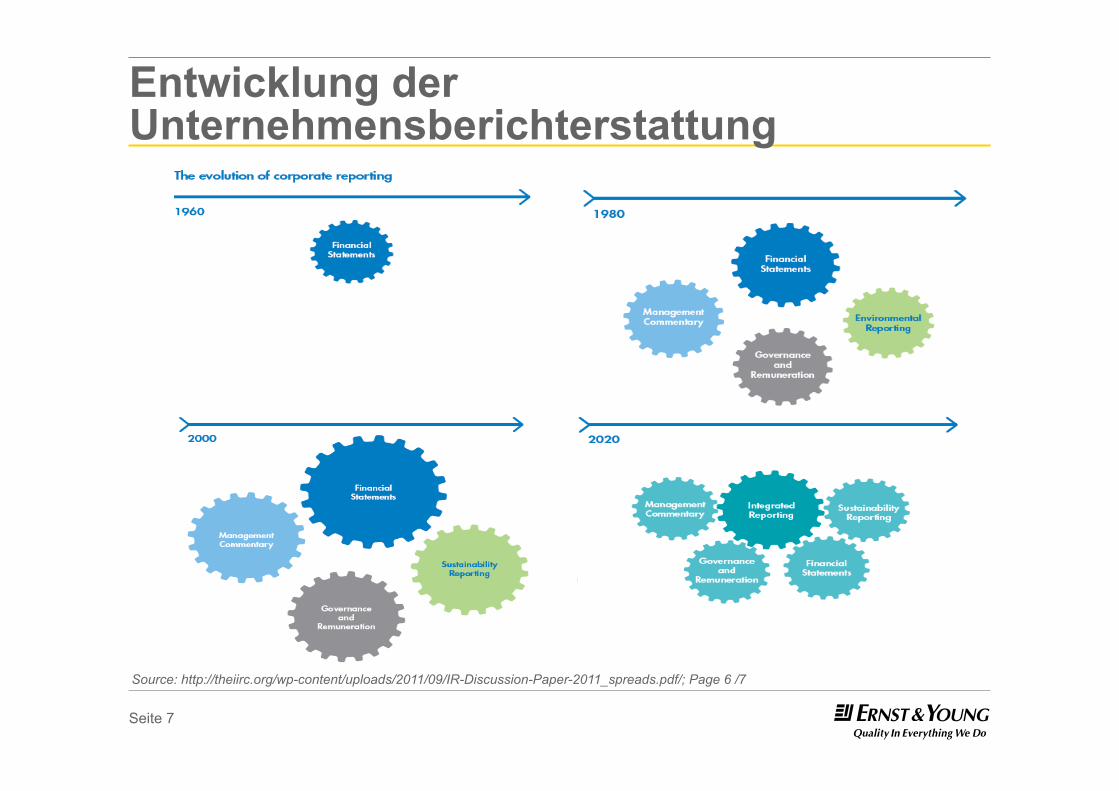

Entwicklung der Unternehmensberichterstattung

Seite 8

► Integrated Reporting Defined ► Integrated Reporting is a process that results in communication

by an organisation, most visibly a periodic integrated report, about value creation over time.

► An integrated report is a concise communication about how an organisation´s strategy, governance, performance and prospects, in the context of its external environment, lead to the creation of value over the short, medium and long term.

► Materiality is determined by reference to assessments made by the primary report users. These are the providers of financial capital.

IIRC Definition

Source: http://www.theiirc.org/about/

Seite 9

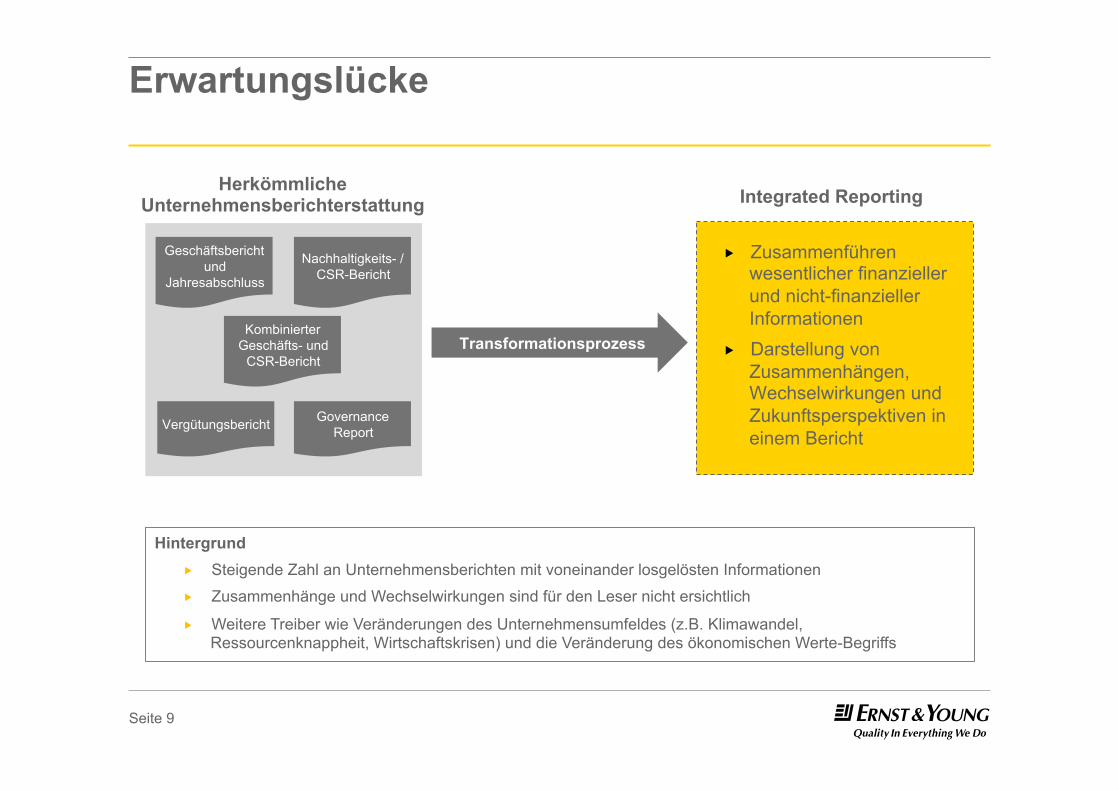

Erwartungslücke

Herkömmliche Unternehmensberichterstattung

Transformationsprozess

Integrated Reporting

Geschäftsbericht und

Jahresabschluss

Governance Report Vergütungsbericht

Nachhaltigkeits- / CSR-Bericht

Kombinierter Geschäfts- und

CSR-Bericht

� Zusammenführen wesentlicher finanzieller und nicht-finanzieller Informationen

� Darstellung von Zusammenhängen, Wechselwirkungen und Zukunftsperspektiven in einem Bericht

Hintergrund � Steigende Zahl an Unternehmensberichten mit voneinander losgelösten Informationen

� Zusammenhänge und Wechselwirkungen sind für den Leser nicht ersichtlich

� Weitere Treiber wie Veränderungen des Unternehmensumfeldes (z.B. Klimawandel, Ressourcenknappheit, Wirtschaftskrisen) und die Veränderung des ökonomischen Werte-Begriffs

Seite 10

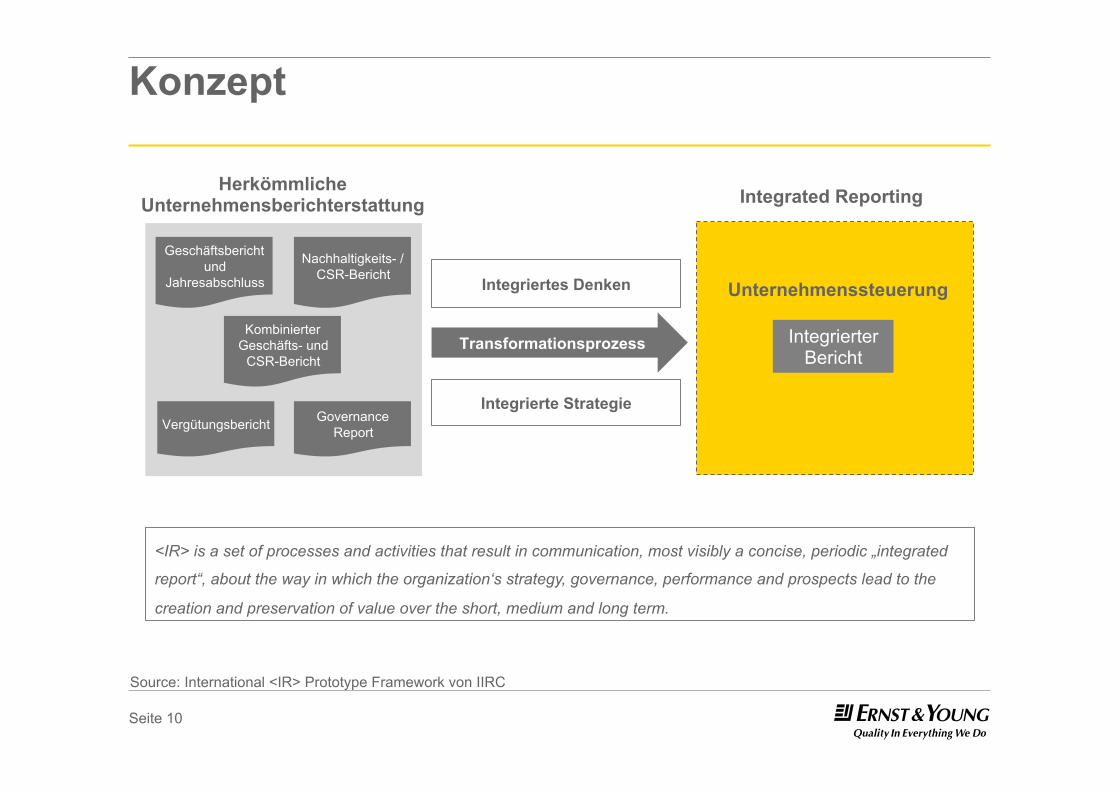

Konzept

Herkömmliche Unternehmensberichterstattung

Geschäftsbericht und

Jahresabschluss

Governance Report Vergütungsbericht

Nachhaltigkeits- / CSR-Bericht

Kombinierter Geschäfts- und

CSR-Bericht

<IR> is a set of processes and activities that result in communication, most visibly a concise, periodic „integrated

report“, about the way in which the organization‘s strategy, governance, performance and prospects lead to the

creation and preservation of value over the short, medium and long term.

Integrierte Strategie

Integriertes Denken

Unternehmenssteuerung

Integrierter Bericht

Transformationsprozess

Integrated Reporting

Source: International <IR> Prototype Framework von IIRC

Seite 11

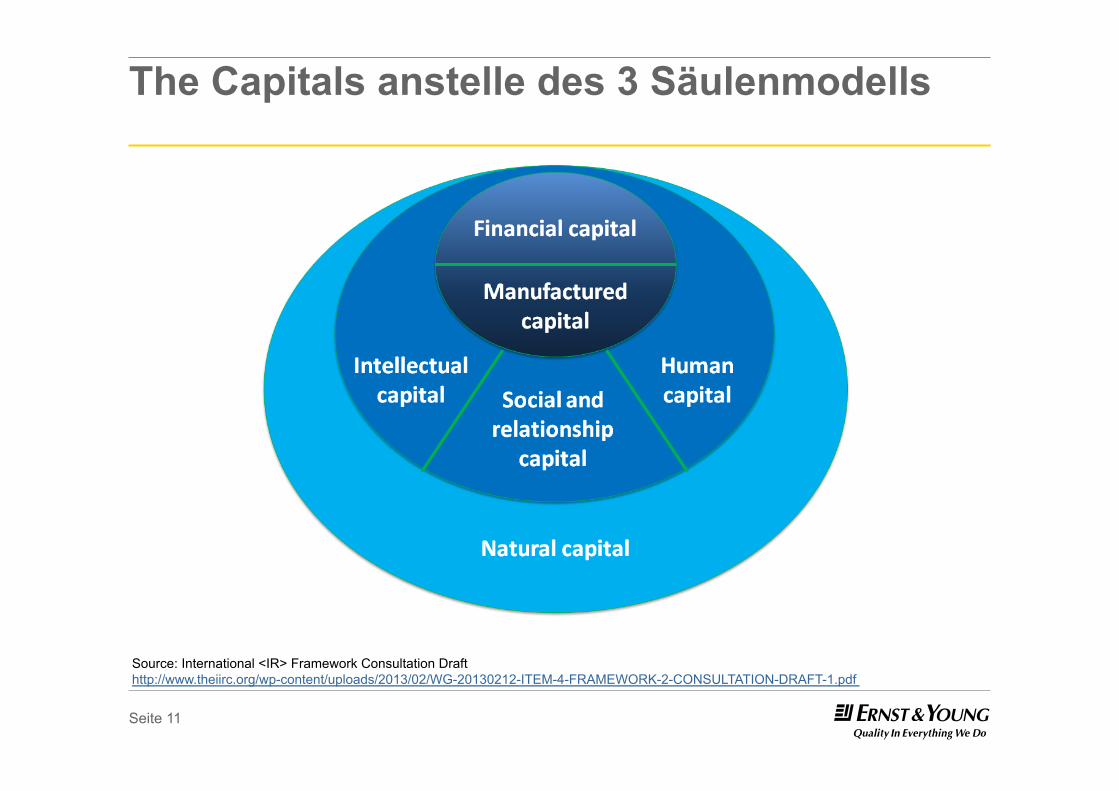

The Capitals anstelle des 3 Säulenmodells

Source: International <IR> Framework Consultation Draft http://www.theiirc.org/wp-content/uploads/2013/02/WG-20130212-ITEM-4-FRAMEWORK-2-CONSULTATION-DRAFT-1.pdf

Seite 12

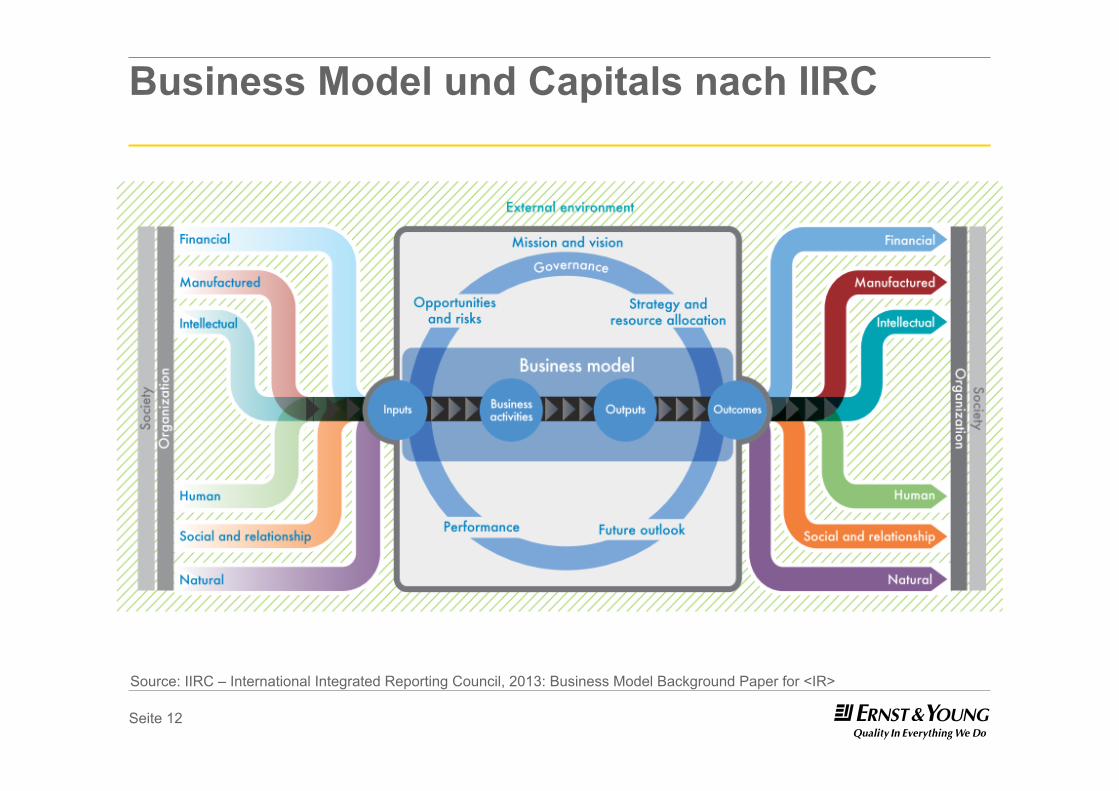

Business Model und Capitals nach IIRC

Source: IIRC – International Integrated Reporting Council, 2013: Business Model Background Paper for <IR>

Seite 13

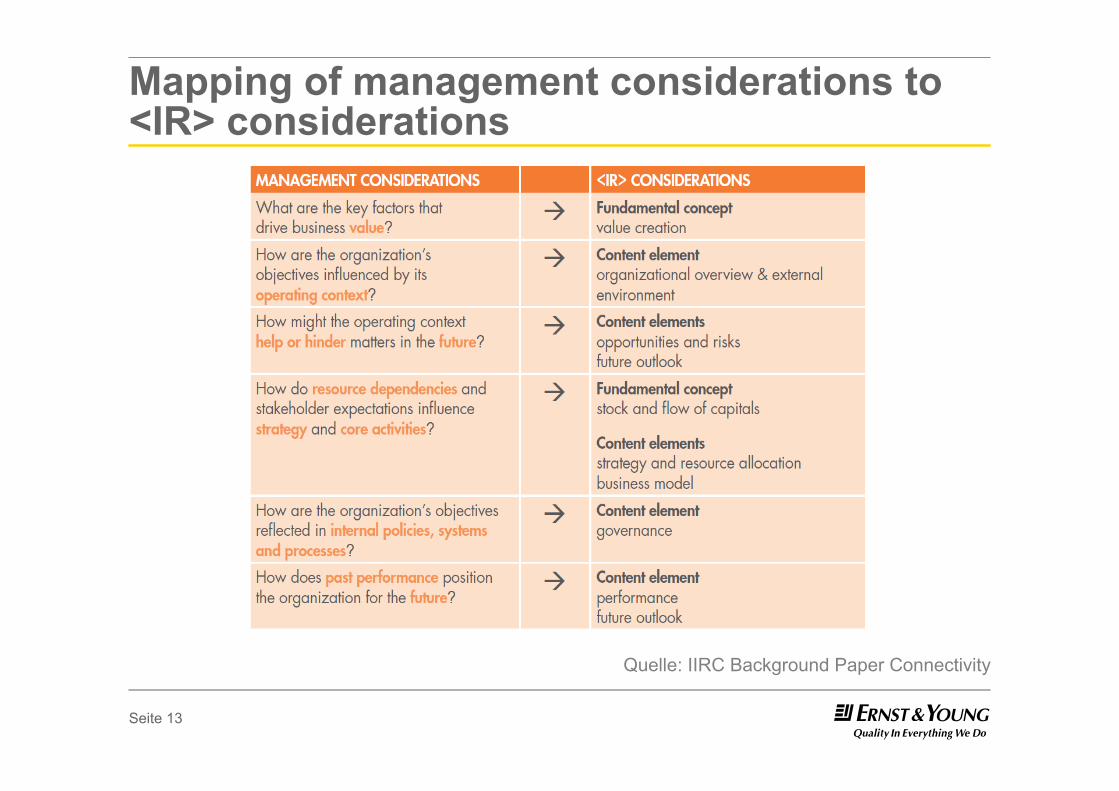

Mapping of management considerations to <IR> considerations

Quelle: IIRC Background Paper Connectivity

Seite 14

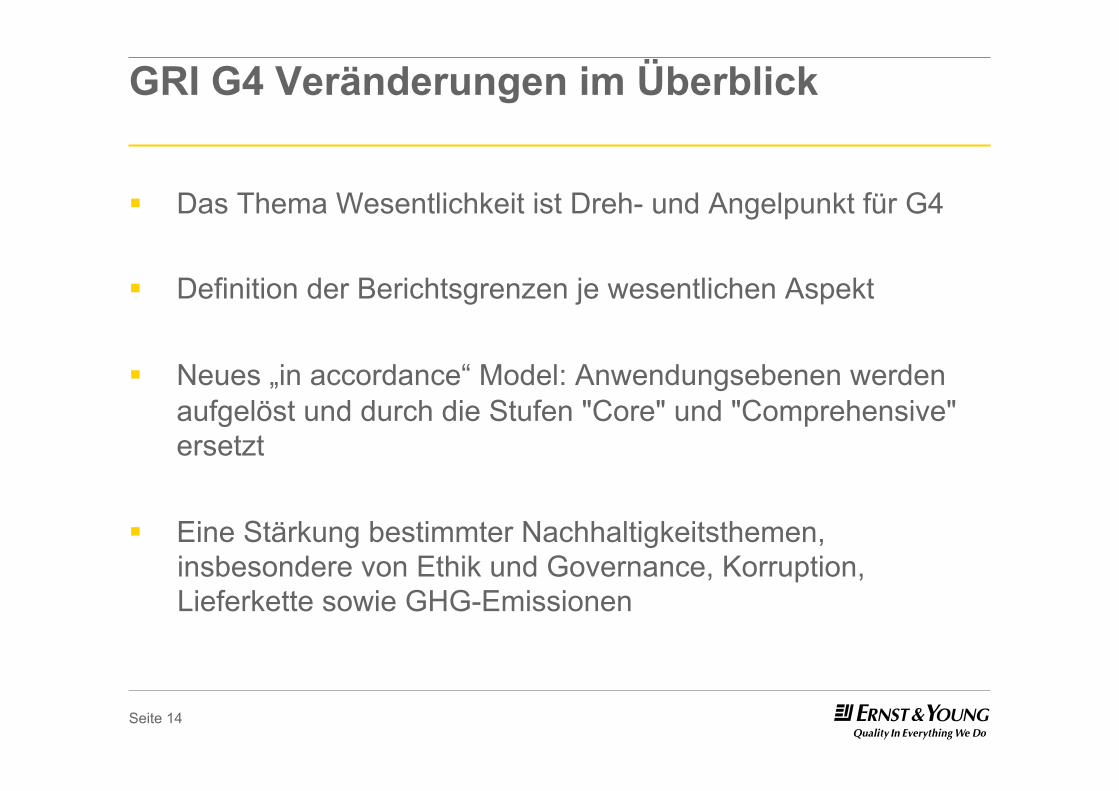

GRI G4 Veränderungen im Überblick

§ Das Thema Wesentlichkeit ist Dreh- und Angelpunkt für G4 § Definition der Berichtsgrenzen je wesentlichen Aspekt § Neues „in accordance“ Model: Anwendungsebenen werden

aufgelöst und durch die Stufen "Core" und "Comprehensive" ersetzt

§ Eine Stärkung bestimmter Nachhaltigkeitsthemen, insbesondere von Ethik und Governance, Korruption, Lieferkette sowie GHG-Emissionen

Seite 15

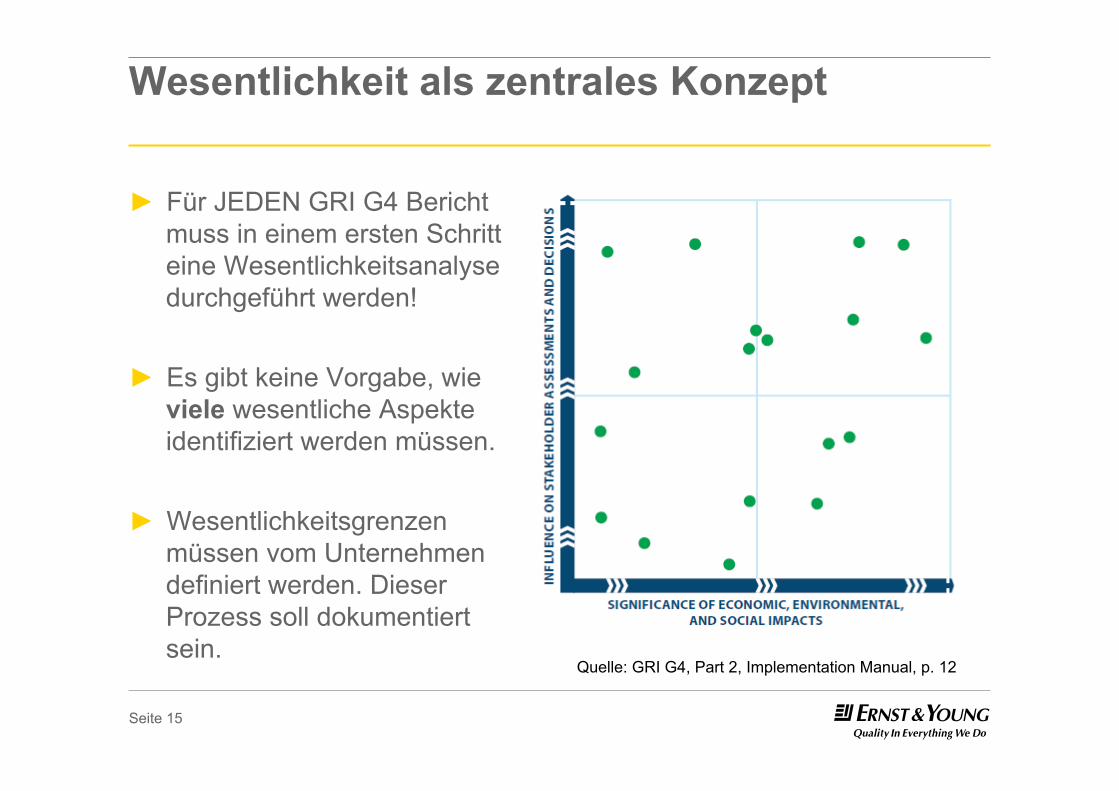

Wesentlichkeit als zentrales Konzept

► Für JEDEN GRI G4 Bericht muss in einem ersten Schritt eine Wesentlichkeitsanalyse durchgeführt werden!

► Es gibt keine Vorgabe, wie viele wesentliche Aspekte identifiziert werden müssen.

► Wesentlichkeitsgrenzen müssen vom Unternehmen definiert werden. Dieser Prozess soll dokumentiert sein.

Quelle: GRI G4, Part 2, Implementation Manual, p. 12

Seite 16

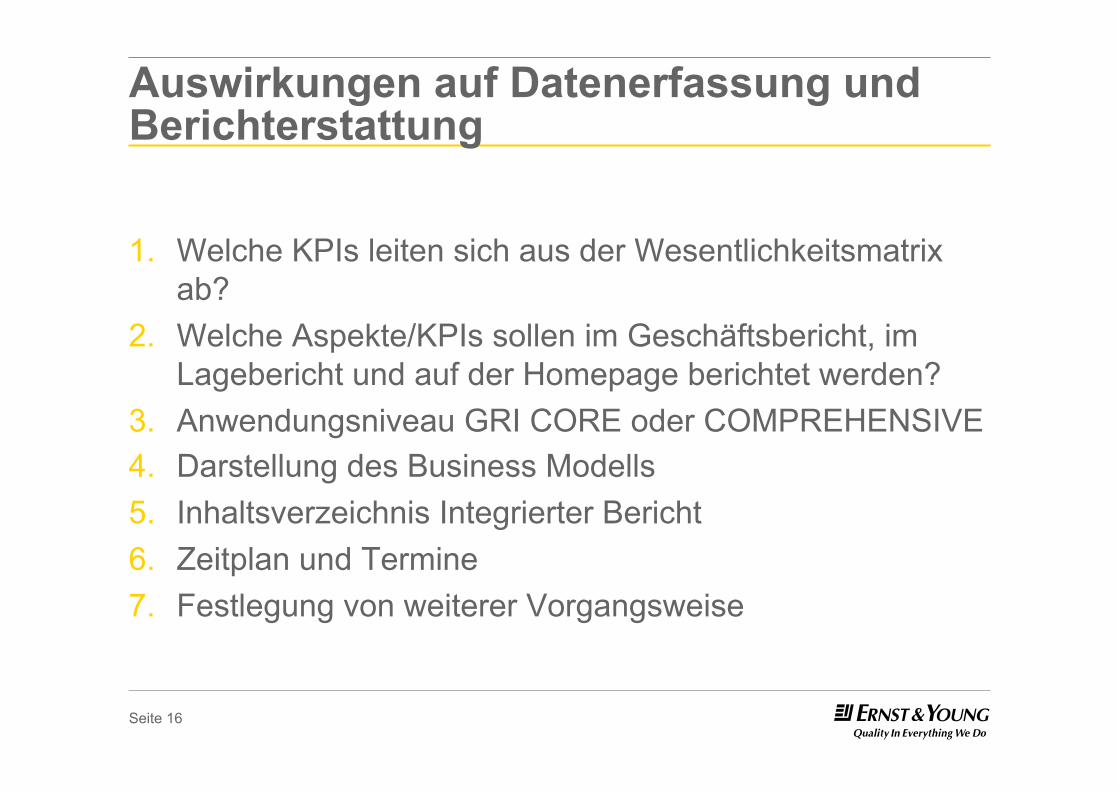

Auswirkungen auf Datenerfassung und Berichterstattung

1. Welche KPIs leiten sich aus der Wesentlichkeitsmatrix

ab? 2. Welche Aspekte/KPIs sollen im Geschäftsbericht, im

Lagebericht und auf der Homepage berichtet werden? 3. Anwendungsniveau GRI CORE oder COMPREHENSIVE 4. Darstellung des Business Modells 5. Inhaltsverzeichnis Integrierter Bericht 6. Zeitplan und Termine 7. Festlegung von weiterer Vorgangsweise

Ernst & Young Assurance | Tax | Transactions | Advisory Ernst & Young Österreich Der Name Ernst & Young bzw. „wir“ bezieht sich in diesem Angebot auf die Ernst & Young Wirtschaftsprüfungs GmbH, einem Mitgliedsunternehmen von Ernst & Young Global Limited (EYG), Gesellschaft mit beschränkter Haftung nach englischem Recht. Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Österreich ist einer der Marktführer in den Bereichen Wirtschaftsprüfung, Steuerberatung, Transaktionsberatung sowie Risiko- und Managementberatung. Unsere rund 600 Mitarbeiterinnen und Mitarbeiter sind durch gemeinsame Werte und unseren hohen Qualitätsanspruch verbunden. Gemeinsam mit den 167.000 Kollegen der internationalen Ernst & Young-Organisation betreuen wir unsere Klienten überall auf der Welt. Das gemeinsame Ziel aller Mitarbeiterinnen und Mitarbeiter ist es, unter Einsatz all ihrer Fähigkeiten das Potenzial unserer Klienten zu entfalten. Weitere Informationen finden Sie unter www.ey.com/AT/ccass © 2013 Ernst & Young – Alle Rechte vorbehalten. Vertraulich und Eigentum. Die Publikation oder Vervielfältigung in irgendeiner Weise ist ohne schriftliche Erlaubnis nicht gestattet.