Embed Size (px)

Citation preview

Wirtschaft und internationale Politik

Reinhard Rode* und David KabusMartin-Luther-Universit€at Halle-Wittenberg, Halle, Deutschland

Zusammenfassung

Der Beitrag nimmt, ausgehend von den Dimensionen und Auswirkungen des Globalisierungsprozesses,eine Bestandsaufnahme der internationalen Wirtschaftsbeziehungen vor. Neben den Entwicklungen inden Bereichen Handel, W€ahrung und Finanzen stehen mit der G-7/8 und G-20 die zentralen Forenweltwirtschaftlicher Steuerung im Blickpunkt. Deren zuk€unftige Perspektiven werden vor dem Hinter-grund des Bedeutungsgewinns der Schwellenl€ander sowie vergangener und aktueller Krisen hinterfragt.

Schlüsselwörter

Globalisierung; Global Economic Governance; Emerging Economies; G-20; Finanzkrise

1 Einleitung: Globalisierung

Die Debatte €uber die Globalisierung steht seit Ende der 1990er-Jahre im Zentrum des Diskurses derInternationalen Politischen Ökonomie. Politik- und Wirtschaftswissenschaft beleuchten das Ph€anomen,an ihm spiegelt sich der alte wissenschaftliche und politisch-ideologische Streit aller Denkschulen. Ausder liberalen Sicht €uberwiegen die Chancen der Globalisierung, aus der wirtschaftsnationalen und derlinken Perspektive stehen die Gefahren neoliberaler1 Marktabsolutierung im Vordergrund. Festgehaltenwerden kann, dass es sich bei der Globalisierung um einen Prozess und nicht um einen Zustand und schongar nicht um einen Endzustand handelt.

Der Globalisierungsprozess ist keine Neuerscheinung der 1990er-Jahre, er hat aber in den letztenbeiden Jahrzehnten stark an Dynamik gewonnen. Bei der Globalisierung eilt die Wirtschaft der Politikvoraus. Dabei entstehen erhebliche Folgewirkungen f€ur die Politik, besonders f€ur die Nationalstaaten.Diese sehen sich Anpassungszw€angen ausgesetzt. Bedroht sind vor allem die nationalstaatlichen Wohl-fahrtssysteme (Zohlnhöfer 2005) in L€andern mit hohen Verteilungsleistungen, die viel st€arker unterWettbewerbsdruck geraten, als dies in den vorhergehenden Jahrzehnten der Fall war. Die Globalisierungstößt damit an sozialpolitische Grenzen, wie die Entwicklungen in den s€udeurop€aischen Staaten imKontext der Eurokrise anschaulich vor Augen f€uhren.

Der Begriff Globalisierung ist weitgehend selbstevident und bedarf keiner langen Definition. Hilfreichist die Kurzformel, dass es dabei um die zunehmende Verflechtung und vertiefte Arbeitsteilung in derWeltwirtschaft geht (Rieger und Leibfried 1997, S. 771). Die Globalisierungsdebatte als analytische

*E-Mail: [email protected] Bedeutungen des Schlagwortes „Neoliberalismus“ sind so vielseitig wie diffus. Wahlweise findet es als Schimpfwort undKampfbegriff, als akademisches Paradigma oder als politisches Konzept Verwendung. Urspr€unglich bezeichnete der Begriffdie ordnungspolitischen Vorstellungen zur Marktregulierung der sp€ateren „Freiburger Schule“ um Walter Eucken undAlexander R€ustow. Die heute verbreitete marktfundamentale negative Konnotation erfuhr der Begriff erst seit den 1970er-Jahren.

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 1 von 19

Metapher steht also in der Nachfolge der Interdependenzdebatte der 1970er-Jahre. Mit der imHerbst 2008akut gewordenen Finanz- und der nachfolgenden Schuldenkrise war in der Debatte die Systemfrage aufder Agenda und die linke Untergangsprognose des kapitalistischen Modells erfuhr eine Renaissance. DieIntensivierung des Trends mit dem vorl€aufigen Kulminationspunkt der Schuldenkrise hat die Frage nachder Reichweite und dem Tiefgang von Globalisierungsprozessen und deren ordnungspolitischer Einhe-gung durch multilaterales Weltwirtschaftsregieren aufgeworfen (Rode 2010; Drezner 2012).

Versteht man Globalisierung vor allem als wirtschaftlichen Prozess, der die Politik in Mitleidenschaftzieht, dann l€asst sich dieser Prozess relativ leicht empirisch-analytisch bestimmen. Die Felder derGlobalisierung, also Handel, Investitionen, Finanzen, und die Rollen der Akteure und der Institutionenm€ussen dann untersucht und die prozessualen Ver€anderungen ausgelotet werden. Komplizierter ist derEinbezug der Gesellschaften. Ein gesellschaftlicher Globalisierungsprozess ist schwer nachweisbar. DasSchlagwort vom globalen Dorf ist einpr€agsam, aber analytisch hohl. Die Weltgesellschaft ist noch nichtexistent, ja noch nicht einmal ein sinnvolles Konstrukt. Zwar ist die zunehmende Bedeutung von gesell-schaftlichen Akteuren un€ubersehbar, der Zuwachs ist aber noch so diffus, dass der von Czempiel gepr€agteBegriff der Gesellschaftswelt (Czempiel 2002, S. 15 ff.) eine Verlegenheitspr€agung im Gegensatz zurStaatenwelt darstellt, die Sprachkunst offenbart, aber an analytischer Tiefensch€arfe zu w€unschen €ubrigl€asst. Die Ausbreitung von Demokratie und Menschenrechten und die Relevanz der zahlreichen Interna-tional Non-Governmental Organizations (INGOs) sind immer noch weitgehend auf die OECD-Weltbeschr€ankt und verf€ugen damit noch nicht wirklich €uber globale Reichweite. Beispielhaft daf€ur stehendie Ereignisse im Rahmen des „arabischen Fr€uhlings“, die westliche Beobachter alsbald entt€auschten,weil sie €uberzogene Demokratisierungserwartungen auslösten. Dieser Mangel wird h€aufig durch Pr€asenzund virtuelle Vernetzung im Internet sowie durch Kampagnen €uberspielt. Der normative Vorgriff auf dieGlobalit€at verr€at viel Wunschdenken und hatte in Fukuyamas „Ende der Geschichte“ seinen idealisiertenvoreiligen Ausdruck gefunden.

Aus der engeren politikwissenschaftlichen Sicht mag es durchaus nahe liegen, die Aufgabe desBegriffs Globalisierung zu empfehlen und stattdessen von „Denationalisierung“ zu sprechen, die alsProzess der Ausweitung der Verdichtungsr€aume gesellschaftlicher Interaktionen €uber den Nationalstaathinaus verstanden wird (Beisheim und Walter 1997, S. 175). Die Verengung auf gesellschaftlicheProzesse verr€at allerdings von vornherein eine eingeschr€ankte politikwissenschaftliche Sichtweise.Globalisierung als politik-ökonomischer Prozess ist eben mehr als Denationalisierung verstanden alsBedeutungszuwachs f€ur gesellschaftliche Akteure. Globalisierung als dynamisch wachsende Verflech-tung der Weltwirtschaft (Abb. 1), die womöglich eine Ökonomisierung der Weltpolitik, einen Primat derWirtschaft oder eine Ablösung der Geostrategie durch die Geoökonomie, ja sogar eine eigenst€andigeWirtschaftswelt bewirken könnte, fordert den wissenschaftlichen Diskurs geradezu heraus und wird auchdurch die modische Vielfachnennung der politischen Klassen nicht zum banalen Schlagwort (Bergsten1992; Prestowitz et al. 1991; Czempiel 2002). Ein k€unstlicher Gegensatz zwischen einer entterritoriali-sierten Geldgesellschaft und einer nationalen Arbeitsgesellschaft (Altvater und Mahnkopf 1996) als neueinternationale Dichotomie €uberzeichnet allerdings die Globalisierung als reales Ph€anomen und das auchnochmit plakativ falschen Begriffen. Zwei gegens€atzliche Gesellschaften entstehen n€amlich gerade nicht,vielmehr entstehen Gewinner und Verlierer der Globalisierung in den gleichen Gesellschaften undkeineswegs verlieren alle Besch€aftigten oder gewinnen alle Kapitaleigner automatisch.

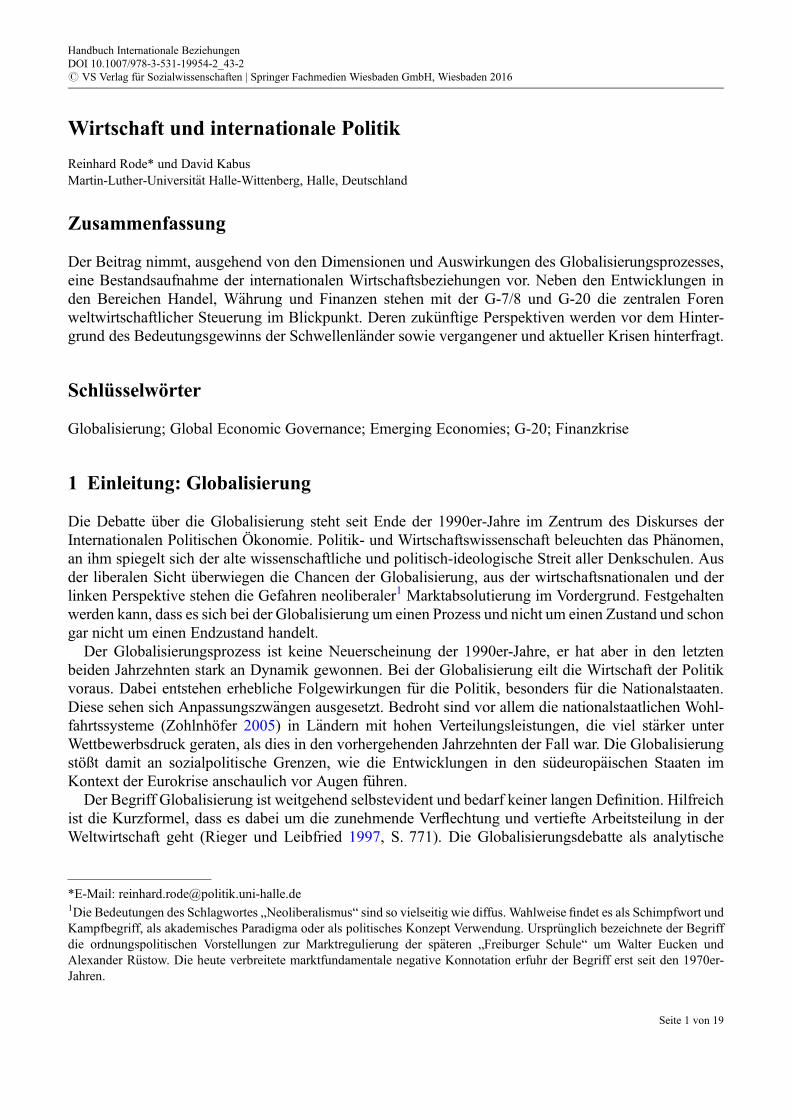

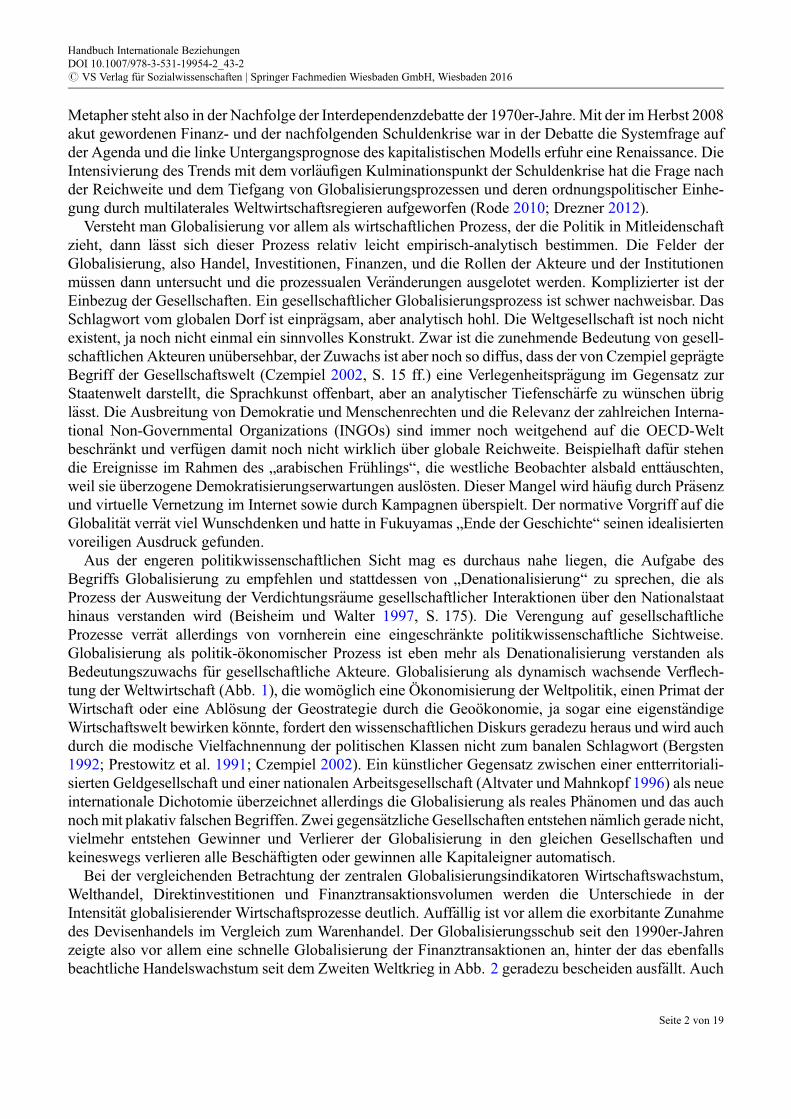

Bei der vergleichenden Betrachtung der zentralen Globalisierungsindikatoren Wirtschaftswachstum,Welthandel, Direktinvestitionen und Finanztransaktionsvolumen werden die Unterschiede in derIntensit€at globalisierender Wirtschaftsprozesse deutlich. Auff€allig ist vor allem die exorbitante Zunahmedes Devisenhandels im Vergleich zum Warenhandel. Der Globalisierungsschub seit den 1990er-Jahrenzeigte also vor allem eine schnelle Globalisierung der Finanztransaktionen an, hinter der das ebenfallsbeachtliche Handelswachstum seit dem Zweiten Weltkrieg in Abb. 2 geradezu bescheiden ausf€allt. Auch

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 2 von 19

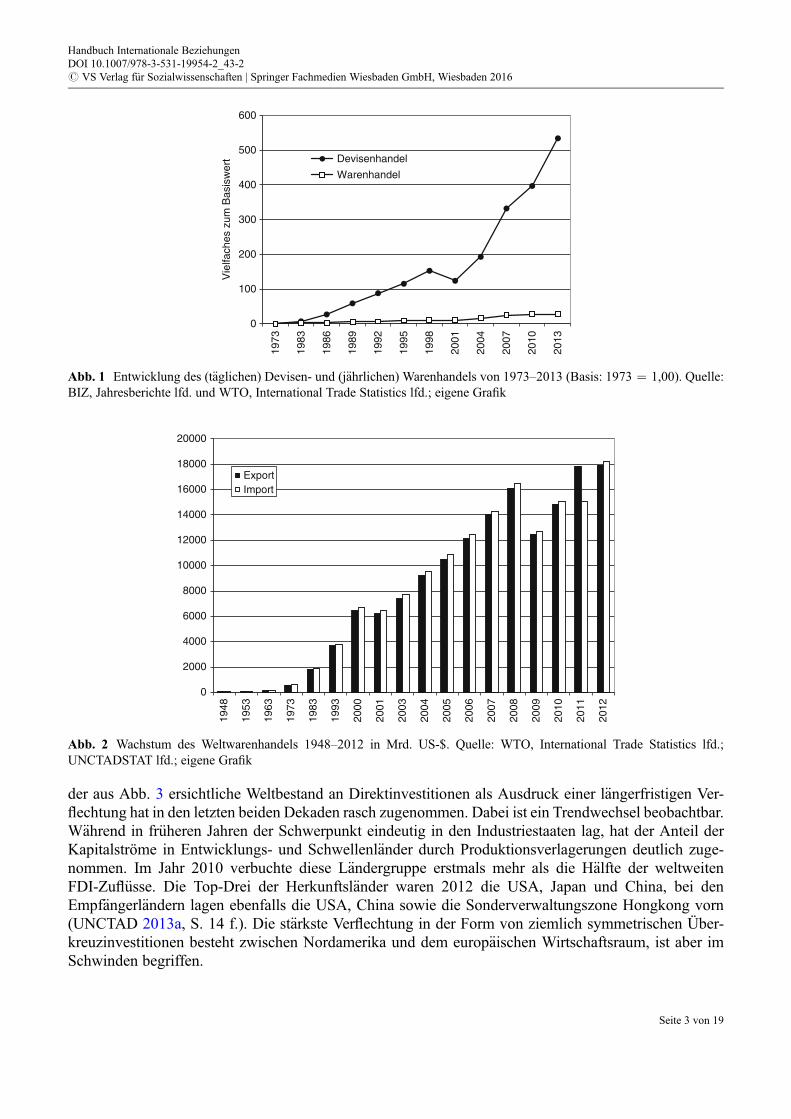

der aus Abb. 3 ersichtliche Weltbestand an Direktinvestitionen als Ausdruck einer l€angerfristigen Ver-flechtung hat in den letzten beiden Dekaden rasch zugenommen. Dabei ist ein Trendwechsel beobachtbar.W€ahrend in fr€uheren Jahren der Schwerpunkt eindeutig in den Industriestaaten lag, hat der Anteil derKapitalströme in Entwicklungs- und Schwellenl€ander durch Produktionsverlagerungen deutlich zuge-nommen. Im Jahr 2010 verbuchte diese L€andergruppe erstmals mehr als die H€alfte der weltweitenFDI-Zufl€usse. Die Top-Drei der Herkunftsl€ander waren 2012 die USA, Japan und China, bei denEmpf€angerl€andern lagen ebenfalls die USA, China sowie die Sonderverwaltungszone Hongkong vorn(UNCTAD 2013a, S. 14 f.). Die st€arkste Verflechtung in der Form von ziemlich symmetrischen Über-kreuzinvestitionen besteht zwischen Nordamerika und dem europ€aischen Wirtschaftsraum, ist aber imSchwinden begriffen.

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

1948

1953

1963

1973

1983

1993

2000

2001

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

ExportImport

Abb. 2 Wachstum des Weltwarenhandels 1948–2012 in Mrd. US-$. Quelle: WTO, International Trade Statistics lfd.;UNCTADSTAT lfd.; eigene Grafik

0

100

200

300

400

500

600

Vie

lfach

es z

um B

asis

wer

t Devisenhandel

Warenhandel

1973

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

Abb. 1 Entwicklung des (t€aglichen) Devisen- und (j€ahrlichen) Warenhandels von 1973–2013 (Basis: 1973 = 1,00). Quelle:BIZ, Jahresberichte lfd. und WTO, International Trade Statistics lfd.; eigene Grafik

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 3 von 19

Ebenso hat sich die weltwirtschaftliche Dominanz der OECD-Welt mit ihrem Schwerpunkt auf deralten Triade USA, EU und Japan merklich abgeschw€acht. Die Triade war im Jahr 2012 mit einem Anteilvon ca. 44 % am globalen BIP noch immer in der F€uhrungsposition, die BRIC-Staaten hatten aber mitrund 27 % sp€urbar aufgeholt (Worldbank 2013). Insbesondere China rangierte mit einem Anteil von15 % am globalen BIP mit den USA und der EU fast auf Augenhöhe. Japan hingegen war mit einemAnteil von rund 7 % im Jahr 2012 deutlich abgefallen. Die Vorherrschaft der OECD-Welt und insbeson-dere der Triade ist folglich nicht zementiert, sondern vor allem durch den Aufsteiger China sowie mitAbstrichen Indien und Brasilien im Schwinden begriffen (Rode 2010). Letztere haben die Dynamik desSystems offen gelegt und alle Hypothesen einer versteinerten Weltarbeitsteilung zugunsten der altenGewinner obsolet gemacht. Wenn das System Aufsteiger, d. h. neue Gewinner zul€asst, dann heißt dasaber noch lange nicht, dass alle armen L€ander realistische Aufstiegs- und Gewinnchancen haben. ImGegenteil, das Ende der Dritten Welt als einheitliche politische und wirtschaftliche Größe hat derenZerfall in Entwicklungsstaaten, also l€angerfristige Globalisierungsgewinner und marginalisierte Quasi-Aussteiger, d. h. Dauerverlierer aufgezeigt.

Die Globalisierungsverlierer, Aussteiger und Marginalisierte vornehmlich in Afrika, haben aber seltenfreiwillig f€ur den Ausstieg optiert. Sie werden von endo- und exogenen Nachteilen praktisch ein-geschn€urt. Ihre gesellschaftliche Binnenstruktur verbunden mit schlechter Regierungsf€uhrung verhindernModernisierung und Demokratisierung sowie effiziente marktwirtschaftliche Strukturen mit einem funk-tionierenden Ordnungsrahmen. Entwicklungshilfe konnte keinen Ausgleich schaffen, die Gewinne der€armsten L€ander aus dem Handel sind zu gering, um exportorientiertes Wachstum nach asiatischemVorbild als eine sinnvolle Strategie erscheinen zu lassen. Sie könnten sukzessive noch weiter aus derWeltarbeitsteilung herausfallen und allenfalls weiterhin nur marginal in den Austausch einbezogenwerden. Die digitale Spaltung kommt hinzu (Rode 2001, S. 97 f.). Der Trend hin zu dauerhaftenElendsregionen könnte sich weiter verfestigen. Der erfolgreichere Rest der Welt mag dabei ein schlechtesGewissen haben, das €uber gelegentliche Aktionen von Welthungerhilfe, Schuldenerlass und Entwick-lungshilfe als Weltsozialhilfe bes€anftigt wird, eine wirkliche Perspektive f€ur die €armsten L€ander erg€abesich daraus aber nicht.

Offen ist, wer außer dem von Staatszerfall gepr€agten afrikanischen Kriseng€urtel zur Gruppe derdefinitiven Verlierer gehören wird. Womöglich werden es einige lateinamerikanische Staaten außer dendortigen Schwellenl€andern Brasilien, Argentinien, Chile undMexiko sein. Höchstwahrscheinlich werden

0

1980

1985

1990

1995

2000

2005

2010

2012

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

22000

24000

Mrd. US-$

Welt

Industrieländer

Entwicklungsländer

BRIC

Abb. 3 Direktinvestitionen: Best€ande 1980 bis 2012 in Mrd. US-$. Quelle: UNCTAD, World Investment Report lfd.; eigeneGrafik

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 4 von 19

aber auch einige post-kommunistische oder noch kommunistische L€ander wie Kuba, Nordkorea, dieMongolei und einige kaukasische Kleinrepubliken aus der fr€uheren Sowjetunion dazu gehören. DieStaatsklasse dieser Gruppe hat allerdings bis auf weiteres mehr oder weniger aktiv f€ur den Ausstiegoptiert.

Wichtig f€ur die Welt werden ohne Zweifel die Wege Russlands und der Volksrepublik China sein. Hierreicht die Bandbreite von der starken Rohstoffpreisabh€angigkeit der russischen Wirtschaft bis zumherausragenden wirtschaftlichen Aufstieg Chinas (Rode 2010, S. 113 ff.). Beide sind aber auch immernoch schwer kalkulierbare Größen. Die China-Euphorie verlief zyklisch. Genauso schwankten dieChancen der Marktwirtschaft im korruptionsgeplagten und halbdemokratischen Russland Putins zwi-schen Euphorie und Ern€uchterung. Anders als im Falle Russlands stellt das chinesische Sondermodell derKombination von Entwicklungsdiktatur und erfolgreicher Marktliberalisierung f€ur den Westen auch einesystemische Herausforderung dar. Beide Großstaaten bieten mit den Folgen ihrer sozialistischen Indus-trialisierung auch noch die größten ökologischen Desaster im Weltmaßstab. Real spielt China alsdynamischer wirtschaftlicher Herausforderer der USA l€angst in einer höheren Liga als das stagnierendeRussland.

Die konfliktive Relevanz der Asymmetrien in der Weltwirtschaft d€urfte unbestritten sein, die tats€ach-liche Brisanz ist aber unklar. Die altenWirtschaftsm€achte werden ihren vorerst noch relativen Niedergangnicht passiv hinnehmen. Sie werden einerseits wieder selbst durch Anpassung und Modernisierung neueDynamik zu erzeugen versuchen, wie es die USA in den 1990er-Jahren vorgemacht haben. Die anhaltendexpansive Geldpolitik sowie ein durch die Faktoren billige Energie, schwacher Dollar und gesunkeneLohnkosten robuster Trend zur Reindustrialisierung f€uhrten die USA nach der Finanzkrise vergleichs-weise schnell auf den Wachstumspfad zur€uck. Das hoch verschuldete Japan konnte ebenfalls mit einerlockeren Geld- und Fiskalpolitik Wachstumserfolge verbuchen. Lediglich das von der Eurokrise ge-beutelte Europa tut sich mit Ausnahme Deutschlands damit noch schwer. Andererseits finden die L€anderder OECD-Welt in den Aufsteigern neue Partner, die ihnen womöglich in Teilbereichen den Rangablaufen, die zugleich aber durch wirtschaftlichen Austausch auch neue Gewinnchancen f€ur alle Beteilig-ten bereitstellen. Die sich in der Weltfinanzkrise als vergleichsweise robust erwiesenen Volkswirtschaftender drei großen Schwellenl€ander st€utzen das positive Szenario.

Dass Aufholen nicht unbedingt fixes Überholen bedeutet, hat die asiatische Finanzkrise 1997 deutlichgemacht. Strukturschw€achen wie etwa aufgebl€ahte Finanzm€arkte, weil eine effektive staatliche Aufsichtfehlte und Netzwerke traditioneller Eliten das eigene Spekulationsrisiko zu lange durch Staatsgarantienabgesichert haben, zeigten den institutionellen Globalisierungsdruck. Das l€asst Spielr€aume f€ur Aufholerzu, erfordert keine Kopien von Institutionen, aber funktional €aquivalente Leistungen bei Marktordnun-gen. Die alte OECD-Welt mit der G-7/8 an der Spitze ist durch die Schwellenl€ander, allen voran China mitseinem Überholerpotential zwar herausgefordert, aber noch nicht wirklich in ihrer Substanz bedroht.

Transnationale Korporationen und Banken (TNKs und TNBs) agieren seit Jahrzehnten als globaleSpieler und verst€arken den Anpassungsdruck auf die Staaten. In der Vergangenheit stammten diese fastausschließlich aus den OECD-Staaten. Auf den Weltranglisten belegen Unternehmen aus den Schwel-lenl€andern mit Ausnahme Chinas noch keine vorderen Pl€atze. TNKs und TNBs sind aber auch noch nichtwirklich von der Staatenwelt emanzipierte globale Akteure. Sie brauchen die Staaten und die von diesengetragenen intergouvernementalen Organisationen, um eine €uberschaubare Ordnung f€ur Konzernaktivit€a-ten zu garantieren. Übersch€atzte Einflussakteure und Hoffnungstr€ager bietet die große, h€aufig lautstarke,aber heterogene Gruppe der Nichtregierungsorganisationen (NGOs). Sie zeigten sich recht instabil, weilsie als internationale soziale Bewegungen den Zyklen von politischem Boom und Baisse unterworfensind. Am n€utzlichsten war bislang ihre „Wachhundfunktion“ in der Umwelt-, der Menschenrechts- undder Entwicklungspolitik. Stark waren NGOs fast nur in der OECD-Welt, außerhalb gerieten sie sehrschnell an ihre Einfluss- und Wirkungsgrenzen. So genannte S€ud-NGOs konnten nur im Rahmen von

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 5 von 19

Weltbankprojekten nennenswerte Einfl€usse aus€uben. F€ur Akteure mit hoher Modernisierungsf€ahigkeit,seien es Staaten, Unternehmen oder Institutionen und auch gesellschaftliche Gruppierungen, d€urften dieChancen der Globalisierung die Risiken €ubertreffen. F€ur die Modernisierungsnachz€ugler oder gar dieVerweigerer d€urften die Anpassungs- oder Ausstiegskosten exorbitant steigen.

Die Funktionsf€ahigkeit der Weltwirtschaft, was von den Austauschvolumina her gedacht immer nochOECD plus Schwellenl€ander bedeutet, bedarf weiterhin €uber die Selbststeuerung des Weltmarkts hinausder aktiven wirtschaftspolitischen F€uhrung durch die wichtigsten Wirtschaftsm€achte. Weltwirtschafts-regieren zum Zweck der Stabilisierung ist unumg€anglich. Die USA können dies seit den 1970er-Jahrennicht mehr allein leisten. Die durch einen Hegemon allein garantierte Stabilit€at nach liberalen Regeln istsukzessive einer Gruppenhegemonie gewichen. Deren positive F€uhrungsleistung besteht in der Bereit-stellung von Stabilit€at durch Regelsetzung und Regelwahrung. Die G-7/8 hat im Zuge der Finanzkrise ab2008 an Relevanz verloren. Die G-20 ist durchweg machtvoller, repr€asentativer sowie legitimierter undseit 2009 das zentrale Forum f€ur Global Economic Governance. Die G-7/8 hingegen bildet in der G-20immer noch das dominierende Kernnetzwerk wertegebundenen liberalen Weltwirtschaftsregierens,w€ahrend die Bereitschaft zur Übernahme von F€uhrungsverantwortung seitens der Schwellenl€ander,insbesondere bei China, relativ gering ausgepr€agt ist (Alexandroff 2010, S. 45). Weltwirtschaftsregierenoder Global Economic Governance heißt Regieren ohne eine Regierung, Governance without Govern-ment (Czempiel und Rosenau 1992; Hout 1997; Reinicke 1998). Daf€ur waren seit den 1970er-Jahren neueintergouvernementale Foren entstanden und alte weiterentwickelt worden, um die wirtschaftliche Inter-dependenz zwischen den OECD-L€andern politisch zu steuern. Zu den bew€ahrten alten Foren z€ahlen vorallem die Bretton-Woods-Schwestern IWF und Weltbank. Neu gebildet wurde die GATT-NachfolgerinWTO und die Bank f€ur Internationalen Zahlungsausgleich (BIZ) wurde zum Baseler Netz der Noten-banken f€ur die verbesserte Governance der internationalen Finanzm€arkte erweitert.

Der hegemoniale G-Ansatz unterliegt seinerseits durch die wachsende Rolle der großen Schwellenl€an-der der Anpassung und Erweiterung. Die Ausweitung des alten G-7/8 Gipfelregimes zur G-20 im Zugeder Finanzkrise reflektiert das Bestreben der etablierten Mitglieder durch Adaption der wirtschaftlichenAufsteiger die Effektivit€at und Legitimit€at weltwirtschaftlicher Steuerungsleistungen zu erhöhen. DerIWF und die Weltbank als Institutionen der UN-Familie leisten dabei n€utzliche Dienste. Der Verrege-lungsgrad der F€uhrungsgruppe ist allerdings noch relativ gering, könnte aber mittelfristig zunehmen, auchwenn die Netzwerkstruktur auf absehbare Zeit locker gekn€upft bleiben d€urfte (Rode 2010, S. 79 ff.,2002b, S. 189 ff.). Gruppenhegemoniale Governance war bislang besser als ihr Ruf, beinhaltet allerdingskeinen Erfolgsautomatismus bei den Steuerungsleistungen. Auch die erweiterte F€uhrungsgruppe mit derG-20 im Zentrum besitzt eine asymmetrische Struktur, ist h€aufig in sich uneinig und muss fortdauernddurchsetzungsf€ahige Koalitionen bilden. Ihr Vorteil liegt in der Erweiterung des geschw€achten Status quoder G-7/8.2

Unterhalb der G-Ebene konnte besonders die Governance-Leistung der WTO die großen Hoffnungen,die an die Änderung des bloßen Abkommens GATT hin zur Organisation WTO gekn€upft worden waren,lange nicht erf€ullen. Die 2001 auf dem Weg gebrachte Doha-Handelsrunde der WTO bot erst Ende 2013mit dem Abkommen von Bali einen Erfolg. Hier hatten sich die Schwellenl€ander als kleinsten gemein-samen machtpolitischen Nenner als Vetospieler etabliert und dabei die Entwicklungsl€ander lange f€ur ihreZwecke instrumentalisiert (Kabus 2012). Das WTO-Entscheidungssystem der formalen Gleichheit allerMitglieder ohne Ber€ucksichtigung ihrer Bedeutung im Welthandel erwies sich gegen€uber dem gewich-teten Stimmrecht in IWF und Weltbank als unterlegen.

2Vgl. dazu die Einsch€atzung von Andrew F. Cooper: „The G20 does have both symbolic and instrumental advantages in its‚bridging‘ function between the established North and the ‚rising‘ powerhouses of the global South“ (Ders. 2010:743).

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 6 von 19

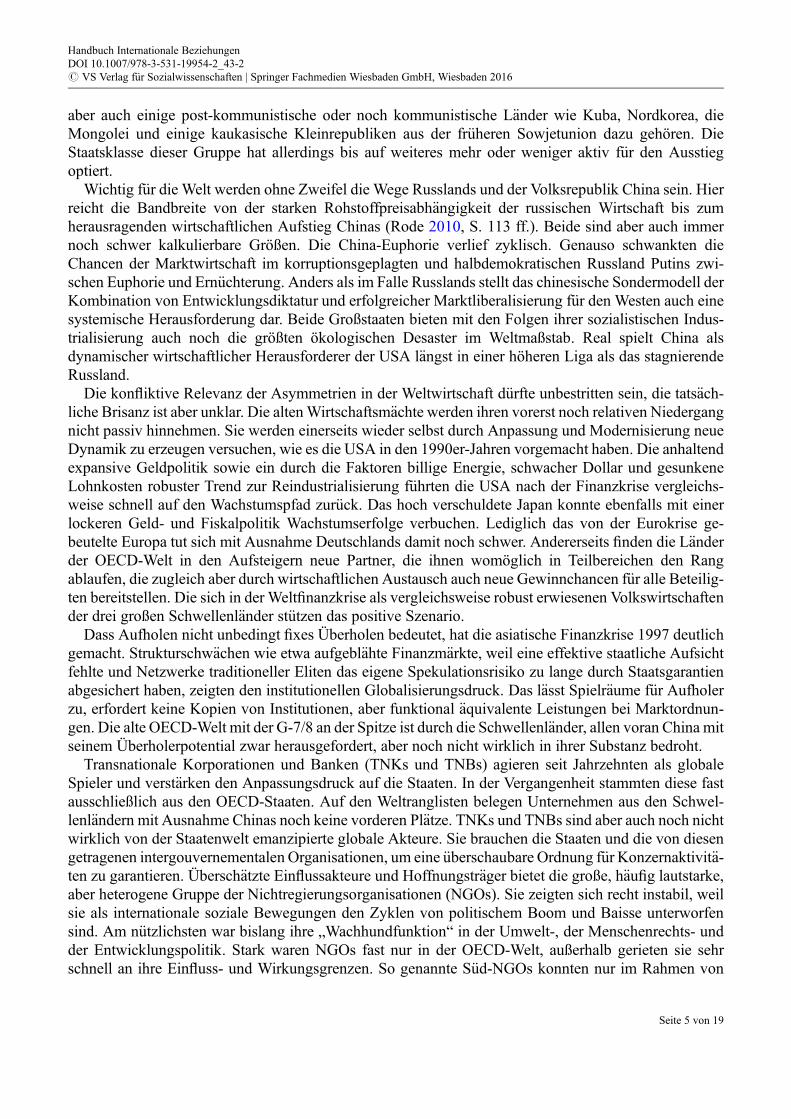

Die wirtschaftlichen Machtressourcen f€ur die m€uhsame F€uhrungsrolle der G-7/8 als weltwirtschaftli-ches Kernnetzwerk sind immer noch vorhanden, wie sich aus den folgenden f€unf Schl€usselindikatoren derAbb. 4 ablesen l€asst. Die Weltanteile haben seit 1975 zun€achst nur sehr langsam abgenommen. In denletzten beiden Jahrzehnten beschleunigte sich der Abw€artstrend allerdings sp€urbar. Ungeachtet der Auf-steiger auf der Überholspur reicht die Wirtschaftsmacht des Westens jedoch unver€andert als Grundlagezur Fortf€uhrung des Multilateralismus unter liberalen Vorzeichen (Rode 2010, S. 145 ff., 2012, S. 56 f.).

Eine st€arkere Verregelung z. B. der G-20 ist nicht unbedingt ein Ausweg aus den Schw€achen deslockeren Netzwerks. Es könnte seinen Vorteil der Flexibilit€at verlieren, ohne an F€uhrungsf€ahigkeit zugewinnen. Womöglich könnte die Verregelung sogar in die „UNCTAD-Falle“ hineinf€uhren. Die hege-moniale Gruppenf€uhrung w€are z. B. unter demDach der UNO immer davon bedroht, zu einem plakativenForum f€ur Umverteilungsforderungen à la UNCTAD nach demMuster aus den 1970er-Jahren zu werden.Die Folge w€are dann ein Relevanzverlust durch die herablassende Vernachl€assigung der wichtigenAkteure und die Abnahme der Governance- und Stabilisierungsleistungen. Deshalb bleiben auf absehbareZeit auch Forderungen nach einem ökonomischen Sicherheitsrat (Ramphal 1998, S. 7 ff.) der UNO oderzumindest einer intensivierten Zusammenarbeit mit der G-20 (Kirton 2010) eher illusion€ar. An derExklusivit€at des multilateralen Arrangements unter F€uhrung der G-20 f€uhrt kein Weg vorbei (Cooper2010, S. 510). Das simple Design eines Multilateralismus f€ur alle statt der Pax Americana (Nuscheler1998) w€are dem erweiterten G-20 gef€uhrten Netzwerk auch nicht €uberlegen.

Eine nur langsam zunehmende Verregelung und flexible Anpassung des minilateralen G-Ansatzesd€urfte noch auf absehbare Zeit weiter tragen, weil er die F€uhrungsf€ahigkeit durch repr€asentierte undgewichtete Wirtschaftsleistung der Großh€andler und Großinvestoren unter den Staaten €uber die idealis-tische Norm der Mitentscheidung durch arme und leistungsschwache Kleinh€andler und kapitalarmeStaaten stellt. Mehr als zweitbeste Governance ist in einer zweitbesten Welt nicht zu haben. WelcheProbleme eine zu schnelle Erweiterung aufwerfen kann, haben die voreilige Aufnahme Russlands in dieG-7 zur erweiterten G-8 und die Aufnahme Chinas in die WTO aufgezeigt. Aufnahme bedeutet nichtgleich das Spiel des Neumitglieds nach den Regeln und damit die Integration in ein westlich gepr€agtesSystem. Schnelle Aufnahme kann auch zum Trittbrettfahren und zu Blockaden f€uhren. Politisch symbo-lisch waren beide Aufnahmen folgerichtig, in der substanziellen Sicht kreierten beide erhebliche Ent-scheidungsprobleme durch die Heterogenisierung.

0 20 40 60 80 100

Weltexport

Devisen

BIP

IWF-Quoten 2012

2010

2005

1995

1985

1975

Abb. 4 G-7 Schl€usselindikatoren 1975–2012, IWF-Quoten, BIP, Devisenreserven und Anteil am Weltexport in Prozent.Quelle: IMF, WTO lfd.; eigene Grafik

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 7 von 19

2 Regionalisierung

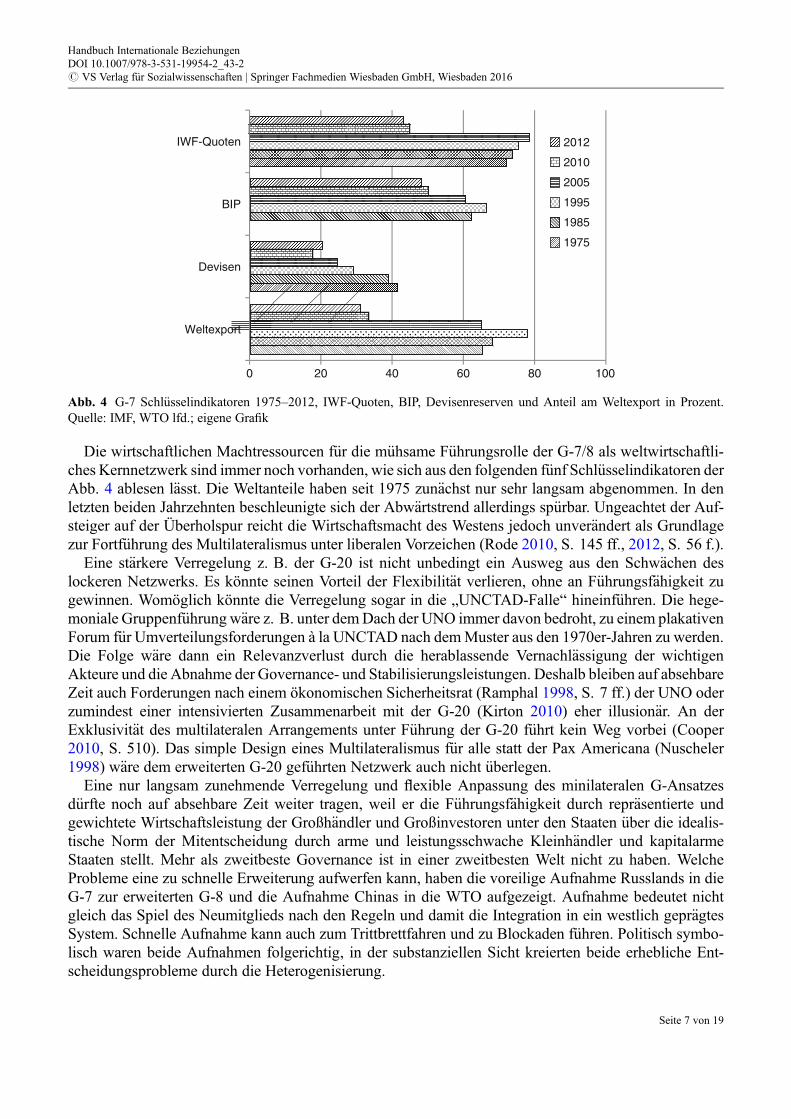

Parallel zur Globalisierung verl€auft ein Prozess komplexer Regionalisierung. Seine Komplexit€at bestehtin der doppelten Wirkung als Verst€arker und als Gegenreaktion zur Globalisierung. Größere regionaleEinheiten mit Integrationsprozessen, wie die Europ€aische Union mit ihrer Sogwirkung auf das Umfeld,reagieren und verst€arken den Globalisierungstrend, indem sie Modernisierungseinheiten kreieren, dieRessourcen b€undeln und damit globalisierungsf€ahiger werden. Regionalisierung wird damit zur Vorstufesp€aterer erfolgreicher Globalisierung. Regionalisierung bietet die Chance, Wettbewerbsf€ahigkeit undStandortvorteile zu verbessern. Einzelstaatliche Anpassungsstrategien erscheinen weniger aussichtsreichund erzeugen eine Pr€aferenz f€ur regionale Strategien, ja sogar regionales Regieren (Schirm 1997,S. 69 ff.; Mansfield und Milner 1999). Der Bedarf f€ur bessere Sprungbretter zum Weltmarkt m€undet inregionale Kooperationen, die zudem noch die Chance einer besseren politischen Vertr€aglichkeit bieten.Intergouvernementale Lösungen vermögen nationalen W€ahlerschaften zu Lernprozessen zu verhelfenund die Einsichtsf€ahigkeit bei der Akzeptanz von Anpassungskosten zu erhöhen. Die Machtverteilungzwischen Staaten verliert an Bedeutung; der Gewinn an Handlungsf€ahigkeit tritt in den Vordergrund. Seitdem Ende der 1980er-Jahre hat die Zahl der regionalen Handelsabkommen (regional trade agreements,RTAs) stark zugenommen (Abb. 5).

Beileibe nicht alle RTAs sind relevant und verf€ugen €uber Entwicklungschancen. F€ur diesen Wachs-tumstrend des Regionalismus war neben dem Druck der Globalisierung die Vorbildwirkung der EU vongroßer Bedeutung. Vor allem die von den USA initiierten regionalen Kooperationen in Form von Frei-handelszonen wie NAFTA und APEC schufen wahrnehmbare Liberalisierungseffekte (UNCTAD2013b). Der Mercosur in Lateinamerika muss schon als Wackelkandidat gelten. Einige afrikanischeRTAs wurden extern z. B. durch die Weltbank angeregt und produzierten realiter kaum Ergebnisse,enthalten aber versteckte und ungenutzte Potenziale (Møller 2009; Ndomo 2009; Gathii 2013). Bei derGr€undung vieler RTAs hat das Beispiel der EU als Binnenmarkt Pate gestanden. Politische Integrationwar nicht das Ziel, lediglich regionale Liberalisierung vonWaren- und Kapitalverkehr. Mit diesen Mittelnsollten die neuen Wachstumschancen der Regionalisierung genutzt und auch ein Gegengewicht gegenbef€urchtete Blockbildung in Europa geschaffen werden. Mit der APEC suchten die USA auch denAnschluss an die dynamische asiatische Wachstumszone, weil die transatlantischen Wirtschaftsbezie-hungen als weitgehend ausgeschöpft galten. Demgegen€uber sahen die ostasiatischen Staaten in der APECeher eine tragf€ahige Kooperationsplattform zur Verstetigung der wirtschaftlichen Zusammenarbeit mitden USA (Ziltener 2013, S. 204 f.).

2 5 1625

75

203229

377

0

50

100

150

200

250

300

350

400

1950-59 1960-69 1970-79 1980-89 1990-99 2000-09 2012 2014

Abb. 5 Wachstum der RTAs 1950 – 2014. Quelle: WTO; eigene Grafik

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 8 von 19

Die wirtschaftliche Festung Europa entstand nicht. Der Binnenmarkt hatte die Blockabschottungkeineswegs vorprogrammiert, ebenso wenig transatlantische Wirtschaftskriege. Nachdem in der An-fangsphase der Regionalisierungsdebatte noch die Block€angste vorgeherrscht hatten, sind seit Ende der1990er-Jahre die Chancen in den Vordergrund getreten. Mit der Regionalisierung wurden Schutzforde-rungen eher eingebunden und gez€ahmt als ihnen in großem Umfang nachgegeben. Minimale Protektionf€ur die Verlierer der Globalisierung ist f€ur regionale Kooperationsgebilde unumg€anglich. Die politischeRationalit€at der Regionalisierung erlaubt keine völlige Vernachl€assigung der Verlierer, ohne R€uckschritteim Regionalisierungsprozess zu riskieren. Bislang waren die neuen Regionalismen daher eher durchÖffnungs- als durch Abschottungsprozesse gekennzeichnet. Stellvertretend f€ur diese Entwicklung stehendie 2013 aufgenommenen Verhandlungen der EU und USA €uber ein transatlantisches Freihandelsab-kommen TTIP. Das schließt allerdings zuk€unftige Abschottungstendenzen als Schutzreaktion der Verlie-rer vor Regionalisierung und Globalisierung nicht aus. Der enorm dynamische Denationalisierungsdruckist noch relativ jung. Nationalistische und lokalistische Reaktionen könnten sich erst noch formieren undeinflussreich werden. Über deren Erfolgs- oder Misserfolgschancen d€urften gelungeneModernisierungenauf den Arbeitsm€arkten und in den Sozialsystemen wesentlich mitentscheiden.

3 Der Gründungshegemon: die USA

Architekt der Nachkriegsordnung, die Öffnung und Globalisierung ermöglichte, waren die USA. Siewaren der Siegerstaat, der nach dem Zweiten Weltkrieg in der Weltwirtschaft eine unbestrittene Hege-monialstellung einnahm und diese weise vorausschauend zur Gr€undung stabilisierender und liberalisie-render Institutionen nutzte. Die F€uhrungsverweigerung nach dem Ersten Weltkrieg und die Weltwirt-schaftskrise samt deren Folgen hatten den damaligen isolationistischen Kurs desavouiert und stattdesseneine internationalistische Linie befördert. Der Krieg, egal ob Sieger oder Verlierer, hatte die europ€aischeund japanische Konkurrenz vor€ubergehend ruiniert. Die Überlegenheit der USAwar so gewaltig, dass siesich gegen€uber den Alliierten wie den fr€uheren Kriegsgegnern wirtschaftlich großm€utig verhalten konn-ten. Die Systemkonkurrenz mit der Sowjetunion einerseits und das Interesse an soliden Wirtschafts-partnern andererseits veranlassten die USA, den Wiederaufbau in Westeuropa und in Japan aktiv zuunterst€utzen.

Der Marshall-Plan und sp€ater die wohlwollende Unterst€utzung der europ€aischen Wirtschaftsgemein-schaft (EWG) und deren Nachfolgeinstitutionen zeigten auf, dass die USA es sich leisten konnten, einewohlwollende Hegemonie auszu€uben. Die klare amerikanische F€uhrungsrolle ließ den Partnern in Europaund Japan Raum zum Aufholen. Zugleich bestimmten die USA das institutionelle Design der Weltwirt-schaft. Der Gr€undungshegemon etablierte kooperativ, aber auf der Grundlage der asymmetrischenMacht-und Reichtumsverteilung die wichtigen multilateralen Institutionen zur Steuerung derWeltwirtschaft. DieBretton-Woods-Zwillinge W€ahrungsfonds und Weltbank sowie das Welthandelsregime des AllgemeinenZoll- und Handelsabkommens (GATT) waren der Ausdruck der globalen Governance nach amerika-nischen Regeln. Bereits in den sechziger Jahren zeigten sich die Grenzen des wirtschaftlichen Macht-potenzials der USA. Die amerikanische Wirtschaft beeinflusste von nun an nicht mehr nur die Welt,sondern sie war auch zunehmend weltwirtschaftlichen R€uckwirkungen ausgesetzt. Die Abh€angigkeit vonden USA entwickelte sich zur gegenseitigen Abh€angigkeit, der Interdependenz, fort. Auf allen Ebenen,beim Handel, bei der W€ahrung, bei den Aktivit€aten transnationaler Konzerne erwuchsen den USA inWesteuropa und Japan herausfordernde Konkurrenten.

In den 1970er-Jahren verdeutlichte sich der Verlust der Vorrangstellung Amerikas (hegemonic decline).Der Wertverfall des Dollars, eine negative Handelsbilanz und die Ölpreissteigerungen waren un-€ubersehbare Anzeichen. In den 1980er-Jahren nahm in der ersten H€alfte der Dollarwert wieder zu, doch

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 9 von 19

die Handelsbilanzdefizite erreichten erste Rekordniveaus und die Auslandsverschuldung wuchs betr€acht-lich. Alle amerikanischen Administrationen standen vor dem Problem der Anpassung ihrer Außenwirt-schaftspolitik an diesenWandel, der sich mit der verringerten Position der USA imWeltwirtschaftssystemvollzog. Die USA blieben der wirtschaftlich m€achtigste Nationalstaat der Welt, die F€ahigkeit zu Allein-g€angen aber nahm eindeutig ab. Auch die USA konnten nicht mehr l€anger nur kooperieren, weil sie sichdavon am meisten Nutzen versprachen, sondern sie waren ihrerseits von der Zusammenarbeit abh€angiggeworden. Die wirtschaftliche Einzelhegemonie der USA ging zu Ende.

Zur Erkl€arung dieser Gr€undungshegemonie ist die Theorie hegemonialer Stabilit€at von amerikanischenPolitikwissenschaftlern wie Stephen Krasner, Robert Gilpin und Robert Keohane in die Debatte einge-f€uhrt worden. Vertreter der politikwissenschaftlichen Disziplin der Internationalen Beziehungen habendamit als politische Ökonomen den ökonomischen Liberalismus mit Elementen des politikwissenschaft-lichen Realismus und der Regimetheorie verbunden.3 Der Gedankengang, dass eine liberale Weltwirt-schaft von der Existenz eines liberalen Hegemons abh€angt, implizierte auch den Zusammenbruch diesesliberalen Weltwirtschaftssystems ohne einen Hegemon. Das Ende der amerikanischen Hegemonie zogaber kein Ende eines liberalen Weltwirtschaftssystems nach sich. Ein neuer Einzelhegemon, der die Rolledes Stabilisators h€atte €ubernehmen können, war nicht vorhanden. Vielmehr wurde diese Funktion voneiner um die Aufsteiger erg€anzten, liberal gepr€agten hegemonialen Gruppe €ubernommen.

4 Die etablierte westliche Gruppenhegemonie: die OECD Welt

Die Stabilit€at der OECD-Welt der westlichen Industriestaaten unter posthegemonialen Bedingungen mitden Zielen Wohlfahrt und Wachstum als zentrale Kategorien liberalen Weltwirtschaftsregierens ist nachdem Verlust der Hegemonialstellung der USA bislang weitgehend gewahrt worden. Ein Einzelhegemonwird also offensichtlich nicht unbedingt gebraucht. Er hatte allerdings in der Gr€undungsphase deswestlichen OECD-Systems nach dem Zweiten Weltkrieg n€utzliche Dienste erwiesen, die kaum multila-teral erbracht worden w€aren. Nach dem Aufstieg Europas und Japans entwickelte sich seit den 1970er-Jahren eine Gruppenhegemonie. Dem Unilateralismus des alten Hegemons war kein wirklicher Multila-teralismus, vielmehr ein Minilateralismus gefolgt (Yarbrough und Yarbrough 1987, S. 23). Die neueGruppenhegemonie war heterogen, in ihrer Zusammensetzung offen und dynamisch, aber trotz viel-f€altiger Blockaden dennoch wirksam. Ihre Governance-Leistungen wurden sowohl durch die weltwirt-schaftlichen Regime GATT/WTO, IWF und Weltbank als auch in der informellen Gruppe der G-7erbracht. Der gemeinsame liberale Wertekanon leitete die Regime und die lockere F€uhrungsgruppe.

Die Wirksamkeit des GATT f€ur die Steuerung des Welthandels dr€uckte sich in der Fortentwicklung zurWTO aus (Rode 2006). Allerdings hat die WTO bis Ende 2013 mit der d€umpelnden Doha-Rundestagniert und konnte erst mit dem Bali-Paket einen ersten Handelsrundenerfolg erreichen. Der IWFleistete weit mehr f€ur die Funktionsf€ahigkeit des Weltfinanzsystems als seine Kritiker von rechts undlinks einr€aumen. Nach einer Phase weitgehender Besch€aftigungslosigkeit erlebte der IWF im Zuge derWeltfinanzkrise als Instrument zur Stabilisierung der Weltfinanzbeziehungen eine willkommene Renais-sance. Im Nachgang der Asien- und Argentinienkrise hatte unter den Klienten des IWF eine regelrechteFluchtbewegung eingesetzt. Die Weltbank förderte Entwicklung in einer zweitbesten Welt in drittbestenEntwicklungsl€andern mit schlechten Regierungen. Die drei Regime bildeten ein liberales Governance-Netzwerk, das Krisen eind€ammen und Wachstum fördern half. In dieser Regimetriade entschiedenallerdings nur zum kleinen Teil Expertenkreise als epistemische Gemeinschaften. Die großen Entschei-

3Der Begriff Theorie hegemonialer Stabilit€at ist von Robert Keohane 1980 vorgeschlagen worden; zu einer liberalen Theoriegruppenhegemonialer Stabilit€at Rode (2002b, S. 22 ff., 2010, S. 2 ff.).

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 10 von 19

dungen wurden von den Regierungen der G-7 in den F€uhrungsgremien der Regime und in der G-7 selbstgef€allt. Selbst regionale Zusammenschl€usse waren eingebunden. Allerdings kam davon nur der EUwirkliche Bedeutung zu. Die EU ist bislang der einzige regionale Akteur mit einem hinreichenden Maßan Vergemeinschaftung geblieben. Die anderen Regionen blieben vorerst noch reine Freihandelsr€aume.

Dieses lockere, hegemoniale Netzwerk war bis zum Ausbruch der Weltfinanzkrise im Herbst 2008recht erfolgreich, weil es flexibel funktional agieren und Aufgaben delegieren konnte; z. B. die Stabili-sierung der Weltfinanzen an die Bank f€ur Internationalen Zahlungsausgleich (BIZ). Weiter reichendeRegulierungsw€unsche waren wiederholt auf Widerstand der USA und Großbritanniens gestoßen. Nochbeim G-8-Gipfel in Heiligendamm 2007 war eine deutsche Initiative f€ur mehr Transparenz gescheitert.Als die Spekulationsblase mit US- amerikanischen Schrotthypotheken geplatzt war, kam es zu weltweitenSchockwellen. Der Bedarf f€ur eine Stabilisierung der Bankensysteme erforderte offensichtlich mehr alskoordiniertes Vorgehen und konzertierte Aktionen der Notenbanken und Regierungen. Ein neues effi-zientes Regulierungssystem war €uberf€allig. Eine gest€arkte Feuerwehrfunktion des IWF bot sich zus€atz-lich zu den Notenbanken und den nationalen Aufsichtsbehörden an. Ein neues Regulierungssystem sollteauch die wild wuchernden Hedge Fonds an die Leine legen können, indem diesen mehr Transparenzabgefordert wird.

F€ur eine Einigung in der G-20 der Finanzminister der f€uhrenden Staaten entstanden enorme Chancen,weil die USA schmerzlich gelernt haben, dass eine Quasi-Selbstregulierung der Finanzm€arkte die un-kontrollierte Spekulation mit immer komplexeren Finanzprodukten zugelassen und angeheizt hat. Da-durch war nur vor€ubergehend das Wachstum in den USA beg€unstigt, letztlich aber besch€adigt und dasWeltfinanzsystem in die Krise gest€urzt worden. Das amerikanische Kalk€ul, ein dauerhafter Gewinner derNicht-Regulierung durch eine Wall-Street-Hegemonie sein zu können, war nicht aufgegangen. AuchEuropa und die Schwellenl€ander waren schnell belehrt worden, dass ihre H€ame €uber den Absturz derUSA ihnen nur kurze Freude bereiten konnte, weil ihre Banken und Staatsfonds im Finanzkasino alsTrittbrettfahrer eifrig mit spekuliert hatten und die Schockwellen sie weit st€arker trafen als vermutet.Damit wuchs auch außerhalb der USA die Einsicht in die Notwendigkeit effizienterer gemeinsamerRegulierungsregime. Die notwendige Reform der IWF-Quoten wurde im Herbst 2008 angeschoben undim November 2009 dahin konkretisiert, dass die Schwellenl€anderstimmrechte zu Lasten der etabliertenQuotenhalter um f€unf Prozent erhöht und die Zahl der Generaldirektoren verringert werden. Durch dieIntegration der f€uhrenden Schwellenl€ander China, Indien und Brasilien wurde die westliche Dominanz imIWF zwar gemindert, zugleich jedoch strukturell und ideell verstetigt (Rode 2010, S. 75). Trotz des€ublichen Macht- und Einflusspokers war bei der alten westlichen F€uhrungsgruppe der G-5 die Einsicht indie Notwendigkeit einer Quotenanpassung zur Gew€ahrleistung weltwirtschaftlicher Stabilit€at letztlichhandlungsleitend.

5 Hegemoniale Erweiterung durch führende Schwellenl€ander: der Aufstiegder Tiger, der APEC und Chinas

Asiatische Aufsteiger haben sich durchwegs am japanischen Beispiel orientiert und sind ebenfalls denWeg exportorientierter Industrialisierung gegangen. Dabei waren vier kleinere asiatische L€ander, diesogenannten Tiger, besonders erfolgreich. Sie konnten ihre Anteile amWeltexport im Verlauf der 1970er-Jahre erheblich ausweiten und in der Rangliste der f€uhrenden Exporteure aufsteigen. Taiwan steigerteseinen Anteil am Weltexport von 0,8 % im Jahr 1973 auf 1,6 % 1984 und r€uckte damit von Rang 27 aufPlatz 12 vor. Im Jahr 2003 lag Taiwan mit einem Weltexportanteil von 2 % auf Rang 9; 2012 mit 1,6 %auf Rang 18. S€udkorea verbesserte sich im gleichen Zeitraum von Platz 35 auf Rang 14 (0,6 % auf1,5 %), 2003 lag es mit 2,6 % auf Platz 7, 2012 mit 3 % auf Platz 3. Der ASEAN-Staat Singapur r€uckte

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 11 von 19

mit seinen Anteilen von 0,6 % im Jahr 1973 und 1,3 % im Jahr 1984 vom 23. auf den 20. Rang vor, 2003war mit dem Weltexportanteil von 1,9 % Platz 10, 2012 mit 2,2 % Platz 14 erreicht (WTO 2013, S. 24).

Das Exportwunder dieser Tigerstaaten hing nicht wie bei den OPEC-Staaten und Mexiko vom Öl ab,sondern von Fertigwaren. Sie konnten in der Konkurrenz mit Japan, den USA und Westeuropa ihreanfangs niedrigen Lohnkosten zur Geltung bringen und drangen damit sehr schnell in anspruchsvolleProduktionszweige wie die Elektronikindustrie vor. Genau wie bei Japan selbst hing der Exporterfolgdieser industriellen Schwellenl€ander der zweiten Generation vornehmlich von der Aufnahmef€ahigkeitund Aufnahmebereitschaft der USA und Europas ab. Ihr exportorientiertes Wachstum war zumindestpotenziell erheblich von der Zunahme des Protektionismus in Nordamerika bedroht. Zugleich sind siestark von Japan abh€angig, dessen nationaler Markt allerdings auch f€ur ihre Produkte sehr schwerzug€anglich ist. Auf Drittm€arkten haben sie freilich mit der Übernahme der ureigenen japanischenStrategie erhebliche Erfolge zu verzeichnen gehabt.

Die wirtschaftliche Dynamik des pazifischen Raums l€asst sich unter anderem daran ablesen, dass dertranspazifische Handel zwischen den USA und den asiatischen L€andern den transatlantischen Handelmittlerweile €uberfl€ugelt hat. Der Weltexportanteil der APEC lag schon 2003 mit 3136 Mrd. US-$ €uberdem der EU (15) mit 2901 Mrd. US-$. Beim Intra-Handel lag die APEC 2012 mit einem Volumen von5955 Mrd. US-Dollar bereits deutlich vor der EU mit 3577 Mrd. US-Dollar (UNCTAD 2013b). DieErfolgsbilanz der pazifischen Region ist eindeutig, die Probleme und die Grenzen sind es aber auch. Eingemeinsamer pazifischer Markt nach westeurop€aischem Beispiel, allerdings ohne politische Integration,wurde mit dem asiatisch-pazifischen Wirtschaftsforum APEC anvisiert, kam aber nur langsam voran. Diepazifische Region besteht nach wie vor aus vornehmlich ungleichen Teilen. Nach Japan dominiert nunChina mehr oder weniger unangefochten; die Nachahmer konkurrieren mehr als sie kooperieren. In derAsienkrise 1997 war der heterogenit€atsbedingte Mangel an Zusammenarbeit offen zutage getreten.

China gilt als großer Herausforderer und kommender Rivale der USA. Das Land lag 2008 mit einemWeltexportanteil von 8,9 % knapp hinter Deutschland auf Platz 2. Im Jahr 2009 schob sich China erstmalsan die Spitze. 2012 lag China mit einem Weltexportanteil von 11,1 deutlich vor den USA mit 8,4 % undDeutschland mit 7,6 %. Der schnelle Aufstieg Chinas als Exportmacht wird an seinem Anteil amamerikanischen Handelsdefizit exemplarisch deutlich. 2004 fiel das Chinadefizit der USA mit einemMinus von 153 Mrd. US-$ doppelt so hoch aus wie das Japandefizit von 75 Mrd. US-$. 2012 erreichtendie chinesischen Übersch€usse im Handel mit den USAmit 315Mrd. US-$ einen vorl€aufigen Höchststand(U.S. Department of Commerce 2013). Chinas Wirtschaftswunder wird beim konservativen Teil deramerikanischen Elite deshalb auch als Gefahr eingeordnet. Tats€achlich ist ein Teil des Wunders noch einMythos, weil immer noch ein betr€achtlicher Teil der chinesischen Exporte aus ausl€andischen Unterneh-men in China stammt.

Das Szenario einer neuen Wirtschaftswelt mit China und Indien an der Spitze der Weltwirtschaft undeinem alten Westen aus USA und Europa, der ins Mittelfeld zur€uckgefallen ist, besitzt noch wenigPlausibilit€at. Ein Gemisch aus Übertreibungen, Wunschdenken und Niedergangs€angsten produziert hierSensationen und höchst fragw€urdige Analysen. Die BRIC-Mode an den Börsen (Brasilien, Russland,Indien und China) ist ein Beispiel daf€ur. Die angeblichen fabelhaften Vier werden als BRICs ziemlichvoreilig als Wirtschaftsnationen der Zukunft auf der Überholspur ausgegeben, real weisen diese vier abernoch erheblich Strukturschw€achen auf. Indien z. B. erreichte 2012 mit einem Anteil von 1,6 % nur Rang19 unter den Weltexporteuren. Noch ist die Governance-Hierarchie in den Organisationen der Weltwirt-schaft aus guten politischen und wirtschaftlichen Gr€unden westlich bestimmt.

Allerdings kann die OECD-Welt nicht mehr in den F€uhrungsgremien allein schalten und walten, dersukzessive Einbezug der neuen reicher und m€achtiger gewordenen Akteure in das Governance-Systemder Gruppenhegemonie ist im Interesse der Stabilisierung und Ordnung des Weltwirtschaftssystemsunvermeidlich geworden. Die aktive Mitarbeit in der zur G20 erweiterten G7/8 und im reformierten

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 12 von 19

IWF w€aren €uber die Lösung der Weltfinanzkrise hinaus der Beleg f€ur Reife zur Mitf€uhrung, statt derlangj€ahrigen macht- und prestigeorientierten Blockadepolitik in der Doha-Runde der WTO.

6 Fazit: Krisentransformation und Weltwirtschaftsregieren

Die Finanzkrise im Herbst 2008 stellte f€ur die meisten Experten in ihrer Globalit€at ein Novum dar. Neuwar aber nicht nur die Globalit€at der Krise, sondern vor allem die Gleichzeitigkeit von Immobilienkrisen,Bankenkrisen, Kreditkrisen, Vertrauenskrisen und Krisen der Realwirtschaft (Rode 2008, S. 2). Das ließden Prozess der Globalisierung in einem neuen Licht erscheinen. Vor den Krisen waren nur die R€ander despolitischen Spektrums grunds€atzlich globalisierungskritisch eingestellt. W€ahrend der Krisen trafen dieFolgen mehr oder weniger auch unmittelbar die Globalisierungsbef€urworter in Banken, Unternehmenund der Politik. Damit war auch die Systemfrage des kapitalistischen Modells auf die Agenda geraten unddie Globalisierungschancen r€uckten zeitweilig in den Hintergrund.

Die Ära der wirtschaftspolitischen Deregulierung hatte Anfang der siebziger Jahre mit der Freigabe derWechselkurse der wichtigsten W€ahrungen begonnen. Beschleunigt durch das Ende des Ostblocks undden Kollaps der kommunistischen Staatswirtschaften setzte die angels€achsische Wirtschaftsphilosophieihren Siegeszug durch die Welt fort. Die Kombination von Demokratie und Marktwirtschaft hatte nichtnur im Systemkonflikt den Ostblock ausgestochen, sondern wirkte auch als Anreizsystem f€urEntwicklungs- und Schwellenl€ander. Letztere w€urden, so die verbreitete Annahme, als neue M€arkteund Wachstumspartner im wirtschaftlichen Globalisierungsprozess die Wirtschaftskraft des Westensweiter verfestigen. Globalisierung wurde damit in erster Linie als große Chance f€ur Reichtumssteigerungperzipiert, bei der auch neue Technologien, aber vor allem ein globalisierter Finanzsektor derWachstums-motor sein w€urde. Nach ernsten, wenngleich vor€ubergehenden Verwerfungen wie dem Börsencrash von1987 oder den regional begrenzten Krisensymptomen finanzpolitischer Deregulierung in Mexiko, Russ-land und S€udostasien kam der erste schwere D€ampfer f€ur globalisierungsgeleitete Wachstumsfantasienmit dem Platzen der Dot.com-Blase im Jahr 2000.

Der Absturz der Neuen Ökonomie begrub zun€achst einmal die Hoffnungen, die USA könnten alsMutterland der New Economy4 ihre wirtschaftliche Vorrangstellung im globalen Maßstab perpetuieren.Tats€achlich traten nach dem Platzen der spekulativen Blase die amerikanischen Wettbewerbsschw€achenim Industriesektor sehr deutlich zutage. Gleichwohl sich die New Economy im Nachgang als euphorie-getriebene Illusion erwies, war der Bedeutungsgewinn des Finanzsektors höchst real. Deregulierung, einÜberangebot an billigem Geld, Kreditexpansion und vermehrte Spekulation ließen den Finanzsektor umein Vielfaches st€arker als die Realwirtschaft wachsen. Sinkende Preise durch Importe aus China inKombination mit der regen chinesischen Nachfrage nach amerikanischen Schuldverschreibungen stelltenzudem sicher, dass sich die amerikanische Notenbank bei ihrer Politik der niedrigen Zinss€atze kaumRestriktionen gegen€ubersah. Damit bot sich der Finanzsektor in Analogie zur Dot.com-Illusion als neueswachstumsverheißendes Wundermittel an. Mit der Abkopplung der Finanzwirtschaft von der Realwirt-schaft als unmittelbare Folge der finanzpolitischen Deregulierungen wuchs die Finanzwirtschaft exorbi-tant. Die Finanzpl€atze London und New York spielten die Vorreiter. Die Wall Street fungierte hierbei alsLehrwerkstatt der Kasino-Geldwirtschaft. Der Begriff des Wall-Street-Kasinos ist also durchaus ange-messen (Strange 1986).

4Als Verheißungen der New Economy propagierten deren Verfechter etwa anhaltendes Wirtschaftswachstum und denWegfallvon Konjunkturzyklen, sinkende Arbeitslosenraten sowie niedrige Inflationsraten und damit letztlich die vermeintliche Über-windung der Schranken der „Old Economy“.

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 13 von 19

Akteure und Manager des rasanten, vom billigen Geld der US-Notenbank getriebenen Aufstiegs desFinanzsektors waren die Investmentbanken, Versicherungen, Pensionsfonds und Hedge Fonds. Derenunkontrollierte Transaktionen f€uhrten zu einem gewaltigen Wachstum der grenz€uberschreitenden Kapi-talströme. Dabei waren der Kreativit€at bei der Schaffung neuer risikobehafteter Verschuldungsinstru-mente und deren offensiver Vermarktung kaum Grenzen gesetzt. Die Risiken der Spekulation traten inden Hintergrund, weil die Globalisierung der Gesch€aftst€atigkeit und die Verbriefung von Risiken diepotenziellen Folgen zu minimieren schien. Faktisch kamen in großer Zahl schlechte und unsicherePapiere im Umlauf. Das Kasinosystem (Sinn 2009) war aber insofern selbstreferenziell, weil die ange-bundenen, von den USA dominierten Ratingagenturen fragw€urdige und hochkomplex-strukturierteFinanzprodukte im großen Stil mit Bonit€atszeugnissen pr€amierten. Warnende Stimmen, die strategischesVerhalten, Solidit€at und vor allem Risikovorsorge einforderten, blieben ungehört. Stattdessen wurde biszum Ausbruch der Krise auf kreditgehebelte Geldvermehrung und kurzfristige Herdentriebentscheidun-gen gesetzt.

Im September 2008 löste die Pleite von Lehmann Brothers und der nachfolgende Zusammenbruch desInterbankenhandels eine Finanzkrise aus, die erst in eine Wirtschaftskrise und ab 2010 in eine Schulden-krise m€undete, die durch die Konjunkturprogramme der Industriel€ander zur Eingrenzung der Auswirkun-gen der Finanzkrise intensiviert wurde. Zudem wuchs in der Finanzkrise die generelle Skepsis an derBonit€at von Gl€aubigern, insbesondere von Staaten mit hoher Schuldenquote, deren F€ahigkeit zumSchuldendienst in Frage gestellt wurde. Zun€achst waren EU-Mitglieder außerhalb der Euro-Zone wiebeispielsweise Ungarn betroffen. Nachfolgend sprang die Krise auf die Euro-Zone selbst €uber. Alsproblematisch erwiesen sich vor allem die divergierende Wettbewerbsf€ahigkeit und die differierendenVerschuldungsgrade der Euro-L€ander. Die lockere, weil politisch opportune Auslegung und Anwendungder Konvergenzkriterien des Stabilit€ats- undWachstumspaktes hatten daran maßgeblichen Anteil. F€ur dieSpekulation eröffneten sich damit wieder große Chancen, weil latente und begr€undete Zweifel an derKreditw€urdigkeit einzelner Staaten und der Bonit€at ihrer Anleihen aufkeimten. F€ur die EU war dieseEntwicklung im hohen Maße problematisch. Die sp€urbar gestiegenen Kosten f€ur den Schuldendienst vonL€andern wie Griechenland, Irland, Portugal und Spanien machten umfangreiche Kreditgarantien, um-strittene institutionelle Anpassungsleistungen und regelm€aßige Transferleistungen erforderlich. Zus€atz-lich wurde im Verh€altnis zum US-Dollar das Vertrauen der krisengeplagten Anleger in die europ€aischeGemeinschaftsw€ahrung tangiert. Die Nicht-Regelung des Umgangs mit notorischen Schuldenstaatenwurde als Schwachstelle der Eurozone offenbar.

Deutschland geriet damit als Vormacht und Stabilit€atsanker der Eurozone unter erheblichen politischenund wirtschaftlichen Druck der Schuldenstaaten im S€uden. Die Annahme des Bundeskanzlers Kohl mitder schnellen Einf€uhrung des Euro Europa zu st€arken und f€ur Deutschland neue Freunde zu gewinnen,erwies sich als Illusion. Deutschland zog die Kritik der notorischen Schuldenstaaten auf sich, die sich demReform- und Modernisierungszwang in der Eurozone zu entziehen suchten. Das deutsche Geld warwillkommen, der Transferdruck stieg, das deutsche Reformmodell aber wurde vehement abgelehnt. DieStimmungsuhr in Europa zeigte auf mehr Konflikte und nicht auf wachsende Harmonie. Auch in der EZBwar die Bundesbank zusehends isoliert. Die Vertreter der Staaten in der EZB agierten modellwidrig imKrisenfall nicht als unabh€angige Experten, sondern als Interessenvertreter ihrer L€ander und stimmten diestabilit€atsorientierte deutsche Position nieder. Die deutsche Stabilit€atsphilosophie geriet in der Krisephasenweise ins Abseits.

Bei der Suche nach tauglichen Krisendiagnosen dr€angen sich auf den ersten Blick wirtschaftshisto-rische Vergleichsf€alle auf. Die Erfahrungen der ersten Weltwirtschaftskrise zu Anfang der dreißiger Jahredes zwanzigsten Jahrhunderts hinkt wie alle historischen Vergleiche, kann aber mindestens als abschre-ckendes Beispiel f€ur nationale Alleing€ange dienen. Der Börsencrash von 1987 und die nachfolgendenregionalen Krisen konnten durch die Hilfe staatlicher und multilateraler Kreditvergaben, wenngleich mit

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 14 von 19

unterschiedlichen Erfolg, aufgefangen werden. Die Kombination aus Multilateralismus und Kreditver-gabe bietet allerdings nur eine plausible Therapie f€ur Teilkrisen, aber nicht f€ur eine Komplexit€atskrise(Ziesemer 2009), die zudem starke Z€uge einer großen systemischen (Vertrauens-)Krise in sich tr€agt.

Als potenzielle Versager im Krisenkontext kommen in erster Linie der Markt, die Staaten, die inter-nationalen Wirtschaftsinstitutionen, die Banken und die Spekulanten in Frage. Tats€achlich handelt es sichzuerst einmal um ein Versagen der amerikanischen Finanzelite und der Beteiligten, die weltweit inÜbereinstimmung mit der Wall-Street-Rezeptur exzessiv auf kreditgehebeltes Wachstum und Geldver-mehrung gesetzt hatten. Das Versagen der transnationalen Finanzeliten offenbarte zudem Z€uge gierigerund hemmungsloser Selbstbedienung einer neuen kleinen elit€aren Finanzkaste, die mahnende Stimmenallzu lange erfolgreich unter Neid- und Querulantenverdacht gestellt hatte.

Ex post ist der Ursachenbefund eindeutig. Die Finanzm€arkte waren unterreguliert. In den F€allen, woBanken einer Aufsicht unterlagen, hatte diese entweder schlecht funktioniert, weil die Bankenaufsichtselbst ihre Rolle nicht ordentlich wahrgenommen hatte oder schlichtweg Irrt€umern aufgesessen war. Dieswaren vor allem die Irrt€umer der USA, die eifrig, selbstbewusst und mit großem Erfolg exportiert wordenwaren. Die aufsichtsf€uhrenden Institutionen, allen voran die US-Notenbank unter Alan Greenspan(1986–2006), waren im Glauben an die Richtigkeit des Verschuldungskurses befangen und hatten damitdie Blasenbildung befördert. Die Bankenaufsicht war damit selbst Bestandteil desWall Street-Komplexesund Teil des Problems. Geblendet von den vermeintlich auf Dauer angelegten Erfolgen existierte bei denstaatlichen Akteuren keine höhere Weisheit außerhalb des Syndroms eines auf Pump und Spekulationbasierenden, sich selbst verst€arkenden Systems.

Wenn es sich im Kontext der Finanz- und Schuldenkrise um eine Kombination von Markt- undPolitikversagen handelt, stellt sich die Frage warum die Politik so anf€allig f€ur die Wall Street-Verhei-ßungen war. Der erste Grund ist mit der vermeintlichen Interessen€ubereinstimmung bereits benannt. Derzweite Grund resultierte aus den Wunschvorstellungen der Politik selbst. Fortw€ahrend konfrontiert mitwachsenden politischen und gesellschaftlichen Anspr€uchen und zugleich chronisch unterfinanziert, wardie Verlockung groß auf die Segnungen weitreichender Deregulierungen zu vertrauen, weil die exorbitanthohen Renditen neue Handlungsspielr€aume versprachen. Die Hoffnungen der Etatisten liefen daraufhinaus, €uber steigende Steuereinnahmen politische Lieblingsprojekte aller Art finanzieren zu können. Dasstark marktgl€aubig durchwirkte Kalk€ul ging vom wachsenden Reichtum aller Teilnehmer als Folge derSelbstregulierung aus (Rode 2010, S. 46). In dieser Perspektive waren die faulen Immobilienkredite auchein sozialpolitisches amerikanisches Hoffnungsprojekt, das den Traum vom eigenen Heim f€ur große Teileder Bevölkerung verwirklichen sollte.

Die Schnelldiagnose „nur Marktversagen“ greift zu kurz, weil ihr vor dem Hintergrund der sozialenVerwerfungen der Immobilien- und Finanzblase die Tendenz zur Externalisierung von Schuldzuweisun-gen innewohnt. Tats€achlich hatten die Banken, die Anleger, die Verf€uhrten und der sich selbst ver-f€uhrende politische Sektor fl€achendeckend versagt. Der Markt hatte dann s€amtliche Krisenbeteiligtenhöchst unsanft auf den Boden der Tatsachen zur€uckgeholt. Solche dramatischen Folgen der Selbst-regulierung der M€arkte waren in den letzten drei Dekaden nicht im Erfahrungshorizont der wirtschaft-lichen und politischen Akteure enthalten gewesen. Die Politik und eben nicht der Finanzsektor waren inder Folge als Reparaturhandwerker und Neuregulierer gefragt.

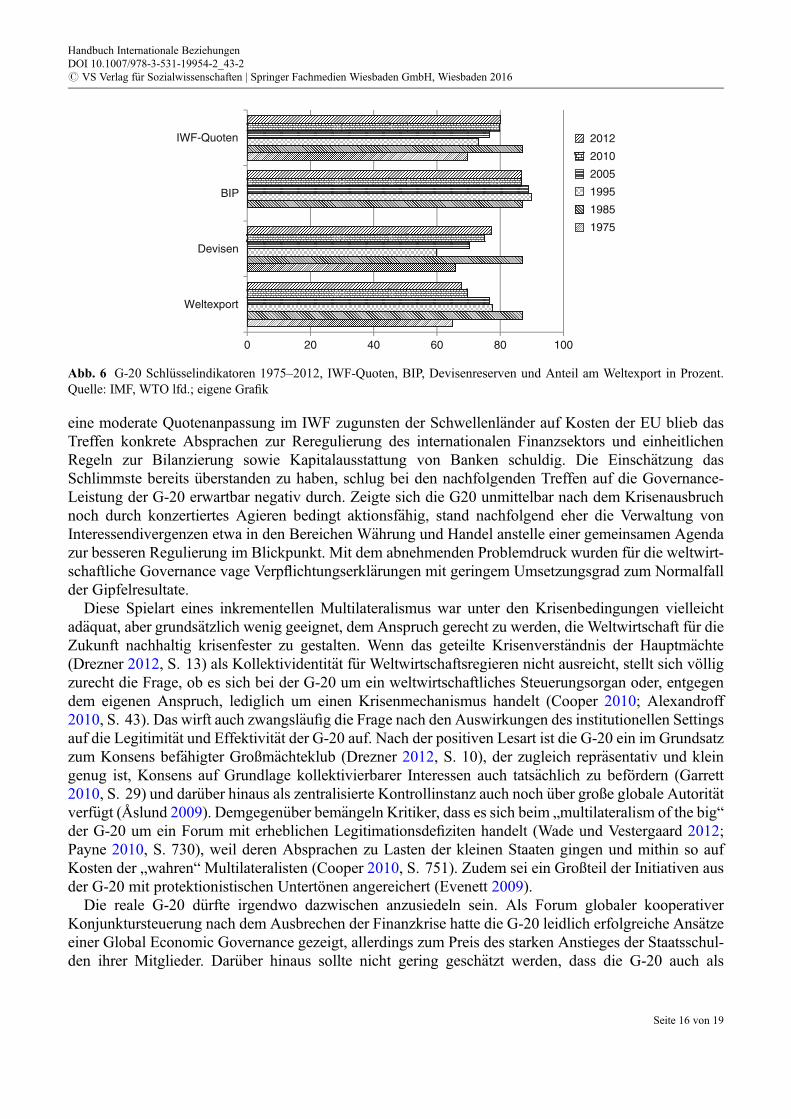

Der aus den Krisenerfahrungen eindeutig ableitbare Bedarf an verst€arkter politischer Regulierungverweist zun€achst auf die Notwendigkeit einer St€arkung der bestehenden multilateralen Institutionenwie dem IWF oder der BIZ. Besondere Bedeutung kommt hierbei der G-20 zu (Abb. 6). Nach derweltwirtschaftlichen Nahtoderfahrung vom Herbst 2008 (Cooper und Bradford 2010, S. 5) brachte dieG-20 nach einem deklamatorisch anspruchsvollen Start zumindest einen Aufgabenkatalog wie dieKontrolle der Hedge Fonds und der Ratingagenturen auf den Weg. An dem nachfolgenden Gipfel inPittsburgh 2009 war vor allem erstaunlich, was er nicht zu Wege brachte. Neben der Verst€andigung auf

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 15 von 19

eine moderate Quotenanpassung im IWF zugunsten der Schwellenl€ander auf Kosten der EU blieb dasTreffen konkrete Absprachen zur Reregulierung des internationalen Finanzsektors und einheitlichenRegeln zur Bilanzierung sowie Kapitalausstattung von Banken schuldig. Die Einsch€atzung dasSchlimmste bereits €uberstanden zu haben, schlug bei den nachfolgenden Treffen auf die Governance-Leistung der G-20 erwartbar negativ durch. Zeigte sich die G20 unmittelbar nach dem Krisenausbruchnoch durch konzertiertes Agieren bedingt aktionsf€ahig, stand nachfolgend eher die Verwaltung vonInteressendivergenzen etwa in den Bereichen W€ahrung und Handel anstelle einer gemeinsamen Agendazur besseren Regulierung im Blickpunkt. Mit dem abnehmenden Problemdruck wurden f€ur die weltwirt-schaftliche Governance vage Verpflichtungserkl€arungen mit geringem Umsetzungsgrad zum Normalfallder Gipfelresultate.

Diese Spielart eines inkrementellen Multilateralismus war unter den Krisenbedingungen vielleichtad€aquat, aber grunds€atzlich wenig geeignet, dem Anspruch gerecht zu werden, die Weltwirtschaft f€ur dieZukunft nachhaltig krisenfester zu gestalten. Wenn das geteilte Krisenverst€andnis der Hauptm€achte(Drezner 2012, S. 13) als Kollektividentit€at f€ur Weltwirtschaftsregieren nicht ausreicht, stellt sich völligzurecht die Frage, ob es sich bei der G-20 um ein weltwirtschaftliches Steuerungsorgan oder, entgegendem eigenen Anspruch, lediglich um einen Krisenmechanismus handelt (Cooper 2010; Alexandroff2010, S. 43). Das wirft auch zwangsl€aufig die Frage nach den Auswirkungen des institutionellen Settingsauf die Legitimit€at und Effektivit€at der G-20 auf. Nach der positiven Lesart ist die G-20 ein im Grundsatzzum Konsens bef€ahigter Großm€achteklub (Drezner 2012, S. 10), der zugleich repr€asentativ und kleingenug ist, Konsens auf Grundlage kollektivierbarer Interessen auch tats€achlich zu befördern (Garrett2010, S. 29) und dar€uber hinaus als zentralisierte Kontrollinstanz auch noch €uber große globale Autorit€atverf€ugt (Åslund 2009). Demgegen€uber bem€angeln Kritiker, dass es sich beim „multilateralism of the big“der G-20 um ein Forum mit erheblichen Legitimationsdefiziten handelt (Wade und Vestergaard 2012;Payne 2010, S. 730), weil deren Absprachen zu Lasten der kleinen Staaten gingen und mithin so aufKosten der „wahren“Multilateralisten (Cooper 2010, S. 751). Zudem sei ein Großteil der Initiativen ausder G-20 mit protektionistischen Untertönen angereichert (Evenett 2009).

Die reale G-20 d€urfte irgendwo dazwischen anzusiedeln sein. Als Forum globaler kooperativerKonjunktursteuerung nach dem Ausbrechen der Finanzkrise hatte die G-20 leidlich erfolgreiche Ans€atzeeiner Global Economic Governance gezeigt, allerdings zum Preis des starken Anstieges der Staatsschul-den ihrer Mitglieder. Dar€uber hinaus sollte nicht gering gesch€atzt werden, dass die G-20 auch als

0 20 40 60 80 100

Weltexport

Devisen

BIP

IWF-Quoten 2012

2010

2005

1995

1985

1975

Abb. 6 G-20 Schl€usselindikatoren 1975–2012, IWF-Quoten, BIP, Devisenreserven und Anteil am Weltexport in Prozent.Quelle: IMF, WTO lfd.; eigene Grafik

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 16 von 19

effektiver Mechanismus zur Entsch€arfung von Begehrlichkeiten heimischer politischer Arenen wirkt undihr so beim „Spiel €uber Bande“ (Drezner 2012, S. 10), etwa im W€ahrungsstreit, ein wichtige instrumen-telle politische Rolle zukommt. Gleichwohl ist die G-20 zur Sicherung ihrer Legitimit€at auf Steuerungser-folge angewiesen. Andernfalls w€urde sich die Kluft zwischen Regelsetzern und -nehmern auch innerhalbder G-20 vergrößern und die generelle Bereitschaft aller Beteiligten schwinden konstitutive multilateraleRegeln anzuerkennen (Cooper 2010, S. 742). Nach dieser Lesart bliebe die G-20 dann lediglich auf dieFunktion als reaktiver Vertrauensgeber der letzten Instanz beschr€ankt. Entscheidend f€ur die Zukunft derG-20 wird auch das Verhalten der Aufsteiger sein, inwieweit deren systemisches Interesse an derKooperation mit den alten F€uhrungsm€achten aus der G-7 tats€achlich reichen wird. Trotz gelegentlichenunilateralen Handelns oder gemeinschaftlicher Verweigerung ist die interdependenzgetriebene Einbet-tung der aufstrebenden Schwellenl€ander dabei ein sehr wahrscheinliches Szenario (Rode 2012, S. 58).Das alte westliche F€uhrungsmonopol ist l€angst ausgehöhlt, eine verantwortliche Mitf€uhrung durch dieNeuen aber noch nicht fest etabliert.

Literatur

Alexandroff, Alan S. 2010. Challenges in global governance: Opportunities for G-x leadership. Musca-tine: Stanley Foundation. Stanley Foundation Policy Brief 3/2010.

Altvater, E., und B. Mahnkopf. 1996. Grenzen der Globalisierung. M€unster.Åslund, Anders. 2009. The group of twenty must be stopped! Financial Times, vom 26.11.2009.Beisheim, M., und G. Walter. 1997. Globalisierung. Kinderkrankheiten eines Konzepts. Zeitschrift f€ur

Internationale Beziehungen 4(1): 153–180.Bergsten, Fred. 1992. The primacy of economics. Foreign Policy 87(2): 3–24.Cohen, Benjamin J. 2014. Advanced introduction to international political economy. Northampton.Cooper, Andrew F. 2010. The G20 as an improviosed crisis committee and/or a contested „steering

committee“. International Affairs 86(2): 741–757.Cooper, A. F., und C. J. Bradford Jr. 2010. The G-20 and the post-crisis economic order. CIGI G20

papers No. 3.Czempiel, Ernst Otto. 2002. Weltpolitik im Umbruch. Die Pax Americana, der Terrorismus und die

Zukunft der internationalen Beziehungen. M€unchen.Czempiel, Ernst Otto, und James Rosenau. 1992. Governance without government: Order and change in

world politics. Cambridge: Cambridge University Press.Drezner, Daniel W. 2012. The Irony of Global Economic Governance – the system worked. InCouncil on

foreign relations, Working paper. New York.Evenett, Simon J. 2009. What can be learned from crisis-era protektionism? An initial assessment,

Discussion paper series 7494, Centre for Economic Policy Research.Garrett, Geoffrey. 2010. G2 in G20: China, the United States, and the World after the global financial

crisis. Global Policy 1(1): 29–39.Gathii, James T. 2013. The status of African regional trade agreements. European Yearbook of Interna-

tional Economic Law 4:287–351.Gilpin, Robert. 2000. The challenge of global capitalism: The world economy in the 21st century.

Princeton: Princeton University Press.Gnath, K., und C. Schmucker. 2014. Strengthening the peer review of the G20 mutual assessment.

Think20 Papers 2014: 43–48.Hout, Wil. 1997. Globalization and the quest for governance. Mershon International Studies Review

41(1): 99–106.

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 17 von 19

Hughes, Neil. 2005. A trade war with China. Foreign Affairs 84(4): 94–106.Kabus, David. 2012. Zwischen Blockade und Konsensverpflichtung. Akteursgruppen in der WTO. Berlin.Keohane, Robert O. 1984. After hegemony: Cooperation and discord in the world political economy.

Princeton: Princeton University Press.Kirton, John. 2010. The G20 and broader multilateral reform. Paper prepared for the preparatory

meeting for the conference on ‚What role for the G20 in post-crisis World?‘. Seoul: FRIDE.Krasner, Stephen. 1982. Structural causes and regime consequences: Regimes as intervening variables.

International Organization 36(2): 185–205.Mansfield, E., und H. Milner. 1999. The new wave of regionalism. International Organization 53(3):

589–627.Mill, John Stuart. 1924. Principles of political economy. Baltimore.Møller, Bjørn. 2009. Africa’s sub-regional organisations: Seamless web or patchwork. Danish Institute

for International Studies, Working paper No. 56.Moschella, M., und C. Weaver, Hrsg. 2014. Handbook of global economic governance. players, power

and paradigms. Abingdon.Ndomo, Atieno. 2009. Regional economic communities in Africa – a progress overview, Study Commis-

sioned by GTZ.Nuscheler, Franz. 1998. Eine neue Weltpolitik. Multilateralismus statt Pax Americana. Internationale

Politik 53(11): 10–16.Payne, Anthony. 2010. How many Gs are there in „global governance“ after the crisis? The perspectives

of the marginal majority of the world’s states. International Affairs 86(3): 729–740.Pollack, Mark, und Gregory Shaffer, Hrsg. 2001. Transatlantic governance in the global economy.

Lanham: Rowman & Littlefield.Prestowitz, Clyde V., Alan Tonelson, und A. Morse Ronald, Hrsg. 1991. Powernomics, economics and

strategy after the cold war. Washington, DC: Economic Strategy Institute.Ramphal, Shridath. 1998. Global governance. Die Notwendigkeit einer Weltordnungspolitik. Internatio-

nale Politik 53(11): 3–9.Reinicke, Wolfgang. 1998. Global public policy: Governing without government? Washington, DC:

Brookings Institution Press.Rieger, E., und S. Leibfried. 1997. Die sozialpolitischen Grenzen der Globalisierung. Politische Viertel-

jahresschrift 38(4): 771–796.Rode, Reinhard. 1993. High Tech Wettstreit 2000. Strategische Handels- und Industriepolitik: Europa

versuchts, die USA fangen an, Japan machts vor. Frankfurt.Rode, Reinhard, Hrsg. 1998a. Die Integration Mittelosteuropas in die Weltwirtschaft. Amsterdam.Rode, Reinhard. 1988b.Die Zeche zahlen wir. Der Niedergang der amerikanischenWirtschaft. M€unchen.Rode, Reinhard 2001: New Economy undWeltwirtschaft. In Jahrbuch Internationale Politik 1999–2000,

89–100. M€unchen.Rode, Reinhard. 2002a. Internationale Wirtschaftsbeziehungen. M€unster.Rode, Reinhard. 2002b. Weltregieren durch internationale Wirtschaftsorganisationen. M€unster.Rode, Reinhard. 2006. Kluge Handelsmacht. Gez€ahmte Liberalisierung als Governanceleistung im

Welthandelsregime GATT/WTO. Berlin.Rode, Reinhard. 2008. Die zweite große Weltwirtschaftskrise, Hallenser IB-Papier 5/2008.Rode, Reinhard. 2010. Der schleichende Niedergang des Westens – Multilateralismus als Gegenmittel?

Berlin.Rode, Reinhard. 2012. Noch ist der Westen nicht verloren. WeltTrends 86(20): 51–59.Rodrik, Dani. 1997. Has globalization gone too far? Washington, DC.

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 18 von 19

Rosenau, James. 1996. The dynamics of globalization: Toward an operational formulation. SecurityDialogue 27(3): 247–262.

Schirm, Stefan. 1997. Transnationale Globalisierung und regionale Kooperation. Zeitschrift f€ur Interna-tionale Beziehungen 4(1): 69–106.

Sinn, Hans-Werner. 2009. Kasino-Kapitalismus. Wie es zur Finanzkrise kam und was jetzt zu tun ist.Berlin.

Stieglitz, Joseph. 2002. Die Schatten der Globalisierung, 3. Aufl. Berlin.Strange, Susan. 1986. Casino Capitalism. Oxford.Thurow, Lester. 1993. Kopf an Kopf. Der kommende Wirtschaftskampf zwischen Japan, Europa und

Nordamerika. D€usseldorf.UNCTAD. 2013a. World investment report 2013 – global value chains: Investment and trade for

development. New York.UNCTAD. 2013b. Intra-trade of regional and trade groups by product, annual, 1995–2012. http://

unctadstat.unctad.org/TableViewer/tableView.aspx?ReportId=24397. Zugegriffen am 28.10. 2013.United States Census Bureau – U.S. Department of Commerce. 2013. Trade in goods with China. http://

www.census.gov/foreign-trade/balance/c5700.html#2008. Zugegriffen am 28.10.2013.Wade, R., und J. Veestergaard. 2012. The G-20 has served its purpose and should be replaced with a

Global Economic Council on a firmer constitutional foundation, British Politics and Policy Blog.http://blogs.lse.ac.uk/politicsandpolicy/archives/26965. Zugegriffen am 11.08.2013.

Worldbank. 2013. Gross domestic product 2012. databank.worldbank.org/data/download/GDP.-pdf. Zu-gegriffen am 23.10.2013.

WTO. 2013. International trade statistics 2013. Leading Traders 24.Yarbrough, B., und R. Yarbrough. 1987. Cooperation in the liberalization of international trade: After

hegemony what? International Organization 41(1): 1–26.Ziesemer, Bernd. 2009. Wie viel Staat brauchen wir wirklich? In Handelsblatt vom 24.12.2009. http://

www.handelsblatt.com/politik/deutschland/komplexit€atskrise-wie-viel-staat-brauchen-wir-wirklich/3333456.Zugegriffen am 20.02.2014.

Ziltener, Patrick. 2013. Regionale Integration in Ostasien. Eine Untersuchung der historischen undgegenw€artigen Interaktionsweisen einer Weltregion. Wiesbaden.

Zohlnhöfer, Reimut. 2005. Globalisierung der Wirtschaft und nationalstaatliche Anpassungsreaktionen.Zeitschrift f€ur Internationale Beziehungen 12(1): 41–75.

Handbuch Internationale BeziehungenDOI 10.1007/978-3-531-19954-2_43-2# VS Verlag f€ur Sozialwissenschaften | Springer Fachmedien Wiesbaden GmbH, Wiesbaden 2016

Seite 19 von 19

![Augmented Reality Die Erweiterung der Realit atgraebe/Texte/Seifert-14.pdf · Miku, Live-Konzerte geben zu lassen [1]. Vocaloid ist urspr unglich lediglich ein Programm zur Erzeugung](https://img.pdfslide.org/doc/110x75/5fcafa50d0271a751836c1c4/augmented-reality-die-erweiterung-der-realit-at-graebetexteseifert-14pdf-miku.jpg)

![3 Duden RS 1934/11 - duepublico2.uni-due.de · Noetik (Erkenntnislehre) Nölsuse Nomographie [g.] (geometrische Darstellung) Noor, Noer vgl. d. Nordmark (urspr.: »Grenzland im Norden«,](https://img.pdfslide.org/doc/110x75/5d4a247688c9934c188b8871/3-duden-rs-193411-noetik-erkenntnislehre-noelsuse-nomographie-g-geometrische.jpg)