Embed Size (px)

Citation preview

www.metzler.com� 2.�Ausgabe�2019

Weg der Nachhaltigkeit konsequent weitergehen

ESGAls Renditetreiber im Portfolio nutzen

NachranganleihenZusatzerträge auf Sondervermögen erzielen

Wertpapierleihe

Das Magazin für den institutionellen Anleger

AnleihenVermessung des Anlageuniversums

www.metzler.com� 2.�Ausgabe�2019

2 Metzler Portfolio Insight

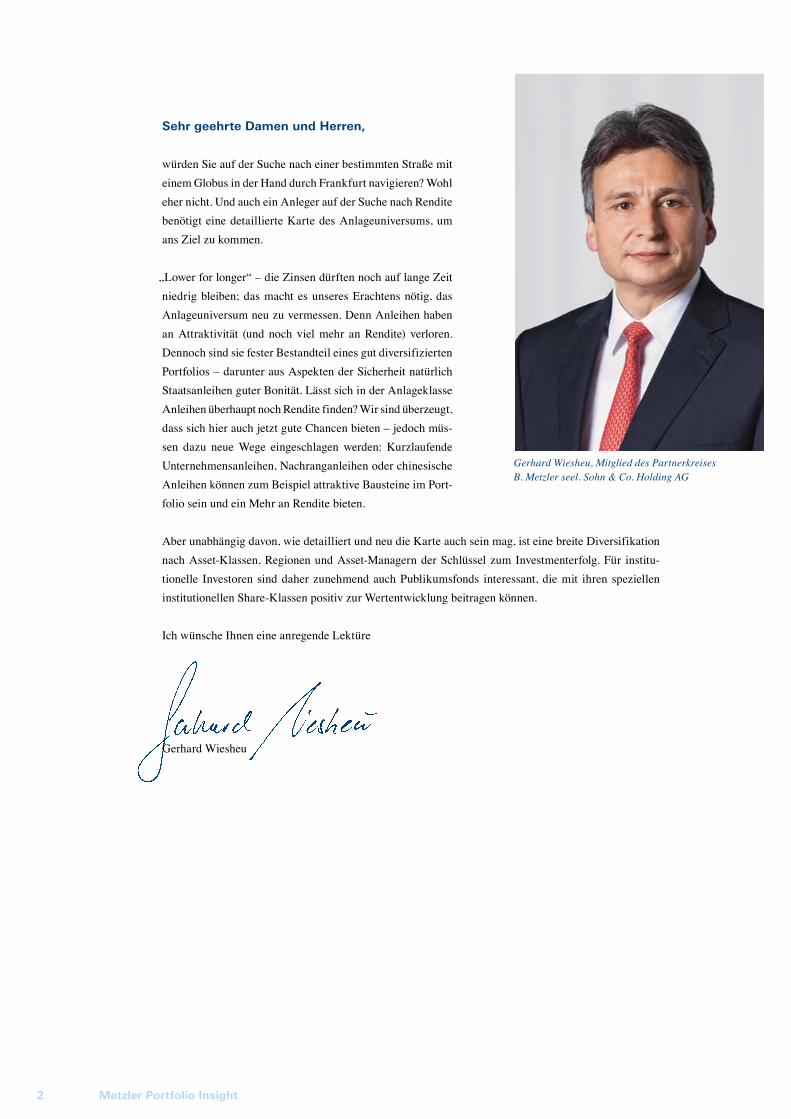

Sehr geehrte Damen und Herren,

würden Sie auf der Suche nach einer bestimmten Straße mit einem Globus in der Hand durch Frankfurt navigieren? Wohl eher nicht. Und auch ein Anleger auf der Suche nach Rendite benötigt eine detaillierte Karte des Anlageuniversums, um ans Ziel zu kommen.

„Lower for longer“ – die Zinsen dürften noch auf lange Zeit niedrig bleiben; das macht es unseres Erachtens nötig, das Anlageuniversum neu zu vermessen. Denn Anleihen haben an Attraktivität (und noch viel mehr an Rendite) verloren. Dennoch sind sie fester Bestandteil eines gut diversifizierten Portfolios – darunter aus Aspekten der Sicherheit natürlich Staatsanleihen guter Bonität. Lässt sich in der Anlageklasse Anleihen überhaupt noch Rendite finden? Wir sind überzeugt, dass sich hier auch jetzt gute Chancen bieten – jedoch müs-sen dazu neue Wege eingeschlagen werden: Kurzlaufende Unternehmensanleihen, Nachranganleihen oder chinesische Anleihen können zum Beispiel attraktive Bausteine im Port-folio sein und ein Mehr an Rendite bieten.

Aber unabhängig davon, wie detailliert und neu die Karte auch sein mag, ist eine breite Diversifikation nach Asset-Klassen, Regionen und Asset-Managern der Schlüssel zum Investmenterfolg. Für institu-tionelle Investoren sind daher zunehmend auch Publikumsfonds interessant, die mit ihren speziellen institutionellen Share-Klassen positiv zur Wertentwicklung beitragen können.

Ich wünsche Ihnen eine anregende Lektüre

Gerhard Wiesheu

Gerhard Wiesheu, Mitglied des Partnerkreises B. Metzler seel. Sohn & Co. Holding AG

3Metzler Portfolio Insight

Inhalt

Anleihen

4 Vermessung des Anleiheuniversums

6 Nachranganleihen: Ein attraktiver Baustein im Portfolio

10 Payden Absolute Return Investing: „Best Ideas“ kombinieren Stabilität und Chance

12 Chinesische Anleihen: Vom Entwicklungsprojekt zum etablierten Markt

16 Kurzlaufende Unternehmensanleihen: Eine Alternative zu Sichteinlagen

18 Wertpapierleihe: Zusatzerträge auf Sondervermögen

Strategie

20 Wertschöpfung für institutionelle Kunden – auch über Publikumsfonds

21 Konsequent nachhaltig

Events und Veranstaltungshinweise

22 „Metzler meets Science“: Quantencomputer und die Zukunft der verschlüsselten Kommunikation

4Portfolio 6 12 18

4 Metzler Portfolio Insight

Anleihen

AnleihenVermessung des Anlageuniversums

5Metzler Portfolio Insight

Anleihen

Die Zinsen dürften niedrig bleiben

Es gibt keine Zinsen, zumindest nicht in den entwickelten Volkswirtschaf-ten. Und das dürfte noch lange Zeit so bleiben. Die geringe Inflation lässt den Zentralbanken kaum eine andere Wahl, als die Zinsen im Keller zu lassen, wollen sie das Wirtschaftswachstum aufrechterhalten. In Eu ropa kommt hinzu, dass sich einige Staaten angesichts ihrer ziemlich trost-losen Haushaltslage anders kaum mehr finanzieren könnten. Die Nominie-rung von Christine Lagarde zur künftigen Chefin der Europäischen Zen-tralbank (EZB) hat umgehend Erwartungen geweckt, dass die expansive Geldpolitik ihres Vorgängers fortgeführt wird. Damit bleiben die Zentral-banken selbst große Spieler an den Märkten.

Ein nachhaltiger Wandel in der Zinslandschaft wird also noch eine ge-raume Weile auf sich warten lassen. Entsprechend wirft die laufende Ver-zinsung von Anleihen kaum mehr etwas ab. Soll man da überhaupt noch in Anleihen investieren?

Anleihen bieten immer noch großen Schutz

Eine rhetorische Frage, wie der Leser durchschaut haben mag. Selbst-verständlich gehören Staatsanleihen guter Bonität ins Portfolio. Sie sind liquide, und ihr Ausfallrisiko ist relativ gering. Wenn es also zu Turbu-lenzen an den Kapitalmärkten kommt, bieten scheinbar langweilige Staatsanleihen mit guter Bonität innerhalb des Rentensegments den ver-gleichsweise höchsten Schutz. Sie werden vor allem unter Sicherheits-aspekten nachgefragt und sind somit ein Brot-und-Butter-Investment. Aber eben auch mit wenig Belag, sprich Rendite. Was übrigens nicht immer so sein muss: Mit Staatsanleihen lassen sich durchaus Renditen erzielen, wenn das Zinsumfeld so freundlich ist wie zurzeit: Die Wirtschaft läuft im Großen und Ganzen rund, jedoch mit angezogener Handbremse, und

die Inflation ist deutlich niedriger als der an-gestrebte Zielwert. Es dürfte also vorerst bei der lockeren Geldpolitik bleiben. Das ermöglicht steigende Kurse bestehender Anleihen. Gute Bedingungen also, von denen auch der aktiv ge-managte Staatsanleihefonds Metzler Sovereign

Select profitiert hat: Der Nettozuwachs seit Jahresanfang betrug 4,9 % (Stand: Juli 2019) – für ein Schiff im sicheren Hafen eine durchaus loh-nende Fracht. Mit Unternehmensanleihen ließ sich allerdings eine noch höhere Rendite einfahren. Der Fonds Metzler Euro Corporates erzielte im selben Zeitraum ein Plus von knapp 8,1 %.

Die Suche nach Spreads lohnt sich

Diese Zahlen zeigen, dass sich eine Diversifikation im Rentensegment lohnen kann. Der Markt bietet heute ein weites Spektrum auch außerhalb des Gewohnten. Entscheidend dafür, welche Wahl der Investor trifft, ist seine ganz individuelle Perspektive – die letztlich immer an das Abwägen von Sicherheit und Rendite gekoppelt ist. Kurzlaufende Unternehmens-anleihen etwa kommen infrage, wenn eine Alternative zum Geldmarkt gesucht wird. Der ist zwar sicher, bringt aber mit Sicherheit auch Verluste. Anleger mit langem Atem wiederum, die nicht zwingend auf kurzfristige Marktschwankungen reagieren müssen, kommen unter Ertragsaspekten an Nachranganleihen nicht vorbei. Und muss mit konstanten, sicheren Erträge kalkuliert werden, bietet sich eine Absolute-Return-Strategie an: Auch hier gibt es im Rentensegment Diversifikationsmöglichkeiten mit Renditepotenzial. Unter dem Blickwinkel der Diversifikation ist auch der chinesische Anleihemarkt interessant – inzwischen der zweitgrößte der Welt –, da die Konjunktur- und Zinszyklen in Europa und China nicht synchron verlaufen.

Die Suche nach Spreads im Rentensegment lohnt sich. Wer das Anlage-universum durchmisst, dem bieten sich auch bei extrem niedrigen Zinsen gute Chancen auf Rendite.

Renteninvestments in einer Welt niedriger Zinsen – hier bietet sich ein breites Spektrum. Diversifikation ist das Thema, durchaus auch außerhalb des Gewohnten.

6 Metzler Portfolio Insight

Anleihen

Auf der Suche nach mehr Rendite ist der Verzicht auf das vorrangige Gläubigerrecht eine Alternative, die in

der Fixed-Income-Welt deutlich an Bedeutung gewonnen hat. Der Großteil des weltweiten Anlage universums für

sogenannte Hybride sind in Euro denominierte Unternehmensanleihen. Die Asset-Klasse ist daher eine attraktive

Option insbesondere für europäische Anleger, die mehr Rendite ohne ein zusätzliches Fremdwährungsrisiko möchten.

Funktionsweise von Nachranganleihen

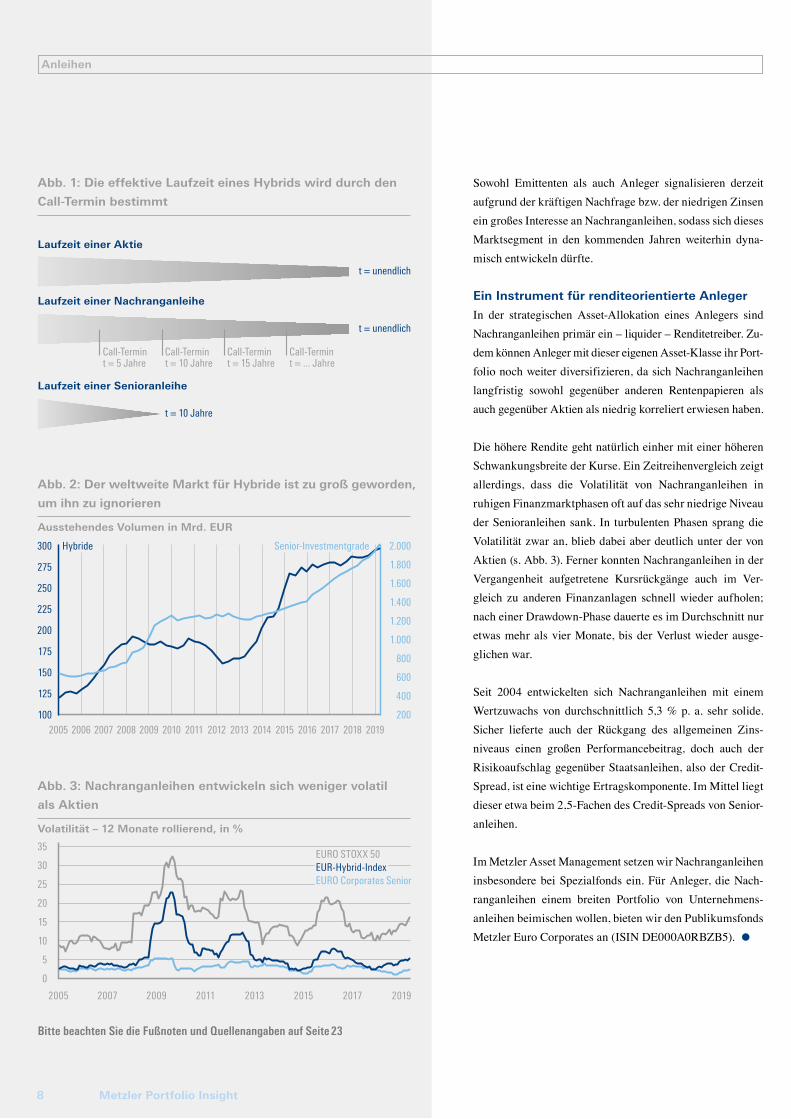

Nachranganleihen oder sogenannte „Hybride“ stehen hin-sichtlich ihrer Seniorität in der Kapitalstruktur eines Unter-nehmens zwischen Eigenkapital, also Aktien, und unbesi-cherten Senioranleihen. Ein wesentliches Charakteristikum ist die juristisch sehr lange oder – wie bei Aktien – unend-liche Laufzeit. In den Anleihebedingungen sind jedoch regel-mäßige Call-Termine festgelegt, zu denen der Emittent die Anleihe zurückkaufen kann. Am Markt ist es üblich, dass dieses Rückzahlungsrecht des Emittenten zum ersten Call-Termin auch genutzt wird, sodass die tatsächliche Laufzeit der Anleihe normalerweise fünf bis sechs Jahre beträgt.

Nachranganleihen:��Ein�attraktiver�Baustein�im�Portfolio

Portfolio

7Metzler Portfolio Insight

Anleihen

Tobias Mansky, Institutional Sales Manager,

Metzler Asset Management GmbH

Christian Eickholz, Portfoliomanager Fixed Income, Metzler Asset Management GmbH

Die theoretische Möglichkeit, einen Call zum ersten Termin nicht auszuüben, soll dem Unternehmen bei finanziellen Engpässen zusätzlichen Spielraum gewähren. Der Kupon ist bis zum ersten Call-Termin fix; anschließend wird er, wenn der Call nicht ausgeübt wird, abhängig von den Anleihe-bedingungen neu festgesetzt. Ferner kann der Emittent die Zahlung des Kupons auf den nächsten Zahlungstermin ver-schieben. In diesem Fall dürfen allerdings auch die Aktio-näre nicht bedient werden, etwa mit Dividenden, bis die aus-stehende Zahlung nachgeholt wurde. In der Realität hat das Unternehmen jedoch insbesondere aus Reputationsgründen einen sehr starken Anreiz, sowohl den ersten Call-Termin wahrzunehmen als auch den Kupon pünktlich zu zahlen (s. Abb. 1 auf S. 8).

Aufgrund ihrer strukturellen Eigenschaften haben Nach-ranganleihen im Regelfall ein Rating, das zwei Stufen nied-riger ist als das Emittentenrating desselben Unternehmens. Analysten von Ratingagenturen und Banken rechnen Nach-ranganleihen normalerweise zu 50 % dem Fremdkapital und zu 50 % dem Eigenkapital zu. Ein tatsächliches Konver-tieren in Eigenkapital – wie bei einer Wandelanleihe – ist grundsätzlich nicht möglich1.

Bei Industrieunternehmen ist das wichtigste Motiv für die Emission von Nachranganleihen die Stabilisierung des Emit-tentenratings durch die hälftige Zurechnung zum Eigenkapi-tal. Bei Finanzunternehmen steht üblicherweise im Fokus, regulatorische Anforderungen an die Kapitalquoten zu er-füllen. Nicht zuletzt ist die Emission von Hybridanleihen für viele Unternehmen die kostengünstigere Alternative zur Ausgabe neuer Aktien.

Weiteres Wachstum erwartet

Die Markttiefe für Nachranganleihen ist im Vergleich zu Senioranleihen zwar noch gering, jedoch hat sich diese in den letzten Jahren deutlich entwickelt: Das ausstehende No-minalvolumen an Nachranganleihen aus dem Finanzsektor (Tier 2) und dem Nichtfinanzsektor beträgt insgesamt etwa 300 Mrd. EUR (s. Abb. 2 auf S. 8). Für viele professionelle Anleger ist das Marktsegment damit zu groß geworden, um es zu ignorieren.

Traditionell hat der Finanzsektor ein großes Gewicht in die-sem Markt. Allerdings ist der Anteil der Industrieunterneh-men signifikant auf rund ein Drittel des Marktes gestiegen. Gleichzeitig ist die Emittentenbasis breiter und in Bezug auf Branchen differenzierter geworden, während vor einigen Jahren bei den Industrieunternehmen noch die Branchen Versorger und Energie dominierten.

Für die Wahrnehmung der Marktteilnehmer ist die Einstu-fung der Wertpapiere durch die Ratingagenturen besonders wichtig. Entgegen der häufigen Vermutung, dass Nachrang-anleihen überwiegend im High-Yield-Bereich zu finden sind, besteht das Anlageuniversum tatsächlich zu über 75 % aus Investmentgrade-Anleihen. Ein wichtiger Grund hierfür ist, dass es gerade die global agierenden Großunternehmen mit starker Bonität vergleichsweise einfach haben, genügend In-vestoren für ihre Nachranganleihen zu finden.

Durch die Aufnahme der Asset-Klasse in wichtige Indizes hat sich die Investorenbasis spürbar verbreitert. Ferner hat die zunehmende Standardisierung der Instrumente seit 2011 nicht nur die Transparenz, sondern auch die Liquidität erhöht.

Anleihen

Sowohl Emittenten als auch Anleger signalisieren derzeit aufgrund der kräftigen Nachfrage bzw. der niedrigen Zinsen ein großes Interesse an Nachranganleihen, sodass sich dieses Marktsegment in den kommenden Jahren weiterhin dyna-misch entwickeln dürfte.

Ein Instrument für renditeorientierte Anleger

In der strategischen Asset-Allokation eines Anlegers sind Nach ranganleihen primär ein – liquider – Renditetreiber. Zu-dem können Anleger mit dieser eigenen Asset-Klasse ihr Port-folio noch weiter diversifizieren, da sich Nachranganleihen langfristig sowohl gegenüber anderen Rentenpapieren als auch gegenüber Aktien als niedrig korreliert erwiesen haben.

Die höhere Rendite geht natürlich einher mit einer höheren Schwankungsbreite der Kurse. Ein Zeitreihenvergleich zeigt allerdings, dass die Volatilität von Nachranganleihen in ruhigen Finanzmarktphasen oft auf das sehr niedrige Niveau der Senioranleihen sank. In turbulenten Phasen sprang die Volatilität zwar an, blieb dabei aber deutlich unter der von Aktien (s. Abb. 3). Ferner konnten Nachranganleihen in der Vergangenheit aufgetretene Kursrückgänge auch im Ver-gleich zu anderen Finanzanlagen schnell wieder aufholen; nach einer Drawdown-Phase dauerte es im Durchschnitt nur etwas mehr als vier Monate, bis der Verlust wieder ausge-glichen war.

Seit 2004 entwickelten sich Nachranganleihen mit einem Wertzuwachs von durchschnittlich 5,3 % p. a. sehr solide. Sicher lieferte auch der Rückgang des allgemeinen Zins-niveaus einen großen Performancebeitrag, doch auch der Risikoaufschlag gegenüber Staatsanleihen, also der Credit-Spread, ist eine wichtige Ertragskomponente. Im Mittel liegt dieser etwa beim 2,5-Fachen des Credit-Spreads von Senior-anleihen.

Im Metzler Asset Management setzen wir Nachranganleihen insbesondere bei Spezialfonds ein. Für Anleger, die Nach-ranganleihen einem breiten Portfolio von Unternehmens-anleihen beimischen wollen, bieten wir den Publikumsfonds Metzler Euro Corporates an (ISIN DE000A0RBZB5).

Abb. 1: Die effektive Laufzeit eines Hybrids wird durch den

Call-Termin bestimmt

Laufzeit einer Aktie

Laufzeit einer Nachranganleihe

Laufzeit einer Senioranleihe

t = unendlich

t = unendlich

t = 10 Jahre

Call-Termin t = 5 Jahre

Call-Termin t = 10 Jahre

Call-Termin t = 15 Jahre

Call-Termin t = ... Jahre

Bitte beachten Sie die Fußnoten und Quellenangaben auf Seite 23

Abb. 3: Nachranganleihen entwickeln sich weniger volatil

als Aktien

Volatilität – 12 Monate rollierend, in %

35

30

25

20

15

10

5

0

EUR-Hybrid-IndexEURO Corporates Senior

EURO STOXX 50

2005 2007 20112009 20172013 2015 2019

Abb. 2: Der weltweite Markt für Hybride ist zu groß geworden,

um ihn zu ignorieren

Ausstehendes Volumen in Mrd. EUR

300

275

250

225

200

175

150

125

100

2.000

1.800

1.600

1.400

1.200

1.000

800

600

400

2002005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Senior-InvestmentgradeHybride

8 Metzler Portfolio Insight

9Metzler Portfolio Insight

Anleihen

Versicherungsunternehmen leiden besonders unter den

anhaltend niedrigen Zinsen. Der Garantiezins, der beim Ab-

schluss jeder neuen Kapitallebensversicherung der Kapital-

marktentwicklung angepasst wird, liegt seit Januar 2017

bei nur noch 0,9 %. Laut einer Analyse der Gesellschaft

Assekurata1 wurde allerdings knapp die Hälfte aller laufen-

den Versicherungsverträge im deutschen Markt zu einem

Garantiezins von mindestens 3 % abgeschlossen; der durch-

schnittliche Garantiezins beträgt deshalb 2,75 %.

Versicherer investieren vor allem in festverzinsliche Wert-

papiere. Aufgrund der jahrelangen Nullzinspolitik der

Zentralbanken liegt die laufende Rendite in vielen Anleihe-

segmenten inzwischen deutlich unter dem zu erwirtschaf-

tenden Rechnungszins. Vor diesem Hintergrund geraten

Nachranganleihen zunehmend in den Fokus von Versiche-

rungen, da sie in breit diversifizierten Portfolios als Ren dite-

treiber fungieren können. Die Emittentenstruktur des

Marktes ermöglicht inzwischen den Aufbau eines Port folios,

das nur aus Hybridanleihen von Industrieunternehmen be-

steht. Dies kann für Anleger interessant sein, die im Rahmen

des Direktbestands bereits in größerem Umfang in Finanz-

werten investiert sind.

Nachränge mit einer Bonität im Investmentgrade-Bereich

bieten dem Anleger Renditen von derzeit rund 2 % – etwa

das Dreifache eines breiten Euro-Corporate-Index. Abgese-

hen von dem reinen Renditeniveau sind für Versicherungen

aber auch die Kosten für die regulatorische Eigenkapital-

hinterlegung einer Anlage wichtig. Die im Durchschnitt gute

Bonität der Hybridanleihen in Kombination mit einer modi-

fizierten Duration von unter fünf Jahren bedingt (nach der

Standardformel) eine SCR-Anforderung für das Spreadrisiko,

die nur leicht über dem Wert für Senioranleihen desselben

Emittenten mit ähnlicher Laufzeit liegt. Nachränge bieten

somit eine äußerst effiziente Nutzung des Risiko kapitals und

sind auch aus diesem Aspekt für Versicherun gen ein attrak-

tiver Baustein im Portfolio.

Nachranganleihen als Renditetreiber in Versicherungsportfolios

Bitte beachten Sie die Fußnoten und Quellenangaben auf Seite 23

Rendite/Spread-SCR in %

EUR-Hochzinsanleihen

EUR-Hybride Industrie (MP)

EM-Corporates (USD)

EUR-Hybride Finanz (IG)

USD-Hochzinsanleihen

EM-Staatsanleihen (USD)

Aktien Europa (EURO STOXX 50)

EUR-Corporates (IG)

USD-Corporates (IG)

EUR-Covered-Bonds

19,6

19,0

17,1

16,7

14,5

13,1

9,1

8,6

4,7

4,0

Abb. 4: Risikokapital effizient nutzen

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0EUR-Covered-Bonds

EM-Corporates (USD)EUR-Hybride

Industrie (MP)

EUR-Hybride Finanztitel (nur IG)

EUR-Hochzins-anleihen USD-Hochzins-

anleihen

EM-Staats-anleihen (USD)

Aktien Europa (EURO STOXX 50)

USD-Corporates (IG)

EUR-Corporates (IG)

50-jährige OATs

0 5 10 15 20 25 30 35 40

Rendite bis Endfälligkeit in %

Spreadrisiko SCR in %

10-jährige Bunds

10 Metzler Portfolio Insight

Anleihen

PARI – eine liquiditätsnahe

Anlagealternative

„Lower for longer“: Die Zinsen in Europa wer-den sich auf absehbare Zeit kaum bewegen. Viele Investoren sehen sich daher gezwungen, höhere Risiken einzugehen, um ihre Rendite-ziele zu erreichen. Absolute-Return-Strategien sind eine Alternative – weitgehend unabhängig von der Marktentwicklung und gerade in einem

Payden�Absolute�Return�Investing:

volatilen Umfeld. Ziel dieser Strategien ist es, einen absoluten Wertzuwachs zu erwirtschaften – also ein attraktives Alpha bei geringem Beta.

„Payden Absolute Return Investing“ (PARI) ist eine Strategie unseres Joint-Venture-Partners Payden & Rygel. Der US-amerikanische Invest-mentmanager hat mit PARI einen reinen Fixed-Income-Ansatz entwickelt, mit dem sich auch in schwierigen Marktphasen ein Mehrwert er-zielen lässt. Die PARI-Strategie vereint alle von Payden & Rygel gemanagten Anlageklassen, von High-Yield- über Schwellenländeranleihen bis hin zu Investmentgrade-Credits. Sie umfasst aber auch US-spezifische Anleihevehikel wie Government-Sponsored Enterprises (GSE) Risk Sharing, Non-Agency Mortgage-backed Securi-ties (MBS) oder Single-Family Rentals (SFRs), die in Deutschland bisher wenig oder gar nicht genutzt werden. Damit können deutsche Inves-toren ihr Portfolio zusätzlich diversifizieren.

Die Asset-Manager investieren flexibel in An-leihen mit besonders kurzer Duration und in die genannten US-spezifischen Anleihevehikel –

immer unter dem Aspekt, dass die Werte im Portfolio von positiven Konjunkturentwicklun-gen profitieren. Da die Investmentvehikel hoch liquide sind und ein ständiger Werterhalt ange-strebt wird, ist die PARI-Strategie auch im Sinne eines Liquiditätsersatzes durchaus eine sehr attraktive Alternative. Unter Renditegesichts-punkten ist sie Liquiditätsanlagen sehr ähnlich. Zusätzlich bietet die internationale Diversi-fikation die Möglichkeit, außerhalb des Euro-Währungsraums zu investieren – ohne zusätz-liche Risiken, da Währungsrisiken effizient abgesichert werden.

Die PARI-Strategie beruht auf dem Bedarf der Kunden nach einem Portfolio, das unabhängig von einer Benchmark eine angemessene Ren-dite und Schutz des Investitionskapitals bietet. In elf von zwölf Jahren erreichten die Asset-Manager mit der PARI-Strategie ihr Renditeziel (s. Abb. 1).

„Best Ideas“-Portfolio: Die richtige

Mischung aus Stabilität und Chance

Für die drei Hauptbestandteile der Strategie –

Absolute-Return-Portfolios können bei anhaltend niedrigen Zinsen eine Alternative zu unrentierlichen Zinsanlagen sein. Auch im Rentensegment

gibt es Diversifikationsmöglichkeiten mit Renditepotenzial. Europäischen Investoren ermöglichen sie Investments in spezialisierte Anleihesegmente und

internationale Märkte. Ein entsprechendes Portfolio bietet unser US-amerikanischer Joint-Venture-Partner Payden & Rygel.

Ihr AnsprechpartnerJoannis Karathanasis, Managing Director Metzler/Payden, LLC [email protected] (0 69) 21 04 - 12 53

�„Best�Ideas“�kombinieren��Stabilität�und�Chance�

11Metzler Portfolio Insight

Anleihen

Kurzporträt: Die PARI-Strategie

Positive Erträge erzielenDie PARI-Strategie ist benchmarkunabhängig. Ziel ist eine Rendite von

2–3 %-Punkten über dem risikolosen Zins (EURIBOR) über einen rollierenden

Dreijahreszeitraum.

Abwärtstrends absichernEin effizientes Risikomanagement greift bei allen Marktentwicklungen

und sorgt dafür, dass bei allen Anlageentscheidungen auch Extremszenarien

berücksichtigt werden.

„Intelligente“ Renditen vereinnahmenFür die PARI-Strategie bündelt Payden & Rygel das Expertenwissen verschie-

dener Anleiheklassenteams in einem festverzinslichen Portfolio mit niedriger

Duration. Zuverlässige und nachhaltige Ertragsquellen sind Risikoprämien aus

Zinskurven und Kreditmärkten weltweit.

Das Joint Venture Metzler/PaydenUnsere institutionellen Kunden profitieren seit 20 Jahren von individuellen,

durchdachten Konzepten unseres US-amerikanischen Joint-Venture-Partners

Payden & Rygel, einem Marktführer im Management aktiver Rentenstrategien.

Es ist auch möglich, in UCITS-konforme Publikumsfonds und Spezialfonds-

lösungen auf Basis globaler Rentenstrategien von Payden & Rygel zu investieren.

Kernertrag, taktisches Handeln und Absiche-rung – trifft das Portfoliomanagement seine Anlageentscheidungen ausschließlich funda-mental (s. Abb. 2).

Unabhängig von Benchmarks können die Asset-Manager sehr flexibel nach attraktiv bewerte ten Assets suchen. Das Ergebnis ist ein Portfolio der „besten Ideen“ mit den aus Analystensicht vielversprechendsten Investments auf dem An-leihemarkt. Je nach Marktlage gewichten die Portfoliomanager die beiden Segmente „Stabi-lität“ und „Chance“ unterschiedlich hoch. Für Stabilität im Portfolio sorgen regelmäßig we-niger risikoreiche Anleiheklassen wie Asset-backed Securities (ABS) und Credit-Loan-Ob-ligations (CLOs) mit hohem Bonitätsrating. Je nach Marktlage und Attraktivität werden risiko-reichere Anleihevehikel ins Portfolio aufgenom-men, um Renditechancen zu nutzen – zum Bei-spiel Emerging-Markets-Anleihen oder Anleihen mit einem Rating unter Investmentgrade.

Die Investitionen in spezialisierte Anleiheseg-mente und internationale Märkte ergeben ein ungewöhnlich breit diversifiziertes Portfolio. Dank der Unternehmensgröße von Payden & Rygel und der hohen Flexibilität der Anlage-quoten kann die Strategie auch an kleineren Emissionen partizipieren.

Abb. 1: Payden Absolute Return Investing

Historische Performance – Bruttowerte in %

Abb. 2: Die Hauptbestandteile der Strategie – Kernertrag,

taktische Anlage entscheidungen und Absicherung

Absicherung gegen extreme Markt-bedingungen, Dämpfung von Drawdowns

Taktische Positionierung in Zinsen, Währungen und Credits

80–90 % der Erträge be-ruhen auf „Best Ideas“, vor allem bei Anleihen, Darlehen, verbrieften Wertpapieren etc.

Ab-sicherungen

Taktischer Handel

Kernertrag

Jahr PARI EUR1 1M EURIBOR Alpha

YTD 2019201820172016201520142013201220112010200920082

2,50-1,462,153,051,032,250,387,581,695,965,161,81

-0,15-0,38-0,38-0,33-0,050,150,120,411,180,551,091,20

2,65-1,092,533,381,082,100,267,170,515,414,070,61

Bitte beachten Sie die Fußnoten und Quellenangaben auf Seite 23

12 Metzler Portfolio Insight

Anleihen

Der Anleihemarkt in China ist inzwischen der zweitgrößte der Welt und entspricht allen internationalen Standards:

Regulierung, Marktzugang, Investorennachfrage und Benchmarks sind gut etabliert. Für Euro-Investoren zehrt die Währungs-

sicherung zwar derzeit die Performance auf. Dennoch können chinesische Anleihen wertvolle Diversifikationsvorteile bieten.

Chinesische�Anleihen:

Vom�Entwicklungsprojekt��zum�etablierten�Markt

Verschuldungsgrad als Frühwarnsignal

für Finanzmarktkrisen

Seit es einen Kreditkreislauf gibt, wird idealtypisch nur zusätzliches Wirtschaften mit zusätzlicher Verschuldung finanziert – die Gesamt-verschuldung bleibt somit im Verhältnis zur Wirtschaftsleistung (Brutto-inlandsprodukt) konstant. Tatsächlich steigt aber oft die Verschuldung, ohne dass damit neue Wirtschaftstätigkeit finanziert wird. So nahmen chinesische Staatsunternehmen 2009 in erheblichem Umfang Kredite auf, um bestehende Immobilien zu einem immer höheren Preis zu kaufen. Die Verkäufer der Immobilien hielten den Verkaufserlös als Finanzvermögen. Auch mussten chinesische Staatsunternehmen bis vor kurzem oft Kredite aufnehmen, um Verluste aus dem operativen Geschäft zu decken.

Laut Untersuchungen der Bank für Internationalen Zahlungsausgleich (BIZ) ist ein rapider Anstieg der Verschuldung im Verhältnis zur Wirt-schaftstätigkeit oft ein Frühwarnsignal für eine Finanzmarktkrise: Ent-weder entwickelt sich eine kreditfinanzierte Immobilienpreisblase, oder eine Gruppe innerhalb einer Volkswirtschaft konsumiert exzessiv, zum Beispiel der Staat, Unternehmen oder Privathaushalte – ohne Chancen, die Schulden irgendwann zurückzuzahlen.

Um die Risiken für eine Finanzmarktkrise zu beurteilen, betrachtet die BIZ, wie sich die Verschuldung relativ zu ihrem langfristigen Trend ent-wickelt. Grundsätzlich lässt sich nämlich feststellen, dass der Verschul-dungsgrad einer Volkswirtschaft umso größer ist, je höher sie entwickelt ist. Daher ist oft auch ein langsam steigender langfristiger Verschuldungs-trend in vielen Ländern zu beobachten. Für die BIZ ist eine Abweichung der Verschuldung zum langfristigen Trend von mehr als 10 %-Punkten des Bruttoinlandsprodukts (BIP) bereits ein Warnsignal.

Risiko einer Schuldenkrise in China ist gesunken

In den vergangenen Jahren stieg die Verschuldung der Unternehmen und Privathaushalte in China rapide: von 115 % des BIP im vierten Quartal 2008 bis auf 208 % des BIP im ersten Quartal 2017. Gründe waren eine Immobilienpreisblase und eine exzessive Ressourcenverschwendung der Staatsunternehmen. Nach Berechnungen der BIZ deutete somit die Ent-wicklung der Verschuldung vom dritten Quartal 2012 bis zum vierten Quartal 2017 darauf hin, dass eine akute Schuldenkrise bevorstehen könnte. Die Krise ließ sich jedoch mit zahlreichen Eingriffen der Regie-rung verhindern – Immobilienspekulationen wurden eingedämmt, ebenso das Schattenbankensystem, und zudem wurden Staatsunternehmen re-

13Metzler Portfolio Insight

Anleihen

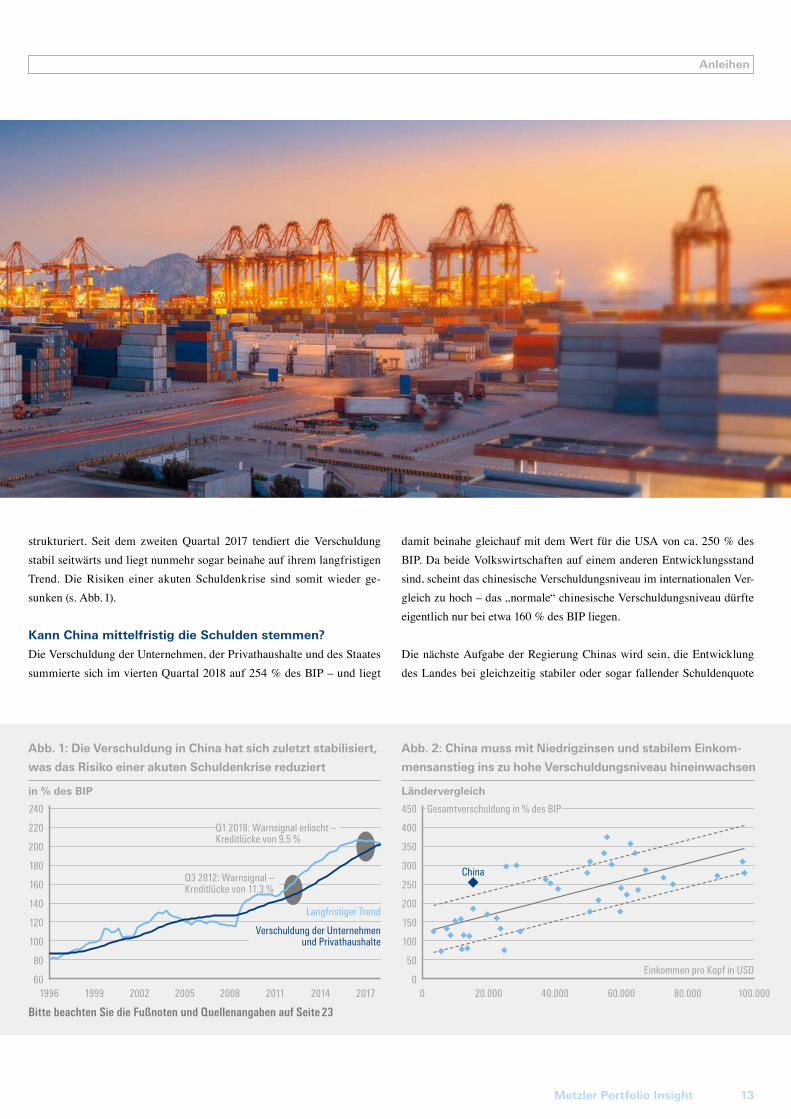

strukturiert. Seit dem zweiten Quartal 2017 tendiert die Verschuldung stabil seitwärts und liegt nunmehr sogar beinahe auf ihrem langfristigen Trend. Die Risiken einer akuten Schuldenkrise sind somit wieder ge-sunken (s. Abb. 1).

Kann China mittelfristig die Schulden stemmen?

Die Verschuldung der Unternehmen, der Privathaushalte und des Staates summierte sich im vierten Quartal 2018 auf 254 % des BIP – und liegt

damit beinahe gleichauf mit dem Wert für die USA von ca. 250 % des BIP. Da beide Volkswirtschaften auf einem anderen Entwicklungsstand sind, scheint das chinesische Verschuldungsniveau im internationalen Ver-gleich zu hoch – das „normale“ chinesische Verschuldungsniveau dürfte eigentlich nur bei etwa 160 % des BIP liegen.

Die nächste Aufgabe der Regierung Chinas wird sein, die Entwicklung des Landes bei gleichzeitig stabiler oder sogar fallender Schuldenquote

Abb. 1: Die Verschuldung in China hat sich zuletzt stabilisiert,

was das Risiko einer akuten Schuldenkrise reduziert

in % des BIP

240

220

200

180

160

140

120

100

80

601996 1999 2002 2005 2008 2011 2014 2017

Langfristiger Trend

Abb. 2: China muss mit Niedrigzinsen und stabilem Einkom-

mensanstieg ins zu hohe Verschuldungsniveau hineinwachsen

Ländervergleich

450

400

350

300

250

200

150

100

50

00 100.00080.00060.00040.00020.000

China

Gesamtverschuldung in % des BIP

Einkommen pro Kopf in USD

Bitte beachten Sie die Fußnoten und Quellenangaben auf Seite 23

Verschuldung der Unternehmen und Privathaushalte

Q1 2018: Warnsignal erlischt – Kreditlücke von 9,5 %

Q3 2012: Warnsignal – Kreditlücke von 11,3 %

14 Metzler Portfolio Insight

Anleihen

weiter voranzutreiben, sodass China über die Zeit in ein angemessenes Schuldenniveau hineinwachsen kann. Bis dahin bleibt die Verschuldung ein Risikofaktor, der maßgeblich von der Entwicklung der Schulden-dienstquote (Zinszahlungen plus Amortisierung im Verhältnis zum Ein-kommen) beeinflusst wird. Das Beispiel Japan zeigt, dass bei einem Zins-satz von 0 % jedes Niveau an Staatsschulden leicht tragbar ist. Für die chinesische Wirtschaftspolitik bedeutet dies, dass merklich höhere Zin-sen vermieden werden sollten und ein stetiges nominales Einkommens-wachstum angestrebt werden müsste (s. Abb. 2 auf S. 13).

Chinas Regierung hat noch genügend finanziellen Spielraum, um das Wachstum der Einkommen zu stabilisieren. Die Regierung kontrolliert die Zentralbank, die großen Staatsbanken und die Staatsunternehmen. Im Endeffekt könnte sie entweder mithilfe der Zentralbank Geld drucken oder mithilfe der Staatsbanken Kredite zur Finanzierung von sinnvoller Wirtschaftstätigkeit in die Wirtschaft pumpen, sie unterliegt dabei keinen Beschränkungen – umso mehr, als die Inflation in China niedrig ist, die Leistungsbilanz ausgeglichen und das Auslandsvermögen hoch.

Der chinesische Anleihemarkt hat in kurzer Zeit

Platz zwei beim Volumen erobert

Die chinesische Wirtschaft finanzierte sich lange Zeit überwiegend über Bankkredite. Noch im ersten Quartal 2000 betrug das Volumen an aus-stehenden Staats-, Unternehmens- und Finanzanleihen nur etwa 160 Mrd. USD. Im zweiten Quartal 2018 avancierte China mit einem ausstehenden Volumen von 12,5 Bio. USD zum zweitgrößten Anleihemarkt der Welt (s. Abb. 3).

Im Gegensatz dazu betrug das ausstehende Volumen an Bankkrediten im vierten Quartal 2018 etwa 25,4 Bio. USD. Die chinesische Regierung ent-wickelte den Anleihemarkt als eine Alternative zum Bankkredit in den vergangenen Jahren somit sehr schnell und erfolgreich. Das Volumen ausstehender Staatsanleihen betrug dabei im vierten Quartal 2018 etwa 4,8 Bio. USD, das von Unternehmensanleihen etwa 3,0 Bio. USD und das von Finanzanleihen etwa 4,7 Bio. USD.

Laut Bloomberg hat Chinas Anleihemarkt schon jetzt ein Niveau erreicht, das allen internationalen Standards entspricht: Alle vier Elemente für einen gut investierbaren Anleihemarkt – Regulierung, Marktzugang, In-vestorennachfrage und Benchmarks – sind etabliert. Daher hat Bloom-berg Barclays seit diesem Jahr chinesische Anleihen in ihren weltweiten Aggregate-Index aufgenommen. Der Anteil chinesischer Anleihen wird sich nach Abschluss der zeitlich gestaffelten Aufnahme auf 6 % Ende 2020 belaufen und damit das viertgrößte Gewicht im Index sein.

Zwar zehrt die Währungssicherung derzeit

die Performance auf …

Aufgrund der deutlich höheren Volatilität von Währungen gegenüber der Volatilität von Anleihen werden normalerweise Anlagen in Fremd-währungen währungsgesichert. Vom 1. Januar 2005 bis zum 21. Juni 2019 erzielte eine Anlage am chinesischen Anleihemarkt gemäß dem Bloom-berg Barclays China Aggregate Bond Index unter Berücksichtigung der Kosten für eine Währungssicherung einen durchschnittlichen Wertzu-wachs von 3,5 % pro Jahr. Seit 2015 verläuft die Wertentwicklung jedoch mehr oder weniger seitwärts: Die Kosten für eine Währungssicherung sind

Abb. 3: Der Anleihemarkt in China ist schon jetzt der

zweitgrößte der Welt

in Bio. USD

USA China Japan Großbritannien Frankreich

45

40

35

30

25

20

15

10

5

0

AA+ A+ A+ AA AAS&P-Rating

41

13 12

6 5

21

14

52 3

Ausstehende Anleihen

BIP

Abb. 4: Wertentwicklung des chinesischen Anleihemarkts

Total-Return-Index (1.1.2005 = 100)

200

180

160

140

120

100

802005 2007 2009 2011 2013 2015 2017 2019

Bloomberg Barclays China Aggregate Bond Index (plus Währungssicherung in EUR): 3,5 % p. a.

Bloomberg Barclays EUR Aggregate Bond Index: 4,1 % p. a.

Bitte beachten Sie die Fußnoten und Quellenangaben auf Seite 23

15Metzler Portfolio Insight

Anleihen

im Zuge der gelockerten Geldpolitik der Europäischen Zentralbank deut-lich gestiegen – damit wurde der Wertzuwachs in lokaler Währung mehr oder weniger aufgezehrt. Derzeit kostet es geschätzt etwa 3,7 % an Perfor-mance pro Jahr, sich gegen die Schwankungen des chinesischen Wechsel-kurses abzusichern. Im Vergleich dazu hätte eine Anlage im Euroraum gemäß dem Bloomberg Barclays EUR Aggregate Bond Index einen durch-schnittlichen Zugewinn von 4,1 % pro Jahr erbracht (s. Abb. 4).

… aber chinesische Anleihen können Diversifikations-

vorteile bieten

Trotzdem könnte eine Investition am chinesischen Anleihemarkt für Anleger aus der Eurozone perspektivisch attraktiv sein: Die Volatilität scheint mit nur 2,4 % seit 2005 sehr niedrig zu sein (EUR: 3,3 %), und die Korrelation zum EUR Aggregate Bond Index ist mit etwa 0,1 nur gering. Ein Grund für die niedrige Korrelation könnte sein, dass die Konjunktur- und Zinszyklen in Europa und China bisher eher asynchron verlaufen sind.

Chinesische Anleihen bieten somit auf währungsgesicherter Basis wert-volle Diversifikationsvorteile. Auch ist der Renditeabstand zu Euro-An-leihen derzeit nicht sonderlich groß. Der China Aggregate Bond Index weist per 21. Juni 2019 mit einer Duration von fünf Jahren eine Rendite von 3,52 % in lokaler Währung aus, die nach Berücksichtigung der Kos-ten für eine Währungssicherung geschätzt auf etwa -0,2 % in Euro fällt. Im Vergleich dazu bietet der Bloomberg Barclays EUR Aggregate Bond Index per 21. Juni 2019 mit einer Duration von 7,1 Jahren eine Rendite von 0,28 %. Würde man nun die Restlaufzeiten der Anleihen in einem Portfolio chinesischer Anleihen so verlängern, dass die Duration auf 7,1 Jahre steigt, würde die Rendite auf geschätzte 4,0 % in lokaler Wäh-rung und auf 0,3 % auf währungsgesicherter Basis in Euro steigen. Vor diesem Hintergrund scheinen die Ertragserwartungen beider Anleihe-märkte für europäische Anleger ähnlich zu sein.

Yanling Zhu, Kundenbetreuerin China, und Edgar Walk, Chefvolkswirt, Metzler Asset Management

Portfolio Insight: Ist das Wachstum am chinesi-

schen Anleihenmarkt gesund?

Zhu: Es beruht auf der rasanten Entwicklung der

Asset-Management-Branche vor Ort; gleichzeitig

entdecken chinesische Unternehmen die Finan-

zierung über den Kapitalmarkt. Die Aufsicht kann

das sehr gut kontrollieren. Durch die Aufnahme

chinesischer Anleihen in den Bloomberg-Index

wird das Volumen des Marktes weiter wachsen.

Ende 2018 lag es bei etwa 12 Bio. USD. Das ist im

Vergleich zum US-Marktvolumen von 43 Bio. USD

nicht viel. Bedenkt man, dass der chinesische

Markt vom Entwicklungsstand her kaum mehr in

die Schwellenländerkategorie passt, ist da noch

viel Luft nach oben.

Wie lassen sich die Risiken bei Unternehmens-

anleihen von hier aus einschätzen?

Zhu: Das Gros der Papiere sind Staatsanleihen und

Quasi-Staatsanleihen, etwa ein Drittel Unterneh-

mensanleihen. In Sachen Corporate Governance

sind chinesische Adressen nicht so transparent

wie die Emittenten an den etablierten Märkten,

und die Ratings lokaler Agenturen sind tendenziell

deutlich besser als die von international tätigen

Agenturen, die es auch noch nicht flächendeckend

gibt. Bei der Rechnungslegung richten sich große

Unternehmen nach internationalen Standards, und

auch der chinesische Standard ist da sehr nahe

dran. Die Ausfallraten in der Vergangenheit waren

sehr gering, was vielleicht auch andeutet, dass die

Zentralregierung stützend eingegriffen hat. Die

Regierung wird dies aber zunehmend abbauen.

Welchen Anlegern empfehlen Sie chinesische

Anleihen?

Zhu: Gerade wenn sich die Regierung weniger

einmischt, ist es wichtig, Emittenten, deren Be-

teiligungsgesellschaften und Geschäftsmodelle

zu kennen. Anleger mit einer gewissen Professio-

nalität, die ihre internationalen Anleiheportfolios

stärker diversifizieren wollen, können wir mit

unserer China-Expertise und langjährigen Erfah-

rung auf Augenhöhe beraten.

Chinesische Anleihen

an: Yanling Zhu, Kundenbetreuerin China, Metzler Asset Management

Drei FragenDrei Fragen

16 Metzler Portfolio Insight

Anleihen

Liquiditätsmanagement – quo vadis?

Der systematische Umgang mit liquiden Mitteln ist für Unternehmen überlebenswichtig – sei es als kurzfristige Dispositionskasse, als strategische „Kriegskasse“ beispiels-weise für Akquisitionen oder als Deckungsmasse für Pen-sionsverpflichtungen. Immer weniger Hausbanken können ihren Anlegern allerdings eine positive Einlagenverzinsung bieten und sehen sich gezwungen, die Negativzinsen an ihre Kunden weiterzugeben. Viele Treasurer müssen deshalb ihr Liquiditätsmanagement und ihre Anlagen in Tages- und Ter-mingeldern überdenken.

Eine interessante und vergleichsweise risikoarme Anlage-alternative zu klassischen Sichteinlagen sind kurzlaufende Unternehmensanleihen. Mit einem breit diversifizierten Portfolio lassen sich im Laufzeitensegment von ein bis drei Jahren, auch nach Kosten, noch leicht positive Renditen er-zielen. So liegt die Rendite des gängigen Marktindex ICE Bank of America Merrill Lynch Corporates (1–3 Jahre) bei 0,25 % (Stand: 31. Mai 2019).

Kreditrisikoprämie als Renditequelle

Möglich wird dies durch die Kreditrisikoprämie, also durch den Zinsaufschlag gegenüber als risikolos geltenden deut-schen Staatsanleihen, mit der ein Anleger je nach Emitten ten- rating und Industriesegment beispielsweise für ein Ausfall- oder Branchenrisiko entschädigt wird. Auch die Zentral-banken beeinflussen über den Leitzins oder ihre Anleihekauf-programme die Renditen von Unternehmensanleihen.

Liquidität anzulegen wird bei anhaltend niedrigen Zinsen immer

schwieriger. Short-Duration-Strategien sind eine attraktive Möglich-

keit, Negativzinsen zu vermeiden, ohne hohe Wertschwankungen

hinnehmen zu müssen. Selbst im Segment hochwertiger Anleihen

mit Investmentgrade-Ratings gibt es noch positive Renditen.

Bei der Vielfalt an Strategien und Produkten sollte die Auswahl des

passenden Rendite-Risiko-Profils mit Fokus auf Kreditqualität die

höchste Priorität haben.

�Kurzlaufende�Unternehmens�anleihen:���

Eine�Alternative�zu�Sichteinlagen

17Metzler Portfolio Insight

Anleihen

Trotz der niedrigen Zinsen finden sich immer noch Anleihen von internationalen Adressen mit Renditen von 0,2 %, zum Beispiel die der Société Générale oder von British American Tobacco. Für Anleger, die für eine Beimischung eine Ren-dite von deutlich über 0 % avisieren, ist auch das Segment der Nachranganleihen interessant. Papiere dieser Gattung von Firmen wie Total oder Merck bieten noch Renditen von teils deutlich über 0,5 % (Stand: 31. Mai 2019).

Der Vorteil sogenannter Short-Duration-Strategien ist die kurzfristige Rückzahlung zum Nennwert, wodurch sich die Anleihekurse weitgehend unabhängig von Marktvolatilität und Zinsumfeld entwickeln. Dennoch ist ein aktives Manage-ment empfehlenswert, um selektiv in Anleihen mit einem ge-wünschten Rendite-Risiko-Profil investiert zu sein, ohne ein zu großes Kreditrisiko einzugehen und trotzdem ein diversi-fiziertes Portfolio zu halten. Zudem belegt eine aktuelle Studie der Absolut Research GmbH1, dass aktive Euro-denomi-nierte kurzlaufende Corporate-Bond-Strategien im Vergleich zu passiven Alternativen im kurzen Laufzeitensegment deut-lich besser abschneiden.

Publikums- und Spezialfonds aus dem Metzler

Asset Management

Metzler Asset Management bietet für kurzlaufende Unter-nehmensanleihen den Publikumsfonds Metzler Euro Corpo-rates Short Term, der für die Zeiträume drei und fünf Jahre mit vier Morningstar-Sternen ausgezeichnet wurde, sowie ein Buy-and-Maintain-Portfolio, dessen Rendite- und Risiko-parameter sich individuell gestalten lassen. Für beide Fonds investieren die Portfoliomanager in Euro-Unternehmens-anleihen weltweiter Emittenten. Dadurch lassen sich die Port-folios optimal diversifizieren und Fremdwährungs risiken vermeiden. Um das Ausfallrisiko gering zu halten, liegt der Anlagefokus bewusst auf Investmentgrade-Anleihen.

Der Publikumsfonds Metzler Euro Corporates Short Term eignet sich besonders für die flexible Anlage kleinerer Volu-mina, da bei Bedarf Liquidität abgerufen werden kann. Der Fonds investiert ausschließlich in Nichtfinanzanleihen. Für das Management des Zinsrisikos wird ein quantitatives Zins-modell eingesetzt.

Für die Anlage eines größeren Einmalbetrags kommt ein individueller Ansatz höherer Komplexität infrage – ein Spezialfonds in Form des Laufzeitenfonds Metzler Euro Corporates Short Term. Bei der Investition wird eine feste

Durchschnittsrendite eingekauft, was zukünftige Zahlungs-ströme planbar macht. Je nach Rechnungslegung lassen sich dadurch auch regelmäßige größere Bewertungsanpassungen vermeiden. Durch den hohen Grad an Individualisierbarkeit kann der Kunde ferner über die Beimischung von Nachrang-anleihen als zusätzlichen Renditetreiber oder den Einsatz eines quantitativen Zinsmodells für das Management des Zinsrisikos entscheiden.

Oliver Kopp, Institutional Sales Manager,

Metzler Asset Management GmbH

Tristan Krieger, Portfoliomanager Fixed Income & Implementierung, Metzler Asset Management GmbH

Bitte beachten Sie die Fußnoten und Risikohinweise auf Seite 23

Abb.: Publikums- und Buy-and-Maintain-Portfolio für kurz-

laufende Unternehmensanleihen aus dem Hause Metzler

Publikumsfonds Metzler Euro

Corporates Short Term

Laufzeitenfonds Metzler Euro

Corporates Short Term

Hohe Planbarkeit zukünftiger Zahlungsströme ❍ ✔

Bilanzierungsvorteile durch Vermeidung regelmäßiger Bewertungsanpassungen ✘ ✔

Geringes Durationsrisiko ❍ ✔

Quantitatives Zinsmanagement ✔ ❍

Tägliche Verfügbarkeit ✔ ❍

Individuelle Ausgestaltungsmöglichkeiten ✘ ✔

Anlage kleinerer Volumina ✔ ✘

Die Publikumsfonds-Variante eignet sich insbesondere für Investoren mit einem hohen Bedürfnis nach Verfügbarkeit bei der Kapitalanlage, während beim Laufzeitenfonds die Stabilität des Cashflow-Profils im Vordergrund steht.

✔ Erfüllt ❍ Teilweise erfüllt ✘ Nicht erfüllt

18 Metzler Portfolio Insight

Anleihen

Wert papierleihegeschäfte die Asset-Allokation in den Verleiher-portfolios nicht beeinflussen dürfen; Veränderungen in den Sonder-vermögen sind damit ausgeschlossen.

Die hohe Nachfrage nach liquiden Wertpapierbeständen vor allem von Banken beruht auf den hohen regulatorischen Anforde-rungen. Die Kontrahenten suchen insbesondere nach Anleihen, die der Liquidity Coverage Ratio LCR) gemäß Basel III angerech-net werden.

Transparente Modalitäten

Der bilateralen Wertpapierleihe liegt ein standardisierter Rahmen-vertrag zwischen der Kapitalverwaltungsgesellschaft des Son-dervermögens und dem Counterpart zugrunde. Darin sind unter anderem die Modalitäten für die Lieferung der Wertpapiere fest-gelegt, die lieferbaren Sicherheiten, Kündigungsfristen, Zahlun-gen und Entgelte. Bei Entleihungen aus einem Sondervermögen

Potenzial des Portfolios noch besser ausschöpfen

Bei Wertpapierleihegeschäften überträgt der Eigentümer liquide Wertpapiere wie Anleihen und/oder Aktien für eine begrenzte Zeit an einen Entleiher (Kontrahent oder Counterpart). Der Ent-leiher zahlt eine Leihgebühr und überlässt dem Verleiher Sicher-heiten in Form von anderen Wertpapieren oder Bargeld. Die Wert-papiere bleiben wirtschaftliches Eigentum des Verleihers; Divi-denden und Kuponzahlungen sind also an ihn weiterzuleiten.

Vor allem bei Anleihen können Zusatzerträge aus der Wert-papier leihe wegen der anhaltend niedrigen Zinsen stark ins Gewicht fallen. Die erhaltenen Leihgebühren gelten als aus-schüttungsfähige ordentliche Erträge und werden im Metzler-Reporting separat ausgewiesen. Mit diesen Zusatzerträgen lässt sich bei gleichbleibenden Mandatskosten die Gesamtrendite des Sondervermögens steigern – ohne dass die Verfügbarkeit der Wertpapiere eingeschränkt wäre. Gesetzlich geregelt ist, dass

Gebühren aus der Wertpapierleihe sind Zusatzerträge auf den Portfoliobestand, die ohne Einschränkung

der Verfügbarkeit von Wertpapieren die Gesamtrendite steigern. Gemeinsam mit unseren Kunden stellen wir die

wichtigsten Bausteine für die Wertpapierleihe individuell zusammen. So kann der Kunde über die Counterparts

der Wertpapierleihe entscheiden sowie das Asset-Spektrum und die Liste zulässiger Sicherheiten mitbestimmen.

Wertpapierleihe:��Zusatzerträge�

auf�Sondervermögen�

19Metzler Portfolio Insight

Anleihen

19Metzler Portfolio Insight

sind ausschließlich gesicherte Wertpapierleihen möglich, bei denen der Entleiher dem Verleiher Sicherheiten stellt, die das Grundgeschäft übersteigen und das Risiko der Wertpapierleihe minimieren.

Wie hoch der Zusatzertrag für den Verleiher tatsächlich ausfällt, beruht auf dem akzeptierten Collateral (Besicherung) sowie auf der Höhe der Einzelposition, der Art des Wertpapiers, der Lauf-zeit der Leihe, dem Leihesatz und dem aktuellen Kurs des Papiers.

Grundsätzlich gibt es – je nach Art der Besicherung – zwei Teil-märkte: für General Collateral und für Special Collateral. Im ersten Fall geht es nicht um bestimmte Papiere, sondern um die Qualität von Asset-Klassen. Dementsprechend sind die an die-sem Markt zu erzielenden Gebühren niedriger als die am Markt für Specials, wo ganz bestimmte Wertpapiere gesucht werden: Für stark gefragte deutsche Staatsanleihen kann ein Verleiher beispielsweise Gebühren von bis zu 20 Basispunkten erzielen.

Im Vergleich zum Wertpapierkauf ist das Leihen von Wertpapie-ren mit geringeren Kosten verbunden, was bei anhaltend nied-rigen Zinsen besonders ins Gewicht fällt. So muss der Entleiher beispielsweise keine extrem teuren Anleihen kaufen, die zudem meist negativ rentieren, sondern kann sich günstiger Anleihen mit deutlich besseren Renditen über eine Wertpapierleihe be-schaffen.

Metzler-Wertpapierleihe-Desk:

Spezial-Know-how nutzen

Am Wertpapierleihe-Desk von Metzler Capital Markets bringen wir Verleiher und Entleiher zusammen. Wir ermöglichen dadurch institutionellen Investoren, mit ihren Sondervermögen Zusatz-erträge zu erwirtschaften.

Bei allen Wertpapierleihegeschäften profitieren unsere Kunden vom langjährigen Spezial-Know-how im Metzler Capital Markets, von unseren jahrelangen Kontakten zu denselben vertrauenswür-digen Brokern und von hoher Sicherheit durch die Vereinbarung einer Intraday-Margin. Unsere Experten übernehmen für sie die gesamte Abwicklung und das Management der Wertpapierleihe-geschäfte nach Maßgabe des jeweiligen Kunden – von der Ver-tragsanbahnung und -verwaltung über die Gebühren verwaltung und das Settlement bis hin zum Collateral Management. Immer steht dabei das Risikomanagement im Fokus.

Andreas Tanneberger, Head of Fixed Income Trading, Metzler Capital Markets

Bitte beachten Sie die Fußnoten und Quellenangaben auf Seite 23

Abb.: Wertpapierleihe bei Niedrigzinsen – Einfluss auf die

Rendite 5-jähriger Government-Bonds ist hoch

Wertpapierleihe als signifikanter Renditebestandteil eines Portfolios in %

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0

-0,5

500

450

400

350

300

250

200

150

100

50

02007 2009 2011 2013 2015 2017 2019

Relativer AnteilGesamt-Yield1

Durchschnittliche Leihe-Fee

20 Metzler Portfolio Insight

Strategie

Ab 2020 wird sich das Angebot unserer Fondsplattform

Metzler Fund Xchange (MFX) ausschließlich an institutionelle

Kunden richten. Dies geht einher mit einem Fokus auf diese

Kundengruppe und ihren Bedarf. Wir wollen uns weiter darauf

konzentrieren, innovative Investmentlösungen zu entwickeln

und umzusetzen. Dazu gehört auch der Einsatz von Publikums-

fonds.

Wertschöpfung��für�insti�tutionelle�Kunden�–��auch�über�Publikumsfonds

Konzentration auf konzeptionelle Stärken

Auf der Suche nach positiver Rendite müssen Investoren im Niedrigzinsumfeld höhere Risiken in Kauf nehmen. Schon seit Ende der 1990er-Jahre befassen sich Spezialisten im Metzler Asset Management mit der Ausrichtung von Kundenportfolios am zur Verfügung stehenden Risikobudget. In diesem Zusammen-hang entwickeln wir unsere innovativen Multi-Asset-Konzepte stetig weiter – ebenso wie die aktiven Stock-Picking-Ansätze im Aktien- und Rentenportfoliomanagement. In der Entwicklung von Strategien und der individuellen Umsetzung sehen wir un-sere Stärke. Auch in der Wahrnehmung unserer Kunden sind nicht standardisierte Dienstleistungen und innovative Produkte als Metzler-typisch verankert. In diesem Sinne werden wir das institutionelle Geschäft weiter ausbauen.

Das ist auch der Grund dafür, dass das Bankhaus Metzler zum 1. Januar 2020 die Retaildepots von MFX an die zur Fidelity-Gruppe gehörende FIL Fondsbank (FFB) übertragen wird. Für unsere institutionellen Kunden steht das MFX-Fondsuniversum weiterhin zur Verfügung – mit mehr als 13.000 Investment-vermögen von rund 275 Verwaltungsgesellschaften und mit den institutionellen Share-Klassen der Metzler-Publikumsfonds.

Publikumsfonds ergänzen Mix der Ertragsquellen

Die Konzepte, die wir für unsere institutionellen Kunden ent-wickeln, beziehen Publikumsfonds mit ein. Der wichtigste Grund dafür ist, dass die Anleger Publikumsfonds zur Diversifikation nutzen, und zwar nach Asset-Klassen, nach Regionen und nach Asset-Managern.

Die Vorteile von Publikumsfonds in institutionellen Portfolios liegen auf der Hand:

Mit Publikumsfonds lässt sich gezielt in diejenigen Anlage-segmente und -themen der strategischen Anlagestruktur inves-tieren, für die bei einer reinen Spezialfondslösung das Volumen nicht ausreicht.

Ein Vergleich der Leistungsstärke ist aufgrund der hohen Trans-parenz und des nachvollziehbaren Track-Records im Publikums-fondssegment leicht möglich.

Die Anlagestruktur lässt sich sehr effizient und schnell über Investments und Desinvestments von Publikumsfondsanteilen anpassen.

Auch kleinere institutionelle Vermögen von Stiftungen, Verbän-den und Unternehmen können mit Publikumsfonds also stärker diversifiziert werden.

Einfache Abwicklung über MFX

Die Plattform Metzler Fund Xchange hat unseren Kunden bei der Investition in Publikumsfonds bisher gute Dienste geleistet: Durch die einfache Kommunikation mit nur einer Orderstelle, einen struk-turierten Workflow und das einheitliche, übersichtli che Reporting wird die Anlage in Publikumsfonds transparenter und wirtschaft-licher. Kostenvorteile für den Investor entstehen durch das Dele-gieren von Vertragsverhandlungen und den Wegfall des personal-aufwendigen Controllings. Metzler übernimmt unter anderem das gesamte Inkasso, die Plausibilitätsprüfung und die Weiterleitung etwaiger Vergütungsansprüche. Das Ordern von Publikumsfonds erfolgt in einem vollelektronischen „Straight-through-Prozess“ – Aufträge werden in einem standardisierten Format übermittelt, die Geldregulierung zwischen Bank und Kunde ist normiert.

In der Gesamtallokation können Publikumsfonds ein wichtiger Bau stein sein. Wir werden unsere Produkte und auch MFX so weiterentwickeln, dass sie in den Portfolios unserer institutionellen Kunden auch langfristig merkbar wertschöpfend wirken.

Dr. Marco Schulmerich, Mitglied des Partnerkreises B. Metzler seel. Sohn & Co. Holding AG

21Metzler Portfolio Insight

Strategie

Im Juli hat die Metzler Asset Management GmbH ihre Akti-

vitäten in puncto Nachhaltigkeit ausgebaut und in einer eigenen

Abteilung gebündelt – dem Sustainable Investment Office.

Damit wird die ESG-Kompetenz (Environment, Social, Governance)

weiter gestärkt und so der gestiegenen Nachfrage und den

differenzierten Anforderungen an ein nachhaltiges Investieren

Rechnung getragen.

�Konsequent�nachhaltig

Immer mehr Unternehmen erkennen, dass ihre Zukunft auch davon abhängt, wie ihnen der Wandlungsprozess in Richtung Nachhaltigkeit gelingt. Und etliche Unternehmen sind hier schon länger auf einem guten Weg. Zugleich füh-len sich mehr und mehr Anleger Nachhaltigkeitszielen ver-pflichtet – ihnen bietet sich somit eine Fülle von Investi-tionsmöglichkeiten.

Zwei Experten für nachhaltiges Investieren

Entsprechend haben Nachhaltigkeitskriterien im Investment-prozess in den vergangenen Jahren stark an Bedeutung ge-wonnen. Metzler Asset Management hat nun mit Jan Rabe und Daniel Sailer zwei Experten gewonnen, die ab Juli 2019 das Sustainable Investment Office leiten. Beide bringen um-fassende Erfahrungen mit. Jan Rabe leitete zuvor das ESG-Research der Deutschen Bank und beriet als Investment-Stratege institutionelle Anleger und Unternehmen bei regula-torischen und kapitalmarktrelevanten ESG-Themen. Daniel Sailer verantwortete das ESG-Research-Geschäft von MSCI. Er ist Experte für ESG-Analysen und -Indizes; zudem ent-wickelte er individuelle ESG-Strategien für Pensionskassen, Versicherungen und kirchliche Einrichtungen.

Die beiden ESG-Experten unterstützen unsere Kunden da-bei, ihre eigenen Nachhaltigkeitsstrategien zu definieren und umzusetzen. Zudem werden sie das ESG-Reporting in Be-zug auf Klimarisiken ergänzen und um Sustainable-Impact-Analysen erweitern. Damit werden Unternehmen identifi-ziert, die sich mit ihren Produkten und Dienstleistungen an

den UN-Nachhaltigkeitszielen orientieren und zugleich gute Wachstumsperspektiven bieten.

Aussagekräftiges Reporting

Seit 2017 bietet Metzler Asset Management seinen Kunden ein aussagekräftiges ESG-Reporting, das auch den steigen-den regulatorischen Anforderungen gerecht wird. Das Re-porting grenzt sich insofern von anderen Anbietern ab, als es Analysen mehrerer ESG-Research-Partner berücksich-tigt und darüber hinaus Engagement-Initiativen auswertet, also den kritischen Dialog mit der Unternehmensführung zu ökologischen, sozialen und ethischen Aspekten. Metzler Asset Management stellt künftig die ESG-Auswertungen ohne Zusatzkosten bereit – sowohl für Master-Fonds und deren Subsegmente als auch für einzelne Spezial- und Publikumsfonds.

Mit Gründung des Sustainable Investment Office geht Metzler Asset

Management konsequent den bereits vor mehreren Jahren eingeschla-

genen Weg in Sachen Nachhaltigkeit weiter: Als einer der ersten Asset-

Manager in Deutschland unterzeichnete Metzler im Jahr 2012 die United

Nations Principles for Responsible Investment (UN PRI). Seitdem sind

sukzessive Nachhaltigkeitskriterien in den Investmentprozess einbezo-

gen worden. Heute werden bei allen dis kretionär gesteuerten Aktien-,

Renten- und Multi-Asset-Mandaten ESG-Kriterien vollständig integriert.

Daniel Sailer und Jan Rabe, die Leiter des Sustainable Investment Office, Metzler Asset Management GmbH

22 Metzler Portfolio Insight

Events und Veranstaltungshinweise

22

Ausgewählte�Termine�im�zweiten�Halbjahr�2019Metzler Insight Corporates 201919. September 2019, MainNizza, Frankfurt am MainAuch in diesem Jahr diskutieren wir gemein-sam mit namhaften Vertretern von Unterneh-men über Themen, die die Unternehmenswelt bewegen. Im Anschluss an die Veranstaltung empfängt uns der Automobilhersteller BMW auf der Internationalen Automobil-Ausstellung IAA, um uns innovative Mobilitätslösungen aus erster Hand zu präsentieren.

Metzler meets Fraunhofer5. November 2019, Bankhaus Metzler, Frankfurt am Main Im Fokus unserer Veranstaltungsreihe „Innova-tion mit Tradition – Metzler meets Fraunhofer“ stehen aktuelle Themen aus Wirtschaft, In-dustrie und Gesellschaft. Dr. Stefan Rief vom Fraunhofer-Institut für Arbeitswirtschaft und Organisation (IAO) spricht auf unserem Busi-ness-Lunch über die Auswirkungen der Digi-talisierung auf Unternehmen, Arbeitswelt und Arbeitsplätze.

Investmentstrategie 202025. November 2019, Städel Museum, Frankfurt am MainEs erwarten Sie hochkarätige Referenten und ein vielfältiges Vortragsprogramm zu aktuellen Themen. Daneben blicken wir traditionell auf das Geschehen an den Kapitalmärkten. Den Konferenztag beschließen wir mit einer Füh-rung durch die Sonderausstellung „Making van Gogh“ mit weltberühmten Werken aus deut-schen und internationalen Sammlungen im Städel Museum.

computer in puncto Rechenleistung und Schnelligkeit deutlich übertreffen. Insofern könnte der Quantencomputer auch eine ernstzunehmende Bedrohung für die klassische Kryptografie und damit für die Vertraulichkeit der Kommunikation sein. Beckert ist jedoch optimistisch: „Abgesehen von der Krypto-grafie sieht man den Quantencomputer nicht als Bedrohung an, sondern als potenzielle Ergänzung für schon existierende Werkzeuge und Verfahren in Simulation und Design für zahl-reiche Wissensgebiete. Dabei verspricht man sich von den Fä-higkeiten des Quantencomputers insbesondere dort Lösungen, wo die heute und auf absehbare Zeit verfügbare Rechenpower für Problemstellungen mit einem unvertretbaren Aufwand in Zeit und/oder Kosten verbunden wäre.“ Unternehmen sollten sich daher schon jetzt mit den Quantentechnologien befassen, deren Nutzung einen Wettbewerbsvorteil bedeuten könne.

Noch ist die Technologie nicht ausgereift, aber mit Hochdruck arbeiten weltweit Wissenschaftler und Computerhersteller an der Entwicklung von Quantenrechnern, die heutige Super-

Unsere Veranstaltungsreihe „Metzler meets Science“ bietet Informationen aus erster Hand für unsere Kunden und

Geschäftspartner – am 25. Juni 2019 gab Dr. Erik Beckert vom Fraunhofer-Institut für Optik und Feinmechanik Einblicke in

den derzeitigen Entwicklungsstand des Quantencomputers.

Metzler�meets�Science

Quantencomputer�und�die�Zukunft�derverschlüsselten�Kommunikation

Dr. Erik Beckert vom Fraunhofer-Institut für Optik und Feinmechanik im Gespräch mit Pascal Spano, Metzler Capital Markets

Impressum Impressum

HerausgeberMetzler Asset Management GmbHUntermainanlage 160329 Frankfurt am MainTelefon (069) 2104-1111Telefax (069) 2104-1179

VerantwortlichNicole ArendDr. Christiane HeitmeyerDr. Marco Schulmerich

GestaltungIlonka Ritter, Ulf Rößling

IllustrationenLaura Baginski, Judith Ritter

FotografienStefan Effner, fotolia, Metzler

Erscheinungsort Frankfurt am MainRedaktionsschluss: 1. Juli 2019

Fußnoten, rechtliche und sonstige Hinweise sowie Impressum

Werbeinformation der Metzler Asset Management GmbH. Information für professionelle Kunden – keine Weitergabe an Privatkunden.

Seite 7, Fußnote 1 �Alle�Angaben�für�die�Nachranganleihen�von�Finanzinstituten�beziehen�sich�auf�Tier-2-Anleihen.�Additional�Tier-1�(AT1,�auch�„CoCo-Bonds“),��die�eine�eigene�Asset-Klasse�darstellen,�betrachten�wir�hier�nicht.

Seite 8, Abb. 1 Quelle:�Metzler�

Seite 8, Abb. 2 Quellen:�ICE�BofAML,�Metzler;�enthält�Tier�2,�Subordinated�und�Junior�Subordinated,�ohne�Additional�Tier�1,�Tier�1�und�Upper�Tier�2�

Seite 8, Abb. 3 Quellen:�Bloomberg,�ICE�BofAML,�Metzler�

Seite 9, Fußnote 1 Marktstudie�zu�Überschussbeteiligungen�und�Garantien�2019,�7.�Februar�2019

Seite 9, Abb. 4 Quelle:�Assekurata,�Marktstudie�zu�Überschussbeteiligungen�und�Garantien�2019�

Seite 11, Abb. 1 1 Die�Datenreihe�spiegelt�die�Wertentwicklung�des�Payden�Absolute�Return�US�Dollar�Composite�wider,�als�ob�er�historisch�durch�1-Monats-Devi-sentermingeschäfte�in�Euro�abgesichert�worden�wäre.�Zudem�wurden�Merrill-Lynch-Indexdaten�als�Quelle�für�die�Rückanpassung�der�Rendite�aus�Währungssicherungsgeschäften�verwendet.��2 1.�Oktober�bis�31.�Dezember�2008�Quelle:�Payden�&�Rygel;�Stand:�31.�Mai�2019

Seite 11, Abb. 2 Quelle:�Metzler

Seite 13, Abb. 1 Quellen:�Bank�für�Internationalen�Zahlungsausgleich�(BIZ),�Metzler;�Stand:�31.�Dezember�2018

Seite 13, Abb. 2 Quelle:�Thomson�Reuters�Datastream

Seite 14, Abb. 3 �Quellen:�Statistics�Times�(für�BIP-Daten�von�2018),�Bank�für�Internationalen�Zahlungsausgleich�–�BIZ�(für�die�gesamten�ausstehenden�Verbindlich-keiten�per�Q4�2018)

Seite 14, Abb. 4 Quellen:�Thomson�Reuters�Datastream,�Metzler;�Stand:�21.�Juni�2019

Seite 17, Fußnote 1 Absolut�Research�GmbH,�Absolutmonitor�02/2019:�„Global�Fixed�Income�–�Analyse�der�globalen�Zins-�und�Kreditmärkte“,�05/2019

Seite 17, Abb. Quelle:�Metzler

Seite 19, Abb. 1 Index:�Barclays�Euro�Govt�Over�5�Year�Avg�Yield�Annual;�Gesamt-Yield�=�Barclays�Euro�Govt�Over�5�Year�Avg�Yield�+�durchschnittliche�Leihe-Fee�Quelle:�Metzler

Diese�Unterlage�der�Metzler�Asset�Management�GmbH�(nachfolgend�zusammen�mit�den�verbundenen�Unternehmen�im�Sinne�von�§§�15�ff.�AktG�„Metzler“�genannt)�ent-hält�Informationen,�die�aus�öffentlichen�Quellen�stammen,�die�wir�für�verlässlich�halten.�Metzler�übernimmt�jedoch�keine�Garantie�für�die�Richtigkeit�oder�Vollständigkeit�dieser�Informationen.�Metzler�behält�sich�unangekündigte�Änderungen�der�in�dieser�Unterlage�zum�Ausdruck�gebrachten�Meinungen,�Vorhersagen,�Schätzungen��und�Prognosen�vor�und�unterliegt�keiner�Verpflichtung,�diese�Unterlage�zu�aktualisieren�oder�den�Empfänger�in�anderer�Weise�zu�informieren,�falls�sich�eine�dieser�Aus-sagen�verändert�hat�oder�unrichtig,�unvollständig�oder�irreführend�wird.�Gastbeiträge�geben�nicht�die�Meinung�von�Metzler�wieder.�Die�Weitergabe�dieser�Unterlage��an�Dritte,�insbesondere�an�Privatanleger,�ist�ausdrücklich�untersagt.�Ohne�vorherige�schriftliche�Zustimmung�von�Metzler�darf/dürfen�diese�Unterlage,�davon�gefertigte�Kopien�oder�Teile�davon�nicht�verändert,�kopiert,�vervielfältigt�oder�verteilt�werden.�Mit�der�Entgegennahme�dieser�Unterlage�erklärt�sich�der�Empfänger�mit�den�voran-gegangenen�Bestimmungen�einverstanden.

Vielfalt�ist�uns�wichtig:�Daher�legen�wir�Wert�darauf�und�betonen�ausdrücklich,�dass�wir�mit�unseren�Informationen�alle�Menschen�gleichberechtigt�ansprechen.��Wenn�wir�im�Text�männliche�Bezeichnungen�für�Menschen�und�Positionen�verwenden,�dient�das�allein�dazu,�den�Lesefluss�für�Sie�zu�vereinfachen.

Metzler Asset Management

MetzlerAssetManagementGmbH

Untermainanlage1

60329FrankfurtamMain

Telefon(069)2104-1111

Telefax (069)2104-1179

www.metzler.com

klimaneutralnatureOffice.com | DE-140-026046

gedruckt

![nagano-traveler-call-leaflet · 2017. 7. 19. · Call Center for Traveler Support Multilingual NAGANO Azusa River, Kamikouchi NAGANO PEOPLE CALL CENTER YOU [TRAVELER] CALL CALL 3-way](https://img.pdfslide.org/doc/110x75/5ff778a5bf22974fca7e22d1/nagano-traveler-call-leaflet-2017-7-19-call-center-for-traveler-support-multilingual.jpg)