Embed Size (px)

Citation preview

Konjunktur – Kapitalmärkte - Portfolio

Diese Woche YPOS Markets bietet Ihnen jede Woche eine Auswahl der wichtigsten Entwicklungen in den Bereichen Konjunktur und Finanzmärkte. Diese Informationen unterstützen Sie bei der Auswahl einer geeigneten und der Beibehaltung einer langfristigen Anlagestrategie in herausfordernden Zeiten. Sie erhalten kurze Hinweise auf Opportunitäten und Risiken, um Ihre bestehende Anlagestruktur gezielt zu überprüfen. Inhalt Aktueller Kommentar

Wann geht das Gelddrucken weiter? Seite 2 Konjunktur

Europa: ifo-Geschäftsklimaindex & Einkaufsmanagerindex Europa Seite 3 USA: Schwaches Konsumentenvertrauen & Häuserpreise Seite 4 Emerging Markets: Einkaufsmanagerindex Industrie China & Aktienmarkt China Seite 5 Märkte

Themen der Woche: Euro weiter schwach & Banken abhängig von EZB Seite 6 Euro-Krisenbarometer Seite 7-9 Wochenrückblick Seite 10 MarketMap

Aktuelles Renditeniveau Aktien & Anleihen Seite 11 Technische Indikatoren Seite 12 Aktuelle YPOS Anlagestrategie Seite 13

YPOS Markets

Jede Woche die entscheidenden Nachrichten für ein umfassendes Gesamtbild

Konjunktur – Kapitalmärkte – Portfolio

Ansprechpartner Privatkunden: Marco Metzger Finanzplanung +49 (0) 6151 – 85 07 64 1 [email protected]

Ansprechpartner professionelle Investoren: Christoph Leichtweiß, Portfoliomanagement +49 (0) 6151 – 15 94 00 [email protected]

Ansprechpartner Research: Alexander Mesch, Kapitalmarktanalyse +49 (0) 6151 – 85 07 64 0 [email protected]

Ausgabe 35/2012 29. August 2012

Konjunktur – Kapitalmärkte - Portfolio

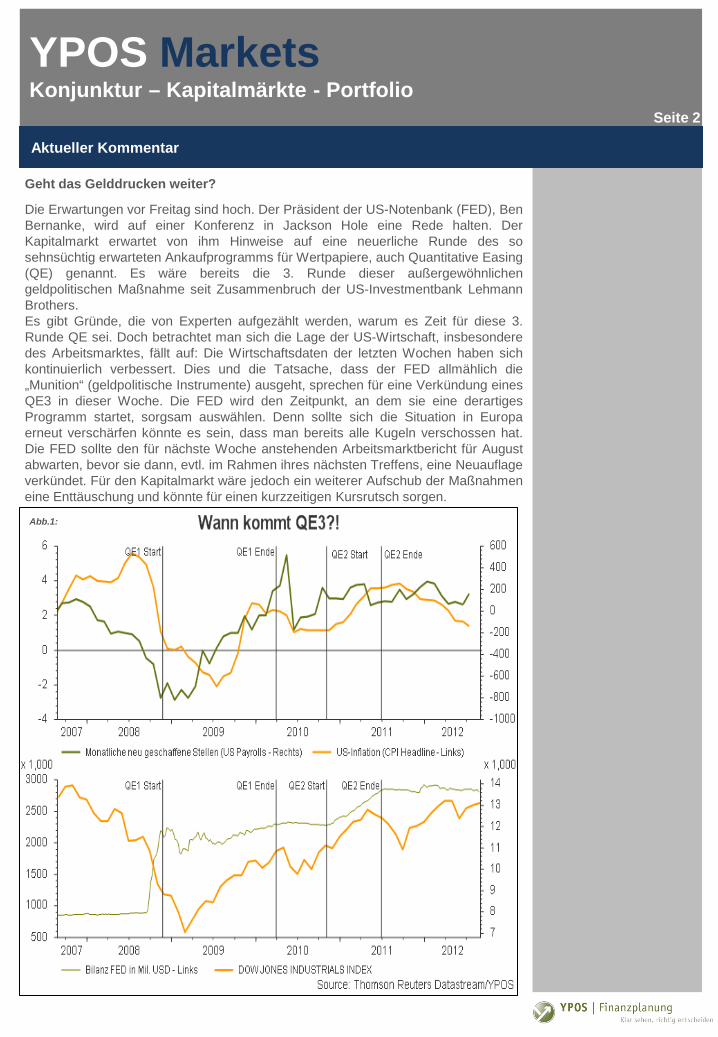

Geht das Gelddrucken weiter?

Die Erwartungen vor Freitag sind hoch. Der Präsident der US-Notenbank (FED), Ben Bernanke, wird auf einer Konferenz in Jackson Hole eine Rede halten. Der Kapitalmarkt erwartet von ihm Hinweise auf eine neuerliche Runde des so sehnsüchtig erwarteten Ankaufprogramms für Wertpapiere, auch Quantitative Easing (QE) genannt. Es wäre bereits die 3. Runde dieser außergewöhnlichen geldpolitischen Maßnahme seit Zusammenbruch der US-Investmentbank Lehmann Brothers. Es gibt Gründe, die von Experten aufgezählt werden, warum es Zeit für diese 3. Runde QE sei. Doch betrachtet man sich die Lage der US-Wirtschaft, insbesondere des Arbeitsmarktes, fällt auf: Die Wirtschaftsdaten der letzten Wochen haben sich kontinuierlich verbessert. Dies und die Tatsache, dass der FED allmählich die „Munition“ (geldpolitische Instrumente) ausgeht, sprechen für eine Verkündung eines QE3 in dieser Woche. Die FED wird den Zeitpunkt, an dem sie eine derartiges Programm startet, sorgsam auswählen. Denn sollte sich die Situation in Europa erneut verschärfen könnte es sein, dass man bereits alle Kugeln verschossen hat. Die FED sollte den für nächste Woche anstehenden Arbeitsmarktbericht für August abwarten, bevor sie dann, evtl. im Rahmen ihres nächsten Treffens, eine Neuauflage verkündet. Für den Kapitalmarkt wäre jedoch ein weiterer Aufschub der Maßnahmen eine Enttäuschung und könnte für einen kurzzeitigen Kursrutsch sorgen.

Aktueller Kommentar

YPOS Markets Seite 2

Abb.1:

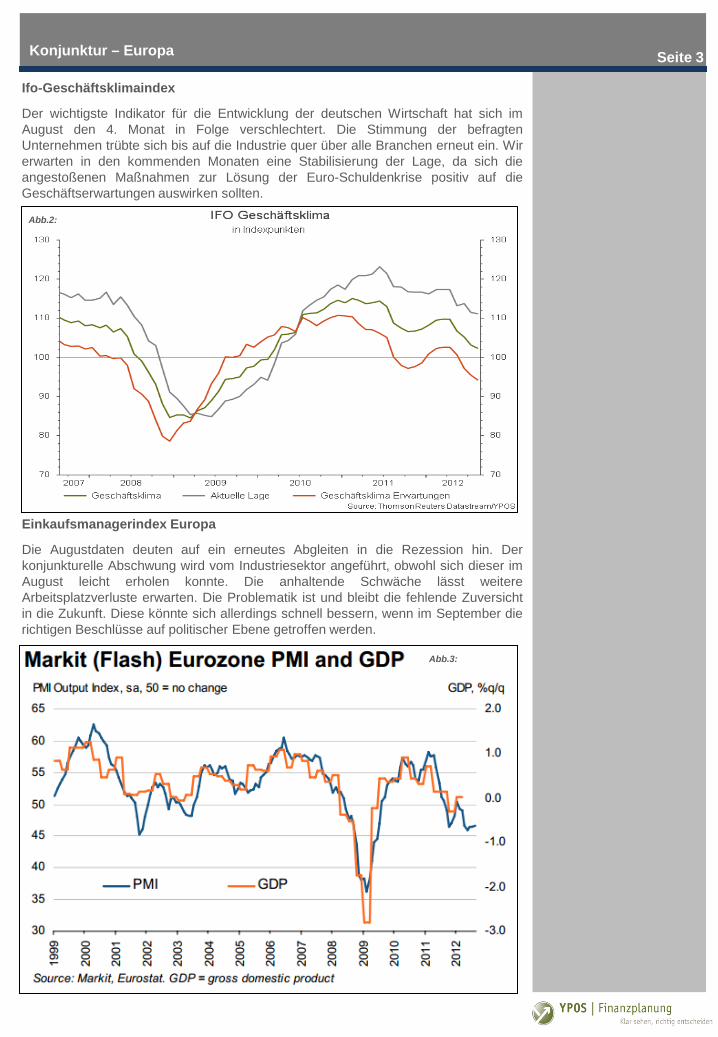

Ifo-Geschäftsklimaindex

Der wichtigste Indikator für die Entwicklung der deutschen Wirtschaft hat sich im August den 4. Monat in Folge verschlechtert. Die Stimmung der befragten Unternehmen trübte sich bis auf die Industrie quer über alle Branchen erneut ein. Wir erwarten in den kommenden Monaten eine Stabilisierung der Lage, da sich die angestoßenen Maßnahmen zur Lösung der Euro-Schuldenkrise positiv auf die Geschäftserwartungen auswirken sollten.

Konjunktur – Europa

Abb.2:

Seite 3

Einkaufsmanagerindex Europa

Die Augustdaten deuten auf ein erneutes Abgleiten in die Rezession hin. Der konjunkturelle Abschwung wird vom Industriesektor angeführt, obwohl sich dieser im August leicht erholen konnte. Die anhaltende Schwäche lässt weitere Arbeitsplatzverluste erwarten. Die Problematik ist und bleibt die fehlende Zuversicht in die Zukunft. Diese könnte sich allerdings schnell bessern, wenn im September die richtigen Beschlüsse auf politischer Ebene getroffen werden.

Abb.3:

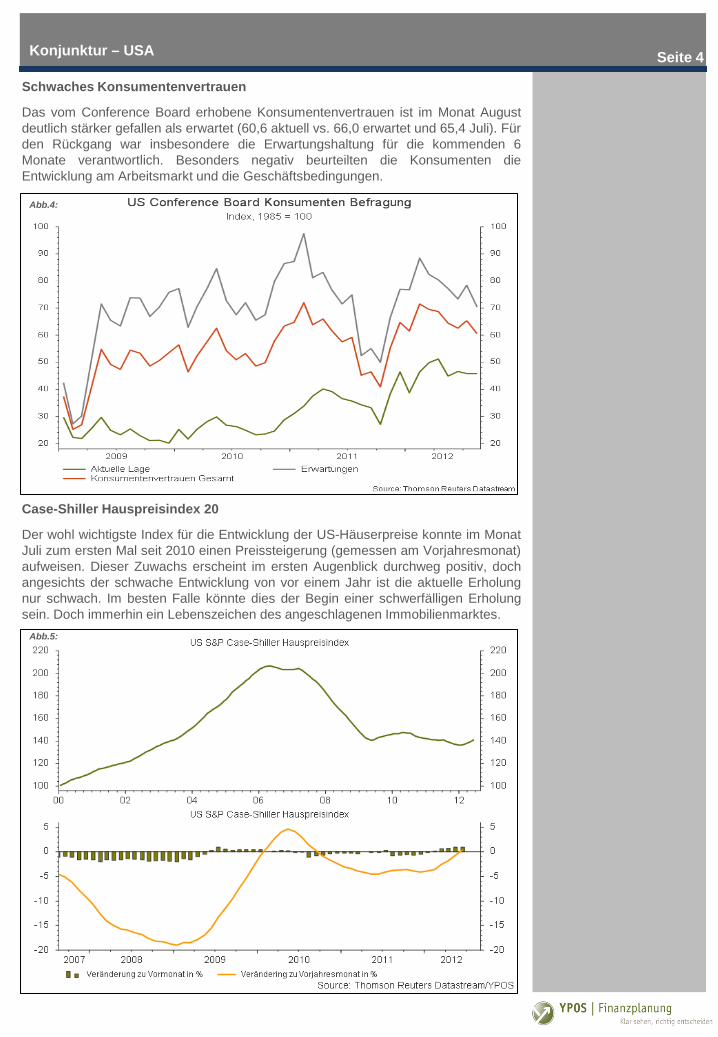

Case-Shiller Hauspreisindex 20

Der wohl wichtigste Index für die Entwicklung der US-Häuserpreise konnte im Monat Juli zum ersten Mal seit 2010 einen Preissteigerung (gemessen am Vorjahresmonat) aufweisen. Dieser Zuwachs erscheint im ersten Augenblick durchweg positiv, doch angesichts der schwache Entwicklung von vor einem Jahr ist die aktuelle Erholung nur schwach. Im besten Falle könnte dies der Begin einer schwerfälligen Erholung sein. Doch immerhin ein Lebenszeichen des angeschlagenen Immobilienmarktes.

Schwaches Konsumentenvertrauen

Das vom Conference Board erhobene Konsumentenvertrauen ist im Monat August deutlich stärker gefallen als erwartet (60,6 aktuell vs. 66,0 erwartet und 65,4 Juli). Für den Rückgang war insbesondere die Erwartungshaltung für die kommenden 6 Monate verantwortlich. Besonders negativ beurteilten die Konsumenten die Entwicklung am Arbeitsmarkt und die Geschäftsbedingungen.

Konjunktur – USA Seite 4

Abb.5:

Abb.4:

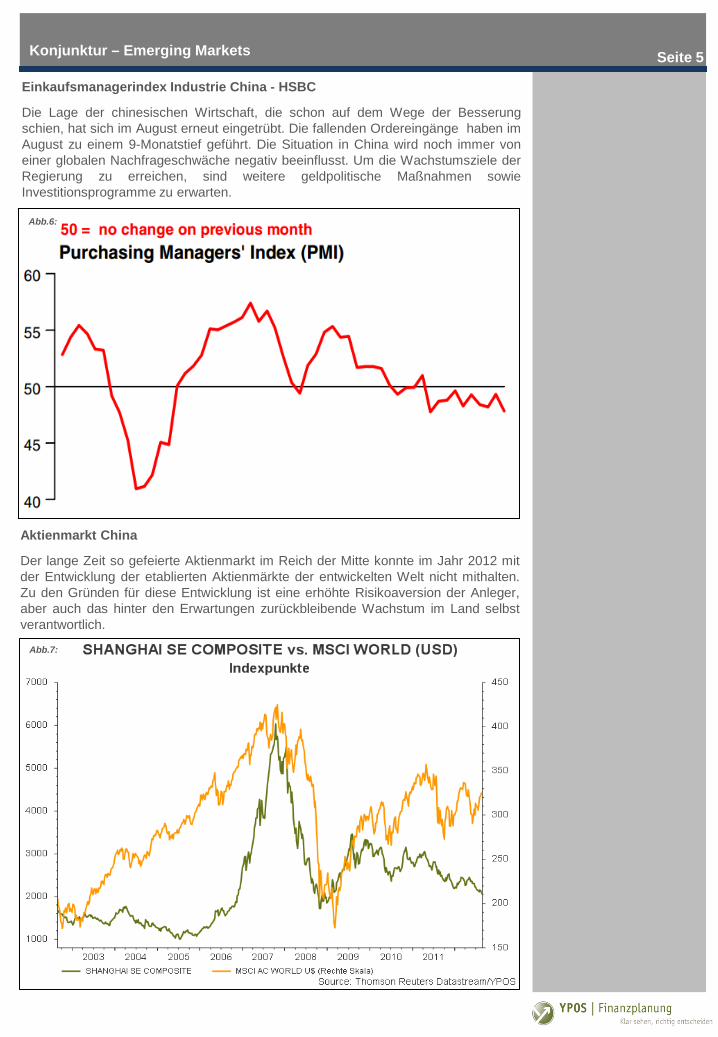

Aktienmarkt China

Der lange Zeit so gefeierte Aktienmarkt im Reich der Mitte konnte im Jahr 2012 mit der Entwicklung der etablierten Aktienmärkte der entwickelten Welt nicht mithalten. Zu den Gründen für diese Entwicklung ist eine erhöhte Risikoaversion der Anleger, aber auch das hinter den Erwartungen zurückbleibende Wachstum im Land selbst verantwortlich.

Einkaufsmanagerindex Industrie China - HSBC

Die Lage der chinesischen Wirtschaft, die schon auf dem Wege der Besserung schien, hat sich im August erneut eingetrübt. Die fallenden Ordereingänge haben im August zu einem 9-Monatstief geführt. Die Situation in China wird noch immer von einer globalen Nachfrageschwäche negativ beeinflusst. Um die Wachstumsziele der Regierung zu erreichen, sind weitere geldpolitische Maßnahmen sowie Investitionsprogramme zu erwarten.

Konjunktur – Emerging Markets

Abb.7:

Abb.6:

Seite 5

Euro weiter schwach?

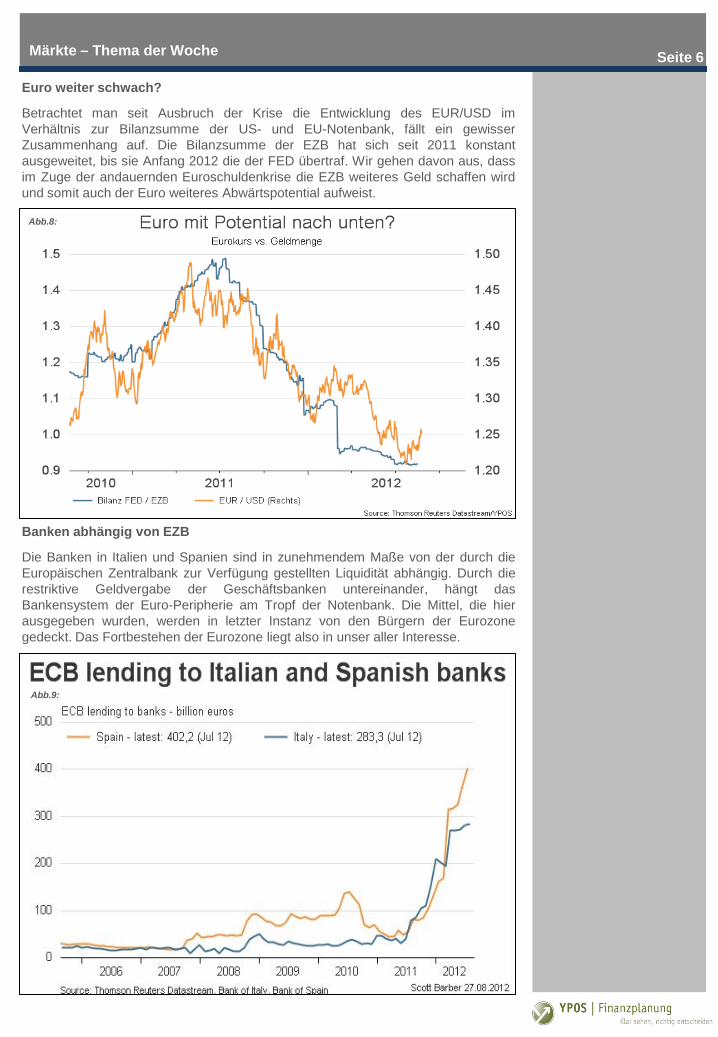

Betrachtet man seit Ausbruch der Krise die Entwicklung des EUR/USD im Verhältnis zur Bilanzsumme der US- und EU-Notenbank, fällt ein gewisser Zusammenhang auf. Die Bilanzsumme der EZB hat sich seit 2011 konstant ausgeweitet, bis sie Anfang 2012 die der FED übertraf. Wir gehen davon aus, dass im Zuge der andauernden Euroschuldenkrise die EZB weiteres Geld schaffen wird und somit auch der Euro weiteres Abwärtspotential aufweist.

Märkte – Thema der Woche Seite 6

Abb.8:

Banken abhängig von EZB

Die Banken in Italien und Spanien sind in zunehmendem Maße von der durch die Europäischen Zentralbank zur Verfügung gestellten Liquidität abhängig. Durch die restriktive Geldvergabe der Geschäftsbanken untereinander, hängt das Bankensystem der Euro-Peripherie am Tropf der Notenbank. Die Mittel, die hier ausgegeben wurden, werden in letzter Instanz von den Bürgern der Eurozone gedeckt. Das Fortbestehen der Eurozone liegt also in unser aller Interesse.

Abb.9:

Staatsschuldenkrise – Die wichtigsten Indikatoren

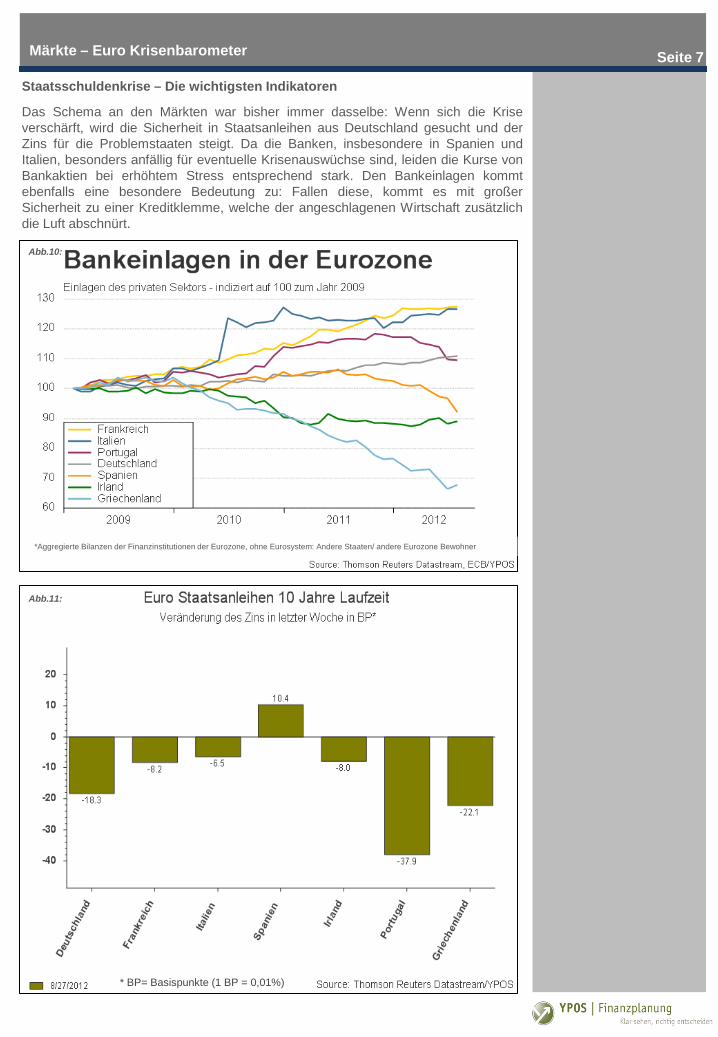

Das Schema an den Märkten war bisher immer dasselbe: Wenn sich die Krise verschärft, wird die Sicherheit in Staatsanleihen aus Deutschland gesucht und der Zins für die Problemstaaten steigt. Da die Banken, insbesondere in Spanien und Italien, besonders anfällig für eventuelle Krisenauswüchse sind, leiden die Kurse von Bankaktien bei erhöhtem Stress entsprechend stark. Den Bankeinlagen kommt ebenfalls eine besondere Bedeutung zu: Fallen diese, kommt es mit großer Sicherheit zu einer Kreditklemme, welche der angeschlagenen Wirtschaft zusätzlich die Luft abschnürt.

Abb.11:

Märkte – Euro Krisenbarometer Seite 7

*Aggregierte Bilanzen der Finanzinstitutionen der Eurozone, ohne Eurosystem: Andere Staaten/ andere Eurozone Bewohner

Abb.10:

* BP= Basispunkte (1 BP = 0,01%)

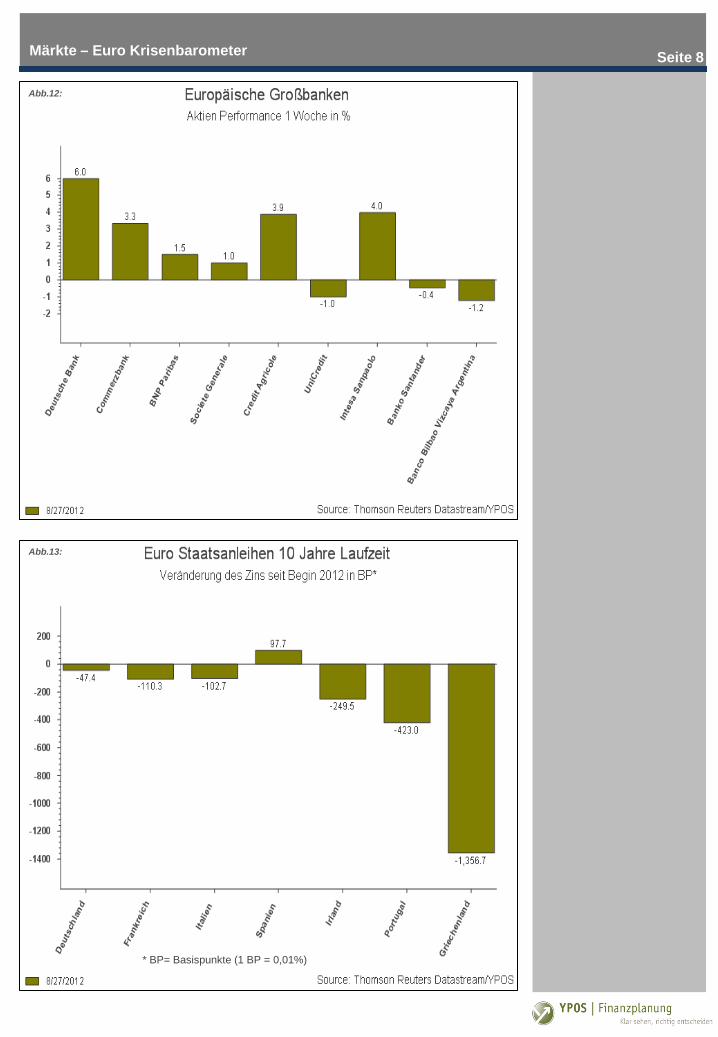

Abb.12:

Seite 8

Abb.13:

* BP= Basispunkte (1 BP = 0,01%)

Märkte – Euro Krisenbarometer

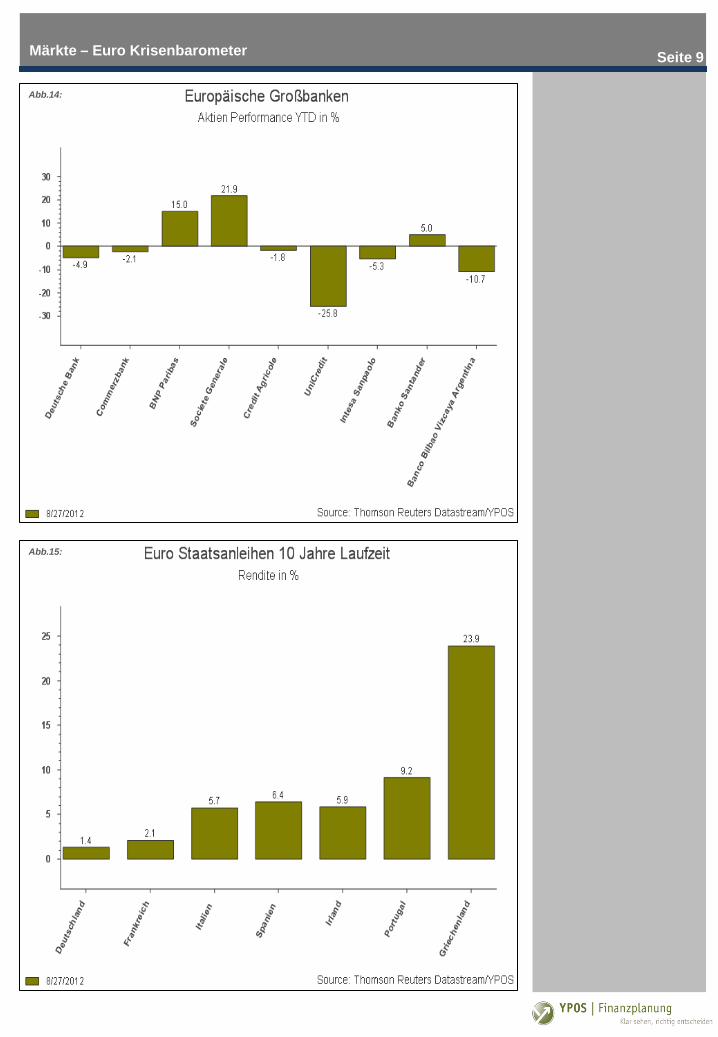

Abb.14:

Abb.15:

Seite 9 Märkte – Euro Krisenbarometer

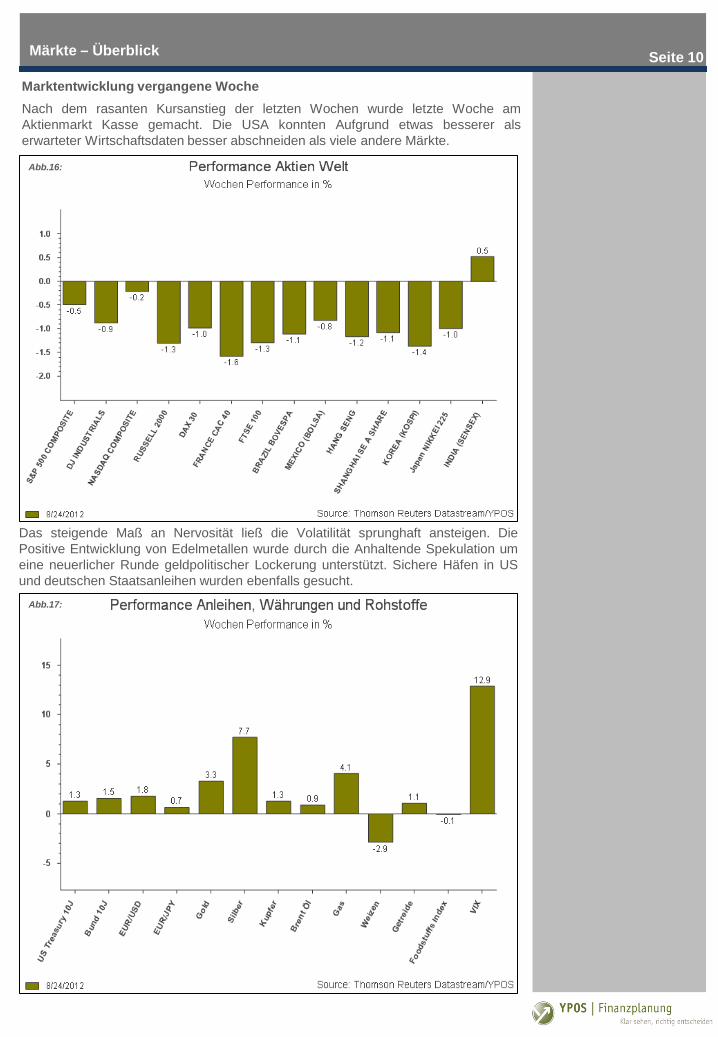

Marktentwicklung vergangene Woche

Nach dem rasanten Kursanstieg der letzten Wochen wurde letzte Woche am Aktienmarkt Kasse gemacht. Die USA konnten Aufgrund etwas besserer als erwarteter Wirtschaftsdaten besser abschneiden als viele andere Märkte.

Märkte – Überblick

Das steigende Maß an Nervosität ließ die Volatilität sprunghaft ansteigen. Die Positive Entwicklung von Edelmetallen wurde durch die Anhaltende Spekulation um eine neuerlicher Runde geldpolitischer Lockerung unterstützt. Sichere Häfen in US und deutschen Staatsanleihen wurden ebenfalls gesucht.

Abb.16:

Abb.17:

Seite 10

MarketMap – Aktuelles Renditeniveau

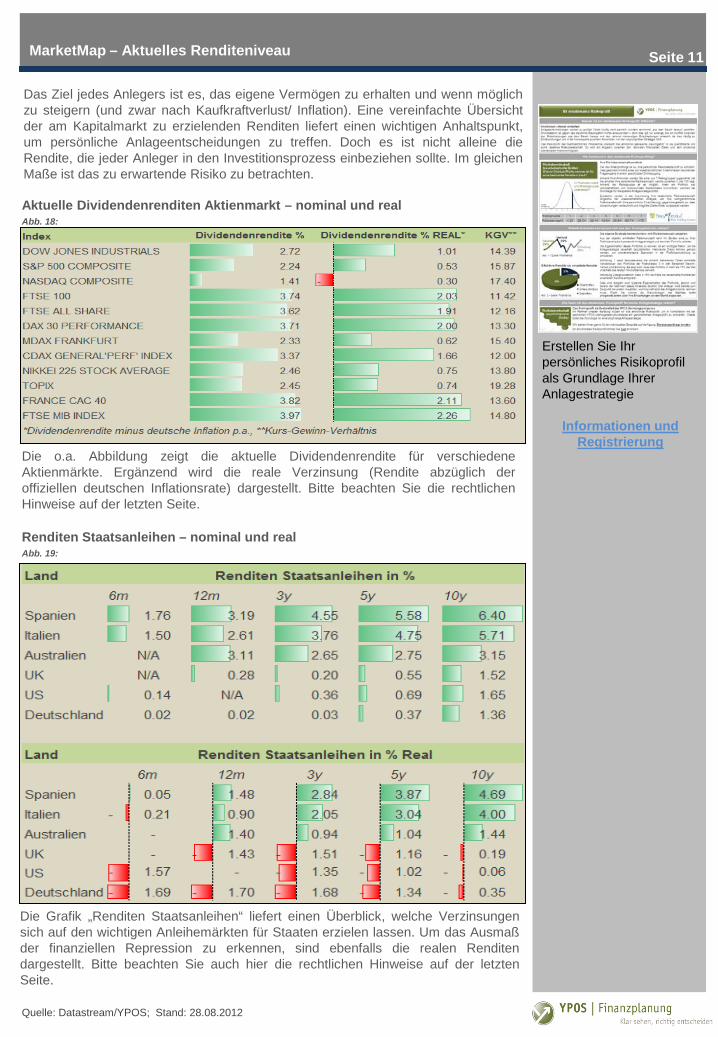

Das Ziel jedes Anlegers ist es, das eigene Vermögen zu erhalten und wenn möglich zu steigern (und zwar nach Kaufkraftverlust/ Inflation). Eine vereinfachte Übersicht der am Kapitalmarkt zu erzielenden Renditen liefert einen wichtigen Anhaltspunkt, um persönliche Anlageentscheidungen zu treffen. Doch es ist nicht alleine die Rendite, die jeder Anleger in den Investitionsprozess einbeziehen sollte. Im gleichen Maße ist das zu erwartende Risiko zu betrachten.

Die o.a. Abbildung zeigt die aktuelle Dividendenrendite für verschiedene Aktienmärkte. Ergänzend wird die reale Verzinsung (Rendite abzüglich der offiziellen deutschen Inflationsrate) dargestellt. Bitte beachten Sie die rechtlichen Hinweise auf der letzten Seite.

Aktuelle Dividendenrenditen Aktienmarkt – nominal und real

Renditen Staatsanleihen – nominal und real

Die Grafik „Renditen Staatsanleihen“ liefert einen Überblick, welche Verzinsungen sich auf den wichtigen Anleihemärkten für Staaten erzielen lassen. Um das Ausmaß der finanziellen Repression zu erkennen, sind ebenfalls die realen Renditen dargestellt. Bitte beachten Sie auch hier die rechtlichen Hinweise auf der letzten Seite.

Quelle: Datastream/YPOS; Stand: 28.08.2012

Abb. 18:

Abb. 19:

Erstellen Sie Ihr persönliches Risikoprofil als Grundlage Ihrer Anlagestrategie

Informationen und Registrierung

Seite 11

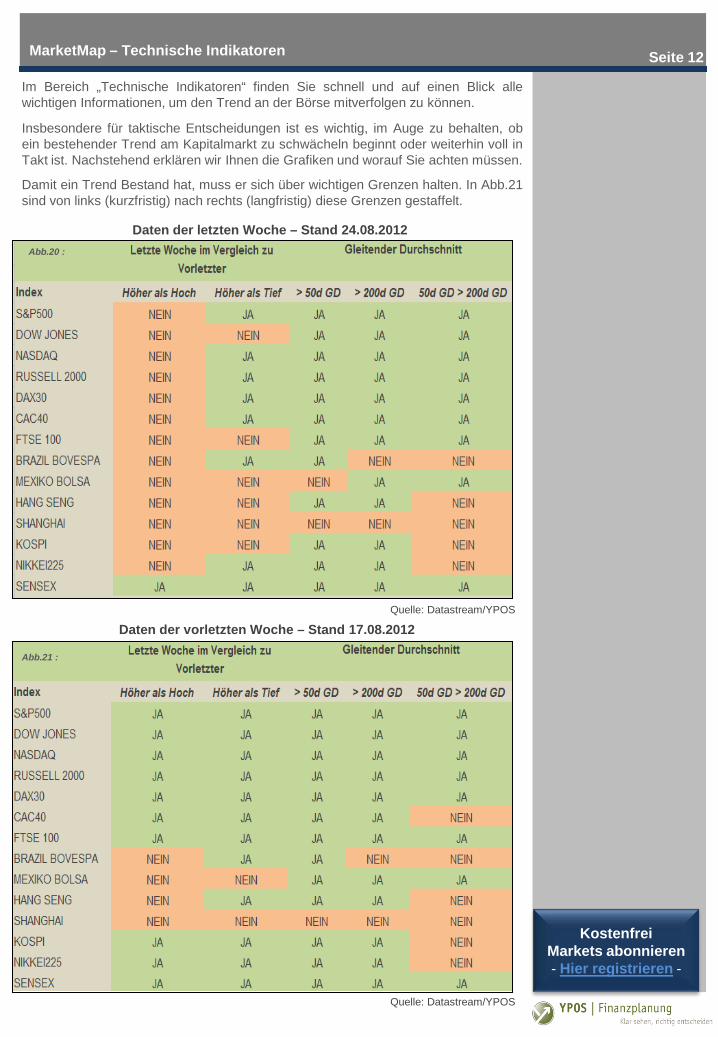

Daten der letzten Woche – Stand 24.08.2012

MarketMap – Technische Indikatoren

Im Bereich „Technische Indikatoren“ finden Sie schnell und auf einen Blick alle wichtigen Informationen, um den Trend an der Börse mitverfolgen zu können.

Insbesondere für taktische Entscheidungen ist es wichtig, im Auge zu behalten, ob ein bestehender Trend am Kapitalmarkt zu schwächeln beginnt oder weiterhin voll in Takt ist. Nachstehend erklären wir Ihnen die Grafiken und worauf Sie achten müssen.

Damit ein Trend Bestand hat, muss er sich über wichtigen Grenzen halten. In Abb.21 sind von links (kurzfristig) nach rechts (langfristig) diese Grenzen gestaffelt.

Abb.20 :

Quelle: Datastream/YPOS

Seite 12

Daten der vorletzten Woche – Stand 17.08.2012

Quelle: Datastream/YPOS

Abb.21 :

Kostenfrei

Markets abonnieren - Hier registrieren -

MarketMap

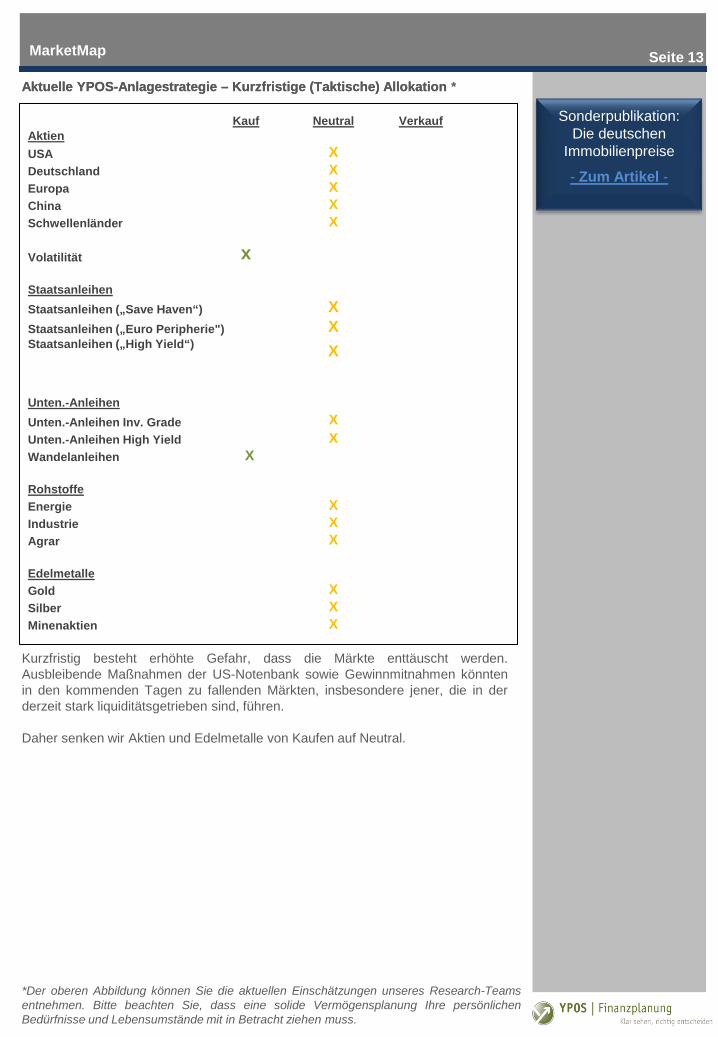

Aktuelle YPOS-Anlagestrategie – Kurzfristige (Taktische) Allokation

Kurzfristig besteht erhöhte Gefahr, dass die Märkte enttäuscht werden. Ausbleibende Maßnahmen der US-Notenbank sowie Gewinnmitnahmen könnten in den kommenden Tagen zu fallenden Märkten, insbesondere jener, die in der derzeit stark liquiditätsgetrieben sind, führen. Daher senken wir Aktien und Edelmetalle von Kaufen auf Neutral.

*Der oberen Abbildung können Sie die aktuellen Einschätzungen unseres Research-Teams entnehmen. Bitte beachten Sie, dass eine solide Vermögensplanung Ihre persönlichen Bedürfnisse und Lebensumstände mit in Betracht ziehen muss.

Sonderpublikation: Die deutschen

Immobilienpreise

- Zum Artikel -

Seite 13

Aktuelle YPOS-Anlagestrategie – Kurzfristige (Taktische) Allokation *

Kauf Neutral Verkauf Aktien USA X Deutschland X Europa X China X Schwellenländer X

Volatilität x

Staatsanleihen Staatsanleihen („Save Haven“) X Staatsanleihen („Euro Peripherie") X Staatsanleihen („High Yield“) X

Unten.-Anleihen Unten.-Anleihen Inv. Grade X Unten.-Anleihen High Yield X Wandelanleihen X Rohstoffe Energie X Industrie X Agrar X Edelmetalle Gold X Silber X Minenaktien X

Die YPOS Finanzplanung GmbH übernimmt keine Haftung für die Verwendung des vorliegenden Dokuments oder seines Inhaltes. Alle Informationen und Daten in diesem Dokument stammen aus Quellen, die der Herausgeber zum Zeitpunkt der Erstellung dieses Dokuments für zuverlässig erachtet. Trotzdem kann keine Gewähr für deren Richtigkeit, Genauigkeit, Vollständigkeit und Angemessenheit übernommen werden - weder ausdrücklich noch stillschweigend. Dieses Dokument stellt weder ein Angebot zum Kauf oder Verkauf irgendeines Wertpapiers dar, noch enthält es die Grundlage für einen Vertrag oder eine Verpflichtung irgendeiner Art. Keinesfalls stellt dieses Dokument eine Anlageberatung dar und kann eine solche auch nicht ersetzen. Investitionsentscheidungen müssen auf Grundlage des Verkaufsprospektes erfolgen, der von dem Emittenten genehmigt und bei der zuständigen Wertpapieraufsicht hinterlegt ist. Sie dürfen nicht auf Grundlage des vorliegenden Dokuments erfolgen. Die besprochenen Investments können für den einzelnen Anleger, je nach Risikoklasse, Anlageziel und finanzieller Lage, unpassend sein. Jeder Leser, vor allem jeder Privatanleger, ist dringend gehalten, sich vor jeder Investitionsentscheidung umfassend zu informieren und vor der Erteilung einer Order den Ratschlag der Bank, des Brokers oder des Investment- respektive Vermögensberaters einzuholen. Die YPOS Finanzplanung GmbH ist nicht verantwortlich für Konsequenzen, speziell für Verluste, welche durch die Verwendung oder die Unterlassung der Verwendung aus den in diesem Dokument enthaltenen Ansichten und Rückschlüsse folgen bzw. folgen könnten. Zurückliegende Wert-, Preis- oder Kursentwicklungen geben keine Anhaltspunkte auf die zukünftige Entwicklung des Investments. Die YPOS Finanzplanung GmbH übernimmt keine Garantie dafür, dass der angedeutete Ertrag oder die genannten Kursziele erreicht werden. Es ist möglich, dass die YPOS Finanzplanung GmbH, ein verbundenes Unternehmen, Anteilseigner, Führungskräfte oder Angestellte Käufe oder Verkäufe in einem in dieser Publikation beschriebenen oder damit verbundenen Wertpapieren, Rohstoffen, Fonds oder Unternehmen tätigen oder getätigt haben oder in anderer Weise Anteile an Unternehmen, Rohstoffen oder Fonds dieser Publikation hält. Nähere Informationen enthalten die Hinweise nach § 34b WpHG. Dieses Dokument und die darin enthaltenen Informationen sind in Großbritannien nur zur Verteilung an Personen bestimmt, die berechtigte Personen oder freigestellte Personen im Sinne des Financial Service Act 1986 oder eines auf seiner Grundlage erfolgten Beschlusses sind oder an Personen, die in Artikel 11 (3) des Financial Services Act 1986 (Investment Advertisement - Exemptions) oder 1996 in der derzeit gültigen Fassung beschrieben sind. Anderen Personen oder Personengruppen darf dieses Dokument weder direkt noch indirekt übermittelt werden. Dieses Dokument darf weder direkt noch indirekt in die USA oder Kanada oder an US-Amerikaner oder eine Person, die ihren Wohnsitz in Kanada hat, übermittelt werden, noch in deren Territorium gebracht oder verteilt werden. Die Verteilung dieses Dokuments und der darin enthaltenen Informationen in andere Gerichtsbarkeiten kann durch Gesetz beschränkt sein und Personen, in deren Besitz dieses Dokument gelangt, sollten sich über etwaige Beschränkungen informieren und diese einhalten. Jedes Versäumnis, diese Beschränkung zu beachten, kann eine Verletzung der US-amerikanischen oder kanadischen Wertpapiergesetze oder der Gesetze einer anderen Gerichtsbarkeit darstellen. Verantwortlicher im Sinne des Presserechts: Sönke Liebig Die Reproduktion, Veränderung oder kommerzielle Nutzung des Dokuments und seines Inhaltes ist untersagt und ist ohne vorherige schriftliche Einwilligung seitens der YPOS Finanzplanung GmbH unzulässig. Die YPOS Finanzplanung GmbH kann gegenüber Jedermann jederzeit ohne Angabe von Gründen die sofortige Unterlassung der Weitergabe des Dokuments verlangen. Sofern keine Angaben bezüglich der Quellen von Grafiken gemacht werden, entstammen diese der Quelle presentermedia.com. Urheberrecht Die in diesem Dokument veröffentlichten Beiträge und Grafiken sind urheberrechtlich geschützt. Jede ungenehmigte Vervielfältigung, auch auszugsweise, ist unstatthaft. Nachdruckgenehmigungen kann der Herausgeber erteilen.

Disclaimer

YPOS Finanzplanung GmbH Kasinostraße 5 D-64293 Darmstadt [email protected] Registergericht: AG Darmstadt Registernummer: HRB 89709