Analytische UnternehmensethikAnalytische Unternehmensethik

1. Mißverständnisse zwischen BWL und Ethik

2. Ausgangspunkte betriebswirtschaftlicher Forschung zur

UnternehmensethikUnternehmensethik

3 Konzeption der analytischen Unternehmensethik3. Konzeption der analytischen Unternehmensethik

4 Leistungsfähigkeit und Grenzen der Konzeption4. Leistungsfähigkeit und Grenzen der Konzeption

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 1

1 Miß tä d i i h BWL d Ethik1. Mißverständnisse zwischen BWL und Ethik1.1. Betriebswirtschaftliche Positionen gegen Ethik

• Konzept der Wertfreiheit

• kritisch: Herbert Hax

„Darüber hinaus muß bewiesen werden, daß die Unternehmensethik auch in der Lage ist die Nutzung diesesUnternehmensethik auch in der Lage ist, die Nutzung dieses Spielraums für schädliches Handeln zu verhindern oder

i d t b “Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013

zumindest zu begrenzen.“

1 Miß tä d i i h BWL d Ethik1. Mißverständnisse zwischen BWL und Ethik1.1. Betriebswirtschaftliche Positionen gegen Ethik

• ablehnend: Dieter Schneider

„Mit der Forderung nach einer Lehre von der

Unternehmensethik innerhalb der Betriebswirtschaftslehre wirdUnternehmensethik innerhalb der Betriebswirtschaftslehre wird

... jene ethisch-normative Betrachtungsweise wieder zu

beleben versucht, die ... ‚in ihrer absoluten Unfruchtbarkeit

eines der erstaunlichsten sozialen Phänomene‘ bleibt.“

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013

1 Miß tä d i i h BWL d Ethik1. Mißverständnisse zwischen BWL und Ethik1.1. Betriebswirtschaftliche Positionen gegen Ethik

• einvernehmend“ : Horst Albach

• „Betriebswirtschaftslehre ist Unternehmensethik.“

• „Die Betriebswirtschaftslehre ist eine ethische Wissenschaft.“

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 4

1 Miß tä d i i h BWL d Ethik1. Mißverständnisse zwischen BWL und Ethik1.2. Überforderung und Fehlinterpretationen von Ethik

• Anspruch der Letztbegründung: Annemarie Pieper

„Die Ethik, sofern sie eine zureichende Begründung der Moral

liefern will, muß auf ein Unbedingtes, Letztgültiges

rekurrieren das ihren normativen Anspruch verbürgt “rekurrieren, das ihren normativen Anspruch verbürgt.

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 5

1 Miß tä d i i h BWL d Ethik1. Mißverständnisse zwischen BWL und Ethik1.2. Überforderung und Fehlinterpretationen von Ethik

• Verzicht auf Letztbegründung: Walter Schulz

„Eine gegenwartsnahe Ethik ... wird sich bescheiden müssen. ... Sie wird nicht letztbegründet in formaler oder inhaltlicher Hinsicht sein, sondern nur vorläufige Geltung beanspruchen können.“

„... daß ethische Probleme nicht objektiv wissenschaftlich zu lö i d “Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 6

lösen sind.“

1 Miß tä d i i h BWL d Ethik1. Mißverständnisse zwischen BWL und Ethik1.2. Überforderung und Fehlinterpretationen von Ethik

Konsequenzen:

• Ziel der Ethik liegt nicht in allgemein gültigen Werten

• Kein Anspruch intersubjektiv prüfbarer p j p

„normativer Wahrheit“

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 7

2. Ausgangspunkte betriebswirtschaftlicher g g pForschung zur Unternehmensethik

2.1. Wissenschaftstheoretische Voraussetzungen

• Kein umfassendes Wertfreiheitspostulat

g

p

• Verschiedene Kriterien der Prüfbarkeit:

• Logische Wahrheit

• Faktische Wahrheit

•„gute“ Gründe

ti A h th ti h“Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 8

• normative Aussagen „hypothetisch“

Zuverlässigkeit und Grenzen wissenschaftlicher AussagenZuverlässigkeit und Grenzen wissenschaftlicher Aussagen

Aussageart logisch empirisch normativ

Kennzeichnung Schluss-folgerungen

Aussage zuWirklichkeit

Wertung,Empfehlung

Prüfinstanz Axiome derLogik Realität Jeweils

Individuum

Prüfung Beweis Test in Empirie

Angabe vonGründen

Geltung Allgemein, verifizierbar

Allgemein, falsifizierbar

Individuell,sozial, offen

9

2. Ausgangspunkte betriebswirtschaftlicher Forschung zur Unternehmensethik

2.2. Gegenstand von Ethik

• Verständnis von Ethik: gut und böse?

→ Leben gestalten

k i ll i G d t b• kein allgemeiner Grundwert, aber:

Freiheit als ethisches GrundprinzipFreiheit als ethisches Grundprinzip

• keine Normen und Werte empfehlen

• nicht hintergehbare Freiwilligkeit

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 10

2. Ausgangspunkte betriebswirtschaftlicher F h U t h thikForschung zur Unternehmensethik

2.3. Gegenstand der Unternehmensethik

• Rahmenordnung: Marktwirtschaftliche Systeme

Einräumung von Freiräumen

Handlungsspielräume als ein konstitutives Element

k i S i b k it Wi t h ft d Ethik• keine Separierbarkeit von Wirtschaft und Ethik

→ Entscheidungen in Unternehmungen als der„systematische Ort der Unternehmensethik“ !

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 11

2 3 Gegenstand der Unternehmensethik2.3. Gegenstand der Unternehmensethik

• Unternehmungen als Orte menschlicherLebensgestaltungLebensgestaltung

• Systematische Handlungsfreiheit in der Marktwirtschaft

• Wirtschaftliche Entscheidungen in Unternehmung als systematischer Ort der Unternehmensethiky

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 12

3. Konzeption der analytischen3. Konzeption der analytischen Unternehmensethik

• Analyse ethischer Probleme

• nicht: Aufstellung und Begründung normativer

Aussagen

• nicht: Empfehlung bestimmter Werte und Normen

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 13

3. Konzeption der analytischen3. Konzeption der analytischen Unternehmensethik

Deskriptive Unternehmensethik/Unternehmensethische Fragestellungen

Wirkungsanalyse

Beziehungs- und Konfliktanalyse

Begründungsanalyse

14

3. Konzeption der analytischen p yUnternehmensethik

3.1. Analysedimensionen

(1) Fundierung auf deskriptiver Unternehmensethik

3.1. Analysedimensionen

• Zeigt Spielraum für ethische Forderungen

/ Unternehmensethische Fragestellungen

g p g

• Werthaltungen: individuelle WertegNutzenfunktionen

• Verankerung von Werthaltung in Menschen

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 15

• Beeinflussbarkeit von Werthaltung

3. Konzeption der analytischen p yUnternehmensethik

3.1. Analysedimensionen

(2) Wirkungsanalyse von Werten und Normen

3.1. Analysedimensionen

Empirische Einflüsse von ethischen Werten, R l t d M l

( ) g y

Regelsystemen und Moral:

- Unternehmenskultur“- „Unternehmenskultur

- Handlungserweiterung und Handlungs-begrenzung durch Moral

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 16

3. Konzeption der analytischen p yUnternehmensethik

3.1. Analysedimensionen

(2) Wirkungsanalyse von Werten und Normen

3.1. Analysedimensionen

• Diskussion von Prinzipien

( ) g y

- Operationalität von NormenOperationalität von Normen

- Prognostizierbarkeit ihrer Wirkungen

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 17

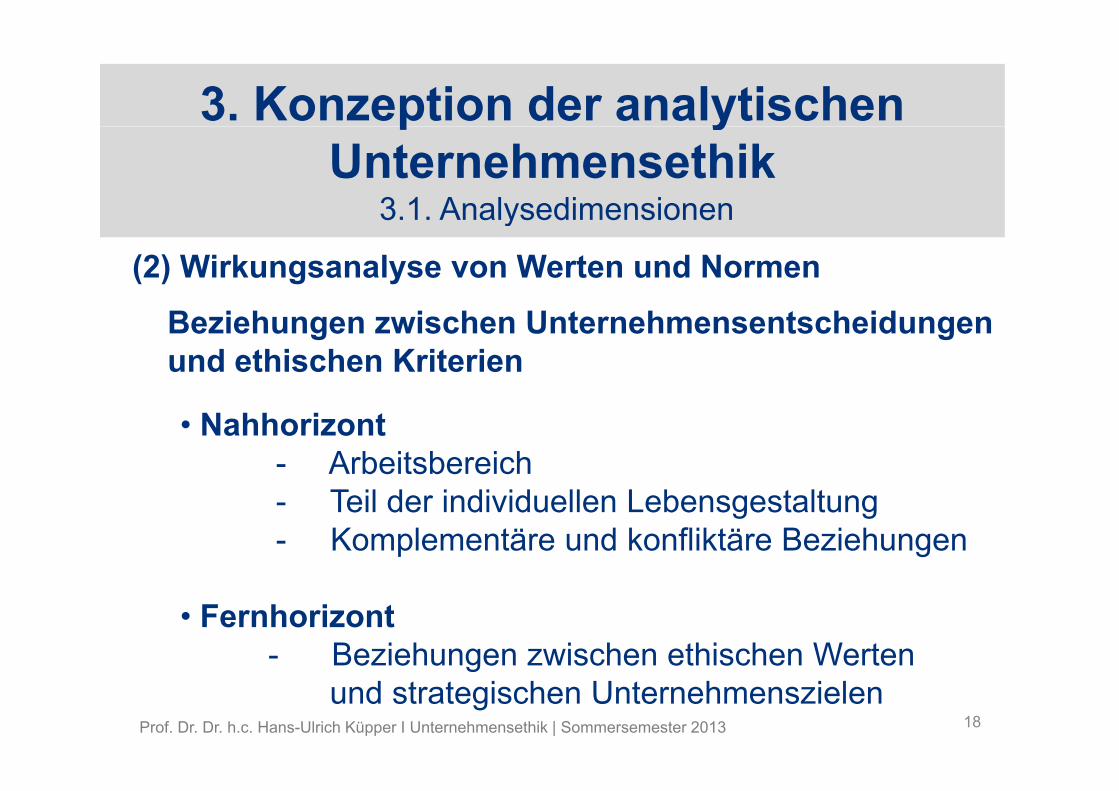

3. Konzeption der analytischen p yUnternehmensethik

3 1 Analysedimensionen

(2) Wirkungsanalyse von Werten und Normen

3.1. Analysedimensionen

Beziehungen zwischen Unternehmensentscheidungenund ethischen Kriterien

• Nahhorizont- Arbeitsbereich- Teil der individuellen Lebensgestaltung- Komplementäre und konfliktäre Beziehungen

• Fernhorizont- Beziehungen zwischen ethischen Werten

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 18

Beziehungen zwischen ethischen Wertenund strategischen Unternehmenszielen

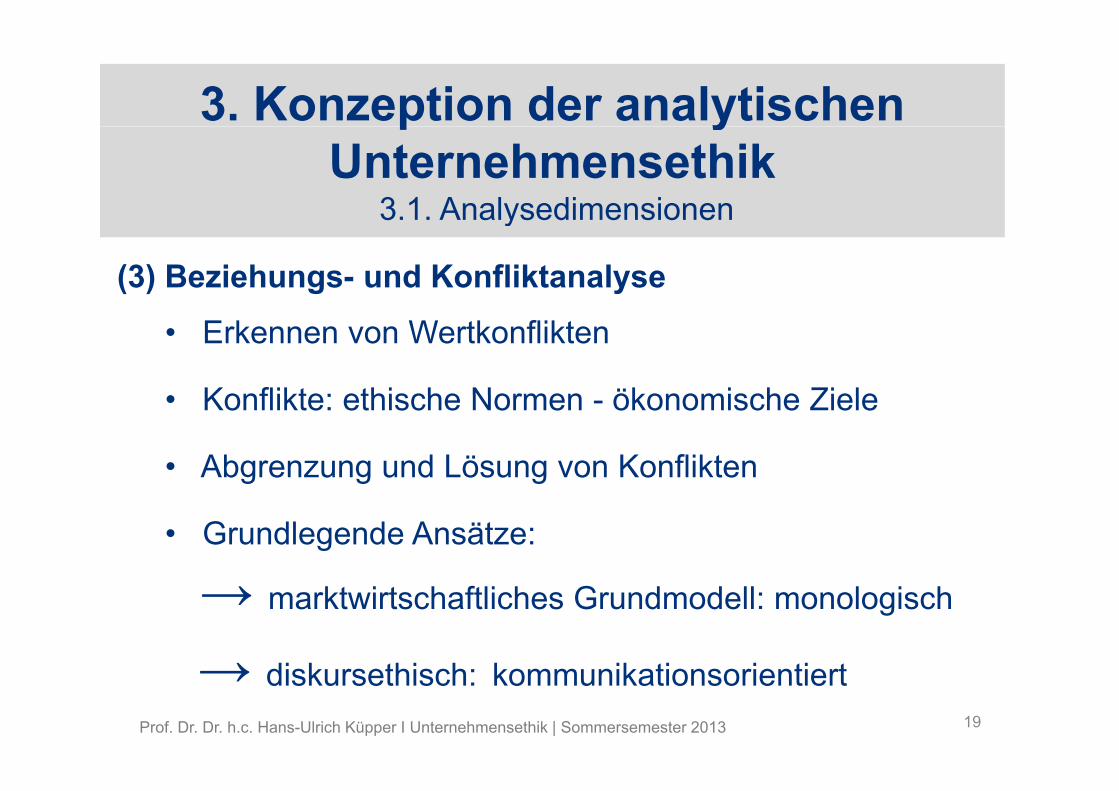

3. Konzeption der analytischen p yUnternehmensethik

3 1 Analysedimensionen

(3) Beziehungs- und Konfliktanalyse

3.1. Analysedimensionen

• Erkennen von Wertkonflikten

• Konflikte: ethische Normen ökonomische Ziele• Konflikte: ethische Normen - ökonomische Ziele

• Abgrenzung und Lösung von Konflikten

• Grundlegende Ansätze:

→ marktwirtschaftliches Grundmodell: monologisch

→ di k thi h k ik ti i ti tProf. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 19

→ diskursethisch: kommunikationsorientiert

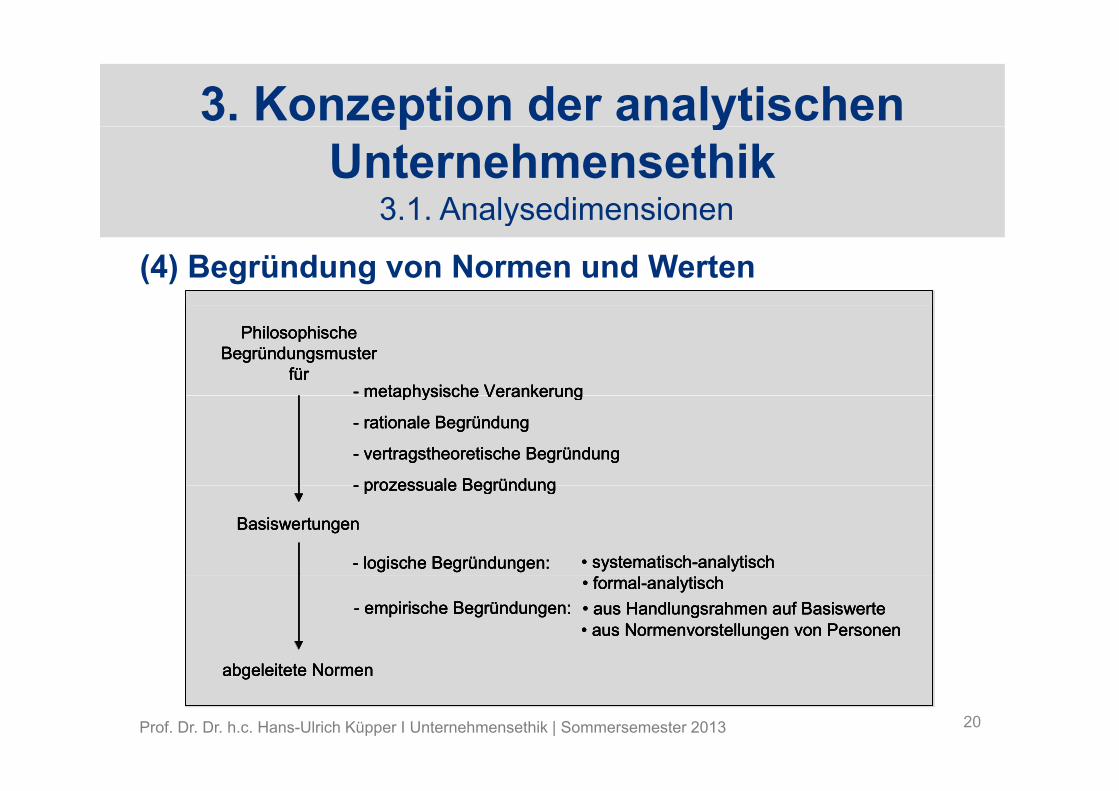

3. Konzeption der analytischen p yUnternehmensethik

3 1 Analysedimensionen

(4) Begründung von Normen und Werten

3.1. Analysedimensionen

Philosophische Begründungsmuster

für- metaphysische Verankerung

Philosophische Begründungsmuster

für- metaphysische Verankerung

Philosophische Begründungsmuster

für- metaphysische Verankerungmetaphysische Verankerung

- rationale Begründung

- vertragstheoretische Begründung

- prozessuale Begründung

metaphysische Verankerung

- rationale Begründung

- vertragstheoretische Begründung

- prozessuale Begründung

metaphysische Verankerung

- rationale Begründung

- vertragstheoretische Begründung

- prozessuale Begründung

Basiswertungen

- logische Begründungen: • systematisch-analytisch

- prozessuale Begründung

Basiswertungen

- logische Begründungen: • systematisch-analytisch

- prozessuale Begründung

Basiswertungen

- logische Begründungen: • systematisch-analytisch

- prozessuale Begründung

b l it t N

- empirische Begründungen:• formal-analytisch• aus Handlungsrahmen auf Basiswerte• aus Normenvorstellungen von Personen

b l it t N

- empirische Begründungen:• formal-analytisch• aus Handlungsrahmen auf Basiswerte• aus Normenvorstellungen von Personen

b l it t N

- empirische Begründungen:• formal-analytisch• aus Handlungsrahmen auf Basiswerte• aus Normenvorstellungen von Personen

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013

abgeleitete Normenabgeleitete Normenabgeleitete Normen

20

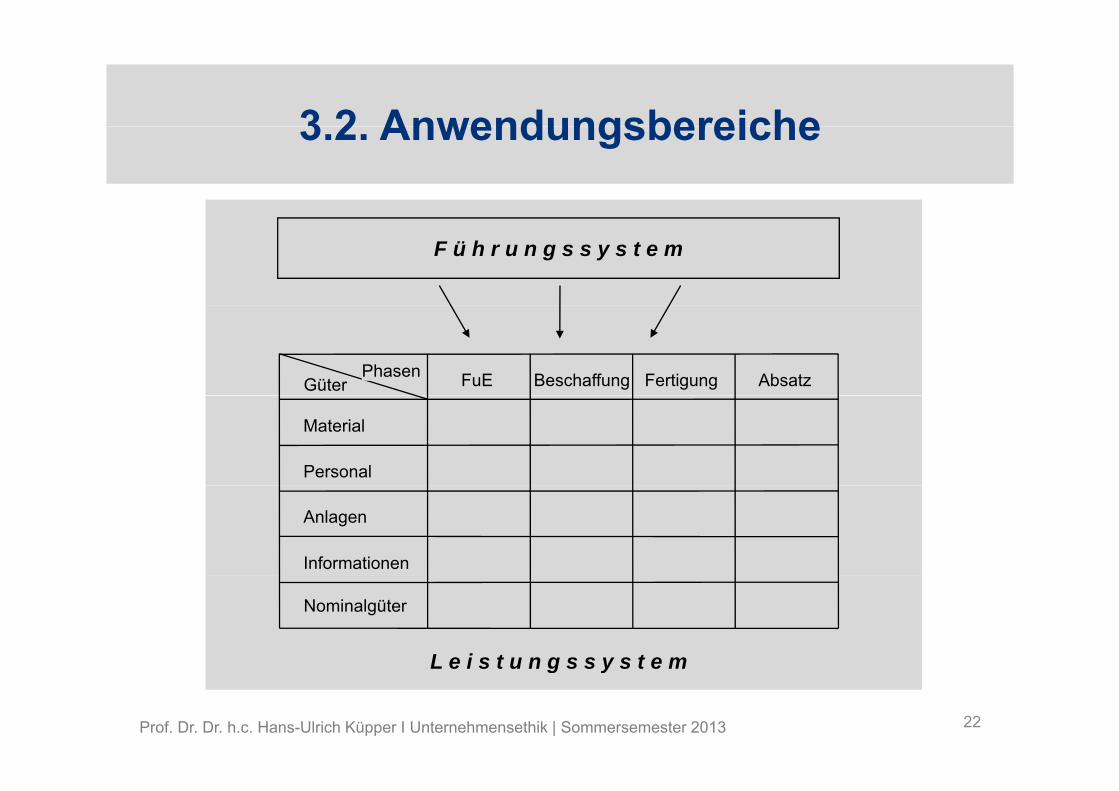

3. Konzeption der analytischen Unternehmensethik3 2 A d b i h3.2. Anwendungsbereiche

KontrollsystemPlanungssystem

Führungssystem der Unternehmung

KontrollsystemPlanungssystem

Personalführungs-system

Informations-system

Controlling

Organisation

L i t t

21

Leistungssystem

3 2 Anwendungsbereiche3.2. Anwendungsbereiche

F ü h r u n g s s y s t e m

GüterPhasen FuE Beschaffung Fertigung Absatz

Material

Personal

Anlagen

Informationen

L e i s t u n g s s y s t e m

Nominalgüter

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 22

L e i s t u n g s s y s t e m

Problemfelder in Unternehmungeng

Untersuchungsbereich

Leistungssystem

Corporate Governance/

Produktion Marketing FinanzierungWerte- und Zi l t

Personalfüh-Entscheidung d

Unternehmens-

Führungssystem

Untersuchungsbereich

Leistungssystem

Corporate Governance/

Produktion Marketing FinanzierungWerte- und Zi l t

Personalfüh-Entscheidung d

Unternehmens-

Führungssystem

Analysedimension

Wirkungsanalyse von

Governance/ Unternehmens-

verfassung

Zielsystem rung und Organisation

und Verantwortung

rechnung

Analysedimension

Wirkungsanalyse von

Governance/ Unternehmens-

verfassung

Zielsystem rung und Organisation

und Verantwortung

rechnung

Normen und Werten

Beziehungs- und Konfliktanalyse von ökonomischen und ethischen Normen und Werten

Normen und Werten

Beziehungs- und Konfliktanalyse von ökonomischen und ethischen Normen und Werten

Begründungsanalyse von Normen und WertenBegründungsanalyse von Normen und Werten

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 23

3. Konzeption einer analytischen Unternehmensethik

3 2 Anwendungsbereiche

• Corporate Governance

3.2. Anwendungsbereiche

p

- Unternehmensverfassung- Unternehmens-Kodices

• Werte und Zielsysteme von Unternehmungen• Werte- und Zielsysteme von Unternehmungen

- Deskriptive Analysep y- Wirkungs- und Beziehungsanalyse- Konfliktanalyse

N b ü dProf. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 24

- Normbegründungen

3. Konzeption einer analytischen Unternehmensethik

3 2 Anwendungsbereiche

• Entscheidungs- und Verantwortungsanalyse

3.2. Anwendungsbereiche

• „Symmetrie“ von Entscheidung und Verantwortung

• Probleme:

- mehrdimensionale Zusammenhängemehrdimensionale Zusammenhänge

- Unsicherheit

- unvollkommene Information

V hlä fü ü fti V h lt

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 25

• Vorschläge für vernünftiges Verhalten

3. Konzeption einer analytischen Unternehmensethik

3 2 Anwendungsbereiche

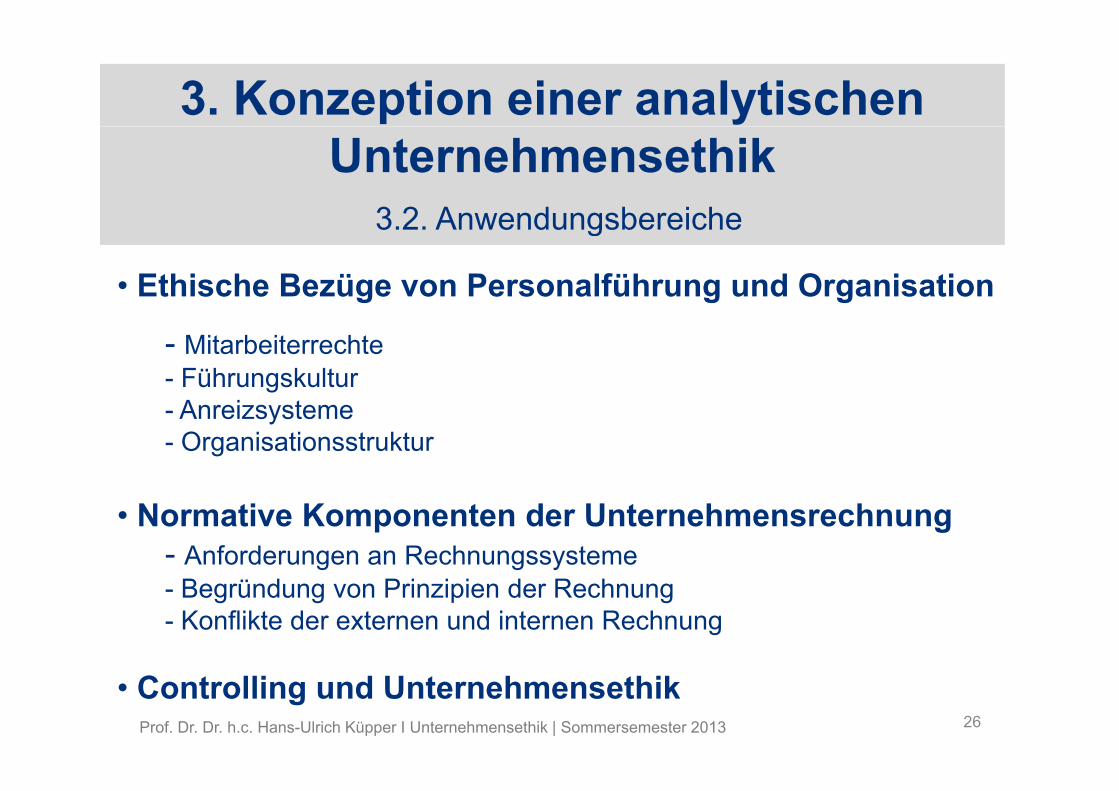

• Ethische Bezüge von Personalführung und Organisation

3.2. Anwendungsbereiche

- Mitarbeiterrechte- Führungskultur- Anreizsysteme- Organisationsstruktur

• Normative Komponenten der Unternehmensrechnung- Anforderungen an Rechnungssysteme- Begründung von Prinzipien der Rechnung- Konflikte der externen und internen Rechnung

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 26

• Controlling und Unternehmensethik

3. Konzeption einer analytischen Unternehmensethik

3 2 Anwendungsbereiche

• Ethische Fragestellungen im betrieblichen

3.2. Anwendungsbereiche

• Ethische Fragestellungen im betrieblichen Leistungssystem

Z.B.

- Produktion und Umwelt- Produktion und Umwelt

- Gütermärkte und Ethik

- Kapitalmärkte und Ethik

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013 27

4 Leistungsfähigkeit und Grenzen4. Leistungsfähigkeit und Grenzen analytischer Unternehmensethik

• Strukturierung normativer Probleme in Unternehmungen

• Aufzeigen von Lösungswegen

• Keine Moral-“ Entwicklung• Keine „Moral- Entwicklung

Prof. Dr. Dr. h.c. Hans-Ulrich Küpper I Unternehmensethik | Sommersemester 2013

Recommended