Produktion & Energie Band 2

Herausgegeben von Prof. Dr.-Ing. Jens Hesselbach

Clemens H. Mostert

Fabrik-Umfeld Simulationsmodell zur kennzahlenbasierten

Bewertung von Produktionsstrategien

Die vorliegende Arbeit wurde vom Fachbereich Maschinenbau der Universität Kassel als Dissertation zur

Erlangung des akademischen Grades eines Doktors der Ingenieurwissenschaften (Dr.-Ing.) angenommen.

Erster Gutachter: Prof. Dr.-Ing. Jens Hesselbach

Zweiter Gutachter: Prof. Dr. phil. Ekkehart Frieling

Weitere Mitglieder der Prüfungskommission:

Prof. Dipl.-Ing. Adolf Reinhardt

Prof. Dr.-Ing. Franz Tikal

Tag der mündlichen Prüfung 26. September 2007

Bibliografische Information der Deutschen Nationalbibliothek

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen

Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über

http://dnb.ddb.de abrufbar

Zugl.: Kassel, Univ., Diss. 2007

ISBN 978-3-89958-332-8

URN: urn:nbn:de:0002-3327

© 2007, kassel university press GmbH, Kassel

www.upress.uni-kassel.de

Umschlaggestaltung: Karen Marschinke, Formkonfekt, Kassel

Druck und Verarbeitung: Unidruckerei der Universität Kassel

Printed in Germany

Inhaltsverzeichnis V

Inhaltsverzeichnis

1 Einleitung.......................................................................................1

1.1 Zielsetzung und Lösungsidee .............................................................1

1.2 Wissenschaftliche Einordnung des Themas .........................................5

1.3 Grundlegender Aufbau der Arbeit .......................................................6

2 Strategien und Ziele internationaler Industrieunternehmen..............9

2.1 Internationale Industrieunternehmen..................................................9

2.1.1 Historische Entwicklung ......................................................................... 9

2.1.2 Definitionen und Klassifizierungsansätze............................................. 11

2.1.3 Das Unternehmen als System ............................................................... 12

2.1.4 Produktionsstandorte und ihre Struktur ............................................... 14

2.2 Strategien internationaler Industrieunternehmen..............................16

2.2.1 Der Strategiebegriff.............................................................................. 16

2.2.2 Organisatorische Differenzierung von Strategien ................................. 17

2.2.3 Internationale Gesamtunternehmensstrategien .................................... 18

2.2.4 Wettbewerbsstrategien......................................................................... 21

2.2.5 Internationale Produktionsstrategien.................................................... 22

2.2.6 Internationale Standortstrategien ......................................................... 24

2.3 Ziele internationaler Industrieunternehmen ......................................28

2.3.1 Der Zielbegriff...................................................................................... 28

2.3.2 Strategische Ziele ................................................................................. 29

2.3.3 Produktionsziele .................................................................................. 31

3 Strategische Bewertung von Produktionsprozessen .......................33

3.1 Kennzahlen und Kennzahlensysteme................................................33

3.1.1 Der Kennzahlenbegriff ......................................................................... 33

3.1.2 Aufgaben und Arten von Kennzahlen ................................................... 34

3.1.3 Grenzen der Anwendung von Kennzahlen............................................ 36

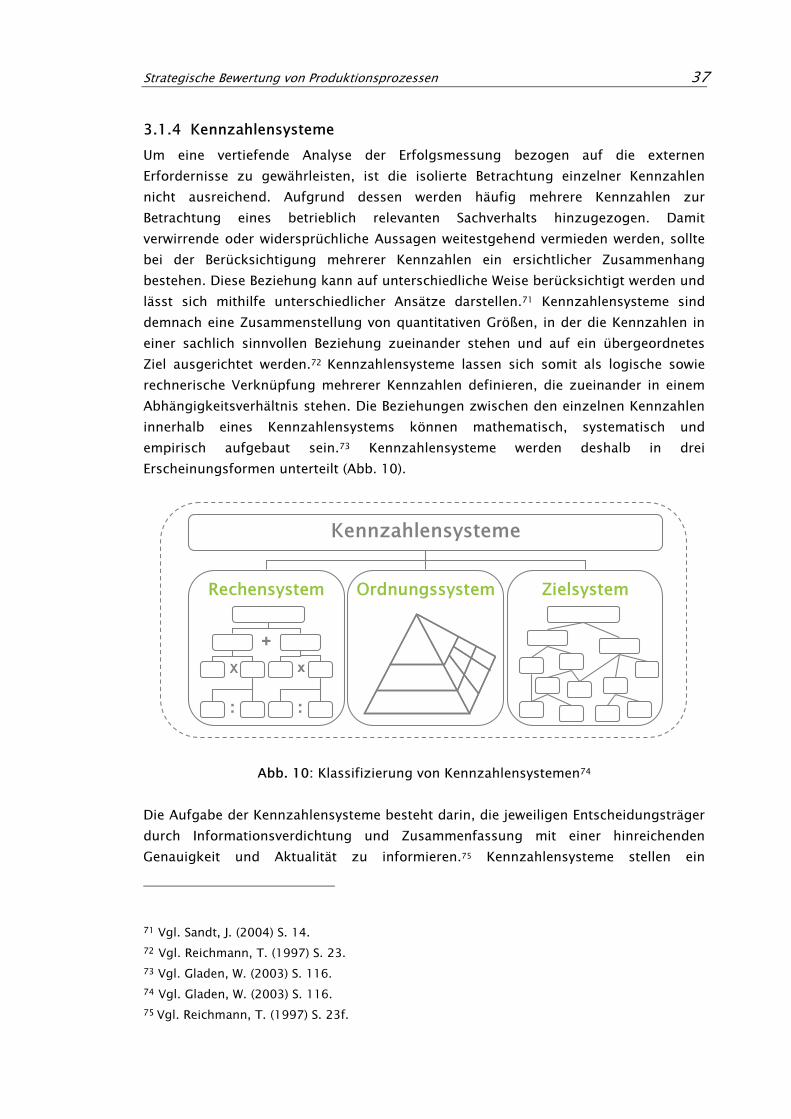

3.1.4 Kennzahlensysteme ............................................................................. 37

3.2 Balanced Scorecard (BSC)..................................................................38

3.2.1 Bestimmung der Leistungsfähigkeit von Unternehmen......................... 38

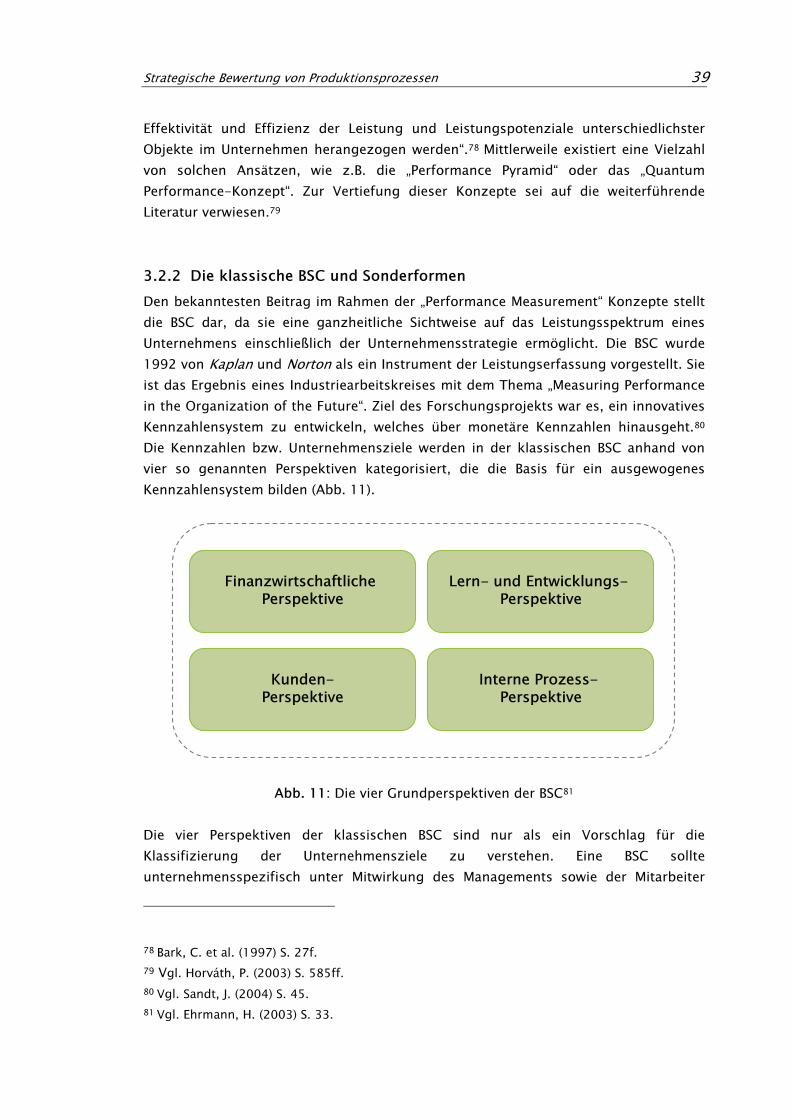

3.2.2 Die klassische BSC und Sonderformen.................................................. 39

Inhaltsverzeichnis VI

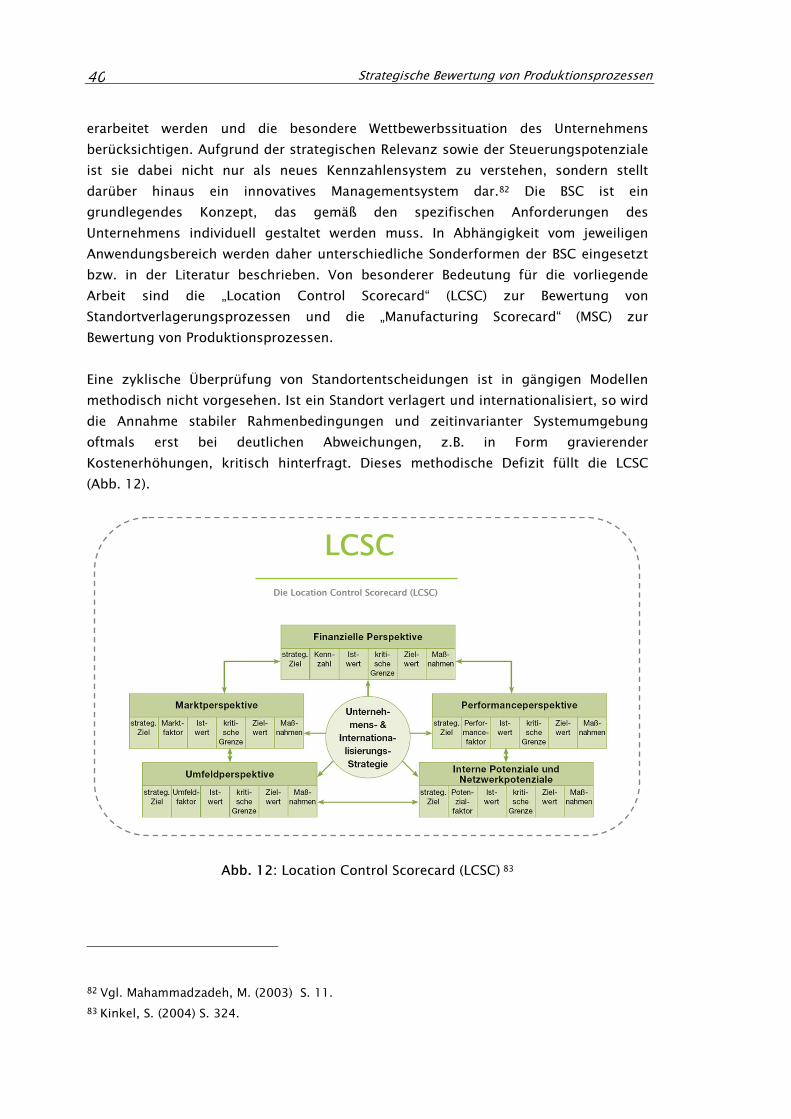

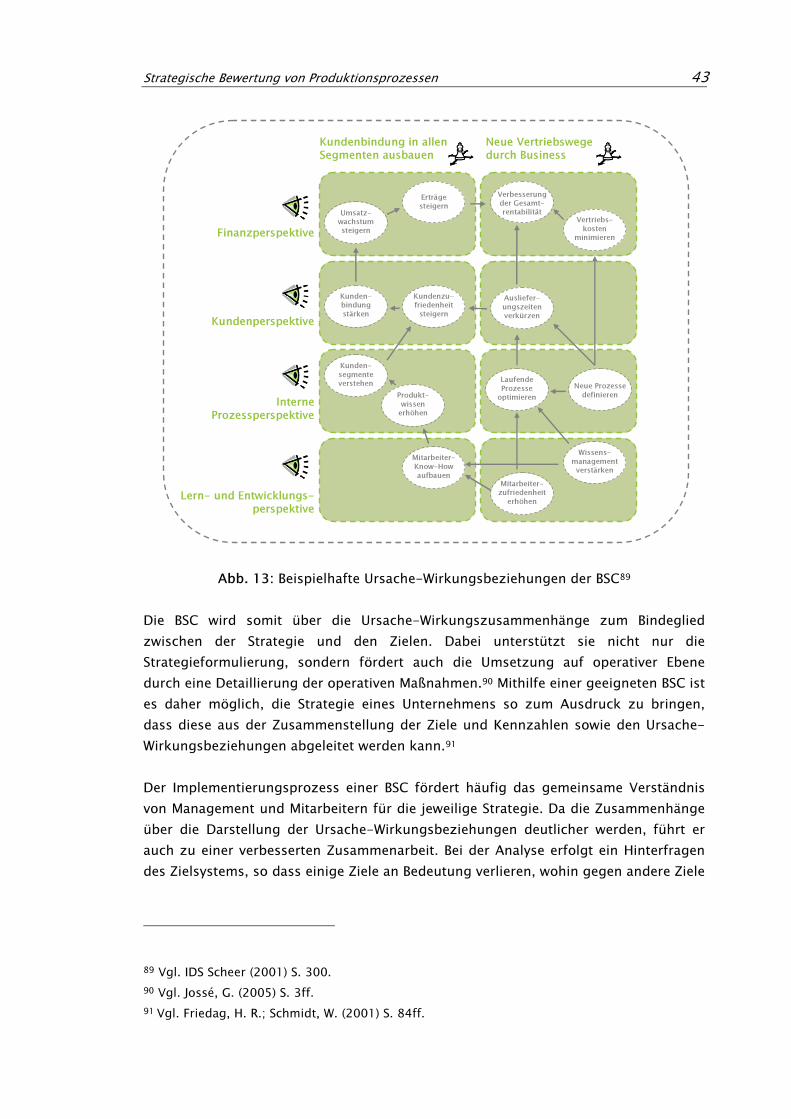

3.2.3 Ursache-Wirkungsbeziehungen in der BSC ...........................................42

3.2.4 Benchmarking mittels BSC ....................................................................44

3.2.5 Erfolgsfaktoren und Probleme bei der Anwendung ...............................45

3.3 Montage als strategischer Wertschöpfungsprozess ...........................47

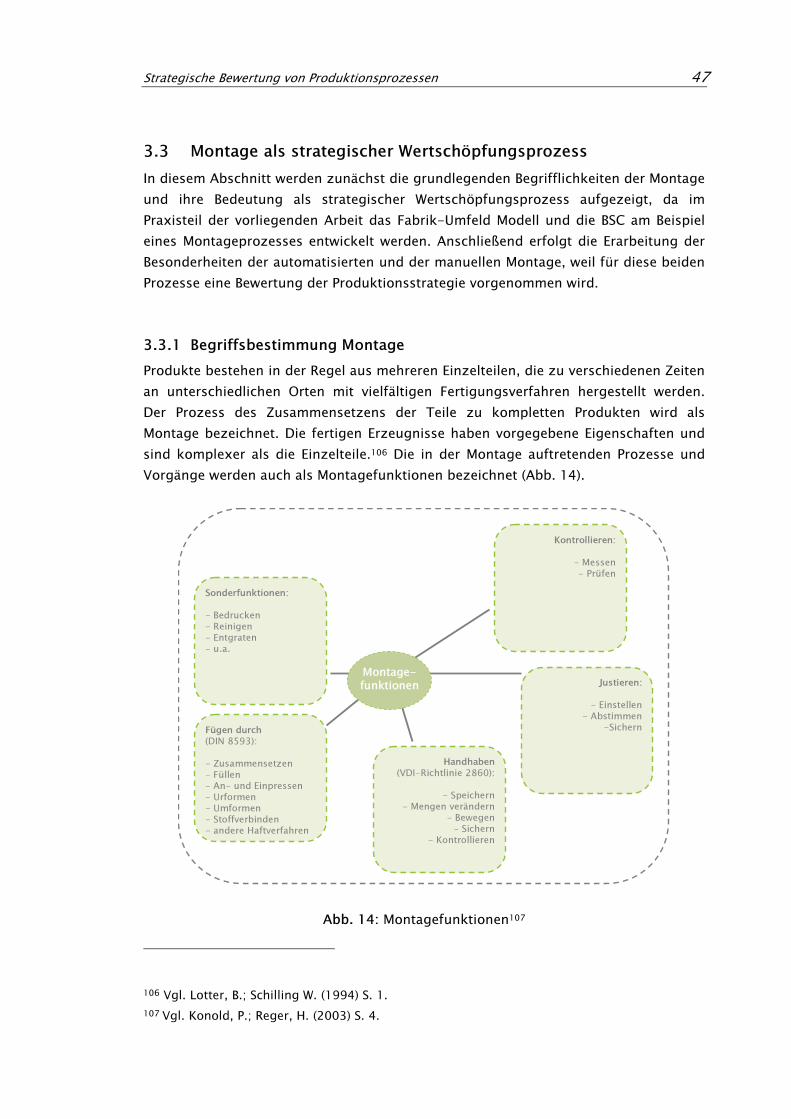

3.3.1 Begriffsbestimmung Montage ...............................................................47

3.3.2 Manuelle und automatisierte Montage ..................................................49

3.3.3 Organisationsformen der Montage........................................................53

3.3.4 Montagepersonal ..................................................................................54

4 Fabrik-Umfeld Modell...................................................................57

4.1 Grundlagen des Modells ...................................................................57

4.1.1 Begriffbestimmung System und Modell .................................................57

4.1.2 Modellanforderungen ...........................................................................58

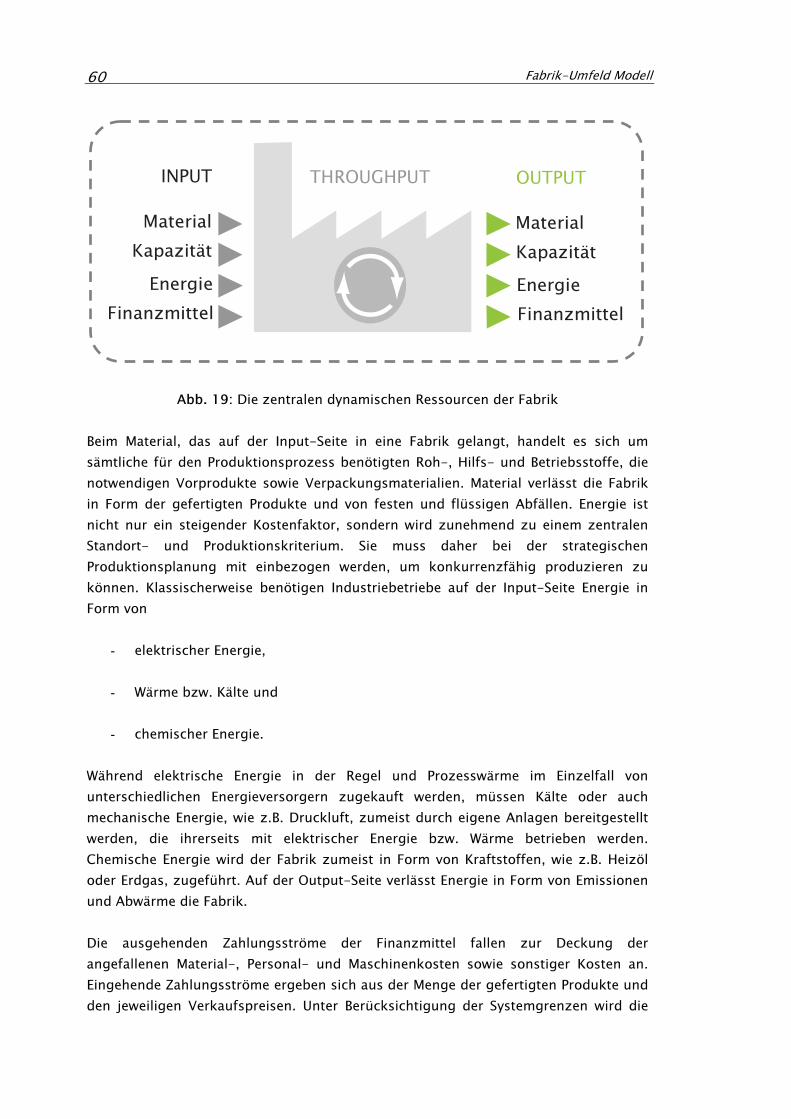

4.1.3 Die Fabrik-Umfeld Interaktion ..............................................................59

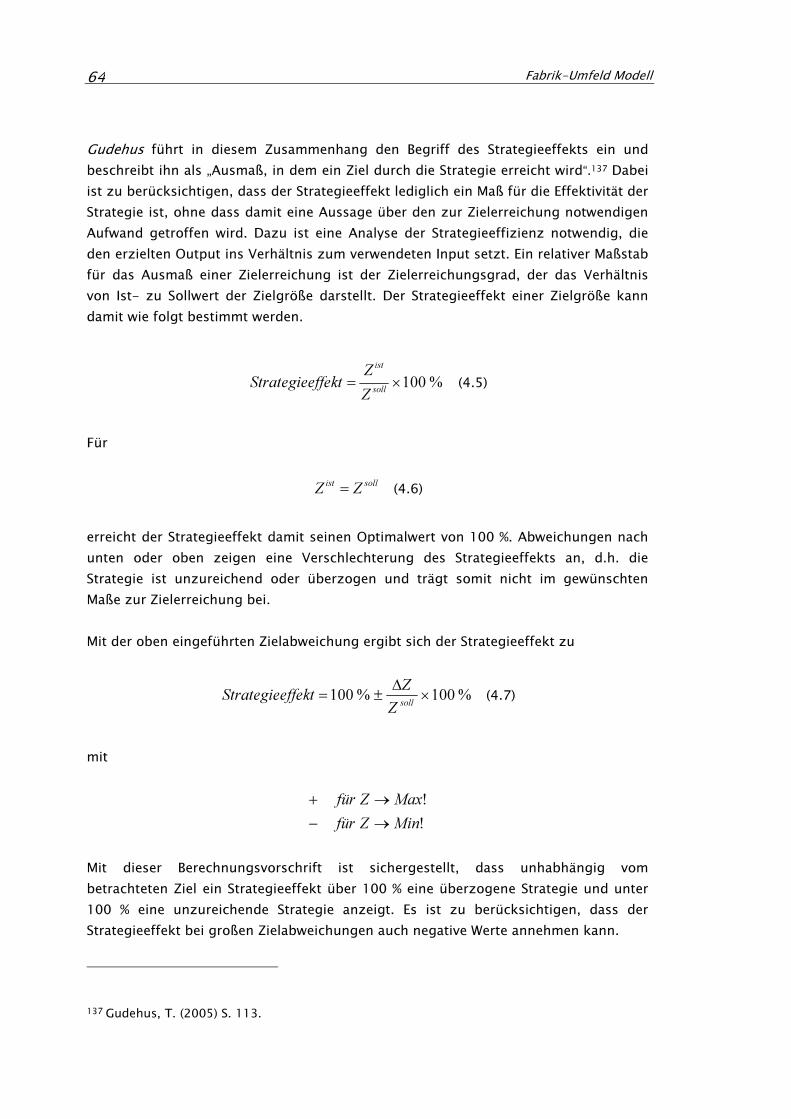

4.2 Strategiebewertung...........................................................................62

4.2.1 Der Strategieeffekt................................................................................62

4.2.2 Interne und externe Strategievariablen .................................................68

4.2.3 Prognosetechniken ...............................................................................70

4.3 Ganzheitliches Zielsystem.................................................................71

4.3.1 Technische Zielfunktion Leistung..........................................................71

4.3.2 Wirtschaftliche Zielfunktion Stückkosten ..............................................78

4.3.3 Umweltliche Zielfunktion CO2-Emissionen ............................................85

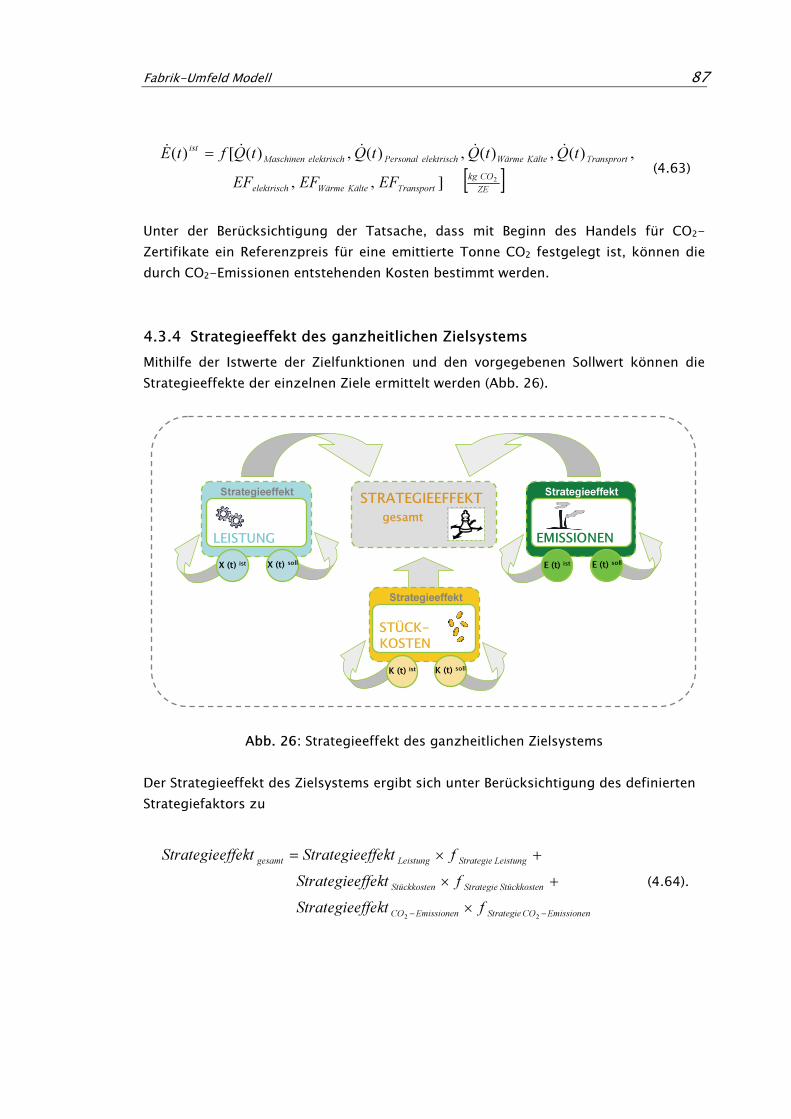

4.3.4 Strategieeffekt des ganzheitlichen Zielsystems .....................................87

5 Praktische Anwendung mit System Dynamics ................................88

5.1 Ausgangslage ...................................................................................88

5.2 System Dynamics..............................................................................89

5.2.1 Historische Entwicklung........................................................................89

5.2.2 Grundlegendes Konzept........................................................................90

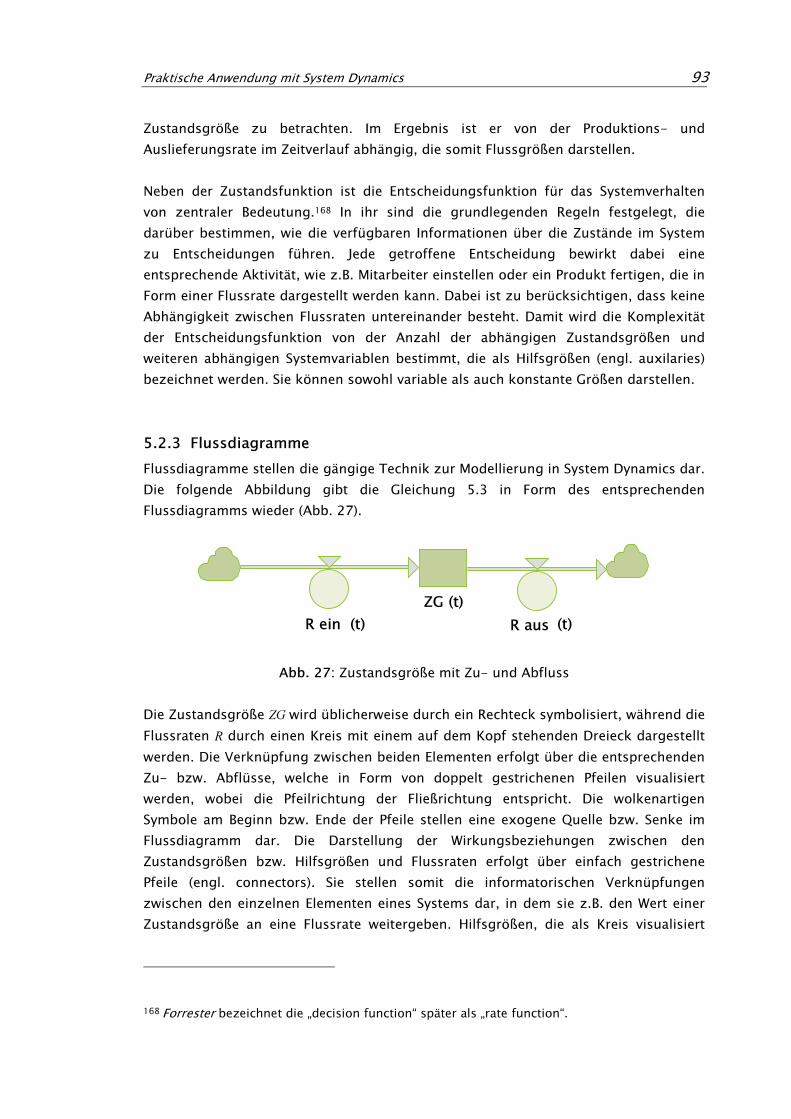

5.2.3 Flussdiagramme ...................................................................................93

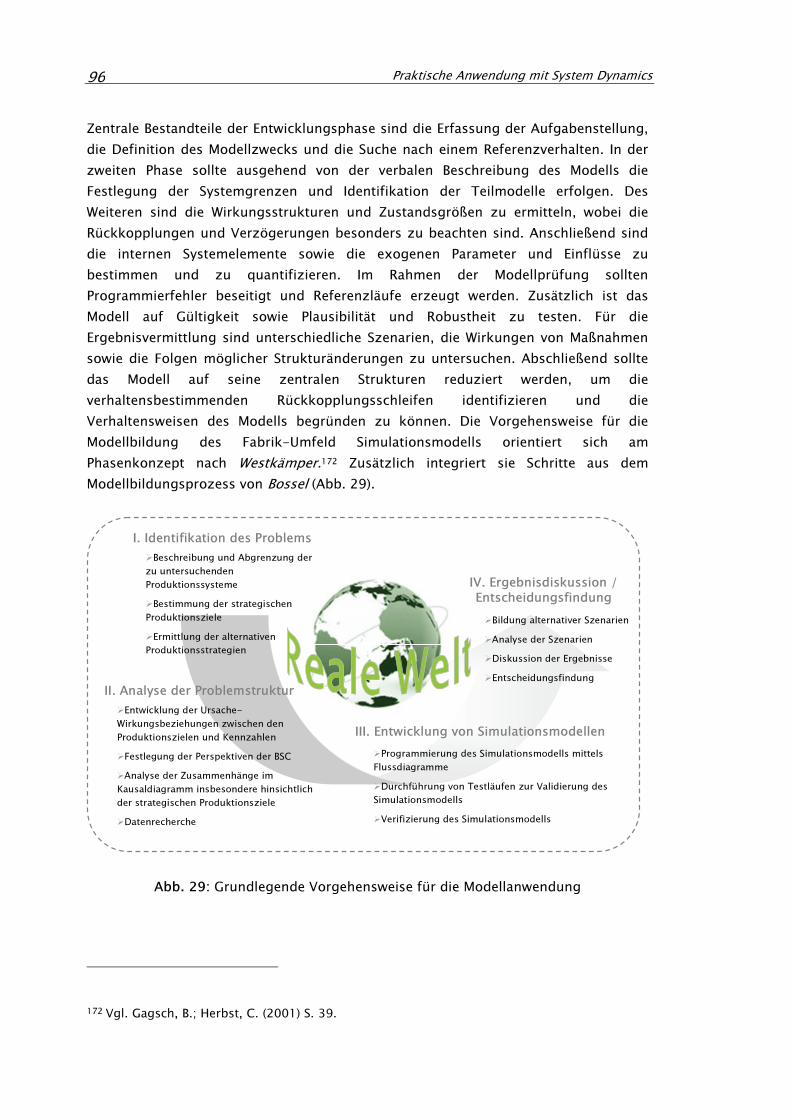

5.2.4 Modellbildung mit System Dynamics.....................................................94

5.3 Identifikation des Problems ..............................................................97

5.3.1 Der Geschäftsbereich und seine strategische Ausrichtung ....................97

5.3.2 Das Produkt ........................................................................................100

5.3.3 Strategische Produktionsziele .............................................................100

5.3.4 Produktionsstandort automatisierte Montage .....................................102

Inhaltsverzeichnis VII

5.3.5 Produktionsstandort manuelle Montage ............................................. 105

5.4 Analyse der Problemstruktur ..........................................................105

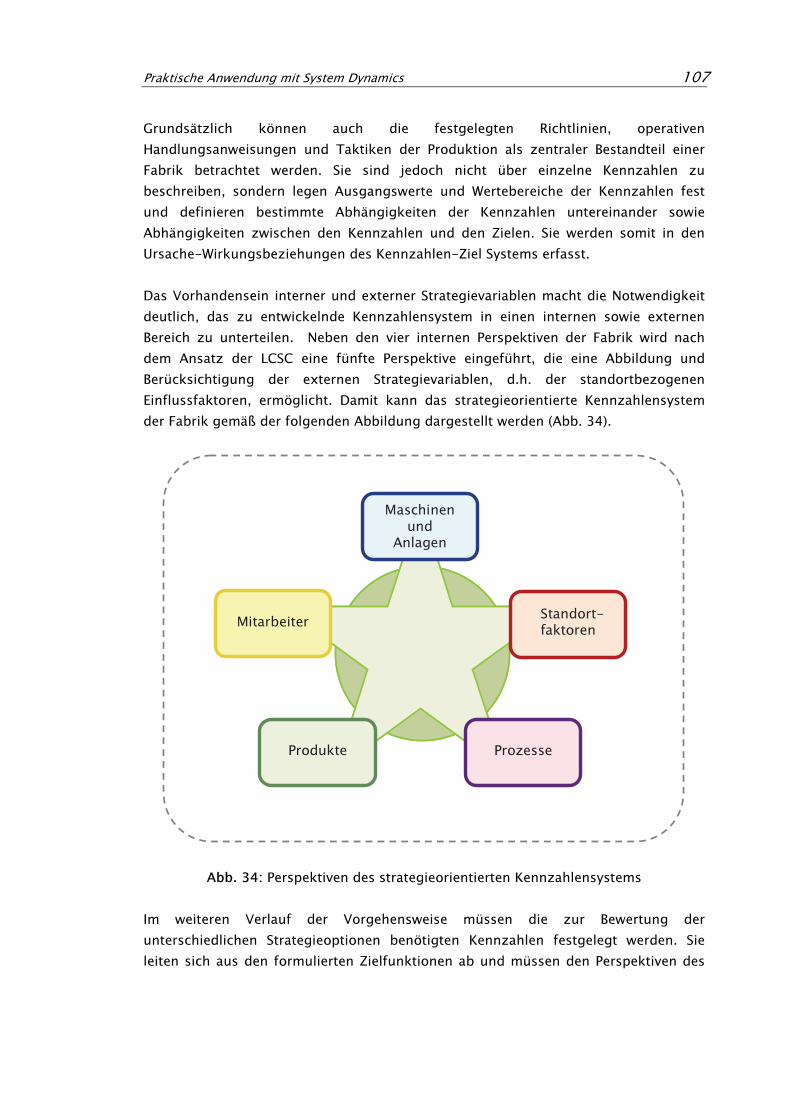

5.4.1 Die Perspektiven der BSC.................................................................... 105

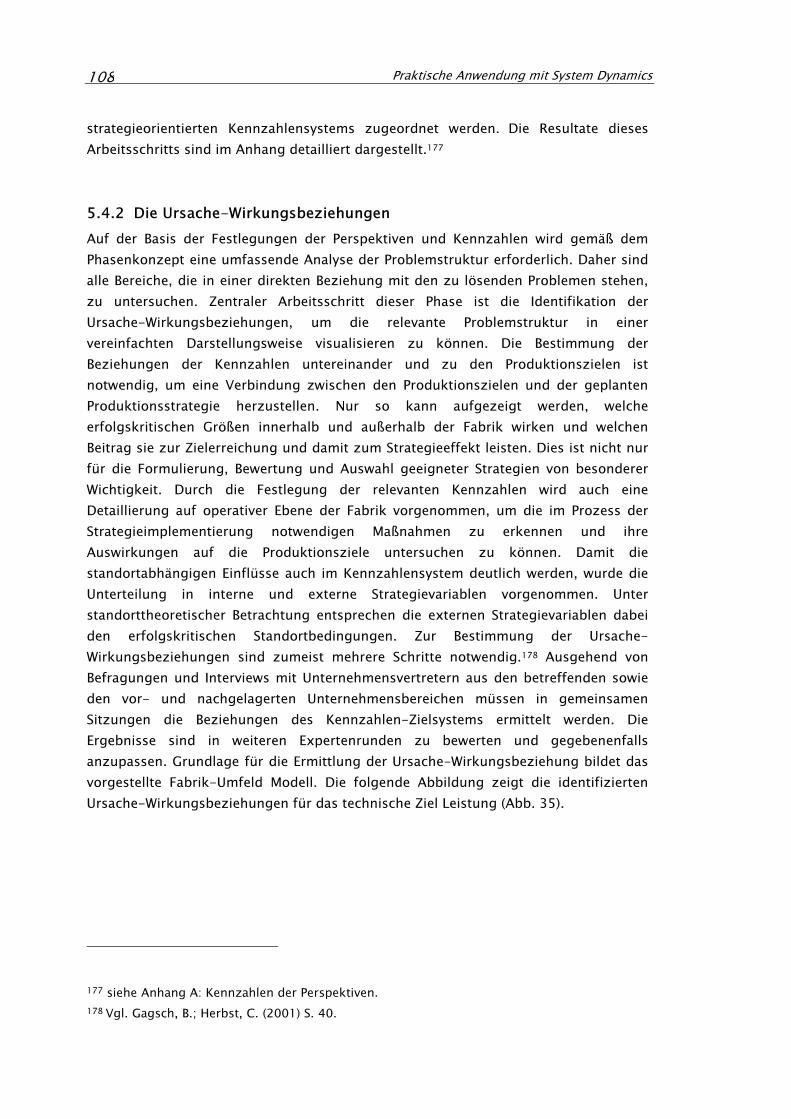

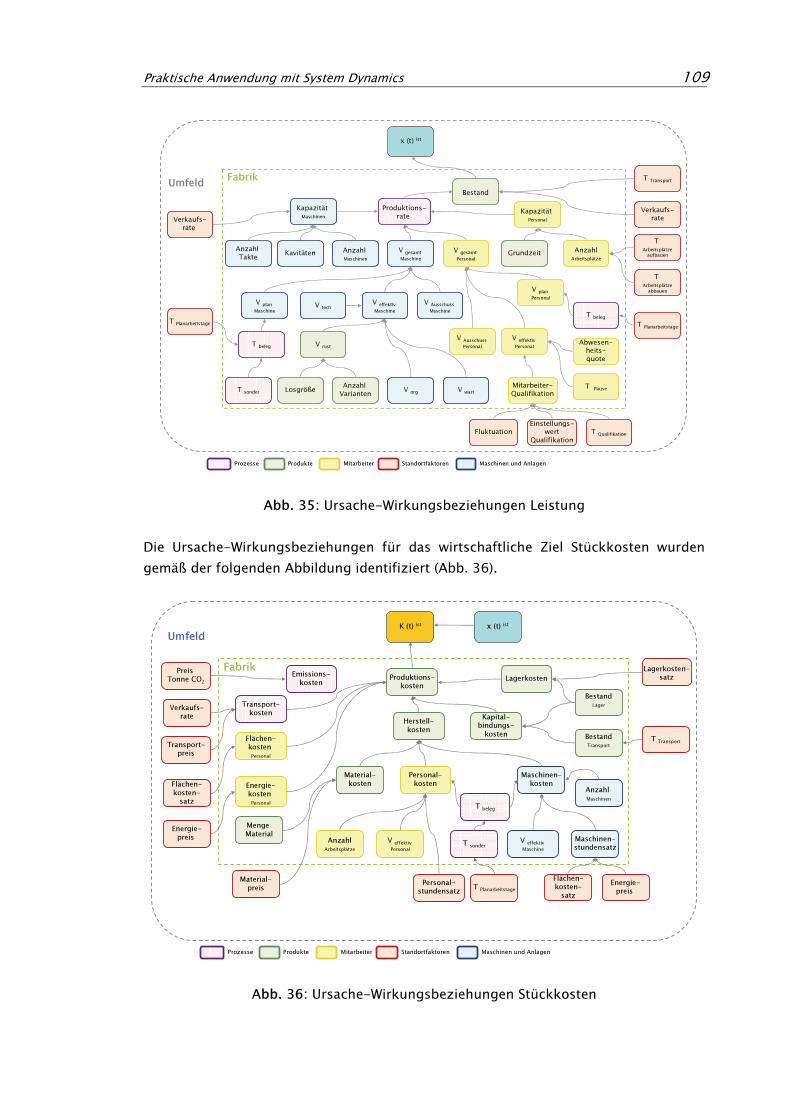

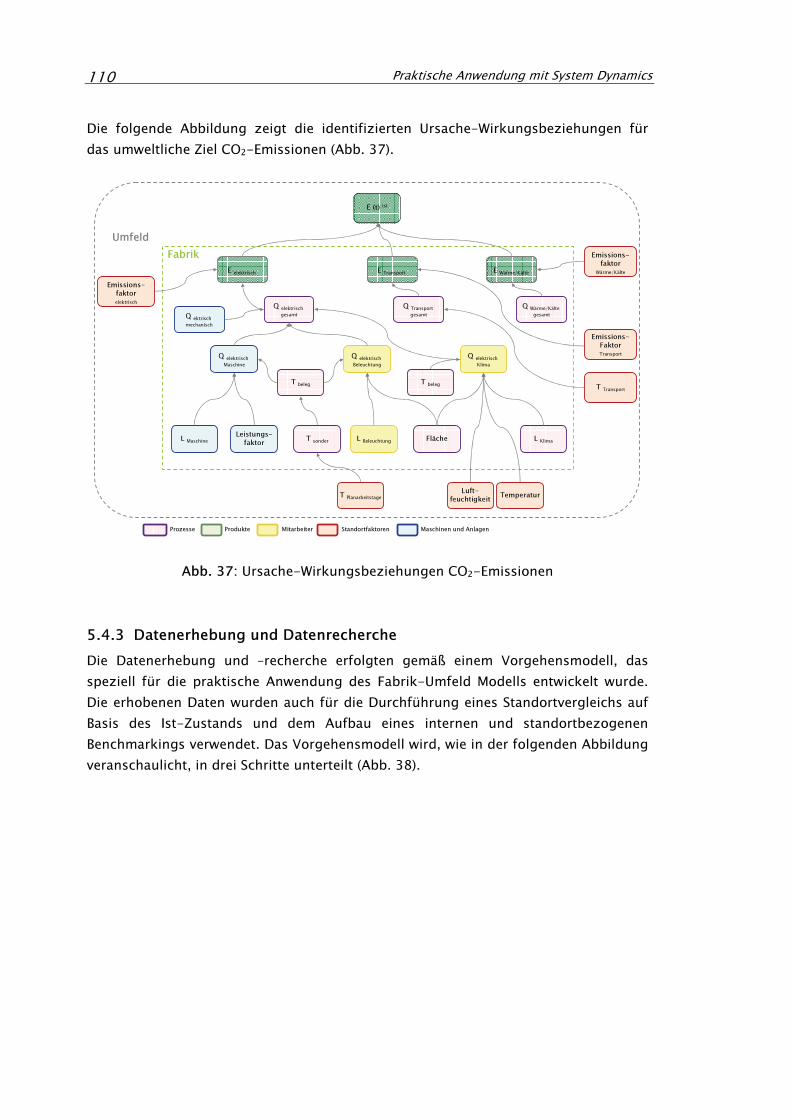

5.4.2 Die Ursache-Wirkungsbeziehungen ................................................... 108

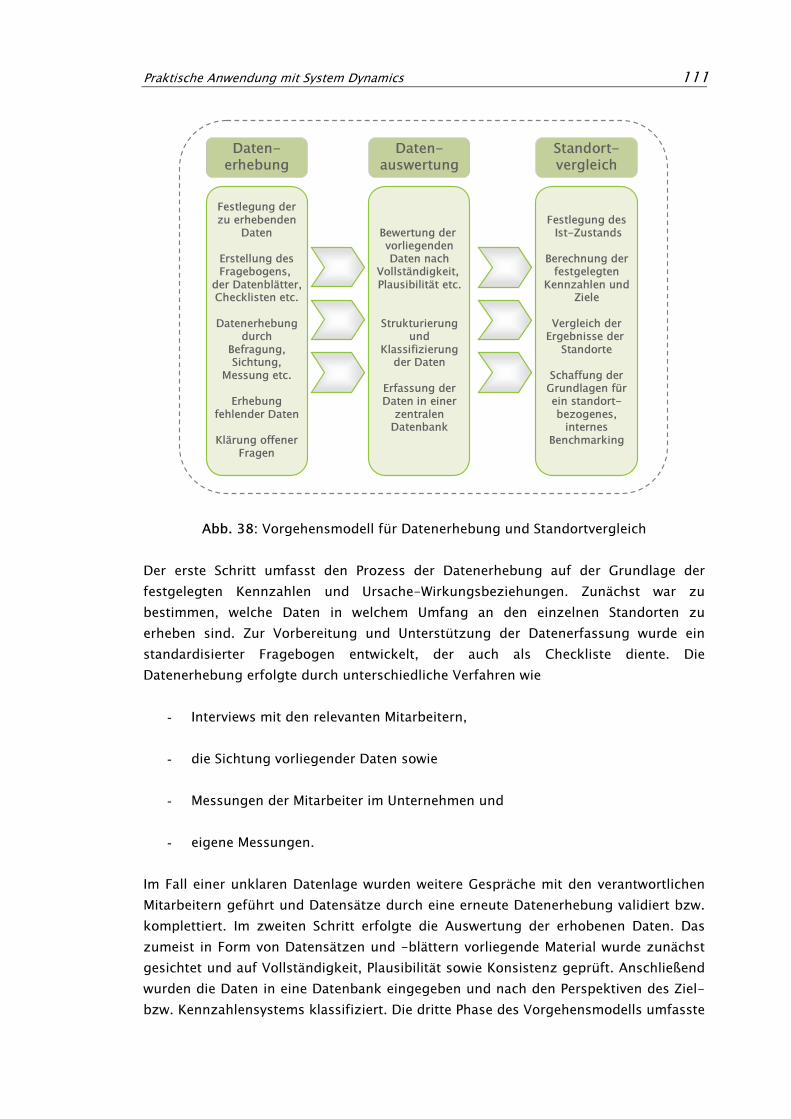

5.4.3 Datenerhebung und Datenrecherche.................................................. 110

5.4.4 Modellzweck und Referenzverhalten .................................................. 112

5.5 System Dynamics Simulationsmodelle ............................................113

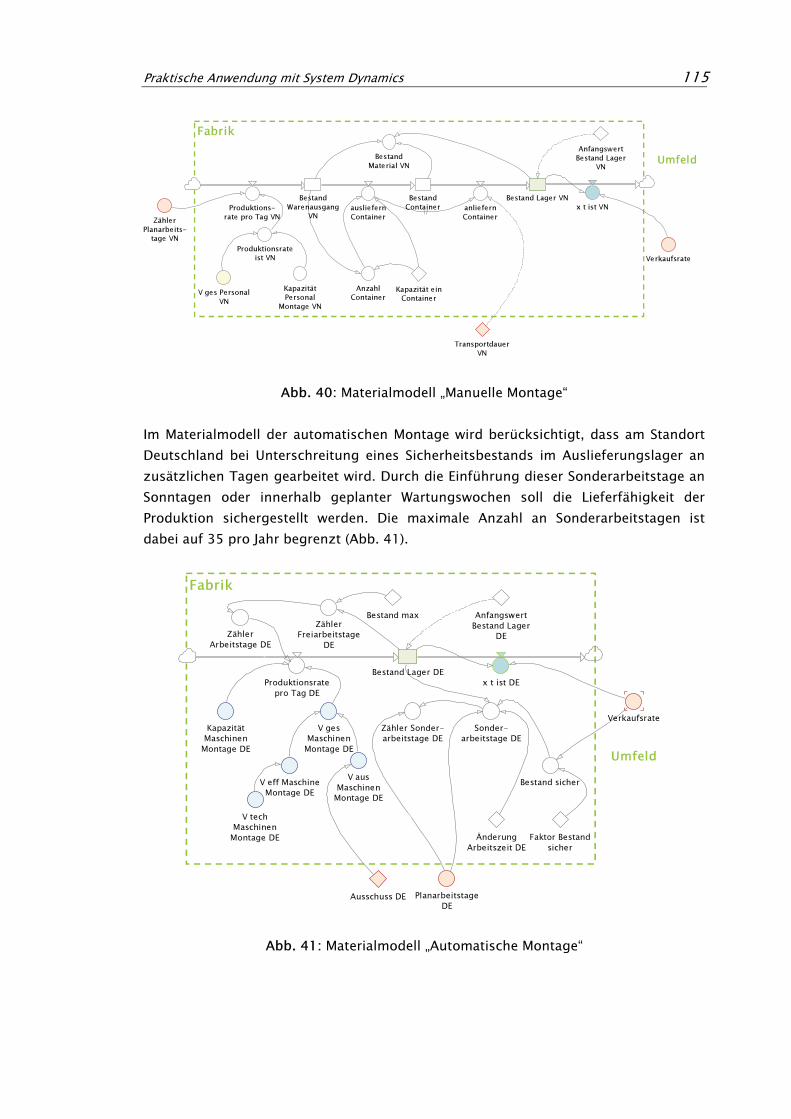

5.5.1 Materialmodelle ................................................................................. 113

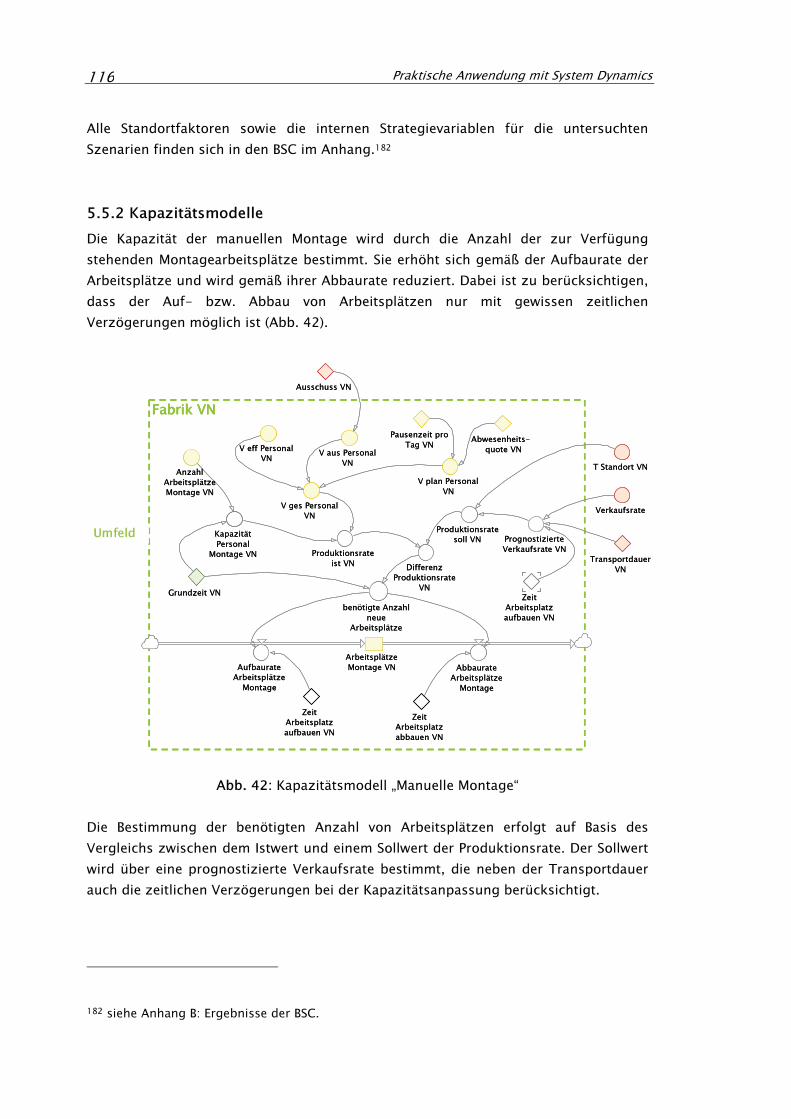

5.5.2 Kapazitätsmodelle.............................................................................. 116

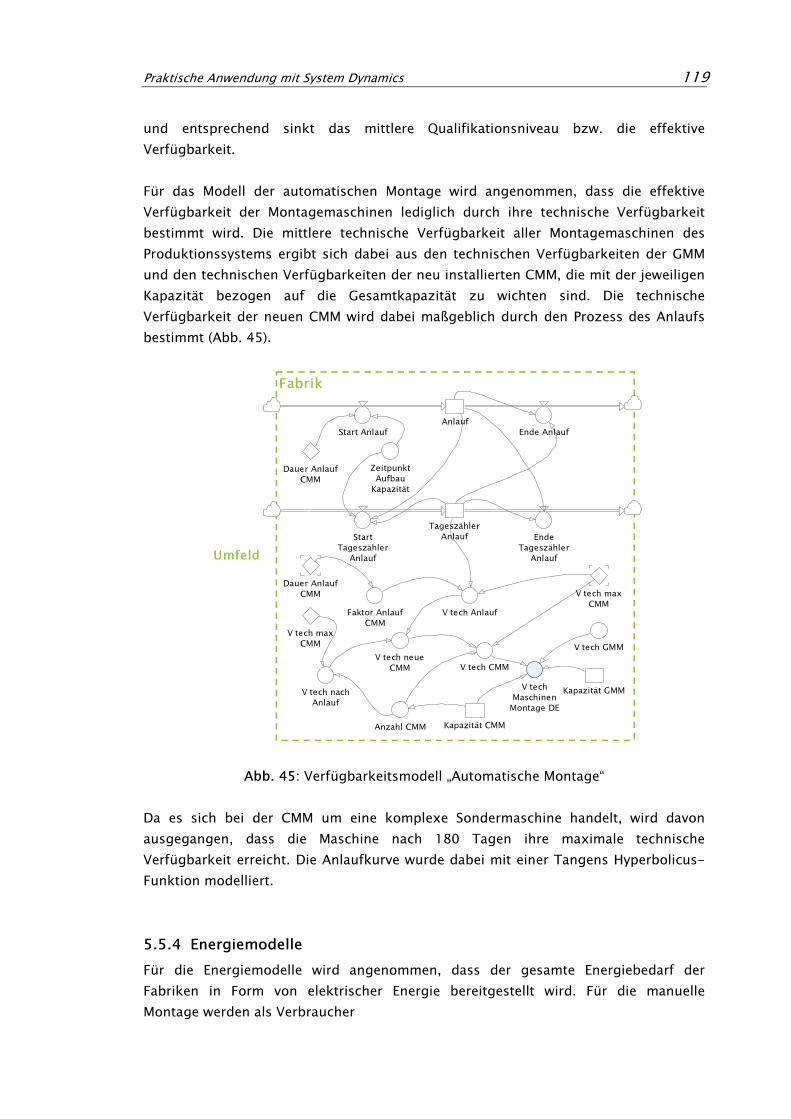

5.5.3 Verfügbarkeitsmodelle ....................................................................... 117

5.5.4 Energiemodelle .................................................................................. 119

5.5.5 Finanzmittelmodelle........................................................................... 122

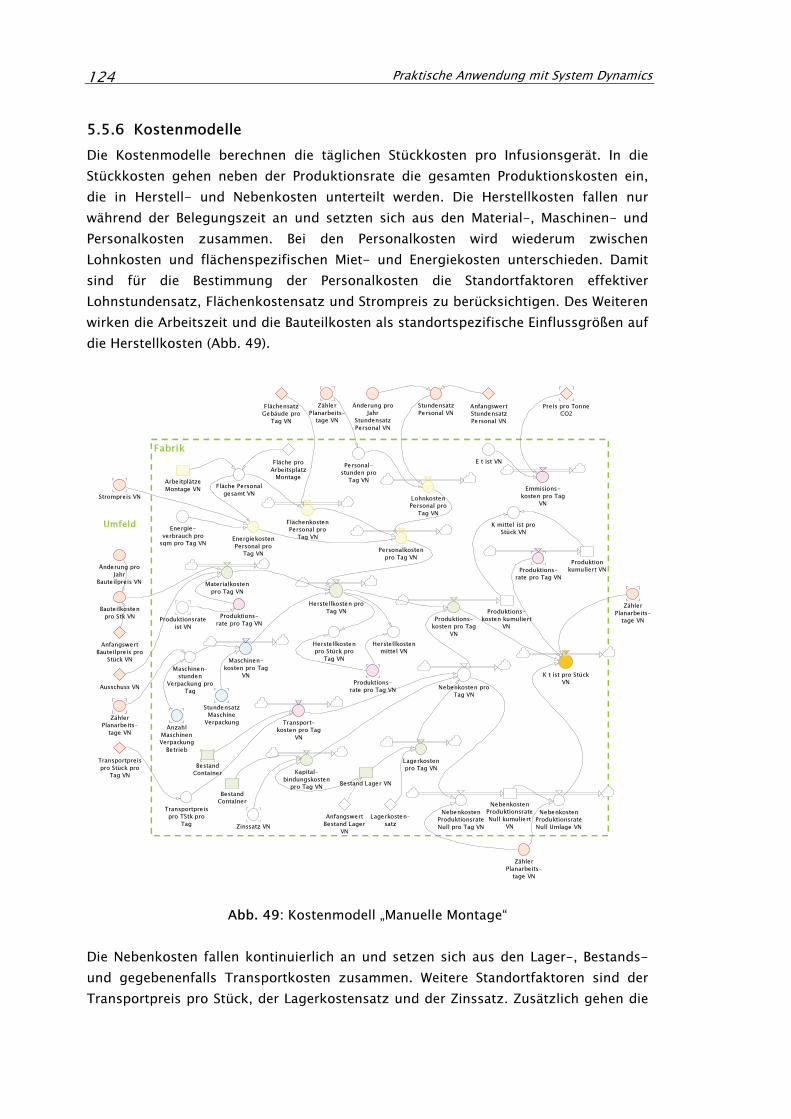

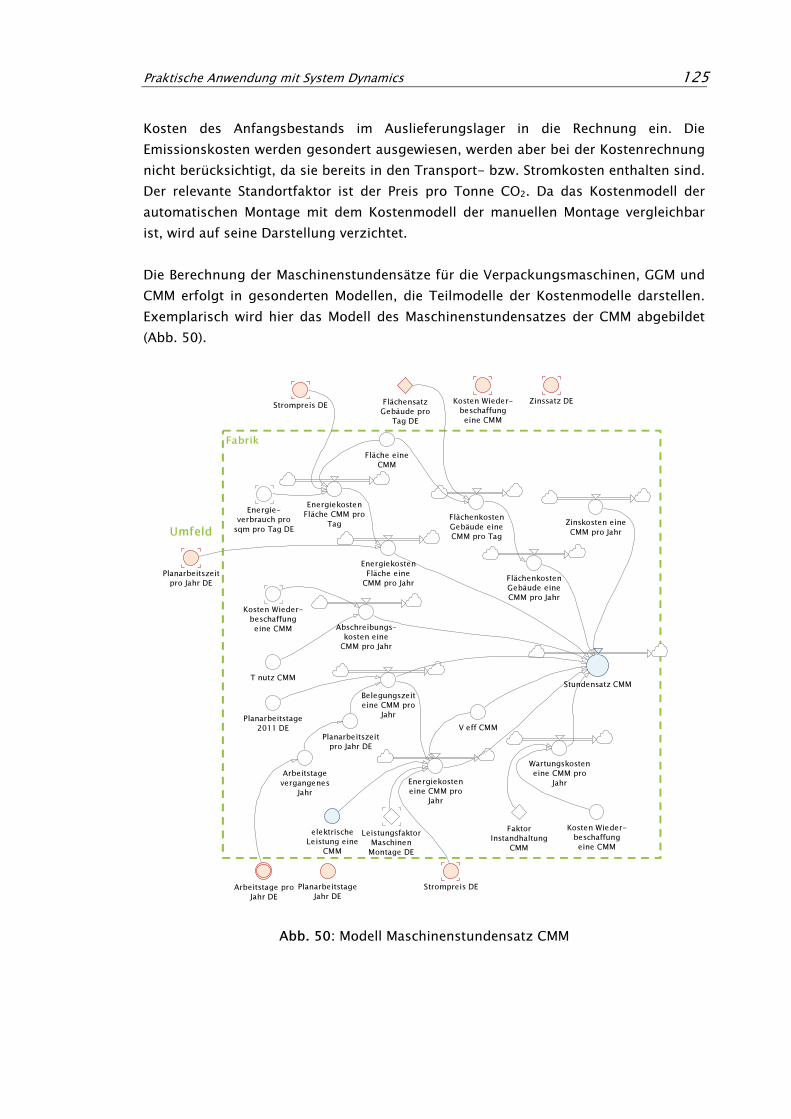

5.5.6 Kostenmodelle ................................................................................... 124

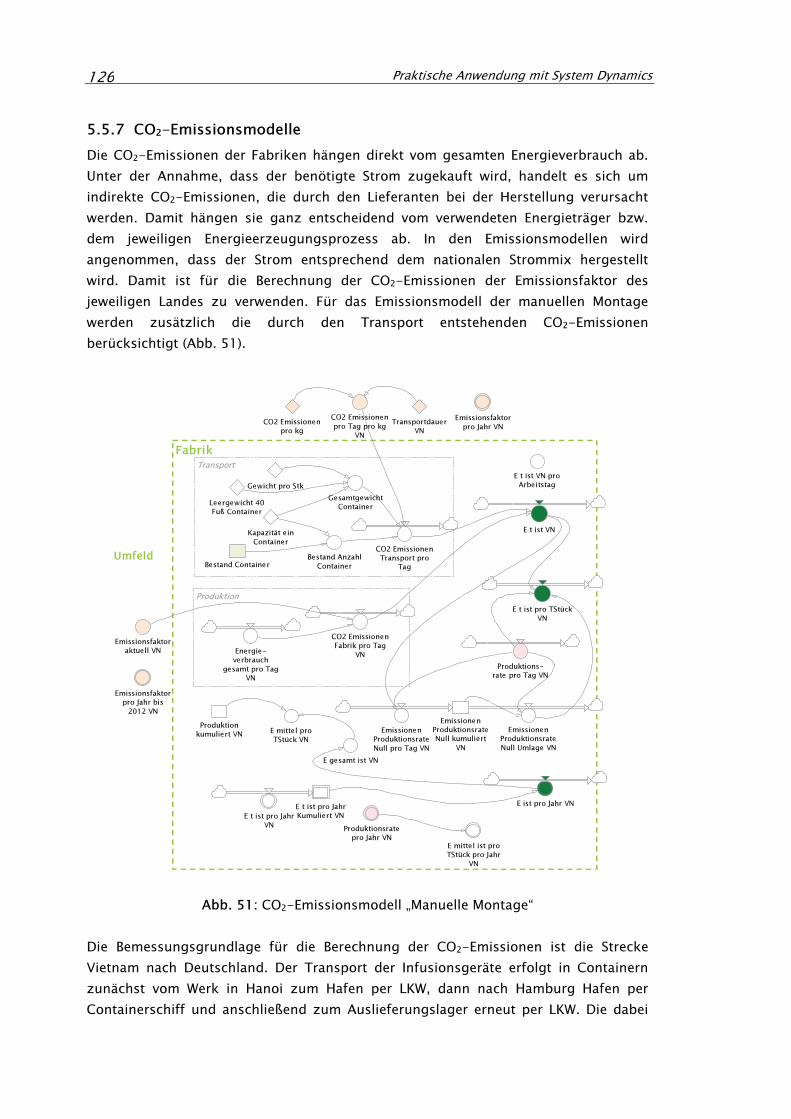

5.5.7 CO2-Emissionsmodelle....................................................................... 126

5.6 Prüfung der Modellgültigkeit ..........................................................127

6 Vorstellung und Diskussion der Simulationsergebnisse ...............132

6.1 Szenariobasierte Simulation von Strategiealternativen ....................132

6.1.1 Simulationsexperimente..................................................................... 132

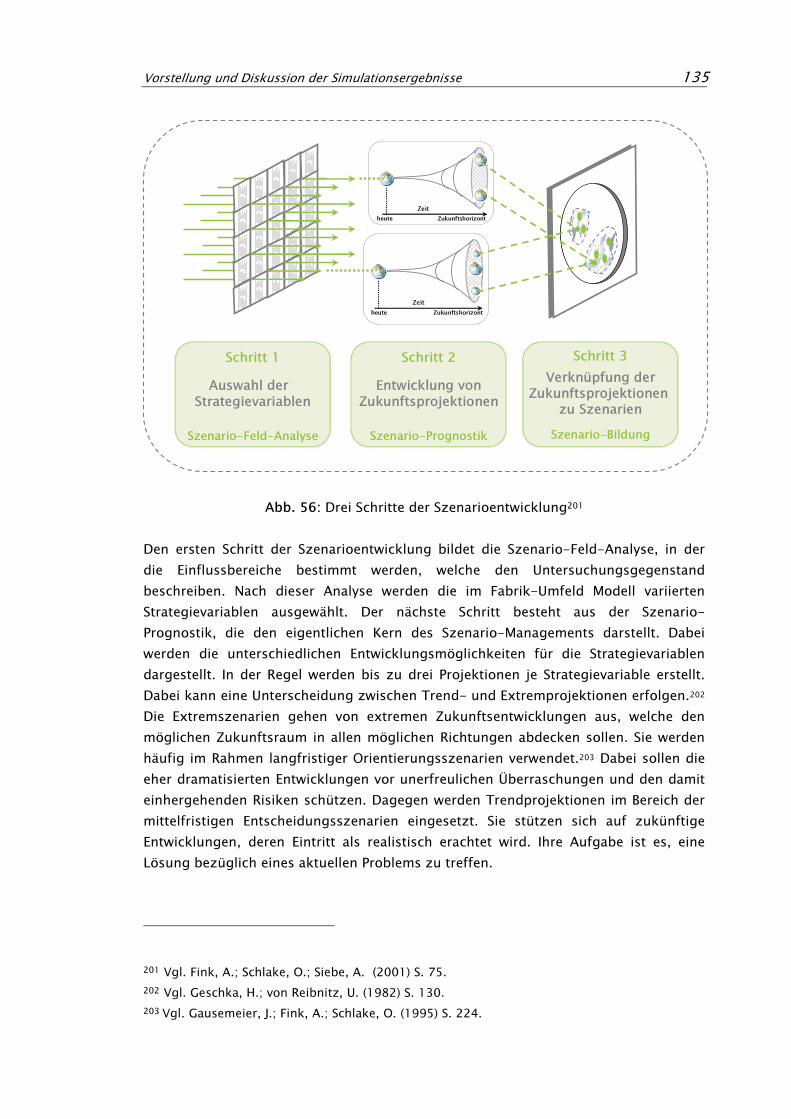

6.1.2 Szenario-Technik............................................................................... 133

6.1.3 Untersuchte Szenarien ....................................................................... 136

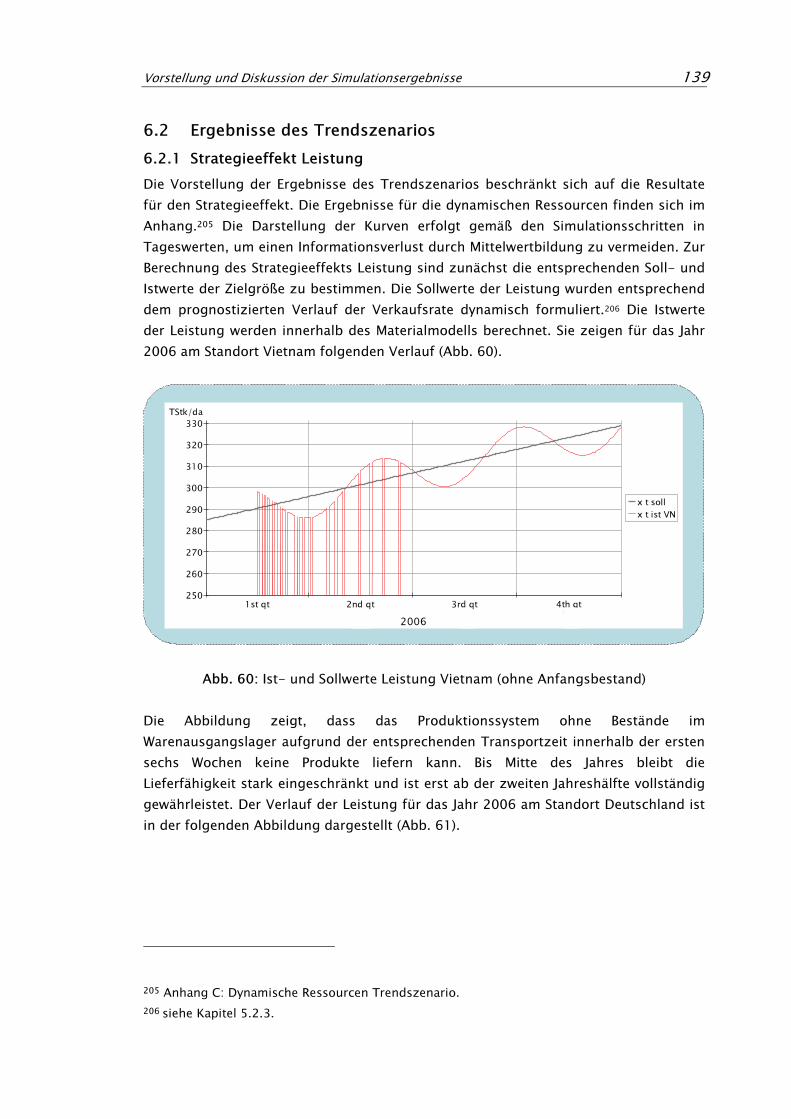

6.2 Ergebnisse des Trendszenarios ......................................................139

6.2.1 Strategieeffekt Leistung ..................................................................... 139

6.2.2 Strategieeffekt Stückkosten................................................................ 141

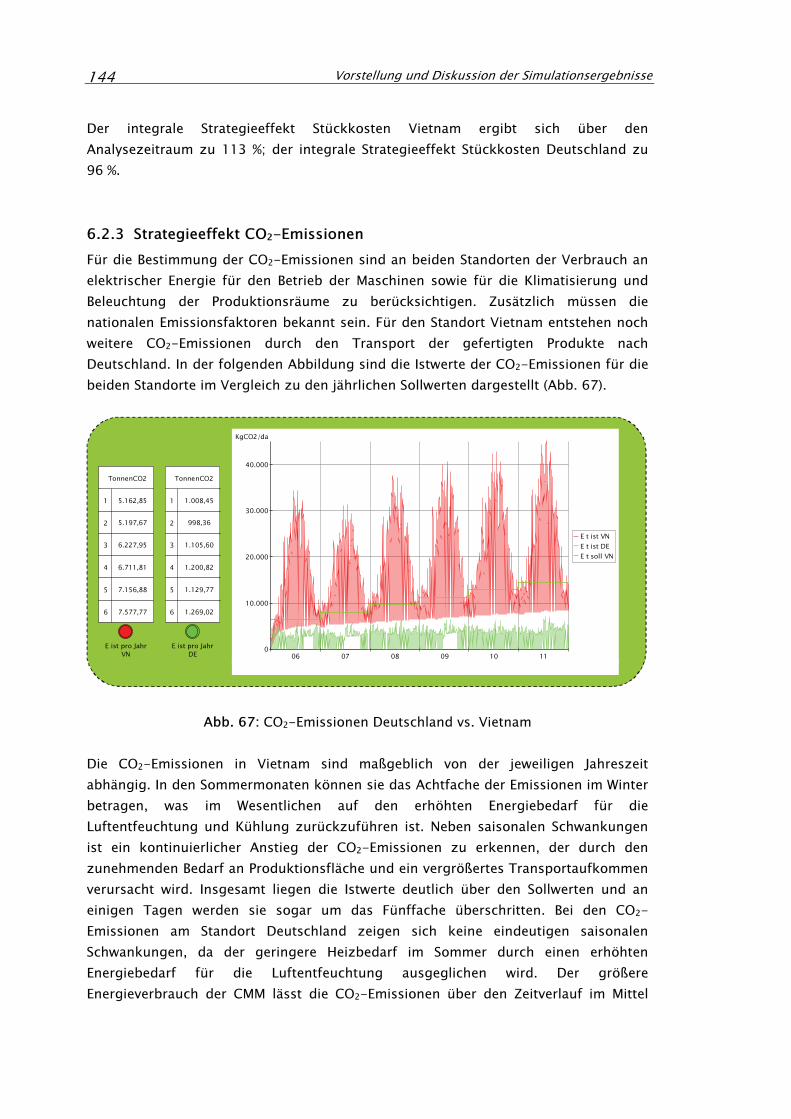

6.2.3 Strategieeffekt CO2-Emissionen ......................................................... 144

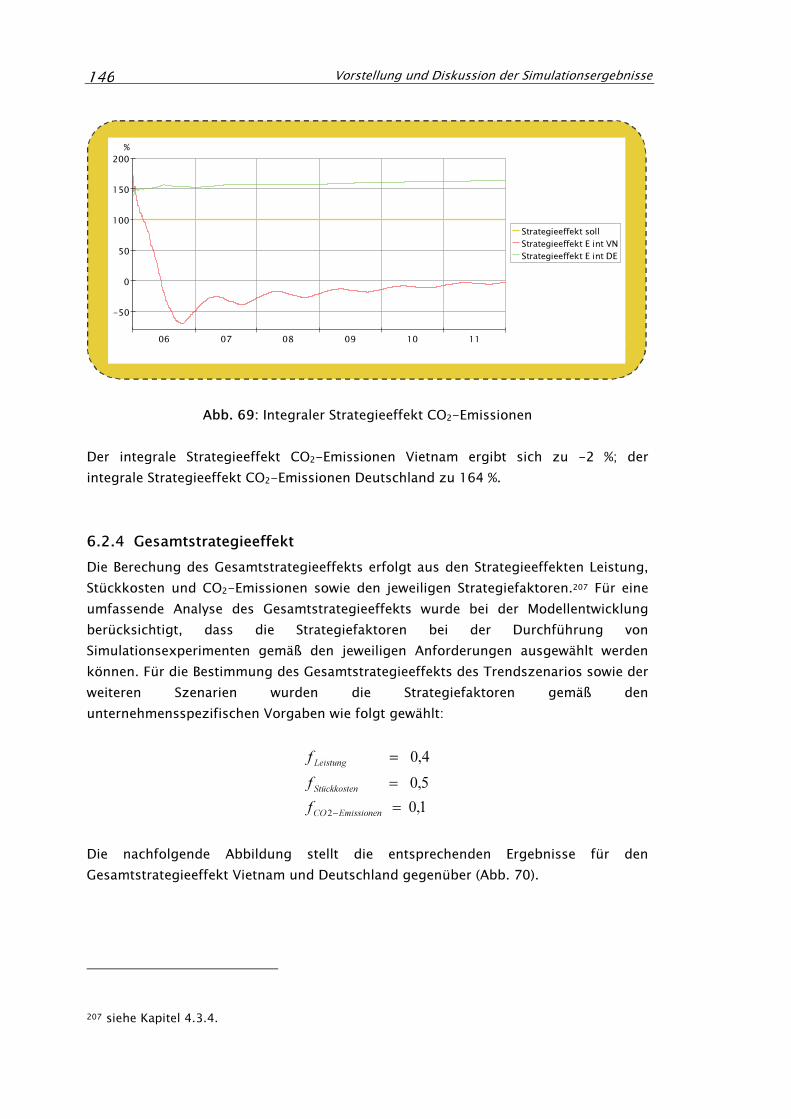

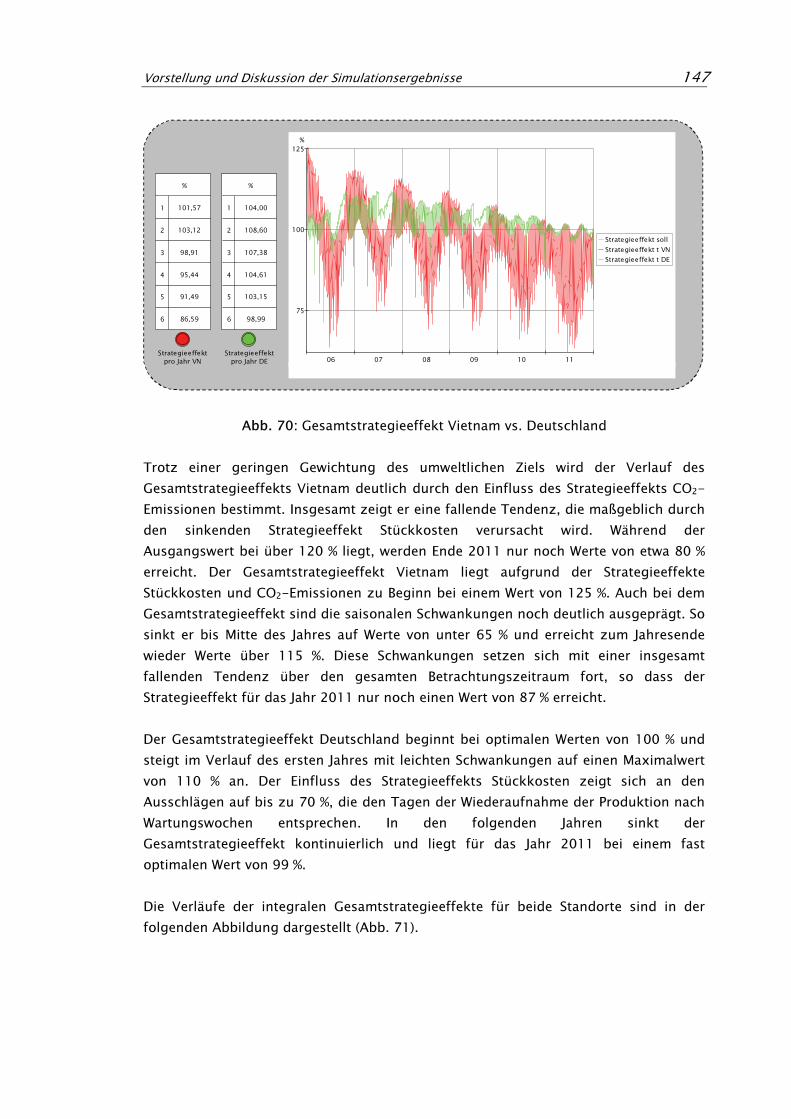

6.2.4 Gesamtstrategieeffekt ........................................................................ 146

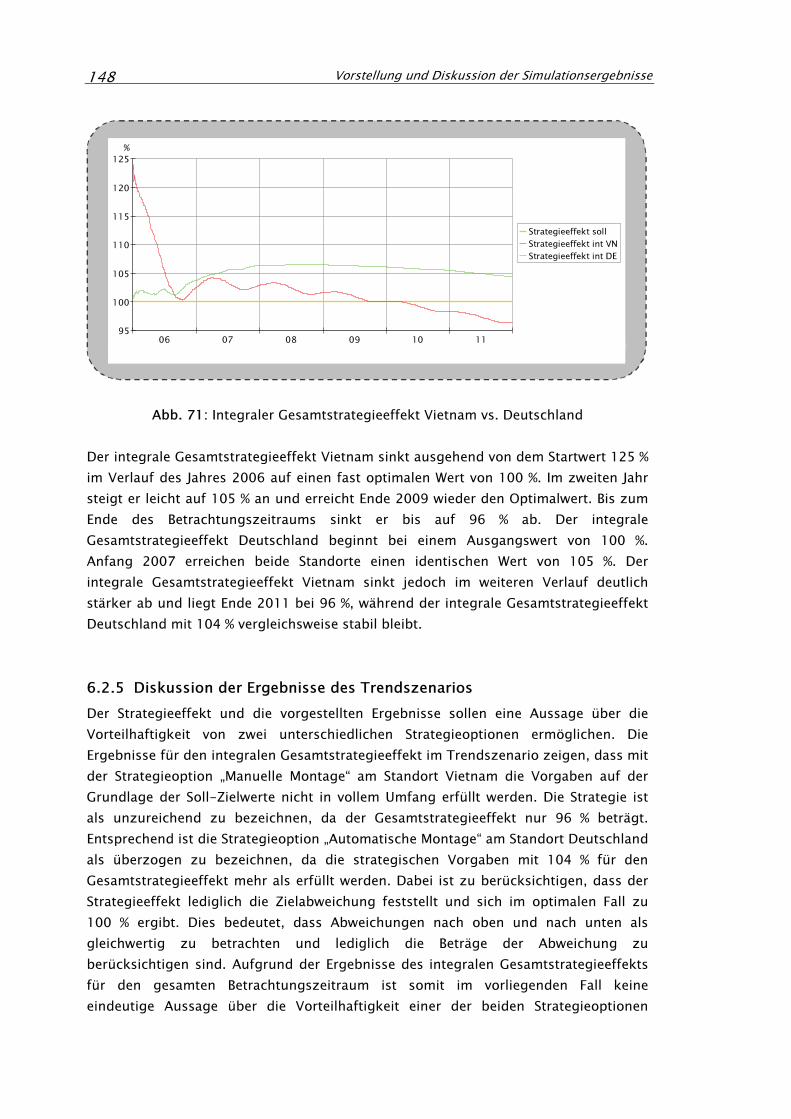

6.2.5 Diskussion der Ergebnisse des Trendszenarios .................................. 148

6.3 Ergebnisse weiterer Szenarien ........................................................149

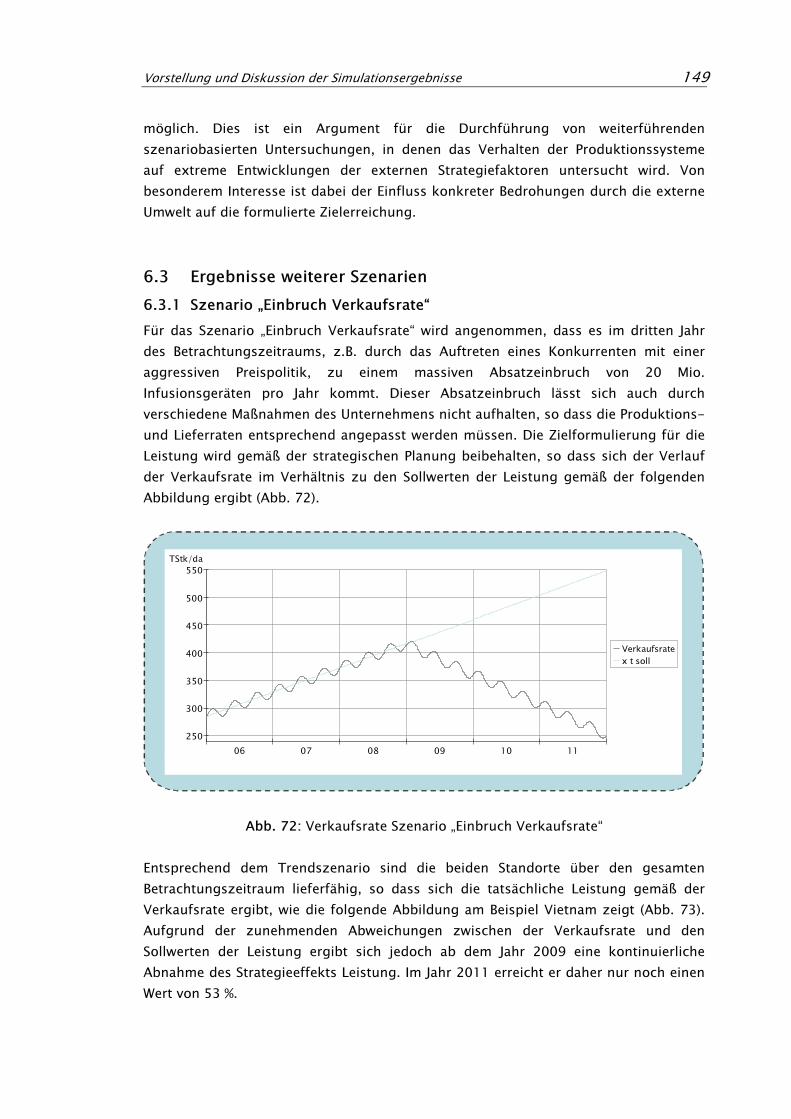

6.3.1 Szenario „Einbruch Verkaufsrate“ ....................................................... 149

6.3.2 Szenario „Reduzierung Arbeitszeit“ .................................................... 152

6.3.3 Szenario „Preisanstieg“....................................................................... 154

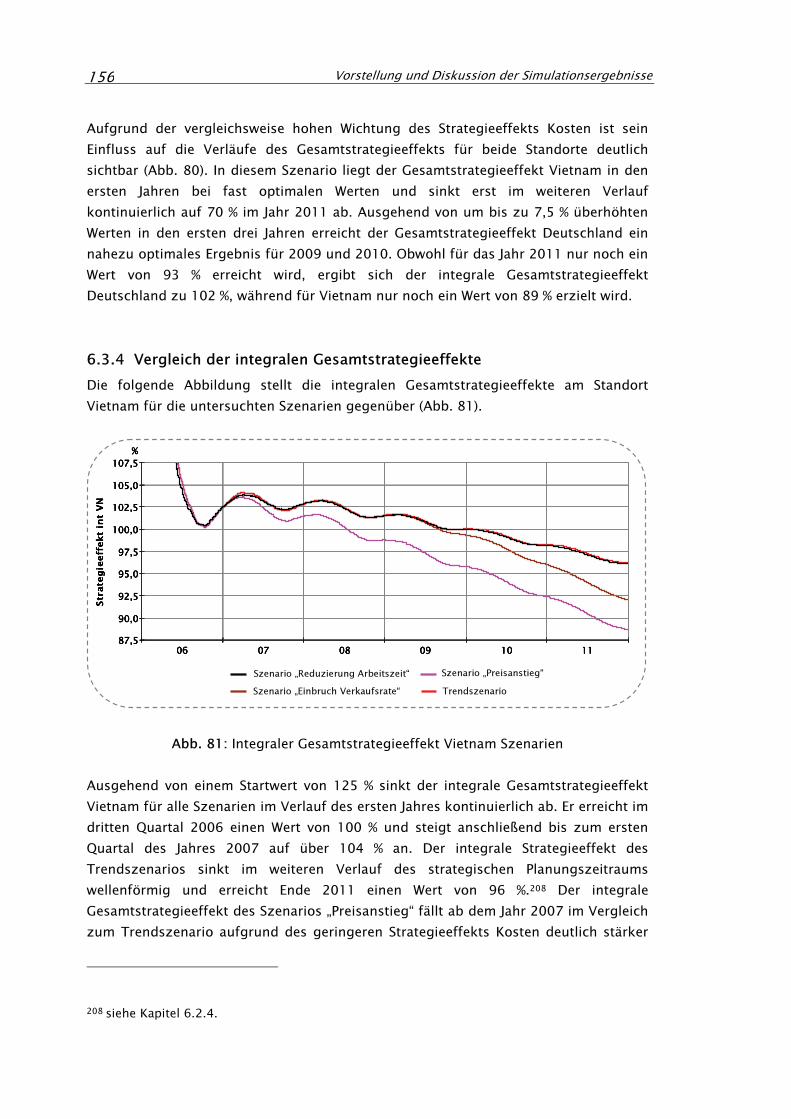

6.3.4 Vergleich der integralen Gesamtstrategieeffekte ................................ 156

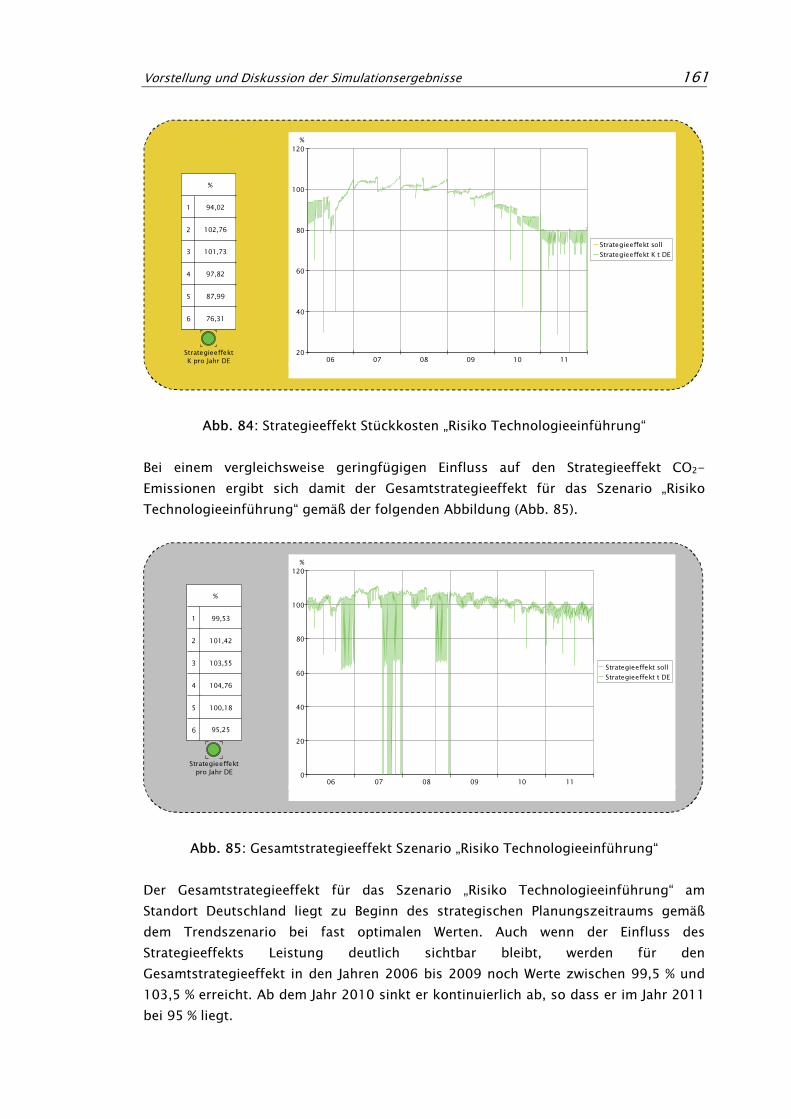

6.3.5 Diskussion der Ergebnisse ................................................................. 158

6.4 Ergebnisse des Szenarios „Risiko Technologieeinführung“ ..............159

7 Zusammenfassung und Ausblick.................................................162

Inhaltsverzeichnis VIII

Anhang............................................................................................166

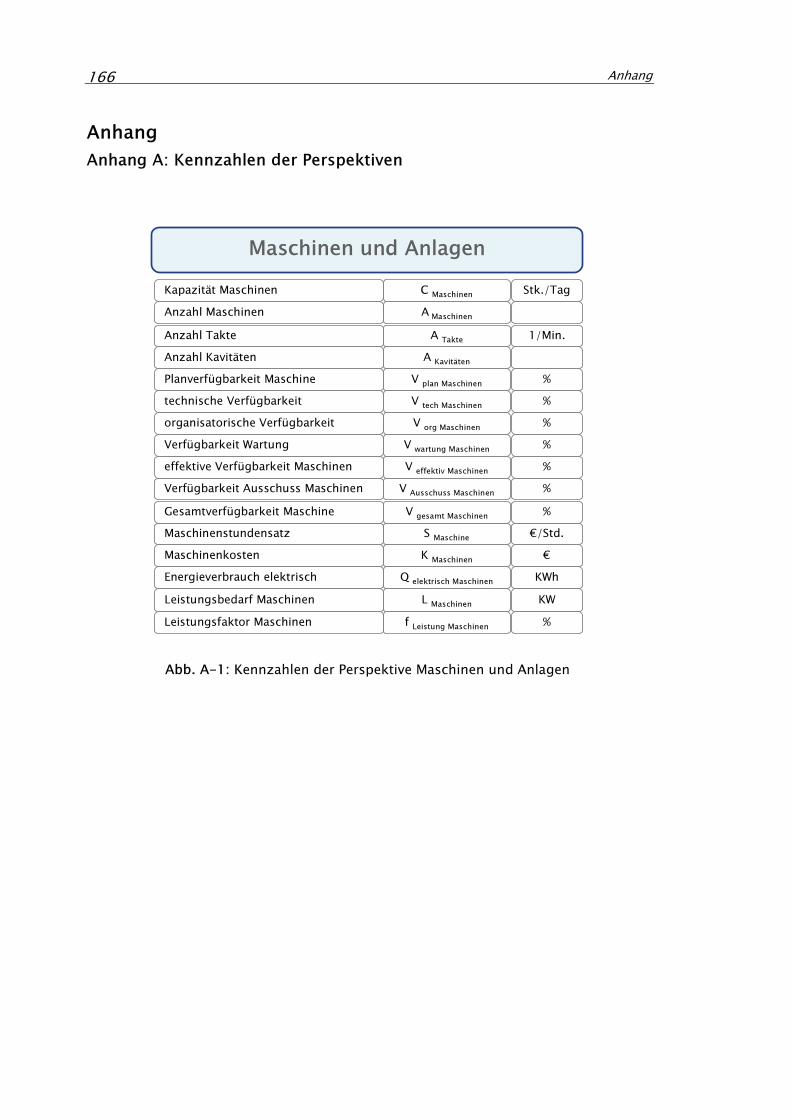

Anhang A: Kennzahlen der Perspektiven ...............................................166

Anhang B: Ergebnisse der BSC...............................................................170

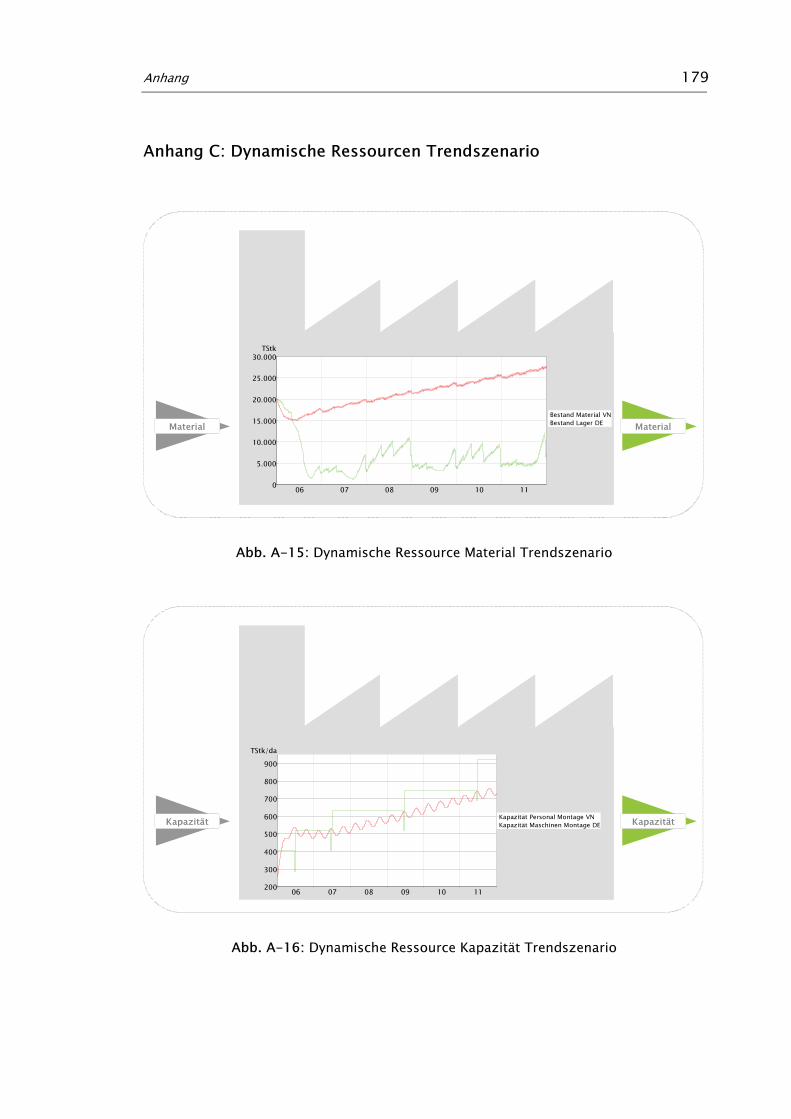

Anhang C: Dynamische Ressourcen Trendszenario ...............................179

Literaturverzeichnis..........................................................................181

Abbildungsverzeichnis IX

Abbildungsverzeichnis

Abb. 1: Die zentralen dynamischen Ressourcen der Fabrik .............................3

Abb. 2: Die Fabrik-Umfeld Interaktion durch Standortfaktoren.......................3

Abb. 3: Bewertetes Fabrik-Umfeld Modell.......................................................4

Abb. 4: Grundformen der Standortstruktur ...................................................15

Abb. 5: Varianten der internationalen Strategie ............................................19

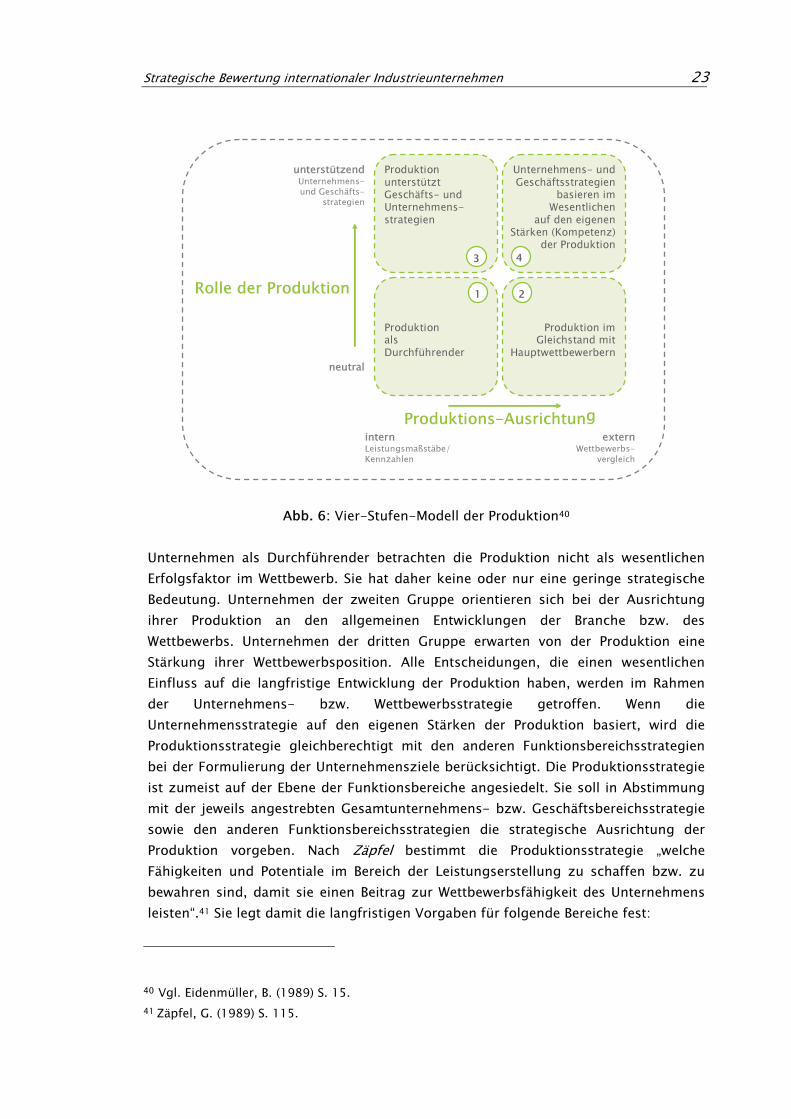

Abb. 6: Vier-Stufen-Modell der Produktion ..................................................23

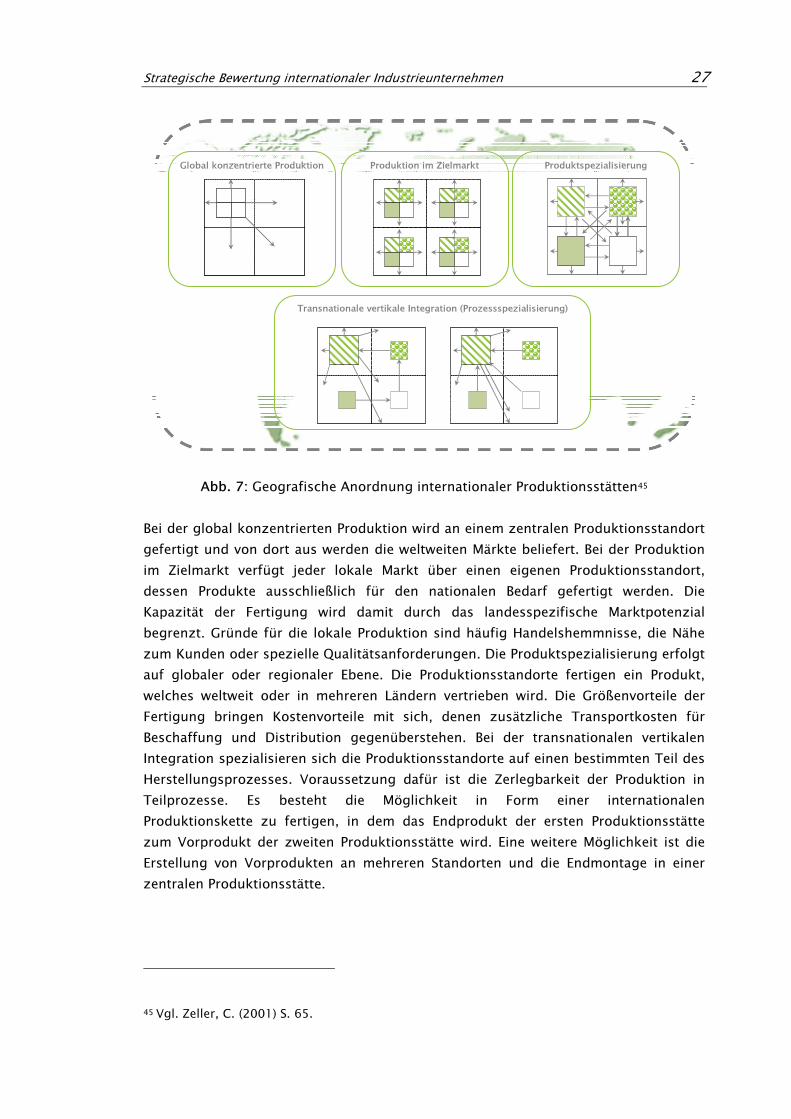

Abb. 7: Geografische Anordnung internationaler Produktionsstätten ............27

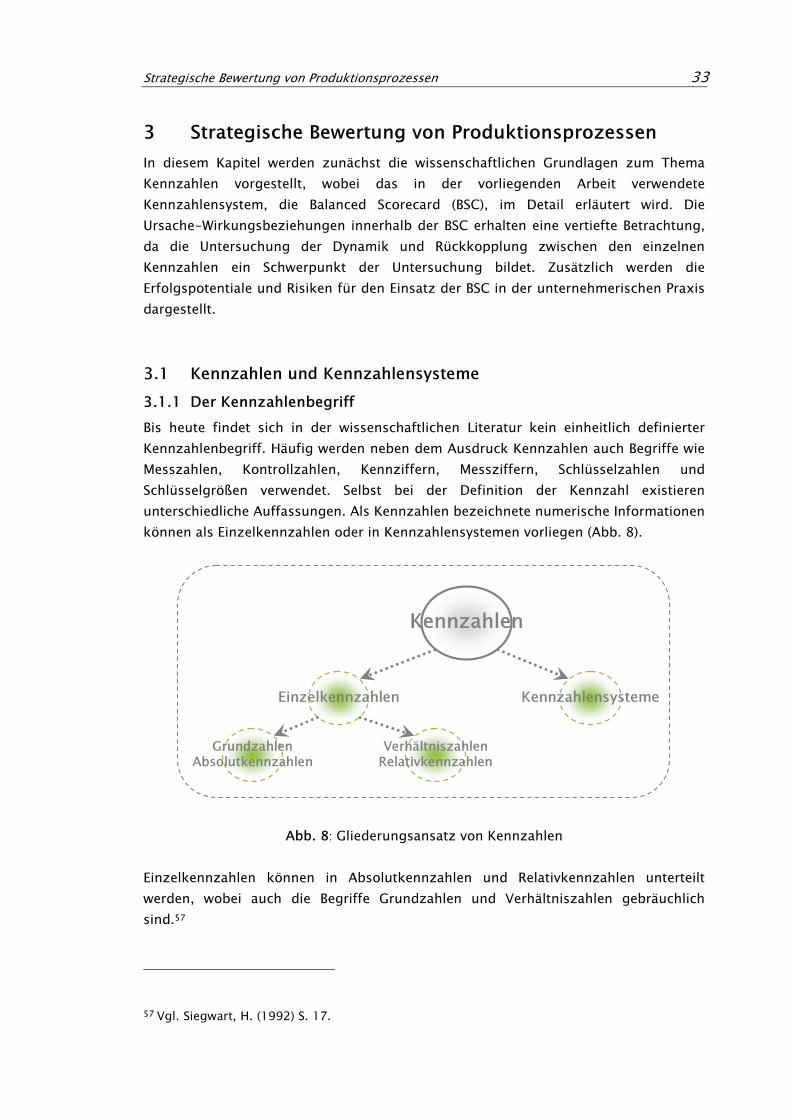

Abb. 8: Gliederungsansatz von Kennzahlen ..................................................33

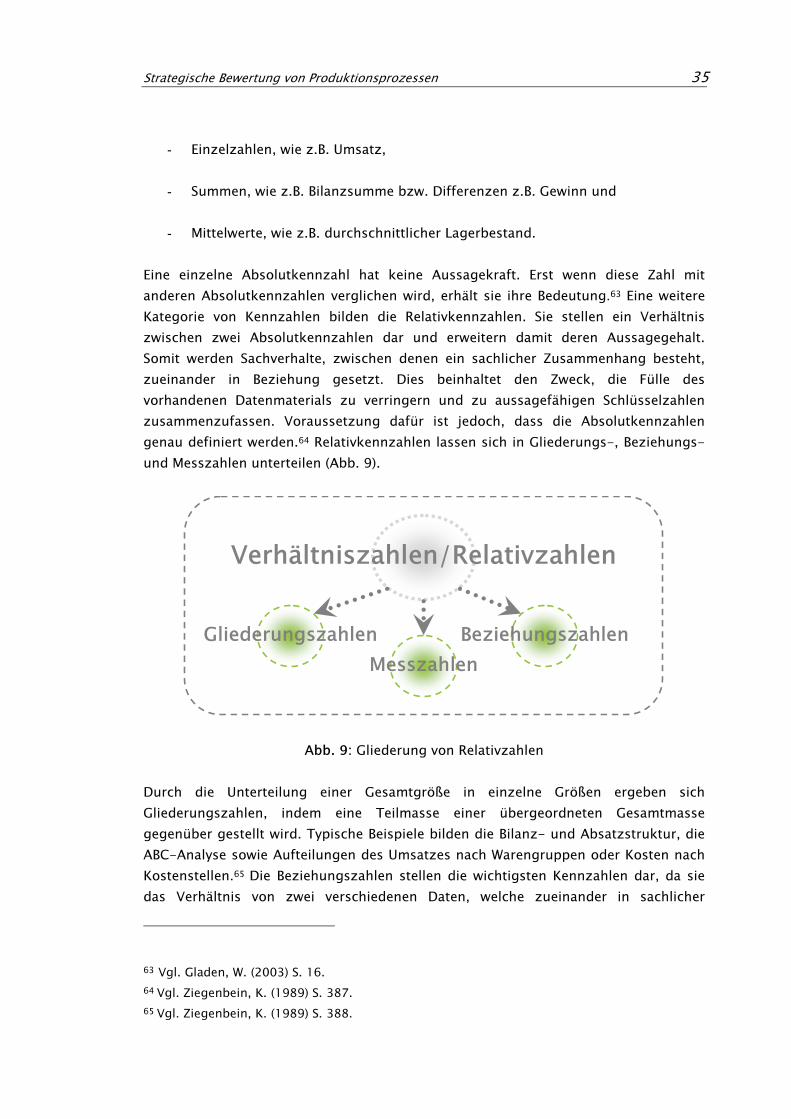

Abb. 9: Gliederung von Relativzahlen ...........................................................35

Abb. 10: Klassifizierung von Kennzahlensystemen .......................................37

Abb. 11: Die vier Grundperspektiven der BSC ...............................................39

Abb. 12: Location Control Scorecard (LCSC)..................................................40

Abb. 13: Beispielhafte Ursache-Wirkungsbeziehungen der BSC ....................43

Abb. 14: Montagefunktionen ........................................................................47

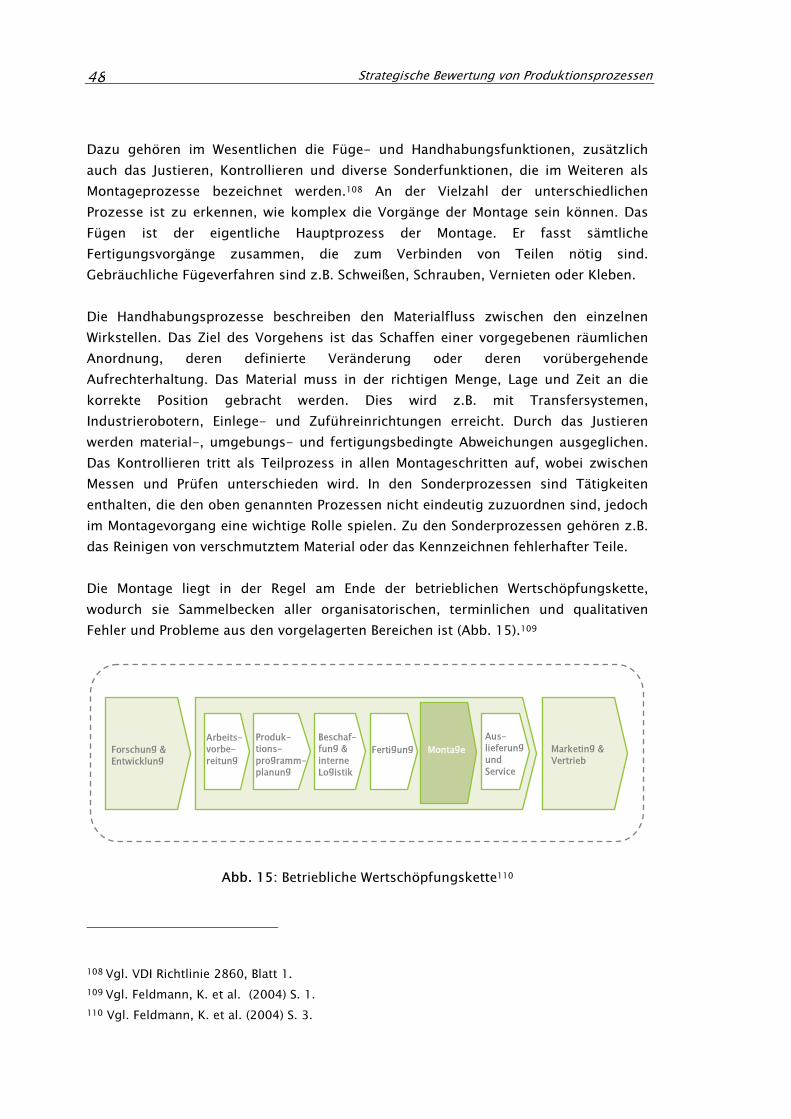

Abb. 15: Betriebliche Wertschöpfungskette...................................................48

Abb. 16: Biologische Leistungskurve ............................................................50

Abb. 17: Anforderungen an die Mitarbeiterqualifikationen............................55

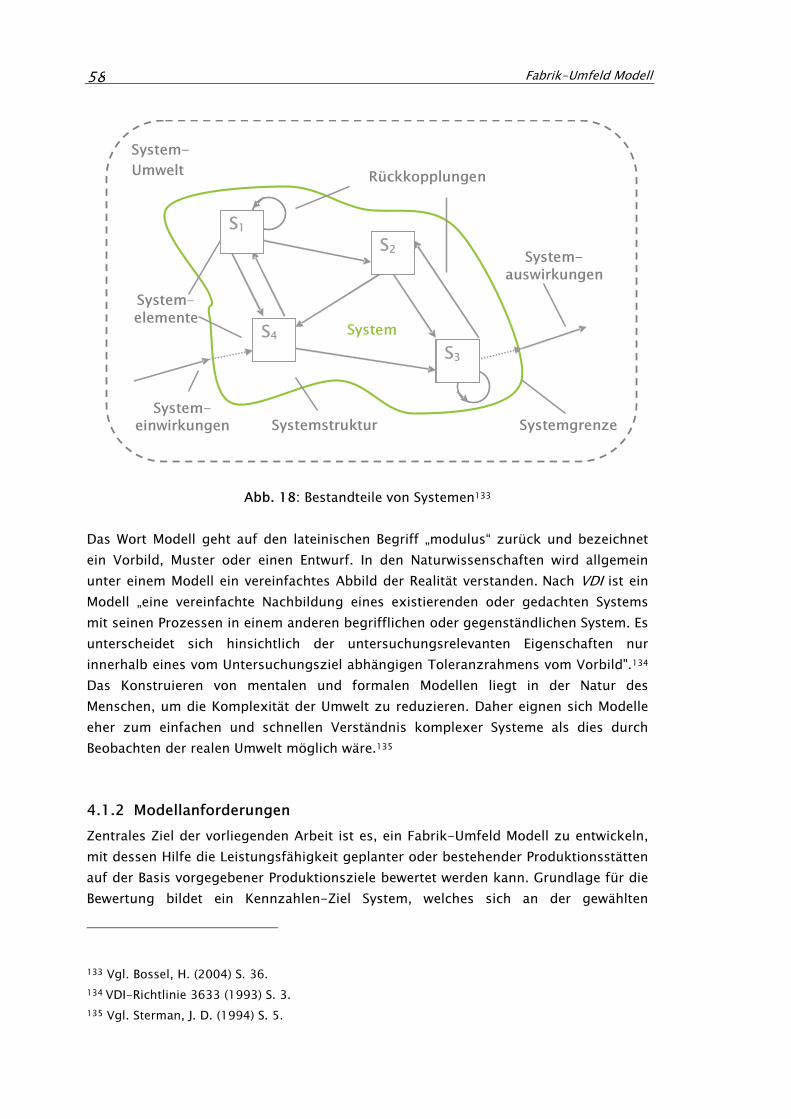

Abb. 18: Bestandteile von Systemen .............................................................58

Abb. 19: Die zentralen dynamischen Ressourcen der Fabrik .........................60

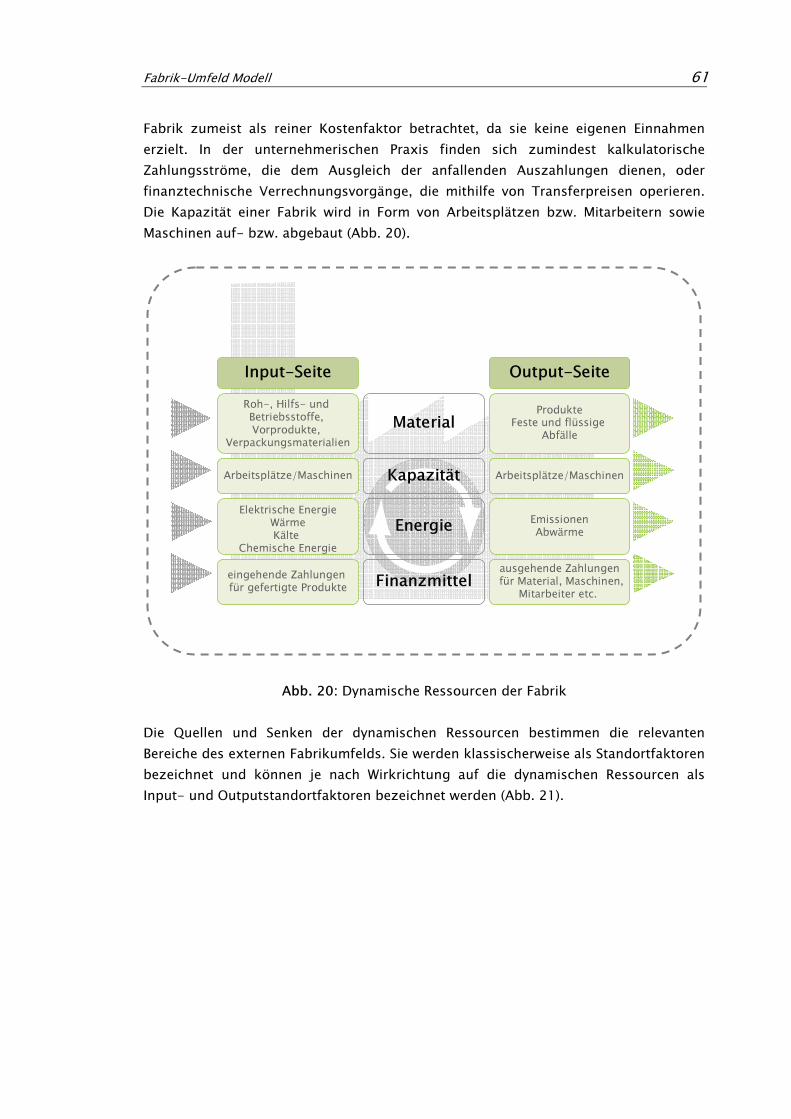

Abb. 20: Dynamische Ressourcen der Fabrik ................................................61

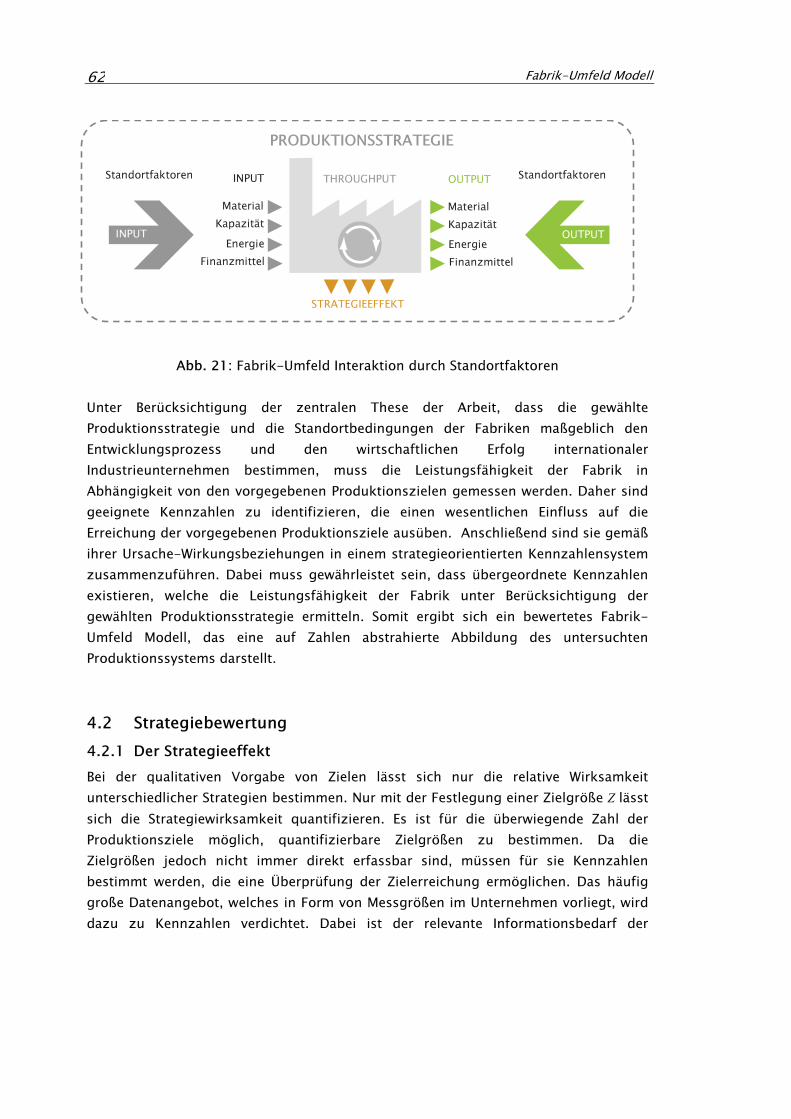

Abb. 21: Fabrik-Umfeld Interaktion durch Standortfaktoren .........................62

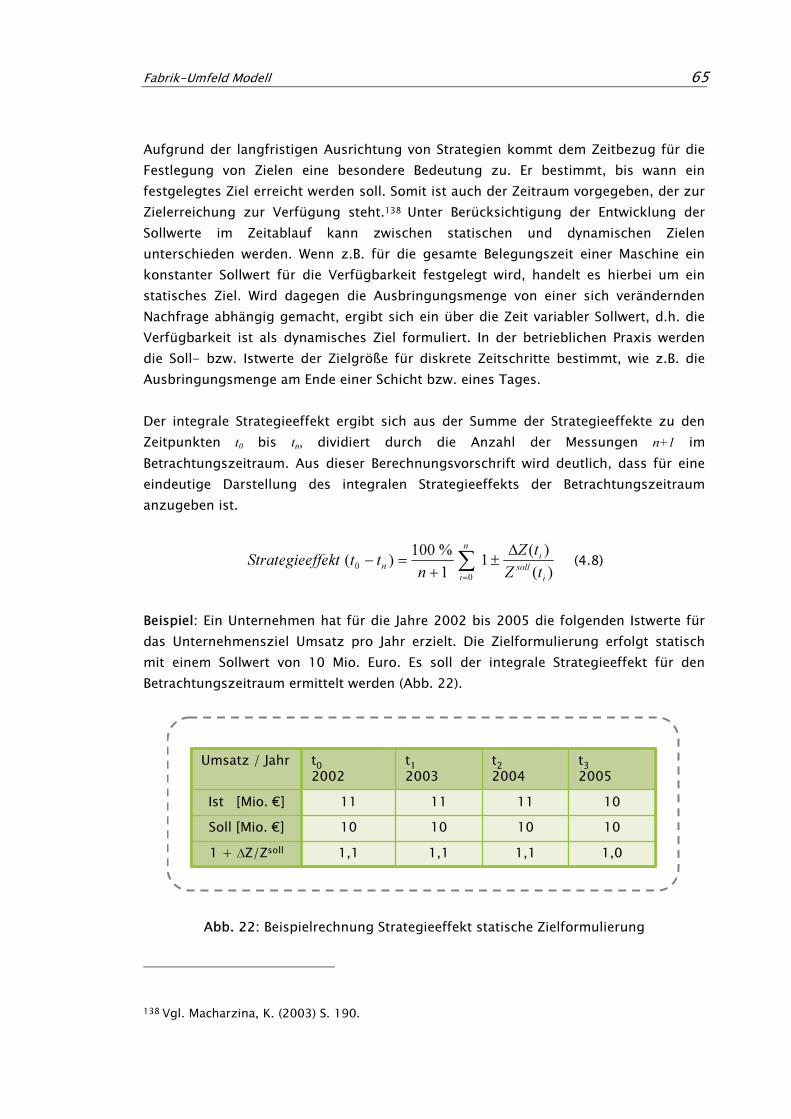

Abb. 22: Beispielrechnung Strategieeffekt statische Zielformulierung ...........65

Abb. 23: Beispielrechnung Strategieeffekt dynamische Zielformulierung ......66

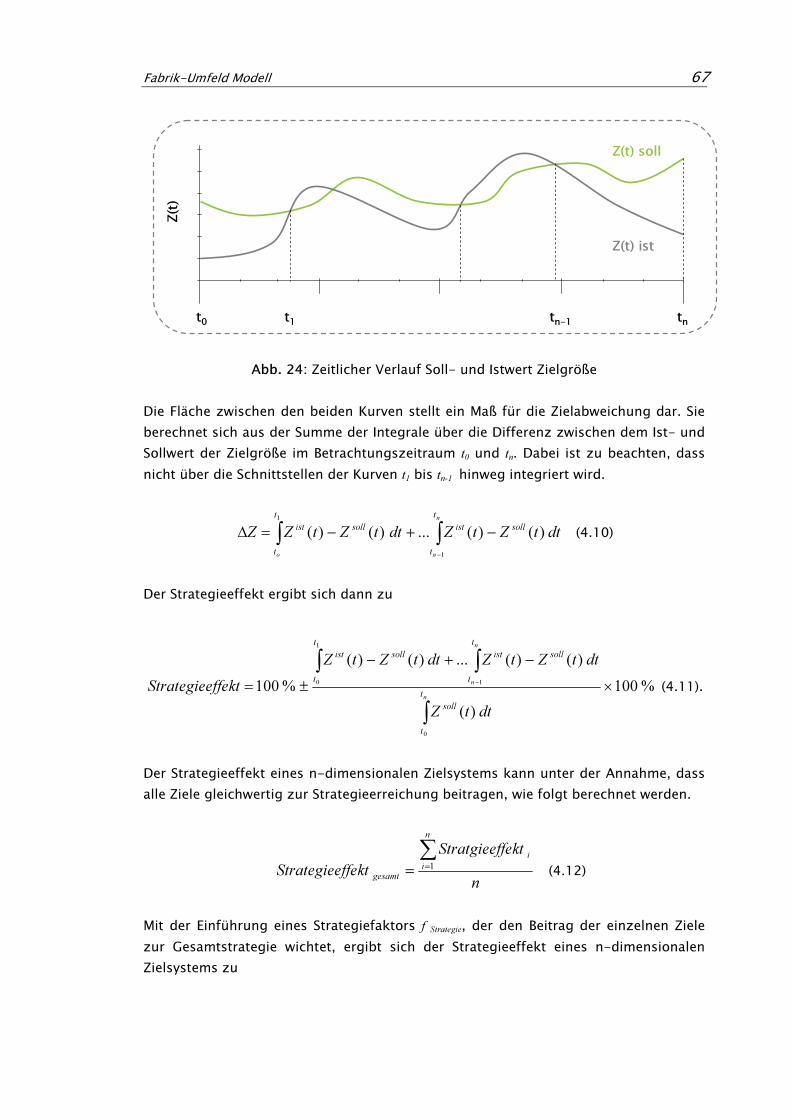

Abb. 24: Zeitlicher Verlauf Soll- und Istwert Zielgröße..................................67

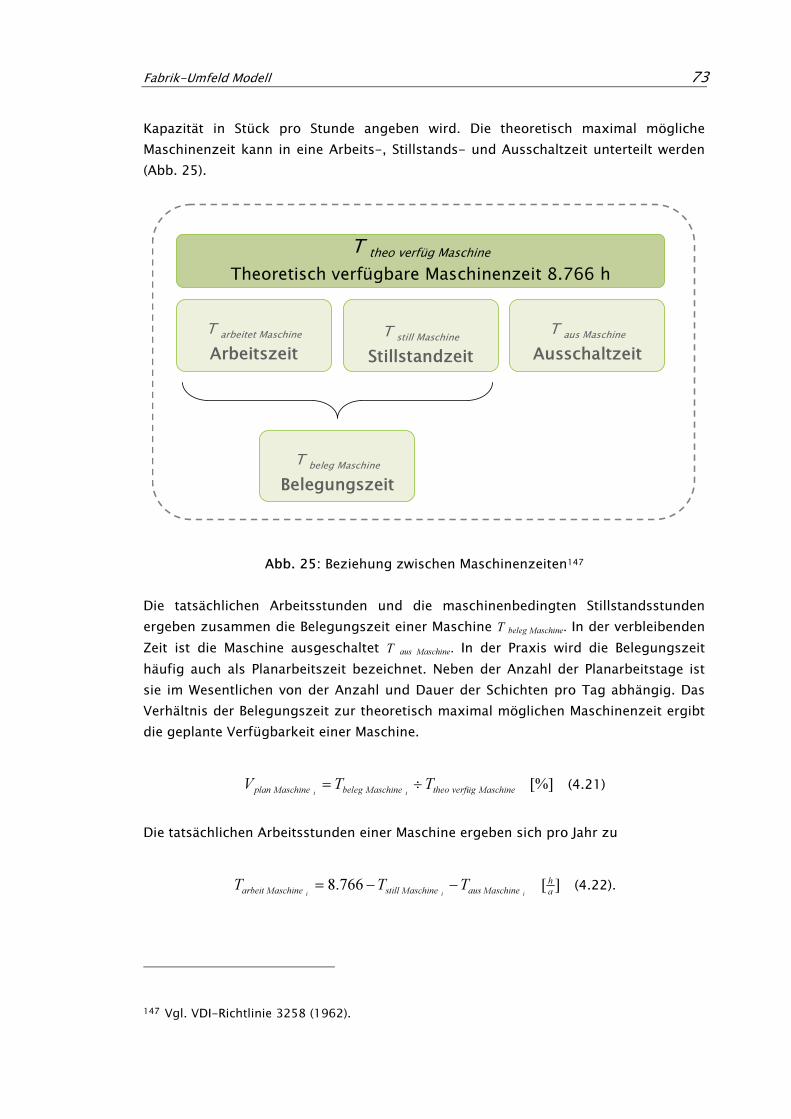

Abb. 25: Beziehung zwischen Maschinenzeiten ............................................73

Abb. 26: Strategieeffekt des ganzheitlichen Zielsystems...............................87

Abb. 27: Zustandsgröße mit Zu- und Abfluss ...............................................93

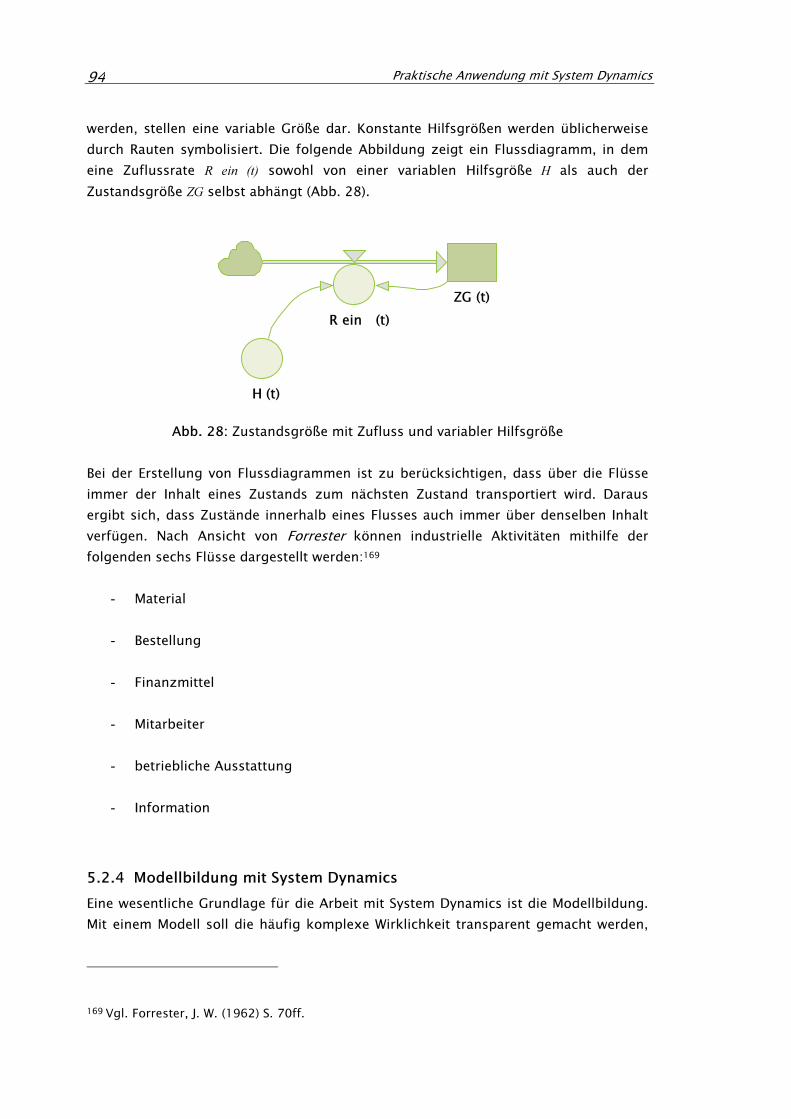

Abb. 28: Zustandsgröße mit Zufluss und variabler Hilfsgröße.......................94

Abbildungsverzeichnis X

Abb. 29: Grundlegende Vorgehensweise für die Modellanwendung...............96

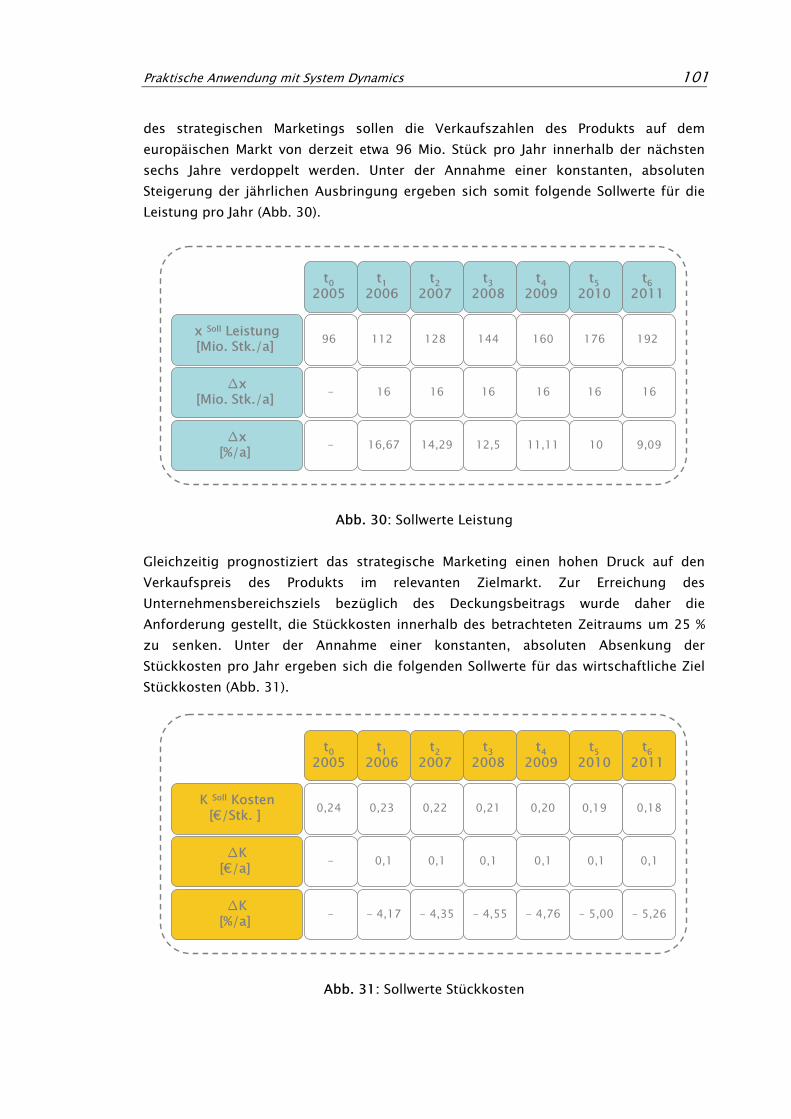

Abb. 30: Sollwerte Leistung ........................................................................101

Abb. 31: Sollwerte Stückkosten...................................................................101

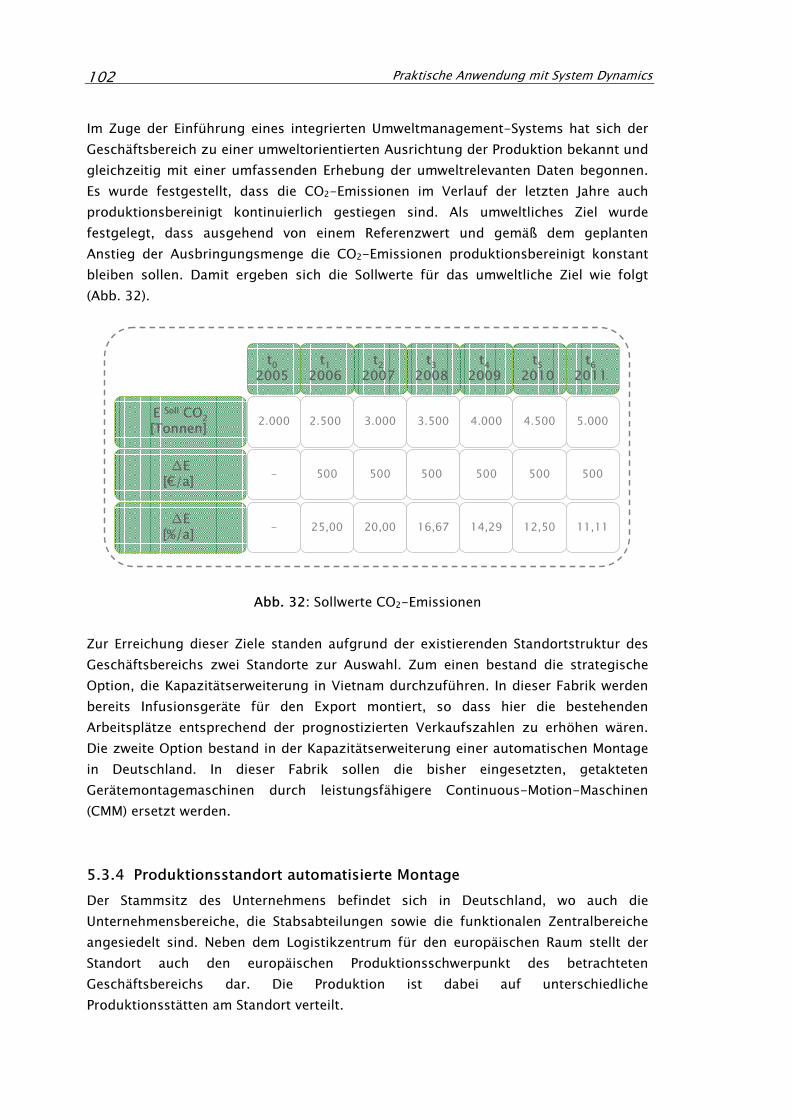

Abb. 32: Sollwerte CO2-Emissionen ............................................................102

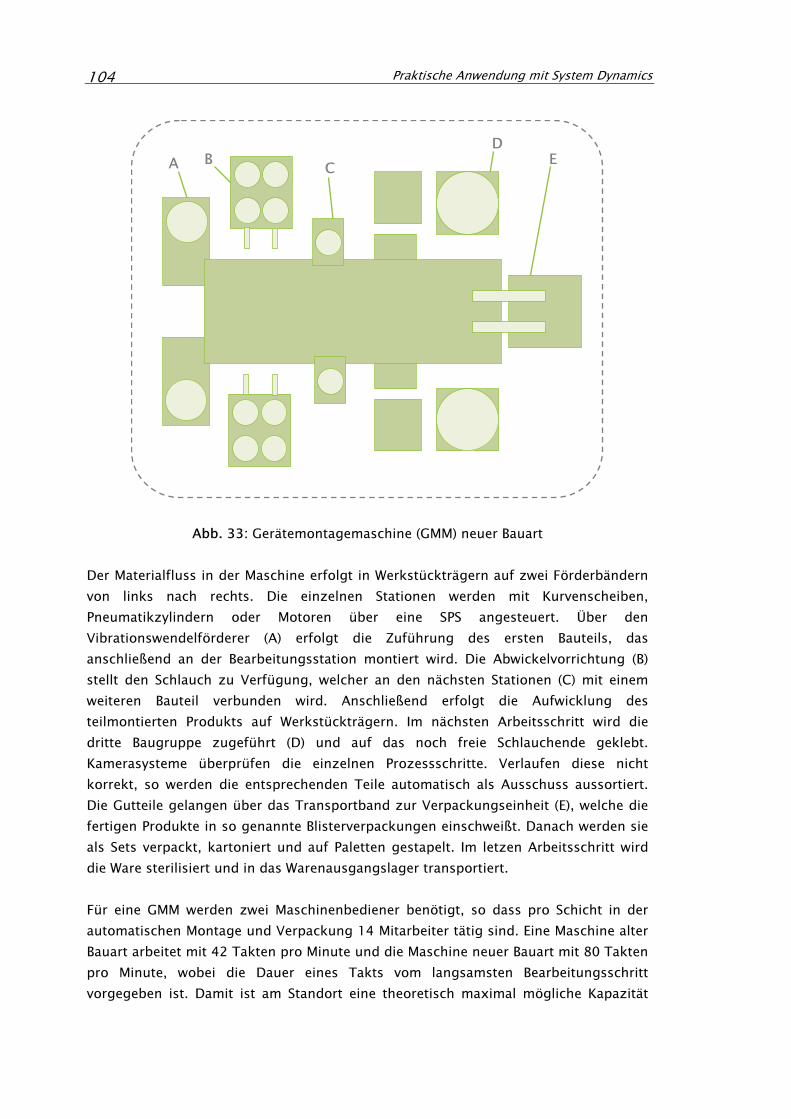

Abb. 33: Gerätemontagemaschine (GMM) neuer Bauart...............................104

Abb. 34: Perspektiven des strategieorientierten Kennzahlensystems...........107

Abb. 35: Ursache-Wirkungsbeziehungen Leistung ......................................109

Abb. 36: Ursache-Wirkungsbeziehungen Stückkosten ................................109

Abb. 37: Ursache-Wirkungsbeziehungen CO2-Emissionen..........................110

Abb. 38: Vorgehensmodell für Datenerhebung und Standortvergleich ........111

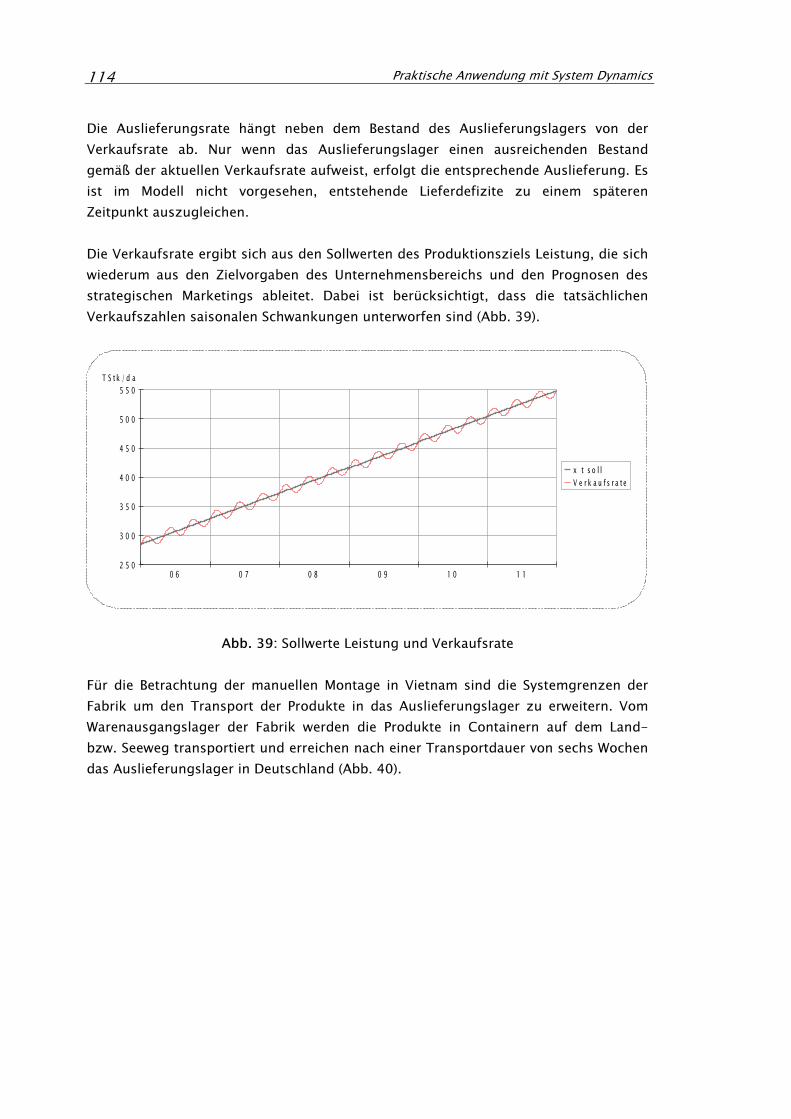

Abb. 39: Sollwerte Leistung und Verkaufsrate.............................................114

Abb. 40: Materialmodell „Manuelle Montage“ ..............................................115

Abb. 41: Materialmodell „Automatische Montage“.......................................115

Abb. 42: Kapazitätsmodell „Manuelle Montage“ ..........................................116

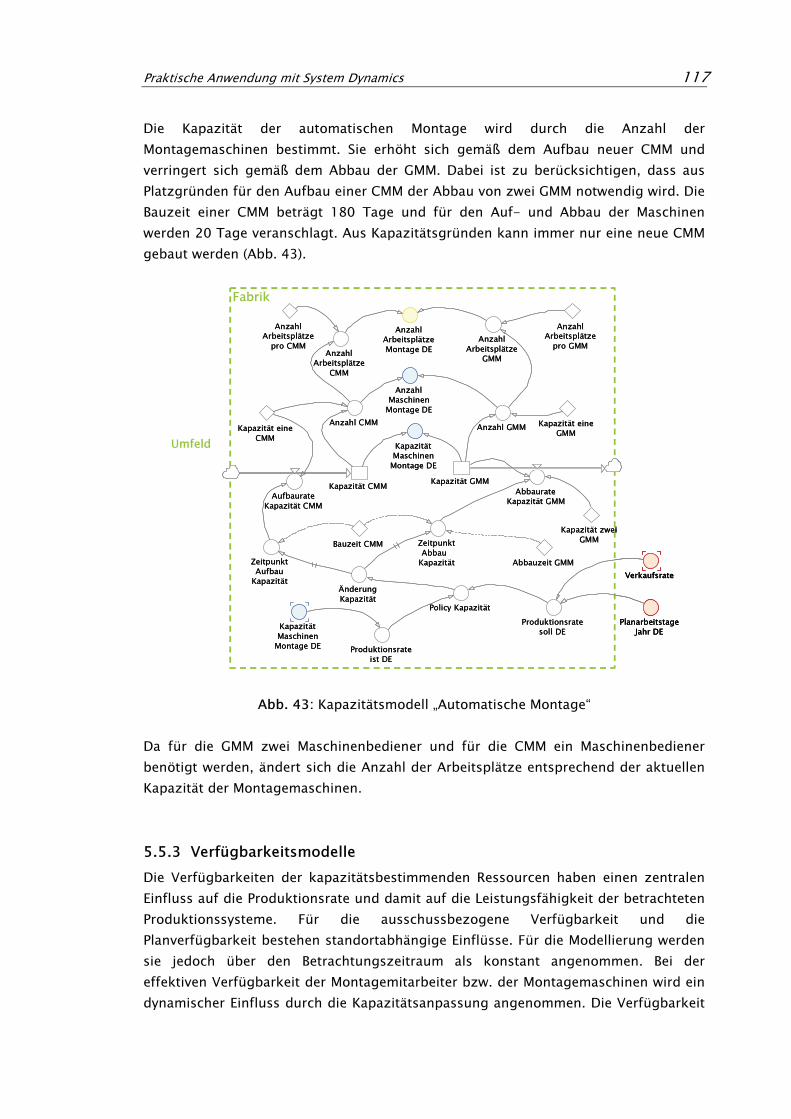

Abb. 43: Kapazitätsmodell „Automatische Montage“ ...................................117

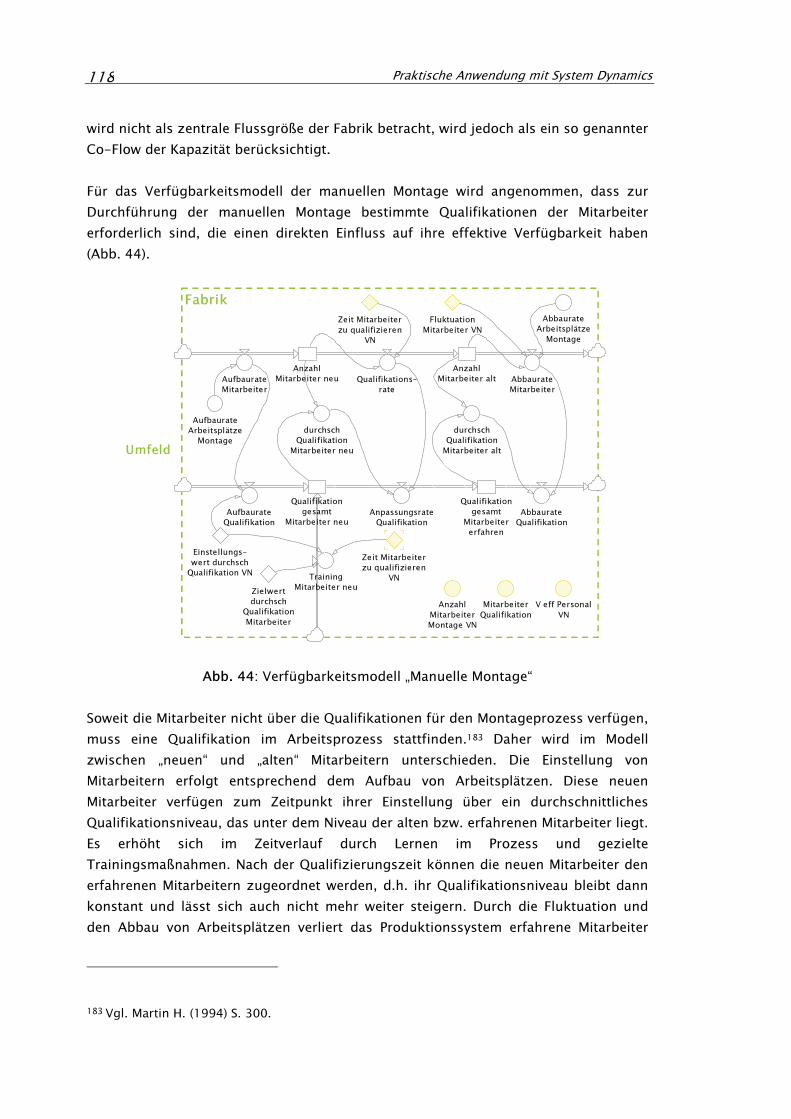

Abb. 44: Verfügbarkeitsmodell „Manuelle Montage“....................................118

Abb. 45: Verfügbarkeitsmodell „Automatische Montage“ ............................119

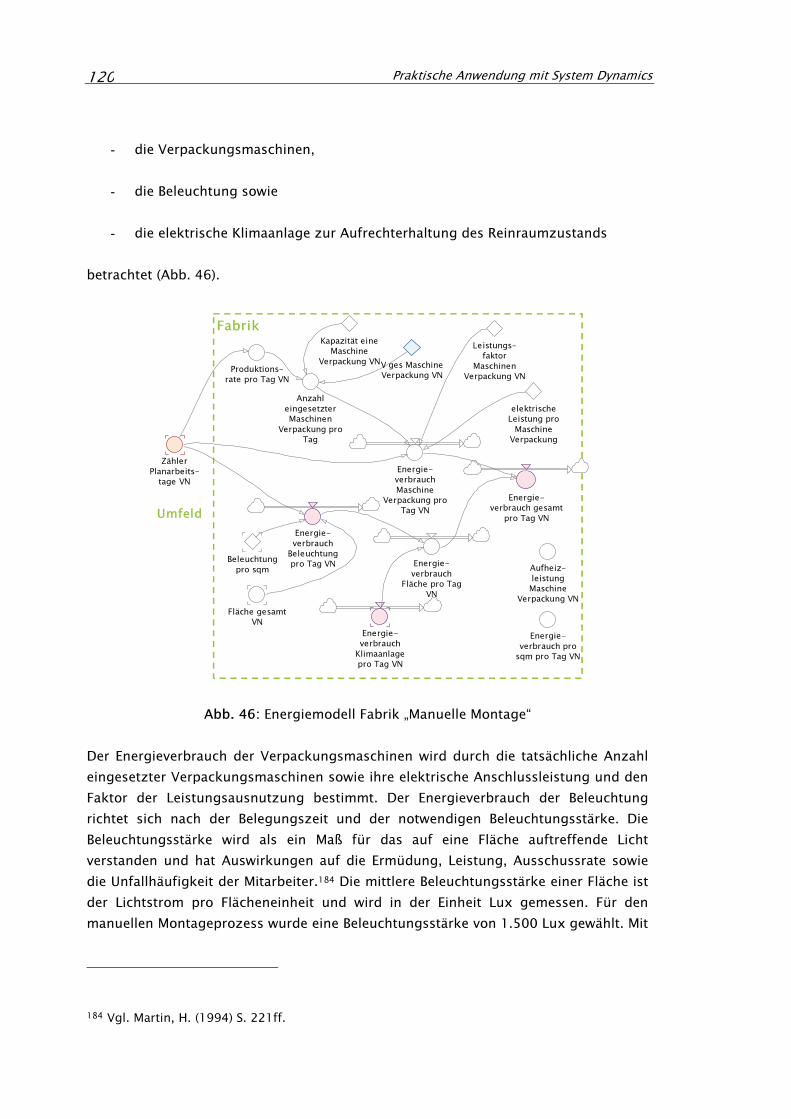

Abb. 46: Energiemodell Fabrik „Manuelle Montage“ ....................................120

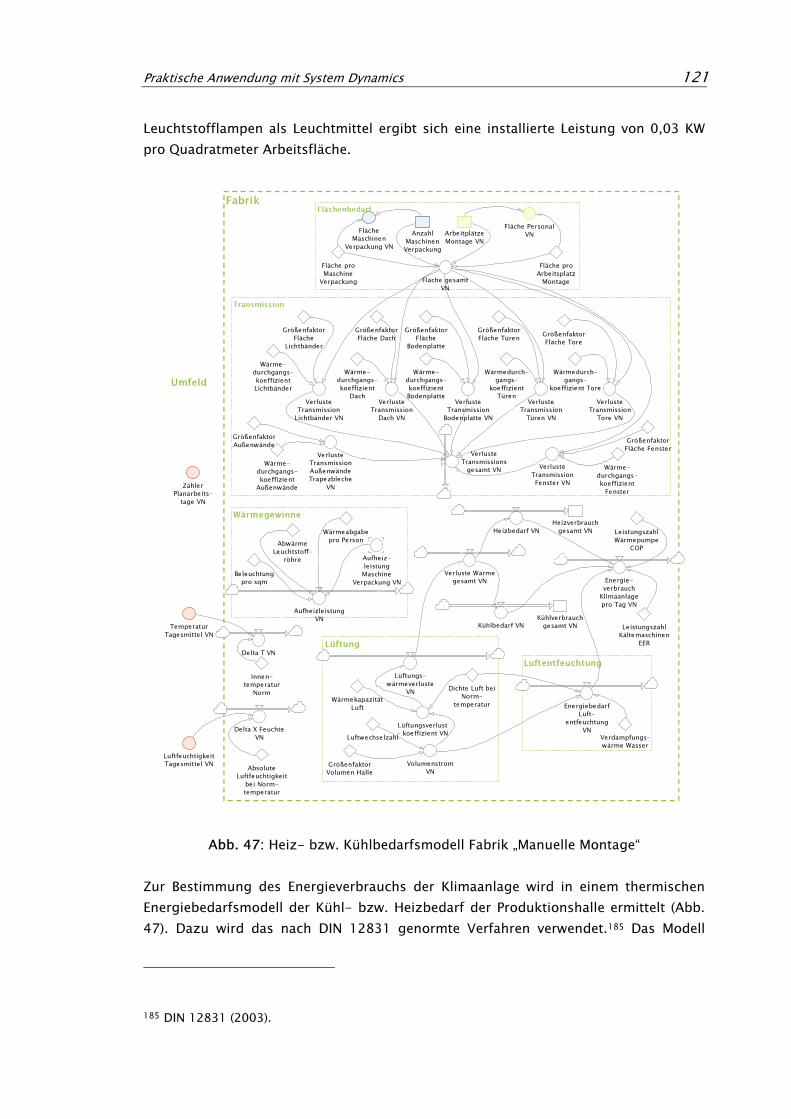

Abb. 47: Heiz- bzw. Kühlbedarfsmodell Fabrik „Manuelle Montage“ ...........121

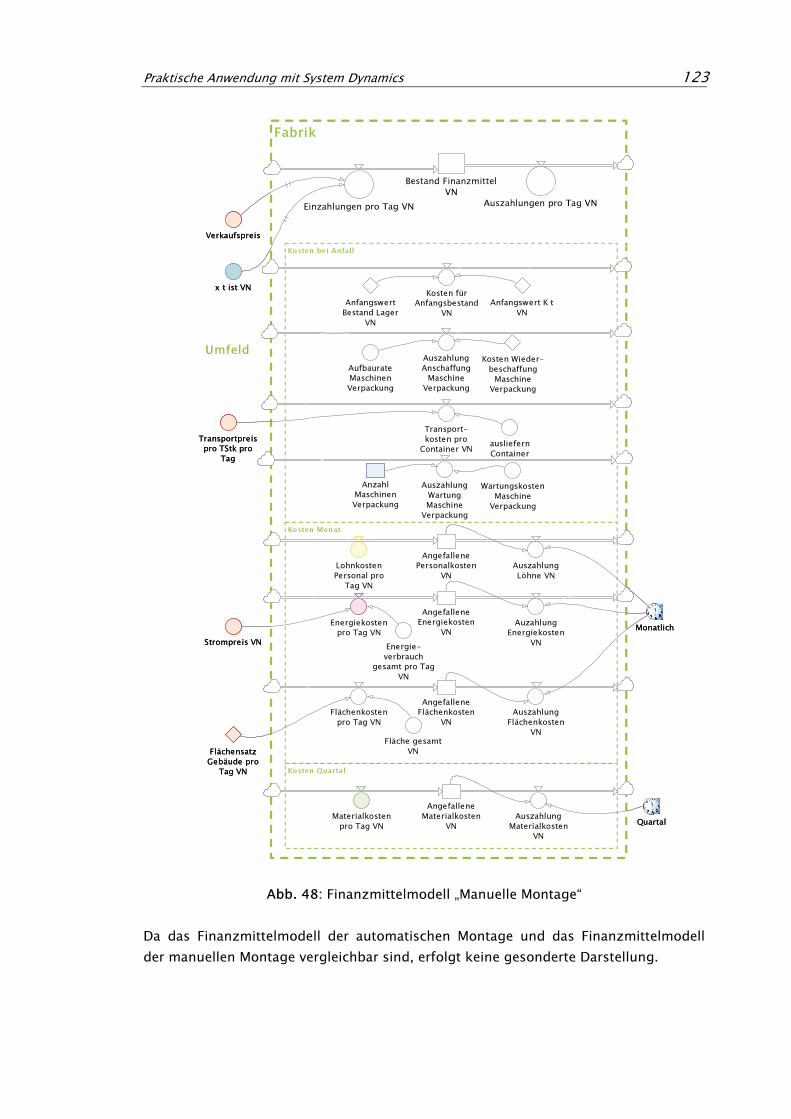

Abb. 48: Finanzmittelmodell „Manuelle Montage“ .......................................123

Abb. 49: Kostenmodell „Manuelle Montage“................................................124

Abb. 50: Modell Maschinenstundensatz CMM .............................................125

Abb. 51: CO2-Emissionsmodell „Manuelle Montage“ ...................................126

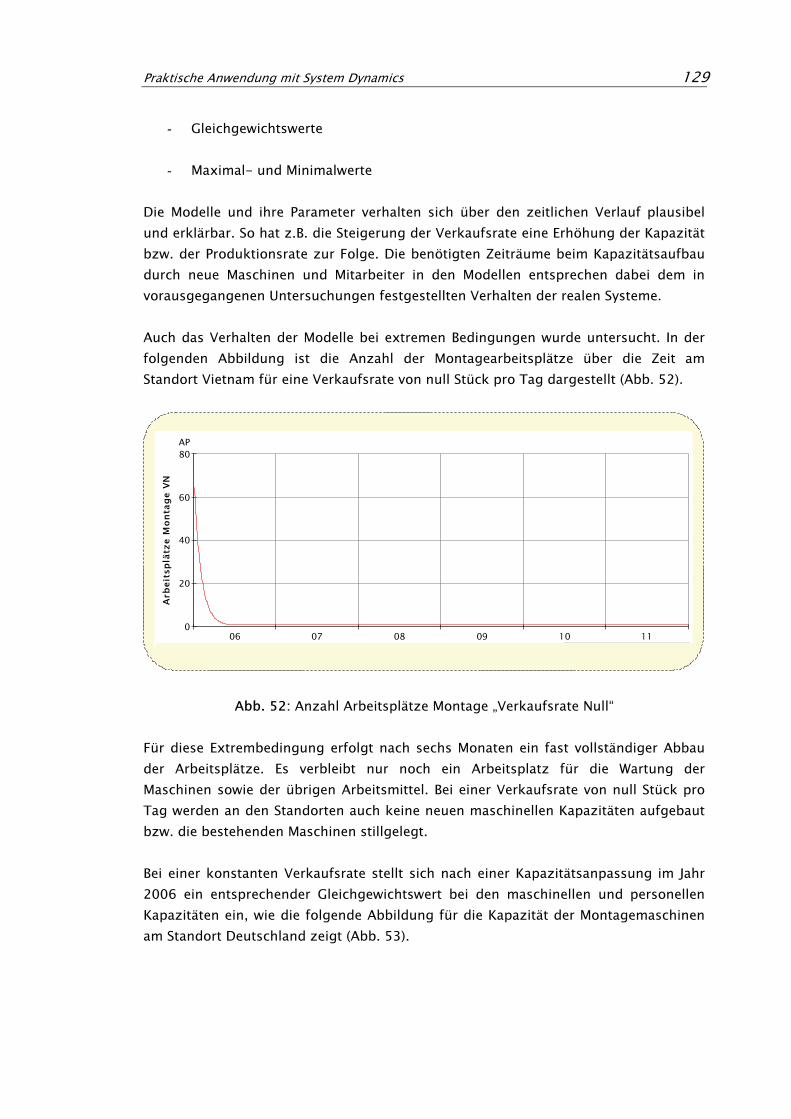

Abb. 52: Anzahl Arbeitsplätze Montage „Verkaufsrate Null“ ........................129

Abb. 53: Kapazität Montagemaschinen „Verkaufsrate konstant“..................130

Abb. 54: Bestand Warenausgangslager .......................................................130

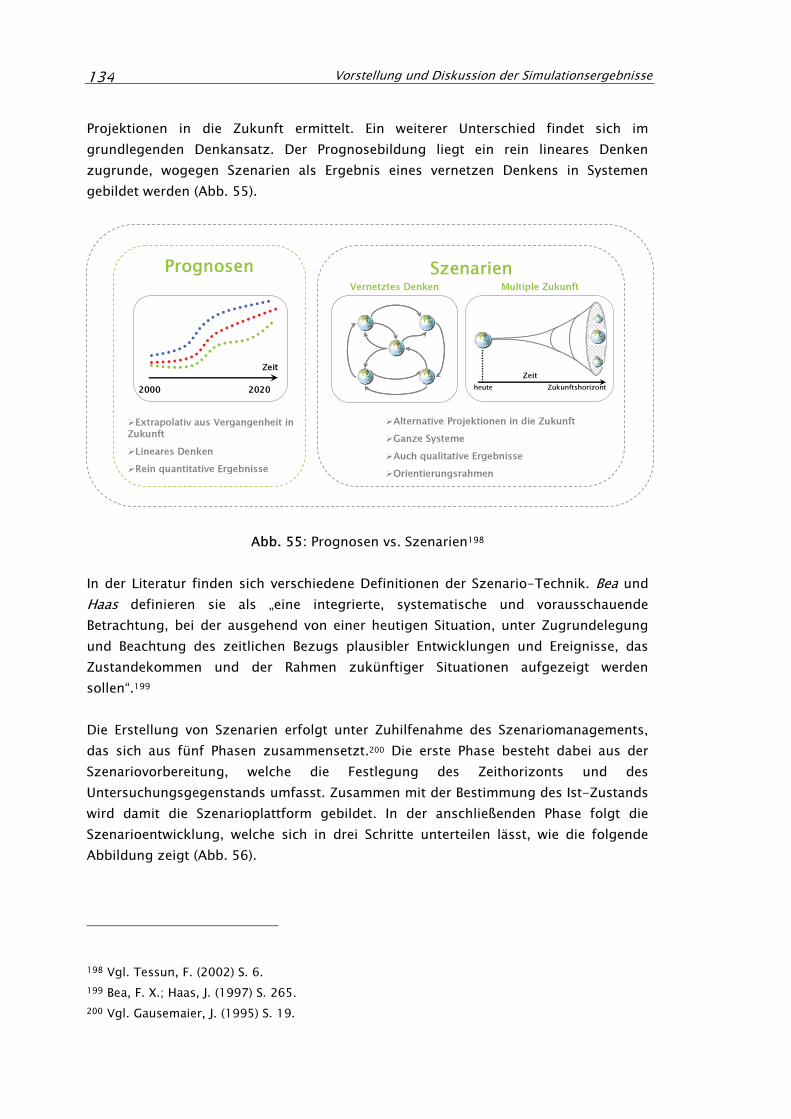

Abb. 55: Prognosen vs. Szenarien...............................................................134

Abb. 56: Drei Schritte der Szenarioentwicklung ..........................................135

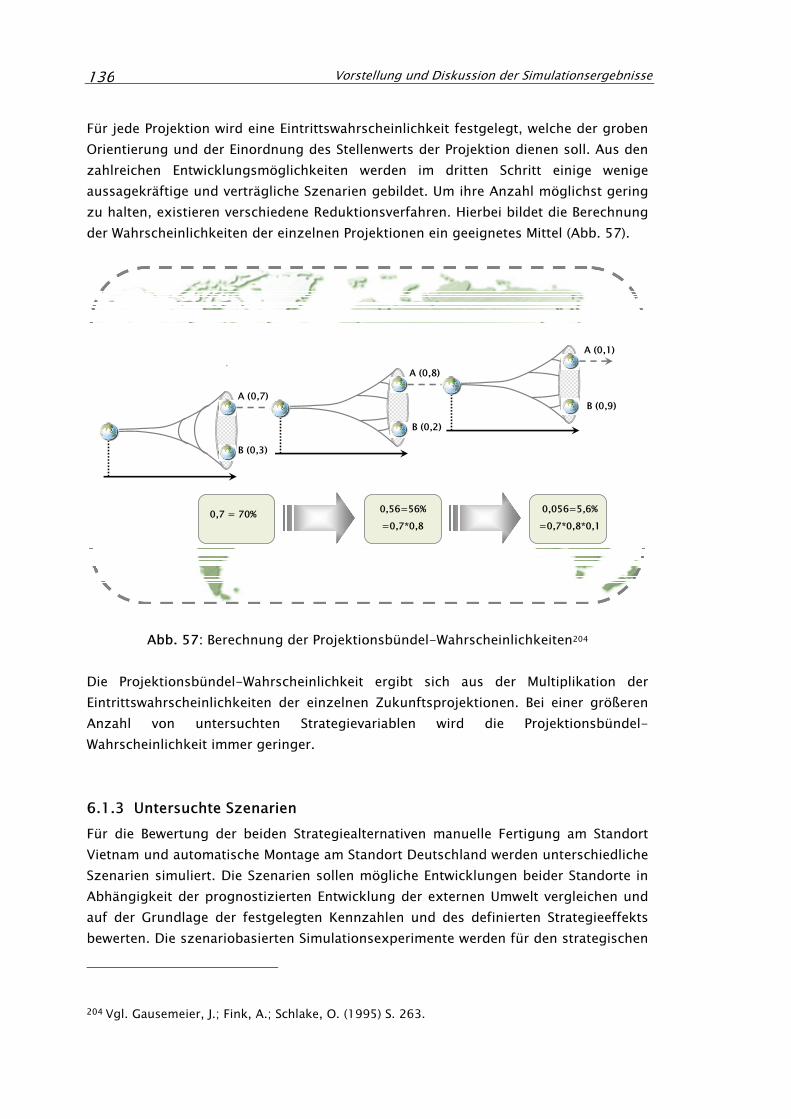

Abb. 57: Berechnung der Projektionsbündel-Wahrscheinlichkeiten .............136

Abbildungsverzeichnis XI

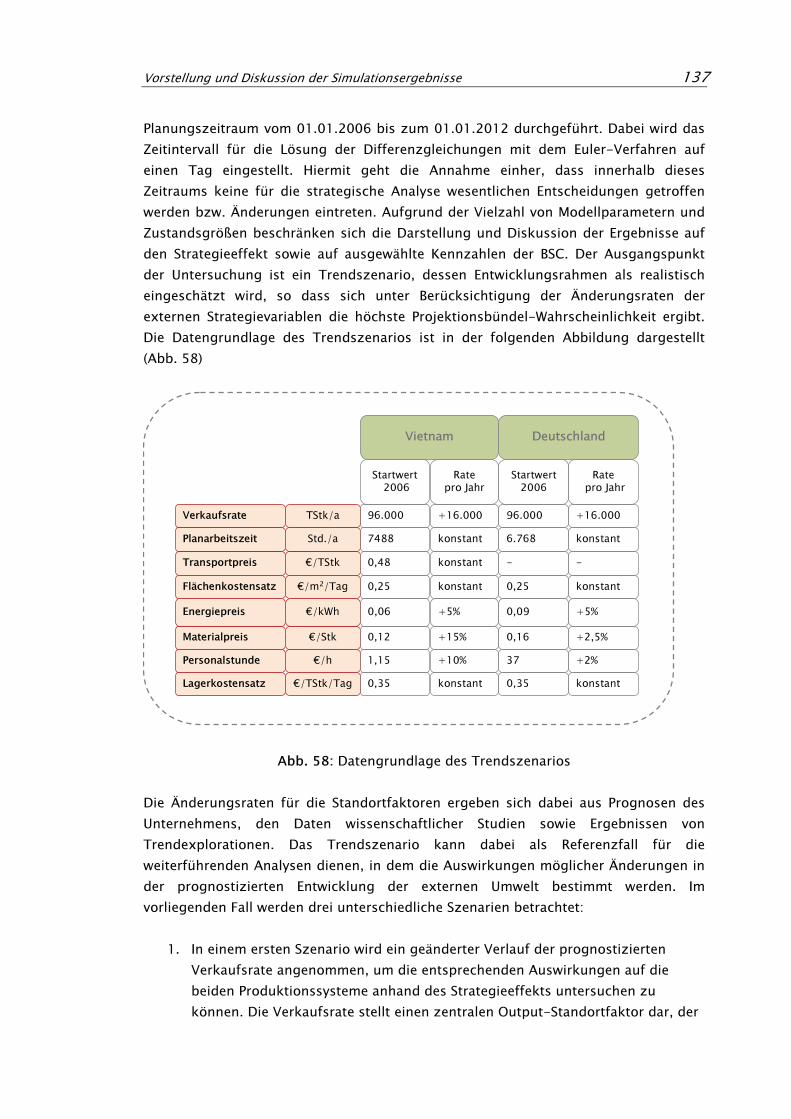

Abb. 58: Datengrundlage des Trendszenarios ............................................137

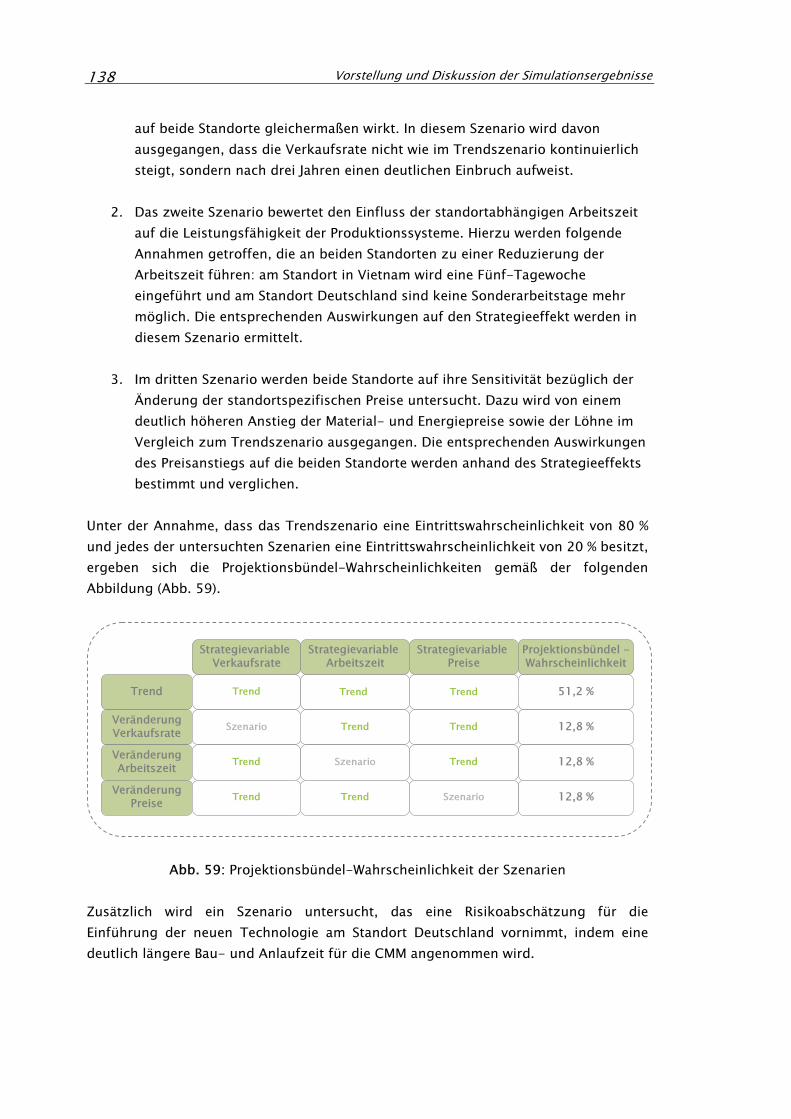

Abb. 59: Projektionsbündel-Wahrscheinlichkeit der Szenarien....................138

Abb. 60: Ist- und Sollwerte Leistung Vietnam (ohne Anfangsbestand) ........139

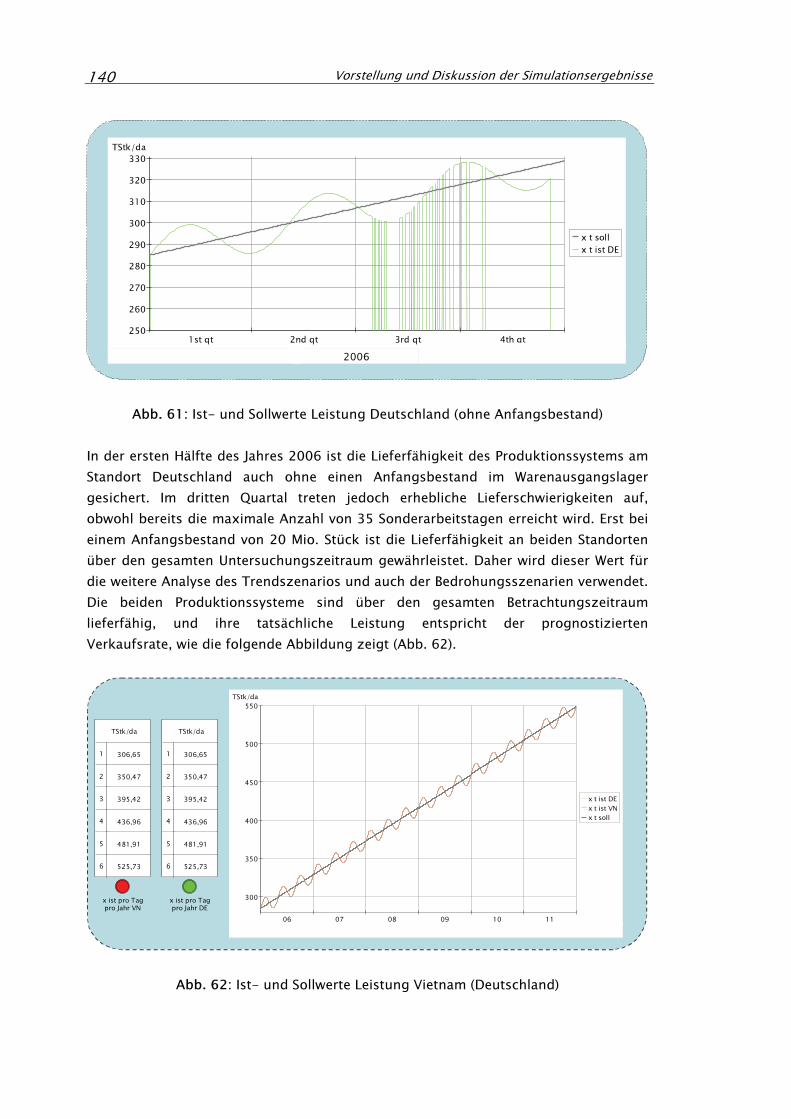

Abb. 61: Ist- und Sollwerte Leistung Deutschland (ohne Anfangsbestand)..140

Abb. 62: Ist- und Sollwerte Leistung Vietnam (Deutschland).......................140

Abb. 63: Strategieeffekt Leistung Vietnam (Deutschland)............................141

Abb. 64: Stückkosten Deutschland vs. Vietnam ..........................................142

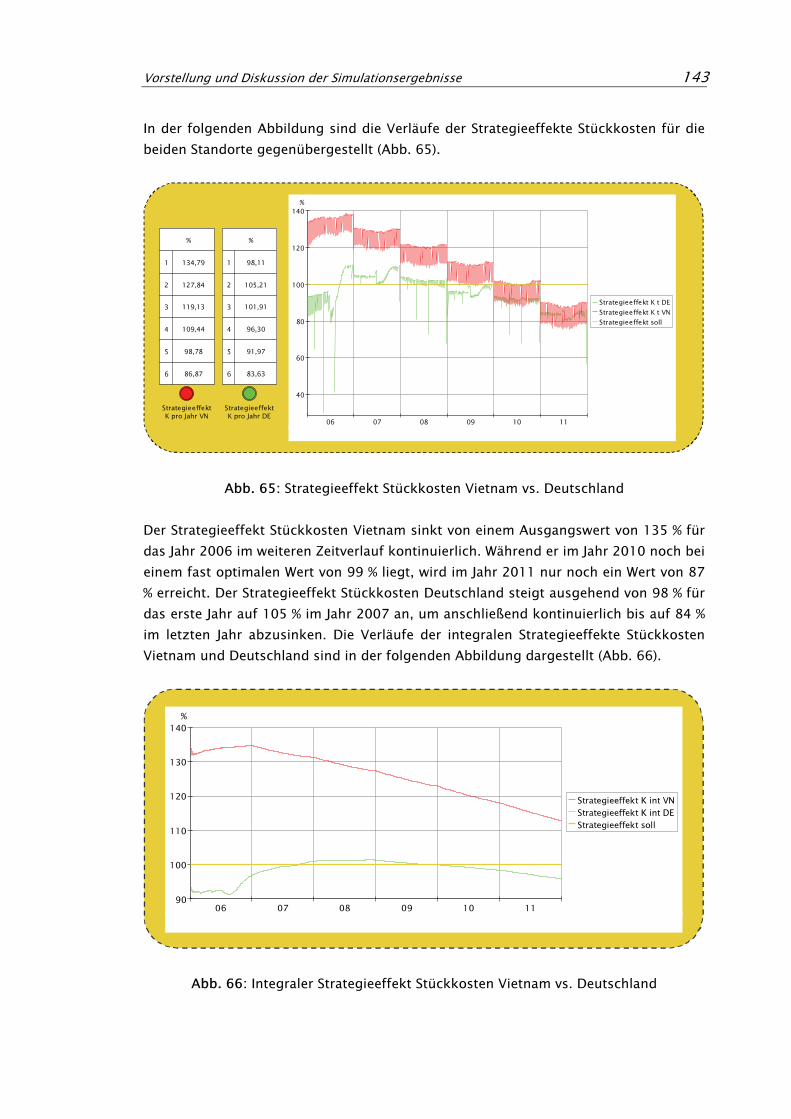

Abb. 65: Strategieeffekt Stückkosten Vietnam vs. Deutschland...................143

Abb. 66: Integraler Strategieeffekt Stückkosten Vietnam vs. Deutschland ...143

Abb. 67: CO2-Emissionen Deutschland vs. Vietnam....................................144

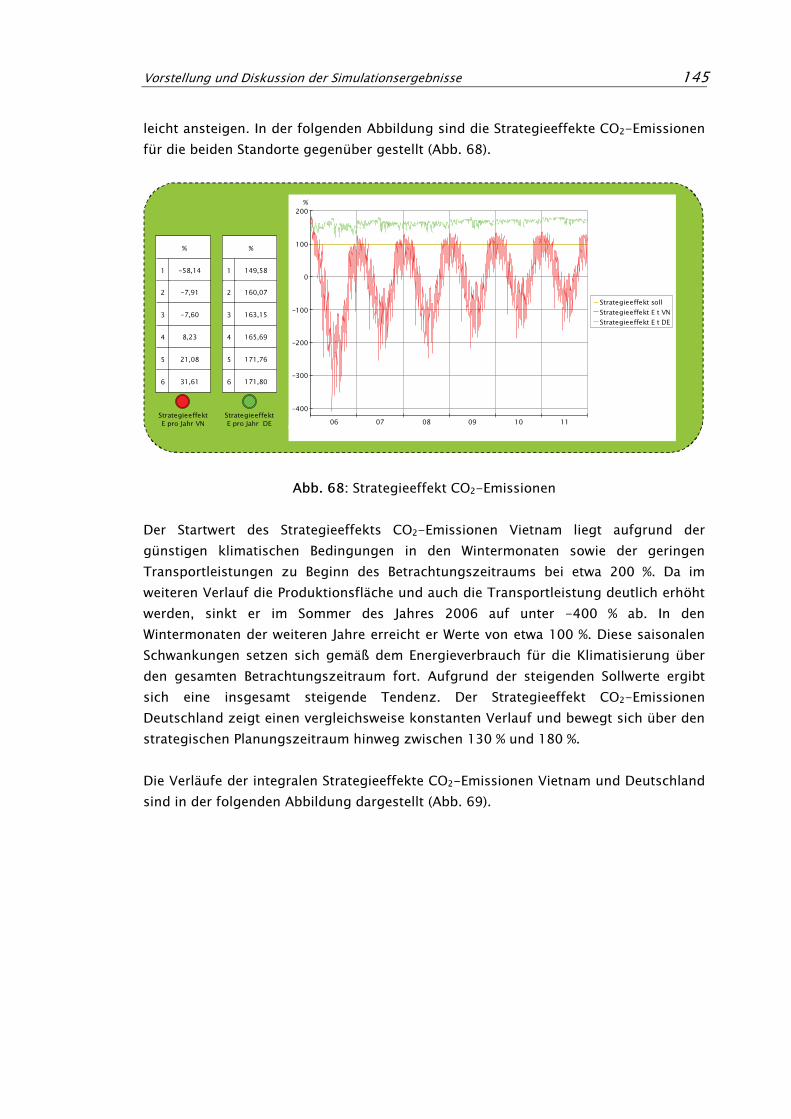

Abb. 68: Strategieeffekt CO2-Emissionen ...................................................145

Abb. 69: Integraler Strategieeffekt CO2-Emissionen....................................146

Abb. 70: Gesamtstrategieeffekt Vietnam vs. Deutschland ...........................147

Abb. 71: Integraler Gesamtstrategieeffekt Vietnam vs. Deutschland ...........148

Abb. 72: Verkaufsrate Szenario „Einbruch Verkaufsrate“ .............................149

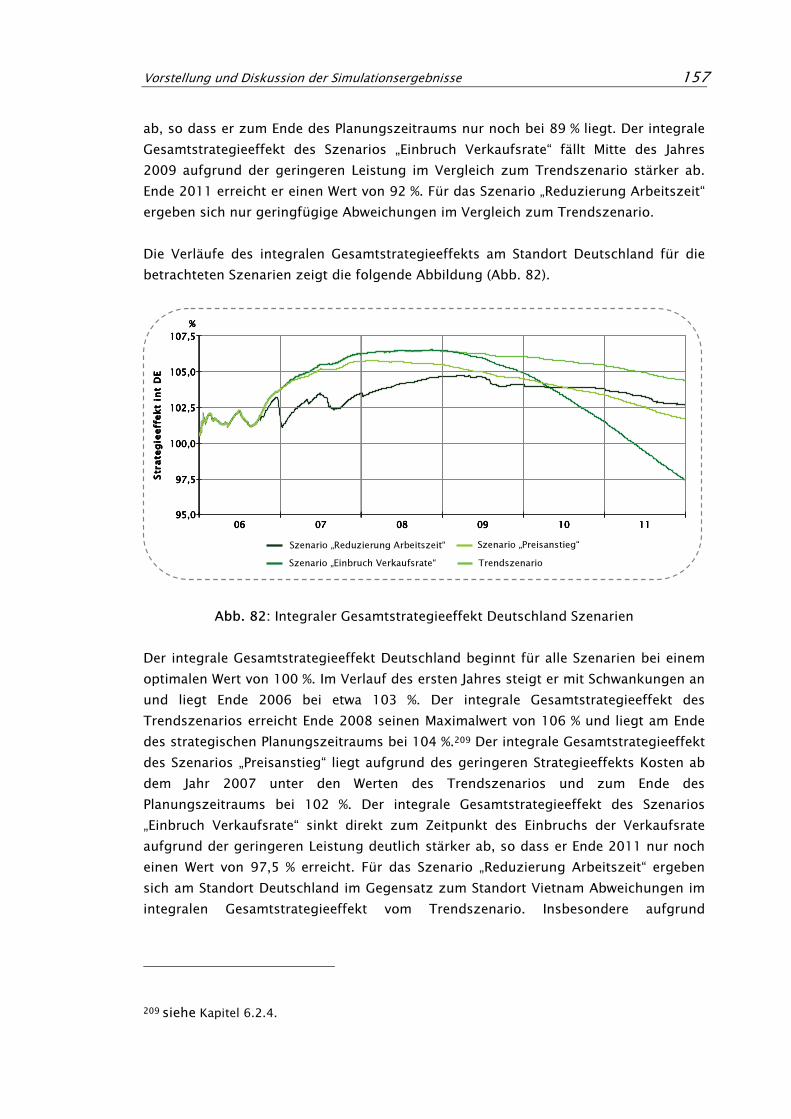

Abb. 73: Strategieeffekt Leistung Szenario „Einbruch Verkaufsrate“ ............150

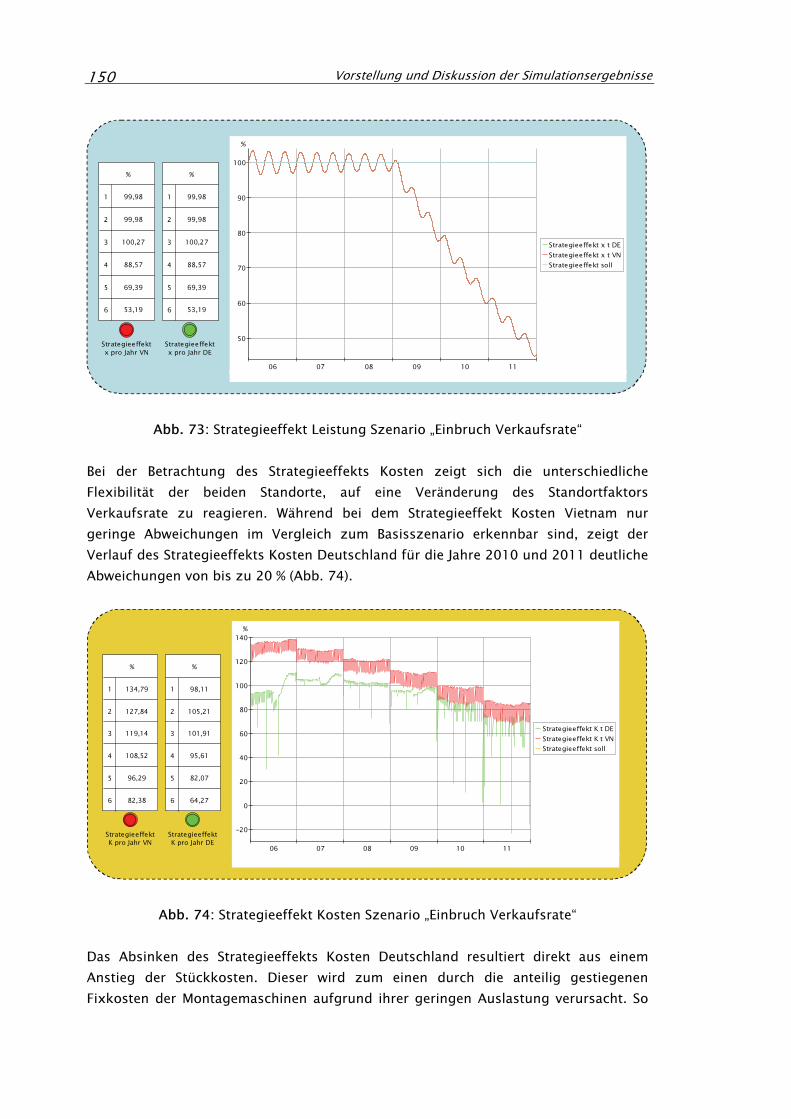

Abb. 74: Strategieeffekt Kosten Szenario „Einbruch Verkaufsrate“...............150

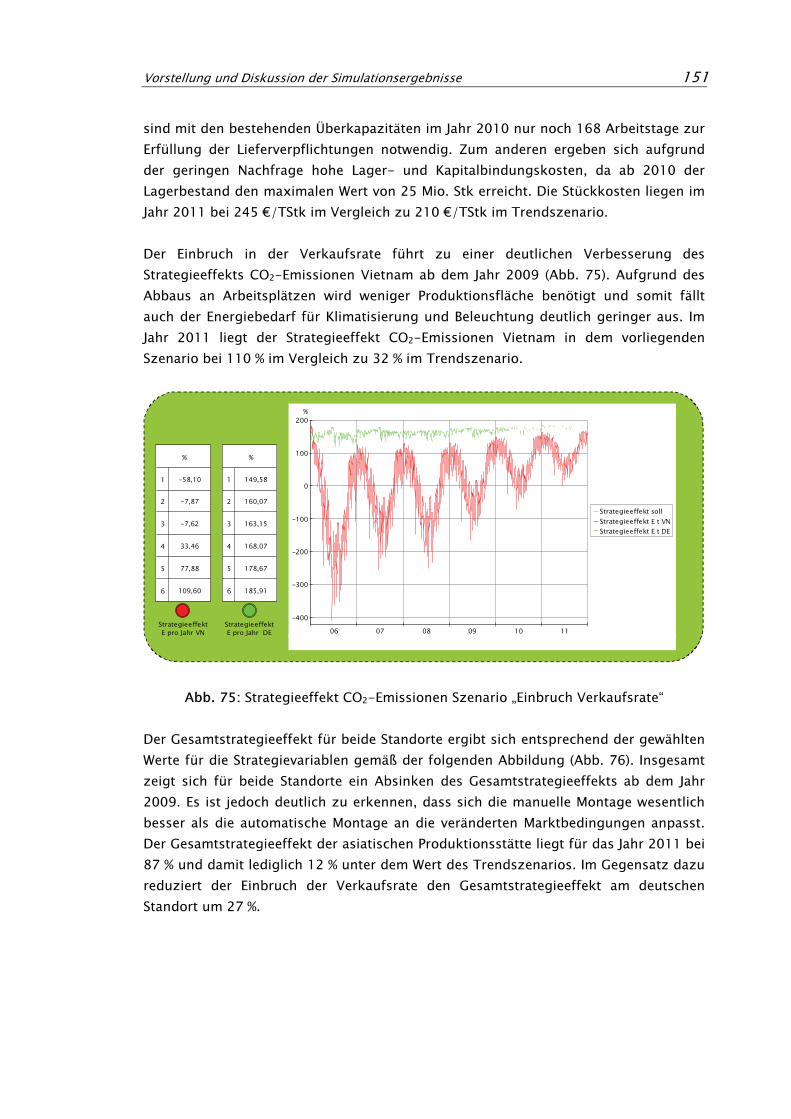

Abb. 75: Strategieeffekt CO2-Emissionen Szenario „Einbruch Verkaufsrate“ 151

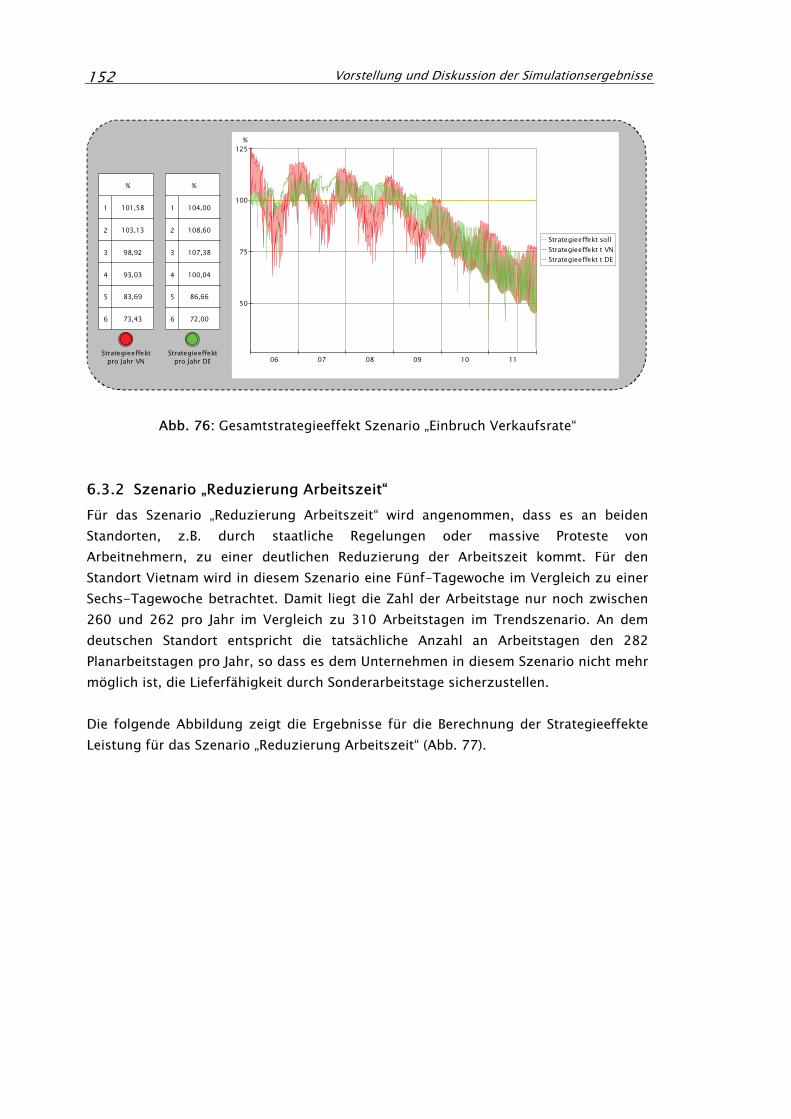

Abb. 76: Gesamtstrategieeffekt Szenario „Einbruch Verkaufsrate“...............152

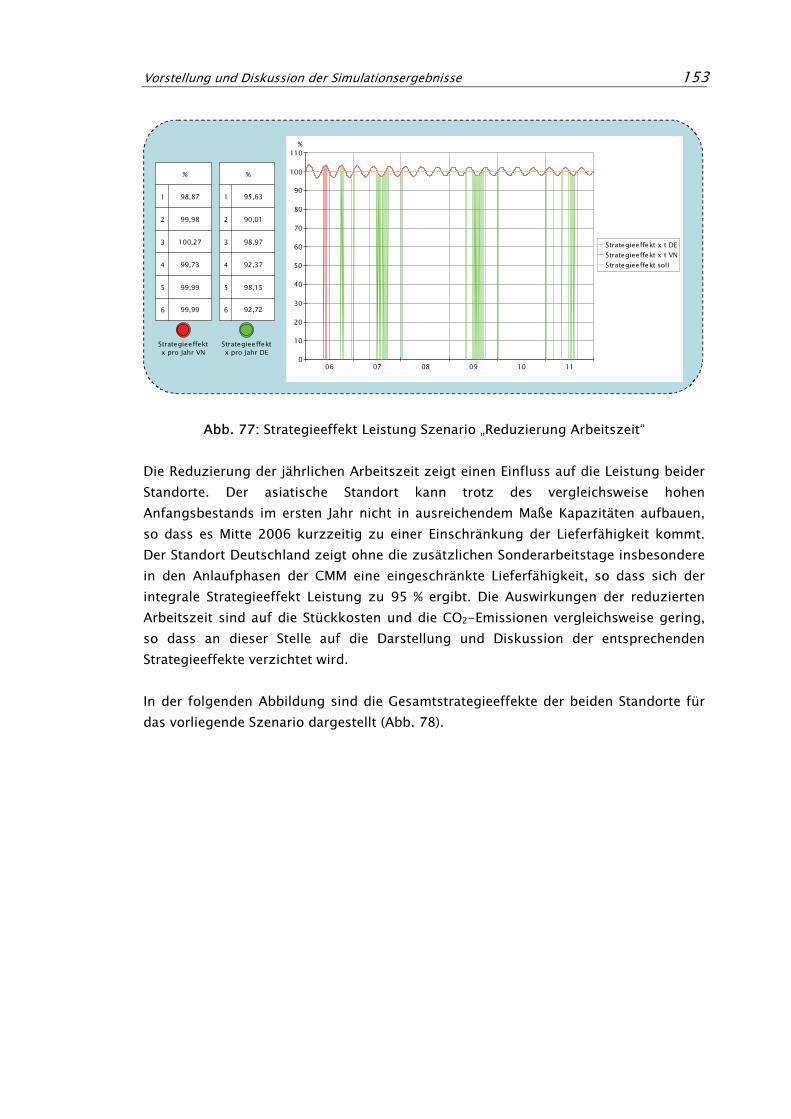

Abb. 77: Strategieeffekt Leistung Szenario „Reduzierung Arbeitszeit“ .........153

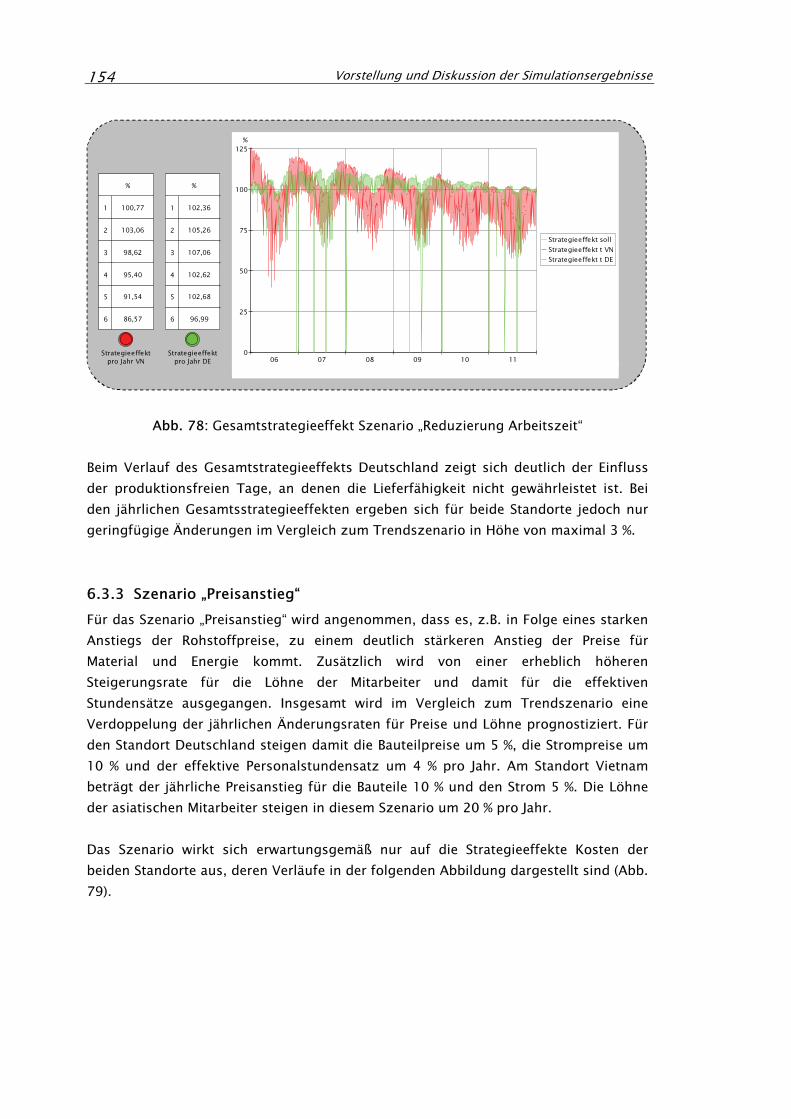

Abb. 78: Gesamtstrategieeffekt Szenario „Reduzierung Arbeitszeit“............154

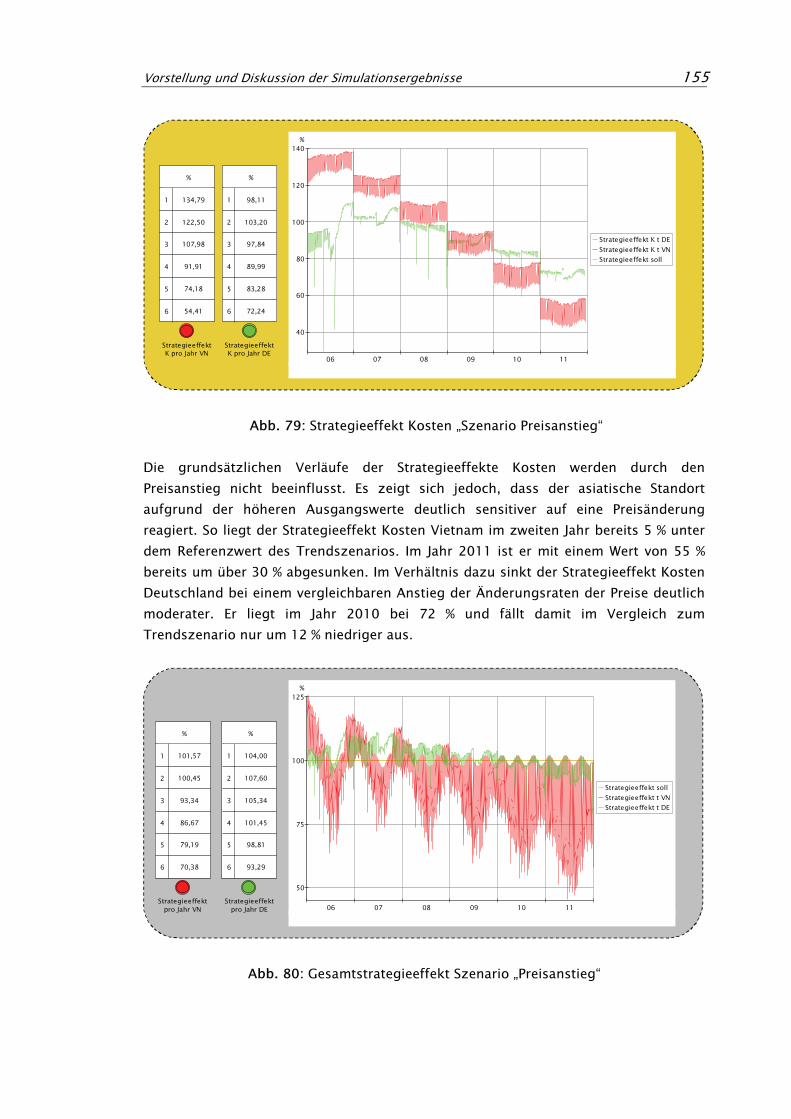

Abb. 79: Strategieeffekt Kosten „Szenario Preisanstieg“ ..............................155

Abb. 80: Gesamtstrategieeffekt Szenario „Preisanstieg“ ..............................155

Abb. 81: Integraler Gesamtstrategieeffekt Vietnam Szenarien.....................156

Abb. 82: Integraler Gesamtstrategieeffekt Deutschland Szenarien ..............157

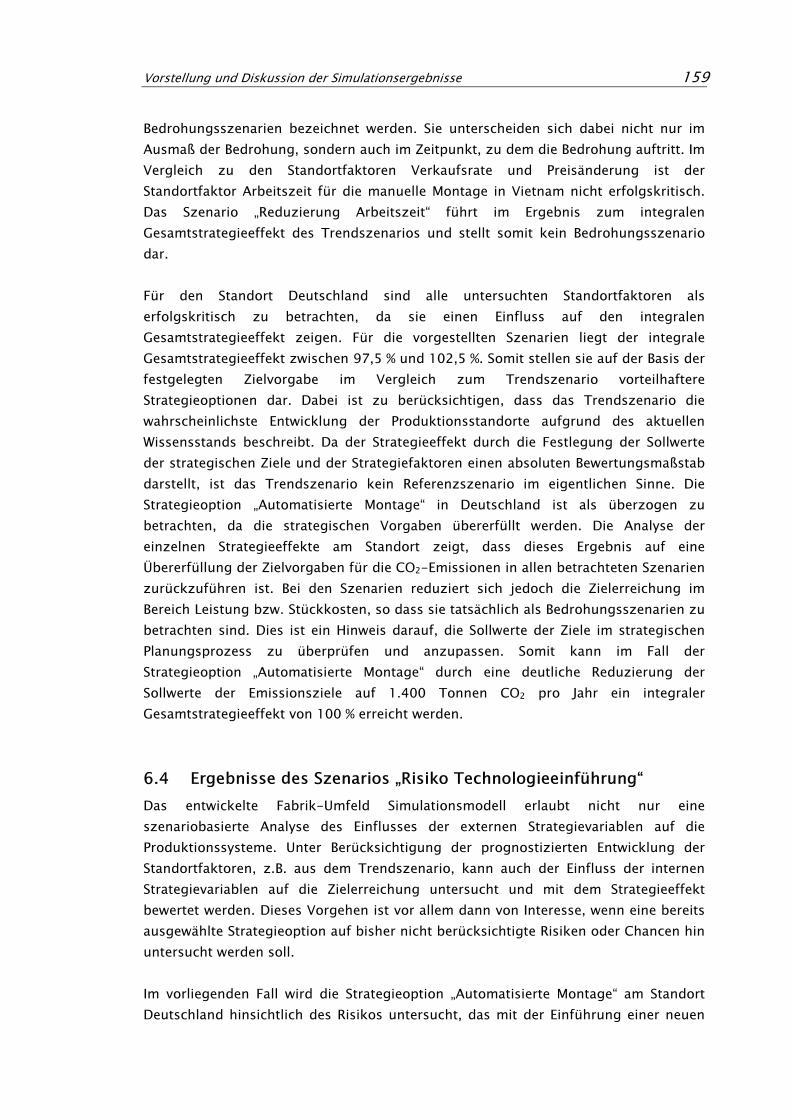

Abb. 83: Strategieeffekt Leistung Szenario „Risiko Technologieeinführung“ 160

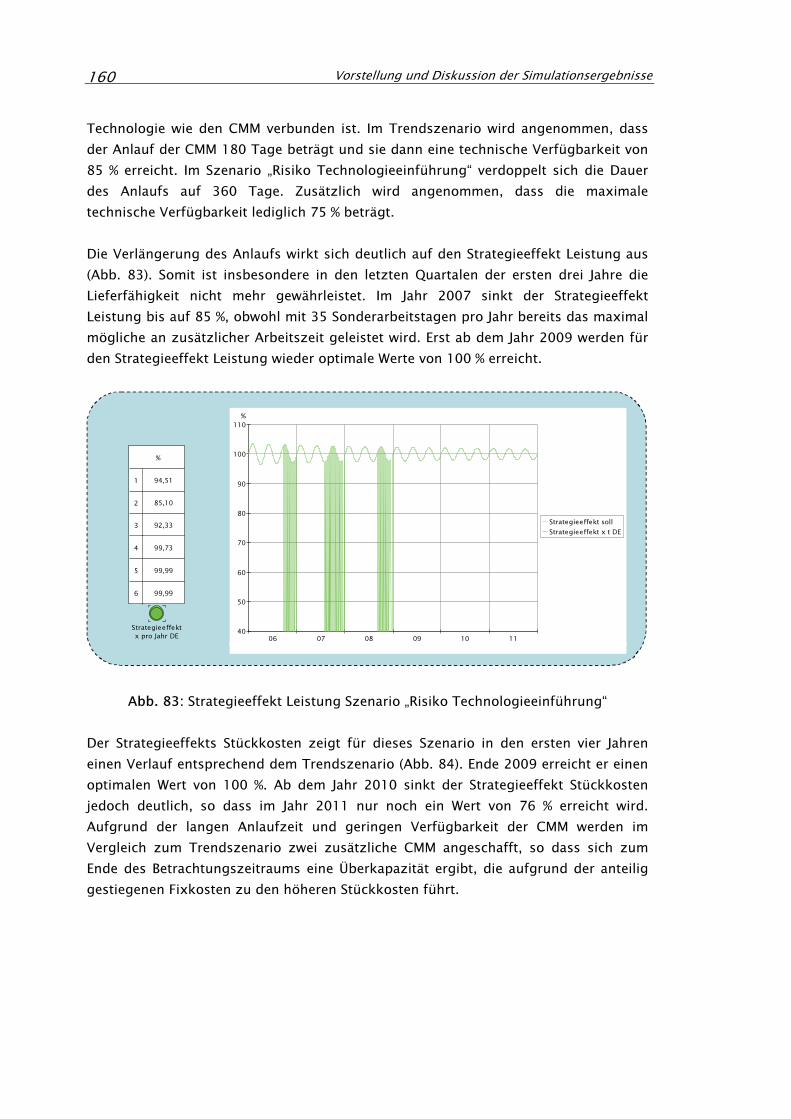

Abb. 84: Strategieeffekt Stückkosten „Risiko Technologieeinführung“.........161

Abb. 85: Gesamtstrategieeffekt Szenario „Risiko Technologieeinführung“...161

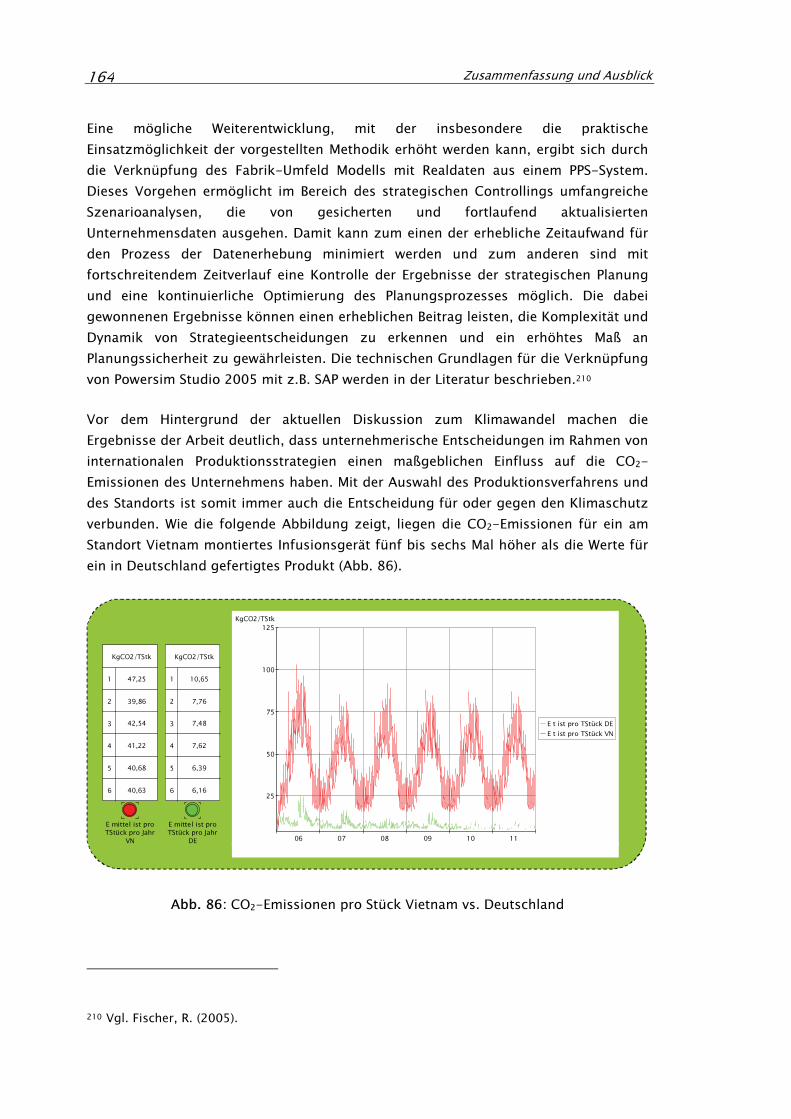

Abb. 86: CO2-Emissionen pro Stück Vietnam vs. Deutschland ....................164

Abbildungsverzeichnis XII

Abb. A-1: Kennzahlen der Perspektive Maschinen und Anlagen..................166

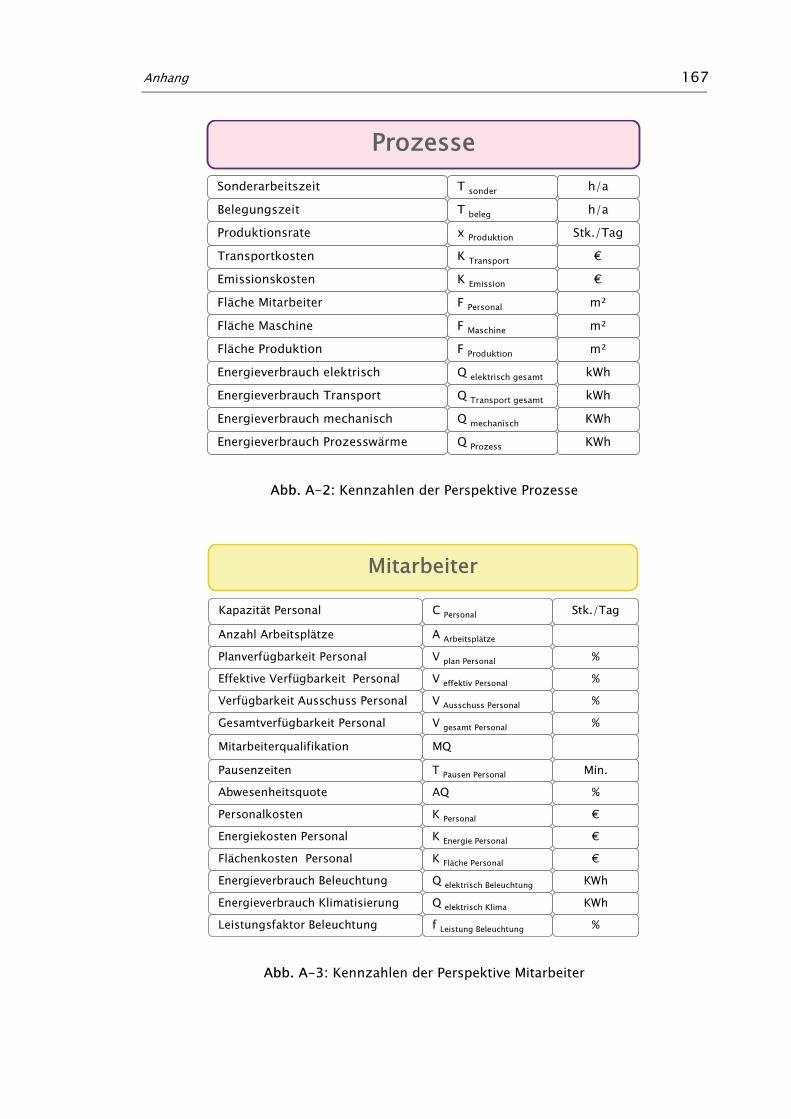

Abb. A-2: Kennzahlen der Perspektive Prozesse .........................................167

Abb. A-3: Kennzahlen der Perspektive Mitarbeiter......................................167

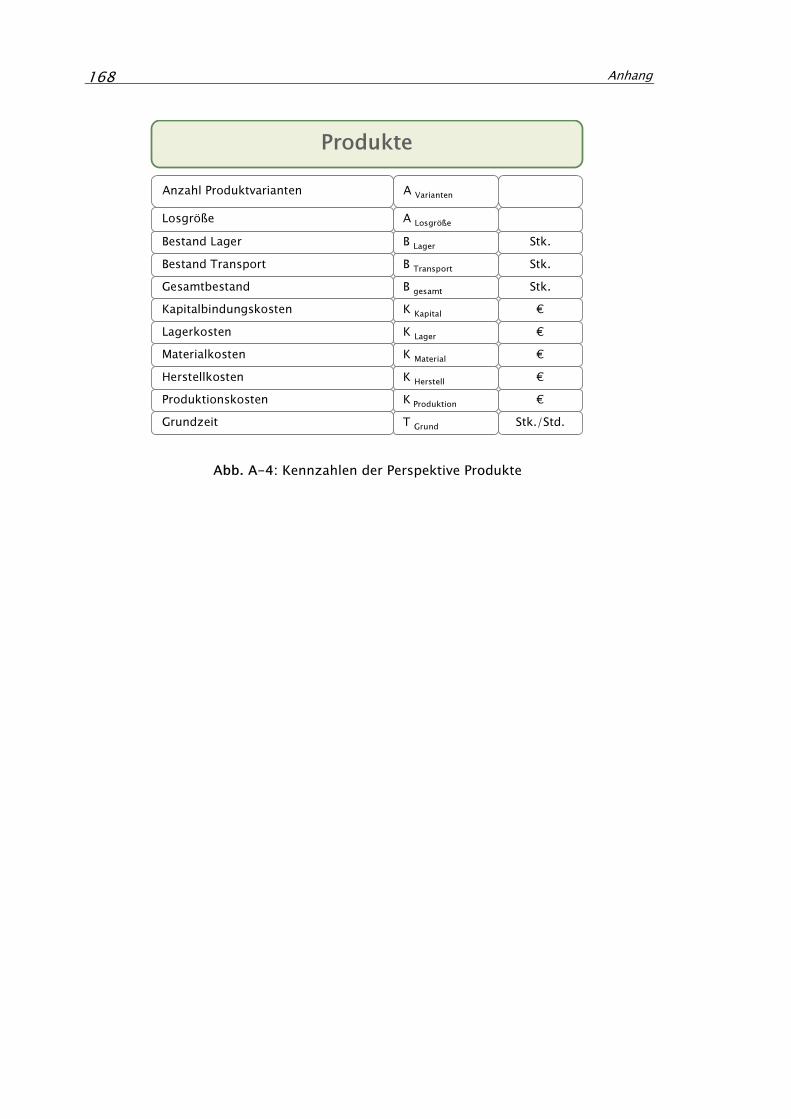

Abb. A-4: Kennzahlen der Perspektive Produkte.........................................168

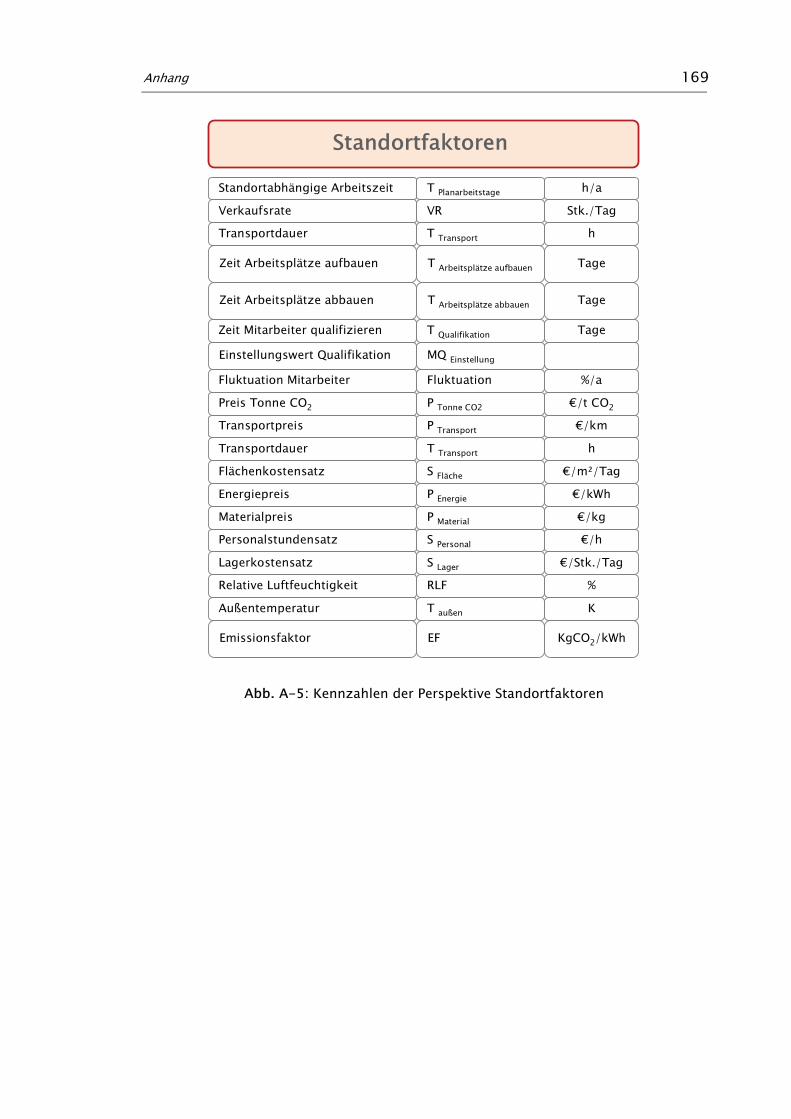

Abb. A-5: Kennzahlen der Perspektive Standortfaktoren.............................169

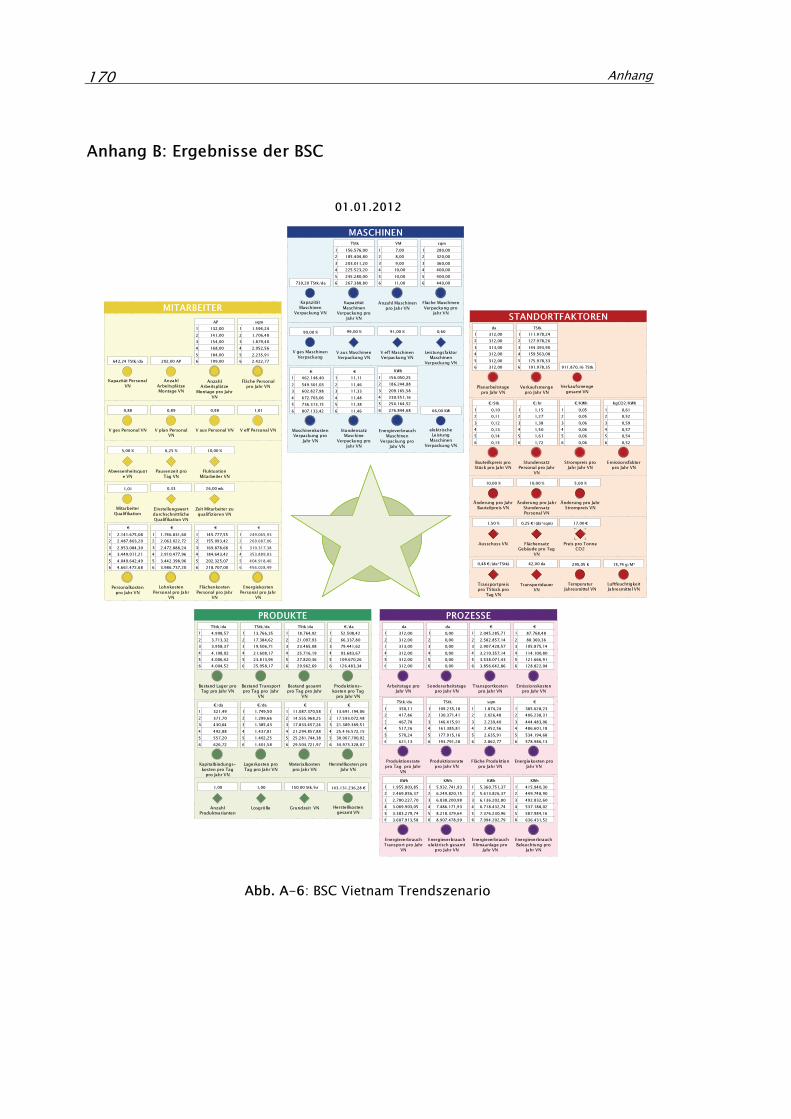

Abb. A-6: BSC Vietnam Trendszenario........................................................170

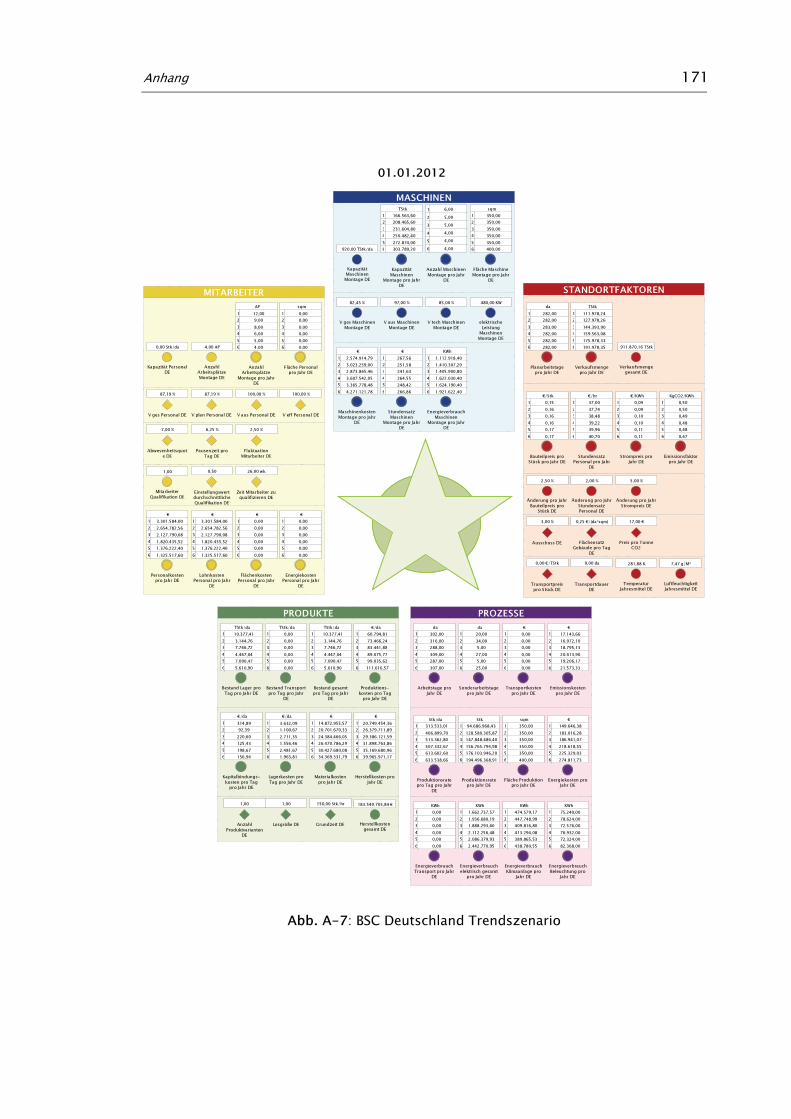

Abb. A-7: BSC Deutschland Trendszenario .................................................171

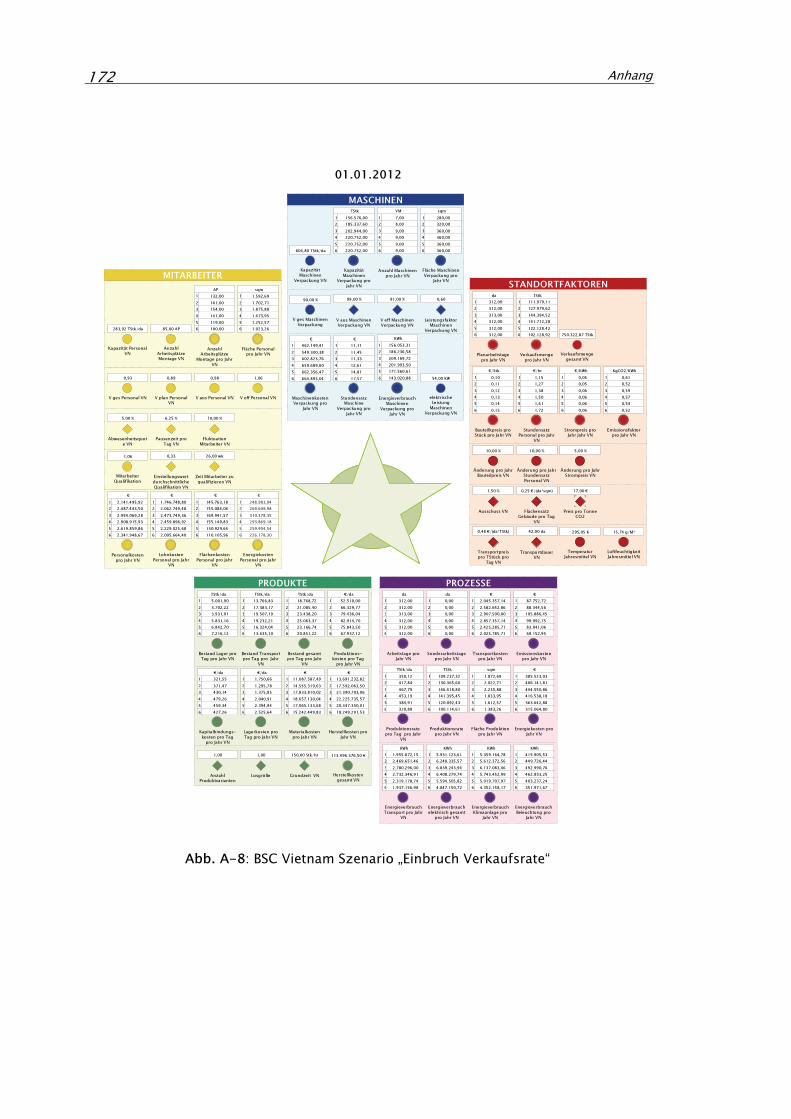

Abb. A-8: BSC Vietnam Szenario „Einbruch Verkaufsrate“ ...........................172

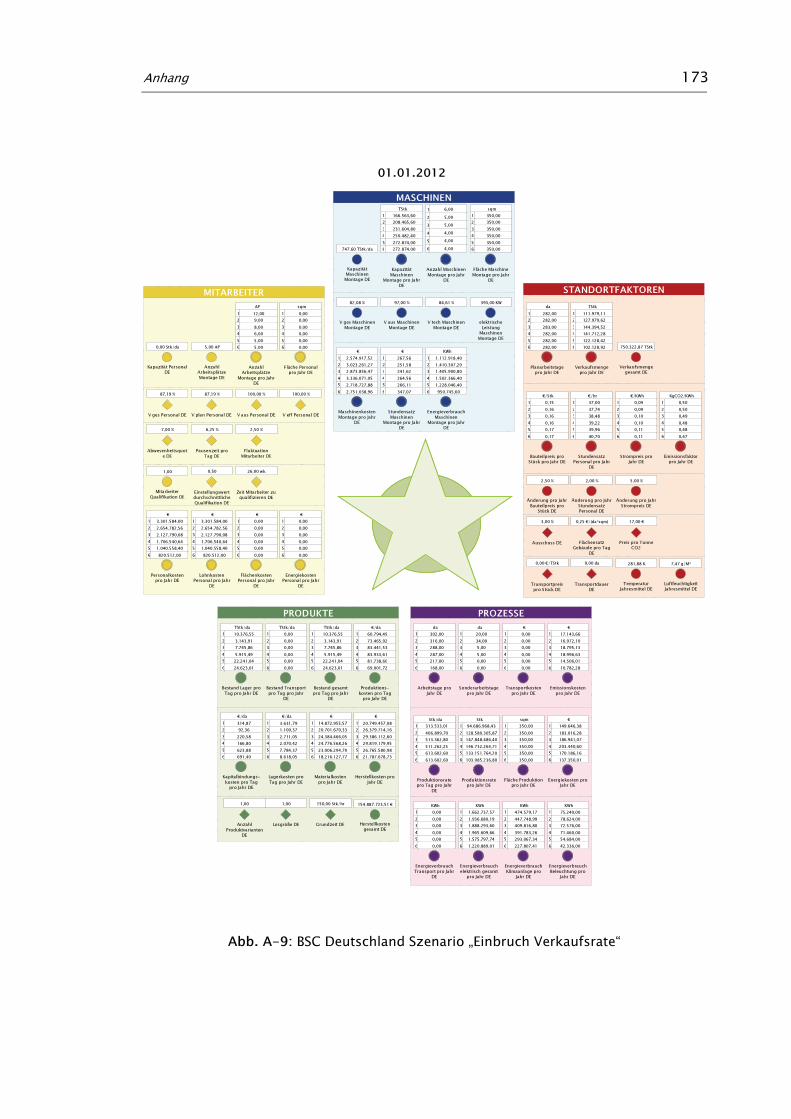

Abb. A-9: BSC Deutschland Szenario „Einbruch Verkaufsrate“.....................173

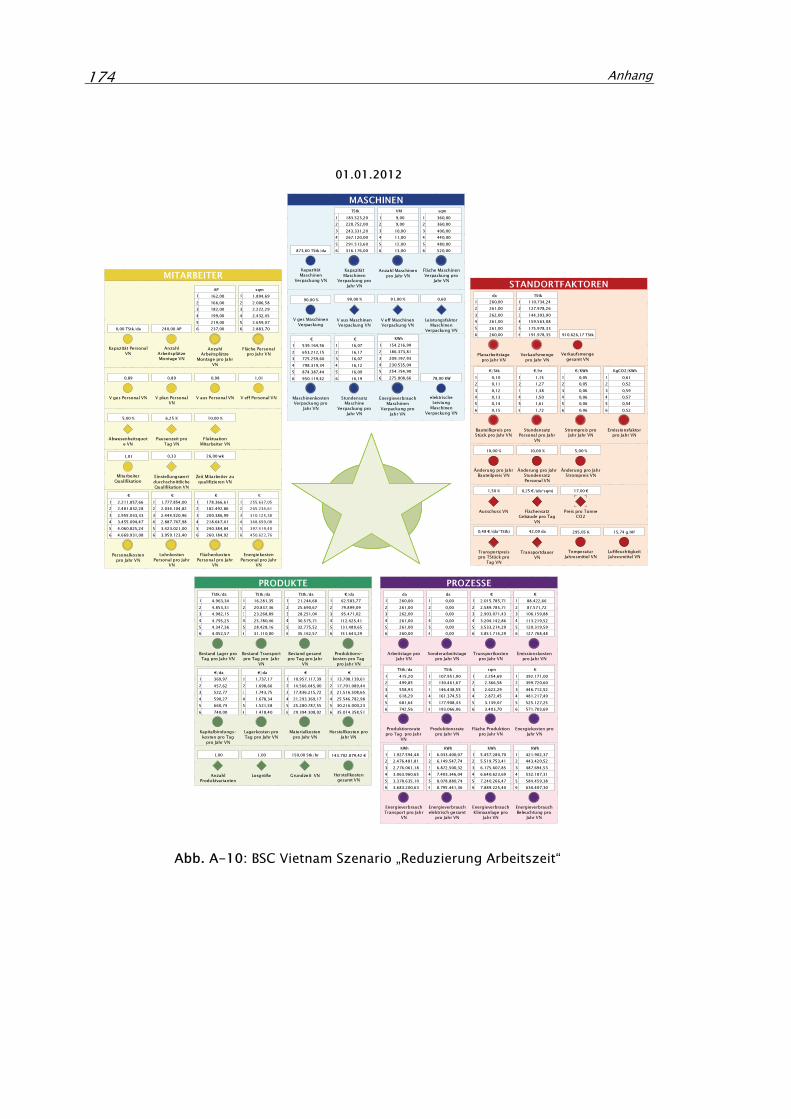

Abb. A-10: BSC Vietnam Szenario „Reduzierung Arbeitszeit“ ......................174

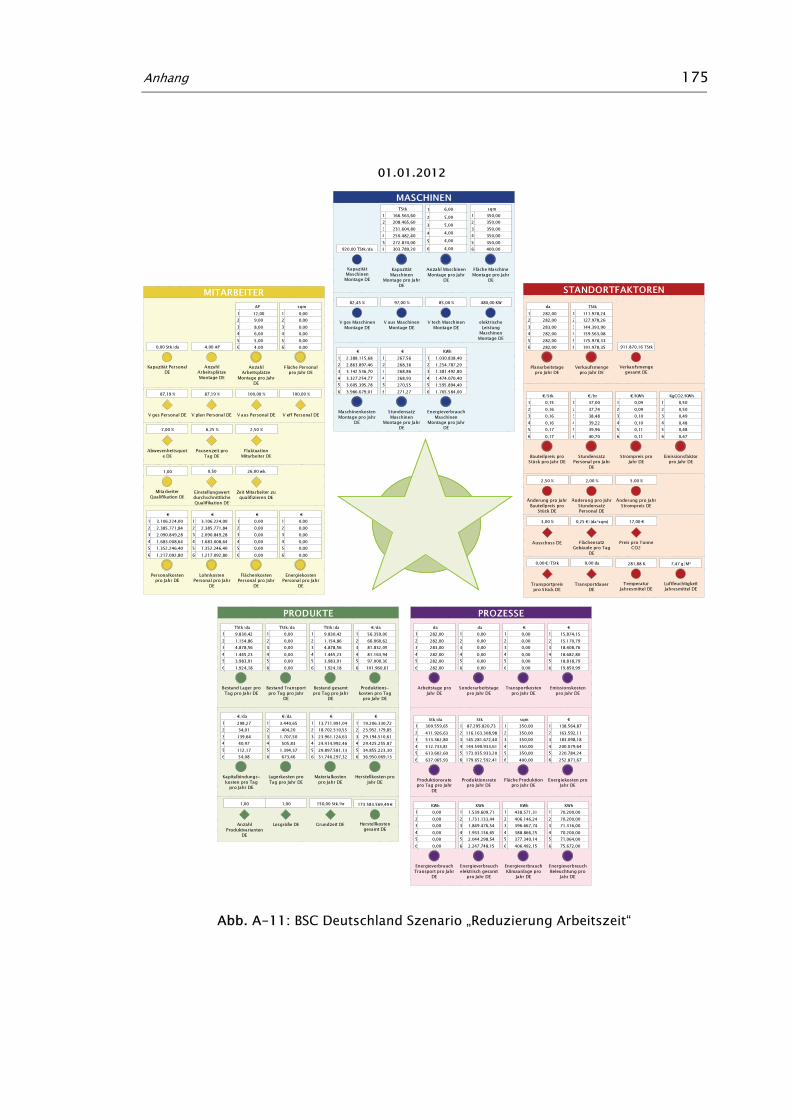

Abb. A-11: BSC Deutschland Szenario „Reduzierung Arbeitszeit“................175

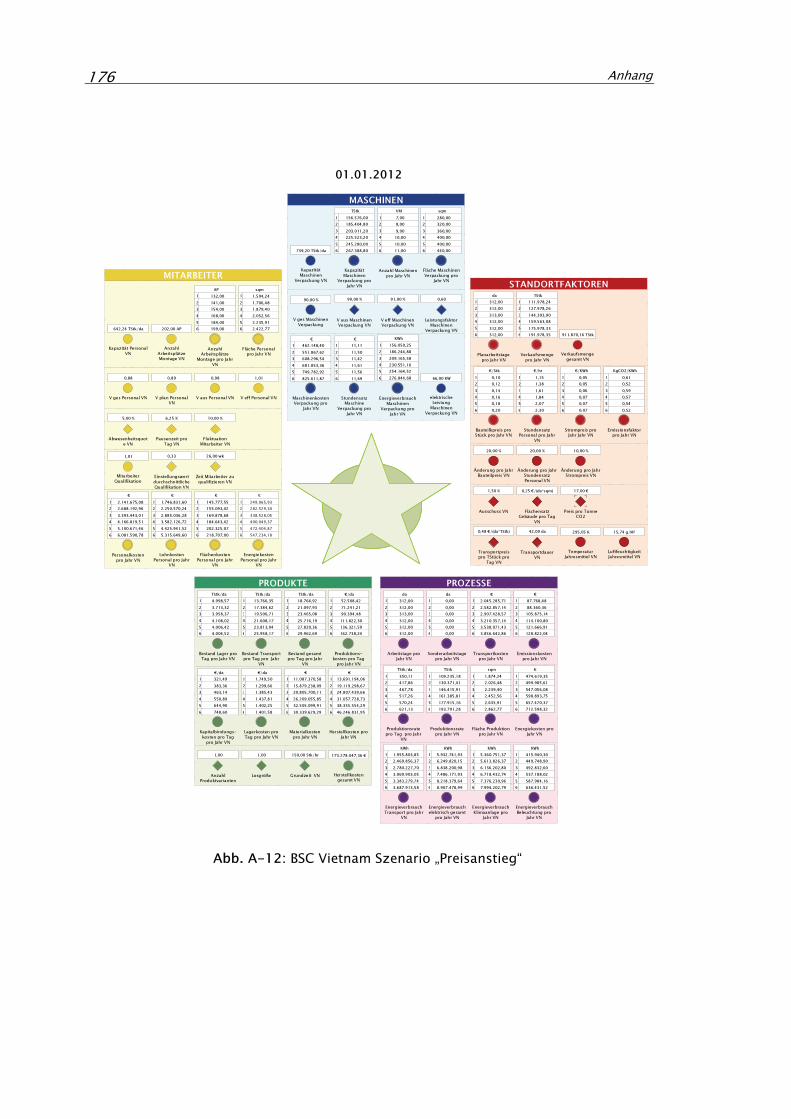

Abb. A-12: BSC Vietnam Szenario „Preisanstieg“.........................................176

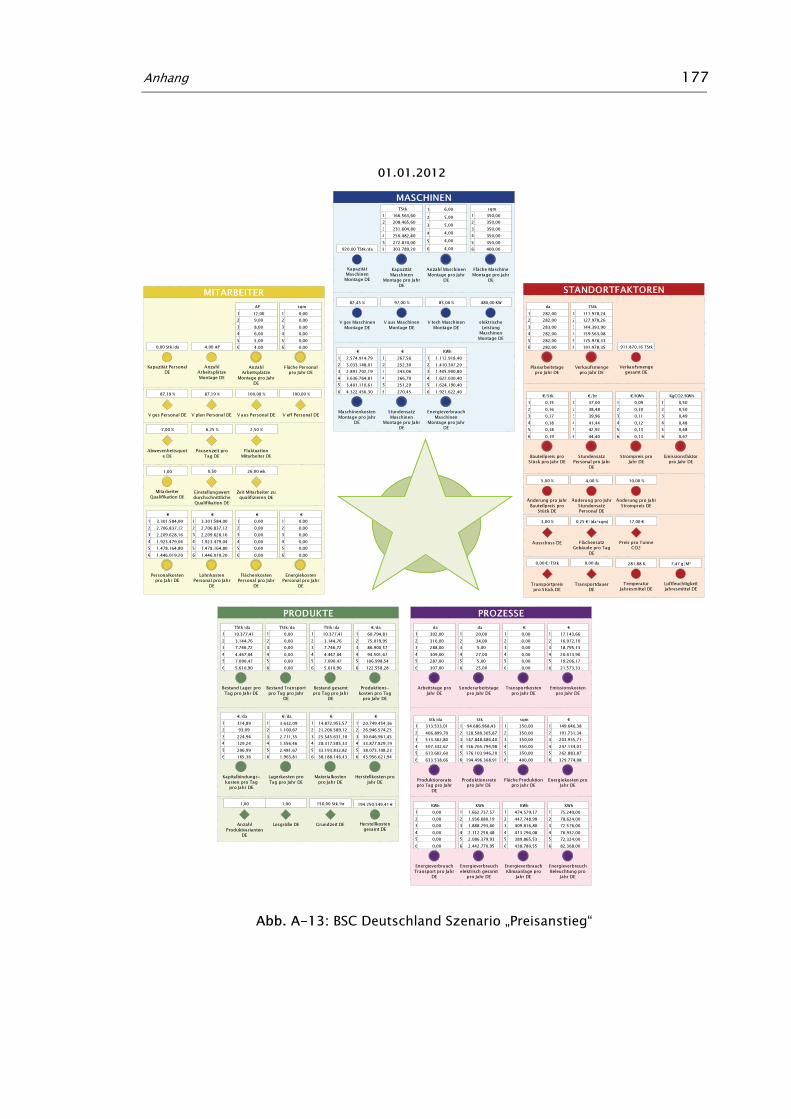

Abb. A-13: BSC Deutschland Szenario „Preisanstieg“ ..................................177

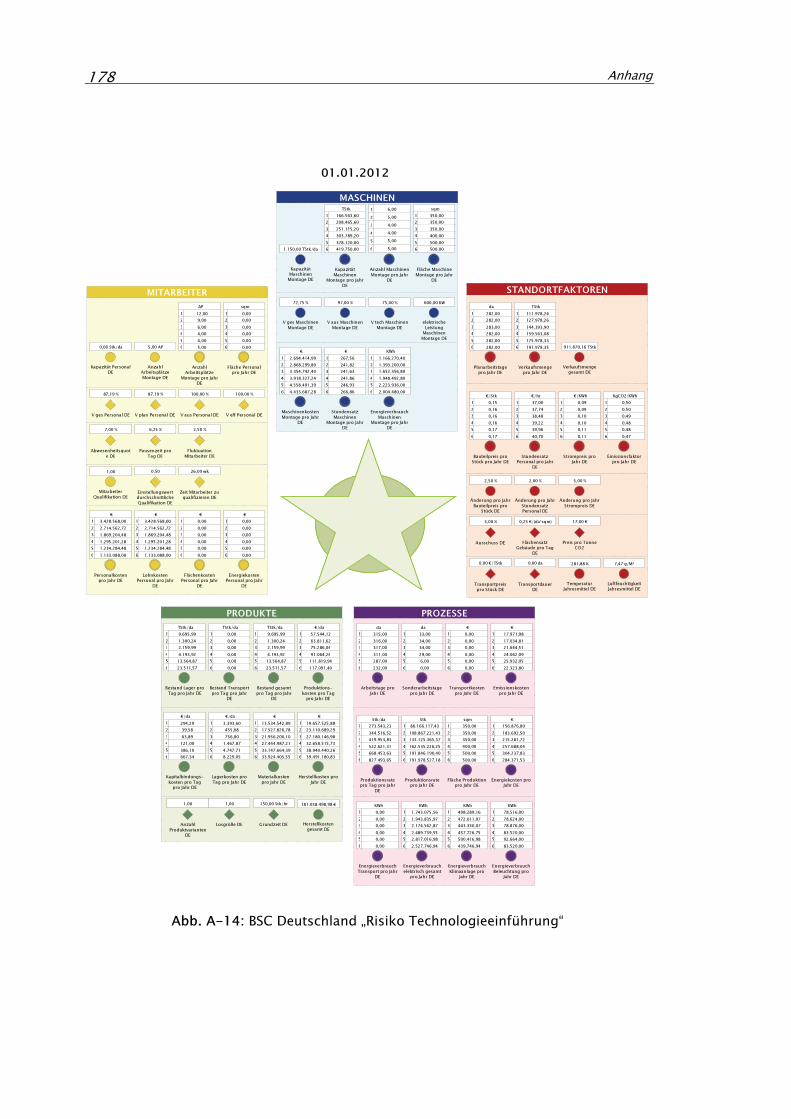

Abb. A-14: BSC Deutschland „Risiko Technologieeinführung“ .....................178

Abb. A-15: Dynamische Ressource Material Trendszenario ........................179

Abb. A-16: Dynamische Ressource Kapazität Trendszenario ......................179

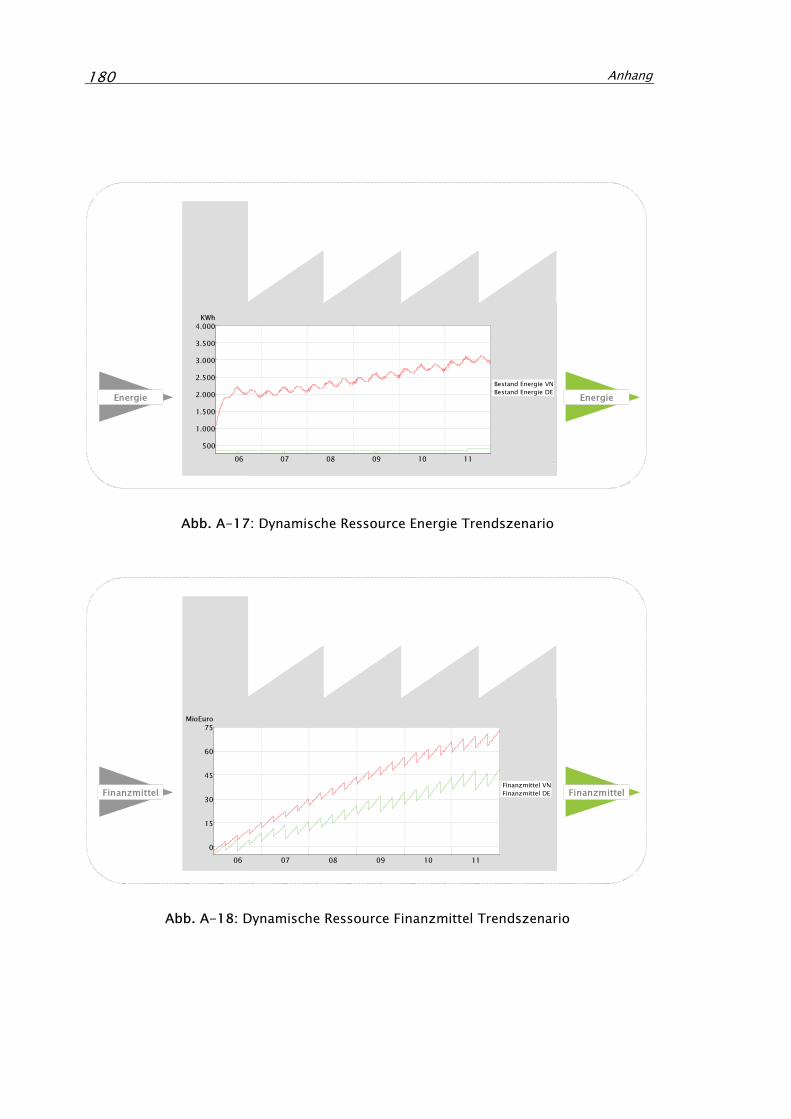

Abb. A-17: Dynamische Ressource Energie Trendszenario .........................180

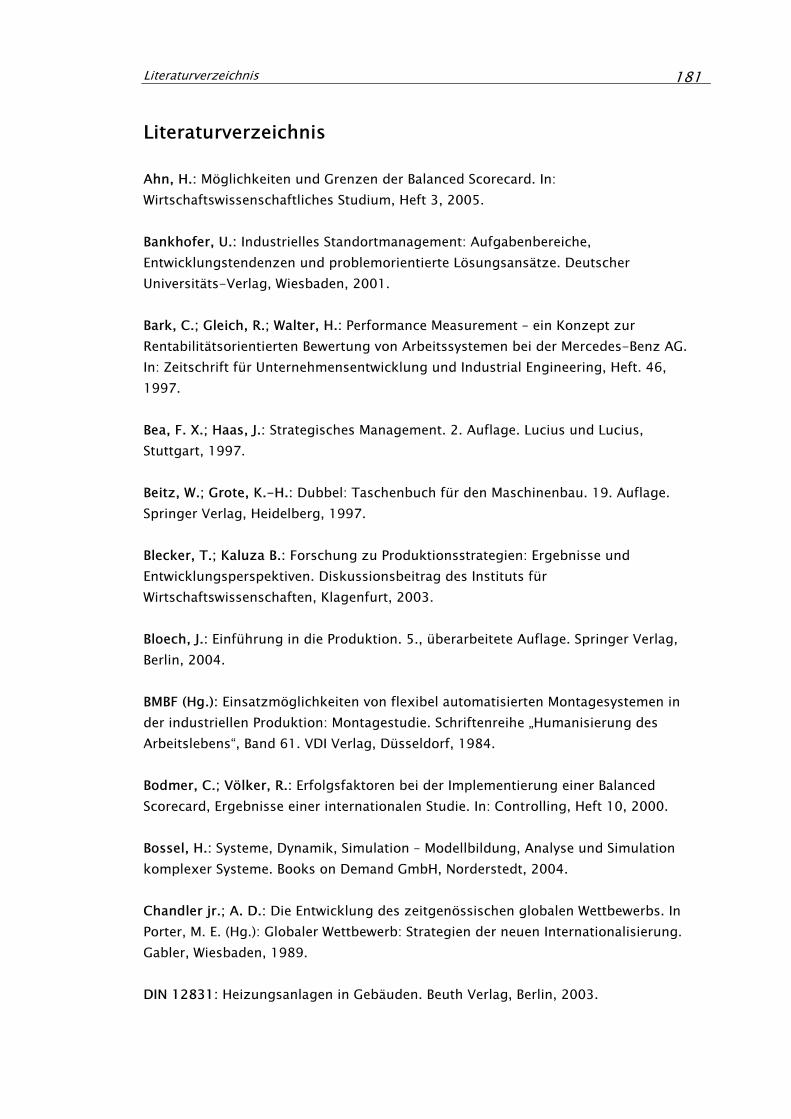

Abb. A-18: Dynamische Ressource Finanzmittel Trendszenario..................180

Abkürzungen und Formelzeichen XIII

Abkürzungen

BDE Betriebsdatenerfassung

BSC Balanced Scorecard

BU Business Unit

CFR Code of Federal Regulations

CMM Continuous-Motion Maschine

CO2 Kohlendioxid

CoE Center of Excellence

DE Deutschland

F&E Forschung und Entwicklung

GaBi Softwaresystem zur Ganzheitlichen Bilanzierung

GMM Gerätemontagemaschine

GMP Good Manufacturing Practices

LCSC Location Control Scorecard

LKW Lastkraftwagen

MAK Maximale Arbeitsplatzkonzentration

MbO Management by Objectives

MDE Maschinendatenerfassung

MES Manufacturing Execution System

MIT Massachusetts Institute of Technology

MNU Multinationales Unternehmen

MSC Manufacturing Scorecard

MTM Methods Time Measurement

Abkürzungen und Formelzeichen XIV

PPS Produktionsplanungs- und Steuerungssystem

RLF Relative Luftfeuchtigkeit

ROI Return on Invest

SPC Statistische Prozesslenkung

SPS Speicherprogrammierbare Steuerung

TMU Time Measurement Unit

VDI Verein Deutscher Ingenieure

VN Vietnam

ZVEI Zentralverband der Elektronik- und Elektroindustrie

Abkürzungen und Formelzeichen XV

Formelzeichen

tzeArbeitspläA Anzahl Arbeitsplätze

MaschineAusschussA Ausschussquote einer Maschine

MaschineKavitätenA Kavitäten einer Maschine

MaschineA Anzahl Maschinen

PersonalA Fläche Mitarbeiter

MaschineTakteA Takte einer Maschine

AG Automatisierungsgrad

MaterialB Materialbestand

LagertB )( Bestand des Auslieferungslagers

MaschineC Maschinenkapazität

PersonalC Kapazität eines Mitarbeiters

elektrischEF Emissionsfaktor der Stromherstellung

TransportEF Emissionsfaktor des Transports

KälteWärmeEF Emissionsfaktor der Wärme- bzw. Kältebereitstellung

)(tE& Zielfunktion CO2-Emissionen

MaschinenutzLeistungelektrischf Faktor der elektrischen Leistungsausnutzung einer Maschine

MaschinenutzLeistungf Faktor der Leistungsausnutzung einer Maschine

Strategief Strategiefaktor

EmissionenCOStrategief−

2

Strategiefaktor der Zielfunktion CO2-Emissionen

LeistungStrategief Strategiefaktor der Zielfunktion Leistung

nStückkosteStrategief Strategiefaktor der Zielfunktion Stückkosten

MaschineWartungf Faktor Wartungskosten einer Maschine

Abkürzungen und Formelzeichen XVI

H Hilfsgröße

MaschinengAbschreibuK Abschreibungskosten einer Maschine

tzArbeitsplaK Kosten eines Arbeitsplatzes

MaschineEnergieK Energiekosten einer Maschine

MaschineFlächeK Raum- bzw. Flächenkosten einer Maschine

HerstellK Herstellkosten

LagerK Lagerkosten

InvestionLagerK Investitionskosten eines Lagers

BetriebLagerK Betriebskosten eines Lagers

MietekalkK Kalkulatorische Mietkosten

MaschineKapitalK Kapitalkosten einer Maschine

MaterialdungKapitalbinK Kapitalbindungskosten des Materials

MaschineK Maschinenkosten

MaterialK Materialkosten

einzelMaterialK Materialeinzelkosten

PersonalK Personalkosten

MaschineRaumK Raum- bzw. Flächenkosten einer Maschine

ssourceK

Re Kosten der Ressource

TransportK Transportkosten

MaschineWartungK Wartungs- bzw. Instandhaltungskosten einer Maschine

MaschinehaffungWiederbescK Kosten Wiederbeschaffung einer Maschine

plan

MaschineK Geplante Maschinenkosten

)(tK Zielfunktion Stückkosten

FlächeelektrischL Installierte elektrische Leistung pro Fläche

Abkürzungen und Formelzeichen XVII

MaschineelektrischL Elektrische Anschlussleistung einer Maschine

MaschineL Leistung einer Maschine

MQ Mitarbeiterqualifikation

einMQ Einstellungswert Mitarbeiterqualifikation

MaterialM Einsatzmenge des Materials

ssourceM

Re Einsatzmenge der Ressource

MaschineEnergieP Preis für die benötigte Energie einer Maschine

MaterialP Materialpreis

ssourcePRe

Preis der Ressource

2COTonneP Preis eine Tonne CO2

TransportP Transportpreis

MaschineelektrischQ& Stromverbrauch einer Maschine

PersonalelektrischQ& Mitarbeiterbezogener Stromverbrauch

TransportQ& Energieverbrauch des Transports

KälteWärmeQ& Energieverbrauch zur Bereitstellung von Wärme bzw. Kälte

R Flussrate

ausR Abflüsse

einR Zuflüsse

LagerS Lagerkostensatz

MaschineS Stundensatz einer Maschine

PersonalS Personalstundensatz

externs Externer Strategiefaktor

ern

sint

Interner Strategiefaktor

außenTemp Außentemperatur

Abkürzungen und Formelzeichen XVIII

tzArbeitsplaarbeitT Arbeitszeit eines Arbeitsplatzes

MaschinearbeitT Arbeitszeit einer Maschine

abbauentzeArbeitspläT Zeit Arbeitsplätze abbauen

aufbauentzeArbeitspläT Zeit Arbeitsplätze aufbauen

MaschineausT Ausschaltzeit einer Maschine

tzArbeitsplabelegT Belegungszeit eines Arbeitsplatzes

MaschinebelegT Maschinenbelegungszeit

GrundT Grundzeit

MaschinenutzT Nutzungsdauer einer Maschine

PersonalPauseT Pausenzeit der Mitarbeiter

stagePlanarbeitT Standortabhängige Planarbeitszeit

ionQualifikatT Zeit Mitarbeiter qualifizieren

MaschinestillT Stillstandszeit einer Maschine

sonderT Sonderarbeitszeit

MaschineverfügtheoT Theoretisch maximal mögliche Maschinenzeit

PersonalverfügtheoT Theoretisch maximal mögliche Arbeitszeit der Mitarbeiter

TransportT Transportdauer

plan

MaschinearbeitT Geplante Arbeitszeit Maschine

t Zeit

VR Verkaufsrate

MaschineAusschussV Ausschussbezogene Verfügbarkeit einer Maschine

PersonalAusschussV Ausschussbezogene Verfügbarkeit der Mitarbeiter

MaschineeffektivV Effektive Verfügbarkeit einer Maschine

PersonaleffektivV Effektive Verfügbarkeit der Mitarbeiter

Abkürzungen und Formelzeichen XIX

MaschinegesamtV Gesamtverfügbarkeit einer Maschine

PersonalgesamtV Gesamtverfügbarkeit der Mitarbeiter

MaschineorgV Organisatorische Verfügbarkeit einer Maschine

MaschineplanV Geplante Verfügbarkeit einer Maschine

PersonalplanV Geplante Verfügbarkeit der Mitarbeiter

MaschinetechV Technische Verfügbarkeit einer Maschine

MaschinewartV Wartungsbedingte Verfügbarkeit einer Maschine

max

Maschinex& Maximal mögliche Leistung einer Maschine

max

Personalx& Maximal mögliche Mitarbeiterleistung

)(tx& Zielfunktion Leistung

ist

Maschinetx )(& Zielfunktion Leistung maschinelle Fertigung

ist

Personaltx )(& Zielfunktion Leistung manuelle Fertigung

ist

oduktiontx

Pr)(& Zielfunktion Leistung Produktionssystem

Z Zielgröße

ZΔ Zielabweichung

kalkZ Kalkulatorischer Zinssatz

sollZ Sollwert der Zielgröße

istZ Istwert der Zielgröße

ZG Zustandsgröße

Einleitung 1

1 Einleitung

1.1 Zielsetzung und Lösungsidee

Ausgangspunkt der Arbeit ist die These, dass die gewählte Produktionsstrategie und

die externen Bedingungen der weltweiten Produktionsstandorte maßgeblich den

Entwicklungsprozess und wirtschaftlichen Erfolg internationaler Industrieunternehmen

bestimmen. Um ihre Wettbewerbsfähigkeit nachhaltig zu stärken, müssen die

Unternehmen ihre internationalen Produktionsaktivitäten effizienter gestalten und die

Konfiguration der Produktionsstandorte in den einzelnen Ländern kontinuierlich der

veränderten Wettbewerbssituation anpassen. Die zentralen Fragestellungen sind nicht

neu, aber die Suche nach den Antworten ist so dringend wie nie zuvor:

- Welches sind die relevanten Strategien und Ziele bei der Umsetzung von

Internationalisierungsprozessen in Industrieunternehmen?

- Welches ist die geeignete Konfiguration d.h. Anzahl und geografische

Verteilung der weltweiten Produktionsstandorte?

- Welches sind die erfolgskritischen Standortfaktoren von Fabriken?

- Wie können die internationalen Produktionsaktivitäten gezielt aufeinander

abgestimmt und koordiniert werden?

- Auf Basis welcher Informationen werden internationale Standortentscheidungen

getroffen?

- Welche Instrumente sind geeignet, das Management bei dieser

Entscheidungsfindung zu unterstützen?

Das Ziel der vorliegenden Arbeit ist es, eine grundlegende Methodik für die Bewertung

von Produktionsstrategien zu entwickeln, um somit einen Beitrag zur Stärkung der

Industrieunternehmen im internationalen Wettbewerb zu leisten. Insbesondere

deutsche Unternehmen stehen vor der Herausforderung, ihre weltweiten

Wettbewerbsvorteile im Bereich der Produktion langfristig zu verteidigen und weiter

auszubauen. Die Unterstützung durch die Wissenschaft konzentriert sich dabei

überwiegend auf die Entwicklung von Produktionskonzepten sowie Maßnahmen zur

Produktivitätssteigerung und Kostensenkung. Dabei ist es seit mehr als fünfzig Jahren

bekannt, dass Wettbewerbsvorteile in der Produktion im Wesentlichen durch

strategische Entscheidungen zu Standorten und ihren Kapazitäten bestimmt werden.

In der unternehmerischen Praxis werden für die Strategieentwicklung fast

ausschließlich qualitative Verfahren verwendet. Ausgangspunkt des langfristigen

Planungsprozesses ist eine interne Analyse, mit der die Ressourcen und Fähigkeiten

Einleitung 2

des Unternehmens untersucht werden, um so seine Stärken und Schwächen zu

identifizieren. In der anschließenden Untersuchung der externen Unternehmensumwelt

werden die für das Unternehmen bestehenden Chancen und Risiken ermittelt. Da die

Analyseergebnisse ausschließlich qualitativer Natur sind, lassen sie keine

kennzahlenbasierte Bewertung unterschiedlicher Strategieoptionen zu. In den

neunziger Jahren wurde mit der Balanced Scorecard (BSC) zum ersten Mal ein

quantitativer Ansatz vorgestellt, indem über ein Kennzahlensystem die Verbindung

zwischen Unternehmensstrategie und -zielen herstellt wurde. Dennoch existiert in der

Literatur bis heute keine mathematisch definierte Kennzahl, die den Vergleich

unterschiedlicher Strategiealternativen ermöglicht. Diese wissenschaftliche Lücke füllt

die vorliegende Arbeit mit der Vorstellung des Strategieeffekts, der eine flexible und

umfassende Kennzahl zur Überprüfung strategischer Handlungsalternativen darstellt.

Die Steuerung und Optimierung der weltweiten Produktion wird aufgrund der

fortschreitenden Globalisierung und des sich verstärkenden internationalen

Wettbewerbs zu einer zunehmend komplexeren Aufgabenstellung. Um dieser

Herausforderung adäquat begegnen zu können, muss das verantwortliche

Management nicht nur die Abläufe innerhalb der Produktionsstätten genau kennen,

sondern insbesondere den Prozess der Interaktion zwischen Fabrik und ihrem

externen Umfeld verstehen. Eine Fabrik kann unter systemorientierter

Betrachtungsweise als offenes und dynamisches System bezeichnet werden, das über

zentrale Flussgrößen durch eine Vielzahl von Input-Output-Beziehungen

gekennzeichnet ist. Für eine Bewertung ihrer Leistungsfähigkeit in Abhängigkeit von

der Produktionsstrategie muss die Interaktion mit dem Umfeld auf der Basis von

internen und externen Kennzahlen erfasst werden. Vor dem Hintergrund dieser

Anforderungen wird in der vorliegenden Arbeit ein Fabrik-Umfeld Modell nach dem

Systemansatz entwickelt, welches unter Berücksichtigung der zeitlichen Entwicklung

der Flussgrößen und Standortfaktoren die Fabrik mit ihrem Umfeld verknüpft. Die

Zielerreichung wird über ein Kennzahlensystem nach der Methode der BSC gemessen

und mithilfe des Strategieeffekts bewertet.

Das Fabrik-Umfeld Modell kann als Grundlage für die Entwicklung von

Simulationsanwendungen dienen, mit deren Hilfe die Produktionsaktivitäten

internationaler Industrieunternehmen unter Berücksichtigung der Produktionsstrategie

und der erfolgskritischen Standortfaktoren ermittelt und beschrieben werden können.

Mit dem Instrument der Simulation kann die Leistungsfähigkeit bestehender oder auch

geplanter Produktionsstätten auf der Basis der gewählten Produktionsstrategie

szenariobasiert analysiert und bewertet werden. Eine Fabrik wird durch ihre zentralen

Elemente wie Organisationseinheiten, personelle und technische Ressourcen und die

Eigenschaften der gefertigten Produkte beschrieben. Die innere Systemdynamik ergibt

sich durch die in den Organisationseinheiten stattfindenden Prozesse. Die nach außen

gerichtete Systemdynamik wird durch die Interaktion zwischen der Fabrik und dem

externen Umfeld erzeugt. Als zentrale Flussgrößen werden dabei Material, Energie,

Einleitung 3

Finanzmittel und Kapazität betrachtet. Diese Größen können auch als dynamische

Ressourcen der Fabrik aufgefasst werden, da sie nur zeitweilig Bestandteil des

betrachteten Systems sind. Sie treten zu einem bestimmten Zeitpunkt aus der Umwelt

in das System ein, um es anschließend dauerhaft wieder zu verlassen. Dynamische

Ressourcen sind auch dadurch gekennzeichnet, dass sie vom System selbst nicht

reproduziert werden können (Abb. 1).

Material

Kapazität

Energie

Finanzmittel

Material

Kapazität

Energie

Finanzmittel

INPUT OUTPUTTHROUGHPUT

Abb. 1: Die zentralen dynamischen Ressourcen der Fabrik

Die Quellen und Senken der dynamischen Ressourcen bestimmen in Abhängigkeit des

gewählten Fabrikstandorts den relevanten Teil des externen Unternehmensumfelds. Sie

werden klassischerweise als Standortfaktoren bezeichnet und können je nach ihrer

Wirkrichtung auf die dynamischen Ressourcen in Input- und Outputstandortfaktoren

unterteilt werden (Abb. 2).

Material

Kapazität

Energie

Finanzmittel

Material

Kapazität

Energie

Finanzmittel

INPUT OUTPUT

INPUT OUTPUT

Standortfaktoren StandortfaktorenTHROUGHPUT

STRATEGIEEFFEKT

PRODUKTIONSSTRATEGIE

Abb. 2: Die Fabrik-Umfeld Interaktion durch Standortfaktoren

In Abhängigkeit von den vorgegebenen Produktionszielen kann der Strategieeffekt

bestimmt werden, der den gewichteten Zielerreichungsgrad über den

Einleitung 4

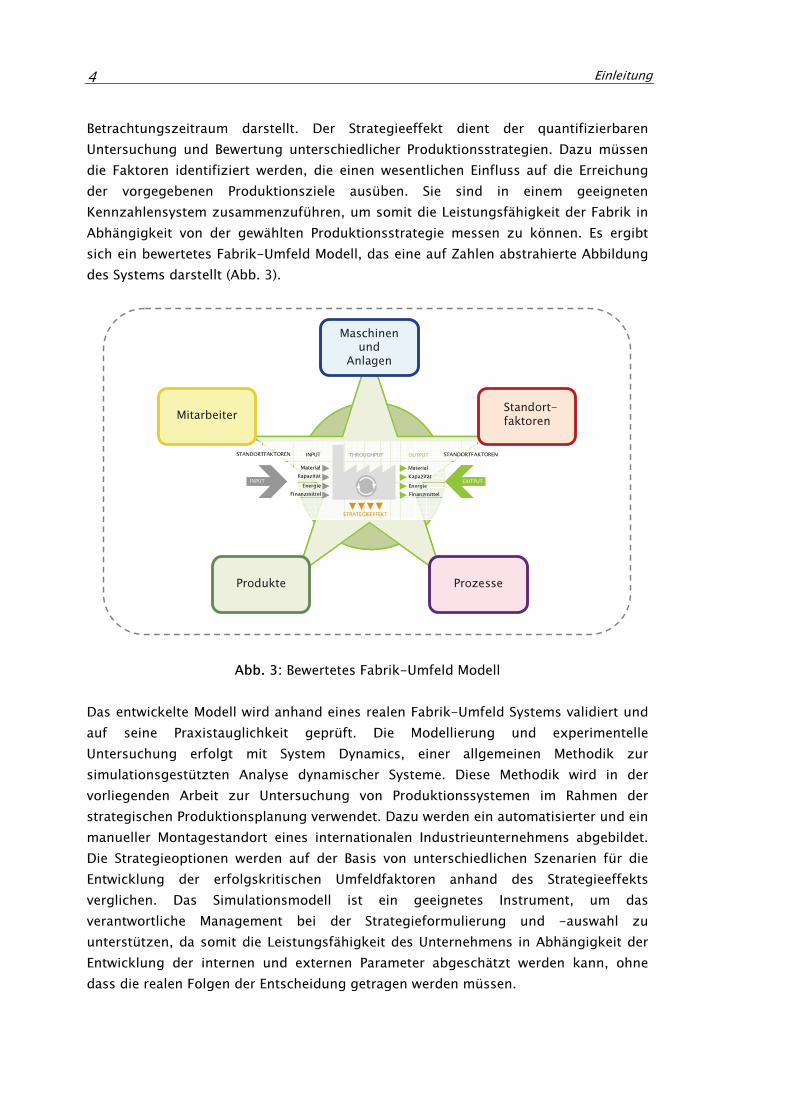

Betrachtungszeitraum darstellt. Der Strategieeffekt dient der quantifizierbaren

Untersuchung und Bewertung unterschiedlicher Produktionsstrategien. Dazu müssen

die Faktoren identifiziert werden, die einen wesentlichen Einfluss auf die Erreichung

der vorgegebenen Produktionsziele ausüben. Sie sind in einem geeigneten

Kennzahlensystem zusammenzuführen, um somit die Leistungsfähigkeit der Fabrik in

Abhängigkeit von der gewählten Produktionsstrategie messen zu können. Es ergibt

sich ein bewertetes Fabrik-Umfeld Modell, das eine auf Zahlen abstrahierte Abbildung

des Systems darstellt (Abb. 3).

Maschinenund

Anlagen

ProzesseProdukte

Material

Kapazität

Energie

Finanzmittel

Material

Kapazität

Energie

Finanzmittel

INPUT OUTPUT

INPUT OUTPUT

STANDORTFAKTOREN STANDORTFAKTORENTHROUGHPUT

STRATEGIEEFFEKT

Material

Kapazität

Energie

Finanzmittel

Material

Kapazität

Energie

Finanzmittel

INPUT OUTPUT

INPUT OUTPUT

STANDORTFAKTOREN STANDORTFAKTORENTHROUGHPUT

STRATEGIEEFFEKT

MitarbeiterStandort-faktoren

Abb. 3: Bewertetes Fabrik-Umfeld Modell

Das entwickelte Modell wird anhand eines realen Fabrik-Umfeld Systems validiert und

auf seine Praxistauglichkeit geprüft. Die Modellierung und experimentelle

Untersuchung erfolgt mit System Dynamics, einer allgemeinen Methodik zur

simulationsgestützten Analyse dynamischer Systeme. Diese Methodik wird in der

vorliegenden Arbeit zur Untersuchung von Produktionssystemen im Rahmen der

strategischen Produktionsplanung verwendet. Dazu werden ein automatisierter und ein

manueller Montagestandort eines internationalen Industrieunternehmens abgebildet.

Die Strategieoptionen werden auf der Basis von unterschiedlichen Szenarien für die

Entwicklung der erfolgskritischen Umfeldfaktoren anhand des Strategieeffekts

verglichen. Das Simulationsmodell ist ein geeignetes Instrument, um das

verantwortliche Management bei der Strategieformulierung und -auswahl zu

unterstützen, da somit die Leistungsfähigkeit des Unternehmens in Abhängigkeit der

Entwicklung der internen und externen Parameter abgeschätzt werden kann, ohne

dass die realen Folgen der Entscheidung getragen werden müssen.

Einleitung 5

1.2 Wissenschaftliche Einordnung des Themas

Aufgrund der interdisziplinären Aufgabenstellung der vorliegenden Arbeit ist es nicht

zielführend, sie einem speziellen Wissenschaftsbereich eindeutig zuzuordnen. Sie

kann in die Reihe der Arbeiten eingestuft werden, die sich mit dem Einsatz

unterschiedlicher rechnergestützten Verfahren zur Unterstützung der Standortwahl

und –bewertung befassen. Diese Arbeiten stammen überwiegend aus dem

wirtschaftswissenschaftlichen Bereich. Bankhofer stellt korrekterweise fest, dass der

Einsatz dieser Verfahren und insbesondere der Simulation für die Standortplanung in

der Literatur zwar häufig erwähnt wird, aber nur wenige Arbeiten existieren, die sich

mit dem Themenkomplex ausführlicher beschäftigen und gleichzeitig auch praktische

Anwendungen vorstellen.1

Deutschsprachige Arbeiten dieser Art wurden überwiegend in den siebziger Jahren

veröffentlicht. Eine der frühesten Arbeiten stammt von Wuhrl, der Anfang der siebziger

Jahre ein stochastisches Simulationsmodell zur Bewertung von industriellen

Investitionsprojekten in Entwicklungsländern vorstellte.2 Dabei betrachtet er vor allem

finanzwirtschaftliche Zielgrößen wie Gewinn, Liquidität und Kapitalbedarf. Mitte der

siebziger Jahre veröffentlichte Gritzka ein System Dynamics Modell für ein

hypothetisches Unternehmen zu Entscheidungsunterstützung bei der Standortwahl.3

Als zentrale Standortfaktoren berücksichtigt er die Verfügbarkeit von Arbeitskräften,

die Transportkosten, die steuerlichen Belastungen und das Absatzvolumen der

Fertigprodukte. Eine weitere Arbeit stammt von Pensel, in der er ein

investitionsrechnerisches Entscheidungsmodell für ein internationales Unternehmen

formuliert, für das sowohl ein Verfahren der linearen Programmierung als auch die

Simulation zum Einsatz kommt.4 Neben einer ganzheitlichen Betrachtung des

Umfeldes stellt das Modell über ein Zielsystem und entsprechende Zielfunktionen auch

einen Bezug zur internationalen Unternehmensstrategie her. Diese Ansätze wurden

erst Mitte der neunziger Jahre wieder aufgegriffen. Hagedorn veröffentlichte ein

mathematisches Modell zur Planung und Kontrolle von Standortstrukturänderungen,

das für die Berechnung der Ergebnisse ein Tabellenkalkulationsprogramm verwendet.5

Er berücksichtigt bei der Durchführung der Simulationsexperimente für ein fiktives

Unternehmen ein umfangreiches Zielsystem und unterschiedliche Standortfaktoren,

um die Auswirkungen möglicher Umweltveränderungen auf die gewählte

Standortstruktur aufzuzeigen. Ein Ansatz für ein computergestütztes

1 Vgl. Bankhofer, U. (2001) S. 135.

2 Vgl. Wuhrl, H.-J. (1971).

3 Vgl. Gritzka, C. (1976).

4 Vgl. Pensel, J. (1977).

5 Vgl. Hagedorn, A. (1994).

Einleitung 6

Entscheidungssystem internationaler Standortentscheidungen findet sich bei Hummel,

der jedoch lediglich ein Rohkonzept ohne eine praktische Anwendung vorstellt.6 Eine

aktuelle Arbeit, die ein computergestütztes, systemdynamisches Unternehmensmodell

entwickelt und mittels szenariobasierter Simulation untersucht, stammt von

Schöneborn.7 Die Modellbildung erfolgt dabei mit System Dynamics. Das Problem der

Standortwahl steht nicht im Fokus seiner Untersuchung, findet jedoch durch die

Betrachtung von standortabhängigen Größen, wie z.B. Bestellungen, Personalkosten,

Materialkosten etc., Berücksichtigung. Die Ergebnisse seiner Arbeit führen zu der

konkreten Empfehlung, für eine verbesserte Bewertbarkeit der Unternehmensleistung

die systemdynamischen Unternehmensmodelle mit einem Kennzahlensystem wie der

BSC zu verbinden.

Das Thema der vorliegenden Arbeit und ihre Ergebnisse sind eingebunden in den

Aufbau eines wissenschaftlichen Schwerpunkts der Universität Kassel „Ganzheitliche

Fabrik“, mit dem der Fachbereich Maschinenbau sein Profil in Forschung und Lehre

weiter schärfen möchte. Die Ganzheitliche Fabrik ist eine Betrachtungsweise von

Produktionssystemen, in der die Einzelprozesse, deren logistische Verknüpfung, die

Einbindung der Menschen in den Produktionskreislauf und das Fabrikgebäude mit

seinen Stoff- und Energieströmen als verbundene Einheit aufgefasst werden. Mit

diesem holistischen Ansatz werden bei der Analyse und Bewertung von Fabriken

technische, wirtschaftliche und auch umweltliche Einflüsse sowie

arbeitswissenschaftliche Aspekte berücksichtigt. Die hierbei verwendeten Instrumente

bestehen überwiegend in der Modellierung, Identifikation und Simulation von

Produktionssystemen. Über die Verknüpfung der unterschiedlichen Simulationsebenen

wie dem Materialfluss der Produktion, dem Energiehaushalt innerhalb des

Fabrikgebäudes bis hin zur Simulation einzelner Prozesse wird es möglich, eine Fabrik

umfassend in einem ganzheitlichen Modell abzubilden. Mithilfe eines solchen Modells

lassen sich in Folge Szenarien zur Optimierung von Fabriken oder einzelner

Produktionsbereiche hinsichtlich unterschiedlicher Kriterien und Produktionsziele, wie

z.B. Ausbringung, Kosten, Treibhauseffekt, Ressourcenverbrauch, Standort etc.

durchführen, um somit die Qualität der unternehmensspezifischen

Produktionssteuerung und -strategie überprüfen zu können.

1.3 Grundlegender Aufbau der Arbeit

Im 2. Kapitel „Strategien und Ziele internationaler Industrieunternehmen“ erfolgt im

ersten Abschnitt ausgehend von der historischen Entwicklung internationaler

Industrieunternehmen die Vorstellung unterschiedlicher Definitionen und

6 Vgl. Hummel, B. (1996).

7 Vgl. Schöneborn, F. (2004).

Einleitung 7

Klassifizierungsansätze. Aufgrund der besonderen Relevanz für diese Arbeit werden im

Weiteren die systemdynamische Betrachtungsweise sowie mögliche Standortstrukturen

von produzierenden Unternehmen aufgezeigt. Im zweiten Abschnitt erfolgt zunächst

eine Untersuchung des allgemeinen Strategiebegriffs für international tätige

Unternehmen, für die insbesondere die Arbeiten von Porter herangezogen werden.

Anschließend wird der aktuelle Stand des Wissens zum Thema Produktionsstrategien

dargelegt, wobei die Themenbereiche Internationalisierung und Standortwahl von

Industrieunternehmen besondere Berücksichtigung finden und entsprechend

eingeordnet werden. Am Ende des Kapitels werden die wesentlichen Aufgaben von

Zielen internationaler Industrieunternehmen erläutert, da für die Bewertung einer

Produktionsstrategie die festgestellte Zielerreichung bestimmt werden muss. Dazu

werden die in der Literatur vorgestellten Erkenntnisse zum Zielbegriff unter

besonderer Berücksichtigung der strategischen Produktionsziele analysiert.

Im ersten Abschnitt des 3. Kapitels „Verwendete Instrumente und Prozesse“ werden

zunächst die wissenschaftlichen Grundlagen zum Thema Kennzahlen vorgestellt,

wobei das in der vorliegenden Arbeit verwendete Kennzahlensystem, die BSC, sowie

ihre Sonderformen im Detail erläutert werden. Da ein Schwerpunkt in der

Untersuchung der Dynamik und Rückkopplung zwischen den einzelnen Kennzahlen

besteht, wird eine vertiefende Betrachtung ihrer Ursache-Wirkungsbeziehungen

innerhalb der BSC vorgenommen. Im zweiten Abschnitt werden die grundlegenden

Begrifflichkeiten der Montage und ihre Bedeutung als strategischer

Wertschöpfungsprozess aufgezeigt. Es werden die Besonderheiten einer

automatisierten und einer manuellen Montage erarbeitet, da die Strategiebewertung

beispielhaft für diese beiden Fertigungsprozesse an zwei unterschiedlichen Standorten

vorgenommen wird.

Das 4. Kapitel zeigt die Entwicklung des Fabrik-Umfeld Modells auf, das die

wissenschaftlichen Grundlagen für die kennzahlenbasierte Bewertung von

internationalen Produktionsstrategien schafft. Im ersten Abschnitt werden, ausgehend

von den spezifischen Modellanforderungen, die Flussgrößen Material, Energie,

Kapazität und Finanzmittel als wesentliche Bestandteile des Modells erläutert und ihre

Interaktionen mit der externen Umwelt beschrieben. Im zweiten Abschnitt des Kapitels

wird der Strategieeffekt als Kennzahl zur Bewertung von Strategien einschließlich der

entsprechenden Berechnungsvorschrift eingeführt. Die Beschreibung der Strategien

erfolgt dabei auf Grundlage der internen und externen Strategievariablen, wobei die

Entwicklung der externen Strategievariablen mittels geeigneter Prognoseverfahren zu

bestimmen ist. Um eine ganzheitliche Bewertung von Produktionsstrategien mit

unterschiedlichen Zielen zu gewährleisten, wird im dritten Abschnitt der

Strategiefaktor eingeführt. Dabei wird für eine technische, wirtschaftliche und

umweltliche Zielfunktion der gewichtete Gesamtstrategieeffekt als Spitzenkennzahl zur

Strategiebewertung festgelegt.

Einleitung 8

Im 5. Kapitel „Praktische Anwendung mit System Dynamics“ wird zunächst die

grundlegende Vorgehensweise für die praktische und beispielhafte Anwendung des

entwickelten Fabrik-Umfeld Modells aufgezeigt. Dazu wird auf ein bestehendes

Phasenkonzept von Westkämper zurückgegriffen. Im ersten Abschnitt werden das

untersuchte Unternehmen und Produkt sowie die zwei betrachteten

Produktionsstandorte vorgestellt, wobei es sich in Vietnam um eine manuelle und in

Deutschland um eine automatisierte Montage handelt. Als zentrale Grundlage für die

Berechnung des Strategieeffekts werden die festgelegten Ziele Leistung, Stückkosten

und CO2-Emissionen sowie ihre entsprechenden Sollwerte für den strategischen

Planungszeitraum vorgestellt. Entsprechend dem Phasenkonzept erfolgt im nächsten

Abschnitt die Analyse der Problemstruktur, indem neben der Identifikation der

Ursache-Wirkungsbeziehung der zentralen Systemparameter der Modellzweck und das

Modellreferenzverhalten festgelegt werden. Abschließend wird der Prozess der

Datenerhebung und –recherche erläutert, dem für die Qualität der Modelle und seiner

Parameter eine besondere Bedeutung zukommt. Im dritten Abschnitt des Kapitels

werden die entwickelten System Dynamics Modelle der beiden Produktionsstandorte

und ihre wesentlichen Bestandteile erläutert. Abschließend erfolgt die Vorstellung der

Ergebnisse der Modellgültigkeitsprüfung.

Im ersten Abschnitt des 6. Kapitels „Vorstellung und Diskussion der

Simulationsergebnisse“ werden ausgehend von einer Erläuterung der Vorgehensweise

für die szenariobasierte Simulation von Strategiealternativen die untersuchten

Szenarien vorgestellt. Im zweiten Abschnitt werden die Ergebnisse der

Simulationsexperimente für das Trendszenario aufgezeigt. Dabei werden insbesondere

die Verläufe der Strategieeffekte der Zielgrößen, ausgewählter Kennzahlen der BSC

sowie der zentralen Zustandsgrößen Material, Energie, Kapazität und Finanzmittel

dargestellt und diskutiert. Der dritte Abschnitt zeigt die Ergebnisse für ausgewählte

Extremszenarien, die von deutlichen Änderungen in der prognostizierten Entwicklung

der externen Umwelt im Vergleich zum Trendszenario ausgehen, auf. Es wird eine

Risikoabschätzung für beide Standorte vorgenommen, indem ein Einbruch in der

Verkaufsrate, eine deutliche Reduzierung der Arbeitszeit sowie ein massiver

Preisanstieg angenommen werden. Zusätzlich wird für den Standort Deutschland

untersucht, inwieweit die Einführung einer neuen Technologie ein Risiko darstellt und

sich auf die Zielerreichung bzw. den Strategieeffekt auswirkt.

Im 7. Kapitel „Zusammenfassung und Ausblick“ erfolgt eine Betrachtung und

Bewertung der Ergebnisse, insbesondere vor dem Hintergrund der Aufgabenstellung

und Entwicklungsziele der vorliegenden Arbeit. Abschließend werden in einem

Ausblick die Möglichkeiten für weitere Forschungsarbeiten aufgezeigt.

Strategische Bewertung internationaler Industrieunternehmen 9

2 Strategien und Ziele internationaler

Industrieunternehmen

2.1 Internationale Industrieunternehmen

In diesem Abschnitt des Kapitels werden ausgehend von der historischen Entwicklung

internationaler Industrieunternehmen die unterschiedlichen Definitionen und

Klassifizierungsansätze vorgestellt. Aufgrund der besonderen Bedeutung für diese

Arbeit werden anschließend die systemdynamische Betrachtungsweise sowie mögliche

Standortstrukturen von produzierenden Unternehmen aufgezeigt.

2.1.1 Historische Entwicklung

Der internationale Handel und damit die Planung und Entstehung von

Internationalisierungsstrategien sind keine Prozesse der neuzeitlichen

Wirtschaftskultur. Schon immer haben politische Machtzentren darauf geachtet, ihren

wirtschaftlichen Einflussraum zu erweitern, in dem sie Handelsposten in anderen

Ländern errichteten. Mitte des 19. Jahrhunderts begannen sich große staatliche und

private Unternehmen zu internationalisieren, indem sie im Ausland Niederlassungen

gründeten. Wesentliche Ziele des Aufbaus der internationalen Standorte waren dabei

zumeist die Sicherung eines Zugangs zu den Rohstoffen oder Märkten oder auch das

Profitieren von lokalen Erfahrungen und Entwicklungen in diesen Ländern. Der Prozess

der Internationalisierung verlief zu dieser Zeit bei vielen Unternehmen nach einem

ähnlichen Muster.8 In einem ersten Schritt wurde durch eine Vorwärtsintegration der

Marketing- und Distributionsbereich in anderen Ländern ausgebaut, um anschließend

in die weltweite Beschaffung von Roh- und Hilfsstoffen sowie Vorprodukten zu

investieren.

Durch den Einsatz neuer Transport- und Kommunikationstechnologien Ende des 19.

Jahrhunderts konnten die Unternehmen weltweit Distributionskanäle für ihre

industrielle Ware aufbauen und nutzen. Mit der Verbreitung des technischen Wissens

wurden die Produktanforderungen in den einzelnen Ländern immer homogener. Die

fortschreitende Industrialisierung versetzte die Unternehmen in die Lage, durch

verbesserte Produktionsfaktoren und neue Produktionsverfahren die Ausbringung

ihrer Fabriken zu erhöhen. Mithilfe der Massenfertigung konnten ausgeprägte

Größenvorteile erzielt und somit die Kosten pro gefertigte Einheit deutlich gesenkt

werden. Entscheidend für die weitere Entwicklung der internationalen Unternehmen

war die Erkenntnis, dass nur ein konstanter Materialfluss mit einer optimalen

Kapazitätsauslastung die maximale Ausnutzung der Größenvorteile sicherstellt. Die

8 Vgl. Chandler jr., A. D. (1989) S. 471f.

Strategische Bewertung internationaler Industrieunternehmen 10

Aufrechterhaltung des gewünschten Produktionsniveaus erforderte daher nicht nur

eine Koordination der einzelnen Produktionsschritte, sondern auch die genaue

Abstimmung der Input- und Outputgrößen durch ein geeignetes Management und

geeignete Mitarbeiter der Fabrik.

Die Anzahl, Größe und Bedeutung der internationalen Unternehmen nahm Anfang des

20. Jahrhunderts weiter zu. Dieser Prozess wurde vor allem durch hohe Zollschranken

auf den nationalen Märkten behindert, die als Ergebnis der stärker werdenden

nationalistischen Tendenzen und der Weltwirtschaftskrise in den dreißiger Jahren

errichtet wurden.9 Aus diesem Grund entwickelten die internationalen Unternehmen

zunehmend länderspezifische Strukturen und stärkten die Position ihrer nationalen

Tochterunternehmen. Auch die zunehmende Verflechtung der internationalen

Unternehmen in Form von Kartellen und Koalitionen verlangsamten die weitere

geografische Ausbreitung. Nach dem 2. Weltkrieg verzeichneten die internationalen

Märkte ein nie gekanntes Wirtschaftswachstum. Der Wiederaufstieg der deutschen und

japanischen Industrie führte zu einer Verschärfung des weltweiten Wettbewerbs

zwischen den internationalen Unternehmen. Das Entstehen neuer

Informationstechnologien unterstützte den Transfer neuer Fertigungstechniken und

ermöglichte die weltweite Koordination der Produktion eines Unternehmens. Der

starke Anstieg des Welthandels zu dieser Zeit macht deutlich, dass die Unternehmen

zunehmend eine Exportstrategie verfolgten und im Wesentlichen ihre internationalen

Vertriebsaktivitäten ausbauten. Insbesondere die fortschreitende Globalisierung und

die Ausbildung neuer Wachstumsregionen in Asien und Lateinamerika verstärkten in

den achtziger und neunziger Jahren den Druck auf die internationalen

Industrieunternehmen. Viele dieser Unternehmen reagierten auf diese Entwicklungen

mit einer Expansion ihrer Geschäftstätigkeiten, was zu einem deutlichen Anstieg der

internationalen Direktinvestitionen führte.10

Die fortschreitende Globalisierung wird voraussichtlich die Komplexität der Strukturen

internationaler Industrieunternehmen weiter erhöhen und somit die

Wettbewerbssituation auf den weltweiten Märkten verschärfen. Die Gewährleistung

einer nachhaltigen Unternehmensentwicklung vor dem Hintergrund dieser

Rahmenbedingungen stellt für das verantwortliche Management eine besondere

Herausforderung dar, der mit den herkömmlichen Unternehmensstrategien und

Entscheidungsinstrumenten nicht mehr adäquat begegnet werden kann.11

9 Vgl. Porter, M. E. (1989) S. 47.

10 Vgl. Eckard, A.; Köhler, H.-D.; Pries, L. (1999) S. 9.

11 Vgl. Hirsch-Kreinsen, H.; Schulte A. (2000) S. 9.

Strategische Bewertung internationaler Industrieunternehmen 11

2.1.2 Definitionen und Klassifizierungsansätze

„Ein Industriebetrieb ist ein Betrieb, der gewerblich unter maßgeblichem Einsatz von

Maschinen nach dem Prinzip der Arbeitsteilung Sachgüter erzeugt und auf großen

Märkten absetzt.“12 Die Unternehmen werden dabei je nach der Art des

Herstellungsprozesses, wie z.B. Gewinnung, Bearbeitung oder Verarbeitung von

Stoffen, unterschiedlichen Branchen zugeordnet. Mit dem Kriterium der Produktion

kann eine Abgrenzung zu den Dienstleistungsunternehmen vorgenommen werden, da

diese Betriebe vor allem Verrichtungen, Finanz- und Informationsleistungen erbringen.

In Folge dieser unterschiedlichen Ausprägung ergeben sich auch verschiedene

Bilanzstrukturen, z.B. im Anlagevermögen durch die Nutzung kapitalintensiver

Maschinen oder im Umlaufvermögen durch Vorräte und unfertige und fertige

Erzeugnisse, die in der Analyse und Bewertung von Unternehmen und ihrer Standorte

berücksichtigt werden müssen.

Der Begriff des internationalen Unternehmens ist früh in die wissenschaftliche Sprache

übernommen worden, ohne dass eine einheitliche Definition dafür vorlag. Die

Begriffserfassung wird dadurch erschwert, dass eine Vielzahl von synonymen Begriffen

wie multinationale, transnationale, supranationale oder globale Unternehmen existiert.

Die bestehenden wissenschaftlichen Definitionsversuche können in vier Gruppen

unterteilt werden. Nach Pensel können dazu folgende Kriterien verwendet werden:13

1. quantitative Merkmale der Unternehmen

2. besondere Kennzeichen der Unternehmensstruktur

3. Eigenarten des Entscheidungsprozesses

4. eine Synthese aus 1.-3.

Er definiert das internationale Unternehmen als einen besonderen Betriebstyp, der in

mindestens zwei Volkswirtschaften Tochterunternehmen besitzt, die der Produktion,

der Leistungserstellung oder –verwertung dienen. Nach einer intensiven Analyse der

bestehenden wissenschaftlichen Arbeiten zu diesem Thema kommt Pensel zu dem

Schluss, dass die Begriffe internationale Unternehmen und multinationale

Unternehmen gleichbedeutend verwendet werden können. Demgegenüber weist Pfohl

auf die nach Schwerpunkt und Ausmaß unterschiedliche Ausgestaltung des

internationalen Managements der Unternehmen hin und unterscheidet daher zwischen

12 Hansmann, K.-W. (2001) S. 4.

13 Vgl. Pensel, J. (1977) S. 7ff.

Strategische Bewertung internationaler Industrieunternehmen 12

- international,

- multinational und

- global

tätigen Unternehmen.14 Dabei können als internationale Unternehmen diejenigen

Firmen bezeichnet werden, welche über eine eigene funktionelle Einheit verfügen, die

sich mit den wirtschaftlich wichtigen Merkmalen ausländischer Märkte beschäftigt.

Internationale Unternehmen betreiben damit ein konsequentes Auslandsmanagement.

Als multinationale Unternehmen werden diejenigen definiert, welche in zwei oder

mehreren Ländern operieren und so zumindest teilweise Synergieeffekte nutzen.

Gleichzeitig erzielen sie durch Anpassung ihrer Produkte und Geschäftsaktivitäten an

die nationalen Unterschiede lokale Wettbewerbsvorteile. Globale Unternehmen treffen

ihre Entscheidungen nicht mehr auf Basis nationaler Unterschiede, sondern verstehen

die internationalen Märkte als einen weltweiten Aktionsraum. Bei dieser

Handlungsweise soll durch Skalen- und Synergieeffekte die Wettbewerbsposition des

Unternehmens nachhaltig gesichert werden. Bestimmte Unternehmen haben die

Fähigkeit erlangt, sich wie die multinationalen Unternehmen durch ihre dezentralen

Strukturen an international unterschiedliche Bedürfnisse anpassen zu können.

Gleichzeitig verfügen sie wie die globalen Unternehmen über eine zentrale Einheit, mit

der sie ihre weltweiten Aktivitäten planen und kontrollieren können. Für diese

Unternehmen wurde der Begriff der transnationalen Unternehmen geprägt. Aufgrund

der transnationalen Denkweise soll ein Unternehmen einerseits zu lokaler Flexibilität

und andererseits zu globaler Integration gelangen und beide Fähigkeiten miteinander

verbinden.15 In der vorliegenden Arbeit wird für die Entwicklung des Fabrik-Umfeld

Modells der Begriff des internationalen Unternehmens verwendet.

2.1.3 Das Unternehmen als System

Es gibt eine Vielzahl unterschiedlicher Versuche in der wissenschaftlichen Literatur,

das Unternehmen als Ganzes begrifflich zu erfassen. Bis Mitte des letzten Jahrhunderts

waren die Untersuchungen der unternehmerischen Aktivitäten in der Wissenschaft auf

die Innenbeziehungen des Unternehmens gerichtet.16 Es wurde davon ausgegangen,

dass Unternehmen innerhalb fester Grenzen agieren und dabei keine Beziehung zu

ihrer Unternehmensumwelt unterhalten. In den sechziger Jahren wurden dann erste

konzeptionelle Ansätze vorgestellt, die der Interaktion des Unternehmens mit der

14 Vgl. Pfohl, H.-C. (2000) S. 373ff.

15 Vgl. Heuermann, C. (2002) S. 11.

16 Vgl. Macharzina, K. (2003) S. 9.

Strategische Bewertung internationaler Industrieunternehmen 13

äußeren Umwelt Rechnung trugen. Damit wurde berücksichtigt, dass Unternehmen

über Input- und Output-Beziehungen mit ihrer direkten Umwelt verflochten sind.

Bereits in den frühen siebziger Jahren hatte die Auffassung weite Verbreitung

gefunden, dass Unternehmen als eine Organisation zu verstehen sind, in der

wertschöpfende Prozesse unter Einsatz von Ressourcen ablaufen, die der Umwandlung

von Input- in Outputgrößen dienen. Die Untersuchungen der Interaktion mit der

Umwelt konzentrierten sich dabei jedoch auf die Verbindung zwischen Unternehmen

und Markt. Mit dem von Porter entwickelten Ansatz der Wertekette wurde deutlich,

dass sämtliche Input- und Output-Beziehungen entlang der Wertschöpfungskette zu

untersuchen und ihre Beiträge zum Unternehmenserfolg zu bestimmen sind. Aus

dieser Zeit stammen auch die ersten wissenschaftlichen Ansätze, Unternehmen als ein

System zu begreifen. Dabei wird das Unternehmen als eine Ansammlung von

Elementen verstanden, die eine Struktur erkennen lassen und sich in einer

gegenseitigen Wechselbeziehung befinden.

Ulrich definiert als wesentliche Elemente des Unternehmens Menschen, Sachmittel,

Energie, Informationen und Rechte.17 Zugleich weist er auf die Bedeutung der

Organisationsstruktur hin, die als Gesamtheit der Beziehungsstrukturen zwischen den

Elementen das Grundgerüst für die Steuerung der Unternehmensaktivitäten bildet.

Unter der Annahme, dass das Unternehmen im Austausch mit seiner Umwelt steht,

kann es als offenes und dynamisches System verstanden werden. Die

Umweltbedingungen sind dabei als zeitabhängige Variablen zu betrachten, die sich für

das Unternehmen ändern und darüber hinaus vom Unternehmen aktiv beeinflusst

werden können. Um den wirtschaftlichen Erfolg langfristig zu sichern, ist eine

permanente Anpassung des Unternehmens an die externen Anforderungen notwendig.

Im Rahmen einer ganzheitlichen Betrachtungsweise sind dazu sowohl technische,

wirtschaftliche, umweltliche, als auch politisch-rechtliche und soziale Umfeldaspekte

zu berücksichtigen.

Die Umweltentwicklung wird nicht mehr von einem kontinuierlichen Verlauf, sondern

zunehmend von Diskontinuitäten geprägt, wie z.B. die aktuellen Entwicklungen an den

Rohstoff- und Energiemärkten zeigen. Diese sprunghaften Änderungen beinhalten ein

hohes Gefahrenpotenzial für das Gleichgewicht des Systems Unternehmen, so dass der

Prognose der zukünftigen Entwicklung der Faktoren des Umfeldes besondere

Bedeutung zukommt. Für die Formulierung geeigneter Maßnahmen zur Erreichung der

unternehmerischen Ziele muss daher ihr Beitrag zum Ergebnis des Unternehmens bzw.

des Geschäftsbereichs bekannt sein und berücksichtigt werden. Die externen Faktoren,

die maßgeblich den wirtschaftlichen Erfolg internationaler Standorte von

17 Vgl. Ulrich, H. (1970) S. 155ff.

Strategische Bewertung internationaler Industrieunternehmen 14

Industrieunternehmen beeinflussen, werden von Kinkel als erfolgskritische

Standortfaktoren bezeichnet.18

2.1.4 Produktionsstandorte und ihre Struktur

Internationale Industrieunternehmen verfügen über mindestens zwei

Produktionsstandorte in mindestens zwei unterschiedlichen Ländern. Allgemein ist

unter einem Standort die Lage im Raum zu verstehen. Eine frühe Definition eines

Produktionsstandorts aus der deutschsprachigen Literatur stammt von Rabe. Er

versteht darunter „ein Stück Erdoberfläche mit Eigenschaften, Zubehör und

Beziehungen nach außen“.19 Unter Zubehör subsumiert er die wirtschaftlichen und

kulturellen Einrichtungen sowie die Bevölkerung. Die Außenbeziehungen sind für ihn

vor allem durch die Verkehrsinfrastruktur und die Wettbewerbssituation

gekennzeichnet. Häufig wird in der betriebswirtschaftlichen Literatur unter dem

Standort ein geografischer Ort bezeichnet, an dem ein Unternehmen

Produktionsfaktoren zur betrieblichen Leistungserstellung einsetzt. Dabei ist es nicht

von Bedeutung, ob die Leistungserstellung in ihrer Gesamtheit oder nur in Teilen

erbracht wird.

Im Zuge des arbeitsteiligen Wirtschaftens begannen Unternehmen ihre Produktion an

unterschiedliche Orte zu verteilen. Die ungleiche Eignung von einzelnen Orten für die

Erfüllung der Produktionsziele ist der wesentliche Grund für die geografische

Trennung der Fertigung, die in der Vergangenheit vor allem in der inhomogenen

Verteilung der benötigen Rohstoffe begründet war. Im Zuge der fortschreitenden

Globalisierung haben sich die Anforderungen an produzierende Unternehmen deutlich

verändert. Deutsche Unternehmen bauen derzeit neue Produktionsstätten in anderen

Ländern auf, um die Kosten der Produktionsfaktoren zu reduzieren, die

Markterschließung zu intensivieren und die Nähe zu Großkunden zu suchen. Andere

Gründe wie Steuern bzw. Abgaben, Verfügbarkeit von qualifiziertem Personal oder

Präsenz der Konkurrenz spielen beim Aufbau neuer Produktionsstandorte nur eine

untergeordnete Rolle.20

Die Produktionsstätten können im Wesentlichen durch ihr bestehendes Produkt- und

Prozess-Portfolio beschrieben werden. Damit lässt sich die Standortstruktur durch die

Art und Menge der an den Standorten produzierten Produkten sowie den an den

Standorten eingesetzten Produktionsprozessen bestimmen. Internationale

Industrieunternehmen haben die Möglichkeit, an allen Standorten das identische

18 Vgl. Kinkel, S. (2004) S.49ff.

19 Rabe, K. in Gritzka, C. (1976) S. 14.

20 Vgl. Kinkel, S. (2004) S. 22.

Strategische Bewertung internationaler Industrieunternehmen 15

Produktionsprogramm mit den gleichen Produktionsprozessen zu fertigen. In der

Praxis finden sich jedoch Standortstrukturen, bei denen eine Trennung nach Menge

und Art der Produkte sowie der Prozesse auf die unterschiedlichen Standorte erfolgt

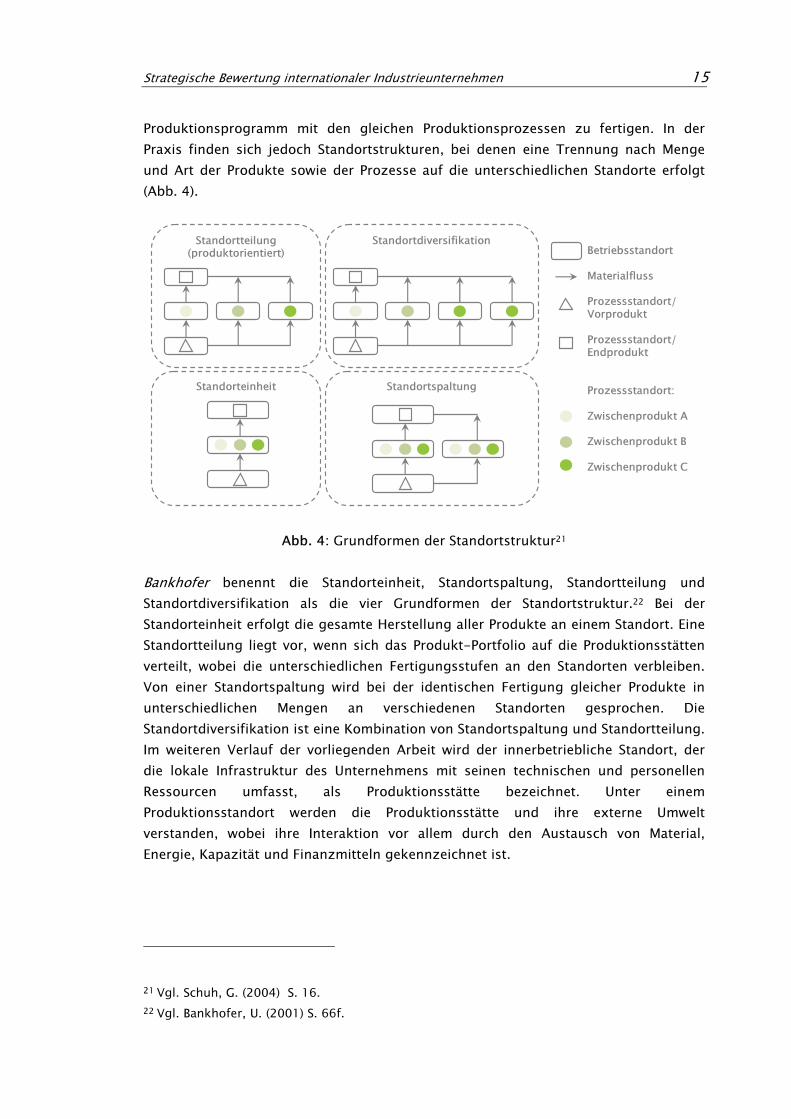

(Abb. 4).

Standortteilung(produktorientiert)

Standortdiversifikation

Standorteinheit Standortspaltung

Betriebsstandort

Materialfluss

Prozessstandort/Vorprodukt

Prozessstandort/Endprodukt

Prozessstandort:

Zwischenprodukt A

Zwischenprodukt B

Zwischenprodukt C

Abb. 4: Grundformen der Standortstruktur21

Bankhofer benennt die Standorteinheit, Standortspaltung, Standortteilung und

Standortdiversifikation als die vier Grundformen der Standortstruktur.22 Bei der

Standorteinheit erfolgt die gesamte Herstellung aller Produkte an einem Standort. Eine

Standortteilung liegt vor, wenn sich das Produkt-Portfolio auf die Produktionsstätten

verteilt, wobei die unterschiedlichen Fertigungsstufen an den Standorten verbleiben.

Von einer Standortspaltung wird bei der identischen Fertigung gleicher Produkte in

unterschiedlichen Mengen an verschiedenen Standorten gesprochen. Die

Standortdiversifikation ist eine Kombination von Standortspaltung und Standortteilung.

Im weiteren Verlauf der vorliegenden Arbeit wird der innerbetriebliche Standort, der

die lokale Infrastruktur des Unternehmens mit seinen technischen und personellen

Ressourcen umfasst, als Produktionsstätte bezeichnet. Unter einem

Produktionsstandort werden die Produktionsstätte und ihre externe Umwelt

verstanden, wobei ihre Interaktion vor allem durch den Austausch von Material,

Energie, Kapazität und Finanzmitteln gekennzeichnet ist.

21 Vgl. Schuh, G. (2004) S. 16.

22 Vgl. Bankhofer, U. (2001) S. 66f.

Strategische Bewertung internationaler Industrieunternehmen 16

2.2 Strategien internationaler Industrieunternehmen

Im folgenden Abschnitt des Kapitels erfolgt eine Untersuchung des allgemeinen

Strategiebegriffs für international tätige Unternehmen. Hierzu werden insbesondere

die Arbeiten von Porter herangezogen. Anschließend wird der aktuelle Stand des

Wissens zum Thema Produktionsstrategien dargelegt, wobei die Themenbereiche

Internationalisierung und Standortwahl von Industrieunternehmen besondere

Berücksichtigung finden und entsprechend eingeordnet werden.

2.2.1 Der Strategiebegriff

Der Duden definiert Strategie als „genauer Plan des eigenen Vorgehens, der dazu

dient, ein militärisches, politisches, psychologisches oder ähnliches Ziel zu erreichen,

und in dem man diejenigen Faktoren, die in die eigene Aktion hinein spielen könnten,

von vornherein einzukalkulieren versucht.“23 Der Begriff Strategie stammt ursprünglich

aus dem militärischen Bereich. Er setzt sich zusammen aus den griechischen Wörtern

für Heer (Stratos) und Führer (Argos). Aus militärischer Sicht bedeutet eine Strategie

die „grundsätzliche Entscheide über das Vorgehen zum Sieg des Krieges“. 24

Innerhalb der Vielfalt vorhandener Begriffsdefinitionen leitet Macharzina aus Sicht des

betrieblichen Managements zwei unterschiedliche Formen des Strategieverständnisses

ab.25 Im ersten Ansatz werden Strategien als rational geplantes Maßnahmenbündel

begriffen. Nach dieser in der Praxis und Wissenschaft vorherrschenden Sichtweise wird

unter einer Strategie ein komplexes und Kontext spezifisches, abgestimmtes Paket von

Zielen und Mitteln verstanden. Damit umfasst eine Strategie eine Vielzahl aufeinander

abgestimmter Einzelziele und –entscheidungen, die sich sowohl auf die verschiedenen

Funktionsbereiche des Unternehmens als auch auf die unterschiedlichen

Planungsebenen erstrecken können. Nach einer neueren Betrachtungsweise werden

Strategien als Grundmuster im Strom von Entscheidungen und Handlungen

verstanden. Diese Sichtweise hat sich vor allem aus der Erkenntnis heraus entwickelt,

dass sich der Wandel des externen Unternehmensumfelds zunehmend beschleunigt

und sein Verlauf an Stetigkeit verliert. Das Auftreten dieser Diskontinuitäten und ihr

Einfluss auf die zukünftige Unternehmensentwicklung erschwert die Formulierung von

Strategien in Form eines komplexen Maßnahmenbündels. Daher erscheint ein

Strategieverständnis, das lediglich die Mittel-Ziel-Dimension berücksichtigt, in

zunehmendem Maße überdenkenswert.

23 Duden (1997) S. 238.

24 Duden (1997) S. 238.

25 Vgl. Macharzina, K. (2003) S. 235ff.

Strategische Bewertung internationaler Industrieunternehmen 17

Da unternehmerische Entscheidungen wie auch die Planung von Strategien immer im

Spannungsfeld von internen und externen Veränderungen getroffen werden, wurde ein

umfassender Strategiebegriff vorgeschlagen. Es wird dann von einer Strategie

gesprochen, wenn sich im Zeitverlauf spezifische Verhaltensmuster von Unternehmen

erkennen lassen. Damit sind nicht mehr sämtliche Aktivitäten von vornherein durch die

Strategie vorgegeben, sondern Unstimmigkeiten zwischen formulierter Strategie und

realem Handeln werden zugelassen. Mit diesem Strategiebegriff erfolgt die

Unterscheidung zwischen einer beabsichtigten und einer realisierten Strategie. Für die

Untersuchungen der vorliegenden Arbeit steht der erste Betrachtungsansatz für

Strategien im Vordergrund. Dennoch ist es mit dem entwickelten Fabrik-Umfeld Modell

möglich, den Einfluss von Diskontinuitäten im Verlauf der externen Faktoren bereits

bei der Strategieformulierung zu berücksichtigen, um so die Differenzen zwischen

beabsichtigter und realisierter Strategie zu minimieren.

In der unternehmerischen Praxis ist der Ausgangspunkt des strategischen

Planungsprozesses meist eine interne und externe Analyse. Mit der internen Analyse

werden die strategischen Ressourcen und Fähigkeiten des Unternehmens untersucht,

um so die Stärken und Schwächen zu identifizieren.26 Im Rahmen der Untersuchung

der externen Unternehmensumwelt, die sowohl das direkte Umfeld, wie z.B. die Markt-

und Wettbewerbsbedingungen, als auch das weitere Umfeld, wie z.B. allgemeine

wirtschaftliche Veränderungen oder technologische Entwicklungen umfasst, werden

die für das Unternehmen bestehenden Chancen und Risiken ermittelt. Auf Basis der

Analyseergebnisse sind die im Unternehmen vorhandenen Erfolgspotentiale zu

bestimmen, die dann in der Umsetzungsphase der Strategie kontinuierlich weiter zu

entwickeln sind. Da Strategien auf Basis der im Unternehmen vorhandenen

Informationen zu strategisch relevanten Ressourcen, Prozessen, Produkten,

Standortfaktoren etc. getroffen werden, sind sie immer von der Qualität der

verwendeten Daten abhängig.

2.2.2 Organisatorische Differenzierung von Strategien

In internationalen Industrieunternehmen sind häufig mehrere Organisationsbereiche

mit einer eigenen Führungsebene anzutreffen, die in den strategischen

Planungsprozess eingebunden sind. Daher können Strategien gemäß den jeweiligen

Organisationsbereichen unterschieden werden:

- Gesamtunternehmensstrategien

- Geschäftsbereichsstrategien

26 Vgl. Gummersbach, A. et al. (2004) S. 36.

Strategische Bewertung internationaler Industrieunternehmen 18

- Funktionsbereichsstrategien

Die Unternehmensgesamtstrategie legt die Geschäftsbereiche fest, in denen das

Unternehmen tätig ist. Nach den Vorgaben der Unternehmensziele und der

zukünftigen Marktentwicklung wird über die Verteilung der Unternehmensressourcen

auf die unterschiedlichen Geschäftsbereiche entschieden. Nach Hinterhuber ist dabei

auch die geografische Verteilung der Aufgaben zu berücksichtigen, so dass er die

Internationalisierungsstrategie als einen zentralen Baustein der

Gesamtunternehmensstrategie internationaler Unternehmen betrachtet.27 Die

Geschäftsbereichsstrategien bestimmen, wie sich das Unternehmen in den jeweiligen

Bereichen erfolgreich gegenüber der Konkurrenz positioniert. Sie sind damit klassische

Wettbewerbsstrategien, die den speziellen unternehmensinternen Bedingungen und

der externen Unternehmensumwelt des Geschäftsbereichs angepasst sind. Die

Funktionsbereichsstrategien definieren die langfristigen Ziele der Funktionsbereiche

wie z.B. F&E, Produktion, Marketing oder Personalwesen und legen die

Maßnahmebündel zur Erreichung der Ziele fest. In vertikaler Richtung dienen sie der

Abstimmung der Aktivitäten zwischen den einzelnen Funktionsbereichen. In

horizontaler Richtung leiten sie sich aus der Geschäftsbereichsstrategie ab.

Gleichzeitig bilden die Funktionsbereichsstrategien den Handlungsrahmen für die

Aufgabenstellungen der Organisationseinheiten und definieren deren Bedarf an

langfristiger Planung und operativen Maßnahmenbündeln.

Hill führt zusätzlich die Industriestrategie an, die den Besonderheiten des jeweiligen

Industriesektors Rechnung trägt und dabei die Einflussnahme der nationalen und

internationalen Gesetzgebung auf seine Entwicklung berücksichtigt.28 Damit legt sie

den Handlungsrahmen des Unternehmens vor dem Hintergrund sich weltweit

ändernder Investitionsbedingungen, Handelsbarrieren, sicherheitsrelevanter

Bedingungen etc. im relevanten Industriebereich fest.

2.2.3 Internationale Gesamtunternehmensstrategien

Aufgrund des globalen Wettbewerbs können internationale Unternehmen ihre

Produktion so gestalten, dass sie sowohl die spezifischen Vorteile der weltweiten

Wirtschaftsräume als auch der nationalen Innovationssysteme nutzen und integrieren

können.29 Durch eine geeignete Verteilung der weltweiten Produktionsstätten haben

sie die Möglichkeit erhalten, sich Kostenvorteile durch landesspezifische

Standortvorteile zu sichern, um deutliche Wettbewerbsvorteile gegenüber nationalen

27 Vgl. Hinterhuber, H. H. (1984) S. 28.

28 Vgl. Hill, T. (2000) S. 25ff. 29 Vgl. Porter, M. E. (1989) S. 25ff.

Strategische Bewertung internationaler Industrieunternehmen 19

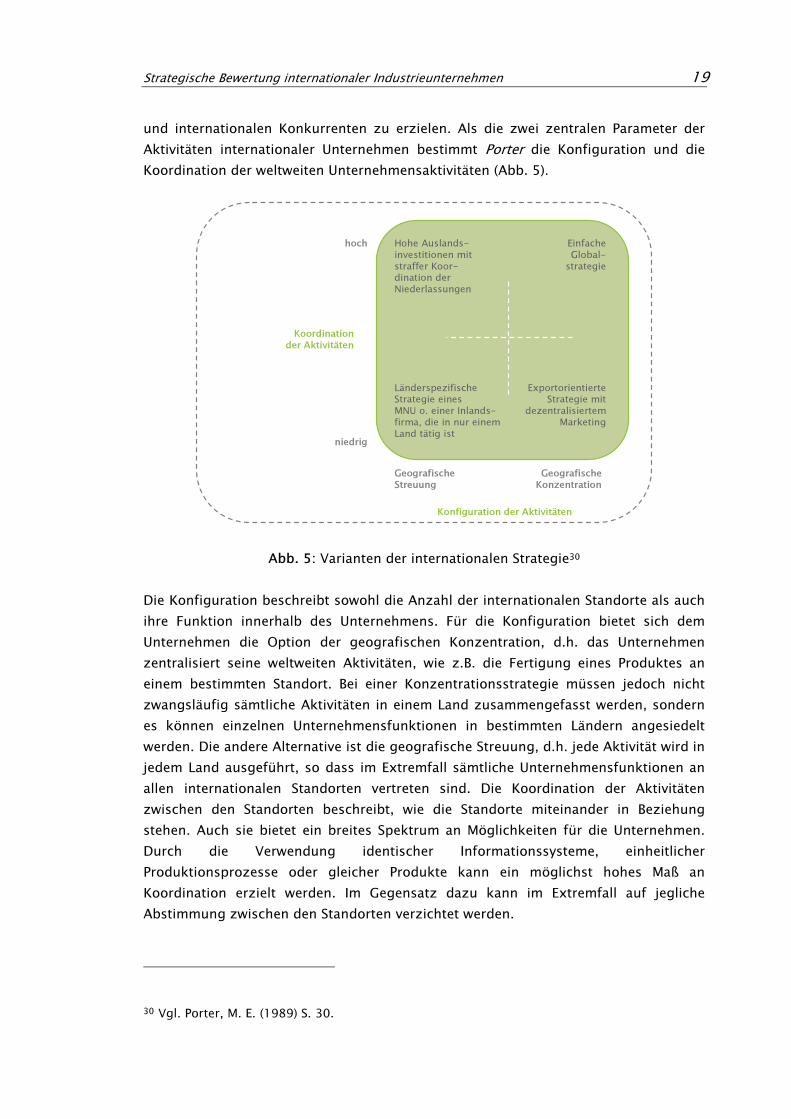

und internationalen Konkurrenten zu erzielen. Als die zwei zentralen Parameter der

Aktivitäten internationaler Unternehmen bestimmt Porter die Konfiguration und die

Koordination der weltweiten Unternehmensaktivitäten (Abb. 5).

Hohe Auslands-investitionen mitstraffer Koor-dination der Niederlassungen

LänderspezifischeStrategie einesMNU o. einer Inlands-firma, die in nur einem Land tätig ist

Einfache Global-

strategie

ExportorientierteStrategie mit

dezentralisiertemMarketing

hoch

Koordination

der Aktivitäten

niedrig

Geografische

Streuung

Geografische

Konzentration

Konfiguration der Aktivitäten

Abb. 5: Varianten der internationalen Strategie30

Die Konfiguration beschreibt sowohl die Anzahl der internationalen Standorte als auch

ihre Funktion innerhalb des Unternehmens. Für die Konfiguration bietet sich dem

Unternehmen die Option der geografischen Konzentration, d.h. das Unternehmen

zentralisiert seine weltweiten Aktivitäten, wie z.B. die Fertigung eines Produktes an

einem bestimmten Standort. Bei einer Konzentrationsstrategie müssen jedoch nicht

zwangsläufig sämtliche Aktivitäten in einem Land zusammengefasst werden, sondern

es können einzelnen Unternehmensfunktionen in bestimmten Ländern angesiedelt