Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Endbericht Forschungsprogramm Zukunft Bau, ein Forschungsprogramm des Bundesministeriums für Verkehr, Bau und Stadtentwicklung (BMVBS) Projektlaufzeit September 2010 bis Dezember 2010 Aktenzeichen 10.08.17.7-10.30.2 im Auftrag des Bundesinstituts für Bau-, Stadt- und Raumforschung (BBSR) im Bundesamt für Bauwesen und Raumordnung (BBR) bearbeitet von Architekt Dipl. Ing. Holger König, Dr. Lisa De Cristofaro, Dr. Günter Löhnert Ascona König – Jama GbR Gesellschaft für ökologische Projekte, Gröbenzell

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 3

Inhaltsverzeichnis

1 VERANLASSUNG....................................................................................................................................... 7

2 AUFGABENSTELLUNG............................................................................................................................ 7

2.1 TYPOLOGISCHE ABGRENZUNG.............................................................................................................. 7 2.2 VORGABE DER MESSVORSCHRIFT UND BEWERTUNGSMETHODE........................................................... 7 2.3 DARSTELLUNG VON ORIENTIERUNGS-, ZIEL- UND GRENZWERTEN....................................................... 7 2.4 GEWICHTUNG INNERHALB DER KRITERIENGRUPPE............................................................................... 7

3 ARBEITSANSATZ ...................................................................................................................................... 8

3.1 TYPVERTRETER GEBÄUDEMODELLIERUNG........................................................................................... 8 3.2 ENERGETISCHES NIVEAU...................................................................................................................... 8 3.3 GEBÄUDEKONSTRUKTIONEN UND AUSSTATTUNGEN ............................................................................ 8 3.4 BAUTEILKENNWERTE ........................................................................................................................... 8 3.5 WERTEKORRIDORE ............................................................................................................................... 9

4 BAUWERKSTYPOLOGIE ........................................................................................................................ 9

4.1 EINTEILUNG DER BAUWERKE NACH STATISTISCHEM BUNDESAMT....................................................... 9 4.2 DIVERSE BAUWERKSZUORDNUNGSKATALOGE ................................................................................... 11 4.3 STÄDTEBAU UND WOHNBAUTYPOLOGIEN .......................................................................................... 12

4.3.1 Mehrfamilienhäuser ...................................................................................................................... 12 4.3.2 Geschoßwohnungsbau Punkthaus................................................................................................. 13 4.3.3 Geschoßwohnungsbau Zeile.......................................................................................................... 14 4.3.4 Geschoßwohnungsbau Laubenganghaus ...................................................................................... 15 4.3.5 Geschoßwohnungsbau Laubenganghaus mit Maisonetten............................................................ 16 4.3.6 Geschoßwohnungsbau Sonderformen ........................................................................................... 17

4.4 WOHNBAUTYPOLOGIE ........................................................................................................................ 18

5 REFERENZGEBÄUDE UND TYPVERTRETER ................................................................................. 21

5.1 METHODIK DER GEBÄUDEKATALOGE................................................................................................. 21 5.2 BEISPIELE FÜR REFERENZGEBÄUDE.................................................................................................... 22 5.3 ZUSAMMENFASSUNG .......................................................................................................................... 24 5.4 TYPVERTRETERGEBÄUDE MEHRFAMILIENHAUS................................................................................. 24

5.4.1 Vergleichsgebäude Mehrfamilienhäuser (BKI)............................................................................. 24 5.4.2 Grundtyp Mehrfamilienhaus MFH................................................................................................ 27 5.4.3 Typvertreter Ergänzung ................................................................................................................ 28

6 RECHENREGELN.................................................................................................................................... 33

6.1 LEBENSZYKLUSKOSTEN...................................................................................................................... 33 6.1.1 Berechnung Kosten Herstellung des Gebäudes............................................................................. 33 6.1.2 Berechnung Kosten des Energiebedarfs........................................................................................ 33

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 4

6.1.3 Berechnung weiterer Nutzungskosten ........................................................................................... 34 6.1.4 Rahmenbedingung Berechnung LCC ............................................................................................ 37

6.2 BERECHNUNG ÖKOBILANZ (LCA)...................................................................................................... 38 6.2.1 Datenbasis für die ökologische Beurteilung von Elementen und Bauwerken ............................... 39 6.2.2 Rahmenbedingungen für die Ökobilanzierung.............................................................................. 40

7 BERECHNUNGSERGEBNIS .................................................................................................................. 42

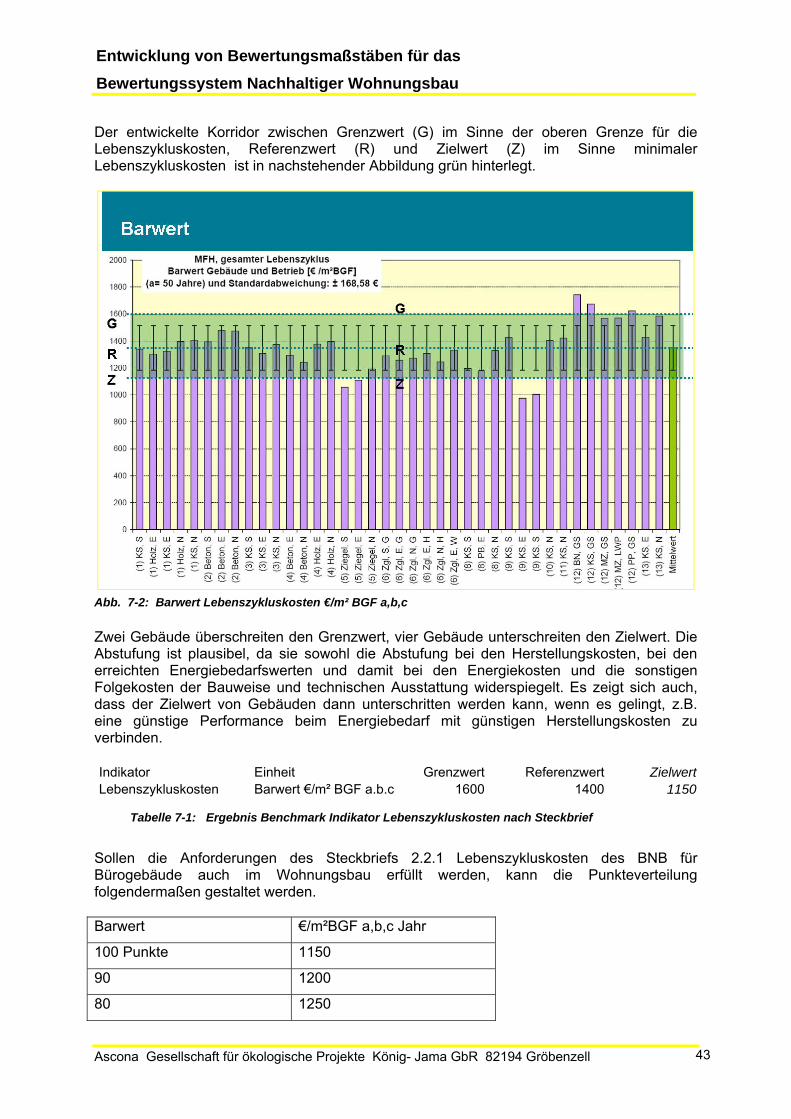

7.1 ERGEBNIS LEBENSZYKLUSKOSTEN ..................................................................................................... 42 7.1.1 Auswertung Gebäude .................................................................................................................... 42 7.1.2 Ziel-, Orientierungs- und Grenzwert............................................................................................. 42

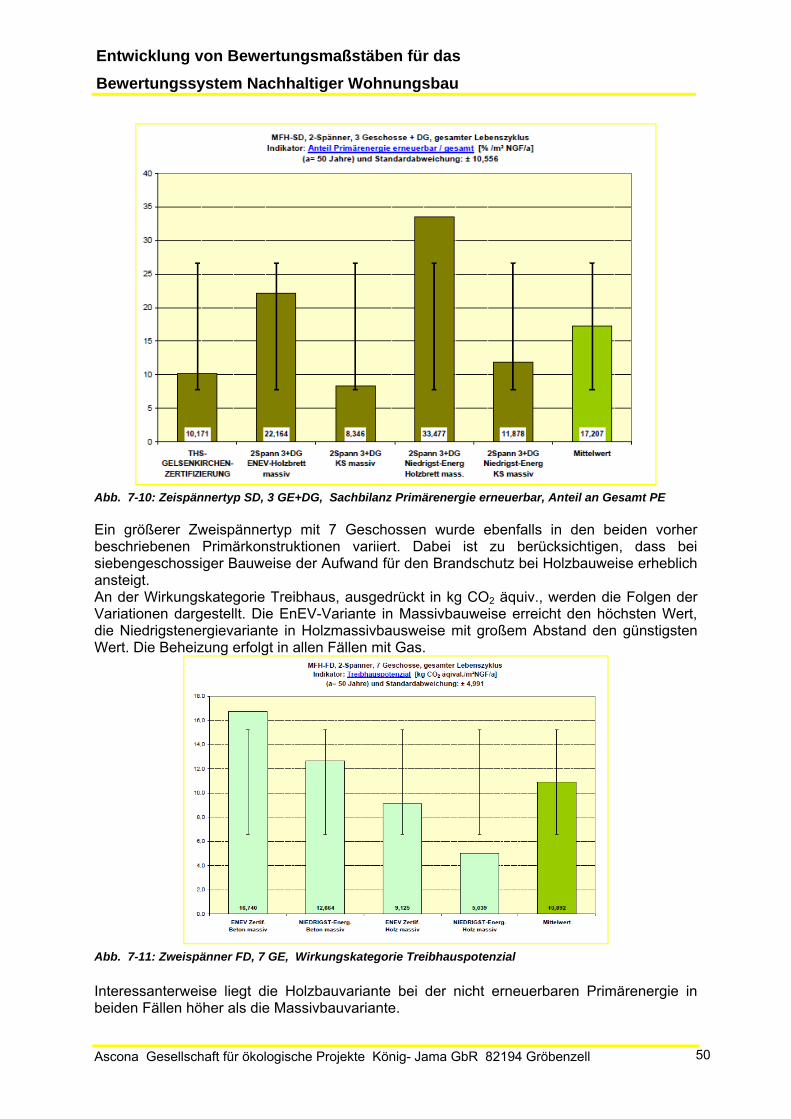

7.2 ERGEBNIS ÖKOBILANZ ....................................................................................................................... 44 7.2.1 Auswertung Laubengangtyp.......................................................................................................... 44 7.2.2 Auswertung Punkthaustyp ............................................................................................................. 46 7.2.3 Auswertung Zweispänner .............................................................................................................. 48 7.2.4 Auswertung Vierspänner ............................................................................................................... 51 7.2.5 Zusammenfassung Gebäudeauswertung ....................................................................................... 52

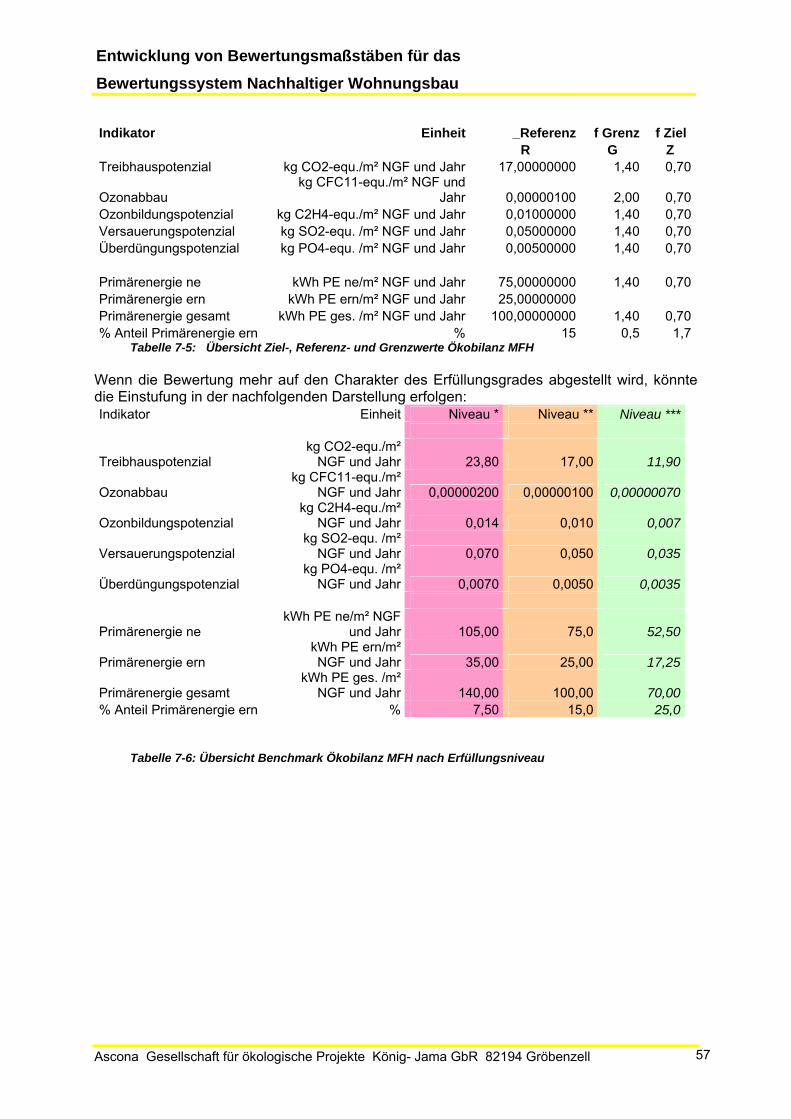

7.3 ZIEL-, ORIENTIERUNGS- UND GRENZWERTE ÖKOBILANZ ................................................................... 52 7.3.1 Wirkungskategorie Treibhauspotenzial......................................................................................... 52 7.3.2 Wirkungskategorie Ozonabbaupotenzial....................................................................................... 53 7.3.3 Wirkungskategorie Sommersmogpotenzial ................................................................................... 53 7.3.4 Wirkungskategorie Versauerungspotenzial................................................................................... 54 7.3.5 Wirkungskategorie Überdüngungspotenzial ................................................................................. 54 7.3.6 Inputkategorie Primärenergie nicht erneuerbar ........................................................................... 54 7.3.7 Inputkategorie Gesamt-Primärenergie ......................................................................................... 55 7.3.8 Verhältnis Primärenergie erneuerbar zur Gesamtprimärenergie................................................. 56 7.3.9 Ergebnis der Ökobilanz................................................................................................................. 56

8 ZUSAMMENFASSUNG............................................................................................................................ 58

9 GLOSSAR................................................................................................................................................... 59

10 QUELLENNACHWEIS........................................................................................................................ 69

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 5

Abbildungsverzeichnis Abb. 4-1: Punkthaus........................................................................................................................................... 13 Abb. 4-2: Projekt Steinheim Architekt Eble, Tübingen ...................................................................................... 14 Abb. 4-3: Zeile – Spännertyp ............................................................................................................................. 14 Abb. 4-4: Projekt Heinrich Böll-Siedlung Berlin Architekten Brenne- Eble, Berlin-Tübingen ......................... 15 Abb. 4-5: Laubengangtyp................................................................................................................................... 15 Abb. 4-6: Projekt Luckau Architekt Brenne Berlin ............................................................................................ 16 Abb. 4-7: Laubengangtyp mit Maisonetteerschließung...................................................................................... 16 Abb. 4-8: Projekt Freiburg Architekt Eble, Tübingen........................................................................................ 17 Abb. 4-9: Sonderformen..................................................................................................................................... 18 Abb. 4-10: Projekt Stuttgart Architekt Eble, Tübingen ...................................................................................... 18 Abb. 5-1: Punkthaus, eingebaut Block 4+D ......................................................................................................... 27 Abb. 5-2: Zweispänner, gereiht Zeile 3+D ........................................................................................................... 27 Abb. 5-3: Vergleich der auf 10 WE normierten Größen ....................................................................................... 28 Abb. 5-4: Laubengangtyp, 3 Geschosse ............................................................................................................... 29 Abb. 5-5: Laubengangtyp, 4 Geschosse ............................................................................................................... 29 Abb. 5-6: Zweispänner, 3+D ............................................................................................................................... 30 Abb. 5-7: Zweispänner, 4 Geschosse .................................................................................................................... 30 Abb. 5-8: Punkthaus, 6 Geschosse........................................................................................................................ 31 Abb. 6-1: Rechenverfahren Energiebedarfsberechnung, Ergebnis..................................................................... 34 Abb. 6-2: Lebenszyklusphasen und Kosten ......................................................................................................... 35 Abb. 6-3: Beispiel für Mittelabfluss über 80 Jahre ............................................................................................. 37 Abb. 6-4: Bedingungen für die Erfassung von Lebenszykluskosten eines Gebäudes .......................................... 38 Abb. 6-5: Gebäudemodellierung......................................................................................................................... 38 Abb. 6-6: Indikatoren der Ökobilanz .................................................................................................................. 40 Abb. 6-7: Lebenszyklusphasen für die Ökobilanz eines Gebäudes ..................................................................... 41 Abb. 7-1: Gesamtübersicht Barwert Lebenszykluskosten .................................................................................. 42 Abb. 7-2: Barwert Lebenszykluskosten €/m² BGF a,b,c...................................................................................... 43 Abb. 7-3: Laubengangtyp FD, 3 GE, Wirkungskategorie Klimagas,.................................................................. 45 Abb. 7-4: Laubengangtyp FD, 3 GE, Wirkungskategorie Überdüngungspotenzial............................................ 46 Abb. 7-5: Laubengangtyp FD, 3 GE, Sachbilanz Primärenergie erneuerbar, Anteil an Gesamt PE ................. 46 Abb. 7-6: Punkthaustyp FD, 4 GE+DG, Wirkungskategorie Klimagas.............................................................. 47 Abb. 7-7: Punkthaustyp FD, 4 GE+DG, Wirkungskategorie Versauerungspotenzial ........................................ 48 Abb. 7-8: Zweispänner SD, 3 GE+DG, Wirkungskategorie Treibhaus .............................................................. 49 Abb. 7-9: Zweispännertyp SD, 3 GE+DG, Wirkungskategorie Ozonabbaupotenzial......................................... 49 Abb. 7-10: Zeispännertyp SD, 3 GE+DG, Sachbilanz Primärenergie erneuerbar, Anteil an Gesamt PE ......... 50 Abb. 7-11: Zweispänner FD, 7 GE, Wirkungskategorie Treibhauspotenzial...................................................... 50 Abb. 7-12: Zweispänner FD, 7 GE, Inputkategorie Primärenergie nicht erneuerbar ........................................ 51 Abb. 7-13: Vierspännertyp SD, 4 GE, Wirkungskategorie Versauerungspotenzial ............................................ 51

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 6

Abb. 7-14: Treibhauspotenzial............................................................................................................................ 52 Abb. 7-15: Ozonabbaupotenzial.......................................................................................................................... 53 Abb. 7-16: Ozonbildungspotenzial...................................................................................................................... 53 Abb. 7-17: Versauerungspotenzial...................................................................................................................... 54 Abb. 7-18: Überdüngungspotenzial .................................................................................................................... 54 Abb. 7-19: Primärenergie nicht erneuerbar ....................................................................................................... 55 Abb. 7-20: Gesamt-Primärenergie nicht erneuerbar.......................................................................................... 55 Abb. 7-21: Prozentanteil Primärenergie erneuerbar.......................................................................................... 56

Tabellenverzeichnis Tabelle 4-1: Systematik der Bauwerke des Statistischen Bundesamtes................................................................. 11 Tabelle 4-2: Systematik Gebäudetypologie........................................................................................................... 20 Tabelle 5-1: Gebäudeanalyse für zwei Varianten Einfamilienhaus...................................................................... 23 Tabelle 5-2: Gebäudeliste Mehrfamilienhaus, einfacher Standard ...................................................................... 25 Tabelle 5-3: Gebäudeliste Mehrfamilienhaus einfach, Kennzahlen...................................................................... 25 Tabelle 5-4: Gebäudeliste Mehrfamilienhaus mittlerer Standard ........................................................................ 26 Tabelle 5-5: Gebäudeliste Mehrfamilienhaus mittel, Kennzahlen ........................................................................ 26 Tabelle 5-6: statistische Werte für Mehrfamilienhäuser (BKI), normiert auf 10 WE, bzw. pro BGF.................. 28 Tabelle 5-7: Gebäudeliste Differenzierung der Typvertreter................................................................................ 32 Tabelle 6-1: Energie- und Medienpreise netto/brutto........................................................................................... 34 Tabelle 6-2: Rahmenbedingung der Lebenszykluskostenrechnung..................................................................... 37 Tabelle 6-3: Rahmenbedingung der Ökobilanzberechnung................................................................................ 41 Tabelle 7-1: Ergebnis Benchmark Indikator Lebenszykluskosten nach Steckbrief ............................................. 43 Tabelle 7-2: Ergebnis Benchmark Indikator Lebenszykluskosten nach Punkten ................................................ 44 Tabelle 7-3: Ergebnis Benchmark Indikator Lebenszykluskosten nach Niveau.................................................. 44 Tabelle 7-4: Übersicht Ökobilanz Laubenganghaus FD-3 GE........................................................................... 45 Tabelle 7-5: Übersicht Ziel-, Referenz- und Grenzwerte Ökobilanz MFH ......................................................... 57 Tabelle 7-6: Übersicht Benchmark Ökobilanz MFH nach Erfüllungsniveau ....................................................... 57

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 7

1 Veranlassung Das BMVBS verfolgt seit Jahren das Ziel, die Nachhaltigkeit von Gebäuden transparent und objektiv messbar zu machen.

Das vom BMVBS zunächst für Büroneubauten entwickelte, erprobte und eingeführte Bewertungssystem Nachhaltiges Bauen (BNB) soll für den Wohnungsbau anwendbar gemacht werden.

Die ausgeschriebene Leistung dient der Unterstützung der Arbeitsgruppe „Nachhaltiger Wohnungsbau“ und wird in enger Kooperation mit dieser durchgeführt. Unter Beibehaltung seiner wesentlichen Grundstruktur soll das Bewertungssystem an die spezifischen Besonderheiten von Wohnbauten angepasst werden. Dazu ist die Überprüfung bzw. Neuentwicklung der LCC- und LCA-Benchmarks eine wesentliche Voraussetzung.

2 Aufgabenstellung

2.1 Typologische Abgrenzung Die Nutzungsgruppe Wohnungsbau ist einerseits gekennzeichnet von einer geringen Nutzungsmischung innerhalb eines Gebäudes, andrerseits weisen die Gebäude hinsichtlich Bautyp, Baugröße, Bauform, Bauart und Bauqualität eine große Variationsbreite auf.

Inwieweit ein Bewertungssystem den unterschiedlichen Anforderungen gerecht werden kann bzw. für einzelne Gebäudetypen variiert werden muss, wird im Vorfeld über eine Typologien-Matrix analysiert, in der die Gemeinsamkeiten und vor allem die für eine Bewertung der Nachhaltigkeit relevanten Unterschiede systematisch dargestellt werden. Zu diesem Zweck werden die Bautypen vorhandener Gebäudekataloge analysiert, um charakteristische Kennwerte für Gebäudekategorien des Bewertungssystems zu finden. Die Arbeitsgruppe Nachhaltiger Wohnungsbau hat den Zertifizierungsrahmen auf größere Mehrfamilienhäuser von 6 – 100 Wohneinheiten eingegrenzt.

2.2 Vorgabe der Messvorschrift und Bewertungsmethode Messvorschrift und Bewertungsmethode werden nachvollziehbar dargestellt. Dabei wird besonderer Wert auf eine praktikable Anwendbarkeit gelegt. Daher werden vorzugsweise erprobte und anerkannte Messvorschriften und Methoden für die Bewertung herangezogen. Die umfassende Kenntnis von Planungs- und Bauablauf ist hierfür Grundlage.

2.3 Darstellung von Orientierungs-, Ziel- und Grenzwerten Die Orientierungs-, Grenz- und Zielwerte werden - falls notwendig - für unterschiedliche Gebäudetypen für die Bewertung festgelegt. Basis sind dabei u.a. die im Arbeitspaket generierten Benchmarks. Es erfolgt für die Darstellung der Bewertungsgrundlagen und Maßstäbe eine Orientierung am BNB-System für Bürogebäude.

2.4 Gewichtung innerhalb der Kriteriengruppe Unter Beibehaltung der Bedeutungszahlen, die eine gesellschaftliche Einschätzung der Wichtigkeit widerspiegeln, werden zusätzliche Relevanzfaktoren vorgeschlagen. Es besteht die Möglichkeit, im Rahmen einer Vereinfachung die Bedeutungszahl und den Relevanz-faktor zu einem Wichtungsfaktor zusammenzufassen.

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 8

3 Arbeitsansatz

3.1 Typvertreter Gebäudemodellierung Zur Bewältigung der Lösungsvielfalt und zweckgerichteten Erzeugung von Orientierungswerten für LCC und LCA ist die Methodik des Typvertreters vorgesehen. Diese Methode wurde bereits von den Verfassern bei der Forschungsarbeit zur ökologischen Tiefenbewertung von Bürogebäuden erfolgreich angewendet.

Dabei werden unterschiedliche Erschließungssysteme unterschieden: ■ Punkthäuser ■ Mehrspänner ■ Laubengangtyp.

Auf der Basis der Auswertungen von Gebäudedatenbanken (BKI-Gebäudekatalog [BKI2005], WEKA-Katalog [WEKA2008]) werden Flächenanalysen der Gebäude auf Basis der Angaben der DIN 277 vorgenommen. Aus diesem Datenpool können die möglichen Varianzen abgeleitet werden. 3.2 Energetisches Niveau Die zur Auswertung vorliegenden Gebäude erfüllen die Anforderungen der EnEV 2009. Zur Abschätzung des Einflusses des Energiebedarfs auf das Gesamtergebnis werden einzelne Gebäude beispielhaft für eine 30% Unterschreitung des Niveaus modelliert.

3.3 Gebäudekonstruktionen und Ausstattungen Der Wohnungsbau ist gekennzeichnet durch eine sehr große Fülle von Bauprodukten und daraus resultierenden Konstruktionsarten. Der Einfluss der Konstruktionsarten und des Ausstattungsgrads werden beispielhaft modelliert. Dabei werden folgende Konstruktionsarten berücksichtigt:

■ Kalksandstein mit Thermohaut

■ Ziegel monolithisch

■ Holzrahmenbau.

Für die Herstellungskosten ist der Einfluss des Ausstattungsstandards von größerem Einfluss als die Konstruktionsart. Beispielhaft soll untersucht werden, ob dies auch für die Lebenszykluskosten bzw. die Ökobilanz festzustellen ist. Unterschieden werden konstruktive Standards (Kostengruppe 300) und technische Standards (Kostengruppe 400). Daraus können sechs mögliche Varianten gebildet werden:

■ Niedriger konstruktiver Ausstattungsstandard

■ Mittlerer konstruktiver Ausstattungsstandard

■ Hoher konstruktiver Ausstattungsstandard

■ Niedriger technischer Ausstattungsstandard

■ Mittlerer technischer Ausstattungsstandard

■ Hoher technischer Ausstattungsstandard.

3.4 Bauteilkennwerte

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 9

Methodisch ergibt sich als erster Schritt daraus die Entwicklung von Bauteilleistungen (flächen- oder stückbezogen) für die Folgekostenarten, Die nutzungsbezogenen Kostenkennwerte für Bauteile unterschiedlicher Ausführungsqualität sollten mit den Rechercheergebnissen des Lebenszykluskostenmodells verglichen werden. Durch Aggregation lassen sich Makroelemente bilden, die mehrere Lösungsvarianten beinhalten. Diese Methodik orientiert sich an dem Verfahren des Kostenflächenansatzes nach den „Richtlinien für die Baukostenplanung“[RBK05]. Dabei werden Nutzungen ähnlicher Kostenintensität zu Kostenflächenarten (KFA) zusammengefasst, denen Kostenkennwerte für Konstruktionen oder technische Anlagen zugewiesen sind. Unterschiedliche Problemlösungen für dieselbe Aufgabe können zu unterschiedlichen Folgekosten führen. Eine Glasfassade hat einen wesentlich höheren Reinigungsaufwand als eine Natursteinfassade bei eventuell gleichen Erstellungskosten.

3.5 Wertekorridore Durch die vollständige Beschreibung verschiedener Typvertreter und deren Variantenmodellierung in der Software werden Wertekorridore für unterschiedliche Indikatoren der LCC und LCA erzeugt. Dabei wird der gesamte Lebenszyklus der Gebäude für einen vorgegebenen Betrachtungszeitraum berücksichtigt. Für einzelne Dienstleistungen im Lebenszyklus (Reinigung, Wartung Instandsetzung) lassen sich differenzierte Szenarien erstellen. Die Gebäudemodellierung sollte dabei vor allem die energetische Qualität des Gebäudes (Referenzwerte nach DIN 18599 und Richtwerte) und unterschiedliche Konstruktions- und Materialkonzepte berücksichtigen.

4 Bauwerkstypologie Zur Entwicklung einer Typologienmatrix werden die vorhandenen Ordnungssysteme verschiedener Quellen untersucht. 4.1 Einteilung der Bauwerke nach Statistischem Bundesamt Die Gliederungssystematik des Statistischen Bundesamts [STABU78] teilt Bauwerke in die Bauwerksgruppen Hochbauten und Tiefbauten ein. Hochbauten werden untergliedert in Gebäude und Sonstige Hochbauten. Gebäude werden in die Bauwerksuntergruppen Wohngebäude und Nichtwohngebäude unterteilt. Zu den Wohngebäuden gehören die Bauwerksklassen Wohngebäude ohne Wohnheime und Wohnheime mit den jeweiligen Bauwerksunterklassen. Den Nichtwohngebäuden sind Anstaltsgebäude, Büro- u. Verwaltungsgebäude, Landwirtschaftliche Betriebsgebäude, Nichtlandwirtschaftliche Betriebsgebäude und Sonstige Nichtwohngebäude mit den entsprechenden Bauwerksunterklassen zugeordnet. Zu Sonstigen Hochbauten gehören die Bauwerksuntergruppen Unterkünfte, Behelfsmäßige Nichtwohnbauten und Freistehende selbständige Konstruktionen; diese Untergruppen sind gleichzeitig Bauwerksklasse und Bauwerksunterklasse. Sie werden der Vollständigkeit halber genannt, beispielhafte Gebäudebeschreibungen für diese zuletzt genannten Gruppen jedoch nicht erarbeitet. Diese Einteilung wird in den nachfolgend beschriebenen Katalog aufgenommen. Bauwerk 00 Bauwerks

-gruppe 000 Bauwerks-

unter-gruppe

0000 Bauwerks-klasse

0000 0 Bauwerksunterklasse

7111 1 Einfamilienhäuser

7111 4 Zweifamilienhäuser

7111 Wohngebäude ohne Wohnheime

7111 7 Mehrfamilienhäuser

Bauwerk 71 Hoch-bauten

Gebäude 711 Wohngebäude

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 10

7117 1 Wohnheime für Schüler

7117 3 Wohnheime für Studenten

7117 4 Jugendwohnheime Wohnheime für Auszubildende

7117 5 Wohnheime für Berufstätige

7117 7 Altenwohnheime und Altenheime

7117 8 Wohnheime für Behinderte

7117 Wohnheime

7117 9 sonstige Wohnheime

7151 1 Krankenhäuser

7151 2 Anstaltsgebäude für die Eingliederung und Pflege Behinderter

7151 3 Altenpflege- und -krankenheime

7151 4 Heime für Säuglinge, Kinder und Jugendliche

7151 5 Erziehungsheime

7151 Anstalts-gebäude

7151 6 Müttergenesungsheime, Ferien- u. Erholungsheime

7153 1 Büro- und Verwaltungsgebäude der Land- u. Forstwirtschaft

7153 2 Büro- und Verwaltungsgebäude des produzierenden Gewerbes

7153 3 Büro- und Verwaltungsgebäude des Handels, Verkehrs, und Nachrichtenübermittlung

7153 5 Büro- und Verwaltungsgebäude der Deutschen Bundesbahn, Bundespost

7153 7 Büro- und Verwaltungsgebäude der Kreditinstitute und des Versicherungsgewerbes und d. Dienstleistungsunternehmen

7153 Büro- u. Verwaltungsgebäude

7153 9 Büro- und Verwaltungsgebäude d. Gebietskörperschaften, d. Sozialversicherungen und d. Organisationen ohne Erwerbscharakter

7155 Landwirtschaft-liche Betriebs-gebäude

7155 0 Landwirtschaftliche Betriebsgebäude

7157 1 Fabrik- und Werkstattgebäude

7157 2 Handelsgebäude

7157 3 Warenlagergebäude

7157 4 Verkehrsgebäude

7157 Nichtlandwirt-schaftliche Betriebs-gebäude

7157 5 Hotels, Gasthöfe, Fremdenheime, Pensionen

7157 7 Gaststättengebäude ohne Beherbergung, Kantinengebäude

7157 9 Andere nichtlandwirtschaftliche Betriebsgebäude, Kino etc.

7159 1 Kindertagesstätten

7159 2 Schulgebäude

7159 3 Hochschulgebäude

715 Nichtwohn-gebäude

7159 Sonstige Nichtwohn-gebäude

7159 4 Gebäude für Forschungszwecke

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 11

7159 5 Museen, Theater, Opernhäuser, Bibliotheken, Kongresshallen unter anderem

7159 6 Kirchen und sonstige Kultgebäude

7159 7 Medizinische Behandlungsinstitute, Gebäude für Heilbäder oder der Gesundheitspflege

7159 8 Sportgebäude

7159 9 Andere Nichtwohngebäude

713 Unterkünfte 7130 Unterkünfte 7130 0 Unterkünfte

717 Behelfs-mäßige Nichtwohn-bauten

7170 Behelfsmäßige Nichtwohn-bauten

7170 0 Behelfsmäßige Nichtwohnbauten

sonstige Hoch-bauten

719 Freistehende selbständige Konstruktionen

7190 Freistehende selbständige Konstruktionen

7190 0 Freistehende selbständige Konstruktionen

Tabelle 4-1: Systematik der Bauwerke des Statistischen Bundesamtes[STABU78] Für das Projekt ist die Zuordnungsgruppe „71117 Mehrfamilienhäuser“ zu berücksichtigen.

4.2 Diverse Bauwerkszuordnungskataloge Die Gliederung der Hochbauverwaltungen der Länder wird im Bauwerkszuordnungskatalog der ARGEBAU dokumentiert. Dieser Katalog gibt ein Gerüst für die Gliederung, ist aber auf den Immobilienbestand der öffentlichen Hand fokussiert. Die Firma ages GmbH verwaltet für Kommunen Folgekosten von Gebäuden und benutzt dazu einen erweiterten Bauwerkszuordnungskatalog[ages99]. In Anhang 14 des genannten Katalogs werden die verschiedenen Bauwerkszuordnungskataloge gegenübergestellt. Folgende Kataloge werden genannt:

• ARGEBAU Hochbauausschuss {ARGEBAU] • EMIS, [EMIS03] • ELTO 3 und 4, [ELTO01] • LB Aachen,[LBAA2005] • Rheinland-Pfalz [OFDRP05 • RBK, [OFDBWW06] • Architektenkammer NRW, heute Baukosteninformationsdienst [BKI06].

Bei der Zusammenstellung der Gliederungen wird deutlich, dass die Länderkataloge den Wohnungsbau nur am Rande behandeln. Das BKI differenziert die Gebäude bedauerlicherweise nur nach Bauwerksgruppen. Die Anwendung wird dadurch erheblich erschwert: So ist unter „1.3 Verwaltungsgebäude“ nicht ersichtlich, inwieweit Publikumsverkehr die Flächenkennwerte beeinflusst. Arbeitsämter besitzen z.B. einen wesentlich höheren Verkehrsflächenanteil. Die VDI 3807-2 baut ebenfalls auf der Systematik des BWK auf. In Dokumentationen, Normen, und Vorschriften wird ebenfalls auf Bauwerksgruppen Bezug genommen, z.B. bei der Ermittlung Normalherstellungskosten. In einer Veröffentlichung hat Bogenstätter[BOG07] eine Synopse der verschiedenen Gliederungskataloge vorgenommen. Eine wesentlich umfangreichere Gliederung für Wohngebäude findet sich in der Dokumentation des Bundesministeriums für Verkehr, Bauen und Stadtentwicklung

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 12

chiede in der Bauweise.

(BMVBS) zu den Normalherstellungskosten [NORM2000]. In diesem Katalog werden die Herstellungskosten von Wohngebäuden nach verschiedenen Unterscheidungskriterien ermittelt:

• Bautyp: Einfamilienhaus, Mehrfamilienhaus • Bauart: Freistehend, Mittelhaus, Kopfhaus • Untergeschoß: Mit und ohne Keller • Dachgeschoß: vorhanden, nicht ausgebaut, ausgebaut • Geschoßanzahl: 1-10 Geschosse • Dachform: Steildach, Flachdach • Ausstattungsstandard konstruktiver Ausbau und technischer Ausbau: einfach, mittel,

gehoben Die Datensammlung der Normalherstellungskosten[NHK2000] stellt die Basis für die Wertermittlung in Deutschland zu Verfügung. Die Normalherstellungskosten sind die amtlich unter der Abkürzung NHK 2000 veröffentlichten und auf den Quadratmeter Brutto-Grundfläche bzw. den Kubikmeter Brutto-Rauminhalt im Sinne der DIN 277 bezogenen gewöhnlichen Herstellungskosten von Gebäuden. Der Katalog wird mittlerweile vom Baukosteninformationsdienst betreut. In dem Forschungs-bericht „Aktuelle Gebäudesachwerte in der Verkehrswertermittlung“ [BKI2008] wird in der Anlage 1 die Gebäudeartenliste abgebildet. Diese feingliedrige Unterteilung der Wohngebäude wurde als Vorbild für die Aufstellung eines Bauwerkszuordnungskataloges für dieses Projekt übernommen. Nicht differenziert werden verschiedene Typen von Mehrfamilienhäusern und Unters 4.3 Städtebau und Wohnbautypologien Im Rahmen des Verbundvorhabens ’Lebenszyklusoptimierte Systemlösung für den verdichteten Wohnungsbau mit Massivholztechnologie (basys)’ [BAS2002] , gefördert vom Bundesministerium für Forschung und als Projektleiter von den Verfassern betreut, wurde als Schwerpunktthema eine typologische Untersuchung von Wohnbautypen durchgeführt. Das Ergebnis wird in den folgenden Kapiteln zusammengefasst. 4.3.1 Mehrfamilienhäuser Ein Mehrfamilienwohnhaus ist ein Gebäude, ein Wohnhaus, das für mehrere Familien bzw. Nutzer konzipiert ist. Es enthält einzelne Wohnungen, meist verteilt auf mehrere Geschosse (Geschosswohnungsbau). Kleinere Mehrfamilienhäuser sind in der Form und Erschließung den Doppel- und Reihenhäusern ähnlich. Die Wohnungsanzahl umfasst meist 4-10 Wohnungen. Größere Wohnanlagen haben eigene Erschließungsformen entwickelt, die als Zwei-, Drei- oder Vierspänner benannt werden, Punkthaus oder Laubenganghaus. Je nach Menge der Erschließungskerne können in einem Gebäude bis zu 50 Wohnungen angeordnet sein. Im Geschosswohnungsbau liegen die relevanten baurechtlichen Grenzen bei 3 Vollgeschossen (Gebäude geringer Höhe) und 6-7 Vollgeschossen (Grenze zum Hochhaus). Höhere Anforderungen gibt es hauptsächlich beim Schallschutz (Wohnungstrennwände und –decken). Durch große Spannweiten sind freie, flexible und großzügige Wohnungsgrundrisse möglich. Die Anordnung des Gebäudes hängt von der städtebaulichen Einbindung ab. Das Gebäude kann freistehend sein oder in Form eines Baublocks als geschlossener Bauweise angeordnet sein. Ein wesentlicher Vorteil des Geschoßwohnungsbaus liegt in dem hohen Ausnutzungsgrad des Baugrundes durch die Verdichtung und Stapelung der Wohnflächen. In der Folge sind sowohl die Baugrundkosten durch die reduzierten Erschließungsflächen als auch die Herstellungskosten durch gemeinsame Nutzung von Erschließungsflächen geringer. Kompakte Bauweise und reduzierte Ansprüche führen in der Folge auch zu geringeren Betriebskosten als bei einem Einfamilienhaus.

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

4.3.2 Geschoßwohnungsbau Punkthaus Das Punkthaus stellt eine der klassischen Typologien im Geschosswohnungsbau dar. Durch große Spannweiten sind eine flexible Aufteilung der Geschosse und eine freie Gestaltung der Wohnungsgrundrisse möglich.

Abb. 4-1: Punkthaus

13

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

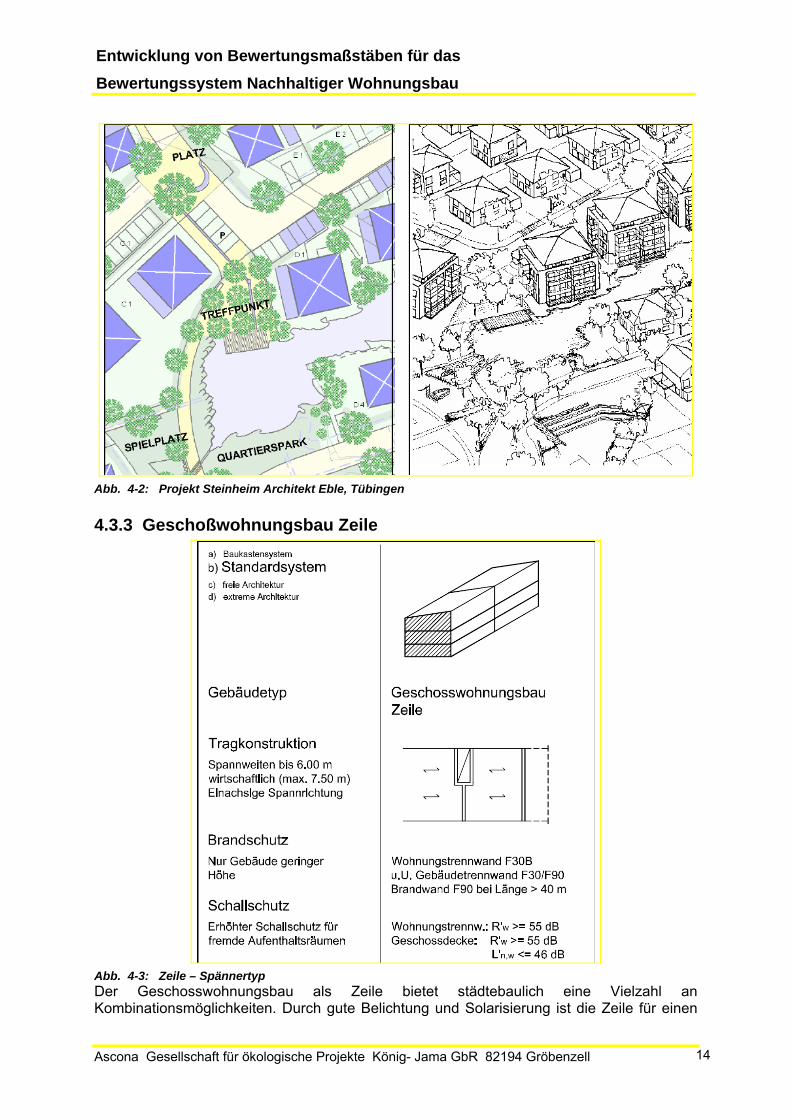

Abb. 4-2: Projekt Steinheim Architekt Eble, Tübingen 4.3.3 Geschoßwohnungsbau Zeile

Abb. 4-3: Zeile – Spännertyp Der Geschosswohnungsbau als Zeile bietet städtebaulich eine Vielzahl an Kombinationsmöglichkeiten. Durch gute Belichtung und Solarisierung ist die Zeile für einen

14

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

nachhaltigen Städtebau besonders geeignet. Bei Spannrichtung zwischen den Wohnungstrennwänden sind offene Grundrisse möglich.

Abb. 4-4: Projekt Heinrich Böll-Siedlung Berlin Architekten Brenne- Eble, Berlin-Tübingen 4.3.4 Geschoßwohnungsbau Laubenganghaus

Abb. 4-5: Laubengangtyp

15

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Das Laubengangprinzip ist für die Erschließung relativ kleiner Wohnungen eine sehr kostengünstige Lösung.

Abb. 4-6: Projekt Luckau Architekt Brenne Berlin

4.3.5 Geschoßwohnungsbau Laubenganghaus mit Maisonetten

Abb. 4-7: Laubengangtyp mit Maisonetteerschließung

16

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Die Maisonettewohnung bildet im Geschoßwohnungsbau als “Haus im Haus” eine kostengünstige und besonders für Familien interessante Alternative zum Einfamilienhaus. Wie im Reihenhaus sind aufgrund der geringen Schallschutzanforderungen innerhalb der Maisonettewohnungen keine besonderen Deckenausführungen notwendig.

Abb. 4-8: Projekt Freiburg Architekt Eble, Tübingen 4.3.6 Geschoßwohnungsbau Sonderformen

17

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Abb. 4-9: Sonderformen Durch die Kombination von freien Elementen und Elementen die ein gewisses Rechteckraster respektieren (Optimierung von Tragwerk und Materialausnutzung) sind vielseitige und interessante Grundrisse auch wirtschaftlich zu realisieren.

Abb. 4-10: Projekt Stuttgart Architekt Eble, Tübingen

4.4 Wohnbautypologie Unter Berücksichtigung der spezifischen Anforderungen des Forschungsprojektes wird eine Typologie aufgebaut, welche die wichtigsten Bautypen berücksichtigt:

• Laubenganghaus • Punkthaus • Zeilenhaus-2-Spänner • Zeilenhaus-3-Spänner • Zeilenhaus-4-Spänner.

Da die Versorgungskosten einen wesentlichen Einfluss auf die Nutzungskosten haben, wird das energetische Niveau des Gebäudes unterschieden:

• Niveau, das eingehalten werden muss (EnEV 2009) • Niveau, das erreicht werden kann (Niedrigstenergie).

Eine weitere Unterscheidung betrifft die Dachform: • Flachdach • Steildach.

Die Größe des Gebäudes kann sowohl auf die Lebenszykluskosten, als auch die Ökobilanz einen Einfluss haben, da die höhere Ausnutzung bis zu einer bestimmten Höhenentwicklung (Brandschutz) vorteilhaft ist. Die Größe wird durch die Geschoßanzahl bestimmt:

• 3-Geschosse • 4-Geschosse • 5-Geschosse • 6-Geschosse.

Die Bauweise kann einen Einfluss auf die Ökobilanz der Herstellungs-, Instandhaltungs- und Entsorgungsphase haben. Es wird unterschieden bei der Primärkonstruktion zwischen

• Mineralischer Bauweise • Holzbauweise.

18

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 19

Für die Höhe der Herstellungskosten und den materiellen Input ist der Ausstattungsstandard ein wichtiger Einflussfaktor. Es wird unterschieden zwischen:

• Niedriger Standard • Mittlerer Standard • Hoher Standard.

Bei dieser Untersuchung wird von einem mittleren Ausstattungsstandard ausgegangen. Innerhalb der Gesamtgliederung eines zu entwickelnden Gebäudekataloges wird die Nummerierungsvorgabe des Nutzungskatalogs der ARGE Bau als Grundlage genommen. Diese Vorgabe wird weiterentwickelt im Sinne des Katalogs der Normalherstellungskosten. Die weiteren benötigten Differenzierungen schließen sich daran an. Daraus ergibt sich ein 8-stelliger Nummernschlüssel (siehe folgende Tabelle).

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 20

Gliederung Wohngebäude Autor. Holger König 1. Stelle Nutzungsklasse 6 Wohnen 2. Stelle Nutzungstyp 1 Wohngebäude 3.Stelle Ein- Mehrfamilienhaus 1 2 3 4 Alleinstehend Reihenhaus Doppelhaus Mehrfamilienhaus 4. Stelle Typ 1 2 3 4 5 Laubengang Punkt 2-Spänner 3-Spänner 4-Spänn. 5.Stelle Dach/Energieniveau 1 2 3 4 Flachdach Steildach Flachdach-Niedrigst Steildach-Niedrigst 6.Stelle Geschosse 1 2 3 4 5 6 7 8 9 Anzahl 1 2 3 4 5 6 7 8 mehr 7. Stelle Bauweise 1 2 3 4 5 6 7 Beton Mauerziegel Porenbeton Kalksandstein Holzrahmen TJY Massivholz 8. Stelle Ausstattung KG 300/KG 400 1 2 3 4 5 6 7 KG300 niedrig niedrig mittel mittel mittel gehoben gehoben KG400 niedrig mittel niedrig mittel gehoben mittel gehoben

Tabelle 4-2: Systematik Gebäudetypologie

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 21

5 Referenzgebäude und Typvertreter Der Begriff „Referenzgebäude“ oder „Typvertreter“ wird in der Bauliteratur selten verwendet. Bisher existieren nur Katalogsammlungen von Vergleichswerten für Baukosten, die aus zufällig erfassten Gebäuden ermittelt wurden. Eine Ausnahme bildet der Baukostenatlas {[MAND2009 der für Ein- und Mehrfamilienhäuser mit der Methode des Typvertreters aktuelle Baukosten bereitstellt. 5.1 Methodik der Gebäudekataloge Die meisten verfügbaren Gebäudekataloge haben zum Ziel den Planer bei der Kostenschätzung der Herstellungskosten eines Gebäudes zu unterstützen. Es ist grundsätzlich zwischen einer Vorhersage von Baukosten mit statistischen und einer Vorhersage mit spezifischen Daten zu unterscheiden. Erstere ist eine Verallgemeinerung vieler gesammelter Daten. Letztere sind einzigartige Daten, die sich auf ein konkretes ausgewertetes Objekt beziehen. Den Bereich statistischer Daten deckt die Publikation der Normalherstellungskosten [NHK2000] des Bundesministeriums für Bauen, Wohnen und Verkehr ab. Er wird in der Gebäudebewertung eingesetzt und beinhaltet vornehmlich differenzierte Daten für den Bereich des Wohnungsbaus. Die Inhalte müssen durch umfangreiche Marktrecherchen immer auf dem aktuellen Stand gehalten werden. Unterschiedliche Bauweisen werden hierbei nicht berücksichtigt. Der Ausstattungsstandard wird differenziert ausgewiesen. Die Daten der Gebäudekataloge der Bundesländer[ZBWB2004] oder der Architektenkammern [BKI2004] dokumentieren spezifische Objektdaten. Da sich Baukosten verändern, müssen die erhobenen Kosten der zeitlichen Entwicklung der Baukosten über einen statistischen Index angepasst werden. Der Baukostenindex wird alle drei Monate vom Statistischen Bundesamt ermittelt. Die Indexzahlen sind Bruttowerte. Das verwendete Basisjahr (100%) ist zurzeit das Jahr 2005. Eventuelle Umsatzsteueränderungen sind in den Dezimalzahlen des Baukostenindexes bereits berücksichtig worden. Der Baukostenindex stellt eine Verallgemeinerung der gewerkespezifischen Entwicklung der Baupreise dar. Damit ist mit größer werdendem Abstand der Projektierung des Objekts zum Verwendungszeitpunkt der Daten eine wachsende Ungenauigkeit die Konsequenz. Zudem entspricht das konkret erfasste Objekt aufgrund von Normenänderungen, technischen Weiterentwicklungen von Baustoffen und Anforderungen der Gesetzgeber (z.B. EnEV) bereits nach einigen Jahren nicht mehr einer zeitgemäßen Bauweise. Beide Arbeitsweisen liefern hilfreiche Ansätze für die Kostenschätzung des Projekts, sind aber mit erheblichen Ungenauigkeiten belastet. Sie bieten in der Planungsarbeit des Architekten einen Beitrag in Form von Zielwerten. Die weitere Begleitung der Kostenplanung ist nur durch einen Wechsel der Informationsquellen möglich. Bei den staatlichen Datenbanken kann man auf eine bedarfsbezogene Planung umsteigen, z.B. Richtlinien für die Baukostenplanung{RBK2004]. Der bereits erwähnte Baukosteninformationsdienst bietet statistische Kostenkennwerte für Bauelemente an. Eine andere Lösung für die aufgezeigten Probleme bei der Angabe für Kostenkennwerte von Gebäuden bietet die sirAdos-Methodik, dokumentiert im Baukostenatlas 2008]SIRA2008]. Ausgehend von den Bauleistungen, gegliedert nach Leistungsbereichen sowie nach DIN 276 über Fein-, Grob- und Makroelemente, werden Gebäude für die Baukonstruktion und Gebäudetechnik vollständig beschrieben. Die mit dieser Methodik aggregierten Kostenkennwerte für Gebäude

• sind jährlich aktuell, • dokumentieren gewerkespezifische Veränderungen, • berücksichtigen geforderte Normenqualitäten, • lassen sich im Bauprozess kontinuierlich weiterverwenden.

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 22

.

Das ird mit folgenden Werten zitiert:

2 eq. (Gutschriften bei nachwachsenden Rohstoffen)

geben sich für die Herstellung pro Jahr folgende Werte

. (Gutschriften bei nachwachsenden Rohstoffen)

ebäudeteile inklusive der technischen Anlagen in die Berechnung

SVO95

hrfamilienhaus mit 9 Wohneinheiten (3 Stockwerke, ca. 700 m² Wohnfläche) ausgewählt.

Diese Methode lässt sich nur anwenden, wenn Objekte in Datenbanken lückenlos erfasst, analysiert und dokumentiert werden. Die Bestandteile der Objekte müssen auf einer Datenbank gründen, die kontinuierlich bearbeitet wird und die Entwicklung des Markts abbildet sowie auch Veränderungen der Normen berücksichtigt. Dabei ist nicht die Menge konkret gebauter Objekte entscheidend, sondern die Erfassung eines durchschnittlichen Objekts, das verschiedene Qualitäten systematisch als Variationskriterium repräsentiert und in der Summe diese verallgemeinert. 5.2 Beispiele für Referenzgebäude Niklaus Kohler hat für die Enquete „Kommission Schutz des Menschen und der Umwelt“ den Ansatz verfolgt den deutschen Gebäudebestand mittels Referenzgebäuden zu erfassen. Er unterscheidet dabei 12 Nutzungsklassen, sechs Altersklassen und daraus resultierend 230 Referenzgebäude [ENQ99] . Diese Bestandsgebäude können für die vorliegende Arbeit nicht herangezogen werden. Wolfgang Feist [FEIST02] verwendet ein Referenzgebäude, um Gebäude zu beschreiben, die die Anforderungen zum Energiebedarf zum Zeitpunkt der Genehmigung gerade einhalten. Er vergleicht die dafür notwendigen Herstellungskosten mit den finanziellen Mehraufwendungen für die Herstellung eines Gebäudes, das Passivhausniveau erreicht. Die Arbeit behandelt nur Wohngebäude. Im Forschungsprogramm der Schweiz REN (Rationelle Energienutzung in Gebäuden) wurden zum Vergleich unterschiedlicher Berechnungsverfahren für Passivhäuser zwischen Minenergie (Schweiz) und Passivhausprojektierungspaket (Deutschland) ein Referenzgebäude zu Grunde gelegt. Auch hier handelt es sich um ein Wohngebäude

IN2002][M

Im Rahmen des Forschungsprogramms „Haus der Zukunft“ in Österreich wurde ein Informationsknoten „ÖkoinForm“ geschaffen, der die ökologische Verbesserung innovativer Baukonzepte gegenüber herkömmlicher Bauweise untersuchen soll. Dabei wurde auch ein zweigeschossiges Bürohaus in Holzriegelbauweise mit Strohdämmung dokumentiert [ZUK2004]. Allerdings fehlen die Vergleichsgebäude, um Unterschiede zu Standardbauweisen herauszuarbeiten. Insofern kann dieses Beispiel als „Best Practice“ eingestuft werden. zweigeschossige Bürohaus mit einer BGF von 416 m² w

• PEI/m²BGF 1712 MJ (nicht erneuerbare PEI ) • GWP/m²BGF – 372,8 kg CO• AP/m²BGF 1,1 kg SO2 eq.

Bei 80 Jahren Nutzungsdauer er(ohne Instandhaltungsaufwand):

• PEI/m²BGFa 21,4 MJ (nicht erneuerbare PEI ) • GWP/m²BGFa – 4,65 kg CO2 eq• AP/m²BGFa 0,014 kg SO2 eq.

Unklar ist, ob alle Geinbezogen wurden. Im Rahmen des experimentellen Wohnungsbaus wurden in München durch die GEWOFAG fünf neu errichtete Gebäude zwei Referenzgebäuden gegenüber gestellt [GEWO03]. Es wurde eine LCA für die Indikatoren Primärenergiebedarf und CO2-Emissionen durchgeführt. Erfasst wurden alle heizwärmebedarfsrelevanten Bauteile, d.h. die Innenbauteile wurden nicht erfasst. Das Referenzgebäude bestand jeweils aus demselben Gebäude, dass anschließend modelliert wurde, um die damalig geltenden Vorschriften der W(Wärmeschutzverordnung 1995) einzuhalten. Es wurden nur Wohngebäude erfasst. Die BASF-Kommunikationszeitschrift „Im Dialog“ versucht in seiner Ausgabe zum Klimaschutz die Energieeinsparpotenziale im Wohnungsbestand zu berechnen [BASF04]. Dabei wird als Referenzgebäude ein Me

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 23

Der DENA-Feldversuch Nichtwohngebäude [DENA05] hatte zum Ziel die Praxistauglichkeit der DIN V 18599, sowie der notwendigen Richtlinien zu überprüfen. Es wurden bundesweit 42 Nichtwohngebäude diverser Gebäudetypen untersucht, darunter 14 Büro- und Verwaltungsgebäude. Folgende Erkenntnisse wurden im Feldversuch gewonnen:

• Nicht-Wohngebäude bestehen aus Zonen mit unterschiedlichen Nutzungsbedingungen.

• Bei Beleuchtung, Luftwechsel, Nutzungszeit und inneren Wärmelasten bestehen starke Unterschiede.

• Auch bei scheinbar gleichartigen Gebäuden ist der prozentuale Anteil der darin vertretenen Zonen stark unterschiedlich.

• Im Referenzgebäude müssen standardisierte Werte für die Gebäudehülle und die Anlagentechnik angesetzt werden.

Das erwähnte Referenzgebäudeverfahren besteht aus folgenden Komponenten: • Es wird zweimal dasselbe Gebäude gerechnet • Die Ermittlung des SOLL-Wertes erfolgt bei festgelegten Referenzeigenschaften des

Gebäudes. • Die Ermittlung des IST-Wertes erfolgt nach den tatsächlich eingebauten oder

geplanten Bau- und Anlagenteilen. • Es wird das gleiche Rechenverfahren verwendet (DIN 18599). • Es werden die gleichen Randbedingungen verwendet (sog. Standardnutzungsprofile,

für SOLL- und IST-Wert). Damit werden in der Norm keine fixen Grenz- und Zielwerte mehr vorgeschrieben. Der Grenzwert wird durch das form- und nutzungsgleiche Gebäude selbst erzeugt. Damit existieren bestimmte Baiteile und technische Anlagen, mit denen das Referenzgebäude automatisch modelliert wird. Den Einfluss verschiedener Bauweisen auf die Umweltbelastung durch die Errichtung bzw. Nutzung eines Gebäudes haben verschiedene Forschungsprojekte untersucht. Eine aktuelle Ökobilanzstudie im Auftrag des Interessenverbandes „Massiv Mein Haus“ hat einen ähnlichen Vergleich durchgeführt [GRAU2006]. Dabei wurde für ein Einfamilienhaus mit 754 m³ BRI und 180 m² BGF zu Grunde gelegt. Dieses Gebäude wurde ebenfalls in fünf Materialvarianten berechnet, aber für ein vollständig ausgeführtes zweigeschossiges Gebäude mit einem Betonkeller und Pultdach, ohne technische Anlagen. Es wurde zudem darauf geachtet bei allen Gebäuden den gleichen Wärmebedarf zu erreichen. Folgende Varianten wurden berechnet:

• Kalksandsteinmauerwerk • Leichtbetonmauerwerk • Porenbetonmauerwerk • Ziegelmauerwerk • Holzelementbauweise.

In der Studie werden dann nur noch die Daten einer mineralischen Gesamtvariante mit der Holzelementbauweise verglichen. Die Ökobilanz berücksichtigt keine Entsorgungsauf-wendungen am End of Life. Sie ist damit unvollständig.

Haustyp Mineralische Bauweise Holzständerbauweise

Kriterium Einheit Kumulierter Energieaufwand nicht erneuerbar MJ/m²BGFa 36,13 29,88CO2eq. kg/m²BGFa 4,24 3,34SO2eq. kg/m²BGFa 0,011 0,01

Tabelle 5-1: Gebäudeanalyse für zwei Varianten Einfamilienhaus

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 24

itteln.

5.3 Zusammenfassung

Im folgenden Text wird der Begriff „Typvertreter“ an Stelle von „Referenzgebäude“ verwendet, um Verwechselungen mit dem Begriff nach der DIN 18599 auszuschließen. Zusammenfassend können folgende Aspekte bei der Darstellung von Typvertretergebäuden festgestellt werden:

• Typvertretergebäude können real gebaute Gebäude sein, die in Hinblick auf bestimmte Leistungen, z.B. Energiebedarf, analysiert werden

• Typvertretergebäude können virtuelle Gebäude sein, die nach bestimmten Kriterien modelliert werden und dann als Referenzgebäude dienen

• Typvertretergebäude werden vorzugsweise zum Vergleich der energetischen Leistung von Wohngebäuden eingesetzt

• Die Typvertretergebäude bei Ökobilanzvergleichen beziehen sich auf die Nutzungskategorie „Wohnungsbau“.

5.4 Typvertretergebäude Mehrfamilienhaus Als Datenbasis für die Ermittlung von durchschnittlichen Qualitäten von Wohngebäuden werden zwei Gebäudekataloge mit Dokumentationen in die Auswahlüberlegungen miteinbezogen:

• BKI-Gebäudekatalog mit ca. 110 Objekten [BKI2005] • Mittag Gebäudekatalog mit ca. 60 Objekten [MITTAG03].

In der Mittagdatei werden Indexhäuser des statistischen Bundesamtes aufgeführt, die zur Datensammlung des Normalherstellungskostenkatalogs[NHK2000] gehörten. Zusätzlich wurde in Besprechungen mit Schlüsselpersonen versucht typologische und bauartspezifische Aspekte des State of the Art zu erm Zur Berechnung der vollständigen Aufwendungen während des gesamten Lebenszyklus eines Gebäudes werden Wohngebäude modelliert, die den wesentlichen Anforderungen des obigen Kataloges entsprechen. Die Annahmen zur Gebäudemodellierung sollen repräsentativ die Allgemeinheit der entsprechenden Gebäudetypen in Deutschland abbilden. In einem ersten Schritt werden die Flächen und Kubaturen der Typvertretergebäude mit ent-sprechenden Gebäuden, die in der Objektdatenbank des Baukosteninformationsdienstes Deutscher Architektenkammern (BKI), KOSTENplaner Version 10 mit Baukostendatenbank 2007/2008 enthalten sind, verglichen. Die Mengengerüste der Mehrfamilienhaus-Grundtypen mit entsprechenden Varianten werden in den folgenden Kapiteln dargestellt.

5.4.1 Vergleichsgebäude Mehrfamilienhäuser (BKI) Die modellierten Mehrfamilienhäuser im Gebäudekatalog des Baukosteninformationsdienstes umfassen 7 - 50 Wohneinheiten (WE), entsprechend wurden für den Vergleich nur die BKI–Mehrfamilienhäuser mit mehr als 6 WE berücksichtigt: Einfacher Standard: Bei der Auswahl „Mehrfamilienhäuser mit mehr als 6 WE, einfacher Standard“ werden folgende 34 Gebäude als Vergleichsobjekte in der Kostengruppe 300 angeboten:

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Tabelle 5-2: Gebäudeliste Mehrfamilienhaus, einfacher Standard

Bezogen auf die Brutto-Grundfläche (BGF) ergeben sich nebenstehende statistische Planungskennzahlen:

Tabelle 5-3: Gebäudeliste Mehrfamilienhaus einfach, Kennzahlen

25

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Mittlerer Standard: Bei der Auswahl „Mehrfamilienhäuser mit mehr als 6 WE, mittlerer Standard“ werden folgende 31 Gebäude als Vergleichsobjekte in der Kostengruppe 300 angeboten:

Tabelle 5-4: Gebäudeliste Mehrfamilienhaus mittlerer Standard

Bezogen auf die Brutto-Grundfläche (BGF) ergeben sich nebenstehende statistische Planungskennzahlen:

Tabelle 5-5: Gebäudeliste Mehrfamilienhaus mittel, Kennzahlen

26

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

5.4.2 Grundtyp Mehrfamilienhaus MFH Für die weitere Untersuchung werden als Typvertreter zwei unterschiedliche Gebäude modelliert, die bezüglich der Größe (BRI, BGF, NF und WF) mit der Gebäudesammlung des Baukosteninformationsdienstes verglichen werden. Ziel ist die Prüfung dieser Gebäude auf durchschnittliche Repräsentanz.

Punkthaus mit Flachdach: typisches innerstädtisches Mehrfamilienhaus mit Büroräumen im Erdgeschoss sowie einer Tiefgarage. (Quelle: Rendering Entwurf Schilling, Berlin)

Typvertretergebäude

MFH-FD, KG+TG/EG/4OG

BRI 4936,0 m²

BGF 1.645,0 m³

WF 894,0 m²

Abb. 5-1: Punkthaus, eingebaut Block 4+D

Mehrfamilienhaus: Zwei-Spänner gereiht mit versetztem Giebeldach, Keller (Quelle: Rendering Entwurf Brenne/Eble, Berlin)

Typvertretergebäude

MFH-SD, KG/EG/2OG/DG

BGF 2.897,0 m²

BRI 8.608,0 m³

WF 1.661,0 m²

Abb. 5-2: Zweispänner, gereiht Zeile 3+D Die Objektdatenbank des BKI stellt 64 Gebäude als Stichproben zur Verfügung. Zur besseren Vergleichbarkeit wurden die Mengen einmal auf 10 Wohneinheit (WE) normiert, dann die absoluten Mengen jeweils auf die Bruttogeschoßfläche bezogen. Beim Bezug auf die BGF entfällt dabei der Vergleich der BGF, der dann immer 1 ist.

27

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

MFH normiertauf 10 WE

BGF [m²]

BRI [m³]

NF [m²]

BRI

/BGF

NF

/BGF

Minimum BKI 666,00 2271,41 559,57 2,247 0,583

Mittelwert BKI 1215,39 3492,42 855,12 2,901 0,715

Maximum BKI 1600,50 4480,63 1147,73

bezo

gen

auf B

GF

4,069 0,850

Tabelle 5-6: statistische Werte für Mehrfamilienhäuser (BKI), normiert auf 10 WE, bzw. pro BGF

Den Vergleich der Typvertretergebäude (LEGEP) mit Flachdach und Steildach (in unterschiedlicher Konstruktion und Ausstattung) mit obigen Werten zeigt die nachfolgende Abbildung.

Abb. 5-3: Vergleich der auf 10 WE normierten Größen Aufgelistet werden die BRI, BGF und WF/NF der LEGEP–Mehrfamilienhäuser Flachdach und Steildach im Verhältnis zu Mittelwert, Minimum und Maximum vergleichbarer BKI–Häuser. Beim Mehrfamilienhaus (LEGEP) mit Flachdach entspricht der Wert BRI (3526 m³) fast dem Mittelwert der BKI-Objekte (3492 m³), dasjenige mit Steildach liegt mit 2608,5 m³ zwischen Minimum und Mittelwert. Bei der Bruttogeschoßfläche sind die Verhältnisse ähnlich. Bei der Wohnfläche liegt das LEGEP MFH FD zwischen Minimum und Mittelwert der Nutzfläche der BKI-Objekte, dasjenige mit Steildach unterhalb des Minimums. Ursache sind die unterschiedlichen Berechnungsverfahren (WF/NF). Beide Grundtypen werden in den angegebenen Größenmaßstäben als mittlere Typvertreter festgelegt. 5.4.3 Typvertreter Ergänzung Diese beiden Basistypen werden ergänzt mit weiteren Typvertretergebäuden, die die Systematik der Gebäudetypologie in Tabelle 4.2 erfüllen. Es wird zusätzlich der Laubengangtyp ergänzt und die Gebäudegröße variiert.

28

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Mehrfamilienhaus: Laubengangtyp mit Flachdach, Keller, Maisonettewohnungen (Quelle: König, Architekt Lichtblau München)

Typvertretergebäude

MFH-FD, KG/EG/2OG

BGF 1514 m²

BRI 4227 m³

WF 942 m²

Abb. 5-4: Laubengangtyp, 3 Geschosse

Mehrfamilienhaus: Laubengangtyp mit Flachdach, Keller (Quelle: Rendering Architekt Kober, Kassel)

Typvertretergebäude

MFH-FD, KG/EG/3OG

BGF 2538 m²

BRI 8314 m³

WF 1884 m²

Abb. 5-5: Laubengangtyp, 4 Geschosse

29

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Mehrfamilienhaus: Zwei-Spänner mit ausgebautem Giebeldach, Keller (Quelle: Architekt König, Gröbenzell)

Typvertretergebäude

MFH-SD, KG/EG/2OG/DG

BGF 902 m²

BRI 2439 m³

WF 638 m²

Abb. 5-6: Zweispänner, 3+D

Mehrfamilienhaus: Zwei-Spänner Steildach nicht ausgebaut, Keller (Quelle: GWG, Architekt Bauer München)

Typvertretergebäude

MFH-SD, KG/EG/3OG

BGF 5154 m²

BRI 14344 m³

WF 2790 m²

Abb. 5-7: Zweispänner, 4 Geschosse

30

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Mehrfamilienhaus: Punkthaus frei stehend Flachdach, Keller (Quelle NUWOG, Ulm)

Typvertretergebäude

MFH-SD, KG/EG/3OG

BGF 1580 m²

BRI 4686 m³

WF 939 m²

Abb. 5-8: Punkthaus, 6 Geschosse

Die vollständig modellierten Gebäude wurden variiert. Entsprechend der Typologiesystematik (s. Tabelle 4-2) wurden verschiedene Aspekte berücksichtigt:

• Energetisches Niveau • Bauweise Primärkonstruktion • Wärmeerzeugung und Energieträger.

Durch die Variantenbildung stehen insgesamt 40 Gebäude zu Auswertung zur Verfügung. Die folgende Tabelle ergibt nochmals einen Überblick über die variierten Gebäude.

31

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 32

Gebäudetyp Geschosse Wohnungen GrößeBGF a,b,c Energieniveau Material Technik

ENEV 2009 STANDARD Niedrigst Massiv BetonHolz-rahmen

Holz massiv Standard

Heiz-ung

Öl/Gas Holz WP LAUBENGANG Laubengang 3/KG 18 mittel 2005 X X X X X Holz X Laubengang 5/KG 12 mittel 1988 X X X X FW X x Laubengang 3/KG 9 klein 1514 X X X X x x PUNKTHAUS Punkt 6/KG 11 mittel 1661 X X x X Gas X Punkt 4+DG/KG 14 mittel 1685 X X X X Gas X x x Spänner 2-Spänner 3+DG 7 klein 970 X X X X X Gas X 2-Spänner 3+DG/KG 24 groß 3311 X X X X Gas X 2-Spänner 5/KG 31 groß 5357 X X X X FW 2-Spänner 7/KG 34 groß 4840 X X X X X 3-Spänner 4+DG/KG 13 mittel 2333 X X 3-Spänner 4+D/KG 50 groß 7292 X X 4-Spänner 4 13 klein 2028 X X X

Tabelle 5-7: Gebäudeliste Differenzierung der Typvertreter

EnEV 2009 = Grenzwerterfüllung, Standard = real gebautes Gebäude, Niedrigst = Endenergiebedarf 20 – 30 kWh/m²a, Material = Primärkonstruktion, Technik = Heizanlage und Energieträger, Standard = Ausstattung real gebautes Gebäude, Öl/Gas = Niedertemperaturkessel mit Solaranlage, Holz = Holzpelletkessel, WP = Wärmepumpe, FW = Fernwärme

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 33

6 Rechenregeln Ein wesentlicher Aspekt bei der Erzeugung von Ziel-, Orientierungs- und Grenzwerten ist die gleiche Erhebungsmethodik für die Gebäude, welche die Datenkonsistenz sicherstellt. Dies ist durch die Erfassung mit einer Datenbank und Software gewährleistet. Ein zweiter Aspekt ist die Anwendung von gleichen Regelnregeln. Diese stellen die Vergleichbarkeit der Berechnungsergebnisse sicher. Ein dritter Aspekt ist die Wahl einer einheitlichen, genormten Bezugsgröße der Berechnungsergebnisse. Der zweite und dritte Aspekt wird durch die Anwendung der Regeln des Bewertungssystems Nachhaltiges bauen (BNB) in diesem Forschungsprojekt gewährleistet.

6.1 Lebenszykluskosten 6.1.1 Berechnung Kosten Herstellung des Gebäudes

Die Kosten für die Projekte wurden durch den Bearbeiter nach: • der Planlage, • den daraus ermittelten Bauteilmengen und • der Zuordnung entsprechender Bauteile aus dem Elementkatalog • den Preisangaben der Bauelemente

berechnet. Im Programmmodul „Herstellungskosten“ werden die Preise der Bauteile nach der Preisdatenbank sirAdos 2010 angesetzt. Es wurde der „Mittelpreis“ der Preisdatenbank eingestellt. Eine Anpassung der Preisdatenbank an regionale oder konjunkturelle Besonderheiten wurde nicht vorgenommen. 6.1.2 Berechnung Kosten des Energiebedarfs Um von gleichen Berechnungsergebnissen auszugehen sind alle Gebäude dem gleichen Berechnungsverfahren zur Ermittlung des Energiebedarfs zu unterziehen. Die Gebäude sollen den Grenzwert der EnEV 2009 knapp erfüllen und die Anforderungen des Erneuerbaren Energie Wärmegesetztes (EEWärmG) sind einzuhalten. Für Wohngebäude sind zwei Berechnungsverfahren zulässig:

• Nach DIN 4108 - 6 und 4701 – 10 • DIN 18599 Referenzwertverfahren.

Da das Rechenverfahren der DIN 18599 anscheinen Fehler aufweist und die Bankengruppe KfW dieses Verfahren bei der Kreditvergabe zur Zeit nicht mehr zulässt, wurde entschieden den Energiebedarf nach dem Verfahren DIN 4108-6 zu berechnen. Zusätzlich wurde jedes Gebäude als Niedrigstenergie-Variante modelliert. Die Gebäude erreichen dann einen Heizenergiebedarf von 12 – 25 kWh/m²a. Damit soll der mögliche Werte-Korridor für die Ver- und Entsorgungsphase abgesteckt werden.

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Abb. 6-1: Rechenverfahren Energiebedarfsberechnung, Ergebnis Kosten des Energiebedarfs Der Energiebedarf des Gebäudes wird, abhängig von der eingesetzten Heiztechnik, mit einem bestimmten Energieträger gedeckt. Für die Berechnung der Energiekosten werden die berechneten jährlichen Bedarfsmengen mit einem Energiepreis multipliziert. Der Preis des eingesetzten Energieträgers wird im Steckbrief 2.2.1 des BNB-Systems vorgegeben. Die folgende Tabelle gibt einen Überblick. Die erste Zahl ist der Nettopreis, die zweite Zahl ist der Bruttopreis. Gebäude Strom Wärme Wasser Abwasser Nieder

schlagswasser

€/kWh €/Einheit €/m³ €/m³ €/m³ Annahme im Zertifizierungs-system

0,17/0,202 0,09/0,10,7 (kWh Fernwärme), 0,62/0,74 (m³ Gas) 0,65/0,77 l Öl 0,18/0,21 kg Holzpellet

2,01/2,39 2,14/2,54 1,1/1,31

Tabelle 6-1: Energie- und Medienpreise netto/brutto Die erste Spalte der Tabelle von unten zeigt die Preise nach der Anlage 5 des Steckbriefes 2.2.1 des Bewertungssystems Nachhaltiges Bauen (BNB). 6.1.3 Berechnung weiterer Nutzungskosten Während des Nutzungszeitraums wird in dem Gebäude eine Fülle an Dienstleistungen ausgeführt, die jeweils mit weiteren Umweltbelastungen verbunden sind. Dies sind:

• Reinigungsarbeiten • Wartungs- und Inspektionsarbeiten • Reparaturarbeiten • Instandsetzungsarbeiten, verbunden mit • Rückbau- und Entsorgungsarbeiten • Umbauarbeiten • Sanierungsarbeiten

34

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

• Abbruch- und Entsorgungsarbeiten. Vorhersehbar und kalkulierbar sind

• Reinigungs-, • Wartungs-, • Instandsetzungs-, und • Rückbauarbeiten.

Entscheidenden Einfluss auf die Gebäudeleistung für den Nutzungszeitraum hat der Zyklus der auszuführenden Arbeiten. Reinigung Der Reinigungszyklus unterliegt großer Variabilität hinsichtlich Ausführungselement, Nutzungsart und Hygienestandard. Aus diesem Grunde werden je nach Element mehrere Reinigungs-Szenarien angegeben. Bei mehreren Szenarien (z.B. im Fußbodenbereich) ist eine Standardvariante aktiviert. Alternative Szenarien können bei Bedarf aktiviert werden. Außerdem hat bereits die Wahl der Gebäudenutzung einen Einfluss auf das aktivierte Szenario (Wohnen, Kindergarten). Außerdem kann der Planer selbst in der Eingabeabfrage ein Szenario hinsichtlich normaler, starker oder geringer Verschmutzung auswählen. Berücksichtigt wird in den Mehrfamilienhäusern nur die Reinigung der Gemeinschaftsflächen (Eingang, Treppenhaus, Flure der Abstellräume) Wartung Die Wartungszyklen entsprechen entweder den Empfehlungen der Hersteller oder berücksichtigen gesetzliche Vorgaben aufgrund von Verordnungen (z.B. Heizungswartung). Weiterhin berücksichtigt werden die Empfehlungen der Arbeitskreis Maschinen- und Elektrotechnik staatlicher und kommunaler Verwaltungen - AEMV [AMEV2006] .

Abb. 6-2: Lebenszyklusphasen und Kosten Instandsetzung Die Instandsetzungszyklen beziehen sich weitgehend auf die Angaben im „Leitfaden für nachhaltiges Bauen“ des Bundesministeriums für Verkehr, Bauen und Wohnen [BMVBS01] . Die Angaben des Leitfadens wurden für einige Bauteile erweitert, wenn dies durch entsprechende Ausführungsvarianten notwendig wurde. Für die technischen Anlagen wird auf die Angaben der VDI 2067 [VDI2067] Bezug genommen. In besonders begründeten Fällen

35

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 36

wurde der Zyklus geändert. Die Rückbau- und Entsorgungskosten im Zusammenhang mit der Instandsetzungsmaßnahme werden nicht berücksichtigt. Weitere Kostenarten Zusätzliche Kosten, die im Zusammenhang mit dem Betrieb einer Immobilie anfallen können prinzipiell berücksichtigt werden z.B. Versicherungskosten. Die vorliegende Untersuchung hat diese Kosten nicht erhoben, da sie oftmals spezifisch unterschiedlich je nach Unternehmen anfallen. Betrachtungszeitraum Für die Ermittlung der Folgekosten für die Serviceleistungen Reinigung, Wartung und Instandsetzung wird ein Betrachtungszeitraum von 50 Jahren angenommen. Die Rückbau- und Entsorgungskosten werden bei der Zertifizierung nicht ausgewertet. Für diese Entscheidung gibt es mehrere Gründe:

• Das Zertifizierungssystem BNB berücksichtigt bei den Lebenszykluskosten im Moment keine Rückbau- und Entsorgungskosten.

• Die Angaben in Legep berücksichtigen sowohl die Rückbau- und Entsorgungskosten im Zusammenhang mit den Instandsetzungsmaßnahmen, (selektiver Rückbau) als auch den Abbruch und die Entsorgung am Ende des Betrachtungszeitraums. Dies führt zu ungewohnt hohen Kostenbeträgen.

Die Kostendokumentation berücksichtigt im ersten Schritt keinen Diskontierungsfaktor, d.h. alle Werte werden in der real fälligen Höhe dargestellt (statische Betrachtung). In einem zweiten Schritt wird eine Barwertberechnung durchgeführt (dynamische Betrachtung). Die tabellarische Darstellung zeigt den jährlichen Betrag an. Die Ver- und Entsorgungskosten, die bereits im Kapitel 6.1.1 aufgeführt wurden, werden der Vollständigkeit halber nochmals dargestellt. Diskontierung – Zinssatz Für die zeitbezogene Mittelplanung eines vollständigen Gebäudes sind zwei Informationen unverzichtbar:

• Die Höhe des Mittelabflusses • der Zeitpunkt des Mittelabflusses.

Häufig eintretende Zahlungsfälle sind • die Reinigungskosten monatlich • Ver- und Entsorgungskosten jährlich • Wartungskosten ein- bis zweijährlich.

Diese Mittelabflüsse sind gut budgetierbar. Instandsetzungskosten dagegen entziehen sich wegen ihres unregelmäßigen Auftretens und der Unkenntnis über die Kostenhöhe der eindeutigen Budgetierung. Stattdessen wird mit prozentualen Schätzungen der Instandsetzungskosten in Abhängigkeit von den Herstellungskosten versucht diese Kostenschätzung operationalisierbar zu machen. Diese Prozentansätze berücksichtigen nicht die konkrete Gebäudesituation, die konstruktive Ausführung, die Qualität der Wartung usw. Die Methode der Kostenermittlung auf Basis konkreter Bauteile und ihrer Dauerhaftigkeit erlauben sowohl eine spezifische Kostenschätzung und einen Zeitpunkt vorherzusagen. Aus diesen Angaben lässt sich der Mittelabfluss grafisch darstellen und der objektspezifische Barwert berechnen.

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Abb. 6-3: Beispiel für Mittelabfluss über 80 Jahre Die Regeln für die Ermittlung der Folgekosten in den Servicebereichen Reinigung, Wartung, Instandsetzung werden in der folgenden Abbildung zusammengefasst. Die Annahme für die Energiepreissteigerung beträgt jährlich 4%. Für die Barwertberechnung werden die Kosten mit einem Realzinssatz von 3,5% berechnet. Dieser Satz berücksichtigt eine Preissteigerung von 2% und einem Kalkulationszinssatz von 5,5 %. 6.1.4 Rahmenbedingung Berechnung LCC Die Rahmenbedingungen der Berechnungen werden in der folgenden Tabelle dargestellt. Rahmenbedingung Barwertberechnung

Bewertungssystem Nachhaltiger Wohnungsbau

Betrachtungszeitraum 50 a Lebenszyklusphasen Herstellung Ver- und Entsorgung Reinigung Wartung Instandsetzung Rechenverfahren Energiebedarf DIN 4108-6, DIN 4701-10 Strombedarf Hilfsenergie technische Anlagen Inflationsrate 2% Zinsrate 5,5% Steigerung Energiekosten 4% Energiekosten Angabe Steckbrief 16

Strom 17 Cent/kWh Fernwärme 9 Cent/kWh

Regelmäßige Instandsetzung % nach VDI 2067 Nutzungsdauern Leitfaden nachhaltiges Bauen, VDI 2067 Unregelmäßige Instandsetzung Nach Nutzungsdauern in Jahren je nach Bauteil Wirtschaftlichkeitsberechnung Barwertberechnung mit 3,5% Realzins Bezugsgröße m² Bruttogrundfläche a,b,c

Tabelle 6-2: Rahmenbedingung der Lebenszykluskostenrechnung

37

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Eine Aufschlüsselung der Nebenbedingungen für die Lebenszykluskostenermittlung zeigt die folgende Abbildung.

Abb. 6-4: Bedingungen für die Erfassung von Lebenszykluskosten eines Gebäudes 6.2 Berechnung Ökobilanz (LCA) Durch die Modellierung der Gebäude sind alle Bauteile individuell beschrieben und mengenmäßig erfasst.

Abb. 6-5: Gebäudemodellierung Die Bauelemente sind hinsichtlich der in ihnen enthaltenen Bauprodukte nach Gewicht erfasst und mit den entsprechenden Ökobilanzmodulen verknüpft. Der Baustellenprozess selbst wird bei der vorgesehenen Bilanzierung nicht berücksichtigt. Damit werden auch

38

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell 39

Transportverluste auf dem Weg zur Baustelle und Materialverschnitte auf der Baustelle nicht erfasst. 6.2.1 Datenbasis für die ökologische Beurteilung von Elementen und Bauwerken Innerhalb der LEGEP-Software wird für die Ökobilanzierung als Datenbasis die Basisdaten der Ökobau.dat angeboten: Ökobau.DAT ist die Datenbank des BMVBS für die Ökobilanzierung in Deutschland und bei der Zertifizierung nach BNB anzuwenden. Die Ökobilanzmodule der Ökobau.dat welche die Sach- und Wirkungsbilanzdaten für Bauprozesse, Bauprodukte sowie für Prozesse u.a. der Energiebereitstellung, des Transports und der Entsorgung enthält, sind für Nutzer zugänglich. Gemäß der Produktphilosophie der LEGEP-Software sollten Produkte und Prozesse nicht selbst Bewertungsgegenstände sein, sondern Träger von Informationen, die sich erst in Kenntnis der konkreten Verwendung, Umgebung und Beanspruchung beurteilen lassen. Um insbesondere eine Fehlinterpretation von Daten im Rahmen fokussierter Baustoffvergleiche auszuschließen, sollten bei der Anwendung der LEGEP-Software nur aggregierte und bewertete Daten auf Elementebene herangezogen werden. Es sollten für die ökologische Beurteilung vorzugsweise teilaggregierte und effektorientierte Bewertungskriterien verwendet werden. Eine Vollaggregation führt i.d.R. zu Informationsverlusten (Nebeneffekte sind nicht erkennbar) und zu Problemen beim Nachvollziehen von Wichtungen. Sachbilanz, Energie- und Stofffluss Grundlage für die LEGEP--Datenbasis sind aktuelle Sachbilanzdaten, die mit der Ökobau.dat zu Verfügung gestellt werden. Es sind Durchschnittswerte, die sich nicht auf einen bestimmten Hersteller oder ein bestimmtes Produkt beziehen. Bei nachwachsenden Rohstoffen werden CO2-Gutschriften in der Herstellungsphase berücksichtigt. Diese Gutschriften werden im EOL bei thermischer Verwertung wieder abgezogen. Stoffeinsatz und resultierende Mengen an festen und flüssigen Abfällen in den Vorketten sind in den Datenbanken vorhanden und werden auf der Ebene von Sachbilanzdaten zum Stoffstrom angegeben. Da sie für die Bewertung von Gebäuden z.Z. keine Relevanz haben, werden sie nicht angezeigt. Sie können in Zukunft die Grundlagen für eine Beurteilung der Ressourceninanspruchnahme sowie von Abfällen im Lebenszyklus liefern. Angezeigt werden die Baustoffe, die im Element oder im Gebäude eingesetzt werden. Der Indikator ist:

• Stoffmasse in kg.

Bilanziert wird der Energiebedarf, differenziert in:

• Primärenergieaufwand aus erneuerbaren Quellen in MJ

• Primärenergieaufwand aus nichterneuerbaren Quellen in MJ.

Wirkungsbilanz Emissionen in Luft, Boden und Wasser werden einer effektorientierten Bewertung (Wirkungsbilanz) unter Verwendung der inzwischen weit verbreiteten CML-Kriterien nach HEIJUNGS et.al. unterzogen. Es wird ausdrücklich auf den Umstand verwiesen, dass im Bereich der Bewertungsmethoden bisher keine allgemeingültigen Verfahren und Kriterien vorliegen und neben effektorientierten Verfahren auch Methoden existieren, die sich am Stoffstrom (MIPS), an externen Kosten bzw. an der Knappheit (UBP) orientieren. Die aktuelle Normung weist allerdings in Richtung einer Wirkungsbilanz unter Verwendung von Wirkungskategorien. Siehe hierzu u.a. die nachstehende Abbildung.

Entwicklung von Bewertungsmaßstäben für das Bewertungssystem Nachhaltiger Wohnungsbau

Ascona Gesellschaft für ökologische Projekte König- Jama GbR 82194 Gröbenzell

Abb. 6-6: Indikatoren der Ökobilanz Innerhalb der CML-Kriterien sind die aggregierten Größen:

• Treibhauspotenzial (CO2-Äquivalent)

• Versauerung (SO2-Äquivalent)

• Ozonschichtabbaupotenzial (CFC11-Äquivalent)

• Ozonbildungspotenzial (Ethen-Äquivalent)

• Überdüngungspotenzial (Phosphat-Äquivalent)

weitgehend anerkannt und konsensfähig. Dese Auswahl entspricht auch den Vorschriften im Bewertungssystem des Bundes (BNB). Veränderungsmöglichkeit Durch Änderungen an den Feinelementen oder Positionen bzw. an der eingesetzten Technik sind Anpassungen der Ergebnisse bzw. Korrekturen durchführbar. Der ausgewählte Strommix kann länderspezifisch geändert werden. Damit kann der Strombedarf unterschiedlichen Länderstandards angepasst werden. Der Strommix für die Vorketten ist der Ländermix des Herkunftslandes bzw. der europäische UCPTE-Mix. Für die Bilanzierung des Strombedarfs während der Nutzungsphase des Gebäudes kann ein beliebiger Strommix ausgewählt werden. Für die Zertifizierung nach BNB ist der Strommix für Deutschland auszuwählen. 6.2.2 Rahmenbedingungen für die Ökobilanzierung Jede Phase des Lebenszyklus kann separat angezeigt und bewertet werden Berücksichtigt im BNB für Wohngebäude werden für die Umweltbilanzen die Phasen:

• Herstellung (He), ohne Transporte und Baustelleneinbau

Nutzungsphase: keine Reinigung, keine Wartung

• Betrieb (Be)

40