1

Rolle der Banken im Banking der Zukunft

Sebastian TieslerKöln, 27. Januar 2015

2

„Es ist keine Frage mehr, ob Sie sich verändern müssen; die einzige Frage ist, ob Sie schnell genug sein werden!“

Cay von Fournier

3

Mit figo den ersten Schritt zum Wandel initiieren

Kontakt

Digitalisierung und Relevanz für Banken 1

2

3

Herausforderung für Banken und deren GeschäftsmodelleFortschreitende Digitalisierung

‣ Ist Ihre Bank hierauf strategisch vorbereitet? • Digitale Mobilität und steigendes Datenvolumen • Veränderte Konsum- und Mediennutzung sowie neue

Interaktionsmodelle • Beschleunigte Konvergenz von Informations- und

Kommunikationstechnologien • Regulatorik kann mit digitalem Wandel nicht mithalten • Hohe Adaptionsgeschwindigkeit neuer Technologien bei

Ihren Kunden4

5

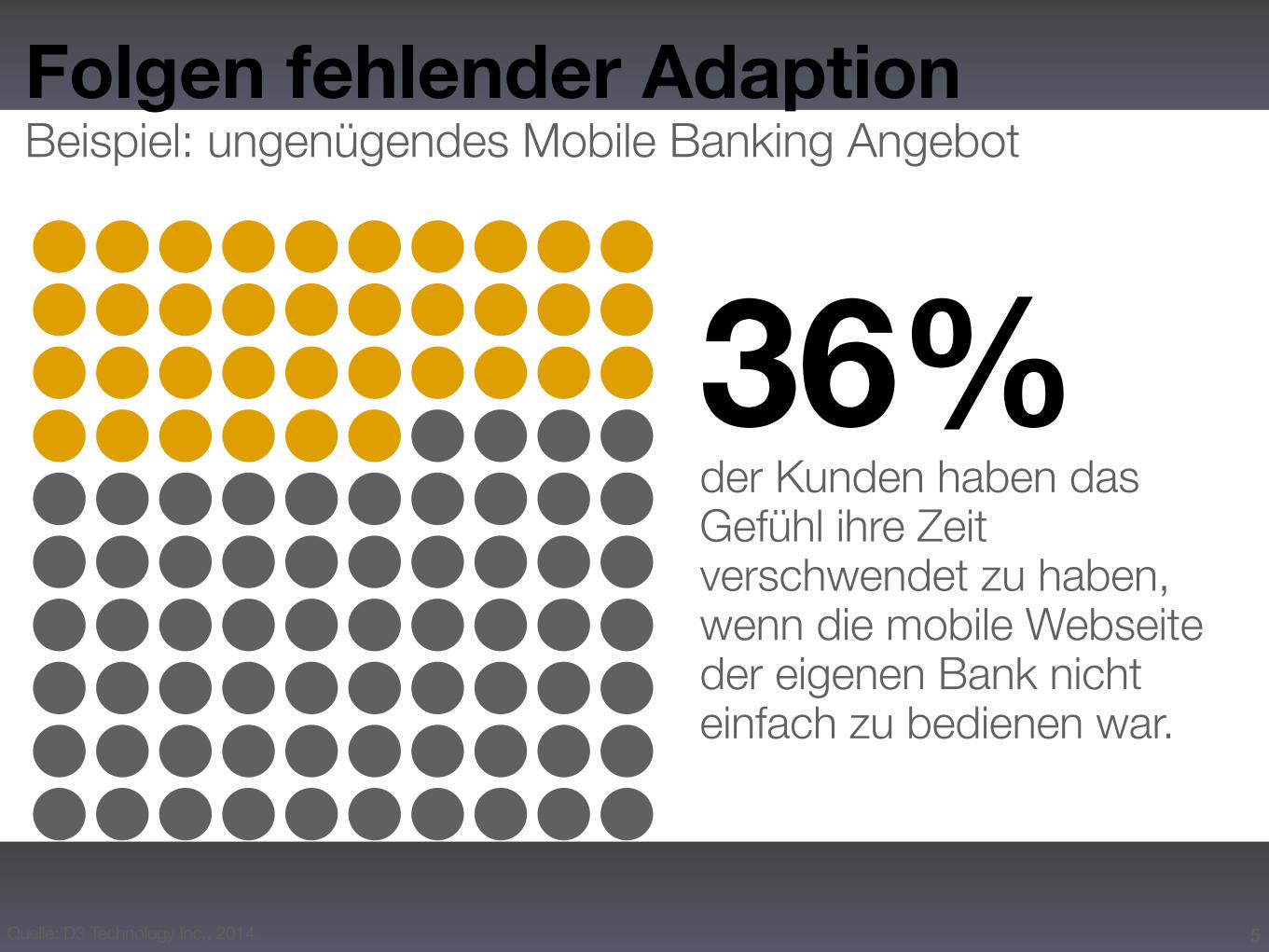

36% der Kunden haben das Gefühl ihre Zeit verschwendet zu haben, wenn die mobile Webseite der eigenen Bank nicht einfach zu bedienen war.

Folgen fehlender AdaptionBeispiel: ungenügendes Mobile Banking Angebot

Quelle: D3 Technology Inc., 2014

6

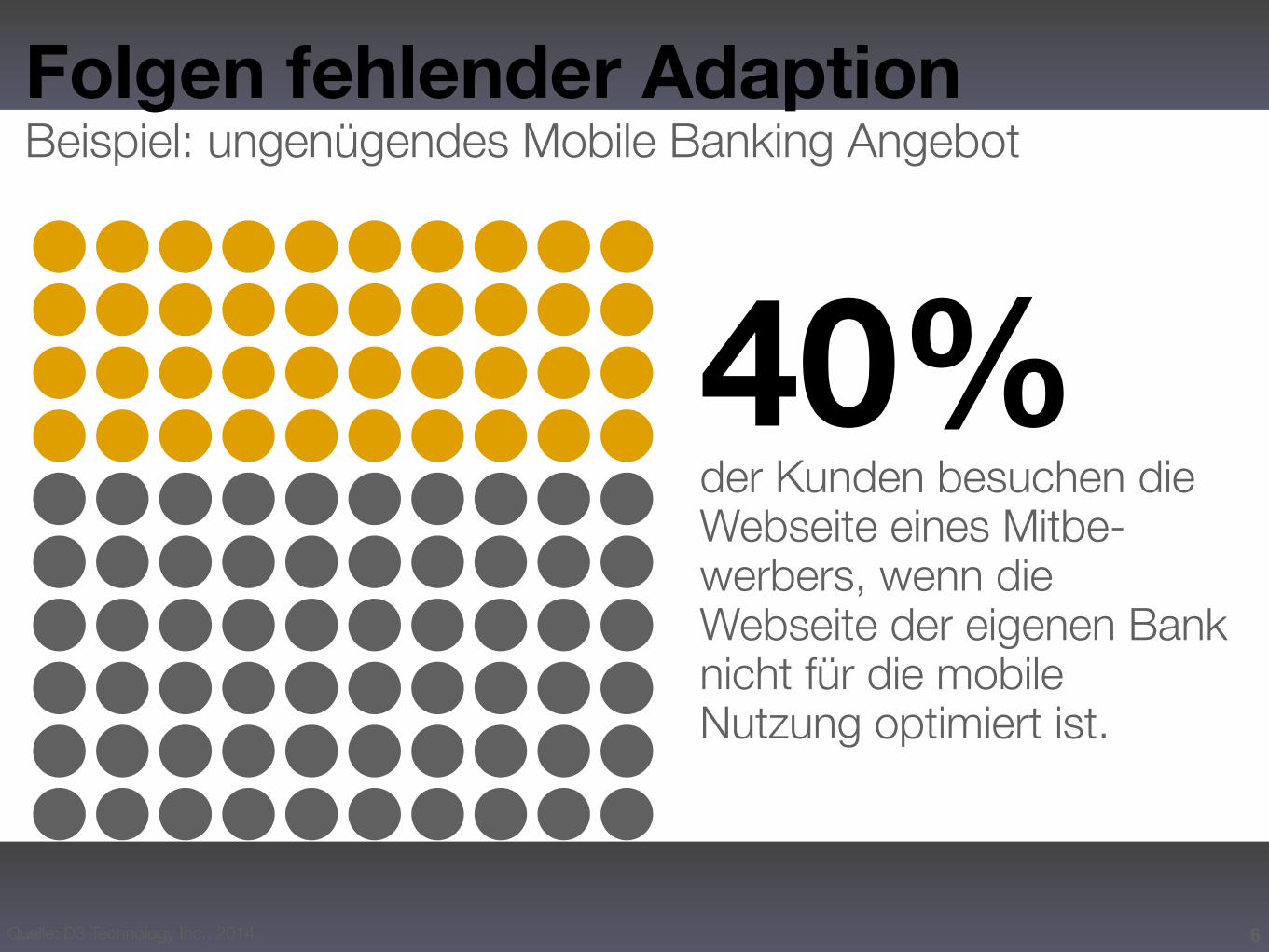

40% der Kunden besuchen die Webseite eines Mitbe-werbers, wenn die Webseite der eigenen Bank nicht für die mobile Nutzung optimiert ist.

Folgen fehlender AdaptionBeispiel: ungenügendes Mobile Banking Angebot

Quelle: D3 Technology Inc., 2014

7

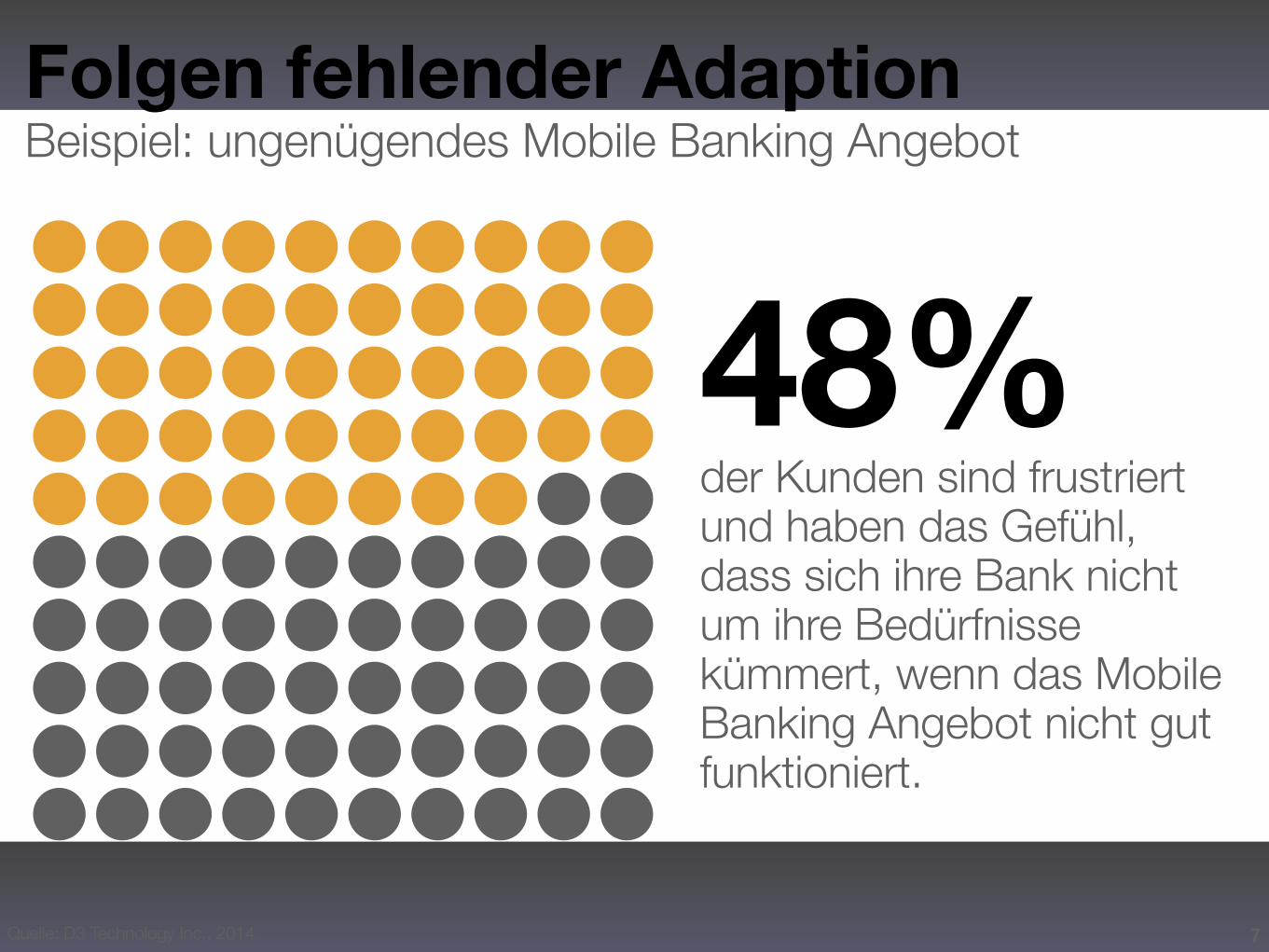

48% der Kunden sind frustriert und haben das Gefühl, dass sich ihre Bank nicht um ihre Bedürfnisse kümmert, wenn das Mobile Banking Angebot nicht gut funktioniert.

Folgen fehlender AdaptionBeispiel: ungenügendes Mobile Banking Angebot

Quelle: D3 Technology Inc., 2014

Was bedeutet das für Banken und neue Marktakteure?Der digitale Strukturwandel

8

1. Fortschritt Technischer Fortschritt etabliert sich im Nutzungsumfeld des Kunden (bspw. Apps für Zugriff auf Finanzen oder PayPal im Bereich des E-Commerce).

5. Konsolidierung Branchenfremde Akteure haben sich etabliert, andere verschwinden vom Markt. Neue Allianzen entstehen und neue Lösungen innovieren.

2. Markteintritt Neue Marktakteure verändern

oder ersetzen mit modernen Technologien etablierte Bereiche

der Banken und bauen neue Geschäftsmodelle auf.

4. Verdrängung Marktanteile verschieben sich zu

Gunsten erfolgreicher neuer Akteure.

3. Veränderung Neue Akteure verzeichnen

erste Erfolge zu Lasten der Bank eigenen

Services und Geschäftsmodelle.

12

3

45

Wandel im Umfeld der

Banken

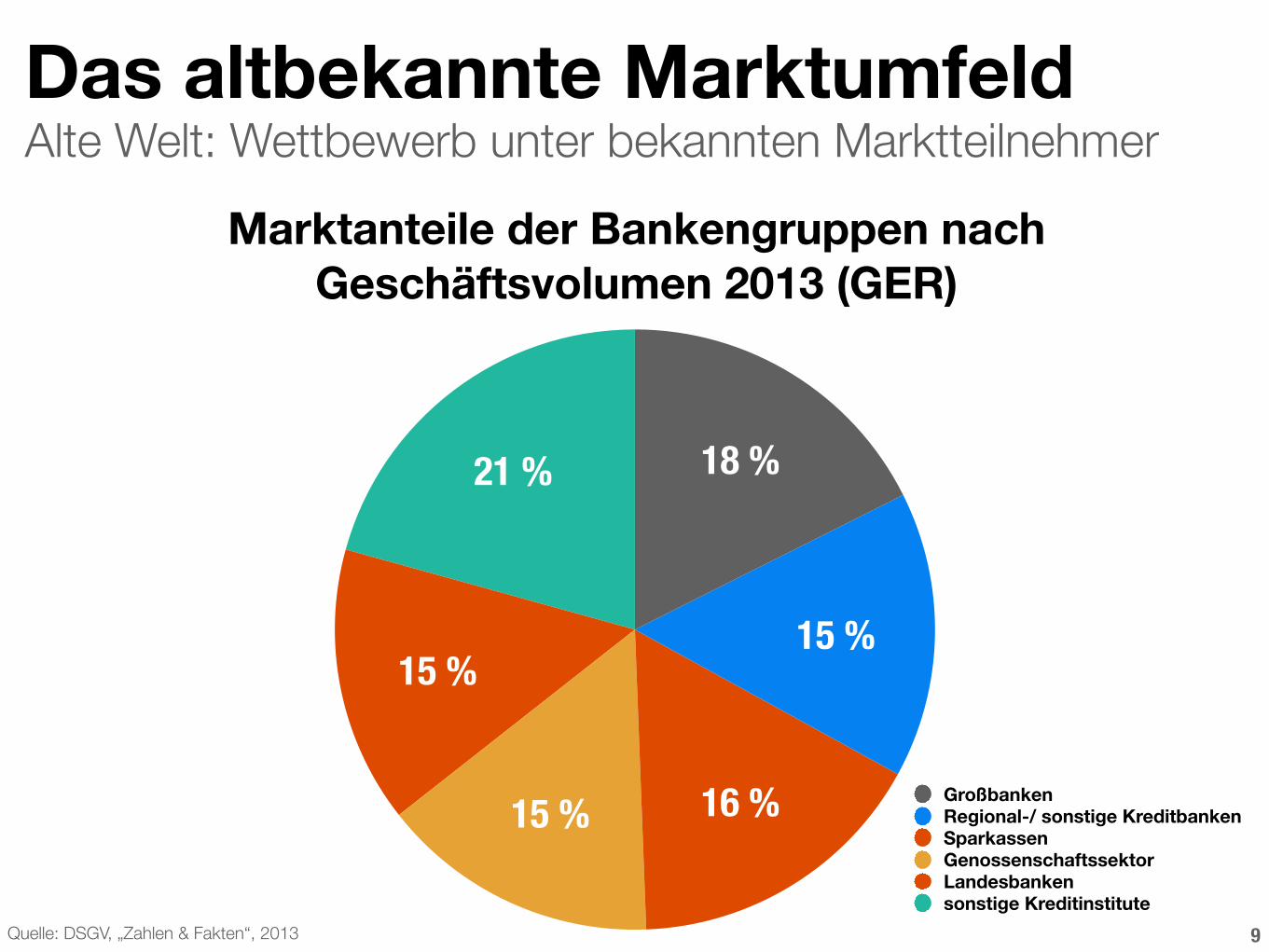

Alte Welt: Wettbewerb unter bekannten MarktteilnehmerDas altbekannte Marktumfeld

9

21 %

15 %

15 % 16 %

15 %

18 %

GroßbankenRegional-/ sonstige Kreditbanken Zweigst. ausl. BankenSparkassenGenossenschaftssektorLandesbankensonstige Kreditinstitute

Quelle: DSGV, „Zahlen & Fakten“, 2013

Marktanteile der Bankengruppen nach Geschäftsvolumen 2013 (GER)

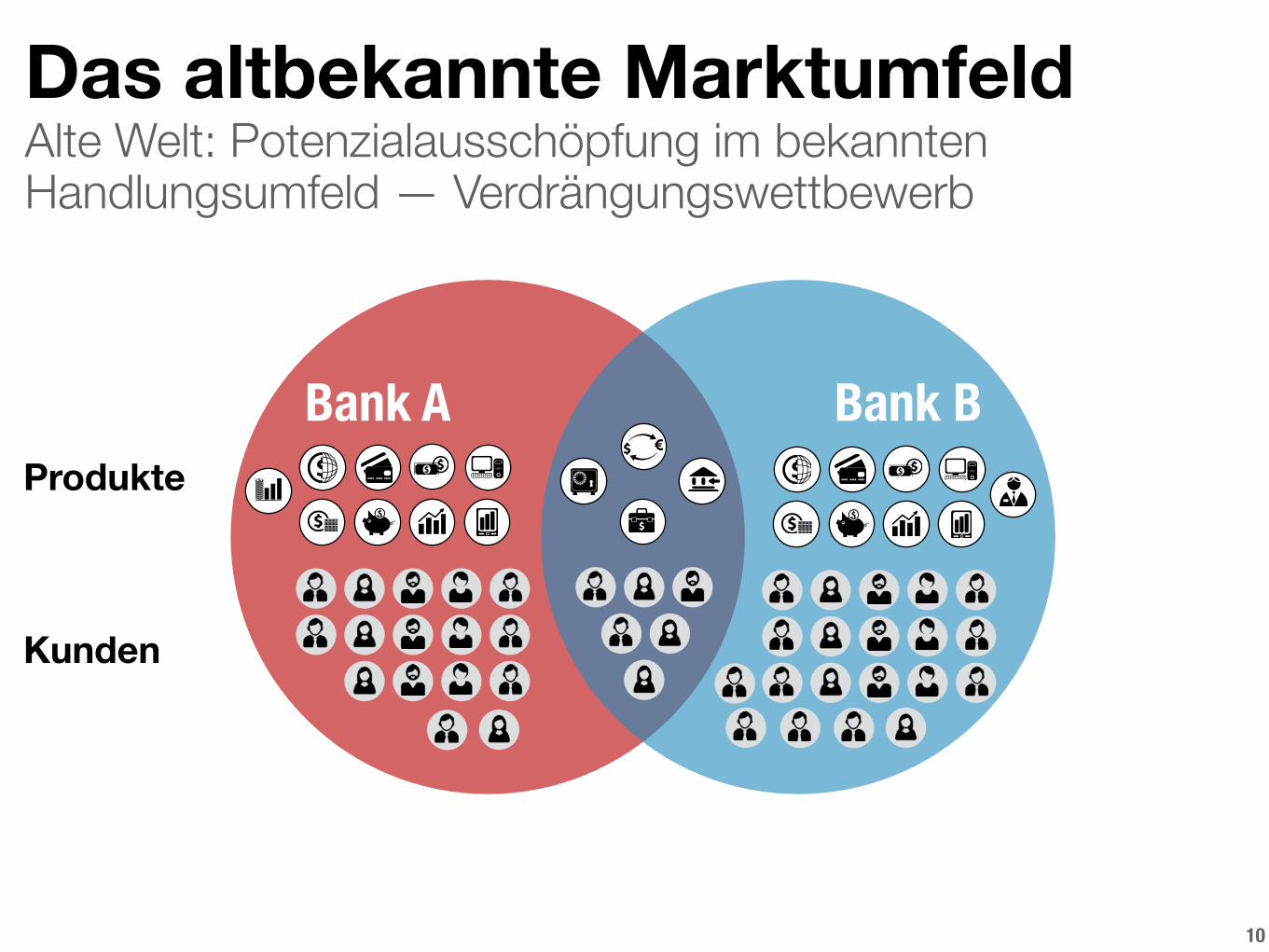

Alte Welt: Potenzialausschöpfung im bekannten Handlungsumfeld — Verdrängungswettbewerb

Das altbekannte Marktumfeld

10

Kunden

Produkte

Bank A Bank B

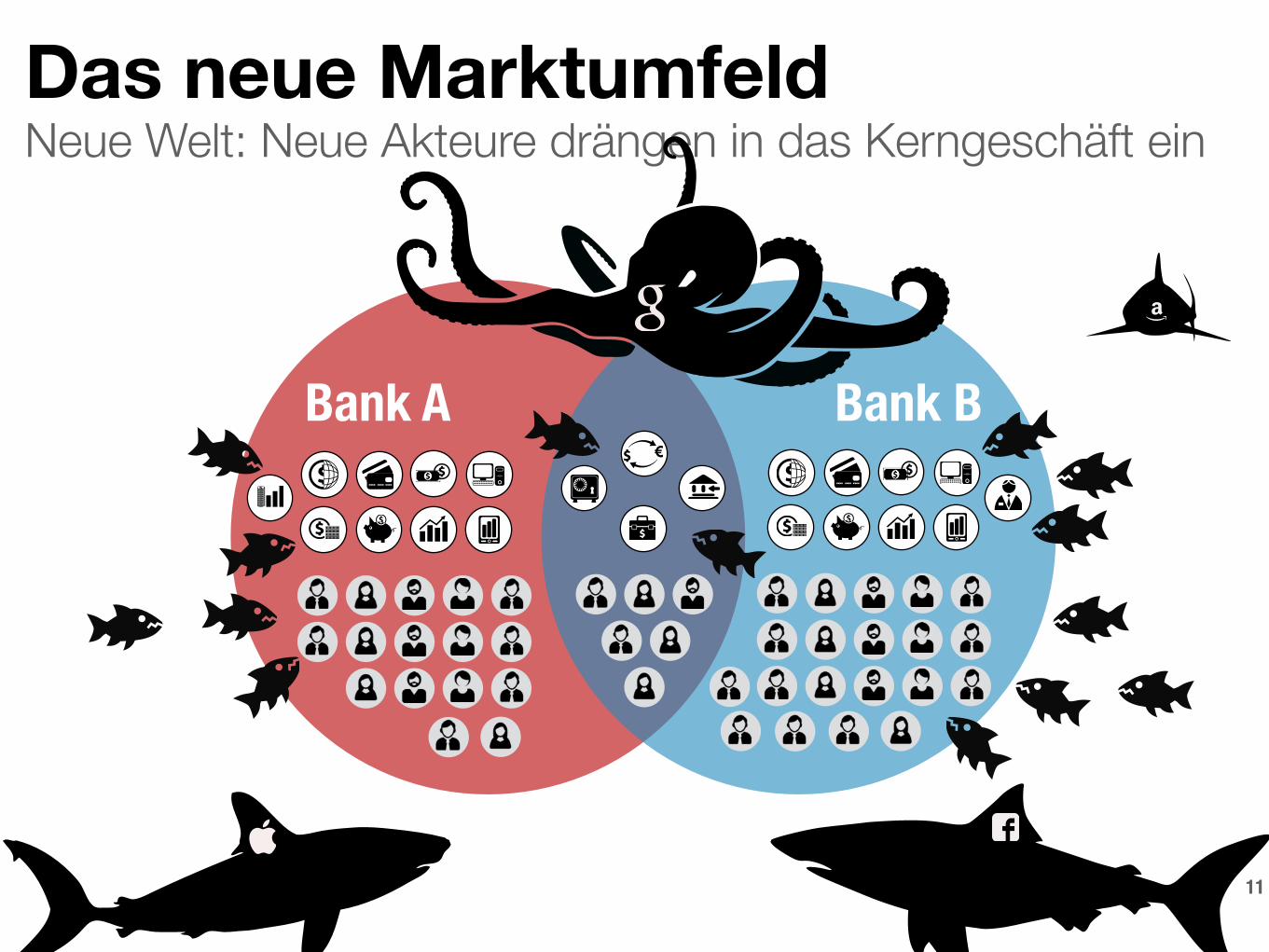

Das neue Marktumfeld

11

Bank A Bank B

Neue Welt: Neue Akteure drängen in das Kerngeschäft ein

Warum sind Teile des Kerngeschäfts der Banken und Finanzdienstleister für die Internet-Giganten interessant?

Chancen für neue Akteure

‣ Google, Apple, Facebook und Amazon („Großen Vier“) wollen möglichst viele Menschen an ihre Ecosystem binden (Lock In). ‣ Sind finanzstark aufgestellt ‣ Viele Bestandskunden sorgen für Marktrelevanz ‣ Wachstum in neue Geschäftsfelder ‣ Technische Effizienz und homogene Systeme ‣ Möglichkeit umfassender Daten-Analysen (Big Data)

12

Warum sind Teile des Kerngeschäfts der Banken und Finanzdienstleister für FinTech Start-Ups interessant?

Chancen für neue Akteure

‣ Die rasante Durchdringung neuer Technologien bietet neuen FinTech Akteuren gute Chancen für einen Markteintritt. ‣ Beherrschen neue Technologien ‣ Sind schnell und innovativ ‣ Probieren aus, machen Fehler und lernen ‣ Passen ihre Produkte und Geschäftsmodelle an die

Marktbedürfnisse an

13

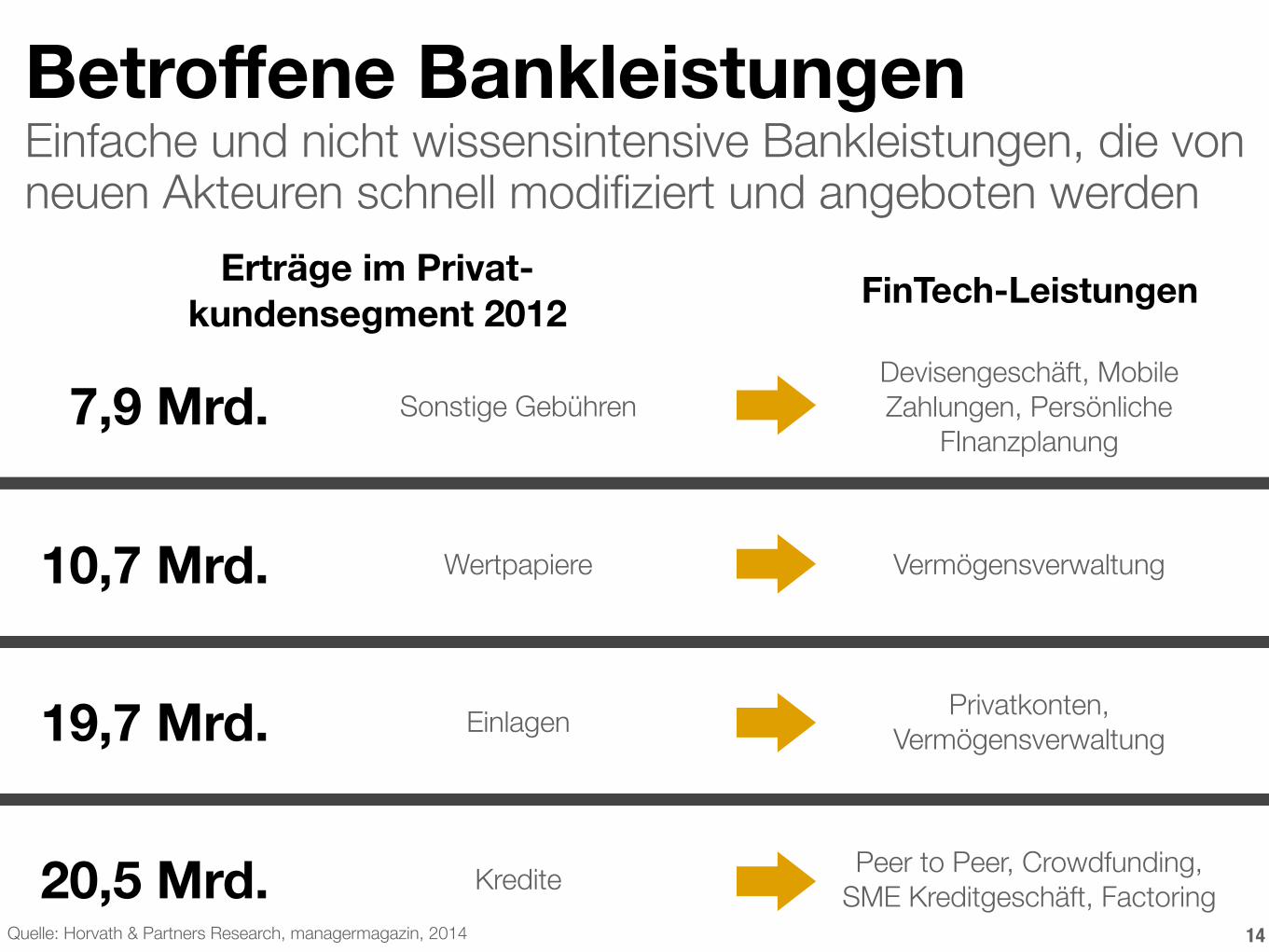

Einfache und nicht wissensintensive Bankleistungen, die von neuen Akteuren schnell modifiziert und angeboten werden

Betroffene Bankleistungen

14

7,9 Mrd.

10,7 Mrd.

19,7 Mrd.

Sonstige Gebühren

20,5 Mrd.

Erträge im Privat-kundensegment 2012 FinTech-Leistungen

Devisengeschäft, Mobile Zahlungen, Persönliche

FInanzplanung

Wertpapiere Vermögensverwaltung

Einlagen Privatkonten, Vermögensverwaltung

Kredite Peer to Peer, Crowdfunding, SME Kreditgeschäft, Factoring

Quelle: Horvath & Partners Research, managermagazin, 2014

15

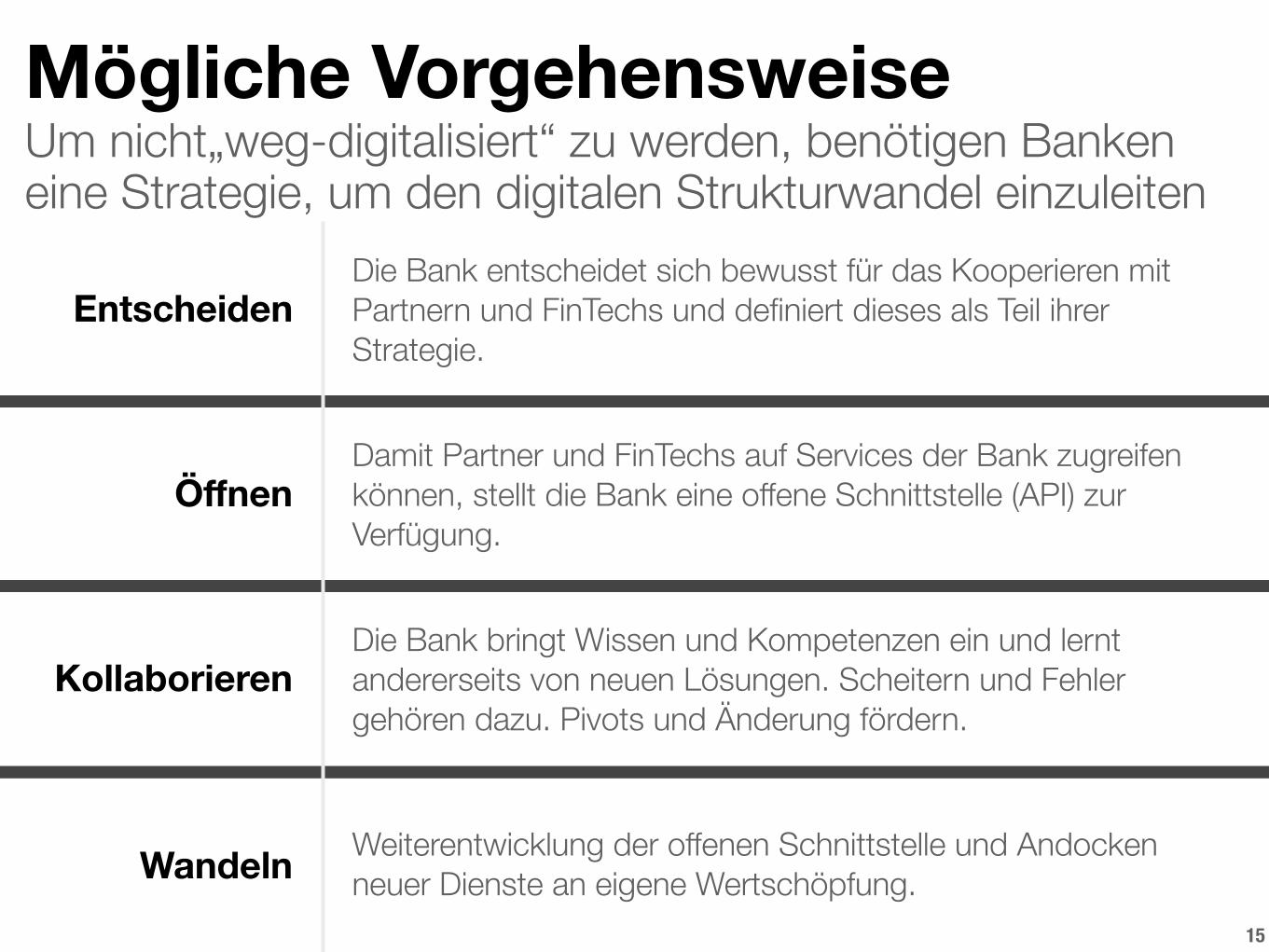

Entscheiden

Öffnen

Kollaborieren

Wandeln

Die Bank entscheidet sich bewusst für das Kooperieren mit Partnern und FinTechs und definiert dieses als Teil ihrer Strategie.

Damit Partner und FinTechs auf Services der Bank zugreifen können, stellt die Bank eine offene Schnittstelle (API) zur Verfügung.

Die Bank bringt Wissen und Kompetenzen ein und lernt andererseits von neuen Lösungen. Scheitern und Fehler gehören dazu. Pivots und Änderung fördern.

Weiterentwicklung der offenen Schnittstelle und Andocken neuer Dienste an eigene Wertschöpfung.

Mögliche Vorgehensweise Um nicht„weg-digitalisiert“ zu werden, benötigen Banken eine Strategie, um den digitalen Strukturwandel einzuleiten

Bündelung der Kompetenzen, um an den Potenzialen digitaler Innovationen partizipieren zu können

Weshalb Kollaboration hilft

16

Vorteile von Banken

Vorteile von FinTechs

‣ Vertrauen

‣ Langjährige Erfahrungen

‣ IT Sicherheit

‣ Datenschutz

‣ Regulatorik

‣ Risikomanagement

‣ Geschwindigkeit

‣ Technologiekompetenz

‣ Innovation

‣ Anpassungsfähigkeit

‣ Ausprobieren

‣ Lernen

‣ Verwerfen

‣ Adaptieren

+

17

„Es ist keine Frage mehr, ob Sie sich verändern müssen; die einzige Frage ist, ob Sie schnell genug sein werden!“

Cay von Fournier

18

Mit figo den ersten Schritt zum Wandel initiieren

Strukturwandel und Relevanz für Banken 1

2Kontakt 3

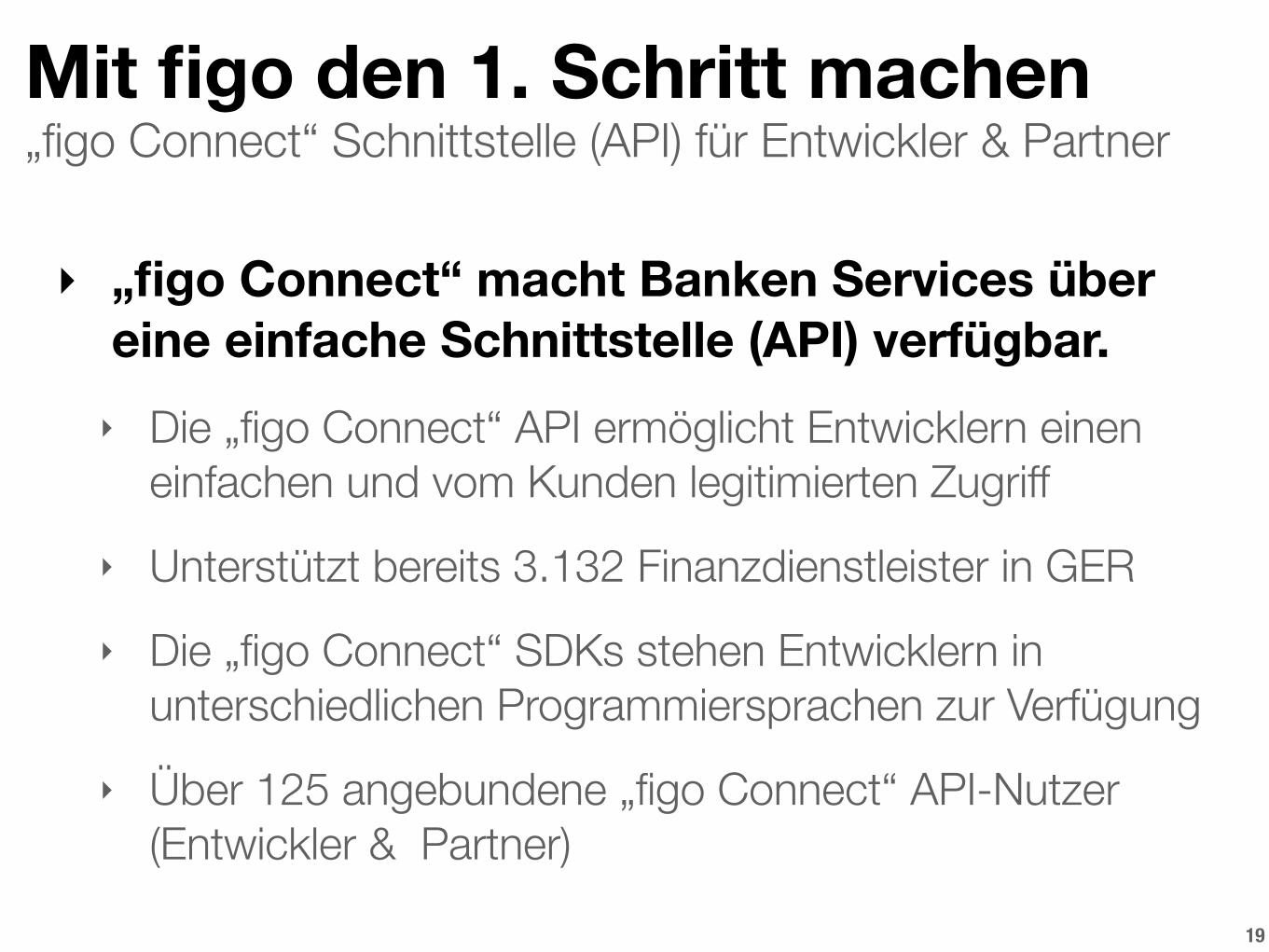

„figo Connect“ Schnittstelle (API) für Entwickler & PartnerMit figo den 1. Schritt machen

‣ „figo Connect“ macht Banken Services über eine einfache Schnittstelle (API) verfügbar. ‣ Die „figo Connect“ API ermöglicht Entwicklern einen

einfachen und vom Kunden legitimierten Zugriff ‣ Unterstützt bereits 3.132 Finanzdienstleister in GER ‣ Die „figo Connect“ SDKs stehen Entwicklern in

unterschiedlichen Programmiersprachen zur Verfügung ‣ Über 125 angebundene „figo Connect“ API-Nutzer

(Entwickler & Partner)

19

Bündelung in einer persönlichen „financial ID“ für KundenMit figo den 1. Schritt machen

‣ Endkunden erhalten über ihre persönliche “financial ID” Zugang zu den neuen Lösungen. ‣ Die persönliche „financial ID“ aggregiert alle

Zugangsdaten des Endkunden an einer Stelle ‣ Endkunden profitieren von einer sinnvollen Aggregation

ihrer Finanzdaten mit Partnerdiensten ‣ Der Endkunde entscheidet, ob und welcher Partner auf

welche seiner Finanzdaten zugreifen kann

20

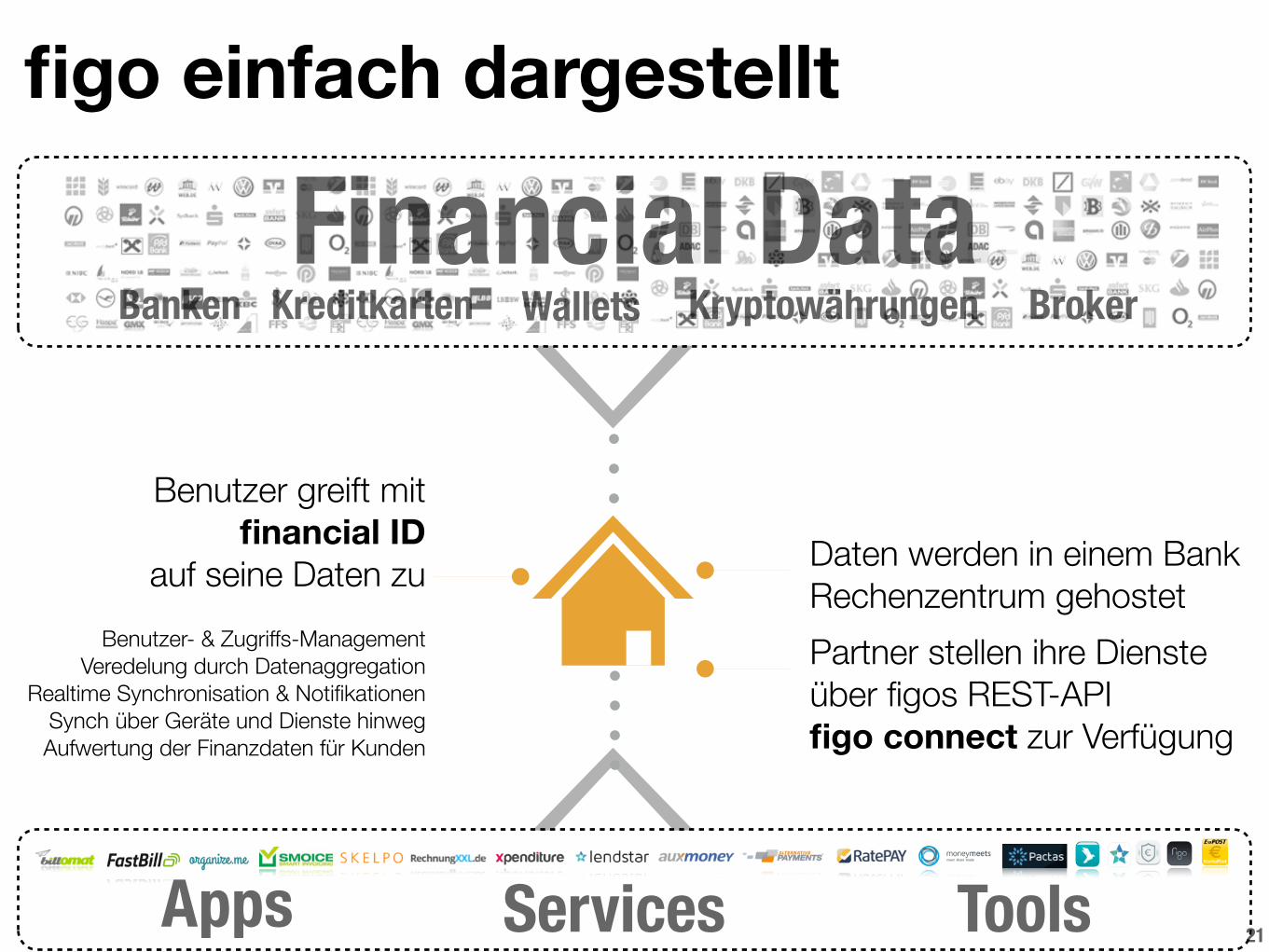

figo einfach dargestellt

21

Benutzer greift mit financial ID

auf seine Daten zu Benutzer- & Zugriffs-Management

Veredelung durch Datenaggregation Realtime Synchronisation & Notifikationen

Synch über Geräte und Dienste hinweg Aufwertung der Finanzdaten für Kunden

Partner stellen ihre Dienste über figos REST-API figo connect zur Verfügung

Daten werden in einem Bank Rechenzentrum gehostet

Financial Data

Apps ToolsServices

Banken Kreditkarten Wallets Kryptowährungen Broker

figo ist die Basis, um Finanzdaten in einen neuen Kontext zu stellen

Einsatzfelder

22

Entwickler Plattformen Payment Wealth Management /

Anlage

Produktivität„figo Connect" API

und„financial ID“

Banking

Versicherungen Riskmanagement / Identifikation Buchhaltung

Bereits angebundene Partner und deren Lösungen Ausgewählte Partnerlösungen

23

Banking Apps Bank Überweisung für P2P Payment

Scoring undIdentifikation

Banken„figo Connect" API

und„financial ID“

Offener Posten Abgleich

Cross selling Scan and Pay / Travel-Expenses

Online Payments

Erweiterung um weitere Dienste und Schnittstellen der Bank Mit figo gelingt auch der 2. Schritt

‣ Erweiterung der „figo Connect“ API um weitere Bank-individuelle Dienste und Services. ‣ Weitere Wertschöpfungsbereiche der Bank über die

bestehende API günstig zur Verfügung stellen ‣ Raum schaffen für neue und innovative Partnerdienste ‣ Kundenbindung durch attraktive Mehrwerte erhöhen

24

25

Mit figo den ersten Schritt zum Wandel initiieren

Strukturwandel und Relevanz für Banken 1

2Kontakt 3

26

Sebastian TieslerE-Mail: [email protected] Mobile: 0170 6350631

Follow us

Anschrift: figo GmbH, Burchardstr. 21, 20095 Hamburg Postanschrift: figo GmbH, Eifflerstr. 43, 22769 Hamburg

http://docs.figo.io/

Recommended